PENDAHULUAN

Batasan Masalah

Dari permasalahan di atas, maka perlu dilakukan pembatasan terhadap permasalahan yang menjadi objek penelitian ini. Penelitian ini difokuskan pada pengaruh perilaku konsumen Islami dalam keputusan penggunaan uang elektronik pada konsumen Grabdi Kelurahan Jembatan Kecil Kota Bengkulu.

Rumusan Masalah

Seberapa besar pengaruh perilaku konsumen syariah terhadap keputusan penggunaan e-money pada konsumen di Kelurahan Jembatan Kecil Kota Bengkulu.

Tujuan Penelitian

Kegunaan Penelitian

Penelitian Terdahulu

Penelitian dengan judul “Pengaruh Kemampuan Finansial, Kenyamanan Dan Perilaku Konsumen Terhadap Minat Menggunakan Uang Elektronik Di Kota Yogyakarta”. Variabel perilaku konsumen berpengaruh positif signifikan terhadap minat.10 Perbedaan penelitian yang dilakukan peneliti dengan penelitian terdahulu adalah penelitian terdahulu berfokus pada variabel kemampuan finansial, kemudahan dan perilaku konsumen terhadap minat penggunaan uang elektronik. di kota Malang, sedangkan peneliti saja. 10 Indrawan Firdauzi, “Pengaruh Kemampuan Finansial, Kenyamanan Dan Perilaku Konsumen Terhadap Minat Menggunakan Uang Elektronik Di Kota Yogyakarta” (Yogyakarta: Jurusan Pendidikan Ekonomi Fakultas Ekonomi Universitas Negeri Yogyakarta, 2016).

Mempelajari Pengaruh Tekanan Waktu Pembelian, Derajat Diferensiasi Produk Dan Nilai Pelanggan Terhadap Minat Bertransaksi Ulang Menggunakan Uang Elektronik (Studi Pada Penggunaan Uang Elektronik Uang Elektronik Di Kota Semarang)”. 12Yana Yulianto, Augusti Tae Ferdinand, Harry Soesanto, Mempelajari Pengaruh Tekanan Waktu Terhadap Pembelian, Derajat Diferensiasi Produk Dan Nilai Pelanggan Terhadap Minat Bertransaksi Berulang Menggunakan Uang Elektronik (Studi Pada Uang Elektronik Pengguna Uang Elektronik Di Kota Semarang), . Dari hasil penelitian tersebut dapat disimpulkan bahwa banyak faktor yang mempengaruhi minat konsumen dalam menggunakan uang elektronik.

Penelitian bertajuk “Dampak pendapatan, pengetahuan produk dan infrastruktur terhadap minat masyarakat di Yogyakarta yang menggunakan uang elektronik (e-money)”. 14Dwi Tyas Satryani, “Dampak Pendapatan, Pengetahuan Produk dan Infrastruktur Terhadap Minat Masyarakat di Yogyakarta Menggunakan Uang Elektronik (e-Money). Yogyakarta: Program Studi Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, Universitas Islam Negeri Sunan Kalijaga, 2017).

KAJIAN TEORI DAN KERANGKA BERFIKIR

- Perilaku Konsumen

- Uang Elektronik (E-Money)

- Keputusan Penggunaan Uang Elektronik (E-Money)

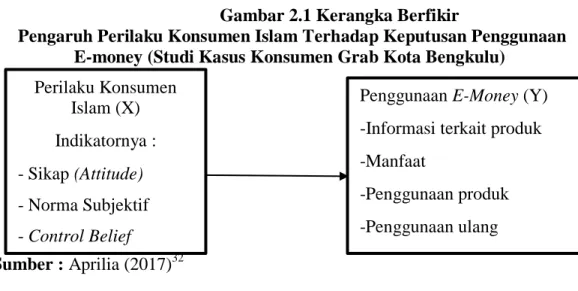

- Kerangka Berpikir

- Hipotesis

Perilaku konsumen sangat dipengaruhi oleh faktor yang ada di luar diri orang tersebut (eksternal) dan faktor yang ada di dalam diri orang tersebut (internal). Setiadi, Perilaku Konsumen: Perspektif Kontemporer tentang Motif, Tujuan, dan Keinginan Konsumen Edisi Revisi, (Jakarta: Kencana Prenada Media Group, 2008), hal.2-3. Perilaku konsumen adalah perilaku konsumen, dimana mereka dapat menggambarkan pencarian untuk membeli, menggunakan, mengevaluasi dan meningkatkan produk dan layanan mereka.

Al-Quran dan Hadits menjadi pedoman bagi masyarakat media dalam mengatur kehidupannya dan agar masyarakat dijauhkan dari hal-hal yang tercela karena perilaku konsumsinya, maka perilaku konsumen harus mengidentifikasi hubungannya dengan Allah SWT20. Secara umum uang elektronik atau dalam bahasa inggrisnya electronic money merupakan alat pembayaran pengganti uang konvensional, dapat digunakan dan didistribusikan sebagai alat tukar yang disimpan dalam format digital pada komputer atau microchip pada kartu. 26 Yacobus Bayu H, “Legitimasi Kedudukan Hukum Penukaran Uang Elektronik dalam Sengketa Perdagangan Uang Elektronik” (Jurnal Hukum Ekonomi dan Bisnis Fakultas Hukum Universitas Atmajaya Jogyakarta, 2014), hal.

Dalam ketentuan Peraturan Bank Indonesia nomor 11/12/PBI/2009 tentang Uang Elektronik pada ketentuan Pasal 1 Ayat 3, “Uang Elektronik adalah alat pembayaran yang diterbitkan berdasarkan nilai uang yang disetorkan terlebih dahulu oleh pemegangnya untuk penerbit” Nilai uang yang disimpan secara elektronik dalam suatu media server atau chip yang digunakan sebagai alat pembayaran kepada pedagang yang bukan penerbit uang elektronik tersebut. Nilai uang elektronik yang dititipkan oleh pemegang dan dikelola oleh penerbit bukan merupakan titipan sebagaimana dimaksud dalam undang-undang yang mengatur perbankan. Uang elektronik atau uang elektronik adalah uang dalam bentuk elektronik yang digunakan dalam transaksi pembayaran di Internet melalui sarana elektronik, seperti penggunaan telepon pintar.

Uang elektronik terdiri dari unsur-unsur seperti uang elektronik yang diterbitkan dengan nilai mata uang yang sebelumnya ditransfer dari pelanggan atau pengguna ke penerbit. Uang tersebut digunakan sebagai alat pembayaran antar pelaku bisnis, bukan sebagai penerbit uang elektronik tersebut. Dan uang elektronik dari rekening yang ditransfer dari pemilik rekening atau nasabah kemudian dikelola oleh penerbit, yang tidak dalam bentuk simpanan.

Uang elektronik muncul sebagai jawaban atas kebutuhan akan alat pembayaran mikro yang diharapkan mampu melakukan proses pembayaran secara cepat dengan biaya yang relatif lebih murah, karena umumnya nilai uang yang disimpan pada alat tersebut disimpan pada lokasi tertentu yang mudah dijangkau. offline, aman dan murah. Uang elektronik merupakan suatu terobosan baru dan produk yang inovatif, oleh karena itu setiap perusahaan ditantang untuk ikut serta dalam pengembangan uang elektronik ini dengan produk yang diberi nama BSMe-Money. Pada tahun 2000, Bank Sentral Eropa menjelaskan dalam jurnal Reynolds Griffith, Stephen F. Austin State University, bahwa uang elektronik mempunyai nilai simpanan atau prabayar, dimana sejumlah uang disimpan dalam media elektronik milik seseorang.

Uang elektronik sangat berguna untuk transaksi massal yang bernilai kecil namun frekuensinya tinggi, seperti: transportasi, parkir, tol, makanan cepat saji dan pembayaran lainnya. Dalam penelitian ini variabel independennya adalah perilaku konsumen Islami dan variabel dependennya adalah keputusan penggunaan e-money.

METODE PENELITIAN

Instrumen Penelitian

Teknik Analisis Data

- Pengujian Kualitas Data

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Berdasarkan tabel 4.4 diatas menunjukkan bahwa nilai rhitung ketiga variabel yang diuji bernilai positif dan dapat dinyatakan valid. Dalam penelitian ini metode yang digunakan untuk menguji reliabilitas kuesioner pada penelitian ini adalah dengan menggunakan rumus Alpha Cronbach, dikatakan reliabel jika Cronbach Alpha > 0,5. Berdasarkan hasil uji reliabilitas di atas diketahui nilai Cronbach Alpha sebesar 0,487 > 0,05, oleh karena itu dapat disimpulkan bahwa instrumen penelitian yang digunakan untuk mengukur variabel perilaku konsumen syariah dapat dikatakan reliabel.

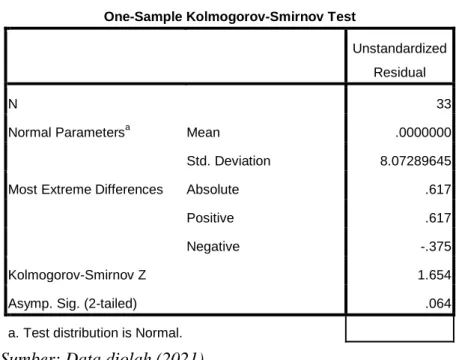

Berdasarkan hasil uji reliabilitas diatas diketahui nilai Cronbach Alpha sebesar 0,938 > 0,05, oleh karena itu dapat disimpulkan bahwa instrumen penelitian yang digunakan untuk mengukur variabel keputusan penggunaan uang elektronik dapat dikatakan reliabel. Menguji normalitas data dengan tujuan untuk melihat apakah suatu data berdistribusi normal atau tidak secara statistik. Uji normalitas data yang digunakan dalam penelitian ini adalah uji Kolmogorov-Smirnov.

Dari tabel diatas terlihat tabel output SPSS menunjukkan nilai signifikansi Asymp.Sig. Uji homogenitas ini digunakan untuk mengetahui apakah data yang dianalisis mempunyai varian yang sama atau tidak berbeda jauh keragamannya. Hasil perhitungan yang dilakukan menghasilkan persamaan yang menunjukkan bahwa nilai x merupakan estimasi regresi sebagai berikut.

Uji t bertujuan untuk mengetahui apakah perilaku konsumen syariah (X) berpengaruh secara parsial terhadap keputusan penggunaan e-money (Y). Uji t dilakukan untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel dependen, apakah ada pengaruh atau tidak. Dari hasil regresi yang dilihat pada tabel diatas terlihat nilai signifikansi (sig) sebesar 0,029.

Artinya nilai signifikansi (sig) (0,029) < (α) 0,05 maka dapat disimpulkan bahwa H1 yang menyatakan perilaku konsumen Islam berpengaruh terhadap keputusan penggunaan E-money. Koefisien determinasi merupakan suatu angka yang menunjukkan besar kecilnya sumbangan satu atau lebih variabel bebas terhadap naik turunnya variabel terikat. Hasil pengujian koefisien determinasi dapat dilihat pada bagian Adjusted R-squared model ringkasan.

Pembahasan

Berdasarkan pengaruh perilaku konsumen Islam terhadap keputusan penggunaan e-money (Studi Kasus Konsumen Grab di Kelurahan Jembatan Kecil Kota Bengkulu). Hal ini didukung dengan penelitian yang dilakukan oleh Gilang Tri Pamungkas dengan judul Pengaruh Perilaku Konsumen Terhadap Penggunaan E-Money (Studi Kasus Minimarket Indomaret Kec. Untuk penelitian selanjutnya dapat mengembangkan dan memperkuat penelitian yang telah dilakukan peneliti agar dapat jika digunakan dengan benar, dapat menjelaskan kembali terkait permasalahan perilaku konsumen islami dalam kaitannya dengan keputusan penggunaan e-money.

Bagi Grab, pengemudi dan pelanggan perlu disadarkan akan fitur-fitur e-money agar kedepannya akan lebih banyak lagi. Dan alangkah baiknya bagi pengemudi jika tidak terjadi penipuan dalam transaksinya, apalagi merugikan pihak lain dalam hal ini klien. Pengaruh Kapasitas Finansial, Kenyamanan Dan Perilaku Konsumen Terhadap Minat Menggunakan Uang Elektronik Di Kota Yogyakarta,” Universitas Negeri Yogyakarta: Skripsi Fakultas Ekonomi.

Pengaruh Kemampuan Finansial, Kenyamanan Dan Perilaku Konsumen Terhadap Minat Menggunakan Uang Elektronik Di Kota Yogyakarta,” Yogyakarta: Jurusan Pendidikan Ekonomi Fakultas Ekonomi Universitas Negeri Yogyakarta Pengaruh Kenyamanan, Kegunaan dan Promosi Uang Elektronik terhadap Keputusan penggunaan uang elektronik di masyarakat (studi kasus di provinsi DKI Jakarta)," Jakarta: Program Studi Bank Syariah, Fakultas Ekonomi dan Bisnis Islam, Universitas Negeri Syarif Hidayatullah, 2018 Mukhamad Najib dan Megawati Simanjuntak, "Faktor-faktor yang mempengaruhi minat nasabah terhadap menggunakan uang elektronik dengan teori perilaku terencana (TPB),” Jurnal Ilmu Konsumen (2018).

Pengaruh Pendapatan, Pengetahuan Produk dan Infrastruktur Terhadap Minat Masyarakat Menggunakan Uang Elektronik (e-Money) di Yogyakarta.” Yogyakarta: Program Studi Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, Universitas Islam Negeri Sunan Kalijaga. Era uang elektronik sudah di depan mata kita, dikutip dari http://www.bisnis.com/Perkembangan/Uang/elektronik Diunduh pada 10 Mei 2019. Pengaruh Tingkat Pemahaman E-money dan Manfaatnya minat penggunaan e-money (studi komunitas pemilik uang elektronik atau e-money di wilayah Tanah Abang).

Pengaruh Kualitas Pelayanan, Harga dan Citra Merek Terhadap Loyalitas Pelanggan”, Jakarta: Skripsi; UIN Syarif Hidayatullah Jakarta, 2018. Augusti Tae Ferdinand, Harry Soesanto, “Studi Pengaruh Tekanan Waktu untuk Membeli, Derajat Diferensiasi Produk dan Nilai Pelanggan Terhadap Minat Bertransaksi Berulang Menggunakan Uang Elektronik (Studi pada Pengguna Uang Elektronik di E-Money di Kota Semarang), Jurnal Ilmu Pemasaran Indonesia, (Desember 2016).

PENUTUP

Saran-saran

Dengan tidak menunaikan kewajibannya sebagai pengemudi dan mengabaikan hak-hak pelanggan dengan menyalahgunakan dan merugikan pelanggan merupakan suatu itikad buruk.