PENDAHULUAN

Latar Belakang Masalah ........................ Error! Bookmark not defined

Penjualan kredit tidak serta merta menghasilkan penerimaan kas, namun menimbulkan tagihan terhadap konsumen atau disebut dengan piutang usaha. Piutang adalah jumlah yang dikumpulkan dari pelanggan sebagai akibat dari penjualan barang dan jasa secara kredit.

Tujuan Penelitian

Penyusunan anggaran di PT PLN ULP Kariango tentang analisis pengelolaan keuangan syariah Pengelolaan keuangan syariah. Pelaporan dan analisis pada PT PLN ULP Kariango tentang analisis pengelolaan keuangan syariah manajemen keuangan syariah.

Kegunaan Penelitian

TINJAUAN PUSTAKA

Tinjauan Penelitian Relevan

Vebi Puput Kurniawan pada tahun 2013 dengan judul “Analisis Sistem Pengendalian Intern Piutang Pada PT. 8Amalia Puput Putri, Analisis Penerapan Sistem Pengendalian Manajemen Terkait Pengendalian Biaya Belanja Modal (Studi Kasus Pada PT Pertamina Hulu Energi OFFshore North Jawa Barat), (Skripsi; Ilmu Ekonomi; Bandung, 2012).

Tinjauan Teori

- Sistem

- Pengendalian Manajemen

- Piutang

- Manajemen Keuangan Syariah

Menurut Merchant dan Steede, sistem pengendalian manajemen adalah suatu sistem yang menjamin sumber daya manusia dikelola sesuai dengan tujuan organisasi. Menurut Supriyono, sistem pengendalian manajemen adalah suatu sistem yang digunakan oleh manajemen untuk menginformasikan kepada anggota organisasinya agar dapat melaksanakan strategi dan kebijakan organisasi secara efisien dan efektif guna mencapai tujuan organisasi. Proses sistem pengendalian manajemen melibatkan komunikasi dan interaksi formal yang meliputi empat fase, yaitu persiapan program (programming), persiapan anggaran (budgeting), implementasi dan pengukuran, pelaporan dan analisis (evaluation).18.

19Supriyono, “Sistem Pengendalian Manajemen”, Edisi 1, Buku 1 (Yogyakarta: BPFE, 2000), hal. 43-44. bahwa kondisi lingkungan eksternal baru telah diprediksi dan tindakan yang tepat telah diputuskan terhadap kondisi tersebut. Pengendalian manajemen operasional meliputi cara, prosedur dan cara yang digunakan oleh manajemen untuk mempengaruhi kegiatan atau tindakan anggota organisasi agar terlaksana secara efisien dan efektif. 22 Supriyono, “Sistem Pengendalian Manajemen”, Edisi 1, buku 2 (Yogyakarta: BPFE, 2000), h Struktur organisasi matriks, yaitu struktur organisasi yang menghubungkan garis wewenang antara vertikal dan horizontal.

Sistem pengendalian manajemen pada dasarnya adalah suatu sistem yang digunakan oleh manajemen untuk membangun masa depan organisasi dan memberikan keyakinan yang cukup mengenai pencapaian tujuan. Tujuan penting dari sistem pengendalian manajemen adalah untuk memotivasi karyawan agar bekerja demi kepentingan terbaik organisasi.

Tinjauan Konseptual

Harta yang diperoleh digunakan untuk hal-hal yang tidak haram, seperti membeli barang habis pakai dan lain sebagainya. Piutang biasanya timbul sebagai akibat dari transaksi penjualan barang atau pemberian jasa, pemberian pinjaman, penerimaan pesanan atau penerbitan saham dan surat berharga lainnya, klaim asuransi dan penyewaan aset yang dioperasikan oleh pihak lain. Menurut Najmudin, pengelolaan keuangan syariah adalah segala keputusan dan kegiatan yang berkaitan dengan upaya memperoleh dana dan mengalokasikan dana tersebut berdasarkan perencanaan, analisis dan pengendalian sesuai dengan prinsip pengelolaan bahwa upaya memperoleh dan mengalokasikan dana harus memperhatikan efisiensi (efisiensi). dan efisiensi. (hasil). ).53.

Berdasarkan penelitian di atas, judul ini mengacu pada sistem pengendalian pengelolaan piutang pada PT PLN ULP Kariango, dengan melihat bagaimana piutang dikelola dan bagaimana penagihannya dilakukan melalui prosedur yang telah ditetapkan sesuai dengan prinsip pengelolaan keuangan syariah.

Kerangka Pikir

METODE PENELITIAN 36

- Pendekatan dan Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Fokus Penelitian

- Jenis dan Sumber Data

- TeknikPengumpulan dan Pengolahan Data

- Uji Keabsahan Data

- Teknik Analisis Data

Objek dalam penelitian ini adalah para pegawai atau staf yang bekerja di PT PLN ULP Kariango. Implementasi dan Pengukuran Manajemen Keuangan Syariah di PT PLN ULP Kariango Analisis pengelolaan keuangan syariah. Berdasarkan hasil penelitian dan pembahasan tentang sistem pengendalian pengelolaan piutang pada PT PLN ULP Kariango.

HASIL PENELITIAN DAN PEMBAHASAN

Penyusunan Program di PT PLN ULP Kariango terhadap Analisis

Fokus penelitian akan berguna dalam memberikan pedoman kepada peneliti selama proses penelitian, terutama pada saat pengumpulan data, yaitu membedakan data mana yang relevan dengan tujuan penelitian ini, bagaimana mengetahui sistem pengendalian pengelolaannya. piutang pada PT PLN ULP Kariango. Data sekunder yang digunakan dalam penelitian ini adalah beberapa dokumen yang berkaitan dengan sistem pengendalian pengelolaan piutang pada PLN ULP Kariango. Dalam penelitian ini peneliti melakukan observasi dengan cara berkunjung langsung atau melalui online retrieval di PT PLN ULP Kariango jalan poros Pare-Pinrang kabupaten Pinrang sebagai objek penelitian untuk mendapatkan data dan informasi yang diperlukan.

Teknik dokumentasi yang dimaksud dalam penelitian ini adalah pengambilan foto terkait sistem pengendalian piutang pengelolaan keuangan syariah di PT PLN ULP Kariango. Hal ini dilakukan untuk memisahkan data-data penting dari data-data yang tidak penting, sehingga data-data yang tidak perlu dibuang dan dikelompokkan ke dalam hal-hal terpenting yang menjadi fokus masalah yang diteliti yaitu sistem pengendalian pengelolaan piutang pada PT PLN ULP Kariango menuju pengelolaan keuangan syariah. Persiapan program merupakan kegiatan utama yang akan dilakukan oleh suatu perusahaan untuk mengimplementasikan strategi yang telah ditetapkan dan mengenai proses pengambilan keputusan program baru untuk mencapai tujuan perusahaan yang telah ditetapkan di PT PLN ULP Kariango.

Berdasarkan pelanggan di atas, peneliti menyimpulkan bahwa PT PLN ULP Kariango tidak membatasi program apa saja yang boleh digunakan oleh setiap pelanggan dan pelanggan diberikan kebebasan dalam program apa yang digunakannya. Pak Jamaluddin, pelanggan yang juga memilih program di PT PLN ULP Kariango, menjelaskan bahwa “hal serupa juga dirasakan oleh Pak Jamaluddin.” Dengan ini, PT PLN ULP Kariango dapat menentukan besaran kredit yang diberikan dan jangka waktu yang diberikan untuk melakukan pelunasan.

Penyusunan program pada sistem pengendalian pengelolaan piutang lebih mengukur aktivitas pelanggan dengan ULP PLN Karianga, seperti program yang sedang berjalan maupun program baru, antara lain program insentif, program kepedulian PLN dan program elektrifikasi pertanian.

Penyusunan Anggaran di PT PLN ULP Kariango terhadap Analisis

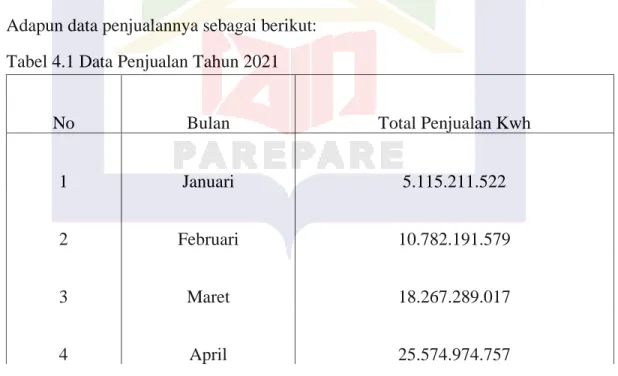

Penganggaran di PT PLN ULP Kariango disusun oleh manajemen puncak ke manajemen bawah untuk memenuhi kebutuhan pelanggan, anggaran disusun untuk mengkomunikasikan tujuan perusahaan dalam rangka mengkoordinasikan kegiatannya. Berdasarkan penjelasan di atas dapat disimpulkan bahwa dalam hal penganggaran pada PT PLN ULP Kariango penerimaan neto saja artinya pengelola Karingo hanya mengusulkan berapa dana yang diperlukan untuk kepentingan pelanggan. Berdasarkan tabel di atas dapat disimpulkan bahwa anggaran yang disediakan di PT PLN ULP Kariango untuk kepentingan pelanggan dihitung setiap tiga bulan, dengan setiap perhitungan anggaran meningkat dari total anggaran semula Rp menjadi Rp, yang berarti signifikan. .

Untuk mengimplementasikan anggaran tersebut kepada pelanggan, PT PLN ULP memberikan syarat pembayaran kredit dan melihat kebiasaan pembayaran pelanggan. Dalam hasil wawancara yang penulis lakukan pada PT PLN ULP Kariango, terlihat penyusunan anggaran untuk analisis ekonomi syariah kaitannya dengan prinsip-prinsip kegiatan yang sesuai syariah dan larangan bunga. Dalam menyusun anggaran, kejujuran menjadi kewajiban PLN ULP Kariango dengan merinci besaran anggaran yang dibutuhkan dan melaksanakan anggaran sesuai dengan kebutuhan perusahaan dan pelanggan.

PT PLN ULP Kariango dalam piutangnya tidak menawarkan bunga atas keterlambatan pembayaran pinjaman, melainkan memberikan sanksi atau peringatan kepada pelanggan. PT PLN ULP Kariango tidak membayar bunga atas piutangnya, namun menjalankan prosedur penyelesaian utang.

Pelaksanaan dan Pengukuran di PT PLN ULP Kariango terhadap

Ya, pencatatan meteran bisa dikatakan seperti pengendalian operasional, karena pencatatan meter mencatat berapa kebutuhan pelanggan atau berapa kwh yang digunakan pelanggan setiap bulannya. Berdasarkan penjelasan hasil wawancara pengoperasian survey meter, PT PLN ULP Kariango dalam pelaksanaan dan pengukurannya melihat kebutuhan pelanggan dan berapa kebutuhan dalam satu bulan pemakaian, sehingga sumber daya produksi atau kwh dapat terdistribusi sesuai dengan kebutuhan. kapasitas pelanggan itu sendiri.. Berdasarkan tabel diatas dapat disimpulkan bahwa PT PLN ULP Kariango dalam pengendalian operasionalnya menekankan pada jumlah tarif pada golongan R1 atau disebut juga tegangan rendah.Dilihat dari beberapa data pelanggan diatas , lebih banyak pelanggan menggunakan grup R1. dibandingkan kelompok R1M, karena kelompok R1 termasuk yang mendapat subsidi, sedangkan kelompok R1M tidak disubsidi.

Dengan menyuplai Kwh sesuai kebutuhan pelanggan, PT PLN ULP juga memberikan batasan kepada pelanggan agar perputaran piutang lancar. Dari pihak PLN ULP Kariango, berdasarkan hasil observasi lapangan peneliti, batasan pembeli yang dimaksud adalah batasan pembelian pulsa, dengan batasan besaran yang diberikan oleh PLN. Batasan pembelian token PLN berlaku sesuai meteran listrik yang digunakan dan batas konsumsi yang ditentukan setiap bulannya.

Berdasarkan wawancara yang dilakukan oleh Adit, peneliti dapat mengambil kesimpulan bahwa setiap bulan pelanggan dibatasi dengan jangka waktu pemakaian yang paling singkat untuk menghindari keterlambatan dan apa yang akan menjadi kredit macet pada bulan tersebut, oleh karena itu diberikan batasan yang tidak boleh melebihi jangka waktu tersebut, jadi sehingga menjadi piutang jangka pendek. Berdasarkan argumentasi di atas dapat dijelaskan bahwa pada kenyataannya masyarakat selalu menginginkan kepastian, bukan pilihan, masyarakat selalu menginginkan stabilitas, bukan fluktuasi.

Pelaporan dan Analisis di PT PLN ULP Kariango terhadap Analisis

Dalam hal ini PT PLN ULP Kariango memberikan laporan kepada top manager secara detail, memberikan pelaporan yang jujur sesuai dengan apa yang terjadi di lapangan. Hal ini sesuai dengan pelaporan PT PLN ULP Kariango yang dilakukan secara jujur mengenai berapa besar dana anggaran yang diserahkan ke UPT3 Pinrang. Dalam penyusunan programnya, terdapat 3 program di PT PLN ULP Kariango yaitu program PLN Peduli, program stimulus dan program elektrifikasi pertanian.

Kinerja dan pengukuran di PT PLN ULP Kariango telah dan telah memadai dibuktikan dengan adanya meter pencatatan operasional dan kalkulator yang mengukur kemampuan pelanggan dalam memasang listrik dalam satuan Kwh. Dalam pengendalian manajemen, PT PLN ULP Kariango harus menjaga empat proses pengendalian manajemen agar tujuan yang telah ditetapkan dan diwujudkan dapat tercapai dengan sebaik-baiknya. PT PLN ULP Kariango harus mampu menjaga dan terus menjalankan sistem pengendalian piutangnya dengan baik agar tujuan instansi dapat tercapai secara optimal.

Jawaban : Penataan program di PT PLN ULP Kariango mengikuti program yang dilaksanakan di pusat, program tersebut antara lain program PLN Peduli, program stimulus dan program elektrifikasi. Jawaban: Anggaran yang dilaksanakan PLN ULP Kariango hanya diterima dengan bersih dan mengusulkan dana untuk UP3 Pinrang.

PENUTUP

Simpulan

Penyusunan anggaran telah dialokasikan dengan baik, anggaran yang diajukan menunjukkan bahwa PT PLN ULP Kariango yang berada di bawah naungan UPT3 Pinrang mengalokasikan sumber dana anggaran untuk prioritas pelanggan setiap bulan penjualan Kwh. Prinsip pengelolaan keuangan syariah yang terlibat dalam penyusunan anggaran adalah kegiatan yang sesuai syariah dan larangan bunga. Pelaporan dan analisis disusun secara rinci dengan analisis yang mengembangkan program yang telah dilaksanakan dengan membandingkan kinerja lapangan disertai penjelasan yang tepat.

Saran

Hubungan antara struktur sistem pengendalian manajemen dan proses sistem pengendalian manajemen dengan kinerja keuangan perusahaan. Analisis Penerapan Sistem Pengendalian Manajemen Dalam Kaitannya Dengan Pengendalian Biaya Belanja Modal (Studi Kasus Pada PT Pertamina Hulu Energi OFFshore North West Java), (Skripsi Sarjana; Ekonomi; Bandung), 2012. Jawaban: Mengukur suatu aktivitas memerlukan pengendalian operasional –eksternal bantuan anggaran dengan mengukur pendapatan biaya berdasarkan jumlah yang dianggarkan.