PENDAHULUAN

Rumusan Masalah

Faktor apa saja yang mempengaruhi tingkat margin pembiayaan murabahah pada PT Bank Sulselbar Syariah Makassar?

Tujuan dan Kegunaan Penelitian

TINJAUAN PUSTAKA

Faktor-faktor yang mempengaruhi tingkat margin pembiayaan murabahah pada PT Bank Sulselbar Syariah Makassar adalah Bagi Hasil Dana Pihak Ketiga (DPK), overhead, volume pembiayaan dan premi risiko. Data primer yaitu data yang diperoleh dari bank yang diteliti mengenai faktor-faktor margin pembiayaan murabahah melalui observasi langsung atau wawancara kepada pihak manajemen, staf dan karyawan PT Bank Sulselbar Syariah Makassar. Analisis deskriptif untuk menjelaskan faktor-faktor margin pembiayaan murabahah pada PT Bank Sulselbar Syariah Cabang Makassar dalam kegiatan usaha sehari-hari.

Uraian tugas dan tanggung jawab pengurus dan masing-masing departemen di PT Bank Sulselbar Syariah cabang Makassar. Pembiayaan murabahah pada PT Bank Sulselbar Syariah Cabang Makassar dalam praktiknya merupakan perjanjian kerjasama antara bank dengan nasabah, berdasarkan prinsip bagi hasil, dimana margin ditentukan oleh nisbah bagi hasil yang telah disepakati sebelumnya. Dalam pembiayaan Murabahah, tingkat margin yang diterima di PT Bank Sulselbar Syariah Cabang Makassar disesuaikan dengan tingkat margin yang ditetapkan oleh Bank Sentral Sulselbar Syariah dengan memperhatikan beberapa hal sebagai berikut.

Hal ini menunjukkan bahwa pembiayaan murabahah pada cabang PT. Bank Sulselbar Syariah Makassar secara umum mengalami peningkatan dari tahun ke tahun, hal ini disebabkan karena tingkat margin pembiayaan murabahah sehingga jumlah pembiayaan dapat meningkat dari tahun ke tahun. Untuk pengambilan keputusan di PT. Bank Sulselbar Syariah Cabang Makassar dalam menentukan margin pembiayaan murabahah harus disesuaikan dengan Alquran atau hadis, kebijakan yang dilaksanakan dan tidak boleh mengandung unsur riba.

Pengertian Bank Syariah

- Tujuan Bank Syariah

- Ciri-Ciri Bank Syariah

Pokok-Pokok Operasional Bank Syariah

- Produk-Produk Bank Syariah

Pengertian Margin

- Penetapan Margin Pembiayaan Murabahah

Pengertian Pembiayaan

Pegertian Murabahah

- Fitur dan Mekanisme Murabahah

Tujuan/Manfaat Pembiayaan Murabahah

- Jenis-Jenis Murabahah

Analisis,Identifikasi Resiko Murabahah

- Fatwa Syariah

- Faktor-Faktor Yang mempengaruhi Tingkat Margin

Kerangka Fikir

Hipotesis

METODE PENELITIAN

- Metode Pengumpulan Data

- Jenis dan Sumber Data

- Metode Analisis

- Defenisi Operasional

Pembiayaan murabahah merupakan suatu jasa pembiayaan yang berupa transaksi jual beli barang atau jasa dengan kesepakatan keuntungan dan jangka waktu tertentu. Perkembangan Perbankan Syariah tidak lepas dari persaingan yang cukup ketat di dunia perbankan, khususnya tingkat margin pembiayaan Murabahah bank syariah lain yang merupakan pesaing langsung. Oleh karena itu, rata-rata margin bank syariah pada kelompok pesaing langsung menjadi salah satu acuan dalam menentukan margin pembiayaan murabahah.

Dalam mengambil kebijakan penentuan margin pembiayaan Murabahah, suku bunga bank konvensional juga menjadi indikator penting dalam menentukan margin pembiayaan Murabahah. Salah satu hal penting yang diperhatikan oleh PT Bank Sulselbar Syariah Cabang Makassar untuk menentukan margin pembiayaan murabahah adalah bagaimana memberikan bagi hasil atau dana pihak ketiga yang ada sehingga akan menjadi indikasi masyarakat yang menginvestasikan uangnya di Bank Syariah menabung. Sejak didirikan, Bank Sulselbar Syariah Cabang Makassar selalu berusaha untuk menetapkan margin yang lebih kompetitif sehingga dapat menentukan besaran pembiayaan murabahah sesuai target yang ditetapkan perusahaan setiap tahunnya.

Pada tabel berikut ini penulis menyajikan perkembangan jumlah pembiayaan murabah setiap tahunnya, yang dapat dilihat pada tabel berikut. Dari tabel tersebut terlihat bahwa perkembangan rata-rata jumlah pembiayaan murabahah mengalami peningkatan dengan rincian sebagai berikut: pada tahun 2010 sebanyak 33. Dengan rata-rata peningkatan jumlah pembiayaan murabahah dari tahun ke tahun, maka jumlah pembiayaan murabahah meningkat. merupakan angin segar bagi perusahaan.

Namun kedepannya persaingan dunia perbankan akan semakin ketat. Oleh karena itu, peningkatan tingkat margin pembiayaan murabahah perlu mendapat perhatian lebih, sehingga besaran pembiayaan murabahah dapat ditingkatkan sesuai dengan tujuan perusahaan. Setelah dilakukan analisa terdapat faktor-faktor yang mempengaruhi margin pembiayaan murabahah yaitu variabel bagi hasil dana pihak ketiga (DPK) bagian murabahah berpengaruh signifikan dalam menentukan margin pembiayaan murabahah. Pembiayaan murabahah diakui pada saat pembayaran tunai atau pengalihan aset non tunai kepada mitra murabahah.

Faktor yang terdiri dari variabel bagi hasil dana pihak ketiga (TPK), biaya overhead, pembiayaan dan premi risiko mempengaruhi margin pembiayaan murabahah pada tingkat kepercayaan sebesar 87,43%. Target keuntungan berdampak pada margin pembiayaan murabahah, tingkat investasi merupakan persentase aktual dan persentase yang diinvestasikan dari total dana. Dari hasil pembahasan terlihat adanya dampak terhadap margin pembiayaan murabahah yang harus dijaga dan dioptimalkan sesuai ketentuan.

GAMBARAN UMUM PERUSAHAAN

Visi Dan Misi PT.Bank Sulselbar Syariah Makassar

Motto PT.Bank Sulselbar Syariah Makassar

Makna Logo PT.Bank Sulselbar Syariah Makassar

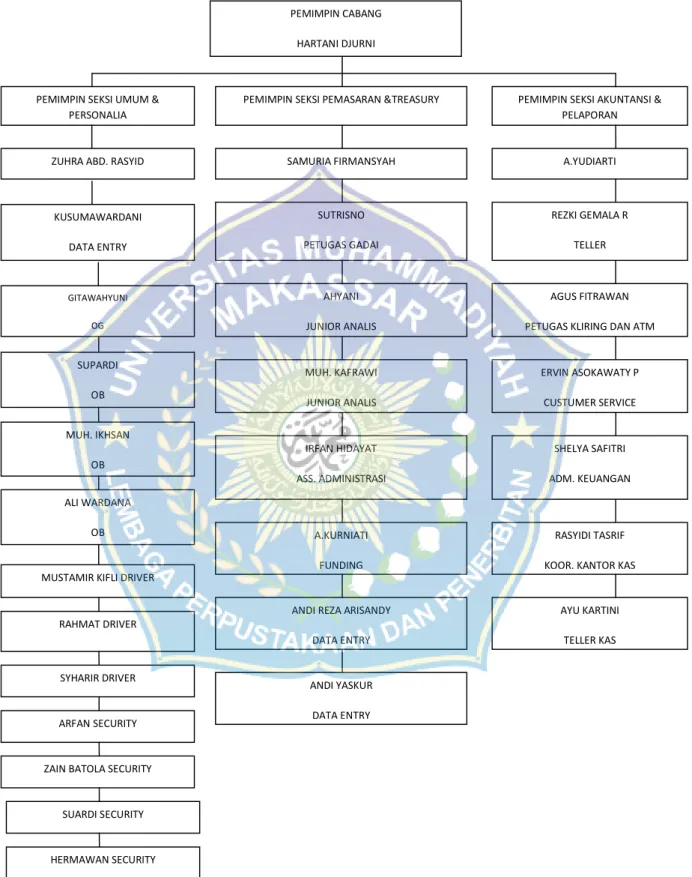

Merupakan struktur tertinggi di cabang yang bertanggung jawab atas keseluruhan operasional sistem operasional perbankan di tingkat cabang dan mengawasi seluruh manajer, baik bisnis maupun operasional. Secara proaktif mengeksekusi dan berkoordinasi dengan supervisor dan karyawan lainnya untuk menerapkan kebijakan dan aturan yang berlaku pada setiap layanan operasional back office di cabang. Sebagai bagian dari Tim Operasional, Anda harus dapat berkolaborasi dan mengikuti pelatihan untuk menciptakan kerjasama tim yang solid dan komunikasi yang efektif dalam Operasional Kantor Cabang.

Secara proaktif menerapkan dan berkoordinasi dengan supervisor dan pegawai lainnya untuk menegakkan kebijakan dan peraturan yang berlaku pada setiap layanan operasional kantor cabang. Sebagai bagian dari Tim Operasional, Anda harus dapat bekerja sama dan mengikuti pelatihan untuk membangun kerjasama tim yang solid dan komunikasi yang efektif dalam Operasional Kantor Cabang. Melaksanakan koordinasi internal dan eksternal perusahaan khususnya yang berkaitan dengan operasional front office Cabang.

Berhubungan dengan Teller dan Customer Service, serta pihak terkait lainnya, guna melaksanakan kebijakan dan aturan yang berlaku pada setiap layanan front office di Kantor Cabang. Membangun kerjasama tim yang solid dan komunikasi yang efektif dalam operasional front office di kantor cabang serta pengembangan karir dan pelatihan diperlukan bagi pegawai front office di kantor cabang. Melaksanakan dan bertanggung jawab kepada pengawas atas pelaksanaan kebijakan dan peraturan yang berlaku pada setiap layanan operasional front office di Cabang.

Sebagai bagian dari tim operasional, Anda harus bisa berkolaborasi dan mengikuti pelatihan untuk menciptakan kerjasama tim yang solid dan komunikasi yang efektif dalam operasional cabang. Berkoordinasi dengan kantor pusat mengenai persuratan, pengelolaan pengeluaran dan pajak cabang atau cabang, serta pengelolaan aset tetap dan investasi di kantor sesuai dengan ketentuan yang berlaku. Melaksanakan dan bertanggung jawab kepada atasan serta proaktif berkoordinasi dengan pegawai lainnya untuk melaksanakan kebijakan dan aturan yang berlaku pada setiap operasional front office di cabang.

Melakukan proses pengendalian internal pada cabang dan cabang pembantu di bawahnya untuk memastikan kualitas layanan tetap terjaga dan operasional transaksi dilakukan sesuai dengan kebijakan dan prosedur yang berlaku. Termasuk dana yang telah dikeluarkan dan harus dikembalikan (cost recovery) dengan pembagian keuntungan bersih dan hasil proyek bisnis pembiayaan murabahah Bank Syariah. Jumlah dana merupakan penjumlahan dana dari berbagai sumber dana yang tersedia untuk investasi, kemudian untuk penentuan pendapatan dan biaya, dimana pendapatan yang dialokasikan adalah pendapatan yang diterima dikurangi biaya-biaya, maka kebijakan akuntansinya berdasarkan PSAK. Peraturan No. 59 (2002) yang mengatur pengaturan awal dan pengukuran pembiayaan murabahah, yaitu sebagai berikut.

Biaya-biaya yang timbul dari akad murabahah, misalnya biaya studi kelayakan, tidak dapat diakui sebagai bagian dari pembiayaan murabahah kecuali telah disetujui oleh seluruh mitra murabahah.

Struktur Organisasi PT.Bank Sulselbar Syariah Makassar