HOÀN THÀNH CÔNG TRÌNH KẾ TOÁN THƯỜNG XUYÊN TẠI CÔNG TY CỔ PHẦN CÔNG NGHIỆP. Tên dự án: Hoàn thiện công tác kế toán tài sản cố định tại Công ty Cổ phần Công nghiệp Tàu thủy Tam Bắc. Đề xuất các phương hướng, giải pháp hoàn thiện công tác kế toán tài sản cố định tại Công ty Cổ phần Công nghiệp Tàu thủy Tam Bạc.

Vì vậy, tôi chọn đề tài “Hoàn thiện phần kế toán tài sản cố định tại Công ty CP Công nghiệp tàu thuỷ Tam Bắc” làm nội dung luận án của mình. Thực trạng hạch toán tài sản cố định tại Công ty cổ phần Công nghiệp tàu thuỷ Tam Bắc. Một số kiến nghị nhằm hoàn thiện công tác kế toán tài sản cố định tại Công ty Cổ phần Công nghiệp Tàu thủy Tam Bắc.

TỔNG QUAN VỀ KẾ TOÁN TÀI SẢN CỐ ĐỊNH TRONG

KHÁI QUÁT VỀ TSCĐ

- Khái niệm, đặc điểm TSCĐ

- Phân loại, đánh giá TSCĐ

- Phân loại TSCĐ

- Đánh giá TSCĐ

- Yêu cầu quản lý TSCĐ

Quyền phát hành: là toàn bộ chi phí thực tế bỏ ra để có được quyền phát hành. Phần mềm máy tính: Đây là tất cả chi phí thực tế mà công ty bỏ ra để có phần mềm máy tính. Giá trị ban đầu (giá gốc) của tài sản cố định là tất cả các chi phí mà công ty phải bỏ ra để có được tài sản cố định đó hoặc giá trị hợp lý của nó sẵn sàng sử dụng.

Tài sản cố định hữu hình do mua trực tiếp: Nguyên giá bao gồm giá mua (trừ các khoản chiết khấu thương mại, giảm giá), các loại thuế (trừ các khoản thuế được hoàn) và các chi phí liên quan đến việc đưa tài sản cố định vào trạng thái sẵn sàng sử dụng. Các chi phí không liên quan trực tiếp không được tính vào nguyên giá TSCĐ. Trong đó: Nguyên giá TSCĐ được xác định theo kế toán có tính đến chi phí ghi nhận ban đầu.

TỔ CHỨC KẾ TOÁN TSCĐ TRONG DOANH NGHIỆP

- Nguyên tắc quản lý và nhiệm vụ kế toán TSCĐ trong doanh nghiệp. 14

- Nhiệm vụ kế toán TSCĐ trong doanh nghiệp

- Quy trình kế toán

- Hình thức tổ chức bộ máy kế toán

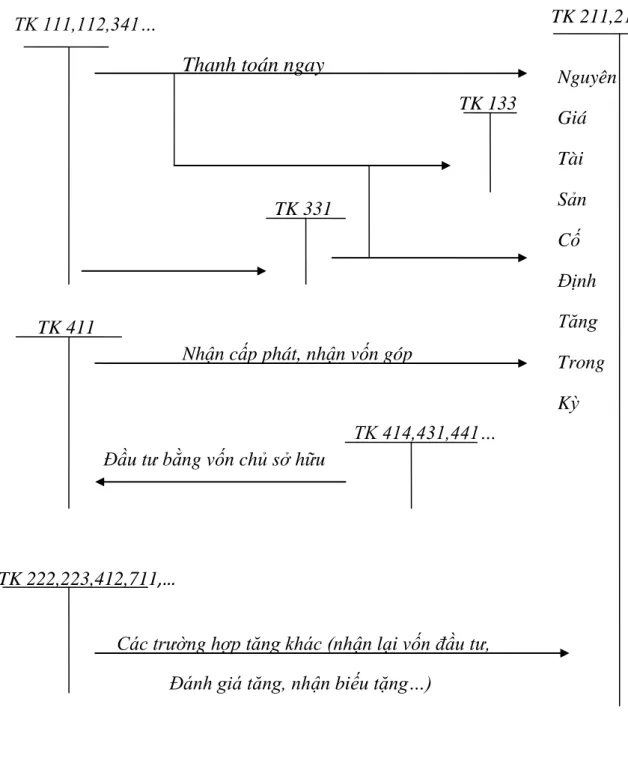

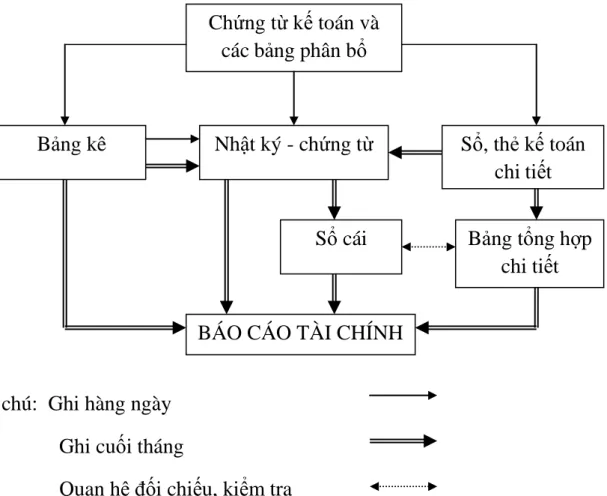

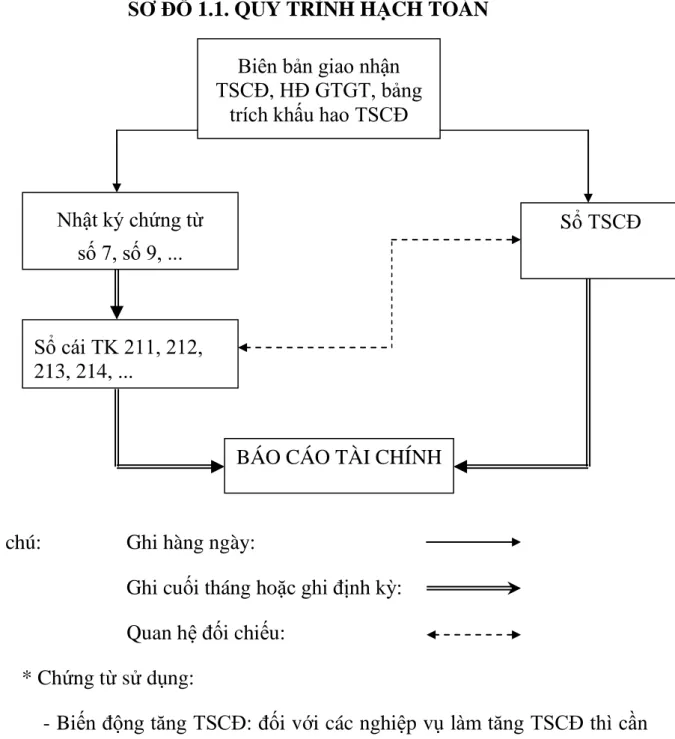

Trường hợp công ty áp dụng hình thức kế toán Nhật ký - Chứng từ thì việc hạch toán tăng, giảm, khấu hao tài sản cố định được thực hiện theo sơ đồ số 1. 1.1 được mô tả. Hạch toán tăng TSCĐ: căn cứ vào các chứng từ trên, kế toán TSCĐ lập “Thẻ TSCĐ” để theo dõi chi tiết từng TSCĐ và ghi vào “Sổ TSCĐ”. Với hình thức kế toán này, khi các nghiệp vụ kinh tế phát sinh, căn cứ vào các chứng từ liên quan, kế toán phản ánh vào sổ kế toán, biểu đồ kế toán chi tiết.

Căn cứ ghi vào Nhật ký - Sổ cái tổng hợp là các tài liệu kế toán hoặc tổng hợp các tài liệu kế toán cùng loại. Khi các giao dịch kinh tế phát sinh, căn cứ vào chứng từ gốc, kế toán ghi vào “Nhật ký - Sổ cái”. Sau khi ghi vào sổ nhật ký, căn cứ chứng từ gốc, kế toán ghi chi tiết các tài khoản có liên quan vào sổ, thẻ kế toán.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN TÀI SẢN CỐ ĐỊNH

GIỚI THIỆU CHUNG VỀ CÔNG TY CỔ PHẦN CÔNG NGHIỆP TÀU

- Quá trình hình thành và phát triển

- Chức năng, nhiệm vụ

- Cơ cấu tổ chức bộ máy quản lý của Công ty cổ phần công nghiệp tàu

- Tổ chức công tác kế toán tại Công ty cổ phần công nghiệp tàu thủy

- Hình thức tổ chức công tác kế toán

- Chế độ kế toán và hình thức kế toán tại Công ty cổ phần công

- Phân loại, đánh giá tài sản cố định

- Kế toán chi tiết TSCĐ tại công ty

- Kế toán tổng hợp tăng, giảm TSCĐ tại công ty

- Kế toán tổng hợp tăng TSCĐ

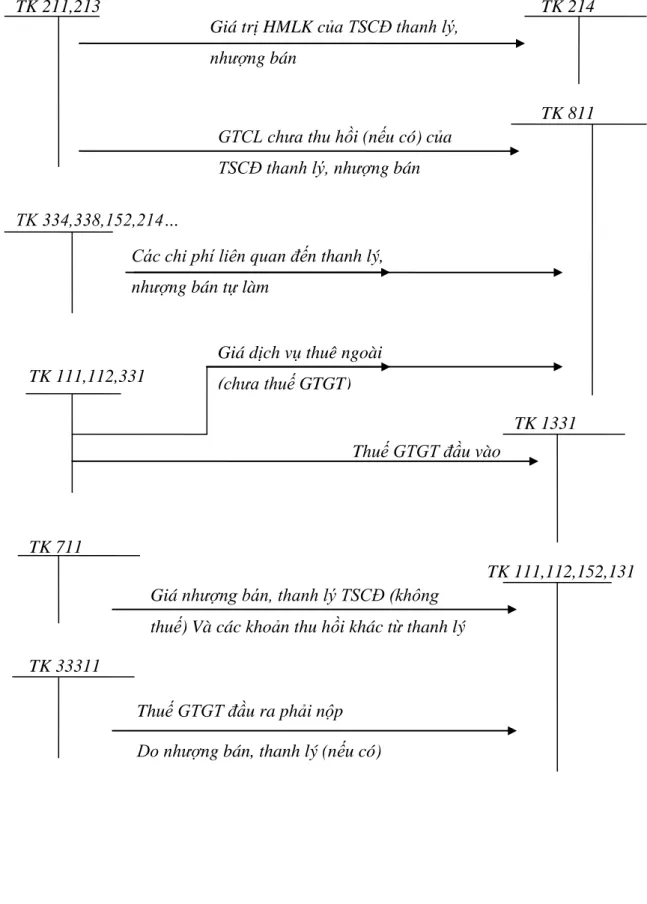

- Kế toán tổng hợp giảm TSCĐ

- Kế toán khấu hao tài sản cố định

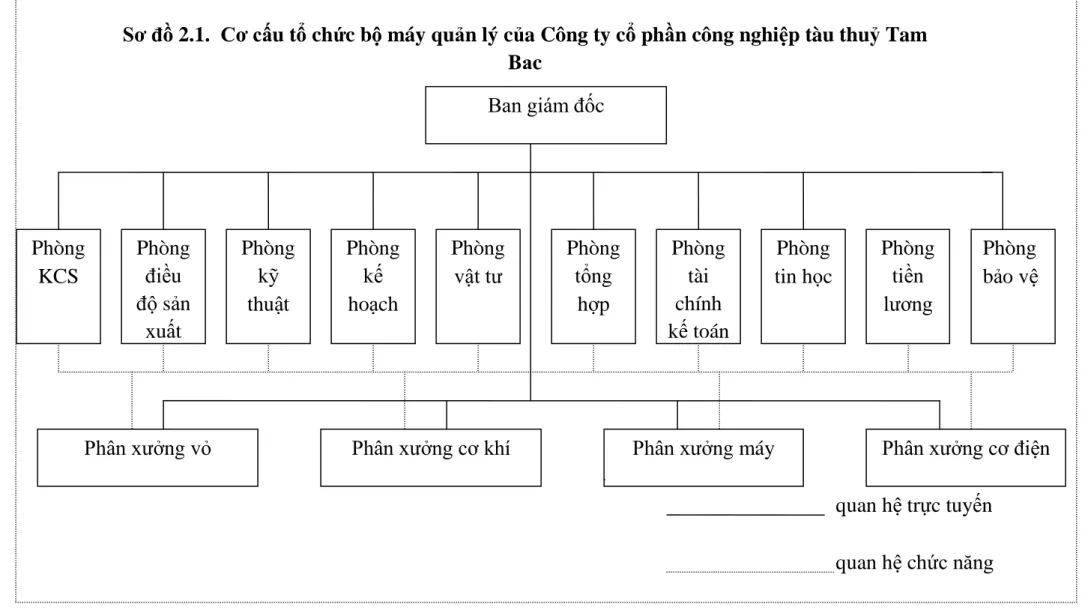

HIỆN TRẠNG HOẠT ĐỘNG KẾ TOÁN THƯỜNG XUYÊN TẠI CÔNG TY CỔ PHẦN CÔNG NGHIỆP TÀU TÀM BẮC. Cơ cấu tổ chức bộ máy quản lý của Công ty Cổ phần Công nghiệp Tàu thủy Tam Bạc. Cơ cấu tổ chức bộ máy quản lý của Công ty Cổ phần Công nghiệp tàu thuỷ Tam Bạc được mô tả ở sơ đồ số 2.1.

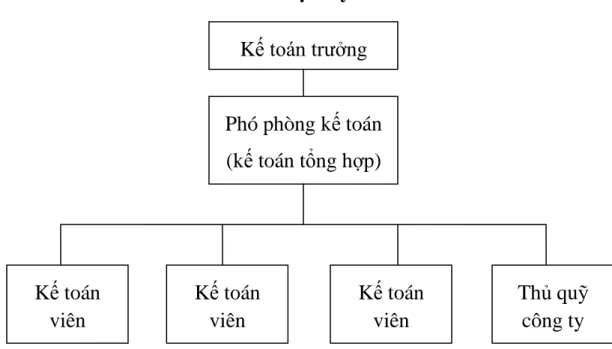

Lãnh đạo Công ty Cổ phần Công nghiệp Tàu thủy Tam Bạc. Tổ chức công tác kế toán tại Công ty Cổ phần Công nghiệp Tàu thủy Tam Bạc. Căn cứ vào đặc điểm tổ chức kinh doanh, công ty tổ chức bộ máy kế toán theo hình thức tập trung.

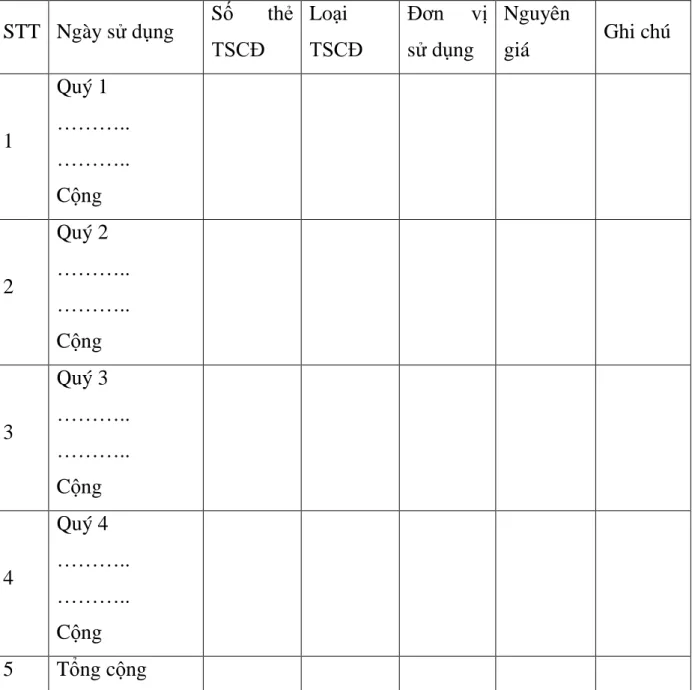

Chế độ kế toán và hình thức kế toán tại Công ty Cổ phần Công nghiệp Tàu thủy Tam Bắc. Tại Công ty Cổ phần Công nghiệp Tàu thủy Tam Bắc, tài sản cố định nhìn chung rất đa dạng về số lượng, chủng loại và chất lượng. Để theo dõi chi tiết, công ty mở sổ theo dõi tài sản cố định toàn công ty.

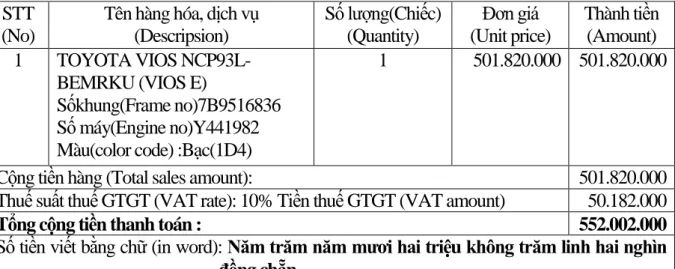

Với việc tài sản cố định tăng thêm (toàn bộ tài sản cố định được mua sắm, thiết bị mới), Công ty Cổ phần Công nghiệp Tàu thủy Tam Bạc thành lập ủy ban tiếp quản. Khi Công ty CP Công nghiệp tàu thuỷ Tam Bắc mua xe từ đại lý TOYOTA, TOYOTA sẽ xuất “hóa đơn giá trị gia tăng” (Bảng số 2.1). Tên đơn vị hoặc người nhận: Công ty cổ phần công nghiệp tàu thuỷ Tam Bắc Địa chỉ: 157 Hà Lý - Hồng Bàng - HP.

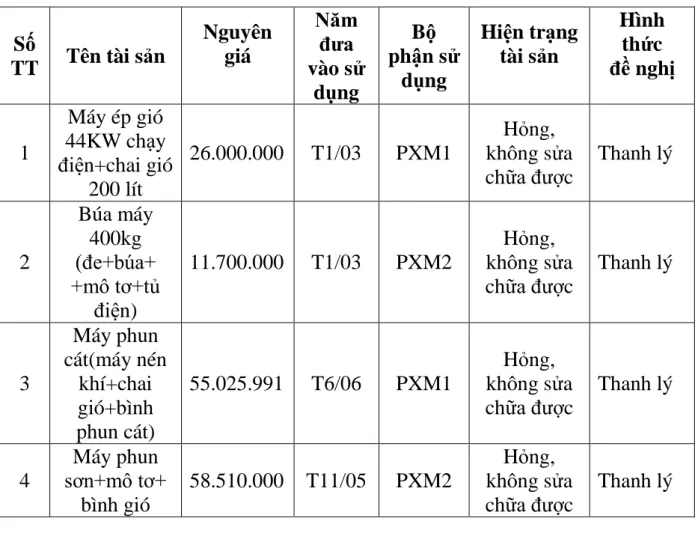

Hiện tại tại Công ty Cổ phần Công nghiệp Tàu thủy Tam Bạc, phần lớn tài sản cố định giảm là do thanh lý. Phê duyệt việc xử lý các dụng cụ, thiết bị thuộc tài sản của Công ty Cổ phần CNTT Tam Bắc. Căn cứ Biên bản họp Hội đồng thanh lý Công ty cổ phần CNTT Tam Bắc về việc đánh giá tình trạng công cụ, thiết bị cần thanh lý;.

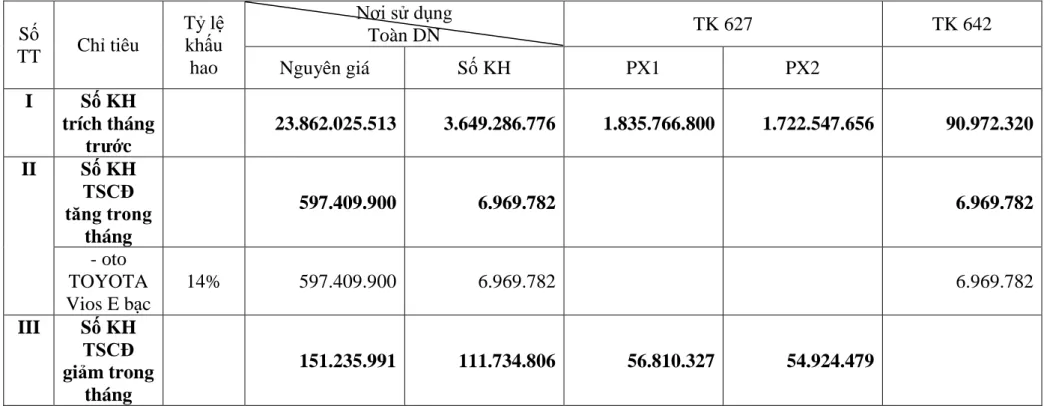

Công ty Cổ phần Công nghiệp Tàu thủy Tam Bắc áp dụng phương pháp khấu hao đường thẳng dựa trên thời gian hữu dụng ước tính của tài sản, phù hợp với tỷ lệ khấu hao do Chính phủ quy định. MỘT SỐ KIẾN NGHỊ HOÀN THÀNH CÔNG VIỆC KẾ TOÁN TÀI SẢN CỐ ĐỊNH TẠI CÔNG TY CỔ PHẦN.

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC KẾ

ĐÁNH GIÁ THỰC TRẠNG CÔNG TÁC KẾ TOÁN TÀI SẢN CỐ

- Ƣu điểm

- Hạn chế

Công ty áp dụng hình thức “Nhật ký – Chứng từ”, hình thức này rất phù hợp với quy mô công ty và năng lực của đội ngũ cán bộ, nhân viên kế toán. Quản lý tài sản cố định là một công việc rất phức tạp và khó khăn, tuy nhiên, công ty vẫn thực hiện nghiêm túc và nghiêm túc nên tránh được tình trạng thất thoát, thất thoát tài sản. Đây là thành quả không chỉ của bộ phận kế toán mà còn là sự đóng góp của toàn thể nhân viên trong việc giữ gìn, bảo quản tài sản của công ty.

Công ty luôn có đội ngũ kỹ thuật viên có tay nghề cao, đảm bảo chính xác các thông số kỹ thuật mà khách hàng yêu cầu. Việc sử dụng tài sản cố định hợp lý đã mang lại hiệu quả kinh tế cao cho Công ty. Việc tận dụng tốt tài sản cố định đã giúp Công ty tiết kiệm được một khoản chi phí sửa chữa đáng kể.

Với quy mô hiện nay của công ty, cơ cấu tổ chức quản lý nói chung và bộ máy kế toán nói riêng đã được điều chỉnh, hoạt động hiệu quả, hợp lý. Nhưng bên cạnh những kết quả đạt được, công ty vẫn còn tồn tại những vấn đề tồn tại trong công tác kế toán, quản lý và sử dụng tài sản cố định cần khắc phục. Thứ nhất: Hiện nay, hệ thống vật chất tổ chức công tác kế toán trong công ty khá hiện đại với hệ thống máy tính phục vụ quản lý và lưu trữ, tuy nhiên công việc kế toán vẫn được thực hiện thủ công, có sự hỗ trợ của máy móc.

Thứ hai: Hiện nay công ty áp dụng phương pháp khấu hao đường thẳng. Đây là phương pháp khấu hao đơn giản và được sử dụng rộng rãi nhất. Trong công ty có nhiều loại, nhóm tài sản cố định nên việc sử dụng tài sản cố định cũng như cách thức phát huy tác dụng của chúng trong hoạt động kinh doanh cũng khác nhau.

MỘT SỐ KIẾN NGHỊ HOÀN THÀNH CÔNG VIỆC KẾ TOÁN TÀI SẢN CỐ ĐỊNH TẠI CÔNG TY CỔ PHẦN CÔNG NGHIỆP VẬN TẢI.

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN

- Phƣơng hƣớng hoàn thiện hạch toán TSCĐ tại công ty

- Sự cần thiết phải hoàn thiện hạch toán TSCĐ

- Hoàn thiện công tác kế toán TSCĐ

- Tăng cƣờng quản lý có hiệu quả TSCĐ

- Đầu tƣ mới tài sản cố định

- Tăng cƣờng đổi mới công nghệ quản lý, đẩy mạnh việc sửa chữa,

- Việc theo dõi hao mòn và phƣơng pháp tính khấu hao

- Nâng cao trình độ cán bộ nhân viên trong công ty

- Hoàn thiện hệ thống sổ sách chứng từ

Công tác hạch toán, quản lý tài sản cố định hiện hành tại công ty phải được hoàn thiện đáp ứng yêu cầu trên. Công ty phải đánh giá lại tài sản cố định một cách thường xuyên và chính xác. Từ số liệu chính xác trong sổ sách kế toán, công ty có thể tính toán các chỉ tiêu, đánh giá hiệu quả sử dụng tài sản cố định của công ty, từ đó đưa ra giải pháp tốt nhất.

Những thách thức của thị trường đòi hỏi công ty phải luôn đầu tư đổi mới thiết bị. Công ty phải liên tục thực hiện chuyển giao công nghệ để cải tiến công nghệ và đầu tư máy móc, thiết bị hiện đại của nước ngoài. Công ty nên tổ chức các buổi hội thảo bàn về vấn đề sử dụng hiệu quả tài sản cố định để thu thập sáng kiến của nhân viên.

Đảm bảo an toàn tài sản cố định trong công ty và giảm chi phí quản lý tài sản cố định trong công ty. Công ty có thể bố trí dây chuyền công nghệ hợp lý tại khu vực hiện có. Nhưng việc Công ty áp dụng phương pháp khấu hao là chưa hợp lý.

Họ đảm nhận việc điều hành hoạt động sản xuất kinh doanh của công ty và từ đó chăm lo cho sự phát triển vững mạnh của công ty. Trên đây là các giải pháp nâng cao hiệu quả sử dụng tài sản cố định tại Công ty Cổ phần Công nghiệp Tàu thủy Tam Bạc. Đây vừa là cơ hội vừa là thách thức lớn đối với công ty.

Với đề tài: “Hoàn thiện công tác kế toán tài sản cố định tại Công ty Cổ phần Công nghiệp Tàu thủy Tam Bạc”.