PENGARUH PERSEPSI TENTANG KEBUTUHAN ASURANSI, PELAYANAN BADAN PENYELENGGARA DAN MUTU PELAYANAN OLEH PELAKSANA

PELAYANAN KESEHATAN TERHADAP PERPANJANGAN KEPESERTAAN ASKES HUSADA PARIPURNA TOBAMAS

DI KABUPATEN TOBA SAMOSIR

T E S I S

Oleh

RAJAIPAN O. SINURAT 087012014/IKM

PROGRAM STUDI S2 ILMU KESEHATAN MASYARAKAT FAKULTAS KESEHATAN MASYARAKAT

UNIVERSITAS SUMATERA UTARA MEDAN

PENGARUH PERSEPSI TENTANG KEBUTUHAN ASURANSI, PELAYANAN BADAN PENYELENGGARA DAN MUTU PELAYANAN OLEH PELAKSANA

PELAYANAN KESEHATAN TERHADAP PERPANJANGAN KEPESERTAAN ASKES HUSADA PARIPURNA TOBAMAS

DI KABUPATEN TOBA SAMOSIR

T E S I S

Diajukan Sebagai Salah Satu Syarat

untuk Memperoleh Gelar Magister Kesehatan (M.Kes) dalam Program Studi S2 Ilmu Kesehatan Masyarakat

Minat Studi Administrasi dan Kebijakan Kesehatan pada Fakultas Kesehatan Masyarakat

Universitas Sumatera Utara

Oleh

RAJAIPAN O. SINURAT 087012014/IKM

PROGRAM STUDI S2 ILMU KESEHATAN MASYARAKAT FAKULTAS KESEHATAN MASYARAKAT

UNIVERSITAS SUMATERA UTARA MEDAN

Judul Tesis : PENGARUH PERSEPSI TENTANG KEBUTUHAN ASURANSI, PELAYANAN BADAN PENYELENGGARA DAN MUTU PELAYANAN OLEH PELAKSANA

PELAYANAN KESEHATAN TERHADAP PERPANJANGAN KEPESERTAAN ASKES HUSADA PARIPURNA TOBAMAS DI KABUPATEN TOBA SAMOSIR

Nama Mahasiswa : Rajaipan O. Sinurat Nomor Induk Mahasiswa : 087012014

Program Studi : S2 Ilmu Kesehatan Masyarakat

Minat studi : Administrasi dan Kebijakan Kesehatan

Menyetujui Komisi Pembimbing

(Prof. dr. Aman Nasution, M.P.H) (Siti Khadijah Nasution, S.K.M, M.Kes Ketua Anggota

)

Ketua Program Studi Dekan

(Prof. Dr. Dra. Ida Yustina, M.Si) (Dr. Drs. Surya Utama, M.S)

Telah diuji

Pada Tanggal : 19 Agustus 2011 2011

PANITIA PENGUJI TESIS

Ketua : Prof.dr. Aman Nasution, M.P.H

PERNYATAAN

PENGARUH PERSEPSI TENTANG KEBUTUHAN ASURANSI, PELAYANAN BADAN PENYELENGGARA DAN MUTU PELAYANAN OLEH PELAKSANA

PELAYANAN KESEHATAN TERHADAP PERPANJANGAN KEPESERTAAN ASKES HUSADA PARIPURNA TOBAMAS

DI KABUPATEN TOBA SAMOSIR

TESIS

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Medan, Desember 2011

ABSTRAK

Rendahnya jumlah peserta Asuransi Kesehatan Husada Paripurna Tobamas di Kabupaten Toba Samosir yang memperpanjang kepesertaannya (29,6%) diduga terkait dengan persepsi masyarakat yang belum baik tentang kebutuhan asuransi kesehatan, pelayanan badan penyelenggara dan mutu pelayanan pelaksana pelayanan kesehatan.

Tujuan penelitian ini untuk menganalisis pengaruh persepsi tentang kebutuhan asuransi, pelayanan badan penyelenggara dan mutu pelayanan oleh pelaksana pelayanan kesehatan terhadap perpanjangan kepesertaan Askes Husada Paripurna Tobamas di Kabupaten Toba Samosir. Jenis penelitian survei explanatory. Populasi dalam penelitian seluruh peserta Askes Husada Paripurna Tobamas berjumlah 5.500 orang dan diambil sampel sebanyak 109 orang. Data diperoleh dengan wawancara

menggunakan kuesioner, dianalisis dengan regresi logistik pada α=0.05.

Hasil penelitian menunjukkan bahwa secara statistik variabel persepsi tentang kebutuhan asuransi, persepsi tentang mutu pelayanan pelaksana pelayanan kesehatan dan persepsi tentang pelayanan badan penyelenggara berpengaruh terhadap perpanjangan peserta Askes Husada Paripurna Tobamas. Persepsi tentang kebutuhan merupakan variabel yang paling besar (dominan) memengaruhi perpanjangan peserta Askes Husada Paripurna Tobamas di Kabupaten Toba Samosir.

Disarankan kepada : 1) Badan penyelenggara dan pelaksana pelayanan kesehatan Askes Husada Paripurna Tobamas di Kabupaten Toba Samosir perlu meningkatkan penyuluhan tentang peran asuransi kesehatan, 2) Puskesmas dan RSUD Porsea hendaknya meningkatkan pelayanan bagian pendaftaran. 3) Bapel Askes Husada Paripurna Tobamas di Kabupaten Toba Samosir hendaknya memperbaiki prosedur pengelolaan data peserta.

ABSTRACT

The number of membership Husada Paripurna Tobamas Health Insurance in Toba Samosir District (29,6%) that does not extend membership showing indications an increase presumably this is related with the public perception has not been well about the health insurance needs, service provider agency and quality of services by the health service managing.

The purpose of this study was to analyze the influence of perceptions about the need for insurance, service provider agencies and service quality by health service officer on the extension of membership Husada Paripurna Tobamas Health Insurance in Toba Samosir district. With an explanatory survey. The population of this study were all of membership Husada Paripurna Tobamas Health Insurance as many as 5,500 membership and 109 of them were selected to be sample. The data for this study were obtained through interviews based on the questionnaire. The data obtained were analyzed through multiple logistic regression at α = 0.05.

The result of this study showed that statistically the variable perception of the need for insurance, perception of service quality health service officer and perceptions of service Provider Agency had significantly influence on the extension of the membership Husada Paripurna Tobamas Health Insurance. Perceptions of needs was the greatest influence on the the extension of the membership Husada Paripurna Tobamas Health Insurance in Toba Samosir district.

It is recommended to: 1) The organizer and implementer of Husada Paripurna Tobamas Health Insurance Service in Toba Samosir District to increase the extension on the role of Health Insurance, 2) Health Center and Porsea District General Hospital should improve the service provided by regristration section, 3) The organizer of Husada Paripurna Tobamas Health Insurance Service in Toba Samosir District should improve the procedure of participant’s data management.

KATA PENGANTAR

Segala Puji Syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan rahmat serta pertolonganNya yang berlimpah sehingga penulis dapat menyelesaikan penelitian dan penyusunan tesis ini dengan judul "Pengaruh Persepsi tentang Kebutuhan Asuransi, Pelayanan Badan Penyelenggara dan Mutu Pelayanan Oleh Pelaksana Pelayanan Kesehatan terhadap Perpanjangan Kepesertaan Askes Husada Paripurna Tobamas di Kabupaten Toba Samosir".

Penulisan tesis ini merupakan salah satu persyaratan akademik untuk menyelesaikan pendidikan pada Program Studi S2 Ilmu Kesehatan Masyarakat Minat Studi Administrasi dan Kebijakan Kesehatan Fakultas Kesehatan Masyarakat Universitas Sumatera Utara.

Penulis, dalam menyusun tesis ini mendapat bantuan, dorongan dan bimbingan dari berbagai pihak. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih dan penghargaan kepada :

1. Rektor Universitas Sumatera Utara, Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K).

2. Dr. Drs. Surya Utama, M.S, Dekan Fakultas Kesehatan Masyarakat Universitas Sumatera Utara

Kesehatan Masyarakat, Fakultas Kesehatan Masyarakat Universitas Sumatera Utara.

4. Prof. dr. Aman Nasution, M.P.H selaku ketua komisi pembimbing dan Siti Khadijah Nasution, S.K.M, M.Kes, selaku anggota komisi pembimbing yang dengan penuh perhatian dan kesabaran membimbing, mengarahkan dan meluangkan waktu untuk membimbing penulis mulai dari proposal hingga penulisan tesis selesai.

5. Prof. Dr. Dra. Ida Yustina, M.Si, dan dr. Fauzi, S.K.M selaku penguji tesis yang dengan penuh perhatian dan kesabaran membimbing, mengarahkan dan meluangkan waktu untuk membimbing penulis mulai dari proposal hingga penulisan tesis selesai.

6. dr. Viktor, M.Kes dan dr. Haposan Siahaan, M.Kes selaku Kepala Dinas Kesehatan Kabupaten Toba Samosir dan jajarannya yang telah berkenan memberikan kesempatan kepada penulis untuk melanjutkan pendidikan dan sekaligus memberikan izin belajar pada Program Studi S2 Ilmu Kesehatan Masyarakat Fakultas Kesehatan Masyarakat, Universitas Sumatera Utara.

7. Dosen dan staf di lingkungan Program Studi S2 Ilmu Kesehatan Masyarakat Minat Studi Administrasi dan Kebijakan Kesehatan, Fakultas Kesehatan Masyarakat Universitas Sumatera Utara.

Teristimewa buat istri tercinta Bulan T.L Marbun, S.Pd, serta anak-anak: David G.F Sinurat, Carlos P. Sinurat, Christian P.N. Sinurat dan Emylio G.H Sinurat. Kakak dan Adik tersayang yang penuh pengertian, kesabaran, pengorbanan dan doa serta rasa cinta yang dalam setia menunggu, memotivasi dan memberikan dukungan moril agar bisa menyelesaikan pendidikan ini tepat waktu.

Penulis menyadari atas segala keterbatasan, untuk itu saran dan kritik yang membangun sangat penulis harapkan demi kesempurnaan tesis ini dengan harapan, semoga tesis ini bermanfaat bagi pengambil kebijakan di bidang kesehatan, dan pengembangan ilmu pengetahuan bagi penelitian selanjutnya.

Medan, Desember 2011 Penulis

RIWAYAT HIDUP

Rajaipan O. Sinurat, lahir pada tanggal 23 September 1973 di Medan, anak kedua dari tiga bersaudara dari pasangan Ayahanda (alm) St. Dr. P.H. Sinurat dan Ibunda Dra. R. L. A.Hutasoit.

Pendidikan formal penulis, dimulai dari pendidikan sekolah dasar di Sekolah Dasar Negeri 32 Sei Batanghari Medan, selesai Tahun 1986, Sekolah Menengah Pertama di SMP Kalam Kudus P. Siantar, selesai Tahun 1989, Sekolah Menengah Atas di SMA Negeri 2 P. Siantar, selesai tahun 1992. Fakultas Kedokteran di Universitas Methodist Medan, selesai Tahun 1999.

Mulai bekerja sebagai Dokter di Puskesmas Aek Natolu, Januari tahun 2004 sampai Maret tahun 2004, Kepala Puskesmas Ajibata, April tahun 2004 sampai tahun 2007, Kepala Puskesmas Narumonda, Januari tahun 2007 sampai tahun April 2007, Kepala Puskesmas Parsoburan, tahun 2007 sampai sekarang.

DAFTAR ISI

2.1.2 Jenis-Jenis Asuransi Kesehatan ... 18

2.1.3 Manfaat Asuransi Kesehatan... 22

2.1.4 Sistem Pelayanan Asuransi Kesehatan... 23

2.2 Peserta Asuransi Kesehatan ... 27

2.3 Faktor-Faktor yang Berpengaruh terhadap Permintaan Asuransi Kesehatan ... 29

2.4 Persepsi ... 30

2.4.1 Kebutuhan terhadap Asuransi Kesehatan... 31

3.4.3 Uji Validitas dan Reliabilitas ... 51

3.5 Variabel dan Definisi Operasional ... 52

3.6 Metode Pengukuran ... 54

3.7 Metode Analisis Data ... 55

BAB 4. HASIL PENELITIAN ... 58

4.1 Deskripsi Lokasi Penelitian ... 58

4.1.1 Deskripsi Kabupaten Toba Samosir ... 58

4.1.2 Deskripsi Badan Penyelenggara Askes Husada Paripurna Tobamas ... 59

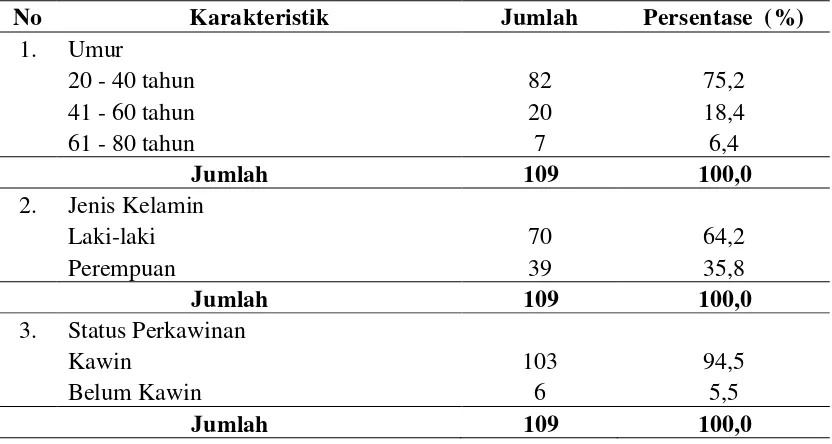

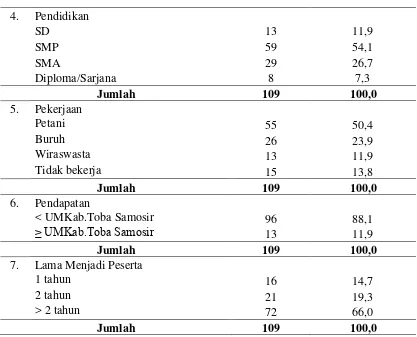

4.2 Identitas Individu ... 61

4.3 Persepsi tentang Kebutuhan Asuransi ... 63

4.4 Persepsi tentang Mutu Pelaksana Pelayanan Kesehatan (PPK) ... 65

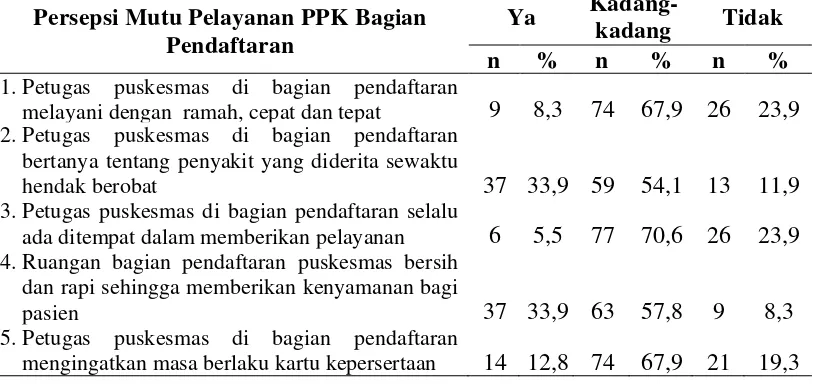

4.4.1 Persepsi tentang Mutu Pelayanan Bagian Pendaftaran ... 65

4.4.2 Persepsi tentang Mutu Pelayanan Bagian Pemeriksaan ... 66

4.4.3 Persepsi tentang Mutu Pelayanan Bagian Obat/Apotik ... 68

4.4.4 Persepsi tentang Mutu Pelayanan Bagian Laboratorium ... 70

4.4.5 Persepsi tentang Mutu Pelayanan Bagian Administrasi... 71

4.5 Persepsi tentang Mutu Pelaksana Pelayanan Kesehatan (PPK) Rujukan ... 73

4.6 Persepsi tentang Pelayanan Badan Penyelenggara (Bapel) ... 74

4.7 Perpanjangan Kepesertaan Askes Husada Paripurna Tobamas ... 77

4.8 Analisis Bivariat ... 78

4.8.1 Persepsi tentang Kebutuhan dengan Perpanjangan Kepesertaan Askes Husada Paripurna Tobamas ... 78

4.8.2 Persepsi tentang Mutu Pelayanan PPK dengan Perpanjangan Kepesertaan Askes Husada Paripurna Tobamas ... 79

4.8.3 Persepsi tentang Pelayanan Bapel dengan Perpanjangan Kepesertaan Askes Husada Paripurna Tobamas ... 80

4.9 Analisis Multivariat (Uji Regresi Logistik Berganda) ... 81

4.10 Hasil Wawancara Mendalam dengan PPK, Bapel dan Pemkab Toba Samosir) ... 84

BAB 5. PEMBAHASAN ... 92

5.1 Pengaruh Persepsi tentang Kebutuhan Asuransi terhadap Perpanjangan Peserta Askes Husada Paripurna Tobamas ... 92

5.2 Pengaruh Persepsi tentang Mutu Pelayanan PPK terhadap Perpanjangan Peserta Askes Husada Paripurna Tobamas ... 96

5.3 Pengaruh Persepsi tentang Pelayanan Bapel terhadap Perpanjangan Peserta Askes Husada Paripurna Tobamas ... 98

BAB 6. KESIMPULAN DAN SARAN ... 104

6.1 Kesimpulan ... 104

6.2 Saran ... 104

DAFTAR PUSTAKA ... 106

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jumlah Peserta Askes Tobamas di Kabupaten Toba Samosir pada Tahun 2006 – 2010 ... 8 3.1 Jumlah Peserta sebagai Sampel Penelitian di Puskesmas Kabupaten Toba

Samosir ... 50 3.2 Metode Pengukuran Variabel Penelitian ... 55 4.1 Distribusi Identitas Responden di Kabupaten Toba Samosir ... 62 4.2 Distribusi Responden berdasarkan Persepsi tentang Kebutuhan Asuransi

di Kabupaten Toba Samosir ... 64 4.3 Distribusi Responden Berdasarkan Kategori Persepsi tentang Kebutuhan

Asuransi di Kabupaten Toba Samosir ... 65 4.4 Distribusi Responden berdasarkan Mutu Pelayanan PPK Bagian

Pendaftaran di Puskesmas Kabupaten Toba Samosir ... 66 4.5 Distribusi Responden berdasarkan Mutu Pelayanan PPK Bagian

Pemeriksaan di Puskesmas Kabupaten Toba Samosir ... 68 4.6 Distribusi Responden berdasarkan Mutu Pelayanan PPK Bagian

Obat/Apotik di Puskesmas Kabupaten Toba Samosir ... 69 4.7 Distribusi Responden berdasarkan Mutu Pelayanan PPK Bagian

Laboratorium di Puskesmas Kabupaten Toba Samosir ... 71 4.8 Distribusi Responden berdasarkan Mutu Pelayanan PPK Bagian

Administrasi di Puskesmas Kabupaten Toba Samosir ... 72 4.9 Distribusi Responden Berdasarkan Kategori Persepsi tentang Mutu

Pelayanan PPK di Kabupaten Toba Samosir ... 72 4.10 Distribusi Responden berdasarkan Pelayanan Badan Penyelenggara

4.11 Distribusi Responden Berdasarkan Kategori Persepsi tentang Pelayanan Bapel di Kabupaten Toba Samosir ... 76 4.12 Distribusi Responden Berdasarkan Perpanjangan Kepesertaan Askes

Husada Paripurna Tobamas di Kabupaten Toba Samosir ... 78 4.13 Distribusi Perpanjangan Kepesertaan Askes Husada Paripurna Tobamas

menurut Persepsi tentang Kebutuhan ... 79 4.14 Distribusi Perpanjangan Kepesertaan Askes Husada Paripurna Tobamas

menurut Persepsi tentang Mutu Pelayanan PPK ... 80 4.15 Distribusi Perpanjangan Kepesertaan Askes Husada Paripurna Tobamas

menurut Persepsi tentang Pelayanan Bapel ... 81 4.16 Hasil Uji Multivariat Regresi Logistik ... 82 4.17 Matriks Jawaban Informan dari Kepala Puskesmas tentang Askes Husada

Paripurna Toba Mas ... 85 4.18 Matriks Jawaban Informan dari Kepala Bagian Administrasi RSUD

Porsea tentang Askes Husada Paripurna Toba Mas ... 87 4.19 Matriks Jawaban Informan dari Kepala Cabang PT Askes Cabang

Pematang Siantar tentang Askes Husada Paripurna Toba Mas ... 88 4.20 Matriks Jawaban Informan dari Dinas Kesehatan Pemerintah Kabupaten

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Asuransi Tripartied. ... 18

2.2 Asuransi Bipartied. ... 18

2.3 Model Perilaku Pemanfaatan Pelayanan Kesehatan dari Andersen. ... 44

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Kuesioner Penelitian ... 110

2 Uji Validitas dan Reliabilitas ... 122

3 Uji Univariat dan Bivariat ... 125

4 Hasil Wawancara Mendalam ... 146

5 Uji Multivariat ... 151

6 Surat Izin Penelitian dari Program Studi S.2 IKM FKM-USU Medan... 152

7 Surat Izin Penelitian dari Dinas Kesehatan Kabupaten Toba Samosir ... 153

8 Surat Keterangan Selesai Melaksanakan Penelitian dari Dinas Kesehatan Kabupaten Toba Samosir ... 154

5. Dokumentasi Penelitian ... 154

6. Surat Izin Penelitian dari Pascasarjana USU ... 155

ABSTRAK

Rendahnya jumlah peserta Asuransi Kesehatan Husada Paripurna Tobamas di Kabupaten Toba Samosir yang memperpanjang kepesertaannya (29,6%) diduga terkait dengan persepsi masyarakat yang belum baik tentang kebutuhan asuransi kesehatan, pelayanan badan penyelenggara dan mutu pelayanan pelaksana pelayanan kesehatan.

Tujuan penelitian ini untuk menganalisis pengaruh persepsi tentang kebutuhan asuransi, pelayanan badan penyelenggara dan mutu pelayanan oleh pelaksana pelayanan kesehatan terhadap perpanjangan kepesertaan Askes Husada Paripurna Tobamas di Kabupaten Toba Samosir. Jenis penelitian survei explanatory. Populasi dalam penelitian seluruh peserta Askes Husada Paripurna Tobamas berjumlah 5.500 orang dan diambil sampel sebanyak 109 orang. Data diperoleh dengan wawancara

menggunakan kuesioner, dianalisis dengan regresi logistik pada α=0.05.

Hasil penelitian menunjukkan bahwa secara statistik variabel persepsi tentang kebutuhan asuransi, persepsi tentang mutu pelayanan pelaksana pelayanan kesehatan dan persepsi tentang pelayanan badan penyelenggara berpengaruh terhadap perpanjangan peserta Askes Husada Paripurna Tobamas. Persepsi tentang kebutuhan merupakan variabel yang paling besar (dominan) memengaruhi perpanjangan peserta Askes Husada Paripurna Tobamas di Kabupaten Toba Samosir.

Disarankan kepada : 1) Badan penyelenggara dan pelaksana pelayanan kesehatan Askes Husada Paripurna Tobamas di Kabupaten Toba Samosir perlu meningkatkan penyuluhan tentang peran asuransi kesehatan, 2) Puskesmas dan RSUD Porsea hendaknya meningkatkan pelayanan bagian pendaftaran. 3) Bapel Askes Husada Paripurna Tobamas di Kabupaten Toba Samosir hendaknya memperbaiki prosedur pengelolaan data peserta.

ABSTRACT

The number of membership Husada Paripurna Tobamas Health Insurance in Toba Samosir District (29,6%) that does not extend membership showing indications an increase presumably this is related with the public perception has not been well about the health insurance needs, service provider agency and quality of services by the health service managing.

The purpose of this study was to analyze the influence of perceptions about the need for insurance, service provider agencies and service quality by health service officer on the extension of membership Husada Paripurna Tobamas Health Insurance in Toba Samosir district. With an explanatory survey. The population of this study were all of membership Husada Paripurna Tobamas Health Insurance as many as 5,500 membership and 109 of them were selected to be sample. The data for this study were obtained through interviews based on the questionnaire. The data obtained were analyzed through multiple logistic regression at α = 0.05.

The result of this study showed that statistically the variable perception of the need for insurance, perception of service quality health service officer and perceptions of service Provider Agency had significantly influence on the extension of the membership Husada Paripurna Tobamas Health Insurance. Perceptions of needs was the greatest influence on the the extension of the membership Husada Paripurna Tobamas Health Insurance in Toba Samosir district.

It is recommended to: 1) The organizer and implementer of Husada Paripurna Tobamas Health Insurance Service in Toba Samosir District to increase the extension on the role of Health Insurance, 2) Health Center and Porsea District General Hospital should improve the service provided by regristration section, 3) The organizer of Husada Paripurna Tobamas Health Insurance Service in Toba Samosir District should improve the procedure of participant’s data management.

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Indonesia saat ini sedang mempertimbangkan perlunya reformasi penting dalam pembiayaan kesehatan melalui pengenalan asuransi kesehatan nasional. Asuransi kesehatan merupakan cara yang cukup ampuh untuk meningkatkan sumber daya perlindungan kesehatan, meningkatkan akses kesehatan bagi orang miskin dan mendorong penyedia jasa kesehatan untuk menjadi lebih bertanggung jawab (accountable). Akan tetapi UU No 40/2004 tentang Sistem Jaminan Sosial Nasional yang baru masih belum mampu memberikan kerangka yang menyeluruh bagi reformasi pembiayaan sektor kesehatan dan sistem pelayanan kesehatan. Pemerintahan harus segera membentuk kelompok kerja yang bertugas untuk merancang strategi pembiayaan kesehatan yang menyeluruh, dimana asuransi kesehatan termasuk didalamnya dan juga mengamandemen undang-undang tersebut (Depkes RI, 2009).

kesehatan sosial dan bentuk lain pelayanan kesehatan yang sifatnya pra-bayar, (d) mengajukan rencana transisi atas skema asuransi kesehatan swasta maupun asuransi kesehatan pemerintah yang telah ada (Depkes RI, 2009).

Pentingnya reformasi pembiayaan kesehatan di Indonesia terkait dengan kondisi pembiayaan kesehatan saat ini lebih banyak dikeluarkan dari uang pribadi, dimana pengeluaran kesehatan yang harus dikeluarkan oleh seseorang mencapai sekitar 75-80% dari total biaya kesehatan dan kebanyakan pembiayaan kesehatan ini berasal dari uang pribadi yang dikeluarkan ketika mereka memanfaatkan pelayanan kesehatan. Secara keseluruhan, total pengeluaran untuk kesehatan di Indonesia lebih rendah dibandingkan dengan sejumlah negara tetangga. Hal ini disebabkan oleh rendahnya pengeluaran pemerintah maupun pribadi untuk kesehatan. Lebih lanjut, cakupan asuransi amat terbatas, hanya mencakup pekerja di sektor formal dan keluarga mereka saja, atau hanya sekitar sepertiga penduduk dilindungi oleh asuransi kesehatan formal. Meski demikian mereka yang telah diasuransikan pun masih harus mengeluarkan sejumlah dana pribadi yang cukup tinggi untuk sebagian besar pelayanan kesehatan (Depkes RI, 2009).

pelayanan kesehatan sesuai dengan kebutuhan medisnya (need) dan membayar pelayanan tersebut sesuai dengan kemampuannya. Di semua negara maju, kecuali Amerika menerapkan konsep ekuitas ini dalam skala besar yang mencakup seluruh penduduk atau sering disebut cakupan universal. Pendanaan kesehatan di negara-negara tersebut dilaksanakan berdasarkan sistem pelayanan kesehatan nasional (National Health Service / NHS), sistem asuransi kesehatan nasional atau sosial, atau melalui jaminan sosial (Thabrany, 2005).

Secara global pembiayaan kesehatan di Indonesia sebagai negara berkembang tidak hanya bergantung pada pemerintah saja tetapi juga melibatkan sektor swasta. Pembiayaan kesehatan di Indonesia cukup memprihatinkan, pembiayaan sepenuhnya melalui anggaran belanja negara tidak bisa diandalkan. Sehingga alternatif yang paling rasional dan reliable (dapat diandalkan untuk jangka panjang dan berkelanjutan) adalah dengan mekanisme asuransi sosial. Alternatif sistem pendanaan melalui mekanisme asuransi sosial sebagai salah satu bentuk reformasi pembiayaan sektor kesehatan di Indonesia, diharapkan melalui mekanisme ini dapat menjadi solusi bagi peningkatan mutu pelayanan maupun keterjangkauan pelayanan bagi masyarakat (Murti, 2000).

pembayaran premi dan paket jaminan yang memungkinkan terjadinya pemerataan. Dalam penyelenggaraanya, pada asuransi sosial mempunyai ciri (a) kepesertaan wajib bagi sekelompok atau seluruh penduduk, (b) besaran premi ditetapkan oleh undang-undang, umumnya proporsional terhadap pendapatan/gaji, dan (c) paketnya ditetapkan sama untuk semua golongan pendapatan, yang biasanya sesuai dengan kebutuhan medis. Dengan mekanisme ini, maka dimungkinkan tercapainya keadilan sosial (HIAA, 2000). Bentuk asuransi kesehatan sosial mencakup produk Asuransi Kesehatan Husada Paripurna Tobamas di Kabupaten Toba Samosir.

Asuransi sosial bertujuan untuk menjamin akses semua orang yang memerlukan pelayanan kesehatan tanpa mempedulikan status ekonomi atau usianya. Prinsip itulah yang disebut sebagai keadilan sosial (social equity/social justice) yang menjadi falsafah hidup semua orang di dunia. Asuransi sosial memiliki fungsi redistribusi hak dan kewajiban antara berbagai kelompok masyarakat: kaya - miskin, sehat - sakit, muda - tua, risiko rendah - risiko tinggi, sebagai wujud hakikat peradaban manusia. Oleh karenanya, tidak ada satu negarapun di dunia baik negara liberal seperti Amerika Serikat, maupun negara yang lebih dekat ke sosialis, yang tidak memiliki sistem asuransi sosial atau jaminan langsung oleh negara (Thabrany, 2000).

Asuransi kesehatan merupakan suatu alat sosial untuk menggalang kegotongroyongan atau solidaritas masyarakat dalam bidang kesehatan. Dalam bentuk tradisional, seluruh masyarakat saling memberikan pertolongan semampunya untuk saling membantu anggota masyarakat yang sakit, sehingga setiap anggota masyarakat terjamin dalam memenuhi kebutuhan pemliharaan kesehatan tanpa mempertimbangkan keadaan ekonomi orang tersebut saat kebutuhan pelayanan kesehatan muncul (HIAA, 2000).

Cakupan asuransi kesehatan bisa bersifat universal atau parsial dan jaminan yang disediakan bisa komprehensif atau parsial. Dasar asuransi kesehatan adalah menghilangkan ketidakpastian yang dihadapi seseorang dari kemungkinan kebutuhan pengobatan, karena ketidakpastian dari insiden sakit maupun biaya pengobatan.

Perkembangan asuransi kesehatan di Indonesia berjalan sangat lambat dibandingkan dengan perkembangan asuransi kesehatan di beberapa negara tetangga di ASEAN. Penelitian yang seksama tentang faktor yang memengaruhi perkembangan asuransi kesehatan di Indonesia tidak cukup tersedia. Secara teoritis beberapa faktor penting dapat dikemukakan sebagai penyebabkan lambatnya pertumbuhan asuransi kesehatan di Indonesia, diantaranya permintaan (demand) dan pendapatan penduduk yang rendah, terbatasnya jumlah perusahaan asuransi, dan buruknya mutu fasilitas pelayanan kesehatan serta tidak adanya kepastian hukum di Indonesia (Thabrany, 2000).

ringan dan sederhana, sedangkan kasus berat dan mahal justru tidak dijamin. Pemahaman itu tentu tidak sesuai dengan prinsip asuransi yaitu berat sama dipikul. Definisi kebutuhan dasar hakekatnya adalah mempertahankan hidup seseorang, sehingga orang tersebut mampu berproduksi. Upaya yang diperlukan seringkali justru pelayanan operasi atau perawatan intensif di rumah sakit yang memerlukan biaya besar. Karena itu di negara-negara lain yang memiliki keterbatasan, maka umumnya asuransi sosial dimulai dengan manjamin pelayanan rawat inap saja, bukan rawat jalan yang murah (Thabrany, 2000).

Jaminan Pemeliharaan Kesehatan Masyarakat (JPKM) merupakan salah satu program yang dikembangkan pemerintah dalam membantu biaya pelayanan kesehatan bagi masyarakat miskin. Upaya tersebut umumnya tidak berhasil, karena dalam praktik yang dilakukan hanyalah pemberian jasa administrasi keuangan yang dikenal sebagai TPA (Third Party Administration). Berdasarkan pengalaman tersebut diketahui bahwa salah satu prinsip pokok asuransi tidak bisa diterapkan, yaitu

“pooling of risk”. Dalam prinsip ini risiko ditanggung peserta dari berbagai tingkatan, tidak hanya oleh penduduk miskin. Selain itu, pemberian premi sebesar Rp 10.000/Gakin (dan dipotong 8% oleh Badan Pelaksana JPKM tidak didasarkan pada perhitungan risiko finansial mengikuti prinsip-prinsip aktuarial yang profesional (Depkes RI, 2002).

kerjasama dengan PT. Askes. Program ini bertujuan untuk membantu ketidakmampuan masyarakat melalui bantuan pembayaran sebesar Rp. 36.000 dari Pemerintah Daerah (Pemda) dan sebesar Rp. 36.000 dari masyarakat.

Sasaran dari Asuransi Kesehatan Husada Paripurna Tobamas adalah masyarakat yang belum tercakup dalam pelayanan Jaminan Kesehatan Masyarakat (Jamkesmas), Asuransi Kesehatan (Askes) bagi PNS/TNI/Polri serta Jaminan Sosial Tenaga Kerja (Jamsostek) bagi pekerja di setiap perusahaan. Sampai tahun 2010 jumlah peserta sebanyak 20.075 jiwa. Berdasarkan data kependudukan Kabupaten Toba Samosir tahun 2009, jumlah penduduk yang tidak memiliki asuransi kesehatan sebanyak 30.000 jiwa, dengan demikian yang menjadi peserta Asuransi Kesehatan Husada Paripurna Tobamas baru mencapai 79,44 %, sedangkan jumlah peserta yang menjadi target yang ditetapkan Pemda yaitu mencapai 80% dari seluruh penduduk yang belum memiliki asuransi kesehatan di Kabupaten Toba Samosir.

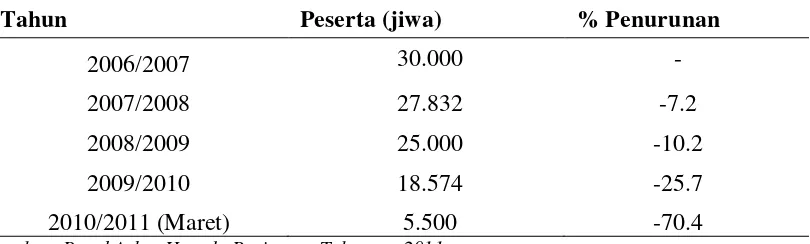

Tabel 1.1 Jumlah Peserta Askes Tobamas di Kabupaten Toba Samosir pada Tahun 2006 – 2011

Tahun Peserta (jiwa) % Penurunan

2006/2007 30.000 -

2007/2008 27.832 -7.2

2008/2009 25.000 -10.2

2009/2010 18.574 -25.7

2010/2011 (Maret) 5.500 -70.4

Sumber: Bapel Askes Husada Paripurna Tobamas, 2011

Berdasarkan Tabel 1.1. di atas diketahui bahwa jumlah peserta Askes Husada Paripurna Tobamas pada tahun 2006/2007 yang tidak memperpanjang masa kepesertaaanya pada tahun 2007/2008 sebanyak 2.168 jiwa (7,2%), kemudian pada tahun 2008/2009 sebanyak 2.832 jiwa (10,2%), pada tahun 2009/2010 sebanyak 6.426 jiwa (25,7%), serta pada tahun 2010/2011 sampai bulan Maret mengalami peningkatan paling tinggi, yaitu sebanyak 13.074 jiwa (70,4%).

Berdasarkan data tersebut menggambarkan bahwa terjadi penurunan peserta yang cukup besar, dimana peserta yang telah habis masa kepesertaan Askes Husada Paripurna Tobamas dan tidak memperpanjang pada tahun berikutnya. Pelaksanaan Askes Husada Paripurna Tobamas meliputi ketiga komponen, yaitu (Bapel), Pelaksana Pelayanan Kesehatan (PPK) dan peserta.

karena pelayanan yang diberikan sarana pelayanan kesehatan (puskesmas dan rumah sakit) yang bekerjasama sebagai Pelaksana Pelayanan Kesehatan (PPK) tidak sesuai dengan yang mereka harapkan, misalnya: medis dan non medis fasilitas maupun obat-obatan tidak berbeda dengan yang diterima oleh pengguna Jaminan Kesehatan Masyarakat (Jamkesmas). Pandangan atau persepsi yang berbeda tentang pentingnya menjadi peserta asuransi kesehatan, misalnya tingkat kebutuhan yang dirasakan akan asuransi kesehatan menjadi faktor penyebab tidak memperpanjang menjadi peserta Askes Husada Paripurna Tobamas. Berdasarkan alasan yang dinyatakan peserta Askes Husada Paripurna Tobamas menunjukkan permasalahan berada pada proses pelayanan kesehatan yang dilakukan PPK serta pada peserta yang berkaitan dengan persepsinya tentang asuransi. Pelayanan oleh Badan Penyelenggara meliputi: benefit yang diterima, prosedur pemanfaatan kartu peserta dan premi asuransi.

Studi Mawarti et al (2008) tentang gambaran faktor-faktor yang mempengaruhi animo masyarakat untuk menjadi peserta Jaminan Pelayanan Kesehatan Masyarakat (JPKM) di Desa Jimbaran Kulon Kecamatan Wonoayu

Kabupaten Sidoarjo menggunakan metode deskriptif, menyimpulkan bahwa: (a) keberhasilan sosialisasi mempengaruhi keikutsertaan masyarakat dalam program

interaksi sosial yang tinggi, (e) keikutsertaan masyarakat menjadi peserta JPKM pada kelompok yang puas dengan pelayanan puskesmas lebih besar daripada yang tidak puas dengan pelayanan puskesmas.

Demikian juga studi Budiharsa (2002) tentang beberapa faktor yang berhubungan dengan kelanjutan JPKM di Kabupaten Grobogan Tahun 2001-2002 dengan pendekatan cross-sectional menggunakan uji chi square, menyimpulkan bahwa jarak pelayanan, biaya transportasi, harga pelayanan, pengetahuan, keluhan sakit, dan kepuasan peserta berhubungan secara bermakna dengan kelanjutan kepersertaan.

Berdasarkan fenomena di atas, dapat diasumsikan bahwa peserta yang tidak memperpanjang masa kepesertaan Askes Husada Paripurna Tobamas terkait dengan persepsi tentang asuransi kesehatan serta mutu pelayanan yang diberikan PPK pada saat memanfaatkan jasa pelayanan kesehatan menggunakan Askes Husada Paripurna Tobamas.

1.2. Permasalahan

Bagaimana pengaruh persepsi tentang kebutuhan asuransi, pelayanan badan penyelenggara dan mutu pelayanan oleh pelaksana pelayanan Kesehatan terhadap perpanjangan kepesertaan Askes Husada Paripurna Tobamas di Kabupaten Toba Samosir.

1.3. Tujuan Penelitian

Menganalisis pengaruh persepsi tentang kebutuhan asuransi, pelayanan badan penyelenggara dan mutu pelayanan oleh pelaksana pelayanan Kesehatan terhadap perpanjangan kepesertaan Askes Husada Paripurna Tobamas di Kabupaten Toba Samosir.

1.4. Hipotesis

Ada pengaruh persepsi tentang kebutuhan asuransi, pelayanan badan penyelenggara dan mutu pelayanan oleh pelaksana pelayanan Kesehatan terhadap perpanjangan kepesertaan Askes Husada Paripurna Tobamas di Kabupaten Toba Samosir.

1.5. Manfaat Penelitian

Hasil penelitian ini diharapkan memberi manfaat dan masukan bagi :

1. Bagi peneliti menambah khasanah ilmu pengetahuan tentang ilmu kesehatan masyarakat dan asuransi kesehatan.

BAB 2

TINJAUAN PUSTAKA

2.1. Asuransi Kesehatan

Asuransi berasal dari istilah Verzekering (Belanda) Assurance atau insurance (Inggris). Asuransi yang berarti pertanggungan atau perlindungan atas suatu objek dari ancaman bahaya yang menimbulkan kerugian (Rahman, 2009).

Menurut Jacobs dalam Murti (2000), Health Insurance : The payment for the excepted costs of a group resulting from medical utilization based on the excepted

expense incurred by the group. The payment can be based on community

or experience rating. Berdasarkan definisi di atas ada beberapa kata kunci yaitu : (a) ada pembayaran, yang dalam istilah ekonomi ada suatu transaksi dengan pengeluaran sejumlah uang yang disebut premi, (b) ada biaya, yang diharapkan harus dikeluarkan karena penggunaan pelayanan medik, (c) pelayanan medik tersebut didasarkan pada bencana yang mungkin terjadi yaitu sakit, (d) keadaan sakit merupakan sesuatu yang tidak pasti (uncertainty), tidak teratur dan mungkin jarang terjadi. Tetapi bila peristiwa tersebut benar-benar terjadi, implikasi biaya pengobatan dapat demikian besar dan membebani ekonomi rumah tangga. Kejadian sakit yang mengakibatkan bencana ekonomi bagi pasien atau keluarganya biasa disebut

catastrophic illness (Murti, 2000).

akan mendapatkan penggantian terhadap suatu kerugian yang mungkin akan dideritanya, sebagai akibat dari suatu peristiwa yang semula belum tentu akan terjadi atau yang semula belum dapat ditentukan saat/kapan terjadinya. Sebagai kontra prestasinya si tertanggung diwajibkan membayar sejumlah uang kepada si penanggung, yang besarnya sekian persen dari nilai pertanggungan, yang biasa disebut premi (Djojosoedarso, 2003)

Menurut Widiawan dan Sutedjo (2005), salah satu industri jasa yang sangat pesat pertumbuhannya adalah jasa asuransi. Memilih penyedia jasa asuransi yang tepat wajib dilakukan sekalipun bukan hal yang mudah, karena kewajiban nasabah untuk membayar premi sudah harus dilakukan pada saat menjadi peserta asuransi, sementara manfaat asuransi baru diperoleh beberapa bulan atau tahun kemudian. Nasabah perlu mengetahui perusahaan asuransi mana yang memberikan layanan baik. Sementara perusahaan asuransi juga perlu mengetahui dimensi layanan apa saja yang dianggap penting oleh nasabah, serta harapan dan kepuasan nasabah untuk masing-masing dimensi layanan.

Penduduk Indonesia pada umumnya merupakan risk taker untuk kesehatan dan kematian. Sakit dan mati dalam kehidupan masyarakat Indonesia yang religius merupakan takdir Tuhan dan karenanya banyak anggapan yang tumbuh di kalangan masyarakat Indonesia bahwa membeli asuransi berkaitan sama dengan menentang takdir. Hal ini menyebabkan rendahnya kesadaran penduduk untuk membeli atau mempunyai asuransi kesehatan. Selain itu, fasilitas kesehatan sebagai faktor yang sangat penting untuk mendukung terlaksananya asuransi kesehatan juga tidak berkembang secara baik dan distribusinya merata. Sedangkan dari sisi regulasi, Pemerintah Indonesia relatif lambat memperkenalkan konsep asuransi kepada masyarakat melalui kemudahan perijinan dan kapastian hukum dalam berbisnis asuransi atau mengembangkan asuransi kesehatan sosial bagi masyarakat luas (Sulastomo, 2000).

Asuransi membutuhkan peserta dalam jumlah yang besar, agar risiko dapat didistribusikan secara merata dan luas serta dikurangi secara efektif. Prinsip ini merupakan konsekuensi hukum jumlah besar, makin banyak peserta, makin besar risiko yang dapat dikurangi. Menurut para analis di Amerika Serikat, jumlah anggota 50.000 per Health Maintenance Organization (HMO), dipandang menguntungkan (WHO, 2000).

2.1.1. Sejarah Asuransi

berkembang dimulai dengan asuransi sosial dalam bidang kecelakaan dan penyakit akibat kerja. Pada waktu itu Pemerintah mewajibkan semua perusahaan untuk mengasuransikan karyawannya terhadap kecelakaan dan penyakit akibat kerja. Namun demikian, karena situasi keamanan dalam negeri pasca kemerdekaan belum stabil, maka upaya tersebut belum memungkinkan untuk terlaksana dengan baik (Thabrany, 2003).

Di tahun 1960 pemerintah mencoba memperkenalkan lagi konsep asuransi kesehatan melalui Undang-undang Pokok Kesehatan tahun 1960 yang mengamanahkan pengembangan ‘dana sakit,’ yang bertujuan untuk menyediakan akses pelayanan kesehatan untuk seluruh rakyat. Akan tetapi karena berbagai kesulitan sosial ekonomi, maka perintah undang-undang tersebut sama sekali tidak bisa dilaksanakan (Putri, 2003).

dinaikkan menjadi 2%, sehingga total iuran asuransi kesehatan bagi pegawai negeri menjadi 4% (Putri, 2003).

Asuransi kesehatan komersial telah ditawarkan di kota-kota besar di awal tahun 1970an oleh perusahaan asuransi multinasional yang memiliki kantor cabang atau unit usaha di Indonesia. Perkembangan penjualan asuransi komersial yang dijual olehperusahaan asuransi sebelum tahun 1992 tidak mengalami pertumbuhan yang berarti karena landasan hukumnya tidak begitu jelas. Asuransi kesehatan komersial kala itu umumnya dijual sebagai produk tumpangan (rider) yang dijual oleh perusahaan asuransi kerugian, karena memang asuransi kesehatan merupakan asuransi kerugian. Perusahaan asuransi jiwa tidak jelas apakah dapat menjual asuransi kesehatan atau tidak.

2.1.2. Jenis-Jenis Asuransi Kesehatan

Azwar (1996) membagi jenis asuransi berdasarkan ciri-ciri khusus yang dimiliki, sedangkan Thabrany (1998) membagi atas berbagai model berdasarkan hubungan ketiga komponen asuransi yaitu peserta, penyelenggara pelayanan kesehatan serta badan/perusahaan asuransi. Berdasarkan pendapat tersebut, secara garis besar ada beberapa jenis asuransi :

a. Ditinjau dari hubungan ketiga komponen asuransi

(1). Asuransi tripartied; apabila ketiga komponen asuransi terpisah satu sama lain dan masing-masing berdiri sendiri.

Gambar 2.1. Asuransi Tripartied

(b) Asuransi bipartied; Penyelenggara Pelayanan Kesehatan (PPK) dapat merupakan milik atau dikontrol oleh perusahaan asuransi.

b. Ditinjau dari Kepemilikan Badan Penyelenggara

Ditinjau dari kepemilikan badan penyelenggara, asuransi kesehatan dibagi atas: (a) asuransi kesehatan pemerintah (government health insurance) yaitu asuransi kesehatan milik pemerintah atau pengelolaan dana dilakukan oleh pemerintah. Keuntungan yang diperoleh khususnya bagi masyarakat kurang mampu karena mendapat subsidi dari pemerintah. Di lain pihak, biasanya mutu pelayanan kurang sempurna sehingga masyarakat merasa tidak puas, (b) asuransi kesehatan swasta

(private health insurance) yaitu asuransi kesehatan milik swasta atau pengelolaan dana dilakukan oleh suatu badan swasta. Keuntungan yang diperoleh biasanya mutu pelayanan relatif lebih baik, sedangkan kerugiannya sulit dilakukan pengamatan terhadap penyelenggaranya.

c. Ditinjau dari Peranan Badan Penyelenggara Asuransi

penghematan. Kerugiannya pelayanan kesehatan yang diberikan tergantung dari badan penyelenggara bukan kebutuhan masyarakat.

d. Ditinjau dari Jenis Pelayanan yang Ditanggung

Ditinjau dari jenis pelayanan yang ditanggung, asuransi kesehatan dapat dibedakan atas : (a) menanggung seluruh jenis pelayanan kesehatan, baik pengobatan

(kurative), pemulihan (rehabilitative), peningkatan (promotive) maupun pencegahan

(preventive). Dengan demikian pelayanan yang diberikan bersifat menyeluruh

(comprehensive) dengan tujuan untuk meningkatkan derajat kesehatan peserta sehingga peserta jarang sakit dan secara timbal balik akan menguntungkan badan penyelenggara asuransi, (b) menanggung sebagian pelayanan kesehatan, biasanya yang membutuhkan biaya besar misalnya perawatan di rumah sakit atau pelayanan kesehatan yang biayanya kecil misalnya pelayanan kesehatan di puskesmas.

e. Ditinjau dari Jumlah Dana yang Ditanggung

f. Ditinjau dari Cara Pembayaran Kepada Penyelenggara Pelayanan Kesehatan Ditinjau dari cara pembayaran kepada penyelenggara pelayanan kesehatan, asuransi kesehatan terbagi atas : (a) pembayaran berdasarkan jumlah kunjungan peserta yang memanfaatkan pelayanan kesehatan (reimbursment). Dengan demikian jumlah peserta berbanding lurus dengan jumlah uang yang diterima oleh penyelenggara pelayanan kesehatan, (b) pembayaran berdasarkan kapitasi yaitu berdasarkan jumlah anggota/ penduduk yang dilayani, berdasarkan konsep wilayah. g. Ditinjau dari Waktu Pembayaran terhadap PPK

Ditinjau dari waktu pembayaran terhadap PPK, asuransi kesehatan terbagi atas: (a) pembayaran setelah pelayanan kesehatan selesai diselenggarakan

(retrospective payment), biasanya dihitung berdasarkan service by service atau

patient by patient, (b) pembayaran di muka (pre payment) yaitu diberikan sebelum pelayanan diselenggarakan, biasanya perhitungan berdasarkan kapitasi dengan pelayanan komprehensif dengan tujuan penghematan dan mengurangi moral hazard

dari penyelenggara pelayanan kesehatan. h. Ditinjau dari Jenis Jaminan

2.1.3. Manfaat Asuransi Kesehatan

Ada beberapa manfaat asuransi kesehatan selain mendekatkan akses masyarakat terhadap pelayanan kesehatan antara lain : (a) asuransi merubah peristiwa tidak pasti menjadi pasti dan terencana, (b) asuransi membantu mengurangi risiko perorangan ke risiko sekelompok orang dengan cara perangkuman risiko (risk pooling). Dengan demikian terjadi subsidi silang; yang muda membantu yang tua, yang sehat membantu yang sakit, yang kaya membantu yang miskin.

Penelitian Hendriyanto (2009), tentang pengaruh faktor pribadi terhadap keputusan nasabah PT. Asuransi Raksa Pratikara dalam memilih Perusahaan Asuransi (Studi pada Kantor Pemasaran PT. Asuransi Raksa Pratikara Malang), menyimpulkan terdapat pengaruh positif yang signifikan antara usia, tahap siklus hidup keluarga, lingkungan ekonomi, pekerjaan, kepribadian dan konsep diri terhadap keputusan nasabah PT. Asuransi Raksa Pratikara dalam memilih perusahaan asuransi.

maka pada 2005 preminya telah mencapai Rp 22,39 triliun (rata-rata meningkat 25,4% per tahun). Kemudian untuk kuartal III 2006, premi asuransi jiwa telah mencatat Rp 18,9 triliun; atau meningkat 24% dibandingkan periode sama tahun lalu yang sebesar Rp 15,2 triliun.

Tingkat kepentingan memiliki produk asuransi menurut Surveyone (2009) adalah : penting (56.83%), biasa saja (27.50%), sangat penting (10.67%), tidak penting (4.67%) serta sangat tidak penting (0.33%). Sumber informasi mengenai asuransi pertama kali: teman (35.50%), sales yang menawarkan (35.50%), saudara / family (23.17%), iklan media cetak (19.67%), iklan TV (18.67%), brosur / leaflet (15.00%), perusahaan (12.33%).

2.1.4. Sistem Pelayanan Asuransi Kesehatan

Sistem adalah kumpulan/unit/komponen yang saling berkaitan erat satu sama lain, sulit untuk dipisahkan dalam upaya mencapai satu tujuan (Thabrany, 1998). Dengan pendekatan sistem, secara sederhana pelayanan asuransi terdiri dari komponen masukan, proses, keluaran dan dampak serta dipengaruhi oleh beberapa faktor.

a Komponen Masukan

dirubah pengertiannya menjadi penyelenggara pemeliharaan kesehatan, (d) pemerintah dapat berperan sebagai masukan tetapi juga sebagai faktor yang

mempengaruhi, misalnya membuat peraturan dan/atau kebijakan (Thabrany, 1998). b Komponen Proses

Proses tergambarkan dalam studi kelayakan dan rencana usaha Bapel, pelaksanaan serta monitoring dan evaluasi di semua komponen asuransi yang didasarkan pada data yang akurat (Thabrany, 1998).

c. Komponen Keluaran

Keluaran dapat berupa pembayaran sebagian atau keseluruhan paket-paket pelayanan kesehatan sesuai dengan transaksi premi yang telah disetujui. Dengan adanya perubahan ke arah paradigma sehat, maka asuransi diharapkan tidak hanya berperan pada pelayanan kuratif tetapi juga pramotif, prefentif dan rehabilitatif

(Thabrany, 1998).

d. Komponen Dampak

Keberhasilan penyelenggaraan asuransi kesehatan di suatu negara sangat tergantung pada situasi dan kondisi serta jenis asuransi yang dijalankan, baik satu jenis ataupun gabungan serta modifikasi berbagai jenis asuransi yang ada.

Ada perubahan mendasar sebagai upaya penyempurnaan penyelenggaraan asuransi dan penyelesaian masalah asuransi kesehatan bentuk tradisional yaitu biaya tinggi, antara lain dengan :

a. Mengganti sistem reimbursment menjadi prepayment

Upaya ini adalah perhitungan biaya dilakukan sebelum pelayanan diberikan, ada beberapa cara :

(1) Sistem kapitasi, yang dimaksud dengan sistem kapitasi adalah suatu sistem pembayaran dengan sejumlah uang yang merupakan pertanggungjawaban pelayanan kesehatan yang diterima secara tetap dan periodik sesuai dengan jumlah atau cakupan pasien. Pengelompokkan biasanya berdasarkan karakteristik pasien seperti umur dan jenis kelamin (Jacob dalam Murti, 2000), sedangkan Azwar (1996) menyebutkan sistem kapitasi adalah sistem pembayaran di muka yang dilakukan oleh badan penyelenggara kepada sarana pelayanan kesehatan berdasarkan kesepakatan harga untuk setiap peserta yang dipertanggungkan. Biasanya sistem kapitasi ini berkaitan erat dengan konsep wilayah.

b. Menerapkan beberapa ketentuan pembatas

Azwar (1996) menyebutkan antara lain dengan : (a) hanya menanggung pelayanan kesehatan biaya tinggi (large loss principle) misal rawat inap dan pembedahan, (b) hanya menanggung sebagian biaya dan sebagian lagi ditanggung peserta (cost sharing).

c. Memadukan Badan Asuransi dengan Penyelenggara Pelayanan Kesehatan

Bentuk ini merupakan keterpaduan penyelenggara pelayanan kesehatan dengan penyelenggara pelayanan kesehatan sehingga terjadi efisiensi dan penghematan (cost containtment) yang mencegah meningkatnya biaya. Ditinjau dari pihak peserta, ada kerugian karena adanya keterbatasan pilihan pelayanan kesehatan. Hal ini dapat dikurangi apabila mutu pelayanan ditingkatkan sehingga kebutuhan dan kepuasan konsumen/peserta terpenuhi dengan optimal.

Untuk keberhasilan penyelenggaraan asuransi kesehatan, pemikiran kita tidak terlepas dari ketiga elemen asuransi yaitu badan penyelenggara, peserta dan penyelenggara pelayanan kesehatan yang didukung secara kuat oleh komitmen pemerintah sebagai regulator.

bersifat fisik bukanlah faktor penentu utama seorang pelanggan terhadap suatu perusahaan asuransi. Secara umum responden mempunyai harapan yang sangat tinggi untuk pelayanan di semua dimensi layanan yang ada. Dimensi yang paling mendekati kepuasan pelanggan adalah dimensi tangible, ditunjukkan dengan nilai gap yang terkecil. Sementara itu, dimensi dengan nilai gap terbesar, adalah dimensi empathy, hal ini menunjukkan bahwa dimensi empathy paling menjauhi tingkat kepuasan pelanggan. Belum ada perusahaan yang bisa memenuhi harapan pelanggan, diukur dari semua dimensi pelayanan yang ada, akan tetapi secara umum (deskriptif) jika dilihat dari gap mean untuk kelima dimensi layanan.

2.2. Peserta Asuransi Kesehatan

Tjiptono (2000), menyebutkan bahwa mutu memiliki hubungan yang erat dengan kepuasan pelanggan. Mutu memberikan suatu dorongan kepada pelanggan untuk menjalin ikatan hubungan yang kuat dengan perusahaan. Dalam jangka panjang, ikatan seperti ini memungkinkan perusahaan untuk memahami dengan seksama harapan pelanggan serta kebutuhan mereka. Perusahaan dapat meningkatkan kepuasan pelanggan dengan cara memaksimumkan pengalaman pelanggan yang menyenangkan dan meminimumkan atau meniadakan pengalaman pelanggan yang kurang menyenangkan. Kepuasan pelanggan dapat menciptakan kesetiaan atau loyalitas pelanggan kepada perusahaan yang memberikan mutu yang memuaskan.

untuk tetap menjadi pengguna jasa asuransi dengan melakukan perpanjangan kepesertaannya.

Menurut WHO (2000), asuransi membutuhkan peserta dalam jumlah yang besar, agar risiko dapat didistribusikan secara merata dan luas serta dikurangi secara efektif. Prinsip ini merupakan konsekuensi hukum jumlah besar, makin banyak peserta, makin besar risiko yang dapat dikurangi. Menurut para analis di Amerika Serikat, jumlah anggota 50.000 per Health Maintenance Organization (HMO) sehingga dipandang menguntungkan.

Menurut Foedjiawati dan Semuel (2007), selama ini perusahaan-perusahaan asuransi pada umumnya tidak pernah melakukan riset untuk mengetahui seberapa besar kepuasan pelanggannya untuk tiap-tiap variabel mutu pelayanan, sehingga mereka tidak tahu variabel-variabel mana saja yang perlu diperbaiki agar dapat memenuhi harapan para pelanggan.

2.3. Faktor yang Berpengaruh terhadap Permintaan Asuransi Kesehatan

Menurut Trisnantoro (2005), permintaan (demand) untuk layanan kesehatan termasuk asuransi kesehatan memiliki beberapa hal yang membedakan dengan pendekatan tradisional demand dalam sektor lain, yaitu: (a) yang diinginkan masyarakat atau konsumen adalah kesehatan bukan pelayanan kesehatan. Pelayanan kesehatan merupakan derived demand sebagai input untuk menghasilkan kesehatan. Kebutuhan penduduk meningkat, penyakit semakin kompleks, dan teknologi kedokteran serta perawatan yang semakin tinggi menuntut tersedianya dana untuk investasi, operasional, dan pemeliharaan, (b) masyarakat tidak membeli kesehatan dari pasar secara pasif, masyarakat menggunakan waktu untuk usaha-usaha peningkatan kesehatan, di samping menggunakan pelayanan kesehatan, (c) kesehatan dapat dianggap sebagai bahan investasi karena tahan lama dan tidak terdeprisiasi dengan segera.

Jacobs dalam Murti (2000), mengemukakan bahwa dasar teori permintaan terhadap asuransi digambarkan secara sistematis dan pasti bagaimana variabel selera konsumen, tingkat kekayaan, harga asuransi, kemungkinan kejadian sakit, kehilangan karena pengeluaran pembiayaan pada saat sakit serta pemanfaatan maksimal mempengaruhi keputusan seseorang untuk membeli asuransi.

dari pendapatan akibat pengeluaran waktu sakit, (d) derajat keengganan menerima risiko.

2.4. Persepsi

Pengertian persepsi menurut Schiffman dan Kanuk (2004), "Perception is the process by which an individual selects, organizes, and interprets stimuli into a

meaningful and coherent picture of the world". Pemahaman dari definisi tersebut, bahwa persepsi adalah suatu proses yang membuat seseorang memilih, mengorganisasikan, dan menginterprestasikan rangsangan yang diterima menjadi suatu gambaran yang berarti dan lengkap tentang dunianya.

Persepsi timbul karena adanya stimulus (rangsangan) dari luar yang akan mempengaruhi seseorang melalui kelima alat inderanya. Stimulus tersebut akan diseleksi, diorganisir, dan diinterprestasikan oleh setiap orang dengan caranya masing-masing. Ada dua faktor utama dalam persepsi, yaitu:

a. Faktor Stimulus, merupakan sifat fisik suatu obyek seperti ukuran, warna, berat, rasa, dan lain lain.

2. Faktor Individual, merupakan sifat-sifat individu yang tidak hanya meliputi proses sensorik, tetapi juga pengalaman di waktu lampau pada hal yang sama.

Persepsi individu akan suatu objek terbentuk dengan adanya peran dari

maupun jasa. Target yang berbentuk jasa, perceiver mempersepsikan target

berdasarkan assurance, empathy, reliability, responsiveness, dan tangibles (Kanuk, 2004).

Dalam mempersepsikan target, situation yang merupakan suasana di sekitar

target dan perceiver juga mempengaruhi perceiver melalui lighting, aromas, sound,

dan temperature. Proses membentuk persepsi akan suatu objek tersebut bisa saja mendapat gangguan dari luar (distortion) berupa stereotype, halo effect, first impression, atau jumping to conclusion, yang dapat menyebabkan terjadi penyimpangan pada persepsi individu (Kanuk, 2004).

2.4.1. Kebutuhan terhadap Asuransi Kesehatan

Kebutuhan adalah perasaan kekurangan. Seseorang merasa butuh sepatu baru karena orang tersebut merasa kekurangan sepatu yang baru. Menurut Abraham Maslow, kebutuhan memiliki lima tingkatan. Mulai dari yang terendah sampai tertinggi, kebutuhan–kebutuhan tersebut adalah : kebutuhan fisiologis, kebutuhan akan rasa aman, kebutuhan sosial, kebutuhan terhadap penghargaan atau kebanggaan, kebutuhan untuk mengaktualisasikan atau mengekspresikan diri.

Manusia memiliki keinginan yang tak terbatas, sumber–sumber daya yang ingin diperolehnya yang terbatas. Oleh karena itu, setiap orang akan berusaha untuk memperoleh keinginan yang optimal dengan sumber daya yang ada. Keinginan yang disertai daya beli yang cukup dinamakan permintaan. Ini tentu berbeda dari pengertian permintaan dalam ekonomi mikro, yang menyatakan bahwa permintaan adalah jumlah produk yang pada tingkat harga tertentu yang konsumen bersedia membelinya.

Kebutuhan pelayanan kesehatan bersifat mendasar yang sesuai dengan keadaan riil masyarakat. Sedangkan permintaan pelayanan kesehatan terkait unsur preferensi yang dapat dipengaruhi oleh sosial budaya. Idealnya kebutuhan dan permintaan adalah sama atau berupa suatu keadaan yang identik. Permintaan akan tampak kalau masyarakat sakit dan mencari pengobatan atau informasi dan memanfaatkan pelayanan kesehatan yang tersedia. Permintaan dapat dilihat dari angka kunjungan pasien ke tempat pelayanan kesehatan (Bennet, 1991).

Cara masyarakat memenuhi kebutuhannya tidak selalu sesuai dengan langkah memenuhi kebutuhannya. Masyarakat menempatkan pengobatan anak waktu sakit pada tingkat prioritas tinggi atau sangat dibutuhkan, tetapi mutu gizi, sanitasi lingkungan dan imunisasi yang justru dapat menjamin kesehatan anak tidak dianggap sebagai felt needs utama (Anderson, 1984).

Faktor yang mempengaruhi masyarakat memanfaatkan pelayanan kesehatan tergantung pada pengetahuan apa yang ditawarkan dalam pelayanan, bagaimana, kapan, oleh siapa dan dengan biaya berapa pelayanan kesehatan dapat diperoleh. Jadi pemanfaatan pelayanan kesehatan dipengaruhi oleh permintaan, sikap dan pengalaman mereka.

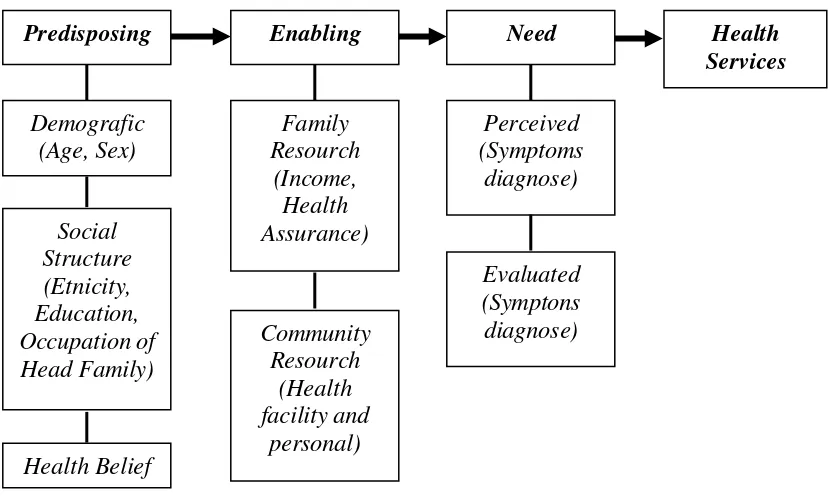

Pemanfaatan pelayanan kesehatan tidak melalui proses yang tunggal, tetapi banyak hal yang mempengaruhinya. Karena tidak tunggalnya pengaruh yang ada untuk memberikan keputusan pemanfaatan pelayanan kesehatan, teori ini biasa disebut “Andersen’s Behavioral Model of Healt Service Utilization” dan sering dianut oleh banyak orang. Teori darinya ini dibuat pada tahun 1968 tetapi sampai sekarang banyak dirujuk karena masih relevan. Menurut Andersen keputusan untuk menggunakan pelayanan kesehatan itu ada 3 (tiga) komponen yaitu predisposisi,

enabling (pendukung) dan need.

ilmiah maupun sindroma tanpa ekuivalen dalam arti ilmiah. Informasi ini dapat diperoleh dari uraian seseorang tentang gejala penyakitnya atau diskusi dengan penyedia pelayanan, sehingga diperoleh pemahaman tentang permintaan dan kebutuhan pelayanan kesehatan yang dirasakan masyarakat (Bennet, 1991).

Sifat penyakit yang tidak terduga (uncertainly) dan setiap orang tidak dapat meramalkan kapan akan sakit, dimana, seberapa parah dan pelayanan kesehatan apa yang dibutuhkan. Ciri pelayanan kesehatan yang asymmetry of information

menjadikan konsumen tidak mempunyai informasi yang lengkap tentang penyakitnya dan produk pelayanan kesehatan yang dibutuhkan. Mudah terjadi supply induce demand yang menjadikan konsumen harus menurut kata penyedia pelayanan dan harus membayar pula (Engel et al, 1995). Konsumen pelayanan kesehatan ada dalam posisi yang sangat lemah oleh karena umumnya tidak tahu banyak tentang apa yang dibutuhkannya. Konsekuensi dari keadaan ini adalah bahwa demand terhadap pelayanan kesehatan sebagian besar bukan keputusan individu yang bersangkutan. Memang orang memutuskan dimana berobat, akan tetapi selanjutnya untuk memutuskan jenis pemeriksaan dan jenis pengobatan, pihak penyedia pelayananlah yang menentukan (Tjiptono, 2000)

Pengertian permintaan (demand) terhadap asuransi kesehatan tidak terlepas dari pengertian permintaan dalam ilmu ekonomi yaitu jumlah komoditi berupa barang atau jasa yang mau dan mampu dikonsumsi oleh konsumer dalam periode waktu tertentu. Pada umumnya dalam perencanaan kesehatan lebih banyak digunakan need

Need (kebutuhan) adalah jumlah pelayanan kesehatan yang diyakini oleh para ahli kesehatan/kedokteran harus dimiliki oleh seseorang untuk tetap atau menjadi kondisi sesehat mungkin (optimal). Namun demikian analisa permintaan tetap dibutuhkan karena dengan hanya berdasarkan need (kebutuhan), kemungkinan terjadi berbagai kesalahan, misalnya jika kebutuhan lebih besar dari kebutuhan riil, maka terjadi underutilizasi akibatnya tidak efisien. Sebaliknya jika kebutuhan riil lebih besar, maka permintaan berlebihan, waktu tunggu menjadi lebih panjang, fasilitas kurang (shortage) akibatnya terjadi biaya tinggi.

Ada empat definisi dari need yang lazim digunakan dalam penelitian dan praktisi social policy yaitu : (a) normative needterjadi manakala masyarakat memiliki standar pelayanan kesehatan sesuai dengan standar para ahli, (b) felt need terjadi manakala masyarakat menghendaki pelayanan kesehatan berkaitan dengan persepsi perorangan, (c) expressed need adalah need yang dirasakan kemudian dikonversikan ke dalam permintaan walaupun tidak selalu harus seperti definisi permintaan menurut para ekonom yang menyangkut willingness dan ability to pay, (d) comparative need

terjadi manakala suatu kelompok masyarakat dengan status kesehatan tertentu mendapatkan pelayanan kesehatan, di lain pihak dilakukan kelompok lain dengan status kesehatan yang sama tidak mendapatkan pelayanan kesehatan.

peserta makin besar risiko yang dapat direduksi. Jumlah peserta sangat tergantung dari permintaan akan asuransi kesehatan, semakin besar permintaan, maka peserta asuransi akan bertambah (Murti, 2000). Dengan demikian walaupun asuransi kesehatan merupakan salah satu komoditi jasa sektor kesehatan, analisa yang digunakan lebih ke arah permintaan (demand) yang menggambarkan kemauan dan kemampuan konsumen dalam hal ini peserta asuransi untuk membeli asuransi kesehatan

2.4.2. Mutu Pelayanan Kesehatan

Pelayanan adalah suatu atau serangkaian aktivitas yang bersfat tidak kasat mata (tidak dapat diraba) yang terjadi sebagai akibat adanya interaksi antar konsumen/pelanggan dengan karyawan atau hal-hal lain yang disediakan oleh perusahaan pemberi layanan yangg dimaksudkan untuk memecahkan masalah konsumen atau pelanggan (Grossman, 1990).

Manajemen pelayanan adalah proses penerapan ilmu dan seni untuk menyusun rencana, meng-implementasikan rencana, mengkoordinasikan dan menyelesaikan aktivitas-aktivitas pelayanan demi tercapainya tujuan-tujuan

Mutu dibentuk dari image pelanggan. Image atau persepsi pelanggan ini terbentuk saat pelanggan menerima pelayanan di perusahaan yang bersangkutan (Jasfar, 2002).

Mutu pelayanan kesehatan bagi seorang pasien tidak lepas dari rasa puas bagi seseorang pasien terhadap pelayanan yang diterima, dimana mutu yang baik dikaitkan dengan kesembuhan dari penyakit, peningkatan derajat kesehatan, kecepatan pelayanan, lingkungan perawatan yang menyenangkan, keramahan petugas, kemudahan prosedur, kelengkapan alat, obat-obatan dan biaya yang terjangkau (Jasfar, 2002).

Mutu pelayanan kesehatan yang diberikan oleh pasien walaupun merupakan nilai subyektif, tetapi tetap ada dasar obyektif yang dilandasi oleh pengalaman masa lalu, pendidikan, situasi psikis waktu pelayanan dan pengaruh lingkungan. Khususnya mengenai penilaian performance pemberi jasa pelayanan kesehatan terdapat dua elemen yang perlu diperhatikan yaitu teknis medis dan hubungan interpersonal. Hal ini meliputi penjelasan dan pemberian informasi kepada pasien tentang penyakitnya serta memutuskan bersama pasien tindakan yang akan dilakukan atas dirinya. Hubungan interpersonal ini berhubungan dengan pemberian informasi, empati, kejujuran, ketulusan hati kepekaan dan kepercayaan dengan memperhatikan privacy pasien (Zeithaml, et al, 1996).

dengan harapan terhadap pelayanan yang diberikan sehingga membentuk kepuasan mutu pelayanan. Hasil yang dapat terjadi : (a) jika harapan itu terlampaui, pelayanan tersebut dirasakan sebagai mutu pelayanan yang luar biasa, (b) jika harapan sama dengan pelayanan yang dirasakan, maka mutu memuaskan, (c) jika harapan tidak sesuai atau tidak terpenuhi maka mutu pelayanan tersebut dianggap tidak dapat diterima atau mengecewakan pasien.

Penilaian dimensi mutu pelayanan kesehatan dapat ditinjau 1). dari penyelenggara pelayanan, 2). penyandang dana dan 3). pemakai jasa pelayanan kesehatan. Penilaian mutu pada penyelenggara pelayanan kesehatan lebih terkait dengan dimensi kesesuaian mutu pelayanan yang diselenggarakan dengan perkembangan ilmu dan teknologi mutakhir dan atau otonomi profesi dalam menyelenggarakan pelayanan kesehatan sesuai dengan kebutuhan pasien. Penilaian mutu bagi penyandang dana lebih terkait dengan dimensi efisiensi pemakaian sumber dana, kewajiban pembiayaan kesehatan dan atau kemampuan pelayanan kesehatan, mengurangi kerugian penyandang dana pelayanan.

Mutu pelayanan bagi pasien terkait pada ketanggapan petugas memenuhi kebutuhan pasien, kelancaran komunikasi petugas dengan pasien, empati dan keramah tamahan petugas dalam melayani pasien dalam kesembuhan penyakit yang diderita oleh pasien.

diselenggarakannya pelayanan kesehatan yaitu memenuhi kebutuhan dan tuntutan pemakai jasa pelayanan.

Parasuraman, et al (1990), menyatakan penentuan mutu suatu jasa pelayanan dapat ditinjau dari lima dimensi dalam menentukan mutu jasa, yaitu :

1. Reliability (Kehandalan), yaitu kemampuan untuk memberikan pelayanan yang sesuai dengan janji yang ditawarkan

2. Responsiveness (Daya Tanggap), yaitu respon atau kesigapan karyawan dalam membantu pelanggan dan memberikan pelayanan yang cepat dan tanggap, yang meliputi : kesigapan karyawan dalam melayani pelanggan, kecepatan karyawan dalam menangani transaksi dan penanganan keluhan pasien.

3. Assurance (Jaminan), meliputi kemampuan karyawan atas : pengetahuan terhadap produk atau jasa secara tepat, mutu keramah tamahan, perhatian dan kesopanan dalam memberikan pelayanan, keterampilan dalam memberikan informasi, kemampuan dalam memberikan keamanan di dalam memanfaatkan jasa yang ditawarkan, dan kemampuan dalam menanamkan kepercayaan pelanggan terhadap perusahaan. Dimensi jaminan ini merupakan gabungan dari dimensi :

a. Kompetensi (Competence), artinya ketrampilan dan pengetahuan yang dimiliki oleh para karyawan untuk melakukan pelayanan

b. Kesopanan (courtesy), yang meliputi keramahan, perhatian dan sikap para karyawan

4. Emphaty (Empati), yaitu perhatian secara individual yang diberikan perusahaan kepada pelanggan seperti kemudahan untuk menghubungi perusahaan, kemampuan karyawan untuk berkomunikasi dengan pelanggan dan usaha perusahaan untuk memahami keinginan dan kebutuhan pelanggannya. Dimensi emphaty ini merupakan penggabungan dari dimensi :

a. Akses (Acces), meliputi kemudahan untuk memanfaatkan jasa yang ditawarkan b. Komunikasi (Communication), merupakan kemampuan melakukan komunikasi

untuk menyampaikan informasi kepada pelanggan atau memperoleh masukan dari pelanggan

c. Pemahaman kepada pelanggan (Understanding the Customer), meliputi usaha perusahaan untuk mengetahui dan memahami kebutuhan dan keinginan pelanggan

5. Tangibles (Bukti Langsung), meliputi penampilan fasilitas fisik seperti gedung dan ruangan front office, tersedianya tempat parkir, kebersihan, kerapihan dan kenyamanan ruangan, kelengkapan peralatan komunikasi dan penampilan karyawan.

Perceived quality adalah dimensi lain dari nilai merk yang sangat penting bagi konsumen untuk memilih barang dan jasa yang akan dibelinya (Zeithaml, et al,

1996). Penting untuk dicatat bahwa mutu produk atau jasa adalah sumber daya perusahaan yang penting untuk mencapai keunggulan bersaing (Aaker dalam Baldauf

Perceived quality didefinisikan oleh Zeithaml, et al, (1996) sebagai penilaian (persepsi) konsumen terhadap keunggulan suatu produk secara keseluruhan. Dari definisi ini maka diketahui bahwa perceived quality adalah kemampuan produk untuk dapat diterima dalam memberikan kepuasan apabila dibandingkan secara relatif dengan alternatif yang tersedia.

Perceived quality yang tinggi menunjukkan bahwa konsumen telah menemukan perbedaan dan kelebihan produk tersebut dengan produk sejenis setelah melalui jangka waktu yang lama. Zeithaml, et al, (1996) menyatakan bahwa

perceived quality adalah komponen dari nilai merk oleh karena itu perceived quality

yang tinggi akan mendorong konsumen untuk lebih memilih merk tersebut dibandingkan dengan pesaing.

Setiap konsumen akan selalu menilai produk atau jasa yang dibeli dan dipakai. Penilaian terhadap produk atau jasa akan menghasilkan perceived quality. Masing-masing konsumen tentu memiliki perceived quality yang berbeda atas produk atau jasa suatu badan usaha yang sama.

Zeithaml, et al, (1996) mendefinisikan perceived quality sebagai;" the costomer's perception of the overall quality or superiority of a product or semice with

Askes Husada Paripurna Tobamas sebagai asuransi sosial, dalam pelaksanaannya ketiga komponen, yaitu Bapel, PPK serta peserta mempunyai peran-masing-masing:

a. Bapel: berperan membuat peraturan dan/atau kebijakan yang terkait dengan sistem pembayaran sebagian atau keseluruhan paket-paket pelayanan kesehatan sesuai dengan transaksi premi yang telah disetujui. Bapel juga berperan dalam pelaksanaan serta monitoring dan evaluasi di semua komponen asuransi yang didasarkan pada data yang akurat

b. PPK: berperan sebagai pemberi pelayanan kesehatan (pelayanan kesehatan dasar maupun rujukan). Dengan adanya perubahan paradigma ke arah paradigma sehat, maka PPK dirubah pengertiannya menjadi penyelenggara pemeliharaan kesehatan, sehingga asuransi diharapkan tidak hanya berperan pada pelayanan kuratif tetapi juga pramotif, prefentif dan rehabilitatif

c. Peserta: membayar premi sesuai dengan ketentuan serta mengikuti persyaratan sebagai peserta. Sebagai penerima jasa diharapkan mampu meningkatkan akses masyarakat terhadap penyelenggara kesehatan, dan pada akhirnya akan meningkatkan status/derajat kesehatan masyarakat

2.5. Landasan Teori

lingkungan sekitarnya. Pembentukan persepsi sangat dipengaruhi oleh informasi atau rangsangan yang pertama kali diperolehnya. Pengalaman pertama yang tidak menyenangkan pada pelayanan asuransi kesehatan atau informasi yang tidak benar mengenai asuransi kesehatan akan berpengaruh terhadap pembentukan persepsi seorang terhadap kebutuhan untuk memperpanjang masa kesertaaannya dalam asuransi kesehatan.

Kebutuhan terhadap asuransi kesehatan seringkali disalahtafsirkan dengan permintaan terhadap perawatan, pemenuhan kebutuhan pelayanan kesehatan. Karena kebutuhan belum tentu merupakan pemenuhan permintaan perawatan pelayanan kesehatan seseorang (Azwar, 1996).

Gambar 2.3. Model Perilaku Pemanfaatan Pelayanan Kesehatan dari Andersen a. Predisposisi individu (predisposing factor)

Masing-masing individu memiliki kecenderungan yang berbeda dalam memanfaatkan pelayanan kesehatan. Hal ini dapat diramalkan dengan karakteristik pasien yang telah ada sebelum timbulnya episode sakit. Karakteristik ini meliputi : ciri demografi, struktur sosial dan kepercayaan tentang kesehatan.

b. Enabling factor

Faktor predisposisi harus didukung pula oleh hal-hal lain agar individu memanfaatkan pelayanan kesehatan. Faktor pendukung ini antara lain, pendapatan, asuransi kesehatan dan ketercapaian sumber pelayanan kesehatan yang ada. Bila faktor ini terpenuhi maka individu cenderung menggunakan fasilitas pelayanan kesehatan yang ada pada saat sakit. Penderita penyakit yang tergolong berat

Predisposing Enabling Need