UNIVERSITAS SUMATERA UTARA PROGRAM S-1

FAKULTAS EKONOMI DEPARTEMEN AKUNTANSI

S K R I P S I

ANALISIS IMPLEMENTASI TANGGUNG JAWAB SOSIAL PERUSAHAAN

PADA PT. PERKEBUNAN NUSANTARA I (Persero)

OLEH :

NAMA : HARIS PINAYUNGAN

NIM : 060503020

DEPARTEMEN : AKUNTANSI

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul :

Analisis Implementasi Tanggung Jawab Sosial pada PT. Perkebunan Nusantara I ( Persero ).

Adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 7 Juli 2010 Yang membuat pernyataan

KATA PENGANTAR

Segala puji dan syukur diucapkan kepada Allah Subhanallahu Wa Ta'ala,

karena berkat rahmat, hidayah, dan petunjukNya yang selalu memberikan

bimbingan dan kemudahan kepada penulis, sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Analisis Implementasi Tanggung Jawab Sosial pada

PT. PERKEBUNAN NUSANTARA I (Persero)”. Penulisan skripsi ini bertujuan

untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis mengucapkan terima kasih kepada semua pihak yang telah

membantu penulis dalam menyelesaikan skripsi ini baik secara moril maupun

materil yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, Msi., Ak, selaku Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, MBA, Ak, selaku dosen pembimbing

yang telah bersedia meluangkan waktu dan memberikan bimbingan

4. Bapak Drs. Abikusno Dharsuky, MM, Ak, selaku Dosen

Pembanding/Penguji I dan Bapak Sambas Ade Kususma, SE, MSi Ak,

selaku Dosen Pembanding/Penguji II.

5. Bapak Drs. Rustam, MSi, Ak., selaku dosen wali penulis, seluruh dosen

Fakultas Ekonomi Departemen Akuntansi yang telah banyak memberi

ilmu pengetahuan dan nasihat pada penulis selama masa perkuliahan,

serta seluruh Staff dan Pegawai Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

6. Seluruh Staff dan Pegawai Kantor Pusat PT. PERKEBUNAN

NUSANTARA I (Persero) Langsa, yang memberikan izin dan data

bagi penulis untuk melaksanakan penelitian.

7. Kedua orang tua yang paling saya sayangi dan selalu ingin saya

bahagiakan, Ayahanda Almarhum H. Zulkifli Nasution dan Ibunda

Hj. Elida Hafni Lubis S.pdI , yang telah mencurahkan seluruh kasih

sayang, cinta, pengorbanan, motivasi, dan doa yang diberikan kepada

penulis.

8. Udak saya yang tercinta Drs. H. Ramlan Nasution, dan Drs. H. Ruslan

Nasution, serta Abang, kakak, adik saya yang selalu memberikan

dukungan dan semangat bagi saya, serta semua pihak yang telah

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu

penulis sangat mengharapkan saran dan kritik yang membangun dalam penulisan

di masa yang akan datang. Akhir kata, penulis berharap semoga skripsi ini

bermanfaat bagi pembaca.

Medan, 7 Juli 2010

Penulis,

ABSTRAK

Tujuan penelitian ini adalah bagaimana Implementasi atau Penerapan Tanggung Jawab Sosial PT. PERKEBUNAN NUSANTARA I (Persero) yang diterapkan di dalam Program Kemitraan dan Bina Lingkungan.

Jenis penelitian adalah penelitian secara kualitatif dengan menggunakan laporan keuangan perusahan dan laporan Program Kemitraan dan Bina Lingkungan selama 5 tahun (2005-2009) serta dokumen mengenai program Corporate Social Responsibility (CSR).

Hasil dari penelitian adalah masih kurangnya PT. PERKEBUNAN NUSANTARA I (Persero) di dalam melakukan penagihan piutang Program Kemitraan dan Bina lingkungan (PKBL) dan masih kuranganya kesadaran para mitra binaan untuk mengembalikan pinjaman serta terjadinya beberapa bencana alam di wilayah Aceh sehingga banyak Mitra Binaan yang tidak diketahui keberadaannya.

ABSTRACT

The purpose of this study is how the implementation or application of the social responsibility of PT. PERKEBUNAN NUSANTARA I (Persero) which is applied in the Partnership Program and Community Development.

This is qualitative research which is using financial company report and the Partnership Program and Community Development report for five years (2005-2009) and Corporate Social Responsibility (CSR) document.

The results of study showed the lack of PT. PERKEBUNAN NUSANTARA I (Persero) in collecting of debt accounts in the Partnership Program and Community Development and the member also still has less awareness to repay the loan. The occurrence of several natural disasters in the region of Aceh results the member in that program is unknown.

DAFTAR ISI

`Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I : PENDAHULUAN ... 1

I. Latar Belakang Masalah ... 1

II. Perumusan Masalah dan Batasan Penelitian ... 6

A. Rumusan Masalah ... 6

B. Batasan Penelitian ... 6

III. Tujuan dan Manfaat Penelitian ... 6

A. Tujuan Penelitian... 7

B. Manfaat Penelitian ... 7

BAB II : TINJAUAN PUSTAKA ... 8

A. Tanggung Jawab Sosial ... 8

1. Pengertian Tanggung Jawab Sosial ... 8

2. Komponen Utama Tanggung Jawab Sosial (CSR) ... 10

4. Tahapan Penerapan Tanggung Jawab Sosial (CSR) ... 14

5. Ukuran Keberhasilan Program CSR ... 16

6. Jenis-jenis Perusahaan Berdasarkan Karakteristik Tanggung Jawab Perusahaan ... 18

7. Manfaat Kegiatan ... 19

8. Hambatan/Tantangan Penerapan Program Tanggung Jawab Sosial ... 21

9. Implementasi Tanggung Jawab Sosial pada Badan Usaha Milik Negara ... 22

B. Tinjauan Penelitian Terdahulu ... 22

1. Fadle Mustafa (2008) ... 22

2. Harry Wahyudhy Utama (2007) ... 23

C. Kerangka Konseptual ... 23

BAB III : METODE PENELITIAN ... 25

A. Jenis Penelitian ... 25

B. Jenis Data dan Sumber Data ... 25

C. Tehnik Pengumpulan dan Pengolahan Data ... 26

D. Model Analisis Data ... 26

E. Jadwal dan Lokasi Penelitian ... 27

BAB IV : HASIL PENELITIAN ... 28

A. Gambaran Umum Perusahaan ... 28

1. Historis Perusahaan ... 28

2.2. Misi ... 30

2.3. Good Corporate Governance (GCG) ... 30

3. Pendirian Kegiatan Program PKBL ... 31

3.1. Kegiatan Utama ... 36

3.2. Program Kemitraan ... 37

3.3. Program Bina Lingkungan ... 38

4. Wilayah Binaan ... 39

5.. Struktur Organisasi ... 39

5.1. Susunan Pengurus... 40

B. Analisis Hasil Penelitian ... 42

Ihktisar Kebijakan Akuntansi ... 46

1. Program Kemitraan dan Bina Lingkungan ... 46

2. Penyajian Laporan Keuangan ... 47

3. Kas dan Setara Kas... 48

4. Piutang Penyisihan kepada BUMN ... 48

5. Piutang Pinjaman Mitra Binaan ... 50

6. Pendapatan dan Beban ... 52

6.1.Pendapatan... 53

6.2.Beban Operasional... 53

7. Aktiva Bersih ... 53

8. Pembrian Dana Program Bina Lingkungan... 55

A. 1. Realisasi Kerja pada Tahun 2009 ... 55

1.1. Proses Penyaluran ... 55

1.2. Bantuan Pinjaman Program Kemitraan ... 56

1.3. Bantuan Hibah Program Kemitraan ... 57

1.3.1. Bantuan Hibah Program Kemitraan ... 57

1.3.2. Bantuan Hibah Program Lingkungan ... 57

1.4. Biaya Operasional ... 59

1.4.1. Biaya Beban Operasional Program Kemitraan ... 59

1.4.2. Biaya Beban Operasional Program Bina Lingkungan ... 60

2. Realisasi dan Anggaran ... 60

2.1. Akumulasi Sumber dan Penggunaan Dana Program Kemitraan ... 60

2.2. Perbandingan Sumber Dana dan Diagram Batang ... 61

2.3. Akumulasi Sumber dan Penggunaan Dana Program Bina Lingkungan ... 62

2.4. Perbandingan Sumber dan Penyaluran Dana Program Bina Lingkungan ... 63

3. Kinerja Program Kemitraan ... 63

3.1. Penerimaan Angsuran ... 64

3.3. Tingkat Efektivitas Penyaluran ... 67

3.4. Tingkat Kolektibilitas Penyaluran Pinjaman ... 67

3.5. Kinerja Perusahaan pada Tahun 2009 ... 68

B. Kinerja Program Kemitraan Tahun 2008 ... 67

1.1. Penerimaan Angsuran ... 67

1.2. Program Write Off ... 68

1.3. Tingkat Efektivitas Penyaluran pada Tahun 200869 1.4. Tingkat Kolektibilitas Penyaluran Pinjaman ... 70

2.1. Kinerja Perusahaan ... 71

C. Kinerja Program Kemitraan Tahun 2007 ... 71

1.1. a. Penerimaan Angsuran ... 71

b. Mutasi Pinjaman Bermasalah ... 72

1.2. Program Write Off 2007 ... 72

1.3. Kinerja ... 73

1.3.1. Tingkat Efektivitas Penyaluran Dana ... 73

1.3.2. Kinerja Perusahaan Tahun 2007 ... 74

D. Kinerja Program Kemitraan Tahun 2006 ... 75

1.1. a. Penerimaan Angsuran ... 75

b. Mutasi Pinjaman Bermasalah ... 75

1.2. Program Write Off ... 76

1.3. Tingkat Efektivitas Penyaluran Tahun 2006 ... 78

E. Kinerja Program Kemitraan Tahun 2005 ... 80

1.1. a. Penerimaan Angsuran ... 80

b. Mutasi Pinjaman Bermasalah ... 81

1.2. Program Write Off ... 81

2.1. Kinerja Perusahaan Tahun 2005 ... 82

BAB V : KESIMPULAN DAN SARAN ... 83

A. Kesimpulan ... 83

B. Keterbatasan Penelitian ... 84

C. Saran ... 84

DAFTAR TABEL

No. Judul Halaman

Tabel 4.1 : Penyaluran per Wilayah ... 56

Tabel 4.2 : Bantuan Hibah Program Kemitraan ... 57

Tabel 4.3 : Bantuan Hibah Program Bina Lingkungan ... 58

Tabel 4.4 : Rincian Bantuan Koperasi ... 59

Tabel 4.5 : Biaya Beban Operasional Program Kemitraan ... 59

Tabel 4.6 : Biaya Beban Operasiaonal Program Bina Lingkungan ... 60

Tabel 4.7 : Sumber Dana ... 60

Tabel 4.8 : Penggunaan Dana ... 61

Tabel 4.9 : Akumulasi Sumber Dana ... 62

Tabel 4.10 : Perbandingan Sumber Dana ... 63

Tabel 4.11 : Penerimaan Ansuran ... 63

Tabel 4.12 : Program Write Off ... 64

Tabel 4.13 : Penerimaan Angsuran 2008 ... 67

Tabel 4.14 : Program Write off... 68

Tabel 4.15 : Penerimaan Angsuran 2007 ... 71

Tabel 4.16 : Mutasi Pinjaman Bermasalah ... 72

Tabel 4.17 : Tunggakan Mitra Binaan ... 72

Tabel 4.18 : Penerimaan Ansuran 2006 ... 74

Tabel 4.20 : Program Write Off 2006 ... 77

Tabel 4.21 : Penerimaan Angsuran 2005 ... 80

Tabel 4.22 : Mutasi Pinjaman Bermasalah ... 81

DAFTAR GAMBAR

No. Judul Halaman

Gambar 2.1 : Kerangka Konseptual………24

ABSTRAK

Tujuan penelitian ini adalah bagaimana Implementasi atau Penerapan Tanggung Jawab Sosial PT. PERKEBUNAN NUSANTARA I (Persero) yang diterapkan di dalam Program Kemitraan dan Bina Lingkungan.

Jenis penelitian adalah penelitian secara kualitatif dengan menggunakan laporan keuangan perusahan dan laporan Program Kemitraan dan Bina Lingkungan selama 5 tahun (2005-2009) serta dokumen mengenai program Corporate Social Responsibility (CSR).

Hasil dari penelitian adalah masih kurangnya PT. PERKEBUNAN NUSANTARA I (Persero) di dalam melakukan penagihan piutang Program Kemitraan dan Bina lingkungan (PKBL) dan masih kuranganya kesadaran para mitra binaan untuk mengembalikan pinjaman serta terjadinya beberapa bencana alam di wilayah Aceh sehingga banyak Mitra Binaan yang tidak diketahui keberadaannya.

ABSTRACT

The purpose of this study is how the implementation or application of the social responsibility of PT. PERKEBUNAN NUSANTARA I (Persero) which is applied in the Partnership Program and Community Development.

This is qualitative research which is using financial company report and the Partnership Program and Community Development report for five years (2005-2009) and Corporate Social Responsibility (CSR) document.

The results of study showed the lack of PT. PERKEBUNAN NUSANTARA I (Persero) in collecting of debt accounts in the Partnership Program and Community Development and the member also still has less awareness to repay the loan. The occurrence of several natural disasters in the region of Aceh results the member in that program is unknown.

BAB I

PENDAHULUAN

I. Latar Belakang Masalah

Kemajuan sebuah perusahaan yang didukung kemajuan ilmu

pengetahuan, teknologi, politik dan budaya membuat dunia bisnis melaju

dengan cepat, dan merupakan suatu hal yang positif apabila dibarengi dengan

adanya tanggung jawab perusahaan terhadap lingkungan Karena pada

dasarnya kemajuan tersebut mengakibatkan makin maju dan kompleksnya

aktivitas perusahaan yang mengarah pada keinginan perusahaan untuk

mendapatkan kemudahan-kemudahan dalam menjalankan aktivitas

operasionalnya. Kemudahan-kemudahan itu didapat, karena selama ini

perusahaan dianggap sebagai lembaga yang dapat memberikan keuntungan

bagi masyarakat, antara lain membuka lapangan pekerjaan, menyediakan

kebutuhan masyarakat dan pembayaran pajak bagi pemerintah.

Bisnis yang baik selalu mempunyai misi tertentu yang luhur dan

tidak sekedar mencari keuntungan, akan tetapi harus dapat meningkatkan

standar hidup masyarakat dan membuat hidup manusia lebih manusiawi

melalui pemenuhan kebutuhan secara baik. Bisnis yang hanya mencari

keuntungan telah menyebabkan perilaku yang menjurus menghalalkan segala

cara demi mencari keuntungan yang sebesar-besarnya tanpa mengindahkan

Sekarang ini perusahaan dihadapkan pada persaingan global dengan

linkungan yang berubah secara cepat. Perekonomian kapitalis yang pada

prakteknya sering mengabaikan kepentingan sosial dan lingkungan, perlahan

namun pasti sudah mulai mengadopsi nilai-nilai sosial. Perekonomian

kapitalisme yang dulu hanya menekankan pada aspek pertumbuhan skala

makro dan maksimalisasi laba berkelanjutan pada skala perusahaan, sekarang

mulai memperhatikan kepentingan di luar laba. Hal ini menuntut manajemen

perusahaan untuk tidak hanya memperhatikan kepentingan stockholders, tetapi

lebih pada kepentinga stakeholders.

Munculnya akuntansi sosial tidak terlepas dari kesadaran perusahaan

terhadap kepentingan lain selain untuk memaksimalkan laba bagi perusahaan.

Perusahaan menyadari bahwa mereka selalu bersinggungan dengan berbagai

kontroversi dan masalah sosial sehingga perusahaan mulai memperhartikan

hubungan dengan lingkungan sosial. Akuntansi untuk pertanggungjawaban

sosial merupakan perluasan pertanggungjawaban organisasi (perusahaan)

diluar batas-batas akuntansi keuangan tradisional, yaitu menyediakan laporan

keuangan tidak hanya kepada pemilik modal khususnya pemegang saham.

Perluasan ini didasarkan pada anggapan bahwa perusahaan memiliki

tanggung jawab yang lebih luas dan tidak sekedar mencari uang untuk para

pemegang saham tetapi juga bertanggung jawab kepada seluruh stakeholders.

Hal ini terdapat dalam Standar Akuntansi Keuangan yang dikeluarkan oleh

Ikatan Akuntan Indonesia yang telah mengakomodasi hal tersebut, yaitu

”Perusahaan dapat pula menyajikan laporan tambahan seperti laporan

mengenai lingkungan hidup dan laporan nilai tambah (value added statement),

khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang

peranan penting bagi industri yang menganggap pegawai sebagai kelompok

pengguna laporan yang memegang peranan penting”.

Laporan keuangan sebagai laporan pertanggung jawaban perusahaan

kepada pemilik dan kreditur ternyata belum mencukupi. Dapat dikatakan,

entitas perusahaan tidak hanya dituntut untuk menghasilkan laba

sebanyak-banyaknya bagi entitas tetapi juga dituntut untuk menghasilkan benefit yang

maksimal bagi masyarakat umum dan lingkungan sosial, karena pengguna

laporan keuangan tidak terbatas kepada pemegang saham, calon investor,

kreditur dan pemerintah semata tetapi juga untuk stakeholder yang lain.

Dalam penerapannya, akuntansi pertanggung jawaban sosial

mengalami berbagai kendala, terutama dalam masalah pengukuran

elemen-elemen sosial dan dalam rangka penyajiannya di laporan keuangan yang

bersifat kuantitatif. Masalah pengukuran timbul terutama karena tidak semua

elemen sosial dapat diukur dengan satuan uang serta belum terdapatnya

standar akuntansi yang baku mengenai pengukuran dan pelaporan pelaksanaan

tanggung jawab sosial perusahaan. Perusahaan-perusahaan di Indonesia mulai

mempedulikan lingkungan sosialnya, mengingat pentingnya aspek sosial

tersebut. Wujud perhatian itu tampak pada kebijakan yang ditetapkan oleh

Akuntansi yang merupakan bagian dari dunia usaha ikut memberikan

kontribusi dalam merespon kepedulian sosial perusahaan dengan

berkembangnya akuntansi sosial termasuk didalamnya pengungkapan aktivitas

sosial dalam laporan keuangan tahunan perusahaan. Upaya perusahaan untuk

meningkatkan peran perusahaan dalam meningkatkan pembangunan

kesejahtraan sosial dan kelestarian lingkungan membutuhkan sinergi multi

pihak yang solid dan baik ,yaitu kemitraan antara perusahaan ,pemerintah dan

masyarakat ,yang disebut Kemitraaan Tripartit. Peraturan pemerintah

diperlukan sebagai dasar untuk melakukan kegiatan tanggung jawab

sosial,salah satunya tercantum dalam Undang-Undang Republik Indonesia

Nomor 40 Tahun 2007 Tentang Perseroan terbatas,khususnya dalam pasal 74,

yang menjadi 4 ayat.Yaitu:

Ayat (1) : Perseroan yang menjalankan kegiatan usaha di

bidang dan /atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

Ayat (2) : Tanggung jawab sosial dan lingkungan sebagai mana

dimaksud pada ayat(1)merupakan kewajiban Perseroan yang di anggarkan dan perhitungkan sebagai biaya Perseroan yang pelaksannya dilakukan dengan meperhatikan kepatutan dan kewajaran.

Ayat (3) : Perseroan yang tidak melaksanakan kewajiban

sebagaimana dimaksudpada ayat(1)dikenai sanksi sesuai dengan ketentuan peraturan perundang- undangan.

Ayat (4) : Ketentuan lebih lanjut mengenai Tanggung Jawab

Hal ini sesuai dengan Visi dan Misi, PT.Perkebunan Nusantara-I (Persero).

V i si

Menjadi Perusahaan agribisnis perkebunan yang tangguh serta mampu memberikan kesejahteraan bagi stakeholders dan kontribusi yang optimal kepada negara.

M i s i

1. Meningkatkan pengelolaan perusahaan di bidang perkebunan

dengan mengusahakan 2 komoditi yaitu kelapa sawit dan karet secara efisien dan ekonomis, dengan menerapkan prinsip-prinsip good corporate governance.

2. Meningkatkan profitabilitas perusahaan secara berke-sinambungan melalui value creation.

3. Meningkatkan Pengelolaan budidaya Kelapa Sawit dan Karet

dengan menggunakan teknologi maju.

4. Mengusahakan, memelihara dan meningkatkan kesejahteraan

Karyawan serta kepuasan pelanggan.

5. Berpedoman dan menjunjung tinggi nilai-nilai religius.

Berdasarkan hal tersebut, maka penulis tertarik untuk membahas lebih lanjut

tentang bagaimana penerapan Tanggung Jawab Sosial Perusahaan, yang

selama ini telah di laksanakan oleh PT. Perkebunan Nusantara I (Persero),

melalui skiripsi yang berjudul “Analisis Implementasi Tanggung jawab

II. Perumusan Masalah dan Batasan Penelitian A. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas maka,

penulis merumuskan beberapa permasalahan dalam bentuk pertanyaan

antara lain :

1. Bagaimanakah perilaku sosial perusahaan dalam melaksanakan

aktivitas-aktivitasnya terhadap lingkungan sekitarnya?.

2. Bagaimanakah penerapan Tanggung Jawab Sosial perusahan atau

(Corporate Social Responssibility) yang diterapkan didalam Program

Kemitraan dan Bina Lingkungan oleh PT Perkebunan Nusantara I

(Persero) ?.

3. Apakah masalah yang dihadapi oleh PT. Perkebunan Nusantara I

(Persero) di dalam penerapan Tanggung Jawab Sosial Perusahaan yang

diterapakan di dalam Program Kemitraan dan Bina Lingkungan ?.

B. Batasan Penelitian

Agar tidak terjadi kesimpangsiuran di dalam penelitian yang dilakukan ,

maka permasalahan dalam penelitian akan di batasi pada Analisis

Implementasai Tanggung Jawab Sosial Perusahaan pada PT. Perkebunan

III. Tujuan dan Manfaat Penelitian

A. Adapun tujuan penelitian adalah sebagai berikut :

a. Untuk mengetahui apakah PT. Perkebunan Nusantara-I (Persero),

telah melaksanakan tanggung jawab sosial perusahaan secara

memadai.

b. Untuk mengetahui tanggung jawab sosial perusahaan terhadap

lingkungan sekitarnya dalam melaksanakan aktivitas-aktivitasnya.

B. Manfaat Penelitian

Dengan dilakukannya penelitian ini,diharapkan dapat memberikan

manfaat antara lain:

c. Bagi penulis, dapat menambah wawasan dan pengetahuan di

bidang Tanggung jawab Sosial Perusahaan.

d. Bagi perusahaan, hasil penelitian ini dapat dijadikan sebagai bahan

masukan,informasi, dan kelengkapan data yang bermanfaat dalam

pertumbuhan perusahaan.

e. Bagi akademisi, hasil penelitian ini diharapkan dapat menjadi

BAB II

TINJAUAN PUSTAKA

B. Tanggung Jawab Sosial

1. Pengertian Tanggung Jawab Sosial

Tanggung jawab sosial atau Corporate Sosial Responsibilities

merupakan suatu elemen penting dalam kerangka kelanjutan perusahaan

yang mencakup aspek ekonomi,lingkungan dan sosial budaya.

Sebuah organisasi dunia World Bisnis council for sustainable

Development(WBCSD) yang di publikasikan dalam situs

www.wbsd.org.theswitzerland. Mendefenisikan tanggung jawab sosial

sebagai berikut :

CSR atau Tanggung Jawab Sosial adalah komitmen bisnis untuk berkontribusi dalam ekonomi pembangunan berkelanjutan bekerja dengan para karyawan perusahaan, keluaraga karyawan tersebut, berikut komunitas-komunitas setempat (lokal) dan komunitas secara keseluruhan, dalam rangka meningkatkan kualitas kehidupan.

Dari defenisi di atas,dapat di katakan bahwa Tanggung Jawab Sosial

adalah sebuah pendekatan dimana perusahaan mengiteraksikan

kepedulian sosial dalam operasi bisnis mereka dan dalam interaksi

mereka dengan pemangku kepentingan (Stakeholders) berdasarkan

prinsip kesukarelaan dan kemitraan.Bila kita telah lebih dalam,

Tanggung Jawab Sosial dapat di katakan sebagai tabungan masa depan

peroleh bukan sekedar bentuk finansial melainkan rasa kepercayaan dari

masyarakat sekitar dan stakeholders lainnya terhadap perusahaan.

Kepercayaan inilah yang sebenarnya menjadi modal dasar agar

perusahaan dapat terus melakukan aktivitasnya. Tanggung Jawab Sosial

Perusahaan atau Corporate Social Responsibility adalah suatu konsep

bahwa organisasi, khususnya (namun bukan hanya) perusahaan adalah

memiliki suatu tanggung jawab terhadap konsumen, karyawan,

pemegang saham, komunitas dan lingkungan dalam segala aspek

operasional perusahaan. Tanggung Jawab Sosial berhubungan erat

dengan "pembangunan berkelanjutan", di mana ada argumentasi bahwa

suatu perusahaan dalam melaksanakan aktivitasnya harus mendasarkan

keputusannya tidak semata berdasarkan faktor keuangan, misalnya

keuntungan atau deviden melainkan juga harus berdasarkan konsekuensi

sosial dan lingkungan untuk saat ini maupun untuk jangka panjang.

Perusahaan yang mengedepankan konsep ini akan lebih menekankan

pembangunan sosial dan pembangunan kapasitas masyarakat sehingga

akan menggali potensi masyarakat lokal yang menjadi modal sosial

perusahaan untuk maju dan berkembang. Selain dapat menciptakan

peluang-peluang sosial-ekonomi masyarakat, menyerap tenaga kerja

dengan kualifikasi yang diinginkan, cara ini juga dapat membangun citra

sebagai perusahaan yang ramah dan peduli lingkungan. Selain itu, akan

tumbuh rasa percaya dari masyarakat. Rasa memiliki perlahan-lahan

kehadiran perusahaan di daerah mereka akan berguna dan bermanfaat.

2. Komponen Utama Tanggung Jawab Sosial (CSR)

Menurut Wibisono (2007;134), terdiri beberapa komponen utama

Tanggung Jawab Sosial, yaitu :

a. Perlindungan lingkungan.

Organisasi lingkungan memiliki peranan sebagai wadah control

sosial yang fokus terhadap pembangunan berkekelanjutan yang

memperhatikan aspek-aspek lingkungan hidup. Program

perlindungan lingkungan ini berfungsi agar perusahaan dapat

menjalankan kegitan usahanya dengan berwawasan lingkungan.

Contohnya Manejemen daur ulang.

b. Perlindungan dan jaminan karyawan.

Karyawan merupakan faktor penting bagi perusahaan. Apabila

perusahaan bersinergi dengan serikat pekerja,maka hampir dapat

dipastikan bahwa kinerja karyawan akan positif. Contohnya

Pelatihan/kemajuan karir.

c. Interaksi dan keterlibatan perusahaan dengan masyarakat.

Masyarakat, baik secara individu maupun kelompok, dapat

mempengaruhi arah dan kebijakan sebuah perusahaan. Peran

masyarakat menjadi penting karena masyarakat merupakan salah

satu bagian dari komponen stakeholder perusahaan. Contohnya :

mempekerjakan tenaga lokal

Pemegang saham merupakan pihak yang sangat berkuasa dalam

perusahaan.Para direksi maupun manajer yang diangkat dalam RUPS

harus mengetahui keinginan dari pemegang saham dan memberikan

informasi secara transparan mengenai keadaan perusahaan.

Contohnya semua informasi tentang semua program atau keinginan

yang dijalankan perusahaan dapat melibatkan pemegang saham

dalam hal-hal yang bersifat non financial.

e. Penanganan pelanggan/produk

Menciptakan hubungan baik dengan pelanggan akan memberikan

keuntungan yang besar bagi perusahaan. Jika pelanggan

mendapatkan kepuasan dari perusahaan, bisnis akan terus bergulir

dengan adanya repeat order dari pelanggan. Contohnya: keterlibatan

pelanggan dalam pengembangan produk.

f. Pemasok (supplier)

Pemasok merupakan pihak yang menguasai jaringan distribusi.

Hubungan yang baik dengan pemasok menguntungkan perusahaan

karena pemasok telah mengetahui keinginan perusahaan dan akan

memenuhinya sesuai dengan keinginan pelanggan. Contohnya:

komunikasi dengan pemasok.

Komunikasi dan pelaporan diperlukan dalam rangka membangun

sistem informasi, baik bagi stakeholder maupun shareholder. Sistem

informasi ini diperlukan baik dalam proses pengambilan keputusan

maupun keperluan keterbukaan informasi material dan relevan

mengenai perusahaan. Contohnya: memasukkan data kontribusi

sosial ke dalam laporan tahunan.

3. Faktor yang mempengaruhi CSR

Menurut Chatrine (2008), pada umumnya implementasi Tanggung Jawab

Sosial di perusahaan dipengaruhi beberapa faktor, antara lain :

a. Komitmen pimpinan perusahaan.

Perusahaan yang pimpinannya tidak tanggap dengan masalah sosial

tidak akan memperdulikan aktivitas sosial. Perusahaan secara

keseluruhan sebaiknya meyakini bahwa Tanggung Jawab Sosial

(CSR) merupakan investasi demi pertumbuhan dan keberlanjutan

usaha. Dengan kata lain, Tanggung Jawab Sosial (CSR) bukan lagi

dilihat dari sentra biaya (cost center) melainkan sentra laba (profit

center) di masa mendatang. Dengan demikian, Tanggung Jawab

Sosial bukan lagi sekedar aktivitas sampingan atau suatu hal yang

dapat dikorbankan demi mencapai efisiensi. Namun, Tanggung

Jawab Sosial (CSR) telah menjadi bagian penting dalam perusahaan,

dimana CSR jika disikapi secara strategis dapat digunakan untuk

memperbaiki konteks kompetitif perusahaan yang berupa kualitas

lingkungan bisnis tempat perusahaan beroperasi.

Perusahaan besar dan mapan memiliki peran yang lebih besar untuk

memberikan kontribusi daripada perusahaan kecil dan belum mapan.

Tanggung Jawab Sosial (CSR) adalah wujud kesadaran perusahaan

yang merupakan bagian dari masyarakat, dimana sebaiknya antara

perusahaan dan masyarakat memiliki hubungan yang bersifat

simbiosis mutualisme sehingga tercipta harmonisasi hubungan

bahkan meningkatkan citra dan performa perusahaan.

c. Regulasi dan sistem perpajakan yang diatur oleh pemerintah

Regulasi dan penataan sistem pajak yang kacau akan memperkecil

ketertarikan perusahaan untuk memberikan donasi dan sumbangan

sosial kepada masyarakat. Peran aktif pemerintah sangat diperlukan

sehingga perusahaan dapat menjadi penolong dalam mengatasi

masalah sosial yang ada di negara ini. Bisa dipastikan pemerintah

tidak akan sanggup mengatasi berbagai permasalahan sosial secara

sepihak. Untuk itu, sekecil apapun kedermawanan yang diberikan

oleh perusahaan akan sangat besar artinya bagi pemerintah maupun

masyarakat. Jika sistem regulasi kondusif dan insentif pajak semakin

besar diberikan akan lebih berpotensi dalam memberikan semangat

pada perusahaan untuk berkontribusi pada masyarakat.

Dalam melaksanakan CSR, perlu dibuat suatu perencanaan matang yang

menyeluruh dan dapat dijalankan secara matematis. Menurut Umar

(2003:349), Program jangka panjang suatu perusahaan diturunkan dari

perencanaan jangka menengah dan jangka pendek. Program CSR

merupakan perencanaan jangka panjang perusahaan dengan tujuan agar

perusahaan dapat sustainable di dunia usaha. Untuk mendukung

perencanaan jangka panjang perusahaan perlu dibuat program-program

yang mendukung pencapaian dari tujuan tersebut. Melaksanakan

program CSR membutuhkan langkah-langkah pembentukan dan

persiapan hingga akhirnya dapat dilaksanakan. Menurut Rahendrawan

(2006), ada beberapa langkah persiapan dan penerapan CSR, yaitu :

a. Perencanaan CSR, yang terdiri dari :

1) mempersiapkan target dan tujuan dari pelaksanaan CSR untuk

perusahaan

2) mempersiapkan alat ukur kinerja dan alat ukur status dari CSR

3) mengidentifikasi inovasi dan/atau intervensi terhadap sistem

yang sedang diterapkan

4) mengidentifikasi masalah CSR yang relevan dengan kegiatan

operasional perusahaan

5) mengidentifikasi tingkat kesiapan pelaksanaan CSR, baik dengan

6) menentukan daerah operasi perusahaan yang akan diterapkan

CSR di dalamnya

7) mengidentifikasi stakeholders perusahaan, dan melibatkan

pihak-pihak yang relevan dalam merancang CSR

8) mempersiapkan program-program dari CSR

b. Persiapan aktivitas CSR, yang terdiri dari:

1) proses pengambilan keputusan dan pengesahan program-program

CSR

2) memanajemen perubahan dan inovasi-inovasi yang dibutuhkan

3) organisasi program-program CSR, baik internal maupun

eksternal

4) sumber daya internal dari perusahaan (sumber daya manusia,

modal, dll)

c. Pengimplementasian CSR, yang terdiri dari:

1) menghubungkan program-program CSR dengan para

stakeholders, yang keterlibatannya akan ditentukan berdasarkan

kondisi, prioritas, dan anggaran perusahaan.

2) mengimplementasikan program.

3) person(s) in charge, orang yang memimpin pelaksanaan program

d. Evaluasi, yang terdiri dari :

1) metode pengawasan dan perangkatnya

2) metode evaluasi dan perangkatnya

3) mekanisme pengembangan terus menerus

4) person(s) in charge, orang yang ditugaskan untuk memimpin

jalannya evaluasi

e. Pelaporan, yang terdiri dari:

1) mekanisme dan sistem pelaporan internal dan eksternal

2) komunikasi internal dan sistem koordinasi

3) sistem komunikasi eksternal

4) laporan verifikasi

5. Ukuran Keberhasilan Program CSR

Menurut Wibisono (2007:145), untuk melihat sejauh mana efektivitas

program CSR, diperlukan parameter atau indikator untuk mengukurnya.

Setidaknya, ada dua indikator keberhasilan yang dapat digunakan, yaitu:

a. Indikator Internal

1) Ukuran Primer

a) Minimize, yaitu meminimalkan perselisihan, konflik, atau

potensi konflik antara perusahaan dengan masyarakat

dengan harapan terwujudnya hubungan yang harmonis dan

b) Asset, yaitu aset perusahaan yang terdiri dari pemilik,

pemimpin perusahaan, karyawan, pabrik, dan fasilitas

pendukungnya terjaga dan terpelihara dengan aman.

c) Operational, yaitu seluruh kegiatan perusahaan berjalan

aman dan lancar.

2) Ukuran Sekunder

a) Tingkat penyaluran dan kolektibilitas (umumnya untuk PKBL

BUMN).

b) Tingkat complience pada aturan yang berlaku.

b. Indikator Eksternal

1) Indikator Ekonomi

a) Tingkat pertambahan kualitas sarana dan prasarana umum.

b) Tingkat peningkatan kemandirian masyarakat secara

ekonomis.

c) Tingkat peningkatan kualitas hidup bagi masyarakat secara

berkelanjutan.

2) Indikator Sosial

a) Frekuensi terjadinya gejolak atau konflik sosial

b) Tingkat kualitas hubungan sosial antara perusahaan dengan

masyarakat.

6. Jenis-jenis perusahaan berdasarkan karakteristik tanggung jawab perusahaan

Klasifikasi konseptual Tanggung Jawab Sosial (CSR) dikemukakan oleh

Carol (1991) dalam Chatrine (2008), memberikan karakteristik tanggung

jawab perusahaan yang didasarkan pada empat tipe perusahaan sebagai

berikut :

a. tipe perusahaan reaktif (reactive), dengan karakteristik sebagai

berikut :

1) tidak adanya dukungan dari manajemen

2) manajemen merasa entitas sosial itu tidak penting

3) tidak adanya laporan tentang lingkungan sosial perusahaan

4) tidak adanya dukunga pelatihan tentang entitas sosial kepada

karyawan

b. tipe perusahaan defensif (defensive), dengan karakteristik sebagai

berikut :

1) isu lingkungan hanya diperhatikan jika dipandang perlu

2) sikap perusahaan tergantung pada kebijakan pemerintah tentang

dampak lingkungan yang harus dilaporkan

3) sebagian kecil karyawan mendapat dukungan untuk mengikuti

pelatihan tentang lingkungan sosial perusahaan.

c. tipe perusahaan akomodatif (accomodative), dengan karakteristik

sebagai berikut:

1) terdapatnya beberapa kebijakan top management tentang

lingkungan sosial

2) kegiatan akuntansi sosial dilaporkan, baik secara internal maupun

eksternal

3) terdapat beberapa karyawan yang mendapat dukungan untuk

mengikuti pelatihan tentang lingkungan sosial perusahaan

d. tipe perusahaan proaktif (proactive), dengan karakteristik sebagai

berikut :

1) top management mendukung sepenuhnya mengenai isu-isu

lingkungan sosial perusahaan

2) kegiatan akuntansi sosial dilaporkan, baik secara internal maupun

eksternal

3) karyawan memperoleh pelatihan secara berkesinambungan

tentang akuntansi dan lingkungan sosial perusahaan

7. Manfaat kegiatan CSR

Menurut Rogovsky (2000) dalam Wibisono (2007:131), ada berbagai

manfaat yang dapat diperoleh apabila program CSR diterapkan oleh

a. manfaat bagi individu karyawan, yaitu :

1) belajar metode alternatif dari berbisnis

2) menghadapi tantangan pengembangan dan bisa berprestasi dalam

lingkungan baru

3) mengembangkan keterampilan yang ada dan keterampilan baru

4) memperbaiki pengetahuan perusahaan atas komunitas lokal dan

memberi kontribusi bagi komunitas local

5) mendapatkan persepsi baru atas bisnis

b. manfaat bagi penerima program, yaitu :

mendapatkan keahlian dan keterampilan profesional yang tidak

dimiliki organisasi atau tidak memiliki dana untuk mengadakannya

1) mendapatkan keterampilan manajemen yang membawa

pendekatan yang segar dan kreatif dalam memecahkan masalah

2) memperoleh pengalaman dari organisasi seperti menjalankan

tugas.

c. manfaat bagi perusahaan, yaitu :

1) memperkaya kapabilitas karyawan yang telah menyelesaikan

tugas bekerja sama dengan komunitas

2) peluang untuk menanamkan bantuan praktis pada komunitas

3) meningkatkan pengetahuan tentang komunitas local

4) meningkatkan citra dan profil perusahaan di masa masyarakat

8. Hambatan/tantangan penerapan program Tanggung Jawab Sosial

Menurut Rudito (2007:240), terdapat faktor penghambat/tantangan

dalam menjalankan program Tanggung Jawab Sosial, diantaranya adalah

sebagai berikut :

a. Kualitas sumber daya yang rendah. Dalam konteks ini, sumber daya

yang tersedia kurang dapat memenuhi kebutuhan dari perusahaan. Di

samping itu, pola hidup komunitas lokal sangat berbeda dengan pola

hidup dari industri itu sendiri.

b. Jumlah staf yang kurang memadai. Ini merupakan dampak dari

sumber daya lokal yang kurang memadai sedangkan perusahaan

dituntut untuk mempekerjakan penduduk lokal sebagai konsekuensi

dari keberadaan perusahaan di wilayah tersebut.

c. Kurangnya dukungan pemerintah, khususnya pemerintah daerah.

Hal ini terkait dengan sistem dan keadaan politik di daerah tersebut.

d. Perbedaan persepsi di pihak internal dan atau pihak eksternal

perusahaan. Pihak internal tentu saja ingin memaksimalkan

keuntungan. Dengan adanya Program CSR, tentu saja akan

menambah biaya bagi perusahaan. Namun, program CSR harus tetap

dijalankan karena menyangkut kepentingan pihak eksternal, seperti

9. Implementasi Tanggung Jawab Sosial pada Badan Usaha Milik Negara

Badan Usaha Milik Negara (BUMN) merupakan salah satu pelaku

ekonomi dalam perekonomian nasional, disamping usaha swasta dan

koperasi. Dalam sistem perekonomian nasional, BUMN ikut berperan

menghasilkan barang atau jasa yang diperlukan dalam rangka

mewujudkan kemakmuran masyarakat. Peran BUMN dirasakan semakin

penting sebagai pelopor dan perintis dalam sektor usaha yang belum

diminati oleh swasta. Di samping itu, BUMN juga mempunyai peran

strategis sebagai pelaksana pelayanan publik, penyeimbang kekuatan

swasta besar, dan turut membantu pengembangan usaha kecil atau

koperasi. BUMN juga merupakan salah satu sumber penerimaan negara

yang signifikan dalam bentuk berbagai jenis pajak, deviden, hasil

penerimaan lainnya. Pelaksanaan peran BUMN tersebut diwujudkan

dalam kegiatan usaha pada hampir seluruh sektor perekonomian, seperti

sektor pertanian, perikanan, perkebunan, kehutanan, manufaktur,

pertambangan, keuangan, pos dan telekomunikasi, transportasi, listrik,

industri, perdagangan, dan konstruksi.

B. Tinjauan Penelitian terdahulu 1. Fadle Mustafa (2008)

Penelitian ini dilakukan oleh Fadle Mustafa berjudul

“Penerapan Akuntansi Sosial Ekonomi Terhadap Tanggung Jawab

Sosial Perusahaan pada PT.Pupuk Sriwijaya (Persero)” Metode yang

bahwa biaya-biaya sosial PT Pusri terdiri dari biaya sosial yang terkait

dengan karyawan, biaya sosial yang terkait dengan masyarakat,

pengusaha kecil dan koperasi, biaya sosial yang terkait dengan

konsumen, dan biaya sosial yang terkait dengan lingkungan.

2. Harry Wahyudhy Utama (2007)

Penelitian yang dilakukan oleh Harry Wahyudhy utama

“

berjudul Penerapan Tanggung Jawab Sosial Perusahaan pada PT. Pupukkujang”.Metode penelitian yang digunakan adalah metode kualittif

deskriftif .Hasil Penelitian bahwa. Penerapan Tanggung Jawab Sosial di

perusahaan menciptakan iklim saling percaya di dalamnya, yang akan

menaikkan motivasi dan komitmen karyawan.

Pihak konsumen, investor, pemasok, dan stakeholders serta lingkungan

masyarakat sehingga meningkatkan peluang pasar dan keunggulan

kompetitifnya.

C. Kerangka Konseptual

Tanggung jawab perusahaan memberikan konsep yang berbeda dimana

perusahaan tersebut secara sukarela menyumbangkan sesuatu demi

masyarakat yang lebih baik dan lingkungan hidup yang lebih bersih.

Tanggung jawab sosial dari perusahaan (Corporate Social Responsibility)

didasarkan pada semua hubungan, tidak hanya dengan masyarakat tetapi

juga dengan pelanggan, pegawai, komunitas, pemilik, pemerintah, supplier

bahkan juga kompetitor Setidaknya ada tiga alasan penting mengapa

jawab sosial sejalan dengan operasi usahanya. Pertama

,

.Perusahaan adalahbagian dari masyarakat dan oleh karenanya wajar bila perusahaan

memperhatikan kepentingan masyarakat. Kedua, kalangan bisnis dan

masyarakat sebaiknya memiliki hubungan yang bersifat simbiosis

mutualisme. Ketiga, kegiatan tanggung jawab sosial merupakan salah satu

cara untuk meredam atau bahkan menghindari konflik sosial.

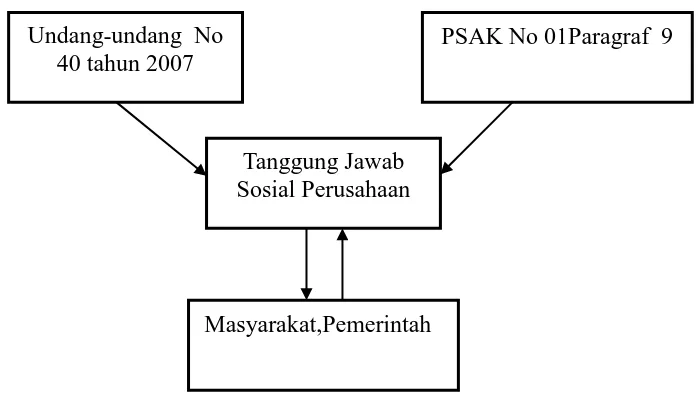

Pada kesempatan kali ini penulis membuat kerangka konseptual dimana

Undang-undang No. 40 tahun 2007 dan Pernyataan Standard Akuntansi

Keuangan No. 01 Paragraf 09, sebagai dasar dari penerapan Tanggung

Jawab Sosial atau yang lebih dikenal dengan CSR, mewajibkan untuk

melaksanakan kegiatan CSR bagi perusahaan dan didalam PSAK juga

dianjurkan memebuat laporan kegiatan lingkungan.Hal ini merupakan

kepedulian perusahaan terhadap lingkungan sekitar seperti masyarakat,

karyawan, pemerintah, yang mempunyai tujuan untuk kemajuan

perkonomian nasional. Dalam penelitian ini, peneliti membuat bagan atau

gambaran sebagai berikut:

Gambar 2.1. Kerangka Konseptual

Undang-undang No 40 tahun 2007

PSAK No 01Paragraf 9

Tanggung Jawab Sosial Perusahaan

BAB III

METODE PENELITIAN

C. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriftif,yaitu penulis

mengumpulkan data penelitian dan literatur-literatur lainnya dan kemudian

menguraikan secara rinci untuk mengetahui permasalahn penelitian dan

mencari penyelesaiannya.Menurut Sugiyono (2006:11),” penelitian deskriftif

adalah penelitian yang dilakukan untuk mengetahui nilai suatu variabel atau

lebih (independen) tanpa membuat perbandingan atau dengan menghubungkan

dengan variabel lainya”.

B. Jenis Data dan Sumber Data

Data yang dikumpulkan terdiri dari:

1. Data primer, yaitu data yang belum diolah yang diperoleh dari

responden selaku objek penelitian,dalam hal ini data yang diperoleh

berupa hasil wawancara.

2 Data skunder, yaitu data yang diolah yang diperoleh dari perusahaan,

antara lain sturuktur organisasi perusahaan, sejarah singkat perusahaan,

dan data yang berhubungan dengan aktivitas (kinerja) perusahaan.

3. Sumber data, di peroleh dari kantor Pusat PT.Perkebunan Nusantara I,

di bawah naungan Direktur Sumber Daya Manusia (SDM),

C. Tehnik Pengumpulan dan Pengolahan Data

Adapun tehnik pengumpulan data dan pengolahan data dalam penelitian ini

terdiri dari :

1. Tehnik dokumentasi,yaitu dengan cara mengumpulkan data skunder

yang telah terdokumentasi, baik data keuangan maupun data

non-keuangan.Data ini bersumber dari perusahaan dan literatur-literatur

yang ada.

2. Wawancara Sugiyono (2006:130) menyatakan bahwa, ”wawancara

digunakan sebagai tehnik pengumpulan data, apabila peneliti ingin

melakukan studi untuk menemukan masalah yang diteliti, dan juga

apabila peneliti ingin mengetahui hal-hal responden yang kebih

mendalam jumlah respondennya sedikit/kecil.”

D. Model Analisis Data

Analisis data dilakukan dengan menggunakan metode deskriptif, yaitu

suatu metode analisis data dimana data yang di kumpul, disusun,

diinterpretsikan, dan di analisis sehingga memberikan keterangan bagi

pemecahan masalah yang di hadapi. Data yang diperoleh berupa laporan

keuangan PT. PERKEBUNAN Nusantara I (Persero) tahun 2005 -2009

selain itu peneliti juga membutuhkan data laporan Program Kemitraan dan

Bina Lingkungan dan peneliti juga membutuhkan dokumen dan catatan lain

yang berkenaan dengan kegiatan CSR yang telah diterapkan perusahaan,

sejarah singkat perusahaan, struktur organisasi, dan data kelengkapan

E. Jadwal dan Lokasi Penelitian

Untuk keperluan ini, penulis melakukan penelitian pada kantor

PT. Perkebunan Nusantara I (Persero), Jl. Kebun Baru No. 86, Langsa,

Nangroe Aceh Darussalam.Waktu penelitian adalah selama bulan April-Juni

BAB IV

HASIL PENELITIAN

A. Gambaran umum Perusahaan 1. Historis Perusahaan

PT. Perkebunan Nusantara I (Persero) merupakan satu-satunya BUMN

Perkebunan yang berada di Provinsi Pemerintah aceh, dibentuk dari hasil

Konsolidasi BUMN Perkebunan berdasarkan Peraturan Pemerintah (PP) Nomor 6

tahun 1996, tanggal 14 Pebruari 1996, yang dikukuhkan dengan Akta Pendirian

Nomor 34 tanggal 11 Maret 1996 oleh Notaris Harun Kamil, SH di Jakarta,

dengan modal dasar Perseroan sebesar Rp 400,- milyar dan yang sudah ditempatkan

dan disetor pemerintahs ebesar Rp 120,- milyar, kemudian telah dilakukan

perubahan dengan Akta Nomor 6 tanggal 8 Oktober 2002 oleh Kantor Notaris

Sri Rahayu A. Prasetyo, SH dan telah disahkan oleh Menteri Kehakiman dan

Hak Asasi Manusia Republik Indonesia Nomor : C-20858 HT.01.04 tahun 2002

tanggal 25 Oktober 2002.

Kemudian pada akhir tahun 2008, Anggaran Dasar PTPN I mengalami

perubahan sesuai akta perubahan Anggaran Dasar Perseroan Nomor 7 tanggal

13 Agustus 2008 dan telah mendapat persetujuan Menteri Hukum dan Hak Asasi

Manusia Republik Indonesia Nomor : AHU-80120.Ah.01.02 Tahun 2008,

tanggal 31 Oktober 2008.

terdiri dari :

Kebun/Unit Kerja Budi Daya Kebun/Unit Kerja Budi Daya

1. Pulau Tiga - K. Sawit 10. Krueng Luas - K. Sawit

2. Kebun Lama - K. Sawit 11. Ujung Lamie - K. Sawit

3. Kebun Baru - K. Sawit 12. Batee Puteh - K. Sawit

4. Tualang Sawit - K. Sawit 13. PKS. Pulau Tiga - Pengolahan TBS

5. Cot Girek - K. Sawit 14. PKS/PIS T. Seumantoh - Pengolahan TBS

6. Karang Inong - K. Sawit 15. PKS Cot Girek - Pengolahan TBS

7. JR. Utara - K. Sawit & Karet 16. Kantor Pusat - Langsa

8. PKR. JR Utara - Pengolahan Karet SIR - Kantor Penghubung - LO Medan

9. JR. Selatan - Karet & Pengolahan RSS - Kantor Penghubung - LO Jakarta

17. RS. Cut Meutia - Layanan Kesehatan

Untuk kebun karet eks KSO, dalam hal ini kebun Karang Inong dan JR.

Selatan, pada tanggal 16 Oktober 2009 telah ditanda tangani kerjasama

pengelolaan antara PTPN I dengan PTPN III dan efektif mulai tanggal 1 Januari 2010

dengan jangka waktu 25 tahun kedepan.

Sedangkan kebun K. Sawit eks KSO sejak cut off date per tanggal

31 Agustus 2009, sejak tanggal 1 September 2009 sampai saat ini masih dikelola

sendiri. Kedepan pengelolaan kebun tersebut akan dikerjasamakan dengan

PTPN IV dalam bentuk anak perusahaan.

2.1.Visi

Menjadikan PTPN I sebagai korporasi perkebunan yang tangguh dalam

menghadapi persaingan global dan mampu memberikan kesejahteraan bagi

stakeholder.

2.2.Misi

- Meningkatkan pengelolaan perusahaan di bidang perkebunan dengan

mengusahakan 2 (dua) komoditi yaitu kelapa sawit dan karet secara

efisien dan ekonomis, dengan menerapkan prinsip-prinsip GCG.

- Menciptakan Value Creation untuk meningkatkan profitabilitas korporasi secara berkesinambungan.

- Meningkatkan pengelolaan budi daya kelapa sawit dengan menggunakan teknologi maju.

- Mengusahakan, memelihara dan meningkatkan kesejahteraan karyawan serta kepuasan pelanggan.

- Berpedoman dan menjunjung tinggi nilai-nilai religius.

2.3.Good Corporate Governance (GCG)

Penerapan GCG dalam pengelolaan kegiatan usaha PTPN I masih dan

terus dilaksanakan, karena penerapan ini merupakan satu proses dan struktur yang

digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan

akuntabilitas perusahaan guna mewujudkan nilai Pemegang Saham dalam jangka

peraturan perundang-undangan dan nilai-nilai etika.

Pengelolaan perusahaan tetap berpegang pada penerapan prinsip-prinsip

good corporate governance yang meliputi :

- Transparansi, yaitu keterbukaan dalam setiap pengambilan keputusan dan keterbukaan dalam mengemukakan informasi material dan relevan

mengenai korporasi.

- Kemandirian, yaitu suatu keadaan dimana korporasi bebas dari benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai

dengan peraturan perundang-undangan dan prinsip-prinsip korporasi yang

sehat.

- Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggung jawaban organ sehingga pengelolaan perusahaan terlaksana secara efektif.

- Pertanggungjawaban, yaitu kejelasan fungsi, pelaksanaan dan

pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana

secara efektif.

- Kewajaran, yaitu keadilan dan kesetaraan dalam memenuhi hak-hak

stakeholder yang timbul berdasarkan perjanjian dan peraturan

perundang-undangan yang berlaku.

3. Pendirian Kegiatan Program PKBL

PTP. Nusantara I (Persero) merupakan salah satu Badan Usaha Milik

Negara (BUMN) yang seluruh modalnya berasal dari kekayaan negara yang

penggerak perekonomian nasional disamping usaha yang dilakukan pihak swasta,

koperasi dan semua unsur penggerak sistem ekonomi di Indonesia. Adapun tujuan

Program Kemitraan dan Bina Lingkungan (PKBL) adalah dalam rangka

membantu percepatan pertumbuhan perekonomian nasional dengan cara

mendorong pelaku ekonomi tingkat menengah dan kecil agar tidak terjadi

kesenjangan, sehingga diharapkan akan dapat tercipta kemitraan yang sehat

dengan Badan Usaha Milik Negara yang tujuan akhirnya untuk kemakmuran

masyarakat.

Pada awalnya berdasarkan Peraturan Pemerintah No. 3 tahun 1983 telah

diamanatkan kepada semua BUMN untuk dapat turut membantu pengembangan

usaha kecil dan sebagai tindak lanjutnya telah diterbitkan Keputusan Menteri

Keuangan Republik Indonesia No. 1232/KMK.013/1989 tentang Pedoman

Pelaksanaan Pembinaan Usaha Kecil oleh BUMN yang kemudian disusul dengan

Surat Keputusan Menteri Keuangan No. 316/KMK.016/1994 tanggal 27 Juni

1994 tentang Pedoman Pembinaan Usaha Kecil dan Koperasi (PUKK) melalui

pemanfaatan laba BUMN yang disempurnakan dengan No. 60/KMK.016/1996

tanggal 9 Pebruari 1996 tentang pereubahan pasal dalam Surat Keputusan Menteri

Keuangan No. 316/KMK.016/1994 yang kemudian ditindaklanjuti dengan Surat

Keputusan Bersama Direktur Jenderal Pembinaan BUMN Departemen Keuangan

dan Direktur Jenderal Pembinaan Pengusaha Kecil dan Koperasi Departemen

Koperasi dan PPK No. KEP. 1515/BU/1994 dan 02/SKB/PPKX/1994 tanggal 14

Oktober 1994 tentang Pedoman Pelaksanaan Pembinaan Usaha Kecil dan

Kemudian pelaksanaannya diubah dengan mengacu pada Keputusan

Menteri Keuangan No. 266/KMK.016/1997 tanggal 11 Juni 1997 yang diikuti

dengan Keputusan Menteri Negara Pendayagunaan BUMN Republik

Indonesia/Kepala Badan Pembinaan BUMN No. 197/MPBUMN/1999 tanggal 29 Juli

1999 tentang Pedoman Penentuan Kualitas dan Penghapusbukuan (Write-Off)

Pinjaman Dana Program Pembinaan Usaha Kecil dan Koperasi (PUKK) dari

Bagian Laba Badan Usaha Milik BUMN, dan dilakukan perubahan kembali

dengan Keputusan Menteri Negara Pendayagunaan BUMN Republik Indonesia

No. Kep-216/MPBUMN/1999 tanggal 28 September 1999 tentang Pedoman

Kemitraan dan Bina Lingkungan BUMN. Dengan terjadinya pergantian nama

kementerian tersebut pelaksanaannya dikembalikan mengacu pada Surat

Keputusan Menteri Keuangan No. 316/KMK.016/1994 tanggal 27 Juni 1994

tentang Pedoman Pembinaan Usaha Kecil dan Koperasi (PUKK).

Dengan pertimbangan Program Kemitraan BUMN dengan Usaha Kecil

dan Bina Lingkungan perlu ditingkatkan efisiensi dan efektivitas pengelolaannya,

maka Menteri Badan Usaha Milik Negara Republik Indonesia mengeluarkan Surat

Keputusan Menteri No. 236/MBU/2003 tanggal 17 Juni 2003 tentang Program

Kemitraan dengan Usaha Kecil dan Program Bina Lingkungan Junto Surat Edaran

Menteri Badan Usaha Milik Negara Republik Indonesia No. SE-433/MBU/2003

tanggal 16 September 2003 tentang Petunjuk Pelaksanaan Program Kemitraan dan

saat ini disebut dengan Program Kemitraan dan Bina Lingkungan (PKBL).

Dalam rangka penyempurnaan Surat Keputusan Menteri BUMN

Lingkungan Menteri Badan Usaha Milik Negara Republik Indonesia

mengeluarkan Surat Keputusan Menteri No. 05/MBU/2007 tanggal 27 April 2003

tentang Program Kemitraan dengan Usaha Kecil dan Program Bina Lingkungan.

Unit Program Kemitraan dan Bina Lingkungan PTP. Nusantara I (Persero)

berdomisili di Jl. Kebun Baru Po Box 1 Langsa.

Maksud dan tujuan didirikannya Unit Program Kemitraan dan Bina

Lingkungan PTP. Nusantara I (Persero) adalah :

1. Merupakan wujud kepedulian sosial terhadap masyarakat dan lingkungan

sekitarnya atau lebih dikenal dengan Corporate Sosial Responsibility

(CSR). Dengan pelaksanaan PKBL diharapkan hubungan dengan para

stakeholders menjadi baik dan langgeng sehingga kelangsungan usaha

perusahaan dapat terjaga.

2. Untuk meningkatkan taraf hidup pengusaha kecil, menegah dan koperasi

yang pada gilirannya mampu mengurangi kesenjangan sosial dan sekaligus

dapat menciptakan iklim usaha yang sehat dan dinamis bagi pengusaha

kecil, menengah dan koperasi.

3. Untuk menciptakan hubungan saling menunjang antara PTP.

Nusantara I (Persero) dengan Dinas Koperasi dan UKM di dalam

pelaksanaan penyaluran dana yang efektif dan dapat meningkatkan taraf

hidup masyarakat di lingkungan wilayah kerja perusahaan serta

terwujudnya ekonomi kerakyatan tanpa mengabaikan peran usaha dari

perusahaan.

5. Perbaikan SDM masyarakat di sekitar ps melalui Program Kemitraan dan

Bina Lingkungan.

Dalam melaksanakan Program Kemitraan dan Bina Lingkungan PTP.

Nusantara I (Persero) berpedoman kepada beberapa ketentuan :

a. Surat Peraturan Menteri BUMN No. PER-05/MBU/2007, tanggal 27 April

2007 tentang Program Kemitraan BUMN dengan Usaha Kecil dan

Program Bina Lingkungan, dimana setiap BUMN Pembina diwajibkan

untuk membuat Laporan Triwulan sebagai pertanggung jawaban keuangan

dalam pengelolaan Program Kemitraan dan Bina Lingkungan.

b. Surat Edaran Menterei Badan Usaha Milik Negara Nomor :

SE-433/MBU/2003, tanggal 16 September 2003 tentang Petunjuk Program

Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program

Bina Lingkungan.

c. Keputusan Menteri Keuangan Republik Indonesia No.

196/KMK.016/1998 tanggal 24 Maret 1998 tentang Penyusunan Rencana

Kerja dan Anggaran Perusahaan Badan Usaha Milik Negara.

PKBL PTP. Nusantara I (Persero) beralamat di Kantor Pusat PTN I

(Persero) Kota Langsa Propinsi Aceh. Komitmen Manajemen dalam mengelola

perusahaan juga memperhatikan tanggung jawab terhadap lingkungan sosial di

wilayah operasi perusahaan. Hal tersebut menghindari image masyarakat badan

perusahaan bukan sebagai pencari keuntungan belaka tetapi juga memperhatikan

3.1 Kegiatan Utama

Urusan PKBL PTP. Nusantara I (Persero) telah mendukung Program

Kemitraan sejak tahun 1989 dan sampai dengan tahun 2009 jumlah mitra binaan

sebanyak 1.104 unit usaha dalam bentuk pemberian pinjaman untuk modal kerja

dan investasi berbagai kalangan usaha kecil meliputi :

- Sektor Industri

- Sektor Perdagangan

- Sektor Pertanian

- Sektor Peternakan

- Sektor Perikanan

- Sektor Jasa dan

- Sektor Lainnya

Selain bantuan tersebut di atas perusahaan juga membantu Kopontren,

Sekolah dan Perguruan Tinggi dalam bentuk pola perkebunan kelapa sawit yaitu

seluas ± 754 Ha tanaman kelapa sawit dimana manfaat bantuan tersebut untuk

membiayai pesantren yang mendidik anak-anak/guru yang berasal dari anak yatim

piatu yang tidak mampu yang terdapat di kabupaten-kabupaten Propinsi Aceh.

3.2. Program Kemitraan

Program Kemitraan BUMN dengan Usaha Kecil yang selanjutnya disebut

usaha kecil agar menjadi tangguh dan mandiri melalui pemanfaatan dana dari

bgian laba BUMN dan setiap Badan Usaha Milik Negara wajib memenuhi

ketentuan ini. Sedangkan bagi Persero terbuka dapat melaksanakan program

Kemitraan dengan berpedoman pada keputusan ini yang ditetapkan berdasarkan

Keputusan Rapat Umum Pemegang Saham (RUPS). Sumber dana Program

Kemitraan berasal dari :

• Penyisihan laba setelah pajak BUMN Pembina

• Jasa administrasi pinjaman/margin/bagi hasil, bunga deposito dan/atau jasa

giro dari dana Program Kemitraan.

• Pelimpahan dana Program Kemitraan dari BUMN lain jika ada

• Penyaluran dana dari BUMN Pembina lain.

Bentuk dan Status Bantuan dan Pembinaan

a. Pinjaman untuk modal kerja dan atau pembelian aset tetap dalam rangka

meningkatkan produksi dan penjualan.

b. Pinjaan khusus untuk membiayai kebutuhan dana pelaksanaan kegiatan

usaha Mitra Binaan yang bersifat pinjaman tambahan dan berjangka

pendek dalam rangka memenuhi pesanan dari rekanan usaha Mitra Binaan.

c. Beban Pembinaan

1) Untuk membiayai pendidikan, pelatihan, pemasaran, promosi, dan hal

lain yang menyangkut peningkatan produktifitas Mitra Binaan serta

untuk pengkajian/penelitian yang berkaitan dengan program

2) Beban pembinaan bersifat hibah dan besarnya maksimal 20% (dua

puluh persen) dari dana program kemitraan yang disalurkan pada tahun

berjalan.

3) Beban pembinaan hanya dapat diberikan kepada atau untuk

kepentingan Mitra Binaan.

3.3. Program Bina Lingkungan

Program Bina Lingkungan yang selanjutnya disebut program BL adalah

program pemberdayaan kondisi sosial masyarakat oleh BUMN melalui

pemanfaatan dana dari bagian laba BUMN. Sedangkan Program Bina Lingkungan

ini terdiri dari :

• Program Bina Lingkungan BUMN adalah program Bina Lingkungan yang

ditetapkan dan dilaksanakan oleh BUMN Pembina di wilayah usaha

BUMN yang bersangkutan.

• Program Bina Lingkungan BUMN Peduli adalah program Bina

Lingkungan yang dilakukan secara bersama-sama oleh BUMN Pembina

dan pelaksanaannya ditetapkan serta dikoordinir oleh Menteri Negara

BUMN.

Sumber Dana Bina Lingkungan berasal dari :

• Penyisihan laba setelah Pajak BUMN Pembina

• Hasil bunga deposito atau jasa giro dari dana program Bina Lingkungan

wilayah kerja PTP. Nusantara I (Persero) meliputi Aceh Tamiang, Aceh Timur,

Aceh Utara, Aceh Tengah, Aceh Besar, Banda Aceh, Aceh Barat, Aceh Selatan

dengan kondisi dan karakterMitra Binaan yang sangat bervariasi serta latar belakang

yang berbeda. Secara umum Mitra Binaan mempunyai berbagai permasalahan

karena Mitra Binaan merupakan usaha bisnis dalam kategori usaha mikro/kecil.

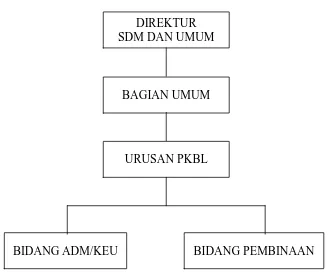

5. Stuktur Organisasi

Struktur organisasi Program Kemitraan dan Bina Lingkungan (PKBL)

semula berada di Biro Perencanaan dan Pengembangan dan dialihkan ke

Bagian Umum sesuai Surat Keputusan Direksi No. 01.5/P/SKEP/313/2007

tanggal 29 September 2007 operasional atas pengawasan dan pembinaan di bawah

Direktur SDM dan Umum.

Gambar 4.1. Struktur Organisasi PT. Perkebunan Nusantara I (Persero)

5.1. Susunan Pengurus

Agar tujuan pelaksanaan Program Kemitraan dapat tercapai seperti yang

diinginkan, maka perlu dibentuk unit tersendiri yang bertugas khusus

melaksanakan Program Kemitraan dan Bina Lingkungan atau selanjutnya disebut

sebagai unit PKBL dan merupakan bagian yang tidak terpisahkan dari perusahaan

secara keseluruhan dengan satuan gugus tugas sebagai berikut :

a. Unit PKBL sekurang-kurangnya melakukan fungsi pembinaan

(evaluasi, penyaluran, penagihan, pelatihan, monitoring, promosi dan

lainnya termasuk fungsi administrasi dan keuangan). DIREKTUR

SDM DAN UMUM

BAGIAN UMUM

URUSAN PKBL

b. Unit PKBL di Kantor Pusat dibentuk dengan memperhatikan jumlah

dana yang dikelola, luas wilayah binaan dan jumlah mitra binaan serta

mempertimbangkan kondisi perusahaan, sedangkan bentuk pelaksanaan di

Kantor Cabang/Perwakilan disesuaikan dengan kebutuhan.

c. Unit PKBL bertanggungjawab langsung kepada Direksi Perusahaan yang

ditetapkan dalam rapat Direksi, sedangkan Karyawan yang ditunjuk untuk

menagani unit PKBL memiliki hak dan kewajiban yang sama dengan

karyawan lain di BUMN pembina yang bersangkutan.

Struktur organisasi Program Kemitraan dan Bina Lingkungan PTP.

Nusantara I (Persero) ditetapkan berdasarkan Surat Keputusan Direksi No.

01.5/SKEP/313/2007 dengan susunan sebagai berikut :

- Kepala Bagian Umum : H. Azhar Nasir, SH

- Kepala Urusan PKBL : Drs. Yuan Helmi

- Staf Urusan Administrasi Keuangan : Sri Kemala, SE

Perubahan Struktur Organisasi Program Kemitraan dan Bina Lingkungan

PTP. Nusantara I (Persero) ditetapkan berdasarkan Surat Keputusan No.

01/P/SKEP/426/2009 dan No. 01.5/SKEP/313/2009 sebagai berikut :

- Kepala Bagian Umum : H. Azhar Nasir, SH

- Kepala Urusan PKBL : Usmansyah

- Staf Urusan Administrasi Keuangan : Drs. H. Wan Fadli, MBA

B. Analisis Hasil Penelitian

1. Program Kemitraan dan Bina Lingkungan

Kemitraan adalah program untuk meningkatkan kemempuan usaha kecil agar

mampu menjadi tangguh dan mandiri melelui pemenpaatn dana dari bagian laba

perusahaan .Program Bina lingkungan yang selanjutnya disebut BL, adalah

Program pemberdayaan kondisi sosial masyarakat oleh BUMN melalai

pemanfatan dana bagian dari laba BUMN.Program ini terdiri dari Program BL

BUMN Pembina dan Program BL BUMN Peduli. Program BL BUMN Pembina

adalah BL yang ditetapkan oleh dan ditetapkan oleh BUMN pembina diwilayah

usaha BUMN yang bersangkutan sedangkan Program BL BUMN Peduli adalah

Program BL yang dilakukan secara bersama-sama oleh BUMN pembina dan

pelaksaannya ditetapkan serta dikordinator oleh Menteri Negara BUMN.

Sumber Dana Program Kemitraan: berasal dari

1. Penyisihan laba setelah pajak BUMN pembina sebesar 2%,berdasarkan surat

keputusan Menteri BUMN, Undang – undang Nomor 19 Tahun 2003 tantang

Badan Usaha Milik Negara.

2. Jasa administrasi pinjaman/marjin/bagi hasil, bunga deposito dan/atau jasa

giro dari dana Program kemitraan.

3. Pelimpahan dana Program Kemitraan dari BUMN lain jika ada.

4. Penyaluran dana dari BUMN pembina lain.

Adapun beberapa Unit usaha Mitra Binaan yang dibina oleh PTPN I

(Persero) antara lain :

Nama Pemilik : Amiruddin

Alamat Usaha : Desa Simpang VI Karang Baru Aceh Tamiang

Jenis Usaha : Pedagang Kelontong, berupa sembako

secara eceran

Besar Pinjaman : Rp. 10.000.000

Masa Pembinaan : 2 Tahun, (2007 – 2009)

Masa Jatuh Tempo Pinjaman : 1 September 2009

Kualitas Pinjaman Berdasarkan

kriteria PKBL, PTPN I (Persero) : Lancar

Agunan atau jaminan berupa : BPKB Sepeda Motor dengan Nomor Polisi BL 5117 AL

Perkembangan usaha menurut

Pemilik Usaha : Sebelum mendapatkan pinjaman PKBL

PTPN I (Persero) usaha Warung Kembar hanya beromset sekitar RP. 200.000 per hari.

Sedangkan sesudah mendapatkan Pinjaman PKBL PTPN I (Persero) Usaha Warung Kembar beromset sekitar Rp. 600.000,- per hari dan perkembangan usaha dapat dilihat bahwa persediaan barang dagangan di kios bertambah dan usaha Warung Kembar telah Mempunyai 1 orang karyawan.

Penilaian Pemilik Usaha Mitra Binaan PTPN I (Persero) Terhadap PKBL PTPN I

(Persero) : Sangat baik

2. Usaha : UD. RIZKI FIRMA SERVICE

Nama Pemilik : Ibrahim

No. 7 A

Jenis Usaha : Service Sepeda Motor

Besar Pinjaman : Rp. 17.775.500

Masa Pembinaan : 2 Tahun, (2007 – 2009)

Masa Jatuh Tempo Pinjaman : 1 Maret 2009

Kualitas Pinjaman Berdasarkan

kriteria PKBL, PTPN I (Persero) : Lancar

Agunan atau jaminan berupa : Surat Akte Tanah beralamat di Desa Payad

Kuala Simpang

Perkembangan usaha menurut

Pemilik Usaha : Sebelum mendapatkan pinjaman PKBL

PTPN I (Persero) usaha UD. Riski Firma

Service hanya beromset sekitar

Rp. 150.000,- per hari.

Sedangakan setelah mendapatkan pinjaman

PKBL PTPN I (Persero) UD . Riski Firma

Service, beromset sekitar Rp. 900.000,-

per hari dan mempunyai 3 orang karyawan serta mempunyai 2 unit kompresor.

Penilaian Pemilik Usaha Mitra

Binaan PTPN I (Persero)

Terhadap PKBL PTPN I

3. Usaha : UD. ANEKA

Masa Jatuh Tempo Pinjaman : 30 Januari 2009

Kualitas Pinjaman Berdasarkan

kriteria PKBL, PTPN I (Persero) : Macet

Agunan atau jaminan berupa : Surat Akte Tanah di Desa Paya Buyuk Kuala Simpang

Perkembangan usaha menurut

Pemilik Usaha : Sebelum mendapatkan pinjaman PKBL

PTPN I (Persero) UD.Aneka beromset sekitar RP.15.000.000 per bulan dan mempunyai 3 orang karyawan.

Sedangkan setelah mendapatkan pinjaman PKBL PTPN I (Persero) UD Aneka tidak dapat menjalankan usahanya, akibat keluarnya peraturan daerah tentang kayu dan hasil hutan yang membatasi praktek Ilegal loging yang berakibat UD.Aneka tidak mendapatkan bahan baku berupa kayu, hal ini merupakan penyebab tidak terpenuhinya kewajibannya ke PKBL PTPN I (Persero).

Penilaian Pemilik Usaha Mitra Binaan PTPN I (Persero) Terhadap PKBL PTPN I

(Persero) : Kurang baik