UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PERLAKUAN AKUNTANSI AKTIVA TETAP DAN METODE PENYUSUTAN

YANG SESUAI DENGAN STANDAR AKUNTANSI KEUANGAN PADA PT. COCA COLA BOTTLING COMPANY

INDONESIA MEDAN

OLEH :

NAMA : YULINDA TARIGAN

NIM : 070503059

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ” Perlakuan Akuntansi Aktiva Tetap Dan Metode Penyusutan Yang Sesuai Dengan Standar Akuntansi Keuangan Pada PT. Coca Cola Bottling Company Indonesia Medan” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Desember 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Perlakuan Akuntansi Aktiva Tetap Dan Metode Penyusutan Yang Sesuai Dengan Standar Akuntansi Keuangan Pada PT. Coca Cola Bottling Company Indonesia Medan”. Ucapan terima kasih tulus saya kepada kedua orang tua Drs. Zainal AT. Silangit, SE, Ak dan Rusmiati PA,dan saudara-saudara saya, Lettu Albert Kencana Tarigan S.psi, Kapten Dr. Endang Tarigan, Selvianita Tarigan, Sfarm, Apt, Leonardo Tarigan, SE dan juga Dr. Wirandi Dalimunthe dan Umawati Kencana, S.psi beserta keponakan saya terinta, Nadira Andien Dalimunthe dan Naziha Andien Dalimunthe yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini. Ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Rustam, MSi, Ak selaku Dosen Pembimbing yang telah

banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini.

4. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Dosen Penguji I dan Bapak Drs. Syahelmi, MSi, Ak selaku Dosen Penguji II yang telah memberikan kritik dan saran kepada penulis.

5. Pimpinan dan seluruh Staff PT. Coca Cola Bottling Company Indonesia Medan.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Desember 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk memperoleh gambaran yang jelas mengenai kebijakan terhadap aktiva tetap yang diterapkan oleh PT Coca Cola Bottling Company Indonesia Medan, seperti cara perolehan aktiva tetap, pengeluaran setelah perolehan aktiva tetap, metode penyusutan aktiva tetap, penarikan aktiva tetap, serta penyajian aktiva tetap tersebut dalam laporan keuangan yang sesuai metode penyusutan dan Standart Akuntansi Keuangan.

Dalam penelitian yang dilakukan, penulis menggunakan metode deskriptif. Metode deskriptif adalah menyimpulkan, menafsirkan dan mengklarifikasi data sesuai dengan kejadian yang sebenarnya. Jenis data yang digunakan adalah data primer dan data sekuder yang didapat penulis dari hasil wawancara langsung dengan staf dan bagian sumber daya manusia (SDM) PT Coca Cola Bottling Company Indonesia Medan

Setelah melakukan penelitian, penulis memperoleh hasil penelitian dengan satu kesimpulan bahwa PT Coca Cola Bottling Company Indonesia Medan, telah sesuai dengan Standart Akuntansi Keuangan terhadap aktiva tetap yang dimiliki oleh perusahaan antara lain (a) cara perolehan dan penentuan harga perolehan aktiva tetap, (b) metode perhitungan, penyusutan aktiva tetap, (c). pengeluaran selama masa penggunaan aktiva tetap, (d) penarikan aktiva tetap, (e) serta penyajian aktiva tetap dalam laporan keuangan.

ABSTRACT

This study aims to obtain a clear picture of the policy of fixed assets employed by PT Coca Cola Bottling Company of Indonesia Medan, such as how the acquisition of fixed assets, expenses after the acquisition of fixed assets, fixed assets depreciation method, the withdrawal of fixed assets, as well as the presentation of fixed assets those in the financial statements are appropriate depreciation method and the Financial Accounting Standards.

In a study conducted, the author uses descriptive method. Descriptive method is concluded, interpret and clarify the data in accordance with the actual events. The type of data used are primary data and data obtained sekuder writer from direct interviews with staff and human resources (HR) PT Coca Cola Bottling Company Indonesia Medan.

After doing research, the authors obtained the results of research with a conclusion that PT Coca Cola Bottling Company of Indonesia Medan, in accordance with Financial Accounting Standard on fixed assets owned by companies such as (a) how the acquisition and determination of cost of fixed assets, (b ) method of calculation of depreciation of fixed assets, (c). expenditures during the use of fixed assets, (d) withdrawal of fixed assets, (e) and the presentation of fixed assets in the financial statements.

DAFTAR ISI

A. Latar Belakang Masalah ... B. Perumusan Masalah ... C. Tujuan Penelitian ... D.. Manfaat Penelitian ... BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis ... 1.Pengertian Akuntansi ... 2. Pengertian Dan Penggolongan Aktiva Tetap ... 3. Akuntansi Perolehan Aktiva Tetap ... 4. Metode Penyusutan Aktiva Tetap... 5. Penyajian Aktiva Tetap Dalam Laporan Keuangan ...

C. Kerangka Konseptual... BAB III METODE PENELITIAN

A. Jenis Penelitian ... B. Jenis Data Dan Sumber Data ... C.Teknik Pengumpulan Data ... D. Metode Analisis Data ... G. Jadwal Dan Lokasi Penelitian ... BAB IV HASIL PENELITIAN

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... B. Saran ...

DAFTAR PUSTAKA... LAMPIRAN...

66 67

DAFTAR TABEL Jurnal Penerbitan Surat-Surat Berharga ... Jurnal Pemberian atau Hibah ... Penyusutan berdasarkan Metode Garis Lurus ... Penyusutan berdasarkan Metode Jumlah Angka Tahun ... Penyusutan berdasarkan Saldo Menurun ... Penyusutan berdasarkan Saldo Menurun Ganda ... Penyusutan berdasarkan Jam Jasa ... Penyusutan berdasarkan Metode Jumlah Unit Produksi... Penyusutan berdasarkan Metode Kelompok dan Gabungan... Penyusutan berdasarkan Metode Anuitas... Penyajian Aktiva Tetap di Neraca... Penelitian terdahulu... Jadwal Penelitian ...

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman Lampiran 1

Lampiran 2

Daftar pertanyaan ... Struktur Organisasi ...

ABSTRAK

Penelitian ini bertujuan untuk memperoleh gambaran yang jelas mengenai kebijakan terhadap aktiva tetap yang diterapkan oleh PT Coca Cola Bottling Company Indonesia Medan, seperti cara perolehan aktiva tetap, pengeluaran setelah perolehan aktiva tetap, metode penyusutan aktiva tetap, penarikan aktiva tetap, serta penyajian aktiva tetap tersebut dalam laporan keuangan yang sesuai metode penyusutan dan Standart Akuntansi Keuangan.

Dalam penelitian yang dilakukan, penulis menggunakan metode deskriptif. Metode deskriptif adalah menyimpulkan, menafsirkan dan mengklarifikasi data sesuai dengan kejadian yang sebenarnya. Jenis data yang digunakan adalah data primer dan data sekuder yang didapat penulis dari hasil wawancara langsung dengan staf dan bagian sumber daya manusia (SDM) PT Coca Cola Bottling Company Indonesia Medan

Setelah melakukan penelitian, penulis memperoleh hasil penelitian dengan satu kesimpulan bahwa PT Coca Cola Bottling Company Indonesia Medan, telah sesuai dengan Standart Akuntansi Keuangan terhadap aktiva tetap yang dimiliki oleh perusahaan antara lain (a) cara perolehan dan penentuan harga perolehan aktiva tetap, (b) metode perhitungan, penyusutan aktiva tetap, (c). pengeluaran selama masa penggunaan aktiva tetap, (d) penarikan aktiva tetap, (e) serta penyajian aktiva tetap dalam laporan keuangan.

ABSTRACT

This study aims to obtain a clear picture of the policy of fixed assets employed by PT Coca Cola Bottling Company of Indonesia Medan, such as how the acquisition of fixed assets, expenses after the acquisition of fixed assets, fixed assets depreciation method, the withdrawal of fixed assets, as well as the presentation of fixed assets those in the financial statements are appropriate depreciation method and the Financial Accounting Standards.

In a study conducted, the author uses descriptive method. Descriptive method is concluded, interpret and clarify the data in accordance with the actual events. The type of data used are primary data and data obtained sekuder writer from direct interviews with staff and human resources (HR) PT Coca Cola Bottling Company Indonesia Medan.

After doing research, the authors obtained the results of research with a conclusion that PT Coca Cola Bottling Company of Indonesia Medan, in accordance with Financial Accounting Standard on fixed assets owned by companies such as (a) how the acquisition and determination of cost of fixed assets, (b ) method of calculation of depreciation of fixed assets, (c). expenditures during the use of fixed assets, (d) withdrawal of fixed assets, (e) and the presentation of fixed assets in the financial statements.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan perkembangan dunia usaha umumnya, perusahaan yang berkembang menjadi perusahaan yang lebih besar. Sehubungan dengan itu perkembangan perusahaan tersebut, kegiatan-kegiatan yang ada dalam perusahaan menjadi bertambah banyak, baik jenis kegiatan maupun volume kegiatan yang dilaksanakan. Semua kegiatan di dalam perusahaan semacam ini akan merupakan kegiatan yang saling berkaitan antara yang satu dengan yang lainnya. Jika gagal melaksanakan salah satu kegiatan akan mempunyai akibat terhadap kegiatan lainnya di dalam suatu bagian, maupun dengan bagian yang lainnya pula di dalam perusahaan.

mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali”.

Aktiva tetap itu dapat diperoleh dengan berbagai cara seperti membeli secara tunai, membeli secara kredit atau angsuran, pertukaran, penerbitan surat berharga, dibangun sendiri, sewa guna usaha atau leasing dan donasi. Cara perolehan aktiva tetap tersebut akan mempengaruhi pencatatan harga perolehan semua aktiva tetap yang dipergunakan di dalam perusahaan, baik yang masih baru dipakai maupun yang lama memerlukan biaya perawatan dan pemeliharaan agar manfaat aktiva tetap tersebut sesuai dengan yang direncanakan perusahaan, oleh karena itu maka untuk aset tetap tersebut harus diadakan penyusutan sesuai dengan umurnya dan masa manfaatnya. Dalam menghadapi perkembangan usaha yang semakin maju sebuah perusahaan yang didirikan harus memiliki suatu tujuan agar dapat membuat perusahaan hidup dalam jangka waktu yang panjang, artinya perusahaan harus mempertahankan kelangsungan hidupnya melalui pencapaian tujuan. Jika perusahaan dikelola dengan baik, maka sesuai dengan harapan yang telah ditetapkan oleh perusahaan tersebut.

memperhatikan perubahan nilai aktiva tetap tersebut seperti yang ditulis oleh pendapat Carl S. Warren, James M. Reeve. dan Philip E. Fees (2005:395) “Penurunan harga perolehan karena menurunnya kegunaan sejalan dengan berlakunya waktu dalam penggunaan disebut penyusutan (Depreciation)”

B. Perumusan Masalah

Berdasarkan uraian dan penjelasan mengenai latar belakang masalah diatas maka penulis merumuskan permasalahan sebagai berikut “Apakah Perlakuan Akuntansi Aktiva Tetap dan Metode Penyusutan pada PT. Coca Cola Bottling Indonesia Medan telah sesuai dengan Standar Akuntansi Keuangan ?”.

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah Perlakuan Aktiva Tetap dan Metode Penyusutan aktiva tetap pada PT. Coca Cola Bottling Indonesia Medan telah sesuai dengan Standar Akuntansi Keuangan.

D. Manfaat Penelitian

Manfaat penelitian ini diharapkan tidak hanya bermanfaat bagi penulis, perusahaan, serta pembaca.

1. Bagi penulis, memperoleh dan memberikan tambahan pengetahuan tentang penerapan metode penyusutan terhadap aktiva tetap.

2. Bagi perusahaan, sebagai bahan masukan bagi perusahaan mengenai hal-hal yang berkaitan dengan penerapan metode penyusutan terhadap aktiva tetap. 3. Bagi pembaca, sebagai bahan referensi dan sumber informasi untuk peneliti

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Akuntansi

Pengertian akuntansi banyak di definisikan para ahli akuntansi, sehingga memberikan defenisi atau pengertian yang berbeda sesuai pandangan mereka terhadap akuntansi.

Menurut Grady (2000:12) Akuntansi adalah keseluruhan pengetahuan dan yang berhubungan dengan penciptaan, pengolahan, penyimpulan, penganalisaan, penafsiran, dan penyajian informasi yang dapat dipercaya dan penting artinya secara sistematika mengenai transaksi-transaksi yang bersifat keuangan dan diperlukan oleh pimpinan untuk operasi suatu badan dan untuk laporan yang harus diajukan guna mengenai hal tadi dan guna untuk memenuhi pertanggungjawaban yang bersifat keuangan atau lainnya.

Akuntansi adalah seni untuk mencatat, mengelompokkan dan meringkaskan transaksi atau kejadian dalam suatu cara tertentu dan dalam ukuran uang yang kemudian membuat interprestasinya. Akuntansi sebagai teknologi/ perekayasaan adalah akuntansi dapat didefinisikan sebagai rekayasa informasi dan pengendalian keuangan atau accounting is a technology, a modified statistical technology. Defenisi diatas memberikan pengertian yang

atau keadaan yang mempunyai nilai uang dan harus tercatat sesuai dengan transaksi.

2. Pengertian dan Penggolongan Aktiva Tetap

Aktiva tetap adalah aktiva operasional yang digunakan oleh setiap perusahaan dalam menjalankan kegiatan operasinya yang menjadi hak milik perusahaan dan dipergunakan secara terus-menerus dalam kegiatan normal perusahaan untuk menghasilkan barang maupun jasa.

Menurut PSAK No.16 (2004 : paragraph 5) aktiva tetap adalah : Aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan, dan mempunyai masa manfaat lebih dari satu tahun.

Dari ketiga defenisi yang dikemukakan diatas aktiva tetap mempunyai karakteristik sebagai berikut :

1. Mempunyai bentuk fisik;

2. Digunakan secara aktif dalam kegiatan normal perusahaan; 3. Dimiliki tidak sebagai investasi

4. Tidak untuk dimiliki;

5. Memiliki masa manfaat relatif permanen (lebih dari satu periode akuntansi / lebih dari satu tahun);

6. Memberi manfaat dimasa yang akan datang.

Aktiva tetap dapat dikelompokkan ataupun digolongkan berdasarkan berbagai sudut pandang antara lain : dari sudut pandang substansinya aktiva tetap dan dari sudut pandang disusutkan atau tidak disusutkan.

1. Dari sudut pandang substansinya

aktiva tetap dapat dibagi menjadi: Aktiva Berwujud (Tangible Assets) dan Aktiva Tetap Tidak Berwujud (Intangible Assets).

a. Aktiva Berwujud (Tangible Assets)

Aktiva berwujud adalah aktiva yang milik perusahaan yang berwujud, atau ada secara fisik dan tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal, perusahaan sepanjang masih baik.

• Tanah • Bangunan • Kendaraan • Mesin • Peralatan • Inventaris

b. Aktiva Tidak Berwujud (Intangible Assets)

Aktiva tidak berwujud merupakan aktiva jangka panjang yang tidak eksis secara fisik yang bermanfaat bagi perusahaan dan tidak untuk dijual. Aktiva tidak berwujud terdiri dari :

• Patent

• Copy right • Goodwill

• Trade mark

• Hak cipta dan lain-lain

2. Dari sudut pandang disusutkan

atau tidak disusutkan dapat di bagi menjadi: Depreciated Plant Assets dan Undepreciated Plant Assets.

a. Depreciated Plant Assets

b. Undepreciated Plant Assets, aktiva yang tidak disusutkan seperti tanah yang bukan

lokasi tambang.

3. Akuntansi Perolehan Aktiva Tetap

Banyak cara yang dilakukan perusahaan dalam memperoleh aktiva tetap. Cara perolehan aktiva tetap akan mempengaruhi akuntansi dari aktiva tetap khususnya mengenai masalah harga perolehannya yang merupakan dasar pencatatan suatu aktiva tetap, harga perolehan tersebut meliputi seluruh biaya-biaya dalam rangka perolehan aktiva tetap sampai aktiva tetap tersebut siap digunakan. Menurut Smith dan skousen (2003:443) “ Biaya atau harga perolehan aktiva tetap tidak hanya meliputi harga pembelian atau nilainya setaranya tetapi juga pengeluaran lain yang diperlukan untuk memperoleh serta menyiapkan agar dapat digunakan sesuai dengan tujuan”.

Aktiva tetap yang dimiliki oleh suatu perusahaan dapat diperoleh dengan berbagai cara antara lain: membeli dengan tunai, membeli dengan angsuran, pertukaran, sewa guna usaha/ leasing, penerbitam surat-surat berharga, di bangun sendiri, dan pemberian atau hibah.

a. Membeli dengan tunai

sebagaimana dimaksudkan. Apabila ada potongan harga, maka langsung dipotong harga faktur.

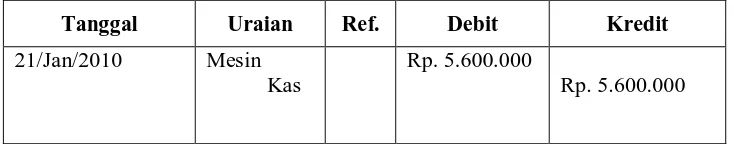

Contoh :

Pada tanggal 21 Januari 2010, dibeli mesin dengan tunai seharga Rp.5.000.000,- ditambah biaya pengangkutan Rp.500.000,- dan biaya pemasangan Rp.100.000,- dari transaksi diatas akan dijurnal sebagai berikut :

Tabel 2.1 Jurnal Pembelian Tunai

Tanggal Uraian Ref. Debit Kredit

21/Jan/2010 Mesin

Kas

Rp. 5.600.000

Rp. 5.600.000

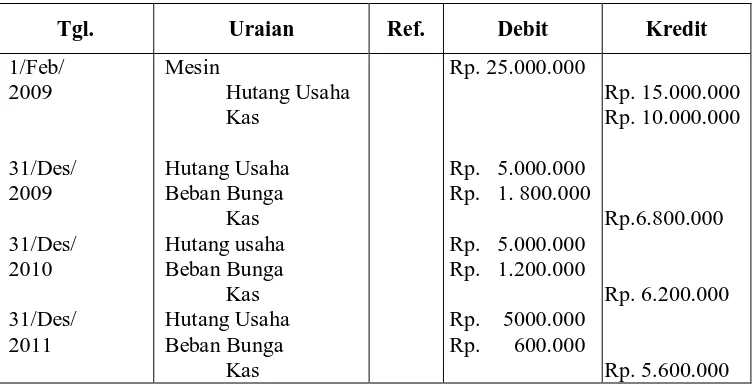

b. Membeli dengan angsuran

Perolehan aktiva tetap dengan angsuran pembayarannya dilakukan dikemudian hari secara angsuran disertai bunga angsuran. Contoh:

Tabel 2.2 Jurnal Pembelian Angsuran

Jurnalnya akan dibuat setiap akhir tahun sampai masa angsuran aktiva yang dibeli lunas dibayar.

c. Pertukaran

Pertukaran adalah perolehan aktiva tetap dengan menyerahkan aktiva tetap yang dimiliki untuk dipertukarkan dengan aktiva tetap yang baru (baru disini bukan berarti senantiasa belum pernah dipakai). Aktiva tetap yang ditukarkan dapat sejenis dan tidak sejenis.

Hal-hal yang perlu diperhatikan dalam pertukaran aktiva tetap antara lain:

• Harga aktiva yang diperoleh

• Nilai buku aktiva tetap yang dilepas; • Akumulasi penyusutan aktiva yang dilepas; • Harga pasar yang wajar;

• Jumlah uang tunai yang diberikan atau diterima jika dengan tukar tambah.

Contoh : Gedung diperoleh dengan harga Rp. 500.000 dan mesin dilepas dengan harga faktur Rp. 400.000 mesin telah disusutkan 10%.

Jurnal : Gedung Rp. 500.000 A/p mesin Rp. 40.000

Mesin Rp. 400.000 Laba atas pertukaran Rp. 140.000 (selisih dihitung sebagai rugi/laba).

Dalam hal pertukaran aktiva ini Ikatan Akuntan Indonesia (2004:16.6) memberikan batasan-batasan pertukaran yaitu sebagai berikut :

Suatu aktiva tetap dapat diperoleh dalam pertukaran atau pertukaran sebagian untuk suatu aktiva tetap yang tidak serupa atau aktiva lain. Biaya pos semacam ini diukur pada nilai wajar yang dilepaskan atau diperoleh, yang mana yang lebih andal, ekuivalen dengan nilai wajar aktiva yang dilepaskan setelah disesuaikan dengan jumlah setiap kas atau setara kas yang ditransfer.

yang diperoleh atau diserahkan. Dalam hal ini, jika terdapat laba pertukaran, laba tersebut baru diakui apabila aktiva tetap tersebut dijual, sebaliknya jika terdapat kerugian atas pertukaran aktiva tetap, maka kerugian tersebut diakui sebagai kerugian.

d. Sewa guna usaha / leasing

Lease adalah penyajian kontraktual yang memberikan hak bagi

lesse untuk mempergunakan aktiva yang dimiliki lessor selama suatu

periode waktu tertentu dengan biaya tertentu. Lessor adalah perusahaan yang memiliki aktiva tetap atau yang memberikan sewa guna usaha. Sedangkan Lesse adalah perusahaan yang menyewa guna usaha aktiva tetap. Menurut Harahap (2002:170) defenisi Leasing sebagai berikut “Leasing adalah suatu cara memperoleh hak

untuk menggunakan aktiva berwujud tertentu dalam jangka waktu tertentu”.

Sedangkan menurut Ikantan Akuntan Indonesia (2004:30.1) dalam PSAK memberikan defenisi leasing sebagai berikut :

Leasing adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunkana oleh suatu perusahaan untuk suatu jangka waktu tertentu berdasarkan pembayaran-pembayaran secara berkala disertai dengan hak pilih (optie) bagi perusahaan untuk membeli barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai sisa yang disepakati.

pembayaran ditambah nilai sisa yang harus dibayar pada akhir sewa guna usaha.

Contoh : Dibeli kendaraan dengan leasing harga Rp. 100.000.000, dipanjar Rp. 28.000.000, sisa diangsur 6 tahun atau 72 bulan, bunga 12 % dan angsuran setiap bulan.

Jurnal :

Kendaraan Rp.100.000.000

Kas Rp. 28.000.000 Hutang leasing Rp. 72.000.000 Angsuran bulan I :

Hutang leasing Rp. 1.000.000 Beban bunga Rp. 720.000

Kas Rp. 1.720.000

Angsuran bulan II :

Hutang leasing Rp. 1.000.000 Beban bunga Rp. 710.000

Kas Rp. 1.710.000 Dan seterusnya selama 72 bulan (6 tahun).

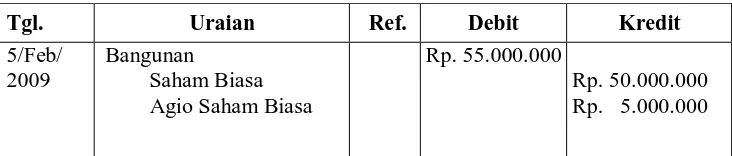

e. Penerbitan surat-surat berharga

dijual dengan harga lebih tinggi atau lebih rendah dari nilai pari atau nominal, hutang obligasi atau saham harus dikredit sebesar harga pari dan selisihnya dicatat sebagai agio atau disagio.

Contoh :

Pada tanggal 5 februari 2009, diterbitkan 1000 lembar saham bernilai pari Rp.50.000,- untuk memperoleh, saham tersebut pada periode berjalan dijual ke pasar dengan harga Rp.55.000,- maka jurnalnya adalah sebagai berikut :

Tabel 2.3 Jurnal Penerbitan Surat-Surat Berharga

Tgl. Uraian Ref. Debit Kredit

5/Feb/ 2009

Bangunan

Saham Biasa Agio Saham Biasa

Rp. 55.000.000

Rp. 50.000.000 Rp. 5.000.000

f. Membuat sendiri

Ada saatnya perusahaan memutuskan agar membangun sendiri aktiva tetap mereka. Beberapa pertimbangan yang diambil perusahaan untuk pembangunan sendiri tersebut antara lain :

Memanfaatkan fasilitas yang tidak terpakai yaitu kapasitas menganggur di dalam perusahaan;

Anggapan menghemat biaya atau adanya cost saving yang diharapkan perusahaan tersebut;

Untuk memenuhi kebutuhan, karena perusahaan tersebut tidak mampu memenuhi tepat pada saat diperlukan;

Dan lain-lain.

Untuk memperoleh aktiva tetap perusahaan dapat mengambil suatu kebijakan atas pertimbangan sendiri untuk membuat aktiva tetap yang akan digunakan dengan beberapa alasan seperti yang diungkapkan oleh Smith dan Skousen yaitu (2003:447) “Untuk menghemat biaya konstruksi, menggunakan fasilitas yang menganggur, untuk mencapai kualitas konstruksi yang lebih tinggi. Biaya yang dikeluarkan untuk perolehan aktiva tetap yang dibuat sendiri adalah seluruh biaya-biya pembuatannya yaitu mulai dari biaya bahan baku, biaya tenaga kerja, biaya tidak langsung yang merupakan biaya operasi sehari-hari. Jika harga pokok dari aktiva tetap yang dibangun sendiri lebih tinggi dari harga perolehanya dicatat menurut harga pasar maka selisihnya sebagai kerugian dan sebaliknya bukan dihitung laba.

Contoh : Perusahaan membuat sendiri 3 unit kendaraan bermotor dengan total biaya Rp. 18.200.000 adapun harga pasar dari ketiga kendaraan bermotor tersebut sebesar Rp. 25.000.000.

Jurnal : Peralatan Rp. 18.200.000

g. Pemberian atau hibah

Seandainya aktiva tetap diperoleh sebagai sumbangan atau pemberian maka tidak ada harga perolehan sebagai dasar penilaiannya, atau aktiva tetap dicatat dengan harga pasarnya yang wajar. Meskipun pengeluaran tertentu mungkin dilakukan atas pemberian aktiva tetap tersebut, tetapi pengeluaran itu biasanya jauh lebih kecil dari nilai aktiva tetap yang diperoleh: Dalam PSAK, Ikatan Akuntan Indonesia (2004:16.7) mengemukakan tentang pencatatan aktiva tetap yang berasal dari sumbangan sebagai berikut “Aktiva tetap yang diperoleh dari sumbangan harus dicatat sebesar harga taksiran atau harga pasar yang layak dengan mengkreditkan akun modal donasi”.

Contoh :

Pada tanggal 20 Maret 2009, diperoleh Tanah dan Gedung dari sumbangan dengan nilai Rp.90.000.000,- dan Rp.50.000.000,- maka ayat jurnalnya adalah :

Tabel 2.4 Jurnal Pemberian atau Hibah

Tgl. Uraian Ref. Debit Kredit

20/Mar/2009 Tanah

Gedung

Modal Donasi

Rp. 90.000.00 Rp. 50.000.000

Rp. 140.000.000

4. Metode Penyusutan Aktiva Tetap

Penurunan produktivitas ini disebabkan oleh berbagai faktor yaitu: Faktor fisisk dan Faktor Fungsional.

a. Faktor fisik

Faktor fisik terjadi karena kerusakan, keausan dan karena cuaca ketika digunakan perusahaan tersebut.

b. Faktor fungsional

Faktor fungsional terjadi karena :

● Tidak sanggup untuk memenuhi kebutuhan perusahaan;

● Perubahan modal, mutu, dan lain-lain permintaan terhadap barang dan jasa yang dihasilkan perusahaan;

● Kemajuan teknologi sehingga aktiva tetap tersebut tidak ekonomis lagi, atau tidak sanggup bersaing.

Masa manfaat menurut PSAK No.17 (2004 : 17.2) adalah :

1. “Periode suatu aktiva diharapkan digunakan oleh perusahaan; atau 2. Jumlah produksi atau unit serupa yang diharapkan diperoleh dari

aktiva oleh perusahaan”.

Masa manfaat dapat dinyatakan dalam periode waktu, seperti bulan, tahun, atau jasa operasi seperti jam kerja atau unit output. Pengalokasian biaya aktiva berdasarkan pengurangan manfaat yang diperoleh dikenal dengan tiga macam istilah yaitu : Penyusutan, Deplesi, dan Amortisasi. 1. Penyusutan

Istilah ini digunakan sebagai aktiva tetap yang dibuat manusia yang dapat digunakan berulang-ulang dalam produksi, contoh gedung, pabrik, dan lain-lain.

2. Deplesi

Istilah ini digunakan sebagai penyusutan aktiva tetap yang berupa sumber-sumber alam. Aktiva tersebut tidak dapat dipakai berulang-ulang dan karena sifat alamiahnya justru menjadi produksi untuk dijual, contoh lokasi tambang.

3. Amortisasi

Istilah amortisasi untuk aktiva tidak berwujud, contoh paten, goodwill dan copy right.

yang diakui setiap periode yaitu: Harga Perolehan, Nilai Residual, dan Masa Manfaat

1. Harga Perolehan (Historical Cost)

Harga perolehan aktiva tetap meliputi seluruh pengeluaran yang berkaitan dengan perolehan dan penyajiannya agar dapat dipakai; 2. Nilai Residual atau nilai sisa

Nilai sisa adalah jumlah yang diperkirakan dapat direalisasikan pada saat aktiva sudah tidak digunakan lagi.

3. Masa Manfaat

Menurut Ikatan Akuntan Indonesia (2002 : 17.2) dalam PSAK No.17 “masa manfaat adalah: “periode suatu aktiva yang diharapkan digunakan oleh perusahaan, atau jumlah produksi atau unit serupa yang diharapkan diperoleh dari aktiva oleh perusahaan”.

Tiga istilah yang berbeda telah dipakai secara luas untuk menggambarkan proses alokasi biaya ini, tergantung pada jenis aktiva yang digunakan perusahaan. Ketiga istilah adalah sebagai berikut:

1. Alokasi biaya aktiva berwujud disebut penyusutan;

2. Untuk bahan mineral dan sumber daya alam lain, proses alokasi dikenal dengan deplesi;

a. Berdasarkan waktu

● Metode garis lurus (straight-line-depreciation)

Metode garis lurus merupakan metode yang paling banyak

digunakan karena sangat sederhana dalam penggunaanya. Dalam metode ini aktiva tetap dianggap sama penggunaanya sepanjang waktu artinya mempertimbangkan penyusutan sebagai fungsi waktu, bukan fungsi dari penggunaan. Beban penyusutan besarnya sama setiap periode (kecuali ada penyesuaian-penyesuaian). Kelemahan metode ini adalah kapasitas produksi aktiva tetap semakinlama semakin menurun serta biaya pemeliharaan dan reperasi dari suatu periode ke periode berikut akan semakin besar, seiring dengan semakin tuanya umur aktiva tetap tersebut.

Untuk perhitungan metode garis lurus didasarkan pada hal-hal sebagai berikut :

1. Kegunaan ekonomi aktiva tersebut sama setiap tahun,

2. Beban reparasi dan pemeliharaan pada dasarnya sama setiap periode.

Untuk menentukan besarnya beban penyusutan dihitung dengan menggunakan rumus sebagai berikut :

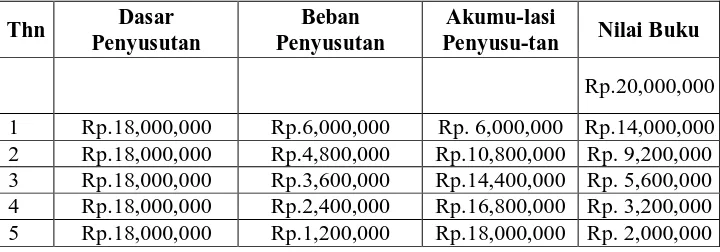

Contoh :

PT .X membeli mesin dengan harga Rp. 20.000.000-. taksiran nilai sisa Rp. 2.000.000,- dengan taksiran umur 5 tahun, maka beban penyusutan dihitung sebagai berikut :

Tahun

● Metode pembebanan menurun (decreasingt-charge-depreciation): − Metode-jumlah-angka Tahun (sum-of-the-year-digit method)

Metode ini beban penyusutan akan menurun secara tetap dari tahun ke tahun, karena angka pecahan dikalikan setiap tahunnya dengan harga perolehan dan dikurangi dengan nilai sisa. Pecahan dihitung dalam periode umur aktiva tersebut. Pembilangnya adalah angka-angka tahun yang ikut menurun, sedangkan penyebutnya adalah hasil jumlah angka tahun dari awal sampai akhir. Misal suatu aktiva taksiran umurnya 5 tahun, maka penyebut pecahan penyusutan dapat dihitung dengan rumus sebagai berikut :

15 2

1) (n 2

1) (n

r = + = + =

Contoh :

Tabel 2.6 Penyusutan berdasarkan Metode Jumlah Angka Tahun

Thn Dasar Penyusutan

Beban Penyusutan

Akumu-lasi

Penyusu-tan Nilai Buku

Rp.20,000,000

1 Rp.18,000,000 Rp.6,000,000 Rp. 6,000,000 Rp.14,000,000

2 Rp.18,000,000 Rp.4,800,000 Rp.10,800,000 Rp. 9,200,000

3 Rp.18,000,000 Rp.3,600,000 Rp.14,400,000 Rp. 5,600,000

4 Rp.18,000,000 Rp.2,400,000 Rp.16,800,000 Rp. 3,200,000

5 Rp.18,000,000 Rp.1,200,000 Rp.18,000,000 Rp. 2,000,000

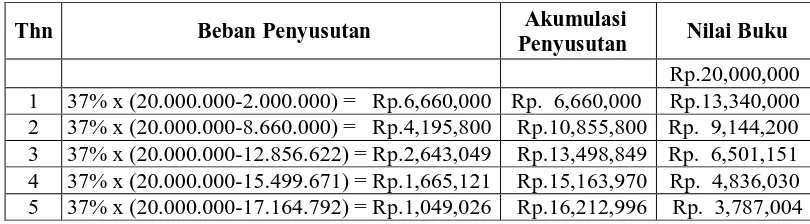

− Metode-saldo-menurun/Saldo-menurun-ganda (declining/double declining-balance-method)

Metode saldo menurun ganda adalah perhitungan beban penyusutan dalam satu periode dengan mengalikan suatu persentase tertentu yang tetap terhadap nilai buku aktiva tetap, dengan mempergunakan rumus sebagai berikut :

n c s -1 r =

Keterangan :

r = persentase per tahun s = nilai sisa

Contoh :

PT.XYZ membeli mesin dengan harga Rp.20.000.000,- nilai sisa Rp.2.000.000,- taksiran umur 5 tahun dengan penyusutan saldo menurun, dapat dihitung sebagai berikut :

5

Tabel 2.7 Penyusutan berdasarkan Saldo Menurun

Thn Beban Penyusutan Akumulasi 4 37% x (20.000.000-15.499.671) = Rp.1,665,121 Rp.15,163,970 Rp. 4,836,030 5 37% x (20.000.000-17.164.792) = Rp.1,049,026 Rp.16,212,996 Rp. 3,787,004

Beban penyusutan dengan metode ini maka setiap tahun akan semakin kecil demikian seterusnya sampai akhir tahun ke lima. Metode diatas tidak dapat digunakan apabila aktiva yang dihitung tersebut tidak memiliki nilai sisa.

persentase tarif penyusutan yang digunakan untuk menghitung penyusutan tanpa memperhatikan nilai sisa. Misalnya suatu peralatan dengan taksiran umur 5 tahun maka tarif berganda adalah : 2 x (100% : 5) = 2 x 20%.

Contoh :

PT. XYZ membeli mesin dengan seharga Rp.20.000.000,- nilai sisa Rp.2.000.000,- taksiran umur 5 tahun dengan penyusutan dapat dihitung sebagai berikut :

Tabel 2.8 Penyusutan berdasarkan Saldo Menurun Ganda

Thn Nilai Buku

b. Berdasarkan penggunaan :

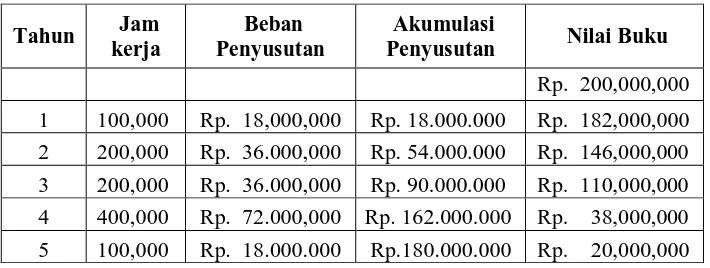

● Metode-jam-jasa (service-hour-method)

Metode diatas diasumsikan bahwa penurunan umur aktiva tetap dihubungkan langsung dengan jumlah waktu penggunaan aktiva. Sehingga dalam estimasi umur aktiva tersebut diperlukan taksiran usia dalam ukuran jasa jam produksi. Besarnya beban penyusutan menurut metode diatas adalah mengalikan jam jasa aktiva tetap dengan tingkat penyusutan per jam. Perhitungan besarnya beban penyusutan per jam adalah dengan rumus berikut :

Penyusutan = Harga Perolehan – Nilai Sisa Jumlah Jam Jasa

Contoh :

PT. XYZ membeli sebuah pesawat terbang dengan harga Rp.200.000.000,- nilai sisa 10%. Jumlah jam jasa pesawat terbang tersebut diestimasi sebesar 1000 jam. Beban penyusutan pesawat terbang per jam dapat dihitung sebagai berikut :

jam 180.000/ jam

1000

000 Rp.20.000.

-.000 Rp.200.000

Penyusutan= =

Tabel 2.9 Penyusutan berdasarkan Jam Jasa

● Metode-jumlah-unit-produksi (productive-output-method)

Pada dasarnya sama dengan metode jam jasa. Perbedaanya pada metode sebelumnya menggunakan jam sebagai dasar maka pada metode unit produksi jumlah jam tersebut digambarkan sebagai output atau produksi dalam unit. Rumus untuk mencari besarnya penyusutan per unit adalah sebagai berikut :

Output

Untuk mencari besarnya beban penyusutan per tahun adalah jumlah produksi setahun x besarnya penyusutan per unit.

Contoh :

PT. XYZ membeli mesin dengan harga Rp.20.000.000,- nilai sisa Rp.2.000.000,- taksiran produksi sebesar 1.000.000 unit, maka beban penyusutan mesin per unit dapat dihitung sebagai berikut :

Maka pada tahun pertama diproduksi 120.000 unit, maka besarnya beban penyusutan untuk tahun tersebut adalah : 120.000 unit x Rp.18/unit = Rp.2.160.000,-

Tabel 2.10 Penyusutan berdasarkan Metode Jumlah Unit Produksi

Thn. Unit Beban Penyusutan

Akumulasi

Penyusutan Nilai Buku

Rp. 20,000,000

1 100,000 Rp. 1,800,000 Rp. 1.800.000 Rp. 18,200,000

2 100,000 Rp. 1,800,000 Rp. 3,600,000 Rp. 16,400,000

3 400,000 Rp. 7,200,000 Rp.10,800,000 Rp. 9,200,000

4 300,000 Rp. 5,400,000 Rp.16,200,000 Rp. 3,800,000

5 100,000 Rp. 1,800,000 Rp.18,000,000 Rp. 2,000,000

c. Berdasarkan kriteria lainnya :

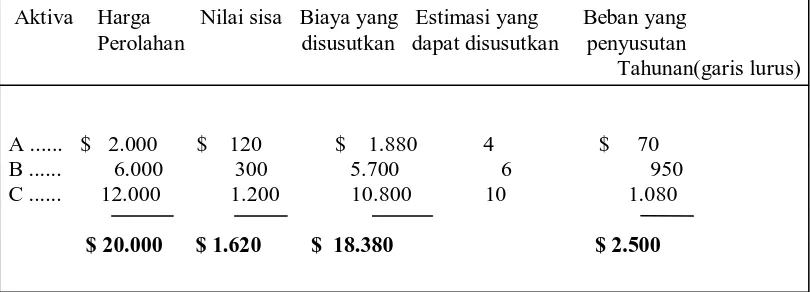

● Metode-berdasarkan kelompok dan gabungan (combaine and group method)

Dalam pembahasan berikut, istilah penyusutan kelompok mengacu pada kedua macam jenis penyusutan tersebut. Prosedur penyusutan kelompok memperlakukan sekumpulan aktiva sebagai satu kelompok tunggal. Penyusutan diakumulasikan dalam satu akun, dan tarif penyustan didasarkan pada masa manfaat rata-rata dari aktiva-aktiva dalam kelompok tersebut. Penyusutan kelompok biasanya dihitung sebagai adaptasi dari metode garis lurus, dan contoh ini mengasumsikan pendekatan ini. Tarif penyusutan kelompok ditentukan dengan menganalisis berbagai aktiva atau kelompok aktiva yang digunakan dan menghitung penyusutan sebagai rata-rata dari penyusutan garis lurus tahunan sebagai berikut :

Tabel 2.11 Penyusutan berdasarkan Metode Kelompok dan Gabungan

Aktiva Harga Nilai sisa Biaya yang Estimasi yang Beban yang Perolahan disusutkan dapat disusutkan penyusutan

Tahunan(garis lurus)

A ... $ 2.000 $ 120 $ 1.880 4 $ 70 B ... 6.000 300 5.700 6 950 C ... 12.000 1.200 10.800 10 1.080

$ 20.000 $ 1.620 $ 18.380 $ 2.500

adalah umur rata-rata aktiva. Setelah tarif kelompok sebesar 12,5% ditetapkan, persentase tersebut digunakan untuk menghitung penyusutan tahunan dari seluruh aktiva dalam kelompok tersebut. Sebagai contoh, jika aktiva D dibeli dengan harga $ 5.000 maka total harga perolehan dalam kelompok tersebut menjadi $ 25.000 ($ 2.000 + $ 6.000 + $ 12.000 + $ 5.000) dan beban penyusutan tahunan adalah $ 3.125 ($ 25.000 x 12,5%). Persentase persen kelompok biasanya akan selalu sama jika tidak ada perubahan umur aktiva dalam kelompok tersebut. Diasumsikan bahwa jika aktiva ditarik maka akan digantikan dengan aktiva yang sejenis. Tarif kelompok perlu diperhitungkan kembali secara periodik untuk memastikan bahwa tarif tersebut masih tepat untuk digunakan atas kelompok aktiva tersebut. Karena akun akumulasi penyusutan pada prosedur kelompok ditetapkan atas seluruh aktiva dalam kelompok tersebut, maka akun itu tidak mengacu pada aktiva tertentu. Dengan demikian, tidak ada nilai buku yang dapat dihitung untuk suatu aktiva tertentu, dan tidak ada aktiva yang disusutkan secara penuh. Tidak ada laba atau rugi yang diakui pada saat aktiva ditarik.

● Metode-anuitas (annuity-method)

akan didiskontokan atau jasa yang akan diberikannya secara merata selama umur teknisnya. Menurut metode ini penyusutan merupakan angka bunga yang diperhitungkan atas harga perolehan aktiva yang belum disusutkan ditambah akumulasi penyusutan. beban penyusutannya dihitung berdasarkan rumus berikut :

i

PT. X membeli sebuah mesin dengan harga Rp.1.600.000,- nilai sisa Rp.134.776,- dengan tingkat bunga 10%. Taksiran umur aktiva tersebut adalah 10 tahun, maka beban penyusutan mesin dapat dihitung sebagai berikut

beban penyusutan, interest revenue, dan akumulasi penyusutan dapat dilihat pada tabel berikut :

Tabel 2.12 Penyusutan berdasarkan Metode Anuitas

Penyusutan Nilai Buku

● Sistem-persediaan (inventory-system)

Dalam metode ini, penyusutan dihitung dengan menambah persediaan awal aktiva yang tersedia dengan perolehan aktiva tetap selama periode berjalan, kemudian dikurangi persediaan akhir aktiva tetap tersebut. Metode ini biasanya dipakai untuk menilai sejumlah aktiva tetap yang nilainya relatif kecil, seperti perkakas, peralatan dan lain-lain. Metode persediaan ini cukup ringkas digunakan, tetapi tidak sistematis dan tidak pula rasionil. Disamping itu juga sulit menentukan nilai sesungguhnya dari aktiva tetap tersebut pada akhir tahun.

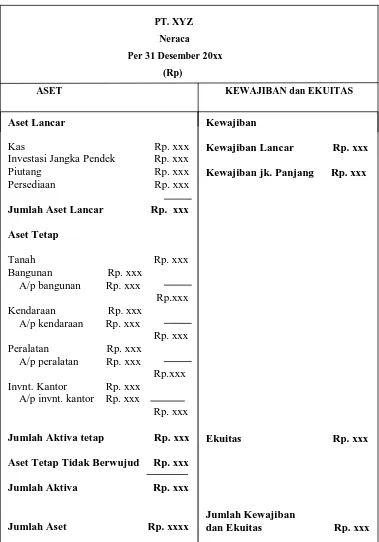

5. Penyajian Aktiva Tetap dalam Laporan Keuangan

Menurut buku Standar Akuntasi Keuangan (2002 : 1.3) laporan keuangan yang lengkap meliputi komponen-komponen berikut ini :

1. Neraca;

2. Laporan laba rugi;

3. Laporan perubahan ekuitas; 4. Laporan arus kas;

5. Catatan atas laporan keuangan.

Aktiva tetap perusahaan disajikan dalam laporan keuangan pada komponen neraca dan berada pada sisi debit neraca. Menurut penulis Harahap (2002 : 123), bentuk penyajian aktiva tetap di dalam neraca yang umumnya sering digunakan oleh perusahaan adalah :

2. Informasi yang lebih lanjut dapat dibuat dalam catatan atas laporan keuangn. Di sini dapat dibuat nilai cost masing-masing dan Akumulasi Penyusutan masing-masing;

3. Informasi yang lebih lanjut lengkap dapat dilihat melalui lampiran daftar aktiva tetap.

Tabel 2.13

B. Tinjauan Penelitian Terdahulu

Tabel 2.14 Penelitian Terdahulu Nama Judul

Penelitian

Perumusan Masalah Hasil Penelitian

Ernie M.

Kota Antar Propinsi di

lingkungan Dinas

menentukan capital expenditure atau

renenue expenditure dalam hal biaya

pemeliharaan dan perawatan, yaitu

dengan mengelompokkan dan

Kebijakan perusahaan untuk masalah

penghentian aktiva tetap termasuk

cara penghentian, pengalokasian

biaya yang terjadi pada saat

penghentian, dan lain-lain sudah

cukup baik.

Pada dasarnya, proses pengakuan

awal yang dilakukan oleh perusahaan

terhadap bus-busnya sudah memadai,

namun proses pencatatan dan

perlakuan akuntansi selama

penggunaan aktiva tetap yang belum

sempurna menimbulkan kesulitan

dalam hal pengukuran nilai aktiva

tetap dalam laporan keuangan

perusahaan pada akhir periode

C. Kerangka Konseptual

Gambar di bawah ini adalah untuk merumuskan permasalahan sesuai dengan latar belakang masalah penelitian, penulis akan menguraikan kerangka konseptual dalam permasalahan sebagai berikut :

Gambar 1.1 Kerangka Konseptual Sumber : Penulis, 2010

Perolehan

Aktiva Tetap Pengeluaran terhadap Aktiva Tetap

Penyusutan Aktiva Tetap

Penyajian Aktiva Tetap dalam Laporan Keuangan

sesuai SAK

PT. COCA COLA BOTTLING COMPANY INDONESIA MEDAN

Kebijakan Akuntansi

Penjelasan kerangka konseptual :

Kebijakan akuntansi aktiva tetap yaitu kebijakan dalam pemilihan prinsip-prinsip, dasar-dasar, konvensi, peraturan dan prosedur yang diterapkan oleh perusahaan untuk menentukan :

a. Cara perolehan aktiva tetap b. Pengeluaran aktiva tetap

c. Metode penyusutan aktiva tetap d. Penarikan aktiva tetap

e. Pengeluaran selama penggunaan aktiva tetap f. Penyajian aktiva tetap dalam laporan keuangan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan penulis adalah penelitian yang berbentuk deskriptif, yaitu penelitian yang menguraikan sifat-sifat dan keadaan sebenarnya dari suatu objek penelitian. Tujuannya adalah mengumpulkan fakta dan menguraikannya secara menyeluruh dan teliti sesuai dengan persoalan yang akan dipecahkan.

B. Jenis Data dan Sumber Data

Dalam penelitian ini, jenis data yang dipergunakan adalah :

1. Data Kualitatif merupakan serangkaian informasi yang berasal dari hasil penelitian masih berupa fakta-fakta verbal dari keterangan. Seperti sejarah perusahaan, struktur organisasi dan bidang-bidang kerja.

2. Data Kuantitatif merupakan data berbentuk angka-angka baik secara langsung dari hasil penelitian maupun hasil pengolahan data kualitatif menjadi data kuantitatif dengan menggunakan skala interval. Seperti laporan keuangan perusahaan.

artikel, buku-buku dan dokumen yang berhubungan dengan penelitian, data ini diperoleh di PT. Coca Cola Bottling Company Indonesia Medan yang sudah didapat.

C. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah: teknik wawancara, observasi, dan kepustakaan.

1. Teknik Wawancara, yaitu pengumpulan data dengan melakukan tanya jawab langsung ke bagian keuangan, akuntansi dan umum di PT. Coca Cola Bottling Company Indonesia Medan.

2. Teknik Observasi, yaitu melakukan pengamatan secara langsung mengenai pelaksanaan akuntansi aktiva tetap dan metode peyusutan yang sesuai dengan standar akuntansi keuangan.

3. Teknik Kepustakaan, yaitu memperoleh data skunder yang dilakukan dengan membaca buku-buku dan bahan-bahan lain yang ada hubungannya dengan masalah yang di bahas.

D. Merode Analisis Data

Metode analisis yang dipakai dalam menganalisis masalah adalah dengan menggunkan metode deskripsi dan deduksi.

2. Metode Deduktif, yaitu suatu metode yang mengadakan pemikiran logika dan diterima umum dalam rangka pengambilan keputusan dari fakta yang sedang diamati tersebut, kemudian memberikan saran berdasarkan kesimpulan.

E. Jadwal dan Lokasi Penelitian

Penelitian untuk penulisan skripsi ini berlangsung dari bulan Oktober 2010 sampai dengan selesai, dilakukan penulis di PT. Coca Cola Bottling Company Indonesia-Medan, Jl. Medan-Belawan km 14, Martubung Medan.

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

Perjalanan sejarah dan perkembangan minuman Coca Cola ini sangat menarik untuk dikaji. Karena bukan hanya mengandung nilai-nilai historis yang dalam juga mengandung makna dan pengetahuan tentang perjalanan usaha yang merentang ke segala penjuru dunia. Minuman Coca Cola saat ini sudah berumur lebih dari satu abad atau tepatnya 117 tahun. Beredar dari 155 negara di dunia dan jumlah produksi per hari sekitar 450 juta botol.

melaju terus menembus batas Negara dan waktu memasuki millennium ketiga dengan menyandang predikat “Brand of Century”

Sebelum meninggal pada tahun 1888, DR. Pamberton mewariskan penemuannya kepada seorang manajer ulung Asa Candler. Empat tahun kemudian Asa Candler mendirikan perusahaan dengan nama “The Coca Cola Company” di kota yang sama. Ide cemerlang datang kemudian dari Joseph Biedenharm yang mencoba mengemas minuman tersebut ke dalam botol. Ide seorang pemilik toko di Missisipi itu kemudian disambut oleh pengusaha Tennessee dengan mendirikan pabrik minuman Coca Cola yang kali pertama di dunia pada tahun 1899. Pabrik ini membeli Concentrate atau bahan baku dasar dari The Coca Cola Company, kemudian mengolahnya dengan air steril, gula murni, gas CO2 sehingga menjadi minuman yang siap disajikan dalam botol.

a. Coca Cola di Indonesia

Coca Cola hadir di Indonesia pada tahun 1927 ketika De Nederland Mineral Water Fabriek (Pabrik Air Mineral Hindia Belanda) membotolkannya kali pertama di Batavia. Produksi Coca Cola lumpuh pada jaman penjajahan jepang (1942 – 1945). Namun setelah kemerdekaan Indonesia, pabrik tersebut beroperasi kembali di bawah nama The Indonesian Bottles Ltd. NV (IBL) dengan status perusahaan nasional. Pada tahun 1971 dengan pertambahan partner usaha dan modal IBL menjalin kerjasama dengan tiga perusahaan Jepang yaitu : Mitsui & Co. Ltd, Mitsui Toatsu Chemical Inc. dan Mikuni Coca Cola Bottling Co., membentuk pabrik pembotolan modern pertama di Indonesia dengan nama baru PT Djaya Beverages Bottling Company (DBBC). Sampai saat ini, ada 11 pabrik pembotolan Coca Cola di Indonesia. Sebelas pabrik tersebut berlokasi di : Jakarta, Semarang, Surabaya, Bandung, Bali, Lampung, Padang, Medan, Banjarmasin, Makassar, dan Menado.

b. Coca Cola di Medan

terkenal di Indonesia. Karena ingin berkonsentrasi pada produk utama Bir, PT Multi Bintang Indonesia merelokasi pabriknya ke Tangerang dan menjual pabrik pembotolan di Coca Cola Medan kepada PT Pan Java Bottling Company. Akuisisi dilakukan pada tanggal 2 Mei 1984.

menghasilkan dan mengkombinasikan serta memodifikasikan produknya dan hasil produksinya telah tersebar secara luas di berbagai daerah.

2. Struktur Organisasi Perusahaan

Pengorganisasian merupakan suatu proses untuk merancang struktur formal, mengelompokkan dan mengatur serta membagi tugas-tugas atau pekerjaan di antara para anggota organisasi agar tujuan organisasi dapat tercapai dengan efisien. Pelaksanaan proses pengorganisasian yang sukses akan membuat organisasi dapat mencapai tujuannya. Proses ini akan tercermin pada struktur organisasi. Struktur organisasi merupakan kesatuan kerangka organisasi yang ditetapkan untuk proses managerial, sistem dan pola tingkah laku yang muncul dan terjadi di dalam praktek penyelenggaraan organisasi dan manajemen.

Struktur organisasi bagi suatu perusahaan adalah sangat penting sebagai alat untuk menyusun fungsi-fungsi dan departemen-departemen serta posisi organisasi secara keseluruhan. Hal ini akan memudahkan pelaksanaan pekerjaan, dimana setiap individu dalam organisasi perusahaan akan mengetahui dengan jelas batas-batas wewenangnya dan kepada siapa ia bertanggung jawab. Setiap organisasi umumnya mempergunakan struktur yang berbeda-beda satu dengan lainnya sesuai dengan kebutuhan orang tersebut untuk menjalankan roda organisasi.

organisasi garis dan staf (Line and Staff Organization). Dalam struktur organisasi garis dan staf ini dikenal satu komando. Dimana masing- masing bawahan wajib melaksanakan instruksi dan bertanggung jawab langsung kepada atasan sesuai dengan instruksi yang diterimanya. Dengan kata lain tiap-tiap pekerjaan dikenal satu pimpinan yang langsung membawahinya sedangkan staf bekerja dan memberikan saran-saran kepada manajer.

Pembagian tugas masing-masing meliputi yaitu: General Manager, general Sales & Marketing Manager, Purchasing Manager, Finance Manager, Business Information System Manager, Technical Operation Manager, Human Resources Develpoment Manager, Cold Drink Equipment Manager, Production Manager, Engineering Manager, Water and Syrup Supervisor, dan Bottling Lines Supervisor.

a. General Manager

Sebagai puncak pimpinan di PT Coca Cola Bottling Indonesia Medan memiliki wewenang sebagai perencana, pengorganisasian dan pemberi nilai menyeluruh terhadap aktivitas perusahaan demi pencapaian tujuan jangka pendek maupun jangka panjang.

Tugas General Manager meliputi:

− Menentukan dan merumuskan kebijaksanaan utama dalam usaha pencapaian tujuan umum perusahaan.

− Membuat peraturan–peraturan intern pada perusahaan yang tidak bertentangan dengan undang-undang yang ditetapkan.

b. Secretary

Tugas Secretary meliputi:

− Mempersiapkan laporan bulanan untuk HO (Head Office)

− Mempersiapkan dan menghadiri rapat dan membuat waktu pertemuan distribusi

− Menyelenggarakan surat menyurat yang berhubungan dengan perusahaan − Menyusun dan menyiapkan rapat General Manager

− Menetapkan sistem file sehingga bila dibutuhkan informasi bisa ditemukan tepat pada waktunya.

− Mencatat surat–surat atau fax yang masuk dan keluar

− Mengatur tamu yang datang dari daerah maupun luar negeri, seperti akomodasi, transportasi.

c. General Sales & Marketing Manager

Tugas General Sales & Marketing Manager meliputi:

− Mengawasi pelaksanaan penjualan dan program pemasaran yang diperintahkan untuk menjamin pencapaian salah satu objektifitas perusahaan dalam bentuk volume penjualan, pertumbuhan penjualan, dan pangsa pasar menurut batas anggaran

− Mengembangkan penciptaan program pengadaan produk baru, mengawasinya dan mengadakan penilaian terhadap kemajuan/hasil produk baru tersebut.

d. Purchasing Manager

Tugas Purchasing Manager meliputi :

− Menjamin semua permintaan pembelian yang telah disetujui, ditindaklanjuti sesuai dengan spesifikasi yang ditentukan pemakai

− Menjamin semua pembelian yang telah diterbitkan sesuai dengan harga penawaran yang disetujui bagian keuangan.

− Menjamin semua pembelian harus dilengkapi dengan paling sedikit 3 penawaran dari 3 supplier yang berbeda kepemilikan sahamnya dan bukan satu grup perusahaan (untuk menghindari monopoli)

− Menjamin semua transaksi yang bersifat urgent yang telah disetujui General Manager sebelum diproses.

− Memberikan informasi secara terbuka tentang jenis dan spesifikasi barang yang akan dibeli sebelum pemakaian dilakukan.

e. Finance Manager

Tugas Finance Manager meliputi :

− Membantu pencapaian sasaran keuangan perusahaan dengan mempersiapkan laporan keuangan yang terkonsolidasi secara tepat waktu, − Membantu General Manager mengumpulkan atau menyusun data untuk

rencana financial jangka pendek maupun jangka panjang,

− Membuat analisa-analisa keuangan untuk mendukung proses pengambilan keputusan,

− Mengamankan harta milik perusahaan dengan melakukan fungsi-fungsi intern control

− Mengembangkan dan mendukung kebutuhan sarana dan prasarana informasi bagi departemen lain

− Menetapkan kredit limit dan jangka waktu penagihan serta penjualan yang harus dilakukan secara tunai.

− Mengembangkan serta membuat dan meng–up date prosedur-prosedur yang sedang dilaksanakan yang kemudian meminta General Manager untuk menyetujuinya.

f. Business Information System Manager

Tugas Business Information System Manager meliputi :

− Menyusun strategi perusahaan dan memberikan solusi terhadap masalah yang dihadapi perusahaan dengan menggunakan sistem dan teknologi informasi

− Bertanggung jawab kepada General Manager g. Technical Operation Manager

Tugas Technical Operation Manager meliputi :

− Bertanggung jawab atas pelaksanaan kegiatan pada bagian teknik dan produksi

− Merencanakan serta mengatur produksi perusahaan agar sesuai dengan spesifikasi dan standar mutu yang telah ditentukan

− Membuat laporan produksi secara periodik mengenai pemakaian bahan baku

h. Human Resources and Development Manager

Tugas Human Resources and Development Manager meliput i :

− Merencanakan dan mengorganisir semua sumber daya manusia dan program pengembangan

− Membantu General Manager dalam melaksanakan undang-undang tenaga kerja dan peraturan pemerintah serta menjalankan kebijaksanaan perusahaan dalam manajemen sumber daya.

− Mendukung pencapaian tujuan perusahaan dengan mengusahakan sebuah lingkungan kerja dimana semua pekerja dapat menyelesaikan pekerjaannya dengan hasil yang memuaskan

i. Cold Drink Equipment Manager

Tugas Cold Drink Equipment Manager meliputi :

− Meneliti, memeriksa dan menganalisa mutu produk baik bahan baku maupun produk jadi apakah sesuai dengan spesifikasi dan standar yang telah ditetapkan dan bertanggung jawab kepada General Manager.

j. Production Manager

Tugas Production Manager meliputi :

− Memimpin dan mengkoordinir kegiatan-kegiatan dalam bidang pengolahan air, pembuatan sirup, pembotolan, pengoperasian dan perawatan mesin yang dikelolanya, memberi input untuk rencana penyusunan budget tahunan, menyusun program kerja semua seksi-seksinya dan meletakkan dasar-dasar koordinasi di antara operator-operator, mengevaluasi keadaan bulan lalu dari tiap-tiap seksi di bawahnya dan bertanggung jawab kepada Technical Operation Manager.

k. Engineering Manager

Tugas Engineering Manager meliput i :

l. Water and Syrup Supervisor

Tugas Water and Syrup Supervisor meliputi :

− Menyimpan, menerima dan mengeluarkan bahan-bahan yang diminta oleh setiap departemen dan bertanggung jawab kepada Technical Operation Manager

m. Bottling Lines Supervisor

Tugas Bottling Lines Supervisor meliputi :

− Memonitor dan mengontrol aktivitas yang berhubungan dengan pembotolan dan perlengkapan yang diperlukan untuk meyakinkan agar target produksi dapat dicapai dan bertanggung jawab kepada Production Manager.

3. Kegiatan Operasional Perusahaan

Cola Bottling Indonesia Sumatera Bagian Utara menyediakan Promix, yaitu tabung yang berisi sirup Coca Cola yang digunakan oleh pelanggan khusus yang memiliki mesin pencampur Coca Cola seperti : California Fried Chicken, New York Fried Chicken, Pizza Hut dan Dunkin Donuts.

Proses Produksi :

Minuman ringan tanpa alkohol seperti Coca Cola, Sprite, Fanta dibuat dari bahan baku yang terpilih, dikemas secara higienis dalam kemasan botol, kaleng,dan PET. Proses pengolahan minuman ringan Coca Cola dilakukan dalam satu departemen produksi yang terdiri dari bagian-bagian dimana beberapa kegiatan dilaksanakan hampir bersamaan. Proses produksi pada PT Coca Cola Bottling Indonesia Unit Medan secara sederhana dapat dijelaskan mealui proses sebagai berikut: pengolahan air, pembuatan syrup dan pencampuran.

• Pengolahan air

Pada proses pengolahan air, air yang dipompa dari sumur bor perusahaan akan dipompakan ke tangki reaksi, untuk direaksikan dengan bahan – bahan kimia seperti kaporit, kalsium klorida, kapur dan ferro sulfat. Kemudian air tersebut berturut-turut dialirkan ke pressure tank, sand filter dan carbon filter hingga diperoleh air bermutu tinggi (steril).

• Pembuatan sirup

Concentrate, bahan baku dasar dicampur dengan larutan gula murni (simple sirup) sehingga menjadi final sirup. Pada setiap tahapan proses, mutu dari larutan diperiksa di bagian Quality Assurance untuk memastikan mutu yang dihasilkan sesuai dengan standar yang telah ditentukan.

• Pencampuran

Melalui pipa-pipa stainless steel, sirup dialihkan ke tempat pencampuran dimana sirup tersebut dicampur dengan air bermutu tinggi. Di unit pencampuran ini, pelarutan tersebut dibebaskan dari kelebihan udara dan gas-gas asing yang larut dalam air (dearasi) kemudian CO2 dilarutkan dengan perbandingan yang

telah ditentukan. Di bagian pencampuran ini, “beverage” atau minuman ringan diperiksa lagi mutunya sebelum dibotolkan. Setelah minuman dianggap memenuhi standar mutu oleh bagian Quality Assurance, barulah minuman tersebut dibotolkan dan diedarkan ke pasar.

Mesin Produksi

Pada mesin produksi terdapat dua kegiatan, yaitu pencucian botol yang dilakukan oleh mesin pencuci botol (washer) dan proses pengisian botol. Setelah botol dicuci bersih kemudian diantarkan oleh rel berjalan ke mesin filter untuk diisi dan sekaligus dilakukan penutupan dan kode tanggal.

4. Jenis-Jenis Aktiva Tetap

aktiva tetap guna memperoleh gambaran yang jelas tentang aktiva tetap yang dimilki. Aktiva tetap menurut jenisnya terdiri atas : tanah, bangunan / lokasi, gedung pabrik, mesin produksi, peralatan, perlengkapan bahan baku, perumahan, kendaraan bermotor dan lain-lain.

a. Tanah (land)

Seluruh tanah yang ada milik PT.Coca Cola yang sesuai dengan Standar Akuntansi keuangan (SAK). Aktiva tetap yang dipergunakan lama kelamaan mengalami kerusakan, keausan dan susut, baik karena dipakai maupun karena pengaruh lama kecuali tanah, yang tidak disusutkan, dan masih ada lagi tanah bahan tambang yang harus di deplesi.

b. Bangunan/Lokasi (building)

Milik PT. Coca Cola sejak dibeli Bir Bintang direhap/direnovasi dengan biaya yang cukup besar dengan biaya pengeluaran modal yang lazim disebut capital expenditure Pengeluaran modal yaitu bila manfaat yang diperoleh lebih dari satu periode akuntansi dan pengeluaran pendapatan yaitu bila manfaat yang dioperoleh hanya dalam periode akuntansi yang bersangkutan, atau diperbaiki total berarti secara keseluruhan setelah dibeli karena harga sangat besar.

c. Gedung Pabrik (factory building)

d. Mesin Produksi (production machines)

Mesin dan peralatan mesin yang ada di dalam perusahaan perlu dipelihara dengan baik. Pemeliharaan dapat dibagi atas dua yaitu pencegahan dan perbaikan kerusakan. Keduanya memerlukan biaya agar produksi dapat berjalan dengan lancar.

e. Peralatan/Inventaris (equipment)

Peralatan yang digunakan botol-botol untuk mengisi minuman tersebut ada yang dikemas dan pembotolan, peralatan lainnya seperti yang dijelaskan diatas mesin tersebut, seperti meja, komputer, kursi, lemari dan lainnya sebagai alat kerja.

f. Perlengkapan Bahan Baku (supplies of raw materials)

Perlengkapan yang digunakan sebagai bahan dasar (bahan baku) untuk mengolah bahan jadi (coca cola) tersebut diantaranya air, garam gula dan lainnya.

g. Perumahan (housing)

Peruamahan tersedia bagi kepala, dewan direksi, staff, pegawai PT. Coca Cola tersebut, perumahan tersebut berupa mess dan penginapan yang dapat diguanakan.

h. Kendaraan (vehicle)

Semua jenis kendaraan seperti alat pengangkutan, mobil, truck, kontainer, grader, forklift dan lain-lain yang dapat mengangkat barang-barang produksi coca cola yang merupakan milik PT. Coca Cola tersebut.

5. Perolehan Aktiva Tetap

Aktiva tetap PT. Coca Cola Bottling Company Indonesia Medan-Belawan diperoleh dengan beberapa cara yaitu : membeli dengan tunai, membuat sendiri, diterima dari cabang PT Coca Cola Bottlling lain.

a. Membeli dengan tunai

Aktiva tetap yang diperolah melalui pembelian tunai adalah tanah dan perlengkapan umum. Aktiva tetap yang diperoleh secara tunai ini dicatat berdasarkan harga perolehan yaitu seluruh biaya atau pengeluaran yang terjadi sampai aktiva tetap tersebut berfungsi atau dapat dipakai.

b. Membuat sendiri

Aktiva tetap di perusahaan yang dibangun sendiri adalah bangunan dan kelengkapan halaman. Ini dilakukan perusahaan untuk menghemat biaya konstruksi, menggunakan fasilitan yang menganggur atau untuk mencapai kwalitas konstruksi yang lebih tinggi. Nilai perolehan aktiva tetap adalah sebesar jumlah seluruh biaya-biaya dan beban-beban yang diperlukan untuk membangun sampai aktiva tetap tersebut siap digunakan dalam operasi perusahaan.

c. Diterima dari cabang PT. Coca Cola Bottling lain

dipinjamkan dari cabang lainnya. Nilai perolehannya adalah sebesar jumlah nilai perolehan semula yang telah tercatat dalam perusahaan PT. Coca Cola Bottling Company serta penyusutannya dan biaya-biaya sehubungan dengan pemindahan aktiva tetap tersebut, misalnya biaya pengangkutan dan biaya pengolahan tidak menambah nilai, tetapi biaya tersebut bibebankan sebagai biaya operasi.

d. Pemberian atau hibah

Perusahaan pernah menerima hibah dari pihak lain yaitu tanah. nilai perolehan aktiva tersebut adalah menurut harga pasar yang layak untuk aktiva tetap yang bersangkutan ditambah pajak pertambahan nilai (Ppn) sebesar 10 % sesuai dengan ketentuan Dirjen Pajak. Jika harga pasarnya tidak ada atau sulit diketahui, maka ditetapkan berdasarkan penilaian dan penaksir yang ditunjuk sesuai dengan ketentuan peraturan yang berlaku.

6. Penyusutan Aktiva tetap

adalah nilai beli aktiva tetap ditetapkan sebesar harga perolehan aktiva tetap tersebut. sedangkan nilai residu adalah tergantung estimate (taksiran) yang ada. masa manfaat atau umur aktiva tetap yang telah ditetapkan PT. Coca Cola Bottling Company Medan-Belawan disesuaikan dengan buku standar akuntansi. Metode garis lurus (Straight line method), metode ini paling sederhana dan banyak digunakan. Cara ini beban depresiasi setiap periode jumlahnya sama, dan dilakukan setiap tanggal 31 desember selama 5 tahun.

Contoh :

Dibeli sebuah kendaraan dengan nilai perolehan Rp. 160.000.000, nilai residu Rp.10.000.000, umur ekonomis 5 tahun

Depresiasi setiap tahun sebesar :

Rp. 160.000.000 – Rp. 10.000.000 5 tahun

= Rp. 30.000.000/ tahun Jurnal :

Depreciation expenses kendaraan Rp. 30.000.000

Acc depreciation kendaraan Rp. 30.000.000

7. Penyajian Aktiva Tetap Dalam Laporan keuangan

Aktiva tetap perusahaan disajikan dalam neraca perusahaan pada sisi sebelah debet dan dinyatakan sebesar nilai buku, yaitu harga perolehan aktiva tetap dikurangi dengan akumulasi penyusutannya atau dapat disajikan dengan mencatat masing-masing aktiva tetapnya sebesar harga perolehannya kemudian dikurangi akumulasi penyusutan secara keseluruhan.

B. Pembahasan Hasil Penelitian 1. Aktiva Tetap

Berdasarkan penelitian yang telah dilakukan oleh penulis sebagaimana telah dijelaskan di atas, melalui penelitian langsung pada perusahaan penulis memperoleh data tentang metode penyusutan aktiva tetap yang diterapkan pada PT. Coca Cola Bottling Company Indonesia Medan yang sesuai dengan standar akuntansi keuangan. aktiva tetap milik PT. Coca Cola Bottling Company Indonesia Medan mengidentifikasikan aktiva tetap sebagai aktiva tetap berwujud yang diperoleh dalam bentuk siap pakai atau dibangun dahulu yang digunakan dalam operasi normal perusahaan, dan tidak dimaksudkan untuk dijual dan mempunyai masa manfaat lebih dari 1 tahun. Berdasarkan aktiva tetap, maka PT. Coca Cola Bottling Company Indonesia Medan mengklasifikasikan aktiva tetap yang dimilinya sebagai berikut :

1. Tanah, 2. Bangunan, 3. Gedung/Pabrik, 4. Mesin produksi, 5. Peralatan/Inventaris, 6. Perlengkapan bahan baku, 7. Perumahan termasuk mess, 8. Kendaraan,

komputer, meja, kursi (perlengkapan kerja) atau semua aktiva yang umurnya dibawah 5 tahun dibeli baru PT. Coca Cola Bottling Company Indonesia Medan mentepakan masa manfaat dan umur selama 40 tahun seperti gedung, bangunan, pabrik, mesin merupakan pembelian yang ikut pada saat membeli perusahaan dari PT. Multi Bintang Indonesia. Dalam penelitian lebih lanjut diketahui bahwa PT. Coca Cola Bottling Company Indonesia Medan meggunakan metode garis lurus (straight line method) semua aktiva tetap tersebut diperoleh sesuai dengan kebutuhan pada tahun perolehan aktiva tersebut, walaupun sebenarnya aktiva tersebut diperoleh bukan pada tanggal tersebut, selain itu penggolongan aktiva diurutkan menurut masa manfaat aktiva tersebut. Aktiva tetap tersebut termasuk dengan cara berdasarkan perolehan aktiva tetap, penyusutan aktiva tetap dan penyajian aktiva tetap dalam laporan keuangan, semua telah dihitung secara jelas diatas. Akhirnya penulis mengemukakan bahwa pada PT. Coca Cola Bottling Company Indonesia Medan dalam metode penyusutan yang sesuai dengan Standar Akuntansi Keuangan.

2. Penyusutan Aktiva Tetap

terdapat beberapa macam metode penyusutan yang dapat diterapkan oleh suatu perusahaan yang dapat disesuaikan dengan jenis aktiva tetap yang dimiliki. Perusahaan bisa memilih salah satu atau beberapa diantaranya untuk dijadikan pedoman dalam menentukan beban penyusutan setiap periode akuntansi. PT. Coca Cola Bottling Company Indonesia Medan-Belawan dalam prakteknya hanya menetapkan satu metode penyusutan saja untuk semua jenis aktiva tetap, yang dimiliki yakni metode garis lurus. metode ini telah dilaksanakan secara konsisten dari tahun ke tahun dan telah sesuai dengan Standar Akuntasi Keuangan.

Pada tahun-tahun pertama kemampuan atau daya yang bisa disumbangkan aktiva ini jauh lebih besar dari tahun-tahun berikutnya, hal inilah yang menyebabkan penulis kurang setuju dengan penerapan metode garis lurus untuk semua jenis akitva tetap. Penulis lebih merasa tepat jika terhadap bangunan, tanah, mesin produksi, perlengkapan bahan baku dan kendaraan diterapkan metode penyusutan jumlah angka tahun atau saldo menurun.

modal dan pengeluaran pendapatan, dalam pelaksanaanya pengeluaran modal dikapitalisasi sebagai pertambahan harga perolehan aktiva tetap dan pendapatan dibebankan pada periode berjalan. Perlakuan akuntansi ini telah sesuai dengan Standar Akuntansi Keuangan.

Pada saat tertentu perusahaan melakukan penarikan aktiva tetap yang dimilikinya dari operasi normal perusahaan. Penghentian dan pelepasan aktiva tetap dilakukan oleh perusahaan apabila kondisi fisik dari aktiva tetap yang bersangkutan sudah tidak memungkinkan lagi untuk beroperasi atau aktiva tetap yang dihentikan atau dilepaskan tersebut tidak lagi ekonomis bagi perusahaan, sehingga dalam pelaksananya, aktiva tetap yang dihentikan dari operasi normal perusahaan akan dimasukkan dalam perkiraan aktiva tetap tidak beroprasi dan apabila aktiva tetap tersebut dijual maka nilainya dihapuskan seluruhnya dari perkiraan aktiva tetap demikian juga dengan akumulasi penyusutannya.

Contoh : aktiva dijual tunai Jurnalnya :

Kas Rp. xxx

Ak. Penyusutan aktiva tetap Rp. xxx

Aktiva tetap Rp. xxx