SKRIPSI

PENGARUH KOMPENSASI LANGSUNG DAN BUDAYA KERJA TERHADAP KINERJA KARYAWAN DI PT. BANK CIMB

NIAGA, TBK CABANG ICON SUMATERA UTARA

OLEH

MEYLIN SRI REJEKI SIMANJUNTAK 100521143

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH KOMPENSASI LANGSUNG DAN BUDAYA KERJA TERHADAP KINERJA KARYAWAN PT BANK CIMB

NIAGA TBK CABANG ICON SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui pengaruh kompensasi langsung dan budaya kerja terhadap kinerja karyawan PT Bank CIMB Niaga Tbk Cabang Icon Sumatera Utara. Penelitian ini merupakan penelitian eksplanatori, yaitu penelitian yang menjelaskan hubungan kausal antara variabel-variabel yang mempengaruhi. Populasi dalam penelitian ini adalah karyawan PT Bank CIMB Niaga Tbk Cabang Icon Sumatera Utara. Sampel dalam penelitian ini sebanyak 40 responden. Teknik pengambilan sampel menggunakan metode sampel jenuh (sensus).

Data primer dikumpulkan dengan kuesioner yang diukur menggunakan skala Likert. Data sekunder diperoleh dari buku-buku yang berkaitan dengan penelitian. Metode analisis data yang digunakan adalah metode analisis deskriptif dan analisis regresi linier berganda.

Uji statistik F menunjukkan bahwa variabel kompensasi langsung dan budaya kerja secara simultan berpengaruh positif dan signifikan terhadap kinerja karyawan PT Bank CIMB Niaga Tbk Cabang Icon Sumatera Utara. Hasil koefisien determinasi Adjusted R Square sebesar 0,329 berarti 32,9% variabel kinerja karyawan dapat dijelaskan oleh kompensasi langsung dan budaya kerja, sedangkan sisanya 67,1% dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

THE INFLUENCE OF DIRECT COMPENSATION AND WORKPLACE CULTURE TO EMPLOYEE PERFORMANCE PT BANK CIMB

NIAGA TBK BRANCH ICON NORTH SUMATERA

The purpose of this research is to know the influence of direct compensation and workplace culture to employee performance at PT Bank CIMB Niaga Tbk Branch Icon North Sumatera. This research is explanatory, that is an observation which looks for the causal relationship between one variable with another variable. The population in this study were all employee at PT Bank CIMB Niaga Tbk Branch Icon North Sumatera. The sample in this observation was 40 respondent. The sampling technique used was cencus sampling method.

The collecting of primary data is done by using questionnaire which is measured by Likert Scale. Secondary data was obtained from books related to the observation. The analysis method was descriptive analysis and multiple linear regression analysis.

F-test results showed that direct compensation and workplace culture simultaneously give a positive and significant influence to employee performance at PT Bank CIMB Niaga Tbk Branch Icon North Sumatera. Results determinant coefficient Adjusted R Square was 0,329 which means that the value of 32,9% increase in employee performace can be explained by the variable of direct compensation and workplace culture, while the remaining 67,1% can be explained by other variables which are not examined in this study.

KATA PENGANTAR

Puji dan syukur bagi Tuhan atas segala anugerah dan kasih setiaNya yang Penulis rasakan sehingga dapat menyelesaikan penulisan skripsi ini guna memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara Medan. Dalam penyusunannya, Penulis tidak pernah lepas dari bimbingan dan dorongan dari berbagai pihak. Oleh sebab itu, pada kesempatan ini saya ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr Azhar Maksum, M.Ec. Ac, Ak Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara dan Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara dan Dra. Friska Sipayung, M.Si, selaku Sekretaris Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara

5. Ibu Dra. Komariah Pandia, M.Si selaku Dosen Pembaca Penilai yang telah banyak membantu dan memberikan saran untuk kesempurnaan skripsi ini. 6. Seluruh Dosen pengajar dan staf pegawai Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara dan semua pihak yang telah membantu dalam penyelesaian skripsi ini.

7. Orang tua saya yang telah memberikan segala upaya demi pendidikan saya dan juga kepada saudara-saudara yang sangat saya sayangi.

8. Seluruh teman-teman mahasiswa manajemen Universitas Sumatera Utara khususnya mahasiswa manajemen ekstensi stambuk 2010 dan pihak lain yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa dalam pembuatan skripsi ini masih jauh dari kesempurnaan, karena keterbatasan pengetahuan penulis dalam pengulasan skripsi ini. Penulis berharap skripsi ini dapat bermanfaat bagi pembaca dan peneliti selanjutnya, khususnya mahasiswa Fakultas Ekonomi Departemen Manajemen Universitas Sumatera Utara.

Medan, Agustus 2014

Penulis,

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian. ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Kinerja Karyawan ... 10

2.1.1 Pengertian Kinerja Karyawan ... 10

2.1.2 Faktor - Faktor yang Memepengaruhi Kinerja Karyawan ... 11

2.1.3 Penilaian Kinerja Karyawan ... 12

2.1.4 Indikator untuk Menilai Kinerja Karyawan ... 14

2.2 Kompensasi Langsung ... 14

2.2.1 Pengertian Kompensasi Langsung ... 14

2.2.2 Jenis – Jenis Kompensasi ... 15

2.2.3 Tujuan Pemberian Kompensasi Langsung ... 16

2.2.4 Faktor – Faktor yang Mempengaruhi Kompensasi ... 19

2.3 Budaya Kerja ... 22

2.3.1 Pengertian Budaya Kerja ... 22

2.3.2 Terbentuknya Budaya Kerja ... 23

2.3.3 Unsur – Unsur Budaya Kerja ... 24

2.4 Penelitian Terdahulu ... 25

2.5 Kerangka Konseptual ... 30

2.6 Hipotesis ... 32

BAB III METODE PENELITIAN ... 33

3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 33

3.3 Batasan Operasional ... 33

3.4 Definisi Operasional ... 34

3.5 Skala Pengukuran Variabel ... 36

3.6 Populasi dan Sampel Penelitian ... 36

3.6.1 Populasi ... 36

3.6.2 Sampel ... 36

3.7 Jenis Data ... 37

3.8 Metoda Pengumpulan Data ... 37

3.9 Uji Validitas dan Uji Reliabilitas ... 38

3.9.1 Uji Validitas... 38

3.9.2 Uji Reliabilitas ... 42

3.10 Metode Analisis Data ... 44

3.10.1 Analisis Deskriptif ... 44

3.10.2 Analisis Regresi Linier Berganda ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1 Gambaran Umum Perusahaan ... 48

4.1.1 Sejarah Perusahaan ... 48

4.1.2 Visi dan Misi Bank Mandiri ... 50

4.1.3 Logo Perusahaan ... 50

4.1.4 Struktur Organisasi Perusahaan ... 51

4.2 Hasil Penelitian ... 57

4.2.1 Analisis Deskriptif Responden ... 57

4.2.3 Uji Asumsi Klasik ... 76

4.2.4 Analisisi Regresi Linier Berganda ... 81

4.2.5 Pengujian Hipotesis ... 83

4.3 Pembahasan ... 87

BAB V KESIMPULAN DAN SARAN... 90

5.1 Kesimpulan ... 90

5.2 Saran ... 91

DAFTAR PUSTAKA ... 93

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Target dan Realisasi Funding & Lending Tahun 2012 ... 6

1.2 Daftar Persentase Insentif/ Tahun ... 7

3.1 Operasionalisasi Variabel ... 35

3.2 Instrumen Skala Likert ... 36

3.3 Item total statistic ... 39

3.4 Hasil Uji Validitas ... 40

3.5 Hasil Uji Validitas ... 41

3.6 Hasil Uji Reliabilitas ... 43

3.7 Reliability Statistic ... 44

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 57

4.2 Karakteristik Responden Berdasarkan Usia ... 58

4.3 Karakteristik Responden Berdasarkan Pendidikan ... 58

4.4 Karakteristik Responden Lama Bekerja ... 59

4.5 Distribusi Pendapat Responden Terhadap Variabel Kompensasi Langsung ... 60

4.6 Distribusi Pendapat Responden Terhadap Variabel Budaya Kerja ... 65

4.7 Distribusi Pendapat Responden Terhadap Variabel Kinerja Karyawan ... 71

4.8 Uji Normalitas Pendekatan One Sample Kolmogorov Smirnov ... 78

4.9 Uji Glejser ... 79

4.10 Uji Multikolinearitas ... 81

4.11 Metode Enter ... 82

4.12 Regresi Linier Berganda ... 82

4.13 Pengujian Determinasi ... 83

4.14 Uji Statistik F ... 84

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 31

4.1 Logo Perusahaan ... 50

4.2 Struktur Organisasi ... 52

4.3 Histogram Normalitas ... 76

4.4 Pendekatan Grafik Normalitas ... 77

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

PENGARUH KOMPENSASI LANGSUNG DAN BUDAYA KERJA TERHADAP KINERJA KARYAWAN PT BANK CIMB

NIAGA TBK CABANG ICON SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui pengaruh kompensasi langsung dan budaya kerja terhadap kinerja karyawan PT Bank CIMB Niaga Tbk Cabang Icon Sumatera Utara. Penelitian ini merupakan penelitian eksplanatori, yaitu penelitian yang menjelaskan hubungan kausal antara variabel-variabel yang mempengaruhi. Populasi dalam penelitian ini adalah karyawan PT Bank CIMB Niaga Tbk Cabang Icon Sumatera Utara. Sampel dalam penelitian ini sebanyak 40 responden. Teknik pengambilan sampel menggunakan metode sampel jenuh (sensus).

Data primer dikumpulkan dengan kuesioner yang diukur menggunakan skala Likert. Data sekunder diperoleh dari buku-buku yang berkaitan dengan penelitian. Metode analisis data yang digunakan adalah metode analisis deskriptif dan analisis regresi linier berganda.

Uji statistik F menunjukkan bahwa variabel kompensasi langsung dan budaya kerja secara simultan berpengaruh positif dan signifikan terhadap kinerja karyawan PT Bank CIMB Niaga Tbk Cabang Icon Sumatera Utara. Hasil koefisien determinasi Adjusted R Square sebesar 0,329 berarti 32,9% variabel kinerja karyawan dapat dijelaskan oleh kompensasi langsung dan budaya kerja, sedangkan sisanya 67,1% dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

THE INFLUENCE OF DIRECT COMPENSATION AND WORKPLACE CULTURE TO EMPLOYEE PERFORMANCE PT BANK CIMB

NIAGA TBK BRANCH ICON NORTH SUMATERA

The purpose of this research is to know the influence of direct compensation and workplace culture to employee performance at PT Bank CIMB Niaga Tbk Branch Icon North Sumatera. This research is explanatory, that is an observation which looks for the causal relationship between one variable with another variable. The population in this study were all employee at PT Bank CIMB Niaga Tbk Branch Icon North Sumatera. The sample in this observation was 40 respondent. The sampling technique used was cencus sampling method.

The collecting of primary data is done by using questionnaire which is measured by Likert Scale. Secondary data was obtained from books related to the observation. The analysis method was descriptive analysis and multiple linear regression analysis.

F-test results showed that direct compensation and workplace culture simultaneously give a positive and significant influence to employee performance at PT Bank CIMB Niaga Tbk Branch Icon North Sumatera. Results determinant coefficient Adjusted R Square was 0,329 which means that the value of 32,9% increase in employee performace can be explained by the variable of direct compensation and workplace culture, while the remaining 67,1% can be explained by other variables which are not examined in this study.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Menghadapi era globalisasi saat ini, banyak tantangan yang harus dihadapi oleh perusahaan untuk mencapai tujuan perusahaan. Untuk mewujudkan tujuan yang diinginkan tersebut, salah satu cara yang harus diupayakan adalah dengan meningkatkan kinerja sumber daya manusia. Hasibuan (2003:63) menyatakan bahwa sumber daya manusia merupakan faktor kunci untuk meningkatkan kinerja suatu organisasi. Sumber daya manusia memiliki peranan sangat penting dalam berbagai sektor, karena sumber daya manusia merupakan faktor kunci untuk menggerakkan sumber daya yang lain yang ada dalam perusahaan.

Moeheriono (2012:96) menyatakan bahwa kinerja merupakan hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organiasasi baik secara kuantitatif maupun kualitatif dengan kewenangan dan tugas tanggung jawab masing – masing, dalam upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika.

Kompensasi penting bagi karyawan karena besarnya kompensasi mencerminkan ukuran nilai antara karyawan yang satu dengan yang lain. Hal ini sesuai dengan pendapat Dessler (2007:46) yang menyatakan bahwa kompensasi mempunyai pengaruh dalam meningkatkan kinerja karyawan, dengan cara pemberian kompensasi yang adil oleh perusahaan.

Sastrohadiwiryo (2003:181) menyatakan bahwa kompensasi adalah imbalan jasa/ balas jasa yang diberikan oleh perusahaan kepada tenaga kerja karena tenaga kerja tersebut telah memberikan sumbangan tenaga dan pikiran demi kemajuan perusahaan guna mencapai tujuan yang telah ditetapkan. Karyawan akan bekerja lebih maksimal agar mendapat kompensasi yang sesuai, bila kompensasi yang diberikan cukup adil dan kompetitif tentu akan membuat karyawan lebih meningkatkan kinerjanya. Hal ini tentunya akan berdampak pada kemajuan perusahaan dan tercapainya sasaran – sasaran perusahaan. Kompensasi tidak hanya penting untuk karyawan saja tetapi juga bagi perusahaan, karena program – program dari kompensasi merupakan cerminan agar perusahaan dapat mempertahankan sumber daya manusia.

didesain untuk mengkoordinasikan tugas-tugas, baik perseorangan maupun kelompok untuk menerjemahkan dan menyelaraskan tujuan organisasi. Menurut Tika (2006:120) salah satu faktor yang mempengaruhi kinerja karyawan dalam suatu perusahaan adalah budaya kerja, dimana faktor tersebut sangat erat kaitannya dalam meningkatkan kinerja karyawan, sebab dengan terciptanya budaya kerja yang baik dan ditunjang oleh kerja sama dengan sesama karyawan, maka akan tercapai hasil yang dapat meningkatkan kinerja kerja karyawan

Budaya kerja dalam perusahaan merupakan norma ataupun nilai yang dianut bersama yang menjadi dasar bertindak seorang individu dalam perusahaan. Triguno (2003:13) menyatakan bahwa budaya kerja adalah suatu falsafah yang didasari oleh pandangan hidup sebagai nilai-nilai yang menjadi sifat, kebiasaan, dan kekuatan pendorong, membudaya dalam kehidupan suatu kelompok masyarakat atau organisasi yang tercermin dari sikap menjadi perilaku, kepercayaan, cita – cita, pendapat dan tindakan yang terwujud sebagai kerja atau bekerja. Semakin banyak karyawan yang menerima nilai – nilai yang dianut perusahaan dan merasa sangat terikat kepadanya, maka akan semakin kuat budaya tersebut.

Bank ini menawarkan produk dan layanan perbankan lengkap, baik konvensional maupun syariah.

PT. Bank CIMB Niaga Tbk. memiliki komitmen yang kuat untuk menjadi bank yang terpercaya di Indonesia dengan tetap memahami kebutuhan pelanggan, selalu menyediakan solusi keuangan yang tepat dan menyeluruh serta membangun hubungan yang berkelanjutan. PT. Bank CIMB Niaga Tbk. Cabang Icon Sumatera Utara merupakan satu konsep cabang CIMB Niaga yang bertujuan memberikan one stop financial services and solutions kepada nasabah dalam satu lokasi. Kehadiran PT. Bank CIMB Niaga Tbk. Cabang Icon Sumatera Utara mempermudah nasabah di Sumatera Utara, khususnya di kota Medan, dalam memperoleh beragam layanan dan produk perbankan CIMB Niaga yang lengkap dan inovatif dengan berbagai promo yang ditawarkan, baik secara konvensional maupun Syariah. Hal tersebut yang melandasi perusahaan untuk memberi kompensasi, tergantung pada karyawan dalam menawarkan produk-produk yang ada di PT. Bank CIMB Niaga Tbk.

Tabel 1.1

Daftar Target dan Realisasi Funding dan Lending PT. Bank CIMB Niaga, Tbk Cabang Icon Sumatera Utara Tahun 2009-2013

Uraian 2009 2010 2011 2012 2013

a. Giro Penghimpun Dana

b. Tabungan c. Deposito a. Komersil Penyalur Kredit

b. KPR c. KPM

Berdasarkan Tabel 1.1. tersebut terlihat bahwa kinerja karyawan pada PT. CIMB Niaga Tbk. Cabang Icon Sumatera Utara masih kurang optimal, terbukti dengan pencapaian realisasi target pada tahun 2011 – 2013 yang tidak sesuai dengan target yang dibebankan oleh perusahaan. Penurunan ini menunjukkan bahwa kinerja karyawan menurun dan tidak optimal.

Menurut hasil pra-survey yang diambil dari beberapa karyawan bagian frontliners dan marketing penyebab turunnya pencapaian target yang ditetapkan oleh perusahaan dikarenakan adanya perubahan ketentuan dan perhitungan pemberian kompensasi langsung yang secara berkala berubah – ubah. Hal ini mengakibatkan karyawan menjadi kurang bersemangat untuk melaksanakan pekerjaannya dan akan berdampak langsung terhadap kinerja karyawan tersebut.

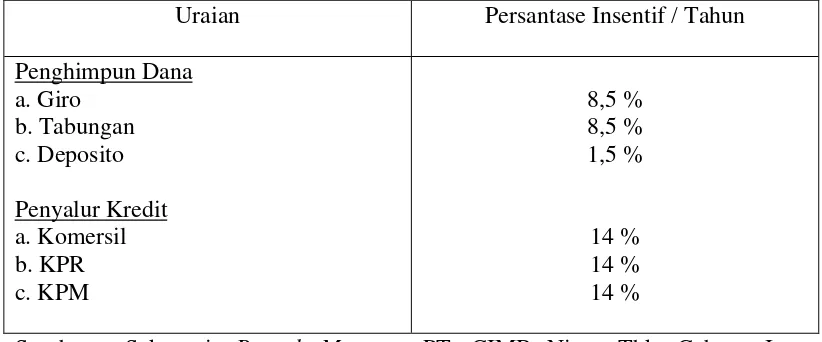

Tabel 1.2

Daftar Persentase Insentif / Tahun PT. CIMB Niaga Cabang Icon Sumatera Utara

Uraian Persantase Insentif / Tahun

a. Giro

Penghimpun Dana b. Tabungan c. Deposito

a. Komersil Penyalur Kredit b. KPR

c. KPM

8,5 % 8,5 % 1,5 %

14 % 14 % 14 %

Tabel 1.2 tersebut di atas menunjukan persentase insentif yang diterima setiap karyawan dari bagian Funding dan Lending dari produk – produk perbankan yang ditawarkan kepada nasabah.

Informasi tambahan dari bagian marketing yang menyebutkan bahwa turunnya pencapaian target cabang yang disebabkan oleh kinerja karyawan yang kurang optimal dikarenakan kualitas pelayanan yang kurang efektif oleh karyawan, seperti pelayanan yang dilakukan oleh fronliners yang kurang memperhatikan waktu tunggu nasabah. Nasabah sering mengantri cukup lama dikarenakan karyawan frontliners tersebut masih melayani nasabah lain. Mereka lebih banyak menghabiskan waktu untuk bercerita dengan nasabah dibandingkan waktu untuk menyelesaikan kebutuhan nasabah. Hal ini sering dilakukan oleh karyawan frontliners dan nyaris menjadi budaya yang dapat ditiru oleh karyawan baru. Kejadian ini menyebabkan sedikitnya jumlah antrian yang dapat diselesaikan dan berakibat pada turunnya kinerja karyawan.

Sementara budaya kerja telah diterapkan di perusahaan yaitu, kejujuran adalah segalanya (Integrity is everything), selalu mengutamakan nasabah (Always put Customer First), dan ambisi untuk menjadi yang terbaik (Passion for Excellence). Dimana budaya kerja ini merupakan salah satu strategi untuk mencapai tujun dan visi perusahaan.

Berdasarkan uraian yang telah dikemukakan di atas maka disini penulis melakukan penelitian dan diberi judul Pengaruh Kompensasi Langsung dan Budaya Kerja terhadap Kinerja Karyawan di PT. Bank CIMB Niaga Tbk.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah, maka penulis merumuskan permasalahan sebagai berikut : “Apakah kompensasi langsung dan budaya kerja berpengaruh positif dan signifikan terhadap kinerja karyawan PT. Bank CIMB Niaga Tbk. Cabang Icon Sumatera Utara?”.

1.3 Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisa pengaruh kompensasi langsung dan budya kerja terhadap kinerja karyawan di PT. Bank CIMB Niaga Tbk. Cabang Icon Sumatera Utara.

1.4 Manfaat Penelitian

a. Bagi PT. Bank CIMB Niaga Tbk. Cabang Icon Sumatera Utara

Penelitan ini diharapkan dapat menjadi sumbangan pemikiran untuk menjadi evaluasi tambahan dalam memberikan kompensasi langsung.

b. Bagi penulis

Penelitian ini bermanfaat untuk menambah wawasan dan pemahaman di bidang sumber daya manusia, khususnya menyangkut kompensasi langsung dan budaya kerja terhadap kinerja karyawan serta penerapan teori – teori ekonomi dalam kegiatan.

c. Bagi peneliti lain

BAB II

TINJAUAN PUSTAKA

2.1 Kinerja Karyawan

2.1.1 Pengertian Kinerja

Kinerja merupakan sebuah kata dalam bahasa Indonesia yang berasal dari kata dasar “kerja” yang diterjemahkan dasi bahasa asing menjadi prestasi atau bisa pula berarti hasil kerja. Dalam kamus besar Bahasa Indonesia, kinerja diartikan sebagai sesuatu yang ingin dicapai, prestasi yang diperhatikan dan kemampuan seseorang. Mangkunegara (2009:67) berpendapat bahwa, istilah kinerja berasal dari kata Job Performance atau Actual Performance (prestasi kerja atau prestasi sesungguhnya yang dicapai oleh seseorang). Pengertian kinerja (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya”.

Moeheriono (2012:96) menyatakan bahwa kinerja merupakan hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organiasasi baik secara kuantitatif maupun kualitatif dengan kewenangan dan tugas tanggung jawab masing – masing, dalam upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika.

perencanaan tujuan yang hendak dicapai di masa depan dengan perilaku yang diharapkan dari keseluruhan karyawan dalam mewujudkan tujuan tersebut.

2.1.2 Faktor – Faktor yang Mempengaruh Kinerja Karyawan

Menurut Mahmudi (2005:20), faktor-faktor yang mempengaruhi kinerja adalah terdiri dari lima faktor, sebagai berikut:

1. Faktor personal/ individual, meliputi: pengetahuan, keterampilan, kemampuan, kepercayaan diri, motivasi, dan komitmen yang dimiliki oleh setiap individu.

2. Faktor kepemimpinan, meliputi : kualitas dalam memberikan dorongan semangat, arahan dan dukungan yang diberikan manajer dan team leader. 3. Faktor tim, meliputi: kualitas dukungan dan semangat yang diberikan oleh

rekan dalam satu tim, kepercayaan terhadap sesama anggota tim, kekompakan dan keeratan anggota tim.

4. Faktor sistem, meliputi: sistem kerja, fasilitas kerja atau infrastruktur yang diberikan oleh organisasi, proses organisasi dan kultur kinerja dalam organisasi.

5. Faktor kontekstual (situasional), meliputi: tekanan dan perubahan lingkungan eksternal dan internal.

2.1.3 Penilaian Kinerja Karyawan

Penilaian kinerja atau performance appraisal pada dasarnya merupakan faktor kunci guna mengembangkan suatu organisasi secara efektif dan efisien, karena adanya kebijakan atau program yang lebih baik atas sumber daya manusia yang ada dalam organisasi. Penilaian kinerja individu sangat bermanfaat bagi dinamika pertumbuhan perusahaan secara keseluruhan. Melalui penilaian tersebut dapat diketahui kondisi sebenarnya tentang bagaimana kinerja karyawan.

Menurut Simamora (2004 : 338), penilaian kinerja atau performance appraisal adalah proses yang dipakai oleh organisasi untuk mengevaluasi pelaksanaan kerja individu karyawan.

Menurut Mathis dan Jackson (2006 : 81-82) Penilaian kinerja adalah proses evaluasi seberapa baik karyawan mengerjakan pekerjaan mereka ketika dibandingkan dengan satu tim dan kemudian mengkomunikasikannya dengan para karyawan. Penilaian kinerja mempunyai dua kegunaan utama. Penilaian pertama adalah mengukur kinerja untuk tujuan memberikan penghargaan seperti misalnya promosi. Kegunaan yang lain adalah untuk pengembangan potensi individu.

Tujuan penilaian kinerja karyawan menurut Rivai (2003:312) pada dasarnya meliputi:

1. Untuk mengetahui tingkat kinerja karyawan selama ini.

2. Pemberian imbalan yang serasi, misalnya untuk pemberian kenaikan gaji berkala, gaji pokok, kenaikan gaji istimewa dan insentif uang.

3. Mendorong pertanggung jawaban dari karyawan

5. Pengembangan SDM yang masih dapat dibedakan lagi ke dalam :

a. Penugasan kembali, seperti diadakannya mutasi atau transfer, rotasi perusahaan.

b. Kenaikan jabatan c. Pelatihan atau traning

Penilaian kinerja digunakan untuk mengertahui kinerja seorang karyawan. Menurut Rivai (2005:55) manfaat penilaian kinerja adalah :

1. Bagi Karyawan

Meningkatkan motivasi, meningkatkan kepuasan kerja, adanya kejelasan standart hasil yang diharapkan, adanya kesempatan berkomunikasi ke atas, peningkatan pengertian tentang nilai pribadi.

2. Manfaat Bagi penilai

Meningkatkan kepuasan kerja, untuk mengukur dan mengidentifikasi kecenderungan kinerja karyawan, meningkatkan kepuasan kerja baik dari para manager ataupun karyawan, sebagai sarana meningkatkan motivasi karyawan, bisa mengidentifikasi kesempatan untuk rotasi karyawan.

3. Manfaat Bagi Perusahaan

2.1.4 Indikator untuk Menilai Kinerja Karyawan

Pengukuran kinerja karyawan menurut Dharma (2003:355) mengatakan hampir semua cara pengukuran kinerja mempertimbangkan hal-hal sebagai berikut :

1. Kuantitas, yaitu jumlah yang harus diselesaikan atau dicapai.

2. Kualitas, yaitu mutu yang harus dihasilkan (baik tidaknya). Pengukuran kualitatif keluaran menmcerminkan pengukuran atau tingkat kepuasan yaitu seberapa baik penyelesaiannya.

3. Ketepatan waktu, yaitu sesuai tidaknya dengan waktu yang direncanakan.

2.2 Kompensasi Langsung

2.2.1 Pengertian Kompensasi Langsung

yang tidak dikaitkan langsung dengan kineja sebagai upaya meningkatkan ketenangan kepuasan kerja pegawai seperti tunjangan – tunjangan pelayanan disebut kompensasi tidak langsung.

Berdasarkan pendapat para ahli tersebut maka dapat diambil kesimpulan bahwa kompensasi merupakan interaksi antara karyawan dengan perusahaan, yang berupa timbal balik dari jasa atau tenaga yang dikeluarkan oleh karyawan dan penghargaan dari perushaan dalam bentuk upah atau fasilitas lainnya yang pembayarannya dapat diberi secara langsung dan tidak langsung. Bila kompensasi diberikan secara tepat, karyawan akan lebih terpuaskan dan akan meningkatkan kinerjanya guna mencapai sasaran perusahaan dan pribadinya.

2.2.2Jenis - Jenis Kompensasi

Menurut Hasibuan (2005 : 118), bentuk dan jenis kompensasi yang dapat dibedakan menjadi dua yaitu:

1. Kompensasi langsung

Kompensasi merupakan hak bagi karyawan dan menjadi kewajiban perusahaan untuk membayarnya. Kompensasi langsung yang dberikan dapat berupa gaji, insentif dan tunjangan.

2. Kompensasi tidak langsung

dalam bentuk tunjangan keuangan seperti asuransi, tunjangan hari raya, kesehatan, liburan, dan lain-lain.

2.2.3 Tujuan Pemberian Kompensasi Langsung

Secara umum tujuan kompesasi adalah untuk membantu perusahaan mencapai tujuan keberhasilan strategi perusahan dan menjamin terciptanya keaadilan internal dan eksternal. Menurut Hasibuan (2003:120) tujuan kompensasi adalah sebagai berikut:

1. Ikatan Kerja Sama

Dengan pemberian kompensasi terjadilah ikatan kerja sama formal antara majikan dengan karyawan. Karyawan harus mengerjakan tugas – tugasnya dengan baik, sedangkan pengusaha/ majikan wajib membayar kompensasi sesuai dengan perjanjian yang disepakati.

2. Kepuasan Kerja

Dengan balas jasa, karyawan akan dapat memenuhi kebutuhan kebutuhan fisik, status sosial dan egoistiknya sehingga memperoleh kepuasan kerja dari jabatannya.

3. Pengadaan Efektif

Jika program kompensasi ditetapkan cukup besar, pengadaan karyawan yang berkualitas untuk perusahaan akan lebih mudah.

4. Motivasi

5. Stabilitas Karyawan

Dengan program kompensasi atas prinsip adil dan layak serta eksternal konsistensi yang kompetitif, maka stabilitas karyawan lebih terjamin karena turn-over relatif kecil.

6. Disiplin

Dengan pemberian balas jasa yang cukup besar, maka disiplin karyawan semakin baik. Mereka akan menyadari dan mentaati peraturan-peraturan yang berlaku.

7. Pengaruh Serikat Buruh

Dengan program kompensasi yang baik, pengaruh serikat buruh dapat dihindarkan dan karyawan akan berkonsentrasi pada pekerjaannya.

8. Pengaruh Pemerintah

Jika program kompensasi sesuai dengan undang-undang perburuhan yang berlaku (seperti batas upah minimum), maka intervensi pemerintah dapat dihindarkan.

Adapun menurut Rivai (2008:359) tujuan kompensasi yakni : 1. Memperoleh SDM yang berkualitas

2. Mempertahankan karyawan yang ada

Para karyawan dapat keluar jika besaran kompensasi tidak kompetitif dan akibatnya akan menimbulkan perputaran karyawan semakin tinggi.

3. Menjamin keadilan

Manajemen harus selalu berupaya agar keadilan eksternal dan internal dapat terwujud. Keadilan internal mensyaratkan bahwa pembayaran dikaitkan dengan nilai relatif sebuah pekerjaan sehingga pekerjaan yang sama dibayar dengan besaran yang sama. Keadilan eksternal berarti suatu pembayaran terhadap pekerjaan yang dapat dibandingkan dengan perusahaan lain.

4. Penghargaan terhadap perilaku yang diinginkan

Pembayaran hendaknya memperkuat perilaku yang diinginkan dan bertindak sebagai insentif untuk perbaikan perilaku di masa depan, rencana kompensasi efektif, menghargai kinerja, ketaatan, pengalaman, tanggung jawab dan perilaku-perilaku lainnya.

5. Mengikuti aturan hukum Sistem gaji dan upah yang sehat mempertimbangkan faktor-faktor legal yang dikeluarkan pemerintah dan menjamin pemenuhan kebutuhan karyawan.

6. Mengendalikan biaya

diharapkan dapat memotivasi karyawan untuk dapat memberikan kinerja yang lebih baik demi tercapainya tujuan perusahaan.

2.2.4 Faktor – Faktor yang Mempengaruhi Kompensasi

Dalam menentukan kompensasi langsung individu ada banyak faktor yang menjadi bahan pertimbangan, baik dari lingkungan internal maupun eksternal perusahaan. Menurut Hasibuan (2009:128), faktor-faktor yang mempengaruhi besarnya kompensasi antara lain sebagai berikut :

1. Penawaran dan permintaan tenaga kerja

Jika pencari kerja (penawaran) lebih banyak daripada lowongan pekerjaa (permintaan) maka kompensasi relatif kecil. Sebaliknya jika pencari kerja lebih sedikit daripada lowongan pekerjaan, maka kompensasi relatif semakin besar. 2. Kemampuan dan Kesediaan Perusahaan

Apabila kemampuan dan kesediaan perusahaan untuk membayar semakin baik maka tingkat kompensasi akan semakin besar. Tetapi sebaliknya, jika kemampuan dan kesediaan perusahaan untuk membayar kurang maka tingkat kompensasi relatif kecil.

3. Serikat Buruh/Organisasi Karyawan

4. Produktivitas Kerja Karyawan

Jika produktivitas kerja karyawan baik dan banyak maka kompensasi akan semakin besar. Sebaliknya kalau produktivitas kerjanya buruk serta sedikit maka kompensasinya kecil.

5. Pemerintah dengan Undang-Undang dan Keppres

Pemerintah dengan undang-undang dan keppres menetapkan besarnya batas upah/balas jasa minimum. Peraturan pemerintah ini sangat penting upaya pengusaha tidak sewenang-wenang menetapkan besarnya balas jasa bagi karyawan. Pemerintah berkewajiban melindungi masyarakat dari tindakan sewenang-wenang.

6. Biaya Hidup atau Cost of Living

Apabila biaya hidup di daerah itu tinggi maka tingkat kompensasi/upah semakin besar. Sebaliknya, jika tingkat biaya hidup di daerah itu rendah, maka tingkat kompensasi/upah relatif kecil. Seperti tingkat upah di Bali lebih besar dari di Yogyakarta, karena tingkat biaya hidup di Bali lebih besar daripada di Yogyakarta.

7. Posisi Jabatan Karyawan

Karyawan yang menduduki jabatan tinggi akan menerima gaji/kompensasi lebih besar. Sebaliknya karyawan yang menduduki jabatan yang lebih rendah akan memperoleh gaji/kompensasi yang kecil. Hal ini wajar karena seseorang yang mendapat kewenangan dan tanggung jawab yang besar harus mendapatkan gaji/kompensasi yang lebih besar pula.

Jika pendidikan lebih tinggi dan pengalaman kerja lebih lama gaji/balas jasanya akan semakin besar, karena kecakapan serta keterampilannya lebih baik. Sebaliknya, karyawan yang berpendikan rendah dan pengalaman kerja yang kurang maka tingkat gaji/kompensasinya kecil.

9. Kondisi Perekonomian Nasional

Apabila kondisi perekonomian nasional sedang maju maka tingkat upah/kompensasi akan semakin besar, karena akan mendekati kondisi full employment. Sebaliknya, jika kondisi perekonomian kurang maju maka tingkat upah rendah, karena terdapat banyak penganggur atau disqueshed unemployment.

10. Jenis dan Sifat Pekerjaan

Kalau jenis dan sifat pekerjaan yang sulit dan mempunyai resiko (finansial, keselamatan) yang besar maka tingkat upah/balas jasanya semakin besar karena membutuhkan kecakapan serta ketelitian untuk mengerjakannya. Tetapi jika jenis dan sifat pekerjaannya mudah dan resiko (finansial, kecelakannya) kecil, tingkat upah/balas jasanya relatif rendah.

Menurut Mangkunegara (2004:86) ada beberapa indikator kompensasi, yaitu :

1. Tingkat bayaran bisa diberikan tinggi, rata – rata atau rendah tergantung pada kondisi perusahaan. Artinya hal ini bergantung pada kemampuan perusahaan untuk membayar karyawannya.

3. Penentuan bayaran Individu, pembayaran perlu didasarkan pada rata – rata tingkat bayaran, tingkat pendidikan, masa kerja dan presatasi kerja karyawan. 4. Metode Pembayaran, pembayaran dapat didasarkan pada waktu, dapat pula

didasarkan pada pembagian hasil.

5. Pengendalian Pembayaran, hal ini merupakan pengendalian secara langsung ataupun tidak langsung dari biaya kerja. Pengendalian biaya merupakan faktor utama dalam administrasi upah dan gaji.

2.3 Budaya Kerja

2.3.1 Pengertian Budaya Kerja

Triguno (2003:13) menyatakan bahwa budaya kerja adalah suatu falsafah yang didasari oleh pandangan hidup sebagai nilai-nilai yang menjadi sifat, kebiasaan, dan kekuatan pendorong, membudaya dalam kehidupan suatu kelompok masyarakat atau organisasi yang tercermin dari sikap menjadi perilaku, kepercayaan, cita – cita, pendapat dan tindakan yang terwujud sebagai kerja atau bekerja. Semakin banyak karyawan yang menerima nilai – nilai yang dianut perusahaan dan merasa sangat terikat kepadanya, maka akan semakin kuat budaya tersebut.

dibangun untuk mangarahkan agar karyawan berprilaku denga cara – cara tertentu, yang pada akhirnya akan memperkuat dan mempertajam sasaran perusahaan dalam mencapai visinya.

2.3.2Terbentuknya Budaya Kerja

Robbins (2004:262) menjelaskan bagaimana budaya kerja dibangun dan dipertahankan, ditunjukkan dari filsafat pendiri atau pimpinannya. Selanjutnya budaya ini sangat dipengaruhi oleh kriteria yang digunakan dalam mempekerjakan pegawai. Tindakan pimpinan akan sangat berpengaruh terhadap perilaku yang dapat diterima, baik dan yang tidak. Bagaimana bentuk sosialisasi akan tergantung pada kesuksesan yang dicapai dalam menerapkan nilai-nilai dalam proses seleksi. Secara perlahan nilai-nilai tersebut dengan sendirinya akan terseleksi untuk melakukan penyesuaian terhadap perubahan yang pada akhirnya akan muncul budaya kerja yang diinginkan, meskipun perubahan budaya kerja memakan waktu.

Menurut Moekijat (2006:53), cakupan makna setiap nilai budaya kerja, antara lain:

1. Disiplin, perilaku yang senantiasa berpijak pada peraturan dan norma yang berlaku di dalam maupun di luar perusahaan. Disiplin meliputi ketaatan terhadap peraturan perundang-undangan, prosedur, berlalu lintas, waktu kerja, berinteraksi dengan mitra, dan sebagainya.

3. Saling menghargai, perilaku yang menunjukkan penghargaan terhadap individu, tugas dan tanggung jawab orang lain sesama mitra kerja.

4. Kerjasama, kesediaan untuk memberi dan menerima kontribusi dari dan atau kepada mitra kerja dalam mencapai sasaran dan target perusahaan.

2.3.3 Unsur – Unsur Budaya Kerja

Menurut Ndraha (2003:52) , budaya kerja dapat dibagi menjadi dua unsur, yaitu:

1. Sikap terhadap pekerjaan, yakni kesukaan akan kerja dibandingkan dengan kegiatan lain, seperti bersantai, atau semata-mata memperoleh kepuasan dari kesibukan pekerjaannya sendiri, atau merasa terpaksa melakukan sesuatu hanya untuk kelangsungan hidupnya.

2. Perilaku pada waktu bekerja, seperti rajin, berdedikasi, bertanggung jawab, berhati-hati, teliti, cermat, kemauan yang kuat untuk mempelajari tugas dan kewajibannya, suka membantu sesma pegawai, atau sebaliknya.

2.3.4 Pengukuran Budaya Kerja

Menurut Peter Dorfman dan Howell (dalam Mas’ud 2004 : 366), budaya kerja dapat diukur melalui :

1. Pengungkapan persyaratan dan petunjuk 2. Mentaati prosedur dan instruksi secara tepat 3. Pentingnya peraturan dan tatanan

5. Kejelasan petunjuk operasional 6. Sikap disiplin

7. Tanggung jawab dalam menyelesaikan pekerjaan 8. Kebiasaan bekerja sama

2.4 Penelitian terdahulu

Harita (2009) dengan judul; Pengaruh Pemberian Kompensasi Finansial Langsung terhadap Kinerja Karyawan PT Ultra Adi Lestari Stella Perkasa. Penelitian yang bertujuan untuk mengetahui dan menganalisis pengaruh pemberian kompensasi finansial langsung terhadap kinerja karyawan pada PT. Ultra Adi Lestari Stella Perkasa. Penelitian ini menggunakan analisis deskriptif untuk mengetahui gambaran yang sebenarnya mengenai variabel penelitian berdasarkan data dan analisis regresi linier sederhana yang digunakan untuk mengetahui pengaruh antar tingkat variabel independen dan dependen secara parsial. Sedangkan untuk menganalisis data digunakan alat bantu berupa program SPSS versi 12.

Berdasarkan hasil penelitian diketahui bahwa, kompensasi finansial lansung berpengaruh positif terhadap kinerja karyawan. Kompensasi finansial langsung yang diberikan kepada karyawan memiliki hubungan yang erat, yakni sebesar 46,2 % sedangkan pengaruh dari faktor – faktor lain di luar kompensasi sebesar 53. 8 %.

Nusantara III. Penelitian ini bertujuan untuk mengetahui pengaruh budaya kinerja terhadap kinerja karyawan pada Pabrik Kelapa Sawit (PKS) Rambutan PT Perkebunan Nusantara III. Penelitian ini menggunakan analisis deskriptif untuk menjelaskan jawaban responden terhadap pertanyaan terhadap variabel dan analisis regresi linier sederhana yang digunakan untuk mengetahui tingkat pengaruh variabel antara variabel independen dan variabel dependen secara parsial;. Sedangkan untuk menganalisis data akan digunakan alat bantu berupa program SPSS versi 15.

kepemimpinan, sistem kerja, fasilitas kerja atau infrastuktur yang diberikan oleh organisasi, proses organisasi serta situasional yang meliputi : tekanan dan perubahan lingkungan eksternal dan internal.

Nainggolan (2013) dengan judul; Pengaruh Budaya Organisasi terhadap Kinerja Karyawan pada PT. Perusahaan Gas Negara (Persero) Tbk. SBU Distribusi Wilayah III Sumbagut. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh budaya organisasi terhadap kinerja karyawan pada PT. Perusahaan Gas Negara (Persero) Tbk. SBU Distribusi Wilayah III Sumbagut. Penelitian ini menggunakan teknik analisis data kuantitatif karena menguji dua variabel, yaitu analisa yang digunakan untuk menguji hubungan atau pengaruh variabel bebas (X) dan variabel terikat (Y). Teknik ini menggunakan dua instrumen yaitu, koefisien korelasi product moment untuk mengetahui korelasi antara variabel, dan koefisien determinasi untuk mengetahui seberapa besar persentase pengaruh yang ditimbulkan oleh variabel bebas terhadap variabel terikat.

perhitungan determinan, dapat diketahui bahwa besarnya pengaruh budaya organisasi terhadap kinerja karyawan sebesar 46,24%, sedangkan 53,76% selebihnya dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Ramzan (2014), Dampak Kompensasi terhadap Kinerja Karyawan pada Empirical Evidence from Banking Sector of Pakistan. Tujuan dari penelitian ini adalah untuk mengevaluasi persepsi karyawan terhadap kompensasi terhadap kinerja karyawan di Empirical Evidence from Banking Sector of Pakistan. Penelitian ini menggunakan teknik deskriptif untuk menjelaskan jawaban responden terhadap pertanyaan terhadap variabel dan analisis korelasi dan regresi digunakan untuk mengukur dampak dan hubungan antara variabel – variabel. Proses analisis dilakukan menggunakan SPSS versi 17.0.

signifikan ke tingkat motivasi dan kinerja karyawan tingkat manajerial dalam organisasi manufaktur sektor swasta.

2.5 Kerangka Konseptual

Dalam mempertahankan kelangsungan hidupnya setiap perusahaan berupaya meningkatkan kinerja karyawannya. Hessel (2007:178) menyatakan bahwa faktor-faktor yang mempengaruhi kinerja organisasi adalah motivasi, budaya perusahaan, kompensasi, kepemimpinan, kepuasan kerja, kedisiplinan, lingkungan kerja dan komitmen organisasi. Karyawan harus berperan aktif dalam menetapkan, mendukung serta melaksanakan rencana, proses, sistem, dan tujuan perusahaan yang telah ditetapkan. Untuk menunjang hal tersebut, maka perusahaan dituntut untuk memberikan perhatian yang sebaik – baiknya terhadap karyawan.

jika diterapkan dengan baik, maka hal itu akan berdampak pada kinerja karyawan. Tingkat kompensasi yang tinggi akan berpengaruh terhadap kinerja karyawan.

Selain hal tersebut, budaya kerja juga turut berpengaruh terhadap kinerja karyawan. Moeheriono (2012:358) menyatakan bahwa budaya kerja dapat mempengaruhi kinerja karyawan dan sikap dari para karyawannya terhadap konsumen, rekanan bahkan karyawan satu sama lainnya, karena budaya kerja memasuki seluruh unit perusahaan, .

Berdasarkan pembahasan diatas, maka dapat digambarkan model kerangka konseptual dari pengaruh Kompesasi Langsung dan Budaya Kerja Terhadap kinerja Karyawan PT. Bank CIMB Niaga Tbk. Cabang Icon Sumatera Utara adalah sebagai berikut :

[image:44.595.158.508.435.556.2]

Sumber : Hessel (2007:178), Hariandja (2004:244) dan Moeheriono (2012:358)

Gambar 2.1 Kerangka Konseptual

Kompensasi Langsung

(X1)

Budaya Kerja (X2)

2.6 Hipotesis

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian eksplanatori adalah penelitian yang menjelaskan suatu fenomena khusus tentang mengapa atau why dan bagaimana atau how sesuatu terjadi. Penelitian eksplanatori adalah penelitian yang menjelaskan hubungan kausal antara variabel-variabel yang mempengaruhi, Sugiyono (2006:10). Berdasarkan penjelasan di atas dapat diketahui bahwa penelitian ini adalah penelitian eksplanatori yang bermaksud untuk memberikan penjelasan pengaruh kausalitas asosiatif antar variabel melalui pengujian hipotesis sekaligus melakukan eksplanasi. Dalam hal ini adalah penelitian yang bersifat menjelaskan pengaruh antara kompensasi dan budaya kerja terhadap kinerja karyawan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada PT. Bank CIMB Niaga Tbk Cabang Icon Sumatera Utara yang berlokasi di gedung Plasa CIMB Niaga Jl. Imam Bonjol no. 9 Medan, waktu penelitian dilaksanakan bulan Mei sampai dengan Juli 2014.

3.3 Batasan Operasional

Batasan operasional dilakukan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan. Batasan operasional dalam penelitian ini adalah:

b. Variabel terikat (dependen) : Kinerja Karyawan (Y)

3.4 Defenisi Operasional

Variabel harus didefinisikan secara operasional agar lebih mudah dicari hubungan antara satu variabel dengan lainnya dan pengukurannya. Adapun uraian dari masing-masing variabel adalah sebagai berikut :

1. Variable Bebas atau Independent Variabel (X) a. Kompensasi Langsung (X1)

Kompensasi langsung adalah kompensasi merujuk pada semua bentuk hasil keuangan dan tunjangan nyata yang diterima pegawai sebagai bagian dari hubungan kerja.

b. Budaya Kerja (X2)

Budaya kerja merupakan falsafah yang didasari oleh pandangan hidup yang menjadi sifat, kebiasaan, kekuatan pendorong, membudaya dalam kehidupan yang tercermin dari sikap menjadi perilaku, kepercayaan, cita-cita, pendapat dan tindakan yang terwujud sebagai kerja atau bekerja. 2. Variabel Terikat atau dependent Variabel (Y)

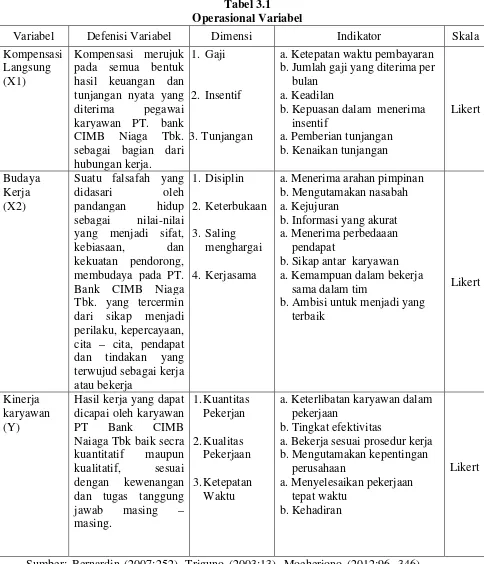

Tabel 3.1 Operasional Variabel

Variabel Defenisi Variabel Dimensi Indikator Skala

Kompensasi Langsung (X1)

Kompensasi merujuk pada semua bentuk hasil keuangan dan tunjangan nyata yang diterima pegawai karyawan PT. bank CIMB Niaga Tbk. sebagai bagian dari hubungan kerja.

1. Gaji

2. Insentif

3. Tunjangan

a. Ketepatan waktu pembayaran b. Jumlah gaji yang diterima per bulan

a. Keadilan

b. Kepuasan dalam menerima insentif

a. Pemberian tunjangan b. Kenaikan tunjangan

Likert

Budaya Kerja (X2)

Suatu falsafah yang didasari oleh pandangan hidup sebagai nilai-nilai yang menjadi sifat, kebiasaan, dan kekuatan pendorong, membudaya pada PT. Bank CIMB Niaga Tbk. yang tercermin dari sikap menjadi perilaku, kepercayaan, cita – cita, pendapat dan tindakan yang terwujud sebagai kerja atau bekerja

1. Disiplin 2. Keterbukaan 3. Saling

menghargai 4. Kerjasama

a. Menerima arahan pimpinan b. Mengutamakan nasabah a. Kejujuran

b. Informasi yang akurat a. Menerima perbedaaan pendapat

b. Sikap antar karyawan a. Kemampuan dalam bekerja sama dalam tim

b. Ambisi untuk menjadi yang terbaik

Likert

Kinerja karyawan (Y)

Hasil kerja yang dapat dicapai oleh karyawan PT Bank CIMB Naiaga Tbk baik secra kuantitatif maupun kualitatif, sesuai dengan kewenangan dan tugas tanggung jawab masing – masing.

1. Kuantitas Pekerjan 2. Kualitas

Pekerjaan 3. Ketepatan

Waktu

a. Keterlibatan karyawan dalam pekerjaan

b. Tingkat efektivitas

a. Bekerja sesuai prosedur kerja b. Mengutamakan kepentingan perusahaan

a. Menyelesaikan pekerjaan tepat waktu

b. Kehadiran

Likert

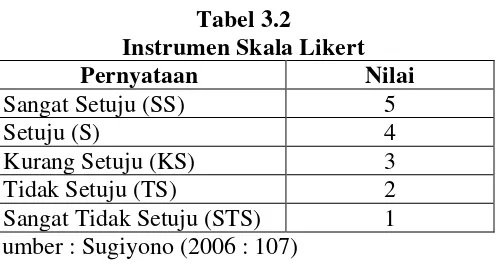

3.5 Skala Pengukuran Varibel

[image:49.595.190.438.304.437.2]Pengukuran variable bebas terikat menggunakan skala Likert, yaitu skala yang berasal dari pernyataan kualitatif yang kemudian dikuantitatifkan dan digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial yang telah ditetapkan secara spesifik oleh peneliti dan disebut sebagai variabel penelitian, Sugiyono (2009:107). Bobot nilai untuk setiap jawaban dapat dilihat pada Tabel 3.2:

Tabel 3.2

Instrumen Skala Likert

Pernyataan Nilai

Sangat Setuju (SS) 5

Setuju (S) 4

Kurang Setuju (KS) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

Sumber : Sugiyono (2006 : 107)

3.6 Populasi dan Sampel Penelitian

3.6.1 Populasi

Menurut Sugiyono (2009:80), Populasi adalah wilayah generalisasi terdiri dari atas obyek/ subyek yang memunyai kualitas dan karakteristik tertentu ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. Dalam penelitian ini populasinya adalah seluruh karyawan PT. Bank CIMB Niaga Tbk. Cabang Icon Sumatera Utara berjumlah 40 (empat puluh) orang karyawan.

3.6.2 Sampel

apabila jumlah relatif kecil. Jadi sampel dalam penelitian ini adalah 40 (empat puluh) orang karyawan PT. Bank CIMB Niaga Tbk. Cabang Icon Sumatera Utara.

3.7 Jenis Data

Sumber data terdiri dari dua macam yaitu data primer dan data sekunder 1. Data primer adalah data yang diperoleh langsung dari hasil wawancara dan

melalui penyebaran daftar pertanyaan (kuesioner) kepada responden yaitu karyawan PT. Bank CIMB Niaga Tbk. Cabang Icon Sumatera Utara.

2. Data sekunder adalah data yang diperoleh dari studi dokumentasi, seperti buku dan penelitian terdahulu.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah : 1. Studi Dokumentasi

Mempelajari data dengan cara mengumpulkan data yang dilakukan dengan mencari data informasi berdasarkan dokumen – dokumen maupun arsip –arsip perusahaan yang berkaitan dengan penelitian, seperti sejrahah perusahaan, struktur organisasi, bidang – bidang pekerjaan dan jumlah karyawan.

2. Survey

3.9 Uji Validitas dan Uji Reliabilitas

3.9.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya kuesioner. Uji validitas dilakukan pada PT. CIMB Niaga Tbk. Cabang Juanda Medan kepada 30 responden diluar jumlah sampel. Uji validitas dilakukan dengan menggunakan software SPSS (statistic Package for Social Cience) versi 16.0 dengan kriteria sebagai berikut :

a. Jika rhitung > rtabel, maka pertanyaan dinyatakan valid.

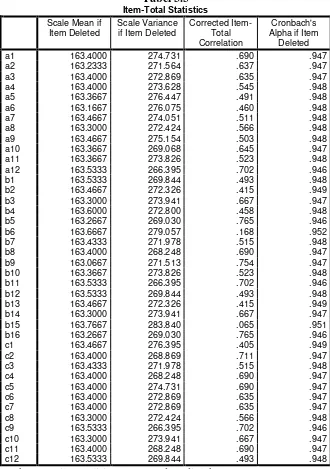

Tabel 3.3

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

a1 163.4000 274.731 .690 .947

a2 163.2333 271.564 .637 .947

a3 163.4000 272.869 .635 .947

a4 163.4000 273.628 .545 .948

a5 163.3667 276.447 .491 .948

a6 163.1667 276.075 .460 .948

a7 163.4667 274.051 .511 .948

a8 163.3000 272.424 .566 .948

a9 163.4667 275.154 .503 .948

a10 163.3667 269.068 .645 .947

a11 163.3667 273.826 .523 .948

a12 163.5333 266.395 .702 .946

b1 163.5333 269.844 .493 .948

b2 163.4667 272.326 .415 .949

b3 163.3000 273.941 .667 .947

b4 163.6000 272.800 .458 .948

b5 163.2667 269.030 .765 .946

b6 163.6667 279.057 .168 .952

b7 163.4333 271.978 .515 .948

b8 163.4000 268.248 .690 .947

b9 163.0667 271.513 .754 .947

b10 163.3667 273.826 .523 .948

b11 163.5333 266.395 .702 .946

b12 163.5333 269.844 .493 .948

b13 163.4667 272.326 .415 .949

b14 163.3000 273.941 .667 .947

b15 163.7667 283.840 .065 .951

b16 163.2667 269.030 .765 .946

c1 163.4667 276.395 .405 .949

c2 163.4000 268.869 .711 .947

c3 163.4333 271.978 .515 .948

c4 163.4000 268.248 .690 .947

c5 163.4000 274.731 .690 .947

c6 163.4000 272.869 .635 .947

c7 163.4000 272.869 .635 .947

c8 163.3000 272.424 .566 .948

c9 163.5333 266.395 .702 .946

c10 163.3000 273.941 .667 .947

c11 163.4000 268.248 .690 .947

c12 163.5333 269.844 .493 .948

Sumber: Hasil Penelitian, (2014) (data diolah)

Interpretasi item total statistic yaitu:

2. Scale variance if item deleted menerangkan besarnya variance total jika butir (item) satu dihapus maka besarnya variance adalah sebesar 274.731. 3. Corrected item total correlation merupakan korelasi antar skor item

dengan skor total item yang dapat digunakan untuk menguji validitas instrumen. Nilai pada kolom corrected item total correlation merupakan nilai r hitung yang akan dibandingkan dengan r tabel untuk mengetahui

validitas pada setiap butir instrument. Nilai r tabel pada α 0,05 dengan

[image:53.595.110.514.335.752.2]derajat bebas df = n-2 = 28 pada uji dua arah adalah 0,361.

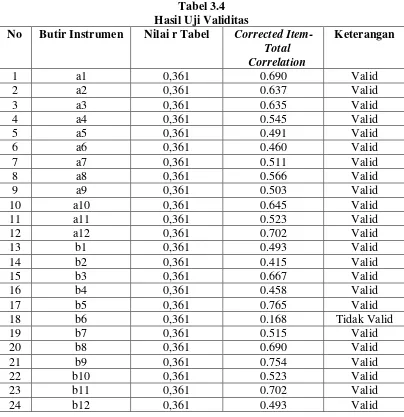

Tabel 3.4 Hasil Uji Validitas

No Butir Instrumen Nilai r Tabel Corrected Item-Total Correlation

Keterangan

1 a1 0,361 0.690 Valid

2 a2 0,361 0.637 Valid

3 a3 0,361 0.635 Valid

4 a4 0,361 0.545 Valid

5 a5 0,361 0.491 Valid

6 a6 0,361 0.460 Valid

7 a7 0,361 0.511 Valid

8 a8 0,361 0.566 Valid

9 a9 0,361 0.503 Valid

10 a10 0,361 0.645 Valid

11 a11 0,361 0.523 Valid

12 a12 0,361 0.702 Valid

13 b1 0,361 0.493 Valid

14 b2 0,361 0.415 Valid

15 b3 0,361 0.667 Valid

16 b4 0,361 0.458 Valid

17 b5 0,361 0.765 Valid

18 b6 0,361 0.168 Tidak Valid

19 b7 0,361 0.515 Valid

20 b8 0,361 0.690 Valid

21 b9 0,361 0.754 Valid

22 b10 0,361 0.523 Valid

23 b11 0,361 0.702 Valid

25 b13 0,361 0.415 Valid

26 b14 0,361 0.667 Valid

27 b15 0,361 0.065 Tidak Valid

28 b16 0,361 0.765 Valid

29 c1 0,361 0.405 Valid

30 c2 0,361 0.711 Valid

31 c3 0,361 0.515 Valid

32 c4 0,361 0.690 Valid

33 c5 0,361 0.690 Valid

34 c6 0,361 0.635 Valid

35 c7 0,361 0.635 Valid

36 c8 0,361 0.566 Valid

37 c9 0,361 0.702 Valid

38 c10 0,361 0.667 Valid

39 c11 0,361 0.690 Valid

40 c12 0,361 0.493 Valid

Sumber: Hasil Penelitian, (2014) (data diolah)

[image:54.595.108.515.522.750.2]Berdasarkan Tabel 3.4 diketahui bahwa butir pernyataan b6 dan b15 tidak valid karena r tabel untuk sampel 30 sebesar 0,361, sedangkan nilai corrected item total correlation butir b6 dan b15 di bawah 0,361. Dengan demikian pernyataan dari butir tersebut harus dihapus dan setelah itu dilakukan pengujian kembali. Hasil pengujian kembali dapat dilihat pada Tabel 3.5:

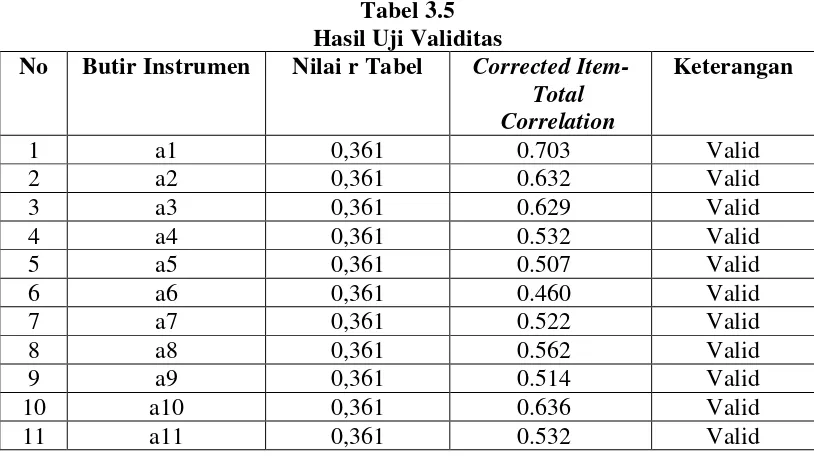

Tabel 3.5 Hasil Uji Validitas

No Butir Instrumen Nilai r Tabel Corrected Item-Total Correlation

Keterangan

1 a1 0,361 0.703 Valid

2 a2 0,361 0.632 Valid

3 a3 0,361 0.629 Valid

4 a4 0,361 0.532 Valid

5 a5 0,361 0.507 Valid

6 a6 0,361 0.460 Valid

7 a7 0,361 0.522 Valid

8 a8 0,361 0.562 Valid

9 a9 0,361 0.514 Valid

10 a10 0,361 0.636 Valid

12 a12 0,361 0.701 Valid

13 b1 0,361 0.495 Valid

14 b2 0,361 0.417 Valid

15 b3 0,361 0.677 Valid

16 b4 0,361 0.467 Valid

17 b5 0,361 0.762 Valid

18 b7 0,361 0.547 Valid

19 b8 0,361 0.680 Valid

20 b9 0,361 0.763 Valid

21 b10 0,361 0.532 Valid

22 b11 0,361 0.701 Valid

23 b12 0,361 0.495 Valid

24 b13 0,361 0.417 Valid

25 b14 0,361 0.677 Valid

26 b16 0,361 0.762 Valid

27 c1 0,361 0.409 Valid

28 c2 0,361 0.690 Valid

29 c3 0,361 0.547 Valid

30 c4 0,361 0.680 Valid

31 c5 0,361 0.703 Valid

32 c6 0,361 0.629 Valid

33 c7 0,361 0.629 Valid

34 c8 0,361 0.562 Valid

35 c9 0,361 0.701 Valid

36 c10 0,361 0.677 Valid

37 c11 0,361 0.680 Valid

38 c12 0,361 0.495 Valid

Sumber: Hasil Penelitian, (2014) (data diolah)

Berdasarkan data pada Tabel 3.5 diketahui bahwa setelah butir b6 dan b15 dihapus dan dilakukan pengujian kembali, semua butir pernyataan valid.

3.9.2 Uji Reliabilitas

kepada 30 responden diluar jumlah sampel. Menurut Nunnally (dalam Ghozali 2005:42) suatu konstruk atau variabel dinyatakan riabel dengan kriteria sebagai berikut:

a. Jika ralpha> rtabel, maka pertanyaan dinyatakan reliabel.

[image:56.595.109.516.274.755.2]b. Jika ralpha< rtabel, maka pertanyaan dinyatakan tidak reliabel.

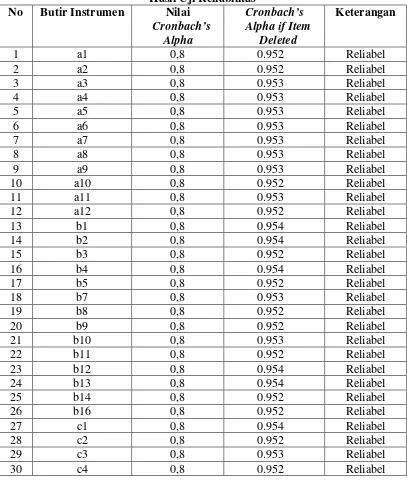

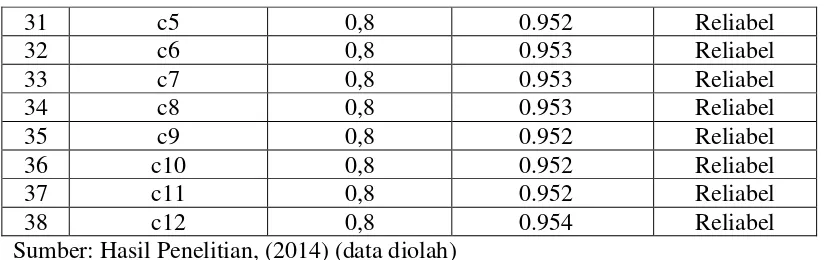

Tabel 3.6 Hasil Uji Reliabilitas

No Butir Instrumen Nilai

Cronbach’s Alpha

Cronbach’s Alpha if Item

Deleted

Keterangan

1 a1 0,8 0.952 Reliabel

2 a2 0,8 0.952 Reliabel

3 a3 0,8 0.953 Reliabel

4 a4 0,8 0.953 Reliabel

5 a5 0,8 0.953 Reliabel

6 a6 0,8 0.953 Reliabel

7 a7 0,8 0.953 Reliabel

8 a8 0,8 0.953 Reliabel

9 a9 0,8 0.953 Reliabel

10 a10 0,8 0.952 Reliabel

11 a11 0,8 0.953 Reliabel

12 a12 0,8 0.952 Reliabel

13 b1 0,8 0.954 Reliabel

14 b2 0,8 0.954 Reliabel

15 b3 0,8 0.952 Reliabel

16 b4 0,8 0.954 Reliabel

17 b5 0,8 0.952 Reliabel

18 b7 0,8 0.953 Reliabel

19 b8 0,8 0.952 Reliabel

20 b9 0,8 0.952 Reliabel

21 b10 0,8 0.953 Reliabel

22 b11 0,8 0.952 Reliabel

23 b12 0,8 0.954 Reliabel

24 b13 0,8 0.954 Reliabel

25 b14 0,8 0.952 Reliabel

26 b16 0,8 0.952 Reliabel

27 c1 0,8 0.954 Reliabel

28 c2 0,8 0.952 Reliabel

29 c3 0,8 0.953 Reliabel

31 c5 0,8 0.952 Reliabel

32 c6 0,8 0.953 Reliabel

33 c7 0,8 0.953 Reliabel

34 c8 0,8 0.953 Reliabel

35 c9 0,8 0.952 Reliabel

36 c10 0,8 0.952 Reliabel

37 c11 0,8 0.952 Reliabel

38 c12 0,8 0.954 Reliabel

[image:57.595.107.519.110.240.2]Sumber: Hasil Penelitian, (2014) (data diolah)

Tabel 3.6 menunjukkan bahwa nilai Cronbach Alpha if item deleted setiap butir instrumen lebih besar dari 0,80 sehingga dapat disimpulkan bahwa setiap butir instrumen dinyatakan reliabel. Reliabilitas instrumen juga dapat dilihat pada Tabel 3.7 berikut:

Tabel 3.7

Reliability Statistics

Cronbach's Alpha

N of Items

.954 38

Sumber: Hasil Penelitian, (2014) (data diolah)

3.10 Metode Analisis Data

3.10.1 Analisis Deskriptif

Metode deskriptif, yaitu cara merumuskan dan menafsirkan data yang ada sehingga gambaran yang jelas mengenai pengumpulan, menyusun, mengklarifikasikan, menganalisis dan menginterprestasikan data secara objektif, sehingga memberikan informasi dan gambaran umum mengenai objek yang diteliti.

3.10.2 Analisis Regresi Linier Berganda

penganalisaan data menggunakan perhitungan statistik dan program SPSS untuk menguji hipotesis yang telah ditetapkan apakah dapat diterima atau ditolak. Teknik analisis yang dipakai dalam menguji hipotesis ini adalah dengan menggunakan analisis regresi berganda. Dalam penelitian ini perhitungan statistik menggunakan (perkalian dua atau lebih variabel independen) yaitu : Model Analisis Regresi Berganda dengan persamaan sebagai berikut :

Y = a + b1 X1 + b2 X2 + e

dimana :

Y = Kinerja Karyawan a = Konstanta

X1 = Kompensasi Langsung X2 = Budaya Kerja

B = Koefisien Regresi e = Standar Error

Syarat asumsi klasik yang harus dipenuhi model regresi linier berganda sebelum data dianalisis adalah sebagai berikut :

1. Uji Normalitas

2. Uji Heteroskedastisitas

Dilakukan untuk menguji apakah sebuah grup mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama, maka dikatakan homokedastisitas. Apabila varians berbeda, maka dikatakan terjadi heteroskedastisitas. Alat untuk mengujinya terbagi 2 yaitu, dengan alat analisis grafik atau dengan uji glejser.

3. Uji Multikolinearitas

Artinya variabel independen yang satu dengan yang lain dalam model regresi berganda tidak saling berhubungan secara sempurna. Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari besarnya nilai tolerance dan VIF (Variance Inflation Factor) melalui program SPSS. Tolerance mengukur variabilitas variabel terpilih yang tidak dijelaskan oleh variable independen lainnya. Nilai umum yang bisa dipakai adalah nilai Tolerance > 0,1 atau nilai VIF < 5, maka tidak terjadi multikolinearitas.

3.11 Pengujian Hipotesis

1. Koefisien Determinasi (R2)

2. Uji F hitung

Pengujian ini dilakukan untuk mengetahui pengaruh variabel independen secara bersama-sama (simultan) terhadap perubahan nilai variabel dependen. Uji F atau ANOVA dilakukan dengan membandingkan tingkat signifikasi yang ditetapkan untuk penelitian dengan probability value dari hasil penelitian. 3. Uji t (Uji Parsial)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

PT. Bank CIMB Niaga, Tbk atau yang lebih dikenal dengan CIMB Niaga adalah sebuah bank yang berdiri pada tahun merupakan bank terbesar kelima di prestasi dan keunggulannya di bidang pelayanan nasabah dan pengembangan manajemen. Saat ini mayoritas saham Bank CIMB Niaga dimiliki oleh payment bank) KSEI terbesar dari nilai transaksi, dan dengan pangsa pasar 11%. Saat ini CIMB Niaga adalah bank penyedia CIMB Niaga pertama kali didirikan pada tanggal 26 September 1955 sebagai bank swasta nasional dengan nama Bank Niaga. Membangun nilai - nilai inti dan profesionalisme karyawan menjadi perhatian utama Bank CIMB Niaga.

Pada tahun Niaga mampu bertahan dan berhak memperoleh jaminan dari Bank Niaga kemudian merevisi rencana usahanya pada tahun menjadi bank umum agar dapat memenuhi kebutuhan nasabah.

jaringan kantor cabang. Langkah berikut yang ditempuh Bank Niaga adalah membentuk jaringan unit usaha penukaran cabang pada tahun Niaga membedakan dirinya dari pesaingnya di pasar domestik dengan menjadi Bank yang pertama menawarkan nasabahnya layanan perbankan melalui mesin ATM di Indonesia.

Pada Juni penawaran saham perdana sehingga menjadi perusahaan terbuka. Saham yang ditawarkan laris dibeli, dan saham yang dipesan mencapai empat kali lipat dibanding jumlah saham yang diterbitkan (20.9 juta saham).

(merger) kedua bank tersebut secara resmi pada tanggal diikuti dengan pengenalan logo kepada masyarakat luas.

4.1.2 Visi dan Misi PT. Bank CIMB Niaga, Tbk

Visi PT. Bank CIMB Niaga, Tbk adalah menjadi bank terpercaya di Indonesia, bagian dari jaringan universal banking terkemuka di Asia Tenggara, yang memahami kebutuhan nasabah, menyediakan solusi keuangan yang tepat dan komprehensif, serta mennjalin hubungan yang berkelanjutan. Adapun misi PT. Bank CIMB Niaga, Tbk yaitu:

1. Berprilaku dengan standard integritas tinggi

2. Membangun kpercayaan tanpa ada motif yang disembunyikan 3. Mengetahui kebutuhan nasabah

4. Selalu berusaha membuahkan ide – ide kreatif untuk memenuhi kebutuhan nasabah

5. Memimpin dengan memberi contoh

4.1.3 Logo Perusahaan

Logo adalah suatu penyajian grafis atau simbol dari suatu nama perusahaan, merek dagang, singkatan dan sebagainya yang sering dirancang secara unik untuk memudahkan pengenalan.

Sumber : PT. Bank CIMB Niaga, Tbk, 2014

Logo PT. Bank CIMB Niaga, Tbk mengandung makna fokus kepada penciptaan nilai melalui cara berpikir yang maju dari seluruh anggota kelompok perusahaan CIMB Group dengan penjelasan sebagai berikut :

1. Simbol logo berupa bentuk abstrak mata panah di dalam kotak persegi empat melambangkan kemampuan berpikir maju.

2. Simbol logo juga mencerminkan dinamika dan pergerakan konstan, namun selalu berakar pada stabilitas, dapat dipercaya dan komitmen.

3. Huruf logo mencerminkan kejelasan dan kekokohan.

4. Warna merah dipilih sebagai faktor pembeda di pasar domestik, sekaligus mencerminkan keterkaitan dengan jaringan perbankan CIMB di Asia Tenggara

4.1.4 Struktur Organisasi Perusahaan

PT. Bank CIMB Niaga, Tbk dalam melaksanakan kegiatannya memilki struktur organisasi yang merupakan pencerminan dalam pelaksanaan tugas-tugas di perusahaan. Hal ini penting dalam pembagian tugas dan kegiatan sehari-hari. Dengan adanya pembagian tugas dan tanggung jawab yang baik maka setiap pegawai dapat mengetahui dengan mudah apa fungsi dan tanggung jawabnya sehingga setiap penyimpangan dapat diatasi serta memudahkan dalam pengawasan.

untuk mengembangkan tenaga dan pikiran untuk suatu tujuan tertentu. Sedangkan struktur organisasi adalah suatu cara atau system untuk mengadakan pembagian kerja, pembagian tugas, tanggung jawab dan wewenang serta menetapkan hubungan-hubungan antar unsur-unsur organisasi yang satu dengan yang lain. Sehingga memungkinkan orang untuk bekerja seefisien mungkin dalam mencapai tujuan. Secara lengkap struktur organisasi PT. Bank CIMB Niaga, Tbk Cabang Icon Sumatera Utara dapat dilihat pada Gambar 4.1 berikut ini:

[image:65.595.117.475.314.613.2]Sumber: PT. Bank CIMB Niaga, Tbk Cabang Icon Sumatera Utara

Gambar 4.2 Struktur Oraganisasi PT. Bank CIMB Niaga, Tbk Cabang Icon Sumatera Utara

Adapun uraian tugas dan tanggung jawab pada masing-masing jabatan dalam struktur organisasi tersebut yaitu:

Branch Manager & Entrepreneur

Branch Operation & Service

Small Medium Entrepreneu

Service Manager

Operation Manager

Head CS Head

Sub Frontliners Manager

Customer Service

Teller

Operation staff

1. Branch Manager & Entrepreneur

a. Bertanggung jawab dalam mengimplementasikan strategi dan pengelolaan portofolio dalam meningkatkan bisnis di kantor cabang.

b. Dapat mengarahkan dan memimpin tim untuk memastikan pencapaian target, baik bisnis maupun non bisnis, seperti strategi marketing dan membangun business partnership baik dengan pihak internal maupun eksternal.

c. Melakukan monitor untuk seluruh aktivitas terkait bisnis, mulai dari service, penyediaan jasa, hingga marketing serta senantiasa memantau progress penjualan yang dilakukan tim.

d. Melakukan monitor terhadap aktivitas transaksi dan pengelolaan kas operasional kantor cabang dan memastikan kegiatan operasional harian berjalan lancar.

e. Senantiasa melakukan fungsi pengawasan (focus, control dan comply) dan perbaikan kualitas layanan kantor cabang untuk memberikan pelayanan terbaik bagi nasabah.

f. Melakukan pembinaan terhadap karyawan di kantor cabang yang dipimpin.

2. Branch Operation and Service Manager

a.Bertanggung jawab untuk mengawasi dan mengkoordinasikan pekerjaan operation manager dan service manager.

c.Menyiapkan strategi dalam upaya peningkatan transaksi pada teller dan pembukaan rekening baru pada Customer Service.

d.Membantu Branch Manager & Entrepeneur dalam upaya peningkatan volume dana dari bagian funding.

e.Memeriksan laporan pengeluaran yang dibuat oleh bagian operation, serta aktifa tetap cabang.

f. Melakukan perstujuan untuk transaksi pada teller untuk nominal transaksi yang cukup besar.

g.Membina hubungan baik dengan nasabah baru ataupun existing. 3. Funding Sales Manager

a. Bertanggung jawab untuk memperbesar market share dan portofolio cabang dengan merancang dan mengembangkan strategi bisnis guna mencapai target penjualan produk funding.

b. Penjulan bancassurance dan cross selling bank secara individu maupun tim.

c. Membina hubungan baik dengan nasabah existing dan menjaring nasabah baru.

d. Memberikan pengarahan, motivasi dan pengawasan terrhadap karyawan. 4. Small Medium Entreprenuer

a. Melakukan penjualan produk pinjaman Kredit Usaha Kecil dan Menengah. b. Menjaga relasi dengan nasabah.

5. Service Manager

b. Membantu head teller untuk melakukan konfirmasi kepada nasabah saat transaksi dan persetujuan untuk melakukan transaksi untuk nominal tertentu.

c. Mengawasi head teller dan teller pada saat melakukan cash count.

d. Mengawasi customer service ( CS) pada saat melayani nasabah sesuai standard quality bank.

e. Membantu head customer service (CS) pada saat pemeriksaan berkas pembukaan rekeninf nasabah.

f. Membantu customer service (CS) saat menghadapi complaint dari nasabah, apabila customer service tidak dapat menangani complaint nasabah.

g. Menjaga hubungan baik dengan nasabah.

h. Mengawasi pekerjaan head customer service dan head teller. 6. Operation Manager

a. Mengawasi transaksi yang dijalankan oleh operation staff.

b. Melakukan persetujuan untuk perubahan data nasabah sesuai instruksi nasabah.

c. Mengawasi pengeluaran cabang yang menjadi beban cabang. d. Membantu mengawasi kondisi gedung sesuai standart dari pusat. 7. Head Customner Service (CS)

a. Mendata ulang semua pembukaan rekening nasabah. b. Menyimpan semua data nasabah.

d. Mengirimkan laporan portofolio nasabah. 8. Head Teller

a. Memeriksa transaksi yang dijalankan oleh teller. b. Menyediakan uang kas untuk teller.

c. Melakukan konfirmasi transaksi kepada nasabah untuk nominal tertentu. d. Memeriksa kelengkapan dokumen untu