LAPORAN TUGAS AKHIR

MEKANISME PENGENAAN DAN PEMUNGUTAN PAJAK HIBURAN DI DINAS PENDAPATAN KOTA MEDAN

O L E H

NAMA : APRIL YOSEFIN SIMAMORA NIM : 102600069

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI TELAH DISETUJUI UNTUK DIPRESENTASIKAN OLEH

Nama : April Yosefin Simamora NIM : 102600069

Program Studi : Diploma III Administrasi Perpajakan

Judul : Mekanisme Pengenaan dan Pemungutan Pajak Hiburan Pada Dinas Pendapatan Kota Medan

Ketua Program Studi Diploma III Administrasi Perpajakan,

Drs. Alwi Hashim Batubara, M.Si NIP. 195608311986011001

Dosen Pembimbing,

Drs. M. Husni Thamrin Nst, M.Si NIP. 196401081991021001

Supevisor, Kasi Pemeriksaan

Lindamora, SSTP NIP. 198311022002122001

Dekan,

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus, Tuhan dan Juru Selamat pribadiku, yang dengan kasih karuniaNya dan pertolonganNya penulis dapat menyelesaikan Laporan Praktik Kerja Lapangan ini.

Laporan Praktik Kerja Lapangan yang berjudul “ MEKANISME PENGENAAN DAN PEMUNGUTAN PAJAK HIBURAN PADA DINAS PENDAPATAN KOTA MEDAN “ ini disusun untuk memenuhi sebagian dari syarat-syarat menyelesaikan studi di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara tahun 2012/2013.

Penulis menyadari bahwa penulisan tugas akhir ini masih jauh dari kesempurnaan dan masih terdapat kekurangan-kekurangan baik dalam hal penyajian materi maupun bahasa penyampaiannya. Oleh karena itu, dengan segala hormat dan setulus hati serta kerendahan hati, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

3. Ibu Arlina, SH selaku Sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Drs. M Husni Thamrin Nst, Msi selaku Dosen Pembimbing yang telah bersedia meluangkan waktu, tenaga, dan menyumbangkan pikiran kepada penulis kearah yang lebih sempurna sehingga selesainya laporan tugas akhir ini. 5. Bapak dan Ibu Dosen serta seluruh staf dan pegawai Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara yang telah banyak membantu, mendidik, membimbing penulis selama perkuliahan.

6. Kepada Tax Centre Fakultas Ilmu Sosial dan Ilmu Politik Sumatera Utara yang telah menyediakan tempat buat kami beristirahat, mengumpulkan tenaga sebelum melakukan aktivitas kembali, terutama buat bang Firman Logos Tarigan yang telah memperkenalkan bang Andrew Sitepu sehingga saya bisa sangat terbantu dalam penyusunan TA ini.

7. Bapak Muhammad Husni, SE, MSi selaku Kepala Dinas Pendapatan Kota Medan yang telah memberikan kesempatan kepada penulis untuk mengadakan riset pada Dinas Pendapatan Kota Medan.

8. Bapak Dr. Nawawi selaku Kepala Sub Bagian Pendataan dan Penetapan Dinas Pendapatan Kota Medan.

10. Teristimewa buat Bapak, Mama, kakak, Abang dan adikku dan keluargaku yang lainnya atas dukungan dan doanya yang tak ada hentinya buatku. Terimakasih juga telah memberikan yang terbaik buatku. Kalian semua adalah kekuataan buatku dan anugerah terindah yang Tuhan berikan padaku.

11. Buat Ebo (Eki), Akong (Windra Edok), Agen (Alfan), Benu (Rezki), Bapak Etika (Alex), Muntah Kawat (Bagus), Sumar (Restu), Kak Lobang (Winda), Mamih (Henny), Della, Fitry Aprilia, Puri (Puput Risol), Gondit (Samuel), Tabo (Tasya), Rina Febriani, Lek Os (Olan), Yuyor, Raja Wina, Mamak (Fanny), Abidah, Corlina, dll terimakasih atas semua hal yang telah kita lewati, suka maupun duka. Terimakasih atas Doa dan Kerjasamanya kawan kawan. Aku sayang kalian. Kalian Luar Biasa..

12. Buat teman-teman Adm. Perpajakan 2010 khususnya buat teman-teman kelas B yang selama perkuliahan selalu buat senang ya walaupun ada beberapa yang sering buat silap sih. Kepada Novitalia, Nurma dan Uun Terimakasih banyak telah membantu dalam pengambilan data TA ku. Makasi semua

13. Buat Sutri, dan Berlin Terimakasih juga atas bantuannya selama ini, kalian banyak membantuku sayang sayangku .

Penulis menyadari sepenuhnya bahwa laporan ini masih jauh dari kesempurnaan, karena itu penulis sangat mengharapkan saran dan kritik dari pembaca. Akhirnya, penulis berharap agar laporan yang telah penulis susun dapat memberikan sumbangan pikiran dan menambah bahan referensi yang bermanfaat bagi semua pihak yang membacanya.

Medan, 2013 Penulis

DAFTAR ISI

KATA PENGANTAR DAFTAR ISI

DAFTAR TABEL

BAB I PENDAHULUAN ... 1

B. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 5

C. Uraian Teoritis ... 8

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 10

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 10

F. Metode Pengumpulan Data ... 12

G. Sistematika Penulisan Laporan PKLM... 13

BAB II STRUKTUR ORGANISASI DAN FUNGSI ... 15

A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan ... 15

B. Struktur Organisasi Dinas Pendapatan Kota Medan ... 18

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan ... 19

D. Gambaran Umum Pegawai Di Dinas Pendapatan Daerah Kota Medan ... 34

BAB III GAMBARAN DATA PAJAK HIBURAN ... 37

A. Ketentuan Umum ... .37

C. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Hiburan ... 41

D. Mekanisme Pemungutan Pajak Hiburan... 47

E. Penetapan Pajak Hiburan ... 53

F. Tata Cara Pembayaran Pajak Hiburan ... 55

G. Tata Cara Penagihan Pajak ... 57

H. Ketentuan Pidana ... 59

BAB IV ANALISIS DAN EVALUASI ... 60

A. Analisa Masalah yang dihadapi ... 60

B. Upaya Yang Dilakukan Dalam Meningkatkan Pajak Hiburan ... 62

C. Target dan Realisasi Pajak Hiburan Kota Medan ... 64

D. Jumlah Wajib Pajak Hiburan Dengan Self Dan Official Assesment ... 67

BAB V KESIMPULAN DAN SARAN ... 68

A. KESIMPULAN ... 68

B. SARAN ... 69

DAFTAR TABEL

Tabel II. 1 Jumlah Pegawai Berdasarkan Jabatan ... 34

Tabel II. 2 Jumlah Pegawai Berdasarkan Golongan ... 35

Tabel III. 1 Tarif pajak Hiburan Kota Medan Tahun 2013 ... 43

Tabel IV. 1 Target dan Realisasi Pajak Hiburan Kota Medan ... 65

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Indonesia sebagai negara berkembang terus menggalakkan pembangunan di segala bidang kehidupan dengan tujuan mengejar ketertinggalan dari negara lain dan untuk mewujudkan kehidupan bermasyarakat yang adil dan sejahtera bagi masyarakat sebagaimana diamanatkan dalam Undang-Undang Dasar 1945. Untuk menyukseskan pelaksanaan pembangunan tersebut diperlukan dana yang cukup besar. Sumber dana yang digunakan untuk melaksanakan pembangunan tersebut berasal dari berbagai sumber, salah satunya berasal dari partisipasi masyarakat dalam bentuk pembayaran pajak.

Sekarang pajak merupakan salah satu sumber penerimaan negara yang paling diandalkan. Hingga saat ini, penerimaan negara dari sektor perpajakan mencapai lebih dari 70% dari total penerimaan negara. Kedepan kontribusi penerimaan pajak diharapkan terus meningkat seiring dengan meningkatnya kebutuhan negara serta untuk mewujudkan kemandirian ekonomi yang dicanangkan pemerintah.

Tanggung jawab atas kewajiban pelaksanaan pemungutan pajak sebagai pencerminan kewajiban dibidang perpajakan berada pada anggota masyarakat Wajib Pajak sendiri. Pemerintah dalam hal ini sebagai aparatur perpajakan sesuai dengan fungsinya berkewajiban melakukan pembinaan, pelayanan, dan pengawasan terhadap pemenuhan kewajiban perpajakan berdasarkan ketentuan yang telah digariskan dalam peraturan perundang-undangan perpajakan.

Dalam Undang-Undang Nomor 32 Tahun 2004, disebutkan bahwa Pemerintah Daerah memiliki Pendapatan Asli Daerah (PAD), yang berasal dari Hasil Pajak Daerah, Hasil Retribusi Daerah, Hasil Perusahaan Milik Daerah (BUMD), Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan lain-lain Pendapatan Daerah yang sah. Undang-Undang Nomor 33 Tahun 2004 juga menjelaskan tentang perimbangan Keuangan Pemerintah Pusat dan Daerah, Anggaran Pendapatan dan Belanja Daerah bersumber dari Pendapatan Asli Daerah dan Penerimaan berupa Dana Perimbangan yang bersumber dari Anggaran Pendapatan dan Belanja Negara, Pendapatan Daerah, yang berupa Pajak Daerah dan Retribusi Daerah, diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintahan dan pembangunan daerah, untuk meningkatkan dan memeratakan kesejahteraan masyarakat. Dengan demikian, daerah mampu melaksanakan otonomi, yaitu mampu mengatur dan mengurus rumah tangganya sendiri.

daerah sebagai badan hukum publik yang diatur dalam Undang-Undang Nomor 28 Tahun 2009 sebagai perubahan atas Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah. Dimana pajak daerah terbagi menjadi 2 (dua) jenis, yaitu pajak provinsi dan pajak kabupaten/kota terdiri dari:

1. Pajak Provinsi:

a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor c. Pajak Bahan Bakar Kendaraan Bermotor d. Pajak Air Permukaan

e. Pajak Rokok 2. Pajak Kabupaten/Kota

a. Pajak Hotel b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Mineral Bukan Logam dan Batuan g. Pajak Parkir

h. Pajak Air Tanah

i. Pajak Sarang Burung Walet

Berdasarkan jenis Pajak Daerah di atas, yang menjadi pembahasan adalah Pajak Hiburan, dimana pajak hiburan sangat potensial dalam meningkatan penerimaan daerah, maka dalam menyelenggarakan Pajak Hiburan tersebut Pemerintah Daerah melalui Dinas Pendapatan Kota harus mengawasi proses pelaksanaan Pajak Hiburan ini sesuai dengan Peraturan Pemerintah Daerah yang telah ditetapkan.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri merupakan suatu kegiatan intrakulikuler yang dilaksanakan oleh mahasiswa secara mandiri yang dimaksudkan untuk memberikan pengalaman praktis dilapangan yang secara berhubungan dengan teori-teori keahlian yang diterima dibangku perkuliahan untuk salah satu persyaratan dalam menyelesaikan pendidikan Program Studi Diploma Administrasi Perpajakan FISIP USU. Setiap usaha atau kegiatan sudah tentu mempunyai tujuan dan manfaat yang ingin dicapai.

1. Tujuan dari Praktik Kerja Lapangan Mandiri (PKLM) ini adalah :

a. Untuk mendidik dan melatih penulis agar mempunyai kemampuan dalam berpikir secara sistematis dan kritis khususnya dalam memecahkan permasalahan serta secara alternatif pemecahan yang terbaik.

b. Untuk meningkatkan pengetahuan penulis dibidang perpajakan terutama dibidang Pengenaan dan Pemungutan Pajak Hiburan pada Dinas Pendapatan kota Medan.

c. Untuk membandingkan antara teori yang diperoleh pada bangku perkuliahan dengan kenyataan dilapangan selama mengikuti praktik kerja lapangan.

d. Untuk Mengetahui Kendala-kendala yang dihadapi Dispenkot dalam pengenaan dan pemungutan Pajak Hiburan

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) a. Bagi Mahasiswa

1) Mengaplikasikan disiplin ilmu yang telah dipelajari seperti permasalahan yang timbul selama melaksanakan Praktik Kerja Lapangan Mandiri.

2) Meningkatkan profesionalisme, memperluas wawasan dan memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmunya khususnya dibidang perpajakan.

3) Guna merangsang mahasiswa untuk beraktifitas dalam melakukan pekerjaan secara efesien dan efektif melalui Praktik Kerja Lapangan. 4) Menguji dan mengukur kemampuan yang dimiliki oleh mahasiswa

dalam menghadapi situasi dunia kerja yang sebenarnya.

b. Bagi Dinas Pendapatan Kota Medan

1) Sebagai sarana untuk mempererat hubungan yang positif antara Dinas Pendapatan Kota Medan dengan lembaga pendidikan khususnya Program Studi Diploma III Administrasi Perpajakan.

2) Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuai dengan keahliannya dan nantinya merupakan tenaga ahli yang siap dipakai sesuai dengan bidang ilmu yang ditekuni.

baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja dilingkungan Instansi Dinas Pendapatan Kota Medan.

c. Bagi Program Studi Diploma III Administrasi Perpajakan

1) Membuka interaksi antara dosen dengan Instansi Dinas Pendapatan Daerah Kota Medan yang bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri

2) Mempertinggi pandangan masyarakat terhadap Sumber Daya Manusia (SDM) yang dihasilkan dari Lembaga Pendidikan Nasional khususnya untuk Program Studi Diploma III Administrasi Perpajakan.

C. Uraian Teoritis

Menurut Rochmat Sumitro, pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk simpanan publik (public saving) yang merupakan sumber utama untuk membiayai investasi publik (public investment). Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak atau Retribusi, penentuan besarnya pajak atau Retribusi yang terutang sampai kegiatan penagihan pajak atau retribusi kepada Wajib Pajak atau Wajib Retribusi serta pengawasan penyetorannya (Suandy, 2005 : 2).

Berdasarkan Undang-undang Nomor 28 Tahun 2009 tentang perubahannya Undang-undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah tentang pajak yang dimaksud dengan pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya untuk kemakmuran rakyat.

Daerah Otonom adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia (Siahaan, 2008 : 51).

Selain itu pajak hiburan dapat pula diartikan sebagai pungutan daerah atas penyelenggaraan hiburan. Pajak hiburan tidak mutlak ada pada seluruh daerah kabupaten atau kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten atau kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota. Mengingat kondisi kabupaten dan kota di Indonesia tidak sama, termasuk dalam hal jenis hiburan yang diselenggarakan, maka untuk dapat diterapkan pada suatu daerah kabupaten/ kota pemerintah daerah setempat harus mengeluarkan peraturan daerah tentang Pajak Hiburan yang akan menjadi landasan hukum operasional dalam teknis pelaksanaan pengenaan dan pemungutan Pajak Hiburan di daerah kabupaten/ kota yang bersangkutan.

Objek Pajak Hiburan adalah jasa penyelenggaraan Hiburan dengan di pungut bayaran, termasuk antara lain : tontonan film, pergelaran kesenian, musik, tari, dan/atau busana, kontes kecantikan, binaraga dan sejenisnya, pameran, diskotik, karaoke, club malam dan sejenisnya, sirkus, akrobat, dan sulap, permainan bilyard, golf, dan boling, pacuan kuda, kendaraan bermotor dan permainan ketangkasan adalah termasuk penyelenggaraan wisata air antara lain : rafting, waterboom, parasailling, dan sejenisnya, panti pijat, refleksi, mandi uap,/spa, pusat kebugaran (fitness centre) dan pertandingan olahraga. Dan subjek Pajaknya adalah orang pribadi atau badan yang menikmati Hiburan.

Besarnya pokok pajak hiburan yang terhutang dihitung dengan cara mengkalikan tarif pajak dengan dasar pengenaan pajak. Secara umum perhitungan pajak hiburan adalah sesuai dengan rumus berikut:

Pajak Terhutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x Jumlah Pembayaran Untuk Menonton / Menikmati Hiburan

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup dalam Praktik Kerja Lapangan Mandiri (PKLM) ini adalah:

1. Mekanisme pengenaan dan pemungutan pajak hiburan di Dinas Pendapatan Daerah Kota Medan.

2. Kendala-kendala yang dihadapi dalam pemungutan pajak hiburan. 3. Faktor-faktor yang mempengaruhi penerimaan Pajak Hiburan

4. Upaya yang dilakukan oleh Pemerintah Daerah Kota Medan dalam meningkatkan pajak hiburan

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

1. Tahap Persiapan

Yaitu dimulai dari kegiatan yang harus dilakukan oleh mahasiswa sebelum melakukan PKLM ke objek PKLM yang meliputi kegiatan seperti pemilihan objek PKLM, lokasi PKLM, pengajuan proposal PKLM, dan surat pengantar PKLM dari pihak fakultas atau Program Diploma III Administasi Perpajakan. 2. Studi literatur

Merupakan kegiatan studi mencari data dan informasi dengan membaca landasan teori, menelaah buku-buku literatur, peraturan perundang-undangan dibidang perpajakan, majalah, surat kabar, internet, catatan-catatan, maupun bahasa tertulis yang ada hubungannya dengan laporan PKLM.

3. Studi Observasi Lapangan

Melakukan pengamatan secara langsung untuk mengetahui keadaan kinerja pada Dinas Pendapatan Kota Medan untuk mendapat gambaran mengenai masalah yang akan diteliti.

4. Pengumpulan Data

a. Data Primer

Yaitu data yang diperoleh melalui wawancara terhadap orang-orang yang dianggap mampu memberi masukan dan informasi serta observasi penulis ke lapangan tempat objek PKLM.

b. Data Sekunder

Yaitu data atau informasi yang diperoleh melalui studi literatur melalui sumber-sumber pustaka, undang-undang, dokumentasi maupun literatur lain yang berhubungan dengan objek PKLM.

5. Analisis dan Evaluasi Data

Yaitu setelah data yang diperlukan telah terkumpul secara lengkap maka penulis sudah dapat ,melakukan analisis sesuai dengan metode analisis yang tepat dan mengevaluasi data secara kualitatif yang kemudian diinterpretasikan secara objektif, jelas, dan sistematis.

F. Metode Pengumpulan Data

Adapun cara-cara pengumpulan data di atas adalah sebagai berikut : 1. Pengamatan (Observation Guide)

dahulu dengan berpedoman kepada ketentuan yang berlaku pada instansi dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko yang tinggi.

2. Wawancara (Interview Guide)

Melalui metode ini penulis malakukan wawancara langsung kepada pihak-pihak yang berkompeten dibidangnya, serta pihak-pihak-pihak-pihak lain yang dianggap memiliki pengetahuan tentang permasalahan yang diajukan penulis.

3. Dokumentasi (Optional Guide)

Yaitu pengumpulan daftar-daftar dokumentasi yang diperlukan dalam instansi yang bersangkutan unutuk menambah okjektifitas yang dibutuhkan untuk melengkapi laporan PKLM. Dokumen tersebut berupa struktur organisasi, peraturan-peraturan daerah, rencana kerja, surat keputusan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasan kedalam lima bab. Adapun yang menjadi sistematika dalam penyusunan Laporan Laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah :

BAB I PENDAHULUAN

BAB II GAMBARAN UMUM LOKASI PKLM

Pada bab ini penulis akan menjelaskan gambaran umum Dinas Pendapatan Kota Medan.

BAB III GAMBARAN DATA PAJAK HIBURAN

Pada bab ini penulis menguraikan secara sistematis dan terperinci tentang peranan Dinas Pendapatan Kota dalam Pajak Hiburan, Objek dan Subjek Pajak Hiburan, ketentuan-ketentuan yang harus dipenuhi, dan Mekanisme Pengenaan dan Pemungutan Pajak Hiburan.

BAB IV ANALISIS DAN EVALUASI

Pada bagian ini diuraikan mengenai penganalisaan masalah yang timbul dan alternatif pemecahan masalah juga evaluasi terhadap alternatif pemecahan masalah.

BAB V KESIMPULAN DAN SARAN

Pada bab ini penulis akan mengemukakan kesimpulan yang diperoleh dari hasil-hasil pembahasan atau analisa pada bagian diatas serta saran-saran yang diajukan oleh penulis.

BAB II

STRUKTUR ORGANISASI DAN FUNGSI

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya DISPENDA Kota Medan adalah suatu suatu sub bagian pada bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini tidak terdapat lagi sub seksi, karena pada saat itu wajib pajak atau wajib retribusi yang berdomisili di daerah Kota Medan belum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk di kota Medan melalui peraturan daerah sub bagian keuangan tersebut dirubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola penerimaan Pajak dan Retribusi yang merupakan kewajiban para Wajib Pajak atau Wajib Retribusi dalam kota Medan yang terdiri dari 21 Kecamatan, diantaranya Kecamatan Medan Tuntungan, Medan Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan Sunggal, dan lainnya.

merupakan sub Sektor Perpajakan, Retribusi Daerah, dan Pendapatan Daerah lainnya yang merupakan kontribusi yang cukup penting bagi pemerintahan daerah dalam mendukung serta memelihara hasil-hasil pembangunan dari peningkatan pendapatan daerah.

Bagian Tata Usaha terdiri dari 3 Kepala Sub Bagian. Peningkatan penerimaan pendapatan daerah melalui Sub Sektor Perpajakan, Retribusi Daerah, Pendapatan Daerah lainnya serta peningkatan pemungutan Pajak Hiburan yang merupakan kontribusi yang cukup penting bagi Pemerintah Daerah

Adapun penyempurnaan dimaksud dituangkan dalam :

1. Keputusan Menteri Dalam Negeri No.973/442 Tahun 1988 pada tanggal 26 Mei 1988, tentang sistem prosedur perpajakan, retribusi daerah, dan pendapatan daerah lainnya serta pemungutan Pajak Bumi dan Bangunan.

2. Instruksi Menteri Dalam Negeri No.10 tanggal 26 Mei 1988, tentang pelaksanaan keputusan Menteri Dalam Negeri No.973/442 Tahun 1988.

3. Surat Menteri Dalam Negeri No.23 Tahun 1989 tanggal 26 Mei 1988, tentang organisasi dan tata kerja Dinas Pendapatan Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Struktur Organisasi Dinas Pendapatan Kota Medan terdiri dari :

1. Kepala Dinas

2. Sekretariat, terdiri dari : a. Sub bagian Keuangan b. Sub bagian Umum

c. Sub bagian Penyusunan Program

3. Bidang Pendataan Dan Penetapan terdiri dari : a. Seksi Pendapatan dan Pendaftaran

b. Seksi Pemeriksaan c. Seksi Penetapan

d. Seksi Pengelolaan Data dan Informasi 4. Bidang Penagihan terdiri dari :

a. Seksi Pembukuan dan Verifikasi b. Seksi Penagihan dan Perhitungan c. Seksi Pertimbangan dan Restitusi 5. Bidang Bagi Hasil Pendapatan terdiri dari :

a. Seksi Bagi Hasil Pajak

b. Seksi Bagi Hasil Bukan Pajak c. Seksi Penatausahaan Bagi Hasil

6. Bidang Pengembangan Pendapatan daerah : a. Seksi Pengembangan Pajak

b. Seksi Pengembangan Retribusi

c. Seksi Pengembangan Pendapatan Lain-lain 7. Unit Pelaksana Teknis (UPT)

8. Kelompok Jabatan Fungsional

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan

Sesuai dengan keputusan Walikota Medan No.35 Tahun 2002 tentang Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan, dalam keputusan ini yang dimaksud dengan :

1. Daerah adalah Kota Medan.

2. Pemerintah Daerah adalah Pemerintahan Kota Medan. 3. Kepala Daerah adalah Walikota Medan.

4. Wakil Kepala Daerah adalah Wakil Walikota Medan.

5. Dewan Perwakilan Rakyat Daerah adalah Dewan Perwakilan Rakyat Kota Medan.

dan Lembaga Teknis Daerah, Kecamatan dan Kelurahan sesuai dengan kebutuhan daerah.

7. Sekretariat Daerah adalah unsur staf Pemerintah Daerah Kota Medan. 8. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan.

9. Dinas Daerah adalah Dinas Daerah Kota Medan sebagai unsur pelaksana Pemerintah Kota Medan.

10. Dinas Pendapatan adalah Dinas Pendapatan Kota Medan. 11. Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan.

12. Unit Pelaksana Teknis (UPT) adalah unsur pelaksana teknis pada Dinas yang berada di bawah dan bertanggungjawab kepada Kepala Dinas.

13. Kelompok Jabatan Fungsional adalah pemegang jabatan fungsional yang mempunyai tugas khusus sesuai dengan bidang keahliannya dan jumlahnya disesuaikan dengan kebutuhan.

Adapun tugas pokok dari Dinas dan masing-masing seksi pada Kantor Dinas Pendapatan Kota Medan adalah sebagai berikut :

a. Dinas

Dinas Pendapatan mempunyai tugas melaksanakan sebagian urusan rumah tangga daerah dalam bidang pendapatan daerah dan melaksanakan tugas pembantuan dengan bidang tugasnya.

Untuk melaksanakan tugas tersebut, Dinas Pendapatan mempunyai fungsi :

1) Merumuskan dan melaksanakan kebijakan tekhnis dibidang pendapatan daerah. 2) Melakukan pembukuan dan pelaporan atas pekerjaan penagihan pajak daerah,

retribusi daerah dan penerimaan asli daerah lainnya, serta penagihan PBB. 3) Melaksanakan koordinasi dibidang pendapatan daerah dengan unit dan instansi

terkait dalam rangka penetapan besarnya pajak dan retribusi.

4) Melakukan penyuluhan pajak daerah, retribusi daerah dan pendapatan daerah lainnya serta PBB.

b. Sekretariat

Sekretariat dipimpin oleh sekretaris, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas pokok dibidang ketatausahaan.

Dinas lingkup kesekretariatan meliputi pengelolaan administrasi umum, keuangan, perlengkapan, penyusunan program, kepegawaian, kerumahtanggaan dan unsur umum lainnya.

Untuk melaksanakan tugas pokok tersebut, sekretariat memiliki fungsi :

1) Menyusun rencana kegiatan kerja.

2) Melaksanakan pengelolaan urusan surat menyurat dan urusan umum lainnya. 3) Mengelola urusan keuangan dan perbendaharaan serta rencana penyusunan

laporan keuangan.

4) Mengelola urusan administrasi kepegawaian dan mengelola urusan perlengkapan kerumahtanggaan dan pengadaan barang dinas.

5) Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Bagian Tata Usaha terdiri dari :

a) Sub Bagian Keuangan b) Sub Bagian Umum

Setiap sub bagian dipimpin oleh seorang Kepala Sub Bagian yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Sekretaris :

1) Sub Bagian Keuangan mempunyai tugas mengelola keuangan dan pembendaharaan serta menyusun laporan keuangan yang meliputi kegiatan penyusunan rencana, penyusunan bahan, pemprosesan, pengusulan dan verifikasi serta penyusunan laporan keuangan dinas.

2) Sub Bagian Umum, mempunyai tugas mengelola administrasi umum yang meliputi pengelolaan tata naskah dinas, penataan kearsipan, perlengkapan, dan penyelenggaraan kerumahtanggaan dinas serta melakukan pengelolaan administrasi kepegawaian.

3) Sub Bagian Penyusunan Program mempunyai tugas untuk merencanakan penerimaan pendapatan daerah, sistem dan prosedur kerja serta menyusun kebijaksanaan teknis dan program kerja jangka pendek.

c. Bidang Pendataan dan Penetapan

Bidang Pendataan dan Penetapan dipimpin oleh seorang kepala Bidang yang di dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Dalam melaksanakan tugas Bidang Pendataan dan Penetapan mempunyai fungsi :

1) Menyusun rencana kegiatan kerja serta melaksanakan pendaftaran dan pendataan seluruh wajib pajak.

2) Melaksanakan pengelolaan data dan informasi baik dari surat pemberitahuan pajak daerah (SPTPD), surat pemberitahuan retribusi daerah (SPRD), hasil pemerikasaan dan informasi dari instansi yang terkait.

3) Melaksanakan penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

4) Merencanakan dan menatausahakan hasil pemerikasaan terhadap wajib pajak dan wajib retribusi serta melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugasnya.

Bidang Pendataan dan Penetapan terdiri dari :

a) Seksi Pendataan dan Pendaftaran. b) Seksi Pemeriksaan

c) Seksi Penetapan.

d) Seksi pengelolaan Data dan Informasi.

(1) Seksi Pendataan dan Pendaftaran mempunyai tugas melaksanakan pendataan objek pajak daerah/ retribusi daerah dan pendapatan daerah lainnya melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan surat Pemberitahuan Retribusi Daerah (SPTRD), melaksanakan pendaftaran wajib pajak daerah/ wajib retribusi daerah melalui formulir pendaftaran, menyimpan, mendistribusikan, memberikan Nomor Pokok Wajib Pajak Daerah (NPWPD)/ wajib retribusi daerah serta menyimpan surat perpajakan daerah lainnya yang berkaitan dengan pendaftaran dan pendataan.

(2) Seksi Pemeriksaan mempunyai tugas menyusun rencana pemeriksaan dan melaksanakan pemerikasaan objek pajak/ retribusi, menata usaha hasil pemeriksaan lapangan atas objek dan subjek/ retribusi serta mengirimkan laporan hasil pemerikasaan kepada Seksi Pengelolaan Data dan Informasi. (3) Seksi Penetapan mempunyai tugas melaksanakan perhitungan penetapan

pokok pajak daerah/ pokok retribusi daerah berdasarkan kartu data termasuk perhitungan denda dan sanksi lainnya, menerbitkan dan mendistribusikan serta menyimpan arsip surat perpajakan daerah/ retribusi daerah yang berkaitan dengan penetapan, melaksanakan perhitungan jumlah angsuran pembayaran/ penyetoran atas permohonan wajib pajak.

d. Bidang Penagihan

Bidang Penagihan dipimpin oleh seorang Kepala Bidang yang dalam melaksanakan tugasnya berasa dibawah dan bertanggung jawab kepada Kepala Dinas. Bidang Penagihan mempunyai tugas melaksanakan sebagian tugas dinas dibidang penagihan meliputi kegiatan pembukuan, verifikasi, penagihan dan perhitungan restitusi, pemindah bukuan serta pertimbangan terhadap keberatan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

Untuk melaksanakan tugas Bidang Penagihan mempunyai fungsi :

1) Menyusun rencana kegiatan kerja serta melaksanakan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya. 2) Melaksanakan penagihan atas tungakan pajak daerah/ retribusi daerah dan

pendapatan lainnya.

3) Melaksanakan perhitungan restitusi dan atau pemindah bukuan atas pajak daerah/ retribusi daerah dan pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak.

4) Malaksanakan telaah dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak.

Bidang Penagihan terdiri dari :

a) Seksi Pembukuan dan Verifikasi. b) Seksi Penagihan dan Perhitungan. c) Seksi Pertimbangan dan Restitusi

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Bidang Penagihan.

(1) Seksi Pembukuan dan Verifikasi mempunyai tugas melaksanakan pembukuan dan verifikasi tentang penetapan dan penerimaan pajak daerah/ retribusi daerah dan pendapatan daerah lainnya, melaksanakan pembukuan dan verifikasi penerimaan dan pengeluaran benda berharga serta pendataan uang dari hasil pungutan benda berharga kedalan kartu persediaan benda berharga, menyiapkan laporan tentang realisasi penerimaan dan tunggakan pajak daerah/ retribusi daerah dan pendapatan daerah lainnya, serta menyiapkan laporan tentang realisasi penerimaan, pengeluaran serta sisa persediaan benda berharga secara berkala.

(3) Seksi Pertimbangan dan Restitusi mempunyai tugas menerima surat keberatan dari wajib pajak/ retribusi dan meneliti keberatan wajib pajak/ retribusi dan mempersiapkan Surat Keputusan Kepala Dinas tentang persetujuan atas keberatan tersebut.

e. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh seorang kepala Bidang yang dalam menjalankan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Untuk melaksanakan tugas Bidang Bagi Hasil Pendapatan mempunyai tugas, yakni :

1) Menyusun rencana kegiatan kerja serta melaksanakan penatausahaan bagi hasil pendapatan pajak dan bukan pajak.

2) Melaksanakan koordinasi dengan instansi pemberi bagi hasil pajak dan non pajak.

3) Melaksanakan perhitungan penerimaan dari Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK).

4) Melaksanakan pengkajian pelaksanaan peraturan perundang-undangan dan pengkajian hasil pendapatan daerah dibidang hasil pendapat.

Bidang bagi hasil pendapatan terdiri dari :

a) Seksi Bagi Hasil Pajak.

b) Seksi Bagi Hasil Bukan Pajak. c) Seksi Penatausahaan Bagi Hasil

d) Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan.

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam menjalan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas bagi hasil pendapatan.

(1) Seksi bagi hasil pajak mempunyai tugas menerima dan mendistribusikan Surat Pemberitahuan Pajak Terutang (SPPT) dan Daftar Himpunan Pokok Pajak (DHPP), Daftar Himpunan Ketetapan Pajak (DHKP) Pajak Bumi dan Bangunan, melaksanakan pengihan PBB, melaksanakan perhitungan penerimaan pajak pusat dan pajak provinsi, melaksanakan perhitungan penerimaan bagi hasil pajak lainnya serta membantu menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) PBB wajib pajak, menerima kembali hasil pengisian SPOP dan mengirimkannya kepada Kantor Pelayanan PBB. (2) Seksi bagi hasil bukan pajak mempunyai tugas melaksanakan perhitungan

(3) Seksi penatausahaan bagi hasil pendapatan pajak dan non pajak mempunyai tugas melaksanakan penatausahaan surat-surat ketetapan pajak bumi dan bangunan dan menatausahakan pendapatan bagi hasil pajak dan non pajak. (4) Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan mempunyai

tugas mengkaji tentang pelaksanaan peraturan perundang-udangan dan melaksanakan koordinasi dengan unit terkait tentang pelaksanaan peraturan perundang-undangan serta melaksanakan pengkajian atas penerimaan pendapatan daerah secara periodik.

f. Bidang Pengembangan dan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok dan fungsi, yaitu :

1) Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pengembangan pajak, retribusi dan pendapatan lain-lain.

2) Dalam melaksanakan tugas pokok Bidang Pengembangan Pendapatan Daerah menyelenggarakan fungsi :

b) penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan pendapatan lain-lain

c) pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan pendapatan lainnya

d) penghitungan potensi pajak dan retribusi daerah

e) pelaksanaan monitoring, evaluasi, dan pelaoran lingkup bidang pengembangan pendapatan daerah

f) pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

Bidang Pengembangan Pendapatan Daerah terdiri dari :

(1) Seksi Pengembangan Pajak (2) Seksi Pengembangan Retribusi

(3) Seksi Pengembangan Pendapatan Lain-lain

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam menjalan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas Pengembangan Pendapatan Daerah.

2) Seksi Pengembangan retribusi mempunyai tugas penyiapan rencana program dalam kegiatan seksi pengembangan retribusi, penyusunan bahan petunjuk teknis lengkup pengembangan retribusi, penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di bidang pengembangan daerah, penyiapan bahan data pengkajian, pengembangan potensi retribusi daerah, penyiapan bahan monitoring evaluasi dan pelaporan pelaksanaan tugas, pelaksanaan tugas lain yang diberikan oleh kepala bidang.

3) Seksi Pengembangan Pendapatan Lain-lain mempunyai tugas penyiapan rencana program dan kegiatan seksi pengembangan pendapatan lain-lain, penyusunan bahan petunjuk teknis lingkungan pngembangan pendapatan lain, penyiapan bahan dan data penyusunan rencana potensi pendapatan lain-lain, penyiapan bahan dan data pengkajian pengembangan potensi pendapatan lain-lain, penyiapan bahan monitoring evaluasi, dan pelaporan pelaksanaan tugas.

g. Unit Pelaksana Teknis (UPT)

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

h. Kelompok Jabatan Fungsional

1) Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga dalam jenjang jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan keahliannya.

2) Setiap kelompok tersebut dipimpin oleh seorang tenaga fungsional senior. 3) Jumlah jabatan fungsional tersebut ditentukan berdasarkan kebutuhan daerah. 4) Jenis dan jenjang jabatan fungsional tersebut ditentukan sesuai dengan

D. Gambaran Umum Pegawai Di Dinas Pendapatan Daerah Kota Medan

Tabel 2.1 : Jumlah Pegawai Berdasarkan Jabatan Tahun 2013 No Bagian/Subdis/Bendahara/UPT/Security Jumlah

1 Kepala Dinas 1 Orang

2 Sekretaris 1 Orang

3 Kabid Penagihan 1 Orang

4 Kabid Pengembangan dan Pendapatan 1 Orang

5 Kabid Pendataan dan penetapan 1 Orang

6 Kabid Bagi Hasil Pendapatan 1 Orang

7 Kasubbag Umum 1 Orang

8 Kasubbag Penyusunan Program 1 Orang

9 Kasubbang Keuangan 1 Orang

10 Kepala Seksi 14 Orang

24 Kepala UPT Wilayah I - VII 7 Orang

25 Kasubbag TU UPT Wilayah I - VII 7 Orang

26 Staf 305 Orang

Jumlah Pegawai 342 Orang

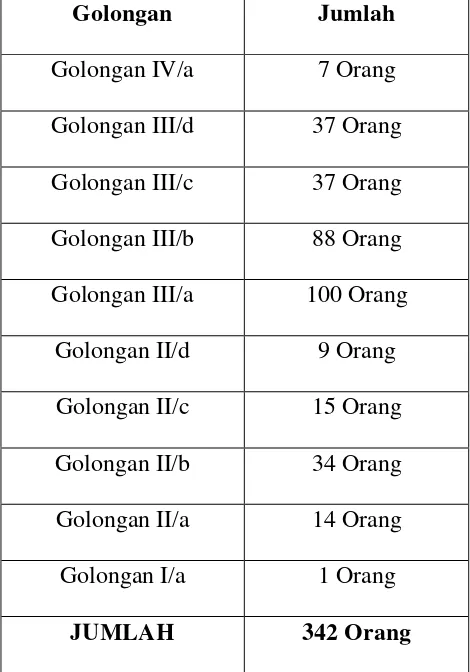

Tabel 2. 2 : Jumlah Pegawai Berdasarkan Golongan Tahun 2013

Golongan Jumlah

Golongan IV/a 7 Orang Golongan III/d 37 Orang Golongan III/c 37 Orang Golongan III/b 88 Orang Golongan III/a 100 Orang

Golongan II/d 9 Orang Golongan II/c 15 Orang Golongan II/b 34 Orang Golongan II/a 14 Orang Golongan I/a 1 Orang

JUMLAH 342 Orang

ORGANISASI DINAS PENDAPATAN

Sumber : Dinas Pendapatan Kota Medan 2013

DINAS BIDANG PENGEMBANGAN PENDAPATAN DAERAH SEKSI PERATURAN PERUNDANGUNDANGAN DAN PENGKAJIAN SEKSI PENGOLAHAN

DATA DAN INFORMASI

UPT SEKSI PENGEMBANGAN RETRIBUSI SEKSI PENGEMBANGAN PENDAPATAN LAIN-LAIN SEKSI PENGEMBANGAN PAJAK SEKSI BAGI HASIL PAJAK

SEKSI BAGI HASIL BUKAN PAJAK

SEKSI PENATAUSAHAAN BAGI HASIL SEKSI PENETAPAN

SEKSI PEMERIKSAAN SEKSI PENDATAAN DAN

PENDAFTARAN BIDANG PENDATAAN DAN PENETAPAN KELOMPOK JABATAN FUNGSIONAL SEKSI PENAGIHAN DAN PERHITUNGAN SEKSI PEMBUKUAN DAN VERIFIKASI BIDANG PENAGIHAN SEKSI PERTIMBANGAN DAN RESTITUSI

BAB III

GAMBARAN DATA PAJAK HIBURAN

A. Ketentuan Umum

Berdasarkan Undang – Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan pajak daerah adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang – Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Dalam pemungutan pajak hiburan terdapat beberapa terminologi yang perlu diketahui, Terminologi tersebut adalah :

1. Hiburan adalah semua jenis tontonan, pertunjukan, permainan, dan/atau keramaian yang dinikmati dengan dipungut bayaran.

2. Penyelenggara hiburan adalah orang pribadi atau badan yang bertindak baik untuk atas nama sendiri atau untuk dan atas nama pihak lain yang menjadi tanggungannya dalam menyelenggarakan suatu hiburan.

3. Penonton atau penunjang adalah setiap orang yang menghadiri suatu hiburan untuk melihat dan/atau mendengar, menikmatinya atau menggunakan fasilitas yang disediakan oleh penyelenggara hiburan, kecuali penyelenggaraan karyawan, artis (para pemain), dan petugas yang menyadari untuk melakukan tugas pengawasan.

4. Pembayaran adalah jumlah nilai uang atau yang dapat disamakan dengan itu yang diterima atau seharusnya diterima sebagai imbalan atas penyerahan jasa kepada penyelenggara hiburan.

5. Tanda masuk adalah semua tanda atau alat atau cara yang sah dengan nama dan dalam bentuk apapun yang dapat digunakan untuk menonton, menggunakan fasilitas, atau menikmati hiburan.

7. Bon Penjualan atau Bill, faktur atau invoice adalah dokumen bukti pembayaran yang sekaligus sebagai bukti pungutan pajak, yang dibuat oleh Wajib Pajak Hiburan pada saat pengajuan pembayaran kepada subjek pajak

Adapun Dasar Hukum pemungut pajak hiburan telah diatur pada Undang – Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. dan Keputusan Walikota Medan Nomor 9 Tahun 2004 tentang Pelaksanaan Peraturan Daerah Kota Medan Nomor 12 Tahun 2003 tentang Pajak Daerah Kota Medan yang dimana dalam isinya terdapat peryataan yang menyatakan bahwa Kepala Daerah atau pejabat dapat memberikan persetujuan kepada Wajib Pajak untuk mengangsur pajak terutang dan menunda pembayaran pajak sampai batas waktu yang ditentukan setelah memenuhi persyaratan yang ditentukan dengan dikenakan bunga sebesar 2 % (dua persen) dari jumlah pajak yang belum kurang bayar.

B. Subjek dan Objek Pajak Hiburan 1. Subjek Pajak Hiburan

sedangkan penyelenggara hiburan tersebut bertindak sebagai wajib pajak hiburan yang mempunyai kewenangan untuk memungut pajak dari subjek pajak.

Namun sebelum menjadi Wajib Pajak hiburan, subjek pajak terlebih dahulu harus mendaftar supaya dikukuhkan menjadi wajib Pajak. Adapun tata cara pendataan dan pendaftaran menjadi Wajib Pajak hiburan adalah :

a. Pendaftaran dilakukan terhadap subjek pajak yang berdomisili di dalam maupun di luar wilayah daerah dan memiliki objek pajak di daerah;

b. Kegiatan pendaftaran diawali dengan mempersiapkan formulir pendaftaran dan diberikan kepada subjek pajak;

c. Subjek pajak wajib mengisi formuli rpendaftaran dengan jelas, lengkap dan benar serta mengembalikannya ke Dinas Pendapatan Daerah;

d. Formulir pendaftaran yang dikembalikan oleh subjek pajak dicatat dalam daftar induk Wajib Pajak secaraberurutan, yang nantinya akan digunakan sebagai Nomor Pokok Wajib Pajak (NPWP).

2. Objek Pajak Hiburan

Objek pajak hiburan adalah setiappenyelenggaraan hiburan dengan dipungut bayaran. Objek pajak hiburan terdiri dari :

1. Tontonan Film;

4. Pameran;

5. Diskotik, Karaoke, klub malam dan sejenisnya; 6. Sirkus, akrobat dan sulap;

7. Permainan Bilyard, golf, bowling;

8. Pacuan kuda, Kendaraan bermotor dan permainan ketangkasan;

9. Panti pijat, Refleksi, mandi uap/spa, dan pusat kebugaran (Fitness center), dan;

10. Pertandingan Olah Raga;

Namun ada juga beberapa objek pajak hiburan yangidak dikenakan pajak atau dikecualikan yaitu penyelenggaraan hiburan yang tidak dipungut bayaran, misalnya hiburan yang diselenggarakan dalam rangka pernikahan, ucapan adat dan kegiatan keagamaan.

C. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Hiburan 1. Dasar Pengenaan Pajak Hiburan

Dasar pengenaan pajak hiburan adalah jumlah pembayaran atau yang seharusnya dibayar untuk menonton dan atau menikmati hiburan.

a. Tarif Pajak Hiburan

kota tentu berbeda – beda, hal ini harus disesuaikan dengan keadaan daerahnya, asalkan tidak melebihi tarif pajak yang telah di tetapkan yaitu 35%.

Tarif pajak dapat digolongkan menjadi 2 golongan yaitu :

1) Tarif Tunggal terdiri dari :

a) Tarif pajak tetap adalah jumlah atau angkanya tetap, tidak bergantung besarnya dasar pengenaan pajak.

b) Tarif proposional adalah tarif objek yang persentasenya tetap dan tidak bergantung pada besarnya dasar pengenaan pajak.

2) Tarif Tidak Tunggal, terdiri dari :

a) Tarif Progresif adalah tarif pajak yang persentasenya meningkat sesuai besarnya atau meningkatnya dasar pengenaan pajak.

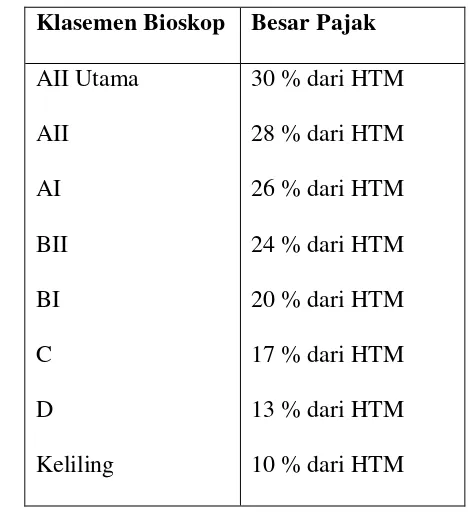

Tarif Pajak Hiburan Kota Medan adalah sebagai berikut :

[image:52.612.179.417.199.457.2]a. Pertunjukan Film di Bioskop :

Tabel 3.1 : Tarif Pajak Hiburan Kota Medan Tahun 2013 Klasemen Bioskop Besar Pajak

AII Utama AII

AI BII BI C D Keliling

30 % dari HTM 28 % dari HTM 26 % dari HTM 24 % dari HTM 20 % dari HTM 17 % dari HTM 13 % dari HTM 10 % dari HTM

Sumber : Dinas Pendapatan Kota Medan Tahun 2013

b. Ketentuan klasemen dan besarnya harga tanda masuk untuk masing – masing bioskop di Kota Medan akan ditetapkan lebih lanjut dengan Surat Keputusan Kepala Daerah

d. Untuk menunjukkan kesenian antara lain kesenian tradisional, pertunjukan sirkus, pameran seni :

1) Di ruangan yang memakai AC dipungut pajak sebesar 15 % dari HTM. 2) Di ruangan yang tidak memakai AC dipungut pajak sebesar 10 % dari

HTM.

e. Untuk pameran busana, kontes kecantikan, pertunjukan / pegelaran musik dan tari :

1) Di ruangan yang memakai AC dipungut pajak sebesar 25 % dari HTM. 2) Di ruangan yang tidak memakai AC dipungut pajak sebesar 20 % dari

HTM.

e. Untuk Diskotik, Disko, Bar, Karaoke, Klab Malam, dan sejenisnya ditetapkan sebesar 30 % dari HTM atau jumlah pembayaran untuk menonton dan atau menikmati hiburan di luar harga makanan/minuman yang telah dikenakan Pajak Hotel dan Pajak Restoran.

f. Untuk Diskotik, Disko, Bar, Klub Malam yang tidak menggunakan tanda masuk dan atau tidak membayar untuk menonton dan atau menikmati hiburan dipungut pajak sebesar Rp 2000,- untuk setiap pengunjung di luar harga makanan/minuman yang telah dikenakan Pajak Hotel dan atau Pajak Restoran. g. Untuk Permainan Bilyard :

2) Di ruangan yang tidak memakai AC dipungut pajak sebesar 15 % dari HTM atau harga koin permeja untuk sekali permainan.

h. Untuk Permainan Ketangkasan, Taman Hiburan Keluarga, Permainan Anak– Anak antara lain Video Game, Playstation, Mini Train, Kuda Pusing, Sampan Pusing, Speed Boat, Bom–Bom Car dan sejenisnya yang dipungut pajak sebesar 20 % dari HTM atau harga koin.

i. Usaha Panti Pijat, Mandi Uap dan sejenisnya dipungut pajak 20 % dari HTM per jam, Salon Kecantikan dipungut sebesar 20 % dari jumlah pembayaran. j. Pertunjukan pertandingan olah raga antar klub dalam negeri dipungut pajak

sebesar 15 % dari HTM, sedangkan pertandingan olah raga dengan dukungan antar bangsa dipungut sebesar 20 % dari HTM.

k. Taman Rekreasi, Kolam Renang, Kolam Pancing dan sejenisnya dipungut pajak sebesar 10 % dari HTM.

l. Untuk jenis hiburan yang tidakmenggunakan tanda masuk dipungut pajak sebesar 20 % dari jumlah pembanyaran.

2. Cara Perhitungan Pajak Hiburan

Cara menghitung besarnya pajak hiburan yang terutang adalah dengan mengalikan tarif dengan dasar pengenaan pajak atau secara umum dapat dirumuskan sebagai berikut :

Pajak terutang = Tarif pajak x Dasar pengenaan pajak = Tarif pajak x Jumlah pembayaran

untuk menikmati hiburan

Di dalam pajak hiburan terdapat juga masa pajak yang merupakan jangka waktu yang lamanya sama dengan tahun takwim. Tahun takwim sama dengan satu tahun lamanya atau biasanyadihitung mulai dari bulan Januari sampai dengan Desember.

D. Mekanisme Pemungutan Pajak Hiburan

Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak atau retribusi, penentuan pajak atau retribusi yang terutang sampai kegiatan penagihan pajak atau retribusi kepada wajib pajak atau wajib retribusi serta pengawasan penyetoran”. Untuk itu wajib pajak terlebih dahulu melaporkan jenis usahanya kepada Dinas Pendapatan daerah dengan mekanisme sebagai berikut :

1. Pengukuhan Wajib Pajak

pengukuhan dan NPWPD dan bukan merupakan untuk penetapan besarnya pajak terutang.

2. Pendaftaran Pendataan

Kegiatan pendaftaran diawali dengan mempersiapkan formulir pendaftaran dan diberikan kepada Wajib Pajak. Wajib Pajak wajib mengisi formulir pendaftaran dengan jelas, lengkap, dan benar serta mengembalikannya ke Dinas Pendapatan Daerah. Formulir pendaftaran yang dikembalikan oleh Wajib Pajak dicatat dalam Daftar Induk Wajib Pajak secara berurutan yang digunakan sebagai NPWPD.

3. Laporan Pajak dan Surat Pemberitahuan Pajak Daerah (SPTPD)

dalam perhitungan dan penetapan pajak yang terutang. Keterangan dan dokumen yang harus dicantumkan dan atau dilampirkan pada SPTPD ditetapkan oleh Walikota.

Walikota atas permohonan wajib pajak dengan alasan yang sah dan dapat diterima dapat memperpanjang jangka waktu penyampaian SPTPD untuk jangka waktu tertentu. SPTPD dianggap tidak dimasukkan jika wajib pajak tidak sepenuhnya melaksanakan ketentuan pengisian dan penyampaian SPTPD yang telah ditetapkan. Wajib pajak yang tidak melaporkan atau melaporkan tidak sesuai dengan batas waktu yang telah ditentukan akan dikenakan sanksi administrasi berupa denda sesuai dengan ketentuan peraturan daerah dalam peraturan daerah kota Medan.

Pemungutan pajak hiburan pada Dinas Pendapatan Daerah Kota Medan dapat dibagi dua kegiatan yang masing - masing memiliki sistem pemungutan yang berbeda, yaitu:

a. Penyelenggaraan hiburan rutin.

Dalam penyelenggaraan hiburan rutin dapat dibagi atas dua, yaitu:

1) Penyelenggaraan atas hiburan rutin yang menggunakan tiket masuk.

2) Penyelenggaraan hiburan rutin yang tidak menggunakan tiket tanda masuk.

Terhadap wajib pajak yang menyelenggarakan hiburan rutin dengan tidak menggunakan tiket tanda masuk seperti diskotik / karaoke, video game, panti pijat dan kegiatan sejenisnya, pelaksanaan pemungutan dan pembayaran wajib pajak hiburan ditetapkan dengan self assesment. Dengan sistem ini wajib pajak berkewajiban untuk melakukan pembayaran setiap bulannya ke kantor kas Dinas Pendapatan Daerah dengan menyampaikan SPTPD.

b. Penyelenggaraan hiburan insidentil

Terhadap kegiatan peyelenggaraan hiburan insidentil sistem pemungutannya semi self assesment, dimana pada saat peyelenggaraan hiburan wajib pajak diberi wewenang untuk melakukan penjualan tiket dan pada masa akhir peyelenggaraan berakhir fiskus atau petugas pemungut pajak yang telah ditunjuk Dinas

1. Sistem Pemungutan Pajak

a. Official Assestment system

Official Assestment System adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (FISKUS) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

ciri-cirinya :

1) wewenang untuk menentukan besarnya pajak terutang ada pada fiskus 2) wajib pajak bersifat pasif

3) utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus

b. Self Assestment System

Self Assestment System adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

ciri-cirinya adalah :

1) wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri

2) wajib pajak aktif mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

c. With Holding System

With Holding System adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak) yang bersangkutan untuk menentukan besarnya pajak yang terutang oleh wajib pajak. ciri-cirinya wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga selain fiskus dan wajib pajak.

2. Tata Cara Pemungutan Pajak Tata Cara Pemungutan Pajak, yaitu :

a. Wajib Pajak/Penyelenggara mengajukan Surat Permohonan Perforasi Karcis kepada Kadispenda Kota Medan

b. Subdis Datap (Sie Tapda) mempersiapkan Surat Permohonan Perforasi, ditujukan kepada Bendaharawan Khusus Benda Berharga Dispenda Kota Medan. Subdis Datap (Sie Tapda) memverifikasi hasil penjualan karcis sesuai dengan Berita Acara Pemeriksaan, Laporan Hasil Penjualan dan Pemakaian Karcis untuk dituangkan ke Kartu Data selanjutnya menerbitkan SKPD/SKPDKB.

d. Petugas Lapangan mengawasi penyelenggaraan acara dilapangan, antara lain seperti peredaran karcis/tanda masuk.

e. Petugas lapangan mempersiapkan Berita Acara Pemeriksaan, Laporan Hasil Penjualan dan Pemakaian Karcis atas penyelenggaraan acara dilapangan. f. Wajib Pajak/Penyelenggara mengajukan Surat Laporan hasil Penjualan Tiket

kepada Kadispenda Kota Medan sekaligus menyerahkan sisa karcis ke Bendaharawan Benda Berharga.

g. Menyetor Pajak Hiburan ke Bendaharawan Penerima Dispenda Kota Medan dengan menyertakan SSPD dan Bukti Tanda Terima Uang Jaminan.

E. Penetapan Pajak Hiburan

1. Berdasarkan Surat Pemberitahuan Daerah, Kepala Daerah atau Pejabat menetapkan pajak terutang dengan menerbitkan Surat Ketetapan Pajak Daerah (SKPD) yang dipersamakan dengan itu;

2. Apabila Surat Ketetapan Pajak Daerah tidak atau kurang setelah lewat waktu paling lama 30 (tiga puluh) hari sejak SKPD diterima, dikenakan sanksi administrasi berupa bunga sebesar 2 % (dua persen) sebulan dan ditagih dengan menerbitkan SKPD;

3. Wajib Pajak Hiburan dalam menghitung, memperhitungkan, menetapkan, membayar dan melaporkan sendiri pajak yang terutang menggunakan SPTPD; 4. Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya pajak, Kepala

a. Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB)

b. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT) c. Surat Ketetapan Pajak Daerah Nihil (SKPDN)

5. SKPDKB diterbitkan :

a. Apabila berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang bayar, dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan sejak saat terutangnya pajak sampai dengan diterbitkanya SKPDKB;

b. Apabila SPTPD tidak disampaikan kepada Kepala Dinas dalam jangka wakti 15 (lima belas) hari sejak diterima dan setelah ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana ditentukan dalam surat teguran dikenakan sanksi administrasi berupa bunga sebesar 2%(dua persen) sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulansejak saat terutangnya pajak sampai dengan diterbitkannya SKPDKB;

24 (dua puluh empat) bulan dihitung sejak saat terutangnya pajak sampai dengan diterbitkannya SKPDKB.

6. SKPDKBT diterbitkan apabila ditemukan data baru yang semula belum terungkap yang menyebabkan penambahan jumlah pajak yang terutang, akan dikenakan sanksi administrasi berupa kenaikan sebesar 100% (seratus persen) dari jumlah utang pajak tersebut;

7. SKPDN diterbitkan apabila jumlah pajak terutang sama besarnya dengan jumlah pajak yang telah disetor;

8. Apabila kewajiban membayar pajak terutang dalam SKPDKB dan SKPKBT tidak sepenuhnya dibayar dalam jangka waktu yang ditentukan, ditagih dengan menerbitkan Surat Tagihan Pajak Daerah (STPD) ditambah dengan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan;

9. Penambahan jumlah pajak yang terutang tidak dikenakan pada Wajib Pajak apabila melaporkan sendiri sebelum dilakukan pemeriksaan.

F. Tata Cara Pembayaran Pajak Hiburan

1. Pembayaran pajak hiburan dilakukan di Kas Daerah atau tempat yang ditunjuk oleh Kepala Daerah dalam waktu 30 ( tiga puluh ) hari setelah diterimanya Surat Pemberitahuan Pajak Daerah ( SPTD ), Surat Ketetapan Pajak Daerah (SKPD), Surat Ketetapan Pajak Daerah Kurang Bayar ( SKPDKB ), Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan ( SKPDKBT ), Surat Tagihan Pajak Daerah ( STPD );

2. Apabila pembayaran pajak hiburan dilakukan di tempat lain yang ditunjuk hasil penerimaan pajak harus disetor ke Kas Daerah selambat – lambatnya 1 x 24 jam

3. Pembayaran pajak hiburan dilakukan dengan menggunakan Surat Setoran Pajak Daerah ( SSPD );

4. Pembayaran pajak hiburan dengan sistem Self Assesment system, dilakukan di Kas Daerah atau tempatlain yang ditunjuk oleh Kepala Daerah pada tanggal 7, 14, 21 dan 28 berdasarkan SPTPD atas pajak yang telah dipungut dalam masa pajak bila mana tanggal tersebut jatuh pada tanggal libur maka jadwal pembayaran dimundurkan pada tanggal berikutnya;

5. Pembayaran pajak hiburan harus dilakukan sekaligus atau lunas;

7. Angsuran pajak hiburan harus dilakukan secara teratur dan berturut – turut dengan dikenakan bunga sebesar 2% ( dua persen ) sebulan dari jumlah pajak yang belum atau kurang bayar;

8. Kepala Daerah dan Pejabat dapat memberikan persetujuan kepada Wajib Pajak atau penunda pembayaran pajak sampai batas waktu yang ditentukan setelah memenuhi persyaratan yang ditentukan dengan dikenakan bunga sebesar 2% ( dua persen ) dari jumlah pajak yang belum atau kurang bayar; 9. Persyaratan untuk dapat mengangsur dan menunda pembayaran serta tata cara

pembayaran angsuran dan penundaan ditetapkan oleh Kepala Daerah atau pejabat.

G. Tata Cara Penagihan Pajak

Apabila pajak hiburan terutang tidak dilunasi setelah jatuh tempo pembayaran, pejabat yang ditunjuk akan melakukan tindakan penagihan pajak.

1. Dinas Pendapatan Daerah Kota Medan akan memberikan surat teguran atau surat lain yang sejenis yang dikeluarkan oleh pejabat sebagai awal tindakan pelaksanaan penagihan atas melalaikan pajak hiburan yang dikeluarkan 7 (tujuh) hari sejak saat tanggal jatuh tempo pembayaran pajak;

3. Apabila jumlah pajak terutang yang masih harus dibayar tidak dilunasi oleh wajib pajak dalam jangka waktu sebagaimana ditetapkan dalam surat teguran atau surat lain yang sejenis, maka jumlah pajak yang harus dibayar ditagih dengan Surat Paksa;

4. Pejabat menerbitkan surat paksa setelah lewat 21 (dua puluh satu) hari sejak tanggal surat teguran atau surat lain yang sejenis diterbitkan;

5. Jika pajak yang masih harus dibayar belum dilunasi dalam jangka waktu 2 x 24 jam sejak surat paksa diterbitkan, pejabat menerbitkan Surat Perintah Melaksanakan Penyitaan (SPMP);

6. Setelah dilakukan penyitaan dan wajib pajak tetap belum juga melunasi pajak yang masih harus dibayar, maka setelah tanggal 10 (sepuluh) hari sejak tanggal pelaksanaan surat perintah melaksanakan penyitaan, pejabat mengajukan permintaan penetapan tanggal pelelangan kepada Kantor Lelang Negara;

H. Ketentuan Pidana

1. Wajib pajak yang karena kealpaan tidak menyampaikan SPTPD atau mengisi dengan tidak benar atau tidak lengkap atau melampirkan keterangan yang tidak benar sehingga merugikan keuangan daerah dapat dipidana dengan pidana kurungan paling lama 1 (satu) tahun dan denda paling banyak 2 (dua) kali jumlah pajak yang terutang;

BAB IV

ANALISIS DAN EVALUASI

A. Analisa Masalah yang dihadapi

Dalam upaya meningkatkan penerimaan daerah melalui pajak hiburan masih ditemui masalah – masalah yang harus dicari solusinya dalam rangka upaya peningkatan penerimaan pajak daerah.

Sebagaimana hasil wawancara penulis dengan pegawai Dinas Pendapatan Daerah Kota Medan, penulis dapat mengetahui apa yang menjadi masalah dalam upaya yang dilakukan oleh Dinas Pendapatan Daerah Kota Medan untuk memperoleh data – data yang benar dari wajib pajak, permasalahan yang dihadapi adalah :

1. Sulitnya bertemu dengan Wajib Pajak, dikarenakan Wajib Pajak tidak ingin bertemu atau memiliki kesibukan pada saat dia ingin dijumpai. Pada saat Wajib pajak diberikan surat pemberitahun tetapi Wajib Pajak tersebut tidak mengindahkannya, maka diberikan surat Peringatan Pertama (5 Hari) dan apabila masih belum diindahkan maka diberi peringatan kedua (2 Hari). Karena banyaknya Wajib Pajak tidak patuh dengan surat peringatan kedua itu maka Wajib Pajak tersebut ditetapkan secara jabatan.

3. Keterlambatan Wajib Pajak dalam Penyampaian Surat Pemberitahuan (SPT) Pajak Hiburan.

4. Data dari Wajib Pajak tidak lengkap seperti laporan penjualan. Kalau tidak lengkap dilakukan penongkrongan (penjagaan) kompetensi dari Wajib Pajak selama 30 hari kerja (1 bulan kalender).

5. Tingkat kesadaran wajib pajak yang masih rendah dalam memenuhi kewajibannya untuk membayar pajak. Rendahnya kesadaran masyarakat umum dalam memenuhi kewajiban perpajakannya dapat disebabkan oleh minimnya pengetahuan mereka arti, manfaat, dan tujuan pembayaran pajak. Apabila mereka memiliki pengetahuan yang cukup untuk itu, maka cara pandang mereka terhadap kewajiban perpajakannya pun akan berubah. sehingga mereka dapat memenuhi kewajiban perpajakannya dengan baik.

6. Masih adanya beberapa wajib pajak yang memiliki tunggakan – tunggakan pajak.

7. Masih ditemui atau masih adanya petugas Dinas Pendapatan Daerah Kota Medan yang belum bekerja secara efektif khususnya bagi petugas yang berkaitan dengan penyuluhan.

mengetahui berapa besar penghasilan yang didapat dan menghindari penyimpangan terhadap wajib pajak.

9. Kurang tegasnya peraturan daerah dalam mengatur pajak daerah.

B. Upaya Yang Dilakukan Dalam Meningkatkan Pajak Hiburan

Berdasarkan Praktik Kerja Lapangan Mandiri ( PKLM ) yang telah penulis lakukan di Dinas Pendapatan Daerah Kota Medan dan dengan melihat data yang berhasil penulis peroleh dari Dinas Pendapatan Daerah Kota Medan telah melaksanakan kewajibannya dalam hal upaya peningkatan penerimaan pajak hiburan.

Adapun upaya yang dilakukan oleh Dinas Pendapatan Daerah Kota Medan :

1. Melakukan pendataan terhadap wajib pajak sehingga data yang disampaikan dapat lebih mendekati akuratisasi data.

2. Melakukan pendataan atas Usaha Game Online yang ada di Wilayah UPT se Kota Medan dalam upaya menjaring Wajib Pajak Baru dari sektor permainan Ketangkasan Pajak Hiburan.

3. Melakukan Koordinasi dengan bendahara SKPD yang ada dilingkungan Pemko Medan, Selaku Wajib Pungut dalam hal pemungutan Pajak Hiburan atas kegiatan yang dilakukan oleh SKPD terkait.

yang mana arus terlebih dahulu terdaftar dan memiliki Nomor Pokok Wajib Pajak Daerah (NPWPD) dalam rangka pengurusan Izin Usaha Baru. Untuk Wajib Pajak Lama, terlebih dahulu harus melunasi pajak terutangnya untuk dapat memperpanjang izin usaha.

5. Membentuk Tim Terpadu berdasarkan SK Walikota Medan No. 503/078/2013 tentang Tim Terpadu Penegakan Peraturan Daerah Terhadap Tempat – Tempat Usaha dalam Rangka Peningkatan Pendapatan Asli Daerah. Hasil nyata yang diperoleh sejak terbentuknya Tim Terpadu ini adalah meningkatnya PAD yang berasal dari pembayaran pajak terutang Wajib Pajak.

6. Memfungsikan pengawasan dari Dinas Pendapatan Daerah Kota Medan dan bekerjasama dengan administrasi terkait / Tim Terpadu ( Dinas Pariwisata, Satpol PP, Polisi, Kejaksaan dan Kodim ) dengan tujuan untuk melaksanakan penagihan kepada wajib pajak khususnya wajib pajak yang tidak taat membayar pajak, bagi wajib pajak terutang, menunggak dan sekaligus peninjauan data lapangan yang sebenarnya.

8. Pemeriksaan wajib pajak secara terus dilakukan dengan menggunakan self assessment system dan juga official assesment. Pemeriksaan secara self assessment System digunakan untuk memeriksa objek pajak hiburan yang tergolong hiburan mewah yang penghasilannya melebihi Rp 300.000.000,- (tiga ratus juta rupiah) perbulan, sedangkan pemeriksaan yang menggunakan official assessment system digunakan untuk memeriksa objek pajak hiburan yang tergolong hiburan biasa – biasa saja atau tidak tergolong mewah yang penghasilannya kurang atau dibawah Rp 300.000.000,- (tiga ratus juta rupiah) perbulan.

9. Melakukan pengawasan secara rutin kepada wajib pajak, hal ini dilakukan guna untuk menghindari adanya penyimpangan atau adanya data yang tidak benar disampaikan oleh wajib pajak.

C. Target dan Realisasi Pajak Hiburan Kota Medan

Tabel 4.1 : Target dan Realisasi Penerimaan Pajak Hiburan Kota Medan Tahun Target (Rp) Realisasi (Rp) Persentase (%) 2009 9.556.580.000,00 9.995.090.144,30 104,59 %

2010 15.051.561.000,00 12.944.719.326,63 86,00% 2011 25.308.417.400,00 15.612.200.659,93 61,69% 2012 33.308.417.000,00 21.262.060.747,81 63,83% Sumber : Dinas Pendapatan Kota Medan Tahun 2013

Pada tahun 2009 target yang ditetapkan adalah sebesar Rp. 9.556.580.000,00 kenyataan dilapangan realisasi penerimaan mencapai target sebesar Rp. 9.995.090.144,30 dengan persentase 104,59 %.

Tidak tercapainya target penerimaan pajak Hiburan tahun 2010-2012 dipengaruhi oleh beberapa faktor yaitu kurangnya kesadaran wajib pajak dalam membayar pajaknya, dimana wajib pajak cenderung berusaha menghindari pembayaran pajaknya dengan cara menunda-nunda pembayaran pajak. Disamping itu juga dapat disebabkan karena berkurangnya efektivitas pemungutan pajak Hiburan yang dilakukan petugas pajak untuk lebih maksimal lagi dalam memungut pajak Hiburan.

Melalui upaya-upaya yang telah dan sedang dilakukan oleh Dinas Pendapatan Kota Medan, diharapkan untuk tahun-tahun berikutnya realisasi penerimaan Pajak Hiburan dapat mencapai ataupun melebihi target penerimaan pajak Hiburan yang telah ditetapkan. Dengan adanya peningkatan tersebut, maka akan meningkatkan pendapatan daerah yang bersumber dari pajak, sehingga dapat mendukung pelaksanaan pembangunan di daerah.

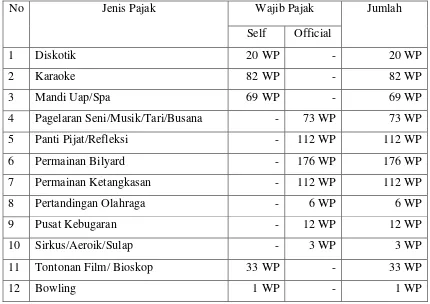

D. Jumlah Wajib Pajak Hiburan Dengan Self Assesment Dan Official Assesment Tahun 2011

Jumlah Wajib Pajak Hiburan Tahun 2011 yang terdaftar di Dinas Pendapatan Kota Medan adalah sebanyak 205 WP yang menggunakan Self Assesment, sedangkan jumlah Wajib Pajak yang menggunakan Official Assesment berjumlah 494 WP.

[image:76.612.105.535.371.675.2]Berikut ini adalah tabel Jumlah Wajib Pajak Hiburan yang menggunakan System Self Assesment Maupun Official Assesment serta pembagian restorannya:

Tabel 4.2 : Jumlah Wajib Pajak Hiburan Kota Medan

No Jenis Pajak Wajib Pajak Jumlah

Self Official

1 Diskotik 20 WP - 20 WP

2 Karaoke 82 WP - 82 WP

3 Mandi Uap/Spa 69 WP - 69 WP

4 Pagelaran Seni/Musik/Tari/Busana - 73 WP 73 WP

5 Panti Pijat/Refleksi - 112 WP 112 WP

6 Permainan Bilyard - 176 WP 176 WP

7 Permainan Ketangkasan - 112 WP 112 WP

8 Pertandingan Olahraga - 6 WP 6 WP

9 Pusat Kebugaran - 12 WP 12 WP

10 Sirkus/Aeroik/Sulap - 3 WP 3 WP

11 Tontonan Film/ Bioskop 33 WP - 33 WP

12 Bowling 1 WP - 1 WP

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian permasalahan yang dikemukakan penulis dari hasil Praktik Kerja Lapangan Mandiri ( PKLM ) di Dinas Pendapatan Kota Medan dan dari studi pustaka yang dilakukan penulis, penulis menyimpulkan :

1. Pajak Hiburan adalah pajak atas penyelenggaraan hiburan atau pungutan daerah atas penyelenggaraan hiburan

2. Pada Dinas Pendapatan Daerah Kota Medan Mekanisme Pengenaan dan Pemungutan Pajak Hiburan sudah dilakukan dengan maksimal.

3. Tarif pajak hiburan ditetapkan oleh Pemerintah Daerah berdasarkan kondisi daerahnya sehingga tarif untuk setiap daerah tidak selalu sama.

4. Hasil penerimaan pajak daerah khususnya pajak hiburan sebagian besar diserahkan kepada Pemerintah Daerah untuk menopang otonomi daerah dan pembangunan daerah.

5. Potensi pajak hiburan dari tahun ke tahun mengalami penurunan dikarenakan banyaknya WP yang tidak patuh dengan Kewajibannya.

menemui pimpinan yang menyelenggarakan objek hiburan, masih adanya petugas Dinas Pendapatan Daerah Kota Medan yang masih belum bekerja secara efektif dan kurang tegasnya peraturan daerah dalam mengatur pajak daerah dapat diselesaikan dengan baik.

7. Adapun upaya yang dilakukan Dinas Pendapatan Daerah untuk mengatasi masalah yang dihadapi sehingga penerimaan meningkat adalah : melakukan pendataan terhadap wajib pajak, memfungsikan pengawasan dari Dinas Pendapatan Daerah Kota medan dan bekerjasama dengan Tim Terpadu (Dinas Parawisata, Satpol PP, Polisi, Kejaksaan, Kodim) untuk melaksanakan penagihan, mengadakan peninjauan ulang apabila terjadi kesalahan dalam pendataan, melakukan pemeriksaan terhadap wajib pajak, melakukan pengawasan secara rutin kepada wajib pajak untuk menghindari adanya data yang tidak benar disampaikan wajib pajak.

B. SARAN

Dalam Rangka Menyukseskan penerimaan pajak Hiburan Kota Medan pada masa yang akan dating, penulis memberikan saran :

2. Dinas Pendapatan Daerah Kota Medan harus mengelola pajak daerah sesuai dengan Undang – Undang Perpajakan yang berlaku dengan baik dan benar serta selalu menjaga sifat yang jujur, sopan dan tegas dalam melakukan pelayanan terhadap wajib pajak.

3. Harus dilakukan upaya-upaya oleh Pemerintah Kota Medan untuk meningkatkan penerimaan pajak hiburan melalui Dinas P