ANALISIS STRUKTUR BIAYA USAHA BUDIDAYA

ANGGREK DI TAMAN ANGGREK RAGUNAN

SKRIPSI

DINI DAMAYANTI H34070037

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

RINGKASAN

DINI DAMAYANTI. Analisis Struktur Biaya Usaha Budidaya Anggrek di Taman Anggrek Ragunan). Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbingan RACHMAT PAMBUDY)

Anggrek merupakan tanaman hias yang memiliki potensi untuk dikembangkan di Indonesia. Selain Indonesia memiliki jenis anggrek yang sangat beragam, iklimnyapun cocok untuk melakukan budidaya anggrek. Di DKI Jakarta, anggrek merupakan salah satu tanaman yang menjadi prioritas untuk dikembangkan karena dapat diusahakan pada luas lahan yang terbatas dengan hasil yang optimal. Taman Anggrek Ragunan (TAR) merupakan salah satu pusat promosi dan pemasaran anggrek pot di DKI Jakarta. Untuk menjaga kontinuitas produksi anggrek, petani di TAR memiliki kebun penunjang. Luas kebun yang diusahakan sangat bervariasi dan menjadi indikasi bahwa usaha budidaya anggrek dilakukan pada skala berbeda-beda. Efisiensi skala produksi sangat penting bagi petani anggrek agar penggunaan sumberdaya yang dimiliki dapat diatur sefisien mungkin sehingga memperoleh keuntungan yang maksimal.

Penelitian ini bertujuan untuk mengetahui keragaan usaha anggek secara umum di TAR, menganalisis struktur biaya produksi usaha anggrek pada tiap skala usaha, menganalisis skala usaha anggrek yang paling efisien dan menentukan jumlah produksi anggrek pada masing-masing usaha pada saat break even point. Teknik penentuan sampel menggunakan teknik stratified random sampling dengan mengelompokan petani kedalam tiga skala usaha berdasarkan luas lahan. Kemudian dipilih satu usaha anggrek secara acak untuk mewakili setiap kelompok sehingga jumlah sampel yang diteliti sebanyak tiga petani. Konsep dan alat analisis yang digunakan adalah analisis terhadap struktur biaya usaha budidaya anggrek berdasarkan skala usaha yang dipisahkan berdasarkan jenis anggrek. Untuk melihat efisiensi struktur biaya dapat dilihat dari biaya total per pot. Selain itu dilakukan pula analisis efisiensi pendapatan R/C ratio dan perhitungan titk impas (break even point).

Berdasarkan hasil penelitian, keragaan usaha anggrek di TAR dapat dikelompokan menjadi empat segmen yaitu usaha pembibitan, budidaya dari seedling, budidaya dari remaja dan pemasaran. Jenis anggrek yang dibudidayakan sangat bervariasi yaitu Dendrobium, Phalaenopsis, Vanda, Cattleya dan Oncidium. Nunky Orchis (usaha I) dan Syams Orchid (usaha III) melakukan budidaya semua jenis anggrek dalam satu tempat yang sama sedangkan I-yon Orchid (usaha II) melakukan sistem pemeliharaan anggrek yang terpisah antara anggrek Phalaenopsis dengan anggrek yang lainnya. Jika dilihat dari total pot anggrek secara keseluruhan maka semakin meningkatnya skala usaha (luas lahan), jumlah tanaman anggrek yang diproduksi semakin banyak.

meningkatnya skala usaha maka biaya tetap per pot semakin menurun sedangkan biaya variabel per pot yang dikeluarkan untuk setiap jenis anggrek sangat bervariasi tergantung dari biaya bibit yang diperoleh usaha.

Berdasarkan analisis struktur biaya, maka dapat ditentukan biaya produksi per pot untuk setiap jenis anggrek di masing-masing skala. Biaya produksi anggrek Dendrobium usaha I sebesar Rp 10.466/pot, usaha II sebesar Rp 9.440/pot dan usaha III sebesar Rp 7.128/pot. Terlihat adanya kecenderungan dengan meningkatnya skala usaha maka biaya per pot semakin menurun. Biaya produksi anggrek Phalaenopsis usaha I sebesar Rp 13.716/pot, usaha II sebesar Rp 10.891/pot dan usaha III sebesar Rp 24.458/pot. Biaya produksi anggrek Phalaenopsis yang efisien terdapat pada usaha II. Biaya produksi anggrek Vanda usaha I sebesar Rp 27.074/pot, usaha II sebesar Rp 32.355/pot dan usaha III sebesar Rp 29.255/pot. Biaya produksi anggrek Catleya usaha I sebesar Rp 22.074/pot, usaha II sebesar Rp 27.355/pot dan usaha III sebesar Rp 29.255/pot. Biaya produksi anggrek Vanda dan Cattleya yang efisien terjadi pada usaha I. Perbedaan biaya produksi yang dihasilkan masing-masing usaha pada setiap jenis anggrek disebabkan perbedaan biaya perolehan bibit yang besar. Semakin kecil biaya bibit yang dikeluarkan usaha maka biaya produksi per pot akan semakin efisien karena lebih dari 50 persen dari total biaya per pot berasal dari biaya bibit.

Berdasarkan analisis pendapatan atas biaya total dan biaya tunai pada tahun 2010 bahwa usaha I dan usaha III memperoleh pendapatan yang negatif sedangkan usaha II memperoleh pendapatan yang positif. Hal ini berarti usaha I dan III pada tahun 2010 mengalami kerugian sedangkan usaha II memperoleh keuntungan. Berdasarkan analisis efisiensi pedapatan yang dilihat dari R/C ratio untuk usaha I dan III memiliki R/C ratio < 1 sedangkan untuk usaha II R/C ratio > 1. Hal ini disebabkan untuk usaha I dan III mengalami penurunan penjualan pada tahun 2010. Berdasarkan nilai R/C ratio yang diperoleh usaha anggrek yang efisien berada pada usaha II.

ANALISIS STRUKTUR BIAYA USAHA BUDIDAYA ANGGREK DI TAMAN ANGGREK RAGUNAN

DINI DAMAYANTI H34070037

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Struktur Biaya Usaha Budidaya Anggrek di Taman Anggrek Ragunan

Nama : Dini Damayanti

NIM : H34070037

Disetujui, Pembimbing

Dr. Ir. Rachmat Pambudy, MS

NIP. 19591223 198903 1 002

Diketahui

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS

NIP. 19580908 198403 1 002

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis Struktur Biaya Usaha Budidaya Anggrek di Taman Anggrek Ragunan” adalah karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, September 2011

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 14 Desember 1989. Penulis adalah anak pertama dari tiga bersaudara dari pasangan Bapak Yahya E dan Ibu Saidah. Penulis menyelesaikan pendidikan dasar di SD Negeri Petukangan Utara 07 pagi pada tahun 2001 dan pendidikan menengah pertama diselesaikan pada tahun 2004 di SMP Negeri 110 PetukanganSe latan. Pendidikan lanjutan menengah atas di SMA Negeri 47 Jakarta diselesaikan pada tahun 2007.

KATA PENGANTAR

Puji syukur kepada Allah Subhanahu Wata’ala atas segala berkat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Struktur Biaya Usaha Budidaya Anggrek di Taman Anggrek Ragunan”. Penelitian ini bertujuan menganalisis struktur biaya produksi usaha anggrek pada tiap skala usaha di Taman Anggrek Ragunan, menentukan skala usaha anggrek yang paling efisien dan menentukan jumlah produksi anggrek pada masing-masing skala usaha pada saat kondisi break even point. Penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak dalam rangka pengembangan agribisnis anggrek di Indonesia khususnya di Taman Anggrek Ragunan. Selain itu, hasil penelitian ini diharapkan pula dapat menjadi bahan masukan maupun referensi bagi penelitian selanjutnya.

UCAPAN TERIMAKASIH

Alhamdulillah puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga memberikan kekuatan, kemudahan serta kesehatan dalam menyelesaikan skripsi ini. Penulisan skripsi ini juga tidak terlepas dari bantuan berbagai pihak. Sebagai bentuk rasa syukur kepada Allah SWT, penulis ingin menyampaikan terima kasih dan penghargaan kepada :

1.

Dr. Ir. Rachmat Pambudy, MS. selaku dosen pembimbing atas bimbingan, arahan, waktu dan kesabaran yang telah diberikan kepada penulis selama penyusunan skripsi ini.2.

Ir. Wahyu Budi Priatna. MS dan Suprehatin, SP, MAgribuss atas kritik dan saran serta kesediaannya menjadi dosen penguji pada ujian sidang Penulis.3.

Dr. Ir. Nunung Kusnadi MS atas bimbingan, arahan dan kesediaan waktuyang telah diberikan kepada penulis.

4.

Seluruh dosen pengajar dan staf Departemen Agribisnis yang telah memberikan ilmunya kepada penulis selama kegiatan perkuliahan.5.

Kedua orang tua tercinta, Bapak, Ibu, kedua adikku (Melinda dan Ichsan) dan Fahmi Baihaqi yang selalu memberikan doa, kasih sayang, semangat, dukungan baik moral maupun materi, serta menjadi motivasi penulis untuk meyelesaikan skripsi ini.6.

Anggriani Putri S yang telah menjadi pembahas pada seminar penulis dan memberikan masukan-masukan terhadap penyelesaian skripsi.7.

Pengelola Taman anggrek Ragunan, terutama Bapak Usman, Bapak Rosyid dan Ibu Lami yang bersedia memberikan bantuan dan izin kepada penulis untuk melakukan penelitian.8.

Ibu Nurul, Ibu Sri, Bapak Wiyono dan seluruh petani anggrek di Taman Anggrek Ragunan yang telah bersedia memberikan informasi kepada penulis.9.

Cher, Eka, Tari, Irwan, Defri dan sahabat AGB44 atas semangat dan sharingselama penelitian hingga penulisan skripsi, serta seluruh pihak yang tidak dapat disebutkan satu per satu, terimakasih atas bantuannya.

5.3.1. Sejarah Singkat Usaha ... 39

5.3.2. Lokasi dan Layout Perusahaan ... 40

5.3.3. Struktur Organisasi ... 41

5.3.4. Penyedia Sarana Produksi ... 41

5.3.5. Teknik Budidaya dan Pemeliharaan Anggrek ... 42

5.3.6. Kegiatan Pemasaran ... 43

5.4. Usaha Budidaya Anggrek Skala II (Iyon Orchid) ... 44

5.4.1. Sejarah Singkat Usaha ... 44

5.4.2. Lokasi dan Layout Perusahaan ... 45

5.4.3. Struktur Organisasi ... 46

5.4.4. Penyedia Sarana Produksi ... 46

5.4.5. Teknik Budidaya dan Pemeliharaan Anggrek ... 47

5.4.6. Kegiatan Pemasaran ... 48

5.5. Usaha Budidaya Anggrek Skala III (Syams Orchid) ... 48

5.5.1. Sejarah Singkat Usaha ... 48

5.5.2. Lokasi dan Layout Perusahaan ... 49

5.5.3. Struktur Organisasi ... 50

5.5.4. Penyedia Sarana Produksi ... 50

5.5.5. Teknik Budidaya dan Pemeliharaan Anggrek ... 51

5.5.6. Kegiatan Pemasaran ... 52

VI ANALISIS SRUKTUR BIAYA USAHA BUDIDAYA ANGGREK ... 53

6.1. Analisis Struktur Usaha Budidaya Anggrek ... 53

6.1.1 Struktur Usaha Budidaya Anggrek Dendrobium. ... 54

6.1.2 Struktur Usaha Budidaya Anggrek Phalaenopsis ... 60

6.1.3 Struktur Usaha Budidaya Anggrek Vanda. ... 65

6.1.4 Struktur Usaha Budidaya Anggrek Cattleya. ... 70

6.2. Analisis Pendapatan ... 72

6.3. Analisis Break Even Point (BEP) ... 76

VII KESIMPULAN DAN SARAN ... 79

7.1.Kesimpulan ... 79

7.2.Saran ... 80

DAFTAR PUSTAKA ... 81

DAFTAR TABEL

Nomor Halaman

1. Kontribusi Kelompok Komoditas pada PDB Holtikultura

Tahun 2005-2009 ... 1 2. Perkembangan Volume dan Nilai Ekspor dan Impor

Anggrek Indonesia Tahun 2006–2010 ... 3 3. Data Produksi Tanaman Hias di Indonesia Tahun 2005-2009

(ton) ... 4 4. Stratifikasi Petani Anggrek di Taman Anggrek Ragunan 2011 27 5. Struktur Biaya Usaha Anggrek pada Skala Usaha Berbeda ... 29 6. Komponen Biaya Tetap Usaha Budidaya Anggrek

Dendrobium dari Seedling hingga Berbunga di Tiga

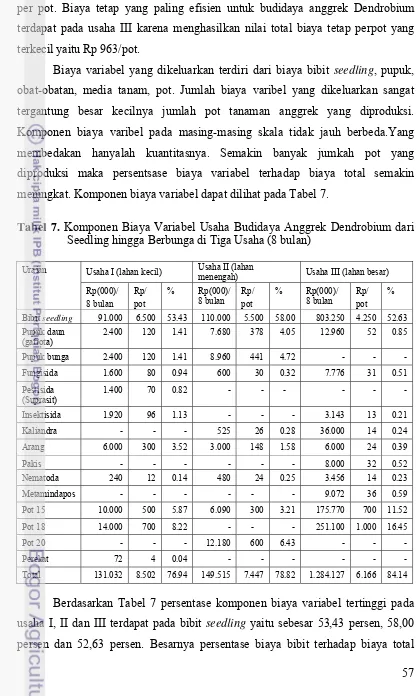

Skala Usaha (8 bulan) ... 55 7. Komponen Biaya Variabel Usaha Budidaya Anggrek

Dendrobium dari Seedling hingga Berbunga di Tiga

Skala Usaha (8 bulan) ... 57 8. Struktur Biaya Usaha Budidaya Anggrek Dendrobium

di Tiga Skala Usaha ... 59 9. Komponen Biaya Tetap Usaha Budidaya Anggrek

Phalaenopsis dari Seedling hingga Berbunga di Tiga

Skala Usaha (12 bulan) ... 61 10. Komponen Biaya Variabel Usaha Budidaya Anggrek

Phalaenopsis dari Seedling hingga Berbunga di Tiga

Skala Usaha (12 bulan) ... 62 11. Struktur Biaya Usaha Budidaya Anggrek Dendrobium

di Tiga Skala Usaha ... 64 12. Komponen Biaya Tetap Usaha Budidaya Anggrek

Vanda dari Seedling hingga Berbunga di Tiga

Skala Usaha (18 bulan) ... 66 13. Komponen Biaya Variabel Usaha Budidaya Anggrek

Vanda dari Seedling hingga Berbunga di Tiga

Skala Usaha (18 bulan) ... 68 14. Struktur Biaya Usaha Budidaya Anggrek Vanda

di Tiga Skala Usaha ... 69 15. Struktur Biaya Usaha Budidaya Anggrek Cattleya

di Tiga Skala Usaha ... 70 16. Rata-Rata Penjualan Anggrek per Bulan di Tiga Skala Usaha

17. Analisis Pendapatan Budidaya Anggrek di Tiga Skala Usaha

Tahun 2010 ... 76 18. Nilai Titik Impas (BEP) di Tiga Skala Usaha ... 78

DAFTAR GAMBAR

Nomor Halaman

1. Sistem Agribisnis Anggrek di DKI Jakarta... 9

2. Fungsi Produksi ... 17

3. Kurva Amplop Skala Usaha ... 19

4. Kurva Skala Usaha dengan Biaya Konstan... 20

5. Kerangka Pemikiran Operasional ... 25

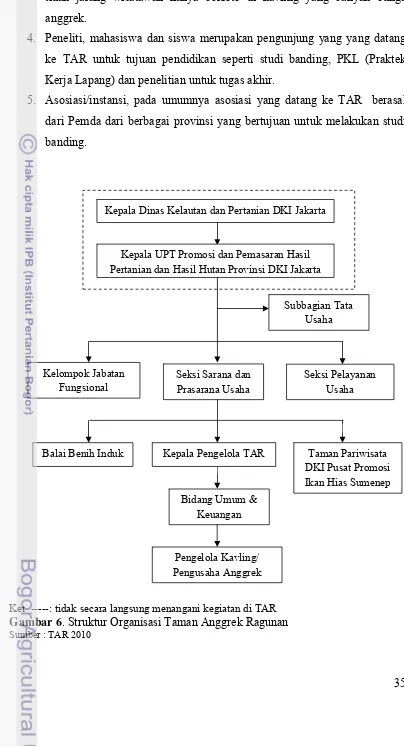

6. Struktur Organisasi Taman Anggrek Ragunan ... 35

7. Bentuk Kurva Struktur Biaya Anggrek Dendrobium di Tiga Skala Usaha ... 60

8. Bentuk Kurva Struktur Biaya Anggrek Phalaenopsis di Tiga Skala Usaha ... 65

9. Bentuk Kurva Struktur Biaya Anggrek Vanda di Tiga Skala Usaha ... 70

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Luas Panen, Produksi dan Produktivitas Tanaman

Anggrek, 2009 ... 81

2. Daftar Petani Anggrek di Taman Anggrek Ragunan Tahun 2011 ... 82

3. Tabel Angka Acak ... 83

4. Komponen Penyusutan Usaha Nunky Orchid ... 84

5. Komponen Penyusutan Usaha I-yon Orchid di Serpong ... 84

6. Komponen Penyusutan Usaha I-yon Orchid di Sawangan ... 85

7. Komponen Penyusutan Usaha Syams Orchid ... 85

I. PENDAHULUAN

1.1. Latar Belakang

Hortikultura merupakan salah satu subsektor pertanian yang memiliki

perkembangan cukup pesat yang memberikan dampak positif bagi perekonomian

Indonesia. Perkembangan tersebut dapat dilihat dari peningkatan kontribusi

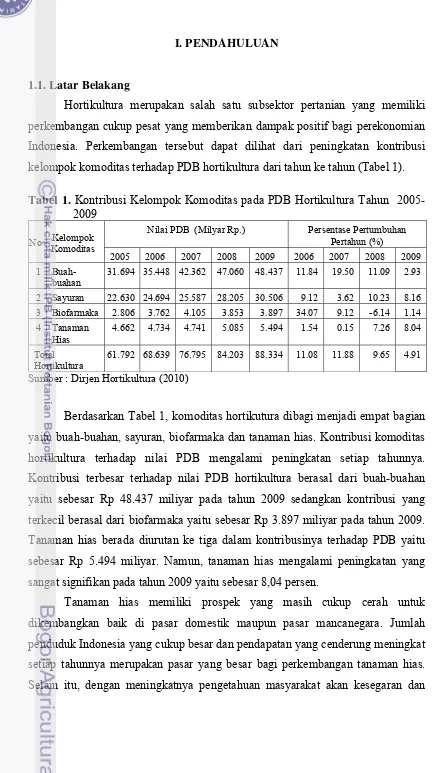

kelompok komoditas terhadap PDB hortikultura dari tahun ke tahun (Tabel 1).

Tabel 1. Kontribusi Kelompok Komoditas pada PDB Hortikultura Tahun 2005- 2009

No Kelompok Komoditas

Nilai PDB (Milyar Rp.) Persentase Pertumbuhan Pertahun (%)

2005 2006 2007 2008 2009 2006 2007 2008 2009 1

Buah-buahan

31.694 35.448 42.362 47.060 48.437 11.84 19.50 11.09 2.93

2 Sayuran 22.630 24.694 25.587 28.205 30.506 9.12 3.62 10.23 8.16

61.792 68.639 76.795 84.203 88.334 11.08 11.88 9.65 4.91

Sumber : Dirjen Hortikultura (2010)

Berdasarkan Tabel 1, komoditas hortikutura dibagi menjadi empat bagian

yaitu buah-buahan, sayuran, biofarmaka dan tanaman hias. Kontribusi komoditas

hortikultura terhadap nilai PDB mengalami peningkatan setiap tahunnya.

Kontribusi terbesar terhadap nilai PDB hortikultura berasal dari buah-buahan

yaitu sebesar Rp 48.437 miliyar pada tahun 2009 sedangkan kontribusi yang

terkecil berasal dari biofarmaka yaitu sebesar Rp 3.897 miliyar pada tahun 2009.

Tanaman hias berada diurutan ke tiga dalam kontribusinya terhadap PDB yaitu

sebesar Rp 5.494 miliyar. Namun, tanaman hias mengalami peningkatan yang

sangat signifikan pada tahun 2009 yaitu sebesar 8,04 persen.

Tanaman hias memiliki prospek yang masih cukup cerah untuk

dikembangkan baik di pasar domestik maupun pasar mancanegara. Jumlah

penduduk Indonesia yang cukup besar dan pendapatan yang cenderung meningkat

setiap tahunnya merupakan pasar yang besar bagi perkembangan tanaman hias.

keindahan maka permintaan terhadap tanaman hias akan semakin meningkat.

(Saragih, 2010).

Salah satu tanaman hias yang diminati oleh masyrakat adalah anggrek.

Anggrek merupakan tanaman hias yang sangat populer karena memiliki jenis

yang beragam. Indonesia memiliki kurang lebih 5.000 spesies anggrek dari 20.000

sampai 30.000 spesies yang berasal dari 700-an genera yang tersebar di seluruh

dunia. Selain itu, Indonesia juga memiliki iklim yang cocok untuk budidaya

anggrek1. Hal tersebut merupakan potensi dalam mengembangkan agribisnis

anggrek.

Anggrek merupakan tanaman yang memiliki segmen pasar tertentu.

Anggrek biasanya dipergunakan untuk berbagai keperluan seperti upacara

keagamaan, hiasan dan dekorasi ruangan, ucapan selamat serta ungkapan dukacita

sehingga konsumen anggrek merupakan para penggemar dan pencinta anggrek,

pedagang keliling tanaman anggrek, pedagang tanaman anggrek pada kios di

tempat-tempat tertentu dalam kota, perhotelan, perkantoran, gedung-gedung

pertemuan, pengusaha pertamanan, toko bunga, florist, pesta-pesta dan

perkawinan. Jenis-jenis anggrek yang banyak diminta pasar adalah Vanda

Douglas, Dendrobium dan Golden Shower. Untuk memenuhi permintaan

konsumen anggrek dalam negeri, selain dipenuhi oleh produksi dalam negeri juga

dari impor untuk jenis-jenis tertentu, seperti Phalaenopsis dan Dendrobium.2

Nilai ekspor anggrek secara keseluruhan selama lima tahun dari tahun

2006-2010 mengalami pasang surut yaitu pada tahun 2006 sebesar $ 1.232.199

turun menjadi $ 1.166.671 tahun 2007 dan turun kembali sebesar $ 740.751 tahun

2008. Pada tahun 2009 ekspor anggrek mengalami peningkatan sebesar $

1.040.544. Namun, tahun 2010 mengalami penurunan hingga sebesar $ 899.397.

Begitu pula dengan nilai total impor anggrek yang juga mengalami fluktuasi yaitu

pada tahun 2006 nilai impor anggrek sebesar $ 548.601 turun menjadi $ 480.204

tahun 2007 dan tahun 2008 impor anggrek mengalami penurunan yaitu sebesar $

78.265. Pada tahun 2009 impor anggrek mengalami peningkatan yaitu sebesar $

1

Ir. Agus Wediyanto M.Sc. 2010. Akan dibawa Kemana Anggrek Indonesia?

http://pai.or.id/artikel/3-opini/2-akan-dibawa-kemana-anggrek-indonesia.html [13 Januari 2011]

2

434.071 dan tahun 2010 nilai impor anggrek turun hingga hanya mencapai $

40.154 (Tabel 2)

Tabel 2. Perkembangan Volume dan Nilai Ekspor dan Impor Anggrek Indonesia,

Tahun 2006–2010.

Tahun Ekspor Impor

Volume (kg) Nilai (US$) Volume (kg) Nilai (US$)

2006 362.705 1.232.199 309.047 548.601

2007 202.804 1.166.671 72.689 480.204

2008 164.104 740.751 34.651 78.265

2009 121.664 1.040.544. 64.343 434.071

2010 55.842 899.397 26.801 40.154

Sumber: Dirjen Hortikultura (2011)

Penurunan nilai ekspor dan impor tanaman anggrek Indonesia tahun 2007

disebabkan karena pengaruh trend tanaman hias di dalam negeri, dimana tanaman

Anthurium sedang booming dan dijual dengan harga yang tinggi sehingga banyak

petani anggrek yang beralih membudidayakan Athurium karena tertarik dengan

keuntungan yang diperoleh. Hal tersebut juga yang menyebabkan produksi

anggrek di Indonesia mengalami penurunan pada tahun 2007 yaitu sebesar

9.484.393 ton. Namun, penurunan produksi tersebut hanya berlangsung sesaat

karena usaha anggrek memiliki daya tarik sendiri yaitu harga jual yang stabil dan

memiliki segmen pasar tertentu sehingga tahun 2008 produksi anggrek Indonesia

meningkat kembali sebesar 15.430.040 ton dan tahun 2009 mencapai 16.205.949

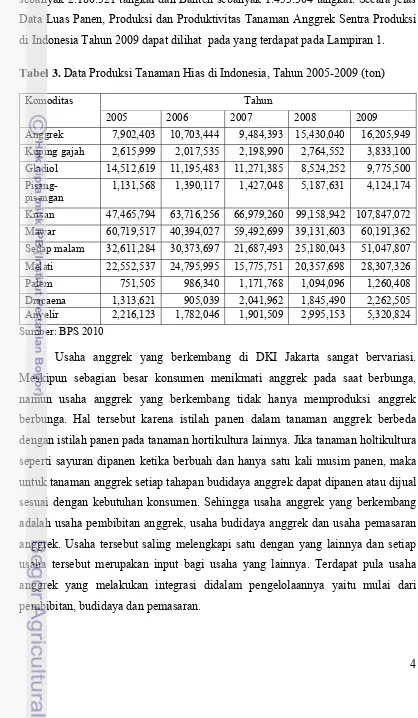

ton (Tabel 3)3

DKI Jakarta merupakan salah satu sentra produksi dan pemasaran anggrek

di Indonesia. Anggrek merupakan salah satu komoditas unggulan yang menjadi

prioritas untuk dikembangkan di DKI Jakarta karena pengusahaan anggrek

memiliki nilai lebih bila dibandingkan dengan usaha pertanian pada umumnya.

Anggrek dapat diusahakan pada luas lahan yang terbatas dengan hasil yang

optimal (Hartono, 2003). Menurut BPS tahun 2009, provinsi DKI Jakarta

mendapat peringkat kelima dalam produksi anggrek dengan luas panen sebesar

131.235 m2 menghasilkan anggrek sebanyak 1.2558.047 tangkai. Produksi

anggrek tertinggi berada diwilayah Jawa Barat yaitu sebanyak 5.582.076 tangkai,

3

kemudian Kalimantan Barat sebanyak 2.005.276 tangkai, selanjutnya Jawa Timur

sebanyak 2.180.521 tangkai dan Banten sebanyak 1.453.304 tangkai. Secara jelas

Data Luas Panen, Produksi dan Produktivitas Tanaman Anggrek Sentra Produksi

di Indonesia Tahun 2009 dapat dilihat pada yang terdapat pada Lampiran 1.

Tabel 3. Data Produksi Tanaman Hias di Indonesia, Tahun 2005-2009 (ton)

Komoditas Tahun

2005 2006 2007 2008 2009

Anggrek 7,902,403 10,703,444 9,484,393 15,430,040 16,205,949

Kuping gajah 2,615,999 2,017,535 2,198,990 2,764,552 3,833,100

Gladiol 14,512,619 11,195,483 11,271,385 8,524,252 9,775,500

Pisang-pisangan

1,131,568 1,390,117 1,427,048 5,187,631 4,124,174

Krisan 47,465,794 63,716,256 66,979,260 99,158,942 107,847,072

Mawar 60,719,517 40,394,027 59,492,699 39,131,603 60,191,362

Sedap malam 32,611,284 30,373,697 21,687,493 25,180,043 51,047,807

Melati 22,552,537 24,795,995 15,775,751 20,357,698 28,307,326

Palem 751,505 986,340 1,171,768 1,094,096 1,260,408

Dracaena 1,313,621 905,039 2,041,962 1,845,490 2,262,505 Anyelir 2,216,123 1,782,046 1,901,509 2,995,153 5,320,824

Usaha anggrek yang berkembang di DKI Jakarta sangat bervariasi.

Meskipun sebagian besar konsumen menikmati anggrek pada saat berbunga,

namun usaha anggrek yang berkembang tidak hanya memproduksi anggrek

berbunga. Hal tersebut karena istilah panen dalam tanaman anggrek berbeda

dengan istilah panen pada tanaman hortikultura lainnya. Jika tanaman holtikultura

seperti sayuran dipanen ketika berbuah dan hanya satu kali musim panen, maka

untuk tanaman anggrek setiap tahapan budidaya anggrek dapat dipanen atau dijual

sesuai dengan kebutuhan konsumen. Sehingga usaha anggrek yang berkembang

adalah usaha pembibitan anggrek, usaha budidaya anggrek dan usaha pemasaran

anggrek. Usaha tersebut saling melengkapi satu dengan yang lainnya dan setiap

usaha tersebut merupakan input bagi usaha yang lainnya. Terdapat pula usaha

anggrek yang melakukan integrasi didalam pengelolaannya yaitu mulai dari

Efisiensi skala produksi sangat penting bagi petani anggrek agar

penggunaan sumberdaya yang dimiliki dapat diatur sefisien mungkin sehingga

memperoleh keuntungan yang maksimal (Murbyanto, 1989). Perbedaan skala Departemen Pertanian dalam arah dan pengembangan terhadap komoditas

anggrek, mengklasifikasikan industri anggrek di Indonesia dalam berbagai skala

usaha yaitu (1) UKM anggrek potong dengan skala usaha 1.000 - 2.500 m2 dan

diperkirakan dapat menghasilkan 10.000 - 25.000 tangkai bunga; (2) usaha

anggrek potong skala besar, dengan skala usaha 3.000 m2 hingga lebih dari 1 ha,

yang dapat menghasilkan bunga antara 30.000 sampai 100.000 tangkai; (3) usaha

tanaman pot berbunga kecil menengah, dengan skala usaha 1.000 - 25.000 m2.

Soekartawi (2002) membahas mengenai kriteria atau ciri-ciri skala

usahatani. Usahatani skala usaha yang besar umumnya bermodal besar,

berteknologi tinggi, manajemennya modern, lebih bersifat komersial dan

sebaliknya usahatani skala kecil umumnya bermodal pas-pasan, teknologinya

tradisional, lebih bersifat usahatani sederhana dan sifat usahanya subsisten serta

bersifat untuk memenuhi kebutuhan konsumsi sendiri dalam kehidupan

sehari-hari.

Adanya peluang bisnis anggrek dari meningkatnya produksi anggrek,

harga jual anggrek yang cenderung stabil serta perhatian Pemerintah Daerah DKI

Jakarta dalam pengembangan bisnis anggrek menyebabkan banyak orang yang

tertarik untuk membudidayakan anggrek. Di masyarakat, usaha anggrek dilakukan

dalam skala yang berbeda-beda. Namun, belum ada batasan yang baku mengenai

kriteria besar-kecilnya suatu usaha. Kriteria yang paling sering digunakan dalam

penelitian untuk menentukan besar kecilnya skala adalah luas lahan dan jumlah

tenaga kerja.

Industri anggrek yang dikembangkan di DKI Jakarta adalah anggrek bunga

potong dan tanaman pot berbunga. Pemerintah Daerah DKI Jakarta berperan aktif

dalam membantu pengembangan agribisnis anggrek di DKI Jakarta dengan

menyediakan tempat yang dijadikan sebagai pusat produksi dan pemasaran yaitu

pusat pemibitan anggrek di Lebak Bulus Jakarta Selatan, pusat promosi dan

pemasaran anggrek potong di Rawa Belong dan pusat produksi dan pemasaran

1.2. Perumusan Masalah

Taman Anggrek Ragunan (TAR) merupakan salah satu pusat promosi dan

pemasaran tanaman anggrek pot yang ada di wilayah DKI Jakarta. Pusat promosi

ini menempati lahan seluas lima hektar milik Pemda DKI Jakarta yang secara

tidak langsung fasilitas dan pengelolaan Taman Agggrek Ragunan ini berada

dibawah Dinas Kelautan dan Pertanian DKI Jakarta. Jumlah kavling yang terdapat

di TAR sebanyak 46 kavling dengan luasan 1000 m2 / kavling yang terdiri dari 32

petani.

Namun, pada tahun 2007 petani anggrek di TAR mulai mengalami

pergeseran. Tanaman Athurium yang sedang trend membuat petani anggrek di

TAR turut memanfaatkan kondisi untuk meraih keuntungan dengan beralih

memproduksi tanaman hias tersebut. Biaya produksi dan perawatan anggrek yang

relatif lebih besar terutama untuk pupuk dibandingkan tanaman Anthurium serta

penjualan anggrek yang menurun merupakan alasan petani untuk memproduksi

tanaman hias selain anggrek.

Saat ini, sekitar 60 persen dari kawasan TAR didominasi tanaman hias.

Namun, masih terdapat enam belas kavling yang tetap mempertahankan

mengusahakan anggrek. Jenis usaha yang dilakukan oleh kavling tersebut sangat

beragam mulai dari usaha pembibitan, usaha budidaya dan usaha pemasaran

anggrek. Sebagian besar petani di TAR melakukan usaha budidaya dan pemasaran

anggrek. Untuk menjaga kontinuitas produksinya, petani di TAR memiliki kebun

penunjang. Kebun tersebut rata-rata berada di sekitar wilayah sekitar Jakarta

seperti Bogor, Depok dan Tanggerang. Luas kebun yang diusahakan dan jumlah usaha tersebut akan menyebabkan perbedaan dalam pengalokasian jumlah

penggunaan inputnya. Semakin besar suatu skala usaha maka semakin besar pula

jumlah penggunaan inputnya, tersebut mengakibatkan biaya total yang

dikeluarkan semakin besar. Untuk mengukur tingkat efisiensi biaya dapat dilihat

berdasarkan struktur biaya dari masing-masing skala usaha. Oleh karena itu,

analisis struktur biaya anggrek sangat penting dilakukan. Alasannya karena setiap

petani anggrek dapat menguasai pengaturan biaya produksi dalam usahataninya

tetapi petani tersebut tidak mampu mengatur harga komoditi anggrek yang

Dari uraian di atas, permasalahan yang akan dikaji dalam penelitian ini

adalah :

komoditi yang bersifat komersial. Penentuan jumlah produksi anggrek yang

hendak diproduksi dan dijual dipengaruhi oleh besarnya biaya produksi.

Informasi mengenai jumlah produksi anggrek minimal yang harus

diproduksi/dijual penting untuk dipelajari. Hal itu dapat diketahui dengan

melakukan analisis titik impas (break even point).

tenaga kerja sangat bervariasi. Secara jelas daftar kavling-kavling yang masih

tetap mengusahakan anggrek, jenis usaha yang dilakukan, luas lahan dan jumlah

tenaga kerja dapat dilihat pada Lampiran 2.

Berdasarkan uraian di atas, terdapat perbedaan luas lahan dan jumlah

tenaga kerja yang digunakan petani dalam melakukan usaha anggrek. Lahan dan

tenaga kerja merupakan salah satu faktor-faktor produksi dalam usahatani. Faktor

tersebut dapat menjadi indikasi bahwa usaha budidaya anggrek dilakukan dengan

skala yang berbeda-beda. Beragamnya faktor-faktor produksi yang digunakan

dalam suatu usahatani membuat petani harus mengalokasikan faktor-faktor

produksinya tersebut secara efisien. Penggunaan faktor produksi yang efisien

sangat berpengaruh terhadap struktur biaya produksi.

Beragamnya skala usaha akan mengakibatkan struktur biaya yang

berbeda-beda pada masing-masing skala usaha. Secara teoritis, dengan

meningkatnya skala usaha akan mengakibatkan struktur biaya yang semakin

rendah. Maka dari itu dalam menentukan skala usaha harus mempertimbangkan

struktur biaya yang akan terjadi apabila suatu skala usaha dilakukan. Oleh karena

itu dalam merencanakan dan mengembangkan usaha anggrek, perlu diketahui

informasi mengenai skala usaha efisien yang sebaiknya dipilih oleh petani.

Struktur biaya memegang peranan penting dalam kegiatan produksi suatu

4) Berapa besarnya jumlah produksi anggrek pada masing-masing skala usaha

pada saat kondisi break even point?

3) Manakah skala usaha anggrek yang paling efisien?

Penelitian ini diharapkan agar berguna sebagai wadah untuk melatih

kemampuan analisis serta pengaplikasian konsep-konsep ilmu yang diperoleh

selama kuliah. Penelitian ini juga diharapkan dapat memberikan informasi

mengenai skala usaha kepada peneliti lain, sebagai referensi dan studi

perbandingan untuk penelitian selanjutnya. c. Bagi Penulis

Penelitian ini diharapkan dapat menjadi informasi bagi pemerintah untuk

menentukan kebijakan perkembangan anggrek khususnya di Taman Anggrek

Ragunan.

b. Bagi Pemerintah

Hasil dari penelitian ini diharapkan dapat menjadi informasi dan

pertimbangan bagi pengusaha anggrek dalam melakukan perencanaan dan

pengembangan bisnis anggrek. a. Bagi Perusahaan

1.5. Kegunaan Penelitian

Ruang lingkup penelitian ini dibatasi untuk mengetahui skala usaha yang

paling efisien berdasarkan struktur biaya di wilayah Taman Anggrek Ragunan.

Struktur biaya usaha anggrek dibatasi pada usaha budidaya tanaman anggrek pot

plant yang diusahakan dari seedling hingga berbunga. 1.4. Ruang Lingkup

Berdasarkan latar belakang dan perumusan masalah tersebut, maka tujuan

penelitian ini adalah : 1.3. Tujuan Penelitian

4) Menentukan jumlah produksi anggrek pada masing-masing skala usaha

pada saat kondisi break even point.

3) Menganalisis skala usaha anggrek yang paling efisien.

Pengembangan agribisnis anggrek diwilayah DKI Jakarta sebaiknya lebih

diprioritaskan pada subsistem penyediaan bibit, tanaman pot dan jasa

perdagangan. Selain itu, diperlukan sentra-sentra pemasaran baik berupa pasar

bunga ataupun pelelangan bunga. Peranan pemerintah DKI Jakarta telah cukup

baik dalam mengembangkan agribisnis anggrek. Beberapa sentra-sentra

pengembangan anggrek telah didirikan oleh pemerintah DKI Jakarta seperti pusat 2.1. Agribisnis Anggrek

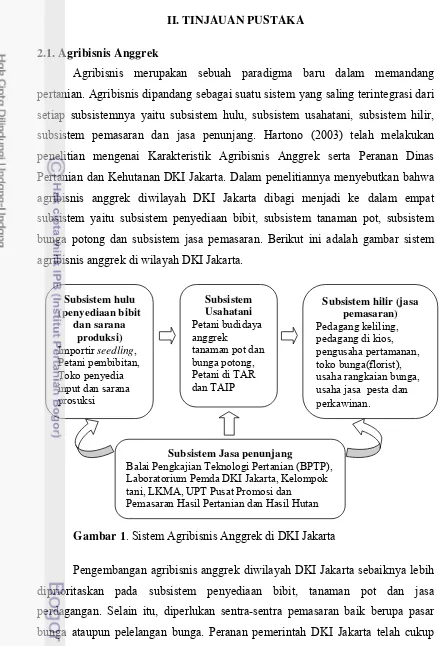

Agribisnis merupakan sebuah paradigma baru dalam memandang

pertanian. Agribisnis dipandang sebagai suatu sistem yang saling terintegrasi dari

setiap subsistemnya yaitu subsistem hulu, subsistem usahatani, subsistem hilir,

subsistem pemasaran dan jasa penunjang. Hartono (2003) telah melakukan

penelitian mengenai Karakteristik Agribisnis Anggrek serta Peranan Dinas

Pertanian dan Kehutanan DKI Jakarta. Dalam penelitiannya menyebutkan bahwa

agribisnis anggrek diwilayah DKI Jakarta dibagi menjadi ke dalam empat

subsistem yaitu subsistem penyediaan bibit, subsistem tanaman pot, subsistem

bunga potong dan subsistem jasa pemasaran. Berikut ini adalah gambar sistem

agribisnis anggrek di wilayah DKI Jakarta.

Subsistem hulu (penyediaan bibit

dan sarana produksi) Importir seedling, Petani pembibitan, Toko penyedia input dan sarana prosuksi

II. TINJAUAN PUSTAKA

Gambar 1. Sistem Agribisnis Anggrek di DKI Jakarta Subsistem Jasa penunj

Balai Pengkajian Teknologi Laboratorium Pemda DKI tani, LKMA, UPT Pusat Prom Pemasaran Hasil Pertanian dan Ha

Pada tahap seedling jumlah pot dan luas lahan yang dibutuhkan lebih besar dibanding compot karena setiap satu pot ditanam delapan anakan sedangkan

Penelitian tentang usahatani anggrek telah dilakukan oleh Rosmiati (2006)

yang berjudul “Analisis Usahatani Anggrek Phaleonopsis paada Rumah Bunga

Rizal (RBR) di Bandung, Jawa Barat”. Pada penelitian tersebut, analisis usahatani

anggrek dibedakan menurut tahapan perkembangannya yaitu tahap compot,

seedling dan remaja. Tahap compot berarti setiap satu pot yang berukuran 12 cm terdapat 30 anakan anggrek yang berukuran seragam. Lama waktu yang

dibutuhkan untuk pertumbuhan compot sekitar empat bulan. Biaya tetap sebesar

Rp 160.838 dan biaya variabel sebesar Rp 18.359.520 sedangkan biaya

penyusutan peralatan termasuk kedalam biaya yang diperhitungkan yaitu sebesar

Rp 5.863.511. Hasil R/C atas biaya total sebesar 1,13 dan BEP sebesar 415.

Anggrek merupakan tanaman yang dikonsumsi keindahan bunganya.

Kesegaran bunga ketika sampai ke konsumen merupakan hal yang sangat penting.

Nurmalinda (1997) melakukan penelitian mengenai tataniaga dan penanganan

pascapanen bunga anggrek Dendrobium potong di Jabotabek. Dalam pemasaran

bunga anggrek Dendrobium potong di Jabotabek terdapat empat macam saluran

pemasaran yaitu (a) petani–pedagang pengumpul-pedagang bunga-konsumen; (b)

petani-pedagang bunga-konsumen; (c) petani eksportir dan (d) petani-konsumen.

Saluran (b) dalam pemasaran anggrek Dendrobium lebih efisien dibandingkan

dengan saluran lainnya. Kegiatan pascapanen anggrek yang dipasarkan di lokal

Jabotabek sampai saat ini masih dilakukan secara sederhana. Untuk

memperpanjang waktu kesegaran bunga umumnya hanya dilakukan perendaman

dengan air biasa. Untuk ekspor sudah dilakukan sortasi dan klasifikasi (S, M, dan

L), pangkal batang dibalut dengan kapas basah yang diberi larutan chrisal dan

dibungkus plastik serta dikemas dengan menggunakan kotak karton berukuran 70

cm x 30 cm x 20 cm.

pembibitan anggrek di Lebak Bulus Jakarta Selatan, pusat promosi dan pemasaran

anggrek potong di Rawa Belong dan pusat produksi dan pemasaran anggrek potdi

Taman Mini Indonesia Permai dan Taman Anggrek Ragunan. Namun,

keberadaannya belum mampu dioptimalkan sehingga manfaatnya kurang

2.2. Struktur Biaya

Penelitian tentang struktur biaya telah banyak dilakukan terhadap

komoditas pertanian dalam arti luas. Pada bidang perikanan, Sari (2007)

melakukan penelitian tentang “Pengaruh Struktur Biaya terhadap Kegiatan

Penangkapaan Ikan dengan Cantrang di PPI Blanakan, Kabupatan Subang, Jawa

Barat”. Berdasarkan hasil penelitian dapat diketahui bahwa struktur biaya

penangkapan cantrang terdiri atas biaya investasi, biaya tetap dan biaya variabel.

Biaya investasi yang dikeluarkan sebesar Rp 188.000.000 – Rp 275.100.000.

Biaya terbesar yang dikeluarkan adalah biaya variabel yaitu sebesar Rp

458.397.000 – Rp 796.500.000 sedangkan biaya terkecil adalah biaya tetap yaitu

sebesar Rp 43.066.000 – Rp 61.072.000 per tahun.

Tahap dewasa merupakan tahap akhir dari pembesaran anggrek. Lama

pertubuhannya sekitar lima bulan. Resiko kegagalan pada tahap ini relatif kecil

karena tumbuhan telah kuat dan mampu beradaptasi dengan lingkungan tumbuh.

Biaya tetap sebesar Rp 277.632 dan biaya variabel sebesar Rp 171.316.530

sedangkan biaya penyusutan peralatan termasuk ke dalam biaya yang

diperhitungkan yaitu sebesar Rp 7.329.389. Hasil R/C atas biaya total sebesar

1,64 dan BEP sebesar 723.

Pembesaran anggrek setelah tahap seedling adalah tahap remaja. Lama

pertubuhannya sekitar lima bulan setelah tahap seedling dengan menggunakan pot

yang berukuran 10 cm. Biaya tetap sebesar Rp 277.632 dan biaya variabel sebesar

Rp 87.736.000 sedangkan biaya penyusutan peralatan termasuk kedalam biaya

yang diperhitungkan yaitu sebesar Rp 7.329.389. Hasil R/C atas biaya total

sebesar 1,82 dan BEP sebesar 1.221.

waktu tumbuhnya sama yaitu empat bulan. Biaya tetap yang dikeluarkan terdiri

dari biaya pajak PBB dan listrik yaitu sebesar Rp 181.267. Biaya variabel terdiri

dari biaya bibit, pupuk daun Vitabloom, pupuk multitonik, penggunaan media

tanam moss obat-obatan dan tenaga kerja yaitu sebesar Rp 45.360.000 sedangkan

biaya penyusutan peralatan termasuk kedalam biaya yang diperhitungkan yaitu

sebesar Rp 5.863.511. Hasil R/C atas biaya total sebesar 1,82 dan BEP sebesar

Pada bidang peternakan, Bantani (2004) melakukan penelitian mengenai

“Analisis Struktur Biaya dan Pendapatan Usaha Pemotongan Ayam Tradisional di

Kelurahan Kebon Pedes, Bogor, Jawa Barat”. Metode yang digunakan dalam

penelitian ini adalah menggunakan metode sensus dengan 37 responden yang

terbagi kedalam dua kelompok yaitu pemotong I sebanyak 21 reponden dan

Peotong II sebanyak 16 responden. Kriteria pembagian kelompok tersebut Pada petani penyuling analisis struktur biaya dibedakan berdasarkan skala

usaha, petani penyuling berskala besar mengeluarkan biaya produksi yang lebih

besar. Namun jika dilihat dari keuntungan yang diperoleh, semakin besar skala

usaha penyulingan nilam menunjukkan usaha tersebut semakin efisien karena

seluruh kapasitas produksi dapat dimanfaatkan dengan baik. Pada awal pendirian

dan pengoperasian usaha petani penyuling membutuhkan biaya yang sangat besar

untuk membeli mesin dan pabrik sebagai biaya investasi. Petani penyuling skala

kecil dalam pengoperasian usaha kurang efisien karena masih terdapat idol

capacity atau kapasitas produksi yang belum termanfaatkan oleh petani penyuling

usaha kecil.

Penerimaan yang diperoleh berkisar antara Rp 605.340.000 – Rp

967.200.000 dengan keuntungan yang diperoleh antara Rp 86.287.500 – Rp

130.126.500. Berdasarkan analisis perhitungan persamaan regresi hubungan solar

dengan jumlah trip cantrang adalah Y = 2499 – 0,16X + ε dengan nilai korelasi

sebesar 0,916 yang artinya hubungan antara harga solar dengan jumlah trip

cantrang sangat erat dan berdasarkan uji t struktur biaya dapat mempengaruhi

kegiatan penangkapan ikan dengan cantrang.

Pada bidang kehutanan, Asikin (2005) telah melakukan penelitian

mengenai struktur biaya pengusahaan nilam (Pogostemon sp.) di Kabupaten

Sukabumi dan Bogor. Hasil penelitiannya menunjukkan bahwa struktur biaya

pengusahaan nilam baik ditingkat petani, petani penyuling maupun industri

minyak nilam terdiri atas biaya tetap dan biaya variabel. Petani modal sendiri

mengeluarkan biaya yang lebih besar dibandingkan dengan petani bagi hasil

karena terdapat perlakuan tambahan sehingga terdapat biaya pengeringan dan

pemasaran. Namun, perlakuan tersebut mengakibatkan keuntungan yang diperoleh

Berdasarkan uraian di atas terdapat perbedaan struktur biaya dari komoditi

perikanan, kehutanan, peternakan dan pertanian. Untuk komoditas pertanian dan

kehutanan, struktur biaya lebih besar terdapat pada biaya investasi sedangkan

struktur biaya pada komoditi perikanan terutama perikanan tangkap dan

peternakan dipemotangan ayam, struktur biaya terbesar pada biaya variabel

terutama untuk bahan bakar (solar) pada perikanan tangkap dan biaya pembelian

ayam hidup pada usaha pemotongan ayam. Tanaman hias merupakan salah satu

komoditas pertanian dibidang tanaman hortikultura. Oleh sebab itu, penelitian ini Pada bidang pertanian, Rahmayanti (2008) melakukan penelitian tentang

“Analisis Struktur Biaya dan Optimalisasi Pola Tanam Sayuran Organik di

Permata Hati Organic Farm Cisarua, Bogor”. Perusahaan Permata Hati

memproduksi sebanyak 34 komoditi yang ditanam di dalam bedengan dengan luas

10 m2 dengan pola tanam monokultur dan tumpangsari. Struktur biaya dalam

memproduksi sayuran organik bervariasi, namun variasi tersebut hanya terdapat

pada biaya variabel yaitu komponen benih. Hal tersebut disebabkan harga jual dan

jumlah benih yang dibutuhkan setiap bedengnya berbeda-beda sedangkan biaya

tetap yang dibebankan untuk semua komoditi adalah sama.

Hasil penelitian menunjukkan bahwa semakin besar usaha pemotongan

ayam pada pemotong I dan pemotong II maka persentase biaya varibel semakin

meningkat sedangkan persentase biaya tetapnya semakin menurun. Total biaya

yang dikeluarkan oleh pemotong I mencapai Rp 179.870.790.97 per hari dengan

biaya per kg sebesar Rp 6.624,52 sedangkan total biaya pada pemotong II sebesar

Rp 27.540.860,25 per hari dengan biaya per kg sebesar Rp 7.343,19. Nilai R/C

usaha pemotong I dan pemotong II secarra regresi memiliki nilai kecenderungan

positif yang berarti peningkatan jumlah ayam yang dipotong mengakibatkan nilai

R/C semakin besar. Analisis titik impas pada skala usaha pemotong I dan

pemotong II berdasarkan analisis regresi sederhana menunjukan kecenderungan

yang semakin menurun, artinya semakin besar jumlah ayam yang dipotong maka

persentase nilai titik impas semakin kecil.

berdasarkan perolehan pasokan ayam hidup. Analisis yang digunakan adalah

analisis struktur biaya, pendapatan dan analisis efisiensi menggunakan R/C rasio

2.3. Skala Usaha

Skala usaha sangat erat kaitannya dengan efisiensi suatu usaha. Efisiensi

suatu usaha terdiri dari efisiensi ekonomis, tenis dan alokatif. Semakin efisien

suatu usaha dapat ketahui berdasarkan biaya minimum atau pendapatan

maksimum. Menurut Mubyarto (1989), semakin besar skala usaha belum tentu

menunjukan usaha tersebut efisien. Hal tersebut sangat tergantung dari jenis

tanaman/komoditas yang diusahakan dan hasil panen yang diperoleh.

Beberapa penelitian mengenai hubungan skala usaha dengan efisiensi telah

banyak dilakukan. Sobari (1993) melakukan penelitian mengenai “Skala Usaha

dan Efisiensi Ekonomi Relatif Usahatani Rumput Laut”. Petani rumput laut

dikelompokan menjadi tiga skala usaha berdasarkan luas usahatani. Luas rata-rata

usahatani rumput laut skala kecil adalah 127,71 m2, skala usaha sedang 378,80 m2

dan skala besar 818,75 m2. Berdasarkan hasil penelitian, produksi rumput laut

yang dihasilkan oleh petani skala kecil lebih rendah bila dibandingkan dengan

skala usaha besar akan tetapi, produktivitas rata-rata yang dihasilkan petani kecil

lebih besar bila dibandingkan petani skala besar. Hal tersebut terjadi karena

adanya kecenderungan pada skala besar kurang efisien dalam penggunaan input

benih dibandingkan skala usaha kecil, tetapi untuk penggunaan input tidak tetap

lainnya semakin besar skala usaha maka semakin efisien.

Usahatani rumput laut berada pada kondisi skala usaha naik (increasing

returns to scale) yang berarti keuntungan yang diperoleh petani masih dapat

ditingkatkan dengan meningkatkan skala usahanya dan faktor input tetap yang

berpengaruh nyata adalah lahan dan modal. Terdapat perbedaan efisiensi ekonomi

antara petani skala kecil dengan petani skala sedang; petani skala sedang dengan

petani skala besar sedangkan petani skala kecil dan petani skala besar terdapat

kesamaan efisiensi ekonomi. Efisiensi ekonomi terbaik dicapai oleh petani skala

usaha sedang.

Penelitian dengan topik yang sama dilakukan juga oleh Rindayati (1995)

terhadap usaha peternakan sapi perah rakyat di Kabupaten Malang. Penelitian

tersebut dilakukan di dua koperasi yang berbeda yaitu koperasi SAE wilayah menduga bahwa struktur biaya tanaman hias yang terbesar berada pada biaya

Pujon sebagai koperasi besar dan Koperasi Unit Desa (KUD) Sumber Makmur

Ngantang sebagai koperasi kecil. Dari masing-masing koperasi tersebut diambil

sebanyak 30 responden dengan menggunakan metode stratified randomsampling.

Kriteria dalaam penentuan strata adalah jumlah kepemilikan sapi laktasi yaitu

untuk skala kecil jumlah kepemilikan sapi betina produktif kurang dari lima ekor

dan skala besar kepemilikan sapi betina produktif lebih dari lima ekor.

Berdasarkan hasil penelitian usaha sapi perah ditempat penelitian belum

memberikan tingkat keuntungan yang maksimum karena penggunaan input tidak

tetap belum dialokasikan secara optimal. Input tidak tetap yang berpengaruh

terhadap keuntungan adalah harga konsentrat, hijauan dan tenaga kerja, sedangkan

input tetap yang berpengaruh adalah jumlah kepemilikan sapi laktasi, nilai investasi dan tingkat pendidikan peternak. Usaha peternakan sapi perah tersebut

berada pada rata-rata kepemilikan 4,58 ekor yang berada pada kondisi skala usaha

konstan (constan return to scale). Berdasarkan analisis kesamaan efisiensi relatif

di daerah Pujon dan Ngantang menunjukan bahwa tingkat penggunaan input pada

usaha sapi perah skala kecil memperoleh keuntungan yang relatif sama dengan

skala besar.

Efisiensi suatu usaha sangat tergantung dari penggunaan input yang

optimal dan memilih skala usaha yang optimal. Semakin besar suatu skala usaha

maka semakin besar pula jumlah penggunaan inputnya, tersebut mengakibatkan

biaya total yang dikeluarkan semakin besar. Namun, suatu usaha dikatakan lebih

efisien dibading usaha lainnya yang sejenis apabila perubahan skala usaha yang

semakin besar mengakibatkan biaya total rata-rata yang dihasilkan semakin

menurun. Pengusahaan usahatani yang terdapat di masyarakat dapat

dikelompokkan kedalam tiga kondisi skala usaha yaitu ekonomi skala usaha

meningkat (increasing returns to scale), ekonomi skala usaha konstan (constan

returns to scale), ekonomi skala usaha menurun (decreasing returns to scale). Usaha anggrek merupakan usahatani yang diduga berada pada salah satu kondisi

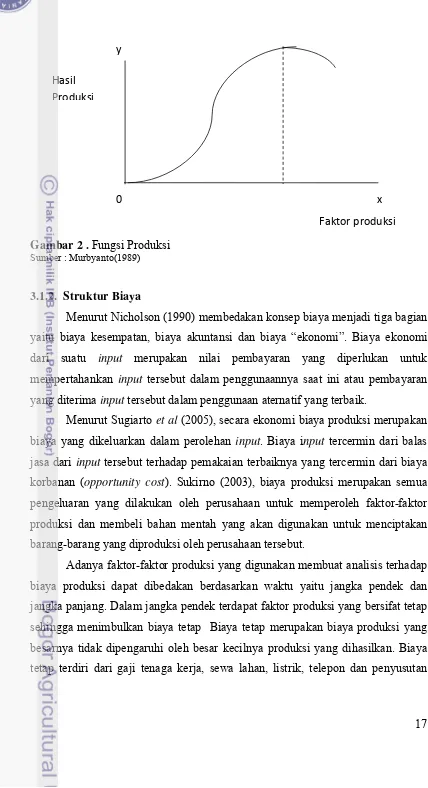

Berdasarkan gambar tersebut, bentuk grafik dari fungsi produksi

merupakan kurva melengkung dari kiri bawah ke kanan atas setelah sampai pada

titik tertentu kemudian berubah arah sampai pada titik maksimum dan kemudian

berbalik turun kembali. Hubungan fungsional tersebut berlaku untuk semua faktor

produksi selain pengelolaan (management).

Untuk dapat menggambarkan fungsi produksi secara jelas dan menganalisa

peranan masing-masing faktor produksi maka salah satu faktor produksi dianggap

variabel sedangkan faktor-faktor produksi yang lainnya dianggap konstan

(Murbyanto, 1989). Gambar 2 merupakan kurva mengenai fungsi produksi dengan

faktor produksi tanah.

x1………….xn = faktor-faktor produksi

Dimana Y = adalah hasil produksi fisik

Menurut Murbyanto (1989) dalam setiap faktor-faktor produksi (input)

dapat menunjukan hubungan dengan hasil produksi (output). Hubungan tersebut

dapat dinyatakan dalam suatu bentuk fungsi produksi. Menurut Hernanto (1989)

fungsi produksi adalah menunjukkan berapa output yang dapat diperoleh dengan

menggunakan sejumlah variabel input yang berbeda. Secara matematis fungsi

produksi ditulis sebagai berikut :

Definisi usahatani menurut Bachtiar Rifai dalam Soeharjo dan Patong

(1973) adalah setiap organisasi dari alam, tenaga kerja dan modal yang ditujukan

kepada produksi di lapangan pertanian. Ketatalaksanaan organisasi itu sendiri

dapat diusahakan secara perorangan ataupun berkelompok. Berdasarkan definisi

tersebut terdapat empat unsur pokok yang menjadi faktor-faktor produksi dalam

usahatani, yaitu : tanah, tenaga kerja, modal dan pengelolaan (management)

(Hernanto, 1989). 3.1.1. Teori Produksi

3.1. Kerangka Pemikiran Teoritis

Y = f (x1, x2,………….xn)

Adanya faktor-faktor produksi yang digunakan membuat analisis terhadap

biaya produksi dapat dibedakan berdasarkan waktu yaitu jangka pendek dan

jangka panjang. Dalam jangka pendek terdapat faktor produksi yang bersifat tetap

sehingga menimbulkan biaya tetap Biaya tetap merupakan biaya produksi yang

besarnya tidak dipengaruhi oleh besar kecilnya produksi yang dihasilkan. Biaya

tetap terdiri dari gaji tenaga kerja, sewa lahan, listrik, telepon dan penyusutan

Menurut Sugiarto et al (2005), secara ekonomi biaya produksi merupakan

biaya yang dikeluarkan dalam perolehan input. Biaya input tercermin dari balas

jasa dari input tersebut terhadap pemakaian terbaiknya yang tercermin dari biaya

korbanan (opportunity cost). Sukirno (2003), biaya produksi merupakan semua

pengeluaran yang dilakukan oleh perusahaan untuk memperoleh faktor-faktor

produksi dan membeli bahan mentah yang akan digunakan untuk menciptakan

barang-barang yang diproduksi oleh perusahaan tersebut.

Menurut Nicholson (1990) membedakan konsep biaya menjadi tiga bagian

yaitu biaya kesempatan, biaya akuntansi dan biaya “ekonomi”. Biaya ekonomi

dari suatu input merupakan nilai pembayaran yang diperlukan untuk

mempertahankan input tersebut dalam penggunaannya saat ini atau pembayaran

yang diterima input tersebut dalam penggunaan aternatif yang terbaik.

3.1.2. Struktur Biaya Gambar 2 . Fungsi Produksi Sumber : Murbyanto(1989)

Produksi

Hasil

0 y

Faktor produksi

Suratiyah (2009) menyatakan faktor-faktor yang mempengaruhi besarnya

biaya dan pendapatan sangatlah kompleks. Namun demikian, faktor tersebut

dibagi kedalam dua golongan sebagai berikut.

Biaya minimum perusahaan dalam jangka panjang dapat diketahui dari

kurva biaya total rata-rata jangka panjang. Kurva yang menunjukan titik-titik

biaya total rata-rata minimum pada berbagai tingkat produksi disebut kurva

amplop (envelope curve). Kurva ini merupakan kurva rata-rata jangka panjang

yang melingkupi semua kemungkinan kurva biaya rata-rata jangka pendek.

Sedangkan dalam jangka panjang, faktor produksi dapat mengalami

perubahan sehingga seluruh biaya produksi dalam jangka panjang bersifat

variabel. Konsep biaya jangka panjang diperlukan oleh pengusaha untuk

menentukan kapasitas produksi dengan meminimumkan biaya produksi agar

memperoleh keuntungan yang maksimal. Dalam membuat keputusan jangka

panjang pengusaha harus mengetahui biaya produsi minimum pada berbagai

tingkat produksi. Konsep tersebut dapat digunakan oleh pengusaha dalam

menentukan skala usaha yang paling efisien.

peralatan Selain itu, biaya variabel merupakan biaya produksi yang besarnya

dipengaruhi oleh besar kecilnya jumlah produksi.

2) Faktor manajemen

Kemampuan petani dalam merespon perubahan-perubahan dari

faktor-faktor eksternal sangat penting. Dengan faktor-faktor internal manajemen maka

petani harus dapat mengantisipasi faktor eksternal yang selalu

berubah-ubah tersebut.

1) Faktor internal dan ekstenal

Faktor-faktor internal dan eksternal akan bersama-sama mempengaruhi

biaya dan pendapatan usahatani. Faktor internal yang mempengaruhi

adalah umur petani, pendidikan, pengetahuan, pengalaman, ketrampilan,

jumlah tenaga kerja kerja, luas lahan dan modal. Faktor ekternal yang

mempengaruhi adalah input (ketersediaan dan harga) dan output

3.1.2. Skala Usaha

Analisis biaya jangka panjang sangat penting untuk mengetahui apakah

suatu perusahaan beroperasi pada skala usaha yang ekonomis (economies of scale)

atau tidak ekonomis (diseconomis of scale). Suatu perusahaan dikatakan mencapai

skala ekonomis apabila penambahan produksi menyebabkan biaya produksi

rata-rata menjadi lebih rendah. Sedangkan perusahaan mencapai skala tidak ekonomis

apabila pertambahan produksi menyebabkan biaya produksi rata-rata menjadi

semakin tinggi.

Perubahaan dalam skala usaha dapat menunjukan hubungan antara

perubahan ukuran (size) usaha dengan biaya produksi rata-rata. Gambar 3

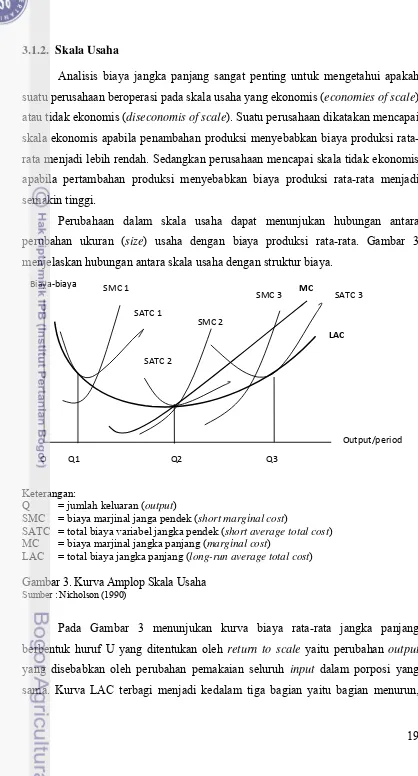

menjelaskan hubungan antara skala usaha dengan struktur biaya.

Keterangan:

Q = jumlah keluaran (output)

SMC = biaya marjinal janga pendek (short marginal cost)

SATC = total biaya variabel jangka pendek (short average total cost) MC = biaya marjinal jangka panjang (marginal cost)

LAC = total biaya jangka panjang (long-run average total cost)

Pada Gambar 3 menunjukan kurva biaya rata-rata jangka panjang

berbentuk huruf U yang ditentukan oleh return to scale yaitu perubahan output

yang disebabkan oleh perubahan pemakaian seluruh input dalam porposi yang

sama. Kurva LAC terbagi menjadi kedalam tiga bagian yaitu bagian menurun, Gambar 3. Kurva Amplop Skala Usaha

Sumber : Nicholson (1990) Biaya‐biaya

SMC 2

SMC 3 MC SATC 3

LAC

Output/period

O Q1 Q3

Biaya‐biaya

Q2 SMC 1

SATC 1

Menurut Sukirno (2003), terdapat empat faktor yang mempengaruhi skala

ekonomi yaitu 1) Spesialisasi faktor-faktor produksi, 2) Pengurangan harga bahan Pada gambar tersebut menunjukan bahwa kurva biaya rata-rata jangka

panjang bernilai konstan yang artinya perluasan usaha tidak berpengaruh terhadap

biaya produksi rata-rata jangka panjang.

titik minimum dan kemudian meningkat. Bagian pertama yaitu biaya rata-rata

jangka panjang yang menurun tedapat pada rentang output mulai dari titik O

sampai Q1 artinya perluasan skala usaha akan selalu disertai dengan penurunan

biaya rata-rata perunit. Daerah ini disebut sebagai skala usaha ekonomis

(economies of scale).

Bagian kedua yaitu di titik terendah (minimum) dari kurva LAC yang

berada di titik Q2 dan merupakan titik perpotongan antara kurva MC dengan

LAC. Pada titik ini merupakan skala usaha paling efisien karena memiliki struktur

biaya terendah sehingga merupakan pilihan pengusaha dalam jangka panjang.

Bagian terakhir yaitu biaya rata-rata jangka panjang yang berada diatas

biaya minimum yang cenderung meningkat yang terdapat pada titik Q3 artinya

perluasan skala usaha akan selalu disertai dengan kenaikan biaya rata-rata perunit.

Daerah ini disebut sebagai skala usaha tidak ekonomis (diseconomies of scale).

Bentuk kurva amplop skala usaha tidak hanya berbentuk U, terdapat

bentuk lain dari kurva skala usaha. Jika titik minimum AC adalah sama, maka

LAC akan berbentuk mendaatar (horizontal) seperti yang terlihat pada Gambar 4.

Gambar 4. Kurva Skala Usaha dengan Biaya Konstan Sumber : Nicholson (1990)

Biaya‐biaya Biaya

SMC 1 SMC 2

SMC 3

SATC 1 SATC 2 SATC 3

LATC

Output/period

O Q3 Q2

‐biaya

Analisis R/C rasio dilakukan untuk mengetahui seberapa besar penerimaan

yang mungkin dihasilkan dari setiap rupiah yang dikeluarkan. Nilai R/C rasio

dapat digunakan sebagai tolak ukur efisiensi dari suatu aktifitas kegiatan usaha

sebagai berikut :

Pengukuran pendapatan selain dengan nilai mutlak dapat dilakukan

dengan mengukur efisiennya. Salah satu cara mengukur efisiensi usahatani adalah

dengan membandingkan penerimaan untuk setiap biaya yang dikeluarkan atau

Revenue and Cost Ratio (R/C rasio). Analisis R/C ratio ini digunakan untuk melihat keuntungan relatif suatu cabang usaha dengan cabang usaha lainnya

berdasarkan keuntungan finansial. Dalam analisis R/C rasio dapat diketahui

seberapa jauh nilai rupiah yang dipakai dalam kegiatan usaha dapat memberikan

sejumlah nilai penerimaan sebagai manfaatnya dan nilai R/C rasio ini tidak

memiliki satuan (Soeharjo dan Patong, 1973).

Pendapatan merupakan selisih dari total penerimaan usahatani dengan total

pengeluaran usahatani. Penerimaan usahatani merupakan hasil kali jumlah

produksi total dan harga jual satuan. Sedangkan pengeluaran atau biaya usahatani

adalah semua pengeluaran yang dipergunakan dalam suatu usahatani yaiu berupa

nilai penggunaan sarana produksi, upah dan lain-lain yang dikeluarkan selama

proses produksi. Total biaya atau pengeluaran tersebut dapat dihitung dengan

menjumlahkan biaya tetap dan biaya variabel (Soekartawi 2002).

Analisis pendapatan dilakukan dengan dua tujuan utama yaitu

menggambarkan keadaan yang sekarang dan menggambarkan keadaan yang akan

datang dari suatu perencanaan atau tindakan. Analisa pendapatan dapat membantu

pengusaha dalam mengukur apakah kegiatan yang dilakukan saat ini berhasil atau

tidak (Soeharjo dan Patong, 1973). 3.1.3. Analisis Pendapatan

mentah dan kebutuhan produksi lain, 3) Memungkinkan diproduksi produk

sampingan dan 4) Mendorong perkembangan usaha lain.

1. R/C rasio > 1, menunjukan bahwa setiap satu rupiah biaya yang

dikeluarkan dalam suatu usaha akan menghasilkan penerimaan yang lebih

Asumsi-asumsi yang digunakan dalam analisis BEP adalah sebagai

berikut:

Harga jual per unit – Biaya variabel per unit

Menurut Nurmalina et al (2009), titik impas (BEP) adalah titik pulang

pokok dimana total revenue (TR) = total cost (TC), pada kondisi tersebut

perusahaan tidak mengalami untung atau rugi. Jika kondisi suatu perusahaan

berada di bawah break even point, maka perusahaan tersebut masih mengalami

kerugian tetapi perusahaan tersebut masih mampu menutupi biaya operasional

perusahaan. Tujuan menganalisis BEP adalah :

Pada jangka pendek, hubungan struktur biaya dengan skala usaha dapat

dianalisis mengunakan analisis titik impas (Break Even Point). Skala usaha yang

berbeda akan menyebabkan titik BEP yang berbeda, karena struktur biaya yang

dihasilkan juga berbeda-beda.

3.1.4. Analisis Titik Impas (Break Even Point)

3. R/C rasio = 1, menunjukan bahwa setiap satu rupiah biaya yang

dikeluarkan dalam suatu usaha akan menghasilkan penerimaan sama

dengan satu. Dengan kata lain penerimaan yang diperoleh sama dengan

biaya yang dikeluarkan.

2. R/C rasio < 1, menunjukan bahwa setiap satu rupiah biaya yang

dikeluarkan dalam suatu usaha akan menghasilkan penerimaan yang lebih

kecil dari satu. Dengan kata lain usaha tersebut tidak efisien.

2. Berapa harga terendah yang harus ditetapkan agar bisnis tidak rugi

Untuk menentukan titik impas dapat dilakukan dengan rumus sebagai

berikut:

BEP (unit) = Total Biaya Tetap

1. Untuk mengetahui berapa jumlah minimal yang harus diproduksi agar

bisnis tidak rugi

2. Biaya tetap tidak mengalami perubahan meskipun volume produksi

berubah atau kegiatan berubah. Hubungan antara biaya tetap dan biaya

variabel tidak bervariasi.

1. Biaya-biaya dapat diidentifikasikan sebagai biaya tetap dan biaya

Efisiensi suatu usaha sangat tergantung dari penggunaan input yang optimal dan memilih skala usaha yang optimal. Semakin besar suatu skala usaha

maka semakin besar pula jumlah penggunaan inputnya, tersebut mengakibatkan Suatu usahatani dikatakan memperoleh keuntungan yang tinggi apabila

petani tersebut mampu memanfaatkan sumberdaya yang ada secara efektif dan

efisien. Efektif apabila petani atau produsen dapat mengalokasikan sumberdaya

dengan sebaik mungkin dan efisien apabila pemanfaatan sumberdaya tersebut

menghasilkan keluaran (output) yang melebihi masukan (input) (Soekartawi,

2002). Dengan keterbatasan modal yang dimiliki oleh petani, tujuan keuntungan

maksimum dalam usahatani agar efisien dapat didekati dengan menekan biaya

produksi sekecil-kecilnya.

Efisiensi merupakan salah satu indikator keberhasilan dalam suatu usaha.

Menurut Murbyanto (1989), efisiensi dalam produksi yaitu banyaknya hasil

produksi fisik yang dapat diperoleh dari satu kesatuan faktor produksi (input).

Dengan kata lain efisiensi produksi merupakan perbandingan output dan input,

yaitu berkaitan dengan tercapainya output maksimum dengan sejumlah input

tertentu atau tercapainya output tertentu dengan input yang minimum. Pencapaian

efisiensi dapat diukur dengan kriteria biaya yang minimum (cost minimization)

dan kriteria penerimaan maksimum (output maksimization).

3.1.5. Analisis Efisiensi

6. Pada saat mengestimasi besarnya BEP, barang yang diproduksi

dianggap terjual semua dalam periode yang bersangkutan. Jadi, tidak

ada sisa produk atau persediaan akhir.

5. Perusahaan hanya menjual atau memproduksi satu jenis produk. Jika

menjual lebih dari satu jenis produk, harus dianggap sebagai satu jenis

produk dengan kombinasi yang selalu tetap atau dengan kata lain

bauran pemasarannya konstan.

4. Harga jual per unit tetap sama, berapa pun jumlah unit produk yang

terjual.

3. Biaya variabel per unit tetap sama. Biaya variabel akan berubah secara

proporsional dalam jumlah keseluruhan, tapi biaya per unitnya akan

Selain menganalisis struktur biaya, dialakukan pula analisis efisiensi

usahatani R/C rasio dan analisis titik impas pada masing-masing skala usaha.

Dengan metode R/C rasio dapat diketahui tingkat kelayakan dari suatu usahatani

sedangkan dengan metode titik impas dapat diketahui pada tingkat produksi

berapa kondisi usaha anggrek berada dititik impas (keuntungan nol), sehingga

dapat diketahui tingkat produksi anggrek yang optimal untuk mendapatkan

keuntungan yang maksimal. Secara singkat alur pemikiran operasional dari

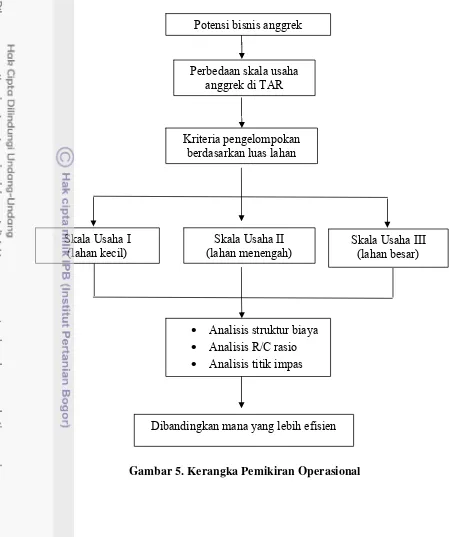

penelitian ini dapat dilihat pada Gambar 5.

Analisis struktur biaya dilakukan dengan membandingkan tiga skala usaha

anggrek yang berbeda. Dalam penelitian seluruh responden distratifikasi ke dalam

tiga kelompok skala usaha yaitu skala usaha I (skala kecil), skala usaha II (skala

menengah) dan skala usaha III (skala besar). Pengelompokan tersebut ditentukan

berdasarkan luas lahan usaha budidaya anggrek.

Usaha anggrek yang terdapat di Taman Anggrek Ragunan memiliki

tingkat skala usaha yang berbeda-beda. Keragaman skala usaha tersebut akan

menunjukan nilai efisiensi yang berbeda pula. Perbedaan tingkat skala

mengakibatkan jumlah penggunaan input produksi yang berbeda sehingga struktur

biaya yang dihasilkan juga berbeda. Untuk mengukur skala usaha yang paling

efisien dapat diketahui dengan semakin rendahnya biaya total rata-rata atau biaya

per-unitnya

3.3. Kerangka Pemikiran Operasional

biaya total yang dikeluarkan semakin besar. Untuk mengukur tingkat efisiensi

biaya dapat dilihat berdasarkan struktur biaya dari masing-masing skala usaha.

Dengan menghitung sruktur biaya dari setiap skala, maka kita dapat

membandingkan nilai efisiensi dari masing-masing skala. Tingkat efisiensi biaya

Potensi bisnis anggrek

Perbedaan skala usaha anggrek di TAR

Kriteria pengelompokan berdasarkan luas lahan

Skala Usaha III (lahan besar) Skala Usaha II

(lahan menengah) Skala Usaha I

(lahan kecil)

• Analisis struktur biaya

• Analisis R/C rasio

• Analisis titik impas

Dibandingkan mana yang lebih efisien

Penentuan responden dalam peneltian ini menggunakan teknik stratified random sampling yaitu dengan mengklasifikasikan pengusaha anggrek yang berada di TAR ke dalam kelompok-kelompok yang mempunyai susunan

bertingkat. Setiap tingkatan memiliki karakteristik yang berbeda berdasarkan 4.3. Metode Penentuan Responden

Data sekunder merupakan data pelengkap dari data primer yang bersumber

dari literatur-literatur yang relevan. Data sekunder diperoleh dari catatan dan

dokumentasi pihak atau instansi terkait, seperti Departemen Pertanian, Badan

Pusat Stastistik, Dinas Pertanian Provinsi DKI Jakarta. Selain itu, dilakukan juga

penelusuran melalui internet, buku-buku yang relevan menujang teori serta

penelitian-penelitian terdahulu sebagai bahan rujukan yang berhubungan dengan

skala usaha. Data sekunder mencakup data kontribusi holtikurtura terhadap PDB,

data produksi tanaman hias, data ekspor dan impor anggrek, data produksi dan

luas lahan anggrek per provinsi.

Jenis data yang digunakan dalam penelitan meliputi data primer dan

sekunder. Data primer diperoleh dari metode pengumpulan data dengan responden

pengusaha anggrek dengan menggunakan daftar pertanyaan yang telah

dipersiapkan sebelumnya. Data primer pada penelitian mencakup keragaan usaha

anggrek seperti teknis budidaya, jumlah produksi, penerimaan serta informasi

lainnya yang berguna untuk menunjang penelitian. 4.2. Jenis, Sumber dan Pengumpulan Data

Lokasi penelitian ini terletak di Taman Anggrek Ragunan, Jakarta Selatan.

Pemilihan lokasi dilakukan secara sengaja (purposive) dengan pertimbangan

bahwa DKI Jakarta merupakan sentra produksi anggrek di Indonesia dan TAR

merupakan sentra produksi dan pemasaran anggrek di DKI Jakarta. Kegiatan

pengumpulan data untuk keperluan penelitian dilakukan bulan April-Mei 2011.

Waktu tersebut digunakan untuk memperoleh data dari para pengusaha anggrek

sebagai responden dan semua pihak terkait. 4.1. Lokasi dan Waktu Penelitian

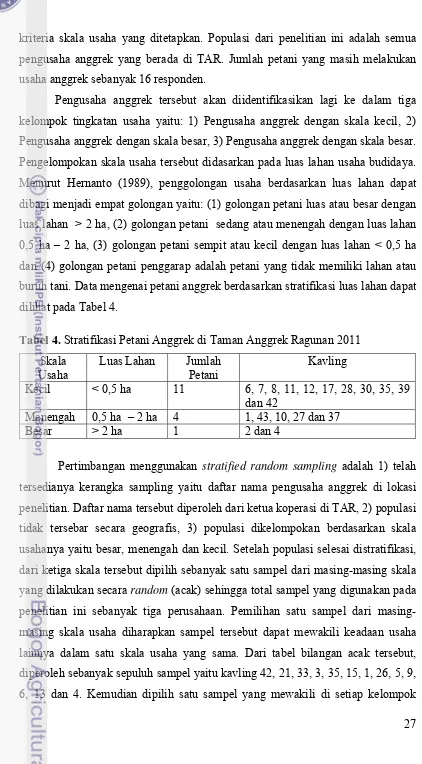

Skala Usaha

Luas Lahan Jumlah

Petani

Kavling

Kecil < 0,5 ha 11 6, 7, 8, 11, 12, 17, 28, 30, 35, 39

dan 42

Menengah 0,5 ha – 2 ha 4 1, 43, 10, 27 dan 37

Besar > 2 ha 1 2 dan 4

Pertimbangan menggunakan stratified random sampling adalah 1) telah

tersedianya kerangka sampling yaitu daftar nama pengusaha anggrek di lokasi

penelitian. Daftar nama tersebut diperoleh dari ketua koperasi di TAR, 2) populasi

tidak tersebar secara geografis, 3) populasi dikelompokan berdasarkan skala

usahanya yaitu besar, menengah dan kecil. Setelah populasi selesai distratifikasi,

dari ketiga skala tersebut dipilih sebanyak satu sampel dari masing-masing skala

yang dilakukan secara random (acak) sehingga total sampel yang digunakan pada

penelitian ini sebanyak tiga perusahaan. Pemilihan satu sampel dari

masing-masing skala usaha diharapkan sampel tersebut dapat mewakili keadaan usaha

lainnya dalam satu skala usaha yang sama. Dari tabel bilangan acak tersebut,

diperoleh sebanyak sepuluh sampel yaitu kavling 42, 21, 33, 3, 35, 15, 1, 26, 5, 9,

6, 13 dan 4. Kemudian dipilih satu sampel yang mewakili di setiap kelompok Tabel 4. Stratifikasi Petani Anggrek di Taman Anggrek Ragunan 2011

Pengusaha anggrek tersebut akan diidentifikasikan lagi ke dalam tiga

kelompok tingkatan usaha yaitu: 1) Pengusaha anggrek dengan skala kecil, 2)

Pengusaha anggrek dengan skala besar, 3) Pengusaha anggrek dengan skala besar.

Pengelompokan skala usaha tersebut didasarkan pada luas lahan usaha budidaya.

Menurut Hernanto (1989), penggolongan usaha berdasarkan luas lahan dapat

dibagi menjadi empat golongan yaitu: (1) golongan petani luas atau besar dengan

luas lahan > 2 ha, (2) golongan petani sedang atau menengah dengan luas lahan

0,5 ha – 2 ha, (3) golongan petani sempit atau kecil dengan luas lahan < 0,5 ha

dan (4) golongan petani penggarap adalah petani yang tidak memiliki lahan atau

buruh tani. Data mengenai petani anggrek berdasarkan stratifikasi luas lahan dapat

dilihat pada Tabel 4.

kriteria skala usaha yang ditetapkan. Populasi dari penelitian ini adalah semua

pengusaha anggrek yang berada di TAR. Jumlah petani yang masih melakukan

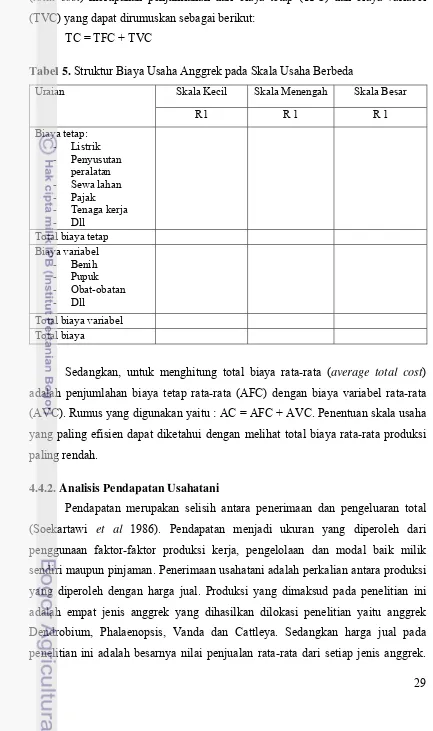

Metode perhitungan stuktur biaya usahatani anggrek pada skala usaha

berbeda dapat dilihat pada Tabel 5. Secara matematis, perhitungan total biaya

N = Umur ekonomis barang (tahun)

Ns = Tafsiran nilai sisa (Rp)

Nb = Nilai pembelian barang (Rp)

Keterangan :

N

Biaya penyusutan peralatan pertanian dihitung berdasarkan metode

penyusutan garis lurus atau rata-rata, yaitu nilai pembelian dikurangi dengan nilai

tafsiran nilai sisa dibagi dengan umur ekonamis. Nilai akhir dianggap nol jika

barang tersebut tidak laku lagi dijual. Rumus yang digunakan adalah

Biaya usahatani diklasifikasikan menjadi dua, yaitu biaya tetap (fixed cost)

dan biaya tidak tetap (variabel cost). Biaya tetap didefinisikan sebagai biaya yang

jumlahnya relatif tetap dan akan terus dikeluarkan walaupun produksi yang

diperoleh banyak atau sedikit. Jadi besarnya biaya tetap tidak tergantung pada

besar kecilnya produksi yang dihasilkan. Biaya variabel adalah biaya yang

besar-kecilnya dipengaruhi oleh produksi yang dihasilkan (Soekartawi, 1995). 4.4.1. Analisis Struktur Biaya

Metode pengolahan data yang dilakukan dengan menggunakan metode

kuantitatif dan kualitatif. Metode kuantitatif yang dilakukan meliputi analisis

terhadap biaya-biaya yang dikeluarkan, penerimaan yang diperoleh, pendapatan

usaha tani dengan menggunakan rasio penerimaan atas biaya (R/C rasio) dan

perhitungan titik impas (break even point) dengan menggunakan program aplikasi

komputer seperti Microsoft Exel sedangkan, metode kualitatif digunakan untuk

melihat keragaan usaha petani anggrek serta menjelaskan hasil perhitungan yang

akan diuraikan secara deskriptif.

4.4. Metode Pengolahan dan Analisis Data

yaitu kavling 42 mewakili skala usaha kecil, kavling 1 mewakili skala usaha

menengah dan kavling 4 mewakili skala usaha besar.