(DENGAN PENDEKATAN BALANCED SCORECARD)

T E S I S

Oleh

NIZARNI YUHAYANI

067017038/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

(DENGAN PENDEKATAN BALANCED SCORECARD)

T E S I S

Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Ilmu Akuntansi Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

NIZARNI YUHAYANI

067017038/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

SCORECARD) Nama Mahasiswa : Nizarni Yuhayani Nomor Pokok : 067017038

Program Studi : Ilmu Akuntansi

Menyetujui Komisi Pembimbing

( Prof.Dr. Ade Fatma Lubis, MAFIS,MBA,Ak) ( Dra. Sri Mulyani,MBA, Ak)

Anggota Anggota

Ketua Program Studi Direktur

(Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof.Dr.Ir.T. Chairun Nisa B.,M.Sc)

menemukan kejelasan tentang fenomena Pengaruh Desentralisasi Fiskal (kewenangan penetapan basis pajak, kewenangan penetapan tarif pajak, kewenangan penetapan jenis pajak, kewenangan penetapan program dan kegiatan, dan kewenangan penetapan anggaran program dan kegiatan. terhadap Kinerja Pemerintah Kabupaten Aceh tengah dengan Pendekatan Penilaian Balanced Scorecard (Perspektif Finansial, Perspektif Pelayanan, Bisnis Internal dan Pertumbuhan & Pembelajaran). Hasil penelitian diharapkan dapat memberi masukan kepada Pemerintah agar dalam desentralisasi fiskal tetap searah dengan tujuan awalnya. Manfaat selanjutnya adalah dapat mendorong Pemerintah untuk merumuskan alat ukur kinerja Pemerintah Kabupaten Aceh Tengah yang lebih komprehensif, yang tidak hanya diukur dengan kinerja finansial saja dalam hal ini peningkatan rasio PAD terhadap APBD dan Peningkatan PDRB, tetapi perlu memperhatikan kinerja non finansial.

Objek Penelitian adalah seluruh Pemerintah Daerah se Kabupaten Aceh Tengah yang terdiri 14 unit Dinas tk II, 5 unit Kantor, 4 unit Badan serta terdapat 14 Kepala bagian di Kantor Bupati, termasuk didalamnya 3 Asisten Bupati. Pengumpulan data dilakukan dengan menyebar Kuesioner, Metode ini digunakan dalam rangka mengumpulkan data yang langsung dicari sendiri oleh peneliti pada saat penelitian di lapangan. Selain itu dibutuhkan juga data-data yang tidak dikumpulkan sendiri oleh peneliti secara langsung di lapangan melainkan Data yang dikumpulkan melalui teknik dokumentasi ini meliputi data-data tentang kinerja financial (PAD, PDRB, dll), dan pelaksanaan desentralisasi fiskal (DAU, Dana bagi hasil, dll).

Hasil Penelitian ini dapat disimpulkan bahwa ada Pengaruh yang signifikan antara Desentralisasi Fiskal terhadap Kinerja pemerintah Aceh tengah dengan Pendekatan Balanced Scorecard. Namun dari kelima indikator variabel independen tersebut, hanya ada satu variabel yang mempunyai kaitan paling erat, yakni Penetapan Jenis Pajak yang ditentukan oleh Pemerintahan Aceh Tengah terhadap tiga perspektif penilaian kinerja Pemerintahan yaitu Perpektif Financial, Perpektif Proses Internal dan Perspektif Pertumbuhan & Pembelajaran. Namun tidak mempunyai korelasi yang erat dengan Perspektif Pelayanan Masyarakat.

phenomenon Influence of Fiscal Decentralization ( to authority specifying of tax bases, to authority specifying of tax rate, to authority specifying of tax type, to authority specifying of activity and program, and to authority specifying of program budget and activity. to Governmental Performance of Middle Aceh distrik, with Approach of Assessment Balanced Scorecard ( In Finansial Perpective, Service Perpective, Internal Business Perpective and Growth & Study Perpective). Result of research expected can give input to Government in expection of fiscal decentralization remain to be unidirectional with a purpose to initially. Benefit hereinafter is can push Government to formulate Governmental performance measuring instrument of Middle Aceh which more comprehensive, which do not only measured with just finansial performance in this case the make-up of PAD ratio to APBD and Improvement PDRB, but require to pay attention performance of non finansial.

The object of this research is all Local Government in middle Aceh. The data collecting is conducted by disseminating Kuesioner, This Method used in order to collecting namely data which is direct to be searched by researcher. Besides needed also namely data which not collected by self by researcher but collected Data through this documentation technique data, about financial performance ( PAD, PDRB, etc), and fiscal decentralization execution ( DAU, Fund sharing holder, etc).

The result of this Research can be concluded that there is significant Influence of Fiscal Decentralization to governmental Performance of Middle Aceh with Approach of Balanced Scorecard. But from is fifth of the independent variable indicator, there's only one variable having influence bearing, namely to authority specifying of tax type by Governance of Middle Aceh to three is in perpective of assessment of Governance performance that is Financial perpective, Internal Process perpective and Growth & Study perpective. But don't have hand in glove correlation In Service Society Perpectively.

Dengan penuh rasa syukur kepada Allah SWT, yang telah melimpahkan rahmat dan hidayah serta bimbingan-Nya selama mengikuti perkuliahan dan menyelesaikan tesis ini, Penulis menyadari bahwa tanpa bantuan berbagai pihak tidak mungkin tesis ini dapat terselesaikan. Untuk ini perkenankan penulis menyampaikan rasa terima kasih yang tulus kepada :

1. Bapak Prof.Chairudin P.Lubis, DTM&H, SpA(K), selaku Rektor Universitas Sumatra Utara, atas kesempatan dan fasilitas yang diberikan kepada kami untuk mengikuti dan menyelesaikan pendidikan program magister.

2. Ibu Prof.Dr.Ir.T.Chairuman Nisa B, M.Sc dan Prof.Dr.Ir. Rahim Matondang selaku direktur dan pembantu dierktur 1 sekolah pasca sarjana Universitas Sumatera Utara, atas kesempatan kami menjadi mahasiswa program magister akuntansi pada sekolah pasca sarjana Universitas Sumatera Utara.

3. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS, MBA Ak dan Ibu Sri Mulyani, MBA,Ak selaku pembimbing yang telah memberikan perhatian dan dorongan melalui bimbingan dan saran dalam penyelesain tesis ini.

atas cinta dan kasih sayang nya yang selalu diberikan kepada penulis dan anakku Annisa Naylatul Izzah, kehadiranmu membuat Ine kuat dalam perjuangan menyelesaikan studi ini.

6. Keluarga Besar dan Perumnas, atas segala bantuan dan dukungan kepada penulis untuk menyelesaikan studi ini.

7. Teman- teman Angkatan 11 yang tidak dapat penulis cantumkan namanya Khusus Rekan - rekan di Sekateriat Daerah Kabupaten Aceh Tengah dan teman –teman lainnya yang pada kesempatan ini tidak dapat penulis cantumkan namanya satu persatu.

Penulis menyadari bahwa dengan keterbatasan pengetahuan penulis, maka itu dengan segala kerendahan hati penulis memohon segala kritik dan saran demi perbaikan hasil penelitian ini. Teima kasih

Medan, Juni 2008 Penulis

N a m a : Nizarni Yuhayani Jenis Kelamin : Perempuan

Tempat/Tanggal Lahir : Takengon, 26 Juni 1977

Agama : Islam

Alamat : Jl. Asir-asir atas No. 19 Takengon Orang Tua

• Ayah : Ruslan Ema. BA ( Alm )

• Ibu : Nuraini

RIWAYAT PENDIDIKAN

1. Strata 1 : Universitas Syiah Kuala 2. SMA : SMA Negri 1 Kutacane

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang... ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian... 8

1.4. Manfaat Penelitian... 9

BAB II. TINJAUAN PUSTAKA ... 11

2.1. Landasan Teori... 11

2.1.1. Konsep Desentralisasi Fiskal ... 11

2.1.2. Implementasi Desentralisasi Fiskal... 18

2.1.4. Pengukuran Kinerja Pemerintah dengan Balance Scorecard... 29

2.2. Penelitian Terdahulu ... 37

2.2.1. Peneliti Tentang Desentralisasi Fiskal ... 37

2.2.2. Peneliti Tentang Balanced Scorecard ... 39

2.2.3. Peneliti Tentang Kinerja Organisasi Pemerintah ... 39

2.2.4. Peneliti Tentang Pengaruh Desentralisasi Fiskal Terhadap Kinerja Finansial ... 41

2.3. Kerangka Konseptual... 43

2.4. Hipotesis ... 45

BAB III METODA PENELITIAN ... 47

3.1. Rancangan Penelitian... 47

3.2. Populasi dan Sampel ... ... 48

3.3 Prosedur Pengumpulan Data... 49

3.3.1. Jenis Data ... 49

3.3.2. Sumber Data... 50

3.3.3. Prosedur Pengumpulan Data... 50

3.4 Definisi Operasional dan Pengukuran Variabel... 51

3.5 Pengujian Kelayakan Instrumen ... 54

BAB IV HASIL PENELITIAN & PEMBAHASAN ... 57

4.1. Identitas Responden ... 57

4.2. Deskripsi Variabel ... 57

4.3. Pengujian Normalitas Data ... 59

4.4. Uji Multikolinearitas ... 65

4.5. Uji Heterokedastisitas ... 66

4.6. Uji Autokorelasi... 69

4.7. Pengujian Hipotesis Secara Parsial ... 70

4.8. Pengujian Hipotesis Secara Simultan ... 75

4.9. Pengujian Hipotesis Secara Connonical Correlation ... 79

4.10. Pembahasan... 83

BAB V KESIMPULAN & SARAN ... 100

5.1. Kesimpulan ... 100

5.2. Keterbatasan Penelitian... 102

5.3. Saran ... 103

DAFTAR TABEL

No Judul Halaman

2.1 Perbedaan Antara Manajemen Tradisional dan Manajemen Balance

Scorecard... 32

2.2 Peneliti Terdahulu... 42

3.1 Definisi Operasional Variabel... 49

4.1 Identitas Responden... 57

4.2 Statistik Deskriptif Variabel... 58

4.3 Uji Multikolinearitas... 65

4.4 Koefisien Regresi Perpektif Pelayanan Sebagai Variabel Dependent 71 4.5 Koefisien Regresi Perpektif Finansial Sebagai Variabel Dependent 72 4.6 Koefisien Regresi Perpektif Proses Internal Sebagai Variabel Dependent... 73

4.7 Koefisien Regresi Perpektif Pertumbuhan & Pembelajaran Sebagai Variabel Dependent... 74

4.8 Pengujian Hipotesis Simultan, Perpektif Pelayanan Sebagai Variabel Dependent... 76

4.9 Pengujian Hipotesis Simultan, Perpektif Finansial Sebagai Variabel Dependent... 77

4.10 Pengujian Hipotesis Simultan, Perpektif Proses Internal Sebagai Variabel Dependent... 78

4.11 Pengujian Hipotesis Simultan, Perpektif Pertumbuhan & Pembelajaran Sebagai Variabel Dependent... 79

4.12 Pengujian Hipotesis Dengan Cononical Correlations... 80

DAFTAR GAMBAR

No Judul Halaman

4.1 Normalitas Data untuk Variabel ”X1”... 60

4.2 Normalitas Data untuk Variabel ”X2”... 60

4.3 Normalitas Data untuk Variabel ”X3”... 61

4.4 Normalitas Data untuk Variabel ”X4”... 61

4.5 Normalitas Data untuk Variabel ”X5”... 62

4.6 Normalitas Data untuk Variabel ”Y1”... 62

4.7 Normalitas Data untuk Variabel ”Y2”... 63

4.8 Normalitas Data untuk Variabel ”Y3” ... 63

4.9 Normalitas Data untuk Variabel ”Y4” ... 64

4.10 Uji Heterokedastisitas Perpektif Pelayanan Sebagai Variabel Dependent... 66

4.11 Uji Heterokedastisitas Perpektif Finansial Sebagai Variabel Dependent ... 67

4.12 Uji Heterokedastisitas Perpektif Proses Internal Sebagai Variabel Dependent... 68

No

1

DAFTAR LAMPIRAN

Judul

Frequency Table...

Halaman

112

2 Analisa Regression... 121

3 Regression... 122

4 Uji Validasi & Realiability Variable ( X )... 125

1.1. Latar Belakang

Sejarah pembangunan ekonomi di Indonesia, peranan pemerintah dalam berbagai sektor sangat signifikan yaitu melalui instrumen moneter dan fiskal. Tujuan intervensi pemerintah terhadap sistem perekonomian sebagaimana tertuang dalam SPPN UU No. 5 tahun 2005 tentang Sistem Perencanaan Pembanganan Nasional meliputi: (1) pertumbuhan ekonomi, (2) pemerataan hasil-hasil pembangunan; dan (3) stabilisasi. Pencapaian ketiga tujuan pembangunan ekonomi tersebut dilakukan pemerintah dengan melaksanakan berbagai instrumen kebijakan moneter dan fiskal. Instrumen pokok dalam kebijakan moneter yang diambil pemerintah adalah kebijakan suku bunga dan money supply. Sementara untuk instrumen kebijakan fiskal yang utama adalah pengenaan pajak dan subsidi. Kebijakan fiskal yang akan dilaksanakan pemerintah tertuang dalam Anggaran Pendapatan dan Belanja Negara (APBN) yang disusun setiap tahun.

investasi pemerintah untuk pembangunan infrastruktur seperti saluran irigasi dan pencetakan areal baru.

Pada dasawarsa terakhir, perubahan lingkungan strategis baik internal maupun eksternal sangat cepat dan besar pengaruhnya terhadap kebijakan pemerintah baik fiskal maupun moneter. Beberapa perubahan lingkungan strategis telah terjadi, baik domestik maupun internasional, seperti: (1) dinamika ekonomi global dengan segala manfaat dan kelemahannya; (2) perubahan sistem manajemen pembangunan ke arah desentralisasi dan otonomi daerah di Kabupaten/Kota; dan (3) reorientasi peran pemerintah dalam pembangunan dari sebagai “pelaku” menjadi “pemicu dan pemacu” pembangunan yang dilaksanakan masyarakat (Suryana A, 2001).

Sementara itu perubahan lingkungan strategis domestik yang sangat besar mempengaruhi kebijakan perekonomian adalah desentralisasi fiskal dan otonomi daerah. Perubahan lingkungan strategis tersebut berdampak pada perubahan kebijakan yang diambil pemerintah serta pada penerimaan dan belanja pemerintah. Dalam konteks perimbangan keuangan pusat dan daerah, berarti sebagian penerimaan dalam negeri diserahkan penggunaannya kepada daerah. Sebagai konsekuensinya jumlah anggaran pembangunan yang dikelola pemerintah pusat menurun drastis.

Pemerintahan Daerah dan Undang-Undang No. 25 Tahun 1999 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah 1999 (yang kini direvisi dengan cara mengganti menjadi UU No. 32 Tahun 2004 dan UU No. 33 Tahun 2004), memberikan kewenangan yang luas dan nyata kepada pemerintah daerah untuk mengelola dan mengatur sumberdaya sesuai dengan kepentingan masyarakat daerahnya. Pemerintah daerah berwenang untuk menetapkan prioritas pembangunan sesuai dengan potensi dan sumberdaya yang dimilikinya.

Dengan adanya perubahan sistem pemerintahan dari sentralistik ke desentralistik, yang dimulai pada tahun anggaran 2001 (Januari 2001) tersebut membawa konsekwensi perlunya diadakan perubahan pendekatan pada manajemen keuangan daerah terutama pada sisi pengelolaan fiskal. Kebijakan perimbangan keuangan antara pemerintah pusat dengan daerah juga perlu disesuaikan dengan semangat pelaksanaan otonomi daerah yakni dengan menerapkan kebijakan desentralisasi fiskal.

Kondisi sosial, ekonomi dan politik dalam negeri juga menyebabkan terjadinya persaingan kepentingan (competing urgency) yang sangat besar dari kegiatan-kegiatan yang dibiayai pemerintah pusat, hal ini disebabkan karena banyaknya masalah mendasar yang harus ditangani pemerintah pusat. Masalah-masalah tersebut antara lain pengentasan kemiskinan, pengangguran, Masalah-masalah politik dan pembayaran hutang. Akibatnya alokasi anggaran pembangunan menjadi lebih rendah.

Akibat perubahan yang sangat dinamis pada aspek lingkungan strategis (internal maupun eksternal) dengan berbagai konsekuensinya terhadap kebijakan pemerintah dan arah kebijakan pembangunan di Indonesia maka peneliti tertarik untuk mengkaji apakah perubahan kebijakan pemerintah tersebut berdampak terhadap kinerja pemerintah daerah.

pengendalian tugas, laporan anggaran dan laporan non-finansial, laporan penggunaan dan pengendalian biaya, laporan kinerja pegawai dan sebagainya.

Konsep pengukuran kinerja yang hanya mengandalkan pada aspek finansial saja, saat ini mulai ditinggalkan, karena dianggap hanya mengejar tujuan kemampulabaan (profatibility) jangka pendek semata. Terlebih jika pengukuran kinerja dilakukan bagi organisasi pemerintah yang tidak berorientasi profit, maka sangat diperlukan ukuran-ukuran yang lebih komprehensif. Kinerja pemerintah tidak hanya diukur melalui perspektif finansial saja, tetapi juga perspektif non-finansial, seperti masalah kinerja pegawai yang dihubungkan dengan prestasi produksi dan kualitas pelayanan publik.

Kecenderungan untuk selalu menilai kinerja organisasi hanya berdasarkan pada perspektif finansial, mengikuti paradigma rational goal model yang mudah terukur secara kuantitatif. Bahkan dalam kegiatan di lingkungan Badan Usaha Milik Negara (BUMN) yang bersifat setengah profit, tingkat kesehatan atau kinerja organisasi pada umumnya diukur berdasarkan tiga kriteria utama, seperti Rentabilitas, Likuiditas, dan Solvabilitas.

memperkenalkan konsep Balanced Scorecard sebagai suatu measurement system yang mencoba untuk menyeimbangkan alat ukur lama yang hanya berdimensi pada profitabilitas dengan dimensi-dimensi baru seperti aspek kualitas yang memiliki elemen-elemen penyeimbangnya. Dengan pengukuran kinerja yang seimbang ini diharapkan dapat mengintegrasikan energi, kemampuan dan pengetahuan organisasi yang spesifik (spesific organizational knowledge and ability) dari organisasi agar dapat mencapai long-term strategic goals.

Upaya penyeimbangan ini menyangkut pihak-pihak di dalam dan di luar organisasi yang dijadikan tolak ukur guna mengimbangi scorecard yang berdimensi ukuran profitabilitas. Biasanya tolak ukur yang dikembangkan adalah aspek customer satisfaction, employee retention, dan lain sebagainya seperti yang disebut diatas. Peningkatan sales ataupun penurunan cost tidak ada artinya apabila menimbulkan ketidakpuasan dimata masyarakat yang pada akhirnya menurunkan tingkat kepuasan masyarakat. Demikian pula karena manajemen mengencangkan ikat pinggang untuk menurunkan cost, sehingga pengiritan ini akan berdampak pada turn-over pegawai yang tinggi ataupun employee retention yang menurun, sehingga banyak pegawai handal yang meninggalkan organisasi, sehingga untuk penyembuhannya (recovery) memerlukan waktu lagi untuk recrutment, training dan lain sebagainya.

dapat dikembangkan konsep Balanced Scorecard. Konsep Balanced Scorecard yang meskipun tidak 100 % tapi secara filosofis dapat dianalogkan, seperti halnya dengan perencanaan strategi yang telah menjadi acuan dalam perencanaan pemerintah baik di tingkat Pusat maupun Daerah. Secara formal pengukuran kinerja Pemerintah Daerah diatur dalam Inpres No. 7 Tahun 1999 tentang Pedoman Penyusunan Akuntabilitas Kinerja Instansi Pemerintah, yaitu untuk meningkatkan kinerja organisasi. Inpres No. 7 Tahun 1999 tersebut mengamanatkan agar setiap pengalokasian atau pengeluaran anggaran pemerintah harus didasarkan pada pencapaian tujuan sesuai dengan visi dan misi setiap unit organisasi yang telah ditetapkan terlebih dahulu. Ukuran kinerja didasarkan pada pencapaian output, outcome, benefit, dan impact.

Berdasarkan pertimbangan tersebut, maka kinerja Pemerintah Kabupaten/Kota yang akan diteliti tidak saja dari aspek finansial, tetapi juga dari aspek lain seperti pelayanan (masyarakat), perspektif proses bisnis internal dan perspektif pertumbuhan dan pembelajaran, dengan menggunakan kerangka konsep sistem manajemen kinerja yang terintegrasi dalam Balance Scorecard.

1.2. Rumusan masalah

terhadap Kinerja Pemerintah Kabupaten Aceh tengah yang diukur dengan pendekatan kerangka konsep Balanced Scorecard?

Berdasarkan rumusan masalah secara umum di atas, maka dampak Desentralisasi Fiskal terhadap kinerja Pemerintah Kabupaten Aceh Tengah dengan pendekatan balanced scorecard dapat dibuat rumusan masalah secara khusus dalam penelitian ini sebagai berikut: “Apakah Desentralisasi Fiskal (kewenangan penetapan basis pajak, kewenangan penetapan tarif pajak, kewenangan penetapan jenis pajak, kewenangan penetapan program dan kegiatan, dan kewenangan penetapan anggaran program dan kegiatan berpengaruh langsung terhadap Kinerja Pemerintah Kabupaten Aceh tengah dalam Perspektif Finansial , Perspektif Pelayanan, Bisnis Internal dan Pertumbuhan & Pembelajaran ?”

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

Manfaat dari penelitian ini dapat dibedakan menjadi manfaat operasional bagi pembuat kebijakan, manfaat bagi pengembangan ilmu pengetahuan, dan manfaat bagi peneliti.

1.4.1 Manfaat Operasional bagi Pembuat Kebijakan

Desentralisasi Fiskal yang diterapkan hingga saat ini bukanlah tujuan tetapi adalah alat untuk mencapai tujuan yaitu mendekatkan pelayanan kepada masyarakat di daerah dan pada gilirannya nanti akan mewujudkan kesejahteraan rakyat. Hasil penelitian diharapkan dapat memberi masukan kepada Pemerintah agar dalam desentralisasi fiskal tetap searah dengan tujuan awalnya. Manfaat selanjutnya adalah dapat mendorong Pemerintah untuk merumuskan alat ukur kinerja Pemerintah Kabupaten Aceh Tengah yang lebih komprehensif, yang tidak hanya diukur dengan kinerja finansial saja dalam hal ini peningkatan rasio PAD terhadap APBD dan Peningkatan PDRB, tetapi perlu memperhatikan kinerja non finansial.

1.4.2 Manfaat bagi Pengembangan Ilmu Pengetahuan

Kemudian melihat pengaruh Desentralisasi Fiskal tersebut terhadap Kinerja Pemerintah Kabupaten Aceh Tengah. Dalam perjalanan penelitian ini telah dikumpulkan rumusan konsep dan teori, terjadi proses baik metodologis, analitis dan penarikan kesimpulan yang mencirikan berkembangnya ilmu pengetahuan di bidang Manajemen, khususnya Manajemen Keuangan Daerah dan Desentralisasi Fiskal.

1.4.3 Manfaat bagi Peneliti lain

2.1. LANDASAN TEORI

2.1.1. Desentralisasi Fiskal

Lahirnya kebijakan otonomi daerah yang ditandai dengan diundangkannya Undang-Undang No. 22 Tahun 1999 tentang Pemerintahan Daerah, yang kemudian disusul dengan kebijakan desentralisasi fiskal yang berlandaskan Undang-Undang No. 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah tidak terlepas dari tuntutan reformasi yang bergulir mulai beberapa tahun sebelumnya. Salah satu isu utama yang menjadi agenda reformasi adalah adanya perubahan sistem pemerintahan daerah dari sentralistik menuju ke desentralistik. Sebagaimana diketahui bersama bahwa sistem pemerintahan Indonesia di era orde baru lebih bernuansa sentralistik, walaupun secara formal dinyatakan dalan Undang-undang No. 5 Tahun 1974 bahwa prinsip-prinsip penyelenggaraan pemerintahan daerah salah satunya adalah prinsip desentralisasi.

a. Konsep Desentralisasi Fiskal

Desentralisasi geografis atau desentralisasi teritorial, yakni pembagian suatu wilayah menjadi wilayah-wilayah yang lebih kecil dengan kewenangan yurisdiksi yang jelas diantara daerah-daerah tersebut;

Desentralisasi fungsional yakni pendistribusian kewenangan dan tanggungjwab negara kepada unit-unit fungsional yang berbeda-beda dalam suatu pemerintahan;

Desentralisasi politik dan administrasi. Desentralisasi politik berkenaan dengan kewenangan pembuatan keputusan yang bergeser dari pemerintah yang lebih tinggi ke tingkat pemerintahan yang lebih rendah. Dalam konteks ini partisipasi masyarakat lokal dalam proses pembuatan keputusan mendapat peluang yang sangat luas. Sedangkan desentralisasi administrative erat kaitannya dengan desentralisasi politik, bahkan secara faktual keduanya sulit dibedakan. Namun lebih difokuskan pada operasionalisasi atau implementasi kebijakan/ keputusan publik agar berhasil secara optimal.

Desentralisasi finansial, yakni berkaitan dengan pelimpahan tanggung jawab pembelanjaan dan pendapatan dari pemerintah pusat kepada pemerintah daerah. Bentuk-bentuk desentralisasi finansial ini antara lain adalah self-financing beberapa penyelenggaraan pembangunan di daerah, cofinancing atau coproduction dengan pihak-pihak swasta, intesifikasi dan ekstensifikasi pajak-pajak daerah dan retribusi, pinjaman daerah, serta transfer atau subsidi antar tingkatan pemerintahan.

Pemerintah kepada pemerintah daerah untuk melaksanakan fungsi alokasi, fungsi distribusi dan fungsi stabilisasi, bertujuan untuk mengatur dan mengurus perekonomian daerah dalam rangka menciptakan stabilitas perekonomian secara nasional (Suyono, 2003). Ketiga fungsi tersebut menjadi wewenang dan tanggungjawab pemerintah pusat. Namun untuk menuju kepada sistem pemerintahan yang lebih efektif dan efisien, sebagian besar wewenang dan tanggungjawab pemerintah pusat tersebut didesentralisasikan kepada pemerintah daerah, dimana tetap ada sebagian wewenang dan tanggungjawab yang masih dikendalikan pemerintah pusat, contohnya seperti kebijakan yang mengatur variabel ekonomi makro.

Melalui desentralisasi fiskal seperti ini diharapkan dapat meningkatkan efektivitas pembangunan dan penyediaan pelayanan umum karena semakin dekatnya masyarakat dengan pemerintah sehingga mampu mengakomodasi kondisi masyarakat dan wilayah yang heterogen. Disamping itu melalui kebijakan desentralisasi ini juga diharapkan mampu menciptakan pemerintahan yang bersih dan bertanggung jawab (good government), meningkatkan transparansi dan akuntabilitas pemerintahan, dan peningkatan efektivitas dan efisiensi pemerintahan (Bird, 2003; Sidik, 2002; Bahl dan McMullen, 2000). Dengan demikian desentralisasi merupakan alat untuk mencapai salah satu tujuan bernegara, terutama memberikan pelayanan publik yang lebih baik dan menciptakan proses pengambilan keputusan yang lebih demokratis.

keuangan daerah menjadi lebih besar. Pengertian desentralisasi fiskal adalah pelimpahan kewenangan kepada daerah untuk menggali dan menggunakan sendiri sumber-sumber penerimaan daerah sesuai dengan potensinya masing-masing (Sidik, 2002; Bird dan Vaillancourt, 2000).

Pemberian wewenang kepada daerah yang lebih luas dalam pemungutan pajak dan retribusi dapat berakibat pada penurunan investasi dan usaha secara makro maupun regional karena ini berpotensi melahirkan ekonomi biaya tinggi. Pada sisi lain desentralisasi juga memunculkan potensi terjadi konflik kepentingan antara daerah dan nasional. Penyerahan pengelolaan terhadap daerah dapat menyebabkan beberapa tujuan pembangunan ekonomi secara nasional tidak tercapai.

b. Landasan Hukum Desentralisasi Fiskal

Pelaksanaan pemerintahan dalam suatu negara merupakan implementasi dari amanat konstitusi yang mendasarinya. Kebijakan desentralisasi memiliki landasan hukum yang kuat dan dimuat dalam Pasal 18 Undang-Undang Dasar 1945, yang memberikan keleluasaan kepada daerah untuk menyelenggarakan otonomi daerah. Dalam pasal ini dan penjelasannya disebutkan bahwa Negara Indonesia terbagi dalam daerah yang bersifat otonom atau bersifat daerah administratif. Implementasi dari amanat UUD tersebut direalisasikan dalam bentuk undang-undang, yaitu Undang-Undang No. 5 Tahun 1974 tentang Pokok-Pokok Pemerintahan di Daerah, dan Undang-Undang No. 5 Tahun 1979 tentang Pemerintahan Desa.

Jika dalam Undang-Undang No. 5 Tahun 1974 diatur bahwa yang disebut pemerintah daerah adalah kepala daerah dan DPRD sehingga kedudukan DPRD sebagai lembaga eksekutif, maka di dalam Undang-Undang No. 22 Tahun 1999, secara tegas menetapkan bahwa di daerah dibentuk DPRD sebagai badan legislatif daerah yang berkedudukan sejajar dan menjadi mitra pemerintah daerah selaku badan eksekutif daerah yang terdiri dari kepala daerah beserta perangkat daerah. Sedangkan pada Undang-Undang pemerintahan daerah yang terbaru yakni UU No.32 Tahun 2004, menyatakan bahwa penyelenggara Pemerintahan Daerah adalah Pemerintah Daerah dan DPRD sebagai lembaga perwakilan rakyat daerah (bukan lembaga legislatif daerah).

5 Tahun 1974 tidak sesuai lagi dengan perkembangan kondisi sosial ekonomi masyarakat dan wilayah, dengan puncaknya ketika terjadi krisis ekonomi yang diiringi dengan adanya tuntutan reformasi di segala bidang termasuk di dalamnya tuntutan desentralisasi/otonomi. Dalam rangka merespon aspirasi tersebut, pemerintah mengeluarkan Undang-Undang No. 22 Tahun 1999 tentang Pemerintahan Daerah dan Undang-Undang No. 25 Tahun 1999 tentang Perimbangan Keuangan Pusat dan Daerah.

perhubungan, industri dan perdagangan, penanaman modal, lingkungan hidup, pertanahan, koperasi, dan tenaga kerja.

Perimbangan keuangan pemerintah pusat dan daerah dalam rangka desentralisasi fiskal berarti bahwa kepada daerah diberikan wewenang untuk memanfaatkan sumber keuangan sendiri dan didukung dengan perimbangan keuangan antara pusat dan daerah. Dengan demikian proporsi antara pemberian wewenang terhadap tugas, tanggungjawab dan pemberian wewenang dalam pengelolaan keuangan untuk mendukung wewenang, tugas dan tanggungjawab tersebut hendaknya berimbang.

Setelah dikeluarkannya undang-undang yang menjadi landasan pelaksanaan desentralisasi fiskal, maka disusun perundangan di bawahnya yang berimplementasi di lapangan, yaitu dikeluarkannya Peraturan Pemerintah No. 25 Tahun 2000 tentang Kewenangan Pemerintah dan Kewenangan Provinsi sebagai daerah otonom, dan Peraturan Pemerintah No. 16 Tahun 2000 tentang Pembagian Hasil Penerimaan PBB antara Pemerintah Pusat dan Daerah. Banyak lagi aturan hukum dan perundangan yang mendukung pelaksanaan desentralisasi yang bersifat sektoral, seperti perpajakan, pendidikan, bagi hasil SDA dan lain sebagainya.

tentang perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah, dimana besarnya disesuaikan dan diselaraskan dengan pembagian sumber keuangan yang melekat pada setiap urusan pemerintah yang diserahkan kepada daerah menjadi sumber keuangan daerah (penjelasan atas UU.No.32 Tahun 2004).

Daerah diberikan hak untuk mendapatkan sumber-sumber keuangan antara lain berupa: kepastian tersedianya pendanaan dari Pemerintah sesuai dengan urusan pemerintah yang diserahkan; kewenangan memungut dan mendayagunakan pajak dan retribusi daerah dan hak untuk mendapatkan bagi hasil dari sumber-sumber daya nasional yang berada di daerah dan dana perimbangan lainnya; hak untuk mengelola kekayaan daerah dan mendapatkan sumber-sumber pendapatan lain yang sah serta sumber-sumber pembiayaan. Dengan pengaturan tersebut, pada prinsipnya Pemerintah menganut prinsip : uang mengikuti fungsi.

2.1.2. Implementasi Desentralisasi Fiskal

a. Implementasi Undang-undang No. 22 dan No. 25 Tahun 1999

signifikan pada transfer dana ke daerah menyebabkan peranan pemerintah pusat dalam pengelolaan berkurang secara signifikan dan sebaliknya peranan daerah meningkat (Boediono, 2002). Sementara pada tahun 2002, jumlah dana yang didaerahkan meningkat menjadi Rp 94,5 trilyun atau sebesar 5,6 persen dari PDB (Sidik, 2002).

Belanja pemerintah daerah secara garis besar dapat dikelompokan menjadi belanja rutin dan belanja pembangunan. Melalui belanja pembangunan inilah sebenarnya yang diharapkan menjadi stimulan pertumbuhan ekonomi. Dengan demikian penentuan alokasi anggaran pembangunan antar sektor sangat menentukan kinerja sektor tersebut. Perubahan alokasi anggaran pembangunan antar sektor akan menyebabkan terjadinya perubahan alokasi sumberdaya, penyerapan tenaga kerja sektoral dan kontribusi sektoral terhadap produk domestik regional.

Sarundajang (2001) menyatakan bahwa salah satu hal yang belum diatur dalam Undang-Undang No. 22 Tahun 1999 adalah tentang tipologi daerah, dimana masing-masing daerah memiliki keragaman potensi sumberdaya alam maupun kekhususan-kekhususan lainnya yang dimiliki oleh masing-masing daerah. Pemberian otonomi luas secara merata pada masing-masing daerah akan dikhawatirkan menyebabkan terjadinya kesenjangan yang tajam antara daerah yang kaya dengan yang miskin sehingga dapat menyebabkan ketidakadilan.

kesulitan dalam pengaturan DAU. Terlepas dari adanya dugaan penyimpangan DAU, daerah-daerah memiliki penafsiran sendiri mengenai otonomi daerah. Daerah memiliki perbedaan dalam mengartikan dan menafsirkan soal DAU. Ada daerah yang beranggapan bahwa DAU merupakan hibah yang diberikan pusat ke daerah tanpa ada pengembalian. Daerah lain mengartikan bahwa DAU tidak perlu dipertanggungjawabkan karena DAU merupakan konsekuensi dari penyerahan kewenangan atau tugas-tugas umum pemerintahan ke daerah. Sementara daerah lainnya beranggapan bahwa DAU harus dipertanggungjawabkan, baik ke masyarakat lokal maupun ke pusat, karena DAU berasal dari APBN.

c. Sumber-Sumber Penerimaan Daerah

Sumber penerimaan daerah dalam rangka pelaksanaan desentralisasi daerah menurut UU No. 25 Tahun 1999 pasal 3 meliputi: (1) Pendapatan Asli Daerah (PAD), (2) Dana Perimbangan, (3) Pinjaman Daerah, dan (4) Lain-lain penerimaan yang syah. Adapun menurut UU No.33 Tahun 2004 agak berbeda, dimana sumber penerimaan ini dipilah menjadi pendapatan daerah dan pembiayaan. Pendapatan daerah terdiri dari PAD, dana perimbangan dan lain-lain pendapatan. Sedangkan pembiayaan bersumber dari: sisa lebih perhitungan anggaran daerah, penerimaan pinjaman daerah, dana cadangan daerah dan hasil kekayaan daerah yang dipisahkan.

1) Pendapatan Asli Daerah (PAD)

daerah, hasil retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya, dan pendapatan asli daerah lainnya yang syah. Kewenangan daerah dalam memungut pajak dan retribusi diatur dengan Undang-Undang No. 34 Tahun 2000 tentang pajak daerah dan ditindaklanjuti dengan PP No. 66 Tahun 2001 tentang retribusi daerah (Sidik, 2002). Berdasarkan Undang-Undang tersebut daerah diberikan kewenangan untuk memungut 11 jenis pajak dan 28 jenis retribusi dengan pertimbangan bahwa jenis pajak dan retribusi tersebut secara umum dipungut di hampir semua daerah dan merupakan jenis pungutan yang baik. Selain itu pemerintah kabupaten dan kota juga diberi kewenangan untuk memungut jenis pajak dan retribusi lainnya sesuai kriteria tertentu yang ditetapkan dalam undang-undang.

2) Dana Perimbangan

umum, dan dana alokasi khusus. Namun konteks penelitian ini masih mengacu pada pelaksanaan UU No.25 Tahun 1999.

3) Dana Alokasi Khusus (DAK)

Dana alokasi khusus merupakan dana yang berasal dari APBN, yang dialokasikan kepada daerah untuk membiayai kebutuhan khusus, yang meliputi: kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus DAU seperti kebutuhan di kawasan transmigrasi, investasi baru, pembangunan jalan di kawasan terpencil dan lain sebagainya, dan kebutuhan yang merupakan komitmen atau prioritas nasional, termasuk di dalamnya adalah kegiatan penghijauan dan reboisasi.

4) Pinjaman Daerah

Sebagai salah satu bentuk desentralisasi fiskal, daerah dapat meminjam baik dari pusat atau lembaga keuangan dalam negeri maupun luar negeri dengan persetujuan pemerintah pusat. Pinjaman jangka panjang digunakan untuk pembiayaan pembangunan prasarana yang merupakan aset daerah yang dapat menghasilkan penerimaan untuk pembayaran pinjaman serta memberikan manfaat bagi pelayanan umum. Pinjaman jangka pendek hanya dilakukan dalam rangka pengelolaan kas daerah (Sidik, 2002).

d. Ukuran Keberhasilan Desentralisasi Fiskal

lain, derajat kemandirian daerah masih rendah. Selain PAD, derajat desentralisasi fiskal juga biasa diukur dari persentase dana perimbangan, khususnya persentasi sumbangan Dana Alokasi Umum (DAU) terhadap total penerimaan daerah dan persentase sumbangan bagi hasil terhadap total penerimaan daerah (Dwiyanto, 2003). DAU yang diterima daerah merupakan block grant yang diberikan kepada semua daerah kabupaten/kota dengan tujuan untuk mengisi kesenjangan antara kapasitas dan kebutuhan fiskalnya. Meskipun DAU merupakan transfer pusat terhadap daerah bukan berarti kemandirian daerah dalam menggunakan dana tersebut terbatas. Hal ini sesuai dengan prinsip untuk mengatasi horizontal imbalance dimana penggunaan DAU ditetapkan sepenuhnya oleh daerah yang bersangkutan (Kuncoro, 2004). Dengan demikian daerah memiliki keleluasaan/kemandirian untuk mengalokasikan dan mendistribusikan sumber pembiayaan yang berasal dari dana perimbangan tersebut sesuai dengan kepentingan daerah. Demikian juga halnya dengan penerimaan yang berasal dari dana bagi hasil. Besarnya alokasi DAU dan Dana bagi hasil dapat menjadi indikator derajat desentralisasi fiskal karena sesungguhnya dana perimbangan adalah dana daerah yang kewenangan pengalokasiannya berada di tangan pusat (Suparmoko, 2001; Dwiyanto, 2003).

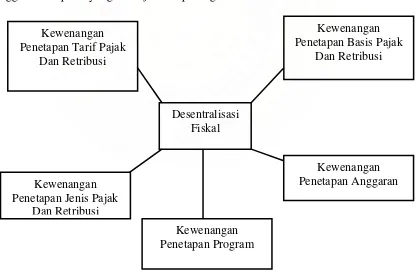

Dalam penelitian ini, indikator derajat desentralisasi fiskal yang dianggap lebih relevan dan mudah dipahami adalah sebarapa besar tingkat kemandirian daerah dalam mengelola sumber-sumber keuangannya, besarnya persentase DAU dan Dana bagi hasil yang diterima masing-masing Kabupaten/Kota yang penggunaannya sesuai dengan aspirasi daerah. Variabel ini diukur dengan menggunakan indikator sebagai berikut : kewenangan dalam penetapan basis pajak dan retribusi, kewenangan dalam penetapan tarif pajak dan retribusi, kewenangan dalam penetapan jenis pajak dan retribusi, kewenangan dalam penetapan program dan kewenangan dalam penetapan anggaran.

2.1.3 Kinerja Pemerintah Kabupaten/Kota

a. Konsep Kinerja

selalu meningkatkan kinerjanya. Semakin tinggi kinerja organisasi, semakin tinggi tingkat pencapaian tujuan organisasi.

b. Kinerja Organisasi Pemerintah

Mengacu pada definisi dan pemahaman konsep kinerja sebagaimana dipaparkan di atas, maka tujuan atau perencanaan organisasi merupakan aspek utama dalam langkah-langkah mencapai kinerja organisasi. Kinerja yang pada umumnya menggambarkan prestasi organisasi dalam mencapai tujuan-tujuannya sangat dipengaruhi oleh jenis dan karakteristik organisasi serta lingkungan dimana ia berada. Bagi organisasi pemerintah tentunya sedikit banyak memiliki lingkungan khusus yang berbeda dengan organisasi privat. Sesuai dengan karakteristiknya, organisasi pemerintah merumuskan pernyataan visi dan misi untuk lebih mengutamakan kepentingan publik (customer orientation) melalui pemberian pelayanan dan pelaksanaan program-program pembangunan di semua aspek kehidupan masyarakat dengan tanpa menciptakan tingkat kesenjangan sosial – ekonomi yang makin tinggi.

tuntutan customer (dalam hal ini masyarakat pengguna jasa), perkembangan teknologi yang sangat pesat, serta masuknya sistem pasar bebas yang tidak dapat dihindari.

Seluruh tantangan dan perubahan lingkungan tersebut harus mampu direspon secara tepat oleh organisasi pemerintah di semua level (pusat, provinsi dan kabupaten/kota). Salah satu bentuk respon organisasi pemerintah adalah dengan merumuskan rencana strategis organisasi pemerintah pada masing-masing bagian atau unsur dalam kelembagaan pemerintahan. Dari rencana strategis tersebut dapat diketahui apa yang menjadi prioritas tujuan pemerintah sehingga dapat dirumuskan strategi yang tepat untuk mencapai tujuan-tujuan tersebut.

c. Pengukuran Kinerja Organisasi Pemerintah

peningkatan pengetahuan para manajer dalam pengambilan keputusan atau tindakan manajemen untuk meningkatkan kinerja organisasi.

Sedangkan Hansen dan Mowen, 1995, (dalam Tangkilisan, 2003) membedakan pengukuran kinerja secara tradisional dan kontemporer. Pengukuran kinerja tradisional dilakukan dengan membandingkan kinerja aktual dengan kinerja yang dianggarkan ataupun dengan biaya standar sesuai dengan karakteristik pertanggungjawabannya. Ukuran yang digunakan adalah return on investment (ROI), laba residu (residual income), dan nilai tambah ekonomis (economic value added). Sedangkan pengukuran kinerja kontemporer adalah pengukuran yang menggunakan aktivitas sebagai pondasinya. Pendekatan ini memandang bahwa ukuran kinerja yang didasarkan pada aspek finansial saja tidak sepenuhnya mencerminkan kinerja sesungguhnya. Ukuran kinerja, dalam hal ini, didesain untuk menilai seberapa baik aktivitas dilakukan dan dapat mengidentifikasi apakah telah dilakukan perbaikan yang berkesinambungan.

Dengan demikian, keberhasilan penyelenggaraan otonomi daerah dapat diukur berdasarkan pencapaian tujuan sebagaimana ditetapkan.

Kinerja pemerintah daerah dengan sendirinya merupakan keseluruhan capaian atau hasil – hasil selama pelaksanaan otonomi daerah. Untuk mencapai tingkat kinerja seperti yang diharapkan tentunya perlu dirumuskan rencana kinerja yang memuat penjabaran sasaran dan program yang telah ditetapkan dalam rencana strategik pemerintah daerah. Berdasarkan rencana strategik tersebut maka dapat diukur sejauhmana pemerintah daerah telah mampu mencapai sasaran atau target-target (kinerja) yang telah ditetapkan baik dengan indikator kuantitatif maupun kualitatif. Indikator-inikator yang dapat digunakan untuk mengukur kinerja dikategorikan dalam kelompok: (a) masukan (inputs); (b) keluaran (outputs) ; (c) hasil (outcomes); (d) manfaat (benefits); (e) dampak (impacts) (dalam Simbolon, 2003).

dapat diakses oleh publik. Dampak (Impact) adalah ukuran tingkat pengaruh sosial, ekonomi, lingkungan atau kepentingan umum lainnya yang dimulai oleh capaian kinerja setiap indikator dalam suatu kegiatan. Indikator-indikator tersebut secara langsung atau tidak langsung dapat mengindikasikan sejauh mana keberhasilan pencapaian sasaran.

Sedangkan ukuran kinerja sesuai dengan pola yang telah dirancang oleh Lembaga Administrasi Negara (LAN) terutama memusatkan perhatian pada hal-hal yang strategis saja, yaitu antara lain: (1) pertumbuhan ekonomi; (2) laju inflasi; (3) pertumbuhan pendapatan daerah (Kompas, 17 April 2003). Selain ukuran kinerja pemerintah yang bersifat kuantitatif (finansial) tersebut, perlu pula dinilai tingkat kinerja yang bersifat kualitatif (non finansial) sehubungan dengan penerapan prinsip-prinsip good governance.

2.1.4 Pengukuran Kinerja Pemerintah Kabupaten/Kota dengan Balanced Scorecard

a. Konsep Balanced Scorecard

merupakan suatu teori tentang bagaimana mencapai tujuan organisasi. Dalam pendekatan Balanced Scorecard, manajemen puncak menjabarkan strateginya ke dalam tolok ukur kinerja sehingga bawahannya memahami dan dapat melaksanakan sesuatu untuk mencapai strategi tersebut.

Menurut Lee dan Ko (2000), ada dua tahapan pokok dalam mengembangkan sistem manajemen stratejik, yaitu: 1) memadukan analisis SWOT dengan Balanced Scorecard, dan 2) menggunakan metodologi QFD (Quality Function Deployment) dengan Balanced Scorecard. Namun memadukan analisis SWOT dengan Balanced Scorecard sesuai dengan pendapat Kaplan dan Norton (1996a), bahwa Balanced Scorecard menerjemahkan misi dan strategi organisasi kedalam pengukuran kinerja dan menyediakan kerangka untuk pengukuran sistem manajemen stratejik. Menurut Hansen dan Mowen (2000), Balanced Scorecard adalah sebuah sistem akuntansi yang memiliki tujuan dan pengukuran berdasarkan empat perspektif yang berbeda, yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses, dan perspektif pembelajaran dan pertumbuhan (infrastruktur). Sedangkan Garrison dan Noreen (2000), menyebutkan bahwa Balanced Scorecard terdiri dari suatu cakupan yang terpadu dari pengukuran kinerja yang merupakan turunan dari strategi organisasi dan mendapat dukungan dari keseluruhan organisasi.

telah diambil, juga diliengkapi dengan ukuran operasional tentang kepuasan konsumen, proses internal dan aktivitas perbaikan serta inovasi organisasi. Dengan Balanced Scorecard di sistem manajemennya, sebuah organisasi dapat memonitor hasil jangka pendek dari tiga perspektif tambahan, yaitu konsumen, proses bisnis internal, pembelajaran dan pertumbuhan untuk mengevaluasi strategi dalam hal kinerja organisasi. Simmons (2000) dalam bukunya Performance Measurement of Control System for Implementing Strategy, menerangkan bahwa Balanced Scorecard adalah perpaduan dari tujuan perusahaan yang terjalin untuk memperoleh hasil dengan didasarkan pada kapabilitas dan inovasi, dengan aset fisik yang tidak dapat dihitung. Sedangkan Nurkholis (2001), menyebutkan Balanced Scorecard sebagai suatu alat manajemen yang menerjemahkan visi, misi dan strategi organisasi ke dalam satu set pengukuran kinerja komprehensif untuk menghasilkan kerangka pengukuran kinerja organisasi melalui perspektif finansial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan.

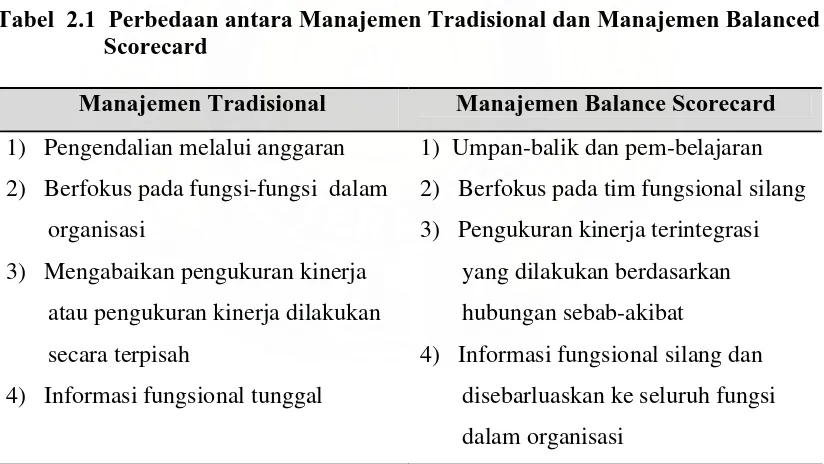

Dari definisi di atas, Balanced Scorecard dapat dimulai dari visi dan strategi organisasi, dimana berbagai faktor kesuksesan yang penting didefinisikan. Ukuran-ukuran kinerja dibangun sebagai alat bantu untuk menetapkan target dan mengukur kinerja dalam area kritis tujuan-tujuan strategis. Sebagai konsekuensi dari perbedaan antara sistem manajemen tradisional dan sistem manajemen strategis Balanced Scorecard, pelaporan pada sistem manajemen tradisional semata-mata digunakan sebagai alat pengendalian, sedangkan pelaporan pada sistem manajemen strategis Balanced Scorecard digunakan sebagai alat strategis.

Perbedaan kedua sistem manajemen ini dapat dilihat pada Tabel 2.1

Tabel 2.1 Perbedaan antara Manajemen Tradisional dan Manajemen Balanced Scorecard

Manajemen Tradisional Manajemen Balance Scorecard

1) Pengendalian melalui anggaran 2) Berfokus pada fungsi-fungsi dalam

organisasi

3) Mengabaikan pengukuran kinerja atau pengukuran kinerja dilakukan secara terpisah

4) Informasi fungsional tunggal

1) Umpan-balik dan pem-belajaran 2) Berfokus pada tim fungsional silang 3) Pengukuran kinerja terintegrasi

yang dilakukan berdasarkan hubungan sebab-akibat

4) Informasi fungsional silang dan disebarluaskan ke seluruh fungsi dalam organisasi

Sumber: Gaspersz (2003) hal 11

disimpulkan bahwa Balanced Scorecard adalah sistem untuk mengukur suatu manajemen organisasi yang didasarkan pada empat perspektif, yaitu perspektif keuangan, perspektif pelanggan (dalam hal ini adalah masyarakat), perspektif proses internal, dan perspektif pembelajaran.

Konsep Balanced Scorecard sangat penting untuk dibangun secara akurat dengan alasan: 1) menggambarkan visi masa depan untuk seluruh organisasi. Jika visi ini salah, maka berarti tidak mungkin telah ada upaya yang dijalankan secara baik; 2) menciptakan pemahaman yang menyeluruh. Mampu menciptakan model yang baik sesuai dengan strategi yang memungkinkan staf mengetahui cara memberikan kontribusi pada keberhasilan organisasi; 3) fokus pada perubahan usaha yang harus dilakukan. Jika indikator-indikator utama yang benar dapat teridentifikasi, maka investasi dan inisiatif yang ada akan membawa tercapainya tujuan jangka panjang yang diinginkan; 4) menyebabkan terorganisasinya proses pembelajaran di tingkat eksekutif.

b. Perspektif Balanced Scorecard dalam Organisasi Pemerintah

memfasilitasi perbaikan kinerja; (4) memperbaiki komunikasi kepada stakeholders; dan (5) memberikan data untuk acuan (benchmark).

Balanced Scorecard mempertahankan perspektif keuangan karena tolok ukur keuangan berguna dalam mengikhtisarkan konsekuensi tindakan ekonomi terukur yang telah diambil. Tolok ukur kinerja keuangan menunjukkan bagaimana strategi, implementasi dan eksekusi perusahaan memberikan kontribusi bagi perbaikan organisasi. Tujuan finansial biasanya terkait dengan pengukuran kemampulabaan, seperti laba operasi Return on Capital Employed (ROCE) dan Economic Value Added (EVA). Tujuan keuangan alternatif dapat berupa pertumbuhan sasaran yang cepat atau perolehan arus kas. Perspektif keuangan menggambarkan konsekuensi tindakan ekonomi yang lain (Horgren, Sundem dan Stratton, 1999; Morse, Davis dan Hargraves, 2000). Bagi pemerintah daerah, kinerja finansial terefleksi dalam Kemandirian APBD, Efisienai pengelolaan Sumber Dana dan Efektivitas pengelolaan Sumber Dana.

Balanced Scorecard memiliki empat perspektif (Kaplan and Norton, 1996a, 1996b; Olve, et al, 1999; Shulver, et al (2000); Hansen dan Mowen, 2000; Simmons, 2000; Lawrie dan Cobbold, 2002) yaitu:

1) Perspektif Pelanggan/ Pelayanan

sistem pilihan publik, sistem informasi pelanggan, sistem keluhan pelanggan, jaminan mutu (Osborne dan Plastrik, 2000).

2) Perspektif Finansial

Balance Scorecard menggunakan tolok ukur kinerja finansial, seperti laba bersih dan Return on Investment (ROI), karena tolok ukur tersebut secara umum digunakan dalam organisasi yang mencari laba. Tolok ukur keuangan memberikan bahasa umum untuk menganalisis dan membandingkan perusahaan. Orang yang menyediakan dana untuk perusahaan, seperti lembaga keuangan dan pemegang saham sangat mengandalkan tolok ukur kinerja finansial dalam memutuskan apakah meminjamkan atau menginvestasikan dana.

3) Perspektif Proses Bisnis Internal

Dalam proses bisnis internal para manajer mengidentifikasi berbagai proses penting yang harus dikuasai perusahaan dengan baik agar mampu memenuhi tujuan para pemegang saham dan segmen pelanggan sasaran. Sitem pengukuran kinerja pada perspektif ini tidak saja memusatkan perhatian pada perbaikan biaya, mutu dan ukuran berdasarkan waktu proses bisnis perusahaan tetapi juga memperhatikan tuntutan kinerja proses internal atas dasar harapan pihak eksternal. Perkembangan terbaru adalah dengan mengikutkan proses inovasi sebagai suatu komponen penting dalam perspektif ini. Dalam Organisasi Pemerintah daerah, khususnya di era otonomi dimana dituntut lebih meningkatkan pelayanan publik, maka tuntutan melakukan terobosan perubahan / inovasi-inovasi proses sangat menentukan kinerjanya. Proses bisnis internal bagi organisasi pemerintah meliputi indikator-indikator berikut : restrukturisasi, inovasi proses, deregulasi organisasional, koordinasi (Osborne dan Plastrik, 2000).

4) Perspektif pertumbuhan dan pembelajaran

bertanggungjawab untuk mengembangkan kemampuan karyawan, mendorong atau memotivasi mereka untuk selalu bekerja dengan menjunjung tinggi prinsip disiplin kerja dalam arti luas.

Dalam organisasi pemerintah khususnya Pemerintah Daerah, perspektif pembelajaran dan pertumbuhan, dapat diukur melalui beberapa indikator Kompetensi pegawai, Disiplin Pegawai dan Motivasi Pegawai.

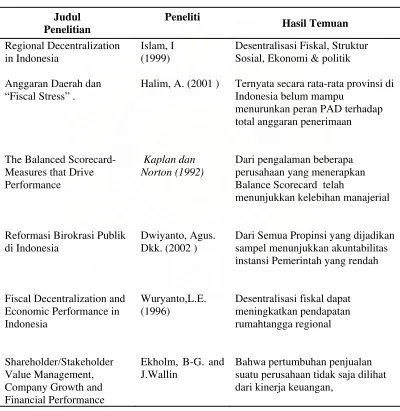

2.2. PENELITIAN TERDAHULU

2.2.1 Penelitian tentang Desentralisasi Fiskal

Pengalaman dalam pelaksanaan desentralisasi fiskal di banyak negara menunjukkan hal yang berbeda, sebagai contoh di RRC. Sebagian besar dana yang didistribusikan pemerintah pusat ke daerah berasal dari pajak-pajak yang dibagi hasilkan seperti pajak pertambahan nilai (VAT), pajak sumber alam (natural resources taxes), pajak bangunan (construction taxes), pajak saham (security taxes), pajak perdagangan dan industri (industrial and commercial taxes), dan pajak pendapatan perusahaan joint-venture asing. Sedangkan jenis pajak daerah yang merupakan wewenang pemerintah lokal antara lain pajak penghasilan perusahaan daerah, pajak bisnis, pajak tanah perkotaan, pajak penghasilan perorangan dan PPN tanah (Bahl, 2001).

dengan menggunakan metode Analytical Hierarchy Process di Daerah Istimewa Yogyakarta menyimpulkan bahwa sebagian besar proporsi DAU terkonsentrasi di Pulau Jawa, khususnya di Jawa Barat, Jawa Tengah dan Jawa Timur. Namun, dengan jumlah penduduk yang relatif besar, rata-rata DAU perkapita di propinsi ini relatif lebih rendah dibandingkan rata-rata DAU perkapita nasional.

Menurut Lembaga Penelitian Smeru (2002), salah satu kelemahan pelaksanaan desentralisasi dan otonomi daerah adalah lambatnya pemerintah pusat menerbitkan peraturan pendukungnya. Di pihak lain, dalam beberapa kasus pemerintah daerah cenderung menempatkan otonomi sebagai tujuan, bukan sebagai alat untuk mencapai tujuan. Dua kondisi tersebut menimbulkan berbagai ekses dalam aspek kehidupan pemerintahan dan kemasyarakatan. Idealnya, penyelesaian permasalahan yang timbul akibat kedua hal itu dapat dilakukan dengan mudah.

Penelitian yang telah dilakukan oleh Halim (2001) dengan menggunakan data fiskal seluruh propinsi di Indonesia memperoleh kesimpulan sebagai berikut: bahwa setahun setelah kebijakan fiscal stress (kemampuan sebuah pemerintah daerah memenuhi anggarannya) dicanangkan tahun 1997 ternyata secara rata-rata seluruh provinsi di Indonesia belum mampu menurunkan peran PAD terhadap total anggaran penerimaan/pendapatan daerah provinsi.

meningkatkan pendapatan rumahtangga regional di hampir semua region-region teristimewa di Jawa. Namun peningkatan pendapatan rumah tangga di luar Jawa yang awalnya rendah, cenderung menimbulkan ketidakmerataan pendapatan dibandingkan skenario aktual.

2.2.2 Penelitian tentang Balanced Scorecard

Berbagai studi yang terkait dengan desentralisasi fiskal di berbagai daerah di Indonesia dan luar negeri telah banyak dilakukan. Namun, penelitian yang secara spesifik menelaah dampak kebijakan desentralisasi fiskal terhadap kinerja pemerintah dengan pendekatan Balance Scorecard belum pernah dilakukan, baik di Indonesia maupun di negara lain. Ekholm dan Wallin (2003) yang melakukan penelitian dengan membandingkan pertumbuhan perusahaan dan pengukuran kinerja keuangan yang menggunakan sistem manajemen keuangan tradisional, Economic Value Added (EVA), dan sistem manajemen modern, Balance Scorecard, di Swedia memperoleh hasil bahwa pertumbuhan penjualan suatu perusahaan tidak saja dilihat dari kinerja keuangan, tetapi juga kombinasi dengan aspek lainnya.

dimana peningkatan di satu area telah dicapai mungkin dengan pengorbanan di area lain.

Penerapan Balance Scorecard dalam organisasi pemerintah, pertama kali dilakukan oleh Pemerintahan Kota Charlotte, North Carolina, Amerika Serikat tahun 1994. Walaupun, pertama kali Balanced Scorecard digunakan oleh sektor swasta, manajemen kota telah mengadopsinya untuk diterapkan dalam sektor publik. Hasil yang diperoleh berdasarkan studi terbaru tahun 2001, mengindikasikan bahwa Balance Scorecard telah berhasil dalam menurunkan tingkat kejahatan, meningkatkan persepsi tentang keamanan publik, mengembangkan kapasitas untuk penyelesaian masalah lingkungan tempat tinggal, dan meningkatkan keselamatan kendaraan dan pejalan kaki.

2.2.3 Penelitian tentang Kinerja Organisasi Pemerintah

organisasi. Sebagaimana ungkapan Anderson (1990) dimana kinerja organisasi (perusahaan) kecil di tengah lingkungan yang tidak bersahabat dapat dikatakan lebih tinggi daripada kinerja organisasi yang lebih besar tetapi berada dalam lingkungan yang relatif stabil (bersahabat).

Dwiyanto,dkk melakukan penelitian mengenai kinerja instansi pemerintah di Sumatra Barat, Daerah Istimewa Yogjakarta, dan Sulawesi selatan dengan menggunakan indikator tingkat akuntabilitas. Hasil penelitiannya menunjukkan bahwa di Sumatra Barat tingkat akuntabilitas buruk sebesar 90,9 %, di DIY tingkat akuntabilitas buruk sebesar 87,1 % dan di Sulawesi selatan tingkat akuntabilitas buruk sebesar 87 % (dalam Dwiyanto,dkk.,2002).

2.2.4 Penelitian tentang pengaruh Desentralisasi Fiskal Terhadap

Kinerja Finansial

menghambat pertumbuhan ekonomi daerah. Tetapi mereka gagal menemukan hubungan antara desentralisasi fiskal dengan pertumbuhan ekonomi di negara-negara yang masih terbelakang (less-developed countries).

Tabel 2.2 Penelitian Terdahulu

Judul Sosial, Ekonomi & politik

Ternyata secara rata-rata provinsi di Indonesia belum mampu

menurunkan peran PAD terhadap total anggaran penerimaan

Dari pengalaman beberapa perusahaan yang menerapkan Balance Scorecard telah

menunjukkan kelebihan manajerial

Dari Semua Propinsi yang dijadikan sampel menunjukkan akuntabilitas instansi Pemerintah yang rendah

Desentralisasi fiskal dapat meningkatkan pendapatan rumahtangga regional

2.3. Kerangka Konseptual

Dalam penelitian ini, indikator derajat desentralisasi fiskal yang dianggap lebih relevan dan mudah dipahami adalah sebarapa besar tingkat kemandirian daerah dalam mengelola sumber-sumber keuangannya, besarnya persentase DAU dan Dana bagi hasil yang diterima masing-masing Kabupaten/Kota yang penggunaannya sesuai dengan aspirasi daerah. Variabel ini diukur dengan menggunakan indikator sebagai berikut : kewenangan dalam penetapan basis pajak dan retribusi, kewenangan dalam penetapan tarif pajak dan retribusi, kewenangan dalam penetapan jenis pajak dan retribusi, kewenangan dalam penetapan program dan kewenangan dalam penetapan anggaran.. Seperti yang ditunjukkan pada gambar dibawah ini :

Kewenangan

Gambar 2.1 : Indikator Desentralisasi Fiskal

Balanced Scorecard memiliki empat perspektif (Kaplan and Norton, 1996a, 1996b; Olve, et al, 1999; Shulver, et al (2000) yaitu Perspektif Finansial, Perspektif Pelayanan/Pelanggan (Masyarakat), Perspektif Proses Internal serta Perspektif Pertumbuhan dan Pembelajaran, Dari teori tersebut dapat di gambarkan sebagai berikut :

Perspektif Finansial

Perspektif Pelayanan Masyarakat

Balance Scorecard

Gambar 2.2 : 4 (empat) Perspektif Balance Scorecard

Dari kajian teoritis tersebut dapat dibuat suatu kerangka pemikiran yaitu :

Gambar 2.3 : Hubungan Desentralisasi Fiskal terhadap Balance Scorecard

Desentralisasi Balance Scorecard

Perspektif Proses Internal

Dari kajian di atas dapat dibuat model kerangka pemikiran seperti pada gambar berikut:

Kewenangan Penetapan Basis Pajak Dan Retribusi

(X1)

Kewenangan Penetapan Tarif Pajak Dan Retribusi

(X2)

Kewenangan Penetapan Jenis Pajak Dan Retribusi

(X3)

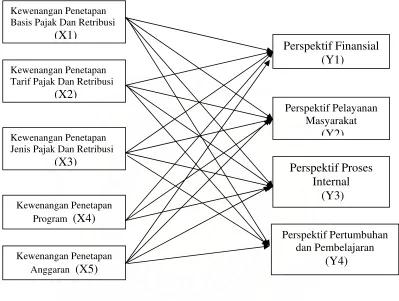

Gambar 2.4 Kerangka Konseptual

2.4. Hipotesis

3.1 Rancangan Penelitian

Penelitian ini ingin mengetahui kinerja pemerintah daerah Kabupaten Aceh Tengah. Adapun untuk mengukur kinerja pemerintah tersebut digunakan kerangka konsep Balanced Scorecard sebagaimana yang telah dipaparkan pada bab sebelumnya. Dalam hal ini kinerja pemerintah daerah Kabupaten Aceh Tengah dilihat sebagai hasil atau dampak dari adanya implementasi desentralisasi fiskal yang diterapkan seiring dengan dilaksanakannya otonomi daerah.

Y.3, dan kinerja pertumbuhan dan pembelajaran sebagai variabel Y.4. Adapun tipe hubungan antara variabel-variabel yang diteliti tersebut adalah bersifat causalitas (sebab-akibat), yaitu variabel X.1, X.2, X.3, X.4 dan X.5 sebagai variabel independen mempengaruhi variabel Y.1, Y.2, Y.3, dan Y.4 sebagai variabel dependen.

Dalam rancangan penelitian, penentuan unit analisis merupakan elemen yang penting karena mempengaruhi proses pemilihan, pengumpulan dan analisis data (Indriantoro & Supomo, 1999). Unit analisis dalam penelitian ini adalah tingkat organisasional yakni di tingkat pemerintah kabupaten Aceh Tengah. Dengan demikian, maka unit data yang dianalisis merupakan penjumlahan dari seluruh data individual atau data dari setiap obyek penelitian dalam organisasi pemerintah yang diteliti.

3.2 Populasi dan Sampel

Dalam penelitian ini yang merupakan populasi adalah seluruh Pemerintah Daerah se Kabupaten Aceh Tengah. Karena jumlah total populasi relatif dapat dijangkau secara keseluruhan oleh peneliti, maka dalam hal ini peneliti memilih menggunakan total sampling (seluruh populasi dijadikan sample penelitian) (Santoso, 2000).

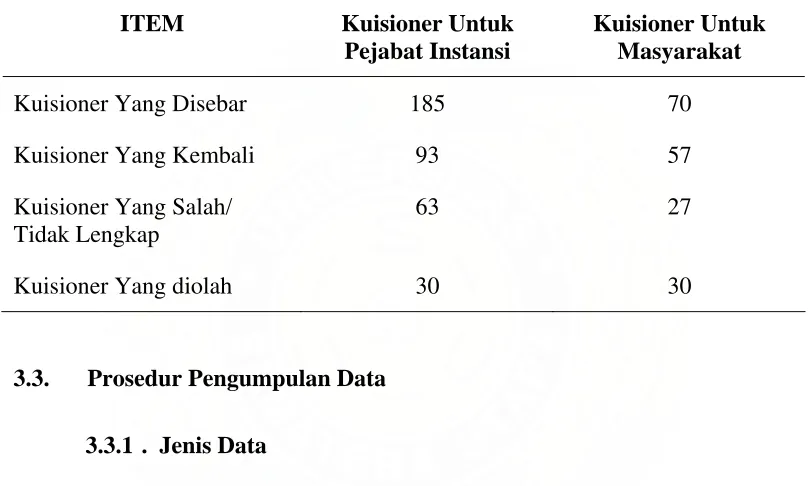

Sedangkan untuk Kuisioner akan dikirimkaan sebanyak 5 kuisioner untuk mewakili setiap Instansi yang bersangkutan yang terdiri dari kelompok birokrat, dan masyarakat.

Tabel 3.1 Distribusi Kuisioner

ITEM Kuisioner Untuk

Pejabat Instansi

Kuisioner Untuk Masyarakat

Kuisioner Yang Disebar 185 70

Kuisioner Yang Kembali 93 57

Kuisioner Yang Salah/ Tidak Lengkap

63 27

Kuisioner Yang diolah 30 30

3.3. Prosedur Pengumpulan Data

3.3.1 . Jenis Data

Jenis data pada dasarnya dapat dikelompokkan menjadi 3: data subyek, data fisik, dan data dokumenter. Dalam penelitian ini yang digunakan adalah data subyek dan data dokumenter. (Indriantono N, 1999)

masyarakat di masing-masing Kecamatan mengenai kinerja pelayanan, kinerja pembelajaran dan pertumbuhan serta kinerja proses bisnis internal.

Adapun data dokumenter adalah data yang dapat berupa catatan, memo, laporan, notulen rapat dan lain sebagainya yang dijadikan bahan dasar untuk analisis data yang komplek yang terjadi di masa lalu. Data sekunder dalam penelitian ini akan banyak didapat dari kebijakan desentralisasi fiscal dan data tentang kinerja finansial pemerintah daerah.

3.3.2. Sumber Data

Sumber data primer dalam penelitian ini adalah berupa opini subyek yang dikumpulkan secara individual dari responden yang terdiri dari pegawai dan masyarakat pengguna layanan di pemerintah kabupeten Aceh Tengah yang diteliti. Sedangkan sumber data sekunder dalam penelitian ini adalah berupa laporan kinerja finansial dari kabupeten Aceh Tengah yang diteliti.

3.3.3. Prosedur pengumpulan data

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Adapun pengumpulan data dalam penelitian ini dilakukan dengan menggunakan kuesioner.

Kuesioner

(Indriantono N, 1999). Adapun untuk mendapatkan data primer ini peneliti mengajukan kuesioner kepada responden mengenai berbagai variabel penelitan ini.

3.4. Definisi Operasional dan Pengukuran Variabel

Variabel dalam penelitian ini adalah Kewenangan Penetapan Basis Pajak (X.1), Kewenangan Penetapan Tarif Pajak (X.2), Kewenangan Penetapan Jenis Pajak (X.3), Kewenangan Penetapan Program Dan Kegiatan (X.4), Dan Kewenangan Penetapan Anggaran Program Dan Kegiatan (X.5), serta Kinerja pelayanan (Y.1), Kinerja finansial (Y.2), Kinerja proses internal (Y3), Kinerja pembelajaran dan pertumbuhan (Y.4). Adapun untuk lebih mengoperasionalkan masing-masing variabel penelitian maka disusun indikator-indikator sebagai berikut:

1) Variabel Desentralisasi fiskal (X) adalah pelimpahan kewenangan kepada daerah

untuk menggali dan menggunakan sendiri sumber-sumber penerimaan daerah sesuai dengan potensinya masing-masing. Variabel ini diukur dengan menggunakan indikator sbb: kewenangan dalam penetapan basis pajak (X.1), kewenangan dalam penetapan tarif pajak dan retribusi (X2), kewenangan dalam penetapan jenis pajak dan retribusi (X3), kewenangan dalam penetapan program (X4), dan kewenangan dalam penetapan anggaran program (X5).

2) Kinerja pelayanan (Y.1) adalah kinerja pemerintah daerah dilihat dari aspek

kepuasan pengguna layanan, sistem pilihan publik, sistem informasi pelanggan, sistem keluhan pelanggan, dan jaminan mutu

3) Kinerja finansial (Y.2) adalah kinerja pemerintah daerah dilihat dari

kemampuannya mengelola dan meningkatkan sumber-sumber keuangan daerah. Variabel ini diukur dengan indikator sbb: tingkat kemandirian APBD, efisiensi anggaran, dan efektivitas anggaran.

4) Kinerja proses bisnis internal (Y.3) adalah kemampuan pemerintah daerah dalam

mengidentifikasi dan melakukan perbaikan terhadap sistem organisasi internal. Variabel ini diukur dengan indikator sebagao berikut: restrukturisasi, inovasi proses, koordinasi, dan deregulasi organisasional.

5) Kinerja pembelajaran dan pertumbuhan (Y.4) adalah kemampuan organisasi

Tabel 3.2 Definisi Operasional Variabel

Variabel Variabel Definisi Operasional Parameter

Independen

1. Kemampuan Pemda dalam menetapkan basis-basis

sumberdaya yang memungkinkan munculnya pendapatan Pajak. 2. Kemampuan Pemda untuk dapat

menetapkan besarnya tarif pajak sebagai pendapatan daerah 3. Kemampuan Pemda untuk dapat

mengatur dan menetapkan jenis-jenis pajak daerah.

4. Kemampuan Pemda dalam menetapkan program-program pembangunan daerah

5. Kemapuan Pemda dalam menyusun dan menetapkan anggaran program daerah

1. Kinerja pemerintah daerah dilihat dari aspek pelaya-nan kepada masyarakat

2. kinerja pemerintah daerah dilihat dari kemampuannya mengelola dan meningkatkan sumber-sumber keuangan daerah

3. kemampuan pemerintah daerah dalam mengidentifikasi dan melakukan perbaikan terhadap sistem organisasi internal

3.5. Pengujian Kelayakan Instrumen

Pengujian kelayakan instrumen penelitian ini dilakukan dengan mengevaluasi derajat validitas dan reliabilitas instrumen. Uji validitas (ketepatan) digunakan untuk mengetahui apakah instrumen angket yang dipakai untuk penelitian cukup layak digunakan sehingga mampu menghasilkan data akurat sesuai dengan tujuan ukurnya. Uji reliabilitas (ketetapan) digunakan untuk mengetahui konsistensi keterpercayaan hasil ukur yang mengandung kecermatan pengukuran (Azwar, 1999). Langkah-langkah pengujian kelayakan instrumen penelitian ini adalah sebagai berikut:

3.5.2. Pengujian Validitas Butir

Setelah instrumen penelitian memiliki derajat validitas konstruksi yang cukup baik, maka instrumen (kuisioner) penelitian disebarkan kepada responden penelitian. Cara ini digunakan untuk melihat apakah instrumen memiliki derajat validitas butir/item yang cukup baik.

3.5.3. Pengujian Reliabilitas

Pengujian reliabilitas instrumen juga dilakukan dengan pendekatan single trial administration yakni satu kali pengujian kepada kelompok responden yang menjadi subjek penelitian, dan tidak menggunakan dengan pendekatan tes ulang (Azwar, 2001).

Pengujian reliabilitas instrumen menggunakan teknik crombach’s alpha yakni menghitung validitas menggunakan varians skor tiap-tiap butir dan skor varians total.

3.6 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisisi multivariat yaitu suatu analisis yang berhubungan dengan metode-metode statistik yang secara bersama-sama (simultan) melakukan analisis terhadap lebih dari dua variabel pada setiap objek atau orang. (Santoso, 2002)

Berdasarkan definisi di atas teknik analisa data ini menggunakan analisis multivariat berupa model canonical correlation. Menurut Santoso (2002) canonical correlation adalah ingin mengetahui apakah ada hubungan (asosiasi) antara dua variabel atau tidak, dimana jumlah variabel independen dan variabel dependen lebih dari satu.

Y1 + Y2 + Y3+Y4 = X1 + X2 + X3 + X4 + X5

Keterangan :

X1 = Kewenangan Dalam Penetapan Basis Pajak X2 = Kewenangan Penetapan Tarif Pajak

X3 = Kewenangan Penetapan Jenis Pajak

X4 = Kewenangan Penetapan Program Dan Kegiatan

X5 = Kewenangan Penetapan Anggaran Program Dan Kegiatan Y1 = Perspektif Finansial

Y2 = Perspektif Pelayanan Y3 = Bisnis Internal

Y4 = Pertumbuhan & Pembelajaran

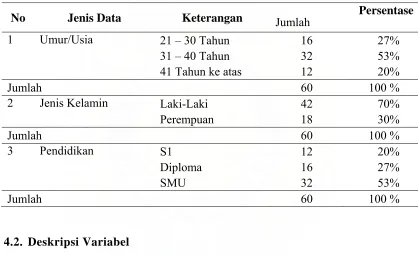

4.1. Identitas Responden

Tabel 4.1 Identitas Responden

No Jenis Data Keterangan Jumlah Persentase

21 – 30 Tahun 16 27%

31 – 40 Tahun 32 53%

1 Umur/Usia

41 Tahun ke atas 12 20%

Jumlah 60 100 %

Laki-Laki 42 70%

2 Jenis Kelamin

Perempuan 18 30%

Jumlah 60 100 %

S1 12 20%

Diploma 16 27%

3 Pendidikan

SMU 32 53%

Jumlah 60 100 %

4.2. Deskripsi Variabel

Data variabel penelitian ini ditunjukkan melalui statistik deskriptif yang

menggambarkan informasi karakteristik variabel dalam penelitian ini yakni

Kewenangan Penetapan Basis Pajak & Retribusi (KPBP) sebagai X.1, Kewenangan

Penetapan Tarif Pajak & Retribusi (KPTP) Sebagai X.2, Kewenangan Penetapan

Jenis Pajak & Retribusi (KPJP) sebagai X.3, Kewenangan Penetapan Program Dan

Kegiatan (KPPK) sebagai X.4, dan Kewenangan Penetapan Anggaran Program Dan

Pelayanan sebagai variabel Y.1, Variabel Kinerja Finansial sebagai variabel Y.2,

Kinerja Proses Bisnis Internal sebagai variabel Y.3, dan Kinerja Pertumbuhan Dan

Pembelajaran sebagai variabel Y.4, antara lain meliputi nilai minimum,

maksimum, rata-rata/mean, standar deviasi yang ditunjukkan oleh Tabel 4.2

berikut ini.

Tabel 4.2 Statistik Deskriptif Variabel

penetap

Sumber: Hasil Olahan SPSS 11.00

Tabel 4.2 di atas menunjukkan pengukuran variabel dari 30 orang

responden dari Pegawai dan 30 responden dari Masyarakat dapat dilihat bahwa

variabel penetapan basis Pajak & Retribusi (X.1) menghasilkan nilai minimum

2,60 dan maksimum 4,80, nilai rata-rata 3,48, standar deviasi 0,4626 dan nilai

total 104,40. Variabel penetapan tarif Pajak & Retribusi (X.2) menghasilkan nilai

minimum 2,25 dan maksimum 4,25, nilai rata-rata 3,19, standar deviasi 0,586,