STUDI IMPLEMENTASI SISTEM BERBASIS BALANCED

SCORECARD DALAM UPAYA PENINGKATAN KINERJA

RUMAH SAKIT PMI ACEH UTARA

DI LHOKSEUMAWE

TESIS

Oleh

A

A

N

N

W

W

A

A

R

R

077025012/TI

FAKULTAS TEKNIK

UNIVERSITAS SUMATERA UTARA

MEDAN

STUDI IMPLEMENTASI SISTEM BERBASIS BALANCED

SCORECARD DALAM UPAYA PENINGKATAN KINERJA

RUMAH SAKIT PMI ACEH UTARA

DI LHOKSEUMAWE

TESIS

Diajukan Sebagai Salah Satu Syarat untuk memperoleh Gelar Magister Teknik

dalam Program Studi Teknik Industri pada Fakultas Teknik Universitas Sumatera Utara

Oleh

A

A

N

N

W

W

A

A

R

R

077025012/TI

FAKULTAS TEKNIK

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : STUDI IMPLEMENTASI SISTEM BERBASIS BALANCED SCORECARD DALAM UPAYA PENINGKATAN KINERJA RUMAH SAKIT PMI ACEH UTARA DI LHOKSEUMAWE

Telah diuji pada

Tanggal : 19 April 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ir. Sukaria Sinulingga, M.Eng Anggota : 1. Ir. Mangara M. Tambunan, MSc

2. Ir. Harmein Nasution, MSIE 3. Aulia Ishak, ST, MT

ABSTRAK

Rumah Sakit PMI Aceh Utara sebagai rumah sakit rujukan pelayanan kesehatan di Lhokseumawe dan daerah sekitarnya disatu pihak diperhadapkan pada masalah-masalah interen yang ada, seperti semakin menurunnya pasien rawat inap setiap tahun kecuali tahun 2007. Mulai tahun 2006-2009 masing-masing sebesar 3009, 3175, 2682 dan 1918 pasien. Sedangkan di lain pihak, munculnya rumah sakit-rumah sakit swasta lainnya di Lhokseumawe dengan serba baru tetapi harga masih kompetitif. Oleh karena itu, dalam menghadapi persaingan yang semakin ketat di era globalisasi, maka perlu dilakukan studi implementasi sistem berbasis Balanced Scorecard yang lebih komprehensif, akurat, dan terukur dalam menilai kinerja suatu organisasi dari aspek keuangan dan nonkeuangan.

Metode penelitian yang digunakan pada penelitian ini adalah metode deskriptif, yaitu mengeksplorasi data sesuai dengan fakta dilapangan (Nazir. Moh:2003:54. Arikunto, Suharsimi:2005:234) yang dalam hal ini difokuskan pada mengembangkan model penggunaan

Balanced Scorecard dalam peningkatan kinerja Rumah Sakit PMI Aceh Utara di Lhokseumawe. Hasil penelitian, pada perspektif keuangan indikator ROI secara keseluruhan meningkat setiap tahun kecuali tahun 2009. Rasio Efisiensi juga meningkat, melainkan tahun 2008 hanya sebesar 5.75%. Current Ratio tahun 2006 dan 2008 sangat baik, tetapi tahun 2007 dan 2009 menunjukkan hasil yang kurang baik. Profit Margin on Sales masih kurang baik, walaupun setiap tahun terjadi peningkatan, tapi hanya sedikit. ROE meningkat setiap tahun, kecuali tahun 2009. Perspektif pasien, Rumah Sakit PMI Aceh Utara telah dapat mempertahankan pasien lamanya dan dapat meningkatkan akuisisi pasien. Pasien yang merasa dominan puas dengan pelayanan Rumah Sakit PMI sebanyak 64,95 %. Perspektif proses bisnis internal, BTO mengalami peningkatan kecuali tahun 2009. GDR dan NDR juga meningkat setiap tahun. BOR secara keseluruhan meningkat kecuali tahun 2009. TOI sudah sesuai dengan nilai idealnya yaitu 1-3 hari kecuali tahun 2009 menjadi 4.6 atau 5 hari. Perspektif karyawan, retensi karyawan meningkat, menunjukkan Rumah Sakit PMI belum dapat mempertahankan karyawannya. Produktvitas karyawan meningkat setiap tahun dan rata-rata karyawan merasa sangat puas dengan kebijakan manajemen yang berlaku di Rumah Sakit PMI Aceh Utara sebanyak 60.5%.

Secara keseluruhan penilaian kinerja Rumah Sakit PMI Aceh Utara tahun 2006-2009 menggunakan analisis Balanced Scorecard pada perspektif keuangan, Pasien, Proses Internal Bisnis hanya BTO, BOR, TOI dan produktivitas Karyawan tahun 2006-2008 menunjukkan hasil yang baik, kecuali GDR, NDR, BOR per ruangan dan retensi karyawan dari tahun 2006-2009 menunjukkan hasil yang kurang baik. Sedangkan tahun 2009 semua perspektif menunjukkan hasil yang kurang baik kecuali produktivitas karyawan, kepuasan karyawan dan pasien, Rasio Efisiensi serta Profit Margin on Sales. Oleh karena itu perlu dilakukan pembenahan atau peningkatan kinerja pada semua perspektif supaya mendapatkan kinerja yang maksimal.

Pengembangan model penggunaan Balanced Scorecard dari konsep dasar Robert S. Kaplan dan David P. Norton telah dikembangkan untuk penyesuaian bidang dan tempat kajian, dan Konsep

Balanced Scorecard sebagai alat analisis yang komprehensif dan koheren dapat diimplementasikan pada rumah sakit, karena dapat mengetahui kinerja rumah sakit dari dini dalam empat perspektif secara keseluruhan.

ABSTRACT

The PMI hospital of North Aceh as a reference hospital for health care in Lhokseumawe and another area in the region face the internal issue such as the lower of inpatient number in each year except in 2007.Since 2006- 2009, the number of patient are 3009,3175, 2682 and 1918 respectively. While in another hand, there are another private owned hospital with a complete facilities and competitive price in Lhokseumawe. Therefore, in order to compete in the tight competition in global era, it need a study on balanced scorecard based implementation system that more comprehensive, accurate and measured in the job performance appraisal of an organization in the view point of financial and non financial aspect.

The method applied in this research is a descriptive method by exploration of the data based on the field facts (NazirMoh :2003:54, Arikunto, Suharsimi :2005 :234) that focused to the development of the application of balanced scorecard model in the increasing of performance of PMI Hospital of North Aceh in Lhokseumawe.

The results of research in financial perspective, ROI indicator is increase in each a year except for 2009. The ratio of efficiency also increase except for 2008 for 5.75%. Current ratio in 2006 and 2008 is better but in 2007 and 2009 is lower. Profit margin on sales is lower, although each year there is an increasing in a few. ROE is increase every year except in 2009. In the patient perspective, the PMI hospital of North Aceh can maintain the old patient and increase the patient acquisition. The patient who satisfied by the health service is 64.95%. Internal business process perspective, BTO is increase except in 2009.GDR and NDR also increase every year.BOR also increase except in 2009. TOI also has an ideal value for 1-3 days except in 2009 to be 4.6 or 5 days. The employee perspective, the retention of employee is increase, and show the PMI Hospital has not yet maintain the turn off. The productivity of employee is increase each year and in average the employee is satisfied by the management policy applied at PMI Hospital of North Aceh for 60.5%,

Totally, the performance appraisal of PMI hospital of North Aceh in 2006 – 2009 using the Balanced Scorecard analysis on the perspective of financial, patient, business internal process only BTO, BOR, TOI and employee productivity in 2006 - 2008 that indicates a good results, except GDR, NDR, BOR per space and employee retention in 2006 - 2009 that indicates the lower rate. While the year 2009 for all of perspective with the lower rate except employee productivity, employee satisfaction and patient, Efficiency Ratio and Profit Margin on Sales. Therefore, it need improvement or the increasing of performance in all of perspective to get the maximum performance.

Development of Balanced Scorecard model application of the basic concept, Robert S. Kaplan and David P.Norton had developed to adjust the field and review place, and Balanced Scorecard concept as the comprehensive analysis tool and coherent can be implemented on the hospital, because it can know the performance of the hospital early in the four perspective comprehensively.

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kehadirat Allah SWT yang senantiasa selalu melimpahkan Rahmat dan Hidayahnya, sehingga penulis dapat menyelesaikan penelitian ini dengan judul “Studi Implementasi Sistem Berbasis Balanced Scorecard Dalam Upaya Peningkatan Kinerja Rumah Sakit PMI Aceh Utara Di Lhokseumawe”. Tesis ini dibuat sebagai salah satu syarat untuk memperoleh gelar Magister Teknik Industri dalam Program Studi Magister Teknik Industri pada Sekolah Pasca Sarjana Universitas Sumatera Utara (USU).

Selama melakukan penelitian dan penulisan tesis ini, penulis banyak memperoleh bantuan moril dan materiil dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H., M.Sc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. Armansyah Ginting, M.Eng selaku Dekan Fakultas Teknik Universitas Sumatera Utara.

3. Bapak Prof. DR. Ir. Sukaria Sinulingga, M. Eng. Selaku Ketua Program Studi sekaligus Pembimbing Utama dalam penulisan tesis ini, yang telah bersedia membimbing dan memberikan masukan pada penulisan tesis ini.

4. Bapak Ir. Mangara M Tambunan, MSc, selaku Pembimbing II atas bantuan dan arahan yang diberikan selama penyelesaian penulisan tesis ini.

6. Bapak Ir. Mangara M Tambunan, MSc, selaku Pembimbing II atas bantuan dan arahan yang diberikan selama penyelesaian penulisan tesis ini.

7. Ibu DR. Eng. Listiani Nurul Huda, ST, MT, komisi Pembanding atas saran/kritik yang diberikan. 8. Bapak Aulia Ishak, ST, MT, selaku komisi Pembanding atas saran dan kritik yang diberikan. 9. Seluruh staf pengajar pada program Magister Teknik Industri.

10.Istri tercintaku dr. Mawaddah Fitria, dan anak-anakku tersayang Nasywa Fawwaza, Fathin Rahma Fawwaza, Muhammad Hafizh Fawwaz dan Nadhifa Amalina Fawwaza yang sabar dan senantiasa memberikan dukungan kepada penulis. Kedua orang tua penulis, yaitu Ayahanda M. Ali (Alm) dan Ibunda Hindon tersayang yang senantiasa memberikan dukungan dan doa. Kakakku dan seluruh keluarga tersayang atas semangat yang mereka berikan.

11.Bapak dr. Ridwan IB, Sp.PK selaku Direktur Rumah Sakit PMI, Bapak Nasrullah, SE selaku Kepala Tata Usaha (KTU) Rumah Sakit PMI, Bapak Jufrizal, A. Md. Selaku Sub. Bag. Kepegawaian/Diklat Rumah Sakit PMI dan seluruh Karyawan/ti Rumah sakit PMI Aceh Utara yang telah membantu penulis yang tidak dapat penulis sebutkan satu persatu

12.Seluruh rekan-rekan mahasiswa Angkatan IX, X dan XI di Program Studi Magister Teknik Industri Sekolah Pascasarjana Universitas Sumatera Utara (USU) atas bantuan dan kerja samanya. Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari sempurna. Oleh karena itu penulis mengharapkan saran dan masukan yang konstuktif sehingga tesis ini bermanfaat bagi penulis dan seluruh pembaca nantinya. Sebelumnya penulis ucapkan terimakasih atas masukannya. Semoga kiranya Allah SWT memberkati kita semua. Amin.

Medan, April 2010 Penulis

ANWAR

RIWAYAT HIDUP

Penulis, dilahirkan di Lhokseumawe 10 Agustus 1969. Anak ketujuh dari tujuh bersaudara, dari pasangan Ayahanda M. Ali (Alm) dan Ibunda Hindon. Menikah dengan dr. Mawaddah Fitria pada tahun 2002. Dikaruniai empat orang putera-puteri, Nasywa Fawwaza, Fathin Rahma Fawwaza, Muhammad Hafizh Fawwaz dan Nadhifa Amalina Fawwaza. Pendidikan dimulai dari Sekolah Dasar (SD) di SDN 5 Lhokseumawe, lulus tahun 1982. Melanjutkan pendidikan ke Sekolah Menengah Pertama (SMP) di SMPN 1 Lhokseumawe, lulus tahun 1985. Selanjutnya meneruskan pendidikan ke Sekolah Menengah Atas (SMA) di SMAN 1 Lhokseumawe, lulus tahun 1988. Sejak tahun 1988 sampai 1994 belajar di Dayah Lueng ie A. Besar, Ulee Titi A. Besar dan Darul Abrar Paloh Batee Lhokseumawe di Aceh, Kemudian melanjutkan pendidikan Strata 1 (S-1) Teknik Industri di Universitas Malikussaleh Lhokseumawe pada tahun 1994, lulus tahun 1998. Selanjutnya melanjutkan pendidikan Strata 2 (S-2) tahun 2001di Institut Agama Islam Negeri (IAIN) Ar-Raniry Banda Aceh, lulus tahun 2003. Pada tahun 2008 kembali melanjutkan pendidikan Strata 2 (S-2) Program Studi Magister Teknik Industri pada Fakultas Teknik Universitas Sumatera Utara (Medan) dan lulus pada bulan April 2010. Sekarang sedang menyelesaikan jenjang pendidikan Strata 3 (S-3) atau Program Doktor di Universiti Sains Malaysia (USM).

Pekerjaan saat ini sebagai Dosen di Fakultas Teknik Universitas Malikussaleh Lhokseumawe.

Medan, April 2010

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... v

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN... xxi

BAB I PENDAHULUAN... 1

I.1. Latar Belakang Masalah ... 1

I.2. Perumusan Masalah... 5

I.3. Tujuan Penelitian ... 6

I.4. Batasan Masalah... 6

I.5. Manfaat Penelitian ... 6

I.6. Sistematika Penulisan Tesis ... 7

BAB II TINJAUAN PUSTAKA... 9

2.1. Pengukuran Kinerja ... 9

2.1.1. Pengertian Pengukuran Kinerja ... 9

2.1.2. Tujuan Pengukuran Kinerja ... 11

2.1.3. Manfaat Pengukuran Kinerja ... 11

2.1.4. Tahap Pengukuran Kinerja ... 11

2.2. Pengukuran Kinerja dengan Sistim Tradisional ... 12

2. 3.1. Pengertian Balanced Scorecard... 15

2. 3.2. Manfaat Balanced Scorecard... 17

2. 3.3. Faktor-faktor yang Memacu Kebutuhan Perusahaan Untuk Menggunakan Balanced Scorecard... 19

2. 3.4. Keunggulan dan Keterbatasan Balanced Scorecard... 20

2. 3.5. Model Balanced Scorecard... 22

2. 3.6. Membangun sebuah Balanced Scorecard... 23

2. 3.7. Kunci Keberhasilan Dalam Mengimplementasikan Balanced Scorecard... ... 26

2.4. Perspektif-Perspektif Dalam Balanced Scorecard... 30

2.4.1. Kinerja Perspektif Keuangan... 31

2.4.2.Kinerja Perspektif Konsumen... ... 33

2.4.3. Perspektif Proses Bisnis Internal... 37

2.4.4. Perspektif Pembelajaran dan Pertumbuhan... 39

2.5. Hubungan Balanced Scorecard dengan Misi, Visi dan Strategi Perusahaan... 43

2.6. Pengertian Rumah Sakit... ... 43

2.7. Penelitian Terdahulu... 45

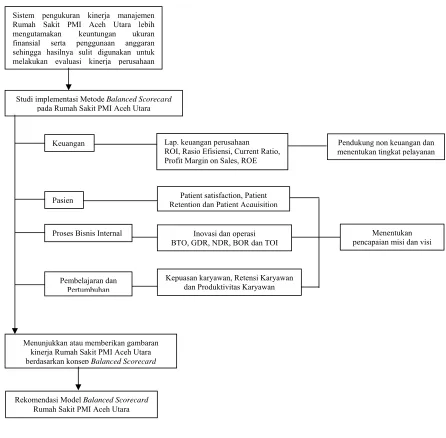

BAB III KERANGKA KONSEPTUAL... 48

3.1. Kerangka Konseptual... ... 48

3.2. Definisi dan Pengukuran Variabel... 50

3. 2.1. Perspektif KinerjaKeuangan... ... 50

3. 2.3 Perspektif Kinerja Proses Bisnis Internal ... 51

3. 2.4 Perspektif Kinerja Pembelajaran dan Pertumbuhan... 52

BAB IV METODOLOGI PENELITIAN... ... 53

4.1. Metode Penelitian ... 53

4.2. Objek dan Lokasi Penelitian ... 53

4.3. Metode Pengumpulan Data ... 53

4. 2.1. Pengumpulan Data ... 53

4.4. Populasi dan Sampel ... 54

4.4.1. Populasi... 54

4.4.2. Sampel... 54

4. 5. Teknik Pengumpulan Data ... 56

4. 6. Pengujian Instrumen Penelitian ... 56

4. 7. Metode Analisis ... 58

4.7.1. Analisis Kualitatif... 58

4.7.2. Analisis Kuantitatif... 58

4.8 Langkah-Langkah Penelitian... 64

4.9. Jadwal Penelitian ... 65

BAB V PENGUMPULAN DAN PENGOLAHAN DATA... 66

5.1. Pengumpulan Data... 66

5.1.1.Profil Rumah Sakit PMI... 66

5.1.2. Visi dan Misi... 67

5.1.3.Tujuan... ... 68

6. 5. Tolok Ukur Balanced Scorecard Rumah Sakit PMI

Aceh Utara ... 173

6.5.1. Perspektif Keuangan ... 173

6.5.2. Perspektif Pasien... 174

6.5.3. Perspektif Proses Internal Bisnis ... 175

6.5.4. Perspektif Pembelajaran dan Pertumbuhan ... 176

BAB VII KESIMPULAN DAN SARAN... 184

7.1. Kesimpulan ... 184

7.2. Saran ... 186

DAFTAR PUSTAKA ... 188

DAFTAR TABEL

Nomor Judul Halaman

1. Tabulasi Perhitungan Keempat Perspektif Balanced

Scorecard…..……….... 63

2. Jadwal penelitian... 65

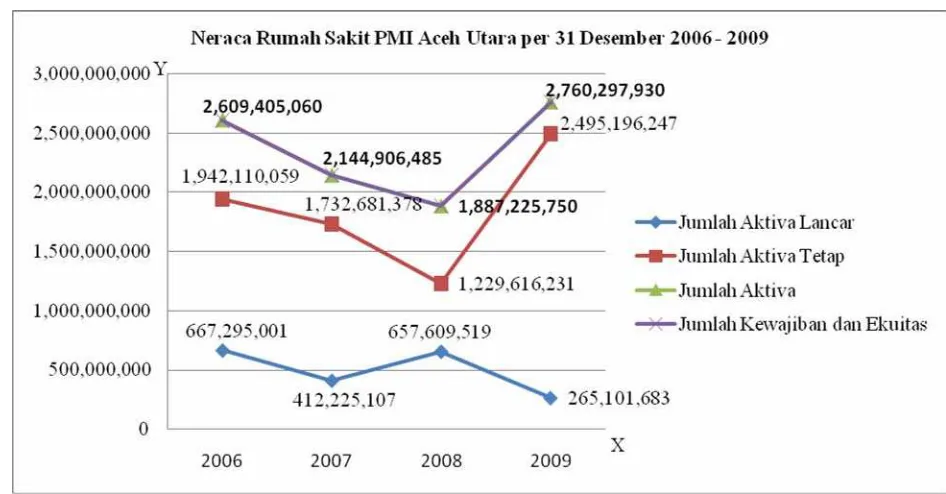

3. Neraca Rumah Sakit PMI Aceh Utara Per 31 Desember 2006 sampai dengan 2009... 70

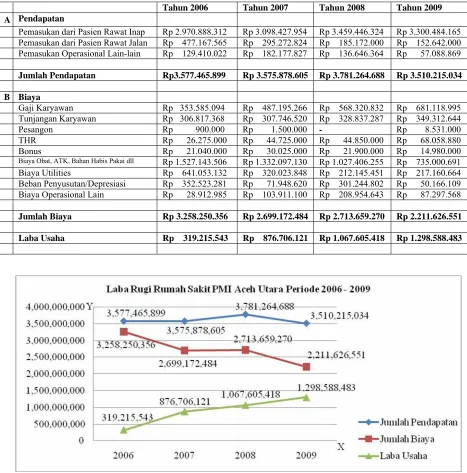

4. Laba Rugi Rumah Sakit PMI Aceh Utara periode 2006 sampai dengan 2009...………..……… 72

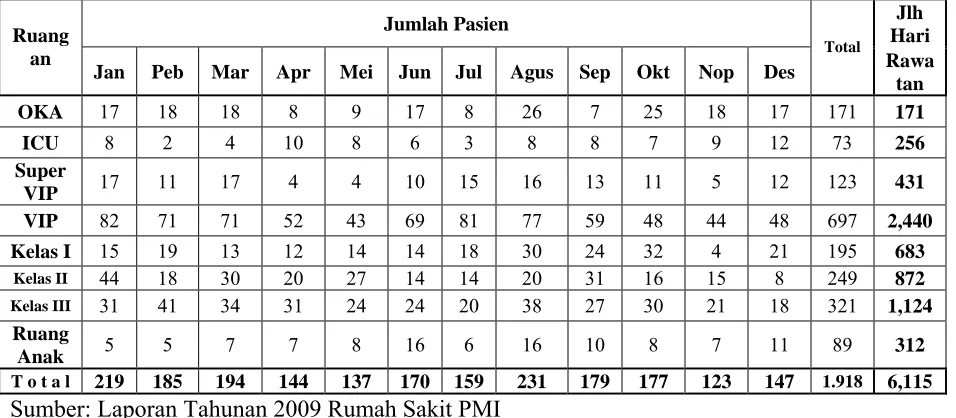

5. Jumlah Pasien Rawat Jalan (Pasien Lama dan Baru) Tahun 2006 sampai dengan 2009... 74

6. Jumlah Pasien Rawat Inap Tahun 2006 ... 75

7. Jumlah Pasien Rawat Inap Tahun 2007 ... 75

8. Jumlah Pasien Rawat Inap Tahun 2008 ... 76

9. Jumlah Pasien Rawat Inap Tahun 2009... 77

10. Jumlah Pasien Rawat Jalan Tahun 2006... 77

11. Jumlah Pasien Rawat Jalan Tahun 2007... 78

12. Jumlah Pasien Rawat Jalan Tahun 2008... 78

13. Jumlah Pasien Rawat Jalan Tahun 2009... 79

14. Jumlah Pasien Non Keperawatan Tahun 2006 ... 79

15. Jumlah Pasien Non Keperawatan Tahun 2007 ... 80

16. Jumlah Pasien Non Keperawatan Tahun 2008... 80

17. Jumlah Pasien Non Keperawatan Tahun 2009... 80

18. Jumlah Angka Kematian Pasien Tahun 2006 – 2009.……….…… 81

19. Jumlah Karyawan yang Keluar/Masuk Tahun 2006 – 2009... 82

20. Jumlah Karyawan dan Laba Operasi Tahun 2006 - 2009... 83

21. Jumlah Karyawan yang Ikut Pelatihan Tahun 2006 – 2009..…..… 84

22. Hasil Perhitungan ROI Tahun 2006 – 2009... 86

24. Hasil Perhitungan CRTahun 2006 – 2009... 88

Kondisi Fisik Bangunan Rumah Sakit...…….…… 97 34. Distribusi Responden Berdasarkan Kepuasan Terhadap

Rasa Simpati Karyawan...………… 102 41. Distribusi Responden Berdasarkan Kepuasan Terhadap

Terhadap Informasi...………… 104 Pemeriksaan Kembali Kesehatan...…….…… 109

Terhadap Pengabdian...…….…… 123

Terhadap Komunikasi Dengan Atasan...…….…… 127 71. Distribusi Responden Berdasarkan Kepuasan

Terhadap Komunikasi Dengan Pasien...…….…… 127 72. Distribusi Responden Berdasarkan Kepuasan Terhadap

Penerapan Disiplin Kehadiran...…….…… 128 73. Distribusi Responden Berdasarkan Kepuasan Terhadap

Program Pelatihan Karyawan...…….…… 129 74. Distribusi Responden Berdasarkan Kepuasan

Terhadap Kenyamanan Ruang Kerja...…….…… 129 75. Distribusi Responden Berdasarkan Kepuasan

Terhadap Kelengkapan Fasilitas Kerja Utama...…….…… 130 76. Distribusi Responden Berdasarkan Kepuasan

Terhadap kelengkapan Fasilitas Penunjang Kewrja...…….…… 131 77. Distribusi Responden Berdasarkan Kepuasan

Terhadap Honorarium...…….…… 131 78. Distribusi Responden Berdasarkan Kepuasan Terhadap

Ketepatan Waktu Pembayaran Honorarium...…….…… 132 79. Distribusi Responden Berdasarkan Kepuasan Terhadap

Pemberian Insentif...…….…… 133 80. Distribusi Responden Berdasarkan Kepuasan Terhadap

81. Ukuran Hasil Kinerja Perspektif Keuangan Secara

Menyeluruh Tahun 2006 - 2009... 135 82. Rata-Rata Kepuasan Pasien………..….... 139 83. Rata-Rata Kepuasan Karyawan..………..….... 149 84. Tabulasi Perbandingan Hasil Perhitungan

DAFTAR GAMBAR

Nomor Judul Halaman

1. Hubungan Keempat Perspektif Dalam Konsep Balanced

Scorecard... 18

2. Kerangka Kerja Balanced Scorecard... 22

3. Perspektif Pasien Dalam Konsep Balanced Scorecard... 35

4. Perspektif Proses Internal Bisnis Dalam Konsep Balanced Scorecard... 38

5. Kerangka Pengukuran Pembelajaran dan Pertumbuhan ... 42

6. Kerangka Konseptual ... 49

7. Tahapan-Tahapan Dalam Penelitian ... 64

8. Neraca Rumah Sakit PMI Aceh Utara Per 31 Desember 2006 sampai dengan 2009... 71

9. Laba Rugi Rumah Sakit PMI Aceh Utara periode 2006 sampai dengan 2009…...………..……… 72

10. Jumlah Pasien Rawat Jalan (Pasien Lama dan Baru) Tahun 2006 sampai dengan 2009... 74

11. Jumlah Angka Kematian Pasien Tahun 2006 – 2009………….…… 81

12. Jumlah Karyawan yang Keluar/Masuk Tahun 2006 – 2009... 82

13. Jumlah Karyawan dan Laba Operasi Tahun 2006 - 2009 ... 83

14. Jumlah Karyawan yang Ikut Pelatihan Tahun 2006 – 2009....…..… 84

15. Model Pengukuran Kinerja Rumah Sakit PMI Saat ini... 85

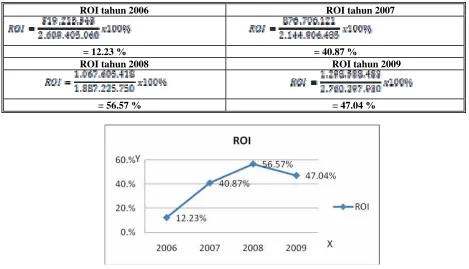

16. Hasil Perhitungan ROI Tahun 2006 Sampai 2009………. 86

17. Hasil Perhitungan RE Tahun 2006 Sampai 2009……....………….. 87

18. Hasil Perhitungan CR Tahun 2006 Sampai 2009….……..………... 88

19. Hasil Perhitungan Profit Margin on Sales Tahun 2006 Sampai 2009.………….………..……..………... 90

20. Hasil Perhitungan ROE Tahun 2006 Sampai 2009..……..………... 91

22. Hasil Perhitungan AP Tahun 2006 Sampai 2009…..…..………….. 93 23. Distribusi Responden Menurut Umur...………… 94 24. Distribusi Responden Menurut Sumber Pembiayaan...…….…… 95 25. Distribusi Responden Berdasarkan Kepuasan Terhadap

Pencapaian Lokasi Rumah Sakit...…….…… 96 26. Distribusi Responden Berdasarkan Kepuasan Terhadap

Lokasi Rumah Sakit...…….…… 96 27. Distribusi Responden Berdasarkan Kepuasan Terhadap

Kondisi Fisik Bangunan Rumah Sakit...…….…… 97 28. Distribusi Responden Berdasarkan Kepuasan Terhadap

Kerapian Penampilan Karyawan...………… 98 29. Distribusi Responden Berdasarkan Kepuasan Terhadap

Kebersihan Tempat Tidur Rumah Sakit...………… 98 30. Distribusi Responden Berdasarkan Kepuasan Terhadap

Kebersihan Ruang dan Meja Kerja Petugas...………… 99 31. Distribusi Responden Berdasarkan Kepuasan Terhadap

Prosedur Dalam Pelaksanaan Pelayanan...………… 100 32. Distribusi Responden Berdasarkan Kepuasan Terhadap

Ketepatan Waktu Layanan...…………. 101 33. Distribusi Responden Berdasarkan Kepuasan Terhadap

Penanganan Dokumen Administrasi...………… 101 34. Distribusi Responden Berdasarkan Kepuasan Terhadap

Rasa Simpati Karyawan...………… 102 35. Distribusi Responden Berdasarkan Kepuasan Terhadap

Kecepatan Tanggap Rumah Sakit...…….…… 103 36. Distribusi Responden Berdasarkan Kepuasan

Karyawan... 107 41. Distribusi Responden Berdasarkan Komunikasi Karyawan

Dengan Pasien...…….…… 107 42. Distribusi Responden Berdasarkan Kemudahan Jalinan

Hubungan Karyawan dan Pasien...…….…… 108 43. Distribusi Responden Berdasarkan Kepuasan Pelayanan

Rumah Sakit...…….…… 109 55. Distribusi Responden Berdasarkan Tanggapan Terhadap

Dukungan Pengembangan Karyawan...…….…… 122 56. Distribusi Responden Berdasarkan Kepuasan Terhadap

Hubungan Kerjasama Antar Karyawan...…….…… 122 57. Distribusi Responden Berdasarkan Kepuasan

Terhadap Pengabdian...…….…… 123 58. Distribusi Responden Berdasarkan Kepuasan Terhadap

Manajemen Rumah Sakit...…….…… 124 59. Distribusi Responden Berdasarkan Kepuasan Terhadap

Pimpinan Rumah Sakit...…….…… 124 60. Distribusi Responden Berdasarkan Kepuasan

61. Distribusi Responden Berdasarkan Kepuasan 64. Distribusi Responden Berdasarkan Kepuasan Terhadap

Penerapan Disiplin Kehadiran...…….…… 128 65. Distribusi Responden Berdasarkan Kepuasan Terhadap

Program Pelatihan Karyawan...…….…… 129 70. Distribusi Responden Berdasarkan Kepuasan Terhadap

Ketepatan Waktu Pembayaran Honorarium...…….…… 132 71. Distribusi Responden Berdasarkan Kepuasan Terhadap

Pemberian Insentif...…….…… 133 72. Distribusi Responden Berdasarkan Kepuasan Terhadap

DAFTAR LAMPIRAN

No. Judul Halaman

ABSTRAK

Rumah Sakit PMI Aceh Utara sebagai rumah sakit rujukan pelayanan kesehatan di Lhokseumawe dan daerah sekitarnya disatu pihak diperhadapkan pada masalah-masalah interen yang ada, seperti semakin menurunnya pasien rawat inap setiap tahun kecuali tahun 2007. Mulai tahun 2006-2009 masing-masing sebesar 3009, 3175, 2682 dan 1918 pasien. Sedangkan di lain pihak, munculnya rumah sakit-rumah sakit swasta lainnya di Lhokseumawe dengan serba baru tetapi harga masih kompetitif. Oleh karena itu, dalam menghadapi persaingan yang semakin ketat di era globalisasi, maka perlu dilakukan studi implementasi sistem berbasis Balanced Scorecard yang lebih komprehensif, akurat, dan terukur dalam menilai kinerja suatu organisasi dari aspek keuangan dan nonkeuangan.

Metode penelitian yang digunakan pada penelitian ini adalah metode deskriptif, yaitu mengeksplorasi data sesuai dengan fakta dilapangan (Nazir. Moh:2003:54. Arikunto, Suharsimi:2005:234) yang dalam hal ini difokuskan pada mengembangkan model penggunaan

Balanced Scorecard dalam peningkatan kinerja Rumah Sakit PMI Aceh Utara di Lhokseumawe. Hasil penelitian, pada perspektif keuangan indikator ROI secara keseluruhan meningkat setiap tahun kecuali tahun 2009. Rasio Efisiensi juga meningkat, melainkan tahun 2008 hanya sebesar 5.75%. Current Ratio tahun 2006 dan 2008 sangat baik, tetapi tahun 2007 dan 2009 menunjukkan hasil yang kurang baik. Profit Margin on Sales masih kurang baik, walaupun setiap tahun terjadi peningkatan, tapi hanya sedikit. ROE meningkat setiap tahun, kecuali tahun 2009. Perspektif pasien, Rumah Sakit PMI Aceh Utara telah dapat mempertahankan pasien lamanya dan dapat meningkatkan akuisisi pasien. Pasien yang merasa dominan puas dengan pelayanan Rumah Sakit PMI sebanyak 64,95 %. Perspektif proses bisnis internal, BTO mengalami peningkatan kecuali tahun 2009. GDR dan NDR juga meningkat setiap tahun. BOR secara keseluruhan meningkat kecuali tahun 2009. TOI sudah sesuai dengan nilai idealnya yaitu 1-3 hari kecuali tahun 2009 menjadi 4.6 atau 5 hari. Perspektif karyawan, retensi karyawan meningkat, menunjukkan Rumah Sakit PMI belum dapat mempertahankan karyawannya. Produktvitas karyawan meningkat setiap tahun dan rata-rata karyawan merasa sangat puas dengan kebijakan manajemen yang berlaku di Rumah Sakit PMI Aceh Utara sebanyak 60.5%.

Secara keseluruhan penilaian kinerja Rumah Sakit PMI Aceh Utara tahun 2006-2009 menggunakan analisis Balanced Scorecard pada perspektif keuangan, Pasien, Proses Internal Bisnis hanya BTO, BOR, TOI dan produktivitas Karyawan tahun 2006-2008 menunjukkan hasil yang baik, kecuali GDR, NDR, BOR per ruangan dan retensi karyawan dari tahun 2006-2009 menunjukkan hasil yang kurang baik. Sedangkan tahun 2009 semua perspektif menunjukkan hasil yang kurang baik kecuali produktivitas karyawan, kepuasan karyawan dan pasien, Rasio Efisiensi serta Profit Margin on Sales. Oleh karena itu perlu dilakukan pembenahan atau peningkatan kinerja pada semua perspektif supaya mendapatkan kinerja yang maksimal.

Pengembangan model penggunaan Balanced Scorecard dari konsep dasar Robert S. Kaplan dan David P. Norton telah dikembangkan untuk penyesuaian bidang dan tempat kajian, dan Konsep

Balanced Scorecard sebagai alat analisis yang komprehensif dan koheren dapat diimplementasikan pada rumah sakit, karena dapat mengetahui kinerja rumah sakit dari dini dalam empat perspektif secara keseluruhan.

ABSTRACT

The PMI hospital of North Aceh as a reference hospital for health care in Lhokseumawe and another area in the region face the internal issue such as the lower of inpatient number in each year except in 2007.Since 2006- 2009, the number of patient are 3009,3175, 2682 and 1918 respectively. While in another hand, there are another private owned hospital with a complete facilities and competitive price in Lhokseumawe. Therefore, in order to compete in the tight competition in global era, it need a study on balanced scorecard based implementation system that more comprehensive, accurate and measured in the job performance appraisal of an organization in the view point of financial and non financial aspect.

The method applied in this research is a descriptive method by exploration of the data based on the field facts (NazirMoh :2003:54, Arikunto, Suharsimi :2005 :234) that focused to the development of the application of balanced scorecard model in the increasing of performance of PMI Hospital of North Aceh in Lhokseumawe.

The results of research in financial perspective, ROI indicator is increase in each a year except for 2009. The ratio of efficiency also increase except for 2008 for 5.75%. Current ratio in 2006 and 2008 is better but in 2007 and 2009 is lower. Profit margin on sales is lower, although each year there is an increasing in a few. ROE is increase every year except in 2009. In the patient perspective, the PMI hospital of North Aceh can maintain the old patient and increase the patient acquisition. The patient who satisfied by the health service is 64.95%. Internal business process perspective, BTO is increase except in 2009.GDR and NDR also increase every year.BOR also increase except in 2009. TOI also has an ideal value for 1-3 days except in 2009 to be 4.6 or 5 days. The employee perspective, the retention of employee is increase, and show the PMI Hospital has not yet maintain the turn off. The productivity of employee is increase each year and in average the employee is satisfied by the management policy applied at PMI Hospital of North Aceh for 60.5%,

Totally, the performance appraisal of PMI hospital of North Aceh in 2006 – 2009 using the Balanced Scorecard analysis on the perspective of financial, patient, business internal process only BTO, BOR, TOI and employee productivity in 2006 - 2008 that indicates a good results, except GDR, NDR, BOR per space and employee retention in 2006 - 2009 that indicates the lower rate. While the year 2009 for all of perspective with the lower rate except employee productivity, employee satisfaction and patient, Efficiency Ratio and Profit Margin on Sales. Therefore, it need improvement or the increasing of performance in all of perspective to get the maximum performance.

Development of Balanced Scorecard model application of the basic concept, Robert S. Kaplan and David P.Norton had developed to adjust the field and review place, and Balanced Scorecard concept as the comprehensive analysis tool and coherent can be implemented on the hospital, because it can know the performance of the hospital early in the four perspective comprehensively.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Manajemen perusahaan yang baik merupakan faktor penting yang harus diperhatikan dalam memasuki bisnis yang kompetitif. Perusahaan memerlukan sistem manajemen yang didesain sesuai dengan tuntutan lingkungan usahanya, karena dengan menggunakan sistem manajemen yang sesuai dengan tuntutan lingkungan usaha maka perusahaan akan mampu bersaing dan berkembang dengan baik.

Kondisi dan situasi bisnis saat ini memaksa suatu perusahaan untuk memiliki suatu strategi atau siasat yang sangat berperan dan menentukan dalam sebuah persaingan. Perusahaan yang akan menghadapi persaingan ketat perlu menerapkan strategi termasuk kenyataan terjadinya perubahan lingkungan yang cepat.

Pengukuran kinerja merupakan salah satu faktor yang amat penting bagi sebuah perusahaan. Pengukuran tersebut, dapat digunakan untuk menilai keberhasilan perusahaan serta sebagai dasar penyusunan imbalan dalam perusahaan. Selama ini pengukuran kinerja secara tradisional hanya menitikberatkan pada sisi keuangan. Manajer yang berhasil mencapai tingkat keuntungan yang tinggi akan dinilai berhasil dan memperoleh imbalan yang baik dari perusahaan.

Pengukuran kinerja yang menitikberatkan pada sektor keuangan saja kurang mampu mengukur kinerja harta-harta tak tampak (intangible assets) dan harta-harta intelektual (sumber daya manusia) perusahaan. Selain itu pengukuran kinerja dengan cara ini juga kurang mampu bercerita banyak mengenai masa lalu perusahaan, kurang memperhatikan sektor eksternal, serta tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik (Kaplan dan Norton, 1996:7).

Menilai kinerja perusahaan semata-mata dari sisi keuangan saja juga akan dapat menyesatkan, karena kinerja keuangan yang baik saat ini dapat dicapai dengan mengorbankan kepentingan-kepentingan jangka panjang perusahaan. Dan sebaliknya, kinerja keuangan yang kurang baik dalam jangka pendek dapat terjadi karena perusahaan melakukan investasi-investasi demi kepentingan jangka panjang. Untuk mengatasi kekurangan ini, maka diciptakan suatu metode pendekatan yang mengukur kinerja perusahaan dengan mempertimbangkan 4 aspek yaitu aspek keuangan, pelanggan, proses bisnis internal serta proses belajar dan berkembang (Ali Mutasowifin, 2002: 245).

bisnis mereka melakukan penciptaan nilai saat ini dengan tetap mempertimbangkan kepentingan-kepentingan masa yang akan datang.

Rumah Sakit adalah bentuk organisasi pengelola jasa pelayanan kesehatan individual secara menyeluruh. Di dalam organisasinya terdapat banyak aktivitas, yang diselenggarakan oleh petugas berbagai jenis profesi, baik profesi medik, paramedik maupun non-medik. Untuk dapat menjalankan fungsinya, diperlukan suatu sistem manajemen menyeluruh yang dimulai dari proses perencanaan strategik (renstra), baik untuk jangka panjang maupun jangka pendek. Suatu renstra dapat disebut baik apabila perencanaan tersebut dapat ditindaklanjuti secara praktis ke dalam program-program operasional yang berorientasi kepada economic - equity - quality. Artinya rumah sakit dikelola secara efektif dan efisien, melayani segala lapisan masyarakat dan berkualitas.

Memasuki era globalisasi perdagangan antar negara sejak tahun 2003, pimpinan rumah sakit di Indonesia perlu memfokuskan strategi perencanaan, pengorganisasian, pengoperasian, dan pengendalian sehingga betul-betul siap dengan daya saing di tingkat global. Di dalam era tersebut, para konsumen bebas memilih rumah sakit mana yang mampu memberikan pelayanan memuaskan, profesional dengan harga bersaing, sehingga strategi dan kinerja rumah sakit pun harus berorientasi pada keinginan pelanggan tersebut. Untuk itu diterapkan Balanced Scorecard

yang diharapkan menjawab tuntutan dan tantangan zaman.

dan 2009 terus terjadi penurunan pasien khususnya pasien rawat inap. Sebagaimana data yang diperoleh dari Rumah Sakit PMI Aceh Utara bahwa pada tahun 2006 jumlah pasien rawat inap sebanyak 3009. Pada tahun 2007 hanya sedikit terjadi kenaikan menjadi 3175. Tahun 2008 kembali mengalami penurunan menjadi 2682. Selanjutnya tahun 2009 lebih menurun lagi menjadi 1918 pasien.

Sedangkan di lain pihak, secara bersamaan juga diperhadapkan pada kondisi lingkungan dengan berbagai faktor peluang dan tantangan yang senantiasa berkembang dinamis. Adanya rumah sakit-rumah sakit swasta lainnya seperti Rumah Sakit Sakinah, Rumah Sakit Kasih Ibu, Rumah Sakit Melati, Rumah Sakit Bunda dan Rumah Sakit Islam serta Rumah Sakit Kesrem yang peralatan kesehatan, tempat tidur dan bangunannya lebih baru dibandingkan dengan Rumah Sakit PMI Aceh Utara dengan bangunan lama, serta biayanya pun masih kompetitif.

Selama ini permasalahan yang ada pada Rumah Sakit PMI Aceh Utara cenderung terletak pada segi non keuangannya, dan rumah sakit sendiri selama ini memang tidak pernah melakukan pengukuran kinerja dari segi non keuangan. Perhatian manajer hanya terfokus pada kinerja keuangan rumah sakit. Akibatnya hal-hal yang mempengaruhi kinerja rumah sakit dari segi non keuangan seperti pasienterabaikan, padahal disadari atau tidak, peningkatan kepercayaan pasien terhadap layanan rumah sakit sangat menentukan keberhasilan rumah sakit dalam jangka panjang.

Oleh karena itu untuk dapat memberikan pelayanan kesehatan yang prima bagi masyarakat dengan berbagai permasalahan seperti yang tersebut diatas, perlu disusun Visi, Misi, Tujuan, Sasaran serta Indikator keberhasilan yang dirampungkan dalam bentuk Rencana Strategis (RENSTRA). Indikator keberhasilan merupakan alat ukur yang harus dievaluasi secara periodik berkesinambungan. Indikator bukan saja dalam bentuk finansial tapi juga dengan indikator yang lain seperti pelanggan, bisnis internal juga pembelanjaran dan pertumbuhan yang selanjutnya dijadikan bahan untuk mengendalikan arah dan mutu pelayanan kesehatan agar visi yang telah ditetapkan benar-benar dapat diwujudkan. Sedangkan selama ini Rumah Sakit PMI Aceh Utara menggunakan ukuran finansial agregat, dan hanya mengandalkan anggaran tahunan dalam menuju ke masa depan. Di mana sistem ini hanya berfokus kepada perspektif keuangan.

Melihat fenomena tersebut di atas, maka perlu digunakan alternatif penilaian kinerja Rumah Sakit PMI Aceh Utara dengan menggunakan Balanced Scorecard yang lebih komprehensif, akurat, terukur karena dalam menilai kinerja suatu organisasi tidak hanya dinilai dari aspek keuangan saja, tetapi juga dinilai dari aspek nonkeuangan.

Dari latar belakang dan uraian di atas, maka penelitian ini mengambil judul “Studi Implementasi Sistem Berbasis Balanced Scorecard Dalam Upaya Peningkatan Kinerja Rumah Sakit PMI Aceh Utara di Lhokseumawe”.

1.2. Perumusan Masalah

untuk melakukan evaluasi kinerja perusahaan secara menyeluruh. Oleh karena itu, dipandang perlu pengukuran dan evaluasi kinerja yang bersifat komprehensif yang dalam hal ini ialah konsep Balanced Scorecard karena dinilai dapat digunakan lebih efektif.

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

a. Mengembangkan model penggunaan Balanced Scorecard dalam peningkatan kinerja rumah sakit.

b. Mengevaluasi sejauh mana implementasi Balanced Scorecard sebagai alat analisis yang komprehensif dan koheren dapat diimplementasikan pada rumah sakit.

1.4. Batasan Penelitian

Pembatasan penelitian oleh peneliti dengan maksud agar pembahasan dapat lebih terfokus. Adapun penelitian ini hanya akan membahas mengenai evaluasi teoritis tentang Implementasi Balanced Scorecard Dalam Upaya Peningkatan Kinerja Rumah Sakit PMI Aceh Utara ditinjau dari 4 aspek yaitu aspek keuangan (ROI, Rasio Efisiensi, Current Rasio, Profit Margin on Sales, dan ROE), Pelanggan (kepuasan pasien, Retensi Pasien, Akuisisi Pasien), Proses Bisnis Internal (BTO, GDR, NDR, BOR, TOI), serta Pembelajaran dan Pertumbuhan (Produktivitas karyawan, Retensi karyawan, Kepuasan karyawan) tahun 2006 sampai tahun 2009. Aspek pembiayaan dan struktur organisasi yang terkait dengan implementasi konsep

1.5. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi masukan kepada pihak-pihak yang membutuhkan sebagai berikut:

a. Menjadi bahan masukan bagi pimpinan rumah sakit dalam menyusun kebijakannya sebagai alternatif pengukuran kinerja yang lebih komprehensif dalam upaya peningkatan kinerja Rumah Sakit PMI Aceh Utara.

b. Hasil kajian ini juga akan menambah bukti pentingnya implementasi sistem berbasis Balanced Scorecard pada rumah sakit.

c. Kajian ini diharapkan dapat berguna untuk mengetahui pentingnya faktor-faktor nonfinansial mempengaruhi kinerja manajemen Rumah Sakit PMI Aceh Utara.

d. Hasil kajian diharapkan dapat digunakan untuk mengetahui dan meningkatkan sumber pendapatan rumah sakit PMI Aceh Utara.

e. Penelitian ini juga diharapkan dapat memperkaya khasanah kepustakaan dan bahan pertimbangan bagi pihak-pihak yang mengadakan penelitian menyangkut kinerja manajemen suatu badan usaha berbentuk Rumah Sakit.

f. Memberikan pengalaman akademis didalam memecahkan masalah didunia industrialisasi dan sebagai sarana pengembangan wawasan keilmuan, serta untuk memperluas tambahan literartur akademis.

1.6. Sistematika Penulisan Tesis

teori-Pedoman untuk memecahkan masalah secara sistematis dalam penelitian ini, dibuat suatu alur pikir yang dinamakan dengan Bab Kerangka Konseptual. Bab ini menguraikan tentang dasar pemikiran serta konsep penyelesaian masalah yang dijelaskan secara rinci.

Selanjutnya dalam Bab Metode Penelitian penulis menguraikan tentang objek penelitian, definisi operasional, populasi dan sampel, jenis data, metode pengumpulan data, pengujian data, dan metode analisis.

BAB II

TINJAUAN PUSTAKA

2.1. Pengukuran Kinerja

Untuk dapat menjamin suatu organisasi berlangsung dengan baik, maka organisasi perlu

mengadakan evaluasi. Evaluasi tersebut dapat dilakukan dengan cara mengukur kinerjanya,

sehingga aktivitas organisasi dapat dipantau secara periodik. Pengukuran kinerja merupakan

salah satu faktor yang penting dalam menjamin keberhasilan strategi organisasi.

2.1.1. Pengertian Pengukuran Kinerja

Pengukuran kinerja pada dasarnya merupakan kegiatan manusia dalam mencapai tujuan

organisasi. Pengukuran kinerja menurut Siegel dan Marconi (1998) dalam Mulyadi (2001:415 -

416) adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian

organisasi, dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan

sebelumnya. Karena organisasi pada dasarnya dioperasikan oleh sumber daya manusia maka

pengukuran kinerja sesungguhnya merupakan penilaian atas perilaku manusia dalam

melaksanakan peran yang mereka mainkan dalam organisasi.

Hansen dan Mowen (1995) membedakan pengukuran kinerja secara tradisional dan

kontemporer. Pengukuran kinerja tradisional dilakukan dengan membandingkan kinerja aktual

dengan kinerja yang dianggarkan atau biaya standar sesuai dengan karakteristik

pertanggungjawabannya, sedangkan pengukuran kinerja kontemporer menggunakan aktivitas

sebagai pondasinya. Ukuran kinerja dirancang untuk menilai seberapa baik aktivitas dilakukan

Prinsip-prinsip dalam pengukuran kinerja menurut Hansen dan Mowen (1995) dalam Rosyati dan

Hidayati (2004) adalah:

a. Konsistensi dengan tujuan perusahaan.

b. Memiliki adaptabilitas pada kebutuhan.

c. Dapat mengukur aktivitas yang signifikan.

d. Mudah dipublikasikan.

e. Akseptabilitas dari atas ke bawah.

f. Biaya yang digunakan efektif.

g. Tersaji tepat waktu.

Kinerja merupakan suatu istilah umum yang digunakan untuk sebagian atau seluruh

tindakan atau aktivitas dari suatu organisasi pada suatu periode, seiring dengan referensi pada

sejumlah standar seperti biaya-biaya masa lalu atau yang diproyeksikan, suatu dasar efisiensi,

pertanggung jawaban atau akuntabilitas manajemen dan semacamnya (Fauzi, 1995 : 207).

Setiap organisasi mengharapkan kinerja yang memberikan kontribusi untuk menjadikan

organisasi sebagai suatu institusi yang unggul di kelasnya. Jika keberhasilan organisasi untuk

mengadakan institusi yang unggul ditentukan oleh berbagai faktor maka berbagai faktor yang

menentukan keberhasilan perusahaan (succes factor) untuk menjadikan organisasi suatu institusi

yang unggul tersebut digunakan sebagai pengukur keberhasilan personal. Dengan demikian,

dibutuhkan suatu pengukuran kinerja yang dapat digunakan menjadi landasan untuk mendesain

sistem penghargaan agar personel menghasilkan kinerjanya yang sejalan dengan kinerja yang

2.1.2. Tujuan Pengukuran Kinerja

Tujuan pokok pengukuran kinerja adalah untuk memotivasi karyawan dalam mencapai

tujuan organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar

membuahkan tindakan dan hasil yang diinginkan. Pengukuran kinerja dilakukan pula untuk

menekan perilaku yang tidak semestinya (disfunctional behaviour) dan untuk mendorong

perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta

imbalan balik yang bersifat intrinsik maupun ekstrinsik (Mulyadi, 2001:416).

2.1.3. Manfaat Pengukuran Kinerja

Manfaat pengukuran kinerja adalah sebagai berikut (Mulyadi, 2001:416):

a. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian personel secara

maksimum.

b. Membantu pengambilan keputusan yang berkaitan dengan penghargaan personel, seperti:

promosi, transfer dan pemberhentian.

c. Mengidentifikasi kebutuhan penelitian dan pengembangan personel dan untuk menyediakan

kriteria seleksi evaluasi program pelatihan personel.

d. Menyediakan suatu dasar untuk mendistribusikan penghargaan.

2.1.4. Tahap Pengukuran Kinerja

Pengukuran kinerja dilaksanakan dalam dua tahap utama yaitu tahap persiapan dan tahap

penilaian (Mulyadi, 2001:420).

a. Tahap persiapan terdiri dari tiga tahap rinci yaitu:

2) Penetapan kriteria yang dipakai untuk mengukur kinerja.

3) Penilaian kinerja sesungguhnya.

b. Tahap penilaian terdiri dari tiga tahap rinci yaitu:

1) Pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya.

2) Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang

ditetapkan dalam standar.

3) Penegakan perilaku yang diinginkan dan tindakan yang digunakan untuk mencegah

perilaku yang tidak diinginkan.

2.2. Pengukuran Kinerja dengan Sistim Tradisional

Dalam masyarakat tradisional, ukuran kinerja yang biasa digunakan adalah ukuran

kinerja keuangan. Pengukuran kinerja ini mudah dilakukan sehingga kinerja personel yang

diukur hanyalah yang berkaitan dengan keuangan. Namun ukuran keuangan tidak dapat

menggambarkan penyebab yang menjadikan perubahan kekayaan yang diciptakan oleh

organisasi dan lebih memfokuskan pada pengerahan sumber daya organisasi untuk tujuan-tujuan

jangka pendek. Ukuran keuangan yang biasa digunakan adalah rasio-rasio keuangan yang

meliputi:

1) Rasio likuiditas yang mengukur kemampuan perusahaan untuk memenuhi kewajiban

jangka pendek bila jatuh tempo.

2) Rasio leverage yang mengukur hingga sejauh mana perusahaan dibiayai oleh hutang.

3) Rasio aktivitas yang mengukur seberapa efektif manajemen yang ditujukan oleh laba

4) Rasio pertumbuhan yang mengukur kemampuan perusahaan mempertahankan posisi

ekonominya di dalam pertumbuhan ekonomi dan industri.

5) Rasio penilaian yang mengukur kemampuan manajemen dalam menciptakan nilai pasar

yang melampaui pengeluaran biaya investasi.

Menurut Weston dan Copeland (1989) pengukuran kinerja dengan menggunakan

rasio-rasio seperti diatas mempunyai keterbatasan-keterbatasan yaitu:

1. Rasio ini disusun berdasarkan data akuntansi dan data ini dipengaruhi oleh cara

penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi.

2. Jika perusahaan menggunakan tahun fiskal yang berbeda atau jika faktor musiman

merupakan pengaruh yang penting maka akan mempunyai pengaruh pada rasio-rasio

perbandingannya.

3. Analisis harus sangat hati-hati dalam menentukan baik buruknya suatu rasio dalam

membentuk suatu penilaian menyeluruh dari perusahaan berdasarkan serangkaian rasio

keuangan.

4. Rasio yang sesuai dengan rata-rata industri tidak memberikan kepastian bahwa

perusahaan berjalan normal dan memiliki manajemen yang baik.

Sedangkan menurut Robert S. Kaplan dan David P. Norton kelemahan-kelemahan

pengukuran kinerja yang menitik beratkan pada kinerja keuangan yaitu:

1. Ketidakmampuan mengukur kinerja harta-harta tidak tampak (intangible Assets) dan

harta-harta intelektual (sumber daya manusia) perusahaan.

2. Kinerja keuangan hanya mampu bercerita mengenai sedikit masa lalu perusahaan dan

Dalam perkembangan lingkungan usaha yang semakin kompetitif, dan persaingan

informasi menjadi ciri utamanya, sistem pengukuran yang hanya menggunakan pengukuran

tunggal untuk mengukur kinerja menjadi kurang cocok. Hal ini dikarenakan

keterbatasan-keterbatasan yang dimilikinya seperti:

Ukuran tradisional yang hanya mengukur kinerja dari sudut pandang keuangan tidak

mampu mendeteksi jika perusahaan mengalami kemajuan dalam kapabilitas dan

intangible assetnya. Bahkan, kinerja keuangan jangka pendek masih bisa meningkat

meskipun perusahaan mengurangi pengeluarannya pada intangible asset. Dengan kata

lain ukuran tunggal ini dapat menimbulkan bias dan tidak memberikan gambaran yang

jelas mengenai kinerja perusahaan yang sesungguhnya.

Pendekatan tradisional yang menggunakan ukuran kinerja finansial cenderung

mengarahkan manajemen untuk mencapai tujuan jangka pendek dan mengabaikan tujuan

jangka panjang.

2.3. Pengukuran Kinerja dengan Balanced Scorecard

Pada awalnya, Balanced Scorecard diciptakan untuk mengatasi problem tentang

kelemahan sistem pengukuran kinerja eksekutif yang hanya berfokus pada sektor keuangan saja,

tanpa memperhatikan sektor non keuangan. Sistem pengukuran kinerja yang hanya menekankan

pada sektor keuangan membuat perusahaan sulit untuk berkembang. Oleh karena itu pada tahun

1990, Nolan Norton Institute, bagian riset kantor akuntan publik KPMG di USA yang dipimpin

oleh David P. Norton, mensponsori studi tentang “Penilaian Kinerja dalam Organisasi Masa

Depan.”

Hasil studi tersebut diterbitkan dalam sebuah artikel berjudul “Balanced Scorecard -

Hasil studi tersebut menyimpulkan bahwa untuk mengukur kinerja eksekutif di masa depan

diperlukan pengukuran komprehensif yang mencakup empat perspektif yaitu perspektif

keuangan, pelanggan, proses internal bisnis,serta pembelajaran dan pertumbuhan.

2.3.1. Pengertian Balanced Scorecard

Balanced Scorecard terdiri dari dua kata yaitu Balanced dan Scorecard. Scorecard

artinya kartu skor, maksudnya adalah kartu skor yang akan digunakan untuk merencanakan skor

yang diwujudkan di masa yang akan datang, sedangkan balanced artinya berimbang, maksudnya

adalah untuk menilai kinerja seseorang dinilai secara berimbang dari dua perspektif yaitu

keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan eksteren (Mulyadi,

2005:1).

Menurut Hansen dan Mowen (2004 : 509) menyatakan bahwa:

“Balanced Scorecard is responsibility accounting system objectives and measures for four different perspective: the financial perspective, the customer perspective, the process perspective, and the learning and growth perspective”.

Balanced Scorecard merupakan pendekatan yang menerjemahkan visi dan strategi

perusahaan ke dalam tujuan-tujuan dan pengukuran-pengukuran yang dilihat dari empat

perspektif serta menerjemahkan visi unit bisnis dan strateginya ke dalam tujuan dan pengukuran

yang berwujud, dimana pengukuran tersebut mencerminkan keseimbangan antara hal-hal sebagai

berikut:

a. Pengukuran hasil (pada masa lalu) dan pemicu kinerja masa depan.

b. Pengukuran eksternal dengan pengukuran internal.

d. Proses top-down yang merupakan suatu penjabaran dari visi, misi dan strategi dengan

proses bottom-up dimana hasil pengukuran di tingkat operasional didorong untuk

memberikan umpan balik guna mengevaluasi strategi tersebut.

e. Pengukuran-pengukuran atas hasil yang dilihat secara objektif, data kuantitatif dan unsur

subjektif yang berwujud pertimbangan-pertimbangan manajerial.

f. Tujuan jangka pendek dan jangka panjang.

Balanced Scorecard merupakan kumpulan ukuran kinerja yang terintegrasi yang

diturunkan dari strategi perusahaan yang mendukung strategi perusahaan secara keseluruhan.

Balanced Scorecard memberikan suatu cara untuk mengkomunikasikan strategi suatu

perusahaan pada manajer-manajer di seluruh organisasi. Balanced Scorecard juga menunjukkan

bagaimana perusahaan menyempurnakan prestasi keuangannya (Amin Widjaja Tunggal,

2002:1).

Balanced Scorecard menurut Robert S. Kaplan dan David P. Norton (1997: 7)

merupakan suatu metode penilaian yang mencakup empat perspektif untuk mengukur kinerja

perusahaan, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal

dan perspektif pembelajaran dan pertumbuhan. Balanced Scorecard menekankan bahwa

pengukuran keuangan dan non keuangan harus merupakan bagian dari informasi bagi seluruh

pegawai dari semua tingkatan bagi organisasi.

Sementara menurut Anthony, Banker, Kaplan dan Young (1997) mendefinisikan

Balanced Scorecard sebagai berikut:

“a measurement and management system that views a business unit’s performance from four perspective: financial, customer, interval business process and learning and growth.”

Tujuan dan pengukuran dalam Balanced Scorecard bukan hanya penggabungan dari

proses atas bawah (top-down) berdasarkan misi dan strategi dari suatu unit usaha, misi dan

strategi tersebut harus diterjemahkan dalam tujuan dan pengukuran yang lebih nyata (Teuku

Mirza, 1997: 14).

2.3.2. Manfaat Balanced Scorecard

Kaplan dan Norton (2000:17) mengemukakan beberapa manfaat dari konsep pengukuran

kinerja Balanced Scorecard yaitu:

a. Mengklarifikasi dan menghasilkan konsensus mengenai strategi.

b. Mengkomunikasikan strategi ke seluruh perusahaan.

c. Menyelaraskan berbagai tujuan departemen dan pribadi dengan strategi perusahaan.

d. Mengkaitkan berbagai tujuan stategis dengan sasaran jangka panjang dan anggaran

tahunan.

e. Mengidentifikasikan dan menyelaraskan berbagai inisiatif strategis.

f. Melaksanakan peninjauan ulang strategis secara periodik dan sistematis.

g. Mendapatkan umpan balik yang dibutuhkan untuk mempelajari dan memperbaiki strategi.

Untuk lebih jelasnya tentang hubungan keempat perspektif dalam konsep Balanced

Keuangan

Pelanggan/Konsumen

Proses Internal Bisnis

Pembelajaran dan Pertumbuhan

ROI

Loyalitas Pelanggan

Penyertaan Tepat Waktu

Proses Mutu Proses Waktu Siklus

Keahlian Pekerja

Gambar 1. Hubungan keempat perspektif dalam konsep Balanced Scorecard

Sumber: Robert S. Kaplan and David P Norton, 2000:28

Berdasarkan Gambar 1. bahwa dorongan terhadap tolok ukur ROI dapat berupa penjualan

yang berulang dan penjualan yang diperluas dari pelanggan yang ada sekarang, hasil dari tingkat

loyalitas yang tinggi dari pelanggan. Sebab itu loyalitas pelanggan dimasukkan dalam perspektif

pelanggan karena loyalitas pelanggan diharapkan mempunyai pengaruh yang kuat terhadap ROI.

Akan tetapi bagaimana organisasi mencapai loyalitas pelanggan? Analisis preferensi pelanggan

dapat mengungkapkan bahwa pengiriman yang tepat waktu atau layanan tepat waktu sangat

dihargai pelanggan. Dengan demikian, memperbaiki waktu pengiriman atau waktu layanan yang

diharapkan mengarah pada kinerja keuangan yang lebih tinggi. Maka baik loyalitas pelanggan

ataupun layanan yang tepat waktu digabungkan dalam perspektif pelanggan.

Untuk mencapai waktu layanan tepat waktu yang lebih baik, perusahaan perlu mencapai

waktu siklus yang pendek dalam proses operasi dan proses internal yang bermutu tinggi, kedua

faktor tersebut adalah sebagai tolok ukur dalam perspektif proses bisnis internal. Selanjutnya

dengan melatih dan memperbaiki keterampilan karyawan yang merupakan tolok ukur untuk

perspektif pertumbuhan dan pembelajaran.

2.3.3. Faktor-faktor yang Memacu Kebutuhan Perusahaan Untuk Menggunakan Balanced Scorecard

Balanced Scorecard merupakan alat manajemen Kontemporer. Kebutuhan perusahaan

untuk mengimplementasikan Balanced Scorecard dipacu oleh faktor-faktor berikut ini:

1. Lingkungan bisnis yang dimasuki oleh perusahaan sangat kompetitif. Lingkungan bisnis yang

seperti ini menuntut kemampuan perusahaan untuk:

a) Membangun keunggulan kompetitif melalui distinctive capability

b) Membangun dan secara berkelanjutan memutakhirkan peta perjalanan untuk mewujudkan

masa depan perusahaan.

c) Menempuh langkah-langkah strategi dalam membangun masa depan perusahaan.

d) Mengerahkan dan memusatkan kemampuan serta komitmen seluruh personel dalam

membangun masa depan perusahaan

2. Sistem manajemen yang digunakan oleh perusahaan tidak cocok dengan tuntutan lingkungan

lingkungan bisnis sebagaimana yang digambarkan diatas memiliki karakteristik sebagai

berikut:

a) Sistem manajemen yang digunakan hanya menggunakan anggaran tahunan sebagai alat

perencanaan masa depan perusahaan

b) Sistem manajemen yang digunakan tidak mengikut sertakan secara optimum seluruh

personel dalam membangun masa depan perusahaan

c) Tidak terdapat kekoherenan antara rencana jangka panjang dengan rencana jangka

pendek dan implementasinya

2.3.4. Keunggulan dan Keterbatasan Balanced Scorecard

Penemuan sistem evaluasi kinerja berbasis Balanced Scorecard oleh Robert S. Kaplan

dan David P. Norton memiliki beberapa keunggulan, yaitu:

1. Komprehensif

Maksudnya adalah Balanced Scorecard mengukur kinerja perusahaan lebih luas dan

menyeluruh (komprehensif). Tidak hanya dari perspektif keuangan saja, namun juga dari

perspektif lainnya seperti, perspektif pelanggan, perspektif bisnis internal dan perspektif

pembelajaran dan pertumbuhan.

Perluasan perspektif tersebut dapat bermanfaat sebagai berikut:

a)Menjanjikan kinerja keuangan yang berlipat ganda dan berjangka panjang.

b)Meningkatkan kemampuan perusahaan untuk memasuki lingkungan bisnis yang

2. Koheren

Balanced Scorecard mengharuskan manajemen untuk membangun hubungan sebab akibat

diantara berbagai sasaran strategis yang dihasilkan dalam perencanaan strategis. Setiap

sasaran strategis yang ditetapkan dalam perspektif non keuangan harus memiliki hubungan

dengan sasaran perspektif keuangan.

3. Seimbang

Balanced Scorecard bertujuan untuk menyeimbangkan konsep pemikiran dari manajemen

agar tidak terlalu terfokus pada ukuran-ukuran dari perspektif keuangan. Sebagai akibat

pengaruh konsep pengukuran kinerja perusahaan yang hanya menilai rasio keuangan.

Sehingga mengabaikan perspektif lainnya.

4. Terukur

Dalam Balanced Scorecard semua sasaran strategik telah ditentukan alat ukurnya, baik untuk

perspektif keuangan maupun non keuangan.

Walaupun demikian sebagai sebuah teori, Balanced Scorecard juga mempunyai beberapa

keterbatasan yaitu:

1. Ukuran utama yang diajukan belum tentu relevan digunakan disemua unit/perusahaan. Ba

lanced Scorecard seringkali memerlukan penyesuaian dalam mengimplementasinya. Konsep

ini cenderung dirancang untuk diterapkan pada perusahaan laba, sedangkan pada perusahaan

nirlaba, koperasi dan lembaga pemerintahan memerlukan penyesuaian dengan kondisi yang

ada. Bahkan pada beberapa perusahaan yang bersifat profit oriented pun, ukuran utama

2. Perusahaan kurang berani mengadakan pergantian karyawan. Hal ini kemungkinan besar

terjadi dalam perusahaan yang menerapkan Balanced Scorecard sebagai akibat adanya ukuran

utama retensi karyawan dalam perspektif pembelajaran dan pertumbuhan.

3. Ukuran utama yang diajukan cenderung tepat diterapkan pada perusahaan yang memilki

strategi intensif.

2.3.5. Model Balanced Scorecard

Kaplan dan Norton (2000:8) menggambarkan Balanced Scorecard kedalam satu kotak

utama dengan empat tabel disekelilingnya sebagaimana terdapat pada Gambar 2. dibawah ini:

Berdasarkan Gambar 2. Konsep Balanced Scorecard sebagai sistem pengukuran kinerja

yang memandang perusahaan dari empat perspektif secara komprehensif dan koheren yang

tergambarkan dalam suatu model lebih mudah dipahami. Bahwa satu kotak utama

menggambarkan visi dan strategi perusahaan, yang diterjemahkan kedalam tujuan, ukuran

kinerja, target dan inisiatif dari masing-masing perspektif yang tergambarkan dalam empat tabel

disekelilingnya. Model yang dikemukakan oleh Kaplan dan Norton ini secara sepintas terlihat

lebih menekankan pada keseimbangan konsep Balanced Scorecard.

2.3.6. Membangun Sebuah Balanced Scorecard

Membuat rancangan sistem Balanced Scorecard hendaknya dilakukan dengan proses

yang sistematis agar tercipta kejelasan bagaimana misi dan strategis organisasi diterjemahkan ke

dalam tujuan dan ukuran operasionalnya. Ada empat tahapan utama membangun Balanced

Scorecard demi mendorong munculnya komitmen dari manajemen puncak untuk membantu

bawahannya mencapai tujuan mereka. Keempat tahapan tersebut adalah:

A. Menentukan Arsitektur Ukuran

Penentuan arsitektur ukuran ini dilakukan melalui dua tahap, yaitu:

1) Tahap Pemilihan Unit Bisnis Organisasi yang sesuai. Tahap ini merupakan tugas awal yang

sulit dalam melakukan pemilihan unit bisnis yang sesuai, maka dari itu perlu berkonsultasi

dengan pihak manajemen puncak. Proses Scorecard awal akan berhasil baik di dalam sebuah

unit bisnis strategis yang melaksanakan aktivitas lengkap keseluruhan rantai nilai inovasi,

operasi, pemasaran, penjualan jasa, dan pelayanan terhadap pelanggan.

2) Tahap Mengidentifikasikan Keterkaitan Antar Unit Bisnis Strategis Setelah Unit Bisnis

Strategis (UBS) ditentukan dan dipilih, maka perlu dipelajari keterkaitan antar UBS dengan

cara wawancara dengan pihak manajemen organisasi bisnis untuk mengetahui:

a. Tujuan finansial bagi UBS (pertumbuhan pendapatan, profitabilitas, arus kas).

b. Tema korporasi (lingkungan, keamanan, kebijakan–kebijakan pekerja, hubungan

masyarakat, mutu, daya saing harga, inovasi).

c. Keterkaitan dengan UBS lain (pelanggan yang sama, kompetensi utama, peluang bagi

pendekatan terpadu terhadap pelanggan, pemasok internal/hubungan pelanggan).

Pengidentifikasian UBS membuat berbagai kendala dan peluang menjadi tampak, sesuatu

yang mungkin tidak akan terlihat jika UBS dianggap sebagai unit organisasi yang sama sekali

terpisah.

B. Menentukan Tujuan Strategis

Merupakan tahap untuk menentukan objektif/tujuan sebagai bahan untuk melakukan

perancangan pengukuran kinerja. Ada dua tahap di dalam menentukan tujuan strategis ini, yaitu:

1) Melakukan wawancara. Sebelum wawancara dilakukan dengan pihak manajemen yang

terkait perlu diadakan peninjauan terhadap bahan mengenai latar belakang Balanced

Scorecard maupun dokumen internal organisasi yang meliputi: visi, misi, strategi, dan unit

bisnis strategis. Berdasarkan wawancara ini kemudian diperoleh masukan tentang tujuan

strategis dan berbagai usulan tentang ukuran kinerja Balanced Scorecard disepanjang

keempat perspektif Scorecard. Wawancara tersebut memenuhi beberapa tujuan penting

diantaranya:

Tujuan eksplisit: Untuk memperkenalkan sistem Balanced Scorecard kepada para

konsep tersebut dan untuk mendapatkan masukan awal tentang strategi organisasi dan

bagaimana menterjemahkan hal ini ke dalam tujuan dan ukuran Scorecard.

Tujuan implisit: Memulai proses agar manajemen puncak berfikir mengenai

penerjemahan strategi dan tujuan organisasi ke dalam ukuran profesional yang nyata.

2) Sesi Sintesis. Keluaran sesi sintesis ini adalah daftar peringkat tujuan dalam keempat

perspektif. Setiap perspektif dan tujuan di dalam perspektif akan disertai dengan ungkapan

anonim para manajemen puncak organisasi yang menjelaskan dan mendukung tujuan

tersebut. Kemudian menentukan daftar tentatif tujuan yang diprioritaskan mewakili unit

bisnis strategis dan apakah keempat perspektif itu terkait dalam hubungan sebab akibat.

C. Memilih dan Merancang Ukuran

Tujuan utama dalam memilih ukuran bagi sebuah Scorecard adalah untuk

mengidentifikasi ukuran yang paling baik dalam mengkomunikasikan maksud sebuah strategi

untuk tiap perspektif dan mengidentifikasikan keterkaitan penting yang ada diantara ukuran di

dalam perspektif maupun antara perspektif tersebut dengan perspektif Scorecard lainnya serta

berusaha mengidentifikasi bagaimana masing-masing ukuran mempengaruhi satu sama lain.

D. Menentukan Target

Perjalanan mewujudkan visi dan tujuan organisasi melalui strategi yang dipilih

merupakan perjalanan jangka panjang dan penuh rintangan. Penentuan target yang hendak

dicapai dalam mewujudkan sasaran strategik dalam kurun waktu tertentu dimasa depan

berdasarkan kinerja masa lalu dan menggunakan potensi yang ada untuk merealisasikan target

2.3.7. Kunci Keberhasilan dalam mengimplementasikan Balanced Scorecard

Sebagai sebuah konsep yang relatif baru, kesuksesan dan kegagalan implementasi BSC

hendaknya dipandang secara positif. Hanya dengan memperhatikan dan memahami secara

cermat poin-poin utama dari konsep dan penerapan BSC, suatu kegagalan dapat diminimalisir.

Untuk itu, perlu dicermati beberapa asumsi yang mendasari konsep BSC.

Yuwono (2006:125) menjelaskan Scorecard adalah suatu sarana untuk

mengkomunikasikan persepsi suatu perusahaan secara sederhana dan mudah dimengerti oleh

seluruh pihak terutama orang-orang dalam organisasi yang akan mengeksekusi strategi

perusahaan. Kebersamaan dan kesabaran dalam mengenali, memahami, sekaligus menerima

kultur dan mindset orang-orang dalam organisasi sangatlah penting. Hal ini dimaksudkan agar

proses Scorecard tetap sejiwa dan selaras dengan napas organisasi, tanpa melupakan peran

Scorecard itu sendiri untuk menghasilkan perbaikan dan perubahan.

Dengan demikian diharapkan para pegawai bisa menerima Scorecard itu sendiri untuk

menghasilkan perbaikan dan perubahan. Para pegawai bisa menerima Scorecard sebagai suatu

gambaran relevan mengenai perusahaan, suatu gambaran yang juga mencakup kebutuhan dan

ambisi-ambisi jangka panjang.

Selanjutnya Yuwono (2006:126) mengemukakan ada beberapa faktor yang dapat

menyebabkan kegagalan implementasi BSC pada umumnya adalah:

1. Memandang bahwa BSC merupakan suatu pendekatan yang berdiri sendiri, yang berbeda

dengan pendekatan lain. Jadi, bila sejak awal manajemen atau berbagai pihak dalam

organisasi memandang keberadaan BSC secara eksklusif maka risiko kegagalan implementasi

2. Kekeliruan dalam menentukan variabel dan tolak ukur BSC yang tidak sejalan dengan

ekspekstasi stakeholder, terutama non-owner stakeholders (selain pemegang saham, seperti:

karyawan, pelanggan, pemasok, masyarakat dan bahkan juga generasi mendatang).

3. Improvement goals (tujuan-tujuan pengembangan manajerial dan bisnis) dalam perusahaan

tidak didasarkan pada kebutuhan stakeholders.

4. Tidak ada sistem yang dapat diandalkan yang dapat merinci sasaran-sasaran pada tingkat

manajemen puncak hingga level di bawahnya secara efektif, yang pada dasarnya merupakan

alat aktualisasi strategi dan pengembangan bisnis.

5. Karyawan (employess) kurang mempunyai rasa memiliki terhadap perusahaan. Ini tentunya

sangat berpengaruh terhadap efektivitas BSC karena BSC sesungguhnya membutuhkan peran

serta seluruh individu dalam seluruh lini organisasi. Agar karyawan mempunyai rasa memiliki

yang tinggi terhadap perusahaan demi keberhasilan implementasi BSC, maka perusahaan

perlu menempuh langkah-langkah kongkret, misalnya dengan memberikan kesempatan

kepada karyawan untuk turut memiliki saham perusahaan (employess stock allocation).

Tanpa dukungan yang kuat dari manajemen puncak, sangat sulit untuk melaksanakan

implementasi sebuah konsep seperti BSC. Juga dibutuhkan waktu yang lama untuk membuat

keseluruhan organisasi memahami ide-ide dan pengaruh-pengaruh yang terkandung di dalam

konsep tersebut dalam pekerjaan sehari-hari setiap karyawan. Manajemen puncak harus

menyediakan sumber-sumber daya, pelatihan dan waktu yang memadai agar Scorecard dapat

diselenggarakan dengan baik.

Salah satu tujuan utama BSC adalah untuk menciptakan partisipasi dan komunikasi

mengenai visi dan tujuan strategis suatu perusahaan. Jika konsep tersebut diterapkan tidak