JAWA BARAT

Review The Preparation and Implementation APBD (Anggaran Pendapatan Belanja Daerah)

On Accounting And Reporting Section Government Of West Java Province

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelah Ahli Madya Ekonomi

Program Studi Akuntansi

Disusun oleh : ANGGRA NUGRAHA

21308030

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

selalu membutuhkan penyusunan anggaran, persoalan penyusunan anggaran perlu dipecahkan bagaimana perusahaan atau instansi mampu memprediksi dengan tepat mengenai penyusunan dokumen tersebut.

Dalam penyusunan Tugas Akhir ini, penulis menyajikan hasil penelitian terhadap penyusunan dan pelaksanaan realisasi Anggaran Pendapatan Belanja Daerah pada Instansi Pemerintah Provinsi Jawa Barat. Tujuan penelitian ini adalah untuk mengetahui Prosedur Penyusunan dan Pelaksanaan APBD serta fenomena atau masalah yang terjadi pada Instansi Pemerintah Provinsi Jawa Barat.

Metode penelitian yang digunakan adalah Deskriftif yaitu suatu metode dalam meneliti status sekelompok manusia, suatu kondisi, suatu pemikiran ataupun suatu kegiatan peristiwa dan akurat mengenai fakta-fakta, sifat-sifat antara fenomena yang diselidiki, sedangkan teknik pengumpulan data untuk memahami prosedur Penyusunan dan Pelaksanaan APBD pada Instansi Pemerintah Provinsi Jawa Barat adalah dengan melakukan pengamatan, wawancara dan dokumentasi dengan bagian yang terkait.

Berdasarkan hasil penelitian atas Penyusunan dan Pelaksanaan Realisasi Anggaran Pendapatan Belanja Daerah (APBD) melalui analisis bahwa Penyusunan dan Pelaksanaan Realisasi APDB yang dilakukan pada Instansi Pemerintah Provinsi Jawa Barat dapat dikatakan dengan Baik, karena prosedur penyusunan dan pelaksanaanya dimulai dari penetapan APBD, penyerahan APBD, dan pengesahan rancangan DPA-SKPD.

In preparing the final, the author presents the result of research on the preparation and implementation of the realization of the Revenue Budget Expenditure on Government Agency of West Java Province. The purpose of this study was to determine the procedures and budget preparation and implementation of a phenomenon or problem that occurred in West Java Provincial Government Agencies.

The research method used is descriptive of a method in researching the status of a group of humans, a condition, a thought or an activity event and accurately about the facts, the properties of the investigated phenomena, while data colloction techniques to understand the procedure Formulation and Implementation of APBD in West Java Provincial Government Agency is to conduct observations, interviews and documentation with the associated.

Based on the result of research on the Formulation and Implementation of Actual Revenues and Expenditure Budget (APBD through analysis that the Formulation and Implementation of the Realization APBD conducted in West Java Provincial Government Agencies can be said with good, because the preparation and implementation procedures starting from setting budgets, budget submission, and ratification of the draft DPA – SKPD.

i Bismillahirrahmanirrahim

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkat rahmat dan karunia-Nya, penulis dapat menyelesaikan Tugas Akhir yang berjudul

“TINJAUAN ATAS PENYUSUNAN DAN PELAKSANAAN REALISASI

ANGGARAN PENDAPATAN BELANJA DAERAH (APBD) PADA

SEKRETARIAT DAERAH PROVINSI JAWA BARAT”. Dalam penulisan Tugas Akhir ini penulis menghadapi hambatan, namun berkat bantuan dan dorongan moril dari berbagai pihak maka penulisan Tugas Akhir ini dapat diselesaikan.

Penulisan Tugas Akhir ini adalah untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar Ahli Madya pada Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

ii terutama kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si. selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia juga selaku Dosen Pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan Laporan Tugas Akhir ini.

4. Siti Kurnia Rahayu, SE., M. Si. Selaku Dosen Wali Ak-5.

5. Bapak/Ibu Dosen Fakultas Ekonomi khususnya Program Studi Akuntansi Universitas Komputer Indonesia.

6. Seluruh Karyawan Fakultas Ekonomi khususnya Program Studi Akuntansi Universitas Komputer Indonesia.

iii

mengucapkan banyak terima kasih untuk semua yang telah diberikan kepada penulis atas doa, dukungan dan kasih sayang. Semoga kalian diberi kesehatan dan rejeki yang berlimpah serta dalam lindungan Allah SWT.

10.Untuk kakak ku Hendra Purnama, Ruli Yanti, juga semua sodaraku terima kasih atas dukungan dan doa yang selalu diberikan.

11.Untuk teman terdekat Nevi Hermawati yang selalu menemani.

12.Untuk sahabat-sahabat terbaik ku Fafa, Rinaldi, Yadi, Syam, Rendi, Fikry, Aldo, Indra, Fajrin, Andi, Ivan, Teguh, Randi, Agung, Imam, Gyan, Uci, Ira, Zoel, Nabila, Izni, Wilda yang selalu memberikan dukungan dalam segala hal, terima kasih atas kebersamaanya selama ini.

13.Untuk semua anak kelas 3 AK-5 yang selalu kompak dalam belajar.Akhir kata penulis sampaikan rasa terima kasih kepada semua pihak atas Laporan Penelitian ini.

Wassalamua’laikum Wr. Wb

Bandung, Juli 2011 Penulis

1 1.1 Latar Belakang Penelitian

Seiring dengan peranan pemerintah daerah yang mengelola keuangan daerahnya sendiri, sebagai upaya untuk mengoptimalkan potensi pendapatan pada tiap-tiap daerah guna meningkatkan perkembangan daerah tersebut, pendapatan pada tiap-taiap daerah tersebut harus maksimal agar tidak terjadinya krisis moneter, “krisis moneter yang mengguncang iklim usaha (ekonomi) beberapa tahun terakhir semakin menyadarkan banyak pihak akan pentingnya pemberdayaan ekonomi rakyat. Sebuah paradigma pembangunan yang tidak memutlakan dasar pertumbuhan pada peran penguasa – penguasa ekonomi,

melainkan pada semua pihak terutama pada peran ekonomi rakyat” (Hery

Subagyo : 2007). Seperti ditegaskan dalam UU No.32 Tahun 2004 bahwa otonomi daerah menggunakan prinsip otonomi seluas-luasnya dalam arti daerah diberikan kewenangan mengurus dan mengatur semua urusan pemerintahan di luar urusan pemerintah pusat yang ditetapkan dalam undang-undang tersebut.

Oleh sebab itu, “Penyelenggaraan otonomi daerah harus selalu berorientasi pada

dan membudayakan dan menciptakan ruang bagi masyarakat untuk ikut berpartisipasi dalam proses pembangunan”.( Mardiasmo : 2006),

“Agar terselenggaranya penyusunan laporan keuangan yang memenuhi

asas tertib, transparansi, akuntabilitas, konsistensi, komparabilitas, akurat, dapat dipercaya dan mudah dimengerti, perlu disusun sistem dan prosedur penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD)”. (Mardiasmo : 2007),

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan kebijaksanaan keuangan tahunan pemerintah daerah yang disusun berdasarkan ketentuan perundang-undangan yang berlaku, serta berbagai pertimbangan lainnya dengan maksud agar penyusunan, pemantauan, pengendalian dan evaluasi APBD mudah dilakukan.

APBD adalah Anggaran Pendapatan dan Belanja suatu Daerah (APBD) untuk satu tahun berjalan (1 periode) yang ditetapkan dengan Peraturan Daerah (Perda). APBD disusun oleh Badan Eksekutif (pemerintah Kab/Kota), dan Legislatif (DPRD). Salah satu tujuan dibuat anggaran adalah untuk membiayai seluruh belanja rutin pegawai dan kegiatan publik dalam rangka meningkatkan kesejahteraan rakyat. Selanjutnya tahap pelaksanaan APBD adalah proses pelaksanaan pembiayaan pembangunan yang dilakukan oleh pemerintah kota/kabupaten selama tahun anggaran berjalan. Setelah tahap pelaksanaan ini kemudian dilanjutkan dengan proses pertanggungjawaban yang dilakukan oleh Walikota/ Bupati kepada DPRD Kota/Kabupaten untuk diberikan penilaian.

Daerah Provinsi Jawa Barat telah melaksanakan proses penganggaran sesuai dengan Peraturan Daerah (Perda) yang berlaku. Kemudian menyusun dan melaksanakan kegiatan berkaitan APBD dengan mengacu pada Permendagri Nomor 59 Tahun 2007 sebagai pedoman dalam pelaksanaan, penatausahaan APBD dan laporan keuangan juga mencakup kebijakan akuntansi. Kebijakan akuntansi merupakan dasar yang harus dipatuhi dalam menyusun laporan keuangan. Dalam menyusun laporan keuangan dibutuhkan anggaran.

Anggaran merupakan rencana tertulis mengenai kegiatan yang akan dilaksanakan, yang dinyatakan secara kuantitatif dalam satuan uang dalam jangka waktu tertentu dimasa yang akan datang. Anggaran juga merupakan acuan pemerintah dalam menjalankan fungsi pemerintahan yang telah direncanakan dan sebagai alat control untuk mengetahui dalam kurun waktu tertentu sampai dimana pelaksanaan realisasi dapat sesuai dengan yang direncanakan menurut anggaran yang telah ditetapkan, apabila perencanaan anggaran tersebut sudah tersusun, maka dilanjutkan dengan pelaksanaan realisasi.

Pelaksanaan realisasi anggaran dapat dijadikan acuan untuk mengetahui sejauhmanakah anggaran tersebut dipergunakan, untuk itu dilakukanlah penyusunan anggaran dan pelaksanaan realisasi Anggaran Pendapatan Belanja Daerah (APBD).

Permendagri agar dapat menyusun anggaran sesuai dengan yang harus dikeluarkan berdasarkan laporan keuangan tersebut dan sesuai dengan pelaksanaan realisasinya.

Fenomena yang terjadi pada Instansi Pemerintah Provinsi Jawa Barat berdasarkan hasil penelitian penulis adalah terjadinya keterlambatan dalam penyusunan Anggaran Pendapatan Belanja Daerah (APBD). Penyusunan Anggaran seharusnya selesai pada akhir tahun atau tanggal 31 Desember, dan pada bulan Januari tahun berikutnya, penyusunan anggaran tersebut sudah dapat dibelanjakan atau dilaksanakan, namun pada kenyataanya penyusunan anggaran terkadang selesai pada bulan Maret tahun berikutnya, kemudian keterlambatan tersebut akan berdampak pada berkurangnya tingkat penyerapan atau menghilangnya sebagian waktu yang seharusnya sudah dapat untuk dibelanjakan. Fenomena tersebut seharusnya tidak terjadi apabila penyusunan Anggaran dapat selesai tepat waktu, sehingga tidak akan ada waktu yang hilang atau terbuang dengan percuma. Keterlambatan tersebut juga akan mengganggu system penata usahaan yang ada di Sekretariat Daerah Provinsi Jawa Barat.

yang kurang harmonis dengan dewan legislatif akan memperhambat penyusunan anggaran, apabila dewan legislatif kurang menyukai penyusunan anggaran yang telah kita ajukan atau kurang menyukai dengan orang yang membuat penyusunan anggaran tersebut, maka hal tersebut akan menghambat persetujuan dari dewan legislatif dan juga proses pelaksanaan anggaran.

Selain keterlambatan penyusunan anggaran, penulis juga menemukan fenomena lain yang kadang terjadi pada Instansi pemerintah provinsi jawa barat, yaitu laporan pertanggungjawaban yang seharusnya dilaporkan paling lambat pada tanggal 10 bulan berikutnya, mengalami pengunduran waktu atau laporan pertanggungjawaban tersebut baru dilaporkan lebih dari tanggal yang sudah ditentukan, kemudian hal ini akan berdampak pada keterlambatan surat penyerahan laporan pertanggungjawaban yang seharusnya berjalan sesuai dengan ketentuan yang telah ditetapkan, serta menghambat proses pengolahan data pada tingkat selanjutnya, karena semua laporan pertanggungjawaban nantinya akan melalui proses audit oleh Badan Pemeriksa Keuangan (BPK) dan tentunya pemeriksaan oleh BPK tersebut membutuhkan waktu yang cukup lama, oleh karena itu banyak waktu yang akan terbuang hanya karena Satuan Kerja Perangkat Daerah (SKPD) telat menyerahkan laporan pertanggungjawaban.

Sumber Daya Manusia (SDM) belum merata, menjadi salah satu sebab-sebab terjadinya pengunduran waktu Surat PertanggungJawaban (SPJ).

Berdasarkan latar belakang penelitian tersebut, maka penulis tertarik untuk mengetahui bagaimana inti permasalahan yang sebenarnya terjadi pada proses penyusunan dan pelaksanaan realisasi anggaran tersebut. Oleh karena itu, laporan ini berjudul “TINJAUAN ATAS PENYUSUNAN DAN PELAKSANAAN REALISASI ANGGARAN PENDAPATAN BELANJA DAERAH (APBD)

PADA SEKRETARIAT DAERAH PROVINSI JAWA BARAT ”.

laporan ini menyajikan hasil pengamatan dan pengalaman yang di dapat penulis selama melakukan Penelitian di Bagian Akuntansi dan Pelaporan di Sekretariat Daerah Provinsi Jawa Barat.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Dalam penelitian ini penulis mengambil topik penyusunan dan pelaksanaan realisasi anggaran pada Pemerintah Provinsi Jawa Barat pada bagian Akuntansi dan Pelaporan, karena menurut penulis ini merupakan salah satu hal yang sangat menarik, maka dari itu penulis ingin mempelajarinya lebih lanjut. Berdasarkan latar belakang di atas yang sudah di uraikan, maka penulis mengidentifikasi beberapa masalah, yaitu sebagai berikut :

1. Alasan terjadinya keterlambatan dalam penyusunan anggaran yang terjadi pada instansi Pemerintah Sekretariat Daerah Provinsi Jawa Barat.

1.2.2 Rumusan Masalah

Dalam penelitian ini penulis mengambil topik penyusunan dan pelaksanaan anggaran pada Pemerintah Provinsi Jawa Barat pada bagian Akuntansi dan Pelaporan, karena menurut penulis ini merupakan salah satu hal yang sangat menarik, maka dari itu penulis ingin mempelajarinya lebih lanjut. Berdasarkan latar belakang di atas yang sudah di uraikan ,maka penulis mengidentifikasi beberapa masalah, yaitu sebagai berikut :

1. Bagaimana proses penyusunan dan pelaksanaan anggaran pada Pemerintah Provinsi Jawa barat bagian Akuntansi dan Pelaporan.

2. Bagaimana solusi yang diterapkan untuk mengatasi masalah pada Instansi Pemerintah Provinsi Jawa Barat.

1.3 Maksud dan Tujuan Penelitian

Dalam melakukan penyusunan dan pelaksanaan anggaran pada bagian Akuntansi dan Pelaporan Pemerintah Provinsi Jawa Barat terdapat cara yang sudah ditetapkan agar kegiatan tersebut bisa berjalan dengan baik. Maka dari kegiatan tersebut terdapat maksud dan tujuan penelitian yang sudah dilakukan. 1.3.1 Maksud Penelitian

Maksud penulis dengan melakukan penelitian ini adalah untuk mengetahui

bagaimana proses penyusunan dan pelaksanaan Anggara di Pemerintah Daerah

Serta untuk mengumpulkan data dan mencari tahu lebih banyak data yang

berkaitan dengan penyusunan dan pelaksanaan anggaran, agar penulis menjadi

tahu lebih lanjut.

1.3.2 Tujuan Penelitian

Sedangkan untuk tujuan yang hendak dicapai oleh penulis dengan

mengadakan penelitian ini adalah :

1. Untuk mengetahui proses penyusunan dan pelaksanaan anggaran pada Pemerintah Provinsi Jawa barat bagian Akuntansi dan Pelaporan.

2. Untuk mengetahui solusi yang terjadi pada instansi Pemerintah Sekretariat Daerah Provinsi Jawa Barat.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat membantu dan memberikan informasi bagi penulis, Instansi Daerah Provinsi Jawa Barat, juga bagi pembaca yaitu sebagai berikut:

1. Bagi Penulis

Kegunaan hasil penelitian tersebut bagi penulis , diantaranya :

a. Memberikan wawasan mengenai proses penyusunan dan pelaksanaan

anggaran pada instansi pemerintahan khususnya di lingkungan Pemda

Provinsi Jawa Barat.

b. Mengetahui permasalahan yang dihadapi dalam proses penyusunan

2. Bagi Instansi Daerah Provinsi Jawa Barat.

Kegunaan hasil penelitian tersebut bagi Pemda Provinsi Jawa Barat,

membantu dalam menguraikan permasalahan yang terjadi pada proses

penyusunan dan pelaksanaan anggaran, sehingga proses penyusunan bisa

sesuai dengan pelaksanaan realisasinya, sekaligus membantu mencari

solusi untuk menghindari terjadinya ketidaksesuaian antara penyusunan

dan pelaksanaan realisasi Anggaran Pendapatan Belanja Daerah.

3. Bagi Pembaca

Kegunaan hasil penelitian tersebut bagi Pembaca, adalah :

a. Menambah wawasan singkat mengenai proses penyusunan dan

pelaksanaan Anggaran Pendapatan Belanja Daerah (APBD).

b. Memberikan informasi tambahan mengenai proses penyusunan

anggaran dan pelaksanaan realisasi Anggaran Pendapatan Belanja

Daerah (APBD) pada instansi pemerintahan, khususnya di lingkungan

Pemda Provinsi Jawa Barat.

c. Mengetahui permasalahan yang terjadi atas ketidaksesuaian antara

proses penyusunan dan pelaksanaan realisasi Anggaran Pendapatan

1.5 Lokasi dan Waktu Pemelitian

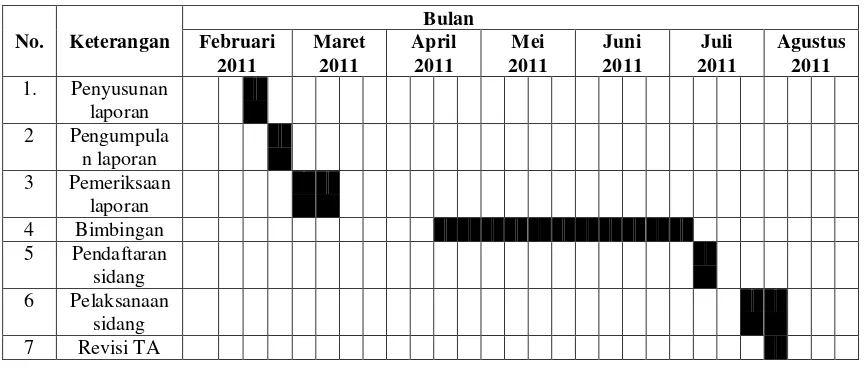

Lokasi penulis dalam melaksanakan penelitian bertempat di Jl. Diponegoro No. 22 Bandung 40115. Telepon (022) 4232448-4233347-4230963. Adapun waktu kerja praktek adalah dari tanggal 5 Juli 2010 sampai dengan 6 Agustus 2010, dengan jadwal sebagai berikut:

11 2.1 Penyusunan

Penyusunan adalah kombinasi partisipasif atau usulan dari bawah (bottom up) dengan kebijakan dari atas (top down).

Menurut Ardios (2006:315) mengemukakan bahwa pengertian penyusunan yang terdapat dalam kamus besar bahasa Indonesia adalah sebagai berikut :

”Kata penyusunan berasal dari kata dasar susun yang artinya kelompok atau kumpulan yang tidak beberapa banyak, sedangkan pengertian dari Penyusunan adalah merupakan suatu kegiatan atau kegiatan memproses suatu data atau kumpulan data yang dilakukan oleh suatu organisasi atau

perorang secara baik dan teratur”.

2.1.1 Pengertian Anggaran

Anggaran merupakan alat akunting yang dapat membantu pimpinan perusahaan dalam merencanakan dan mengendalikan operasi perusahaan. Anggaran memperlihatkan bagaimana sumber daya yang diharapkan akan diperoleh dan dipakai selama peiode waktu tertentu. Anggran yang digunakan sebagai alat untuk perencanaan dan pengendalian merupakan jalan terbaik bagi pimpinan perusahaan untuk menempatkan suatu organisasi pada arah tertentu.

Anggaran juga merupakan alat manejemen untuk mencapai tujuan perusahaan, sehingga anggaran dapat dirancang berdasarkan kondisi perusahaan disesuaikan dengan data tertilis mngenai seluruh kegiatan organisasi perusahaan yang dinyatakan dalam bentuk kuantitatif (satuan uang) untuk jangka waktu tertentu.

Anggaran digunakan untuk mengarahkan suatu kegiatan dan juga sebagai alat perbandingan dalam mengukur hasil pelaksanaan kegiatan, sehingga proses pelaksanaan terkendali. Ada beberapa pengertian yang diberikan mengenai anggaran oleh beberapa kalangan ahli. Tetapi pengertian tersebut pada dasarnya memiliki maksud yang sama.

menurut Mulyadi (2006:488) pengertian anggaran adalah sebagai berikut:

”Anggaran merupakan suatu rencana kerja yang dinyatakan secara

Sedangkan menurut Edward J. Blocker, Kung H. Chen, Thomas W Lin yang diterjemahkan oleh A. Sustry Ambarriani (2005:350), mengemukakan pengetian anggaran yaitu:

”Anggaran adalan rencana kuantitatif terhadap operasi organisasi, anggran

mengidentifikasikan sumber daya dan komitmen yang dibutuhkan untuk memenuhi tujuan organisasi selama periode anggaran. Anggran meliputi aspek keuangan maupun non keuangan dari operasi yang direncanakan. Anggaran pada

suatu periode anggaran dan merupakan proyeksi dari hasil operasi.”

Menurut M. Munandar (2006:01) mengemukakan pengertian anggaran yaitu :

”Anggaran adalah suatu rencana yang disusun secara sistematis yang

meliputi seluruh kegiatan perusahaan dinyatakan dalam unit (kesatuan) moneter

dan berlaku untuk jangka waktu (periode) tertentu yang akan datang”.

Menurut Henry Simamora (2007:202) pengertian anggaran adalah sebagai berikut :

”Anggaran adalah sebuah rencana kuantitatif aktivitas usaha sebuah

organisasi: anggaran mengidentifikasi sumber daya dan komitmen yang dibutuhkan untuk memenuhi kebutuhan tujuan organisasi selama periode

dianggarkan”.

1. Rencana ialah suatu penentuan terlebih dahulu tentang aktivitas atau kegiatan perusahaan yang akan dilakukan di waktu yang akan datang. 2. Meliputi seluruh kegiatan perusahaan, yaiut mencakup semua kegiatan

yang akan dilakukan oleh semua bagian-bagian yang ada dalam perusahaan.

3. Dinyatakan dalan unit moneter, yaitu unit (kesatuan) yang dapat diterapkan pada berbagai kegiatan perusahaan.

4. Jangka waktu tertentu yang akan datang, yaitu yang menunjukan bahwa anggaran berlaku hanya untuk masa yang akan datang.

2.1.2 Karakteristik Anggaran

Anggaran harus di susun dan di hitung dengan cermat agar operasional

perusahaan dapat berjalan dengan efektif. Untuk mewujudkan hal tersebut anggaran harus memiliki karakterisitik tertentu.

Menurut Mulyadi (2006:490) karakteristik anggaran adalah sebagai berikut:

1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan.

2. Anggaran umumnya mencakup jangka waktu satu tahun.

3. Anggran berisi komitmen atau kesanggupan manajemen, yaitu manajer setuju menerima tanggung jawab untuk mencapai sasaran yang ditetapkan dalam anggaran.

4. Usulan anggaran di nilai dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusunan anggaran.

5. Sekali disetujui, anggaran hanya dapat diubah dibawah kondisis tertentu.

Dari hasil uraian di atas dapat disimpulkan bahwa anggaran harus berupa satuan keuangan mencakup jangka waktu satu tahun, berisi komitmen, di setujui oleh pihak berewenang, dapat berupa dalam kondisi tertentu dan harus berupa hasil aktual.

2.1.3 Klasifikasi Anggaran

Anggaran perusahaan berfungsi sebagai alat bantu manajemen dalam pengambilan keputusan setiap kegiatan yang dilaksanakan suatu perusahaan, sehingga dalam hal ini anggaran perusahaan akan mempunyai ruang lingkup yang sangat luas.

Seluruh kegiatan yang ada di perusahaan akan terkait dengan anggaran perusahaan. Oleh karena itu, anggaran perusahaan akan terdiri berbagai macam anggaran perusahaan akan terdiri dari berbagai macam anggaran lainnya baik dari segi isi, bentuk maupun fungsinya. Sehubungan dengan hal di atas, maka perlu diketahui jenis anggaran apa saja yang umumnya ada dalam suatu perusahaan atau organisasi.

Menurut M. Nafarin (2005:14-17) anggaran dapat diklasifikasikan dalam

beberapa sudut pandang, adalah sebagai berikut : 1. Menurut dasar penyusunan.

2. Menurut cara penyusunan. 3. Menurut jangka waktunya. 4. Menurut bidangnya.

Adapun penjelasan klasifikasi Anggaran diatas adalah sebagai berikut : 1. Menurut dasar penyusunannya, anggaran terdiri dari:

a. Anggaran variabel, yaitu anggaran yang disusun berdasarkan interval kapasitas tertentu dan pada intinya merupakan suatu anggaran yang dapat disesuaikan pada tingkat aktivitas (kegiatan) yang berbeda.

b. Anggaran tetap, yaiut anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu disebut juga anggaran statis.

2. Menurut cara penyusunan, anggaran terdiri dari :

a. Anggaran periodik adalah anggaran yang disusun untuk satu periode tertentu, umumnya periode satu tahun yang disusun setiap akhir tahun periode anggaran.

b. Anggaran continue adalah anggaran yang dibuat untuk memperbaiki anggaran yang telah dibuat.

3. Menurut jangka waktu, anggaran terdiri dari :

a. Anggaran jangka waktu pendek (anggaran taktis) adalah anggaran yang dibuat dengan jangka waktu paling lama satu tahun.

b. Anggaran jangka panjang (anggaran strategis) adalah anggaran yang dibuat untuk jangka waktu lebih dari satu tahun.

4. Menurut bidangnya, anggara terdiri dari :

a. Anggaran operasioanal adalah anggaran untuk menyusun anggaran laporan laba rugi, anggaran operasional terdiri dari :

b) Anggaran biaya pabrik yang terdiri dari anggaran biaya bahan baku, anggaran biaya tenaga kerja lansung, anggaran biaya overhead pabrik.

c) Anggaran beban usaha. d) Anggaran laporan laba rugi.

b. Anggaran keuangan adalah anggaran untuk menyusun anggaran neraca. Anggaran keuangan antara lain :

a) Anggaran kas b) Anggaran piutang c) Anggaran persediaan d) Anggaran utang e) Anggaran neraca

5. Menurut kemampuan menyusun, anggaran terdiri dari :

a. Anggaran komprehensif merupakan rangkaian dari berbagai macam anggaran yang disusun secara lengkap.

b. Anggaran parsial adalah anggaran yang disusun tidak secara lengkap, anggaran hanya menyususn bagian anggaran tertentu saja. 6. Menurut fungsinya, anggaran terdiri dari :

a. Anggaran apropsiasi (appropriation budget) adalah anggaran yang dibentuk bagi tujuan tertentu dan tidak boleh digunakan untuk tujuan lain.

oerganisasi (perusahaan) yang dikeluarkan oleh masing-masingaktivitas tidak melampaui batas.

Dari uraian diatas, klasifikasi anggaran dapat dibedakan dengan melihat dari dasar penyusunan, cara penyusun, jangka waktu, bidang anggaran, kemampuan penyusunan dan dari fungsinya.

2.1.4 Manfaat dan Keterbatasan Anggaran

Dalam suatu proses kegiatan (aktivitas) yang dilakukan perusahaan anggaran memiliki berbagai manfaat yang dapat dirasakan baik secara lansung maupun tidak langsung oleh perusahaan tersebut. Manfaat dari anggaran di kemukakan oleh M. Nafarin (2004:12-13) adalah sebagai berikut :

1. Segala kegiatan dapat terserah pada penetapan tujuan bersama.

2. Dapat digunakan sebagai alat nilai kelebihan dan kekurangan pegawai. 3. Dapat memotivasi pegawai.

4. Menimbulkan rasa tanggung jawab pada pegawai.

5. Menghindari pemborosan dan pembayaran yang kurang perlu.

6. Sumber daya, seperti tenaga kerja, peralatan, dan dana dapat dimanfaatkan seefisien mungkin.

7. Alat pendidikan bagi para pengajar.

Dari uraian diatas dapat disimpulkan bahwa banyak manfaat yang dapat diperoleh perusahaan dengan dibuatnya anggaran tersebut, baik ke efektivitas maupun koofesien dalam hal ini produktivitas kerja perusahaan dan sumber daya manusianya. Walaupun anggaran mempunyai banyak manfaat dan kegunaan bagi perusahaan, anggaran juga tidak terlepas dari keterbatasn-keterbatasan yang ada.

Menurut M. Nafarin (2006:13) keterbatasan yang dimiliki oleh anggaran perusahaan adalah sebagai berikut :

2. Menyusun anggaran yang cermat memerlukuan waktu, uang dan tenaga yang tidak semua perusahaan mampu menyusun anggaran secara lengkap (komprehensif) dan akurat.

3. Pihak yang merasa dipaksa untuk melaksanakan anggaran dapat menggerutu dan menentang, sehingga pelaksanaan anggaran dapat menjadi kurang efektif.

Dari penjelasanan diatas, hal-hal yang menjadi keterbatasan anggaran diantaranya yaitu keefektivitasan dari pengguna anggaran sangat bergantung kepada keterlibatan semua pihak dalam suatuperusahaan tersebut. Pelaksanaan dari suatu anggaran memerlukan kerja sama dan parisipasidari seluruh anggota manejmen dalam mencapai tujuan perusahaan, karena pelaksanaan dari anggaran tidak berjalan dengan sendirinya dan penyesuaian terhadap kondisi yang terjadi harus terus menerus dilakukan oleh pihak manajemenperusahaan agar anggaran yang dibuat tidak menyimpang dari kondisi saat itu.

2.1.5 Prosedur Penyusunan Anggaran

Pada dasarnya yang berwenang dan bertanggung jawab dalam penyusunan anggaran dan pelaksanaan kegiatan penganggaran lainnya ada ditangan pimpinan tertinggi perusahaan yang paling bertanggung jawab atau kegiatan perusahaan keseluruhan.

Dengan demikian tugas menyiapkan dan menyusun anggaran serta kegiatan-kegiatan penganggaran lainnya tidak harus ditangani oleh pimpinan tertinggi perusahaan M. Nafarin (2005:8-9) mengemukakan bahwa prosedur penyusunan anggaran terdiri dari beberapa tahun sebagai berikut :

1. Tahap penentuan pedoman perencanaan. 2. Tahap persiapan anggaran.

Adapun penjelasan dari tahapan prosedur penyusunan anggaran perusahaan yang terdiri dari beberapa tahap sebagai berikut :

1. Tahap penentuan pedoman perencanaan

Yaitu tahap yang menentukan anggaran yang akan dibuat pada tahun yang akan datang, anggaran disiapkan beberpa bulan sebelum tahun anggaran sebelumnya dimulai. Dengan demikian anggaran yang dibuat dapat digunakan pada awal tahun anggaran. Sebelum menysusun anggaran terlebih dahulu direktur melakukan dua hal yaitu :

a. Menetapkan rencana besar perusahaan, seperti tujuan, kebijakan dari asumsi-asumsi sebagai dasar penyusunan anggaran.

b. Membentuk panitian anggaran yang terdiri dari direktur sebagai ketua, manajer keuangan dan sekretaris dan manajer lainnya sebagai anggota.

2. Tahap persiapan anggaran

Yaitu tahapan dimana manejr perusahaan terlebih dahulu menyusun ramalan penjualan (forecast sale) sebelum menyusun anggaran penjualan perusahaan. Setelah tahap tersebut selesai manajer keuangan untuk menyusun anggaran lainnya.

3. Tahap penentuan anggaran

4. Tahap pelaksanaan anggaran

Yaitu tahapan dilaksanakannya anggaran oleh semua unit kerja yang ada di dalam perusahaan. Untuk kepentingan pengawasan setiap manajer membuat laporan realisasi anggaran. Setelah di analisis anggaran disampaikan pada redaksi.

Dari uraian diatas penulis artikan bahwa prosedur penyusunan terdiri dari empat tahap, yaitu penentuan pedoman perencanaan anggaran, tahap penentuan anggaran dan tahap pelaksanaan anggaran.

Pada dasarnya pimpinan tertinggi perusahaan memegang tanggung jawab tertinggi penyusunan anggaran, karena pimpinan tertinngi perusahaan berwenang dan paling bertanggung jawab atas kegiatan – kegiatan perusahaan secara keseluruhan, namun demikian tugas menyiapkan dan menyusun anggaran serta kegiatan lainnya tidak harus ditangani sendiri oleh pimpinan tertinggi perusahaan, melainkan dapat didelegasikan pada bagian lain di dalam perusahaan yang berkepentingan.

Menurut Sofyan Harahap (2005:88-89) ada tiga metode dalam menyusun anggaran biasanya digunakan oleh suatu organisasi, yaitu:

1. Top down budgeting adalah metode anggaran yang dilaksanakan oleh organisasi atau perusahaan yang dimulai dari pimpinan perusahaan kepada bawahannya.

2. Bottom up budgeting adalah metode anggaran yang dilaksanakan suatu perusahaan yang dimulai dari bawahan kepada atasannya atau pimpinan perusahaan.

Dari uraian diatas dapat disimpulkan bahwa metode dalam penyusunan anggaran biasanya dilaksanakan oleh suatu organisasi atau perusahaan yang dimulai dari pimpinan perusahaan kepada bawahannya, bawahan kepada pimpinan perusahaan, dan penggabungan antara dua metode tersebut.

2.1.6 Pelaksanaan Anggaran Pendapatan Belanja Daerah (APBD)

Pada dasarnya dokumen pelaksanaan anggaran atau DPA dibuat oleh masing-masing SKPD yang merupakan dokumen untuk melaksanakan rencana kerja Anggaran (RKA) Surat ketetapan pencairan Dana(SKPD) yang sudah dibuatnya. Pembuatan RKA dan DPA yang disesuaikan dengan struktur Anggrana Pendapatan dan BelanjaDaerah(APBD).

Menurut Permendagri (2006:8) pengertian pelaksanaan Anggaran adalah sebagai berikut :

”Pelaksanaan anggaran adalah dokumen yang membuat pendapatan,

Belanja, dan Pembiayaan yang digunakan sebagai dasar pelaksanaan Anggaran

oleh pengguna Anggaran”.

2.1.6.1 Proses Pelaksanaan APBD

Menurut Permendagri (2006:12) Pelaksanaan APBD dimulai dengan uraian tentang asas umum pelaksanaan APBD yang mencakup:

1. Bahwa semua penerimaan dan pengeluaran daerah dalam rangka pelaksanaan urusan pemerintahan daerah harus dikelola dalam APBD; 2. Setiap SKPD yang mempunyai tugas memungut dan/atau menerima

pendapatan daerah wajib melaksanakan pemungutan dan/atau penerimaan berdasarkan ketentuan yang ditetapkan dalam peraturan perundang-undangan;

3. Dana yang diterima oleh SKPD tidak boleh langsung digunakan untuk membiayai pengeluaran, kecuali ditentukan lain oleh peraturan perundang-undangan;

4. Penerimaan SKPD berupa uang atau cek harus disetor ke rekening kas umum daerah paling lama 1 (satu) hari kerja;

5. Jumlah belanja daerah yang dianggarkan dalam APBD merupakan batas tertinggi untuk setiap pengeluaran belanja;

6. Pengeluaran tidak dapat dibebankan pada anggaran belanja daerah jika untuk pengeluaran tersebut tidak tersedia atau tidak cukup tersedia dana dalam APBD;

8. Kriteria keadaan darurat ditetapkan sesuai dengan peraturan perundang-undangan;

9. Setiap SKPD tidak boleh melakukan pengeluaran atas beban anggaran daerah untuk tujuan lain dari yang telah ditetapkan dalam APBD; dan 10. Pengeluaran belanja daerah harus dilaksanakan berdasarkan prinsip

hemat, tidak mewah, efektif, efisien, dan sesuai dengan ketentuan perundang-undangan.

2.1.7 Penetapan Anggaran Pendapatan Belanja Daerah (APBD)

Menurut Permendagri (2006:104) Proses Penetapan APBD melalui tahapan sebagai berikut:

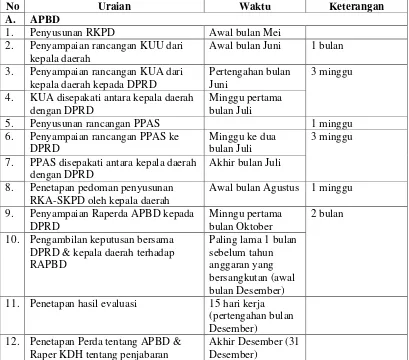

1. Penyampaian dan Pembahasan Raperda tentang APBD

Menurut ketentuan dari Pasal 104 Permendagri No. 13 Tahun 2006, Raperda beserta lampiran-lampirannya yang telah disusun dan disosialisasikan kepada masyarakat untuk selanjutnya disampaikan oleh kepala daerah kepada DPRD paling lambat pada minggu pertama bulan Oktober tahun anggaran sebelumnya dari tahun anggaran yangdirencanakan untuk mendapatkan persetujuan bersama. Pengambilan keputusan bersama ini harus sudah terlaksana paling lama 1 (satu) bulan sebelum tahun anggaran yang bersangkutan dimulai.

rencana pengeluaran yang telah disepakatibersama. Raperda APBD ini baru dapat dilaksanakan oleh pemerintahan kabupaten/kota setelah mendapat pengesahan dari Gubernur terkait. Selanjutnya menurut Pasal 108 ayat (2) Permendagri Nomor 13 Tahun 2006, apabila dalam waktu 30 (tiga puluh hari) setelah penyampaian Raperda APBD Gubernur tidak mengesahkan raperda tersebut, maka kepala daerah (Bupati/Walikota) berhak menetapkan Raperda tersebut menjadi Peraturan Kepala Daerah.

2. Evaluasi Raperda tentang APBD dan Rancangan Peraturan

Kepala Daerah tentang Penjabaran APBD

Raperda APBD pemerintahan kabupaten/kota yang telah disetujui dan rancangan Peraturan Kepala Daerah tentang Penjabaran APBD sebelum ditetapkan oleh Bupati.Walikota harus disampaikan kepada Gubernur untuk di-evaluasi dalam waktu paling lama 3 (tiga) hari kerja.

Evaluasi ini bertujuan demi tercapainya keserasian antara kebijakan daerah dan kebijakan nasional, keserasian antara kepentingan publik dan kepentingan aparatur, serta untuk meneliti sejauh mana APBD kabupaten/kota tidak bertentangan dengan kepentingan umum, peraturan yang lebih tinggi dan/atau peraturan daerah lainnya.

3. Penetapan Perda tentang APBD dan Peraturan Kepala Daerah

tentang Penjabaran APBD

Tahapan terakhir adalah menetapkan raperda APBD dan rancangan peraturan kepala daerah tentang penjabaran APBD yang telah dievaluasi tersebut menjadi Peraturan Daerah tentang APBD dan Peraturan Kepala Daerah tentang Penjabaran APBD

paling lambat tanggal 31 Desember tahun anggaran sebelumnya. Setelah itu Perda dan Peraturan Kepala Daerah tentang penjabaran APBD ini disampaikan oleh Bupati/Walikota kepada Gubernur terkait paling lama 7 (tujuh) hari kerja setelah

tanggal ditetapkan.

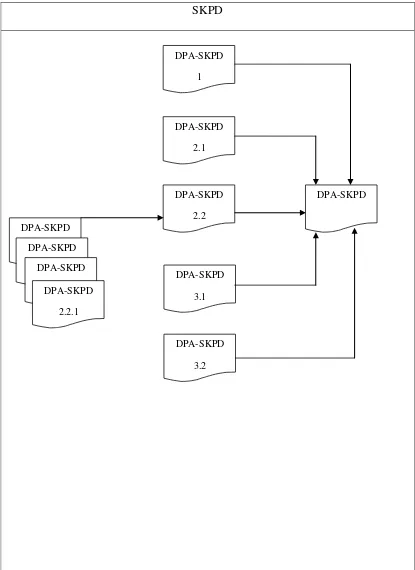

2.1.7.1 Penyerahan Rancangan Dokumen Pelaksanaan APBD (DPA) SKPD

Menurut Permendagri (2006:123) Penyerahan rancangan DPA SKPD, diverifikasi oleh TAPD, kemudian dibandingkan dengan kemampuan daerah dan prioritas program pembangunan. Batas waktu verifikasi adalah 15 hari kerja setelah ditetapkannya peraturan kepala daerah tentang penjabaran APBD, apabila dianggap kurang sesuai atau terdapat keterbatasan keuangan Pemda, TAPD dapat mengurangi jumlah anggaran yang diajukan tiap SKPD atau menghapus kegiatan yang diajukan oleh SKPD bersangkutan.

a. Dalam hal rancangan DPA SKPD tersebut ditolak, maka Sekda mengembalikan rancangan DPA SKPD kepada TAPD untuk dibahas kembali.

b. Setelah Sekda memberikan persetujuan terhadap rancangan DPA SKPD tersebut, maka Sekda mengembalikan kepada PPKD untuk disahkan.

Bersamaan dengan penyerahan rancangan DPA SKPD kepada Sekda, TAPD juga menyerahkan Rancangan Anggaran Kas SKPD kepada PPKD untuk disahkan menjadi anggaran kas Pemerintah Daerah.

2.1.7.2 Pengesahan Rancangan Dokumen Pelaksanaan Anggaran (DPA)

SKPD.

Menurut Permendagri (2006:124) Pengesahan rancangan DPA SKPD, setelah PPKD mengesahkan rancangan DPA SKPD menjadi DPA SKPD, DPA SKPD dibuat rangkap empat dokumen:

1. Dokumen yang pertama untuk SKPD

a. Penyerahan kepada SKPD selambat-lambatnya 7 hari kerja sejak disahkan.

b. Digunakan sebagai dasar pelaksanaan anggaran oleh SKPD selaku pengguna anggaran/ pengguna barang.

2. Dokumen kedua untuk Satuan Kerja Pengawasan Daerah (SKPD) 3. Dokumen ketiga untuk BPK

2.1.8 Realisasi Anggaran Pendapatan Belanja Daerah (APBD)

Pengertian Realisasi menurut Kamus Besar Bahasa Indonesia (KBBI) (2006) adalah :

“Realisasi adalah menjadi nyata, perwujudan menjadi nyata

(mengusahakan melaksanakan menjadi nyata)”.

Menurut Permendagri (2007:4) Realisasi Anggaran Pendapatan Belanja Daerah (APBD) adalah :

“Suatu rencana yang disusun secara sistematis yang meliputi seluruh

kegiatan perusahaan dan berlaku untuk jangka waktu tertentu dan diwujudkan menjadi nyata, agar rencana yang telah disusun oleh perusahaan dapat tercapai”.

Dari definisi diatas dapat disimpulkan bahwa antara Penyusunan Anggaran dan Realisasi APBD adalah urutan dalam membuat laporan dari pelaksanaan realisasi yang digunakan untuk menjalankan kegiatan pemerintahan yang dinyatakan dalam unit (satuan) moneter dalam selama periode tertentu.

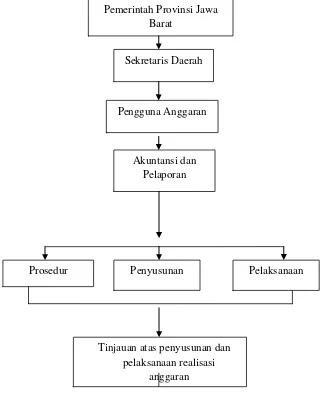

2.2 Kerangka Pemikiran

Pemerintah Provinsi Jawa Barat merupakan salah satu entitas Pelaporan yang wajib menyampaikan Laporan Pertanggungjawaban berupa laporan keuangan.

Menurut Permendagri No. 13 (2006) entitas Pelaporan adalah :

”Entitas Pelaporan adalah unit pemerintahan yang terdiri atas satu atau lebih

Sebagai entitas pelaporan, Pemerintah Provinsi Jawa Barat memiliki entitas Akuntansi, salah satunya Sekretariat Daerah Provinsi Jawa Barat. Sekretariat Daerah memiliki kewajiban untuk menyelenggarakan akuntansi dan menyusun laporan keuangan.

Sekretariat daerah menurut Permendagri No. 13 (2006) :

”Sekretariat Daerah Provinsi (Setdaprov) merupakan unsur pembantu

pimpinan Pemerintah Daerah Provinsi yang dipimpin oleh Sekretaris

Daerah, berada dibawah dan bertanggung jawab kepada Gubernur.”

Akuntansi keuangan daerah merupakan salah satu bidang dalam akuntansi sektor publik yang mendapat perhatian besar dari berbagai pihak semenjak reformasi. Hal tersebut disebabkan oleh adanya kebijakan baru dari pemerintah Republik Indonesia yang mereformasi pengelolaan keuangan daerah semenjak saat itu. Reformasi terus dilakukan dengan mengganti Undang-undang Nomor 5 tahun 1974 tentang pokok-pokok pemerintahan di daerah dengan Undang-undang Nomor 22 tahun 1999 tentang pemerintahan Daerah.

perlunya diselenggarakan otonomi daerah adalah perkembangan kondisi dalam dan luar negeri.

Dalam berkembangnya usaha saat ini,yaitu dengan bertambahnya kompleksnya tantangan yang harus dihadapi dengan besarnya resiko yang ditanggung oleh pengusaha pada usahanya, mendorong penerapan anggaran sebagai salah satu alat bantu manajemen. Untuk itu anggaran harus disusun secara cermat dan teliti dengan perhitungan estimasi yang baik dalam menetapkan suatu anggaran yang merupakan proyeksi dokumen pelaksanaan anggaran (DPA) dalam satu periode.

Pelaksanaan anggaran pada Sekretariat Daerah Provinsi Jawa Barat sangat penting yang mana pemerintah mengeluarkan keputusan Presiden mengenai perincian lebih lanjut yang dipakai sebagai dasar pelaksanaan anggaran yang merupakan dokumen dasar pelaksanaan anggaran. Dokumen pelaksanaan anggaran (DPA) merupakan tahapan kegiatan yang dibuat oleh masing masing pelaksana anggaran yang sangat penting dalam rangka penyelenggaraan kegiatan pada Sekretariat Daerah Provinsi Jawa Barat, maka dengan disusun penyusunan anggaran berarti bahwa program dan rencana operasional tahunan yang dianggarkan akan mulai dilaksanakan. Mengingat pentingnya pelaksanaan anggaran yang berjalan pada Sekretariat Daerah Provinsi Jawa Barat untuk mencapai tujuan dari setiap program penyusunannya, diupayakan memperhatikan semua potensi dan kinerja pihak-pihak yang terkait pada Instansi tersebut.

pendapat definisi anggaran secara umum. Pengertian anggaran M. Nafarin (2005:12) adalah sebagai berikut:

”Anggaran adalah suatu rencana keuangan periodik yang disusun

berdasarkan program yang telah disahkan”.

Sedangkan pengertian anggaran menurut Mulyadi (2004:12) adalah sebagai berikut:

”Anggaran merupakan suatu rencana kerja yang dinyatakan secara

kuantitatif, yang diukur dalam satuan moneter standar dan satuan ukuran yang lain, yang mencakup jangka waktu satu tahun”.

Dari definisi diatas dapat ditarik kesimpulan bahwa anggaran merupakan suatu rencana manajemen mengenai perolehan dan penggunaan sumber daya yang dinyatakan secara dormal dan terperinci, dalam bentuk kuantitatif dan dalam suatu periode tertentu. Dalam anggaran ini termasuk juga serangkaian tindakan antisipasi untuk menyesuaikan dimasa yang akan datang dengan rencana yang telah ditetapkan, karena itu anggaran juga dipakai sebagai alat koordinasi dan implementasi antara rencana awal dengan aktivitas yang sedang berlangsung.

Dasar hukum pelaksanaan anggaran pada SKPD adalah dokumen pelaksanaan anggaran yang telah disetujui oleh Sekretaris daerah selaku koordinator pengelolaan keuangan daerah dan disahkan oleh pejabat pengelola keuangan daerah.

pendapatan daerah yang dikelola/dipungut/diterima oleh SKPD sesuai dengan tugas pokok dan fungsinya yang ditetapkan berdasrkan peraturan Undang-undang. Dokumen pelaksanaan anggaran SKPD adalah dokumen yang memuat pendapatan, belanja, pembiayaan yang digunakan sebagai dasar pelaksanaan anggaran oleh pengguna anggaran.

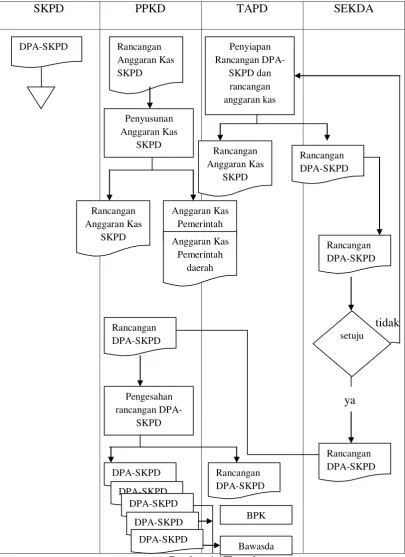

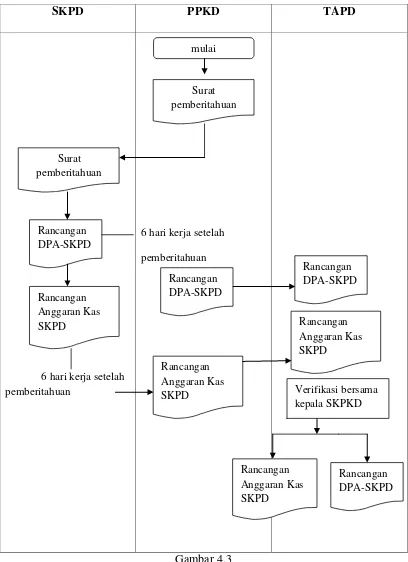

Mekasnisme penyusunan anggaran DPA SKPD adlah sebagai berikut: a. Paling lambat 3 hari kerja setelah peraturan daerah tentang APBD

ditetapkan, BPKD memberitahukan kepada semua kepala SKPD agar menyusun Rancangan DPA-SKPD.

b. Paling lama 6 hari kerja terhitung sejak tanggal pemberitahuan disampaikan oleh pejabat pengelola keuangan daerah kepla SKPD menyerahkan rancangan DPA-SKPD kepada pejabat pengelola keuangan daerah.

c. TAPD melakukan verifikasi terhadap DPA-SKPD bersama-sama dengankepala SKPD paling lambat 15 hari kerja sejak ditetapkan peraturan walikota tentang pejabaran APBD.

d. Kepala SKPD berdasarkan rancangan DPA-SKPD menyusun rancangan anggaran kas SKPD disampaikan kepada BPKD bersama dengan rancangan DPA-SKPD.

f. DPA-SKPD yang telah disahkan disampaikan kepada kepala SKPD, satuan kerjapengawasan daerah dan BPK paling lama 7 hari sejak tanggal disahkan.

g. DPA-SKPD yang telah disahkan digunakan sebagai dasar pelaksanaan angaran oleh SKPD.

Dalam prosedur keuangan daerah dapat dilihat gambar mekanisme penyusunan APBD adalah sebagai berikut :

Gambar 2.2 Mekanisme Penyusunan APBD

Gambar 2.2 Kerangka Pemikiran Sekretaris Daerah

Akuntansi dan Pelaporan

Prosedur Penyusunan

Tinjauan atas penyusunan dan pelaksanaan realisasi

anggaran

Pelaksanaan Barat

36 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam melaksanakan penelitian terlebih dahulu perlu ditentukan objek penelitian. Objek penelitian adalah suatu informasi akuntansi, dan yang akan diteliti oleh penulis mengenai penyusunan dan pelaksanaan realisasi anggaran pada Instansi Pemerintah Daerah Provinsi Jawa Barat.

Menurut Husein Umar (2005:303) mengemukakan pengertian objek penelitian adalah sebagai berikut:

“Objek penelitian adalah menjelaskan tentang apa dan atau siapa yang

menjadi objek penelitian.juga dimana dan kapan penelitian yang dilakukan, bias juga ditambahkan dengan hal-hal lain jika dianggap perlu”. Dari pengertian diatas, dapat disimpulkan bahwa objek penelitian merupakan objek yang akan diteliti oleh peneliti yang akan dijadikan sebagai informasi. Objek penelitian dalam penelitian ini adalah penyusunan dan pelaksanaan realisasi APBD (Anggaran Pendapatan Belanja Daerah).

3.2 Metode Penelitian

Menurut Sugiono (2005:1) pengertian metode penelitian adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Cara ilmiah disini berarti kegiatan kegiatan penelitian itu didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis. Rasional berarti kegiatan penelitian itu dilakukan dengan cara-cara yang masuk akal, sehingga terjangkau oleh penalaran manusia. Empiris berarti cara-cara yang dilakukan itu dapat diikuti oleh indera manusia, sehingga orang lain dapat mengamati dan mengetahui cara-cara yang digunakan. Sedangkan sistematis artinya proses yang digunakan dalam penelitian itu menggunakan langkah-langkah yang bersifat logis.

Metode yang digunakan dalam penelitian ini adalah metode deskriftif. Menurut Moh Nazir (2003:54) pengertian metode deskriftif adalah sebagai berikut:

“Metode Deskriftif adalah suatu metode dalam meneliti status manusia,

suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas

peristiwa pada masa sekarang”.

Dengan menggunakan metode ini diharapkan dapat memberikan gambaran mengenai penyusunan dan pelaksanaan realisasi anggaran pendapatan belanja daerah pada Instansi pemerintah provinsi Jawa Barat.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Menurut Jonathan Sarwono (2006:79) pengertian desain penelitian adalah sebagai berikut:

“Desain Penelitian adalah pedoman bagi peneliti untuk menentukan arah

berlansungnya proses penelitian secara besar dan tepat sesuai dengan

tujuan yang telah ditetapkan”.

Desain penelitian yang digunakan dalam penelitian ini adalah sebagai beriku:

1. Adanya fenomena dalam suatu penelitian, yaitu fenomena yang terjadi pada Instansi pemerintah provinsi jawa barat.

2. Menetapkan judul yang diteliti, sehingga dapat diketahui apa yang akan diteliti dan yang menjadi masalah dalam penelitian. Dimana judul penelitian ini adalah tinjauan penyusunan dan pelaksanaan realisasi Anggaran Pendapatan Belanja Daerah (APBD).

3. Menetapkan masalah-masalah yang akan dianalisis terhadap suatu perusahaan, dan identifikasi masalah dalam penelitian ini adalah sebagai berikut:

a. Alasan terjadinya keterlambatan dalam penyusunan anggaran yang terjadi pada instansi Pemerintah Sekretariat Daerah Provinsi Jawa Barat.

b. Laporan pertanggungjawaban yang dilaporkan mengalami pengunduran waktu pada instansi Pemerintah Daerah Provinsi Jawa Barat.

4. Melihat, mengumpulkan dan menganalisis data-data mengenai prosedur penyusunan dan pelaksanaan Anggaran Pendapatan Belanja Daerah (APBD) pada Instansi Daerah Provinsi Jawa Barat.

6. Melaporkan hasil dari penelitian, termasuk proses penelitian, diskusi serta interprestasi data dan mengajukan beberapa saran untuk dimasa yang akan datang.

3.2.2 Operasionalisasi variabel

Variabel penelitian pada dasarnya suatu yang berbentuk apa saja, yang ditetapkan oleh peneliti untuk dipelajari, sehingga diperoleh informasi tentang hal tersebut kemudian ditarik kesimpulannya. Variabel juga merupakan atribut dari bidang keilmuan tertentu.

Menurut Jonatha Sarwono (2006:28), menyatakan bahwa:

“ operasionalisasi variabel adalah yang menjadikan variabel-variabel yang

sedang diteliti menjadi bersifat operasional dalam kaitannya dengan proses pengukuran variabel-variabel”.

Berdasarkan penegrtian diatas, maka dapat dirumuskan bahwa variabel adalah suatu atribut, sifat atau nilai orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Variabel yang digunakan dalam penelitian ini adalah variabel bebas (independent variabel).

Pengertian variabel independent (variabel bebas) menurut Jonathan Sarwono dan Tutty Martadiredja (2008:107), bahwa:

“variabel bebas adalah variabel yang diukur, dimanipulasi atau dipilih

untuk menentukan hubungannya dengan suatu gejala yang diobservasi”.

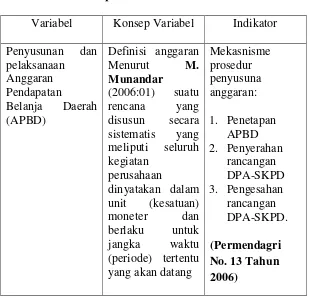

Operasionalisasi variabel penelitian ini, penulis menggunakan variabel dengan judul yaitu Tinjauan Atas Penyusunan dan Pelaksanaan Realisasi Anggaran Pendapatan Belanja Daerah (APBD) Pada Sekretariat Daerah Provinsi Jawa Barat. Dimana indicator dari penyusunan dan pelaksanaan (APBD) adalah sebagai berikut:

1. Penetapan APBD

2. Penyerahan Rancangan DPA-SKPD 3. Pengesahan Rancangan DPA-SKPD

Pengumpulan informasi mengenai variabel ini diperoleh berdasarkan wawancara dengan pihak perusahaan yanf pada akhirnya diukur berdasarakan skala rasio.

Menurut Jonathan Sarwono (2006:63) mengenai skala pengukuran rasio adalah sebagai berikut:

“skala pengumpulan rasio mempunyai semua karakteristik yang dipunyai

Table 3.1

Operasional Variabel

Variabel Konsep Variabel Indikator

Penyusunan dan

Teknik pengumpulan data adalah cara yang digunakan untuk mengumpulkan data dan keterangan-keterangan lainnya dalam penelitian yang dilakukan yaitu:

1. Studi lapangan (field research)

Yaitu penulis melakukan dengan cara mengadakan pengamatan secara langsung ke objek yang dituju yaitu Instansi Pemerintah Provinsi Jawa Barat.

a. Wawancara (interview)

Yaitu dalam mengumpulkan data-data dengan cara wawancarai atau mengajukan pertanyaan kepada pihak-pihak yang mempunyai hubungan lansung yaitu bagian keuangan APBD dengan masalah yang penulis teliti dan mulai dipelajari dan disimpulkan.

b. Pengamatan (Observasi)

Penulis mengadakan pengamatan lansung pada Instansi pemerintah Provinsi jawa barat pada bagian Akuntansi dan pelaporan dengan maksud untuk mengetahui dengan jelas kegiatan yang dilakukan pada Instansi tersebut.

c. Dokumentasi (documentation)

Yaitu mengumpulkan bahan tertulis berupa data-data yang diperoleh dari Instansi pmerintah Provinsi jawa barat adalah penyusunan dan pelaksanaan realisasi anggaran.

2. Studi Pustaka (Library Research)

3.2.3 Metode Analisis

Analisis data adalah proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca, diinterprestasikan untuk menyederhanakan data penelitian yang sangat besar jumlahnya menjadi informasi yang lebih sederhana dan lebih mudah dipahami.

Untuk mencapai suatu kesimpulan atas data yang berhasil dikumpulkan dan dianalisis, maka proses yang akan dilakukan adalah menyusun kriteria yang didasarkan pada data yang dikumpulkan baik hasil pnelitian kepustakaan maupun dari gambaran umum yang dijadikan objek penelitian.

Setelah data yang diperlukan terkumpul dan dirasakan cukup untuk menyusun laporan ini, maka penulis melakukan proses pengolahan data secara manual, meliputi:

1. Melakukan tinjauan terhadap prosedur penyusunan anggaran pendapatan belanja daerah (APBD) pada Instansi pemerintah provinsi jawa barat.

45 4.1 Hasil Penelitian

Sekretariat Daerah provinsi jawa barat merupakan koordinator pengelolaan keuangan daerah dan mempunyai tugas pokok membantu Gubernur dalam pelaksanaan tugas pemerintah.

4.1.1 Gambaran Umun Perusahaan

Berdasarkan undang-undang Nomor 22 tahun 1999 pasal 60 Sekretariat Daerah merupakan salah satu unsur perangkat Daerah, yang pembentukannya berdasarkan Undang-ndang Nomor 22 tahun 1999 pasal 68 ayat 1 dan peraturan pemerintah nomor 84 tahun 2000 pasal 1 ayat 2 yang kemudian dibentuk berdasarkan peraturan daerah nomor 13 tahun 2000 tentang sekertariat daerah.

Dalam menyelenggarakan tugas pokoknya tersebut, Sekretariat Daerah juga berfungsi sebagai :

1. Pengkoordinasi perumusan kebijakan pemerintah daerah

2. Penyelenggaraan Administrasi pemerintah dan pelaksanaan pelayanan admnistrasi kepada seluruh perangkat pemerintah daerah.

3. Pengendalian sumber daya aparatur, keuangan, prasarana dan sarana pemerintah daerah.

4. Pelaksana tugas lain yang diberikan oleh Gubernur dengan tugas dan fungsinya.

Biro Keuangan mempunyai tugas pokok dalam mengkoordinasikan pengelolaan keuangan daerah yang meliputi keseluruhan kegiatan dalam rangka proses pelaksanaan administrasi APBD, yang terdiri dari :

a. Perencanaan b. Pelaksanaan c. Penatausahaan d. Pertanggungjawaban

Selain itu, Biro Keuangan memiliki fungsi dalam mengelola keuangan daerah sebagai berikut:

1. Mengkoordinasikan kegiatan penyusunan APBD, meliputi kegiatan penatausahaan sampai dengan pengendalian Administrasi pengelolaan Keuangan Daerah.

2. Mengkoordinasikan perhitungan APBD dalam rangka laporan pertanggungjawaban Gubernur dan khususnya yang berkaitan dengan pelaksanaan kebijakan di Bidang Keuangan Daerah.

3. Melaksanakan pengendalian/pengawasan preventif pelaksanaan APBD. 4. Menyelenggarakan pembinaan kepada aparat pengelolaan keuangan daerah

secara teknis fungsional dalam pengurusan keuangan secara khusus.

a. Visi

Dengan mempertimbangkan potensi, kondisi, permasalahan, tantangan dan peluang yang ada di Jawa Barat serta mempertimbangkan budaya yang hidup dalam masyarakat, maka Visi Pemerintahan Daerah Provinsi Jawa Barat tahun 2008-2013 yang hendak dicapai dalam tahapan kedua Pembangunan Jangka Panjang Daerah Provinsi Jawa Barat adalah “Tercapainya Masyarakat Jawa Barat

yang Mandiri, Dinamis dan Sejahtera”.

Memperhatikan visi tersebut serta perubahan paradigma dan kondisi yang akan dihadapi pada masa yang akan datang, diharapkan Provinsi Jawa Barat dapat lebih berperan dalam perubahan yang terjadi di lingkup nasional, regional, maupun global.

Penjabaran makna dari Visi Jawa Barat tersebut adalah sebagai berikut : - Mandiri adalah sikap dan kondisi masyarakat Jawa Barat yang mampu

memenuhi kebutuhannya untuk lebih maju dengan mengandalkan kemampuan dan kekuatan sendiri, terutama dalam bidang pendidikan, kesehatan, ketenagakerjaan, pelayanan publik berbasis e-government, energi, infrastruktur, lingkungan dan sumber daya air.

- Dinamis adalah sikap dan kondisi masyarakat Jawa Barat yang secara aktif mampu merespon peluang dan tantangan zaman serta berkontribusi dalam proses pembangunan.

Agar visi tersebut dapat diwujudkan dan dapat mendorong efektivitas dan efisiensi pemanfaatan sumber daya yang dimiliki, ditetapkan misi Provinsi Jawa Barat, yang didalamnya mengandung gambaran tujuan serta sasaran yang ingin dicapai.

b. Misi

Dalam rangka mengantisipasi kondisi dan permasalahan yang ada serta memperhatikan tantangan ke depan dengan memperhitungkan peluang yang dimiliki, maka rumusan Misi Provinsi Jawa Barat dalam rangka pencapaian Visi Jawa Barat 2013 ditetapkan dalam 5 (lima) misi berikut ini, untuk mencapai masyarakat Jawa Barat yang mandiri, dinamis dan sejahtera.

o Misi Pertama, “Mewujudkan Sumber Daya Manusia Jawa Barat yang

Produktif dan Berdaya Saing”.

Tujuan :

1. Mendorong masyarakat ke arah peningkatan kualitas pendidikan, kesehatan, dan kompetensi kerja;

2. Menjadikan masyarakat Jawa Barat yang sehat, berbudi pekerti luhur serta menguasai ilmu pengetahuan dan teknologi

Sasaran :

1. Tuntasnya program pemberantasan buta aksara;

3. Meningkatnya akses dan mutu pelayanan kesehatan terutama untuk kesehatan ibu dan anak;

4. Meningkatnya pelayanan sosial dan penanggulangan korban bencana; 5. Meningkatnya kesetaraan gender;

6. Meningkatnya kualitas dan perlindungan terhadap tenaga kerja;

7. Meningkatnya peran pemuda dan prestasi olahraga dalam pembangunan kualitas hidup dan kehidupan masyarakat;

8. Meningkatnya kualitas kehidupan beragama; 9. Revitalisasi nilai-nilai budaya dan kearifan lokal.

o Misi Kedua, “Meningkatkan Pembangunan Ekonomi Regional

Berbasis Potensi Lokal”.

Tujuan :

Meningkatkan daya beli dan ketahanan pangan masyarakat melalui pengembangan aktivitas ekonomi berbasis potensi lokal.

Sasaran :

1. Meningkatnya aktivitas ekonomi regional berbasis potensi lokal; 2. Meningkatnya kesempatan dan penyediaan lapangan kerja;

3. Meningkatnya peran kelembagaan dan permodalan KUMKM dalam pengembangan ekonomi lokal yang berdaya saing;

o Misi Ketiga, “Meningkatkan Ketersediaan dan Kualitas Infrastruktur

Wilayah”.

Tujuan :

Menyediakan infrastruktur wilayah yang mampu mendukung aktivitas ekonomi, sosial dan budaya.

Sasaran :

1. Tersedianya infrastruktur transportasi yang handal dan terintegrasi untuk mendukung pergerakan perhubungan orang, barang dan jasa; 2. Tersedianya infrastruktur sumber daya air dan irigasi yang handal

untuk mendukung upaya konservasi dan pendayagunaan sumber daya air, serta pengendalian daya rusak air;

3. Meningkatnya cakupan pelayanan dan kualitas infrastruktur energi dan ketenagalistrikan di Jawa Barat;

4. Meningkatnya akses masyarakat terhadap sarana dan prasarana dasar pemukiman (mencakup persampahan, air bersih, air limbah);

o Misi Keempat, “Meningkatkan Daya Dukung dan Daya Tampung

Lingkungan Untuk Pembangunan yang Berkelanjutan”.

Tujuan :

Mewujudkan keseimbangan lingkungan dan keberlanjutan pembangunan. Sasaran :

1. Terkendalinya pertumbuhan, pertambahan jumlah serta persebaran penduduk;

2. Berkurangnya tingkat pencemaran, kerusakan lingkungan, dan resiko bencana;

3. Meningkatnya fungsi kawasan lindung Jawa Barat; 4. Terlaksananya penataan ruang yang berkelanjutan;

5. Meningkatnya ketersediaan dan pemanfaatan energi alternatif yang ramah lingkungan serta energi terbaharukan diantaranya panas bumi, angin, dan surya.

o Misi Kelima, “Meningkatkan Efektifitas Pemerintahan Daerah dan

Kualitas Demokrasi”.

Tujuan :

1. Mengembangkan birokrasi yang semakin profesional dan akuntabel; 2. Mewujudkan kehidupan demokrasi dan terpeliharanya semangat

Sasaran :

1. Meningkatnya kinerja dan disiplin aparatur yang berbasis kompetensi; 2. Terwujudnya kelembagaan dan ketatalaksanaan pemerintah daerah

serta pengelolaan keuangan daerah yang akuntabel dan berbasis teknologi informasi;

3. Meningkatnya pelayanan publik yang dapat diakses dengan mudah dan cepat oleh seluruh lapisan masyarakat;

4. Meningkatnya kinerja pemerintahan desa dan pembangunan perdesaan;

5. Meningkatnya pembangunan dan pembinaan hukum di daerah;

6. Meningkatnya peran pemerintah dan masyarakat dalam pemeliharaan ketertiban umum dan ketentraman masyarakat;

7. Meningkatnya kerjasama daerah dalam pembangunan; 8. Meningkatnya peran dan fungsi partai politik;

9. Menguatnya peran masyarakat madani dalam kehidupan politik; 10.Tumbuhnya pembangunan kehidupan bermasyarakat, berbangsa dan

bernegara.

4.1.2 Struktur Organisasi Sekretariat Daerah Provinsi Jawa Barat

serta adanya kejelasan pembagian tugas, wewenang dan tanggung jawab dari orang-orang yang melaksanakan tugas tersebut.

Struktur organisasi di Biro Keuangan yang baru sesuai dengan Peraturan Daerah Provinsi Jawa Barat Nomor 20 Tahun 2008 tentang Organisasi dan Tata Kerja Sekretariat Daerah Dan Sekretariat Dewan Perwakilan Rakyat Daerah Provinsi Jawa Barat sebagai berikut :

1. Biro Keuangan Dipimpin oleh seorang kepala biro, dimana Biro Keuangan ini membawahi :

a) Bagian Anggaran, membawahi: 1) Sub Bagian Anggaran Program; 2) Sub Bagian Anggaran Non Program; 3) Sub Bagian Evaluasi dan Pembinaan; b) Bagian Perbendaharaan, membawahi:

1) Sub Bagian Perbendaharaan Belanja Program; 2) Sub Bagian Perbendaharaan Belanja Non Program; 3) Sub Bagian Belanja Pegawai;

c) Bagian Akuntansi dan Pelaporan, membawahi: 1) Sub Bagian Akuntansi dan Pelaporan;

2) Sub Bagian Akuntansi dan Inventarisasi Aset; 3) Sub Bagian Evaluasi dan Pembinaan;

3) Sub Bagian Pengeluaran;

e) Bagian Administrasi Keuangan Sekretariat Daerah, membawahi: 1) Sub Bagian Penganggaran;

2) Sub Bagian Penatausahaan;

3) Sub Bagian Akuntansi dan Pelaporan;

4.1.3 Deskripsi Jabatan

Berdasarkan Peraturan Gubernur Jawa Barat Nomor 29 tahun 2009 pada pasal 131 menyebutkan:

1) Biro Keuangan mempunyai tugas pokok menyelenggarakan perumusan bahan kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi anggaran, perbendaharaan, akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan Sekretariat Daerah.

2) Dalam menyelenggarakan tugas tersebut, Biro Keuangan mempunyai fungsi:

a. Penyelenggaraan perumusan kebijakan umum anggaran, perbendaharaan, akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan Sekretariat Daerah

b. Penyelenggaraan koordinasi dan fasilitasi anggaran, perbendaharaan, akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan Sekretariat Daerah

3) Rincian tugas Biro Keuangan:

a. Menyelenggarakan perumusan dan penetapan program kerja Biro Keuangan

b. Menyelenggarakan perumusan bahan kebijakan umum dan koordinasi serta fasilitasi anggaran, perbendaharaan, akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan Sekretariat Daerah

c. Menyelenggarakan koordinasi dan fasilitasi anggaran d. Menyelenggarakan koordinasi dan fasilitasi perbendaharaan

e. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan pelaporan f. Menyelenggarakan koordinasi dan fasilitasi Kas Daerah

g. Menyelenggarakan koordinasi dan fasilitasi administrasi keuangan Sekretariat Daerah

h. Menyelenggarakan pengelolaan keuangan daerah i. Menyelenggarakan fasilitasi pelaksanaan APBD

j. Menyelenggarakan pengendalian anggaran, perbendaharaan, akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan Sekretariat Daerah

k. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan kebijakan

m.Menyelenggarakan ketatausahaan Biro Keuangan

n. Menyelenggarakan perumusan bahan Rencana Strategis, Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), Laporan Keterangan Pertanggungjawaban (LKPJ), dan Laporan Penyelenggaraan Pemerintah Daerah (LPPD) Biro Keuangan

o. Menyelenggarakan pelaporan dan evaluasi kegiatan Biro Keuangan p. Menyelenggarakan koordinasi dengan unit kerja terkait

q. Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya

Bagian Akuntansi dan Pelaporan mempunyai tugas pokok menyelenggarakan pengkajian bahan kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi akuntansi dan pelaporan, akuntansi dan inventarisasi aset, evaluasi dan pembinaan.

Untuk menyelenggarakan tugas pokok sebagaimana tersebut, Bagian Akuntansi dan Pelaporan mempunyai fungsi:

a. Penyelenggaraan pengkajian bahan kebijakan umum akuntansi dan pelaporan, akuntansi dan inventarisasi aset, evaluasi dan pembinaan

b. Penyelenggaraan koordinasi dan fasilitasi akuntansi dan pelaporan, akuntansi dan inventarisasi aset, evaluasi dan pembinaan

c. Penyelenggaraan pelaporan dan evaluasi akuntansi dan pelaporan, akuntansi dan inventarisasi aset, evaluasi dan pembinaan.

b. Sub Bagian Akuntansi dan Inventarisasi Aset c. Sub Bagian Evaluasi dan Pembinaan

Sub Bagian Akuntansi dan Pelaporan mempunyai tugas pokok melaksanakan penyusunan bahan kebijakan umum dan koordinasi, fasilitasi pelaporan serta evaluasi akuntansi dan pelaporan.

Untuk menyelenggarakan tugas pokok tersebut, Sub Bagian Akuntansi dan Pelaporan mempunyai fungsi:

a. Pelaksanaan penyusunan bahan kebijakan umum akuntansi dan pelaporan b. Pelaksanaan koordinasi dan fasilitasi akuntansi dan pelaporan

c. Pelaksanaan pelaporan dan evaluasi akuntansi

Sub Bagian Akuntansi dan Inventarisasi Aset mempunyai tugas pokok melaksanakan penyusunan bahan kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi akuntansi dan hasil inventarisasi aset serta sistem informasi keuangan.

Untuk menyelenggarakan tugas pokok tersebut, Sub Bagian Akuntansi dan Inventarisasi Aset mempunyai fungsi:

a. Pelaksanaan penyusunan bahan kebijakan umum akuntansi dan hasil inventarisasi aset serta sistem informasi keuangan

b. Pelaksanaan koordinasi dan fasilitasi akuntansi dan hasil inventarisasi aset serta sistem informasi keuangan

Sub Bagian Evaluasi dan Pembinaan mempunyai tugas pokok melaksanakan penyusunan bahan kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi dan pembinaan laporan pertanggungjawaban pelaksanaan APBD OPD dan Kabupaten/Kota.

Untuk menyelenggarakan tugas pokok tersebut, Sub Bagian Evaluasi dan Pembinaan mempunyai fungsi:

a.Pelaksanaan penyusunan bahan kebijakan umum evaluasi dan pembinaan laporan pertanggungjawaban pelaksanaan APBD OPD dan Kabupaten/Kota b.Pelaksanaan koordinasi, fasilitasi dan pembinaan laporan pertanggungjawaban

pelaksanaan APBD OPD dan Kabupaten/Kota

c.Pelaksanaan pelaporan dan evaluasi dan pembinaan laporan pertanggungjawaban pelaksanaan APBD OPD dan Kabupaten/Kota.

4.1.4 Aktivitas Instansi

Bagian Akuntansi dan Pelaporan merupakan salah satu bagian dari Biro Keuangan yang memiliki peran penting pada aktivitas pengelolaan keuangan Sekretariat Daerah provinsi Jawa Barat. Berikut ini merupakan aktivitas yang dilakukan oleh bagian Akuntansi dan Pelaporan:

a. Menyelenggarakan pengkajian program kerja Bagian Akuntansi dan Pelaporan b. Menyelenggarakan pengkajian bahan kebujakan umum akuntansi keuangan

Daerah.

c. Menyelenggarakan pengkajian bahan kebijakan umum peleporan keuangan Daerah.