TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL TERHADAP ASET TETAP PADA RUMAH SAKIT UMUM

SITI HAJAR MEDAN

Oleh :

AHMAD PERDIANSYAH HARAHAP 112102196

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : AHMAD PERDIANSYAH HARAHAP

NIM : 112102196

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL TERHADAP ASET TETAP PADA RUMAH SAKIT UMUM SITI HAJAR MEDAN

Tanggal __________ 2014 DosenPembimbingTugasAkhir

NIP.195111114 198203 1 002 ( Drs. Rustam, M.Si, Ak, CA )

Tanggal __________2014 Ketua Prodi Diploma III Akuntansi

NIP.195111114 198203 1 002 ( Drs. Rustam, M.Si, Ak, CA)

Tanggal __________ 2014 DekanFakultasEkonomidan Bisnis USU

NIP.19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : AHMAD PERDIANSYAH HARAHAP

NIM : 112102196

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL TERHADAP ASET TETAP PADA RUMAH SAKIT UMUM SITI HAJAR MEDAN

Medan, 2014

NIM. 112102196

KATA PENGANTAR

Puji syukur yang tiada terhingga penulis panjatkan kehadirat Allah SWT,

karena atas rahmat dan hidayah-Nya, penulis dapat menyelesaikan tugas akhir ini

dengan tepat sesuai dengan waktu yang direncanakan. Tugas akhir ini

disusunsebagai salah satu syarat untuk memperoleh gelar Ahli Madya. pada

Fakultas Ekonomi dan Bisnis Program Studi Diploma III Akuntansi Universitas

Sumatera Utara. Dalam rangka memenuhi kewajiban tersebut maka penulis

menyusun tugas akhir ini dengan judul “Sistem Pengendalian Internal

TerhadapAset Tetap Pada Rumah Sakit Umum Siti Hajar Medan”.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan

tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk

itu dari lubuk hati yang paling dalam, penulis menghaturkan rasa hormat dan

ucapan terima kasih atas bantuan dan bimbingan yang tiada terkira nilainya,

kepada semua pihak yang terlibat.

1. BapakProf. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis, Universitas Sumatera Utara beserta seluruh Dosen dan

Staf pengajar yang telah mencurahkan perhatian dan membekali ilmu serta

berbagi pengalaman kepada penulis selama masa perkuliahan.

2. BapakDrs.Rustam, M.Si, Ak,CA selaku Ketua Program Studi Diploma III

Akuntansi dan Bapak Drs.Chairul Nazwar, M.Si,Ak,CA selaku Sekretaris

3. BapakDrs.Rustam, M.Si, Ak,CA selaku dosen pembimbing yang telah

memberikan saran dan masukan kepada penulis.

4. Teristimewa kepada kedua orang tua tercinta yang telah membesarkan ananda

dengan rasa kasih sayang yang amat besar dan telah memberikan dorongan

materil dan spiritual kepada penulis sehingga penulis dapat menyelesaikan

pendidikan pada Fakultas Ekonomi dan Bisnis Program Diploma III

Akuntansi Universitas Sumatera Utara.

5. Untuk sahabat dikelompok magang sertakepada semua teman-teman saya

khususnya DIII Akuntansi Grup Ddan semua mahasiswa D3 Akuntansi yang

masuk pada tahun akademik 2011 para pengurus HMD D3 Akuntansi periode

2013/2014 serta abang dan kakak senior dan adik-adik junior di Fakultas

Ekonomi dan Bisnis yang telah memberikan dukungan dan semangat sehingga

penulis dapat menyelesaikan Tugas Akhir ini.

Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena itu

penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini di

masa yang akan datang. Harapan penulis, semoga tugas akhir ini dapat

memberikan manfaat dan masukan bagi pembaca sehingga dapat membantu

penulisan tugas akhir lainnya.

Medan, Juni 2014

Penulis

112102196

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

BAB I : PENDAHULUAN A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitan ... 3

D. Rencana Penulisan ... 4

1. Jadwal Penelitian ... 5

2. Rencana isi ... 6

BAB II : RUMAH SAKIT UMUM SITI HAJAR MEDAN A. Sejarah Ringkas ... 7

B. Struktur Organisasi dan Personalia ... 9

C. Job Discription ... 10

D. Jaringan Usaha... 14

E. Kinerja Usaha Terkini ... 15

F. Rencana Usaha... 15

BAB III : SISTEM PENGENDALIAN INTERNAL TERHADAP ASET TETAP PADA RUMAH SAKIT UMUM SITI HAJAR MEDAN A. Pengertian Aset Tetap ... 17

B. Jenis-jenis Aset Tetap ... 19

C. Cara Perolehan Aset Tetap ... 21

D. Penyusutan Aset Tetap ... 25

F. Pengendalian Internal Terhadap Aset Tetap ... 31

G. Jenis-jenis Pengendalian Internal Aset Tetap ... 32

H. Unsur Pengendalian Internal Aset Tetap ... 33

BAB IV : KESIMPULAN DAN SARAN

A. Kesimpulan... 37

B. Saran ... 38

DAFTAR TABEL

Nomor Judul Halaman

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam sektor perekonomian,sedikit banyaknya akan berpengaruh

pada dunia usaha yang banyak berkembang dan tentu diikuti dengan tingkat

persaingan yang semakin ketat. Hal ini dapat disimpulkan dari banyaknya

perusahaan yang bermunculan baik perusahaan nasional milik pemerintah,

perusahaan swasta nasional, hingga perusahaan asing. Banyaknya perusahaan

yang didirikan tentu akan memberikan manfaat yang sangat baik pada

perekonomian suatu negara.

Setiap perusahaan juga harus dapat mengontrol dan memperhatikan

kesejahteraan para tenaga kerja dengan menghasilkan laba semaximal

mungkin. Hal tersebut bertujuan untuk melanjutkan kelangsungan hidup dan

mengembangkan perusahaan ke tingkat yang lebih baik lagi, untuk itu

diperlukan sistem pengendalian yang baik dalam suatu perusahaan. Sistem

pengendalian tersebut yang nantinya diharapkan dapat membantu manajemen

dalam rangka mempertahankan kelangsungan jalan perusahaanserta

meningkatkan efektifitasnya.

Setiap perusahaan, baik perusahaan industri, perusahaan jasa, maupun

perusahaan dagang pada umumnya membutuhkan faktor-faktor produksi

untuk menghasilkan barang dan jasa yang akan dijual kepada konsumen.

Faktor-faktor produksi ini dikelola perusahaan untuk mencapai tujuan

Aset tetap adalah harta berwujud yang diperoleh dalam bentuk siap

pakai atau dengan dibangun terlebih dahulu yang digunakan dalam operasi

perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal

perusahaan dan mempunyai masa manfaat lebih dari satu tahun. Dimana hal

ini harus didukung oleh adanya struktur organisasi yang baik dan penempatan

personil yang tepat di dalam suatu perusahaan.Aset tetap terdiri dari tanah,

peralatan, kendaraan, gedung, mesin dan harta berwujud lainnya. Aset tetap

dapat diperoleh perusahaan/badan/instansi pemerintah dengan berbagai cara,

dan setiap cara akan mempengaruhi penentuan harga perolehan.

Aset tetap merupakan faktor penunjang terjaminnya opersional

perusahaan dengan lancar.Jika Aset tetap perusahaan mengalami kerusakan

karena kurangnya perhatian dari pihak perusahaan/kurangnya pengendalian

terhadap aset tetap akan membawa pengaruh kepada jalannya kegiatan

ekonomi perusahaan.

Pengendalian internal merupakan bagian dari masing-masing sistem

yang dipergunakan sebagai prosedur dan pedoman pelaksanaan operasional

perusahaan atau organsasi tertentu untuk mengamankan kekayaan,

memelihara kecermatan, dan sampai seberapa jauh dapat dipercayanya data

akuntansi. Aset tetap juga merupakan investasi jangka panjang perusahaan

dengan jumlah yang cukup besar. Untuk itu aset tetap yang ada pada

perusahaan harus benar-benar diperhatikan yaitu dengan melakukan

pengendalian dan pengawasan yang baik terhadap aset tetap. Dengan adanya

mengikhtisarkan seluruh aset tetap yang dimilikinyayang dapat memberikan

keuntungan yang cukup besar bagi perusahaan. Sebaliknya, jika perusahaan

tidak melakukan pengendalian dan pengawasan terhadap aset tetap

perusahaan maka akan mengalami kerugian bagi perusahaan tersebut.

Aset tetap di dalam suatu perusahaan merupakan hal penting karena

hampir dari setiap operasional dan kegiatan yang terjadi di dalam perusahaan

selalu berhubungan dengan aset tetap.Aset tetap juga merupakan investasi

jangka panjang perusahaan dengan jumlah yang cukup besar. Mengamati

begitu besarnya pengaruh aset tetap bagi perusahaan seperti yang telah

dikemukakan diatas, maka penulis tertarik untuk meneliti dan mengevaluasi

pengendalian dan pengawasan aset tetap dalam Tugas Akhir ini yang berjudul

“Sistem Pengendalian Internal Terhadap Aset Tetap Pada Rumah Sakit

Umum Siti Hajar Medan”.

B. Rumusan Masalah

Setiap perusahaan akan menghadapi permasalahan ataupun tantangan

dalam menghadapi kegiatan perusahaannya. Pengelolaan aset tetap seringkali

tidak terlalu diperhatikan oleh sebagian perusahaan yang mempunyai aset

tetap yang hanya untuk mendukung operasi perusahaan. Masalah yang

dihadapi oleh perusahaan itu berbeda dengan satu sama lainnya, begitu juga

halnya dengan Rumah Sakit Umum Siti Hajar Medan. Dengan demikian

masalah yang dihadapi oleh perusahaan mengenai “Apakah Sistem

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

Bagipeneliti, sebagai salah satu syarat untuk menyelesaikan pendidikan pada

program Diploma III FEB USU.

a. Untuk memahami lebih jauh lagi teori yang didapat dalam perkuliahan

dengan melihat penerapannya oleh RSU.SITI HAJAR MEDAN.

b. Untuk mengetahui bagaimana sistem pengendalian aset tetap yang

dilakukan oleh RSU. SITI HAJAR MEDAN.

2. Manfaat Penelitian

Adapun beberapa poin penting manfaat dari penelitian di Rumah Sakit Umum

Siti Hajar Medan adalah sebagai berikut :

a. Untuk memenuhi tugas akhir sebagai syarat untuk menyelesaikan

pendidikan pada program studi Diploma III Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

b. Sebagai bahan masukan agar dapat tercipta “ Sistem Pengendalian Aset

tetap” yang baik pada masa yang akan datang sehingga perusahaan

menjadi lebih baik.

c. Bagi peneliti, agar peneliti dapat mengamati secara langsung dan

memperluas wawasan mengenai pengendalian maupun pengawasa

terhadap aset tetap suatu perusahaan.

d. Sebagai bahan informasi dan referensi bagi penulis – penulis berikutnya

lebih baik pada masa yang akan datang.

D. Rencana Penulisan 1. Jadwal Penelitian

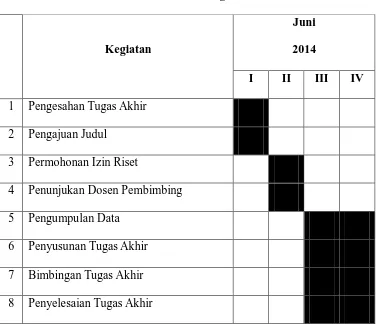

[image:13.595.121.499.286.611.2]Pelaksanaan dilaksanaan di RUMAH SAKIT UMUM SITI HAJAR MEDAN

Tabel 1.1

Jadwal Penelitian Tugas Akhir

Kegiatan

Juni 2014

I II III IV

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Rencanaisiterdiridari 4 babyaitupendahuluan, profilperusahaan,

sistempengendalian internal asettetap pada RSU Siti Hajar Medan,

BAB I : PENDAHULUAN

Pada bab ini penulis akan menguraikan tentang apa yang menjadi

latar belakang masalah, rumusan masalah, tujuan dan manfaat

penelitian, dan rencana penulisan.

BAB II : RSU UMUM SITI HAJAR MEDAN

Dalam bab ini penulis akan menguraikan tentang sejarah singkat,

struktur organisasi dan personalia, job description, dan jaringan

usaha, kinerja usaha terkini dan rencana usaha.

BAB III : SISTEM PENGENDALIAN INTERNAL TERHADAP ASET TETAP PADA RUMAH SAKIT UMUM SITI HAJAR

MEDAN

Dalam bab ini penulis akan menguraikan mengenai pengertian aset

tetap, jenis – jenis aset tetap, cara perolehan aset tetap, penyusutan

aset tetap, penggantian aset tetap, pengendalian internal terhadap

aset tetap, jenis-jenis pengendalian internal terhadap aset tetap, dan

unsur pengendalian internal terhadap aset tetap.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis memberikan kesimpulan berdasarkan uraian

terdahulu dan saran guna meningkatkan pengendalian internal

terhadap aset tetap pada Rumah Sakit Umum Siti Hajar Medan dan

BAB II

RUMAH SAKIT UMUM SITI HAJAR MEDAN

A. Sejarah Ringkas

Menyadari bahwa kesehatan adalah sesuatu yang paling berharga bagi

manusia sehingga mendorong untuk segera menyediakan fasilitas kesehatan.

Atas kesadaran tersebut pada tanggal 20 juli 1986 didirikan rumah sakit

umum Siti Hajar yang berlokasi di Jalan Letjend Jamin ginting No. 2 Padang

Bulan Medan. Berdasarkan akte notaries Nyonya Chairani Bustami, SH

nomor 41 tanggal 16 juli 1986, lalu adanya izin dari Dinas Kesehatan

no.440/9893/PK/RS/1993.Untuk Mengetauhi lebih luas peranan dan

keadaan Rumah Sakit Umum Siti Hajar Medan sejak didirikan hingga saat

ini sejenak dilihat perkembangan yang sangat fungsional dalam pelayanan

kesahatan masyarakat dalam upaya penyembuhan dan pencagahan terhadap

penyakit serta upaya peningkatan penyembuhan terhadap penyakit.

Adapun awal berdirinya Rumah Sakit Umum Siti Hajar Medan

Berawal dari pendirian sebuah praktek dokter yang pelaksanaannya ditangani

oleh Alm.dr, HM. Mochtar Tarigan DSP, yaitu sekitar tahun 1973 degan

system pelayanan berobat jalan yang masih sederhana. Kemudian akibat

peningkatan kebutuhan masyarakat akan pelayanan kesehatan yang lebih

baik, Sehingga pada tahun 1980 ditingkatkan menjadi balai pengobatan

umum kemudian meningkat lagi menjadi sebuah klinik dengan fasilitas yang

masih sederhana dan alat-alat kedokteran yang belum sepenuhnya

tanggal 20 juli 1986 diresmikan Rumah Sakit Umum Siti Hajar Medan

sebagai salah satu rumah sakit umum di Sumatera Utara yang siap

memberikan pelayanan jasa medis serta penyediaan fasilitas kesehatan yang

lebih lengkap dan sarana kesehatan. Antara lain berbagai fasilitas yaitu ruang

perawatan, pelayanan rumah sakit, serta fasilitas diagnostic khusus dan

pelayanan Jamsostek.

1. VisidanMisi

Visi

RSU Siti Hajar Medan sebagai pusat rujukan yang terpercaya dari rumah

sakit yang ada di wilayah Sumatera Utara Serta masyarakat sekitarnya.

Misi

Adapun misi dari Rumah Sakit Umum Siti Hajar Medan adalah sebagai

berikut :

a. Meningkatkan kinerja usaha Rumah Sakit Umum Siti Hajar Medan

sesuaidengan standart peraturan pemerintah, kebijakanmanajemen

rumah sakit / perusahaan dan kebutuhan manajemen.

b. Meningkatkan kualitas sumberdaya manusia Rumah Sakit UmumSiti

Hajar Medan melalui pendidikan dan penelitian.

c. Penyempurnaan serta pemeliharaan sarana / prasarana

(peraturanmedis) sesuai dengan perkembangan teknologi yang

dikembangkan dirumah sakit.

d. Memberikan yang terbaik dalam menjaga,mengendalikandan

keselamatan kerja dan mensosialisakan pentingnya kesehatan

khususnya bagi anak dan keluarga.

e. Meningkatkan pengenalan dan informasi kepada masyarakat luas

bahwa RSU Siti Hajar Medan siap menerima dan memberikan

pelanyanan yang terbaik bagi masyarakat luas.

2. Falsafah

RSU Siti Hajar Medan memberikan pelanyanan berdasarkan

Undang-undang kesehatan yang berlaku, etika umum dan etika profeesi.

3. Motto

“ Kepuasan Pasien adalah Prioritas Utama Kami “

B. Struktur Organisasi dan Personalia

Organisasi merupakan salah satu alat untuk mencapai tujuan perusahaan

secara efektif dan rasional. Pembentukan organisasi dan pendelegasian

wewenang serta tugas merupakan unsure utama dan merupakan alat untuk

mencapai control yang baik. Stuktur organisasi perusahaan merupakan

gambaran sistematis dari suatu perusahaan yang menunjukkan kedudukan,

wewenang dan tanggung jawab,serta tugas yang berbeda-bedadalam suatu

organisasi. Struktur organisasi perusahaan mencermikan kebijaksanaan yang

ditempuh untuk mengadakan pengawasan terhadap manusia, peralatan dan

fasilitas lainnya yang terlihat di dalamnya demi tercapainya tujuan.seseorang

pimpinan perusahaan harus mempuyai pandangan luas,selain itu pimpinan

harus tahu bagaimana mengatur organisasi, menentukan bagian-bagian yang

oleh suatu perusahaan juga mempengaruhi kebijaksanaan perusahaan dalam

mengorganisir bawahannya, karena itu di dalam menetapkan suatu kebijakan

terlebih dahulu harus ditetapkan bentuk organisasi yang akan diterapkan

menyesuaikan susunan dan penempatan orang sesuai dengan keahlihannya.

Penetapan struktur organisasi juga berhubungan erat dengan bidang

usaha perusahaan dan besar kecilnya perusahaan. Dengan adanya struktur

organisasi maka setiap pemimpin dan bawahannya yang ada dalam

perusahaan akan mengetahuidengan jelas sampai dimana kegiatan-kegiatan

yang akan dilakukan, batas-batas kekuasaan yang ada padanya, kepada siapa

dia harus bertanggung jawab, dan siapa yang harus bertanggung jawab

padanya. Berhasil tidaknya suatu perusahaan dalam mencapai tujuannya

banyak dibantu oleh organisasi yang baik.

Struktur organisasi dan pembagian jabatan-jabatan serta wewenang

dalam bidang usaha Rumah Sakit Umum Siti Hajar Medan adalah berbentuk

garis lurus atau lini (lampiran). Dengan demikian terdapat wewenang

langsung antara setiap atasan dan bawahan. Ini berarti bahwa setiap manajer

mempunyai wewenang sepenuhnya pada bawahannya, yang melapor hanya

pada manajer tersebut, atau aliran wewenang langsung dan tidak langsung.

C. Job Description

Berikut ini akan dijelaskan uraian tugas (job description) yang

terdapat pada struktur organisasi RSU Siti Hajar Medan.

1. Direktur

a. Bertanggung jawab dan mengawasi segala kegiatan keadaan Rumah

Sakit Umum Siti Hajar Medan.

b. Menentukan kebujakan pelaksanaan pelayanan dan menetapkan

peraturan untuk manajer-manajer di bawahnya.

c. Mengambil keputusan tertinggi / keputusan terakhir.

d. Menjalankan kebijakan Yayasan Rumah Sakit Umum Siti Hajar

Medan, membuat laporan tahunan kepada Yayasan Rumah Sakit

Umum Siti Hajar Medan berdasarkan laporan-laporan berkala dan

incidental dari setiap manajer.

2. Komite Medis

Tugas :

a. Memberikan pelayanan terhadap para pasien.

b. Memberikan informasi terhadap para pasien.

c. Membantu para pasien dalam mendapatkan perobatan.

3. Kepala Seksi Pelayanan

Tugas :

a. Pengelola bidang pelayanan dan petunjuk medis, pelayanan perawatan

dan pendidikan serta pelatihan.

b. Melaksanakan fungsi manajemen bagian pelayanan dan menunjang

medis, pelayanan keperawatan dan pendidikan pelatihan yaitu

perencanaan dan penganggaran.

4. Kepala Sub Seksi Pelayanan

a. Pengelola bidang pelayanan medis yang meliputi instansi gawat

darurat, instansi bedah, instansi kebidanan, dan kandungan, instansi

rawat jalan, instansi rawat inap.

b. Pengelola bidang pelayanan medis yang meliputi instansi radiologi,

instansi farmasi, instansi gizi, instansi pemeliharaan Rumah Sakit dan

instansi laboratorium klinik yang professional.

5. Kepala Sub Seksi Pelayanan Keperewatan

Tugas :

a. Pelayanan keperawatan UGD, keperawatan rawat jalan, keperawatan

kamar bedah, keperawatan rawat inap.

b. Mengelola dan mengembangkan pelayanan dan keperawatan secara

profesional dan bermutu.

c. Memberikan orientasi bagi tenaga perawat baru.

d. Melaksanakan supervisi ke instansi yang berkaitang dengan pelayanan

keperawatan.

6. Kepala Sub Seksi Pendidikan Dan Pelatihan

Tugas :

a. Melaksanakan pendidikan dan latihan bidang medis maupun

manajemen yang dilaksanakan oleh RSU Siti Hajar Medan untuk

pegawai sendir atau non pegawai.

b. Melakukan koordinasi pelaksanaan kegiatan diklat yang diperlukan

oleh RSU Siti Hajar Medan.

sehingga memberikan manfaat kepada RSU Siti Hajar Medan untuk

meningkatkan pelayanan.

d. Melakukan koordinasi pembuatan laporan tahunan RSU Siti Hajar

Medan .

e. Kegiatan administrasi dan pelaporan di lingkungan klat.

7. Bagian Kesektariatan

Tugas :

a. Merumuskan kebijakan dan mengendalikan pelaksanaan kegiatan

pada urusan kepegawaian, ketata usahaan, rekam medik, dan urusan

umum.

b. Mengkoordinir pelayanan, mengklaim dan laporan yang berkaitan

denganpasien asuransi kesehatan.

8. Kepala Bagian Keuangan Dan Program

Tugas :

a. Bertangung jawab atas kelancaran keuangan perusahaan yang

menyangkut kewajiban-kewajiban dan tagihan-tagihan.

b. Bertanggung jawab atas penyusunan-penyusunan anggaran bagian

keuangan untuk disampaikan pada pimpinan melalui bagian

perencanaan dan anggaran.

9. Instansi Gawat Darurat

Tugas :

a. Menyiapkan dan memberikan informasi kepada Direktur mengenai

b. Tanggung jawab memberikan pelayanan terbaik kepada pasien yang

ada diUGD.

10. Instansi Bedah

Tugas :

a. Bertanggung jawab memberikan pelayanan di dalam ruang bedah.

b. Bertanggung jawab menyiapkan ruangan dan alat untuk pelaksanaan.

c. OperasiPengembangan jaminan keselamatan pasien.(patient safety

assuransi) di rumah sakit.

D. Jaringan Usaha

Rumah Sakit Umum Siti Hajar Medan bergerak di dalam bidang

jasa yaitu melakukan upaya kesehatan paripurna kepada semua golongan

masyarakat.Untuk mencakup semua golongan masyarakat Rumah Sakit

Umum Siti Hajar Medan membaginya dalam beberapa jenis usaha. Adapun

Sembilan jenis usaha kegiatan Rumah Sakit Umum Siti Hajar Medan yang

teraplikasikan, yaitu :

1. Menyelengarakan Pelayanan Medis

2. Menyelengarakan Pelayanan Non Medis

3. Menyelangarakan Pelayanan Asuhan Keperawatan

4. Menyelengarakan Pelayanan Rujukan

5. Menyelengarakan Pendidikan dan Pelatihan

6. Menyelengarakan Penelitian dan Pengembangan

8. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidang

tugasnya.

E. Kinerja Usaha Terkini

Badan pelayanan kesehatan Rumah Sakit Umum Siti Hajar Medan dengan

motto “Kepuasan Pasien Adalah Prioritas Utama”, mempunyai tujuan.

Tujuannya adalah sebagai berikut :

a. Mewujudkan RSU Siti Hajar Medan menjadi rumah sakit yang

professional dan terakreditasi.

b. Sumber daya manusia yang professional dan berkembang.

c. Mengurangi angka moribiditas dan mobilitas penyakit.

d. Efisiensi dan efektifitas pemakain alat-alat operasional rumah sakit.

e. Meningkatkan BOR (daya guna tempat tidur yang optimal) sehingga

mampu bersaing secara sehat dan mandiri untuk mewujudkan RSU

SitiHajar Medan menjadi pusat pelanyanan kesehatan terbaik.

F.Rencana Usaha

Rencana kegiatan yang akan dijalankan oleh Rumah Sakit Umum Siti Hajar

Medanyang terdiri dari Direktorat Pelayanan dan Keperawatan, Direktorat

SDM dan Pendidikan, Direktorat Keuangan, Direktorat Umum dan

Operasional, akan di uraikan di bawah ini.

1. Direktorat Pelayanan dan Keperawatan

a. Peningkatan fasilitas fisik pelayanan kesehatan.

c. Memantapkan pelayanan unggulan.

d. Pengembangan jaminan keselamatan pasien (patient safety assuransi)

di rumah sakit.

2. Direktorat SDM dan Pendidikan

a. Program peningkatan sarana dan prasarana diklat.

b. Program pemasaran rumah sakit.

c. Program magang.

d. Program pelatihan internal dan eksternal.

e. Penambahan kuantita dan peningkatan kualitas SDM.

3. DirektoratKeuangan

a. Memfasilitasi kebutuhan tim di Rumah Sakit Umum Siti Hajar

Medan

b. Penyusunan laporan bulanan, semesteran, serta laporan tahunan.

c. Peningkatan kemampuan billing sistem dan program peningkatan

pembayaran.

d. Memperbaiki tata ruang pembayaran.

e. Verifikasi biaya.

f. Pelayanan pasien asuransi.

4. DirektoratUmumdanOperasional

a. Mengembangkan gedung unit transfusi darah rumah sakit.

b. Pemeliharaan sarana.

c. Peningkatan pendapatan pemulasaran jenazah.

BAB III

SISTEM PENGENDALIAN INTERNAL TERHADAP ASET TETAP PADA RUMAH SAKIT UMUM

SITI HAJAR MEDAN

A. Pengertian Aset Tetap

Pengertian aset tetap menurut RSU Siti Hajar Medan adalah harta

berwujud yang dimiliki perusahaan ataupun departemen yang memiliki masa

manfaat lebih dari satu tahun dan tidak untuk dijual kembali yang memiliki

manfaatbagi suatu organisasi atau departemen tersebut.

Untuk memahami pengertian aset tetap perlu dikemukakan beberapa

defenisi mengenai aset tetap tersebut yang dikeluarkan oleh beberapa ahli

dibidang akuntansi, antara lain :

Menurut Firdaus (2010 : 177) aset tetap adalah :

“Aset yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk

waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali

dalam kegiatan normal perusahaan, dan merupakan pengeluaran yang

nilainya besar atau material”.

Menurut Simamora (2000; 297) aset tetap adalah :

“Aset-aset berwujud yang diperoleh dalam bentuk siap pakai atau dengan

dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak

dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan

mempunyai masa manfaat lebih dari satu tahun”.

atau fixed asset dan mendefisikannya sebagai berikut :

“Harta berwujud (tangible asset) yang memiliki masa manfaat ekonomis

lebih dari satu tahun, benilai material, dan digunakan untuk kegiatan operasi

normal perusahaan.(Intangible Asset)merupakan harta yang tidak dapat

dilihat, bukti keberadaannya hanya dilihat dari akte perjanjian, kontak, dan

lailn-lain, seperti goodwill, paten, frenchise, dan lain-lain”.

Adapun menurut Ikatan Akuntansi Indonesia (2012:16) adalah :

“Aset tetap adalah aset berwujud yang diperoleh dalam bentuk siap pakai

atau dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak

dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan

mempunyai masa manfaat lebih dari satu tahun”.

Mulyadi (2001) Mengatakan bahwa :

“aset tetap adalah kekayaan perusahaan yang memiliki wujud, mempunyai

manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk

melaksanakan kegiatan perusahaan, bukan untuk dijual kembali”.

Dari pengertian di atas diperoleh suatu kesimpulan bahwa aset tetap

mempunyai sifat, yaitu :

a. tujuan pembelian untuk dipergunakan dalam kegiatan operasional

perusahaan dan tidak untuk diperjualbelikan.

b. suatu perusahaan dapat memperoleh manfaat dan mengendalikan manfaat

tersebut.

d. mempunyai kemampuan sendiri maupun kombinasi dengan aset lainnya

untuk menyumbangkan aliran kas masuk di masa yang akan datang baik

langsung maupun tidak langsung,

e. transaksi-transaksi menyebabkan timbulnya hak perusahaan untuk

memperoleh dan mengendalikan manfaat tersebut.

Suatu aset yang memiliki nilai uang dan berbentuk fisik yang menjadi

milik perusahaan dinamakan aset berwujud misalnya tanah, gedung,

mesin-mesin, peralatan kantor, kendaraan, dan lainnya. Aset tetap mempunyai

kriteria antara lain berwujud, dimiliki oleh perusahaan, masa operasinya lebih

dari satu tahun atau jangka waktu relatif lama, nilainya besar, dan tidak untuk

dijual.

B. Jenis-jenis Aset Tetap

Aset tetap dapat dikelompokkan dalam beberapa segi, yaitu :

1. Substansi

Aset yang digunakan dalam operasi perusahaan digolongkan ke dalam

dua kategori yaitu aset berwujud dan aset tidak bewujud.

Penggolongan semacam ini dikemukakan oleh Stice & Skousen (2005)

adalah sebagai berikut :

a. Aset tetap yang berwujud (tangible fixed assets)

Aset tetap berwujud merupakan aset berwujud yang bersifat

jangkapanjang dalam aktivitas operasi perusahaan.

b. Aset tetap tidak berwujud (intangible fixed assets)

Aset tetap tidak berwujud merupakan aset (tidak termasuk keuangan)

yang tidak memiliki bentuk fisik.Harta tak berwujud meliputi seperti hak

cipta, paten, goodwill, dan perjanjian monopoli.

2. Umur

Pengkategorian aset tetap dari segi ini berguna untuk mengetahui perlu

tidaknya dilakukan penyusutan terhadap harga perolehan, mengingat aset

tetap memiliki masa manfaat yang berbeda-beda.

Berdasarkan umurnya aset tetap terdiri dari :

a. Aset tetap yang umurnya tidak terbatas, seperti : tanah

b. Aset tetap yang umurnya terbatas dan apabila sudah habis masa

penggunaannya bias diganti denga jenis aset sejenis. Misanya :

bangunan, mesin, alat-alat, mebel, dan kendaraan.

c. Aset tetap yang umurnya terbatas dan apabila sudah habis masa

penggunaannya tidak dapat diganti dengan asetlain yang sejenis.

Contohnya : sumber-sumber alam yang tidak dapat diperbarui seperti

minyak tanah, gas bumi, batu bara dan bahan tambang lainnya.

Menurut Mulyadi, (2001:593) aset tetap berwujud yang dimiliki oleh suatu

perusahaan dikelompokkan sebagai berikut :

a. Tanah dan pematangan tanah ( land and land improvement)

b. Gedung dan perbaikan gedung

c. Mesin

e. Kendaraan-kendaraan

Rumah Sakit Umum Siti Hajar Medan mengkategorikan jenis aset

tetapnya ke dalam lima kategori yang masing-masing harga perolehan dan

masa manfaatnya telah ditetapkan sesuai dengan Standar Akuntansi

Keuangan, yaitu :

a. Tanah

b. Bangunan/gedung

c. Kendaraan,

d. Peralatan

e. Inventaris Kantor

Sesuai dengan pengertian yang dikemukakan oleh Ikatan Akuntan

Indonesia diatas terkait ciri-ciri aset tetap, maka seluruh kategori yang ada

pada Rumah Sakit Umum Siti Hajar Medan telah disesuaikan dengan

Standar Akuntansi Keuangan.

Dimana aset tetap yang ada memiliki ciri-ciri sesuai dengan yang

dimaksudkan oleh Ikatan Akuntan Indonesia yaitu aset yang berwujud yang

bersifat jangka panjang meliputi ; tanah, bangunan, perabot, mesin-mesin,

dan peralatan lain yangdigunakan untuk menghasilkan barang dan jasa yang

dimiliki oleh Rumah Sakit Umum Siti Hajar Medan serta tidak dimaksudka n

untuk dijual kembali.

C. Cara Perolehan Aset Tetap

Setiap aset tetap mempunyai harga perolehan yang meliputi seluruh

aset tersebut.Biaya perolehan dicatat sebesar harga perolehannya yaitu harga

beli aset tersebut ditambah biaya yang dikeluarkan sampai aset tetap tersebut

dapat digunakan oleh perusahaan. Ikatan Akuntan Indonesia, (2012)

berpendapat bahwa : Biaya perolehan suatu aset tetap terdiri dari harga

belinya, termasuk bea impor dan PPh masukan tidak boleh retribusi ( non

refundable ), dan setiap biaya yang dapat diretribusikan secara langsung

dalam membawa aset tersebut dapat bekerja untuk penggunaan yang dapat

dimasukkan setiap potongan dikurangkan dari harga pembelian. Dalam

menjalankan aktivitasnya suatu perusahaaan dapat memperoleh aset tetap

dengan beberapa cara, antara lain :

1. Pembelian tunai

Aset tetap yang diperoleh dari pembelian tunai dicatat dalam buku-buku

dengan jumlah sebesar uang yang dikeluarkan termasuk harga faktur dan

semua biaya yang dikeluarkan agar aset tetap tersebut siap untuk dipakai

dan semua biaya-biaya di atas dikapitalisasi sebagai harga perolehan aset

tetap.

2. Pembelian angsuran

Aset tetap yang diperoleh dari pembelian angsuran, maka dalam harga

perolehan aset tetap tidak boleh termasuk bunga yang dalam kontrak

pembelian dapat menyebutkan bahwa pembelian akan dilakukan dalam

beberapa kali angsuran ditambah dengan pembayaran bunga.

3. Ditukar dengan surat-surat berharga

Perusahaan, dicatat dalam buku sebesar harga pasar saham atau obligasi

yang digunakan sebagai penukar. Apabila harga pasar saham atau obligasi

itu tidak diketahui, harga perolehan aset tetap ditentukan sebesar harga

pasar aset tersebut.Hal-hal yang perlu diperhatikan dalam pertukaran

asettetap :

a.Harga perolehan aktiva yang dipertukarkan

b.Nilai buku aktiva tetap

c.Akumulasi penyusutan

d.Harga pasar yang wajar

e.Totaluang tunai yang diberikan atau diterima jika dengan tukar tambah

4. Ditukar dengan aset tetap yang lain

Aset tetap yang diperoleh dengan cara tukar menukar, atau sering disebut

“tukar tambah”, dimana aset lama digunakan untuk membayar harga aset

baru, baik seluruhnya atau sebagian serta kekurangannya dibayar tunai.

Dalam hal ini, prinsip harga perolehan tetap harus digunakan, yaitu aset

baru dikapitalisasikan dengan jumlah sebesar harga pasar aset lama

ditambah uang yang dibayarkan atau dikapitalisasikan sebesar harga pasar

aset baru yang diterima. Dalam hal pertukaran ini akan dipisahkan menjadi

dua yaitu pertukaran aset yang tidak sejenis dan pertukaran aset tetap yang

sejenis.

Aset tetap yang diperoleh dari hadiah / donasi, pencatatannya dilakukan

dengan mencatat sebesar harga pasar yang wajar atau berdasarkan

penilaian yang dilakukan oleh pihak perusahaan penilai yang independent.

6. Aset yang dibuat sendiri

Dalam pembuatan aset, semua biaya langsung (biaya variabel), yaitu

bahan dan upah langsung serta overhead pabrik digunakan untuk

pembangunan

ini harus dikapitalisasi.

Rumah Sakit Umum Siti Hajar Medan dalam perolehan aset tetapnya hanya

dengan dua cara, yaitu:

a. Dengan pembelian secara tunai

Perolehan aset tetap yang dibeli secara tunai sebelumnya akan dicatat ke

dalam buku besar harian sebagai harga perolehannya.Harga perolehan

dibuat dengan menjumlahkan harga yang diberikan penjual (harga faktur)

dengan seluruh biaya-biaya yang dikeluarkan sampai aktiva tetap tersebut

siap untuk digunakan. Jika perusahaan melakukan pembelian secara kredit,

maka dalam aset tetap yang bersangkutan dicatat sebesar nilai tunainya.

Sedangkan selisih antara nilai tunai dengan harga pembelian kredit

tersebut dianggap sebagai beban bunga.

b. Dengan cara dibangun sendiri

Aset tetap yang diperoleh dengan cara dibangun sendiri oleh perusahaan

didasarkan harga perolehannya berasal dari pemindah bukuan aset dalam

diperoleh dan berita acara serah terima dari pembuat aset tetap yang

bersangkutan. Hal ini dikarenakan biaya perolehannya akan lebih rendah,

selain itu kualitas aset tetap akan lebih baik.

D. Penyusutan Aset Tetap

Penyusutan adalah penurunan kemampuan aset dalam menyediakan

manfaat dalam rangka aktivitas operasional perusahaan.Hal ini dikarenakan

pemakaian yang terus-menerus, sehingga mengakibatkan fungsi aset tetap

tersebut menurun dari hari ke hari.Menurut Ikatan Akuntan Indonesia, (2012)

penyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu

aset sepanjang masa manfaat.Hal-hal yang menyebabkan penyusutan biasa

diidentifikasikan sebagai penyusutan fisik atau penyusutan

fungsional.Penyusutan fisik terjadi disebabkan kerusakan ketika digunakan,

dan karena cuaca.Sedangkan penyusutan fungsional terjadi karena aset tetap

yang dimaksud tidak lagi mampu menyediakan manfaat dengan tingkat

seperti yang diharapkan.

Di samping pengeluaran dalam masa penggunaan, masalah penyusutan

merupakan masalah yang penting selama masa penggunaan aset tetap.

Menurut Harahap (2002; 53) Yang dimaksud dengan penyusutan adalah :

“Pengalokasian harga pokok aset tetap selama masa penggunaannya”.

Beberapa istilah-istilah khusus didalam akuntansi sesuai dengan

pengkategorian aset terkait dengan proses harga alokasi harga perolehan aset

tetap, antara lain adalah :

Yaitu yang digunakan pada proses alokasi harga perolehan untuk aset tetap

berwujud yang dibebankan ke penghasilan secara periodik.Juga dapat

dikatakan penurunan dalam nilai fisik properti seiring dengan waktu dan

penggunaannya.

b. Deplesi

Yaitu istilah yang digunakan pada proses alokasi harga perolehan

(penyusutan) untuk aktiva tetap berupa sumber-sumber alam (wasting

asset) yang dibebankan ke penghasilan secara periodik.

c. Amortisasi

Yaitu istilah yang dipakai pada proses alokasi harga perolehan

(penyusutan) untuk aktiva tetap berwujud yang dibebankan ke penghasilan

secara periodik.

Beberapa faktor yang harus diperhatikan guna menetapkan besar beban

penyusutan setiap periode adalah :

1.Harga perolehan aset

yaitu seluruh pengeluaran atau pengorbanan yang dilakukan untuk

memperoleh aset sampai keadaan siap pakai.

2. Estimasi nilai pada akhir umur manfaat ( nilai residu)

yaitu taksiran realisasi (penjualan) melalui kas aset tetap tersebut

setelah akhir penggunaan atau pada saat aset tetap tersebut harus ditarik

jumlah yang harus disebarkan sepanjang umur manfaat aset sebagai

beban penyusutan.

3. Umur teknis

Umur manfaat yang diperkirakan (expected useful life) atas aset tetap

juga harus diestimasi pada saat aset tersebut mulai digunakan.

Adapun beberapa faktor yang menyebabkan suatu aset tetap berwujud

dapat memberi manfaat dalam waktu yang terbatas, yaitu :

a. Faktor Fisik

Aus karena dipakai (wear and tear ), aus karena umur (deteroralitation

and deacay ), dan kerusakan merupakan faktor fisik yang dapat

mengurangi fungsi asettetap.

b. Faktor Fungsional

Faktor fungsional yang membatasi umur aset berupa ketidakmampuan

aset memenuhi kebutuhan produksi sehingga perlu diganti, perubahan

permintaan terhadap barang maupun jasa yang dihasilkan, kemajuan

tekhnologi yang menyebabkan suatu aset tidak ekonomis lagi apabila

dipakai.

c. Pola Pemakaian

Pola pamakaian harus dipertimbangkan dalam kaitannya dengan

pembebanan penyusutan terhadap produksi.

Diperlukan suatu metode untuk menghitung besarnya pengalokasian

paling umum digunakan adalah metode garis lurus, metode unit

produksi, dan metode saldo menurun berganda dan metode jumpah

angka tahun.

Menurut Soemarso ( 2005 : 25 ) ada dua faktor yang mempengaruhi

besarnya penyusutan :

“ Dua faktor itu adalah nilai aaet tetap yang digunakan dalam penghitungan

penyusutan (dasar panyusutan) dan taksiran manfaat”.

Metode penyusutan diklasifikasikan sebagai berikut :

a. Metode garis lurus

Dalam metode garis lurus, beban penyusutan dialokasikan berdasarkan

berlalunya waktu, dalam jumlah yang sama, sepanjang masa manfaat aset

tetap. Rumus perhitungan penyusutan metode garis lurus adalah sebagi

berikut :

= (Harga Perolehan – Nilai Sisa/Residu) : umur ekonomis (dalam hitungan

bulan)

b. Metode Saldo Menurun

Metode garis lurus menganggap bahwa beban penyusutan akan merata

sepanjang umur aset tetap dan menghasilkan beban periodik yang terus

menurun sepanjang estimasi umur manfaat aset.Rumus Depresiasi Saldo

Menurun:

c. Metode jumlah angka tahunan

Metode jumlah angka tahunan akan menghasilkan jadwal penyusutan yang

sama dengan metode saldo menurun. Jumlah penyusutan akan makin

menurun dari tahun ketahun. Tetapi cara perhitungan penyusutan berbeda

dengan metode saldo menurun.Rumus jumlah angka tahunan :

Penyusutan= ( sisa umur penggunaan : jumlah angka tahun)x (harga

perolehan - nilai residu)

d. Metode unit produksi

Dalam metode unit produksi taksiran manfaat dinyatakan dalam kapasitas

produksi yang dapat dihasilkan.Kapasitas produksi itu sendiri dapat

dinyatakan dalam bentuk unit produksi, jam pemakaian, kilometer

pemakaian.

E. Penggantian Aktiva Tetap

Perusahaan mengambil suatu kebijakan terkait dengan penggunaan aset

tetap dikarenakan aset tersebut tidak lagi dapat dipergunakan dalam kegiatan

operasional perusahaan.Aset tetap yang sudah tidak terpakai lagi dapat ditarik

dari pemakaian.

Menurut Soemarso (2005 : 50-52) pengeluaran aktiva tetap dapat

dikelompokkan menjadi dua macam, antara lain:

a. Pengeluaran Modal (capital expenditures)

Pengeluaran modal adalah pengeluaran-pengeluaran yang harus dicatat

mendatangkan manfaat lebih dari satu periode akuntansi termasuk dalam

kategori ini. Demikian juga halnya dengan dengan

pengeluaran-pengeluaran yang akan menambah efesiensi, memperpanjang umur aktiva

atau meningkatkan kapasitas atau mutu produksi.

Pengeluaran-pengeluaran modal dapat dicatat sebagai debet pada akun: (a)

aset atau; (b) akumulasi penyusutan. Pengeluaran-pengeluaran untuk

penambahan dan penggantian, pada umumnya dicatat dalam akun

aset.Pengeluaran untuk perbaikan besar-besaran yang akan

memperpanjang umur aktiva dicatat sebagai debet pada akun akumulasi

penyusutan.

b. Pengeluaran Pendapatan (revenue expenditures)

Pengeluaran pendapatan adalah pengeluaran-pengeluaran yang akan

mendatangkan manfaat untuk tahun di mana pengeluaran tersebut

dilakukan. Oleh karena itu, pengeluaran pendapatan akan dicatat sebagai

beban. Pengeluaran untuk pemeliharaan dan perbaikan rutin merupakan

contoh dari pengeluaran ini.

Cara penggantian aset tetap yang dilakukan oleh RSU Siti Hajar Medan

yaitu:

a. Dengan cara dibuang

Dibuang dalam hal ini lebih dimaksudkan dinonaktifkan.Hal ini

dikarenakan aset tetap tersebut sudah tidak fungsional lagi untuk

digunakan dalam menjalankan kegiatan operasional perusahaan serta

b. Dengan cara dijual

Penjualan aset tetap yang sudah tidak produktif lagi dapat dilakukan secara

tunai maupun secara kredit.Aset yang sudah tidak terpakai lagi dapat dijual

dengan cara lelang. Ayat jurnal untuk mencatat penjualan asetsama dengan

ayat jurnal yang telah diilustrasikan sebelumnya, kecuali bahwa kas atau

aset lainnya yang diterima juga harus dicatat.

c. Dengan cara ditukar dengan aset lain

Dalam hal ini peralatan lama ditukar dengan peralatan baru yang sama

penggunaannya. Jika nilai tukar lebih besar daripada nilai buku, maka

diperoleh keuntungan.Sebaliknya, jika nilai tukar lebih kecil daripada nilai

buku, berarti pertukaran tersebut mendatangkan kerugian.

F. Pengendalian Internal AsetTetap

Pengendalian yang baik atas aset tetap merupakan salah satu hal yang

penting yang harus diperhatikan oleh perusahaan.Aset tetap memerlukan

perencanaan dan pengendalian yang tetap agar tidak terjadi penggelapan,

kecurangan, ataupun penyelewengan tersebut.Penetapan sistem pengendalian

internal yang baik dapat menunjung peningkatan efisiensi dan kualitas

kegiatan operasional perusahaan.Perencanaan dan pengendalian pengeluaran

untuk barang modal merupakan hal yang kritis bagi kesehatan keuangan

Pengendalian internal atas aset tetap meliputi penjagaan dan pencatatan

akuntansi aset tetap yang memadai yang dimiliki organisasi untuk mendorong

efisiensi dan dipatuhinya kebijakan manajemen. Penjagaan dari aset tetap

meliputi :

a. Memberikan tanggung jawab kepada seseorang atas aset tetap tersebut.

b. Memisahkan tugas antara orang yang menjaga dengan orang yang

melakukan pencatatan aset tetap tersebut.

c. Memiliki asuransi aset tetap terhadap kejadian –kejadian tertentu seperti

kebakaran, pencurian, dan lain-lain.

d. Melakukan pembinaan kepada orang-orang yang menggunakan asettetap

tersebut agar mereka dapat secara benar mengoperasikan aset tetap

tersebut.

e. Adanya program pemeliharaan dan perbaikan yang teratur.

f. Melindungi aset tetap dari hujan, panas, dan sebagainya.

g. Mempertinggi keamanan di wilayah tersebut,misalnya orang-orang yang

tidak berhubungan tidak diperbolehkan masuk ke daerah tersebut.

G. Jenis-jenis Pengendalian InternalAset Tetap

Adapun pengendalian dalam Rumah Sakit Siti Hajar Medan dapat meliputi:

1. Pengendalian Administratif

Pengendalian ini dapat dilakukan dengan dua tujuan, yaitu :

a. terkait dan berhubungan dengan masalah sistemdan

b. terkait dan berhibungan dengan masalah tekhnis atau materi

inventarisasi, buku induk barang atau buku lainnya.

2. Pengendalian Fisik,

Pengendalian fisik dilakukan untuk mengetahui keberadaan sekaligus

keadaan fisik suatu aset tetap, apakah sudah sesuai catatan inventaris atau

belum.Pengendalian ini dilakukan dengan mengawasi jumlah maupun

kuantitas sekaligus kualitas aset tetap yang sebenarnya.

3. Pengendalian Penggunaan.

Tujuan dari pengendalian ini adalah untuk mengetahui apakah suatu

barang atau inventaris sudah benar dalam penggunaannya.Hal ini

dilakukan dengan memperhatikan aspek efisiensi

penggunaan.Pengendalian ini penting artinya guna menentukan nilai

ekonomis asettetap, seperti keamanan atau keutuhan, keawetan, maupun

pendayagunaan barang-barang yang ada.Dalam mengendalikan suatu aset

tetap, Rumah Sakit Umum Siti hajar Medan menjalankan berbagai

pengendalian baik pengendalian administratif, fisik maupun penggunaan.

Bentuk pengendalian lain diantaranya juga dilakukan dengan cara

mengansuransikan aset tetap, termasuk pengendalian dalam hal

manajemen kepegawaian dengan menempatkan karyawan yang ahli pada

bidangnya supaya tercipta suatu spesifikasi kerja yang baik.

Pada dasarnya pengendalian internal bertujuan untuk

mengamankan harta benda perusahaan yang dalam hal ini adalah aset

meningkatkan efisiensi usaha serta mendorong kepatuhan terhadap

kebijaksanaan kepemimpinan.

H. Unsur Pengendalian Internal Aset tetap

Unsur pengendalian internal dalam aset tetap mencakup organisasi,

sistem otorisasi, prosedur pencatatan, dan praktik yang sehat.

a .Organisasi

Fungsi pemakai harus terpisah dari dari fungsi akuntansi aset tetap.Untuk

mengawasi aset tetap dan pmakaiannya, fungsi yang mencatat semua data

yang bersangkutan dengan aset tetap harus dipisahkan dari fungsi

pemakaian aset tetap.Transaksi perolehan, penjualan, dan penghentian

pemakaian aset tetap harus dilaksanakan oleh lebih dari unit yang

organisasi yang bekerja secara independen.Untuk menciptakan

pengecekan internal dalam setiap transaksi dibentuk sedemikian rupa

sehingga tidak ada satupu transaksi yang mengubah aset tetap yang

dilaksanakan secara penuh hanya oleh satu organisasi saja.

b. Sistem Otoritas

Anggaran investasi diotorisasi oleh rapat umum pemegang sahamkarena

investasi dalam aset pada umumnya melipiti jumlah yang besar dan

menyebabkan keterikatan dana dalam jangka waktu yang lama, maka

penggunaan anggaran investasi merupakan sarana yang baik sebagai alat

pengendalian investasi dalam aset tetap.

Anggaran investasi dalam aset tetap ini diotorisasi oleh pemilik

rekening aset tetap.Surat permintaan otorisasi investasi diotorisasi oleh

direktur yang bersangkutan.Setiap investasi yang tercantum dalam

anggaran investasi harus mendapat pesetujuan direktur yang bersangkutan

sebelum disetujui pelaksanaannya oleh direktur utama perusahaan.

Surat permintaan otorisasi reparasi oleh direktur utama, surat

otorisasi reparasi yang berisi persetujuan dilaksanakannya, pengeluaran

modal harus mendapat otorisasi oleh direktur utama.

Surat perintah kerja diotorisasi oleh kepala departemen yang

bersangkutan.Work Order yang berisi persetujuan dilaksanakannya

pengeluaran modal untuk pembangunan reparasi, pembongkaran asettetap

harus mendapat otorisasi oleh kepala departemen yang berkedudukan

ataupun bersangkutan.

Surat order pembelian diotorisasi oleh pejabat yang berwenang.

Jika jumlah harga beli aset tetap tinggi, otorisasi surat order pembelian

berada ditangan direktur utama. Laporan penerimaan barang otorisasi oleh

fungsi penerimaan.Laporan penerimaan barang yang berisi persetujuan

dilaksanakannya pengeluaran kas untuk pembayaran harga aset tetap yang

di beli harus mendapat otorisasi oleh direjtur utama.

Bukti kas keluar diotorisasi oleh fungsi-fungsi akuntansi.Bukti kas

keluar yang berisi persetujuan dilaksanakannya pengeluaran kas untuk

pembelian harga asettetap yang dibeli harus mendapat otorisasi oleh

persetujuan dilaksanakannya up dating terhadap kartu aset tetap dan jurnal

umum harus diotorisasi oleh kepala fungsi akuntansi.

c. Prosedur Pencatatan

Perubahan kartu aset tetap harus diberikan pada bukti kas keluar

dan bukti memorial yang dilampiri dengan dokumen pendukung yang

lengkap, yang diotorisasi oleh pejabat yang berwenang.Setiap

pemutakhiran data yang dicacat dalam kartu aset tetap harus dilaksanakan

oleh fungsi akuntansi, dan harus didasarkan pada dokumen sumber yang

diotorisasi oleh pejabat yang berwenang serta dilampiri oleh dokumen

pendukung yang sah.

d. Praktik Yang Sehat

Secara periodik dilakukan pencocokan fisik aset tetap dengan kartu

aset tetap. Pengendalian internal dalam aset tetap yang baik

dilaksanakannya dengan menggunakan perencanaan yang dituangkan

dalam anggaran inverstasi.Anggaran investasi ini disusun setelah telaah

terhadap dan studi kelayakan terhadap usulan inve stasi.

Penutupan investasi aset tetap terhadap kerugian untuk mencegah

kerugian yang timbul sebagai akibat kebaikan dan kecelakan, aset tetap

harus diasuransikan dengan jumlah pertanggungan yang memadai.

Dalam melaksanakan pengendalian terhadap aset tetap perlu diperhatikan dan

a. Aset tetap harus diawasi secara tepat dan teratur serta diselenggarakan

juga administrasi melalui buku tambahan untuk jenis aset tetap.

b. Aset tetap harus diberi kode pada setiap jenis aset tetap.

c. Perolehan aset tetap harus atas dasar persetujuan yang diberikan pejabat

yang berwenang dan sebelumnya ada permintaan bahwa aset tetap tersebut

benar-benar dibutuhkan dalam kegiatan operasional perusahaan.

d. Penjualan atas aset tetap harus mendapat persetujuan lebih dahulu oleh

pejabat yang berwenang dan dibukukan oleh bagian pembukuan atas dasar

pemberitahuan tertulis yang diterimanya.

e. Aset yang merupakan barang-barang kecil yang mudah dipindahkan harus

berada dibawah pengendalian pejabat tertentu sedikit mungkin dan harus

disimpan di tempat yang aman agar barang tersebut dapat terjamin

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang telah penulis kemukakan dalam bab terdahulu

serta hasil penelitian pada RSU Siti Hajar Medan, maka pada bab IV ini

penulis akan mencoba mengambil kesimpulan yang penulis anggap penting

bagi pihak rumah sakit.

a. RSU Siti Hajar Medan memperoleh aset tetap dengan cara pembelian

tunai, dan membangun sendiri,

b. Besarnya penyusutan pada RSU Siti Hajar MEDAN setiap tahunnya

dihitung dengan menggunakan metode garis lurus yang menghasilkan

jumlah beban penyusutan yang sama setiap tahunnya sepanjang umur

manfaat suatu aset tetap, dan nilai sisa aset tetap dianggapRp 0.

Perhitungan dilakukan oleh bagian akuntansi setiap akhir tahun buku,

c. Penggantian aset tetap pada RSU Siti Hajar MEDAN dilakukan dengan

cara dibuang, dijual dan ditukar dengan aset lain.

d. Pengendalian internal terhadap Aset tetap sudah dijalankan dengan cukup

baik.

B. Saran

Setelah mengemukakan kesimpulan diatas sebagai penutup Tugas

Akhir ini Penulis akan mencoba memberikan saran sesuai dengan

dalam penulisan tugas akhir ini.Adapun saran-saran yang penulis kemukakan

adalah sebagai berikut :

a. Pengendalian internal terhadap aset tetap yang dijalankan RSU Siti Hajar

MEDAN sebaiknya dipertahankan karena sudah sesuai dengan prosedur

dan Standar Akuntansi Keuangan. Bila perlu dibuat prosedur-prosedur

yang lebih efektif dan efisien untuk memperkecil kesalahan maupun

penyelewengan terhadap aset,

b. Kebijakan manajemen menyangkut besar batasan biaya yang merupakan

pengeluaran modal maupun pengeluaran penghasilan perlu diterapkan,

c. Perusahaan perlu memperhatikan jenis dan golongan aset tetap sebelum

manajemen mengambil kebijakan mengenai metode penyusutan yang

akan dipakai dalam menghitung besar penyusutan seluruh aset tetap,

d. Perusahaan perlu memperhatikan tingkat pemeliharaan terhadap aset tetap

dikarenakan pengeluaran untuk biaya penggantian terhitung cukup besar.

Hal ini dilakukan agar aset tidak cepat rusak, sehingga pengeluaran biaya

DAFTAR PUSTAKA

Dalman, 2011.Menulis Karya Ilmiah, Penerbit : PT Rajagrafindo Persada, Jakarta

Dunia Firdaus A, 2010. Ikhtisar Lengkap Pengantar Akuntansi, Edisi Ketiga, Penerbit Salemba Empat, Jakata

Harahap, SofyanSyafri, 2002, Akuntansi Aktiva Tetap, Edisi 1, Penerbit PT Raja GrafindoPersada, Jakarta

Ikatan Akuntansi Indonesia, 2012, Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta

Mulyadi, 2001, Sistem Akuntansi, Edisi ke-3, Cetakan ketiga, Penerbit salemba Empat, Jakarta.

Simamora, Henry, 2000, Akuntansi Basis Pengambilan Keputusan Bisnis, Jilid 2, Penerbit Salemba Empat, Jakarta.

Suharli, Michell, 2006, Akuntansi Untuk Bisnis Jasa Dan Dagang, Edisi 1, Penerbit GrahaIlmu, Yogyakarta.

Stice, EralK,James D Stice, K Fred Skousen .2005. Intermediate Accounting, Buku Satu, Edisi15, Penerbit :Salemba Empat, Jakarta.

Warren, Carl S., James M. Reeve, and Philip E. Fees, 2005, Prinsip-prinsip

Akuntansi, 19th Edition, Jilid 1, Terjemahan oleh Alfonus Sirait dan

Lampiran I