Arif, Abu Bakar, Wibowo, 2008. Akuntansi Keuangan Dasar I. Grasindo, Jakarta

Darsono, 2005. Akuntansi Keuangan Menengah. Edisi ke 5. Andi, Yogyakarta

Fraser M, Lyn, Aillen Ormiston, 2008. Memahami Laporan Keuangan. Indeks, Jakarta

Libby, Rubert, Patricia A Libby, Daniel Short, 2007. Akuntansi Keuangan. Andi, Yogyakarta

Mulyo, Hery Harjono, 2007. Panduan Memahami Laporan Keuangan. Graha Ilmu, Yogyakarta

A. Pengertian Laporan Arus Kas

Laporan arus kas merupakan informasi tentang arus kas suatu perusahaan yang berguna bagi para pemakai laporan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan menilai perusahaan untuk menggunakan arus kas tersebut serta kebijakan - kebijakan lainnya.

Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas serta keputusan perolehannya. Perusahaan harus menyusun laporan arus kas dan menyajikan laporan tersebut sebagai bagian yang tak terpisahkan dari laporan keuangan untuk setiap periode penyajian laporan keuangan. Laporan arus kas dapat menyajikan tentang biaya-biaya yang dikeluarkan dan sumber – sumber pendanaan yang diperoleh perusahaan serta bagaimana perusahaan mengelola dana kas yang ada.

Menurut Arif (2008:42), “Laporan arus kas pada dasarnya adalah informasi mengenai aliran kas masuk dan kas keluar serta menjelaskan tentang sumber pendanaan, penggunaan dana dan pengelolaan aset.”

Dengan demikian dapat diketahui bahwa prinsip dasar dari laporan arus kas adalah memberikan informasi yang detail mengenai aliran kas yang masuk kedalam perusahaan, sumber kas tersebut dan bagaimana perusahaan menggunakan dana kas yang ada pada perusahaan. Selain itu laporan arus kas juga memberikan informasi tentang bagaimana perusahaan mengelola aset (harta) dengan dana yang dimilikinya.dan pada akhirnya laporan arus kas akan menggambarkan posisi kas perusahaan, apakah bertambah atau mengalami penurunan. Seluruh informasi inilah yang menjadi dasar pembuatan laporan arus kas. Dengan informasi yang didapat dari laporan arus kas inilah suatu perusahaan dapat mengambil kebijaksanaan.

Laporan arus kas pada dasarnya merupakan laporan yang mengacu pada akun-akun yang berubah pada laporan neraca. Akun-akun-akun yang mengalami perubahan pastinya akan mengakibatkan aliran kas baik keluar maupun masuk. Perubahan-perubahan inilah yang dirangkum dalam laporan arus kas dan dikategorisasikan menurut aktivitasnya. Laporan arus kas juga dapat menjadi gambaran bagaimana kegiatan operasional perusahaan, laporan arus kas juga bisa menjadi pendamping laporan keuangan lainnya dalam hal penilaian kinerja perusahaan. Dengan adanya laporan arus kas, akan dapat dibuktikan jumlah-jumlah yang ada pada laporan laba rugi atau neraca dengan transaksi pada laporan arus kas.

a. Arus Kas Keluar Bersih (net outflow of cash)

Arus kas keluar bersih merupakan informasi tentang jumlah keseluruhan kas yang dikeluarkan untuk kegiatan perusahaan. Pengeluaran dana kas ini digunakan untuk membiayai kegiatan operasional maupun untuk kegiatan investasi baru.

b. Arus Kas Masuk Bersih (net inflow of cash)

Arus kas masuk bersih merupakan informasi tentang jumlah keseluruhan kas yang diterima perusahaan setelah dikurangi biaya-biaya. Arus kas masuk ini bisa berasal dari kegiatan penjualan dan bisa juga berasal dari kegiatan investasi yang dilakukan perusahaan pada alternative investasi lain ataupun dari pinjaman dari pihak luar perusahaan serta dari penambahan modal sendiri.

Pada PT. Mopoli Raya laporan arus kas dan laporan keuangan lainnya disusun oleh bagian pembukuan. Bagian pembukuan betanggung jawab untuk mengumpulkan seluruh data transaksi dari bagian keuangan maupun bagian lainnya. Proses pengumpulan data harus disertai bukti transaksi seperti kwitansi dan bukti bukti lainnya. Setelah data terkumpul maka data keuangan disusun sesuai dengan kaedah akuntansi yang berlaku dan menghasilkan laporan keuangan yang terperinci.

B. Tujuan Laporan Arus Kas

Menurut Mulyo (2007:107) “Tujuan utama dari statement of cash flow (laporan arus kas) adalah menyediakan informasi yang relevan mengenai cash masuk dan keluar suatu entitas pada periode waktu tertentu. Tujuan kedua adalah memberikan informasi dasar atas cash dalam aktivitas operasi, investasi dan pendanaan”.

Pada laporan arus kas selain menjelaskan tentang perubahan-perubahan tentang jumlah kas pada akaun-akun neraca, laporan arus kas juga mengkategorikan arus kas yang ada sesuai dengan aktivitas perusahaan ya itu:

1. Aktivitas Operasi 2. Aktivitas Investasi

3. Aktivitas Pendanaan (keuangan)

Laporan arus kas melaporkan arus kas selama periode tertentu dan dikalsifikasikan menurut aktivitas operasi, investasi dan pendanaan. Perusahaan menyajikan arus kas dari aktivitas operasi, investasi dan pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan tersebut. Kalsifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga dipergunakan untuk mengevaluasi hubungan diantara ketiga aktivitas tersebut.

Suatu transaksi tertentu dapat meliputi arus kas yang diklarifikasi ke dalam lebih dari satu aktivitas. Sebagai contoh jika pelunasan pinjaman meliputi pokok pinjaman merupakan unsur yang diklarifikasikan sebagai aktivitas pendanaan.

Aktivitas Operasi, arus kas yang berasal dari aktivitas operasi merupakan

indicator yang menentukan apakah kegiatan operasional suatu perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, pemeliharaan kemampuan perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar perusahaan. Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umunya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba dan rugi bersih perusahaan. Yang termasuk penerimaan kas dalam kegiatan operasi adalah :

1. Kas yang diperoleh dari penjualan barang dan jasa secara tunai

2. Kas yang diterima dari penagihan piutang dagang dan piutang lainnya. 3. Kas yang diterima dari kontrak yang diadakan untuk tujuan transasksi usaha Sedangkan yang termasuk pengeluaran kas dalam kegiatan operasi adalah :

1. Pembayaran hutang-hutang jangka pendek 2. Pembayaran gaji, hutang bunga dan sebagainya. 3. Pembayaran untuk pembelian barang dan jasa

termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri, pembayaran kas sebagai uang muka dan pinjaman yang diberikan kepada pihak lain, pembayaran kas untuk penyertaan pada perusahaan lain, pembayaran lease, pembelian hak paten, merek dagang dan kegiatan investasi lainnya.

Aktivitas Pendanaan, aktivitas pendanaan merupakan aktivitas perusahaan yang berhubungan dengan sistem permodalan perusahaan tersebut. Dalam kegiatan pendanaan perusahaan juga akan mengalami penerimaan kas dan pengeluaran kas. Penerimaan kas dari aktivitas pendanaan antara lain berasal dari:

1. Penerimaan kas dari penambahan modal pribadi pemilik perusahaan 2. Penerimaan kas dari penerbitan saham biasa dan saham preferen

3. Penerimaan Kas dari penerbitan hutang obligasi dan hutang jangka panjang lainnnya.

Sedangkan yang termasuk pengeluaran kas dalam kegiatan pendanaan antara lain : 1. Pembayaran kas kepada pemegang saham

2. Pembayaran kas kepada obligor 3. Pembayaran kas kepada para kreditur

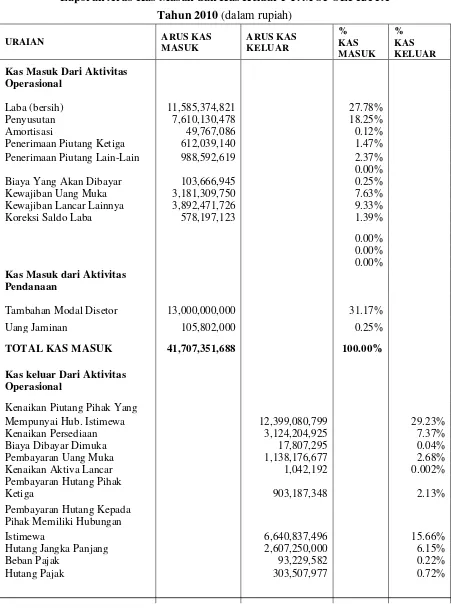

Tabel 3.1

Laporan Arus Kas Masuk dan Kas Keluar PT. MOPOLI RAYA

Tahun 2010 (dalam rupiah)

URAIAN ARUS KAS

MASUK ARUS KAS KELUAR % % KAS MASUK KAS KELUAR Kas Masuk Dari Aktivitas

Operasional

Laba (bersih) 11,585,374,821 27.78%

Penyusutan 7,610,130,478 18.25%

Amortisasi 49,767,086 0.12%

Penerimaan Piutang Ketiga 612,039,140 1.47%

Penerimaan Piutang Lain-Lain 988,592,619 2.37%

0.00%

Biaya Yang Akan Dibayar 103,666,945 0.25%

Kewajiban Uang Muka 3,181,309,750 7.63%

Kewajiban Lancar Lainnya 3,892,471,726 9.33%

Koreksi Saldo Laba 578,197,123 1.39%

0.00% 0.00% 0.00% Kas Masuk dari Aktivitas

Pendanaan

Tambahan Modal Disetor 13,000,000,000 31.17%

Uang Jaminan 105,802,000 0.25%

TOTAL KAS MASUK 41,707,351,688 100.00%

Kas keluar Dari Aktivitas Operasional

Kenaikan Piutang Pihak Yang

Mempunyai Hub. Istimewa 12,399,080,799 29.23%

Kenaikan Persediaan 3,124,204,925 7.37%

Biaya Dibayar Dimuka 17,807,295 0.04%

Pembayaran Uang Muka 1,138,176,677 2.68%

Kenaikan Aktiva Lancar 1,042,192 0.002%

Pembayaran Hutang Pihak

Ketiga 903,187,348 2.13%

Pembayaran Hutang Kepada Pihak Memiliki Hubungan

Istimewa 6,640,837,496 15.66%

Hutang Jangka Panjang 2,607,250,000 6.15%

Beban Pajak 93,229,582 0.22%

Hutang Pajak 303,507,977 0.72%

URAIAN ARUS KAS MASUK

ARUS KAS KELUAR

% KAS MASUK

% KAS KELUAR

Kas Keluar dari Aktivitas Investasi

Kenaikan Investasi 104,800,000 0.25%

Pembelian Aktiva Tetap 8,841,576,323 20.85%

Persemaian 964,029,634 2.27%

Kas Keluar dari Aktivitas

Pendanaan

Kewajiban Pajak Tangguhan 356,590,018 0.84%

Pembayaran Hutang Bank 1,092,750,000 2.58%

Pembayaran deviden/tantiem 3,825,089,000 9.02%

TOTAL KAS KELUAR 42,413,159,266 100.00%

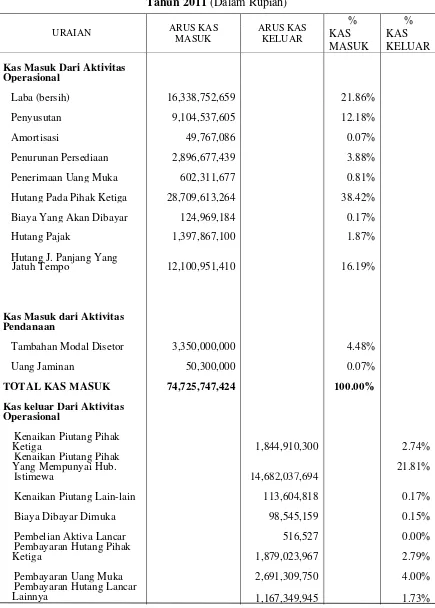

Tabel 3.2

Laporan Arus Kas Masuk dan Kas Keluar PT. MOPOLI RAYA Tahun 2011 (Dalam Rupiah)

URAIAN ARUS KAS

MASUK ARUS KAS KELUAR % % KAS MASUK KAS KELUAR

Kas Masuk Dari Aktivitas Operasional

Laba (bersih) 16,338,752,659 21.86%

Penyusutan 9,104,537,605 12.18%

Amortisasi 49,767,086 0.07%

Penurunan Persediaan 2,896,677,439 3.88%

Penerimaan Uang Muka 602,311,677 0.81%

Hutang Pada Pihak Ketiga 28,709,613,264 38.42%

Biaya Yang Akan Dibayar 124,969,184 0.17%

Hutang Pajak 1,397,867,100 1.87%

Hutang J. Panjang Yang

Jatuh Tempo 12,100,951,410 16.19%

Kas Masuk dari Aktivitas Pendanaan

Tambahan Modal Disetor 3,350,000,000 4.48%

Uang Jaminan 50,300,000 0.07%

TOTAL KAS MASUK 74,725,747,424 100.00%

Kas keluar Dari Aktivitas Operasional

Kenaikan Piutang Pihak

Ketiga 1,844,910,300 2.74%

Kenaikan Piutang Pihak

Yang Mempunyai Hub. 21.81%

Istimewa 14,682,037,694

Kenaikan Piutang Lain-lain 113,604,818 0.17%

Biaya Dibayar Dimuka 98,545,159 0.15%

Pembelian Aktiva Lancar 516,527 0.00%

Pembayaran Hutang Pihak

Ketiga 1,879,023,967 2.79%

Pembayaran Uang Muka 2,691,309,750 4.00%

Pembayaran Hutang Lancar

Pembayaran Beban Pajak

884,127,973 1.31%

Koreksi Saldo Rugi 8,390,290 0.01%

Kas Keluar dari Aktivitas Investasi

Kenaikan Investasi 10,000,000 0.01%

Pembelian Aktiva Tetap 17,436,303,090 25.90%

Persemaian 400,319,888 0.59%

Kas Keluar dari Aktivitas Pendanaan

Kewajiban Pajak Tangguhan 810,212,227 1.20%

Pembayaran Hutang Bank 22,307,750,000 33.14%

Pembayaran deviden/tantiem 2,982,500,000 4.43%

TOTAL KAS KELUAR 67,316,901,628 100.00%

Sumber: PT. Mopoli Raya, diolah

Menurut Darsono (2005:189), “Salah satu indikator kemampuan dalam membayar kewajiban adalah likuiditas. Perusahaan yang likuid berarti mempunyai kemampuan dalam membayar kewajiban dalam jangka pendek. Salah satu indikator yang digunakan adalah arus kas perusahaan.”

Sesuai dengan peran dasarnya, laporan arus kas selain menampilkan perubahan-perubahan kas secara tersirat juga menampilkan informasi-informasi lain yang dapat digunakan utnuk menilai kinerja suatu perusahaan. Informasi-informasi inilah yang akan dianalisis untuk mengetahui bagaimana kondisi nyata perusahaan dilihat dari sudut pandang keuangan perusahaan.

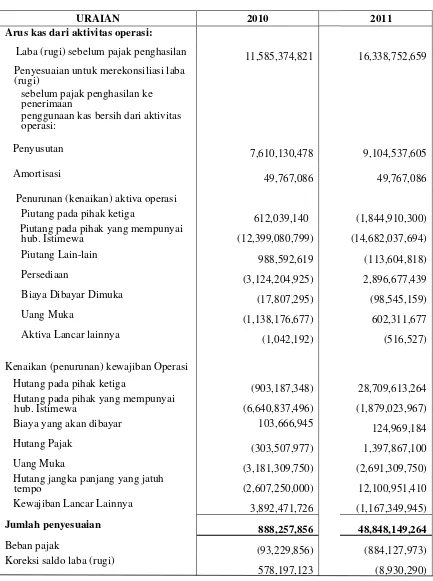

TABEL 3.3 LAPORAN ARUS KAS

PT. MOPOLI RAYA Tahun 2010-2011 (dalam rupiah)

URAIAN 2010 2011

Arus kas dari aktivitas operasi:

Laba (rugi) sebelum pajak penghasilan 11,585,374,821 16,338,752,659

Penyesuaian untuk merekonsiliasi laba (rugi)

sebelum pajak penghasilan ke penerimaan

penggunaan kas bersih dari aktivitas operasi:

Penyusutan 7,610,130,478 9,104,537,605

Amortisasi 49,767,086 49,767,086

Penurunan (kenaikan) aktiva operasi

Piutang pada pihak ketiga 612,039,140 (1,844,910,300) Piutang pada pihak yang mempunyai

hub. Istimewa (12,399,080,799) (14,682,037,694) Piutang Lain-lain 988,592,619 (113,604,818)

Persediaan (3,124,204,925) 2,896,677,439

Biaya Dibayar Dimuka (17,807,295) (98,545,159)

Uang Muka (1,138,176,677) 602,311,677

Aktiva Lancar lainnya (1,042,192) (516,527)

Kenaikan (penurunan) kewajiban Operasi

Hutang pada pihak ketiga (903,187,348) 28,709,613,264 Hutang pada pihak yang mempunyai

hub. Istimewa (6,640,837,496) (1,879,023,967) Biaya yang akan dibayar 103,666,945 124,969,184

Hutang Pajak (303,507,977) 1,397,867,100

Uang Muka (3,181,309,750) (2,691,309,750)

Hutang jangka panjang yang jatuh

tempo (2,607,250,000) 12,100,951,410

Kewajiban Lancar Lainnya 3,892,471,726 (1,167,349,945)

Jumlah penyesuaian 888,257,856 48,848,149,264

Beban pajak (93,229,856) (884,127,973)

Koreksi saldo laba (rugi)

Kas Bersih yang Diperoleh dari Aktivitas Operasi

1,373,225,397

47,955,631,001

Arus Kas dari Aktivitas Investasi

Kenaikan Investasi (104,800,000) (10,000,000)

Kenaikan Aktiva Tetap (8,841,576,323) (17,436,303,090)

Persemaian (964,029,634) (400,319,888)

Kas Bersih Yang digunakan untuk

investasi (9,910,405,957) (17,846,622,978)

Arus Kas dari aktivitas Pendanaan

Kewajiban pajak Tangguhan (356,590,018) (810,212,227)

Hutang Pada Bank (1,092,750,000) (22,307,250,000)

Pembagian Deviden/tantiem (3,825,089,000) (2,982,500,000)

Tambahan Modal Disetor 13,000,000,000 3,350,000,000

Uang Jaminan 105,802,000 50,300,000

Kas Bersih Yang Digunakan untuk

Pendanaan 7,831,372,982 (22,699,662,227)

Kenaikan (penurunan) kas dan setara kas (705,807,578) 7,409,345,796

Kas dan Setara kas Pada Awal Periode 10,059,696,493 9,353,888,915 Kas dan Setara kas Pada Akhir

Periode 9,353,888,915 16,763,234,711

C. Analisis dan Evaluasi

Pada bagian ini penulis akan melakukan analisis dan evaluasi terhadap hasil-hasil penelitian yang diperoleh dari PT. Mopoli Raya. Dalam melakukan analisa dan evaluasi, akan dilakukan pembandingan antara teori-teori yang telah dipelajari dengan kenyataan yang ada di lapangan. Sehingga dengan analisa dan evaluasi ini, dapat diketahui sejauh mana PT. Mopoli Raya menerapakan teori-teori yang ada dalam kegiatan usahanya.

Data yang digunakan dalam proses analisa dan evaluasi ini adalah laporan arus kas PT. Mopoli Raya tahun 2010 dan 2011, serta laporan laba rugi dan neraca perusahaan sebagai data pelengkap. Adaapun alasan penulis memuat data tahun 2010 dan 2011 adalah untuk melakukan pembandingan, sehingga akan tampak apakah perusahaan berkembang atau justru mengalami kemunduran.

Pada PT. Mopoli Raya laporan arus kas dan laporan keuangan lainnya disusun oleh bagian pembukuan. Bagian pembukuan betanggung jawab untuk mengumpulkan seluruh data transaksi dari bagian keuangan maupun bagian lainnya. Proses pengumpulan data harus disertai bukti transaksi seperti kwitansi dan bukti bukti lainnya. Setelah data terkumpul maka data keuangan disusun sesuai dengan kaedah akuntansi yang berlaku dan menghasilkan laporan keuangan yang terperinci.

audit ini juga bertujuan untuk memeriksa adanya kesalahan ataupun penyelewengan dalam kegiatan usaha perusahaan.

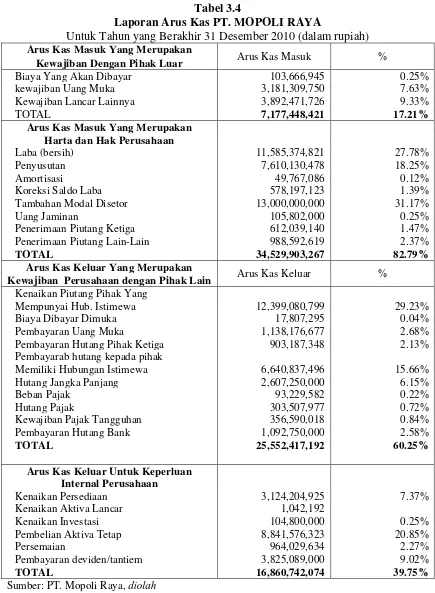

Tabel 3.4

Laporan Arus Kas PT. MOPOLI RAYA

Untuk Tahun yang Berakhir 31 Desember 2010 (dalam rupiah) Arus Kas Masuk Yang Merupakan

Arus Kas Masuk %

Kewajiban Dengan Pihak Luar

Biaya Yang Akan Dibayar 103,666,945 0.25%

kewajiban Uang Muka 3,181,309,750 7.63%

Kewajiban Lancar Lainnya 3,892,471,726 9.33%

TOTAL 7,177,448,421 17.21%

Arus Kas Masuk Yang Merupakan Harta dan Hak Perusahaan

Laba (bersih) 11,585,374,821 27.78%

Penyusutan 7,610,130,478 18.25%

Amortisasi 49,767,086 0.12%

Koreksi Saldo Laba 578,197,123 1.39%

Tambahan Modal Disetor 13,000,000,000 31.17%

Uang Jaminan 105,802,000 0.25%

Penerimaan Piutang Ketiga 612,039,140 1.47% Penerimaan Piutang Lain-Lain 988,592,619 2.37%

TOTAL 34,529,903,267 82.79%

Arus Kas Keluar Yang Merupakan

Arus Kas Keluar %

Kewajiban Perusahaan dengan Pihak Lain Kenaikan Piutang Pihak Yang

Mempunyai Hub. Istimewa 12,399,080,799 29.23%

Biaya Dibayar Dimuka 17,807,295 0.04%

Pembayaran Uang Muka 1,138,176,677 2.68%

Pembayaran Hutang Pihak Ketiga 903,187,348 2.13% Pembayarab hutang kepada pihak

Memiliki Hubungan Istimewa 6,640,837,496 15.66%

Hutang Jangka Panjang 2,607,250,000 6.15%

Beban Pajak 93,229,582 0.22%

Hutang Pajak 303,507,977 0.72%

Kewajiban Pajak Tangguhan 356,590,018 0.84%

Pembayaran Hutang Bank 1,092,750,000 2.58%

TOTAL 25,552,417,192 60.25%

Arus Kas Keluar Untuk Keperluan Internal Perusahaan

Kenaikan Persediaan 3,124,204,925 7.37%

Kenaikan Aktiva Lancar 1,042,192

Kenaikan Investasi 104,800,000 0.25%

Pembelian Aktiva Tetap 8,841,576,323 20.85%

Persemaian 964,029,634 2.27%

Pembayaran deviden/tantiem 3,825,089,000 9.02%

TOTAL 16,860,742,074 39.75%

Dari Laporan arus kas untuk tahun 2010 PT. Mopoli Raya yang telah diolah oleh penulis, dapat terlihat bahwa arus kas masuk ataupun arus kas yang mengendap di dalam perusahaan sebagian besar atau 82,79% merupakan harta kekayaan perusahaan. Sumber-sumber arus kas masuk tersebut berasal dari penyisihan laba, penyisihan kas untuk penyusutan dan amortisasi, sedangkan porsi yang terbesar adalah berasal dari penambahan modal pribadi oleh pemilik perusahaan yaitu sebesar 31,17% dari total arus kas masuk. Hal ini menunjukkan bahwa pemilik perusahaan merasa perlu untuk menambahkan modal kepada perusahaan.

Selain itu dapat terlihat pula bahwa untuk tahun 2010 PT. Mopoli Raya tidak begitu tergantung pada hutang ataupun kewajiban kepada pihak lain dibanding tahun 2011, hal ini dapat terlihat pada arus kas masuk yang berasal dari hutang atau kewajiban yang belum terbayar yang hanya memiliki porsi 17,21% dari total kas masuk. Selain itu juga tampak pada laporan neraca yang mana jumlah hutang dan kewajiban lainnya relatif kecil.

Sementara dari arus kas keluar tampak bahwa pada tahun 2010 PT. Mopoli Raya sebagian besar kas keluar adalah akibat adanya pembayaran kewajiban kepada pihak lain ataupun adanya piutang yang belum tertagih. Porsi terbesar adalah piutang yang belum tertagih yaitu sebesar 29,23 % dan pembayaran hutang kepada pihak yang memiliki hubungan istimewa yaitu sebesar 15,66%.

Selain untuk pemebelian aktiva tetap, PT. Mopoli Raya juga menegeluarkan untuk pembelian persediaan dan pembayaran deviden kepada para pemiliki saham, walaupun pengeluaran untuk akun ini relatif kecil porsinya. Selain itu pada tahun 2010 terjadi penurunan kas Rp. 705.807.578.

Tabel 3.5

Laporan Arus Kas PT. MOPOLI RAYA

Untuk Tahun Yang Berakhir 31 Desember 2011 (dalam rupiah) Arus Kas Masuk Yang Merupakan

Arus Kas Masuk %

Kewajiban dan Dana Pihak Luar

Hutang Pada Pihak Ketiga 28,709,613,264 38.42%

Biaya Yang Akan Dibayar

124,969,184 0.17%

Hutang Pajak

1,397,867,100 1.87%

Hutang Jangka Panjang Yang

Jatuh Tempo 12,100,951,410 16.19%

TOTAL 42,333,400,958 56.65%

Arus Kas Masuk Yang Merupakan Aliran Kas Internal Perusahaan

Laba (bersih) 16,338,752,659 21.86%

Penyusutan

9,104,537,605 12.18%

Amortisasi

49,767,086 0.07%

Penurunan Persediaan

2,896,677,439 3.88%

Penerimaan Uang Muka

602,311,677 0.81%

Tambahan Modal Disetor

3,350,000,000 4.48%

Uang Jaminan

50,300,000 0.07%

TOTAL 32,392,346,466 43.35%

Arus Kas Keluar Yang Merupakan

Arus Kas Keluar %

Kewajiban Perusahaan dengan Pihak Lain

Biaya Dibayar Dimuka

98,545,159 0.15%

Pembayaran Hutang Pihak Ketiga

1,879,023,967 2.79%

Pembayaran Uang Muka

2,691,309,750 4.00%

Pembayaran Hutang Lancar Lainnya

1,167,349,945 1.73%

Pembayaran Beban Pajak

884,127,973 1.31%

Kewajiban Pajak Tangguhan

810,212,227 1.20%

Arus Kas Keluar Untuk Keperluan ARUS KAS MASUK % Dan Kekayaan Perusahaan

Kenaikan Piutang Pihak Ketiga

1,844,910,300 2.74%

Kenaikan Piutang Pihak Yang 14,682,037,694 21.81% Mempunyai Hub. Istimewa

Kenaikan Piutang Lain-lain

113,604,818 0.17%

Koreksi Saldo Rugi

8,390,290 0.01%

Kenaikan Investasi

10,000,000 0.01%

Pembelian Aktiva Tetap 17,436,303,090 25.90%

Persemaian

400,319,888 0.59%

Pembayaran deviden/tantiem

2,982,500,000 4.43%

TOTAL 37,478,066,080 55.67%

Sumber: PT.Mopoli Raya, diolah

Sementara dilihat dari arus kas keluar, dari total pengeluaran kas perusahaan 44,33% merupakan pengeluaran kas untuk pembayaran kewajiban kepada pihak lain maupun pihak yang memiliki hubungan istimewa. Sedangkan 55,67% pengeluaran kas perusahaan merupakan pengeluaran akibat piutang yang belum tertagih dan penambahan investasi, baik dalam bentuk investasi aktiva tetap maupun investasi dalam bentuk lain. Dari total pengeluaran kas untuk penambahan investasi ternyata 25,90% dari nilai tersebut digunakan perusahaan untuk membeli aktiva tetap. Dengan demikian tampak bahwa perusahaan dengan dana kas yang tersedia perusahaan berusaha untuk meningkatkan produktivitasnya dengan menambah aktiva tetap baru guna meningkatkan produktivitas.

A. Kesimpulan

Adapun kesimpulan yang dapat penulis kemukakan adalah sebagai berikut: 1. Secara umum, kondisi keuangan PT. Mopoli Raya khususnya kondisi dana kas

berada pada kondisi yang bagus, baik pada tahun 2010 maupun 2011.

2. Arus kas masuk pada tahun 2010 perusahaan lebih banyak berasal dari sumber-sumber pendapatan perusahaan sementara arus kas keluar lebih banyak digunakan untuk pembayaran hutang dan kewajiban lainnya. Sedangkan hanya sedikit dana kas yang digunakan untuk penambahan aktiva ataupun harta perusahaan dan juga untuk investasi-investasi lainnya

3. Pada tahun 2011, sumber kas utama perusahaan berasal dari hutang dan kewajiban kepada pihak lain yang belum dibayar dan penambahan hutang dan kewajiban baru, sedangkan sisanya berasal dari laba perusahaan dan dana yang disisihkan seperti penyusutan dan amortisasi. Dengan kata lain, pada tahun 2011 PT. Mopoli Raya lebih tinggi ketergantungannya terhadapa hutang dan kewajiban dibandingkan dengan tahun 2010.

meningkatkan laba kotornya dari periode sebelumnya, dimana laba kotor untuk tahun 2011 meningkat sekitar 34% dari periode 2010.

5. Dengan demikian dapat disimpulkan bahwa, PT. Mopoli Raya semakin berkembang dari periode 2010 ke periode 2011. Perkembangan ini dapat dilihat dari peningkatan jumlah laba dan penambahan harta perusahaan yang lebih banyak pada periode 2011, seperti yang terlihat pada laporan laba rugi dan laporan neraca perusahaan.

B. Saran

Sebagai pihak yang telah melakukan penelitian di PT. Mopoli Raya. Penulis merasa perlu memberikan saran kepada pihak manajemen perusahaan, adapun saran – saran yang dapat disampaikan adalah :

1. Pihak manajemen PT. Mopoli Raya hendaknya mampu menurunkan ketergantungannya terhadap hutang dan kewajiban lainnya dengan mengurangi jumlah hutang dan kewajiban serta memperkuat struktur modal perusahaan. 2. Pihak manajemen PT. Mopoli Raya telah melakukan manajemen arus kas

dengan sangat baik, tetapi hendaknya perlu peningkatan kualitas untuk terus meningkatkan produktivitas perusahaan di masa yang akan datang.

Simpang ini berkapasitas awal 30 ton Tandan Buah Segar (TBS) per jam. Pada tahun 1991 kapasitas pabrik tersebut diperluas sehingga menjadi 60 ton TBS per jam, suatu kapasitas yang cukup untuk menampung hasil produksi sampai dengan 9.985 Ha areal kelapa sawit.

Dalam hal PT. Mopoli Raya yang merupakan perusahaan dagang, dimana ia membeli bahan mentah dari pemasok yang merupakan anak perusahaannya lalu diolah untuk dijual kepada pihak ketiga, maka penilaian kinerja usaha sepatutnya dilihar dari besarnya penjualan, laba perusahaan dan rasio-rasio keuangan perusahaan.

A. Latar Belakang Masalah

Kas merupakan sesuatu yang sangat dibutuhkan oleh perusahaan dalam menjalankan kegiatan bisnisnya. Semua jenis perusahaan baik perusahaan jasa, perusahaan dagang maupun perusahaan manufaktur dalam menjalankan kegiatan bisnisnya pastilah membutuhkan kas. Dalam kegiatan bisnis suatu perusahaan terjadi aliran dana kas dari perusahaan tersebut aliran dana kas tersebut bisa berupa aliran dana masuk (penerimaan kas) dan bisa berupa aliran dana keluar (pengeluaran kas). Aliran kas ini berlangsung secara terus menerus selama kegiatan perusahaan masih berjalan. Dengan kata lain aliran kas ini merupakan aliran darah bagi kehidupan perusahaan dan memiliki peranan penting dalam kegiatan bisnis perusahaan tersebut. Untuk itu perlu adanya pengelolaan arus kas yang professional oleh perusahaan yang dalam hal ini dilakukan oleh manajemen keuangan dan bagian pembukuan yang dibantu oleh staf dan pegawai.

itu, selain dana kas harus dikelola bukan saja hanya untuk meningkatkan produktivitas perusahaan tetapi juga pengelolaan kas harus dilakukan untuk menghindari adanya penyelewengan-penyelewengan.

Guna mencapai pengelolaan kas yang efektif dan efisien serta sejalan dengan rencana strategis perusahaaan, perlu adanya alat yang digunakan untuk membantu pengelolaan kas tersebut. Alat yang dapat digunakan adalah anggaran kas. Dengan anggaran kas akan tampak seberapa besar jumlah kas yang telah tersedia, jumlah kas yang belum terkumpul, jumlah kas yang harus dibayarkan serta proyeksi kas di masa yang akan datang. Dengan demikian anggaran kas dapat dijadikan sebagai dasar untuk pembayaran serta pengendalian kas. Selain anggaran kas perusahaan juga membutuhkan informasi tentang saldo kas perusahaan setiap harinya. Hal ini diperlukan agar perusahaan dapat mengetahui saldo kas perusahaan secara aktual dan riil serta dapat juga digunakan untuk mencegah penyelewengan kas.

memenuhi kewajiban-kewajiban perusahaan akan pembayaran yang menggunakan dana kas, memaksimalkan sumber daya kas yang dimiliki oleh perusahaan untuk meningkatkan produktivitas perusahaan dan pendapatan perusahaan, menjaga kestabilan kas agar berada pada posisi yang likuid, sebagai langkah waspada akan segala kondisi yang mungkin terjadi, menjaga dan mengawasi dana kas dari upaya-upaya penyelewengan.

Setiap periode akan tampak realisasi penerimaan kas dan pengeluaran kas. Berdasarkan data realisasi tersebut perusahaan dapat menyusun anggran kas. Anggaran kas di setiap perusahaan bisa saja memiliki bentuk yang berbeda-beda. Namun tujuan dari anggaran kas tersebut pada dasarnya adalah sama. Adapun tujuan dari penyusunan anggran kas tersebut agar pimpinan dapat mengetahui tentang kemungkinan posisi kas sebagai hasil rencana operasional perusahaan, kemungkinan adanya surplus atau defisit kas karena rencana operasional perusahaan, besarnya dana yang dibutuhkan serta kapan waktu yang tepat dana itu digunakan untuk menutup defisit kas, jika posisi kas defisit, gambaran mengenai waktu pengumpulan piutang dan pembayaran hutang.

Fokus utama dari pelaporan keuangan adalah laba, dan informasi mengenai laba merupakan indikator yang baik untuk menentukan atau menilai kemempuan perusahaan dalam menghasilkan kas di masa yang akan datang. Laporan arus kas dibutuhkan karena:

(1). Kadangkala ukuran laba tidak menggambarkan kondisi perusahaan yang sesungguhnya.

(3). Dapat digunnakan sebagai alat untuk memprediksi arus kas perushaan di masa mendatang.

Dari realisasi penerimaan dan pengeluaran kas yang tertuang dalam anggaran kas perusahaan, dapat diketahui apakah suatu perusahaan itu berada dalam posisi likuid atau tidak likuid. Posisi keuangan perusahaan merupakan hal utama yang dibuthkan oleh pihak manajemen perusahaan untuk menetukan arah perkembangan perusahaan dan kebijakan-kebijakan apa saja yang akan diambil pada masa yang akan datang. Tanpa kondisi keuangan yang baik, dapat dipastikan seluruh kegiatan operasional tidak akan berjalan dengan baik. Dari beberapa penjelasan diatas dapat diketahui bahwa manajemen arus kas pada suatu perusahaan memiliki peranan penting dalam kegiatan operasional suatu perusahaan, dengan mempertimbangkan hal ini maka penulis memilih judul penelitian ini “Analisis Arus kas Pada PT. Mopoli Raya”.

B. Rumusan Masalah

C. Tujuan Penelitian

Tujuan penelitian diperlukan agar pihak yang melakukan penelitian dalam pelaksanaannya dapat terfokus. Untuk penelitian pada PT. Mopoli Raya, yang menjadi tujuan utama penulis melakukan penelitian adalah untuk mengetahui aliran kas dalam PT. Mopoli Raya, sumber kas dan penggunaan kas.

D. Manfaat Penelitian

Selain memiliki tujuan yang jelas, suatu penelitian selayaknya harus mampu memberikan manfaat kepada pihak-pihak yang terkait seperti pihak penulis, pihak perusahaan dan pihak lembaga pendidikan atau akademisi baik langsung maupun tidak langsung. Adapun manfaat yang bisa didapat melalui penelitian ini antara lain :

1. Bagi penulis, sebagai penambah wawasan dalam pengetahuan dan pengalaman mengenai sistem manajemen arus kas agar dapat berguna di masa yang akan datang.

2. Bagi perusahaan, sebagai bahan masukan dan perbaikan sistem mananajemen arus kas dalam upaya-upaya untuk meninkatkan produktivitas perusahaan ataupun untuk memperbaiki permasalahan yang ada pada perusahaan.

ANALISIS LAPORAN ARUS KAS PADA PT. MOPOLI RAYA MEDAN

TUGAS AKHIR

Diajukan Oleh:

DIRGA ANUGRAH 122101043

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : DIRGA ANUGRAH

NIM : 122101043

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS LAPORAN ARUS KAS PADA PT.

MOPOLI RAYA MEDAN

Tanggal, 2015 Dosen Pembimbing

NIP. 19600117 198603 2 002 Dra. Friska Sipayung, M.Si

Tanggal, 2015 Ketua Program Studi

Diploma III Manajemen Keuangan

NIP. 19741123 200012 2 001 Dr. Yeni Absah, SE, M.Si

Tanggal, 2015 Dekan Fakultas Ekonomi dan Bisnis

NIP. 19560407 198002 1 001

Alhamdulillah, dengan mengucapkan puji dan syukur kehadirat ALLAH SWT atas segala rahmat dan karuniaNYA yang telah memberikan penulis kesehatan sehingga penulis dapat menyelesaikan penulisan tugas akhir ini. Penulisan tugas akhir ini merupakan salah satu syarat kelulusan penulis dalam menyelesaikan program studi Diploma-III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dengan judul

“Analisis Laporan Arus Kas Pada PT. Mopoli Raya Medan”.

Pada kesempatan ini penulis ingin menyampaikan ucapan terimakasih yang teristimewa untuk kedua orangtua, Ayahanda Sugeng dan Ibunda N. Kesuma Br Sitorus yang telah membesarkan, mendidik, memberikan dukungan serta perhatian dan limpahan kasih sayang dan do’a yang tak henti-hentinya kepada penulis. Terimakasih kepada Ayah dan Ibu karena tidak pernah bosan membimbing Gagah untuk menjadi pribadi yang sukses di hari kemudian kelak.

Berkenaan dengan selesainya penulisan tugas akhir ini maka dengan rasa syukur yang sedalam-dalamnya dan hormat yang setinggi-tingginya, penulis mengucapkan terimakasih yang setulus-tulusnya kepada semua pihak yang telah memberikan bantuan kepada penulis. Pada kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomidan Bisnis Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku sekretaris Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Friska Sipayung, M.Si selaku dosen pembimbing penulis yang telah banyak memberikan masukan serta arahan kepada penulis dan sabar membimbing penulis dalam menyelesaikan tugas akhir ini.

5. Kepada semua dosen dan pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah banyak membantu penulis selama menjalani masa perkuliahan.

6. Untuk saudara saya yang pertama Subrata Haditama, SE beserta istrinya Indri Apriani Azhra, Am. Keb, saudara yang kedua Virga Yunara, S.Sos dan yang terakhir M. Fahmi Rozi, SP terimakasih seluruh support dan masukan yang udah diberikan untuk Gagah.

7. Untuk yang tersayang, Aulia Hafni Elsima terimakasih telah banyak memberikan semangat yang luar biasa dalam menyelesaikan tugas akhir ini. 8. Buat teman-teman kisah klasik yang memiliki sejuta impian dengan

kebersamaan yang terjaga mereka adalah Rahmat Hsb, Septian, Anwar Bob, Madi, dan Opay.

10.Seluruh staf dan pegawai PT. Mopoli Raya yang sangat membantu penulis dalam penulisan tugas akhir ini.

Medan, Juli 2015 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR………..………... i

DAFTAR ISI……….………….………... iii

DAFTAR TABEL………..………... .... iv

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Perumusan Masalah...4

C. Tujuan Penelitian...5

D. Manfaat Penelitian... 5

BAB II PROFIL PERUSAHAAN A. Sejarah Perusahaan... 6

B. Struktur Organisasi... 8

C. Uraian Pekerjaan... 11

D. Kinerja Terkini... 19

BAB III PEMBAHASAN A. Pengertian Laporan Arus Kas... 21

B. Tujuan Laporan Arus Kas... 24

C. Analisis dan Evaluasi... 33

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan... 41

B. Saran... 42

DAFTAR TABEL

Halaman

Tabel3.1: Laporan Arus Kas Masuk dan Keluar PT. Mopoli Raya 2010... 27

Tabel3.2: Laporan Arus Kas Masuk dan Keluar PT. Mopoli Raya 2011... 29

Tabel3.3: Laporan Arus Kas PT. Mopoli Raya 2010-2011... 31

Tabel3.4: Tabel Proporsi Laporan Kas PT. Mopoli Raya 2010... 35