FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

ANALISIS ANGGARAN BIAYA PRODUKSI SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN BIAYA PRODUKSI PADA PT.

PERKEBUNAN NUSANTARA III (PERSERO) Oleh :

NAMA : SRI LESTARI NINGSIH SIGIRO

NIM : 030503113

DEPARTEMEN : AKUNTANSI S-1

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

ANALISIS ANGGARAN BIAYA PRODUKSI SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN BIAYA PRODUKSI PADA PT. PERKEBUNAN NUSANTARA III (PERSERO)

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat,

dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level

Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas, benar

apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 23 Desember 2007

Yang Membuat Pernyataan

KATA PENGANTAR

Pujian dan syukur penulis ucapkan kepada Allah Bapa di Surga atas

rancangan-Nya yang selaalu indah dalam hidupku. Juga dalam proses pengerjaan

skripsi ini, Dia yang telah memberi kesehatan, akal dan pikiran, membimbing dan

memampukan penulis sehingga skripsi ini dapat terselesaikan.

Penulis menyadari sepenuhnya bahwa skripsi ini penuh dengan

kekurangan mengingat keterbatasan kemampuan penulis dalam pengetahuan.

Untuk itu, penulis mengharapkan kritik dan saran yang membangun dari semua

pihak yang telah membaca skripsi ini.

Dalam penyusunan skripsi ini penulis menerima banyak bantuan,

dukungan serta semangat dari berbagai pihak. Oleh karena itu, pada kesempatan

ini dengan setulus hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. John Tafbu Ritonga, M. Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nasution, SE, M. Acc, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syamsul Lubis, Ak selaku dosen pembimbing saya yang telah

memberikan waktu, tenaga dan pikirannya dalam membimbing dan

mengarahkan penulis sehingga skripis ini dapat diselesaikan dengan baik.

4. Bapak Drs. Hotmal Jafar, MM, Ak dan Bapak Keulana Erwin, SE, Ak selaku

5. Bapak/Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah

memberikan ilmu pengetahuan dan didikan selama saya menjadi mahasiswa

dan juga seluruh staf pegawai di Fakultas Ekonomi Universitas Sumatera

Utara.

6. Semua pihak di PT. Perkebunan Nusantara III (Persero) yang telah banyak

membantu dalam memberikan data dan informasi yang diperlukan selama

saya melakukan penelitian, khususnya untuk staf bagian keuangan serta staf

bagian administrasi dan umum.

7. Kedua orang tua saya yaitu (Alm) E. M. Sigiro dan terkhusus untuk ibu

tercinta E. Damanik, yang telah berjuang keras dan rela melupakan dirinya

demi memberikan yang terbaik bagi anak-anaknya. Juga untuk keluarga besar

Sigiro dan keluarga besar Damanik.

8. Buat kakakku Nurlely Sigiro, SS dan abangku Polman Freshman Sigiro, Amd

yang jauh diperantauan. Terima kasih ya kak, abang, buat perhatiannya dan

doa yang selalu melingkupiku.

9. Buat saudari-saaudariku di 4 Ka plus eL (K’Ji, Sarie, Teeny, Udunk) yang

selama 4 tahun terus mensupportku dan mengisi hari-hariku dengan

persahabatan yang indah. Terkhusus buat Sarie yang mengajariku banyak hal

melalui cerita dan pengalaman hidupnya. I miss our togetherness sist……

10.Buat adik-adik kelompokku di 5 LoG 5 (Ci, Etos, Kee, Pudan) yang selalu

memberiku semangat lewat senyum manis dan canda tawa mereka. Juga buat

11.Buat semua teman-teman di Fakultas Ekonomi stambuk 2003, khususnya buat

anak-anak Ak-S1 seperti Ome, Debbie, Eva, Lidia, Merda, Melda, Vera, dan

terkhusus buat sahabatku Ika yang selalu mensupportku dalam doa,

menguatkan dan menyemangatiku lewat cerita yang kami bagi bersama

(akhirnya kita sampai di ujung jalan itu friend……). Juga buat teman-teman

Ak-S1 lainnya, semoga persahabatan kita terjalin selamanya dan sukses

beserta kita.

12.Buat setiap pribadi yang telah memberi warna dalam hidupku. Mereka yang

ambil bagian daalm proses pembelajaran hidupku dan menjadi berkat bagiku.

Doa dan harapan penulis, kiranya skripsi ini bukan sekedar menjadi akhir

dari sebuah proses pendidikan, tapi justru menjadi awal untuk sebuah masa depan

yang gemilang. Terima kasih. Tuhan memberkati.

Medan, 23 Desember 2007

Yang Membuat Pernyataan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana penggunaan anggaran biaya produksi sebagai alat perencanaan dan pengendalian biaya produksi pada PT. Perkebunan Nusantara III (Persero). Penelitian ini diharapkan dapat menjadi masukan bagi manajemen perusahaan mengenai peranan anggaran sebagai alat perencanaan dan pengendalian.

Dalam skripsi ini penulis akan membandingkan antara anggaran yang telah disusun perusahaan dengan biaya produksi yang sesungguhnya terjadi serta melakukan analisa varians terhadap penyimpangan yang terjadi.

Hasil penelitian menunjukkan bahwa penggunaan anggaran haruslah juga disertai dengan analisa varians yang lebih dalam untuk mengetahui penyebab terjadinya penyimpangan yang ada sehingga kedepannnya dapat diambil langkah yang diperlukan untuk dapat meminimalkan varian yang tidak menguntungkan. Dengan demikian fungsi anggaran sebagai alat perencanaan dan pengendalian dapat lebih efektif dan efisien.

ABSTRACT

This research was performed to find out how the use of production cost budget as a planning and controlling device of cost production on PT. Perkebunan Nusantara III (Persero). This research is expected could be an input on company’s management about the budget role as a planning and controlling device .

In this thesis, the writer will compare between company’s budget and production cost that has been realized and also analyze variances to tendency which occurred.

The result of research shows that the use of budget is must be followed with deeper variances analyzing in order to find out the cause of tendency. In the future we can take the step that needed to minimize unfavorable variance. So, the function of budget as a planning and controlling device is become effective and efficient.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah dan Perumusan Masalah ... 5

C. Tujuan Penelitian dan Manfaat Penelitian ... 6

D. Kerangka Konseptual ... 7

BAB II TINJAUAN PUSTAKA A. Anggaran 1.Pengertian Anggaran dan Konsep Anggaran... 8

2.Fungsi dan Klasifikasi Anggaran ... 13

B. Anggaran Biaya Produksi 1.Unsur-Unsur Biaya Produksi ... 16

C. Penyusunan Anggaran Biaya Produksi

1.Proses Penyusunan Anggaran ... 18

2.Penyusunan Anggaran Biaya Produksi ... 25

D. Anggaran Biaya Produksi sebagai Alat Perencanaan dan Pengendalian ... 39

BAB III METODE PENELITIAN A. Jenis Penelitian ... 51

B. Jenis Data ... 51

C. Teknik Pengumpulan Data ... 51

D. Metode Analisa Data ... 52

E. Jadwal dan Lokasi Penelitian ... 52

BAB IV HASIL PENELITIAN A. Data Penelitian 1.Gambaran Umum Perusahaan ... 53

2.Struktur Organisasi Perusahaan ... 58

3.Laporan Anggaran dan Realisasi Biaya Produksi tahun 2006 ... 63

2. Anggaran Biaya Produksi sebagai Alat Perencanaan

dan Pengendalian Biaya Produksi pada PT. Perkebunan

Nusantara III (Persero)... 68

BAB V KESIMPULAN DAN SARAN

A.Kesimpulan ... 80

B. Saran ... 82

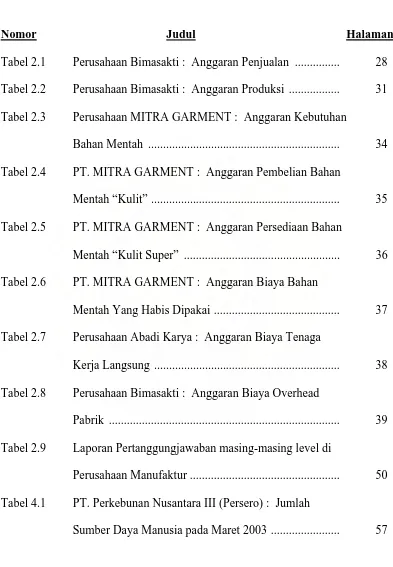

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Perusahaan Bimasakti : Anggaran Penjualan ... 28

Tabel 2.2 Perusahaan Bimasakti : Anggaran Produksi ... 31

Tabel 2.3 Perusahaan MITRA GARMENT : Anggaran Kebutuhan

Bahan Mentah ... 34

Tabel 2.4 PT. MITRA GARMENT : Anggaran Pembelian Bahan

Mentah “Kulit” ... 35

Tabel 2.5 PT. MITRA GARMENT : Anggaran Persediaan Bahan

Mentah “Kulit Super” ... 36

Tabel 2.6 PT. MITRA GARMENT : Anggaran Biaya Bahan

Mentah Yang Habis Dipakai ... 37

Tabel 2.7 Perusahaan Abadi Karya : Anggaran Biaya Tenaga

Kerja Langsung ... 38

Tabel 2.8 Perusahaan Bimasakti : Anggaran Biaya Overhead

Pabrik ... 39

Tabel 2.9 Laporan Pertanggungjawaban masing-masing level di

Perusahaan Manufaktur ... 50

Tabel 4.1 PT. Perkebunan Nusantara III (Persero) : Jumlah

Tabel 4.2 PT. Perkebunan Nusantara III (Persero) : Laporan

Anggaran Biaya Produksi Kelapa Sawit tahun 2006 ... 63

Tabel 4.3 PT. Perkebunan Nusantara III (Persero) : Laporan

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Kerangka Konseptual ... 7

Gambar 2.1 Struktur Organisasi Penyusun Anggaran ... 21

Gambar 2.2 Urutan Penyusunan Anggaran ... 26

Gambar 2.3 Hubungan Tingkat Penjualan, Tingkat Produksi

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 PT. Perkebunan Nusantara III (Persero) : Struktur Organisasi

Lampiran 2 PT. Perkebunan Nusantara III (Persero) : BEBAN PRODUKSI

BAB I PENDAHULUAN A. Latar Belakang

Kemajuan dan perkembangan perusahaan saat ini di Indonesia

memperlihatkan betapa ramainya dunia usaha atau dunia bisnis di Indonesia.

Persaingan perusahaan yang satu dengan perusahaan yang lain menjadi semakin

ketat dan penuh resiko. Keadaan persaingan antar perusahaan itu belum lagi

ditambah dengan faktor-faktor lain seperti inflasi, peningkatan beban pajak,

kebijaksanaan-kebijaksanaan dan deregulasi-deregulasi baru dari pemerintah dan

lain sebagainya. Hal-hal ini tentu menjadi pertimbangan perusahaan dalam

melakukan kegiatan usahanya karena faktor-faktor tersebut ikut menentukan

keberhasilan perusahaan dalam bersaing dengan perusahaan lainnya.

Perusahaan-perusahaan tersebut kini saling bersaing dalam

memperebutkan pasar dengan mengandalkan keunggulan-keunggulan usaha

mereka masing-masing. Perusahaan yang tidak memiliki keunggulan biasanya

akan kalah bersaing dan berakhir pada kebangkrutan. Keunggulan usaha ini dapat

berupa harga produk yang lebih rendah, inovasi produk/jasa baru, dan lain

sebagainya. Dalam mengandalkan harga jual produk yang lebih rendah berarti

perusahaan harus dapat menciptakan harga pokok produksi yang rendah untuk

produk tersebut. Namun untuk menciptakan harga pokok produksi yang lebih

rendah ini tidak dapat dilakukan dengan mengurangi kualitas dari barang tersebut.

Perusahaan yang dapat menjual produk dengan kualitas yang baik namun dengan

untuk dapat bertahan dalam lingkungan persaingan di Indonesia, bahkan

perusahaan itu juga memiliki kemungkinan untuk dapat mengalahkan pesaingnya

dan berkembang besar.

Oleh karena itu perusahaan harus dapat mengelola perusahaan

sebaik-baiknya khususnya untuk bagian produksi agar proses produksinya tetap dapat

berjalan berkesinambungan, efisien, efektif, dan wajar serta tetap menjaga kualitas

dari produk tersebut.

Untuk dapat mengelola perusahaannya dengan baik maka perusahaan

perlu membuat pengendalian atas operasi untuk kegiatan yang dilakukannya.

Dengan menggunakan perhitungan maka dibuatlah suatu anggaran atas target dan

sumber daya yang diperlukan dimasa yang mendatang. Anggaran memiliki

peranan sebagai alat perencanaan dan pengendalian serta evaluasi, karena

anggaran disusun dengan mempertimbangkan pengalaman masa lalu, keadaan

yang sedang terjadi sekarang ini dan peramalan yang akan datang yang dapat

berorientasi jangka pendek maupun jangka panjang. Selain itu anggaran juga

berperan sebagai alat peringatan dini akan adanya in-efisiensi dan in-efektivitas,

dimana fungsi ini sangat besar nilainya bagi perusahaan.

Pada perusahaan manufaktur biaya produksi merupakan komponen biaya

terbesar. Oleh sebab itu, pengendalian yang maksimal atas biaya produksi melalui

suatu anggaran merupakan pondasi penting bagi pengendalian biaya di suatu

perusahaan karena kegiatan operasional perusahaan tidak pernah terlepas dari

masalah penyusunan anggaran yang telah dibuat dan disepakati oleh manajer

memiliki anggaran yang baik pula. Perusahaan yang ada seringkali membuat

anggaran yang cukup besar dan dalam menentukan biaya per mata anggaran

terlalu besar atau kecil. Hal ini menimbulkan suatu asumsi dimana jika anggaran

yang dibuat dan dalam relisasinya masih terdapat banyak sisa maka seringkali

tanggapan yang timbul adalah perusahaan itu tidak memaksimalkan anggaran

yang telah disediakan. Berbeda jika ternyata dalam realisasinya anggaran yang

dibuat tidak mencukupi maka asumsi yang timbul adalah kinerja perusahaan tidak

efisien dan efektif. Atau bahkan yang terjadi adalah penentuan anggaran sengaja

diperbesar dan pada relisasinya dibuat biasa-biasa saja dan menghasilkan jumlah

yang kurang dari jumlah anggaran yang telah dianggarkan lalu manajer

mengatakan bahwa telah terjadi efisiensi dan efektivitas dalam operasional

perusahaan. Sedangkan yang sebenarnya terjadi adalah penyusunan anggaran

yang terlalu berlebihan dan tidak memiliki dasar yang tepat. Hal-hal seperti ini

yang perlu dianalisis lebih jauh karena sangat berkaitan erat dengan fungsi

perencanaan dan pengendalian yang penting bagi sebuah perusahaan.

Jika antara anggaran yang disusun dengan realisasinya terdapat

penyimpangan yang material, maka penyimpangan atau yang disebut varians

tersebut perlu dianalisis lebih jauh. Apakah penyimpangan tersebut disebabkan

oleh realisasi yang lebih kecil dari anggaran atau yang disebut penyimpangan

menguntungkan (favorable variance), atau penyimpangan tersebut diakibatkan

karena realisasi lebih besar dari anggaran, yang disebut penyimpangan yang tidak

menguntungkan (unfavorable variance). Dan lebih dalam lagi, perlu dianalisis apa

bagaimana cara untuk mengantisipasinya di masa yang akan datang dan

bagaimana kaitannya dengan fungsi perencanan dan pengendalian.

PT. Perkebunan Nusantara III, disingkat PTPN III (Persero), merupakan

salah satu dari 14 Badan Usaha Milik Negara (BUMN) Perkebunan yang bergerak

dalam bidang usaha perkebunan, pengolahan dan pemasaran hasil perkebunan.

Kegiatan usaha perseroan mencakup usaha budidaya dan pengolahan tanaman

kelapa sawit dan karet. Produk utama perseroan adalah Minyak Sawit (CPO) dan

Inti Sawit (Kernel) dan produk hilir karet. Sebagai Badan Usaha Milik Negara

yang hasil produksinya sudah dikenal di pasar lokal dan internasional, maka

penggunaan anggaran dalam perusahaan sangat penting untuk dianalisis untuk

mengetahui apakah fungsi anggaran sebagai alat perencanaan dan pengendalian

biaya produksi sudah baik.

Dari data tahun 2005, penyimpangan antara anggaran dan realisasi biaya

produksi pada PT. Perkebunan Nusantara III (Persero) adalah sebagai berikut :

Anggaran Rp 899.358.772.000

Realisasi Rp 1.030.383.573.180 _

Selisih Rp 131.024.801.180 , atau 14,57%

Selisih sebesar Rp 131.024.801.180 merupakan unfavorable variance

karena realisasi lebih besar dari pada anggaran. Unfavorable variance ini

menandakan ada kenaikan biaya dan juga adanya ketidakefisienan berkaitan

dengan biaya.

Tidak maksimalnya peranan anggaran dalam makanisme pengendalian

unfavorable variance. Hal ini disebabkan karakteristik perusahaan PT.

Perkebunan Nusantara III (Persero) yang merupakan perusahaan perkebunan

dimana proses produksinya sangat bergantung pada alam sehingga peranan

anggaran dalam perencanaan produksi dan evaluasinya cenderung sulit untuk

diterapkan.

Berdasarkan uraian tersebut, penulis tertarik membahasnya lebih lanjut

dalam sebuah skripsi dengan judul “Analisis Anggaran Biaya Produksi Sebagai

Alat Perencanaan dan Pengendalian Biaya Produksi pada PT. Perkebunan Nusantara III (Persero)”

B. Batasan Masalah dan Perumusan Masalah

Batasan Masalah.

Pembahasan yang akan dilakukan dalam penelitian ini akan dibatasi pada

hal-hal berikut :

1. Anggaran yang akan dianalisis hanya anggaran biaya produksi untuk

tanaman kelapa sawit.

2. Data anggaran yang digunakan adalah data anggaran biaya produksi tahun

2006.

Perumusan Masalah.

Berdasarkan latar belakang masalah di atas, maka yang menjadi

perumusan masalah adalah : “Bagaimanakah penggunaan anggaran sebagai alat

perencanaan dan pengendalian biaya produksi pada PT. Perkebunan Nusantara III

C. Tujuan Penelitian dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana

penggunaan anggaran sebagai alat perencanaan dan pengendalian biaya produksi

pada PT. Perkebunan Nusantara III (Persero).

Manfaat dari penelitian ini adalah :

1. Bagi penulis, dapat menerapkan ilmu yang diperoleh selama pendidikan

dan sangat diharapkan dapat menambah pengetahuan penulis khususnya

mengenai anggaran.

2. Bagi perusahaan, hasil penelitian diharapkan dapat memberikan masukan

bagi pihak manajemen perusahaan mengenai peranan anggaran sebagai

alat perencanaan dan pengendalian.

3. Bagi pihak lain, sebagai tambahan referensi bagi peneliti lain yang ingin

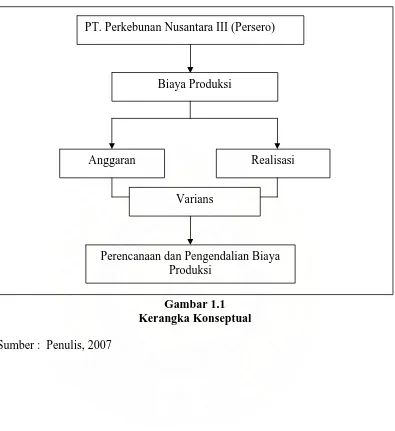

D. Kerangka Konseptual

Anggaran Realisasi

Varians

Perencanaan dan Pengendalian Biaya Produksi

Biaya Produksi

PT. Perkebunan Nusantara III (Persero)

Gambar 1.1 Kerangka Konseptual

BAB II

TINJAUAN PUSTAKA A. Anggaran

1. Pengertian dan Konsep Anggaran

Semakin berkembang dan majunya suatu perusahaan maka akan semakin

kompleks aktivitas yang dijalankan. Aktivitas pada masing-masing bagian harus

direncanakan secara cermat. Salah satu bentuk rencana tersebut disusun dalam

anggaran perusahaan pada periode yang akan datang. Rencana kegiatan tersebut

menyangkut rencana kegiatan produksi, pemasaran, personalia dan kegiatan lain

yang semuanya saling terkait dan saling mempengaruhi, sehingga perlu dan

sangat penting untuk memiliki sebuah rencana yang terpadu dalam suatu

anggaran.

Untuk lebih memahami pengertian anggaran maka akan dikemukakan

beberapa pendapat ahli tentang pengertian anggaran yaitu sebagai berikut :

• Menurut Garrison/Noreen (2000:402) “ anggaran adalah rencana rinci tentang

perolehan dan penggunaan sumber daya keuangan dan sumber daya lainnya

untuk suatu periode tertentu”

• Menurut Mulyadi (2001:488) “ anggaran merupakan suatu rencana kerja yang

dinyatakan secara kuantitatif yang diukur dalam satuan moneter standar dan

satuan ukuran yang lain, yang mencakup jangka waktu satu tahun“

• Menurut Munandar (2001:3) “ anggaran adalah suatu rencana yang disusun

dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode)

tertentu yang akan datang “

Dari pengertian-pengertian diatas, jelas bahwa suatu anggaran mempunyai

empat unsur, yaitu :

1. Rencana, ialah suatu penentuan terlebih dahulu tentang aktivitas atau kegiatan

yang akan dilakukan di waktu yang akan datang. Anggaran juga merupakan

suatu rencana karena anggaran merupakan penentuan terlebih dahulu tentang

kegiatan-kegiatan perusahaan di waktu yang akan datang.

2. Meliputi seluruh kegiatan perusahaan, yaitu mencakup semua kegiatan yang

akan dilakukan oleh semua bagian-bagian yang ada dalam perusahaan.

3. Dinyatakan dalam unit moneter, yaitu unit atau kesatuan yang dapat

diterapkan pada berbagai kegiatan perusahaan yang beraneka ragam.

4. Jangka waktu tertentu yang akan datang, yang menunjukkan bahwa anggaran

berlakunya untuk masa yang akan datang.

Tujuan penyusunan anggaran adalah :

1. Menyatakan harapan perusahaan secara jelas dan formal, sehingga bisa

memberikan arah terhadap apa yang hendak dicapai manajemen.

2. Mengkomunikasikan harapan manajemen kepada pihak-pihak terkait

sehingga anggaran dimengerti, didukung dan dilaksanakan.

3. Menyediakan rencana secara terinci mengenai aktivitas dengan maksud

mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi

4. Mengkoordinasikan cara yang akan ditempuh dalam rangka

memaksimalkan sumber daya.

5. Menyediakan alat pengukur dan mengendalikan kinerja individu dan

kelompok, serta menyediakan informasi yang mendasari perlu-tidaknya

tindakan koreksi.

Manfaat penyusunan anggaran sebagai berikut :

1. Perencanaan Terpadu

Anggaran perusahaan digunakan sebagai alat merumuskan rencana

perusahaan dan untuk menjalankan pengendalian terhadap berbagai

kegiatan perusahaan secara menyeluruh. Dengan demikian, anggaran

merupakan suatu alat manajemen yang dapat digunakan baik untuk

keperluan perencanaan maupun pengendalian.

2. Pedoman Pelaksanaan Perusahaan

Anggaran dapat memberikan pedoman yang berguna baik bagi manajemen

puncak maupun manajemen menengah. Anggaran yang disusun dengan

baik akan membuat bawahan menyadari bahwa manajemen memiliki

pemahaman yang baik tentang operasi perusahaan dan bawahan akan

mendapatkan pedoman yang jelas dalam melaksanakan tugasnya.

Disamping itu, penyusunan anggaran memungkinkan perusahaan untuk

mengantisipasi perubahan dalam lingkungan dan melakukan penyesuaian

sehingga kinerja perusahaan dapat lebih baik.

Penganggaran dapat memperbaiki koordinasi kerja intern perusahaan.

Sistem anggaran memberikan ilustrasi operasi perusahaan secara

keseluruhan. Oleh karenanya sistem anggaran memungkinkan para

manajer divisi untuk melihat hubungan antar bagian atau divisi secara

keseluruhan.

4. Alat Pengawasan Kerja

Anggaran mempunyai serangkaian standar prestasi yang bisa

dibandingkan dengan realisasinya sehingga pelaksanaan setiap aktivitas

dapat dinilai kinerjanya. Dalam menentukan standar diperlukan

pemahaman yang realistis dan analisis yang seksama terhadap kegiatan

yang dilakukan oleh perusahaan. Penentuan standar yang sembarangan

tanpa didasari oleh pengetahuan dapat menimbulkan lebih banyak masalah

daripada manfaat. Hal ini mengingat standar dalam anggaran yang

ditetapkan secara sembarangan tersebut mungkin merupakan target yang

mustahil untuk dicapai karena terlalu tinggi atau terlalu rendah. Standar

yang ditetapkan terlalu tinggi akan menimbulkan frustasi atau

ketidakpuasan. Sebaliknya penetapan standar yang terlalu rendah akan

menjadikan biaya menjadi tidak terkendalikan, menurunkan laba dan

semangat kerja.

5. Alat Evaluasi Perusahaan

Anggaran yang disusun baik menerapkan standar yang relevan,

memberikan pedoman bagi perbaikan operasi perusahaan dalam

dengan baik, artinya menggunakan sumber-sumber daya perusahaan yang

dianggap paling menguntungkan. Penyimpangan yang mungkin terjadi

dalam operasionalnya perlu dilakukan evaluasi yang dapat menjadi

masukan berharga bagi penyusunan anggaran selanjutnya.

Anggaran di samping mempunyai banyak manfaat, namun anggaran juga

mempunyai beberapa kelemahan antara lain :

1. Anggaran dibuat berdasarkan taksiran dan anggapan, sehingga

mengandung unsur ketidakpastian.

2. Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga

yang tidak sedikit, sehingga tidak semua perusahaan mampu menyusun

anggaran secara lengkap (komprehensif) dan akurat.

3. Bagi pihak yang merasa dipaksa untuk melaksanakan anggaran dapat

mengakibatkan menggerutu dan menentang, sehingga anggaran tidak akan

efektif.

Anggaran mempunyai kaitan yang sangat erat dengan manajemen,

khususnya yang berhubungan dengan perencanaan, pengkoordinasian), dan

pengawasan. Untuk lebih memahami perbandingan kegunaan anggaran dengan

fungsi manajemen, penulis akan mengemukakan pendapat dari M. Munandar

(2000:13) tentang fungsi manajemen:

1. Menyusun rencana untuk dijadikan pedoman kerja (planning)

2. Menyusun struktur organisasi kerja yang merupakan pembagian wewenang dan tanggung jawab kepada para personil (karyawan) perusahaan (organizing)

2. Fungsi dan Klasifikasi Anggaran

a. Fungsi Anggaran

Menurut Nafarin (2004:20), anggaran memiliki tiga fungsi yaitu :

1. Fungsi Perencanaan

Anggaran merupakan alat perencanaan tertulis menuntut pemikiran yang teliti dan akan memberikan gambaran yang lebih nyata/jelas dalam unit dan uang.

2. Fungsi Pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan, sehingga pekerjaan dapat dilaksanakan secara selaras dalam mencapai tujuan (laba). Jadi anggaran penting untuk menyelaraskan (koordinasi) setiap bagian kegiatan, seperti : bagian pemasaran, bagian umum, bagian produksi dan bagian keuangan.

3. Fungsi Pengawasan

Anggaran merupakan alat pengawasan (controlling). Pengawasan berarti mengevaluasi (menilai) terhadap pelaksanaan pekerjaan, dengan cara :

• memperbandingkan realisasi dengan rencana (anggaran)

• melakukan tindakan perbaikan apabila dipandang perlu (apabila

terdapat penyimpangan yang merugikan)

b. Klasifikasi Anggaran

Sebagai alat bantu manajemen, anggaran perusahaan akan dapat

mempunyai lingkup yang luas. Seluruh kegiatan yang ada di dalam perusahaan

akan terkait dengan anggaran perusahaan. Oleh karena hal tersebut maka

anggaran perusahaan akan terdiri dari berbagai macam anggaran yang mempunyai

kegunaan sendiri-sendiri.

1. Menurut dasar penyusunan, anggaran terdiri dari :

a. Anggaran Variabel, yaitu anggaran yang disusun berdasarkan interval

(kisar) kapasitas (akivitas) tertentu dan pada intinya merupakan suatu seri

anggaran yang dapat disesuaikan pada tingkat-tingkat aktivitas atau kegiatan yang

berbeda. Misalnya : anggaran penjualan disusun berkisar antara 500 unit sampai

b. Anggaran Tetap, yaitu anggaran yang disusun berdasarkan suatu tingkat

kapasitas tertentu. Misalnya : penjualan direncanakan 1000 unit, dengan

demikian anggaran lainnya dibuat berdasarkan anggaran penjualan 1000 unit.

Anggaran Tetap disebut juga dengan anggaran statis.

4. Menurut cara penyusunan, anggaran terdiri dari :

a. Anggaran Periodik, adalah anggaran yang disusun untuk satu periode

tertentu, pada umumnya periodenya satu tahun yang disusun setiap akhir periode

anggaran.

b. Anggaran Kontinu, adalah anggaran yang dibuat untuk mengadakan

perbaikan anggaran yang pernah dibuat, misalnya: tiap bulan diadakan perbaikan,

sehingga anggaran yang dibuat dalam setahun mengalami perubahan.

3. Menurut jangka waktunya, anggaran terdiri dari :

a. Anggaran Jangka Pendek (Anggaran Taktis), adalah anggaran yang dibuat

dengan jangka waktu paling lama sampai satu tahun. Anggaran untuk keperluan

modal kerja merupakan anggaran jangka pendek.

b. Anggaran Jangka Panjang (Anggaran Strategis), adalah anggaran yang

dibuat dengan jangka waktu lebih dari satu tahun. Anggaran untuk keperluan

investasi barang modal merupakan anggaran jangka panjang yang disebut

anggaran modal. Anggaran jangka panjang tidak mesti berupa anggaran modal.

Anggaran jangka panjang diperlukan sebagai dasar penyusunan anggaran jangka

pendek.

4. Menurut bidangnya, anggaran terdiri dari anggaran operasional dan anggaran

Budget). Anggaran induk yang mengkonsolidasikan rencana keseluruhan

perusahaan untuk jangka pendek, biasanya disusun atas dasar tahunan. Anggaran

tahunan dipecah lagi menjadi anggaran triwulan dan anggaran triwulan dipecah

lagi menjadi anggaran bulanan.

a. Anggaran Operasional adalah anggaran untuk menyusun anggaran laporan

rugi laba. Anggaran Operasional antara lain terdiri dari :

• Anggaran Penjualan

• Anggaran Biaya Pabrik ;

- Anggaran Biaya Bahan Baku

- Anggaran Biaya Tenaga Kerja Langsung

- Anggaran Biaya Overhead Pabrik

• Anggaran Beban Usaha

• Anggaran Laporan Rugi Laba

b. Anggaran Keuangan adalah anggaran untuk menyusun anggaran neraca.

Anggaran keuangan antara lain terdiri dari :

• Anggaran Kas

• Anggaran Piutang

• Anggaran Persediaan

• Anggaran Utang

• Anggaran Neraca

5. Menurut kemampuan menyusun, anggaran terdiri dari :

a. Anggaran Komprehensif, merupakan rangkaian dari berbagai macam

perpaduan dari anggaran operasional dan anggaran keuangan yang disusun secara

lengkap.

b. Anggaran Partial, adalah anggaran yang disusun tidak secara lengkap,

anggaran yang hanya menyusun bagian anggaran tertentu saja. Misalnya karena

keterbatasan kemampuan, maka hanya dapat menyusun anggaran operaional.

6. Menurut fungsinya, anggaran terdiri dari :

a. Appropriation Budget, adalah anggaran yang diperuntukkan bagi tujuan

tertentu dan tidak boleh digunakan untuk manfaat lain. Misalnya : anggaran

untuk penelitian dan pengembangan.

b. Performance Budget, adalah anggaran yang disusun berdasarkan fungsi

aktivitas yang dikeluarkan oleh masing-masing aktivitas tidak melampaui batas.

B. Anggaran Biaya Produksi 1. Unsur-Unsur Biaya Produksi

Menurut Hansen & Mowen (2000:38) “biaya adalah kas atau ekuivalen

kas yang dikorbankan untuk barang atau jasa yang diharapkan membawa

keuntungan masa ini dan masa datang untuk organisasi”

Biaya dalam hubungannnya dengan produksi disebut biaya produksi.

Biaya produksi adalah biaya-biaya yang berkaitan dengan pengelolaan atau

pengubahan bahan baku menjadi barang jadi yang siap untuk dijual atau

dikonsumsi.

Biaya produksi menurut Carter dan Usry (2004:42) “ biaya manufaktur

jumlah dari tiga elemen biaya : bahan baku langsung, tenaga kerja langsung, dan

overhead pabrik “

• Biaya bahan baku atau disebut juga biaya bahan mentah adalah biaya yang

terdiri dari semua bahan-bahan yang dikerjakan di dalam proses produksi,

untuk diubah menjadi barang lain yang nantinya akan dijual.

• Biaya tenaga kerja langsung ialah upah yang dibayarkan perusahaan kepada

para tenaga keja yang secara langsung memproses bahan baku, untuk diubah

menjadi barang lain yang nantinya akan dijual.

• Biaya overhead pabrik ialah semua biaya yang terdapat serta terjadi di dalam

lingkungan pabrik, tetapi tidak secara langsung berhubungan dengan proses

produksi.

2. Pengertian Anggaran Biaya Produksi

Dengan memahami ketiga unsur biaya produksi, maka akan lebih mudah

untuk memahami pengertian anggaran biaya produksi. Hal ini disebabkan karena

unsur biaya produksi sejalan dengan unsur anggaran biaya produksi. Anggaran

biaya produksi meliputi :

1. Anggaran Biaya Bahan Mentah

2. Anggaran Biaya Tenaga Kerja Langsung

3. Anggaran Biaya Overhead Pabrik

Dari uraian diatas, jelaslah bahwa anggaran biaya produksi adalah

anggaran atas biaya yang dibutuhkan untuk memproduksi atau menciptakan dan

C. Penyusunan Anggaran Biaya Produksi 1. Proses Penyusunan Anggaran

Proses penyusunan anggaran atau disebut Budgeting menurut Nafarin

(2004:12) adalah “proses penyusunan anggaran yang dibuat untuk mencapai

tujuan perusahaan dalam memperoleh laba”. Penyusunan anggaran pada dasarnya

merupakan proses penetapan peran setiap manajer dalam melaksanakan program

atau bagian dari program. Penyusunan anggaran memerlukan kerjasama para

manajer dari berbagai jenjang organisasi.

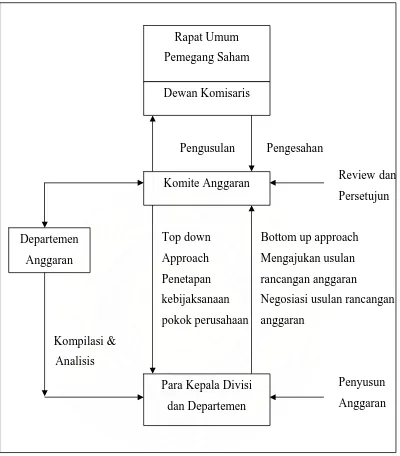

Dalam organisasi penyusunan anggaran, terdapat tiga pihak utama yang

terkait dalam penyusunan anggaran : komite anggaran, departemen anggaran, dan

para manajer pusat pertanggungjawaban. Penyusunan rancangan anggaran

perusahaan dikoordinasikan dan diadministrasikan oleh dua unit organisasi :

komite anggaran dan departemen anggaran.

Komite Anggaran

Dalam penyusunan anggaran diperlukan suatu unit organisasi ad hoc yang

mengkoordinasikan berbagai jenis usulan anggaran dari berbagai pusat

pertanggungjawaban untuk kemudian disusun menjadi rancangan anggaran induk

atau Master Budget. Unit organisasi ini disebut dengan komite anggaran. Unit

organisasi ini hanya dibentuk pada saat proses penyusunan anggaran saja. Jika

proses penyusunan anggaran perusahaan telah selesai, komite anggaran menjadi

tidak berfungsi dan fungsi pengendalian pelaksanaan anggaran diserahkan kepada

Komite anggaran terdiri dari :

(1) Direktur utama, sebagai ketua merangkap anggota komite.

(2) Direktur pemasaran, sebagai anggota.

(3) Direktur produksi, sebagai anggota.

(4) Direktur keuangan dan administrasi, sebagai anggota.

(5) Manajer departemen keuangan, sebagai sekretaris komite.

Tugas komite anggaran adalah :

(1) Merumuskan sasaran anggaran dan kebijakan pokok perusahaan untuk tahun

anggaran.

(2) Menyampaikan informasi mengenai tujuan dan kebijakan pokok tersebut

kepada para manajer pusat pertanggungjawaban.

(3) Menelaah rancangan anggaran yang diajukan oleh para manajer pusat

pertanggungjawaban.

(4) Melakukan negosiasi dengan para manajer pusat pertanggungjawaban

mengenai rancangan anggaran yang mereka ajukan.

(5) Mengajukan rancangan anggaran perusahaan secara keseluruhan kepada

dewan komisaris dan Rapat Umum Pemegang Saham (RUPS).

(6) Menelaah anggaran yang telah disetujui oleh dewan komisaris dan RUPS.

(7) Melakukan negosiasi dengan para manajer di pusat pertanggungjawaban

mengenai anggaran yang telah disahkan oleh RUPS.

(8) Melakukan revisi anggaran, sesuai dengan kebijakan rapat umum pemegang

Departemen Anggaran

Penyusunan dan pengawasan anggaran memerlukan unit organisasi yang

menangani administrasi anggaran. Fungsi ini dipegang oleh departemen anggaran

dan rincian fungsinya adalah sebagai berikut :

(1) Menerbitkan prosedur dan formulir untuk penyiapan rancangan anggaran

setiap pusat pertanggungjawaban dalam perusahaan.

(2) Mengkoordinasi dan menerbitkan asumsi-asumsi yang dipakai sebagai dasar

penyusunan rancangan anggaran perusahaan.

(3) Membantu setiap manajer pusat pertanggungjawaban dalam menyusun

rancangan anggaran pusat pertanggungjawaban.

(4) Mengolah rancangan anggaran pusat pertanggungjawaban menjadi rancangan

anggaran induk

(5) Menganalisis rancangan anggaran dan memberikan rekomendasi kepada

komite anggaran.

(6) Menganalisis realisasi anggaran, menafsirkan hasil-hasilnya dan membuat

laporan ringkas mengenai hasil analisisnya tersebut kepada direksi.

(7) Mengadministrasikan proses perubahan dan penyesuaian anggaran

Pengusulan Pengesahan

Review dan

Persetujun

Top down Bottom up approach

Approach Mengajukan usulan

Penetapan rancangan anggaran

kebijaksanaan Negosiasi usulan rancangan

pokok perusahaan anggaran

Kompilasi &

Analisis

Penyusun

Anggaran Departemen

Anggaran

Para Kepala Divisi

dan Departemen Komite Anggaran Dewan Komisaris

Rapat Umum

Pemegang Saham

Gambar 2.1

Struktur Organisasi Penyusun Anggaran

Proses penyusunan anggaran induk perusahaan dilaksanakan melalui

tahap-tahap berikut ini :

1. Komite anggaran menyusun pedoman anggaran (budget guideline) yang berisi

kebijakan pokok perusahaan dalam bidang pemasaran, produksi, sumber daya

manusia, keuangan, dan umum. Kebijakan pokok ini dikomunikasikan kepada

manajer departemen sebagai dasar untuk mengajukan rancangan anggaran

biaya pusat pertanggungjawaban.

2. Penyusunan rancangan anggaran penjualan oleh departemen pemasaran,

berdasarkan kebijakan pokok perusahaan dan prakiraan penjualan jangka

pendek.

3. Penyusunan rancangan anggaran biaya per pusat pertanggungjawaban

berdasarkan kebijakan pokok perusahaan dan rancangan anggaran penjualan

oleh para manajer pusat pertanggungjawaban. Pusat-pusat

pertanggungjawaban dibagi menjadi tiga kelompok :

a. Pusat pertanggungjawaban produksi yang terdiri dari

departemen-departemen dibawah fungsi produksi. Misalnya departemen-departemen produksi dan

departemen pembantu produksi.

b. Pusat pertanggungjawaban pemasaran yang terdiri dari

departemen-departemen di bawah fungsi pemasaran. Misalnya departemen-departemen penjualan,

departemen promosi, departemen layanan purna jual, departemen

transportasi pemasaran.

c. Pusat pertanggungjawaban administrasi dan umum yang terdiri dari

Seperti departemen keuangan, departemen akuntansi, departemen sumber

daya manusia, departemen keamanan, departemen hubungan masyarakat,

departemen audit intern.

Pusat pertanggungjawaban produksi akan menghasilkan rancangan

anggaran biaya produksi yang dilampiri dengan rancangan anggaran biaya

berbagai pusat pertanggungjawaban di bawah fungsi produksi. Pusat

pertanggungjawaban pemasaran akan menghasilkan rancangan anggaran

biaya pemasaran yang dilampiri dengan rancangan anggaran biaya

berbagai pusat pertanggungjawaban di bawah fungsi pemasaran. Pusat

pertanggungjawaban administrasi dan umum akan menghasilkan

rancangan anggaran biaya administrasi dan umum yang dilampiri dengan

rancangan anggaran biaya berbagai pusat pertanggungjawaban di bawah

fungsi administrasi dan umum.

4. Penyusunan rancangan anggaran sediaan produk jadi oleh departemen

produksi.

5. Penyusunan rancangan anggaran biaya penjualan oleh departemen anggaran

berdasarkan rancangan anggaran biaya produksi, rancangan anggaran

persediaan produk jadi, dan rancangan anggaran penjualan.

6. Penyusunan rancangan laporan laba rugi proyeksian berdasarkan rancangan

anggaran penjualan, rancangan anggaran biaya penjualan, dan rancangan

anggaran biaya pemasaran, rancangan anggaran biaya administrasi dan umum.

7. Penyusunan rancangan anggara modal berdasarkan prakiraan penjualan jangka

8. Penyusunan rancangan anggaran kas berdasarkan rancangan anggaran

penjualan, rancangan biaya per pusat pertanggungjawaban, dan rancangan

anggaran modal.

9. Penyusunan rancangan neraca yang diproyeksikan berdasarkan rancangan

anggaran kas dan berbagai asumsi yang lain.

10.Penyusunan rancangan anggaran modal kerja.

11.Penelaahan rancangan anggaran biaya pusat pertanggungjawaban oleh komite

anggaran.

12.Negosiasi rancangan anggaran biaya pusat pertanggungjawaban antara para

manajer pusat pertanggungjawaban dengan komite anggaran.

13.Persetujuan rancangan anggaran biaya pusat pertanggungjawaban oleh komite

anggaran.

14.Penyesuaian rancangan anggaran induk oleh departemen anggaran sebagai

akibat dari hasil proses negosiasi antara para manajer pusat

pertanggungjawaban dengan komite anggaran.

15.Pengajuan rancangan anggaran induk oleh komite anggaran kepada Dewan

Komisaris dan Rapat Umum Pemegang Saham (RUPS).

16.Penelaahan rancangan anggaran induk oleh Dewan Komisaris dan Rapat

Umum Pemegang Saham (RUPS).

17.Pengesahan rancangan anggaran induk menjadi anggaran induk perusahaan

2. Penyusunan Anggaran Biaya Produksi

Dalam menyusun anggaran perusahaan dapat melakukannnya dengan dua

cara yakni, secara sebagian demi sebagian (partial) dan secara keseluruhan

(comprehensive). Karena itu dikenal Comprehensive Budget. Comprehensive

Budget atau Anggaran Komprehensif menurut Adisaputro dan Asri (2003:55)

yakni “ penyusunan rencana perusahaan (business budget) secara keseluruhan “

Anggaran komprehensif secara umum terdiri dari anggaran operasi dan

anggaran keuangan. Anggaran operasional terdiri dari anggaran penjualan,

anggaran produksi, anggaran biaya produksi dan anggaran laba rugi. Sedangkan

anggaran keuangan terdiri dari anggaran neraca, anggaran kas, anggaran piutang,

anggaran hutang dan anggaran modal.

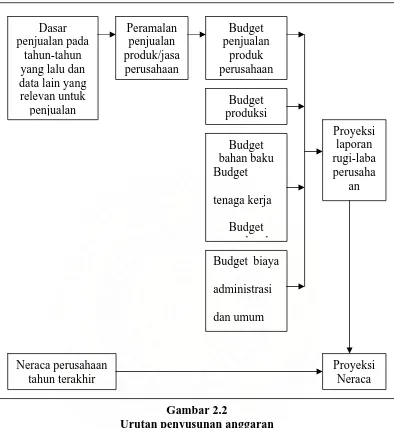

Penyusunan anggaran biaya produksi biasanya dimulai dengan anggaran

penjualan. Hal ini menjadi dasar perencanaan berkala dalam perusahaan, karena

praktis semua perencanaan lainnya disusun berdasarkan anggaran ini, kemudian

penyusunan anggaran selanjutnya adalah anggaran produksi karena rencana

penjualan yang telah disusun harus direalisasikan dengan memproduksi barang

yang telah dianggarkan. Setelah penyusunan angaran produksi, langkah

selanjutnya adalah penyusunan anggaran biaya produksi yang bertitik tolak dari

anggaran penjualan dan anggaran produksi.

Secara umum penyusunan anggaran mulai dari anggaran penjualan sampai

Gambar 2.2

Urutan penyusunan anggaran

Anggaran Penjualan

Menurut Adisaputro dan Anggarini, (2007:66) “Anggaran penjualan

menggambarkan tingkat pendapatan (revenue) yang bakal diterima sebagai akibat

dilakukannnya penjualan-penjualan di masa yang akan datang”.

Anggaran penjualan akan menjadi dasar untuk penyusunan

anggaran-anggaran lainnya. Atau dengan kata lain anggaran-anggaran-anggaran-anggaran lainnnya disusun

dengan terlebih dahulu memperhatikan rencana kegiatan penjualan.

Dalam menyusun anggaran penjualan, langkah yang perlu dilakukan meliputi :

1. Penentuan dasar-dasar anggaran

a. Penentuan relevant variable yang mempengaruhi penjualan

b. Penentuan tujuan umum dan khusus yang diinginkan

c. Penentuan strategi pemasaran yang dipakai

2. Penyusunan rencana penjualan

a. Analisa ekonomi

b. Melakukan analisa industri

c. Melakukan analisa prestasi penjualan yang lalu

d. Analisa penentuan prestasi penjualan yang akan datang

e. Menyusun forecast penjualan

f. Menentukan jumlah penjualan yang dianggarkan (budgeted sales)

g. Menghitung rugi atau laba yang mungkin diperoleh (budgeted profit)

h. Mengkomunikasikan rencana penjualan yang telah disetujui pada pihak

Anggaran Produksi

Setelah anggaran penjualan selesai disusun, langkah selanjutnya adalah

penyusunan anggaran produksi. Anggaran produksi dalam arti yang luas berupa

penjabaran dari rencana penjualan menjadi rencana produksi. Dengan demikian

kegiatan produksi bukan merupakan aktivitas yang berdiri sendiri melainkan

aktivitas penunjang dari rencana penjualan.

Menurut Adisaputro dan Asri (2003:181) anggaran produksi dalam arti

sempit juga disebut Anggaran Jumlah yang Harus Diproduksi yakni “suatu

perencanaan tingkat atau volume barang yang harus diproduksi oleh perusahaan

agar sesuai dengan volume atau tingkat penjualan yang telah direncanakan”.

Anggaran produksi merupakan alat untuk merencanakan, mengkoordinir

kegiatan-kegiatan produksi dan mengontrol kegiatan-kegiatan tersebut. Tujuan

disusunnya anggaran ini antara lain :

•Menunjang kegiatan penjualan, sehingga barang dapat disediakan sesuai dengan

yang telah direcanakan

•Menjaga tingkat persediaan yang memadai. Artinya tingkat persediaan yang

tidak terlalu besar, tidak pula terlalu kecil. Prinsip manajemen produksi

menyatakan bahwa tingkat persediaan yang terlalu besar mengakibatkan

meningkatnya biaya-biaya dan resiko-resiko yang menjadi beban perusahaan.

Sebaliknya tingkat persediaan yang terlalu kecil mengakibatkan banyaknya

gangguan. Kekurangan persediaan bahan mentah mendatangkan gangguan pada

banyaknya langganan yang kecewa dan hilangnya peluang memperoleh

keuntungan.

•Mengatur produksi sedemikian rupa sehingga biaya-biaya produksi barang yang

dihasilkan akan seminimal mungkin.

Besar kecilnya anggaran produksi akan tergantung pada :

1. Anggaran Penjualan

Penjualan yang berfluktuasi akan menentukan apakah produksinya juga

fluktuasi atau konstan atau moderat.

2. Tingkat Persediaan

a. Persediaan awal, persediaan awal suatu periode merupakan

persediaan akhir pada periode sebelumnya.

b. Persediaan akhir, persediaan ini merupakan prediksi persediaan

pada akhir periode yang akan datang.

Besarnya anggaran produksi diperhitungkan sebagai berikut :

Tingkat penjualan (dari anggaran penjualan) xx

Tingkat persediaan akhir xx +

Jumlah xx

Tingkat persediaan awal xx _

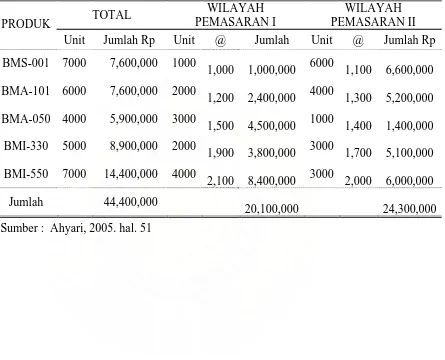

Contoh :

Tabel 2.2

Perusahaan Bimasakti Anggaran Produksi

No. Produk Penjualan Perubahan Persediaan Produksi

1 BMS-001 7000 1,000 8000

2 BMA-010 6000 -1,000 5000

3 BMA-050 4000 1,000 5000

4 BMI-330 5000 0 5000

5 BMI-550 7000 1,000 8000

Sumber : Ahyari, 2002. hal. 54.

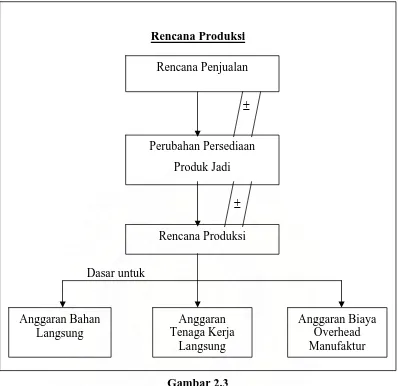

Anggaran produksi merupakan dasar atau basis untuk penyusunan

anggaran-anggaran lain seperti anggaran bahan mentah, anggaran tenaga kerja

langsung dan anggaran biaya overhead pabrik. Sehingga hubungan antara tingkat

penjualan, tingkat produksi dan tingkat persediaan dapat digambarkan seperti

Rencana Produksi

±

±

Dasar untuk

Perubahan Persediaan

Produk Jadi

Rencana Produksi

Anggaran Tenaga Kerja

Langsung

Anggaran Biaya Overhead Manufaktur Anggaran Bahan

Langsung

Rencana Penjualan

Gambar 2.3

Hubungan tingkat penjualan, tingkat produksi dan tingkat persediaan

Sumber : Glenn A. Welsch, (2000:180)

Anggaran Biaya Produksi

Setelah anggaran biaya produksi tersusun, langkah berikutnya adalah

menyusun anggaran biaya produksi, yang terdiri dari :

1. Anggaran Biaya Bahan Mentah

2. Anggaran Biaya Tenaga Kerja Langsung

1. Anggaran Biaya Bahan Mentah

Menurut Munandar (2001:27 ) anggaran biaya bahan mentah ialah “semua

anggaran yang berhubungan dan merencanakan secara lebih terperinci tentang

penggunaan bahan mentah untuk proses produksi selama periode yang akan

datang”.

Menurut Adisaputro dan Asri (2003:213) “anggaran bahan mentah hanya

merencanakan kebutuhan dan penggunaan bahan mentah langsung. Bahan mentah

tak langsung akan direncanakan dalam anggaran biaya overhead pabrik”. Secara

ringkas tujuan penyusunan anggaran bahan mentah adalah :

Memperkirakan jumlah kebutuhan bahan mentah

Memperkirakan jumlah pembelian bahan mentah yang diperlukan

Sabagai dasar untuk memperkirakan kebutuhan dana yang diperlukan untuk

melaksanakan pembelian bahan mentah.

Sebagai dasar penyusunan product costing, yakni memperkirakan komponen

harga pokok pabrik karena penggunaan bahan mentah dalam proses produksi.

Sebagai dasar melaksanakan fungsi pengawasan bahan mentah.

Anggaran biaya bahan mentah terdiri dari :

1. Anggaran Pembelian Bahan Mentah

2. Anggaran Kebutuhan Bahan Mentah

3. Anggaran Persediaan Bahan Mentah

Ketiga anggaran tersebut harus dibuat (disusun) berurutan, sebab

anggaran yang lebih awal harus disusun, akan dipergunakan untuk menyusun

anggaran yang lebih akhir.

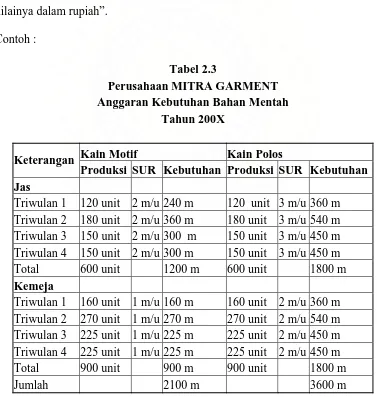

1. Anggaran Kebutuhan Bahan Mentah

Anggaran ini disusun sebagai perencanaan jumlah bahan mentah yang

dibutuhkan untuk keperluan produksi pada periode mendatang. Menurut

Adisaputro dan Asri (2003:215) “anggaran kebutuhan bahan mentah disusun

untuk merencanakan jumlah fisik bahan mentah langsung yang diperlukan, bukan

nilainya dalam rupiah”.

Contoh :

Tabel 2.3

Perusahaan MITRA GARMENT Anggaran Kebutuhan Bahan Mentah

Tahun 200X

Kain Motif Kain Polos

Keterangan

Produksi SUR Kebutuhan Produksi SUR Kebutuhan

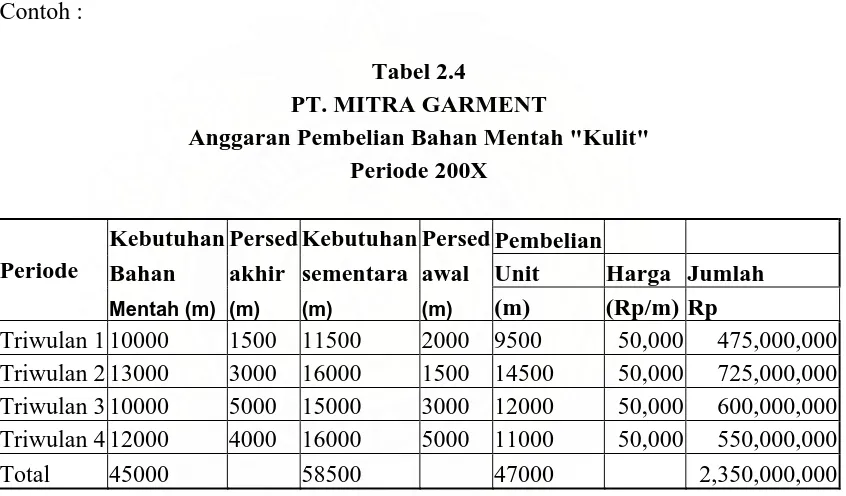

2. Anggaran Pembelian Bahan Mentah

Menurut Adisaputro dan Asri (2003:220) “anggaran pembelian bahan

mentah berisi rencana kuantitas bahan mentah yang harus dibeli oleh perusahaan

dalam periode waktu mendatang”.

Bahan mentah yang harus dibeli diperhitungkan dengan

mempertimbangkan faktor-faktor persediaan dan kebutuhan bahan mentah.

Contoh :

Tabel 2.4

PT. MITRA GARMENT

Anggaran Pembelian Bahan Mentah "Kulit" Periode 200X

Kebutuhan Persed Kebutuhan Persed Pembelian

Bahan akhir sementara awal Unit Harga Jumlah Periode

Mentah (m) (m) (m) (m) (m) (Rp/m) Rp

Triwulan 1 10000 1500 11500 2000 9500 50,000 475,000,000

Triwulan 2 13000 3000 16000 1500 14500 50,000 725,000,000

Triwulan 3 10000 5000 15000 3000 12000 50,000 600,000,000

Triwulan 4 12000 4000 16000 5000 11000 50,000 550,000,000

Total 45000 58500 47000 2,350,000,000

Sumber : Adisaputro dan Anggarini, (2007:188)

3. Anggaran Persediaan Bahan Mentah

Jumlah bahan mentah yang dibeli tidak harus sama dengan jumlah bahan

mentah yang dibutuhkan, karena adanya faktor persediaan. Menurut Adisaputro

dan Asri (2003:214) “anggaran ini merupakan suatu perencanaan yang terperinci

Contoh :

Tabel 2.5

PT. MITRA GARMENT

Anggaran Persediaan Bahan Mentah "Kulit Super" Tahun 200X

Bulan Jumlah (m) Harga (Rp/m) Jumlah (Rp/m)

Januari 1500 Rp 60,000 Rp 90,000,000 Februari 2000 Rp 60,000 Rp 120,000,000

Maret 2000 Rp 60,000 Rp 120,000,000

April 1800 Rp 60,000 Rp 108,000,000

Mei 2000 Rp 60,000 Rp 120,000,000

Juni 2000 Rp 60,000 Rp 120,000,000

Juli 2000 Rp 60,000 Rp 120,000,000

Agustus 2000 Rp 60,000 Rp 120,000,000 September 2000 Rp 60,000 Rp 120,000,000 Nopember 2000 Rp 60,000 Rp 120,000,000

Desember 2000 Rp 60,000 Rp 120,000,000

Persediaan Akhir 1000 Rp 60,000 Rp 60,000,000

Sumber : Adisaputro dan Anggarini, (2007:197)

4. Anggaran Biaya Bahan Mentah yang Habis Digunakan dalam Produksi

Sebagian bahan mentah disimpan sebagai persediaan, dan sebagian

dipergunakan dalam proses produksi. Menurut Adisaputro dan Asri (2003:214)

“anggaran ini merencanakan nilai bahan mentah yang digunakan dalam satuan

Contoh :

Tabel 2.6

PT. MITRA GARMENT

Anggaran Biaya Bahan Mentah Yang Habis Dipakai Tahun 200X

Kebutuhan Harga Bahan Biaya Bahan Periode

Bahan Mentah (m) Mentah/unit (Rp/m) Mentah (Rp)

Januari 500 m Rp 100,000 Rp 50,000,000

Sumber : Adisaputro dan Anggarini, (2007:198)

5. Anggaran Biaya Tenaga Kerja Langsung

Menurut Munandar (2001:145) :

“Anggaran biaya tenaga kerja langsung adalah anggaran yang merencanakan secara lebih terperinci tentang upah yang akan dibayarkan kepada para tenaga kerja langsung selama periode yang akan datang, yang didalamnya meliputi rencana tentang jumlah waktu yang diperlukan oleh para tenaga kerja langsung untuk menyelesaikan unit yang akan diproduksi, tarif upah yang akan dibayarkan kepada para tenaga kerja langsung serta waktu (kapan) para tenaga kerja langsung tersebut menjalankan kegiatan proses produksi, yang masing-masing dikaitkan dengan jenis barang jadi (produk) yang akan dihasilkan, serta tempat (departemen) dimana para kerja langsung tersebut akan bekerja”

Anggaran tenaga kerja, seperti halnya anggaran bahan mentah hanya

Contoh :

Tabel 2.7

Anggaran Biaya Tenaga Kerja Langsung Perusahaan ABADI KARYA

Tahun 20X6

Produk A Produk B

JKL Upah/Jam Biaya TKL JKL Upah/Jam Biaya TKL Departemen

Sumber : Adisaputro dan Angggarini, (2007:223)

6. Anggaran Biaya Overhead Pabrik

Menurut Adisaputro dan Asri (2003:66) “Anggaran biaya overhead pabrik

yakni anggaran semua jenis biaya yang dikeluarkan untuk menghasilkan produk,

selain biaya materi dan biaya tenaga kerja langsung”. Anggaran biaya overhead

pabrik adalah anggaran yang merencanakan secara lebih terperinci tentang biaya

Contoh :

Tabel 2.8 Perusahaan Bimasakti Anggaran Biaya Overhead Pabrik

Nomor Keterangan Jumlah

1 Gaji Pengawas Rp600,000.00

2 Upah Tenaga Kerja Langsung 120,000.00

3 Biaya Administrasi Pabrik 250,000.00

4 Perlengkapan 140,000.00

5 Reparasi dan Pemeliharaan 170,000.00

6 Penyusutan 120,000.00

7 Listrik 230,000.00

8 Lain-lain 80,000.00

JUMLAH 1,710,000.00

Sumber : Ahyari, (2002:60)

D. Anggaran Biaya Produksi sebagai Alat Perencanaan dan Pengendalian

Anggaran Biaya Produksi sebagai Alat Perencanaan

Salah satu fungsi dari manajemen adalah perencanaan. Perencanaan

merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai

gambaran kegiatan yang dilakukan pada waktu yang akan datang dalam mencapai

tujuan yang diinginkan. Seperti yang dikemukakan Ahyari (2002:6) “perencanaan

berarti penentuan (sekarang) tentang segala sesuatu yang akan dilaksanakan pada

Perencanaan berarti menentukan sebelumnya kegiatan yang mungkin

dapat dilakukan dan bagaimana cara melakukannya.

Menurut Kholmi dan Yuningsih (2004:2)

Perencanaan meliputi mendefenisikan tujuan organisasi, menetapkan suatu strategi keseluruhan untuk mencapai tujuan ini, dan mengembangkan suatu hirarki rencana yang menyeluruh untuk memadukan dan mengkoordinasi kegiatan-kegiatan dengn kata lain perencanaan mengacu pada pembentukan program operasi yang terperinci untuk semua fase operasi.

Perencanaan merupakan upaya tindakan berhati-hati sebelum melakukan

sesuatu agar apa yang dilakukan dapat berhasil dengan baik.

Tujuan utama perencanaan adalah untuk memberikan proses umpan maju

agar dapat memberikan petunjuk kepada setiap manajer dalam pengambilan

keputusan operasional sehari-hari.

Anggaran merupakan alat perencanaan tertulis yang menuntut pemikiran

yang teliti dan akan memberikan gambaran yang lebih nyata/jelas dalam unit dan

uang.

Dengan mempergunakan anggaran, perusahaan akan dapat menyusun

perencanaan seluruh kegiatan secara terpadu. Hal ini dimungkinkan karena

dengan mempergunakan anggaran berarti seluruh kegiatan dalam perusahaan akan

‘disentuh’ oleh anggaran. Tidak ada satupun kegiatan yang dilakukan dalam

perusahaan yang terlepas dari anggaran, karena seluruh kegiatan yang

dilaksanakan akan memerlukan biaya. Dengan demikian maka anggaran

merupakan pencerminan seluruh kegiatan perusahaan, sehingga penyusunan

anggaran merupakan penyusunan seluruh rencana kegiatan dalam perusahaan

Dalam kaitannya dengan biaya produksi maka ada tiga komponen biaya

yang perlu direncanakan dalam anggaran, yaitu :

1. Perencanaan Biaya Bahan Mentah

Perencanaan bahan dipengaruhi oleh sifat kegiatan produksi perusahaan,

apakah kegiatan produksi tergantung pada datangnya pesanan dari langganan atau

kegiatan produksi bersifat proses.

Perencanaan bahan mentah meliputi semua anggaran yang berhubungan dan

merencanakan secara lebih terperinci mengenai penggunaan bahan mentah

ataupun suku cadang untuk proses produksi selama periode yang akan datang,

antara lain (1) Anggaran Kebutuhan Bahan Mentah, (2) Anggaran Pembelian

Bahan Mentah, (3) Anggaran Persediaan Bahan Mentah, dan (4) Anggaran Biaya

Bahan Mentah Yang Digunakan Untuk Produksi.

2. Perencanaan Tenaga Kerja Langsung

Perencanaan biaya tenaga kerja mencakup masalah-masalah utama dan rumit,

mencakup (1) kebutuhan personel, (2) penerimaan tenaga kerja, (3) pelatihan, (4)

pengukuran kinerja, (5) uraian tugas dan penilaian, (6) negosiasi dengan serikat

kerja, dan (7) administrasi upah dan gaji. Untuk rencana tahunan, anggaran tenaga

kerja langsung harus dibuat menurut pusat tanggung jawab, periode interim, dan

produk. Anggaran biaya tenaga kerja ini disusun oleh bagian perencanaan dan

bagian akuntansi biaya.

3. Perencanaan Biaya Overhead Pabrik

Untuk merencanakan besarnya dana yang harus dianggarkan untuk anggaran

yakni : (1) Penanggung jawab perencanaan biaya; setiap pusat tanggung jawab

memiliki tanggung jawab dan sumber daya masing-masing. (2) Berdasarkan

prilaku biaya dan wewenang pengganggaran, maka BOP terbagi menjadi BOP

tetap, variabel dan semi variabel. Selain itu menurut Adisaputro dan Anggarini

(2007:234) “perencanaan biaya seharusnya lebih terfokus pada penggunaan

sumber daya yang terbatas secara lebih baik, bukan sekedar pengurangan biaya”.

Anggaran Biaya Produksi sebagai Alat Pengendalian

Disamping sebagai alat perencanaan, anggaran juga mempunyai fungsi

sebagai alat pengawasan pelaksanaan kegiatan perusahaan. Jika perusahaan

sedang menyelesaikan suatu kegiatan, maka manajemen perusahaan akan dapat

membandingkan pelaksanaan kegiatan tersebut dengan anggaran yang telah

ditetapkan dalam perusahaan. Hal ini juga dikemukakan oleh Kholmi dan

Yuningsih (2004:3) “pengendalian merupakan usaha sistematis perusahaan untuk

mencapai tujuan dengan cara membandingkan prestasi kerja yang sebenarnya

dengan rencana yang telah ditetapkan sebelumnya, serta tindakan yang tepat

untuk mengoreksi perbedaan yang berarti”. Dalam hal ini anggaran dipergunakan

sebagai alat pengendalian kegiatan yang sedang dilaksanakan dalam perusahaan.

Pengendalian dalam arti yang umum berarti meliputi langkah-langkah

yang harus disiapkan dan ditempuh, supaya yang direncanakan dapat tercapai,

direalisasikan, atau agar hasil yang diinginkan sesuai dengan hasil yang dicapai.

Seperti juga yang dikemukakan oleh Nasehatun (1999:22)

dan pengawasan yang dijalankan agar setiap kegiatan berjalan sesuai rencana untuk mencapai hasil/sasaran yang ditetapkan.

Sedangkan pengendalian biaya menurut Nasehatun (1999:214) adalah “

serangkaian langkah-langkah mulai dari penyusunan satu rencana biaya sampai

kepada tindakan yang perlu dilakukan jika terdapat perbedaan yang sudah

ditetapkan (rencana) dengan yang sesungguhnya (realisasi) “

Pada dasarnya pengendalian biaya dapat dibagi dalam empat langkah,

sebagai berikut :

1. Mencari dasar-dasar dan menetapkan standar untuk biaya

2. Membandingkan antara biaya standar dan biaya yang sesungguhnya

3. Mencari dan menentukan bagian organisasi perusahaan ataupun di luarnya

yang bertanggung jawab atas adanya penyimpangan

4. Melakukan tindakan untuk mengurangi atau mengakhiri penyimpangan

Pengendalian biaya adalah suatu proses yang meliputi seluruh tingkat dan

seluruh kegiatan satu perusahaan. Oleh sebab itu, pengendalian biaya harus

merupakan rencana yang didukung oleh seluruh anggota dari perusahaan itu. Di

tengah-tengah tingkatan satu organisasi, tugas pengendalian dilakukan oleh setiap

pimpinan tingkat atau bagian dari organisasi itu.

Yang diperlukan dalam pengendalian biaya adalah :

1. Tempat pertanggungjawaban organisasi pada pembukuan.

Pengendalian biaya merupakan adanya suatu sistem pembukuan yang

menggunakan tempat-tempat pertanggungjawaban (rensponsibility accounting),

atau sekelompok kegiatan yang dipimpin oleh seorang kapala yang bertanggung

jawab atas kegiatan itu.

2. Penggunaan biaya standar

Biaya Standar menurut Nasehatun (1999:216) adalah “biaya yang ditetapkan

lebih dahulu setelah mempertimbangkan semua faktor yang menentukan dan

setelah mengadakan penilaian atas hal-hal yang mungkin menyebabkan perubahan

baik dalam jumlah maupun harga dari bahan-bahan, tenaga kerja dan jasa-jasa lain

yang diperlukan”.

Sedangkan menurut Glenn, Hilton dan Gordon (2000:532) “Standard cost

adalah biaya yang diperkirakan atau ditentukan terlebih dulu untuk bahan, tenaga

kerja langsung, dan overhead pabrik dalam keadaan tertentu”.

Biaya standar digunakan untuk mengukur tingkat efisiensi dan dalam

perkembangannnya tujuan lain penggunaannya juga untuk pengendalian biaya.

3. Analisa penyimpangan dan tindakan perbaikan

Yang dimaksud dengan penyimpangan menurut Nasehatun (1999:219)

adalah “perbedaan antara biaya standar dan biaya yang sesungguhnya, bisa positif

ataupun negatif”.

Jika terjadi penyimpangan, perlu terlebih dahulu diketahui apakah

penyimpangan itu masih dalam batas-batas yang diperbolehkan atau sudah

melampaui. Kalau penyimpangan itu melampaui batas diperbolehkan, perlu dicari

sebabnya dan diikuti dengan tindakan perbaikan, yang tercakup dalam proses

Menurut Glenn, Hilton dan Gordon (2000:498) “analisa varians mencakup

analisis matematis dari dua perangkat data untuk mendapatkan pendalaman

penyebab terjadinya suatu penyimpangan/varians”. Salah satu jumlah

diperlakukan sebagai dasar, standar, atau titik pedoman. Analisa varians

mempunyai aplikasi yang luas dalam pelaporan keuangan. Sering diaplikasikan

dalam situasi sebagai berikut :

Penyelidikan varians antara hasil aktual dari periode yang berlaku dan hasil

aktual dari periode sebelumnya. Periode sebelumnya dianggap sebagai dasar.

Penyelidikan varians antara hasil aktual dan biaya standar. Biaya standar

digunakan sebagai dasar.

Penyelidikan varians antara hasil aktual dan sasaran yang direncanakan atau

dianggarkan yang tercermin dalam rencana laba. Sasaran yang direncanakan

atau dianggarkan digunakan sebagi dasar.

Analisa penyimpangan ini nantinya akan menghasilkan dua varians atau

penyimpangan yaitu :

1. Penyimpangan yang menguntungkan (favorable variance), yaitu apabila

realisasi lebih kecil dari anggaran.

2. Penyimpangan yang tidak menguntungkn (unfavorable variance), yaitu

apabila realisasi lebih besar dari anggaran.

Dalam kaitannya dengan biaya, analisa varians disebut juga analisa selisih

biaya. Merupakan proses yang sistematis untuk menentukan besarnya selisih

biaya standar, dan menginterpretasikan penyebabnya. Dengan mengadakan

apa yang menyimpang, pada departemen mana, dan siapa yang harus bertanggung

jawab, serta bagaimana pengaruhnya terhadap laba perusahaan. Dengan demikian

manajemen dapat menentukan tindakan apa yang harus dilakukan untuk

mengantisipasi adanya penyimpangan biaya tersebut.

Secara umum manfaat analisa selisih biaya adalah untuk :

1. Pengendalian biaya

2. Menilai prestasi pelaksanaan, dengan menentukan besarnya penyimpangan

biaya yang berada di bawah pengendaliannya.

3. Mengukur pengaruh penyimpangan biaya terhadap laba perusahaan.

Analisa selisih biaya produksi merupakan proses menganalisa selisih

biaya yang timbul karena perbedaan biaya produksi yang sesungguhnya terjadi

dibandingkan dengan biaya produksi standar, dan menentukan penyebab selisih

biaya produksi tersebut.

Dalam laporan anggaran biaya produksi, ada tiga biaya yang harus

dikendalikan yaitu :

1. Pengendalian Biaya Bahan Mentah

Anggaran bahan mentah dalam arti luas dapat berfungsi sebagai alat

pengendali. Untuk itu diperlukan Performance Report atau laporan pelaksanaan

yang terdiri dari :

a. Laporan Pelaksanaan Pembelian Bahan Mentah

Dengan analisis varians menurut Adisaputro dan Anggarini (2007:200)

• Varians karena jumlah pembelian

= (Jumlah Rencana – Jumlah Riil) x Harga Rencana

• Varians karena harga bahan mentah

= (Harga Rencana – Harga Riil) x Jumlah Riil

• Total varians

= Varians karena jumlah + Varians karena harga

b. Laporan Pelaksanaan Pemakaian Bahan Mentah

Dengan analisis varians menurut Adisaputro dan Anggarini (2007:200)

sebagai berikut :

• Varians efisiensi

= (Jumlah Rencana – Jumlah Riil) x Harga Rencana

• Varians harga

= (Harga Rencana – Harga Riil) x Jumlah Riil

• Total varians

= Varians efisiensi + Varians harga

2. Pengendalian Biaya Tenaga Kerja Langsung

Biaya tenaga kerja merupakan salah satu jenis biaya yang dapat menjadi

masalah bagi perusahaan. Pengawasan biaya tenaga kerja dapat dibantu dengan

adanya pendekatan yang baik terhadap tenaga kerja , sehingga mereka dapat

bekerja secara stabil sesuai dengan standar yang telah ditentukan. Kegiatan

pengawasan terhadap tenaga kerja dapat diserahkan kepada supervisor.

Dua elemen utama pengendalian biaya tenaga kerja langsung adalah (1)

perhatian sehari-hari pada biaya tersebut dan (2) laporan kinerja dan evaluasi

hasil. Untuk itu diperlukan laporan pelaksanaan disertai dengan analisis varians.

Formula untuk analisis varians biaya tenaga kerja langsung menurut

• Varians efisiensi

= (Jam Kerja Rencana – Jam Kerja Riil) x Tarif Upah Rencana

• Varians tarif upah

= (Tarif Upah Rencana – Tarif Upah Riil) x Jam Kerja Riil

• Total varians

= Varians efisiensi + Varians tarif upah

3. Pengendalian Biaya Overhead Pabrik

Menurut Adisaputro dan Anggarini (2007:258) “pengendalian biaya

memerlukan identifikasi tentang dapat tidaknya biaya dikendalikan oleh setiap

pusat tanggung jawab”. Hal ini berarti bahwa BOP yang tidak dapat dikendalikan

seharusnya tidak diidentifikasi sebagai tanggung jawab manajer sebuah pusat

tanggung jawab. Dengan demikian untuk mengendalikan biaya overhead pabrik,

biaya yang “bersih” harus dipertimbangkan. Hal ini berarti bahwa hanya biaya

langsung yang dihitung dan tidak termasuk biaya-biaya yang dialokasikan.

Sedangkan analisa varians atau analisa perbedaan antara anggaran dan

realisasi biaya overhead pabrik menurut Gitosudarmo dan Najmudin (2003:334)

dapat diidentifikasikan menjadi :

a. Selisih Kuantitas

Yaitu selisih yang disebabkan karena perbedaan unit produksi yang dianggarkan dengan unit produksi yang direalisasikan, dinilai dengan tarif biaya overhead pabrik variabel dalam anggaran.

SK = (KR - KA) TA Keterangan :

SK = Selisih kuantitas

KR = Kuantitas realisasi/unit produksi yang direalisasi KA = Kuantitas anggaran/unit produksi

TA = Tarif anggaran/tarif biaya overhead pabrik variabel yang dianggarkan.

b. Selisih Tarif