PENGARUH BAURAN PEMASARAN TERHADAP KEPUTUSAN KONSUMEN MEMILIKI KARTU KREDIT BRI

(Studi Kasus Pada BRI Kantor Cabang Solo Slamet Riyadi)

TESIS

Untuk Memenuhi Persyaratan Memperoleh Derajat S-2

Program Studi Magister Manajemen Minat Utama : Manajemen Pemasaran

Oleh :

TRI NOVI SRIWIJAYANI S.4106043

PROGRAM STUDI MAGISTER MANAJEMEN PROGRAM PASCA SARJANA

UNIVERSITAS SEBELAS MARET SURAKARTA

PENGARUH BAURAN PEMASARAN TERHADAP KEPUTUSAN KONSUMEN MEMILIKI KARTU KREDIT BRI

(Studi Kasus Pada BRI Kantor Cabang Solo Slamet Riyadi)

Oleh :

TRI NOVI SRIWIJAYANI S.4106043

Telah disetujui oleh Tim Pembimbing Pada tanggal

Pembimbing Utama Pembimbing Pendamping

Dr.J.J Sarungu, MS Drs. M. Amin Gunadi, MP

NIP.130 890 434 NIP.131 569 233

Ketua Program Studi Magister Manajemen

PENGARUH BAURAN PEMASARAN TERHADAP KEPUTUSAN KONSUMEN MEMILIKI KARTU KREDIT BRI

(Studi Kasus Pada BRI Kantor Cabang Solo Slamet Riyadi)

Oleh :

TRI NOVI SRIWIJAYANI S.4106043

Telah disetujui oleh Tim Penguji Pada tanggal

Jabatan Nama Tanda Tangan

Ketua Tim Penguji : Prof. Dr. Hartono, MS ... Pembimbing Utama : Dr. J.J Sarungu, MS ... Pembimbing Pendamping : Drs. M. Amien Gunadi, MP ...

Mengetahui,

Direktur PPS UNS Ketua Program Studi Magister Manajemen

Prof. Drs. Suranto, MSc,PhD Prof. Dr. Hartono, MS NIP.131 472 192 NIP. 130 814 578

DAFTAR ISI

Halaman

HALAMAN JUDUL……… i

HALAMAN PENGESAHAN PEMBIMBING……… ii

HALAMAN PENGESAHAN PENGUJI………. iii

HALAMAN PERNYATAAN……….. iv

HALAMAN PERSEMBAHAN……… v

KATA PENGANTAR……… vi

DAFTAR ISI……….. viii

DAFTAR TABEL……….. xiii

DAFTAR GAMBAR……….. xv

INTISARI……… xvi

ABSTRACT………... xviii

BAB I PENDAHULUAN……… 1

A. Latar Belakang Masalah……….. 1

B. Perumusan Masalah………. 16

C. Tujuan Penelitian……….. 16

D. Manfaat Penelitian………. 17

BAB II KAJIAN TEORITIS……… 18

A. Kajian teoritis……… 18

1. Konsep Pemasaran……… 18

2. Pemasaran Jasa……… 21

3. Peluang dan Tantangan Pemasaran Jasa………. 25

B. Kajian Penelitian Terdahulu……… 39

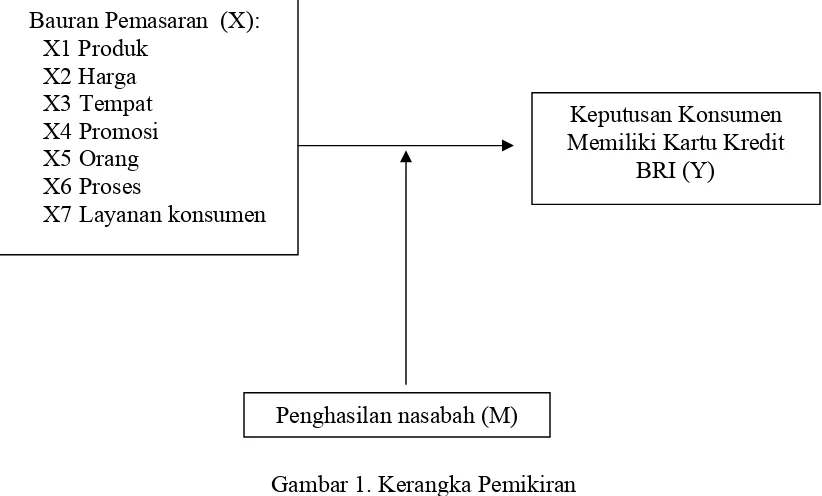

C. Kerangka Pemikiran……….. 40

D. Hipotesis……… 43

BAB III METODE PENELITIAN………. 45

A. Tipe Penelitian……… 45

B. Populasi dan Teknik Pengambilan Sampel………. 45

C. Jenis dan Metode Pengumpulan Data………. 47

D. Definisi Operasional dan Pengukuran Variabel……….. 48

E. Metode Analisis Data……….. 51

1. Pengujian Instrumen Penelitian………. 51

a. Uji Validitas………. 51

b. Uji Reliabilitas………. 52

c. Uji Asumsi Klasik………. 53

1) Uji Multikolinieritas……… 53

2) Uji Herokedasitas……… 54

3) Uji Autokorelasi……….. 55

4) Uji Normalitas………. 56

2. Pengujian Hipotesis………. 56

a. Analisis Regresi Berganda………. 56

b. Pengujian Uji-t……… 57

BAB IV ANALISIS DAN PEMBAHASAN PENELITIAN………... 60

1. Variabel Keputusan Konsumen (Y)……….63

2. Variabel Produk (X1)……….. 65

3. Variabel Harga (X2)……… 66

4. Variabel Tempat (X3)…... 67

5. Variabel Promosi (X4)……… 68

6. Variabel Personel/Orang (X5)………. 70

7. Variabel Proses (X6)………71

8. Variabel Layanan Purna Jual (X7)……….. 72

9. Variabel Penghasilan (M)……… 73

C. Hasil Pengujian Instrumen Penelitian……….. 74

1. Uji Validitas……… 74

2. Uji Reliabilitas……… 79

D. Uji Asumsi Klasik………. 80

1. Uji Autokorelasi……….. 80

2. Uji Heterokedastisitas……….. 80

3. Uji Multikolinieritas……… 82

4. Uji Normalitas………. 83

E. Analisis Pengaruh Produk, Harga, Tempat, Promosi, Personel/Orang, Proses dan Layanan Purna Jual Terhadap Keputusan Konsumen dalam Memiliki Kartu Kredit BRI……….. 85

1. Model Regresi Empirik……….. 85

2. Pengujian Hipotesis………. 86

b. Uji t……… 87

D. Pembahasan………89

1. Pengujian Hipotesis Pertama dan Pembahasannnya……….. 89

2. Pengujian Hipotesis Kedua dan Pembahasannnya……….. 90

3. Pengujian Hipotesis Ketiga dan Pembahasannnya……….. 90

4. Pengujian Hipotesis Keempat dan Pembahasannnya……….. 91

5. Pengujian Hipotesis Kelima dan Pembahasannnya………..92

6. Pengujian Hipotesis Keenam dan Pembahasannnya………... 92

7. Pengujian Hipotesis Ketujuh dan Pembahasannnya……… 93

8. Pengujian Hipotesis Kedelapan dan Pembahasannnya……… 94

BAB V KESIMPULAN DAN SARAN……… 97

A. Kesimpulan……….... 97

B. Saran……….. 98

C. Implikasi Manajerial……….. 98

D. Keterbatasan Penelitian……….. 99

DAFTAR PUSTAKA

DAFTAR TABEL

TABEL I.1 Report Incoming dan Approve Aplikasi Kartu Kredit…….. 11

TABEL I.2 Report Aplikasi Masuk dan Approve Kanwil Yogya….….. 13

TABEL III.1 Distribusi Sampel……….. 46

TABEL III.2 Kisi-kisi Penyusunan Instrumen……… 50

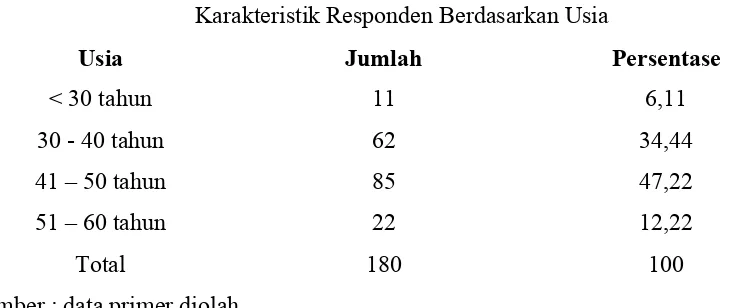

TABEL IV.1 Karakteristik Responden Berdasarkan Usia…….………….. 60

TABEL IV.2 Karakteristik Responden Berdasarkan Jenis Kelamin……… 61

TABEL IV.3 Karakteristik Responden Berdasarkan Jenis Pekerjaan…….. 61

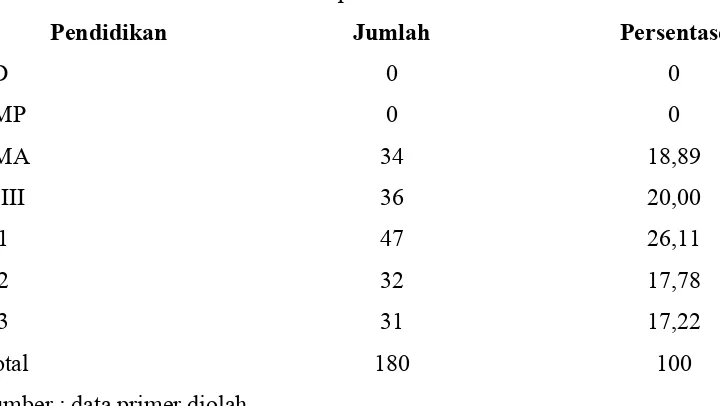

TABEL IV.4 Karakteristik Responden Berdasarkan Pendidikan…………. 62

TABEL IV.5 Karakteristik Responden Berdasarkan Status Keluarga……. 63

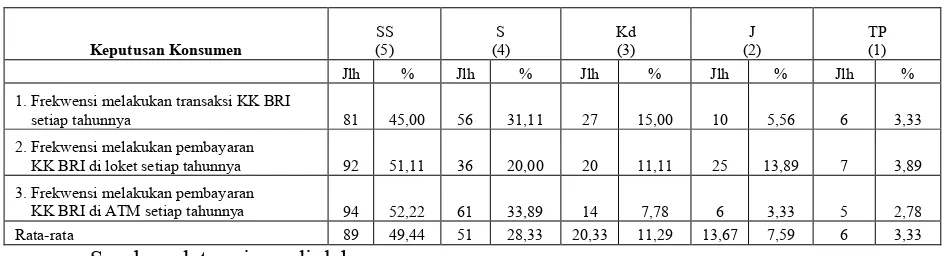

TABEL IV.6 Variabel Keputusan Konsumen……….……. 64

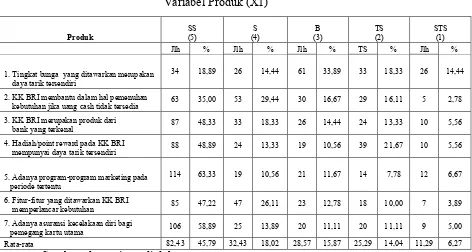

TABEL IV.7 Variabel Produk………..……. 65

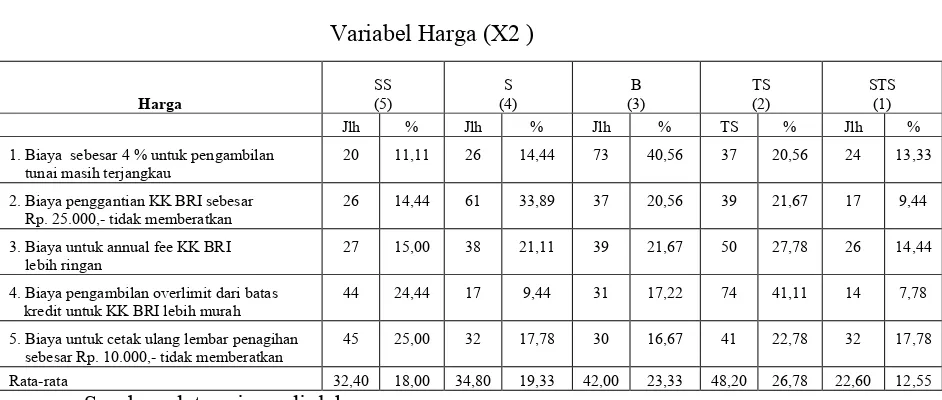

TABEL IV.8 Variabel Harga………. 66

TABEL IV.9 Variabel Tempat……….……. 67

TABEL IV.10 Variabel Promosi……….……. 69

TABEL IV.11 Variabel Personel/Orang……….……. 70

TABEL IV.12 Variabel Proses..……….……. 71

TABEL IV.13 Variabel Layanan Purna Jual……….……. 72

TABEL IV.14 Variabel Penghasilan……….……. 73

TABEL IV.16 Rangkuman Hasil Validitas Berdasarkan Variabel Produk……… 75 TABEL IV.17 Rangkuman Hasil Validitas Berdasarkan Variabel Harga……… 75 TABEL IV.18 Rangkuman Hasil Validitas Berdasarkan Variabel Tempat……… 76 TABEL IV.19 Rangkuman Hasil Validitas Berdasarkan Variabel Promosi……… 77 TABEL IV.20 Rangkuman Hasil Validitas Berdasarkan Variabel Personel/Orang 77 TABEL IV.21 Rangkuman Hasil Validitas Berdasarkan Variabel Proses……… 78 TABEL IV.22 Rangkuman Hasil Validitas Berdasarkan Variabel Layanan

DAFTAR GAMBAR

Gambar II.1 Kerangka Pemikiran………. 42

Gambar IV.1 Grafik Scatterplot………. 81

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Kuasa, atas rahmat

dan karunia-Nya, sehingga penulis dapat menyelesaikan penelitian Tesis dengan judul : “

PENGARUH BAURAN PEMASARAN TERHADAP KEPUTUSAN KONSUMEN

MEMILIKI KARTU KREDIT BRI (Studi Kasus pada BRI Kantor Cabang Solo Slamet

Riyadi) “.

Dalam penelitian ini, penulis banyak memperoleh bimbingan dan dorongan moril

serta bantuan yang berupa informasi dari berbagai pihak. Atas bantuan maupun

bimbingan yang diberikan kepada penulis, maka dengan ini penulis menyampaikan

ucapan terima kasih yang tulus dan mendalam kepada :

1. Prof. Drs. Suranto, MSc, PhD, selaku Direktur Program Pascasarjana Universitas

Sebelas Maret Surakarta.

2. Prof. Dr. Hartono, MS, selaku Ketua Program Magister Manajemen Universitas

Sebelas Maret Surakarta dan selaku Ketua Tim Penguji yang telah memberikan

pengetahuan yang sangat berguna bagi penulis.

3. Dr. J.J Sarungu, MS, selaku Pembimbing Utama yang memberikan ilmu bermanfaat

kepada penulis.

4. Drs. M. Amin Gunadi, MP, selaku Pembimbing Pendamping yang banyak

memberikan masukan dan dorongan.

5. Bapak dan Ibu Dosen Program Studi Magister Manajemen Program Pascasarjana

Universitas Sebelas Maret Surakarta.

8. Semua pihak yang tidak bisa penulis sebutkan satu persatu yang telah banyak

membantu dalam penyusunan tesis ini.

Penulis menyadari bahwa apa yang penulis sampaikan dalam Tesis ini masih jauh

sempurna, namun demikian penulis berharap semoga dapat bermanfaat bagi siapa saja

yang membacanya.

Amin.

Surakarta, Desember 2008

ABSTRAK

PENGARUH BAURAN PEMASARAN TERHADAP KEPUTUSAN KONSUMEN MEMILIKI KARTU KREDIT BRI

(Studi Kasus Pada Kantor Cabang BRI Solo Slamet Riyadi)

Penelitian ini bertujuan untuk:

1. Mengetahui signifikan dan derajat pengaruh variabel-variabel yang ada dalam bauran pemasaran (produk, harga, tempat, promosi, orang, proses dan layanan pelangan) terhadap keputusan konsumen memiliki kartu kredit BRI di BRI Kanca Solo Slamet Riyadi,

2. Mengidentifikasi diantara variable-variabel produk, harga, tempat, promosi, orang, proses dan layanan pelanggan yang memiliki pengaruh paling dominan terhadap keputusan konsumen dalam memiliki kartu kredit BRI di BRI Kanca Solo Slamet Riyadi,

3. Mengetahui pengaruh variabel-variabel bauran pemasaran terhadap keputusan konsumen memiliki kartu kredit BRI di BRI Kanca Solo Slamet Riyadi berdasarkan penghasilan konsumen.

Responden penelitian ini sebanyak 180 nasabah. Penelitian ini bersifat studi kasus. Data diperoleh dengan kuesioner dan wawancara. Pengujian validitas menggunakan korelasi product moment pearson dan pengujian reliabilitas menggunakan alpha cronbach. Pengujian asumsi klasik menggunakan uji multikolinieritas, heteroskedastisitas, normalitas, autokorelasi. Analisis data menggunakan regresi linier berganda.

Berdasarkan hasil analisis data diperoleh hasil :

1. Variabel bauran pemasaran yang terdiri dari harga, tempat dan layanan purna jual mempunyai pengaruh positif dan signifikan terhadap keputusan konsumen memiliki kartu kredit BRI di BRI Kanca Solo Slamet Riyadi. Untuk variabel produk, promosi, personel/orang dan proses tidak berpengaruh terhadap keputusan konsumen memiliki kartu kredit BRI di BRI Kanca Solo Slamet Riyadi.

2. Untuk variabel harga, tempat dan layanan purna jual mempunyai pengaruh yang paling dominan terhadap keputusan konsumen memiliki kartu kredit BRI di BRI Kanca Solo Slamet Riyadi dibandingkan variabel lainnya yaitu produk, promosi, personel/orang, dan proses.

3. a. Terdapat perbedaan pengaruh variabel promosi dan pelayanan purna jual terhadap keputusan konsumen memiliki kartu kredit BRI di BRI Kanca Solo Slamet Riyadi berdasarkan tingkat penghasilan konsumen.

ABSTRACT

MARKETING MIX INFLUENCE TO CUSTOMER’S DECIDED TO HAVE BRI CREDIT CARD

(Study Case at BRI Solo Slamet Riyadi Branch)

This Research has purpose to know:

1. Influence significant and grade in marketing mix to customer’s decided to have BRI credit card at BRI Slamet Riyadi Branch.

2. Identify between variables product, price, promotion, place, personal, and process and customer service that dominant influence to customers decided to have BRI credit card at BRI Slamet Riyadi Branch.

3. Variables marketing mix is influence to customer depend on his income.

Respondent on this research are 180 customers. This research base on case studies and data is taken use questioner and interview method. Validity test is use Product Moment Pearson and Reliability test is use Alpha Cronbach. Classic assumption test are use multicolinearity test, heteroskedastisity test, normality, autocorrelation. Data analysis use multiple linier regression. Data analysis is use multiple linier regression. Based on data analysis , the results of this research are:

1. Variables marketing mix that have positive and significant influence to customer’s decided to have BRI credit card at BRI Slamet Riyadi Branch are : Price, Place and Resale Services. Variables that have not positive and significant influence to customer’s decided to have BRI credit card at BRI Slamet Riyadi Branch are : Product, Promotion, Person and Process.

2. Variables price, place and resale services have the most influence to customer’s decided to have BRI credit card at BRI Slamet Riyadi Branch although variables product, promotion, personal and process.

3. a.Based on Customer’s income, there are different influence variables Promotion and Resale services to customer’s decided to have BRI credit card at BRI Slamet Riyadi Branch.

b.Based on Customer’s income, there aren’t different influence variables Product, Price, Place, Person, Process to customer’s decided to have BRI credit card at BRI Slamet Riyadi Branch.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Setiap perusahaan akan tumbuh dan berkembang di dalam lingkungan

masing-masing baik lingkungan eksternal maupun lingkungan internal.

Kelangsungan hidup setiap perusahaan tidak hanya bergantung kepada

kemampuannya menghasilkan barang dengan cara efisien, kemudian menjual

barang produknya dengan harga yang dapat dijangkau pembeli dan terdapat

pembeli yang cukup untuk menjamin operasinya yang menguntungkan. Ada

factor lain yang juga berpengaruh dan menentukan kemampuan perusahaan untuk

memperoleh keuntungan dari kegiatannya. Faktor-faktor lain tersebut dinamakan

lingkungan kegiatan usaha atau iklim usaha.

Tingkat pertumbuhan ekonomi suatu negara sangat berhubungan erat

dengan keadaan iklim usaha yang didapati di negara dimana perusahaan itu

berada. Pada masa ini peristiwa-peristiwa yang berlaku di negara lain atau

perubahan ekonomi yang berlaku di negara lain, dapat menimbulkan pengaruh

yang sangat penting kepada sifat iklim usaha yang berlaku. Keadaan sosial,

ekonomi dan politik juga turut berpengaruh terhadap iklim usaha tersebut.

Menurut Freddy Rangkuti, (2002 : 48) proses kegiatan yang dipengaruhi oleh

individu maupun kelompok mendapatkan kebutuhan dan keinginan dengan

menciptakan, menawarkan dan menukarkan produk yang memiliki nilai

komoditas.

Pemasaran merupakan salah satu kegiatan pokok yang oleh para

pengusaha untuk mempertahankan kelangsungan hidupnya untuk berkembang

dan mendapatkan laba. Dalam pencapaian tujuan bisnis tergantung pada keahlian

dalam bidang pemasaran, produksi, keuangan maupun bidang lainnya, serta

kemampuan dalam mengkombinasikan fungsi-fungsi tersebut agar organisasi

dapat berjalan lancar.

Untuk mendapatkan kebutuhan dan keinginan akan barang dan jasa

dipengaruhi oleh tindakan mengidentifikasikan dan membentuk kelompok

pembeli atau konsumen secara terpisah (segmentasi pasar), memilih satu atau

lebih segmen pasar yang akan dimasuki (targeting) serta penetapan posisi pasar

(position). Pada suatu kesempatan, seseorang dapat mengkonsumsi beberapa

produk, beralih ke pasar lain dan berkepentingan untuk menilai tentang semua

produk tersebut. Pada kondisi seperti ini sikap konsumen dihadapkan pada

banyak pilihan dimana kesemua itu menuntut pengambilan keputusan (decision

making) untuk mengkonsumsi produk tersebut atau tidak. Perusahaan yang jeli

dengan situasi seperti ini kemudian akan memutuskan strategi pemasaran yang

kompetitif secara keseluruhan, perusahaan harus mulai menyiapkan perencanaan

bauran pemasaran (marketing mix) yang rinci. Menurut Kotler, Armstrong (2001:

harga, promosi, distribusi yang dipadukan untuk menghasilkan respon yang

diinginkan pasar sasaran.

Perilaku konsumen dipengaruhi oleh beberapa faktor antara lain

1).faktor psikologis yaitu motivasi, persepsi, pembelajaran, sikap dan

psikographi, 2).bauran pemasaran (marketing mix) yaitu produk, harga, promosi

dan distribusi, 3).situasional yaitu lingkungan sosial, lingkungan fisik, dampak

sementara dan keadaan sebelumnya, serta 4).sosial budaya yaitu kelompok

referensi, keluarga, kelas social dan budaya. Perilaku konsumen dalam

pengambilan keputusan di bidang pemasaran selalu berkaitan dengan

variabel-variabel bauran pemasaran yaitu :

1. Produk, sebuah produk seringkali memasukkan bentuk, nama, merek,

jaminan pasca pembelian dan kemasan. Konsep produk menurut Kotler

(2001: 20) beranggapan bahwa konsumen akan menyukai produk yang

menawarkan mutu terbaik, kinerja terbaik dan bersifat paling inovatif dan

bahkan organisasi harus mencurahkan tenaganya untuk melakukan perbaikan

produk terus menerus.

2. Harga, yaitu sejumlah uang yang harus dibayar oleh pelanggan untuk

memperoleh produk. Dalam penentuan biaya/harga (cost) merupakan masalah

yang cukup sulit apalagi bagi perusahaan yang menjual berbagai macam

produk. Hal ini disebabkan karena setiap jenis produk memerlukan penetapan

perusahaan-perusahaan berusaha meningkatkan efisiensi produksinya dan

menekan biaya dengan tujuan mendapatkan pangsa pasar yang baik.

3. Promosi artinya aktivitas mengkomunikasikan keunggulan produk serta

membujuk pelanggan sasaran untuk membelinya. Menurut Sumarni dan

Suprianto (1993: 24) promosi mencakup seluruh kegiatan untuk

mengkomunikasikan produk perusahaan kepada konsumen agar tertarik untuk

membeli. Bauran promosi jasa menurut Payne (2000: 63) meliputi :

periklanan, penjualan personal, promosi penjualan, hubungan masyarakat,

dari mulut ke mulut, pos langsung.

4. Tempat (distribusi) meliputi aktivitas perusahaan agar produk mudah

didapatkan konsumen sasarannya. Menurut Sumarni (1997: 87) saluran

distribusi sebagai setiap sarana yang meningkatkan keberadaan dan atau

kenikmatan suatu jasa yang menambah penggunaannya atau pendapatan dari

penggunaannya, baik dengan mempertahankan pemakai yang ada,

meningkatkan kegunaannya diantara pemakai yang ada maupun menarik

pemakai baru.

5. Orang, fungsi orang (personel) dalam bauran pemasaran memegang peranan

penting. Personel sebagai tenaga pemasar membantu dalam memberikan

pelayanan atau penyampaian jasa kepada konsumen. Hal ini berarti personel

menentukan kualitas pelayanan yang disampaikan dan dapat berdampak pada

tidak hanya aspek hasil saja yang ditetapkan meliputi juga proses, lingkungan

dan manusia.

6. Proses, menurut Yazid (1999: 37) proses adalah semua prosedur actual,

mekanisme dan aliran aktivitas dengan mana jasa disampaikan yang

merupakan system penyajian atau operasi jasa.

7. Pelayanan pelanggan (customer service), perusahaan pada saat ini melakukan

terobosan baru yaitu menyediakan pelayanan pelanggan bahkan ada yang

sampai 24 jam sehari. Hal ini bertujuan untuk menanggani pelayanan pasca

penjualan barang atau jasa.

Program pemasaran yang efektif memadukan seluruh elemen

pemasaran ke dalam suatu program koordinasi yang dirancang untuk meraih

tujuan pemasaran perusahaan dengan mempersembahkan nilai kepada konsumen.

Bauran pemasaran menciptakan seperangkat alat untuk membangun posisi yang

kuat dalam pasar sasaran.

Di dalam industri perbankan sepanjang tahun 2005 merupakan tahun

yang tidak mengembirakan. Walaupun secara kuantitatif bisa tumbuh,

persentasenya masih kecil. Salah satu faktor yang menyebabkan sektor perbankan

tidak bisa optimal menjalankan usahanya adalah :

1. Naiknya harga bahan bakar minyak (BBM) yang mencapai 123 % telah

memukul semua pelaku bisnis, sehingga beban biaya operasional

tinggi ini membuat mereka melakukan efisiensi di semua lini. Ini yang

membuat dunia bisnis mengalami kelesuan yang tinggi pada tahun 2005.

2. Naiknya suku bunga Sertifikat Bank Indonesia (SBI) dan BI-Rate

membawa dampak yang cukup signifikan bagi berbagai sector bisnis,

termasuk perbankan. Perbankan terpaksa menaikan suku bunga simpanan

dan suku bunga kredit. Ini dilakukan agar spread simpanan dan kredit

tidak begitu besar. Dengan cara ini bank masih bisa memperoleh margin

yang memadai.

3. Ketentuan Peraturan Bank Indonesia No.7/2/2005 tentang Kualitas

Aktiva Produktif sangat memberatkan kalangan perbankan. Ketentuan

yang memasukan konsep one obligor, one project dalam

memperhitungkan non performing loans (NPL) akan meningkatkan beban

NPL di sebuah bank.

Meskipun demikian, berbagai faktor tersebut tidak menyurutkan

pemerintah untuk membangun kembali perekonomian selama tahun 2005.

Terbukti sector perbankan mencatat beberapa perkembangan menggembirakan

antara lain meningkatnya kepercayaan masyarakat terhadap perbankan seperti

tercermin dari tingkat pertumbuhan kredit dan perolehan laba dari industri

perbankan.

Secara nasional, industri perbankan berhasil membukukan rasio

kecukupan modal (capital adequacy ratio atau CAR) di kisaran 20 %. Angka

terhadap asset (return on asset atau ROA) yang mencapai 3,0 % juga

menunjukkan performa yang cukup baik di sektor ini.

Fungsi bank sebagai tempat menyimpan uang dan meminjam kredit

sudah banyak dimanfaatkan oleh masyarakat. Dalam perkembangannya ada

beberapa fasilitas dan kemudahan yang diberikan bank kepada nasabahnya antara

lain layanan phone banking, berbagai transaksi lewat ATM (automatic teller

machine), kartu kredit, undian berhadiah dan sebagainya.

Dizaman yang serba cepat dan modern ini, kartu kredit mempunyai

fungsi dan kegunaan tidak sebatas alat tukar, tetapi juga sebagai sarana transaksi

bisnis antar orang perorangan atau antar individu dan suatu lembaga.

Penggunaannya lebih efektif, cepat dan aman ketimbang uang kartal (uang

kertas). Menanggapi fenomena tersebut, kebanyakan bank skala besar

menerbitkan kartu kredit., dan mereka bekerja sama dengan dua pemilik lisensi

kartu kredit terkemuka di dunia, yakni Visa dan MasterCard. Untuk memudahkan

pemegang kartu kredit (cardholder), pihak bank biasanya menggandeng

merchant-merchant yang membuka gerai di mal dan pasar swalayan.

Saat ini pemegang kartu kredit sudah sebanyak 5,5 juta jiwa dengan

jumlah pemakaian mencapai Rp. 55,5 triliun. Jika dibandingkan dengan

penggunaan kartu debit atau automatic teller machine (ATM) yang

masing-masing tercatat sebesar Rp. 180 triliun dan Rp. 230 triliun (per Desember 2005),

Dengan tingkat pertumbuhan ekonomi dan daya beli masyarakat yang

terus meningkat, otomatis pengguna kartu kredit bertambah. Masyarakat yang

berpikiran praktis tentu lebih senang menggunakan kartu kredit karena alasan

kemudahan dalam melakukan transaksi bisnis.

Maraknya bisnis kartu kredit tentu tidak terlepas dari peluang serta

pangsa pasar kartu kredit yang masih terbuka luas hingga saat ini. Prospeknya

bisa dilihat dari populasi penduduk yang mencapai 250 juta orang. Penduduk

Indonesia yang memiliki kemampuan membayar cicilan kartu kredit dengan

penghasilan sekitar Rp. 2,5 juta per bulan mencapai 35 juta. ( Impresario, media

komunikasi stakeholders BRI, 2006: 5).

Hasil survei MarkPlus terhadap 488 responden kartu kredit

menempatkan bank asal Amerika Serikat yaitu Citibank pada posisi puncak dalam

customer loyalty index kartu kredit. Bank asing ini sangat lekat dengan kartu

kreditnya. Ketika bank-bank lain sibuk mengenalkan brand images kartu

kreditnya, Citibank justru gencar mengenalkan program-program barunya. Data

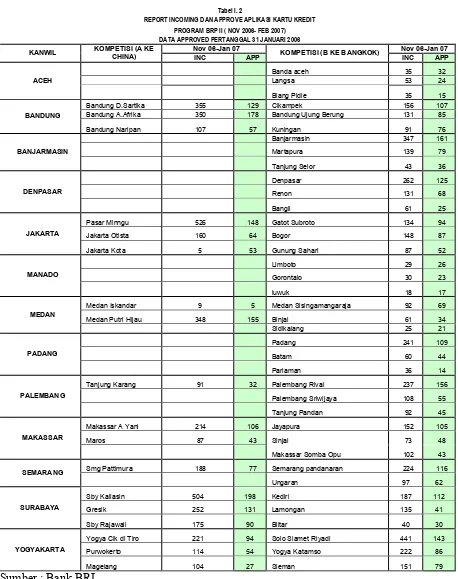

Tabel I.1

Indonesian Bank Loyalty Index (per September 2005-2007)

(Credit Card)

( %)

Nama Bank 2005 2006 2007 Peredaran Kartu

Citibank 70.3 72.4 73.7 1.300.000

HSBC 69.0 71.3 71,5

-Bank Negara Indonesia 69.4 71.1 70.5 1.014.000

Bank Central Asia 70.6 71.6 70.3 1.025.000

Bank Mandiri 67.1 70.5 69.3 752.427

GE Finance 70.0 70.7 69.0

-Bank Niaga 68.7 70.3 68.7 222.989

Bank Internasional Indonesia 66.9 68.4 68.5 769.942

Standard Chatered Bank - 68.3 68.2

-Permata Bank 67.7 68.8 68.2 280.000

Sumber : InfoBank No.334 Edisi Januari 2007

Dalam memenuhi keinginan pasar dan kebutuhan nasabah pada

umumnya, Bank Rakyat Indonesia (BRI) Tbk pada tanggal 22 Februari 2006

meluncurkan Kartu Kredit BRI bekerjasama dengan MasterCard Internasional.

Slogan yang diusung BRI “Semua Jadi Nyata”, mencerminkan bahwa kartu kredit

BRI tidak hanya sekedar menjadi simbol kemudahan masa kini. Kartu kredit BRI

mengutamakan pada kegunaan (fuction) yaitu sebagai kemudahan untuk

mewujudkan keinginan utama, solusi dalam kondisi yang mendesak serta

Kartu kredit BRI memiliki keunggulan yang membedakannya dengan

kartu kredit bank atau lembaga lain yang mengeluarkan kartu kredit. Kartu kredit

BRI disesuaikan dengan kemampuan nasabah, memberikan bunga dan

biaya-biaya yang ringan serta terjangkau.

Data perolehan aplikasi kartu kredit pada BRP (Branch

Recommendation Program) periode November 2006 – Februari 2007 untuk

Tabel I. 2

REPORT INCOMING DAN APPROVE APLIKASI KARTU KREDIT PROGRAM BRP II ( NOV 2006- FEB 2007) DATA APPROVED PERTANGGAL 31 JANUARI 2006

Nov 06-Jan 07 Nov 06-Jan 07

KANWIL KOMPETISI (A KE

CHINA) INC APP KOMPETISI (B KE BANGKOK) INC APP

Banda aceh 35 32

Langsa 53 24

ACEH

Blang Pidie 35 15

Bandung D.Sartika 355 129 Cikampek 156 107

Bandung A.Afrika 350 178 Bandung Ujung Berung 131 85

BANDUNG

Bandung Naripan 107 57 Kuningan 91 76

Banjarmasin 347 161

Pasar Minngu 526 148 Gatot Subroto 134 94

Jakarta Otista 160 64 Bogor 148 87

JAKARTA

Jakarta Kota 5 53 Gunung Sahari 87 52

Limboto 29 26

Gorontalo 30 23

MANADO

luwuk 18 17

Medan Iskandar 9 5 Medan Sisingamangaraja 92 69

Medan Putri Hijau 348 155 Binjai 61 34

MEDAN

Tanjung Karang 91 32 Palembang Rivai 237 156

Palembang Sriwijaya 108 55 PALEMBANG

Tanjung Pandan 92 45

Makassar A Yani 214 106 Jayapura 152 105

Maros 87 43 Sinjai 73 48

MAKASSAR

Makassar Somba Opu 102 43

Smg Pattimura 188 77 Semarang pandanaran 224 116

SEMARANG

Ungaran 97 62

Sby Kaliasin 504 198 Kediri 187 112

Gresik 252 131 Lamongan 135 41

SURABAYA

Sby Rajawali 175 90 Blitar 40 30

Yogya Cik di Tiro 221 94 Solo Slamet Riyadi 441 143

Purwokerto 114 54 Yogya Katamso 222 86

YOGYAKARTA

Sedangkan kelemahan kartu kredit BRI adalah antara lain BRI sebagai

pendatang baru di bisnis kartu kredit membutuhkan kerja keras dan juga strategi

dalam menjual produk baru ini. Karena masih saja ada merchant-merchant di mal

atau pasar swalayan yang belum dapat menerima kartu kredit ini.

Berdasarkan hal-hal tersebut maka BRI Kantor Cabang Solo Slamet

Riyadi melakukan program menggalakan perolehan aplikasi kartu kredit yang

sudah disetujui untuk masing-masing unit kerja di wilayahnya dan seluruh

pegawai BRI diharapkan bisa sebagai tenaga pemasar untuk kartu kredit BRI.

Dengan program seperti ini diharapkan kartu kredit Bank BRI dapat dimiliki

minimal oleh nasabah BRI di wilayah Kantor Cabang BRI Solo Slamet Riyadi.

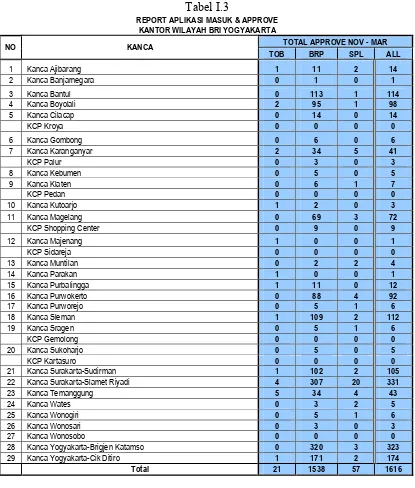

Dalam kurun waktu lima bulan terakhir yaitu bulan November 2006

sampai dengan Maret 2007 diperoleh data aplikasi kartu kredit yang telah

disetujui untuk Kantor Wilayah Yogyakarta dan di di Kantor Cabang Solo

Slamet Riyadi tercapai 331 kartu. Ini berarti dalam waktu satu bulan rata-rata

aplikasi kartu kredit yang disetujui mencapai 66 kartu. Kartu kredit BRI memang

masih baru dikalangan masyarakat, namun jika dilihat dari perolehan lima bulan

terakhir ini BRI Kanca Solo Slamet Riyadi optimis pertumbuhan kartu kredit

akan melonjak tajam. Hal ini dikarenakan kartu kredit BRI merupakan produk

yang bisa diandalkan untuk memberikan nilai tambah bagi masyarakat khususnya

nasabah BRI . Berikut ini disampaikan data-data aplikasi kartu kredit yang telah

Tabel I.3

REPORT APLIKASI MASUK & APPROVE KANTOR WILAYAH BRI YOGYAKARTA

TOTAL APPROVE NOV - MAR

NO KANCA

TOB BRP SPL ALL

1 Kanca Ajibarang 1 11 2 14

2 Kanca Banjarnegara 0 1 0 1

3 Kanca Bantul 0 113 1 114

4 Kanca Boyolali 2 95 1 98

5 Kanca Cilacap 0 14 0 14

KCP Kroya 0 0 0 0

6 Kanca Gombong 0 6 0 6

7 Kanca Karanganyar 2 34 5 41

KCP Palur 0 3 0 3

8 Kanca Kebumen 0 5 0 5

9 Kanca Klaten 0 6 1 7

KCP Pedan 0 0 0 0

10 Kanca Kutoarjo 1 2 0 3

11 Kanca Magelang 0 69 3 72

KCP Shopping Center 0 9 0 9

12 Kanca Majenang 1 0 0 1

KCP Sidareja 0 0 0 0

13 Kanca Muntilan 0 2 2 4

14 Kanca Parakan 1 0 0 1

15 Kanca Purbalingga 1 11 0 12

16 Kanca Purwokerto 0 88 4 92

17 Kanca Purworejo 0 5 1 6

18 Kanca Sleman 1 109 2 112

19 Kanca Sragen 0 5 1 6

KCP Gemolong 0 0 0 0

20 Kanca Sukoharjo 0 5 0 5

KCP Kartasuro 0 0 0 0

21 Kanca Surakarta-Sudirman 1 102 2 105

22 Kanca Surakarta-Slamet Riyadi 4 307 20 331

23 Kanca Temanggung 5 34 4 43

24 Kanca Wates 0 3 2 5

25 Kanca Wonogiri 0 5 1 6

26 Kanca Wonosari 0 3 0 3

27 Kanca Wonosobo 0 0 0 0

28 Kanca Yogyakarta-Brigjen Katamso 0 320 3 323

29 Kanca Yogyakarta-Cik Ditiro 1 171 2 174

Sumber : Bank BRI

TOB--> Take One Box (Tanpa Rekomendasi Cabang) BRP--> Branch Recommendation Program

SPL-->Suplement

Program sosialisasi dan promosi pun dilakukan secara gencar oleh BRI.

Secara internal, BRI mengundang semua pemimpin wilayah dan cabang ke kantor

pusat, nantinya diharapkan mereka meneruskan informasi tentang kartu kredit kepada

pegawai masing-masing. Secara eksternal, BRI menyelenggarakan konferensi pers

untuk media cetak dan elektronik, grand launching di Jakarta Hilton Convention

Center (JHCC) dan membuat televisi komersial, baik di stasiun televisi nasional

maupun daerah. Berbagai poster dan pamlet disebarluaskan, mulai dari kantor pusat

hingga kantor unit.

Sosialisasi dan promosi yang dilakukan oleh BRI Kanca Solo Slamet

Riyadi guna menyebarluaskan informasi tentang kartu kredit BRI terutama

ditekankan pada bunga kartu kredit yang terhitung paling murah jika dibandingkan

dengan produk bank lain yang sejenis. Bunga untuk pembelanjaan adalah sebesar 2,2

% sedangkan untuk penarikan tunai sebesar 3 %. Perhitungan bunga tersebut dihitung

dari tanggal transaksi (transaction date).

BRI juga membuat paket edukasi yang ditujukan untuk para nasabah.

Upaya ini sepertinya sudah menjadi tradisi BRI dalam mensosialisasikan produk

barunya. Untuk mencapai tujuan tersebut BRI menggunakan para mantri (marketing

BRI) di berbagai daerah untuk menjelaskan apa dan bagaimana menggunakan kartu

kredit BRI dengan detail kepada nasabah. Program ini diharapkan bisa mengatasi

Untuk meningkatkan kualitas pelayanan kepada nasabah, BRI mendirikan

card center yaitu semacam desk pelayanan. Siapapun yang yang memiliki masalah

atau ingin menanyakan hal-hal yang berhubungan dengan produk berkartu, bias

dilayani di card center. Semua urusan yang berhubungan dengan produk berkartu

disentralkan pada card center ini, termasuk penanganan maupun pelayanannya.

Masing-masing bank memiliki cara tersendiri dalam bisnis kartu kredit,

begitu juga dalam mengelola nasabahnya. Banyaknya program dengan penambahan

fitur-fitur baru dianggap sebagai cara ampuh meningkatkan loyalitas nasabah. Sampai

saat ini belum ditemukan strategi jitu lain yang juga dapat meningkatkan loyalitas.

Hampir semua bank dan penerbit kartu kredit melakukan hal yang sama. Bahkan

Segmen pasar yang dibidik kurang lebih sama.

Di peta bisnis kartu kredit, Citbank hingga saat ini masih menjadi nomor

satu, dengan 1,6 juta pemegang kartu kredit. Salah satu strategi yang dilakukan

Citbank untuk mempertahankan posisinya itu adalah dengan mengeluarkan varian

baru. Citibank telah menerbitkan tujuh kartu kredit dan setiap kartu memiliki

sejumlah fasilitas atau keunggulan.

Dengan melihat persaingan tersebut para manajer perbankan harus mampu

dalam mengidentifikasi perilaku konsumen dalam mengambil keputusan untuk

memilih kartu kredit kemudian merumuskan strategi pemasaran yang tepat sehingga

dapat menjadi pemimpin pasar di bisnis ini. Pemasar juga harus mampu

mengidentifikasi faktor-faktor yang mempengaruhi keputusan konsumen dalam

Berdasarkan latar belakang tersebut diatas, maka peneliti tertarik untuk

meneliti faktor- faktor yang mempengaruhi keputusan konsumen dalam memiliki

kartu kredit di Bank Rakyat Indonesia dan merumuskannya dalam judul

“PENGARUH BAURAN PEMASARAN TERHADAP KEPUTUSAN KONSUMEN MEMILIKI KARTU KREDIT BRI (Studi Kasus Pada BRI Kantor Cabang Solo Slamet Riyadi)”

B. Perumusan Masalah

Berdasarkan latar belakang di atas, selanjutnya dapat dirumuskan permasalahan

sebagai berikut :

1. Bagaimana variabel-variabel bauran pemasaran yaitu produk, harga, promosi,

tempat, orang, proses, layanan pelanggan berpengaruh secara parsial terhadap

keputusan konsumen dalam memiliki kartu kredit BRI di BRI Kanca Solo Slamet

Riyadi ?

2. Diantara variabel-variabel produk, harga, promosi, tempat, orang, proses, layanan

pelanggan tersebut, manakah yang memiliki pengaruh paling dominan terhadap

keputusan konsumen dalam memiliki kartu kredit BRI di BRI Kanca Solo Slamet

Riyadi ?

3. Apakah terdapat perbedaan pengaruh variabel-variabel bauran pemasaran

terhadap keputusan konsumen memiliki kartu kredit BRI berdasarkan tingkat

C. Tujuan Penelitian

Tujuan penelitian ini antara lain adalah :

1. Untuk mengetahui signifikansi dan derajat pengaruh variabel-variabel yang ada

dalam bauran pemasaran (produk, harga, promosi, tempat, orang, proses dan

layanan pelanggan) terhadap keputusan konsumen memiliki kartu kredit BRI di

BRI Kanca Solo Slamet Riyadi .

2. Untuk mengidentifikasi diantara variabel-variabel produk, harga, promosi,

tempat, orang, proses dan layanan pelanggan yang memiliki pengaruh paling

dominan terhadap keputusan konsumen dalam memiliki kartu kredit BRI di BRI

Kanca Solo Slamet Riyadi.

3. Untuk mengetahui perbedaan pengaruh variabel-variabel bauran pemasaran

terhadap keputusan konsumen memiliki kartu kredit BRI di BRI Kanca Solo

Slamet Riyadi berdasarkan tingkat penghasilan konsumen.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan akan dapat memberikan manfaat sebagai berikut :

a. Bagi Praktisi Bisnis

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan atau

informasi bagi pengambilan keputusan manajemen dalam merumuskan strategi

pemasaran yang tepat dan cermat.

b. Bagi Akademisi

BAB II

KAJIAN TEORITIS

A. Tinjauan Pustaka

1. Konsep Pemasaran

Pemasaran sebagai suatu sistem dari kegiatan-kegiatan yang saling

berhubungan, ditujukan untuk merencanakan, menentukan harga, mempromosikan dan mendistribusikan barang dan jasa kepada kelompok pembeli. Konsep pemasaran adalah sebuah falsafah bisnis yang menyatakan bahwa pemuasan kebutuhan

konsumen merupakan syarat ekonomi dan social bagi kelangsungan hidup perusahaan. Tujuan dari konsep pemasaran ini adalah memberikan kepuasan terhadap

keinginan dan kebutuhan pembeli/konsumen.

Definisi pemasaran menurut Kotler , Armstrong (2001: 7) adalah suatu proses sosial dan manajerial yang membuat individu dan kelompok memperoleh apa

yang mereka butuhkan dan inginkan lewat penciptaan dan pertukaran timbal baik produk dan nilai dengan orang lain. Pemasaran menurut Kotler (2005: 10) dibedakan

antar definisi pemasaran secara sosial dan secara manajerial. Definisi sosial menunjukkan peran yang dimainkan oleh pemasaran di masyarakat yaitu pemasaran adalah proses sosial yang dengan proses itu individu dan kelompok mendapatkan apa

yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan secara bebas mempertukarkan produk dan jasa yang bernilai dengan pihak lain. Sedangkan

Dengan berkembangnya masyarakat dan teknologi perusahaan tidak lagi berorientasi kepada pembeli saja, tetapi berorientasi kepada masyarakat atau manusia. Karena perusahaan berusaha memberikan kemakmuran kepada konsumen

dan masyarakat untuk jangka panjang, konsep ini disebut konsep pemasaran masyarakat (societal marketing concept) atau konsep pemasaran baru. Konsep

Pemasaran Berwawasan Sosial (Societal Marketing Concept) menyatakan bahwa organisasi harus menentukan kebutuhan, keinginan dan minat pasar sasaran. Selanjutnya organisasi harus memberikan nilai superior kepada pelanggan dengan

satu cara yang dapat menjaga dan meningkatkan kesejahteraan konsumen dan masyarakat. Konsep pemasaran berwawasan sosial adalah falsafah terbaru dari lima

falsafah manajemen pemasaran. (Kotler, Amstrong,2001: 25).

Menurut David. W. Cravens (1996: 15) pemasaran mempunyai tiga

kontribusi dalam strategi produk organisasi. Pertama, analisis pasar diperlukan pada semua tahap perencanaan produk, yang menyediakan informasi agar ide produk baru sesuai dengan kebutuhan dan kejiwaan konsumen. Pengetahuan, pengalaman dan

metode penelitian pasar dari para professional pemasaran merupakan hal yang sangat mendasar di dalam pengembangan strategi produk. Informasi konsumen diperlukan

dalam menemukan dan menjelaskan kebutuhan-kebutuhan yang belum dipenuhi, dalam mengevaluasi produk-produk ketika mereka dikembangkan dan diperkenalkan dan dalam memantau kinerja produk-produk yang ada.

kinerja produk. Informasi mengenai kebutuhan dan keinginan konsumen diterjemahkan ke dalam spesifikasi untuk produk tersebut.

Ketiga, memutuskan target pasar dan strategi penentuan posisi program. Para

manajer mencari strategi terbaik untuk menargetkan dan memasarkan produk.

Penggunaan konsep pemasaran bagi sebuah perusahaan dapat menunjang

berhasilnya bisnis yang dilakukan. Menurut Kotler, Amstrong (2001: 23 ) sebagai falsafah bisnis, konsep pemasaran tersebut disusun dengan memasukkan tiga elemen pokok yaitu :

1. Orientasi konsumen/pasar/pembeli yaitu :

a. Menentukan kebutuhan pokok dari pembeli yang akan dilayani dan dipenuhi.

b. Memilih kelompok pembeli tertentu sebagai sasaran dalam penjualannya. c. Menentukan produk dan program pemasarannya.

d. Mengadakan penelitian pada konsumen untuk mengukur, menilai dan

menafsirkan keinginan, sikap serta tingkah laku mereka.

e. Menentukan dan melaksanakan strategi yang paling baik, apakah

menitik-beratkan pada mutu yang tinggi, harga yang murah atau model yang menarik. 2. Volume penjualan yang menguntungkan merupakan tujuan dari konsep

pemasaran yaitu laba itu dapat diperoleh dengan melalui pemuasan konsumen.

Sebenarnya laba itu sendiri merupakan pencerminan dari usaha-usaha perusahaan yang berhasil memberikan kepuasan kepada konsumen. Untuk memberikan

3. Koordinasi dan integrasi seluruh kegiatan pemasaran dalam perusahaan. Perlu dihindari adanya pertentangan di dalam perusahaan maupun antara perusahaan dengan pasarnya. Ini berarti bahwa setiap orang dan setiap bagian dalam

perusahaan turut berkecimpung dalam suatu usaha yang terkoordinir untuk memberikan kepuasan konsumen sehingga tujuan perusahaan dapat direalisir.

2. Pemasaran Jasa

2.1 Pengertian Jasa

Jasa menurut Klotler, Armstrongs (2001: 376), jasa berbeda dari produk fisik dalam beberapa hal. Jasa tidak bisa dilihat, dicicipi, dirasa, didengar atau dicium

sebelum membeli. Ia tidak dapat ditempatkan di dalam daftar persediaan, jasa digunakan pada waktu dihasilkan. Seringkali terdapat variasi dalam pemberian jasa. Jasa sering dihubungkan dengan orang yang menghasilkan jasa tersebut.

Menurut Kotler (2005: 111) jasa adalah setiap tindakan atau kinerja yang dapat ditawarkan satu pihak kepada pihak lain, yang pada dasarnya tidak berwujud

dan tidak mengakibatkan kepemilikan sesuatu.

Dalam bukunya prinsip-prinsip pemasaran Kotler dan Armstrong (2001: 347) mendefinisikan jasa adalah segala aktivitas atau manfaat yang dapat ditawarkan oleh

suatu kelompok kepada yang lainnya, yang pada dasarnya tidak nyata dan tidak berakibat pada kepemikilan apapun. Misalnya jasa bank, hotel, penyiapan pajak dan

perbaikan rumah.

Tawaran suatu perusahaan ke pasar sering mencakup beberapa jasa. Komponen jasa dapat berupa bagian kecil atau bagian utama dari seluruh tawaran tersebut. Kotler (2005: 112) membedakan lima kategori bauran jasa yaitu :

1. Barang berwujud murni : tawaran tersebut terutama terdiri atas barang berwujud seperti gula, garam. Tidak satu pun jasa menyertai produk

tersebut.

2. Barang berwujud yang disertai jasa : tawaran tersebut terdiri atas barang berwujud disertai oleh satu atau beberapa jasa seperti mobil dan computer.

3. Campuran : tawaran tersebut terdiri atas barang dan jasa dengan bagian-bagian yang sama. Misalnya orang pergi ke restoran untuk mendapatkan

makanan maupun layanan.

4. Jasa utama yang disertai barang dan jasa yang sangat kecil : tawaran tersebut terdiri atas jasa utama bersama jasa tambahan atau barang

pendukung. Misalnya, penumpang pesawat terbang membeli jasa angkutan. Perjalanan tersebut meliputi beberapa barang berwujud, seperti

makanan dan minuman, sobekan tiket dan majalah penerbangan. Jasa tersebut memerlukan barang padat modal-pesawat udara-untuk merealisasikannya, tetapi jenis produk utamanya adalah jasa.

5. Jasa Murni : tawaran tersebut terutama terdiri atas jasa. Misalnya mencakup penjagaan bayi, pijat.

(misalnya : cucian mobil otomatis, mesin penjaja) atau berbasis orang (misalnya : jasa pembersihan jendela, jasa akutansi).

Kedua, beberapa jasa mengharuskan kehadiran klien dan ada juga yang tidak

mengharuskan. Misalnya : jasa yang mengharuskan kehadiran klien adalah bedah otak sedang yang tidak mengharuskan kehadiran klien adalah perbaikan mobil.

Ketiga, jasa berbeda-beda dalam hal apakah jasa tersebut memenuhi kebutuhan pribadi (jasa pribadi) atau kebutuhan bisnis (jasa bisnis).

Keempat, penyedia jasa berbeda-beda dalam tujuan (laba atau nirlaba) dan

kepemilikan (swasta atau pemerintah) mereka.

2.3 Karakteristik Jasa

Jasa memiliki empat karakteristik utama yang sangat mempengaruhi desain program pemasaran menurut Kotler (2005: 112) adalah sebagai berikut :

1. Tidak berwujud (intangibility) yaitu jasa tidak dapat dilihat, dirasa, diraba, didengar atau dicium sebelum membeli. Untuk mengurangi ketidakpastian,

pembeli akan mencari bukti mutu jasa tersebut.

2. Tidak terpisahkan (inseparability) yaitu jasa dihasilkan dan dikonsumsi secara bersamaan .Jasa tidak dapat dipisahkan dari penyedianya apakah penyedia tadi

adalah orang atau mesin.

3. Bervariasi (variability) yaitu kualitas jasa tergantung pada siapa yang

menyadiakan jasa, dan waktu, tempat dan bagaimana cara mereka disediakan. 4. Tidak tahan lama (perishability) yaitu jasa tidak dapat disimpan untuk penjualan

2.4 Mengelola Kualitas Jasa

Parasuraman, Zeithamal dan Berry (1985: 45) merumuskan lima penentu mutu

jasa sebagai berikut :

1. Keandalan yaitu kemampuan melaksanakan layanan yang dijanjikan secara

meyakinkan dan akurat.

2. Daya tanggap yaitu kesediaan membantu pelanggan dan memberikan jasa dengan tepat.

3. Jaminan yaitu pengetahuan dan kesopanan karyawan dan kemampuan mereka menyampaikan kepercayaan dan keyakinan.

4. Empati yaitu kesediaan memberikan perhatian yang mendalam dan khusus kepada masing-masing pelanggan.

5. Benda berwujud yaitu penampilan fasilitas fisik, perlengkapan, karyawan dan

bahan komunikasi.

Penyedia jasa perlu mengidentifikasi harapan pelanggan sasaran tentang kualitas

pelayanan. Dalam kenyataannya kualitas pelayanan itu lebih sulit didefinisikan dan dinilai daripada kualitas produk. Lagi pula, meskipun kualitas pelayanan yang lebih tinggi memberikan kepuasan pelanggan yang lebih besar, tetapi biaya yang

ditimbulkan pun jadi lebih meningkat. Walaupun demikian, investasi dalam jasa biasanya membuahkan hasil seperti bertambahnya pelanggan yang setia dan

mendongkrak penjualan.

1. Memberdayakan karyawan jasa di lini depan untuk memberikan mereka wewenang, tanggung jawab serta insentif yang mereka butuhkan untuk mengenali, memperdulikan dan mengurus kebutuhan pelanggan.

2. Perusahaan jasa yang ternama terobsesi oleh pelanggan dan menetapkan standar kualitas jasa/pelayanan yang tinggi. Mereka tidak puas hanya dengan

menetapkan pelayanan yang baik tetapi juga mereka bertujuan untuk memberikan pelayanan yang 100 % tanpa kesalahan.

3. Mengamati kinerja jasa dari dekat, baik kinerja mereka sendiri maupun

pesaing.

3. Peluang dan Tantangan Pemasaran Jasa

Karena jasa berbeda dengan produk berwujud, jasa seringkali memerlukan pendekatan pemasaran tambahan. Dalam bisnis jasa, pelanggan dan karyawan harus

berinteraksi secara efektif dengan pelanggan untuk menciptakan nilai superior selama berlangsungnya pembelian jasa. Interaksi yang efektif pada akhirnya tergantung pada

ketrampilan karyawan jasa di lini depan dan pada produk jasa serta produk pendukung di belakang karyawan lini.

Pemasaran jasa memerlukan pemasaran internal (internal marketing) berarti

perusahaan jasa harus secara efektif melatih dan memotivasi karyawan yang berhubungan dengan pelanggan dan semua karyawan yang memberikan jasa

mempraktekkan orientasi pelanggan yang sebenarnya, pemasaran internal harus mendahului pemasaran eksternal. Sedangkan untuk pemasaran interaktif berarti kualitas jasa pelayanan sangat tergantung pada kualitas dari interaksi pembeli dan penjual

selama jasa diberikan.

Perusahaan dibidang jasa dalam kegiatannya dihadapkan pada tantangan tiga

pemasaran yaitu eksternal, internal dan pemasaran interaktif. Pemasaran eksternal menggambarkan pekerjaan biasa untuk menyiapkan, menetapkan harga, mendistribusikan dan mempromosikan jasa tersebut kepada konsumen. Untuk

pemasaran internal menggambarkan pekerjaan untuk melatih dan memotivasi karyawannya untuk melayani pelanggan dengan baik. Sedangkan pemasaran interaktif

menggambarkan kemampuan karyawan dalam melayani konsumen.

Kinerja suatu perusahaan dapat ditentukan oleh kombinasi factor internal dan eksternal. Kedua faktor tersebut harus dipertimbangkan dalam analisis SWOT

(Strenght, Weakness, Opportunities dan Threats). Lingkungan internal merupakan sumber kekuatan (strength), ini merupakan situasi yang sangat menguntungkan.Strategi

ini dibuat berdasarkan jalan pikiran perusahaan yaitu dengan memanfaatkan seluruh kekuatan untuk merebut sebesar besarnya. Strategi yang harus diterapkan dalam kondisi ini adalah mendukung kebijakan pertumbuhan yang agresif (growth oriented strategy)

dan kelemahan (weakness). Untuk lingkungan eksternal menimbulkan peluang (opportunities) dan ancaman (threats).

Faktor-faktor yang mempengaruhi strategi pemasaran jasa sebagai berikut :

b. Lingkungan ekonomi , merupakan salah satu factor penting mempengaruhi system pemasaran perusahaan. Beberapa elemen yang termasuk dalam kondisi perekonomian ini antara lain : factor pertumbuhan ekonomi, kurang

akhir-akhir ini menunjukan suatu tingkatan yang kurang mengembirakan., tingkat kesenangan, peredaran uang dan tekanan inflasi.

c. Lingkungan teknik/fisik, mempengaruhi kegiatan pemasaran karena dapat memberikan suatu akibat pada kehidupan konsumen, terutama cara hidup dan pola konsumsinya. Adanya penemuan-penemuan baru dan perkembangan di

bidang teknologi, seseorang dapat mengubah cara hidupnya.

d. Lingkungan politik/hukum, meningkatnya jumlah perusahaan beserta

sikapnya sangat dipengaruhi oleh kerangka politik dan hokum yang berlaku di dalam masyarakat. Peraturan-peraturan yang mempengaruhi kegiatan pemasaran tidak hanya berasal dari lembaga-lembaga pemerintahan saja,

melainkan juga dari gabungan/asosiasi dari para pengusaha itu sendiri.

e. Lingkungan social/budaya, pada kenyataannya mencakup pula factor-faktor

ekonomi, politik-hukum dan teknologi. Bentuk dan system perekonomian, politik-hukum dan teknologi sangat ditentukan oleh manusia beserta kebudayaannya. Elemen-elemen yang termasuk lingkungan sosial/buadaya

antara lain : cara hidup, nilai-nilai social, kepercayaan, kesenangan.

f. Persaingan yang terjadi antara beberapa perusahaan dapat berasal dari

4. Perilaku Konsumen

Tujuan kegiatan pemasaran adalah mempengaruhi konsumen untuk bersedia membeli barang dan jasa perusahaan pada saat mereka membutuhkan. Dengan

mengetahui perilaku konsumen, akan membantu manajer perusahaan mengetahui kesempatan baru yang berasal dari belum terpenuhinya kebutuhan dan kemudian

mengidentifikasikannya untuk mengadakan segmentasi pasar.

Faktor-faktor yang mempengaruhi keputusan membeli adalah berbeda-beda untuk masing-masing konsumen, disamping produk yang dibeli dan saat pembeliannya

berbeda. Menurut Swastha, Irawan (2005: 121) faktor - faktor tersebut adalah :

1. Kebudayan, ini sifatnya sangat luas dan menyakut segala aspek kehidupan

manusia. Simbol tersebut dapat bersifat tidak kentara, misalnya : sikap, pendapat, kepercayaan, nilai, bahasa, agama dan dapat pula bersifat kentara misalnya : alat-alat, perumahan, produk, karya seni dan

sebagainya.

Budaya menurut Kotler, Armstrong (2001: 197) diartikan sebagai berikut :

Susunan nilai-nilai dasar, persepsi, keinginan dan perilaku yang dipelajari anggota suatu masyarakat dari keluarga dan institusi penting lainnya. 2. Kelas sosial, pada pokoknya masyarakat kita dapat dikelompokkan ke

dalam tiga golongan yaitu :

a. Golongan atas yaitu pengusaha-pengusaha kaya, pejabat-pejabat

tinggi.

c. Golongan rendah yaitu buruh-buruh pabrik, pegawai rendah, tukang becak dan pedagang kecil.

Pembagian masyarakat ke dalam tiga golongan diatas bersifat relative

karena sulit untuk dikuantitatifkan secara pasti. Kelas social tidak ditentukan oleh satu factor saja, misalnya pendapatan tetapi ditentukan

sebagai suatu kombinasi pekerjaan, pendapatan, pendidikan, kesejahteraan dan variabel lainnya. Dalam beberapa system social, anggota-anggota dari kelas-kelas yang berbeda menggunakan

aturan-aturan tertentu dan tidak dapat mengubah posisi social mereka.

3. Kelompok referensi kecil yaitu serikat buruh, tim atletik, perkumpulan

agama, lingkungan tetangga dan sebagainya. Biasanya masing-masing kelompok mempunyai pelopor opini yang dapat mempengaruhi anggota-anggotanya dalam membeli sesuatu.

4. Keluarga, anggota keluarga dapat sangat mempengaruhi perilaku pembeli karena masing-masing anggota dapat berbuat hal yang berbeda

untuk membeli sesuatu dan setiap anggota memiliki selera dan keinginan yang berbeda.

5. Pengalaman, dapat mempengaruhi pengamatan seseorang dalam

bertingkah laku.

6. Kepribadian yaitu sebagai pola sifat individu yang dapat menentukan

tanggapan untuk bertingkah laku.

8. Konsep diri, merupakan cara bagi seseorang untuk melihat dirinya sendiri dan pada saat yang sama ia mempunyai gambaran tentang diri orang lain.

9. Pengamatan, yaitu proses dengan mana konsumen menyadari dan menginterpretasikan aspek lingkungannya.

10. Proses belajar, terjadi apabila konsumen ingin menanggapi dan memperoleh suatu kepuasan atau sebaliknya.

11. Sikap , dilakukan berdasarkan pandangan kita terhadap produk dan

proses belajar baik dari pengalaman ataupun dari yang lain. Penentuan indeks sikap, yaitu dengan mengkombinasikan suatu timbangan dengan

sejumlah komponen. Indeks tersebut dimaksudkan untuk meramalkan sikap individual serta kesukaan terhadap suatu merek.

Perilaku konsumen untuk membeli sangat berbeda-beda untuk sebuah barang dan

jasa, misalnya pasta gigi, kamera digital dan memiliki kartu kredit dan lain sebagainya. Tipe-tipe perilaku keputusan untuk membeli menurut Kotler, Armstrong (2001: 220)

adalah sebagai berikut :

a. Perilaku membeli yang komplek, konsumen benar-benar terlibat dalam pembelian dan mempunyai pandangan yang berbeda antara merek yang satu dengan yang

lain.

b. Perilaku membeli yang mengurangi ketidakcocokan, ketika konsumen sangat

c. Perilaku membeli karena kebiasaan, terjadi dalam kondisi keterlibatan konsumen yang rendah dan kecilnya perbedaan antar merek.

d. Perilaku membeli yang mencari variasi, dalam situasi yang bercirikan rendahnya

keterlibatan konsumen namun perbedaan merek dianggap cukup berarti.

Menurut Kotler, Armstrong (2001: 233) proses keputusan pembeli mengenai

suatu produk melalui lima tahap yaitu :

a. Pengenalan kebutuhan yaitu tahap pertama proses pengambilan keputusan pembeli dimana konsumen mengenali suatu masalah atau kebutuhan.

b. Pencarian informasi yaitu tahap proses pengambilan keputusan pembeli dimana konsumen telah tertarik untuk mencari lebih banyak informasi : konsumen mungkin

hanya meningkatkan perhatian atau mungkin aktif mencari informasi. Sumber informasi dapat diperoleh dari :

1. Sumber pribadi : keluarga, teman, tetangga, kenalan.

2. Sumber komersil : iklan, wiraniaga, dealer, kemasan, pajangan. 3. Sumber public : media massa, organisasi penilai pelanggan.

4. Sumber pengalaman : menangani, memeriksa, menggunakan produk.

c. Evaluasi alternative yaitu tahap dalam proses pengambilan keputusan pembeli dimana konsumen menggunakan informasi untuk mengevaluasi merek-merek

alternative dalam satu susunan pilihan.

d. Keputusan pembelian yaitu tahap dalam proses pengambilan keputusan pembeli

e. Perilaku pasca pembelian yaitu tahap dalam proses pengambilan keputusan pembeli dimana konsumen mengambil tindakan lebih lanjut setelah membeli berdasarkan kepuasan atau ketidakpuasan yang mereka rasakan.

Pengembangan strategi pemasaran yang berkaitan dengan bagaimana menetapkan bentuk penawaran pada segmen pasar tertentu dapat dipenuhi dengan penyediaan suatu

sarana yang disebut bauran pemasaran (marketing mix). Definisi bauran pemasaran (marketing mix) menurut William J. Stanton (1998: 34) adalah kombinasi dari empat variable atau kegiatan yang merupakan inti dari system pemasaran perusahaan, yaitu :

produk, struktur harga, kegiatan promosi dan system distribusi.

Menurut Kotler (2005: 17) bauran pemasaran (marketing mix) adalah seperangkat

alat pemasaran yang digunakan perusahaan untuk terus menerus mencapai tujuan pemasarannya di pasar sasaran. McCarthy mengklasifikasikan alat-alat ini menjadi empat kelompok yang luas yang disebut empat P pemasaran : produk (product), harga

(price), tempat (place) dan promosi (promotion).

Payne (2000:.52) menambahkan bahwa dalam bauran pemasaran (marketing mix)

tidak hanya empat P tetapi ditambah 3 P yaitu orang (people), proses (process) dan layanan pelanggan (customer service).

Unsur-unsur bauran pemasaran jasa antara lain adalah sebagai berikut :

1. Produk

Produk menurut David W. Cravens (1996: 3) adalah segala sesuatu yang memiliki

Keputusan-mereknya, pembungkus, garansi dan servis sesudah penjualan. Pengembangan produk dapat dilakukan setelah menganalisa kebutuhan dan keinginan pasarnya. 2. Harga

Faktor-faktor yang perlu dipertimbangkan dalam penetapan harga antara lain biaya, keuntungan, praktek saingan dan perubahan keinginan pasar. Kebijaksanaan

harga ini menyangkut pula penetapan jumlah potongan, mark up, mark down dan sebagainya. Harga mempengaruhi kinerja keuangan dan juga sangat mempengaruhi persepsi pembeli dan penetuan posisi merek. Harga menjadi suatu ukuran tentang mutu

produk bila pembeli mengalami kesulitan dalam mengevaluasi produk-produk yang komplek.

Situasi penetapan harga dalam suatu organisasi memuasatkan perhatian yang terus menerus karena kondisi eksternal, tindakan pesaing dan peluang untuk memperoleh keunggulan bersaing melalui tindakan penetapan harga yang senantiasa

berubah. Situasi penetapan harga meliputi :

a. Menentukan bagaimana sebaiknya menetapkan suatu harga produk baru.

b. Mengevaluasi kebutuhan untuk menyesuaikan harga karena adanya kekuatan eksternal dan perubahan dalam daur hidup produk.

c. Mengubah strategi penentuan posisi yang mensyaratkan modifikasi terhadap

strategi harga yang sekarang.

d. Menanggapi tekanan-tekanan dari perang harga dan ancaman-ancaman

persaingan lainnya.

sekarang. Faktor yang penting dalam menentukan kapan harus mengubah suatu harga antara lain situasi persaingan, permintaan. Sedangkan estimasi harga merupakan pengaruh kuat terhadap penetapan harga produk baru.

Perusahaan menggunakan strategi harga untuk mencapai tujuan antara lain untuk mencapai hasil-hasil tertentu (penjualan, pangsa pasar, laba) untuk penetrasi

pasar atau posisi, untuk mencapai fungsi-fungsi tertentu (misalnya penetapan harga promosi) atau untuk menghindari intervensi pemerintah. Tujuan penetapan harga berbeda-beda menurut factor-faktor situasi yang ada dan preferensi manajemen.

Harga rendah mungkin dimaksudkan untuk memperoleh posisi pasar, melemahkan pesaing baru, atau menarik pembeli baru.

Beberapa tujuan penetapan harga menurut David W. Cravens (1996: 57) antara lain :

a. Mendapatkan posisi pasar, misalnya adalah penggunaan harga rendah untuk

mendapatkan penjualan dan pangsa pasar. Pembatasan meliputi perang harga dan pengurangan (atau penghapusan) kontribusi laba.

b. Mencapai kinerja keuangan.

Harga-harga dipilih untuk membantu pencapaian tujuan keuangan seperti kontribusi laba dan arus kas. Harga yang terlalu tinggi mungkin tidak dapat

diterima oleh para pembeli. c. Penentuan posisi produk.

Visibilitas harga (tinggi atau rendah) dapat mengurangi keefektifan komponen penentuan posisi lainnya misalnya periklanan.

d. Merangsang permintaan

Harga digunakan untuk mendorong para penjual mencoba sebuah produk baru dan membeli merek yang ada selama periode-periode ketika penjualan sedang

lesu (misalnya saat resesi). Salah satu masalah yang akan timbul adalah bahwa para pembeli mungkin membeli dalam partai besar ketika harga kembali normal. e. Mempengaruhi persaingan

Tujuan penetapan harga mungkin untuk mempengaruhi para pesaing yang ada atau calon pembeli. Manajemen mungkin ingin menghambat para pesaing yang

ada sekarang untuk tidak masuk ke pasar atau untuk tidak melakukan pemotongan harga.

Keputusan penetapan harga sebuah perusahaan menurut Kotler, Armstrong

(2001: 440) dipengaruhi baik oleh faktor internal perusahaan maupun factor-faktor eksternal lingkungannnya. Termasuk dalam factor internal adalah 1) tujuan

pemasaran, 2) strategi bauran pemasaran, 3) organisasi perusahaan. Sedangkan factor-faktor eksternalnya adalah 1 ) sifat pasar dan permintaan, 2) persaingan, 3) factor lingkungan lainnya (ekonomi, penjual, pemerintah)

3. Promosi

Menurut David W. Cravens (1996: 76) promosi adalah menginformasikan

Termasuk dalam kegiatan promosi antara lain adalah a. Periklanan.

Iklan adalah setiap bentuk presentsi dan promosi ide, barang atau jasa oleh

sponsor tertentu. Keuntungan penggunaan iklan untuk berkomunikasi dengan para pembeli antara lain adalah keragaman media (surat kabar, majalah, TV, radio,

usurat-surat pos dan iklan dijalanan), pengendalian pemasangan, isi pesan yang konsisten dan kesempatan untuk mendesain pesan yang kreatif.

b. Penjualan langsung

Yaitu presentasi langsung dalam suatu percakapan dengan satu atau lebih calon pembeli, dengan maksud untuk mendapatkan penjualan.

c. Promosi penjualan

Promosi penjualan terdiri dari berbagai kegiatan promosi antara lain peragaan penjualan, kontes, pemberian sampel, display titik pembelian, pemberian insentif

dan kupon. d. Publisitas

Adalah suatu cara merangsang timbulnya permintaan yang bersifat impersonal terhadap suatu produk, jasa atau ide dengan cara memasang berita komersial di media masa dan tidak dibayar langsung oleh suatu sponsor.

4. Distribusi

Menurut David W.Cravens (1996: 27) distribusi adalah jaringan organisasi yang

a. Sistem transportasi perusahaan, yaitu keputusan tentang pemilihan alat transportasi (misalnya pesawat udara, kereta api, kapal, truk, pipa), penentuan jadwal pengiriman, penentuan rute yang harus ditempuh.

b. Sistem penyimpanan, bagian pemasaran harus menentukan letak gudang, jenis peralatan yang dipakai untuk menangani material maupun peralatan lainnya.

c. Pemilihan saluran distribusi menyangkut keputusan-keputusan tentang penggunaan penyalur (pedagang besar, pengecer, agen, makelar) dan menjalin kerjasama yang baik dengan para penyalur tersebut.

Fungsi saluran distribusi menurut Kotler, Armstrong (2001: 8) dibedakan menjadi lima unsur yaitu :

a. Informasi yaitu mengumpulkan dan mendistribusikan riset pemasaran dan informasi intelejen tentang factor-faktor dan kekuatanh-kekuatan dalam lingkungan pemasaran yang dibutuhkan untuk merencanakan dan membantu

terjadinya pertukaran.

b. Promosi yaitu mengembangkan dan menyebarluaskan komunikasi persuasive

berkenaan dengan suatu penawaran.

c. Kontak yaitu menemukan dan berkomunikasi dengan pembeli prospektif.

d. Mencocokan yaitu membentuk dan menyesuaikan penawaran terhadap kebutuhan

pembeli, termasuk kegiatan seperti manufaktur, merakit, memilah dan mengemas. e. Negosiasi yaitu mencapai suatu kesepakatan atas harga dan kondisi lain dari

Orang adalah semua pelaku yang memainkan peran selama berlangsungnya proses dan konsumsi jasa berlangsung. Misalnya semua sikap dan tindakan karyawan mempunyai pengaruh terhadap persepsi konsumen atau keberhasilan waktu dalam

pelayanan. 6. Proses

Pada tahap proses ini meliputi prosedur, jadwal-jadwal, kegiatan dan rutinitas dimana suatu produk atau jasa diberikan untuk pelanggan.

7. Pelayanan pelanggan (customer service)

Perusahaan pada saat ini melakukan terobosan baru yaitu menyediakan pelayanan pelanggan/konsumen bahkan ada yang sampai 24 jam sehari. Hal ini bertujuan untuk

menanggani masalah-masalah yang terjadi pada saat purna jual suatu barang atau jasa.

B. Kajian Penelitian Terdahulu

Beberapa penelitian terdahulu membuktikan adanya hubungan keterkaitan

antara bauran pemasaran dengan perilaku konsumen dalam melakukan atau memutuskan pembelian barang dan atau jasa. Penelitian yang dilakukan oleh Eddy S Wirabhumi (2002) dengan judul Pengaruh Marketing Mix Terhadap Keputusan

Konsumen Menabung di Taplus Bank BNI dapat dimbil kesimpulan bahwa produk, harga, promosi, distribusi, orang, proses dan bukti fisik memiliki pengaruh yang

koefisien determinasi menunjukkan besarnya kontribusi pengaruh sebesar 54,5 % terhadap variabel terikat.

Penelitian yang dilakukan oleh Eki Primi Ratmarwanti (2005) dengan judul

Pengaruh Marketing Mix Terhadap Keputusan Menabung Konsumen Dengan Tabungan Bima pada PT. Bank BPD Jateng Cabang Karanganyar dengan variabel

yang meliputi produk, harga, promosi, tempat (distribusi), orang, proses dan bukti fisik membuktikan bahwa seluruh variabel bebas tersebut secara simultan berpengaruh terhadap keputusan konsumen. Nilai koefisien determinasi (R²) sebesar

18,4 % terhadap variabel terikat.

Sedangkan penelitian yang dilakukan oleh Thomas A. Durkin, of Boards

Division of Research and Statistics (2000) dengan judul Credit Cards : Use and Consumer Attitudes, 1970-2000 membuktikan banyak konsumen berpendapat bahwa biaya kredit penting, konsumen menyadari biaya-biaya tersebut berhubungan dengan

penggunaan kredit secara beruntun, dan kebanyakan konsumen mengatakan bahwa untuk memperoleh informasi kartu kredit tidak sulit. Konsumen menyatakan

perubahan teknologi dalam pengeluaran kartu kredit menjadi alasan pemilihan penggunaan kartu kredit.

C. Kerangka Pemikiran

Adanya transaksi antar individu dan lembaga dalam perekonomian yang

produk lain yaitu kartu debet/ATM. Tidak bisa dipungkiri di tengah kondisi sektor riil yang belum pulih hingga saat ini, kredit konsumsi masih menjadi andalan bank dalam penyaluran kredit. Andalan dalam kredit konsumsi tersebut adalah kartu kredit.

Potensi pasar kartu kredit sendiri masih begitu besar dan bisnis untuk kartu kredit masih terbuka peluangnya. Setiap bank harus bisa menimbulkan suatu kebiasaan dan

perilaku transaksi yang berbeda dengan yang dilakukan nasabah melalui bank pesaing. Salah satu caranya adalah dengan bauran pemasaran yaitu dengan mengkombinasikan :

1. Produk yaitu dengan penawaran produk dan jasa yang atraktif, 2. Harga antara lain biaya dan bunga yang menarik,

3. Tempat yaitu menyakinkan nasabah bahwa mereka tidak salah memilih bank yang saat ini mereka gunakan karena memiliki reputasi yang tidak diragukan lagi.

4. Promosi antara lain adanya berbagai program insentif dan program rewards yang menunjukan bahwa program ini memberikan dampak yang cukup baik

terhadap peningkatan penjualan,

5. Orang yaitu karyawan bank memberikan pelayanan yang nyaman dan memuaskan bagi nasabah baik ketika bertransaksi di cabang maupun diluar

cabang.

6. Proses yaitu nasabah tidak mengalami prosedur yang berbelit-belit dalam

melakukan transaksi.