HUBUNGAN REFORMASI PELAYANAN PUBLIK TERHADAP PENINGKATAN PAJAK KENDARAAN BERMOTOR

(Studi pada SAMSAT Medan Selatan) SKRIPSI

Diajukan Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana (S-1) Ilmu Sosial dan Ilmu Politik

Disusun Oleh :

MARYA SELA NITA SILALAHI 070903059

DEPARTEMEN ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul: “Hubungan Reformasi Pelayanan Publik Terhadap Peningkatan Pajak Kendaraan Bermotor. Skripsi ini merupakan salah satu syarat yang harus dipenuhi untuk meraih gelar S-1 pada Departemen Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam proses penyelesaian skripsi ini, penulis telah berusaha semaksimal mungkin, namun penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna, baik dari isi maupun pemakaian bahasa. Selama penyusunan skripsi ini saya banyak menerima bantuan, bimbingan, dan semangat dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Rasa terima kasih yang sangat mendalam saya sampaikan kepada seluruh keluarga teristimewa penulis sampaikan terimakasih kepada kedua orangtua tercinta, Ayahanda B. Silalahi dan Ibunda S. Hutapea serta kepada Opungku tersayang, D. Hutapea yang senantiasa memberiku banyak pengertian dalam menjalani hidup. Serta untuk semua keluarga lain, uda,inanguda, bou dan amangboru serta adik-adikku

2. Kepada Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan FISIP USU.

4. Kepada Ibu Dra. Elita Dewi, MSP selaku Sekertaris Departemen Ilmu Administrasi Negara FISIP USU.

5. Kepada Bapak Drs. Robinson Sembiring, M.Si sebagai dosen pembimbing yang telah banyak meluangkan waktu dan memberikan saya motivasi serta membimbing saya dalam menyelesaikan skripsi ini.

6. Kepada Kak Dian dan Kak Mega terima kasih atas kelancaran dalam proses administrasi selama saya menjalani perkuliahan.

7. Kepada Ibu Halina, SH selaku Kepala UPT SAMSAT Medan Selatan yang telah memberikan saya izin untuk melakukan penelitian.

8. Untuk sahabatku Christine Nobel, Nasti dan Zervanda makasi yah udah kasi semangat.

DAFTAR ISI

I.5.1 Reformasi Pelayanan Publik ... 9

1.5.1.1 Pengertian Reformasi ... 9

1.5.1.2 Pelayanan Publik ... 10

a. Pengertian Pelayanan Publik ... 10

b. Bentuk Pelayanan ... 13

c. Sendi Pelayanan Publik ... 14

d.Pelayanan Publik yang Berkualitas ... 16

1.5.1.3Faktor-faktor yang Mempengaruhi Keberhasilan Pelaksanaan Reformasi Pemerintahan 17 1.5.1.4Reformasi Pelayanan Publik\ ... 26

I.5.2 Pajak Kendaraan Bermotor ... 29

1.5.2.1 Pendapatan Asli Daerah ... 29

1.5.2.2 Pajak Daerah... 30

1.5.2.3 Pajak Kendaraan Bermotor ... 34

I.5.3 Hubungan Reformasi Pelayanan Publik terhadap Peningkatan Pajak Kendaraan Bermotor ... 36

I.6 Defenisi konsep ... 37

I.7 Sistematika Penulisan ... 38

BAB II METODE PENELITIAN II.1 Bentuk Penelitian ... 40

II.2 Lokasi Penelitian ... 40

II.3 Informan Penelitian ... 40

II.4 Teknik Pengumpulan Data ... 41

II.5 Teknik Analisis Data ... 43

BAB III DESKRIPSI LOKASI III.1 Sejarah Berdirinya Unit Pelayanan Terpadu Teknis Satuan Administrasi Manunggal Satu Atap Medan Selatan (UPT SAMSAT Medan Selatan) ... 44

III.2 Visi, Misi dan Tujuan Terbentuknya UPT SAMSAT Medan Selatan a. Visi ... 47

b. Misi ... 47

c. Motto ... 48

d. Tujuan ... 48

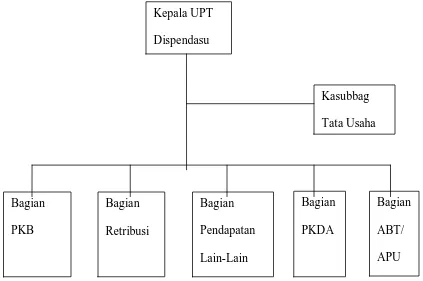

III.3 Uraian Tugas dan Tanggung Jawab Pegawai SAMSAT Medan Selatan ... 49

BAB IV PENYAJIAN DATA

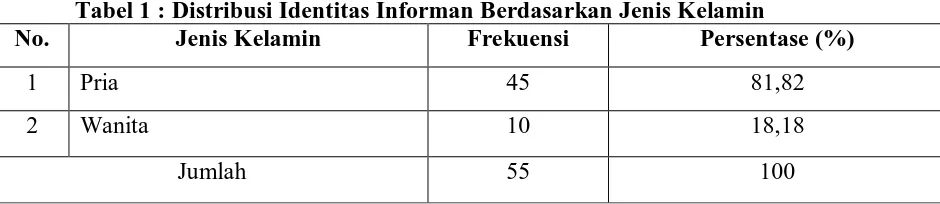

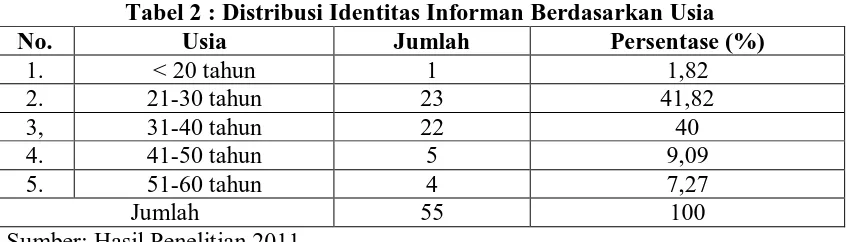

IV.1 Karakteristik Data Idenditas Informan ... 66

IV.2 Data Jawaban Kuesioner Informan ... 69

1. Penyajian Data Tentang Reformasi Pelayanan Publik ... 69

2. Penyajian Data Tentang Peningkatan Pendapatan Pajak Kendaraan Bermotor ... 82

BAB V ANALISIS DATA V.1 Reformasi Pelayanan Publik ... 87

V.2 Peningkatan Pajak Kendaraan Bermotor ... 93

BAB VI PENUTUP VI.1 Kesimpulan ... 95

VI.2 Saran ... 97

DAFTAR TABEL

Tabel 1 Distribusi Identitas Informan Berdasarkan Jenis Kelamin ... 66

Tabel 2 Distribusi Identitas Informan Berdasarkan Usia ... 67

Tabel 3 Distribusi Identitas Informan Berdasarkan Pendidikan Terakhir ... 68

Tabel 4 Distribusi Identitas Informan Berdasarkan Pekerjaan ... 69

Tabel 5 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Sejauh Mana Masyarakat Mengerti Tata Cara Pembayaran Pajak Kendaraan Bermotor Saat Ini ... 70

Tabel 6 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Perubahan Pelayanan Yang Diberikan Oleh SAMSAT Medan Selatan ... 71

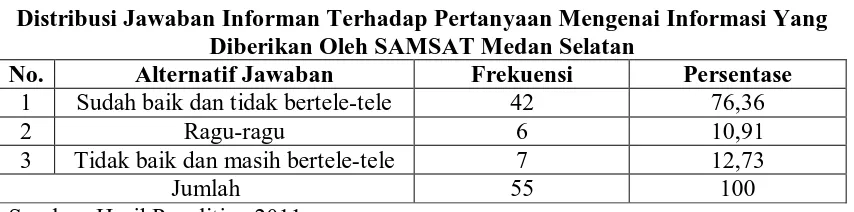

Tabel 7 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Informasi Yang Diberikan Oleh SAMSAT Medan Selatan ... 72

Tabel 8 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Kejelasan Tata Cara Pembayaran Pajak Kendaraan Bermotor 73 Tabel 9 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Jumlah Pegawai SAMSAT Medan Selatan ... 74

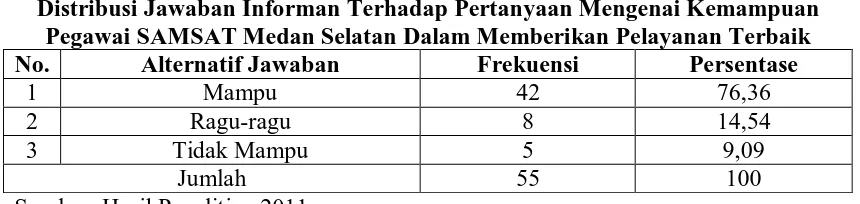

Tabel10 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Kemampuan Pegawai SAMSAT Medan Selatan Dalam Memberikan Pelayanan Terbaik .... 74

Tabel 11 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Mahalnya Tarif Pajak Kendaraan Bermotor yang Dikenakan Kepada Masyarakat... 75

Tabel 12 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Pernah Tidaknya Masyarakat Memberikan uang Ekstra Kepada Pegawai SAMSAT Medan Selatan ... 76

Tabel 13 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Pernah Tidaknya Masyarakat Mendapat Perlakuan yang Kurang Menyenangkan Dari Petugas SAMSAT Medan Selatan ... 76

Tabel 14 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Pernah Tidaknya Petugas SAMSAT Medan Selatan memberikan Pelayanan Yang Berbeda Dengan Pelayanan Yang diberikan Kepada Orang Lain ... 77

Tabel 15 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Ruang Tunggu Yang Nyaman Yang Dimiliki Oleh SAMSAT Medan Selatan ... 78

Tabel 16 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Cepat Tidaknya Petugas SAMSAT Medan Selatan dalam Menyelesaikan Proses Pembayaran Pajak Kendaraan Bermotor ... 79

Tabel 18 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Keramahan Petugas SAMSAT Medan Selatan ... 80 Tabel 19 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Pernah

Tidaknya Masyarakat telat Membayar Pajak Kendaraan Bermotor ... 81 Tabel 20 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Pernah

Tidaknya Masyarakat Membayar Denda Pajak Kendaraan Bermotor ... 82 Tabel 21 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Tinggi

Tidaknya Kenaikan Tarif Pajak Setiap Tahunnya ... 82 Tabel 22 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Mahal

Tidaknya Denda Pajak Kendaraan Bermotor ... 83 Tabel 23 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Pernah

Tidaknya Masyarakat Mendapat Keringanan Dalam Membayar Pajak Kendaraan Bermotor ... 84 Tabel 24 Distribusi Jawaban Informan Terhadap Pertanyaan Mengenai Alasan

ABSTRAK

HUBUNGAN REFORMASI PELAYANAN PUBLIK TERHADAP PENINGKATAN PENERIMAAN PAJAK KENDARAN BERMOTOR

(STUDI PADA SAMSAT MEDAN SELATAN) NAMA : MARYA SELA NITA SILALAHI

NIM : 070903059

DEPARTEMEN : ILMU ADMINISTRASI NEGARA FAKULTAS : ILMU SOSIAL DAN ILMU POLITIK PEMBIMBING : Drs. ROBINSON SEMBIRING, M.Si

Reformasi pelayanan publik merupakan suatu proses yang panjang dan tidak dapat dipisahkan dengan reformasi administrasi. Reformasi administrsi ini sendiri sudah mulai dikembangkan dari masa pemerintahan presiden Soekarno dengan adanya perhatian khusus untuk ilmu administrasi negara, dimana kemudian penemuan-penemuan baru di bidang adminitrasi negara akan mengantarkan kita pada reformasi pelayanan publik yang ada saat ini.

Penelitian ini dilakukan dengan tujuan untuk mengetahui proses reformasi pelayanan publik yang terjadi di SAMSAT Medan Selatan, peningkatan penerimaan pajak kendaraan bermotor di SAMSAT Medan Selatan serta hubungan antara reformasi pelayanan publik dengan peningkatan pajak kendaraan bermotor. Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan kualitatif . Data-data diperoleh dengan wawancara, penyebaran kuesioner serta observasi di lapangan. Kemudian data diolah menggunakan teknik analisa data kualitatif, yaitu analisa terhadap data yang diperoleh berdasarkan kemampuan nalar peneliti dalam menghubungkan fakta, informasi dan data.

ABSTRAK

HUBUNGAN REFORMASI PELAYANAN PUBLIK TERHADAP PENINGKATAN PENERIMAAN PAJAK KENDARAN BERMOTOR

(STUDI PADA SAMSAT MEDAN SELATAN) NAMA : MARYA SELA NITA SILALAHI

NIM : 070903059

DEPARTEMEN : ILMU ADMINISTRASI NEGARA FAKULTAS : ILMU SOSIAL DAN ILMU POLITIK PEMBIMBING : Drs. ROBINSON SEMBIRING, M.Si

Reformasi pelayanan publik merupakan suatu proses yang panjang dan tidak dapat dipisahkan dengan reformasi administrasi. Reformasi administrsi ini sendiri sudah mulai dikembangkan dari masa pemerintahan presiden Soekarno dengan adanya perhatian khusus untuk ilmu administrasi negara, dimana kemudian penemuan-penemuan baru di bidang adminitrasi negara akan mengantarkan kita pada reformasi pelayanan publik yang ada saat ini.

Penelitian ini dilakukan dengan tujuan untuk mengetahui proses reformasi pelayanan publik yang terjadi di SAMSAT Medan Selatan, peningkatan penerimaan pajak kendaraan bermotor di SAMSAT Medan Selatan serta hubungan antara reformasi pelayanan publik dengan peningkatan pajak kendaraan bermotor. Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan kualitatif . Data-data diperoleh dengan wawancara, penyebaran kuesioner serta observasi di lapangan. Kemudian data diolah menggunakan teknik analisa data kualitatif, yaitu analisa terhadap data yang diperoleh berdasarkan kemampuan nalar peneliti dalam menghubungkan fakta, informasi dan data.

BAB I PENDAHULUAN

I.1 Latar Belakang

Reformasi yang digemakan ke seluruh pelosok negeri pada masa itu ternyata hanyalah ungkapan dari kegembiraan masyarakan karena telah berhasil menjatuhkan pemerintahan yang dianggap hanya menguntungkan pihak-pihak tertentu saja. Reformasi sebenarnya merupakan proses yang teramat panjang sudah dimulai dari masa presiden Soekarno, dimana presiden Soekarno memiliki pandangan yang jelas terhadap administrasi negara dan memiliki perhatian yang besar dalam bidang ilmu administrasi negara hingga akhirnya mendirikan lembaga administrasi negara yang diharapakn dapat mengembangkan ilmu administrasi negara dan dapat diterapakan dalam pemerintahan1

Kemudian reformasi kedua terjadi pada masa pemerintahan presiden Soeharto tepatnya pada tahun 1969 dimana para teknokrat berhasil menelurkan Repelita I yang didalamnya terkandung reformasi administrasi. Reformasi administrasi merupakan bagian yang sangat penting dalam pembangunan negara-negara sedang berkembang, terlepas dari tingkat perkembangan atau kecepatan pertumbuhan dan arah serta tujuannya serta dianggap juga sebagai perubahan terencana. Tujuan yang ingin dicapai oleh seorang pembaru administrasi yang notabane juga merupakan tujuan reformasi administrasi adalah untuk menyempurnakan kinerja individu, kelompok dan institusi. “Di samping itu reformasi birokrasi bertujuan juga untuk memberi saran kepada mereka tentang bagaimana cara agar individu, kelompok dan institusi dapat mencapai tujuan lebih efektif, ekonomis dan lebih tepat.”

.

2

1

Miftah Thoha, Birokrasi Pemerintah Indonesia di Era Reformasi, (Kencana,2008) h. 102

2

Reformasi administrasi negara merupakan bagian yang sangat penting dalam pembangunan negara. Reformasi administrasi negara terjadi karena perubahan dan modernisasi administrasi negara tidak berjalan sebagaimana mestinya sesuai dengan tuntutan keadaan, karenanya diperlukan usaha yang sadar dan terencana untuk mengubah struktur dan prosedur birokrasi, meningkatkan efektifitas organisasi sehingga dapat diciptakan administrasi negara yang sehat dan terciptanya tujuan pembangunan nasional. Dalam masa transisi (seperti Indonesia) sebaiknya reformasi administrasi negara diawali dengan reformasi prosedur untuk memperbaiki sistem baru diikuti dengan peleturan struktur organisasi, teknik, dan metoda serta modifikasi-modifikasi sesuai dengan kondisi lingkungan, sedangkan reformasi kinerja biasanya harus direkayasa melalui program-program pemberdayaan yang sesuai dengan kebutuhan. “Terdapat tipe reformasi administrasi negara, terutama di negara-negara berkembang, antara lain : perubahan kelembagaan, perubahan sistem manajemen, peningkatan profesionalisme SDM, peningkatan kualitas pelayanan publik, dan penerapan prinsip desentralisasi.”3

Berkaitan dengan pemerintahan, organisasi pemerintahan atau yang disebut dengan birokrasi, merupakan wadah yang perlu nelaksanakan reformasi adminiatrasi. “Birokrasi adalah untuk penyelenggaraan pemerintahan pembangunan dan pelayanan umum."4

3

Amin Ibrahim, Pokok-Pokok Administrasi Publik & Implementasinya, (Bandung: Refika Aditama, 2009), h. 14

4

Widjaja, Otonomi Daerah dan Daerah Otonom, (Jakarta : PT. Grafindo Persada,2004),h.80

yang dihadapi oleh birokrasi serta keterkaitan satu dengan lainnya. Dengan cara pandang seperti ini, maka informasi tepat dan lengkap mengenai kinerja birokrasi bisa diperoleh dan kebijakan birokrasi yang holistik dan efektif bisa dirumuskan dengan mudah. ”Dengan melaksanakan kebijakan seperti ini, maka diharapkan perbaikan kinerja birokrasi dalam penyelenggaraan pelayanan publik akan bisa segera dinikmati oleh masyarakat luas.”5

Berkaitan dengan pelaksanaan good governance, maka pemerintah pusat pun mengadakan otonomi daerah dimana masing-masing daerah memiliki kewenangan untuk mengatur dan mengelola urusan yang ada dalam daerah masing-masing. Pelaksanaan otonomi daerah yang bertujuan untuk mewujudkan good governance ini juga tidak dapat terlepas dari pelaksanaan reformasi pelayanan publik. Inti dari konsep otonomi daerah adalah upaya memaksimalkan hasil yang akan dicapai sekaligus menghindari hal yang menghambat pelaksanaan otonomi daerah. Dengan demikian, tuntutan masyarakat dapat diwujudkan secara nyata dengan penerapan

Berdasarkan pada pemaparan diatas, dapat dilihat bahwa reformasi pelayanan publik merupakan cara terbaik dalam mewujudkan good governance. Pelayanan publik dipilih sebagai penggerak utama reformasi administrasi karena upaya mewujudkan nilai-nilai yang selama ini mencirikan praktik pemerintahan yang baik (good governance) dalam pelayanan publik dapat dilakukan secara lebih nyata dan mudah. Nilai-nilai seperti efesiensi, efektifitas, transparansi, akuntabilitas dan partisipasi dapat diterjemahkan secara relative lebih mudah dalam penyelenggaraan pelayanan publik.

5

otonomi daerah luas dan kelangsungan pelayanan umum tidak diabaikan serta memelihara kesinambungan fiskal secara nasional.6

Dalam rangka mewujudkan pelayanan publik yang berkualitas demi terpenuhninya kebutuhan masyarakat dan juga sebagai salah satu cara yang ditempuh untuk meningkatkan penerimaan negara, maka seluruh organisasi pemerintahan melaksanakan reformasi dalam penyelenggaraan pelayanan publik. Berkaitan dengan pelaksanaan reformasi pelayanan publik, Dinas Pendapatan Daerah Sumatera Utara juga melaksanakan suatu reformasi di bidang pelayanan publik yamg secara nyata diwujudkan dengan terciptanya Unit Pelaksana Teknis Dinas Pendapatan Daerah Sumatera Utara. Unit Pelaksana Teknis ini dibentuk pada tahun 2003 berdasarkan Keputusan Bersama Kepala Dinas Pendapatan Daerah Provinsi Sumatera Utara dan Direksi PT. Bank Sumut Nomor. 973/77352/Penda/2003 dan Nomor. 20/DIR-PP/SJ/2003 tentang Penerimaan Setoran Pajak Provinsi Sumatera Utara pada Unit Pelaksana Teknis Dinas Pendapatan Daerah Provinsi Sumatera Utara. Tampak peningkatan yang signifikan sejak diberlakukannya Unit Pelaksanaan Teknis ini. Hal ini terlihat dengan jelas pada jumlah pajak kendaraan bermotor dari tahun 2003-2007. Ternyata ada peningkatan pajak kendaraan bermotor dalam kurun waktu 4 tahun setelah dilahirkannya unit pelaksana teknis dalam rangka pelaksanaan reformasi pelayanan publik di dinas pendapatan asli daerah Sumatera Utara. Reformasi pelayanan publik diyakini dapat meningkatkan penerimaan negara, khususnya melalaui penerimaan Pajak Kendaraan Bermotor yang kemudian dapat dipergunakan untuk meningkatkan kesejahteraan masyarakat. Berbagai hal inilah yang kemudian

6

memicu ketertarikan penulis untuk melakukan penelitian yang berjudul ”Hubungan Reformasi Pelayanan Publik terhadap Peningkatan Penerimaan Pajak Kendaraan Bermotor”.

I.2 Perumusan Masalah

Agar penelitian dapat dilaksanakan dengan sebaik-baiknya, maka penulis harus merumuskan masalahnya sehingga jelas dari mana harus memulai, kemana harus pergi dan dengan apa ia melakukan penelitian. Dengan demikian dapat disimpulkan bahwa pentingnya perumusan masalah adalah agar diketahui arah jalan suatu penelitian.7

1. Bagiamakah reformasi pelayanan publik yang terjadi di SAMSAT Medan Selatan?

Suatu masalah dapat diartikan sebagai kesenjangan atau diskongruensi antara kenyataan dengan harapan. Perumusan masalah dalam penelitian adalah suatu pernyataan yang mengidentifikasi fenomena yang diteliti yang berpatok pada proses dan tindakan. Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka dapat dirumuskan masalah dalam penelitian ini adalah

2. Bagaimanakah peningkatan penerimaan pajak kendaraan bermotor di SAMSAT Medan Selatan?

3. Bagaimana hubungan reformasi pelayanan publik terhadap peningkatan pajak kendaraan bermotor?”

7

I.3 Tujuan Penelitian

“Tujuan penelitian haruslah sejalan dengan perumusan masalah yang telah ada sebelumnya”.8

a. Mengetahui bentuk reformasi pelayanan publik yang dilakukan oleh Unit Pelayanan Terpadu Samsat Medan Selatan.

Adapun tujuan dari penelitian ini adalah sebagai berikut :

b. Mengetahui hubungan reformasi pelayanan publik yang dilakukan oleh Unit Pelayanan Terpadu Samsat Medan Selatan terhadap peningkatan pajak kendaraan bermotor

c. Mengetahui kegiatan yang dilakukan oleh petugas SAMSAT Medan Selatan dalam rangka meningkatkan penerimaan pajak kendaraan bermotor

I.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dapat diberikan setelah terlaksananya penelitian ini,adalah sebagai berikut ;

a. Secara Subjektif, penelitian ini bermanfaat untuk melatih, meningkatkan dan mengembangkan kemampuan berfikir ilmiah, sistematis dan metodologi penulis dalam menyusun suatu wacana baru dalam memperkaya khasanah ilmu pengetahuan.

b. Secara Praktis, hasil penelitian ini diharapkan dapat memberikan masukan bagi instansi terkait di tempat penelitian dilaksanakan (Unit Pelayanan Terpadu Samsat Medan Selatan) agar dapat menemukan inovasi-inovasi terbaru dalam rangka meningkatkan penerimaan pajak kendaraan bermotor.

8

c. Secara Akademis, penelitian ini diharapakan dapat memberikan kontribusi baik secara langsung maupun tidak langsung bagi perpustakaan Fakultas Ilmu Sosial dan Politik dan juga bagi peneliti lain yang ingin melakukan penelitian pada cakupan penelitian yang sama.

I.5 Kerangka Teori

Sebelum melakukan penelitian lebih lanjut, penulis perlu mengemukakan teori-teori yang berkenaan dengan masalah yang akan dilteliti dalam sebuah penelitian yang akan dilakukan. Teori inilah yang akan digunakan sebagai pedoman untuk menjelaskan masalah yang ada. Teori adalah serangkaian asumsi, konsep, defenisi, dan proposisi untuk menerangkan suatu fenomena sosial secara sistematis dengan cara merumuskan hubungan antar konsep. Adapun beberapa teori yang yang mendukung penelitian ini adalah sebagai berikut.

I.5.1 Reformasi Pelayanan Publik I.5.1.1 Pengertian Reformasi

Dari wikipedia bahasa indonesia dijelaskan bahwa Reformasi merupakan suatu perubahan terhadap suatu sistem yang telah ada pada suatu masa. Selanjutnya dikatakan juga bahwa reformasi adalah perubahan secara drastis untuk perbaikan (bidang sosial, politik, atau agama) dalam suatu masyarakat atau negara. “Di Indonesia, kata reformasi umumnya merujuk kepada gerakan mahasiswa pada tahun 1998 yang menjatuhkan kekusaan presiden Soeharto atau era setelah Orde Baru”.9

I.5.1.2 Pelayanan Publik

Reformasi adalah suatu usaha yang dimaksud agar praktik-praktik politik, pemerintah, ekonomi, sosial budaya yang dianggap oleh masyarakat tidak sesuai dan tidak selaras dengan kepentingan masyarakat dan aspirasi masyarakat diubah dan ditata ulang agar menjadi lebih sesuai dan selaras. Dengan kata lain, reformasi adalah suatu usaha atau upaya untuk menghidupkan demokrasi, terutama di bidang politik, pemerintahan, ekonomi dan sosial budaya yang dianggap oleh masyarakat tidak sesuai dan tidak selaras dengan kepentingan masyarakat dan aspirasi masyarakat diubah dan ditata ulang agar menjadi lebih sesuai dan lebih selaras. Melalui reformasi, diharapkan kesejahteraan masyarakat akan semakin meningkat sehingga seluruh masyarakat dapat memperoleh kehidupan yang layak.

a. Pengertian Pelayanan Publik

Pelayanan publik menjadi topik yang hangat dibicarakan setelah adanya reformasi-reformasi dalam birokrasi, terutama dalam reformasi adminitrasi negara. Jika ditelusuri secara etimologis, kata publik merupakan terjemahan langsung dari kata public dari bahasa Inggris yang berakar dari dua sumber. Pertama, dari bahasa

9

Yunani pubes, yang berarti kedewasaan, baik kedewasaan yang bersifat fiskal, emosional maupun intelektual. Dari pemahaman ini, kata public mengandung konotasi sebagai kemampuan berfikir dan bertindak secara dewasa. Kata lain yang memberi arti pada kata publik adalah kata koinon yang berasal dari bahasa Yunani. Kata ini di dalam bahasa Indonesia dipadankan dengan kata umum seperti dalam istilah kendaraan umum, jalan umum, telepon umum, dan toilet umum.10

Menurut Kotler dalam Sampara Lukman

11

”pelayanan adalah setiap kegiatan yang menguntungkan dalam suatu kumpulan atau kesatuan dan menawarkan kepuasan meskipun hasilnya tidak terikat pada suatu produk secara fisik”. Kemudian Sampara berpendapat, pelayanan adalah suatu kegiatan atau urutan kegiatan yang terjadi dalam interaksi langsung antar seorang dengan orang lain atau mesin secara fisik dan menyediakan kepuasan pelanggan. Sementara dalam Kamus Besar Bahasa Indonesia dijelaskna pelayanan sebagai hal,cara atau hasil pekerjaan melayani atau menyediakan keperluan orang12

Pelayanan adalah serangkaian kegiatan, karena ia merupakan proses yang berlangsung secara rutin dan berkesinambungan meliputi seluruh kehidupan orang dalam masyarakat. Kemudian Moenir mengartikan ”pelayanan publik sebagai pelayanan umum yang berarti kegiatan yang dilakukan seorang atau sekelompok

.

10

Pius Suratman, Bringing The Public Back In,(Yogyakarta:Penerbit Graha Ilmu, 2008), h. 3

11

Sampara Lukman, Manajemen Kualitas Pelayanan, (Jakarta: STIAN LAN Press, 2000), h.8

12

orang dengan landasan faktor material melalui sistem, prosedur dan metode tertentu dalam rangka usaha memenuhi kebutuhan orang lain sesuai dengan haknya”.13

Pelayanan publik

14

adalah segala bentuk pelayanan, baik dalam bentuk barang publik maupun jasa publik yang pada prinsipnya menjadi tanggung jawab dan dilaksanakan oleh Instansi Pemerintah di pusat, di daerah, dan di lingkungan Badan Usaha Milik Negara atau Badan Usaha Milik Daerah, dalam rangka upaya pemenuhan kebutuhan masyarakat maupun dalam rangka pelaksanaan ketentuan peraturan perundang-undangan. Sementara menurut Kurniawan, pelayanan publik15

Kemudian, Syaiful Arif mendefenisikan pelayanan publik merupakan suatu layanan atau pemberian terhadap masyarakat yang berupa pengunaan fasiltas-fasilitas umum, baik jasa maupun non jasa, yang dilakukan oleh organisasi publik dalam hal ini adalah suatu pemerintahan. Dalam pemerintahan, pihak yang memberikan pelayanan adalah aparatur pemerintahan beserta segenap kelengkapan kelembagaanya.

adalah pemberian layanan (melayani) keperluan orang atau masyarakat yang mempunyai kepentingan pada organisasi itu sesuai dengan aturan pokok dan tata cara yang ditetapkan.

16

13

Moenir, Manajemen Pelayanan Umum, (Jakarta: Bumi Aksara, 2010), h.27

14

Ratminto dan Atik S,Winarsih, Manajemen Pelayanan : Pengembangan Mod Konseptual,

Penerapan Citizen’s Charter dan Standar Pelayanan Minima), (Yogyakarta: Pustaka Belajar, 2005), h.5

15

Agung Kurniawan, Transformasi Pelayanan Publik,(Jakarta: Pembaruan, 2005), h. 4

16

Selanjutkan menurut Kepmenpan No. 63/KEP/M.PAN/7/2003, pelayanan publik adalah segala kegiatan pelayanan yang dilaksanakan oleh penyelenggara pelayanan publik sebagai upaya pemenuhan kebutuhan penerima pelayanan maupun pelaksanaan ketentuan peraturan perundang-undangan. Di samping itu, Undang-Undang no. 25 tahun 2009 tentang pelayanan publik, menyebutkan yang dimaksud dengan pelayanan publik adalah kegiatan atau rangkaian kegiatan dalam rangka pemenuhan kebutuhan pelayanan sesuai dengan peraturan perundang-undangan bagi setiap warga negara dan penduduk atas barang, jasa dan atau pelayanan administratif yang disediakan oleh penyelenggara pelayanan publik.

Dengan demikian, maka dapat disimpulkan bahwa pelayanan publik merupakan segala kegiatan yang dilakukan oleh aparatur pemerintahan dalam rangka pemenuhan kebutuhan sesuai dengan hak warga negara baik itu berbentuk barang, jasa maupun urusan administrasi yang berkaitan denhan kepentingan publik dan bertujuan untuk mensejahterakan masyakat secara keseluruhan.

b. Bentuk Pelayanan

Pelayanan publik yang dilakukan oleh seluruh instansi pemerintahan dapat dibedakan berdasarkan 3 bentuk pelayanan yaitu :

- Layanan melalui tulisan, merupakan layanan yang proses penyelesaiannya dilakukan melalui pengetikan, penandatanganan dan pengiriman kepada yang berangkutan.

- Layanan dengan perbuatan. Dilakukan karena adanya interkasi langsung oleh masyarakat dan pemberi pelayanan.

c. Sendi Pelayanan Publik

Dalam memberikan pelayanan publik yang terbaik kepada masyarakat, pejabat negara dituntut memberikan pelayanan yang berkualitas disertai dengan disiplin yang tinggi dalam pelaksanaannya. Sebagaimana yang tertulis dalam SK Menpan No. 81 Tahun 1993 tentang pedoman tata laksana pelayanan umum, dikatakan bahwa pelayanan umum mengandung sendi :

- Kesederhanaan, dalam arti prosedur atau tata cara pelayanan umum

diselenggarakan secara mudah, lancar, cepat, tidak berbelit-belit, mudah dipahami dan mudah dilaksanakan.

- Kejelasan dan Kepastian, dalam arti adanya kejelasan dan kepastian mengenai prosedur baik teknis maupun administrasi, umur kerja pejabat yang berwenang dan bertanggungjawab dalam memberikan pelayanan umum, jadwal waktu memberikan pelayanan umum, hak dan kewajiban baik bagi pemberi maupun penerima pelayanan umum berdasarkan bukti-bukti penerimaan permohonan dan kelengkapan sebagai alasan umum memastikan pemprosesan pelayanan umum.

- Keterbukaan, dalam arti prosedur atau tata cara, persyaratan satuann kerja pejabat penanggungjawab pemberi pelayanan umum wajib diinformasikan secara terbuka agar mudah diketahui dan dipahami oleh masyarakat, baik diminta atau tidak diminta

- Efisiensi, dalam arti pesyaratan pelayanan umum hanya dibatasi pada hal-hal yang berkaitan langsung dengan pencapaian sasaran pelayanan dengan tetap memperhatikan keterpaduan antara persyaratan dengan produk pelayanan umum yang diberikan, dicegah adanya penanggulangan pemenuhan kelengkapan persyaratan dengan proses pelayanan

- Keadilan yang merata dalam arti cakupan jangkauan pelayanan umum harus diusahakan seluas mungkin dengan distribusi yang merata dan diperlukan secara adil

- Ekonomis, dalam arti pengenaan biaya pelayanan umum harus ditetapkan secara wajar dengan memperhatikan nilai barang atau jasa pelaynan dan tidak menuntut biaya yang tinggi di luar jangkauan, kohasi, dan kemampuan masyarakat untuk membayar secara umum, peraturan perundang-undangan yang berlaku

- Ketepatan waktu, dalam arti pelaksanaan pelayanan umum dapat diselesaikan dalam kurun waktu yang ditetapkan.

Pola pelayanan publik dapat dibagi menjadi empat pola, yaitu :

- Pola Pelayanan Fungsional, yaitu pola pelayanan yang diberikan oleh suatu

- Pola Pelayanan Satu pintu, yaitu pola pelayanan yang diberikan secara tunggal oleh suatu instansi pemerintah terkait lainnya

- Pola Pelayanan Satu Atap, yaitu pola pelayanan yang dilakukan secara terpadu oleh beberapa instansi pemerintah sesuai dengan kewenangan masing-masing

- Pola Pelayanan Secara Terpusat, yaitu pola pelayanan publik yang oleh suatu instansi lainnya yang terkait bidang pelayanna publik atau disebut juga sebagai pelayanan prima.

d. Pelayanan Publik yang Berkualitas

Berbicara tentang pelayanan publik, maka pelayanan publik berkaitan dengan tepenuhinya kepuasan pelanggan. Kepuasan pelanggan ini akan terwujud dengan mewujudkan suatu pelayanan yang berkualitas. Kualitas pelayanan yang baik menjamin keberhasilan pelayanan tersebut, sebaliknya kualitas pelayanan yang rendah kurang menjamin keberhasilan dari suatu pelayanan.

Selanjutnya, Syahril (1991:156) mengemukakan bahwa pelayanan yang dapat memberikan kepuasaan pada masyarakat mengandung 3 unsur, yaitu :

a. Terdapat pelayanan yang sama dan merata, tidak adanya diskriminasi yang diberikan aparat kepada semua masyarakat. Pelayanan tidak menganaktirikan dan menganakemaskan keluarga, pangkat, suku, bangsa, agama dan tanpa memandang status ekonomi. Hal ini membutuhkan kejujuran dan tenggang rasa. b. Pelayanan yang diberikan harus tepat waktu, pelayanan yang diberikan aparat

mengecewakan masyarakat. Mereka yang membutuhkan secepat mungkin diselesaikan akan mengeluh kalau tidak segera dilayani, lagipula jika mereka mengulur waktu tentunya merupakan beban untuk tahap selanjutnya karena seiring dengan makin banyaknya tugas yang harus diselesaikan.

c. Pelayanan harus merupakan pelayanan yang berkesinambungan, hal ini berarti pegawai harus selalu siap untuk memberikan pelayanan kepada masyarakat yang membutuhkan bantuan. Pegawai tidak harus terikat peraturan yang berlaku bila masyarakat membutuhkan bantuan di luar jam dinas. Dengan demikian aparat dituntut untuk mampu dan wajib memberikan pelayanan yang diharapkan masyarakat.

I.5.1.3 Faktor-faktor yang Mempengaruhi Keberhasilan Pelaksanaan Reformasi Birokrasi Pemerintahan

Keberhasilan terlaksananya reformasi pelayanan publik dapat dilihat dari beberapa faktor yaitu aspek penataan kelembagaan, sistem penataan manajemen pemerintah daerah, dan aspek perilaku pejabat publik17

a. Penataan kelembagaan

.

Lembaga adalah badan (organisasi) yang melakuakn sesuatu usaha. Pelembagaan adalah undang-undang dasar negara. Sedangkan kelembagaaan diartikan sebagai badan (organisasi) yang melakukan sesuatu yang dilandasi undang-undang dasar negara seperti Undang-Undang, Peraturan Pemerintah, Keputusan Presiden, Keputusan Menteri dan lain- lain. Kelembagaan dapat pula diartikan sebagai penataan kembali struktur organisasi sesuai dengan pelembagaan (ketentuan perundangan)

17

yang berlaku18

1. Struktur organisasi

. Miftha Thoha kemudian menyebutkan bahwa kelembagaan terdiri dari kultur dan struktur.

“Struktur organisasi mendefenisikan cara tugas pekerjaan dibagi, dikelompokkan, dan dikoordinasikan secara formal”19. “Struktur organisasi akan menjadi jelas dan tegas apabila digambarkan dalam bagan organisasi. Tetapi meskipun demikian, bagan organisasi bukanlah merupakan tujuan akhir dari organisasi, melainkan hanyalah salah satu alat organisasi”20. Struktur organisasi juga didefenisikan sebagai suatu kerangka yang mewujudkan pola tetap dari hubungan-hubungan diantara bidang-bidang kerja, maupun orang-orang yang menunjukkan kedudukan, wewenang dan tanggung jawab masing-masing dalam suatu sistem kerjasama21

18

Widjaja, Kelembagaan & Organisasi, (Jakarta:Bina Aksara, 1988) h. 19

19

Stephen P Robin, Perilaku Organisasi, (PT. Indeks,2007) h. 585

20

Sutarto, Dasar-dasar Organisasi,(Yogyakarta:Gadjah Mada University Press,1984) h. 185-188

21

Supardi, Op.Cit.,30

.

- Spesialisasi kerja, berkaitan dengan sampai tingkat mana organisasi dapat dipecah-pecah menjadi pekerjaan yang terpisah-pisah.

- Departementalisasi, merupakan dasar yang digunakan untuk melakukan pengelompokan

- Rantai komando, merupakan garis wewenang yang tidak terputus-putus yang terentang dari puncak organisasi ke eselon terbawah dan memperjelas siapa yang melapor kepada siapa

- Rentang kendali, mendefenisikan jumlah bawahan yang dapat diatur manajemen secara efektif dan efesien

- Sentralisasi dan desentralisasi, sentralisasi mengambarkan tingkat dimana pengambilan keputusan dipusatkan pada manajemen tingkat atas dalam organisasi, sedangkan desentralisasi merupakan kondisi dimana pegawai bawahan memiliki keleluasaan untuk turut serta dalam pengambilan keputusan

- Formalisasi, merupakan tingkat kebakuan suatu pekerjaan. 2. Kultur/Budaya Organisasi

Selanjutnya unsur kedua dari kelembagaan yang dijelaskan oleh Mitha Thoha adalah berkaitan dengan kultur atau budaya organisasi. Budaya diartikan sebagai hasil perjuangan manusia terhadap dua pengaruh kuat, yakni alam dan zaman kodrat dan masyarakat yang merupakan bukti kejayaan hidup manusia untuk mengatasi berbagai rintangan dan kesukaran di dalam hidup dan penghidupannya guna mencapai keselamatan dan kebahagiaan yang pada lahirnya bersifat tertib dan damai22

22

Supartono,Ilmu Budaya Dasar, (Bogor: Ghalia Indonesia, 2004), h.31

Kemudian West mendefenisikan budaya sebagai asumsi-asumsi dan pola-pola makna yang mendasar, yang dianggap sudah selayaknya dianut dan dimanifestasikan oleh semua pihak yang berpartisipasi dalam organisasi.23

Berkaitan dengan defenisi budaya yang telah diuraikan diatas, Osborn mengartikan budaya organisasi sebagai sistem yang dipercayai dan nilai yang dikembangkan oleh organisasi dimana hal itu menuntun perilaku dari anggota organisasi itu sendiri. Kemudian Robbins mendefenisikan budaya organisasi sebagai persepsi bersama yang dianut oleh anggota-anggota organisasi itu. Di samping itu, Schein mendefenisikan budaya organisasi adalah pola dasar yang diterima oleh organisasi untuk bertindak dan memecahkan masalah, membentuk karyawan yang mampu beradaptasi dengan lingkungan dan mempersatukan anggota-anggota organisasi

24

Budaya organisasi memiliki sejumlah karakteristik. Luthans mengidentifikasi bahwa ada enam karakteristik dari budaya organisasi, yaitu

.

25

- Observed behavioraregularities; yaitu apabila para partisipan organisasi saling berinteraksi satu sama lain, maka mereka akan menggunakan bahasa, terminology dan ritual-ritual yang sama yang berhubungan dengan rasa hormat dan cara bertindak.

:

23

West, Mengembangkan Kreativitas dalam Organisasi, (Yogyakarta : Kanisius, 2000), h.128

25

- Norms; yaitu standar-standar perilaku yang ada, mencakup pedoman tentang berapa banyak pekerjaan yang harus dilaksanakan dan perbuatan-perbuatan apa saja yang boleh dan tidak boleh dilakukan.

- Dominant values; yaitu ada sejumlah value utama yang organisasi anjurkan dan harapkan kepada para aanggota organisasi untuk melaksankannya, misalnya absensi yang rendah dan efesiensi yang tinggi.

- Philosophy; adanya sejumlah kebijakan yang menyatakan keyakinan organisasi tentang bagaimana para karyawan dan atau para pelanggan diperlakukan.

- Rules; yaitu addanya sejumlah pedoman yang mengatur cara berhubungan dalam organisasi.

- Organizational climate; yaitu berkaitan dengan keadaan tentang bagaimana para anggota organisasi memperlakukan dirinya dalam menghadapi pihak pelanggan dan pihak luar lainnya.

b. Penataan manajemen pemerintah

Manajemen adalah kebiasaan yang dilakukan secara sadar dan terus menerus dlaam memberntuk organisasi. Manajemen adalah proses merencankan, memimpin dan mengendalikan pekerjaan anggota organisasi dan menggunakan semua sumber daya organisasi untuk mencapai sasaran organisasi yang sudah ditetapkan26. Manajemen adalah suatu kegiatan organisasi, sebagai suatu usaha dari sekelompok orang yang bekerja sama dalam rangka mencapai suatu tujuan tertentu yang mereka taati sedemikian rupa sehingga diharapkan hasil yang akan dicapai sempurna, yaitu efektif dan efesien27

Martinus T Handoko menyebutkan bahwa dalam kondisi yang berubah begitu cepat maka dibutuhkan perubahan sistem manajemen dalam bidang apapun. Perubahan manajemen tersebut menyangkut beberapa hal, antara lain

.

28

- Manajemen organisasi harus lebih fleksibel dalam arti mampu menyesuaikan diri dengan tuntutan lingkungan. Maksudnya, peraturan yang ada haruslah bersifat lebih lentur dan dapat berubah kapan saja di saat perubahan itu diperlukan.

:

- Manajemen harus berorientasi pada konsumen. Maksudnya, segala macam bentuk kegiatan yang dilakuakn pegawai haruslah dilakukan guna memenuhi kepentingan konsumen.

- Kepemimpinan yang partisipatif dan menyebar. Maksudnya adalah diperlukan adanya beberapa pimpinan untuk membidangi bagian-bagian yang berbeda sehingga masalah yang terjadi dapat diatasi dengan cepat. Selain itu, pemimpin

26

James Stoner, Manajemen, (Jakarta:Prenhallindo, 1996) h. 7

27

Dharma Setyawan, Manajemen Pemerintahan Indonesia, (Jakarta: Djambatan, 2004) h. 10

28

yang dibutuhkan adalah pemimpin yang aktif dan berani mengambil resiko terhadap permasalahan yang ada.

- Inter-dependensi usaha. Maksudnya, dalam menyelesaikan suatu pekerjaan dalam organisasi, terkadang dibutuhkan organisasi lain dalam mengerjakan pekerjaan itu. Sehingga dibutuhkan kerjasama yang erat antar perusahaan agar semua pihak dapat memperoleh keuntungan.

- Sistem informasi terbuka atau sharing information. Maksudnya, seluruh lapisan karyawan harus dapat bertukar informasi sehingga dalam melaksanakan tugasnya terdapat kemudahan.

prosedur kerja yang berlaku, dibutuhkan saran dan prasarana yang memadai, untuk itu diperlukan juga perbaikan sarana dan prasana pelayanan publik.

c. Aspek perilaku pejabat publik

Mindset atau pola berfikir merupakan salah satu hal yang mengilhami perilaku birokrasi publik selama ini. Perilaku yang buruk dari birokrasi pemerintah sering muncul karena mindset yang salah, yang mendoorng para pejabatnya melakukan tindakan yang tidak sesuai dengan aspirasi dan keinginan warganya. Mindset yang salah ini menyangkut misi dari keberadaan birokrasi publik itu sendiri, jati diri, fungsi dan aktivitas yang dilakukan birokrasi dalam kegiatannya sehari-hari. Perubahan mindset merupakan salah satu cara mewujudkan perilaku baru dari birokrasi dan melahirkan sosok pejabat birokrasi yang berbeda dengan yang sekarang ini. Untuk mewujudkan perubahan mindset ini maka diperlukan pelaksanaan pendidikan dan pelatihan (diklat) yang diikuti oleh pegawai pemerintahan.

Peraturan Pemerintah Republik Indonesia Nomor 101 Tahun 2000 mendefenisikan pendidikan dan pelatihan sebagai adalah proses penyelenggaraan belajar mengajar dalam rangka meningkatkan kemampuan pegawai negeri sipil. Kemudian ditambahkan pula oleh bahwa adapun tujuan dari pendidikan dan pelatihan adalah sebagai berikut :

- Meningkatkan pengetahuan, keahlian, keterampilan, dan sikap untuk dapat melaksanakan tugas jabatan secara profesional dengan dilandasi kepribadian dan etika PNS sesuai dengan kebutuhan instansi,

- Memantapkan sikap dan semangat pengabdian yang berorientasi pada pelayanan, pemgayoman, dan pemberdayaan masyarakat,

- Menciptakan kesamaan visi dan dinamika pola pikir dalam melaksanakan tugas pemerintahan umum dan pembangunan demi terwujudnya kepemerintahan yang baik.

I.5.1.4 Reformasi Pelayanan Publik

Reformasi pelayanan publik tidak dapat dengan gampang didefenisikan hanya dengan mengabungkan defenisi reformasi dan defenisi pelayanan publik. Reformasi memiliki merupakan suatu perubahan terhadap suatu sistem yang telah ada suatu masa. Sedangkan pelayanan publik didefenisikan sebagai segala kegiatan yang dilakukan oleh aparatur pemerintah dalam rangka pemenuhan kebutuhan sesuai dengan hak warga negara baik itu berbentuk barang, jasa maupun urusan administrasi yang berkaitan dengan kepentingan publik dan bertujuan untuk mensejahterakan masyarakat secara keseluruhan. Pengabungan kedua defenisi ini tidaklah bisa menghasilkan defenisi reformasi pelayanan publik.

oleh suatu perbuatan manusia. Disini Caiden mencoba mengartikan reformasi administrasi sebagai cara untuk menyempurnakan administrasi atau menyempurnakan administrasi. Kemudian Mosher menyebutkan menyamakan reformasi administrasi dengan reorganisasi administrasi yang merupakan symbol dari penyempurnaaan administrasi. Reorganisasi administrasi merupakan aspek kelembagaan reformasi administrasi. Di samping itu, terdapat aspek lain dalam reformasi administrasi. Aspek tersebut adalah perubahan sikap, perilaku dan nilai orang-orang yang terlibat dalam proses reformasi adminitrasi. Dengan kata lain, Mosher ingin mengatakan bahwa isi reformasi administrasi meliputi aspek instusional atau kelembagaan dan aspek perilaku. Sehubungan dengan kelembagaan yang disebut sebagai bagian dari reformasi administrasi, Riggs mendefenisikan pembangunana lembaga sebagai seluruh perencanaa, pembuatan struktur dan petunjuk-petunjuk baru atau penataan kembali haluan organisasi.

Kemudian, John S.T Quah mengemukakan bahwa reformasi administrasi sebagai setiap usaha yang bertujuan untuk mengubah sistem administrasi baik (struktur kelembagaan) maupun perilaku administratornya agar lebih baik. Dengan melihat beberapa pendapat dari beberapa ahli administrasi di atas, maka dapat dikatakan bahwa reformasi admininistrasi adalah berbagai cara yang dilakukan untuk menyempurnakan administrasi dan menghilangkan penyakir administrasi melalui perubahan kelembagaan dan perubahan sikap dan perilaku admnistratornya.

memilik ditingkat bawah dari pada tingkat atas, biasanya ditemui pada instansi yang sifatnya

Reformasi pelayanan publik dapat memiliki dampak yang meluas terhadap perubahan aspek-aspek kehidupan pemerintah lainnya sehingga perubahan pada praktik penyelenggaraan pelayanan publik dapat menjadi lokomotif bagi upaya perubahan menuju good governance

. Istilah birokrasi dewasa ini diartikan sebagai organisasi pemerintahan. Penerapan reformasi administrasi dalam tubuh birokrasi kemudian disebut dengan reformasi birokrasi. Padahal inti dari refromasi birokrasi tidak lain merupakan isi dari reformasi administrasi. Kemudian guna mewujudkan suatu pemerintahan yang baik (good governance), dipilihkan pelayanan publik sebagai media utama dalam mewujudkan suatu pemerintahan yang baik. Sehingga akhirnya akan muncul istilah reformasi pelayanan yang sebenarnya mengadopsi unsur dari reformasi administrasi yaitu perubahan kelembagaan dan perubahan perilaku orang yang memberi layanan.

30

. Dengan kata lain, dapat dikatakan bahwa reformasi pelayanan publik dilakukan untuk mengadakan suatu perubahan dalam tubuh birokrasi demi terwujudnya pemerintahan yang baik. Reformasi pelayanan publik itu sendiri dapat didefenisikan sebagai pola penyelenggaraan pelayanan dari yang semula berorientas pada pemerintah kini berubah ke arah kebutuhan masayarakat31

29

. Berdasarkan beberapa pendapat diatas, reformasi pelayanan publik adalah perubahan sistem dan prosedur dan perilaku orang-orang pemberi layanan

30

Agus Dwiyanto, Reformasi Birokrasi Publik, (Yogyakarta: Gajah Mada University Press, 2006)h. 20

31

sehingga layanan yang diberikan senantiasa bertujuan untuk memenuhi kebutuhan masyarakat. Sehubungan dengan berbagai defenisi diatas, juga dengan kondisi yang ada di lapangan, maka penelitian ini akan melihat perubahan sistem dan prosedur serta perubahan sikap pemberi layanan publik sebagai gambaran dari terwujudnya suatu reformasi pelayanan publik.

I.5.2 Pajak Kendaraan Bermotor I.5.2.1. Pendapatan Asli Daerah

Pendapatan asli daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri, yang dipungut berdasarkan peraturan daerah sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Pedapatan Asli Daerah terdiri atas :

- pajak daerah - retribusi daerah

- hasil-hasil pengelolaan kekayaan daerah yang dipisahkan - lain-lain pendapatan asli daerah yang asli

yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah dan kegiatan ekspor dan import.

I.5.2.2 Pajak Daerah

Berdasarkan Undang-Undang Nomor 34 Tahun 2000, yang dimaksud dengan pajak daerah dan retribusi daerah, yang dimaksud dengan pajak daerah adalah iuran wajib yang dilakukan oleh pribadi orang pribadi dan badan ke Pendapatan Asli Daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan daerah dan pembangunan daerah.

Dalam kaitannya dengan pelaksanaan otonomi daerah, maka pemberian kewenangan untuk mengadakan pemungutan pajak harus mempertimbangkan ketepatan suatu pajak sebagai pajak daerah. Pajak daerah yang baik merupakan pajak yang akan mendukung pemberian kewenangan ke Pendapatan Asli Daerah dalam rangka pembiayaan desentralisasi.

Selanjutnya dalam Undang-Undang Nomor 34 Tahun 2000 ini, dituliskan bahwa terdapat beberapa istilah yang digunakan untuk menyebutkan pihak yang dikenai pajak. Sebutan tersebut antara lain adalah badan, subjek pajak, dan wajib pajak. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya. Badan Usaha Milik Negara atau Daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiunm persekutuan, perkumpulan, yayasan, organisasi massa, organisasi social politik, atau organisasi yang sejenis, lembaga, bentuki usaha tetap, dan bentuk badan lainnya. Subjek Pajak adalah orang pribadi atau badan yang dapat dikenakan Pajak Daerah. Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan Daerah diwajibkan untuk melakukan pembayaran pajak yang terutang, termasuk pemugut atau pemotong pajak tertentu.

jumlah pajak yang akan/wajib dibayar. Dengan kata lain,transparansi dan akuntabilitas seharusnya sudah berjalan sesuai dengan ketetapan peraturan pemerintah yang telah ada.

Pajak daerah yang merupakan salah satu unsur Pandapatan Asli Daerah diharapkan memiliki sumbangan yang cukup besar terhadap peningkatan Pendapatan Asli Daerah yang kemudian dapat digunakan untuk memenuhi kesejahteraan masyarakat melalui otonomi yang memusatkan kekuasaan pada pemerintah daerah. Berkaitan dengan itu, ada pun kriteria pajak daerah berdasarkan Undang-Undang adalah sebagai berikut :

− Bersifat sebagai pajak dan bukan retribusi

− Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum − Potensinya memadai

− Tidak memberikan dampak ekonomi yang negatif

− Memperhatikan aspek keadilan social dan kemampuan masyarakat − Menjaga kelestarian lingkungan

Dijelaskan juga bahwa pajak daerah ditetapkan oleh Peraturan Daerah yang tidak dapat berlaku surut. Adapun beberapa hal yang diatur oleh peraturan daerah mengenai pajak daerah,adalah sebagai berikut:

a. nama, objek dan subjek pajak

b. dasar pengenaan, tarif dan cara penghitungan pajak c. wilayah pemungutan

e. penetapan

f. tata cara pembayaran dan penagihan g. kadaluarsa

h. sanksi administrasi i. tanggal mulai berlakunya

Peraturan daerah tentang pajak juga mengatur ketentuan mengenai :

a. pemberian pengurangan, keringanan, dan pembebasana dalam hal-hal tertentu atas pokok pajak atau sanksinya

b. tata cara penghapusan piutang pajak yang kadaluarsa c. asas timbal balik

Berkaitan dengan itu, adapun tarif pajak paling tinggi yang ditetapkan adalah sebesar: a. Pajak Kendaraan Bermotor 5% (lima persen)

b. Bea Balik Nama Kendaraan Bermotor 10% (sepuluh persen) c. Pajak BAhan Bakar Kendaraan Bermotor 5% (lima persen) d. Pajak Hotel dan Restoran 10% (sepuluh persen)

e. Pajak Hiburan 35% (tiga puluh lima persen) f. Pajak Reklame 25% (dua puluh lima persen) g. Pajak Penerangan Jalan 10% (sepuluh persen)

h. Pajak Pengambilan dan Pengelolaan Bahan Galian Golongan C 20% (dua puluh persen)

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara langsung. Pajak dipungut pernguasa berdasarkan norma-norma hokum untuk menutup biaya produksi barang-barang dan jasa koleftif untuk mencapai kesejahteraan umum. Pajak adalah satu komponen pendapatan yang sangat penting bagi perkembangan dan pembangunan bangsa. Di sini pajak digunakan untuk pembiayaan pembangunan dan untuk diberikan lagi kepada masyarakat dalam bentuk subsidi.

Kendaraaan bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan di jalan umum dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah sumber daya atau energi tertentu menjadi tenaga gerak kendaraan yang bersangkutan, tidak termasukalat-alat berat dan alat-alat besar. Pajak kendaraan bermotor adalah pajak atas kepemilikan atau penguasaan kendaraan bermotor.

Objek pajak kendaraan bermotor adalah kepemilikan dan atau penguasaan kendaraan bermotor, tidak termasuk kepemilikan dan atau penguasaan kendaraan bermotor alat besar tidak digunakan sebagai alat angkut orang atau barang di jalan umum.

Selain itu, yang tidak termasuk sebagai objek pajak kendaraan bermotor adalah kepemilikan dan atau penguasaan kendaraan bermotor oleh:

a. Pemerintah pusat dan pemerintah daerah

c. Subjek pajak lainnya ynag diatur dengan peraturan daerah.

Subjek pajak kendaraan bermotor adalah orang pribadi atau badan yang memiliki dan atau menguasai kendaraan bermotor. Sedangkan wajib pajak kendaraan bermotor adalah orang pribadi atau badan yang memiliki kendaraan bermotor.

Sementara itu, dasar pengenaan pajak kendaraan bermotor dihitung sebagai perklaina dari dua unsur pokok, yaitu nilai jual kendaraan bermotor (diperoleh berdasarkan harga pasaran umum atas suatu kendaraan bermotor) dengan bobot yang mencerminkan secara relative kadar kerusakan jalan pencemaran dan lingkungan akibat penggunaan kendaraan bermotor tersebut. Berkaitan dengan peningkatan pajak kendaraan bermotor adalah kenaikan penerimaan pajak atas kepemilikan atau penguasaan kendaraan bermotor. Peningkatan ini bisa saja disebabkan karena meningktaknya kesadaran masyarakat dalam mebayar pajak maupun kenaikan tarif pajak kendaraan bermotor itu sendiri.

I.5.3 Hubungan Reformasi Pelayanan Publik Terhadap Peningkatan Pajak Kendaraan Bermotor

murah. Di samping itu, pelayanan publik yang baik juga tidak terlepas dari perilaku para pejabat publik terhadap masyarakat pengguna jasa.

Jika dikaitkan dengan penerimaan negara, peningkatan pelayanan kepada masyarakat ataupun reformasi pelayanan publik merupakan salah satu cara yang ditempuh dalam meningkatkan pendapatan asli daerah. Peningkatan Pendapatan Asli Daerah dilaksanakan melalui beberapa langkah yaittu intensifikasi, penggalian sumber-sumber penerimaan baru (ekstensifikasi) dan peningkatan pelayanan kepada masyarakat32. Pernyataan serupa juga diungkapkan oleh Moenaf, bahwa peningkatan penerimaan negara dilakuakan dengan instensifikasi, ekstensidikasi dan peningkatan pelayanan kepada masyarakat33

I.6 Defenisi Konsep

. Berdasarkan pernytaan diatas, maka dapat disimpulkan bahwa dengan adanya reformasi pelayanan publik maka akan terjadi peningkatan penerimaan negara yang termasuk di dalamnya adalah pajak kendaraan bermotor.

Defenisi konsep merupakan unsur yang paling penting untuk menggambarkan secara tepat fenomena yang hendak diteliti34. Konsep biasanya dipakai untuk mendeskripsikan dunia empiris yang diamati oleh peneliti, baik berupa benda maupun gejala social tertentu yang bersifat abstrak.35

32

Soekarwo, Berbagai Permasalahan Keuangan Daerah, (Surabaya : Airlangga University Press, 2003) h. 92

33

Moenaf, Pajak atau Hasil Rampokan, (Medan : USU Press, 2010)

34

Masri Simangarimbun, Metode Penelitian Survay, (Jakarta: LP3ES, 1993), h. 33

Tujuan dari sebuah konsep dalam penelitian adalah untuk mendapatakan pembatasan yang jelas dari setiap

35

konsep yang diteliti, maka berdasarkan judul penelitian yang akan dilakukan, maka yang menjadi konsep dalam penelitian yang akan dilakukan ini adalah :

1. Reformasi Pelayanan Publik adalah perubahan sistem dan prosedur serta sikap pemberi layanan sehingga pelayanan yang diberikan senantiasa bertujuan untul memenuhi kebutuhan masyarakat.

I.7 Sistematika Penulisan BAB I PENDAHULUAN

Bab ini memuat latar belakang masalah, perumusan masalah, tujuan penelitian, kerangka teori, definisi konsep, dan sistematika penulisan. BAB II METODE PENELITIAN

Bab ini memuat bentuk penelitian, lokasi penelitian, informan penelitian, teknik pengumpulan data dan teknik analisa data yang digunakan dalam penelitian.

BAB III DESKRIPSI LOKASI PENELITIAN

Bab ini menguraikan tentang gambaran atau karakteristik lokasi penelitian berupa sejarah singkat, visi,misi, motto dan stuktur organisasi.

BAB IV PENYAJIAN DATA

BAB V ANALISA DATA

Bab ini memuat pembahasan atau interpretesi dari data-data yang disajikan pada bab-bab sebelumnya.

BAB VI PENUTUP

BAB II

METODE PENELITIAN

II.1 Bentuk Penelitian

Metode yang digunakan penulis dalam penelitian ini adalah metode deskriptif dengan pendekatan kualitatif. Dengan demikian penelitian ini menggambarkan fakta-fakta dan menjelaskan objek penelitian serta menggali informasi yang dibutuhkan sesuai dengan kenyataan sebagaimana adanya.

II.2 Lokasi Penelitian

Penelitian ini dilakukan di UPT SAMSAT Medan Selatan Jl. Sisingamangaraja Km 5,5 Medan

II.3 Informan Penelitian

menjelaskan yang dimaksud dengan Purposive sampling adalah teknik pengambilan sampel sumber data dengan pertimbangan tertentu, sedangkan accidental sampling adalah teknik pengambilan sampel secara tidak sengaja atau secara acak. Dalam menentukan informan kunci, peneliti menggunakan teknik purposive sampling, sedangkan menentukan informan biasa dengan teknik accidental sampling.

Berdasarkan penjelasan di atas, maka yang menjadi informan dalam penelitian ini adalah:

a. Informan kunci dalam penelitian ini yaitu Pelaksana Lapangan Kasi PKDA, staf komputer SAMSAT Medan Selatan, Petugas Pendaftaraan Pengesahaan STNK 1 tahun yang dikuasakan, dan petugas tata usaha.

b. Informan biasa

Yang menjadi informan biasa dalam penelitian ini adalah masyarakat yang melakukan pembayaran pajak kendaraan bermotor.

II.4 Teknik Pengumpulan Data

1. Teknik pengumpulan data primer

Pengumpulan data primer tersebut dilakukan dengan instrumen sebagai berikut: a. Metode wawancara, yaitu teknik pengumpulan data dengan mengajukan

pertanyaan-pertanyaan langsung kepada pihak yang berhubungan dengan penelitian.

b. Kuesioner (angket), adalah suatu daftar yang berisi rangkaian pertanyaan mengenai sesuatu masalah atau bidang yang akan diteliti, yang bertujuan memperoleh informasi yang relevan, serta informasi yang dibutuhkan dapat dibutuhkan secara serentak. Dalam penelitian ini angket digunakan sebagai alat pendamping dalam mengumpulkan data. Daftar pertanyaan dibuat semi terbuka yang memberi pilihan jawaban pada responden dan memberikan penjelasan-penjelasan yang diperlukan oleh peneliti.

c. Observasi adalah teknik pengumpulan data dengan cara mengamati secara langsung terhadap objek penelitian kemudian mencatat gejala-gejala yang ditemukan di lapangan untuk melengkapi data-data yang diperlukan sebagai acuan yang berkaitan dengan permasalahan penelitian.

2. Teknik pengumpulan data sekunder:

b. Studi dokumentasi yaitu dengan cara memperoleh data melalui pengkajian dan penelaahan terhadap catatan penulis maupun dokumen-dokumen yang berkaitan dengan masalah-masalah yang diteliti.

II.5 Teknik Analisa Data

Sesuai dengan metode penelitian, teknik analisa data yang dipergunakan penulis dalam penelitian ini adalah teknik analisa data kualitatif, yaitu analisa terhadap data yang diperoleh berdasarkan kemampuan nalar peneliti dalam menghubungkan fakta, informasi dan data.

BAB III

DESKRIPSI LOKASI

III.1 Sejarah Berdirinya Unit Pelaksana Teknis Satuan Administrasi Manunggal Satu Atap Medan Selatan (UPT SAMSAT Medan Selatan) Urusan pengelolaan Pendapatan Daerah pada awalnya berada dalam koordinasi Biro Keuangan (Sekretariat) sebagai bagian pajak dan pendapatan. Kemudian, setelah dikeluarkannya SK Gubenur Kepala Daerah Tingkat I Sumatera Utara No.102/II/GSU tanggal 6 maret 1973 tentang Susunan Tata Organisasi Tata Kerja Setwilda Tingkat I Sumatera Utara, Biro Keuangan berubah menjadi Direktorat Keuangan sejak tanggal 16 Mei 1973. Dengan demikian bagian Pajak dan Pendapatan juga berubah bentuk menjadi Sub Direktorat Keuangan.

Kemudian, terhitung sejak 1 April 1975, Sub Direktorat Keuangan berubah lagi menjadi Direktorat Pendapatan Daerah seiring dengan terbitnya SK Gubernur Sumatera Utara tanggal 21 Maret 1975 No. 137/II/GSU (bersadarkan SK Mendagri tanggal 7 November 1974 No. Finmat 7/15/3/74).

Sejarah berdirinya SAMSAT diawali dengan adanya suatu gagasan yang disampaikan oleh Dinas pendapatan Daerah Tingkat I se Indonesia yang diselenggarakan dari tanggal 9 sampai dengan 17 April 1976 oleh Badan Pendidikan dan Latihan Departemen Dalam Negeri berdasarkan Surat Keputusan Menteri Dalam Negeri Nomor 46 Tahun 1976 tanggal 24 Maret 1976. Yang mendasari usulan tersebut adalah pelaksanaan SAMSAT yang diujicobakan di DKI Jakarta selama 4 tahun (1972-1976) yang menunjukkan keberhasilan dalam meningkatkan pendapatan daerah dan pelayanan kepada masyarakat. Ternyata usulan tersebut mendapat dukungan dari peserta penataran dan menghasilkan suatu keputusan untuk melaksanakan SAMSAT di seluruh Indonesia. Sebagai realisasi keputusan penataran yang disampaikan kepada pimpinan pemerintah, dalam hal ini Menteri Dalam Negeri, Menteri keuangan dan Menteri Pertahanan dan Keamanan, maka dikeluarkan persetujuan dari pemerintah secara terpadu dalam bentuk Surat Keputusan Bersama (SKB) yang dikeluarkan oleh Menhankam, Menkeu dan Mendagri pada tanggal 28 Desember 1976 No. Pol.Kep. 13/XII/1976; Kep.1693/MK/IV/12/1976: 311 Tahun 1976. Untuk penjabaran SKB tersebut, dalam pelaksanaannya disusun pedoman/petunjuk Pelaksaan Sistem Administrasi Manunggal Di Bawah Satu Atap dalam 33 pengeluaran STNK, pembayaran PKB/BBNKB, SWDKLLJ yang dituangkan dalam Surat Edaran Menteri Dalam Negeri Nomor 16 Tahun 1977 Tanggal 28 Juni 1977.

Sistem Administrasi Manunggal di bawah asatu atap atau disebut SAMSAT, pertama kali dibentuk pada tahun 1976. Kantor SAMSAT Medan Selatan yang terletak di Jalan Sisingamangaraja Km 5,5 berdiri sejak tahun 15 Juni 1987 dengan surat Keputusan Bersama Tiga Menteri, yaitu Menteri Pertahanan dan Keamanan/Panglima ABRI, Menteri Keuangan dan Menteri Dalam Negeri. Dalam operasionalisasi secara koordinatif dan integrative dilakukan oleh tiga instansi yaitu Kepolisian Negara Republik Indonesia (POLRI) yang mempunyai fungsi dan kewenangan di bidang registrasi dan identifikasi kendaraan bermotor, Dinas Pendapatan provinsi di bidang pemungutan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN-KB) dan PT. Jasa Raharja (Persero) yang berwenang di bidang penyampaian Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan.

III.2 Visi, Misi, Motto dan Tujuan terbentuknya UPT SAMSAT Medan Selatan

a. Visi

Visi adalah cita-cita atau impian sebuah organisasi yang ingin dicapai di masa depan untuk menjamin kelestarian dan kesuksesan jangka panjang. Adapun yang menjadi visi dari UPT SAMSAT MEDAN SELATAN adalah “Terwujudnya Pelayanan Prima sebagai Bukti Pengabdian kepada Masyarakat”.

b. Misi

Misi adalah pernyataan tentang apa yang harus dikerjakan oleh lembaga dalam usahanya mewujudkan visi. Dalam operasionalnya orang berpedoman pada pernyataan misi yang merupakan hasil kompromi intepretasi visi. Misi merupakan suatu yang nyata untuk dituju serta dapat pula memberikan petunjuk garis besar cara pencapaian visi. Adapun misi dari UPT SAMSAT MEDAN SELATAN adalah : 1. Meningkatkan mutu pelayanan kepada masyarakat

2. Meningkatkan mutu keamanan registrasi identifikasi kendaraan bermotor 3. Meningkatkan Pendapatan Asli Daerah (PAD) dan Penerimaan Negara 4. Meningkatkan kualitas sumber daya manusia

c. Motto

Motto adalah sebuah kata, frase, atau kalimat yang menyatakan sikap, ideal, atau memandu prinsip yang terkait dalam organisasi mana ia berasal. Motto UPT SAMSAT MEDAN SELATAN adalah “ Kepuasan Wajib Pajak adalah Prioritas Pelayanan Kami”

d. Tujuan

Adapun yang menjadi tujuan dibentuknya UPT SAMSAT MEDAN SELATAN adalah :

1. Sebagai usaha untuk lebih meningkatkan pelayanan kepada masyarakat pemilik kendaraan bermotor yang berdomisili di Provinsi Sumatera Utara

2. Meningkatkan pendapatan daerah Provinsi Sumatera Utara melalui penerimaan dari sector PKB dan penerimaan dari sector BBN-KB

3. Meningkatkan penerimaan asuransi kerugian kecelakaan Jasa Raharja Cabang Medan Selatan

III.3 Uraian Tugas dan Tanggung Jawab Pegawai SAMSAT Medan Selatan Masing – masing pegawai SAMSAT Medan Selatan yang terdiri dari tiga instansi berbeda memiliki tugas dan tanggung jawab yang berbeda-beda. Adapun tugas dan tanggung jawab setiap instansi adalah sebagai berikut.

1. POLRI

Bertanggung jawab menyeluruh untuk mengkoordinasi dan mengawasi kelancaran dengan aspek – aspek kegiatan penerbitan STNK di SAMSAT Medan Selatan, serta melaksanakan kegiatan pada bagian ketatausahaan SAMSAT Medan Selatan, iderntifikasi, pengecekan/pemeriksaan, perubahan serta perbaikan/ralat data, registrasi dan pembukuan/pencatatan termasuk pemeliharaan penyimpanannya berkaitan dengan data identitas pemilik dan kenderaan, serta penerapan sistem manajemen mutu secara efektif dan efisien, penyediaan sumber daya yang dibutuhkan dilingkungan kepolisian, orientasi/pelatihan dan peningkatan kompetensi petugas pelaksana, serta pemenuan kepuasan masyarakat (wajib pajak).

2. DISPENDASU UPT Medan Selatan Bertanggung jawab sebagai berikut:

a. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/pengajuan keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda PKB dan BBN-KB, sesuai dengan standart yang telah digunakan.

c. Mempertanggung jawabkan pelaksanaan tugasnya kepada kepala UPTD.

d. Memberikan masukan yang perlu kepada kepala UPTD sesuai bidang tugasnya.

3. PT. Jasa Raharja

Bertanggung jawab secara menyeluruh untuk mengkoordinasi kegiatan – kegiatan yang terkait dengan aspek – aspek kegiatan pemungutan Sumbangan Wajib Pajak Dana Kecelakaan Lalu Lintas (SWDKLLJ), penerapan sistem manajemen mutu secara efektif dan efisien, penyediaan sumber daya yang dibutuhkan dilingkungan SAMSAT Medan Selatan, orientasi/pelatihan dan peningkatan kompetensi petugas pelaksanaan serta pemenuhan kepuasan masyarakat (wajib pajak).

Dalam rangka meningkatkan pelayanan, pengawasan, dan pengendalian dalam pelaksanaan sistem administrasi manunggal satu atap pada kantor SAMSAT Medan Selatan, maka dibentuklah kelompok – kelompok kerja sebagai berikut:

1. Kelompok kerja penyediaan formulir permohonan dan penerangan. 2. Kelompok kerja pendaftaran, penelitian, dan penetapan.

3. Kelompok kerja pemeriksaan fisik kendaraan bermotor (check fisik kendaraan bermotor.

4. Kelompok kerja pemeriksaan penyelesaian administrasi (final check) 5. Kelompok kerja penerimaan pembayaran.

6. Kelompok kerja pemesanan (order) PNKB, penempelan penting pajak, dan penyerahan.

7. Kelompok kerja arsip.

1. Kelompok kerja penyediaan permohonan dan penerangan • Petugas POLRI

a. Menyediakan dan memberikan formulir permohonan pendaftaran sesuai dengan permintaan permohonan.

b. Memberikan penerangan mengenai kelengkapan persyaratan pendaftaran. c. Membukukan semua formulir yang diterima, dikeluarkan dan sisanya setiap

hari.

d. Mencatat nomor formulir dan nomor kendaraan/nama pemilik pada buku register formulir.

e. Memberi tanda paraf pada formulir permohonan untuk setiap permohonan yang telah memenuhi persyaratan.

f. Menerima kembali formulir yang rusak untuk diganti dengan yang baru’ g. Menerima pembayaran biaya PNKB.

• Petugas DISPENDA:

a. Memberikan keterangan kepada pemohon tentang kewajibannya sebagai wajib pajak.

2. Kelompok kerja pendaftaran dan penetapan Sub kelompok kerja pendaftaran

• Petugas POLRI

c. Membukukan paraf pada tanda peneriama formulir permohonan yang telah diteliti dan diterima serta memberikan tanda penerimaan kepada pemohon. d. Memberikan nota pemeriksaan fisik kendaraan bermotor kepada kelompok

kerja pemeriksaan fisik kendaraan bermotor

e. Menerima dan meneliti hasil pemeriksaaan fisik kendaaran bermotor disesuaikan dengan dokumen kendaraan bermotor.

f. Menggabungkan berkas baru dengan arsip yang ada ke dalam map yang telah disediakan.

g. Meneruskan berkas yang telah di teliti kepada petugas DISPENDA. • Petugas DISPENDA

a. Meneliti berkas yangh diterima dari petugas kepolisian dan membubuhkan paraf atas kelengkapan persyaratan.

b. Meneruskan berkas kepada petugas POLRI bagian registrasi dan penomoran.

c. Memberitahukan kepada petugas POLRI dan PT. Asuransi Jasa Raharja apa bila di temukan kekeliruan/kekerungan persyaratan administrasi yang diperlukan.

Sub Kelompok Kerja dan penomoran • Petugas POLRI

a. Menerima berkas dari petugas DISPENDA

c. Mencantumkan nomor polisi pada dokumen permohonan. d. Melanjutkan berkas pada sub kelompok kerja penetapan. Sub DISPENDA

a. Menerima dan meneliti berkas dari kelompok registrasi dan penomoran. b. Menetapkan besarnya PKB dan BBN-KB dan pemungutan lainnya dalam

Nota Perhitungan Pajak (Notice Pajak)

c. Membukukan memberikan nomor SKUM dan kohir pada notice pajak. d. Meneruskan kepada petugas PT. Asuransi Jasa Raharja.

e. Menerima berkas STNK yang belum dibayar dari bendaharawan khususnya penerimaan (BKP) untuk diteruskan kepada penagihan.

• PT. Asuransi Jasa Raharja

a. Menerima dan meneliti berkas yang diterima dari petugas DISPENDA. b. Menetapkan SWDKLLJ dan dendanya yang harus dibayar oleh pemohon,

dalam formulir permohonan maupun notice pajak. c. Membukukan penetapan SWDKLLJ.

d. Meneruskan berkas tersebut kepada sub kelompok kerja pengetikan. Sub Kelompok Kerja Pengetikan

• Petugas POLRI dan DISPENDSA :

b. Mencatat blanko STNK yang diterima, dipakai dan sisanya setiap hari, serta mempertanggungjawabkan setiap lembaran penggunaan blanko STNK tersebut.

c. Meneruskan berkas kepada kelompok kerja pemeriksaan penyelesaian administrasi (final check) dengan ekspedisi.

3. Kelompok kerja pemeriksaan fisik kendaraan bermotor (cek fisik kendaraan bermotor)

• Petugas POLRI

a. Menerima nota pemeriksaan fisik kendaraan bermotor bagi kelompok kerja pendaftaran .

b. Melakukan pemeriksaan identitas kendaraan bermotor (nomor mesin, rangka, warna, dan lain – lain). Maupun kelengkapan teknis keselamatan kendaraan bermotor.

c. Menyelesaikan hasil pemeriksaan kepada kelompok kerja pendaftaran dengan ekspedisi.

4. Kelompok kerja pemeriksaan penyelesaian administrasi (final check) • Petugas POLRI, DISPENDA, dan PT. Jasa Raharja

a. Masing – masing petugas meneliti kembali kebenaran penetapan dan pengetikan serta persyaratan administrasi.

b. Masing – masing petugas membubuhkan paraf pada blanko STNK yang sudah diketik

d. Meneruskan berkas kepada kelompok kerja penerimaan pembayaran dengan ekspedisi.

• Petugas POLRI disebelah kiri nama pejabat yang menandatangani STNK.

• Petugas DISPENDA disebelah kanan bahwa pada kolom kosong dibawah

jumlah yang sudah dibayar.

• Petugas PT. Asuransi Jasa Raharja disebelah kiri bawah pada kolom kosong

dibawah jumlah yang harus dibayar, dengan catatan : paraf tersebut diatas tidak dibenarkan mengganggu atau menutupi identitas didalam STNK.

5. Kelompok kerja penerimaan pembayaran. • Petugas POLRI

a. Menerima Berkas dari kelompok kerja pemeriksaan penyelesaian administrasi (final check).

b. Menyerahkan nota perhitungan pajak (notice pajak) dan blanko STNK yang sudah diketik kepada bendaharawan khusus penerima.

c. Menerima kembali nota perhitungan pajak dan STNK yang sudah dibubuhi teraan cash register, kemudian menyatukan kembali dalam berkasnya serta mengirimkan berkas tersebut kepada kelompok kerja pemesanann (order) PNKB dan penyerahan dengan ekspedisi.

d. Menerima setoran biaya administrasi dan BKP • Petugas Bendaharawan Khusus Penerima (BKP)