ABSTRAK

STUDI BEDA CAPITAL ADEQUACY RATIO BANK SWASTA NASIONAL DAN BANK ASINGDI BURSA EFEK INDONESIA

(STUDI KASUS PERIODE 2007 – 2010)

Penelitian ini bertujuan untuk menganalisis perbandingan rasio keuangan Bank Umum Swasta Nasional dan Bank Asing periode 2007 – 2010 yang terdaftar di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini diperoleh dari Laporan Keuangan Publikasi Tahunan Bank Umum Swasta Nasional dan Bank Asing yang diterbitkan oleh Bursa Efek Indonesia. Setelah melewati tahap purposive sampling, maka sampel yang layak digunakan sebanyak 10 Bank Umum Swasta Nasional dan 8 Bank Asing. Teknik analisis data dalam penelitian ini menggunakan analisis diskriminan. Variabel yang digunakan adalah Modal dan ATMR (Aktiva Tertimbang Menurut Resiko). Penelitian ini juga menggunakan analisis statistik deskriptif untuk menganalisis perbandingan rasio keuangan Bank Umum Swasta Nasional dan Bank Asing.

Hasil analisis statistik deskriptif dan analisis diskriminan menunjukkan bahwa tidak terdapat perbedaan yang signifikan pada Rasio Kecukupan Modal (CAR) Bank Umum Swasta Nasional dan Bank Asing.

ABSTRACT

THE COMPARATIVE STUDY OF CAPITAL ADEQUACY RATIO EXCHANGE COMMERCIAL BANKS AND FOREIGN BANKS IN INDONESIAN STOCK EXCHANGE AT THE PERIOD OF 2007 – 2010

The objective of this research to analyze the comparative financial ratio of Exchange Commercial Banks and Foreign Banks at the period of 2007 to 2010 which are listed in Indonesia Stock Exchange.

This research used time series data from Indonesia Stock Exchange yearly Exchange Commercial Banks and Foreign Banks published financial reports. After passed the purposive sampling phase, the number of valid sample is 10 Exchange Commercial Banks and 8 Foreign Banks. This research used discriminant analysis to analyze the data. The variables used in this research are Capital and Risk Weight Assets (RWA). This research also used statistic descriptive analyze to analyze the comparative financial ratio of Capital Adequacy Ratio (CAR) between Exchange Commercial Banks and Foreign Banks.

Statistic Descriptive and Discriminant analysis result shows that CAR has not significant differences between Exchange Commercial Banks and Foreign Banks.

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas berkat dan anugerah-Nya

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Studi Beda Capital

Adequacy Ratio Bank Swasta Nasional dan Bank Asing di Bursa Efek Indonesia

Studi Kasus Periode 2007-2010”. Skripsi ini disusun dalam rangka menyelesaikan

studi pada Program Studi Strata Satu (S1) Fakultas Ekonomi Universitas

Sumatera Utara.

Penulis dalam menyusun skripsi ini tidak lepas dari bantuan banyak pihak.

Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada

semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

2. Ibu Dr. Isfenti Sadalia SE, ME selaku Ketua Departemen S1 Manajemen

Fakultas Ekonomi Universitas Sumatera Utara

3. Ibu Dra Marhayanie, Msi selaku Sekretaris Departemen S1 Manajemen

Fakultas Ekonomi Universitas Sumatera Utara

4. Ibu Dr. Endang Sulistyarini SE, Msi selaku Ketua Program Studi Manajemen

Fakultas Ekonomi Universitas Sumatera Utara

5. Ibu Dra Nisrul Irawati, MBA selaku dosen pembimbing yang selalu

meluangkan waktunya untuk memberikan bimbingan, serta saran dalam

6. Ibu Dr. Khaira A. Fachruddin SE, MBA, AK selaku dosen pembaca penilai

yang telah membimbing penulis dengan sabar, penuh ide-ide baru dan terus

memberi semangat yang dituangkannya menjadi saran untuk penulis dalam

proses penyusunan dan penyelesaian skripsi ini

7. Kedua orangtuaku, Mama Papa yang selalu ada disampingku memberikan

bantuan, doa, dukungan dan kasih sayang

8. Kakakku Fitri Yanti serta kedua adikku, Ade Rahmat Aprilian dan Maulana

Rizki Anggara yang selalu memberikan masukan, semangat dan gurauan

yang dapat membuat penulis merasa tenang

9. Ibu Saripah yang telah memberi masukan dalam penulisan skripsi ini

10. Serta seluruh teman-temanku, Indila Rezekika Putri, Rizki Arfani, Yuli,

Kharisma Tenang, Rahmadaeni Giawa, Puja Areyouda, Rafiqi, Reza Yusran,

Frans Prayuda, Ema Tri Marlini, Ami Hidayat, Imam Darmawan, Indriana

Tobing, Yulin Samosir dan teman-teman yang lain yang membantu penulis

dalam banyak hal.

Akhir kata semoga skripsi ini dapat bermanfaat bagi seluruh pembaca.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu

dengan rendah hati dan lapang dada penulis mengharapkan kritik dan saran yang

membangun.

Medan, 2 Juli 2012

Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan dan Manfaat Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Rasio Kecukupan Modal (CAR) ... 10

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 31

3.2 Tempat dan Waktu Penelitian ... 31

3.3 Batasan Operasional ... 31

3.4 Defenisi Operasional ... 32

3.5 Populasi dan Sampel 3.5.1 Populasi ... 34

3.5.2 Sampel ... 35

3.6 Jenis dan Sumber Data ... 37

3.7 Metode Pengumpulan Data ... 37

BAB IV HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ... 43

4.2 Hasil Penelitian 4.2.1 Analisis Deskriptif ... 64

4.2.2 Analisis Diskriminan ... 65

4.3 Pembahasan ... 75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 78

5.2 Saran ... 79

DAFTAR PUSTAKA ... 80

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Daftar Nama Bank Swasta Nasional yang Dilikuidasi ... 3

1.2 Jumlah Kantor Perbankan ... 4

1.3 Pertumbuhan Aset Perbankan ... 6

2.1 Jenis Bank Berdasarkan Kegiatan ... 16

3.1 Daftar Populasi ... 34

3.2 Pengelompokan Bank Berdasarkan Modal ... 36

4.1 Statistik Deskriptif ... 65

4.2 Normalitas Data ... 66

4.3 Normalitas Data Setelah di LN ... 67

4.4 Uji Kesamaan Varian ... 68

4.5 Uji Kesamaan Rata-Rata ... 68

4.6 Wilk’s Lambda ... 69

4.7 Structure Matrix ... 70

4.8 Eigenvalues ... 71

4.9 Canonical Discriminant Function Coefficients ... 71

4.10 Fisher’s Linear Discriminant Function ... 72

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Casewise Statistic ... 82

2 Data CAR Bank ... 89

3 Data Modal Bank ... 90

ABSTRAK

STUDI BEDA CAPITAL ADEQUACY RATIO BANK SWASTA NASIONAL DAN BANK ASINGDI BURSA EFEK INDONESIA

(STUDI KASUS PERIODE 2007 – 2010)

Penelitian ini bertujuan untuk menganalisis perbandingan rasio keuangan Bank Umum Swasta Nasional dan Bank Asing periode 2007 – 2010 yang terdaftar di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini diperoleh dari Laporan Keuangan Publikasi Tahunan Bank Umum Swasta Nasional dan Bank Asing yang diterbitkan oleh Bursa Efek Indonesia. Setelah melewati tahap purposive sampling, maka sampel yang layak digunakan sebanyak 10 Bank Umum Swasta Nasional dan 8 Bank Asing. Teknik analisis data dalam penelitian ini menggunakan analisis diskriminan. Variabel yang digunakan adalah Modal dan ATMR (Aktiva Tertimbang Menurut Resiko). Penelitian ini juga menggunakan analisis statistik deskriptif untuk menganalisis perbandingan rasio keuangan Bank Umum Swasta Nasional dan Bank Asing.

Hasil analisis statistik deskriptif dan analisis diskriminan menunjukkan bahwa tidak terdapat perbedaan yang signifikan pada Rasio Kecukupan Modal (CAR) Bank Umum Swasta Nasional dan Bank Asing.

ABSTRACT

THE COMPARATIVE STUDY OF CAPITAL ADEQUACY RATIO EXCHANGE COMMERCIAL BANKS AND FOREIGN BANKS IN INDONESIAN STOCK EXCHANGE AT THE PERIOD OF 2007 – 2010

The objective of this research to analyze the comparative financial ratio of Exchange Commercial Banks and Foreign Banks at the period of 2007 to 2010 which are listed in Indonesia Stock Exchange.

This research used time series data from Indonesia Stock Exchange yearly Exchange Commercial Banks and Foreign Banks published financial reports. After passed the purposive sampling phase, the number of valid sample is 10 Exchange Commercial Banks and 8 Foreign Banks. This research used discriminant analysis to analyze the data. The variables used in this research are Capital and Risk Weight Assets (RWA). This research also used statistic descriptive analyze to analyze the comparative financial ratio of Capital Adequacy Ratio (CAR) between Exchange Commercial Banks and Foreign Banks.

Statistic Descriptive and Discriminant analysis result shows that CAR has not significant differences between Exchange Commercial Banks and Foreign Banks.

BAB I PENDAHULUAN

1.1 Latar Belakang

Bank adalah sebuah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan / atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak (Dendawijaya, 2005 : 5). Sehubungan dengan fungsi menghimpun

dan menyalurkan dana, bank sering pula disebut sebagai lembaga kepercayaan.

Terpeliharanya tingkat kepercayaan masyarakat terhadap bank selain tergantung

pada keahlian pengelolaannya, juga tergantung pada integritas mereka.

Industri perbankan merupakan salah satu komponen sangat penting dalam

perekonomian nasional demi menjaga keseimbangan, kemajuan dan kesatuan

ekonomi nasional (Sinungan, 1992 : 1). Banyak sektor yang ditopang

pertumbuhannya oleh industri perbankan, misalnya saja sektor pertanian,

peternakan, pembangunan (konstruksi), perdagangan, real estate dan property,

dan masih banyak lagi sektor-sektor perekonomian lainnya. Sektor-sektor tersebut

sangat tergantung pada perbankan, oleh karena itu apabila sektor perbankan

mengalami masalah, maka secara otomatis sektor-sektor industri tersebut akan

terkena imbasnya juga sehingga perekonomian suatu negara pun akan terganggu.

Sejarah telah mencatatkan bahwa dunia perbankan pernah

memporak-porandakan hampir seluruh sendi perekonomian Indonesia pada pertengahan

nilai rupiah terhadap valuta asing, khususnya dolar Amerika Serikat (US $).

Trigger-nya diawali oleh jatuhnya nilai baht di Thailand sebagai akibat dari

kegiatan di pasar valuta asing yang dilakukan Soros, warga negara Amerika

Serikat keturunan Yahudi, dan kemudian merambat ke Malaysia, Filipina dan

Indonesia.

Selanjutnya, masyarakat dikejutkan oleh berbagai kejadian yang menimpa

perbankan nasional sejak November 1997 hingga April 1998. Kejadian-kejadian

tersebut berakibat banyak bank yang mengalami kerugian, terutama bank yang

mempunyai pinjaman dalam mata uang asing dan tidak melakukan lindung nilai

(hedging) atas pinjamannya. Akibat dari pergolakan nilai tukar (kurs) dan

ditambah dengan semakin memburuknya arus kas perbankan menyebabkan

banyak bank mengalami kesulitan likuiditas, sehingga membuat bank kehilangan

kepercayaan masyarakat dan mengakibatkan nasabah beramai-ramai melakukan

penarikan dananya secara besar-besaran (rush), akibatnya banyak bank yang harus

ditutup sehingga berdampak pada lumpuhnya perekonomian secara total. Oleh

karena itu pemerintah dan Bank Indonesia melakukan inisiatif untuk

menyelamatkan perbankan pada saat itu, namun biaya dari penyelamatan itu juga

tidak sedikit karena jumlah bank yang harus diselamatkan juga sangat banyak.

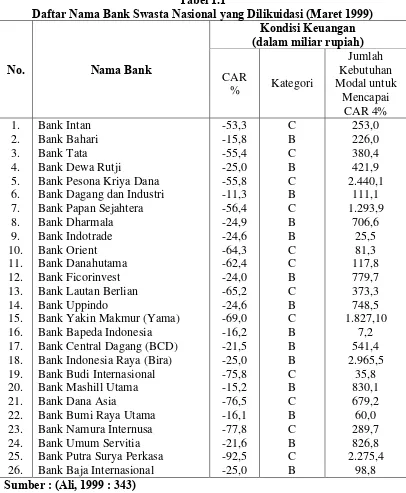

Selain itu, pada tanggal 13 Maret 1999 pemerintah mengumumkan

berbagai tindakan terhadap bank swasta nasional dalam rangka memperbaiki

kondisi industri perbankan nasional yang sedang mengalami krisis. Tindakan

tersebut berupa pembekuan operasi, pengambilalihan manajemen, penentuan bank

menjadi alasan pemerintah dalam tindakan-tindakan di atas yaitu dengan

mempertimbangkan nilai kecukupan modal (CAR) yang jauh dari standar yang

ditentukan. Berikut ini daftar nama bank swasta nasional yang dilikuidasi oleh

pemerintah yang disajikan dalam Tabel 1.1 berikut :

Tabel 1.1

Daftar Nama Bank Swasta Nasional yang Dilikuidasi (Maret 1999)

No. Nama Bank

Kondisi Keuangan (dalam miliar rupiah)

CAR

Bank Dewa Rutji

Bank Pesona Kriya Dana Bank Dagang dan Industri Bank Papan Sejahtera Bank Dharmala Bank Indotrade Bank Orient Bank Danahutama Bank Ficorinvest Bank Lautan Berlian Bank Uppindo

Bank Yakin Makmur (Yama) Bank Bapeda Indonesia Bank Central Dagang (BCD) Bank Indonesia Raya (Bira) Bank Budi Internasional Bank Mashill Utama Bank Dana Asia

Bank Bumi Raya Utama Bank Namura Internusa Bank Umum Servitia Bank Putra Surya Perkasa

Krisis keuangan membuat terjadinya krisis kepercayaan masyarakat

terhadap dunia perbankan, oleh karena itu pembenahan disektor perbankan dan

mengembalikan kepercayaan masyarakat baik nasional maupun internasional

dipandang sebagai suatu hal yang mendesak, karena sekali kepercayaan

masyarakat hilang maka dunia perbankan Indonesia akan mengalami krisis yang

berkepanjangan.

Akhir-akhir ini dengan didorong oleh kemajuan perekonomian maka

sektor perbankan perlahan-lahan bangkit kembali. Industri perbankan yang

berkembang pesat membuat persaingan antar bank semakin tajam. Hal ini ditandai

dengan semakin banyaknya jumlah kantor bank yang beroperasi baik itu dari bank

pemerintah, bank swasta nasional maupun bank asing yang ikut meramaikan

dunia perbankan di Indonesia.

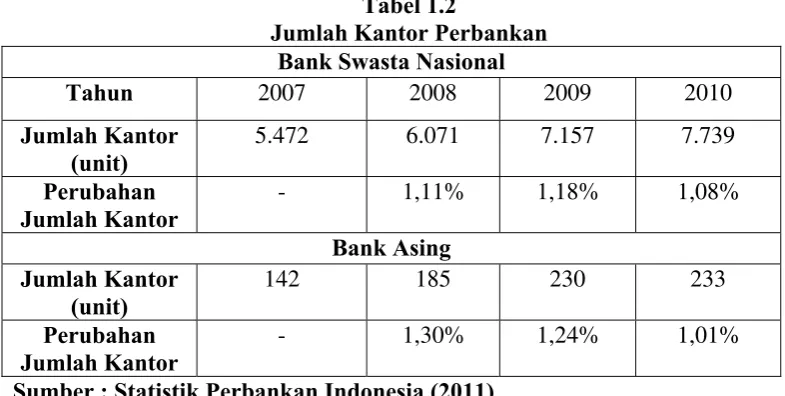

Berikut ini perkembangan jumlah kantor dari bank swasta nasional dan

bank swasta asing yang tersebar di seluruh Indonesia periode 2007-2010 yang

disajikan dalam Tabel 1.1 sebagai berikut :

Tabel 1.2

Jumlah Kantor Perbankan Bank Swasta Nasional

Tahun 2007 2008 2009 2010

Dari Tabel 1.1 terlihat kenaikan jumlah kantor tiap tahunnya dari bank

swasta nasional dan bank asing di Indonesia. Pada bank swasta nasional, di tahun

2007 hingga tahun 2008, jumlah kantor bertambah sebanyak 599 unit. Di tahun

2009, bertambah lagi sebanyak 1.086 unit dan di tahun 2010 jumlah kantor

menjadi 7.739 unit, dimana terjadi penambahan sebanyak 582 unit.

Begitu juga dengan bank asing, pada tahun 2007 hingga tahun 2008,

jumlah kantor bertambah sebanyak 43 unit. Di tahun 2009, bertambah lagi

sebanyak 45 unit dan di tahun 2010 jumlah kantor menjadi 233 unit, dimana

terjadi penambahan sebanyak 3 unit.

Namun, jika dibandingkan antara bank swasta dan bank asing, jumlah

bank swasta jauh mengungguli jumlah bank asing. Di tahun 2010, jumlah bank

swasta sudah mencapai 7.739 unit, sedangkan bank asing hanya berjumlah 233

unit. Peningkatan jumlah kantor bank yang tidak seimbang antara bank swasta

nasional dan bank asing, semakin memperketat persaingan bisnis dalam dunia

perbankan. Dan untuk itu, baik bank swasta nasional dan bank asing saling

berpacu untuk memberikan yang terbaik, misalnya saja bank asing yang

keamanannya lebih tinggi dan menawarkan fitur-fitur baru yang mempermudah

nasabah untuk bertransaksi, sebaliknya bank swasta diharapkan menawarkan

bunga yang kompetitif, tinggi untuk funding (menghimpun dana) dan rendah

untuk lending (menyalurkan dana/kredit).

Secara umum kinerja perbankan di Indonesia menunjukkan perkembangan

yang cukup bagus. Hal ini dapat dilihat dari pertumbuhan aset, seperti pada Tabel

Tabel 1.3 Pertumbuhan Aset (dalam miliar rupiah)

Kelompok Bank Tahun

2007 2008 2009 2010

Bank Swasta Nasional 807.742 925.937 1.014.311 1.281.855

Pertumbuhan Aset - 1,15% 1,11% 1,26%

Bank Asing 176.278 233.674 204.502 222.347

Pertumbuhan Aset - 1,33% 0,87% 1,09%

Sumber : Statistik Perbankan Indonesia (2011)

Kinerja yang berbeda antara bank umum swasta nasional dan bank asing

akan menciptakan pertumbuhan aset yang berbeda pula. Di tahun 2008, aset bank

swasta tumbuh sebesar 1,15% lebih rendah dari bank asing sebesar 1,33%. Namun

di tahun 2009 aset bank swasta nasional lebih tinggi pertumbuhannya sebesar

1,11% dibandingkan aset bank asing yang mengalami penurunan sebesar 0,87%.

Dan angka pertumbuhan aset tertinggi pada bank umum swasta nasional yaitu di

tahun 2010 sebesar 1,26% lebih tinggi daripada bank asing sebesar 1,09%.

Jika dikaitkan dengan teori, suatu bank yang memiliki aset lebih besar,

tentu mempunyai profit yang besar juga, berarti kinerja dari bank itu bisa

dikatakan bagus. Jadi dari Tabel 1.2 diatas dapat ditarik kesimpulan bahwa kinerja

bank swasta lebih bagus dibanding bank asing.

Marketing Research Indonesia (MRI) meninjau apa yang terjadi di

masyarakat yang berhubungan dengan kepercayaan masyarakat terhadap

perbankan. Hasil survei menunjukkan banyak faktor yang menyebabkan

kepercayaan masyarakat terhadap perbankan, diantaranya terutama yang

berhubungan dengan persepsi mereka terhadap keamanan bank, pengenalan

Ditinjau dari kepercayaan masyarakat, belum hilang diingatan kita tentang

kasus pada Bank Century pada tahun 2008 yang tergolong bank umum swasta

nasional yang bangkrut dan tidak mampu mengembalikan dana nasabah.

Disamping itu, kepercayaan masyarakat juga dapat dilihat dari jumlah nasabah

bank. Dari 5 besar, Bank Central Asia sebagai Bank Asing termasuk ke dalam

bank yang memiliki jumlah nasabah terbesar, yaitu sebesar 9.700.000 orang.

Sedangkan untuk bank umum swasta nasional, Bank Danamon hanya

memiliki jumlah nasabah sebanyak 4.700.000 orang (InfoBank No. 392 Edisi

November 2011). Dari hal tersebut diketahui bahwa masyarakat masih

menempatkan kepercayaan yang besar pada bank asing.

Maka dari tinjauan yang telah dijelaskan sebelumnya, terlihat bahwa

persepsi masyarakat cenderung menilai bahwa bank asinglah yang lebih baik

kinerjanya dibandingkan bank swasta, maka dari itu penulis tertarik untuk

melakukan penelitian apakah persepsi masyarakat tersebut benar adanya jika

dilihat dari rasio kecukupan modal bank (CAR), selain itu kita juga dapat

mengetahui kinerja bank mana yang lebih baik dalam mengelola dana nasabah

yang dipercayakan kepada mereka.

Oleh sebab itu, penulis tertarik untuk melakukan penelitian dengan judul

“Studi Beda CAR (Capital Adequacy Ratio)antara Bank Swasta Nasional dengan

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka

dirumuskan masalah sebagai berikut : “Apakah ada perbedaan nilai CAR (Capital

Adequacy Ratio) antara bank swasta nasional dan bank asing, jika ditinjau dari

faktor modal dan aktiva tertimbang menurut resiko?”

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis perbedaan

CAR (Capital Adequacy Ratio) pada bank dengan kepemilikan swasta dan bank

dengan kepemilikan asing jika ditinjau dari faktor modal dan ATMR.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai

pihak, sebagai berikut :

a. Bagi Penulis

Penelitian ini diharapkan dapat menambah pengetahuan di dunia

perbankan khususnya perbedaan kecukupan modal antara bank swasta nasional

dan bank asing serta menilai mana yang lebih baik.

b. Bagi Perusahaan Perbankan

Penelitian ini diharapkan dapat menjadi informasi dan bahan pertimbangan

dalam pengambilan keputusan untuk perbaikan peningkatan kualitas kinerja

c. Bagi Pihak Lain

Penelitian ini diharapkan dapat menjadi bahan referensi untuk penelitian

lanjutan dan memberikan sumbangan yang positif untuk memperluas wawasan

mengenai rasio keuangan khususnya pada aspek permodalan, yaitu rasio

BAB II

TINJAUAN PUSTAKA

2.1 Rasio Kecukupan Modal (CAR) 2.1.1 Definisi CAR

Secara umum, pengertian CAR (Capital Adequacy Ratio) adalah rasio

kecukupan modal yang berfungsi menampung risiko kerugian yang kemungkinan

dihadapi oleh bank. Semakin tinggi CAR maka semakin baik kemampuan bank

tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif yang

berisiko. Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan

operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas.

Sedangkan, menurut Dendawijaya (2005:121) CAR adalah ” Rasio yang

memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko

(kredit, penyertaan , surat berharga, tagihan pada bank lain ) ikut dibiayai dari

dana modal sendiri bank disamping memperoleh dana – dana dari sumber –

sumber di luar bank , seperti dana dari masyarakat , pinjaman , dan lain – lain.

CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan

aktivanya sebagai akibat dari kerugian – kerugian bank yang di sebabkan oleh

aktiva yang berisiko.

Capital Adequacy Ratio (CAR) dapat dihitung dengan menggunakan

formula sebagai berikut :

CAR = Modal

Penyediaan modal minimum yang ditetapkan oleh pemerintah dalam

penilaian kesehatan bank ini berubah-ubah sesuai dengan tingkat keperluan yang

dianggap paling tepat. Misalnya, tingkat CAR yang ditetapkan oleh pemerintah

untuk tahun 1999 minimal 8% dan untuk tahun 2001 minimal 12%. Pada

prinsipnya, tingkat CAR ini disesuaikan dengan ketentuan CAR yang berlaku

secara internasional yaitu sesuai dengan standard yang dikeluarkan oleh Bank for

International Settlement (BIS). Peningkatan CAR ini bertujuan untuk

meningkatkan kinerja dan untuk memastikan prinsip kehati-hatian perbankan

senantiasa terjamin.

2.1.2 Unsur Capital Adequacy Ratio (CAR)

Menurut Rivai (2007:709), modal adalah faktor penting bagi bank dalam

rangka pengembangan usaha dan menampung kerugian. Agar mampu

berkembang dan bersaing secara sehat, maka permodalannya perlu disesuaikan

dengan ukuran internasional yang dikenal dengan standar BIS (Bank for

International Settlement). Modal terdiri dari modal inti dan modal pelengkap

(Susilo, 2000:28) dengan penjelasan sebagai berikut:

1. Modal Inti, berupa:

a. Modal Disetor, yaitu modal yang telah disetor secara efektif oleh

pemiliknya.

b. Agio Saham, yaitu selisih lebih setoran yang diterima oleh bank akibat

c. Modal Sumbangan, yaitu modal yang diperoleh dari

sumbangansumbangan saham, termasuk selisih antara nilai yang tercatat

dengan harga jual apabila saham tersebut dijual.

d. Cadangan umum, yaitu cadangan dari penyisihan laba yang ditahan atau

dari laba bersih setelah dikurangi pajak, dan mendapat persetujuan rapat

anggota sesuai dengan ketentuan pendirian atau anggaran masing-masing

bank.

e. Cadangan tujuan, yaitu bagian laba setelah dikurangi pajak yang

disisihkan untuk tujuan tertentu dan telah mendapat persetujuan rapat

umum pemegang saham atau rapat anggota.

f. Laba yang ditahan, yaitu saldo laba bersih setelah dikurangi pajak yang

oleh RUPS atau rapat anggota diputuskan untuk tidak dibagikan.

g. Laba tahun lalu, yaitu seluruh laba bersih tahun lalu setelah

diperhitungkan pajak dan belum ditetapkan penggunaannya.

h. Laba tahun berjalan, yaitu 50 persen dari laba tahun buku berjalan

dikurangi pajak. Apabila tahun berjalan bank mengalami kerugian, maka

seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

2. Modal Pelengkap, berupa:

a. Cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari

selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan

Direktorat Jenderal Pajak.

b. Penyisihan penghasilan aktiva produktif, yaitu cadangan yang dibentuk

untuk menampung kerugian yang mungkin timbul akibat tidak diterimanya

kembali sebagian atau seluruh aktiva produktif. Penyisihan penghapusan

aktiva produktif yang dapat diperhitungkan sebagai modal pelengkap

adalah maksimum 25 persen dari ATMR.

c. Modal Kuasi, yaitu modal yang didukung oleh instrument atau warkat

yang memiliki sifat seperti modal.

d. Pinjaman subordinasi, yaitu pinjaman yang harus memenuhi berbagai

syarat, seperti ada perjanjian tertulis antara bank dan pemberi pinjaman

mendapat persetujuan dari Bank Indonesia, minimal berjangka lima tahun

dan pelunasan sebelum jatuh tempo, harus ada Bank Indonesia.

Menurut Sinungan (1992:169) Aktiva tertimbang menurut resiko (ATMR)

adalah aktiva yang tercantum dalam neraca maupun aktiva yang bersifat

administratif sebagaimana tercermin pada kewajiban yang masih bersifat

kontingen dann atau komitmen yang disediakan oleh bank bagi pihak ketiga.

Terhadap masing-masing jenis aktiva tersebut ditetapkan bobot resiko yang

besarnya didasarkan pada kadar resiko yang terkandung pada aktiva itu sendiri

atau bobot resiko yang didasarkan pada golongan nasabah, penjamin, atau sifat

barang jaminan.

Adapun menurut Sinungan (1992:178) langkah-langkah dalam

perhitungan penyediaan modal minimum bank adalah sebagai berikut:

1. ATMR aktiva neraca dihitung dengan cara mengalikan nilai nominal

masing-masing aktiva yang bersangkutan dengan bobot resiko dari

2. ATMR aktiva administratif dihitung dengan cara mengalikan nilai nominal

rekening administratif yang bersangkutan dengan bobot resiko

masing-masing pos rekening tersebut.

3. Total ATMR = ATMR aktiva neraca + aktiva administratif.

4. Rasio modal bank dapat dihitung dengan cara membandingkan antara

modal bank (modal inti + modal pelengkap) dan total ATMR.

2.1.3 Hal yang Dapat Mempengaruhi CAR

Menurut Rivai (2007:713) Capital Adequacy Ratio (CAR) sangat

bergantung pada :

1. Jenis aktiva serta besarnya resiko yang melekat padanya

Meliputi aktiva yang tercantum dalam neraca maupun aktiva yang bersifat

administratif (tidak tercantum dalam neraca). Terhadap masing-masing

pos dalam aktiva diberikan bobot resiko yang besarnya didasarkan pada

kadar risiko yang terkandung pada aktiva itu.

2. Kualitas aktiva atau tingkat kolektibilitasnya

Guna memperhitungkan kualitas dari masing-masing aktiva agar diketahui

seberapa besar kemungkinan diterima kembali dana yang ditanamkan pada

aktiva tersebut.

3. Total aktiva suatu bank, semakin besar aktiva semakin bertambah pula

resikonya. Jadi bank yang memiliki aktiva yang besar tidak menjamin

masa depan dari bank tersebut, karena aktiva-aktiva telah memiliki bobot

2.2 Bank

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November

1998 tentang Perbankan , yang dimaksud dengan bank adalah “badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan tarif hidup rakyat banyak”. Dari pengertian diatas dapat

dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang

bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan

dalam bidang keuangan.

Aktivitas perbankan yang pertama adalah menghimpun dana dari

masyarakat luas yang dikenal dengan istilah di dunia perbankan adalah kegiatan

funding. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau

mencari dana dengan cara membeli dari masyarakat luas. Pembelian dana dari

masyarakat ini dilakukan oleh bank dengan cara memasang berbagai strategi agar

masyarakat mau menanamkan dananya dalam bentuk simpanan.

Agar masyarakat mau menyimpan uangnya di bank, maka pihak

perbankan memberikan rangsangan berupa balas jasa yang akan diberikan kepada

si penyimpan. Balas jasa tersebut dapat berupa bunga, bagi hasil, hadiah,

pelayanan atau balas jasa lainnya.

Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka

oleh perbankan dana tersebut diputarkan kembali atau dijualkan kembali ke

(lending). Dalam pemberian kredit juga dikenakan jasa pinjaman kepada penerima

kredit (debitur) dalam bentuk bunga dan biaya administrasi.

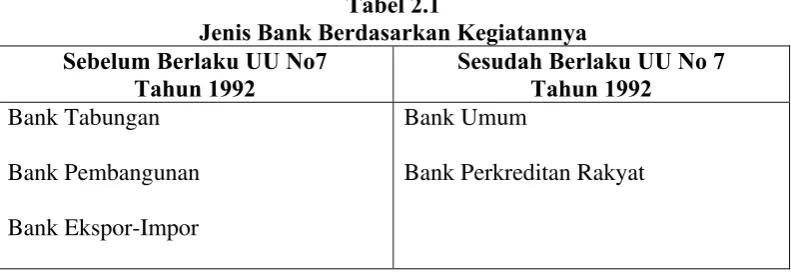

2.2.1 Jenis-jenis Bank

Dalam praktik perbankan di Indonesia saat ini terdapat beberapa jenis

perbankan yang diatur dalam Undang-Undang Perbankan. Menurut Kasmir

(2008:34) perbedaan jenis perbankan dapat dilihat dari berbagai aspek :

1. Menurut Kegiatannya

Jenis-jenis bank menurut kegiatannya dapat dibedakan berdasarkan

periode penerapan Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.

Sebelum Undang-Undang tersebut berlaku maka jenis bank berdasarkan

kegiatannya dikategorikan kepada tiga jenis. Namun setelah Undang-Undang

tersebut berlaku maka bank yang ada dikategorikan kepada dua jenis saja.

Tabel 2.1

Jenis Bank Berdasarkan Kegiatannya Sebelum Berlaku UU No7

Tahun 1992

Sesudah Berlaku UU No 7 Tahun 1992

Bank Tabungan

Bank Pembangunan

Bank Ekspor-Impor

Bank Umum

Bank Perkreditan Rakyat

Sumber : (Lubis, 2010 : 30)

a. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya

b. Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Menurut Target Pasar

Berdasarkan target pasar, bank-bank yang ada dibagi menjadi :

a. Corporate Bank

Corporate bank adalah bank yang memberikan pelayanan dan transaksi

kepada nasabah yang berskala besar, biasanya berbentuk koperasi. Corporate

bank dengan sendirinya harus memiliki dana modal yang besar sehingga dapat

memberikan jasa pelayanan yang sesuai dengan kebutuhan nasabah atau

perusahaan-perusahaan besar.

b. Retail Bank

Retail bank adalah bank yang memfokuskan pelayanan dan transaksi

kepada nasabah-nasabah kecil.

c. Retail Corporate Bank

Retail corporate bank adalah bank yang memberi pelayanan kepada

kelompok retail dan juga perusahaan-perusahaan besar

3. Menurut Kepemilikannya

Kepemilikan bank dapat dilihat dari penguasaan saham dan juga akta

pendirian bank tersebut. Dalam hal ini bank-bank yang ada dibedakan kepada :

a. Bank Milik Pemerintah adalah jenis bank dimana akta pendirian dan

yang diperoleh dari operasinya akan menjadi milik pemerintah, seperti

BNI46, BRI, BTN.

b. Bank Milik Pemerintah Daerah adalah bank dimana pemiliknya adalah

pemerintah daerah tertentu misalnya BPD DKI Jakarta, BPD Jawa Barat,

BPD Sumatera Utara, dan lain-lain.

c. Bank Milik Koperasi adalah jenis bank dimana saham-sahamnya dimiliki

perusahaan yang berbadan hukum koperasi, misalnya Bukopin.

d. Bank Milik Swasta Nasional adalah jenis bank dimana seluruh atau

sebagian bank tersebut dimiliki swasta nasional karena akte pendiriannya

dilakukan oleh pihak swasta. Misalnya Bank Muamalat, Bank Niaga, bank

Universal, dan lain-lain.

e. Bank Milik Asing adalah bank milik swasta asing atau milik pemerintah

asing yang beroperasi di Indonesia. Bank ini biasanya merupakan cabang

dari bank induknya yang ada di luar negeri, misalnya American Express

Bank, Hongkong Bank, City Bank, dan lain-lain.

f. Bank Milik Campuran adalah jenis bank dimana sahamnya mayoritas

dimiliki oleh pihak swasta nasional dan sisanya dimiliki oleh pihak asing.

4. Menurut Status atau Kedudukan

Pembagian ini menunjukkan ukuran kemampuan bank dalam melayani

masyarakat dari segi jumlah produk, modal dan kualitas pelayanan. Menurut

status atau kedudukannya, bank diklarifikasikan kepada :

a. Bank Devisa adalah bank yang dapat melaksanakan transaksi ke luar

b. Bank Non-Devisa adalah bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa. Bank ini melakukan aktivitas

yang lebih terbatas baik ditinjau dari jasa dan produk yang ditawarkan

maupun luas geografi yang mungkin dilayani.

5. Menurut Prinsip Operasinya

Jika ekstensi perbankan ditinjau dari sudut prinsip operasi yang

diaplikasikannya, maka institusi perbankan yang ada sekarang dapat

diklasifikasikan kepada dua kelompok yaitu :

a. Bank berdasarkan prinsip konvensional

Bank berdasarkan prinsip konvensional adalah bank yang beroperasi

dengan menggunakan sistem bunga dan fee based untuk mendapatkan

keuntungan yang diharapkan.

b. Bank Berdasarkan prinsip syariah

Bank berdasarkan prinsip syariah merupakan suatu lembaga intermediasi

yang menyediakan jasa keuangan bagi masyarakat dimana seluruh

aktivitasnya dijalankan berdasarkan etika dan prinsip-prinsip Islam

sehingga bebas dari unsur riba (bunga), bebas dari kegiatan spekulatif non

produktif seperti perjudian (maysir), bebas dari kegiatan yang meragukan

(gharar), bebas dari perkara yang tidak sah (bathil) dan hanya membiayai

usaha-usaha yang halal. Kegiatan usaha perbankan syariah pada dasarnya

merupakan perluasan jasa perbankan bagi mayarakat yang membutuhkan

dan menghendaki pembayaran imbalan yang tidak didasarkan pada sistem

2.2.2 Kegiatan Bank

Menurut Kasmir (2008:42) dalam melaksanakan kegiatannya, bank

dibedakan antara kegiatan bank umum dengan kegiatan bank perkreditan rakyat.

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia dewasa ini adalah

sebagai berikut :

1. Kegiatan Bank Umum

a. Menghimpun dana dari masyarakat (Funding) dalam bentuk :

i. Simpanan Giro (Demand Deposit)

ii. Simpanan Tabungan (Saving Deposit)

iii. Simpanan Deposito (Time Deposit)

b. Menyalurkan dana ke masyarakat (Lending) dalam bentuk :

i. Kredit Investasi

ii. Kredit Modal Kerja

iii. Kredit Perdagangan

c. Memberikan jasa-jasa lainnya (Services) seperti :

i. Transfer (Kiriman Uang)

ii. Inkaso (Collection)

iii. Kliring (Clearing)

iv. Safe Deposit Box

v. Bank Card

vi. Bank Notes (Valas)

vii. Bank Garansi

ix. Bank Draft

x. Letter of Credit (L/C)

xi. Cek Wisata (Travellers Cheque)

xii. Jual beli surat-surat berharga

xiii. Menerima setoran-setoran, seperti : pembayaran pajak,

telepon, dan lain sebagainya

xiv. Melayani pembayaran-pembayaran, seperti : gaji/pensiun,

pembayaran deviden, pembayaran kupon, dan lain

sebagainya

xv. Di dalam pasar modal perbankan dapat memberikan atau

menjadi : penjamin emisi (Underwriter), Penjamin

(Guarantor), Wali amanat (Trustee), Pedagang efek

(Dealer), dan lain sebagainya

xvi. Dan jasa-jasa lainnya.

2. Kegiatan Bank Perkreditan Rakyat a. Menghimpun dana dalam bentuk :

i. Simpanan Tabungan

ii. Simpanan Deposito

b. Menyalurkan dana dalam bentuk :

i. Kredit Investasi

ii. Kredit Modal Kerja

c. Larangan-larangan bagi Bank Perkreditan Rakyat adalah sebagai

berikut :

i. Menerima Simpanan Giro

ii. Mengikuti Kliring

iii. Melakukan Kegiatan Valuta Asing

3. Kegiatan Bank Campuran dan Bank Asing

a. Dalam mencari dana bank asing dan bank campuran dilarang menerima

simpanan dalam bentuk simpanan tabungan

b. Kredit yang diberikan lebih diarahkan ke bidang tertentu, seperti :

i. Perdagangan Internasional

ii. Bidang Industri dan Produksi

iii. Penanaman Modal asing atau Campuran

iv. Kredit yang tidak dapat dipenuhi oleh bank swasta nasional

c. Untuk jasa-jasa bank lainnya juga dapat dilakukan oleh bank umum

campuran dan asing sebagaimana layaknya bank umum yang ada di

Indonesia seperti berikut ini :

i. Jasa Transfer

ii. Jasa Kliring

iii. Jasa Inkaso

iv. Jasa Jual Beli Valuta Asing

v. Jasa Bank Card

vi. Jasa Bank Draft

viii. Jasa Pembukaan dan Pembayaran L/C

ix. Jasa Bank Garansi

x. Jasa Referensi Bank

xi. Jasa Jual Beli Travellers Cheque

xii. Dan jasa bank umum lainnya

2.3 Rasio Keuangan Bank

Rasio keuangan adalah satu angka yang dinyatakan dalam hubungannya

dengan yang lain. Ini didapat dengan membagi satu angka yang menjadi dasar

dengan angka yang lain (Tunggal, 2012 : 26). Hasil perhitungan rasio ini dapat

digunakan untuk mengukur kinerja keuangan bank pada periode tertentu, dan

dapat dijadikan tolok ukur untuk menilai tingkat kesehatan bank selama periode

keuangan tersebut (Riyadi : 2006).

Rasio keuangan perbankan yang sering diumumkan dalam neraca

publikasi biasanya meliputi rasio permodalan yaitu Capital Adequacy Ratio

(CAR), Aktiva Produktif yaitu Aktiva Produktif Bermasalah, Non Performing

Loan (NPL), PPAP terhadap Aktiva Produktif dan Pemenuhan PPAP; rasio

rentabilitas yaitu Return On Assets (ROA), Return On Equity (ROE), Net Interest

Margin (NIM), Beban Operasional Termasuk Beban Bunga dan Beban PPAP

serta Beban Penyisihan Aktiva Lain-lain Dibagi Pendapatan Operasional termasuk

Pendapatan Bunga (BO/PO) ; rasio Likuiditas yaitu Cash Ratio dan Loan To

2.4 Laporan Keuangan Bank

Menurut Siamat (2005 : 368) dalam rangka peningkatan transparansi

kondisi keuangan, berdasarkan Peraturan Bank Indonesia Nomor : 3/22/PBI/2001

tanggal 13 Desember 2001, bank wajib menyusun dan menyajikan laporan

keuangan dengan bentuk dan cakupan yang terdiri dari :

1. Laporan Tahunan dan Laporan Keuangan Tahunan

Laporan Tahunan adalah laporan lengkap mengenai kinerja suatu bank

dalam kurun waktu satu tahun. Laporan Tahunan sekurang-kurangnya mencakup :

a. Informasi umum yang meliputi antara lain : kepengurusan,

kepemilikan, perkembangan usaha bank dan kelompok usaha bank,

strategi dan kebijakan manajemen dan laporan manajemen, minimal

mencakup : struktur organisasi, aktivitas utama, teknologi informasi,

produksi dan jasa yang ditawarkan, dan lain sebagainya

b. Laporan Keuangan Tahunan Bank adalah laporan keuangan akhir

tahun bank yang disusun berdasarkan standar akuntansi keuangan

yang berlaku dan wajib diaudit oleh akuntan publik, terdiri dari :

i. Neraca

ii. Laporan Laba-Rugi

iii. Laporan Perubahan Ekuitas

iv. Laporan Arus kas

v. Catatan atas laporan keuangan, termasuk informasi tentang

komitmen dan kontinjensi

2. Laporan Keuangan Publikasi Triwulanan

Laporan Keuangan Publikasi Triwulanan adalah laporan keuangan yang

disusun berdasarkan standar akuntansi keuangan yang berlaku dan dipublikasikan

setiap triwulan. Laporan keuangan publikasi triwulanan disusun antara lain untuk

memberikan informasi mengenai posisi keuangan, kinerja atau hasil usaha bank,

serta informasi keuangan lainnya kepada berbagai pihak yang berkepentingan

dengan perkembangan usaha bank.

3. Laporan Keuangan Publikasi Bulanan

Laporan keuangan publikasi bulanan adalah laporan keuangan yang

disusun berdasarkan laporan bulanan bank umum yang disampaikan bank kepada

Bank Indonesia dan dipublikasikan setiap bulan. Laporan keuangan publikasi

bulanan bank umum sekurang-kurangnya, meliputi :

a. Laporan keuangan yang terdiri dari :

i. Neraca

ii. Laporan Laba Rugi

b. Komitmen dan Kontinjensi

c. Rincian Kualitas Aktiva Produktif

d. Penyisihan Penghapusan Aktiva Produktif yang telah dibentuk,

dibandingkan dengan penyisihan penghapusan aktiva produktif yang wajib

dibentuk.

e. Perhitungan kewajiban penyediaan modal minimum

2.5 Penelitian Terdahulu

1. Handayani (2005)

Handayani melakukan penelitian mengenai “Analisis Perbandingan dan

Kinerja Bank Nasional, Bank Campuran dan Bank Asing Dengan Menggunakan

Rasio Keuangan”. Handayani menggunakan sampel sebanyak 140 bank yang

terdaftar di Bank Indonesia yang terdiri dari 107 bank nasional, 23 bank campuran

dan 10 bank asing. Penelitian Handayani bertujuan untuk menganalisis perbedaan

kinerja keuangan bank nasional, bank asing dan bank campuran periode 2000 –

2002 dengan menggunakan proksi rasio keuangan.

Penelitian ini dilakukan dengan membandingkan variabel Bank Nasional,

Bank Campuran dan Bank Asing untuk periode tahun 2000 sampai tahun 2002

dengan menggunakan Uji Anova. Dari penelitiannya tersebut ditemukan bahwa

tidak ada perbedaan kinerja keuangan berdasarkan Capital Adecuacy Ratio yang

diproksikan dengan CAR antara bank nasional, bank asing dan bank campuran.

Hal ini ditunjukkan dengan nilai F hitung = 0.405 < F 0.05 = 3.017, sehingga H0

diterima.

2. Putra (2011)

Penelitian yang dilakukan Putra pada kelompok bank swasta nasional dan

bank milik pemerintah menggunakan sampel sebanyak 21 bank dengan tahun

penelitian 2007 sampai dengan tahun 2009. Tujuan dari penelitian Putra adalah

untuk melihat apakah terdapat perbedaan yang signifikan antara CAR bank umum

ini menggunakan software statistic SPSS dengan metode statistik yang digunakan

berupa uji beda dua rata-rata (independent sample t-test).

Dari penelitian ini ditemukan bahwa tidak ada perbedaan yang signifikan

pada CAR antara bank swasta dengan bank pemerintah. Namun mean CAR bank

swasta lebih tinggi dari bank pemerintah, artinya bank swasta lebih baik CAR nya

dibandingkan bank pemerintah selama periode penelitian karena semakin tinggi

nilai CAR semakin bagus kualitasnya.

2.6 Kerangka Konseptual

Menurut Dendawijaya (2005:152) Kesehatan atau kondisi keuangan bank

dan non keuangan bank merupakan kepentingan semua pihak terkait, baik

pemilik, manajemen bank, bank pemerintah (melalui Bank Indonesia) dan

pengguna jasa bank. Dengan diketahuinya kondisi suatu bank dapat digunakan

oleh pihak-pihak tersebut untuk mengevaluasi kinerja bank dalam menerapkan

prinsip kehati-hatian, kepatuhan terhadap ketentuan yang berlaku dan manajemen

resiko.

Penilaian untuk menentukan kondisi suatu bank biasanya menggunakan

analisis CAMELS. Enam aspek dalam metode CAMELS diantaranya aspek

permodalan yang didasarkan pada kewajiban penyediaan modal minimum bank.

Penilaian tersebut didasarkan pada CAR yang telah ditetapkan oleh Bank

Indonesia.

Menurut Dendawijaya (2005 : 121) CAR adalah rasio yang

(kredit, penyertaan , surat berharga, tagihan pada bank lain) ikut dibiayai dari dana

modal sendiri bank disamping memperoleh dana – dana dari sumber – sumber di

luar bank , seperti dana dari masyarakat , pinjaman , dan lain – lain.

Bila CAR (Capital Adequacy Ratio)suatu bank rendah, kemampuan bank

untuk survive pada saat mengalami kerugian juga rendah. Modal sendiri cepat

habis untuk menutup kerugian yang dialami, maka kemampuan bank diragukan

oleh masyarakat dan akhirnya kelangsungan usaha bank menjadi terganggu. Ada

dua penyebab Capital Adequacy Ratio (CAR) rendah yaitu terkikisnya modal

perbankan akibat negative spread dan peningkatan aset yang tidak didukung

dengan peningkatan modal. Berdasarkan hal tersebut di atas, menunjukkan risiko

yang dipikul bank semakin bertambah besar karena rendahnya modal sebagai

penyangga risiko yang dapat melindungi nasabah. Capital Adequacy Ratio (CAR)

yang rendah dapat menyebabkan turunnya kepercayaan nasabah yang pada

akhirnya dapat menurunkan profitabilitas bank.

Dalam praktik perbankan di Indonesia saat ini terdapat beberapa jenis

perbankan yang diatur dalam Undang-Undang Perbankan (Kasmir, 2002 : 34)

Perbedaan jenis perbankan dapat dilihat dari berbagai aspek, salah satunya dari

aspek kepemilikan.

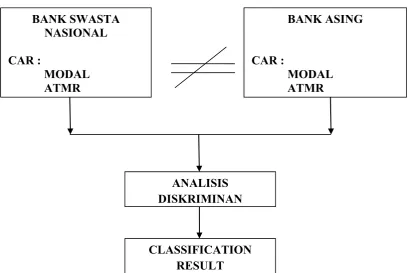

Di Indonesia, bank milik swasta nasional dan bank milik asing memiliki

jumlah paling banyak, untuk itu penulis tertarik untuk meneliti kedua bank ini.

Bank Swasta Nasional dan Bank Asing sama-sama kita ketahui akan

menghasilkan laporan keuangan, dimana laporan keuangan masing-masing bank

ini, penulis ingin mencoba membandingkan sejauh mana perbedaan rasio

kecukupan modal (CAR) antara Bank Umum Swasta Nasional dan Bank Asing

seperti yang ditunjukkan dalam Gambar 2.1 :

Sumber : Bhakti (2009), Febriyani (2003), Putra (2011) (diolah) Gambar 2.1

Kerangka Konseptual

2.7 Hipotesis

Berdasarkan rumusan masalah, tinjauan pustaka dan kerangka konseptual

yang telah diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai

berikut :

Ho : CARS = CARA

Tidak terdapat perbedaan yang signifikan antara nilai CAR pada Bank Umum

BANK SWASTA NASIONAL CAR :

MODAL ATMR

BANK ASING

CAR :

MODAL ATMR

ANALISIS DISKRIMINAN

H1 : CARS≠ CARA

Terdapat perbedaan yang signifikan antara nilai CAR pada Bank Umum Swasta

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan menggunakan jenis penelitian komparatif, yaitu

penelitian yang membandingkan antara satu variabel dengan variabel lainnya.

3.2 Tempat dan Waktu Penelitian

3.2.1 Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs www.idx.co.id dan Bank Indonesia melalui situs www.bi.go.id.

3.2.2 Waktu Penelitian

Penelitian ini dilaksanakan sejak bulan Februari 2012 sampai dengan

bulan Maret 2012.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai berikut :

a. Variabel yang digunakan dalam penelitian, terdiri dari 2 bagian, yaitu :

i. Variabel bebas (independent variable), yang mencakup : Modal dan

Aktiva Tertimbang Menurut Resiko.

ii. Variabel terkait (dependent variable), yaitu kelompok bank swasta

iii. Perusahaan yang menjadi sampel penelitian adalah perbankan swasta

nasional dan perbankan asing yang terdaftar di Bursa Efek Indonesia

pada periode 2007 hingga 2010 dan sesuai dengan kriteria yang

ditentukan.

b. Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data primer yang telah diolah lebih lanjut dan disajikan baik pihak

pengumpul data primer maupun oleh pihak lain. Sumber data sekunder ini

diperoleh dari Bursa Efek Indonesia (BEI). Data yang akan digunakan

dalam penelitian ini adalah data yang berasal dari gabungan yang

melibatkan satu waktu tertentu (cross sectional) dan data yang melibatkan

urutan waktu (time series). Datanya tersebut berupa laporan keuangan

tahunan tahun 2007, 2008, 2009 dan 2010 yang telah diaudit oleh akuntan

publik.

3.4 Defenisi Operasional Variabel

Definisi operasional variabel yang digunakan dalam penelitian ini adalah

sebagai berikut :

3.4.1 Variabel Bebas (independent variable)

1. Modal

Menurut Rivai (2007:709), modal terdiri dari :

a. Modal inti berupa : modal disetor, modal saham, modal sumbangan,

cadangan umum, laba yang ditahan, laba tahun lalu dan laba tahun

b. Modal pelengkap berupa : cadangan revaluasi aktiva tetap, penyisihan

penghasilan aktiva produktif, modal kuasi, dan pinjaman subordinasi

2. ATMR

Aktiva tertimbang menurut resiko (ATMR) adalah nilai total dari

masing-masing aktiva bank setelah dikalikan dengan masing-masing bobot resiko

aktiva tersebut. Menurut Rivai (2007:710), untuk menghitung CAR, sebelumnya

dihitung terlebih dahulu Aktiva Tertimbang Menurut Resiko (ATMR) dengan

langkah sebagai berikut:

a. ATMR aktiva neraca dihitung dengan cara mengalikan nilai nominal

masing-masing aktiva yang bersangkutan dengan bobot resiko dari

masing-masing pos aktiva neraca tersebut.

b. ATMR aktiva administratif dihitung dengan cara mengalikan nilai

nominal rekening administratif yang bersangkutan dengan bobot

resiko masing-masing pos rekening tersebut.

c. Total ATMR = ATMR aktiva neraca + aktiva administratif.

3.4.2 Variabel Terikat (dependent variable)

Variabel terikat yang digunakan adalah 2 kelompok bank, yaitu kelompok

bank swasta nasional dan kelompok bank asing.

1. Bank Swasta Nasional adalah jenis bank dimana seluruh atau sebagian

bank tersebut dimiliki swasta nasional karena akte pendiriannya dilakukan

oleh pihak swasta.

2. Bank Asing adalah bank milik swasta asing atau milik pemerintah asing

3.5 Populasi dan Sampel

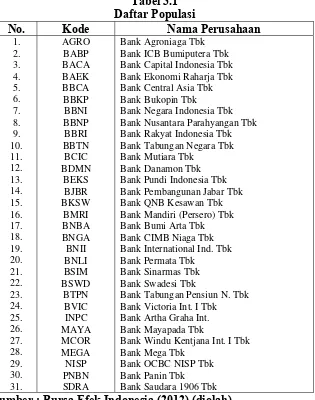

3.5.1 Populasi

Populasi menurut Agung (2003 : 1) adalah “himpunan semua data yang

dapat (atau yang mungkin akan) memberikan data dan informasi untuk suatu

penelitian”. Populasi dalam penelitian ini diambil dari tahun 2007 hingga tahun

2010. Tercatat di Bursa Efek Indonesia jumlah perbankan pada periode 2010

adalah sebanyak 31 bank.

Tabel 3.1

Bank Agroniaga Tbk Bank ICB Bumiputera Tbk Bank Capital Indonesia Tbk Bank Ekonomi Raharja Tbk Bank Central Asia Tbk Bank Bukopin Tbk

Bank Negara Indonesia Tbk Bank Nusantara Parahyangan Tbk Bank Rakyat Indonesia Tbk Bank Tabungan Negara Tbk Bank Mutiara Tbk

Bank Danamon Tbk Bank Pundi Indonesia Tbk Bank Pembangunan Jabar Tbk Bank QNB Kesawan Tbk Bank Mandiri (Persero) Tbk Bank Bumi Arta Tbk Bank CIMB Niaga Tbk Bank International Ind. Tbk Bank Permata Tbk

Bank Sinarmas Tbk Bank Swadesi Tbk

Bank Tabungan Pensiun N. Tbk Bank Victoria Int. I Tbk Bank Artha Graha Int. Bank Mayapada Tbk

Bank Windu Kentjana Int. I Tbk Bank Mega Tbk

3.5.2 Sampel

Menurut Agung (2003 : 2), sampel adalah himpunan data yang jumlahnya

terbatas atau sangat terbatas yang terpilih atau dipilih dari populasi tertentu.

Metode pengambilan sampel dalam penelitian ini adalah non probability

sampling, yaitu pengambilan sampel yang tidak memberikan kesempatan yang

sama pada setiap anggota populasi untuk dipilih menjadi anggota sampel. Metode

non probability sampling yang digunakan adalah purpose sampling yaitu sampel

yang diambil menjadi anggota sampel berdasarkan kriteria atau pertimbangan

(Sugiyono, 2005 : 78). Dalam penelitian ini kriteria yang digunakan dalam

pengambilan sampel adalah sebagai berikut:

1. Bank umum swasta nasional dan bank asing yang terdaftar di Bursa Efek

Indonesia dan tidak berubah status dari tahun 2007 hingga tahun 2010.

2. Bank swasta nasional yang mana sahamnya 51% lebih dimiliki oleh pihak

swasta dan bank asing yang sahamnya 51% lebih dimiliki oleh pihak

asing.

3. Bank yang menyajikan laporan keuangan tahunan dengan lengkap dari

tahun 2007 hingga tahun 2010.

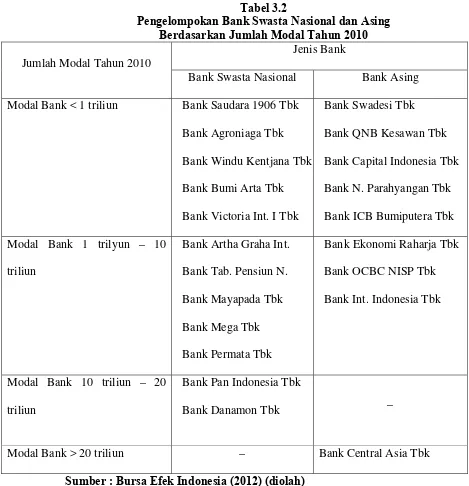

Pemilihan sampel yang akan dibandingkan dilakukan dengan cara

mengelompokkan Bank berdasarkan jumlah modal di tahun 2010, kemudian

membandingkan Bank Umum Swasta Nasional dan Bank Asing yang berada pada

kelompok jumlah modal yang sama. Pengelompokan Bank Swasta dan Bank

Tabel 3.2

Pengelompokan Bank Swasta Nasional dan Asing Berdasarkan Jumlah Modal Tahun 2010

Jumlah Modal Tahun 2010

Jenis Bank

Bank Swasta Nasional Bank Asing

Modal Bank < 1 triliun Bank Saudara 1906 Tbk

Bank Agroniaga Tbk

Bank Windu Kentjana Tbk

Bank Bumi Arta Tbk

Bank Victoria Int. I Tbk

Bank Swadesi Tbk

Bank QNB Kesawan Tbk

Bank Capital Indonesia Tbk

Bank N. Parahyangan Tbk

Bank ICB Bumiputera Tbk

Modal Bank 1 trilyun – 10

triliun

Bank Artha Graha Int.

Bank Tab. Pensiun N.

Bank Mayapada Tbk

Bank Mega Tbk

Bank Permata Tbk

Bank Ekonomi Raharja Tbk

Bank OCBC NISP Tbk

Bank Int. Indonesia Tbk

Modal Bank 10 triliun – 20

triliun

Bank Pan Indonesia Tbk

Bank Danamon Tbk –

Modal Bank > 20 triliun – Bank Central Asia Tbk

Sumber : Bursa Efek Indonesia (2012) (diolah)

Dari empat kategori pengelompokan bank berdasarkan jumlah modal

tahun 2010, bank swasta nasional dan bank asing yang memiliki jumlah modal 10

– 20 triliun dan besar dari 20 triliun tidak dapat dibandingkan. Sedangkan bank

swasta nasional dan bank asing yang memiliki jumlah modal kecil dari 1 triliun

penelitian. Untuk itu, jumlah bank yang dapat dijadikan sampel adalah sebanyak

18 bank, dimana jumlah bank swasta nasional sebanyak 10 bank dan jumlah bank

asing sebanyak 8 bank.

3.6 Jenis dan Data

Jenis data yang digunakan dalam penelitian adalah data sekunder yang

berasal dari hasil publikasi Bursa Efek Indonesia, laporan tahunan bank periode

2007 hingga 2010, buku-buku referensi, koran, internet, dan literatur ilmiah

lainnya yang berkaitan dengan topik bahasan penelitian.

3.7 Metode Pengumpulan Data

Studi dokumentasi merupakan teknik pengumpulan data yang dilakukan

dalam penelitian ini. Studi dokumentasi adalah pengumpulan data-data dengan

cara mengumpulkan, mengklasifikasi dan menganalisis data yang berhubungan

dengan masalah penelitian yang diperoleh dengan cara mengunduh dari Bursa

Efek Indonesia dan Bank Indonesia. Data yang diambil ini adalah berupa laporan

keuangan tahunan tahun 2007, 2008, 2009 dan 2010 yang telah diaudit oleh

akuntan publik.

3.8 Teknik Analisis Data

Penelitian ini termasuk dalam kategori penelitian komparatif

(perbandingan) yang datanya terdiri dari dua populasi, yaitu bank umum swasta

software statistic SPSS dengan metode statistik yang digunakan analisis

diskriminan.

Analisis Diskriminan merupakan suatu teknik statistik parametrik yang

digunakan untuk memprediksi probabilitas obyek-obyek milik dua kategori atau

lebih yang benar-benar berbeda dan terdapat dalam satu variabel tergantung

didasarkan pada beberapa variabel bebas (Sarwono, 2010 : 213). Analisis

diskriminan dipakai untuk menjawab pertanyaan bagaimana individu dapat

dimasukkan ke dalam kelompok berdasarkan beberapa variabel. Persamaan fungsi

diskriminan yang dihasilkan untuk memberikan peramalan yang paling tepat

untuk mengklasifikasi individu ke dalam kelompok.

Persamaan diskriminan : Z = a+b1x1+b2x2+b3x3...bnxn

Z : Nilai Score

X1...Xn : Independen variabel

B1...Bn : Koefesien diskriminan

Pada penelitian ini maka,

Z : Nilai Score

X1 : Modal Bank

X2 : ATMR Bank

Dalam program SPSS (Statistical Package for the Social Sciences), test

dilakukan berdasarkan Wilks’lambda. Jika tingkat signifikan lebih kecil dari 0,05,

1. Asumsi dalam Analisis Diskriminan

Sebelum melakukan teknik analisis diskriminan, terlebih dahulu dilakukan

uji normalitas dan uji kesamaan varian dengan Box’s Test of Equality of

Covariance Matrices.

a. Uji Normalitas

Uji Normalitas adalah sebuah pengujian yang dilakukan untuk mengecek

apakah data yang sedang diteliti mempunyai sebaran normal atau tidak (Sarwono,

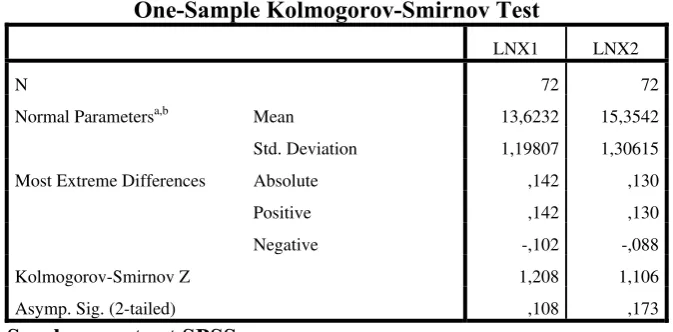

2010 : 23). Uji statistik yang dapat digunakan dalam uji normalitas adalah Uji

Kolmogorov – Smirnov. Data yang berdistribusi normal ditunjukkan dengan nilai

signifikansi diatas 0,05. Uji K-S dilakukan dengan membuat hipotesis:

Ho = Data berdistribusi normal

H1 = Data tidak berdistribusi normal

Besar taraf signifikansi, yaitu sebesar 0,05.

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

i. Apabila Asymp sig < 0,05, maka Ho ditolak, yang berarti data

berdistribusi tidak normal.

ii. Apabila Asymp sig > 0,05, maka Ho diterima, yang berarti data

berdistibusi normal.

b. Uji Kesamaan Varian

Uji Kesamaan Varian dilakukan untuk melihat matriks varian-kovarian

dalam kelompok, apakah sama atau berbeda. Hal ini sangat dibutuhkan karena,

merupakan syarat yang harus dipenuhi dalam melakukan analisis diskriminan

analisis tidak dapat dilanjutkan. Untuk melakukan pengujian terhadap asumsi ini

dilakukan melalui Box’s Test of Equality of Covariance Matrices.

Covariance matrices kedua kelompok dapat dikatakan sama, jika

memenuhi kriteria sebagai berikut:

i. Jika nilai signifikansi pada Box’s M < 0,05, maka dikatakan kovarian

kedua kelompok berbeda, dan proses analisis diskriminan tidak bisa

dilakukan.

ii. Jika nilai signifikansi pada Box’s M > 0,05, maka dikatakan kovarian

kedua kelompok sama, dan proses analisis diskriminan dapat

dilanjutkan.

2. Uji-Uji dalam Analisis Diskriminan a. Uji Kesamaan Rata-Rata

Menurut Sarwono (2010 : 220) untuk melakukan pengujian kesamaan

rata-rata melalui Test of Equality of Group Means digunakan dua cara, yang

pertama dengan menggunakan angka Wilks’ Lambda dan kedua dengan

menggunakan angka signifikansi untuk angka F.

Jika menggunakan cara pertama maka ketentuan yang digunakan sebagai

berikut :

i. Jika angka Wilks’ Lambda mendekati 0, maka data cenderung berbeda

ii. Jika angka Wilks’ Lambda mendekati 1, maka data cenderung sama

Sedangkan jika dilihat dari angka F dan signifikansi, maka ketentuan yang

i. Jika signifikansi > 0,05, maka tidak terdapat perbedaan yang

signifikan dalam kelompok

ii. Jika signifikansi < 0,05, maka terdapat perbedaan yang signifikan

dalam kelompok

b. Structure Matrix

Pada tabel Structure Matrix ini, menunjukkan urutan karakteristik yang

paling membedakan kedua kelompok. Masing-masing variabel akan mempunyai

nilai. Variabel yang memiliki nilai tertinggi adalah variabel yang paling

membedakan antar kelompok (Sarwono, 2010 : 223).

3. Fungsi Diskriminan a. Eigenvalues

Pada tabel Eigenvalues terdapat nilai Canonical Correlation yang

digunakan untuk mengukur derajat hubungan antara hasil diskriminan skor dan

kelompok atau besarnya variabilitas yang mampu diterangkan oleh variabel

independen terhadap variabel dependen (Sarwono, 2010 : 229). Ketentuan yang

digunakan adalah sebagai berikut :

i. Jika angka Eigenvalues mendekati 0, maka korelasi rendah

ii. Jika angka Eigenvalues mendekati 1, maka korelasi tinggi

b. Canonical Discriminant Function Coefficient

Koefisien untuk tiap variabel yang masuk dalam fungsi diskriminan dapat

dilihat pada tabel Canonical Discriminant Function Coefficient. Fungsi

diskriminan bermanfaat untuk menganalisis suatu kasus yang diteliti akan masuk

c. Fungsi Diskriminan Linear Fishes

Bagian ini persamaannya berupa persamaan regresi sebagai berikut :

Z = a+b1x1+b2x2+b3x3...bnxn

Dimana,

Z : Nilai Score

X1 : Modal Bank

X2 : ATMR Bank

d. Uji Keakuratan Pengelompokan

Uji ini bertujuan untuk mengetahui ketepatan setiap kasus yang

dimasukkan pada kelompok atau grup (Sarwono, 2010 : 235). Dalam penafsiran

ini, bisa saja suatu kasus tetap pada kelompoknya atau pindah ke kelompok lain.

Uji ini dilakukan melalui Casewise Statistic. Setelah dilakukannya penafsiran

untuk masing-masing kasus, dilanjutkan dengan penentuan tingkat ketepatan

prediksi dengan melihat pada tabel akhir dari Classification Results atau dengan

perhitungan rumus sebagai berikut :

(X1 + X2 ) / total original

Dimana,

X1 : Kelompok Bank Swasta

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan A. Sejarah Bursa Efek Indonesia

Pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal

atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun

1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda

untuk kepentingan pemerintah kolonial atau VOC. Pasar modal telah ada sejak

tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti

yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami

kevakuman.

Beberapa faktor yang menjadi penyebab seperti perang dunia ke I dan II,

perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik

Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat

berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut :

a. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia

oleh Pemerintah Hindia Belanda

c. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa

Efek di Semarang dan Surabaya

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di

Semarang dan Surabaya ditutup

e. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

f. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar

Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman

Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo).

Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

g. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak

aktif

h. 1956 – 1977 : Perdagangan di Bursa Efek vakum

i. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto.

BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal)

j. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga

1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan

dibandingkan instrumen Pasar Modal

k. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang

memberikan kemudahan bagi perusahaan untuk melakukan Penawaran

Umum dan investor asing menanamkan modal di Indonesia

l. 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

m. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola

oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan

organisasinya terdiri dari broker dan dealer

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES

88) yang memberikan kemudahan perusahaan untuk go public dan beberapa

kebijakan lain yang positif bagi pertumbuhan pasar modal

o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya

p. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ

q. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan

sistem computer JATS (Jakarta Automated Trading Systems)

r. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8

Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan

mulai Januari 1996

s. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya

t. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia

u. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading)

v. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta

B. Sejarah Perusahaan

1. PT. BANK AGRONIAGA Tbk

Bank Agro yang didirikan dengan akte notaris Rd. Soekarsono, SH di

Jakarta No. 27 tanggal 27 September 1989, kemudian memperoleh ijin usaha dari

Menteri Keuangan tanggal 11 Desember 1989, mulai beroperasi secara komersial

pada tanggal 8 Februari 1990. Bank Agro didirikan dengan maksud untuk

menjalankan kegiatan usaha di bidang perbankan umum dalam arti yang

seluas-luasnya secara profesional, serta berperan menunjang terwujudnya industri

agrobisnis yang semakin tumbuh dan berkembang dalam sistem perekonomian

nasional yang tangguh dalam era globalisasi di masa mendatang.

2. PT. BANK BUMIPUTERA INDONESIA Tbk

Bank ini didirikan berdasarkan akta No.49 tanggal 31 Juli 1989. Bank

mulai beroperasi secara komersial pada tanggal 4 Januari 1990. Sesuai surat

Keputusan BI No. 31/146/kep/dir tanggal 6 Desember 1997, status bank

meningkat menjadi bank devisa. Bank memiliki 10 kantor cabang, 17 kantor

cabang pembantu dan 26 kantor kas yang seluruhnya berlokasi di Indonesia.

Kegiatan utama bank adalah melakukan usaha di bidang perbankan.

3. PT. BANK CAPITAL INDONESIA Tbk

PT Bank Capital Indonesia, Tbk (untuk selanjutnya disebut “Bank”)

dahulu bernama PT Bank Credit Lyonnais Indonesia didirikan pada tanggal 20

April 1989, sebagai bank campuran (joint venture) antara Credit Lyonnais SA,

Perancis (disebut “CL”) dengan PT Bank Internasional Indonesia, Tbk., Jakarta

Menteri Keuangan berdasarkan Surat Keputusan No. 119/KMK.013/1989 tanggal

25 Oktober 1989. Setelah memperoleh persetujuan dari Bank Indonesia sesuai

dengan surat Nomor 6/2/DpG/DPIP/Rahasia tanggal 3 Maret 2004, pada Rapat

Umum Pemegang Saham Luar Biasa (RUPS) yang diselenggarakan pada tangggal

31 Agustus 2004 secara resmi saham Credit Lyonnais telah diakuisisi oleh Sdr.

Danny Nugroho. Dalam RUPS tersebut di atas, telah diputuskan bahwa nama

Bank dirubah dari PT Bank Credit Lyonnais Indonesia menjadi PT Bank Capital

Indonesia, Tbk. Untuk meningkatkan pelayanan kepada para nasabah dan

menyesuaikan dengan perkembangan produk jasa-jasa perbankan, Bank Capital

selalu berusaha mencari sistem baru dan memutakhirkan teknologi informasinya

dengan bekerjasama dengan IT provider yang profesional. Ini berarti Bank

memerlukan karyawan yang professional yang selalu mengikuti perubahan

kondisi perbankan.

4. PT. BANK EKONOMI RAHARJA Tbk

PT. Bank Ekonomi Raharja Tbk didirikan pada tanggal 8 Maret 1990,

Bank Ekonomi dinyatakan oleh Bank Indonesia sebagai bank yang sehat selama

24 bulan berturut-turut sejak pembukaan dan tetap bertahan hingga saat ini.

Karena hasil evaluasi yang baik, maka pada tahun 1992, Bank Ekonomi berhasil

mengakreditasi status menjadi Bank Devisa sehingga bentuk pelayanan kepada

masyarakat semakin dapat diperluas dan dikembangkan. Pada tanggal 22 Mei

2009, HSBC Asia Pacific Holdings (UK) Limited telah berhasil menyelesaikan

akuisisi 88.89% dari kepemilikan Bank Ekonomi. Pada hari ini, Bank Ekonomi