KLAASIFIKASII DAN PEN KANTOR

NAMA : NIM :

U Menyelesa FAKUL UN LAPOR NETAPAN PELAYAN

: BRIAN A : 11260006

Untuk Mem aikan Studi Admin LTAS ILMU NIVERSIT RAN TUGA PAJAK PE NAN PAJA O L E H AGITA FIL 66 menuhi Sala i Pada Prog nistrasi Per U SOSIAL AS SUMAT MEDAN 2014 AS AKHIR ENGHASIL AK PRATA LIA SEMBI

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI TELAH DISETUJUI UNTUK DIPERSENTASIKAN OLEH:

Nama : Brian Agita Filia Sembiring

Nim : 112600066

Program Studi : Diploma III Administrasi Perpajakan

Judul : Klasifikasi Dan Penetapan Pajak Penghasilan Orang Pribadi

Di Kantor Pelayanan Pajak Pratama Binjai

Ketua Program Studi Dosen Pembimbing Supervisor Lapangan

Diploma III Administrasi Perpajakan

(Drs. Alwi Hashim Batubara, M.Si) (Asimayanty S Siahaan,Ph.D) (Esteriah Br. Sitepu,SE)

NIP : 195608311986011001 NIP: 196401261988032002 NIP:196210091986082001

Dekan FISIP USU

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yesus Kristus untuk segala hikmat,

karunia dan kasihNya serta setiap berkat yang telah dianugerahkanNya sehingga penulis dapat

menyelesaikan Tugas Akhir Praktik Kerja Lapangan Mandiri (PKLM) ini dengan judul

“Klasifikasi Dan Penetapan Pajak Penghasilan Orang Pribadi Di Kantor Pelayanan Pajak

Pratama Binjai”.

Pada kesempatan ini penulis mengucapkan terima kasih yang sedalam-dalamnya kepada

orangtua penulis, Ayahanda Drs.Nasional Sembiring atas segala doa yang tulus sehingga penulis

dapat menyelesaikan Tugas Akhir ini dan kepada Ibunda tercinta Seri Ulina Barus meskipun

jauh disurga aku tahu doamu selalu menyertai langkahku.

Penulis juga banyak mendapatkan bimbingan dari berbagai pihak dalam menyelesaikan

Tugas Akhir ini, oleh karena itu penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan FISIP USU

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi Diploma III

Administrasi Perpajakan FISIP USU.

3. Ibu Dra. Ibu Arlina S.H, M.Hum, selaku Sekretaris Program Studi Diploma III

Administrasi Perpajakan FISIP USU.

4. Ibu Asimayanty Siahaan, P.hD, selaku dosen pembimbing yang telah memberikan

waktu, pemikiran serta pengertian untuk membimbing penulis hingga selesainya

Laporan Tugas Akhir ini.

5. Ibu Esteriah Br. Sitepu, S.E, selaku Kepala Seksi Pelayanan KPP Pratama Binjai dan

sekaligus supervisor lapangan.

6. Pegawai Seksi Pelayanan dan Pengolahan Data dan Informasi (PDI) KPP Pratama

Binjai.

7. Seluruh Bapak/Ibu Dosen Diploma III Administrasi Perpajakan FISIP USU yang telah

memberikan ilmunya selama penulis menjalani perkuliahan

8. Kakakku Henina dan suami serta si jutek Audy yang memberikan warna baru di keluarga

ini, abangku Ardivan Agave yang memberikan banyak ajaran dan contoh sikap hidup

untuk saya menjadi adik yang baik.

9. Untuk para sahabat Tri Adji dan Zulfatli yang selalu ada disaat suka dan duka, serta

teman-teman sekelas Tax B 2011 yang telah bersama-sama melewati bosannya rutinitas

selama perkuliahan tetapi sangat berwarna dan berkesan.

10.Untuk kawan-kawan seperjuangan di keluarga besar kepengurusan Improsaja periode

2013/2014, yang memberikan banyak pelajaran dan pengalaman serta kesempatan untuk

tahu lebih dalam hidup bersosialisasi dan berorganisasi dalam pengabdian selama

kepengurusan.

Kesempurnaan hanya milik Sang Pencipta. Oleh karena itu, dengan kerendahan hati penulis

mengharapkan kritik dan saran yang membangun untuk penyempurnaan isi dan penyajian di

masa yang akan datang dan semoga Laporan Tugas Akhir ini dapat bermanfaat bagi semua pihak

yang membutuhkan.

Medan, Agustus 2014

Penulis

Brian Agita Filia Sembiring.

DAFTAR ISI

Hal

Lembar Persetujuan

Kata Pengantar ... i

Daftar Isi ... iii

BAB I. PENDAHULUAN A.Latar Belakang Praktik Kerja Lapangan Mandiri... ... 1

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri... ... 4

C.Uraian Teoritis ... 6

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri... 7

E. Metode Praktik Kerja Lapangan Mandiri ... 8

F. Metode Pengumpulan Data ... 10

G.Sistematika Penulisan ... 11

BAB II. GAMBARAN UMUM LOKASI PKLM A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Binjai ... 12

B. Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai ...………. 15

C. Tugas dan Wewenang Masing – Masing Seksi ... 16

D. Visi dan Misi ……….. 22

BAB III. URAIAN TEORITIS DAN GAMBARAN DATA PRAKTIK A. Uraian Teoritis ………... 23

B. Gambaran Data Praktik ... 43

BAB IV. ANALISIS DAN EVALUASI

A. Klasifikasi Penerimaan PPh Orang Pribadi ... 50

B. Penetapan Pajak Penghasilan Orang Pribadi ... 52

BAB V. KESIMPULAN DAN SARAN

A. Kesimpulan ... 53

B. Saran... 54

DAFTAR PUSTAKA... ... 55

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) adalah suatu cara kerja yang langsung dapat

membimbing kita ke dalam dunia kerja yang nyata guna memberikan kita arah dan cara yang

lebih baik dalam melakukan pekerjaan. PKLM adalah kegiatan instrakurikuler yang dilakukan

oleh mahasiswa secara mandiri yang langsung ditujukan untuk memberikan pengalaman praktis

di lapangan yang secara langsung berhubungan dengan teori-teori keahlian yang diterima dari

dosen jurusan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara. Karena sifatnya untuk memberikan dan belajar keahlian

secara praktis, maka bantuan yang diberikan cenderung terbatas, untuk mengetahui “Klasifikasi

dan Penetapan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama Binjai”.

Berdasarkan sistem pemungutan pajak di Indonesia, yaitu Self Assesment System, wajib

pajak diberi kepercayaan dan tanggung jawab untuk menghitung, memperhitungkan (tax

planning), memotong, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar

dan dilaporkan sesuai dengan keadaan sesungguhnya.

Pengenaan Pajak Penghasilan atas wajib pajak berdasarkan penghasilan yang diperoleh

baik di Indonesia maupun dari luar negeri dalam satu tahun pajak, bagian tahun pajak atau tahun

buku. Biasanya pajak penghasilan disebut juga pajak langsung karena dikenakan atas

Wajib Pajak Orang Pribadi yang belum memiliki Nomor Pokok Wajib Pajak (NPWP)

yang penghasilan netonya tidak melebihi Penghasilan Tidak Kena Pajak (PTKP). Pada

prinsipnya orang pribadi yang menjadi subjek pajak dalam negeri adalah mereka yang

mempunyai niat untuk bertempat tinggal di Indonesia.

Keberadaan orang pribadi di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari

tidaklah harus berturut-turut, tetapi ditentukan oleh jumlah hari orang tersebut berada di

Indonesia dalam jangka waktu 12 (dua belas) bulan sejak keddatangannya di Indonesia. Subjek

pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar negeri. Tempat tinggal

orang pribadi atau tempat kedudukan badan ditetapkan oleh Direktur Jenderal Pajak menurut

keadaan yang sebenarnya.

Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan

yang diterima atau diperolehnya dalam tahun pajak atau bagian tahun pajak. Undang-undang ini

menganut prinsip perpajakan atas penghasilan dalam pengertian yang luas, yaitu bahwa pajak

dikenakan atas setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak

dari manapun asalnya yang dapat dipergunakan untuk konsumsi atau menambah kekayaan wajb

pajak tersebut.

Berdasarkan self assessment system yang diterapkan oleh pihak-pihak fiskus kepada

wajib pajak yaitu menghitung, memperhitungkan, membayar serta melaporkan jumlah pajaknya

yang terutang. Dalam hal ini dibuktikan dengan pengisian SPT yang dilakukan oleh wajib pajak

orang pribadi. Setiap wajib pajak mengisi SPT dengan jelas, benar, lengkap, menandatangani dan

meyampaikan SPT-nya ke KPP Pratama dimana dia bertempat tinggal atau tempat lain yang

menurut perundang-undangan perpajakan yang berlaku. SPT tersebut harus disampaikan ke KPP

Pratama, paling lama tiga bulan setelah akhir tahun pajak.

Meskipun demikian, masih banyak wajib pajak orang pribadi yang belum patuh dan

belum melaporkan pajaknya dengan benar. Masih terdapat pula wajib pajak yang melaporkan

pajaknya tidak sesuai waktu serta tidak sesuai dengan jumlah yang sebenarnya.

Dengan memperhatikan hal diatas, penulis tertarik untuk mempelajari, memahami,

mendalami proses pengklasifikasian dan penetapan pajak penghasilan orang pribadi. Maka

penulis mengangkat judul tentang “ Klasifikasi Dan Penetapan Pajak Penghasilan Orang Pribadi Di Kantor Pelayanan Pajak Pratama Binjai”.

B. Tujuan Dan Manfaat

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Kegiatan PKLM oleh mahasiswa dari Program Studi Diploma III Administrasi

Perpajakan Fisip USU diharapkan dapat dilaksanakan sesuai dengan tujuan PKLM yaitu :

1.1 Untuk mengetahui secara lebih mendalam prosedur dan tatacara

Pengkasifikasian dan Penetapan Wajib Pajak Penghasilan Orang Pribadi pada

Kantor Pelayanan Pajak Pratama Binjai.

1.2 Untuk mengetahui perkembangan jumlah Wajib Pajak Penghasilan Orang

Pribadi pada Kantor Pelayanan Pajak Pratama Binjai.

1.3 Untuk mengetahui kendala-kendala yang terjadi dalam Pengklasifikasian dan

Penetapan Wajib Pajak Penghasilan Orang Pribadi pada Kantor Pelayanan Pajak

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

PKLM ini tentunya sangat bermanfaat bagi beberapa pihak diantaranya adalah :

2.1 Bagi Mahasiswa

a. Dapat mempraktikkan yang diperoleh dari bangku kuliah kedalam permasalahan

kehidupan yang nyata.

b. Untuk pengembangan ilmu pengetahuan dan wawasan khususnya mengenai

pengklasifikasian dan penetapan wajib pajak penghasilan orang pribadi.

c. Memahami tata cara dan pengklasifikasian dan penetapan wajib pajak penghasilan

orang pribadi.

2.2 Bagi Program Studi Diploma III Administrasi Perpajakan Fisip USU.

a. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri bagi mahasiswa dituntut

sumbangsihnya terhadap instansi, baik berupa saran maupun kritik yang bersifat

membangun yang menjadi sumber masukan untuk meningkatkan kinerja di

lingkungan instansi tersebut. Meningkatkan kerjasama dengan lembaga

pendidikan dalam meningkatkan kualitas sumber daya manusia khususnya di

Kantor Pelayanan Pajak Pratama Binjai.

b. Agar program studi dapat lebih berperan dalam menyelesaikan kegiatan

pendidikan sesuai dengan peraturan-peraturan yang sekarang ditetapkan.

c. Sebagai sarana mempromosikan potensi-potensi dari Program Studi Diploma III

2.3 Bagi instansi pemerintah khususnya KPP Pratama Binjai

a. Membina kerjasama antar lembaga pendidikan dengan instansi pemerintah.

b. Dapat menambah masukan dan saran dan sumber-sumber ide baru

c. Dapat melihat sampai dimana perkembangan ilmu pengetahuan yang sekarang

diterapkan.

C. Uraian Teoritis

1. Pengertian Pajak

Pengertian pajak menurut Undang-Undang Republik Indonesia Nomor 16 Tahun 2009

tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

daerah bagi sebesar-besarnya kemakmuran rakyat.

2.Pengertian Pajak Penghasilan

Pajak Penghasilan (PPh) sebelum perubahan perundang-undangan perpajakan tahun 1983

diatur dalam beberapa ketentuan perundang-undangan/ordonansi seperti yang dikenal dengan

Pajak pendapatan orang pribadi yang dipungut berdasarkan Ordonansi Pajak Perseroan yang

diatur dalam Ordonansi Pajak Perseroan Tahun 1925 serta pajak atas bunga, dividen, dan royalti

tahun 1970.

Selanjutnya sejak tahun 1984 Pajak Penghasilan dipungut berdasarkan Undang-Undang

undang-undang PPh ini dilakukan perubahan pada tahun 1990, tahun 19994, tahun 2000 dan

yang terakhir dilakukan perubahan tahun 2008.

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana diubah

dengan Undang-Undang Nomor 10 Tahun 1994 dengan beberapa kali dilakukan perubahan

terakhir pada tahun 2008 digunakan sebagai Dasar Hukum Pemungutan Pajak Penghasilan

merupakan perpaduan dari beberapa ketentuan yang sebelumnya diatur secara terpisah

sebagaimana telah diuraikan di atas. Ditinjau dari pengelompokannya, Pajak Penghasilan

dikategorikan sebagai Pajak Pusat, tetapi ditinjau dari sifatnya dikategorikan sebagai Pajak

Subjektif. Dengan pengertian bahwa pemungutan Pajak Penghasilan ini berpangkal atau

berdasarkan pada subjek pajaknya.

3. Manfaat Pajak

Adapun beberapa manfaat pajak bagi negara adalah :

a .Sumber Penerimaan Negara

Penerimaan pajak dimasukkan dalam Anggaran Pendapatan Belanja Negara

(APBN) dalam sisi penerimaan dan di pakai untuk membiayai pengeluaran pemerintah.

b. Sebagai Alat Pemerataan Pendapatan

Pajak sebagai alat pemerataan pendapatan dilakukan dengan menerapkan tarif pajak lebih

tinggi untuk golongan masyarakat yang berpendapatan tinggi. Akan tetapi dengan tarif pajak ini

bisa efektif sebagai pemerataan apabila dana yang dikumpulkan dialokasikan betul-betul untuk

kepentingan golongan masyarakat berpendapatan menengah ke bawah yaitu untuk memperbaiki

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam laporan praktek kerja lapangan mandiri ini, maka yang menjadi ruang lingkup

penulisan adalah :

1. Prosedur dan tata cara Pengklasifikasian dan Penetapan Wajib Pajak Penghasilan

Orang Pribadi pada KPP Pratama Binjai.

2. Perkembangan jumlah Wajib Pajak Penghasilan Orang Pribadi pada KPP Pratama

Binjai.

3. Kendala-kendala yang terjadi dalam Pengklasifikasian dan Penetapan Wajib Pajak

Penghasilan Orang Pribadi pada KPP Pratama Binjai.

E.Metode Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pelaksanaan Praktek Kerja Lapangan Mandiri maka penulis menggunakan metode

sebagai berikut :

1.Tahap Persiapan

Mengajukan judul, penentuan judul, pengesahan judul oleh Kajur Program Diploma III

Administrasi Perpajakan, pembuatan Proposal Praktik Kerja Lapangan Mandiri, seminar

Proposal Praktik Kerja Lapangan Mandiri, perbaikan Proposal Praktik Kerja Lapangan Mandiri,

persetujuan penentuan Dosen Pembimbing, bimbingan dan konsultasi dengan Dosen

Pembimbing, pembuatan surat izin untuk Praktik Kerja Lapangan Mandiri ke Kantor Pelayanan

2. Studi Literatur (Kepustakaan)

Penulis mengumpulkan data-data yang menyangkut masalah yang akan di bahas melalui

buku-buku, majalah, Undang-Undang, keputusan Menteri Keuangan, keputusan Menteri

Keuangan, keputusan Direktur Jendral Pajak dan bahan-bahan lainnya yang berhubungan dengan

objek pembahasan.

3. Observasi Lapangan

Penulis melaksanakan pengamatan dan kegiatan studi secara langsung guna mencari data

dan informasi dengan mengikuti PKLM di Kantor Pelayanan Pajak Pratama Binjai, serta

mempelajari laporan-laporan yang berhubungan dengan masalah yang akan dibahas..

4. Pengumpulan Data

Dalam hal ini penulis mengumpulkan data-data yang berhubungan dengan apa yang

dikerjakan pada Praktik Kerja Lapangan Mandiri nantinya yang diperlukan dalam penyusunan

laporan akhir dari kegiatan Praktik Kerja Lapangan Mandiri.

Dalam pengumpulan data sumber data terbagi menjadi dua yaitu data primer dan data sekunder.

a. Data Primer

Data primer adalah data yang diperoleh peneliti secara langsung dari pihak-pihak yang

mengetahui dan memahami tentang Pengklasifikasian dan Penetapan Pajak Penghasilan Orang

Pribadi di KPP Pratama Binjai. Contoh data primer adalah yang diperoleh dari responden melalui

kuesioner, kelompok fokus, dan panel, atau juga data hasil wawancara peneliti dengan nara

b. Data Sekunder

Data sekunder adalah data yang diperoleh peneliti dari referensi ilmiah yang mendukung

laporan PKLM. Contoh data sekunder misalnya catatan atau dokumentasi perusahaan berupa

absensi, gaji, laporan keuangan publikasi perusahaan, laporan pemerintah, data yang diperoleh

dari majalah, dan lain sebagainya.

5. Analisis Data dan Evaluasi

Kegiatan studi yang dilakukan dengan cara menganalisis permasalahan dan kendala yang

dihadapi dan mencari tahu atau menanyakan solusi atau jalan keluar terbaik untuk memecahkan

masalah tersebut.

F. Metode Pengumpulan Data

Hal ini berkaitan dengan pengumpulan data dan informasi serta keterangan dalam

pelaksanaan Praktik Kerja Lapangan Mandiri. Adapun metode yang dipakai adalah sebagai

berikut :

1. Wawancara (Interview)

Yaitu kegiatan mengumpulkan dan mencari data dengan melakukan wawancara dan

mengajukan pertanyaan kepada pegawai instansi yang berkompeten agar menambah objektifitas

tugas akhir berkaitan dengan kebutuhan untuk melengkapi laporan PKLM.

2.Observasi (Pengamatan)

Yaitu kegiatan mengumpulkan dan mencari data dengan cara langsung maupun tidak

bila perlu membantu mengerjakan tugas yang diberikan oleh pihak instansi dengan mematuhi

petunjuk atau arahan terlebih dahulu dengan berpedoman pada ketentuan yang berlaku pada

instansi dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko yang

tinggi.

3. Dokumentasi

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar dokumentasi

yang telah diperoleh dari instansi.

G. Sistematika Penulisan Laporan PKLM

Adapun yang menjadi maksud yang membuat sistematika penulisan laporan PKLM

adalah untuk mempermudah pemahaman dan penulisan laporan PKLM. Sistematika penulisan

PKLM dibuat dalam 5 (lima) bab dan dilengkapi dengan sub bab dan diberi penjelasan yang

terperinci.

BAB I : PENDAHULUAN

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan ini. Bab ini terdiri

dari latar belakang PKLM, tujuan dan manfaat PKLM, Uraian Teoritis, ruang lingkup

PKLM, metode PKLM, metode pengumpulan data dan sistematika penulisan laporan

PKLM.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini penulis akan menjelaskan sejarah singkat lokasi dimana Praktik Kerja

Lapangan Mandiri dilakukan. Dalam hal ini sejarah singkat lokasi yang akan diuraikan

penulis adalah Kantor Pelayanan Pajak Pratama Binjai, Struktur Organisasi, tugas dan

BAB III : KLASIFIKASI DAN PENETAPAN PAJAK PENGHASILAN ORANG PRIBADI DI KANTOR PELAYANAN PAJAK PRATAMA BINJAI

Pada bab ini penulis akan membahas tentang bagaimana gambaran mengenai

pengklasifikasian dan penetapan pajak penghasilan orang pribadi di KPP Pratama

Binjai.

BAB IV : ANALISIS DAN EVALUASI

Dalam bab ini diuraikan mengenai penganalisisan masalah yang timbul dan alternatif

pemecahan masalah juga evaluasi terhadap alternatif pemecahan masalah.

BAB V : KESIMPULAN DAN SARAN

Bab ini merupakan kesimpulan dari uraian-uraian dalam bab-bab sebelumnya serta

saran-saran dari penulis yang merupakan sumbangan pemikiran yang diharapkan dapat

memberikan manfaat pada pihak-pihak yang memerlukan agar lebih baik di masa

mendatang.

DAFTAR PUSTAKA LAMPIRAN

BAB II

GAMBARAN UMUM

LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Binjai

Menurut data dari Kantor Pelayanan Pajak (KPP) Pratama Binjai, KPP Pratama Binjai terletak di Jalan Jambi No. 1 Rambung Barat, Binjai Selatan. Kantor Pelayanan Pajak Pratama

Binjai didirikan pada tanggal 29 Maret 1994 berdasarkan Keputusan Menteri Keuangan

Republik Indonesia Nomor : 94/KMK-01/1994. Adapun wilayah kerjanya adalah sebagai

berikut:

a. Kotamadya Binjai

b. Kabupaten Langkat

c. Kabupaten Deli Serdang

Kec. Labuhan Deli

Kec. Sunggal

Kec. Pancur Batu

Kec. Hamparan Perak

Kec. Sibolangit

Kec. Kutalimbaru

d. Kabupaten Tanah Karo

Pada tanggal 19 Mei 2008 berdasarkan Keputusan Direktur Jenderal Pajak Nomor

KEP-95/PJ./2008 tentang Penerapan Organisasi, Tata Kerja dan Saat Mulai Beroperasinya Kantor

Jenderal Pajak Sumatera Utara II serta Kantor Pelayanan Pajak Pratama dan/atau Kantor

Pelayanan, Penyuluhan dan Konsultasi Perpajakan di Lungkungan Kantor Wilayah Direktorat

Jenderal Pajak Sumatera Utara I, Kantor Wilayah Direktorat Jenderal Pajak Riau dan Kepulauan

Riau, Kantor Wilayah Direktorat Jenderal Pajak Kalimantan Timur, dan Kantor Wilayah

Direktorat Jenderal Pajak Sulawesi Selatan Barat dan Tenggara, maka Kantor Pelayanan Pajak

Binjai berubah nama menjadi Kantor Pelayanan Pajak Pratama Binjai yang artinya Kantor

Pelayanan Pajak Pratama Binjai telah menjadi Kantor Pelayanan Pajak Modern dimana

pelayanan perpajakan telah menjadi pelayanan satu atap. Kantor Pelayanan Pajak Pratama Binjai

memiliki wilayah kerja sebagai berikut:

a. Kotamadya Binjai

b. Kabupaten Langkat

Kantor Pelayanan Pajak Pratama Binjai adalah instansi vertikal Direktorat Jenderal Pajak yang

berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah Direktorat

Jenderal Pajak Sumatera Utara I.

Kantor Pelayanan Pajak Pratama Binjai mempunyai tugas melaksanakan pelayanan,

pengawasan administratif, dan pemeriksaan sederhana terhadap Wajib Pajak di bidang Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Tidak

Langsung Lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang

berlaku.

Dalam melaksanakan tugasnya, Kantor Pelayanan Pajak menyelenggarakan fungsi sebagai

a. pengumpulan dan pengolahan data, penyajian informasi perpajakan, pengamatan potensi

perpajakan dan ekstensifikasi Wajib Pajak;

b. penelitian dan penatausahaan surat pemberitahuan tahunan, surat pemberitahuan masa serta

berkas Wajib Pajak;

c. pengawasan pembayaran masa Pajak Penghasilan, Pajak Pertambah-an Nilai, Pajak Penjualan

Atas Barang Mewah, dan Pajak Tidak Langsung Lainnya;

d. penatausahaan piutang pajak, penerimaan, penagihan, penyelesaian keberatan, penatausahaan

banding, dan penyelesaian restitusi Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan

Atas Barang Mewah, dan Pajak Tidak Langsung Lainnya;

e. pemeriksaan sederhana dan penerapan sanksi perpajakan;

f. penerbitan surat ketetapan pajak;

g. pembetulan surat ketetapan pajak;

h. pengurangan sanksi pajak;

i. penyuluhan dan konsultasi perpajakan;

j. pelaksanaan administrasi Kantor Pelayanan Pajak.

Dalam menjalankan tugasnya, Kantor Pelayanan Pajak Pratama Binjai memiliki peran

strategis sebagai institusi pengelola administrasi penerimaan pajak yang bertugas mengumpulkan

Sebagaimana yang telah ditetapkan dalam Keputusan Direktur Jenderal Pajak Nomor

KEP-95/PJ./2008 tanggal 19 Mei 2008, Kantor Pelayanan Pajak Pratama Binjai memiliki

wilayah kerja yaitu Kotamadya Binjai dan Kabupaten Langkat yang merupakan daerah yang

cukup strategis bagi pelaku bisnis sebab letaknya tidak terlalu jauh dari pusat kota Medan.

Diharapkan seiring berjalannya waktu, kawasan ini terus berkembang menjadi sentra usaha dan

industri.

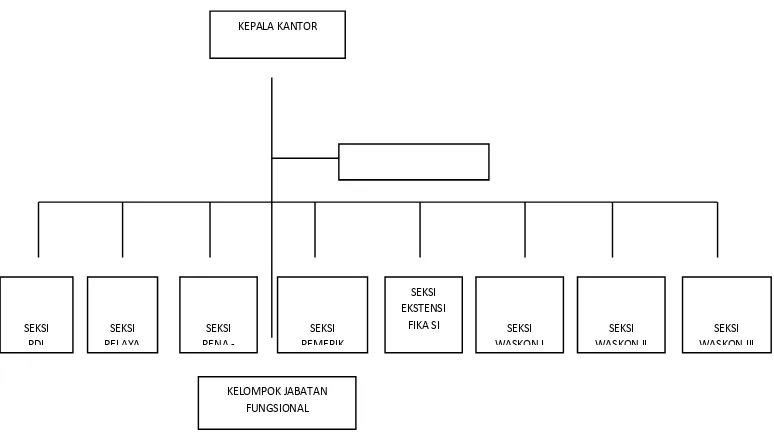

B.Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai

Struktur Organisasi yang digunakan oleh Kantor Pelayanan Pajak Pratama Binjai adalah organisasi lini dan staf yang dipimpin oleh seorang kepala kantor di bawah naungan kantor

Wilayah Direktorat Jenderal Pajak Sumatera Utara I dimana seluruh pegawai Kantor Pelayanan

Pajak Pratama Binjai merupakan bagian dari Direktorat Jenderal Pajak yang berada di bawah

satu atap kementerian yaitu Kementerian Keuangan Republik Indonesia.

Adapun struktur organisasi Kantor Pelayanan Pajak Pratama Binjai adalah sebagai berikut:

1. Kepala Kantor

2. Sub. Bagian Umum

3. Seksi Pengolahan Datan dan Informasi (PDI)

4. Seksi Pelayanan

5. Seksi Pengawasan dan Konsultasi I

6. Seksi Pengawasan dan Konsultasi II

7. Seksi Pengawasan dan Konsultasi III

8. Seksi Ekstensifikasi Perpajakan

10. Seksi Pemeriksaan

C.Tugas dan Wewenang Masing – Masing Seksi

Pembagian tugas dan wewenang masing – masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Binjai adalah

1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KPPBB, dan Karikpa maka

Kepala kantor KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan,

pelayanan, dan pengawasan Wajib Pajak di bidang PPh, PPN, PPnBM, dan PBB dalam

wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub. Bagian Umum

Sub Bagian Umum terdiri dari 3 bagian, yakni:

a. Bagian Kepegawaian

Tugasnya adalah menyelenggarakan tugas pelayanan di bidang tata usaha dan

kepegawaian dengan cara melakukan pengurusan surat, pengetikan dan pengadaan, penetaan

berkas, penyusunan arsip, tata usaha kepegawaian, dan pengiriman laporan agar dapat

menunjang kelancaran tugas Kantor Pelayanan Pajak (KPP) Pratama Binjai.

b. Bagian Keuangan

Tugasnya adalah merencanakan kebutuhan dana dan melakukan urusan pendanaan di

Kantor Pelayanan Pajak (KPP) Pratama Binjai.

c. Bagian Rumah Tangga

Tugasnya adalah melakukan seluruh urusan rumah tangga dan urusan perlengkapan Kantor

Pelayanan Pajak (KPP) Pratama Binjai dari segi material agar dapat menunjang kelancaran

3. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi (PDI) terdiri dari seorang kepala seksi pengolahan

data dan informasi yang tugasnya adalah mengkoordinasikan urusan pengolahan data dan

penyajian informasi, pembuatan monografi pajak, penggalian potensi perpajakan, serta

ekstensifikasi wajib pajak, dan intensifikasi sesuai dengan peraturan per Undang-Undangan

yang berlaku. Kepala Seksi Pengolahan Data dan Informasi (PDI) membawahi koordinator

pelaksana yang tugasnya adalah:

a. Menerima dan memanfaatkan data intern (dari seksi terkait di KPP Pratama Binjai) dan data

ekstern (di luar KPP Pratama Binjai; Pemda Binjai, Asosiasi, Notaris dan PPAT, dan pihak

ketiga lainnya).

b. Mengidentifikasi data intern dan data ekstern untuk dikatagorikan menjadi data dikenal dan

data tidak dikenal.

c. Mengirimkan data dikenal ke seksi yang terkait dan KPP di luar KPP Pratama Binjai.

d. Mengirimkan data tidak dikenal ke KPP di luar KPP Pratama Binjai, bila alamat pada data

tersebut bukan merupakan wilayah kerja KPP Pratama Binjai.

e. Melakukan perekaman data ke menu Sistem Informasi Perpajakan (SIP) KPP Pratama Binjai.

f. Mengirimkan back up data harian KPP Pratama Binjai.

g. Mengirimkan back up data KPP Pratama Binjai ke Kanwil DJP Sumatera Utara I secara

periodik 2 (dua) minggu sekali.

h. Melaksanakan transfer data mingguan ke Kantor Pusat.

4. Seksi Pelayanan

Seksi Pelayanan terdiri dari seorang Kepala Seksi Pelayanan yang tugasnya adalah

mengkoordinasikan pelayanan ada Tempat Pelayanan Terpadu (TPT), penatausahaan pendataan,

pemindahan dan pencabutan identitas wajib pajak lainya, kearsipan berkas penelitian Surat

Pemberitahuan (SPT) dan surat wajib pajak lainnya, kearsipan beras wajib pajak, serta

penertiban Surat Ketetapan Pajak (SKP) sesuai dengan ketentuan yang berlaku.

Kepala Seksi Pelayanan membawahi koordinator pelaksana yang tugasnya adalah:

a. Melakukan urusan peneriaan Surat Pemberitahuan (SPT), surat wajib pajak lainnya,

melakukan penatausahaan pendaftaran, dan pencabutan identitas wajib pajak sesuai dengan

ketentuan yang berlaku.

b. Melakukan penelitian Surat Pemberitahuan (SPT) Tahunan, dan penyelesaian permohonan

penundaan penyampaian SPT sesuai dengan ketentuan yang berlaku.

c. Melaksanakan urusan tata usaha penerbitan Surat Ketetapan Pajak (SKP) dan kearsipan wajib

pajak sesuai dengan ketentuan yang yang berlaku.

5. Seksi Pengawasan dan Konsultasi (Waskon)

Waskon adalah salah satu seksi pada Kantor Pelayanan Pajak (KPP) Pratama di seluruh

Indonesia. Seksi ini terbentuk setelah Kantor Pelayanan Pajak melakukan modernisasi, dimana

pembagian seksi pada Kantor Pelayanan Pajak tidak lagi berorientasi pada jenis pajak, tetapi

pembagian seksi pada Kantor Pelayanan Pajak berorientasi pada fungsi seksi. Waskon adalah

singkatan dari dua suku kata yaitu pengawasan dan konsultasi.

Fungsi umum dari seksi waskon adalah melakukan pengawasan dan konsultasi terhadap

Seksi Waskon dipimpin oleh seorang Kepala Seksi (Kasi), yang tugasnya adalah

mengkoordinir seluruh tugas-tugas pada Seksi Waskon. Dan Kepala Seksi Waskon dibantu oleh

Account Representative (AR). Tugas dari Account Representative adalah melaksanakan

tugas-tugas teknis pada Seksi Waskon, seperti:

a) Memberikan penjelasan tentang kegiatan administrasi perpajakan yang harus dipenuhi oleh

wajib pajak.

b) Menjadi tempat konsultasi dan konseling para wajib pajak.

c) Membuat surat-surat, seperti surat teguran, surat ucapan terima kasih, surat pemberitahuan

kepada wajib pajak, dan lain sebagainya.

d) Memeriksa Surat Pemberitahuan (SPT) yang disampaikan wajib pajak.

e) Mendisposisikan surat-surat, seperti surat masuk dan surat keluar.

f) Memberikan aturan kepada wajib pajak untuk menghitung pajak dan mengisi Surat

Pemberitahuan (SPT).

g) Membuat data base Wajib Pajak.

Seksi Waskon pada Kantor Pelayanan Pajak (KPP) Pratama Binjai dibagi menjadi 3 (tiga)

bagian:

1. Seksi Pengawasan dan Konsultasi I

2. Seksi Pengawasan dan Konsultasi II

3. Seksi Pengawasan dan Konsultasi III

Pada prinsipnya tugas dari ketiga seksi tersebut adalah sama dan yang membedakan

hanyalah pembagian wilayah kerjanya. Hal ini diberlakuakan dengan tujuan untuk

mempermudah dan membantu tugas dan fungsi Kantor Pelayanan Pajak Pajak (KPP) Pratama

6. Seksi Ekstensifikasi Perpajakan

Dalam istilah perpajakan di Indonesia, Ekstensifikasi adalah kegiatan yang dilakukan untuk

memberikan Nomor Pokok Wajib Pajak (NPWP) kepada wajib pajak orang pribadi yang

berstatus sebagai pengurus, komisaris, pemegang saham/ pemilik dan pegawai, wajib pajak

orang pribadi yang melakukan kegiatan usaha dan/ atau memiliki tempat usaha di pusat

perdagangan dan/ atau pertokoan. Kegiatan Ekstensifikasi ini dilaksanakan oleh Kantor

Pelayanan Pajak (KPP) Pratama Binjai melalui Seksi Ekstensifikasi perpajakan.

7. Seksi Penagihan

Seksi Penagihan terdiri dari seorang Kepala Seksi Penagihan yang tugasnya adalah

mengkoordinasikan urusan penatausahaan piutang pajak, penagihan, penundaan dan angsuran,

serta pembuatan usulan penghapusan piutang pajak berdasarkan ketentuan peraturan

perundang-undangan yang berlaku.

Kepala Seksi penagihan membawahi koordinator pelaksana yang tugasnya adalah:

a. Melakukan penatausahaan piutang pajak, usul penghapusan piutang pajak, penundaan dan

angsuran sesuai dengan ketentuan yang berlaku.

b. Melakukan penyiapan Surat Teguran, Surat Paksa, Surat perintah Melaksanakan Penyitaan

(SPMP), Sita, Urusan Lelang, dan dukungan penagihan lainnya berdasarkan ketentuan yang

berlaku.

8. Seksi Pemeriksaan

Seksi Pemeriksaan terdiri dari seorang Kepala Seksi Pemeriksaan yang tugasnya adalah:

a. Mengkoordinir penyusunan rencana pemeriksaan.

c. Penerbitan serta penyaluran Surat Perintah pemeriksaan pajak serta administrasi pemeriksaan

perpajakan lainnya.

9. Kelompok Pejabat Fungsional

Kelompok fungsional memiliki tugas antara lain:

a. Melakukan pemeriksaan sederhana lapangan atau pemeriksaan lengkap.

b. Melakukan pemeriksaan sederhana kantor.

c. Membuat Nota Penghitungan (Nothit) pajak, Daftar Kesimpulan Hasil Pemeriksaan (DKHP)

dan alat keterangan (alket).

d. Membuat Laporan Hasil Pemeriksaan.

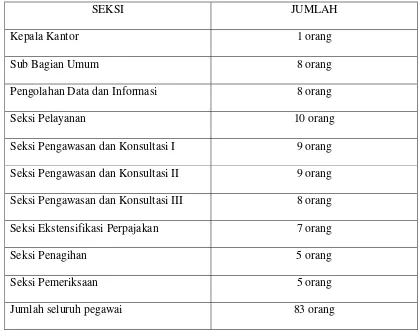

Tabel II.I

Jumlah Pegawai di Kantor Pelayanan Pajak Pratama Binjai

SEKSI JUMLAH

Kepala Kantor 1 orang

Sub Bagian Umum 8 orang

Pengolahan Data dan Informasi 8 orang

Seksi Pelayanan 10 orang

Seksi Pengawasan dan Konsultasi I 9 orang

Seksi Pengawasan dan Konsultasi II 9 orang

Seksi Pengawasan dan Konsultasi III 8 orang

Seksi Ekstensifikasi Perpajakan 7 orang

Seksi Penagihan 5 orang

Seksi Pemeriksaan 5 orang

Sumber: Kantor Pelayanan Pajak (KPP) Pratama Binjai tahun 2014

Gambar II.2

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA BINJAI

Sumber : Kantor Pelayanan Pajak Pratama Binjai tahun 2014

SEKSI WASKON III

KELOMPOK JABATAN FUNGSIONAL SEKSI PEMERIK SEKSI EKSTENSI

FIKA SI

SEKSI WASKON I SEKSI WASKON II SEKSI PELAYA SEKSI PDI SEKSI PENA‐

D.Visi dan Misi 1. Visi

Sebagaimana yang telah disepakati bersama visi Kantor Pelayanan Pajak Pratama Binjai

adalah “Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan

modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme

yang tinggi”.

Visi tersebut merefleksikan cita-cita Kantor Pelayanan Pajak Pratama Binjai menjadi suatu

institusi yang menyelenggarakan sistem administrasi modern yang efektif dan efisien. Sehingga

mendapat pengakuan dari masyarakat bahwa segala eksistensi dan kinerjanya memang

benar-benar berkualitas tinggi dan mampu memenuhi harapan masyarakat serta dalam menjalankan

tugas dan pekerjaan selalu memegang teguh kode etik dan prinsip-prinsip moral yang

diterjemahkan dengan bertindak jujur, konsisten dan menepati janji. Selain itu memiliki

kompetensi di bidang profesi dan menjalankan tugas dan pekerjaan sesuai dengan kompetensi,

kewenangan serta norma-norma profesi, etika dan sosial.

2. Misi

Misi Kantor Pelayanan Pajak Pratama Binjai adalah “Menghimpun penerimaan pajak Negara berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemandirian

pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan

yang efektif dan efisien”.

Misi tersebut merupakan suatu pernyataan tujuan keberadaan, tugas, fungsi, peranan dan

tanggung jawab Kantor Pelayanan Pratama Binjai sebagai penghimpun penerimaan negara di

BAB III

URAIAN TEORITIS DAN GAMBARAN DATA PRAKTIK

A. Uraian Teoritis

A.1 Pengertian Pajak

Menurut Prof.DR.P.J.A Andriani (Pandiangan,2002:1) pajak adalah iuran kepada kas

negara yang dapat dipaksakan dan dapat terhutang oleh yang wajib membayarnya menurut

peraturan-peraturan dengan tidak mendapat prestasi kembali yang dapat langsung ditujukan

dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan

dengan tugas negara untuk menyelenggarakan pemerintahan.

Menurut Dr. Soeparman Soemahamidjaja (dalam disertasinya yang berjudul “Pajak

Berdasarkan Asas Gotong Royong”) dikutip dari (Waluyo (2011:3) menyatakan Pajak adalah

iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma

hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai

kesejahteraan umum.

Menurut Prof. Dr. Rochmat Soemitro, S.H. dikutip dari (Waluyo (2011:3) menyatakan

Pajak adalah iuran kepada kas negara berdasarkan Undang-undang (yang dapat dipaksakan)

dengan tidak mendapat jasa timbal balik (kontraprestasi), yang langsung dapat ditunjukkan

dan digunakan untuk membayar pengeluaran umum.

Dari pengertian-pengertian tersebut di atas dapat disimpulkan bahwa unsur-unsur pajak

1. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya

dapat dipaksakan.

2. Dalam pembayarannya pajak tidak menunjukkan adanya kontraprestasi langsung oleh

negara kepada rakyat.

3. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah yang bersifat umum dalam

artian bahwa pengeluaran pemerintah tersebut mempunyai manfaat bagi masyarakat

secara umum.

A.1.1 Fungsi Pajak

Dalam Brotodiharjo (1971:2) kedudukan pajak mempunyai 2 fungsi, yaitu:

1. Fungsi Finansial (Budgeter)

Pajak merupakan salah satu sumber penerimaan pemerintah unutk membiayai

pengeluaran, baik rutin maupun pembangunan, sebagai sumber keuangan negara

pemerintah berupaya meningkatkan pemasukan sebanyak-banyaknya umtuk kas negara.

2. Fungsi Mengatur (Regulered)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang

social dan ekonom, serta mencapai tujuan-tujuan di luar bidang keuangan.

A.1.2 Jenis Pajak

Menurut Mardiasmo (2009:5) pajak dikelompokkan menjadi 3 (tiga) yaitu:

1. Pajak langsung yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat

dibebankan atau dilimpahkan kepada orang lain. Contohnya Pajak Penghasilan.

2. Pajak tidak langsung yaitu pajak yang pada akhirnya dapat dibebankan atau

dilimpahkan kepada orang lain. Contohnya Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah.

b. Menurut sifatnya

1. Pajak subjektif yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam

arti memperhatikan keadaaan diri wajib pajak. Contohnya Pajak Pengasilan.

2. Pajak objektif yaitu pajak yang berpangkal atau berdasarkan pada objeknya, tanpa

memperhatikan keadaaan diri wajib pajak. Contohnya Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah.

c. Menurut lembaga pemungutannya

1. Pajak pusat yaitu pajak yhang dipungut oleh pemerintah pusat dan digunakan untuk

membiayai rumah tangga negara. Contohnya Pajak Penghasilan, Pajak Pertambahan

Nilai, Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea

Materai.

2. Pajak daerah yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk

membiayai rumah tangga daerah. Pajak daerah terdiri atas:

a. Pajak propinsi. Contohnya Pajak Kendaraan Bermotor dan Pajak Bahan Bakar

Kendaraan Bermotor.

A.1.3 Subjek Pajak

Menurut Undang-Undang PPh Nomor 36 Tahun 2008 pasal 2 ayat 1,yang termasuk ke

dalam subjek PPh meliputi: Orang Pribadi, warisan yang belum terbagi sebagai salah satu

kesatuan, menggantikan yang berhak, badan dan Bentuk Usaha Tetap (BUT). Bentuk Usaha

Tetap (BUT) merupakan subjek pajak yang perlakuan perpajaknnya dipersamakan dengan subjek

pajak badan.

Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri.

a. Subjek pajak dalam negeri

1. Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di

Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua

belas) bulan, atau orang pribadi yang dalam satu tahun pajak berada di Indonesia dan

mempunyai niat bertempat tinggal di Indonesia.

2. Badan yang didirikan atau bertempat kedudukan di Indonesia, meliputi Perseroan

terbatas, Perseroaan Komanditer, perseroan lainnya, Badan Usaha Milik Negara atau

Daerah dengan nama dan bentuk apapun, firma, kongsi, koperasi, dana pensiun,

persekutuan, perkumpulan, yayasan, organisasi lainnya, lembaga dan bentuk badan

lainnyatermasuk kontrak investasi kolektif. Kecuali unit tertentu dari badan

pemerintah yang memenuhi kriteria, antara lain:

a. Pembentukannya berdasarkan ketentuan peraturan perundang-undangan.

b. Pembiayaannya bersumber dari APBN dan APBD.

c. Penerimaanya dimasukkan dalam anggaran Pemerintah Pusat dan Pemerintah

d. Pembukuannya diperiksa oleh aparat pengawasan fungsional negara.

e. Warisan yang belum terbagi sebagai salah satu kesatuan, menggantikan yang

berhak.

b. Subjek pajak luar negeri

1. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia

tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua

belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di

Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui BUT di

Indonesia.

2. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia

tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua

belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di

Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan

dari menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia.

A.1.4 Objek Pajak

Menurut Undang-Undang PPh Nomor 36 Tahun 2008 pasal 4 ayat 1, yang menjadi objek

pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh wajib pajak, baik yang berasal di Indonesia maupun dari luar Indonesia yang dapat

dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan dengan

nama dan dalam bentuk apapun termasuk:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau

pensiun atau imbalan dalam bentuk lainnya kecuali ditentukan lain dalam

Undang-Undang Pajak Penghasilan.

b. Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan.

c. Laba usaha

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

1. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan

lainnya sebagai pengganti saham atau penyertaan modal.

2. Kuntungan yang diperoleh perseroan, persekutuan, dan badan lainnya karena

pengalihan harta kepada pemegang saham, sekutu atau anggota,

3. Keuntungan karena likuidasi, pemggabungan, peleburan, pemekaran, pemecahan atau

pengambilalihan usaha.

4. Keuntungan karena pengalihan harta berupa hibah, bantuan atau sumbangan, kecuali

yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat, dan

badan keagamaan atau badan pendidikan atau badan social atau pengusaha kecil

termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada

hubungan dengan usaha, pekerjaan, keepmilikan atau peguasaan antar pihak-pihak

yang bersangkutan.

5. Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hal

penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam

perusahaan pertambangan.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya.

g. Dividen dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan

asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi.

h. Royalti atau imbalan atas penggunaan hak.

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

j. Penerimaan atau perolehan pembayaran berkala.

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang

ditetapkan dengan Peraturan Pemerintah.

l. Keuntungan karena selisih kurs mata uang asing.

m. Selisih lebih karena penilaian kembali aktiva.

n. Premi asuransi.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari wajib

pajak yang menjalankan usaha atau pekerjaan bebas.

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

q. Penghasilan dari usaha berbasis syariah.

r. Imbalan bungan sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai

Ketentuan Umum dan Tata Cara Perpajakan.

s. Surplus Bank Indonesia.

A.2 Pajak Penghasilan

Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh

wajib pajak baik berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk

Pajak Penghasilan (PPh) adalah suatu pungutan resmi menurut Undang-Undang yang

ditujukan kepada masyarakat yang berpenghasilan atau atas penghasilan yang dierima atau

diperoleh dalam tahun pajak untuk kepentingan negara bagi masyarakat dalam hidup berbangsa

dan bernegara sebagai suatu kewajiban yang harus dilaksanakan dan diatur dalam

Undang-Undang Nomor 7 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang-Undang-Undang Nomor 9

Tahun 1991, diubah lagi dengan Undang-Undang Nomor 10 Tahun 1994, diubah lagi dengan

Undang-Undang Nomor 17 Tahun 2000 dan terakhir diubah dengan Undang-Undang Nomor 36

Tahun 2008.

A.2.1 Pajak Penghasilan Orang Pribadi

Pajak penghasilan didasarkan atas peralihan kekayaan dari sektor publik (pribadi) tanpa

jasa timbal (kontraprestasi) yang ditunjuk langsung dan digunakan untuk pengeluaran negara

berdasarkan kepentingan umum. Pajak penghasilan merupakan salah satu dari sumber pajak yang

dikelola oleh negara sebagai salah satu sumber keuangan bagi kas negara.

Berdasarkan Undang-Undang Pajak Penghasilan (2008), pajak penghasilan dinyatakan

sebagai pihak yang dikenakan atas penghasilan wajib pajak orang pribadi dalam negeri berupa

gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama apapun sehubungan dengan

pekerjaan atau jabatan, jasa, dan kegiatan seperti dinyatakan dalam undang-undang pajak

penghasilan.

Pengenaan di dalam pajak penghasilan orang pribadi tersebut harus dapat dibayar melalui

kantor-kantor yang telah ditetapkan dan tidak mungkin dapat dibebankan kepada orang lain.

Dari uraian tersebut diatas pegawai tetap wajib pajak orang pribadi yang meliputi pejabat

Pemerintah dan Daerah, para penerima pensiun, tunjangan hari tua, tabungan hari tua. Bagi

pejabat negara , pegawai negeri sipil, anggota TNI atau POLRI dan pensiun yang menerima

pajak penghasilan pasal 21 bersifat final.

A.2.2 Sanksi-Sanksi Perpajakan Bagi Wajib Pajak Orang Pribadi

Sanksi perpajakan bagi wajib pajak orang pribadi diatur dalam Undang-Undang KUP

Nomor 28 Tahun 2007 Pasal 13. Adapun sanksi tersebut dibagi menjadi dua, yaitu:

A. Sanksi Administrasi bagi Wajib Pajak Orang Pribadi

1. Denda sebesar

a) Rp 100.000 apabila Surat pemberitahuan (SPT) Masa tidak disampaikan atau

disampaikan tidak sesuai dengan batas waktu, misalnya paling lambat 20 hari

setelah akhir Masa Pajak.

b) Rp 100.000 apabila SPT Tahunan orang pribadi tidal disampaikan atau

disampaikan tidak sesuai dengan batas, yaitu paling lambat tiga bulan setelah akhir

Tahun Pajak.

c) Rp 1.000.000 apabila SPT Tahu nan Badan tidak disampaikan tidak sesuai dengan

batas waktu,yaitu paling lama empat bulan setelah akhir Tahun Pajak.

2. Bunga sebesar

a) 2% sebulan untuk selama-lamanya 24 bulan atas jumlah pajak yang terutang atau

kurang dibayar dalam hal:

- Wajib pajak membetulkan sendiri SPT yang mengakibatkan utang pajak

- PPh dalam tahun berjalan tidak kurang dibayar dan/atau dari hasil penelitian

SPT terdapat kekurangan pembayaran pajak sebagai akibat salah tulis atau

salah hitung.

- Terdapat kekurangan pajak yang terutang dalamSurat Ketetapan Pajak Kurang

Bayar (SKPKB) berdasarkan hasil pemeriksaan atau keterangan lain.

- Perhitungan sementara pajak yang terutang dari jumlah pembayaran pajak

yang sebenarnya terutang akibat diberikan izin penundaan penyampaian SPT

Tahunan.

b) 2% sebulan dari pajak yang kurang dibayar dalam hal wajib pajak diperbolehkan

mengangsur atau menunda pembayaran pajak.

c) 48% dari jumlah pajak yang tidak atau kurang dibayar dalam hal wp setelah jangka

waktu 10 tahun dipidana karena melakukan tindak pidana di bidang perpajakan

berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

d) 2% sebulan dihitung dari jatuh tempo pembayaran sampai dengan tanggal

pembayaran dan bagian dari bulan apabila pembayaran atau penyetoran terutang

untuk suatu saat atau masa dilakukan setelah jatuh tempo pembayaran atau

peneyetoran.

3. Kenaikan sebesar:

a) 50% dari PPh yang tidak atau kurang dibayar dalam satu tahun pajak.

b) 100% dari jumlah PPh yang tidak atau kurang dipungut, tidak atau kurang

disetorkan, dan dipotong atau dipungut, tetapi tidak atau disetorkan.

c) 100% dari Pajak Pertambahan Nilai (PPN) barang dan jasa Pajak Penjualan atas

B. Sanksi pidana Wajib Pajak Orang Pribadi

1. Karena alpa:

a) Tidak membayarkan SPT atau

b) Membayarkan SPT, tetapi isinya tidak benar atau tidak lengkap, atau melampirkan

keterangan yang isinya tidak benar, sehingga dapat menimbulkan kerugian pada

pendapatan negara dan perbuatan tersebut merupakan perbuatan setelah yang

pertama kali sebagaimana dimaksudkan dalam pasal 13 A didenda paling sedikit

satu jumlah pajak terutang yang tidak atau kurang dibayar atau dipidana kurungan

paling singkat tiga bulan atau paling lama satu tahun.

2. Dengan sengaja wajib pajak orang pribadi

a) Tidak mendaftarkan diri untuk diberikan NPWP

b) Tidak menyampaikan SPT

c) Menyampaikan SPT dan/atau keterangan yang isinya tidak benar atau tidak

lengkap

d) Memperlihatkan pembukuan, pencatatan atau dokumen lain yang palsu atau

dipalsukan seolah-olah benar

e) Tidak menyelenggarakan pembukuan atau pencatatan atau tidak meminjamkan

buku, catatan atau dokumen lainnya.

f) Tidak menyetorkan pajak yang telah dipotong atau dipungut, sehingga dapat

menimbulkan kerugian pada pendapatan negara diancam dengan pidana paling

singkat enam bulan dan paling lama enam tahun dan denda paling sedikit 20 kali

A.2.3 Cara Perhitungan PPh Orang Pribadi

1. Perhitungan PPh Orang Pribadi Karyawan

Adapun perhitungan PPh tahunan bagi orang pribadi karyawan adalah sebagai berikut:

a. Bagi WP OP yang berstatus sebagai karyawan, maka laporan pajaknya dengan

menggunakan SPT 1770-S aatau 1770-SS

b. Spt 1770-SS digunakan untuk karyawan mempunyai gaji dan tunjangan semata-mata dari

satu pemberi kerja dengan jumlah tidak melebihi Rp 60 juta dan penghasilan lain yang

bersifat final.

c. Apabila karyawan mempunyai penghasilan lebih dari satu pemberi kerja atau

penghasilannya melebihi Rp 60 juta atau mempunyai penghasilan lain yang tidak bersifat

final, wajib menggunakan formulir 1770-S.

d. Perhitungan PPh dalam SPT Tahunan tersebut menggunakan data utama yaitu bukti

potong PPh Pasal 21 berupa 1721-A1 dari perusahaan atau 1721-A2 dari instansi.

Pindahkan data penghasilan neto dari bukti potong tersebut. Selanjutnya kurangi dengan

PTKP dan hitung pajaknya. Setelah itu dikurangi dengan pajak yang telah dipotong

dalam 1721-A1 atau 1721-A2.

e. Hitung penghasilan neto dengan cara penghasilan bruto dikurangi dengan pengurang atau

biaya. Pengurangnya adalah iuran pensiun/THT yang berasal dari gajidan biaya jabatan.

Sementara itu penghasilan lain-lain, seperti dividen, komisi atau hadiah pengurangnya

adalah biaya yang terkait dengan perolehan penghasilan tersebut.

f. Jumlahkan seluruh penghasilan neto (termasuk penghasilan istri yang digabung dan

g. Hitung penghasilan kena pajak dengan cara penghasilan neto dikurang dengan zakat atas

penghasilan tidak kena pajak (PTKP).

h. PPh yang terutang dihitung dengan cara mengalikan penghasilan kena pajak (PKP)

dengan tarif pasal 17 UU PPh.

2. Perhitungan PPh orang pribadi usaha

Adapun penghitungan PPh tahunan bagi orang pribadi ynag melakukan kegiatan usaha

sebagai berikut:

a. Penghasilan final tidak dihitung lagi dalam SPT Tahunan karena sifatnya final dan sudah

dipotong pada saat penerimaan penghasilan tersebut, hanya dilaporkan dalam SPT

Tahunan.

b. Jenis SPT untuk wajib pajak orang pribadi lapangan usaha adalah Formulir 1770.

c. Penghasilan yang melebihi omset Rp 4.800.000.000 harus membuat pembukuan,

sedangkan penghasilan yang tidak melebihi omset Rp 4.800.000.000 menggunakan

norma penghitungan dan tidak harus menggunakan pembukuan.

d. Dalam menghitung penghasilan neto dengan cara penghasilan bruto dikurangi dengan

pengurang atau biaya. Pengurang untuk wajib pajak usahawan adalah biaya-biaya usaha

yang terkait dengan usaha yang terkait dengan usaha seperti biaya pegawai, biaya

administrasi, biaya pemasaran, biaya penyusutan atau biaya sewa. Perhatikan juga dalam

biaya ini, biaya yang dapat dibebankan dan biaya yang tidak dapat dibebankan.

f. Hitung penghasilan kena pajaknya (PKP). PKP diperoleh dari total penghasilan neto

dikurangi dengan zakat atas usaha,kompensasi kerugian dan penghasilan tidak kena pajak

(PTKP).

g. Kemudian hitung pajak terutang dengan cara mengalikan PKP dengan tariff pasal 17.

3. Contoh Soal Perhitungan PPh orang pribadi

Bapak Alex Ketaren seorang pegawai pada perusahaan PT. Pasti Sehati, menikah tanpa

anak. Gaji sebulan Rp 2.000.000. PT. Pasti Sehati mengikuti program Jamsostek, premi jaminan

kecelakaan kerja daan premi jaminan kematian dibayar oleh pemberi kerja dengan jumlah

masing-masing 0.5% dan 0.3% dari gaji. PT.Pasti Sehati menanggung iuran jaminan hari tua

setiap bulan sebesar 3.7% dari gaji sedangkan Bapak Alex Ketaren membayar iuran jaminan

hari tua setiap bulan sebesar 2% dari gaji setiap bulan. Disamping itu PT.Pasti Sehati juga

mengikuti program pensiun untuk pegawainya. PT.Pasti Sehati membayar iuran pensiun untuk

Alex Ketaren ke dana pensiun, yang pendiriannya telah disahkan oleh Menteri Keuangan, setiap

bulan sebesar Rp 100,000 sedangkan Alex Ketaren membayar iuran pensiun sebesar Rp 50.000.

Penghitungan PPh Pasal 21:

Gaji sebulan Rp 3.500.000

Premi Jaminan Kecelakaan Kerja Rp 17.500

Premi Jaminan Kematian Rp 10.500 +

Penghasilan Bruto Rp 3.528.000

1. Biaya jabatan

5% x Rp 3.528.000 = Rp 176.400

2. Iuran Pensiun Rp 50.000

3. Iuran Jaminan Hari Tua Rp 70.000 +

Rp 296.400 _

Penghasilan Neto Sebulan Rp 3.231.600

Penghasilan Neto Setahun

12x Rp 3.231.600 = Rp 38.779.200

PTKP

- Untuk WP Sendiri Rp 24.300.000

- tambahan wp kawin Rp 2.025.000 +

Rp 26.325.000 _

PKP Setahun Rp 12.454.200

Pembulatan Rp 12.454..000

PPh terutang :

5% x Rp 12.454.000 = Rp 622.710

Rp 622.710 : 12 = Rp 51.893

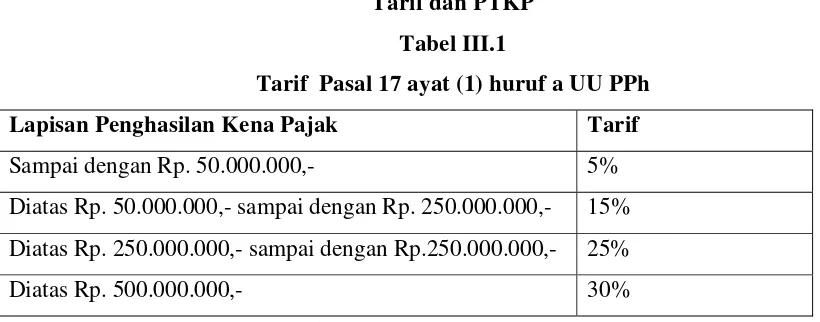

Perpajakan dalam Mardiasmo (2009:144) penegenaan tarif pajak atas penghasilan memiliki

lapisan-lapisan Penghasilan Kena Pajak, yang diatur dalam Undang-Undang PPh Nomor 36

tahun 2008 pasal 17 ayat 1 adalah sebagai berikut:

[image:45.595.71.481.240.401.2]Tarif dan PTKP Tabel III.1

Tarif Pasal 17 ayat (1) huruf a UU PPh Lapisan Penghasilan Kena Pajak Tarif

Sampai dengan Rp. 50.000.000,- 5%

Diatas Rp. 50.000.000,- sampai dengan Rp. 250.000.000,- 15%

Diatas Rp. 250.000.000,- sampai dengan Rp.250.000.000,- 25%

Diatas Rp. 500.000.000,- 30%

Sumber: Undang-Undang No.36 Tahun 2008 tentang Pajak Penghasilan

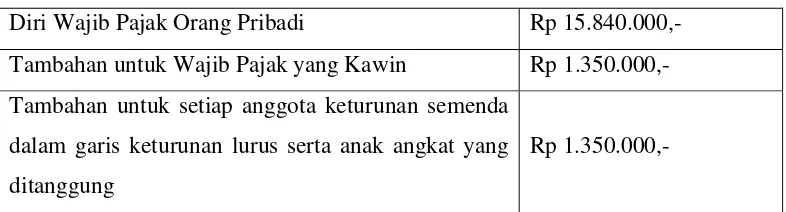

Dalam penghitungan pajak penghasilan juga diatur tentang pajak penghasilan tidak kena

pajak (PTKP). PTKP merupakan kenijaksanaan pemerintah untuk meringankan beban wajib

pajak di dalam menentukan atau menghitung besarnya penghasilan kena pajak sehingga besarnya

jumlah utang pajak penghasilan tidak merugikan dan memberatkan.

Besarnya penghasilan tidak kena pajak (PTKP) untuk tahun pajak 2014 berdasarkan

Peraturan Menteri Keuangan Nomor 162/PMK.011/2012 tentang penyesuaian besarnya

Tabel III.2

Penghasilan Tidak Kena Pajak

Diri Wajib Pajak Orang Pribadi Rp 15.840.000,-

Tambahan untuk Wajib Pajak yang Kawin Rp 1.350.000,-

Tambahan untuk setiap anggota keturunan semenda

dalam garis keturunan lurus serta anak angkat yang

ditanggung

Rp 1.350.000,-

Sumber: Undang-undang No. 36 Tahun 2008 tentang Pajak Penghasilan

Tabel III.3

Penghasilan Tidak Kena Pajak yang Berlaku Mulai Tahun 2013 Diri Wajib Pajak Orang Pribadi Rp 24.300.000,-

Tambahan untuk Wajib Pajak yang Kawin Rp 2.025.000,-

Tambahan untuk setiap anggota keturunan semenda

dalam garis keturunan lurus serta anak angkat yang

ditanggung

Rp 2.025.000,-

Sumber: Peraturan Menteri Keuangan RI Nomor 162/PMK.011/thn 2012 mengenai penyesuain besarnya Penghasilan Tidak Kena Pajak 2013

3. Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi

Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi adalah surat yang digunakan

oleh wajib pajak orang pribadi untuk melaporkan identitas diri, harta, kewajiban/utang,

penghasilan dan penghitungan serta pembayaran pajak setiap tahun. Fungsi SPT tahunan PPh

orang pribadi adalah sebagai sarana wajib pajak untuk menetapkan sendiri besarnya pajak yang

terutang, dengan cara:

1. Melaporkan dan mempertanggung jawabkan perhitungan jumlah pajak yang sebenarnya.

2. Melaporkan pembayaran pajak yang telah dilaksanakan sendiri dalam satu tahun

3. Melaporkan pemotongan/pemungutan pajak yang dilakukan oleh pihak lain dalam satu

tahun pajak.

4. Melaporkan penghasilan yang merupakan objek pajak dan atau bukan objek pajak.

5. Melaporkan harta dan kewajiban.

SPT Tahunan Wajib Pajak Orang Pribadi yang terdapat dalam Pasal 3 Ayat (6)

Undang-Undang KUP ada beberapa jenis, terdiri dari:

1. Formulir SPT Tahunan 1770 diisi oleh orang pribadi yang memiliki sumber penghasilan

dari usaha dan/atau pekerjaan bebas.

2. Formulir SPT Tahunan 1770S diisi oleh orang pribadi yang memiliki sumber penghasilan

dari satu pemberi kerja (sebagai karyawan) atau lebih dan/atau penghasilan lainnya yang

bukan dari usaha atau pekerjaan bebas.

3. Formulir SPT Tahunan 1770SS diisi oleh orang pribadi yang memiliki sumber

penghasilan hanya dari satu pemberi kerja yang jumlah bruto penghasilan setahun tidak

melebihi Rp. 60.000.000,- dan tidak mempunyai penhasilan lainnya kecuali dari bunga

bank dan bunga koperasi.

Yang wajib mengisi dan menyampaikan SPT Tahunan PPh wajib pajak orang pribadi

adalah wajib pajak orang pribadi dalam negeri dan warisan yang belum dibagi sebagai satu

kesatuan menggantikan yang berhak. Wajib pajak tersebut antara lain:

1. Wajib Pajak orang pribadi yang menerima atau memperoleh penghasilan dari kegiatan

usaha dan/atau pekerjaan bebas.

3. Pegawai yang menerima atau memperoleh penghasilan lain dari luar penghasilan

sehubungan dengan pekerjaan, jasa atau kegiatan, dan atau yang memperoleh penghasilan

sehubungan dengan pekerjaan, jasa, atau kegiatan dari satu pemberi kerja.

4. Kuasa warisan yang belum dibagi.

5. Pejabat Negara, Pegawai Negeri Sipil (PNS), anggota ABRI dan pegawai BUMN/BUMD

sesuai dengan Keputusan Presiden Nomor 33 Tahun 1996.

6. Warga Negara Indonesia yang bekerja pada Perwakilan Negara Asing dan Perwakilan

Organisasi Internasional.

7. Orang asing yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari

dalam jangka waktu 12 (dua belas) bulan atau orang yang dalam satu tahun pajak berada

di Indonesia dan mempunyai niat bertempat tinggal di Indonesia.

8. Masing-masing suami istri yang dikenakan Pajak Penghasilan (PPh) secara terpisah

dalam hal suami istri telah hidup berpisah.

9. Dikehendaki secara tertulis oleh suami/istri berdasarkan perjanjian pemisahan harta dan

penghasilan.

Dengan demikian suami maupun isteri wajib memiliki Nomor Pokok Wajib Pajak

(NPWP) sendiri dikecualikan dari kewajiban untuk menyampaikan SPT Tahunan PPh adalah

wajib pajak orang pribadi yang belum memiliki NPWP, yang penghasilan nettonya tidak

melebihi jumlah penghasilan tidak kena pajak. Pasal 2 ayat 1 huruf a dan c, Pasal 2A ayat(1) UU

B.Gambaran Data Praktik

B.1 Klasifikasi PPh Orang Pribadi

Menurut Casavera dalam bukunya yang berjudul “Mudah Mengisi SPT Tahunan PPh

Wajib Pajak Orang Pribadi”, wajib pajak dapat dikelompokkan menjadi 2 (dua) yaitu wajib pajak

badan dan wajib pajak orang pribadi.

a. Wajib pajak orang pribadi

Wajib pajak orang pribadi dapat dikelompokkan menjadi 2 yaitu:

1. Wajib pajak PPh orang pribadi karyawan

Wajib pajak orang pribadi yang mempuniyai penghasilan dari satu atau lebih

pemberi kerja dari dalam negeri (atau bekerja sebagai karyawan). Wajib pajak OP

yang bekerja sebagai karyawan atau mendapat penghasilan yang dikenakan PPh

final, wajib melaporkan besar pajak Tahunan yang terutang menggunakan formulir

1770S. Pemajakan PPh orang pribadi karyawan dalam Ilyas dan Suhartono

(2007:142) adalah sebagai berikut:

a) Pemajakan PPh orang pribadi secara umum akan dikenakan kepada suami

sebagai satu kesatuan dalam keluarga. Sehingga orang pribadi yang wajib

mempunyai NPWP dan menyampaikan SPT Tahunan maupun SPT Masa adalah

suami.

b) Apabila suami bekerja sebagai karyawan dan tidak melakukan pekerjaan

bebas/usaha, sedangkan istrinya melakukan kegiatan usaha/pekerjaan bebas,

maka wajib pajak tersebut melakukan kegiatan usaha sehingga wajib mengisi

c) Oleh karena itu pemajakan orang pribadi karyawan (1770S) akan diterapkan

apabila orang pribadi beserta istrinya menerima penghasilan selain dari kegiatan

usaha atau pekerjaan bebas.

Jenis penghasilan orang pribadi karyawan yang tidak melakukan kegiatan usaha antara lain:

a. Penghasilan sehubungan dengan pekerjaan

b. Penghasilan dalam negeri lainnya (tidak termasuk penghasilan uang telah

dikenakan PPh bersifat final), antara lain: bunga, dividen, royalti, sewa,

penghargaan dan hadiah, keuntungan penjualan/pengalihan harta dan lain-lain.

Penghasilan yang dikenakan PPh final, antara lain:

- Bunga deposito/tabungan/simpanan

- Penjualan saham di Bursa Efek

- Hadiah undian

- Pesangon, tunjangan hari tua dan tebusan pensiun yang dibayar sekaligus

- Honorarium atas beban APBN/APBD

- Nilai Pengalihan Hak atas Tanah dan Bangunan

- Penghasilan lain yang dikenakan pajak bersifat final

2. Wajib pajak PPh orang pribadi yang melakukan kegiatan usaha

Wajib pajak orang pribadi yang mempunyai penghasilan dari usaha/pekerjaan bebas

(wirausaha) yang menyelenggarakan pembukuan dan norma penghitungan

penghasilan netto. Wajib pajak orang pribadi dengan usaha bebas wajib melaporkan

besarnya pajak menggunakan formulir 1770. Klasifikasi lapangan usaha wajib pajak

yang melakukan kegiatan usaha dalam Ilyas dan Suhartono (2007:130) adalah

sebagai berikut:

a) Pemajakan PPh orang pribadi secara umum akam dikenakan kepada suami

sebagai satu kesatuan dalam keluarga. Sehingga orang pribadi yang wajib

mempunyai NPWP dan menyampaikan SPT Tahunan maupun SPT Masa adalah

suami.

b) Apabila suami bekerja sebagai karyawan dan tidak melakukan pekerjaan

bebas/usaha, sedangkan istrinya melakukan kegiatan usaha/pekerjaan bebas, atau

sebaliknya maka wajib pajak tersebut melakukan kegiatan usaha sehingga wajib

mengisi formulir 1770.

c) Oleh karena itu pemajakan orang pribadi yang melakukan kegiatan usaha (1770)

akan diterapkan apabila orang pribadi atau istrinya menerima penghasilan yang

salah satunya melakukan kegiatan usaha.

Jenis penghasilan orang pribadi yang melakukan kegiatan usaha antara lain:

a. Penghasilan sehubungan usaha dagang, industri dan jasa.

b. Penghasilan dari pekerjaan dalam hubungan kerja atau karyawan.

c. Penghasilan dalam negeri lainnya (tidak termasuk penghasilan yang telah

dikenakan PPh bersifat final), antara lain: bunga, dividen, royalti, sewa,

penghargaan dan hadiah, keuntungan penjualan/pengalihan yang dikenakan

harta dan lain-lain.

Penghasilan yang dikenakan PPh final, antara lain:

- Bunga deposito/tabungan/simpanan

- Hadiah undian

- Pesangon, tunjangan hari tua dan tebusan pensiun yang dibayar sekaligus

- Honorarium atas beban APBN/APBD

- Nilai Pengalihan Hak atas Tanah dan Bangunan

- Sewa atas tanah dan atau bangunan

- Penghasilan lain yang dikenakan pajak bersifat final

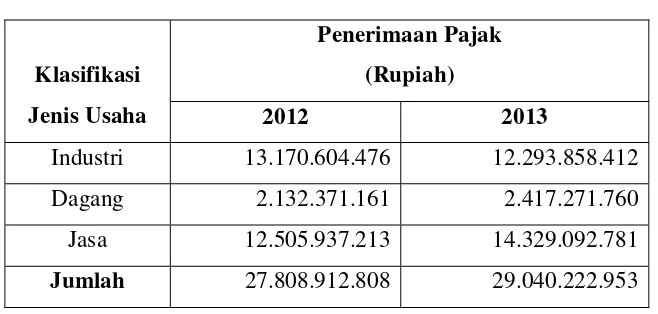

Adapun gambaran data tentang banyaknya jumlah penerimaan pajak tahun 2012 dan 2013 di

[image:52.595.97.426.380.537.2]Kantor Pelayanan Pajak Pratama Binjai adalah sebagai berikut:

Tabel III.3

Laporan Penerimaan Pajak PPh 21 tahun 2012 dan 2013

Klasifikasi Jenis Usaha

Penerimaan Pajak (Rupiah)

2012 2013 Industri 13.170.604.476 12.293.858.412

Dagang 2.132.371.161 2.417.271.760

Jasa 12.505.937.213 14.329.092.781

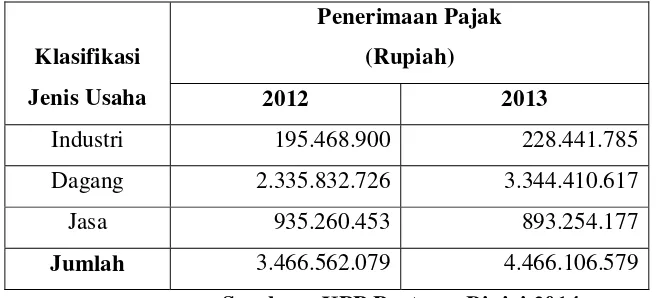

Tabel III.4

Laporan Penerimaan Pajak PPh 25 Orang Pribadi tahun 2012 dan 2013 Persektor Tertentu

Klasifikasi Jenis Usaha

Penerimaan Pajak (Rupiah)

2012 2013

Industri 195.468.900 228.441.785

Dagang 2.335.832.726 3.344.410.617

Jasa 935.260.453 893.254.177

Jumlah 3.466.562.079 4.466.106.579 Sumber : KPP Pratama Binjai,2014 B.2 Penetapan PPh Orang Pribadi

Adapun pengertian dari Surat Ketetapan Pajak adalah surat ketetapan yang meliputi Surat

Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan

(SKPKBT), Surat Ketetapan Pajak Nihil (SKPN), atau Surat Ketetapan Pajak Lebih Bayar

(SKPLB).

Mengingat tujuan dan peranan dari surat ketetapan pajak, maka bentuk dari surat

ketetapan pajak yang diterbitkan oleh Direktorat Jenderal Pajak dapat bermacam-macam

tergantung dari hasil pemeriksaan dan penelitian terhadap surat pemberitahuan. Adapun bentuk

atau macam dari penetapan dan ketetapan pajak dalam Waluyo dan Ilyas (2003) adalah sebagai

berikut:

2.1 Surat Tagihan Pajak (STP)

Surat tagihan pajak adalah surat yang diterbitkan untuk melakukan tagihan pajak dan/atau sanksi

administrasi berupa bunga dan/atau denda.

Surat ketetapan pajak kurang bayar adalah surat ketatpan pajak yang diterbitkan untuk

menentukan besarnya jumlah pokok pajak, jumlah kreditpajak, jumlah kekurangan pembayaran

pokok pajak, besarnya sanksi administrasi dan jumlah pajak yang masih harus dibayar.

2.3 Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKLB)

Surat ketetapan pajak kurang bayar tambahan adalah surat ketetapan pajak yang diterbitkan

untuk menentukan tambahan atas jumlah pajak yang telah ditetapkan dalam SKPKBT.

2.4 Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Surat ketetapan pajak lebuh bayar adalah surat ketetapan pajak yang diterbitkan untuk

menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada

pajak yang terutang atau seharusnya tidak terutang.

2.5 Surat Ketetapan Pajak Nihil (SKPN)

Surat ketetapan pajak nihil adalah surat ketetapan pajak yang diterbitkan untuk menentukan

jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan

tidak ada kredit pajak.

2.6 Surat Pemberitahuan Pajak Terutang (SPPT)

Surat pemberitahuan pajak terutang adalah surat yang diterbitkan oleh DJP untuk

memberitahukan besarnya pajak yang terutang kepada wajib pajak.

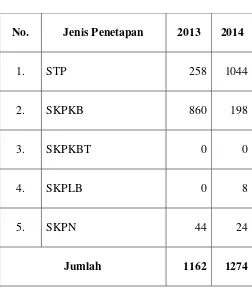

Adapun gambaran data tentang banyaknya jumlah Surat Ketatapan Pajak Penghasilan

Orang Pribadi/Badan yang telah dikeluarkan pada tahun 2010 dan tahun 2011 di Kantor

Tabel III.5

Laporan Penetapan Pajak Di KPP Pratama Binjai

Tahun 2013 sampai dengan bulan Juli 2014

No. Jenis Penetapan 2013 2014

1. STP 258 1044

2. SKPKB 860 198

3. SKPKBT 0 0

4. SKPLB 0 8

5. SKPN 44 24

Jumlah 1162 1274

Sumber: KPP Pratama Binjai,Juli 2014

Dalam penetapan pajak terdapat daluwarsa penetapan. Daluwarsa penetapan merupakan

suatu batasan waktu yang ditentukan undang-undang untuk dapat menerbitkan surat

ketetapan pajak atas utang pajak wajib pajak, yang tujuannya tidak lain agar wajib pajak

Gambar

Dokumen terkait

yang diberikan, penulis dapat menyelesaikan Tugas Akhir dengan judul “Mekanisme Perekaman Data Informasi Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi di

PELAKSANAAN PENGAWASAN PENERIMAAN SURAT PEMBERITAHUAN (SPT) TAHUNAN PAJAK PENGHASILAN (PPh) ORANG PRIBADI DI KANTOR PELAYANAN PAJAK PRATAMA BINJAI.. O L E

MEKANISME PENDATAAN SUBJEK PAJAK ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK PRATAMA BINJAIL. ODDY AZHARI LUBIS

Hasil penelitian menunjukkan bahwa: (1) Wajib pajak orang pribadi memberikan tanggapan yang positif terhadap kualitas pelayanan di Kantor Pelayanan Pajak Pratama Sukoharjo.

Secara simultan kepatuhan Wajib Pajak dalam penyampaian SPT dan wajib pajak efektif memberikan pengaruh sebesar 14,40% terhadap penerimaan Pajak Penghasilan Orang Pribadi pada

Penelitian yang dilakukan pada Kantor Pelayanan Pajak Pratama Ciamis bertujuan untu: (1) Kepatuhan wajib pajak pada KPP Pratama Ciamis, (2) Penerimaan pajak penghasilan orang

judul “Perbandingan Pelaporan Surat Pemberitahuan Pajak Penghasilan Wajib Pajak Orang Pribadi Secara Manual Dengan Secara Elektronik (e-filling) di Kantor Pelayanan Pajak

Mekanisme Perekaman Data Informasi Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama Binjai ”1. Tujuan Dan Manfaat Praktik Kerja