LAPORAN TUGAS AKHIR

MEKANISME PENDATAAN SUBJEK PAJAK ORANG PRIBADI

PADA KANTOR PELAYANAN PAJAK PRATAMA BINJAI

O

L

E

H

ODDY AZHARI LUBIS

072600047

Untuk memenuhi salah satu syarat

menyelesaikan Studi Pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL… ... vii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 3

C.Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 6

D.Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 6

E.Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM) ... 8

F.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) ... 9

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA BINJAI A.Sejarah singkat Kantor Pelayanan Pajak Pratama Binjai ... 11

B.Struktur organisasi ... 12

BAB III GAMBARAN TENTANG SUBJEK PAJAK ORANG PRIBADI

A.Uraian teoritis ... 21

1.Pengertian pajak ... 21

2.Dasar hukum... 23

3.Fungsi pajak ... 23

4.Syarat pemungutan pajak ... 23

5.Pengelompokan pajak ... 25

6.Asas pemungutan pajak ... 26

7.Sistem pemungutan pajak ... 27

8.Tarif pajak ... 28

B.Gambaran mengenai pendataan subjek pajak orang pribadi ... 29

1.Subjek pajak ... 29

2.Tidak termasuk subjek pajak ... 29

BAB IV ANALISIS DAN EVALUASI A.Analisa pelaksanaan pendataan subjek pajak orang pribadi di Kantor Pelayanan Pajak Pratama Binjai ... 31

1.Pendaftaran ... 31

B.Analisa kendala yang dihadapi dalam pelaksanaan pendataan di

Kantor Pelayanaan Pajak... 40

C.Analisa upaya yang ditempuh pemerintah untuk mengatasi kendala

atau penghambat dalam pelaksanaan pendataan di Kantor Pelayanan

Pajak Pratama Binjai ... 41

BAB V KESIMPULAN DAN SARAN

A.Kesimpulan ... 43

B.Saran ... 44

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1 Berdasarkan Jenis Kelamin ... 13

Tabel 2 Berdasarkan Tingkat Pendidikan ... 13

Tabel 3 Berdasarkan Pangkat/Golongan ... 14

Tabel 4 Berdasarkan Usia ... 14

Tabel 5 Berdasarkan Jabatan ... 15

BAB I

PENDAHULUAN

A. LATAR BELAKANG PRAKTIK KERJA LAPANGAN MANDIRI

(PKLM)

Peningkatan penerimaan negara dalam negeri memegang

peranan penting dan vital dalam kebijaksanaan fiskal, baik negara maju maupun

negara berkembang seperti Indonesia. Peningkatan penerimaan dalam negeri terutama

dari sektor pajak sangatlah penting yaitu berguna untuk membiayai pengeluaran rutin

dan untuk membiayai berbagai prasarana-prasarana yang umumnya di negara

berkembang masih terbatas.

Subjek pajak dikenai pajak apabila menerima atau memperoleh penghasilan.

Subjek pajak yang menerima atau memperoleh penghasilan, dalam

Undang-Undang PPh disebut Wajib Pajak.

Wajib Pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya

selama satu tahun pajak atau dapat pula dikenai pajak untuk penghasilan

dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau

berakhir dalam tahun pajak.

Subjek Pajak orang pribadi yaitu, orang pribadi yang bertempat tinggal atau

harus berturut-turut) dalam jangka waktu 12 (dua belas) bulan, atau orang

pribadi yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat

bertempat tinggal di Indonesia.

Saat ini Negara Indonesia memakai sistem pemungutan pajak Self

Assesment System yang menggantikan Official Assesment System. Self Assesment

bertujuan agar wajib pajak dapat memperhitungkan, menghitung, membayar, dan

melaporkan sendiri jumlah pajak yang terutang. Sedangkan tugas dari fiskus

adalah sebagai pembina, pengawas, peneliti, dan memberikan sanksi kepada

wajib pajak yang tidak patuh melaksanakan kewajiban perpajakannya. Namun

kenyataannya masih banyak wajib pajak yang belum menyadari dan tidak

sepenuhnya melaksanakan kepercayaan yang telah diberikan pemerintah

kepadanya dalam memenuhi kewajibannya di bidang perpajakan.

Di Indonesia subjek pajak diatur pertama kali dengan Undang-Undang

No. 7 Tahun 1983 dengan penjelasan pada lembaran Negara Republik Indonesia

Tahun 1983 No. 50. Selanjutnya berturut-turut peraturan ini diamandemen oleh

Undang-Undang No. 36 Pasal 2 tahun 2008 yang menjelaskan tentang Tata Cara

Pendataan bagi Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha atau

pekerjaan bebas yang diperbolehkan menghitung penghasilan neto dengan

Berdasarkan uraian diatas yang menjadi latar belakang penulis untuk

melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) yang dimaksudkan agar

mahasiswa mengetahui dan mempraktikkan secara langsung teori yang sudah

dipelajarinya tentang pendataan subjek pajak orang pribadi, dengan ini penulis

merasa tertarik untuk membuat laporan tugas akhir dengan judul “MEKANISME

PENDATAAN SUBJEK PAJAK ORANG PRIBADI PADA KANTOR

PELAYANAN PAJAK PRATAMA BINJAI.”

B. TUJUAN DAN MANFAAT PRAKTIK KERJA LAPANGAN MANDIRI

(PKLM)

Dengan diadakannya Praktik Kerja Lapangan Mandiri (PKLM) pada

Kantor Pelayanan Pajak Pratama Binjai, yang menjadi salah satu syarat dalam

menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan

memiliki tujuan dan manfaat sebagai berikut :

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun tujuan pelaksanaan Praktik Kerja Lapangan Mandiri adalah :

a. Untuk mengetahui mekanisme pendataan Subjek Pajak Orang Pribadi di

Kantor Pelayanan Pajak Pratama Binjai

b. Untuk mengetahui kendala-kendala atau penghambat dalam pelaksanaan

c. Untuk mengetahui upaya-upaya yang akan ditempuh oleh Pemerintah

dalam mengatasi kendala-kendala dalam pelaksanaan pendataan tersebut.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

a. Bagi Mahasiswa

1. Mahasiswa dapat memperoleh pengalaman belajar pada suatu instansi

Pemerintah dalam hal ini Kantor Pelayanan Pajak Pratama Binjai.

2. Meningkatkan profesionalisme, memperluas wawasan dan

memantapkan pengetahuan dan keterampilan mahasiswa dalam

menerapkan ilmu khususnya di bidang perpajakan.

3. Mengaplikasikan disiplin ilmu yang telah dipelajari kedalam

permasalahan perpajakan yang timbul selama melaksanakan PKLM.

4. Untuk menciptakan dan mengembangkan rasa tanggung jawab dan

kedisiplinan dalam bekerja.

b. Bagi Kantor Pelayanan Pajak Pratama Binjai

1. Dapat digunakan sebagai bahan pertimbangan dalam mengambil

keputusan pada Instansi Pajak, khususnya Kantor Pelayanan Pajak

Pratama Binjai dalam pelaksanaan pendataan.

2. Membina hubungan baik dengan Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi Perpajakan; dan

3. Mempromosikan Image Kantor Pelayanan Pajak Pratama Binjai

kepada masyarakat khususnya sivitas akademika Fakultas Ilmu

c. Bagi Program Studi Diploma III Administrasi Perpajakan

1. Meningkatkan hubungan kerjasama antara pihak Program Studi

Diploma III Administrasi Perpajakan dengan Kantor Pelayanan Pajak

Pratama Binjai

2. Meningkatkan uji nyata atas disiplin ilmu yang telah disampaikan

selama perkuliahan.

3. Membuka interaksi antara dosen dan instansi pemerintah khususnya

Kantor Pelayanan Pajak Pratama Binjai.

4. Meningkatkan ide dan masukan untuk penyempurnaan kurikulum

sehingga mampu mencapai standar mutu pendidikan; dan

5. Mempromosikan Sumber Daya Manusia (SDM) Program Studi

Diploma III Fakultas Ilmu Sosial dan Ilmu Politik (FISIP)

Universitas Sumatera Utara.

C. RUANG LINGKUP PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Praktik kerja lapangan mandiri (PKLM) ini dilakukan pada Kantor

Pelayanan Pajak Pratama Binjai, penulis membahas secara rinci mengenai:

1. Mekanisme Pendataan Subjek Pajak Orang Pribadi pada Kantor Pelayanan

Pajak Pratama Binjai.

2. Kendala pelaksanaan Pendataan Subjek Pajak Orang Pribadi pada Kantor

3. Upaya yang akan ditempuh Pemerintah untuk mengatasi kendala-kendala

yang di hadapi dalam Pelaksanaan Pendataan Subjek Pajak Orang Pribadi

pada Kantor Pelayanan Pajak Pratama Binjai.

D. METODE PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi yang sesuai

maka metode yang digunakan adalah sebagai berikut:

1. Tahap Persiapan

Pada tahap ini penulis melakukan pengajuan judul kepada Ketua Program

Studi Diploma III Administrasi Perpajakan dan penulis menerima persetujuan

atas judul dari Ketua Program Studi Administrasi Perpajakan serta penulis

melakukan penentuan tempat Praktik Kerja Lapangan Mandiri (PKLM),

mencari dan mengumpulkan bahan untuk pembuatan proposal dan melakukan

konsultasi dengan pihak dosen yang bersangkutan.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka

seperti undang-undang, buku-buku pajak dan literatur lain yang berhubungan

dengan Mekanisme Pendataan Subjek Pajak Orang Pribadi Pada Kantor

3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di Kantor Pelayanan

Pajak Pratama Binjai, mengenai prosedur Pendataan Subjek Pajak Orang

Pribadi. Dalam observasi ini penulis memberikan suatu pengantar untuk

melaksanakan data yang akan diminta pada Kantor Pelayanan Pajak Pratama

Binjai.

4. Pengumpulan Data

Penulis melakukan pengumpulan data mengenai prosedur pendataan Subjek

Pajak Orang Pribadi melalui:

- Data Primer atau Wawancara (bersumber dari pihak yang memahami

tentang Pendataan Subjek Pajak Orang Pribadi di Kantor Pelayanan Pajak

Binjai)

- Data Sekunder atau Dokumentasi (bersumber dari refrensi-refrensi ilmiah

yang mendukung proses Praktik Kerja Lapangan Mandiri.

5. Analisis dan Evaluasi Data

Setelah data yang diperlukan terkumpul secara lengkap maka penulis

melakukan analisa dan evaluasi terhadap data atau keterangan mengenai

E. METODE PENGUMPULAN DATA PRAKTIK KERJA LAPANGAN

MANDIRI (PKLM)

Adapun cara pengumpulan data adalah sebagai berikut :

1. Daftar Pertanyaan (Interview Guide)

Yaitu dengan mengajukan pertanyaan-pertanyaan yang ditujukan kepada

pegawai yang dianggap mampu memberikan masukan data primer dan

informasi tentang mekanisme pendataan subjek pajak orang pribadi.

2. Daftar Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang dilakukan

dalam pencatatan terhadap fenomena yang menjadi objek penelitian.

3. Daftar Dokumentasi (Optional Guide)

Yaitu dengan mengumpulkan dokumen-dokumen yang berhubungan dengan

mekanisme pendataan subjek pajak orang pribadi pada Kantor Pelayanan

Pajak Pratama Binjai.

F. SISTEMATIKA PENULISAN LAPORAN PRAKTIK KERJA

LAPANGAN MANDIRI (PKLM)

Adapun yang menjadi sistematika dalam penulisan Tugas Akhir lingkup

Praktik Kerja Lapangan Mandiri (PKLM), Metode Praktik Kerja Lapangan

Mandiri (PKLM), Metode pengumpulan data dan sistematika penulisan laporan

BAB ll GAMBARAN UMUM KANTOR PELAYANAN PAJAK

PRATAMA BINJAI

Pada bab ini dibahas mengenai sejarah singkat Kantor Pelayanan

Pajak Binjai , Strukrur Organisasi, uraian tugas pokok dan fungsi

serta gambaran data pegawai.

BAB lll GAMBARAN TENTANG SUBJEK PAJAK ORANG PRIBADI

Pada bab ini penulis akan menjelaskan tentang data pelaksanaan

pendataan subjek pajak orang pribadi yang ada di wilayah Kantor

Pelayanan Pajak Pratama Binjai.

BAB lV ANALISA DAN EVALUASI

Pada bab ini penulis akan membandingkan penerapan tori yang ada

dengan data yang diperoleh di lapangan, yaitu mengenai mekanisme

pendataan subjek pajak orang pribadi yang ada di wilayah Kantor

Pelayanan Pajak Pratama Binjai.

BAB V KESIMPULAN DAN SARAN

Pada bab ini merupakan penutup dari bab-bab sebelumnya yang

berisi kesimpulan dan saran yang kiranya dapat meningkatkan

pelayanan kepada wajib pajak khususnya oleh Kantor Pelayanan

BAB II

GAMBARAN UMUM LOKASI PKLM

A. SEJARAH SINGKAT KANTOR PELAYANAN PAJAK PRATAMA

BINJAI

Kantor Pelayanan Pajak Binjai didirikan berdasarkan Keputusan Menteri

Keuangan Republik Indonesia Nomor: 94/KMK-01/1994 tanggal 29 Maret 1994,

dengan wilayah kerja sebagai berikut:

a. Kotamadya Binjai

b. Kabupaten Langkat

c. Kabupaten Deli Serdang

• Kec. Labuhan Deli

• Kec. Sunggal

• Kec. Pancur Batu

• Kec. Hamparan Perak • Kec. Sibolangit

• Kec. Kutalimbaru

d. Kabupaten Tanah Karo

Pada tanggal 27 Mei 2008, Kantor Pelayanan Pajak Binjai berubah nama

Pelayanan Pajak Pratama Binjai telah menjadi Kantor Pelayanan Pajak

Modern dimana pelayanan perpajakan telah menjadi pelayanan satu atap.

Kantor Pelayanan Pajak Pratama Binjai memiliki wilayah kerja sebagai

berikut:

a. Kotamadya Binjai

b. Kabupaten Langkat

Lokasi Geografi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Kantor Pelayanan Pajak Pratama Binjai terletak di Jl. Jambi No. 1 Rambung

Barat, Binjai Selatan. Kantor Pemerintahan ini mempunyai kewajiban untuk

memudahkan pengawasan dan memberikan pelayanan terhadap masyarakat dalam

membayar pajak.

B. STRUKTUR ORGANISASI KANTOR PELAYANAN PAJAK PRATAMA

BINJAI

Struktur Organisasi adalah suatu bagan yang menggambarkan secara

sistematis mengenai penetapan, tugas-tugas, fungsi, wewenang, serta tanggung

jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan

untuk membina keharmonisan kerja agar pekerjaan dapat dikerjakan dengan

Struktur data kepegawaian yang mendukung operasional Kantor Pelayanan Pajak

Pratama Binjai dapat digambarkan sebagai berikut:

Tabel 1. Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah

Kali-laki 54 orang

Perempuan 16 orang

70 0rang

Sumber : Kantor Pelayanan Pajak Pratama Binjai

Berdasarkan tabel di atas dapat dilihat bahwa berdasarkan jenis kelamin,

jumlah pegawai di Kantor Pelayanan Pajak Pratama Binjai berjumlah 70 orang.

Yaitu laki – laki sebanyak 54 orang dan perempuan 16 orang.

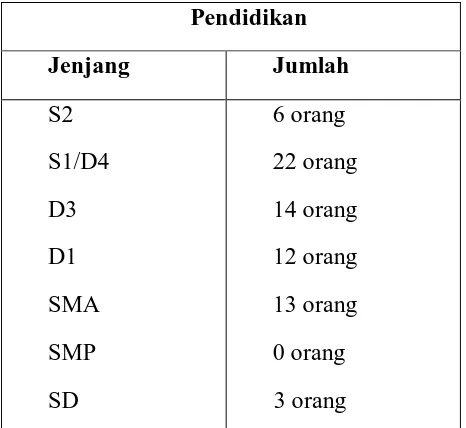

Tabel 2. Berdasarkan Tingkat Pendidikan

Pendidikan

Berdasarkan tabel di atas dapat dilihat bahwa Pegawai Kantor Pelayanan

Pajak Pratama Binjai yang memiliki gelar S1/D4 lebih banyak yaitu 22

orang,dibandingkan pegawai-pegawai lain.

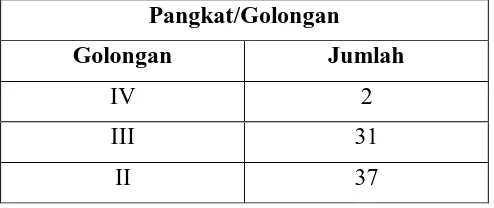

Tabel 3. Berdasarkan Pangkat/Golongan

Pangkat/Golongan

Golongan Jumlah

IV 2

III 31

II 37

Sumber : Kantor Pelayanan Pajak Pratama Binjai

Berdasarkan tabel di atas dapat dilihat bahwa Pangkat/Golongan yang paling

banyak di Kantor Pelayanan Pajak Pratama Binjai adalah Pangkat/Golongan II

sebanyak 37 orang. Pangkat/Golongan III sebanyak 31 orang, dan selebihnya

Pangkat/Golongan IV sebanyak 2 orang.

Tabel 4. Berdasarkan Usia

Usia Jumlah

Sumber : Kantor Pelayanan Pajak Pratama Binjai

Berdasarkan tabel di atas dapat dilihat bahwa usia Pegawai Kantor Pelayanan

s.d. 40 tahun sebanyak 32 orang, 41 s.d. 50 tahun sebanyak 10 orang, dan diatas

50 tahun sebanyak 12 orang.

Tabel 5. Berdasarkan Jabatan

Jabatan Jumlah

Berdasarkan tabel di atas dapat dilihat bahwa di Kantor Pelayanan Pajak

Pratama Binjai terdapat 1 Kepala Kantor, 8 Kasi/Kasubbag, 1 Supervisor, 7

Fungsional, 10 Account Representative, dan 44 Pelaksana.

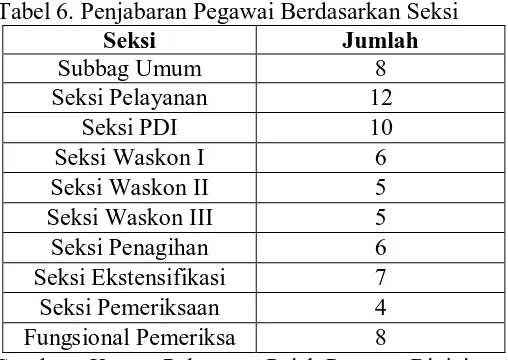

Tabel 6. Penjabaran Pegawai Berdasarkan Seksi

Seksi Jumlah

Subbag Umum 8

Seksi Pelayanan 12

Seksi PDI 10

Seksi Waskon I 6

Seksi Waskon II 5

Seksi Waskon III 5

Seksi Penagihan 6

Seksi Ekstensifikasi 7

Seksi Pemeriksaan 4

Fungsional Pemeriksa 8

Berdasarkan tabel di atas dapat dilihat bahwa terdapat 10 seksi besarta

Pegawai-pegawai Kantor Pelayanan Pajak Pratama Binjai.

Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai :

a. Subbagian Umum

b. Seksi Pengolahan Data dan Informasi

c. Seksi Pelayanan

d. Seksi Penagihan

e. Seksi Pemeriksaan

f. Seksi Ekstensifikasi

g. Seksi Pengawasan dan Konsultasi I

h. Seksi Pengawasan dan Konsultasi II

i. Seksi Pengawasan dan Konsultasi III

j. Kelompok Jabatan Fungsional

C. TUGAS DAN FUNGSI PEGAWAI KANTOR PELAYANAN PAJAK

PRATAMA BINJAI.

Adapun tugas pokok dan fungsi pada masing-masing seksi pada Kantor

Pelayanan Pajak Pratama Binjai adalah sebagai berikut :

1. Sub Bagian Umum

a. Pelayanan dan kesekretariatan terutama dalam hal pengaturan kegiatan

tata usaha dan kepegawaian.

b. Melakukan urusan keuangan.

c. Melakukan urusan rumah tangga serta perlengkapan.

2. Seksi Pelayanan.

Memiliki tugas dan fungsi :

a. Penetapan dan penerbitan produk hukum perpajakan.

b. Pengadministrasian dokumen dan berkas perpajakan.

c. Penerimaan dan pengolahan surat pemberitahuan dan surat lainnya.

d. Penyuluhan perpajakan.

e. Pelaksanaan registrasi Wajib Pajak.

f. Kerjasama Perpajakan sesuai ketentuan yang berlaku.

3. Seksi Pengolahan Data dan Informasi (PDI).

Memiliki tugas dan fungsi :

a. Pengumpulan data.

b. Pengolahan data.

c. Penyajian Informasi perpajakan.

d. Perekaman dokumen perpajakan.

e. Urusan tata usaha penerimaan perpajakan.

f. Pengalokasian dan penatausahaan bagi hasil Pajak Bumi dan Bangunan

(PBB) dan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB).

h. Pemantauan aplikasi e-SPT dan e-filing.

i. Penyiapan laporan kinerja.

4. Seksi Pengawasan dan Konsultasi.

Memiliki tugas dan fungsi :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak

(PPH, PPN, PBB, BPHTB dan pajak lainnya.

b. Bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis

perpajakan.

c. Penyusunan profil Wajib Pajak.

d. Analisis kerja Wajib Pajak.

e. Rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi.

f. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

5. Seksi Ekstensifikasi.

Memiliki tugas dan fungsi :

a. Pelaksanaan dan penatausahaan pengamatan potensi perpajakan.

b. Pendataan objek pajak dan subjek pajak.

c. Penilaian objek pajak.

d. Kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

6. Seksi Pemeriksaan

Memiliki tugas dan fungsi :

a. Pelaksanaan penyusunan rencana pemeriksaan

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak

d. Administrasi pemeriksaan perpajakan lainnya

7. Seksi Penagihan

Memiliki tugas dan fungsi :

a. Pelaksanaan dan penatausahaan penagihan aktif.

b. Penagihan piutang pajak.

c. Penundaan dan pengangsuran tunggakan pajak.

d. Usulan penghapusan piutang pajak sesuai ketenyuan yang berlaku.

8. Kelompok Fungsional

Kelompok ini terdiri atas :

a. Pejabat Fungsional Pemeriksaan.

b. Pejabat Fungsional Penilai yang bertanggung jawab secara langsung

kepada kepala Kantor Pelayanan Pajak Pratama Binjai.

BAB III

GAMBARAN TENTANG SUBJEK PAJAK ORANG PRIBADI

A. URAIAN TEORITIS

1.Pengertian Pajak

Pajak adalah kontribusi wajib kepada kas Negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

sebesar-besarnya kemakmuran rakyat.

Pajak Pusat adalah pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara.

Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan

peraturan perundang-undangan perpajakan ditentukan untuk melakukan

kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak

tertentu.

Pasal 23 ayat (2) UUD 1945 menyebutkan bahwa “ Segala Pajak untuk

keperluan Negara berdasarkan Undang-Undang “.

Dengan demikian tidak diperkenankan memungut pajak, kecuali dengan

Ciri dan corak sistem perpajakan Indonesia adalah:

a. Pemungutan Pajak merupakan perwujudan dari pengabdian dan peran

serta Wajib Pajak untuk secara langsung dan bersama-sama

melaksanakan kewajiban perpajakan yang diperlukan untuk pembiayaan

negara dan pembangunan sosial.

b. Tanggung Jawab atas kewajiban pelaksanaan pemungutan pajak sebagai

pencerminan kewajiban di bidang perpajakan berada pada anggota

masyarakat sesuai dengan fungsinya berkewajiban melakukan

pembinaan, pelayanan dan pengawasan terhadap pemenuhan kewajiban

perpajakan berdasarkan ketentuan yang telah digariskan dalam peraturan

perundang-undangan perpajakan.

c. Anggota masyarakat Wajib Pajak diberi kepercayaan untuk dapat

melaksanakan kegotongroyongan nasional melalui sistem menghitung,

memperhitungkan, membayar, dan melaporkan sendiri pajak yang

terutang (self assessment), sehingga melalui sistem ini administrasi

perpajakan diharapkan dapat dilaksanakan dengan lebih rapi, terkendali,

sederhana, dan mudah untuk dipahami oleh anggota masyarakat Wajib

Dasar Hukum

a. Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana telah diubah terakhir dengan

Undang-undang No. 16 Tahun 2000.

b. Undang-Undang No. 7 Tahun 1984 tentang Pajak Penghasilan (PPh)

sebagaimana telah diubah terakhir dengan Undang-undang No. 17 Tahun

2000.

c. Undang-Undang No. 36 Pasal 2 Tahun 2008 tentang Tata Cara Pendataan

bagi Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha atau

pekerjaan bebas yang diperbolehkan menghitung neto dengan

menggunakan norma perhitungan penghasilan neto.

2.Fungsi Pajak

Ada dua fungsi pajak, yaitu:

a. Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya

b. Fungsi Regulerend (mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

3.Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan,

maka pemungutan pajak harus memenuhi syarat sebagai berikut:

a. Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang

dan pelaksanaan pemungutan harus adil. Adil dalam

perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta

disesuaikan dengan kemampuan masing-masing. Sedang adil dalam

pelaksanaannya yakni dengan memberikan hak bagi Wajib Pajak untuk

mengajukan banding kepada Majelis Pertimbangan Pajak.

b. Pemungutan Pajak harus berdasarkan undang-undang (Syarat Yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini

memberikan jaminan hukum untuk menyatakan keadilan, baik bagi

negara maupun warganya.

c. Tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan

perekonomian masyarakat.

d. Pemungutan pajak harus efesien (Syarat Finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan

e. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong

masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah

dipenuhi oleh undang-undang perpajakan yang baru.

4.Pengelompokan Pajak

a. Menurut golongannya

1. Pajak lanngsung, yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang

lain, misalnya Pajak Penghasilan (PPh)

2. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain, misalnya Pajak

Pertambahan Nilai (PPN)

b. Menurut sifatnya

1. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak,

misalnya Pajak Penghasilan (PPh)

2. Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak, misalnya Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah

c. Menurut lembaga pemungutannya

1. Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara, misalnya Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai dan Pajak Penjualan

atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB),

dan Bea Materai.

2. Pajak daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan

digunakan untuk membiayai rumah tangga daerah.

Pajak Daerah terdiri atas :

a. Pajak Daerah Tingkat I (Propinsi), contoh : Pajak Kendaraan

Bermotor dan Kendaraan di Atas Air, Pajak Bahan Bakar

Kendaraan Bermotor.

b. Pajak Daerah Tingkat II (Kabupaten/Kota), contoh : Pajak Hotel,

Pajak Restoran, Pajak Hiburan, Pajak Reklame, dan Pajak

Penerangan Jalan.

5.Asas pemungutan pajak

a. Asas domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak

yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal

dari dalam maupun dari luar negeri. Asas ini berlaku untuk Wajib Pajak

b. Asas sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di

wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

c. Asas kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara,

misalnya pajak bangsa asing di Indonesia dikenakan pada setiap orang

yang bukan berkebangsaan Indonesia yang bertempat tinggal di

Indonesia. Asas ini berlaku untuk Wajib Pajak Luar Negeri.

6.Sistem pemungutan pajak

a. Official assessment system, yaitu suatu sistem pemungutan yang

member wewenang kepada pemerintah (fiskus) untuk menentukan

besarnya pajak yang terutang oleh Wajib Pajak.

b. Self assessment system, yaitu suatu sistem pemungutan pajak yang

memberi wewenang kepada Wajib Pajak untuk menentukan sendiri

besarnya pajak yang terutang.

c. With holding system, yaitu suatu sistem pemungutan pajak yang member

wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak

yang bersangkutan) untuk menentukan besarnya pajak yang terutang

7.Tarif pajak

Ada 4 macam tarif pajak, yaitu :

a. Tarif sebanding (proporsional)

Tarif berupa persentase yang tetap, terhadap berapapun jumlah yang

dikenai pajak sehingga besarnya pajak yang terutang proporsional

terhadap besarnya nilai yang dikenai pajak.

Contoh : untuk penyerahan Barang Kena Pajak di dalam daerah pabean

akan dikenakan Pajak Pertambahan Nilai sebesar 10%.

b. Tarif tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang

dikenai pajak sehingga besarnya pajak yang terutang tetap.

Contoh : besarnya tarif Bea Materai untuk cek dan bilyet giro dengan

nilai nominal berapapun adalah Rp. 1.000,-

c. Tarif progresif

Persentase tariff yang digunakan semakin besar bila jumlah yang

dikenai pajak semakin besar.

Contoh : pasal 17 UU PPh 2000

d. Tarif degresif

Persentase tarif yang digunakan semakin kecil bila jumlah yang

B. GAMBARAN MENGENAI PENDATAAN SUBJEK PAJAK ORANG

PRIBADI

1.Subjek Pajak

Subjek Pajak Orang pribadi yaitu, Orang Pribadi yang bertempat

tinggal atau berada di Indonesia lebih dari 183 (seratus delapan puluh tiga)

hari dalam jangka waktu 12 (dua belas) bulan, atau yang dalam satu tahun

pajak berada di Indonesia dan mempunyai niat bertempat tinggal di

Indonesia .

Subjek pajak dikenai pajak apabila menerima atau memperoleh

penghasilan. Subjek pajak yang menerima atau memperoleh penghasilan

dalam Undang-Undang PPh disebut Wajib Pajak.

Wajib Pajak dikenai pajak atas penghasilan yang diterima atau

diperolehnya selama satu tahun pajak atau dapat pula dikenai pajak untuk

penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya

dimulai atau berakhir dalam tahun pajak.

2.Tidak Termasuk Subjek Pajak

Ada 4 (empat) macam yang tidak termasuk subjek pajak, yatiu:

a. Badan perwakilan Negara asing

b. Pejabat perwakilan diplomatik, dan konsulat atau pejabat-pejabat lain

dari Negara asing dan orang-orang yang diperbantukan kepada mereka

yang bekerja pada dan bertempat tinggal bersa-sama mereka, dengan

menerima atau memperoleh penghasilan lain di luar jabatan atau

pekerjaannya, serta Negara yang bersangkutan memberika perlakuan

timbal balik.

c. Organisasi internasional yang ditetapkan dengan Keputusan Menteri

Keuangan dengan syarat Indonesia menjadi organisasi tersebut, dan

tidak menjalankan usaha atau kegiatan lain untuk memperoleh

penghasilan dari Indonesia selain pemberian pinjaman kepada

pemerintah yang dananya berasal dari iuran para anggota.

d. Pejabat-pejabat perwakilan organisasi internasional yang ditetapkan

dengan Keputusan Menteri Keuangan dengan syarat bukan warga

Negara Indonesia dan tidak menjalankan usaha atau kegiatan atau

BAB IV

ANALISA DAN EVALUASI

A. ANALISA MEKANISME PENDATAAN SUBJEK PAJAK ORANG

PRIBADI DI KANTOR PELAYANAN PAJAK PRATAMA BINJAI

Dalam mekanisme pendataan subjek pajak orang pribadi, ada satu hal

yang harus dilaksanakan terlebih dahulu sebelum pendataan itu sendiri

dilakukan. Hal tersebut adalah pendaftaran, dimana wajib pajak mengisi Formulir

Permohonan Pendaftaran dan Perubahan Data Wajib Pajak sebagai dasar

pelaksanaan pendataan. Jadi dapat dikatakan bahwa pelaksanaan pendaftaran,

dan pendataan subjek pajak orang pribadi merupakan satu kesatuan yang tidak

dapat terpisahkan. Untuk lebih jelasnya penulis akan menguraikan satu persatu

dari pelaksanaan pendaftaran, dan pendataan subjek pajak orang pribadi.

1.Pendaftaran

Cara pendaftaran subjek pajak orang pribadi, yaitu:

a. Berdasarkan sistem self assessment, setiap wajib pajak mendaftarkan

diri ke Kantor Pelayanan Pajak (KPP) yang wilayah kerjanya meliputi

tempat tinggal atau tempat kedudukan wajib pajak, untuk diberikan

Nomor Pokok Wajib Pajak (NPWP).

b. Kewajiban mendaftarkan diri berlaku pula terhadap wanita kawin yang

keputusan hakim atau dikehendaki secara tertulis berdasarkan perjanjian

pemisahan penghasilan dan harta

c. Wajib pajak orang pribadi pengusaha tertentu yang mempunyai tempat

usaha tersebar di beberapa tempat, selain wajib mendaftarkan diri ke

Kantor Pelayanan Pajak (KPP) yang wilayah kerjanya meliputi tempat

kegiatan usaha dilakukan.

d. Wajib pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan

bebas, bila sampai dengan satu bulan memperoleh penghasilan yang

jumlahnya telah melebihi Penghasilan Tidak Kena Pajak (PTKP)

setahun, wajib mendaftarkan diri paling lambat pada akhir bulan

berikutnya.

e. Wajib pajak orang pribadi lainnya yang memerlukan Nomor Pokok

Wajib Pajak (NPWP) dapat mengajukan permohonan untuk

memperoleh Nomor Pokok Wajib Pajak (NPWP).

2.Pendataan

Pendataan subjek pajak orang pribadi dilakukan oleh Fiskus atau pihak

lain yang ditunjuk oleh Direktorat Jendral Pajak (DJP). Tindakan ini

dilaksanakan dengan menggunakan Formulir Permohonan Pendaftaran dan

Perubahan Data Wajib Pajak dan dilaksanakan sekurang-kurangnya untuk

satu wilayah Kantor Pelayanan Pajak (KPP) dengan menggunakan

a. Pendataan identitas umum wajib pajak

Pendataan ini terdiri dari:

1. Title atau gelar wajib pajak orang pribadi .

2. Nama wajib pajak secara lengkap tidak di singkat.

3. Nama wajib pajak diisi sesuai KTP tanpa gelar.

4. Alamat tempat kedudukan/tempat tinggal, yaitu: RT/RW,

Kelurahan/Kecamatan, Kota/Kabupaten, Kode Pos.

5. Usaha /pekerjaan bebas, yaitu: status usaha, jenis usaha/pekerjaan

bebas, alamt tempat usaha kegiatn, orang pribadi yang tidak

melakukan kegiatan usaha atau pekerjaan bebas.

6. Kewajiban pajak.

b. Pendataan korespondensi wajib pajak

Pendataan ini terdiri dari:

1. Alamat, diisi jika berbeda dengan alamat tempat kedudukan/tempat

tinggal di identitas umum.

2. Telepon/faksimili dan e-mail.

c. Pendataan subjek pajak orang pribadi

Pendataan ini terdiri dari:

1. Tempat/tanggal lahir.

2. Nomor KTP/paspor, diisi nomor KTP bagi penduduk Indonesia atau

d. Pendataan wajib pajak badan

Pendataan ini terdiri dari:

1. Bentuk hukum, diisi sesuai dengan akte pendirian/perubahan.

2. Status modal.

3. Akte pendirian dan atau perubahan terakhir.

4. Identitas pimpinan/penanggung jawab.

e. Pendataan permohonan untuk dikukuhkan sebagai Pengusaha Kena

Pajak (PKP).

f. Pendataan permohonan untuk penghapusan NPWP/pencabutan PKP.

g. Pendataan pernyataan

Setelah pendataan subjek pajak dilakukan maka pendataan tersebut

harus ada pelaporan usah untuk pengukuhan PKP, yaitu:

1. Pengusaha yang dikenakan Pajak Pertambaan Nilai (PPN), wajib

melaporkan usahanya pada KPP yang wilayah kerjanya meliputi

tempat tinggal atau tempat kedudukan pengusaha dan tempat

kegiatan usaha dilakukan untuk dikukuhkan menjadi Pengusaha

Kena Pajak (PKP).

2. Pengusaha orang pribadi atau badan yang mempunyai tempat

kegiatan usaha tersebar di beberapa tempat, wajib melaporkan

usahanya untuk dikukuhkan sebagai PKP ke KPP yang wilayah

kerjanya meliputi tempat tinggal atau tempat kedudukan, juga wajib

3. Pengusaha kecil yang tidak memilih untuk dikukuhkan sbagai PKP

tetapi sampai dengan suatu masa pajak dalam suatu tahun buku

seluruh nilai peredaran bruto telah melampaui batas.

Setiap pelaporan yang dilaporkan ke KPP harus lengkap dan jelas tetapi

apabila tidak sesuai dengan pendataan maka pelanggaran kewajiban

perpajakan yang dilakukan wajib pajak, sepanjang menyangkut

pelanggaran ketentuan administrasi perpajakan dikenakan sanksi

administrasi sedangkan yang menyangkut pelanggaran yang

menimbulkan kerugian pada pendapatan negara dikenakan sanksi pidana

yang terdiri atas:

a. Setiap orang yang karena kealpaanya:

1. Tidak menyampaikan Surat Pemberitahuan (SPT); atau

2. Menyampaikan Surat Pemberitahuan (SPT) tetapi isinya tidak

benar atau tidak lengkap, atau melampirkan keterangan yang

isisnya tidak benar, sehingga dapat menimbulkan kerugian pada

pendapatan Negara, dipidana dengan pidanan kerugian kurungan

paling lama 1 (satu) tahun dasn atau denda paling tinggi 2 (dua)

kali jumlah pajak terutang yang tidak atau kurang dibayar.

b. Setiap orang dengan sengaja:

1. Tidak mendaftarkan diri, atau menyalahgunakan, atau

menggunakan tanpa hak Nomor Pokok Wajib Pajak (NPWP) atau

2. Tidak menyampaikan SPT; atau menyampaikan SPT dan atau

keterangan yang diisinya tidak benar atau tidak lengkap; atau

3. Menolak untuk dilakukan pemeriksaan; atau

4. Memperlihatkan pembukuan, pencatatan, atau dokumen lain yang

palsu atau dipalsukan seolah-olah benar; atau

5. Tidak menyelenggarakan pembukuan atau pencatatan, tidak

memperlihatkan atau tidak meminjamkan buku, catatan, atau

dokumen lainnya; atau

6. Tidak menyetorkan pajak yang telah dipotong atau dipungut,

sehingga dapat menimbulkan kerugian pada pendapatan Negara,

dipidana dengan pidana penjara paling lama 6 (enam) tahun dan

paling tinggi 4 (empat) kali jumlah pajak terutang yang tidak atau

kurang dibayar.

c. Apabila seseorang melakukan lagi tindak pidana di bidang

perpajakan sebelum lewat 1 (satu) tahun, terhitung sejak selesainya

menjalani penjara yang dijatuhkan, dikenakan pidana 2 (dua) kali

lipat dari ancaman pidana yang diatur sebagaimana butir b.

d. Setiap orang yang melakukan percobaan untuk melakukan tindak

pidana menyalahgunakan atau menggunakan tanpa hak Nomor

Pengusaha Kena Pajak (PKP), atau menyampaikan Surat

Pemberitahuan (SPT) dan atau keterangan yang isinya tidak benar atau

tidak lengkap dalam rangka mengajukan permohonan restitusi atau

melakukan kompensasi pajak, dipidana dengan pidana penjara paling lama

2 (dua) tahun dan denda paling tinggi 4 (empat) kali jumlah restitusi yang

dimohon dan atau kompensasi yang dilakukan oleh wajib pajak. Sanksi

tindak pidana berlaku juga bagi wakil, kuasa, atau pegawai dari wajib

pajak, yang menyuruh melakukan, yang turut serta melakukan, yang

menganjurkan, atau yang membantu melakukan tindak pidana di bidang

perpajakan.

Daluarsa tindak pidana di bidang perpajakan tidak dapat dituntut

setelah lampau waktu 10 (sepuluh) tahun sejak saat terhutangnya pajak,

berakhirnya bagian tahun pajak, atau berakhirnya tahun pajak yang

besangkutan. Setiap pejabat baik petugas pajak maupun mereka yang

melakukan tugas di bidang perpajakan, dilarang mengungkapkan

kerahasiaan wajib pajak yang menyangkut masalah perpajakan. Maka

apabila terjadi pelanggaran atas larangan mengungkapakan kerahasiaan

wajib pajak tersebut dapat diancam sanksi pidana sebagai berikut:

a. Pejabat yang karena kealpaannya tidak memenuhi kewajiban

kurungan paling lama 1 (satu) tahun dan denda paling banyak Rp

4.000.000,00 (empat juta rupiah).

b. Pejabat yang dengan sengaja tidak memenuhi kewajibannya atau

seseorang yang menyebabkan tidak dipenuhinya kewajiban pejabat,

dipidana dengan pidana penjara paling lama 2 (dua) tahun dan denda

paling banyak Rp 10.000.000,00 (sepuluh juta rupiah).

Selain itu, keterlibatan dan sanksi bagi pihak ketiga dapat diancam

dengan sanksi pidana sebagai berikut:

a. Setiap orang yang menurut ketentuan wajib memberikan keterangan

atau bukti yang diminta tetapi dengan sengaja memberikan keterangan

atau bukti; atau memberikan keterangan atau bukti yang tidak benar,

dipidan dengan pidana penjara paling lama 1 (satu) tahun dan denda

paling banyak Rp 25.000.000,00 (dua puluh lima juta rupiah).

b. Setiap orang yang dengan sengaja menghalangi atau mempersulit

penyidikan tindak pidana perpajakan, dipidana dengan pidana penjara

paling lama 3 (tiga) tahun dan denda paling banyak Rp 75.000.000,00

(tujuh puluh lima juta rupiah).

Ketentuan ini berlaku juga bagi yang menyuruh melakukan, yang

mengnjurkan atau membantu melakukan tindak pidana di bidang perpajakan.

Jika perencanaan pajak bisa dilakukan dengan sebaik-baikny, maka bisa

penafsiran antara fiskus dan wajib pajak akibat begitu luasnya peraturan

perpajakan yang berlaku sedangkan sistem informasi perpajakan masih belum

efektif. Kenyataannya dimanapun tidak ada Undang-undang yang mengatur

setiap kegiatan secara sempurna. Dalam pelaksanaannya selalu diikuti oleh

ketentuan-ketentuan yang lain seperti Peraturan Pemerintah (PP), Keputusan

Menteri Keuangan (KMK), dan Keputusan Dirjen Pajak. Tidak jarang

ketentuan tersebut bertentangan dengan Undang-undang itu sendiri, karena

disesuaikan dengan kepentingan sipembuat kebijaksanaan dalam mencapai

tujuan yang ingin dicapai.

Perencanaan pajak juga bertujuan untuk mengefisiensikan beban pajak

yang dilakukan haruslah bersifat legal, supaya dapat menghindari

sanksi-sanksi dikemudian hari. Begitu pula dalam menghindari pengenaan pajak,

bisa dilakukan dengan cara mengarahkan pada transaksi yang bukan objek

pajak. Untuk itu wajib pajak harus jeli untuk memperoleh informasi mengenai

pembayaran pajak yang dapat dikreditkan. Penundaan pembayaran pajak juga

bisa dilakukan dengan cara melakukan pembayaran pada saat mendekati

tanggal jatuh tempo. Khusus untuk menunda pembayaran Pajak Pertambahan

Nilai (PPN) dapat dilakukan dengan menunda penerbitan faktur pajak sampai

dengan pada batas waktu yang diperkenankan, khususnya untuk penjualan

kredit. Selain itu, mengefisiensikan beban pajak bisa dilakukan dengan

karena Surat Pemberitahuan (SPT) lebih bayar, SPT rugi, tidak memasukkan

SPT atau terlambat memasukkan SPT, terdapat informasi pelanggaran/dan

memenuhi kriteria tertentu yang ditetapkan oleh Dirjen Pajak.

Dalam mengefisiensikan beban pajak haruslah memperhatikan 3 (tiga)

hal, yaitu:

a. Tidak melanggar ketentuan perpajakan.

b. Secara bisnis msuk akal, karena perencanaan pajak itu merupakan bagian

yang tidak terpisahkan dari perencanaan menyeluruh.

c. Bukti-bukti pendukung yang memadai.

B. ANALISA KENDALA YANG DIHADAPI DALAM PELAKSANAAN

PENDATAAN DI KANTOR PELAYANAN PAJAK

Masih banyaknya wajib pajak yang belum dilakukan pendataan diwilayah

yang tercakup dalam Kantor Pelayanan Pajak Pratama Binjai, disebabkan oleh

beberapa kendala atau penghambat sebagai berikut:

a. Kurangnya petugas pelaksanaan pendataan

Dalam hal ini disebabkan karena untuk merekrut tenaga pegawai KPP

tidaklah memungkinkan, karena masing-masing pegawai dibutuhkan pada

seksinya masing-masing. Sedangkan pegawai pada seksi pendataan dan

Kemudian alternatif untuk merekrut tenaga dari luar tidak selalu mencukupi

karena keterbatasan dana yang disediakan oleh pemerintah.

b. Kurangnya culture strategy dalam peningkatan kinerja

Hal ini disebabkan karena kultur organisasi yang merupakan seperangkat

kerangka tingkah laku, emosi, dan psikologis yang terinternalisasi secara

mendalam dan dipakai secara bersama-sama oleh anggota. Yang memiliki

asas pokok seperti politik, hirarki, birokrasi, dan monopoli memberi reaksi

ada kultur organisasi.

c. Kurangnya kesadaran masyarakat untuk memenuhi kewajibanya membayar

pajak. Hal ini disebabkan karena tingkat penyidikan atau pengetahuan

masyarakat tentang peraturan perpajakan masih rendah, sehingga masyarakat

(Wajib Pajak) tidak mau mendaftarkan diri sebagai subjek kepada petugas

pelaksanaan pendataan yang melakukan pendataan terhadap subjek pajaknya.

Selain itu ada juga wajib pajak yang dengan sengaja menghindar pada waktu

dilakukan pendataan dengan tujuan untuk mengelak membayar pajak.

C. ANALISA UPAYA YANG DITEMPUH PEMERINTAH UNTUK

MENGATASI KENDALA ATAU PENGHAMBAT DALAM

PELAKSANAAN PENDATAAN DI KANTOR PELAYANAN PAJAK

PRATAMA BINJAI

Kendala dan hambatan yang dialami di Kantor Pelayanan Pajak Pratama

beberapa cara dan upaya dimana dengan berkurangnya kendala dan hambatan

tersebut kinerja Kantor Pelayanan Pajak Pratama Binjai dapat meningkat.

Adapun upaya yang ditempuh oleh pemerintah untuk mengatasi kendala dalam

pendatan wajib pajak di Kantor Pelayanan Pajak Pratama Binjai adalah:

1. Mengalokasikan dana untuk melakukan perekrutan tenaga dari luar berupa

tenaga kontrak apabila tenaga dari petugas pajak sendiri tidak mencukupi

untuk melakukan pendataan terhadap wajib pajak.

2. Untuk mengubah performance Kantor Pelayanan Pajak Pratama, maka yang

harus diubah adalah kultur organisasinya. Adapun faktor kunci yang

membentuk kultur yaitu strategi inti, konsekuensi,pelanggan serta control.

Baru selanjutnya mengubah sistem administrasi, struktur, dan proses terakhir

adalah mengubah praktek managemen, predisposisi pekerja. Sehingga

mampu menganalisa tingkat kesalahan.

3. Mengadakan penyuluhan kepada masyarakat mengenai peraturan

perundang-undangan perpajakan, sehingga wajib pajak sadar akan kewajibannya

membayar pajak. Langkah selanjutnya ialah dengan memasyarakatkan pajak

secara intensif, melalui stiker, artikel, tulisan tentang perpajakan yang mudah

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan Uraian-uraian dikemukakan pada bab-bab sebelumnya, dan data

yang diperoleh dari hasil riset pada Kantor Pelayanan Pajak Pratama Binjai,

terdapat beberapa kendala yang diperoleh Kantor Pelayanan Pajak Pratama

Binjai dalam melaksanakan pendataan wajib pajak, antara lain sebagai berikut :

1. Kurangnya petugas pelaksanaan pendataan.

2. Kurangnya culture strategy dalam peningkatan kinerja.

3. Kurangnya kesadaran masyarakat untuk memenuhi kewajibanya membayar

pajak.

Untuk meningkatkan pendataan wajib pajak, upaya yang ditempuh

pemerintah dalam pendataan wajib pajak di Kantor Pelayanan Pajak Pratama

Binjai ialah Mengalokasikan dana untuk melakukan perekrutan tenaga dari luar

berupa tenaga kontrak apabila tenaga dari petugas pajak sendiri tidak mencukupi

untuk melakukan pendataan terhadap wajib pajak, dan dengan mengadakan

penyuluhan kepada masyarakat mengenai peraturan perundang-undangan

perpajakan, sehingga wajib pajak sadar akan kewajibannya membayar pajak.

melalui stiker, artikel, tulisan tentang perpajakan yang mudah dimengerti dan

dipahami oleh masyarakat khususnya wajib pajak.

B. SARAN

Dari laporan akhir ini, penulis mencoba beberapa saran yang nantinya dapat

menjadi masukan yang bermanfaat bagi Kantor Pelayanan Pajak Pratama Binjai.

Dalam upaya peningkatan pendataan subjek pajak orang pribadi dimasa yang

akan datang :

1. Sistem self assessment ternyata tidak sepenuhnya dijalankan oleh

masyarakat ini dikarenakan kurangnya perhatian masyarakat itu sendiri, maka

dari itu perlu diadakannya penyuluhan dan pembinaan yang dapat membantu

memberi perhatian kepada masyarakat.

2. Melihat kondisi Negara Indonesia pada saat ini, diharapkan kepada Kantor

Pelayanan Pajak Pratama Binjai, supaya lebih aktif dalam melaksanakan

pendataan subjek pajak orang pribadi, sehingga data wajib pajak yang

DAFTAR PUSTAKA

Mardiasmo. 2009.Perpajakan. Andi Offset : Yogyakarta

Markus, Muda. 2005. Perpajakan Indonesia. Gramedia Pustaka Indonesia: Jakarta

Resmi, Siti. 2008. Perpajakan 1. Salemba Empat: Jakarta

Sihaloho, Cyrus. 2002. Modul Ketentuan Perpajakan. Raja Grafindo Persada: Jakarta

Wikipedia Bahasa Indonesia, Ensiklopedia Bebas. 2010. Tentang subjek pajak