1

ANALISIS EKONOMI PEMANFAATAN KULIT UMBI UBI

KAYU ( Manihot Utilissima ) Fermentasi Aspergillus Niger

TERHADAP PAKAN KONSENTRAT PADA DOMBA LOKAL

JANTAN

SKRIPSI

Oleh :

YOSA HF TELAUMBANUA 060306013

PROGRAM STUDI PETERNAKAN

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

2

ANALISIS EKONOMI PEMANFAATAN KULIT UMBI UBI

KAYU ( Manihot Utilissima ) Fermentasi Aspergillus Niger

TERHADAP PAKAN KONSENTRAT PADA DOMBA LOKAL

JANTAN

SKRIPSI

Oleh :

YOSA HF TELAUMBANUA 060306013/PRODUKSI TERNAK

Skripsi sebagai salah satu syarat untuk memperoleh gelar sarjana di Fakultas Pertanian

Universitas Sumatera Utara

PROGRAM STUDI PETERNAKAN

FAKULTAS PERTANIAN

3

Judul Skripsi : Analisis Ekonomi Pemanfaatan Kulit Umbi Ubi Kayu (Manihot Utilissima) Fermentasi Aspergillus Niger terhadap Pakan Konsentrat pada Domba Lokal Jantan

Nama : Yosa HF Telaumbanua

NIM : 060306013

Program Studi : Peternakan

Disetujui Oleh Komisi Pembimbing

(Ir. Tri Hesti Wahyuni, MSc) (Ir. Roeswandy)

Ketua Anggota

Mengetahui :

(Dr. Ir. Ristika Handarini, MP) Ketua Departemen Peternakan

4

ABSTRAK

YOSA HF TELAUMBANUA., 2011 ”Analisis Ekonomi Pemanfaatan

Kulit Umbi Ubi Kayu (Manihot Utilissima) Fermentasi Aspergillus niger terhadap

Pakan Konsentrat pada Domba Lokal Jantan”, dibawah bimbingan Ibu TRI HESTI WAHYUNI selaku ketua komisi pembimbing dan Bapak

ROESWANDY selaku anggota komisi pembimbing.

Penelitian dilaksanakan di Laboratorium Biologi Ternak Departemen Peternakan Fakultas Pertanian Universitas Sumatera Utara, selama 3 bulan dimulai dari bulan Oktober 2010 sampai Desember 2010.

Tujuan dari penelitian ini adalah untuk Menguji dan mengetahui analisis ekonomi dari pemberian kulit umbi ubi kayu fermentasi Aspergillus niger dalam pakan domba lokal jantan selama penggemukan yang dapat dilihat dari total biaya produksi, total hasil produksi, laba-rugi, B/C ratio, BEP harga produksi dan BEP volume produksi, IOFC,ROI dan Analisis Regresi Sederhana.

Metode penelitian ini menggunakan 20 ekor domba lokal jantan dengan rataan bobot badan awal 12,03 ± 1,14 kg dan rancangan acak lengkap (RAL) yang terdiri dari 4 perlakuan dan 5 ulangan. Perlakuan yang diberikan adalah P0 (pakan konsentrat tanpa kulit umbi ubi kayu fermentasi), P1 (pakan konsentrat dengan 15% kulit umbi ubi kayu fermentasi), P2 (pakan kosentrat dengan 30% kulit umbi ubi kayu fermentasi) dan P3 (pakan kosentrat dengan 45% kulit umbi ubi kayu fermentasi).

Hasil penelitian menunjukkan bahwa pemberian pakan kulit umbi ubi kayu fermentasi Aspegillus niger memberikan hasil yang berbeda terhadap total biaya produksi (470.483, 478.056, 463.024 dan 443.847), total hasil produksi (524.710, 546,390, 546.590 dan 472.500), laba-rugi ( 54.227, 68.334, 83.566 dan 28.653), B/C ratio (1,12, 1,14, 1,18 dan 1,07), BEP harga produksi (29.966, 29.286, 28.404 dan 31.406), BEP volume produksi (14,70, 14,94, 14,47 dan 13,87), IOFC (66.058, 78.785, 94.687 dan 42.154), ROI (0,12, 0,14, 0,18 dan 0,07) dan Analisis Regresi Sederhana. Kesimpulan bahwa pakan kulit umbi ubi kayu fermentasi Aspegillus niger pemberian pada level 30% adalah yang terbaik, dengan tidak memberikan perbedaan besar pada nilai laba-rugi dan B/C ratio. Kata kunci : analisis ekonomi, domba lokal jantan, kulit umbi ubi kayu fermentasi

5

ABSTRACT

YOSA HF TELAUMBANUA., 2011 “Economic Analysis of Utilization

Cassava Tuber Husk (Manihot utilissima) Fermented by Aspergillus niger to Concentrate Feed of Male Local Sheep” under adviced of TRI HESTI WAHYUNI as supervisor and ROESWANDY as co supervisor.

This research conducted at Laboratory of Livestock Biology Department of Animal Science Agriculture Faculty University of North Sumatera, during 3 Month’s it start on October 2010 until December 2010.

The objective of this research was to evaluate and to know economic analysis which given cassava tuber husk which fermented by Aspergillus niger in feed of male local sheep during fattening which can be seen from the sum production cost, the sum of production income, profit and loss, benefit cost ratio, break even point of production price and break even point of production volume, income over feed cost, return on investment and simple regression analysis.

The experiment used 20 weaning local male sheep with initial body weigh 12,03 ± 1,14 kg and was using completely randomized design (CRD) by four treatments and five replications. The treatment such as P0 (feed without cassava tuber husk fermented), P1 (feed with cassava tuber husk fermented for 15 percent), P2 (feed with cassava tuber husk fermented for 30 percent) and P3 (feed with cassava tuber husk fermented for 45 percent).

The result of this research showed that given of cassava tuber husk (Manihot utilissima) Fermented by Aspergillus niger had the different result to the sum production cost (470.483, 478.056, 463.024 and 443.847, respectively), the sum of production income (524.710, 546,390, 546.590 and 472.500, respectively), profit and loss ( 54.227, 68.334, 83.566 and 28.653, respectively), benefit cost ratio (1,12, 1,14, 1,18 and 1,07, respectively), break even point of production price (29.966, 29.286, 28.404 and 31.406, respectively), break even point of production volume (14,70, 14,94, 14,47 and 13,87, respectively), income over feed cost (66.058, 78.785, 94.687 and 42.154, respectively), return on investment (0,12, 0,14, 0,18 and 0,07, respectively) and simple regression analysis . In conclusions that feed of cassava tuber husk (Manihot utilissima) fermented by

Aspergillus niger with using level 30% be the best by no extend different in the

value at profit and loss and benefit cost ratio.

Keywords : economic analysis, male local sheep, cassava tuber husk fermented

6

RIWAYAT HIDUP

Penulis dilahirkan di Siborongborong, Kabupaten Tapanuli Utara,

Provinsi Sumatera Utara pada tanggal 12 Desember 1988 dari ayah Ir. Yulianus Telaumbanua dan ibu Duma Dame Harahap. Penulis merupakan anak

kedua dari tiga bersaudara.

Tahun 2000 penulis tamat dari SD Swasta HKBP Siborongborong, Tahun 2003 tamat dari SLTP N 2 Siborongborong, Tahun 2006 tamat dari SMA N 1 Siborongborong dan pada tahun yang sama masuk ke Fakultas Pertanian USU melalui jalur ujian tertulis Seleksi Penerimaan Mahasiswa Baru. Penulis memilih program studi Ilmu Produksi Ternak, Departemen Peternakan.

Selama mengikuti perkuliahan, penulis aktif sebagai anggota Himpunan Mahasiswa Peternakan. Selain itu penulis juga aktif dalam organisasi Forum Mahasiswa Nias (FORMAN USU) dan Ikatan Mahasiswa Asal Siborongborong (IMUAS).

Penulis melaksanakan praktek kerja lapangan (PKL) di UPT – Balai Inseminasi Buatan Daerah ( UPT-BIBD) Dinas Peternakan Dan Kesehatan Hewan Provinsi Sumatera Utara.

7

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa karena kasih setia-Nya penulis dapat menyelesaikan proposal ini.

Adapun Judul Skripsi ini adalah “Analisis Ekonomi Pemanfaatan

Kulit Umbi Ubi Kayu (Manihot utillisima) Fermentasi Aspergillus niger

Terhadap Pakan Konsentrat pada Domba Lokal Jantan”.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada Ibu

Ir. Tri Hesti Wahyuni. MSc, selaku Ketua Komisi Pembimbing, Bapak Ir. Roeswandy, selaku Anggota Komisi Pembimbing, Bapak Prof. Dr. Ir. Hasnudi, MS, selaku dosen penguji dan Bapak Usman Budi, S.pt, M.si, selaku dosen penguji yang telah banyak meluangkan

waktu, pikiran, tenaga dan dorongan maupun memberikan informasi yang berharga bagi penulis, kepada Bapak Dr. Ir. Ma’aruf Tafsin, MS selaku dosen yang telah membimbing dalam pengembangbiakan jamur Aspergillus niger. Juga kepada Ibu Dr. Ir. Ristika Handarini, MP, selaku ketua Departemen Peternakan dan seluruh sivitas akademika Departemen Peternakan dan Fakultas Pertanian.

Semoga skripsi ini dapat membantu dan bermanfaat bagi penelitian dan ilmu pengetahuan serta pelaku usaha di bidang peternakan.

Medan, Februari 2011

Penulis

8

Tujuan Penelitian ... 3

Hipotesis Penelitian ... 3

Kegunaan Penelitian ... 3

TINJAUAN PUSTAKA Karakteristik Domba ... 4

Pakan Berbasis Limbah Pabrik Tapioka ... 8

Pakan Berbasis Limbah Pertanian ... 10

Pakan Berbasis Limbah Perkebunan Kelapa Sawit ... 11

Pakan Berbasis Limbah Perkebunan Tebu ... 13

Bahan Pakan Pelengkap ... 14

Fermentasi ... 17

Analisis Ekonomi ... 18

Biaya Produksi ... 20

Penerimaan Pendapatan ... 21

Analisis Laba-Rugi... 22

B/C Ratio (benefit cost ratio) ... 23

Analisis BEP (break even point) ... 24

IOFC (income over feed cost) ... 25

ROI (return on investment) ... 27

Analisis Regresi Sederhana ... 27

BAHAN DAN METODE PENELITIAN Tempat dan Waktu Penelitian ... 28

Bahan dan Alat Penelitian ... 28

9

Analisis Ekonomi (Laba-Rugi) ... 32

B/C Ratio (benefit cost ratio) ... 32

BEP (break even point) ... 33

BEP Harga Produksi ... 33

BEP Volume Produksi ... 33

IOFC (income over feed cost) ... 33

ROI (return on investment) ... 33

Analisis Regresi Sederhana ... 33

Pelaksanaan Penelitian ... 33

Persiapan Kandang ... 33.

Pengacakan Domba ... 34

Pemberian Pakan dan Minum ... 34

Pemberian Obat-obatan ... 34

Pengambilan dan Analisis Data ... 34

HASIL DAN PEMBAHASAN

DAFTAR PUSTAKA ... 56

LAMPIRAN ... 60

10

DAFTAR TABEL

No. Hal.

1. Perkembangan populasi ternak domba per Kabupaten/Kota di

Sumatera Utara ... 6

2. Kebutuhan harian zat-zat makanan untuk ternak domba (g) ... 8

3. Kebutuhan harian zat-zat makanan untuk ternak domba (%) ... 8

4. Perkembangan Produksi ubi Kayu Sumatera Utara ... 10

5. Kandungan nilai gizi dedak padi (%) ... 11

6. Kandungan nilai gizi lumpur sawit (%) ... 12

7. Kandungan nilai gizi pelepah dan daun kelapa sawit (%) ... 12

8. Kandungan nilai gizi bungkil inti (%) ... 13

9. Kandungan nilai molasses (%) ... 14

10. Kandungan beberapa mineral dan ultra mineral (%) ... 16

11. Biaya pakan konsentrat tiap level perlakuan selama penelitian ... 38

12. Biaya hijauan tiap level perlakuan selama penelitian ... 38

13. Biaya pembelian bibit domba tiap level perlakuan ... 39

14. Biaya perlengkapan tiap level perlakuan ... 39

15. Biaya obat-obatan tiap level perlakuan ... 40

16. Biaya sewa kandang tiap level perlakuan ... 40

17. Biaya upah tenaga kerja tiap level perlakuan ... 41

18. Total biaya produksi tiap level perlakuan ... 41

19. Hasil penjualan domba tiap level perlakuan ... 42

20. Hasil penjualan kotoran domba tiap level perlakuan ... 43

11

21. Hasil penjualan urine domba tiap level perlakuan ... 43

22. Total hasil produksi tiap level perlakuan ... 44

23. Analisis laba-rugi tiap level perlakuan ... 45

24. B/C Ratio (benefit cost ratio) tiap level perlakuan ... 46

25. BEP harga produksi tiap level perlakuan ... 47

26. BEP volume produksi tiap level perlakuan ... 48

27. IOFC (income over feed cost) tiap level perlakuan ... 49

28. ROI (return on investment) tiap level perlakuan... 50

29. Model Summary ... 51

30. ANOVA (b) ... 52

31. Coefficients (a) ... 52

32. Data analisi regresi sederhana antara dua variabel pendapatan dan pengeluaran ... 53

33. Rekapitulasi hasil penelitian ... 54

12

DAFTAR LAMPIRAN

No. Hal.

1. Formulasi ransum yang diberikan pada penelitian ... 63

2. Kandungan nutrisi bahan pakan ... 64

3. Perbanyakan dan pembiakan Aspergillus niger ... 65

4. Fermentasi tepung kulit umbi ubi kayu ... 66

5. Harga pakan tiap perlakuan ... 67

6. Data pertambahan bobot badan domba selama penelitian ... 68

7. Konsumsi konsentrat per minggu (g) selama penelitian ... 69

8. Konsumsi hijauan per minggu (g) selama penelitian ... 70

9. Total feses pada penelitian ... 71

10. Daftar sidik ragam pada penelitian ... 71

4

ABSTRAK

YOSA HF TELAUMBANUA., 2011 ”Analisis Ekonomi Pemanfaatan

Kulit Umbi Ubi Kayu (Manihot Utilissima) Fermentasi Aspergillus niger terhadap

Pakan Konsentrat pada Domba Lokal Jantan”, dibawah bimbingan Ibu TRI HESTI WAHYUNI selaku ketua komisi pembimbing dan Bapak

ROESWANDY selaku anggota komisi pembimbing.

Penelitian dilaksanakan di Laboratorium Biologi Ternak Departemen Peternakan Fakultas Pertanian Universitas Sumatera Utara, selama 3 bulan dimulai dari bulan Oktober 2010 sampai Desember 2010.

Tujuan dari penelitian ini adalah untuk Menguji dan mengetahui analisis ekonomi dari pemberian kulit umbi ubi kayu fermentasi Aspergillus niger dalam pakan domba lokal jantan selama penggemukan yang dapat dilihat dari total biaya produksi, total hasil produksi, laba-rugi, B/C ratio, BEP harga produksi dan BEP volume produksi, IOFC,ROI dan Analisis Regresi Sederhana.

Metode penelitian ini menggunakan 20 ekor domba lokal jantan dengan rataan bobot badan awal 12,03 ± 1,14 kg dan rancangan acak lengkap (RAL) yang terdiri dari 4 perlakuan dan 5 ulangan. Perlakuan yang diberikan adalah P0 (pakan konsentrat tanpa kulit umbi ubi kayu fermentasi), P1 (pakan konsentrat dengan 15% kulit umbi ubi kayu fermentasi), P2 (pakan kosentrat dengan 30% kulit umbi ubi kayu fermentasi) dan P3 (pakan kosentrat dengan 45% kulit umbi ubi kayu fermentasi).

Hasil penelitian menunjukkan bahwa pemberian pakan kulit umbi ubi kayu fermentasi Aspegillus niger memberikan hasil yang berbeda terhadap total biaya produksi (470.483, 478.056, 463.024 dan 443.847), total hasil produksi (524.710, 546,390, 546.590 dan 472.500), laba-rugi ( 54.227, 68.334, 83.566 dan 28.653), B/C ratio (1,12, 1,14, 1,18 dan 1,07), BEP harga produksi (29.966, 29.286, 28.404 dan 31.406), BEP volume produksi (14,70, 14,94, 14,47 dan 13,87), IOFC (66.058, 78.785, 94.687 dan 42.154), ROI (0,12, 0,14, 0,18 dan 0,07) dan Analisis Regresi Sederhana. Kesimpulan bahwa pakan kulit umbi ubi kayu fermentasi Aspegillus niger pemberian pada level 30% adalah yang terbaik, dengan tidak memberikan perbedaan besar pada nilai laba-rugi dan B/C ratio. Kata kunci : analisis ekonomi, domba lokal jantan, kulit umbi ubi kayu fermentasi

5

ABSTRACT

YOSA HF TELAUMBANUA., 2011 “Economic Analysis of Utilization

Cassava Tuber Husk (Manihot utilissima) Fermented by Aspergillus niger to Concentrate Feed of Male Local Sheep” under adviced of TRI HESTI WAHYUNI as supervisor and ROESWANDY as co supervisor.

This research conducted at Laboratory of Livestock Biology Department of Animal Science Agriculture Faculty University of North Sumatera, during 3 Month’s it start on October 2010 until December 2010.

The objective of this research was to evaluate and to know economic analysis which given cassava tuber husk which fermented by Aspergillus niger in feed of male local sheep during fattening which can be seen from the sum production cost, the sum of production income, profit and loss, benefit cost ratio, break even point of production price and break even point of production volume, income over feed cost, return on investment and simple regression analysis.

The experiment used 20 weaning local male sheep with initial body weigh 12,03 ± 1,14 kg and was using completely randomized design (CRD) by four treatments and five replications. The treatment such as P0 (feed without cassava tuber husk fermented), P1 (feed with cassava tuber husk fermented for 15 percent), P2 (feed with cassava tuber husk fermented for 30 percent) and P3 (feed with cassava tuber husk fermented for 45 percent).

The result of this research showed that given of cassava tuber husk (Manihot utilissima) Fermented by Aspergillus niger had the different result to the sum production cost (470.483, 478.056, 463.024 and 443.847, respectively), the sum of production income (524.710, 546,390, 546.590 and 472.500, respectively), profit and loss ( 54.227, 68.334, 83.566 and 28.653, respectively), benefit cost ratio (1,12, 1,14, 1,18 and 1,07, respectively), break even point of production price (29.966, 29.286, 28.404 and 31.406, respectively), break even point of production volume (14,70, 14,94, 14,47 and 13,87, respectively), income over feed cost (66.058, 78.785, 94.687 and 42.154, respectively), return on investment (0,12, 0,14, 0,18 and 0,07, respectively) and simple regression analysis . In conclusions that feed of cassava tuber husk (Manihot utilissima) fermented by

Aspergillus niger with using level 30% be the best by no extend different in the

value at profit and loss and benefit cost ratio.

Keywords : economic analysis, male local sheep, cassava tuber husk fermented

13

PENDAHULUAN

Latar Belakang

Peternakan merupakan sektor penyumbang terbesar dalam penyediaan kebutuhan pangan khususnya kebutuhan protein hewani. Kebutuhan protein hewani semakin meningkat, seiring dengan pertambahan penduduk, meningkatnya pengetahuan, peningkatan pendapatan serta kesadaran akan pentingnya kebutuhan protein dalam kehidupan manusia. Domba memberikan peran besar dalam memproduksi bahan makanan protein hewani yang dibutuhkan untuk peningkatan mutu sumber daya manusia.

Ternak domba belum begitu mendapat perhatian di Indonesia. Hal ini dibuktikan bahwa 90% dari usaha peternakan di Indonesia merupakan peternakan rakyat dengan ciri-ciri : skala usahanya masih relatif kecil, motif usaha produksi rumah tangga, dilakukan sebagai usaha sampingan, menggunakan teknologi sederhana sehingga produktivitasnya rendah dan mutu poduksinya bervariasi. Salah satu cara untuk mengatasinya adalah dengan memperbaiki kualitas pakan, namun pakan komersial yang berkualitas harganya relatif mahal, dimana penggunaan pakan komersial tidak selalu menjamin penambahan pendapatan dalam usaha pembesaran atau penggemukan domba.

Untuk mengatasi permasalahan tersebut, harus diupayakan mencari pakan alternatif yang potensial, murah dan mudah diperoleh serta terus tersedia sepanjang tahun. Dalam hal ini kulit umbi ubi kayu merupakan limbah industri pertanian yang sangat potensial untuk dijadikan bahan pakan alternatif, dimana luas lahan ubi kayu di Indonesia mencapai 1.295.00 Ha dengan produksi

14

15.351.200 ton/tahun, serta di Sumatera Utara mencapai 480.128 ton dengan luas areal panen mencakup 40.315 Ha (BPS, 2000), dan 10 - 15 % jumlah produksi akan menghasilkan kulit umbi ubi kayu.

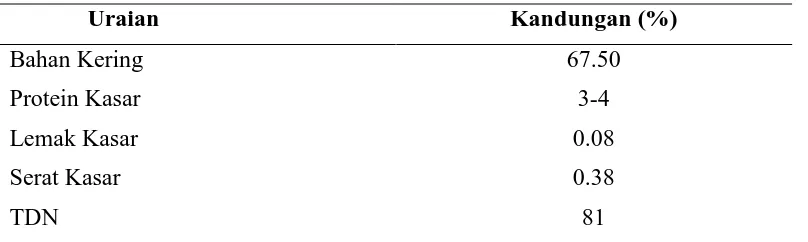

Kulit umbi ubi kayu dalam keadaan segar atau kering ternyata belum dimanfaatkan secara maksimal, walaupun diketahui bahwa limbah itu dapat tersedia sepanjang tahun sebagai hasil pemanfaatan umbi ubi kayu secara luas bagi masyarakat. Hal ini disebabkan adanya faktor pembatas penggunaan kulit umbi ubi kayu sebagai bahan makanan ternak yaitu terdapat adanya zat anti nutrisi berupa asam sianida (HCN) yang terikat dengan senyawa anti nutrisi “Linamarin” dan “Lataustralin” yang bersifat racun dan rendahnya kandungan nilai gizi (Parakkasi, 1990). Menurut hasil penelitian Mirwandhono, dkk (2004) kandungan zat nutrisi tepung kulit umbi ubi kayu adalah 4,02% protein kasar ; 27,20% serat kasar ; 0,70% lemak kasar ; 92,60% bahan kering ; 4,05% kadar abu.

Tepung kulit umbi ubi kayu mempunyai kandungan nurisi yang rendah. Fermentasi kulit umbi ubi kayu dengan Aspergillus niger dapat dapat menaikkan kadar protein kasar, lemak kasar, dan kadar abu tepung kulit ubi kayu dan terjadi penurunan bahan kering dan serat kasar tepung kulit umbi ubi kayu.

15

Tujuan Penelitian

Menguji dan mengetahui analisis usaha dari pemberian kulit umbi ubi kayu fermentasi Aspergillus niger dalam pakan domba lokal jantan selama 3 bulan penggemukan.

Hipotesis Penelitian

Pemberian pakan kulit umbi ubi kayu fermentasi Aspergillus niger meningkatkan pendapatan dalam usaha penggemukan domba lokal jantan.

Kegunaan Penelitian

1. Sebagai bahan informasi bagi peternak domba serta masyarakat pada umumnya, mengenai penggunaan kulit umbi ubi kayu terhadap produksi domba lokal ditinjau dari sudut ekonomi.

2. Sebagai bahan informasi bagi instansi pemerintah (Dinas Pertanian, Dinas Peternakan dan sebagainya) dan kalangan akademik (mahasiswa, dosen dan para peneliti) mengenai penggunaan kulit umbi ubi kayu terhadap produksi domba lokal ditinjau dari sudut ekonomi.

16

TINJAUAN PUSTAKA

Karakteristik Ternak Domba

Ternak Domba Lokal

Domba dan kambing merupakan jenis ternak potong yang tergolong ternak ruminansia kecil, hewan pemamah biak dan merupakan hewan mamalia yang menyusui anak-anaknya. Disamping sebagai penghasil daging yang baik, domba dan kambing juga menghasilkan kulit yang dapat dimanfaatkan untuk bebagai macam keperluan industri kulit dan khusus untuk domba menghasilkan bulu (woll) yang sangat baik untuk keperluan bahan sandang (Cahyono, 1998).

Semua jenis domba memiliki beberapa karakteristik yang sama, adapun klasifikasi domba tersebut yaitu Kingdom : Animalia ; Filum : Chordata ; Kelas : Mamalia ; Ordo : Artiodactyla ; Family : Caprae ; Sub-family : Caprinae ; Genus :

Ovis aries ; Spesies : Ovis mouffon (domba Mouffon), Ovis orientalis, Ovis vignei

(domba Urial) dan Ovis canadensis (domba Bighorn) (Blakely dan Bade, 1998).

Potensi Ternak Domba

Potensi ekonomi ternak domba sebagai lapangan usaha memiliki beberapa kelebihan dibandingkan dengan ternak besar lainnya, yakni :

- Ternak domba relatif kecil dan cepat dewasa, sehingga usaha ternak domba memiliki keuntungan ekonomi yang cukup tinggi.

- Domba merupakan ternak ruminansia kecil yang dalam pemeliharaannya tidak memerlukan lahan yang luas.

- Investasi usaha ternak domba membutuhkan modal relatif kecil.

17

- Modal usaha ternak domba lebih cepat berputar dibanding dengan jenis ternak ruminansia besar lain.

- Domba memiliki sifat suka bergerombol sehingga memudahkan dalam pemeliharaannya

(Murtidjo, 1992).

Tabel 1. Perkembangan populasi ternak domba per Kabupaten/Kota di Sumatera Utara

Sumber : Dinas Peternakan Provinsi Sumatera Utara (2006).

18

peningkatan pendidikan, pendapatan dan sadar gizi masyarakat. Peningkatan permintaan ternak domba juga terkait dengan keperluan acara agama dan adat istiadat yang semakin meningkat (Elieser et al., 1993).

Pada waktu tertentu misalnya menjelang hari raya Idul Adha, permintaan akan domba meningkat. Untuk memenuhi permintaan pasar tersebut diperlukan suatu strategi produksi ternak sehingga pada waktunya tersedia ternak domba yang memenuhi persyaratan. Terutama berat badan dan kodisi tubuh ternak. Salah satu alternatif adalah melakukan penggemukan domba beberapa bulan sebelum waktu tersebut. Untuk penggemukan yang optimal dibutuhka pakan dengan nilai nutrisi yang sesuai, baik secara biologis maupun ekonomis

(Boer dan Ginting, 1992).

Pertumbuhan Ternak Domba

Laju pertumbuhan setelah disapih ditentukan oleh beberapa faktor antara lain potensi pertumbuhan dari masing-masing individu ternak dan pakan yang tersedia (Cole, 1982). Potensi pertumbuhan pada periode ini dipengaruhi oleh faktor bangsa dan jenis kelamin. Pola pertumbuhan ternak tergantung pada sistem manajemen yang dipakai, tingkat nutrisi yang tersedia, kesehatan dan iklim. Laju pertambahan bobot badan dipengaruhi oleh umur, lingkungan dan genetik dimana berat tubuh awal fase penggemukan berhubungan dengan berat dewasa

(Tomaszewska et al., 1993).

19 (Anggorodi, 1990).

Ternak yang mempunyai potensi genetik pertumbuhan yang tinggi akan mempunyai respon yang baik terhadap makanan yang diberikan dan memiliki efisiensi produksi yang tinggi dan adanya keragaman yang besar dalm konsumsi bahan kering (Devendra, 1997).

Pakan Ternak Domba

Menurut Kartadisastra (1997) kebutuhan ternak terhadap pakan jumlahnya setiap hari tergantung pada jenis, umur ternak, fase pertumbuhan (dewasa, bunting, dan menyusui). Kondisi tubuh (normal atau sakit) dan lingkungan tempat hidupnya serta bobot badannya.

Pakan yang diberikan jangan sekedar dimaksudkan untuk mengatasi lapar atau sebagai pengisi perut saja melainkan harus benar-benar bermanfaat untuk kebutuhan hidup, membentuk sel-sel baru, mengganti sel-sel yang rusak dan untuk produksi. (Widayati dan Widalestari, 1996).

20

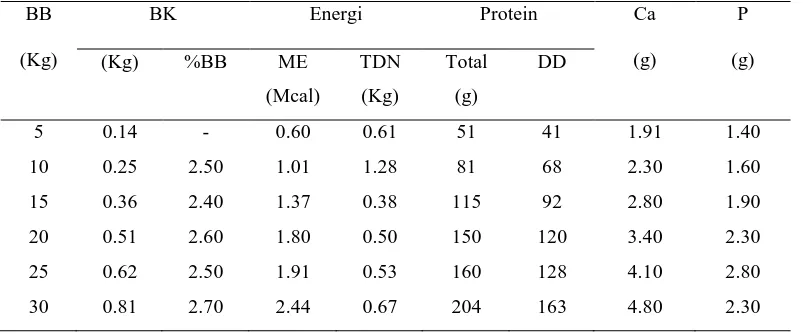

Tabel 3. Kebutuhan harian zat-zat makanan untuk ternak domba (%) Berat

Domba jantan muda digemukkan

30 1.30 64 2.80 2.30 11.00 0.37 0.23 588

40 1.60 70 3.10 2.50 11.00 0.31 0.19 638

50 1.80 70 3.10 2.50 11.00 0.28 0.17 708

Domba jantan muda disapih awal

10 0.60 73 3.20 2.60 16.00 0.40 0.27 1417

30 1.40 73 3.20 2.60 14.00 0.36 0.24 1821

Sumber : NRC (1975)

Pakan Berbasis Limbah Pabrik Tapioka

Ubi kayu (Manihot Utillissima)

Ubi kayu (Manihot Utillissima) termasuk famili Euphorbiaceae dan sebenarnya termasuk tanaman tahunan karena dapat hidup sampai beberapa tahun. Pohonnya kecil dan akar-akarnya dapat menebal menjadi umbi. Batangnya berkayu, akan tetapi mudah patah. Didalam batang ini ada lobang yang berisi semacam gabus yang berwarna putih (Sosrosoedirdjo, 1982).

Coursey and Holiday (1974) menyatakan bahwa bagian yang terpenting dari ubi kayu dalah akarnya, akar dikenal dengan umbi. Selain itu daunnya juga dapat digunakan sebagai pakan ternak.

21

Kulit Umbi Ubi Kayu sebagai Bahan Pakan Ternak

Darmadjati (1985), mengatakan dari jumlah produksi ubi kayu akan dihasilkan kulit ubi kayu sebanyak 10-15%, berarti akan menghasilkan limbah yang cukup banyak. Namun limbah ini merupakan sumber pencemaran lingkungan bila tidak dimanfaatkan dengan baik. Salah satu upaya upaya memanfaatkan limbah tersebut adalah sebagai pakan ternak, akan tetapi karna rendahnya kandungan gizi dan adanya zat anti nutrisi yaitu asam sianida (HCN) merupakan faktor pembatas penggunaan kulit ubi kayu sebagai pakan ternak sehingga perlu pengolahan yang lebih lanjut agar penggunaannya optimal.

Sosrosoedirdjo (1982) menyatakan kulit umbi ubi kayu mengandung HCN 3 - 4 kali lebih banyak dari umbinya, pada varietas yang rasanya manis terdapat 0,014 – 0,042 % HCN pada kulit dan 0,003 - 0,015 % HCN dalam umbi, sedangkan pada varietas yang rasanya pahit terdapat 0,012 – 0,056 % HCN didalam kulit dan 0,013 – 0,037 % HCN dalam umbi.

Salah satu faktor penghambat pada ubi kayu adalah karena mengandung senyawa anti nutrisi linamarin yang dapat menghasilkan racun asam sianida (HCN). Meskipun HCN terdapat dalam kulit umbi ubi kayu, tetapi ternak monogastrik (unggas) diketahui kurang bermasalah dengan HCN ini dibanding ternak ruminansia (Wanasuria, 1990). Selanjutnya Wanasuria (1990) menambahkan cara yang paling efektif untuk menghilangkan racun HCN adalah dengan perlakuan pemanasan. Cara ini sangat membantu mengurangi aktivitas linamarinase yang selanjutnya menguapkan HCN yang telah dibebaskan.

22

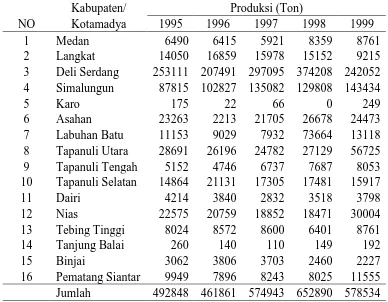

Produksi Ubi Kayu

Propinsi Sumatera Utara merupakan salah satu penghasil ubi kayu dan dapat dikatakan terus mengalami perkembangan produksi sejak tahun 1995. Hal tersebut dapat dilihat dari tabel berikut :

Tabel 4. Perkembangan Produksi ubi Kayu Sumatera Utara tahun 1995 - 1999

NO

Kabupaten/ Produksi (Ton)

Kotamadya 1995 1996 1997 1998 1999 Sumber : Dinas Tanaman Pangan Daerah Tingkat I, Sumatera Utara

Pakan Berbasis Limbah Pertanian

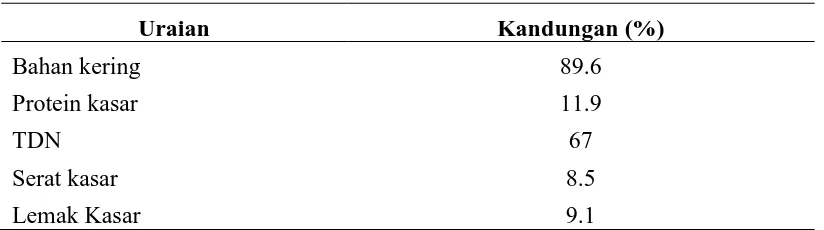

Dedak Padi

23

Dedak padi adalah bahan pakan yang diperoleh dari pemisahan beras dengan kulit gabahnya melalui proses penggilingan padi dan pengayakan hasil ikutan dari penumbukkan padi (Parakkasi, 1985).

Tabel 5. Kandungan nilai gizi dedak padi

Uraian Kandungan (%)

Bahan kering 89.6

Protein kasar 11.9

TDN 67

Serat kasar 8.5

Lemak Kasar 9.1

Sumber : Laboratorium Ilmu Makanan Ternak Departemen PeternakanFP-USU (2001).

Pakan Berbasis Limbah Perkebunan Kelapa Sawit

Lumpur Sawit

Lumpur sawit merupakan larutan buangan yang dihasilkan selama proses pemerasan dan ekstraksi minyak. Bahan ini merupakan emulsi yang mengandung sekitar 4-5% padatan, 0,5-1% sisa minyak dan sekitar 94% air. Untuk setiap ton hasil akhir minyak sawit akan dihasilkan antara 2-3 ton lumpur sawit. Lumpur sawit dapat dimanfaatkan sebagai bahan pakan ternak. Sebagai bahan pakan ternak lumpur minyak sawit ini dapat diberikan langsung atau setelah mendapat perlakuan (Hutagalung dan Jalaludin, 1982).

24 (Hutagalung, 1978).

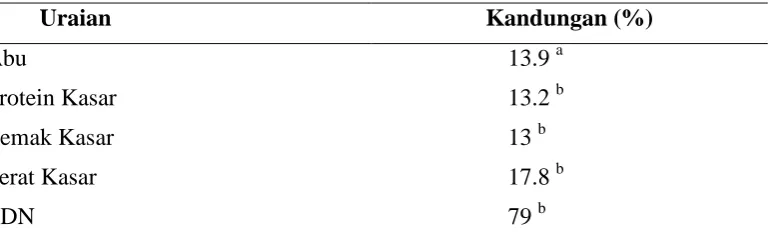

Tabel 6. Kandungan nilai gizi lumpur sawit

Uraian Kandungan (%) Sumber: a Laboratorium Ilmu Makanan Ternak IPB, Bogor (2000).

b Laboratorium Ilmu Makanan Ternak Departemen Peternakan FP-USU (2005).

Pelepah Daun Kelapa Sawit

Pelepah daun kelapa sawit merupakan limbah padat perkebunan kelapa sawit, dimana keberadaannya cukup melimpah sepanjang tahun di Indonesia, khususnya Sumatera Utara. Dilihat dari kandungan protein kasar, pelepah daun kelapa sawit setara dengan mutu hijauan (Prayitno dan Darmoko, 1994).

Daun kelapa sawit bila dilihat dari kandungan protein kasarnya maka bisa dijadikan sebagai sumber protein dalam makanan ternak ataupun sebagai pengganti sumber protein yang harganya relatif mahal. Kandungan serat kasarnya cukup besar sehingga mempengaruhi kecernaan bahan pakan (Sutardi, 1980). Tabel 7. Kandungan nilai gizi pelepah dan daun kelapa sawit

25

Sumber : a Laboratorium Ilmu Makanan Ternak Departemen Peternakan FP-USU (2000). b Balai Penelitian Bioteknologi Tanaman Pangan, Bogor (2000).

Bungkil Inti Sawit

Menurut Devendra (1997) bungkil inti sawit adalah limbah ikutan proses ekstraksi inti sawit. Bahan ini diperoleh dengan proses kimia atau cara mekanik. Meski kandungan proteinnya agak baik tapi karena serat kasarnya tinggi dan palatabilitasnya rendah menyebabkannya kurang cocok untuk ternak monogastrik dan lebih cocok pada ternak ruminansia.

Tabel 8. Kandungan nilai gizi bungkil inti sawit

Uraian Kandungan (%)

Bahan kering 92.6

Protein kasar 15.4

Lemak kasar 2.4

Serat kasar 16.9

TDN 72

EM ( Kkal/Kg ) 2810

Sumber : Laboratorium Ilmu Makanan Ternak Departemen Peternakan FP-USU (2005).

Pakan Berbasis Limbah Perkebunan Tebu

Molasses

26

Molasses dapat dipergunakan sebagai pakan ternak. Keuntungan penggunaan molasses untuk pakan ternak adalah kadar karbohidratnya tinggi (48-60% sebagai gula), kadar mineral cukup dan rasanya disukai ternak. Tetes juga mengandung vit B-kompleks dan unsur-unsur mikro yang penting bagi ternak seperti Cobalt, Boron, Iodium, Tembaga, Mangan dan Seng, sedangkan kelemahannya ialah kadar kaliumnya yang tinggi yang dapat menyebabkan diare jika dikonsumsi terlalu banyak (Rangkuti et al., 1985).

Tabel 9. Kandungan nilai gizi molasses

Uraian Kandungan (%)

Sumber : Laboratorium Ilmu Makanan Ternak Departemen Peternakan FP-USU (2000).

Bahan Pakan Pelengkap

Urea

Murtidjo (1990) melaporkan bahwa pemberian Nitrogen Non-Protein (NPN) pada makanan sapi dalam batas tertentu, seperti penggunaan urea cukup membantu ternak untuk mudah mengadakan pembentukan asam amino esensial. Penggunaan urea tidak bisa lebih dari setengah persen dari jumlah bahan kering dan lebih dari 2 gr untuk setiap bobot badan 100 kg ternak.

27

banyak akan menyebabkan kenaikan pH rumen dan serum darah yang menyebabkan pertumbuhan dan perkembangbiakan mikroorganisme terhambat.

Urea yang diberikan didalam pakan ruminansia, didalam rumen akan dipecah oleh enzim urease menjadi amonium, dimana amonium bersama mikroorganisme akan membentuk protein mikroba dengan bantuan energi. Apabila urea berlebih atau tidak dicerna oleh tubuh ternak maka urea akan diabsorbsi oleh dinding sel rumen. Kemudian dibawa aliran darah ke hati dan didalam hati dibentuk kembali amonium yang akhirnya diekresikan melalui urine dan feses (Parakkasi, 1995).

Ultra Mineral

Mineral adalah zat anorganik yang dibutuhkan dalam jumlah yang kecil, namun berperan penting agar proses fisiologis dapat berlangsung dengan baik. Mineral digunakan sebagai kerangka pembentukan tulang dan gigi, pembentukkan darah dan pembentukkan jaringan tubuh serta diperlukan sebagai komponen enzim yang berperan dalam proses metabolisme di dalam sel. Penambahan mineral dalam ransum domba dapat mencegah kekurangan mineral di dalam makanan (Setiadi dan Inounu, 1991).

Makanan yang diberikan untuk domba tidak akan sempurna bila tidak terdapat kandungan mineral, sehingga dapat menyebabkan pertumbuhan terhambat dan gejala-gejala lain yang bersifat dari mineral itu. Secara umum mineral berfungsi sebagai :

- Sebagai bahan pembentuk tulang dan gigi yang menyebabkan adanya jaringan yang keras dan kuat

28

- Memelihara keseimbangan asam basah dalam tubuh - Sebagai aktivator sistem enzim tertentu

- Sebagai komponen dari suatu sistem enzim

- Mempunyai sifat yang karakteristik terhadap kepekaan otot dan syaraf (Tillman et al., 1991).

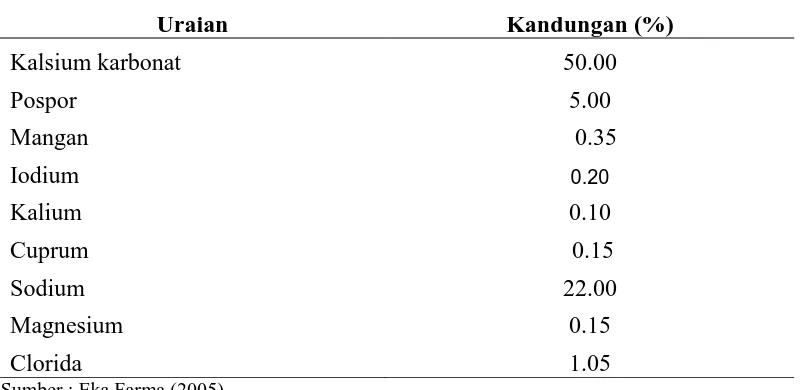

Tabel 10. Kandungan beberapa mineral dalam ultra mineral

Uraian Kandungan (%)

Kalsium karbonat 50.00

Pospor 5.00

Mangan 0.35

Iodium 0.20

Kalium 0.10

Cuprum 0.15

Sodium 22.00

Magnesium 0.15

Clorida 1.05

Sumber : Eka Farma (2005).

Garam

Garam atau biasanya dikenal dengan NaCl merangsang sekresi saliva. Terlalu banyak garam akan menyebabkan retensi air sehingga menimbulkan udema. Defisiensi garam lebih sering terdapat pada hewan herbivora daripada hewan lainnya. Ini disebabkan hijauan dan butiran mengandung sedikit garam. Gejala defisiensi garam adalah nafsu makan hilang, bulu kotor, makan tanah, keadaan badan tidak sehat, produksi mundur sehingga menurunkan bobot badan (Anggorodi, 1990).

29

Semula pengaruhnya terlihat meningkatkan konsumsi kemudian menurunkan sampai jumlah yang dikehendaki (Parakkasi, 1995).

Fermentasi

Fermentasi adalah proses penguraian unsur-unsur organik kelompok terutama karbohidrat untuk menghasilkan energi melalui reaksi enzim yang dihasilkan oleh mikroorganisme. Proses fermentasi dapat dikatakan sebagai proses ”protein enrichment” yang berarti proses pengkayaan protein bahan dengan menggunakan mikroorganisme tertentu (Sarwono, 1996).

Penambahan bahan-bahan nutrien kedalam fermentasi dapat menyokong dan merangsang pertumbuhan mikroorganisme. Salah satu bahan yang dapat digunakan pada proses fermentasi adalah urea. Urea yang akan ditambahkan pada proses fermentasi akan diurai oleh enzim urease menjadi amonia dan karbondioksida yang selanjutnya digunakan untuk pembentukan asam amino (Fardiaz, 1989).

30 Aspergillus niger

Aspergillus niger merupakan salah satu spesies yang paling umum dan

mudah diidentifikasi dari genus Aspergillus, famili Moniliaceae, ordo Monoliales dan kelas Fungi imperfecti. Aspergillus niger dapat tumbuh dengan cepat, diantaranya digunakan secara komersial dalam produksi asam sitrat, asam glukonat dan pembuatan berapa enzim seperti amilase, pektinase, amiloglukosidase dan sellulase. Aspergillus niger dapat tumbuh pada suhu 35º C-37º C (optimum), 6º C-8º C (minimum), 45º C-47º C (maksimum) dan memerlukan oksigen yang cukup (aerobik)

(Media Komunikasi Permi Malang, 2007).

Kapang yang sering digunakan dalam teknologi fermentasi antara lain

Aspergillus niger. A. Niger merupakan salah satu jenis Aspergillus yang tidak

menghasilkan mikotoksin sehingga tidak membahayakan (Gray, 1970). Proses fermentasi menggunakan kapang, selain pembentukan miselium selalu diikuti oleh pembentukan spora yang berguna untuk pembuatan inokulum pada proses fermentasi. Inokulum yang berupa spora merupakan starter yang baik dalam fermentasi (Purwadaria et al., 1994). Keberadaan spora dapat membuat turunnya daya cerna produk fermentasi dibandingkan dengan sel miselium dan merupakan bahan pencemar bagi kesehatan manusia, sehingga untuk alasan ini mutan yang hilang kemampuan berspora pada suhu tertentu akan mempunyai keuntungan.

Analisis Ekonomi

31

itu perlu pencatatan semua kegiatan keluar/masuknya selama periode penggemukkan. Hal ini disebabkan karena tanpa ada data yang lengkap meliputi catatan keluar masuknya pada sepanjang waktu pemeliharaan maka informasi apakah suatu usaha tersebut rugi atau laba menjadi tidak jelas. Dalam penerapannya perlu dicatat biaya tetap dan biaya variabel dan sekaligus penerimaannya. Analisis ekonomi merupakan salah satu cara yang dapat dilakukan untuk membantu pimpinan usaha peternakan dalam melengkapi informasi yang dibutuhkan untuk mengambil keputusan dalam merencanakan usaha. Namun sayang kegiatan ini jarang dilakukan oleh para peternak dipedesaan (Rasyaf, 1988).

32

Biaya Produksi

Biaya adalah nilai dari semua korbanan ekonomis yang diperlukan yang tidak dapat dihindarkan, dapat diperkirakan dan dapat diukur untuk menghasilkan sesuatu produk. Biaya bagi perusahaan adalah nilai dari faktor-faktor produksi yang digunakan untuk menghasilkan output (Budiono, 1990). Pengeluaran atau biaya bagi perusahaan adalah sebagai nilai input yang digunakan untuk memproduksi suatu output tertentu. Pengeluaran perusahaan adalah semua uang yang dikeluarkan sebagai biaya produksi (Kadarsan, 1995).

Wasis (1997) menyatakan biaya ialah pengorbanan-pengorbanan yang mutlak harus diadakan atau harus dikeluarkan agar dapat diperoleh sesuatu hasil. Untuk menghasilkan sesuatu barang atau jasa tentu ada bahan, tenaga dan jenis pengorbanan yang lain yang tidak dapat dihindarkan.

Didalam teori biaya produksi dikenal biaya produksi jangka pendek dan

biaya produksi jangka panjang. Biaya produksi jangka pendek meliputi biaya tetap (fixed cost). Sedangkan biaya produksi jangka panjang, semua biaya adalah biaya

berubah. Biaya berubah adalah biaya yang besarnya berubah-ubah tergantung dari sedikit banyaknya jumlah output yang dihasilkan (Supriyono, 2001).

Biaya produksi tidak dapat dipisahkan dari proses produksi sebab biaya produksi merupakan masukan atau input dikalikan dengan harganya. Dengan demikian dapat dikatakan bahwa ongkos produksi adalah semua pengeluaran atau semua beban yang harus ditanggung oleh perusahaan untuk menghasilkan suatu jenis barang atau jasa yang siap untuk dipakai konsumen ( Nuraini, 2003).

33

variable. Biaya tetap merupakan biaya yang dikeluarkan untuk sarana produksi dan berkali-kali dapat dipergunakan. Biaya tetap ini antara lain berupa lahan usaha, kandang, peralatan yang digunakan dan sarana transportasi. Biaya tidak tetap merupakan biaya yang dikeluarkan secara berulang-ulang yang antara lain berupa biaya pakan, upah tenaga kerja, penyusutan kandang, penyusutan peralatan, obat-obatan, vaksinasi dan biaya-biaya lain berupa biaya penerangan atau listrik, sumbangan, pajak usaha dan iuran (Siregar, 2007).

Penerimaan Pendapatan

Nuraini (2003) melaporkan didalam pelaksanaan operasi perusahaan, kadang-kadang terdapat adanya penerimaan diluar operasi perusahaan, seperti penerimaan bunga bank karena perusahaan mempunyai rekening giro, penerimaan dari penjualan mesin dan peralatan yang tidak dipergunakan lagi. Namun demikian penerimaan tersebut tidak diperhitungkan, karena kegiatan tersebut tidak berasal dari kegiatan operasi perusahaan. Besarnya penerimaan total dari perusahaan akan tergantung kepada banyaknya penjualan produk atau jasa. Dengan demikian maka besarnya penerimaan pendapatan akan tergantung kepada dua variabel, yaitu variabel harga dan variabel jumlah yang dijual.

Penerimaan dapat dibagi menjadi penerimaan nyata dan penerimaan yang diperhitungkan. Penerimaan nyata adalah penerimaan yang diterima dari hasil penjualan baik tunai maupun piutang (kredit). Penerimaan yang diperhitungkan adalah nilai output yang dikonsumsi peternak atau yang dihadiahkan. Penerimaan bersumber dari pemasaran atau penjualan hasil usaha seperti panen tanaman dan

34

Budiono (1990) menyatakan bahwa penerimaan adalah hasil penjualan output yang diterima produsen. Penerimaan dari suatu proses produksi dapat dihitung dengan mengalikan jumlah produksi yang dihasilkan dengan harga jual produksi tersebut.

Analisi Laba-Rugi

Untuk memperoleh angka yang pasti mengenai tingkat keuntungan atau kerugian suatu usaha, hal terpenting yang perlu dilakukan adalah pencatatan, baik untuk pos-pos pengeluaran (biaya) maupun pos-pos pendapatan. Sekecil apapun biaya dan pendapatan tersebut harus dicatat. Dalam usaha penggemukan sapi pencatatan mutlak harus dilakukan. Tujuannya adalah agar peternak atau pengusaha dapat mengadakan evaluasi terhadap bidang usahanya, sehingga kerugian besar bisa dihindarkan sejak dini. Selain itu analisis ekonomi bisa terus dilakukan, sehingga usaha bisa berjalan lebih efisien dari waktu ke waktu secara keseluruhan akan semakin meningkatkan jumlah keuntungan

(Sodiq dan Abidin, 2002).

35

Laba merupakan ukuran yang membedakan antara apa yang perusahaan masukkan untuk membuat dan menjual produk dengan apa yang diterimanya. Perhitungan laba jelas untuk banyak keputusan manejemen. Jika laba konsisten positif, perusahaan dapat tetap berada dalam bisnis tersebut, tetapi jika mengalami kerugian perusahaan dapat mencari produk yang lain yang akan diolah yang dapat mendatangkan keuntungan (Hansen dan Mowen, 2001).

Laporan laba rugi merupakan laporan keuangan yang menggambarkan hasil usaha dalam suatu periode tertentu. Dalam laporan ini tergambar jumlah pendapatan serta jumlah biaya dan jenis-jenis biaya yang dikeluarkan. Laporan laba-rugi (balance sheet) adalah laporan yang menunjukkan jumlah pendapatan yang diperoleh dan biaya-biaya yang dikeluarkan dalam suatu periode tertentu. Setiap jangka waktu tertentu, umumnya satu tahun, perusahaan perlu memperhitungkan hasil usaha perusahaan yang dituangkan dalam bentuk laporan laba-rugi. Hasil usaha tersebut didapat dengan cara membandingkan penghasilan dan biaya selama jangka waktu tertentu. Besarnya laba atau rugi akan diketahui dari hasil perbandingan tersebut (Kasmir dan Jakfar, 2003).

B/C Ratio (benefit cost ratio)

Kadariah (1987) menyatakan bahwa untuk mengetahui tingkat efisiensi suatu usaha dapat digunakan parameter yaitu dengan mengukur besarnya pemasukan dibagi besarnya korbanan, dimana bila :

B/C Ratio > 1 = efisien B/C Ratio ═ 1 = impas

36

Analisis tingkat kelayakan usaha tani atau B/C ratio. Benefit Cost Ratio (B/C ratio) bisa digunakan dalam analisis kelayakan usaha tani, yaitu perbandingan antara total pendapatan dan total biaya yang dikeluarkan.

B/C ratio = Total Pendapatan (Rp.) Total Biaya Produksi (Rp.)0 (Cahyono, 2002).

Soekartawi et al. (1986) menyatakan bahwa suatu usaha dikatakan memberikan manfaat bila nilai B/C Ratio > 1. Semakin besar nilai B/C Ratio maka semakin efisien usaha tersebut dan sebaliknya, semakin kecil nilai B/C Rationya maka semakin tidak efisien usaha tersebut. Rumus untuk mencari niali B/C Ratio dapat dituliskan sebagai berikut :

B/C Ratio = Output Input dimana :

Output adalah : keluaran yang diperoleh dari usaha tersebut yang berupa hasil penjualan, sedangkan

Input adalah : korbanan yang diberikan berupa biaya-biaya untuk proses produksi Efisiensi usaha tani ditentukan dengan menggunakan konsep BCR (benefit

cost ratio), yaitu imbangan antara total penghasilan (out put) dengan total biaya

(input). Nilai BCR > 1 menyatakan usaha tersebut menguntungkan. Semakin

besar nilai BCR maka usaha dinyatakan semakin efisien (Karo-karo et al.,1995).

Analisis BEP (break even point)

37

break event point adalah titik mati (titik impas) dimana tujuannya untuk

menentukan kuantitas penjualan atau penerimaan dimana biaya total dapat ditutup atau bahkan memperoleh suatu laba minimum. Titik ini disebut juga titik pulang pokok.

Analisis titik impas atau pulang modal (BEP) adalah suatu kondisi yang menggambarkan bahwa hasil usaha tani yang diperoleh sama dengan modal yang dikeluarkan. Dalam kondisi ini, usaha tani yang dilakukan tidak menghasilkan keuntungan tetapi juga tidak mengalami kerugian.

1. BEP Volume Produksi

BEP Volume Produksi menggambarkan produksi minimal yang harus dihasilkan, agar usaha tani tidak mengalami kerugian.

BEP = Total Biaya Produksi (Rp.) Harga di Tingkat Petani (Rp./Kg) 2. BEP Harga Produksi

BEP Harga Produksi menggambarkan harga terendah dari produk yang dihasilkan. Apabila harga ditingkat petani lebih rendah dari pada harga BEP, maka usaha tani akan mengalami kerugian.

BEP = Total Biaya Produksi (Rp.) Total Produksi (Kg) (Cahyono, 2002).

IOFC (income over feed cost)

Income Over Feed Cost (IOFC) adalah selisih dari total pendapatan

38

menghitung selisih pendapatan usaha peternakan dikurangi biaya pakan. Dalam usaha ternak, biaya terbesar yang dikeluarkan adalah biaya variabel terutama biaya pakan dan biaya tenaga kerja. Besarnya biaya pakan berkisar antara 60-80% dari total biaya. Pendapatan merupakan perkalian antara produksi peternakan atau pertambahan bobot badan akibat perlakuan dengan harga jual (Prawirokusumo, 1990).

Selain pegangan berproduksi secara teknis juga diperlukan pegangan berproduksi dari segi ekonomi, beberapa tolak ukur yang dapat digunakan untuk pegangan berproduksi adalah IOFC (income over feed cost) atau selisih pendapatan usaha peternakan dengan biaya pakan. Pendapatan merupakan perkalian antara hasil produksi peternakan (Kilogram hidup) dengan harga jual. Sedangkan biaya pakan adalah jumlah biaya yang dikeluarkan untuk menghasilkan kilogram bobot hidup (Hermanto, 1996).

39

ROI (return on investment)

ROI digunakan untuk mengetahui tingkat efisiensi dari modal yang telah dikeluarkan. Makin kecil nilai ROI ini, makin tidak efisien penggunaan modal dari usaha tersebut. Dalam perhitungan ROI memiliki rumus :

ROI = Laba Usaha Modal Usaha (Rahardi et al., 1993).

ROI (return on investment) merupakan rasio yang menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahaan atau suatu ukuran tentang efisiensi manajemen. Ratio ini menunjukkan hasil dari seluruh aktiva yang dikendalikannya dengan mengabaikan sumber pendanaan dan biasanya ratio ini diukur dengan persentase. Ratio ini menunjukkan produktivitas dari seluruh dana perusahaan baik modal pinjaman maupun modal sendiri. Semakin kecil (rendah) ratio ini semakin tidak baik, demikian pula sebaliknya. Artinya ratio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan

(Kasmir dan Jakfar, 2003).

Analisis Regresi Sederhana

Analisis regresi sederhana adalah analisis sederhana yang menyangkut sebuah variabel independen dan sebuah variabel dependen.

Rumus matematik :

Y= f (X1, X2,…,Xi,…,Xn) Dimana : Y = variabel yang dijelaskan (dependent variable)

40

Persamaan ini dapat diartikan bahwa Y dipengaruhi oleh X1 dengan anggapan faktor lain (X2, X3,…,Xi,…,Xn) dianggap ceteris paribus / tetap (Nazir, 1988). Faktor-faktor lain tersebut tetap dihitung akan tetapi dalam jumlah yang tetap dan tidak akan berubah kecuali ada faktor lain yang mempengaruhinya.

41

BAHAN DAN METODE PENELITIAN

Tempat dan Waktu Penelitian

Penelitian dilaksanakan di Laboratorium Biologi Ternak Departemen Peternakan Jln. Prof. Dr. A. Sofyan No. 3 Fakultas Pertanian Universitas Sumatera Utara, Medan dengan ketinggian tempat 25 m dpl. Penelitian dilaksanakan selama 3 bulan dimulai bulan Oktober sampai Desember 2010.

Bahan dan Alat Penelitian

Bahan

Adapun domba yang digunakan adalah domba lokal jantan sebanyak 20 ekor dengan bobot awal 12,03 ± 1,14. Hijauan (rumput lapangan). Konsentrat sesuai formula yang diberikan 3.5% dari bobot badan yang terdiri tepung kulit ubi kayu yang difermentasi dengan asfergillus niger, bungkil inti sawit, lumpur sawit, pelepah sawit, dedak padi, molases, garam dan ultra mineral. Obat-obatan seperti obat cacing (Kalbazen), anti bloat untuk obat kembung, terramycin (Salep mata) dan vitamin B-Kompleks diberikan untuk menjaga daya tahan tubuh domba, air minum, desinfektan (Rodalon).

Alat

Kandang terdiri dari kandang individu 20 unit beserta perlengkapannya. Ember sebanyak 20 buah tempat pakan dan 20 buah tempat minum. Timbangan untuk menimbang bobot hidup berkapasitas 50 Kg dengan kepekaan 50 gr. Timbangan berkapasitas 2 Kg dengan kepekaan 10 gr untuk menimbang pakan.

42

Terpal plastik untuk menjemur bahan pakan. Alat penerangan. Goni plastik. Alat tulis. Sapu dan sekop untuk membersihkan kandang.

Metode Penelitian

Rancangan penelitian yang digunakan adalah rancangan acak lengkap (RAL) yang terdiri dari 4 perlakuan dan 5 ulangan.

Perlakuan yang diteliti adalah:

P0 : Pakan Konsentrat + 0% Tepung kulit umbi ubi kayu fermentasi P1 : Pakan Konsentrat + 15% Tepung kulit umbi ubi kayu fermentasi P2 : Pakan Konsentrat + 30% Tepung kulit umbi ubi kayu fermentasi P3 : Pakan Konsentrat + 45% Tepung kulit umbi ubi kayu fermentasi Sedangkan Ulangan didapat dari rumus :

t (n-1) ≥ 15 4 (n-1) ≥ 15 4n-4 ≥ 15 4n ≥ 19 n ≥ 4.75

n ≥ 5 ( dibulatkan )

Model linear yang digunakan untuk rancangan acak lengkap (RAL) adalah :

Yij = µ + σi + ∑ij

Dimana :

Yij = Nilai pengamatan yang diperoleh dari satuan percobaan dari perlakuan ke-i dan ulangan ke-j

µ = Rataan/nilai tengah

σI = Efek dari perlakuan ke-i

∑ij = Pengaruh galat percobaan perlakuan ke-i dan ulangan ke-j

43

Adapun susunan perlakuan setelah diacak adalah sebagai berikut : P13 P02 P33 P31 P05

P11 P25 P01 P32 P21 P15 P22 P35 P24 P12 P04 P14 P03 P34 P23 Dimana : Perlakuan (P0, P1, P 2 dan P3) Ulangan (1, 2, 3, 4 dan 5)

Parameter Penelitian

Total Biaya Produksi

Total biaya produksi atau total pengeluaran yaitu biaya-biaya yang dikeluarkan untuk menghasilkan suatu produk, diperoleh dengan cara menghitung :

- Biaya pembelian bibit - Biaya pakan

- Biaya obat-obatan - Biaya sewa kandang - Biaya peralatan - Biaya tenaga kerja

Total Hasil Produksi

44 - Harga jual domba

- Harga jual kotoran domba

Analisis Ekonomi (Laba-Rugi)

Analisis ekonomi atau laba-rugi dilakukan untuk mengetahui apakah usaha tersebut rugi atau menguntungkan dengan cara menghitung selisih antara total hasil produksi dengan total biaya produksi.

B/C Ratio (benefit cost ratio)

B/C Ratio diperoleh dengan cara membagikan total hasil produksi dengan total biaya produksi, atau dituliskan dengan rumus :

B/C Ratio = Output Input Dimana :

Output : Pengeluaran yang diperoleh dari usaha yang diberikan berupa hasil penjualan

Input : Korbanan yang diberikan berupa biaya-biaya B/C Ratio > 1 = efisien

45

BEP (break even point)

BEP yaitu kondisi dimana suatu usaha dinyatakan tidak untung dan tidak rugi dan disebut titik impas. BEP dibagi kedalam 2 bagian, yaitu :

a) BEP Harga Produksi

Diperoleh dengan cara membagikan total biaya produksi dengan bobot badan setelah pemeliharaan.

b) BEP Volume Produksi

Diperoleh dengan cara membagikan total biaya produksi dengan harga jual/Kg nya.

IOFC (income over feed cost)

IOFC didapat dengan cara menghitung nilai usaha peternakan yang didapat dari berat badan ternak (bobot akhir-bobot awal) di kali harga ternak/Kg dikurangi dengan biaya pakan (total konsumsi dikali harga pakan).

ROI (return on investment)

Didapat dengan cara membagikan nilai keuntungan produksi dengan besarnya biaya yang di keluarkan untuk produk.

Analisis Regresi Sederhana

46 Rumus matematik :

Y= f (X1, X2,…,Xi,…,Xn) Dimana : Y = variabel yang dijelaskan (dependent variable)

X = variabel yang menjelaskan (independent variable)

Persamaan ini dapat diartikan bahwa Y dipengaruhi oleh X1 dengan anggapan faktor lain (X2, X3,…,Xi,…,Xn) dianggap ceteris paribus / tetap (Nazir, 1988). Faktor-faktor lain tersebut tetap dihitung akan tetapi dalam jumlah yang tetap dan tidak akan berubah kecuali ada faktor lain yang mempengaruhinya.

Sehingga model matematika dari analisis regresi sederhana penelitian ini yaitu:

Y = f (X1 + {X2+X3+X4+X5+X6}) Dimana:

Y = Total hasil produksi (total pendapatan) f = Koefisien

X1 = Biaya pakan.

X2 = Biaya pembelian bibit X3 = Biaya obat-obatan

X4 = Biaya tenaga kerja Ceteris paribus (tetap) X5 = Biaya sewa kandang

X6 = Biaya peralatan Asumsi:

1. X2, X3, X4, X5, X6 dianggap tetap (ceteris paribus)

2. Apabila level pemberian tepung kulit umbi ubi kayu fermentasi aspergillus

47

pengueluaran berkurang sehingga menyebabkan total penerimaan bertambah dengan catatan faktor lain diabaikan atau tetap dan tidak mengalami perubahan.

Pelaksanaan Penelitian

Pembuatan tepung kulit umbi ubi kayu fermentasi

Tepung kulit ubi kayu dipersiapkan sesuai dengan kebutuhan kemudian dijemur di bawah sinar matahari sampai kering. Setelah itu digiling sampai halus sehingga menjadi tepung kulit ubi kayu. Lalu tepung kulit ubi kayu tersebut di masukkan ke dalam kantungan plastik ukuran besar, yang di buat dalam beberapa kantungan setelah itu dilakukan sterilisasi agar bahan tersebut tidak terkontaminasi oleh mikroba lain, setelah dilakukan sterilisasi tepung kulit ubi kayu tadi di masukkan ke dalam wadah fermentasi, lalu bahan tersebut di campur dengan air sumur sampai kira-kira 30% setelah itu dimasukkan kapang

aspergillus niger dengan penambahan aquades ke permukaan tepung kulit ubi

kayu tadi setelah itu diaduk hingga merata mengenai semua bahan, lalu bahan tadi di tutup dengan penutup yang sudah disediakan, setelah itu dibiarkan bahan tadi selama 1 minggu, lalu setelah 1 minggu bahan dianggkat dari wadah fermentasi setelah itu bahan tersebut di jemur yang bertujuan agar aktifitas fermentasi berhenti. Lalu setelah tepung kulit ubi kayu telah jadi maka akan dilakukan formulasi dengan bahan pakan yang lain untuk menjadi konsentrat.

Persiapan Kandang

48

Pengacakan Domba

Domba yang digunakan selama penelitian adalah sebanyak 20 ekor. Penempatan domba dilakukan dengan sistem pengacakan dengan tidak membedakan bobot badan. Sebelumnya dilakukan penimbangan bobot badan awal domba.

Pemberian pakan dan minum

Pakan yang diberikan adalah dalam bentuk tepung tanpa hijauan dimana semua bahan pakan yang digunakan dijadikan dalam bentuk seperti konsentrat. Pemberian pakan dan air minum secara ad libitum dimana air minum diganti setiap hari dan tempatnya dicuci bersih.

Pemberian Obat – obatan

Ternak domba sebelum masuk kandang penelitian terlebih dahulu diberikan obat cacing selama adaptasi, sedangkan obat lainnya diberikan apabila ternak sakit dan disesuaikan

.

Pengambilan dan Analisa Data

49

50

HASIL DAN PEMBAHASAN

1. Total Biaya Produksi

Total biaya produksi adalah keseluruhan dari biaya yang dikeluarkan

untuk menghasilkan suatu produk yang diperoleh dengan cara menghitung : biaya pembelian domba bakalan (bibit), biaya pakan, biaya obat–obatan, biaya sewa kandang, biaya peralatan dan biaya tenaga kerja.

1.1.Biaya Pakan Domba

Biaya pakan konsentrat domba diperoleh dengan cara mengalikan semua jumlah konsumsi pakan konsentrat dengan harga pakan perkilogramnya.

Tabel 11. Biaya pakan konsentrat tiap level perlakuan selama penelitian (Rp)

Perlakuan 1 2 3 4 5 Rataan

P0 18.907,62 21.229,81 19.063,97 11.888,92 19.226,12 18.063,29 P1 12.356,66 26.028,84 16.241,79 12.965,79 22.230,73 17.964,77 P2 17.284,88 21.165,95 21.384,81 27.293,96 19.114,53 21.248,83 P3 8.520,93 9.890,68 16.423,69 13.123,83 4.691,85 10.530,20 Rataan 14.267,52 19.578,82 18.278,57 16.318,13 16.315,81 16.951,77

Biaya pakan hijauan domba diperoleh dengan cara mengalikan semua jumlah konsumsi pakan hijauan dengan harga hijauan perkilogramnya.

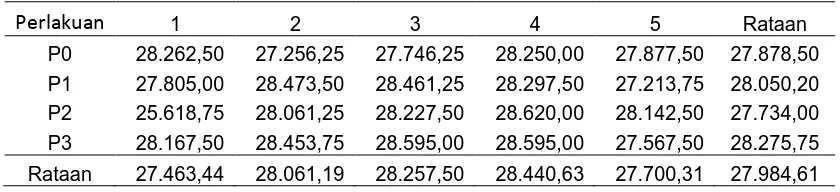

Tabel 12. Biaya hijauan tiap level perlakuan selama penelitian (Rp)

Perlakuan 1 2 3 4 5 Rataan

P0 28.262,50 27.256,25 27.746,25 28.250,00 27.877,50 27.878,50 P1 27.805,00 28.473,50 28.461,25 28.297,50 27.213,75 28.050,20 P2 25.618,75 28.061,25 28.227,50 28.620,00 28.142,50 27.734,00 P3 28.167,50 28.453,75 28.595,00 28.595,00 27.567,50 28.275,75 Rataan 27.463,44 28.061,19 28.257,50 28.440,63 27.700,31 27.984,61

51 1.2. Biaya Pembelian Bibit

Biaya pembelian bibit yaitu biaya yang dikeluarkan untuk membeli domba bakalan sebanyak 20 ekor dengan bobot badan awal domba 240,65 kg di kali dengan Rp 30.000 / kg.

Tabel 13. Biaya pembelian bibit domba tiap level perlakuan (Rp)

Perlakuan 1 2 3 4 5 Rataan

P0 363.000 394.500 336.000 388.500 351.000 366.600 P1 330.000 429.000 375.000 366.000 370.500 374.100 P2 354.000 300.000 411.000 384.000 331.500 356.100 P3 346.500 409.500 331.500 328.500 319.500 347.100 Rataan 348.375 383.250 363.375 366.750 343.125 360.975

1.3. Biaya Peralatan

Biaya peralatan adalah biaya yang digunakan untuk membeli seluruh peralatan selama penelitian. Biaya peralatan diperoleh dengan cara menjumlahkan seluruh biaya peralatan yang digunakan, seperti ember dan sabit. Dengan rincian harga ember tempat pakan ukuran sedang sebanyak 20 buah dengan harga perbuah Rp 5.000, ember tempat minum ukuran kecil sebanyak 20 buah dengan harga perbuah Rp.2.000 dan sabit 2 buah dengan harga Rp 45.000.

Tabel 14. Biaya peralatan tiap level perlakuan (Rp)

Perlakuan 1 2 3 4 5 Rataan

P0 11.500 11.500 11.500 11.500 11.500 11.500 P1 11.500 11.500 11.500 11.500 11.500 11.500 P2 11.500 11.500 11.500 11.500 11.500 11.500 P3 11.500 11.500 11.500 11.500 11.500 11.500 Rataan 11.500 11.500 11.500 11.500 11.500 11.500

1.4. Biaya Obat-obatan

52

lain : Vitamin B kompleks, kalbazen, norit dan spit. Dengan rincian harga Kalbazen Rp 5.600, Norit Rp 7.000, Vitamin B kompleks 100 ml Rp 7.000 dan Spit untuk menyuntik sebanyak 2 buah Rp 2.000.

Tabel 15. Biaya obat-obatan tiap level perlakuan (Rp)

Perlakuan 1 2 3 4 5 Rataan

P0 1.080 1.080 1.080 1.080 1.080 1.080

P1 1.080 1.080 1.080 1.080 1.080 1.080

P2 1.080 1.080 1.080 1.080 1.080 1.080

P3 1.080 1.080 1.080 1.080 1.080 1.080

Rataan 1.080 1.080 1.080 1.080 1.080 1.080

1.5. Biaya Sewa Kandang

Biaya sewa kandang yaitu biaya yang dikenakan dalam pemakaian kandang diperoleh dari total biaya sewa kandang selama penelitian yaitu Rp 516.000 selama 84 hari penelitian dan masa adaptasi.

Tabel 16. Biaya sewa kandang tiap level perlakuan (Rp)

Perlakuan 1 2 3 4 5 Rataan

P0 25.800 25.800 25.800 25.800 25.800 25.800 P1 25.800 25.800 25.800 25.800 25.800 25.800 P2 25.800 25.800 25.800 25.800 25.800 25.800 P3 25.800 25.800 25.800 25.800 25.800 25.800 Rataan 25.800 25.800 25.800 25.800 25.800 25.800

1.6. Biaya Tenaga Kerja

53

Tabel 17. Biaya upah tenaga kerja tiap level perlakuan (Rp)

Perlakuan 1 2 3 4 5 Rataan

1.7. Total seluruh biaya produksi selama penelitian adalah

Biaya pakan konsentrat Rp 339.035,38

Biaya hijauan Rp 559.692,25

Total biaya produksi diperoleh dengan cara menjumlahkan seluruh biaya produksi seperti diatas. Maka biaya produksi tiap level perlakuan dapat dilihat pada tabel 18.

Tabel 18. Total biaya produksi tiap level perlakuan (Rp)

Perlakuan 1 2 3 4 5 Rataan

P0 468.611,12 501.427,06 441.251,22 487.079,92 456.544,62 470.982,79 P1 428.602,66 541.943,34 478.144,04 465.704,29 478.385,48 478.555,97 P2 455.344,63 407.668,20 519.053,31 498.354,96 437.198,03 463.523,83

P3 441.629,43 506.285,43 434.959,69 428.659,83 410.200,35 444.346,95 Rataan 448.546,96 489.331,01 468.352,07 469.949,75 445.582,12 464.352,38

54

pakan, sementara biaya obat-obatan, sewa kandang, peralatan dan tenaga kerja adalah sama. Hal ini seperti dinyatakan oleh Siregar (2007) yang menyatakan bahwa biaya tidak tetap merupakan biaya yang dikeluarkan secara berulang-ulang yang antara lain berupa biaya pakan, upah tenaga kerja, penyusutan kandang, penyusutan peralatan, obat-obatan, vaksinasi dan biaya-biaya lain berupa biaya penerangan atau listrik, sumbangan, pajak usaha dan iuran.

2. Total Hasil Poduksi

Total hasil produksi adalah semua perolehan dari hasil penjualan yaitu penjualan domba, penjualan kotoran domba (feses) dan penjualan urine domba. 2.1. Hasil penjualan domba

Penjualan domba diperoleh dari harga jual domba hidup perkilogram. Harga pada waktu penjualan yaitu sebesar Rp 32.000 / kg dikali bobot badan akhir domba (312,75 kg). Maka harga jual seluruh domba adalah Rp 10.020.800 .

Tabel 19. Hasil penjualan domba tiap level perlakuan (Rp)

Perlakuan 1 2 3 4 5 Rataan

P0 491.200 558.400 472.000 491.200 502.400 503.040 P1 451.200 609.600 545.600 489.600 523.200 523.840 P2 476.800 449.600 590.400 595.200 505.600 523.520 P3 444.800 489.600 465.600 438.400 417.600 451.200 Rataan 466.000 526.800 518.400 503.600 487.200 500.400

2.2. Hasil penjualan kotoran domba

55

Tabel 20. Hasil penjualan kotoran domba tiap level perlakuan (Rp)

Perlakuan 1 2 3 4 5 Rataan

P0 27.000 25.100 16.250 15.500 24.500 21.670 P1 28.000 25.750 25.500 18.500 15.000 22.550 P2 17.750 24.000 20.100 29.500 24.000 23.070 P3 18.000 23.500 27.500 20.000 17.500 21.300 Rataan 22.688 24.588 22.338 20.875 20.250 22.148

2.3. Hasil penjualan urine domba

Penjualan urine domba diperoleh dari harga jual urine domba perliter. Harga pada waktu penjualan yaitu sebesar Rp 1.500 / liter dikali total urine domba (420 liter). Maka harga jual seluruh urine domba adalah Rp 630.000

Tabel 21. Hasil penjualan urine domba tiap level perlakuan (Rp)

Perlakuan 1 2 3 4 5 Rataan

P0 31.500 31.500 31.500 31.500 31.500 31.500 P1 31.500 31.500 31.500 31.500 31.500 31.500 P2 31.500 31.500 31.500 31.500 31.500 31.500 P3 31.500 31.500 31.500 31.500 31.500 31.500 Rataan 31.500 31.500 31.500 31.500 31.500 31.500

2.4 Total seluruh hasil produksi

Hasil penjualan domba Rp 10.008.000

Hasil penjualan kotoran domba Rp 442.950 Hasil penjualan urine domba Rp 630.000 +

56

Tabel 22. Total hasil produksi tiap level perlakuan (Rp)

Perlakuan 1 2 3 4 5 Rataan

P0 549.700 615.000 519.750 538.200 558.400 556.210

P1 510.700 666.850 602.600 539.600 569.700 577.890

P2 526.050 505.100 642.000 656.200 561.100 578.090

P3 494.300 544.600 524.600 489.900 466.600 504.000

Rataan 520.187,5 582.887,5 572.237,5 555.975 538.950 554.047,5

Pada Tabel 21 dapat dilihat bahwa rataan total hasil produksi pemeliharaan domba lokal jantan selama penelitian menunjukkan perbedaan yang besar, dimana rataan total hasil pendapatan tertinggi terdapat pada P2 sebesar Rp 578.090 dan yang terendah pada P3 sebesar Rp 504.000. Hal ini terjadi karena adanya perbedaan pertambahan bobot badan domba, sehingga nilai pendapatan dari penjualan domba berbeda pada setiap perlakuan. Ini sesuai dengan pernyataan Budiono (1990) bahwa penerimaan adalah hasil penjualan output yang diterima produsen. Penerimaan dari suatu proses produksi dapat dihitung dengan mengalikan jumlah produksi yang dihasilkan dengan harga jual produksi tersebut. Demikian juga pendapat Kadarsan (1995) bahwa penerimaan perusahaan bersumber dari pemasaran atau penjualan hasil usaha, seperti panen tanaman serta hasil olahannya serta panen dari peternakan serta hasil olahannya.

3. Analisis Ekonomi Berdasarkan Data-Data Diatas

3.1. Analisis Laba-Rugi

Analisis ekonomi atau laba-rugi dilakukan untuk mengetahui apakah usaha tersebut rugi atau menguntungkan dengan cara menghitung selisih antara total hasil produksi dengan total biaya produksi.

57

Tabel 23. Analisis laba-rugi tiap level perlakuan (Rp)

Perlakuan 1 2 3 4 5 Rataan

P0 81.088,89 113.572,94 78.498,78 51.120,08 101.855,38 85.227,21

P1 82.097,34 124.906,66 124.455,96 73.895,71 91.314,52 99.334,04

P2 70.705,37 97.431,80 122.946,69 157.845,04 123.901,97 114.566,17

P3 52.670,57 38.314,57 89.640,31 61.240,17 56.399,65 59.653,05

Rataan 71.640,54 93.556,49 103.885,43 86.025,25 93.367,88 89.695,12

Analisis laba-rugi (keuntungan) dari pemberian tepung kulit umbi ubi kayu fermentasi memberikan pengaruh yang berbeda-beda pada setiap

perlakuannya. Perlakuan P0 (0%) memberikan keuntungan rata-rata sebesar Rp 85.227,21, pada perlakuan P1 (15%) memberikan keuntungan rata-rata

sebesar Rp 99.334,04, pada perlakuan P2 (30%) memberikan keuntungan rata-rata sebesar Rp 114.566,17 dan pada perlakuan P3 (45%) memberikan keuntungan rata-rata sebesar Rp 59.653,05.

58

juga agar peternak atau pengusaha dapat mengadakan evaluasi terhadap bidang usaha. Sedangkan keuntungan terkecil terdapat pada perlakuan P3 yaitu penggunaan tepung kulit umbi ubi kayu fermentasi level 45%, hal ini dikarenakan pertambahan bobot badan domba yang rendah, sehingga mengurangi hasil produksi.

3.2. B/C Ratio (benefit cost ratio)

B/C Ratio diperoleh dengan cara membagikan total hasil produksi dengan total biaya produksi, atau dituliskan dengan rumus :

B/C Ratio = Total hasil produksi Total biaya produksi

Tabel 24. B/C Ratio (benefit cost ratio) tiap level perlakuan

Perlakuan 1 2 3 4 5 Rataan

P0 1.17 1.23 1.18 1.10 1.22 1.18

P1 1.19 1.23 1.26 1.16 1.19 1.21

P2 1.16 1.24 1.24 1.32 1.28 1.25

P3 1.12 1.08 1.21 1.14 1.14 1.14

Rataan 1.16 1.19 1.22 1.18 1.21 1.19

59

3.3. BEP (break even point)

BEP yaitu kondisi dimana suatu usaha dinyatakan tidak untung dan tidak rugi dan disebut titik impas.

3.3.1. BEP Harga Produksi

Diperoleh dengan cara membagikan total biaya produksi dengan bobot badan setelah pemeliharaan.

Tabel 25. BEP harga produksi tiap level perlakuan (Rp)

Perlakuan 1 2 3 4 5 Rataan

P0 30.528,41 28.735,07 29.915,34 31.731,59 29.079,28 29.997,94

P1 30.397,35 28.448,47 28.043,64 30.438,19 29.259,05 29.317,34

P2 30.560,04 29.015,53 28.132,97 26.793,28 27.670,76 28.434,52

P3 31.771,90 33.090,55 29.894,14 31.289,04 31.432,98 31.495,72

Rataan 30.814,43 29.822,41 28.996,52 30.063,02 29.360,52 29.811,38

Dari hasil yang diperoleh dapat dilihat bahwa BEP harga produksi akan

tercapai bila harga bobot hidup P0 sebesar Rp 29.997,94, P1 sebesar Rp 29.317,34, P2 sebesar Rp. 28.434,52 dan P3 sebesar Rp 31.495,72. Agar