ANALISIS DAN PENGARUH MANAJEMEN LABA AKRUAL

DAN AKTIVITAS NYATA TERHADAP PENAWARAN RIGHT

ISSUE SERTA KINERJA JANGKA PANJANG PADA

PERUSAHAAN YANG MELAKUKAN

PENAWARAN RIGHT ISSUE

DI BURSA EFEK

INDONESIA

TESIS

Oleh

Romy Irawan

097017064/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS DAN PENGARUH MANAJEMEN LABA AKRUAL

DAN AKTIVITAS NYATA TERHADAP PENAWARAN RIGHT

ISSUE SERTA KINERJA JANGKA PANJANG PADA

PERUSAHAAN YANG MELAKUKAN

PENAWARAN RIGHT ISSUE

DI BURSA EFEK

INDONESIA

TESIS

Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Ilmu Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

Romy Irawan

097017064/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Penelitian : ANALISIS DAN PENGARUH MANAJEMEN LABA AKRUAL DAN AKTIVITAS NYATA TERHADAP PENAWARAN RIGHT

ISSUE SERTA KINERJA JANGKA PANJANG PADA

PERUSAHAAN YANG MELAKUKAN PENAWARAN RIGHT

ISSUE DI BURSA EFEK INDONESIA

Nama : Romy Irawan

Nomor Pokok : 097017064 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Drs. Zainul Bahri Torong,M.Si,Ak)

Ketua Program Studi, Direktur,

(Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof.Dr.Ir.A.Rahim Matondang, MSIE)

Telah Diuji pada

Tanggal : 26 September 2011

PANITIA PENGUJI TESIS :

Ketua : Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Drs. Zainul Bahri Torong,M.Si,Ak

2. Dra. Sri Mulyani, MBA, Ak 3. Drs. Firman Syarif, M.Si,Ak

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul :

“Analisis dan Pengaruh Manajemen Laba Akrual Dan Aktivitas Nyata Terhadap

Penawaran Right Issue Serta Kinerja Jangka Panjang Pada Perusahaan Yang Melakukan Penawaran Right Issue di Bursa Efek Indonesia”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, September 2011 Yang membuat pernyataan:

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan menguji pengaruh manajemen laba akrual (akrual diskresioner jangka pendek, akrual diskresioner jangka panjang), dan aktivitas nyata (abnormal arus kas perusahaan, abnormal biaya produksi, abnormal biaya diskresioner) terhadap penawaran right issue serta kinerja jangka panjang pada perusahaan yang melakukan penawaran right issue pada Bursa Efek Indonesia tahun 2005-2009.

Jenis penelitian yang digunakan adalah penelitian pengujian hipotesis. Populasi pada penelitian ini adalah seluruh perusahaan yang melakukan right issue

selama tahun 2005-2009 yang berjumlah 92 perusahaan. Pengambilan sampel dilakukan dengan teknik purposive sampling. Jumlah sampel penelitian sebanyak 45 perusahaan sesuai dengan kriteria sampel. Kemudian dilakukan pengujian dengan model analisis regresi linier berganda. Data yang digunakan adalah data sekunder berupa laporan keuangan yang diunduh dari website Bursa Efek Indonesia. Pengujian hipotesis dengan menggunakan uji t dan uji F.

Hasil penelitian ini secara parsial menunjukkan bahwa akrual diskresioner jangka pendek, akrual diskresioner jangka panjang, abnormal arus kas perusahaan berpengaruh tetapi tidak signifikan terhadap penawaran right issue. Indikator abnormal biaya produksi, abnormal biaya diskresioner, secara simultan berpengaruh terhadap penawaran right issue. Indikator variabel manajemen laba yaitu akrual diskresioner jangka pendek, akrual diskresioner jangka panjang, indikator manipulasi aktivitas nyata yaitu abnormal arus kas perusahaan, abnormal biaya produksi dan abnormal biaya diskresioner secara parsial berpengaruh terhadap kinerja jangka panjang perusahaan right issue. Untuk uji secara simultan, diperoleh perhitungan statistik yang menunjukkan bahwa akrual diskresioner jangka pendek, akrual diskresioner jangka panjang, abnormal arus kas perusahaan, abnormal biaya produksi, abnormal biaya diskresioner berpengaruh terhadap penawaran right issue dan kinerja jangka panjang perusahaan right issue perusahaan yang terdaftar di Bursa Efek Indonesia periode pengamatan 2005-2009.

ABSTRACT

This study aims to analyze and examine the effect of accrual earnings management (short-term discretionary accruals, long-term discretionary accruals), and real activity (abnormal company's cash flow, abnormal production costs, abnormal discretionary expenses) to offer a rights issue as well as long-term performance of the company the bidding rights issue on the Indonesia Stock Exchange in 2005-2009.

This type of study is a hypothesis testing research. The populations in this study are all companies that do the rights issue during the years 2005-2009, amounting to 92 companies. Sampling was done by purposive sampling technique. The number of study sample as many as 45 companies in accordance with criteria samples. Then tested by multiple linear regression analysis models. The data used are secondary data from financial statements that are downloaded from the Indonesia Stock Exchange website. Hypothesis testing using the t test and F test.

These results partially demonstrate that short-term discretionary accruals, long-term discretionary accruals, abnormal cash flow but did not significantly influence the company to offer a rights issue. Indicators of abnormal production costs, abnormal discretionary expenses, simultaneously influence the bidding rights issue. Earnings management indicator variable that is short-term discretionary accruals, long-term discretionary accruals, indicators of real activity that is abnormal manipulation of the company's cash flow, abnormal production costs and abnormal discretionary expenses partially affect the company's long-term performance rights issue. To test simultaneously, the calculation is obtained statistics that show that short-term discretionary accruals, long-term discretionary accruals, abnormal cash flow firms, abnormal production costs, abnormal discretionary expenses affect the rights issue and offer long-term corporate performance rights issue companies listed on Indonesia Stock Exchange period 2005-2009.

RIWAYAT HIDUP

1. NAMA : ROMY IRAWAN

2. TEMPAT/TGL LAHIR : PADANG SIDIMPUAN / 30 JANUARI 1978

3. AGAMA : ISLAM

4. ORANG TUA

a. AYAH : HASANUDDIN (ALM)

b. IBU : MUTIARA SIREGAR

5. ALAMAT : JL. MELATI RAYA RAYA NO. 54 BLOK 6

MEDAN HELVETIA

6. PENDIDIKAN

a. SD : SN NEGERI 15 PADANG SIDIMPUAN

b. SMP : SMP NEGERI 1 PADANG SIDIMPUAN

c. SMU : SMA NEGERI 2 PADANG SIDIMPUAN

KATA PENGANTAR

Bismillahirrohmanirrohim

Segala puji dan syukur penulis ucapkan atas kehadirat Allah SWT yang telah

memberikan rahmat dan hidayahnya serta kesehatan dan kesempatan kepada penulis

sehingga dapat menyelesaikan penulisan proposal tesis ini. Shalawat beiring salam

atas junjungan Nabi Muhammad SAW yang insya Allah memberikan safaat kepada

penulis dan seluruh umatnya.

Penulis menyadari sepenuhnya bahwa segala yang dilakukan dalam

penyusunan proposal tesis ini tidak akan terlaksana dengan baik tanpa adanya

bantuan dan bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala

kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H.,M.Sc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan magister di Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan magister pada Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi

juga selaku Dosen Pembimbing I yang telah banyak memberi bimbingan dan

arahan di sela-sela kesibukannya dari awal penulisan hingga selesainya penulisan

proposal tesis ini.

4. Bapak Drs. Zainul Bahri Torong. M.Si Ak, selaku Dosen Pembimbing II yang

telah banyak memberi bimbingan dan mengarahkan penulis di sela-sela

kesibukannya dari awal penulisan hingga selesainya penulisan proposal tesis ini.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, Ibu Dra. Sri Mulyani, MBA, Ak, dan

Bapak Drs.Firman Syarif, M.Si, Ak selaku Dosen Penguji yang telah memberikan

saran dan masukan untuk kesempurnaan proposal tesis ini.

6. Seluruh staf pengajar Program Magister Ilmu Akuntansi atas segala ilmu dan

pengetahuan yang telah diberikan, dan seluruh staf administrasi Program Magister

Ilmu Akuntansi.

7. Ibunda dan Ayahanda (Alm) tercinta serta Mertua, yang selalu mendoakan dan

memberikan dorongan moril maupun materil serta bantuan yang tak ternilai

dalam bentuk apapun juga, sehingga penulis dapat menyelesaikan kuliah dan

proposal tesis ini.

8. Istriku tercinta dan anak-anakku tersayang, yang telah memberi dukungan dan

motivasi yang tak pernah henti.

9. Teman-teman di Program Magister Ilmu Akuntansi, yang penuh dengan rasa

kekeluargaan dan persahabatan dalam memberi sumbangan pikiran selama

Akhirnya, semoga Allah SWT selalu melimpahkan berkah dan

hidayah-Nya, dan apa yang penulis lakukan ini mendapatkan ridho-Nya serta berguna bagi

penulis khususnya dan pembaca umum. Amin

Medan, September 2011

Penulis

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

1.5 Originalitas Penelitian... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 10

2.1.1 Penawaran Right Issue... 10

2.1.2 Kinerja Jangka Panjang Perusahaan... 14

2.1.3 Manajemen Laba Akrual ... 15

2.1.4 Aktivitas Nyata ... 19

2.1.5 Manajemen Laba dan Penawaran Right Issue ... 20

2.1.6 Manajemen Laba dan Kinerja Jangka Panjang Perusahaan ... 22

2.2 Tinjauan Penelitian Terdahulu ... 23

3.1 Kerangka Konseptual ... 31

3.2 Hipotesis Penelitian... 37

BAB IV METODE PENELITIAN ... 38

4.1 Jenis Penelitian... 38

4.2 Lokasi dan Waktu Penelitian ... 38

4.3 Populasi dan Sampel ... 39

4.4 Metode Pengumpulan Data ... 40

4.5 Definisi Operasional dan Metode Pengukuran Variabel ... 40

4.6 Metode Analisis Data ... 50

4.7 Teknik Analisis Data ... 51

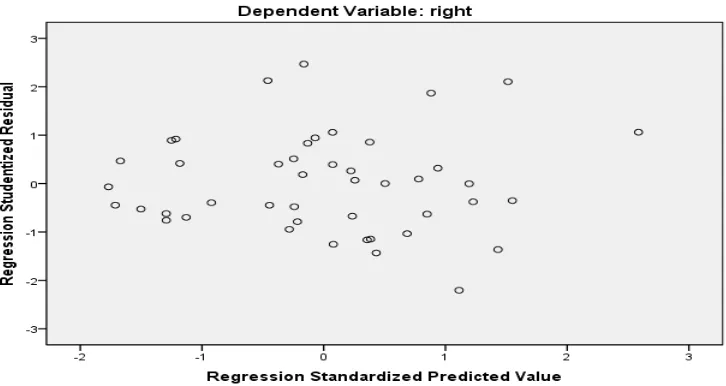

4.8 Pengujian Asumsi Klasik ... 52

4.8.1 Uji Normalitas ... 52

4.8.2 Uji Multikolinieraitas ... 52

4.8.3 Uji Heterokedesititas ... 53

4.9.Pengujian Hipotesis ... 54

4.9.1 Uji F ... 54

4.9.2 Uji t ... 54

4.9.3 Koefisien Determinasi (R2) ... 54

4.10 Uji Beda ... 55

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 56

5.1 Hasil Penelitian ... 56

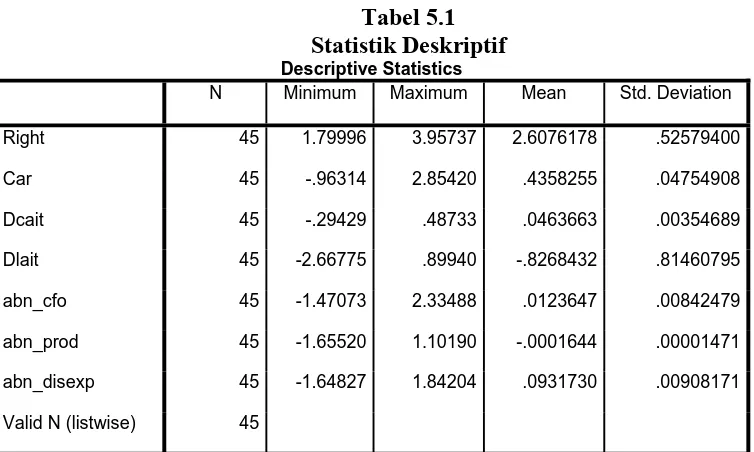

5.2 Statistik Deskriptif ... 57

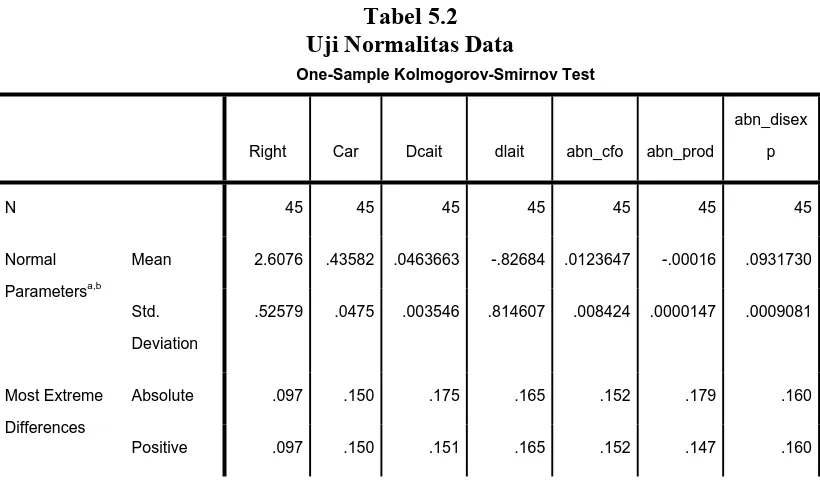

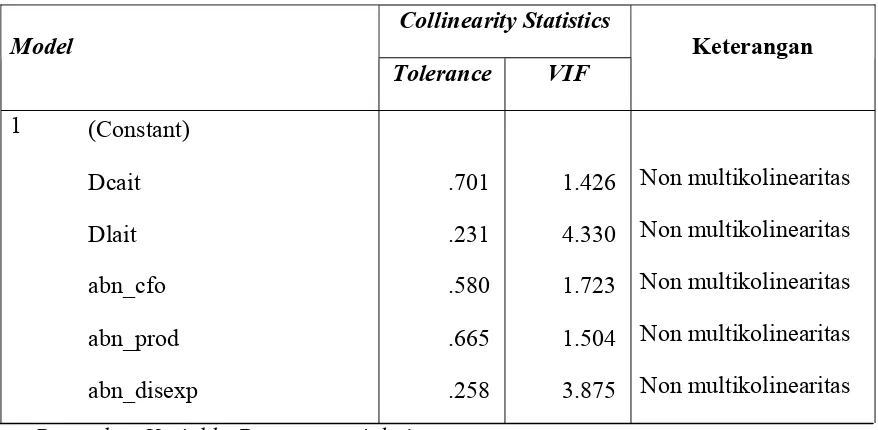

5.3 Hasil Pengujian Asumsi Klasik ... 63

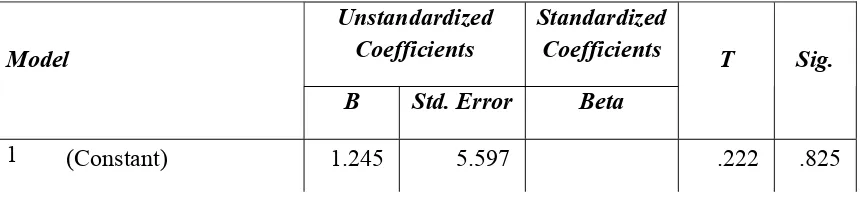

5.4 Hasil Pengujian Regresi Linier Berganda ... 69

5.4.1 Hasil Uji Statistik F ... 69

5.4.2 Hasil Uji Statistik t ... 70

5.5 Uji Beda Akrual Diskresioner Jangka Pendek dan Akrual

Diskresioner Jangka Panjang ... 80

5.6 Pembahasan Hasil Penelitian ... 83

5.6.1 Pengujian Secara Simultan ... 83

5.6.2 Pengujian Secara Parsial... 83

5.6.2.1 Akrual Diskresioner Jangka Pendek Berpengaruh Terhadap Penawaran Right Issue ... 83

5.6.2.2 Pengaruh Akrual Diskresioner Jangka Panjang Terhadap Penawaran Right Issue ... 84

5.6.2.3 Pengaruh Abnormal Arus Kas Perusahaan Terhadap Penawaran Right Issue ... 85

5.6.2.4 Pengaruh Abnormal Biaya Produksi Terhadap Penawaran Right Issue ... 86

5.6.2.5 Pengaruh Abnormal Biaya Diskresioner Terhadap Penawaran Right Issue ... 86

5.6.2.6 Akrual Diskresioner Jangka Pendek Berpengaruh Terhadap Kinerja Jangka Panjang Perusahaan Right Issue... 87

5.6.2.7 Pengaruh Akrual Diskresioner Jangka Panjang Terhadap Kinerja Jangka Panjang Perusahaan Right Issue ... 88

5.6.2.8 Pengaruh Abnormal Arus Kas Perusahaan Terhadap Kinerja Jangka Panjang Perusahaan Right Issue... 88

5.6.2.9 Pengaruh Abnormal Biaya Produksi Terhadap Kinerja Jangka Panjang Perusahaan ... 89

5.6.2.10 Pengaruh Abnormal Biaya Diskresioner Terhadap Kinerja Jangka Panjang Perusahaan Right Issue... 90

6.1 Kesimpulan ... 91

6.2 Keterbatasan Penelitian ... 93

6.3 Saran Penelitian ... 93

DAFTAR TABEL

Nomor Judul Halaman

2.1 Daftar Tinjauan Peneliti Terdahulu ... 27

4.1 Sampel Perusahaan Yang Melakukan Right Issue Tahun 2005-2009 ... 40

4.2 Definisi Operasional Variabel ... 49

5.1 Statistik Deskriptif ... 58

5.2 Uji Normalitas Data ... 64

5.3 Uji Multikolinearitas Penawaran Right Issue... 66

5.4 Uji Multikolinearitas Kinerja Jangka Panjang Perusahaan Right Issue... 66

5.5 Uji Heteroskedastisitas Penawaran Right Issue... 68

5.6 Uji Heteroskedastisitas Kinerja Jangka Panjang Perusahaan Right Issue... 69

5.7 Hasil Uji Statistik F Penawaran Right Issuei... 70

5.8 Hasil Uji Statistik F Kinerja Jangka Panjang Perusahaan Right Issue 70 5.9 Hasil Uji Statistik t Penawaran Right Issue... 71

5.10 Hasil Uji Statistik t Kinerja Jangka Panjang Perusahaan Right Issue 75 5.11 Hasil Adjuster R2 Penawaran Right Issue ... 79

5.14 Uji Wilcoxon Signed Ranks DCAit... 82

5.15 Uji Beda Dua Rata-rata DCAit (Paired Samples Test) ... 82

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual ... 31

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Daftar Perusahaan Yang Melakukan Right Issue Tahun 2005-2009 .... 99

2 Daftar Perusahaan Jasa Non Bank Dan Sekuritas Melakukan Right Issue... 103

3 Variabel – Variabel Penelitian ... 105

4 Input Data... 107

5 Uji Regresi Dengan Variabel Dependend Penawaran Right Issue ... 109

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan menguji pengaruh manajemen laba akrual (akrual diskresioner jangka pendek, akrual diskresioner jangka panjang), dan aktivitas nyata (abnormal arus kas perusahaan, abnormal biaya produksi, abnormal biaya diskresioner) terhadap penawaran right issue serta kinerja jangka panjang pada perusahaan yang melakukan penawaran right issue pada Bursa Efek Indonesia tahun 2005-2009.

Jenis penelitian yang digunakan adalah penelitian pengujian hipotesis. Populasi pada penelitian ini adalah seluruh perusahaan yang melakukan right issue

selama tahun 2005-2009 yang berjumlah 92 perusahaan. Pengambilan sampel dilakukan dengan teknik purposive sampling. Jumlah sampel penelitian sebanyak 45 perusahaan sesuai dengan kriteria sampel. Kemudian dilakukan pengujian dengan model analisis regresi linier berganda. Data yang digunakan adalah data sekunder berupa laporan keuangan yang diunduh dari website Bursa Efek Indonesia. Pengujian hipotesis dengan menggunakan uji t dan uji F.

Hasil penelitian ini secara parsial menunjukkan bahwa akrual diskresioner jangka pendek, akrual diskresioner jangka panjang, abnormal arus kas perusahaan berpengaruh tetapi tidak signifikan terhadap penawaran right issue. Indikator abnormal biaya produksi, abnormal biaya diskresioner, secara simultan berpengaruh terhadap penawaran right issue. Indikator variabel manajemen laba yaitu akrual diskresioner jangka pendek, akrual diskresioner jangka panjang, indikator manipulasi aktivitas nyata yaitu abnormal arus kas perusahaan, abnormal biaya produksi dan abnormal biaya diskresioner secara parsial berpengaruh terhadap kinerja jangka panjang perusahaan right issue. Untuk uji secara simultan, diperoleh perhitungan statistik yang menunjukkan bahwa akrual diskresioner jangka pendek, akrual diskresioner jangka panjang, abnormal arus kas perusahaan, abnormal biaya produksi, abnormal biaya diskresioner berpengaruh terhadap penawaran right issue dan kinerja jangka panjang perusahaan right issue perusahaan yang terdaftar di Bursa Efek Indonesia periode pengamatan 2005-2009.

ABSTRACT

This study aims to analyze and examine the effect of accrual earnings management (short-term discretionary accruals, long-term discretionary accruals), and real activity (abnormal company's cash flow, abnormal production costs, abnormal discretionary expenses) to offer a rights issue as well as long-term performance of the company the bidding rights issue on the Indonesia Stock Exchange in 2005-2009.

This type of study is a hypothesis testing research. The populations in this study are all companies that do the rights issue during the years 2005-2009, amounting to 92 companies. Sampling was done by purposive sampling technique. The number of study sample as many as 45 companies in accordance with criteria samples. Then tested by multiple linear regression analysis models. The data used are secondary data from financial statements that are downloaded from the Indonesia Stock Exchange website. Hypothesis testing using the t test and F test.

These results partially demonstrate that short-term discretionary accruals, long-term discretionary accruals, abnormal cash flow but did not significantly influence the company to offer a rights issue. Indicators of abnormal production costs, abnormal discretionary expenses, simultaneously influence the bidding rights issue. Earnings management indicator variable that is short-term discretionary accruals, long-term discretionary accruals, indicators of real activity that is abnormal manipulation of the company's cash flow, abnormal production costs and abnormal discretionary expenses partially affect the company's long-term performance rights issue. To test simultaneously, the calculation is obtained statistics that show that short-term discretionary accruals, long-term discretionary accruals, abnormal cash flow firms, abnormal production costs, abnormal discretionary expenses affect the rights issue and offer long-term corporate performance rights issue companies listed on Indonesia Stock Exchange period 2005-2009.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Perusahaan yang sudah terdaftar (listed) di pasar modal ada kalanya membutuhkan dana segar apabila sumber internal perusahaan maupun pinjaman bank

dianggap kurang memadai atau menguntungkan. Salah satu cara perusahaan

yang telah listed di bursa efek memperoleh sumber dana di pasar modal yaitu dengan melakukan penawaran terbatas yang dikenal dengan istilah right issue.

Dalam melakukan penawaran terbatas tersebut, perusahaan juga memberikan

informasi sama halnya pada perusahaan yang melakukan IPO (Initial Public Offering). Informasi tersebut dapat bermacam-macam baik itu pelaporan laba maupun publikasi dari laporan keuangan perusahaan. Informasi keuangan yang dipublikasikan

perusahaan menggambarkan kondisi keuangan perusahaan. Meskipun alasan

perusahaan mengeluarkan saham baru bervariasi sesuai dengan kondisi

masing-masing, tetapi pada umumnya didasari oleh ketidakmampuan perusahaan

menghasilkan dana yang mencukupi untuk mendanai operasi ataupun untuk

pengembangan usaha. Kondisi keuangan perusahaan yang memicu aktivitas right issue dapat diiterprestasikan dari informasi yang tersedia beberapa periode sebelumnya.

peraturan dipasar modal yang mengizinkan perusahaan untuk mengabaikan hak

preventif(preventive right) yaitu hak untuk mengelolah persentase kepemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham sejauh ada persetujuan

dari pemegang saham yang lama. Perusahaan dapat menjual hak memesan terlebih

dahulu kepada pemegang saham lama untuk membeli saham baru dengan harga

tertentu.

Pemilihan mekanisme penjualan sangat tergantung pada kondisi maupun

stategi perusahaan. Selain menggunakan mekanisme penawaran right issue, alternatif lain tambahan dana oleh perusahaan dapat juga diperoleh melalui pinjaman bank.

Namun pada tingkat leverage tertentu, perusahaan akan cenderung lebih memilih

right issue karena ada beberapa keunggulan dibandingkan pinjaman bank serta keterkaitan dengan resiko yang didapat apabila meminjam uang melalui bank.

Penawaran saham tambahan melalui mekanisme right issue memerlukan biaya yang lebih murah. Perusahaan yang kepemilikannya terkonsentrasi akan cenderung

menggunakan mekanisme right issue untuk memperoleh tambahan dana (Hartono, 1998).

Dalam proses right issue, perusahaan akan mempublikasikan laporan keuangan yang berisi informasi lainnya untuk menarik pemegang saham lama

melakukan pembelian. Pada kondisi ini, sangat mungkin apabila manajer memiliki

informasi tentang perusahaan yang lebih banyak jika dibandingkan para pemegang

(principal) akan memberikan keleluasaan dan kesempatan kepada pihak manajemen atau manajer untuk melakukan rekayasa yang disebut dengan istilah rekayasa laba

atau manajemen laba (earnings management) dan melakukan manipulasi aktivitas nyata perusahaan. Apabila pemanfaatan hasil right issue benar akan meningkatkan kinerja keuangan perusahaan dalam jangka panjang. Perusahaan yang akan

melakukan right issue mengindikasikan bahwa perusahaan tersebut membutuhkan dana untuk menjalankan aktivitas perusahaan. Oleh sebab itu, manager perusahaan

yang akan melakukan right issue akan memberikan keyakinan bagi investor ataupun calon investor untuk dapat menanamkan modalnya didalam perusahaan.

Manager perusahaan yang melakukan right issue akan cenderung melakukan manajemen laba dan manipulasi aktivitas nyata yang merupakan sumber informasi

bagi perusahaan untuk melihat kondisi perusahaan. Managemen laba merupakan

tindakan manajer untuk menyajikan laporan keuangan dimana menaikan laba selama

periode berjalan sehingga investor melihat bahwa perusahaan tersebut mempunyai

kinerja didalam menghasilkan laba yang baik. Oleh sebab itu, dikatakan bahwa

perusahaan yang right issue akan cenderung melakukan managemen laba agar investor dan calon investor dapat tertarik. Dari manajemen laba tersebut tampak

bahwa perusahaan mengalami laba meningkat. Seorang investor ataupun calon

investor tidak hanya melihat dari hasil akhir dari aktivitas perusahaan.

Investor dan calon investor juga melihat dari proses menghasilkan laba

tersebut. Sehingga manager akan lebih berhati-hati didalam memberikan informasi

percaya bahwa perusahaan tersebut mempunyai kemampuan dalam menghasilkan

laba dan dapat mengembalikan modal yang mereka investasikan.

Salah satunya dengan juga memberikan informasi manipulasi aktivitas nyata

perusahaan. Dalam aktivitas perusahaan yang tercermin pada laporan laba rugi,

perusahaan menjelaskan bagaimana suatu aktivitas itu dihasilkan. Oleh sebab itu,

perusahaan yang menunjukkan laba yang besar biasanya melakukan manipulasi

aktivitas nyata perusahaan baik itu arus kas operasi, biaya produksi, dan biaya

diskresioner. Pada akhirnya, perusahaan right issue akan cenderung melakukan manajemen laba dan manipulasi aktivitas nyata.

Disamping itu, dalam penawaran saham tersebut, perusahaan harus

menunjukkan kinerja jangka panjang yang baik kepada investor. Karena dari kinerja

jangka panjang tersebut diharapkan investor dapat memperoleh tingkat pengembalian

yang tinggi dari investasinya. Kinerja jangka panjang tersebut dapat juga dilihat dari

laporan keuangan yang dikeluarkan perusahaan pada saat perusahaan menawarkan

right issue. Tetapi pada saat penawaran right issue dan pada saat melihat kinerja jangka panjang perusahaan seperti diketahui sebelumnya bahwa kemungkinan

terjadinya asimetris informasi dimana manager memberikan informasi yang terbatas

kepada investor. Tindakan yang sama bagi perusahaan right issue pada saat memberikan informasi kinerja jangka panjang yaitu manajemen laba dan manipulasi

informasi bagi investor tentang bagaimana prospek perusahaan di masa yang akan

datang. Pada pengumuman kinerja jangka panjang perusahaan, manager mengatur

laba perusahaan sehingga perusahaan tampak menghasilkan laba yang meningkat atau

permanen. Dengan adanya laba yang permanen, maka investor berharap dapat

memperoleh pengembalian atas investasinya tersebut. Oleh sebab itu, manager akan

lebih melakukan manajemen laba untuk menunjukkan bahwa terdapat laba yang

permanen pada perusahaan.

Disamping itu, perusahaan yang melakukan penawaran right issue dan memberikan informasi kinerja jangka panjangnya juga melakukan manipulasi

aktivitas nyata. Hal ini dilihat dari, perusahaan yang melakukan manajemen laba

dengan menunjukkan bahwa perusahaan memperoleh laba yang permanen, akan juga

menunjukkan bahwa aktivitas nyata yang dilakukan perusahaan sesuai dengan laba

yang diperoleh perusahaan. Apabila perusahaan memperoleh laba yang meningkat

secara otomatis aktivitas-aktivitas nyata yang dilakukan perusahaan juga meningkat.

Oleh sebab itu, didalam mengeluarkan informasi kinerja jangka panjang perusahaan

akan cenderung melakukan manipulasi aktvitas nyata perusahaan baik itu arus kas

operasi, biaya produksi dan biaya diskresioner perusahaan.

Penelitian sebelumnya yang memberikan bukti yang mendukung adanya

praktik manajemen laba yang bertujuan menaikkan laba disekitar penawaran umum

saham tambahan seperti Rangan (1998), Teoh et al. (1998), Shivakumar (2000), dan

DuCharme et al. (2000) yang menjelaskan bahwa perusahaan menggunakan

Manajemen laba melalui akrual tersebut tidak mempunyai konsekuensi langsung

terhadap arus kas perusahaan.

Selain dugaan adanya tindakan manajemen laba pada saat penawaran saham

tambahan, dari berbagai hasil penelitian terdahulu ditemukan juga bahwa terjadi

fenomena penurunan kinerja (underperformance) yang menyertai pelaksanaan penawaran saham tambahan (Rangan, 1998; Teoh et al., 1998; Shivakumar, 2000;

dan Sulistyanto, 2002).

Penelitian ini bermaksud menelaah kembali apakah tindakan manajemen laba

pada saat penawaran saham tambahan khususnya pada peristiwa right issue terjadi di pasar modal Indonesia dan mempengaruhi kinerja jangka panjang perusahaan.

Penelitian ini dilakukan karena masih terdapat hasil yang belum konsisten dari

beberapa penelitian sebelumnya dengan topik yang sama, sehingga penelitian ini

masih menjadi topik yang cukup menarik. Selain itu berbagai macam faktor-faktor

yang mempengaruhi motivasi para manajer untuk melakukan manajemen laba pada

saat melakukan penawaran saham tambahan melalui mekanisme right issue.

Dengan demikian hal ini penting untuk dilakukan penelitian. Adapun judul

penelitian yang diangkat peneliti adalah “Analisis dan Pengaruh Manajemen Laba

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah yang akan

dibahas dalam penelitian ini adalah:

1. Apakah manajemen laba akrual (akrual diskresioner jangka pendek dan akrual

diskresioner jangka panjang) dan aktivitas nyata (abnormal arus kas, abnormal

biaya produksi, abnormal biaya diskresioner) berpengaruh terhadap

penawaran right issue secara simultan dan parsial ?

2. Apakah manajemen laba akrual (akrual diskresioner jangka pendek dan akrual

diskresioner jangka panjang) dan aktivitas nyata (abnormal arus kas, abnormal

biaya produksi, abnormal biaya diskresioner) berpengaruh terhadap kinerja

jangka panjang perusahaan right issue secara simultan dan parsial ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan sebelumnya, maka tujuan

dari penelitian ini adalah:

1. Menganalisis dan menguji manajemen laba akrual (akrual diskresioner jangka

pendek dan akrual diskresioner jangka panjang) dan aktivitas nyata (abnormal

arus kas, abnormal biaya produksi, abnormal biaya diskresioner) berpengaruh

terhadap penawaran right issue secara simultan dan parsial.

2. Menganalisis dan menguji manajemen laba akrual (akrual diskresioner jangka

arus kas, abnormal biaya produksi, abnormal biaya diskresioner) berpengaruh

terhadap kinerja jangka panjang perusahaan right issue secara simultan dan parsial.

1.4 Manfaat Penelitian

1. Bagi peneliti yaitu sebagai referensi mengenai “Analisis Dan Pengaruh

Manajemen Laba Akrual Dan Aktivitas Nyata Terhadap Penawaran Right Issue Serta Kinerja Jangka Panjang Pada Perusahaan Yang Melakukan Penawaran Right Issue di Bursa Efek Indonesia”.

2. Bagi Emiten untuk memberikan pemahaman mengenai alat manipulasi

manajemen laba baik melalui akrual diskresioner maupun lewat manipulasi

aktivitas nyata sehingga dapat memperkaya pengetahuan dalam teknik

manipulasi laba bagi perusahaan.

3. Bagi investor untuk memberikan masukan dalam kaitannya dengan

pengambilan keputusan investasi. Hal ini berguna dalam melakukan penilaian

kinerja perusahaan yang melakukan penawaran saham tambahan dan

pengaruhnya dalam pengambilan keputusan investasi.

4. Bagi peneliti berikutnya diharapkan dapat melengkapi temuan-temuan empiris

di bidang akuntansi bagi kemajuan dan pengembangannya di masa yang akan

1.5 Originalitas Penelitian

Penelitian ini merupakan Replikasi dari penelitian yang dilakukan oleh

Sahabu (2009) dengan judul “Manajemen Laba melalui Akrual dan Manipulasi

Aktivitas Nyata dan Pengaruhnya terhadap Kinerja Jangka Panjang Perusahaan yang

melakukan Penawaran Right Issue”. Sahabu melakukan penelitian di Bursa Efek Jakarta (BEJ) dengan waktu pengamatan selama tahun 1999-2005. Variabel

independen yaitu manajemen laba melalui akrual dan manipulasi aktivitas nyata,

sedangkan variabel dependennya yaitu kinerja jangka panjang.

Penelitian ini berjudul “Analisis Dan Pengaruh Manajemen Laba Akrual Dan

Aktivitas Nyata Terhadap Penawaran Right Issue Serta Kinerja Jangka Panjang Pada Perusahaan Yang Melakukan Penawaran Right Issue di Bursa Efek Indonesia”. Pada penelitian ini mengadopsi seluruh variabel yang digunakan dalam penelitian Sahabu

(2009). Perbedaan penelitian ini dengan penelitian sebelumnya adalah adanya

penambahan variabel dependen yaitu penawaran right issue yang diambil dari penelitian yang dilakukan Jumadi (2008). Alasannya bahwa untuk melihat apakah

perusahaan-perusahaan yang melakukan penawaran right issue akan cenderung melakukan manajemen laba dan manipulasi aktivitas nyata yang tidak hanya dilihat

dari kinerja jangka panjang perusahaan right issue. Perbedaan lainnya bahwa pada penelitian sebelumnya periode pengamatan dilakukan dari tahun 1999-2005,

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Dalam landasan teori, akan dibahas lebih jauh mengenai “Analisis Dan

Pengaruh Manajemen Laba Akrual Dan Aktivitas Nyata Terhadap Penawaran Right Issue Serta Kinerja Jangka Panjang Pada Perusahaan Yang Melakukan Penawaran

Right Issue di Bursa Efek Indonesia”. Menjabarkan teori yang melandasi penelitian ini dan beberapa penelitian terdahulu yang telah diperluas dengan referensi atau

keterangan tambahan yang dikumpulkan selama pelaksanaan penelitian.

2.1.1 Penawaran Right Issue

Teori yang banyak digunakan sebagai dasar untuk meneliti penawaran right issue adalah Teori Sinyal (Signaling Theory). Isyarat atau signal menurut Brigham dan Houston (2001) adalah suatu tindakan yang diambil manajemen perusahaan

yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang

prospek perusahaan. Kegagalan dalam suatu pasar yang merugikan dapat terjadi

karena adanya asimetris informasi, hal ini dapat diperkecil jika informasi yang

dipublikasikan dapat digunakan sebagai salah satu sinyal bagi pelaku pasar.

Smith dalam Eka (2003), menyatakan bahwa berdasarkan studi empiris

harga saham. Asumsi utama dalam teori sinyal adalah manajemen mempunyai

informasi yang akurat tentang nilai perusahaan yang tidak diketahui oleh investor luar

dan manajemen adalah orang yang selalu berusaha memaksimalkan insentif yang

diharapkannya, artinya manajemen umumnya mempunyai informasi yang lebih

akurat dibandingkan dengan pihak luar perusahaan (investor) mengenai faktor-faktor

yang mempengaruhi nilai perusahaan ke pasar modal, sehingga jika manajemen

menyampaikan suatu informasi ke pasar, maka umumnya pasar akan merespon

informasi tersebut sebagai suatu sinyal terhadap adanya event tertentu yang dapat mempengaruhi nilai perusahaan yang tercermin dari perubahan harga saham dan

volume perdagangan saham. Sebagai implikasinya, pengumuman right issue akan direspon oleh pasar sebagai suatu sinyal yang menyampaikan adanya informasi baru

yang dikeluarkan oleh pihak manajemen yang selanjutnya akan mempengaruhi nilai

saham perusahaan dan aktivitas perdagangan saham yang terjadi dalam pasar modal.

Miller dan Majluf dalam Eka (2003), menyatakan bahwa manajemen akan

memperoleh insentif dengan pengeluaran saham baru yang mereka percaya bahwa

saham perusahaan adalah overvalued. Tetapi, investor menyadari bahwa dengan insentif tersebut menyebabkan manajemen menggunakan informasi penerbitan saham

baru sebagai suatu sinyal bahwa saham perusahaan overvalued, dimana hal tersebut akan menyebabkan harga saham perusahaan akan jatuh. Beberapa temuan tersebut

konsisten dengan model yang mengasumsikan bahwa terjadi asimetri informasi antara

manajemen dengan berbagai partisipan di pasar modal. Asimetri informasi

saham baru mengidentifikasikan adanya informasi yang tidak menguntungkan

tentang kemampuan aliran kas perusahaan di masa depan. Right issue merupakan

salah satu bentuk penawaran saham tambahan yaitu aktivitas perusahaan yang

terdaftar di pasar modal yang berupa penawaran saham terbatas kepada pemegang

saham diluar saham yang terlebih dahulu beredar di masyarakat melalui mekanisme

penawaran saham perdana (Megginson, 1997).

Alasan perusahaan untuk melakukan right issue sangat beragam, misalnya pembangunan pabrik baru penambahan modal kerja diversifikasi produk, pembayaran

utang, atau untuk rencana pengembangan perusahaan di masa yang akan datang.

Setelah perusahaan melakukan right issue investor tentu sangat berharap kinerja yang dimiliki oleh perusahaan menjadi lebih baik karena dengan adanya right issue berarti dana dari pihak luar masuk ke perusahaan.

Perusahaan dengan kepemilikan terkonsentrasi cenderung akan menggunakan

pilihan right issue untuk memperoleh tambahan dana. Right issue merupakan penawaran sekuritas baru yang memberikan prioritas kepada pemegang saham

perusahaan yang sudah ada untuk membeli sekuritas baru pada harga tertentu dan saat

tertentu pula. Dengan cara lain perusahaan mendistribusikan hak opsi kepada

pemegang saham agar dapat memperoleh sekuritas baru dengan harga khusus. Tujuan

penawaran ini adalah melindungi kepentingan pemegang saham perusahaan

dilaksanakan agar pemegang saham lama tetap dapat mempertahankan proporsi

kepemilikan sahamnya sama seperti sebelum penawaran saham tambahan.

Laugharn dan Ritter (1997) menemukan kasus di lapangan pada perusahaan

PT Trafindo Perkasa Tbk., PT Agis Tbk. Bahwa setelah perusahaan right issue benar akan meningkatkan kinerja keuangan.

Perusahaan menerbitkan right issue dengan tujuan untuk tidak mengubah proporsi kepemilikan pemegang saham dan mengurangi biaya emisi akibat penerbitan

saham baru. Pengumuman right issue yang dikeluarkan oleh perusahaan, secara teoritis dan empiris bereaksi negatif terhadap harga saham atau nilai pasar perusahan,

dan nilai ini adalah kejadian yang disebabkan oleh reiko sistematik. Beberapa alasan

perusahaan menerbitkan right issue antara lain adalah (Sharpe, 1999):

1. Right issue merupakan solusi yang cepat untuk memperoleh dana yang murah dan dengan proses yang mudah dan hampir tanpa resiko.

2. Right issue jauh lebih aman dibandingkan dengan cara lain, baik dengan pinjaman langsung atau dengan penerbitan surat hutang. Dengan right issue,

dana masuk sebagai modal sehingga tidak membebani perusahaan sama

sekali. Sedangkan jika dana diperoleh dari pinjaman, maka perusahaan harus

menanggung beban bunga.

3. Minat emiten untuk melakukan right issue didorong oleh keinginan untuk memanfaatkan situasi pasar modal yang dalam tahun-tahun ini berkembang

4. Dengan melakukan right issue maka jumlah lembar saham akan bertambah dan diharapkan dengan bertambahnya jumlah lembar saham akan dapat

meningkatkan likuiditas saham.

Dalam peristiwa penawaran saham seperti right issue sering terjadi asimetri informasi antara manajer dan investor atau pemengang saham. Asimetri terjadi karena

manajer dianggap lebih menguasai informasi mengenai kondisi perusahaan jika

dibandingkan dengan investor atau pemegang saham. Kondisi ini memberikan

peluang bagi manajemen untuk memunculkan sikap oportunistik dalam wujud

memanipulasi data yang dilaporkan sebelum dan saat penawaran dengan

menggunakan akrual diskresioner (Teoh et al., 1998).

2.1.2 Kinerja Jangka Panjang Perusahaan

Banyak penelitian sebelumnya yang mendokumentasikan mengenai kinerja

pasar jangka panjang perusahaan yang melakukan penawaran saham baik perdana

maupun saham tambahan. Salah satu dampak dari manajemen laba adalah terjadi

penurunan kinerja perusahaan yang terjadi pasca penawaran saham (Loughran dan

Ritter, 1997; Rangan, 1998; Teoh et al., 1998, dan Shivakumar, 2000). Bukti empiris

menunjukkan bahwa adanya reaksi pasar yang positif terhadap pengeluaran ekuitas

baru. Respon pasar yang positif tersebut tentu dipengaruhi oleh alasan perusahaan

dalam melakukan penawaran saham, misalnya untuk memperkuat struktur modal,

melakukan investasi yang membutuhkan dana yang besar, dan membiayai utang yang

juga akan terjadi sebagai akibat dilakukannya tindakan manajemen laba pada saat

penawaran saham tambahan tersebut (Dechow et al., 1995).

Sinyal positif dalam jangka panjang tidak bisa dipertahankan oleh

manajemen, yang tercermin dari penurunan kinerja yang dilaporkan oleh perusahaan

tersebut (Teoh et al., 1998). McLaughin et al. (1996) yang menggunakan berbagai

ukuran arus kas juga membuktikan bahwa kinerja arus kas perusahaan mengalami

penurunan kinerja sekitar 20% selama tiga tahun setelah penawaran. Loughran dan

Ritter (1997) serta Shivakumar (2000) menunjukkan rata-rata return perusahaan yang melakukan penawaran saham hanya 7% per tahun sedangkan perusahaan yang tidak

melakukan penawaran rata-rata 15% per tahun. Dana yang diperoleh dari hasil

penawaran tersebut akan diinvestasikan pada kesempatan investasi yang

menguntungkan bagi perusahaan di masa yang akan datang.

2.1.3 Manajemen Laba Akrual

Pada dasarnya istilah manajemen laba memiliki banyak definisi. Tidak ada

kesepakatan tentang definisi tunggal mengenai manajemen laba. Schipper (1989)

mendefinisikan manajemen laba sebagai suatu intervensi dengan maksud tertentu

terhadap proses pelaporan keuangan eksternal dengan sengaja untuk memperoleh

beberapa keuntungan pribadi. Fischer dan Rosenzweig (1995) mendefinisikan

manajemen laba sebagai tindakan seorang manajer dengan menyajikan laporan yang

menaikan (menurunkan) laba periode berjalan dari unit usaha yang menjadi

unit tersebut dalam jangka panjang. Sedangkan menurut Healy dan Wahlen (1999),

manajemen laba terjadi ketika manajer menggunakan pertimbangan (judgment) dalam pelaporan keuangan dan penyusunan transaksi untuk merubah laporan keuangan,

dengan tujuan untuk memanipulasi besaran (magnitude) laba kepada beberapa

stakeholders tentang kinerja ekonomi perusahaan atau untuk mempengaruhi hasil perjanjian (kontrak) yang tergantung pada angka-angka akuntansi yang dilaporkan.

Healy dan Wahlen (1999), menyatakan bahwa definisi manajemen laba

mengandung beberapa aspek. Pertama intervensi manajemen laba terhadap pelaporan

keuangan dapat dilakukan dengan penggunaan judgment, misalnya judgment yang dibutuhkan dalam mengestimasi sejumlah peristiwa ekonomi di masa depan untuk

ditunjukan dalam laporan keuangan, seperti perkiraan umur ekonomis dan nilai residu

aktiva tetap, tanggungjawab untuk pensiun, pajak yang ditangguhkan, kerugian

piutang dan penurunan nilai asset. Disamping itu manajer memiliki pilihan untuk metode akuntansi, seperti metode penyusutan dan metode biaya. Kedua, tujuan

manajemen laba untuk menyesatkan stakeholders mengenai kinerja ekonomi perusahaan. Hal ini muncul ketika manajemen memiliki akses terhadap informasi

yang tidak dapat diakses oleh pihak luar.

Menurut Watts dan Zimmerman (1986) Ada berbagai motivasi yang

(the debt covenant hypotesis), dan (3) hipotesis biaya politik (the political cost hypotesis).

Motivasi kontrak muncul karena perjanjian antara manajer dan pemilik

perusahaan berbasis pada kompensasi manajerial dan perjanjian hutang (debt covenant). Semakin tinggi rasio hutang/ekuitas suatu perusahaan, yang ekuivalen dengan semakin dekatnya (yaitu semakin ketat) perusahaan terhadap kendala-kendala

dalam perjanjian hutang dan semakin besar probabilitas pelanggaran perjanjian,

semakin mungkin manajer untuk menggunakan metode-metode akuntansi yang

meningkatkan income (Belkaoui, 2000).

Motivasi bonus merupakan dorongan manajer perusahaan dalam melaporkan

laba yang diperolehnya untuk memperoleh bonus yang dihitung atas dasar laba

tersebut. Manajer perusahaan dengan rencana bonus lebih mungkin menggunakan

metode-metode akuntansi yang meningkatkan income yang dilaporkan pada periode berjalan. Alasanya adalah tindakan seperti itu mungkin akan meningkatkan

persentase nilai bonus jika tidak ada penyesuaian untuk metode yang dipilih

(Belkaoui, 2000). Penelitian Healy (1985) menggunakan pendekatan program bonus

manajemen, yaitu bahwa manajer akan memperoleh bonus secara positif ketika laba

berada di antara batas bawah (bogey) dan batas atas (cap). Ketika laba berada di bawah bogey manajer tidak mendapatkan bonus, dan ketika laba berada diatas cap

manajer hanya mendapatkan bonus tetap.

Motivasi regulasi politik merupakan motivasi manajemen dalam mensiasati

pelanggaran terhadap regulasi anti trust dan anti monopoli, manajernya melakukan manipulasi laba dengan menurunkan laba yang dilaporkan (Cahan, 1992; Jogiyanto

dan Ainun, 1998). Perusahaan juga melakukan manajemen laba untuk menurunkan

laba dengan tujuan untuk mempengaruhi keputusan pengadilan terhadap perusahaan

yang mengalami damage award (Hall dan Stammerjohan, 1997). Selain itu Income taxation juga merupakan motivasi dalam manajemen laba (Lilis, 2001). Pemilihan metode akuntansi dalam pelaporan laba akan memberikan hasil yang berbeda

terhadap laba yang dipakai sebagai dasar perhitungan pajak.

Namun dalam konteks penelitian ini, istilah manajemen laba didefinisikan

sebagai upaya-upaya manajemen dalam menggunakan pertimbangannya dalam

menyusun laporan keuangan sehingga dapat menyesatkan para pengambil keputusan

dalam menilai kinerja perusahaan atau dapat mempengaruhi kontrak-kontrak

pendapatan yang telah ditetapkan berdasarkan angka-angka laporan keuangan (Healy

dan Wahlen, 1999). Dari definisi tersebut jelas bahwa manajemen laba merupakan

wujud intervensi langsung manajemen dalam proses pelaporan keuangan dengan

maksud untuk mendapatkan keuntungan atau manfaat tertentu, baik bagi manajer

maupun perusahaan.

Salah satu teknik manajemen laba yang biasa digunakan oleh manajemen

adalah akrual. Akrual merupakan selisih antara kas masuk bersih dari hasil operasi

perusahaan dengan laba yang dilaporkan dalam laporan laba-rugi, yang bisa bersifat

akrual diskresioner dan akrual non-diskresioner. Laporan keuangan disusun

mengandung komponen akrual baik yang diskresioner maupun yang

non-diskresioner.

Akrual diskresioner merupakan salah satu ukuran dari manajemen laba

sehingga biasanya digunakan untuk mendeteksi adanya manajemen laba. Akrual

diskresioner terdiri dari akrual diskresioner jangka pendek dan akrual diskresioner

jangka panjang (Whelan dan McNamara 2004). Akrual diskresioner jangka pendek

memiliki waktu yang relatif pendek misalnya satu tahun atau kurang dari satu tahun

(satu periode akuntansi) sedangkan akrual diskresioner jangka panjang memiliki

jangka waktu lebih dari satu tahun (satu periode akuntansi) (Dechow, 1994). Lebih

lanjut, Whelan dan McNamara (2004), mengatakan bahwa kegunaan relatif atas

komponen akrual diskresioner tergantung pada interval return yang akan diuji. Akrual

jangka pendek yang karena waktunya kurang dari atau sampai satu tahun maka akrual

tersebut paling relevan pada interval return yang meningkat karena mempunyai

periode waktu yang lebih panjang. Penelitian Whelan dan McNamara (2004)

menunjukkan bahwa akrual jangka pendek dan jangka panjang mempunyai pengaruh

yang berbeda khususnya terhadap relevansi informasi laba dan nilai buku.

2.1.4 Aktivitas Nyata

Aktivitas riil (Nyata) merupakan kegiatan manajemen laba yang tidak menyimpang dari praktik bisnis normal. kegiatan aktivitas nyata dimulai dari praktek

operasional yang normal, yang dimotivasi oleh manajer yang berkeinginan untuk

keuangan tertentu telah dipenuhi dalam operasi normal. Hal ini tidak akan

memberikan kontribusi nilai pada perusahaan, pelaporan tertentu dengan metode

aktivitas nyata, seperti diskon harga dan pengurangan biaya diskresioner, ini mungkin

tindakan-tindakan yang optimal dalam keadaan ekonomi tertentu.

Dalam penelitian mengenai aktivitas nyata banyak memusatkan perhatian

pada aktivitas investasi, Aktivitas nyata dilakukan melalui arus kas operasi, biaya

produksi, biaya-biaya diskresioner (Roychowdhury, 2006). Laporan arus kas

merupakan salah satu jenis laporan keuangan perusahaan yang perlu kita cermati

karena memiliki informasi yang tidak kalah penting dari laporan laba rugi dalam

laporan arus kas terdapat laporan arus kas aktivitas operasi yang terdiri dari

aktivitasaktivitas operasional perusahaan. Metode yang digunakan untuk melakukan

aktivitas nyata melalui arus kas operasi. Biaya produksi merupakan segala biaya yang

dikeluarkan atau dibutuhkan untuk menghasilkan suatu barang. Metode yang

digunakan dalam melakukan Aktivitas Nyata melalui biaya produksi.

Biaya diskresioner merupakan biaya-biaya yang tidak mempunyai hubungan

yang akrual dengan output. Biaya diskresioner yang digunakan dalam aktivitas nyata

antara lain biaya iklan, biaya riset dan pengembangan , serta biaya penjualan, dan

administrasi.

2.1.5 Manajemen Laba dan Penawaran Right Issue

Hubungan manajemen laba dan penawaran right issue telah diteliti oleh Astuti

mempengaruhi manajemen perusahaan untuk melakukan earnings management di seputar right issue, dan meneliti apakah terdapat perbedaan discretionary accrual

(DA) sebelum dan sesudah right issue. Perbedaan tersebut dilihat apabila nilai

discretionary accrual (DA) sebelum right issue lebih tinggi dibandingkan dengan sesudah right issue maka disimpulkan terjadi manajemen laba. Uji-t berpasangan digunakan untuk meneliti perbedaan discretionary accruals sebelum dan sesudah

right issue. Hasilnya menunjukkan bahwa leverage berpengaruh terhadap earnings management secara positif dan signifikan. Hal ini berarti bahwa semakin tinggi

leverage, maka semakin besar motivasi manajemen dalam melakukan earnings management. Sebagai tambahan, hasil dari penelitian ini menunjukkan bahwa terdapat perbedaan antara discretionary accruals sebelum dan sesudah right issue, yaitu discretionary accruals sebelum right issue memiliki kecenderungan relatif lebih tinggi dibandingkan dengan sesudah right issue. Penelitian sebelumnya yang mengungkapkan adanya manajemen laba melalui akrual pada penawaran saham

tambahan dilakukan oleh Rangan (1998) dan Teoh et. al. (1998). Rangan (1998) menemukan akrual abnormal yang positif yaitu menaikkan laba yang dilaporkan

secara rata-rata pada perusahan selama beberapa tahun diseputar penawaran dan

diikuti dengan penurunan kinerja saham setelah penawaran. Teoh et al. (1998) menemukan bukti yang sama dengan Rangan, dengan bukti tambahan bahwa

perusahaan yang melakukan penawaran dengan cara menaikkan laba memiliki return

2.1.6 Manajemen Laba dan Kinerja Jangka Panjang Perusahaan

Hubungan manajemen laba dengan penurunan kinerja jangka panjang telah

diteliti oleh Rangan (1998) dan Teoh et al. (1998). Teoh et al. (1998) menemukan bahwa perusahaan yang melaporkan positif akrual pada saat penawaran saham

tambahan mengalami kinerja saham yang buruk setelah 3 tahun penawaran dan

semakin besar akrual diskresioner yang dimiliki oleh perusahaaan, semakin buruk

kinerja saham jangka panjang yang dialami perusahaan. Sulistyanto dan Midiastuti

(2002) yang melakukan pengujian atas pasar modal Indonesia, juga berhasil

memberikan bukti bahwa perusahaan yang melakukan penawaran saham tambahan

mengalami penurunan kinerja keuangan dan kinerja saham pasca penawaran.

Sulistyanto dan Wibisono (2003) juga menyatakan bahwa penurunan kinerja

keuangan menunjukkan bahwa variabel akrual diskresioner secara signifikan akan

mempengaruhi penurunan kinerja operasi dan kinerja saham perusahaan dan

manajemen laba yang terjadi bersifat menaikkan laba.

Begitu juga penelitian Amin (2007) terhadap perusahaan yang mengeluarkan

kebijakan IPO dan diduga melakukan tindakan manajemen laba mengalami

kecenderungan penurunan kinerja pasar pada akhir tahun. Selain itu, perusahaan yang

melaksanakan IPO mengalami penurunan kinerja keuangan dan kinerja saham dalam

jangka panjang setelah IPO. Namun penelitian Kurniawan dan Rusiti (2004) yang

menggunakan rasio-rasio keuangan untuk mengukur kinerja keuangan perusahaan

tidak dapat membuktikan bahwa terdapat perbedaan kinerja yang signifikan antara

penelitian ini berbeda dengan penelitian Teoh et al. (1998) yang menemukan adanya perbedaan kinerja setelah penawaran saham yang dilakukan manajemen. Sedangkan

penelitian Annisaa’rahman (2007) menemukan bahwa variabel manajemen laba yang

diukur dengan akrual diskresioner hanya berpengaruh terhadap kinerja pasar dalam

jangka pendek (1 tahun).

2.2 Tinjauan Penelitian Terdahulu

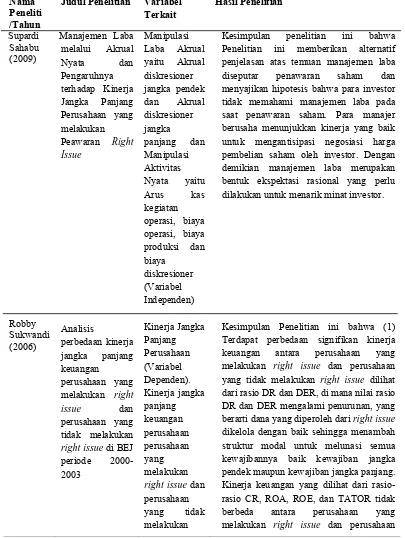

Banyak penelitian yang meneliti tentang penawaran right issue dan kinerja jangka panjang, salah satunya yang dilakukan Sahabu (2009), yang meneliti tentang

manajemen laba melalui akrual Nyata dan Pengaruhnya terhadap Kinerja Jangka

Panjang Perusahaan yang melakukan Peawaran Right Issue menunjukkan bahwa para investor tidak memahami manajemen laba pada saat penawaran saham. Para manajer

berusaha menunjukkan kinerja yang baik untuk mengantisipasi negosiasi harga

pembelian saham oleh investor. Dengan demikian manajemen laba merupakan bentuk

ekspektasi rasional yang perlu dilakukan untuk menarik minat investor. Disamping

itu, penelitian Sukwandi (2006) yang meneliti Analisis perbedaan kinerja jangka

panjang keuangan perusahaan yang melakukan right issue dan perusahaan yang tidak melakukan right issue di BEJ periode 2000-2003 menyimpulkan bahwa terdapat perbedaan signifikan kinerja keuangan antara perusahaan yang melakukan right issue

dan perusahaan yang tidak melakukan right issue dilihat dari rasio DR dan DER, di mana nilai rasio DR dan DER mengalami penurunan, yang berarti dana yang

untuk melunasi semua kewajibannya baik kewajiban jangka pendek maupun

kewajiban jangka panjang. Kinerja keuangan yang dilihat dari rasio-rasio CR, ROA,

ROE, dan TATOR tidak berbeda antara perusahaan yang melakukan right issue dan perusahaan yang tidak melakukan right issue. (2). Probabilitas perusahaan untuk melakukan right issue hanya dipengaruhi oleh rasio DR dan rasio DER, di mana mempunyai hubungan yang positif yaitu semakin tinggi rasio DR dan DER akan

semakin besar kemungkinan probabilitas perusahaan melakukan right issue. Rasio-rasio CR, ROA,ROE, dan TATOR berpengaruh tidak signifikan terhadap probabilitas

perusahaan untuk melakukan right issue.

Penelitian tentang pengaruh Right Issue terhadap kinerja perusahaan di Bursa Efek Jakarta Tahun 1996-1999 yang diteliti oleh Putra (2006) menyimpulkan bahwa

hasil-hasil yang diperoleh dengan uji berpasangan sebelum dan sesudah perusahaan

melakukan right issue adalah seperti di bawah ini. a. Berdasarkan rasio likuiditas

CR, tidak signifikan pada tingkat keyakinan 95%.b. Berdasarkan rasio leverage LEV, signifikan 95% mengalami kenaikan pada dua kali pengujian, untuk keseluruhan perusahaan satu kali dan perusahaan size kecil satu kali pada pengujian dua tahunsebelum dan sesudah right issue. c. Berdasarkan rasio aktivitas ATO, signifikan 95% mengalami penurunan pada satu kali pengujian, yakni untuk perusahaan size

sedangpada waktu pengujian satu tahun sebelum dan sesudah right issue.d. Berdasarkan rasio profitabilitas : (1) Belum membersihkan confoundingeffect selama periode window,seperti dividen, bonus, stock split.(2) Sampel perusahaan issuer dan

sesudah dilakukannya right issue, padahal pengaruh yang diakibatkan dengan kebijakan right issue perusahaan bisa lebih dari dua tahun (jangka panjang). Dengan demikian, apabila pengamatan dilakukan dengan rentang waktu yang lebih lama,

hasilnya belum tentu sama dengan penelitian yang kami lakukan. (3) Penelitian ini

juga belum membandingkan pengaruh jenis industri terhadap kebijakan right issue

yang dilakukan perusahaan. Sedangkan penelitian yang dilakukan oleh Jumadi (2008)

tentang faktor-faktor yang mempengaruhi penawaran right issue menunjukkan bahwa perusahaan yang melakukan penawaran right issue akan cenderung melakukan manajemen laba dan manipulasi aktivitas nyata.

Disamping itu, penelitian yang dilakukan oleh Gumanti (2001) tentang

Earnings managemen: Suatu Telaah Pustaka menunjukkan bahwa praktek manajemen

laba ditemui dalam banyak konteks. Hal ini menunjukkan bahwa peristiwa atau

variabel-variabel ekonomi tertentu dapat dijadikan sebagai sarana untuk memanaje

laba. Kenyataan tersebut memberikan peluang bagi para peneliti akuntansi

khususnya, dan peneliti manajemen umumnya, untuk meneliti kemungkinan

munculnya manajemen laba pada satu aspek atau konteks ekonomi.

Penelitian tentang penawaran right issue juga dilakukan oleh Teoh et al (1998) yang berjudul pengaruh Earnings management and the underperformance of seasoned equity oferings Penelitian ini menunjukkan bahwa emiten yang menyesuaikan akrual diskresioner saat ini untuk melaporkan laba bersih yang lebih

tinggi sebelum menawarkannya lebih rendah setelah-masalah jangka panjang yang

dan pengembaliannya masa depan lebih kuat dan lebih gigih untuk emiten ekuitas

berpengalaman dibandingkan untuk non-emiten. Bukti ini konsisten dengan investor

naif ekstrapolasi pra-masalah penghasilan tanpa sepenuhnya menyesuaikan untuk

manipulasi potensi laba yang dilaporkan.

Dan penelitian terdahulu dalam penelitian ini yang berkaitan dengan

penawaran right issue dilakukan oleh Annisaa;, dkk (2007), menunjukkan bahwa manajemen laba diukur dengan dua variabel akrual yaitu akrual diskresioner jangka

pendek dan discretionary akrual jangka panjang dan dua variabel manipulasi kegiatan

nyata; nyata kegiatan manipulasi melalui CFO dan HPP. Selain itu, fenomena kinerja

yang kurang diukur oleh kinerja pasar (Kembali Abnormal Kumulatif dan Beli dan

Tahan metode Kembali) untuk jangka waktu 1 tahun setelah IPO, 2 tahun setelah IPO

dan 3 tahun setelah tanggal IPO. Hasil penelitian menunjukkan (1) manajemen laba

melalui akrual menemukan tetapi tidak melalui manipulasi kegiatan nyata dan (2)

manajemen laba efek performa saham 1 tahun setelah IPO. Akhirnya, penelitian ini

menunjukkan emiten IPO dengan manajemen laba agresif tidak saham kembali

miskin daripada manajemen laba konservatif. Penelitian yang berjudul Earnings before Seasoned Equity Offerings: Are They Overstated? yang diteliti oleh Rangan (1998) menunjukkan hasil bahwa kinerja yang jelek setelah terjadi penawaran dapat

dijelaskan secara parsial melalui manajemen laba sebelum penawaran emiten baru.

Tabel 2.2.

Daftar Tinjauan Peneliti Terdahulu Nama

Kesimpulan penelitian ini bahwa Penelitian ini memberikan alternatif penjelasan atas temuan manajemen laba diseputar penawaran saham dan menyajikan hipotesis bahwa para investor tidak memahami manajemen laba pada saat penawaran saham. Para manajer berusaha menunjukkan kinerja yang baik untuk mengantisipasi negosiasi harga pembelian saham oleh investor. Dengan demikian manajemen laba merupakan bentuk ekspektasi rasional yang perlu dilakukan untuk menarik minat investor.

Kesimpulan Penelitian ini bahwa (1) Terdapat perbedaan signifikan kinerja keuangan antara perusahaan yang melakukan right issue dan perusahaan yang tidak melakukan right issue dilihat dari rasio DR dan DER, di mana nilai rasio DR dan DER mengalami penurunan, yang berarti dana yang diperoleh dari right issue

I Nyoman

yang tidak melakukan right issue. (2). Probabilitas perusahaan untuk melakukan

right issue hanya dipengaruhi oleh rasio DR dan rasio DER, di mana mempunyai hubungan yang positif yaitu semakin tinggi rasio DR dan DER akan semakin besar kemungkinan probabilitas perusahaan melakukan right issue. Rasio-rasio CR, ROA,ROE, dan TATOR berpengaruh tidak signifikan terhadap probabilitas perusahaan untuk melakukan

right issue.

Kesimpulan Penelitian ini bahwa Hasil-hasil yang diperoleh dengan uji berpasangan sebelum dan sesudah perusahaan melakukan

right issue adalah seperti di bawah ini. a. Berdasarkan rasio likuiditas CR, tidak signifikan pada tingkat keyakinan 95%.b. Berdasarkan rasio leverage LEV, signifikan 95% mengalami kenaikan pada dua kali pengujian, untuk keseluruhan perusahaan satu kali dan perusahaan size kecil satu kali pada pengujian dua tahunsebelum dan sesudah right issue. c. Berdasarkan rasio aktivitas ATO, signifikan 95% mengalami

penurunan pada satu kali pengujian, yakni untuk perusahaan size sedangpada waktu pengujian satu tahun sebelum dan sesudah

right issue.d. Berdasarkan rasio

profitabilitas : (1) Belum membersihkan

confounding effect selama periode

window,seperti dividen, bonus, stock split.(2) Sampel perusahaan issuer dan

yang kami lakukan. (3) Penelitian ini juga belum membandingkan pengaruh jenis industri terhadap kebijakan rightissue yang dilakukan perusahaan.

Kesimpulannya bahwa perusahaan yang melakukan penawaran right issue akan cenderung melakukan manajemen laba dan manipulasi aktivitas nyata.

Bukti empiris menunjukkan bahwa praktek manajemen laba ditemui dalam banyak konteks. Hal ini menunjukkan bahwa peristiwa atau variabel-variabel ekonomi tertentu dapat dijadikan sebagai sarana untuk memanaje laba. Kenyataan tersebut memberikan peluang bagi para peneliti akuntansi khususnya, dan peneliti manajemen umumnya, untuk meneliti kemungkinan munculnya manajemen laba pada satu aspek atau konteks ekonomi.

Teoh et al

Annisaa’,

dan real activities Manipulation

Dalam studi ini, manajemen laba diukur dengan dua variabel akrual yaitu akrual diskresioner jangka pendek dan discretionary akrual jangka panjang dan dua variabel manipulasi kegiatan nyata; nyata kegiatan manipulasi melalui CFO dan HPP. Selain itu, fenomena kinerja yang kurang diukur oleh kinerja pasar (Kembali Abnormal Kumulatif dan Beli dan Tahan metode Kembali) untuk jangka waktu 1 tahun setelah IPO, 2 tahun setelah IPO dan 3 tahun setelah tanggal IPO. Hasil penelitian menunjukkan (1) manajemen laba melalui akrual menemukan tetapi tidak melalui manipulasi kegiatan nyata dan (2) manajemen laba efek performa saham 1 tahun setelah IPO. Akhirnya, penelitian ini menunjukkan emiten IPO dengan manajemen laba agresif tidak saham kembali miskin daripada manajemen laba konservatif.

BAB III

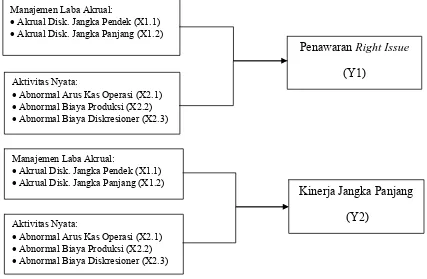

KERANGKA KONSEP DAN HIPOTESIS 3.1 Kerangka Konseptual

Kerangka berpikir merupakan suatu bentuk konseptual tentang bagaimana

teori dapat berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai

masalah penting (Sumarni, 2006). Dalam penelitian ini, variabel independen adalah

Manajemen Laba Akrual dan Aktivitas Nyata sedangkan variabel dependennya

adalah Penawaran Right Issue dan Kinerja Jangka Panjang. Kerangka konseptual penelitian ini digambarkan sebagai berikut:

Manajemen Laba Akrual:

Akrual Disk. Jangka Pendek (X1.1)

Akrual Disk. Jangka Panjang (X1.2)

Aktivitas Nyata:

Abnormal Arus Kas Operasi (X2.1)

Abnormal Biaya Produksi (X2.2)

Abnormal Biaya Diskresioner (X2.3)

Penawaran Right Issue

(Y1)

Manajemen Laba Akrual:

Akrual Disk. Jangka Pendek (X1.1)

Akrual Disk. Jangka Panjang (X1.2)

Aktivitas Nyata:

Abnormal Arus Kas Operasi (X2.1)

Abnormal Biaya Produksi (X2.2)

Abnormal Biaya Diskresioner (X2.3)

Kinerja Jangka Panjang

(Y2)

Berdasarkan penjelasan literatur peneliti membentuk kerangka konseptual

yang menggambarkan hubungan antara variabel independen dan dependen. Variabel

independen dalam penelitian ini yaitu Manajemen Laba Akrual dan Aktivitas Nyata

sehingga diduga akan berpengaruh secara simultan dan parsial terhadap variabel

dependen yakni Penawaran Right Issue dan Kinerja Jangka Panjang.

Kita mengenal adanya asimetris informasi dimana manajer mempunyai

kepentingan tertentu sehingga akan menyimpan informasi yang penting tentang

perusahaan. Oleh sebab itu, manager sering melakukan manajemen laba dan

manipulasi aktivitas nyata untuk mencapai tujuannya tersebut. Disamping itu,

perusahaan pada saat tertentu juga melakukan penawaran right issue dimana bertujuan untuk memperoleh dana tambahan untuk membiayai aktivitas perusahaan.

Pada dasarnya perusahaan sudah melakukan manajemen laba didalam melaporkan

informasi keuangan maka apabila perusahaan akan melakukan penawaran right issue

maka manajemen laba dan abnormal aktivitas nyata akan menambah ketertarikan

investor maupun calon investor untuk membeli saham pada penawaran right issue. Manajemen Laba didefinisikan sebagai upaya-upaya manajemen dalam

menggunakan pertimbangannya untuk menyusun laporan keuangan sehingga dapat

menyalahi para pengambil keputusan dalam menilai kinerja perusahaan atau dapat

mempengaruhi akun pendapatan yang ada di dalam laporan laba rugi. Salah satu

teknik manajemen yang biasa digunakan oleh manajemen adalah akrual. Akrual

yang dilaporkan dalam laporan laba rugi yang sifatnya akrual diskresioner dan akrual

non-diskresioner.

Akrual diskresioner merupakan komponen akrual yang berada dalam

kebijakan manajemen atau manajer untuk melakukan intervensi dalam proses

pelaporan keuangan. Sedangkan akrual non-diskresioner merupakan komponen

akrual yang tidak dipengaruhi oleh kebijakan manajemen atau manajer sehingga

tidak dapat melakukan interensi dalam proses pelaporan keuangan. Seperti dikatakan

sebelumnya bahwa adanya konflik kepentingan antara manager dengan pemilik

perusahaan. Dimana manajer berkeinginan mempunyai penghasilan yang cukup

besar, sedangkan pemilik perusahaan berkeinginan mereka sejahtera. Oleh sebab itu,

sering terjadi asimetris informasi. Sehingga manajer banyak melakukan manajemen

laba didalam melaporkan laporan kinerja perusahaan dan demi mencapai kepentingan

manajer tersebut. Tindakan yang dilakukan manajer yaitu dengan melakukan

manajemen laba dan abnormal aktivitas nyata sehingga laporan keuangan dapat

menunjukkan laporan yang baik dan menarik perhatian investor dan calon investor.

Disamping itu, perusahaan juga membutuhkan tambahan dana melalui penawaran

right issue sehingga adanya manajemen laba dan abnormal aktivitas nyata akan lebih menambah ketertarikan investor maupun calon investor untuk menanamkan

modalnya diperusahaan tersebut. Sehingga dengan semakin dilakukan manajemen

laba dan abnormal aktivitas nyata khususnya pada saat penawaran right issue akan menambah investor dan calon investor untuk berinvestasi pada perusahaan tersebut

Pada variabel akrual diskresioner jangka pendek, diindikasikan bahwa akrual

diskresioner jangka pendek yang merupakan komponen akrual yang dipengaruhi oleh

kebijakan manajemen akan berpengaruh terhadap perusahaan yang melakukan

penawaran right issue. Perusahaan yang melakukan penawaran right issue

sebelumnya akan memberikan informasi mengenai laba perusahaan yang tercermin

dari akrual diskresioner jangka pendek perusahaan.

Apabila perusahaan diindikasikan melakukan akrual diskresioner jangka

pendek maka diindikasikan juga perusahaan akan melakukan penawaran right issue. Oleh sebab itu, akrual diskresioner jangka pendek berpengaruh terhadap penawaran

right issue. Akrual diskresioner jangka panjang yang merupakan komponen akrual yang tidak dipengaruhi oleh kebijakan manajemen akan memberikan indikasi bahwa

semakin tinggi akrual diskresioner jangka panjang perusahaan maka perusahaan

tersebut akan terindikasi melakukan penawaran right issue yang tujuannya untuk dapat menarik perhatian investor dan calon investor untuk menanamkan modalnya

didalam perusahaan.

Kinerja Jangka Panjang merupakan kinerja harga saham selama lebih dari satu

tahun. Banyak penelitian sebelumnya yang mendokumentaasikan mengenai kinerja

pasar jangka perusahaan yang menawarkan saham perdana maupun saham tambahan.

Keterkaitan manajemen laba dalam hal ini akrual diskresioner jangka pendek dan

akrual diskresioner jangka panjang terhadap kinerja jangka panjang perusahaan. Hal

ini dilihat pada perusahaan yang mengumumkan kinerja jangka panjang perusahaan