ANALYSIS OF THE INFLUENCE EXTERNAL FACTORS AND INTERNAL FACTORS MOVEMENT OF COMPOSITE STOCK PRICE

INDEX IN INDONESIA PERIOD OF 2009:01- 2014:09

By

Cyntia Putri Aulia Ridwan

ABSTRACT

This research aims to know and analyze the influence of eksternal factors and internal factors movement of Composite Stock Price Index in Indonesia. Eksternal factors variables in this research are Dow Jones Industrial Average (DJIA), world gold price, and world oil price, while the internal factors is inflation, BI Rate, exchange rate, Gross Domestic Product (GDP). Data used in this research was time-series datain research periode of January 2009 until September 2014. Data analysis method used in this research was desktiptif quantitative analysis method by using eksternal factors and internal factor analyzed together against movement of composite stock price index model.

The methode used to see the influence between dependent variable and independent variables waserror correction Model (ECM). Result of the estimation by using three research models with ECM method shows that in the short-term, both eksternal factors and internal factors together significant to Movement of Composite Stock Price Index. Partialy, DJIA and BI Rate

significantly affect, while world gold price, world oil price, inflation, exchange rate and Gross Domestic Product does not significantly affect.

ANALISIS PENGARUH FAKTOR EKSTERNAL DAN FAKTOR INTERNAL TERHADAP PERGERAKAN INDEKS HARGA SAHAM

GABUNGAN DI INDONESIA (PERIODE 2009:01–2014:09)

Oleh

Cyntia Putri Aulia Ridwan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh faktor eksternal dan faktor internal terhadap pergerakan Indeks Harga Saham Gabungan di Indonesia. Faktor eksternal dalam penelitian ini adalah Dow Jones Industrial Average (DJIA), harga emas dunia, dan harga minyak mentah dunia, sedangkan faktor internal adalah Inflasi, BI Rate, Kurs dan PDB. Data yang digunakan adalah datatime-seriesdengan periode penelitian Januari 2009 sampai September 2014. Analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif kuantitatif dengan menggunakan model faktor esternal dan faktor internal secara bersama-sama terhadap pergerakan Indeks Harga Saham Gabungan.

Untuk melihat pengaruh antara satu variabel dependen dengan variabel independen dilakukan dengan menggunakan metodeError Correction Model (ECM). Hasil estimasi menggunakan model penelitian dengan metode ECM menunjukkan bahwa dalam jangka pendek faktor eksternal dan faktor internal secara bersama-sama signifikan terhadap pergerakan Indeks Harga Saham Gabungan. Secara parsial variabel DJIA dan BI Rate berpengaruh signifikan, sedangkan harga emas dunia, harga minyak mentah dunia, inflasi, kurs dan PDB tidak signifikan.

ANALISIS PENGARUH FAKTOR EKSTERNAL DAN FAKTOR INTERNAL TERHADAP PERGERAKAN INDEKS HARGA SAHAM

GABUNGAN DI INDONESIA PERIODE 2009:01–2014:09

Oleh

Cyntia Putri Aulia Ridwan

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS PENGARUH FAKTOR EKSTERNAL DAN FAKTOR INTERNAL TERHADAP PERGERAKAN INDEKS HARGA SAHAM

GABUNGAN DI INDONESIA PERIODE 2009:01–2014:09

(Skripsi)

Oleh

Cyntia Putri Aulia Ridwan

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

i

DAFTAR GAMBAR

Gambar halaman

1. Pergerakan IHSG tahun 2009-2014 ... 3

2. Pergerakan IHSG dan DJIA tahun 2009-2014. ... 5

3. Pergerakan IHSG dan Harga Emas tahun 2009-2014 ... 6

4. Pergerakan IHSG dan Minyak mentah Dunia tahun 2009-2014 ... 7

5. Pergerakan IHSG dan Tingkat inflasi tahun 2009 – 2014 ... 8

6. Pergerakan IHSG dan BI Rate tahun 2009 – 2014 ... 10

7. Pergerakan IHSG dan Kurs tahun 2009-2014 ... 11

8. Pergerakan IHSG dan PDB tahun 2009 – 2014 12 9. Model Kerangka pemikiran penelitian Analisis Pengaruh Faktor eksternal dan Fakto Internal Terhadap Pergerakan Indeks Harga Saham Gabungan di Indonesia ... 18

10. Respon Pengaruh Variabel – Variabel Terhadap Pergerakan IHSG (Mishkin,2008) ... 26

i

DAFTAR LAMPIRAN

Lampiran Halaman

1. Data Penelitian ... L.1

2. Uji Unit Root Faktor Eksternal dan Faktor Internal Pada

Tingkat Level ... L.9

3. Uji Unit Root Faktor Eksternal dan Faktor Internal Pada

Tingkat First Difference ... L.12

4. Hasil Uji Kointegrasi Engel-Granger (EG) Faktor Eksternal dan

Faktor Internal terhadap Indeks Harga Saham Gabungan (IHSG) ... L.15

5. Hasil Estimasi ECM faktor eksternal dan faktor internal terhadap

Indeks Harga Saham Gabungan (IHSG) ... L.15

6. Hasil Uji Penentuan Lag Optimum dengan Metode Akaike Information Criterion (AIC) Faktor Ekstenal dan Faktor Internal

terhadap pergerakan Indeks Harga Saham Gabungan ... L.16

i

DAFTAR TABEL

Tabel Halaman

1. Ringkasan Hasil Penelitian (Trisnadi Wijaya) ... 51

2. Ringkasan Hasil Penelitian (Adhi Yunanto Yanuar) ... 52

3. Ringkasan Hasil Penelitian (Suramaya Suci Kewal) ... 53

4. Ringkasan Hasil Penelitian (Muhammad Furqan Amansyah) ... 54

5. Ringkasan Hasil Penelitian (Bambang SukonoIndarto) ... 54

6. Ringkasan Hasil Penelitian (Dhinda Ayu Mitra Dyani) ... 55

7. Ringkasan Hasil Penelitian (Hismendi, Abubakar Hamzah, Said Musnadi) ... 56

8. Ringkasan Hasil Penelitian (Muhammad Zuhdi Amin). ... 57

9. Nama Variabel Penelitian, Simbol Variabel, Indikator dan Sumber Data ... 58

10. Hasil Uji Unit Root Augmented Dickey-Fuller (ADF) pada tingkat Level ... 73

11.Hasil Uji Unit Root Augmented Dickey-Fuller (ADF) pada tingkat First Difference ... 73

ii

Pergerakan Indeks Harga Saham Gabungan (IHSG) ... 75

14 Hasil Uji Penentuan Lag Optimum dengan Metode Akaike Information Criterion (AIC) ... 78

15. Hasil Uji Normalitas mengunakan uji Jarque-Bera Test (J-B Test) ... 78

16. Hasil Uji Multikolinearitas ... 79

17. Hasil Uji Heteroskedastisitas (Uji White : cross term) ... 80

18. Hasil Uji Heteroskedastisitas (Uji White : tanpa cross term) ... 80

19. Hasil Uji Autokorelasi ... 81

20. Hasil Uji t-statistik Faktor Eksternal dan Faktor internal terhadap Indeks Harga Saham Gabungan Pada Persamaan ECM ... 82

MOTO

“Barangsiapa bersungguh-sungguh, sesungguhnya kesungguhan itu adalah untuk

dirinya sendiri.”

(QS Al-Ankabut [29] : 6)

“Kamu bisa melakukan apapun apabila kamu memiliki semangat.”

(Henry Ford)

“Keberhasilan adalah kemampuan untuk melewati dan mengatasi dari satu

kegagalan ke kegagaln berikutnya tanpa kehilangan semangat.”

(Winston Churcill)

“Terkadang bukan fisik yang membuat seseorang menjadi menarik dan inspiratif,

melainkan adanya perjuangan, semangat, ketulusan, karya, kebaikan, kekuatan hati,intelektualitas, kesabaran, cinta, kasih, kejujuran dan kesetiaan.”

(R.A. Kartini)

“Jangan pernah takut untuk mencoba hal yang baru dalam hidupmu, karena segala sesuatu, apapun itu berawal dari mencoba.”

PERSEMBAHAN

Puji syukur kehadirat Allah SWT, karena atas berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi ini dengan tepat waktu. Shalawat beserta

salam selalu tercurahkan kepada Nabi Besar Muhammad SAW.

Kupersembahkan skripsi ini sebagai tanda cinta dan terima kasihku kepada:

Mama dan papa tercinta, terima kasih selalu memberikan limpahan kasih sayang, doa, kesabaran, dan perhatian terhadapku, mendidikku dengan baik dan mengajariku banyak hal. Terima kasih atas semangat yang diberikan serta pembelajaran hidup yang luar biasa. Walaupun tidak sebanding dengan yang mama dan papa berikan, semoga ini dapat membuat mama dan papa bangga dan

bahagia, karena kebahagiaan mama dan papa adalah alasanku untuk tetap berjuang dan bertahan pada situasi tersulit sekalipun.

Adikku Novaldi Nurrizal Aziz, yang selalu memberikan dukungan serta semangat untuk terus berusaha, berjuang dan tidak putus asa.

Sahabat-sahabatku tersayang, yang selalu menemani hari-hariku, menyemangatiku dan menghiburku. Kebersamaan dengan kalian tidak akan

tergantikan dan terlupakan.

RIWAYAT HIDUP

Penulis dilahirkan di Gotong Royong, Kecamatan Tanjung Karang, Bandar

Lampung pada tanggal 2 April 1993, sebagai anak pertama dari dua bersaudara

pasangan Drs. Ridwan Hasim dan Neng Lis.

Penulis memulai pendidikannya pada tahun 1997 di Taman Kanak-kanak (TK)

Kemala Bhayangkari, Tanjung Karang, Bandar Lampung, kemudian penulis

melanjutkan pendidikannya di SDN 1 Gotong Royong, Tanjung Karang pada

tahun 1999. Pada tahun 2000, penulis melanjutkan pendidikannya di SDN

Selakopi 1 Cianjur, lalu pada tahun 2001 penulis melanjutkan pendidikannya

kembali di SDN 1 Ciawi, Karangnunggal. Pada tahun 2005, penulis melanjutkan

pendidikannya di SMPN 25 Bandar Lampung, dan selesai pada tahun 2008.

Tahun 2008, penulis melanjutkan pendidikannya di SMAN 4 Bandar Lampung,

dan selesai pada tahun 2011. Pada tahun yang sama, penulis terdaftar sebagai

mahasiswa Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis

Universitas Lampung melalui jalur SNMPTN Tertulis.

Tahun 2013 penulis melaksanakan Kuliah Kunjung Lapangan (KKL) di Bank

Pada Januari 2014 penulis melaksanakan Kuliah Kerja Nyata (KKN) di desa

Purwosari, Kecamatan Batanghari Nuban, Kabupaten Lampung Timur selama

40 hari. Selama menjadi mahasiswa, penulis pernah mengikuti organisasi

Pers Mahasiswa PILAR pada tahun 2011-2014. Dan selama berorganisasi penulis

pernah menjabat sebagai reporter, staf menejer keuangan dan sebagai pelaksana

i

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR GAMBAR ... iii

DAFTAR TABEL ... iv

DAFTAR LAMPIRAN ... v

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 13

C. Tujuan Penelitian ... 14

D. Manfaat Penelitian ... 15

E. Kerangka Pemikiran ... 16

F. Hipotesis ... 19

ii

II. TINJAUAN PUSTAKA

A. Terori Pemintaan Aset ... 21

B. Teori Portopolio Choice ... 25

C. Hubungan Antar Variabel ... 28

D. Definisi Pasar Modal ... 31

E. Manfaat Pasar Modal ... 33

F. Bentuk – bentuk Pasar Modal ... 34

G. Instrumen Pasar Modal ... 34

H. Saham ... 34

I. Indeks Harga Saham Gabungan (IHSG) ... 36

J. Faktor Eksternal ... 41

1. Dow Jones Industrial Average (DJIA)... 41

2. Harga Emas Dunia ... 42

3. Harga Minya Mentah Dunia ... 44

K. Faktor Internal ... 45

1. Inflasi ... 45

2. Suku Bunga ... 47

3. Kurs ... 48

4. Produk Domestik Bruto (PDB)... 50

L. Tinjauan Empiris... 51

III. METODE PENELITIAN A. Devinisi Operasional Variabel... 58

iii

C. Batasan Variabel ... 59

D. Metode Analisis ... 60

E. Alat Analisis ... 61

1. Uji Stasioneritas (unit root test) ... 61

2. Uji Kointegrasi (Keseimbangan Jangka Panjang) ... 62

3. Uji Model Koreksi Kesalahan (Error Correction Model). ... 63

4. Penentuan Lag Optimum ... 65

5. Pengujian Asumsi Klasik ... 65

6. Uji Hipotesis ... 68

IV. HASIL DAN PEMBAHASAN A. Prosedur Analisis Data dan Metode ... 71

B. Hasil dan pembahasan ... 72

1. Uji Stasioner (Unit Root) pada level ... 73

2. Uji Stasioner (Unit Root) pada first difference ... 73

3. Uji Kointegrasi ... 74

4. Estimasi Model Error Correction Model (ECM) ... 75

5. Uji Lag Optimum ... 78

6. Uji Asumsi Klasik ... 78

7. Uji Hipotesis ... 82

C. Pembahasan ... 85

iv

V. SIMPULAN DAN SARAN

A. Simpulan... 90

B. Saran... 91

DAFTAR PUSTAKA

v

DAFTAR GAMBAR

Gambar halaman

1. Pergerakan IHSG tahun 2009-2014 ... 3

2. Pergerakan IHSG dan DJIA tahun 2009-2014. ... 5

3. Pergerakan IHSG dan Harga Emas tahun 2009-2014 ... 6

4. Pergerakan IHSG dan Minyak Mentah Dunia tahun 2009-2014... 7

5. Pergerakan IHSG dan Tingkat Inflasi tahun 2009 – 2014 ... 8

6. Pergerakan IHSG dan BI Rate tahun 2009 – 2014 ... 10

7. Pergerakan IHSG dan Kurs tahun 2009-2014 ... 11

8. Pergerakan IHSG dan PDB tahun 2009 – 2014... 12

9. Model Kerangka pemikiran penelitian Analisis Pengaruh Faktor eksternal dan Fakto Internal Terhadap Pergerakan Indeks Harga Saham Gabungan di Indonesia ... 18

10. Respon Pengaruh Variabel – Variabel Terhadap Pergerakan IHSG (Mishkin,2008) ... 26

vi

DAFTAR TABEL

Tabel Halaman

1. Ringkasan Hasil Penelitian (Trisnadi Wijaya) ... 51

2. Ringkasan Hasil Penelitian (Adhi Yunanto Yanuar) ... 52

3. Ringkasan Hasil Penelitian (Suramaya Suci Kewal) ... 53

4. Ringkasan Hasil Penelitian (Muhammad Furqan Amansyah) ... 54

5. Ringkasan Hasil Penelitian (Bambang SukonoIndarto) ... 54

6. Ringkasan Hasil Penelitian (Dhinda Ayu Mitra Dyani) ... 55

7. Ringkasan Hasil Penelitian (Hismendi, Abubakar Hamzah, Said Musnadi) ... 56

8. Ringkasan Hasil Penelitian (Muhammad Zuhdi Amin). ... 57

9. Nama Variabel Penelitian, Simbol Variabel, Indikator dan Sumber Data ... 58

10. Hasil Uji Unit Root dengan Augmented Dickey-Fuller (ADF) pada tingkat Level ... 73

11.Hasil Uji Unit Root dengan Augmented Dickey-Fuller (ADF) pada tingkat First Difference ... 73

vii

Pergerakan Indeks Harga Saham Gabungan (IHSG) ... 75

14 Hasil Uji Penentuan Lag Optimum dengan Metode Akaike Information Criterion (AIC) ... 78 15. Hasil Uji Normalitas mengunakan uji Jarque-Bera Test (J-B Test) ... 79 16. Hasil Uji Multikolinearitas ... 79

17. Hasil Uji Heteroskedastisitas (Uji White : cross term) ... 80 18. Hasil Uji Heteroskedastisitas (Uji White : tanpa cross term) ... 80 19. Hasil Uji Autokorelasi ... 81

20. Hasil Uji t-statistik Faktor Eksternal dan Faktor Internal terhadap

Indeks Harga Saham Gabungan Pada Persamaan ECM ... 82

viii

DAFTAR LAMPIRAN

Lampiran Halaman

1. Data Penelitian ... L.1

2. Uji Unit Root Faktor Eksternal dan Faktor Internal Pada

Tingkat Level ... L.9

3. Uji Unit Root Faktor Eksternal dan Faktor Internal Pada

Tingkat First Difference ... L.12

4. Hasil Uji Kointegrasi Engel-Granger (EG) Faktor Eksternal dan

Faktor Internal terhadap Indeks Harga Saham Gabungan (IHSG) ... L.15

5. Hasil Estimasi ECM faktor eksternal dan faktor internal terhadap

Indeks Harga Saham Gabungan (IHSG) ... L.15

6. Hasil Uji Penentuan Lag Optimum dengan Metode Akaike Information Criterion (AIC) Faktor Ekstenal dan Faktor Internal

terhadap pergerakan Indeks Harga Saham Gabungan ... L.16

SANWACANA

Puji syukur kehadirat Allah SWT Yang Maha Pengasih dan Maha Penyayang

yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan skripsiyang berjudul “Analisis Pengaruh Faktor Eksternal dan

Faktor Internl Terhadap Pergerakan Indeks Harga Saham Gabungan di Indonesia

Periode 2009:01-2014:09”sebagai syarat untuk memperoleh gelar Sarjana

Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam menyelesaikan skripsi ini penulis banyak terbantu dan didukung oleh

berbagai pihak. Untuk itu, dalam kesempatan ini dengan ketulusan hati penulis

mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Muhammad Husaini, S.E., M.E.P. selaku Ketua Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Asih Murwiati, S.E., M.E. selaku Sekretaris Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Dr. Ir. Yoke Moelgini, M.Sc. selaku Dosen Pembimbing yang telah

perhatian, motivasi, semangat dan sumbangan pemikiran kepada penulis demi

terselesaikannya skripsi ini.

5. Bapak Dr. Toto Gunarto S.E M.Si. selaku Dosen Penguji yang telah bersedia

menguji, dan memberikan arahan, masukan, serta perbaikan kepada penulis

agar skipsi ini dapat selesai dengan hasil yang baik.

6. Ibu Dr. Dorothy Rouly Pandjaitan, S.E.,M.Si, selaku Pembimbing Akademik

yang telah membimbing, memberikan perhatian, nasihat, motivasi dan

semangat selama menjadi mahasiswa Ekonomi Pembangunan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

7. Seluruh dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan

pelajaran yang sangat bermanfaat selama masa perkuliahan.

8. Papa dan Mama tercinta, Drs. Ridwan Hasim dan Neng Lis. Terima kasih atas

kasih sayang dan dukungan yang diberikan selama ini, serta doa yang tidak

pernah putus untuk kebaikan dan kesuksesan anak-anaknya.

9. Adikku, Novaldi Nurrizal Aziz. Terimakasih atas dukungan, semangat dan

motivasi untuk terus berjuang.

10. Sahabat-sahabat seperjuangan, Faradina, Mega, Suci, Duwi, Gita Leviana,

Nanda, Miu, Etu, Anita dan Nunue. Terimakasih untuk semua

kebersamaannya, kecerian, doa, semangat dan dukungannya selama ini.

11. Teman-teman bimbingan 2011. Gita Novianty, Desi, Winda, Nanang, Yudha,

dan Narmo, yang selalu membantu dan memberikan semangat dalam

penyelesaian skripsi ini.

12. Teman-Teman PILAR, adik-adik PILAR, dan Para Alumni PILAR,

13. Sahabat-sahabat seperjuangan seluruh angkatan 2011 Ekonomi Pembangunan,

Yessi, Irma, Devi, Agil, Ari, Butet, Dian Ayu, Nurul, Amri, Richard, Tari,

Asih, Defti, Mul, Cella, Yeni, Annisa, Suci Melyani, Indah Fajri, Ayuni,

Gella, Aming, Feby, Windy, Adi, Agam, Dito, Reza, serta seluruh

teman-teman EP’11 yang tidak dapat disebutkan satu persatuterimakasih atas

kebersamaannya selama ini.

14. Keluarga KKN Tematik Desa Purwosari, Kecamatan Batanghari Nuban,

Kabupaten Lampung Timur, terimakasih untuk 40 hari yang sangat berkesan.

15. Seluruh staf Fakultas Ekonomi dan Bisnis dan Ekonomi Pembangunan,

terimakasih atas semua bantuannya.

16. Kakak tingkat EP 2009 dan 2010 serta adik tingkat EP 2012, 2013, dan 2014.

17. Wira Wahyudi, terima kasih telah menemani, membantu, dan memberikan

semangat dalam penyelesaian skripsi ini.

18. Semua pihak yang telah membantu dan memberikan kontribusi dalam

penulisan skripsi ini yang tidak bisa disebutkan satu per satu. Terima kasih.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

akan tetapi penulis berharap semoga karya sederhana ini dapat berguna dan

bermanfaat bagi semua pihak. Amin.

Bandar Lampung, Agustus 2015

Penulis,

DAFTAR PUSTAKA

Anoraga, Pandji dan Piji Pakarti. 2001.Pengantar Pasar Modal. Jakarta : PT Rineka Cipta.

Arthesa dan Handiman (2009:229)

Azhar, Deddy. 2009.Analisis Faktor-faktor Yang Mempengaruhi Pergerakan Indeks Harga Saham Gabungan ( IHSG) Di Bursa Efek Indonesia. Jurnal.

Bank Indonesia. 2014.www.bi.go.id.

Bursa Efek Indonesia. 2014.www.idx.co.id.

Darmadji, Tjiptono dan Hendy M.F. 2007.Pasar Modal di Indonesia, Edisi 2 (Pendekatan Tanya Jawab). Jakarta : Salemba Empat.

Furqan, Muhammad. 2011. Analisis Pengaruh Nilai Tukar, Cadangan Devisa, Dan Produk Domestik Bruto terhadap Indeks Harga Saham Gabungan Di Indonesia Tahun 2001-2011.Jurnal.

Gujarati, Damodar, dan Sumarno Zain. 1978.Ekonometrika Dasar. Jakarta : Erlangga.

Hadi, Nor. 2013.Pasar Modal Acuan Teoritis dan Praktik Investasi di Instrumen Keuangan Pasar Modal. Yogyakarta : Graha Ilmu.

Helena, Reniza.2011.Analisis Pengaruh Beberapa Variabel Ekonomi Makro Terhadap Indeks Harga Saham Gabungan (IHSG) Di Indonesia (Periode 2001 : 01–2010 : 06). Skripsi. Universitas Lampung.

Approach. University of Benin. Global Journal of Management and

Business Research Volume 11 Issue 7 Version 1.0. USA : Global Journals.

Jordan, Bambang, dan Tundjung. 2011.Analisis Perbandingan Metode

Peramalan Indeks Harga Saham Gabungan (IHSG) Dengan Metode Ols-Arch/Garch Dan Arima. Jurnal.

Kartika, Andi. 2010.Volatilitas Harga Saham di Indonesia dan Malaysia. Jurnal Vol.12 No.1. Universitas STIKUBANK : Fakultas Ekonomi

Kementerian Perdagangan. 2014.www.kemendag.go.id Kitco. 2014.www.kitco.com

Lampung, Universitas. 2011.Format Penulisan Karya Ilmiah. Penerbit Universitas Lampung. Bandarlampung.

London Gold Fixing 2014. www.goldfixing.com

Mankiw, N. Gregory, 2003,Teori Makroekonomi, Erlangga, Jakarta. Mankiw, N. Gregory. 2007.Makroekonomi, Jakarta, Erlangga.

Miskhin, Frederic S. 2008.Ekonomi Uang, Perbankan, dan Pasar Keuangan Edisi 8. Salemba Empat : Jakarta.

Monetary and Economic Department. 2006.The recent behaviour of financial market volatility. BIS Papers No 29. Switzerland.

Mutakif, Fikri dan Andini Nurwulandari. 2012. Pengaruh Volume Perdagangan Saham, Nilai Tukar dan Indeks Hang Seng Terhadap Pergerakan Indek Harga Saham Gabungan.Jurnal Akuntansi & Bisnis Vol. 7, No. 2. Universitas Nasional Jakarta(UNJ) : Fakultas Ekonomi.

Rahman, Md Lutfur dan Jashim Uddin. 2010.Dynamic Relationship between Stock Prices and Exchange Rates: Evidence from Three South Asian Countries. Jurnal. Bangladesh : International Business Research East West University:

Sari, Apri Anita dan Saimul. 2012.Analisis Pengauh Nilai Tukar Riil, Infkasi, dan Indeks Saham Asing Terhadap Indeks Harga Saham Gabungan di

Shubiri, Faris Nafis Al. 2010.Analysis the Determinants of Market Stock Price Movements: An Empirical Study of Jordanian Commercial Banks.

International Journal of Business and Management. Jordan : Amman Arab University.

Suci, Suramaya. 2012.Pengaruh Inflasi, Suku Bunga, Kurs, Dan Pertumbuhan PDB terhadap Indeks Harga Saham Gabungan. Jurnal.

Sukono, Bambang. 2011.Analisis Faktor-Faktor yang mempengaruhi IHSG Di Indonesia Periode Tahun 2007-2011. Jurnal

Sunariyah. 2006.Pengantar Pengetahuan Pasar Modal, Edisi Kelima, UPP STIM YKPN, Yogyakarta.

Tim Studi Volatilitas Pasar Modal Indonesia dan Perekonomian Dunia. 2011. Laporan Studi Volatilitas Pasar Modal Indonesia dan Perekonomian Dunia. Kementerian Keuangan Republik Indonesia : Badan Pengawas Pasar Modal dan Lembaga Keuangan.

U.S Energy Information Administration (EIA). 2014.www.eia.gov

Widarjono, Agus. 2009.Ekonometrika Pengantar dan Aplikasinya.Edisi Ketiga. Yogyakarta : Ekonosia.

Wijaya, Trisnadi. 2013.Pengaruh Berbagai Faktor Internal dan Eksternal Terhadap Pergerakan Indeks Harga Saham Gabungan ( IHSG ) di Bursa Efek Indonesia.Jurnal.

Wikipedia.2014.www.wikipedia.org/wiki/ Yahoo Finance. 2014.www.finance.yahoo.com

I. PENDAHULUAN

A. Latar Belakang

Perkembangan perekonomian yang terjadi di Indonesia saat ini dapat di katakan

cukup pesat, khususnya jika dilihat pada pasar modal. Pasar modal memiliki peranan

penting dalam perekonomian di suatu negara, dimana berperan sebagai lembaga yang

mewadahi dana dari pemilik dana yang disalurkan kepada pihak yang membutuhkan

dana. Penyaluran dana tersebut dapat meningkatkan produktivitas perekonomian

melalui investasi. Dengan semakin terbukanya perekonomian antar negara, adanya

pasar bebas, dan perkembangan teknologi yang pesat maka akan menjadikan investor

lebih mudah mengakses pasar modal di seluruh dunia. Jika dilihat dalam

perekonomian nasional, pasar modal menjalankan fungsi di bidang ekonomi dan

keuangan. Pembentukan pasar modal juga banyak memberikan manfaat dari segi

politik, ekonomi, maupun sosial bagi suatu negara. Perkembangan pasar modal di

Indonesia banyak dipengaruhi oleh berbagai faktor salah satunya yaitu regulasi

pemerintah, karena mengingat peranan pasar modal yang sangat penting bagi

pertumbuhan ekonomi nasional dan investor asing yang menanamkan dananya di

2

Indonesia, maka nilai Indeks Harga Saham Gabungan (IHSG) dapat menjadi leading indicator economic pada suatu negara.

Pergerakan pasar yang sedang mengalami perbaikan atau mengalami penurunan dapat

dilihat pada naiknya nilai-nilai saham yang tercatat pada Indeks Harga Saham

Gabungan (IHSG). Pergerakan IHSG dipengaruhi oleh beberapa faktor, seperti faktor

yang berasal dari dalam negeri (internal) maupun faktor yang berasal dari luar negeri

(eksternal). Faktor yang berasal dari dalam negeri (internal) bisa datang dari fluktuasi

nilai tukar mata uang di suatu negara terhadap negara lain, tingkat inflasi dan suku

bunga di negara tersebut, pertumbuhan ekonomi, kondisi sosial, politik dan keamanan

suatu negara, dan lain sebagainya. Sedangkan faktor yang berasal dari luar negeri

(eksternal) berasal dari bursa saham yang memiliki pengaruh kuat terhadap bursa

saham negara lainnya adalah bursa saham yang tergolong dari negara - negara maju

seperti Amerika, Jepang, Inggris dan lain sebagainya. Selain itu bursa saham yang

berada dalam satu kawasan biasanya juga saling berpengaruh dikarenakan kedekatan

faktor geografis antar Negara, seperti Indek STI di Singapura, KLSE di Malaysia,

NIKKEI di Jepang, Hang Seng di Hongkong. Selain itu faktor dari eksternal juga

berasal dari harga minyak dunia, harga emas dunia, kondisi ekonomi dan keamanan

luar negeri dan lain sebagainya.

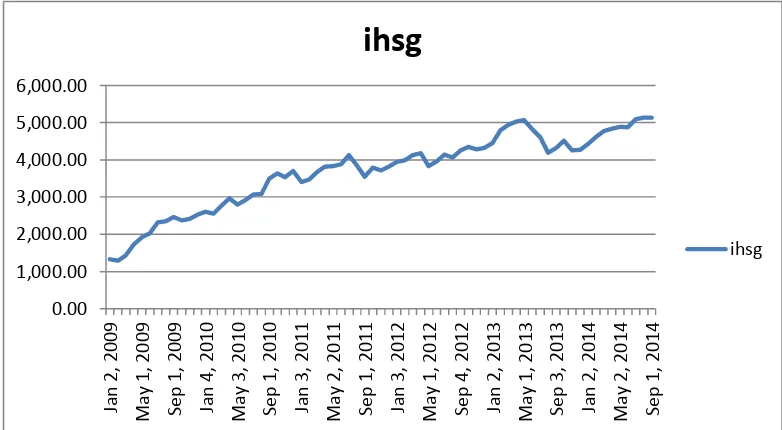

Selama periode Januari2009 sampai dengan September 2014 Indeks Harga Saham

3

dipengaruhi oleh berbagai faktor internal dan faktor eksternal tersebut seperti terlihat

pada gambar di bawah ini :

Sumber : Yahoo Finance

Gambar 1. Pergerakan IHSG periode Januari 2009 – September 2014.

Dapat dilihat pada gambar di atas dalam beberapa tahun terakhir, meski sempat

rendah pada tahun 2009, IHSG menunjukan adanya market bullish (kenaikan) dari tahun ke tahun yang di tunjukan dari adanya tren kenaikan IHSG yaitu pada akhir

September 2014. Walaupun pada tahun 2009 rendah, tahun 2009 ini merupakan tahun

dimana Indonesia berhasil terlepas dari pengaruh krisis global pada tahun sebelumnya

yaitu tahun 2008. Pada tahun 2008 pertumbuhan indeks sempat mengalami periode

market bearish (penurunan) karena krisis ekonomi global yang berawal dari permasalahan kegagalan kredit perumahan di Amerika Serikat (AS) sehingga

merusak perbankan yang bukan hanya terjadi di AS itu sendiri namun meluas hingga

4

Pasar modal yang mengalami kenaikan (bullish) atau yang mengalami penurunan (bearish) terlihat dari naik turunnya harga saham yang tercatat melalui pergerakan Indeks Harga Saham Gabungan (Maulino, 2009). Oleh karena itu semua indeks

saham di setiap negara selalu memantau pergerakan yang terjadi di bursa saham

negara lain.

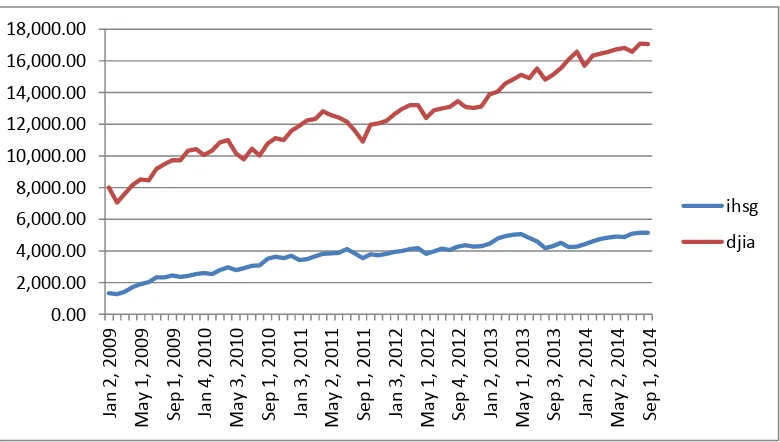

Bursa efek yang tergolong maju seperti bursa Amerika (Dow Jones Industrial Average (DJIA)), Jepang, Inggris dan sebagainya memiliki pengaruh yang kuat terhadap kinerja bursa efek di negara lain, termasuk Indonesia. Adanya efek

penularan (contagion effect) tersebut menyebabkan terjadinya hubungan atau interaksi pasar modal yang akan membentuk suatu integrasi pasar modal. Selain itu,

bursa efek yang berada dalam satu kawasan juga dapat mempengaruhi karena letak

geografisnya yang saling berdekatan seperti Indeks STI di Singapura, NIKKEI 225 di

Jepang, Hang Seng di Hongkong, KOSPI di Korea, dan KLSE di Malaysia.

Indeks Dow Jones yang merupakan indeks pasar saham tertua di Amerika Serikat dan merupakan representasi dari kinerja industri terpenting di Amerika Serikat

(witjaksono, 2010). Aliran modal yang masuk melalui pasar modal tentu akan

memiliki pengaruh terhadap perubahan IHSG. Berikut merupakan pergerakan IHSG

5

Sumber : Yahoo Finance

Gambar 2. Pergerakan IHSG dan DJIA periode Januari 2009 – September 2014

Dapat di lihat dari gambar berikut hubungan antara DJIA dengan IHSG yaitu positif,

karena apabila DJIA naik maka IHSG pun akan naik, ini dikarenakan jika DJIA

bergerak naik, menandakan kinerja perekonomian Amerika Serikat secara umum

berada pada posisi yang baik. Dengan kondisi perekonomian yang baik, akan

menggerakkan perekonomian Indonesia melalui kegiatan ekspor maupun aliran

modal masuk baik investasi langsung maupun melalui pasar modal (Sunariyah,2006

dalam Witjaksono, 2010).

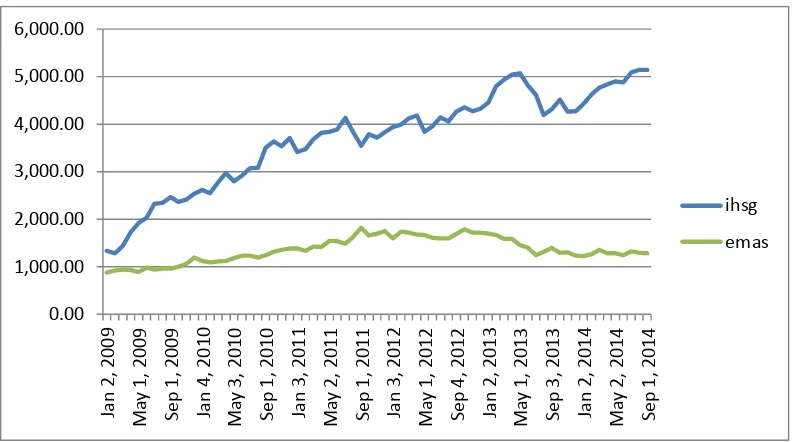

Emas merupakan salah satu instrumen investasi yang sampai dengan saat ini masih

sangat diminati oleh semua lapisan masyarakat karena memiliki sifat zero inflation atau tidak terpengaruh oleh inflasi. Harga emas akan selalu mengikuti pergerakan

6

cenderung sedikit menurun apabila laju inflasi di bawah dua digit dan kurs dolar

stabil. Jadi, emas dapat digunakan sebagai salah satu instrumen pelindung nilai dan

penimbun kekayaan. Berikut adalah pergerakan IHSG dan Harga Emas :

Sumber : Kitco

Gambar 3. Pergerakan IHSG dan Harga Emas periode Januari 2009 – September 2014

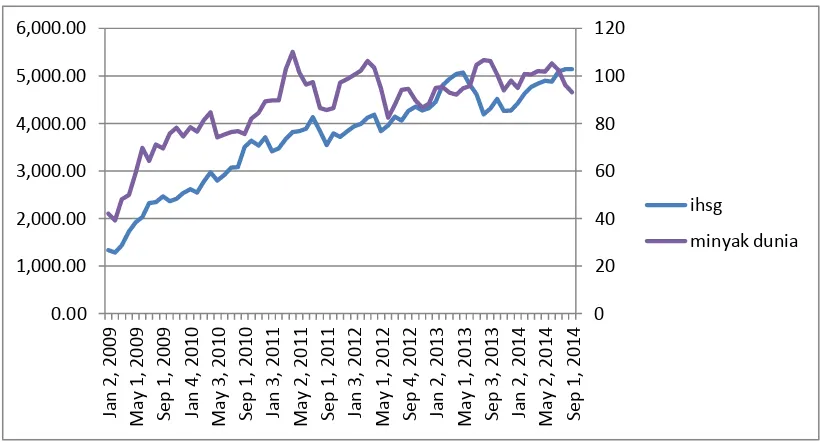

Fluktuasi harga minyak mentah dunia juga merupakan suatu indikasi yang

mempengaruhi pasar modal di suatu negara. Secara tidak langsung kenaikan harga

minyak mentah dunia akan berimbas pada sektor ekspor dan impor suatu negara. Bagi

negara pengekspor minyak, kenaikan harga minyak mentah dunia merupakan

keuntungan tersendiri bagi perusahaan. Di satu sisi kenaikan harga minyak ini dapat

meningkatkan laba bagi perusahaan-perusahaan di sektor pertambangan, namun di

sisi lain kenaikan harga minyak tersebut justru dapat menurunkan laba bagi

7

biaya operasional. Kenaikan dan penurunan laba suatu perusahaan akan berdampak

terhadap harga saham perusahaan tersebut. Saham-saham perusahaan yang

menghasilkan laba tinggi akan menarik investor untuk membeli saham tersebut

sehingga harga sahamnya menjadi naik sesuai dengan hukum permintaan dan

penawaran. Naik turunnya harga-harga saham akan menyebabkan IHSG berfluktuasi.

Berikut merupakan gambar pergerakan IHSG dan Minyak Mentah Dunia :

Sumber : U.S Energy Information Administration (EIA)

Gambar 4. Pergerakan IHSG dan Minyak Mentah Dunia periode Januari 2009 – September 2014

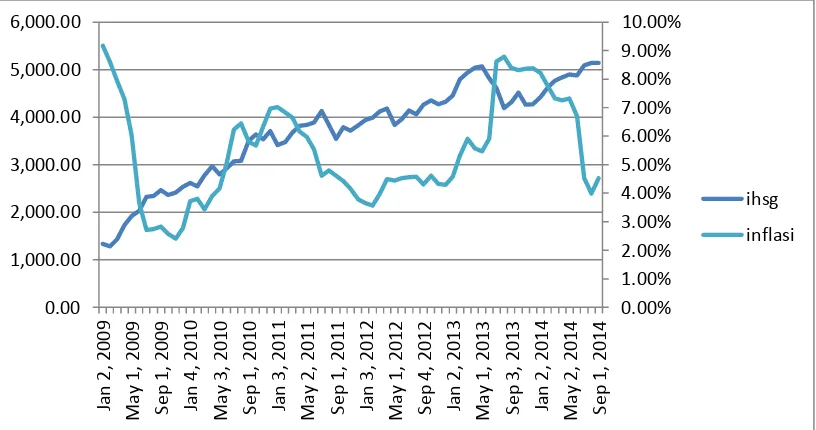

Demikian pula halnya dengan inflasi, inflasi akan memberikan dampak positif

maupun negatif terhadap IHSG, berdampak negatif bila inflasi akan mengurangi

pendapatan investor, sedangkan berpengaruh positif bila inflasi akan meningkatkan

pendapatan investor dikarenakan kenaikan pendapatan yang diperoleh investor dari

8

terhadap IHSG (Kemal, 2012).Tingkat inflasi yang tinggi biasanya dikaitkan dengan

kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi

mengalami permintaan atas produk yang melebihi kapasitas penawaran produknya,

sehingga harga‐harga cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga

akan menyebabkan penurunan daya beli uang (purchasing power of money).

Disamping itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang

diperoleh investor dari investasinya. Pergerakan IHSG dengan Inflasi dapat dilihat

pada gambar berikut :

Sumber : Bank Indonesia

Gambar 5. Pergerakan IHSG dan Tingkat Inflasi periode Januari 2009 – September 2014

Dapat dilihat dari gambar di atas penguatan IHSG yang disertai dengan trend inflasi

yang berfluktuasi selama tahun 2009 sampai tahun 2014. dilihat dari gambar tersebut

9

Kenaikan inflasi pada tahun 2006 berasal dari lonjakan harga minyak dunia yang

mendorong dikeluarkannya kebijakan subsidi harga BBM dan akibat harga komoditi

global yang tinggi. Trend inflasi yang berfluktuasi pada tahun 2009 sampai tahun

2014 menunjukkan adanya ketidakstabilan tingkat inflasi di Indonesia.

Ketidakstabilan inflasi disertai dengan peningkatan IHSG pada periode pengamatan.

Pada beberapa periode pengamatan, kenaikan inflasi disertai dengan adanya kenaikan

IHSG, yaitu pada tahun 2009 sampai tahun 2014. Inflasi memiliki hubungan negatif

dengan harga saham. Inflasi meningkatkan pendapatan dan biaya perusahaan. Jika

peningkatan biaya produksi lebih tinggi dari peningkatan harga yang dapat dinikmati

oleh perusahaan maka provitabilitas perusahaan akan turun. Jika profit yang diperoleh

perusahaan kecil, hal ini akan mengakibatkan para investor enggan menanamkan

dananya di perusahaan tersebut sehingga harga saham menurun.

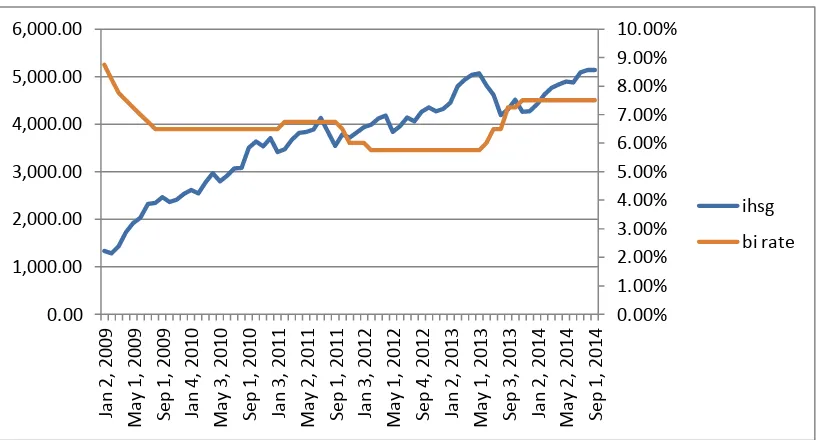

Secara teori, tingkat bunga dan harga saham memiliki hubungan yang negatif

(Tandelilin, 2010). Tingkat bunga yang terlalu tinggi akan mempengaruhi nilai

sekarang (present value) aliran kas perusahaan, sehingga kesempatan - kesempatan investasi yang ada tidak akan menarik lagi. Tingkat bunga yang tinggi juga akan

meningkatkan biaya modal yang akan ditanggung perusahaan dan juga akan

menyebabkan return yang diisyaratkan investor dari suatu investasi akan meningkat.

10

Sumber : Bank Indonesia

Gambar 6. Pergerakan IHSG dan BI Rate periode Januari 2009 – September 2014

Dapat dilihat dari gambar berikut terlihat jelas bahwa tingkat suku bunga (BI Rate)

dan harga saham (IHSG) memiliki hubungan yang negatif. Jika suku bunga naik

maka harga saham akan turun.

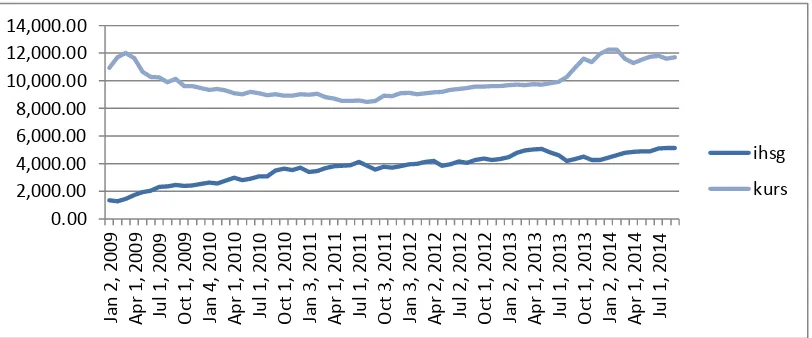

Kurs merupakan variabel makroekonomi yang turut mempengaruhi volatilitas harga

saham. Depresiasi mata uang domestik akan meningkatkan volume ekspor. Bila

permintaan pasar internasional cukup elastis hal ini akan meningkatkan cash flow perusahaan domestik, yang kemudian meningkatkan harga saham, yang tercermin

pada IHSG. Sebaliknya, jika emiten membeli produk dalam negeri, dan memiliki

hutang dalam bentuk dollar maka harga sahamnya akan turun. Depresiasi kurs akan

11

mengalami inflasi. Berikut adalah gambar pergerakan IHSG dan Kurs pada tahun

2009 – 2014 :

Sumber : Bank Indonesia

Gambar 7. Pergerakan IHSG dan Kurs Januari 2009 – September 2014 Kurs rupiah terhadap US $ mengalami trend yang menaik (rupiah mengalami

depresiasi). Selama tahun 2009-2014 Kurs rupiah mengalami sedikit apresiasi yaitu

pada tahun 2011 mencapai Rp. 8.481 namun tidak bertahan lama di tahun berikutnya

kurs rupiah terus menerus melemah hingga pada september 2014 kurs rupiah

terdepresiasi sampai Rp. 11.710. Berbeda dengan inflasi yang berfluktuasi tetapi tidak

stabil, perkembangan kurs yang terjadi juga berfluktuasi tetapi masih cukup stabil.

Hubungan antara saham dan kurrs mempunyai hasil dan mekanisme yang saling

berlawanan. Secara teoritis perbedaan arah hubungan antara kurs dan harga saham

dapat di jelaskan dengan pendekatan tradisional dan model portofolio balance

12

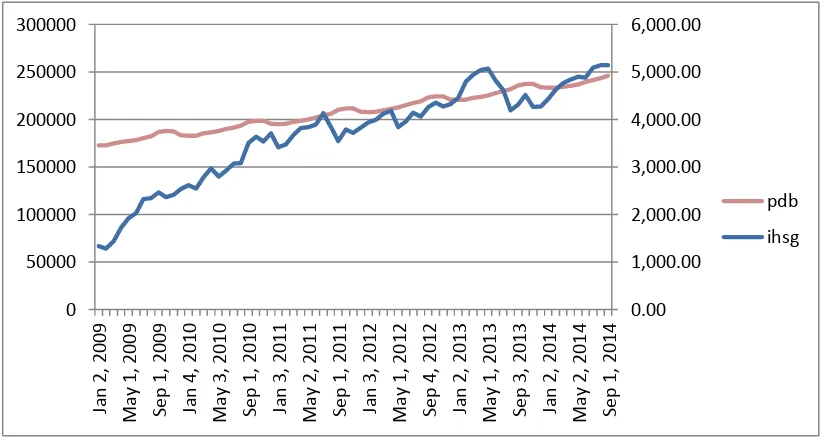

Produk Domestik Bruto (PDB) termasuk faktor yang mempengaruhi perubahan harga

saham. Estimasi PDB akan menentukan perkembangan perekonomian. PDB berasal

dari jumlah barang konsumsi yang bukan termasuk barang modal. Dengan

meningkatnya jumlah barang konsumsi menyebabkan perekonomian bertumbuh, dan

meningkatkan skala omset penjualan perusahaan, karena masyarakat yang bersifat

konsumtif. Dengan meningkatnya omset penjualan maka keuntungan perusahaan juga

meningkat. Peningkatan keuntungan menyebabkan harga saham perusahaan tersebut

juga meningkat, yang berdampak pada pergerakan IHSG. Berikut adalah gambar

pergerakan IHSG dan PDB pada tahun 2009 – 2014 :

Sumber : Kementrian Perdagangan

13

Dapat dilihat dari gambar berikut terlihat bahwa PDB dan harga saham (IHSG)

memiliki hubungan yang negative, karena jika dilihat pada gambar pada PDB setiap

tahunnya bergerak naik stabil, sedangkan IHSG tidak, IHSG mengalami fluktuasi

setiap tahunnya.

Indeks harga saham gabungan mempunyai peranan penting dalam

sektor ekonomi sehingga perubahan yang terjadi pada IHSG perlu mendapat

perhatian dari pemerintah agar kestabilan ekonomi tetap terjaga. Begitu

besarnya pengaruh globalisasi dalam IHSG Indonesia menyebabkan pentingnya

suatu analisis hubungan IHSG terhadap variabel-variabel makroekonomi yang

dipengaruhi oleh sektor asing (foreign sector), selain itu mengingat masih adanya pertentangan dalam kajian-kajian sebelumnya, oleh karena itu, penelitian ini

mengambil judul “Analisis Pengaruh Faktor Eksternal dan Fakto Internal Terhadap

Pergerakan Indeks Harga Saham Gabungan di Indonesia. “

B. Rumusan Masalah

Harga saham yang naik turun dalam indeks harga saham gabungan dipengarhi oleh

berbagai faktor eksternal maupun faktor internal. Dilihat dari beberapa penelitian

sebelumnya masih menunjukan hasil yang kontraduktif. Dari hasil-hasil penelitian

sebelumnya, penulis tertarik untuk mengetahui lebih lanjut, pengruh berbagai faktor

eksternal dan internal yang berpengaruh terhadap IHSG. Penelitian ini akan berfokus

pada faktor eksternal yaitu DJIA, harga minyak dunia, harga emas dunia dan faktor

internya yaitu inflasi, BI Rate, kurs dan PDB terhadap keseimbangan IHSG di

14

1. Apakah faktor eksternal (DJIA, harga minyak mentah dunia dan harga emas

dunia) dan faktor internal (kurs, tingkat inflasi, suku bunga BI Rate, dan PDB)

dapat berpengaruh secara bersama-sama terhadap IHSG ?

2. Apakah faktor eksternal DJIA berpengaruh signifikan dan positif terhadap IHSG

?

3. Apakah faktor eksternal harga minyak mentah dunia berpengaruh signifikan dan

negative terhadap IHSG ?

4. Apakah faktor eksternal harga emas dunia berpengaruh signifikan dan negative

terhadap IHSG ?

5. Apakah faktor internal tingkat inflasi berpengaruh signifikan dan negatif terhadap

IHSG ?

6. Apakah faktor internal suku bunga BI Rate berpengaruh signifikan dan negatif

terhadap IHSG ?

7. Apakah faktor internal kurs berpengaruh signifikan dan negatif terhadap IHSG ?

8. Apakah faktor internal PDB berpengaruh signifikan dan positif terhadap IHSG ?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh faktor eksternal (DJIA, harga minyak mentah dunia

dan harga emas dunia) dan faktor internal (Kurs, tingkat inflasi, suku bunga BI,

PDB) secara bersama-sama terhadap IHSG.

15

3. Untuk mengetahui pengaruh faktor eksternal harga minyak mentah dunia terhadap

IHSG.

4. Untuk mengetahui pengaruh faktor eksternal harga emas dunia terhadap IHSG.

5. Untuk mengetahui pengaruh faktor internal inflasi terhadap IHSG.

6. Untuk mengetahui pengaruh faktor internal BI Rate terhadap IHSG.

7. Untuk mengetahui pengaruh faktor internal kurs terhadap IHSG.

8. Untuk mengetahui pengaruh faktor internal PDB terhadap IHSG.

D. Manfaat Penelitian

1. Sebagai salah satu syarat untuk mendapatkan gelar sarjana ekonomi di

Universitas Lampung.

2. Sebagai bagian dari proses pembelajaran dan sarana untuk mendalami

pengetahuan mengenai pasar modal dan pengaruh faktor eksternal dan faktor

internal terhadap IHSG di Indonesia.

3. Penelitian ini bermanfaat untuk menambah khasanah ilmu pengetahuan mengenai

pengaruh berbagai faktor internal dan eksternal terhadap Indeks Harga Saham

Gabungan (IHSG) di Indonesia.

4. Penelitian ini diharapkan dapat membantu para investor dalam mengambil

keputusan investasi yang lebih baik dari sebelumnya setelah mereka mengetahui

informasi mengenai berbagai faktor internal dan eksternal yang dapat

16

5. Penelitian ini diharapkan dapat menjadi salah satu referensi bagi peneliti lainnya

untuk melakukan penelitian mengenai berbagai faktor yang dapat mempengaruhi

pergerakan Indeks Harga Saham Gabungan (IHSG) di Indonesia.

6. Penelitian ini diharapkan dapat memberikan pemahaman dan pertimbangan

kepada pemerintah mengenai berbagai faktor eksternal dan internal yang

membawa pengaruh baik positif maupun negatif terhadap perkembangan pasar

modal di Indonesia.

7. Kerangka Pemikiran

Pasar modal saat ini memiliki peranan yang sangat penting dalam perekonomian

Indonesia, dimana pasar modal berperan sebagai lembaga yang mewadahi dana dari

pemilik dana yang disalurkan kepada pihak yang membutuhkan dana. Penyaluran

dana tersebut dapat meningkatkan produktivitas perekonomian melalui investasi.

Perkembangan IHSG yang begitu pesat dan kontribusinya yang nyata terhadap

perekonomian Indonesia, khususnya pada sektor riil, telah membuat IHSG cukup

dikenal di kalangan investor atau penanam modal. IHSG sendiri dapat berfluktuasi

seiring dengan fluktuasi indikator – indikator dari internal, seperti kondisi nilai tukar

rupiah, suku bunga, inflasi dan PDB dan indikator – indikator dari eksternal seperti

perubahan Indek saham di negara lain yang berpengaruh terhadap prekonomian

dunia, harga emas dunia dan harga minyak dunia yang merupakan sumber energi

17

Menurut Mishkin (2008) indeks harga saham berdasarkan teori portofolio choice

menyatakan bahwa faktor yang mempengaruhi permintaan surat berharga atau saham

diantaranya yaitu kurs, tingkat suku bunga yang diharapkan, inflasi yang diharapkan,

resiko yang mungkin ditanggung, return saham dan likuiditas surat-surat berharga.

Sedangkan penawarannya dipengaruhi oleh profitabilitas yang diharapkan, inflasi

yang diharapkan, dan aktivitas pemerintah.

Berdasarkan penjelasan di atas, maka penulis menggunakan variabel-variabel yang

berhubungan dengan teori dan penelitian terdahulu yang dijadikan rujukan penelitian.

Variabel-variabel yang digunakan dalam penelitian “Analisis Pengaruh Fakto

Eksternal dan Faktor Internal Terhadap Indeks Harga Saham Gabungan di Indonesia

(Periode 2009:01 – 2014:09)” yaitu variabel eksternalnya meliputi DJIA, harga emas

dunia dan harga minyak mentah dunia dan variabel internal meliputi kurs, BI Rate,

inflasi dan PDB. Hubungan masing-masing faktor eksternal dan faktor internal

18

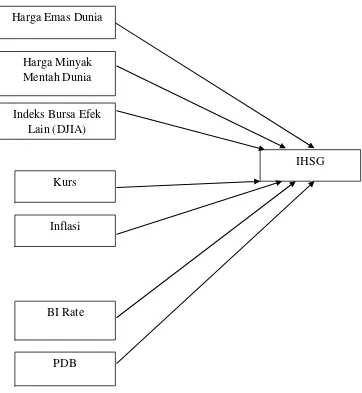

Gambar 9. Model Kerangka pemikiran penelitian Analisis Pengaruh Faktor Eksternal dan Fakto Internal Terhadap Pergerakan Indeks Harga Saham Gabungan di Indonesia.

Harga Emas Dunia

Harga Minyak Mentah Dunia

Indeks Bursa Efek Lain (DJIA)

Kurs

Inflasi

BI Rate

PDB

19

8. Hipotesis

1. Diduga secara bersama-sama faktor eksternal (DJIA, harga minyak mentah dunia

dan harga emas dunia) dan faktor internal (Kurs, tingkat inflasi, suku bunga BI,

PDB) berpengaruh signifikan terhadap IHSG.

2. Diduga faktor eksternal DJIA berpengaruh signifikan dan positif terhadap IHSG.

3. Diduga faktor eksternal harga minyak mentah dunia berpengaruh signifikan dan

negatif terhadap IHSG.

4. Diduga faktor eksternal harga emas dunia berpengaruh signifikan dan negatif

terhadap IHSG.

5. Diduga faktor internal tingkat inflasi berpengaruh signifikan dan negatif terhadap

IHSG.

6. Diduga faktor internal BI Rate berpengaruh signifikan dan negatif terhadap IHSG.

7. Diduga faktor internal kurs berpengaruh signifikan dan negatif terhadap IHSG.

20

9. Sistematika Penulisan

BAB I Pendahuluan berisikan latar belakang, rumusan masalah, tujuan dan

manfaat penelitian, kerangka pemikiran, hipotesis dan sistematika

penulisan dari penelitian ini.

BAB II Tinjauan Pustaka berisikan landasan teori yang digunakan dalam

penelitian, dan tinjauan empiris sebagai referensi dan perbandingan.

BAB III Metode Penelitian berisikan tentang bagaimana penelitian ini

dilakukan, yang terdiri dari definisi operasional variabel, jenis dan

sumber data, populasi dan teknik pengambilan sampel, prosedur dan

metode analisis data.

BAB IV Hasil dan Pembahasan berisikan pembahasan dari deskripsi obyek

penelitian dan hasil analisis data yang terdiri dari pengujian data

secara parsial dan bersama-sama.

BAB V Penutup berisikan kesimpulan dan saran dari penelitian ini

Daftar Pustaka

21

II. TINJAUAN PUSTAKA

A. Teori Permintaan Aset

Aset yang sebelumnya di kenal dengan sebutan aktiva adalah bagian dari

kekayaan yang bernilai, aset juga dapat di katakan suatu item atau milik yang

dimiliki oleh perorangan atau perusahaan yang memiliki nilai uang. Ada

beberapa hal yang mempengaruhi permintaan aset, yaitu : kekayaan, ekspektasi

imbal hasil, risiko, dan likuiditas.

1. Kekayaan (wealth)

Kekayaan adalah total sumber dana atau aset yang dimiliki oleh individu atau

badan. Ketika tingkat kekayaan seseorang meningkat, maka dia memiliki

tambahan kekayaan yang dapat digunakan untuk membeli aset, sehingga akan

meningkatkan permintaannya terhadap aset. Respon permintaan terhadap suatu

jenis aset sebagai akibat terjadinya perubahan tingkat kekayaan seseorang

berbeda-beda. Hal ini tergantung pada tingkat respon dari permintaan suatu jenis

aset terhadap perubahan tingkat kekayaan dapat diukur melalui elastisitas

22

permintaan atas suatu jenis aset sebagai respon dari adanya persentase perubahan

kekayaan, ceterisparibus. Semakin tinggi persentase perubahan permintaan atas suatu aset dibandingkan persentase perubahan kekayaan, maka semakin tinggi

elastisitas kekayaan atas permintaan suatu aset.

Berdasarkan atas elastisitasnya aset dapat dibedakan dalam dua kategori,

yaitu necessity dan luxury. Suatu aset disebut necessity, jika elastisitas kekayaan terhadap permintaannya lebih kecil dari satu, yaitu jika kenaikan persentase dari

kuantitas permintaan terhadap aset tersebut lebih kecil dari kenaikan persentase

kekayaan. Sedangkan suatu aset disebut bersifat luxury jika elastisitas

kekayaannya lebih besar dari satu. Jika kekayaan bertambah, maka kuantitas

permintaan akan aset ini akan bertambah dengan persentase yang lebih besar.

Semakin besar kekayaan seorang individu maka keinginannya untuk menambah

aset luxury semakin besar. Saham dan obligasi termasuk dalam kategori aset yang luxury, sedangkan mata uang dan checking account deposits termasuk dalam kategori aset necessities.

Efek perubahan dari harga terhadap kuantitas permintaan suatu aset dapat

disimpulkan sebagai berikut : kenaikan kekayaan seseorang akan meningkatkan

kuantitas permintaan terhadap suatu aset, dan peningkatan kuantitas permintaan

23

2. Ekpektasi Pengembalian (Expected Return)

Pengembalian (return) dari suatu aset mengukur berapa besar keuntungan yang diperoleh apabila kita menyimpan aset tersebut. Pada saat kita memutuskan untuk

membeli suatu aset, kita akan dipengaruhi oleh besarnya ekpektasi pengembalian

(expected return) yang akan kita peroleh dari menyimpan aset tersebut.

Pada beberapa jenis aset, khususnya yang bersifat luxuries, tingkat suku bunga menggambarkan ekspektasi pengembalian atas suatu aset. Tingkat suku bunga

berbanding terbalik dengan tingkat harapan pengembalian aset. Tingkat suku

bunga yang tinggi menunjukan tingkat pengembalian yang rendah oleh aset.

Artinya aset tersebut cenderung memiliki resiko atau kerugian yang juga tinggi.

Ketika investor berfikir bahwa suku bunga akan meningkat di masa yang akan

datang, maka mereka akan mengantisipasinya. Tingkat pengambalian yang

diharapkan sekarang akan turun, dan permintaan aset tersebut juga akan turun

untuk tiap tingkat suku bunga.

Ekpektasi atas tingkat pengembalian relatif antar aset juga menjadi hal yang

mempengaruhi permintaan atas aset. Jika investor berekspektasi tingkat

pengambalian saham akan lebih tinggi dari obligasi maka permintaan atas obligasi

akan menurun sedangkan permintaan atas saham akan naik. Perubahan ekspektasi

atas inflasi juga mempengaruhi nilai aset riil secara langsung dan lainnya secara

tidak langsung. Kenaikan ekspektasi atas inflasi akan membuat nilai nominal dari

aset riil naik dan meningkatkan permintaan atas aset tersebut. Sedangkan karena

tingkat pengembalian yang diharapkan oleh aset lain relatif menjadi lebih rendah

24

Kesimpulannya adalah peningkatan pada expected return suatu aset relatif

terhadap alternatif aset lainnya akan meningkatkan kuantitas permintaan dari aset

tersebut, ceteris paribus.

3. Resiko (Risk)

Tingkat risiko atau ketidakpastian dari return suatu aset juga mempengaruhi permintaan aset tersebut. Semakin besar ketidakpastian akan pergerakan return dari suatu aset maka semakin besar resikonya. Resiko yang ada dalam suatu aset

dapat diminimalkan dengan menggali informasi sebanyak-banyaknya atas suatu

aset. Dari informasi tersebut seorang investor akan dapat memperkirakan

kemungkinan yang terjadi dimasa datang sehingga bisa mengantisipasinya.

Namun resiko yang tinggi atas kepemilikan suatu aset berusaha dikompensasikan

dengan tingkat suku bunga (return) yang juga relatif tinggi. Sehingga investor masih dapat tertarik untuk memegang aset tersebut. Seseorang yang bersifat risk averse (menolak resiko) akan memilih saham aset yang memiliki return lebih pasti dari pada aset yang memiliki resiko lebih besar, walaupun aset tersebut

memiliki expected return yang yang sama. Sebaliknya seorang investor yang bersifat risk lover, dia mungkin akan membeli saham yang memiliki resiko lebih rendah karena dia mengharapkan return yang lebih besar walaupun dia memiliki resiko juga untuk memperoleh return yang sangat kecil bahkan dapat merugi. Kesimpulannya adalah jika resiko suatu aset meningkat relatif terhadap alternatif

25

4. Likuiditas (liquidity)

Faktor lain yang mempengaruhi permintaan terhadap suatu aset adalah seberapa

mudah aset tersebut ditukar menjadi uang (cash) tanpa menimbulkan banyak biaya. Kebutuhan akan likuiditas suatu aset semakin tinggi ketika kebutuhan atas

transaksi harian meningkat. Aset berupa saham, lebih likuid dari pada aset

berupa sebidang tanah. Saham dapat dijual dengan biaya transaksi yang lebih

rendah dalam pasar yang terorganisasi dengan baik, dimana terdapat banyak

pembeli, sehingga saham dapat dijual dengan biaya transaksi yang rendah.

Kesimpulannya adalah semakin likuid suatu jenis aset relatif terhadap aset

lainnya, maka aset tersebut akan semakin diinginkan sehingga kuantitas

permintaannya akan meningkat.

B. Teori Portofolio Choice

Menurut Mishkin (2008) indeks harga saham berdasarkan teori portofolio choice menyatakan bahwa faktor yang mempengaruhi permintaan surat berharga atau

saham diantaranya yaitu kurs, tingkat suku bunga yang diharapkan, inflasi yang

diharapkan, resiko yang mungkin ditanggung, return saham dan likuiditas

surat-surat berharga. Sedangkan penawarannya dipengaruhi oleh profitabilitas yang

diharapkan, inflasi yang diharapkan, dan aktivitas pemerintah. Kekayaan dan

likuiditas surat-surat berharga berpengaruh positif terhadap permintaan surat-surat

berharga tersebut, sedangkan tingkat bunga yang diharapkan, inflasi yang

diharapkan, dan resiko dari surat berharga berpengaruh negatif terhadap

permintaan saham. Akan tetapi dari sisi penawaran ketiga variabel tersebut

26

Teori portofolio modern yang dikemukakan oleh Harry Markowitz berkembang

sejak dikemukakannya cara berinvestasi yang efisien dan optimal. Teori ini

menyatakan bahwa cara berinvestasi yang efisien dan optimal yaitu dengan

membentuk portofolio yang optimal. Hal ini ditujukan untuk memenuhi prinsip

berinvestasi yaitu memperoleh imbal hasil atau return pada tingkat yang

dikehendaki dengan resiko yang paling minimum.

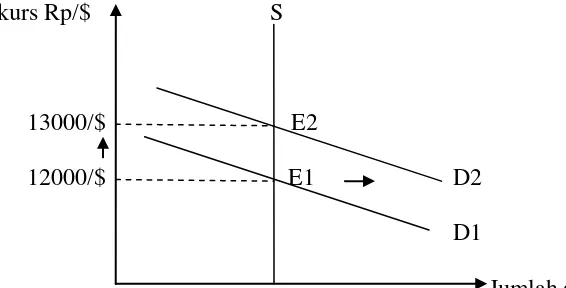

kurs Rp/$ S

13000/$ E2

12000/$ E1 D2

D1

Jumlah asset dolar AS

Gambar 10. Respon Pengaruh Variabel – Variabel Terhadap Pergerakan IHSG

(Mishkin,2008)

Pada gambar 10 ketika kurs domestik atas aset dollar AS naik dari 12000/$ ke

13000/$, maka tingkat pengembalian atas dollar akan meningkat relatif terhadap

aset dalam negeri sehingga masyarakat akan memegang aset dollar AS lebih

banyak. Jumlah aset dollar yang diminta akan meningkat pada setiap nilai kurs,

seperti yang dijelaskan dengan pergeseran kurva permintaan ke kanan dalam

gambar di atas dari D1 ke D2. Keseimbangan kurs naik dari E1 ke E2.

Proporsi dari tiap-tiap surat berharga didalam portofolio tergantung pada

27

akan sebanding dengan naik turunnya imbal hasil pasar yang juga mengikuti

naik turunnya indeks harga saham di pasar modal.

r

S

r1

r0 E

D

I1 I0 Saham

Gambar 11. Kurva Keseimbangan Penawaran dan Permintaan Saham (Naporin, 2000)

Pada Gambar 11 tingkat suku bunga awal pada titik r0 yang menyebabkan

investasi naik pada titik I0 karena tingkat suku bunga turun dan jika suku bunga

naik pada titik r1 maka menyebabkan investasi turun pada titik I1. Naiknya tingkat

bunga dari r0 ke r1 akan mendorong investasi turun dari I0 ke I1. Kenaikan

permintaan akan mendorong tingkat bunga turun, berarti harga saham naik.

Orang akan mendorong untuk menambah saham atau portofolio mereka.

Permintaan dan penawaran saham akan sangat mempengaruhi transaksi-transaksi

yang terjadi di bursa. Hal ini akan berpengaruh pada fluktuasi yang terjadi di

harga saham. Permintaan yang terlalu banyak atas saham tertentu ataupun

28

saham tersebut. Hal ini tidak akan bepengaruh terus menerus karena pada suatu

titik harga saham akan menjadi terlalu mahal.

C. Hubungan Antar Variabel

1. Hubungan Indeks Dow Jones terhadap IHSG

Menurut Dedy Pratikno (2009), Indeks Dow Jones merupakan rata-rata indeks saham terbesar di dunia, oleh karena itu pergerakan indeks Dow Jones dapat

mempengaruhi hampir seluruh indeks saham dunia termasuk IHSG. Pengaruh

indeks Dow Jones terhadap IHSG diperkirakan positif, artinya kenaikan indeks

Dow Jones akan mengakibatkan naiknya IHSG di Bursa Efek Indonesia, hal ini

disebabkan oleh adanya sentimen positif dari para investor terhadap kondisi

ekonomi dunia. Indeks Dow Jones berpengaruh signifikan terhadap IHSG di BEI.

2. Hubungan harga minyak mentah dunia terhadap IHSG

Pergerakan harga minyak mentah dunia juga merupakan suatu indikasi yang

mempengaruhi pasar modal suatu negara. Secara tidak langsung kenaikan harga

minyak mentah dunia akan berimbas pada sektor ekspor dan impor suatu negara.

Bagi negara pengekspor minyak, kenaikan harga minyak mentah dunia

merupakan keuntungan tersendiri bagi perusahaan. Karena harga yang sedang

tinggi membuat para investor cenderung menginvestasikan dananya ke berbagai

sektor komoditi minyak dan pertambangan. Namun jika harga minyak sedang

29

Negara Indonesia merupakan negara penghasil minyak bumi, namun dikarenakan

Indonesia hanya mengeksplorasi minyak bumi dari dalam perut bumi dengan

tidak melakukan pengelolaan minyak bumi tersebut. Sehingga kenaikan minyak

dunia tidak memberikan banyak pengaruh positif terhadap perekonomian

indonesia. Kenaikan harga minyak dunia lebih banyak memberikan pengaruh

negatif terhadap Indek harga saham gabungan (IHSG), dikarenakan pemerintah

tidak mampu terus - menerus mempertahankan subsidi bahan bakar minyak

(BBM), kemudian pemerintah menaikkan harga bahan bakar minyak.

Kenaikan BBM akan menimbulkan iklim yang negatif terhadap perekonomian

dalam negeri, dikarenakan kenaikan inflasi dan mengurangi jumlah permintaan

barang. Hal tersebut membuat harga saham perusahaan (emiten) mengalami penurunan sehingga indeks harga saham gabungan (IHSG) juga mengalami

penurunan. Jadi hubungan antara harga minyak dunia dengan indeks harga saham

gabungan adalah negatif.

3. Hubungan harga emas dunia terhadap IHSG

Harga emas dunia memiliki pengaruh terhadap pergerakan IHSG. Emas

merupakan salah satu instrumen investasi yang masih diminati di masyarakat

karena memiliki sifat zero inflation. Harga emas dunia yang kian naik dari tahun ke tahun dapat menarik minat investor untuk berinvestasi emas sehingga

mengurangi investasinya di pasar modal dan berakibat IHSG mengalami

penurunan karena maraknya aksi jual saham yang dilakukan oleh para investor.

30

4. Hubungan Antara Suku Bunga SBI terhadap IHSG

Menurut (Moh. Mansur, 2009), SBI adalah surat berharga atas unjuk dalam

rupiah yang diterbitkan oleh BI sebagai pengakuan hutang berjangka waktu

pendek dengan sistem diskonto. Tingkat suku bunga merupakan daya tarik bagi

investor menanamkan investasinya dalam bentuk deposito atau SBI sehingga

investasi dalam bentuk saham akan tersaingi. Tingkat suku bunga SBI

berpengaruh signifikan terhadap pergerakan IHSG di BEI.

5. Hubungan Inflasi terhadap IHSG

Tingkat inflasi dapat berpengaruh positif maupun negatif tergantung pada

derajat inflasi itu sendiri. Inflasi yang berlebihan dapat merugikan perekonomian

secara keseluruhan, yaitu dapat membuat banyak perusahaan mengalami

kebangkrutan. Jadi dapat disimpulkan bahwa inflasi yang tinggiakan menjatuhkan

harga saham di pasar, sementara inflasi yang rendah akan berakibat pertumbuhan

ekonomi menjadi sangat lamban, dan pada akhirnya harga saham juga bergerak

dengan lamban (Mohamad Samsul, 2006). Inflasi berpengaruh signifikan terhadap

pergerakan IHSG di Indonesia.

6. Hubungan Kurs Tengah BI terhadap IHSG

Menurut sunariyah (2006), menurunnya kurs dapat meningkatkan biaya impor

bahan baku dan meningkatkan suku bunga walaupun dapat meningkatkan ekspor.

Meningkatnya kurs rupiah terhadap mata uang asing memiliki pengaruh yang

negatif terhadap ekonomi dan pasar modal.

31

nilai tukar valuta asing negara negatif terhadap IHSG. Terdapat hubungan negatif

nilai tukar dengan IHSG, diterangkan bahwa jika rupiah mengalami penurunan

(depresiasi), maka akan menurunkan kemampuan perusahaan dalam persaingan di arena perdagangan dunia, karena mata uang menjadi lebih mahal. Kurs tengah BI

berpengaruh signifikan terhadap pergerakan IHSG di Indonesia.

7. Hubungan PDB terhadap IHSG

Peningkatan PDB mencerminkan peningkatan daya beli konsumen di suatu

negara. Adanya peningkatan daya beli konsumen menyebabkan peningkatan

permintaan masyarakat terhadap barang dan jasa perusahaan yang nantinya akan

meningkatkan profit perusahaan. Peningkatan profit perusahaan akan

mendorong peningkatan harga saham. Terdapat pengaruh positif pertumbuhan

produk domestik bruto terhadap indeks harga saham gabungan di Indonesia dan

terdapat pengaruh tingkat inflasi, suku bunga SBI, kurs rupiah, pertumbuhan

produk domestik bruto terhadap indeks harga saham gabungan di Indonesia.

D. Definisi Pasar Modal

Pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum

dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar

Modal bertindak sebagai penghubung antara para investor dengan perusahaan

ataupun institusi pemerintah melalui perdagangan instrumen melalui jangka

32

Menurut Husnan (2003) pasar modal adalah pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjual-belikan, baik dalam bentuk hutang

maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

Menurut Usman (1990:62), umumnya surat-surat berharga yang diperdagangkan

di pasar modal dapat dibedakan menjadi surat berharga bersifat hutang dan surat

berharga yang bersifat pemilikan. Surat berharga yang bersifat hutang umumnya

dikenal nama obligasi dan surat berharga yang bersifat pemilikan dikenal dengan

nama saham. Lebih jauh dapat juga di definisikan bahwa obligasi adalah bukti

pengakuan hutang dari perusahaan, sedangkan saham adalah bukti penyertaan dari

perusahaan.

Pengertian pasar modal secara umum adalah suatu sistem keuangan yang

terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua

lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang

beredar. Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa

gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi,

dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang

efek (Sunariyah, 2000 : 4). Dilihat dari pengertian akan pasar modal diatas, maka

jelaslah bahwa pasar modal juga merupakan salah satu cara bagi perusahaan

dalam mencari dana dengan menjual hak kepemilikkan perusahaan kepada

33

E. Manfaat Pasar Modal

Banyak mafaat yang diperoleh dar kegiatan pasar modal, diantaranya adalah

sebagai berikut:

a. Dapat menghipun dana-dana yang berasal dari masyarakat untuk memperluas

usaha dan membuka proyek-proyek baru,

b. Memperluas lapangan pekerjaan dan mengurangi pengangguran

c. Dapat menungkatkan produktivitas dan pendapatan masyarakat

d. Perusahaan yang manawarkan efek kepada masyarakat memiliki

ketergantungan yang rendah pada bank

e. Memberikan kesempatan memiliki perusahaan yang sehat dengan prospek yang

baik

f. Bila dilaksnakan sesuai ketentuan dan didukung oleh semua pihak terkait,

kemampuan manajemen pasar modal akan terus meningkat.

g. Pemegang saham maupun obligasi sama-sama memperoleh keuntungan baik

berupa deviden maupun bunga.

h. investor lebih mudah berpindah dari sebuah perusahaan ke perusahaan yang

deviden atau bunganya lebih tinggi.

i. Investor turut serta dalam kegiatan perusahaan melalui rapat umum pemegang

saham.

j. Pasar modal turut serta meningkatkan kegiatan pembangunan ekonomi.

k. Membina iklim keterbukaan bagi dunia usaha dan memberikan akses kotrol

sosial,

l. mendorong pengelolaan perusahaan dengan iklim terbuka, pemanfaatan

34

F. Bentuk – Bentuk Pasar Modal

Tandelilin (2010:28) membedakan pasar modal menjadi :

a. Pasar Perdana

Pasar perdana terjadi pada saat perusahaan emiten menjual sekuritasnya kepada

investor umum untuk pertama kalinya.

b. Pasar Sekunder

Setelah sekuritas emiten dijual di pasar perdana, sekuritas emiten tersebut

kemudian bisa diperjualbelikan oleh dan antar-investor di pasar sekunder. Pasar

sekunder biasanya dimanfaatkan untuk perdagangan saham biasa, saham preferen,

obligasi, waran maupun sekuritas derivatif (opsi dan futures).

G. Instrumen Pasar Modal

Instrumen pasar modal sering dikenal sebagai sekuritas atau efek merupakan aset

finansial (financial asset) yang menyatakan klaim keuangan. Pasar modal (capital market) pada prinsipnya merupakan pasar untuk sekuritas jangka panjang baik berbentuk hutang maupun ekuitas (modal sendiri) serta berbagai produk

turunannya. (Tandelilin, 2010:30) Berbagai sekuritas jangka panjang yang

diperdagangkan di pasar modal Indonesia antara lain seperti saham, obligasi,

derivatif, dan reksa dana.

H. Saham

Menurut Kasmir (2010:209) Saham merupakan surat berharga yang bersifat

kepemilikan. Sedangkan menurut Arthesa dan Handiman (2009:229) saham

35

perusahaan penerbit saham bersangkutan. Mishkin (2008:41) mendefinisikan

saham sebagai klaim ekuitas atas laba bersih dan aset suatu perusahaan.

Saham terbagi menjadi dua bentuk, yaitu saham biasa (common stocks) dan saham preferen (preferred stock).

a. Saham Preferen

Menurut Hartono (2010:111) saham preferen mempunyai sifat gabungan (hybrid) antara obligasi (bond) dan saham biasa. Saham prefen memberikan beberapa hak bagi pemegangnya, yaitu hak atas dividen tetap dan hak pembayaran terlebih

dahulu jika terjadi likuidasi. Oleh karena itu, saham preferen dianggap memiliki

karakteristik antara obligasi dan saham biasa.

Beberapa karakteristik dari saham preferen menurut Hartono (2010:112-113)

antara lain:

1. Preferen terhadap Dividen

Pemegang saham preferen mempunyai hak untuk menerima dividen terlebih

dahulu dibandingkan dengan pemegang saham biasa serta memberikan hak

dividen kumulatif, yaitu hak untuk menerima dividen tahun-tahun sebelumnya

yang belum dibayarkan sebelum pemegang saham biasa menerima dividennya.

2. Preferen pada Waktu Likuidasi

Saham preferen mempunyai hak terlebih dahulu atas aktiva perusahaan

dibandingkan dengan hak yang dimiliki oleh saham biasa pada saat terjadi

36

b. Saham Biasa

Beberapa hak yang dimiliki oleh pemegang saham biasa menurut Hartono

(2010:117-118) antara lain:

1. Hak Kontrol

Pemegang saham biasa mempunyai hak untuk memilih dewan direksi.

2. Hak Menerima Pembagian Keuntungan

Sebagai pemilik perusahaa, pemegang saham biasa berhak mendapat bagian dari

keuntungan perusahaan.

3. Hak Preemptif

Hak preemptif (preemptive right) merupakan hak untuk mendapatkan persentase pemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham.

c. Faktor – faktor yang mempengaruhi nilai saham

Para pemodal dalam proses penilaian investasi harus memahami kondisi ekonomi

nasional suatu negara dimana mereka akan berinvestasi. Pasar modal merupakan

pasar untuk sekuritas jangka panjang, seperti saham dan obligasi (Jhon Taylor,

2000). Berkembangnya pasar modal dapat dicerminkan dari fluktuasi harga pasar

saham maupun volume transaksinya.

I. Indeks Harga Saham Gabungan (IHSG)

Indeks harga saham gabungan (IHSG) adalah penggambaran secara keseluruhan