KERTAS KARYA

OLEH

BUDI DWI SYAHPUTRA 112204055

PROGRAM STUDI D-III PARIWISATA FAKULTAS ILMU BUDAYA UNIVERSITAS SUMATERA UTARA

LEMBAR PERSETUJUAN

SISTEM LAPORAN PENDATAAN INCOME AUDIT GARUDA PLAZA HOTEL MEDAN

OLEH

BUDI DWI SYAHPUTRA

112204055

Dosen Pembimbing, Dosen Pembaca

Sugeng Parmono,S.E.,M.si

LEMBAR PENGESAHAN

Judul Kertas Karya : Sistem Laporan Pendataan Income Audit

Garuda Plaza Hotel Medan

Oleh

: Budi Dwi Syahputra

Nim

: 112204055

FAKULTAS ILMU BUDAYA UNIVERSITAS SUMATERA UTARA

Dekan,

NIP . 19511013 197603 1 001 Dr. Syahron Lubis, M.A.

PROGRAM STUDI D-III PARIWISATA

Ketua,

ABSTRAK

Budi Dwi Syahputra. 112204055. Sistem Laporan Pendataan Income Audit Di Garuda Plaza Hotel Medan. Tugas Akhir: Bidang Keahlian Perhotelan Bidang Studi D-III Pariwisata, Universitas Sumatera Utara, 2014.

Perkembangan industri pariwisata khususnya perhotelan saat ini berjalan sangat pesat yang di tandai dan di ikuti dengan perubahan teknologi yang lebih modern. Meningkatnya perkembangan teknologi informasi telah menciptakan kondisi persaingan yang semakin ketat. Oleh karena itu, teknologi informasi sudah merupakan kebutuhan dasar bagi setiap hotel, terutama dalam kesejahteraan aktivitasnya. Pengelolaan bisnis hotel secara profesional di tuntut menggunakan instrumen ilmiah yang disebut Audit, yaitu Audit Keuangan, dan Audit Operasional. Audit keuangan digunakan sebagai alat verifikasi neraca keuangan untuk melihat apakah neraca keuangan hotel wajar, masuk akal, dapat dipertanggungjawabkan secara administratif dan akurat. Audit operasional berkaitan dengan audit keuangan dengan sasaran untuk mengevaluasi transaksi sumber-sumber masuk dan data keuangan. Tujuan di buatnya laporan pendataan income audit garuda plaza hotel medan adalah untuk menyediakan informasi tentang operasional keuangan, sehingga management dan pihak-pihak memerlukan untuk selanjutnya dapat digunakan sebagai dasar pengambilan keputusan di masa yang akan datang.

KATA PENGANTAR

Dengan mengucapkan Alhamdulillah sembari menghaturkan puji dan syukur penulis ucapkan kehadirat ALLAH SWT yang telah melimpahkan rahmat dan hidayahNya serta memberikan kesehatan jasmani dan rohani kepada penulis sehingga dapat menyelesaikan kertas karya ini.

Penulis menyadari sepenuhnya bahwa kertas karya ini masih belum sempurna, oleh karena itu penulis menerima sepenuhnya kritik dan saran dari pembaca yang bersifat membangun, demi perbaikan kertas karya ini.

Dalam menyelesaikan hasil karya ini, penulis banyak mendapatkan bantuan dan perhatian dari berbagai pihak baik moril maupun materil. Pada kesempatan ini penulis tidak lupa mengucapkan terima kasih yang setulusnya kepada:

1. Bapak Dr. Syahron Lubis, M.A., selaku Dekan Fakultas Ilmu Budaya Universitas Sumatera Utara.

2. Ibu Arwina Sufika, S.E., M.Si., selaku Ketua Jurusan Program Study D-III Pariwisata Fakultas Ilmu Budaya Universitas Sumatera Utara.

4. Bapak Drs. Ridwan Azhar, M.Hum., selaku dosen pembaca yang berkenan memeriksa kertas karya penulis serta memberikan saran, dan dukungan yang dibutuhkan penulis dalam menyelesaikan kertas karya ini.

5. Bapak Muadi Suratmo selaku koordinator praktek bidang keahlian Perhotelan.

6. Bapak Hasrun Tanjung S.E., selaku dosen pengajar Front Office di Perhotelan.

7. Sangat teristimewa yang telahmemberikan semangat dan doanya buat Ayahanda dan Ibunda tercinta yaitu Bapak Sukimin dan Ibu Sri Sukartik SST.,S.Psi yang senantiasa memberikan dukungan moril maupun materil serta do’a yang tulus untuk setiap langkah penulis, sehingga penulis dapat menyelesaikan kertas karya ini. Serta pada kedua saudara kandung penulis terimakasih atas dukungannya.

8. Buat sahabat-sahabat IMAPA 2011 terima kasih buat kalian semua.

Akhir kata penulis mengucapkan terima kasih, semoga kertas karya ini bermanfaat bagi para pembaca.

DAFTAR ISI

ABSTRACK...i

KATA PENGANTAR...ii

DAFTAR ISI...iv

BAB I PENDAHULUAN...1

1.1Alasan pemilihan Judul...1

1.2Batasan Masalah...3

1.3Tujuan Penulisan...3

1.4Metode Penelitian...4

1.5Sistematika Penulisan...4

BAB II URAIAN TEORITIS...7

2.1Pentingnya Sistem...7

2.2Karakteristik Sistem...9

2.3Alasan Membangun Sistem...10

2.4Pengertian Hotel...12

2.5Laporan Keuangan Hotel...15

2.5.1 Siklus Laporan Keuangan...16

2.5.2 Tujuan dan Ruang Lingkup Akuntansi...18

2.5.3 Tujuan Laporan Keuangan...19

2.5.5 Penyajian Neraca...21

2.5.6 Penyajian Laporan Rugi dan Laba...23

2.5.7 Penyajian Laporan Perubahan Posisi Keuangan...27

2.5.8 Penyajian Informasi Tambahan...28

2.5.9 Penyajian Laporan Arus Kas...33

2.6Pengertian Income Audit...35

2.7Tugas dan Peranan Income Audit...36

BAB III TINJAUAN UMUM GARUDA PLAZA HOTEL MEDAN...38

3.1Sejarah Berdirinya Hotel...38

3.2Klasifikasi Hotel...40

3.3Fasilitas yang Dimiliki...42

3.4Struktur Organisasi...47

BAB IV SISTEM LAPORAN PENDATAAN INCOME AUDIT DI GARUDA PLAZA HOTEL MEDAN...50

4.1Sistem Laporan Pendataan Income Audit...50

4.1.1 Formulir...51

4.1.2 Jurnal...51

4.1.3 Laporan...52

4.2Komponen Utama Sistem Laporan Pendataan Income Audit...52

4.2.2 Blok Teknologi...53

4.2.3 Blok Basis Data...53

4.2.4 Blok Pengendalian...54

4.3Sistem Laporan Pendataan yang Disusun Income Audit...54

4.3.1 Penerimaan Kas pada Penjualan Kamar………55

4.3.2 Penerimaan Kas pada Penjualan Makanan dan Minuman...55

BAB V PENUTUP...57

5.1 Kesimpulan...57

5.2 Saran...58

DAFTAR PUSTAKA

ABSTRAK

Budi Dwi Syahputra. 112204055. Sistem Laporan Pendataan Income Audit Di Garuda Plaza Hotel Medan. Tugas Akhir: Bidang Keahlian Perhotelan Bidang Studi D-III Pariwisata, Universitas Sumatera Utara, 2014.

Perkembangan industri pariwisata khususnya perhotelan saat ini berjalan sangat pesat yang di tandai dan di ikuti dengan perubahan teknologi yang lebih modern. Meningkatnya perkembangan teknologi informasi telah menciptakan kondisi persaingan yang semakin ketat. Oleh karena itu, teknologi informasi sudah merupakan kebutuhan dasar bagi setiap hotel, terutama dalam kesejahteraan aktivitasnya. Pengelolaan bisnis hotel secara profesional di tuntut menggunakan instrumen ilmiah yang disebut Audit, yaitu Audit Keuangan, dan Audit Operasional. Audit keuangan digunakan sebagai alat verifikasi neraca keuangan untuk melihat apakah neraca keuangan hotel wajar, masuk akal, dapat dipertanggungjawabkan secara administratif dan akurat. Audit operasional berkaitan dengan audit keuangan dengan sasaran untuk mengevaluasi transaksi sumber-sumber masuk dan data keuangan. Tujuan di buatnya laporan pendataan income audit garuda plaza hotel medan adalah untuk menyediakan informasi tentang operasional keuangan, sehingga management dan pihak-pihak memerlukan untuk selanjutnya dapat digunakan sebagai dasar pengambilan keputusan di masa yang akan datang.

BAB I

PENDAHULUAN

1.1 Alasan Pemilihan Judul

Dalam upaya pengembangan dunia kepariwisataan, hotel merupakan unsur penunjang yang sangat dominan. Bisnis perhotelan cukup marak didunia. Khususnya di Indonesia, hampir semua provinsi di negeri ini memiliki hotel berbintang. Banyak diantarannya yang dulunya merupakan tempat penginapan yang dikelola secara sederhana, tetapi setelah melewati sejarah panjang, banyak diantara penginapan itu berkembang menjadi sebuah hotel berbintang.

Hotel pada dasarnya merupakan salah satu bentuk perusahaan jasa yang berusaha memberikan pelayanan yang maksimal kepada tamu. Dengan kata lain hotel akan berusaha memberikan nilai tambah yang berbeda terhadap produk dan jasa serta pelayanan yang diberikan kepada tamunya untuk menambah keuntungan bagi hotel. Perbedaan antara biaya yang dikeluarkan untuk mempersiapkan produk dan jasa dalam penghitungan hotel sehingga hotel dapat menerapkan penghasilan ataupun pendapatan hotel setiap harinya dan juga pelayanan yang ditawarkan oleh sebuah hotel dan sekaligus merupakan pendapatan bagi sebuah hotel. Dalam upaya penghitungan pendapatan yang dilakukan hotel untuk mengetahui keseluruhan pendapatan hotel tersebut. Pihak hotel memerlukan penanganan pendataan dan sistem laporan yang diterapkan dari hotel untuk mengetahui hal tersebut. Data penjualan

tidak bisa diterima begitu saja oleh bagian pihak manapun kecuali penanganan pendataan untuk laporan pendapatan hotel harus diperiksa atau diverifikasi terlebih dahulu sebelum dibukukan subbagian manapun kecuali di bagian akuntansi yang melaksanakan pekerjaan memeriksa, mencatat dan melaporkan informasi data tentang hasil penjualan ini biasa disebut dengan Income Audit.

1.2 Batasan Masalah

Batasan masalah yang dibahas dalam kertas karya ini adalah membahas tentang sistem pendataan income audityang diterapkan di hotel sehingga pihak hotel dapat menyusun data-data yang terdapat di hotel tersebut. Dan untuk melihat laporan keuangan apakah neraca keuangan hotel wajar, masuk akal, dapat dipertanggungjawabkan secara administratif dan akurat sebagai laporan keuangan hotel.

1.3 Tujuan Penelitian

Sesuai dengan judul yang dikemukakan diatas yaitu: “Sistem Laporan Pendataan

Income Audit di Garuda Plaza Hotel Medan” maka dalam penyusunan kertas karya ini penulis mempunyai tujuan sebagai berikut:

1. Untuk mengetahui bagaimana sistem pendataan yang diterapkan dihotel tersebut sehingga pihak hotel dapat menyusun data-data yang terdapat dihotel tersebut.

3. Untuk melengkapi salah satu syarat akademis dalam menyelesaikan perkuliahan Diploma III Program Studi Pariwisata Fakultas Ilmu Budaya Universitas Sumatera Utara.

1.4 Metode Penelitian

Untuk memperoleh data yang diperlukan dalam penulisan kertas karya ini, digunakan dua metode penelitian, yaitu:

1. Studi Kepustakaan (Library Research)

Penelitian yang dilakukan melalui kepustakaan dengan cara membaca dan mempelajari buku-buku ilmiah serta menghimpun data dari bahan-bahan tertulis lainnya yang ada hubungannya dengan permasalahan yang akan dibahas.

2. Studi Lapangan (Field Research)

1.5 Sistematika Penulisan

Dalam sistematika penulisan ini digambarkan secara garis besar hal-hal yang akan dijabarkan pada bab-bab berikutnya terdiri dari lima bab yang pada tiap bab mencakup hal-hal sebagai berikut:

Bab I : Pendahuluanini berisikan uraian tentang: alasan pemilihan judul, batasan masalah, metode penelitian, dan sistematika penulisan.

Bab II : Uraian teoritis pada bab ini dibahas tentang: pentingnya sistem, karakteristik sistem, alasan membangun sistem, pengertian hotel, laporan keuangan hotel, pengertian income Audit, tugas dan peranan income audit.

Bab III : Gambaran umum Garuda Plaza Hotel Medan tentang: sejarah berdirinya hotel, klasifikasi hotel, fasilitas yang dimiliki, dan struktur organisasi.

Bab IV : Sistem laporan pendataan income auditdi Garuda Plaza Hotel Medan yang menguraikan tentang: sistem laporan pendataan income audit, komponen utama sistem laporan pendataan income audit, dan sistem laporan pendataan yang disusun

income audit.

DAFTAR PUSTAKA

BAB II

URAIAN TEORITIS

2.1 Pentingnya Sistem

Dari segi etimologi, kata sistem sebenarnya berasal dari bahasa Yunani yaitu “Systema”, yang dalam bahasa inggris dikenal dengan “system”. Menurut berbagai literatur, sistem mempunyai suatu pengertian yaitu bagian atau komponen yang saling berhubungan secara teratur dan merupakan satu keseluruhan yang tidak terpisahkan. Menurut filsuf Stoa, sistem adalah gabungan keseluruhan langit dan bumi yang bekerja bersama-sama, sehingga dapat kita lihat bahwa sistem terdiri dari unsur-unsur yang bekerjasama membentuk suatu keseluruhan dan apabila salah satu unsur tersebut hilang atau tidak berfungsi, maka gabungan keseluruhan tersebut tidak dapat lagi kita sebut suatu sistem (Ikhsan Arfan, 2008: 21-22).

Buckley mengatakan bahwa sistem adalah suatu kebulatan atau totalitas yang berfungsi secara utuh, disebabkan adanya saling ketergantungan diantara bagian-bagiannya. Sedangkan H. Kerzner menambahkan, sistem adalah sekelompok komponen yang terdiri dari manusia atau bukan manusia (non human) yang diorganisir dan diatur sedemikian rupa sehingga komponen-komponen tersebut dapat bertindak sebagai satu kesatuan dalam mencapai tujuan, sasaran bersama atau hasil akhir.

Pengertian ini mengandung arti pentingnya aspek pengaturan dan pengorganisasian komponen dari suatu sistem untuk mencapai sasaran bersama, karena bila tidak ada sinkronisasi dan koordinasi yang tepat, maka kegiatan masing-masing komponen, sub-sistem, atau bidang dalam suatu organisasi akan kurang saling mendukung. Karena setiap perusahaan atau hotel mempunyai kebutuhan informasi yang berbeda, maka tiap perusahaan atau hoteljuga akan menggunakan sistem informasi laporan pendataan yang berbeda.

Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan kita. Pendekatan sistem berusaha menjelaskan sesuatu pandangan dari sudut pandangan sistem, yang berusaha menemukan struktur unsur yang membentuk sistem tersebut dan mengidentifikasi proses bekerjanya setiap unsur yang membentuk sistem tersebut. Dengan memahami struktur sistem dan proses sistem, seseorang akan dapat menjelaskan mengapa tujuan suatu sistem dan proses sistem, seseorang akan dapat menjelaskan mengapa tujuan suatu sistem tidak tercapai.

strategi dalam memenuhi tujuan organisasi dengan tetap memperhatikan faktor lingkungan yang ada. Sedangkan sistem informal adalah sistem yang lebih berdimensi hubungan antara pribadi yang tidak ditunjukkan dalam struktur formal.

2.2 Karakteristik Sistem

Tanpa memperdulikan asal-usulnya, semua sistem memiliki beberapa karakteristik yang sama. Beberapa penjelasan mengenai sistem di atas, maka kita dapat menarik kesimpulan bahwa sebuah sistem memiliki karakteristik tersebut antara lain:

a. Komponen

Sebuah sistem terdiri dari komponen-komponen atau elemen yang saling berkaitan satu dengan yang lain dan bekerja sama untuk mencapai suatu tujuan sistem. Komponen sistem merupakan sub sistem itu sendiri (komponen).

b. Batas

c. Penghubung

Jika batas sebuah sistem telah diidentifikasi, maka perlu ditentukan penghubung. Penghubung berfungsi menghubungkan komponen-komponen sistem atau menghubungkan sebuah sistem dengan sistem yang lain. Penghubung dirancang untuk menciptakan kemandirian antara komponen atau subsitem.

d. Tujuan

Sebuah sistem harus melayani setidaknya satu tujuan, tetapi ia dapat melayani beberapa tujuan.

2.3 Alasan Membangun Sistem

Ada beberapa alasan kenapa perusahaan atau hotel perlu membangun sebuah sistem. Dalam sebuah perusahaan besar atau hotel besar, informasi yang diperlukan sangat banyak dan bervariasi. Dalam era dimana pertanggungjawaban merupakan titik perhatian dalam pihak yang tekait, kegunaan sistem akan semakin dirasakan.

1.Tuntutan Zaman

informasi yang ada menuntut untuk pengambilan keputusan yang lebih cepat dan akurat.

2.Fleksibilitas

Pada dasarnya setiap organisasi akan selalu berkembang. Perkembangan akan dapat dilakukan dengan memperkenalkan produk yang baru, menjual lini yang tidak menguntungkan dan membeli yang menguntungkan, dan lain-lain. Perubahan yang terjadi dalam industri perhotelan biasanya akan membuat sistem informasi yang dimilikinya diubah pula. Suatu sistem dikatakan fleksibel apabila sistem tersebut dapat mengatasi perubahan-perubahan yang terjadi dalam hotel tanpa perlu adanya perombakan besar.

3.Kemajuan Teknologi Informasi

Sampai saat ini kebutuhan akan teknologi informasi sudah merupakan kebutuhan dasar bagi setiap hotel atau perusahaan, terutama dalam menjalankan aktivitasnya.Teknologi informasi merupakan senjata strategi, dan memanfaatkan terknologi informasi menjadi amat penting karena:

2.4 Pengertian Hotel

Secara harfiah, kata Hotel dulunya berasal dari kata HOSPITIUM (bahasa latin), artinya ruang tamu. Dalam jangka waktu yang cukup lama, kata hospitium mengalami proses perubahan pengertian, kata tersebut digunakan untuk membedakan antara Guest House dengan Mansion House (rumah besar) yang berkembang pada saat itu, maka rumah-rumah besar disebut dengan Hostel. Rumah-rumah besar atau hostel ini disewakan kepada masyarakat umum untuk menginap dan beristirahat sementara waktu, yang selama menginap para penginap dikoordinator oleh seorang

host, dan semua tamu-tamu yang (selama) menginap harus tunduk kepada peraturan yang dibuat atau ditentukan oleh host (host hotel). Sesuai dengan perkembangan dan tuntutan orang-orang yang ingin mendapatkan kepuasan, tidak suka dengan aturan atau peraturan yang terlalu banyak sebagaimana dalam hostel, kata hostel lambat laun mengalami perubahan. Huruf “s” pada kata hostel tersebut menghilang atau dihilangkan orang, sehingga kemudian kata hostel berubah menjadi hotel seperti apa yang kita kenal sekarang.

2.4.1 Pengertian Hotel Menurut Hotel Proprietors Act, 1956,adalah:

Hotel adalah suatu perusahaan yang dikelola oleh pemiliknya dengan menyediakan pelayanan makanan, minuman, dan fasilitas kamar untuk tidur kepada orang-orang yang sedang melakukan perjalanan dan mampu membayar jumlah yang wajar sesuai dengan pelayanan yang diterima tanpa adanya perjanjian khusus. Sedangkan pengertian hotel yang dimuat oleh Grolier Electronic Publishing Inc.

(1995), menyebutkan bahwa: Hotel adalah usaha komersial yang menyediakan tempat menginap makanan, dan pelayanan-pelayanan lain untuk umum.

2.4.2 Pengertian Hotel di Indonesia

Dengan mengacu pada pengertian-pengertian tersebut di atas, dan untuk menertibkan perhotelan di Indonesia, Pemerintah menurunkan peraturan yang dituangkan dalam surat keputusan Menparpostel No. KM 37/PW.340/MPPT-86, tentang Peraturan Usaha dan Penggolongan Hotel. Bab I, Pasal I, Ayat (b) dalam SK tersebut menyebutkan bahwa: “Hotel adalah suatu jenis akomodasi yang mempergunakan sebagian atau seluruh bangunan untuk menyediakan jasa penginapan, makanan dan minuman serta jasa penunjang lainnya bagi umum yang dikelola secara komersil”.

(2) penyesuaian diri, dan (3) pergunaan. Ketiga makna itu tidak ada kaitannya dengan maksud kata ‘akomodasi’ dalam ayat di atas. Makna ‘penginapan’ menurut kamus itu ialah accommodations (memakai –s). Penjelasan ‘akomodasi’ tercantum dalam Bab I, Pasal I, Ayat (a) sebagai berikut: “Akomodasi adalah wahana untuk menyediakan pelayanan jasa penginapan, yang dapat dilengkapi dengan pelayanan makan dan minum serta jasa lainnya.

Dari pengertian tersebut dapat disimpulkan bahwa, hotel adalah:

1. Suatu jenis akomodasi;

2. Menggunakan sebagian atau seluruh bangunan yang ada;

3. Menyediakan jasa penginapan, makanan dan minuman serta jasa penunjang lainnya;

4. Disediakan bagi umum;

5. Dikelola secara komersial, yang dimaksud dengan dikelola secara komersial adalah, dikelola dengan memperhitungkan untung atau ruginya, serta yang utama adalah bertujuan untuk mendapatkan keuntungan berupa uang sebagai tolok ukurnya.

losmen, adalah suatu komersial yang menggunakan seluruh atau sebagian dari suatu bangunan yang khusus disediakan bagi setiap orang untuk memperoleh pelayanan sewa kamar untuk menginap. Dengan demikian bedanya dengan hotel adalah, bahwa penginapan tidak menyediakan pelayanan makanan dan minuman, serta jasa penunjang lainnya.

2.5 Laporan Keuangan Hotel

Hotel adalah merupakan salah satu jenis usaha atau bisnis, oleh sebab itu hotel membutuhkan laporan keuangan hotel sebagai aplikasi akuntansi bisnis ke dalam akuntansi usaha/bisnis hotel. Tujuan dibuatnya akuntansi hotel yaitu untuk menyediakan informasi tentang operasional keuangan hotel. Akuntansi hotel ini sendiri adalah merupakan suatu proses pencatatan, penggolongan, pengikhtisaran dan penyajian hasil transaksi-transaksi keuangan suatu usaha hotel, agar hasil yang telah dicapai selama periode tertentu, dapat dengan mudah diinterpretasikan oleh manajemen dan pihak-pihak yang memerlukan, untuk selanjutnya dapat digunakan sebagai dasar pengambilan keputusan bisnis di masa mendatang.

waktu tertentu. Laporan rugi/laba adalah laporan keuangan yang memuat informasi angka-angka hasil penjualan produk dan biaya-biaya yang dibebankan untuk memperoleh hasil penjualan tersebut dalam suatu periode tertentu. Laporan perubahan modal kerja usaha hotel dari dua periode berurutan, serta menunjukkan sumber dan penggunaan dari modal tersebut.

Proses akuntansi mencatat transaksi-transaksi keuangan perusahaan secara terus menerus, dan pada akhirnya periode akuntansi, data dari transaksi keuangan tersebut akan diringkas dan disiapkan untuk menyusun laporan keuangan.

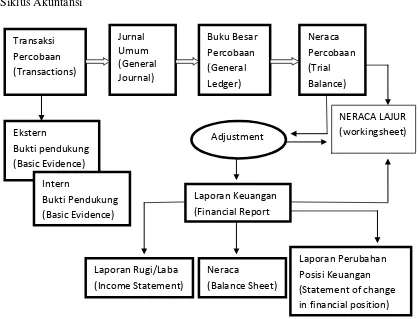

2.5.1 Siklus Laporan Keuangan

Dalam proses pembuatan laporan keuangan terdapat suatu proses yang saling berkaitan antara satu proses dengan proses lainnya, sehingga merupakan suatu siklus (gambar 2.5.1). Siklus akuntansi adalah tahap-tahap laporan keuangan dan siap untuk pencatatan transaksi berikutnya. Tahapan pekerjaan dalam siklus akuntasi yang dilakukan secara berulang-ulang merupakan tahapan pekerjaan.

1. Tahapan Pencatatan

Pembuatan atau penerimaan bukti pendukung transaksi (basic evidence);

Gambar 2.5.1

Siklus Akuntansi

2. Tahap Klasifikasi

Pemindah bukuan (posting) dari jurnal umum ke nomor perkiraan yang bersangkutan di dalam buku besar (Ledger).

3. Tahap Pengikhtisaran

Penyusunan neraca percobaan (Trial Balance)

Penyusunan laporan keuangan

Penyusunan jurnal penutupan (Closing Entry)

Penyusunan laporan keuangan harus disusun dengan cara bertahap seperti telah diuraikan di atas, hal ini akan sangat membantu dalam proses pemeriksaan yang biasa dilakukan oleh akuntan intern maupun akuntan publik pada setiap priodenya, sehingga kemungkinan akuntan pemeriksa akan memberikan opini yang positif terhadap Laporan Keuangan Perusahaan.

Adapun opini auditor dibagi ke dalam beberapa tingkat, yaitu:

Opini tidak memenuhi persyaratan (unqualified opinion)

Opini memenuhi persyaratan (qualified opinion)

Opini penolakan atau sangkalan (disclaimer opinion)

Opini yang menyatakan kerugian (adverse opinion)

4.5.2 Tujuan dan Ruang Lingkup Akuntansi

Akuntansi pada dasarnya dimaksudkan untuk menyediakan informasi keuangan suatu kegiatan usaha yang dipergunakan oleh pihak-pihak yang berkepentingan, sebagai bahan pertimbangan dalam mengambil keputusan. Berkaitan dengan hal ini

American AccountingAssociation, mendefinisikan akuntansi adalah sebagai berikut:

Definisi tersebut di atas mengandung beberapa pengertian, yaitu:

a. Bagian yang menjelaskan kegiatan akuntansi, bahwa akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi ekonomi.

b. Bagian yang menjelaskan kegunaan akuntansi, bahwa informasi ekonomi yangdihasilkan oleh akuntansi diharapkan berguna dalam penilaian dan pengambilan keputusan mengenai kesatuan yang bersangkutan.

2.5.3 Tujuan Laporan Kuangan

Dibuatnya laporan keuangan tentunya mempunyai tujuan-tujuan yang berkaitan dengan kepentingan usaha, dan tujuan-tujuan tersebut yaitu sebagai berikut:

a.Tujuan Umum

Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva neto (aktiva dikurangi kewajiban).

Untuk memberikan informasi tentang lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

Untuk mengungkapkan sejauh mungkin informasi lain yang relevan untuk kebutuhan pemakaian laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

b. Tujuan Kualitatif

Relevan: relevansi suatu informasi harus dihubungkan dengan maksud penggunannya. Setiap laporan harus difokuskan kepada kebutuhan umum pemakai bukan kepada pihak tertentu semata.

Dapat dimengerti: informasi harus dapat dengan mudah dimengerti oleh para pemakainya, dan dinyatakan dalam bentuk dan istilah yang disesuaikan dengan batas pengertian para pemakai.

Daya uji (verifiability): informasi yang disajikan harus dapat diuji kebenarannya oleh para pengukur yang independen dengan metode pengukuran yang sama.

Netral: informasi disajikan berdasarkan data sebenarnya dengan tidak tergantung kepada keinginan pihak tertentu.

Tepat waktu: informasi disampaikan sedini mungkin untuk menghindari adanya pengambilan keputusan yang tertunda.

Lengkap: informasi disampaikan dengan memenuhi ke enam standar di atas.

2.5.4 Pihak-Pihak Pengguna Laporan Keuangan

Laporan keuangan menyediakan informasi keuangan untuk kepentingan individu dan pihak-pihak yang berkepentingan. Pihak pemilik dan pihak luar perusahaan ingin mengetahui bagaimana posisi keuangan perusahaan dan prospeknya di masa yang akan datang. Pihak yang sangat tergantung dan paling banyak berhubungan dengan hasil akuntansi, adalah para pemimpin perusahaan (manajemen) itu sendiri.

Dengan adanya informasi mengenai posisi keuangan perusahaan, pihak manajemen akan dapat langsung mengambil keputusan serta membuat rencana untuk masa yang akan datang. Selain dari pihak manajemenyang memerlukan informasi keuangan, pihak-pihak di luar diantaranya pihak bank, yaitu untuk keperluan penilaian kemampuan perusahaan dalam mengembalikan pinjaman yang diperoleh serta investor, kantor pajak, pemasok (supplier), dan sebagainya.

2.5.5 Penyajian Neraca

perusahaan dikurangi dengan utang-utang. Adapun struktur neraca yang digunakan adalah sebagai berikut:

1. penggolongan komponen-komponen neraca: Aktiva:

Aktiva lancar Penyertaan.

Aktiva tidak terwujud Aktiva lain-lain Kewajiban:

Kewajiban jangka pendek Kewajiban jangka panjang Kewajiban lain-lain

Modal:

Modal saham Agio saham

Selisih penilaian kembali aktiva tetap Laba ditahan

d. Piutang usaha. e. Piutang lain-lain. f. Persediaan.

g. Pembayaran dimuka.

3. Penyertaan dalam bentuk saham, obligasi atau penyertaan lainnya.

4. Aktiva tetap meliputi: tanah dan bangunan, mesin-mesin dan peralatan,kendaraan, dan inventaris kantor.

5.Aktiva tidak terwujud, serta hasil usaha waralaba (frenchise), goodwill, dan aktiva berwujud lainnya.

6.Aktiva lain-lain terdiri atas: a. Aktiva dalam kontruksi.

b. Biaya yang ditangguhkan (misalnya: biaya praoperasi, biaya rehabilitasi hotel, dsb.)

c. Aktiva tidak lancar lainnya.

7.Modal saham meliputi saham preferen dan saham biasa.

8.Agio saham meliputi agio saham preferen dan agio saham biasa.

2.5.6 Penyajian Laporan Rugi dan Laba

pendapatan dan biaya-biaya ini dapat diketahui kinerja usaha hotel bersangkutan. Adapun struktur laporan rugi dan laba dapat diuraikan sebagai berikut.

1. komponen-komponen perhitungan rugi-laba dan laba ditahan digolongkan sebagai berikut:

Pendapatan departement:

Pendapatan department adalah pendapatan yang diperoleh dari hasil penjualan barang dan jasa pelayanan oleh masing-masing department/bagian, seperti:

Kamar.

Makanan dan Minuman.

Department operasional lainnya yang melakukan penjualan karenanya memperoleh pendapatan.

Beban department:

Beban department adalah biaya-biaya yang harus dikeluarkan oleh masing-masing department/bagian, seperti:

Harga pokok penjualan langsung. Gaji dan tunjangan lainnya. Beban department lainnya. Laba department:

Beban non department:

Beban non department adalah biaya-biaya yang dikeluarkan oleh masing-masing department yang terdiri atas:

Beban umum dan administrasi. Beban pemasaran.

Beban perbaikan, pemeliharaan dan beban energi.

Beban penyisihan penggantian perabot dan perlengkapan hotel. Beban asuransi.

Beban penyusutan. Laba usaha:

Laba usaha adalah laba yang diperoleh dari jumlah laba department dikurangi dengan jumlah beban non department.

pendapatan dan beban lain-lain: Pendapatan (beban) bunga.

Laba (rugi) penjualan aktiva tetap.

Pendapatan (beban) yang timbul dari aktivitas di luar usaha utama perusahaan.

Pos luar biasa:

Laba sebelum pajak penghasilan:

Jumlah laba sebelum pajak adalah jumlah laba sebelum dikurangi dengan jumlah pajak yang harus dibayarkan.

Taksiran pajak penghasilan:

Taksiran pajak merupakan perkiraan besarnya pajak terhutang yang harus dibayarkan.

Laba bersih:

Laba bersih adalah laba sebelum pajak penghasilan dikurangi dengan taksiran pajak penghasilan.

Laba ditahan awal tahun:

Apabila hotel yang dikelola dimiliki oleh beberapa orang yang menanamkan sahamnya atau modalnya, maka laba yang ditahan adalah sebagian laba pada akhir tahun lalu yang tidak dibagikan kepada para pemegang saham atau penanam modal, akan tetapi bagian laba tersebut digunakan untuk kepentingan usaha.

Koreksi masa lalu:

Pembagian dividen:

Pembagian dividen adalah pembagian keutungan secara merata menurut kelas surat berharga yang dimiliki oleh masing pemegang saham.

Laba ditahan akhir tahun:

Adalah sebagian dari laba yang diperoleh hotel yang tidak dibagikan kepada para pemegang saham.

2.5.7 Penyajian Laporan Perubahan Posisi Keuangan

Penyajian laporan perubahan posisi keuangan harus mencakup semua aspek kegiatan pembelanjaan dan investasi selama periode yang bersangkutan. Dalam laporan perubahan posisi keuangan, dana dapat diinterpretasikan sebagai kas dan ekuivalennya serta dapat juga diartikan sebagai modal kerja.

Komponen laporan perubahan posisi keuangan dapat digolongkan sebagai berikut.

1.Sumber dana, yang terdiri dari:

a. Dana yang menghasilkan dari kegiatan usaha;

b. Peningkatan kewajiban jangka panjang dan kewajiban lain-lain; c. Pengeluaran saham, dan

2. Penggunaan dana, terdiri dari:

a. Pelunasan kewajiban jangka panjang dan kewajiban lain-lain; b. Penarikan kembali saham;

c. Pembayaran dividen, kecuali dividen saham atau pemecahan saham (stock split).

3. Perubahan dalam kas dan bank

2.5.8 Penyajian Informasi Tambahan

Yang disajikan dalam informasi tambahan ini adalah berkaitan dengan kegiatan analisis rasio, selalu didasarkan pada kedua jenis laporan keuangan yaitu neraca dan rugi/laba. Sekalipun merupakan informasi tambahan, tambahan informasi yang merupakan hasil analisis tersebut, sangat diperlukan oleh pimpinan hotel di dalam menetapkan keputusan-keputusan dan kebijakan-kebijakan yang berkaitan dengan pengelolaan dan pengembangan hotel yang lebih baik di masa mendatang. Informasi-informasi tambahan tersebut adalah:

Analisis Rasio Keuangan, analisis rasio keuangan terdiri dari: 1. Analisis Likuiditas dan Struktur Modal

a. Rasio lancar (Current Ratio)

(seperti: hutang dagang, hutang bank jangka pendek, hutang jangka panjang satu tahun, pajak, serta biaya-biaya lain). Rasio lancar tersebut digunakan untuk mengetahui kesanggupan hotel untuk memenuhi kewajiban jangka pendeknya.

b. Rasio cair (Quick Ratio)

Rasio cair dihitung dari harta lancar dikurangi dengan persediaan, dan hasilnya dibagi dengan kewajiban lancar. Rasio cair merupakan ukuran penting untuk mengetahui hotel dalam memenuhi kewajiban jangka pendeknya tanpa menghitungkan penjualan persediaan.

c. Rasio kewajiban terhadap modal (Debt Equaty Ratio).

Rasio hutang terhadap kekayaan ini merupakan perbandingan antara jumlah hutang terhadap jumlah kekayaan hotel. Melalui hasil analisis tersebut maka para kreditor dapat mengukur persentase (%) jumlah dana yang mungkin dapat disediakan.

Rasio Lancar = Jumlah aktiva lancar X 100 % Kewajiban lancar

Rasio Cair = Jumlah aktiva lancar - Persediaan X 100 % Kewajiban lancar

Rasio Kewajiban = Total Kewajiban X 100 %

d. Rasio aktiva tetap terhadap kewajiban jangka panjang (Net Fixed Asset to Long Tern Debt Ratio).

Rasio tersebut diperlukan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya dengan membandingkan total nilai buku aktiva tetapnya.

e. Rasio penutupan hutang (Debt Service Coverage)

Rasio tersebut digunakan untuk mengetahui sejauh mana laba hotel boleh menurun tanpa mengurangi kinerja keuangan hotel, yang disebabkan karena hotel tidak mampu membayar bunga tahunan.

2. Analisis profitabilitas

Setelah pengelola atau manajemen hotel mempelajari seluruh laporan dan melakukan analisis rasio, maka tindakan selanjutnya adalah melakukan analisis profitabilitas dimana keluaran (out-put) dari analisis tersebut merupakan kebijakan-kebijakan dan keputusan-keputusan akhir yang memberikan solusi final. Dengan demikian hasil analisis profitabilitas dapat dijadikan sebagai tolok ukur ataupun gambaran tentang efektivitas

Rasio aktiva tetap = Total nilai buku aktiva tetap X 100 %

terhadap kewajiban Total kewajiban jangka panjang jangka panjang

Rasio Penutupan = Laba sebelum pajak + Beban bunga X 100 %

kinerja manajemen ditinjau dari keuntungan yang diperoleh dibandingkan dengan hasil penjualan dan investasi hotel. Analisis profitabilitas tersebut terdiri dari:

a. Marjin laba departement

Marjin laba department adalah menghitung marjin laba atas pendapatan bersih dari setiap department/bagian yang melakukan penjualan atas produk yang dihasilkan dan diharapkan dapat menghasilkan suatu keuntungan. Marjin laba atas pendapatan tersebut, seperti:

(1) Marjin laba divisi kamar (Rooms Division) Laba divisi kamar X 100% Pendapatan bersih

(2) Marjin laba divisi makanan dan minuman (F&B Division) Laba divisi makanan & minuman X 100% Pendapatan bersih

(3) Marjin laba department operasional lainnya

Laba dept. Operasional lainnya X 100% Pendapatan bersih

b. Marjin laba usaha

Laba usaha kamar + makanan & minuman + Dept.operasional lainX 100%

Pendapatan bersih

c. Marjin laba bersih

Marjin laba bersih dihitung dari laba bersih sesudah pajak dengan penjualan, dengan demikian dapat diketahui laba dari setiap rupiah hasil penjualan.

Laba bersih X 100% Pendapatan bersih

d. Hasil atas aktiva

Hasil atas aktiva ini dimaksudkan untuk mendapatkan gambaran tentang perbandingan atas hasil yang diperoleh dengan jumlah aktiva yang dimiliki oleh hotel, perhitungan tersebut juga disebut pengembalian atas investasi (Return on Investment). Dengan demikian hasil perhitungan tersebut dapat digunakan sebagai dasar pengukuran efektivitas hotel dalam memanfaatkan seluruh sumber dayanya.

Laba bersih X 100% Aktiva

e. Hasil atas modal

Hasil atas modal untuk mengukur tingkat hasil pengembalian dari modal yang dipergunakan untuk keperluan operasional hotel.

3. Analisis efisiensi usaha

Analisis efisiensi usaha digunakan untuk mengukur seberapa jauh tingkat efisiensi hotel dalam memanfaatkan sumber daya yang dikelolanya. a. Perputaran piutang usaha:

Pendapatan kredit bersih Piutang usaha rata-rata b. Perputaran aktiva tetap

Rasio perputaran aktiva tetap ini digunakan untuk mengukur perputaran dari peralatan, dan mesin-mesin yang dipergunakan oleh hotel.

Pendapatan bersih Total nilai buku aktiva tetap

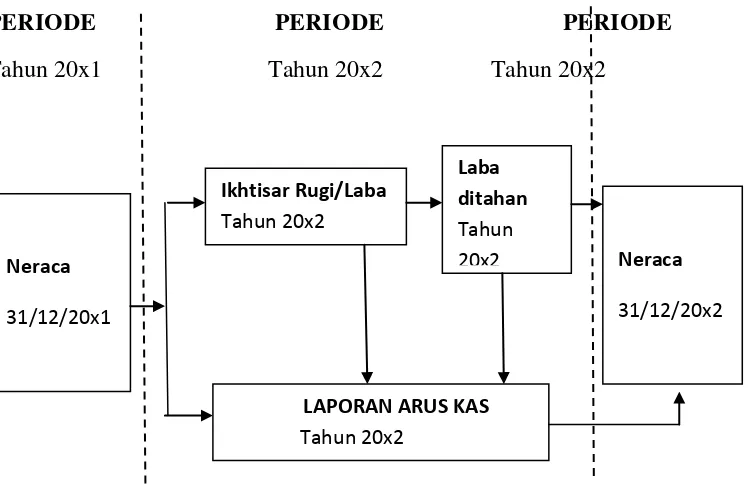

2.5.9 Penyajian Laporan Arus Kas

tindakan-tindakan agar posisi kas hotel tidak akan terganggu, dan demikian juga bila terjadi keadaan sebaliknya (arus kas positif). Untuk mendapatkan gambaran tentang kedudukan laporan arus kas dalam satu periode laporan keuangan, dapat dilihat pada gambar berikut:

Gambar 2.5

Proses Laporan Keuangan

PERIODE PERIODE PERIODE

Tahun 20x1 Tahun 20x2 Tahun 20x2

Laporan arus kas juga membantu pengelola hotel mengetahui bagaimana neraca hotel selalu mengalami perubahan dari awal sampai akhir periode akuntansi, dan karena itu untuk menganalisis kinerja usaha hotel secara keseluruhan, maka laporan-laporan keuangan lainnya sangat diperlukan untuk dapat mengungkapkan

kejadian transaksi yang dapat menyebabkan berubahnya kas selama satu periode pelaporan.

2.6 PengertianIncome Audit

Sebagaimana telah diuraikan apa yang dimaksud dengan sistem. Ada baiknya terlebih dahulu dipahami tentang pengertian income audit.Income audit dapat diartikan sebagai salah satu seksi atau bagian yang berada di organisasi akuntansi yang menyelenggarakan fungsi penerimaan, pemeriksaan, pencatatan, dan pelaporan seluruh data penjualan baik tunai maupun kredit yang dihasilkan oleh seluruh unit penjualan yang ada di dalam perusahaan.

Data penjualan tidak bisa diterima begitu saja oleh bagian akuntansi. Data tersebut harus diperiksa atau diverifikasikan terlebih dahulu sebelum dibukukan.

Income audit merupakan salah satu seksi yang bekerja untuk memeriksa, mencatat, memasukkan, dan melaporkan hasil penjualan dan pendapatan perusahaan.

Selain itu income audit adalah suatu divisi dibawah departementfinance. Pelaksana divisi ini disebut income audit, yang dipimpin oleh chief income auditor. Pada dasarnya secara umum income auditbertugas untuk mengawasi dan mengontrol pendapatan perusahaan atau hotel selama kegiatan usaha berlangsung dan membuat laporannya dan memastikan bahwa dalam operasionalnya semua berdasarkan policy,

Dalam sebuah perusahaan atau hotel dibutuhkan bagian khusus yang bertugas sebagai pengontrol untuk menangani arus keluar masuknya keuangan dalam penyedian fasilitas dan pendapatan yang diterima dari pelayanan yang diberikan pihak hotel mengatur dengan cermat dan sistematis agar tidak terjadi penyelewengan ataupun penyalahgunaan keuangan hotel. Income audit berhubungan langsung dengan hampir semua departemen, terutama di bagian yang berhubungan langsung dengan pendapatan karena di bagian-bagian seperti itulah yang rawan terjadi kesalahan baik disengaja maupun tidak.

2.7 Tugas dan Peranan Income Audit

Di dalam pelaksanaan management akuntansi hotel, Income audit mempunyai tugas-tugas dan peranan yang diterapkan yaitu:

Membuat laporan Daily Revenue Report (DRR) untuk mengetahui pendapatan atau revenue report hari kemarin untuk penjualan kamar dan F&B dan minor operating department lainnya seperti Lobby shop, bussiness center dan statistic room.

Membuat earning journal yang merupakan salah satu laporan yang kemudian akan di submitted ke accountant.

Memeriksa summart of report untuk penjualan kamar yang membayar secara kredit harian, baik dalam pembayaran dengan cara kredit card,

city ledger dan menggunakan voucher.

Memasukkan data-data nite audit yang sudah di buat sebelumnya baik itu harian, mingguan, dan tahunan yang fungsinya untuk mengetahui Peningkatan pendapatan hotel.

membuat dan memasukkan laporan pendapatan banquet setiap bulannya Melalui banquet event order.

BAB III

TINJAUAN UMUM TENTANG GARUDA PLAZA HOTEL MEDAN

3.1 Sejarah Berdirinya Garuda Plaza Hotel Medan

Sebelumnya Garuda Plaza Hotel Medan merupakan losmen yang didirikan pada tahun 1958 yang pada awalnya diberi nama “Losmen Garuda”. Pembangunan dan pendirian Losmen Garuda ini dikelola oleh Bapak Haji Muhammad Arbie, selaku direksi Fa.Maju Medan. Dari tahun ketahun losmen ini selalu diadakan pembenahan, sehingga pada tahun 1970 losmen ini telah memliki 58 kamar, kemudian nama losmen ini berangsur-angsur berubah menjadi “Hotel Garuda”.

Pada tahun 1973 kamar-kamar yang ada di hotel tersebut tampak sesak sekali oleh para tamu, baik domestik maupun asing. Melihat situasi tersebut, pendiri berinisiatif untuk membangun sebuah motel yang letaknya berseberangan dengan hotel tersebut. Dari 15 kamar ditambah 18 kamar baru lagi, sehingga menjadi 33 kamar yang mampu menampung setiap tamu yang hendak menginap pada waktu itu. Dengan demikian kedua penginapan tersebut, berjalan serta terus meningkatkan pelayanan disetiap kegiatannya.

Karena adanya dana serta pengalaman maka pimpinan membuat gagasan baru untuk mendirikan sebuah hotel bertaraf internasional. Dan pada tahun 1976 tepatnya

pada 15 Oktober dibangun hotel ketiga dengan melalui dua tahap. Tahap pertama adalah dengan kamar yang berjumlah 84 kamar. Pada tanggal 5 Januari 1977 suatu badan resmi yaitu PT. Garuda Madju Cipta yang ditugaskan untuk membangun hotel yang diberi nama “Garuda Plaza Hotel” karena adanya pandangan bahwa hotel ini memiliki prospek yang cerah dimasa mendatang.

Tepat pada tanggal 22 Juli 1978, pembangunan hotel ini telah selesai dan mulai beroperasi. Hotel ini lalu diresmikan oleh Gubernur Sumatera Utara yang pada masa itu dijabat oleh Bapak E.W.P. Tambunan.

Pengolahan ketiga hotel tersebut adalah dibawah PT. Garuda Madju Cipta dan karena ketiga hotel ini memiliki jenis usaha yang sama maka dibentuk sebuah group yang dinamakan “Garuda Hotel Group.”

Kemudian pada tahun 1980 mulai pembangunan tahap kedua dengan menambah bangunan sebelah kiri hotel dengan jumlah kamar sebanyak 70 kamar. Pada tanggal 1 April 1982 pembangunan tahap kedua ini selesai maka jumlah kamar adalah 154 kamar. Garuda Plaza ini dilengkapi dengan berbagai fasilitas diantaranya:

swimming pool, restaurant, coffee bar, coffee shop, meeting room dengan beberapa ukuran yang berbeda, serta Ball room tempat diadakannya berbagai pesta salah satunya adalah wedding party.

tangan orang asing. Demikian juga dengan dekorasi kamar serta hal terkecil hingga terbesar lainnya.

Hingga saat ini jumlah kamar keseluruhan Garuda Plaza Hotel Medan ini adalah berjumlah 247 kamar yang cukup up to date dan representatif dalam melayani pengunjung yang ada. Up to date ditinjau dari segi kwantitatifnya, yaitu mampu menarik minat wisatawan untuk menginap dengan pengadaan kamar dan fasilitas yang memadai. Sedangkan representatif ditinjau dari segi kwalitatif, yakni pelayanan yang diberikan serta kesesuaian tarif yang telah ditetapkan.

Sesuai dengan pengklasifikasian hotel sebagai hotel berbintang dilihat dari syarat-syarat lokasi, akomodasi, makanan dan minuman, fasilitas, pelayanan, dll. Maka direktur Jenderal Pariwisata menetapkan bahwa Garuda Plaza Hotel Medan adalah merupakan hotel yang layak disebut sebagai hotel berbintang 3 (tiga).

3.2 Klasifikasi Garuda Plaza Hotel Medan

Klasifikasi adalah suatu pengelompokan yang dilakukan untuk mempermudah suatu perusahaan khususnya hotel, untuk mengetahui jenisnya.

a.Berdasarkan Type of plan (Harga Jual Kamar)

Garuda Plaza Hotel Medan Menerapkan sistem “Continental Plan Hotel”

yaitu harga kamar sudah termasuk “Continental Breakfast” (sarapan pagi). b. Berdasarkan Size number of room (Jumlah Kamar)

Garuda Plaza Hotel Medan tergolong hotel sedang “Above Average Hotel”

karena memiliki jumlah kamar diatas 175 kamar yang siap dijual. c. Berdasarkan Length of stay (Lama Tamu Menginap)

Garuda Plaza Hotel Medan tergolong dalam “Transit Hotel” karena tamu yang menginap rata-rata 1-2 hari saja walaupun ada beberapa tamu hotel yang menginap lebih dari 3 hari.

d. Berdasarkan Type of guest (Jenis Tamu Hotel)

Tamu yang menginap dihotel ini paling banyak adalah merupakan pebisnis dan pada umumnya berbentuk sebuah group dari suatu instansi baik negeri maupun swasta yang menginap disana sekaligus untuk mengadakan pertemuan atau seminar yang dilakukan dalam beberapa hari. Oleh karena itu hotel ini lebih dapat digolongkan kedalam “Business Hotel”.

e. Berdasarkan Lenght of operation period (Lamanya Hotel Dioperasikan)

3.3 Fasilitas yang Dimiliki Garuda Plaza Hotel Medan

Garuda Plaza Hotel Medan merupakan salah satu aset kepariwisataan Sumatera Utara yang berpredikat hotel berbintang tiga. Tata letak yang strategis di sisi kanan pusat kota Medan yang sangat menguntungkan dalam kegiatan operasionalnya.

Garuda Plaza Hotel Medan memliki 247 kamar dimana kamar-kamar tersebut memiliki type yang dilengkapi dengan berbagai fasilitas yaitu: Vingcard, All Conditional-Room with private bathroom, Satelite Tv, Idd, Telephone, Coffee Maker,

Mini Bar & Hair Dryer, Safe Deposit Box, dan fasilitas-fasilitas lainnya.

Adapun type-type kamar tersebut dapat dilihat pada klasifikasi hotel menurut jumlah kamar (size). Kesemua harga kamar tersebut sudah termasuk 10% service dan 11% Goverment Tax (pajak pemerintah).

Garuda Plaza Hotel Medan mempunyai type-type kamar yaitu 84 kamar superior, 42 kamar Deluxe, 8 kamar Garuda Deluxe, 4 Junior Suite dan 1 Garuda Suite.

Untuk perincian harga kamar sebagai berikut:

Superior room Rp. 585.000

Deluxe room Rp. 690.000

Familly Deluxe (t) Rp. 1.300.000 Familly Deluxe (q) Rp. 1.400.000

Junior Suite Rp. 1.450.000

Executive Suite Rp. 2.600.000

Garuda Suite Rp. 4.000.000

Extra Bed Rp. 200.000

Tarif harga kamar tersebut sudah termasuk tax and service, dan waktu check out time

adalah pukul 13.00 Wib. Untuk tamu menginap dalam jangka waktu yang panjang atau sudah menjadi pelanggan untuk harga group tersedia.

Adapun fasilitas-fasilitas lainnya yang ditawarkan kepada pihak tamu yang menginap di Garuda Plaza Hotel Medan yaitu:

The Gayo’s Coffee Shop

Dibuka selama 24 jam dengan sajian makanan ringan seperti Europan dan Indonesian snacks.

New Plaza Restaurant

Garuda Cafe Warung Kopi

Garuda cafe warung kopi adalah fasilitas yang dimiliki hotel yang ingin santai dan berjumpa dengan client kerja dan menunggu untuk reservasi berlangsung karna Garuda cafe warung kopi yang berada di lobby depan Garuda Plaza Hotel Medan.

Garuda Plaza Swimming Pool

Fasilitas kolam renang yang berada di lantai 1, untuk memanjakan tamu yang menggunakan kolam renang dan berada berdekatan dengan Coffee shop.

Meeting Room & Ball Room

Cherry Taxi

Fasilitas transportasi bertarif murah yang dapat digunakan untuk transportasi dalam kota, tour dan kunjungan objek wisata.

Devy Plaza

Tempat berbelanja untuk keperluan sehari-hari maupun souvenir yang berupa kerajinan tangan khas daerah sumatera.

Travel Agent, Siar Tour & Travel, PT Raya Utama dan Mutiara Holiday

Fasilitas yang terletak dilantai satu yang memberikan pelayanan bagi yang akan melakukan kunjungan wisata.

24 hour medical service

Dalam hal ini Garuda Plaza Hotel Medan bekerja sama dengan klinik spesialis bunda dengan mempersiapkan sistem paket. Paket check up termasuk: akomodasi, makanan dan minuman, dan transportasi.

Telex, Faxmile, Telephone Service

Memberikan pelayanan komunikasi yang baik dalam maupun luar negeri.

Airline Office

Busisness Center

Laundry & Dry Cleaning

Beauty Salon

Lounge

Fitness Center

Shuttle Bus.

3.4 Struktur Organisasi

Organisasi adalah sarana atau alat untuk mencapai tujuan organisasi juga merupakan wadah kegiatan daripada orang-orang yang bekerja sama dalam usahanya dalam hal ini setiap organisasi harus jelas tugas, wewenang, dan tangggung jawab hubungan kerja dan tata kerjanya.

Struktur organisasi suatu hotel pada umumnya tidak akan sama dengan struktur organisasi hotel lain walau ada beberapa hotel yang memiliki kesamaan organisasi. Hal ini disebabkan karena dalam penyusunan suatu organisasi harus dipertimbangkan ruang lingkup operasi jumlah tenaga yang diperlukan.

STRUKTUR ORGANISASI H.O.D GARUDA PLAZA HOTEL

Managing Director MD Secretary

Accounting General Manager

Internal

Laundry Purchasing Staff Direction

Dir of Sales

Front Office

Food & Beverage

House Keeping

HRD Duty/Night

Manager

BAB IV

SISTEM LAPORAN PENDATAAN INCOME AUDIT DI GARUDA PLAZA HOTEL MEDAN

4.1 Sistem Laporan Pendataan Income Audit

Sistem laporan pendataan income audit hotel dalam hal ini adalah kumpulan formulir, catatan-catatan dan prosedur-prosedur yang digunakan sedemikian rupa untuk menyediakan dan mengolah data keuangan yang berfungsi sebagai media kontrol bagi management hotel untuk mendukung pengambilan keputusan bisnis. Dari pengertian income audit tersebut, unsur suatu sistem laporan pendataan income audit utama adalah formulir, catatan-catatan yang terdiri dari pendataan untuk pendapatan, buku pembantu serta laporan. Dalam mengoperasikan suatu sistem

income audit, terlebih dahulu kita harus memahami tiga tahapan penting berikut. Pertama, income audit harus mengenal dokumen bukti transaksi yang digunakan perusahaanm baik mengenal banyaknya maupun jumlah-jumlah rupiahnya, serta data penting lainnya yang berkaitan dengan transaksi perusahaan. Kedua, income audit

harus mengelompokkan dan mencatat data yang tercantum dalam catatan-catatan pendapatan. Ketiga, income audit harus meringkas informasi yang tercantum dalam catatan-catatan pendapatan menjadi laporan-laporan untuk manajemen dan pihak-pihak lain yang berkepentingan.

Dalam perusahaan atau hotel yang kecil sekalipun, kuantitas data yang harus dicatat biasanya cukup besar. Oleh karena itu, sistem income audit harus dirancang dengan sedemikian rupa sehingga data diproses secara efisien. Berikut ini unsur-unsur dari masing-masing sistem income audit.

4.1.1 Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam di atas selembar kertas. Formulir sering juga disebut dengan istilah media, karena formulir merupakan media untuk mencatat pendapatan dan pengeluaran yang terjadi dalam income Audit.

4.1.2 Jurnal

4.1.3 Laporan

Hasil akhir proses income audit adalah laporan keuangan yang dapat berupa laporan laba rugi, laporan pembayaran cash dan credit, laporan biaya pendapatan. Laporan berisi informasi yang merupakan keluaran sistem income audit. Laporan dapat berbentuk hasil cetak komputer dan tayangan pada layar monitor kompter.

4.2 Komponen Utama Sistem Laporan Pendataan Income Audit

Sistem laporan pendataan income audit adalah salah satu sistem informasi di antara berbagai sistem informasi yang digunakan oleh manajemen hotel dalam mengelolanya. Setiap informasi terdiri dari blok-blok bangunan yang membentuk sistem tersebut. Seperti halnya rumah, sistem informasi memiliki komponen utama yang membentuk struktur bangunan informasi. Berikut ini adalah komponen utama dalam sistem laporan pendataan income audit.

4.2.1 Blok Model

4.2.2 Blok Teknologi

Teknologi ibarat mesin untuk menjalankan sistem laporan pendataan income audit. Teknologi menangkap masukan, menjalankan model, menyimpan dan mengakses data sebagai suatu informasi pembuat laporan pendataan income audit

yang berbasis teknologi. Dalam sistem laporan pendataan income audit berbasis komputer, teknologi terdiri dari tiga komponen: komputer dan penyimpanan data, telekomunikasi dan perangkat lunak (software),

4.2.3 Blok Basis Data

4.2.4 Blok Pengendalian

Semua sistem laporan pendataan income audit harus dilindungi dari bencana dan ancaman. Karena sangat penting suatu data tersebut sebagai informasi untuk mengetahui laporan pendapatan hotel. Beberapa cara yang perlu dirancang untuk menjamin perlindungan integritas, dan kelancaran jalannya sistem laporan tersbut.

Penggunaan sistem pengelolaan catatan. Penerapan pengendalian income audit. Penerapan prosedur seleksi karyawan.

Pembuatan dokumentasi lengkap tentang sistem laporan pendataan

income audit yang digunakan hotel.

Pembuatan sistem penunjang untuk mengantisipasi kegagalan sistem laporan pendataan yang sekarang digunakan dan pembuatan tempat penyimpanan data diluar hotel sebagai cadangan (back up).

4.3 Sistem Laporan Pendataan yang di Susun Income Audit

Berdasarkan penjelasan mengenai pengembangan sistem laporan pendataan

4.3.1 Penerimaan Kas pada Penjualan Kamar.

Bagian yang terlibat dalam penyusunan untuk laporan pendataan dalam penyusunan penerimaan kas (penjualan kamar) adalah income audit yang mempunyai peran dan tugas untuk mencocokkan semua hasil penjualan tunai dan mengoreksi kembali night auditor. Dokumen untuk pendataan yang digunakan pada prosedur penerimaan kas (penjualan kamar)

Guest bill

Room sales recapitulation

Remittance of fund

Prosedur penyusunan laporan pendataan kas hasil penjualan kamar.

Semua kasir outlet memasukkan hasil penjualan beserta bukti pendukung dan pelaporannya ke dalam ROF, kemudian menitipkan ROF kepada front office, yang selanjutnya akan di cek oleh night audit.

Kemudian ROF diserahkan ke income audit yang akan melakukan pengecekan ulang. Kemudian akan menyerahkan hasil penjualan dan memasukkan datanya kedalam program komputer.

4.3.2 Penerimaan Kas pada Penjualan Makanan dan Minuman

bertanggung jawab atas kebenaran dan ketelitian pemasukan data penjualan tunai makanan dan minuman dalam satu hari. Dokumen untuk pendataan yang digunakan pada prosedur penerimaan kas (penjualan makanan dan minuman).

Restaurant and Bar bill

Restaurant and Bar summary of sales

Remittance of fund

Prosedur penyusunan laporan pendataan kas hasil penjualan makanan dan minuman.

Semua kasir outlet memasukkan hasil penjualan beserta bukti pendukung dan pelaporannya ke dalam ROF, kemudian menitipkan ROF pada front office, yang selanjutnya akan di cek oleh night audit.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan bab-bab terdahulu maka penulis mengambil kesimpulan antara lain sebagai berikut:

a. Bidang usaha hotel merupakan bagian dari usaha kepariwisataan yang menyediakan akomodasi, makan dan minum serta pelayanan-pelayanan pendukung lainnya yang dikelola secara komersil.

b. Keluaran dari suatu proses akuntansi adalah laporan keuangan seperti; neraca, laporan rugi-laba, laporan perubahan modal dan laporan arus kas.

c. Income audit merupakan salah satu seksi di bagian akuntansi yang bekerja untuk memeriksa, mencatat, memasukkan, dan melaporkan hasil penjualan dan perndapatan perusahaan.

d. Sistem laporan pendataan pada income audit hotel sangat perlu digunakan untuk prosedur atau perencanaan dalam penyusunan laporan income audit. e. Income audit berhubungan langsung dengan hampir semua department,

terutama dibagian yang berhubungan langsung dengan pendapatan karena dibagian-bagian seperti itulah yang rawan terjadi kesalahan baik disengaja maupun tidak.

f. Income auditsebagai pembuat laporan pertama yaitu DRR. Income audit

sebagai pembuat laporan pertama yaitu DRR (Daily Revenue Report) yang nantinya laporan itu akan di shareke semua department untuk membantu mereka mengetahui actual revenue yang tercapai di comporedengan

forecastdan budget. Tiap kepala department biasanya melakukan kontak langsung denganincomeauditorsehubungan adanya perubahan angka di dalam DRR.

5.2 Saran

a. Sebaiknya hotel melakukan perawatan secara intensif terhadap fasilitas-fasilitas seperti kamar sehingga kondisi kamar menjadi terawat maka tidak perlu dilakukanya perbaikan secara rutin sehingga tidak perlu mengeluarkan dana perbaikan sesering mungkin.

b. Dilakukan pengecekan ulang dalam pendataan agar tidak adanya kesalahan. c. Management hotel harus bertindak dalam laporan pendataan dan pengeluaran

DAFTAR PUSTAKA

Darminto, Dwi PrastowodanSuryo, Aji., 2005. Analisis Laporan Keuangan Hotel. Penerbit Andi Yogyakarta.

Ikhsan Arfan, Prianthara Ida Bagus Teddy. 2008. Sistem Akuntansi Perhotelan. Yogyakarta: Graha Ilmu.

Krismiaji. 2002. Sistem Informasi Akuntansi. Penerbit UPP AMP YKPN.

Bussinees Center