PERBANDINGAN METODE

ANALYTIC HIERARCHY PROCESS

(AHP) DENGAN

SIMPLE MULTI ATTRIBUTE RATING

TECHNIQUE

(SMART) DALAM MENENTUKAN

PERUSAHAAN ASURANSI TERBAIK

SKRIPSI

YOHANA BR SITEPU

131421087

PROGRAM STUDI EKSTENSI S1 ILMU KOMPUTER

FAKULTAS ILMU KOMPUTER DAN TEKNOLOGI INFORMASI

UNIVERSITAS SUMATERA UTARA

PERBANDINGAN METODE

ANALYTIC HIERARCHY PROCESS

(AHP) DENGAN

SIMPLE MULTI ATTRIBUTE RATING

TECHNIQUE

(SMART) DALAM MENENTUKAN

PERUSAHAAN ASURANSI TERBAIK

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat memperoleh ijazah Sarjana Ilmu Komputer

YOHANA BR SITEPU 131421087

PROGRAM STUDI EKSTENSI S1 ILMU KOMPUTER

FAKULTAS ILMU KOMPUTER DAN TEKNOLOGI INFORMASI

UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : PERBANDINGAN METODE ANALYTIC HIERARCHY

PROCESS (AHP) DENGAN SIMPLE MULTI

ATTRIBUTE RATING TECHNIQUE (SMART)

DALAM MENENTUKAN PERUSAHAAN

ASURANSI TERBAIK

Kategori : SKRIPSI

Nama : YOHANA BR SITEPU

Nomor Induk Mahasiswa : 131421087

Program Studi : EKSTENSI S1 ILMU KOMPUTER

Fakultas : ILMU KOMPUTER DAN TEKNOLOGI INFORMASI

UNIVERSITAS SUMATERA UTARA

Diluluskan di

Medan, 2015

Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Handrizal, S.Si, M.Comp.Sc Dr. Poltak Sihombing, M.Kom

NIP. - NIP. 19620317 199103 1 001

Diketahui/Disetujui oleh

Program Studi S1 Ilmu Komputer Ketua,

PERNYATAAN

PERBANDINGAN METODE ANALYTIC HIERARCHY PROCESS (AHP) DENGAN

SIMPLE MULTI ATTRIBUTE RATING TECHNIQUE (SMART) DALAM

MENENTUKAN PERUSAHAAN ASURANSI TERBAIK

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, 2015

PENGHARGAAN

Puji dan syukur kehadirat Tuhan Yang Maha Esa karena senantiasa

memberikan rahmat dan kasih karunia-Nya sehingga penulis dapat menyelesaikan

penelitian dan penyusunan skripsi yang berjudul ” Perbandingan Metode Analytic

Hierarchy Process (AHP) Dengan Simple Multi Attribute Rating Technique (SMART)

Dalam Menentukan Perusahaan Asuransi Terbaik”. Tulisan ini masih jauh dari

sempurna, hal ini disebabkan oleh keterbatasan dan kemampuan penulis.

Dalam menyelesaikan skripsi ini penulis banyak mendapatkan masukan dan

dukungan dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Subhillar, Ph.D selaku Pejabat Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Muhammad Zarlis selaku Dekan Fakultas Ilmu Komputer dan

Teknologi Informasi Universitas Sumatera Utara.

3. Bapak Dr. Poltak Sihombing, M.Kom selaku Ketua Program Studi S1 Ilmu

Komputer Universitas Sumatera Utara dan selaku Dosen Pembimbing I yang

telah banyak memberikan ilmu, bimbingan, saran, dan masukan kepada

penulis dalam pengerjaan skripsi ini.

4. Ibu Maya Silvi Lydia, B.Sc., M.Sc selaku Sekretaris Program Studi S1 Ilmu

Komputer Universitas Sumatera Utara.

5. Bapak Handrizal, S.Si, M.Comp.Sc selaku Dosen Pembimbing II yang telah

memberikan ilmu, bimbingan, saran, dan masukan kepada penulis dalam

pengerjaan skripsi ini.

6. Bapak Prof. Dr. Iryanto, M.Si selaku Dosen Pembanding I yang telah

memberikan kritik dan saran dalam penyempurnaan skripsi ini.

7. Bapak Drs. Marihat Situmorang, M.Kom selaku Dosen Pembanding II yang

telah memberikan kritik dan saran dalam penyempurnaan skripsi ini.

8. Seluruh Dosen dan pegawai di Program Studi S1 Ilmu Komputer Fakultas

9. Teristimewa kepada kedua Orang tua saya yang sangat saya sayangi, yang

telah mencurahkan kasih sayang dan jerih payah serta selalu mendoakan

penulis hingga sekarang, kepada Ayananda tercinta Ngapuli Sitepu dan Ibunda

tercinta Lianna Br Ginting.

10. Kepada kakanda Sri Hati Sitepu dan Seteisya Sitepu serta kepada semua

keluarga atas perhatian, nasehat dan semangat serta dukungan doa yang telah

diberikan kepada penulis.

11. Sahabatku Lely Dahlyana dan Sherly Melisa Sembiring yang selalu menghibur

dan memberi semangat kepada penulis.

12. Teman-teman Ekstensi S1 Ilmu Komputer stambuk 2013 tanpa terkecuali,

terima kasih buat kebersamaannya di kala suka maupun duka.

13. Serta semua pihak yang telah ikut membantu penulis namun tidak tercantum

namanya.

Penulis menyadari bahwa dalam penulisan maupun penyajian dalam tulisan ini

masih jauh dari kesempurnaan. Oleh karena itu dengan segala kerendahan hati penulis

menerima kritik dan saran yang bersifat membangun. Kiranya skripsi ini dapat

memberi manfaat bagi para pembaca.

Medan, 2015

Penulis,

ABSTRAK

Asuransi adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis. Asuransi memiliki manfaat utama yaitu menempatkan posisi keuangan tertanggung kembali kepada saat sebelum terjadi kerugian. Saat ini masih ada calon nasabah yang tidak mengetahui informasi tentang produk asuransi yang dibelinya sehingga mengakibatkan adanya resiko di masa yang akan datang. Oleh karena itu, penelitian ini bertujuan untuk membantu para calon nasabah untuk menentukan perusahaan asuransi yang terbaik dengan membuat sebuah sistem pendukung keputusan dalam menentukan perusahaan asuransi terbaik. Metode yang digunakan dalam membuat sistem pendukung keputusan ini adalah metode Analytic Hierarchy Process (AHP) dan metode Simple Multi Attribute Rating Technique (SMART). Dalam menentukan alternatif yang terbaik, sistem pendukung keputusan ini akan memberikan hasil keputusan yang terbaik dengan meranking kesepuluh alternatif yang telah dimiliki dan menilai setiap alternatif berdasarkan 5 kriteria yang telah ditetapkan, yaitu manfaat asuransi, premi, masa pertanggungan asuransi, usia masuk tertanggung dan cara pembayaran premi. Parameter yang dibandingkan dalam penelitian ini adalah kecepatan waktu dan kompleksitas waktu dari kedua algoritma yang digunakan. Dengan mengimplementasikan metode AHP dan metode SMART diperoleh perusahaan asuransi yang terbaik adalah Prudential. Kecepatan waktu proses menggunakan metode SMART lebih cepat dibandingkan dengan metode AHP. Kecepatan waktu menggunakan metode AHP dengan pengujian 10 data diperoleh sebesar 15187 millisecond, sedangkan menggunakan metode SMART diperoleh sebesar 415 millisecond. Kompleksitas waktu yang dibutuhkan untuk memanggil fungsi algoritma AHP adalah θ (n), sedangkan kompleksitas waktu yang dibutuhkan untuk memanggil fungsi algoritma SMART adalah θ (n).

Kata Kunci : Sistem Pendukung Keputusan, Analytic Hierarchy Process, Simple

Multi Attribute Rating Technique, Pemilihan Perusahaan Asuransi

COMPARISON OF THE METHOD OF ANALYTIC HIERARCHY PROCESS (AHP) WITH SIMPLE MULTI ATTRIBUTE RATING TECHNIQUE

(SMART) IN DETERMINING THE BEST INSURANCE COMPANY

ABSTRACT

Insurance is an agreement between two parties, i.e., the insurance company and the policy holder. The main benefit of having insurance, namely placing financial position back to the time before the insured had losses. Currently there are still potential borrowers who don't know the information about insurance products bought resulting in risks in the future. Therefore, this study aims to help the prospective customer to determine the best insurance company by creating a decision support system in determining the best insurance company. The methods used in making this decision support system is a method of Analytic Hierarchy Process (AHP) and the method of Simple Multi Attribute Rating Technique (SMART). In determining the best alternative, a decision support system will provide the best results with the rank of tenth alternatives that have been owned and assess every alternative based on 5 criteria established, i.e. the insurance benefits, premiums, the insurance risk, the entry age for insured and premium payment method. Parameters are compared in this study is the running time and time complexity of both algorithms are used. By implementing the method of AHP and SMART method obtained the best insurance company is Prudential. The running time process of using the SMART method is faster than compared to the method of AHP. The running time using method of AHP by testing 10 data obtained 15187 millisecond, while using the SMART method obtained 415 millisecond. The time complexity that required to call the function AHP algorithm is θ (n), while the time complexity that required to call the function SMART algorithm is θ (n).

DAFTAR ISI

Halaman

Persetujuan iii

Pernyataan iv

Penghargaan v

Abstrak vii

Abstract viii

Daftar Isi ix

Daftar Tabel xii

Daftar Gambar xv

BAB 1 PENDAHULUAN

1.1. Latar Belakang 1

1.2. Rumusan Masalah 3

1.3. Batasan Masalah 3

1.4. Tujuan Penelitian 4

1.5. Manfaat Penelitian 4

1.6. Metodologi Penelitian 4

1.7. Sistematika Penulisan 5

BAB 2 TINJAUAN PUSTAKA

2.1. Asuransi Jiwa 7

2.2. Sistem Pendukung Keputusan 9

2.2.1 Sistem 9

2.2.2 Pengambilan Keputusan 9

2.2.3 Sistem Pendukung Keputusan 10

2.2.4 Karakteristik Sistem Pendukung Keputusan 10

2.2.5 Langkah-Langkah Pemodelan dalam Sistem Pendukung Keputusan (SPK)

12

2.3. Algoritma 13

2.3.1 Ciri-Ciri Algoritma 13

2.3.2 Sifat Algoritma 14

2.3.3 Struktur Algoritma 14

2.3.4 Time Complexity 15

2.4. Fuzzy Multiple Attribute Decision Making Methods (FMADM) 15

2.4.1 Analytical Hierarchy Process (AHP) 16

2.4.2 Simple Multi Attribute Rating Technique (SMART) 20

2.4.2.1 Kelebihan Metode SMART 21

2.4.2.2 Langkah – Langkah Dalam Metode SMART 22

2.5. Penelitian Terkait 24

BAB 3 ANALISIS DAN PERANCANGAN SISTEM

3.1. Analisis Masalah 26

3.2. Analisis Kebutuhan Sistem 27

3.3. Analisis Proses 28

3.3.1. Analisis Proses Dengan Menggunakan Metode Analytic Hieararchy Process (AHP)

28

3.3.2. Analisis Proses Dengan Menggunakan Metode Simple Multi Attribute Rating Technique (SMART)

66

3.4. Pemodelan Sistem 71

3.4.1. Use Case Diagram 71

3.4.2 Activity Diagram 72

3.4.3 Sequence Diagram 73

3.5. Perancangan Sistem 75

3.5.1. Pembuatan Algoritma Program 75

3.5.2. Alur Proses Sistem Secara Umum 75

3.6. Perancangan Struktur Tabel 78

3.7. Perancangan Antarmuka Sistem (Interface) 83

3.7.1. Halaman Login 83

3.7.2. Halaman Utama 84

3.7.3. Halaman Data Kriteria 86

3.7.4. Halaman Data Alternatif 87

3.7.5. Halaman Metode AHP 88

3.7.6. Halaman Metode SMART 89

3.7.7. Halaman Data Admin 90

3.7.8. Halaman Perbandingan 91

3.7.9. Halaman Penilaian 92

BAB 4 IMPLEMENTASI DAN PENGUJIAN SISTEM

4.1. Implementasi Sistem 95

4.1.1. Form Login 95

4.1.2. Halaman Utama Pengguna 96

4.1.3 Halaman Utama Admin 96

4.1.4. Sub Menu Data Kriteria 97

4.1.5. Sub Menu Data Alternatif 98

4.1.6. Sub Menu Data Admin 98

4.1.7. Sub Menu Perbandingan 99

4.1.8. Sub Menu Penilaian 100

4.1.9 Sub Menu Metode AHP 100

4.2. Pengujian Sistem 102

4.3. Analisis Perbandingan Algoritma 106

4.3.1. Perhitungan Kompleksitas Waktu 106

4.3.2. Perhitungan Kompleksitas Waktu Algoritma AHP 106 4.3.3. Perhitungan Kompleksitas Waktu Algoritma SMART 109

BAB 5 KESIMPULAN DAN SARAN

5.1. Kesimpulan 110

5.2. Saran 111

DAFTAR PUSTAKA 112

DAFTAR TABEL

Halaman

Tabel 2.1. Skala Nilai Perbandingan Berpasangan 18

Tabel 2.2. Daftar Indeks Random Konsistensi 20

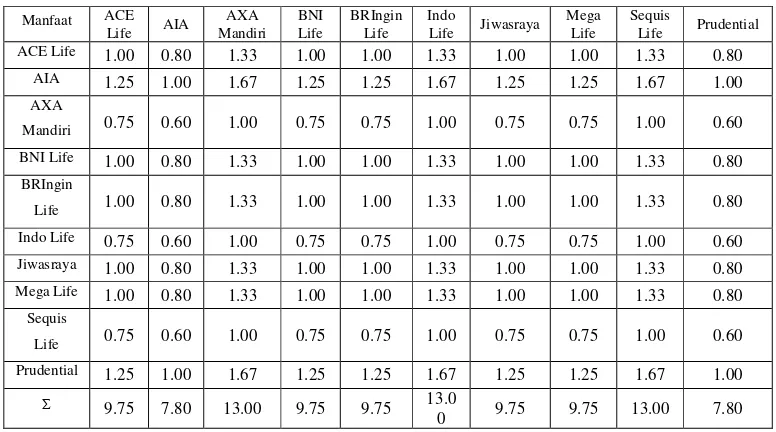

Tabel 3.1. Matriks Berpasangan Kriteria Untuk Menentukan Perusahaan Asuransi Terbaik

28

Tabel 3.2. Matriks Berpasangan Alternatif 29

Tabel 3.3. Nilai Perbandingan Kriteria 30

Tabel 3.4. Matriks Pembobotan Untuk Semua Kriteria Disederhanakan 30

Tabel 3.5 Perbandingan Elemen Kriteria 31

Tabel 3.6. Matriks Eigenvector 32

Tabel 3.7. Matriks Alternatif Berpasangan Berdasarkan Kriteria Manfaat 33 Tabel 3.8. Matriks Alternatif Berpasangan Berdasarkan Kriteria Manfaat yang

Disederhanakan

34

Tabel 3.9. Perbandingan Alternatif 34

Tabel 3.10. Perhitungan Eigenvector 39

Tabel 3.11. Matriks Alternatif Berpasangan Berdasarkan Kriteria Premi 40 Tabel 3.12. Matriks Alternatif Berpasangan Berdasarkan Kriteria Premi yang

Disederhanakan

40

Tabel 3.13. Perbandingan Alternatif 41

Tabel 3.14. Perhitungan Eigenvector 45

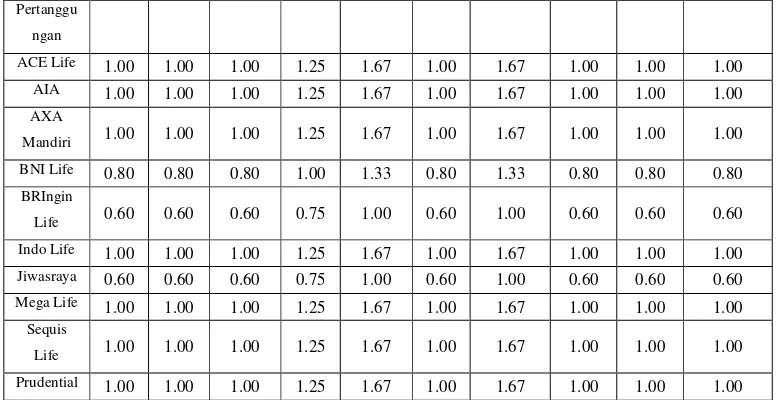

Tabel 3.15. Matriks Alternatif Berpasangan Berdasarkan Kriteria Masa Pertanggungan

46

Tabel 3.16. Matriks Alternatif Berpasangan Berdasarkan Kriteria Masa Pertanggungan yang Disederhanakan

47

Tabel 3.17. Perbandingan Alternatif 47

Tabel 3.18. Perhitungan Eigenvector 52

Tabel 3.19. Matriks Alternatif Berpasangan Berdasarkan Kriteria Usia Masuk Tertanggung

52

Tabel 3.20. Matriks Alternatif Berpasangan Berdasarkan Kriteria Usia Masuk Tertanggung yang Disederhanakan

53

Tabel 3.21. Perbandingan Alternatif 53

Tabel 3.22. Perhitungan Eigenvector 58

Tabel 3.23. Matriks Alternatif Berpasangan Berdasarkan Kriteria Cara Pembayaran Premi

59

Tabel 3.24. Matriks Alternatif Berpasangan Berdasarkan Kriteria Cara Pembayaran Premi yang Disederhanakan

59

Tabel 3.25. Perbandingan Alternatif 60

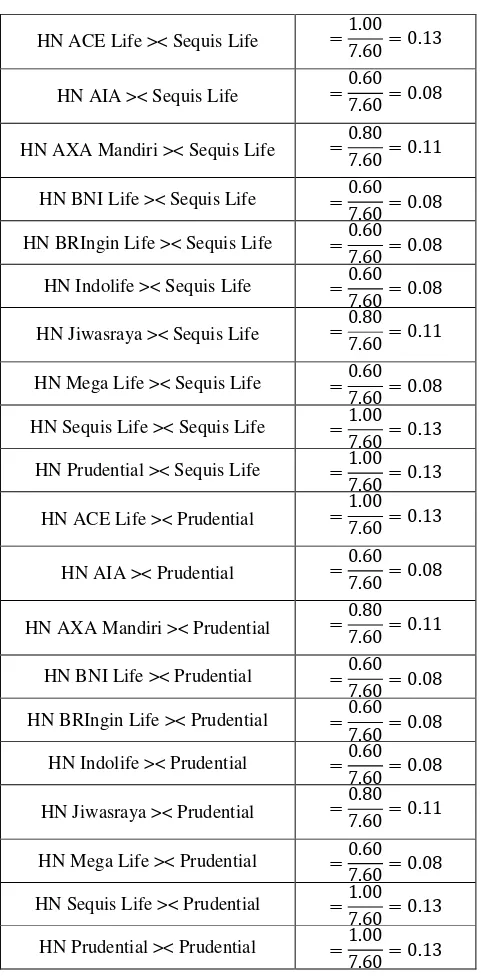

Tabel 3.27. Perhitungan Matriks Global Untuk Menentukan Perusahaan Asuransi Terbaik

65

Tabel 3.28. Hasil Perankingan Menentukan Perusahaan Asuransi Terbaik Menggunakan Metode AHP

66

Tabel 3.29. Indeks Penilaian 66

Tabel 3.30. Nilai Utilitas Untuk Setiap Alternatif 67

Tabel 3.31. Kepentingan Kriteria 67

Tabel 3.32. Perbandingan Bobot Kriteria Manfaat dengan Kriteria Lainnya 67 Tabel 3.33. Normalisasi Bobot Kriteria Manfaat dengan Kriteria Lainnya 68 Tabel 3.34. Perbandingan Bobot Kriteria Cara Pembayaran Premi dengan

Kriteria Lainnya

68

Tabel 3.35. Normalisasi Bobot Kriteria Cara Pembayaran Premi dengan Kriteria Lainnya

69

Tabel 3.36. Bobot Rata-Rata dari Kedua Normalisasi 69

Tabel 3.37. Perhitungan Nilai Utilitas Setiap Alternatif Menggunakan Metode SMART

70

Tabel 3.38. Hasil Perankingan Alternatif Menggunakan Metode SMART 70

Tabel 3.39. Struktur Tabel admin 78

Tabel 3.40. Struktur Tabel asuransi 78

Tabel 3.41. Struktur Tabel bobot_ahp 78

Tabel 3.42. Struktur Tabel bobot_eigen 78

Tabel 3.43. Struktur Tabel bobot_perbandingan 79

Tabel 3.44. Struktur Tabel bobot_rata-rata 79

Tabel 3.45. Struktur Tabel eigenfactor 79

Tabel 3.46. Struktur Tabel hasil_ahp 79

Tabel 3.47. Struktur Tabel hasil_smart 80

Tabel 3.48. Struktur Tabel kriteria 80

Tabel 3.49. Struktur Table matrix_ahp 80

Tabel 3.50. Struktur Tabel matrix_asuransi 80

Tabel 3.51. Struktur Tabel matrix_kecocokan 81

Tabel 3.52. Struktur Tabel normalisasi_bobot 81

Tabel 3.53. Struktur Tabel penilaian 81

Tabel 3.54. Struktur Tabel total_bagi 82

Tabel 3.55. Struktur Tabel total_bobot 82

Tabel 3.56. Struktur Tabel total_eigen 82

Tabel 3.57. Struktur Tabel total perbandingan 82

Tabel 3.58. Keterangan Bagian-Bagian Halaman Login 83

Tabel 3.65. Keterangan Bagian-Bagian Halaman Sub Menu Data Admin 91 Tabel 3.66. Keterangan Bagian-Bagian Halaman Sub Menu Perbandingan 92 Tabel 3.67. Keterangan Bagian-Bagian Halaman Sub Menu Penilaian 93 Tabel 4.1. Hasil Pengujian Kecepatan Waktu Metode AHP dan Metode

SMART

105

DAFTAR GAMBAR

Halaman

Gambar 2.1. Fase Proses Pengambilan Keputusan 13

Gambar 2.2. Struktur Hirarki AHP (Nasibu, I. Z, 2009) 17

Gambar 3.1. Diagram Ishikawa 26

Gambar 3.2. Use Case Diagram Sistem 71

Gambar 3.3. Activity Diagram Metode AHP 72

Gambar 3.4. Activity Diagram Metode SMART 73

Gambar 3.5. Sequence Diagram Metode AHP 74

Gambar 3.6. Sequence Diagram Metode SMART 75

Gambar 3.7. Flowchart Metode AHP 76

Gambar 3.8. Flowchart Metode SMART 77

Gambar 3.9. Halaman Login 83

Gambar 3.10. Halaman Utama Pengguna 84

Gambar 3.11. Halaman Utama Admin 85

Gambar 3.12. Halaman Sub Menu Data Kriteria 86

Gambar 3.13. Halaman Sub Menu Data Alternatif 87

Gambar 3.14. Halaman Sub Menu Metode AHP 88

Gambar 3.15. Halaman Sub Menu Metode SMART 89

Gambar 3.16. Halaman Sub Menu Data Admin 90

Gambar 3.17. Halaman Sub Menu Perbandingan 91

Gambar 3.18. Halaman Sub Menu Penilaian 93

Gambar 4.1. Form Login 95

Gambar 4.2. Halaman Utama Pengguna 96

Gambar 4.3. Halaman Utama Admin 97

Gambar 4.4. Halaman Sub Menu Data Kriteria 97

Gambar 4.5. Halaman Sub Menu Data Alternatif 98

Gambar 4.6. Halaman Sub Menu Data Admin 99

Gambar 4.7. Halaman Sub Menu Perbandingan 99

Gambar 4.8. Halaman Sub Menu Penilaian 100

Gambar 4.9. Halaman Sub Menu Metode AHP 101

Gambar 4.10. Halaman Sub Menu Metode SMART 101

Gambar 4.11. Hasil Pengujian Pertama Metode AHP 102

Gambar 4.12. Hasil Pengujian Pertama Metode SMART 103

Gambar 4.13. Hasil Pengujian Keuda Metode AHP 103

Gambar 4.14. Hasil Pengujian Kedua Metode SMART 104

Gambar 4.15. Hasil Pengujian Ketiga Metode AHP 104

Gambar 4.16. Hasil Pengujian Ketiga Metode SMART 105

ABSTRAK

Asuransi adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis. Asuransi memiliki manfaat utama yaitu menempatkan posisi keuangan tertanggung kembali kepada saat sebelum terjadi kerugian. Saat ini masih ada calon nasabah yang tidak mengetahui informasi tentang produk asuransi yang dibelinya sehingga mengakibatkan adanya resiko di masa yang akan datang. Oleh karena itu, penelitian ini bertujuan untuk membantu para calon nasabah untuk menentukan perusahaan asuransi yang terbaik dengan membuat sebuah sistem pendukung keputusan dalam menentukan perusahaan asuransi terbaik. Metode yang digunakan dalam membuat sistem pendukung keputusan ini adalah metode Analytic Hierarchy Process (AHP) dan metode Simple Multi Attribute Rating Technique (SMART). Dalam menentukan alternatif yang terbaik, sistem pendukung keputusan ini akan memberikan hasil keputusan yang terbaik dengan meranking kesepuluh alternatif yang telah dimiliki dan menilai setiap alternatif berdasarkan 5 kriteria yang telah ditetapkan, yaitu manfaat asuransi, premi, masa pertanggungan asuransi, usia masuk tertanggung dan cara pembayaran premi. Parameter yang dibandingkan dalam penelitian ini adalah kecepatan waktu dan kompleksitas waktu dari kedua algoritma yang digunakan. Dengan mengimplementasikan metode AHP dan metode SMART diperoleh perusahaan asuransi yang terbaik adalah Prudential. Kecepatan waktu proses menggunakan metode SMART lebih cepat dibandingkan dengan metode AHP. Kecepatan waktu menggunakan metode AHP dengan pengujian 10 data diperoleh sebesar 15187 millisecond, sedangkan menggunakan metode SMART diperoleh sebesar 415 millisecond. Kompleksitas waktu yang dibutuhkan untuk memanggil fungsi algoritma AHP adalah θ (n), sedangkan kompleksitas waktu yang dibutuhkan untuk memanggil fungsi algoritma SMART adalah θ (n).

Kata Kunci : Sistem Pendukung Keputusan, Analytic Hierarchy Process, Simple

Multi Attribute Rating Technique, Pemilihan Perusahaan Asuransi

COMPARISON OF THE METHOD OF ANALYTIC HIERARCHY PROCESS (AHP) WITH SIMPLE MULTI ATTRIBUTE RATING TECHNIQUE

(SMART) IN DETERMINING THE BEST INSURANCE COMPANY

ABSTRACT

Insurance is an agreement between two parties, i.e., the insurance company and the policy holder. The main benefit of having insurance, namely placing financial position back to the time before the insured had losses. Currently there are still potential borrowers who don't know the information about insurance products bought resulting in risks in the future. Therefore, this study aims to help the prospective customer to determine the best insurance company by creating a decision support system in determining the best insurance company. The methods used in making this decision support system is a method of Analytic Hierarchy Process (AHP) and the method of Simple Multi Attribute Rating Technique (SMART). In determining the best alternative, a decision support system will provide the best results with the rank of tenth alternatives that have been owned and assess every alternative based on 5 criteria established, i.e. the insurance benefits, premiums, the insurance risk, the entry age for insured and premium payment method. Parameters are compared in this study is the running time and time complexity of both algorithms are used. By implementing the method of AHP and SMART method obtained the best insurance company is Prudential. The running time process of using the SMART method is faster than compared to the method of AHP. The running time using method of AHP by testing 10 data obtained 15187 millisecond, while using the SMART method obtained 415 millisecond. The time complexity that required to call the function AHP algorithm is θ (n), while the time complexity that required to call the function SMART algorithm is θ (n).

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Asuransi adalah istilah yang digunakan untuk merujuk pada tindakan, sistem, atau

bisnis di mana perlindungan finansial (atau ganti rugi secara finansial) untuk jiwa,

properti, kesehatan dan lain sebagainya mendapatkan penggantian dari

kejadian-kejadian yang tidak dapat diduga yang dapat terjadi seperti kematian, kehilangan,

kerusakan atau sakit, di mana melibatkan pembayaran premi secara teratur dalam

jangka waktu tertentu sebagai ganti polis yang menjamin perlindungan tersebut.

Asuransi memiliki manfaat utama yaitu menempatkan posisi keuangan tertanggung

kembali kepada saat sebelum terjadi kerugian.

Keluarga atau seseorang pasti pernah berpikir tentang adanya resiko di masa

mendatang. Resiko tersebut seperti resiko kematian, resiko terserang penyakit, resiko

atas kerusakan atau hilang barang. Keluarga atau seseorang yang tidak memiliki

asuransi, jika terjadi resiko mereka harus mengeluarkan uang mereka/mengambilnya

dari tabungan, menjual asset, atau mungkin juga meminjam dari saudara dan teman.

Berbeda halnya jika sesorang memiliki asuransi, apabila terjadi resiko maka resiko

akan dialihkan kepada perusahaan asuransi. Sebelum bergabung ke dalam perusahaan

asuransi, seseorang/keluarga yang ingin memiliki asuransi harus mendapatkan

informasi secara detail tentang perusahaan asuransi tersebut. Karena apabila salah

memilih perusahaan asuransi bisa juga memengaruhi persoalan di masa mendatang,

salah satu persoalannya adalah terjadinya kebangkrutan pada perusahaan asuransi

tempat nasabah bergabung, disebabkan karena kurangnya pengetahuan nasabah

tentang kekuatan finansial perusahaan asuransi tempatnya bergabung dan informasi

seseorang sebelum bergabung ke dalam sebuah perusahaan asuransi dan membeli

produk asuransi jiwa adalah biaya/premi, manfaat asuransi, masa pertanggungan

asuransi, usia masuk tertanggung, dan cara pembayaran premi dalam menentukan

pilihan perusahaan asuransi untuk dipilihnya.

Sistem Pendukung Keputusan merupakan suatu sistem interaktif yang

mendukung keputusan dalam proses pengambilan keputusan melalui

alternatif-alternatif yang diperoleh dari hasil pengolahan data, informasi dan rancangan model.

Ada beberapa metode yang dapat digunakan dalam sistem pendukung keputusan,

salah satunya adalah Analytic Hierarchy Process (AHP) dan Simple Multi Attribute

Rating Technique (SMART). AHP menguraikan masalah multi faktor atau multi

kriteria yang kompleks menjadi suatu hirarki. AHP memiliki banyak keunggulan

dalam menjelaskan proses pengambilan keputusan. Salah satunya adalah dapat

digambarkan secara grafis sehingga mudah dipahami oleh semua pihak yang terlibat

dalam pengambilan keputusan (Kusrini, 2007). Sedangkan SMART merupakan

metode pengambilan keputusan multi kriteria yang dikembangkan oleh Edward pada

tahun 1977. Teknik pengambilan keputusan multi kriteria ini didasarkan pada teori

bahwa setiap alternatif terdiri dari sejumlah kriteria yang memiliki nilai-nilai dan

setiap kriteria memiliki bobot yang menggambarkan seberapa penting ia dibandingkan

dengan kriteria lain. SMART merupakan metode pengambilan keputusan yang

fleksibel. SMART lebih banyak digunakan karena kesederhanaanya dalam merespon

kebutuhan pembuat keputusan dan caranya menganalisa respon (Handy Theorema P,

2011). Alasan penulis menggunakan kedua metode ini karena metode ini memiliki

kelebihannya masing-masing dan dari referensi yang penulis dapat dari penelitian

yang sebelumnya juga menggunakan metode AHP dan SMART. Oleh karena itu,

penulis berniat membandingkan metode AHP dan SMART untuk menentukan

perusahaan asuransi yang terbaik.

Berdasarkan yang telah diuraikan diatas maka penulis memilih judul

”PERBANDINGAN METODE ANALYTIC HIERARCHY PROCESS (AHP)

DENGAN SIMPLE MULTI ATTRIBUTE RATING TECHNIQUE (SMART)

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, rumusan masalah dalam

penelitian ini adalah bagaimana menentukan perusahaan asuransi terbaik dengan

membandingkan metode Analytic Hierarchy Process (AHP) dan Simple Multi

Attribute Rating Technique (SMART).

1.3. Batasan Masalah

Berdasarkan latar belakang diatas batasan masalah dalam penelitian ini adalah :

1. Dalam penelitian ini metode Analytic Hierarchy Process (AHP) dan metode

Simple Multi Attribute Rating Technique (SMART) dibandingkan.

2. Asuransi yang diteliti dalam penelitian ini adalah asuransi jiwa tradisional

yang memiliki unsur asuransi jiwa seumur hidup.

3. Sample yang digunakan dalam penelitian ini ada 10 perusahaan asuransi jiwa

di kota medan yang tergabung dalam Asosiasi Asuransi Jiwa Indonesia (AAJI)

yaitu PT. ACE Life Assurance, PT. AIA Financial, PT. Axa Mandiri Financial Services, PT. BNI Life Insurance, PT. Asuransi Jiwa BRIngin Life, PT. Indolife Pesniontama, PT. Asuransi Jiwasraya, PT. Asuransi Jiwa Mega Life, PT. Asuransi Jiwa Sequis Life, PT. Prudential Life Assurance.

4. Kriteria yang digunakan dalam penelitian ini diantaranya adalah biaya/premi,

usia masuk tertanggung, cara pembayaran premi, masa pertanggungan,

manfaat asuransi.

5. Parameter yang dibandingkan adalah kecepatan waktu dan kompleksitas waktu

(BigƟ) dari setiap metode.

6. Aplikasi yang dirancang dalam penelitian ini menggunakan bahasa

pemrograman Microsoft Visual Studio .Net 2010 dan Database Mangement

1.4. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui kecepatan waktu dan kompleksitas

waktu dari metode Analytic Hierarchy Process (AHP) dan Simple Multi Attribute

Rating Technique (SMART).

1.5. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Mengetahui hasil perbandingan metode Analytic Hierarchy Process (AHP)

dengan Simple Multi Attribute Rating Technique (SMART) dalam menentukan

perusahaan asuransi terbaik.

2. Memberi kemudahan kepada nasabah dalam memilih perusahaan asuransi

yang terbaik.

3. Sebagai sumber informasi bagi para pembaca mengenai perusahaan asuransi

yang terbaik dan sebagai bahan acuan dalam pengembangan selanjutnya.

1.6. Metodologi Penelitian

Metodologi penelitian yang digunakan dalam penulisan skripsi ini adalah sebagai

berikut:

1. Studi Literatur

Penulis mengumpulkan bahan dan data referensi dengan melakukan studi

kepustakaan melalui membaca buku-buku, skripsi, dan jurnal yang dapat

mendukung penulisan skripsi ini yang relevan mengenai metode sistem

pendukung keputusan Analytic Hierarchy Process (AHP) dan Simple Multi

Attribute Rating Technique (SMART).

2. Pengumpulan Data

Pada tahap ini penulis melakukan riset lapangan untuk memperoleh data secara

langsung dari perusahaan asuransi.

3. Analisis dan Perancangan Sistem

Tahap ini digunakan untuk mengolah data dari hasil studi literatur dan data

sesuai dengan kebutuhan pengguna menggunakan metode AHP dan metode

SMART.

4. Implementasi Sistem

Metode ini dilaksanakan dengan mengimplementasikan rancangan sistem yang

telah dibuat pada analisis dan perancangan sistem ke dalam program komputer

dengan menggunakan bahasa pemrograman Microsoft Visual Studio .Net 2010

dan Database Mangement System yang digunakan adalah MySql.

5. Pengujian Sistem

Metode ini dilaksanakan dengan mengimplementasikan metode AHP dan

metode SMART ke dalam perancangan aplikasi pemilihan perusahan asuransi

terbaik. Hasil program kemudian akan diuji dan dianalisis perbandingan

kecepatan waktu sistem dan tingkat keakurasiannya.

6. Dokumentasi

Metode ini berisi laporan dan kesimpulan akhir dari hasil analisa data dan

pengujian dalam bentuk skripsi.

1.7. Sistematika Penulisan

Adapun sistematika penulisan skripsi ini adalah sebagai berikut :

BAB 1 : PENDAHULUAN

Bab ini membahas mengenai latar belakang dalam pemilihan judul

skripsi ini yaitu “Perbandingan Metode Analytic Hierarchy Process

(AHP) dengan Simple Multi Attribute Rating Technique (SMART)

Dalam Menentukan Perusahaan Asuransi Terbaik”, rumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian, metodologi

penelitian dan sistematika penulisan.

BAB 2 : TINJAUAN PUSTAKA

Bab ini membahas mengenai teori-teori yang berkaitan dengan judul

skripsi ini, baik itu menegenai asuransi, sistem pendukung keputusan,

metode AHP, metode SMART dan teori yang berkaitan lainnya.

BAB 3 : ANALISIS DAN PERANCANGAN SISTEM

Bab ini membahas analisis yang dilakukan terhadap permasalahan

sistem yang akan dibangun dengan mengimplementasikan metode

AHP dan SMART.

BAB 4 : IMPLEMENTASI DAN PENGUJIAN SISTEM

Bab ini berisi implementasi dari hasil analisis dan perancangan sistem

yang telah dibahas di bab sebelumnya, pengujian sistem yang telah

dibuat, kemudian melihat apakah sistem masih memiliki kekurangan

atau sudah sesuai dengan kebutuhan.

BAB 5 : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dari uraian bab-bab yang sebelumnya dan

saran-saran yang diharapkan bermanfaat dalam membantu

BAB 2

TINJAUAN PUSTAKA

2.1 Asuransi Jiwa

Dalam Undang-Undang Republik Indonesia Nomor 40 Tahun 2014 Tentang

Perasuransian, pada Bab 1 Ketentuan Umum yang dimaksud dengan :

1. Asuransi adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan

pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan

asuransi sebagai imbalan untuk:

a. memberikan penggantian kepada tertanggung atau pemegang polis karena

kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau

tanggung jawab hukum kepada pihak ketiga yang mungkin diderita

tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang

tidak pasti; atau

b. memberikan pembayaran yang didasarkan pada meninggalnya tertanggung

atau pembayaran yang didasarkan pada hidupnya tertanggung dengan

manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil

pengelolaan dana (Pasal 1 No 1).

2. Usaha Asuransi Jiwa adalah usaha yang menyelenggarakan jasa penanggulangan

risiko yang memberikan pembayaran kepada pemegang polis, tertanggung, atau

pihak lain yang berhak dalam hal tertanggung meninggal dunia atau tetap hidup,

atau pembayaran lain kepada pemegang polis, tertanggung, atau pihak lain yang

berhak pada waktu tertentu yang diatur dalam peranjian, yang besarnya telah

ditetapkan dan/atau didasarkan pada hasil pengelolaan dana (Pasal 1 No. 6).

3. Perusahaan Asuransi adalah perusahaan asuransi umum dan perusahaan asuransi

4. Pernegang Polis adalah Pihak yang mengikatkan diri berdasarkan perjanjian

dengan Perusahaan Asuransi, Perusahaan Asuransi Syariah, perusahaan

reasuransi, atau peru sahaan reasuransi syariah untuk mendapatkan pelindungan

atau pengelolaan atas risiko bagi dirinya, tertanggung, atau peserta lain (Pasal 1

No. 22).

5. Tertanggung adalah Pihak yang menghadapi risiko sebagaimana diatur dalam

peranjian Asuransi atau perjanjian reasuransi (Pasal 1 No. 23).

6. Objek Asuransi adalah jiwa dan raga, kesehatan manusia, tanggung jawab hukum,

benda dan jasa, serta semua kepentingan lainnya yang dapat hilang, rusak, rugi,

dan/atau berkurang nilainya (Pasal 1 No. 25).

7. Premi adalah sejumlah uang yang ditetapkan oleh Perusahaan Asuransi atau

perusahaan reasuransi dan disetujui oleh Pemegang Polis untuk dibayarkan

berdasarkan perjanjian Asuransi atau peranjian reasuransi, atau sejumlah uang

yang ditetapkan berdasarkan ketentuan peraturan perundang-undangan yang

mendasari program asuransi wajib untuk memperoleh manfaat (Pasal 1 No. 29).

Beberapa istilah asuransi yang terdapat pada penulisan skripsi ini, diantaranya adalah :

1. Polis : Perjanjian asuransi antara penanggung dan pemegang polis serta dokumen

lainnya yang tidak terpisahkan dengan perjanjian asuransi tersebut. Polis asuransi

juga sering disebut kontrak polis atau kontrak.

2. Premi

Nilai yang tercantum dalam polis yang disetujui oleh pemegang polis, untuk

dibayarkan kepada perusahaan asuransi agar polis tetap aktif.

3. Tertanggung

Orang yang jiwanya diasuransikan (pihak yang ditanggung oleh polis asuransi

jiwa)

4. Nilai Tunai

Nilai polis pada satu saat tertentu yang besarnya tidak sama dengan jumlah premi

yang telah dibayar. Biasanya selalu lebih kecil dari jumlah premi yang dibayar.

5. Manfaat Asuransi

Jenis-jenis dan besarnya manfaat produk asuransi ini sebagaimana dicantumkan

6. Masa Pertanggungan

Masa berlakunya perlindungan asuransi, yaitu sejak tanggal berlakunya polis

sampai dengan tanggal berakhirnya polis.

2.2. Sistem Pendukung Keputusan

2.2.1. Sistem

Sistem adalah suatu kumpulan atau susunan dari sesuatu atau benda, yang

berhubungan sedemikian rupa sehingga membentuk satu kesatuan atau keseluruhan

(Ginting, 2014).

Struktur dari sebuah sistem meliputi masukan, proses, keluaran, umpan balik,

lingkungan dan batasan sistem. Masukan merupakan elemen yang akan

mempengaruhi kinerja sebuah sistem. Proses merupakan seluruh elemen untuk

mentransformasikan masukan menjadi keluaran. Keluaran menunjukkan produk akhir

atau konsekuensi dari suatu sistem. Umpan balik merupakan aliran informasi dari

komponen keluaran ke pembuat keputusan tentang performansi dari sistem.

Lingkungan terdiri dari beberapa elemen yang berada diluar sistem, dalam arti bukan

masukan, proses dan keluran. Batasan sistem merupakan sebuah pemisah antara suatu

subsistem dengan subsistem lainnya atau dengan sistem dengan lingkungannya

(Kosasi, 2002).

Ciri-ciri sistem terdiri dari :

1. Seperangkat elemen atau komponen

2. Saling berinteraksi antara satu komponen dengan komponen lainnya

3. Membentuk satu kesatuan untuk mencapai satu tujuan tertentu

4. Memiliki atribut (Ginting, 2014).

2.2.2. Pengambilan Keputusan

Persoalan pengambilan keputusan, pada dasarnya adalah bentuk pemilihan dari

berbagai alternatif tindakan yang mungkin dipilih yang prosesnya melalui mekanisme

tertentu, dengan harapan akan menghasilkan sebuah keputusan yang terbaik.

Penyusunan model keputusan adalah suatu cara untuk mengembangkan

yang mencerminkan hubungan yang terjadi diantara faktor-faktor yang terlibat.

(Suryadi & Ramdhani, 1998).

Guna membantu mempercepat dan mempermudah proses pengambilan

keputusan, diperlukan suatu bentuk Sistem Pendukung Keputusan (Decision Support

System). Tujuannya adalah untuk membantu pengambil keputusan memilih berbagai

alternatif keputusan yang merupakan hasil pengolahan informasi-informasi yang

diperoleh/tersedia dengan menggunakan model-model pengambilan keputusan. Ciri

utama, sekaligus keunggulan dari Sistem Pendukung Keputusan (SPK) tersebut adalah

kemampuannya untuk menyelesaikan masalah-masalah yang tidak terstruktur

(Suryadi & Ramdhani, 1998).

2.2.3. Sistem Pendukung Keputusan

Sistem pendukung keputusan pertama kali dikenalkan pertama kali pada awal tahun

1970 oleh Michael S. Scott dengan istilah Management Decision System yang

merupakan suatu sistem berbasis komputer yang membantu pengambilan keputusan

dengan memanfaatkan data dan model-model untuk menyelesaikan masalah-masalah

yang tidak terstruktur (Turban et al. 2007).

Jenis informasi yang dibutuhkan untuk mengambil keputusan ada tiga :

1. Informasi untuk pengendalian dan pemanfaatan sumber daya yang dimiliki.

2. Laporan efisiensi pelaksanaan dan pengelolaan.

3. Laporan efektivitas pencapaian tujuan sebagai fungsi penggunaan sumber

(Ginting, 2014).

2.2.4 Karakteristik Sistem Pendukung Keputusan

Sistem Pendukung Keputusan merupakan pasangan sumber-sumber intelektual dari

individu-individu dengan komputer untuk memperbaiki kualitas dari suatu keputusan.

1. Memfokuskan diri dari pada keputusan-keputusan yang tidak terstruktur dan semi

terstruktur.

2. Fleksibel pada perubahan-perubahan keperluan.

3. Mudah untuk dipergunakan.

4. Komputer harus mendukung manajer, tetapi tidak menggantikan

5. Dukungan utama diberikan untuk masalah yang tidak terstruktur, masalah dapat

dianalisis secara matematis oleh komputer, tetapi kebijaksanaan manajer juga

diperlukan untuk proses kontrol.

6. Pemecahan masalah yang efektif lebih interaktif dan saling berdialog antara

pemakai dan sistem.

7. Fleksibel terhadap spesifikasi keperluan keluaran.

8. Mudah untuk dikembangkan dan digunakan untuk para non professional.

9. Memberikan respon yang cepat.

10. Mempunyai tempat yang tinggi untuk kontrol pemakai dan instruksinya.

11. Difokuskan pada Top Management.

12. Lebih difokuskan pada efektifitas daripada efisiensi (Ginting, 2014).

Sistem Pendukung Keputusan dapat memberikan berbagai manfaat atau

keuntungan bagi pemakainya. Keuntungan yang dimaksud di antaranya meliputi :

1. Sitem Pendukung Keputusan memperluas kemampuan pengambil keputusan

dalam memproses data/informasi bagi pemakainya.

2. Sistem Pendukung Keputusan membantu pengambil keputusan dalam hal

penghematan waktu yang dibutuhkan untuk memecahkan masalah terutama

berbagai masalah yang sangat kompleks dan tidak terstruktur.

3. Sistem Pendukung Keputusan dapat menghasilkan solusi dengan lebih cepat serta

hasilnya dapat diandalkan.

4. Walaupun suatu Sistem Pendukung Keputusan, mungkin saja tidak mampu

memecahkan masalah yang dihadapi oleh pengambil keputusan, namun ia dapat

menjadi stimulan bagi pengambil keputusan dalam memahami persoalannya.

Karena sistem pendukung keputusan mampu menyajikan berbagai alternatif.

Sistem Pendukung keputusan dapat menyediakan bukti tambahan untuk

memberikan pembenaran sehingga dapat memperkuat posisi pengambil

keputusan (Daihani, 2001).

Di samping berbagai keuntungan dan manfaat seperti dikemukakan

1. Ada beberapa kemampuan manajemen dan bakat manusia yang tidak dapat

dimodelkan, sehingga model yang ada dalam sistem tidak semuanya

mencerminkan persoalan sebenarnya.

2. Kemampuan suatu SPK terbatas pada pembendaharaan pengetahuan yang

dimilikinya (pengetahuan dasar serta model dasar).

3. Proses-proses yang dapat dilakukan oleh SPK biasanya tergantung juga pada

kemampuan perangkat lunak yang digunakannya.

4. SPK tidak memiliki kemampuan intuisi seperti yang dimiliki oleh manusia.

Karena walau bagaimana pun canggihnya suatu SPK, dia hanyalah suatu

kumpulan perangkat keras, perangkat lunak dan sistem operasi yang tidak

dilengkapi dengan kemampuan berpikir (Daihani, 2001).

2.2.5. Langkah-Langkah Pemodelan dalam Sistem Pendukung Keputusan (SPK)

Saat melakukan pemodelan dalam pembangunan Sistem Pendukung Keputusan

dilakukan langkah-langkah sebagai berikut :

1. Studi Kelayakan (Intelligence)

Pada langkah ini, sasaran ditentukan dan dilakukan pencarian prosedur,

pengumpulan data, identifikasi masalah, identifikasi kepemilikan masalah,

klasifikasi masalah, hingga akhirnya terbentuk sebuah pernyataan masalah.

Kepemilikan masalah berkaitan dengan bagian apa yang akan dibangun oleh SPK

dan apa tugas dari bagian tersebut sehingga model tersebut bisa relevan dengan

kebutuhan si pemilik masalah.

2. Perancangan (Design)

Pada tahapan ini akan diformulasikan model yang akan digunakan dan

kriteria-kriteria yang ditentukan. Setelah itu, dicari alternatif model yang bisa

menyelesaikan permasalahan tersebut. Langkah selanjutnya adalah memprediksi

keluaran yang mungkin. Kemudian, ditentukan variabel-variabel model.

3. Pemilihan (Choice)

Setelah pada tahap design ditentukan berbagai alternatif model beserta

variabel-variabelnya, pada tahapan ini akan dilakukan pemilihan modelnya, termasuk

solusi dari model tersebut. Selanjutnya, dilakukan analisis sensitivitas, yakni

4. Membuat SPK

Setelah melakukan modelnya, berikutnya adalah mengimplementasikannya dalam

aplikasi SPK (Kusrini, 2007).

Fase Proses Pengambilan Keputusan dapat dilihat pada gambar 2.1.

Gambar 2.1. Fase Proses Pengambilan Keputusan

2.3. Algoritma

Definisi algoritma :

1. Teknik penyusunan langkah-langkah penyelesaian masalah dalam bentuk

kalimat dengan jumlah kata terbatas, tetapi tersusun secara logis dan

sistematis.

2. Suatu prosedur yang jelas untuk menyelesaikan suatu persoalan dengan

menggunakan langkah-langkah tertentu dan terbatas jumlahnya (Suarga,

2006).

2.3.1. Ciri-Ciri Algoritma

Donald E. Knuth, seorang penulis beberapa buku algoritma abad XX, menyatakan

bahwa ada beberapa ciri algoritma, yaitu :

1. Algoritma mempunyai awal dan akhir. Suatu algoritma harus berhenti setelah

mengerjakan serangkaian tugas atau dengan kata lain suatu algoritma memiliki

langkah yang terbatas.

2. Setiap langkah harus didefinisikan dengan tepat sehingga tidak memiliki arti

ganda (non ambigous).

Sistem Informasi Manajemen/ Pengolahan Data Elektronik

Ilmu Manajemen/Operation Research

INTELLIGENCE

DESIGN

CHOICE

3. Memiliki masukan (input) atau kondisi awal.

4. Memiliki keluaran (output) atau kondisi akhir.

5. Algoritma harus efektif, bila diikuti benar-benar akan menyelesaikan persoalan

(Suarga, 2006).

2.3.2. Sifat Algoritma

Berdasarkan ciri algoritma yang dipaparkan oleh Donal Knuth dan definisi algoritma

maka dapat disimpulkan sifat suatu algoritma, yaitu sebagai berikut :

1. input : Suatu algoritma memiliki input atau kondisi awal sebelum algoritma

dilaksanakan dan bisa berupa nilai-nilai pengubah yang diambil dari himpunan

khusus.

2. output : Suatu algoritma akan menghasilkan output setelah dilaksanakan, atau

algoritma akan mengubah kondisi awal menjadi kondisi akhir, dimana nilai

output diperoleh dari nilai input yang telah diproses melalui algoritma.

3. definiteness : Langkah-langkah yang dituliskan dalam algoritma terdefinisi

dengan jelas sehingga mudah dilaksanakan oleh pengguna algoritma.

4. finiteness : Suatu algoritma harus memberi kondisi akhir atau output setelah

melakukan sejumlah langkah yang terbatas jumlahnya untuk setiap kondisi

awal atau input yang diberikan.

5. effectiveness : Setiap langkah dalam algoritma bisa dilaksanakan dalam selang

waktu tertentu sehingga pada akhirnya memberi solusi sesuai yang diharapkan.

6. generality : Langkah-langkah algoritma berlaku untuk setiap himpunan input

yang sesuai dengan persoalan yang akan diberikan , tidak hanya untuk

himpunan tertentu (Suarga, 2006).

2.3.3. Struktur Algoritma

Agar algoritma dapat ditulis lebih teratur maka sebaiknya dibagi kedalam beberapa

bagian. Salah satu struktur yang sering dijadikan patokan adalah berikut :

1. Bagian Kepala (Header) : memuat nama algoritma serta informasi atau

keterangan tentang algoritma yang ditulis.

2. Bagian Deklarasi/Definisi Variabel : memuat definisi tentang nama variabel,

nama tetapan, nama prosedur, nama fungsi, tipe data yang akan digunakan

3. Bagian Deskripsi/Rincian Langkah : memuat langkah-langkah penyelesaian

masalah, termasuk beberapa perintah seperti baca data, tampilkan, ulangi, yang

mengubah data input menjadi output, dan sebagainya (Suarga, 2006).

2.3.4 Time Complexity

Time Complexity (Kompleksitas waktu) adalah hubungan waktu komputasi dan

jumlah input.

Big Ɵ (Big Theta) adalah bagian dari kompleksitas waktu dari sebuah

algoritma. Big Ɵ (Big Theta) didefinisikan bahwa f(n) merupakan Tetta dari g(n) dan

dinotasikan f(n) = Ɵ(g(n) jika dan hanya jika terdapat tiga konstanta positif n0, c1 dan

c2 sedemikian berlaku (Asma, 2014) :

| C1 g(n) | <= | f(n) | <= |C2 g(n) |; ∀n > n0. (2.1)

2.4. Fuzzy Multiple Attribute Decision Making Methods (FMADM)

Multiple Criteria Decision Making (MCDM) adalah suatu metode pengambilan

keputusan untuk menetapkan alternatif terbaik dari sejumlah alternative berdasarkan

beberapa kriteria tertentu. Kriteria biasanya berupa ukuran-ukuran, aturan-aturan atau

standar yang digunakan dalam pengambilan keputusan. Berdasarkan tujuannya,

MCDM dapat dibagi menjadi 2 model : Multi Attribute Decision Making (MADM)

dan Multi Objective Decision Making (MODM).

MADM digunakan untuk menyelesaikan masalah-masalah dalam ruang

diskret. Oleh karena itu, pada MADM biasanya digunakan untuk melakukan penilaian

atau seleksi terhadap beberapa alternatif dalam jumlah yang terbatas. Sedangkan

MODM digunakan untuk menyelesaikan masalah-masalah pada ruang kontinyu

(seperti permasalahan pada pemrograman matematis).

Pada dasarnya, proses MADM dilakukan melalui 3 tahap, yaitu penyusunan

komponen-komponen situasi, analisis, dan sintesis informasi. Sebagian besar

pendekatan MADM dilakukan melalui 2 langkah, yaitu : pertama, melakukan agregasi

terhadap keputusan-keputusan yang tanggap terhadap semua tujuan pada setiap

alternatif; kedua, melakukan perankingan alternatif-alternatif keputusan tersebut

perankingan untuk mendapatkan alternatif terbaik yang diperoleh berdasarkan nilai

keseluruhan preferensi yang diberikan.

Ada beberapa metode yang dapat digunakan untuk menyelesaikan masalah

MADM, antara lain :

1. Simple Additive Weighting Method (SAW)

2. Weighted Product (WP)

3. ELECTRE

4. Technique for Order Preference by Similarity to Ideal Solution (TOPSIS)

5. Analythic Hierarchy Process (AHP) (Kusumadewi, 2006).

2.4.1 Analytical Hierarchy Process (AHP)

Proses pengambilan keputusan pada dasarnya adalah memilih suatu alternatif.

Peralatan utama Analytical Hierarchy Process (AHP) adalah sebuah hirarki

fungsional dengan input utamanya persepsi manusia. Dengan hirarki, suatu masalah

kompleks dan tidak terstruktur dipecahkan ke dalam kelompok-kelompoknya.

Kemudian kelompok-kelompok tersebut diatur menjadi suatu bentuk hirarki.

Kelebihan AHP dibandingkan dengan yang lainnya adalah :

1. Struktur yang berhirarki, sebagai konsekuensi dari kriteria yang dipilih, sampai

pada sub-sub kriteria yang paling dalam.

2. Memperhitungkan validitas sampai dengan batas toleransi inkonsistensi berbagai

kriteria dan alternatif yang dipilih oleh para pengambil keputusan.

3. Memperhitungkan daya tahan atau ketahanan output analisis sensitivitas

pengambilan keputusan.

Selain itu, AHP mempunyai kemampuan untuk memecahkan masalah yang

multi-objektif dan multi-kriteria yang berdasar pada perbandingan preferensi dari

setiap elemen dalam hirarki (Suryadi & Ramdhani, 1998).

2.4.1.1 Prinsip Kerja Analytical Hierarchy Process (AHP)

Prinsip kerja AHP adalah penyederhanaan suatu persoalan kompleks yang tidak

terstruktur, strategik, dan dinamik menjadi bagian-bagiannya, serta menata dalam

suatu hirarki. Kemudian tingkat kepentingan setiap variabel diberi nilai numerik

secara subjektif tentang arti penting variabel tersebut secara relatif dibandingkan

untuk menetapkan variabel yang memiliki prioritas tinggi dan berperan untuk

mempengaruhi hasil pada sistem tersebut. Gambar Struktur Hirarki AHP dapat dilihat

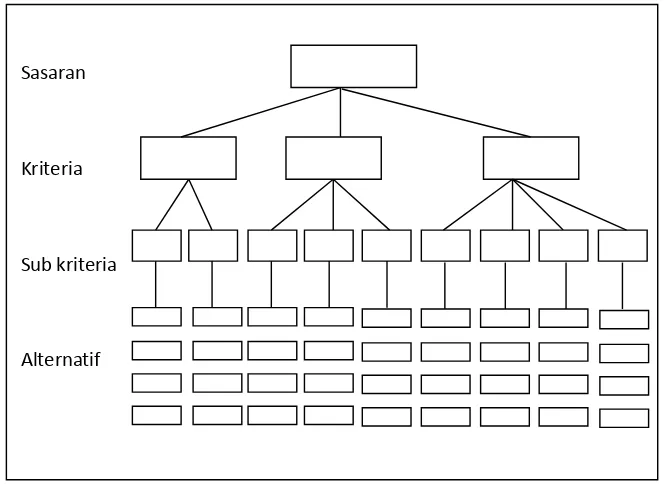

pada gambar 2.2 (Nasibu, 2009).

Gambar 2.2. Struktur Hirarki AHP (Nasibu, I. Z, 2009)

Dalam menyelesaikan permasalahan-permasalahan dengan AHP ada beberapa prinsip

yang harus dipahami, diantaranya adalah :

1. Membuat hierarki

Sistem yang kompleks bisa dipahami dengan memecahnya menjadi

elemen-elemen pendukung, menyusun elemen-elemen secara hierarki, dan menggabungkannya

atau mensintesisnya.

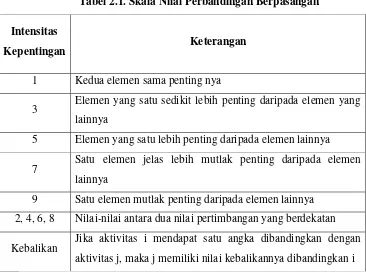

2. Penilaian kriteria dan alternatif

Kriteria dan alternatif dilakukan dengan perbandingan berpasangan, untuk

berbagai persoalan, skala 1 sampai 9 adalah skala terbaik untuk

mengekspresikan pendapat. Nilai dan definisi pendapat kualitatif dari skala

perbandingan Saaty bisa diukur menggunakan tabel analisis seperti

ditunjukkan pada Tabel 2.1. Sasaran

Kriteria

Sub kriteria

Tabel 2.1. Skala Nilai Perbandingan Berpasangan

Intensitas

Kepentingan Keterangan

1 Kedua elemen sama penting nya

3 Elemen yang satu sedikit lebih penting daripada elemen yang lainnya

5 Elemen yang satu lebih penting daripada elemen lainnya

7 Satu elemen jelas lebih mutlak penting daripada elemen lainnya

9 Satu elemen mutlak penting daripada elemen lainnya

2, 4, 6, 8 Nilai-nilai antara dua nilai pertimbangan yang berdekatan

Kebalikan Jika aktivitas i mendapat satu angka dibandingkan dengan aktivitas j, maka j memiliki nilai kebalikannya dibandingkan i

3. Synthesis of priority (menentukan prioritas)

Untuk setiap kriteria dan alternatif, perlu dilakukan perbandingan berpasangan

(pairwise comparisons). Nilai-nilai perbandingan relatif dari seluruh alternatif

kriteria bisa disesuaikan dengan judgement yang telah ditentukan untuk

menghasilkan bobot dan prioritas. Bobot dan prioritas dihitung dengan

memanipulasi matriks atau melalui penyelesaian persamaan matematika.

4. Logical Consistency (Konsistensi Logis)

Konsistensi memiliki dua makna. Pertama, objek-objek yang serupa bisa

dikelompokkan sesuai dengan keseragaman dan relevansi. Kedua, meyangkut

tingkat hubungan antarobjek yang didasarkan pada kriteria tertentu (Kusrini,

2007).

Pada dasarnya langkah-langkah dalam metode AHP meliputi :

1. Mendefinisikan masalah dan menentukan solusi yang diinginkan, lalu

menyusun hierarki dari permasalahan yang dihadapi.

Penyusunan hierarki adalah dengan menetapkan tujuan yang merupakan

2. Menentukan prioritas elemen

a. Langkah pertama dalam menentukan prioritas elemen adalah membuat

perbandingan berpasangan sesuai kriteria yang diberikan.

b. Matriks perbandingan berpasangan diisi menggunakan bilangan untuk

merepresentasikan kepentingan relatif dari suatu elemen terhadap elemen

yang lainnya.

3. Sintesis

Pertimbangan-pertimbangan terhadap perbandingan berpasangan disintesis

untuk memperoleh keseluruhan prioritas. Hal-hal yang dilakukan dalam

langkah ini adalah :

a. Menjumlahkan nilai-nilai dari setiap kolom pada matriks

b. Membagi setiap nilai dari kolom dengan total kolom yang bersangkutan

untuk memperoleh normalisasi matriks

c. Menjumlahkan nilai-nilai dari setiap baris dan membaginya dengan jumlah

elemen untuk mendapatkan nilai rata-rata

4. Mengukur Konsistensi

Dalam pembuatan keputusan, penting untuk mengetahui seberapa baik

konsistensi yang ada karena kita tidak mengiginkan keputusan berdasarkan

pertimbangan dengan konsistensi yang rendah. Hal-hal yang dilakukan dalam

langkah ini adalah :

a. Kalikan setiap nilai pada kolom pertama dengan prioritas relatif elemen

pertama, nilai pada kolom kedua dengan prioritas relatif elemen kedua, dan

seterusnya.

b. Jumlahkan setiap baris

c. Hasil dari penjumlahan baris dibagi dengan elemen prioritas relatif yang

bersangkutan

d. Jumlahkan hasil bagi di atas dengan banyaknya elemen yang ada, hasilnya

disebut

5. Hitung Consistency Index (CI) dengan rumus :

= ( − )/ − 1 (2.2)

6. Memeriksa konsistensi hierarki. Jika nilainya lebih dari 10%, maka penilaian

data judgment harus diperbaiki. Namun jika rasio konsistensi (CI/CR) kurang

atau sama dengan 0,1, maka hasil perhitungan bisa dinyatakan benar.

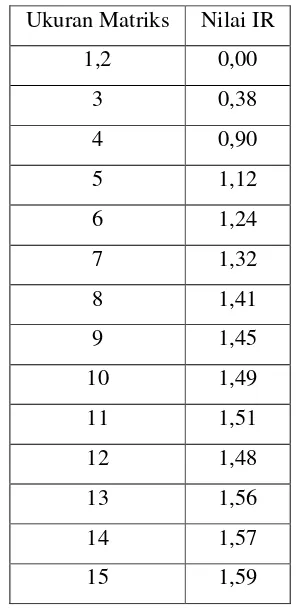

Daftar Indeks Random Konsistensi (IR) bisa dilihat dalam Tabel 2.2 (Kusrini,

2007).

Tabel 2.2 Daftar Indeks Random Konsistensi

Ukuran Matriks Nilai IR

1,2 0,00

3 0,38

4 0,90

5 1,12

6 1,24

7 1,32

8 1,41

9 1,45

10 1,49

11 1,51

12 1,48

13 1,56

14 1,57

15 1,59

2.4.2. Simple Multi Attribute Rating Technique (SMART)

Simple Multi Attribute Rating Technique merupakan metode pengambilan keputusan

yang multi kriteria yang dikembangkan oleh Edward pada tahun 1977. Teknik

pengambilan keputusan multi kriteria ini didasarkan pada teori bahwa setiap alternatif

terdiri dari sejumlah kriteria yang memiliki nilai-nilai dan setiap kriteria memiliki

bobot yang menggambarkan seberapa penting ia dibandingkan dengan kriteria lain.

Pembobotan ini digunakan untuk menilai setiap alternatif agar diperoleh alternatif

terbaik.

SMART menggunakan linear additive model untuk meramal nilai setiap

alternatif. SMART merupakan metode pengambilan keputusan yang fleksibel.

pembuat keputusan dan caranya menganalisa respon. Analisa yang terlibat adalah

transparan sehingga metode ini memberikan pemahaman masalah yang tinggi dan

dapat diterima oleh pembuat keputusan.

Model fungsi utiliti linear yang digunakan dalam SMART adalah :

= , ∀ = 1, … , (2.3)

Keterangan:

− : nilai pembobotan kriteria ke-j dari k kriteria

− : nilai utility alternatif i pada kriteria j

− Pemilihan keputusan adalah mengidentifikasi mana dari n alternatif

yang mempunyai nilai fungsi terbesar.

− Nilai fungsi ini juga dapat digunakan untuk meranking n alternatif.

(Handy Theorema P, 2011)

2.4.2.1 Kelebihan Metode SMART

SMART memiliki beberapa kelebihan dibandingkan dengan metode pengambilan

keputusan yang lain yaitu :

1. Mungkin melakukan penambahan/pengurangan alternatif

Pada metode SMART penambahan atau pengurangan alternatif tidak akan

mempengaruhi perhitungan pembobotan karena setiap penilaian alternatif

tidak saling bergantung.

2. Sederhana

Perhitungan pada metode SMART lebih sederhana sehingga tidak diperlukan

perhitungan matematis yang rumit dengan pemahaman matematika yang kuat.

3. Transparan

Proses dalam menganalisa alternatif dan kriteria dalam SMART dapat dilihat

oleh user sehingga user dapat memahami bagaimana alternatif itu dipilih.

Alasan-alasan bagaimana alternatif itu dipilih dapat dilihat dari

prosedur-prosedur yang dilakukan dalam SMART mulai dari penentuan kriteria,

4. Fleksibelitas Pembobotan

Pembobotan yang dipakai didalam metode SMART ada 3 jenis yaitu

pembobotan secara langsung (direct weighting), pembobotan swing (swing

weighting), pembobotan centroid (centroid weighting) (Yunitarini, 2013).

2.4.2.2. Langkah – Langkah Dalam Metode SMART

Edwards mendefinisikan ada sepuluh langkah dalam penyelesaian metode SMART

yaitu :

1. Mengidentifikasi masalah keputusan

Pendefinisian masalah harus dilakukan untuk mencari akar masalah dan

batasan-batasan yang ada. Keputusan seperti apa yang akan diambil harus

didefinisikan terlebih dahulu, sehingga proses pengambilan keputusan dapat

terarah dan tidak menyimpang dari tujuan yang akan dicapai. Pendefinisian

pembuat keputusan (decision maker) dilakukan agar pemberian nilai terhadap

kriteria dapat sesuai dengan kepentingan kriteria tersebut terhadap alternatif.

2. Mengidentifikasi kriteria-kriteria yang digunakan dalam membuat keputusan

3. Mengidentifikasi alternatif-alternatif yang akan dievaluasi. Pada tahap ini akan

dilakukan proses pengumpulan data

4. Mengidentifikasi batasan kriteria yang relevan untuk penilaian alternatif

Perlu untuk membatasi nilai. Ini dapat dicapai dengan menghilangkan tujuan

yang kurang penting. Edwards berpendapat bahwa tidak perlu memiliki daftar

lengkap suatu tujuan. Lima belas dianggap terlalu banyak dan delapan

dianggap cukup besar

5. Melakukan peringkat terhadap kedudukan kepentingan kriteria. Dalam hal ini

dinilai cukup mudah dibandingkan dengan pengembangan bobot. Hal ini perlu

dilakukan untuk dapat memberikan bobot pada setiap kriteria. Karena bobot

yang diberikan pada kriteria akan bergantung pada perankingan kriteria

6. Memberi bobot pada setiap kriteria

Pemberian bobot diberikan dengan nilai yang dapat ditentukan oleh user

sendiri. Dalam hal ini akan dilakukan dua kali pembobotan yaitu berdasarkan

kriteria yang dianggap paling penting dan berdasarkan kriteria yang dianggap

paling tidak penting. Kriteria yang dianggap paling penting diberikan nilai

menggambarkan perbandingan kepentingan relatif ke dimensi paling tidak

penting. Proses ini akan diteruskan sampai pemberian bobot ke kriteria yang

dianggap paling tidak penting diperoleh.

Langkah yang sama juga akan dilakukan dengan membandingkan kriteria yang

paling tidak penting yang diberikan nilai 10. Kriteria yang paling penting

berikutnya diberikan sebuah nilai yang menggambarkan perbandingan

kepentingan relatif ke dimensi paling penting. Proses ini akan diteruskan

sampai pemberian bobot ke kriteria yang dianggap paling penting diperoleh.

7. Menghitung normalisasi bobot kriteria

Bobot yang diperoleh akan dinormalkan dimana bobot setiap kriteria yang

diperoleh akan dibagikan dengan hasil jumlah setiap bobot kriteria.

Normalisasi juga akan dilakukan berdasarkan kriteria yang paling penting dan

kriteria yang paling tidak penting. Nilai dari dua normalisasi yang diperoleh

akan dicari nilai rata-ratanya.

8. Mengembangkan single-attribute utilities yang mencerminkan seberapa baik

setiap alternatif dilihat dari setiap kriteria. Tahap ini adalah memberikan suatu

nilai pada semua kriteria untuk setiap alternatif. Dalam bidang ini seorang ahli

memperkirakan nilai alternatif dalam skala 0-100. Dimana 0 sebagai nilai

minimum dan 100 sebagai nilai maksimum.

9. Menghitung penilaian/utilitas terhadap setiap alternatif

Perhitungan dilakukan menggunakan fungsi yang telah ada yaitu :

(2.4)

Dimana adalah nilai pembobotan kriteria ke-j dari k kriteria dan adalah

nilai utility alternatif i pada kriteria j. Nilai diperoleh dari langkah dan nilai

diperoleh dari langkah 8.

10.Memutuskan.

Nilai utilitas dari setiap alternatif akan diperoleh dari langkah 9. Jika suatu

alternatif tunggal yang akan dipilih, maka pilih alternatif dengan nilai utilitas

2.5. Penelitian Terkait

Beberapa penelitian yang terkait dengan skripsi ini adalah :

1. Judul : PERANCANGAN SISTEM PENDUKUNG KEPUTUSAN UNTUK

PEMILIHAN SUPPLIER BATIK MENGGUNAKAN ALGORITMA

ANALYTICAL HIERARCHY PROCESS (AHP).

Dalam penelitian ini membahas mengenai pemilihan supplier bahan baku

batik. Bahan baku utama tersebut didapat dengan cara memesan ke

supplier-supplier bahan baku yang sebelumnya telah dipilih oleh IKM batik sesuai

dengan kriteria masing-masing IKM. Akan tetapi dalam melakukan

pemilihan supplier terdapat permasalahan yaitu tidak terdapatnya metode

yang pasti untuk pengambilan keputusan pemilihan supplier bahan baku

batik, yang mengakibatkan IKM rentan melakukan kesalahan dalam

penentuan supplier. Oleh karena itu, dalam penelitian tugas akhir ini, penulis

akan membuat sebuah sistem pendukung keputusan yang dapat membantu

IKM batik dalam menentukan supplier yang memenuhi kriteria dari

masing-masing IKM. Model pengambilan keputusan dalam SPK ini menggunakan

Algoritma Analytical Hierarchy Process (AHP). Sistem Pendukung

Keputusan ini dibuat berbasis web dengan bahasa pemrogaram PHP dan

menggunakan MySql sebagai database management system (Mardiansyah et

al. 2014).

2. Judul : PENERAPAN METODE ANALYTIC HIERARCHY PROCESS

DALAM SISTEM PENUNJANG KEPUTUSAN UNTUK PEMILIHAN

ASURANSI.

Dalam penelitian ini membahas mengenai pemillihan produk asuransi. Dalam

pemilihan produk asuransi membutuhkan proses pengambilan keputusan

yang cukup rumit karena melibatkan banyak kriteria seperti brand image

perusahaan, besar premi yang harus dibayarkan, kemudahan prosedur klaim,

dan lain sebagainya. Dalam penelitian ini, metode pengambilan keputusan

yang digunakan adalah metode Analytic Hierarchy Process (AHP). Sistem

ini dikembangkan menggunakan bahasa pemrograman Java Server Pages

3. Judul : SISTEM PENDUKUNG KEPUTUSAN PEMILIHAN MOBIL

MENGGUNAKAN METODE SIMPLE MULTI ATTRIBUTE RATING

TECHNIQUE (SMART).

Dalam penelitian ini membahas mengenai pemilihan mobil yang tepat sesuai

dengan kriteria yang diinginkan. Masalah dalam penelitian ini tergolong ke

dalam masalah yang bersifat multiobjective (banyak tujuan yang ingin

dicapai) dan multicriterias (ada banyak kriteria yang menentukan dalam

mencapai keputusan tersebut). Penelitian ini diharapkan dapat membantu

menyelesaikan permasalahan dalam pemilihan mobil. Metode pengambilan

keputusan untuk menyelesaikan penentuan pemilihan mobil dalam penelitian

BAB 3

ANALISIS DAN PERANCANGAN SISTEM

3.1 Analisis Masalah

Masalah utama dalam penelitian ini adalah bagaimana mengimplementasikan

algoritma Analytic Hierarchy Process (AHP) dan Simple Multi Attribute Rating

Technique (SMART) dalam menentukan perusahaan asuransi terbaik.

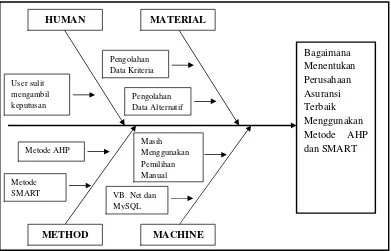

Diagram Ishikawa dapat digunakan untuk menganalisis masalah, bagian

kepala atau segiempat yang berada disebelah kanan merupakan masalah, sedangkan

pada bagian tulang merupakan penyebab seperti yang ditunjukkan pada gambar 3.1.

Gambar 3.1 Diagram Ishikawa

Bagaimana Menentukan Perusahaan Asuransi Terbaik Menggunakan Metode AHP dan SMART

HUMAN MATERIAL

METHOD MACHINE

Pengolahan Data Kriteria

Pengolahan Data Alternatif

Metode AHP

Metode SMART User sulit mengambil keputusan

VB. Net dan MySQL