PENGARUH FAKTOR-FAKTOR FUNDAMENTAL

TERHADAP RISIKO SAHAM PADA PERUSAHAAN LQ 45

PERIODE 2004-2009

Skripsi

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Universitas Islam Negeri

SYARIF HIDAYATULLAH JAKARTA Knowledge, Piety, Integrity

Oleh : Citra Ardhini NIM : 106081002396

Jurusan Manajemen

Fakultas Ekonomi dan Ilmu Sosial

UIN Syarif Hidayatullah

Jakarta

Hari ini Jumat Tanggal 10 Bulan Desember Tahun Dua ribu Sepuluh telah dilakukan Ujian Sidang Skripsi atas nama Citra Ardhini NIM: 106081002396 dengan judul skripsi “PENGARUH FAKTOR-FAKTOR FUNDAMENTAL TERHADAP RISIKO SAHAM PADA PERUSAHAAN LQ 45 PERIODE 2004-2009”. Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Desember 2010

Tim Penguji Ujian Sidang Skripsi

Prof.Dr. Ahmad Rodoni, MM Titi Dewi Warnida, SE, M.Si Ketua Sekretaris

Prof.Dr. Abdul Hamid, MS Herni Ali, HT, SE, MM Penguji Ahli I Penguji Ahli II

PENGARUH FAKTOR-FAKTOR FUNDAMENTAL TERHADAP

RISIKO SAHAM PADA PERUSAHAAN LQ 45

PERIODE 2004-2009

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh Citra Ardhini NIM: 106081002396

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, M.Si NIP. 19690203 200112 1 003 NIP. 19731221 200501 2 002

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Senin Tanggal 10 Bulan Mei Tahun Dua ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Citra Ardhini NIM: 106081002396 dengan judul Skripsi “Pengaruh Faktor-Faktor Fundamental Terhadap Risiko Saham Pada Perusahaan LQ 45 Periode 2004-2009”. Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Mei 2010

Tim Penguji Ujian Komprehensif

H.M. Arief Mufraini, Lc, M.Si Titi Dewi Warnida, SE, M.Si Ketua Sekretaris

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini:

Nama : Citra Ardhini

NIM : 106081002396

Jurusan : Manajemen

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini plagiat atau replikasi, maka skripsi dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan dibuat dengan segala akibat yang timbul di kemudian hari menjadi tanggung jawab saya.

Jakarta, 12 November 2010

ABSTRACT

This study analyzed the influence of fundamental factors that are represented by the current ratio, debt to total assets, earning per share, and return on equity against the risk of stocks. Samples using 11 companies included LQ 45. Tests for this study using multiple regression analysis with the help of E-views program.

The result of this study indicate that partial return on equity is only a significant effect on the risk of stocks, while the current ratio, debt to total assets, earning per share, and return on equity is jointly significant effect on stock risk. In this study the most influential variables on the risk of stocks is the return on equity (ROE).

ABSTRAK

Penelitian ini menganalisis tentang pengaruh factor fundamental yang diwakili oleh current ratio, debt to total asset, earning per share, dan return on equity

terhadap risiko saham. Sampel penelitian ini menggunakan 11 perusahaan yang termasuk Indeks LQ 45. Pengujian penelitian ini menggunakan Analisis Regresi Berganda dengan bantuan program E-views.

Hasil penelitian ini menunjukkan bahwa secara parsial hanya return on equity

yang berpengaruh signifikan terhadap risiko saham, sedangkan current ratio, debt to total asset, earning per share, dan return on equity secara bersama-sama berpengaruh signifikan terhadap risiko saham. Dalam penelitian ini variabel yang paling berpengaruh terhadap risiko saham adalah return on equity (ROE). Kata kunci : current ratio, debt to total asset, earning per share, return on

equity, risiko.

KATA PENGANTAR

Assalammualaikum wr.wb

Puji dan syukur hamba panjatkan kehadirat Allah SWT yang telah memberikan rahmat serta hidayah Nya yang memberikan jalan kemudahan dan keteguhan hati dari kesukaran, karena pada akhirnya penulis dapat menyelesaikan skripsi ini dengan baik dalam rangka memenuhi salah satu syarat untuk meraih gelar Sarjana pada Universitas Islam Negeri Syarif Hidayatullah Jakarta pada bidang studi Manajemen Keuangan, Fakultas Ekonomi dan Bisnis.

Dalam penyusunan skripsi ini penulis banyak menemukan kesulitan namun berkat bantuan dari berbagai pihak, kesulitan tersebut dapat diatasi sehingga skripsi ini dapat terselesaikan walaupun masih jauh dari kesempurnaan.

Pada kesempatan kali ini penulis ingin menyampaikan rasa terima kasih yang sedalam-dalamnya kepada berbagai pihak yang telah membantu dalam menyelesaikan skripsi ini dan juga telah membimbing penulis selama menempuh pendidikan di Universitas Islam Negeri Syarif Hidayatullah Jakarta, terutama kepada:

v

ayah tidak sempat melihatnya tapi penulis yakin ayah selalu mendampingi penulis. Untuk Super Mama, Ibuku tercinta, yang selalu berusaha menjadi seorang ayah dan juga seorang ibu yang memberikan kekuatan kepada penulis agar bisa selalu memberikan yang terbaik.

2. Bapak Prof. Dr. Abdul Hamid, MS. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Ahmad Rodoni, MM selaku dosen dan pembimbing I yang telah meluangkan waktunya dan sarannya serta keramah tamahannnya untuk membantu penulis dalam menyelesaikan skripsi ini.

4. Ibu Titi Dewi Warnida, SE, Msi selaku dosen dan pembimbing II yang telah meluangkan waktunya serta memberikan banyak masukan dan saran untuk penulis dalam menyelesaikan skripsi ini.

5. Kakakku uni Puti Ramadhani yang selalu mengingatkan agar penulis segera menyelesaikan skripsi ini, serta adik-adikku Andhika Utama dan Sarah Chairunnisa serta keponakanku Fatih yang telah memberikan kecerian dan suasana yang berbeda setiap harinya. Dan keluarga besarku terutama sepupuku (uni Ami, uni Dian , Deny, Tia, Ina, Opik, Iva, Zia), serta om dan uncu yang selalu mendukung penulis.

7. Sahabat-sahabatku (Andri, Anien, dan Hana), teman-teman dekatku (Nila, Presti, Ismi, Nesya, Evan, Dipta, dan Farid), serta Modi dan Ka Ana yang telah banyak membantu dan terima kasih atas persahabatan yang luar biasa. 8. Teman-teman Manajemen B terutama kepada (Ajeng, Dea, Rezy, Beno,

Fadli) yang memberikan warna setiap harinya serta persahabatan yang luar biasa.

9. Teman-teman seperjuangan Keuangan A terutama kepada (Chandera, Chosiyatul, Ega, dan Arisyi). Serta semua teman-teman yang telah memberikan dukungan kepada penulis yang tidak dapat disebutkan satu per satu namun tidak mengurangi penghargaan penulis kepada kalian.

10. Semua dosen, staf, dan petugas perpustakaan Fakultas Ekonomi dan Bisnis, terima kasih atas bantuannya kepada penulis.

Harapan besar dari penulis, semoga skripsi ini dapat bermanfaat bagi orang lain dan menjadi inspirasi bagi generasi berikutnya. Sehubungan dengan keterbatasan kemampuan yang dimiliki oleh penulis maka dengan rendah hati penulis menerima saran dan krtitk yang membangun demi lebih baiknya skripsi ini.

Wassalammualaikum Wr.Wb

Jakarta, 12 November 2010

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama Lengkap : Citra Ardhini

NIM : 106081002396

Tempat / Tanggal Lahir : Jakarta, 26 Februari 1988 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Mesran II Blok M 19 No.15 Komp. Pertamina Pondok Ranji Ciputat No. Telpon : 08561304688/021-96816671

II. PENDIDIKAN FORMAL

1. MI Pembangunan Jakarta : (1994-2000)

2. Mts Pembangunan Jakarta : (2000-2003)

3. SMUN 29 Jakarta : (2003-2006)

4. Universitas Islam Negeri, Fakultas Ekonomi dan Bisnis

Jurusan Manajemen Keuangan : (2006-2010)

Jakarta, 12 November 2010

DAFTAR ISI

Lembar Pengesahan Dosen Lembar Pengesahan Ujian Skripsi Lembar Pengesahan Ujian Kompehensif Riwayat Hidup

Abstract... i

Abstrak... ii

Kata Pengantar... iii

Daftar Isi... vi

Daftar Tabel... viii

Daftar Gambar... ix

Daftar Lampiran... x

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 10

1.Tujuan Penelitian ... 10

2.Manfaat Penelitian ... 10

BAB II LANDASAN TEORI A. Pasar Modal ... 12

1. Pengertian Pasar Modal ... 12

2. Instrumen Pasar Modal ... 14

3. Fungsi Pasar Modal ... 15

B. Risiko Investasi ... 16

1. Pengertian Risiko ... 16

2. Jenis-jenis Risiko Investasi ... 17

3. Beta Saham... 19

C. Faktor Fundamental... 23

D. Nilai Saham ... 24

E. Teknik Analisis Saham ... 27

F. Penelitian Terdahulu ... 30

G. Kerangka Pemikiran... 32

H. Hipotesis Penelitian... 35

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup... 36

B. Metode Penentuan Sampel... 36

C. Metode Pengumpulan Data ... 38

D. Metode Analisis ... 38

E. Identifikasi dan Operasional Penelitian ... 45

BAB IV PENEMUAN DAN PEMBAHASAN A Sekilas Gambaran Umum Objek Penelitian... 50

B. Pengujian dan Pembahasan ... 56

C. Interpretasi... 75

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 81

B. Implikasi ... 82

DAFTAR TABEL

Nomor Keterangan Hal

Tabel 3.1 Sampel Penelitian 37

Tabel 3.2 Uji Statistik Durbin-Watson 41 Tabel 4.1 Sampel Penelitian Indeks LQ 45 57

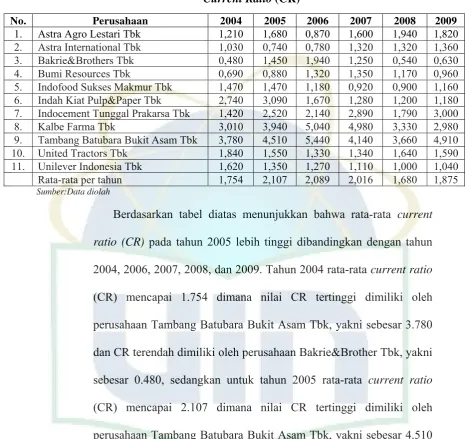

Tabel 4.2 Current Ratio (CR) 59

Tabel 4.3 Debt to Total Asset (DTA) 61

Tabel 4.4 Earning Per Share(EPS) 62

Tabel 4.5 Return On Equity(ROE) 64

Tabel 4.6 Risk (BETA) 66

Tabel 4.7 Hasil Uji Normalitas 69

Tabel 4.8 Hasil Uji Multikolinearitas 70 Tabel 4.9 Hasil Uji Heteroskedastisitas 71 Tabel .10 Hasil Uji Regresi Berganda 72

DAFTAR GAMBAR

Nomor Keterangan Hal

x

DAFTAR LAMPIRAN

Nomor Keterangan Hal

BAB I PENDAHULUAN

A. Latar Belakang

Pasar modal sebagai sarana pembentuk modal dan akumulasi dana yang diarahkan untuk meningkatkan partisipasi masyarakat dalam pengarahan dana guna menunjang pembiayaan pembangunan nasional. Oleh karena itu pasar modal dapat dijadikan wahana investasi bagi masyarakat. Dengan adanya pasar modal maka pihak yang mempunyai kelebihan dana dapat menginvestasikan dananya dengan mengharapkan imbalan. Sedangkan pihak yang memerlukan dana dapat memanfaatkan dana tersebut tanpa harus menunggu dana dari kegiatan operasional perusahaan. (Ahmad Kamarudin, 2003:17).

Dalam transaksi di pasar modal, investor dapat langsung meneliti dan menganalisis keuntungan masing-masing perusahaan yang menawarkan modal. Begitu, mereka anggap menguntungkan dapat langsung membeli dan menjualnya kembali pada saat harga naik dalam pasar yang sama. Jadi, dalam hal ini investor dapat pula menjadi penjual kepada para investor lainnya. (Kasmir, 2005:194). Akan tetapi dalam bertransaksi di pasar modal investor tidak tahu pasti hasil yang akan diperolehnya, karena setiap investasi yang dilakukannya akan mengandung suatu risiko.

diharapkan baru akan diterima pada masa yang akan datang. Risiko itu juga timbul karena return yang diterima mungkin lebih besar atau lebih kecil dari dana yang diinvestasikan. Sehingga risiko merupakan faktor yang sangat penting untuk dipertimbangkan dari setiap pengambilan keputusan investasi, karena besar kecilnya risiko yang terkandung dalam suatu investasi akan mempengaruhi return yang diharapkan dari investasi tersebut. Risiko investasi dibagi menjadi dua yaitu risiko sistematis dan risiko unsistematis

(Jogianto,2000: 160).

Risiko sistematik mengacu kepada risiko pasar yaitu ketidakpastian hasil perolehan investasi yang akan mempengaruhi perusahaan secara keseluruhan, sedangkan risiko tidak sistematik mengacu pada faktor risiko yang unik pada setiap perusahaan, hanya mempengaruhi satu (sekelompok kecil) perusahaan. (L. Thian Hin, 2008:20). Risiko sistematik merupakan risiko yang tidak dapat didiversifikasi sedangkan risiko tidak sistematik merupakan risiko unik yang dapat dikurangi dengan cara didiversifikasi.

Risiko tidak sistematik atau risiko yang dapat didiversifikasi akibatnya hanya menimbulkan sedikit kekhawatiran bagi investor yang terdiversifikasi. (Bringham dan Hauston, 2006:214).

Risiko sistematik merupakan risiko yang berkaitan denganperubahan yang terjadi dipasar secara keseluruhan. Jadi perubahan pasar akan mempengaruhi variabilitas return suatu investasi (kondisi makro). (Darmawan Sjahrial, 2008). Untuk mengukur risiko sistematik digunakan koefisien beta yang merupakan ukuran tingkat respon atas kelebihan tingkat pengembalian atas sekuritas

(sebagai kelebihan dari tingkat bebas risiko) dibandingkan dengan yang di pasar menggunakan beberapa indeks yang ekstensif (James van Horne dan John Wachowicz, 2009:129).

Beta merupakan ukuran volatilitas return saham terhadap return pasar. Semakin besar fluktuasi return suatu saham terhadap return pasar maka semakin besar pula beta saham tersebut. Begitu juga sebaliknya, semakin kecil fluktuasi return saham terhadap return pasar maka semakin kecil pula beta saham tersebut. Apabila kondisi pasar membaik (ditunjukkan dengan naiknya indeks pasar) maka saham yang memiliki beta positif akan menunjukkan kecenderungan meningkatnya harga saham, demikian juga sebaliknya apabila pasar memburuk maka harga saham cenderung turun. (Jogiyanto Hartono, 2008:358).

Untuk dapat memilih investasi yang aman diperlukan analisis yang cermat, teliti, dan mendukung dengan risiko yang akurat. Pemilihan teknik yang benar dalam analisis akan mengurangi risiko investor dalam berinvestasi. Analisis yang dapat digunakan adalah analisis teknikal dan analisis fundamental.

Analisis fundamental dilakukan oleh investor menggunakan data keuangan perusahaan untuk menghitung nilai intrinsik saham. Oleh karena itu laporan keuangan sangat penting karena laporan keuangan menggambarkan aspek fundamental perusahaan yang bersifat kuantitatif, selain itu laporan keuangan diharapkan dapat berguna untuk menilai risiko suatu investasi.

Laporan keuangan akan menjadi informasi yang berguna, lebih mendalam, dan lebih tajam dengan teknik tertentu. Analisis laporan keuangan menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna satu dengan yang lain untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan suatu keputusan yang tepat. Dengan demikian tujuan analisis laporan keuangan adalah mengkonversikan data menjadi informasi. (Harahap, 2008:190).

Salah satu teknik yang digunakan untuk menganalisis laporan keuangan adalah analisis rasio. Analisis rasio keuangan merupakan cara untuk menganalisis laporan keuangan yang mengungkapkan hubungan matematik antara suatu jumlah dengan jumlah lainnya, dimana dapat memberikan petunjuk yang menggambarkan kondisi keuangan perusahaan. (Dwi P dan Rifka J, 2002:54).

Analisis rasio keuangan yang digunakan dalam penelitian ini meliputi rasio likuiditas, rasio aktivitas, rasio solvabilitas, dan rasio profitabilitas serta risiko sistematik yang diwakili oleh beta.

Dalam penelitian ini rasio likuiditas diwakili oleh current ratio (CR) yang merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio solvabilitas yaitu kemampuan perusahaan untuk membayar hutang pada saat dilikuidasi. Rasio solvabilitas diwakili oleh debt to total asset

(DTA). Rasio profitabilitas yaitu kemampuan perusahaan dalam memanfaatkan seluruh kekayaan untuk menghasilkan laba. Rasio profitabilitas diwakili oleh earning per share (EPS) dan return on equity (ROE). (Ahmad Rodoni, 2010). Rasio keuangan ini digunakan karena merupakan salah satu komponen informasi yang mempengaruhi investor dalam menilai harga dan risikonya di pasar modal. (Surono Subekti, 2001:34). Risiko yang digunakan adalah beta saham, dikarenakan beta saham mencerminkan kondisi fundamental dari suatu perusahaan. Hal ini disebabkan karena pergerakan beta ditentukan dari pergerakan harga saham perusahaan. (Yulius Yulianto, 2010).

Penelitian ini dilakukan pada periode 2004-2009, dikarenakan adanya fluktuasi dari IHSG dalam rentang periode 2004-2009. Pada tahun 2004 IHSG berada pada level 1000,2 selanjutnya terus meningkat sampai dengan tahun 2007 di level 2745,8. Akan tetapi pada awal 2008 terjadilah krisis global yang mengakibatkan IHSG menurun tajam pada level 1355,4, sedangkan pada tahun 2009 IHSG kembali meningkat pada level 2534,3.

mempunyai kapitalisasi pasar yang besar serta selalu dipantau perkembangannya setiap 6 bulan sekali sehingga menarik untuk dijadikan sampel penelitian.

Beberapa peneliti yang juga meneliti faktor-faktor fundamental terhadap risiko saham, diantaranya Iqbal dan Bandi (2003), penelitian ini meneliti pengaruh tingkat suku bunga, rasio profitabilitas, dan beta akuntansi terhadap beta syariah di Bursa Efek Jakarta. Rasio profitabilitas yang digunakan yaitu ROA dan ROE. Hasil penelitian menunjukkan bahwa tingkat suku bunga, rasio profitabilitas, dan beta akuntansi tidak berpengaruh signifikan terhadap beta syariah baik secara parsial maupun simultan.

Yeni E Septiana (2004), juga meneliti pengaruh faktor-faktor fundamental terhadap risiko saham pada perusahaan industri rokok. Faktor fundamental yang digunakan adalah earning per share, current ratio, return on investment, return on equity, dan debt to total asset. Kesimpulannya bahwa secara parsial hanya earning per share dan debt to total asset yang berpengaruh signifikan sedangkan secara simultan earning per share, debt to total asset, dan return on equity berpengaruh signifikan terhadap risiko.

Sunardi (2005), meneliti pengaruh pertumbuhan, ungkitan finansial, dan ukuran perusahaan terhadap risiko sistematis saham pada semua perusahaan yang terdaftar di BEI selain bank dan lembaga keuangan lain. Ungkitan finansial diwakili oleh debt to total asset. Hasil penelitian ini menunjukkan bahwa pertumbuhan, ungkitan finansial, dan ukuran perusahaan secara

bersama-sama berpengaruh terhadap risiko. Sedangkan secara parsial hanya pertumbuhan yang berpengaruh signifikan terhadap risiko.

Zubaidi Indra (2006), penelitian ini meneliti faktor-faktor fundamental yang mempengaruhi risiko saham. Faktor-faktor fundamental yang digunakan yaitu debt to equity, return on equity, earning per share, price earning ratio,

dan operating profit margin. Kesimpulannya bahwa debt to equity, return on equity, earning per share, price earning ratio, dan operating profit margin

berpengaruh signifikan terhadap risiko sistematis.

Sugeng dan Sartika (2006), meneliti pengaruh factor fundamental terhadap beta saham dan beta akuntansi pada perusahaan go public di BEI. Faktor fundamental yang digunakan adalah financial leverage (DTA), current ratio, asset growth, dan firm size. Kesimpulannya bahwa pada pengujian pertama

financial leverage (DTA), current ratio, asset gowth, dan firm size terhadap beta saham menunjukkan baik secara parsial ataupun simultan tidak berpengaruh signifikan. Sedangkan pada pengujian yang kedua, secara parsial hanya financial leverage yang berpengaruh signifikan terhadap beta akuntansi. Secara simutan tidak ada yang berpengaruh signifikan terhadap beta akuntansi. Deny Suryo Utomo (2006), meneliti analisis pengaruh asset growth, earning per share, debt to total asset, dan deviden yield terhadap beta saham pada perusahaan perbankan. Kesimpulannya secara parsial dan simultan tidak ada variabel yang mempunyai pengaruh signifikan terhadap beta saham.

Variyetmi Wira (2008), meneliti analisa karakteristik perusahaan terhadap

digunakan adalah earning per share, dividen payout ratio, current ratio, return on investment, dan cyclicality. Kesimpulannya bahwa secara parsial hanya variabel return on invesment yang berpengaruh signifikan terhadap beta. Akan tetapi secara simultan variabel earning per share, , dividen payout ratio, current ratio, return on investment, dan cyclicality mempunyai pengaruh signifikan terhadap beta.

Yulius Yulianto (2010), meneliti pengaruh asset growth, earning per share, debt to total asset, return on invesment, dan dividen yield terhadap beta saham pada perusahaan perbankan. Kesimpulannya asset growth, debt to total asset, dan return on investment berpengaruh signfikan terhadap beta saham, sedangkan earning per share dan dividen yield tidak berpengaruh signifikan.

Penelitian ini merupakan pengembangan dari penelitian-penelitian terdahulu. Adapun yang membedakan dengan penelitian sebelumnya adalah: 1. Variabel yang digunakan

Pada penelitian ini variabel yang digunakan CR, DTA, EPS, dan ROE, sedangkan penelitian sebelumnya menggunakan EPS, CR, ROI, ROE, dan DTA.

2. Perbedaan sampel yang digunakan

Pada penelitian ini sampel yang digunakan adalah perusahaan-perusahaan yang tergabung dalam Indeks LQ 45, sedangkan penelitian sebelumnya menggunakan sampel industri rokok.

3. Periode penelitian yang digunakan

Pada penelitian ini menggunakan periode dari tahun 2004-2009, sedangkan pada penelitian sebelumnya menggunakan periode dari tahun 1996-2003.

Berdasarkan pemikiran tersebut penulis tertarik untuk meneliti faktor-faktor fundamental apa saja yang dapat mempengaruhi risiko sahamnya dengan menggunakan rasio keuangan yang diwakili oleh variabel current ratio

(CR), debt to total asset (DTA), earning per share (EPS), dan return on equity

(ROE). Sampel yang digunakan dalam penelitian ini adalah sampel perusahaan LQ 45 yang terdaftar di BEI sejak tahun 2004-2009. Maka berdasarkan uraian diatas penulis tertarik melakukan penelitian dengan judul “Pengaruh Faktor-faktor Fundamental Terhadap Risiko Saham Pada Perusahan LQ 45 Periode 2004-2009”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka perumusan masalah dalam penelitian ini adalah :

1. Bagaimana pengaruh variabel current ratio, debt to total asset, earning per share, dan return on equity terhadap risiko saham?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan yang ingin dicapai peneliti, yaitu:

a. Untuk menganalisis pengaruh variabel current ratio, debt to total asset, earning per share, dan return on equity terhadap risiko saham. b. Untuk menganalisis pengaruh current ratio, debt to total asset, earning

per share, dan return on equity yang paling berpengaruh terhadap risiko saham.

2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah : a. Bagi Penulis

Diharapkan menambah pengetahuan dan wawasan tentang manajemen investasi, khususnya mengenai pengaruh faktor fundamental terhadap risiko saham.

b. Bagi Investor

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan kepada calon investor, investor dan perusahaan-perusahaan dalam menentukan investasi yang akan dipilih dapat dilihat dari faktor-faktor fundamentalnya ataupun dari risiko sahamnya.

c. Bagi Akademisi

12 BAB II

TINJAUAN PUSTAKA

A. Pasar Modal

1. Pengertian Pasar Modal

Pasar modal merupakan indikator kemajuan perekonomian suatu negara serta menunjang perkembangan ekonomi negara yang

bersangkutan. Pasar modal muncul sebagai alternatif bagi pembiayaan

jangka panjang.

Pasar modal adalah pasar keuangan untuk saham dan utang jangka

menengah dan jangka panjang (satu tahun atau lebih lama). (Rodoni&Ali,

2010:32).

Ahmad Rodoni (2008:40) pasar modal (capital market) adalah pasar

keuangan untuk dana-dana jangka panjang (dana yang jatuh temponya

lebih dari satu tahun) dan merupakan pasar yang konkrit.

Pasar modal dalam arti sempit adalah suatu tempat yang terorganisir di

mana efek-efek yang diperdagangkan yang disebut Bursa Efek. Bursa Efek

(stock exchange) adalah suatu sistem yang terorganisasi yang

mempertemukan penjual dan pembeli efek yang dilakukan baik secara

langsung maupun dengan melalui wakil-wakilnya. Fungsi Bursa efek

sendiri antara lain adalah menjaga kontinuitas pasar dan menciptakan

harga efek yang wajar melalui mekanisme permintaan dan penawaran.

Ahmad Kamarudin (2003:17) mengartikan pasar modal sebagai sarana

pembentuk modal dan akumulasi dana yang diarahkan untuk

meningkatkan partisipasi masyarakat dalam pengarahan dana guna

menunjang pembiayaan pembangunan nasional.

Block (2002:639) capital markets, competitive markets for equity

securities or debt securities with maturities of more than one year. The

best examples of capital market securities are common stock, bonds, and

preferred stock.

Fabozzi (1999:15) pasar modal merupakan pasar keuangan bagi

instrumen-instrumen ekuitas dan instrumen-instrumen utang yang jatuh

tempo lebih dari satu tahun.

Suad Husnan (1993:1) secara formal pasar modal bisa didefinisikan

sebagai pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka

panjang yang bisa diperjual belikan, baik dalam bentuk hutang ataupun

modal sendiri, baik yang diterbitkan oleh pemerintah, public authotities,

maupun perusahaan swasta.

Sedangkan menurut UU No.8 tahun 1995 tentang pasar modal adalah

pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana

untuk mempertemukan penawaran jual beli efek pihak-pihak lain dengan

2. Instrumen Pasar Modal

Menurut Rodoni (2005:128) ada beberapa instrumen pasar modal yang biasa diperdagangkan, yaitu:

a. Saham Biasa (Common Stock)

Saham biasa dapat didefinisikan sebagai bukti tanda kepemilikan atas

suatu perusahaan. Wujud saham adalah selembar kertas yang

menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan

yang menerbitkan kertas tersebut.

b. Saham Preferen (Preferred Stock)

Saham preferen merupakan saham yang akan menerima dividen dalam

jumlah yang tetap, dan merupakan saham yang memiliki karakteristik

gabungan antara obligasi dan saham biasa, karena bisa menghasilkan

pendapatan yang tetap (seperti bunga), tetapi juga bisa mendatangkan

hasil seperti yang dikehendaki investor.

c. Obligasi (Bond)

Obligasi merupakan surat tanda utang jangka panjang yang diterbitkan

oleh perusahaan ataupun pemerintah. Penerbit membayar bunga atas

obligasi tersebut pada tanggal-tanggal yang telah ditentukan secara

periodik, dan pada akhirnya menebus nilai utang tersebut pada saat

jatuh tempo dengan mengembalikan jumlah pokok pinjaman ditambah

bunga yang terutang.

d. Obligasi Konversi (Convertible Bond)

Obligasi konversi adalah obligasi yang dapat dikonversikan (ditukar)

menjadi saham biasa pada waktu tertentu atau sesudahnya.

e. Right

Right merupakan sekuritas yang memberikan hak kepada pemiliknya

untuk membeli saham baru dengan harga tertentu. Sertifikat ini

diberikan kepada pemegang saham lama sewaktu melakukan

penawaran umum terbatas kepada para pemegang saham lama.

f. Warant

Warant merupakan sekuritas yang memberikan hak kepada

pemegangnya untuk membeli saham dari perusahaan yang

menerbitkan waran tersebut dengan harga tertentu pada waktu tertentu.

Warant biasanya diberikan sebagai ”pemanis” penerbit obligasi dengan

coupon rate yang lebih rendah dari tingkat keuntungan umum yang

berlaku.

3. Fungsi Pasar Modal

Menurut Ahmad Kamarudin (2003) fungsi pasar modal antara lain: a. Menciptakan pasar secara terus menerus bagi efek yang telah

ditawarkan kepada masyarakat.

b. Menciptakan harga yang wajar bagi efek yang bersangkutan melalui

mekanisme penawaran dan permintaan.

B. Risiko Investasi 1. Pengertian Risiko

Risiko merupakan faktor yang penting untuk dipertimbangkan dari

setiap pengambilan keputusan investasi, karena besar kecilnya risiko akan

mempengaruhi tingkat keuntungan yang diharapkan dari investasi tersebut.

Sunaryo (2007:11) risiko adalah kerugian karena kejadian yang

tidak diharapkan terjadi.

Rodoni&Ali (2010:69) terdapat beberapa makna mengenai risiko,

yaitu (a) sebagai kondisi yang tidak pasti (uncertainty) di masa yang akan

datang, (b) perubahan dari variabilitas return yang diharapkan atau sesuatu

nilai yang tidak sesuai dengan harapan.

Jones (2007:10) risk, the chance that the actual return on an

invesment will be different from the expected return.

Sedangkan menurut Eiteman (2004:87) risiko biasanya

didefinisikan sebagai kemungkinan menderita kerusakan atau kerugian

atau suatu kejadian yang melibatkan bahaya atau kekacauan yang tidak

pasti.

Ahmad Kamarudin (2003:94) dalam pengertian investasi, risiko

selalu dikaitkan dengan variabilitas return yang dapat diperoleh dari surat

berharga.

Risiko dapat diartikan sebagai kemungkinan tingkat keuntungan

yang diperoleh menyimpang dari tingkat keuntungan yang diharapkan.

(Suad, Husnan, 2008:52).

2. Jenis-jenis risiko investasi

Menurut Rodoni (2008) ada beberapa jenis-jenis risiko investasi, yaitu:

a. Risiko Pasar

Semua surat berharga termasuk instrumen pasar uang memiliki risiko

yang disebut market risk atau kadang-kadang disebut juga interest rate

risk yaitu berkaitan dengan turunnya harga surat berharga yang

mengakibatkan investor mengalami capital loss.

b. Risiko Re-invesment

Dalam praktiknya bukan saja harga surat berharga yang dapat jatuh

tetapi juga tingkat bunga. Turunnya harga sekuritas pada gilirannya

menyebabkan timbulnya risiko yang disebut re-invesment risk yaitu

risiko terhadap penghasilan suatu asset financial yang harus di

re-invest dalam asset yang berpendapatan rendah.

c. Risiko gagal bayar

Risiko yang terjadi akibat peminjam tidak memenuhi kewajibannya

sesuai dengan yang dijanjikan.

d. Risiko Inflasi

Pemberi pinjaman menghadapi kemungkinan naiknya harga

barang-barang dan jasa-jasa yang akan menurunkan daya beli atas pendapatan

e. Risiko Valuta

Investor internasional dihadapkan pada risiko mata uang yaitu

kerugian yang terjadi akibat adanya perubahan yang tidak

menguntungkan terhadap mata uang asing.

f. Risiko Politik

Berkaitan dengan kemungkinan adanya perubahan ketentuan

perundangan yang mengakibatkan turunnya pendapatan yang

diperkirakan dari suatu investasi atau bahkan akan terjadi kerugian

total dari modal yang diinvestasikan.

g. Marketability atau Liquidity Risk

Dapat terjadi apabila instrumen pasar uang yang dimiliki sulit untuk

dijual kembali sebelum jatuh tempo.

Sedangkan dalam manajemen investasi modern, pembagian risiko

total investasi dibagi menjadi dua:

1) Risiko sistematis (Systematic Risk), merupakan risiko yang

berkaitan dengan perubahan yang terjadi dipasar secara

keseluruhan. Jadi perubahan pasar akan mempengaruhi

variabilitas return suatu investasi (kondisi makro).

2) Risiko unsistematis (Unsystematic Risk), merupakan risiko

yang tidak terkait dengan perubahan pasar secara keseluruhan.

Jadi lebih terkait pada perubahan kondisi mikro perusahaan

emiten. (Darmawan Sjahrial,2008).

3. Beta Saham

Beta merupakan suatu pengukur volatilitas (volatility)return suatu

sekuritas atau return portofolio terhadap return pasar. Beta sekuritas ke-i

mengukur volatilitas return sekuritas ke-i dengan return pasar. Beta

merupakan pengukur risiko sistematik (systematic risk) dari suatu

sekuritas atau portofolio relatif terhadap risiko pasar. Volatilitas dapat

didefinisikan sebagai fluktuasi dari return-return suatu sekuritas atau

portofolio dalam suatu periode waktu tertentu. Jika fluktuasi return-return

sekuritas atau portofolio secara statistik mengikuti fluktuasi dari

return-return pasar maka beta dari sekuritas atau portofolio tersebut dikatakan

bernilai 1. Karena fluktuasi juga sebagai pengukur dari risiko maka beta

bernilai 1 menunjukan bahwa risiko sistematik suatu sekuritas atau

portofolio sama dengan risiko pasar. (Jogiyanto,2008:357-358).

Beta dapat diestimasi dengan menggunakan Model Indeks Tunggal

(Single Index Model). Peran beta dalam manajemen portfolio pada

dasarnya terbagi menjadi tiga peran utama (Barra, 1998) yang dikutip oleh

Deny Suryo Utomo (2006:2) yaitu:

1). Meramalkan risiko sistematis portfolio

2). Ukuran risiko sistematis yang terjadi

3). Meramalkan return yang diharapkan dari suatu portfolio

Beta juga dapat dibedakan menurut macamnya, yaitu beta pasar,

1). Beta Pasar

Beta pasar dapat diestimasi dengan mengumpulkan nilai-nilai

historis return dari sekuritas dan return dari pasar selama

periode tertentu.

2). Beta Akuntansi

Beta yang dihitung dengan menggunakan data histories

berupa data akuntansi (laba perusahaan dan laba indeks pasar).

3). Beta Fundamental

Beta yang dihitung dengan menggunakan data historis berupa

beta fundamental (variable fundamental perusahaan).

Menurut Jogiyanto (2000:322) beta mempunyai konsep yang

ditentukan sebagai berikut :

1). Saham yang memiliki nilai beta lebih kecil dari satu (β<1)

dikatakan berisiko lebih kecil dari risiko portofolio pasar

sehingga return yang diperoleh lebih kecil dari return

portofolio pasar.

2). Saham yang memiliki nilai beta sama dengan satu (β=1)

dikatakan memiliki risiko yang sama dengan risiko portofolio

pasar sehingga return yang diperoleh sama dengan return

portofolio pasar.

3). Saham yang memiliki nilai beta lebih besar dari satu (β>1)

dikatakan lebih berisiko daripada risiko portofolio pasar

sehingga return yang diperoleh lebih besar daripada return

portofolio pasar.

Menurut Husnan (1998:183) besarnya beta dari suatu saham

memiliki arti sebagai berikut :

1). Saham-saham yang memiliki beta lebih dari satu (β>1) disebut

saham agresif (agresif stock), karena saham tersebut

merupakan saham yang sangat peka terhadap perubahan pasar.

Kalau terjadi perubahan (baik naik maupun turun) tingkat

keuntungan saham-saham tersebut berubah dengan arah yang

sama lebih dari 10%.

2). Saham-saham yang memiliki beta lebih kecil dari satu (β<1)

disebut saham defensive (defensive stock), yaitu saham yang

kurang peka terhadap perubahan pasar. Kalau terjadi perubahan

(baik naik maupuan turun) tingkat keuntungan portofolio pasar

sebesar 10% maka tingkat keuntungan saham tersebut berubah

dengan arah yang sama sebesar kurang dari 10%.

3). Saham-saham yang memiliki beta sama dengan satu (β=1)

disebut sebagai saham netral (neutral stock), yaitu saham yang

cenderung akan bergerak atau berubah mengikuti perubahan

Kalau terjadi perubahan (baik naik maupuan turun) tingkat

keuntungan portofolio pasar sebesar 10% maka tingkat

keuntungan saham tersebut berubah dengan arah dan besar

yang sama yaitu 10%.

Menurut Suad Husnan (2005:112) mengidentifikasi bahwa ada beberapa faktor yang mempengaruhi beta, diantaranya ialah:

1). Siklikalitas (Cyclicality), faktor ini mempengaruhi seberapa

jauh suatu perusahaan dipengaruhi oleh konjungtor

perekonomian. Perusahaan sangat peka terhadap perubahan

kondisi perekonomian, merupakan perusahaan yang memiliki

nilai beta tinggi, dan begitu juga sebaliknya.

2). Operating leverage, faktor ini memperlihatkan proporsi biaya

perusahaan yang merupakan biaya tetap. Semakin besar

proporsinya maka semakin besar operating leverage-nya.

Perusahaan yang mempunyai operating leverage tinggi

cenderung memiliki beta yang tinggi, dan sebaliknya.

3). Financial leverage, perusahaan yang menggunakan hutang

adalah perusahaan yang mempunyai financial leverage.

Semakin besar proporsi hutang yang digunakan dalam struktur

modal, berarti semakin besar financial leverage.

Semakin besar proporsi hutang yang dipergunakan perusahaan,

pemilik modal akan menanggung risiko yang semakin besar.

Karena itu semakin tinggi financial leverage semakin tinggi

juga nilai beta.

C. Faktor Fundamental

Analisis fundamental dilakukan oleh investor dengan menggunakan data keuangan perusahaan untuk menghitung nilai intrinsik saham. Teknik yang

biasa digunakan untuk menganalisis laporan keuangan adalah analisis rasio.

Kinerja keuangan perusahaan akan dinilai melalui melalui analisis rasio

keuangan oleh para investor dan lembaga perbankan sebagai kreditor. Pada

umumnya, dasar evaluasi yang digunakan dalam penilaian kinerja keuangan

adalah memanfaatkan alat analisis rasio keuangan sebelum memberikan

kredit. (Harmono:2009).

Menurut Ahmad Rodoni (2010), rasio-rasio keuangan umumnya

diklasifikasikan menjadi 4 (empat) macam,antara lain:

1). Rasio Likuiditas (Liquidity Ratio), yaitu mengukur kemampuan

perusahaan untuk memenuhi kewajiban jangka pendek pada saat jatuh

tempo. Rasio likuiditas mencakup net working capital, current ratio,

quick ratio, dan cash ratio.

2). Rasio Aktivitas (Activity Ratio), yaitu mengukur kemampuan

perusahaan dalam menggunakan dana yang tersedia, tercermin dalam

perputaran modalnya. Rasio aktivitas mencakup total asset turnover,

average payment period, working capital turnover, dan fixed asset

turnover.

3). Rasio Hutang (Debt Ratio), yaitu mengukur kemampuan perusahaan

untuk membayar hutang apabila suatu saat perusahaan dilikuidasi.

Rasio ini juga menunjukkan seberapa besar perusahaan dibiayai oleh

pihak luar atau kreditor. Rasio hutang mencakup debt ratio, total debt

to equity ratio, long term debt to equity ratio, time interest earned

ratio, dan fixed-payment coverage ratio.

4). Rasio Profitabilitas (Profitability Ratio), yaitu kemampuan perusahaan

untuk menghasilkan laba. Rasio profitabilitas mencakup gross profit

margin, operating profit margin, net profit margin, return on asset,

retun on equity, earning per share, dan price earning ratio.

Rasio keuangan yang digunakan dalam penelitian ini adalah current ratio,

debt to total asset, retun on equity, dan earning per share, dikarenakan rasio

keuangan diatas merupakan salah satu komponen informasi yang

mempengaruhi investor dalam menilai harga dan risikonya di pasar modal.

(Surono Subekti,2001:34).

D. Nilai Saham

Nilai saham merupakan hal yang sangat bermanfaat karena dapat

digunakan untuk mengetahui saham-saham mana yang tumbuh (growth),

murah (undervalued) atau mahal (overvalued). Dengan mengetahui nilai buku

dan nilai pasar maka pertumbuhan perusahaan dapat diketahui. Sedangkan

untuk mengetahui saham-saham yang murah, tepat nilainya atau yang mahal

dapat dilihat dari nilai pasar dan nilai intrinsiknya.. Apabila nilai pasar yang

lebih kecil dari nilai intrinsiknya, ini menunjukkan bahwa saham tersebut

dijual dengan harga yang murah (undervalued), karena investor membayar

saham tersebut lebih kecil dari yang seharusnya dia bayar. Sebaliknya jika

nilai pasar yang lebih besar dari nilai intrinsiknya menunjukkan bahwa saham

tersebut dijual dengan harga yang mahal.

Menurut Jogiyanto (2008:117-126) nilai suatu saham dapat dipandang

dalam tiga konsep, yaitu:

1). Nilai Buku (Book Value)

Nilai buku merupakan nilai saham menurut pembukuan perusahaan

(emiten). Nilai buku menunjukkan aktiva bersih (net assets) yang

dimilliki oleh pemegang saham dengan memiliki satu lembar saham.

Karena aktiva bersih adalah sama dengan total ekuitas pemegang

saham maka nilai buku per lembar saham adalah total ekuitas dibagi

dengan jumlah saham yang beredar. Untuk menghitung nilai buku

suatu saham ada beberapa nilai yang berhubungan yang perlu

diketahui, antara lain :

a. Nilai Nominal (par value) dari suatu saham merupakan nilai

kewajiban yang ditetapkan untuk tiap-tiap lembar saham.

Kepentingan dari nilai nominal adalah untuk kaitannya dengan

hukum. Nilai nominal ini merupakan modal per lembar yang secara

hukum harus ditahan di perusahaan untuk proteksi kepada kreditor

b. Agio Saham (additional paid-in capital atau in excess of par value)

merupakan selisih yang dibayar oleh pemegang saham kepada

perusahaan dengan nilai nominal sahamnya. Agio saham

ditampilkan di neraca dalam nilai totalnya yaitu agio per lembar

dikalikan dengan jumlah lembar yang dijual.

c. Nilai Modal Disetor (paid in capital) merupakan total yang dibayar

oleh pemegang saham kepada perusahaan emiten untuk ditukarkan

dengan saham preferen atau dengan saham biasa. Nilai modal

disetor merupakan penjumlahan total nilai nominal ditambah

dengan agio saham.

d. Laba Ditahan (retained earnings) merupakan laba yang tidak

dibagikan kepada pemegang saham. Laba yang tidak dibagikan ini

diinvestasikan kembali ke perusahaan sebagai sumber dana

internal. Laba ditahan dalam penyajiannya di neraca menambah

total laba yang disetor. Karena laba yang ditahan ini milik

pemegang saham yang berupa keuntungan tidak dibagikan maka

nilai ini juga menambah ekuitas pemilik saham di neraca.

2). Nilai Pasar (Market Value)

Nilai pasar merupakan nilai saham di pasar saham. Nilai ini adalah

harga saham yang terjadi di pasar atau bursa pada saat tertentu yang

ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan oleh

permintaan dan penawaran saham yang bersangkutan di pasar bursa.

3). Nilai Intrinsik (Intrinsic Value)

Nilai intrinsik merupakan nilai yang sebenarnya dari saham. Nilai

intrinsik juga bisa disebut dengan nilai fundamental (fundamental

value). Untuk menentukan nilai intrinsik dari suatu saham dapat

menggunakan dua macam analisis, yaitu analisis fundamental dan

analisis teknikal.

E. Teknik Analisis Saham

Dalam menganalisis saham ada dua cara, yaitu :

a. Analisis Teknikal

Pada awalnya analisis teknikal hanya digunakan untuk mempelajari

fluktuasi pasar saham namun pada perkembangannya saat ini analisis

teknikal juga digunakan oleh para investor dalam pasar mata uang dan

pasar komoditi.

Jones (2007:432) technical analysis, the use of specific market data for

the analysis of both aggregate stock prices and individual stock prices.

Bodie Kane (2006:481) analisis teknikal pada dasarnya merupakan

upaya pencarian pola perulangan yang dapat diprediksi dalam harga

saham. Analisis teknikal kadang kala disebut sebagai pembuat bagan

(chartist) karena mereka mempelajari catatan atau bagan-bagan harga

saham di masa lalu, berharap dapat menemukan pola yang dapat

domanfaatkan untuk mendapatkan laba.

Rodoni (2005:4) analisis teknikal merupakan studi tentang tindakan

dengan melihat keadaaan harga, fluktuasi pasar serta analisis perkiraan

(estimasi) menggunakan pola yang dibentuk oleh grafik dan atau

perhitungan matematis mengenai pergerakan harga di waktu lampau

sehingga dapat diperkirakan harga di waktu yang akan datang.

Analisis teknikal melakukan analisis melalui harga dan volume

transaksi saham di bursa saham. Semua informasi di bursa saham akan

terefleksi dari harga dan volume transaksi saham yang terjadi di bursa

saham atau pasar modal. Data harga dan volume transaksi ini dibuat dalam

bentuk gambar dan dipergunakan untuk mengambil keputusan membeli

atai tidak membeli saham yang bersangkutan. (Adler Haymans. M,

2006:16).

Sedangkan menurut Ahmad Kamarudin (2003:79) analisis teknikal

merupakan analisis pasar atau sekuritas yang memusatkan perhatian pada

indeks saham, harga atau statistik pasar lainnya dalam menemukan pola

yang mungkin dapat memprediksi dari gambaran yang telah dibuat. Atau

analisis yang menganggap bahwa saham adalah komoditas perdagangan

yang pada gilirannya permintaan dan penawarannya merupakan

manifestasi kondisi psikologis dari pemodal.

b. Analisis Fundamental

Secara umum analisis fundamental merupakan suatu proses yang

memerlukan waktu yang lama dengan menyelidiki keadaan ekonomi,

politik, sosial, industri, dan laporan keuangan perusahaan. Analisis ini

digunakan untuk membuat keputusan tentang saham apa saja yang perlu

kita investasikan. Analisis ini tidak dapat membantu kita menentukan

waktu yang tepat untuk memasuki ataupun keluar dari pasar saham,

sebagaimana dapat dilakukan dengan menggunakan analisis teknikal.

Jogiyanto (2008:126) analisis fundamental atau analisis perusahaan

merupakan analisis untuk menghitung nilai intrinsic saham dengan

menggunakan data keuangan perusahaan.

Jones (2007:396) fundamental analysis at the company level involves

analyzing basic financial variables in order to estimate the company’s

intrinsic value. These variables include sales, profit margin, depreciation,

the tax rate, source of financing, assets utilization, and order factors.

Rodoni (2005:61) analisis fundamental adalah analisis yang dilakukan

terhadap perusahaan itu sendiri yang berhubungan dengan prospek

pertumbuhan dan kemampuan memperoleh keuntungan.

Ahmad Kamarudin (2003:81) analisis fundamental adalah penelitian

dalam bentuk fundamental atau basic dalam menentukan nilai surat

berharga. Analisis ini mempelajari brosur atau data-data industri

perusahaan, penjualan, kekayaan, pendapatan, produk, dan penyerapan

pasar, evaluasi manajeman perusahaan, membandingkan dengan

pesaingnya dan memperkirakan nilai intrinsik dari saham perusahaan

Analisis fundamental menyatakan bahwa setiap investasi saham

mempunyai landasan yang kuat yang disebut dengan nilai intrinsik yang

dapat ditentukan melalui analisis yang sangat hati-hati terhadap kondisi

perusahaan pada saat sekarang dan prospeknya di masa mendatang. (Tendi

Haruman et al, 2005:31).

Analisis fundamental merupakan analisis yang menilai perusahaan

berdasarkan informasi yang berasal dari perusahaan dan dikaitkan dengan

lingkungan makro serta estimasi ke masa mendatang. Analisis

fundamental ini sebenarnya untuk mendapatkan value intrinsic (nilai

intrinsic yang sebenarnya) dari perusahaan yang bersangkutan. Biasanya

situasi perusahaan yang menyangkut pendapatan dan keberadaan

perusahaan di masa mendatang menjadi fokus utama analisis fundamental

ini. (Adler Haymans. M, 2006:16).

F. Penelitian Terdahulu

Penelitian Iqbal dan Bandi (2003), penelitian ini meneliti pengaruh tingkat

suku bunga, rasio profitabilitas, dan beta akuntansi terhadap beta syariah di

Bursa Efek Jakarta. Rasio profitabilitas yang digunakan yaitu ROA dan ROE.

Hasil penelitian menunjukkan bahwa tingkat suku bunga, rasio profitabilitas,

dan beta akuntansi tidak berpengaruh signifikan terhadap beta syariah baik

secara parsial maupun simultan.

Selanjutnya penelitian Sunardi (2005), yang meneliti pengaruh

pertumbuhan, ungkitan finansial, dan ukuran perusahaan terhadap risiko

sistematis saham. Ungkitan finansial diwakili oleh debt to total asset. Hasil

penelitian ini menunjukkan bahwa pertumbuhan, ungkitan finansial, dan

ukuran perusahaan secara bersama-sama berpengaruh terhadap risiko.

Sedangkan secara parsial hanya pertumbuhan yang berpengaruh signifikan

terhadap risiko.

Zubaidi Indra (2006), penelitian ini meneliti faktor-faktor fundamental

yang mempengaruhi risiko saham. Faktor-faktor fundamental yang digunakan

yaitu debt to equity, return on equity, earning per share, price earning ratio,

dan operating profit margin. Kesimpulannya bahwa debt to equity, return on

equity, earning per share, price earning ratio, dan operating profit margin

berpengaruh signifikan terhadap risiko sistematis.

Sugeng dan Sartika (2006), meneliti pengaruh factor fundamental terhadap

beta saham dan beta akuntasi. Faktor fundamental yang digunakan adalah

financial leverage (DTA), current ratio, asset gowth, dan firm size.

Kesimpulannya bahwa pada pengujian pertama financial leverage (DTA),

current ratio, asset gowth, dan firm size terhadap beta saham menunjukkan

baik secara parsial ataupun simultan tidak berpengaruh signifikan. Sedangkan

pada pengujian yang kedua, secara parsial hanya financial leverage yang

berpengaruh signifikan terhadap beta akuntansi. Secara simutan tidak ada

yang berpengaruh signifikan terhadap beta akuntansi.

Deny Suryo Utomo (2006), meneliti analisis pengaruh asset growth,

earning per share, debt to total asset, dan deviden yield terhadap beta saham

pada paerusahaan perbankan. Kesimpulannya secara parsial dan simultan tidak

Variyetmi Wira (2008), meneliti analisa karakteristik perusahaan terhadap

return dan beta perusahaan makanan dan minuman di BEI. Variabel yang

digunakan adalah earning per share, dividen payout ratio, current ratio,

return on investment, dan cyclicality. Kesimpulannya bahwa secara parsial

hanya variabel return on invesment yang berpengaruh signifikan terhadap

beta. Akan tetapi secara simultan variabel earning per share, dividen payout

ratio, current ratio, return on investment, dan cyclicality mempunyai pengaruh

signifikan terhadap beta.

Yulius Yulianti (2010), meneliti pengaruh asset growth, earning per share,

debt to total asset, return on invesment, dan dividen yield terhadap beta saham

pada perusahaan perbankan. Kesimpulannya asset growth, debt to total asset,

dan return on investment berpengaruh signfikan terhadap beta saham,

sedangkan earning per share dan dividen yield tidak berpengaruh signifikan.

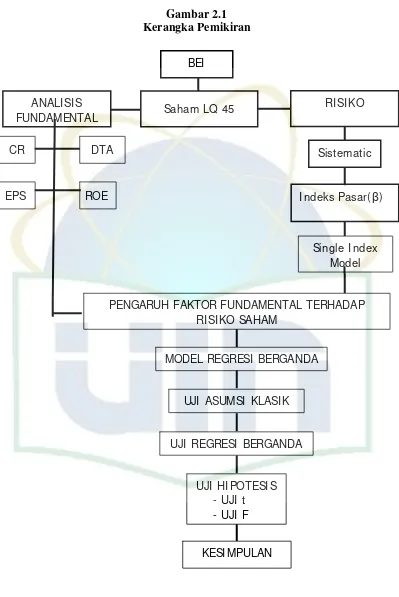

G. Kerangka Pemikiran

Pasar modal berfungsi sebagai lembaga perantara, di mana dalam fungsi

ini pasar modal menunjukkan peran yang sangat penting dalam menunjang

perekonomian, karena pasar modal dapat menghubungkan pihak yang

membutuhkan dana dengan pihak yang memiliki kelebihan dana. Selain itu

juga pasar modal dapat mendorong terciptanya alokasi dana yang efisien,

karena dengan adanya pasar modal, maka pihak yang memiliki kelebihan dana

(investor) dapat memilih alternatif investasi yang memberikan return yang

paling optimal dengan asumsi investasi yang memberikan return yang lebih

besar adalah sektor-sektor yang paling produktif yang ada di pasar, sehingga

dana yang berasal dari investor dapat digunakan secara produktif oleh

perusahaan tersebut. (Tandelin, 2001:13).

Analisis fundamental mempelajari semua informasi yang berhubungan

dengan saham dan pasar yang dituju dengan mencoba melihat bisnis di masa

yang akan datang dan perkembangan keuangan / finansial termasuk

pergerakan dari harga saham itu sendiri. Informasi fundamental yang

dipelajari termasuk laporan keuangan, dan akun-akunnya, data industri seperti

trend penjualan dan pemesanan serta melihat lingkungan ekonomi dan

keuangan seperti trend dari tingkat suku bunga. (Sunariyah, 2003:152).

Pada bagian ini penulis mencoba memberi gambaran/kerangka pemikiran

yaitu Faktor-faktor fundamental yang mempengaruhi Risiko Saham, seperti

CR, DTA, EPS, dan ROE yang dapat dijadikan pedoman dalam mengambil

keputusan investasi.

Kerangka pemikiran mengenai penelitian ini dapat dideskripsikan sebagai

Gambar 2.1 Kerangka Pemikiran

BEI

Saham LQ 45

DTA

ROE ANALI SI S FUNDAMENTAL

EPS CR

I ndeks Pasar(β)

Single I ndex Model

PENGARUH FAKTOR FUNDAMENTAL TERHADAP RI SI KO SAHAM

MODEL REGRESI BERGANDA

UJI ASUMSI KLASI K

KESI MPULAN UJI HI POTESI S - UJI t

- UJI F

UJI REGRESI BERGANDA

Sistematic RI SI KO

H. Hipotesis Penelitian

1. Ho : βp = 0, Faktor-faktor fundamental yaitu current ratio, debt

to total asset, earning per share, dan return on

equity secara parsial tidak berpengaruh signifikan

terhadap risiko saham.

Ha : βp≠ 0, Faktor-faktor fundamental yaitu current ratio, debt

to total asset, earning per share, dan return on

equity secara parsial berpengaruh signifikan

terhadap risiko saham.

2. Ho : β1, β2,β3,β4 = 0, Faktor-faktor fundamental yaitu secara current ratio,

debt to total asset, earning per share, dan return on

equity simultan tidak berpengaruh signifikan

terhadap risiko saham.

Ha : β1, β2,β3,β4 ≠ 0, Faktor-faktor fundamental yaitu current ratio, debt to

total asset, earning per share, dan return on equity

secara simultan berpengaruh signifikan terhadap

36 BAB III

METODE PENELITIAN

A. Ruang Lingkup

Penelitian ini bertujuan untuk mengetahui pengaruh faktor-faktor

fundamental yang diwakili rasio keuangan, Current Ratio (CR), Debt To

Total Assets (DTA), Earning per Share (EPS, dan Return On Equity

(ROE) terhadap risiko saham pada periode tahun 2004 sampai dengan

tahun 2009. Dalam penelitian ini mengambil populasi seluruh perusahaan

yang termasuk dalam Indeks LQ 45 di Bursa Efek Indonesia. Jangka waktu

tahun 2004 sampai dengan tahun 2009 dipilih agar dapat memberikan hasil

yang paling terbaru.

B. Metode Penentuan Sampel 1. Populasi

Populasi dalam penelitian ini adalah semua emiten yang tercatat ke

dalam indeks LQ 45, yaitu terdiri dari 45 saham yang mempunyai

tingkat likuiditas yang tinggi dan tingkat kapitalisasi pasar yang besar.

2. Teknik Sampling

Untuk menentukan emiten mana saja yang akan diteliti dalam

penelitian, maka dilakukan penyeleksian dengan menggunakan teknik

judgement sampling/purposive sampling, yaitu sampel yang dipilih

a. Termasuk ke dalam indeks LQ 45 sejak tahun 2004-2009.

b. Telah tercatat di BEI paling tidak selama 3 bulan.

c. Mengeluarkan laporan keuangan untuk tahun buku 31 Des 2004 s/d

31 Des 2009 di BEI.

d. Memiliki data yang dibutuhkan dalam penelitian.

Setelah diseleksi dengan kriteria tersebut maka diperoleh 11 emiten

yang akan dijadikan sampel dalam penelitian ini, seperti yang tampak pada

tabel di bawah ini :

Tabel 3.1

Sampel Penelitian Indeks LQ 45

No. Kode Emiten Nama Perusahaan 1. AALI Astra Agro lestari Tbk

2. ASII Astra International Tbk

3. BNBR Bakrie&Brothers Tbk

4. BUMI Bumi Resources Tbk

5. INDF Indofood Sukses Makmur Tbk

6. INKP Indah Kiat Pulp&Paper Tbk

7. INTP Indocement Tunggal Prakarsa Tbk

8. KLBF Kalbe Farma Tbk

9. PTBA Tambang Batubara Bukit Asam Tbk

10. UNTR United Tractors Tbk

C. Metode Pengumpulan Data 1. Penelitian Lapangan

Data yang digunakan dalam penelitian ini adalah data yang bersifat

sekunder, yaitu data yang diperoleh di Bursa Efek Indonesia dan

Indonesian Capital Market Directory (ICMD) dalam bentuk data-data

laporan keuangan dan harga saham LQ 45 selama periode tahun 2004

– 2009.

2. Metode Kepustakaan

Untuk memperoleh tinjauan pustaka yang tepat maka peneliti

membaca, mengutip serta menganalisa dari berbagai sumber

buku-buku literatur, jurnal penelitian ilmiah dan skripsi yang berkaitan

dengan penelitian.

3. Internet Research

Untuk memperoleh data-data yang up - date maka peneliti juga

melakukan internet research pada beberapa situs seperti:

www.yahoofinance.com, dan jsx.co.id.

D. Metode Analisis 1. Uji Asumsi Klasik

Pengujian ini dilakukan untuk mengetahui ada atau tidaknya

multikolinearitas, heteroskedastisitas, dan autokorelasi. Apabila terjadi

penyimpangan terhadap asumsi klasik maka Uji t dan Uji F yang

dilakukan menjadi tidak valid dan secara statistik dapat mengacaukan

kesimpulan yang diperoleh.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel bebas dan variabel terikat keduanya memiliki data

yang berdistribusi normal atau tidak. Model regresi yang baik

adalah memiliki distribusi data normal atau mendekati normal.

Untuk melihat normalitas data dapat dilakukan dengan melihat

histrogam atau normal probabilitas. (Dwi Priyatno:2008).

b. Uji Multikoliniearitas

Kolinearitas merupakan hubungan linear sempurna tunggal

antar variabel dan multikolieritas berarti terjadi lebih dari satu

hubungan semacam itu. (Gujarati, 2007:62-68).

Uji multikolinearitas bertujuan untuk menguji apakah dalam

model regresi ditemukan adanya korelasi antara satu variabel bebas

dengan variabel bebas lainnya. Pengujian ini dilakukan dengan cara

melihat gejala-gejala yang biasa dipakai untuk melihat adanya

multikolinearitas yaitu dengan melihat koefisien korelasinya.

Multikolinearitas terjadi apabila nilai korelasi antar variabel

independen di dalam koefisien persamaan regresi yang dapat dilihat

dari matriks korelasi lebih dari 0.8. (Widarjono, 2007:111-114).

c. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dari

model regresi tidak terjadi ketidaksamaan varians dari residual

yang baik adalah model regresi yang homokedastisitas dimana nilai

variabel independen tertentu masing-masing kesalahan mempunyai

varians yang sama. Jika nilai model yang diperoleh tidak

memenuhi asumsi tersebut maka dalam model tersebut terjadi

heteroskedastisitas.

Pada penelitian ini, pengujian dilakukan dengan menggunakan

uji White. Park mengemukakan metode bahwa varians merupakan

fungsi dari variabel-variabel bebas. Suatu model dikatakan terdapat

gejala heteroskedastisitas jika nilai chi square hitung lebih besar

dibandingkan dengan nilai chi square kritis. Sebaliknya jika nilai

chi square hitung lebih kecil dari nilai chi square kritis maka dapat

disimpulkan bahwa tidak ada masalah heteroskedastisitas.

(Widarjono, 2007: 139-141).

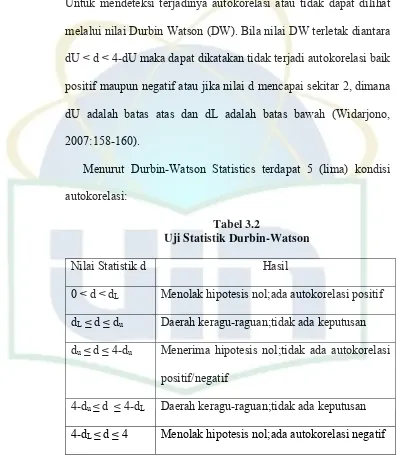

d. Uji Autokorelasi

Istilah autokorelasi (autocorrelation) menurut Maurice G.

Kendall dan William R. Buckland, A Dictionary of Statistical

Term: “Correlation between member’s of series of observations

ordered in time (as in time-series data) or space (as cross-sectional

data)”. Jadi autokorelasi merupakan korelasi antara anggota seri

observasi yang disusun menurut urutan waktu (seperti data time

series) atau menurut urutan tempat (seperti data cross section) atau

korelasi pada dirinya sendiri.

Autokorelasi dapat didefinisikan pula sebagai terjadinya

korelasi diantara data pengamatan sebelumnya, dengan kata lain

bahwa munculnya suatu data dipengaruhi oleh data sebelumnya.

Untuk mendeteksi terjadinya autokorelasi atau tidak dapat dilihat

melalui nilai Durbin Watson (DW). Bila nilai DW terletak diantara

dU < d < 4-dU maka dapat dikatakan tidak terjadi autokorelasi baik

positif maupun negatif atau jika nilai d mencapai sekitar 2, dimana

dU adalah batas atas dan dL adalah batas bawah (Widarjono,

2007:158-160).

Menurut Durbin-Watson Statistics terdapat 5 (lima) kondisi

autokorelasi:

Tabel 3.2

Uji Statistik Durbin-Watson

Nilai Statistik d Hasil

0 < d < dL Menolak hipotesis nol;ada autokorelasi positif

dL≤ d ≤ du Daerah keragu-raguan;tidak ada keputusan

du≤ d ≤ 4-du Menerima hipotesis nol;tidak ada autokorelasi

positif/negatif

4-du ≤ d ≤ 4-dL Daerah keragu-raguan;tidak ada keputusan

4-dL ≤ d ≤ 4 Menolak hipotesis nol;ada autokorelasi negatif

2. Analisis Statistik

a. Uji statistik t (Uji secara Parsial)

Analisis ini digunakan untuk mengetahui signifikan atau

tidaknya pengaruh antara variabel independen terhadap variabel

dependen. Uji analisis regresi linier berganda dilakukan dengan uji

t. Adapun langkah-langkahnya sebagai berikut :

a). Merumuskan hipotesis

Ho : ß = 0, tidak ada pengaruh yang signifikan dari

masing-masing variabel independen terhadap variabel

dependen.

Ha : ß ≠ 0, ada pengaruh yang signifikan dari masing-masing

variabel independen terhadap variabel dependen.

b). Menghitung nilai thitung dengan rumus thitung = β1

σβ1

c). Membandingkan nilai t hitung dengan t kritisnya

Jika t hitung > t tabel maka Ho ditolak dan Ha diterima.

Jika t hitung < t tabel maka Ho diterima dan Ha ditolak.

(Widarjono, 2007:70-71).

b. Uji statistik F (Uji secara Simultan)

Uji F dilakukan untuk melihat kemaknaan dari hasil model

regresi tersebut. Bila nilai Fhitung lebih besar dari Ftabel atau tingkat

signifikannya lebih kecil dari 5% (α = 5% = 0.05) maka hal ini

menunjukkan bahwa H0 ditolak dan H1 diterima yang berarti

bahwa terdapat pengaruh yang signifikan antara variabel

independen (CR, DTA, EPS, ROE,) terhadap variabel dependen

(risikosaham) secara simultan.

Untuk menghitung Fhitung digunakan rumus sebagai berikut:

R2/ (k-1) F =

(1-R2) / (n-k)

F = F hitung

R2 = Koefisien Determinan

k = Jumlah variabel independent

n = Jumlah pengamatan/sampel

Adapun langkah-langkah uji F sebagai berikut:

a). Merumuskan hipotesis

Ho : ß = 0 : Secara parsial tidak ada pengaruh yang berarti

antara variabel independen terhadap variabel

dependen.

Ha : ß ≠ 0 : Secara bersama-sama ada pengaruh yang berarti

antara variabel independent terhadap variabel

dependen.

b). Mencari nilai F kritis berdasarkan besarnya α dan df, dimana

besarnya ditentukan oleh numerator (k-1) dan df untuk

c). Membandingkan F hitung dengan F kritisnya

Jika Fhitung > F tabel maka Ho ditolak dan Ha diterima

Jika Fhitung < F tabel maka Ho ditolak dan Ha ditolak.

(Widarjono, 2007:74-75).

3. Koefisien Determinasi (Adjusted R Square)

Koefisien determinasi (R²) adalah diantara nol dan satu, jika nilai

R² kecil atau mendekati nol maka variasi variabel dependen amat

terbatas. Sedangkan jika nilai R² besar atau mendekati satu maka

hampir semua informasi yang dibutuhkan untuk memprediksi variabel

dependen. R² digunakan untuk mengukur seberapa jauh kemampuan

model dalam menerangkan variabel dependen. (Imam Ghozali,

2005:83).

Nilai Square dikatakan baik jika di atas 0.5 karena nilai

R-Square berkisar antara 0 sampai 1. Pada umumnya sampel dengan data

deret waktu (time series) memiliki nilai R- Square maupun Adjusted

R-Square cukup tinggi (diatas 0.5). (Imam Ghozali, 2005:51).

4. Analisis Regresi Berganda

Menurut Imam Ghozali (2005:81), analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat)

dengan satu atau lebih variabel independen (bebas) dengan tujuan

untuk mengestimasi atau memprediksi rata-rata populasi atau nilai

ratra-rata variabel dependen berdasarkan nilai variabel independen

yang diketahui.

Persamaan regresi berganda adalah sebagai berikut :

Y = a + b1X1+ b2X2 + b3X3 + b4X4 + b5X6 + b6X6 + b7X7 + έ

Keterangan :

Y : Return saham

a : Konstanta

b1-b4 : Koefisien variabel-variabel independen

X1 : Earning Per Share (EPS)

X2 : Current Ratio (CR)

X3 : Return On Equity (ROE)

X4 : Debt to Total Assets (DTA)

ε : Standar error

E. Identifikasi dan Operasional Variabel Penelitian 1. Variabel Dependent ( Y )

Variabel dependent dalam penelitian ini adalah risiko saham. Risiko saham dapat dihitung dengan menggunakan Holding Period

Return Model dan Single Index Model.

1). Holding Period Return Model

a. Menghitung return Sekuritas

Pt – Pt-1 + Dt

Rit =

Pt-1

Keterangan :

Rit : Hasil selama peride kepemilikan untuk periode akhir