PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN KOMUNIKASI DAN KOMITMEN

SEBAGAI VARIABEL MODERATING PADA PDAM PROPINSI SUMATERA UTARA

TESIS

Oleh :

RENNY MAISYARAH 077017061/ AKT

SEKOLAH PASCA SARJANA UNIVERSITAS SUMATERA UTARA

ABSTRAK

Renny Maisyarah, 2008. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Komunikasi dan Komitmen Organisasi Sebagai Variabel Moderating Pada PDAM Propinsi Sumatera Utara, Dibawah Bimbingan: Erlina, SE, M.Si, Ph.D, Ak (Ketua) dan Dra. Tapi Anda Sari Lubis, M.Si, Ak (Anggota).

Pengaruh partisipasi manajer dalam penganggaran dan kinerja manajerial telah di uji dalam berbagai penelitian akuntansi dengan hasil yang bertentangan. Hasil ini mungkin menunjukkan adanya variabel moderating. Dengan menggunakan pendekatan kontijensi, penelitian ini untuk menguji pengaruh moderating komunikasi dan komitmen organisasi terhadap hubungan antara partisipasi manajer dalam pengganggaran dan kinerja manajerial.

Data yang digunakan dalam penelitian ini adalah data primer. Metode pengumpulan data adalah menggunakan metode simple random sampling dengan menggunakan pertanyaan tertulis melalui pengisian kuesioner oleh unit sampel. Unit sampel adalah unit individual yang terdiri dari para personel yang terlibat secara langsung maupun tidak langsung dalam penyusunan anggaran PDAM Propinsi Sumatera Utara. Data akan dianalisis dengan menggunakan metode Analisis Data Multivariate, yang mana metode ini merupakan metode statistik deskriptif dan inferensial yang digunakan untuk menganalisis data lebih dari dua variabel penelitian. Subjek penelitian ini adalah seluruh manajer (55 responden) yang ada di seluruh PDAM Propinsi Sumatera Utara. Enam item untuk variabel partisipasi manajer sebagai variabel bebas, sembilan untuk variabel kinerja manajerial sebagai variabel terikat dan dua belas item untuk komunikasi dan empat belas item untuk komitmen organisasi sebagai variabel moderating.

Penelitian ini menghasilkan empat penemuan sebagaimana yang telah di ajukan dalam hipotesis penelitian. Pertama, partisipasi manajer dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial. Kedua, partisipasi dalam penyusunan anggaran dengan komunikasi sebagai variabel moderating tidak berpengaruh terhadap kinerja manajerial. Ketiga, partisipasi dalam penyusunan anggaran dengan komitmen organisasi tidak berpengaruh terhadap kinerja manajerial. Keempat, variabel partisipasi dengan komunikasi dan komitmen organisasi sebagai variabel moderating tidak berpengaruh terhadap kinerja manajerial.

ABSTRACT

Renny Maisyarah, 2008. The Participating Influence of Budgeting Arrangement on Management work by Comunicating and Organization Commitment as Moderating Variable at PDAM in North Sumatera Province, Under guidance of: Erlina, SE, M.Si, Ph.D, Ak (Chief) and Dra. Tapi Anda Sari Lubis, M.Si, Ak (Member).

The Participating influence of budgeting management and management work have been examine in various accounting study with contrary result. The result perhaps shows there is moderating variable. By using contigention approaching, this study is a im to testify the moderating influence of communication and organization commitment between participating manager in budgeting and managment work.

The data which was used in the study is primary data. Data collecting method uses simple random sampling method using written questions by filling out quesionare of sample unit. Sample unit is individual unit wich consists of direct and indirect involved persons in arranging PDAM budget in north Sumatera Province. The data will be analyzed using Multivariate Analizyng Data Method, wich is descriptive statistic method and inferential using more than two study variable to analyze the data. The sudy subjects are all of the managers (55 respondents) who existed in entire PDAM North Sumatera Province. Six items for manager participating variable as free variabel, nine for management work variable as tied variable and twelve items for communication and fourteen items for organization commitment as moderating variable.

The study resulted four inventions as what how been proposed in the hypotetical study. First, maneger participation in arranging budget influenced management work. Second, variable participation comunication and PK (the interaction of participation with communication) together does not influence the management work. Third, participation, organization and PKO (the interaction of participation with organization commitment) together does not influence the management work hence communication and organization commitment are not moderating variable. Fourth, participating variable with communication and organization commitment and PKKO (the interaction among participation with communication and organization commitment) together does not influence managment work.

DAFTAR ISI

Intisari ……..……….. i

Abstrak. …..………..……….. ii

Kata Pengantar..……… iii

Daftar Riwayat Hidup……….. v

Daftar Isi …..……….. vi

Daftar Tabel... ………. ix

Daftar Gambar...……… x

BAB I : Pendahuluan ……… 1

1.1 Latar Belakang Penelitian ………... 1

1.2 Rumusan Masalah Penelitian ……… 6

1.3 Tujuan Penelitian ……….. 7

1.4 Manfaat Penelitian ……… 8

BAB II : Tinjauan Pustaka dan Pengembangan Hipotesis ………. 9

2.1 Tinjauan Teori ……….. 9

2.1.1 Anggaran ………. 9

2.1.2 Partisipasi Manajer dalam Proses Penyusunan Anggaran... 12

2.1.3 Komunikasi Dalam Proses Penyusunan Anggaran .…… 15

2.1.4 Komitmen Dalam Proses Penyusunan Anggaran .…… 19

2.2 Tinjauan Penelitian Terdahulu ………. 27

2.3 Kerangka Konseptual ………... 28

2.4 Hipotesis Penelitian ……….. 30

BAB III : Metode Penelitian ………. 32

3.1 Rancangan Penelitian ………... 32

3.2 Populasi dan Sampel ………. 32

3.3 Variabel Penelitian ……….. 33

3.3.1 Klasisfikasi Varabel ……..……….. 33

3.3.2 Defenisi Operasional ………..……..………. 36

3.4 Lokasi dan Waktu Penelitian ……….... 36

3.5 Prosedur Pengambilan Data ……….... 36

3.6 Metode dan Teknik Alalisis Data ……….... 37

3.6.1 Metode Analisis Data ……….. 37

3.6.2 Teknik Analisis Data ……….. 38

3.6.3 Model Pengujian Hipotesis ……….. ……….. 41

BAB IV : Hasil Penelitian dan Pembahasan………. 43

4.1 Hasil Penelitian …...……….... 43

4.1.1 Uji Kualitas Data ...……….. 44

4.1.2 Uji Asumsi Klasik …....……….. 47

4.1.3 Uji Hipotesis …...…….. ……….. 51

4.1.3.2 Hasil Pengujian Hipotesis Model 2…...………… 54

4.1.3.3 Hasil Pengujian Hipotesis Model 3...……… 56

4.1.3.4 Hasil Pengujian Hipotesis Model 4…...………… 58

4.2 Pembahasan ...…...……….... 60

BAB V : Kesimpulan dan Saran……… 62

5.1 Kesimpulan ...……….... 62

5.2 Saran ...……….. 63

DAFTAR TABEL

No Judul Halaman

2-1 Penelitian Terdahu……….. 28

3-1 Definisi Operasional……… 36

4-1 Statistik Deskriptif……….. 43

4-2 Uji Reliability………..…… 45

4-3 Hasil Uji Validitas………..… 46

4-4 Hasil Uji Multikolinieritas……….. 47

4-5 Hasil Uji Statistik t...……….. 52

4-6 Hasil Uji Hipotesis Model 1...……….. 53

4-6 Hasil Uji Hipotesis Model 2...……….. 54

4-6 Hasil Uji Hipotesis Model 3...……….. 56

DAFTAR GAMBAR

No Judul Halaman

2-1 Kerangka Konseptual………..… 30

4-1 Scatterplot Uji Heteroskedastisitas……….. 48

4-2 Normal P-P plot Uji Normalitas Partisipasi……….. 49

4-3 Normal P-P plot Uji Normalitas Komunikasi………. 49

4-4 Normal P-P plot Uji Normalitas Komitmen Organisasi……. 50

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Untuk mencapai tujuan perusahaan dengan baik diperlukan suatu rencana kerja yang terarah secara komprehensif, sehingga mempermudah bagi manajemen untuk mengendalikan kegiatan-kegiatan operasional perusahaan. Rencana kerja tersebut disusun berdasarkan target yang disesuaikan dengan kondisi dan kebutuhan perusahaan, periodenya bisa dalam jangka waktu kurang atau lebih dari satu tahun. Rencana kerja pada umumnya disusun dengan format tertentu yang biasanya disebut sebagai anggaran. Anggaran merupakan rencana kerja yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang (Munandar,2001:1).

masukan dari kalangan bawahan untuk menentukan target kinerjanya yang hendak ingin dicapai dalam suatu periode atau jangka waktu tertentu. Penyusunan anggaran semacam ini merupakan pendekatan anggaran partisipatif atau self imposed budget. Melibatkan para manajer untuk turut serta berpartisipasi dalam penyusunan anggaran perusahaan, diharapkan dapat meningkatkan kinerja organisasional baik secara individual maupun kinerja manajerial didalamnya, karena dengan partisipasi tersebut akan meningkatkan semangat kerja dan tanggungjawab moral dari semua komponen yang ada dalam perusahaan untuk mensukseskan rencana kerja dimaksud. Oleh karena anggaran tersebut merupakan suatu konsep secara komprehensif yang melibatkan semua komponen yang ada dalam perusahaan, maka dalam penyusunannya memerlukan komunikasi yang baik dikalangan semua pihak untuk merumuskannya dengan kejujuran dan keterbukaan satu sama lainnya, sehingga mewujudkan adanya kesamaan persepsi dan komitmen untuk mencapai tujuan perusahaan. Komunikasi yang baik juga merupakan perekat yang menyatukan semua komponen yang ada dalam perusahaan agar dapat bekerjasama untuk mencapai tujuan perusahaan.

Selain hal positif yang telah diuraikan diatas, perlu juga dicermati secara seksama bahwa penggunaan anggaran partisipatif tersebut tidak begitu efektif diterapkan dalam suatu perusahaan apabila para manajer dan penyelia serta karyawan dalam satu departemen ataupun perusahaan memiliki hubungan dan komunikasi yang tidak harmonis satu sama lainnya. Jika terdapat komunikasi yang kurang baik antara pemimpin dengan bawahan dalam suatu perusahaan, seringkali anggaran dijadikan sebagai alat oleh manajemen untuk menekan para manajer dan karyawan yang berada bawah mereka. Bila hal ini terjadi maka akan menimbulkan keadaan yang tidak kondusif dalam perusahaan tersebut. Tekanan ini memunculkan stress bahkan frustrasi dari setiap elemen yang ada di setiap departemen dalam perusahaan, yang akhirnya berakibat buruk terhadap kinerja dari masing-masing manajer dan para bawahan mereka.

Penyusunan anggaran dengan pendekatan partisipatif tersebut merupakan bagian dari program kerja dari gaya kepemimpinan yang menerapkan pola manajemen partisipatif. Oleh sebab kesenjangan dan pernyataan ini merupakan faktor-faktor pendorong yang sangat kuat dari penulis untuk mengadakan penelitian ulang tentang penerapan anggaran partisipatif tersebut, karena hasil-hasil penelitian tentang anggaran partisipatif ini terhadap kinerja manajerial sebagian besar selalu berpengaruh positif. Penelitian tentang anggaran hingga saat ini masih tetap merupakan hal yang sangat menarik bagi para calon peneliti untuk terus melaksanakan penelitian lebih lanjut ataupun melakukan replikasi dari hasil-hasil penelitian sebelumnya. Ketertarikan ini biasanya akan selalu muncul dalam pikiran calon peneliti oleh sebab terjadinya perbedaan dari hasil penelitian sebelumnya, dan juga karena kebutuhan manajerial dalam menentukan kebijakan untuk penyusunan rencana kerja yang sesuai dengan kebutuhan dan target perusahaan.

partisipasi dalam penyusunan anggaran berhubungan positif dengan kinerja manajer tidak dapat diterima.

1.2Rumusan Masalah Penelitian

Dari uraian latar belakang masalah diatas, maka masalah penelitian dapat dirumuskan sebagai berikut :

1. Apakah partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial pada PDAM di Propinsi Sumatera Utara ?

2. Apakah partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan komunikasi sebagai variabel moderating pada PDAM di Propinsi Sumatera Utara ?

3. Apakah partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan komitmen organisasi sebagai variabel moderating pada PDAM di Propinsi Sumatera Utara ?

4. Apakah partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan komunikasi dan komitmen organisasi sebagai variabel moderating pada PDAM di Propinsi Sumatera Utara ?

1.3Tujuan Penelitian

1. Untuk dapat mengetahui apakah partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial pada PDAM di Propinsi Sumatera Utara.

2. Untuk dapat mengetahui apakah partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan komunikasi sebagai variabel moderating pada PDAM di Propinsi Sumatera Utara ?

3. Untuk dapat mengetahui apakah partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan komitmen organisasi sebagai variabel moderating pada PDAM di Propinsi Sumatera Utara ?

4. Untuk dapat mengetahui apakah partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan komunikasi dan komitmen organisasi sebagai variabel moderating pada PDAM di Propinsi Sumatera Utara.

1.4Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yang lebih baik ke berbagai kalangan, antara lain :

2. Praktisi. Sebagai bahan masukan bagi manajemen pada PDAM yang ada di Propinsi Sumatera Utara untuk menyempurnakan berbagai keputusan berkaitan dengan anggaran perusahaan ke arah yang lebih baik, demi kemajuan badan usaha milik daerah dimaksud dalam mencapai tujuan yang telah ditetapkan terdahulu.

3. Akademis. Hasil penelitian ini diharapkan dapat berguna bagi pengembangan ilmu pengetahuan yang dijadikan sebagai bahan masukan dan referensi untuk penelitian lebih lanjut oleh para calon peneliti berikutnya.

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Tinjauan Teori

Anggaran (budget) adalah rencana rinci tentang perolehan dan penggunaan sumber daya keuangan dan sumber daya lainnya untuk suatu periode tertentu. Anggaran merupakan alat manajemen yang sangat penting sebagai suatu bentuk standar kinerja yang ditargetkan oleh perusahaan yang mencakup rencana-rencana manajemen didalam suatu organisasi, mengalokasikan sumber daya dan mengkoordinasi aktivitas. Secara umum anggaran dimaksud menggambarkan tentang rencana manajemen secara komprehensif untuk masa yang akan datang dan bagaimana rencana tersebut dapat dicapai dengan baik (Garrison dan Norren,2000:402). Anggaran dalam arti lain adalah suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standar dan satuan ukuran lain, yang mencakup jangka waktu tertentu, biasanya satu tahun (Mulyadi,2001:488). Budget adalah konsep yang membantu manajemen, ia larut dalam fungsi manajemen, membantu dan mempermudah manajemen dalam mencapai tujuannya. Ia memiliki sifat-sifat dan persyaratan yang harus dimiliki agar konsep ini dapat berfungsi sebagai alat manajemen (tool of management) yang memudahkan manajemen dalam mencapai tujuannya (Harahap,2001:15).

Dalam penyusunan suatu anggaran, perusahaan hendaknya memperhatikan beberapa hal penting, yaitu :

2. Dapat melibatkan seluruh bagian yang ada dalam perusahaan melalui partisipasi dari setiap pegawai yang ada dalam perusahaan.

3. Anggaran yang disusun sebaiknya realistis, yang berarti target yang hendak dicapai tidak terlalu tinggi ataupun terlalu rendah, dengan kata lain disesuaikan dengan kebutuhan perusahaan yang dapat mengakomodir seluruh aspek dan kemampuan komponen perusahaan.

4. Anggaran yang didisusun mengandung unsur fleksibilitas dimana tidak rentan terhadap suatu perubahan maupun penyesuaian jika dibutuhkan perusahaan untuk disesuaikan dengan keadaan yang mungkin berubah.

5. Anggaran yang disusun bersifat sistematis, yang berarti seluruh rencana dan target perusahaan dalam periode tersebut disusun secara berurutan seiring dengan berjalannya waktu dan didasarkan atas logika yang wajar.

Fungsi anggaran menurut Mulyadi (2001:502), yaitu :

1. Anggaran merupakan hasil akhir proses penyusunan rencana kerja.

2. Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan perusahaan dimasa yang akan datang.

3. Anggaran berfungsi sebagai alat penghubung berbagai unit organisasi dalam perusahaan yang menghubungkan manajer bawah dengan manajer atas.

4. Anggaran berfungsi sebagai tolok ukur yang dipakai sebagai pembanding hasil operasi sesungguhnya.

5. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan manajemen menunjuk bidang yang kuat dan yang lemah bagi perusahaan. 6. Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi

manajer dan karyawan agar senantiasa bertindak secara efektif dan efisien sesuai dengan tujuan organisasi.

Fungsi anggaran selain sebagai alat perencanaan, manajemen modern menggunakan anggaran sebagai alat pemotivasi personel dalam melakukan improvement berkelanjutan terhadap proses yang digunakan untuk menghasilkan produk dan jasa bagi customer (Mulyadi dan Setiawan, 2001:590). Motivasi tersebut akan semakin meningkat, jika para manajer berperan secara aktif dalam menyusun dan melaksanakan anggaran perusahaan.

semua jenjang kepangkatan baik dari atasan sampai kebawahan, maka implementasinya memerlukan komunikasi yang baik di kalangan semua pihak, sebab jika dalam suatu perusahaan komunikasi tidak baik, maka anggaran tersebut tidak akan berjalan secara efektif (Harahap, 2001:115).

2.1.2 Partisipasi Manajer dalam Proses Penyusunan Anggaran

Partisipasi adalah suatu proses pengambilan keputusan bersama oleh dua pihak atau lebih yang mempunyai dampak masa depan bagi pembuat dan penerima keputusan tersebut. Partisipasi dalam penyusunan anggaran berarti keikutsertaan para manajer operasional (operating managers) dalam memutuskan bersama dengan komite anggaran.

penyusunan anggaran akan mendorong moral kerja yang tinggi dan inisiatif serta kegairahan para manajer itu sendiri.

Moral kerja yang tinggi merupakan kepuasan seseorang terhadap pekerjaannya dan dengan rekan sekerjanya. Moral kerja ditentukan oleh seberapa besar seseorang mengidentifikasikan dirinya sebagai bagian dari organisasi tersebut dan sejauhmana ia dilibatkan dalam proses penyusunan rencana serta pengambilan keputusan bagi perusahaan. Partisipasi ini dapat dilakukan dalam berbagai kegiatan, yang seluruhnya dapat disebutkan sebagai partisipasi dalam memecahkan masalah. Kemampuan mewujudkan dan membina partisipasi dalam memecahkan masalah itu, akan bermuara pada perkembangan rasa tanggung jawab dalam melaksanakan setiap tugas secara operasional (Nawawi dan Martini, 2004:171).

baik, karena imbalan terpenting bagi karyawan akan datang dari kepuasan mereka bahwa gagasan mereka akan dihargai dan diterapkan dalam perusahaannya (Corrado,2004:68). Begitu pula halnya dalam proses penyusunan anggaran, apabila para manajer dan bawahan dapat ikut berpartisipasi untuk merumuskannya, maka kemungkinan besar hasil yang akan diperoleh dari realisasi anggaran dimaksud jauh lebih baik oleh karena telah adanya tanggung jawab moril dari para manajer dan bawahan yang terlibat didalamnya. Bagaimanapun anggaran hanya efektif jika mendapat dukungan dari semua pihak baik atasan maupun bawahan. Konsep anggaran ini melibatkan semua orang terlebih-lebih bawahan. Oleh sebab itu tanpa dukungan dari bawahan maka anggaran ini tidak akan berjalan baik. Untuk mengusahakan supaya anggaran ini mendapat dukungan dari bawahan maka bisa ditempuh melalui cara penyusunan secara demokratis atau bottom up (Harahap,2001:118). Kalau ditinjau dari siapa yang membuat anggaran tersebut, maka penyusunan anggaran dimaksud dapat dilakukan dengan cara : otoriter (top down), demokrasi (buttom up), dan campuran. Penggunaan cara demokrasi inilah yang dimaksud dengan penyusunan anggaran partisipatif, karena disusun berdasarkan hasil keputusan bawahan.

bawah oleh karena para manajer dan penyelia tadi dapat membangun hubungan komunikasi yang baik kepada bawahan mereka, dan juga dengan para manajer lain dalam perusahaan. Hal yang tak kalah penting lagi bahwa para manajer tersebut dapat melakukan atau menggunakan persuasi dan kompromis untuk mempromosikan tujuan-tujuan organisasi (Winardi,2004:8).

Inilah hal utama yang membedakan anggaran partisipatif dengan non-partisipatif, yakni terletak pada keterlibatan para manajer dan bawahan dari hampir semua level dalam menyusun dan merumuskan anggaran perusahaan.

2.1.3 Komunikasi dalam Proses Penyusunan Anggaran

komunikasi yang baik dan lancar tersebut sangat dibutuhkan untuk menjalankan kegiatan operasional dan demi kelangsungan hidup perusahaan, sebab bila manusia tidak mampu berkomunikasi dengan baik mereka tidak akan bisa bekerjasama (Effendy,1989:7). Komunikasi yang baik berarti bisnis yang baik. Komunikasi merupakan perekat yang menyatukan manusia bekerjasama untuk mencapai tujuan bersama (Corrado,2004:11). Peran penting komunikasi dalam memulihkan keseimbangan antara kebutuhan perusahaan dan kebutuhan karyawan, serta membantu untuk mengembalikan dan memelihara kepercayaan, menjadi jelas bagi lebih banyak orang, karena komunikasi amat penting bagi peremajaan kembali organisasi. Komunikasi yang baik meningkatkan keharmonisan kerja dalam perkantoran. Sebaliknya apabila tidak ada komunikasi yang baik, maka koordinasi akan terganggu. Akibatnya adalah disharmonisasi yang akan mengganggu proses pencapaian target dan tujuan perusahaan (Suranto,2005:57).

Jadi dalam hal ini komunikasi memiliki banyak defenisi sesuai dengan persepsi dari masing-masing para ahli, dan disesuaikan konteks yang dihadapi dalam komunitas yang dihadapi. Menurut penulis bahwa komunikasi tersebut merupakan ungkapan-ungkapan penyampaian keinginan ataupun pesan-pesan dan informasi antara sesama individu dan kelompok baik secara lisan maupun tulisan dengan maksud dan tujuan tertentu untuk mendapatkan respons tentang keinginan ataupun pesan-pesan dan informasi dimaksud.

sejenis itu melalui komunikasi yang baik. Oleh karena kemampuan mengambil keputusan akan kehilangan artinya tanpa kemampuan mengkomunikasikannya (Namawi dan Martini,2004:167). Dengan komunikasi yang baik maka seluruh komponen dalam perusahaan dapat secara sistematis bekerja dalam satu arah yang sama yaitu untuk meningkatkan produktivitas perusahaan (Suranto,2005:57). Jika terjadinya miscommunication dalam perusahaan, khususnya dalam penyusunan anggaran ini, akan menimbulkan dampak negatif yang berakibat buruk bagi kelangsungan hidup perusahaan.

Anggaran tidak akan berjalan dengan baik tanpa adanya komunikasi yang baik antara pimpinan dan bawahan. Kemampuan berkomunikasi secara efektif bagi seorang pimpinan erat kaitannya dengan kempimpinan yang berwibawa. Kalau seorang pimpinan ingin memiliki kepemimpinan yang berwibawa, maka ia perlu mempunyai kemampuan berkomunikasi secara efektif. Kemahiran berkomunikasi bagi seorang manajer dapat memperkecil, bahkan menghilangkan konflik antara kepentingan pribadi dengan kepentingan organisasi (Effendy,1989:134,141). Untuk itulah komunikasi yang baik dan lancar tersebut selalu ditumbuhkembangkan dalam perusahaan, yang salah satunya dengan cara melibatkan (partisipasi) para manajer dan karyawan dalam merumuskan dan memutuskan sesuatu keputusan atau hal-hal penting dalam perusahaan, terlebih khusus tentang penyusunan anggaran dimaksud.

dalam melaksanakan fungsi dan tugasnya dengan gairah. Berkurangnya atau ketidakadanya gairah para karyawan dalam melaksanakan tugas mereka, akan merupakan masalah bagi manajemen. Untuk sampai kepada suasana bekerja seperti itu, diperlukan kegiatan komunikasi, persuasi dan motivasi melalui partisipasi, yang sangat erat hubungannya dengan kejiwaan para pekerja dalam mencapai tujuan yang telah digariskan dan direncanakan sebelumnya. Kemampuan berkomunikasi yang baik akan besar artinya bagi para manajer dalam mengemban tugasnya mengelola dan mencapai tujuan perusahaan, khususnya dalam upaya melakukan perubahan sikap (attitude change), perubahan pendapat (opinion change), perubahan tingkahlaku (behavior change) para karyawan, sehingga sesuai, serasi, selaras, senada dan seirama dengan perilaku organisasi (organizational behavior) (Effendy,1989:29,149). Dengan demikian tujuan dan sasaran organisasi atau perusahaan yang telah dituangkan kedalam anggaran, akan dapat dicapai dengan efektif dan efisien.

2.1.4 Komitmen dalam Proses Penyusunan Anggaran

Komitmen dalam organisasi dapat diartikan sebagai dimensi perilaku yang dapat digunakan untuk mengevaluasi kekuatan para karyawan untuk bertahan pada suatu perusahaan. Membuat karyawan agar memiliki komitmen yang tinggi adalah sangat penting, terutama pada perusahaan-perusahaan non-profit yang skala gajinya tidak kompetitif, seperti pada perusahaan industri (Munandar, 2001:453). Karyawan yang memiliki tingkat komitmen organisasi yang tinggi tidak sekedar bergabung dengan perusahaan secara fisik atau hanya mengerjakan sesuatu yang menjadi tugasnya, melainkan juga bersedia melakukan pekerjaan diluar tugasnya. Karyawan yang memperlihatkan komitmen yang tinggi, dalam penelitian yang dilakukan oleh Jones (1988:214) memperlihatkan bahwa karyawan yang memiliki komitmen tinggi akan lebih termotivasi dan lebih puas terhadap pekerjaannya. Pada umumnya mereka menjadi kurang tertarik untuk meninggalkan perusahaan mereka (Temaluru, 2001: 453).

Porter (1982:27) mendefinisikan komitmen organisasi sebagai kekuatan yang bersifat relatif dari individu dalam mengidentifikasikan keterlibatan dirinya kedalam bagian organisasi. Hal ini dapat ditandai dengan tiga hal, yaitu :

1. Penerimaan terhadap nilai-nilai dan tujuan organisasi.

2. Kesiapan dan kesediaan untuk berusaha dengan sungguh-sungguh atas nama organisasi.

Sedangkan Richard M. Steers (1985: 50) mendefinisikan komitmen organisasi sebagai rasa identifikasi (kepercayaan terhadap nilai-nilai organisasi), keterlibatan (kesediaan untuk berusaha sebaik mungkin demi kepentingan organisasi) dan loyalitas (keinginan untuk tetap menjadi anggota organisasi yang bersangkutan) yang dinyatakan oleh seorang pegawai terhadap organisasinya. Steers berpendapat bahwa komitmen organisasi merupakan kondisi dimana pegawai sangat tertarik terhadap tujuan, nilai-nilai, dan sasaran organisasinya. Komitmen terhadap organisasi artinya lebih dari sekedar keanggotaan formal, karena meliputi sikap menyukai organisasi dan kesediaan untuk mengusahakan tingkat upaya yang tinggi bagi kepentingan organisasi demi pencapaian tujuan. Berdasarkan definisi ini, dalam komitmen organisasi tercakup unsur loyalitas terhadap organisasi, keterlibatan dalam pekerjaan, dan identifikasi terhadap nilai-nilai dan tujuan organisasi

yang lebih dalam menyokong kesejahteraan dan keberhasilan organisasi tempatnya bekerja.

Allen dan Meyer (dalam Dunham, dkk 1994: 370 ) membedakan komitmen organisasi atas tiga komponen, yaitu : afektif, normatif dan continuance.

1. Komponen afektif berkaitan dengan emosional, identifikasi dan keterlibatan pegawai di dalam suatu organisasi.

2. Komponen normatif merupakan perasaan-perasaan pegawai tentang kewajiban yang harus ia berikan kepada organisasi.

3. Komponen continuance berarti komponen berdasarkan persepsi pegawai tentang kerugian yang akan dihadapinya jika ia meninggalkan organisasi.

Dalam beberapa kasus, tingkat komitmen organisasi yang rendah diantara karyawan sangat berhubungan dengan tingginya tingkat absen dan turn over. Namun demikian bukan berarti rendahnya tingkat turn over menunjukkan bahwa tingkat komitmen organisasinya tinggi, karena tidak sedikit karyawan yang bertahan di perusahaan meski sebenarnya mereka mengaku tidak menyukai pekerjaannya akan tetapi tidak mau keluar kerja karena takut tidak mendapatkan pekerjaan, apalagi di tengah krisis sekarang ini. Karyawan yang demikian sangat sulit diharapkan dapat memberikan kontribusi yang maksimal bagi perusahaan.

perusahaan tersebut. Dalam hal ini, karyawan diajak untuk ikut berpartisipasi dalam pengambilan keputusan atas suatu masalah mulai dari perencanaan, pelaksanaan dan pengembangan serta mampu mempertanggungjawabkan keputusannya itu. Dengan demikian, karyawan diharapkan akan merasa puas dengan pekerjaannya.

Dalam budaya perusahaan seyogianya mengandung nilai-nilai yang dianut secara bersama-sama dan mengandung konsep kepercayaan dan keyakinan individu sehingga menghadirkan kesadaran akan adanya arah dan tujuan bersama. Nilai-nilai ini akan menghadirkan juga motif bagi perilaku sehari-hari karyawan. Kesadaran akan nilai-nilai yang dianut akan melahirkan perasaan pada karyawan untuk ikut terlibat dalam pekerjaannya dan rasa memiliki sebagai anggota organisasi sehingga akan selalu berusaha membantu perusahaan untuk mencapai tujuannya.

2.1.5 Kinerja Manajerial

diminta untuk mengukur kinerja sendiri ke dalam delapan dimensi, yaitu perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi, dan perwakilan, serta satu dimensi pengukuran kinerja seorang manajer secara keseluruhan.

Perencanaan adalah penentuan kebijakan dan sekumpulan kegiatan untuk selanjutnya dilaksanakan dengan mempertimbangkan kondisi waktu sekarang dan yang akan datang. Perencanaan bertujuan untuk memberikan pedoman dan tata cara pelaksanaan tujuan, kebijakan, prosedur, penganggaran dan program kerja sehingga terlaksana sesuai dengan sasaran yang telah ditetapkan. Investigasi merupakan kegiatan untuk melakukan pemeriksaan melalui pengumpulan dan penyampaian informasi sebagai bahan pencatatan, pembuatan laporan, sehingga mempermudah dilaksanakannya pengukuran hasil dan analisis terhadap pekerjaan yang telah dilakukan. Pengkoordinasian merupakan proses jalinan kerjasama dengan bagian-bagian lain dalam organisasi melalui tukar-menukar informasi yang dikaitkan dengan penyesuaian program-program kerja. Evaluasi adalah penilaian yang dilakukan oleh manajer terhadap rencana yang telah dibuat, dan ditujukan untuk menilai pegawai dan catatan hasil kerja sehingga dari hasil penilaian tersebut dapat diambil keputusan yang diperlukan.

personalia merupakan fungsi manajemen yang berkenaan dengan perengkrutan, penarikan, penempatan, pemberian latihan kepada pegawai, mempromosikan pegawai, dan melakukan mutasi terhadap pegawai, yang sudah tentu memperhatikan ketrampilan pegawai dan kebutuhan perusahaan. Proses penyusunan personalia dapat dipandang sebagai suatu rangkaian kegiatan yang dilaksanakan terus-menerus untuk menjaga pemenuhan kebutuhan personalia perusahaan agar setiap bagian ditempatkan oleh personil yang tepat dan pada saat yang tepat. Negosiasi dalam hal ini berkaitan dengan pengambilan keputusan, baik dalam satu bagian maupun secara keseluruhan dalam perusahaan dengan menyelaraskan antara kebutuhan perusahaan dengan kebutuhan karyawan terlebih khusus dalam proses penyusunan dan pencapaian target anggaran. Sedangkan perwakilan dalam hal ini dimaksudkan dengan kegiatan manajer dalam hal menghadiri pertemuan-pertemuan dengan perusahaan lain, perkumpulan bisnis, acara kemasyarakatan, dan pendekatan-pendekatan ke masyarakat untuk mempromosikan tujuan umum perusahaan.

dan sekaligus mendorong untuk menegakkan prilaku yang semestinya melalui umpan balik hasil kinerja pada waktunya.

2.2. Tinjauan Penelitian Terdahulu

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Harefa (2007), yang melakukan penelitian tentang pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial pada PT. Bank Negara Indoneisa (BNI) Tbk di kota Medan. Adapun perbedaan penelitian ini terletak pada penggunaan variabel moderating yang digunakan yakni komunikasi dan komitmen organisasi, tahun penelitian, dan objek penelitian.

Beberapa penelitian sebelumnya yang dijadikan sebagai pedoman untuk melakukan penelitian ini mengenai pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial dapat dilihat pada tabel 2.1 berikut ini :

Tabel 2.1

Penelitian Terdahulu

Elizar Sinambela

(2003)

Pengaruh Partisipasi dalam Penyusunan Anggaran Terhadap Kinerja Manajerial Pada Perguruan Tinggi Swasta di Kota Medan

Variabel Independen : (X) Partisipasi Dalam Penyusunan Anggaran

Variabel Dependen : (Y) Kinerja Manajeial Terhadap Tujuan, Dan Motivasi Terhadap Kinerja Manajerial Dalam Penyusunan Anggaran.

Variabel Independen : (X) Partisipasi Anggaran

Variabel Dependen : (Y) Kinerja Manajerial Variabel Intervening : Keadilan Distributif, Keadilan

Pengaruh Partisipasi Manajer Dalam Penganggaran Terhadap Kinerja Manajerial Dengan Budgetary Slack Sebagai Variabel Moderating Pada Kantor Direksi PTPN Wilayah SUMUT

Variabel Independen : (X1) Partisipasi, (X2) Budgetary Slack. Variabel Dependen : (Y) Kinerja Manajeial

Peran Asimetri Informasi Dan Peresponan Keinginan Sosial Sebagai Variabel Moderating Hubungan Antara Partisipasi Penganggaran Dan Kinerja Manajer Di Indonesia.

Variabel Independen : (X) Partisipasi Penganggaran

Variabel Dependen : (Y) Kinerja Manajer Variabel Moderating : Asimetri Informasi, Peresponan Terhadap Kinerja Manajerial Dan Kepuasan Kerja Dengan Gaya Kepemimpinan Dan Persepsi Ketidakpastian Lingkungan Sebagai Variabel Moderator

Variabel Independen : (X) Partisipasi Anggaran

Variabel Dependen : (Y) Kepuasan Kerja dan Kinerja Manajerial Variabel Moderating : Gaya Kepemimpinan dan Terhadap Kinerja Manajerial Dan Komunikasi Sebagai Variabel Moderator pada BNI Tbk di Kota Medan

Variabel Independen : (X) Partisipasi Anggaran

Variabel Dependen : (Y) Kinerja Manajerial

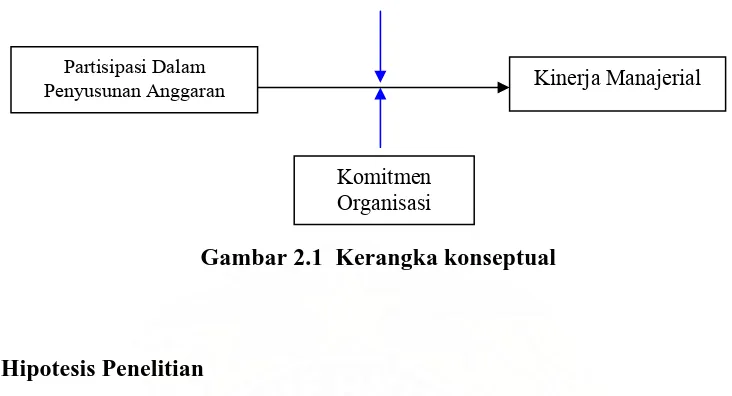

atasan maupun sampai kebawahan. Partisipasi dimaksud sangat diharapkan dari para manajer pertanggungjawaban yang ada dalam perusahaan, sebab semakin besar keterlibatan mereka dalam merumuskan sesuatu hal yang dapat menghasilkan keputusan dalam perusahaan, maka sangat tinggi rasa tanggung jawab mereka untuk menyukseskan keputusan tersebut terlaksana dengan baik. Hal yang tak kalah penting juga diperhatikan dalam proses pengambilan dan pelaksanaan suatu keputusan maupun rencana kerja dalam perusahaan, yakni terdapatnya jalinan komunikasi yang baik di kalangan semua pihak, sebab jika dalam suatu perusahaan komunikasi tidak baik, maka anggaran tersebut tidak akan berjalan secara efektif. Komunikasi yang baik sangat dibutuhkan untuk menjalankan kegiatan operasional dan demi kelangsungan hidup perusahaan, sebab bila setiap personil yang ada dalam perusahaan tidak mampu berkomunikasi dengan baik antara yang satu dengan yang lainnya, maka mereka tidak akan bisa bekerjasama. Komunikasi yang baik berarti bisnis yang baik. Komunikasi yang baik merupakan perekat yang menyatukan semua komponen yang ada dalam perusahaan agar dapat bekerjasama untuk mencapai tujuan perusahaan. Bila komunikasi yang baik dapat tercapai dalam semua organisasi maka akan tumbuh motivasi yang akan terealisasi melalui komitmen yang tinggi. Sikap komitmen yang tinggi ini adalah suatu bentuk kesadaran dan tanggungjawab yang timbul dari lingkungan pekerjaan yang tercipta harmonis. Dari uraian diatas maka dapat dibuat kerangka konseptual penelitian, yaitu :

Renny Maisyarah : Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Komunikasi…, 2008

Kinerja Manajerial

Partisipasi Dalam Penyusunan Anggaran

Komitmen Organisasi

Gambar 2.1 Kerangka konseptual

2.4Hipotesis Penelitian

Berdasarkan latar belakang masalah, rumusan masalah, tinjauan teori, dan kerangka pemikiran, maka hipotesis penelitian dapat dikemukakan sebagai berikut: Ha1 : Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja

manajerial pada PDAM di Propinsi Sumatera Utara.

Ha2 : Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja

manajerial dengan komunikasi sebagai variabel moderating pada PDAM di Propinsi Sumatera Utara.

Ha3 : Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja

manajerial dengan komitmen organisasi sebagai variabel moderating pada PDAM di Propinsi Sumatera Utara.

Ha4 : Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Penelitian ini merupakan penelitian yang menguji teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik. Tujuan penelitian ini untuk menguji hipotesis penelitian yang berkaitan dengan current status dari responden yang diteliti. Hasil pengujian data digunakan sebagai dasar untuk menarik kesimpulan penelitian, mendukung atau menolak hipotesis yang dikembangkan dari telaah teoritis. Penelitian ini akan mengidentifikasikan bagaimana variabel independen dan moderating mempengaruhi variabel dependen.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini yaitu semua divisi yang ada dalam struktur organisasi pada Perusahaan Daerah Air Minum (PDAM) Propinsi Sumatera Utara, yang terlibat dalam proses penyusunan anggaran pada PDAM Propinsi Sumatera Utara, sebanyak lebih kurang lima puluh lima orang. Penelitian ini menggunakan metode simple random sampling dengan cara pengambilan sampel sebagai berikut:

1. Mengirim kuesioner kepada semua populasi.

3. Jika dalam 1 minggu lagi tidak juga kembali, maka semua kuesioner yang kembali dianggap sebagai sampel penelitian dengan syarat harus lebih dari 30 sampel.

3.3 Variabel Penelitian

3.3.1 Klasifikasi Variabel

Variabel bebas (independent variable) yang digunakan dalam penelitian ini yaitu partisipasi dalam penyusunan anggaran dan moderating variable adalah komunikasi dan komitmen, sedangkan variabel terikat (dependent variable) yang merupakan perhatian utama yakni kinerja manajerial. Instrumen dan alat ukur yang digunakan untuk mengukur variabel-variabel dimaksud diadopsi dari peneliti terdahulu dengan beberapa modifikasi. Instrumen dimaksud adalah:

sampai tujuh. Berdasarkan jawaban responden dapat diukur apakah para manajer ikut berpartisipasi dan memberikan kontribusi mereka dalam penyusunan anggaran perusahaan. Skor terendah adalah nilai satu yang menunjukkan ketidakikutsertaan manajer untuk berpartisipasi dalam penyusunan anggaran, dan skor tertinggi adalah nilai tujuh yang menunjukkan keikutsertaan atau partisipasi manajer dalam penyusunan anggaran.

ekonomi yang mempengaruhi kondisi perusahan. Responden diminta untuk memilih skala nilai satu sampai tujuh pada setiap butir pertanyaan seperti petunjuk pada variabel partisipasi.

3. Variabel komitmen organisasi diukur dengan instrumen yang diadaptasi dari Organizational Commitment Questionnaire (OCQ) dari Porter dan Smith, (Mowday, 1979) yang mengukur motif bagi perilaku sehari-hari karyawan dalam keterlibatan dirinya kedalam bagian organisasi yang berisi empat belas pertanyaan, yang mengukur kesesuaian nilai dan tujuan diri, kebanggaan sebagai bagian dari organisasi, pengilhaman pencapaian tugas, tempat bekerja yang sesuai, memiliki perhatian akan nasib organisasi, loyalitas diri, semangat kerja,kepuasan, sikap penerimaan tugas dan kesetiaan diri dan kemampuan. 4. Sedangkan variabel kinerja manajerial diukur dengan instrumen yang diadopsi

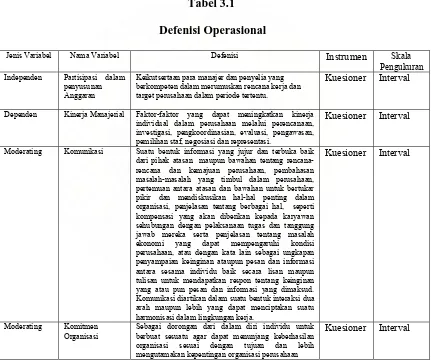

3.3.2 Defenisi Operasional

Untuk menjelaskan variabel-variabel yang sudah diidentifikasikan, maka definisi operasional variabel adalah sebagai berikut:

Tabel 3.1

Defenisi Operasional

Jenis Variabel Nama Variabel Defenisi Instrumen Skala Pengukuran

Independen Partisipasi dalam penyusunan Anggaran

Keikutsertaan para manajer dan penyelia yang berkompeten dalam merumuskan rencana kerja dan target perusahaan dalam periode tertentu.

Kuesioner Interval

Dependen Kinerja Manajerial Faktor-faktor yang dapat meningkatkan kinerja individual dalam perusahaan melalui perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi dan representasi.

Kuesioner Interval

Moderating Komunikasi Suatu bentuk informasi yang jujur dan terbuka baik dari pihak atasan maupun bawahan tentang rencana-rencana dan kemajuan perusahaan, pembahasan masalah-masalah yang timbul dalam perusahaan, pertemuan antara atasan dan bawahan untuk bertukar pikir dan mendiskusikan hal-hal penting dalam organisasi, penjelasan tentang berbagai hal, seperti kompensasi yang akan diberikan kepada karyawan sehubungan dengan pelaksanaan tugas dan tanggung jawab mereka serta penjelasan tentang masalah ekonomi yang dapat mempengaruhi kondisi perusahaan, atau dengan kata lain sebagai ungkapan penyampaian keinginan ataupun pesan dan informasi antara sesama individu baik secara lisan maupun tulisan untuk mendapatkan respon tentang keinginan yang atau pun pesan dan informasi yang dimaksud. Komunikasi diartikan dalam suatu bentuk interaksi dua arah maupun lebih yang dapat menciptakan suatu harmonisasi dalam lingkungan kerja.

Kuesioner Interval

Moderating Komitmen Organisasi

Sebagai dorongan dari dalam diri individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi perusahaan

Kuesioner Interval

Penelitian ini dilaksanakan di Propinsi Sumatera Utara dengan PDAM sebagai objek penelitian. Waktu penelitian dimulai dari bulan April 2008 dan berakhir pada bulan Mei 2008.

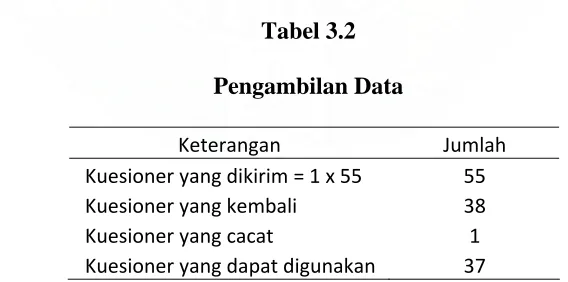

3.5 Prosedur Pengambilan Data

Data yang digunakan dalam penelitian ini adalah data primer. Metode pengumpulan data adalah menggunakan metode survei dengan menggunakan pertanyaan tertulis melalui pengisian kuisioner oleh unit sampel. Unit sampel adalah unit individual yang terdiri dari para personil yang terlibat dalam penyusunan anggaran pada PDAM di Propinsi Sumatera Utara. Kuisioner penelitian diedarkan langsung oleh peneliti melalui semua Divisi yang ada PDAM Propinsi Sumatera Utara. Metode pemilihan sampel yang diterapkan dalam penelitian ini yaitu didasarkan pada metode simple random sampling. Peneliti menggunakan seluruh elemen populasi menjadi data penelitian. Dengan uraian sebagai berikut:

Tabel 3.2

Pengambilan Data

Keterangan Jumlah

Kuesioner yang dikirim = 1 x 55 55

Kuesioner yang kembali 38

Kuesioner yang cacat 1

Kuesioner yang dapat digunakan 37

3.6 Metode dan Teknik Analisis Data

Data akan dianalisis dengan menggunakan metode Analisis Data Multivariate, yang mana metode ini merupakan metode statistik deskriptif dan inferensial yang digunakan untuk menganalisis data lebih dari dua variabel penelitian. Tujuan penelitian disamping mendeskripsikan distribusi data, juga menguji dependensi dan interdependensi antar variabel yang diteliti (Indriantoro dan Supomo,1999:200). Analisis dependensi (analysis of dependence) merupakan metode statistik dalam analisis multivariate yang digunakan untuk menjelaskan dan memprediksi satu atau lebih variabel dependen berdasarkan beberapa variabel independen. Analisis interdependensi (analysis of interdependence) merupakan metode statistik dalam analisis multivariate yang digunakan untuk mengetahui struktur dari sekelompok variabel atau objek.

3.6.2 Teknik Analisis Data

Data penelitian akan dianalisis melalui penggunaan alat bantu statistik, dengan cara :

1. Uji kualitas data.

Ada dua prosedur yang dilakukan dalam penelitian ini untuk mengukur kualitas data, yaitu :

terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0.60 (Nunally, 1978 dalam Ghozali, 2002:133).

b. Uji validitas, dilakukan untuk menjawab pertanyaan apakah instrumen penelitian yang telah disusun benar-benar akurat sehingga mampu mengukur apa yang seharusnya diukur (variabel kunci yang diteliti). Uji tersebut dimaksudkan untuk mengetahui sejauhmana instrumen yang digunakan sudah memadai untuk mengukur apa yang seharusnya diukur dengan cara meminta pendapat atau penilaian ahli yang berkompeten dengan masalah yang sedang diteliti (Supramono dan Utami,2004:72). Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

c. Jika r hitung (untuk r tiap butir dapat dilihat pada kolom Corrected Item-Total Correlation) lebih besar dari r tabel dan nilai positif, maka butir atau pertanyaan tersebut dikatakan valid (Ghozali, 2002:135).

2. Uji asumsi klasik

Sebelum dilakukan pengujian hipotesis yang menggunakan analisis regresi, maka diperlukan pengujian asumsi klasik yang meliputi :

digunakan dalam penelitian adalah data yang memiliki distribusi normal (Nugroho,2005:18). Untuk menguji apakah distribusi data normal atau tidak dapat dilihat melalui normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali 2002:74).

b. Uji multikolinieritas, diperlukan untuk mengetahui apakah ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model (Nugroho,2005:58). Selain itu deteksi terhadap multikolinearitas juga bertujuan untuk menghindari kebiasan dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap variabel dependen. Deteksi multikolinieritas pada suatu model dapat dilihat jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka model tersebut dapat dikatakan terbebas dari multikolinieritas. VIF = 1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 = 0,1.

periode pengamatan yang lain, atau homokesdastisitas. Cara memprediksi ada tidaknya heteroskesdastisitas pada suatu model dapat dilihat dari pola gambar scatterplot model tersebut (Nugroho,2005:62).

d. Uji Autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode sebelumnya. (Ghozali, 2002:62). Dalam beberapa penelitian uji autokorelasi jarang dilakukan karena autokorelasi jarang terjadi pada data yang bersifat cross section, jika terjadi maka cara menggunakannya hanya dengan merubah posisi sampel.

3.6.3 Model Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi berganda (multiple regression analysis). Regresi bertujuan untuk menguji hubungan pengaruh antara satu variabel terhadap variabel lain. Regresi yang memiliki satu variabel dependen dan lebih dari satu variabel independen disebut regresi berganda. Dalam penelitian ini digunakan tingkat signifikansi ( ) 0,05 atau 5%.

dilakukan dengan uji signifikansi parameter individual (uji t statistik) yang bertujuan untuk mengetahui apakah variabel independen maupun variabel moderating berpengaruh atau tidak terhadap variabel dependen, serta variabel mana yang dominan mempengaruhi variabel dependen. Untuk menguji regresi dengan variabel moderating digunakan uji interaksi. Menurut Jogiyanto: 2006;151), Uji interaksi atau sering disebut dengan Moderated Regression Analysis (MRA) merupakan aplikasi khusus regresi berganda linier dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen) dengan rumus persamaan, sebagai berikut :

Y1 = a + bıXı + e

Y2 = a + bıXı + b2X2 + b4( Xı.X2 ) + e

Y3 = a + bıXı + b3X3 + b5( X1.X3 ) + e

Y4 = a + bıXı + b2X2 + b3X3 + b4( Xı.X2 )+ b5( X1.X3 ) + b6 (X2.X3 ) + b7 (X1.X2.X3 ) + e

Dimana :

Y = Kinerja Manajerial a = Konstanta

Xõ = Partisipasi Dalam Penyusunan Anggaran X2 = Komunikasi Dalam Penyusunan Anggaran X3 = Komitmen Organisasi

Xõ.X2 = Interaksi antara Partisipasi dengan Komunikasi

X1.X3 = Interaksi antara Partisipasi dengan Komitmen Organisasi X2.X3 = Interaksi antara Komunikasi dengan Komitmen Organisasi

X1.X2.X3 = Interaksi antara Partisipasi, Komunikasi dan Komitmen Organisasi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Statistik Deskriptif

Berdasarkan sampel dalam penelitian ini dengan kuesioner yang disebarkan ke seluruh personel yang ikut terlibat dalam partisipasi dalam penyusunan anggaran pada PDAM Propinsi diSumatera Utara, maka jumlah dari jawaban yang diterima dapat dijelaskan sebagai berikut:

Tabel 4.1 Statistik Deskriptif

Variabel Kisaran

Teoritis

Kisaran Sesungguhnya

Partisipasi 6 - 42 13 - 42 27.4865

Komunikasi 12 - 84 31 - 84 63.7027

Komitmen Organisasi 14 - 90 28 - 67 50.4054

Kinerja Manajerial 24 - 67 31 - 80 54.2703

tidak ada responden dalam penelitian ini yang memiliki komitmen pada tingkat ekstrim, baik yang terlalu rendah maupun pada tingkat yang terlalu tinggi.

Semakin tinggi skor jawaban dari responden menunjukkan bahwa semakin tinggi komitmen para manajer dalam penyusunan anggaran. Kemudian selanjutnya mengenai variabel kinerja manajerial memiliki jawaban terendah 24 dan jawaban tertinggi 67. Kisaran teoritis antara 9 s/d 81 tidak sama dengan kisaran jawaban responden sesungguhnya yang berkisar antara 24 s/d 67. Hal ini menunjukkan bahwa tidak ada responden dalam penelitian ini yang memiliki kinerja pada tingkat ekstrim.

4.1.2 Uji Kualitas Data

Uji kualitas data dalam penelitian ini meliputi uji reliabilitas dan uji validitas, yakni :

1. Uji reliabilitas

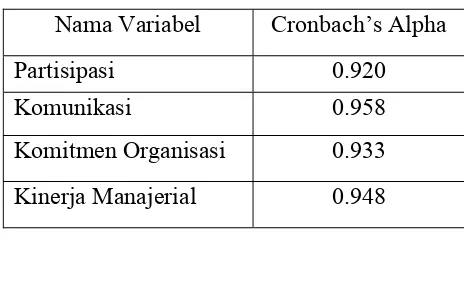

Adapun hasil uji reliabilitas dari penelitian ini dengan menggunakan alat bantu statistik yang terlihat pada tabel 4.5, menunjukkan bahwa nilai Cronbach Alpha dari ketiga variabel penelitan lebih besar dari 0,60. jadi, dapat disimpulkan bahwa semua variabel yang digunakan dalam penelitian adalah reliabel.

Tabel 4.2

Nama Variabel Cronbach’s Alpha

Partisipasi 0.920 Komunikasi 0.958 Komitmen Organisasi 0.933

Kinerja Manajerial 0.948

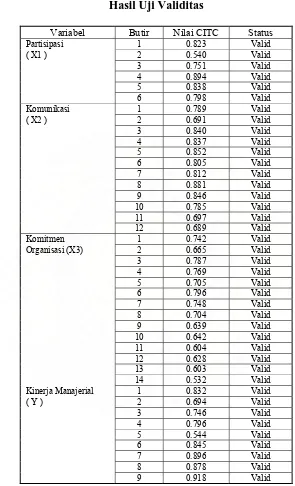

2. Uji Validitas

Tabel 4.3 Hasil Uji Validitas

Variabel Butir Nilai CITC Status

Partisipasi 1 0.823 Valid

Komunikasi 1 0.789 Valid

( X2 ) 2 0.691 Valid

Kinerja Manajerial 1 0.832 Valid

( Y ) 2 0.694 Valid

Selanjutnya akan diuji asumsi klasik yang terdiri dari uji normalitas, uji multikolinieritas dan uji heteroskesdastisitas. Masing-masing pengujian tersebut akan dibahas berikut ini :

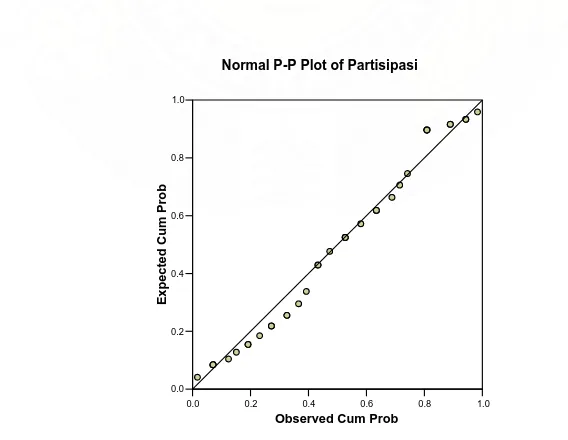

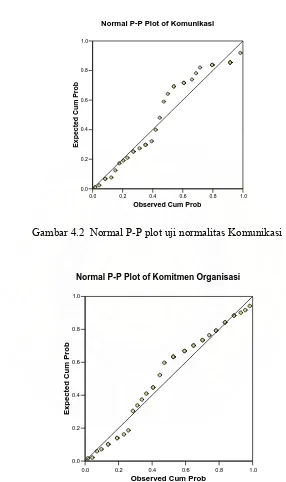

1. Uji Normalitas

Pengujian normalitas dilakukan untuk menguji apakah dalam model regresi variabel independen dan dependen memiliki distribusi normal. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Dilihat dari gambar Normal P-P Plot berikut ini, terlihat bahwa titik-titik menyebar disekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal dari semua variabel penelitian. Grafik ini menunjukkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas.

0.0 0.2 0.4 0.6 0.8 1.0

Observed Cum Prob

0.0 0.2 0.4 0.6 0.8 1.0

Expected C

u

m Prob

Normal P-P Plot of Partisipasi

0.0 0.2 0.4 0.6 0.8 1.0

Observed Cum Prob

0.0 0.2 0.4 0.6 0.8 1.0

Expec

ted Cum Prob

Normal P-P Plot of Komunikasi

Gambar 4.2 Normal P-P plot uji normalitas Komunikasi

0.0 0.2 0.4 0.6 0.8 1.0

Observed Cum Prob

0.0 0.2 0.4 0.6 0.8 1.0

Expected Cum

Pr

ob

Normal P-P Plot of Komitmen Organisasi

0.0 0.2 0.4 0.6 0.8 1.0

Normal P-P Plot of Kineja Manajerial

Gambar 4.4 Normal P-P plot uji normalitas Kinerja Manajerial

2. Uji multikolinieritas

Pengujian multikolinearitas dilakukan untuk menguji apakah ada kemiripan antara variabel independent terhadap variabel dependent. Pengujian ini bertujuan untuk menghindari pembiasan dalam pengambilan keputusan terhadap variabel independent serta variabel mana yang paling dominan mempengaruhi variabel dependent apabila dilakukan pengujian secara parsial.

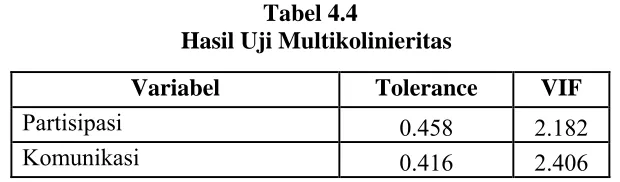

Tabel 4.4

Hasil Uji Multikolinieritas

Variabel Tolerance VIF

Partisipasi 0.458 2.182

Komitmen Organisasi 0.819 1.221

Dependent Variable: Kinerja Manajerial

Hasil uji multikolinieritas dari variabel independen yaitu partisipasi dalam penyusunan anggaran, komunikasi, dan komitmen organisasi memiliki nilai Variance Inflation Factor (VIF) dari ketiga variabel independen tersebut masing-masing tidak lebih dari 10, begitu juga apabila ditinjau dari nilai Tolerance dari kedua variabel tersebut memiliki nilai tidak kurang dari 0,1. Jadi dapat dikatakan bahwa ketiga variabel dimaksud terbebas dari multikolinieritas antar variabel independen dalam model regresi.

3. Uji Heteroskesdastisitas

-4 -2 0 2 4

Gambar 4.5 Scatterplot uji heteroskesdastisitas

4.1.3 Uji Hipotesis

Kriteria pengujian hipotesis ststistik yang digunakan dalam penelitian ini, sebagai berikut :

- Ha1, Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial pada PDAM di Propinsi Sumatera Utara.

- Ha2, Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan komunikasi sebagai variabel moderating pada PDAM di Propinsi Sumatera Utara.

- Ha4, Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan komunikasi dan komitmen organisasi sebagai variabel moderating pada PDAM di Propinsi Sumatera Utara.

• Pengambilan keputusan berdasarkan probabilitas dengan tingkat signifikansi sebesar 5 %, dengan ketentuan :

- Ha diterima, jika probabilitas (p-value) < level of signifikan (0,05). - Ha ditolak, jika probabilitas (p-value) >level of signifikan (0,05).

• Pengambilan keputusan berdasarkan t tabel : - Ha diterima, jika t hitung > t tabel - Ha ditolak, jika t hitung < t tabel

• Pengambilan keputusan berdasarkan F tabel : - Ha diterima, jika F hitung > F tabel - Ha ditolak, jika F hitung < F tabel

4.1.3.1 Hasil Pengujian Hipotesis Model 1

Tabel 4.5

Hasil Uji Statistik t Model 1

Model

Unstandardized Coefficients

Standardized

Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF 1 (Constant

) 39.830 6.198 6.426 .000

Partisipasi .525 .216 .380 2.432 .020 1.000 1.000

Hasil uji regresi yang dilakukan dengan alat bantu statistik menunjukkan bahwa variabel partisipasi memiliki nilai p-value 0,020 < 0,05 dan t hitung 2,432 > t tabel 2,028, yang berarti signifikan. Signifikan disini berarti bahwa Ha1 diterima. Ha1 diterima, maka hal ini menunjukkan bahwa partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial. Dengan demikian Ha1 yang menyatakan bahwa partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial pada PDAM di Propinsi Sumatera Utara. Hasil penelitian ini menolak hasil penelitian yang dilakukan oleh Yenti (2003) yakni partisipasi dalam penyusunan anggaran berhubungan baik dengan kinerja manajer tidak dapat diterima, dan mendukung hasil penelitian yang dilakukan oleh Sinambela (2003), Syakhroza dan Supriyono (2003), Deliana (2004), dan Alfar (2006), yang menunjukkan hubungan positif antara partisipasi manajer dalam penganggaran terhadap kinerja manajerial.

Model regresi dapat digunakan untuk memprediksi kinerja manajerial secara parsial partisipasi dalam penyusunan anggaran mempengaruhi kinerja manajerial, sebagai berikut :

Tabel 4.6

Penjelasan Hasil Uji Hipotesis

Model 1

Signifikansi (0,000) (0,020)

R² = 0,145 F = 5,915 Sig = 0,020

4.1.3.2 Hasil Pengujian Hipotesis Model 2

Tabel 4.7

Hasil Uji Hipotesis Model 2

Model

a Dependent Variable: Kineja Manajerial

Hasil Uji Anova atau F test menghasilkan F hitung sebesar 2,186 < dari F tabel 3,293 dengan tingkat probabilitas (signifikansi) 0,108. Karena probabilitas jauh lebih besar dari 0,05 (0,108 < 0,05), artinya tidak signifikan. Tidak signifikan disini berarti bahwa partisipasi dalam penyusunan anggaran dengan komunikasi sebagai variabel moderating tidak berpengaruh terhadap kinerja manajerial. Dengan demikian Ha2 yang menyatakan bahwa partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan komunikasi sebagai variabel moderating tidak dapat diterima. Model regresi dapat digunakan untuk memprediksi kinerja manajerial untuk pengujian ini, yaitu:

Tabel 4.8

Penjelasan Hasil Uji Hipotesis Model 2

Y = a + b1X1 + b2X2 + b4X1.X2 + e KM = a + b1.P + b2.K + b3.P*K + e

Std error (37,667) (1,766) (0,523) (0,023)

Signifikansi (0,814) (0,328) (0,379) (0,448)

Adjusted R² = 0,090 F = 2,186 Sig = 0,108

Dari ketiga variabel yang diikutsertakan dalam persamaan regresi tidak satupun variabel yang berpengaruh secara signifikan. Variabel partisipasi menunjukkan nilai koefisien sebesar 1,754 dengan tingkat signifikansi 0,328 > 0,05, komunikasi menunjukkan nilai koefisien sebesar 0,467 dengan tingkat signifikansi 0,379 > 0,05, dan interaksi antara partisipasi dan komunikasi (PK) menunjukkan nilai koefisien sebesar -0,018 dengan tingkat signifikansi 0,448 > 0,05. Besarnya nilai Adjusted R² 0,090 atau sama dengan 9%, menerangkan bahwa 9% variasi kinerja manajerial dapat dijelaskan oleh variasi variabel independen partisipasi, komunikasi, dan PK. Sedangkan sisanya 91% (100% - 9%) dijelaskan oleh sebab-sebab lain diluar model.

4.1.3.3 Hasil Pengujian Hipotesis Model 3

Tabel 4.9

Hasil Uji Hipotesis Model 3

Model

Hasil Uji Anova atau F test menghasilkan F hitung sebesar 2,388 < dari F tabel 3,293 dengan tingkat probabilitas (signifikansi) 0,087. Karena probabilitas lebih besar dari 0,05 (0,087 < 0,05), artinya tidak signifikan. Tidak signifikan disini berarti bahwa partisipasi dalam penyusunan anggaran dengan komitmen organisasi sebagai variabel moderating tidak berpengaruh terhadap kinerja manajerial. Dengan demikian Ha3 yang menyatakan bahwa partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan komitmen organisasi sebagai variabel moderating tidak dapat diterima. Model regresi dapat digunakan untuk memprediksi kinerja manajerial untuk pengujian ini, yaitu:

Tabel 4.10

Penjelasan Hasil Uji Hipotesis Model 3

Y = a + b1X1 + b3X3 + b5X1.X3 + e KM = a + b1.P + b3.KO + b5.P*KO + e

KM = 69,669 - 0,256.P - 0,602.KO + 0,016 P*KO + e Std error (29,899) (0,992) (0,592) (0,020)

Signifikansi (0,026) (0,798) (0,316) (0,425)

Adjusted R² = 0,104 F = 2,388 Sig = 0,087

> 0,05. Besarnya nilai Adjusted R² 0,104 atau sama dengan 10,4%, menerangkan bahwa 10,4% variasi kinerja manajerial dapat dijelaskan oleh variasi variabel independen partisipasi, komitmen organisasi dan P*KO. Sedangkan sisanya 89,6% (100% - 10,4%) dijelaskan oleh sebab-sebab lain diluar model.

4.1.3.4 Hasil Pengujian Hipotesis Model 4

Tabel 4.11

Hasil Uji Hipotesis Model 4

Model

a Dependent Variable: Kineja Manajerial

berpengaruh terhadap kinerja manajerial dengan komunikasi dan komitmen organisasi sebagai variabel moderating dapat diterima. Model regresi dapat digunakan untuk memprediksi kinerja manajerial dengan pengujian ini, yaitu:

Tabel 4.12

Penjelasan Hasil Uji Hipotesis Model 4

Y = a + b1X1 + b2X2 + b3X3 + b4(X1. X2) + b5(X1. X3) + b6(X2. X3)+ b7(X1.X2.X3) + e KM = a + b1.P + b2.K + b3.KO + b4.P*K + b5.P*KO + b6.K*KO + b7.P*K*KO + e KM = 103,722 - 9,390.P + 2,906.K - 2,259KO + 0,030.P*K + 0,214.P*KO – 0,035.K*KO – 0,001.P*K*KO + e

Std error (215,415) (10,858) (2,847) (3,937) (0,134) (0,197) (0,051) (0,002) Signifikansi (0,634) (0,394) (0,316) (0,571) (0,826) (0,287) (0,505) (0,659)

Adjusted R² = 0,310 F = 3,314 Sig = 0,010

interaksi antara partisipasi dengan komunikasi dan komitmen organisasi (P*K*KO) menunjukkan nilai koefisien sebesar - 0,001 dengan tingkat signifikansi 0,659 > 0,05. Besarnya nilai Adjusted R² 0,310 atau sama dengan 31%, menerangkan bahwa 31% variasi kinerja manajerial dapat dijelaskan oleh variasi variabel independen partisipasi, komunikasi, komitmen organisasi, P*K, P*KO, K*KO, dan P*K*KO, Sedangkan sisanya 69% (100% - 31%) dijelaskan oleh sebab-sebab lain diluar model.

4.2. Pembahasan

penelitian ini menolak hasil penelitian yang dilakukan oleh Yenti (2003) yakni partisipasi dalam penyusunan anggaran berhubungan baik dengan kinerja manajer tidak dapat diterima. Kalau dilihat dari pandangan umum bahwa semakin besar keterlibatan atau partisipasi bawahan dalam merumuskan sesuatu hal dalam perusahaan, maka sangat tinggi rasa tanggungjawab mereka untuk menyukseskan kesepakatan atau keputusan tersebut agar terlaksana dengan baik. Disamping itu dengan partisipasi tersebut dari para bawahan dalam penyusunan anggaran, akan mendorong moral kerja yang tinggi, dimana akhirnya sangat mungkin meningkatkan kinerja manajerial.

disimpulkan bahwa variabel komunikasi dan komitmen organisasi bukanlah variabel moderating.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil pengujian dan analisis yang telah dibahas pada BAB IV, maka penulis membuat beberapa kesimpulan sebagai berikut :

1. Hasil pengujian hipotesis pertama, uji signifikansi parsial (Uji t statistik) menunjukkan bahwa partisipasi manajer dalam penyusunan anggaran memiliki pengaruh positif terhadap kinerja manajerial. Hasil penelitian diatas bertentangan dengan hasil penelitian yang dilakukan oleh Yenti (2003) dan sejalan dengan hasil penelitian yang dilakukan oleh Sinambela (2003:46), Supriyono dan Syakhroza (2003:961), Deliana (2004:55), Alfar (2006:35), Harefa (2007).

bersama-sama tidak berpengaruh terhadap Kinerja Manajerial, dengan demikian Komunikasi bukanlah variabel moderating.

3. Hasil pengujian hipotesis ketiga, menunjukkan bahwa variabel Partisipasi, Komitmen organisasi dan P*KO (interaksi antara Partisipasi dengan Komitmen organisasi) secara bersama-sama menunjukkan pengaruh negatif terhadap Kinerja Manajerial, dengan demikian Komitmen organisasi bukanlah variabel moderating.

4. Hasil pengujian hipotesis keempat, menunjukkan bahwa variabel Partisipasi,komunikasi, Komitmen organisasi, dan P*K*KO (interaksi antara Partisipasi dengan komunikasi dan komitmen organisasi) secara bersama-sama menunjukkan pengaruh negatif terhadap Kinerja Manajerial, dengan demikian Komunikasi dan Komitmen organisasi bukanlah variabel moderating.

Keterbatasan Penelitian.

5.2 Saran

Adapun saran-saran dalam penelitian ini, antara lain :

1. Masih dibutuhkan penelitian berikutnya pada bidang yang sama tentang pengaruh partisipasi dalam pengangaran, oleh sebab hasil-hasil penelitian yang telah dilakukan masih terdapatnya ketidakkonsistenan dengan menggunakan faktor-faktor kondisional atau kontekstual lainnya yang diduga mempengaruhi hubungan partisipasi dalam penganggaran dengan kinerja manajerial.

DAFTAR PUSTAKA

Adisaputro, Gunawan dan Asri, Marwan. 2003. Anggaran Perusahaan. Edisi 2003/2004. Cetakan pertama. BPFE YogJakarta.

Alfar, Raflia. 2006. Pengaruh Partisipasi Manajer Dalam Penganggaran Terhadap Kinerja Manajerial Dengan Budgetary Slack Sebagai Variabel Moderating Pada Kantor Direksi PT.Perkebunan Nusantara Wilayah Sumatera Utara. Thesis, Universitas Sumatera Utara, Program Pasca Sarjana Megister Ilmu Akuntansi (Tidak Dipublikasikan), Medan.

Arep, Ishak dan Tanjung, Hendri. 2004. Manajemen Motivasi. Cetakan kedua. Grasindo Jakarta.

Corrado, Frank M. 2004. Berkomunikasi Dengan Karyawan. Cetakan pertama. Terjemahan Paulus G. Hendrata. PPM. Jakarta.

Effendy, Onong Uchjana. 1989. Psikologi Manajemen Dan Administrasi. Cetakan ketiga. Mandar Maju. Bandung.

Garrison, Ray H dan Eric W.Noreen. 2000. Akuntansi Manajerial. Edisi 1. Terjemahan Totok Budisantoso. Salemba Empat. Jakarta.

Ghozali, Imam. 2002. Aplikasi Analisis Multivariate dengan Program SPSS.. Edisi 2. Universitas Diponegoro. Semarang.

Halim, Abdul dan Supomo, Bambang. 2005. Akuntansi Manajemen. Cetakan kesebelas. BPFE Yogyakarta.

Harahap, Sofyan Syafri. 2001. Budgeting Peranggaran. Edisi 1. Cetakan kedua. Raja Grafindo Persada. Jakarta.

Indriantoro, Nur dan Supomo, Bambang. 1999. Metodologi Penelitian Bisnis. Edisi 1. Cetakan pertama. BPFE Yogyakarta.

Jogiyanto. 2004/2005. Metodologi Penelitian Bisnis.Salah Kaprah dan Pengalaman-pengalaman. BPFE Yogyakarta.

Kreitner, Robert dan Kinicki, Angelo. 2005. Perilaku Organisasi. Edisi Kelima. Terjemahan Erly Suandy. Salemba Empat Jakarta.

Machfoedz, Mas’ud dan Machfoedz, Mahmud. 2004. Komunikasi Bisnis Modern. Edisi 2004/2005. Cetakan pertama. BPFE Yogyakarta.

Mulyadi. 2001. Akuntansi Manajemen. Cetakan ketiga. Salemba Empat. Jakarta. Mulyadi, dan Setiawan, Johny. 2001. Sistem Perencanaan dan Pengendalian

Manajemen. Edisi 2. Cetakan pertama. Salemba Empat. Jakarta.

Munandar, M. 2001. Budgeting. Edisi 1. Cetakan keempatbelas. BPFE Yogyakarta. Nawawi, Hadari H. dan Hadari, Martini HM. 2004. Kepemimpinan Yang Efektif.

Cetakan keempat. Gadjah Mada University Press. Yogyakarta.

Sinambela, Elizar. 2003. Pengaruh Partisipasi Dalam Penyusunan Anggaran Terhadap Kinerja Manajerial (Studi Empiris Pada Perguruan Tinggi Swasta di Kota Medan). Thesis, Universitas Sumatera Utara, Program Pasca Sarjana Megister Ilmu Akuntansi (Tidak Dipublikasikan), Medan.

Soemanagara, Rd. 2006. Strategic Marketing Communication. Cetakan pertama. Alfabeta. Bandung.

Suharyadi, dan Purwanto S.K. 2004. Statistika untuk Ekonomi & Keuangan Modern. Buku 2 Edisi pertama. Salemba Empat. Jakarta.

Supramono dan Utami, Intiyas. 2001. Desain Proposal Penelitian Akuntansi dan Keuangan. Edisi1. Andi. Yogyakarta.

Supriyono, R.A dan Syakhroza, Akhmad. 2003. Peran Asimetri Informasi Dan Peresponan Keinginan Sosial Sebagai Variabel Moderating Hubungan Antara Partisipasi Penganggaran Dan Kinerja Manajerial Di Indonesia, Simposium Nasional Akuntansi VI : 955-970.

Suranto AW. 2005. Komunikasi Perkantoran. Cetakan pertama. Media Wacana. Yogyakarta.

Winardi, J. 2004. Manajemen Perilaku Organisasi. Edisi Revisi. Cetakan pertama. Kencana. Jakarta.

Welsch, Glenn A, Hilton, Ronald W, dan Gordon, Paul N. 2000. Anggaran. Edisi Pertama. Terjemahan Purwatiningsih dan Maudy Warouw. Salemba Empat. Jakarta.