Lampiran 1. Kuesioner Penelitian

KUESIONER PENELITIAN

Kepada:

Yth, Bapak/Ibu Karyawan Sales PT. Fastrata Buana (Kapal Api Group) Medan Di

Tempat

Dengan Hormat,

Sehubungan dengan adanya penelitian dalam rangka penyusunan skripsi yang berjudul Pengaruh Kemampuan, Disiplin, dan Pemberian Insentif Terhadap Kinerja Sales (survey pada PT. Fastrata Buana (Kapal Api Group) Medan, saya mohon kesediaan Bapak/Ibu meluangkan waktu sejenak untuk mengisi angket ini.

Jawaban Bapak/Ibu tidak mempengaruhi penilaian kinerja anda. Tidak ada jawaban yang benar atau salah dan sesuai dengan kode etik penelitian, maka semua data dijamin kerahasiaannya.Jangan berpikir terlalu rumit, saya berharap Bapak/Ibu menjawab dengan lebih leluasa sesuai dengan apa yang dirasakan dan dialami, bukan berdasarkan seharusnya.

Saya sangat menghargai atas segala partisipasi dan ketulusan Bapak/Ibu dalam menjawab kuesioner ini dan saya sangat berterimakasih atas semua kerjasamanya.

Petunjuk Penelitian

1. Isilah identitas dengan benar dan lengkap pada tempat yang telah disediakan 2. Isilah semua nomor dalam angket ini dan jangan sampai ada yang terlewatkan 3. Berilah tanda checklist(√) pada jawaban yang menurut Bapak/Ibu paling dialami 4. Jawablah setiap bagian kuesioner sesuai dengan petunjuk pengisian yang ada

Hormat Saya, Peneliti

PENGARUH KEMAMPUAN, DISIPLIN, DAN PEMBERIAN INSENTIF TERHADAP KINERJA KARYAWAN PADA PT. FASTRATA

BUANA KAPAL API GROUP) MEDAN

I. Identitas Responden

Nama :

Jenis Kelamin :

Umur :

Pendidikan Terakhir :

Jabatan :

Lama Bekerja :

II. Petunjuk Penelitian Beri tanda check list ( ) pada salah satu jawaban yang paling sesuai dengan pendapat Saudara. Kriteria Penelian :

NO PERTANYAAN SKOR

1 Sangat Setuju (SS) 2 Setuju (S)

3 Kurang Setuju (KS) 4 Tidak Setuju (TS)

NO INDIKATOR VARIABEL KEMAMPUAN

SS S KS TS STS

1 Saya mampu menghitung penjualan misalnya dalam menjual produk kepada konsumen.

2 Saya mampu menghitung cepat dan tepat misalnya dalam melakukan transaksi penjualan kepada konsumen.

3 Saya dapat memahami apa yang dibaca atau didengar serta hubungan kata satu sama lain. 4 Saya mampu menggunakan

bahasa yang formal dalam melakukan transaksi penjualan. 5 Mampu mengingat hal yang

diperintah oleh pimpinan.

6 Mengingat kembali pengalaman masa lalu misalnya melakukan kesalahan dan tidak akan mengulangi kesalahan yang sama.

7 Saya melakukan pekerjaan dengan cepat

8 Apabila pimpinan memberi perintah untuk melakukan suatu pekerjaan, Saya segera melakukan pekerjaan tersebut. 9 Saya mampu melajutkan

pekerjaan sepanjang waktu 10 Saya tetap melakukan pekerjaan

NO INDIKATOR VARIABEL DISIPLIN

S SS KS TS STS

11 Saya selalu datang dan pulang kerja tepat waktu

12 Saya selalu hadir setiap hari kerja

13 Saya selalu taat dan patuh terhadap peraturan yang berlaku di perusahaan

14 Saya bersedia menerima teguran sanksi bila melanggar peraturan yang berlaku

15 Saya selalu menyelesaikan tugas dengan professional

16 Saya bekerja dengan kemampuan yang saya miliki

NO INDIKATOR VARIABEL

INSENTIF (X3)

SS S KS TS STS

17 Sistem pemberian insentif yang diberikan perusahaan kepada Saya diukur melalui pencapaian target penjualan.

18 Insentif yang diberikan kepada Saya sudah sesuai dengan harapan.

19 Pemberian insentif membuat Saya semakin termotivasi dalam bekerja.

20 Pemberian insentif mendorong

Saya meningkatkan

produktivitas.

22 Pemberian kinerja karyawan yang tinggi berpengaruh besar terhadap pemberian insentif

No INDIKATOR VARIABEL

KINERJA (Y)

SS S KS TS STS

23 Barang yang diterima pelanggan sesuai dengan waktu yang telah dijanjikan.

24 Dalam penyampaian barang kepada pelanggan selalu tepat waktu. 25 Setiap masalah yang ada selalu

didiskusikan bersama rekan sejawat maupun pimpinan.

26 Adanya hubungan kerja yang harmonis antara sesama pegawai yang saling menghormati dalam melaksanakan tugas antara teman sekerja.

27 Kemampuan menyelesaikan pekerjaan dengan penuh tanggung jawab.

28 Adanya keyakinan yang kuat untuk pencapaian tujuan dalam penyelesaian tugas yang diberikan oleh perusahaan. 29 Kinerja karyawan sesuai dengan

target pencapaian perusahaan.

30 Saya selalu berkomunikasi dengan sopan terhadap atasan/pimpinan

31 Saya selalu berkomunikasi dengan baik terhadap rekan kerja

32 Dalam menyelesaikan pekerjaan harus sesuai dengan prosedur yang telah ditentukan oleh perusahaan. 33 selalu menyelesaikan pekerjaan

Lampiran 2. Tabulasi Uji Validitas dan Realibilitas

Reliability

[DataSet0]

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 29 100.0

Excludeda 0 .0

Total 29 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

.959 31

Item-Total Statistics

Pertanyaan Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item

Deleted

Keterangan

VAR00001 131.6552 113.305 .514 .958 Valid

VAR00002 131.6552 113.448 .501 .958 Valid

VAR00003 131.5862 108.466 .748 .956 Valid

VAR00004 131.4138 111.894 .586 .958 Valid

VAR00005 131.8621 112.480 .586 .958 Valid

VAR00006 131.4483 112.185 .641 .957 Valid

VAR00007 131.5172 114.330 .445 .959 Valid

VAR00008 131.4138 111.608 .697 .957 Valid

VAR00009 131.4483 111.113 .587 .958 Valid

VAR00010 131.6207 114.030 .435 .959 Valid

VAR00012 131.4138 112.466 .614 .957 Valid

VAR00013 131.6897 111.436 .710 .957 Valid

VAR00014 131.4483 109.970 .855 .956 Valid

VAR00015 131.4828 110.687 .790 .956 Valid

VAR00016 131.4483 110.328 .821 .956 Valid

VAR00017 131.5172 110.973 .673 .957 Valid

VAR00018 131.4828 110.330 .824 .956 Valid

VAR00019 131.4828 113.187 .479 .959 Valid

VAR00020 131.4828 111.687 .607 .958 Valid

VAR00021 131.4828 109.259 .816 .956 Valid

VAR00022 131.4483 111.328 .724 .957 Valid

VAR00023 131.4828 110.616 .797 .956 Valid

VAR00024 132.0000 116.214 .375 .959 Valid

VAR00025 131.4138 111.037 .752 .956 Valid

VAR00026 131.8276 115.933 .369 .959 Valid

VAR00027 131.5172 111.401 .728 .957 Valid

VAR00028 131.3793 112.030 .660 .957 Valid

VAR00029 131.4483 111.613 .696 .957 Valid

VAR00030 131.5172 110.044 .754 .956 Valid

Lampiran 3. Deskriptif Variabel

p1

Frequency Percent Valid Percent

Cumulative Percent

Valid 2.00 3 5.8 5.8 5.8

3.00 11 21.2 21.2 26.9

4.00 23 44.2 44.2 71.2

5.00 15 28.8 28.8 100.0

p2

Frequency Percent Valid Percent

Cumulative Percent

Valid 2.00 2 3.8 3.8 3.8

3.00 10 19.2 19.2 23.1

4.00 29 55.8 55.8 78.8

5.00 11 21.2 21.2 100.0

Total 52 100.0 100.0

p3

Frequency Percent Valid Percent

Cumulative Percent

Valid 2.00 1 1.9 1.9 1.9

3.00 11 21.2 21.2 23.1

4.00 29 55.8 55.8 78.8

5.00 11 21.2 21.2 100.0

Total 52 100.0 100.0

p4

Frequency Percent Valid Percent

Cumulative Percent

Valid 1.00 2 3.8 3.8 3.8

2.00 6 11.5 11.5 15.4

3.00 16 30.8 30.8 46.2

4.00 27 51.9 51.9 98.1

5.00 1 1.9 1.9 100.0

p5

Frequency Percent Valid Percent

Cumulative Percent

Valid 2.00 4 7.7 7.7 7.7

3.00 14 26.9 26.9 34.6

4.00 29 55.8 55.8 90.4

5.00 5 9.6 9.6 100.0

Total 52 100.0 100.0

p6

Frequency Percent Valid Percent

Cumulative Percent

Valid 1.00 3 5.8 5.8 5.8

2.00 10 19.2 19.2 25.0

3.00 23 44.2 44.2 69.2

4.00 16 30.8 30.8 100.0

Total 52 100.0 100.0

p7

Frequency Percent Valid Percent

Cumulative Percent

Valid 2.00 6 11.5 11.5 11.5

3.00 23 44.2 44.2 55.8

4.00 20 38.5 38.5 94.2

5.00 3 5.8 5.8 100.0

p8

Frequency Percent Valid Percent

Cumulative Percent

Valid 2.00 3 5.8 5.8 5.8

3.00 12 23.1 23.1 28.8

4.00 29 55.8 55.8 84.6

5.00 8 15.4 15.4 100.0

Total 52 100.0 100.0

p9

Frequency Percent Valid Percent

Cumulative Percent

Valid 2.00 4 7.7 7.7 7.7

3.00 10 19.2 19.2 26.9

4.00 31 59.6 59.6 86.5

5.00 7 13.5 13.5 100.0

Total 52 100.0 100.0

p10

Frequency Percent Valid Percent

Cumulative Percent

Valid 1.00 1 1.9 1.9 1.9

2.00 6 11.5 11.5 13.5

3.00 10 19.2 19.2 32.7

4.00 28 53.8 53.8 86.5

5.00 7 13.5 13.5 100.0

p11

Frequency Percent Valid Percent

Cumulative Percent

Valid 2.00 2 3.8 3.8 3.8

3.00 12 23.1 23.1 26.9

4.00 29 55.8 55.8 82.7

5.00 9 17.3 17.3 100.0

Total 52 100.0 100.0

p12

Frequency Percent Valid Percent

Cumulative Percent

Valid 1.00 1 1.9 1.9 1.9

2.00 4 7.7 7.7 9.6

3.00 11 21.2 21.2 30.8

4.00 24 46.2 46.2 76.9

5.00 12 23.1 23.1 100.0

Total 52 100.0 100.0

p13

Frequency Percent Valid Percent

Cumulative Percent

Valid 2.00 4 7.7 7.7 7.7

3.00 10 19.2 19.2 26.9

4.00 25 48.1 48.1 75.0

5.00 13 25.0 25.0 100.0

p14

Frequency Percent Valid Percent

Cumulative Percent

Valid 2.00 3 5.8 5.8 5.8

3.00 13 25.0 25.0 30.8

4.00 27 51.9 51.9 82.7

5.00 9 17.3 17.3 100.0

Total 52 100.0 100.0

p15

Frequency Percent Valid Percent

Cumulative Percent

Valid 3.00 6 11.5 11.5 11.5

4.00 31 59.6 59.6 71.2

5.00 15 28.8 28.8 100.0

Total 52 100.0 100.0

p16

Frequency Percent Valid Percent

Cumulative Percent

Valid 1.00 2 3.8 3.8 3.8

2.00 2 3.8 3.8 7.7

3.00 12 23.1 23.1 30.8

4.00 32 61.5 61.5 92.3

5.00 4 7.7 7.7 100.0

p17

Frequency Percent Valid Percent

Cumulative Percent

Valid 1.00 4 7.7 7.7 7.7

2.00 7 13.5 13.5 21.2

3.00 23 44.2 44.2 65.4

4.00 17 32.7 32.7 98.1

5.00 1 1.9 1.9 100.0

Total 52 100.0 100.0

p18

Frequency Percent Valid Percent

Cumulative Percent

Valid 3.00 9 17.3 17.3 17.3

4.00 33 63.5 63.5 80.8

5.00 10 19.2 19.2 100.0

p20

Frequency Percent Valid Percent

Cumulative Percent

Valid 3.00 4 7.7 7.7 7.7

4.00 32 61.5 61.5 69.2

5.00 16 30.8 30.8 100.0

Total 52 100.0 100.0

p21

Frequency Percent Valid Percent

Cumulative Percent

Valid 3.00 8 15.4 15.4 15.4

4.00 32 61.5 61.5 76.9

5.00 12 23.1 23.1 100.0

Total 52 100.0 100.0

p22

Frequency Percent Valid Percent

Cumulative Percent p19

Frequency Percent Valid Percent

Cumulative Percent

Valid 1.00 1 1.9 1.9 1.9

2.00 9 17.3 17.3 19.2

3.00 25 48.1 48.1 67.3

4.00 16 30.8 30.8 98.1

5.00 1 1.9 1.9 100.0

Valid 2.00 1 1.9 1.9 1.9

3.00 8 15.4 15.4 17.3

4.00 30 57.7 57.7 75.0

5.00 13 25.0 25.0 100.0

Total 52 100.0 100.0

p23

Frequency Percent Valid Percent

Cumulative Percent

Valid 3.00 2 3.8 3.8 3.8

4.00 13 25.0 25.0 28.8

5.00 37 71.2 71.2 100.0

Total 52 100.0 100.0

p24

Frequency Percent Valid Percent

Cumulative Percent

Valid 3.00 7 13.5 13.5 13.5

4.00 15 28.8 28.8 42.3

5.00 30 57.7 57.7 100.0

Total 52 100.0 100.0

p25

Frequency Percent Valid Percent

Valid 3.00 5 9.6 9.6 9.6

4.00 21 40.4 40.4 50.0

5.00 26 50.0 50.0 100.0

Total 52 100.0 100.0

p26

Frequency Percent Valid Percent

Cumulative Percent

Valid 2.00 1 1.9 1.9 1.9

3.00 4 7.7 7.7 9.6

4.00 14 26.9 26.9 36.5

5.00 33 63.5 63.5 100.0

Total 52 100.0 100.0

p27

Frequency Percent Valid Percent

Cumulative Percent

Valid 3.00 2 3.8 3.8 3.8

4.00 22 42.3 42.3 46.2

5.00 28 53.8 53.8 100.0

Total 52 100.0 100.0

p28

Frequency Percent Valid Percent

Cumulative Percent

Valid 3.00 2 3.8 3.8 3.8

5.00 32 61.5 61.5 100.0

Total 52 100.0 100.0

p29

Frequency Percent Valid Percent

Cumulative Percent

Valid 2.00 1 1.9 1.9 1.9

3.00 4 7.7 7.7 9.6

4.00 23 44.2 44.2 53.8

5.00 24 46.2 46.2 100.0

Total 52 100.0 100.0

p30

Frequency Percent Valid Percent

Cumulative Percent

Valid 3.00 4 7.7 7.7 7.7

4.00 22 42.3 42.3 50.0

5.00 26 50.0 50.0 100.0

Total 52 100.0 100.0

p31

Frequency Percent Valid Percent

Cumulative Percent

Valid 2.00 2 3.8 3.8 3.8

3.00 6 11.5 11.5 15.4

4.00 11 21.2 21.2 36.5

5.00 33 63.5 63.5 100.0

p32

Frequency Percent Valid Percent

Cumulative Percent

Valid 3.00 7 13.5 13.5 13.5

4.00 18 34.6 34.6 48.1

5.00 27 51.9 51.9 100.0

Total 52 100.0 100.0

p33

Frequency Percent Valid Percent

Cumulative Percent

Valid 3.00 5 9.6 9.6 9.6

4.00 17 32.7 32.7 42.3

5.00 30 57.7 57.7 100.0

Total 52 100.0 100.0

Lampiran 4. Hasil Analisis Regresi Linier Berganda

Variables Entered/Removed

Model

Variables Entered

Variables

Removed Method 1 insentif, disiplin,

kemampuana

. Enter

a. All requested variables entered.

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

kemampuan .234 .112 .261 2.090 .042

disiplin .257 .120 .266 2.150 .037

insentif .350 .113 .388 3.108 .003

a. Dependent Variable: kinerja

Lampiran 5. Grafik Histogram Uji Normalitas

Lampiran 7. Pendekatan Kolmogorov-Smirnov

Uji Kolmogorov-Smirnov

Lampiran 8. Scatter Plot Uji Heteroskedastisitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 52

Normal Parametersa,,b

Mean .0000000

Std. Deviation 1.34774378

Most Extreme Differences

Absolute .109

Positive .109

Negative -.094

Kolmogorov-Smirnov Z .785

Asymp. Sig. (2-tailed) .568

Lampiran 9. Uji Glejser

Hasil Uji Glejser

Lampiran 10. Uji Multikolonearitas

Hasil Uji Multikolonieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 2.368 2.353 1.006 .319

Kemampuan .022 .051 .058 .420 .676

Disiplin .015 .055 .038 .277 .783

Insentif .107 .052 .288 2.077 .063

a. Dependent Variable: absut

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 43.993 5.144 8.552 .000

Kemampuan .234 .112 .261 2.090 .042 .981 1.019

Disiplin .257 .120 .266 2.150 .037 .997 1.003

Lampiran 11. UJi Simultan (Uji F)

Hasil Uji Signifikan Simultan (Uji F) ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 33.440 3 11.147 5.776 .002a

Residual 92.637 48 1.930

Total 126.077 51

a. Predictors: (Constant), insentif, disiplin, kemampuan b. Dependent Variable: kinerja

Lampiran 12. Uji Signifikansi Parsial (Uji t)

Hasil Uji Signifikan Parsial (Uji t) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 43.993 5.144 8.552 .000

kemampuan .234 .112 .261 2.090 .042

disiplin .257 .120 .266 2.150 .037

insentif .350 .113 .388 3.108 .003

Lampiran 13. Hasil Pengujian Koefisien Determinasi ( )

Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .515a .265 .319 1.38922

Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .515a .265 .319 1.38922

a. Predictors: (Constant), insentif, disiplin, kemampuan

Lampiran 14

Distribusi Jawaban Pertanyaan Variabel Kemampuan ( )

No. p1 p2 p3 p4 p5 p6 p7 p8 p9 p10 Total

1 3 4 4 4 3 4 4 4 3 4 37

2 3 3 4 4 4 3 4 4 4 3 36

3 3 4 4 4 4 4 4 3 4 3 37

4 5 5 4 2 3 4 3 2 2 5 35

5 5 3 5 3 2 3 3 5 5 4 38

6 4 3 4 4 4 4 3 4 3 3 36

7 3 5 5 3 4 3 3 3 4 4 37

8 2 4 4 1 5 4 2 5 4 2 33

9 2 5 4 4 5 3 3 5 4 3 38

10 4 5 4 4 3 3 4 3 5 4 39

11 4 4 3 3 4 4 3 4 4 4 37

12 3 4 4 2 4 3 4 4 4 3 35

13 4 3 5 3 2 2 4 4 4 4 35

14 5 4 5 2 4 3 3 5 4 4 39

15 5 4 4 4 4 2 3 4 4 5 39

16 4 4 4 4 3 1 5 4 5 5 39

17 4 5 4 3 4 2 5 3 4 4 38

18 5 3 3 4 5 4 3 4 3 4 38

19 3 3 5 3 4 4 2 5 2 4 35

20 5 4 4 4 4 3 2 2 4 4 36

21 4 5 3 4 4 3 3 4 3 4 37

22 4 4 5 4 3 2 4 4 4 1 35

23 3 4 3 3 4 3 3 4 4 3 34

24 4 2 4 4 3 4 4 3 4 4 36

25 3 4 5 3 4 3 3 4 3 4 36

26 4 2 4 3 4 2 4 2 4 4 33

27 5 5 3 4 3 3 4 4 3 4 38

28 4 4 4 2 4 4 3 4 4 4 37

29 4 4 3 3 4 3 3 4 4 3 35

30 3 3 4 4 3 3 3 4 3 4 34

31 4 4 3 4 4 2 2 3 3 2 31

32 4 4 5 3 4 3 4 3 5 2 37

33 5 3 2 4 3 3 3 5 3 5 36

34 4 4 5 4 4 1 2 4 4 4 36

35 5 4 4 4 2 3 3 4 5 4 38

36 5 4 4 3 4 4 3 4 4 2 37

37 4 5 4 4 4 4 4 4 2 2 37

38 4 5 3 4 3 4 4 4 4 4 39

39 4 4 3 4 5 2 4 3 4 5 38

40 4 4 4 4 3 3 2 3 4 5 36

41 5 5 4 5 4 2 4 5 2 3 39

42 5 4 3 4 3 4 3 4 4 3 37

43 3 4 4 1 5 4 4 3 4 2 34

44 2 5 4 3 4 3 3 4 5 4 37

45 4 4 5 4 3 3 4 3 4 4 38

46 4 4 3 3 4 4 3 4 3 4 36

47 5 4 4 2 4 3 4 4 4 4 38

48 4 3 5 3 2 2 4 4 4 4 35

49 5 4 4 2 4 3 3 5 4 4 38

50 5 4 4 4 4 2 3 4 4 5 39

51 4 3 4 4 3 1 5 4 5 4 37

Distribusi Jawaban Pertanyaan Variabel Disiplin ( )

No. p1 p2 p3 p4 p5 p6 Total

1 4 3 4 4 3 4 22

2 4 5 5 3 4 4 25

3 3 3 4 3 5 3 21

4 3 4 4 4 4 3 22

5 5 5 5 2 5 4 26

6 3 5 4 3 5 4 24

7 5 4 3 4 3 4 23

8 4 5 5 3 4 3 24

9 3 4 2 4 5 3 21

10 3 5 4 5 5 4 26

11 4 3 2 4 4 3 20

12 5 3 4 5 5 3 25

13 4 4 2 5 4 4 23

14 4 4 5 4 5 3 25

15 4 4 4 4 4 4 24

16 4 5 5 4 4 5 27

17 4 3 4 4 3 4 22

18 2 5 3 4 4 4 22

19 3 4 4 2 5 4 22

20 4 5 3 4 4 4 24

21 5 4 3 5 4 2 23

22 4 3 4 3 4 4 22

23 4 4 3 3 5 4 23

24 4 2 4 4 5 4 23

25 4 4 4 5 4 4 25

26 3 4 3 5 3 4 22

27 5 4 3 4 4 4 24

28 4 4 5 4 4 3 24

29 5 4 2 4 3 4 22

30 4 3 4 4 4 3 22

31 3 3 4 5 4 4 23

32 4 4 4 3 4 3 22

33 4 5 5 3 5 4 26

34 4 4 4 3 4 4 23

36 5 2 4 4 4 4 23

37 2 4 4 4 4 4 22

38 4 3 4 5 5 5 26

39 4 4 4 3 4 4 23

40 4 4 4 4 4 4 24

41 3 4 5 4 4 2 22

42 4 5 5 4 4 1 23

43 3 4 5 3 3 3 21

44 5 4 4 3 4 4 24

45 4 5 4 4 5 4 26

46 5 4 4 2 4 3 22

47 3 3 4 4 4 4 22

48 4 4 5 4 5 1 23

49 4 3 3 5 4 4 23

50 4 2 3 4 4 5 22

51 3 1 5 4 5 5 23

52 4 2 5 3 4 4 22

Distribusi Jawaban Pertanyaan Variabel Pemberian Insentif ( )

No. p1 p2 p3 p4 p5 p6 Total

1 3 4 3 4 4 4 22

2 3 5 3 4 4 4 23

3 3 4 3 5 4 4 23

4 2 4 3 5 4 3 21

5 3 4 2 5 5 5 24

6 3 4 3 4 3 5 22

7 3 4 3 4 5 3 22

8 1 5 1 5 5 4 21

9 3 4 2 4 5 4 22

10 2 4 4 5 4 5 24

11 3 3 3 5 4 4 22

12 4 4 3 4 4 5 24

13 4 3 4 5 5 5 26

14 4 4 3 3 5 4 23

15 3 4 5 4 4 4 24

17 4 3 4 4 5 4 24

18 4 4 4 4 4 4 24

19 3 5 4 5 4 4 25

20 3 4 3 4 3 4 21

21 4 3 4 4 3 3 21

22 1 5 3 5 4 5 23

23 3 4 3 4 4 3 21

24 1 4 2 4 4 4 19

25 4 3 4 4 4 5 24

26 4 3 4 3 4 3 21

27 3 4 2 4 4 4 21

28 3 4 3 4 4 4 22

29 3 4 4 4 5 5 25

30 2 4 3 5 3 4 21

31 4 4 2 3 4 2 19

32 1 5 3 5 4 4 22

33 2 4 2 4 4 4 20

34 4 3 3 4 3 4 21

35 3 4 3 4 4 4 22

36 4 4 2 5 4 4 23

37 4 5 3 5 4 4 25

38 2 5 4 4 4 4 23

39 3 5 3 4 4 3 22

40 3 4 4 4 3 4 22

41 2 4 2 4 4 5 21

42 5 4 4 4 4 4 25

43 3 4 4 4 5 5 25

44 3 4 3 5 5 5 25

45 2 5 3 3 4 4 21

46 3 4 4 4 3 5 23

47 4 4 3 4 4 3 22

48 4 3 4 4 5 5 25

49 4 3 3 4 3 4 21

50 3 4 3 4 4 4 22

51 4 4 2 5 4 4 23

Distribusi Jawaban Pertanyaan Variabel Kinerja (Y)

No. p1 p2 p3 p4 p5 p6 p7 p8 p9 p10 p11 Total

1 5 5 4 5 3 5 3 4 5 4 5 48

2 5 5 3 5 5 5 3 5 5 5 5 51

3 4 4 4 5 4 5 4 5 5 4 4 48

4 4 4 4 5 4 5 5 4 4 5 4 48

5 4 4 4 5 4 4 5 4 5 5 5 49

6 5 4 5 4 4 4 4 5 5 5 4 49

7 4 3 4 5 5 5 5 5 5 5 4 50

8 5 5 5 5 5 4 4 4 5 4 5 51

9 3 4 5 4 5 4 5 5 5 4 4 48

10 5 5 5 3 4 5 5 5 4 5 5 51

11 5 4 5 3 4 5 5 4 5 3 4 47

12 5 5 5 5 3 5 5 4 3 4 5 49

13 4 5 4 4 4 5 4 4 5 5 5 49

14 4 5 4 4 4 5 4 3 5 4 5 47

15 5 4 5 5 4 4 4 3 3 5 5 47

16 4 3 4 4 5 5 5 5 5 3 5 48

17 5 3 5 5 4 5 4 5 3 4 5 48

18 4 5 5 5 5 4 5 4 5 4 5 51

19 5 5 5 4 5 5 4 5 5 4 5 52

20 5 4 3 4 4 4 5 4 5 5 4 47

21 5 5 3 5 5 5 4 5 5 3 3 48

22 5 5 4 5 4 4 5 4 5 5 3 49

23 5 3 4 5 5 5 5 5 3 5 5 50

24 5 4 4 4 4 5 4 5 5 5 4 49

25 4 5 5 5 5 5 5 4 5 4 4 51

26 5 5 4 5 4 4 4 4 4 5 4 48

27 4 3 5 2 5 5 5 5 5 3 5 47

28 5 5 5 5 4 5 4 5 5 4 4 51

29 5 3 5 5 5 5 4 5 4 3 5 49

30 5 5 3 5 5 5 3 4 4 5 5 49

31 5 5 3 5 5 4 2 5 5 5 4 48

32 5 4 5 4 4 5 3 4 4 5 5 48

33 4 4 4 4 5 4 4 5 4 5 5 48

34 5 4 5 3 5 5 5 4 5 4 5 50

36 5 4 5 5 5 5 4 5 4 5 5 52

37 5 5 4 5 5 3 5 5 5 5 5 52

38 5 4 5 5 5 3 4 5 4 5 5 50

39 5 5 5 4 5 5 5 5 2 5 4 50

40 5 5 5 5 5 4 5 4 5 5 3 51

41 4 5 4 5 4 5 4 3 4 4 4 46

42 4 5 4 4 4 4 4 4 5 4 5 47

43 5 5 5 5 5 4 5 5 3 4 5 51

44 5 5 4 4 4 5 4 5 5 5 5 51

45 3 5 5 4 5 5 4 4 5 4 5 49

46 5 4 4 5 5 4 4 4 5 3 5 48

47 5 3 5 5 5 5 5 4 5 4 4 50

48 5 5 5 5 4 5 5 5 3 5 5 52

49 5 5 5 3 5 5 5 5 2 5 4 49

50 5 5 5 5 5 4 5 4 5 5 3 51

51 5 5 4 5 5 5 4 3 4 5 4 49

DAFTAR PUSTAKA

Abdurrahmat, Fathoni. 2006. Manajemen Sumber Daya Manusia. Jakarta : PT Rineka Cipta.

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Edisi Revsi VI Jakarta : PT Rineka Cipta.

Danim, Sudarwan. 2004. Motivasi Kepemimpinan dan Efektivitas Kelompok. Jakarta: PT Rineka Cipta Utama.

Dessler, Gary. 2006. Manajemen Sumber Daya Manusia Jilid II. Jakarta : PT Indeks. Ghozali, Imam. 2006. Structural Equation Moderating Metode Alternatif dengan

Partial Least Square. Semarang. Badan Penerbit UNDIP.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariat Dengan Program SPSS. Semarang. Badan Penerbit Univerisitas Diponegoro.

Hasibuan, Malayu S.P. 2009. Manajemen Sumber Daya Manusia. Edisi Revisi, Cetakan Ketiga belas. Jakarta : Bumi Aksara.

Mangkuprawaira, TB. Sjafry. 2007. Manajemen Sumber Daya Manusia Strategik. Jakarta : Ghalia Indonesia.

Mathis, Robert L. & Jhon H. Jackson. 2006. Human Resource Management Edisi Kesepuluh. Penerbit Salemba Empat, Jakarta.

Mondy, R Wayne, and Robert M.Noe. 2005. Human Resource Management. PT. Bumi Aksara, Jakarta.

Nawawi, H. Hadari. 2008. Perencanaan SDM untuk organisasi profit yang kompetitif. Yogyakarta: Gadjah Mada University Press

Panggabean, Mutiara S. 2002. Manajemen Sumber Daya Manusia. Jakarta : Ghalia Indonesia.

Rivai, Prof. Veithzaldan Brigadir Jendral Prof. Dato Dr. Ahmad Fawzi Mohd Basri. 2005 : Performance Appraisal Sistem yang Tepat untuk Menilai Kinerja Karyawan dan Meningkatkan Daya Saing Perusahaan. PT. Raja Grafindo Persada. Jakarta.

Rivai, Veithzal. 2008. Manajemen Sumber Daya Manusia Untuk Perusahaan. Bandung : PT. Remaja Rosdakarya

Robbins, P.Stephen & Judge. 2008. Perilaku Organisasi. Salemba Empat. Jakarta Sastrohardoyo, Bedjo Siswanto. 2002. Manajemen Tenaga Kerja Indonesia

(Pendekatan Administrasi dan Operasional). Jakarta : Bumi Aksara.

Sirait, Justine T. 2006. Memahami Aspek-aspek Pengelolaan Sumber Daya Manusia dalam Organisasi. Grasindo : Jakarta

Situmorang, Syafrizal Helmi. 2014. Analisis Data Untuk Riset Manajemen Dan Bisnis USU Press, Medan.

Sugiyono, Prof Dr. 2010. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung : CV Alfabeta

Sunarto. 2004. Perilaku Organisasi. Yogyakarta : Amus Yogyakarta Sutrisno, Edy. 2009. Manajemen Sumber Daya Manusia. Jakarta : Kencana

Skripsi, Jurnal, dan Artikel Lainnya

Sarwanto, Joko. 2003. Pengaruh Disiplin Kerja Terhadap Kinerja Karyawan di Kantor Deparemen Agama Kabupaten Karanganyar Yogyakarta. Skripsi. Fakultas Dakwah. Universitas Islam Negeri Sunan Kalijaga, Yogyakarta. Eni Herlina. 2009. Pengaruh Kemampuan dan Motivasi Kerja Terhadap Kinerja

Mayangsari, Lia. 2009. Pengaruh Pemberian Insentif Terhadap Kinerja Karyawan di Departemen Penjualan PT. Pusri. Skripsi. Program Sarjana Fakultas Ekonomi Universitas Sriwijaya, Palembang.

Ady Putra, Maulana. 2010. Pengaruh Pemberian Gaji dan Insentif terhadap Kinerja Karyawan pada Bank Mandiri Cabang Kudus. Program Sarjana Fakultas Ekonomi Universitas Muria Kudus.

Faudin Zainal Abidin. 2011. Pengaruh Disiplin terhadap Kinerja Karyawan. Skripsi. Program Sarjana Fakultas Ekonomi Universitas Winaya Mukti, Bandung.

Annisa Pratiwi. 2012. Pengaruh Motivasi dan Disiplin kerja terhadap Kinerja Pegawai pada PT. Telekomunikasi Indonesia, Tbk wilayah Telkom Pekalongan. Program Sarjana Fakultas Ekonomika dan Bisnis Universitas Diponegoro, Semarang.

Syamsudinnor. 2014. Pengaruh Pemberian Insentif dan Disiplin Kerja terhadap Kinerja Karyawan pada PT. Ben Line Agencies (BLA) Banjarmasin. Jurnal.

BAB III

METODE PENELITIAN

3.1Variabel Penelitian, Jenis Penelitian dan Defenisi Operasional Variabel

3.1.1 Variabel Penelitian

Varibel yaitu apa yang menjadi titik penelitian (Arikunto, 2006:97) a. Variabel Bebas

Adalah variabel yang mempengaruhi variabel terikat. Variabel bebas dalam penelitian ini adalah kemampuan (X1), disiplin (X2), dan pemberian insentif (X3)

b. Variabel Terikat

Adalah variabel yang dipengaruhi variabel bebas. Variabel terikat dalam penelitian ini adalah kinerja karyawan (Y)

3.1.2 Jenis Penelitian

3.1.3 Operasionalisasi Variabel

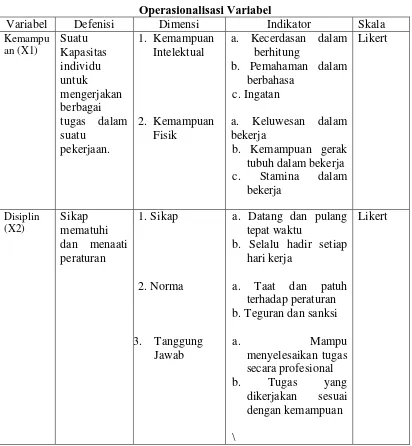

[image:36.612.115.527.207.653.2]Secara keseluruhan, penentuan atribut dan indikator serta operasionalisasi variabel yang digunakan dalam peneltian ini dapat dilihat dalam tabel berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Defenisi Dimensi Indikator Skala

Kemampu an (X1) Suatu Kapasitas individu untuk mengerjakan berbagai tugas dalam suatu pekerjaan. 1. Kemampuan Intelektual 2. Kemampuan Fisik

a. Kecerdasan dalam berhitung

b. Pemahaman dalam berbahasa

c. Ingatan

a. Keluwesan dalam bekerja

b. Kemampuan gerak tubuh dalam bekerja c. Stamina dalam

bekerja Likert Disiplin (X2) Sikap mematuhi dan menaati peraturan

1. Sikap

2. Norma

3. Tanggung Jawab

a. Datang dan pulang tepat waktu

b. Selalu hadir setiap hari kerja

a. Taat dan patuh terhadap peraturan b. Teguran dan sanksi

a. Mampu

menyelesaikan tugas secara profesional b. Tugas yang

dikerjakan sesuai dengan kemampuan \

Pemberia n Insentif (X3)

Insentif adalah pemberian balas jasa dapat berupa perangsang yang diberikan kepada karyawan agar timbul semangat yang lebih besar untuk meningkatka n produktivitas kerja 1. Kinerja 2. Peningkatan

a. Diukur atas dasar pencapaian

karyawan

b. Hasil kerja diukur secara

kuantitatif,dapat mendorong pegawai yang kurang produktif menjadi lebih produktif dalam bekerjanya. a. Karyawan diharapkan

lebih termotivasi dalam bekerja

b. Kinerja Karyawan mengalami peningkatan Likert Kinerja Karyawa n (Y) Kinerja adalah Hasil karya yang dicapai karyawan, baik secara kualitas maupun kuantitas dari penyelesaian tugas yang dibebankan dalam kurun waktu

tertentu oleh instansi

1. Kualitas kerja

2. Kuantitas kerja

a. Melakukan pekerjaan sesuai dengan prosedur

b. Mampu

berkomunikasi dengan baik

c. Mampu menggunakan alat teknologi

a. Mampu

menyelesaikan

pekerjaan dengan cepat

b. Melakukan aktivitas setiap hari

c. Hasil kerja sering melebihi jumlah target yang telah ditetapkan

Likert

3.2Tempat dan Waktu Penelitian

3.2.1 Tempat Penelitian

Penelitian ini dilakukan pada PT. Fastrata Buana (Kapal Api Group) Medan yang berlokasi di jalan Letda Sujono Ujung Blok 8A No.5 Medan.

3.2.2 Waktu Penelitian

Waktu Penelitian ini mulai dilakukan pada tanggal 10 Maret 2015 sampai bulan Mei 2015.

3.3Populasi dan Sampel

3.3.1 Populasi

Populasi adalah wilayah generailisasi yang terdiri atas obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010 : 80). Populasi dari penelitian ini adalah sales di PT. Fastrata Buana (Kapal Api Group) Medan sebanyak 52 orang. Alasannya dipilihnya sales PT. Fastrata Buana (Kapal Api Group) sebagai populasi karena tempat yang tepat untuk melihat keberhasilan kinerja karyawan.

3.3.2 Sampel

pengambilan sampel yang tidak memberi peluang/kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel (Sugiyono, 2010 : 84). Jenis yang digunakan adalah sampling jenuh. Sampling Jenuh adalah teknik

penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 100 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil (Sugiyono, 2010 : 85). Sampel dari penelitian ini adalah karyawan PT. Fastrata Buana (Kapal Api Group) yang berjumlah 52 orang yakni sales PT. Fastrata Buana (Kapal Api Group).

3.4Jenis dan Sumber Data

3.4.1 Jenis Data

Data adalah bahan mentah yang perlu diolah sehingga menghasilkan informasi atau keterangan, baik kualitatif maupun kuantitatif yang menunjukkan fakta. Menurut jenisnya data terbagi menjadi dua yaitu kualitatif dan data kuantitatif. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang berwujud angka-angka (Riduwan, 2003 : 5).

3.4.2 Sumber Data

didapat dari jawaban responden dengan menyebar kuesioner atau angket kepada seluruh responden dan data sekunder melalui studi kepustakaan.

3.5Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah : 1. Metode Angket Kuesioner

Angket adalah daftar pertanyaan yang diberikan kepada responden yang bertujuan untuk memperoleh informasi yang lengkap mengenai suatu masalah dari responden (Riduwan, 2003:52). Angket dalam penelitian ini digunakan untuk mendapatkan data tentang identitas responden dan variabel penelitian yaitu kemampuan, kedisiplinan, pemberian insentif dan kinerja karyawan. 2. Metode Dokumentasi

Metode dokumentasi ini digunakan untuk mengungkapkan tentang gambaran umum lokasi PT. Fastrata Buana (Kapal Api Group) Medan beserta struktur organisasinya.

3. Metode Studi Kepustakaan

Metode ini digunakan untuk mendapatkan data dari para ahli dan teori-teorinya melalui sumber bacaan dan buku-buku yang sesuai dengan judul penelitian.

3.6Metode Analisis Data

3.6.1 Statistik Deskriptif Variabel Penelitian

jawaban dari pengisian dimensi pertanyaan setiap variabel yang diteliti, ditentukan dengan kriteria mendekati empat skala likert sesuai dengan skor jawaban masing-masing item pertanyaan, yaitu :

Nilai rata-rata mendekati 1 = interpretasi sangat rendah

Nilai rata-rata mendekati 2 = interpretasi rendah

Nilai rata-rata mendekati 3 = interpretasi cukup

Nilai rata-rata mendekati 4 = interpretasi tinggi

Nilai rata-rata mendekati 5 = interpretasi sangat tinggi

3.6.2 Uji Persyaratan analisis

3.6.2.1Instrumen Penelitian

Instrumen penelitian adalah suatu alat yang digunakan untuk mengukur fenomena alam maupun sosial yang diamati, fenomena alam maupun social tersebut adalah variabel penelitian (Sugiyono, 2010:102). Instrumen dalam penelitian ini berupa angket atau kuesioner. Instrumen pengumpulan data sangat menentukan besar tidaknya data karena benar tidaknya data sangat menentukan mutu hasil penelitian,. Instrumen yang baik harus memenuhi dua persyaratan penting valid atau realibel (Arikunto, 2006).

1. Uji Validitas

(Arikunto, 2006). Uji validitas dilakukan kepada responden sebanyak 30 karyawan diluar sampel yakni karyawan / sales pada PT. Sutan Indo Pematang Siantar.

Pengujian validitas dilakukan dengan menggunakan program SPSS 20.00 for windows, nilai validitas dapat dilihat pada kolom Pearson Correlation. Jika angka korelasi yang diperoleh lebih besar dari pada angka kritik Corrected Item Total Corelation setiap pertanyaan lebih besar dari 0,30 maka butir pertanyaan dianggap sudah valid.

2. Uji Reliabilitas

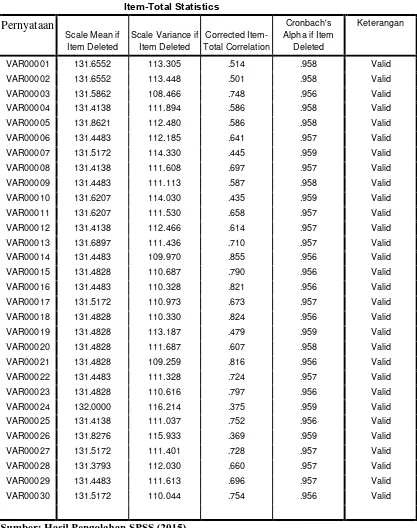

Berikut dapat dilihat pada Tabel 3.3 hasil uji validitas dan reliabilitas

Tabel 3.3

Uji Validitas dan Reliabilitas

Sumber: Hasil Pengolahan SPSS (2015) Item-Total Statistics

Pernyataan

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

Keterangan

VAR00001 131.6552 113.305 .514 .958 Valid

VAR00002 131.6552 113.448 .501 .958 Valid

VAR00003 131.5862 108.466 .748 .956 Valid

VAR00004 131.4138 111.894 .586 .958 Valid

VAR00005 131.8621 112.480 .586 .958 Valid

VAR00006 131.4483 112.185 .641 .957 Valid

VAR00007 131.5172 114.330 .445 .959 Valid

VAR00008 131.4138 111.608 .697 .957 Valid

VAR00009 131.4483 111.113 .587 .958 Valid

VAR00010 131.6207 114.030 .435 .959 Valid

VAR00011 131.6207 111.530 .658 .957 Valid

VAR00012 131.4138 112.466 .614 .957 Valid

VAR00013 131.6897 111.436 .710 .957 Valid

VAR00014 131.4483 109.970 .855 .956 Valid

VAR00015 131.4828 110.687 .790 .956 Valid

VAR00016 131.4483 110.328 .821 .956 Valid

VAR00017 131.5172 110.973 .673 .957 Valid

VAR00018 131.4828 110.330 .824 .956 Valid

VAR00019 131.4828 113.187 .479 .959 Valid

VAR00020 131.4828 111.687 .607 .958 Valid

VAR00021 131.4828 109.259 .816 .956 Valid

VAR00022 131.4483 111.328 .724 .957 Valid

VAR00023 131.4828 110.616 .797 .956 Valid

VAR00024 132.0000 116.214 .375 .959 Valid

VAR00025 131.4138 111.037 .752 .956 Valid

VAR00026 131.8276 115.933 .369 .959 Valid

VAR00027 131.5172 111.401 .728 .957 Valid

VAR00028 131.3793 112.030 .660 .957 Valid

VAR00029 131.4483 111.613 .696 .957 Valid

Dari Tabel 3.3 terlihat bahwa seluruh nilai Corrected Item–Total Correlation diatas nilai R–Tabel sebesar 0.361 dan seluruh nilai Cronbach Alpha if Item Deleted 0.80. Berdasarkan data diatas maka seluruh kuesioner dinyatakan valid dan reliable.

3.6.2.2Uji Asumsi Klasik

1. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk mengetahui ada tidaknya variabel indipenden yang memiliki kemiripan dengan variabel indipenden lainnya dalam suatu model regresi, atau untuk mengetahui ada tidaknya korelasi diantara sesama variabel indipenden. Uji Multikolinearitas dilakukan dengan membandingkan nilai toleransi (tolerance value) dan nilai varianceinflation factor (VIF) dengan nilai yang diisyaratkan. Nilai yang diisyaratkan bagi nilai toleransi adalah lebih besar dari 0,01 dan untuk nilai VIF dari 10 (Ghozali, 2006).

2. Uji Normalitas

1. Nilai Sig. atau signifikasi atau nilai probabilitas < 0,05, maka dapat ditarik kesimpulan bahwa data tidak terdistribusi secara normal.

2. Nilai sig. atau signifikasi atau nilai probabilitas > 0,05, maka dapat ditarik kesimpulan bahwa data terdistribusi secara normal.

3. Uji Heterokedasitas

Uji heterokedasitas digunakan untuk melihat apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual pada suatu pengamatan ke pengamatan lain. Jika varians dari residual pengamatan ke pengamatan lain tetap, maka disebut hemokedasitas. Jika varians, maka disebut heteroskedasitas.

3.6.3 Pengujian Hipotesis

Dalam penelitian ini untuk menguji hipotesis penelitian menggunakan analisis regresi linier berganda yaitu melihat pengaruh kemampuan, disiplin dan pemberian insentif terhadap kinerja karyawan. Persamaan matematis analisis regresi linier berganda dituliskan sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + e Dimana :

Y = kinerja karyawan

a = sales

X1 = kemampuan

X2 = disiplin

X3 = pemberian insentif b1.b2.b3 = koefisien regresi

Analisis regresi linier berganda meliputi uji Koefisien Determinasi (R2) bertujuan untuk melihat sumbangan efektif kemampuan, disiplin, dan pemberian insentif dalam menjelaskan kinerja karyawan, uji F bertujuan melihat pengaruh secara simultan kemampuan, disiplin dan pemberian insentif terhadap kinerja karyawan dan uji t untuk melihat pengaruh secara parsial kemampuan, disiplin, dan pemberian insentif terhadap kinerja sales.

3.6.3.1Uji F (Pengujian secara simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel indipenden secara bersama-sama (simultan) dapat berpengaruh terhadap variabel dependen. Cara yang digunakan adalah dengan membandingkan nilai F hitung dengan F tabel dengan ketentuan sebagai berikut (Ghozali, 2009) :

H0 : β = 0, berarti tidak ada pengaruh siginifikan dari variabel indipenden

terhadap variabel dependen secara simultan.

Ha : β > 0, berarti ada pengaruh yang signifikan dari variabel indipenden terhadap

varibel dependen secara simultan.

Tingkat kepercayaan yang digunakan adalah 95% atau taraf signifikan 5% (λ=0,05) dengan kriterian sebagai berikut :

1. Jika F hitung > F tabel dan probabilitas (nilai signifikan) < tingkat signifikasi 5% (λ = 0,05) maka Ha diterima dan H0 ditolak berarti ada variabel indipenden

2. Jika F hitung < F tabel dan probabilitas (nilai signifikan) > tingkat signifikasi 5% (λ = 0,05) maka H0 diterima dan Ha ditolak berarti ada variabel independen

secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap variabel dependen. Dimana F tabel ditentukan dengan mencari derajat bebasnya yaitu df=k-1 dan df2=N-k, dimana N = jumlah sampel dan k = jumlah variabel.

3.6.3.2Uji t (Pengujian secara parsial)

Uji t dilakukan untuk mengetahui pengaruh masing-masing variabel indipenden secara parsial terhadap variabel dependen. Uji t dilakukan dengan membandingkan t hitung terhadap t tabel dengan ketentuan sebagai berikut (Ghozali, 2009) :

H0 : β = 0, berarti tidak ada pengaruh signifikan dari masing-masing variabel

indipenden terhadap variabel dependen.

Ha : β > 0, berarti ada pengaruh yang signifikan dari masing-masing variabel

indipenden terhadap variabel dependen secara simultan.

Tingkat kepercayaan yang digunakan adalah 95% atau taraf signifikan 5% (λ = 0,05) dengan kriteria sebagai berikut :

1. Jika t hitung > t tabel dan profitabilitas (nilai signifikan) < tingkat signifikasi 5% (λ = 0,05) maka Ha diterima dan H0 ditolak berarti ada pengaruh yang signifikan

dari masing-masing variabel indipenden terhadap variabel dependen.

variabel dependen. Dimana t tabel ditentukan dengan mencari derajat bebasnya yaitu df=N-k

3.6.3.3Koefisien Determinasi (R2)

BAB IV

PEMBAHASAN

4.1 Profil Perusahaan

4.1.1 Sejarah Singkat Perusahaan

PT. Fastrata Buana Medan berdiri sejak tahun 1985 dan merupakan anak perusahaan kapal api yang berdiri sejak tahun 1927, yang bergerak di bidang utama kopi dengan merk Kapal Api. PT. Fastrata Buana juga merupakan perusahaan disrtibusi Nasional yang medistribusikan produk-produk Kapal Api Group untuk di seluruh Indonesia. Lokasi perusahaan PT. Fastrata Buana Medan berlamat di Jalan Letdan Sujono Ujung Blok 8A No. 5.

4.1.2 Visi PT. Fastrata Buana

Visi merupakan harapan perusahaan akan keadaan masa depan, dan visi dijadikan acuan dalam pelaksana strategi yang akan dilakukan. Berdasarkan hasil wawancara dan dialog dengan pengambil kepeutusan perusahaan, makavisi PT. Fastrata Buana Medan adalah “Mengembangkan usaha menjadi perusahaan yang

tidak hanya mampu bersaing dalam skala nasional tetapi juga interasional dalam bidang distributor”.

4.1.3 Misi Perusahaan

berkembang memenuhi keinginan konsumen dengan mengutamakan kualitas dan harga yang terjangkau, serta memberikan manfaat bagi Negara dan masyarakat”.

4.1.4 Tujuan Perusahaan

Setiap perusahaan sebagai suatu organisasi tentu mempunyai tujuan yang hendak dicapai dalam menjalankan aktivitasnya. Seperti halnya dengan PT. Fastara Buana Medan, tujuan ini akan berperan sebagai pedoman ataupun arah bagi perusahaan dalam melaksanakan aktivitas yang akan dilakukan. Tujuan ini meliputi tujuan jangka pendek dan jangkapanjang.

a. Tujuan jangka pendek

1. Meningkatkan volume penjualan perusahaan dalam aktivitasnya berharap untuk selalu dapat meningkatkan volume penjualan yang dihasilkan sehingga dapat meningkatkan profit yang pada akhirnya dapat membiayai segala keperluan yang menyangkut aktivitasnya.

2. Meningkatkan kualitas produk sangat mempengaruhi naik turunnya produk yang terjual. Karena itu perusahaan selalu berusaha untuk meningkatkan mutuproduk yang dihasilkan dan selalu mengawasi mutu produknya demi kelangsungan hidup perusahaan.

b. Tujuan jangka panjang

karena jika perusahaan mengalami penurunan profit akan dapat mengganggu kontinuitas perusahaan.

2. Mencapai keuntungan yang optimal, perusahaan pada dasarnya mengharapkan keuntungan yang optimal dari usaha yang menjaga kelangsungan hidupnya dalam jangka panjang. Hal ini disebabkan karena dengan keuntungan ini perusahaan mempunyai kesempatan yang lebih besar untuk mengembangkan usahanya.

3. Mengadakan ekspansi perusahaan. Perusahaan berupaya memperluas usaha dalam bentuk memperluas pangsa pasar.

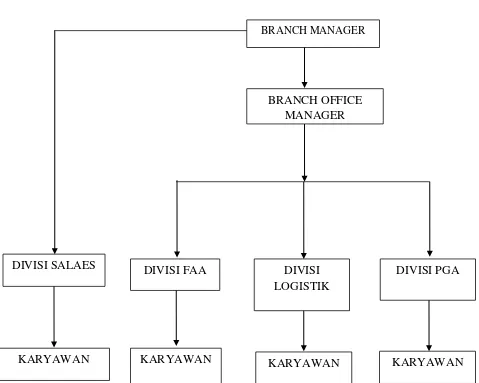

4.1.5 Struktur Organisasi

Organisasi adalah kumpulan orang-orang yang bekerja bersama-sama untuk mencapai tujuan tertentu. Struktur organisasi sangat penting dalam mewujudkan pendelgasian wewenang, taat bekerja serta pencapaian tujuan perusahaan seperti yang telah ditetapkan, sehingga dengan adanya organisasi ini diharapkan semua pekerjaan dapat dilakukan sesuai dengan tugas dan tanggung jawab dari masing-masing bagian yang ada.

Gambar 4.1 Struktur Organisasi PT. FASTRA BUANA

Dalam gambar 4.1

dijelaskan pembagian tugas dan tanggung jawab antar pimpinan beserta kepala bagian yang ada dalam perusahaan.

BRANCH MANAGER

BRANCH OFFICE MANAGER

DIVISI SALAES

KARYAWAN

DIVISI FAA DIVISI

LOGISTIK

DIVISI PGA

Adapun uraian deskripsi jabatan adalah sebagai berikut :

a. Branch Manager

1. Membuat perencanaan secara umum dalam organisasi. 2. Merumuskan kebijakan umum yang telah dibuat.

3. Bertanggung jawab atas pelaksanaan kebijakan umum yang telah dibuat. 4. Memimpin dan mengawasi operasi perusahaan.

5. Sebagai pengambil keputusan terakhir dengan memperhatikan pertimbangan-pertimbangan yang diberikan oleh bawahan.

b. Branch Office Manager

1. Membantu Branch Manager dalam membuat perencanaan umum dalam organisasi. 2. Mangedakan koordinasi antara divisi FAA, divisi logistik, dan divisi PGA.

3. Mengatur biaya operasional perusahaan.

c. Divisi Sales

1. Bertanggung jawab penuh terhadap proses pendistribusian hasil produksi terhadap calon pembeli.

2. Mengadakan penelitian dan sekaligus mencari daerah pemasaran baru untuk memperluas pangsa perusahaan.

3. Menyusun perencanaan penjualan dan menetapkan target penjualan. 4. Merumuskan rencana kebijakan prosedur di bidang pemasaran.

d. Divisi FAA

1. Mengatur semua penyajian laporan keuangan yang ada di lingkup perusahaan. 2. Melakukan pemeriksaan terhadap penggunaan dana yang telah ditetapkan. 3. Memonitor dan mengantisipasi sirkulasi keuangan perusahaan.

4. Memeriksa laporan-laporan yang dibuat oleh bawahan.

5. Bertanggung jawab atas pengelolaan keuangan perusahaan termasuk pengeluaran dan pendapat perusahaan.

e. Divisi Logistik

1. Mencatat semua pemasukan dan penegluaran barang pada kartu persediaan. 2. Membuat laporan permintaan persediaan barang kepada bagian sales.

3. Secara rutin mengadakan percocokan antara perhitungan barang secara fisik dengan kartu persediaan.

4. Menyediakan barang-barang yang dibutuhkan untuk dijual, serta memastikan pihak ekspedisi mengantar barang tersebut.

f. Divisi PGA

1. Mengadakan penerimaan, penyaringan atau seleksi dan pengarahan tenaga kerja yang sesuai dengan bidangnya.

2. Menempatkan karyawan pada tempat yang sesuai dengan bidangnya. 3. Mengawasi absensi para karyawan.

4.2 Hasil Penelitian dan Pembahasan

4.2.1 Analisis Deskriptif

Instrumen yang digunakan dalam penelitian ini adalah kuesioner. Berdasarkan kuesioner yang disebarkan tersebut diperoleh gambaran umum mengenai karateristik responden. Karakteristik responden dalam penelitian ini dikelompokkan berdasarkan Usia, Jenis kelamin, dan Pendidikan. Dari kuesioner dapat diperoleh gambaran umum responden seperti yang disajikan dibawah ini:

4.2.1.1 Karateristik Responden berdasarkan Usia

[image:56.612.115.508.363.496.2]Karakteristik responden berdasarkan usia dapat dilihat pada Tabel 4.1 berikut:

Tabel 4.1

Krateristik Responden Berdasarkan Umur

Usia (Tahun) Jumlah (Orang) Persentase

20 – 25 6 11,54%

26 – 30 18 34,62%

31 – 35 16 30,77%

36 – 40 8 15,38%

>41 4 7,69%

Total 52 100,00%

Sumber: Pengolahan data Primer SPSS (2015)

banyak bersifat fisik sehingga dibutuhkan orang-orang yang memiliki kemampuan fisik yang baik dan stamina yang bagus untuk menunjang kegiatan perusahaan.

4.2.1.2 Karateristik Responden Berdasarkan Jenis Kelamin

[image:57.612.111.510.257.345.2]Karakteristik responden berdasarkan jenis kelamin dapat dilihat pada Tabel 4.2 berikut:

Tabel 4.2

Karateristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah(Orang) Persentase

Laki – laki 36 69,23%

Perempuan 16 30,77%

Total 52 100%

Sumber: Data Primer Diolah SPSS (2015)

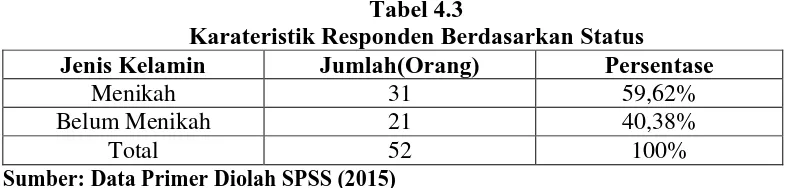

4.2.1.3 Deskripsi Variabel Berdasarkan Status

[image:58.612.112.509.199.293.2]Karakteristik responden berdasarkan status dapat dilihat pada Tabel 4.3 berikut:

Tabel 4.3

Karateristik Responden Berdasarkan Status

Jenis Kelamin Jumlah(Orang) Persentase

Menikah 31 59,62%

Belum Menikah 21 40,38%

Total 52 100%

Sumber: Data Primer Diolah SPSS (2015)

Pada Tabel 4.3 menunjukkan bahwa mayoritas responden berstatus Menikah dengan presentase sebesar 59,62%, dan Belum Menikah dengan persentase sebesar 40,38%. Karyawan pada PT.Fastrata Buana (Kapal Api Group) Medan mayoritastelah berstatus menikah, hal ini menggambarkan bahwa rata-rata karyawan merasa bahwa gaji yang diterima dari perusahaan cukup untuk membina rumah tangga dengan pasangannya. Hal ini sejalan juga dengan tingginya insentif yang diberikan perusahaan apabila seorang karyawan berhasil mencapai target-target yang telah ditetapkan yang sesuai dengan kinerja masing-masing karyawan, dengan begitu mereka merasa bahwa penghasilan dari bekerja cukup untuk memenuhi kebutuhan hidup keluarganya.

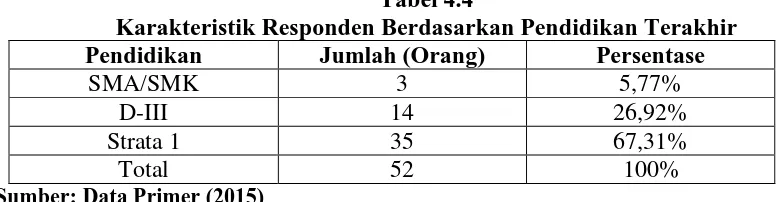

4.2.1.4 Karateristik Responden Berdasarkan Pendidikan Terakhir

Tabel 4.4

Karakteristik Responden Berdasarkan Pendidikan Terakhir

Pendidikan Jumlah (Orang) Persentase

SMA/SMK 3 5,77%

D-III 14 26,92%

Strata 1 35 67,31%

Total 52 100%

Sumber: Data Primer (2015)

Pada Tabel 4.4 menunjukkan bahwa mayoritas pendidikan responden adalah S-1 dengan presentase sebesar 67,31%, Karakteristik responden berdasarkan tingkat pendidikan ini menunjukkan bahwa karyawan yang bekerja pada PT. Fastrata Buana (Kapal Api Group) Medan adalah orang-orang yang memiliki pendidikan tinggi. Hal ini berhubungan dengan kebijakan perusahaan bahwa syarat pendidikan dalam penerimaan karyawan diutamakan sarjana (S-1). Latar belakang pendidikan yang baik masih menjadi tolok ukur perusahaan dalam penerimaan dan penempatan karyawan pada pekerjaan yang dibutuhkan oleh PT. Fastrata Buana (Kapal Api Group)Medan. Perusahaan mengharapkan bahwa pendidikan yang tinggi berbanding lurus dengan kemampuan karyawan dalam bekerja. Dengan demikian, seluruh target kerja yang ditetapkan perusahaan dapat tercapai sesuai dengan harapan perusahaan.

4.2.1.5 Deskriptif Variabel

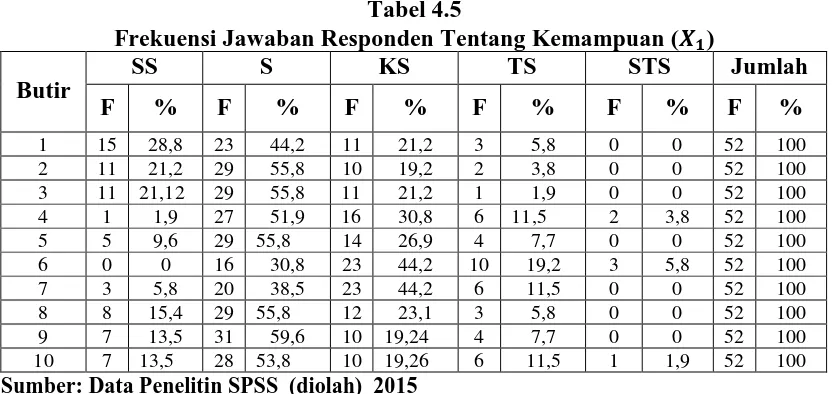

Deskriptif variabel menggambarkan bagaimana frekuensi jawaban responden atas pernyataan yang diajukan dalam kuesioner. Berikut ini dapat dilihat frekuensi jawaban responden tentang variabel Kemampuan ( ), Disiplin ( ),

dan Kinerja (Y). Pada Tabel 4.5 dapat dilihat frekuensi jawaban responden tentang variabel Kemampuan sebagai berikut:

Tabel 4.5

Frekuensi Jawaban Responden Tentang Kemampuan ( )

Butir

SS S KS TS STS Jumlah

F % F % F % F % F % F %

1 15 28,8 23 44,2 11 21,2 3 5,8 0 0 52 100

2 11 21,2 29 55,8 10 19,2 2 3,8 0 0 52 100

3 11 21,12 29 55,8 11 21,2 1 1,9 0 0 52 100

4 1 1,9 27 51,9 16 30,8 6 11,5 2 3,8 52 100

5 5 9,6 29 55,8 14 26,9 4 7,7 0 0 52 100

6 0 0 16 30,8 23 44,2 10 19,2 3 5,8 52 100

7 3 5,8 20 38,5 23 44,2 6 11,5 0 0 52 100

8 8 15,4 29 55,8 12 23,1 3 5,8 0 0 52 100

9 7 13,5 31 59,6 10 19,24 4 7,7 0 0 52 100

10 7 13,5 28 53,8 10 19,26 6 11,5 1 1,9 52 100

Sumber: Data Penelitin SPSS (diolah) 2015 Pada Tabel 4.5 dapat dilihat bahwa:

1. Pada pernyataan pertama (Saya mampu menghitung penjualan misalnya dalam menjual produk kepada konsumen) dari 52 responden, sebanyak 28,8% responden menjawab sangat setuju (SS), 44,2% responden menjawab setuju (S), 21,2% responden menjawab kurang setuju (KS), 5,8% responden tidak setuju (TS), dan tidak ada responden menjawab sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden mampu menghitung penjualan misalnya dalam menjual produk kepada konsumen.

setuju (TS), dan tidak ada responden menjawab sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden mampu menghitung dengan cepat dan tepat dalam melakukan transaksi penjualan.

3. Pada pernyataan ketiga (Saya dapat memahami apa yang dibaca atau didengar serta hubungan kata satu sama lain) dari 52 responden, sebanyak 21,2% responden menjawab sangat setuju (SS), 55,8% responden menjawab setuju (S), 21,2% responden menjawab kurang setuju (KS), 1,9% responden tidak setuju (TS), dan tidak ada responden menjawab sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden dapat memahami apa yang dibaca atau didengar serta hubungan kata satu sama lain.

4. Pada pernyataan keempat (Saya mampu menggunakan bahasa yang formal dalam melakukan transaksi penjualan) dari 52 responden, sebanyak 1,9% responden menjawab sangat setuju (SS), 51,9% responden menjawab setuju (S), 30,8% responden menjawab kurang setuju (KS), 11,5% responden tidak setuju (TS), dan 3,8% responden menjawab sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar respondenmampu menggunakan bahasa yang formal dalam melakukan transaksi penjualan.

sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden mampu mengingat hal yang diperintah oleh pimpinan.

6. Pada pernyataan keenam (Mengingat kembali pengalaman masa lalu misalnya melakukan kesalahan dan tidak akan mengulangi kesalahan yang sama) dari 52 responden, sebanyak 30,8% responden menjawab setuju (S), 44,2% responden menjawab kurang setuju (KS), 19,2% responden menjawab tidak setuju (TS), dan 5,8% responden menjawab sangat tidak setuju (STS), dan tidak ada responden yang menjawab sangat setuju (SS). Hal ini menunjukkan bahwa sebagian besar responden dapat Mengingat kembali pengalaman masa lalu.

7. Pada pernyataan ketujuh (Saya melakukan pekerjaan dengan cepat) dari 52 responden, sebanyak 5,8% responden menjawab sangat setuju (SS), 38,5% responden menjawab setuju (S), 44,2% responden menjawab kurang setuju (KS), 11,5% responden menjawab tidak setuju (TS), dan tidak ada responden menjawab sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden menjawab ragu-ragu.

melakukan pekerjaan apabila pimpinan memberi perintah untuk melakukan suatu pekerjaan

9. Pada pernyataan kesembilan (Saya mampu melajutkan pekerjaan sepanjang waktu) dari 52 responden, sebanyak 13,5% responden menjawab sangat setuju (SS), 59,6% responden menjawab setuju (S), 19,2% responden menjawab kurang setuju (KS), 7,7% responden menjawab tidak setuju (TS), dan tidak ada responden menjawab sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden mampu melajutkan pekerjaan sepanjang waktu.

10. Pada pernyataan kesepuluh (Saya tetap melakukan pekerjaan meskipun dalam kondisi kurang sehat) dari 52 responden, sebanyak 13,5% responden menjawab sangat setuju (SS), 53,8% responden menjawab setuju (S), 19,2% responden menjawab kurang setuju (KS), 11,5% responden menjawab tidak setuju (TS), dan 1,9% responden menjawab sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden mampu melakukan pekerjaan meskipun dalam kondisi kurang sehat.

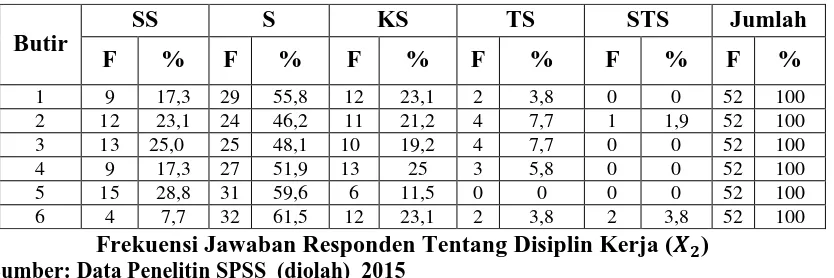

Tabel 4.6

Frekuensi Jawaban Responden Tentang Disiplin Kerja ( )

Sumber: Data Penelitin SPSS (diolah) 2015 Pada Tabel 4.6 dapat dilihat bahwa:

1. Pada pernyataan pertama (Saya selalu datang dan pulang kerja tepat waktu) dari 52 responden, sebanyak 17,3% responden menjawab sangat setuju (SS), 55,8% responden menjawab setuju (S), 23,1% responden menjawab kurang setuju (KS), dan tidak ada responden yang menjawab tidak setuju (TS) dan sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden datang dan pulang kerja tepat waktu.

2. Pada pernyataan kedua (Saya selalu hadir setiap hari kerja) dari 52 responden, sebanyak 23,1% responden menjawab sangat setuju (SS), 46,2% responden menjawab setuju (S), 21,2% responden menjawab kurang setuju (KS), 7,7% responden yang menjawab tidak setuju (TS), dan 1,9% responden yang menjawab sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden selalu hadir setiap hari kerja.

3. Pada pernyataan ketiga (Saya selalu taat dan patuh terhadap peraturan yang berlaku di perusahaan) dari 52 responden, sebanyak 25,0% responden menjawab

Butir

SS S KS TS STS Jumlah

F % F % F % F % F % F %

1 9 17,3 29 55,8 12 23,1 2 3,8 0 0 52 100

2 12 23,1 24 46,2 11 21,2 4 7,7 1 1,9 52 100

3 13 25,0 25 48,1 10 19,2 4 7,7 0 0 52 100

4 9 17,3 27 51,9 13 25 3 5,8 0 0 52 100

5 15 28,8 31 59,6 6 11,5 0 0 0 0 52 100

sangat setuju (SS), 48,1% responden menjawab setuju (S), 19,2% responden menjawab kurang setuju (KS), 7,7% responden yang menjawab tidak setuju (TS), dan tidak ada responden yang menjawab sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden selalu taat dan patuh terhadap peraturan yang berlaku di perusahaan.

4. Pada pernyataan keempat (Saya bersedia menerima teguran sanksi bila melanggar peraturan yang berlaku) dari 52 responden, sebanyak 17,3% responden menjawab sangat setuju (SS), 51,9% responden menjawab setuju (S), 25,0% responden menjawab kurang setuju (KS), 5,8% responden yang menjawab tidak setuju (TS), dan tidak ada responden yang menjawab sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden bersedia menerima teguran sanksi bila melanggar peraturan yang berlaku.

5. Pada pernyataan kelima (Saya selalu menyelesaikan tugas dengan profesional) dari 52 responden, sebanyak 28,8% responden menjawab sangat setuju (SS), 59,6% responden menjawab setuju (S), 11,5% responden menjawab kurang setuju (KS), dan tidak ada responden yang menjawab tidak setuju (TS) dan sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar respondenselalu menyelesaikan tugas dengan professional.

responden yang menjawab sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden bekerja dengan kemampuan yang dimiliki.

[image:66.612.126.540.229.377.2]Pada Tabel 4.6 dapat dilihat frekuensi jawaban responden tentang Variabel Insentif adalah sebagai berikut:

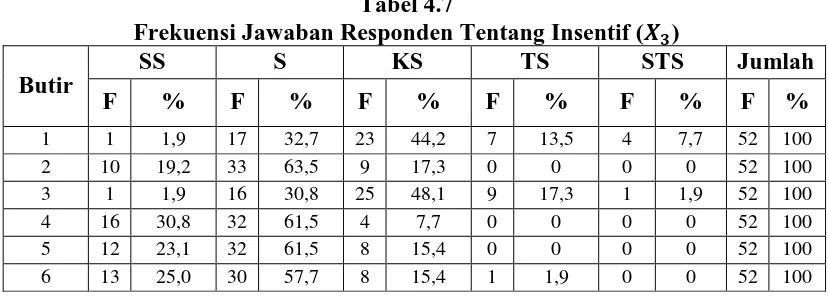

Tabel 4.7

Frekuensi Jawaban Responden Tentang Insentif ( )

Butir

SS S KS TS STS Jumlah

F % F % F % F % F % F %

1 1 1,9 17 32,7 23 44,2 7 13,5 4 7,7 52 100

2 10 19,2 33 63,5 9 17,3 0 0 0 0 52 100

3 1 1,9 16 30,8 25 48,1 9 17,3 1 1,9 52 100

4 16 30,8 32 61,5 4 7,7 0 0 0 0 52 100

5 12 23,1 32 61,5 8 15,4 0 0 0 0 52 100

6 13 25,0 30 57,7 8 15,4 1 1,9 0 0 52 100

Sumber: Data penelitian SPSS (diolah) Pada Tabel 4.7 dapat dilihat bahwa:

2. Pada pernyataan kedua (Insentif yang diberikan kepada Saya sudah sesuai dengan harapan) dari 52 responden, sebanyak 19,2% responden menjawab sangat setuju (SS), 63,5% responden menjawab setuju (S), 17,3% responden menjawab kurang setuju (KS), dan tidak ada responden yang menjawab tidak setuju (TS) dan sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden telah menerima insentif dari perusahaan sesuai dengan harapan karyawan.

3. Pada pernyataan ketiga (Pemberian insentif membuat Saya semakin termotivasi dalam bekerja) dari 52 responden, sebanyak 1,9% responden menjawab sangat setuju (SS), 30,8% responden menjawab setuju (S), 48,1% responden menjawab kurang setuju (KS), 17,3% responden yang menjawab tidak setuju (TS), dan 1,9% responden yang menjawab sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden tidak termotivasi dengan pemberian insentif. Selain itu, sebagian karyawan merasa termotivasi dengan adanya pemberian insentif dari perusahaan.

5. Pada pernyataan kelima (Pemberian insentif kepada Saya dilakukan karena memiliki prestasi-prestasi kerja) dari 52 responden, sebanyak 23,1% responden menjawab sangat setuju (SS), 61,5% responden menjawab setuju (S), 7,7% responden menjawab kurang setuju (KS), dan tidak ada responden yang menjawab tidak setuju (TS) dan sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden mengatakan bahwa pemberian insentif kepada karyawan dilakukan karena karyawan memiliki prestasi kerja yang baik.

6. Pada pernyataan keenam (Pemberian kinerja karyawan yang tinggi berpengaruh besar terhadap pemberian insentif) dari 52 responden, sebanyak 25,0% responden menjawab sangat setuju (SS), 57,7% responden menjawab setuju (S), 15,4% responden menjawab kurang setuju (KS), 1,9% responden yang menjawab tidak setuju (TS), dan tidak ada responden yang menjawab sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden mengatakan bahwa kinerja yang tinggi dapat mempengaruhi pemberian insentif pada karyawan.

Tabel 4.8

Frekuensi Jawaban Responden Tentang Kinerja ( )

Butir

SS S KS TS STS Jumlah

F % F % F % F % F % F %

1 37 71,2 13 25,0 2 3,8 0 0 0 0 52 100

2 30 57,7 15 28,8 7 13,5 0 0 0 0 52 100

3 26 50,0 21 40,4 5 9,6 0 0 0 0 52 100

4 33 63,5 14 26,9 4 7,7 1 1,9 0 0 52 100

5 28 53,8 22 42,3 2 3,8 0 0 0 0 52 100

6 32 61,5 18 34,6 2 3,8 0 0 0 0 52 100

7 24 46,2 23 44,2 4 7,7 1 1,9 0 0 52 100

8 26 50,0 22 42,3 4 7,7 0 0 0 0 52 100

9 33 63,5 11 21,2 6 11,5 2 3,8 0 0 52 100

10 27 51,9 18 34,6 7 13,5 0 0 0 0 52 100

11 30 57,7 17 32,7 5 9,6 0 0 0 0 52 100

Sumber: Data penelitian SPSS (diolah) Pada Tabel 4.8 dapat dilihat bahwa:

1. Pada pernyataan pertama (Barang yang diterima pelanggan sesuai dengan waktu yang telah dijanjikan) dari 52 responden, sebanyak 72,1% responden menjawab sangat setuju (SS), 25,0% responden menjawab setuju (S), 3,8% responden menjawab kurang setuju (KS), dan tidak ada responden yang menjawab tidak setuju (TS) dan sangat tidak setuju (STS). Hal ini menunjukkan bahwa sebagian besar responden menjawab bahwa barang yang diterima pelanggan sesuai dengan waktu yang telah dijanjikan.