PENGARUH TOTAL QUALITY MANAGEMENT, BUDAYA ORGANISASI DAN PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL

(Studi Empiris pada Perusahaan Jasa di Wilayah Jakarta dan Tangerang)

Oleh

Taufika Ramadhani NIM: 107082003320

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Taufika Ramadhani

Tempat & Tanggal Lahir : Gresik, 04 Mei 1989

Jenis Kelamin : Perempuan

Nama Ayah : Ir.H.Sucipto, MM

Nama Ibu : Hj.Suhertini

Anak ke : 1 dari 3 bersaudara

Alamat : Jln. Cempaka A15 No.8, RT 02, RW 011, Banjar Wijaya, Cipondoh-Tangerang

Telepon : 085716954777

Email : fikaramadhani4@gmail.com

II. PENDIDIKAN

1994 – 1995 : TK Islam Al-Ijtihad, Tangerang

1995 - 2001 : SD Islam Al-Ijtihad, Tangerang

2001 – 2004 : SMP Islam As-Syafi’iyah, Sukabumi

2004 – 2007 : SMA Islam As-Syafi’iyah, Sukabumi

iv

INFLUENCE OF THE TOTAL QUALITY MANAGEMENT, ORGANIZATIONAL CULTURE AND BUDGETARY PARTICIPATION TO MANAGERIAL

PERFORMANCE

ABSTRACT

The aim of this research is to examine analysis of influence the total quality management, organizational culture and budgetary participation to managerial performance (Empirical studies on service company in Jakarta and Tangerang). This study uses primary data through questionnaires as source research. Questionnaires were distributed to top, middle and lower managers and staffs of management accounting and budgetory department in twelve (12) service companies in Jakarta and Tangerang. The samples included are 90 responders, but only 80 returned and 75 can be used.

For analyzing the data, researcher usage path analysis partial least square, then usage program of smartPLS version 2.0, meanwhile the retreival of sample has been using convenience sampling. Result of hypothesis examination indicate that from four hypothesis raised, only two accepted hypothesis. Accepted hypothesis are hypothesis 2 (there was a significant influence on organizational culture to managerial performance) and hypothesis 4 (there was a significant influence on organizational culture indirectly through total quality management to managerial performance). While hypothesis 1 (there was no a significant influence on total quality management to managerial performance) and hypothesis 3 (there were no a significant influence budgetory participation to managerial performance) are rejected hypothesis.

v

PENGARUH TOTAL QUALITY MANAGEMENT, BUDAYA ORGANISASI DAN PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh total quality management, budaya organisasi dan partisipasi anggaran terhadap kinerja manajerial (studi empiris pada perusahaan jasa di wilayah Jakarta dan Tangerang). Penelitian ini menggunakan data primer dengan kuesioner sebagai sumber penelitian. Kuesioner dibagikan kepada manajer tingkat atas, tengah dan bawah beserta para staf divisi akuntansi manajemen dan anggaran pada 12 (dua belas) perusahaan jasa di wilayah Jakarta dan Tangerang. Jumlah sampel diambil sebanyak 90 responden, tetapi hanya kembali sebanyak 80 dan yang dapat diolah sebanyak 75 responden.

Metode analisis dan uji hipotesis menggunakan analisis jalur PLS (Partial Least Square), kemudian perhitungannya menggunakan program smartPLS versi 2.0, sedangkan penentuan sampel dilakukan dengan menggunakan metode convenience sampling. Hasil pengujian hipotesis menunjukkan bahwa dari 4 (empat) hipotesis yang diangkat, hanya 2 (dua) hipotesis yang diterima. Hipotesis yang diterima adalah hipotesis 2 (ada pengaruh secara signifikan pada budaya organisasi terhadap kinerja manajerial) dan hipotesis 4 (ada pengaruh tidak langsung secara signifikan pada budaya organisasi terhadap pengaruh total quality management terhadap kinerja manajerial). Sementara hipotesis 1 (tidak ada pengaruh yang signifikan pada total quality management terhadap kinerja manajerial) dan hipotesis 3 (tidak ada pengaruh yang signifikan pada partisipasi anggaran terhadap kinerja manajerial).

vi

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini yang berjudul PENGARUH TOTAL QUALITY MANAGEMENT, BUDAYA ORGANISASI DAN PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada: 1. Allah SWT atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga

dapat menyelesaikan skripsi ini dan Shalawat serta salam kepada Nabi Muhammad SAW.

2. Kedua orang tua, Ayah dan Ummi tercinta yang telah memberikan dukungan moril dan doa juga penyemangat yang tiada henti dan tanpa lelah kepada penulis, I love you so much. Adik-adikku sayang, Puspa Amelia (Mela) dan Shalahuddin Al-Ayyubi (Yubi), Mbahku sayang H.M.Tohir dan seluruh keluarga besarku yang telah menyemangati dan memberikan doa dan banyak inspirasi dalam menyelesaikan skripsi ini.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

vii

5. Ibu Yessi Fitri SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Dr. Yahya Hamja selaku dosen pembimbing I yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

7. Ibu Rini, SE.,Ak,. M.Si selaku dosen pembimbing II yang telah bersedia meluangkan waktu, memberikan pengarahan, bimbingan dan juga meberikan motivasi yang begitu berarti dalam penulisan skripsi ini. Terima Kasih banyak ibu...

8. Seluruh penguji sidang komprehensif dan sidang skripsi yang telah sabar dan teliti sekali dalam menguji saya..

9. Seluruh Dosen Fakultas Ekonomi dan Bisnis terutama dosen-dosen Jurusan Akuntansi yang tak bisa saya sebutkan satu-persatu, terima kasih untuk seluruh ilmu yang telah diberikan kepada saya.

10.Seluruh manajer dan staf divisi anggaran dan akuntansi manajemen dari: PT.Gapura Angkasa, PT.GMF Aero Asia, Bank Danamon, JDC Corporation, PT.Angkasa Pura 1, Bank Mega Syariah, Bank Muamalat, PT.Artha Prima Finance, PT.Paramita Multifinance, PT.Tunas Samudra Kurnia, Bank Muamalat dan PT.Asuransi Syariah Mubarakah yang telah bersedia meluangkan waktu dan partisipasinya untuk mengisi kuesioner penulis.

11.Teman-teman seperjuanganku Sinta Anggiani, Winda Astuti dan Ginanjar Utardi juga tidak lupa kepada Clarissa, Dini dan Cynthia.

viii

13.Terima kasih buat mybest Sukria, Andrea, Pipit, Cici, Evy, Nurul, Uni Mira, Uthi dan semua keluarga besar kostan Griya Semanggi atas dukungan kalian yaa..

14.Tubagus Mansyur Amin yang banyak membantu meluangkan waktunya dalam membantu penulis menyusun skripsi ini, selalu siap menjadi tempat keluhan dan sharing dan selalu memberikan semangat dan doa.

15.Seluruh teman-teman akuntansi C 2007 khususnya teman-teman konsentrasi akuntansi manajemen.

16.Seluruh pihak yang tidak dapat disebutkan satu persatu yang telah turut membantu penulis dalam penyelesaian skripsi ini. Terima kasih.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, September 2011

xii

DAFTAR ISI

Keterangan Halaman

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Skripsi ... v

Daftar Riwayat Hidup ... vi

Abstract ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi ... xii

Daftar Tabel ... xvi

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 10

1. Total Quality Management (TQM) ... 10

a. Definisi TQM ... 10

b. Karakteristik dan Prinsip Utama TQM ... 12

c. Komponen pendukung dalam TQM ... 15

2. Budaya Organisasi ... 19

xiii

a. Definisi Anggaran ... 24

b. Fungsi Anggaran ... 26

c. Karakteristik Anggaran ... 28

d. Kelemahan Anggaran ... 29

4. Partisipasi Anggaran ... 30

a. Definisi Partisipasi Anggaran ... 30

b. Keunggulan Partisipasi dalam Penyusunan Anggaran ... 34

c. Kelemahan Partisipasi dalam Penyusunan Anggaran ... 35

5. Kinerja Manajerial ... 36

B. Keterkaitan Antar Variabel ... 39

1. Pengaruh TQM dengan Kinerja Manajerial ... 39

2. Pengaruh Budaya Organisasi dengan Kinerja Manajerial ... 40

3. Pengaruh Partisipasi Anggaran dengan Kinerja Manajerial ... 41

4. Pengaruh Budaya Organisasi secara tidak langsung pada TQM ... 43

C. Penelitian Sebelumnya ... 45

D. Kerangka Pemikiran ... 50

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 51

B. Metode Penentuan Sampel ... 51

C. Metode Pengumpulan Data ... 52

D. Metode Analisis Data ... 52

1. Uji Kualitas Data ... 52

a. Uji Validitas ... 53

xiv

2. Uji Hipotesis ... 55

a. R-square ... 56

b. Uji Staistik t ... 56

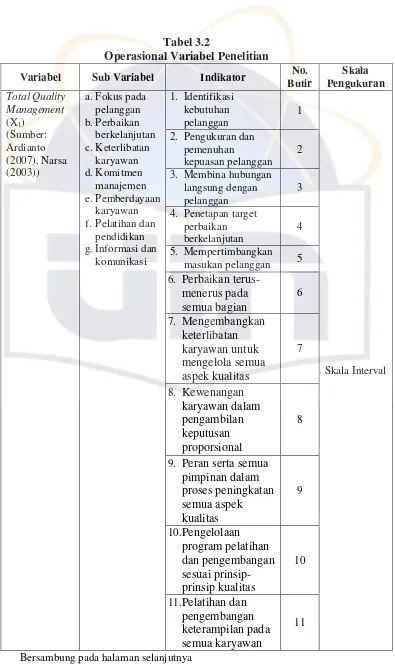

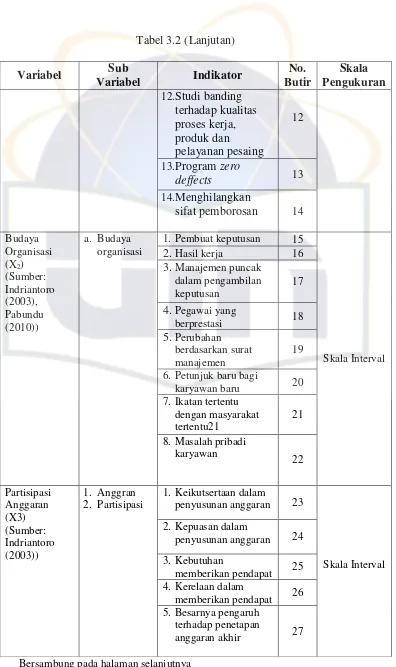

E. Operasional Variabel ... 59

1. TQM (Variabel Independen) ... 59

2. Budaya Organisasi (Variabel Independen)... 59

3. Partisipasi Anggaran (Variabel Independen) ... 60

4. Kinerja Manajerial (Variabel Dependen) ... 60

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 64

1. Tempat dan Waktu Penelitian ... 64

2. Karakteristik Responden Penelitian ... 66

a. Deskripsi responden berdasarkan jenis kelamin ... 66

b. Deskripsi responden berdasarkan usia ... 67

c. Deskripsi responden berdasarkan pendidikan ... 67

d. Deskripsi responden berdasarkan lama bekerja ... 67

B. Hasil Uji Instrumen Penelitian ... 68

1. Hasil Uji Kualitas Data ... 68

a. Hasil Uji Validitas ... 68

b. Hasil Uji Reliabilitas ... 71

2. Hasil Uji Hipotesis ... 72

a. Hasil Uji R-square ... 72

b. Hasil Uji Statistik t ... 74

BAB VI PENUTUP A. Kesimpulan ... 81

xv

xvi

DAFTAR TABEL

No. Keterangan Hal.

2.1 Hasil Penelitian Sebelumnya ... 45

3.1 Kriteria Penilaian PLS ... 57

3.2 Operasional Variabel Penelitian ... 61

4.1 Data Distribusi Sampel Penelitian ... 64

4.2 Data Sampel Penelitian ... 65

4.3 Karakteristik Responden ... 66

4.4 Hasil Uji Reliabilitas Variabel ... 71

4.5 Hasil Uji R-square ... 72

xvii

DAFTAR GAMBAR

No. Keterangan Hal.

2.1 Kerangka Pemikiran ... 50

4.1 Nilai factor loading full model ... 69

4.2 Nilai factor loading dropped ... 70

xviii

DAFTAR LAMPIRAN

No. Keterangan Hal.

1

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan ilmu pengetahuan dan teknologi yang semakin maju dan pesat dapat membawa pengaruh yang cukup besar bagi perekonomian di Indonesia maupun di dunia. Para pelaku bisnis perlu menyadari bahwa dalam situasi persaingan yang sangat ketat diperlukan strategi yang handal agar sebuah produk yakni barang atau jasa dapat memiliki keunggulan tersendiri. Meningkatkanya persaingan global dan permintaan untuk kualitas yang lebih baik dengan pelanggan telah menyebabkan semakin banyak perusahaan menyadari bahwa mereka harus menyediakan kualitas produk barang atau jasa yang tinggi agar berhasil bersaing di pasar.

2

keinginan konsumen, serta berusaha memenuhi apa yang mereka harapkan, dengan cara yang lebih memuaskan daripada yang dilakukan pesaing.

Di samping peningkatan kualitas produk dan jasa, juga dituntut peningkatan kinerja atau sumber daya manusianya itu sendiri. Dalam meningkatkan kualitas produk dan jasa kita harus melakukan peningkatan dari segi kualitas, inovasi, kreatifitas dan produktifitas secara konsisten agar dapat menghasilkan produk akhir yang bernilai positif lebih tinggi serta jasa pelayanan yang lebih baik sehingga dapat memenuhi kepuasan para pelanggannya. Peningkatan kualitas dalam 2 aspek penting yaitu aspek produk dan jasa dan aspek manajemen dapat membawa organisasi mampu bertahan di lingkungan bisnis global (Tjiptono dan Diana, 2003:64).

3

global adalah dengan menghasilkan suatu produk barang atau jasa dengan kualitas terbaik. Kualitas terbaik akan diperoleh dengan melakukan upaya perbaikan secara terus-menerus terhadap kemampuan manusia, proses dan lingkungan. Penerapan TQM merupakan hal yang sangat tepat agar dapat memperbaiki kemampuan unsur-unsur tersebut secara berkesinambungan.

TQM merupakan suatu pendekatan dalam menjalankan usaha yang mencoba memaksimalkan daya saing organisasi melalui perbaikan terus-menerus terhadap produk jasa, sumber daya manusia, proses dan lingkungannya baik yang didorong oleh kekuatan eksternal maupun internal organisasi (Tjiptono dan Diana, 2003:328). Berdasarkan TQM, tolak ukur keberhasilan usaha bertumpu pada kepuasan pelanggan atas barang atau jasa yang diterimanya. Untuk dapat diperoleh dan mempertahankan kelangsungan hidup perusahaan dalam menghadapi persaingan bebas dan kompetitif diperlukan suatu komitmen perusahaan yang mengarah kepada kepuasan pelanggan, dimana mutu merupakan faktor utama yang mempengaruhi pilihan konsumen untuk berbagai jenis produk dan jasa, mutu juga merupakan suatu kekuatan yang dapat menghasilkan keberhasilan perusahaan.

4

bahwa penerapan TQM berpengaruh terhadap kinerja manajerial yang telah diteliti oleh Kurnianingsih dan Indriantoro (2001), dengan hasil bahwa penerapan TQM yang tinggi dalam perusahaan dapat berpengaruh secara positif terhadap kinerja manajerial.

Pada hakikatnya, TQM adalah sistem pengendalian mutu yang didasarkan pada filosofi bahwa memenuhi kebutuhan pelanggan dengan sebaik-baiknya adalah utama dalam setiap usaha, termasuk dalam kaitannya dengan pengelolaan organisasi pelayanan jasa. Implikasi pengertian dasar ini ialah bahwa organisasi yang bergerak di bidang pelayanan jasa dipandang sebagai industri jasa. Artinya, ada pelanggan-pelanggan yang harus dilayani dengan kadar yang bermutu. Tolak ukur mutu yang baik bukan tolak ukur yang bersifat absolut, melainkan tolak ukur yang bersifat relatif. Dengan kata lain, mutu yang baik adalah mutu yang sesuai dengan kebutuhan pelanggan. Dengan demikian, mutu layanan organisasi jasa dikatakan baik, jika organisasi tersebut dapat menyajikan jasa sesuai dengan kebutuhan pelanggannya (Ardianto, 2007\

][:406).

5

bagaimana mengolah dan mengalokasikan sumber daya organisasi untuk menghadapi masalah internal dan eksternal.

Untuk memuaskan kebutuhan konsumen, sebuah organisasi atau perusahaan harus mampu mencapai efektifitas organisasi dengan menciptakan budaya yang nantinya dapat mencapai tujuan organisasi. Melalui kesesuaian antara budaya organisai dengan tujuan organisasi maka orientasi fokus pelanggan sebagai salah satu tujuan utama dapat tercapai. Dalam hasil penelitian Suhartini (2007) bahwa budaya organisasi sebagai variabel moderating tidak berpengaruh secara signifikan terhadap interaksi TQM dengan kinerja manajerial. Sedangkan dalam penelitian Rinarty (2007) menyatakan bahwa budaya organisasi berpengaruh terhadap kinerja manajerial.

6

Banyak penelitian bidang akuntansi manajemen yang menaruh perhatian pada masalah partisipasi anggaran, hal ini karena partisipasi anggaran dinilai mempunyai konsekuensi terhadap sikap dan perilaku anggota organisasi (Murray, 1990) dalam Yuniarti (2008:25). Dalam lingkungan bisnis tersebut dan adanya implikasi globalisasi dari pertumbuhan ekonomi membuat semua jenis bidang usaha bersaing dengan ketat tak terkecuali dalam bidang jasa. Bagi perusahaan, hal itu merupakan suatu tantangan agar dapat bertahan dan berkembang dalam lingkungan bisnis tersebut yang memiliki ketidakpastian yang tinggi. Dalam ketidakpastian yang tinggi itulah manajemen harus memiliki alat untuk membantu kinerja mereka dalam merencanakan dan mengalokasikan sumber daya yang terbatas. Salah satu alat yang dapat membantu perencanaan, koordinasi dan penilaian kinerja adalah anggaran. Pengaruh partisipasi anggaran pada kineja manajerial dinilai dapat meningkatkan kinerja anggota organisasi dan berbagai penelitian yang menguji hubungan antara partisipasi dan kinerja manajerial hasilnya saling bertentangan.

Berdasarkan latar belakang yang telah diuraikan diatas, maka peneliti tertarik dan termotivasi mengambil judul “Pengaruh Total Quality Management, Budaya Organisasi dan Partisipasi Anggaran Terhadap Kinerja Manajerial (Studi Empiris pada Perusahaan Jasa di Wilayah

7

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dapat dirumuskan masalah penelitian ini adalah sebagai berikut:

1. Apakah total quality management (TQM) berpengaruh signifikan terhadap kinerja manajerial?

2. Apakah budaya organisasi berpengaruh signifikan terhadap kinerja manajerial?

3. Apakah partisipasi anggaran berpengaruh signifikan terhadap kinerja manajerial?

4. Apakah budaya organisasi berpengaruh signifikan secara tidak langsung dalam pengaruh TQM terhadap kinerja manajerial?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk menemukan bukti empiris atas hal-hal sebagai berikut:

1. Menganalisis pengaruh TQM terhadap kinerja manajerial.

2. Menganalisis pengaruh budaya organisasi terhadap kinerja manajerial. 3. Menganalisis pengaruh partisipasi anggaran terhadap kinerja manajerial. 4. Menganalisis pengaruh tidak langsung budaya organisasi pada pengaruh

8

D. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Kontribusi Teoritis

a. Mahasiswa Jurusan Akuntansi

Dapat menambah wawasan dan pengetahuan tentang ilmu akuntansi manajemen, sehingga dapat mengetahui seberapa besar pengaruh TQM, budaya organisasi dan partisipasi anggaran terhadap kinerja manajerial.

b. Peneliti

Dapat menambah dan memperluas pengetahuan mengenai penerapan TQM, budaya organisasi dan partisipasi anggaran terhadap kinerja manajerial.

c. Masyarakat

Sebagai sarana informasi tentang pengaruh TQM, budaya organisasi dan partisipasi anggaran terhadap kinerja manajerial serta wawasan dalam bidang akuntansi.

d. Ilmu Akuntansi Manajemen

9

2. Kontribusi Praktisi a. Perusahaan

10

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Total Quality Management (TQM) a. Definisi TQM

TQM merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus menerus atas produk, jasa, manusia, proses, dan lingkungannya (Tjiptono dan Diana, 2003:4).

Hammer et.al (2000) dalam Yuliani (2008:67) mendefinisikan TQM sebagai pendekatan menyeluruh untuk memperbaiki kualitas seluruh proses dan aktivitas organisasi. Penerapan TQM membutuhkan komitmen yang kuat dalam melakukan perbaikan kualitas secara berkesinambungan. Sedangkan menurut Nasution (2005:27) TQM diartikan sebagai suatu perpaduan semua fungsi dari suatu perusahaan ke dalam falsafah holistik yang dibangun berdasarkan konsep kualitas, teamwork, produktifitas, dan pengertian serta kepuasan pelanggan.

11

memuaskan konsumen dengan menggunakan sumber daya yang tersedia.

Untuk memudahkan pemahaman, TQM dapat dibedakan dalam dua aspek. Aspek pertama menguraikan apa yang dimaksud TQM sedangkan aspek kedua membahas bagaimana mencapainya. TQM merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya.

Gasperz (2001: 5-6) mendefinisikan TQM sebagai suatu cara meningkatkan performansi secara terus-menerus (continous performance improvement ) pada setiap level operasi atau proses, dalam setiap area fungsional dari suatu organisasi, dengan menggunakan semua sumber daya manusia dan modal yang tersedia.

Berdasarkan beberapa definisi diatas, maka dapat disimpulkan bahwa pengertian TQM adalah salah satu teknik manajemen yang dapat membantu organisasi dalam peningkatan tersebut yang nantinya dapat memberikan atau menciptakan kepuasan pelanggan melalui nilai pelanggan.

12

TQM berorientasi pada proses yang mengintegrasikan semua sumber daya manusia, para pemasok, dan para pelanggan di lingkungan perusahaan (Gasperz, 2001:6).

b. Karakteristik dan Prinsip Utama TQM

TQM suatu konsep yang menekankan pada kepuasan konsumen yang dimanfestasikan pada kegiatan menghasilkan produk superior, pelayan terbaik, dan kemampuan menyesuaikan diri secara cepat dengan perubahan kebutuhan konsumen. Konsep ini memfokuskan pada komitmen seluruh anggota organisasi terhadap perbaikan kualitas diseluruh aspek manajemen perusahaan.

TQM juga merupakan suatu konsep yang berupaya melaksanakan sistem manajemen kualitas tingkat dunia. Untuk itu diperlukan perubahan besar dalam budaya dan sistem nilai suatu organisasi. Menurut Tjiptono dan Diana (2003:14) ada empat prinsip utama dalam TQM, yaitu:

1) Kepuasan pelanggan

13

memuaskan pelanggan. Kualitas yang dihasilkan sama dengan nilai (value) yang diberikan dalam rangka meningkatkan kualitas hidup para pelanggan. Semakin tinggi nilai diberikan, semakin besar pula kepuasan pelanggan.

2) Respek terhadap setiap orang

Dalam perusahaan kelas dunia, setiap karyawan dipandang sebagai individu yang memiliki talenta dan kreatifitas tersendiri yang unik. Dengan demikian, karyawan merupakan sumber daya organisasi yang paling bernilai. Oleh karena itu, setiap dalam organisasi diperlakukan dengan baik dan diberi kesempatan untuk terlibat dan berpartisipasi dalam tim pengambil keputusan.

3) Manajemen berdasarkan fakta

Perusahaan kelas dunia berorientasi pada fakta, setiap keputusan selalu didasarkan pada data, bukan sekedar pada perasaan (feeling). Terdapat dua konsep pokok dalam hal ini, yaitu prioritisasi (prioritization) yakni suatu konsep perlunya prioritas dalam melakukan perbaikan, serta variasi (variation) atau variabilitas kinerja manusia.

4) Perbaikan berkesinambungan

14

PDCA (plan-do-check-act), yang terdiri dari langkah-langkah perencanaan, pelaksanaan rencana, pemeriksaan hasil pelaksanaan rencana, dan tindakan korektif terhadap hasil yang diperoleh.

Menurut Nasution (2005:32), penjelasan dari setiap siklus PDCA tersebut adalah sebagai berikut:

1. Mengembangkan rencana perbaikan (plan)

Ini merupakan langkah setelah dilakukan pengujian ide perbaikan masalah. Rencana perbaikan disusun berdasarkan prinsip 5W (What, Why. Who, When, dan Where) dan H (How), yang dibuat secara jelas dan terinci serta menetapkan sasaran dan target yang harus dicapai

2. Melaksanakan rencana (do)

Rencana yang telah disusun diimplementasikan secara bertahap, mulai dari skala kecil dan pembagian tugas secara merata sesuai dengan kapasitas dan kemampuan dari setiap personil. Selama dalam melaksanakan rencana harus dilakukan pengendalian, yaitu mengupayakan agar seluruh rencana dilaksanakan dengan sebaik mungkin agar sasaran dapat tercapai.

15

memantau kemajuan perbaikan yang direncanakan. Alat yang dapat digunakan dalam memeriksa adalah pareto diagram, histogram, dan diagram kontrol.

4. Melakukan tindakan penyesuaian bila diperlukan (action) Penyesuaian dilakukan bila dianggap perlu, yang didasarkan pada hasil analitis di atas. Penyesuaian berkaitan dengan standarisasi prosedur guna menghindari timbulnya masalah yang sama atau menetapkan sasaran bagi perbaikan berikutnya. c. Komponen atau Elemen pendukung dalam Total Quality

Management

Komponen atau elemen pendukung yang harus diperhatikan dalam menjalankan program pengelolaan kualitas dengan baik adalah sebagai berikut (Nasution, 2005) dalam (Yuliani, 2008:67):

1. Fokus pada pelanggan, baik pelanggan internal maupun pelanggan eksternal.

Pelanggan eksternal menentukan kualitas produk yang disampaikan, sedangkan pelanggan internal berperan besar dalam menentukan kualitas tenaga kerja, proses, dan lingkungan yang berhubungan dengan produk atau jasa.

2. Obsesi terhadap kualitas

16

berusaha melaksanakan setiap aspek pekerjaannya berdasarkan perspektif “Bagaimana kita dapat melakukannya dengan lebih baik?”. Bila suatu organisasi terobsesi dengan kualitas, maka

berlaku prinsip “good is never good enough”. 3. Pendekatan ilmiah

Pendekatan ilmiah sangat diperlukan dalam mendesain pekerjaan dan dalam proses pengambilan keputusan serta pemecahan masalah yang berkaitan dengan pekerjaan yang didesain tersebut. Dengan demikian, data diperlukan dan dipergunakan dalam menyusun patok duga (benchmark), memantau prestasi, dan melaksanakan perbaikan.

4. Komitmen jangka panjang

TQM merupakan suatu paradigma baru dalam melaksanakan bisnis. Maka dibutuhkan budaya perusahaan yang baru pula. Oleh karena itu, komitmen jangka panjang sangat penting guna mengadakan perubahan budaya agar penerapan TQM dapat berjalan sukses.

5. Kerja sama tim (Teamwork)

17

6. Perbaikan sistem secara berkesinambungan

Setiap produk dan/atau jasa dihasilkan dengan memanfaatkan proses-proses tertentu di dalam suatu sistem atau lingkungan. Oleh karena itu, sistem yang ada perlu diperbaiki secara terus-menerus agar kualitas yang dihasilkan dapat makin meningkat. 7. Pendidikan dan pelatihan

Pendidikan dan pelatihan merupakan faktor yang fundamental. Setiap orang diharapkan dan didorong untuk terus belajar. Dalam hal ini berlaku prinsip bahwa belajar merupakan proses yang tidak ada akhirnya dan tidak mengenal batas usia. Dengan belajar, setiap orang dalam perusahaan dapat meningkatkan keterampilan teknis dan keahlian profesionalnya.

8. Kebebasan yang terkendali

18

9. Keselarasan tujuan

Supaya TQM dapat diterapkan dengan baik, maka perusahaan harus memiliki keselarasan tujuan. Dengan demikian, setiap usaha dapat diarahkan pada tujuan yang sama. Akan tetapi, keselarasn tujuan ini tidak berarti bahwa harus selalu ada persetujuan atau kesepakatan antara pihak manajemen dan karyawan, misalnya mengenai upah dan kondisi kerja.

10.Adanya keterlibatan dan pemberdayaan karyawan

Keterlibatan dan pemberdayaan karyawan merupakan hal yang dalam penerapan TQM. Usaha untuk melibatkan karyawan membawa dua manfaat utama, yaitu untuk meningkatkan perencanaan dan pengambilan keputusan, serta meningkatkan rasa memiliki dan tanggung jawab atas keputusan dengan melibatkan orang-orang yang harus melaksanakannnya.

19

puncak yang tidak secara aktif memimpin gerakan TQM atau bahkan menentangnya.

2. Budaya Organisasi

Menurut Kreitner dan Kinicki (2005:79) budaya organisasi adalah satu wujud anggapan yang dimiliki, diterima secara implisit oleh kelompok dan menentukan bagaimana kelompok tersebut rasakan, pikirkan, dan bereaksi terhadap lingkungannya yang beraneka ragam.

Menurut Schemerhorn et.al (2005:436) menyatakan:

“Organizational or corporate culture is the system of shared action, value and beliefs that developes within organization and guides the behavior of its members”.

Dari definisi tersebut telah menggambarkan bahwa budaya organisasi atau budaya perusahaan merupakan sistem dari tindakan bersama, nilai dan kepercayaan yang dikembangkan di dalam organisasi dan memandu perilaku tentang anggotanya. Pelanggaran atas nilai-nilai yang telah dipercaya dan dikembangkan dalam organisasi, maka hukuman yang akan ada adalah psikis karena menjadi bahan pembicaraan atau tidak disukai rekan-rekan kerja.

20

organisasi yang sejalan dengan visi, misi serta strategi dari organisasi tersebut.

Koesmono (2005:165) menyatakan bahwa budaya organisasi seringkali digambarkan dalam arti yang dimiliki bersama. Pola-pola dari kepercayaan, simbol-simbol, ritual-ritual, dan mitos-mitos yang berkembang dari waktu ke waktu dan berfungsi sebagai perekat yang menyatukan organisasi. Beraneka ragamnya bentuk organisasi atau perusahaan, tentunya mempunyai budaya yang berbeda-beda pula, misalnya: perusahaan jasa, manufaktur, dan trading.

Sedangkan menurut Mangkunegara (2005:113) budaya organisasi adalah seperangkat asumsi atau tingkat keyakinan, nilai-nilai dan norma yang dikembangkan dalam organisasi yang dijadikan pedoman tingkah laku bagi anggota-anggotanya untuk mengatasi masalah adaptasi internal dan integrasi internal serta membedakan suatu organisasi dengan organisasi yang lain. Menurut Robins (2006:725) budaya organisasi membentuk sejumlah fungsi dalam suatu organisasi, yaitu:

1. Budaya mempunyai suatu peranan dalam menetapkan tapal batas, artinya budaya menciptakan perbedaan yang jelas antara satu organisasi dengan organisasi lain.

21

3. Budaya mempermudah timbulnya komitmen pada area yang lebih luas daripada kepentingan individu seseorang.

4. Budaya berfungsi sebagai mekanisme pembuatan makna dan kendali yang memandu dan membentuk sikap serta perilaku karyawan.

Pada dasarnya manusia atau seseorang yang berada dalam kehidupan organisasi berusaha untuk menentukan dan membentuk sesuatu yang dapat mengakomodasi kepentingan semua pihak, agar dalam menjalankan aktifitasnya tidak berbenturan dengan berbagai sikap dan perilaku dari masing-masing individu. Sesuatu yang dimaksud tidak lain adalah budaya dimana individu berada, seperti nilai, keyakinan, anggapan, harapan dan sebagainya (Koesmono, 2005:167).

22

keanekaragaman sumber daya yang ada sebagai stimulus seseorang bertindak.

Menurut Jones (2001:130) mendefinisikan budaya oganisasi adalah:

“the set of shared values and norms that controls organizational member’s interactions with each other and with suppliers, customer and other people outside the organization”.

Artinya budaya organisasi adalah bagian-bagian dari nilai-nilai dan norma-norma yang mengontrol interaksi anggota organisasi organisasi dengan yang lain dengan pemasok, pelanggan dan orang diluar organisasi. Budaya organisasi dapat digunakan untuk menarik anggota-anggota untuk membuat keputusan, tujuan mereka dan dikontrol oleh lingkungan organisasinya. Menurut Kotter dan Heskett (1994) dalam Poerwati (2002:16) mendefinisikan budaya organisasi sebanyak nilai-nilai dan keyakinan (belief) yang dimiliki para anggota organisasi, yang dimanifestasikan dalam bentuk norma-norma perilaku para individu atau kelompok organisasi yang bersangkutan.

23

asumsi dasar yang membentuk nilai-nilai, norma-norma, dan bagaimana sesuatu berlaku dalam organisasi yang membedakan suatu organisasi dengan organisasi yang lain. Sobirin (2007:195) mengemukakan adanya empat dimensi budaya organisasi yang diyakini terkait dengan tingkat efektifitas organisasi. Keempat dimensi tersebut adalah:

a. Involvement

Involvement adalah dimensi budaya organisasi yang menunjukkan tingkat partisipasi karyawan dalam proses penga ambilan keputusan.

b. Consistency

Consistency adalah menunjukkan tingkat kesepakatan anggota organisasi terhadap asumsi dasar dan nilai-nilai inti organisasi. c. Adaptability

Adaptability adalah kemampuan organisasi dalam merespon perubahan-perubahan lingkungan eksternal dengan melakukan perubahan internal organisasi.

d. Mission

Mission adalah dimensi budaya yang menunjukkan tujuan inti organisasi yang teguh dan fokus terhadap apa yang dianggap penting oleh organisasi.

24

a. Lingkungan usaha

Lingkungan dimana perusahaan itu beroperasi akan menentukan apa yang harus dikerjakan oleh perusahaan tersebut untuk mencapai keberhasilan.

b. Nilai-nilai (value)

Merupakan konsep dasar dan keyakinan dari suatu organisasi. c. Panutan atau Keteladanan

Orang-orang yang menjadi panutan atau teladan karyawan lainnya karena keberhasilannya.

d. Upacara-upacara (rites and ritual)

Acara-acara ritual yang diselenggarakan oleh perusahaan dalam jangka memberikan penghargaan pada karyawannya. e. Jaringan (Network)

Jaringan komunikasi informal di dalam perusahaan yang dapat menjadi sarana penyebaran nilai-nilai dari budaya perusahaan. 3. Anggaran

a. Definisi Anggaran

25

rencana kerja jangka panjang yang ditetapkan dalam proses penyusunan program (programming).

Anggaran menurut R.A.Supriyono (2000:40) adalah suatu rencana terinci yang disusun secara sistematis dan dinyatakan secara formal dalam ukuran kuantitatif, biasanya dalam satuan uang, untuk menunjukkan perolehan dan penggunaan sumber-sumber suatu organisasi dalam jangka waktu tertentu, biasanya satu tahun.

Anthony dan Govindarajan (2007:374) mendefinisikan anggaran sebagai suatu rencana manajemen, dengan asumsi implisit bahwa langkah-langkah positif akan diambil oleh pembuat anggaran, manajer yang menyusun anggaran guna membuat kegiatan nyata sesuai dengan rencana, suatu prediksi hanyalah suatu perkiraan akan apa yang mngkin terjadi, tetapi tidak mengandung kejadian sehingga prediksinya akan terealisasi.

26

Berdasarkan dari beberapa uraian diatas, maka dapat disimpulkan bahwa pengertian anggaran adalah suatu rencana yang terinci dan disusun secara sistematis dan formal yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (satuan) moneter dan berlaku untuk jangka waktu panjang dan periode tertentu yang akan datang.

b. Fungsi Anggaran

Menurut Garison (2000:404) bahwa fungsi anggaran adalah pengendalian dan perencanaan. Perencanaan mencakup pengembangan tujuan untuk masa depan, sedangkan pengendalian digunakan untuk menjamin bahwa seluruh fungsi manajemen dilaksanakan sesuai dengan perencanaan yang telah ditetapkan sebelumnya. Perusahaan tidak akan mencapai tingkat kesuksesan maksimal jika tidak menggunakan sistem penganggaran terkoordinasi.

Menurut Yuwono et al. (2005:30-32), fungsi anggaran ada 5 (lima), yaitu:

1) Fungsi Perencanaan

Sebagai alat perencanaan, penganggaran memaksa manajemen untuk merencanakan masa depan, paling tidak dalam aspek keuangan.

27

Anggaran secara formal mengkomunikasikan rencana organisasi kepada setiap karyawan dan tindakan berbagai unit dalam organisasi agar dapat bekerja secara bersama dan serentak ke arah pencapaian tujuan.

3) Fungsi Motivasi

Anggaran berfungsi pula sebagai alat untuk memotivasi para pegawai dalam melaksanakan tugas-tugasnya.

4) Fungsi Pengendalian dan Evaluasi

Anggaran dapat berfungsi sebagai alat pengendalian kegiatan karena anggaran yang sudah disetujui merupakan komitmen dari para jajaran manajemen yang ikut berperan serta di dalam penyusunan anggaran tersebut.

5) Fungsi Pembelajaran

Anggaran juga berfungsi sebagai alat untuk mendidik para manajer mengenal bagaimana bekerja secara rinci pada pusat pertanggungjawaban yang dipimpinnya.

28

sebagai alat koordinasi dan komunikasi, penugasan tanggung jawab dan dasar untuk evaluasi kinerja.

c. Karakteristik Anggaran

Menurut Govindarajan dan Anthony (2007:380), karakteristik anggaran adalah sebagai berikut:

1) Anggaran dinyatakan dalam satuan keuangan dan satuan non-keuangan.

2) Anggaran memperkirakan keuntungan yang potensial dari unit perusahaan.

3) Anggaran umumnya mencakup jangka waktu satu tahun. 4) Anggaran berisi komitmen dan kesanggupan manajemen yang

berarti bahwa para manajer setuju untuk menerima tanggung jawab untuk mencapai sasaran yang ditetapkan dalam anggaran.

5) Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusun anggaran.

6) Sekali disetujui, anggaran hanya dapat diubah dibawah kondisi tertentu.

7) Secara berkala kinerja keuangan sesungguhnya (aktual) dibandingkan dengan anggaran dan selisihnya dianalisis dan dijelaskan.

29

seefisien mungkin. Seringkali kebutuhan dana melebihi dana yang tersedia. Oleh karena itu, penyusunan anggaran harus memperhitungkan berbagai alternatif yang menguntungkan bagi perusahaan.

d. Kelemahan Anggaran

Menurut Hansen dan Mowen (20017:336), kelemahan-kelemahan anggaran antara lain:

1) Anggaran disusun berdasarkan taksiran-taksiran (forecasting). Betapapun cermatnya taksiran tersebut dibuat, namun amatlah sulit untuk mendapatkan taksiran yang benar-benar akurat dan kemudian sama sekali tidak berbeda dengan kenyataannya nanti.

2) Taksiran-taksiran dalam anggaran disusun dengan mempertimbangkan berbagai data, informasi, dan faktor-faktor baik yang dapat dikontrol maupun yang tidak dapat dikontrol. Dengan demikian, jika nantinya terjadi perubahan-perubahan terhadap data, informasi serta faktor-faktor tersebut akan merubah pula ketetapan taksiran-taksiran yang telah disusun tersebut.

30

pelaksananya tidak mempunyai keterampilan serta kecakapan yang memadai.

Anggaran masih memiliki banyak keterbatasan dalam pelaksanannya karena anggaran hanya disusun bersifat estimasi, sehingga keberhasilan dalam pelaksanaannya tergantung pada ketepatan pengestimasian dan perlunya revisi segera setelah diketahui adanya perubahan keadaan sehingga perlu penyesuaian atau estimasi sebelumnya. Oleh sebab itu, diperlukan staf pelaksana dan staf penyusun anggaran yang memiliki keahlian dan keterampilan yang memadai, agar anggaran berfungsi dengan baik, sehingga tujuan yang ditetapkan perusahaan dapat dicapai dengan baik.

4. Partisipasi Anggaran

a. Definisi Partisipasi Anggaran

Anthony dan Govindarajan (2005:86) menyatakan bahwa terdapat dua pendekatan utama dalam penyusunan anggaran, yaitu pendekatan dari atas ke bawah (top down approach) dan pendekatan dari bawah ke atas (bottom up approach). Pendekatan lain merupakan gabungan dari kedua pendekatan tersebut, yaitu pendekatan partisipasi.

31

antara manajemen puncak dengan manajemen pusat pertanggungjawaban dalam menyusun anggaran akan menghasilkan anggaran yang benar-benar mendapat dukungan dari kedua belah pihak sehingga diharapkan ada komitmen yang kuat untuk melaksanakannya. Anggaran disusun oleh setiap manajer pusat pertanggungjawaban yang ada dengan berpedoman pada tujuan, strategi, dan kebijakan pokok yang telah ditetapkan.

Menurut Brownell (1982) dalam Suryaningsih (2007:5), partisipasi merupakan suatu proses yang melibatkan individu-individu secara langsung didalamnya dan mempunyai pengaruh terhadap penyusunan tujuan anggaran yang prestasinya akan dinilai dan kemungkinan akan dihargai atas dasar pencapaian tujuan anggaran mereka. Sedangkan menurut Hansen dan Mowen (2007:335) mendefinisikan partisipasi dalam penganggaran adalah keikutsertaan para manajer tingkat bawah untuk ikut serta dalam proses pembuatan anggaran.

32

menyusun anggaran pada pusat pertanggungjawaban manajer yang bersangkutan. Partisipasi manajer dalam proses penganggaran mengarah pada seberapa besar tingkat keterlibatan manajer dalam menyusun anggaran serta pelaksanaannya untuk mencapai anggaran

Partisipasi dalam penyusunan anggaran juga merupakan suatu pendekatan efektif untuk meningkatkan motivasi manajer. Partisipasi yang tinggi cenderung mendorong manajer untuk lebih aktif dalam memahami anggaran. Manajer yang terlibat dalam proses penyusunan anggaran diberi kesempatan untuk ambil bagian dalam pengambilan keputusan melalui negoisasi terhadap target anggaran. Hal ini sangat penting karena manajer akan merasa lebih produktif sehingga memungkinkan muncul perasaan berprestasi yang akan meningkatkan komitmen yang dimiliki.

33

Menurut Lingquist dalam Yanti (2008:13-14), ada 4 (empat) kategori partisipasi dalam proses pelaksanaan anggaran, yaitu:

1) Low participation

Manajemen puncak dalam proses penganggaran berpartisipasi dan membuat keputusan sendiri dengan informasi yang layak tanpa melibatkan bawahannya.

2) Middle point participation

Manajemen puncak memperoleh informasi dari bawahan dan membuat keputusan yang mungkin atau tidak merefleksikan pengaruh dari hasil informasi bawahan tersebut.

3) Higher point participation

Supervisor dan bawahan bersama-sama menganalisa masalah, mengambil keputusan dan memecahkan masalah dalam organisasi.

4) Highest point participation

Partisipasi yang sangat tinggi, melibatkan seluruh karyawan yang dibolehkan untuk membuat keputusan sendiri.

34

personal dan akan menghasilkan keselarasan tujuan (goal congruence) yang lebih besar dan baik.

b. Keunggulan Partisipasi dalam Penyusunan Anggaran

Siegel dan Macaroni (1989:139) menyatakan bahwa keuntungan dari partisipasi adalah memacu peningkatan moral, dan inisiatif bagi mereka untuk mengembangkan ide dan informasi pada seluruh tingkat manajemen, meningkatkan ide dan informasi pada seluruh tingkat manajemen, menghindari tekanan dan kebingungan dalam melaksanakan pekerjaan dan manajer menjadi tangga terhadap masalah-masalah sub unit tertentu serta memiliki pemahaman yang lebih baik tentang ketergantungan antar departemen.

Garrison dan Noreen (2000) menyatakan bahwa keunggulan partisipasi adalah menghargai pendapat dan pandangan tingkat menengah dan bawah sehingga mereka lebih cenderung terdorong untuk mencapai anggaran. Selain itu, dalam penganggaran partisipasi terdapat sistem kendali yang unik, yaitu kesalahan dan tanggung jawab terdapat pada penyusunan anggaran itu sendiri sehingga mereka tidak dapat berdalih bahwa anggarannya tidak masuk akal untuk dicapai.

35

diterima apabila anggaran tersebut berada dibawah pengawasan manajer dan partisipasi penganggaran menghasilkan pertukaran informasi yang efektif antara pembuat anggaran dan pelaksana anggaran yang dekat dengan produk dan pasar.

c. Kelemahan Partisipasi dalam Penyusunan Anggaran

Hansen dan Mowen (2005:90) menyatakan bahwa partisipasi penganggaran dapat menyebabkan pembuatan standar yang terlalu tinggi sejak tujuan yang dianggarkan menjadi tujuan manajer. Sementara Dunk (1993) dalam Yuwono (1999) menyatakan partisipasi penganggaran dapat menyebabkan senjangan anggaran, yaitu perbedaan antara jumlah sumber daya yang sebenarnya diperlukan untuk menyelesaikan tugas secara efisien dengan jumlah yang diajukan oleh manajer yang bersangkutan untuk mengerjakan tugas yang sama.

Menurut Hansen dan Mowen (2005:362) ada 3 masalah yang timbul yang menjadi kelemahan dalam partisipasi anggaran, yaitu:

1. Pembuatan standar yang terlalu tinggi atau rendah, sejak yang dianggarkan menjadi tujuan manajer.

36

manajer yang bersangkutan untuk mengerjakan tugas yang sama.

3. Pseudoparticipation yakni yang mempunyai arti bahwa perusahaan menggunakan partisipasi dalam partisipasi penganggaran padahal sebenarnya tidak. Dalam hal ini bawahan terpaksa menyatakan persetujuan terhadap keputusan yang akan diterapkan karena perusahaan membutuhkan persetujuan mereka.

5. Kinerja Manajerial

Narsa (2003:24) menyatakan kinerja manajerial adalah kinerja para individu dalam kegiatan manajerial. Kinerja personil meliputi 8 (delapan) dimensi yaitu:

1) Perencanaan dalam arti kemampuan untuk menentukan tujuan, kebijakan dan tindakan atau pelaksanaan, penjadwalan kerja, penganggaran, merancang prosedur, dan pemrograman.

2) Investigasi yaitu kemampuan mengumpulkan dan menyampaikan informasi untuk catatan, laporan, dan rekening, mengukur hasil, menentukan persediaan, dan analisis pekerjaan.

37

4) Evaluasi yaitu kemampuan untuk menilai dan mengukur proposal, kinerja yang diamati atau dilaporkan, penilaian pegawai, penilaian catatan hasil, penilaian laporan keuangan, pemeriksaan produk.

5) Pengawasan (supervisi) yaitu kemampuan untuk mengarahkan, memimpin, dan mengembangkan bawahan, membimbing, melatih dan menjelaskan peraturan kerja pada bawhan, memberikan tugas pekerjaan dan menangani bawahan.

6) Pengaturan staf (staffing) yaitu kemampuan untuk mempertahankan angkatan kerja di bagian anda, merekrut, mewawancarai dan memilih pegawai baru, menempatkan, mempromosikan dan mutasi pegawai. 7) Negoisasi yaitu kemampuan dalam melakukan pembelian, penjualan

atau melakukan kontrak untuk barang dan jasa, menghubungi pemasok, tawar-menawar dengan wakil penjual dan tawar-menawar secara kelompok.

8) Perwakilan (representatif) yaitu kemampuan dalam menghadiri pertemuan-pertemuan dengan perusahaan lain, pertemuan perkumpulan bisnis, pidato untuk acara-acara kemasyarakatan, mempromosikan tujuan umum perusahaan.

38

manajerial diharapkan mampu menghasilkan suatu kinerja manajerial. Berbeda dengan kinerja karyawan yang umumnya bersifat konkrit, kinerja manajerial adalah bersifat abstrak dan kompleks (Mulyadi dan Jhony, 1999).

Kinerja manajerial adalah kinerja para individu dalam kegiatan manajerial. Menurut Suyadi (1999) dalam Supratiningrum dan Zulaikha (2003:775-788) kinerja (performance) adalah hasil kerja yang dapat dicapai oleh seorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika. Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasi.

39

B. Keterkaitan Antar Variabel

1. Pengaruh TQM dengan Kinerja Manajerial

Dalam hasil penelitian Kurnianingsih dan Indriantoro (2001) bahwa penerapan teknik TQM yang tinggi dalam perusahaan dapat berpengaruh secara positif terhadap kinerja manajerial. Hasil penelitian ini mendukung hasil penelitian Dwi Suhartini (2007) bahwa TQM secara parsial berpengaruh positif yang signifikan terhadap kinerja manajerial. Hal ini tidak sesuai dengan hasil penelitian Ramadani (2008) bahwa TQM tidak berpengaruh signifikan terhadap peningkatan kinerja manajerial. Hal ini menunjukkan bahwa beberapa perusahaan yang telah menerapkan TQM, ada yang telah berhasil meningkatkan kinerja manajerialnya.

Menurut Goets dan Davis dalam Tjiptono dan Diana (2001:152) dalam kaitannya dengan TQM, kepemimpinan merupakan kemampuan untuk membangkitkan semangat orang lain agar bersedia memiliki tanggung jawab total terhadap usaha mencapai atau melampaui tujuan organisasi.

40

Ha1: Penerapan TQM mempunyai pengaruh yang signifikan terhadap kinerja manajerial.

2. Pengaruh Budaya Organisasi dengan Kinerja Manajerial

Faktor lain yang dapat mempengaruhi kinerja salah satunya adalah budaya organisasi. Menurut Luthans (1998), budaya sebagai norma-norma dan nilai-nilai yang mengarahkan perilaku anggota organisasi. Setiap anggota akan berperilaku sesuai dengan budaya yang berlaku agar diterima di lingkungannya. Nasution (2001:33) mengungkapkan bahwa dalam pelaksanaan sistem manajemen kualitas dalam lingkungan global diperlukan sebuah perubahan besar dalam budaya dan sistem nilai suatu organisasi.

Hasil penelitian dari Suhartini (2007) menyatakan bahwa variabel interaksi antara TQM dengan budaya organisasi secara parsial berpengaruh positif yang tidak signifikan terhadap kinerja manajerial dan dapat dikatakan budaya organisasi bukan merupakan variabel moderating. Temuan ini mendukung hasil penelitian Rinarti dan Renyowijoyo (2007) bahwa terdapat pengaruh budaya organisasi terhadap hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial. Hasil penelitian Koesmono (2005) juga menyatakan bahwa budaya organisasi berpengaruh terhadap kinerja secara positif.

41

organisasi diperlukan untuk menciptakan komitmen yang tinggi terhadap kualitas sehingga mampu menghasilkan kinerja yang lebih tinggi dan dapat disimpulkan bahwa budaya organisasi dapat mempunyai pengaruh yang signifikan terhadap kinerja manajerial. Oleh karena itu, disimpulkan bahwa budaya organisasi dapat berpengaruh terhadap kinerja manajerial.

Ha2: Budaya organisasi dapat mempunyai pengaruh yang signifikan terhadap kinerja manajerial.

3. Pengaruh Partisipasi Anggaran dengan Kinerja Manajerial

42

Dalam hasil penelitian Rinarti (2007) menyatakan bahwa partisipasi anggaran berpengaruh terhadap kinerja manajerial secara signifikan. Hasil penelitian ini mendukung penelitian Brownell dan McInnes (1986) bahwa partisipasi yang tinggi dalam penyusunan anggaran dapat meningkatkan kinerja manajerial. Hal ini berbeda dengan hasil penelitian dari J.Sumarno (2005) bahwa terdapat pengaruh dan hubungan negatif yang kuat antara partisipasi anggaran dan kinerja manajerial. Argyris (1952) dalam Bachtiar dan Susilowati (1998) menyarankan perlunya penggunaan partisipasi dalam organisasi. Partisipasi anggaran akan dapat menghindari sikap perlawanan karyawan kepada atasan dan menghindari rasa tertekan pada diri supervisor.

43

Berbeda dengan hasil penelitian J.Sumarno (2005) bahwa terdapat pengaruh dan hubungan yang negatif yang kuat antara partisipasi anggaran dan kinerja manajerial. Kinerja manajerial yang diperoleh manajer merupakan salah satu faktor yang dapat dipakai untuk meningkatkan efektifitas organisasi. Partisipasi bawahan dalam penyusunan anggaran dan peran anggaran sebagai pengukur kinerja memiliki kaitan yang cukup erat (Riyadi, 2000:137). Oleh karena itu, disimpulkan bahwa partisipasi anggaran berpengaruh terhadap kinerja manajerial.

Ha3 :Partisipasi anggaran mempunyai pengaruh yang signifikan terhadap kinerja manajerial.

4. Pengaruh TQM secara tidak langsung terhadap Kinerja Manajerial melalui Budaya Organisasi

44

penelitian menunjukkan, banyak perusahaan mengalami masalah dalam mengembangkan TQM.

Dari beberapa masalah yang diidentifikasi bahwa perubahan budaya organisasi adalah sebagai penghalang utama penerapan TQM, antara lain lemahnya hubungan kerja sama pada tingkat fungsional. Pernyataan ini sesuai dengan pendapat Pradiansyah (1998:15) yang mengemukakan keberhasilan penerapan TQM akan sangat tergantung pada budaya organisasi yang menimbulkan komitmen dari orang-orang dalam suatu organisasi atau perusahaan.

Dalam hasil penelitian Mosadegh Rad (2006:619) menyatakan bahwa:

“Organizational culture has a significant effect on the successful TQM implementation”

Artinya adalah budaya organisasi mempunyai pengaruh yang signifikan terhadap kesuksesan implementasi TQM.

Oleh karena itu, menarik untuk diketahui apakah TQM dapat dipengaruhi oleh budaya organisasi secara signifikan. Penelitian yang mengkaitkan TQM dan budaya organisasi menyimpulkan bahwa dimensi budaya dan implementasi TQM mempunyai kontribusi nyata dalam meningkatkan kinerja kualitas dan kinerja bisnis (Jabnoun dan Sedrani, 2005:17).

10

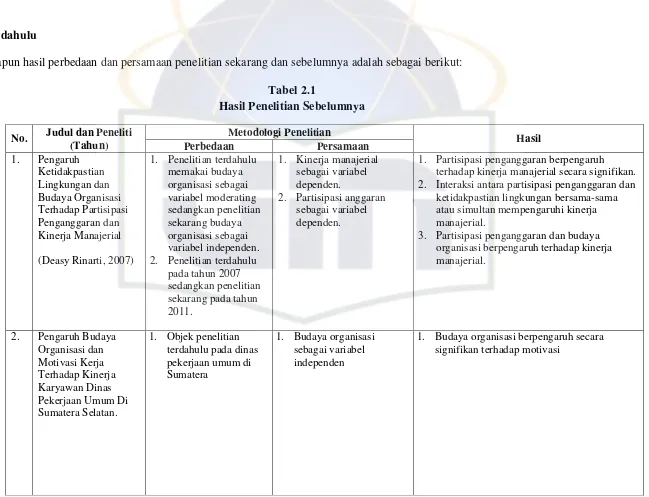

C. Penelitian Terdahulu

Adapun hasil perbedaan dan persamaan penelitian sekarang dan sebelumnya adalah sebagai berikut: Tabel 2.1

Hasil Penelitian Sebelumnya

No. Judul dan Peneliti

(Tahun)

1. Partisipasi penganggaran berpengaruh terhadap kinerja manajerial secara signifikan. 2. Interaksi antara partisipasi penganggaran dan

ketidakpastian lingkungan bersama-sama atau simultan mempengaruhi kinerja manajerial.

3. Partisipasi penganggaran dan budaya organisasi berpengaruh terhadap kinerja manajerial.

2. Pengaruh Budaya Organisasi dan

1. Budaya organisasi berpengaruh secara signifikan terhadap motivasi

11

No. Judul dan Peneliti

(Tahun)

Metodologi Penelitian

Hasil

Perbedaan Persamaan

(Devi Sartika, 2008) sedangkan penelitian sekarang pada perusahaan jasa di Jakarta dan Tangerang

2. Budaya organisasi berpengaruh secara signifikan terhadap motivasi kerja 3. Motivasi kerja berpengaruh secara

signifikan terhadap kinerja karyawan 3. Pengaruh Komitmen

Organisasi dan Gaya

2. Kinerja manajerial sebagai variabel dependen

1. Partisipasi dalam penyusunan angaran tidak mempunyai pengaruh secara langsung terhadap kinerja manajerial 2. Komitmen organisasi yang tinggi tidak

berpengaruh secara positif terhadap kinerja manajerial

3. Partisipasi yang tinggi dalam penyusunan anggaran tidak berpengaruh secara positif pada kinerja manajerial

4. Pengaruh Budaya Organisasi Terhadap

1. Teknik pengambilan pada penelitian terdahulu menggunakan quota sampling sedangkan pada penelitian sekarang menggunakan

1. Budaya organisasi sebagai variabel independen. 2. Kinerja sebagai variabel

dependen.

1. Budaya organisasi berpengaruh terhadap motivasi secara positif

2. Budaya organisasi berpengaruh terhadap kepuasan kerja secara positif

3. Motivasi berpengaruh terhadap kepuasan kerja secara positif

4. Budaya organisasi berpengaruh terhadap

Bersambung pada halaman selanjutnya

12

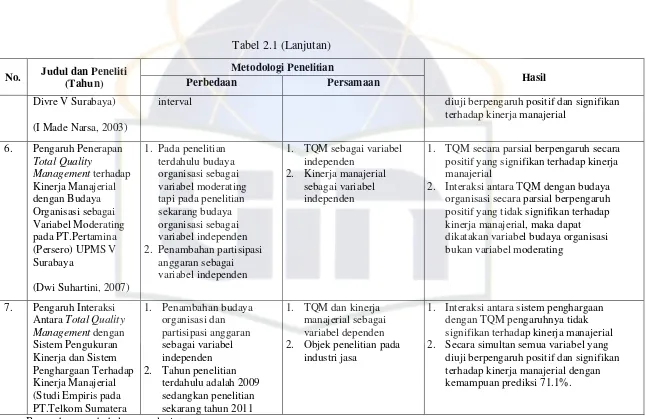

Tabel 2.1 (Lanjutan)

No. Judul dan Peneliti

(Tahun)

Kinerja secara positif.

5. Motivasi berpengaruh terhadap kinerja secara positif

1. Penambahan budaya organisasi dan

1. Sistem pengukuran kinerja berpengaruh positif secara signifikan terhadap kinerja manajerial

2. Sistem penghargaan kinerja

berpengaruh positif secara signifikan terhadap kinerja manajerial

3. TQM berpengaruh secara positif dan signifikan terhadap kinerja manajerial 4. Interaksi antara sistem penghargaan

dengan TQM pengaruhnya tidak signifikan

5. Secara simultan semua variabel yang

Bersambung pada halaman selanjutnya

13

Tabel 2.1 (Lanjutan)

No. Judul dan Peneliti

(Tahun)

interval diuji berpengaruh positif dan signifikan

terhadap kinerja manajerial

6. Pengaruh Penerapan

Total Quality

1. TQM sebagai variabel independen

2. Kinerja manajerial sebagai variabel independen

1. TQM secara parsial berpengaruh secara positif yang signifikan terhadap kinerja manajerial

2. Interaksi antara TQM dengan budaya organisasi secara parsial berpengaruh positif yang tidak signifikan terhadap kinerja manajerial, maka dapat dikatakan variabel budaya organisasi bukan variabel moderating

7. Pengaruh Interaksi Antara Total Quality Management dengan 2. Objek penelitian pada

industri jasa

1. Interaksi antara sistem penghargaan dengan TQM pengaruhnya tidak signifikan terhadap kinerja manajerial 2. Secara simultan semua variabel yang

diuji berpengaruh positif dan signifikan terhadap kinerja manajerial dengan kemampuan prediksi 71.1%.

Bersambung pada halaman selanjutnya

14

Tabel 2.1 (Lanjutan)

Sumber:Diolah dari berbagai referensi

No. Judul dan Peneliti

(Tahun)

3. Pengaruh interaksi TQM dengan sistem pengukuran kinerja mempunyai pengaruh yang positif terhadap kinerja manajerial

8. Mosadegh Rad 1. Penambahan variabel

partisipasi anggaran 4. Metode analisis data

menggunakan alat

1. Budaya organisasi memiliki pengaruh signifikan terhadap suksesnya

pengimplementasian TQM

10

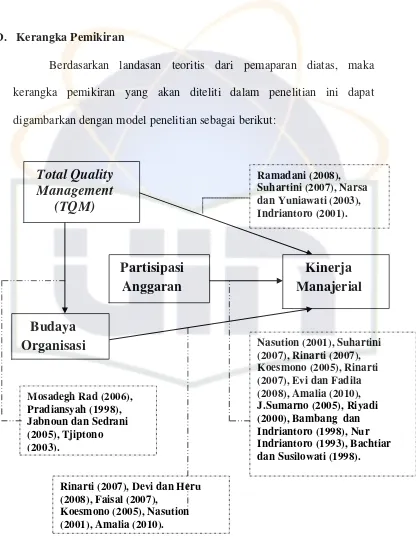

D. Kerangka Pemikiran

Berdasarkan landasan teoritis dari pemaparan diatas, maka kerangka pemikiran yang akan diteliti dalam penelitian ini dapat digambarkan dengan model penelitian sebagai berikut:

Gambar 2.1

Pengaruh Total Quality Management, Budaya Organisasi dan Partisipasi Anggaran Terhadap Kinerja Manajerial

Total Quality

Organisasi

Nasution (2001), Suhartini(2007), Rinarti (2007), Koesmono (2005), Rinarti (2007), Evi dan Fadila (2008), Amalia (2010),

Rinarti (2007), Devi dan Heru (2008), Faisal (2007),

Koesmono (2005), Nasution (2001), Amalia (2010).

51

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dirancang sebagai salah satu penelitian empiris yang menguji hipotesis dengan menggunakan metode kausalitas. Penelitian ini membatasi pada permasalahan pengaruh penerapan TQM, Budaya Organisasi, dan Partisipasi Anggaran sebagai variabel independen dan kinerja manajerial sebagai variabel dependen. Objek dalam penelitian ini adalah perusahaan Jasa yang berada di Jakarta dan Tangerang. Latar belakang peneliti memilih perusahaan jasa sebagai objek penelitian karena peneliti merasa dalam perkembangan global ini menuntut tidak hanya produk berupa barang yang harus diperhatikan kualitasnya namun produk dalam jasa juga menarik untuk diteliti.

B. Metode Penentuan Sampel

52

peneliti memiliki kebebasan untuk memilih sampel dengan cepat (Indriantoro dan Supomo, 2002:130).

C. Metode Pengumpulan Data

Untuk mengumpulkan data dan informasi yang diperlukan dalam penelitian, teknik pengumpulan data yang digunakan yaitu penelitian lapangan. Penelitian Lapangan (Field Research) adalah data utama penelitian ini diperoleh melalui penelitian lapangan, peneliti memperoleh data langsung dari pihak pertama (data primer) (Indriantoro dan Supomo, 2002:146-147). Pada penelitian ini, yang menjadi subyek penelitian adalah manajer tingkat atas, menengah, bawah dan staf di setiap divisi yang ada dimasing-masing perusahaan jasa di Jakarta dan Tangerang . Pengumpulan data kuesioner dilakukan dengan teknik personally administered questionnaires, yaitu kuesioner disampaikan dan dikumpulkan langsung oleh peneliti (Indriantoro dan Supomo, 2002:154).

D. Metode Analisis Data

Metode analisis data menggunakan uji kualitas data, Kriteria PLS dan uji hipotesis.

1. Uji Kualitas Data

53

konstruk dengan indikator refleksi ingin melihat validitas dari masing-masing indikator dan menguji reliabilitas dari konstruk tersebut.

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidak suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada keusioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Kriteria validitas indikator diukur dengan convergent validity (Ghozali, 2008).

Convergent validity dari model pengukuran dengan refleksif indikator dinilai berdasarkan korelasi antara item score/component score dengan construct score yang dihitung dengan Partial least Square (PLS). Ukuran refleksif individual dikatakan tinggi jika korelasi lebih dari 0.70 dengan konstruk yang ingin diukur. Namun demikian untuk penelitian tahap awal dari pengembangan skala pengukuran nilai loading 0.5 sampai 0.60 dianggap cukup (Chin,1998 dalam Ghozali, 2008).

54

average variance extracted (AVE) setiap konstruk dengan korelasi antara konstruk dengan konstruk lainnya dalam model. Jika nilai akar kuadrat AVE setiap konstruk lebih besar daripada nilai korelasi antara konstruk dengan konstruk lainnya dalam model, maka dikatakan memiliki nilai discriminant validity yang baik (Fornell dan Larcker, 1981 Dalam Ghozali, 2008). Berikut ini rumus menghitung AVE

AVE = Σλi2_________ Σλi2+ Σi var (εi)

Keterangan: Dimana AVE harus lebih besar 0.5

Convergent validity dari measurement model dengan indikator refleksif dapat dilihat dari korelasi antara score item/indikator dengan score konstruknya. Indikator individu dianggap reliabel jika memiliki nilai korelasi di atas 0.70. Namun demikian pada riset tahap pengembangan skala, loading 0.50 sampai 0.60 masih dapat diterima. b. Uji Reliabilitas

55

Composite reliability blok indikator yang mengukur suatu konstruk dapat dievaluasi dengan dua macam ukuran yaitu internal consistency yang dikembangkan oleh Werts, Linn dan Joreskog (1974) dan cronbach’s Alpha. Composite Realibility mengukur internal consistency dan nilainya harus diatas 0.60. Average Variance Extracted (AVE) harus diatas 0.50 (Ghozali, 2008).

Uji reliabilitas konstruk yang diukur dengan dua kriteria yaitu composite reliability dan cronbach alpha dari blok indikator yang mengukur konstruk. Konstruk dinyatakan reliabel jika nilai composite reliability maupun cronbach alpha di atas 0.70 (Ghozali, 2008).

2. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan analisis jalur Partial Least Square (PLS). PLS merupakan metode analisis yang powerfull (Wold,1985 dalam Ghozali,2006) karena tidak didasarkan pada banyak asumsi. Misalnya, data harus terdistribusi normal, sampel tidak harus besar. Selain dapat digunakan untuk mengkonfirmasi teori, PLS juga dapat digunakan untuk menjelaskan ada tidaknya hubungan antar variabel laten. PLS dapat sekaligus menganalisis konstruk yang dibentuk dengan indikator refleksif dan formatif. Hal ini tidak dapat dilakukan oleh SEM yang berbasis kovarian karena akan menjadi unidentified model.

56

Dalam uji hipotesis ini dilakukan melalui: a. R-square

Dalam menilai model dengan PLS kita mulai dengan melihat R-square untuk setiap variabel laten dependen. Interpretasinya sama dengan interpretasi pada regresi. Perubahan nilai R-square dapat digunakan untuk menilai pengaruh variabel laten eksogen (independen) tertentu terhadap variabel laten endogen (dependen) apakah mempunyai pengaruh yang substantif.

Pengaruh besarnya f 2 dapat dihitung dengan rumus sebagai berikut: f 2 = R2 included – R2 excluded

1 – R2 included

Keterangan: R2 included – R2 excluded adalah R-square dari variabel laten dependen ketika prediktor variabel laten digunakan atau dikeluarkan di dalam persamaan struktural.

f 2 digunakan untuk effect size, dimana Nilai f 2 sebesar 0.02, 0.15, dan 0.35 dapat diinterprestasikan apakah prediktor variabel laten mempunyai pengaruh yang lemah, medium atau besar pada tingkat struktural (Ghozali, 2008).

b. Uji Statistik t

57

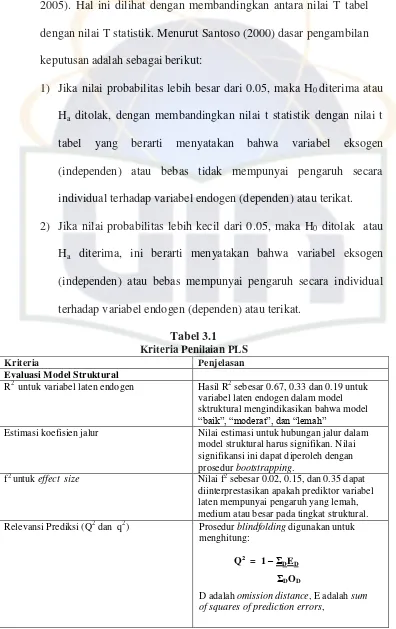

2005). Hal ini dilihat dengan membandingkan antara nilai T tabel dengan nilai T statistik. Menurut Santoso (2000) dasar pengambilan keputusan adalah sebagai berikut:

1) Jika nilai probabilitas lebih besar dari 0.05, maka H0 diterima atau Ha ditolak, dengan membandingkan nilai t statistik dengan nilai t tabel yang berarti menyatakan bahwa variabel eksogen (independen) atau bebas tidak mempunyai pengaruh secara individual terhadap variabel endogen (dependen) atau terikat. 2) Jika nilai probabilitas lebih kecil dari 0.05, maka H0 ditolak atau

Ha diterima, ini berarti menyatakan bahwa variabel eksogen (independen) atau bebas mempunyai pengaruh secara individual terhadap variabel endogen (dependen) atau terikat.

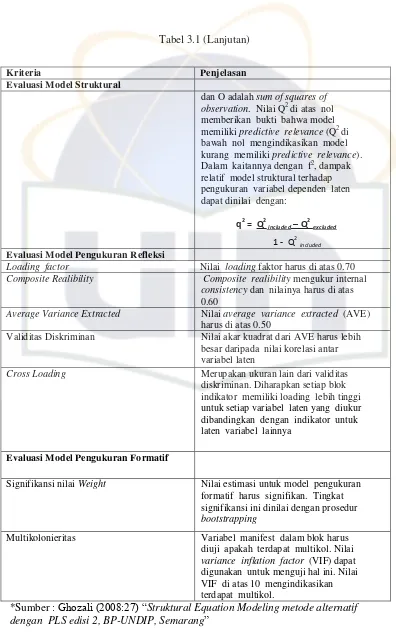

Tabel 3.1 Kriteria Penilaian PLS

Bersambung pada halaman selanjutnya

Kriteria Penjelasan

Evaluasi Model Struktural

R2 untuk variabel laten endogen Hasil R2 sebesar 0.67, 0.33 dan 0.19 untuk variabel laten endogen dalam model sktruktural mengindikasikan bahwa model

“baik”, “moderat”, dan “lemah”

Estimasi koefisien jalur Nilai estimasi untuk hubungan jalur dalam model struktural harus signifikan. Nilai signifikansi ini dapat diperoleh dengan prosedur bootstrapping.

f2 untuk effect size Nilai f2 sebesar 0.02, 0.15, dan 0.35 dapat diinterprestasikan apakah prediktor variabel laten mempunyai pengaruh yang lemah, medium atau besar pada tingkat struktural.

Relevansi Prediksi (Q2 dan q2) Prosedur blindfolding digunakan untuk menghitung:

Q2 = 1 –ΣDED

ΣDOD