ANALISIS PERSEPSI WAJIB PAJAK ORANG PRIBADI DAN

WAJIB PAJAK BADAN TERHADAP SUNSET POLICY

(Studi Kasus Pada KPP Pratama Jakarta Kebayoran Lama)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

RINA HAERANI NIM:104082002737

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PERSEPSI WAJIB PAJAK ORANG PRIBADI DAN WAJIB

PAJAK BADAN TERHADAP SUNSET POLICY

(Studi kasus pada KPP Pratama Jakarta Kebayoran Lama)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

Rina Haerani NIM :104082002737

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Wiwik Utami, SE., Ak., M.Si. Yessi Fitri, SE., Ak., M.Si.

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Kamis Tanggal 12 Bulan Juni Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Rina Haerani NIM: 104082002737 dengan judul Skripsi “ANALISIS PERSEPSI WAJIB PAJAK ORANG PRIBADI DAN

WAJIB PAJAK BADAN TERHADAP SUNSET POLICY”. Memperhatikan

penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 Juni 2008

Tim Penguji Ujian Komprehensif

Drs. Abdul Hamid Cebba, Ak., MBA. Yessi Fitri, SE., Ak., M.Si.

Ketua Sekretaris

Hari ini Selasa Tanggal 30 Bulan Desember Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama Rina Haerani NIM: 104082002737 dengan judul Skripsi “ANALISIS PERSEPSI WAJIB PAJAK ORANG PRIBADI

DAN WAJIB PAJAK BADAN TERHADAP SUNSET POLICY”.

Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 30 Desember 2008

Tim Penguji Ujian Skripsi

Dr. Yahya Hamja, MM. Yessi Fitri, SE., Ak., M.Si.

Pembimbing II

! " # $$% & $

' ( "# ) * %$

% # $ + $ +%,+ $

, -+ . /" ## 0#

*1 *1 $ 2

* 2 * 2

* *

% * ) 3 4 4 54 *" 6 7 " !

" 1 # 4 !77 8 9

4 " $ : #(

! " # $$% & $

' ( "# ) * %$

% 5(! 1;!&

, ! %

! " # $$% & $

' ( "# ) * %$

ANALISIS

PERSEPSI WAJIB PAJAK ORANG PRIBADI DAN

WAJIB PAJAK BADAN TERHADAP SUNSET POLICY

By: Rina Haerani

Abstract

The purposes of this research is to examine empirically the differences perception between individual taxpayers and corporate taxpayers of tax administration sanction abolishment (Sunset Policy). Sample in this research are seventy four taxpayers which registered in KPP Pratama Jakarta Kebayoran Lama. Sample consists of fourty one individual taxpayers and thirty three corporate taxpayaers. Sample is selected by using convenience sampling method.

The statistic method used to examine the hypotheses in this research is Independent Sample T-test. Test of data quality used in this research is validity test using Pearson Correlation and reliability test using Cronbach Alpha. The results of this research are: Independent Sample T-test prove that null hypotheses is accepted, it means there is no significant differences perception between individual taxpayers and corporate taxpayer about tax administration sanction abolishment (Sunset Policy).

ANALISIS

PERSEPSI WAJIB PAJAK ORANG PRIBADI DAN

WAJIB PAJAK BADAN TERHADAP SUNSET POLICY

Oleh: Rina Haerani

Abstrak

Tujuan penelitian ini adalah untuk menguji secara empiris apakah terdapat perbedaan persepsi antara wajib pajak orang pribadi dan wajib pajak badan terhadap kebijakan penghapusan sanksi administrasi (Sunset Policy). Sampel dalam penelitian ini berjumlah 74 wajib pajak yang terdaftar di KPP Pratama Jakarta Kebayoran Lama. Sampel terdiri dari 41 wajib pajak orang pribadi dan 33 wajib pajak badan. Besarnya sampel dipilih dengan menggunakan metode

convenience sampling.

Metode statistik yang digunakan untuk menguji hipotesis dalam penelitian ini menggunakan Independent sample T-test. Uji kualitas data yang digunakan dalam penelitian ini adalah uji validitas menggunakan Pearson Correlation dan uji reliabilitas menggunakan Cronbach Alpha. Hasil dari uji analisis data adalah: uji beda T-test menyatakan bahwa hipotesis nol diterima, ini berarti bahwa tidak terdapat perbedaan persepsi yang signifikan diantara dua kelompok yaitu wajib pajak orang pribadi dan wajib pajak badan terhadap kebijakan penghapusan sanksi perpajakan (Sunset Policy).

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis panjatkan kehadirat Illahi Robbi Allah SWT yang telah mencurahkan segala nikmat yang tiada hentinya hingga detik ini sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Salawat serta salam penulis panjatkan kepada Nabi Muhammad SAW, semoga kita semua mendapat safa’atnya nanti di hari akhir.

Skripsi ini berjudul “Analisis Persepsi Wajib Pajak Orang Pribadi dan Wajib Pajak Badan terhadap Sunset Policy”. Skripsi ini disusun sebagai syarat untuk mendapatkan gelar Sarjana Ekonomi (SE) di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Semoga skripsi ini bermanfaat bagi penulis khususnya dan bagi para pembaca umumnya.

Selama penyusunan skripsi ini, telah banyak sekali pihak yang telah membantu sehingga penyusunan skripsi ini akhirnya bisa terselesaikan. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini baik moril maupun materil. Penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Kedua orang tua tercinta Ibunda Djuwinah dan Ayahanda Alm. D. Hasanuddin, serta semua kakak dan keponakanku yang tidak pernah berhenti untuk berdoa, memberikan dukungan dan semangat.

2. Ibu Dr. Wiwik Utami, SE., Ak., M.Si. selaku pembimbing I, terima kasih atas ilmu, nasihat, dan bimbingannya selama ini.

3. Ibu Yessi Fitri, SE., Ak., M.Si. selaku pembimbing II, terima kasih atas ilmu, nasihat, dan bimbingannya selama ini.

4. Bapak Prof. Dr. Abdul Hamid, MS. selaku Dekan Fakultas Ekonomi dan Ilmu Sosial.

5. Bapak Drs. Abdul Hamid Cebba, Ak., MBA. selaku Ketua Jurusan Akuntansi, terima kasih atas ilmu, nasihat, dan bimbingannya selama ini.

7. Segenap jajaran akademik FEIS dan staf pengajar.

8. Bapak Sudaryatmo, SH., MM. selaku Kepala Sub Bagian Umum KPP Pratama Jakarta Kebayoran Lama.

9. Teman-teman akuntansi D angkatan 2004, Ahmad, Amel, Aries, Ibad, Chandra, Dian, Erna, Fatimah, Ghina, Ginanjar, Hendri, Bagus, Jun, Wita, Onye, Mayang, Mega, Mukhlis, Nina, Viya, Nurma, Ratih, Rini, Orins, Abie, Wulan, Anie, Wirdil, Ancha, Yuni, Nofan...untuk kebersamaannya selama ini,, keep in contact ya fren...^.^..untuk Alm. Andri smoga tenang di sisi-Nya ya kawan...

10.Sahabat-sahabatku yang telah memberikan bantuan dan semangat yang tak terhingga nurma & viya, erna, onye, dian, rini, aries, ani, yuni,, nina & orins yang ikhlas membantu nyebar kuesioner, untuk ”DeA”, thanks for spirit ya!!,, untuk semua orang yang telah membantuku, tapi tidak tersebut namanya, dan untuk teman-teman angkatan 2004, makasi ya...

Penulis sangat menyadari kekurangan dalam penulisan skripsi ini sehingga saran dan kritik demi penyempurnaan skripsi ini merupakan suatu apresiasi bagi penulis. Akhirnya dengan segala keterbatasan yang dimiliki penulis berharap semoga skripsi ini bermanfaat bagi penulis pada khususnya dan pembaca pada umumnya serta bagi perkembangan ilmu pengetahuan di masa yang akan datang.

Jakarta, Desember 2008 Penulis

DAFTAR ISI

Halaman

Lembar Pengesahan Skripsi... i

Lembar Pengesahan Ujian Komprehensif... ii

Lembar Pengesahan Ujian Skripsi...iii

Daftar Riwayat Hidup...i v Abstract...vi

Abstrak...vi

Kata Pengantar...vii

Daftar Isi...ix

Daftar Tabel...xii

Daftar Gambar………xiii

Daftar Lampiran...xiv

BAB. I. PENDAHULUAN... 1

A.Latar Belakang Penelitian... 1

B.Perumusan Masalah... 6

C.Tujuan dan Manfaat Penelitian ... 6

1.Tujuan Penelitian... 6

2.Manfaat Penelitian... 7

BAB. II. TINJAUAN PUSTAKA... 8

A.Landasan Teori... 8

1.Pengertian Persepsi... 8

3.Sunset Policy... 27

B.Kerangka Pemikiran... 33

C.Hipotesis... 33

BAB. III. METODOLOGI PENELITIAN... 34

A.Ruang Lingkup Penelitian... 34

B.Metode Penentuan Sampel... 34

C.Metode Pengumpulan Data... 35

D.Metode Analisis Data... 36

1.Uji Kualitas Data ... 36

a. Uji Validitas ... 36

b. Uji Reliabilitas... 36

2. Uji Hipotesis... 37

E.Operasional Variabel Penelitian... 37

BAB. IV. PENEMUAN DAN PEMBAHASAN... 39

A.Gambaran Umum Objek Penelitian... 39

1.Sejarah Singkat KPP Pratama Jakarta Kebayoran Lama... 39

2.Struktur Organisasi... 40

3. Karakteristik Responden... 45

B. Uji Kualitas Data... 49

1. Uji Validitas... 49

2. Uji Reliabilitas ... 51

C. Analisis Deskriptif... 52

2. Pendaftaran NPWP... 58

3. Penyampaian SPT……….. ...70

D. Uji Hipotesis……….. 73

E. Pembahasan... 75

BAB. V. KESIMPULAN DAN IMPLIKASI... 76

A.Kesimpulan... 76

B.Implikasi... 77

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Penerimaan Pajak 2

2.1 Sanksi Administrasi Berupa Bunga 25

3.1 Dimensi dan Indikator Kuesioner Persepsi

Wajib Pajak terhadap Sunset Policy 39

4.1 Distribusi Kuesioner 46

4.2 Jenis Kelamin Responden 46

4.3 Usia Responden 47

4.4 Pendidikan Terakhir Responden 47

4.5 Jenis Pekerjaan Responden 48

4.6 Jenis Usaha Responden 48

4.7 Hasil Uji Validitas Instrumen Penelitian 49 4.8 Hasil Uji Validitas Instrumen Penelitian 50 4.9 Hasil Uji Reliabilitas Instrumen Penelitian 51

4.10 Jawaban Wajib Pajak Orang Pribadi 52

4.11 Jawaban Wajib Pajak Badan 54

4.12 Perbandingan Rata-rata Jawaban Wajib Pajak 56

4.13 Jawaban Wajib Pajak Orang Pribadi 58

4.14 Jawaban Wajib Pajak Badan 63

4.15 Perbandingan Rata-rata Jawaban Wajib Pajak 68

4.16 Jawaban Wajib Pajak Orang Pribadi 70

4.17 Jawaban Wajib Pajak Badan 71

DAFTAR GAMBAR

Nomor Keterangan Halaman

DAFTAR LAMPIRAN

Keterangan

Lampiran 1: Kuesioner

Lampiran 2: Rekapitulasi Jawaban Responden

Lampiran 3: Rekapitulasi Jawaban Wajib Pajak Orang Pribadi Lampiran 4: Rekapitulasi Jawaban Wajib Pajak Badan

Lampiran 5: Hasil Perhitungan Validitas dan Reliabilitas (Try Out) Lampiran 6: Hasil Perhitungan Validitas dan Reliabilitas Lampiran 7: Output SPSS Independent Sample T test Lampiran 8: Hasil Perhitungan Rata-rata Jawaban Wajib Pajak

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pemerintah membutuhkan dana yang sangat besar untuk membiayai pengeluaran negara. Salah satu sumber penerimaan negara adalah penerimaan dari sektor pajak. Bila ditinjau dari sistem keuangan negara, pajak mempunyai peranan dan sekaligus merupakan unsur yang penting sebagai pemasok dana terbesar sebagai sumber penerimaan negara. Penerimaan dari sektor pajak ini menjadi sektor yang sangat penting karena porsi penerimaan pajak dalam

Anggaran Pendapatan dan Belanja Negara (APBN) terus mengalami

peningkatan dari tahun ke tahun (Iswahyudi, 2005:24).

Pada akhir tahun 1970-an sampai dengan awal tahun 1980-an,

tumpuan penerimaan negara bersumber dari sektor minyak dan gas bumi

(migas). Seiring dengan menurunnya penerimaan negara dari sektor migas

akibat gejolak pasar minyak dunia, sumber penerimaan negara yang dianggap

mampu untuk mendukung pembangunan yang berkelanjutan yaitu berasal dari

sektor pajak. Melihat besarnya peranan pajak tersebut, tentunya potensi pajak yang ada saat ini perlu digali secara optimal untuk meningkatkan penerimaan pajak sehingga pembangunan negara yang berkesinambungan dapat terwujud dan dapat tercipta kesejahteraan bagi seluruh rakyat.

pertanian, perdagangan, industri, perbankan, kesehatan, dan pendidikan. Dapat dilihat betapa sektor pajak sangat berperan dalam memenuhi kebutuhan pembangunan suatu negara. Oleh karena itu, pajak harus dikelola dengan baik agar tujuan dari pajak itu sendiri dapat tercapai.

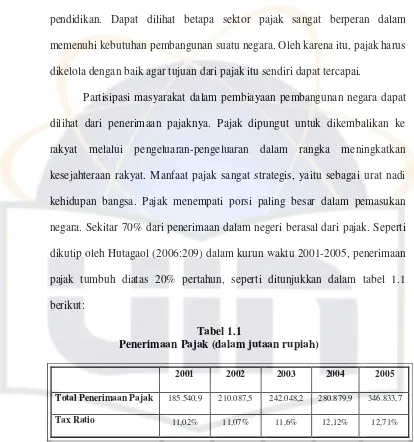

Partisipasi masyarakat dalam pembiayaan pembangunan negara dapat dilihat dari penerimaan pajaknya. Pajak dipungut untuk dikembalikan ke rakyat melalui pengeluaran-pengeluaran dalam rangka meningkatkan kesejahteraan rakyat. Manfaat pajak sangat strategis, yaitu sebagai urat nadi kehidupan bangsa. Pajak menempati porsi paling besar dalam pemasukan negara. Sekitar 70% dari penerimaan dalam negeri berasal dari pajak. Seperti dikutip oleh Hutagaol (2006:209) dalam kurun waktu 2001-2005, penerimaan pajak tumbuh diatas 20% pertahun, seperti ditunjukkan dalam tabel 1.1 berikut:

Tabel 1.1

Penerimaan Pajak (dalam jutaan rupiah)

2001 2002 2003 2004 2005 Total Penerimaan Pajak 185.540,9 210.087,5 242.048,2 280.879,9 346.833,7 Tax Ratio 11,02% 11,07% 11,6% 12,12% 12,71%

Sumber: Direktorat Perencanaan, Potensi dan Sistem Perpajakan – Direktorat Jenderal Pajak.

rendah di kawasan ASEAN yaitu hanya rata-rata sebesar 12,2 - 13,5 % untuk tahun 2001 – 2006 (Berita Pajak, 1 September 2005). Sementara itu, tax ratio

negara-negara ASEAN lainnya yaitu sebesar: 20,17% (Malaysia), 21,4% (Singapura), 18,8% (Brunai), dan 17,28% (Thailand). Rendahnya tax ratio

merupakan cerminan dari rendahnya kepatuhan dan kesadaran wajib pajak. Kebijakan pemerintah dalam meningkatkan penerimaan dalam negeri dari sektor pajak dimulai dengan melakukan reformasi perpajakan secara menyeluruh pada tahun 1983, yaitu melalui perubahan sistem pemungutan

official assessment menjadi self assessment. Official assessment system adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak, sedangkan self assessment system yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang (Mardiasmo, 2006:7).

Pelaksanaan self assessment system tentunya masih mengalami berbagai kendala, diantaranya yaitu masih rendahnya kesadaran masyarakat untuk memenuhi kewajiban perpajakannya. Hal ini bisa disebabkan karena persepsi masyarakat yang negatif, yakni menganggap pajak sebagai suatu beban atau paksaan karena wajib pajak tidak mendapatkan imbalan secara langsung ataupun karena ketidakpercayaan wajib pajak atas pengelolaan pajak itu sendiri. Agar dapat tercipta persepsi yang positif dari masyarakat sehingga kesadaran untuk memenuhi kewajiban dapat meningkat, tentunya diperlukan usaha yang optimal dari pemerintah.

Langkah nyata yang diambil pemerintah untuk dapat terus menggali potensi penerimaan pajak yaitu melalui modernisasi perpajakan yang dimulai sejak tahun 2002. Modernisasi ini dilakukan melalui perbaikan sistem administrasi perpajakan dan peningkatan kualitas pelayanan kepada wajib pajak. Upaya lain yang dilakukan pemerintah yaitu dapat dilakukan melalui amandemen Undang-undang perpajakan, intensifikasi dan ekstensifikasi perpajakan, serta menerapkan kebijakan-kebijakan yang dapat meningkatkan kesadaran wajib pajak. Pada tahun 2007, pemerintah telah mensahkan Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) dan berlaku sejak tanggal 1 Januari 2008. Bersamaan dengan berlakunya undang-undang tersebut, diberlakukan pula sebuah kebijakan baru dalam dunia perpajakan di Indonesia, yaitu Sunset Policy.

menyampaikan pembetulan Surat Pemberitahuan Pajak (SPT) penghasilan sebelum tahun pajak 2007, yang mengakibatkan pajak yang masih harus dibayar menjadi lebih besar, diberikan penghapusan sanksi administrasi berupa bunga atas keterlambatan pelunasan kekurangan pembayaran pajak. Kedua, wajib pajak orang pribadi yang dalam tahun 2008 mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) secara sukarela dan menyampaikan SPT Tahunan Pajak Penghasilan untuk tahun pajak 2007 dan sebelumnya, diberikan penghapusan sanksi administrasi berupa bunga atas pajak yang tidak atau kurang dibayar untuk tahun pajak 2007 dan sebelumnya.

Sunset Policy mulai berlaku efektif bersamaan dengan Undang-Undang No 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pada 1 Januari 2008 dan berakhir pada 31 Desember 2008. Dengan berlakunya kebijakan ini tentunya diharapkan dapat tercipta persepsi yang positif dari wajib pajak dan dapat menambah pemasukan APBN secara signifikan.

pajak. Penelitian yang dilakukan oleh Malik (2007) bertujuan untuk menguji pengaruh pengalaman, motivasi, dan kepribadian wajib pajak badan dan untuk menguji pengaruh persepsi wajib pajak badan terhadap pelaksanaan self assessment system. Hasil dari penelitian ini adalah (1) pengalaman, motivasi, dan kepribadian wajib pajak badan berpengaruh terhadap pembentukan persepsi (2) persepsi wajib pajak badan berpengaruh terhadap pelaksanaan self assessment system. Penelitian ini bertujuan untuk menguji apakah terdapat perbedaan persepsi antara wajib pajak badan dan wajib pajak orang pribadi terhadap Sunset Policy. Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian tentang “ANALISIS PERSEPSI WAJIB PAJAK

ORANG PRIBADI DAN WAJIB PAJAK BADAN TERHADAP SUNSET

POLICY”

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas maka masalah dalam penelitian ini dirumuskan sebagai berikut:

Apakah terdapat perbedaan persepsi wajib pajak orang pribadi dan wajib pajak badan terhadap Sunset Policy?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan untuk:

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi semua pihak diantaranya: a. Ilmu akuntansi, yaitu untuk menambah perbendaharaan studi ilmiah

mengenai masalah perpajakan.

b. Masyarakat, yaitu sebagai sarana informasi untuk lebih meningkatkan kesadaran akan kewajiban perpajakannya.

c. Pemerintah, sebagai masukan mengenai persepsi wajib pajak atas kebijakan yang telah diterapkan.

BAB II

TNJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Persepsi

Kata persepsi berasal dari “perception” yang berarti penglihatan, tanggapan, daya memahami atau menanggapi sesuatu (Echol dan Sadily, 2000:424 dalam Zamroni, 2006:11). Persepsi dalam Kamus Besar Bahasa Indonesia diartikan sebagai tanggapan (penerimaan) langsung dari sesuatu atau proses seseorang dalam mengetahui beberapa hal melalui panca inderanya (Depdiknas, 2003:863).

Menurut Drever dalam Sasanti (2003), persepsi adalah suatu proses pengenalan atau identifikasi sesuatu dengan menggunakan panca indera. Kesan yang diterima individu sangat tergantung pada seluruh pengalaman yang telah diperoleh melalui proses berpikir dan belajar, serta dipengaruhi oleh faktor yang berasal dari dalam diri individu (Anonim, 2008).

tersebut, begitu juga sebaliknya dengan persepsi positif (Abdullah dan Selamat, 2002 dalam Zamroni, 2006:12).

Persepsi pada hakekatnya adalah proses kognitif yang alami bagi setiap orang di dalam memahami informasi tentang lingkungan, baik melalui penglihatan, pendengaran, penerimaan, dan penghayatan perasaan (Kartono, 1990 dalam Zamroni, 2006:11). Menurut Zarkasi (1986) dalam Hakim (2005), persepsi dalam arti sempit ialah penglihatan, yakni bagaimana cara seseorang melihat sesuatu, sedangkan dalam arti luas ialah pandangan atau pengertian, yaitu bagaimana seseorang memandang atau mengartikan sesuatu (Zamroni, 2006:11). Persepsi adalah suatu proses yang individunya mengorganisasikan dan menafsirkan kesan-kesan indera mereka agar memberikan makna bagi lingkungan mereka (Robbins, 2001 dalam Asnita dan Bandi, 2007:3).

Pengertian persepsi dinyatakan oleh Kreitner dan Kinicki (2001) sebagai berikut (Pinasti, 2007:6):

“Perception is a cognitive process that enables us to interpret and understand our surroundings.”

Empat tahap pemrosesan informasi dalam pembentukan persepsi adalah (Kreitner dan Kinicki, 2001 dalam Pinasti, 2007:6):

a. Tahap perhatian selektif (selective attention), yang merupakan proses timbulnya kesadaran akan sesuatu atau seseorang.

c. Tahap penyimpanan dan pengulangan (storage and retention), yaitu tahap penyimpanan informasi dalam memori jangka panjang.

d. Tahap penarikan informasi dan pemberian respon (retrieval and response), yang dilakukan pada saat seseorang membuat pertimbangan dan mengambil keputusan.

Pesepsi seseorang terhadap suatu obyek tidak berdiri sendiri akan tetapi dipengaruhi oleh beberapa faktor baik berasal dari dalam maupun dari luar dirinya. Adapun faktor-faktor yang mempengaruhi persepsi diantaranya adalah: pertama, motif. Motif merupakan faktor internal yang dapat meransang perhatian, adanya motif dapat menyebabkan munculnya keinginan individu melakukan sesuatu dan sebaliknya. Kedua, kesediaan dan harapan. Hal ini akan menentukan pesan mana yang dipilih untuk diterima selanjutnya sebagaimana pesan yang dipilih itu akan ditata dan diinterpretasi. Ketiga, intensitas rangsangan. Kuat dan lemahnya rangsangan yang diterima akan sangat berpengaruh bagi individu. Keempat, pengulangan. Suatu rangsangan yang muncul atau terjadi secara berulang-ulang akan menarik perhatian sebelum mencapai titik jenuh (Dirgaganansa, 1993 dalam Zamroni, 2006:11).

2. Dasar-dasar Perpajakan

a. Pengertian Pajak

(kontraprestasi) yang langsung dapat ditujukan, dan yang dapat digunakan untuk membayar pengeluaran umum.

Definisi tersebut kemudian disempurnakan, sehingga berbunyi:

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluatan rutin dan “surplus” nya digunakan untuk

public saving yang merupakan sumber utama untuk membiayai public investment.

Definisi pajak yang dikemukakan oleh S.I. Djajadiningrat.

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum.

Definisi pajak yang dikemukakan oleh Prof. DR. P.J.A. Adriani.

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terhutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi-kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.

Dari beberapa definisi tersebut dapat ditarik kesimpulan bahwa:

1) Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

2) Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual oleh pemerintah.

3) Pajak dipungut oleh negara baik pusat maupun daerah.

Pengertian pajak menurut Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) Nomor 28 Tahun 2007 yaitu kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

b. Fungsi Pajak

Menurut Mardiasmo (2006:1), terdapat dua fungsi pajak, yaitu fungsi budgetair dan fungsi regulerend.

1) Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran negara.

2) Fungsi regulerend

Pajak sebagai alat mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

c. Pengelompokkan Pajak

Menurut Mardiasmo (2006:5), pajak dikelompokkan menjadi tiga, yaitu menurut golongannya, menurut sifatnya, dan menurut lembaga pemungutnya.

1) Menurut Golongannya

(b) Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Pertambahan Nilai.

2) Menurut Sifatnya

(a) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak. Contoh: Pajak Penghasilan.

(b) Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri wajib pajak. Contoh: pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. 3) Menurut Lembaga Pemungutnya

(a) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai. (b) Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah

dan digunakan untuk membiayai rumah tangga daerah. Pajak Daerah terdiri atas:

Pajak Propinsi, contoh: Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor.

d. Asas Pemungutan Pajak

Menurut Mardiasmo (2006:7), terdapat tiga asas pemungutan pajak yaitu asas domisili (asas tempat tinggal), asas sumber, dan asas kebangsaan.

1) Asas Domisili (asas tempat tinggal)

Asas ini menyatakan bahwa negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun luar negeri. Asas ini berlaku untuk wajib pajak dalam negeri.

2) Asas Sumber

Asas ini menyatakan bahwa negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

3) Asas Kebangsaan

Asas ini menyatakan bahwa pengenaan pajak dihubungkan dengan kebangsaan suatu negara.

e. Sistem Pemungutan Pajak

1) Official Assesment System

Yaitu sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

2) Self Assessment System

Yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri dari Self Assessment System yaitu:

(a) Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri.

(b)Wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak terutang.

(c) Fiskus tidak ikut campur dan hanya mengawasi. 3) With Holding System

Yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

f. Pengertian Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

g. Hak dan Kewajiban Wajib Pajak

Hak dan kewajiban wajib pajak menurut Mardiasmo (2006:44) adalah: 1) Kewajiban Wajib Pajak

(a) Mendaftarkan diri untuk mendapatkan NPWP.

(b)Melaporkan usahanya untuk dikukuhkan sebagai PKP. (c) Menghitung dan membayar sendiri pajak dengan benar.

(d)Mengisi dengan benar SPT (SPT diambil sendiri), dan memasukkan ke Kantor Pelayanan Pajak dalam batas waktu yang telah ditentukan.

Memperlihatkan dan atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas wajib pajak, atau objek yang terutang pajak.

Memberikan kesempatan untuk memasuki tempat atau ruangan yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan.

(g) Apabila dalam waktu mengungkapkan pembukuan, pencatatan, atau dokumen serta keterangan yang diminta , wajib pajak terikat oleh suatu kewajiban untuk merahasiakan, maka kewajiban untuk merahasiakan itu ditiadakan oleh permintaan untuk keperluan pemeriksaan.

2) Hak-hak wajib pajak

(a) Mengajukan surat keberatan dan surat banding. (b)Menerima tanda bukti pemasukan SPT.

(c) Melakukan pembetulan SPT yang telah dimasukkan. (d)Mengajukan permohonan penundaan pemasukan SPT.

(e) Mengajukan permohonan penundaan atau pengangsuran pembayaran pajak.

(f) Mengajukan permohonan perhitungan pajak yang dikenakan dalam surat ketetapan pajak.

(h) Mengajukan permohonan penghapusan dan pengurangan sanksi, serta pembetulan surat ketetapan pajak yang salah.

(i) Memberi kuasa kepada orang lain untuk melaksanakan kewajiban pajaknya.

(j) Meminta bukti pemotongan atau pemungutan pajak. (k) Mengajukan keberatan dan banding.

h. Nomor Pokok Wajib Pajak (NPWP)

Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Berdasarkan pengertian di atas maka Nomor Pokok Wajib Pajak berfungsi sebagai sarana dalam administrasi perpajakan yang dipergunakan:

1) Sebagai tanda pengenal diri atau identitas wajib pajak.

2) Untuk menjaga ketertiban dalam pembayaran pajak dam dalam pengawasan administrasi perpajakan.

kode wajib pajak dan 6 digit berikutnya merupakan kode administrasi perpajakan (Mardiasmo, 2006:22).

1) Pendaftaran NPWP

Semua wajib pajak berdasarkan Self Assessment System wajib mendaftarkan diri pada Kantor Pelayanan Pajak atau Kantor Penyuluhan dan Pengamatan Potensi perpajakan yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak untuk dicatat sebagai wajib pajak dan sekaligus mendapatkan NPWP. Kewajiban mendaftarkan diri ini berlaku pula untuk wanita kawin yang dikenakan pajak secara terpisah karena hidup terpisah berdasarkan keputusan hakim atau dikehendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta. Apabila berdasarkan data yang diperoleh atau dimiliki oleh Direktur Jenderal Pajak orang pribadi atau badan telah memenuhi syarat untuk memperoleh NPWP, dan orang pribadi tersebut tidak mendaftarkan diri, dapat diterbitkan NPWP secara jabatan.

Kewajiban mendaftarkan diri untuk memperoleh NPWP dibatasi jangka waktunya, karena hal ini berkaitan dengan saat pajak terutang dan kewajiban mengenakan pajak terutang. Jangka waktu pendaftaran NPWP adalah (Mardiasmo, 2006:22):

(b) Wajib pajak orang pribadi yang tidak menjalankan suatu usaha atau pekerjaan bebas apabila sampai dengan suatu bulan memperoleh penghasilan yang jumlahnya telah melebihi PTKP setahun, wajib mendaftarkan diri paling lambat pada akhir bulan berikutnya.

2) Sanksi

Terhadap wajib pajak yang tidak mendaftarkan diri untuk mendapatkan NPWP akan dikenakan sanksi perpajakan. Bagi mereka yang dengan sengaja tidak mendaftarkan diri atau menyalahgunakan atau tanpa hak NPWP sehingga menimbulkan kerugian pada pendapatan negara, diancam dengan pidana penjara paling lama 6 (enam) tahun dan denda paling tinggi 4 (empat) kali jumlah pajak yang terutang yang tidak atau kurang dibayar (Mardiasmo, 2006:23).

i. Surat Pemberitahuan (SPT)

Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Secara garis besar, SPT dibedakan menjadi dua, yaitu (Mardiasmo, 2006:2008):

2) SPT Tahunan adalah surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan dan pembayaran pajak yang terutang dalam suatu tahun pajak.

1) Pembetulan SPT

Apabila diketahui terdapat kesalahan pada SPT wajib pajak dapat melakukan pembetulan SPT atas kemauan sendiri dengan menyampaikan pernyataan tertulis dalam jangka waktu 2 tahun sesudah saat terutangnya pajak atau berakhirnya masa pajak bagian tahun pajak atau tahun pajak dengan syarat Direktur Jenderal Pajak belum mulai melakukan tindakan pemeriksaan. Dalam hal ini wajib pajak dikenakan sanksi administrasi berupa bunga sebesar 2% sebulan atas jumlah pajak yang kurang dibayar, dihitung sejak saat penyampaian SPT bearkhir sampai dengan tanggal pembayaran karena pembetulan SPT tersebut.

Sekalipun jangka waktu pembetulan SPT (2 tahun) telah berakhir, sepanjang DJP belum menerbitkan surat ketetapan pajak, kepada wajib pajak masih diberikan kesempatan untuk mengungkapkan ketidakbenaran pengisisan SPT yang telah disampaikan. Wajib pajak dengan kesadaran sendiri dapat mengungkapkan dalam suatu laporan tersendiri. Pengungkapan ini terbatas pada hal-hal sebagai berikut:

(b) rugi berdasarkan ketentuan perpajakan menjadi lebih kecil; atau

(c) jumlah harta menjadi lebih besar; atau

(d) jumlah modal menjadi lebih besar.

Pajak yang kurang dibayar yang timbul sebagai akibat pengungkapan ketidakbenaran pengisian SPT tersebut, beserta sanksi administrasi berupa kenaikan sebesar 50% dari pajak yang kurang dibayar harus dilunasi sebelum laporan disampaikan.

Meskipun telah dilakukan tindakan pemeriksaan, sepanjang belum dilakukan penyelidikan mengenai adanya ketidakbenaran penyampaian SPT, terhadap ketidakbenaran perbuatan wajib pajak tersebut tidak akan dilakukan penyidikan apabila wajib pajak dengan kemauan sendiri mengungkapkan pelunasan kekurangan pembayaran pajak beserta sanksi administrasi berupa denda sebesar 2 kali jumlah pajak yang kurang dibayar (Mardiasmo, 2006:28).

2) Penundaan atau Perpanjangan Penyampaian SPT

Apabila wajib pajak tidak dapat menyampaikan atau menyiapkan laporan keuangan tahunan dalam jangka waktu yang telah ditetapkan, wajib pajak dapat mengajukan permohonan agar memperoleh perpanjangan waktu penyampaian SPT Tahunan PPh. Permohonan penundaan penyampaian SPT Tahunan diajukan kepada Direktur Jenderal Pajak secara tertulis dengan disertai:

(b)Surat pernyataan perhitungan sementara pajak yang terutang dalam suatu tahun pajak.

(c) Bukti pelunasan kekurangan pembayaran pajak yang terutang menurut perhitungan sementara tersebut.

Dalam hal wajib pajak diperbolehkan menunda penyampaian SPT dan ternyata perhitungan sementara pajak yang terutang kurang dari jumlah pajak yang sebenarnya terutang, maka atas kekurangan pembayaran tersebut dikenakan bunga sebesar 2% sebulan yang dihitung dari saat berakhirnya kewajiban penyampaian SPT Tahunan (biasanya tanggal 31 Maret) sampai dengan tanggal pembayaran.

3) Sanksi Terlambat atau Tidak Menyampaikan SPT

(a) Wajib pajak terlambat menyampaikan SPT dikenakan denda untuk SPT Masa sebesar Rp 50.000 (lima puluh ribu rupiah) dan untuk SPT Tahunan sebesar Rp 100.000 (seratus ribu rupiah).

(c) Wajib pajak tidak menyampaikan SPT atau menyampaikan SPT dan atau keterangan yang isinya tidak benar atau tidak lengkap dengan sengaja sehingga dapat menimbulkan kerugian pada pendapatan negara, dipidana dengan pidana penjara paling lama 6 tahun dan denda paling tinggi 4 kali jumlah pajak terutang yang tidak atau kurang dibayar.

j. Sanksi Perpajakan

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi. Atau bisa dengan kata lain sanksi perpajakn merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar norma perpajakan.

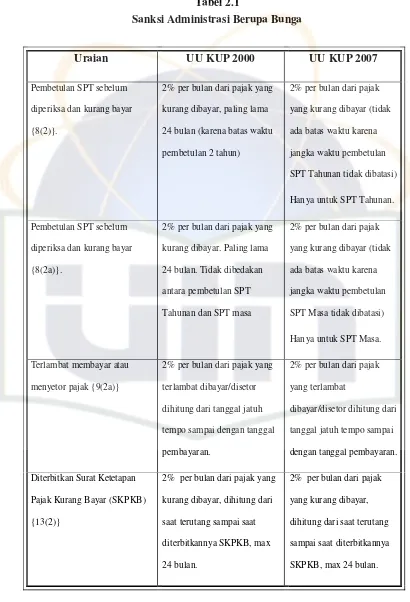

Tabel 2.1

Sanksi Administrasi Berupa Bunga

Uraian UU KUP 2000 UU KUP 2007

Pembetulan SPT sebelum

diperiksa dan kurang bayar

{8(2)}.

2% per bulan dari pajak yang

kurang dibayar, paling lama

24 bulan (karena batas waktu

pembetulan 2 tahun)

2% per bulan dari pajak

yang kurang dibayar (tidak

ada batas waktu karena

jangka waktu pembetulan

SPT Tahunan tidak dibatasi)

Hanya untuk SPT Tahunan.

Pembetulan SPT sebelum

diperiksa dan kurang bayar

{8(2a)}.

2% per bulan dari pajak yang

kurang dibayar. Paling lama

24 bulan. Tidak dibedakan

antara pembetulan SPT

Tahunan dan SPT masa

2% per bulan dari pajak

yang kurang dibayar (tidak

ada batas waktu karena

jangka waktu pembetulan

SPT Masa tidak dibatasi)

Hanya untuk SPT Masa.

Terlambat membayar atau

menyetor pajak {9(2a)}

2% per bulan dari pajak yang

terlambat dibayar/disetor

dihitung dari tanggal jatuh

tempo sampai dengan tanggal

pembayaran.

2% per bulan dari pajak

yang terlambat

dibayar/disetor dihitung dari

tanggal jatuh tempo sampai

dengan tanggal pembayaran.

Diterbitkan Surat Ketetapan

Pajak Kurang Bayar (SKPKB)

{13(2)}

2% per bulan dari pajak yang

kurang dibayar, dihitung dari

saat terutang sampai saat

diterbitkannya SKPKB, max

24 bulan.

2% per bulan dari pajak

yang kurang dibayar,

dihitung dari saat terutang

sampai saat diterbitkannya

Lanjutan Tabel 2.1

Uraian UU KUP 2000 UU KUP 2007

Diterbitkan STP karena PPh

Pasal 25 kurang dibayar atau

kurang bayar karena salah

tulis/hitung {14(3)}.

2% per bulan dari pajak yang

kurang dibayar, dihitung dari

saat pajak terutang sampai

dengan saat diterbitkan STP.

2% per bulan dari pajak

yang kurang dibayar, dari

saat pajak terutang sampai

dengan saat diterbitkan STP.

Diterbitkan SKPKB setelah

daluarsa penerbitan, karena

pidana perpajakan beredar

putusan pengadilan yang telah

memperoleh kekuatan hukum

tetap {13(5)}.

48% dari jumlah pajak yang

tidak atau kurang dibayar.

48% dari jumlah pajak yang

tidak atau kurang dibayar.

Diterbitkan SKPKB setelah

daluarsa penerbitan, karena

pidana perpajakan beredar

putusan pengadilan yang telah

memperoleh kekuatan hukum

tetap {15(4)}.

48% dari jumlah pajak yang

tidak atau kurang dibayar.

48% dari jumlah pajak yang

tidak atau kurang dibayar.

Dalam hal SKPKB, SKPKBT,

SK pembetulan, SK Keberatan,

Putusan Banding atau Putusan

PK menyebabkan adanya pajak

yang masih harus dibayar

bertambah dan pada saat jatuh

tempo tidak atau kurang dibayar

2% per bulan dari pajak yang

terlambat dibayar/disetor

dihitung dari tanggal jatuh

tempo sampai dengan tanggal

pembayaran.

2% per bulan dari pajak

yang terlambat

dibayar/disetor dihitung dari

tanggal jatuh tempo sampai

Lanjutan Tabel 2.1

Uraian UU KUP 2000 UU KUP 2007

Mengangsur/menunda

pembayaran {19(2)}.

2% per bulan dari pajak yang

terlambat dibayar/disetor

dihitung dari tanggal jatuh

tempo sampai dengan tanggal

pembayaran.

2% per bulan dari pajak

yang terlambat

dibayar/disetor dihitung dari

tanggal jatuh tempo sampai

dengan tanggal pembayaran.

Menunda pembayaran SPT dan

Pajak menurut penghitungan

sementara kurang dari yang

sebenarnya terutang, 2% per

bulan {19(3)}.

2% per bulan dari pajak yang

terlambat dibayar/disetor

dihitung dari tanggal jatuh

tempo sampai dengan tanggal

pembayaran.

2% per bulan dari pajak

yang terlambat

dibayar/disetor dihitung dari

tanggal jatuh tempo sampai

dengan tanggal pembayaran.

Sumber:Mulyodiwarno, Inside Tax Edisi 02 Desember 2007

3. Sunset Policy

Dalam Undang-undang Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 28 tahun 2007 (UU KUP Tahun 2007), pemerintah memberikan kebijakan pengampunan pajak kepada para wajib pajak. Bentuk kebijakan pengampunan pajak yang diberikan berupa Sunset Policy. Kebijakan ini terdapat dalam Pasal 37A UU KUP Tahun 2007. Seperti diketahui, UU KUP Tahun 2007 ini telah disahkan pada 19 Juni 2007, dan berlaku mulai 1 Januari 2008.

Undang Ketentuan Umum dan Tata Cara Perpajakan Undang-Undang Nomor 28 Tahun 2007 (Direktorat Jenderal Pajak, 2008:1). Menurut Ghufron (2008), Sunset policy adalah kebijakan yang diberikan DJP bagi wajib pajak untuk membetulkan sendiri SPT Tahunan PPh 2007 ke bawah (2006, 2005, dan seterusnnya) sampai tanggal 31 Desember 2008. Apabila wajib pajak mau membetulkan kesalahan dan mengakui kekurangan pajak serta mau membayarnya maka denda bunga atas keterlambatan kurang bayar tersebut akan dihapuskan.

Secara umum Sunset Policy adalah penghapusan sanksi administrasi wajib pajak yang terbagi atas dua bagian. Pertama, wajib pajak yang dalam tahun 2008 menyampaikan pembetulan Surat Pemberitahuan Pajak (SPT) penghasilan sebelum tahun pajak 2007, yang mengakibatkan pajak yang masih harus dibayar menjadi lebih besar, diberikan penghapusan sanksi administrasi berupa bunga atas keterlambatan pelunasan kekurangan pembayaran pajak. Kedua, wajib pajak orang pribadi yang dalam tahun 2008 mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) secara sukarela dan menyampaikan SPT Tahunan Pajak Penghasilan untuk tahun pajak 2007 dan sebelumnya, diberikan penghapusan sanksi administrasi berupa bunga atas pajak yang tidak atau kurang dibayar.

Pajak Orang Pribadi maupun Wajib Pajak. Sunset Policy mulai berlaku efektif bersamaan dengan Undang-Undang No 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pada 1 Januari 2008 dan berakhir pada 31 Desember 2008.

Isi dari Pasal 37A UU KUP Tahun 2007 adalah sebagai berikut:

(1) Wajib Pajak yang menyampaikan pembetulan Surat Pemberitahuan Tahunan Pajak Penghasilan sebelum Tahun Pajak 2007, yang mengakibatkan pajak yang masih harus dibayar menjadi lebih besar dan dilakukan paling lama dalam jangka waktu 1 (satu) tahun setelah berlakunya Undang-Undang ini, dapat diberikan pengurangan atau penghapusan sanksi administrasi berupa bunga atas keterlambatan pelunasan kekurangan pembayaran pajak yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

(2) Wajib Pajak orang pribadi yang secara sukarela mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak paling lama 1 (satu) tahun setelah berlakunya Undang-Undang ini diberikan penghapusan sanksi administrasi atas pajak yang tidak atau kurang dibayar untuk Tahun Pajak sebelum diperoleh Nomor Pokok Wajib Pajak dan tidak dilakukan pemeriksaan pajak, kecuali terdapat data atau keterangan yang menyatakan bahwa Surat Pemberitahuan yang disampaikan Wajib Pajak tidak benar atau menyatakan lebih bayar.

berupa penghapusan sanksi administrasi berupa bunga bagi mereka yang melakukan pembetulan SPT untuk 2006 dan sebelumnya (Surahmat, 2008). Berdasarkan Pasal 37A UU KUP Tahun 2007 dapat disimpulkan bahwa terdapat 2 jenis pengampunan pajak yaitu:

a. Pengurangan Atau Penghapusan Sanksi Administrasi Berupa

Bunga Atas Pembetulan SPT Tahunan.

Wajib Pajak yang ingin memanfaatkan Pasal 37 ayat (1) diharuskan untuk memenuhi persyaratan, yaitu:

1) Wajib pajak yang bersangkutan telah terdaftar sebagai wajib pajak sebelum tahun pajak 2007;

2) SPT Tahunan Pajak penghasilan untuk tahun 2007 harus sudah benar;

3) Pembetulan SPT sebelum tahun pajak 2007 yang disampaikan mengakibatkan pajak yang harus dibayar menjadi lebih besar; 4) Pembetulan paling lama dilakukan dalam jangka waktu satu tahun

sejak berlakuknya UU KUP Tahun 2007 ini. Artinya, pembetulan harus dilakukan selama tahun 2008 saja.

keberatan atau banding tidak dapat memanfaatkan Sunset Policy, karena Sunset Policy tidak dapat dimanfaatkan atas SPT Tahunan PPh yang telah diterbitkan Surat Ketetapan Pajak (Direktorat Jenderal Pajak, 2008:15).

b. Penghapusan Sanksi Administrasi Atas Pajak Yang Tidak Atau

Kurang Dibayar Untuk Tahun Pajak Sebelum Diperoleh NPWP

Bagi Wajib Pajak Orang Pribadi.

Wajib pajak orang pribadi yang diberikan penghapusan sanksi administrasi dalam rangka mendaftarkan diri secara sukarela dan memasukkan SPT untuk 2007 dan sebelumnya, harus memenuhi persyaratan:

1) Secara sukarela mendaftarkan diri untuk memperoleh NPWP dalam tahun 2008;

2) Tidak sedang dilakukan pemeriksaan bukti permulaan, penyidikan, penuntutan, atau pemeriksaan di pengadilan atas tindak pidana di bidang perpajakan;

3) Menyampaikan SPT Tahunan 2007 dan sebelumnya terhitung sejak memenuhi persyaratan subjektif dan objektif, paling lambat 31 Maret 2009; dan

Data dan informasi yang tercantum dalam SPT Tahunan PPh orang pribadi tersebut di atas tidak dapat digunakan sebagai dasar untuk menerbitkan surat ketetapan pajak atas pajak lainnya. Terhadap SPT wajib pajak orang pribadi sebagai kelanjutan dari pendaftaran sukarela tersebut tidak akan dilakukan pemeriksaan kecuali terdapat data atau keterangan yang menyatakan bahwa SPT Tahunan PPh tersebut tidak benar; atau SPT Tahunan PPh menyatakan lebih bayar atau rugi. Dalam hal syarat-syarat di atas tidak dipenuhi maka berlaku ketentuan sebagaimana dimaksud dalam pasal 2 UU KUP tentang Pemberian, Pengukuhan, dan Penghapusan NPWP.

Pasal 37 A UU KUP juga memberikan jaminan tidak dilakukan pemeriksaan pajak, kecuali terdapat data atau keterangan yang menyatakan bahwa Surat Pemberitahuan yang disampaikan wajib pajak tidak benar, atau menyatakan lebih bayar (Anonim, 2008). Wajib pajak yang sedang diperiksa tetap dapat memanfaatkan Sunset Policy

B. Kerangka Pemikiran

Persepsi diartikan sebagai tanggapan (penerimaan) langsung dari sesuatu atau proses seseorang dalam mengetahui beberapa hal melalui panca inderanya. Pajak merupakan unsur yang penting sebagai pemasok dana terbesar bagi penerimaan negara. Pemerintah tentunya selalu berupaya untuk terus menggali potensi pajak yang ada saat ini secara optimal untuk meningkatkan penerimaan dari sektor pajak. Hal yang dilakukan pemerintah diantaranya adalah dengan menerapkan kebijakan-kebijakan yang dapat menciptakan persepsi positif dari wajib pajak. Salah satu dari kebijakan yang diterapkan saat ini adalah Sunset Policy, yaitu kebijakan mengenai penghapusan sanksi administrasi. Kebijakan ini diharapkan dapat menciptakan persepsi positif dari wajib pajak sehingga penerimaan pajak terus dapat ditingkatkan.

C. Hipotesis

Berdasarkan deskripsi teori dan kerangka pemikiran di atas, maka dapat dirumuskan hipotesis sebagai berikut:

H0: Tidak terdapat perbedaan persepsi antara wajib pajak orang pibadi

dengan wajib pajak badan.

Ha: Terdapat perbedaan persepsi antara wajib pajak orang pribadi dengan wajib pajak badan.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Berdasarkan uraian masalah yang telah dikemukakan sebelumnya, maka penelitian ini merupakan penelitian deskriptif, yaitu penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi. Tujuan penelitian deskriptif adalah untuk menguji hipotesis atau menjawab pertanyaan yang berkaitan dengan current status dari subyek yang diteliti (Indriantoro dan Supomo, 2002:26). Dalam penelitian ini penulis memilih Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Lama sebagai tempat penelitian/melakukan riset. Data yang digunakan dalam penelitian ini yaitu diperoleh melalui penyebaran keusioner kepada para wajib pajak.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah wajib pajak yang terdaftar di KPP Pratama Jakarta Kebayoran Lama. Jumlah sampel yang ditetapkan dalam penelitian ini diambil dengan teknik non probability sampling. Metode penentuan sampel yang digunakan adalah convenience sampling design.

cepat dan mudah. Peneliti memilih teknik ini karena melihat dari keterbatasan biaya, waktu, dan tenaga yang dimiliki oleh peneliti.

C. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah penelitian survey. Untuk memperoleh data dan informasi yang dibutuhkan guna mendukung penelitian ini maka teknik pengumpulan data yang digunakan adalah:

1. Penelitian Lapangan

Adalah metode pengumpulan data dengan mendatangi langsung pada obyek penelitian dengan menggunakan kuesioner.

2. Penelitian Kepustakaan

Penelitian ini dilakukan dengan mengutip dari literatur-literatur yang berkaitan dengan permasalahan dalam penelitian

D. Metode Analisis Data

Dalam penelitian ini terdapat dua pengujian, yaitu: 1. Uji Kualitas Data

Untuk mendapatkan hasil penelitian yang baik, maka sebelum dilakukan uji statistik terlebih dahulu data yang diperoleh harus dilakukan uji validitas dan uji reliabilitas agar hasil penelitian akan menjadi valid dan reliabel (Sugiyono, 2005:267).

a. Uji Validitas

Suatu alat ukur dikatakan valid apabila dapat menjawab secara cermat tentang variabel yang diukur. Suatu kuesioner dinyatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas ini menggunakan Pearson Correlation yaitu dengan cara menghitung korelasi antara skor masing-masing butir pertanyaan dengan total skor. Jika korelasi antara skor masing-masing butir pertanyaan dengan total skor mempunyai tingkat signifikansi dibawah 0,05 maka butir pertanyaan tersebut dinyatakan valid dan sebaliknya (Ghozali, 2005:45). b. Uji Reliabilitas

benar-benar bebas dari kesalahan sehingga menghasilkan hasil yang konsisten meskipun diuji berkali-kali. Jika hasil dari Cronboah Alpha

diatas 0,60 maka data tersebut mempunyai keandalan yang tinggi (Nunnally, 1967 dalam Ghozali, 2005:42).

2. Uji Hipotesis

Untuk memahami perbedaan persepsi yang signifikan antara wajib pajak orang pribadi dan wajib pajak badan mengenai Sunset Policy maka pengujian hipotesis dilakukan dengan model analisis parametrik menggunakan Independent Sample T-test. Pada uji ini akan ditentukan tingkat signifikansi (level of significant) sebesar = 0,05. Jika probabilitas > 0,05 maka H0 diterima atau Ha ditolak, dan jika probabilitas < 0,05

maka H0 ditolak atau Ha diterima (Ghozali, 2005: 58).

E. Operasional Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah Sunset Policy

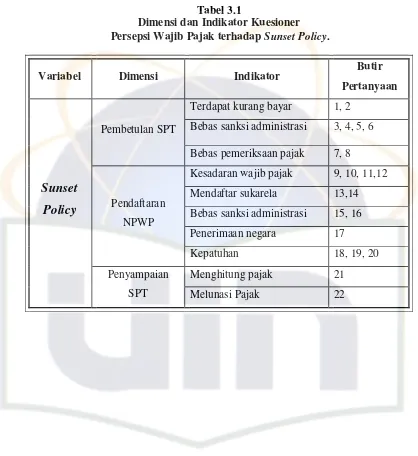

Tabel 3.1

Dimensi dan Indikator Kuesioner Persepsi Wajib Pajak terhadap Sunset Policy.

Variabel Dimensi Indikator Butir

Pertanyaan

Terdapat kurang bayar 1, 2 Bebas sanksi administrasi 3, 4, 5, 6 Pembetulan SPT

Bebas pemeriksaan pajak 7, 8

Kesadaran wajib pajak 9, 10, 11,12

Mendaftar sukarela 13,14

Bebas sanksi administrasi 15, 16

Penerimaan negara 17

Pendaftaran NPWP

Kepatuhan 18, 19, 20

Menghitung pajak 21

Sunset

Policy

Penyampaian

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Singkat KPP Pratama Jakarta Kebayoran Lama

Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Lama merupakan salah satu instansi vertikal Direktorat Jenderal Pajak yang berada di bawah Kantor Wilayah Direktorat Jenderal Pajak Jakarta Selatan. Berdasarkan Peraturan Menteri Keuangan Nomor 132/PMK/PJ/2000 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 55/PMK.01/2007 dan Keputusan Direktur Jenderal Pajak Nomor KEP-86/PJ/2007 tentang Penerapan Organisasi, Tata Kerja dan Saat Mulai Beroperasinya KPP Pratama dan Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Jakarta Selatan KPP Pratama Jakarta Kebayoran Lama mempunyai wilayah kerja di dua kecamatan, yaitu:

a. Kecamatan Kebayoran Lama yang terdiri atas: 1) Kelurahan Pondok Pinang

2) Kelurahan Kebayoran Lama Utara 3) Kelurahan Kebayoran Lama Selatan 4) Kelurahan Cipulir

b. Kecamatan Pesanggrahan yang terdiri atas: 1) Kelurahan Pesanggrahan

2) Kelurahan Petukangan Utara 3) Kelurahan Petukangan Selatan 4) Kelurahan Ulujami

5) Kelurahan Bintaro

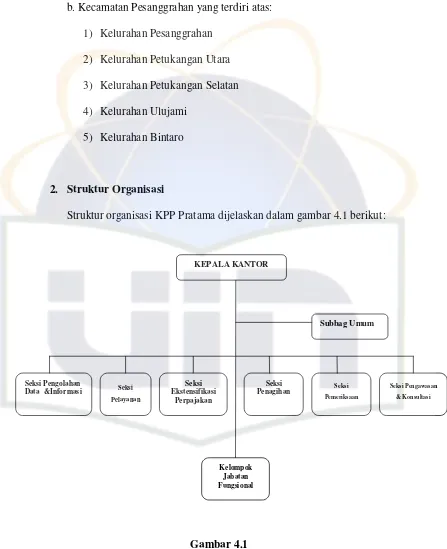

2. Struktur Organisasi

Struktur organisasi KPP Pratama dijelaskan dalam gambar 4.1 berikut:

Gambar 4.1

Srtuktur Organisasi KPP Pratama

Seksi Pemeriksaan

Subbag Umum

Seksi Pengolahan

Data &Informasi Seksi

Pelayanan

Seksi Penagihan Seksi

Ekstensifikasi Perpajakan

KEPALA KANTOR

Seksi Pengawasan & Konsultasi

a. Tugas dan Tanggung Jawab

KPP Pratama Jakarta Kebayoran Lama mengemban tugas dan tanggung jawab untuk memberikan pelayanan, melaksanakan pengawasan administratif, dan pemeriksaan sederhana terhadap wajib pajak dibidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan Barang Mewah (PPn BM), Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan, dan Pajak Tidak Langsung Lainnya (PTLL) dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Setiap bagian yang terdapat pada KPP Pratama Jakarta Kebayoran Lama memiliki tugas dan tanggung jawab yang berbeda antara yang satu dengan yang lainnya. Uraian tugas masing-masing bagian yaitu:

1) Kepala Kantor

2) Sub Bagian Umum

Membantu dan menunjang kelancaran tugas kepala kantor dalam mengkoordinasikan tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturan kegiatan usaha dan kepegawaian, keuangan dan rumah tangga serta perlengkapan.

3) Seksi Pelayanan

Membantu tugas kepala kantor dalam mengkoordinasikan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib pajak serta kerjasama perpajakan sesuai ketentuan yang berlaku.

4) Seksi Pengolahan Data dan Informasi

Mengkoordinasikan pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian dan penatausahaan bagi hasil pajak bumi dan bangunan dan bea perolehan hak atas tanah dan bangunan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-filling dan penyiapan kinerja.

5) Seksi Pengawasan dan Konsultasi

bimbingan atau himbauan kepada wajib pajak, analisis kinerja wajib pajak, rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

6) Seksi Ekstensifikasi

Mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, penilaian objek pajak dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

7) Seksi Pemeriksaan

Mengkoordinasikan pelaksanaan penyusunan rencana pemeriksaan, penerbitan dan penyaluran surat perintah pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya.

8) Seksi Penagihan

Mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak dan usulan penghapusan piutang pajak sesuai ketentuan yang berlaku. 9) Kelompok Jabatan Fungsional

seksi pemeriksaan sedangkan pejabat fungsional penilai berkoordinasi dengan seksi ekstensifikasi.

b. Visi dan Misi

Visi KKP Pratama Jakarta Kebayoran Lama yaitu: “Menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan manajemen perpajakan kelas dunia yang dipercaya dan dibanggakan masyarakat”, dan misinya adalah “Menghimpun penerimaan negara dari sektor perpajakan guna menunjang kemandirian pembiayaan APBN”. Misi yang diembannya yaitu:

1) Di bidang fiskal yaitu menghimpun penerimaan dari sektor pajak yang menunjang kemandirian pembiayaan pemerintah berdasarkan Undang-undang perpajakan dengan efektifitas dan efisien yang tinggi.

2) Di bidang ekonomi yaitu mendukung kebijaksanaan pemerintah dalam mengatasi permasalahan ekonomi dengan kebijakan perpajakan yang meminimalkan distorsi.

3) Di bidang politik yaitu mendukung proses demokratisasi bangsa. 4) Di bidang keagamaan yaitu senantiasa memperbaharui diri,

3. Karakteristik Responden

Data penelitian ini dikumpulkan dengan menyebarkan kuesioner secara langsung kepada wajib pajak yang terdaftar di KPP Pratama Jakarta Kebayoran Lama. Penyebaran kuesioner dimulai pada pertengahan bulan November sampai dengan akhir bulan November 2008. Penyebaran kuesioner ini dilakukan secara rutin. Pengumpulan data dilaksanakan melalui penyebaran kuesioner penelitian secara langsung kepada responden.

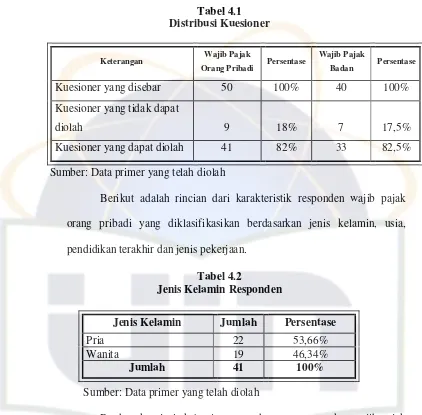

Kuesioner yang disebarkan berjumlah 77 kuesioner dengan tingkat proporsi pembagian sebagai berikut:

a. Wajib pajak orang pribadi

Jumlah kuesioner yang disebarkan adalah sebanyak 50 kuesioner dan jumlah yang kembali adalah sebanyak 50 kuesioner atau 100%. Sebanyak 9 kuesioner tidak dapat diolah karena tidak terisi lengkap.

b. Wajib pajak badan

Jumlah kuesioner yang disebarkan adalah sebanyak 40 kuesioner dan jumlah yang kembali adalah sebanyak 40 kuesioner atau 100%. Sebanyak 7 kuesioner tidak dapat diolah karena tidak terisi lengkap.

Tabel 4.1 Distribusi Kuesioner

Keterangan Wajib Pajak

Orang Pribadi Persentase

Wajib Pajak

Badan Persentase

Kuesioner yang disebar 50 100% 40 100%

Kuesioner yang tidak dapat

diolah 9 18% 7 17,5%

Kuesioner yang dapat diolah 41 82% 33 82,5%

Sumber: Data primer yang telah diolah

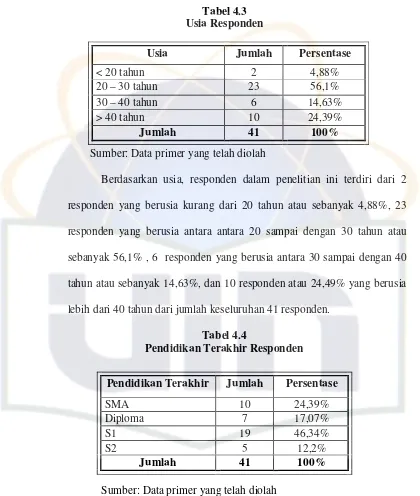

Berikut adalah rincian dari karakteristik responden wajib pajak orang pribadi yang diklasifikasikan berdasarkan jenis kelamin, usia, pendidikan terakhir dan jenis pekerjaan.

Tabel 4.2

Jenis Kelamin Responden

Sumber: Data primer yang telah diolah

Berdasarkan jenis kelamin, responden yang merupakan wajib pajak orang pribadi dalam penelitian ini terdiri dari 22 responden pria atau sebanyak 53,66% dan 19 responden wanita atau sebanyak 46,34% dari jumlah keseluruhan 41 responden.

Jenis Kelamin Jumlah Persentase

Pria 22 53,66%

Wanita 19 46,34%

Tabel 4.3 Usia Responden

Sumber: Data primer yang telah diolah

Berdasarkan usia, responden dalam penelitian ini terdiri dari 2 responden yang berusia kurang dari 20 tahun atau sebanyak 4,88%, 23 responden yang berusia antara antara 20 sampai dengan 30 tahun atau sebanyak 56,1% , 6 responden yang berusia antara 30 sampai dengan 40 tahun atau sebanyak 14,63%, dan 10 responden atau 24,49% yang berusia lebih dari 40 tahun dari jumlah keseluruhan 41 responden.

Tabel 4.4

Pendidikan Terakhir Responden

Sumber: Data primer yang telah diolah

Berdasarkan pendidikan terakhir, jumlah reponden yang berpendidikan akhir SMA sebanyak 10 orang atau 24,39%, berpendidikan Diploma sebanyak 7 orang atau 17,07%, berpendidikan S1 sebanyak 19 orang atau 46,34%, dan berpendidikan S2 sebanyak 5 orang atau 12,2%.

Usia Jumlah Persentase

< 20 tahun 2 4,88%

20 – 30 tahun 23 56,1%

30 – 40 tahun 6 14,63%

> 40 tahun 10 24,39%

Jumlah 41 100%

Pendidikan Terakhir Jumlah Persentase

SMA 10 24,39%

Diploma 7 17,07%

S1 19 46,34%

S2 5 12,2%

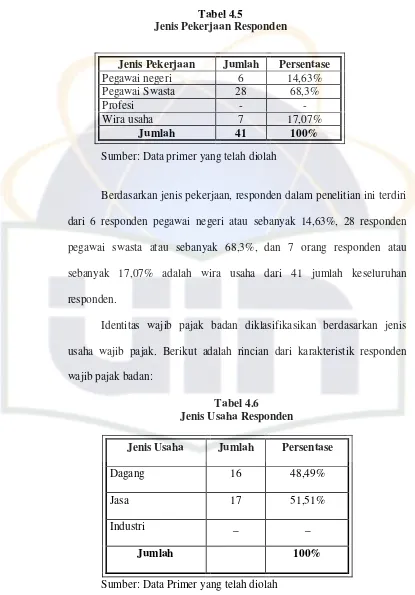

Tabel 4.5

Jenis Pekerjaan Responden

Sumber: Data primer yang telah diolah

Berdasarkan jenis pekerjaan, responden dalam penelitian ini terdiri dari 6 responden pegawai negeri atau sebanyak 14,63%, 28 responden pegawai swasta atau sebanyak 68,3%, dan 7 orang responden atau sebanyak 17,07% adalah wira usaha dari 41 jumlah keseluruhan responden.

Identitas wajib pajak badan diklasifikasikan berdasarkan jenis usaha wajib pajak. Berikut adalah rincian dari karakteristik responden wajib pajak badan:

Tabel 4.6

Jenis Usaha Responden

Jenis Usaha Jumlah Persentase

Dagang 16 48,49%

Jasa 17 51,51%

Industri _ _

Jumlah 100%

Sumber: Data Primer yang telah diolah

Jenis Pekerjaan Jumlah Persentase

Pegawai negeri 6 14,63%

Pegawai Swasta 28 68,3%

Profesi - -

Wira usaha 7 17,07%

Berdasarkan jenis usaha, dari 33 jumlah keseluruhan responden sebanyak 16 perusahaan atau 48,49% merupakan perusahaan dagang dan sebanyak 17 perusahaan atau 51,51% merupakan perusahaan yang bergerak dibidang jasa.

B. Uji Kualitas Data

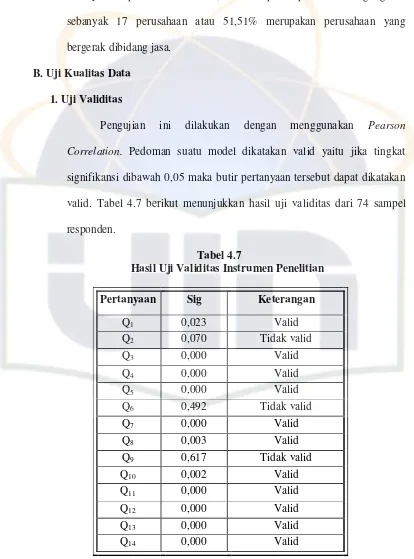

1. Uji Validitas

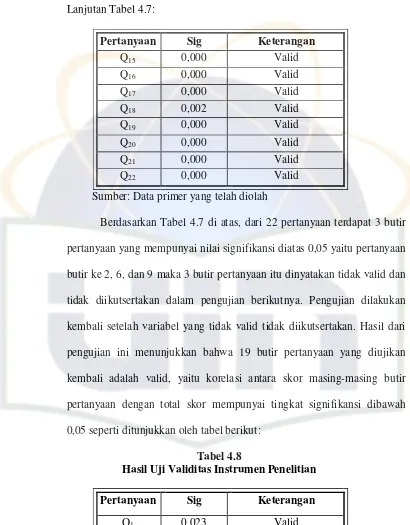

Pengujian ini dilakukan dengan menggunakan Pearson Correlation. Pedoman suatu model dikatakan valid yaitu jika tingkat signifikansi dibawah 0,05 maka butir pertanyaan tersebut dapat dikatakan valid. Tabel 4.7 berikut menunjukkan hasil uji validitas dari 74 sampel responden.

Tabel 4.7

Hasil Uji Validitas Instrumen Penelitian

Pertanyaan Sig Keterangan

Q1 0,023 Valid

Q2 0,070 Tidak valid

Q3 0,000 Valid

Q4 0,000 Valid

Q5 0,000 Valid

Q6 0,492 Tidak valid

Q7 0,000 Valid

Q8 0,003 Valid

Q9 0,617 Tidak valid

Q10 0,002 Valid

Q11 0,000 Valid

Q12 0,000 Valid

Q13 0,000 Valid

Lanjutan Tabel 4.7:

Pertanyaan Sig Keterangan

Q15 0,000 Valid

Q16 0,000 Valid

Q17 0,000 Valid

Q18 0,002 Valid

Q19 0,000 Valid

Q20 0,000 Valid

Q21 0,000 Valid

Q22 0,000 Valid

Sumber: Data primer yang telah diolah

Berdasarkan Tabel 4.7 di atas, dari 22 pertanyaan terdapat 3 butir pertanyaan yang mempunyai nilai signifikansi diatas 0,05 yaitu pertanyaan butir ke 2, 6, dan 9 maka 3 butir pertanyaan itu dinyatakan tidak valid dan tidak diikutsertakan dalam pengujian berikutnya. Pengujian dilakukan kembali setelah variabel yang tidak valid tidak diikutsertakan. Hasil dari pengujian ini menunjukkan bahwa 19 butir pertanyaan yang diujikan kembali adalah valid, yaitu korelasi antara skor masing-masing butir pertanyaan dengan total skor mempunyai tingkat signifikansi dibawah 0,05 seperti ditunjukkan oleh tabel berikut:

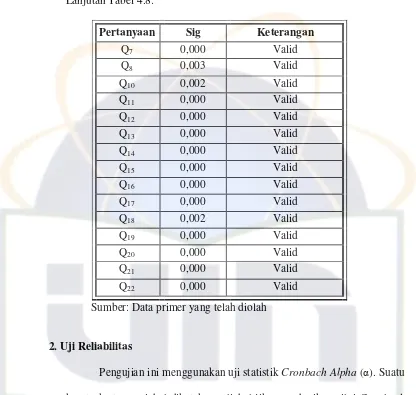

Tabel 4.8

Hasil Uji Validitas Instrumen Penelitian

Pertanyaan Sig Keterangan

Q1 0,023 Valid

Q3 0,000 Valid

Q4 0,000 Valid

Lanjutan Tabel 4.8:

Pertanyaan Sig Keterangan

Q7 0,000 Valid

Sumber: Data primer yang telah diolah

2. Uji Reliabilitas

Pengujian ini menggunakan uji statistik Cronbach Alpha (α). Suatu

konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60 (Nunnally, 1967 dalam Ghozali, 2005: 42). Tabel berikut menunjukkan hasil uji reliabilitas 74 sampel responden:

Tabel 4.9

Hasil Uji ReliabilitasInstrumen Penelitian