KECAMATAN KALIJATI KABUPATEN SUBANG

Oleh

TRIJAYA SUHARTO

H24070009

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

KECAMATAN KALIJATI KABUPATEN SUBANG

Oleh

TRIJAYA SUHARTO

H24070009

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada Departemen Manajemen

DEPARTEMEN MANAJEMEN

FAKULTAAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

JudulSkripsi : Evaluasi Kelayakan Usaha Mie Ayam pada Usaha Mie Ayam Mbot Desa Tanggulun Barat Kecamatan Kalijati Kabupaten Subang

Nama : Trijaya Suharto NIM : H24070009

Menyetujui, Pembimbing 1

Ir. Budi Purwanto,ME. NIP. 196307051994031003

Pembimbing 2

Farida Ratna Dewi,SE,MM. NIP. 197103072005012001

Mengetahui, Ketua Departemen

Dr. Ir. Jono M. Munandar, M.Sc NIP. 196101231986011002

TRIJAYA SUHARTO. H24070009. Evaluasi Kelayakan Usaha Mie Ayam pada Usaha Mie Ayam Mbot Desa Tanggulun Barat, Kecamatan Kalijati, Kabupaten Subang. Di bawah bimbingan BUDI PURWANTO dan FARIDA RATNA DEWI

Usaha mie ayam Mbot yang berawal dari usaha rumahan kini telah berkembang menjadi usaha yang cukup besar dengan omset mingguan sebesar ± Rp.7.000.000. Akan tetapi pemilik usaha ini belum mengetahui apakah sebenarnya usaha ini layak atau tidak untuk dijalankan. Hal tersebut dikarenakan usaha ini belum pernah melakukan studi kelayakan usaha. Oleh karena pertimbangan itu pemilik berencana untuk melakukan evaluasi kelayakan terhadap usahanya ini.

Tujuan dari penelitian ini adalah (1) menganalisis kelayakan usaha dari aspek non finansial (2) menganalisis kelayakan usaha dari aspek finansial (3) menganalisis tingkat kepekaan (sensitivitas) pada usaha mie ayam Mbot, terhadap beberapa variabel yang dianggap paling berpengaruh. Ruang lingkup penelitian ini berfokus pada kegiatan usaha yang dilakukan oleh mie ayam Mbot.

Hasil analisis menunjukan bahwa (1) usaha ini layak dari aspek non finansial yang terdiri dari aspek pasar dan pemasaran berupa bentuk pasar, analisis persaingan, analisis STP, dan strategi bauran pemasaran menunjukan usaha mie ayam Mbot ini layak untuk dijalankan, begitu pula pada aspek teknis dan operasional, aspek manajemen dan organisasi, aspek ekonomi dan sosial, serta aspek lingkungan menunjukan usaha mie ayam Mbot ini layak dilakukan, sedangkan dalam aspek hukum terdapat risiko karena usaha ini belum memiliki surat izin usaha yang dibutuhkan oleh UMKM. (2) Usaha ini layak dari aspek finansial yaitu pada aspek keuangan hasil evaluasi penjualan selama satu tahun yang telah terjadi menghasilkan nilai profit on sales sebesar 10,74%, sedangkan berdasarkan kriteria investasi usaha mie ayam Mbot layak dijalankan dengan umur proyek selama lima tahun dengan tingkat discount rate sebesar 12%. Analisis kriteria investasi menghasilkan NPV sebesar Rp. 93.879.397, IRR sebesar 68%, Net B/C sebesar 2,83, BEP sebesar Rp. 86.408.629, dan PBP selama 1 tahun 5 bulan dan 12 hari. (3) Analisis sensitivitas memperoleh nilai perubahan kenaikan biaya variabel sebesar 12,7%, kenaikan harga daging sapi sebesar 82%, kenaikan harga daging ayam sebesar 44,5%, dan kenaikan harga daging ayam dan daging sapi sebesar 28,7%. Bila terjadi kenaikan melebihi nilai tersebut pada faktor-faktor diatas maka usaha tidak layak dijalankan.

RIWAYAT HIDUP

Penulis bernama Trijaya Suharto, lahir pada tanggal 11 maret 1990 di Subang. Penulis adalah putra ketiga dari tiga bersaudara dari pasangan Peltu Poniman dan Djuanah.

Riwayat pendidikan penulis dimulai dari pendidikan sekolah dasar di SDN Sukaasih, cipendeuy, Subang. Kemudian dilanjutkan pendidikan sekolah menengah pertama di SMPN 1 Kalijati, subang. Pendidikan sekolah menengah atas diselesaikan pada tahun 2007 di SMAN 2 Subang. Penulis melanjutkan pendidikan di Institut Pertanian Bogor (IPB) diterima pada Departemen Manajemen Di Fakultas Ekonomi dan Manajemen melalui Undangan Seleksi masuk IPB (USMI).

KATA PENGANTAR

Puji dan syukur dipanjatkan ke hadirat Allah SWT karena atas berkat dan rahmatnya, penyusunan skripsi yang berjudul “ Evaluasi Kelayakan Usaha Mie Ayam Pada Usaha Mie Ayam Mbot Desa Tanggulun Barat Kecamatan Kalijati Kabupaten Subang “ dapat diselesaikan. Skripsi ini disusun sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis menyampaikan terimakasih kepada Ir. Budi Purwanto, ME dan Farida Ratna Dewi, SE, MM yang telah memberikan bimbingan baik pada waktu persiapan, pengambilan data maupun penyusunan skripsi sehingga dapat terselesaikan dengan baik. Penulis juga mengucapkan terimakasih kepada instansi terkait dan pihak-pihak yang telah membantu selama proses penelitian.

Akhirnya penulis mengucapkan terima kasih yang tak terduga kepada orang tua dan keluarga tercinta atas kesabaran, doa, dan dorongan yang telah diberikan dalam proses penyelesaian skripsi ini. Semoga skripsi ini dapat bermanfaat bagi penulis dan berguna bagi pihak yang memerlukannya.

Bogor, Agustus 2013

UCAPAN TERIMA KASIH

Pada kesempatan ini, penulis ingin mengucapkan rasa terimakasih yang sebesar-besarnya kepada semua pihak yang telah memberikan dukungan moril serta materil kepada penulis dalam penyelesaian karya ilmiah ini, antara lain sebagai berikut:

1. Allah SWT, yang telah memberikan rahmat dan karunianya kepada penulis.

2. Orang tua, kakak, serta semua anggota keluarga tercinta untuk setiap dukungan, do’a, serta kesabarannya yang telah diberikan. Semoga ini bisa jadi persembahan terbaik.

3. Bapak Ir. Budi Purwanto, ME. dan Ibu Farida Ratna Dewi, SE, MM. selaku dosen pembimbing atas bimbingan, arahan, waktu dan kesabaran yang telah diberikan kepada penulis selama penyusunan skripsi ini.

4. Bapak R. Dikky Indrawan, MM, sebagai penguji dalam sidang skripsi penulis. Semua saran dan kritik merupakan hal yang sangat berguna dan berharga dalam penyempurnaan skripsi ini.

5. Seluruh dosen Departemen Manajemen yang telah memberikan ilmu dan nasehat yang berguna bagi penulis selama perkuliahan dan staf TU Departemen Manajemen, FEM, IPB.

6. Seluruh pihak di Mie Ayam Mbot yang telah memberikan waktu, kesempatan, dan informasi yang membantu penulis selama penelitian. 7. Elvia Sari Utami atas segala do’a, kesabaran, perhatian, serta dukungan

yang telah diberikan.

8. Para sahabat TeTris Arizal, Adi, Wahyu, Ikhwan, Nina, Nadea, Putri atas kebersamaan, persahabatan, dan dukungannya kepada penulis.

9. Keluarga besar wisma Alzaytun atas kebersamaan dan keceriaan yang diberikan selama ini.

10.Rully, Didi, Fahrurozi, Arif, Enny serta seluruh rekan-rekan di Manajemen 44.

11.Segenap rekan-rekan satu bimbingan; Dwi Ratih Mutiarasari, Faizaah, Tio Panta Sihombing, dan Ria Tuzi Damayanti yang telah membantu proses penyusunan tugas akhir ini.

12.Teman-teman Fakultas Ekonomi dan Manajemen IPB.

DAFTAR ISI

1.5. Ruang Lingkup Penelitian ... 4

II. TINJAUAN PUSTAKA ... ... 5

2.1. Usaha Mikro, Kecil, dan Menengah (UMKM) ... 5

2.2. Studi Kelayakan Bisnis ... ... 6

2.2.1 Aspek-aspek Studi Kelayakan bisnis ... 7

2.2.2 Analisis Sensitivitas ... 12

2.3. Penelitian Terdahulu ... 13

III. METODE PENELITIAN ... 16

3.1. Kerangka Pemikiran Penelitian ... 16

3.1.1 Aspek Pasar dan Pemasaran ... 17

3.1.2 Aspek Hukum ... 17

3.1.3 Aspek Keuangan ... 17

3.1.4 Aspek Teknis/Operasional ... 17

3.1.5 Aspek Manajemen dan Organisasi ... 17

3.1.6 Aspek Ekonomi dan Sosial ... 18

3.1.7 Aspek Lingkungan ... 18

3.2.Lokasi dan Waktu Penelitian ... 20

3.3.Metode Penelitian ... 20

3.3.1 Jenis, Sumber, dan Pengumpulan Data ... 20

3.3.2 Pengolahan Data ... 21

3.4.Asumsi-asumsi Penelitian ... 25

IV. HASIL DAN PEMBAHASAN ... ... 27

4.1.Gambaran Umum Usaha ... 27

4.2.1 Aspek Pasar dan Pemasaran ... 28

4.2.2 Aspek Hukum ... 32

4.2.3 Aspek Teknis dan Operasional ... 32

4.2.4 Aspek Manajemen dan Organisasi ... 35

4.2.5 Aspek Ekonomi dan Sosial ... 38

4.2.6 Aspek Lingkungan ... 39

4.2.7 Aspek Keuangan ... 39

4.3. Analisis Sensitivitas ... 47

KESIMPULAN DAN SARAN ... ... 49

1. Kesimpulan ... 49

2. Saran ... 50

DAFTAR PUSTAKA ... 51

DAFTAR TABEL

No Halaman

1. Perkembangan data UMKM dan usaha besar ... 1

2. Kriteria kelayakan investasi berdasarkan NPV ... 23

3. Daftar harga produk pada Mie Ayam Mbot ... 31

4. Dana investasi Mie Ayam Mbot ... 39

5. Dana modal kerja Mie Ayam Mbot ... 40

6. Ringkasan rencana anggaran biaya Mie Ayam Mbot ... 43

7. Rencana penerimaan Mie Ayam Mbot ... 44

8. Perhitungan laba rugi Tahun Ke-1 ... 45

DAFTAR GAMBAR

No Halaman

DAFTAR LAMPIRAN

No Halaman

1. Rencana Kebutuhan Fisik Mie Ayam Mbot ... 53

2. Daftar harga Barang ... 56

3. Rencana kebutuhan Dana ... 59

4. Perhitungan Biaya Penyusutan ... 62

5. Rencana Penerimaan Mie Ayam Mbot ... 63

6. Perhitungan Laporan Laba Rugi ... 64

7. Perhitungan Analisis Cash Flow Mie Ayam Mbot ... 65

8. Biaya Modal Mingguan ... 67

9. Jumlah Penjualan Mingguan Tahun 1, 2, 3, dst ... 68

10. Modal mie ayam per porsi ... 70

11. Modal Produk Pelengkap per porsi ... 71

1.1.

Latar belakangPerekonomian merupakan sektor yang sangat penting dan menjadi salah satu fokus pemerintah dalam membuat berbagai kebijakan untuk mencapai kesejahteraan. Pembangunan pada hakikatnya adalah proses perubahan yang terus menerus menuju ke arah perbaikan cita-cita yang ingin dicapai oleh suatu bangsa, atau pembangunan ekonomi suatu bangsa ditujukan untuk meningkatkan kesejahteraan hidup rakyat.

Usaha mikro, kecil dan menengah (UMKM) merupakan bagian yang sangat penting bagi sistem perekonomian di Indonesia. Hal tersebut dikarenakan UMKM memiliki peran yang sangat penting dalam perekonomian di Indonesia, dapat dilihat dari jumlah unit UMKM yang sangat banyak dan berbanding lurus pada penyerapan jumlah tenaga kerja. Tahun 2010 jumlah UMKM telah mencapai 53.823.569 unit usaha atau sekitar 99,99 persen dari jumlah seluruh usaha yang ada dan mengalami peningkatan sekitar 2,57 persen pada tahun 2011.

Tabel 1. Perkembangan data usaha mikro, kecil, dan menengah (UMKM) dan usaha besar

Indikator

Tahun 2010 *) Tahun 2011 **) Perkembangan

Jumlah Pangsa

Keterangan : *) Angka Sangat Sementara, **) Angka Prediksi

akan menimbulkan ketidakpastian dan inefisiensi pada usaha yang dijalankan karena tidak memiliki dasar yang kuat sebagai acuan dalam menjalankan usaha. Oleh karena itu, diperlukan suatu perhitungan yang komprehensif baik secara kualitatif dan kuantitatif dari segala aspek yang berhubungan dengan usaha yang dijalankan. Perhitungan-perhitungan tersebut dilakukan dalam proses studi kelayakan bisnis, idealnya studi kelayakan bisnis dilakukan oleh para pemilik usaha pada saat mereka akan memulai usaha tapi pada kenyataannya banyak dari para pemilik usaha tersebut tidak melakukan studi kelayakan bisnis ini karena ketidaktahuan mereka terhadap studi ini.

Usaha mie ayam Mbot juga sama halnya dengan usaha-usaha kecil lain pada umumnya yang tidak melakukan analisis kelayakan bisnis pada saat memulai usahanya. Pada mulanya usaha ini dirintis pada tahun 2010 yang dijalankan oleh saudara Rizky Khanedy. Pada saat itu usaha ini dijalankan seperti halnya usaha rumahan biasa, mereka menjual mie ayam di rumah. Seiring berjalannya waktu mereka melihat usaha ini sebenarnya memiliki prospek untuk dijalankan lebih serius lagi tetapi selama ini terhambat penjualannya karena hanya pada kalangan warga sekitar yang pada umumnya masih merupakan tetangga sendiri. Akhirnya pada bulan Mei 2012 usaha ini diambil alih oleh saudara Eko Kurniawan Khanedy yang merupakan kakak dari pemilik sebelumnya. Setelah terjadi pergantian pemilik, pemilik yang baru memutuskan untuk membuka kios di lokasi yang lebih ramai dan akhirnya mereka pindah di lokasi yang mereka tempati sekarang. Lokasi yang mereka tempati sekarang terletak di daerah Surantaka yang cukup ramai, dekat dengan pasar dan ada beberapa pabrik disekitarnya.

1.2.

Perumusan MasalahUsaha mie ayam Mbot merupakan usaha kuliner yang sama seperti kebanyakan usaha kecil lainnya yang dijalankan hanya berdasarkan insting pemiliknya saja. Usaha ini sudah mulai dirintis sejak tahun 2010 yang berasal dari kios yg dibuka didepan rumah. Seiring berjalannya waktu, pada bulan Mei 2012 usaha ini melakukan pemindahan lokasi ke daerah Surantaka di Kecamatan Kalijati. Pada lokasi yang baru ini usaha mie ayam Mbot mengalami peningkatan penjualan yang cukup signifikan. Hal tersebut dikarenakan lokasi tersebut merupakan lokasi yang cukup ramai, berada di tepi jalan raya yang ramai,dekat dengan pasar, dan dekat dengan kawasan industri berupa pabrik.

Sejak awal usaha ini berdiri belum pernah dilakukan analisis kelayakan terhadap usaha mie ayam Mbot. Oleh karena masih belum ada kepastian apakah usaha ini layak atau tidak untuk dijalankan. Berdasarkan hal tersebut pemilik merasa perlu untuk melakukan evaluasi terhadap usaha ini. Evaluasi akan dilakukan dengan menganalisis usaha ini berdasarkan aspek-aspek studi kelayakan bisnis.

Berdasarkan keterangan yang telah dijelaskan di atas,maka dapat dirumuskan masalah penelitian ini sebagai berikut :

1) Bagaimana kelayakan usaha ini dari aspek non finansial ? 2) Bagaimana kelayakan usaha ini dari aspek finansial ?

3) Bagaimana tingkat kepekaan (sensitivitas dalam persentase) pada usaha mie ayam Mbot, terhadap beberapa variabel yang dianggap paling berpengaruh ?

1.3.

Tujuan Penelitian1) Menganalisis kelayakan usaha ini dari aspek non finansial. 2) Menganalisis kelayakan usaha ini dari aspek finansial.

1.4.

Manfaat Penelitian1) Bagi perusahaan sebagai bahan masukan atau pertimbangan yang dapat digunakan sebagai dasar membuat kebijakan terhadap usaha ini.

2) Bagi pihak lain diharapkan dapat menjadi suatu sumbangan pemikiran dan pengetahuan di bidang studi kelayakan usaha.

1.5.

Ruang Lingkup Penelitian2.1.Usaha Mikro, Kecil dan Menengah (UMKM)

Pengertian usaha mikro, kecil dan menengah menurut Undang-Undang Nomor 20 Tahun 2008 (depkop, 2008) yaitu:

Usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam Undang-Undang. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksudkan dalam Undang-Undang.

Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik secara langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang.

Kriteria usaha mikro, kecil dan menengah berdasarkan Undang-Undang Nomor 20 Tahun 2008:

Usaha mikro:

1. Memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00 (tiga ratus juta rupiah).

Usaha kecil:

2. Memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah).

Usaha menengah:

1. Memiliki kekayaan bersih lebih dari Rp. 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp. 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2. Memilik hasil penjualan tahunan lebih dari Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp.50.000.000.000,00 (lima puluh milyar rupiah).

2.2.Studi Kelayakan Bisnis

harus dinilai secara keseluruhan bukan berdiri sendiri-sendiri. Aspek-aspek yang dinilai dalam studi kelayakan bisnis meliputi aspek hukum, aspek pasar dan pemasaran, aspek keuangan, aspek teknis/operasional, aspek manajemen dan organisasi, aspek ekonomi dan sosial, serta aspek dampak lingkungan.

2.2.1 Aspek-Aspek Studi Kelayakan Bisnis 1. Aspek hukum

Tujuan dari penelitian aspek hukum adalah untuk meneliti keabsahan, kesempurnaan, dan keaslian dari dokumen-dokumen yang dimiliki. Bagi penilai studi kelayakan bisnis, dokumen yang perlu diteliti keabsahan, kesempurnaan, dan keasliannya meliputi badan hukum, izin-izin yang dimiliki, sertifikat tanah, atau dokumen lainnya yang mendukung kegiatan usaha tersebut (Kasmir dan Jakfar,2007). Aspek hukum dalam studi kelayakan bisnis mempelajari tentang siapa pelaksana bisnis, bisnis apa yang akan dilaksanakan, waktu pelaksanaan bisnis, di mana bisnis dilaksanakan, bagaimana bisnis dilaksanakan,dan peraturan dan perundang-undangan yang berlaku (Umar,2005).

2. Aspek Pasar dan Pemasaran

dengan pelanggan, dengan tujuan menangkap nilai dari pelanggan sebagai imbalannya. Manajemen pemasaran didefinisikan sebagai seni dan ilmu memilih target pasar dan membangun hubungan yang menguntungkan dengan target pasar itu. Tujuan dari menajer pemasaran adalah menemukan, menarik, mempertahankan, dan menumbuhkan pelanggan sasaran dengan menciptakan, memberikan, dan mengkomunikasikan keunggulan nilai bagi pelanggan.

3. Aspek Keuangan

Menurut Kasmir dan Jakfar (2007), aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan. Penelitian dalam aspek ini dilakukan untuk menilai biaya-biaya apa saja yang akan dikeluarkan dan seberapa besar biaya-biaya-biaya-biaya yang akan dikeluarkan. Kemudian juga meneliti seberapa besar pendapatan yang akan diterima jika proyek jadi dijalankan. Penelitian ini meliputi seberapa lama investasi yang ditanamkan akan kembali. Kemudian dari mana saja sumber pembiayaan bisnis tersebut dan bagaimana tingkat suku bunga yang berlaku, sehingga apabila dihitung dengan formula penilaian investasi sangat menguntungkan. Metode yang pada umumnya dipertimbangkan dalam penilaian suatu investasi,yaitu:

a. Payback Period (PP)

Menurut Umar (2005), Payback period adalah suatu periode yang diperlukan untuk menutup kembali pengeluaran investasi (initial cash investment) dengan menggunakan aliran kas, dengan kata lain payback period merupakan rasio antara initial cash investment dengan

cash flow-nya yang hasilnya merupakan satuan waktu.

b. Internal Rate of Return (IRR)

proyek untuk sumberdaya yang digunakan. Suatu investasi dikatakan layak, apabila nilai IRR lebih besar dari tingkat suku bunga yang berlaku dan sebaliknya jika nilai IRR lebih kecil dari nilai tingkat suku bunga yang berlaku, maka proyek tersebut tidak layak untuk dilaksanakan. Berdasarkan penjelasan diatas dapat disimpulkan bahwa IRR digunakan untuk mengetahui proyeksi jumlah (%) keuntungan yang didapat dari suatu proyek dan dibandingkan dengan keuntungan yang didapat bila melakukan investasi perbankan berdasar tingkat suku bunga yang berlaku.

c. Net Present Value (NPV)

Menurut Kasmir dan Jakfar (2010), Net Present Value (NPV) atau nilai bersih sekarang merupakan perbandingan antara PV kas bersih (PV of proceed) dengan PV investasi (capital outlays) selama umur investasi. Untuk menghitung NPV, terlebih dahulu kita harus mengetahui berapa PV kas bersihnya. PV kas bersih dapat dicari dengan jalan membuat dan menghitung cash flow perusahaan selama umur investasi tertentu.

d. Benefit-Cost Ratio (B/C Ratio)

Benefit cost ratio digunakan bagi kegiatan atau proyek-proyek makro dimana manfaatnya terutama dinikmati oleh sebagian atau seluruh masyarakat. B/C ratio dapat dibedakan menjadi dua, yaitu gross B/C ratio dan net B/C ratio. Gross B/C ratio merupakan perbandingan antara jumlah present value dari benefit kotor dengan jumlah present value dari biaya kotor. Net B/C ratio merupakan perbandingan antara jumlah present value yang positif dengan jumlah present value yang negatif (Firdaus, 2008)..

e. Break Event Point (BEP)

untuk mengetahui pada jumlah berapa hasil penjualan sama dengan jumlah biaya. Hal ini berarti perusahaan beroperasi dalam kondisi tidak laba dan tidak rugi atau laba sama dengan nol. Break Event Point merupakan keadaan di mana penerimaan pendapatan perusahaan (total

revenue) yang disingkat TR adalah sama dengan biaya yang

ditanggungnya (total cost) yang disingkat TC. TR merupakan perkalian antara jumlah unit barang terjual dengan harga satuannya, sedangkan TC merupakan penjumlahan dari biaya tetap dan biaya variabelnya (Umar, 2005).

4. Aspek Teknis/Operasional

Menurut Prawirosentono (2007), manajemen operasi adalah suatu disiplin ilmu dan profesi yang mempelajari secara praktis tentang proses perencanaan, mendesain produk, sistem produksi untuk mencapai tujuan organisasi. Proses produksi adalah proses kegiatan yang mengubah bahan baku menjadi barang lain yang mempunyai nilai tambahlebih tinggi. Menurut Kasmir dan Jakfar (2007), analisis dari aspek operasi adalah untuk menilai kesiapan perusahaan dalam menjalankan usahanya dengan menilai ketepatan lokasi, luas produksi dan layout serta kesiagaan mesin-mesin yang digunakan. Kelengkapan kajian aspek operasi sangat tergantung dari jenis usaha yang akan dijalankan, karena setiap jenis usaha memiliki prioritas tersendiri. Menurut Umar (2005), manajemen operasi adalah suatu fungsi atau kegiatan manajemen yang meliputi perencanaan, organisasi, staffing, koordinasi, pengarahan dan pengawasan terhadap operasi perusahaan. Operasi ini merupakan suatu kegiatan (di dalam perusahaan) untuk mengubah masukan menjadi keluaran, sehingga keluarannya akan lebih bermanfaat dari masukannya.

5. Aspek Manajemen dan Organisasi

organisasi. Ada beberapa fungsi dari manajemen sumber daya manusia yang baik yaitu, penyediaan staf, pengembangan sumber daya manusia, kompensasi, keselamatan dan kesehatan, serta hubungan karyawan dengan buruh. Menurut Kasmir dan Jakfar (2007), yang dinilai dalam aspek ini adalah para pengelola usaha dan struktur organisasi yang ada. Proyek yang dijalankan akan berhasil apabila dijalankan oleh orang-orang yang professional, mulai dari merencanakan, melaksanakan, sampai dengan mengendalikannya apabila terjadi penyimpangan. Untuk keperluan studi kelayakan bisnis yang perlu dianalisis adalah bagaimana fungsi-fungsi manajemen seperti perencanaan (planning), pengorganisasian (organizing), pelaksanaan (actuating), dan pengawasan (controlling) diterapkan secara benar.

6. Aspek Ekonomi dan Sosial

Penelitian dalam aspek ini ditujukan untuk melihat seberapa besar pengaruh yang ditimbulkan jika proyek tersebut dijalankan. Pengaruh tersebut terutama terhadap ekonomi secara luas serta dampak sosialnya terhadap masyarakat secara keseluruhan. Dalam aspek ekonomi dan sosial dampak positif yang diberikan dengan adanya investasi lebih ditekankan lagi kepada masyarakat khususnya dan pemerintah umumnya. Dalam aspek ekonomi dan sosial yang perlu ditelaah apakah jika usaha atau proyek dijalankan akan memberikan manfaat secara ekonomi dan sosial kepada berbagai pihak atau sebaliknya (Kasmir dan Jakfar, 2007).

7. Aspek Lingkungan

Lingkungan (AMDAL), (Kasmir dan Jakfar,2007). AMDAL harus dilakukan agar kualitas lingkungan tidak rusak dengan beroperasinya proyek-proyek industri. AMDAL bukanlah suatu proses yang berdiri sendiri melainkan bagian dari proses AMDAL yang lebih besar dan lebih penting, menyeluruh dan utuh dari perusahaan dan lingkungannya, sehingga AMDAL dapat dipakai untuk mengelola dan memantau proyek dan lingkungannya dengan menggunakan dokumen yang benar (Umar 2005).

2.2.2 Analisis Sensitivitas

Analisis sensitivitas merupakan analisa yang digunakan untuk melihat pengaruh-pengaruh yang akan terjadi akibat keadaan yang berubah-ubah. Pada bidang pertanian, proyek-proyek akan berubah-ubah akibat empat masalah utama (Gittinger, 1986).

1. Harga, yaitu meneliti apabila terjadi kekeliruan dalam membuat asumsi mengenai harga jualproduk pertanian.

2. Keterlambatan pelaksanaan, yaitu meneliti pengaruh-pengaruh keterlambatan dalam proyek terhadapmanfaat sekarangnetto, tingkat pengembalian secara finansial dan secara ekonomi dan rasio manfaat.

3. Kenaikan biaya, yaitu menguji sensitivitas proyek apabila terjadi kesalahan dalam memperkirakan besarnya biaya.

4. Hasil, yaitu menguji kembali usulan proyek mengenai sensitivitas terhadap kesalahan-kesalahan yang dilakukan dalam memperkirakan hasil yang diperoleh.

2.3.Penelitian Terdahulu

Irfani (2011), yang meneliti mengenai Analisis Kelayakan Pengembangan Usaha Ransel Laptop Di UMKM Yogi Tas Desa Laladon, Kecamatan Ciomas, Kabupaten Bogor. Permasalahan yang dihadapi yaitu, adanya keinginan dari pemilik usaha untuk mengembangkan usahanya dengan membuat usaha ransel laptop. Pengembangan usaha ini akan berimbas pada bahan baku, fasilitas produksi, dan tenaga kerja. Tujuan dari penelitian ini yaitu untuk mengetahui kelayakan pengembangan usaha tas dari UMKM Yogi Tas ini dari aspek pasar dan pemasaran, aspek teknis dan operasi, hukum dan manjemen, ekonomi sosial, lingkungan, dan finansial.

Hasil analisis apa aspek pasar dan pemasaran menyatakan pengembangan usaha ini layak dengan mempertimbangkan hasil forecasting yang dilakukan. Analisis pada aspek teknis dan operasi juga dapat dinyatakan layak dengan mempertimbangkan proses produksi, lokasi usaha, dan teknologi yang digunakan. Pengembangan usaha ini juga telah memiliki izin-izin usaha,memiliki pembagian tugas pegawaai yang jelas, serta system kompensasi yang baik sehingga dapat dikatakan layak dari aspek hukum dan manajemen. Usaha ini juga layak dilihat dari aspek sosial ekonomi dan aspek lingkungan karena usaha ini juga dapat menyerap tenaga kerja selain itu usaha ini juga tidak menimbulkan dampak negative pada lingkungan. Hasil dari analisis pada aspek finansial diperoleh nilai NPV sebesar Rp. 251.207.000, nilai IRR sebesar 28,46 persen, nilai Net B/C sebesar 1,79, nilai Gross B/C sebesar 1,23, nilai PI sebesar 2,52, dan nilai PBP selama 2 tahun 10 bulan dan 27 hari. Berdasarkan hasil analisis di atas dapat disimpulkan bahwa pengembangan usaha tersebut layak untuk dilaksanakan karena memenuhi kriteria kelayakan usaha.

mengetahui apakah usahanya layak melakukan pengembangan. Tujuan dari penelitian ini yaitu untuk menganalisis usaha dari berbagai aspek. Oleh sebab itu peneliti menggunakan studi kelayakan bisnis untuk menganalisis usaha tersebut karena dapat mencakup dan membahas semua aspek yang akan dianalisis dalam penelitian ini.

Berdasarkan pada aspek manajemen sumber daya manusia yang dikaji dalam penelitian ini meliputi fungsi manajemen yang terdiri dari perencanaan (planning), pengorganisasian (organizing), pelaksanaan (actuating), dan pengendalian

(controlling) didapat kesimpulan bahwa pada aspek ini telah dilakukan dengan cukup

baik . Hasil yang diperoleh dari analisis aspek finansial didapat nilai NPV sebesar Rp. 411.405.000, gross B/C sebesar 1,11 dan Net B/C sebesar 2,23, IRR 34,75 persen, PBP gross 1 tahun dan PBP Net 5,01 tahun, dan PI 3,03. Hasil analisis diatas menunjukan bahwa pengembangn usaha tersebut layak untuk dilaksanakan.

Maulana (2010), yang meneliti mengenai Analisis Kelayakan Usaha Rumah Makan Sederhana Waroeng Jaya, Bogor, Jawa Barat (Studi Kasus Waroeng Jaya , Bogor, Jawa Barat). Permasalahan yang dihadapi yaitu adanya ketidakmampuan manajerial yang baik, membaca peluang pasar, dan mengelola. Tujuan dari penelitian ini yaitu untuk mengetahui kelayakan usaha rumah makan Waroeng Jaya dilihat dari aspek-aspek non-finansial dan juga dilihat dari aspek finansial.

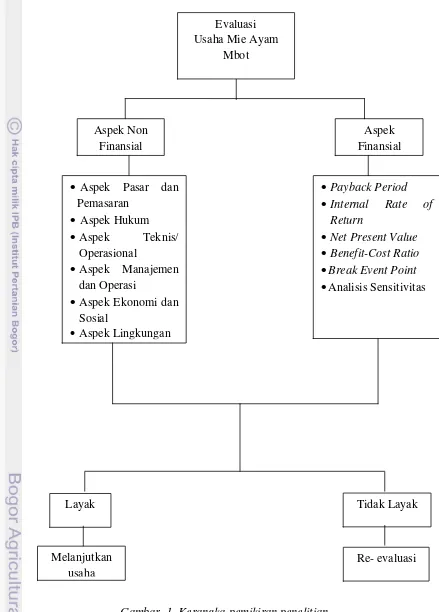

3.1. Kerangka Pemikiran Penelitian

Usaha mie ayam Mbot merupakan suatu usaha yang bergerak di bidang kuliner atau makanan. Meskipun usaha ini sudah dimulai sejak tahun 2010 namun pemilik baru menjalankan secara serius pada mei 2012. Usaha ini belum pernah melakukan studi kelayakan terhadap usahanya, sehingga belum diketahui apakah usaha yang dijalankan ini cukup layak dari sisi aspek kelayakan bisnis. Oleh karena itu pemilik usaha ini merasa perlu untuk melakukan evaluasi terhadap usaha ini.

Studi kelayakan yang dilakukan pada evaluasi usaha mie ayam Mbot ini bertujuan sebagai bahan pertimbangan bagi pemilik dalam menjalankan usaha tersebut pada masa yang akan datang. Selain itu, studi kelayakan ini juga dilakukan untuk melihat apakah rencana dan strategi yang dilakukan untuk usaha ini telah tersusun secara baik. Secara umum studi kelayakan ini bertujuan untuk mengetahui apakah usaha ini layak atau tidak dalam pelaksanaannya.

Studi kelayakan dilakukan untuk menganalisis aspek non finansial, aspek finansial, dan tingkat sensitivitas usaha terhadap perubahan-perubahan. Untuk menganalisis aspek non finansial akan dilakukan dengan cara analisis pada aspek pasar dan pemasaran, aspek hukum, aspek manajemen dan organisasi, aspek teknis/operasional, aspek ekonomi dan sosial, dan aspek lingkungan. Untuk menganalisis aspek finansial akan dilakukan penilaian terhadap aspek keuangan perusahaan.

3.1.1 Aspek Pasar dan Pemasaran

3.1.2 Aspek Hukum

Dalam aspek hukum ini hal yang akan dipelajari dan dianalisis adalah bentuk organisasi/badan usaha yang dipilih, dasar hukum yang melindungi, dan legalitas yang dimiliki oleh usaha ini. Tujuan dari analisis aspek hukum ini adalah untuk mengetahui apakah usaha ini sudah sah dan legal secara hukum yang biasanya ditandai dengan adanya surat ijin usaha.

3.1.3 Aspek Keuangan

Pada aspek keuangan ini akan diperhitungkan besar dana yang diperlukan untuk usaha mie ayam Mbot ini. Secara umum dalam aspek keuangan yang diperhitungkan adalah rencana kebutuhan fisik, rencana anggaran biaya, modal dan rencana penerimaan, Evaluasi perhitungan laba rugi, dan analisis kriteria investasi.

3.1.4 Aspek Teknis/Operasional

Pada aspek ini akan dianalisis mengenai lokasi usaha dan layoutnya, proses produksi, dan proses operasional penjualan pada usaha ini. Tujuan dari analisis pada aspek ini yaitu untuk mengetahui apakah usaha mie ayam Mbot ini layak secara teknis maupun operasional.

3.1.5 Aspek Manajemen dan Organisasi

Pada aspek ini hal yang perlu dianalisis yaitu mengenai struktur organisasi, deskripsi pekerjaan, dan sistem pengupahan. Tujuan dari analisis pada aspek manajemen dan organisasi ini yaitu untuk mengetahui apakah pengelolaan dari kegiatan usaha ini sudah dilakukan dengan efektif.

3.1.6 Aspek Ekonomi dan Sosial

berbagai pihak maka usaha ini layak dalam pelaksanaannya. Namun apabila dampak yang diberikan justru negatif maka usaha ini tidak layak untuk dijalankan.

3.1.7 Aspek Lingkungan

3.2. Lokasi dan Waktu Penelitian

Penelitian dilakukan di mie ayam Mbot, yang merupakan salah satu UMKM di wilayah Subang, khususnya kecamatan kalijati yang bergerak dibidang industri pangan yang menjual produk mie ayam atau bakmie. Saat ini mie ayam Mbot berlokasi di surantaka kecamatan kalijati, 100 m dari pertigaan purwadadi kearah purwadadi. Penelitian juga dilakukan di rumah pemilik sebagai lokasi produksi di Kampung Dayacipta, Desa Tanggulun Barat, Kecamatan Kalijati, Kabupaten Subang. Penelitian dilakukan pada bulan April Sampai bulan Juni 2013.

3.3. Metode Penelitian

3.3.1 Jenis, Sumber dan Pengumpulan Data

Data adalah bentuk jamak dari datum. Data merupakan keterangan-keterangan tentang suatu hal, dapat berupa sesuatu yang diketahui atau yang dianggap anggapan atau suatu fakta yang digambarkan lewat angka, simbol, kode, dan lain-lain (Hasan, 2004).

Berdasarkan sumber pengambilannya, data yang digunakan dalam penelitian ini dapat dibagi menjadi dua, yaitu data primer dan data sekunder. Menurut Hasan (2004), data primer adalah data yang diperoleh atau dikumpulkan langsung di lapangan oleh orang yang melakukan penelitian atau yang bersangkutan yang melakukannya. Data primer ini disebut juga data asli atau data baru. Pada penelitian ini data primer didapat dengan cara pengamatan langsung (observasi) dan wawancara (interview). Data sekunder adalah data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian dari sumber-sumber yang telah ada. Data ini biasanya diperoleh dari perpustakaan atau dari laporan–laporan penelitian terdahulu. Pada penelitian ini data sekunder didapat dengan cara penelusuran literatur dan dari catatan perusahaan.

adalah data yang tidak berbentuk bilangan atau dengan kata lain data kualitatif adalah data yang berbentuk deskriptif dengan kata-kata. Data kuantitatif adalah data yang berbentuk bilangan atau angka.

3.3.2 Pengolahan Data

Analisis yang akan dilakukan selama penelitian ini adalah analisis kualitatif dan analisis kuantitatif. Analisis kualitatif dilakukan untuk memperoleh gambaran tentang aspek hukum, aspek pasar dan pemasaran, aspek teknis/operasional, aspek manajemen dan organisasi, aspek ekonomi dan sosial, dan aspek lingkungan dalam usaha mie ayam Mbot ini. Analisis kuantitatif dilakukan untuk menganalisis kelayakan aspek finansial yang terdiri dari Payback Periode (PBP), Internal Rate Of Return (IRR), Net Present Value (NPV), profitability Index (PI), Benefit – Cost ratio (B/C Ratio), dan Break Event Point (BEP).

Data kuantitatif yang diperoleh selama penelitian diolah dengan menggunakan program Microsoft Excel 2007. Pemilihan program tersebut karena merupakan program yang telah lazim digunakan dan relatif mudah untuk dioperasikan, sedangkan data kualitatif diolah dan disajikan secara deskriptif.

Analisis kelayakan finansial menggunakan beberapa kriteria, yaitu: Analisis nilai bersih sekarang (Net Present Value/NPV), tingkat pengembalian investasi (Internal Rate of Return/IRR), masa pengembalian investasi (Payback Period), Net benefit and Cost Ratio (Net B/C Ratio)

a. Analisis Aspek Finansial

Value (NPV), Internal Rate Return (IRR), Net Benefit Cost Ratio arus biaya selama periode usaha yang dikonversikan terhadap nilai saat ini dengan menggunakan teknik pendiskontoan.

Perhitungan NPV perlu ditentukan tingkat bunga yang relevan. Rumus menghitung NPV adalah sebagai berikut :

...(1)

Keterangan :

Bt = manfaat yang diperoleh tiap tahun Ct =biaya yang dikeluarkan tiap tahun n = jumlah tahun

r = tingkat suku bunga (diskonto)

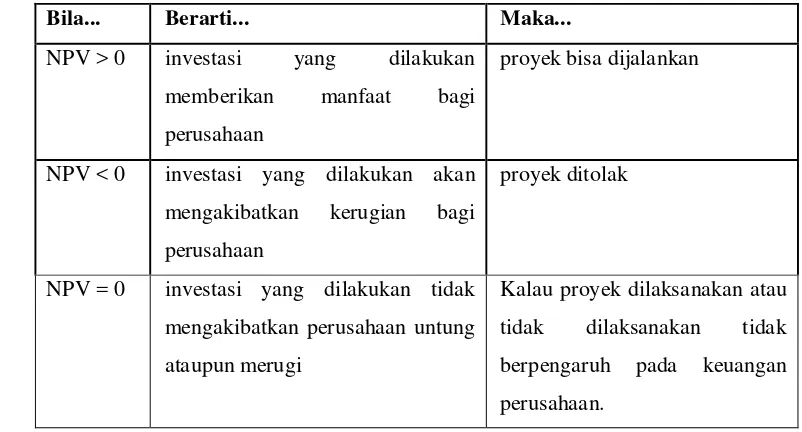

Tabel 2. Kriteria kelayakan investasi berdasarkan NPV

Namun, pada penelitian ini perhitungan NPV tidak dilakukan secara manual. Perhitungan NPV dilakukan dengan menggunakan formula yang telah tersedia pada software Microsoft Excel 2007. 2. Net Benefit and Cost Ratio (Net B/C Rasio)

Net benefit and cost ratio (Net B/C Rasio) merupakan angka

perbandingan antara jumlah nilai sekarang yang bernilai positif dengan jumlah nilai sekarang yang bernilai negatif.

Rumus untuk menghitung Net B/C adalah :

...(2)

Keterangan :

Bt = manfaat yang diperoleh tiap tahun Ct = biaya yang dikeluarkan tiap tahun n = jumlah tahun

r = tingkat bunga (diskonto)

Kriteria investasi berdasarkan Net B/C Rasio adalah : · Net B/C > 0, maka NPV > 0, proyek menguntungkan · Net B/C < 0, maka NPV < 0, proyek merugikan

· Net B/C = 1, maka NPV = 0, proyek tidak untung dan tidak rugi Namun, pada penelitian ini perhitungan Net B/C rasio tidak dilakukan secara manual. Perhitungan Net B/C rasio dilakukan dengan menggunakan formula yang telah tersedia pada software Microsoft Excel 2007.

3. Internal Rate of Return (IRR)

IRR adalah tingkat rata-rata keuntungan intern tahunan bagi perusahaan yang melakukan investasi dan dinyatakan dalam satuan persen. Tingkat IRR mencerminkan tingkat suku bunga maksimal yang dapat dibayar oleh proyek untuk sumberdaya yang digunakan.

IRR juga merupakan nilai discount rate yang membuat NPV proyek sama dengan nol.

Suatu investasi dianggap layak apabila nilai IRR lebih besar dari tingkat suku bunga yang berlaku dan tidak layak jika nilai IRR lebih kecil dari tingkat suku bunga yang berlaku, maka proyek tidak layak untuk dilaksanakan.

Rumus untuk menghitung IRR adalah :

...(3)

Keterangan :

i = Discount rate yang menghasilkan NPV positif i’ = Discount rate yang menghasilkan NPV negatif NPV = NPV yang bernilai positif

NPV’ = NPV yang bernilai negatif

Namun, pada penelitian ini perhitungan IRR tidak dilakukan secara manual. Perhitungan IRR dilakukan dengan menggunakan formula yang telah tersedia pada software Microsoft Excel 2007. 4. Tingkat Pengembalian Investasi ( Payback Period)

Untuk melihat jangka waktu pengembalian suatu investasi dilakukan perhitungan dengan menggunakan metode payback period yang menunjukkan jangka waktu kembalinya investasi yang dikeluarkan melalui pendapatan bersih tambahan yang diperoleh dari usaha mie ayam Mbot. Rumus yang digunakan untuk menghitung jangka pengembalian investasi adalah :

...(4)

���= + ��

( �� − ��′)( ′ − )

� � = � �

Pada dasarnya semakin cepat payback period menandakan semakin kecil risiko yang dihadapi oleh investor.

5. Break Even Point

Break Even Point (BEP) atau titik impas bertujuan untuk mengetahui sampai batas mana usaha yang dilakukan bisa memberikan keuntungan pada tingkat tidak untung dan tidak rugi. Rumus yang digunakan untuk menghitung BEP adalah:

...(5)

b. Analisis Sensitivitas

Analisis sensitivitas dilakukan untuk mengetahui tingkat kepekaan suatu usaha terhadap perubahan-perubahan yang terjadi selama periode usaha. Faktor-faktor yang dapat mengalami perubahan dalam suatu usaha antara lain seperti, harga bahan baku, biaya variabel, biaya tetap, dan jumlah penjualan. Analisis sensitivitas pada usaha mie ayam Mbot dilakukan dengan perubahan beberapa faktor, yaitu kenaikan biaya variabel, kenaikan harga daging sapi, kenaikan harga daging ayam, dan kenaikan harga daging ayam dan daging sapi secara bersamaan. Faktor-faktor tersebut merupakan Faktor-faktor yang dianggap memiliki proporsi yang cukup signifikan pada usaha ini. Analisis sensitivitas dilakukan dengan cara mencari tingkat kenaikan faktor-faktor tersebut yang akan membuat usaha mie ayam Mbot mendekati tingkat batas kelayakan finansialnya. 3.4. Asumsi-Asumsi Penelitian

Asumsi yang digunakan dalam penelitian ini akan digunakan sebagai dasar dalam proses analisis aspek-apek penelitian ini terutama dalam analisis aspek keuangan. Asumsi-asumsi dalam penelitian ini adalah:

1. Usaha yang dilakukan adalah usaha perseorangan. Mie ayam mbot membeli bahan baku, mengolahnya menjadi bahan jadi dan dijual kepada

�� = ��

konsumen. Fokus usaha ini adalah penjualan produk yang telah diolah sendiri.

2. Periode analisis usaha yang direncanakan adalah selama 5 tahun sesuai yang telah disepakati dengan pihak mie ayam Mbot.

3. Awal periode analisis adalah pada bulan Mei 2012, yaitu pada awal usaha ini dimulai di lokasi yang baru.

4. Dalam satu tahun periode analisis terdiri dari 47 minggu yang merupakan hasil pembulatan dari jumlah hari kerja dalam satu tahun pada mie ayam Mbot.

5. Dasar penentuan harga awal produk dan investasi adalah harga yang berlaku pada saat pengambilan data pada bulan April-Juni 2013.

6. Modal usaha seluruhnya berasal dari pemilik usaha sendiri.

7. Produk yang dihasilkan berupa mie ayam sebagai produk pokok dengan berbagai produk pelengkapnya.

8. Untuk mempermudah perhitungan jumlah produk dan harga yang digunakan berdasarkan pada jumlah porsi untuk setiap jenis produk bukan kombinasinya.

9. Dalam perhitungan aspek keuangan faktor inflasi akan diabaikan dengan asumsi bila terjadi inflasi harga jual produk akan mengalami penyesuaian. 10.Kenaikan jumlah penjualan pada tahun ke-2 dan ke-3 sebesar 8%,

kenaikan pada tahun ke-4 sebesar 5%, dan pada tahun ke-5 sebesar 2,5%. Nilai-nilai tersebut diperoleh dari hasil pembulatan dari kemungkinan kenaikan penjualan yang terjadi pada mie ayam Mbot.

11.Tingkat suku bunga yang digunakan sebesar 12% yaitu rata-rata tingkat suku bunga peminjaman bank yang berlaku pada bulan Mei 2013.

12.Unsur pajak yang digunakan adalah pajak penghasilan sebesar 15% yang dikeluarkan setiap tahunnya.

4.1. Gambaran Umum Usaha

Usaha mie ayam Mbot adalah usaha yang bergerak pada bidang kuliner yang menjual produk berupa mie ayam. Usaha ini dirintis oleh Rizky Khannedy pada tahun 2010. Pada saat itu usaha mie ayam ini merupakan usaha rumahan kecil yang pada awalnya hanya memiliki penjualan dalam skala kecil yang melakukan penjualan di kios yang berada di depan rumah pemilik. Pada bulan Mei 2012 usaha ini diambil alih oleh Eko Kurniawan Khannedy yang merupakan kakak dari pemilik sebelumnya. Setelah pergantian pemilik kemudian usaha ini mulai dikembangkan dengan cara memindahkan lokasi kios yang awalnya di depan rumah pemilik di kampung Dayacipta ke lokasi yang baru di daerah Surantaka Kecamatan Kalijati sekitar bulan Mei 2012. Lokasi kios yang baru ini didapat dengan cara menyewa kios pertahunnya.

Pada saat ini usaha mie ayam Mbot telah berjalan selama satu tahun di lokasi yang berada di daerah Surantaka. Lokasi di Surantaka berperan sebagai lokasi penjualan sedangkan lokasi produksi berada di kampung Dayacipta yang juga merupakan rumah dari pemilik. Usaha ini memiliki 4 orang tenaga kerja. Tenaga kerja yang ada dibedakan menjadi 2 yaitu tenaga kerja penjualan dan tenaga kerja produksi.

antar (delivery) dengan cara menghubungi nomor telepon yang tersedia. Hal ini pula yang membantu meningkatnya penjualan pada usaha ini.

4.2. Analisis Kelayakan Usaha

4.2.1 Aspek pasar dan Pemasaran

Analisis pada aspek ini akan dilakukan pada faktor-faktor seperti, bentuk pasar, analisis persaingan, analisis STP, dan bauran pemasaran.

a) Bentuk Pasar

Bentuk pasar produsen dari usaha mie ayam Mbot ini memungkinkan siapa saja untuk menjalankan usaha selama memiliki kemampuan dan tidak ada hambatan yang berarti untuk menjalankannya. Produk yang dihasilkan relatif sama dengan para pesaingnya hanya dibedakan dari inovasi dan variasi produk pelengkapnya saja. Usaha mie ayam Mbot melakukan penetapan harga dengan pertimbangan pada harga pesaing dan harga bahan baku. Berdasarkan hal tersebut bentuk pasar produsen mie ayam Mbot ini termasuk pasar persaingan sempurna. Sedangkan dari sisi pasar konsumen, usaha mie ayam Mbot ini melakukan penjualan langsung kepada konsumennya sehingga usaha ini termasuk dalam kategori pasar penjualan langsung.

b)Analisis Persaingan

c) Analisis Segmentation, Targeting, dan Positioning (STP) 1. Segmentation (Segmentasi)

Berdasarkan hasil analisis yang telah dilakukan, segmentasi pasar yang dilakukan oleh mie ayam Mbot merupakan segmentasi geografis. Mie ayam Mbot melakukan penjualan pada daerah atau area di sekitar kiosnya berada saja. Daerah itu mencakup hampir sejauh 4 KM dari lokasi kios, hal ini pun dibantu dengan adanya layanan pesan antar sehingga dapat mencakup pasar yang lebih luas. Akan tetapi terkadang ada pula pembeli yang berlokasi cukup jauh dari kios mie ayam Mbot yang datang dan membeli produk disana.

2. Targeting (Target)

Usaha mie ayam Mbot ini tidak memiliki target pasar yang khusus. Konsumen mie ayam Mbot ini terdiri dari anak-anak sampai orang tua dengan profesi yang beragam mulai dari anak sekolah, guru, buruh pabrik, dan masyarakat pada umumnya.

3. Positioning (Posisi)

d)Strategi Bauran Pemasaran 1. Product (Produk)

Pada dasarnya produk yang dijual pada usaha ini adalah mie ayam atau bakmie. Satu mangkok Mie ayam ini terdiri dari olahan mie yang dicampur dengan sayuran sawi dan ditambah dengan potongan ayam yang telah diolah secukupnya. Sebagai pelengkap mie ayam ini juga disediakan bakso, bakso tahu, bakso telur, dan ceker. Produk pelengkap tersebut dapat dikombinasikan sesuai dengan keinginan konsumen. Adapun jenis produk dan kombinasinya antara lain, mie ayam original, mie ayam bakso, mie ayam bakso tahu, mie ayam bakso telur, mie ayam ceker, mie ayam bakso komplit tahu, mie ayam komplit telur, bakso kuah tahu, dan bakso kuah telur.

Dalam satu hari jumlah produksi mie ayam bisa mencapai ± 100 porsi. untuk memenuhi jumlah produksi mie ayam perharinya disediakan 7 kg mie, 7 kg sawi, dan 7 kg ayam. Untuk produk pelengkap jumlah produksi perharinya mencapai ± 60 porsi bakso kecil, ± 25 porsi bakso telur, ± 25 porsi bakso tahu, dan ceker ± 25 porsi.

2. Price (Harga)

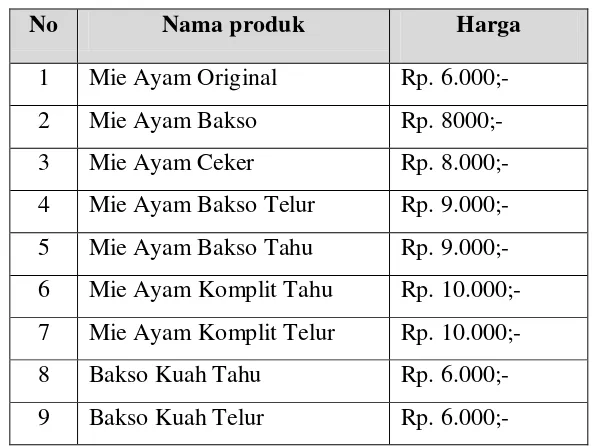

Penentuan harga ini nantinya akan mengikuti tingkat inflasi yang ada, artinya pada tahun-tahun yang akan datang mungkin akan ada penyesuaian harga apabila dirasa hal itu diperlukan. Adapun rincian harga produk di mie ayam Mbot dapat dilihat pada Tabel 3 berikut:

Tabel 3. Daftar harga produk pada mie ayam Mbot

4. Promotion (Promosi)

Pada umumnya kegiatan promosi dilakukan untuk memperkenalkan suatu produk kepada konsumen dan untuk meningkatkan penjualan dari suatu produk. Promosi usaha ini telah dilakukan sejak usaha ini berdiri pada tahun 2010. Pada awalnya promosi hanya dilakukan melalui promosi dari mulut ke mulut namun setelah pergantian pemilik bentuk promosi yang dilakukan berkembang dengan cara penyebaran pamflet atau brosur di tempat-tempat tertentu, dan promosi melalui media sosial dan website.

4.2.2 Aspek Hukum

Analisis aspek hukum ini dimaksudkan untuk mengetahui apakah suatu usaha diyakini layak dilihat dari sisi legalitasnya. Usaha mie ayam Mbot ini termasuk dalam jenis usaha mikro kecil dan menengah. Usaha ini juga termasuk dalam bentuk usaha perseorangan yang seluruh modalnya ditanggung oleh pemilik usaha. Dalam hal ini pemilik usaha juga merupakan pimpinan struktural dalam usaha mie ayam Mbot ini.

Usaha mie ayam Mbot ini termasuk dalam jenis usaha kecil yang memiliki kriteria berupa kekayaan bersih antara Rp. 50.000.000,- – Rp. 500.000.000,- dan memiliki hasil penjualan tahunan antara Rp. 300.000.000,- - Rp. 2.500.000.000,-. Bidang usaha yang dilakukan yaitu bergerak pada bidang kuliner. Usaha mie ayam Mbot belum memiliki legalitas dari sisi hukum, dikarenakan belum memiliki ijin usaha yang dibutuhkan untuk usaha mikro, kecil, dan menengah. Hal ini dikarenakan pemilik belum merasa harus mengurus perijinan usaha. Berdasarkan hal di atas maka usaha ini memiliki risiko pada aspek hukum karena belum memiliki surat izin usaha.

4.2.3 Aspek Teknis dan Operasional

menjadi pertimbangan pada aspek teknis yang akan dibahas dalam penelitian ini meliputi lokasi usaha, proses produksi, dan proses penjualan dari usaha mie ayam Mbot ini.

a. Lokasi Usaha

Penentuan lokasi merupakan hal yang sangat penting dalam pendirian suatu usaha. Ada beberapa alasan atau faktor yang menjadi pertimbangan dalam pemilihan lokasi dalam pendirian suatu usaha. Pemilihan lokasi suatu usaha dapat berdasarkan kedekatan lokasi usaha dengan sumber bahan baku, kedekatan lokasi usaha dengan tenaga kerja, atau kedekatan lokasi usaha dengan konsumen. Dalam kasus mie ayam Mbot ini pemilihan lokasi didasarkan pada kedekatan lokasi dengan konsumen atau pasar. Hal ini dipilih karena usaha mie ayam Mbot ini merupakan usaha yang melakukan penjualan secara langsung (direct selling).

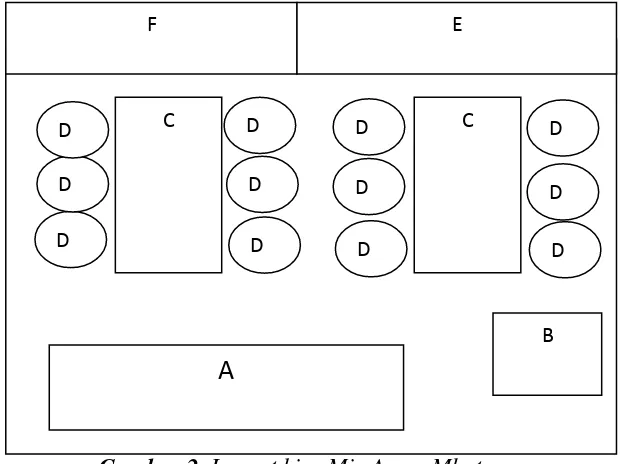

Lokasi yang dimiliki oleh mie ayam Mbot terletak di Surantaka, Kecamatan Kalijati, Kabupaten Subang. Lokasi ini merupakan lokasi yang cukup strategis, terletak di tepi jalan dengan kawasan yang cukup ramai. Lokasi kios ini berjarak sekitar 4 KM dari lokasi produksi yang berada di Desa Tanggulun barat Kecamatan Kalijati, Kabupaten Subang. Jarak ini dinilai relatif dekat, karena dalam pemilihan lokasi ini yang menjadi pertimbangan adalah faktor kedekatan dengan pasar.

Gambar 2. Layout kios Mie Ayam Mbot

b. Proses Produksi

Proses produksi yang dilakukan oleh mie ayam Mbot menitikberatkan pada produksi bahan-bahan pelengkap atau pun bahan penyusun untuk produk akhirnya nanti. Bahan-bahan yang diproduksi berupa produk-produk seperti bakso, bakso tahu, bakso telur, dan olahan ceker. Bahan-bahan pelengkap yang diproduksi berupa potongan ayam olahan, sambal, dan beberapa bahan tambahan lainnya.

Dalam proses produksi ini mencakup mengenai pemenuhan bahan baku yang digunakan. Semua bahan baku yang digunakan didapatkan dari pasar yang berjarak cukup dekat dari lokasi produksi. Intensitas pembelian bahan baku ini dilakukan berbeda-beda untuk tiap jenisnya, ada beberapa bahan yang harus dibeli

setiap hari sampai ada yang dibeli seminggu sekali. Bahan yang harus dibeli setiap hari yaitu berupa tahu, sayuran, dan bumbu karena dibutuhkan dalam kondisi segar. Untuk pembelian bahan seperti daging ayam dilakukan beberapa hari sekali karena untuk proses produksi biasanya dilakukan untuk memenuhi kebutuhan beberapa hari. Untuk pembelian dan pengolahan daging sapi sebagai bahan baku bakso dilakukan seminggu sekali agar lebih efektif. c. Proses Penjualan

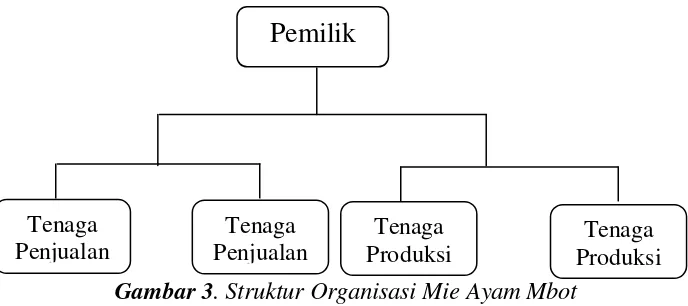

Gambar 3. Struktur Organisasi Mie Ayam Mbot

Gambar di atas menunjukan bahwa pemimpin usaha membawahi pegawai secara langsung, yang berarti bahwa pemimpin memberikan perintah atau arahan secara langsung kepada para pegawainya tanpa melalui perantara atau bagian tertentu dalam organisasi.

Mie ayam Mbot saat ini dimiliki secara langsung oleh Eko Kurniawan Khennedy. Pemilik mengambil keputusan dalam segala bidang aktivitas perusahaan dan menetapkan kebijakan perusahaan. Namun untuk mengetahui langsung kondisi dilapangan Pemilik terlebih dahulu melakukan diskusi dengan para pegawainya dalam mengambil atau menentukan suatu keputusan.

B. Deskripsi Pekerjaan

Pada usaha mie ayam Mbot ini pemilik sekaligus pemimpin memiliki empat orang tenaga kerja yang terdiri dari dua bagian yaitu bagian produksi dan penjualan.

a. Pemilik (Pemimpin)

Pemilik yang sekaligus pemimpin dalam usaha ini memiliki peranan yang sangat penting bagi kemajuan usaha ini. Pemilik bertanggung jawab terhadap semua kegiatan dalam perusahaan. Pemilik memegang sepenuhnya tanggung jawab dalam pelaksanaan manajerial usaha mulai dari proses produksi, pemasaran, sumber daya manusia, dan keuangan. Pemilik juga bertanggung jawab dalam pengambilan setiap keputusan terhadap masalah yang dihadapi oleh perusahaan.

b. Pekerja Produksi

Pekerja produksi bertanggung jawab terhadap proses produksi, dalam hal ini pada pembuatan bakso, pengolahan ayam campuran mie, pengolahan ceker, dan pengemasan sambal dan saus. Pekerja produksi juga bertugas dalam hal pembelian bahan baku.

c. Pekerja Penjualan

C. Sistem Kompensasi

Sistem pemberian kompensasi kepada para pekerja di mie ayam Mbot ini dilakukan setiap akhir bulan. Hal ini juga dikarenakan mie ayam Mbot menggunakan tenaga kerja tetap yang memperoleh upah secara rutin setiap bulannya. Upah yang diberikan kepada para pekerja mie ayam Mbot yakni sebesar Rp. 750.000;- setiap bulannya. Jumlah tersebut merupakan upah yang diberikan kepada semua pekerja baik pekerja produksi maupun pekerja penjualan. Khusus bagi pekerja penjualan, mereka akan mendapat tambahan Rp. 10.000;- setiap harinya sebagai uang makan mereka. Selain upah yang didapat setiap bulannya para pekerja juga mendapatkan tunjangan hari raya setiap menjelang hari raya Idul Fitri yang besarnya sama dengan gaji satu bulan.

4.2.5 Aspek ekonomi dan Sosial

Dalam aspek ekonomi dan sosial akan dilihat seberapa besar dampak yang dihasilkan dari usaha ini terhadap kehidupan ekonomi dan sosial bagi lingkungan sekitar usaha ini berada. Dilihat dari aspek ekonomi, dengan adanya usaha Mie ayam Mbot ini dapat meningkatkan jumlah pendapatan baik bagi pemilik usaha maupun masyarakat sekitar dalam hal ini para pekerja serta bagi pemerintah daerah. Dilihat dari aspek sosial, dengan adanya usaha mie ayam Mbot ini akan membuka peluang kesempatan kerja dan dapat menyerap sejumlah tenaga kerja dari masyarakat sekitar, sehingga secara tidak langsung usaha ini membantu mengurangi jumlah pengangguran di daerah tersebut.

manfaat positif pada aspek ekonomi dan sosial terutama bagi para pegawainya.

4.2.6 Aspek Lingkungan

Pada beberapa usaha tertentu aspek lingkungan merupakan aspek yang paling penting untuk dianalisis, biasanya pada usaha-usaha yang menghasilkan limbah yang cukup tinggi dan berbahaya bagi lingkungan. Pada usaha mie ayam Mbot limbah yang dihasilkan merupakan limbah sisa dari proses produksi dan limbah dari proses penjualan. Usaha ini tidak menghasilkan limbah berbahaya seperti bahan kimia dan lain-lain. Limbah yang dihasilkan serupa dengan limbah rumah tangga pada umumnya. Limbah yang dihasilkan dari pembersihan dan pengolahan bahan dibuang melalui saluran pembuangan yang tersedia, sedangkan limbah yang berupa sampah dari proses produksi dan akan dukumpulkan dalam tempat sampah yang selanjutnya akan dibuang ke tempat pembuangan sampah (TPS) umum setiap harinya.

4.2.7 Aspek Keuangan

Analisis aspek keuangan dianggap oleh sebagian orang merupakan aspek yang paling penting dalam suatu usaha. Hal ini dikarenakan pada dasarnya alasan seseorang untuk melakukan usaha adalah untuk memperoleh peningkatan dari aspek keuangan. Analisis aspek keuangan pada usaha mie ayam Mbot ini terdiri dari rencana kebutuhan dana, rencana kebutuhan fisik, rencana anggaran biaya, rencana penerimaan, dan analisis kriteria investasi.

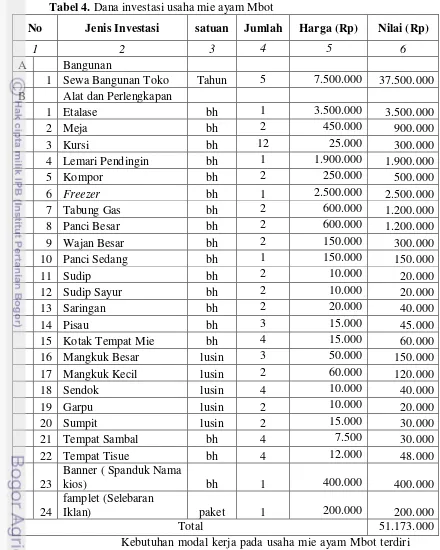

1. Kebutuhan Dana

mie ayam yaitu sebesar Rp. 51.173.000. Hal ini dapat dilihat secara rinci pada Tabel 4.

Tabel 4. Dana investasi usaha mie ayam Mbot

No Jenis Investasi satuan Jumlah Harga (Rp) Nilai (Rp)

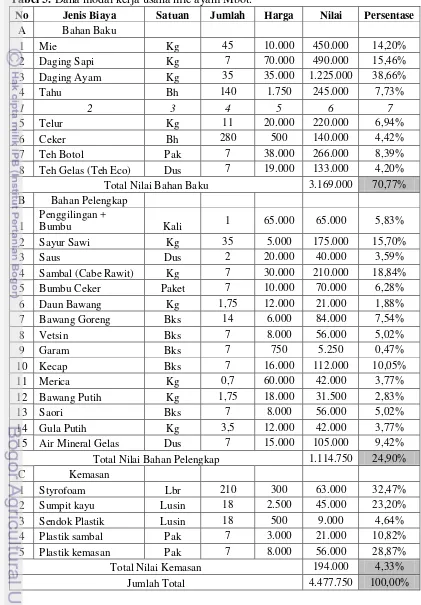

sebesar Rp. 4.477.750. Kebutuhan modal kerja yang dimaksud adalah modal kerja untuk kegiatan mingguan perusahaan pada tahun pertama beroperasi.

Tabel 5. Dana modal kerja usaha mie ayam Mbot.

No Jenis Biaya Satuan Jumlah Harga Nilai Persentase Total Nilai Bahan Baku 3.169.000 70,77% B Bahan Pelengkap Total Nilai Bahan Pelengkap 1.114.750 24,90%

C Kemasan

Total Nilai Kemasan 194.000 4,33%

Pemenuhan kebutuhan dana pada usaha mie ayam Mbot didapatkan sepenuhnya dari modal sendiri yaitu dari pemilik langsung.

2. Rencana Kebutuhan Fisik

Rencana kebutuhan fisik pada usaha mie ayam Mbot ini merupakan suatu perencanaan tentang kebutuhan fisik yang diperlukan oleh usaha ini selama periode usaha yang berlaku. Analisis rencana kebutuhan fisik ini dilakukan untuk mengetahui setiap kebutuhan fisik dalam menunjang aktifitas usaha secara detail dalam periode usaha setiap tahunnya. Kebutuhan fisik ini terdiri dari bangunan tempat usaha, peralatan dan perlengkapan produksi, bahan baku produksi, energi dan tenaga kerja. Bangunan yang dimaksud dalam hal ini adalah bangunan yang digunakan sebagai kios untuk berjualan yang didapatkan dengan sistem kontrak atau sewa.

Peralatan dan perlengkapan produksi terdiri dari berbagai berbagai peralatan memasak dan penunjangnya sesuai dengan tahapan produksinya seperti kompor,lemari pendingin,panci, wajan, dan lain sebagainya. Kebutuhan bahan baku terdiri dari bahan-bahan masakan seperti mie, daging sapi, daging ayam, tahu, telur, ceker, dan berbagai bahan pelengkap lainnya. Kebutuhan energi yang digunakan adalah energi listrik dan gas LPG yang digunakan dalam hal penerangan dan operasi lemari pendingin untuk listrik serta keperluan memasak untuk gas LPG. Kebutuhan tenaga kerja dipenuhi oleh 4 orang tenaga kerja yang terbagi menjadi 2 orang tenaga kerja produksi dan 2 orang tenaga kerja penjualan.

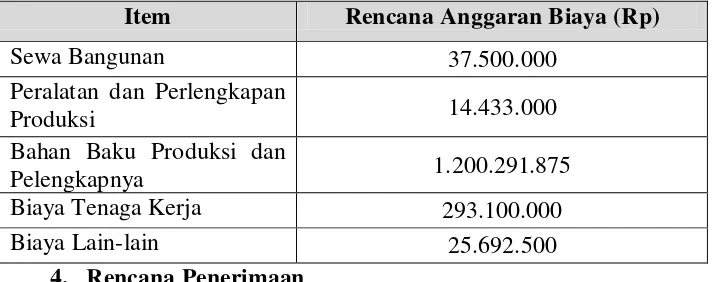

3. Rencana Anggaran Biaya

sebelumnya. Biaya-biaya yang termasuk dalam rencana anggaran biaya terdiri dari biaya bangunan yang didapat dengan cara sewa sebesar Rp. 37.500.000 untuk lima tahun, biaya peralatan dan perlengkapan sebesar Rp.14.433.000, biaya bahan baku produksi dan pelengkapnya sebesar Rp. 1.200.291.875, biaya tenaga kerja yang terdiri dari upah, tunjangan, dan konsumsi sebesar Rp. 293.100.000, dan biaya lain-lain yang terdiri dari kebutuhan listrik, air, tisue, transport, dan gas sebesar Rp. 25.692.500.

Tabel 6. Ringkasan rencana anggaran biaya mie ayam Mbot.

Item Rencana Anggaran Biaya (Rp)

Sewa Bangunan 37.500.000

Peralatan dan Perlengkapan

Produksi 14.433.000

Bahan Baku Produksi dan

Pelengkapnya 1.200.291.875

Biaya Tenaga Kerja 293.100.000

Biaya Lain-lain 25.692.500

4. Rencana Penerimaan

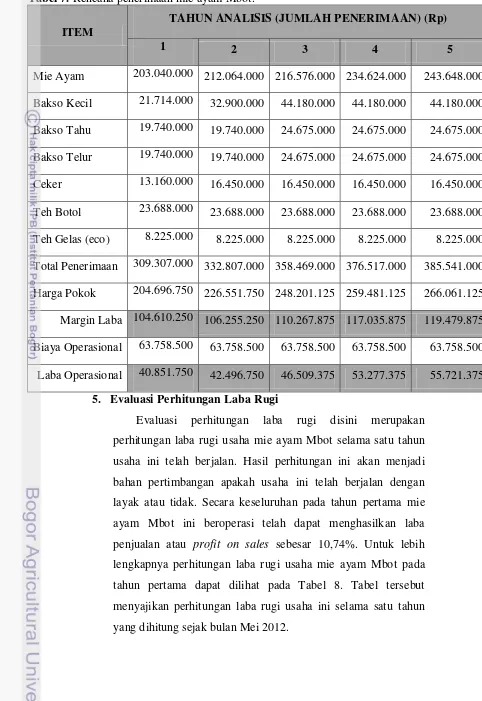

Tabel 7. Rencana penerimaan mie ayam Mbot.

ITEM

TAHUN ANALISIS (JUMLAH PENERIMAAN) (Rp)

1 2 3 4 5

Mie Ayam 203.040.000 212.064.000 216.576.000 234.624.000 243.648.000 Bakso Kecil 21.714.000 32.900.000 44.180.000 44.180.000 44.180.000 Bakso Tahu 19.740.000 19.740.000 24.675.000 24.675.000 24.675.000 Bakso Telur 19.740.000 19.740.000 24.675.000 24.675.000 24.675.000 Ceker 13.160.000 16.450.000 16.450.000 16.450.000 16.450.000 Teh Botol 23.688.000 23.688.000 23.688.000 23.688.000 23.688.000 Teh Gelas (eco) 8.225.000 8.225.000 8.225.000 8.225.000 8.225.000 Total Penerimaan 309.307.000 332.807.000 358.469.000 376.517.000 385.541.000 Harga Pokok 204.696.750 226.551.750 248.201.125 259.481.125 266.061.125 Margin Laba 104.610.250 106.255.250 110.267.875 117.035.875 119.479.875 Biaya Operasional 63.758.500 63.758.500 63.758.500 63.758.500 63.758.500 Laba Operasional 40.851.750 42.496.750 46.509.375 53.277.375 55.721.375

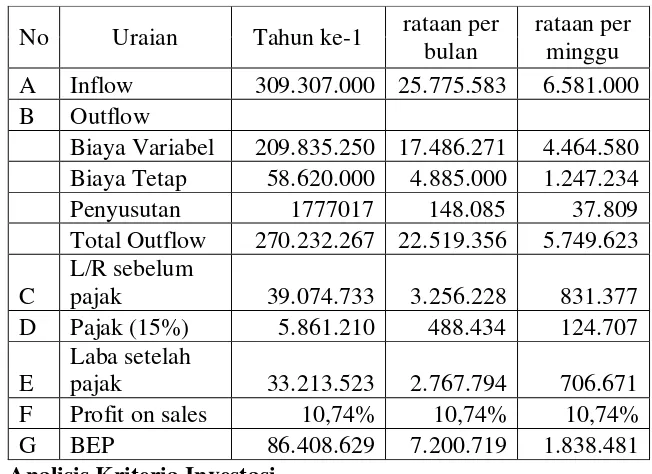

5. Evaluasi Perhitungan Laba Rugi

Tabel 8. Perhitungan Laba Rugi tahun ke-1

6. Analisis Kriteria Investasi

Analisis kriteria investasi bertujuan untuk menentukan kelayakan suatu usaha bila dilihat dari aspek keuangan. Kelayakan usaha mie ayam Mbot dapat dilihat melalui lima analisis kriteria investasi, yaitu Net Present Value (NPV), Internal rate of Return (IRR), Net Benefit-Cost Ratio (Net B/C), Break Event Point (BEP), dan Payback Period (PBP). Nilai hasil analisis dari kriteria penilaian investasi dapat dilihat pada Tabel 9.

Tabel 9. Nilai kriteria penilaian Investasi mie ayam Mbot

Kriteria Investasi Nilai

Net Present Value (NPV) Rp. 93.879.397

Internal rate of Return (IRR) 68%

Net Benefit-Cost Ratio (Net B/C) 2,83

Break Event Point (BEP) (Tahun Pertama) Rp. 86.408.629

Payback Period (PBP) 1,45 tahun

a. Net Present Value (NPV)

periode analisis berdasarkan nilai saat ini bila dinilai dengan tingkat suku bunga sebesar 12%. Nilai NPV tersebut menunjukan bahwa usaha mie ayam Mbot ini layak untuk dijalankan karena memenuhi syarat nilai NPV yang harus lebih besar dari nol.

b. Internal Rate of Return (IRR)

Kelayakan suatu usaha dapat dilihat apabila memiliki nilai IRR yang lebih besar dari tingkat suku bunga yang diterapkan. Nilai IRR pada usaha mie ayam Mbot ini adalah 68%. Nilai tersebut lebih besar dari tingkat suku bunga yang digunakan yaitu sebesar 12 % sehingga usaha ini layak untuk dijalankan. Nilai IRR dari mie ayam Mbot ini dapat dikategorikan cukup tinggi. Tingginya nilai IRR ini dikarenakan biaya investasi yang cenderung kecil karena usaha ini mendapatkan tempat usahanya dengan cara sewa. c. Net Benefit-Cost Ratio (Net B/C)

Net B/C adalah nilai dari kemampuan suatu usaha untuk menghasilkan laba untuk tiap satuan investasi yang dikeluarkan. Nilai Net B/C dari usaha mie ayam Mbot adalah 2,83. Nilai tersebut menunjukan bahwa bahwa dari setiap Rp. 1 nilai investasi yang dikeluarkan maka usaha ini dapat

ini memiliki produk yang beragam sehingga analisis nilai BEP ini dilakukan untuk menemukan jumlah harga atau penjualan produk pada titik impasnya. Nilai BEP pada tahun pertama usaha mie ayam Mbot ini yaitu sebesar Rp. 86.408.629. Nilai tersebut menunjukan bahwa usaha mie ayam Mbot ini harus melakukan penjualan minimal sebanyak Rp. 86.408.629 untuk mencapai titik impasnya atau tidak mengalami kerugian. Nilai BEP usaha ini untuk tahun kedua sampai kelima secara berurutan yaitu sebesar Rp. 84.203.571, Rp. 82.945.780, Rp. 83.408.124, dan Rp. 83.334.973.

e. Payback Period (PBP)

Payback period dapat diartikan sebagai jangka waktu

yang diperlukan suatu usaha untuk mengembalikan jumlah investasi yang dikeluarkan di awal periode usaha. Usaha mie ayam Mbot ini memiliki nilai payback period sebesar 1,45 tahun atau selama 1 tahun 5 bulan dan 12 hari. Hal ini berarti bahwa usaha ini sudah dapat menutupi nilai investasinya pada pertengahan tahun keduanya beroperasi,atau sekitar bulan November tahun 2013.

4.3. Analisis Sensitivitas

Analisis sensitivitas dilakukan untuk mengetahui pengaruh perubahan yang ada terhadap usaha yang dijalankan. Dalam penelitian ini dilakukan perubahan pada beberapa faktor yaitu, kenaikan biaya variabel, kenaikan harga daging sapi, kenaikan harga daging ayam, dan kenaikan harga daging ayam dan daging sapi. Analisis sensitivitas pada penelitian ini dilakukan untuk mengetahui sejauh mana kepekaan usaha ini terhadap perubahan faktor-faktor di atas. Analisis dilakukan dengan melakukan perubahan terhadap faktor-faktor di atas hingga diperoleh nilai kelayakan investasi usaha tersebut mendekati kriteria tidak layak.

KESIMPULAN DAN SARAN

1. Kesimpulan

Berdasarkan hasil analisis pada penelitian evaluasi usaha mie ayam pada usaha Mie Ayam Mbot yang berlokasi di Kampung Dayacipta, Desa Tanggulun Barat, Kecamatan Kalijati, Kabupaten Subang, dapat diambil kesimpulan sebagai berikut :

a) Berdasarkan analisis aspek non finansial yang terdiri dari aspek pasar dan pemasaran berupa bentuk pasar, analisis persaingan, analisis STP, dan strategi bauran pemasaran menunjukan usaha mie ayam Mbot ini layak untuk dijalankan, begitu pula pada aspek teknis dan operasional, aspek manajemen dan organisasi, aspek ekonomi dan sosial, serta aspek lingkungan menunjukan usaha mie ayam Mbot ini layak dilakukan, sedangkan dalam aspek hukum terdapat risiko karena usaha ini belum memiliki surat izin usaha yang dibutuhkan oleh UMKM.

b) Berdasarkan hasil analisis aspek finansial yaitu pada aspek keuangan hasil evaluasi penjualan selama satu tahun yang telah berjalan menghasilkan nilai profit on sales sebesar 10,74%, sedangkan berdasarkan kriteria investasi usaha mie ayam Mbot layak dijalankan dengan umur proyek selama lima tahun dengan tingkat discount rate sebesar 12%. Analisis kriteria investasi menghasilkan NPV sebesar Rp. 93.879.397, IRR sebesar 68%, Net B/C sebesar 2,83, BEP sebesar Rp. 86.408.629, dan PBP selama 1 tahun 5 bulan dan 12 hari.

2. Saran

Saran yang dapat diberikan bagi usaha Mie Ayam Mbot antara lain: a) Usaha ini harus meningkatkan strategi promosinya dengan melakukan

promosi-promosi yang menarik dan melakukan penyesuaian harga agar mendapatkan hasil yang lebih baik. Usaha ini harus segera mengurus surat izin usaha untuk mengurangi risiko dalam usahanya. Usaha ini harus memiliki struktur manajerial dalam pembagian tanggung jawab yang baik. b) Jika terjadi kenaikan faktor biaya yang melebihi nilai sensitivitas yang