EVALUASI PENETAPAN HARGA POKOK PENJUALAN

AIR MINUM DALAM KEMASAN PADA PT X DENGAN

METODE

ACTIVITY BASED COSTING

ANISSHA HUD ALAYDRUS

DEPARTEMEN TEKNOLOGI INDUSTRI PERTANIAN FAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Evaluasi Penetapan Harga Pokok Penjualan Air Minum Dalam Kemasan pada PT X dengan Metode Activity Based Costing adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

ANISSHA HUD ALAYDRUS. Evaluasi Penetapan Harga Pokok Penjualan (HPP) Air Minum Dalam Kemasan pada PT X dengan Metode Activity Based Costing. Dibimbing oleh HARTRISARI HARDJOMIDJOJO.

Penentuan HPP penting sebagai dasar penentuan keputusan strategis seperti penentuan harga jual yang akan mempengaruhi keuntungan perusahaan. Tujuan penelitian antara lain : mengevaluasi metode yang digunakan perusahaan dalam penetapan HPP, menghitung nilai HPP menggunakan metode Activity Based Costing (ABC), membandingkan hasil antara kedua metode, dan memberikan saran perbaikan kepada perusahaan. Hasil menunjukkan bahwa PT X menggunakan metode konvensional dalam penentuan HPP. Perbedaan antara metode konvensional dan metode ABC menghasilkan nilai HPP Rp 5 375.26 dan Rp 5 682.23 untuk produk galon, sementara menghasilkan nilai HPP Rp 1 756.13 dan Rp 1 431.22 untuk produk botol 330 ml. Penelitian menunjukkan bahwa PT X telah menetapkan harga jual produk botol 330 ml saat ini hanya Rp 1 000.00 sementara, perusahaan hanya mendapatkan 12.58% keuntungan dari perhitungan harga jual. Saran untuk perusahaan sesuai dari hasil yang didapatkan adalah menaikkan volume produksi untuk mencapai analisis titik impas, menaikkan harga jual AMDK galon untuk mencapai target perusahaan, dan diharapkan menggunakan program aplikasi yang dirancang untuk memudahkan penentuan HPP bedasarkan metode ABC.

ABSTRACT

ANISSHA HUD ALAYDRUS. Evaluation of Cost of Goods Sold (CGS) Determination of Drinking Water Using Activity Based Costing Method at X Company. Supervised by HARTRISARI HARDJOMIDJOJO.

CGS determination is important in term of basic usage for strategic decision such as determination of selling price that will affect the company profit. The objectives of this study are : to evaluate the method used by company for CGS determination, to calculate the CGS by using Activity Based Costing (ABC) method, to compare the result between two methods and to give improvement suggestion to company. Result showed that company use conventional method for CGS calculation. The difference between conventional and ABC methods resulting in Rp 5 375.26 and Rp 5 682.23 for gallons while it gives Rp 1 756.13 and Rp 1 431.22 for 330 ml bottles. We found also that company strategy has determined the selling price of 330 ml bottle is currently only Rp 1 000.00 while for the gallon product, the company only take 12.58% profit from the selling price calculated. Suggestion for company derived from the result are increasing production volume in order to achieve the break even point analysis, increase the selling price of gallons product in order to reach the company target and hopefully using the program application designed to facilitate CGS determination based on ABC method.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Teknologi Pertanian

pada

Departemen Teknologi Industri Pertanian

EVALUASI PENETAPAN HARGA POKOK PENJUALAN

AIR MINUM DALAM KEMASAN PADA PT X DENGAN

METODE

ACTIVITY BASED COSTING

ANISSHA HUD ALAYDRUS

DEPARTEMEN TEKNOLOGI INDUSTRI PERTANIAN FAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Evaluasi Penetapan Harga Pokok Penjualan Air Minum Dalam Kemasan pada PT X dengan Metode Activity Based Costing Nama : Anissha Hud Alaydrus

NIM : F34100015

Disetujui oleh

Dr Ir Hartrisari Hardjomidjojo, DEA Pembimbing

Diketahui oleh

Prof Dr Ir Nastiti Siswi Indrasti Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret 2014 ini ialah harga pokok penjualan, dengan judul Evaluasi Penetapan Harga Pokok Penjualan Air Minum Dalam Kemasan pada PT X dengan Metode Activity Based Costing.

Terima kasih penulis ucapkan kepada Ibu Dr Ir Hartrisari Hardjomidjojo, DEA selaku pembimbing. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

PRAKATA x

DAFTAR ISI xi

DAFTAR TABEL xii

DAFTAR GAMBAR xii

DAFTAR LAMPIRAN xii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 2

Ruang Lingkup Penelitian 2

METODOLOGI 3

Pengumpulan Data dan Identifikasi Metode Penentuan HPP 3 Penetapan Harga Pokok Penjualan dengan Metode Konvensional 4 Penetapan Harga Pokok Penjualan dengan Metode Activity Based Costing 4

Analisis Hasil 5

HASIL DAN PEMBAHASAN 6

SIMPULAN DAN SARAN 17

Simpulan 17

Saran 17

DAFTAR PUSTAKA 18

LAMPIRAN 20

DAFTAR TABEL

1 Keadaan umum perusahaan tahun 2013 6

2 Perhitungan biaya langsung 6

3 Perhitungan biaya tidak langsung metode konvensional 7

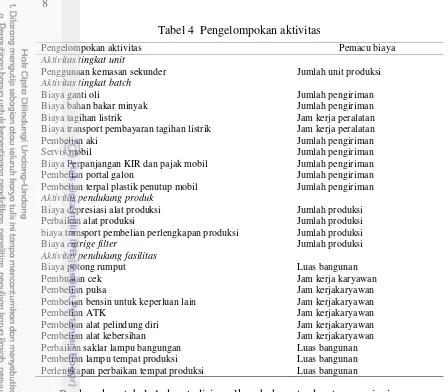

4 Pengelompokan aktivitas 8

5 Konsumsi jam kerja peralatan 8

6 Konsumsi jam kerja karyawan 9

7 Jumlah unit produksi (JUP), luas bangunan (LB), jumlah produksi, dan

jumlah pengiriman 9

8 Identifikasi aktifitas, penentuan cost driver (pemacu biaya), dan

penentuan tarif dasar alokasi biaya 10

9 Perhitungan biaya tidak langsung metode ABC 11

10 Perbandingan HPP dengan metode ABC dan metode konvensional 12

DAFTAR GAMBAR

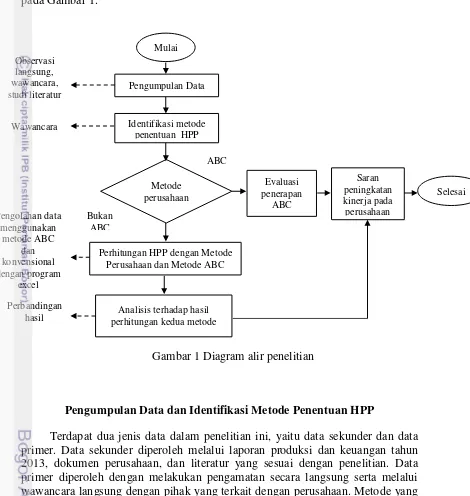

1 Diagram alir penelitian 3

2 Tampilan utama 13

3 Biaya langsung 14

4 Overhead 14

5 Aktivitas 15

6 Perhitungan tarif aktivitas 15

7 Konsumsi aktivitas 16

8 Laporan harga pokok 16

DAFTAR LAMPIRAN

1 Penggunaan biaya 20

2 Perhitungan titik impas 23

1 1996. Penerapan teknologi dalam dunia industri mempunyai dampak signifikan terhadap komponen biaya produksi perusahaan (Zhang dan Che 2010). Pemanfaatan teknologi mengakibatkan penurunan direct manufacturing cost, dalam hal ini jumlah tenaga kerja langsung. Di sisi lain, terjadi peningkatan indirect manufacturing cost, dalam hal ini adalah manufacturing overhead costs (Hatane et al. 2013).

Salah satu alasan utama perusahaan melakukan perbaikan sistem kalkulasi biaya adalah peningkatan biaya tidak langsung atau overhead (Horngren 2008). Oleh sebab itu, PT X perlu melakukan perbaikan sistem kalkulasi biaya, termasuk evaluasi penetapan harga pokok penjualan. Harga pokok penjualan adalah biaya yang dibutuhkan untuk memproduksi suatu produk ditambah dengan biaya non produksi per unit (Hansen dan Mowen 2006). Harga pokok penjualan adalah nilai dari harga pokok produksi yang terdiri atas biaya tenaga kerja langsung, biaya bahan baku, dan biaya overhead produksi (Mulyadi 2007) ditambah dengan biaya overhead

non produksi lainnya. Selanjutnya harga pokok penjualan (HPP) digunakan sebagai dasar penentuan harga jual dengan menambahkan nilai target keuntungan.Penentuan HPP penting bagi manajemen sebagai dasar untuk pembuatan keputusan seperti: menentukan harga jual

mempertimbangkan menolak atau menerima suatu pesanan memantau realisasi biaya

menghitung laba rugi tiap pesanan

menentukan HPP persediaan produk jadi dan produk dalam proses yang akan disajikan dalam neraca (Daljono 2004).

Terdapat 2 jenis metode dalam penetapan HPP yaitu metode konvensional seperti metode full costing dan variable costing dan metode penentuan harga pokok berdasarkan aktivitas (activity based costing/ABC) (Nafarin 2003). Metode perhitungan HPP konvensional melakukan alokasi biaya dengan satu dasar pengukuran seperti, tenaga kerja langsung atau volume produksi. Penggunaan satu pemacu biaya untuk mengalokasikan keseluruhan biaya pada metode konvensional menyebabkan jarang terpenuhinya hubungan sebab akibat yang diinginkan dalam alokasi biaya (Edwards 2008). Metode ini menjadi semakin tidak akurat jika terjadi peningkatan proporsi relatif dari biaya overhead, sehingga hasil yang didapatkan tidak layak sebagai dasar pertimbangan pengambilan keputusan (Edwards 2008).

2

konsumsi yang khas dan menghubungkan sebab akibat pada proses pembebanan biaya overhead (Nafarin 2003). Penggunaan metode ABC ini akan mampu memberikan informasi HPP yang lebih akurat dibandingkan metode konvensional (Martusa 2010). Selain itu, dengan metode ABC didapatkan informasi aktivitas utama yang menyumbang biaya dalam harga pokok produk. Informasi ini dapat diolah sebagai masukan untuk memberikan saran peningkatan kinerja perusahaan.

Alasan diatas melatarbelakangi penelitian ini, yaitu evaluasi penetapan harga pokok penjualan air minum dalam kemasan (AMDK) pada PT X dengan metode activity based costing (ABC). Hal ini dapat memperbaiki sistem kalkulasi perusahaan, khususnya dalam penetapan harga pokok penjualan, sehingga mendapatkan harga pokok penjualan yang lebih tepat dan akurat.

Perumusan Masalah

Permasalahan pengalokasian overhead yang secara abriter pada penentuan HPP dengan metode konvensional dapat dievaluasi dengan metode activity based costing, sehingga didapatkan HPP dengan pengalokasian yang lebih sesuai. Evaluasi ini dapat diterapkan pada PT X dalam penentuan HPP produk.

Evaluasi penentuan HPP pada penelitian ini melalui beberapa tahap, sebagai berikut: menentukan metode yang digunakan PT X dalam penentuan HPP, menghitung HPP produk dengan metode perhitungan yang digunakan perusahaan, menentukan HPP produk dengan metode activity based costing, mengevaluasi penentuan HPP metode yang digunakan perusahaan dengan metode activity based costing. Selanjutnya hasil evaluasi dengan metode ABC digunakan untuk memberikan saran peningkatan kinerja perusahaan.

Tujuan Penelitian

Penelitian ini bertujuan untuk mengevaluasi penetapan harga pokok penjualan air minum dalam kemasan (AMDK) pada PT X dengan metode activity based costing dan menganalisis perbedaan antara harga pokok penjualan yang ditetapkan dengan metode activity based costing dan dengan metode yang telah diterapkan sebelumnya oleh perusahaan. Tujuan selanjutnya adalah memberikan saran peningkatan kinerja perusahaan dari hasil evaluasi.

Ruang Lingkup Penelitian

3

METODOLOGI

Tahapan penelitian dijelaskan pada diagram alir penelitian yang terdapat pada Gambar 1.

Pengumpulan Data dan Identifikasi Metode Penentuan HPP

Terdapat dua jenis data dalam penelitian ini, yaitu data sekunder dan data primer. Data sekunder diperoleh melalui laporan produksi dan keuangan tahun 2013, dokumen perusahaan, dan literatur yang sesuai dengan penelitian. Data primer diperoleh dengan melakukan pengamatan secara langsung serta melalui wawancara langsung dengan pihak yang terkait dengan perusahaan. Metode yang digunakan untuk memperoleh data dan informasi dari perusahaan meliputi:

1. Wawancara yang dilakukan terhadap pihak perusahaan dengan mengajukan berbagai pertanyaan yang terkait dengan tujuan penelitian.

2. Pengamatan (observasi) secara langsung terhadap aktivitas produksi yang dilakukan para pekerja dalam menghasilkan produk.

4

Penetapan Harga Pokok Penjualan dengan Metode Konvensional

Sistem biaya konvensional membebankan biaya overhead ke unit produk individual dengan menggunakan pemacu berdasarkan volume. Jam kerja langsung (JKL), biaya tenaga kerja langsung (BTKL), jam mesin, atau unit yang diproduksi adalah dasar penerapan atau pemacu berdasar volume (volume-based application bases). Sistem biaya konvensional beranggapan bahwa overhead disebabkan oleh banyaknya unit yang diproduksi sehingga pemacu biaya yang digunakan adalah unit produk atau volume (Daljono 2004).

Sistem biaya konvensional dapat mengukur penggunaan sumber daya langsung yang dikonsumsi oleh produk secara cukup baik, karena dapat ditelusuri langsung ke setiap produknya. Hal ini tidak berlaku untuk sumber daya tidak langsung karena tidak semua penggunaan sumber daya untuk aktivitas relevan dengan jumlah unit yang diproduksi. Sistem pembiayaan konvensional akan menyebabkan beberapa alokasi biaya produk tidak tepat karena beberapa produk tidak mengkonsumsi sumber daya yang ada.

Penetapan harga pokok dengan sistem biaya konvensional dilakukan melalui 2 tahap. Tahap pertama adalah membentuk pusat biaya yang seringkali berupa kelompok kegiatan yang tidak homogen sehingga dasar pembebanan yang digunakan untuk biaya overhead pabrik tidak mencerminkan konsumsi biaya secara cermat oleh produk yang diproduksi. Tahap kedua adalah mengalokasikan biaya overhead pabrik berdasarkan pemacu biaya tunggal seperti volume produk dan jam tenaga kerja langsung (Nafarin 2003).

Penetapan Harga Pokok Penjualan dengan Metode Activity Based Costing Penetapan HPP dengan metode Activity Based Costing (ABC) dilakukan sebagai perbandingan akan hasil HPP dengan metode perusahaan. Perhitungan harga pokok penjualan dengan metode ABC difokuskan pada perhitungan overhead atau biaya tidak langsung berdasarkan konsumsi aktivitas produksi. Tahapan penerapan Activity Based Costing (ABC) menurut Garrison et al. (2006) adalah sebagai berikut:

a. Menentukan aktivitas, kelompok biaya aktivitas, dan pemacu biaya

Langkah pertama dalam menerapkan metode activity based costing (ABC) adalah mengidentifikasikan keseluruhan aktivitas yang dilakukan PT X. Aktivitas bisa berupa kejadian, tugas, atau unit kerja dengan tujuan khusus (Horngren 2008). Pemacu biaya adalah suatu kegiatan yang menimbulkan biaya pada kelompok biaya aktivitas yang dipilih seperti jumlah unit yang diproduksi, jam peralatan, kilowatt hour, dan jumlah pembelian bahan. Selanjutnya aktivitas yang memiliki pemacu yang sama di level yang sama dikelompokkan ke dalam kelompok biaya aktivitas. Menurut Maryam (2013), pada ABC terdapat 4 level dari hierarki biaya, antara lain :

5 2. Product sustaining activity cost : Biaya yang berkaitan dengan aktivitas penelitian dan pengembangan produk dan biaya untuk mempertahankan produk untuk tetap dapat dipasarkan seperti biaya pengujian produk, biaya desain produk.

3. Batch activity cost : Biaya yang berkaitan dengan jumlah batch produk yang diproduksi seperti biaya setup mesin.

4. Unit level activity cost : Biaya yang berkaitan dengan besar kecilnya jumlah unit produk yang dihasilkan seperti biaya bahan baku, biaya tenaga kerja.

b. Menetapkan biaya overhead pada kelompok biaya aktivitas.

Langkah kedua dalam menerapkan activity based costing (ABC) adalah menetapkan biaya overhead pada kelompok biaya aktivitas dengan cara menjumlahkan seluruh biaya pada kelompok biaya aktivitas.

c. Menghitung tarif aktivitas.

Tarif aktivitas adalah biaya yang dikenai setiap satuan pemacu biaya. Tarif aktivitas yang akan digunakan untuk membebankan biaya overhead ke produk dan konsumen dihitung dengan membagi biaya dengan total aktivitas dalam setiap pool atau kelompok biaya aktivitas.

Penentuan tarif aktivitas = Jumlah Biaya / Total aktivitas dalam setiap pool d. Mengalokasikan biaya overhead ke objek biaya

Langkah kelima dalam penerapan ABC disebut alokasi tahap kedua. sistem ABC dapat digunakan untuk membebankan biaya aktivitas pada objek biaya. Objek biaya adalah sesuatu yang biayanya ingin diukur (Horngren 2008). Hal ini dilakukan dengan menggunakan tarif aktivitas sehingga biaya overhead pabrik yang dibebankan dari setiap kelompok biaya dibebankan kembali ke produk. Biaya yang dibebankan = tarif aktivitas × unit pemacu biaya yang digunakan

Analisis Hasil

6

HASIL DAN PEMBAHASAN

Tahap pertama pada penelitian ini adalah pengumpulan data. Data yang dibutuhkan untuk melakukan evaluasi penetapan harga pokok penjualan antara lain adalah data produksi dan laporan keuangan tahun 2013. Hasil terangkum pada tabel 1.

Tabel 1 Keadaan umum perusahaan tahun 2013

Data Produksi Biaya Langsung Biaya Overhead Total Biaya Galon Botol 330ml 74.53% 25.47 %

21 273 unit 20 098 unit Rp 111 522 863 Rp 38 119 668 Rp 149 642 531

PT X memiliki dua jenis produk yaitu AMDK galon dan botol 330 ml. Tabel 1 menjelaskan jumlah produksi pada kedua produk dan konsumsi biaya perusahaan. Perusahaan mengkonsumsi biaya langsung yang lebih tinggi dibandingkan biaya overheadnya. Namun konsumsi biaya overhead cukup besar yaitu 25 persen dari total biaya keseluruhan. Semakin tingginya nilai overhead pada suatu unit bisnis, maka semakin tinggi juga penyimpangan alokasi biaya pada penggunaan sistem pembiayaan konvensional (Krishnan 2006).

Tahapan selanjutnya adalah identifikasi penetapan harga pokok penjualan (HPP) perusahaan. Berdasarkan hasil wawancara staf pengelola keuangan perusahaan, HPP perusahaan ditentukan dengan metode konvensional dan tidak dilakukan pembaharuan perhitungan secara berkala. Hal ini tidak sesuai dengan pendapat Palaiologk et al. (2012) yang menyebutkan bahwa dibutuhkan sistem pembiayaan yang berkelanjutan, karena kemungkinan adanya perubahan yang tidak proposional pada kuantitas, kompleksitas data, dan perubahan strategi yang substansial dalam perjalanan bisnis. Oleh sebab itu, diperlukan perhitungan ulang dan perbaikannya untuk mendapatkan penetuan HPP yang tepat untuk kondisi perusahaan saat ini.

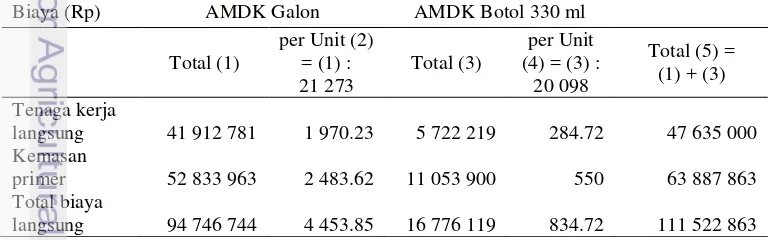

Penentuan harga pokok penjualan terdiri atas 2 kelompok biaya yaitu biaya langsung dan biaya tidak langsung. Pada metode konvensional dan metode activity based costing (ABC) diketahui bahwa cara perhitungan biaya langsung adalah sama. Perbedaan kedua metode ini adalah pada pengalokasian biaya tidak langsung atau yang disebut juga biaya overhead. Perhitungan biaya langsung dari kedua produk PT X yaitu AMDK galon dan botol 330 ml disajikan pada tabel 2.

Tabel 2 Perhitungan biaya langsung

7 Tabel 2 menjelaskan jumlah biaya langsung yang diserap kedua produk per unit. Pembagian biaya tenaga kerja langsung berdasarkan perbandingan jam produksi antara produk satu dan lainnya. Berdasarkan perhitungan pada tabel 2, biaya langsung yang diserap kedua produk ini didominasi oleh harga kemasan primer setiap produknya.

Pada penentuan HPP dengan metode perusahaan, perhitungan biaya tidak langsung setiap produk didapatkan dengan menggunakan metode konvensional. Pada sistem pembiayaan konvensional tahap pertama biaya produksi dikumpulkan ke dalam kelompok biaya lalu dialokasikan berdasarkan volume produksi (Krishnan 2006). Pada metode yang digunakan perusahaan biaya dialokasikan berdasarkan volume produksi sehingga didapatkan hasil sebagai berikut pada tabel 3.

Tabel 3 Perhitungan biaya tidak langsung metode konvensional

Rincian Galon Botol

Volume produksi (unit) 21 273 20 098 Biaya tidak langsung (Rp) 19 601 162.59 18 518 505.41

Biaya/unit (Rp) 921.41 921.41

Hasil alokasi biaya tidak langsung atau overhead pada tabel 3 menunjukkan hasil yang sama pada kedua produk. Total biaya tidak langsung pada tahun 2013 adalah Rp 38 119 668. Pembebanan biaya tidak langsung disamaratakan untuk kedua produk dengan satu dasar alokasi, yaitu volume produksi. Hal ini menyebabkan terjadi penyimpangan dalam pembebanan biaya pada salah satu produk, karena kedua produk ini mengkonsumsi aktivitas perusahaan dengan jumlah yang berbeda.

Metode ABC memberikan informasi tentang alokasi biaya overhead dengan lebih aktual. Penerapan metode ABC dimulai dengan penentuan aktivitas hasil dari analisis aktivitas, yang selanjutnya memiliki tarif biaya aktivitas yang dibutuhkan untuk mengestimasi biaya produk (Tang et al. 2013). Metode ABC digunakan untuk mengatasi masalah pembebanan, terutama untuk pembebanan biaya overhead. Biaya overhead akan dibebankan kepada produk berdasarkan konsumsi aktivitasnya.

8

Tabel 4 Pengelompokan aktivitas

Pengelompokan aktivitas Pemacu biaya

Aktivitas tingkat unit

Penggunaan kemasan sekunder Jumlah unit produksi

Aktivitas tingkat batch

Biaya ganti oli Jumlah pengiriman Biaya bahan bakar minyak Jumlah pengiriman Biaya tagihan listrik Jam kerja peralatan Biaya transport pembayaran tagihan listrik Jam kerja peralatan Pembelian aki Jumlah pengiriman Servis mobil Jumlah pengiriman Biaya Perpanjangan KIR dan pajak mobil Jumlah pengiriman Pembelian portal galon Jumlah pengiriman Pembelian terpal plastik penutup mobil Jumlah pengiriman

Aktivitas pendukung produk

Biaya depresiasi alat produksi Jumlah produksi Perbaikan alat produksi Jumlah produksi biaya transport pembelian perlengkapan produksi Jumlah produksi Biaya catrige filter Jumlah produksi

Aktivitas pendukung fasilitas

Biaya potong rumput Luas bangunan Pembuatan cek Jam kerja karyawan Pembelian pulsa Jam kerjakaryawan Pembelian bensin untuk keperluan lain Jam kerjakaryawan Pembelian ATK Jam kerjakaryawan Pembelian alat pelindung diri Jam kerjakaryawan Pembelian alat kebersihan Jam kerjakaryawan Perbaikan saklar lampu bangungan Luas bangunan Pembelian lampu tempat produksi Luas bangunan Perlengkapan perbaikan tempat produksi Luas bangunan

Berdasarkan tabel 4 dapat disimpulkan bahwa terdapat enam jenis pemacu biaya yaitu jumlah unit produksi, jumlah pengiriman, jam produksi, jam kerja karyawan, jumlah produksi, dan luas bangunan. Pemacu biaya setiap aktivitasnya dikonsumsi dengan jumlah yang berbeda untuk kedua produk. Berikut adalah perhitungan konsumsi masing-masing pemacu biaya :

a. Jam kerja peralatan (JPR)

Jam kerja peralatan adalah waktu yang digunakan dalam memakai alat dan mesin pada produksi PT X. Tabel 5 berikut memberikan data konsumsi jam peralatan yang digunakan masing masing produk.

Tabel 5 Konsumsi jam kerja peralatan

Produk Waktu Produksi (detik) Konsumsi JPR (jam)

9 b. Jam kerja karyawan (JKK)

Jam kerja karyawan adalah waktu yang digunakan tenaga kerja dalam produksi. Tabel 6 berikut memberikan data konsumsi jam kerja karyawan yang digunakan masing masing produk.

Tabel 6 Konsumsi jam kerja karyawan

Produk Waktu Produksi (detik) Konsumsi JKK(jam)

Galon 3 680 229 1 942.76*

Pemacu biaya jumlah unit produksi didapatkan dari laporan produksi tahun 2013. Pemacu biaya luas bangunan dihitung untuk mempertimbangkan konsumsi luas bangunan kepada tiap-tiap tahap dalam produksi PT X. Berdasarkan hasil observasi, AMDK galon mengkonsumsi keseluruhan bangunan, sedangkan AMDK botol tidak mengkonsumsi ruang penyimpanan. Pemacu biaya jumlah produksi dihitung untuk mempertimbangkan konsumsi untuk biaya setiap kali persiapan suatu batch produk. Pemacu biaya jumlah pengiriman dihitung untuk mempertimbangkan konsumsi untuk biaya distribusi dan pemasaran. Ikhtisar keempat pemacu biaya ini disajikan pada tabel 7.

10

10

Tabel 8 Identifikasi aktifitas, penentuan cost driver (pemacu biaya), dan penentuan tarif dasar alokasi biaya

Kelompok

11 Tahapan selanjutnya dalam ABC adalah membebankan biaya ke objek biaya yaitu produk. Berikut perhitungannya pada tabel 9

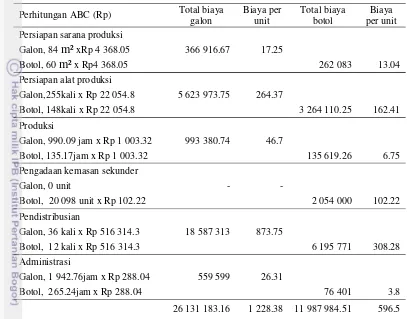

.

Tabel 9 menjelaskan distribusi biaya aktivitas pada kedua produk. Biaya aktivitas produk didapatkan dengan mengalikan jumlah konsumsi pemacu biaya pada aktivitas dengan tarif yang didapatkan pada tabel 8. Konsumsi pemacu biaya setiap produk dapat dilihat pada tabel 5,6, dan 7. Hasil tabel 9 adalah biaya tidak langsung per unit setiap produksinya dengan metode ABC yaitu untuk AMDK galon adalah Rp 1 228.38 dan AMDK botol adalah Rp 596.5. Tabel 9 juga memberikan informasi tentang aktivitas utama yang memberikan beban biaya besar pada produk. Pada kedua produk aktivitas yang memberikan biaya terbesar adalah aktivitas pendistribusian dan persiapan alat produksi. Hal ini disebabkan oleh besarnya biaya bahan bakar dan biaya penyusutan kendaraan pada aktivitas pendistribusian yang tidak sebanding dengan jumlah produk. Hal tersebut juga terjadi pada aktivitas persiapan alat produksi dimana biaya yang dikeluarkan tidak sebanding dengan volume produksi. Rincian lengkap biaya tidak langsung setiap aktivitas tersedia pada lampiran 1.

Tabel 9 Perhitungan biaya tidak langsung metode ABC

12

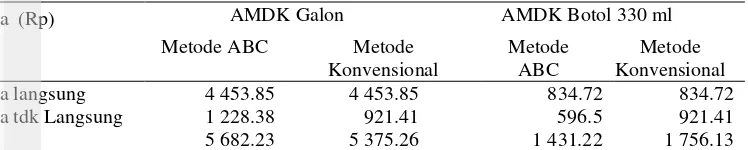

Tabel 10 Perbandingan HPP dengan metode ABC dan metode konvensional

Biaya (Rp) AMDK Galon AMDK Botol 330 ml konvensional adalah Rp 5 375.26 dan dengan metode ABC adalah Rp 5 682.23. Hasil evaluasi tersebut memberikan informasi bahwa dengan perhitungan metode ABC diketahui pada produk AMDK galon perusahaan kehilangan keuntungan dimana HPP yang ditentukan lebih rendah dibandingkan metode ABC. Hasil penerapan evaluasi HPP produk AMDK botol 330 ml dengan metode konvensional adalah Rp 1 756.13 dan dengan metode ABC adalah Rp 1 431.22. Hal ini memberikan informasi yang sebaliknya yaitu perusahaan terlalu rendah dalam mengestimasi keuntungan yang didapatkan dari produk AMDK botol 330ml. Perbedaan nilai HPP pada kedua metode tersebut disebabkan oleh perhitungan HPP yang digunakan perusahaan masih sederhana dan biaya tidak langsung atau overhead tidak diperhitungkan secara rinci berdasarkan konsumsi pemakaian aktual setiap produknya. Hal ini menimbulkan pemerataan perhitungan overhead pada metode perusahaan yang mana pada aktualnya kedua produk mengkonsumsi jumlah overhead yang berbeda. Berdasarkan tabel 10 biaya tidak langsung per unit dengan metode ABC menjadi lebih terbagi sesuai dengan konsumsi setiap produk. Hal ini berbeda dengan metode konvensional yang menyamakan biaya tidak langsung untuk kedua produk tersebut.

Harga jual untuk AMDK galon pada perusahaan berkisar antara Rp 5 500 - Rp 6 500. Berdasarkan metode ABC, produk ini menyumbangkan keuntungan yaitu 12,58% dari harga jual. Harga jual untuk produk botol yaitu Rp 1000 per botol. Berdasarkan hasil, kedua metode menunjukkan penentuan harga jual AMDK botol 330 ml masih lebih rendah dibandingkan HPP produk, dimana harga jual untuk produk ini adalah Rp 1 000 per botol.

Hasil analisis pada perhitungan biaya tidak langsung metode ABC didapatkan informasi bahwa dua aktivitas utama sebagai beban biaya produk pada kedua produk adalah aktivitas distribusi dan persiapan alat produksi. Beban per unit yang besar diakibatkan biaya tidak langsung tetap yaitu penyusutan yang besar dan tidak diimbangi dengan volume produksi yang sesuai. Saran yang dapat diberikan hal tersebut adalah menaikkan volume produksi. Penentuan kenaikan produksi dilakukan dengan mencari volume produksi minimal agar perusahan mencapai titik impas. Volume produksi minimal dikalkulasi dari perhitungan titik impas.

13 titik impas produksi harus dinaikkan sebesar 686 unit per tahun untuk AMDK botol dan 726 unit per tahun untuk AMDK galon. Hal ini dikarenakan posisi perusahaan masih berada dibawah titik impas atau rugi.

Saran kedua yang dapat diberikan yaitu menaikkan harga jual AMDK galon menimbang harga pasaran yang masih diatas harga jual perusahaan. Penentuan harga jual dilakukan dengan mencari harga jual minimal dengan target payback period yang telah ditentukan. Penetuan harga jual yang disarankan untuk AMDK galon didapatkan dengan perhitungan payback period yang ditargetkan. Payback period adalah angka perkiraan tahun yang dibutuhkan untuk menutupi investasi awal (Tze dan Chun 2013). Asumsi yang digunakan target perusahaan adalah mendapatkan mencapai payback period pada tahun ketiga, sehingga sesuai dengan perhitungan pada lampiran 3 didapatkan harga jual yang disarankan untuk AMDK galon adalah Rp 7 916.23. Harga jual dapat dinaikkan sesuai dengan kebijakan perusahaan, contoh lainnya adalah dengan penetapan target keuntungan.

Saran selanjutnya adalah menggunakan aplikasi dalam melakukan perhitungan HPP dengan metode ABC, sehingga memberikan kemudahan dan kecepatan dalam melakukan evaluasi penetapan HPP. Berikut adalah design aplikasi ABC sesuai dengan langkah-langkah implementasi activity based costing pada Garrison et al. (2006).

Gambar 2 Tampilan utama

14

Gambar 3 Biaya langsung

Tahapan pertama dalam implementasi ABC adalah penentuan biaya overhead, kelompok biaya aktivitas, dan pemacu biaya. Gambar 4 adalah tampilan aplikasi dalam input biaya overhead berikut dengan penentuan level overhead dan pemacu setiap overhead.

Gambar 4 Overhead

15

Gambar 5 Aktivitas

Tahapan selanjutnya pada Gambar 6 adalah perhitungan tarif setiap aktivitas. Pada tahap ini pengguna melakukan pengisian jumlah pemacu yang digunakan setiap aktivitas dan aplikasi akan menghitung tarif setiap aktivitas.

Gambar 6 Perhitungan tarif aktivitas

16

Gambar 7 Konsumsi aktivitas

Tampilan terakhir aplikasi ABC ini adalah resume keseluruhan biaya yang digunakan pada produk dan perhitungan harga pokok produk. Hasil tampilan pada Gambar 8.

Gambar 8 Laporan harga pokok

Aplikasi ini diharapkan dapat membantu berbagai perusahaan termasuk PT X dalam melakukan perhitungan harga pokok penjualan dengan metode ABC.

17 menjelaskan bahwa perbedaan dikarenakan perbedaan teknis dari perhitungan kedua metode, sehingga terjadi kesalahan asumsi keuntungan pada kedua produk. Tujuan ketiga yaitu memberikan saran untuk peningkatan kinerja perusahaan. Saran yang diajukan berdasarkan hasil evaluasi dengan metode ABC yaitu perilaku konsumsi biaya aktivitas pada produk. Saran yang ditawarkan adalah menaikkan volume produksi agar mencapai titik impas perusahaan, menaikkan harga jual AMDK galon sesuai dengan target perusahaan, dan menggunakan aplikasi dalam perhitungan HPP dengan metode ABC agar memudahkan melakukan evaluasi secara berkala.

SIMPULAN DAN SARAN

Simpulan

Hasil evaluasi penentuan HPP pada PT X dengan metode activity based costing didapatkan bahwa terjadi penyimpangan pembebanan biaya overhead pada produk, sehingga tidak sesuai dengan konsumsi biaya aktualnya. Hasil penerapan evaluasi HPP produk AMDK galon dengan metode konvensional untuk adalah Rp 5 375.26 dan dengan metode ABC adalah Rp 5 682.23. Hasil penerapan evaluasi HPP produk AMDK botol 330 ml dengan metode konvensional adalah Rp 1 756.13 dan dengan metode ABC adalah Rp 1 431.22. Perbedaan HPP diantara kedua metode pada produk disebabkan oleh perhitungan HPP pada metode perusahaan masih sederhana dan biaya overhead tidak diperhitungkan secara rinci berdasarkan pemakaian biaya aktual. Berdasarkan hasil, kedua metode menunjukkan penentuan harga jual AMDK botol 330 ml masih lebih rendah dibandingkan HPP produk, dimana harga jual untuk produk ini adalah Rp 1 000 per botol.

Saran

18

DAFTAR PUSTAKA

Al-R f ’ KM. 2012. The Extent Of Applying The Activity Based Costing

System (ABC) In The Field Of Iron And Steel Industry In Jordan. Interdisciplinary Journal Of Contemporary Research In Business.4(1):671-695.

Daljono. 2004. Akuntansi Biaya Penentuan Harga Pokok & Pengendalian Edisi 2. Semarang (ID): Badan Penerbit Universitas Diponegoro.

Edwards S. 2008. Activity Based Costing. London (UK): The Chartered Institute of Management Accountants.

El-Deeb MS, Tawfik Y, Bassim M, Elwy E. 2011. Activity Based Costing (ABC) As An Approach to Optimize Purchasing Performance in Hospitality Industry. International Journal of Social Sciences and Humanity Studies. 3(2) : 1309-8063.

Garrison RH, Noren EW, dan Brewer PC. 2006, Managerial Accounting, Edisi Kesebelas, Jilid Satu. Jakarta (ID): Salemba Empat.

Hansen dan Mowen. 2006. Management Accounting Edisi 7. Jakarta (ID) : Salemba Empat.

Hatane SE, Sugioanto A, dan Yuliana OY. 2013. Aplikasi Activity-Based Cost System dalam Sistem Informasi Biaya Manufaktur. Surabaya (ID): Universitas Kristen Petra.

Horngren CT. 2008. Akutansi Biaya Jilid 1. Jakarta (ID) : Erlangga.

Krishnan A. 2006. An Application of Activity Based Costing in Higher Learning Institution: A Local Case Study. Contemporary Management Research Pages. 2(2):75-90.

Lima CMF. 2011. The Applicability of the Principles of ActivityBased Costing System in a Higher Education Institution. Economics and Management Research Projects: An International Journal. 1(1): 57-65.

Martusa R. 2010. Peranan Metode Activity Based Costing dalam Menentukan Cost of Goods Manufactured. Akurat Jurnal Ilmiah Akuntansi. 2(1)

Maryam D. 2013. Analisis Efisiensi Metode Konvensional dengan Metode Activity Based Costing (ABC) Terhadap Harga Pokok Produksi Pada CV. Faiz Jaya Sidoarjo. Malang (ID): Fakultas Ekonomi dan Bisnis Universitas Brawijaya. Mulyadi. 2007. Activity Based Cost System. Yogyakarta (ID): UPP STIM YKPN. Nafarin M. 2003. Akuntansi: Pendekatan Siklus dan Pajak untuk Perusahaan

Industri dan Dagang. Jakarta (ID) : Ghalia Indonesia.

Palaiologk A S, Economides AA, Tjalsma HD, Sesink LB. 2012. An activity-based costing model for long-term preservation and dissemination of digital research data: the case of DANS. Int J Digit Libr (2012) 12:195–214.

Tang S, Gao Y, Qian F, Wang D. 2013. An Improved Activity-Based Costing Model for Product Cost Estimation Applied in A Complex Manufacturing Environment. High Technology Letters. 19(2): 125-131.

20

Kemasan primer pada PT X berupa galon, tutup galon, segel penutup, dan stiker pada AMDK galon. Pada AMDK botol terdiri atas botol, tutup botol, segel penutup dan label merek. Biaya kemasan primer dihitung berdasarkan metode rata-rata tertimbang, semua kegiatan pengadaan sepanjang periode diambil rataannya sehingga mendapatkan harga persatuan yang mewakili.

Biaya kemasan primer Galon Botol

Kemasan (Rp) 52 833 963 11 053 900

Total produksi 21 273 20 098

HPP per unit 2 483.62 550

b. Penggunaan tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang terlibat langsung dalam produksi. Jenis biaya yang dikeluarkan untuk tenaga kerja antara lain gaji bulanan, insentif untuk pekerja lama, tunjangan transportasi, biaya lembur dan uang makan. Total biaya tenaga kerja langsung pada periode tahun 2013 adalah Rp 47 635 000.

Perhitungan biaya tenaga kerja langsung diperoleh dengan menghitung waktu yang dibutuhkan untuk memproduksi satu produk dan dikalikan dengan jumlah produksi dalam periode 2013.

Biaya tenaga kerja Galon Botol

Waktu per unit (detik) 173 25

Total produksi (unit) 21 273 20 098

Total waktu (detik) 3 680 229 502 450

Biaya total (Rp) 41 912 780.87 5 722 219.13

BTKL/unit (Rp/unit) 1 970.23 284.72

21 B. Biaya tidak langsung

a. Biaya persiapan sarana produksi

Kelompok biaya aktivitas persiapan sarana produksi terdiri atas perencanaan produksi, pengadaan kebutuhan sarana produksi, pengecekan kesiapan lokasi produksi. Total biaya persiapan sarana produksi selama tahun 2013 adalah Rp 629 000.

Jenis Biaya Jumlah biaya (Rp)

Biaya potong rumput lokasi mata air 400 000

Biaya lampu tempat produksi 41 000

Perbaikan saklar lampu 30 000

Pembelian alat kebersihan 50 000

Pembelian alas kaki ruang produksi 25 000

Pembelian gembok 25 000

Perbaikan tempat produksi 58 000

Total 629 000

b. Biaya persiapan alat dan mesin produksi

Kelompok biaya aktivitas biaya persiapan alat dan mesin produksi terdiri atas biaya pemeliharaan mesin dan alat berikut dengan penyusutannya. Biaya penyusutan didapatkan menggunakan metode garis lurus yaitu (harga beli – nilai sisa)/ umur ekonomis. Total biaya persiapan alat dan mesin produksi selama tahun 2013 adalah Rp 8 888 084.

Jenis Biaya Jumlah biaya (Rp)

Perbaikan pipa 100 000

Penggantian catrige filter 390 000

Transport pembelian perlengkapan produksi 10 000

Peralatan perbaikan pompa 93 000

Penyusutan alat produksi 8 295 084

Total 8 888 084

c. Biaya produksi tidak langsung

Kelompok biaya aktivitas biaya produksi tidak langsung terdiri atas biaya pemakaian lsitrik untuk produksi dan biaya lain yaitu transport untuk pembayarannya. Biaya listrik per Kwh pada lokasi produksi yaitu Rp 950. Berdasarkan tagihan yang ada selama periode tahun 2013, PT X mengkonsumsi 1 125.26 Kwh. Total biaya produksi tidak langsung selama tahun 2013 adalah Rp 1 129 000.

Jenis Biaya Jumlah biaya (Rp)

Pembayaran listrik untuk produksi 1 069 000

Transport pembayaran listrik 60 000

22

d. Pengadaan kemasan sekunder

Kelompok biaya aktivitas biaya kemasan sekunder terdiri atas biaya pengadaan kardus sebagai kemasan sekunder AMDK botol dan peralatan lain yang menunjang kemasan tersebut. Total biaya kemasan sekunder selama tahun 2013 adalah Rp 2 054 500.

Jenis Biaya Jumlah biaya (Rp)

Pembelian kardus 1 860 000

Transport pembelian kardus 70 000

Pembelian selotip/lakban 124 000

Total 2 054 500

e. Administrasi

Kelompok biaya aktivitas biaya administrasi terdiri atas biaya pembelian pulsa untuk komunikasi bagian operasional, dan biaya ATK. Total Administrasi selama tahun 2013 adalah Rp 636 000.

Jenis Biaya Jumlah biaya (Rp)

Pembuatan cek 75 000

Pembelian pulsa 473 000

Pembelian ATK 88 000

Total 636 000

f. Biaya pemasaran dan distribusi

Kelompok biaya aktivitas biaya pemasaran dan distribusi terdiri atas biaya pemasaran seperti mengikuti pameran dan biaya distribusi berikut pemeliharaan mobil operasional, pembelian bensin, biaya pengadaan suku cadangnya, biaya penyusutan mobil, dan lain sebagainya. Biaya penyusutan didapatkan menggunakan metode garis lurus yaitu, (harga beli

– nilai sisa) / umur ekonomis. Total biaya persiapan alat dan mesin produksi selama tahun 2013 adalah Rp 24 783 084.

Jenis Biaya Jumlah biaya (Rp)

Penyusutan mobil 4 714 284

Biaya bahan bakar 11 685 000

Service dan ganti oli 3 039 000

Pengadaan suku cadang 2 867 000

Pajak dan asuransi 2 477 800

23 Lampiran 2 Perhitungan titik impas

Rincian Galon Botol 330ml Total

Unit terjual 21 273 20 098 41 371

Harga per unit (Rp) 6 000 1 000 -

Pendapatan 127 638 000 20 098 000 147 736 000

Biaya variabel (Rp)

Produksi 46.7 6.75 53.45

Kemasan sekunder - 102.22 102.22

Distribusi 873.75 308.28 1 182.03

Kemasan primer 2 483.62 550 3 033.62

Biaya tenaga kerja langsung

1 970.23 284.72

Total biaya variabel 3 404.07 967.25 4 371.32

Margin kontribusi 2 595.93 32.75 2 628.68

Total Margin kontribusi 55 223 218.89 658 209.5 55 881 428.39 Biaya tetap (Rp)

Tenaga kerja 47 635 000

Persiapan sarana produksi 629 000

Persiapan alat produksi 8 888 084

Administrasi 636 000

Total biaya tetap 57 788 084

Margin kontribusi rata-rata tertimbang

Perbandingan jumlah produksi galon : botol yaitu 21 273 : 20 098 maka,

Menaikkan produksi botol sejumlah dan

24

Lampiran 3 Perhitungan payback period Asumsi :

target tahun ketiga mencapai payback period

kapasitas produksi yang digunakan sesuai dengan laporan tahun 2013 harga jual AMDK botol tetap yaitu Rp 1 000

Investasi Jumlah (Rp)

Alat dan mesin 92 167 600

Mobil operasional 52 380 933

Total 144 548 533

Payback Period

Keuntungan/tahun ∑

Payback Period

3 tahun

25

RIWAYAT HIDUP

Penulis dilahirkan di Samarinda tanggal 18 Februari 1993 dari ayah Said Hud Idrus Alaydrus dan ibu Salma Alwi Alhamid. Penulis adalah putri kedua dari tiga bersaudara. Penulis memulai pendidikan dasar di SD Negeri 027 Samarinda dan lulus tahun 2004. Kemudian penulis melanjutkan pendidikan tingkat menengah di SMP N 1 Samarinda hingga tahun 2007. Pada tahun 2010 penulis lulus dari SMA N 1 Samarinda dan pada tahun yang sama penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB dan diterima di Departemen Teknologi Industri Pertanian, Fakultas Teknologi Pertanian.

Selama mengikuti perkuliahan, penulis aktif dalam berbagai organisasi. Pada tahun 2010-2011 penulis aktif sebagai anggota Unit Kegiatan Mahasiswa Futsal putri IPB. Periode 2011-2012 penulis aktif sebagai anggota Departemen Minat dan Bakat Mahasiswa di Badan Eksekutif Mahasiswa Fakultas Teknologi Pertanian. Setahun kemudian Penulis bergabung pada Himpunan Mahasiswa Teknologi Industri sebagai bendahara umum periode 2012-2013.

Selain aktif di organisasi kemahasiswaan, penulis juga aktif dalam kegiatan keilmiahan. Penulis pernah menjadi asisten responsi mata kuliah Penerapan Komputer dan asisten praktikum mata kuliah Fisika Tingkat Persiapan Bersama tahun 2012 dan asisten praktikum mata kuliah Bioproses tahun 2014. Bulan Juli-Agustus 2013 penulis melaksanakan Praktik Lapang di PT. Pupuk Kalimantan Timur dengan judul Penentuan Jumlah Methanol Ekonomis dalam Pembuatan Biodiesel dari Minyak Jelantah dengan Perhitungan Harga Pokok Produksi. Penulis juga pernah mengikuti International Conference on Advances in Plant Sciences (ICAPS) pada tahun 2012 di Chiang Mai, Thailand