SKRIPSI

STUDI TENTANG KEPUTUSAN NASABAH DALAM MENABUNG DI BANK SUMUT CABANG USU MEDAN

METODE ANALYTICAL HIERARCHY PROCESS (AHP)

OLEH

ADLI NAZRIAN

100523003

PROGRAM STUDI EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

2012

ABSTRAK

STUDI TENTANG KEPUTUSAN NASABAH DALAM MENABUNG

DI BANK SUMUT CABANG USU MEDAN

METODE ANALYTICAL HIERARCHY PROCESS (AHP)

Bank Sumut yang dikenal masyarakat sumatera utara adalah bank

pembangunan daerah yang mana Bank Sumut hadir memberikan jenis-jenis

produk yang menimbulkan persaingan antar bank. Adapun faktor-faktor yang

mempengaruhi nasabah dalam mengambil keputusan menabung di bank sumut.

Analytical Hierarchy process (AHP)merupakan suatu metode pengambilan keputusan terhadap masalah penentuan prioritas pilihan dari berbagai alternatif .

Penggunaan AHP dimulai dengan membuat struktur hirarki dari permasalahan

yang ingin diteliti.

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mendorong

keputusan nasabah menabung di Bank Sumut, Faktor produk, Lokasi, Jaminan

Keamanan, promosi dan Kredibilitas bank yang menjadi faktor yang dipilih untuk

mengetahui faktor apakah yang paling dominan menabung di Bank Sumut.

Hasil yang diperoleh Melalui pengolahan AHP bahwa nasabah dalam

memilih Bank Sumut berdasarkan pada produk dengan bobot nilai 246 , faktor

lokasi dengan bobot 241, faktor jaminan keamanan dengan bobot186, faktor

lokasi dengan bobot nilai 165,dan faktor kredibilitas dengan bobot 163. Dengan

demikian dapat disimpulkan bahwa nasabah menganggap faktor produk bank

adalah faktor yang paling banyak menarik minat masyarakat untuk menabung di

Bank Sumut.

Faktor Jaminan Keamanan ,Faktor promosi, Faktor Kredibilitas

ABSTRACT

STUDY ON THE DECISION OF CUSTOMERS IN SAVING

BANK BRANCH SUMUT USU FIELD

METHODS Analytical Hierarchy Process (AHP)

Bank of North Sumatra is known for the North Sumatra is a regional

development bank where the bank is present North Sumatra provide the kinds of

products that give rise to competition between bank.adapun factor influencing

factor in decision-making customers save money in the bank of North Sumatra.

Analytical Hierarchy Process (AHP) is a method of decision making to the

problem of determining the priority of choice of many alternatives. The use of

AHP starts by creating a hierarchical structure of the problems that want to study.

This study aims to determine the factors that drive customer decisions to save

the Bank of North Sumatra, product Factors, Location, Security Guarantee,

promotion and the bank's credibility is a factor chosen to determine whether the

most dominant factor in Babk save Sumatra.

The results obtained through the AHP process that customers choose a bank

in North Sumatra is based on the weight of the product by 246, with a weighting

factor of 241 locations, with bobot186 security factor, the location of the

weighting factor 165 value, and credibility of the weighting factor of 163. It can

be concluded that the customer considers the product factor is the factor that most

banks attract many people to save money in the Bank of North Sumatra.

Keyword:Analytical Hierarchy Process (AHP), the product factors Location

KATA PENGATAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, Tuhan Yang Maha

Esa, pemilik alam semesta ini, karena berkat rahmat dan karunia-Nya penulis

dapat menyelesaikan skripsi ini. Shalawat dan salam kepada junjungan Nabi

Besar Muhammad SAW beserta keluarga dan para sahabat yang telah

memperjuangkan agama Allah di muka bumi ini.

Skripsi ini merupakan salah satu beban mata kuliah yang harus dilaksanakan

dan untuk memenuhipersyaratan akademis untuk mendapatkan gelar sarjana

ekonomi dari Fakultas Ekonomi Universitas Sumatera Utara. Adapun judul dari

skripsi ini adalah “STUDI TENTANG KEPUTUSAN NASABAH DALAM

MENABUNG DI BANK SUMUT CABANG USU MEDAN METODE

ANALYTICAL HIERARCHY PROCESS (AHP)”.

Penulis menyadari bahwa tanpa dukungan dari semua pihak, maka skripsi ini

tidak akan dapat diselesaikan. Untuk itu dalam kesempatan ini penulis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah

membantu baik dari mulai penulisan proposal, saat penelitian hingga sampai

penyelesaian skripsi ini, yaitu:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahrir Hakim Nazution, M.Si selaku Sekretaris Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Irsyad Lubis, Ph.D selaku Ketua Program Studi Ekonomi

Pembangunan dan juga sebagai dosen pembaca

5. Bapak Paidi Hidayat, SE, M.Si. Selaku Sekretaris Program Studi dan

juga sebagai dosen pembimbing yang telah meluangkan waktunya dan

memberikan banyak masukan dan dukungan kepada penulis

6. Seluruh staf pengajar Departemen Ekonomi Pembangunan yang telah

banyak memberikan ilmu pengetahuan yang sangat berguna dan tak

ternilai harganya selama masa perkuliahan yang dapat menjadi bekal untuk

meraih masa depan penulis.

7. Seluruh Staff Administrasi Departemen Ekonomi Pembangunan yang telah

mendukung penyelesaian dalam hal proses administrasi yang selama ini

dibutuhkan.

8. Penulis mengucapkan terima kasih yang sebesar besarnya kepada kedua

orang tua yang tercinta yang telah memberikan semangat dan dukungan

baik berupa semangat, dan juga berupa dorongan moral selama masa

kuliah dan pada saat menyusu skripsi, dan tak lupa buat kakak ku yang

9. Teman-teman stambuk 10 Ekonomi Pembangunan Ekstensi yang

sama-sama saling memberikan semangat, doa, dan penghiburan pada saat

pengerjaan skripsi ini.

Penulis menyadari skripsi ini masih sangat jauh dari sempurna, karena

sesungguhnya kesempurnaan hanya milik Allah SWT. Tetapi penulis senantiasa

berusaha untuk melakukan yang terbaik. Untuk itu penulis mengharapkan kritik

dan saran yang sifatnya membangun demi memperbaiki skripsi ini. Semoga

skripsi ini dapat bermanfaat bagi kita semua.

Medan, Juli 2012

Hormat saya,

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Bank ... 7

2.5 Proses Pengambilan Keputusan Menabung ... 18

2.6 Promosi Bank……….. 20

2.7 Perilaku Masyarakat Serta Pendorong Keputusan Menabung…… 22

2.8 Kerangka Konseptual……….. 25

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ... 26

3.2 Lokasi dan Waktu Penelitian... 26

3.3 Jenis dan Teknik Pengumpulan Data ... 26

3.4 Metode Analisis Data... 27

3.4.1 Analisa Deskriptif ... 27

3.4.2 Analytical Hierarchy Process (AHP) ... 27

4.1 Gambaran Umum Bank Sumut ... 36

4.2 Profil Responden ... 42

4.2.1 Data Responden Berdasarkan Jenis Kelamin ... 42

4.2.2 Data Responden Berdasarkan Usia ... 43

4.2.3 Data Responden Berdasarkan Pekerjaan ... 44

4.3 Uji Validitas dan Realibilitas ... 44

4.4 Hasil Pembobotan Memilih Bank Sumut ... 47

4.4.1 Kriteria produk ... 47

4.4.2 Kriteria Lokasi ... 48

4.4.3 kriteria Jaminan Keamanan ... 49

4.4.4 Kriteria Promosi ... 49

4.4.5 Kriteria Kredibilitas ... 50

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 51

5.2 Saran ... 52

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Matriks Perbandingan Berpasangan .. ... 32

3.2 Skala Penilaian Perbandingan ... 32

3.3 Pembangkit Random (Ri)... 35

4.1 Data Responden Berdasarkan Jenis Kelamin ... 43

4.2 Data Responden Berdasarkan Usia ... 43

4.3 Data Responden Berdasarkan Pekerjaan ... 44

4.4 Uji Validitas I ... 45

4.5 Uji Validitas II……….. 46

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Financial Intermediation ... 9

2.2 Proses Pengambilan Keputusan ... 18

2.3 Faktor-Faktor Keputusan Menabung ... 25

3.1 Struktur Hierarki ... 31

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kusioner Penelitian .. ... 53

2012

ABSTRAK

STUDI TENTANG KEPUTUSAN NASABAH DALAM MENABUNG

DI BANK SUMUT CABANG USU MEDAN

METODE ANALYTICAL HIERARCHY PROCESS (AHP)

Bank Sumut yang dikenal masyarakat sumatera utara adalah bank

pembangunan daerah yang mana Bank Sumut hadir memberikan jenis-jenis

produk yang menimbulkan persaingan antar bank. Adapun faktor-faktor yang

mempengaruhi nasabah dalam mengambil keputusan menabung di bank sumut.

Analytical Hierarchy process (AHP)merupakan suatu metode pengambilan keputusan terhadap masalah penentuan prioritas pilihan dari berbagai alternatif .

Penggunaan AHP dimulai dengan membuat struktur hirarki dari permasalahan

yang ingin diteliti.

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mendorong

keputusan nasabah menabung di Bank Sumut, Faktor produk, Lokasi, Jaminan

Keamanan, promosi dan Kredibilitas bank yang menjadi faktor yang dipilih untuk

mengetahui faktor apakah yang paling dominan menabung di Bank Sumut.

Hasil yang diperoleh Melalui pengolahan AHP bahwa nasabah dalam

memilih Bank Sumut berdasarkan pada produk dengan bobot nilai 246 , faktor

lokasi dengan bobot 241, faktor jaminan keamanan dengan bobot186, faktor

lokasi dengan bobot nilai 165,dan faktor kredibilitas dengan bobot 163. Dengan

demikian dapat disimpulkan bahwa nasabah menganggap faktor produk bank

adalah faktor yang paling banyak menarik minat masyarakat untuk menabung di

Bank Sumut.

Faktor Jaminan Keamanan ,Faktor promosi, Faktor Kredibilitas

ABSTRACT

STUDY ON THE DECISION OF CUSTOMERS IN SAVING

BANK BRANCH SUMUT USU FIELD

METHODS Analytical Hierarchy Process (AHP)

Bank of North Sumatra is known for the North Sumatra is a regional

development bank where the bank is present North Sumatra provide the kinds of

products that give rise to competition between bank.adapun factor influencing

factor in decision-making customers save money in the bank of North Sumatra.

Analytical Hierarchy Process (AHP) is a method of decision making to the

problem of determining the priority of choice of many alternatives. The use of

AHP starts by creating a hierarchical structure of the problems that want to study.

This study aims to determine the factors that drive customer decisions to save

the Bank of North Sumatra, product Factors, Location, Security Guarantee,

promotion and the bank's credibility is a factor chosen to determine whether the

most dominant factor in Babk save Sumatra.

The results obtained through the AHP process that customers choose a bank

in North Sumatra is based on the weight of the product by 246, with a weighting

factor of 241 locations, with bobot186 security factor, the location of the

weighting factor 165 value, and credibility of the weighting factor of 163. It can

be concluded that the customer considers the product factor is the factor that most

banks attract many people to save money in the Bank of North Sumatra.

Keyword:Analytical Hierarchy Process (AHP), the product factors Location

BAB I PENDAHULUAN

1.1 Latar Belakang Pemilihan Judul

Bank sebagai lembaga keuangan merupakan badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan kemudian

menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk

pinjaman untuk jangka waktu tertentu. Kegiatan untuk menghimpun dana

sangat menentukan jumlah dana yang dapat dikembangkan oleh bank

penanaman dana yang menghasilkan pendapatan bagi bank tersebut.

Bank sebagai sebuah lembaga keuangan tentu memiliki fungsi seperti

halnya lembaga- lembaga lain. Fungsi bank dalam perekonomian suatu

Negara diklasifikasikan sebagai berikut (Irsyad Lubis, 2010:10)

1. Fungsi Bank sebagai Agent of Trust

Artinya bahwa aktivitas sebagai financial intermediary menjalankan

fungsinya atas dasar kepercayaan yang diterima oleh bank dari

masyarakat. Kepercayaan masyarakat yang diberikan berupa amanat agar

bank mengelola dan mengamankan dana yang disimpan masyarakat di

bank tersebut. Fungsi bank sebagai Agent of trust ini tentu tidak terlepas

dari prinsip saling menguntungkan bagi kedua belah pihak

Guna mewujudkan pembagunan dan kesejahteraan dalam perekonomian

bank dianggap sebagai lembaga yang cukup berperan signifikan. Hal ini

dikarenakan aktivitas bank sebagai financial intermediary dapat

mempertemukan sektor rill dan sektor moneter untuk berinteraksi.

Sebagian besar peredaran uang dalam perekonomian terjadi melalui

institusi perbankan sehingga interaksi sektor rill dan sektor moneter

diharapkan berjalan dengan baik demi mendukung proses pembangunan.

3. Fungsi Bank sebagai Agent of Service

Bank diketahui juga sebagai lembaga yang bergerak di bidang jasa yang

lebih beragam, dengan kata lain aktivitas perbankan tidak hanya terbatas

dalam hal menghimpun dana dan menyalurkan dana ditengah masyarakat.

Bank Sumut yang dikenal oleh masyarakat Sumatera Utara adalah Bank

pembangunan daerah yang mana bank sumut hadir memberikan

produk-produk dan jasa- jasa di bidang perbankan yang menimbulkan persaingan

antar bank di dalam mempromosikan produk-produk yang mereka andalkan,

ketika seorang nasabah memilih suatu produk perbankan banyak faktor yang

mempengaruhi sehingga akhirnya berhasil memberikan keputusan. Fakta

bahwa adanya perbedaan perilaku individu di masyarakat dalam membuat

keputusan menabung sangat dipengaruhi oleh faktor internal maupun faktor

eksternal. Faktor eksternal biasanya dipengaruhi oleh lingkungan, sedangkan

faktor internal muncul dari dorongan sendiri.

Agar masyarakat mau menyimpan uangnya di bank, maka pihak bank

si nasabah/ penyimpan. Balas jasa tersebut dapat berupa bunga, bagi hasil,

hadiah, pelayanan atau balas jasa lainnya. Semakin tinggi balas jasa yang

diberikan akan menambah minat masyarakat untuk menyimpan uangnya. Oleh

karena itu, pihak perbankan harus memberikan berbagai rangsangan dan

kepercayaan sehingga masyarakat berminat menanamkan dananya

(kasmir,2008:26).

Penghimpun dana masyarakat dengan sistem konvensional menjadi salah

satu keinginan usaha yang dijalankan oleh Bank Sumut. Produk yang

ditawarkan dalam bentuk simpanan yaitu berupa giro, tabungan dan deposito

berjangka seperti umumnya bank lain dengan system yang sama , yang

membedakannya adalah produk tabungan yang ditawarkan Bank Sumut lebih

beragam seperti Tabungan Simpeda, tabungan martabe, tabungan haji makbul

dan tabunganku. Untuk tingkat bunga simpanan yang ditawarkan bank sumut

berkisar antara 3 s.d 7,5 % dimana tabungan secara progresif diberikan 5 %

s.d 7 % bunga giro sebesar 3 % dan bunga deposito sebesar 7,5 %.

Bank Sumut memperhatikan nasabahnya dengan menerapkan motto

pelayanan ‘TERBAIK’ guna menjaga loyalitas nasabah citra pelayanan

terbaik yang diusung juga dapat menjadi promosi tersendiri guna membangun

pola pikir dalam mendorong masyarakat agar tertarik menjadi calon nasabah

baru di Bank Sumut. Memberikan pelayanan terbaik merupakan statement

budaya perusahaan yang telah diwujudkan dengan menerapkan standar

Dalam membuat keputusan menabung biasanya masyarakat

memperhatikan tingkat bunga. Tabungan dalam pandangan ekonom neoklasik

diartikan sebagai fungsi dari tingkat bunga. Tingkat bunga tabungan yang

lebih tinggi bisa menarik masyarakat untuk menabung lebih banyak uangnya

dengan mengorbankan konsumsi. Pengorbanan konsumsi ini dilakukan

dengan harapan bahwa menabung akan menguntungkan mereka untuk

konsumsi masa depan (Mankiw dalam Delta Khairunnisa, 2003:146). Akan

tetapi ada hal menarik dari perilaku masyarakat dewasa ini mengenai minat

untuk menyimpan dananya di bank terutama tabungan yaitu bahwa para

nasabah /penabung tidak lagi menganggap bunga sebagi faktor terpenting

dalam membuat keputusan menabung, tetapi lebih memilih kepada

kemudahan dan kenyamanan dalam bertransaksi (Dinie Suryani,2009). Untuk

mendapatkan pelayanan yang sesuai yang diharapkan oleh masyarakat maka

tidak mengherankan kalau masyarakat berusaha memilih bank yang mereka

anggap terbaik. Disisi lain perbankan juga terus melakukan perbaikan demi

untuk mewujudkan harapan masyarakat tersebut layak untuk dipilih dan

menjadi nasabah bank tersebut.

PT. Bank Pembangunan Daerah Sumatera utara yang lebih dikenal di

masyarakat sebagai Bank Sumut ini adalah salah satu bank yang berstatus

sebagai Bank Pembangunan Daerah (BPD) dalam bentuk Perseroan Terbatas

(PT). Meskipun statusnya Bank pembangunan daerah untuk Sumatera utara

bukan berarti Bank Sumut tidak bias menjalankan kegiatannya di daerah

PT. Bank Sumut memiliki kantor pusat yang beralamat di Jl. Imam Bonjol

No. 18 Medan dan unit cabangnya tersebar diseluruh wilayah Sumatera dan

Jakarta. Tersebarnya Unit pelayanan Bank Sumut ini mengindikasikan bahwa

keberadaannya sudah menjadi sebuah kebutuhan masyarakat terhadap

lembaga perbankan. Peranan Bank Sumut juga diharapkan benar- benar

mengemban dan mewujudkan visi misi pembangunan daerah Sumatera Utara

dimana Bank Sumut mempunyai tujuan untuk mendorong roda perekonomian

dan pembangunan sebagai salah satu sumber pendapatan daerah dalam

meningkatkan taraf hidup rakyat. Jaringan pelayanan Bank Sumut yang luas

diharapkan dapat dimanfaatkan semua kelompok masyarakat seperti PNS,

TNI/POLRI, Pensiunan, Mahasiswa, dsb. Masing-masing kelompok INi

mempuyai Karakteristik sendiri- sendiri.

Berdasarkan uraian diatas penulis mencoba meneliti apa saja yang menjadi

keputusan menabung di Bank Sumut, oleh karena itu penelitian ini penulis

beri judul ‘Studi Tentang Keputusan Nasabah Dalam Menabung di Bank Sumut Cabang USU Medan Metode Analytical Hierarchy Process (AHP)’ 1.2 Perumusan Masalah

Adapun perumusan masalah yang ingin diteliti penulis adalah faktor- faktor

apakah yang menjadi pendorong nasabah untuk menabung di Bank Sumut.

1.3 Tujuan Penelitian

Adapun tujuan yang diharapkan penelitian ini adalah untuk mengetauhi

faktor-faktor apa saja yang menjadi pendorong nasabah untuk memutuskan

1.4 Manfaat Penelitian

Adapun harapan penulis terhadap manfaat dari penelitian adalah

1. Bagi pihak perbankan diharapkan hasil penelitian ini dapat menjadi salah

satu alternative rujukan untuk dapat mengenal dan memahami keinginan

dan memahami keinginan dan kebutuhan masyarakat gunaperbaikan

kinerja perusahaan khususnya dan untuk pembangunan serta

kesejahteraan masyarakat umumnya.

2. Bagi lingkungan akedemisi diharapkan hasil penelitian ini dapat

memperkaya khazanah ilmu pengetahuan guna menambah wawasan dan

untuk kemajuan pendidikan

3. Bagi peneliti selanjutnya diharapkan hasil penelitian ini dapat dijadikan

perbandingan dan referensi guna penyempurnaan hasil penelitian yang

sudah ada.

4. Bagi penulis sendiri penelitian ini menjadi sebuah awal pembelajaran

untuk melakukan penelitian-penelitian selanjutnya disamping sebagai

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Bagi masyarakat awam mungkin masih banyak beranggapan bahwa bank

hanya sebagai tempat untuk menabung dan meminjam uang. Kenyataan bank

banyak menawarkan jasa-jasa lainnya disamping sekedar menawarkan jasa

penyimpanan uang/tabungan dan meminjamkan uang/kredit. Berbeda halnya

dengan orang orang yang memang mengerti perbankan dalam menafsirkan

pengertian bank itu sendiri.

Undang- Undang RI Nomor 10 tahun 1998 dalam kasmir (2008:25). Tentang

perbankan yang dimaksud dengan bank adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak. Undang-Undang ini menegaskan bahwa selain menyediakan jasa

simpanan dan kredit yang menjadi pokok kegiatan bank maka bank juga

diperbolehkan melakukan kegiatan dalam bentuk lainnya bentuk lain yang

dimaksud bisa berupa jasa yang lebih beragam atau turunan produk (derivatif) dari

produk bank yang lebih dikembangkan dengan catatan kegiatan lain tersebut tidak

Menurut F.E Perry dalam Veitzhal Rivai, Andria Permata Veitzhal dan Ferry N.Idroes (2007:321) bank adalah suatu badan usaha yang transaksinya berkaitan

dengan uang, menerima simpanan (deposit) dari nasabah, menyediakan dana atas

setiap penarikan, melakukan penagihan cek- cek atas perintah nasabah

Memberikan kredit dan atau menanamkan kelebihan simpanan tersebut sampai

dibutuhkan untuk pembayaran kembali. Pendapat F.E Perry disini lebih

memberikan spesifikasi atau detai jenis kegiatan yang umumnya dilakukan oleh

bank sesuai statusnya sebagai badan usaha yang berkaitan dengan transaksi

keuangan.

Menurut Howard D. Crosse dan george J. Hemple dalam vietzhal Rivai Andria Permata Veitzhal dan Ferry N. Idroes (2007:321) mengartikan bank

sebagai suatu organisasi yang menggabungkan usaha manusia dan sumber sumber

keuangan untuk melaksanakan fungsi bank dalam rangka melayanin kebutuhan

masyarakat dan untuk memperoleh keuntungan bagi pemilik. Berbeda dari dua

pendapatan di atas sebelumnya, pendapat Howard dan george lebih menekankan

pengertian bank pada fungsi dan motif bank. Fungsi bank dimaksud adalah untuk

melayani kebutuhan masyarakat sedangkan motif bank adalah untuk memperoleh

keuntungan khususnya bagi pemilik bank. Bank juga digambarkan sebagai

organisasi yang menggabungkan usaha manusia dalam mengelola sumber

keuangan demi tujuan tersebut.

Dari berbagai pengertian bank di atas maka dapat disimpulkan bahwa bank

berkaitan erat dengan transaksi keuangan dimana masyarakat yang menjadi objek/

dapat menjadi alternatif pilihan demi memenuhi keinginan dan kebutuhan

masyarakat. Hal yang juga penting dari interaksi ini adalah bahwa kedua belah

pihak dapat saling diuntungkan.

2.2 Peranan dan Fungsi Bank 2.2.1 Peranan Bank

Perekonomian suatu negara akan berjalan seirama antar pelaku aktivitas ekonomi apabila terdapat hubungan kerjasama yang baik. Hubungan kerjasama ini

dapat terjadi secara langsung maupun tidak langsung. Kerjasama dimasyarakat

yang berkaitan dengan aliran dana menggambarkan adanya masyarakat yang

membutuhkan dana sebagai unit defisit juga masyarakat yang kelebihan dana

sebagai unit surplus.

Institusi yang berperan dalam p-roses mempertemuka n unit defisit dan unit

surplus dimasyarakat dirasakan perlu agar kerjasama bisa terwujud antar pelaku

ekonomi. Bank merupakan satu alternatif yang membantu mewujudkan kerjasama

tersebut, karena eksistensi bank yang secara profesional memang bertindak

menghimpun (funding) dan menyalurkan (landing) dana dari dan untuk

masyarakat. Rantaian fungsi dan peranan institusi bank ini dikenal dengan istilah

financial intermediary dan hal ini dilaksanakan untuk kepentingan semua pihak

sehingga aktivitas perekonomian berjalan normal (irsyad lubis, 2010 :9)

Gambar 2.1 Financial Intermediation

2.2.2 Fungsi Bank

Bank sebagai sebuah lembaga keuangan tentu memiliki fungsi seperti halnya

lembaga lembaga lain. Fungsi bank dalam perekonomian suatu negara di

klasifikasikan sebagai berikut (Irsyad Lubis 2010:10) :

1. Fungsi bank sebagai Agent of Trust

Artinya bahwa aktivitas bank sebagai financial intermediary menjalankan fungsinya atas dasar kepercayaan yang diterima oleh bank dari masyarakat kepercayaan masyarakat yang diberikan berupa amanat agar bank mengelola dan mengamankan dana yang disimpan masyarakat di bank tersebut. Fungsi bank sebagai Agent of Trust ini tentu tidak terlepas dari prinsip saling menguntungkan bagi kedua belah pihak

2. Fungsi Bank sebagai Agent of Development

Guna mewujudkan pembangunan dan kesejahteraan dalam perekonomian,

bank dianggap sebagai lembaga yang cukup berperan signifikan. Hal ini

dikarenakan aktivitas bank sebagai financial intermediary dapat

mempertemukan sektor riil dan sektor moneter untuk berinteraksi. Sebagian

besar peredaran uang dalam perekonomian terjadi melalui institusi perbankan

sehingga interaksi sektor riil dan sektor moneter diharapkan berjalan dengan

3. Fungsi Bank sebagai Agent of Service

Bank diketahui juga sebagai lembaga yang bergerak dibidang jasa yang lebih

beragam, dengan kata lain aktivitas perbankan tidak hanya terbatas dalam hal

menghimpun dana dan menyalurkan dana ditengah masyarakat

2. 3 Jenis Bank

Terdapat pendapatan pengklasifikasi jenis bank sebelum diberlakukannya Undang-Undang perbankan Nomor 10 Tahun 1998 terhadap Undang-Undang

nomor 14 tahun 1967, beberapa perbedaan yang ada yaitu seperti fungsi bank,

kepemilikan bank dan nasabah yang dilayanin bank. Namun, kegiatan utama atau

pokok bank sebagai lembaga keuangan yang menghimpun dana dari masyarakat

dan menyalurkan dana tidak berbeda satu sama lainnya. Dewasa ini jenis bank

dapat di tinjau dari berbagai segi antara lain (Kasmir,2008:34-42):

1. Dilihat dari Segi fungsinya

Mengikuti Undang-Undang Perbankan Nomor 10 Tahun 1998 maka bank dari

segi fungsinya dibedakan menjadi :

a. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syari’ah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syari’ah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dilihat dari Segi Kepemilikannya

Dari segi kepemilikan sebuah bank maka jenis bank dapat dibedakan menjadi :

a. Bank Milik Pemerintah

Di mana baik akte pendirian maupun modalnya dimiliki oleh pemerintah

sehingga seluruh keuntungan bank ini dimiliki pemerintah pula. Bank milik

pemerintah ini bisa pemerintah pusat maupun pemerintah daerah.

b. Bank Milik Swasta Nasional

Jenis bank ini menggambarkan bahwa seluruh atau sebagian besarnya modal

dimiliki oleh swasta serta akte pendiriannya pun didirikan oleh swasta, begitu

pula pembagian keuntungannya adalah untuk swasta pula

c. Bank Milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan

koperasi

d. Bank Milik Asing

Bank Jenis ini merupakan cabang dari bank yang ada diluar negeri baik milik

swasta asing atau pemerintah asing artinya bahwa kepemilikan bank ini jelas

dimiliki oleh pihak luar negeri

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak

swasta nasional kepemilikan sahamnya secara mayoritas dipegang oleh warga

negara Indonesia

3. Dilihat dari Segi status

Dari segi statusnya bank dihubungkan dengan kemampuannya dalam melayani

masyarakat Status bank yang dimaksud adalah :

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi keluar negeri atau yang

berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer

keluar negeri, inkaso keluar negeri,traveller cheque. Pembukuan dan

pembayaran letter of credit dan transaksi lainnya

b. Bank Non Devisa

Merupakan Bank yang belum mempunyai izin untuk melaksanakan transaksi

sebagai bank devisa sehingga tidak melaksanakan transaksi seperti halnya

bank devisa. Jadi bank non devisa kebalikan daripada bank devisa dimana

transaksi yang dilakukan masih dalam batas-batas negara.

4. Dilihat dari segi cara menentukan Harga

Jenis bank berdasarkan caranya menentukan harga baik harga jual maupun

a. Bank yang Berdasarkan prinsip Konvensional

Dalam mencari keuntungan dan menentukan harga kepada nasabahnya bank

yang berdasarkan prinsip konvensional menggunakan dua metode yaitu :

1. Menetapkan bunga sebagai harga, untuk produk simpanan seperti

giro,tabungan maupun deposito. Demikian pula harga untuk

produkpinjaman (kredit) juga di tentukan berdasarkan tingkat harga

tertentu.

2. Untuk jasa-jasa bank lainnya pihak perbankan menggunakan atau

menetapkan berbagai biaya dalam nominal atau persentase tertentu.

b. Bank yang berdasarkan Prinsip Syariah

Dalam menentukan harga atau mencari keuntungan bagi bank yang

berdasarkan prinsip syariah sebagai berikut:

1. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

2. Pembiayaan berdasarkan prinsip peryertaan modal (musharabah)

3. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah)

4. Pembiayaan Barang modal berdasarkan sewa murni tanpa pilihan (ijarah)

5. Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang

2.4 Produk Dan Jasa Bank

Dalam aktivitas perbankan produk yang umumnya dikenal masyarakat terbatas

pada produk pinjaman(kredit) sesuai dengan peranan bank meskipun ada juga

bank yang tidak boleh menawarkan produknya seperti bank perkreditan. Jasa-jasa

bank lain yang diberikan kepada masyarakat dianggap sebagai kegiatan perbankan

yang ketiga disamping kegiatan menghimpun<menyalurkan dana. Tujauan

pemberian ini dimaksudkan untuk mendukung dalam mempermudah dua kegiatan

bank tersebut. Adapun jenis jasa yang ditawarkan oleh bank yaitu

(kasmir:2008:148)

1. Kiriman uang

Bank menyediakan jasa pengiriman uang yang bisa dilakukan antar kota baik

dalam maupun luar kota juga antar negara.lama dan biaya pengiriman tentunya

disebutkan dengan sarana yang digunakan untuk mengirim.

2. Kliring (clearing)

Kliring merupakan jasa penyelesaian utang piutang antar bank dengan cara

saling menyerahkan warkat-warkat yang akan dikliringkan di lembaga kliring

3. Inkaso (Collection)

Inkaso merupakan jasa bank untuk menagihkan warkat-warkat yang berasal

dari luar kota atau luar negeri

4. Safe Deposit Box

Safe Deposit Box merupakan jasa yang disediakan oleh bank untuk

menyimpan dokumen-dokumen atau benda-benda beharga milik nasabah

yang berbentuk kotak dengan ukuran tertentu.

5. Bank card

Bank Card merupakan kartu plastik yang dikeluarkan oleh bank yang

dibeikan kepada nasabah untuk dapat dipergunakan sebgagai alat pembayaran

di tempat tempat tertentu.

6. Bank Notes

Merupakan uang kartal asing yang dikeluarkan dan diterbitkan oleh bank

diluar negeri. Bank notes dikenal juga dengan ‘’devisa tunai’’ yang

mempunyai sifat-sifat seperti uang tunai tapi tidak semua bank notes dapat

diperjual belikan tergantung peraturan devisa di negara asal bank notes

diterbitkan.

Traveller Cheque dikenal dengan cek wisata atau cek perjalanan yang

biasanya digunakan oleh mereka yang hendak berpergian atau sering dibawa

turis

8. Letter of Credit (L/C)

Leter of Credit diberikan Kepada masyarakat mempelancar arus barang

(ekspor-impor) termasuk barang dalam negeri (antar pulau kegunaannya

adalah untuk mengatasi masalah yang terjadi antara importir dan eksportir

9. Bank garansi dan Referensi Bank

Bank garansi yaitu jaminan pembayaran yang diberikan suatu pihak baik

perorangan, perusahaan atau badan dalam bentuk surat jaminan

10.Memberikan Jasa jasa di pasar modal

a) Penjamin emisi

b) Penjamin ( guarantor)

c) Wali amanat (trustee)

d) Perantara perdagangan efek/pialang(broker)

e) Pedagang efek

f) Perusahaan pengelola dana

11.Menerima setoran setoran

a) Pembayaran Listrik

b) Pembayaran telephone

c) Pembayaran pajak

e) Pembayaran rekening air

2.5 Proses Pengambilan Keputusan Menabung

Perilaku tiap orang dalam membuat satu keputusan akan berbeda satu

sama lainnya. Bukan tidak mungkin seorang membuat keputusan tanpa

perlu melakukan proses dan melewati tahap tahap yang mendukung

keputusan akan tetapi umumnya manusia dalam membuat sebuah

keputusan terlebih dahulu ingin tahu apa dan kenapa dan bagaimana

sebuah keputusan itu diambil karena itu adanya proses dan tahap tahap

sebelum keputusan tersebut diambil. Sebenarnya proses keputusan

menabung itu sebenarnya tidak banyak berbeda dalam membuat

keputusan membeli dan berinvestasi.

Dari gambar diatas dapat kita jelaskan bagaimana tahap pengambilan keputusan

menabung masyarakat :

1. Mengenali kebutuhan

Diartikan sebagai tahap awal individu mengenali jenis kebutuhannya apakah

menabung perlu dilakukan atau tidak menurutnya.ketika menyadari bahwa

menabung itu dirasa perlu maka masyarakat akan dihadapkan dalam pemilihan

bank,jenis produk dan jasa yang ditawarkan bank dan lebih lanjut lagi

berkaitan dengan tabungan, masyarakat akan diharuskan memilih jenis

tabungan apa yang akan diambil.

2. Pencarian Informasi

Pada tahap ini individu yang mulai tergugah minatnya untuk menabung

selanjutnya akan mencari informasi yang sebanyak-banyaknya mengenai

bank, jenis produk dan jasa jasa yang ditawarkan ke bank dan reputasi bank

itu sendiri

3. Penilaian alternatif

Individu akan memproses informasi yang telah diperoleh mengenai semua

yang berhubungan dengan bank tersebut terutama tujuanuntuk menabung

biasanya penilaian alternatif dihubungkan dengan atribut dan produk yang

ditawarkan bank misalnya jaminan keamanan, tingkat bunga dan kemudahan

akses pelayanan

4. Keputusan Menabung

Tahap penilaian keputusan menabung menyangkut bagaimana

tabungan yang ditawarkan dan menjatuhkan pilihan kepada tabungan yang ia

suka.

5. Perilaku setelah menabung

Setelah menabung tentunya individu atau masyarakat merasakan kepuasan dan

ketidakpuasan yang berbeda-beda perasaan ini nantinya akan mempengaruhi

perilaku seseorang dalam memiliki keputusannya sendiri.

2.6 Promosi Bank

Perilaku menabung seseorang tidak terlepas dari pengaruh yang mereka terima dari lingkungan mereka dan satu hal bentuk pengaruh itu adalah informasi

yang diterima secara disegaja ataupun tidak disengaja. Promosi merupakan salah

satu bentuk informasi yang mudah dijumpai oleh seorang calon penabung baik

melalui media seperti melalui 31amphlet, radio,31amph, 31amphlet dll maupun

dalam bentuk komunikasi langsung yang diberikan oleh sales promotion dari

rekan keluarga ,sahabat dll.

Menurut E.Stanley dalam Winardi (1992:102) mengartikan promosi sebagai

kegiatan komunikatif yang tujuannya adalah untuk kemajuan sebuah produk

pelayanan, atau ide dalam suatu saluran distribusi.

“Promotion is any commnicate activity whose purpose is to move forwad a

Menurut Basu Swashta dan Irawan (1997 :349) promosi adalah arus informasi

atau persuasi satu arah yang dibuat untuk mengarahkan seseorang atau organisasi

kepada tindakan yang menciptakan pertukaran dalam pemasaran. Promosi

mempunyai peranan sebagai alat berkomunikasi dengan individu-individu,

kelompok-kelompok atau organisasi-organisasi yang secara langsung atau tidak

langsung mempengaruhi salah satu diantara penerima informasi tersebut (atau

lebih) untuk membeli produk dan jasa yang ditawarkan perusahaan.

Tujuan dari promosi sendiri dapat dikelompokkan menjadi beberapa jenis yaitu :

1. Modifikasi Tingkah laku

Promosi berusaha merubah tingkah laku atau pendapat serta memperkenalkan

tingkah laku yang ada sehingga melalui promosi penjual selalu berusaha

menciptakan kesan baik tentang produk dan jasa yang ditawarkannya.

2. Memberitahu

Promosi dirasa penting sebagai informasi bagi calon nasabah dalam

pengambilan keputusan untuk menabung oleh karena itu promosi seperti ini

bersifat informatif dalam rangka untuk memberitahu pasar yang dituju tentang

penawaran perusahaan.

3. Membujuk

Promosi yang bersifat membujuk (persuasif) umumnya kurang disenangi oleh

promosi cenderung lebih banyak bersifat persuasif dan masyarakat juga

mudah berpengaruh dengan jenis promosi seperti ini.

4. Mengingatkan

Promosi yang bersifat mengingatkan dilakukan terutama untuk mempertayakan

pelanggan yang sudah ada dengan mempertahankan citra baik seperti produk,

pelayanan, kelembagaan dihati masyarakat.

Metode promosi yang umum sering dijumpain oleh masyarakat adalah periklanan,

pemberian hadiah, penarikan undian, perlombaan, pameran ,jaminan dan

pelayanan ,personal selling dll. Metode ini tidak berbeda jauh dengan metode

promosi yang dilakukan bank satu sama lainnya. Satu hal yang penting bahwa

strategi promosi ini cukup efektif untuk mendorong masyarakat dalam membuat

setiap keputusan tergantung bagaimana mereka menanggapi informasi tersebut.

2.7 Perilaku Masyarakat serta pendorong keputusan menabung

Penawaran lembaga perbankan akan produk-produk dan jenis jasa terbaru terus berkembang dan berinovasi, membuat setiap konsumen harus bijak

menetukan sikap dalam memilih dan menentukan keputusan untik menggunakan

produk dan jasa yang benar-benar sesuai dengan keinginan dan kebutuhannya.

Perilaku masyarakat dalam membuat keputusan menabung seperti halnya

keputusan-keputusan ekonomi maupun non ekonomi tentu terdapat beberapa

faktor yang berpengaruh dalam pengambilan keputusan tersebut. Besarnya

pengaruh tersebut mendominasi dirinya, misalnya pengalaman dalam memakai

menggunakan produk atau jasa yang sama , pengalaman disini dijadikan faktor

yang mungkin bisa mempengaruhi konsumsi seseorang.

Perilaku masyarakat sebagai konsumen dalam memutuskan sesuatu diberikan

efek berkelanjutan dalam mengambil keputusan yang sama di kemudian hari

tujuan seseorang dalam mengambil keputusan biasanya untuk mendapatkan yang

terbaik. Keputusan seperti menabung diharapkan dapat memuaskan masyarakat

dalam memenuhi kebutuhan mereka disamping motif lainnya dan dengan

terpenuhinya harapan terebut masyarakat tidak akan merasa menyesal atas

keputusannya atau bahkan akan melakukan keputusan yang sama nantinya.

Di dalam membuat keputusan menabung, keputusan seorang konsumen

merupakan manifestasi mereka dalam berpilaku dan perilaku ini dipengaruhi

beberapa faktor diantaranya :

1. Pengaruh Lingkungan

Pengaruh lingkungan bisa didapat melalui faktor kebudayaan dan faktor

sosial.

a. Kebudayaan

Kebudayaan merupakan faktor penentu yang paling dasar dari keingininan

dan perilaku seseorang. Bila makhluk lainnya bertindak berdasarkan naluri

maka perilaku manusia umunya dipelajari. Budaya yang diterima dari satu

lingkungan yang berbeda maka perilaku seseorang akan berbeda.

b. Sosial

Faktor sosial dalam mempengaruhi perilaku seseorang dapat diterima dari

karena adanya dorongan dari orang-prang terdekat seperti keluarga, teman

,tetangga , teman sejawat atau melalui informasi yang diterima dari media

dan sejenisnya.

2 . Faktor Pribadi

Kepribadian seseorang mencakup hal-hal yang berhubungan dengan keadaan

yang tampak maupun tak nampak dari diri seseorang misalnya usia dan tahapan

dalam siklus hidup, pekerjaan dan keadaan ekonomi, gaya hidup dan konsep diri.

Seseorang memutuskan untuk menabung bisa terjadi karena dorongan dirinya

sendiri, misalnay karena usia sudah pantas untuk menabung demi masa depan

yang tidak stabil mengharuskan seorang bijak dalam menggunakan

pendapatannya.

3. Faktor psikologi

Termasuk didalamnya sebagai faktor psikologis yaitu motivasi, persepsi, kepercayaan dan sikap :

a. Motivasi diartikan sebagai kebutuhan yang timbul akibat keadaan

fisiologis misalnya rasa lapar dan haus sama halnya dengan keputusan

menabung yang dapat termotivasi karena ingin uang yang dimiliki

tersimpan lebih aman atau adanya motif untuk memperoleh keuntungan

b. Persepsi menyangkut bagaimana seseorang menggambarkan objek dari

masukan informasi yang diterima dengan terlebih dahulu menyeleksi dan

mengorganisir informasi tersebut.

Kepercayaan dan sikap merupakan dua hal yang dapat saling berkaitan

seseorang mengambil sikap untuk membuat keputusan menabung karena

kepercayaan yang ia miliki atas keputusan yang diambil.

2.8 Kerangka konseptual

Adapun kerangka konseptual yang menjadi penelitian keputusan menabung di bank sumut ialah :

Gambar 2.3

Faktor-Faktor Keputusan Menabung

keputusan menabung

produk

Lokasi

Keamanan

Promosi

BAB III

METODE PENELITIAN

3.1 Ruang lingkup Penelitian

Ruang lingkup penelitian ini adalah untuk menganalisa hal apa saja yang

dijadikan keputusan menabung di bank sumut, objek penelitian ini ditujukan

pada nasabah Bank Sumut Cabang USU Medan.

3.2 Lokasi dan waktu Penelitian

Penelitian ini dilakukan di Bank Sumut Cabang USU Medan dengan kurun

waktu penelitian selama 3 bulan yang berlangsung dari bulan Mei sampai

dengan Juli 2012

Untuk memdapatkan data yang diperlukan dalam penelitian ini maka jenis

data yang digunakan adalah :

1. Data Primer

Data primer yaitu data yang diperoleh secara langsung dari pihak pertama

yang menjadi objek penelitian. Data primer dalam penelitian ini diperoleh

dari wawancara dan juga pengisian kuisioner kepada nasabah Bank

Sumut.

2. Data Sekunder adalah data primer yang telah dilakukan pengolahan lebih

lanjut. Data ini dapat berbentuk tulisan atau dalam bentuk angka-angka

yang mendukung penelitian ini.

Sedangkan teknik pengumpulan data yang dilakukan dalam penelitian ini

adalah :

1. Kuisioner

Kuisioner adalah metode pengumpulan data dengan memberikan daftar

pertayaan yang akan diisi oleh responden, dalam hal ini adalah

masyarakat yang menjadi nasabah di Bank Sumut Cabang USU

2. Wawancara

Teknik wawancara yang dilakukan ialah masyarakat yang menjadi

nasabah di Bank Sumut yang menjadi sampel penelitian untuk menggali

informasi lebih lanjut terhadap faktor-faktor keputusan menabung di

Bank Sumut.

Metode Analisis data yang digunakan penulis dalam penelitian ini yaitu

dengan , pengumpulan data melalui program Analytical Hierarchy Process

(AHP) dan analisis deskriptif. Secara jelasnya , metode yang digunakan

antara lain sebagai berikut :

3.4.1 Analisis Deskriptif

Analisis ini memberikan gambaran tentang karakteristik tertentu dari data

yang telah dikumpulkan. Data tersebut akan dianalisis sehingga menghasilkan

gambaran mengenai apa saja yang menjadi faktor-faktor untuk menjadi nasabah di

Bank Sumut. Analisis data disajikan dalam bentuk tabulasi, gambar(chart) dan

diagram.

3.4.2 Analytical Hierarchy Process

Metode Analytical Hierarchy Process (AHP) merupakan suatu model

pendukung keputusan yang dikembangkan oleh Prof. Thomas L. Saaty . Model

pendukung keputusan ini akan menguraikan masalah multi faktor dan multi

kriteria yang kompleks menjadi suatu hirarki, menurut Saaty (1993), hirarki

didefinisikan sebagai suatu representasi dari sebuah permasalahan yang kompleks

dalam suatu struktur multi level dimana level pertama adalah tujuan, yang diikuti

level faktor, criteria, sub criteria dan seterusnya kebawah hingga level terakhir

dari alternative. Dengan hirarki sehingga permasalahan akan tampak lebih

Analytical Hierarchy Process (AHP) sering digunakan sebagai metode

pemecahan masalah disbanding dengan metode yang lain karena alasan-alasan

sebagai berikut :

1. Struktur yang berhirarki

2. Memperhitungkan Validitas sampai dengan batas toleransi inkonsistensi

berbagai kriteria dan alternative yang dipilih oleh pengambil keputusan

3. Memperhitungkan Daya tahan output analisis sensivitas pengambilan

keputusan

Analytical Hierarchy Process (AHP) mempunyai landasan aksiomatik yang

terdiri dari :

1. Resiprocal Comparison yang mengandung arti bahwa matriks perbandingan

berpasangan yang terbentuk harus bersifat kebalikan. Misalnya , jika A

adalah k kali lebih penting dari pada B maka B adalah 1/k kali lebih penting

dari A.

2. Homogenity , yaitu mengandung arti kesamaan dalam melaksanakan

perbandingan , misalnya , tidak dimungkinkan membandingkan jeruk dengan

bola tenis dalam hal rasa, akan tetapi lebih relevan jika membandingkan

dengan hal berat.

3. Dependence yang berarti setiap level mempunyai kaitan (complete hierarchy)

walaupun mungkin saja terjadi hubungan yang tidak sempurna (incomplete

4. Expectation yang berarti menonjolkan penilaian yang bersifat ekspektasi dan

preferensi dari pengambilan keputusan. Penilaian dapat merupakan data

kuantitatif maupun yang bersifat kualitatif.

Secara umum pengambilan keputusan dengan metode AHP di dasarkan pada

langkah langkah berikut :

1. Mendefinisikan masalah dan menetukan solusi yang diinginkan

2. Membuat struktur hierarki yang diawali dengan tujuan utama dilanjutkan

dengan kriteria- kriteria dan alternative pilihan yang ingin di rangking.

3. Membentuk matriks perbandingan berpasangan yang menggambarkan

kontribusi relative atau pengaruh setiap elemen terhadap masing masing

tujuan atau kriteria yang setingkat di atasnya.

4. Menormalkan data yaitu dengan membagi nilai dari setiap elemen di dalam

matriks yang berpasangan dengan nilai total dari setiap kolom.

5. Menghitung nilai eigen vector dan menguji konsistensinya

6. Mengulangi langkah 3, 4 dan % untuk seluruh tingkat hirarki

7. Menghitung eigen vector dari setiap matriks perbandingan berpasangan nilai

eigen vector merupakan bobot setiap elemen. Langkah ini untuk mensintesis

pilihan dalam penentuan prioritas elemen – elemen pada tingkat hirarki

terendah sampai pencapaian tujuan

8. Menguji Konsistensi hirarki, jika tidak memenuhi CR <0,5 maka penilaian

Prioritas alternative terbaik dari total rangking yang diperoleh merupakan

rangking yang dicari dalam Analytical Hierarchy Process (AHP) ada

beberapa prinsip dasar yang harus dipahami antara lain :

a. Decomposition

Dengan prinsip ini struktur masalah yang kompleks dibagi menjadi

bagian bagian –bagian secara hirarki. Tujuan didefenisikan dari yang umum

sampai khusus. Dalam bentuk yang palingsederhana struktur akan

dibandingkan tujuan, kriteria dan level alternative. Tiap himpunan alternative

mungkin akan dibagi lebih jauh menjadi tingkatan yang lebih detail,

mencakup lebih banyak kriteria yang lain, level paling atas dari hirarki

merupakan tujuan yang terdiri atas elemen ,di mana elemen-elemen tersebut

bisa dibandingkan , memiliki kepentingan yang hamper sama dan tidak

memiliki perbedaan yang terlalu mencolok jika perbedaan terlalu besar harus

dibuatkan level yang baru.

b. Comparative judgment

Prinsip ini berarti membuat penilaian tentang kepentingan relative dua

elemen pada suatu tingkat tertentu dalam kaitannya dengan kriteria

diatasnya penilaian ini merupakan inti dari AHP, karena ia akan

berpengaruh dalam menentukan prioritas dari elemen-elemen yang ada

sebaai dasar pengambilan keputusan. Hasil dari penilaian ini disajikan

dalam bentuk matriks yang dinamakan matriks pairwise comparison.

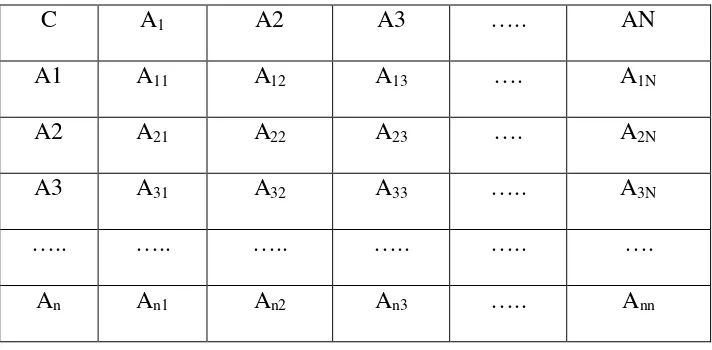

Misalkan terdapat suatu sub system hirarki dengan kriteria C dan

sejumlah n alternative dibawahnya A1 sampai An. perbandingan antar

alternative untuk sub sitem hirarki dapat dibuat dalam bentuk matriks n x

n seperti pada table 3.1

Tabel 3.1

Matriks perbandingan berpasangan

C A1 A2 A3 ….. AN

A1 A11 A12 A13 …. A1N

A2 A21 A22 A23 …. A2N

A3 A31 A32 A33 ….. A3N

….. ….. ….. ….. ….. ….

Nilai numeric yang dikenakan untuk seluruh perbandingan diperoleh dari

skala perbandingan yang disebut saaty pada table 3.2 apabila bobot kriteria

A1 dan Wi dan bobot Wjmaka skla dasar 1-9 yang disusun Saaty mewakili

perbandingan (Wi/Wj)/1. Angka- angka absolute pada skala tersebut

merupakan pendekatan yang amat baik terhadap perbandingan bobot

elemen Ai terhadap An.

Table 3.2

Skala Penilaian Perbandingan

Skala tingkat kepentingan defenisi keterangan

1 Sama pentingnya Kedua elemen mempunyai pengaruh yang sama 3 Sedikit lebih penting Pengalaman dan penilaian

sedikit memihak satu elemen dibandingkan dengan

pasangannya

5 Lebih penting Pengalaman dan penilaian sangat memihak satu elemen dibandingkan dengan

pasangannya

7 Sangat penting Satu elemen sangat disukai dan secara praktis

Satu elemen terbukti mutlak lebih disukai dibandingkan dengan pasangannya, pada tingkat keyakinan tertinggi 2, 4,6,8 Nilai tengah Diberikan bila terdapat

keraguan penilaian antara dua penilaian yang berdekatan

kebalikan Aij= 1/Aji Bila aktivitas I memperoleh suatu angka bila

dibandingkan i

c. Synthesis of priority

Synthesis of priority dilakukan dengan menggunakan eigen vector method

untuk mendapatkan bobot relative bagi unsure-unsur pengambilan

keputusan

d. Logical consistency

Logical Consistency merupakan karakteristik penting AHP. Hal ini dicapai

dengan mengagresikan sebuah eigen vector yang diperoleh suatu vector

composite tertimbang yang menghasilkan urutan pengambilan keputusan

pengukuran konsistensi dari suatu matriks itu sendiri didasarkan atas eigen

value maksimum dengan eigenvalue maksimum , inkonsistensi yang biasa

dihasilkan dari indeks konsistensi adalah :

Rumus dari indeks konsistensi adalah :

CI =(λmaks- n)(n-1)

Dengan :

CI = Indeks konsistensi

(λmaks= eigenvalue maksimum)

n = orde matriks

dengan λ merupakan eigenvalue dan n ukuran matriks. Eigen value

maksimum suatu matriks tidak akan lebih kecil dari nilai n sehingga tidak

dengan besarnya matriks makin konsisten matriks tersebut dan apabila

sama besarnya maka matriks tersebut konsisten 100% atau konsistensi 0

%. Dalam pemakaian sehari hari CI tersebut biasa disebut indeks

konsistensi karena rumus di atas memang lebih cocok untuk mengukur

inkonsistensi suatu matriks.

Indeks inkonsistensi di atas kemudian diubah dalam bentuk rasio

inkonsistensi dengan cara membaginya dengan suatu indeks random.

Indeks random menyatakan rata-rata konsistensi dari matriks perbandingan

berukuran 1 sampai 10 yang didapatkan dari suatu eksperimen oleh Qok

Ridge National Laboratory

Tabel 3.3

Pembangkit Random (Ri)

N 1 2 3 4 5 6 7 8 9 10

RI 0 0 0,58 0,9 1,12 1,24 1,32 1,41 1,45 1,49

CR = CI/RI

CR= Rasio Konsistensi

RI = Indeks Random

Selanjutnya konsistensi responden dalam mengisi kuesioner diukur

konsistenssinan respon yang diberikan responden. Sato dalam Chow and

Luk (2005) telah menyusun nilai CR (Consistency Ration) yang diizinkan

adalah CR ≤ 0,15.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Bank Sumut 4.1.1 Sejarah Singkat Bank Sumut

Bank Sumut yang dikenal khususnya oleh masyarakat Sumatera Utara

merupakan Bank pembangunan Daerah yang didirikan pada tanggal 4 November

1961. Pada saat itu berdasarkan akte Notaris Rusli Nomor 22 bank ini diberi nama

Bank pembangunan Daerah Sumatera Utara (BPDSU) dalam bentuk Perseroan

pembangunan daerah dan sesuai dengan peraturan daerah Tingkat 1 Sumatera

Utara No. 5 tahun 1965 bentuk usaha diubah menjadi Badan Usaha Milik Daerah

(BUMD). Pada tanggal 16 April 1999, akta Notaris Alina Hanum Nasution. S.H.

menyatakan bahwa bentuk usaha kembali menjadi Perseroan Terbatas. Akta

pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia berdasarkan

Surat Keputusan No.C-8224 HT.01.01 TH.99 tanggal 5 Mei 1999 serta

diumumkan dalam Berita Negara Republik Indonesia No.54 tanggal 6 Juli 1999

Tambahan No.4042.

Anggaran dasar pada saat didirikannya Bank Pembangunan Daerah Sumatera

Utara yaitu sebesar Rp 100.000.000,-, Hingga saat ini anggaran dasar telah

beberapa kali berub terakhir dengan akta No 39 tanggal 10 juni 2008 dan akta

penegasan No 5 tanggal 10 September 2008 Notaris H Marwansyah S.H,

Mengenai penambahan Modal dari Rp 500.000.000.000,- menjadi Rp

1.000.000.000.000,- perubahan anggaran dasar ini telah disetujui oleh Menteri

Kehakiman dan Hak asasi Manusia Republik Indonesia dengan keputusannya

No.AHU-87927.A.H.01.02 tanggal 20 November 2008 serta diumumkan dalam

berita Negara Republik Indonesia No.10 tanggal 3 Febuari 2009 Tambahan No.

3023.

4.1.2 Profil Bank Sumut

PT. Bank Sumut Berstatus Sebagai Bank Non Devisa Yang Berkantor Pusat

di Jl. Imam Bonjol No 18. Melalui situs resminya d

344 unit pelayanan guna melayani masyarakat diseluruh Sumatera Utara dan

Jakarta dengan rincian :

1. 1 unit Kantor Pusat

2. 1 unit Cabang Utama Medan

3. 29 unit Kantor Cabang Konvensional

4. 17 unit kantor Cabang Pembantu Syariah

5. 12 unit Kantor kas

6. 35 Payment Point

7. 21 unit Kas Mobil

8. 227 unit ATM

9. 1 Unit sentra UMK

Jaringan pelayanan Bank Sumut juga mencakup seluruh wilayah Indonesia

melalui Kerja sama dengan seluruh Bank Pembangunan Daerah dengan layanan

net online dan untuk transaksi kiriman uang dari dan ke luar negeri dilakukan

dengan layanan Western Union

4.1.3 Visi dan Misi Bank Sumut 4.1.3.1 Visi Bank Sumut

Bank Sumut memiliki Visi untuk menjadi bank andalan yang membantu

dan mendorong perkembangan perekonomian dan pembangunan daerah disegala

bidang serta sebagai salah satu sumber pendapatan dalam rangka peningkatan

taraf hidup rakyat

Bank sumut juga memiliki misi sebagai pengelola dana pemerintah dan

dana masyarakat secara profesional didasarkan pada prinsip prinsip compliance.

4.1.4 Fungsi Bank Sumut

Bank Sumut juga berfungsi sebagai alat kelengkapan otonomi daerah

dalam bidang perbankan, penggerak dan pendorong laju pembangunan daerah ,

serta bertindak sebagai pemegang kas daerah yang melaksanakan penyimpanan

uang daerah. Selain itu Bank Sumut juga diperkenankan melakukan kegiatan

usaha seperti yang dilakukan Bank Umum sesuai dengan UU No 7 Tahun 1992

yang saat ini telah dirubah menjadi UU No 10 Tahun 1998 tentang perbankan

dengan demikian Bank Sumut dapat menjadi salah satu sumber pendapatan asli

daerah.

4.1.5 Jenis Kegiatan dan Usaha Bank Sumut 4.1.5.1 Produk Penghimpunan Dana

1 . Giro, yang terdiri dari Giro Pemerintah dan Swasta

2. Tabungan Simpeda (Simpanan Daerah)

3. Tabungan Martabe (Mari Tingkatkan Kegiatan Menabung ),fasilitas

assuransi jiwa secara otomatis diberikan kepada nasabah yang membuka

tabungan martabe serta pengundian hadiah dilakukan dua kali

setahun

4. Tabungan Haji Makbul , yaitu tabungan haji yang mewujudkan niat anda

untuk melaksanakan ibadah haji ke tanah suci

5. Tabunganku adalah tabungan untuk perorangan dengan persyaratan

Indonesia guna menumbuhkan budaya menabung serta meningkatkan

kesejahteraan masyarakat.

6. Deposito Berjangka Dengan tingkat suku bunga bersaing dan dapat

dijadikan sebagai agunan kredit, Gunakan deposito Bank Sumut sebagai

alternatif menyimpan uang anda

Pada produk tabungan yang dimiliki Bank Sumut ada beberapa

perbedaan terutama antara produk tabungan Martabe , tabungan simpeda dan

tabunganku, adapun perbedaan tersebut yaitu :

1. Produk tabungan Martabe merupakan produk asli yang resmi dikeluarkan

oleh Bank Sumut sendiri sebagai bank daerah, tabungan Simpeda

merupakan produk gabungan antar sesame bank daerah yang ada di

Indonesia, sedangkan produk tabunganku merupakan produk yang

dikeluarkan oleh Bank Indonesia yang dipasarkan oleh bank umum yang

ada di Indonesia

2. Tabungan Martabe biaya administrasinya Rp 2.000 sedangkan tabungan

simpeda dan tabunganku tanpa biaya administrasi

3. Tabungan Martabe mendapatkan asuransi jiwa, besar asuransinya

berdasarkan besar tabungannya nasabah yang mendapatkan

pertanggungan 100 % apabila nasabah tersebut sudah menjadi nasabah

lebih dari 3 bulan sedangkan kurang dari 3 bulan hanya mendapatkan

pertanggungan 50 % dari haknya. Asuransi yang bekerjasama dengan

Bank Sumut adalah Asuransi Askrida sedangkan untuk nasabah simpeda

4. Tabungan Martabe dan tabungan simpeda dapat melakukan transaksi

dikantor mana saja yang menjadi kantor bank sumut sedangkan untuk

tabunganku hanya bisa melakukan transaksi di kantor dimana nasabah

pertama kali membuka rekening Tabunganku.

Untuk Bunga tabungan di Bank Sumut perhitungan nya adalah

1. Saldo ≤ Rp 10.000.000 :5,00 %

2. Saldo Rp 10.000.000 s/d 50.000.000 :5,25 %

3. Saldo Rp 50.000.000 s/d Rp 100.000.000 :5,50 %

4. Saldo ≥ Rp 100.000.000 :5,75 %

4.1.5.2 Produk Penyaluran Dana

1. Kredit Umum untuk kebutuhan modal kerja

2. Kredit modal kerja kepada kontraktor (SPK)

3. Kredit angsuran lainnya (KAL) kepada Peseorangan atau Pengusaha

4. Kredit Pengsiunan Pegawai Bank Sumut

5. Kredit Pengsiunan pegawai instansi lain

6. Kredit Multi guna (KMG) diberikan kepada para pegawai Negeri Sipil

maupun Pegawai Swasta

7. Kredit Peduli Usaha Mikro Sumut Sejahterah

8. Kredit Kepemilikan Rumah (KPR)

9. Kredit Tirta Sejahterah

10.Kredit Program Pemerintah

11.Kredit peduli usaha mikro plus

1. Kiriman Uang dan Inkaso

2. Sistem Kliring Nasional Bank Indonesia

3. Safe Deposit Box

4. Layanan Modul Penerimaan Negara (MPN) prima untuk penerimaan

setoran pembayaran pajak

5. Layanan Pembayaran Air

6. Layanan Pembayaran telephone

7. Layanan uang kuliah untuk penerimaan setoran pembayaran uang kuliah

bagi Mahasiswa USU

8. Layanan ATM Bank Sumut yang berkerjasama dengan ATM bersama di

seluruh Indonesia juga bekerjasama dengan Malaysia Elektonik System

(MEPS) untuk transaksi ATM di Malaysia

9. Layanan ATM bersama untuk transaksi informasi saldo dan transfer

menggunakan telephone genggam

10.Layanan Western Union untuk pengiriman uang ke luar negeri secara

real-time online

11.Sebagai bank persepsi Pajak bumi dan Bangunan (PBB) dan bea perolehan

Hak atas tanah dan bangunan (BPHTB) serta sebagai Bank operasional III

PBB dan BPHTP

12.Sebagai Bank Penerimaan Setoran Biaya Penyelenggaraan Ibadah Haji

(BPH)

Profil responden yang dimaksudkan di sini adalah data yang menjadi

keterangan pribadi seorang responden. Responden penelitian ini keseluruhannya

adalah yang menjadi nasabah di Bank Sumut Cabang USU.

Nasabah yang dijadikan sampel dalam penelitian ini juga harus memiliki

rekening tabungan di Bank Sumut agar hasil penelitian yang didapat sesuai

dengan tujuan yang telah ditentukan yaitu untuk menentukan faktor apa saja yang

menjadi keputusan menabung di Bank Sumut. Berikut ini diperlihatkan

karakteristik responden yang dilihat dari beberapa segi yaitu:

4.2.1 Data responden Berdasarkan Jenis Kelamin

Perbandingan jenis kelamin dapat digunakan untuk mengetahui seberapa

tinggi minat menabung antara laki-laki dan perempuan. Melalui tabel 4.1 akan

diperlihatkan perbandingan dalam jumlah dan persentase antara laki-laki dan

perempuan yang menabung di Bank Sumut. Dari jumlah Responden sebagai

sampel untuk penelitian 100 Responden maka hasilnya dapat dilihat sebagai

berikut :

Tabel 4.1

Data Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Responden Persentase (%)

Laki-Laki 53 53 %

Perempuan 47 47 %

Jumlah 100 100

Sumber : Data primer yang diolah

Berdasarkan tabel di atas maka dapat dijelaskan hasil yang diperoleh dari

Hasil yang diperoleh memperlihatkan bahwa mayoritas responden adalah laki-laki

yaitu sebanyak 53 orang (53 %) sedangkan wanita 47 orang (47 %)

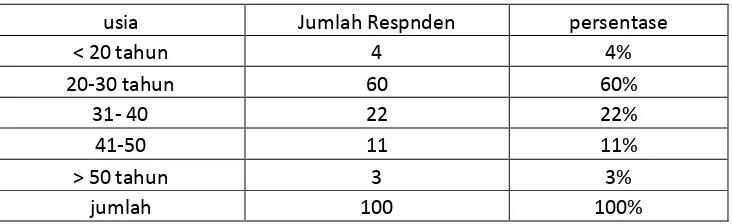

4.2.2 Data Responden Berdasarkan Usia

Setelah kita mengetauhi jumlah responden berdasarkan jenis kelamin maka

selanjutnya kita melihat usia berapa saja yang paling banyak menabung di Bank

Sumut melalui tabel 4.2 akan diperlihatkan perbandingan dalam jumlah dan

persentase, maka hasilnya dapat dilihat sebagai berikut :

Tabel 4.2

Data Responden Berdasarkan Usia

Sumber : Data primer yang diolah

Tabel 4.2 menunjukan bahwa mayoritas responden berumur 20-30 tahun

sebanyak 60 orang (60%) ,umur 31-40 tahun sebanyak 22 orang (22 %) ,umur

41- 50 tahun sebanyak 11 orang (11%) , sedangkan usia lebih dari 50 tahun

sebanyak 3 orang (3%) , dan kurang dari 20 tahun sebanyak 4 orang (4%)

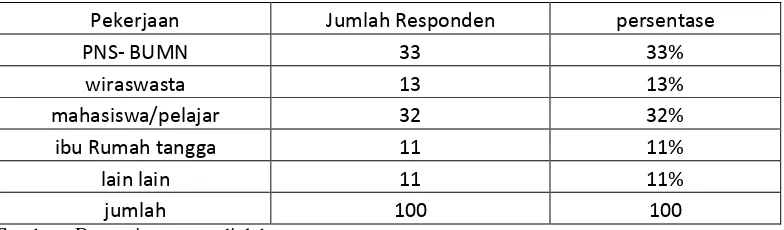

4.2.3 Data Responden Berdasarkan Pekerjaan

Dari 100 reponden penelitian dapat pula di sajikan indentitas responden

berdasarkan pekerjaan nasabah Bank Sumut, melalui tabel 4.3 akan diperlihatkan

dalam jumlah dan persentase maka hasilnya dapat dilihat sebagai berikut :

usia Jumlah Respnden persentase

Tabel 4.3

Data responden berdasarkan Pekerjaan

Sumber : Data primer yang diolah

Tabel 4.3 menunjukkan bahwa mayoritas responden adalah pegawai negeri

sipil- BUMN sebanyak 33 orang (33%), wiraswasta sebanyak 13 orang (13 %) ,

mahasiswa / pelajar sebanyak 32 orang (32 %) Ibu rumah tangga sebanyak 11

orang (11 %) serta lain-lain sebanyak 11 orang (11 %)

4.3 Uji Validitas dan Reliabilitas

Pada pengujian validitas dan relibilitas ini penulis membagikan kuesioner kepada 100 nasabah Bank Sumut Cabang USU Medan, dimana kuesioner

berisikan 15 butir pertanyaan yang menyangkut variabel faktor-faktor yang

mempengaruhi keputusan nasabah dalam menabung di Bank sumut.

Kriteria dalam menentukan validitas adalah sebagai berikut :

Jika rhitung > r table maka butir pertanyaan tersebut valid.

Jika rhitung<rtabel maka butir pertanyaan tersebut tidak valid

Butir- butir pertayaan yang tidak valid akan gugur, sedangkan butir butir

pertayaan yang valid layak untuk dijadikan kuesioner.

Table 4.4

Pekerjaan Jumlah Responden persentase

PNS- BUMN 33 33%

wiraswasta 13 13%

mahasiswa/pelajar 32 32%

ibu Rumah tangga 11 11%

lain lain 11 11%

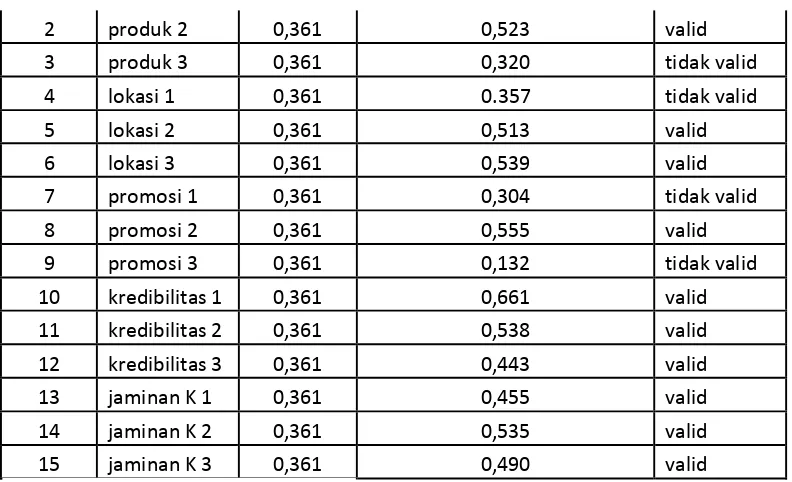

2 produk 2 0,361 0,523 valid

Sumber : data primer berdasarkan kuesioner

Berdasarkan table 4.4 terlihat bahwa data variabel 3,4, 7 dan 9 tidak valid karena

rtabel sebesar 0,361, sedangkan nilai corrected item-total correlation variabel 3, 4,7

dan 9 di bawah 0,361. Berarti data variabel 5 dan 12 harus dibuang dan dilakukan

14 jaminan K 2 0,361 0,528 valid

15 jaminan K 3 0,361 0,562 valid

Sumber : data primer yang diolah

Setelah dilakukan pengujian validitas kembali maka pada tabel 4.5 terlihat

bahwa nilai corrected item-total correlation lebih besar dari rtabel 0,361 sehingga

dapat dikatakan seluruh butir pertanyaan dinyatakan valid, selanjutnya dilakukan

uji reliabilitas.

Tabel 4.6 Uji Reliabilitas

Reliability statistics

cronbach's alpha N of items

.854 11

Menurut Kuncoro (Situmorang,2010:66), suatu variabel dikatakan reliabel

jika memberikan nilai Cronbach’s alpha > 0,80. Berdasarkan Tabel 4.6 dapat

diketauhi bahwa semua butir pertanyaan reliabel karena nilai Cronbach’s alpha

sebesar 0,854 lebih besar dari 0,80.

4.4 Hasil Pembobotan Memilih Bank Sumut

Keputusan menabung di Bank tentu dipengaruhi oleh faktor-faktor pendorong sebelum keputusan itu benar-benar dilakukan. Masing- masing orang

dengan status dan profesi yang berbeda tentu memiliki faktor pendorong yang

berbeda pula. Ada 5 faktor yang mempengaruhi konsumen dalam memilih bank

Sumut sebagai tempat menabung yaitu, produk dengan bobot paling tinggi

Promosi dengan bobot 165 , serta Kredibilitas yang memiliki bobot terendah

sebesar 163.

Hasil Olahan dengan AHP

Gambar 4.1 Hasil Olahan AHP

4.4.1 Kriteria Produk

Produk satu Bank memiliki daya tarik sendiri dalam menarik calon

nasabah untuk menabung di Bank Sumut, Keanekaragaman produk jenis tabungan

di suatu Bank sebagai pendorong keputusan menabung, Berdasarkan perhitungan

pengolahan AHP (Analytical Hierarchy Process) faktor produk mendapatkan

bobot sebesar 246 kondisi ini didukung dengan adanya 51 % responden yang

menyatakan setuju, dan sangat setuju sebanyak 13 % , sedangkan yang kurang

setuju sebanyak 20 % responden, dan tidak setuju 15% responden ,serta 1% yang

menyatakan sangat tidak setuju. Bahwa produk tabungan Bank Sumut menurut

pengakuan mayoritas masyarakat termasuk produk tabungan yang sudah mampu

memenuhi kebutuhan mereka sebagai penabung. Oleh karena itu Bank Sumut

harus lebih mempertahankan kualitas serta terus melakukan penyempurnaan

produknya agar masyarakat tetap setia menjadi nasabah.