SKRIPSI

PENGARUH STRUKTUR MODAL DAN PERTUMBUHAN TERHADAP NILAI PERUSAHAAN MANUFAKTUR YANG TERDAPAT

DI BURSA EFEK INDONESIA

OLEH

HERI CHANDRA MANULLANG 090503236

PROGRAM STUDI STRATA 1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVESITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan syukur dipanjatkan kepada Tuhan Yang Maha Esa, atas berkat dan

kasih karunia-Nya yang diberikan sehingga skripsi ini dapat diselesaikan penulis

tepat pada waktunya dengan judul “ Pengaruh Earning Per Share (EPS), Return

on Equity (ROE), dan Debt to Equity Ratio (DER) terhadap Return Saham Pada

Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2009

– 2011”, sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas

Ekonomi Universitas Sumatera Utara Medan.

Sebagai manusia yang masih jauh dari kesempurnaan, penulis menyadari

masih banyak terdapat kekurangan, maka dengan segala hormat dimohon kepada

pembaca agar sudi kiranya memberikan saran dan kritik yang sifatnya

membangun demi tercapainya kesempurnaan skripsi ini.

Penyusunan skipsi ini tidak terlepas dari bimbingan, dukungan dan doa

dari semua pihak baik secara moril maupun materil khususnya kepada kedua

orangua penulis ayahanda Gokma Manullang dan Ibunda Naomi Ester

Tanjung,Spd. terimakasih atas doa dan perhatiannya selama ini, sehingga penulis

dapat menyelesaikan skripsi ini.

Demi kelancaran penyelesaian skripsi ini penulis telah banyak menerima

bantuan bimbingan dan doa dari berbagai pihak, baik dukungan moril dan materil.

Untuk itu penulis mengucapkan terima kasih kepada:

1. Prof.Dr. Azhar Maksum, M.Ec, Ak, CA selaku Dekan Fakultas Ekonomi,

2. Drs. Syafruddin Ginting Sugihen, MAFIS, Ak. Selaku Ketua Departemen

Akuntansi dan Drs. Hotmal Jafar, MM., Ak. Selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

3. Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1 Akuntansi dan

Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S-1 Akuntansi

Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

4. Drs. M. Utama Nasution, MM, Ak selaku Pembimbing yang telah

memberikan arahan dalam penyelesaian skripsi ini.

5. Drs. Zainal Abidin.T.Silangit, Ak. selaku Dosen Pembaca yang telah

memberikan saran dalam penyelesaian skripsi ini.

Akhir kata, penulis menyadari sepenuhnya bahwa skripsi ini masih jauh

dari sempurna, walaupun usaha maksimal telah banyak dilakukan penulis. Oleh

sebab itu, segala saran dan kritik yang sehat dan membangun akan penulis terima

dengan senang hati demi kesempurnaan isinya dan dapat dijadikan bahan

tambahan bagi penulis.

Medan, Juni 2013

Penulis,

Herry Chandra Manullang

PENGARUH STRUKTUR MODAL DAN PERTUMBUHAN TERHADAP NILAI PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Herry Chandra Manullang, M.Utama Nasution ABSTRACT

The purpose of this study was to determine the effect of capital structure and growth (proxied with the DAR, DER, LDAR, LDER and GR) on manufacturing firm’s value (proxied with PBV) listed on Indonesia Stock Exchange. The main problem to investigated was whether the capital structure and growth (proxied by the DAR, DER, LDAR, LDER and GR) affected on the manufacturing firms’ va

The data collection method used in this study was documentation. It was used through analyzing the financial statements that was selected as the research object. Documentation was con lue (proxied by PBV) listed on the Indonesia Stock Exchange? ducted by collecting secondary data, that was financial statements from 2010 to 2012. The data analysis method used classical assumption and hypothesis testing with a regression, t-test, F-test and coefficient of determination.

The results of analisys shown that the regression coefficient was -0.108 DAR. Partially, there was no significant effect of DAR variable on firms’ PBV listed on Indonesia Stock Exchange. DER variable regression coefficient was 0.098. Partially, there was no significant effect of DER variable on firms’ PBV listed om Indonesia Stock Exchange. Furthermore, LDAR variable regression coefficient was - 0.158. Partially, there was no significant effect of DAR variable on firms’ PBV listed on Indonesia Stock Exchange. LDER variable regression coefficient was -0.352. Partially, LDER variables significantly affected the firms’ PBV value listed on Indonesia Stock Exchange. The increasing of 1 LDER will decreasing PBV as much as 0.352%. GR regression coefficient was 0.229. Partially, there was no significant effect of GR on PBV variable of firms listed on Indonesia Stock Exchange. Simultaneously, the variables of DAR, DER, LDAR, LDER and GR has no real effect on firms’ PBV value listed on the Stock Exchange. Only up to 3.60% of the firms’ PBV value shifting can be explained by the changes of DAR, DER, LDAR, LDER and GR. While most of the others (96.40%) was explained by other variables, excluded from the study.

DAFTAR ISI

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1. Tinjauan Teoritis ... 8

2.1.1. Pengertian Modal dan Struktur Modal ... 8

2.1.2. Teori Struktur Modal ... 8

2.1.3. Komponen Struktur Modal ... 12

2.1.4. Pertumbuhan ... 15

2.1.5. Nilai Perusahaan ... 17

2.1.6. Pengaruh Struktur Modal dan Pertumbuhan Terhadap Nilai Perusahaan ... 22

2.2. Tinjauan Penelitian Terdahulu ... 24

2.3. Kerangka Konseptual ... 27

2.4. Hipotesis ... 28

BAB III METODE PENELITIAN ... 29

3.2. Tempat dan Waktu Penelitian ... 29

3.3. Jenis dan Sumber Data ... 29

3.4. Populasi dan Sampel Penelitian ... 30

3.5. Metode Pengumpulan Data ... 32

3.6. Definisi Operasional dan Pengukurang Variabel ... 33

3.7. Teknik Analisis Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1. Hasil Penelitian ... 43

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 43

4.1.2. Struktur Kelembagaan Pasar Modal ... 44

4.1.3. Debt to Asset Ratio (DAR) ... 46

4.1.4. Debt to Equity Ratio (DER) ... 49

4.1.5. Long Term Debt to Asset Ratio (LDAR) ... 52

4.1.6. Long Term Debt to Equity Ratio (LDER) ... 55

4.1.7. Growth Asset (GR) ... 58

4.1.8. Price Book Value (PBV) ... 61

4.2. Pembahasan Hasil Penelitian ... 64

4.2.1. Uji Asumsi Klasik ... 64

4.2.2. Uji Hipotesis ... 67

BAB V KESIMPULAN DAN SARAN ... 72

5.1. Kesimpulan ... 72

5.2. Saran ... 73

PENGARUH STRUKTUR MODAL DAN PERTUMBUHAN TERHADAP NILAI PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Herry Chandra Manullang, M.Utama Nasution ABSTRACT

The purpose of this study was to determine the effect of capital structure and growth (proxied with the DAR, DER, LDAR, LDER and GR) on manufacturing firm’s value (proxied with PBV) listed on Indonesia Stock Exchange. The main problem to investigated was whether the capital structure and growth (proxied by the DAR, DER, LDAR, LDER and GR) affected on the manufacturing firms’ va

The data collection method used in this study was documentation. It was used through analyzing the financial statements that was selected as the research object. Documentation was con lue (proxied by PBV) listed on the Indonesia Stock Exchange? ducted by collecting secondary data, that was financial statements from 2010 to 2012. The data analysis method used classical assumption and hypothesis testing with a regression, t-test, F-test and coefficient of determination.

The results of analisys shown that the regression coefficient was -0.108 DAR. Partially, there was no significant effect of DAR variable on firms’ PBV listed on Indonesia Stock Exchange. DER variable regression coefficient was 0.098. Partially, there was no significant effect of DER variable on firms’ PBV listed om Indonesia Stock Exchange. Furthermore, LDAR variable regression coefficient was - 0.158. Partially, there was no significant effect of DAR variable on firms’ PBV listed on Indonesia Stock Exchange. LDER variable regression coefficient was -0.352. Partially, LDER variables significantly affected the firms’ PBV value listed on Indonesia Stock Exchange. The increasing of 1 LDER will decreasing PBV as much as 0.352%. GR regression coefficient was 0.229. Partially, there was no significant effect of GR on PBV variable of firms listed on Indonesia Stock Exchange. Simultaneously, the variables of DAR, DER, LDAR, LDER and GR has no real effect on firms’ PBV value listed on the Stock Exchange. Only up to 3.60% of the firms’ PBV value shifting can be explained by the changes of DAR, DER, LDAR, LDER and GR. While most of the others (96.40%) was explained by other variables, excluded from the study.

BAB I

PENDAHULUAN

1.1. Latar belakang masalah

Keputusan struktur modal dalam perusahaan merupakan hal yang penting.

Pentingnya struktur modal ini karena adanya pilihan kebutuhan antara

memaksimalkan return (meminimalkan biaya modal) dengan kemampuan

perusahaan dalam menghadapi lingkungan bisnis yang kompetitif. Pada

umumnya, suatu perusahaan dapat memilih alternatif struktur modal,

Persoalannya adalah apakah perusahaan menggunakan hutang yang besar atau

hanya menggunakan hutang yang sangat kecil. Nilai perusahaan adalah sama

dengan nilai pasar saham ditambah pasar hutang. Apabila besarnya nilai saham

akan meningkatkan nilai perusahaan. Apabila hutang berubah, maka srtuktur

modal akan berubah pula. Perubahan dalam struktur modal akan menguntungkan

bagi pemegang saham, jika nilai perusahaan meningkat.

Nilai perusahaan merupakan nilai pasar dari suatu ekuitas perusahaan

ditambah nilai pasar hutang. Dengan demikan, penambahan dari jumlah ekuitas

perusahaan dengan hutang perusahaan dapat mencerminkan nilai perusahaan.

Berdasarkan penelitian terdahulu, ada beberapa faktor yang dapat mempengaruhi

nilai perusahaan, diantaranya: keputusan pendanaan, kebijakan deviden,

keputusan investasi, pertumbuhan perusahaan, dan ukuran perusahaan. Beberapa

faktor tersebut memiliki hubungan dan pengaruh terhadap nilai perusahaan yang

Saat ini dunia usaha sangat tergantung pada masalah pendanaan. Dunia

usaha mengalami kemunduran yang diakibatkan oleh banyaknya

lembaga-lembaga keuangan yang mengalami kesulitan keuangan sebagai akibat adanya

kemacetan kredit pada dunia usaha tanpa memperhitungkan batas maksimum

pemberian kredit dimasa lalu oleh perbangkan dan masalah kelayakan kredit yang

disetujui. Untuk mengantisipasi hal tersebut, maka manajer keuangan perusahaan

harus berhati-hati dalam menetapkan struktur modal yang diharapkan perusahaan

dapat meningkatkan nilai perusahaan dan lebih unggul dalam menghadapi

persaingan bisnis. Tujuan perusahaan dalam jangka panjang adalah

mengoptimalkan nilai perusahaan dengan meminimalkan biaya modal perusahaan.

Semakin tinggi nilai perusahaaan menggambarkan semakin sejahtera pemilik

perusahaan.

Posisi struktur modal berada di atas target struktur modal optimalnya,

maka setiap pertambahan hutang akan menurunkan nilai perusahaan. Penentuan

target struktur modal optimal adalah salah satu dari tugas utama manajemen

perusahaan. Struktur modal adalah proporsi pendanaan dengan hutang (debt

financing) perusahaan, yaitu rasio laverage (pengungkit) perusahaan. Dengan

demikian, hutang adalah unsur dari struktur modal perusahaan. Struktur modal

merupakan kunci perbaikan produktivitas dan kinerja perusahaan. Teori struktur

modal menjelaskan bahwa kebijakan pendanaan perusahaan dalam menentukan

struktur modal (bauran antara hutang dan ekuitas) bertujuan untuk

Teori trade-off memprediksi hubungan positif antara struktur modal

dengan nilai perusahaan dengan asumsi keuntungan pajak masih lebih besar dari

biaya tekanan financial dan biaya keagenen. Teori trade-off juga memprediksi

hubungan positif antara struktur modal dengan tingkat profitabilitas atau kinerja

keuangan perusahaan. Pengurangan bunga hutang pada perhitungan penghasilan

kena pajak akan memperkecil proporsi beban pajak, sehingga proporsi laba bersih

setelah pajak menjadi semakin besar, atau tingkat profitabilitas semakin tinggi.

Penelitian-penelitian yang berhubungan dengan struktur modal diantara

adalah Christianti (2006) menemukan bahwa adanya perbedaan kepentingan

outsider dengan insider menyebabkan terjadinya agency cost dimana manajer

cendrung menggunakan hutang yang tinggi bukan atas dasar maksimisasi nilai

perusahaan tetapi utuk kepentingan opportunistic. Sugihen (2003) menemukan

bukti bahwa struktur modal berpengaruh tidak langsung dan negatif terhadap nilai

perusahaan. Para pelaku pasar yakin bahwa apabila pengaruh eksternal ini

kembali normal, maka perusahaan kembali membaik dan nilai pasar ekuitas

ditentukan oleh permintaan dan penawaran.

Pemilik sebuah perusahaan mungkin dapat mempergunakan hutang yang

berjumlah relatif besar untuk mambatasi manajernya. Rasio hutang yang tinggi

akan meningkatkan ancaman kebangkrutan untuk menjadi lebih berhati-hati dan

tidak menghambur-hamburkan uang para pemegang saham. Pembelanjaan yang

dilakukan oleh manajemen keuangan akan membentuk struktur keuangan yang

dapat menunjukkan kompensasi perbandingan sumber dana perusahaan dalam

pemilihan sumber dana merupakan hal penting sebab hal tersebut akan

mempengaruhi struktur keuangan perusahaan, yang akhirnya akan mempengaruhi

kinerja perusahaan. Sumber dana perusahaan dicerminkan oleh modal asing dan

modal sendiri yang diukur dengan debt to equity ratio (DER).

Selain DER terdapat beberapa komposisi lain di dalam struktur modal

yaitu debt to asset ratio (DAR), long term debt to asset ratio (LDAR), dan long

term debt to equity ratio (LDER) yang berguna untuk mengontrol penggunaan

hutang sebagai sumber pendanaan perusahaan. Keuntungan penggunaan hutang

diperoleh dari pajak (bunga hutang adalah adalah pengurangan pajak) dan disiplin

manajer (kewajiban membayar hutang menyebabkan disipilin manajemen),

sedangkan kerugian penggunaan hutang berhubungan dengan timbulnya biaya

keagenan dan biaya kepailitan.

Pertumbuhan adalah seberapa jauh perusahaan menempatkan diri dalam

sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang

sama. Pada umumnya, perusahaan yang tumbuh dengan cepat memperoleh hasil

positif dalam artian pemantapan posisi di era persaingan, menikmati penjualan

yang meningkat secara signifikan dan diiringi oleh adanya peningkatan pangsa

pasar. Perusahaan yang tumbuh cepat juga menikmati keuntungan dari citra

positif yang diperoleh, akan tetapi perusahaan harus ekstra hati-hati, karena

kesuksesan yang diperoleh menyebabkan perusahaan menjadi rentan terhadap

adanya isu negatif. Beberapa hal yang perlu mendapatkan perhatian penting

karena dapat menurunkan sumber berita negatif yang menggambarkan

membangun kecocokan kualitas dan pelayanan dengan harapan konsumen.

Pertumbuhan cepat juga memaksa sumber daya manusia yang dimiliki untuk

secara optimal memberikan kontribusinya. Agar pertumbuhan cepat tidak

memiliki arti pertumbuhan biaya yang kurang terkendali, maka dalam mengelola

pertumbuhan, perusahaan harus memiliki pengendalian operasi dengan penekanan

pada pengendalian biaya.

Perusahaan dengan tingkat pertumbuhan yang tinggi, dalam hubungannya

dengan leverage, sebaiknya menggunakan ekuitas sebagai sumber pembiayaannya

agar tidak terjadi biaya keagenan antara pemegang saham dengan manajemen

perussahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah

sebaiknya menggunakan hutang sebagai sumber pembiayaannya karena

penggunaan hutang mengharuskan perusahaan tersebut membayar bunga secara

teratur. Pertumbuhan perusahaan yang cepat maka semakin besar kebutuhan dana

untuk ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka

semakin besar keinginan perusahaan untuk menahan laba. Jadi perusahaan yang

sedang tumbuh sebaiknya tidak membagikan laba sebagai deviden tetapi lebih

baik digunakan untuk ekspansi.

Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun

eksternal perusahaan, karena pertumbuhan yang baik merupakan tanda bagi

perkembangan perusahaan. Dari sudut pandang investor, pertumbuhan suatu

perusahaan merupakan tanda perusahaan memiliki aspek yang menguntungkan,

dan investor pun akan mengharapkan tingkat pengembalian (rate of return) dari

(2006) membuktikan bahwa pertumbuhan perusahaan mempunyai pengaruh

positif terhadap harga perubahan saham, hal ini berarti bahwa informasi tentang

adanya pertumbuhan perusahaan akan direspon positif oleh investor, sehingga

akan meningkatkan harga saham.

Oleh karena itu, maka penulis tertarik untuk melakukan penelitian

mengenai pengaruh struktur modal dan pertumbuhan terhadap nilai perusahaan,

dengan objek penelitian perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) pada periode 2010-2012 dengan judul Pengaruh Struktur

Modal dan Pertumbuhan terhadap Nilai Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia.

1.2. Rumusan Masalah

Berdasarkan uraian yang terdapat pada latar belakang maka yang jadi

pokok permasalahan dalam penelitian ini adalah: “Apakah struktur modal dan

pertumbuhan (diproksikan oleh DAR, DER, LDAR, LDER dan GW) berpengaruh

terhadap nilai perusahaan manufaktur (diproksikan oleh PBV) yang terdaftar di

Bursa Efek Indonesia ?”

1.3. Tujuan Penelitian

Adapun dari tujuan ini adalah untuk mengetahui pengaruh struktur modal

dan pertumbuhan (diproksikan oleh DAR, DER, LDAR, LDER dan GW)

terhadap nilai perusahaan manufaktur (diproksikan oleh PBV) yang terdaftar di

1.4. Manfaat Penelitian.

Adapun manfaat dari penelitian ini diharapkan:

1. Bagi Peneliti, memberi manfaat berupa tambahan pengetahuan empiris

tentang pengaruh struktur modal dan pertumbuhan terhadap nilai

perusahaan, disamping pengetahuan konseptual yang dimiliki.

2. Bagi Praktisi, memberi masukan dalam pengambilan keputusan

mengenai pengaruh struktur modal dan pertumbuhan terhadap nilai

perusahan manufaktur di Indonesia.

3. Bagi Peneliti selanjutnya, sebagai bahan masukan untuk

menyempurnakan penelitian selanjutnya yang sejenis.

4. Bagi Ilmu Pengetahuan, memberi manfaat berupa tambahan

kepustakaan/referensi empiris mengenai pengaruh struktur modal (DAR,

DER, LDER, LDAR) dan pertumbuhan (GR) terhadap nilai perusahaan

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Pengertian Modal dan Struktur Modal

Modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan

dalam pos modal (modal saham), keuntungan atau laba yang ditahan atau

kelebihan aktiva yang dimiliki perusahaan terhadap seluruh utangnya (Munawir,

2001:72). Modal pada dasarnya terbagi atas dua bagian yaitu modal Aktif (Debet)

dan modal Pasif (Kredit).

Struktur modal adalah perimbangan atau perbandingan antara modal asing

dan modal sendiri. Modal asing diartikan dalam hal ini adalah hutang baik jangka

panjang maupun dalam jangka pendek. Sedangkan modal sendiri bisa terbagi atas

laba ditahan dan bisa juga dengan penyertaan kepemilikan perusahaan.

Struktur modal merupakan masalah penting dalam pengambilan keputusan

mengenai pembelanjaan perusahaan. Untuk mengukur Struktur modal tersebut

maka dapat digunakan beberapa Teori yang menjelaskan struktur modal dalam

suatu perusahaan.

2.1.2. Teori Struktur Modal

Berikut ini adalah teori tentang struktur modal menurut Munawir

(2001 :73)

1. Teori Pendekatan Tradisional

2. Teori Pendekatan Modigliani dan Miller

Dalam teori ini berpendapat bahwa struktur modal tidak mempengaruhi perusahaan. Dalam hal ini telah dimasukkan faktor pajak. Sehingga nilai Perusahaan dengan hutang lebih tinggi dibandingkan dengan nilai perusahan tanpa hutang, Kenaikan tersebut dikarenakan adanya penghematan pajak.

3. Teori Trade-Off dalam Struktur Modal

Dalam kenyataan, ada hal-hal yang membuat perusahaan tidak bisa menggunakan hutang sebanyak banyaknya. Suatu hal yang terpenting adalah dengan semakin tingginya hutang, akan semakin tinggi kemungkinan kebangkrutan. Biaya kebangkrutan tersebut bisa cukup signifikan. Biaya tersebut terdiri dari dua hal, yaitu :

a. Biaya Langsung

Yaitu biaya yang dikeluarkan untuk membayar biaya administrasi, atau biaya lainnya yang sejenis.

b. Biaya Tidak Langsung

Yaitu biaya yang terjadi karena dalam kondisi kebangkrutan, perusahaan lain atau pihak lain tidak mau berhubungan dengan perusahaan secara normal. Misalnya suplier tidak akan mau memasok barang karena mengkwatirkan kemungkinan tidak akan membayar.

Biaya lain dari peningkatan hutang adalah meningkatnya biaya keagenan antara pemegang hutang dengan pemegang saham akan meningkat, karena potensi kerugian yang dialami oleh pemegang hutang akan meningkatkan pengawasan terhadap perusahaan. Pengawasan bisa dilakukan dalam bentuk biaya biaya monitoring (persyaratan yang lebih ketat) dan bisa dalam bentuk kenaikan tingkat bunga

4. Teori Pecking Order

Teori pecking order mempunyai implikasi bahwa manager akan berfikir dalam kerangka pecking order antara penghematan pajak dan biaya kebangkrutan dalam penentuan struktur modal. Dalam kenyataan empiris nampaknya jarang manager keuangan yang berfikir demikian.

Secara spesifik, perusahaan mempunyai urutan-urutan prefensi dalam penggunaan dana. Skenario urutan dalam teori pecking order adalah sebagai berikut:

a. Perusahaan memilih pandangan internal. Dana internal tersebut diperoleh dari laba (keuntungan) yang dihasilkan dari kegiatan perusahaan.

c. Karena kebijakan deviden yang konstan, digabung dengan fluktuasi keuntungan dan kesempatan investasi yang tidak bisa diprediksi, akan menyebabkan aliran kas yang diterima oleh perusahaan akan lebih besar dibandingkan dengan pengeluaran investasi pada saat saat tertentu dan akan lebih kecil pada saat yang lain.

d. Jika padangan eksternal diperlukan, perusahaan akan mengeluarkan surat berharga yang paling aman terlebih dulu. Perusahaan akan memulai dengan hutang, kemudian dengan surat berharga campuran seperti obligasi konvertibel, dan kemudian barangkali saham sebagai pilihan terakhir.

Teori pecking order ini bisa menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang lebih tinggi justru mempunyai tingkat hutang yang lebih kecil.

5. Teori Asimetri Informasi dan Signaling

Teori ini mengatakan bahwa dalam pihak pihak yang berkaitan dengan perusahaan tidak mempunyai informasi yang sama mengenai prospek dan resiko perusahaan. Pihak tertentu mempunyai informasi yang lebih dari pihak lainnya.

Teori ini terdiri dari Teori :

a. Myers dan Majluf

Menurut teori ini ada asimetri informasi antara manger dengan pihak luar. Manager mempunyai informasi yang lebih lengkap mengenai kondisi perusahaan dibandingan pihak luar.

b. Signaling

Mengembangkan model dimana struktur modal (penggunaan hutang) merupakan signal yang disampaikan oleh manager ke pasar. Jika manager mempunyai keyakinan bahwa prospek perusahaan baik, dan karenanya ingin agar saham tersebut meningkat, ia ingin megkomunikasikan hal tersebut kepada investor. Manager bisa menggunakan hutang lebih banyak sebagai signal yang lebih credible. Karena perusahaan yang meningkatkan hutang bisa dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa mendatang. Investor diharapkan akan menangkap signal tersebut, signal bahwa perusahaan mempunyai prospek yang baik.

2.1.3. Komponen Struktur Modal

Struktur modal perusahaan secara umum terdiri atas beberapa komponen,

a. Modal sendiri.

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik dan

tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya (Riyanto,

2001:123). Modal sendiri juga dapat didefinisikan sebagai dana yang “dipinjam”

dalam jangka waktu tak terbatas dari para pemegang saham. Berdasarkan

pengertian diatas maka dapat disimpulkan bahwa modal sendiri adalah modal

yang berasal dari pemilik perusahaan yang tertanam dalam perusahaan dalam

jangka waktu tertentu lamanya. Sumber modal sendiri dapat berasal dari dalam

perusahaan maupun luar perusahaan. Sumber dari dalam (internal financing)

berasal dari hasil operasi perusahaan yang berbentuk laba ditahan dan penyusutan.

Sedangkan sumber dari luar (external financing) dapat dalam bentuk saham biasa

atau saham preferen (Husnan, 2000:117).

b. Modal asing atau hutang jangka panjang.

Modal asing atau hutang jangka panjang adalah hutang yang jangka

waktunya panjang umumnya lebih dari sepuluh tahun. Hutang jangka panjang ini

pada umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi)

atau modernisasi dari perusahaan karena kebutuhan modal untuk keperluan

tersebut jumlah sangat besar.

Sesuai dengan teori struktur modal, pada dasarnya struktur modal terdiri

dari modal asing dan modal sendiri. Berkaitan dengan teori tersebut maka analisis

sendiri (rasio leverage). Analisis struktur modal yang digunakan dalam penelitian

ini, terdiri dari:

1. Debt to Asset Ratio (DAR)

Rasio DAR digunakan untuk mengukur persentase besarnya dana atau

modal yang disediakan oleh kreditur. Selain itu rasio ini juga digunakan

untuk mengukur seberapa besar investasi aktiva dibiayai dengan total

hutang. Semakin tinggi rasio DAR berarti semakin besar jumlah modal

pinjaman yang digunakan untuk menghasilkan keuntungan bagi

perusahaan. Perhitungan DAR dilakukan dengan menggunakan rumus:

DAR = Total hutang/ modal hutang

2. Debt to Equity Ratio (DER).

Rasio DER untuk mengukur kemampuan perusahaan dalam memenuhi

kewajiban dalam membayar hutangnya dengan jaminan modal sendiri.

Selain itu rasio ini juga bisa digunakan untuk mengukur perimbangan

antara kewajiban yang dimiliki perusahaan dengan modal sendiri. Semakin

tinggi rasio DER berarti modal sendiri yang digunakan semakin sedikit

dibanding dengan hutangnya. Perhitungan DER dilakukan dengan

menggunakan rumus:

c. Longterm Debt to Assets Ratio (LDAR)

Rasio LDAR digunakan untuk mengukur seberapa besar hutang jangka

panjang digunakan untuk investasi pada sektor aktiva. Hal ini

menunjukkan hubungan antara jumlah pinjaman jangka panjang yang

diberikan oleh kreditur dengan jumlah aktiva yang dibiayai dengan hutang

jangka panjang. Perhitungan LDAR dilakukan dengan menggunakan

rumus:

LDAR = long term debt/total aset

4. Longterm Debt to Equity Ratio (LDER)

Rasio LDER menunjukkan hubungan antara jumlah pinjaman jangka

panjang yang diberikan kreditur dengan jumlah modal sendiri yang

diberikan oleh pemilik perusahaan. Rasio ini juga digunakan untuk

mengukur seberapa besar perbandingan antara hutang jangka panjang

dengan modal sendiri atau seberapa besar hutang jangka panjang dijamin

oleh modal sendiri. Perhitungan LDER dilakukan dengan menggunakan

rumus:

LDER = long term debt/equity

2.1.4. Pertumbuhan

Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat

memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan

datang, sehingga dapat meningkatkan nilai perusahaan. Pertumbuhan (growth)

adalah seberapa jauh perusahaan menempatkan diri dalam system ekonomi secara

keseluruhan atau system ekonomi untuk industry yang sama (Machfoedz, 1996).

Pertumbuhan perusahaan dapat juga menjadi indikator dari profitabilitas

dan keberhasilan perusahaan. Dalam hal ini, pertumbuhan perusahaan merupakan

perwakilan untuk ketersediaan dana internal. Jika perusahaan berhasil dan

memperoleh laba, maka tersedia dana internal yang cukup untuk kebutuhan

investasi (Sugihen, 2003:69).

Perusahaan yang baru berdiri atau perusahaan kecil pada tahap

pertumbuhan mengalami kenaikan penjualan yang menuntut adanya penambahan

asset, karena pertumbuhan tidak akan terjadi seperti yang diharapkan tanpa

kenaikan pada assetnya. Lebih dari itu pertumbuhan pada asset tersebut biasanya

didanai dengan penambahan hutang atau modal baru (Sartono, 2008:216).

Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun eksternal suatu perusahaan karena dapat memberikan suatu aspek yang positif bagi mereka. Dari sudut pandang investor, pertumbuhan suatu perusahaan merupakan tanda bahwa perusahaan memiliki aspek yang menguntungkan, dan mereka mengharapkan rate of return (tingkat pengembalian) dari investasi mereka memberikan hasil yang lebih baik (Sriwardany, 2007:153).

Asset merupakan aktiva yang digunakan untuk aktivitas operasional

perusahaan. Teori free cash flow hypothesis yang disampaikan hasil penelitian

Jensen (1976) menyatakan bahwa perusahaan dengan kesempatan pertumbuhan

yang lebih tinggi memiliki free cash flow yang rendah karena sebagian besar

dananya digunakan untuk investasi proyek yng memiliki NPV yang positif.

akan dihasilkan. Peningkatan asset yang diikuti peningkatan hasil operasional

akan meningkatkan kepercayaan para investor. Secara matematis growth dapat

dirumuskan sebagai berikut (Sudarsi, 2002:39):

Total Aktiva (t) – total aktiva (t-1) Growth =

Total aktiva (t-1)

2.1.5. Nilai Perusahaan

Nilai perusahaan adalah merupakan suatu tingkatan prestasi perusahaan itu

sendiri atas pendapatan laba perusahan sehingga dapat ,megembangan perusahaan

nya ke level yang lebih tinggi lagi atau berkembang sehingga menjadi acuan suatu

nilai perusahaan tersebut baik dari segi struktur modal seperti saham<rasio hutang

maupun pendapatan lainya yang bersumber dari internal perusahaan maupun

eksternal perusahaan itu.

Sedangkan penelitian yang dilakukan Caringsih (2008) membuktikan

bahwa ROA berpengaruh negatif terhadap nilai perusahaan sedangkan ROE

berpengaruh terhadap nilai perusahaan. Nilai perusahaan diciptakan oleh

perusahaan melalui kegiatan perusahaan dari waktu ke waktu agar mencapai

nilai perusahaan yang maksimum di atas nilai buku.

Myers (1997:81) mengemukakan konsep nilai perusahaan sebagai

kombinasi aktiva yang dimiliki dan opsi investasi di masa yang akan datang.

Alfredo (2011) menjelaskan bahwa nilai perusahaan (enterprise value/firm value)

merupakan konsep penting bagi investor,karena merupakan indikator bagi pasar

menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia dibayar

oleh calon pembeli apabila perusahaan tersebut dijual.

Beberapa variabel kuantitatif yang sering digunakan untuk memperkirakan

nilai perusahaan sebagai berikut:

1) Nilai Buku

Nilai buku per lembar saham (BVS) digunakan untuk mengukur nilai

shareholders equity atas setiap saham, dan besarnya nilai BVS dihitung dengan

cara membagi total shareholders equity dengan jumlah saham yang beredar.

Adapun komponen dari shareholders equity yaitu agio saham (paidup capital in

excess of par value) dan laba ditahan.

2) Nilai Appraisal

Nilai appraisal suatu perusahaan dapat diperoleh dari perusahaan appraisal

independent. Teknik yang digunakan oleh perusahaan appraisal sangat beragam,

bagaimanapun nilai ini sering dihubungkan dengan biaya penempatan. Metode

analisis ini sering tidak mencukupi dengan penempatan. Metode analisis ini

sering tidak mencukupi dengan sendirinya karena nilai aktiva individual

mempunyai hubungan yang kecil dengan kemampuan perusahaan secara

keseluruhan dalam kegunaan dalam menghasilkan earnings dan kemudian nilai

going concern dari suatu perusahaan. Bagaimanapun nilai appraisal dari suatu

perusahaan akan bermanfaat sewaktu digunakan dalam penghubungan dengan

metode penilaian yang lain. Nilai appraisal juga akan berguna dalam situasi

atau bagi suatu organisasi yang beroperasi dalam keadaan rugi. Kegunaan dari

nilai appraisal akan menghasilkan beberapa keuntungan. Nilai perusahaan yang

berdasarkan appraiser independent juga akan menghasilkan pengurangan

good-will dengan meningkatkan harga aktiva perusahaan yang telah dikenal. Good-good-will

dihasilkan sewaktu nilai pembelian suatu perusahaan melebihi nilai buku dari

aktivanya.

3) Nilai Pasar Saham

Nilai pasar saham sebagaimana dinyatakan dalam kuotasi pasar modal

adalah pendekatan lain untuk memperkirakan nilai bersih dari suatu bisnis.

Apabila saham didaftarkan dalam bursa sekuritas utama dan secara luas

diperdagangkan, sebuah nilai pendekatan dapat dibangun berdasarkan nilai pasar.

Pendekatan nilai pasar adalah salah satu yang paling sering dipergunakan dalam

menilai perusahaan besar. Bagaimanapun nilai ini dapat berubah secara cepat.

Faktor analisis berkompetisi dengan pengaruh spekulatif murni dan berhubungan

dengan sentimen masyarakat dan keputusan pribadi.

4) Nilai “Chop-Shop”

Pendekatan “Chop-Shop” untuk valuasi pertama kali diperkenalkan oleh

Dean Lebaron dan Lawrence Speidell of Batterymarch Financial Management.

Secara khusus, ia menekankan untuk mengidentifikasi perusahaan multi industry

yang dibawah nilai akan bernilai lebih apabila dipisahkan menjadi bagian-bagian.

Pendekatan ini mengkonseptualisasikan praktik penekanan untuk membeli aktiva

5) Nilai Arus Kas

Pendekatan arus kas untuk penilaian dimaksudkan agar dapat

mengestimasi arus kas bersih yang tersedia untuk perusahaan yang menawarkan

sebagai hasil merger atau akuisisi. Nilai sekarang dari arus kas ini kemudian akan

ditentukan dan akan menjadi jumlah maksimum yang harus dibayar oleh

perusahaan yang ditargetkan. Pembayaran awal kemudian dapat dikurangi untuk

menghitung nilai bersih sekarang dari merger. Terdapat tiga jenis penilaian yang

berhubungan dengan saham, yaitu nilai buku (book value), nilai pasar (market

value) dan nilai intrinsik. Nilai buku merupakan nilai saham menurut pembukuan

emiten. Nilai pasar merupakan pembukuan nilai saham di pasar saham dan nilai

intrinsik merupakan nilai sebenarnya dari saham.

Menurut Brigham dan Houston (2001:171) terdapat beberapa pendekatan

analisis rasio dalam penilaian market value, terdiri dari pendekatan price earning

ratio (PER), price book value ratio (PBVR), market book ratio (MBR), deviden

yield ratio, dan deviden payout ratio (DPR). Dalam penelitian ini nilai perusahaan

diukur dengan PBV.

Rasio harga saham terhadap nilai buku perusahaan atau price book value

(PBV), menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif

terhadap jumlah modal yang diinvestasikan. PBV yang tinggi mencerminkan

harga saham yang tinggi dibandingkan nilai buku perlembar saham. Semakin

tinggi harga saham, semakin berhasil perusahaan menciptakan nilai bagi

pemegang saham. Keberhasilan perusahaan menciptakan nilai tersebut tentunya

besar pula (Sartono, 2008:218), secara sederhana menyatakan bahwa price to

book value (PBV) merupakan rasio pasar (market ratio) yang digunakan untuk

mengukur kinerja harga pasar saham terhadap nilai bukunya. Rasio ini dihitung

dengan formula sebagai berikut (Robert, 1997:303):

Ps PBV = BVS

Ps merupakan harga pasar saham dan BVS merupakan nilai buku per

lembar saham (book value per share). BVS digunakan untuk mengukur nilai

shareholders equity atas setiap saham, dan besarnya nilai BVS dihitung dengan

cara membagi total shareholders equity dengan jumlah saham yang beredar. PBV

mempunyai beberapa keunggulan sebagai berikut :

1) Nilai buku mempunyai ukuran intutif yang relatif stabil yang dapat

diperbandingkan dengan harga pasar. Investor yang kurang percaya

dengan metode discounted cash flow dapat menggunakan price book value

sebagai perbandingan

2) Nilai buku memberikan standar akuntansi yang konsisten untuk semua

perusahaan. PBV dapat diperbandingkan antara perusahaan-perusahaan

yang sama sebagai petunjuk adanya under atau overvaluation

3) Perusahaan-perusahaan dengan earning negatif, yang tidak bisa dinilai

dengan menggunakan price earning ratio (PER) dapat dievaluasi

2.1.6. Pengaruh Struktur Modal dan Pertumbuhan Terhadap Nilai

Perusahaan

Menurut Riyanto (2001:117), dengan mendasarkan pada konsep cost of

capital maka struktur modal yang optimum adalah struktur modal yang dapat

meminimumkan biaya penggunaan modal rata-rata (average cost of capital).

Struktur modal yang optimal dapat diartikan sebagai suatu struktur modal yang

memaksimumkan kemakmuran para pemilik atau pemegang saham atau

memaksimumkan nilai perusahaan atau harga saham perusahaan. Nilai

perusahaan dapat diukur dari harga saham atau biaya modal yang dikeluarkan

oleh perusahaan.

Teori struktur modal yang dikembangkan oleh beberapa ahli, digunakan

untuk mengetahui apakah perusahaan bisa meningkatkan kemakmuran pemegang

saham melalui perubahan struktur modal. Menurut teori struktur modal

tradisional, apabila posisi struktur modal berada di atas target struktur modal

optimalnya, maka setiap pertambahan hutang akan menurunkan nilai perusahaan.

Nilai perusahaan dicerminkan dari harga pasar saham. Sedangkan teori

Modigliani dan Miller (MM) mengemukakan dua pendapat yaitu tidak adanya

pengaruh struktur modal terhadap nilai perusahaan dan WACC dalam dunia tanpa

pajak. Sedangkan teori MM dengan pajak menyimpulkan bahwa financial

leverage berpengaruh, dengan kata lain nilai perusahaan akan maksimum dan

keseluruhan biaya modalnya minimal jika menggunakan hutang mendekati 100%.

Soliha dan Taswan (2002) meneliti pengaruh kebijaksanaan hutang

Perusahaan yang menjadi populasinya adalah seluruh perusahaan manufaktur

yang go public sejak tahun 1993 sampai dengan 1997. Sampel dipilih dengan

menggunakan metoda purposive sampling dengan jumlah 95 sampel. Variabel

dependennya adalah nilai perusahaan yang diukur dengan menggunakan Price

Book Value, sedangkan variabel independennya terdiri dari kebijakan hutang,

insider ownership, profitabilitas perusahaan dan ukuran perusahaan untuk melihat

pola hubungan yang mengungkapkan pengaruh baik secara langsung maupun

tidak langsung antara variabel independen terhadap variabel dependen.

Chotimah (2007) melakukan pengujian pengaruh perubahan struktur

modal terhadap perubahan nilai perusahaan. Penelitian ini menggunakan data

sekunder pada perusahaan manufaktur yang terdaftar di BEI tahun 2001-2005,

alat analisis yang digunakan adalah regresi linier. Pengambilan sampel dilakukan

dengan menggunakan metoda purposive sampling, yang mana diperoleh sampel

sebanyak 22 perusahaan yang memenuhi kriteria untuk dijadikan sampel

penelitian.

Sulistiono (2010) melakukan penelitian terhadap pengaruh kepemilikan

manajerial, struktur modal, dan ukuran perusahaan terhadap nilai perusahaan pada

perusahaan manufaktur di BEI. Populasi dalam penelitian ini adalah

perusahaan manufaktur dengan kepemilikan manajerial yang sahamnya

terdaftar dan aktif diperdagangkan di Bursa Efek Indonesia (BEI) perioda

2006-2008. Pengambilan sampel dilakukan dengan metoda simple random

sampling, yaitu teknik pengambilan sampel secara acak dari anggota populasi

2.2. Tinjauan Penelitian Terdahulu

Sri wardani (2006) menjelaskan bahwa dalam penelitian yang berjudul

analisis pertumbuhan perusahaan Mempunyai pengaruh positif terhadap harga

perubahan saham,menjelaskan bahwa informasi tentang adanya pertumbuhan

perusahaan akan direspon secara positif oleh investor, sehingga meningkatkan

harga saham dan pertumbuhan perusahaan mempunyai pengaruh yang negatif

terhadap kebijaksanaan struktur modal, yang memberi arti bahwa jika perusahaan

melakukan pertumbuhan maka manajer menetapkan struktur modal yang lebih

banyak menggunakan ekuitasdaripada hutang.

Putrakrisnanda (2009) didalam hasil penelitianya meyebutkan bahwa

Pertumbuhan total aset dimana total aset masa lalu akan menggambarkan

profitabilitas yang akan datang dan pertumbuhan mempengaruhi nilai perusahaan

yang Menyakini bahwa perubahan total aktiva merupakan indikator yang Lebih

baik dalam mengukur growth perusahaan yang Akan datang.

Tabei 2.1

Hal ini berarti bahwa informasi tentang adanya pertumbuhan perusahaan akan direspon secara

Positif oleh investor, sehingga meningkatkan harga saham dan pertumbuhan perusahaan mempunyai pengaruh yang negatif terhadap kebijaksanaan struktur modal, yang memberi arti bahwa jika perusahaan melakukan pertumbuhan maka manajer menetapkan struktur modal yang lebih banyak menggunakan ekuitas daripada

Pertumbuhan total aset dimana total aset masa lalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan mempengaruhi nilai perusahaan yang Menyakini bahwa perubahan total aktiva merupakan indikator yang Lebih baik dalam mengukur growth perusahaan yang Akan datang.

Modigliani adalah debt to asset ratio, variabel

Regresi linier sederhana

dependen adalah price book value

tersebut dengan berdasarkan serangkaian asumsi antara lain, tidak ada biaya broker, tidak ada pajak, tidak ada kebangkrutan, para investor dapat meminjam dengan suku bunga yang sama dengan perseroan, semua investor mempunyai informasi yang sama, EBIT tidak dipengaruhi oleh biaya hutang. positif antara rasio utang jangka pendek terhadap jumlak aktiva dan ROE namun hubungan negatif antar utang jangka panjang terhadap total aktiva dan ROE ditentukan dengan memperhatikan hubungan antara total hutang dan harga kembali ,hasil ini menunjukan hubungan signifikan positif antara rasio total hutang dengan jumlah aktiva. yang signifkan terhadap nilai perusahaan baik juga denga nilai rata rata pertumbuhan perusahaan.

2.3 Kerangka Konseptual

Informasi tentang kinerja suatu perusahaan terutama dengan struktur

modal,dimana dibutuhkan unuk mengambil keputusan tentang sumber ekonomi

yang akan dikelola oleh manajemen atau pun perusahaan dimasa yang akan

datang,dimana informasi tersebut juga sering kali digunakan untuk

memperkirakan kemampuan untuk menghasilkan kas dan aktiva yang akan

dimasukan keda;am kas dimasa yang akan datang. (PSAK:No.25)

Didalam penyusunan nya debt to asset ratio (DAR), debt to equity (DER)

,long trem debt to asset (LDAR), long trem to equity (LDER) dan growth asset

(GR) saling berhubungkan hal ini menyatakan bahwa setiap komponen didalam

variabel inependen ini mempunyai fungsi yang sangat signifikan, menurut

febianto dan widiastuti (2005) menjelaskan bahwa struktur modal dan

pertumbuhan perusahaan memiliki pengaruh yang sangat kuat dan signifikan

terhadap nilai perusahaan dan perubahan harga saham.

Berdasarkan dari penelitian diatas dapat dijelaskan terhadap kerangka

konseptual yaitu dimana peneliti menguji kemampuan debt to asset ratio (DAR),

debt to equity (DER) ,long trem debt to asset (LDAR), long trem to equity

(LDER) dan growth asset (GR) didalam mempengaruhi nilai perusahaan (PBV)

dimasa yang akan datang selain itu juga peneliti mana diantara variabel struktur

modal yang paling baik dalam mempengaruhi nilai perusahaan dimasa yang akan

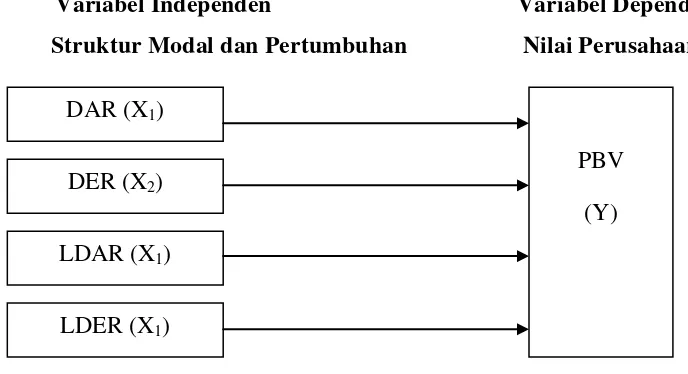

Gambar 2.1 Kerangka Konseptual

Variabel Independen Variabel Dependen Struktur Modal dan Pertumbuhan Nilai Perusahaan

Sumber : Pengolahan data dari Peneliti

2.4. Hipotesis Penelitian

Hipotesis tidak lain dari jawaban sementara terhadap masalah yang

kebenarannya harus diuji secara empiris. Adapun hipotesis yang diajukan dalam

penelitian ini adalah:

H1: Ada pengaruh positif DAR terhadap PBV pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia.

H2: Ada pengaruh positif DER terhadap PBV pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia.

H3: Ada pengaruh positif LDAR terhadap PBV pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia.

H4: Ada pengaruh positif LDER terhadap PBV pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia. DAR (X1)

DER (X2)

LDAR (X1)

LDER (X1)

PBV

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah asosiatif kausal, yaitu penelitian

yang bertujuan menganalisis hubungan suatu variabel dengan variabel lainya

(Omar, 2005:126). Penelitian ini bertujuan untuk menganalisis hubungan antara 4

variabel independen dimana apakah memilki pengaruh yang kuat terhadap

variabel dependennya.

3.2 Tempat Dan Waktu Penelitian

Objek penelitian ini adalah Bursa Efek Indonesia, dengan alamat situs

Waktu penelitian yang dilakukan penelulis adalah mulai dari bulan Januari

sampai dengan bulan Maret 2013.

3.3 Jenis Dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder,

berupa laporan data keuangan perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia tahun 2010-2012. Sumber data yang digunakan dalam penelitian

ini adalah laporan keuangan perusahaan manufaktur yang dapat di akses di

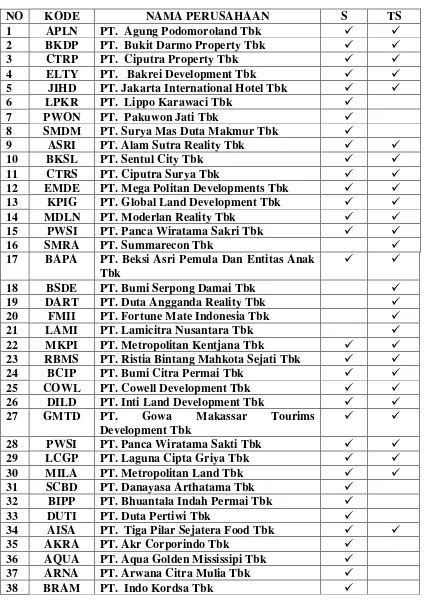

3.4 Populasi Dan Sampel Penelitian

Populasi adalah semua nilai baik hasil perhitungan maupun

pengukuran,baik kuantitatif dari pada karakteristik tertentu menegnai sekelompok

objek yang lengkap dan jelas (Reza 2005:365) adapun populasi dalam penelitian

ini adalah perusahaan perusahaan manufaktur di Bursa Efek Indonesia periode

2010-2012 sebanyak 71 perusahaan (Tabel 3.1).

Sampel adalah suatu bagian dari populasi yang akan diteliti dan dianggap

dapat menggambarkan populasinya (Soehartono 1998:66), teknik penentuan

sampel dalam penelitian ini adalah dengan menggunakan purposive sampling

teknik ini untuk memilih anggota sampel secara khusus berdasarkan tujuan

penelitian dan kesesuaian kriteria- kriteria yang telah ditetapkan oleh peneliti.

Beberapa pertimbangan yang digunakan peneliti untuk mengambil sampel

adalah:

1. Perusahaan yang telah terdaftar di bursa efek indonesia periode tahun

2010-2012.

2. Memiliki ciri-ciri struktur modal yang sama untuk syarat penelitian.

3. Menerbitkan laporan keuangan selama periode penelitian yaitu dari tahun

Tabel 3.1

Daftar Populasi dan Perusahaan Sampel

NO KODE NAMA PERUSAHAAN S TS

17 BAPA PT. Beksi Asri Pemula Dan Entitas Anak Tbk

27 GMTD PT. Gowa Makassar Tourims

39 BTON PT. Nento Jaya Manunggal Tbk

Sumber : www.idx.co.id. & data masing-masing perusahaan. Keterangan: S = Sesuai ; TS = Tidak Sesuai

3.5 Metode Pengumpulan Data

Tehnik yang dipakai didalam penelitian ini untuk memperoleh data

sekunder yaitu melalui studi dokumentasi dimana dengan cara mengumpulkan

informasi yang berkaitan dengan informasi lainya yang berkaitan dengan

penelitian ini, data dapat diperoleh dari buku,internet dengan cara mengupload

dari laporan keuangan yang tersedia dari perusahaan manufaktur dari situs

3.6 Defenisi Operasional Dan Pengukuran Variabel

3.6.1 Variabel Penelitian

Variabel dapat di katakan merupakan objek pengamatan penelitian yang

akan diteliti (|Hafiz, 2000:55) dimana ada dua variabel yang digunakan dalam

penelitian yaitu independen yang dinyatakan dengan symbol X atau variabel

bebas dan variabel tidak bebas (dependen) yang dinyatakan dengan symbol Y

3.6.2 Variabel Bebas (Independen)

Menurut Sugiyono (2009: 33), variabel bebas adalah variabel yang

menjadi sebab timbulnya atau berubahnya variabel dependen (terikat). Variabel

independen dalam penelitian ini adalah struktur modal (DAR, DER, LDER,

LDAR) dan pertumbuhan (GR).

a) Struktur Modal (X1)

Struktur modal Debt to asset ratio atau ratio utang terhadap asset

digunakan untuk mengukur seberapa besar jumlah aktiva perusahaan yang

dibiayai dengan total utang dimana semakin tinggi ratio ini semakin besar modal

pinjiman yang digunakan untuk investasi pada aktiva guna menghasilkan

DAR =

b) Struktur Modal (X2)

Struktur modal diukur dengan debt to equity ratio (DER) adalah

perbandingan total hutang yang dimiliki perusahaan dengan total ekuitas

perusahaan pada perusahaan manufaktur di BEI Tahun 2010-2012. Satuan

pengukuran DER adalah dalam persentase.

DER= x100%

c) Struktur Modal (X3)

Long term debt to equity ratio meruipakan ratio yang diukur dari

perbandingan antara utang jangka panjang dengan ekiutas yang dimana tujunanya

adalah untuk mengukur berapa bagian dari ekuitas yang dijadikan jaminan utang

jangka panjang .Semakin besar ratio ini menunjukan semakin besar beban bunga

dan utang jangka panjang yang harus dibayar sehingga menurunkan laba

perusahaan LDER dihitung dengan cara membandingkan antara utang jangka

panjang dengan ekuitas yang disediakan oleh perusahaan.

LDER = X 100%

d) Struktur Modal (X4)

Long term debt to asset ratio merupakan rasio yang diukur dari

perbandingan antara utang jangka panjang dengan asset (Kasmir,2008:166)

tujuanya adalah untuk mengukur berapa bagian utang jangka panjang yang

semakin besar beban bunga dan utang jangka panjang yang harus dibayar

sehinnga akan menurunkan laba perusahaan.LDAR dapat dihitung dengan cara

membandingkan antara utang jangka panjang dengan asset yang disediakan oleh

perusahaan.

Rumus untuk menghitung Longterm Debt to Asset Ratio adalah berikut:

Long term Debt to Asset Ratio =

e) Growth Asset (GW)

Growth asset merupakan pertumbuhan perusahaan yang diukur dengan

menggunakan perubahan aktiva adalah selisih total aktiva yang dimiliki

perusahaan pada periode sekarang dengan periode sebelumnya terhadap total

aktiva periode sebelumnya pada perusahaan. Rumus untuk menghitung growth

asset adalah:

Total Aktiva (t) – total aktiva (t-1) Growth =

Total aktiva (t-1)

3.6.3. Variabel terikat (dependen)

Variabel yang meliputi:

3.6.3.1 Nilai Perusahaan (Y)

Nilai perusahaan diukur dengan price book value (PBV) adalah rasio

antara harga perlembar Saham dengan nilai buku perlembar saham pada 71

perusahaan manufaktur di BEI Tahun 2010-2012. Rasio ini digunakan untuk

menilai suatu ekuitas berdasarkan nilai bukunya. Satuan pengukuran PBV (price

PBV= X100%

3.6.4 Definisi Operasional dan Pengukuran Variabel

Defenisi operasional adalah dari variabel-variabel yang digunakan dalam

penelitian ini menunjukkan cara pengukuran dari masing-masing variabel

tersebut, tertera pada Tabel 3.2 berikut ini.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Indikator Skala Pengukuran Debt to asset ratio

(X1)

Debt to asset ratio digunakan untuk tinggi ratio ini semakin besar modal pinjaman

Debt to equity ratio yaitu menggambarkan sejauh mana modal pemilik dapat menutup piutang yang belum diterima perusahaan dan utang perusahaan pada pihak luar yang melakukan transaksi kepada perusahaan.

DER= Rasio

Long trem debt to asset ratio (X3)

Long trem debt to asset

panjang yang yang harus dibayar

sehingga akan

Growth asset (X5) Yaitu pertumbuhan perusahaan yang diukur

PBV (Y) Yaitu menggambarkan

tingkat perkembangan perusahaan yang di jelaskan melalui nilai buku per lembar saham yang dimana rasio ini digunakan untuk menilai suatu ekuitas berdasarkan nilai bukunya.

PBV=

×100%

Rasio

Sumber : Hasil Pengolahan Peneliti

Metode analisis data yang digunakan dalam penelitian ini adalah metode

statistik yaitu regresi linier berganda untuk mengukur pengaruh variabel

independen terhadap variabel dependen.

Y=bo + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan :

Y : PBV

bo : Konstanta

b1b2 : Koefisien regresi

X1 : Debt asset ratio (DAR)

X2 : Debt equity ratio (DER)

X3 : Long trem debt asset ratio (LDER)

X4 : Long trem debt equity ratio (LDAR)

X5 : Growth asset (GW)

e : error

1. Statistik Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan

fenomena atau karakteristik dari data. Statistik deskriptif memberikan

gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean),

standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, skewness

(kemencengan distribusi). Dalam penelitian ini penulis menjabarkan statistik

2. Uji Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari

asumsi-asumsi klasik. Adapun pengujian asumsi-asumsi klasik yang digunakan dalam

penelitian ini adalah sebagai berikut:

a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam

model regresi, variable residual atau variable pengganggu dalam bentuk

distribusi normal atau tidak, karena untuk melakukan uji t harus

mengasumsikan bahwa nilai residual mengikuti distribusi normal (Erlina,

2008:103). Untuk menguji normalitas data, peneliti menggunakan analisis

grafik dan analisis statistik. Dalam analisis grafik, dilakukan dengan

melihat grafik histogram dan normal probability plot.

Dasar pengambilan keputusannya adalah:

1. Jika data menyebar sekitar garis diagonal dan mengikuti arah diagonal,

maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah

garis diagonal maka model tersbut tidak memenuhi asumsi normalitas.

b. Uji Autokorelasi

Serial korelasi atau autokorelasi apabila galat dari periode waktu

mengalami korelasi serial apabila: Var(ei,ej) = 0 untuk i ≠ j, dalam hal ini

dapat dikatakan memiliki masalah serial correlation/autocorrelation.

Ada beberapa cara untuk menguji keberadaan serial autokorelasi,

yaitu dengan uji: Durbin Watson (uji D – W). Uji Durbin-Watson

dilakukan dengan membandingkan DWhitung dengan DWtabel. Jika terdapat

autokorelasi maka galat tidak lagi minim sehingga penduga parameter

tidak lagi efisien.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah sebuah

group mempunyai varians yang sama diantara group tersebut yang disebut

homokedastisitas atau tidak mempunyai varians yang sama yang disebut

heteroskedastisitas. Cara yang digunakan dalam penelitian ini untuk

meihat ada tidaknya heteroskedastisitas adalah dengan meihat grafik

Scatterplot. Model regresi yang baik adalah homokedasitas atau dengan

kata lain tidak terjadi heteroskedastisitas.

Kriteria pengambilan keputusan adalah sebagai berikut:

1. Jika titik-titik menyebar secara merata maka tidak terjadi

heterokedastisitas.

2. Jika titik-titik menumpuk pada suatu tempat maka telah terjadi

Uji asumsi klasik yang digunakan hanya terbatas pada ketiga uji

diatas, sedangkan uji multikolinearitas tidak digunakan, karena

multikolinearitas merupakan suatu kondisi dimana terdapat korelasi antara

variabel-variabel independen suatu penelitian, atau dengan kata lain

bersifat orthogonal. Variabel independen yang orthogonal adalah variabel

yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

d. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengatahui ada tidaknya

hubungan linear diantara variabel bebas dalam model regresi. Variabel

bebas tidak menunjukkan gejala multikolinearitas hasil uji VIF

menunjukkan nilai kurang dari 5 (VIF < 5).

3. Pengujian Hipotesis

Hipotesis diuji dengan uji t bertujuan untuk menguji apakah variabel

independen yaitu pengaruh struktur modal dan pertumbuhan secara parsial

berpengaruh terhadap variabel dependen yaitu nilai perusahaan.

a. Koefisien Determinasi - R2

Koefisien determinasi pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi adalah antara 0 sampai dengan 1 ( 0 ≤ koefisien

determinasi R2≤ 1) atau antara 0% sampai dengan 100%. Nilai R2yang

dalam menjelaskan variasi variabel dependen adalah amat terbatas. Nilai

yang mendekati 1 berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen. (Imam Ghozali, 2009: 83)

b. Uji- t

Uji statistik t disebut juga sebagai uji signifikansi individual. Uji-t

digunakan untuk menunjukkan seberapa jauh pengaruh variabel

independen secara parsial terhadap variabel dependen. Bentuk

pengujiannya adalah:

H0 : b = 0 : DAR, DER, LDAR, LDER dan GW tidak mempunyai

pengaruh terhadap PBV.

Ha : b ≠ 0 : DAR, DER, LDAR, LDER dan GW mempunyai pengaruh

terhadap PBV

Kriteria pengambilan keputusan:

Ha diterima jika t-hitung > t-tabel untuk α = 5 % atau signifikansi < 0,05

DAFTAR PUSTAKA

Aborsi, Joshua. Analisis hubungan antara struktur modal dan ROE untuk menunjukan hubungan signifikan antara rasio total hutang dan jumlah aktiva pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Universitas Diponegoro. 2005.

Brigham, E.F., dan J. Houston. Manajemen Keuangan. Penerjemah Hermawan Wibowo. Edisi Kedelapan. Edisi Indonesia. Buku II. Jakarta: Erlangga. 2001.

Carningsih. Pengaruh Good Corporate Governance Terhadap Hubungan Antara Kinerja Keuangan Dengan Nilai Perusahaan. Jurnal Akuntansi. Fakultas Ekonomi, Universitas Gunadarma. (online), (www.google.com). 2008.

Christianti, A. Penentuan Perilaku Kebijakan Struktur Modal Pada Perusahaan Manufaktur di Bursa Efek Jakarta : Hipotesis Static Trade-off atau Pecking Order Theory. Seminar Nasional Akuntansi. 2006.

Hanafi M Mamduh, Halim Abdul. Analisis Laporan Keuangan. Edisi kedua. AMP-YKPN. Yogyakarta, 2003.

Husnan, Suad, Manajemen Keuangan Teori dan Penerapan ( Keputusan Jangka Panjang), Yogyakarta : BPFE. 2001.

Irawati, Susan. Manajemen Keuangan. Pustaka. Bandung. 2006.

Kusumadilaga, K Manajemen Keuangan: Prinsip-prinsip dan Aplikasi. Edisi 9. Indeks. Jakarta. 2010.

Modigliani, F. and M. Miller, “The cost of capital, corporate finance, and the theory of investment”, The American Economic Review 48(3), pp.291– 297. 1958.

Munawir, S., Manajemen Keuangan. Lyberti. Yogyakarta. 2001.

Myers, S.C., The Capital Structure Puzzle, Journal of Finance. Vol. 39 1997.

Putrakrisnanda. Analisis laporan terhadap laporan keuangan yang digunakan untuk mengukur kinerja nilai perusahaan.Universitas Padjajaran,2005 No:32 Vol:33. 2009.

Riyanto, Bambang. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE, 2001.

Robert, Ang.. Buku Pintar Pasar Modal Indonesia. Mediasoft Indonesia: Jakarta. 1997.

Sartono. Materi Pokok Manajemen Keuangan. Pusat Penerbitan Universitas Terbuka. Jakarta. 2008.

Soliha dan Taswan Kebijakan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan,Universitas negeri Jogjakarta. 2002.

Sriwardany. Pengaruh Pertumbuhan Perusahaan terhadap Kebijakan Struktur Modal dan Dampaknya terhadap Perubahan Harga Saham pada Perusahaan Manufaktur Tbk. Tesis PascasarjanaUniversitas Sumatera Utara. Medan. 2006.

Sugihen. Pengaruh Struktur Modal Terhadap Produktivitas Aktiva dan Kinerja Keuangan Serta Nilai Perusahaan Industri Manufaktur di

Indonesia.Disertasi. (online)

Sugiyono. Metode Penelitian Bisnis, Cetakan kesembilan: CV Alfabeta, Bandung. 2006.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Gambaran Umum Bursa Efek Indonesia

Bursa Efek Jakarta adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek Jakarta berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil. Sejarah Bursa Efek Jakarta berawal dari berdirinya Bursa Efek di Indonesia pada abad 19. Pada tahun 1912, dengan bantuan pemerintah kolonial Belanda, Bursa Efek pertama Indonesia didirikan di Batavia, pusat pemerintah kolonial Belanda dan dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama periode Perang Dunia Pertama dan kemudian dibuka lagi pada 1925. Selain Bursa Batavia, pemerintah kolonial juga

mengoperasikan Bursa Paraler di Surabaya dan Semarang. Namun kegiatan Bursa ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia. Pada 1952, tujuh tahun setelah Indonesia memproklamirkan kemerdekaan, Bursa Saham di buka lagi di Jakarta dengan memperdagangkan Saham dan Obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum perang dunia. Kegiatan Bursa Saham kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisasi pada tahun 1956.

Tidak sampai 1977, Bursa Saham di buka dan ditangani oleh Badan Pelaksana Pasar Modal (Bapepam), institusi baru di bawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat dan mencapai puncaknya tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasta.

Pada tanggal 13 Juli 1992, Bursa saham diswastanisasi menjadi PT Bursa Efek Jakarta (BEJ). Swastanisasi Bursa Saham menjadi PT BEJ ini mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Tahun 1995 adalah tahun BEJ memasuki babak baru. Pada 22 Mei 1995, BEJ

otomasi yang menggantikan sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual.

Pada tahun 2007 terjadi penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI). Pada tanggal 2 Maret 2009 peluncuran perdana sistem perdagangan baru PT. Bursa Efek Indonesia: JATS-NextG

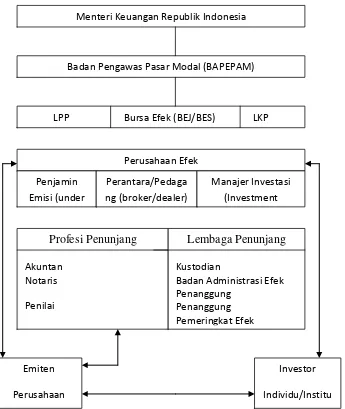

4.1.2. Struktur Kelembagaan Pasar Modal

Pasar modal secara struktural berada di bawah Departemen Keuangan Republik Indonesia. Pelaksanaan dan pengawasan perdagangan efek dipegang oleh otoritas bursa efek, yaitu PT. Bursa Efek Indonesia. Perusahaan efek atau sekurities berperan menjalankan fungsi sebagai penjamin emisi efek, perantara perdagangan, dan manajer investasi, seperti tertera pada Gambar 4.1.

Gambar 4.1. Struktur Kelembagaan Pasar Modal Menteri Keuangan Republik Indonesia

Badan Pengawas Pasar Modal (BAPEPAM)

Perusahaan efek adalah perusahaan yang telah mendapat izin usaha dari

Bapepam untuk dapat melakukan kegiatan sebagai penjamin emisi efek,

perantara pedagang efek, atau manajer investasi, atau kegiatan lain yang sesuai

dengan ketentuan yang telah ditetapkan oleh Bapepam. Peraturan Pemerintah

No. 45 Tahun 1995 Pasal 32 menyebutkan bentuk perusahaan efek berupa

perusahaan yang sahamnya dimiliki seluruhnya oleh warga Negara RI dan atau

berbadan hukum; atau perusahaan patungan yang sahamnya dimiliki oleh WNRI

dan atau badan hukum Indonesia dan WNA atau badan hukum asing.

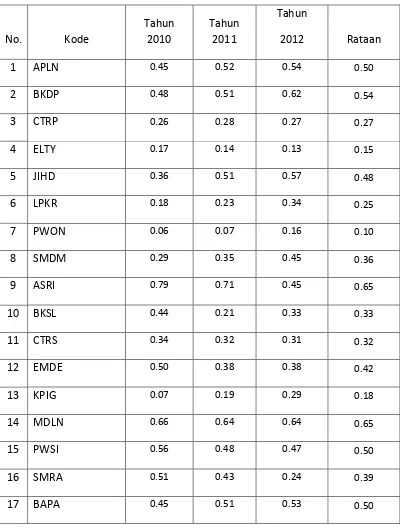

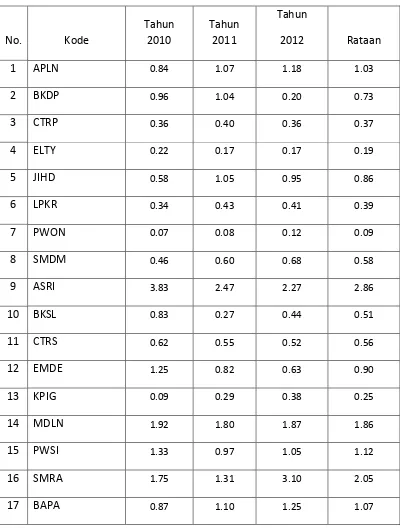

4.1.3. Debt to Asset Ratio (DAR)

Debt to asset ratio (DAR) atau disebut juga rasio utang terhadap asset digunakan

Tabel 4.1

Debt to Asset Ratio (DAR)

Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010 – 2012

(Persen)

No. Kode

Tahun 2010

Tahun 2011

Tahun

2012 Rataan

1 APLN 0.45 0.52 0.54 0.50

2 BKDP 0.48 0.51 0.62 0.54

3 CTRP 0.26 0.28 0.27 0.27

4 ELTY 0.17 0.14 0.13 0.15

5 JIHD 0.36 0.51 0.57 0.48

6 LPKR 0.18 0.23 0.34 0.25

7 PWON 0.06 0.07 0.16 0.10

8 SMDM 0.29 0.35 0.45 0.36

9 ASRI 0.79 0.71 0.45 0.65

10 BKSL 0.44 0.21 0.33 0.33

11 CTRS 0.34 0.32 0.31 0.32

12 EMDE 0.50 0.38 0.38 0.42

13 KPIG 0.07 0.19 0.29 0.18

14 MDLN 0.66 0.64 0.64 0.65

15 PWSI 0.56 0.48 0.47 0.50

16 SMRA 0.51 0.43 0.24 0.39

18 BSDE 0.12 0.06 0.07 0.08

19 DART 0.13 0.07 0.08 0.09

20 FMII 0.67 0.61 0.66 0.65

21 LAMI 0.56 0.49 0.48 0.51

22 MKPI 0.41 0.45 0.51 0.46

23 RBMS 0.32 0.29 0.31 0.31

24 BCIP 0.12 0.09 0.32 0.18

25 COWL 0.64 0.60 0.58 0.61

26 DILD 2.23 2.24 2.24 2.24

27 GMTD 0.04 0.06 0.07 0.06

28 PWSI 0.45 0.37 0.36 0.39

29 LCGP 0.39 0.27 0.25 0.30

30 MILA 0.45 0.52 0.54 0.50

31 SCBD 0.47 0.55 0.57 0.53

32 BIPP 0.47 0.53 0.59 0.53

33 DUTI 0.26 0.30 0.28 0.28

34 AISA 0.20 0.18 0.17 0.18

35 AKRA 0.36 0.44 0.56 0.45

36 AQUA 0.18 0.25 0.34 0.26

37 ARNA 0.08 0.10 0.18 0.12

38 BRAM 0.29 0.34 0.47 0.37

39 BTON 0.67 0.55 0.50 0.57

41 DLTA 0.44 0.41 0.38 0.41

42 FAST 0.45 0.37 0.36 0.39

43 IGAR 0.08 0.18 0.30 0.19

44 IKBI 0.56 0.49 0.49 0.51

45 INAI 0.66 0.53 0.53 0.57

46 INDR 0.55 0.47 0.39 0.47

47 INTA 0.43 0.56 0.58 0.52

48 JECC 0.14 0.08 0.09 0.10

49 JPRS 0.13 0.07 0.08 0.09

50 KBLM 0.67 0.61 0.66 0.65

51 KDSI 0.56 0.47 0.49 0.51

52 LION 0.44 0.48 0.54 0.49

53 LTLS 0.34 0.27 0.32 0.31

54 MAIN 0.14 0.09 0.30 0.18

55 MASA 0.68 0.59 0.56 0.61

56 MREK 2.21 2.24 2.24 2.23

57 MRAT 0.04 0.06 0.08 0.06

58 MTDL 0.38 0.26 0.24 0.29

59 MYOR 0.27 0.16 0.17 0.20

60 PICO 0.51 0.55 0.60 0.55

61 RTDX 0.34 0.36 0.41 0.37

62 SMSM 0.23 0.28 0.31 0.27

64 TBLA 0.61 0.66 0.68 0.65

65 TRST 0.79 0.71 0.45 0.65

66 UNIC 0.44 0.21 0.33 0.33

67 VOKS 0.39 0.27 0.25 0.30

68 GPRA 0.45 0.52 0.54 0.50

69 LPCK 0.67 0.55 0.50 0.57

70 MORE 0.43 0.35 0.40 0.39

71 SIIP 0.44 0.41 0.38 0.41

Sumber: http://www.jdx.co.id dan data masing-masing perusahaan

Dari Tabel 4.1 terlihat bahwa rata-rata rasio utang terhadap asset

perusahaan manufaktur berkisar 0,06 % - 2,24 %. Semakin besar rasio ini maka

semakin besar modal pinjiman yang digunakan untuk investasi pada aktiva guna

menghasilkan keuntungan perusahaan. Ini berarti rata-rata modal pinjaman

perusahaan semakin sedikit.

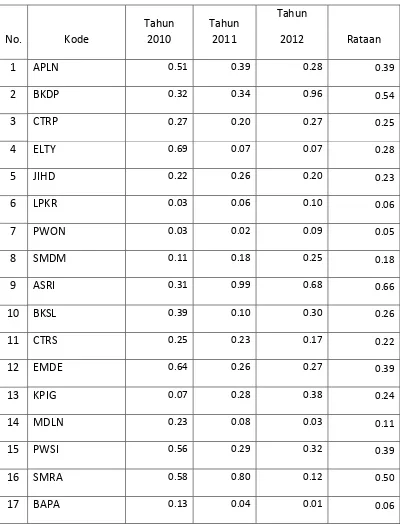

4.1.4. Debt to Equity Ratio (DER)

Debt to equity ratio (DER) memberikan gambaran mengenai struktur modal yang