DESAIN AKAD PEMBIAYAAN TAKE OVER KPR SYARIAH

DI BANK MUAMALAT INDONESIA

Skripsi

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SE.I)

Oleh: Farida Sutarsih NIM 204046102914

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

DESAIN AKAD PEMBIAYAAN TAKE OVER KPR SYARIAH

DI BANK MUAMALAT INDONESIA

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SE.I)

Oleh:

Farida Sutarsih

NIM 204046102914

Pembimbing

Drs. Djawahir Hejazziey, SH, MA

NIP 130 789 745

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul DESAIN AKAD PEMBIAYAAN TAKE OVER KPR SYARIAH

DI BANK MUAMALAT INDONESIA telah diujikan dalam sidang Munaqasah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 9

Desember 2008. Skripsi ini telah diterima sebagai salah satu syarat untuk

memperoleh gelar sarjana Ekonomi Islam (SE.I) pada program studi Muamalat

Jakarta ...

Disahkan

Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM

NIP 150 210 422

PANITIA UJIAN MUNAQASAH

Ketua : Drs. Djawahir Hejazziey, SH, MA (...)

NIP 130 789 745

Sekretaris : Drs. Ahmad Yani, M.Ag (...)

NIP

Pembimbing : Drs. Djawahir Hejazziey, SH, MA (...)

NIP 130 789 745

Penguji I : Drs. Noryamin Aini, MA (...)

NIP

Penguji II : Drs. Ahmad Yani, M.Ag (...)

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah

satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

3. Jika kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau

merupakan jiplakan karya orang lain, maka saya bersedia menerima sanksi yang

berlaku di Universitas Negeri Syarif Hidayatullah Jakarta.

Jakarta, 24 November 2008

KATA PENGANTAR

Sungguh tiada keagungan dan kebesaran selain milik Allah, Tuhan sekalian

alam. Dialah yang telah mencipta dan mengatur segala apa yang tercipta. Maka sudah

menjadi keharusan apabila penulis menyampaikan puji syukur atas segala anugerah

yang telah dilimpahkan sehingga penulisan skripsi yang berjudul “Desain Akad

Pembiayaan Take Over KPR Syariah di Bank Muamalat Indonesia” dapat

diselesaikan dengan baik. Shalawat dan salam tak lupa terucap kepada rasul pilihan

pengemban risalah ilahi, Nabi Muhammad SAW beserta keluarga dan para

sahabatnya.

Dengan kerendahan hati izinkan penulis mengucapkan terima kasih

sebesar-besarnya kepada semua pihak yang telah membantu dan mendukung penulis baik

secara langsung maupun tidak langsung dalam penulisan skripsi ini yang tidak akan

mendekati kesempurnaan tanpa bantuannya. Oleh karena itu dalam kesempatan ini

penulis ingin menyampaikan terima kasih tak terhingga kepada yang terhormat:

1. Bapak Prof. Dr. H. Muh. Amin Suma, SH, MA, MM, Dekan Fakultas Syariah dan

2. Ibu Dr. Euis Amalia, M.Ag, Ketua Program studi Muamalat dan Bapak Ah.

Azharuddin Lathif, M.Ag, Sekretaris Program studi Muamalat Fakultas Syariah

dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Drs. Djawahir Hejazziey, SH, MA, Koordinator Teknis Program

Nonreguler Fakultas Syariah dan Hukum sekaligus dosen pembimbing dan Bapak

Drs. Ahmad Yani, M.Ag, Sekretaris Teknis Program Nonreguler Fakultas Syariah

dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Agustianto, MA, terima kasih saran, kritik, semua data dan informasi

sehingga skripsi ini selesai dengan baik sesuai dengan harapan. Semoga…

5. Orang tua yang melahirkan dan yang tidak melahirkanku, Ayah (I hope you

pride), Ibu, Om Harno, Bulek Nur, Om Tino, Bulek Ani’, Om Jo, Bulek Tarti,

Pakde Giyoto, Bude Lis, Biyung, adikku Hesti, Kiki, Dito, Dimas, Nisa, keluarga

besarku tanpa terkecuali, terimakasih untuk kebersamaan, doa, kebahagiaan,

kesedihan, tawa, tangis, dan dukungan yang lebih dari apapun, lebih dari 100 %,

bahkan lebih banyak dari yang penulis harapkan.

6. Bank Muamalat Indonesia, terutama Bapak Gatut Prakoso selaku Officer yang

telah memberikan informasi dan data yang diperlukan penulis dalam penulisan

skripsi ini.

7. Muamalat Institute Karawaci dan Muamalat Institute Slipi, buat Mbak Narti, Mas

Rohim, Mbak Lia, terima kasih untuk bantuannya.

8. Sahabat terbaikku Mbak Ing, Mbak Winny, Mbak Estu, Mbak Mimah, Mbak

teman-teman IMM cabang Ciputat, teman- temen seperjuangan di Muamalat

Institute, teman-temanku di Wonogiri, terima kasih telah menemani perjalanku

selama ini semoga ini tak berakhir di sini, tetap terus terjalin sampai nanti sampai

mati.

9. Perpustakaan Pusat UIN Syarif Hidayatullah Jakarta, Perpustakaan Fakultas

Syariah dan Hukum, Perpustakaan Pasca Sarjana UI Salemba, untuk semua staf

yang telah membantu penulis mencari buku referensi yang diperlukan.

Penulis berharap dan berdoa semoga amal baik mereka dibalas oleh Allah SWT

dengan pahala yang berlipat ganda. Semoga skripsi ini dapat bermanfaat dan menjadi

sumbangan positif bagi banyak pihak.

Jakarta, November 2008

DAFTAR ISI

KATA PENGANTAR ……….. i

DAFTAR ISI……….. iv

DAFTAR GAMBAR………. vi

BAB I PENDAHULUAN A. Belakang Masalah ……… 1

B. Pembatasan dan Perumusan Masalah ………. 7

C. Tujuan dan Manfaat Penelitian 7 C. Kajian Pustaka ………. 8

D. Kerangka Teori ……… 12

E. Metode Penelititian ………. 14

F. Sistematika Penulisan ………. 16

BAB II LANDASAN TEORI A. Definisi Akad ……… 18

B. Definisi Take Over dan Hiwalah ……….. 25

C. Dasar Hukum Take over dan Hiwalah ……….. 32

BAB III GAMBARAN UMUM BANK MUAMALAT INDONESIA A. Sejarah Perkembangan Bank Muamalat Indonesia ……… 37

C. Struktur Organisasi Bank Muamalat Indonesia ………. 41

D. Produk- Produk Bank Muamalat Indonesia ……….. 48

BAB IV DESAIN AKAD PEMBIAYAAN TAKE OVER KPR SYARIAH

DI BANK MUAMALAT INDONESIA

A. Aplikasi Pembiayaan Take Over KPR Syariah

di bank Muamalat Indonesia ……….. 53

B. Desain Akad Pembiayaan Take Over KPR

yang Sesuai Syariah ………... 59

C. Analisis Terhadap Akad pembiayaan Take Over KPR syariah….. 64

BAB V PENUTUP

A. Kesimpulan ……… 66

B. Saran- saran ……… 67

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang Masalah

UU RI nomor 4 tahun 1994 tentang perumahan dan pemukiman menyatakan

pada bab I bahwa yang dimaksud rumah adalah bangunan yang berfungsi sebagai

tempat tinggal atau hunian dan sarana pembinaan keluarga. Sedangkan

perumahan adalah kelompok yang berfungsi sebagai lingkungan tempat tinggal

atau lingkungan hunian yang dilengkapi dengan sarana dan prasarana lingkungan.

Sarana lingkungan merupakan fasilitas penunjang yang berfungsi sebagai

penyelenggara dan mengembangkan kehidupan ekonomi.1

Pemberian KPR sebagai salah satu produk jasa di dalam dunia perbankan

sangat membantu masyarakat menengah ke bawah (pada umumnya) di dalam

memenuhi kebutuhan yang tidak memiliki cukup uang untuk membeli secara

kontan. Seperti KPR yang ditawarkan kepada pegawai negeri dan swasta atau

KPR Rumah sederhana (RS) maupun Rumah Sangat Sederhana (RSS) bagi

masyarakat menengah ke bawah.2

Selama ini penyediaan kredit pemilikan rumah (KPR) merupakan salah satu

kegiatan bank konvensional yang tidak lepas dari bunga. Dalam penyelenggaraan

1

“UU No. 4 tahun 1994 tentang perumahan dan pemukiman”, diakses pada tanggal 26 Mei 2008 dari http://www.pu.go.id/ditjen_mukim/peraturan/perumahandan permukiman/4_1992a.pdf.

2

kredit kepemilikan rumah ini terlibat unit-unit usaha lain, seperti perseroan

terbatas (PT), yang menyediakan lokasi tanah pembangunan rumah. Hal yang

ditetapkan dalam KPR antara lain harga jual kontan, uang muka, suku bunga,

angsuran bulanan dan benda-benda lain yang harus dibayar oleh pembeli

(debitur). Misalnya biaya penyambungan listrik, provisi bank, dan biaya notaris.3

Menggunakan jasa keuangan konvensional menimbulkan kekhawatiran bagi

sebagian orang. Sebab, bisa jadi kondisi politik dan ekonomi menjelang kenaikan

harga BBM dan pemilu berubah. Jika hal itu terjadi, suku bunga naik dan

akhirnya berdampak pada besarnya cicilan yang harus dibayarkan bank. Cicilan

rumah yang tadinya rendah bisa tiba-tiba naik drastis karena mengikuti

perkembangan tingkat suku bunga. Untuk mengatasi kekhawatiran tersebut,

perbankan menawarkan alternatif solusi berupa pola pembiayaan berbasis syariah.

Kredit pemilikan rumah (KPR) syariah lebih aman bagi nasabah karena

memiliki kepastian besarnya cicilan. Jadi meskipun tingkat suku bunga naik,

besarnya cicilan tidak berubah. Dengan model pembiayaan syariah, meskipun

terjadi peningkatan suku bunga, tidak akan menyebabkan kenaikan margin yang

diambil bank. Sebab dari awal perjanjian atau akad kreditnya sudah menetapkan

margin yang diambil bank dan besarnya cicilan yang harus dibayar nasabah. Jika

nasabah membeli rumah lewat KPR syariah, maka hingga jangka waktu

pengambilan kredit berakhir, besarnya cicilan yang harus dibayar tetap. Dengan

3

prinsip syariah, karena perjanjian di depan, maka sampai tenor selesai besarnya

cicilan fixed dan tidak ada perubahan. Sedangkan pembiayaan KPR secara

konvensional ada yang fixed-nya hanya setahun, dua, atau tiga tahun. Setelah itu

bunga bersifat floating (naik turun) tergantung perkembangan pasar.

Masih ada anggapan di masyarakat bahwa bank syariah hanya

diperuntukkan untuk muslim saja, padahal ini tidaklah benar. Bank Islam atau

bank syariah tidak khusus diperuntukkan untuk sekelompok orang, namun sesuai

dengan landasan Islam yang “rahmatan lil ‘alamin”, didirikan guna melayani

masyarakat tanpa membedakan keyakinan yang dianut. Bagi kaum muslimin,

kehadiran bank syariah adalah memenuhi kebutuhannya, namun bagi masyarakat

lainnya, bank Islam adalah sebagai sebuah alternatif lembaga jasa keuangan di

samping perbankan konvensional yang telah ada.4

Suatu hal yang menggembirakan bahwa belakangan ini para ekonom

muslim telah mencurahkan perhatian besar guna menemukan cara untuk

menggantikan sistem bunga dalam transaksi perbankan dan keuangan yang lebih

sesuai dengan etika Islam. Upaya ini dilakukan untuk membangun model teori

ekonomi yang bebas bunga dan pengujiannya terhadap pertumbuhan ekonomi,

dan ketika masyarakat muslim Indonesia mulai menyadari dan ingin

memindahkan semua transaksi yang telah dilakukannya di bank konvensional,

baik berupa tabungan, deposito, dan utang ke bank syariah, maka bank syariah

4

harus segera meresponnya. Jangan sampai orang yang sudah berniat baik untuk

meninggalkan transaksi ribawi kembali terjerumus dalam transaksi itu lagi.5

Dalam implementasinya, upaya pengembangan perbankan syariah

memerlukan aturan-aturan syariah yang mengikat bagi perbankan syariah. Dalam

kaitan ini, fatwa yang terkait dengan perbankan syariah dikeluarkan Dewan

Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI), sangat bernilai dan

berperan besar sebagai referensi utama dalam proses penyusunan peraturan Bank

Indonesia bagi perbankan syariah.6

Transaksi perpindahan (take over) pembiayaan dari bank konvensional ke

bank syariah diatur dalam fatwa No. 31/DSN-MUI/VI/2002 tentang pengalihan

hutang. Dalam fatwa ini disebutkan ada empat alternatif akad yang dapat

digunakan7 yaitu:

1. Qard dan murabahah

2. Syirkah al-milk dan murabahah

3. Qard dan ijarah

4. Qard dan IMBT (Ijarah Muntahiya bit-Tamlik)

5

Mardhiyah Hayati, “Telaah Terhadap Fatwa DSN-MUI No. 31/DSN-MUI/VI/2002”, artikel ini diakses pada tanggal 9 April 2008 dari

http://msi-uii.net/baca.asp?kategori=rubrik&menu=ekonomi&baca=artikel7id=211.

6 Ibid

.

7

Bank syariah saat ini menggunakan alternatif akad 1 (qard dan murabahah)

untuk pengalihan hutang. Akad ini secara teori tidak menjadi persoalan karena

memang diperbolehkan secara syariah. Permasalahan yang muncul adalah setelah

dipraktekkan akad tersebut kurang sesuai dengan syariah karena menimbulkan

bai’ gharar dan bai’ al-innah.

Gharar didefinisikan sebagai: “a transaction which is uncertain to both

parties as a result of improsing uncertain condition in natural certainty contracts

(suatu transaksi yang mengandung ketidakpastian bagi kedua belah pihak yang

melakukan transaksi sebagai akibat dari diterapkannya kondisi ketidakpastian

dalam suatu akad yang secara alamiah seharusnya mengandung kepastian)8. Bai’

al-innah adalah akad jual beli ketika penjual menjual asetnya kepada pembeli

dengan janji untuk dibeli kembali (sales and buy back) dengan pihak sama. Bai’

al-innah adalah penjualan tunai (cash sale) dilanjutkan dengan pembelian

tangguh (deferred payment sale).9 Bai’ al-innah adalah jual beli yang bertujuan

untuk menghindar dari hutang dengan riba yaitu seseorang menjual suatu barang

dengan harga tangguh bayar atau belum diterima, kemudian membelinya dengan

kontan. Akad jual beli bai’ al-innah ini mempunyai kemiripan dengan pinjaman

tunai dengan jaminan aset pada bank konvensional. Perbedaannya terletak pada

akadnya. Sedangkan secara fisik nasabah sama-sama memperoleh dana tunai.

8

Adiwarman Karim, Ekonomi Mikro Islam, edisi kedua, (Jakarta: The International Institute of Islamic thought Indonesia), h. 55.

9

Menurut ulama Malaysia jual beli dengan akad bai’ al-innah dibolehkan.

Namun demikian ulama Timur Tengah dan Indonesia berpendapat bahwa bai’

al-innah tidak dibolehkan karena ketiga unsur iwad, yaitu risiko, kerja dan usaha,

dan tanggung jawab tidak ada dalam transaksi ini, seluruh proses hanya dalam

dokumen.10

Berdasarkan latar belakang masalah di atas, maka penulis tertarik untuk

melakukan pengkajian lebih dalam tentang perpindahan akad pembiayaan ini ke

dalam sebuah skripsi yang berjudul DESAIN AKAD PEMBIAYAAN TAKE

OVER KPR SYARIAH DI BANK MUAMALAT INDONESIA.

B. Pembatasan Dan Perumusan Masalah

Dari persoalan yang telah dideskripsikan dan melihat permasalahan yang

berkaitan dengan pemindahan akad pembiayaan KPR syariah, maka penulis

membatasi masalah pada proses pemindahan akad pembiayaan KPR pada Bank

Muamalat Indonesia. Adapun yang menjadi perumusan masalah dalam penulisan

skripsi ini adalah:

1. Bagaimana aplikasi akad pembiayaan take over KPR syariah di Bank

Muamalat Indonesia?

2. Bagaimana desain akad pembiayaan take over KPR yang lebih relevan dan

lebih sesuai dengan syariah?

10Ibid

C. Tujuan Dan Manfaat Penelitian

Berdasarkan pokok permasalahan yang penulis rumuskan di atas, ada

beberapa tujuan yang ingin dicapai diantaranya:

1. Untuk mengetahui aplikasi akad pembiayaan take over KPR syariah di Bank

Muamalat Indonesia.

2. Untuk mengetahui desain akad pembiayaan take over KPR yang lebih relevan

dan lebih sesuai dengan syariah.

Sedangkan manfaat yang dapat diambil dari penelitian ini diantaranya adalah:

1. Secara akademik, penelitian ini menambah khasanah pengetahuan tentang

akad pembiayaan take over KPR pada bank syariah khususnya tentang akad

pembiayaan take over KPR pada Bank Muamalat Indonesia.

2. Secara praktik, penelitian ini dapat memberikan informasi kepada bank

syariah mengenai alternatif lain dari akad pembiayaan take over KPR yang

lebih sesuai dengan syariah sehingga masyarakat yang terlanjur menggunakan

pembiayaan KPR di bank konvensional akan melakukan pembiayaan take

over KPR-nya ke bank syariah.

D. Review Studi Terdahulu

Berdasarkan telaah yang telah dilakukan terhadap beberapa sumber

kepustakaan, penulis melihat bahwa masalah pokok dalam penelitian ini masih

kurang mendapatkan perhatian, untuk mengatakan belum pernah diteliti.

Beberapa penelitian yang telah dilakukan sebelumnya antara lain: judul

Kasus: Bank BTN Kantor Cabang Syariah Jakarta- Harmoni)”, oleh: Dian Lestari,

tahun 2006, penerbit: Fakultas Syariah dan Hukum.

Permasalahan yang diteliti dalam skripsi ini mengenai mekanisme yang

digunakan dalam pembiayaan KPR syariah, tinjauan hukum Islam mengenai

aplikasi pembiayaan KPR syariah, mekanisme penentuan margin dan perlakuan

akuntansi pada pembiayaan KPR BTN syariah, dan hasil analisa matrik SWOT

dan strateginya agar dapat diaplikasikan untuk peningkatan pembiayaan KPR

BTN syariah.

Hasil penelitiannya adalah bahwa mekanisme pengajuan pembiayaan KPR

BTN syariah melalui 4 tahap, yakni:

1. Tahapan pengajuan permohonan pembiayaan KPR

2. Tahapan analisa 3 pilar analisa: analisa kemampuan, kemauan, dan agunan

3. Tahapan persetujuan

4. Tahapan pelaksanaan/ penandatanganan akad

Dalam penetapan margin KPR BTN syariah menggunakan persentase

(pendekatan based lending rate). Selama komponen dan data-data perhitungan

yang dipergunakan dan proses untuk menghasilkan persentase tersebut tidak

mengandung unsur riba dan sesuai syariah maka penetapan margin dengan

persentase tersebut sah.

Perlakuan akuntansi pembiayaan KPR BTN syariah mengacu pada

akuntansi syariah, PAPSI dan PSAK no. 59. Dan yang menjadi pembeda dengan

bukan konsep kredit. Hutang nasabah tidak terbagi atas hutang pokok dan hutang

bunga. Denda diakui sebagai pendapatn halal atau kewajiban dana kebajikan/

sosial. Margin diakui sebagai perdapatan pada periode terjadinya.

Bagi nasabah yang bermasalah, BTN syariah menawarkan solusi-solusi

yang lebih bersifat kekeluargaan yakni melalui musyawarah maupun

menggunakan jasa badan penyelesaian sengketa, Basyarnas. Bahkan segala hasil

penyelesaian sengketa tersebut pun seperti penjualan agunan haruslah sesuai

dengan prinsip syariah.

Judul skripsi “ Sistem Operasional Kredit Kepemilikan Rumah (Studi

Kasus: Bank Tabungan Negara dan Bank Muamalat Indonesia)”, oleh: Roiyatul

Qudsiyah, tahun 2004, penerbit: Fakultas Syariah dan Hukum.

Permasalahan yang diteliti dalam skripsi ini mengenai operasional kredit

kepemilikan rumah pada BTN dan BMI, mekanisme pengelolaan sistem kredit

pemilikan rumah pada BTN dan BMI, dan analisis perbandingan sistem kredit

pemilikan rumah pada BTN dan BMI.

Hasil penelitiannya bahwa operasional kredit pemilikan rumah pada BTN

dan BMI pada dasarnya tidak jauh berbeda. Keduanya sangat membantu

masyarakat dalam memenuhi kebutuhan memiliki rumah dengan cara kredit atau

bayar secara angsuran sehingga masyarakat yang kurang mampu atau cukup uang

bisa memiliki rumah.

Mekanisme pengelolaan KPR pada bank syariah yaitu sistem bagi hasil

membelikan rumah sesuai dengan yang diperlukan oleh nasabah atas nama bank.

Kemudian bank pada waktu itu juga menjual rumah tersebut kepada nasabah pada

tingkat harga yang disetujui bersama yang terdiri dari harga pembelian ditambah

mark- up atau margin keuntungan. Maka kepemilikan rumah itu menjadi hak

sepenuhnya milik nasabah. Sedangkan pada bank konvensional, yaitu dana di

nasabah, pertama-tama nasabah membayar dana awal kemudian bank

memberikan rumah tersebut dengan syarat akan membayar angsuran pada setiap

bulannya beserta bunganya berdasarkan perjanjian yang disepakati.

Analisis perbandingan bank konvensional dan bank syariah terletak pada

perbedaan dan persamaan sistem yang digunakan oleh kedua bank tersebut dan

tentang kelemahan dan keunggulan dari dua bank tersebut. Perbedaan yang terjadi

antara kredit pemilikan rumah pada BTN dan BMI terletak pada sistem yang

digunakan bank tersebut. Bank konvensional menggunakan sistem bunga dengan

persentase dari mulai 10 %- 24,5 %. Sedangkan bank syariah menggunakan

sistem bagi hasil. Pembiayaan produk KPR di BMI menggunakan metode jual

beli dengan konsep murabahah, BBA (bai’ bi tsaman ajil) dan berdasarkan

musyarakah mutanaqisah. Kelebihan sistem bagi hasil di bank syariah adalah

tidak adanya diskriminasi terhadap masyarakat/nasabah yang ekonominya kurang.

Sedang kelemahan dari sistem bagi hasil adalah dalam hal pembagian keuntungan

tidak jelas, tergantung pada keuntungan yang diperoleh. Kelebihan dari bank

konvensional adalah persentase keuntungan jelas dan kekurangan sistem bunga

Judul skripsi “ Kredit Perumahan dalam Perspektif Hukum Islam”, oleh:

Nurhayati, 2003, penerbit: Fakultas Syariah dan Hukum.

Permasalahan yang diteliti dalam skripsi ini mengenai jual beli kredit dalam

perspektif Islam dan kenerja bank syariah dalam melayani pembiayaan kredit

perumahan.

Hasil penelitiannya bahwa prinsip jual beli kredit dalam Islam pada

dasarnya adalah mubah, baik secara kredit maupun kontan, selama rukun dan

syarat terpenuhi.

Bank syariah memiliki instrumen yang dapat digunakan dalam melayani

masyarakat yang membutuhkan kredit perumahan, yaitu dengan menggunakan

prinsip IMBT (Ijarah Muntahiya bi Tamlik) dan bai’ bi tsaman ajil. Namun,

teknis operasional dalam penggunaan kredit perumahan pada bank syariah masih

mengacu pada cara teknik yang digunakan oleh bank konvensional.

Kajian terdahulu hanya membahas mekanisme pembiayaan KPR yang dari

awal transaksi menggunakan prinsip syariah. Dimana dalam pembiayaan itu

digunakan akad Ijarah Muntahiya bi Tamlik (IMBT) atau Bai’ bi Tsaman Ajil

(BBA). Sedangkan dalam skripsi ini akan dibahas mekanisme yang digunakan

apabila pada awal transaksi pembiayaan KPR dilakukan di bank konvensional

tetapi kemudian pembiayaan yang masih berjalan di bank konvensional ini

E. Metode Penelitian

1. Jenis Penelitian

Penelitian ini menggunakan metode penelitian kualitatif yang

menghasilkan data deskriptif dan tertulis dengan informasi dari lembaga yang

terlibat dalam objek penelitian.11 Jenis pelaporan yang digunakan adalah metode

deskriptif analisis, yaitu penulis menggambarkan permasalahan dengan didasari

pada data yang ada lalu dianalis lebih lanjut untuk kemudian diambil suatu

kesimpulan. Proses analisa dimulai dari membaca, mempelajari dan menelaah

data yang didapat secara seksama, selanjutnya dari proses analisa tersebut

penulis mengambil kesimpulan dari masalah yang bersifat umum kepada

masalah yang bersifat khusus.

2. Teknik Pengumpulan Data

a. Penelitian kepustakaan (library research), penulis mengadakan penelitian

terhadap beberapa literatur yang ada kaitannya dengan penulisan skripsi ini.

Literatur itu berupa buku, majalah, surat kabar, artikel, internet, dan lain

sebagainya. Langkah dalam melaksanakan studi pustaka ini adalah dengan

cara membaca, mengutip, serta menganalisa dan merumuskan hal- hal yang

dianggap perlu dalam memenuhi data dalam penelitian ini.

11

b. Penelitian lapangan (field research), untuk mendapatkan data-data dan

informasi, penulis langsung terjun ke objek penelitian yaitu lembaga yang

diteliti, dengan menggunakan teknik pengumpulan data sebagai berikut:

1) Interview yaitu melakukan wawancara dengan pihak Bank Muamalat

Indonesia yang diwakilkan kepada Bapak Gatut Prakoso selaku

Officer Bank Muamalat Indonesia yang menangani masalah akad-akad

pembiayaan.

2) Dokumentasi yaitu mengumpulkan data berdasarkan laporan yang

didapat dari lembaga yang diteliti dan laporan lainnya yang berkaitan

dengan masalah penelitian.

3. Teknik Penulisan

Dalam penyusunannya secara teknis penulisan, semua berpedoman pada

prinsip- prinsip yang telah diatur dan dibukukan dalam pedoman penulisan

skripsi yang diterbitkan oleh UIN Syarif Hidayatullah Fakultas Syariah dan

Hukum tahun 2007.

F. Sistematika Penulisan

Untuk mempermudah penulisan ini, maka disusun sistematika penulisan

yang terdiri lima bab dengan rincian sebagai berikut:

BAB I PENDAHULUAN

Bab ini menguraikan tentang Latar Belakang Masalah, Pembatasan

dan Perumusan Masalah, Tujuan dan Manfaat Penelitian, Kajian

BAB II LANDASAN TEORI

Bab ini membahas tentang Definisi Akad, Definisi Take Over dan

Hiwalah, Dasar Hukum Take over dan Hiwalah.

BAB III GAMBARAN UMUM BANK MUAMALAT INDONESIA

Bab ini membahas tentang Sejarah Perkembangan Bank Muamalat

Indonesia, Visi, Misi, dan Strategi Bank Muamalat Indonesia, Struktur

Organisasi Bank Muamalat Indonesia, Produk-produk Bank Muamalat

Indonesia.

BAB IV DESAIN AKAD PEMBIAYAAN TAKE OVER KPR SYARIAH DI BANK MUAMALAT INDONESIA

Bab ini membahas tentang Aplikasi Pembiayaan Take Over KPR

Syariah, Desain Akad Pembiayaan Take Over KPR yang Sesuai

Syariah, Analisis Terhadap Akad Pembiayaan Take Over KPR syariah

BAB V PENUTUP

Bab ke lima menjelaskan tentang Kesimpulan dan Saran-saran.

BAB II

LANDASAN TEORI

A. Definisi Akad

Istilah “perjanjian” dalam hukum Indonesia disebut “akad” dalam hukum

Islam. Kata akad berasal dari kata al-aqad, yang berarti mengikat, menyambung

atau menghubungkan (ar-rabt).12

Dalam istilah fikih, secara umum akad berarti sesuatu yang menjadi tekad

seseorang untuk melaksanakan, baik yang muncul dari satu pihak, seperti wakaf,

talak, sumpah, maupun yang muncul dari dua pihak, seperti jual beli, sewa,

wakalah, dan gadai.13

Secara khusus akad berarti keterkaitan antara ijab (pernyataan penawaran/

pemindahan kepemilikan) dalam lingkup yang disyariatkan dan berpengaruh pada

sesuatu.14

Akad mengikat kedua belah pihak yang saling bersepakat, yakni masing-

masing pihak terikat untuk melaksanakan kewajiban mereka masing-masing yang

telah disepakati terlebih dahulu. Dalam akad, termandcondition sudah ditetapkan

secara rinci dan spesifik. Bila salah satu atau kedua belah pihak yang terikat

12

Syamsul Anwar, Hukum Perjanjian Syariah Studi Tentang Teori Akad dalam Fikih Muamalat, (Jakarta: RajaGrafindo Persada, 2007), h. 68.

13

Ascarya, Akad dan Produk Bank Syariah, edisi 1, ( Jakarta: RajaGrafindo Persada, 2007), h. 35.

14Ibid.

dalam kontrak itu tidak dapat memenuhi kewajibannya, maka ia/mereka

menerima sanksi seperti yang disepakati dalam akad.

Terkadang kata akad menurut istilah dipergunakan dalam pengertian umum,

yakni sesuatu yang diikatkan seseorang bagi dirinya sendiri atau bagi orang lain

dengan kata harus15.

1. Unsur-unsur Akad

Telah disebutkan sebelumnya, bahwa definisi akad adalah pertalian antara

ijab dan qabul yang dibenarkan syara’ yang menimbulkan akibat hukum

terhadap objeknya. Dari definisi tersebut dapat diperoleh tiga unsur yang

terkandung dalam akad, yaitu sebagai berikut:16

a. Pertalian ijab dan qabul

Ijab adalah pernyataan kehendak oleh satu pihak (mujib) untuk melakukan

sesuatu atau tidak melakukan sesuatu. Qabul adalah pernyataan menerima

atau menyetujui kehendak mujib tersebut oleh pihak lainnya (qaabil). Ijab

dan qabul ini harus ada dalam melaksanakan suatu perikatan. Bentuk dari

ijab dan qabul ini beraneka ragam dan diuraikan pada bagian rukun akad.

b. Dibenarkan oleh syara’

Akad yang dilakukan tidak boleh bertentangan dengan syariah atau hal-hal

yang diatur oleh Allah SWT dalam al-Quran dan Nabi Muhammad dalam

15

Abdullah al- Muslih dan Shalah Ash- Shawi, Fikih Ekonomi Keuangan Islam, cet. Ke-2, (Jakarta: Darul Haq, 2008), h. 26. Penerjemah Abu Umar Basyir . Judul asli Ma La Yasa’ at-Tajira Jabluhu.

16

hadits. Pelaksanaan akad, tujuan akad, maupun objek akad tidak boleh

bertentangan dengan syariah. Jika bertentangan, akan mengakibatkan akad

itu tidak sah. Sebagai contoh, suatu perikatan yang mengandung riba atau

objek perikatan yang tidak halal (seperti minuman keras), mengakibatkan

tidak sahnya suatu perikatan menurut hukum Islam.

c. Mempunyai akibat hukum terhadap objeknya

Akad merupakan salah satu dari tindakan hukum (tasharruf). Adanya akad

menimbulkan akibat hukum terhadap objek hukum yang diperjanjikan

oleh para pihak dan juga memberikan konsekuensi hak dan kewajiban

yang mengikat para pihak.

2. Asas-asas Akad

Asas berasal dari bahasa Arab asasun yang berarti dasar, basis, dan

fondasi. Secara terminologi, asas adalah dasar atau sesuatu yang menjadi

tumpuan berpikir atau berpendapat.17

Dalam kaitannya dengan akad, Fathurrahman Djamil sebagaimana dikutip

oleh Gemala Dewi18 mengemukakan enam asas, yaitu asas kebebasan, asas

persamaan atau kesetaraan, asas keadilan, asas kerelaan, asas kejujuran dan

kebenaran, dan asas tertulis. Namun, ada asas utama yang mendasari setiap

17

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, edisi 3, (Jakarta: Balai Pustaka, 2002), h. 70.

18

perbuatan manusia, termasuk perbuatan muamalat, yaitu asas ilahiah atau asas

tauhid.19

a. Asas ilahiah

Setiap tingkah laku dan perbuatan manusia tidak akan luput dari

ketentuan Allah SWT. Kegiatan muamalat, termasuk perbuatan perikatan,

tidak akan pernah lepas dari nilai-nilai ketauhidan. Dengan demikian,

manusia memiliki tanggung jawab akan hal ini. Tanggung jawab kepada

masyarakat, tanggung jawab kepada pihak kedua, tanggung jawab kepada

diri sendiri, dan tanggung jawab kepada Allah SWT. Akibatnya, manusia

tidak akan berbuat sekehendak hatinya, karena segala perbuatan akan

mendapatkan balasan dari Allah SWT.

b. Asas kebebasan (al-Hurriyah)

Islam memberikan kebebasan kepada para pihak untuk melakukan

suatu perikatan. Bentuk dan isi perikatan tersebut ditentukan oleh para

pihak. Apabila telah disepakati bentuk dan isinya, maka perikatan itu

mengikat para pihak yang menyepakatinya dan harus dilaksanakan segala

hak dan kewajibannya. Namun, kebebasan ini tidaklah absolut. Sepanjang

tidak bertentangan dengan syariah Islam, maka perikatan tersebut boleh

dilaksanakan.

19Ibid

c. Asas persamaan atau kesetaraan (al-Musawah)

Suatu perbuatan muamalah merupakan salah satu jalan untuk

memenuhi kebutuhan hidup manusia. Seringkali terjadi, bahwa seseorang

memiliki kelebihan dari yang lainnya. Untuk itu, antara manusia satu

dengan yang lain hendaknya saling melengkapi atas kekurangan yang lain

dari kelebihan yang dimilikinya. Oleh karena itu, setiap manusia memiliki

kesempatan yang sama untuk melakukan suatu perikatan. Dalam

melakukan perikatan ini, para pihak menentukan hak dan kewajiban

masing-masing didasarkan pada persamaan atau kesetaraan ini. Tidak

boleh ada suatu kezaliman yang dilakukan dalam perikatan tersebut.

d. Asas keadilan (al-‘Adalah)

Istilah keadilan tidaklah dapat disamakan dengan suatu persamaan.

Menurut Yusuf Qardhawi sebagaimana yang dikutip oleh Gemala Dewi20,

keadilan adalah keseimbangan antara individu dan masyarakat, dan antara

masyarakat satu dengan lainnya yang berlandaskan pada syariah Islam.

Dalam asas ini, para pihak yang melakukan perikatan dituntut untuk

berlaku benar dalam pengungkapan kehendak dan keadaan, memenuhi

perjanjian yang telah mereka buat, dan memenuhi semua kewajiban.

e. Asas kerelaan (al-Ridha)

Segala transaksi yang dilakukan harus atas dasar suka sama suka atau

kerelaan antara masing-masing pihak, tidak boleh ada tekanan, paksaan,

20Ibid

penipuan, dan mis-statement. Jika hal ini tidak terpenuhi, maka transaksi

tersebut dilakukan dengan cara yang batil (al-akl bil bathil).

f. Asas kejujuran dan kebenaran (ash-Shidiq)

Kejujuran merupakan hal yang harus dilakukan oleh manusia dalam

segala bidang kehidupan, termasuk dalam pelaksanaan muamalat. Jika

kejujuran ini tidak diterapkan dalam perikatan, maka akan merusak

legalitas perikatan itu sendiri. Selain itu, jika terdapat ketidakjujuran

dalam perikatan, akan menimbulkan perselisihan di antra para pihak.

g. Asas tertulis (al-Kitabah)

Allah SWT menganjurkan kepada manusia hendaknya suatu perikatan

dilakukan secara tertulis, dihadiri oleh saksi-saksi, dan diberikan tanggung

jawab individu untuk melakukan perikatan, dan yang menjadi saksi. Selain

itu, dianjurkan pula bahwa apabila suatu perikatan dilaksanakan tidak

secara tunai, maka dapat dipegang suatu benda sebagai jaminan. Adanya

tulisan, saksi, dan/atau benda jaminan ini menjadi alat bukti atas

terjadinya perikatan tersebut.

3. Macam-macam Akad

Dari segi ada atau tidak adanya kompensasi, fikih muamalat membagi

akad menjadi dua bagian, yakni akad tabarru’ dan akad tijarah/ mu’awadah.

a. Akad Tabarru’

Akad tabarru’ (gratuitous contract) adalah segala macam perjanjian

ini pada hakikatnya bukan transaksi bisnis untuk mencari keuntungan

komersil. Akad tabarru’ dilakukan dengan tujuan tolong-menolong dalam

rangka berbuat kebaikan (tabarru’ berasal dari kata birr dalam bahasa Arab,

yang artinya kebaikan ). Dalam akad tabarru’, pihak yang berbuat kebaikan

tersebut tidak berhak mensyaratkan imbalan apapun kepada pihak lainnya.

Imbalan dari akad tabarru’ adalah dari Allah SWT., bukan dari manusia.

Namun demikian, pihak yang berbuat kebaikan tersebut boleh

meminta kepada counter-part-nya untuk sekedar menutupi biaya (cover the

cost) yang dikeluarkannya untuk dapat melakukan akad tabarru’ tersebut.

Namun, ia tidak boleh sedikitpun mengambil laba dari akad tabarru’ itu.

Contoh akad tabarru’ adalah qard, rahn, hiwalah, wakalah, kafalah,

wadi’ah, hibah, shadaqah, hadiah, dan lain- lain. .21

b. Akad Tijarah

Akad tijarah/ mu’awadah (compensational contract) adalah segala

macam perjanjian yang menyangkut for profit transaction. Akad-akad ini

dilakukan dengan tujuan mencari keuntungan, karena itu bersifat komersil.

Contoh akad tijarah adalah akad-akad investasi, jual-beli, sewa-menyewa,

dan lain- lain.22

21

Muhammad Firdaus NH, dkk, Cara Mudah Memahami Akad-akad Syariah, (Jakarta: Renaisan, 2005), hal.66

22Ibid.

Akad atau transaksi yang berhubungan dengan kegiatan usaha bank syariah

dapat digolongkan ke dalam transaksi untuk mencari keuntungan (tijarah) dan

transaksi tidak mencari keuntungan (tabarru’). Transaksi untuk mencari

keuntungan dapat dibagi lagi menjadi dua, yaitu transaksi yang mengandung

kepastian (natural certainty contract/ NCC), yaitu kontrak dengan prinsip non

bagi hasil (jual beli dan sewa), dan transaksi yang mengandung ketidakpastian

(natural uncertainty contract/NUC), yaitu kontrak dengan prinsip bagi hasil.

Transaksi NCC berlandaskan pada teori pertukaran, sedangkan NUC

berlandaskan pada teori percampuran. Semua transaksi untuk mencari keuntungan

tercakup dalam pembiayaan untuk pendanaan, sedangkan transaksi tidak untuk

mencari keuntungan tercakup dalam pendanaan, jasa pelayanan (fee based

income), dan kegiatan sosial.23

B. Definisi Take Over dan Hiwalah

1. Definisi Take Over

Secara bahasa take over diartikan sebagai mengambil alih.24 Menurut

fatwa DSN-MUI yang dimaksud pengalihan hutang (take over) adalah

pemindahan hutang nasabah dari bank/lembaga keuangan konvensional ke

bank/lembaga keuangan syariah.25 Jadi yang dimaksud pembiayaan take over

23

Ascarya, Akad dan Produk Bank Syariah, edisi. 1, (Jakarta: RajaGrafindo Persada, 2007), h. 37-38..

24

adalah pembiayaan yang timbul sebagai akibat dari pengalihan transaksi

nonsyariah yang telah berjalan di lembaga keuangan konvensional ke lembaga

keuangan syariah.

Take Over sesungguhnya dapat juga disebut sebagai hiwalah, yaitu

hiwalah muthlaqah, karena muhal ‘alaih tidak memiliki hutang kepada muhil

(nasabah), karena itu pengalihan itu tidak terkait dengan hutang bank kepada

muhil (nasabah), karena memang hutang itu tidak pernah ada.26

Dalam take over, hiwalah telah dibungkus dengan beberapa akad

sebagaimana yang ditetapkan dalam fatwa DSN-MUI No.

31/DSN-MUI/VI/2002 yaitu:

5. Qard dan murabahah

6. Syirkah al-milk dan murabahah

7. Qard dan ijarah

8. Qard dan IMBT (Ijarah Muntahiya bit-Tamlik)

Qard adalah pemberian harta kepada orang lain yang dapat ditagih atau

diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan

25

Dewan Syariah Nasional- MUI, Himpunan Fatwa DSN-MUI, cet. Ke-3, edisi revisi, (Ciputat: CV. Gaung Persada, 2000), h. 185.

26

imbalan. Dalam literatur fiqh klasik, qard dikategorikan dalam aqad

tathawwui atau akad saling membantu dan bukan transaksi komersil.27

Murabahah adalah istilah dalam fikih Islam yang berarti suatu bentuk

jual beli tertentu ketika penjual menyatakan biaya perolehan barang, meliputi

harga barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh barang

tersebut, dan tingkat keuntungan (margin) yang diinginkan. Tingkat

keuntungan ini bisa dalam bentuk lumpsum atau persentase tertentu dari biaya

perolehan. Bank syariah pada umumnya telah menggunakan murabahah

sebagai metode pembiayaan mereka yang utama, meliputi kira-kira tujuh

puluh lima persen dari total kekayaan mereka.28

Syirkah al-milk menurut ulama fiqh adalah dua orang atau lebih

memiliki harta bersama tanpa melalui atau didahului oleh akad asy-syirkah.29

Status harta masing-masing bersifat berdiri sendiri secara hukum. Apabila

masing-masing ingin bertindak hukum terhadap harta serikat itu, harus ada

izin dari mitranya, karena seseorang tidak memiliki kekuasaan atas bagian

harta orang yang menjadi mitra serikatnya.30

27

Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik, cet. I, (Jakarta: Gema Insani Press, 2001), h. 131.

28Ibid

., h. 81-82.

29

Nasrun Haroen, Fiqh Muamalah, cetakan 1, (Jakarta: Gaya Media Pratama,2000), h.167.

30Ibid.,

Ijarah adalah akad pemindahan hak guna barang atau jasa, melalui

pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan

(ownership/milkiyyah) atas barang itu sendiri.31

Ijarah muntahiya bit-tamlik adalah sejenis perpaduan antara kontrak jual

beli dan sewa atau lebih tepatnya akad sewa yang diakhiri dengan

kepemilikan barang di tangan penyewa. Sifat pemindahan kepemilikan ini

pula yang membedakan dengan ijarah biasa.32

2. Definisi Hiwalah

Hiwalah, menurut bahasa ialah al-intiqal (perpindahan). Maksudnya di

sini adalah memindahkan hutang dari tanggungan muhil menjadi tanggungan

muhal ‘alaih. Muhil adalah sebagai yang berutang, muhal adalah orang yang

menghutangkan, dan muhal ‘alaih adalah orang yang melakukan pembayaran

hutang.33 Dalam pengertian lain, arti harfiyah dari kata hiwalah diartikan

dengan “pengalihan, pemindahan, perubahan kulit, dan memikul sesuatu di

pundak”.34

31

Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik, cet. I, (Jakarta: Gema Insani Press, 2001), h. 117.

32Ibid

., h. 118.

33

Sayyid Sabiq, Fiqih as-Sunnah, jilid 3, (Beirut: Daar al- Fath, 1417/1996 M), h. 224.

34

Dalam istilah fiqih, hiwalah dengan kasrah huruf “ha” atau bisa juga

disebut hawalah yaitu dengan difathah huruf “ha” berasal dari kata hawala

yang berarti intiqal (perpindahan).35

Sedangkan pengertian hiwalah menurut istilah adalah pengalihan hutang

dari orang yang berutang kepada orang lain yang menanggungnya (artinya ada

satu pihak yang akan menjamin utang pihak lain)36. Dalam istilah ulama, hal

ini merupakan pemindahan beban utang muhil ‘alaih atau orang yang

bertanggung jawab (berkewajiban) membayar hutang37.

Dua ulama fiqih mazhab Hanafiyah mengemukakan definisi hiwalah

yang berbeda. Di satu pihak Ibnu Abidin sebagaimana yang dikutip oleh

Sutan Remy Sjahdeini38 mengatakan bahwa hiwalah adalah pemindahan

kewajiban membayar hutang dari orang yang berhutang (muhil) kepada orang

yang berhutang lainnya (muhal ‘alaih). Di lain pihak Kamal bin Humman

sebagaimana yang dikutip oleh sutan Remy Sjahdeini39 mengatakan bahwa

hiwalah adalah pengalihan kewajiban membayar hutang dari beban pihak

pertama kepada pihak lain yang berhutang kepadanya atas dasar saling

35

Ahmad Warson Munawwir, al- Munawwir Kamus Arab-Indonesia, cet. Ke- 14, (Jakarta: Pustaka Progressif, 1997), h. 311.

36

Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah, (Jakarta: Zikrul Hakim, 2003), h. 29.

37

Muhammad Syafi’i Antonio, Bank Syariah Suatu Pengenalan Umum, (Jakarta: Tazkia Institute, 2000), h. 179.

38

Sutan Remy Sjahdeini, Perbankan Islam dan Kedudukannya dalam Tata Hukum Perbankan Indonesia, cet. I,(Jakarta: Pustaka Utama Grafiti, 1999), h. 93.

39Ibid

mempercayai. Perbedaan mendasar dari definisi tersebut menurut Ibnu Abidin

dengan terjadinya akad hiwalah, maka hutang yang semula menjadi beban

pihak pertama secara otomatis terlepas darinya. Sedangkan menurut Kamal

bin Human pihak pertama tidak secara otomatis terlepas dari kewajiban

membayar hutangnya kepada pihak kedua.40

Menurut mazhab Malikiyah, dan Syafi’iyah, hiwalah ialah pemindahan

atau pengalihan hak untuk menuntut pembayaran hutang dari satu pihak

kepada pihak lain.41

Apabila dikaitkan dengan hukum lembaga pembiayaan hiwalah dikenal

dengan istilah factoring atau anjak piutang yaitu sebagai kegiatan pembiayaan

dalam bentuk pembelian dan atau pengalihan serta perumusan piutang atau

tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam

atau luar negeri.42

3. Macam-macam Hiwalah

Menurut mazhab Hanafiyah, hiwalah dikelompokkan menjadi dua,

yakni muthlaqah (umum) dan muqayyadah (terikat)43.

40 Ibid.

41Ibid

.

42

Pasal 1 huruf (1) keputusan Menteri Keuangan Republik Indonesia nomor 125/KMK.013/1988 tentang Ketentuan dan Tata Cara Pelaksanaan Lembaga Pembiayaan.

43

a. Hiwalah muthlaqah

Hiwalah muthlaqah ini terjadi jika seseorang memindahkan hutangnya

agar ditanggung muhal ‘alaih, sedangkan ia tidak mengaitkannya dengan

hutang piutang mereka, sementara muhal ‘alaih menerima hiwalah.

Ulama selain mazhab Hanafi tidak membolehkan hiwalah semacam

ini. Sebagian ulama berpendapat, pengalihan hutang secara mutlak ini

termasuk kafalah mahdhah (jaminan). Untuk itu harus didasarkan pada

kerelaan tiga pihak, yaitu orang yang punya piutang, orang yang

berhutang, dan orang yang menanggung hutang.

b. Hiwalah muqayyadah

Hiwalah muqayyadah ini adalah jika orang yang berutang

memindahkan beban hutangnya tersebut pada muhal ‘alaih dengan

mengaitkannya pada hutang muhal ‘alaih padanya. Inilah hiwalah yang

dibolehkan berdasarkan kesepakatan ulama.

Ada sedikit perbedaan hukum antara hiwalah mutlaqah dengan

hiwalah muqayyadah. Perbedaan itu adalah sebagai berikut:44

1. Apabila hiwalah itu bersifat mutlaqah, sedangkan muhal ‘alaih tidak berutang

kepada muhil, maka muhal menagih hutang hiwalah kepada muhal ‘ alaih.

Atau muhal ‘alaih berhutang kepada muhil tanpa mengaitkan dengan hutang

tersebut. Muhal ‘alaih pun tidak keberatan dengan beban tambahan tersebut.

Maka, muhal ‘alaih akan ditagih untuk membayar dua macam hutang

44 Ibid

sekaligus, yaitu hutang hiwalah dan hutang pada muhil. Muhal menuntut

bayar hutang hiwalah dan muhil meminta bayar hutang terhadapnya. Apabila

muhil membatasi hiwalah pada hutangnya kepada muhal, maka muhil tidak

boleh menuntut muhal ‘alaih untuk melunasi hutang kepadanya. Maka

terjadilah muqashah antara muhal ‘alaih dan muhil.

2. Apabila hiwalah itu bersifat muqayyadah, sedangkan muhal ‘alaih sudah

bebas dari hutang pada muhil maka batallah hiwalah. Tapi apabila hiwalah itu

bersifat mutlaqah dan muhal ‘alaih sudah lepas dari hutang, maka hiwalah

tidak batal.

3. Muhil mungkin meninggal sebelum muhal ‘alaih melunasi hutang kepada

muhal. Muhil juga mempunyai hutang pada orang-orang selain muhal.

Sedangkan muhil tidak mempunyai harta apapun selain piutang yang ada pada

muhal ‘alaih. Jika hiwalah mereka bersifat muqayyadah, muhal boleh

mengambil piutang tersebut meskipun harus dibagi dengan para pemilik

piutang lainnya. Jika hiwalah itu bersifat mutlaqah, maka semua piutang

muhil yang ada pada muhal ‘alaih dapat diambil untuk dibagi- bagikan kepada

orang- orang yang punya piutang kepada muhil, kecuali pada muhal yang

memang tidak berhak atas pembagian tersebut. Hak muhal tetaplah

piutangnya yang telah dihiwalahkan kepada muhal ‘alaih. Dengan kata lain,

Ditinjau dari segi objek akad, hiwalah dibagi menjadi dua, yaitu

hiwalah al- haq dan hiwalah ad- dain.45

1. Hiwalah al-haq

Hiwalah al-haq adalah pemindahan hak (piutang) dari seseorang

pemilik kepada pemilik piutang lainnya. Biasanya itu dilakukan bila pihak

pertama mempunyai hutang kepada pihak kedua. Ia membayar hutang itu

bukan dalam bentuk barang/benda, maka perbuatan tersebut dinamakan

sebagai hiwalah haq. Pemilik piutang dalam hal ini adalah muhil karena dia

yang memindahkan kepada orang lain untuk mengembalikan haknya.

2. Hiwalah ad-dain

Hiwalah ad-dain adalah lawan dari hiwalah al-haq. Hiwalah ad-dain

adalah pengalihan hutang dari seorang penghutang kepada penghutang

lainnya. Ini dapat dilakukan karena penghutang pertama masih mempunyai

piutang pada penghutang kedua. Muhil dalam hiwalah ini adalah orang yang

berutang, karena ia memindahkan kepada orang lain untuk membayar

hutangnya.

Ketiga mazhab selain mazhab Hanafi hanya membolehkan hiwalah

muqayyadah dan mensyaratkan pada hiwalah muqayyadah agar hutang muhal

kepada muhil dan hutang muhal ‘alaih harus sama, baik sifat maupun jumlahnya.

Kalaupun beda salah satunya, maka hiwalah tidak sah.46

45

C. Landasan Hukum Take Over dan Hiwalah

Mekanisme take over (pengalihan hutang) yang diperbolehkan fatwa DSN-

MUI adalah mekanisme pengalihan hutang yang didasarkan prinsip syariah, yaitu

al- qard dan murabahah; syirkah al-milk dan murabahah; al-qard dan ijarah; al-

qard dan al-ijarah al-muntahiya bit-tamlik. Oleh karena itu dasar hukum yang

digunakan meliputi dalil-dalil yang berhubungan dengan keempat alternatif akad

tersebut47. Di antara dalil yang dikemukakan adalah:

Qs. Al- Maidah ayat 1

!"

#$

%

&' ( )*

+ ,-"

./0 2 3

45 /

678

9:#

%;<( 7

=+ ,!><( ?

@=ABC

DEFG

H

I! JK"

=+76

CM A )

,

NO#

+ ,! -P

I EA

RST

Artinya:

“Hai orang-orang yang beriman, penuhilah akad-akad itu. Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (Yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya”.

46

Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah, cet. 4, (Jakarta: Pustaka Alvabet, 2006), h. 29.

47

Qs. Al- Isra’ ayat 34

U:

$ A! -G

V

45

W

!"

9:#

X4Y "

#$

Z; [

\]^&)

%X_Y/)

B

(=`

a<bI

%

I&

/

!"

#$

NO#

/I&

/

!"

c Bd

e:

f^

RET

Artinya:

“Dan janganlah kamu mendekati harta anak yatim, kecuali dengan cara yang lebih baik (bermanfaat) sampai ia dewasa, dan penuhilah janji; sesungguhnya janji itu pasti diminta pertanggungjawabannya”.

Sejauh ini berdasarkan buku-buku yang dijadikan referansi oleh penulis

tidak ditemukan adanya dasar hukum hiwalah yang bersumber dari al-Quran.

Hiwalah sebagai salah satu bentuk transaksi antara sesama manusia dibenarkan

oleh hadis Nabi Muhammad SAW dan ijma’ para ulama.

Dalam sebuah hadis yang diriwayatkan oleh Bukhari dari Abu Hurairah,

Rasulullah SAW bersabda:

!"#

$

% & ' ( )*+

,

"-.

/ 0

1 23

4

/ 0

-5

6

7 "8

9

Artinya:

Dari Abu Hurairah r.a. bahwasanya Nabi SAW bersabda: “penangguhan yang dilakukan oleh orang kaya adalah perbuatan dzalim. Dan apabila hutang salah seorang kamu dialihkan kepada orang kaya, hendaklah diterima pengalihan itu.” (HR. Bukhari)48

48

Pada hadis tersebut, Rasulullah memberitahukan kepada orang yang

menghutangkan, jika orang yang berhutang menghawalahkan atau mengalihkan

hutang tersebut kepada orang yang kaya/mampu, hendaklah ia menerima hiwalah

itu dan hendaklah ia menagih kepada yang dihiwalahkan (muhal ‘alaih), dengan

demikian haknya dapat terpenuhi.

Hadis tersebut juga memberikan keterangan bahwa penangguhan

pembayaran hutang dapat dilakukan oleh orang yang kaya merupakan suatu

perbuatan zalim. Menurut para ulama, orang yang menangguhkan pembayaran

hutang bila ia sanggup membayarnya/ melunasinya maka orang tersebut dianggap

fasid.49

Islam membenarkan hiwalah dan membolehkannya karena ia diperlukan.

Mayoritas ulama berpendapat bahwa hukumnya melakukan atau menerima

hiwalah adalah sunah atau boleh. Hal ini merujuk pada hadis rasul tersebut di

atas. Namun, sebagian ulama menilai bahwa perintah untuk menerima hiwalah

dalam hadis tersebut menunjukkan wajib. Oleh karena itu, wajib bagi yang

mengutangkan (muhil) menerima hiwalah tersebut.

49

Menurut Syafi’i Antonio50, hiwalah diperbolehkan pada hutang yang

berbentuk benda atau barang, karena hiwalah merupakan perpindahan hutang

yang bersifat finansial.

Dalam hukum positif, hiwalah sebagai salah satu produk perbankan syariah

di bidang jasa telah mendapatkan dasar hukum yang kokoh melalui UU No. 10

tahun 1998 tentang perubahan atas UU No. 7 tahun 1992 tentang perbankan.

Dalam tatanan teknis hiwalah diatur dalam ketentuan pasal 36 huruf c poin

kedua No. 6/24/PBI/2004 tentang bank umum yang melakukan kegiatan usahanya

yang meliputi melakukan pemberian jasa pelayanan perbankan berdasarkan akad

hiwalah.51

Selain itu, dasar hukum pelaksanaan take over dan hiwalah ini adalah fatwa

dari Dewan Syariah Nasional dan Majelis Ulama Indonesia. Take over diatur

dalam fatwa No. 31/DSN-MUI/VI/2002, sedangkan hiwalah diatur dalam fatwa

No. 121/DSN-MUI/VI/2000.

50

Muhammad Syafi’i Antonio, Bank Syariah Suatu Pengenalan Umum, (Jakarta: Tazkia Institute, 2002), h. 180.

51

BAB III

GAMBARAN UMUM BANK MUAMALAT INDONESIA

A. Sejarah Singkat Bank Muamalat Indonesia

PT Bank Muamalat Indonesia Tbk didirikan pada tahun 1991, diprakarsai

oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai

kegiatan operasinya pada bulan Mei 1992. Dengan dukungan nyata dari eksponen

Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha

Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti

dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat

penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi

peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari

masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Bank Muamalat Indonesia merupakan bank yang beroperasi sesuai dengan

prinsip-prinsip syariah Islam yaitu tidak mempergunakan perangkat bunga,

melainkan sistem bagi hasil. Bank Muamalat Indonesia menghindari perangkat

bunga karena masih sangat banyak kalangan umat islam yang percaya bahwa tata

cara penggunaannya dikhawatirkan mengandung unsur riba.52

52

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank

Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini

semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan

terkemuka di Indonesia dengan beragam jasa maupun produk yang terus

dikembangkan.

Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang

memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor

perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank

Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet

(NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar.

Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal

setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari

pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development

Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21

Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat.

Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa

yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun

waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi

laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh

kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan

Melalui masa-masa sulit ini, Bank Muamalat berhasil bangkit dari

keterpurukan. Diawali dari pengangkatan kepengurusan baru dimana seluruh

anggota Direksi diangkat dari dalam tubuh Muamalat, Bank Muamalat kemudian

menggelar rencana kerja lima tahun dengan penekanan pada (i) tidak

mengandalkan setoran modal tambahan dari para pemegang saham, (ii) tidak

melakukan PHK satu pun terhadap sumber daya insani yang ada, dan dalam hal

pemangkasan biaya, tidak memotong hak Kru Muamalat sedikitpun, (iii)

pemulihan kepercayaan dan rasa percaya diri Kru Muamalat menjadi prioritas

utama di tahun pertama kepengurusan Direksi baru, (iv) peletakan landasan usaha

baru dengan menegakkan disiplin kerja Muamalat menjadi agenda utama di tahun

kedua, dan (v) pembangunan tonggak-tonggak usaha dengan menciptakan serta

menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada tahun ketiga

dan seterusnya, yang akhirnya membawa Bank kita, dengan rahmat Allah Rabbul

Izzati, ke era pertumbuhan baru memasuki tahun 2004 dan seterusnya.53

Hingga akhir tahun 2004, Bank Muamalat tetap merupakan bank syariah

terkemuka di Indonesia dengan jumlah aktiva sebesar Rp 5,2 triliun, modal

pemegang saham sebesar Rp 269,7 miliar serta perolehan laba bersih sebesar Rp

48,4 miliar pada tahun 2004.54

53

Bank Muamalat Indonesia, Laporan Tahunan 2006, (Jakarta: Bank muamalat Indonesia, 2006), h. 5.

54 Sejarah Singkat Bank Muamalat Indonesia

, diakses pada tanggal 4 September 2008 dari

B. Visi, Misi, dan Strategi Bank Muamalat Indonesia 1. Visi

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual,

dikagumi di pasar rasional.

2. Misi

Menjadi ROLE MODEL Lembaga Keuangan Syariah dunia dengan

penekanan pada semangat kewirausahaan, keunggulan manajemen dan

orientasi investasi yang inovatif untuk memaksimumkan nilai bagi

stakeholder.

3. Strategi

Menerapkan konsep- konsep syariah murni yang Islami dan meningkatkan fee

based income. Untuk mencapai tujuannya, Bank Muamalat Indonesia

mendasarkan usaha kegiatan sebagai berikut:

a. Sasaran pembinaan yaitu membina dan mempercepat perkembangan

masyarakat ekonomi menengah ke bawah bangsa Indonesia untuk

menjembatani kesenjangan sosial ekonomi yang terjadi karena dampak

pembangunan, sehingga terbentuk dasar yang kokoh bagi pengembangan

manusia seutuhnya dalam pembangunan nasional jangka panjang 25 tahun

b. Strategi pengembangan yaitu:

1) Bekerjasama dengan baik dengan bank- bank perkreditan rakyat

(BPR) yang telah ada. Mendorong pengembangan bank-bank

perkreditan rakyat (BPR) baru di daerah potensial.

2) Bekerjasama dengan badan amil zakat, infak, dan shodaqoh

(BAZIZ) mengintensifkan pengelolaan dana zakat, infak, dan

shodaqoh.

3) Merangsang tumbuh dan berkembang lebih baik lembaga-lembaga

penyediaan bantuan tehnik manajemen untuk pengusaha kecil dan

menengah.

4) Merangsang tumbuh dan berkembang lebih baik lembaga-lembaga

penyediaan bantuan pembinaan ketrampilan akuntansi.

5) Mengembangkan peranan kelembagaan penyediaan teknologi pasca

panen.

6) Mengembangkan peranan kelembagaan pemasaran hasil produksi.55

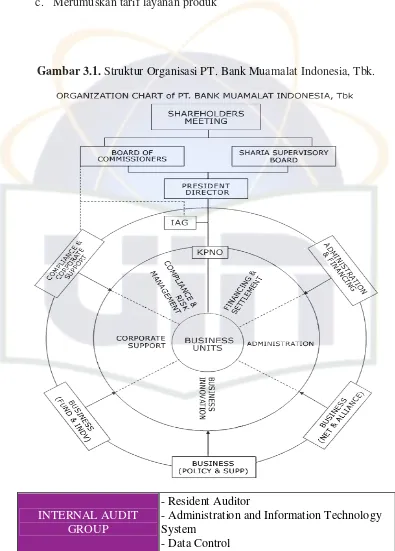

C. Struktur Organisasi Bank Muamalat Indonesia

Setiap perusahaan mempunyai struktur organisasi tersendiri yang

memberikan ciri khas organisasinya, sehingga berbeda dengan organisasi lainnya

55

yang sejenis. Organisasi PT. Bank Muamalat Indonesia terdiri dari bagian-bagian

berikut:

1. Shareholders Meeting (Rapat Umum Pemegang Saham)

Adalah dewan tertinggi yang ada di Bank Muamalat Indonesia. Tugasnya

memimpin rapat pemegang saham serta mengawasi jalannya kegiatan yang

dilaksanakan oleh Bank Muamalat Indonesia.

2. Board of Commissioner (Dewan Komisaris

Adalah wakil dari pemegang saham yang mempunyai peran sebagai pengawas

dan bersama dewan direksi merumuskan strategi jangka panjang perusahaan.

Adapun tugas dan wewenang dewan komisaris adalah sebagai berikut:

a. Mengesahkan anggaran

b. Menetapkan kebijaksanaan- kebijaksanaan perusahaan

c. Menetapkan arah dan tujuan perusahaan

d. Mengawasi jalannya perusahaan

3. Dewan Pengawas Syariah (Shariah Supervisory Board)

Didalam pasal 5 Peraturan Pemerintah Republik Indonesia no. 72/92 tentang

bank berdasarkan prinsip bagi hasil, disebutkan bahwa bank berdasarkan

prinsip bagi hasil wajib memiliki dewan pengawas syariah yang mempunyai

tugas melakukan pengawasan atas produk perbankan dalam menghimpun

dana dari masyarakat dan menyalurkannya kepada masyarakat agar berjalan

sesuai prinsip syariah. Dewan Pengawas Syariah dalam organisasi bank

mempunyai akses terhadap operasional bank. Tugas dan wewenang Dewan

Pengawas Syariah adalah sebagai berikut:

a. Memberikan pedoman garis-garis besar syariah.

b. Mengadakan perbaikan atas produk yang tidak sesuai dengan syariah.

c. Memberikan jawaban dalam bentuk fatwa atas permasalahan yang

dihadapi pihak ekskutif dan operasi.

d. Memeriksa buku laporan tahunan dan kesesuaian syariah disemua produk

dan operasi selama satu tahun berjalan

e. Menerima penjelasan dari direksi dan aparat bank lainnya tentang hal- hal

yang ditanyakan.

4. Operation Director

Mempunyai wewenang dan tanggung jawab membuat kebijakan khususnya

dalam bidang operasional, melaksanakan koordinasi dan pembinaan bawahan

serta pengawasan kegiatan operasional.

5. Administration Group

a. Melakukan supervisi dan monitoring terhadap segenap kantor cabang atas

pelaksanaan atau jalannya operasional.

b. Melakukan konsolidasi terhadap pembuatan dan monitoring

laporan-laporan bulanan keuangan bank dan menyampaikannya pada pihak intern

c. Melakukan koordinasi dalam pelaksanaan rekrutmen dan seleksi

karyawan, proses terminasi atau pengunduran diri karyawan serta

memonitor dan memelihara date base kepersonaliaan.

d. Melakukan proses administrasi pembiayaan karyawan, pembayaran gaji

serta pembayaran Jamsostek dan pajak (PPh 21) seluruh karyawan serta

pengurus bank.

e. Melakukan koordinasi dalam penyediaan sarana logistik dalam rangka

persiapan pembukaan atau pengembangan kantor cabang yang meliputi

jaringan komunikasi dan sarana penunjang operasional lainnya.

f. Melakukan koordinasi terhadap pengelolaan sistem komunikasi data untuk

mendukung operasional online pusat data keseluruhan cabang Bank

Muamalat Indonesia serta berkoordinasi dengan pihak ekstern.

6. Corporate Support Group

Ruang lingkup kerja:

a. Menyiapkan dan melaksanakan legal action atas kebijakan manajemen.

b. Memberikan masukan dalam penyusunan manual, produk, akad, dan

keputusan yang terkait dalam aspek hukum.

c. Meningkatkan pengetahuan dalam positif masyarakat tentang bank

Muamalat Indonesia.

d. Membangun pendekatan dan citra positif bank Muamalat Indonesia pada

e. Meraih dukungan moril maupun materiil dari stockholder maupun new

investor.

7. Internal Audit Group

Ruang lingkup kerja:

a. Berwenang untuk melakukan akses terhadap catatan karyawan, sumber

daya dan dana serta aset bank lainnya yang berkaitan dengan pelaksanaan

audit.

b. Memeriksa dan menilai atas kecukupan dari struktur pengendalian intern.

8. SISOP (System Operation Procedure) dan UAT (User Acceptance Test)

a. Merencanakan, menyusun atau membuat dan memperbaiki prosedur

peraturan atau kebijakan pribadi.

b. Menyebarkan ketentuan pemerintah seperti SEBI, PP, Undang- undang

dan sejenisnya untuk bidang operasi bank.

c. Sosialisasi dan implementasi prosedur yang telah dibuat dan direvisi.

d. Memantau dan melakukan supervisi terhadap layanan dan operasi selindo,

sehingga kualitas layanan operasi dapat dipenuhi

e. Melakukan UAT atas produk atau program yang akan diluncurkan dan

disesuaikan dengan manual operasi yang dibuat

9. Financing Support Group

Ruang lingkup kerja:

a. Financing supervision

c. Financing product development

10.Network and Alliance Group

<