Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-I EKSTENSI MEDAN

SKRIPSI

PENERAPAN PROSEDUR DAN PENGAWASAN PIUTANG DALAM MENINGKATKAN EFEKTIVITAS DAN EFESIENSI USAHA PADA PT PERUSAHAAN PERDAGANGAN INDONESIA CABANG MEDAN

DIAJUKAN OLEH:

NAMA : SRI LESTARI P.S.D.S

NIM : 060522111

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“PENERAPAN PROSEDUR DAN PENGAWASAN PIUTANG DALAM MENINGKATKAN EFEKTIVITAS DAN EFESIENSI USAHA PADA PT. PERUSAHAAN PERDAGANGAN INDONESIA CABANG MEDAN”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Ekstensi Strata-I Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, maka saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 6 April 2009 Yang membuat pernyataan

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat dan karunia- Nya kepada penulis sehingga dapat menyelesaikan skripsi ini dengan baik, benar dan tepat waktu guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program Strata-I Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi yang berjudul “ PENERAPAN PROSEDUR DAN PENGAWASAN PIUTANG DALAM MENINGKATKAN EFEKTIVITAS DAN EFESIENSI USAHA PADA PT. PERUSAHAAN PERDAGANGAN INDONESIA CABANG MEDAN” ini ditulis dengan sebaik mungkin dari ilmu, pengetahuan dan kemampuan yang penulis miliki selama masa perkuliahan. Namun daripada itu, penulis yang menyadari bahwa skripsi ini masih terdapat kekurangan baik dari isi, bahasa dan teknik penyusunannya.

Pada masa perkuliahan dan penulisan skripsi ini, penulis banyak mendapatkan dukungan dan bimbingan dari segala pihak yaitu keluarga, teman, juga para dosen yang telah mengajarkan penulis. Maka daripada itu, penulis mengucapkan banyak terimakasih atas semua dukungan, bimbingan,waktu dan doa dari mereka-mereka, yaitu:

1.Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

3.Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku Sekretaris Departemen Akuntansi Strata-I Fakultas Ekonomi Universitas Sumatera Utara.

4.Ibu Nurzaimah, MM, Ak, selaku Dosen Pembimbing yang telah meluangkan waktu, tenaga dan pikirannya dalam memberikan bimbingan dan pengarahan kepada penunlis dalam menyelesaikan skripsi ini.

5.Bapak Zainal A.T. Silangit selaku Dosen Pembanding I dan Ibu Mutia Ismail, MM, Ak, selaku Dosen Pembanding II yang telah memberikan masukan-masukan yang membangun untuk penulisan skripsi ini.

6.Bapak Drs. Arifin Hamzah, MM, Ak, selaku Dosen Wali yang telah meluangkan waktu, tenaga dan pikirannya dalam menyetujui mata kuliah yang saya ambil setiap semesternya.

Akhir kata penulis mengucapkan terima kasih dan mohon maaf apabila ada kata-kata yang kurang berkenan di hati dan semoga skripsi ini dapat bermanfaat bagi para pembaca sekalian.

Medan, Penulis

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah prosedur penjualan kredit dan pengawasan piutang pada perusahaan dapat meningkatkan efektivitas dan efesiensi usaha perusahaan, dan juga untuk mengetahui bagaimana pelaksanaan prosedur penjualan kredit pada perusahaan.

Penelitian ini dilaksanakan pada salah satu Badan Usaha Milik Negara (BUMN) yang berlokasi di Medan yaitu pada PT. Perusahaan Perdagangan Indonesia Cabang Medan yang bergerak di bidang Eksport-Import dan distributor lokal. Berbagai jenis produk yang disalurkan antara lain : semen padang, semen andalas, pestisida, dan lain-lain.

Dalam penelitian ini, jenis data yang digunakan adalah data primer dan data sekunder. Adapun teknik pengumpulan data yang digunakan adalah wawancara dan observasi. Metode penganalisaan data yang digunakan adalah metode deskriptif.

Hasil penelitian ini menunjukkan di dalam memberikan kredit kepada pelanggan dilakukan oleh kepala bagian keuangan yang berdasarkan kepercayaan saja tanpa agunan, dan pengendalian intern piutang dagang pada perusahaan belum cukup memadai, dimana belum mempunyai fungsi penagihan tersendiri, sehingga piutang dagang tak tertagih tidak dapat ditekan seminimal mungkin.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

ABSTRACT

The purpose of this research is to know how the credit of sales procedures and internal control of receivable will be reduce effectiveness and efficiency in the company, and to know how credit of sales procedures which is applied.

The research is done in Indonesian Trade Centre (ITC) branch Medan as a local distributor and Export-Import company. The kind of product which is distributed, exp : semen padang, semen andalas, pestiside, etc.

The kind of this research which use the primary data and seconder data. The technical of collecting data is done by inquiries and observation technical. Analysis data method is done by use description method.

The result of this research is the chief of finance give the credit to customer just by trust without guarantee, and did not have collecting receivable, so value of allowance for bad debts biggets.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

DAFTAR ISI

KATA PENGANTAR ...

DAFTAR ISI... i

BAB I: PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 4

C. Tujuan Dan Manfaat Penelitian... 4

E. Kerangka Konseptual... 5

BAB II: TINJAUAN PENELITIAN... 6

A. Konsep Dasar Piutang... 6

1. Pengertian Piutang ... 6

2. Penggolongan Piutang ... 7

B. Prosedur Piutang ...8

1. Prosedur Penjualan Kredit ...8

2. Prosedur Penilaian Piutang ...9

3. Prosedur Penghapusan Piutang ...13

C. Penyajian Piutang pada Neraca...15

D. Pengawasan Intern Piutang ... 16

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

BAB III: METODE PENELITIAN... 22

A. Tempat dan Waktu Penelitian...22

B. Jenis Data... 22

C. Metode Pengumpulan Data... 23

D. Teknik Analisis Data...23

BAB IV: HASIL PENELITIAN... 24

A. Data Penelitian... 24

1. Sejarah Singkat Perusahaan... 24

2. Struktur Organisasi Perusahaan... 26

3. Prosedur Penjualan Kredit... 33

4. Penyajian Piutang pada Neraca... 35

5. Prosedur Penghapusan Piutang...37

6. Pengawasan Intern Piutang... 40

B. Analisis Hasil Penelitian... 41

1. Prosedur Penjualan Kredit... 41

2. Penyajian Piutang pada Neraca...42

3. Prosedur Penghapusan Piutang... 43

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

BAB V: KESIMPULAN DAN SARAN

A. Kesimpulan ... 46 B. Saran... 47

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

DAFTAR LAMPIRAN Nomor Judul

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

BAB I PENDAHULUAN A. Latar Belakang Masalah

Pada dasarnya setiap perusahaan mempunyai tujuan untuk memperoleh laba yang jumlahnya maksimal demi tercapainya kelangsungan hidup suatu perusahaan, dan untuk mencapai tujuan perusahaan tersebut diperlukan kebijakan manajemen dalam menetapkan sistem administratif yang efektif dan efisien.

Penulis melakukan penelitian pada PT. Perusahaan Perdagangan Indonesia Cabang Medan, suatu perusahaan milik pemerintah yang beroperasi di bidang pemasaran. Sebagai jenis perusahaan pemasaran, kegiatannya adalah melakukan transaksi penjualan sehingga pendapatannya bersumber dari hasil penjualan. Dalam pencapaian target laba, setiap saat perusahaan harus berusaha agar volume penjualannya dapat meningkat, baik melalui penjualan tunai maupun penjualan kredit.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

memadainya manajemen perusahaan didalam menagih piutang pada debitur. Dari pihak eksternal yakni karena ketidaktaatan langganan membayar hutangnya, atau langganan sudah bangkrut, meninggal dunia atau sebab-sebab lain yang menimpa langganan.

Apabila manajemen suatu perusahaan dapat menerapkan suatu kebijakan prosedur dan pengawasan piutang yang baik, maka frekuensi terjadinya kemacetan piutang akan dapat dikurangi, sehingga kendatipun perusahaan masih memiliki piutang tak tertagih kemungkinan besar hanya diakibatkan kondisi pelanggan yang tidak dapat dipungkiri. Dengan demikian dalam setiap perusahaan sangat diperlukan tindakan kebijakan manajemen dalam mengelola data-data tentang pelanggan, saldo piutang, prosedur piutang baik dalam pencatatan piutang, penagihan piutang, penilaian piutang serta pengawasan intern terhadap piutang untuk menekan terjadinya jumlah piutang tak tertagih atau piutang ragu-ragu agar jumlah tagihan yang tidak dapat diterima perusahaan dari pelanggan sesuai jumlah piutang semestinya.

Menurut prinsip akuntansi, piutang tak tertagih akan dibebankan menjadi beban operasi. Bila beban operasi semakin meningkat, laba perusahaan akan menurun. Jika jumlah piutang tak tertagih perusahaan cukup besar maka hal ini akan mengurangi jumlah piutang terealisasi atau bersih sehingga investasi perusahaan akan berkurang dan hal ini tentu merugikan bagi perusahaan, otomatis efektifitas dan efesiensi perusahaan tidak berjalan dengan semestinya.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

yang relatif besar. Keadaan ini akan meningkatkan keuntungan perusahaan dan membantu modal kerja perusahaan dalam menjalankan operasi perusahaan.

Prosedur adalah rangkaian kegiatan administrasi yang biasanya melibatkan beberapa orang untuk mencapai keseragaman tindakan dalam melakukan transaksi-transaksi yang sering terjadi. Pengawasan adalah segala sesuatu yang termasuk dalam aktivitas perusahaan apakah pelaksanaan perusahaan sesuai dengan perencanaannya dan apakah telah diadakan pengamanan terhadap harta benda usaha.

Melalui hasil survei perusahaan peneliti menemukan fenomena perusahaan yang memiliki jumlah piutang tak tertagih yang jumlahnya cukup materil dan piutang tak tertagih tersebut dinamakan dengan istilah piutang macet. Dalam hal tersebut diduga pihak perusahaan, disebabkan karena kurangnya kemaksimalan bagian penagihan dalam menjangkau debitur pada wilayah yang luas. Faktor utama penyebab timbulnya piutang tak tertagih pada perusahaan belum dapat disimpulkan penulis dengan jelas apakah karena kelemahan prosedur dan pengawasan piutang pada perusahaan atau apakah karena faktor ketidaktaatan si pelanggan dalam membayar hutangnya pada perusahaan. Dalam hal ini perlu penelitian lebih lanjut.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Pengawasan Piutang Pada PT. Perusahaan Perdagangan Indonesia Cabang Medan”.

B. Perumusan Masalah

Adapun yang menjadi perumusan masalah dari kegiatan penelitian ini adalah:

1. Apakah prosedur penjualan kredit yang ditentukan perusahaan telah diterapkan sebagaimana mestinya dalam meningkatkan efektifitas dan efesiensi perusahaan?

2. Apakah pengawasan piutang yang diterapkan perusahaan telah sesuai dengan ketentuan di dalam meningkatkan efektivitas dan efesiensi perusahaan?

C. Tujuan Dan Manfaat Penelitian Tujuan Penelitian:

1. Untuk mendapatkan gambaran yang nyata apakah prosedur penjualan kredit yang telah ditentukan oleh perusahaan sudah efektif dan efesien.

2. Untuk mengetahui apakah pengawasan piutang yang diterapkan perusahaan telah sesuai dengan ketentuan di dalam meningkatkan efektivitas dan efesiensi perusahaan.

Manfaat Penelitian:

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

2. Bagi perusahaan yang diteliti, sebagai sumbangan pemikiran yang bermanfaat untuk dapat menerapkan prosedur dan pengawasan piutang secara memadai sesuai prinsip akuntansi yang berlaku umum.

3. Bagi mahasiswa, sebagai bahan referensi untuk mengkaji damn meneliti masalah prosedur dan pengawasan piutang

D. Kerangka konseptual

PT. Perusahaan Prosedur Pengiriman Bagian Perdagangan Penjualan Barang Customer Penagihan Indonesia Kredit

Bagian Kas

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

BAB II

TINJAUAN PENELITIAN A. Konsep Dasar Piutang

1. Pengertian Piutang

Piutang secara umum timbul dari penjualan barang dan jasa secara kredit. Penjualan dengan cara kredit dimaksudkan untuk mendorong pelanggan membeli barang dengan memberi keringanan pada saat pembayaran.

Menurut Warren (2005:404), “ Piutang meliputi semua klaim dalam bentuk uang terhadap pihak lainnya termasuk individu, perusahaan, atau organisasi lainnya.

Menurut Harnanto, “ Piutang meliputi semua klaim atau hak untuk menuntut pembayaran kepada pihak lain, yang pada umumnya akan berakibat adanya penerimaan kas dimasa yang akan datang.”

Pendapat lainnya dikemukakan oleh Mulyadi (2001:409) yang menyatakan “ Piutang merupakan klaim kepada pihak lain atas uang, barang atau jasa yang dapat diterima dalam jangka waktu satu tahun, atau dalam siklus kegiatan perusahaan.”

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Piutang dinyatakan sebagai bentuk janji lisan yang berasal dari pembeli dan ditujukan kepada penjual untuk membayar barang dan jasa yang dijual dan biasanya dapat ditagih dalam kurun waktu 30 sampai 60 hari. Dalam kegiatan ini, memberikan kepercayaan merupakan suatu faktor penting bagi perusahaan dalam melakukan transaksi penjualan yang menimbulkan piutang.

2. Penggolongan Piutang

Piutang dapat digolongkan sesuai dengan proses dan sumber terjadinya piutang. Untuk mendapatkan suatu gambaran yang jelas dari piutang dapat dibagi dalam beberapa glongan. Klasifikasi piutang menurut Warren, Reeve, dan Fees (2005:404) adalah sebagai berikut:

Ada tiga jenis piutang yaitu piutang usaha, wesel tagih, dan piutang lain- lain. Piutang usaha diperkirakan dapat tertagih 30-60 hari, piutang usaha diklasifikasikan di neraca sebagai aktiva lancar. Wesel tagih periode kreditnya lebih dari 60 hari. Piutang lain-lain jika dapat tertagih dalam satu tahun maka diklasifikasikan sebagai aktiva lancar, dan jika tertagih lebih dari satu tahun maka diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan di bawah judul investasi.

Menurut Kusnadi, Lukman, dan Kertahadi (2001:486), piutang menurut sumber terjadinya dibedakan menjadi dua golongan yaitu:

1) Piutang Dagang ( Trade Accounts Receivable), dan 2) Piutang Non Dagang ( Non Trade Accounts Receivable). Ad. 1). Piutang Dagang

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Karena jangka waktu pelunasan umumnya kurang dari satu tahun, maka piutang ini dimasukkan dalam kelompok aktiva lancar.

Ad. 2). Piutang Non Dagang

Yaitu semua pitang selain piutang dagang. Piutang non dagang berasal dari berbagai transaksi sebagai berikut:

- Penjualan secara kredit atas surat-surat berharga atau aktiva lainnya. - Uang muka kepada para pemegang saham, direktur, staff, pegawai. - Kelebihan pembayaran kepada kreditor.

- Persekot kepada pembelian.

- Setoran guna menjamin pelaksanaan kontraktor pembayaran beban.

B. Prosedur Piutang

1. Prosedur Penjualan Kredit

Secara garis besar, piutang dapat terjadi karena dua jenis transaksi, yaitu transaksi penjualan kredit dan transaksi lainnya. Piutang yang terjadi dari transaksi penjualan kredit yang umumnya sebagai sumber utama piutang, biasanya meliputi penjualan produk yang menjadi kegiatan utama perusahaan. Prosedur penjualan kredit melibatkan beberapa bagian dalam perusahaan dengan maksud agar penjualan kredit yang terjadi dapat diawasi dengan baik. Bagian-bagian yang terlibat dalam prosedur penjualan kredit adalah Bagian-bagian pesan penjualan, bagian kredit, bagian pengiriman dan bagian billing.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

penjualan aktiva tetap, pengembalian pajak, pinjaman kepada pegawai, tuntutan terhadap pihak asuransi, dividen atau bunga yang akan diterima.

Adapun prosedur mengenai transaksi-transaksi tersebut tidak diuraikan di sini karena dalam penulisan skripsi ini penulis menekankan kepada pembahasan atas piutang yang terjadi dari kegiatan utama perusahaan yaitu penjualan kredit.

Menurut Mulyadi (2001:5) “ Prosedur adalah suatu urutan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”.

Sedangkan pengertian penjualan kredit menurut Mulyadi (2001:202) “ Penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli”.

Setiap menerima pesanan dari langganan maka untuk memenuhi pesanan penjualan harus mendapatkan persetujuan terlebih dahulu dari bagian kredit. Bagian kredit akan menganalisa pesanan penjualan tersebut apakah diterima atau ditolak. Selanjutnya keputusan pemberian kredit dikirim ke bagian pesanan penjualan.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

retur penjualan serta penyisihan piutang tak tertagih yang menghasilkan nilai realisasi bersih, yaitu jumlah kas yang diharapkan akan tertagih.

2. Prosedur Penilaian Piutang

Penilaian piutang berarti menetapkan dengan nilai berapa piutang akan dilaporkan di dalam neraca pada akhir suatu priode, misalnya pada tanggal 31 desember. Menurut Standar Akuntansi Keuangan, penilaian atas piutang yaitu yang diharapkan dapat tertagih. Untuk mengetahui jumlah piutang yang diharapkan dapat tertagih maka sisa piutang pada akhir periode harus dikurangi dengan jumlah piutang yang mungkin dapat ditagih pada periode yang akan datang ( allowance for bad debts).

Menurut Donald E.Kieso (2007:516) “ Penyisihan piutang tak tertagih merupakan suatu estimasi yang dilakukan terhadap perkiraan piutang yang tak tertagih dari semua penjualan kredit atau dari total piutang yang beredar. Estimasi tersebut dimasukkan sebagai beban dan pengurangan tidak langsung pada piutang dagang dalam periode pada saat penjualan tersebut dicatat.” Pada dasarnya jumlah piutang tak tertagih harus digunakan cara yang tepat supaya kemungkinan piutang yang tak tertagih dapat ditentukan.

Taksiran piutang tak tertagih bisa dilakukan dengan dua cara menurut Kieso (2007:519), yaitu:

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Ad. 1) Persentase penjualan.

Pada dasar persentase penjualan, manajemen mengestimasikan jumlah persentase atas penjualan kredit yang tak akan tertagih. Besar persentase ditetapkan berdasarkan pengalaman masa lalu dan kebijakan pemberian kredit. Persentase ditetapkan atas total penjualan kredit atau penjualan kredit bersih dari 1 (satu) tahun berjalan.

Contoh, sebuah perusahaan menetapkan bahwa 1% dari penjualan kredit bersih tidak akan tertagih. Jika penjualan kredit bersih untuk tahun 2005 adalah Rp 800.000, maka estimasi atas beban piutang tak tertagih adalah 8.000 (1% x 800.000). Ayat jurnal penyesuaian yang perlu dibuat adalah:

Beban piutang tak tertagih Rp 8.000 - Penyisihan piutang tak tertagih - Rp 8.000 Dengan demikian saldo penyisihan piutang tak tertagih mempunyai saldo kredit sebesar Rp 808.000,-

Ad. 2) Persentase piutang

Pada dasar persentase piutang, manajemen mengestimasi berapa persentase piutang yang tidak akan tertagih. Untuk menaksir biaya piutang tak tertagih dapat dilakukan dengan metode skedul umur piutang, yang mengklasifikan saldo piutang pelanggan berdasarkan lamanya waktu piutang tersebut tidak terbayar. Oleh karena dasar pembuatannya adalah waktu, maka analisis ini disebut dengan umur piutang usaha (aging the accounts receivable).

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

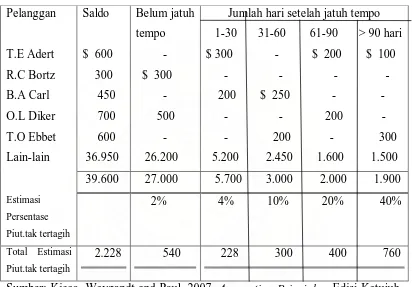

[image:22.595.107.519.239.526.2]pengalaman masa lalu untuk menjumlahkan piutang tak tertagih dalam masing-masing kelompok umur. Semakin lama piutang itu lewat dari jatuh tempo, maka semakin kecil piutang tersebut dapat ditagih. Jadi, estimasi persentase piutang tak tertagih akan meningkat seiring dengan penambahan umur piutang.

Gambar 2.1. Skedul Umur Piutang Pelanggan Saldo Belum jatuh

tempo

Jumlah hari setelah jatuh tempo 1-30 31-60 61-90 > 90 hari T.E Adert $ 600 - $ 300 - $ 200 $ 100 R.C Bortz 300 $ 300 - - - - B.A Carl 450 - 200 $ 250 - - O.L Diker 700 500 - - 200 - T.O Ebbet 600 - - 200 - 300 Lain-lain 36.950 26.200 5.200 2.450 1.600 1.500

39.600 27.000 5.700 3.000 2.000 1.900 Estimasi

Persentase

Piut.tak tertagih

2% 4% 10% 20% 40%

Total Estimasi

Piut.tak tertagih

2.228 540 228 300 400 760 Sumber: Kieso, Weygandt and Paul, 2007. Accounting Principles, Edisi Ketujuh, Penerbit Salemba Empat, Jakarta, hal :521

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Piutang Tak Tertagih dengan saldo kredit sebesar $ 528, maka ayat jurnal penyesuaian yang harus dibuat adalah $ 1.700 ( $ 2.228 – 528),

Beban piutang tak tertagih $ 1.700 - Penyisihan piutang tak tertagih - $ 1.700

3. Prosedur Penghapusan Piutang

Penghapusan piutang adalah pengurangan jumlah piutang karena langganan tidak dapat memenuhi kewajibannya. Setiap akhir periode bagian piutang membuat analisa umur piutang dan membrikannya kepada bagian kredit untuk mengadakan penagihan lanjutan terhadap tunggakan kredit. Jika ada piutang yang tidak mungkin lagi dapat ditagih, bagian kredit akan membuat nota penghapusan.

Sebelum dilakukan penghapusan, terlebih dahulu nota penghapusan tersebut harus mendapat persetujuan dari direktur keuangan atau bendaharawan. Setelah mendapat persetujuan dari direktur keuangan atau bendaharawan, bagian kredit mengirim nota tersebut ke bagian pembukuan serta kepada internal auditor.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

alasan sehingga tidak diketahui lagi dimana dia berada dan sukar untuk menagih piutang tersebut.

Ada dua cara yang dapat dipakai untuk menghapus piutang yang tak tertagih menurut Kieso (2007:514), yaitu:

1. Metode Penghapusan Langsung (The direct write off method), 2. Metode Penyisihan ( The allowance method).

Ad. 1). Metode Penghapusan Langsung

Berdasarkan metode penghapusan langsung, jika piutang tersebut telah dipastikan tidak dapat ditagih maka baru dianggap sebagai piutang tak tertagih dan kerugian dapat dibebankan ke Beban Piutang Tak Tertagih. Ayat jurnal penghapusan piutang langganan:

Beban piutang tak tertagih xxx - Piutang usaha - xxx Ad. 2). Metode Penyisihan

Metode penyisihan untuk piutang tak tertagih dilakukan dengan cara mengestimasi jumlah piutang yang tak tertagih pada akhir setiap periode. Ayat jurnal penyesuaian untuk mencatat estimasi piutang tak tertagih.

Beban piutang tak tertagih xxx - Penyisihan piutang tak tertagih - xxx

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

tertagih akan langsung dihapuskan jika benar-benar tidak terbayar, maka ayat jurnalnya sebagai berikut:

Penyisihan piutang tak tertagih xxx - Piutang usaha - xxx

C. Penyajian Piutang Pada Neraca

Hasil akhir dari proses akuntansi keuangan adalah penyajian laporan keuangan yangg terdiri dari perhitungan laba-rugi, neraca dan laporan arus kas. Laporan keuangan yang disajikan harus menggambarkan secara wajar posisis keuangan dan hasil usaha perusahaan karena laporan ini dimaksudkan untuk menyediakan informasi keuangan yang akan dipergunakan oleh pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam pengambilan keputusan ekonomi.

Piutang biasanya dilaporkan dalam neraca pada klasifikasi aktiva lancar. Dalam hal bahwa piutang lazimnya dilaporkan sebesar nilai kas yang dapat direalisasikan, maka piutang dapat disajikan dan diungkapkan dalam neraca baik jumlah bruto tagihan maupun taksiran atau estimasi jumlah yang tidak dapat ditagih. Jumlah taksiran ini dicantumkan sebagai perkiraan lawan dari perkiraan piutang. Sehingga jumlah bersih piutang menggambarkan nilai yang wajar.

Ikatan Akuntan Indonesia (2004: 1.42) menyatakan sebagai berikut: Suatu aktiva diklasifikasikan sebagai aktiva lancar, jika aktiva tersebut: a. diperkirakan akan direalisasi atai dimiliki untuk dijual atau

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

b. dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan direalisasi dalam jangka waktu 12 bulan dari tanggal neraca, atau

c. berupa kas atau setara kas yang penggunaannya tidak dibatasi.

Contoh penyajian piutang pada neraca ditunjukkan pada gambar 2.2 sebagai berikut:

Crabtree Co. Neraca 31 Desember 2006

Aktiva Lancar

Kas $ 119.500,00

Wesel tagih 250.000,00

Piutang usaha 445.000,00 Penyisihan piutang tak tertagih

D. Pengawasan Intern Piutang

( 15.000,00)

430.000,00

Piutang bunga 14.500,00

(Sumber: Warren, Reeve, Fess, 2005. Pengantar Akuntansi, Edisi Duapuluh Satu, Penerbit Salemba Empat, Jakarta, hal:418)

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Menurut Sofyan Safri (2001:3) “ Fungsi pengawasan merupakan tugas manajemen yang bertujuan untuk menjamin agar setiap yang direncanakan, yang diinginkan dapat tercapai dengan mulus tanpa melalui penyelewengan yang akan menjauhkan diri dari proses pencapaian tujuan yang ingin dicapai.”

Pengawasan dapat dilakukan sebelum atau sesudah suatu kegiatan yang dilaksanakan, atau sedang dilaksanakan. Pengawasan mengisyaratkan umpan maju (feed forward) yaitu bahwa tujuan, rencana, kebijakan dan standar yang telah ditetapkan dan dikomunikasikan kepada para manajer yang bertanggung jawab terhadap pencapaian tujuan.

Menurut George (2003:249) “ Pengawasan dicapai melalui aktivitas yang terus berjalan, evaluasi terpisah, atau suatu kombinasi dari keduanya. Aktivitas yang terus berjalan akan meliputi aktivitas penyeliaan manajemen dan tindakan lain yan bisa diambil karyawan untuk menjalankan proses kontrol internal efektif yang terus berjalan.”

Pengawasan intern merupakan salah satu fungsi dari manajemen perusahaan, dimana menurut Mulyadi (2001:163) pengawasan intern adalah “ struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan kehandalan data akuntansi, mendorong efesiensi dan mendorong dipatuhinya kebijakan manajemen.”

Sedangkan menurut Messier, Glover dan Prawitt (2006:250) pengertian dari pengawasan intern adalah sebagai berikut:

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

efesiensi operasi, dan (3) kepatuhan terhadap hukum dan peraturan yang berlaku.

Pengawasan intern terhadap piutang yang dilakukan oleh pihak manajemen adalah bertujuan untuk melihat seberapa efisien perusahaan menggunakan aktiva operasinya khususnya unsur-unsur modal kerja yang sangat signifikan seperti piutang. Dalam melakukan pengawasan intern terhadap piutang diperlukan untuk mengetahui komponen-komponen pengawasan intern itu sendiri. Komponen-komponen pengawasan intern menurut Boynton (2002:239) ada lima yaitu: lingkungan pengawasan, penilaian resiko, informasi dan komunikasi, aktivitas pengawasan dan pemantauan.”

Kelima komponen pengawasan intern ini akan diaplikasikan dalam melakukan pengawasan intern terhadap piutang.

1. Lingkungan Pengawasan Piutang

Pentingnya pengawasan terhadap piutang dicerminkan dalam keseluruhan sikap, kesadaran, dan tindakan dewan komisaris, manajemen, dan pemilik terhadap lingkungan pengawasan piutang.

Menurut Messier, Glover dan Prawitt (2006:260) ada beberapa faktor yang membentuk lingkungan pengawasan, yaitu :

a. Integritas dan nilai etika.

b. Komitmen terhadap kompetensi. c. Dewan direksi atau komite audit d. Filosofi dan gaya operasi manajemen. e. Struktur organisasi.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Ad). A. Integritas dan nilai etika

Efektivitas pengawasan intern piutang dipengaruhi oleh integritas dan nilai etika dari nilai individu yang menciptakan, mengelola, dan mengawasi penanganan piutang. Pihak manajemen perlu untuk menetapkan standart etika dan tingkah laku yang dikomunikasikan kepada karyawan dalam menangani piutang. Manajemen harus dapat mengkomunikasikan integritas dan tingkah laku etis di dalam perusahaan dalam menangani piutang melalui teladan, melalui penggunaan pernyataan kebijakan dan kode perilaku, dan melakukan kerjasama yang baik dari setiap unit kerja yang terkait dengan terjadinya transaksi piutang sehingga resiko yang mungkin terjadi atas piutang dapat diminimalisir.

Ad).B. Komitmen terhadap kompetensi

Manajemen harus dapat mengspesifikasikan tingkat kompetensi untuk karyawan yang ditugaskan menangani piutang dan menerjemahkannya ke dalam tingkat pengetahuan dan keahlian yang diperlukan bagi karyawan tersebut. Manajemen harus mempekerjakan karyawan yang memiliki kompetensi yang tepat untuk menangani piutang.

Ad.).C. Dewan direksi atau komite audit

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Ad.).D. Filosofi dan operasi manajemen

Menetapkan, mempertahankan, dan mengawasi pengawasan intern terhadap piutang adalah tanggung jawab manajemen. Filosofi dan gaya operasi manajemen dapat mempengaruhi kualitas pengawasan intern piutang secara signifikan.

Ad.). E. Struktur organisasi

Struktur organisasi menentukan bagaimana wewenang dan tanggung jawab didelegasikan dan diawasi. Struktur organisasi menyediakan kerangka kerja dimana aktivitas perusahaan direncanakan, dilaksanakan, dikendalikan, dan direview untuk mencapai tujuan perusahaan secara keseluruhan. Pembagian tugas yang memadai atas penanganan piutang merupakan hal utama dalam perancangan struktur organisasi perusahaan.

Ad.). F. Penetapan wewenang dan tanggung jawab

Faktor lingkungan pengawasan piutang juga termasuk bagaimana wewenang dan tanggung jawab untuk menangani piutang itu ditetapkan dan bagaimana hubangan pelaporannya serta hierarki wewenangnya. Dalam penetapan wewenang dan tanggung jawab kepada karyawan, perusahaan haruslah seimbang dimana wewenang dan tanggung jawab diberikan kepada karyawan yang mempunyai kemampuan yang sesuai dengan wewenang dan tanggung jawab yang akan diembannya.

Ad.). G, Kebijakan dan praktek sumber daya manusia

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

karena itu, manajemen harus memiliki kebijakan personal yang jelas mengenai pengangkatan pegawai, pemberian orientasi, pelatihan, bimbingan, dan tindakan perbaikan terhadap karyawan yang akan dipekerjakan. Dalam memepekerjakan karyawan dalam menangani masalah piutang harus ada standart yang menitikberatkan pada orang yang kualifikasi.

2. Penilaian Resiko atas Piutang

Penilaian resiko atas piutang yang paling utama adalah penentuan piutang yang tak tertagih yang besarnya ditentukan berdasarkan kebijakan perusahaan, yaitu berdasarkan persentase dari jumlah piutang akhir periode berjalan, berdasarkan dari jumlah penjualan selama periode berjalan, ataupun ditentukan dengan membuat suatu daftar analisa umur piutang.

Perusahaan juga harus menilai resiko dari karyawan. Banyak cara yang dapat dilakukan karyawan untuk melakukan penyelewengan terhadap piutang. Salah satunya yang sering terjadi adalah melakukan penggelapan terhadap tagihan piutang konsumen.

Penyelewengan lainnya yang juga sangat berbahaya dan dapat merugikan perusahaan adalah dimana karyawan tetap mencatat penerimaan kas dari tagihan piutang, namun karyawan tersebut tidak menyetorkannya ke bank. Untuk menutupinya karyawan tersebut melakukan manipulasi terhadap laporan rekonsiliasi bank.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

pemberian wewenang dan tanggung jawab yang sesuai dengan kemampuan karyawan. Disisi lain, perusahaan juga harus mampu menganalisa konsumen yang potensial dalam membayar hutangnya. Ini semua ditujukan untuk memperkecil penyelewengan-penyelewengan yang mungkin akan terjadi.

3. Informasi dan Komunikasi atas Piutang

Sistem informasi dan komunikasi atas piutang merupakan sistem akuntansi yang dimulai dengan mencatat, memproses, dan melaporkan transaksi piutang yang terjadi, dan memelihara aktualbilitasnya.

Menurut Mulyadi (2001:257) informasi mengenai piutang yang dilaporkan kepada manajemen adalah “a) saldo piutang pada saat tertentu kepada debitur, b) riwayat pelunasan piutang yang dilakukan oleh setiap debitur, dan c) umur piutang kepada setiap debitur pada saat tertentu.”

Transaksi piutang dicatat mulai dari jurnal umum, kemudian di posting ke buku besar pembantu dan selanjutnya dicatat dalam buku besar piutang. Setiap pelanggan mempunyai data buku besar piutang yang berbeda satu sama lain, yang berisi informasi tentang nama pelanggan, alamat pelanggan, data kredit, tanggal transaksi, nomor tagihan, pembayaran kredit dan saldo piutang. Setiap salinan buku besar piutang akan diarsipkan, dan kemudian secara berkala departemen piutang akan meringkas saldo setiap rekening piutang dan mengirimkannya ke buku besar umum.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

dan pengawasan persediaan, dan ringkasan rekening dari departemen piutang yang akan memberikan informasi mengenai kebenaran dari seluruh proses.

Hasil pemrosesan dari departemen piutang dengan departemen buku besar umum adalah pernyataan piutang yang tepat jumlahnya. Dimana pernyataan piutang ini secara periodik akan di kirimkan kepada konsumen untuk menguji ketelitian dari jumlah piutang tersebut dengan cara melihat respon yang akan diberikan olah konsumen tersebut. Hal ini merupakan suatu wujud cara pengawasan intern yang baik terhadap piutang, yang juga akan memberikan kepercayaan yang lebih kepada konsumen atas kinerja perusahaan.

Agar informasi mengenai piutang dapat digunakan dengan sebaik mungkin, maka harus adanya sistem komunikasi yang baik. Komunikasi ini meliputi luasnya pemahaman karyawan tentang bagaimana aktivitas mereka dalam sistem informasi pelaporan piutang yang berkaitan dengan pekerjaan orang lain.

4. Aktivitas Pengawasan

Aktivitas pengawasan adalah kebijakan dan prosedur yang memantau memastikan bahwa arahan manajemen dilaksanakan. Kebijakan dan prosedur ini memberikan keyakinan bahwa tindakan yang diperlukan telah dilaksanakan untuk mengurangi resiko dalam pencapaian tujuan entitas, sehingga tujuan perusahaan akan dapat tercapai dengan baik.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

ini: 1) review terhadap kinerja, 2) pengawasan pengolahan informasi, 3) pengawasann fisik, dan 4) pemisahan tugas.

5. Pemantauan Pengawasan Piutang

Pemantauan pengawasan piutang dilakukan untuk melihat apakah pengawasan intern terhadap piutang sudah dilakukan sesuai dengan prosedur yang sudah ditetapkan. Pemantauan dapat dilakukan oleh pihak manajemen dengan menggunakan auditor internal atau personel yang serupa. Pemantauan pengawasan piutang dilakukan dengan menggunakan data informasi piutang yang dihasilkan dan akan memberikan informasi mengenai kinerja dari pengawasan intern piutang sepanjang periode tertentu. Pemantauan akan dilakukan secara terus menerus untuk dapat mengevaluasi lebih dalam mengenai jalannya pengawasan intern piutang.

Pemantauan pengawasan piutang ini sangat diperlukan perusahaan, hal ini untuk terus melihat kinerja pengawasan intern terhadap piutang agar apa yang menjadi tujuan perusahaan dapat tercapai dengan baik.

E. Hubungan Prosedur dan Pengawasan Piutang Dalam Meningkatkan Efektivitas dan Efesiensi Usaha.

Pengertian efektivitas dan efesiensi menurut Hans Kartikahardi, yang disadur oleh Agoes (2004:182) adalah sebagai berikut:

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

b. Efesiensi berarti tindakan dengan cara yang dapat meminimalisir kerugian atau pemborosan sumber daya dalam melaksanakan atau menghasilkan sesuatu.

Setiap perusahaan mempunyai tujuan untuk memperoleh laba yang jumlanya maksimal, dan terjadinya piutang tak tertagih dapat menghambat hal tersebut terwujud. Untuk dapat meminimalkan terjadinya piutang tak tertagih, manajemen perusahaan harus mengetahui faktor-faktor yang dapat mengakibatkan hal tersebut terjadi agar dapat diambil tindakan yang tepat untuk menanggulangi hal tersebut. Jika piutang tak tertagih perusahaan cukup besar maka hal ini akan mengurangi jumlah piutang terealisasi sehingga investasi perusahaan akan berkurang dan hal ini tentu merugikan bagi perusahaan, otomatis efektifitas dan efesiensi perusahaan tidak berjalan dengan semestinya.

Oleh karena itu, perusahaan perlu melakukan tindakan kebijakan manajemen dalam mengelola data-data tentang pelanggan, saldo piutang, prosedur piutang baik dalam pencatatan piutang maupun penilaian piutang, serta pengawasan intern terhadap piutang. Hal tersebut dilakukan untuk menekan terjadinya jumlah piutang tak tertagih, agar jumlah tagihan yang tidak dapat diterima perusahaan dari pelanggan sesuai jumlah piutang semestinya.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

BAB III

METODE PENELITIAN A. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Sesuai dengan judul skripsi, lokasi penelitiannya adalah PT. Perusahaan Perdagangan Indonesia Cabang Medan jl.Badur No.3

2. Waktu Penelitian

Penelitian untuk penulisan skripsi ini berlangsung dari bulan Agustus 2008 sampai bulan Maret 2009.

B. Jenis Data

Adapun jenis data yang dikumpulkan adalah jenis data kualitatif dan data kuantitatif yang bersumber dari data primer dan data sekunder:

a. Data primer adalah data yang diperoleh langsung dari perusahaan yang merupakan data mentah yang kelak akan diproses untuk tujuan-tujuan tertentu sebagai kebutuhan. Misalnya: data yang diperoleh sebagai hasil wawancara dari pihak perusahaan yang berkaitan dengan bagian keuangan dan akuntansi, khususnya pada bagian akuntansi piutang.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

C. Metode Analisis Data

Adapun metode analisis data yang digunakan adalah metode deskriptif, yaitu metode analisa yang dilakukan dengan mengadakan pengumpulan data ynag berkaitan dengan penelitian kemudian

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan oleh penulis adalah:

a. Teknik wawancara, yaitu dengan melakukan interview secara langsung dengan pihak perusahaan khususnya bagian akuntansi piutang.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

BAB IV

HASIL PENELITIAN A. Data Penelitian

1. Sejarah Singkat Perusahaan

Pada tanggal 25 Mei 1954 didirikan perusahaan niaga dengan nama NV.USINDOTRIA yang pada tahun 1957 diganti namanya menjadi PT. USINDO singkatan dari “Usaha Industri Indonesia”, dengan kegiatan pokok yaitu sebagai pengimpor bahan-bahan baku untuk pabrik-pabrik dan sebagai penyalur tunggal hasil produksi pabrik-pabrik bersangkutan.

Berdirinya PT. USINDO tersebut merupakan awal berdirinya PT. Perusahaan Perdagangan Indonesia sebagai perusahaan milik negara yang bergerak di bidang perdagangan atau niaga. Secara histories, pendirian PT. Perusahaan Perdagangan Indonesia dapat dibagi menjadi tiga kurun waktu sebagai berikut:

a. Kurun waktu 1958-1961

Periode ini ditandai dengan masa perjuangan bangsa Indonesia mengembalikan Irian Barat ke wilayah Republik Indonesia. Berdasarkan Undang-Undang No.86 tanggal 27 Desember 1958 sejak adanya nasionalisasi perusahaan Belanda tersebut, maka dibentuk Persero Niaga sebanyak 8 (delapan) perusahaan, yang berasal dari perusahaan Belanda dan termasuk perusahaan Negara yaitu PT. USINDO.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

pengganti Undang-Undang No.19 tahun 1960, peraturan ini membentuk 9 (sembilan) Perusahaan Daerah Negara (PDN) yang salah satu diantaranya PN. DJAYA BAKTI, didirikan pada tanggal 26 Mei 1961, yang merupakan peleburan dari perusahaan milik Negara seperti PT.USINDO, PT. Jasa Negara, dan NV. Evarao & Co.

b. Kurun waktu 1961-1971

Melalui Surat Keputusan Menteri Perdagangan No. 002/MPDN/SK/65 tertanggal 9 April 1965, PN. Tulus Bakti dan PN. Djaya Bakti dilebur menjadi PN. Pembangunan Niaga, tanpa perincian lebih lanjut. Tetapi kemudian pada tanggal 7 Mei 1965 dikeluarkan instruksi Menteri Perdagangan Dalam Negeri yang menyatakan bahwa PN. Djaya Bakti diubah namanya menjadi PN. Pembangunan No.7 tahun 1966 diputuskan bahwa PN. Pembangunan Niaga II diubah menjadi PN.Cipta Niaga.

c. Kurun waktu 1971-sekarang

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Kemudian terjadi perubahan naskah pada tanggal 29 Maret 1972 oleh sekretaris Djoyo Moeljadi, SH dengan akte No.150, ditetapkan oleh Menteri Kehakiman Republik Indonesia tanggal 29 April 1972. Pada tanggal 19 Juli 2003 terjadi penggabungan PT. Darma Niaga, PT. Panca Niaga, dan PT. Cipta Niaga menjadi PT. Perusahaan Perdagangan Indonesia. Adapun kegiatan utama perusahaan hingga kini mencakup bidang:

1. Ekspor dan impor, antara lain meliputi biji kopi, ranting kayu dan pupuk. 2. Kegiatan di bidang lokal/distribusi lokal meliputi:

a. Lokal I/ kimia dan farmasi, mencakup Media Farma, Wyeth, Cendo, Pestisida, Kimia/ borate.

b. Lokal II/ bahan bangunan, mencakup semen Andalas Indonesia, semen Padang, kawat las, dan mata cangkul.

c. Lokal III/ barang niaga umum mencakup produk-produk Unilever, barang-barang kelontong, barang-barang elektronik, alat-alat tulis dan lain sebagainya.

2.Struktur Organisasi Perusahaan

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

ada kesulitan dalam menentukan batasan wewenang dan tanggung jawab masing-masing personil/pegawai di dalamnya.

Struktur organisasi PT. Perusahaan Perdagangan Indonesia (Persero) Cabang Medan merupakan struktur organisasi garis dan staf dimana wewenang berjalan garis lurus dari pimpinan (kepala cabang) kepada tiap-tiap kepala bagian dan kepada kepala seksi. Kepala bagian bertanggung jawab kepada kepala cabang, sedangkan tiap kepala seksi bertanggung jawab kepada kepala bagian PT. Perusahaan Perdagangan Indonesia memiliki kantor cabang di Medan.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

STRUKTUR ORGANISASI

PT PERUSAHAAN PERDAGANGAN IN DONESIA CABANG MEDAN

KEPALA CABANG

BAG. KEUANGAN UMUM & SDM

SEKSI KEUANGAN SEKSI AKUNTANSI SEKSI UMUM & SDM KASIR BAGIAN PERDAGANGAN BAGIAN EKSPOR/IMPOR SEKSI BARANG NIAGA UMUM SEKSI BB/ KIMIA & FARMASI SALESMAN KEPALA GUDANG SALESMAN SEKSI EKSPOR/ IMPOR SALESMAN

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Selanjutnya, berikut ini diuraikan pembagian tugas dan tanggung jawab dari masing-masing jabatan dengan struktur organisasi yang ada.

1) Kepala cabang

Kepala cabang merupakan pimpinan tertinggi di kantor cabang yang berhubungan dengan kantor pusat dan memiliki wewenang untuk mengambil keputusan dan kebijakan dalam memperlancar operasi perusahaan selain mengambil keputusan, kepala cabang juga memeriksa laporan yang akan dikirim kekantor pusat dan laporan tersebut di pertangung jawabkan.

2) Bagian keuangan, umum dan SDM

Memeriksa dan menandatangani nota-nota pembayaran dan kwitansi untuk pengeluaran dan penerimaan uang.

Memeriksa dan menandatangani mutasi kas atau Bank dan perincian kas harian.

Membuat laporan-laporan cash flow bulanan.

Mengkoordinir inkaso dan penagihan piutang farmasi dan barang perdagangan umum.

Mengkoordinir panitia stock akhir tahun.

Membuat dan membahas surat yang berhungan dengan keuangan dan pembukuan.

3) Bagian perdagangan

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Mengawasi kelancaran pelaksanaan pekerjaan rutin dibidang administrasi atas faktur pembelian, faktur penjualan, nota kredit, dan nota debet.

Mengikuti perkembangan pasar dan market kontrol. Mengatur barang-barang pesanan.

Surat-menyurat. 4) Seksi Keuangan

Mengawasi seluruh piutang perusahaan. Membuat rencana cash flow.

Mengkoordinir pemisahan piutang.

Membuat rekomendasi atau persetujuan transaksi penjualan. 5) Seksi Administrasi

Menyelesaikan administrasi pembukuan atas pembelian dan penjualan, penerimaan kas dan pengeluaran kas.

Memeriksa penyelesaian buku induk, pos-pos, material dan piutang untuk penyelesaian neraca.

Membuat neraca bulanan dan laporan laba-rugi. Mengkoreksi buku penjualan.

6) Seksi Umum dan Sumber Daya Manusia

Membuat daftar gaji pegawai dan perhitungan pajak pendapatan. Administrasi pendapatan dan lembur pegawai.

Mengurus absen dan laporan biaya pegawai.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Membukukan nota-nota pembayaran yang akan diajukan kepada kepala cabang.

Mendistribusikan surat masuk kepada bagian-bagian yang bersangkutan. Mengurus pembayaran rekening teleks dan telegram.

7) Seksi Barang Niaga Umum

Mengadakan evaluasi kegiatan usaha secara periodik dan pekerjaan lainnya menyangkut seksi ini serta statistik penjualan dan pembelian barang.

Membuat berita acara barang yang masuk. 8) Seksi Bahan Bangunan

Memiliki wewenang dalam hal pelaksanaan kegiatan usaha dan mengkoordinir kegiatan yang berhubungan dengan bahan bangunan.

Melaksanakan pengadaan barang-barang bangunan.

Meniliti bukti-bukti penerimaan bahan bangunan dan menyerahkan yang asli dan faktur penjualan kepada seksi keuangan.

9) Seksi Kimia dan Farmasi

Melaksanakan tugas dibidang pengawasan obat sesuai dengan peraturan yang berlaku.

Meminta ijin dari departemen kesehatan, dalma hal ini berhubungna dengan penjualan barang-barang kimia dan farmasi.

Melaksanakan pengadaan barang-barang farmasi dan alat-alat kesehatan dan melaporkan ke Departemen Kesehatan Republik Indonesia.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Menyusun pesanan barang-barang tersebut. 10)Seksi Ekspor/Impor

Mengerjakan administrasi dan pembukuan laporan. Memeriksa kualitas barang-barang ekspor.

Mengawasi pengeluaran atau pengiriman barang. Mengawasi arus pemasukan barang-barang di pabean.

Menghubungi instansi-instansi yang menyangkut bidang ekspor dn impor seta mengecek harga-harga barang pesanan lokal barang ekspor.

11)Kasir

Menyetor uang dan mengkliring cek giro ke bank.

Mencatat uang yang diterima dan dikeluarkan di buku kas.

Membuat nota bank atau nota terima transfer atas pemasukan dan pengeluaran uang.

12)Kepala Gudang

Bertanggung jawab atas seluruh keamanan persediaan barang-barang perusahaan.

Membuat pencatatan atas keluar masuk persediaan barang-barang perusahaan.

Membuat pencatatan atas seluruh persediaan barang yang ada di gudang. 13)Salesman

Mengadakan transaksi penjualan.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Membuat daftar piutang yang diterima.

Memberikan informasi atas penunggakan kredit.

Mengembalikan faktur yang belum tertagih kepada kepala seksi keuangan. Mencari pasar-pasar baru yang belum dimasuki oleh perusahaan lain dan

menyelidiki keadaan pasar tentang selera konsumen dan memperkenalkan barang-barang baru dan juga membuata laporan penjualan.

3. Prosedur Penjualan Kredit

Bagian-bagian yang terkait dalam prosedur penjualan kredit adalah salesman, pelanggan, kepala bagian perdagangan, kepala bagian keuangan, bagian gudang, bagian pengiriman dan bagian akuntansi. Sedangkan dokumen-dokumen yang digunakan dalam penjualan kredit adalah sales order dan faktur penjualan.

Catatan-catatan akuntansi yang digunakan dalam siklus penjualan kredit adalah jurnal penjualan, kartu piutang, dan kartu gudang. Prosedur penjualan kredit yang dilakukan perusahaan adalah:

a. Pelanggan menghubungi perusahaan baik melalui telepon, ataupun salesman yang datang ke pelanggan, kemudian salesman membuat sales order.

b. Sales order yang telah dibuat tersebut diminta persetujuan dari kepala bagian perdagangan. Apabila pesanan dari pelanggan disetujui maka kepala bagian perdagangan akan menandatangani sales order tersebut.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

bagian keuangan membubuhi tandatangan dalam copy sales tersebut. Copy sales tersebut yang telah ditandatangani diserahkan kembali kepada kepala bagian perdagangan.

d. Sales order yang telah disetujui didistribusikan , lembar kesatu diserahkan ke bagian administrasi, lembar kedua dan ketiga diserahkan ke gudang untuk mempersiapkan barangnya, lembar keempat di file.

e. Berdasarkan copy sales order, bagian administrasi umum akan membuat faktur dan membubuhi nomor faktur di sales order dan mengarsipnya.

f. Oleh kepala gudang faktur asli dan tiga copy faktur yang diterimanya dari bagian administrasi di cek dengan fisik atau barang yang telah disiapkan melalui sales order pada point d. Sehingga apabila ada kesalahan dalam pembuatan faktur dapat segera diketahui dan dilakukan koreksi.

g. Setelah barang yang disiapkan sama dengan faktur, maka barang, faktur asli, dan tiga lembar copynya serta lembar kedua sales order diserahkan ke bagian pengiriman. Kemudian bagian pengiriman memberi paraf pada copy sales order tersebut, lembar ketiga untuk pertinggal di gudang. Kepala gudang mencatat sales order ke dalam kartu gudang.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

i. Faktur asli dan dua lembar copy faktur yang sudah ditandatangani oleh pelanggan diserahkan ke administrasi untuk disortir dan di register. Faktur asli diarsip terpisah dengan faktur penjualan yang akan ditagih oleh juru tagih, dan faktur lembar ketiga untuk seksi akuntansi (pembukuan).

j. Oleh seksi akuntansi, setiap hari faktur penjualan yang diterimanya akan dicatat ke dalam kartu piutang, merupakan buku pembantu yang merinci perkiraan kontrol piutang dalam buku besar.

k. Berdasarkan copy faktur penjualan seksi akuntansi akan mencatat ke dalam buku jurnal penjualan setiap hari, yaitu:

Piutang dagang xxx

Penjualan xxx

4. Penyajian Piutang Pada Neraca

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

PT. Perusahaan Perdagangan Indonesia Cabang Medan

NERACA

Per 31 Desember 2003

(dalam Rupiah)

AKTIVA PASSIVA

Aktiva Lancar: Utang Lancar:

Kas 81.910.865,30 Utang dagang 706.969.884,00 Bank 240.879.360,21 Utang bank 921.630.437,31 Piutang dagang 259.292.265,99 Utang PPn 33.161.097,87 Peny. Piutang dagang Pend. yang di

tidak tertagih ( 10.377.005,00) terima dimuka 18.605.000,00 Piutang lain-lain 1.630.300,00 Utang lancar lain 27.156.526,75 Pers. Barang dagangan 570.024.687,63 Jlh. Utang lancar 1.707.522.905,93 Hubungan KP dan Antar

Cabang (lancar) 45.231.279,63

Aktiva lancar lain-lain 89.683.851,50 Utang jk. Panjang 9.380.000,00 Jumlah aktiva lancar 1.278.275.605,26

Aktiva Tetap:

Tanah 3.977.067.850,00 Modal:

Gedung kantor 48.123.977,10 KP (Investasi) 3.199.245.818,64 Gudang 38.441.794,00 R/L K.P 13.427.921,02 Kendaraan 275.449.300,00 R/L A.C 378.111.272,83 Mesin dan Instalasi 582.000,00 Jumlah modal 3.590.785.012,49

Peralatan Perabot,

Inventaris 42.030.237,06 Akumulasi penyusutan

Aktiva tetap ( 352.283.145,00) Jumlah aktiva tetap 4.029.412.013,16

Jumlah Aktiva 5.307.687.618,42 Jumlah Passiva 5.307.687.618,42

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

5. Prosedur Penghapusan Piutang

Untuk menghapus piutang tak tertagih terlebih dahulu perusahaan melakukan pengukuran terhadap piutang tersebut, yaitu menaksir berapa jumlah piutang dagang yang tak tertagih lagi. Hal itu dilakukan agar dapat diketahui berapa nilai bersih yang dapat direalisasikan dari piutang dagang tersebut. Piutang dagang perusahaan dibagi atas dua golongan yaitu yang belum jatuh tempo dan piutang dagang yang telah jatuh tempo, untuk memberikan penilaian atas piutang dagang tersebut.

Perusahaan menggolongkan piutang dagang yang telah jatuh tempo kedalam empat kelompok, yaitu telah jatuh tempo 1-30 hari; 31-90 hari; 91-180 hari; dan diatas 180 hari. Berdasarkan golongan umur ini perusahaan dapat melihat mana piutang dagang tak tertagih. Hal ini penting bagi perusahaan sebagai bahan evaluasi untuk penjualan kredit pada waktu yang akan datang.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

perusahaan, maka perusahaan akan berusaha menagihnya dengan cara kekeluargaan. Apabila hal tersebut tidak ditanggapi juga oleh langganan dan piutang dagang juga telah jatuh tempo lebih dari satu tahun, maka perusahaan membuat laporan atas piutang dagang yang tak tertagih kepada kantor pusat untuk dimintai persetujuannya dalam menghapuskan piutang dagang tak tertagih.

Setelah mendapat persetujuan untuk menghapuskan piutang dagang tak tertagih, maka kantor cabang sudah dapat menghapuskan piutang dagang dengan mendebet beban piutang dagang tak tertagih dan mengkredit perkiraan penyisihan untuk piutang tak tertagih. Dalam melakukan penghapusan, biasanya perusahaan melakukannya secara berangsur-angsur atau tidak dihapuskan sekaligus. Jadi perusahaan melakukan metode penyisihan berdasarkan umur piutang untuk mencatat piutang tak tertagih.

Contoh:

Pada tanggal 21 November 2004 perusahaan menjual produk X kepada PT. A sebanyak 10.000 unit dengan harga per unit Rp 6.600 dengan ketentuan pembeli atau langganan harus melunasi utangnya 30 hari setelah penjualan, apabila lewat dari 30 hari akan dikenakan bunga 2,25%/bln. Diketahui bahwa harga pokok produk X adalah Rp 5.000/unit. Jurnal yang dibuat adalah sebagai berikut:

21/11/2004 Piutang dagang 66.000.000

Penjualan 66.000.000

Harga pokok penjualan 50.0000.000

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

Apabila tanggal 21 Desember 2004, langganan membayar seluruh utangnya, maka jurnalnya sebagai berikut:

21/12/2004 Kas 66.000.000

Piutang dagang 66.000.000

Apabila tanggal 21 Desember 2004 langganan hanya membayar sebesar Rp 46.000.000, maka jurnalnya:

Kas 46.000.000

Piutang dagang 46.000.000

Sehingga pada akhir tahun perusahaan akan membuat jurnal penyesuaian adalah sebagai berikut:

31/12/2004 Piutang dagang 150.000

Pendapatan bunga 150.000

( 20.000.000 x 2,25% x 1/30 = 150.000)

Selanjutnya apabila pada tanggal 31 Desember 2004 piutang dagang jatuh tempo lebih satu tahun sebanyak 10.000.000, maka perusahaan akan menyampaikan kepada kantor pusat agar menghapus piutang tak tertagih tersebut. Apabila diputuskan bahwa 25% dari piutang untuk dihapuskan, maka jurnalnya sebaga berikut:

31/12/2004 Beban piutang tak tertagih 2.5000.000

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

6. Pengawasan Intern Piutang

Pada lingkungan pengawasan, stuktur organisasi pada PT. Perusahaan Perdagangan Indonesia Cabang Medan telah direncanakan dengan baik dan sesuai dengan unsur-unsur pengawasan intern, dimana terdapat pemisahan fungsi antara bagian perdagangan, bagian kredit dan bagian akuntansi. Sehingga terdapat internal check antara bagian satu dengan bagian lain, misalnya adanya internal check antara saldo perkiraan piutang di bagian akuntansi dan bagian kredit. Adanya internal auditor dalam struktur organisasi mempertegas pengawasan intern perusahaan. Perusahaan juga menetapkan bahwa karyawan yang diberi tanggung jawab dan wewenang adalah karyawan yang benar-benar kompeten untuk memegang tanggung jawab dan wewenang teresebut. Dalam melakukan penyeleksian untuk setiap penerimaan karyawan perusahaan memiliki standar khususnya untuk karyawan yang berkaitan dengan piutang, perusahaan memilih karyawan yang benar-benar komitmen terhadap pekerjaannya.

PT. Perusahaan Perdagangan Indonesia Cabang Medan adalah perusahaan yang bergerak dibidang ekspor-impor yang memiliki jumlah konsumen yang banyak, dan secara otomatis memiliki jumlah piutang yang cukup besar. Oleh karena itu, perusahaan tidak lepas dari resiko-resiko yang akan dihadapinya. Resiko-resiko yang sering terjadi adalah adanya piutang yang tak tertagih dan penyelewengan yang dilakukan karyawan dengan menggelapkan uang tagihan piutang konsumen.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

piutang yang berbeda satu sama lain, yang berisi informasi tentang data-data konsumen yang diperlukan dalam pencatatan. Dengan data-data yang ada informasi piutang setiap pelanggan dapat diketahui dengan mudah, dan perusahaan juga dapat mengkomunikasikannya terhadap karyawan yang betanggung jawab pada bagian piutang.

Pemantauan pengawasan intern piutang pada perusahaan dilakukan oleh Pimpinan, Auditor Intern, dan Kantor Pusat. Sistem informasi dan komunikasi mengenai piutang merupakan alat yang digunakan perusahaan untuk melakukan pemantauan pengawasan terhadap piutang. Dalam pelaksanakan operasionl pihak-pihak yang berwenang dapat mengganti sistem pengawasan intrn terhadap piutang sesuai dengan situasi dan kondisi yang dihadapi. Pemantauan pengawasan juga dilakukan terhadap karyawan untuk melihat kinerja para karyawan apakah sudah sesuai dengan tugas dan tanggung jawabnya masing-masing.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

B. Analisis Hasil Penelitian 1. Prosedur Penjualan Kredit

Pada PT. Perusahaan Perdagangan Indonesia Cabang Medan, fungsi pemberi otorisasi kredit berada ditangan bagian kredit yang dilakukan oleh kepala bagian keuangan. Fungsi penjualan kredit dilakukan oleh bagian perdagangan dan fungsi akuntansi bertanggung jawab atas pencatatan piutang berada ditangan seksi akuntansi. Hal ini menunjukkan bahwa dalam prosedur penjualan kredit perusahaan sudah terdapat pemisahan tugas yang telah sesuai dengan teori, dan hal ini dapat dilihat pada flow chart perusahaan. Dengan adanya pemisahan tugas tersebut, catatan piutang piutang dapat dijamin ketelitian dan keandalannya.

Dalam penjualan kredit catatan mutasi piutang harus didasarkan pada dokumen sumber yang lengkap dan telah diotorisasi oleh pejabat yang berwenang. Pencatatan ke dalam jurnal penjualan diotorisasi oleh bagian jurnal dengan cara membubuhkan tandatangan pada dokumen sumber tersebut. Pada PT. Perusahaan Perdagangan Indonesia Cabang Medan, pencatatan transaksi ke dalam jurnal penjualan juga didasarkan pada dokumen dasar yaitu faktur penjualan kredit yang telah diotorisasi oleh kepala bagian perdagangan. Setiap transaksi terjadi dengan otorisasi oleh kepala bagian perdagangan. Setiap transaksi dengan otorisasi dari pihak yang berwenang dan dicatat melalui prosedur pencatatan maka data akuntansi dijamin ketelitian dan keandalannya.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

berdasarkan analisis terhadap riwayat pelunasan piutang yang dilakukan oleh pembeli tersebut di masa lalu. Dengan adanya fungsi kredit ini, resiko tidak tertagihnya piutang dapat dikurangi. Pada PT. Perusahaan Perdagangan Indonesia Cabang Medan fungsi kredit dilakukan oleh kepala bagian keuangan dimana kepala bagian keuangan mengotorisasi kredit berdasarkan kepercayaan saja dan tanpa agunan. Hal ini berdampak pada banyaknya piutang tak tertagih. Menurut pendapat penulis, hal inilah yang mengakibatkan banyaknya piutang tak tertagih.

2. Penyajian Piutang pada Neraca

Penyajian piutang pada neraca PT. Perusahaan Perdagangan Indonesia Cabang Medan sudah tepat yaitu digolongkan dalam aktiva lancar karena piutang itu dapat dikonversi menjadi kas lebih dari satu tahun da juga tidak lebih dari siklus operasi perusahaan.

Penyajian piutang dagang pada PT. Perusahaan Perdagangan Indonesia Cabang Medan menyajikan jumlah piutang dagang bruto dikurangi penyisihan piutang dagang tak tertagih sehingga dapat dilihat jumlah piutang dagang bersih yang dapat direalisasikan. Perusahaan menyisihkan piutang dagang tak tertagih berdasarkan umur piutang. Apabila piutang dagang tersebut telah jatuh tempo lebih dari satu tahun maka perusahaan menghapuskan piutang dagang yang telah disisihkan tersebut.

Sri lestari P.S.D.S. : Penerapan Prosedur Dan Pengawasan Piutang Dalam Meningkatkan Efektivitas Dan Efesiensi Usaha Pada PT Perusahaan Perdagangan Indonesia Cabang Medan, 2009.

USU Repository © 2009

tertagih, sehingga neraca akan terlihat jumlah piutang dagang bruto dan penyisihan piutang dagang tak tertagih sebagai pengurang atas saldo piutang dagang tersebut.

3.Prosedur Penghapusan Piutang

Jumlah piutang yang dihapuskan dapat ditagih, dihitung dengan cara mengurangkan jumlah piutang dengan jumlah yang diperkirakan