Tata Cara Pemeriksaan Pajak Pada Kantor Pelayanan Pajak Pratama Medan Petisah

Teks penuh

Gambar

Dokumen terkait

Oleh karena itu, dalam rangka memperoleh kembali pajak yang terutang tersebut, dalam hal Wajib Pajak dipidana karena melakukan tindak pidana di bidang perpajakan atau tindak

TATA CARA PENDAFTARAN DAN PEROLEHAN NOMOR POKOK WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN PETISAH.. O L E

Menerima surat pernyataan pindah dan formulir Permohonan Pendaftaran dan Perubahan Data Wajib Pajak, Kartu Nomor Pokok Wajib Pajak, Surat Keterangan Terdaftar dan atau

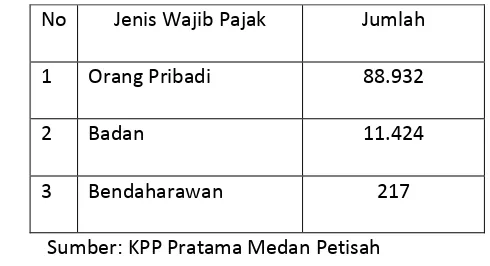

Kantor Pelayanan Pajak Kota adalah sebagai institusi pemerintah yang mempunyai tugas pokok dalam menyelenggarakan urusan perpajakan, karena pajak merupakan kontribusi wajib

restitusi (Pasal 17B) dilakukan dengan jenis pemeriksaan kantor dengan syarat:.. 1) Laporan keuangan Wajib Pajak untuk Tahun Pajak yang diperiksa diaudit. oleh akuntan publik

Menurut H.Moeljo Hadi,SH Penagihan pajak adalah serangkaian tindakan dari aparatur DirektoratJenderal Pajak, berhubung Wajib Pajak tidak melunasi sebagian/seluruh kewajiban

Puji syukur penulis ucapkan kepada Allah SWT yang telah memberikan karunia kesehatan dan kesempatan, serta berkat yang tak terhingga setiap hari kepada penulis untuk

Membantu tugas kepala kantor mengkordinasikan pengawasan kepatuhan kewajiban perpajakan wajib pajak, bimbingan atau himbauan kepada wajib pajak dan konsultasi teknis