(NPWP) ORANG PRIBADI PADA KANTOR

PELAYANAN PAJAK (KPP) PRATAMA BATAM

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

DIAH PERMATA SARI 3111201067

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2015

ii

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : NIM : Tanda Tangan : Tanggal :

DIAH PERMATA SARI 3111201067

iii

LEMBAR PENGESAHAN

TUGAS AKHIR

ANALISIS TATA CARA PENDAFTARAN DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK (NPWP) ORANG PRIBADI PADA

KANTOR PELAYANAN PAJAK (KPP) PRATAMA BATAM

Oleh:

DIAH PERMATA SARI 3111201067

BATAM, Dosen Pembimbing

ADI IRAWAN SETYANTO, S.E., M.Ec.Dev NIK. 114128

Dosen Penguji I Dosen Penguji II

ELY KARTIKANINGDYAH, SE, M.SI NIK. 109058

ANJELINA S.ST NIK. 115142

iv

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan

rahmat-Nya, saya dapat menyelesaikan tugas akhir ini. Penulisan tugas akhir ini

dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli

Madya pada Program Studi Akuntansi Politeknik Batam. Saya menyadari bahwa,

tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai

pada penyusunan tugas akhir ini, sangatlah sulit bagi saya untuk menyelesaikan

tugas akhir ini. Oleh karena itu, saya mengucapkan terima kasih kepada:

1) Allah SWT yang telah memberikan kesehatan, kesempatan dalam

penyusunan Tugas Akhir ini.

2) Kedua Orang Tua yang telah memberikan bantuan dan dukungan material

dan moral.

3) Bapak Dr. Priyono Eko Sanyoto, selaku Direktur Politeknik Negeri Batam

4) Ibu Ely Kartikaningdyah, S.E, M.Si, selaku Ketua Jurusan Manajemen

Bisnis.

5) Bapak Arif Dermawan, M.Sc, selaku Ketua Program Studi Akuntansi yang

telah memberikan kesempatan dan semangat saat penulis melakukan magang

industri.

6) Bapak Adi Irawan Setyanto S.E., M.Ec.Dev, selaku dosen pembimbing yang

telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam

penyusunan Tugas Akhir.

7) Bapak Yudi Asmara Jaka Lelana, S.H, M.M, selaku Kepala Kantor Pelayanan

v

8) Bapak Urip Prasetya Sukartono, S.T, selaku pembimbing Magang Industri

Kantor Pelayanan Pajak Pratama bagian seksi ekstensifikasi yang telah

membantu dalam penyusunan Tugas Akhir.

9) Bapak Pitra Ramanurtika selaku koordinator Seksi Ekstensifikasi yang

membantu dalam penyusunan Tugas Akhir.

10) Bapak Erzhal Tri Putro selaku koordinator Seksi Ekstensifikasi yang

membantu dalam penyusunan Tugas Akhir.

11) Bapak Hartono, S.E, M.Si, selaku pembimbing Magang Industri di Kantor

Pelayanan Pajak Pratama Batam bagian seksi pelayanan.

12) Bapak Alex Mangarimpun selaku koordinator Magang Seksi Pelayanan

selama penyusunan Tugas Akhir.

13) Muhammad Nazarudin Ahyar selaku koordinator Magang Seksi Pelayanan

selama penyusunan Tugas Akhir.

14) Bayu Laksmana Siregar yang telah menuntun saya dalam penyusunan Tugas

Akhir.

15) Hasnawaty yang telah membantu dan memberikan arahan dalam penyusunan

Tugas Akhir ini.

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala

kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa

manfaat bagi pengembangan ilmu.

Batam, Juni 2015

vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Batam, saya yang bertanda tangan di bawah ini:

Nama : DIAH PERMATA SARI

NIM : 3111201067

Program Studi : D3 AKUNTANSI Jenis karya : Tugas akhir

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty-Free Right) atas karya ilmiah saya yang berjudul :

“ANALISIS TATA CARA PENDAFTARAN DAN PENGHAPUSAN NOMOR

POKOK WAJIB PAJAK (NPWP) ORANG PRIBADI PADA KANTOR

PELAYANAN PAJAK (KPP) PRATAMA BATAM”

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Batam berhak menyimpan, mengalih media/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Pada tanggal :

Batam 25 Juni 2015

Yang menyatakan

vii

ABSTRAK

Nama : Diah Permata Sari Program Studi : Akuntansi

Judul : Analisis Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak (NPWP) Orang Pribadi pada Kantor Pelayanan Pajak (KPP) Pratama Batam

Menurut Undang-Undang Nomor 28 tahun 2007 yang dinamakan wajib pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotong pajak, dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undang perpajakan. Wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan dibidang perpajakan, wajib mendaftarkan diri pada KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan dan tempat kegiatan usaha wajib pajak dan kepada wajib pajak diberikan Nomor Pokok Wajib Pajak (NPWP). Tempat tinggal atau tempat kedudukan menurut keadaan yang sebenarnya. NPWP merupakan nomor yang diberikan kepada wajib pajak sebagai sarana dan administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Kantor Pelayanan Pajak (KPP) Pratama Batam sudah memiliki 28.537 wajib pajak orang pribadi yang telah mendaftarkan diri sebagai wajib pajak pada tahun 2014, sedangkan pada tahun 2015 KPP Pratama Batam memiliki 8.486 wajib pajak orang pribadi yang mendaftarkan diri sebagai wajib pajak.

viii

ABSTRACT

Name : Diah Permata Sari Program Study : Akuntansi

Title : Analisis Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak (NPWP) Orang Pribadi pada Kantor Pelayanan Pajak (KPP) Pratama Batam

According to law-law number 28 of 2007, called the taxpayer is an individual or entity, including the payment of taxes, cutting taxes, and the tax collectors who have rights and tax obligations in accordance with the provisions of laws- taxation laws. Taxpayer has met the objective and subjective requrements in accordance with the previsions of the legislation in the field of taxation, must register eith the tax office (KPP), whose jurisdiction covers the place of residence or domicile and place of business activities of the taxpayer and the taxpayer is given taxpayer identification number (NPWP). Recidence or domicile according to the actual situation. NPWP is a number given to the taxpayer and tax administration as a tool in use as identification of self or identity of the taxpayer in carrying out the rights and taxation liabilities.

Tax office (KPP) Pratama Batam own 28.537 individual taxpayers who have registered as taxpayers in 2014, while by 2015 KPP Pratama Batam has 8.486 individual taxpayers who registered themselves as taxpaters.

ix

DAFTAR ISI

LEMBAR PENGESAHAN ... iii

KATA PENGANTAR ...iv

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS ...vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 3

BAB II DASAR TEORI ... 4

2.1 Pengertian Pajak ... 4

2.2 Nomor Pokok Wajib Pajak (NPWP) ... 5

2.3 Kewajiban Memperoleh NPWP ... 7

2.4 Tempat Pendaftaran atau Pelaporan Kegiatan Usaha ... 8

2.5 Fungsi NPWP ... 9

2.6 Manfaat memiliki NPWP ... 9

2.7 Penghapusan NPWP ... 10

BAB III GAMBARAN UMUM PERUSAHAAN ... 12

3.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Batam ... 12

3.2 Visi, Misi Kantor Pelayanan Pajak Pratama Batam ... 13

3.3 Struktur Organisasi Kantor Pelayanan Pajak Pratama Batam ... 13

3.4 Ruang Lingkup Kantor Pelayanan Pajak Pratama Batam ... 14

BAB IV PEMBAHASAN ... 23

4.1 Deskripsi Kerja ... 23

4.1.1. Lokasi Unit Kerja ... 23

4.1.2. Rincian Tugas ... 23

4.1.3. Tanggung Jawab ... 28

4.1.4. Target yang Diharapkan ... 28

4.2 Deskripsi Alat dan Produk ... 28

4.2.1. Perangkat Lunak/Perangkat Keras yang Digunakan ... 28

4.2.2. Data dan Dokumen yang Diolah/Dihasilkan ... 29

4.3 Pembahasan ... 30

4.3.1 Prosedur Permohonan Nomor Pokok Wajib Pajak (NPWP) ... 30

4.3.2 Prosedur Penghapusan Nomor Pokok Wajib Pajak (NPWP)... 41

BAB V PENUTUP ... 46

5.1 Kesimpulan ... 46

5.2 Saran ... 47

DAFTAR PUSTAKA ... 48

x

DAFTAR GAMBAR

Gambar 3. 1 Struktur Organisasi Kantor Pelayanan Pajak Pratama Batam ... 14

Gambar 4.1Flowchart Pemberian NPWP OP melalui Pemberi Kerja...24

Gambar 4. 2 Flowchart Pemberian NPWP OP melalui Pemberi Kerja ... 25

Gambar 4. 3 Flowchart Pendaftaran NPWP ... 26

Gambar 4. 4 Flowchart Penghapusan NPWP ... 27

Gambar 4. 5 Pendaftaran Online Halaman Masuk... 33

Gambar 4. 6 Permohonan Pendaftaran NPWP ... 34

Gambar 4. 7 Pendaftaran Wajib Pajak Orang Pribadi... 34

Gambar 4. 8 Pengisian Identitas... 35

Gambar 4. 9 Pengisian Hubungan Kerja ... 36

Gambar 4. 10 Pengisian Alamat... 36

Gambar 4. 11 Pengisian Penghasilan ... 37

Gambar 4. 12 Mengupload Fotokopi KTP ... 37

Gambar 4. 13 Proses Pemasukan Token dan Pengiriman Permohonan... 38

Gambar 4. 14 Pengiriman Permohonan ... 39

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Wajib pajak menurut Undang-Undang Nomor 28 tahun 2007 adalah orang pribadi

atau badan, meliputi pembayaran pajak, pemotong pajak, dan pemungut pajak

yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undang perpajakan. Wajib pajak yang telah memenuhi

persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang

undangan dibidang perpajakan, wajib mendaftarkan diri pada KPP yang wilayah

kerjanya meliputi tempat tinggal atau tempat kedudukan dan tempat kegiatan

usaha wajib pajak dan kepada wajib pajak diberikan Nomor Pokok Wajib Pajak

(NPWP). Tempat tinggal atau tempat kedudukan menurut keadaan yang

sebenarnya. NPWP merupakan nomor yang diberikan kepada wajib pajak sebagai

sarana dan administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri

atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Bangsa Indonesia tidak mungkin selamanya mengandalkan sumber

pendapatan negara dari sektor minyak dan gas saja, sebab sumber daya alam

indonesia saat ini mulai menipis dan membutuhkan waktu yang cukup lama dan

bahkan mungkin tidak dapat diperbarui lagi. Mengetahui hal tersebut maka

pemerintah mengupayakan optimal sumber penerimaan negara dari sektor yang

lain. Salah satu usaha untuk mewujudkan kemandirian suatu bangsa dan negara

dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari

dalam negeri yaitu berupa pajak. Manfaat pajak diperuntukkan bagi

Sebagai warga negara yang baik harus sadar bahwa membayar pajak

adalah wajib, dengan membayar pajak berarti ikut berpartisipasi menyukseskan

penerimaan negara. Patuh membayar pajak berarti mendukung tegaknya negara

Republik Indonesia. Negara membutuhkan dana yang sangat besar untuk

menjalankan pemerintahan, sehingga penerimaan negara dari sektor pajak menjadi

andalan penerimaan negara yang diharapkan bisa menutup pengeluaran negara.

Pajak penghasilan merupakan pajak negara, sehingga hasil

pemungutannya merupakan sumber penerimaan Anggaran Pendapatan dan

Belanja Negara (APBN). Pajak penghasilan merupakan pajak langsung yang

pemungutnya langsung kepada Wajib Pajak (WP), dan secara periodik yaitu

setahun sekali dengan terutangnya pada akhir tahun.

Wajib pajak diberi kepercayaan untuk melaksanakan perhitungan besar

pajak yang harus dibayar serta memperhitungkan selisih antara pajak yang harus

dibayar dengan kredit pajak dan apabila masih terdapat yang kurang bayar, maka

harus dilunasi terlebih dahulu sebelum dilakukan penghapusan NPWP, membayar

dan melaporkan sendiri kewajibannya atas pajak yang terutang atau sering disebut

dengan sistem self assesment sehingga melalui sistem administrasi perpajakan

diharapkan dapat dilaksanakan dengan rapi, teliti, terkendali, sederhana dan

mudah dipahami oleh wajib pajak, (Suwardi, 2008).

Pemerintah sudah memberikan sosialisasi melalui penyuluhan tentang

masalah perpajakan, namun banyak juga hal-hal yang berhubungan dengan

masalah perpajakan yang belum dipahami oleh masyarakat umumnya. Misalnya

cara penghapusan Nomor Pokok Wajib Pajak (NPWP) dan bagaimana cara

di luar batam. Penghapusan NPWP dilakukan untuk menghindari kewajiban

administrasi perpajakan bagi wajib pajak tersebut yang sudah meninggal dunia

atau wajib pajak asing yang telah kembali kenegaranya semula, sehingga wajib

pajak tersebut tidak melaksanakan kewajiban perpajakannya lagi.

Kantor Pelayanan Pajak (KPP) Pratama Batam sudah memiliki 28.537

wajib pajak orang pribadi yang telah mendaftarkan diri sebagai wajib pajak pada

tahun 2014, sedangkan pada tahun 2015 KPP Pratama Batam memiliki 8.486

wajib pajak orang pribadi yang mendaftarkan diri sebagai wajib pajak.

Berdasarkan latar belakang yang diuraikan di atas, dapat disimpulkan

bahwa kewajiban untk mendapatkan NPWP merupakan langkah awal pelaksanaan

kewajiban perpajakan, sehubungan dengan hal tersebut, maka penulis tertarik

untuk menulis penelitian dengan judul “Analisis Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak (NPWP) Orang pribadi pada Kantor Pelayanan Pajak (KPP) Pratama Batam”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang di atas, maka penulis mengidentifikasi masalah

sebagai berikut:

a. Pemahaman prosedur permohonan pendaftaran NPWP di Kantor Pelayanan

Pajak (KPP) Pratama Batam oleh masyarakat.

b. Pemahaman prosedur penghapusan NPWP di Kantor Pelayanan Pajak (KPP)

Pratama Batam oleh masyarakat.

c. Faktor yang mempengaruhi permohonan pendaftaran dan penghapusan NPWP

4

BAB II

DASAR TEORI

2.1 Pengertian Pajak

Definisi atau pengertian pajak bermacam-macam. Beberapa definisi tentang

pajak sebagai berikut:

a. Menurut Undang-undang No 08 tahun 2007 pasal 1 angka 1, pajak adalah

konstribusi wajib kepada negara (yang dapat dipaksakan) yang terutang oleh

yang wajib pajak membayarnya menurut peraturan undang-undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat.

b. Menurut Soemitro (2012), pajak adalah iuran rakyat kepada kas negara

berdasarkan undang-undang (bersifat memaksa) dengan tidak mendapat jasa

timbal balik yang langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran umum.

c. Menurut Djadiningrat (2008), pajak sebagai kewajiban menyerahkan sebagian

dari pada kekayaan kepada negara disebabkan suatu keadaan, kejadian, dan

perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai

hukuman, menurut peraturan yang ditetapkan pemerintah serta dapt

dipaksakan, tetapi tidak ada jasa balik dari negara secara langsung, untuk

memelihara kesejahteraan umum.

Dari pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat pada

pengertian pajak adalah sebagai berikut:

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

individual oleh pemerintah.

c. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah

daerah.

d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah.

e. Pajak dapat pula mempunyai tujuan yang bukan budgetair yaitu mengatur.

Dari ciri-ciri yang melekat pada pengertian pajak dari berbagai definisi,

terlihat adanya dua fungsi pajak, (Nurmanta,2003) yaitu:

a. Fungsi (Budgetair), Pajak berfungsi sebagai sumber dana yang diperuntukkan

bagi pembiayaan pengeluaran-pengeluaran pemerintah.

b. Fungsi mengatur (Regulurend), pajak berfungsi sebagai alat untuk mengatur

atau melaksanakan kebijakan dibidang sosial dan ekonomi.

2.2 Nomor Pokok Wajib Pajak (NPWP)

Pasal 1 angka 2 UU No.6 tahun 1983 tentang Ketentuan Umum dan Tata cara

Perpajakan UU No.28 tahun 2007 (UU KUP) menyebutkan wajib pajak adalah

orang pribadi atau badan yang menurut ketentuan peraturan perundang-undang

ditentukan untuk melaksanakan kewajiban perpajakan, termasuk pemungut pajak,

atau pemotong pajak tertentu. Berdasarkan self assesment yang dianut dalam

undang-undang perpajakan, maka setiap wajib pajak wajib mendaftarkan diri pada

Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal atau

tempat kedudukan wajib pajak yang wilayah kerjanya meliputi tempat tinggal atau

tempat kedudukan wajib pajak dan kepadanya diberikan Nomor Pokok Wajib

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada

wajib pajak sebagai sarana dalam administrasi perpajakan yang digunakan sebagai

tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan

kewajiban perpajakannya. NPWP yang diberikan oleh KPP kepada orang pribadi

atau badan yang telah memenuhi syarat sebagai wajib pajak yang terdiri dari 15

(lima belas) digit atau angka yang menunjukkan, seperti berikut:

a. Digit 1-9 = digit pertama merupakan kode wajib pajak

Digit ke 1-2 = Kode jenis wajib pajak (Badan/Orang Pribadi)

0 = Kode wajib pajak bendahara

1.4 = Kode wajib pajak Badan

05 = Kode laporan pajak pribadi pejabat negara

06-09 = Kode wajib pajak orang pribadi b. Digit ke 10-15 = Kode administrasi perpajakan yaitu

Digit 10-12 = Kode KPP

Digit 13-15 = Kode pusat (000)/cabang/istri NPWP suami (001) Berikut ini contoh Nomor Pokok Wajib Pajak beserta penjelasannya:

Penjelasannya:

1. 2 angka : Identitas wajib pajak

3. 1 angka : Sebagai angka pengecekan

4. 3 angka : Sebagai nomor KPP yang bersangkutan

5. 3 angka : Sebagai Kantor pusat/ cabang

Setiap wajib pajak sebagai pengusaha yang dikenakan pajak berdasarkan

undang-undang pajak pertambahan nilai 1984 dan perubahannya wajib

melaporkan usahanya pada kantor pelayanan pajak yang wilayah kerjanya

meliputi tempat tinggal atau tempat kedudukan pengusaha, dan tempat kegiatan

usaha dilakukan untuk dikukuhkan menjadi Pengusaha Kena Pajak.

Peraturan Direktur Jenderal Pajak Nomor per-20/PJ/2013 dapat menetapkan:

a. Tempat pendaftaran dan atau tempat pelaporan usaha selain yang ditetapkan

dalam ayat (1) dan ayat (2).

b. Tempat pendaftaran pada kantor Direktorat Jenderal Pajak yang wilayah

kerjanya meliputi tempat kegiatan usaha dilakukan, disamping tempat

mendaftarkan diri sebagaimana dimaksud dalam ayat (1), bagi wajib pajak

orang pribadi pengusaha tertentu.

Direktorat Jenderal Pajak menerbitkan nomor pokok wajib pajak dan atau

mengukuhkan pengusaha kena pajak secara jabatan, apabila wajib pajak atau

pengusaha kena pajak tidak melaksanakan kewajibannya sebagaimana dalam ayat

(1), ayat (2), ayat (3), dan ayat (4) termaksud penghapusan NPWP diatur

Keputusan Direktorat Jenderal Pajak.

2.3 Kewajiban Memperoleh NPWP

Pasal 2 angka 1 UU KUP menyebutkan setiap wajib pajak yang telah

memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan

Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat

kedudukan wajib pajak dan kepadanya diberikan nomor pokok wajib pajak.

Persyaratan subjektif adalah persyaratan mengenai pemenuhan sebagai subjek

dalam UU PPh. Persyaratan objektif adalah persyaratan pemenuhan adanya

penerimaan atau perolehan objek pajak penghasilan menurut UU PPh.

Peraturan Menteri Keuangan Nomor 20/PMK.03/2008 menyebutkan wajib

pajak yang memenuhi persyaratan subjektif dan objektif serta mempunyai

kewajiban memperoleh NPWP adalah:

Wajib pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas yang tidak terikat oleh suatu hubungan kerja.

Wajib pajak badan.

Wajib pajak orang pribadi yang tidak menjalankan usaha atau tidak melakukan pekerjaan bebas dengan jumlah penghasilan sampai dengan suatu

bulan yang disetahunkan telah melebihi Penghasilan Tidak Kena Pajak

(PTKP).

Pasal 33 PP No. 71 tahun 2011 menyebutkan warisan yang belum terbagi

sebagai satu kesatuan menggantikan yang berhak dalam kedudukannya sebagai

subjek pajak menggunakan NPWP dari orang pribadi yang meninggalkan

warisan tersebut dan diwakili oleh:

a. Salah seorang ahli waris.

b. Pelaksana wasiat atau phak yang mengurus harta peninggalan

2.4 Tempat Pendaftaran atau Pelaporan Kegiatan Usaha

Tempat pendaftaran atau pelaporan kegiatan usaha memperoleh NPWP diatur

a. Tempat tinggal (untuk wajib pajak orang pribadi).

b. Tempat Kedudukan (untuk wajib pajak badan).

c. Tempat kegiatan usaha wajib pajak dan atau pengusaha yang bersangkutan.

Semua wajib pajak berdasarkan “Self Assesment” wajib mendaftarkan diri pada Kantor Direktorat Jenderal Pajak untuk dicatat sebagai wajib pajak dan

sekaligus untuk mendapatkan NPWP. Kewajiban mendaftarkan diri tersebut

berlaku pula terhadap wanita menikah yang dikenakan paja secara terpisah

berdasarkan keputusan hakim atau dikehendaki secara tertulis berdasarkan

perjanjian pemisah penghasilan dan harta.

2.5 Fungsi NPWP

Fungsi NPWP adalah, Mardiasmo (2006):

a. Sebagai tanda pengenal untuk mengetahui identitas diri wajib pajak.

b. Untuk menjaga ketertiban dalam pembayaran pajak.

c. Untuk menjaga ketertiban dalam pengawasan administrasi perpajakan.

d. Untuk dicantumkan dalam dokumen perpajakan.

2.6 Manfaat memiliki NPWP

Manfaat memiliki NPWP, (Mardiasmo, 2006):

a. Sebagai syarat untuk pengajuan kredit di bank.

b. Sebagai syarat untuk pengajuan SIUP (Surat Ijin Usaha Perusahaan).

c. Sebagai syarat untuk pembuatan tabungan valas dan rekening koran dibank.

d. Sebagai syarat untuk menggunakan tari tax treaty di luar Negeri.

e. Bebas Fiskal Luar Negeri tahun 2009 bagi Pemilik NPWP.

f. Tarif pajak penghasilan yang lebih rendah dibanding yang tidak memiliki

2.7 Penghapusan NPWP

Pasal 2 ayat 6 UU KUP Peraturan Menteri Keuangan No.20/PMK.03/2008

menyebutkan kriteria penghapusan NPWP, yaitu:

a. Wajib pajak sudah tidak memenuhi persyaratan subjektif dan/atau objektif

sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

b. Wajib pajak badan dalam rangka likuidasi atau pembubaran karena

penghentian atau penggabungan usaha.

c. Wanita sebelumnya telah memiliki NPWP dan menikah tanpa membuat

perjanjian pemisahan harta dan penghasilan.

d. Wajib pajak bentuk usaha tetap (BUT) menghentikan kegiatan usahanya di

Indonesia.

e. Dianggap perlu oleh Direktur Jenderal Pajak untuk penghapusan NPWP dari

wajib pajak yang sudah tidak memenuhi persyaratan subjektif dan/atau

objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

f. Penghapusan NPWP bagi wanita yang sebelumnya telah memiliki NPWP dan

menikah tanpa membuat perjanjian pemisahan harta dan penghasilan dapat

dilakukan dalam hal suami dari wanita tersebut telah terdaftar sebagai wajib

pajak.

Penghapusan NPWP dilakukan apabila wajib pajak tidak mempunyai utang

pajak, atau terdapat utang pajak namun hak melakukan penagihan telah

kaldaluwarsa/utang pajak tersebut tidak dapat atau tidak mungkin ditagih lagi,

antara lain karena wajib pajak orang pribadi meninggal dunia dan tidak

meninggalkan warisan serta tidak mempunyai ahli waris atau ahli waris tidak

Direktur jenderal pajak harus memberikan keputusan penghapusan NPWP

melalui pemeriksaan dalam jangka waktu 6 bulan bagi wajib pajak beadan sejak

tanggal permohonan diterima lengkap. Pasal 4 PP No.74 tahun 2011 menyebutkan

12

BAB III

GAMBARAN UMUM PERUSAHAAN

3.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Batam

Kantor Pelayanan Pajak Pratama Batam pada mulanya merupakan Kantor

Dinas Luar Tingkat II ( KDL II ) dari Kantor Pelayanan Pajak Tanjung Pinang.

KDL II yang berlokasi di sekupang, Batam, bertugas melakukan pemantauan dan

pengawasan terhadap pajak yang berada di Kota Batam dan daerah sekitarnya.

Berkembangnya kuantitas wajib pajak dan semakin meningkatnya

penerimaan pajak dari daerah Batam dan sekitarnya, maka pemerintah mengambil

kebijaksanaan untuk mendirikan Kantor Pelayanan Pajak sendiri di pulau Batam

karena selama ini Kantor Pelayanan Pajak yang ada di Batam merupakan pecahan

dari Kantor Pelayanan Pajak Tanjung Pinang. Berdirinya Kantor Pelayanan Pajak

Batam tidak lain adalah untuk mengamankan penerimaan Negara dari sektor

Perpajakan dan mempermudah pemberian pelayanan kepada wajib pajak dalam

melaksanakan kewajiban Perpajakan daerah Kota Batam dan sekitarnya.

Pertengahan bulan November 1989, untuk pertama kalinya Kantor Pelayanan

Pajak Batam diresmikan. Kantor tersebut berlokasi dikomplek Lumbung Rejeki

(Nagoya) Pulau Batam yang beroperasi hingga tahun 1992. Kantor Pelayanan

Pajak Batam pindah ke Komplek Sri Jaya Abadi sampai dengan tahun 1994, yang

masih bermanfaat sementara, karena pertumbuhan jumlah wajib pajak yang

semakin pesat setiap tahunnya dan demi menyelenggarakan pelayanan pajak yang

prima dan berkualitas, maka sejak tahun 1994 Kantor Pelayanan Pajak telah

menempati gedung sendiri yang cukup besar beralokasikan di daerah industri Batu

Bangunan ini mulai didirikan tahun 1993 dan diresmikan Menteri Keuangan

Republik Indonesia pada tanggal 23 April 1994 yang terletak di Jalan Kuda Laut

No.1 Batu Ampar, Batam dan beroperasi hingga kini.

3.2 Visi, Misi Kantor Pelayanan Pajak Pratama Batam

Visi Kantor Pelayanan Pajak Pratama

Visinya adalah menjadi pemerintah yang menyelenggarakan sistem

administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat

dengan integritas dan prefesionalisme yang tinggi.

Misi Kantor Pelayanan Pajak Pratama

Misinya adalah menghimpun penerimaan pajak negara berdasarkan

Undang-Undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan

Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan

yang efektif dan efisien.

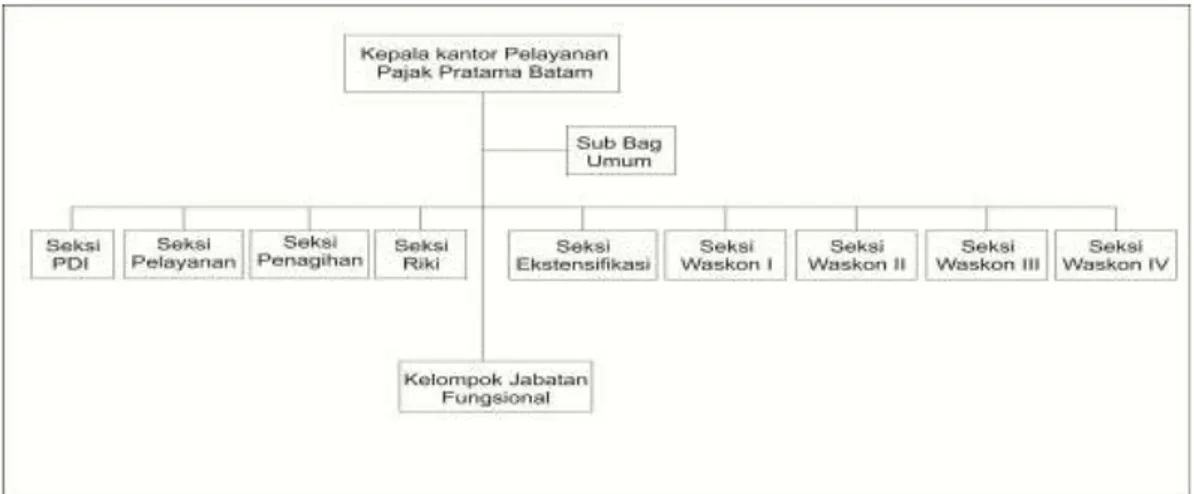

3.3 Struktur Organisasi Kantor Pelayanan Pajak Pratama Batam

Kantor Pelayanan Pajak Pratama Batam membentuk suatu struktur organisasi

agar lebih mempermudah pelayanan kepada Wajib Pajak, sehingga dalam

pelaksanaan tugas pokoknya dapat terorganisir dengan baik. Hal ini sesuai dengan

Surat Keputusan Menteri Keuangan Republik Indonesia Nomor 535/KM.01/2001

tentang Susunan dan Tugas Koordinator Pelaksana di Lingkungan Dirjen Pajak,

dan surat Keputusan Menteri Keuangan Republik Indonesia Nomor

443/KMK.01/2001 tentang Organisasi dan Tata Kerja Kantor Wilayah Dirjen

Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan dan

Tata kerja semua unit struktur organisasi dalam melaksanakan tugasnya

menerapkan prinsip koordinasi, integrasi dan sinkronisasi, sedangkan mekanisme

hubungan antar unit diatur berdasarkan azas organisasi garis dan staf. Dalam

modernisasi di Indonesia mengalami perubahan. Saat ini, struktur organisasi di

Kantor Pelayanan Pajak Pratama Batam dibangun berdasarkan fungsi, yaitu terdiri

dari subbag umum, seksi-seksi, dan jabatan fungsional.

Gambar 3. 1 Struktur Organisasi Kantor Pelayanan Pajak Pratama Batam

Sumber: Kantor Pelayanan Pajak Pratama Batam

3.4 Ruang Lingkup Kantor Pelayanan Pajak Pratama Batam

Berdasarkan KMK RI Nomor 65/KMK.01/2002 tentang organisasi dan Tata

Kerja Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar dan Kantor

Pelayanan Pajak Wajib Pajak Besar, Kantor Pelayanan Pajak Mempunyai tugas

melaksanakan Pelayanan, Pengawasan Administrasi, dan pemeriksaan sederhana

terhadap Wajib Pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan

Nilai (PPN), Pajak Penjualan Barang Mewah (PPnBM), dan Pajak Tidak

Langsung Lainnya (PTTL) dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku dan melaksanakan tugas Kantor Pelayanan

a. Pengumpulan dan pengolahan data, penyajian informasi perpajakan,

pengamatan potensi perpajakan, dan ekstenfikasi Wajib Pajak.

b. Penelitian dan penatausahaan SPT Tahunan, SPT Masa serta berkas Wajib

Pajak.

c. Pengawasan pembayaran masa PPh, PPN, PPnBM dan PTTL.

d. Penatausahaan piutang pajak, penerimaan, penagihan, penyelesaian

keberatan, penatausahaan banding dan penyelesaian restitusi PPh, PPN,

PPnBM, PTTL.

e. Pemeriksaan sederhana dan penerapan sanksi perpajakan.

f. Penerbitan Surat Ketetapan Pajak.

g. Pembetulan Surat Ketetapan Pajak.

h. Pengurangna Sanksi Pajak.

i. Penyuluhan dan konsultasi perpajakan.

j. Pelaksanaan administrasi Kantor Pelayanan Pajak.

Susunan organisasi berdasarkan Struktur Organisasi Kantor Pelayanan Pajak

Batam berdasarkan Standar Operating Procedures (SOP) Direktorat Jenderal

Pajak mempunyai tugas dan wewenang sebagai berikut:

a. Kepala KPP (Kepala Kantor)

Tugas Kepala KPP:

1. Mengkoordinasi penyusunan rancana kerja kantor pelayanan pajak sebagai

bahan penyusunan rencana strategi kantor wilayah.

2. Mengkoordinasikan penyusunan rencana pengamanan penerimaan pajak

berdasarkan potensi pajak, perkembangan kegiatan ekonomi keuangan dan

3. Mengkordinasikan pelaksanaan tindak lanjut nota kesepahaman (MOU)

sesuai arahan kepala kantor wilayah.

4. Mengkoordinasikan rencana penacarian data strategis dan potensial dalam

rangka intensifikasi/ekstensifikasi perpajakan.

5. Mengkoordinasikan pelaksanaan pencarian data yang strategis dan potensial

dalam rangka intensifikasi/ekstensifikasi perpajakan.

6. Mengkoordinasikan pengolahan data yang sumber datanya strategis dan

potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

7. Mengkoordinasikan pembuatan risalah perincian dasar pengenaan

pemotongan ataupun pemungutan pajak atas permintaan wajib pajak

berdasarkan hasil perhitungan ketetapan pajak.

8. Mengkordinasikan pengolahan data guna menyajikan informasi perpajakan.

9. Mengkoordinasikan penyusunan monografi perpajakan.

10. Mengkoordinasikan pemantauan pelaporan dan pembayaran masa dan

tahunan PPh dan pembayaran masa PPN/PPnBM serta pembayaran BPHTP

dan PBB untuk mengetahui tingkat kepatuhan wajib pajak serta

mengendalikan/ pelaksanaan pemeriksaan pajak.

b. Sub Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian,

keuangan, tata usaha dan rumah tangga.

a) Tugas Kepala Sub bagian umum:

1. Pelaksanaan tugas dibidang administrasi penerimaan dan pengiriman

surat-surat serta pelaksanaan tugas bendaharawan.

2. Mendistribusikan surat-surat masuk kepada seksi yang bersangkutan dan

3. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan rutin.

4. Memberi nasehat dan menegakkan disiplin pegawai bawahan.

5. Memberi penilaian atas pelaksanaan pekerjaan pegawai bawahan.

c. Seksi Pengolahan data dan informasi perpajakan (PDI)

Tugas seksi PDI:

1) Melakukan pengumpulan, pncarian, dan pengolahan data perpajakan.

2) Penyajian informasi perpajakan.

3) Perekaman dokumen perpajakan.

4) Urusan tata usaha penerimaan perpajakan.

5) Pengalokasian pajak bumi dan bangunan (PBB) dan bea perolehan hak

atas tanah dan bangunan (BPHTB).

6) Pelayanan dukungan teknis komputer.

7) Pemantauan aplikasi e-SPT dan e-Filling.

8) Pelaksanaan i-SISMIOP dan SIG serta penyiapan laporan kinerja.

d. Seksi Pelayanan

Tugas Seksi Pelayanan:

1) Menetapkan penerbitan produk hukum perpajakan.

2) Mengadministrasikan dokumen dan berkas perpajakan.

3) Meneima dan mengolah surat pemberitahuan serta penerimaan surat

lainnya.

4) Memberikan penyuluhan perpajakan.

5) Melaksanakan registasi wajib pajak.

e. Seksi Penagihan Tugas Seksi Penagihan:

1. Melakukan urusan penatausahaan piutang pajak dan memproses

permohonan pengangsuran pajak.

2. Penagihan aktif.

3. Mengusulkan penghapusan piutang pajak.

4. Pengangsuran atau penundaan pembayaran pajak.

5. Penyimpanan dokumen – dokumen penagihan. b) Jurusita Pajak

Jurusita pajak adalah pelaksana pada KPP yang telah mendapat pendidikan

khusus berkaitan dengan penagihan dan penyitaan pajak.

Tugas jurusita pajak:

a. Melaksanakan surat perintah penagihan seketika dan sekaligus (SPPSS).

b. Memberitahukan surat paksa (SP).

c. Melaksanakan penyitaan barang penanggung pajak berdasarkan surat perintah

melaksanakan penyitaan (SPMP).

d. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan.

Jurusita pajak dalam melaksanakan tugasnya harus dilengkapi dengan kartu

tanda pengenal dan memperlihatkan kepada penanggung pajak.

f. Seksi Pemeriksaan

Tugas Seksi Pemeriksaan:

1) Melakukan penyusunan rencana pemeriksaan.

2) Pengawasan pelaksanaan aturan pemeriksaan.

3) Penerbitan dan penyaluran surat perintah pemeriksaan pajak serta

g. Seksi Ekstensifikasi Tugas Seksi Ekstensifiksi:

1) Melakukan pengamatan dan penggalian potensi perpajakan.

2) Pendataan objek dan subjek pajak.

3) Penilaian objek pajak dalam rangka ekstensifikasi.

h. Seksi Pengawasan dan Konsultasi (WASKON)

Seksi waskon di KPP Pratama Batam, yaitu Waskon 1, Waskon 2, Waskon 3,

dan Waskon 4 yang berada dalam satu naungan tugas yang sama.

Tugas Seksi Waskon:

1) Melakukan pengawasan kepatuhan kewajiban perpajakan dari wajib pajak

terdaftar.

2) Memberikan bimbingan/ himbauan kepada wajib pajak dan konsultasi

tekhnis perpajakan.

3) Penyusunan profil wajib pajak.

4) Menganalisis kinerja wajib pajak.

5) Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi dan melakukan evaluasi hasil keputusan banding.

Pada pelaksananya, wilayah kerja keempat seksi pengawasan dan konsultasi

dibagi berdasarkan domisili/tempat tinggal/wilayah tempat wajib pajak terdaftar.

a. Seksi Pengawasan dan Konsultasi 1 (Waskon 1) mengawasi seluruh wajib

pajak yang berada di wilayah kelurahan Tiban Baru, Bengkong Laut,

Bengkong Indah, Tanjung Buntung, Kampung Seraya, Tiban Indah, Patam

Lestari, Sadai, Baloi Indah, Tanjung Piayu, Mangsang, Sei Jodoh 2, Sukajadi,

b. Seksi Pengawasan dan Konsultasi 2 (Waskon 2) mengawasi seluruh wajib

pajak yang berada di wilayah kelurahan Tanjung Uma, Tanjung Uncang,

Pemping, Pulau Terung, Pecong, Kasu, Batu Selicin, Tanjung Riau, Sei

Harapan, Tanjung Pinggir, Muka Kuning, Taman Baloi, Buliang, Tanjung

Uncang 1, Belian dan Baloi Permai.

c. Seksi Pengawasan dan Konsultasi 3 (Waskon 3) mengawasi seluruh wajib

pajak yang berada di wilayah kelurahan Kampung Pelita, Sambau, Batu

Besar, Ngenang, Tembesi, Sei Binti, Sei Lekop, Sei Langkai, Sei Pelunggut,

Teluk Tering 2, Kabil, Sijantung, Karas, Sembulang, Subang Mas, Rempang

Cate, Air Raja, Pulau Abang, Galang Baru, Bulang Lintang, Pulau Buluh,

Temoyong, Pulau Legong, Pantai Gelam, Pulau Setokok dan Teluk Tering.

d. Seksi Pengawasan dan Konsultasi 4 (Waskon 4) mengawasi seluruh wajib

pajak yang berada di walyah kelurahan Lubuk Baja Kota 4, Bukit Tempayan,

Kibing, Tanjung Sari, Sekanak Raya, Lubuk Baja Kota 1, Sei Panas. Lubuk

Baja Kota 2, Lubuk Baja Kota 2 dan Sagulung Kota.

i. Account Representative (AR)

Account Representative (AR) merupakan Petugas di Kantor Pajak, yang

memantau keadaan wajib pajak sebagai penghubung dan tempat konsultasi antara

Wajib Pajak dengan Kantor Pelayanan Pajak.

Keadaan Account Representative (AR) merupakan bentuk peningkatan pelayanan

kepada wajib pajak. Wajib pajak akan dilayani oleh Account Representative (AR)

Pada KPP Pratama Batam, jumlah Account Representatif (AR) sebanyak 23 orang

dan setiap 1 orang Account Representatif (AR) mengawasi sebanyak 10.000

wajib pajak.

Tugas Account Representatif (AR):

1. Melayani penyelesaian permohonan restitusi PPN.

2. Melayani penerbitan surat perintah membayar kelebihan pajak (SPMKP).

3. Melayani penyelesaian permohonan legalisasi ijin prinsip pembebasan PPh

pasal 22 impor.

4. Melayani penyelesaian surat keterangan bebas (SKB) pemungutan PPh pasal

22 impor.

Jangka waktu penyelesaiannya:

a) - 2 bulan sejak saat diterimanya permohonan secara lengkap

- 4 bulan sejak saat diterimanya permohonan secara lengkap

- 12 bulan sejak saat permohonan diterima secara lengkap

b) 3 minggu sejak SKPLB diterbitkan atau 3 minggu sejak permohonan diterima

secara lengkap.

c) 3 minggu sejak surat permohonan diterima secara lengkap

d) 5 hari kerja saat surat permohonan diterima secara lengkap.

j. Fungsional Pemeriksaan dan Penilai

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan sesuai

dengan jabatan fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku.

1) Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional yang

Fungsional Pemeriksa berkoordinasi dengan seksi pemeriksaan sedangkan

pejabat fungsional penilai berkoordinasi dengan Seksi Ekstensifikasi.

2) Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior

yang ditunjuk oleh kepala kantor wilayah sebagai supervisor, atau kepala

KPP yang bersangkutan.

3) Jumlah jabatan fungsional ditentukan berdasarkan kebutuhan dan beban kerja

4) Jenis dan jenjang jabatan fungsional diatur sesuai dengan peraturan

23

BAB IV

PEMBAHASAN

4.1 Deskripsi Kerja

Penulis Melakukan kegiatan magang industri di Kantor Pelayanan Pajak

Pratama Batam bertempat di Jalan Kuda Laut No.1 Batu Ampar Batam selama

Penulis bertugas pada bagian Seksi Ekstensifikasi Perpajakan yang menangani

data diri untuk pembuatan NPWP sampai dengan pengambilan NPWP. Kegiatan

yang penulis lakukan selama magang adalah memeriksa dan memisahkan data diri

wajib pajak yang mana telah memiliki NPWP atau belum memeliki NPWP,

kemudian merekam data wajib pajak yang mana belum mempunyai nomor NPWP

dan mencetak Surat Pengiriman Dokumen (SPD) untuk dikirimkan yang mana

KTP-nya berasal dari daerah luar Batam.

4.1.1. Lokasi Unit Kerja

Penulis melakukan kegiatan magang industri di Kantor Pelayanan Pajak

Pratama Batam terletak di wilayah JL Kuda Laut No.1 Batu Ampar Batam, dan

penulis magang ditempatkan bagian Seksi Ekstensifikasi.

4.1.2. Rincian Tugas

Rincian tugas yang penulis lakukan selama menjalani magang di bagian

Seksi Ekstensifikasi Perpajakan sebagai berikut:

a. Memeriksa dan memisahkan data diri wajib pajak yang mana memiliki NPWP

atau belum memiliki NPWP.

c. Menerbitkan Surat Pengiriman Dokumen akan dikirim untuk data diri (KTP)

yang berada di daerah luar batam.

d. Membantu wajib pajak dalam pengisian formulir pendaftaran dan

penghapusan wajib pajak.

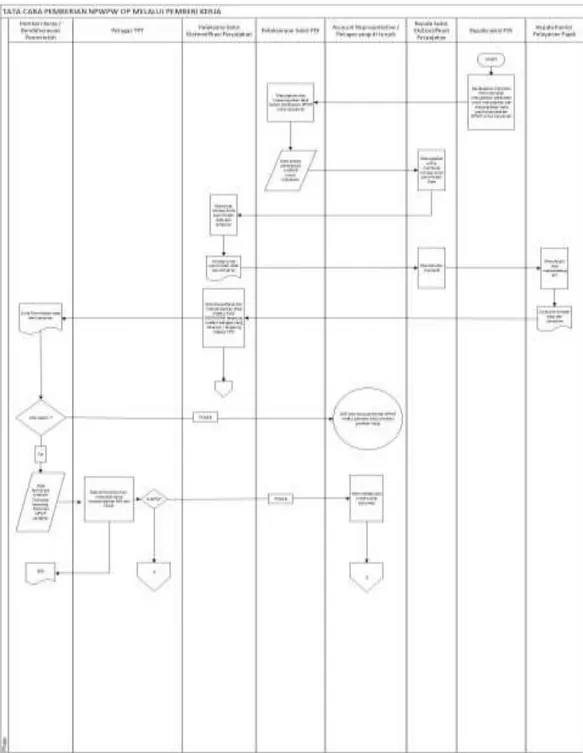

Gambar 4.1 Flowchart Pemberian NPWP OP melalui Pemberi Kerja Sumber: SOP Kantor Pelayanan Pajak Pratama Batam

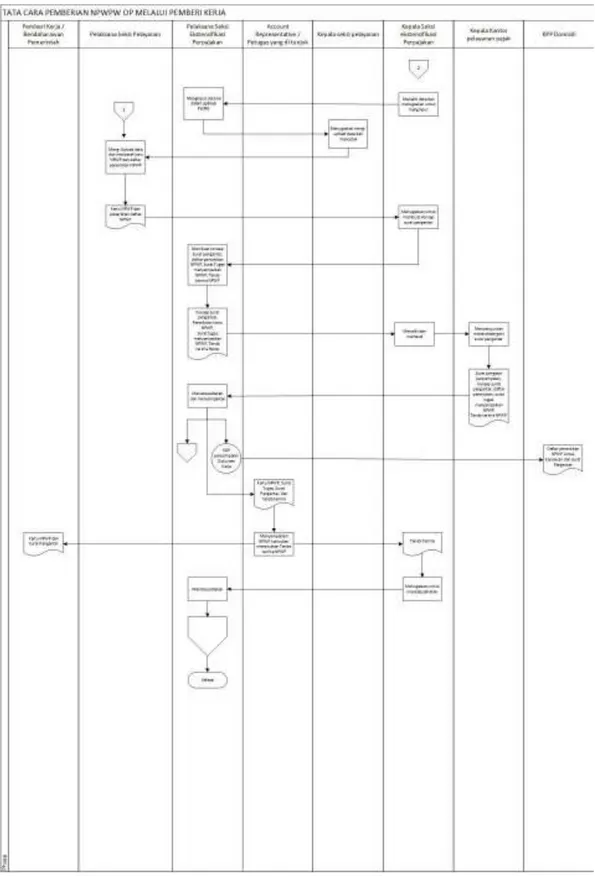

Gambar 4. 2 Flowchart Pemberian NPWP OP melalui Pemberi Kerja Sumber: SOP Kantor Pelayanan Pajak Pratama Batam

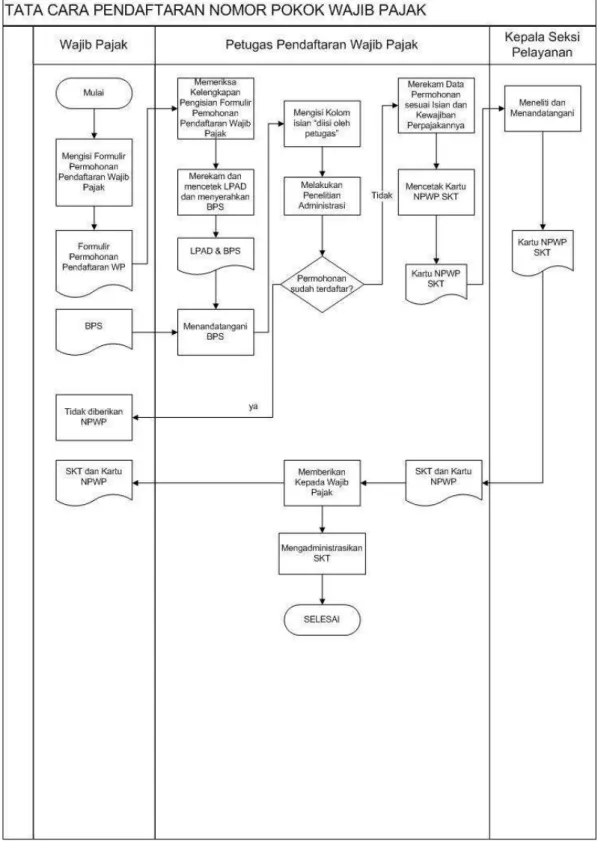

Gambar 4. 3 Flowchart Pendaftaran NPWP Sumber: SOP Kantor Pelayanan Pajak Pratama Batam

Gambar 4. 4 Flowchart Penghapusan NPWP Sumber: SOP Kantor Pelayanan Pajak Pratama Batam

4.1.3. Tanggung Jawab

Tanggung jawab yang wajib penulis lakukan pada bagian Seksi Ekstensifikasi

Perpajakan adalah sebagai berikut:

a. Penulis bertanggung jawab dalam pemeriksaan data selesai dengan waktunya.

b. Penulis bertanggung jawab dalam merekam data pembuatan NPWP.

c. Penulis bertanggung jawab untuk melayani wajib pajak yang ingin mengambil

NPWP yang telah selesai.

d. Penulis bertanggung jawab dalam membantu pengisian formulir pendaftaran

dan penghapusan NPWP.

e. Penulis bertanggung jawab untuk melakukan apa saja yang diperintahkan oleh

kepala bagian Seksi Ekstensifikasi pada pekerjaan yang diberikan.

4.1.4. Target yang Diharapkan

Target yang diharapkan penulis dapat menyelesaikan tugas yang diberikan

tepat waktu selama magang.

4.2 Deskripsi Alat dan Produk

4.2.1. Perangkat Lunak/Perangkat Keras yang Digunakan

Perangkat lunak dan perangkat keras yang digunakan oleh Seksi

Ekstensifikasi Perpajakan yaitu:

a. Formulir yang digunakan untuk diisi data diri wajib pajak yang ingin

membuat NPWP dan penghapusan NPWP.

b. Laptop dan komputer untuk mengentry data-data yang berhubungan dengan

c. Printer yang digunakan untuk mencetak Kartu NPWP yang telah jadi dan

mencetak data-data yang telah diinput sebagaimana data diri (KTP) wajib

pajak berada di luar daerah kota batam.

d. Flash Disk digunakan untuk menyimpan data-data yang diperlukan, sebagai

back up dari komputer dan laptop.

e. Pena digunakan untuk mencatat nomor NPWP yang telah terdaftar.

f. Map folder digunakan untuk menyimpan dokumen sebagai arsip.

g. Stepler digunakan untuk menjepit dokumen dan subject file agar tertata rapi.

h. Stemp digunakan untuk mengecap semua dokumen yang telah dicetak.

i. Website Apportal.intranet.pajak.go.id digunakan untuk memvalidasi data diri

yang memiliki NPWP atau belum memiliki NPWP.

j. Website eregkpp2 digunakan untuk merekam data diri WP yang belum

memiliki NPWP.

k. Jaringan LAN digunakan untuk menghubungkan komputer dengan jaringan

intranet untuk mengakses website tersebut.

4.2.2. Data dan Dokumen yang Diolah/Dihasilkan

Data dan Dokumen yang diolah dan dihasilkan yaitu:

a. Formulir Nomor Pokok Wajib Pajak

Formulir ini digunakan untuk mengisi data diri wajib pajak sesuai dengan

KTP yang dimiliki wajib pajak.

b. Kartu Nomor Pokok Wajib Pajak

Kartu ini digunakan sebagai identitas wajib pajak bahwa telah memiliki

Nomor Pokok Wajib Pajak dan memiliki kewajiban untuk melaporkan pajak

c. Formulir Penghapusan Nomor Pokok Wajib Pajak

Formulir ini digunakan untuk mengisi data diri wajib pajak yang ingin

menghapus Nomor Pokok Wajib Pajaknya.

d. Surat Pengiriman Dokumen

Surat ini digunakan untuk mengirim dokumen yang mana identitas wajib

pajak berada di luar daerah Batam.

4.3 Pembahasan

4.3.1 Prosedur Permohonan Nomor Pokok Wajib Pajak (NPWP)

Pemahaman wajib pajak masih kurang dalam permohonan pendaftaran

NPWP, terutama wajib pajak yang identitasnya berada di daerah luar Batam.

Wajib pajak yang memiliki identitas di daerah luar Batam seharusnya mengurus

kartu NPWP dengan mendaftarkan diri pada KPP sesuai dengan identitas yang

dimiliki, pada tahun sebelumnya wajib pajak harus melakukan pendaftaran sesuai

dengan identitas, kemudian KPP Pratama Batam memberi keringanan kepada

wajib pajak dengan cara memberikan alamat KPP sesuai dengan KTP yang wajib

pajak miliki, wajib pajak melakukan pendaftaran dengan mengirimkan berkas

dokumen melalui via pos dan akan dihubungin oleh pihak KPP jika sudah selesai

kartu NPWP.

KPP Pratama Batam sekarang memiliki website untuk mempermudah wajib pajak

membuat NPWP tanpa harus mendatangi KPP sesuai dengan KTP, cukup mengisi

identitas sesuai dengan KTP dan mengupload persyaratan pembuatan NPWP.

Agar masyarakat lebih memahami tentang prosedur permohonan Nomor

berdasarkan Keputusan Direktur Jenderal pajak Nomor per-38/PJ/2013,

perubahan atas peraturan Direktur Jenderal Pajak Nomor per-20/PJ/2013 tentang

tata cara pendaftaran dan pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha

dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak

dan Pencabutan Pengukuhan Kena Pajak, serta Perubahan Data dan Pemindahan

Wajib Pajak.

Proses permohonan Nomor Pokok Wajib Pajak (NPWP):

a. Wajib Pajak

Wajib pajak mengajukan permohonan NPWP dengan formulir pendaftaran

dan perubahan atas data wajib pajak yang terdiri dari:

1) Untuk wajib pajak orang pribadi, yang tidak menjalankan usaha atau

pekerjaan bebas sebagaimana dimaksud dalam pasal 2 ayat (3) huruf a dan

wajib pajak orang pribadi sebagaimana dalam pasal 2 ayat (6) berupa:

a) Fotokopi kartu tanda penduduk bagi warga negara Indonesia.

b) Fotokopi paspor, fotokopi kartu izin tinggal terbatas atau kartu izin tinggal

tetap, bagi warga negara asing.

2) Untuk wajib pajak orang pribadi, yang menjalankan usaha atau pekerjaan

bebas sebagaimana dimaksud dalam pasal 2 ayat (3) angka b berupa:

a) Fotokopi kartu tanda penduduk bagi warga negara Indonesia, atau fotokopi

paspor, fotokopi kartu izin tinggal terbatas atau kartu izin tinggal tetap,

bagi warga negara asing dan fotokopi dokumen izin kegiatan usaha yang

diterbitkan oleh instansi yang berwenang atau surat keterangan tempat

sekurang-kurangnya lurah atau kepala desa atau lembar tagihan listrik dari

perusahaan listrik/bukti pembayaran listrik.

b) Fotokopi e-KTP bagi warga negara indonesia dan surat pernyataan diatas

materai dari wajib orang pribadi dan menyatakan bahwa yang

bersangkutan benar-benar menjalankan usaha atau pekerjaan bebas.

3) Untuk wajib Pajak dengan status cabang dan wajib pajak orang pribadi

pengusaha tertentu berupa:

a) Fotokopi kartu NPWP wajib pajak pusat atau induk.

b) Fotokopi dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang

berwenang atau surat keterangan tempat kegiatan usaha atau pekerjaan

bebas dari pejabat pemerintah daerah sekurang-kurangnya lurah atau

kepala desa atau lembar tagihan listrik perusahaan listrik/bukti

pembayaran listrik atau surat pernyataan diatas materai dari wajib pajak

orang pribadi yang menyatakan bahwa yang bersangkutan benar-benar

menjalankan usaha atau pekerjaan bebas bagi wajib pajak orang pribadi

pengusaha tertentu.

4) Dalam hal wajib pajak orang pribadi adalah wanita kawin yang dikenai pajak

secara terpisah karena menghendaki secara tertulis berdasarkan perjanjian

pemisahan penghasilan dan harta, dan wanita menikah yang memilih

melaksanakan hak dan kewajiban perpajakannya secara terpisah, permohonan

juga harus dilampiri dengan:

a) Fotokopi kartu NPWP suami.

c) Fotokopi surat perjanjian pemisahan penghasilan dan harta, atau surat

pernyataan menghendaki terpisah dari hak dan kewajiban perpajakan

suami.

b. Wajib pajak orang pribadi identitas di luar daerah tempat tinggal.

1) Wajib pajak apabila data dirinya berada di luar daerah yang ditempatinya

sekarang, seharusnya mengajukan permohonan pendaftaran NPWP

sesuai dengan KTP yang wajib pajak miliki, sehingga wajib pajak akan

diberikan alamat KPP yang sesuai dengan KTP, setelah itu wajib pajak

akan mengirimkan persyaratan untuk memenuhi permohonan

pendaftaran NPWP melalui kantor pos. Kantor Pelayanan Pajak sekarang

telah menyediakan aplikasi agar wajib pajak mendaftarkan diri secara

online, dan tidak perlu mengirim persyaratan permohonan pendaftaran

NPWP. Berikut prosedur pendaftaran online:

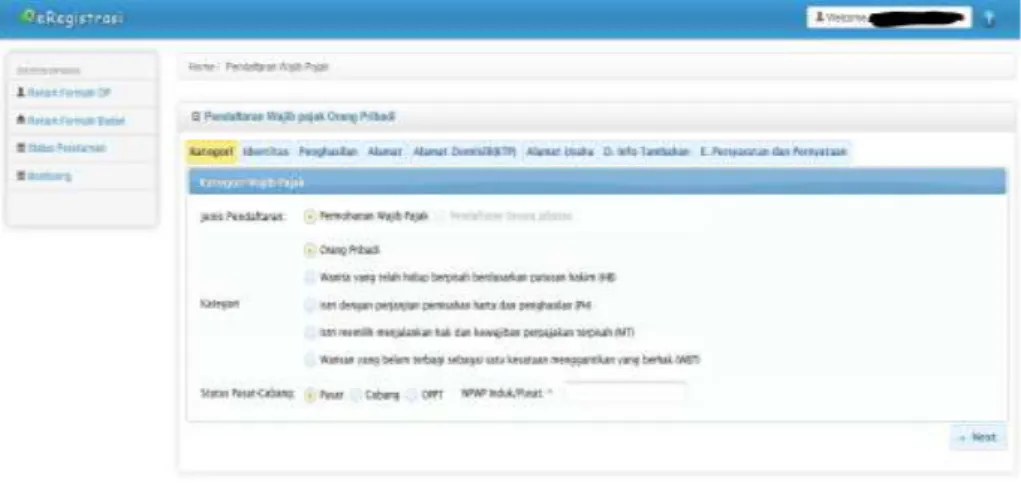

Gambar 4. 5 Pendaftaran Online Halaman Masuk Sumber: Kantor Pelayanan Pajak Pratama Batam

Pada gambar 4.5 wajib pajak harus mendaftarkan diri terlebih dahulu

terlebih dahulu, cara buat email lebih cepat yaitu dengan masuk ke alamat

www.yopmail.com, agar dapat masuk ke aplikasi erregkpp ini, sehingga

dapat melanjutkan pendaftaran online.

Gambar 4. 6 Permohonan Pendaftaran NPWP Sumber: Kantor Pelayanan Pajak Pratama Batam

Setelah masuk dari aplikasi, akan muncul halaman seperti gambar 4.6 wajib

pajak memilih permohonan pendaftaran. Kemudian akan muncul halaman

pada gambar 4.7.

Gambar 4. 7 Pendaftaran Wajib Pajak Orang Pribadi Sumber: Kantor Pelayanan Pajak Pratama Batam

Gambar 4.7 wajib pajak memilih orang pribadi sebagai langkah awal

pendaftaran NPWP.

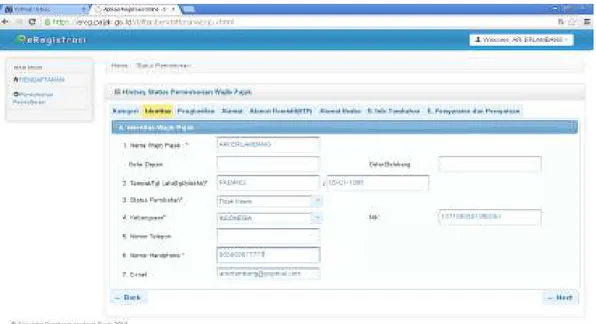

Gambar 4. 8 Pengisian Identitas Sumber: Kantor Pelayanan Pajak Pratama Batam

Kemudian pada Gambar 4.8 wajib pajak mengisi data diri sesuai dengan

KTP selanjutnya pilih Next untuk melanjutkan pengisian permohonan wajib

Gambar 4. 9 Pengisian Hubungan Kerja Sumber: Kantor Pelayanan Pajak Pratama Batam

Gambar 4.9 wajib pajak memilih pekerjaan dalam hubungan kerja,

kemudian memilih pegawai swasta, jika pekerjaannya di perusahaan,

sedangkan jika wajib pajak usahawan memilih kegiatan usaha, kemudian isi

nama kegiatan usahanya. Selanjutnya klik Next.

Gambar 4. 10 Pengisian Alamat Sumber: Kantor Pelayanan Pajak Pratama Batam

Gambar 4.10 wajib pajak disini mengisi alamat sesuai dengan KTP

kemudian pilih kode wilayah, secara otomatis akan keluar kabupaten,

kecamatan, kota/kabupaten, dll. Kemudian klik Next. kemudian akan keluar

gambar yang sama dimana isinya sama dengan Gambar 4.10.

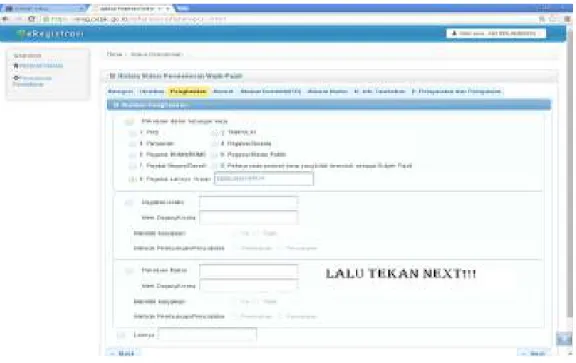

Gambar 4. 11 Pengisian Penghasilan Sumber: Kantor Pelayanan Pajak Pratama Batam

Gambar 4.11 wajib pajak memilih penghasilan sesuai dengan penghasilan

yang didapatkan pada perusahaan. Kemudian klik Next.

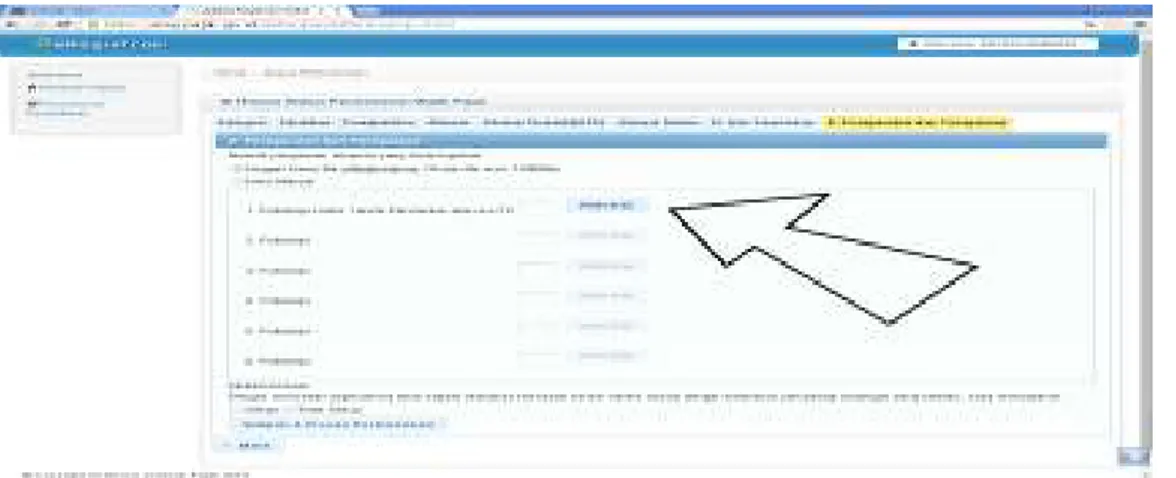

Gambar 4. 12 Mengupload Fotokopi KTP Sumber: Kantor Pelayanan Pajak Pratama Batam

Wajib pajak memilih unggah, kemudian klik file, masukkan fotokopi KTP

yang ada di file wajib pajak, agar dapat mengupload fotokopi KTP akan

dikirimkan pada KPP sesuai dengan KTP yang sudah diisi alamat sesuai

KTP Pada gambar 4.10 kemudian pilih setuju dan klik simpan dan proses

permohonan.

Gambar 4. 13 Proses Pemasukan Token dan Pengiriman Permohonan Sumber: Kantor Pelayanan Pajak Pratama Batam

Pada bagian 4.13 ini wajib pajak memilih token, kemudian masukkan

nomor token yang telah dikirim melalui email. Pastikan nomor token sudah

di ketik dengan benar, jika telah memasukkan nomor token maka pilih kirim

Gambar 4. 14 Pengiriman Permohonan Sumber: Kantor Pelayanan Pajak Pratama Batam

Kemudian untuk tahap terakhir wajib pajak klik tanda kirim dan pendaftaran

NPWP telah berhasil di daftar seperti gambar 4.15. Setelah memasukkan

nomor token dan kirim akan muncul nomor telefon kantor pelayanan pajak

yang terdaftar dan membuktikan bahwa pendaftaran NPWP online telah

diterima.

Gambar 4. 15 Tahap Akhir Permohonan NPWP Sumber: Kantor Pelayanan Pajak Pratama Batam

Setelah selesai pengiriman, wajib pajak telfon nomor KPP yang muncul

pada gambar 4.15, kemudian wajib pajak minta permohonan agar

divalidasikan nomor NPWP, kemudian wajib pajak dapat mencetak kartu

NPWP di KPP Pratama Batam.

2) Dalam hal wajib pajak orang pribadi yang telah menikah yang dikenai

pajak secara terpisah karena menghendaki secara tertulis berdasarkan

perjanjian pemisahan penghasilan dan harta, dan wanita menikah yang

memiliki hak dan kewajiban perpajakannya secarah terpisah,

permohonan pendaftaran NPWP tidak bisa dilaksanakan melalui

pendaftaran online, sehingga wajib pajak tersebut harus mendaftarkan

diri pada KPP sesuai dengan KTP.

c. Tempat Pelayanan Terpadu (TPT)

1) Petugas TPT menerima formulir pendaftaran dan perubahan data wajib

pajak.

2) Memeriksa kelengkapan data wajib pajak apabila tidak lengkap akan

dikembalikan kepada wajib pajak, agar dilengkapi oleh wajib pajak.

3) Petugas TPT mencetak Bukti Penerimaan Surat (BPS) dan Lembar

Pengawasan Arus Dokumen (LPAD).

d. Seksi Pelayanan.

1) Merekam berkas pendaftaran wajib pajak.

2) Mencetak konsep Surat Keterangan Terdaftar (SKT) dan Kartu NPWP.

3) Kemudian menyerahkan kepada bagian kepala seksi pelayanan untuk

4) Memberi nomor, stempel KPP dan memisahkan dokumen untuk arsip dan

diserahkan pada wajib pajak melalui subbagian umum.

4.3.2 Prosedur Penghapusan Nomor Pokok Wajib Pajak (NPWP)

a. Wajib Pajak

Wajib pajak yang tidak memiliki penghasilan lagi sebaiknya melakukan

permohonan Non Efektif (NE) kartu NPWP, dimana wajib pajak tidak wajib

dalam melaksanakan administrasi perpajakannya, jika wajib pajak tersebut

memiliki penghasilan kembali maka wajib pajak melakukan permohonan

pengaktifan kartu NPWP.

Selain wajib pajak melakukan NE adapun penghapusan NPWP ini

dilakukan oleh warga negara asing yang kembali ke negara asalnya, dimana

wajib pajak tersebut tidak ada keperluan lagi di negara Indonesia, sehingga

wajib pajak harus melakukan penghapusan NPWP. Penghapusan NPWP

wajib pajak asing sama dengan wajib pajak Indonesia yang pindah

kewarganegaraannya, prosedur penghapusan NPWP sama dengan wajib pajak

asing yang kembali kenegara asalnya.

Prosedur penghapusan Nomor Pokok Wajib Pajak yang meninggal dunia:

1) Wajib pajak mengajukan penghapusan NPWP menggunakan Formulir

Pendaftaran dan Perubahan Data Wajib Pajak beserta persyaratannya.

2) Penghapusan NPWP terkait wajib pajak orang pribadi yang meninggal dunia,

permohonan penghapusan NPWP sebagaimana dimaksud pada ayat (1) dapat

diajukan oleh seorang ahli waris, pelaksana wasiat, atau pihak yang mengurus

3) Dokumen yang dilampirkan sebagaimana dimaksud pada ayat (3) atau dalam

pasal 10 ayat (4) meliputi:

a) Surat keterangan kematian atau dokumen sejenis dari instansi yang

berwenang dan surat pernyataan bahwa tidak mempunyai warisan atau

surat pernyataan bahwa warisan sudah terbagi dengan menyebutkan ahli

waris, untuk orang pribadi yang meninggal dunia.

b) Dokumen yang menyatakan bahwa wajib pajak telah meninggalkan

Indonesia untuk selama-lamanya, untuk orang pribadi yang meninggalkan

Indonesia selama-lamanya.

c) Dokumen yang menyatakan bahwa wajib pajak sudah tidak ada lagi

kewajiban sebagai bendahara, untuk bendahara pemerintah.

d) Surat pernyataan mengenai kepemilikan NPWP ganda dan fotokopi semua

kartu NPWP yang dimiliki, untuk wajib pajak yang memiliki lebih dari

satu NPWP.

e) Fotokopi buku nikah atau dokumen sejenis dan surat pernyataan tidak

membuat perjanjian pemisahan harta dan penghasilan atau surat

pernyataan tidak ingin melaksanakan hak dan memenuhi kewajiban

perpajakannya terpisah dari suami, untuk wanita kawin yang sebelumnya

telah memiliki NPWP.

b. Prosedur penghapusan NPWP dan dokumen yang dilampirkan bagi warga

negara asing:

1) Wajib pajak asing mengajukan penghapusan NPWP menggunakan

formulir pendaftaran dan perubahan data wajib pajak beserta

2) Dokumen yang dilampirkan meliputi:

a) Kartu NPWP asli.

b) Fotokopi Passport.

c) Surat pencabutan ERP.

3) Penghapusan NPWP yang terkait wajib pajak orang pribadi asing yang

kembali kenegara asalnya.

c. Petugas Tempat Pelayanan Terpadu (TPT)

1) Petugas TPT menerima formulir pendaftaran dan perubahan data wajib

pajak kemudian meneliti kelengkapan persyaratannya. Dalam hal berkas

penghapusan belum lengkap, dihimbau kepada wajib pajak untuk

melengkapinya.

2) Berkas penghapusan yang telah lengkap, petugas tempat pelayanan

terpadu akan mencetak BPS dan LPAD.

d. Seksi Pelayanan

a. Menerima dan merekam Laporan Hasil Pemeriksaan (LHP) berdasarkan

Hasil Pemeriksaan:

1) Wajib pajak memenuhi syarat untuk dihapuskan

Dalam hal memenuhi syarat untuk dihapuskan maka seksi pelayanan

memverifikasi sesuai dengan ketentuan peraturan perundang-undangan

di bidang perpajakan yang mengatur mengenai tata cara pemeriksaan

atau tata cara verifikasi, kemudian seksi pelayanan membuat nota dinas

terdapat ketetapan pajak berdasarkan LHP atau tunggakan Pajak

berdasarkan jawaban Nota Dinas konfirmasi tunggakan pajak dari seksi

penagihan, maka wajib pajak harus melunasi dahulu utang pajak

tersebut, kemudian mencetak surat penghapusan Nomor Pokok Wajib

Pajak.

2) Wajib pajak tidak memenuhi syarat untuk dihapuskan

Dalam hal tidak memenuhi syarat untuk dihapuskan maka seksi

pelayanan mencetak surat penolakan Penghapusan Nomor Pokok Wajib

Pajak. Kemudian surat penghapusan NPWP atau surat penolakan

penghapusan NPWP diteruskan kepada kepala seksi pelayanan untuk

ditandatangani.

4.3.3 Faktor yang mempengaruhi pendaftaran dan penghapusan NPWP

a. Faktor yang mempengaruhi Pendaftaran NPWP

Wajib pajak biasanya ingin membuat permohonan NPWP dikarenakan:

1) Perusahaan yang ingin pekerjanya memiliki kartu NPWP agar

menghindari pemotongan pajak lebih besar dibandingkan telah

memiliki NPWP.

2) wajib pajak ingin melakukan pengajuan kredit di bank maka salah satu

persyaratannya memiliki NPWP.

3) Sebagai persyaratan untuk pengajuan SIUP (Surat Izin Usaha

b. Faktor Penghapusan NPWP

1) Orang asing yang kembali ke negara asalnya

2) Wajib pajak yang telah meninggal dunia dan tidak meninggalkan

warisan.

3) Wajib pajak Indonesia yang meninggalkan negara Indonesia

46

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan pembahasan pada bab IV, maka diperoleh kesimpulan

sebagai berikut:

a. Berikut ini prosedur permohonan pendaftaran NPWP:

1) Mengajukan permohonan dengan mengisi formulir pendaftaran dan

perubahan NPWP

2) Pelaksana Tempat Pelayanan Terpadu (TPT) akan memeriksa kelengkapan

wajib pajak, apabila tidak lengkap maka dikembalikan kepada wajib pajak

agar wajib pajak melengkapi persyaratannya dan mencetak Bukti Penerimaan

Surat (BPS) dan Lembar Pengawasan Arus Dokumen (LPAD) jika

kelengkapan wajib pajak telah Lengkap, dan BPS diserahkan kepada wajib

pajak untuk mengambil kartu NPWP jika telah selesai.

3) Seksi pelayanan akan menerima berkas pendaftaran wajib pajak kemudian

dilakukan perekaman sekaligus memvalidasi Nomor Pokok Wajib Pajak-nya.

b. Penghapusan NPWP sistem prosedurnya sama, perbedaan dengan permohonan

pendaftaran adalah seksi pelayanan akan memverifikasi kemudian memeriksa

kepada Seksi Penagihan bahwa wajib pajak masih memiliki hutang pajak atau

tidak, jika wajib pajak memiliki hutang pajak maka wajib pajak lebih dahulu

1) Perusahaan yang ingin karyawan memiliki kartu NPWP menghindari

pemotongan pajak lebih besar dibandingkan telah memiliki NPWP.

2) Ingin melakukan pengajuan kredit di bank.

c. Faktor ysng mempengaruhi penghapusan NPWP:

1) Orang asing yang kembali ke negara asalnya.

2) Wajib pajak yang telah meninggal dunia dan tidak meninggalkan warisan

5.2 Saran

a. Bagi Wajib Pajak

Wajib pajak yang telah memiliki penghasilan NPWP memiliki fungsi sangat

penting sebagai tanda pengenal untuk mengetahui identitas diri wajib pajak

yang disarankan untuk memperoleh memiliki kartu NPWP yang digunakan

untuk memperlancar kewajiban sebagai wajib pajak.

b. Bagi Kantor Pelayanan Pajak

Khusus pegawai yang bertanggung jawab dalam kepengurusan permohonan

pendaftaran dan penghapusan NPWP lebih mengoptimalkan kinerjanya, dan

mensosialisasikan ke wajib pajak agar lebih mengetahui fungsi dan manfaat

dari NPWP, sehingga wajib pajak sadar untuk mendaftarkan diri pada kantor

pelayanan pajak sesuai dengan ruang lingkup usaha dan tempat tinggal.

c. Bagi Penulis

Penulis lebih memahami tentang prosedur pendaftaran dan penghapusan

48

DAFTAR PUSTAKA

Burton, R. (2009). Kajian Aktual Perpajakan. Jakata: Salemba Empat.

Ilyas, W. B., & Suhartono, R. (2013). Perpajakan. Jakarta: Mitra Wacana Media.

Keputusan Menteri Keuangan Republik Indonesia , Nomor 443/KMK.01/2001. (2001). Organisasi Tata Cara Kerja Kantor Wilayah Dirjen Pajak.

________________________________________, Nomor 535/KMK.01/2001. (2001). Susunan dan Tugas Koordinator Pelaksana di Lingkungan Dirjen Pajak.

________________________________________, Nomor 65/KMK.01/2002. (2002). Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar dan Kantor Pelayanan Wajib Pajak Besar.

Mardiasmo. (2006). Perpajakan Edisi Revisi. Yogyakarta.

Peraturan Dirjen Pajak, Nomor Per-38/PJ/2013. (2013). Perubahan Dirjen Pajak No-21/PJ/2013 Tentang Tata Cara Pendaftaran dan Pemberian NPWP,Pelaporan Usaha dan Pengukuhan pengusaha Kena Pajak, Penghapusan NPWP dan Pencabutan Pengukuhan PKP, Serta Perubahan Data dan Pemindahan Wajib Pajak.

__________________, Nomor Per-20/PJ/2013 (2013). Tentang Tata Cara Pendaftaran dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data dan Pemindahan Wajib Pajak.

Peraturan Menteri Keuangan Republik Indonesia, Nomor 73/PMK.30/2012. (2012). Jangka Waktu Pendaftaran Dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran, Pemberian, Dan Penghapusan Nomor Pokok Wajib Pajak, Serta Pengukuhan Dan Pencabutan Pengukuhan Pengusaha Kena Pajak.

Resmi, S. (2014). Perpajakan Teori dan Kasus. Jakarta Selatan: Salemba Empat. Undang-undang Nomor 16 tahun 2009. (2009). Perpu Ketentuan Umum dan Tata

Cara Perpajakan.

Undang-undang Pasal 28 Tahun 2007, P. (2007). Ketentuan Umum dan Tata Cara Perpajakan.

49