DAFTAR PUSTAKA

Waluyo, dkk, 2002. Perpajakan Indonesia, Salemba Empat, Jakarta.

Sihaloho, Cyrus, 2003. Modul Ketentuan Umum Dan Tata Cara Perpajakan, PT

Raja Grafindo, Jakarta.

Soemitro, Rochmat.H, 1998. Asas Dan Dasar Perpajakan 2, PT Refika Aditama,

Bandung.

Hadi, H.Moeljo, 1994. Dasar-dasar Penagihan Pajak Negara, PT

RajaGrafindo Persada, Jakarta.

Peraturan Perundang-Undang, No.19 Tahun 2000. tentang Penagihan Pajak

Peraturan Perundang-Undang, No.28 Tahun 2007, tentang Ketentuan Umum Dan

Tata Cara Perpajakan

Peraturan Perundang-Undang, No. 17 Tahun 2000, tentang Pajak Penghasilan.

Keputusan Menteri Keuangan No.554/KMK.04/2000, tentang Kriteria wajib pajak patuh yang dapat diberikan pendahuluan kelebihan pembayaran pajak.

Keputusan Menteri Keuangan No.562/2000, tentang Syarat-syarat, Tata Cara Pengangkatan dan Pemberhentian Jurusita Pajak.

Ilyas, B.Wirawan, dkk, 2007. Hukum Pajak, Salemba Empat, Jakarta.

Mardiasmo, 2004.Perpajakan, Andi, Yogyakarta.

34

BAB III

GAMBARAN DATA PRAKTIK

A. GAMBARAN PAJAK SECARA UMUM

1. Pengertian Pajak

Terdapat bermacam-macam batasan atau definisi tentang “pajak” yang

dikemukakan oleh para ahli diantaranya adalah :

Menurut Adriani (Waluyo,2002:4), pajak adalah iuran masyarakat kepada kas

negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi

kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubungan tugas negara untuk menyelenggarakan

pemerintah.

Menurut Soemitro (Mardiasmo,2004:1), pajak adalah iuran rakyat kepada kas

negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat

jasa timbul (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum. Definisi tersebut kemudian dikoreksinya yang

berbunyi sebagai berikut : Pajak adalah peralihan kekayaan dari pihak rakyat kepada

kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk

Sedangkan menurut Sommerfeld Ray M, Anderson Herschel M dan Brock

Horacer (Waluyo,2002:5), pajak adalah suatu pengalihan sumber dari sektor swasta

ke sektor pemerintah.bukan akibat pelanggaran hukum namun wajib dilaksanakan

berdasarkan ketentuan yang ditetapkan lebih dahulu tanpa mendapat imbalan yang

langsung dan proporsional agar pemerintah dapat melaksanakan tugas-tugasnya

untuk menjalankan pemerintahan.

Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber daya dari

sektor privat kepada sektor publik.Pemahaman ini memberikan gambaran bahwa

adanya pajak menyebabkan dua situasi menjadi berubah.Pertama, berkurangnya

kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan

barang dan jasa.Kedua, bertambahnya kemampuan keuangan negara dalam

penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat.

Sementara pemahaman pajak dari perspektif hukum menurut Soemitro

(Wirawan,2007:5) merupakan suatu perikatan yang timbul karena adanya

undang-undang yang menyebabkan timbulnya kewajiban warga negara untuk menyetorkan

sejumlah penghasilan tertentu kepada negara, negara mempunyai kekuatan untuk

memaksa wajib pajak untuk memenuhi kewajiban perpajakannya serta melunasi

segala utang pajaknya dengan menggunakan surat paksa maupun penyitaan. Dari

pendekatan hukum ini memperlihatkan bahwa pajak yang dipungut harus

berdasarkan undang-undang sehingga menjamin adanya kepastian hukum, baik bagi

Sementara menurut Soemahamidjaja (Wirawan,2007:5), Pajak adalah iuran

wajib berupa uang atau barang, yang dipungut oleh penguasa berdasarkan

norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif

dalam mencapai kesejahteraan umum. Ia mencantumkan istilah iuran wajib dengan

harapan terpenuhinya ciri pajak bahwa pajak dipungut dengan bantuan dari dan

kerjasama dengan wajib pajak, sehingga perlu pula dihindari penggunaan istilah

“paksaan”. Selanjutnya ia berpendapat terlalu berlebihan kalau khusus mengenai

pajak ditekankan pentingnya unsure paksaan karena dengan mencantumkan unsure

paksaan seakan-akan tidak ada kesadaran masayarakat untuk melakukan

kewajibannya.

Menurut Undang-Undang No. 28 Tahun 2007 tentang ketentuan umum dan

tata cara perpajakannya, pajak adalah kontribusi wajib kepada negara yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat.

Dengan demikian pengertian pajak sekarang ini sudah tidak lagi menggunakan istilah

“iuran wajib” namun sudah beralih dengan menggunakan istilah “kontribusi wajib”

yang lebih menekankan pada unsure partisipasi aktif dan kesadaran masyarakat

2. Fungsi Pajak

Menurut Mardiasmo (2004:2) pajak yang dipungut pemerintah dari rakyat

diharapkan dapat memberikan fungsi yang besar bagi negara dan kemakmuran

rakyat, yang dalam hal ini fungsi pajak tersebut dapat ditinjau dari 3 (tiga) sudut

pandang yakni sebagai berikut :

a. Fungsi anggaran (budgetair) yaitu Sebagai sumber pendapatan negara. Pajak

berfungsi untuk membiayai pengeluaran-pengeluaran negara. Untuk menjalankan

tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhkan

biaya. Biaya ini dapat diperoleh dari penerimaan pajak.

b. Fungsi mengatur (regulerend) yaitu Pajak sebagai alat untuk mengatur atau

melaksanakan kebijaksanaan pemerintah dalam bidang social ekonomi.

c. Fungsi stabilitas yaitu dengan adanya pajak, pemerintah memiliki dana untuk

menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga

inflasi dapat dikendalikan, Hal ini bisa dilakukan antara lain dengan jalan

mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak

yang efektif dan efisien.

Namun hal demikian tidaklah mudah diterapkan atau ditanamkan pada setiap

anggota masyarakat.Masyarakat masih menganggap kalau pajak adalah beban dan

bukan kewajiban masyarakat sehingga wajib pajak masih merasa enggan untuk

sedikit dan tentu saja dapat merugikan negara dan sekaligus mengurangi pendapatan

dalam negeri.

3. Jenis-jenis Pajak

Menurut Mardismo (2004:5) pajak yang dipungut pemerintah dari rakyat

memiliki jenis-jenis yang pembagiannya dapat ditinjau dari tiga segi,antara lain :

- Menurut Golongannya, dapat dibedakan atas :

a. Pajak Langsung, yaitu Pajak yang harus di pikul sendiri oleh wajib pajak dan

tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Penghasilan (PPh).

b. Pajak Tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau

dilimpahkan kepada orang lain.

Contoh : Pajak Pertambahan Nilai (PPN).

- Menurut sifatnya, dapat dibedakan atas :

a. Pajak subyektif, yaitu pajak yang berpangkal atau berdasarkan pada

subyeknya, dalam arti memperhatikan keadaan diri wajib pajak.

Contoh : Pajak Penghasilan (PPh).

b. Pajak obyektif, yaitu pajak yang berpangkal pada obyeknya, tanpa keadaan

diri wajib pajak

Contoh : Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang

- Menurut Lembaga pengelolanya/pemungutnya, dibedakan atas :

a. Pajak Pusat, yaitu pajak yang dikelola oleh pemerintah pusat, yang dalam

hal sebagian dikelola oleh Direktorat Jenderal Pajak yang digunakan

untuk membiayai rumah tangga negara.

Contoh : Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak

Penjualan Barang yang tergolong mewah (PPnBM) Pajak Bumi dan

Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan

(BPHTB), dan Bea Materai.

b. Pajak Daerah, yaitu pajak yang dikelola oleh pemerintah daerah, yang dalam

hal ini ditangani oleh Dinas Pendapatan Daerah, yang digunakan untuk

membiayai rumah tangga daerah, yang terdiri atas :

- Pajak Propinsi : Pajak Kenderaan Bermotor (PKB), Bea Balik Nama

Kenderaan Bermotor (BBNKB), Pajak Bahan Bakar Kenderaan

Bermotor, dan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah

dan Air Permukaan.

- Pajak Kabupaten : Pajak Hotel, Pajak Reklame, Pajak Restoran, Pajak

Hiburan, Pajak Penerangan Jalan, Pajak Pengambilan Bahan Galian

4. Subyek dan Obyek Pajak

Yang menjadi subyek pajak menurut pajak menurut Pasal 1 ayat (1)

Undang-undang Nomor 17 Tahun 2000 tentang Pajak Penghasilan adalah :

a. Orang pribadi dan warisan yang belum terbagi sebagai satu kesatuan,

menggantikan yang berhak.

b. Badan yang terdiri dari perseroan terbatas,perseroan komanditer , Perseroan

lainnya, Badan Usaha Milik Negara (BUMN) dan Badan Usaha Milik Daerah

(BUMD) dengan nama dan dalam bentuk apapun, persekutuan, perkumpulan,

firma, kongsi, koperasi, yayasan atau organisasi yang sejenis lembaga, dana

pensiun, dan bentuk usaha lainnya.

c. Bentuk Usaha Tetap (BUT).

Menurut Pasal 4 ayat (1) Undang-Undang Nomor 17 Tahun 2000 tentang

Pajak Penghasilan bahwa yang menjadi obyek pajak adalah penghasilan yaitu setiap

tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang

berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk

konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan

nama dan dalam bentuk apapun, termasuk :

- Pengganti atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima

atau diperoleh termasuk gaji, upah, tunjangan,honorarium, komisi, bonus,

- Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan.

- Laba usaha.

- Keuntungan karena penjualan atau pengalihan harta.

- Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

- Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya.

- Bunga termasuk premium, diskonto, dm imbalan karena jaminan

pengembalian utang.

- Deviden, dengan nama dan dalam bentuk apapun, termasuk deviden dari

perusahaan asuransi kepada pemegang polis,dan pembagian sisa hasil usaha

koperasi.

- Royalty.

- Selisih karena penilaian kembali aktiva.

- Premi asuransi.

Dan lain-lain yang termasuk dalm kategori obyek pajak menurut

B. GAMBARAN PENAGIHAN PAJAK

1. Dasar-dasar Penagihan Pajak

1. Pengertian Penagihan Pajak

Menurut Soemitro (1998:76), Penagihan pajak adalah perbuatan yang

dilakukan oleh Direktorat Jenderal Pajak, karena wajib pajak tidak mematuhi

ketentuan Undang-Undang Pajak, khususnya mengenai pembayaran pajak.

Sedangkan menurut Hadi (1992:2), bahwa Penagihan adalah serangkaian

tindakan dari aparatur Direktorat Jenderal Pajak, berhubung wajib pajak tidak

melunasi baik sebagian/seluruh kewajiban perpajakan yang berlaku.

Dari defenisi penagihan yang dikemukakan oleh Hadi, terdapat emapat unsur

penagihan,yaitu :

- Serangkaian tindakan

Yaitu bahwa penagihan dilakukan tahap demi tahap dari diterbitkannya surat

teguran, surat paksa, surat perintah melaksanakan penyitaan, dan permohonan

jadwal waktu,tempat, tanggal, bulan pelelangan pada kantor lelang negara.

- Aparatur Direktorat Jenderal Pajak

Yaitu Jurusita Pajak Negara yang telah memenuhi syarat yang telah

ditentukan, telah mendapat pendidikan khusus, diangkat dan disumpah lebih

- Wajib pajak tidak melunasi sebagian/seluruh.

Yaitu utang pajak yang terdapat dalam Surat Tagihan Pajak (STP), Surat

Ketetapan pajak yang meliputi : Surat Ketetapan Pajak Kurang Bayar

(SKPKB), dan Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT).

- Menurut Undang-Undang Perpajakan

Yaitu merujuk pada Undang-Undang Nomor 16 Tahun 2000 sebagaimana

telah diubah terakhir dengan Undang-Undang No.28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan serta Undang-Undang Nomor 19

Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

2. Utang Pajak

Menurut Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak

dengan Surat Paksa, utang pajak adalah Pajak yang masih harus dibayar termasuk

sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam surat

ketetapan pajak atau suratt sejenisnya berdasarkan ketentuan peraturan

perundang-undangan perpajakan.

3. Penaggung Pajak

Menurut Undang-Undang Nomor 19 Tahun 2000, penaggung pajak adalah

orang pribadi atau badan yang bertanggungjawab atas pembayaran pajak, termasuk

wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak sesuai dengan

ketentuan peraturan perundang-undangan perpajakan.

Menurut Undang –Undang Nomor 19 Tahun 2000 tantang Penagihan Pajak

dengan Surat Paksa, Biaya penagihan pajak adalah biaya pelaksanaan Surat Paksa,

Surat Perintah Melaksanakan Penyitaan, Pengumuman Lelang, Pembatalan Lelang,

Jasa Penilai, dan biaya lainnya sehubungan dengan penagihan pajak.

II. Dasar Hukum Penagihan Pajak

a. Undang-Undang No.28 Tahun 2007 pasal 18 menyatakan bahwa Surat Tagihan

Pajak, Surat Ketetapan Pajak Kurang Bayar, serta Surat Ketetapan Pajak Kurang

Bayar Tambahan, dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan,

Putusan Banding, serta Putusan Peninjauan Kembali, yang menyebabkan jumlah

pajak yang masih harus dibayar bertambah, merupakan dasar penagihan pajak.

b. Undang-Undang No.19 Tahun 200 tentang penagihan pajak dengan surat paksa.

III. Tujuan Penagihan Pajak

Adapun tujuan pelaksanaan penagihan pajak adalah sebagai berikut :

a. Menguji kepatuhan pemenuhan kewajiban perpajakan

- Surat Ketetapan Pajak Kurang Bayar (SKPKB)

- Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

- Surat Tagihan Pajak (STP)

b. Memberikan kepercayaan terhadap wajib pajak untuk melaksanakan hak dan

45

BAB IV

ANALISA DAN EVALUASI

A. Kepatuhan Wajib Pajak

Wajib pajak digolongkan dalam kategori wajib pajak patuh apabila

memenuhi kriteria atau persyaratan sebagai berikut (Keputusan Menteri Keuangan

No.544/KMK.04/2000).

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT) untuk semua jenis

pajak dalam 2 (dua) tahun terakhir.

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah

memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

c. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang

perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir.

d. Menyelenggarakan pembukuan bagi wajib pajak orang pribadi yang melakukan

kegiatan usaha atau pekerjaan bebas dan wajib pajak badan di Indonesia, kecuali

bagi Wajib pajak orang pribadi yang diperbolehkan menghitung penghasilan neto

dengan mempergunakan norma penghitungan penghasilan neto, sebagaimana

dimaksud dalam pasal 28 (dua puluh delapan) Undang-Undang Ketentuan Umum

e. Wajib pajak yang laporan keuangannya diaudit oleh akuntan publik dengan

pendapat wajar tanpa pengecualian, atau pendapat wajar dengan pengecualian

sepanjang tidak mempengaruhi laba-rugi fiskal.

Tingkat kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan

adalah merupakan tujuan dari penagihan pajak, sehingga bagi wajib pajak yang

tingkat kepatuhannya tergolong masih rendah, diharapkan dengan dilakukannya

penagihan pajak terhadapnya dapat memberikan motivasi positif agar untuk

masa-masa selanjutnya menjadi lebih baik ditingkat kepatuhannya (Hanantha

Bwoga,2005:66).

Dalam rangka memberikan kepastian hukum, keadilan dan pembinaan kepada

wajib pajak dalam melaksanakan kewajiban perpajakannya sesuai dengan ketentuan

dan peraturan perpajakan yang berlaku maka konsekwensi logis yang diberikan

kepada wajib pajak yang tergolong tidak patuh adalah dengan melaksanakan

penagihan baik berupa tindakan penagihan pasif maupun tindakan penagihan aktif.

B. Mekanisme dan Prosedur Kerja Pelaksanaan Penagihan Pajak dalam Meningkatkan Kepatuhan Wajib Pajak.

Apabila utang pajak sampai dengan tanggal jatuh tempo pembayaran belum

juga dilunasi oleh wajib pajak yang bersangkutan, maka kepada wajib pajak tersebut

akan dilakukan tindakan penagihan pajak.

Tindakan penagihan pajak terdiri atas 2 (dua) jenis, yaitu :

Adalah tindakan yang dilakukan oleh Kantor Pelayanan Pajak sebagai

perpanjangantangan dari Direktorat Jenderal Pajak dengan cara dapat melakukan

pencatatan, pengawasan atas kepatuhan pembayaran masa dan pembayaran lainnya

yang dilakukan oleh wajib pajak, dan dilakukan melalui Surat Ketetapan Pajak (SKP,

SKPKB, SKPKBT) dan Surat Tagihan Pajak (STP).

Maksud pelaksanaan penagihan pasif ini adalah memberi kesempatan kepada

penanggung pajak untuk segera melunasi utang pajaknya, hal ini dimaksud untuk

mencegah penagihan pajak dengan surat pajak dan penyitaan. Selanjutnya bilamana

tindakan penagihan pasif ini telah dilakukan, namun wajib pajak belum juga melunsi

utang pajaknya, maka tindakan penagihan pasif akan beralihan ke penagihan aktif.

- Penagihan Aktif

Adalah tindakan penagihan pajak yang dilakukan oleh Kantor Pelayanan

Pajak sebagai perpanjangantangan dari Direktorat Jenderal Pajak yang meliputi :

a. Surat Teguran

Utang pajak yang tidak dilunasi setelah lewat 7 (tujuh) hari dari

tanggal jatuh tempo pembayarn, akan diterbitkan Surat Teguran. Namun surat

teguran ini tidak dapat diterbitkan apabila terhadap penanggung pajak telah

disetujui untuk mengangsur taupun menunda pembayaran pajaknya.

b. Surat Paksa

Utang pajak setelah lewat 21 (dua puluh satu) hari dari tanggal surat

Jurusita Pajak dengan dibebani biaya penagihan paenagihan pajak

Rp.75.000,00 (tujuh puluh lima ribu rupiah). Utang pajak harus dilunasi

dalam jangka waktu 2 x 24 jam setelah surat paksa ini diberitahukan oleh

Jurusita Pajak.

c. Surat Perintah Melaksanakan Penyitaan (SPMP)

Utang pajak dalam jangka waktu 2 x 24 jam setelah surat paksa

diberitahukan oleh Jurusita Pajak tidak juga dilunasi oleh penanggung pajak,

maka Jurusita Pajak dapat melakukan tindakan penyitaan, dengan dibebani

biaya pelaksanaan Surat Perintah Melaksanakan Penyitaan (SPMP) sebesar

Rp.100.000,00 (seratus ribu rupiah).

d. Pelaksanaan Lelang

Dalam jangka waktu paling lambat 14 (empat belas) hari setelah

tindakan penyitaan utang pajak belum juga dilunasi oleh penanggung pajak,

maka akan dilanjutkan dengan pengumuman lelang melalui media massa

sesuai dengan prosedur yang berlaku.

e. Pelaksanaan Lelang

Apabila utang pajak dan biaya penagihan yang masih harus dibayar

belum juga dilunasi oleh penaggung pajak setelah lewat 14 (empat belas) hari

sejak tanggal pengumuman lelang, maka akan segera diadakan pelelangan

Namun dalam Laporan Praktik Lapangan Mandiri (PKLM) ini, lebih

memfokuskan pada penagihan pajak dengan penyitaan yang dilakukan oleh

Jurusita Pajak Negara terhadap penanggung pajak yang belum melunasi utang

pajaknya dalam jangka waktu 2 x 24 jam setelah surat paksa diberitahukan.

C. Jurusita Pajak Negara

Menurut Keputusan Menteri Keuangan Republik Indonesia Nomor

562/KMK.04.2000 tentang Syarat-syarat, Tata Cara Pengangkatan dan

Pemberhentian Jurusita Pajak, bahwa yang dimaksud dengan Jurusita Pajak adalah

pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus,

pemberitahuan surat paksa, melaksanakan penyitaan dan penyanderaan. Jurusita

Pajak diangkat dan diberhentikan oleh Pejabat yang ditunjuk oleh Menteri keuangan

untuk penagihan pajak pusat atau gubernur atau bupati/walikota untuk penagihan

pajak daerah. Jurusita Pajak ini berstatus sebagai Pegawai Negeri.

Kedudukan Jurusita Pajak adalah sangat strategis dalam unit organisasi

Direktorat Jenderal Pajak, Jurusita Pajak ini adalah ujung tombak dan benteng

terakhir dalam rangka pengamanan penagihan pajak negara. Berhasil tidaknya tugas

seorang Jurusita Pajak Negara tergantung sepenuhnya pada bobot, keterampilan,

keuletan, kejelian, mental yang dimiliki olehnya, apalagi Jurusita Pajak sepenuhnya

bertugas di lapangan dengan segala persoalan penagihan pajk yang beraneka ragam

coraknya dengan berbagai modus penghindaran dan perlawanan pasif dari para

Mengingat beratnya tugas dan peranan Jurusita Pajak dalam pengamanan

penagihan pajak negara, Maka untuk menjadi seorang Jurusita Pajak tidaklah mudah

dan tidak sembarangan orang melainkan harus dilakukan oleh orang yang

berkompeten sebagai Jurusita Pajak ysng terlebih dahulu harus dibekali dengan

kemampuan sebagai Jurusita Pajak melalui pendidikan dan pelatihan Jurusita Pajak

disamping harus memenuhi syarat-syarat lainnya menurut Peraturan

Perundang-Undangan Perpajakan.

Syarat-syarat yang harus dipenuhi untuk diangkat menjadi Jurusita Pajak

adalah apabila telah memenuhi kriteria-kriteria sebagai berikut (Menurut Kepatuhan

Menteri Keuangan Republik Indonesia Nomor 562/KMK.04.2000 tentang

Syarat-syarat, Tata Cara Pengangkatan dan Pemberhentian Jursita Pajak).

a. Berijazah serendah-rendahnya Sekolah Menengah Umum atau yang setingkat

dengan itu.

b. Berpangkat serendah-rendahnya Pengatur Muda/Golongan II/a.

c. Berbadan sehat.

d. Lulus pendidikan dan pelatihan Jurusita Pajak, dan

e. Jujur, bertanggungjawab dan penuh pengabdian.

Jurusita Pajak diberhentikan apabila :

a. Meninggal dunia.

b. Pensiun.

d. Ternyata lalai atau tidak cakap dalam menjalankan tugas.

e. Melakukan perbuatan tercela.

f. Melanggar sumpah atau janji Jurusita Pajak, atau

g. Sakit jasmani atau rohani terus menerus.

Menurut Pasal 4 (empat) Undang-Undang Nomor 19 Tahun 2000 tentang

Penagihan Pajak dengan Surat Paksa menyatakan bahwa, Sebelum memangku

jabatan, Jurusita Pajak diambil sumpah atau janji menurut agama atau

kepercayaannya oleh Pejabat Kantor Pelayanan Pajak tempat ia bertugas. Dalam

menjalankan tugas dan fungsinya dalam pelaksanaan penagihan pajak seorang

Jurusita Pajak harus bekerja secara jujur dan bertanggungjawab serta profesional

dalam mengadakan pendekatan dengan para penanggung pajak.

Tugas dan wewenang serta kewajiban Jurusita Pajak :

- Tugas Jurusita Pajak (Pasal 5 ayat (1) Undang-Undang Nomor 19 Tahun 2000).

1. Melaksanakan Surat Perintah Penagihan Pajak Seketika dan Sekaligus.

2. Memberitahukan Surat Paksa.

3. Jurusita Pajak bertugas melaksanakan penyitaan atas barang penanggung pajak

berdasarkan Surat perintah Melaksanakan Penyitaan (SPMP).

4. Melaksanakan Penyanderaan berdasarkan Surat Perintah Penyanderaan.

- Wewenang Jurusita Pajak (Pasal 5 ayat (3) Undang-Undang Nomor 19 Tahun

1. Memasuki dan memeriksa semua ruangan termasuk membuka lemari ,

laci, dan tempat-tempat lain untuk menemukan obyek sita di tempat usaha

dan melakukan penyitaan di tempat tinggal penaggung pajak, atau tempat

lain yang dapat diduga sebagai tempat penyimpanan obyek sita.

2. Meminta bantuan kepolisian, kejaksaan, Departemen yang membidangi

hukum dan perundang-undangan, Pemerintah daerah setempat, Badan

Pertanahan Nasional (BPN), Pengadilan Negeri (PN), bank atau pihak

lain dalam rangka pelaksanaan penagihan pajak.

- Kewajiban Jurusita Pajak :

1. Memperlihatkan kartu tanda pengenal Jurusita Pajak.

2. Memperlihatkan Surat Perintah Melaksanakan Penyitaan (SPMP).

3. Membuat Berita Acara Pelaksanaan Sita (BAPS) ditandatangani oleh

Jurusita, saksi-saksi dan penanggung pajak.

4. Menempelkan salina Berita Acara Pekasanaan Sita (BAPS) pada barang

yang disita atau tempat barang yang disita berada dan atau ditempat umum,

kecuali jika barang yang disita sesuai dengan tidak dapat ditempeli salinan

Berita Acara Pelaksanaan Sita (BAPS).

5. Menempelkan segel sita pada barang yang disita.

D. Mekanisme dan Prosedur Pelaksanaan Penagihan Pajak Dengan Penyitaan

Mekanisme dan prosedur pelaksanaan penyitaan barang-barang milik wajib

pajak/penanggung pajak sesuai dengan Undang-Undang Nomor 19 tahun 2000

tentang Tata Cara Penyitaan Dalam Rangka Penagihan Dengan Surat Paksa adalah

sebagai berikut :

1. Pengeluaran Surat Perintah Melaksanakan Penyitaan (SPMP).

a. Penyitaan terhadap barang milik penanggung pajak dilaksanakan oleh Jurusita

Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan (SPMP) yang

diterbitkan oleh pejabat, dalam hal utang pajak tidak dilunasi dalam jangka

waktu 2 x 24 jam terhitung sejak tanggal surat paksa diberitahukan kepada

penaggung pajak.

b. Sebelum melaksanakan penyitaan terhadap kekayaan Wajib pajak/Penanggung

pajak atau aktiva milik perusahaan, maka Jurusita hendaknya mengumpulkan

dan mempelajari data mengenai harta kekayaan/aktiva yang akan disita

tersebut.

-Surat Pemberitahuan (SPT) wajib pajak.

-Laporan keuangan wajib pajak (Neraca dan Daftar R/L).

-Laporan Pemeriksaan pajak.

2. Dalam ketentuan sita supaya diikuti ketentuan-ketentuan sebagai berikut :

a. Sita dilakukan oleh Jurusita Pajak dengan dilakukan oleh sekurang-kurangnya

2 (dua) orang saksi yang memenuhi syarat, antara lain :

-Warga Negara Indonesia.

-Sudah mencapai usia 21 tahun.

-Dikenal oleh Jurusita Pajak.

-Dapat dipercaya.

b. Dalam melaksanakan penyitaan, Jurusita Pajak harus :

- Memperlihatkan kartu tanda pengenal Jurusita Pajak.

-Memperlihatkan Surat Perintah Melaksanakan Penyitaan (SPMP).

-Memberitahukan tentang maksud dan tujuan penyitaan.

c. Setiap melaksanakan penyitaan, Jurusita Pajak harus membuat Berita Acara

Pelaksanaan Sita (BAPS) yang ditandatangani oleh Jurusita Pajak,

Penanggung Pajak dan saksi-saksi (Pasal 12 ayat (1) Undang-Undang Nomor

19 Tahun 2000).

3. Berita Acara Pelaksanaan Sita (BAPS) merupakan pemberitahuan kepada

penanggung pajak dan masyarakat bahwa penguasaan barang penaggung pajak

telah berpindah dari penanggung pajak kepada pejabat. Oleh karena itu, dalam

setiap penyitaan, Jurusita Pajak harus membuat Berita Acara Pelaksanaan Sita

tanggal, nomor, nama Jurusita Pajak, nama penanggung pajak, nama dan jenis

barang yang disita, dan tempat penyitaan.

4. Penolakan dan tidak hadirnya penanggung pajak/wajib pajak dalam penyitaan

a. Dalam hal penanggung pajak menolak untuk menandatangani Berita Acara

Pelaksanaan Sita (BAPS), Jurusita Pajak harus mencantumkan penolakan

tersebut dalam Berita Acara Pelaksanaan Sita (BAPS), dan ditandatangani

oleh Jurusita Pajak dan saksi-saksi, dan Berita Acara Pelaksanaan Sita (BAPS)

tersebut tetap sah dan mempunyai kekuatan mengikat (Pasal 12 ayat (6)

Undang-Undang Nomor 19 Tahun 2000).

b. Penyitaan tetap dapat dilaksanakan sekalipun penanggung pajak tidak hadir,

sepanjang salah seorang saksi berasal dari pemerintah daerah setempat,

sekurang-kurangnya setingkat kepala kelurahan atau kepala desa (Pasal 12

ayat (4) Undang-Undang Nomor 19 Tahun 2000).

c. Barang bergerak yang telah disita dapat dititipkan kepada pemerintah daerah

setempat yang menjadi saksi dalam pelaksanaan sita demikian juga dengan

barang tidak bergerak pengawasannya diserahkan kepada pemerintah daerah

setempat yang menjadi saksi dalam pelaksanaan sita tersebut.

d. Dalam hal pelaksanaan penyitaan tidak dihadiri oleh penanggung pajak, Berita

Acara Pelaksanaan Sita (BAPS) ditandatangani oleh Jurusita Pajak dan

kekuatan mengikat (Pasal 15 ayat (5) Undang-Undang Nomor 19 Tahun

2000).

e. Salinan Berita Acara Pelaksanaan Sita (BAPS) dapat ditempelkan pada barang

bergerak dan atau barang tidak bergerak yang disita, atau di tempat

barang-barang bergerak dan atau tidak bergerak yang disita berada, atau di

tempat-tempat umum (Pasal 12 ayat (7) Undang-Undang Nomor 19 Tahun 2000).

f. Salinan Berita Acara Pelaksanaan Sita (BAPS) disampaikan kepada ;

-Penanggung Pajak.

-Kepolisian untuk barang bergerak yang kepemilikannya terdaftar.

-Badan Pertanahan Nasional (BPN), untuk tanah yang kepemilikannya sudah

terdaftar.

-Pemerintah daerah dan Pengadilan negeri setempat, untuk tanah yang

kepemilikannya belum terdaftar.

-Direktorat Jenderal Laut untuk kapal.

5. Kekayaan wajib pajak/penanggung pajak yang dapat disita.

Penyitaan dapat dilaksanakan terhadap milik penanggung pajak yang berada

di tempat tinggal, tempat usaha, tempat kedudukan, atau di tempat lain, termasuk

yang penguasaannya berada di tangan pihak lain atau yang dibebani dengan hak

tanggungan sebagai jaminan pelunasan utang tertentu berupa barang bergerak

termasuk mobil, perhiasan, uang tunai, dan deposito berjangka, saldo rekening koran,

berharga lainnya, piutang, dan penyertaan modal pada perusahaan lain, dan atau

barang tidak bergerak termasuk tanah dan bangunan (Pasal 14 Undang-Undang

Nomor 19 Tahun 2000).

Atas barang yang disita dapat ditempeli atau diberi segel sita. Penempelan

segel sita dilaksanakan dengan memperhatikan jenis, sifat dan bentuk barang sitaan.

Segel sita memuat sekurang-kurangnya : Kata “disita”, Nomor dan tanggal Berita

Acara Pelaksanaan Sita (BAPS), dan Larangan untuk memindahtangankan,

meminjamkan, ataupun merusak barang yang disita.

Menurut Pasal 25 ayat (3) Undang-Undang Nomor 19 Tahun 2000) tentang

Penagihan Pajak dengan Surat Paksa, Penyitaan harta kekayaan penanggung pajak

ini meliputi :

a. Penyitaan terhadap perhiasan emas, permata dan sejenisnya, dilaksanakan

dengan cara membuat rincian tentang jenis, jumlah dan harga perhiasan yang

disita dalam satu daftar yang merupakan lampiran Berita Acara Pelaksanaan Sita

(BAPS).

b. Penyitaan terhadap uang tunai, dilaksanakan dengan cara menghitung terlebih

dahulu uang tunai yang disita dan membuat rinciannya sebagai lampiran Berita

Acara Pelaksanaan Sita, membuat Berita Acara Pelaksanaan Sita (BAPS), dan

c. Penyitaan terhadap harta berupa deposito berjangka, tabungan, saldo rekening koran, giro, atau bentuk lainnya yang dipersamakan dengan itu,

dilaksanakan dengan cara :

- Meminta pemblokiran kepada bank disertai salinan surat paksa dan Surat

Perintah Melaksanakan Penyitaan (SPMP).

- Bank memblokir dan membuat berita acara pemblokiran serta

mengirimkannya kepada Kepala Kantor Pelayanan Pajak.

- Jurusita memerintahkan penanggung pajak untuk memberi kuasa kepada

bank agar memberitahukan saldo kekayaannya kepada Jurusita Pajak.

- Bila Penaggung pajak tidak memberi kuasa, Kepala Kantor Pelayanan Pajak

meminta Menteri Keuangan memerintahkan bank memberitahukan saldo

kekayaan penaggung pajak.

- Setelah saldo diketahui, Jurusita Pajak menyita dan membuat Berita Acara

Pelaksanaan Sita (BAPS) dan menyampaikan salinannya kepada penanggung

pajak dan bank.

- Bila utang pajak belum dilunasi, Kepala Kantor Pelayanan Pajak meminta

pencabutan pemblokiran setelah dikurangi jumlah yang disita.

d. Penyitaan terhadap obligasi, saham yang diperdagangkan di bursa efek,

dilakukan dengan cara :

- Direktur Jenderal Pajak atau jabatan yang ditunjuk meminta secara tertulis

menyebutkan nama dan nomor rekening untuk memblokir dan alasan

pemblokiran.

- Ketua Badan Pengawasan Pasar Modal (Bapepam) memerintahkan kustodian

membuat berita acara pemblokiran dan berita acara pemberian keterangan

kepada pejabat yang berwenang mendapatkan keterangan dan menyampaikan

kepada Dirjen Pajak serta salinannya disampaikan kepada ketua Bapepan dan

Penanggung Pajak sebagai pemegang rekening.

- Jurusita Pajak melakukan penyitaan atas efek kepada kustodian, dan

membuat Berita Acara Pelaksanaan Sita (BAPS).

- Bila penanggung pajak tidak hadir Berita Acara Pelaksanaan Sita (BAPS)

ditandatangani Jurusita dan saksi-saksi.

- Berita Acara Pelaksanaan Sita (BAPS) disampaikan kepada penanggung

pajak dan salinannya kepada Ketua Bapepam dan Kustodian.

- Bila dlunasi, Kepala Kantor Pelayanan Pajak meminta pencabutan

- Efek yang disita dijual di bursa efek melalui perantaran pedagang efek

anggota bursa atas permintaan Kepala Kantor Pelayanan Pajak.

e. Penyitaan terhadap surat berharga berupa obligasi, saham dan sejenisnya yang tidak diperdagangkan di bursa efek, dilaksanakan dengan cara :

- Melakukan inventarisasi dan membuat rincian tentang jenis, jumlah dan nilai

nominal atau perkiraan nilai lainnya dari surat berharga yang disita dalam

- Membuat Berita Acara Pelaksanaan Sita (BAPS).

- Membuat Berita Acara Pengalihan Hak Surat Berharga atas nama dari

penanggung pajak kepada pejabat.

f. Penyitaan terhadap piutang, dilaksanakan dengan cara :

- Melakukan inventarisasi dan membuat rincian tentang jenis, jumlah dan nilai

nominal atau perkiraan nilai lainnya dari piutang yang disita dalam suatu

daftar yang merupakan lampiran Berita Acara Pelaksanaan Sita (BAPS).

- Membuat Berita Acara Pelaksanaan Sita (BAPS).

- Membuat Berita Acara Pengalihan Hak piutang atas nama dari penaggung

pajak kepada pejabat, dan salinannya disampaikan kepada penanggung pajak

dan pihak yang berkewajiban membayar utang.

g. Penyitaan terhadap penyertaan modal pada perusahaan lain yang tidak ada surat sahamnya, dilakukan dengan cara :

- Melakukan inventarisasi dan rincian jumlah penyertaan modal pada

perusahaan lain.

- Membuat Berita Acara Pelaksanaan Sita (BAPS).

- Membuat akta persetujuan pengalihan hak penyertaan modal, dan salinannya

disampaikan kepada perusahaan tempat penyertaan modal.

h. Penyitaan terhadap barang yang telah disita oleh kejaksaan atau kepolisian,

- Jurusita Pajak akan menyita barang bukti tersebut bila proses pembuktian

telah selesai setelah terlebih dahulu menyampaikan surat paksa dengan

dilampiri surat pemberitahuan bahwa barang tersebut merupakan obyek sita.

- Sebelum obyek sita dikembalikan kepada penanggung pajak, kejaksaan atau

kepolisian memberitahukan kepada pejabat yang menerbitkan surat paksa.

- Walaupun barang yang disita telah dikembalikan kepada penanggung pajak,

penyitaan tetap dilaksanakan.

i. Penyitaan terhadap harta kekayaan penanggung pajak yang disimpan pada bank, dilakukan dengan cara :

- Jurusita Pajak setelah menerima berita acara pemblokiran memerintahkan

kepada penanggung pajak untuk memberi kuasa kepada bank agar

memberitahukan saldo kekayaannya yang tersimpan pada bank tersebut

kepada Jurusita.

- Dalam hal penanggung pajak tidak memberikan kuasa kepada bank, maka

pejabat meminta Gubernur Bank Indonesia melalui Menteri Keuangan untuk

memerintahkan bank memberitahukan saldo kekayaan penanggung pajak

yang tersimpan pada bank dimaksud kepada pejabat.

- Setelah saldo kekayaan penanggung pajak yang tersimpan pada bank

- Jurusita Pajak membuat Berita Acara Pelaksanaan Sita (BAPS), dan

ditandatangani oleh Jurusita Pajak, saksi-saksi dan pimpinan bank yang

bersangkutan.

- Jurusita Pajak menyampaikan salinan Berita Acara Pelaksanaan Sita kepada

penanggung pajak dan pimpinan bank yang bersangkutan.

- Pejabat mengajukan permintaan pencabutan pemblokiran kepada bank setelah

penanggung pajak melunasi utang pajak dan biaya penagihan pajak.

- Dalam hal jumlah yang diblokir lebih besar dari jumlah yang disita, maka

atas sisa lebih tersebut diajukan permintaan pencabutan pemblokiran oleh

pejabat kepada bank.

- Apabila dalam jangka waktu 14 (empat belas) hari sejak penyitaan,

penanggung pajak tidak melunasi utang pajak dan biaya penagihan pajak,

pejabat segera meminta kepada pimpinan bank untuk memindahbukukan

harta kekayaan penanggung pajak yang tersimpan di bank ke kas negara atau

ke kas daerah sejumlah yang tercantum dalam Berita Acara Pelaksanaan Sita.

- Sebelum jangka waktu 14 (empat belas) hari berakhir, penanggung pajak

dapat mengajukan permohonan kepada pejabat untuk menggunakan barang

sitaan dimaksud untuk melunasi biaya penagihan pajak dan utang pajak.

- Pencabutan sita dilaksanakan oleh Jurusita Pajak berdasarkan surat

pencabutan sita yang diterbitkan oleh pejabat dan tembusannya disampaikan

6. Barang-barang milik penanggung pajak yang dikecualikan dari penyitaan/tidak

boleh disita.

Tidak semua harta kekayaan penanggung pajak dapat disita sebagai jaminan

atas pelunasan utang pajaknya, tentunya ada beberapa jenis harta kekayaan wajib

pajak yang dikecualikan dari penyitaan menurut undang-undang, yang diatur dalam

Pasal 15 Undang-Undang Nomor 19 Tahun 2000, meliputi :

a. Pakaian dan tempat tidur beserta perlengkapannya yang digunakan

penanggung pajak dan keluarga yang menjadi tanggungannya.

b. Persediaan makanan dan minuman untuk keperluan satu bulan beserta

peralatan memasak yang berada di rumah.

c. Perlengkapan penanggung pajak yang bersifat dinas.

d. Buku-buku yang bertalian dengan jabatan atau pekerjaan penanggung pajak

dan alat-alat yang dipergunakan untuk pendidikan, kebudayaan, dan

keilmuan.

e. Peralatann penyandang cacat yang digunakan oleh penanggung pajak dan

keluarga yang menjadi tanggungannya.

7. Batas waktu penyitaan

Dalam pasal 11 Undang-Undang Nomor 19 Tahun 2000 disebutkan bahwa

pelaksanaan surat paksa tidak dapat dilanjutkan dengan penyitaan sebelum lewat

8. Biaya Penyitaan

Menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum

dan Tata Cara Perpajakannya (KUP) bahwa jumlah biaya penagihan pajak dengan

penyitaan yang harus dibayar oleh penanggung pajak adalah sebesar Rp 100.000,00

(seratus ribu rupiah), dimana hal ini berbeda dengan Undang-Undang Ketentuan

Umum dan Tata Cara Perpajakan (KUP) lama yang hanya mengenakan biaya

penyitaan sebesar Rp 75.000.00 (tujuh puluh lima ribu rupiah). Biaya penagihan

pajak ini dibayar dengan menggunakan Surat Setoran Penerimaan Negara Bukan

Pajak (SSBP).

9. Penyitaan tambahan

Penyitaan tambahan dilaksanakan apabila (Pasal 21 Undang-Undang Nomor

19 Tahun 2000 tentang Penagihan pajak dengan Surat Paksa).

- Nilai barang yang disita nilainya tidak cukup untuk melunasi biaya penagihan

pajak dan utang pajak karena penyitaan akan tetap dilaksanakan sampai

dengan nilai barang yang disita diperkirakan cukup untuk melunasi utang

pajak dan biaya penagihan pajak.

- Hasil lelang barang yang telah disita tidak cukup untuk melunasi biaya

penagihan pajak dan utang pajak.

10.Pencabutan Sita (Pasal 22 Undang-Undang Nomor 19 Tahun 2000 tentang

a. Pencabutan sita dilaksanakan apabila penanggung pajak telah melunasi biaya

penagihan pajak dan utang pajak atau berdasarkan putusan pengadilan pajak

atau ditetapkan lain oleh Menteri Keuangan atau gubernur atau

bupati/walikota.

b. Pencabutan sita dilaksanakan berdasarkan surat pencabutan sita yang

diterbitkan oleh pejabat.

c. Surat pencabutan sita sekaligus berfungsi sebagai pencabutan. Berita Acara

Pelaksanaan Sita (BAPS) disampaikan oleh Jurusita Pajak kepada

penanggung pajak dan instansi terkait, diikuti dengan pengembalian barang

yang disita kepada penanggung pajak.

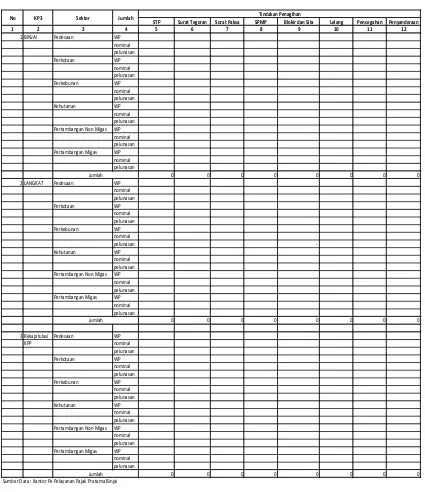

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

KANTOR WILAYAH DJP SUMATERA UTARA I KANTOR PELAYANAN PAJAK PRATAMA BINJAI

STP Surat Tegoran Surat Paksa SPMP Blokir dan Sita Lelang Pencegahan Penyanderaan

1 2 3 4 5 6 7 8 9 10 11 12

1 BINJAI Pedesaan WP nominal pelunasan Perkotaan WP nominal pelunasan Perkebunan WP nominal pelunasan Kehutanan WP nominal pelunasan Pertambangan Non Migas WP

nominal pelunasan Pertambangan Migas WP

nominal pelunasan

0 0 0 0 0 0 0 0

2 LANGKAT Pedesaan WP nominal pelunasan Perkotaan WP nominal pelunasan Perkebunan WP nominal

pelunasan -Kehutanan WP

nominal pelunasan Pertambangan Non Migas WP

nominal pelunasan Pertambangan Migas WP

nominal pelunasan

0 0 0 0 0 0 0 0

3 Rekapitulasi Pedesaan WP

KPP nominal pelunasan Perkotaan WP nominal pelunasan Perkebunan WP nominal pelunasan Kehutanan WP nominal pelunasan Pertambangan Non Migas WP

nominal pelunasan Pertambangan Migas WP

nominal pelunasan

0 0 0 0 0 0 0 0

Sumber Data : Kantor Pe Pelayanan Pajak Pratama Binjai

66 Jumlah

Jumlah

[image:34.610.114.539.182.674.2]Jumlah

Tabel 1 LAPORAN KEGIATAN PENAGIHAN PBB

BULAN MEI TAHUN 2015

Tabel 2

( dalam satuan rupiah )

1 2 3 4 5 6 7 8 9 1 Kotamad Pedesaaan - - - - - -Binjai Perkotaan - - - - - -Perkebunan 795,401,440 - - 795,401,440 - -Kehutanan - - - - -

-Pertambangan Non Migas

- - - - - -Pertambangan Migas 4,762,199,093 - - 4,762,199,093 - -Jumlah 5,557,600,533 - - 5,557,600,533 - -2 Kabupat Pedesaaan - - - - - Langkat Perkotaan - - - - - Perkebunan 21,205,656,078 - 3,249,154,111 17,956,501,967 - -Kehutanan - - - - -

-Pertambangan Non Migas

- - - - - -Pertambangan Migas 77,984,906,096 - - 77,984,906,096 - -Jumlah 99,190,562,174 - 3,249,154,111 95,941,408,063 - -3 Rekapitu Pedesaaan - - - - - KPP Prat Perkotaan - - - - - Binjai Perkebunan 22,001,057,518 - 3,249,154,111 18,751,903,407 - -Kehutanan - - - - -

-Pertambangan Non Migas

- - - - - -Pertambangan Migas 82,747,105,189 - - 82,747,105,189 - -Jumlah 104,748,162,707 - 3,249,154,111 101,499,008,596 - -Ket D D

LAPORAN PERKEMBANGAN PIUTANG DAN KEGIATAN PENAGIHAN PBB BULAN APRIL 2015

F. Kendala-kendala yang dihadapi Oleh Jurusita Pajak dalam Melaksanakan Penagihan Pajak dengan Penyitaan

Dalam melaksanakan penagihan pajak dengan penyitaan ini, tentunya juga

tidak luput dariberbagai kendala yang sering dihadapi oleh Jurusita Pajak pada saat

berhadapan dengan para wajib pajak/penanggung pajak di lapangan.

Kendala tersebut dapat berupa :

1. Jurusita Pajak tidak diperbolehkan masuk ke dalam rumah wajib

pajak/penanggung pajak.

Pada waktu pelaksanaan penyitaan ada kemungkinan ataupun bahkan

seringkali Jurusita tersebut tidak dapat masuk atau tidak diperbolehkan masuk ke

dalam rumah wajib pajak/penanggung pajak yang barang-barangnya akan disita.

Sering dijumpai di lapangan bahwa pada saat akan melakukan penyitaan,

Jurusita Pajak hanya diperbolehkan menunggu di dekat pagar rumah, tanpa

dipersilahkan untuk masuk kerumah sekalipun cuaca kurang mendukung.

2. Jurusita Pajak tidak diperbolehkan menyita barang wajib pajak/penanggung pajak.

Dalam hal ini Jurusita Pajak diizinkan masuk ke dalam rumah tetapi tidak

diperkenankan menyita barang-barang milik wajib pajak/penanggung pajak.

Dalam kondisi seperti ini Jurusita Pajak berupaya memberikan

akan selalu berakhir dengan penjualan barang-barang (lelang), dengan catatan

apabila wajib pajak/penanggung pajak bersedia melunasi utang pajaknya.

Namun bilamana Jurusita Pajak sudah berupaya semaksimal mungkin

memberikan pengertian dan penjelasan mengenai maksud penyitaan tersebut

namun tetap juga mendapat perlawanan atau bahkan mendapat ancaman dari

wajib pajak/penanggung pajak, maka Jurusita Pajak berwewenang melaporkannya

kepada kepolisian dan meminta bantuan aparat kepolisian untuk mengambil

tindakan tegas terhadap wajib pajak/penanggung pajak.

3. Wajib pajak/penanggung pajak atau wakilnya tidak mau menandatangani Berita

Acara Pelaksanaan Sita (BAPS).

Berita Acara Pelaksanaan Sita (BAPS) dibuat dan ditandatangani oleh Jurusita

Pajak, para saksi dan wajib pajak/penanggung pajak atau wakilnya yang bertindak

sebagai penyimpanan barang. Apabila wajib pajak/penanggung pajak atau

wakilnya menolak untuk ikut menandatangani Berita Acara Pelaksanaan Sita

(BAPS) tersebut maka Jurusita dapat mengambil tindakan sebagai berikut :

- Memberitahukan kepada kepolisian dan meminta bantuan agar dapat

membantu menjaga supaya tidak ada barang-barang sitaan yang hilang.

- Berita Acara Pelaksanaan Sita (BAPS) secara hukum dianggap sah serta tetap

mempunyai kekuatan yang mengikat (Pasal 12 ayat (6) Undang-Undang

4. Kesulitan dalam mengidentifikasi barang-barang wajib pajak/penanggung pajak

yang akan dijadikan sebagai obyek sita.

Pada waktunya melakukan penyitaan, selalu terbentur pada masalah obyek sita,

harta kekayaan wajib pajak/penanggung pajak sudah tidak ditemukan lagi atau

sudah dipindahtangankan sehingga ketika akan dilakukan penyitaan terhadap

barang-barang tersebut wajib pajak/penanggung pajak menolak dengan alasan

barang-barang tersebut sudah bukan miliknya lagi.

Dalam hal ini wajib pajak/penanggung pajak atau wakilnya harus dapat

menunjukkan bukti-bukti yang menegaskan bahwa barang-barang tersebut

72

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan pembahasan yang telah diuraikan, maka dapat diambil beberapa

kesimpulan, yakni sebagai berikut :

1. Tingkat kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan adalah

merupakan tujuan utama dari pelaksanaan penagihan pajak, sehingga bagi wajib

pajak yang tingkat kepatuhannya tergolong masih rendah akan dilaksanakan

tindakan penagihan pajak seperti yang dilaksanakan oleh seksi penagihan pada

Kantor Pelayanan Pajak Binjai dalam meningkatkan kepatuhan wajib pajak serta

untuk mengurangi tunggakan pajak pada tahun 2015, yakni sebagai berikut :

a.Penagihan Pasif, dilaksanakan melalui Surat Ketetapan Pajak (SKP), Surat

Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang

Bayar Tambahan (SKPKBT), dan Surat Tagihan Pajak (STP)

b. Penagihan Aktif , dilaksanakan melalui Surat Teguran, Surat Paksa, Surat

Perintah Melaksanakan Penyitaan (SPMP), Pelaksanaan Penyitaan,

Pengumuman Lelang, Pelaksanaan Lelang.

2. Dalam melaksanakan tugasnya di lapangan Jurusita Pajak menemui beberapa

kendala yang berskala kecil maupun besar, yang dapat berupa :

- Jurusita Pajak tidak diperbolehkan menyita barang wajib pajak.

- Wajib pajak/penanggung pajak atau wakilnya tidak mau menandatangani Berita

Acara Pelaksanaan Sita (BAPS), dan

- Kesulitan dalam mengidentifikasi barang-barang wajib pajak yang akan

B. SARAN

1. Dalam menumbuhkan, membina dan meningkatkan kepatuhan wajib pajak pada

Kantor Pelayanan Pajak Pratam Binjai agar senantiasa di upayakan melalui

pendekatan-pendekatan persuasif kepada wajib pajak yakni melalui penyuluhan

dan sosialisasi akan pentingnya fungsi dan peranan pajak bagi pembangunan

negara, Sehingga para wajib pajak diharapkan menjadi wajib pajak yang patuh

dan setia membayar pajak secara tepat waktu sehingga dapat terwujud

masyarakat yang sadar dan peduli pajak.

2. Agar bagi wajib pajak yang tergolong kurang patuh/belum memiliki kesadaran

dalam melaksanakan kewajiban perpajakannya tetap dilaksanakan proses hukum

melalui penagihan pasif maupun penagihan aktif, Secara khusus dengan

penyitaan namun tetap berpedoman sesuai dengan prosedur dan mekanisme

penagihan pajak dan senantiasa mengacu pada Ketentuan Peraturan

Perundang-undangan Perpajakan yang berlaku.

3. Sebagai pelaksana tindakan penagihan pajak yang mempunyai tugas dan peranan

dalam pengamanan pajak negara, maka diharapkan kepada Jurusita pajak agar

meningkatkan kualitas dan profesionalismenya dan bekerja sesuai dengan

prosedur penagihan pajak yang telah ditetapkan. Serta harus konsekwen dalam

melaksanakan penyitaan sekalipun harus mendapatkan perlawanan dari

pajak tetap mendapat perlindungan hukum, jadi tidak perlu ragu-ragu dalam

18 BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK (KPP) PRATAMA BINJAI

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai didirikan pada tanggal 1 April

1994, berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor:

94/KMK.01/1994 tanggal 29 Maret 1994 dengan wilayah kerja sebagai berikut:

1. Kotamadya Binjai

2. Kabupaten Langkat

3. Kabupaten Deli Serdang

a. Kec. Labuhan Deli

b. Kec. Sunggal

c. Kec. Pancur Batu

d. Kec. Hamparan Perak

e. Kec. Sibolangit

f. Kec. Kotalimbu

4. Kabupaten Karo

Pada tanggal 27 Mei 2008, KPP Binjai berubah nama menjadi KPP Pratama

pelayananan perpajakan telah menjadi pelayanan satu atap. KPP Pratama Binjai

memiliki wilayah kerja yang meliputi 28 kecamatan, antara lain sebagai berikut:

1) Kota Binjai

a. Kec. Binjai Timur

b. Kec. Binjai Kota

c. Kec. Binjai Utara

d. Kec. Binjai Barat

e. Kec. Binjai Selatan

2) Kabupaten Langkat

a. Kec. Pangkalan Susu

b. Kec. Gebang

c. Kec. Hinai

d. Kec. Secanggang

e. Kec. Sawit seberang

f. Kec. Babalan

g. Kec. Sei Lepan

h. Kec. Stabat

i. Kec. Sirapit

j. Kec. Binjai

k. Kec. Besitang

m. Kec. Wampu

n. Kec. Pematang Jaya

o. Kec. Brandan Barat

p. Kec. Kuala

q. Kec. Selesai

r. Kec. Bahorok

s. Kec. Kutambaru

t. Kec. Padang Tualang

u. Kec. Sei Bingai

v. Kec. Batang Serangan

w. Kec. Salapian

B. Rencana Strategis dan Penetapan Perjanjian Kinerja

Dalam rangka meningkatkan efektifitas dan efisiensi pelaksanaan pekerjaan

di Kantor Pelayanan Pajak, maka Direktorat Jenderal Pajak membuat suatu rencana

strategis DJP tahun 2012 hingga tahun 2014 yang dituangkan dalam sebuah

Keputusan Direktur Jenderal Pajak Nomor KEP-334/PJ/2012 tanggal 23 November

2012 tentang Rencana Strategis Direktorat Jenderal Pajak yang merupakan dokumen

perencanaan yang berisi visi, misi, nilai tujuan, sasaran, strategi, program dan dicator

kinerja Direktorat Jenderal Pajak untuk periode 3 (tiga) tahun terhitung dari tahun

Secara umum sasaran utama yang ingin diraih Kantor Pelayanan Pajak

Pratama Binjai adalah mengumpulkan penerimaan negara secara optimal sesuai

target yang dimandatkan kepada Kantor Pelayanan Pajak Pratama Binjai yaitu

sebesar Rp.295.610.000.000 dan diusahakan pada tahun 2013 ini penerimaan pajak

Kantor Pelayanan Pajak Pratama Binjai lebih tinggi dari target yang telah ditetapkan

serta pertumbuhan realisasi penerimaan pajak meningkat. Selain itu diharapkan agar

tingkat kepuasan atas pelayanan perpajakan dan kepatuhan perpajakan Wajib Pajak

lebih tinggi serta terjadi peningkatan dalam efektivitas dan efisiensi SDM system

informasi,serta pengelolaan anggaran yang lebih optimal, sasaran-sasaran tersebut

maka akan mendukung tercapainya visi dan misi Direktorat Jenderal Pajak.

1.Visi dan Misi DJP

Visi adalah gambaran keadaan organisasi yang ingin di capai di masa datang

yang merupakan arahan yang bersifat menyeluruh bagi organisasi.Visi Direktorat

Jenderal Pajak adalah “menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah asia tenggara”.

Visi tersebut merefleksikan citacita Kantor Pelayanan Pajak Pratama Binjai

menjadi suatu institusi yang menyelenggarakan sistem administrasi modern yang

efektif dan efisien. Sehingga mendapat pengakuan dari masyarakat bahwa

segalaeksistensi dan kinerjanya memang benar-benar berkualitas tinggi dan mampu

selalumemegang teguh kode etik dan prinsip-prinsip moral yang diterjemahkan

dengan bertindak jujur, konsisten dan menepati janji. Selain itumemiliki kompetensi

di bidang profesi dan menjalankan tugas dan pekerjaan sesuai dengan kompetensi,

kewenangan serta norma-norma profesi, etika dan sosial. Sedangkan misi adalah

pernyataan fundamental tentang alasan atas tujuan keberadaan organisasi,

menerangkan mengapa organisasi itu ada, cara yang digunakan atau aktivitas utama

yang di jalankan organisasi untuk melakukan fungsinya. Misi Direktorat Jenderal

pajak adalah “menyelenggarakan fungsi administrasi perpajakan dengan menerapkan Undang-undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan negara demi kemakmuran rakyat”.

Misi tersebut merupakan suatu pernyataan tujuan keberadaan, tugas, fungsi,

peranan dan tanggung jawab Direktorat Jenderal Pajak sebagai penghimpun

penerimaan negara di bidang perpajakan.

2. Tujuan

Tujuan adalah pernyataan tentang hasil yang ingin dicapai organisasi dalam

jangka panjang atau menengah dan merupakan penjabaran dari visi dan harus

konsisten dengan misi organisasi. Adapun tujuan dari kantor pelayanan Pajak

Pratama Binjai adalah :

b. Peningkatan kepatuhan Wajib Pajak melalui pengawasan dan penegakan

hukum.

c. Peningkatan efektifitas dan efesiensi organisasi melalui reformasi dan

modernisasi.

d. Penigkatan profesionalisme dan integritas Sumber Daya Manusia.

Keempat tujuan tersebut mengarah pada pencapaian tujuan eksternal dan

internal.Tujuan eksternal mengarahkan segenap perhatian kepada wajib pajak

meliputi peningkatan pelayanan perpajakan dan peningkatan kepatuhan wajib pajak

melalui pengawasan dan penegak hukum. Sedangkan tujuan internal mengarahkan

kepada pengembangan sumber daya internal DJP meliputi peningkatan

profesionalisme dan integritas sumber daya manusia Pengembangan sumber daya

internal meliputi pengembangan organisasi, proses bisnis,teknologi informasi,

anggaran, dan sumber daya manusia.

3. Sasaran

Sasaran adalah penjabaran dari tujuan dan merupakan pernyataan tentang

hasil yang ingin dicapai organisasi dalam jangka waktu relatif pendek dan

merupakan tujuan yang bersifat operasional. Sasaran merupakan bagian integrasi

dalam proses perencanaan strategis. Sasaran harus bersifat spesifik, dapat dinilai

dalam periode 1 (satu) tahun.

Dalam rangka mencapai tujuan DJP yang telah ditetapkan, diperlukan

tertentu. Sasaran merupakan tujuan yang bersifat operasional yang memenuhi kriteria

SMART, yaitu :specific (spesifik), measurable (terukur), achievable (dapat dicapai),

relevan (berkaitan), dan time phase (berdasarkan jangka waktu).

Berdasarkan hal tersebut diatas sasaran strategis beserta inisiatif strategis

Direktorat Jenderal Pajak adalah sebagai berikut :

a. Sasaran Strategis 1 yaitu Penataan Struktur Organisasi yang Efektif.

b. Sasaran Strategis 2 yaitu Sistem Manajemen yang Handal.

c. Sasaran Strategis 3 yaitu Peningkatan Kapasitas Lembaga.

4. Kebijakan

Kebijakan merupakan ketentuan yang telah ditetapkan untuk dijadikan

pedoman dari petunjuk dalam pelaksanaan program/kegiatan guna tercapainya

kelancaran dan keterpaduan dalam perwujudan sasaran,tujuan,visi,dan misi.

Demi tercapainya tujuan dan sasaran berdasarkan visi dan misi yang telah

ditetapkan. Kantor Pelayanan Pajak Pratama Binjai telah mengambil

langkah-langkah sebagaimana tertuang dalam kebijakan yang dijadikan pedoman,petunjuk

dan pegangan bagi setiap kegiatan yang dilaksanakan yaitu :

a. Meningkatkan kualitas pelayanan

b. Mengamankan pencapaian rencana penerimaan pajak

C. Lokasi Geografi Kantor Pelayanan Pajak (KPP) Pratam Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai terletak di jalan Jambi Nomor

1 Rambung Barat, Binjai Selatan.Kantor pemerintah ini mempunyai kewajiban untuk

memudahkan pengawasan dan memberikan pelayanan terhadap masyarakat dalam

membayar pajak.

KPP Pratam Binjai dikepalai oleh seseorang Kepala Kantor Pelayanan Pajak

yang terdiri atas Kepala Kantor, Sub Bagian Umum, dan beberapa seksi yang

dipimpin oleh masing-masing seorang kepala seksi agar dapat lebih jelas dan

transparan tentang keadaan dari KPP Pratama Binjai. Maka disini, penulis akan

menggambarkan tentang struktur organisasi.

D. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Struktur organisasi adalah wadah bagi sekelompok orang yang bekerjasama

dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi sangat

penting untuk terlaksana fungsi pengorganisasi dengan baik sebab dengan adanya

srtruktur organisasi akan terlihat jelas tugas dan wewenang dari setiap bagian yang

terdapat dalam hierarki organisasi dan akan memudahkan setiap karyawan untuk

menjalankan untuk dan fungsinya.

Struktur organisasi pada Kantor Pelayanan Pajak (KPP) Pratama Binjai

adalah sebagai berikut :

Tugasnya adalah mengkoordinasikan pelaksanaan penyuluhan, pelayanan,

dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak tidak langsung

lainnya dan Pajak Bumi dan Bangunan (PBB) berdasarkan Undang-Undang yang

berlaku.

2. Sub Bagian Umum

Tugas :

a. Penerimaan dan penyampaian dokumen di KPP.

b. Pemprosesan dan penatausahaan dokumen masuk di Sub bagian umum.

c. Pelaksanaan pelantikan, sumpah dan serah terima jabatan serta

pengambilan sumpah Pegawai Negeri Sipil (PNS)

d. Permintaan pengujian kesehatan pegawai.

e. Pembuatan kartu tanda pengenal pemeriksa.

f. Pelaksanaan pembayaran tagihan melalui mekanisme langsung kepada

rekanan.

g. Pemusnahan dukumen, pemyusun laporan berkala KPP dan pembuatan

laporan tahunan

h. Penyusunan laporan/daftar relisasi anggaran belanja.

3. Seksi Pelayanan

Tugas:

b. Penatausahaan surat, dokumen dan laporan Wajib Pajak pada Tempat

Pelayanan Terpadu (TPT).

c. Perubahan identitas Wajib Pajak.

d. Penyelesaian permohonan pengukuhan pengusaha kena pajak.

e. Penerbitan surat teguran penyampaian SPT Masa dan SPT tahunan PPh.

f. Pelaksanaan pemenuhan permintaan kofirmasi dan klarifikasi.

g. Penyelesaian pemindahan Wajib Pajak di Kantor Pelayanan Pajak

Pratama lama.

4. Seksi Pengolahan Data dan informasi (PDI)

Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi PDI.

b. Penatausahaan alat keterangan.

c. Pembentukan bank data.

d. Pembuatan dan penyampaian Surat Perhitungan (SPH) kirim ke Kantor

Pelayanan Pajak lainnya.

e. Penyusunan rencana penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan.

f. Penerbitan SPT Bunga Penagihan, Surat Teguran Penagihan, Surat Paksa

dan Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat

g. Pembuatan Usulan Pencegahan dan Penyanderaan terhadap wajib pajak

tertentu.

5. Seksi Pengawasan dan Konsultasi (I.II.III)

Seksi Pengawasan dan Konsultasi atau yang bisa disebut seksi Waskon,

terbentuk setelah kantor pelayanan pajak melakukan modernisasi, dimana pembagian

seksi berorientasi pada fungsi seksi. Fungsi umum dari seksi waskon adalah

melakukan pengawasan dan konsultasi terhadap wajib pajak dalam menjalankan

kewajiban perpajakannya.Pada KPP Pratama Binjai seksi ini dibagi menjadi 3 bagian

yaitu Seksi Waskon I, Waskon II, dan Waskon III. Tugas dari ketiga seksi tersebut

dasarnya sama, yang membedakan hanyalah pembagian wilayah kerjanya. Hal

bertujuan mempermudah dan membantu tugas fungsi KPP Pratama Binjai.

Tugas :

a. Pemprosesan dan penatausahaan dokumen masuk di seksi pengawasan

dan konsultasi.

b. Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP).

c. Penerbitan Surat Perintah Membayar Imbalan Bunga (SMPIB).

d. Penyelesaian permohonan perubahan metode pembukuan.

e. Penetapan wajib pajak patuh.

f. Penyelesaian pemohonan pembetulan ketetapan Pajak Penghasilan, Pajak

g. Penyesaian permohonan pengurangan atau penghapusan sanksi

administrasi PBB di KPP.

6. Seksi Ekstensifikasi Perpajakan

Tugas :

a. Pemprosesan dan penatausahaan dokumen masuk di Seksi Ekstensifikasi

Perpajakan.

b. Pendaftaran objek pajak baru dengan penelitian kantor.

c. Penerbitan surat himbauan untuk ber-NPWP.

d. Pendaftaran objek pajak baru dengan penelitian lapangan.

e. Penyelesaian permohonan Surat Keterangan Bebas (SKB) pemotongan

PPh atas bunga deposito dan tabungan serta diskonton SBI yang diterima

atau diperoleh dana pension yang pendiriannya telah disahkan oleh

Menteri Keuangan.

f. Penyelesaian permohonan penundaan pengambilan Surat Pemberitahuan

Objek Pajak (SPOP) dan mutasi sebagian atau seluruhnya objek dan

subjek pajak PBB.

g. Penerbitan daftar nominatif untuk usulan Surat Perintah Pemeriksaan

Pajak (SP3) PSL, Ekstensifikasi dan lain-lain.

7. Seksi Pemeriksaan dan Kepatuhan Internal

Tugas :

b. Penyelesaian usulan pemeriksaan.

c. Penyelesaian usulan pemeriksaan bukti permulaan.

d. Penatausahaan laporan pemeriksa pajak dan nota perhitungan.

e. Pengamatan KPP, pemeriksaan kantor, pemeriksaan lapangan dan

penyelesaian usulan pemeriksaan dan lain-lain.

8. Seksi Penagihan

Tugas :

a. Pemprosesan dan penatausahaan dokumen masuk di seksi penagihan.

b. Menjawab konfirmasi data tunggakan Wajib Pajak

c. Penyelesaian permohonan penundaan pembayaran pajak.

d. Penagihan pajak seketika dan sekaligus.

e. Penerbitan dan penyampaian surat teguran penagihan

f. Penghapusan piutang Pajak.

g. Penerbitan STP bunga penagihan, Surat Teguran Penagihan, Surat Paksa

dan Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat

Keputusan Pencabutan Sita Pemeriksaan kantor.

h. Penyelesaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan

9. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai

dengan jabatan fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku.

E. Jumlah Pegawai Kantor Pelayanan Pajak (KPP) Pratama Binjai

1. Berdasarkan Jenis Kelamin

Tabel 2.1

Jenis Kelamin Jumlah

Laki-laki 51

Perempuan 26

Sumber : KPP Binjai, 2015

2. Berdasarkan Jabatan

Tabel 2.2

Jabatan Jumlah

Kepala Kantor 1

Kasi/Kasubag 1

Fungsional 1

Account Representative 23

Pelaksana 36

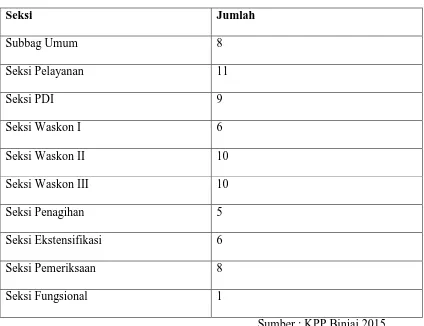

3. Bedasarkan Seksi

[image:58.610.108.532.171.497.2]Tabel 2.3

Seksi Jumlah

Subbag Umum 8

Seksi Pelayanan 11

Seksi PDI 9

Seksi Waskon I 6

Seksi Waskon II 10

Seksi Waskon III 10

Seksi Penagihan 5

Seksi Ekstensifikasi 6

Seksi Pemeriksaan 8

Seksi Fungsional 1

Sumber : KPP Binjai 2015

Total seluruh karyawan yang ada di Kantor Pelayanan Pajak Pratama Binjai saat

4. Berdasarkan golongan

Tabel 2.4

Golongan Jumlah

IV 4

III 38

II 35

1 BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Sebagai Negara yang berkembang Negara Republik Indonesia tengah

menggalakkan pembangunan di segala bidang, yaitu pembangunan bidang

ekonomi, sosial budaya, hukum dan lain-lain. Pembangunan tersebut bertujuan

untuk mencerdaskan kehidupan bangsa dan untuk mensejahterakan rakyat

Indonesia secara adil dan makmur.

Pembangunan Nasional adalah kegiatan yang berlangsung terus menerus

dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat

baik materil maupun spiritual Waluyo,(2002:1). Untuk merealisasikan tujuan

tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan. Salah

satu usaha untuk mewujudkan kemandirian suatu bangsa yaitu dengan

menggali sumber dana yang berasal dari dalam negeri berupa pajak sehingga

jumlah penerimaan pajak selalu diupayakan untuk meningkat setiap tahun

sejalan dengan peningkatan volume dan dinamika pembangunan itu sendiri.

Pajak digunakan untuk membiayai pembangunan yang berguna bagi

kepentingan bersama.

Pajak dipungut dari warga negara Indonesia dan menjadi salah satu

kewajiban yang dapat dipaksakan penagihannya karena menurut pasal 23A

dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur

dengan Undang-undang”. sehingga kepada pihak-pihak yang tidak mau

membayar pajaknya tersebut dapat dilakukan penagihan pajak dengan upaya

hukum yang bersifat mengikat dan memaksa sesuai dengan ketentuan dan

Peraturan Perundang-undangan yang berlaku.

Dalam melaksanakan pemungut pajak, negara Indonesia menganut Self

Assessment System, dimana wajib pajak diberi kepercayaan untuk menghitung,

memperhitungkan, membayar dan melaporkan sendiri pajaknya yang terutang,

sehingga melalui system ini administrasi perpajakan diharapkan dapat

dilaksanakan dengan lebih rapi, terkendali, sederhana dan mudah dipahami

oleh anggota masyarakat sebagai wajib pajak (Cyrus,2003:11).

Ditengah gencarnya pemerintah melalui Direktorat Jenderal Pajak untuk

meningkatkan penerimaan pajak, Yang dalam praktiknya sering kali dijumpai

adanya pihak-pihak yang tidak mempunyai kesadaran untuk membayar

pajaknya, sehingga untuk melakukan penagihan pajak ditempuh dengan upaya

hukum yang bersifat mengikat dan memaksa yaitu dengan melakukan tindakan

penagihan aktif berupa penyampaian Surat teguran, Surat Paksa, Surat Perintah

Melaksanakan Penyitaan (SPMP), Pengumuman lelang dan pelaksanaan lelang

yang akan dilaksanakan menurut ketentuan Peraturan Perundang-undangan yang

Dengan adanya penagihan pajak dengan surat paksa, wajib pajak yang

tidak mau membayar pajaknya dapat dipaksa untuk memenuhi kewajibannya.

Jika setelah dilakukan penagihan menggunakan surat paksa, wajib pajak

tersebut masih tetap tidak mau membayar pajaknya, maka kepadanya dapat

dikenakan penyitaan atas hartanya.

Penyitaan merupakan upaya paksa terakhir yang dapat dilakukan dalam

rangka menagih pajak, adanya penyitaan barang memiliki wajib pajak ini

mengakibatkan harta orang tersebut tidak dapat dipergunakan lagi seperti

semula sebab hak kepemilikannya sudah diambil alih oleh negara sebagai

barang sitaan atas utang pajak yang belum dilunasi Soemitro, (1998:93).

Dilihat dari akibat-akibat penagihan pajak dengan surat paksa dan

dengan proses penyitaan yang sangat tidak menyenangkan itu, maka penagihan

pajak dengan penyitaan tidak dapat dilakukan dengan sewenang-wenang.

Dibutuhkan landasan yuridis khusus yang dapat menjadi landasan hukum bagi

penagihan pajak dengan surat paksa dan penyitaan. Adapun landasan yuridis