Lampiran 1

KUESIONER

I. Identitas Peneliti

Nama : Nurul Fajar Samosir

Alamat : Jl. Pancur Batu No.12 Komp.Perum Pemda L.Pakam Jenis Kelamin : Perempuan

Umur : 24 Tahun

Jurusan : Manajemen Ekstensi Fakultas : Ekonomi dan Bisnis Asal Perguruan Tinggi : Universitas Sumatera Utara

Judul Penelitian :Pengaruh Disiplin Kerja, Komunikasi Organisasi Terhadap Prestasi Kerja Pegawai Pada Dinas Pendapatan Daerah Kabupaten Deli Serdang

Dengan ini saya mohon kesediaan Bapak/Ibu untuk mengisi daftar kuesioner. Informasi yang Bapak/Ibu berikan hanya semata-mata untuk melengkapi data penelitian dalam rangka penyusunan skripsi. Untuk itu, isilah kuisioner ini dengan jawaban yang sebenar-benarnya. Atas kesediaan Bapak/Ibu, saya ucapkan terima kasih.

Lubuk Pakam, Desember 2016 Peneliti,

Keterangan : berilah tanda checklist (√) pada kotak yang sesuai dengan identitas Anda !

II. Identitas Responden : No. Responden :

Nama :

Pendidikan Terakhir :

Jenis Kelamin : Laki-laki Perempuan Umur : ≤ 21 Tahun 21-25 Tahun

≥ 25 Tahun

Pekerjaan : Pelajar Wiraswasta Pengusaha Swasta PNS Lain-lain

Mahasiswa

III. Petunjuk Pengisian :

1. Pilihlah jawaban paling tepat menurut Anda. 2. Bacalah setiap pernyataan dengan seksama.

3. Isilah semua nomor dengan memilih satu diantara 5 alternatif jawaban dari 10 pertanyaan yang tersedia dengan memberikan tanda checklist (√) pada kolom yang sudah disediakan.

4. Alternatif jawaban adalah sebagai berikut :

Keterangan : Nilai

SS = Sangat Setuju 5

S = Setuju 4

KS = Kurang Setuju 3

TS = Tidak Setuju 2

STS = Sangat Tidak Setuju 1

DAFTAR PERNYATAAN

I. Disiplin Kerja (��)

No Pernyataan SS S KS TS STS

I Kehadiran

1 Bapak/Ibu selalu hadir dan tepat waktu di setiap hari kerja

II Ketaatan Pada Peraturan

2 Bapak/Ibu menerima hukuman / sanksi jika tidak hadir tepat waktu 3 Bapak/Ibu menggunakan peralatan

kantor dengan baik

4 Bapak/Ibu selalu bekerja sesuai dengan prosedur kantor

III Ketaatan Pada Standar Kerja

5 Bapak/Ibu selalu berada di meja kantor selama jam kerja berlangsung 6 Jarak tempat tinggal dan tempat kerja

tidak mempengaruhi waktu Bapak/Ibu untuk lalai dalam bekerja

IV Tingkat Kewaspadaan Tinggi

7 Bapak/Ibu selalu teliti dalam bekerja 8 Bapak/Ibu tidak pernah melakukan

kesalahan saat melaksanakan pekerjaan

V Bekerja Etis

9 Bapak/Ibu selalu memiliki rasa tanggung jawab pribadi yang tinggi dalam bekerja

II Komunikasi (��)

No Pernyataan SS S KS TS STS

I Keterbukaan

1 Bapak/Ibu selalu jujur dalam berkomunikasi kepada pemimpin ataupun pegawai lainnya

2 Bapak/Ibu selalu menggunakan bahasa yang mudah dimengerti saat berkomunikasi

3 Mampu bertanggung jawab terhadap informasi yang saya samapaikan

II Empati

4 Bapak/Ibu selalu terlibat aktif dengan ekspresi wajah dan gerak-gerik yang sesuai saat berkomunikasi dengan pimpinan dan pegawai lain

5 Bapak/Ibu selalu melakukan

komunikasi yang formal

6 Bapak/Ibu selalu melakukan

penyampaian pesan lisan dengan baik dan efektif

III Sikap Positif

7 Bapak/Ibu selalu menyampaikan pesan dan menerima pesan dengan jelas dan profesional

8 Bapak/Ibu berkomunikasi dengan spontan dan positif

IV Kesetaraan

9 Bapak/Ibu selalu bersikap netral terhadap seluruh pegawai

III prestasi Kerja (Y)

No Pernyataan SS S KS TS STS

I Kualitas Kerja

1 Kualitas kerja Bapak/ibu yang baik mampu memicu persaingan jabatan dengan rekan kerja yang lain

2 Bapak/Ibu selalu bekerja dengan tepat berdasarkan SOP yang berlaku

3 Bapak/Ibu selalu menyelesaikan tugas tanpa melakukan kesalahan

II Kuantitas Kerja

4 Bapak/Ibu selalu menyelesaikan target kerja dengan baik

5 Bapak/Ibu menyelesaikan pekerjaan kantor dengan menggunakan fasilitas kantor hanya untuk kepentingan kantor saja

6 Bapak/Ibu selalu menyelesaikan tugas dengan tepat waktu

7 Bapak/Ibu memiliki kinerja yang lebih baik dari pegawai lainnya

LAMPIRAN 2

UJI VALIDITAS DAN REALIBILITAS

Case Processing Summary

N %

Cases Valid 30 100,0

Excludeda 0 ,0

Total 30 100,0

VAR00020 111,3333 115,954 ,581 ,938

VAR00021 111,7667 108,461 ,630 ,939

VAR00022 111,2000 115,407 ,809 ,936

VAR00023 111,1667 116,006 ,718 ,937

VAR00024 111,2000 115,407 ,809 ,936

VAR00025 112,0000 109,931 ,481 ,943

VAR00026 111,1000 118,921 ,399 ,940

VAR00027 111,3333 118,920 ,384 ,940

LAMPIRAN 3

Hasil Pengelolahan Data dengan SPSS

Variables Entered/Removeda

a. Dependent Variable: VAR00003 b. All requested variables entered.

Model Summary

a. Predictors: (Constant), VAR00002, VAR00001

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 517,727 2 258,863 95,610 ,000b

Residual 129,959 48 2,707

Total 647,686 50

a. Dependent Variable: VAR00003

b. Predictors: (Constant), VAR00002, VAR00001

Coefficientsa

DAFTAR PUSTAKA

Arikunto, Suharsimi, 2006.Prosedur Penelitian Suatu Pendekatan Praktek, Cetakan Ketigabelas. Jakarta : Rineka Cipta.

Canggra, Hafied, 2007. Pengantar Ilmu Komunikasi, Jakarta: PT. Raja Grafindo Persada.

Elita, 2008. Pengaruh Komunikasi Terhadap Kinerja Pegawai Pada Dinas Pengairan Provinsi Sumatera Utara. Skripsi. Fakultas Ekonomi dan Bisnis USU.

Erlina dan Sri Mulyani, 2007, Metodologi Penelitian Bisnis: Untuk Akuntansi dan

Manajemen, Edisi Pertama, USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariat Dengan Program SPSS. Semarang : Badan Penerbitan Universitas Diponegoro.

Ginting, Eva Flora, 2010. Pengaruh Disiplin Kerja Terhadap Prestasi Kerja Pada PT. Bank Rakyat Indonesia (persero) cabang Medan Putri Hijau. Skripsi. Fakultas Ekonomi dan Bisnis USU.

Handoko. T, Hani, 2003. Manajemen, Edisi Ke Dua. Yogyakarta: BPFE.

Hasibuan, Malayu, S.P. 2002. Manajemen Sumber Daya Manusia. Jakarta: Bumi Aksara.

Kasim,Dhesty, A.L. Rantetampang, Happy Lumbantobing. 2015. Effect of Work Discipline, Leadership, Training, and Motivation to Performance of Employees Administration AbepuraHospital Papua 2015,

Komala, Lukiati, 2009. Ilmu Komunikasi. Bandung: Widya Padjajaran.

Journal of Sciences: Basic and Applied Research (IJSBAR) ISSN 2307-4531.

Mangkunegara, Anwar Prabu, 2002. Manajemen Sumber Daya Manusia

Perusahaan. Bandung : PT Remaja Rusdakarya.

Mangkunegara, Anwar Prabu. 2015. Effect of Work Discipline, Work Motivation

Company (Case Study in PT. Dada Indonesia), Journal of Management

3(8): 318-328.

Prayogi, Dimas, 2010. Pengaruh Komunikasi Terhadap Semangat Kerja Karyawan PT Telkom Regional I Sumatra bidang customer Care Medan. Skripsi. Fakultas Ekonomi dan Bisnis USU.

Pulungan, Misra Mahriyanti, 2015. Pengaruh Disiplin Kerja, Motivasi dan Kepuasan Kerja Terhadap Prestasi Kerja Pegawai Dinas Pendapatan Daerah Provinsi Sumatera Utara. Skripsi. Fakultas Ekonomi dan Bisnis USU.

Purwanto, Joko,. 2000. Komunikasi Bisnis, Jakarta: Gramedia.

Tumilaar, Brigita Ria, 2015. The Effect Of Diciplines, Leadership, And Motivation

On Employee Performance At BPJS KETENAGAKERJAAN SULUT,

Journal EMBA 787 Volume 3, hal 787-797.

Riduwan, 2000. Skala Pengukuran Variabel-variabel Penelitian, Cetakan Pertama. Bandung: Alfabeta.

Siagian, Sondang P, 2003. Manajemen Sumber Daya Manusia, Jakarta: Bumi Aksara.

Sitanggang, Pirtahap, 2014. Pengaruh Disiplin Kerja dan Lingkungan Kerja Terhadap Prestasi Kerja Pegawai Pada Badan Perencanaan Pembangunan Daerah Kabupaten Samosir. Skripsi. Fakultas Ekonomi dan Bisnis USU. Sugiyono, 2010, Metode Penelitian Kuantitatif Kualitatif dan R&D, Bandung:

Alfabeta.

Sugiyono, 2005, Metode Penelitian Administrasi dengan Metode R & D, Bandung: CV. Alfabeta.

Sutrisno, Edy, 2011. Manajemen Sumber Daya Manusia, Jakarta: Kencana Prenada Media Group.

Sutrisno, 2005. Manajemen Sumber Daya Manusia, Cetakan Ke-3. Jakarta: Kencana Prenada Media Group.

Tika, Moh. Pabundu. 2005. Budaya Organisasi dan Peningkatan Kinerja

Perusahaan, PT Bumi Aksara.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis Penelitian menurut Erlina (2007:62) adalah “suatu rencana dan struktur penelitian yang dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian”. Adapun jenis penelitian dalam penelitian ini adalah asosiatif kausal. Menurut Sugiyono (2006:11) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain. Penelitian ini menjelaskan pengaruh antara disiplin kerja dan komunikasi terhadap prestasi kerja pegawai.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Dinas Pendapatan Daerah Kabupaten Deli Serdang Jln. Sudirman Lubuk Pakam. Penelitian ini dilakukan pada bulan Agustus sampai dengan selesai.

3.3. Batasan Operasional

Adapun batasan operasional dalam penelitian ini adalah : variabel independen (x) yaitu Disiplin kerja(��) dan komunikasi (��) dan variabel

dependen (y) yaitu prestasi kerja (Y).

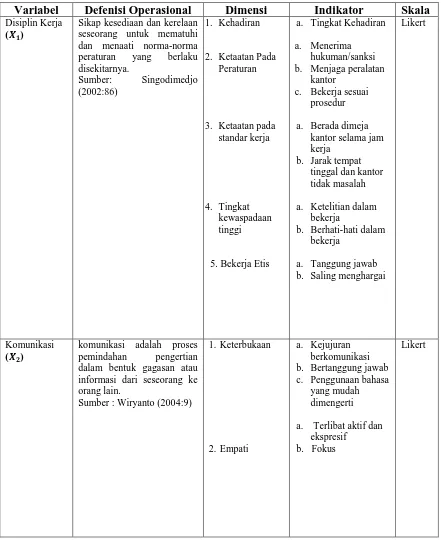

3.4. Operasional Variabel Penelitian

Penelitian ini menggunakan dua variabel independen yaitu Disiplin Kerja (�1), dan Komunikasi (�2), variabel dependen yaitu Prestasi Kerja (Y).

Tabel 3.1

Operasional Variabel Penelitian

Variabel Defenisi Operasional Dimensi Indikator Skala

Disiplin Kerja (��)

Sikap kesediaan dan kerelaan seseorang untuk mematuhi

a. Tingkat Kehadiran

Variabel Defenisis Opersional Dimensi Indikator Skala c. Ketepatan kerja a. Target

b.Ketepatan waktu

Likert

3.5. Skala Pengukuran Variabel

Tabel 3.2

Insturmen Skala Likert

No Pertanyaan Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1 Sumber : Sugiyono (2005:73)

3.6. Populasi dan Sampel

3.6.1. Populasi

Menurut Kuncoro (2003:103) “ Populasi adalah sekelompok elemen yang lengkap, yang biasanya berupa orang, objek atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian dan kemudian dicari kesimpulan”.

Adapun yang menjadi populasi dalam penelitian ini adalah seluruh pegawai pada Dinas Pendapatan Daerah Kabupaten Deli Serdang berjumlah 103 orang.

3.6.2. Sampel

Menurut Erlina dan Mulyani (2007:74) “ Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Sampel yang digunakan dalam penelitian ini adalah metode slovin. Dimana pertanyaan seringkali diajukan dalam metode pengambilan sampel adalah berapa jumlah

sampel yang dibutuhkan dalam penelitian. Sampel yang terlalu kecil dapat

menyebabkan penelitian tidak dapat menggambarkan kondisi populasi yang

pemborosan biaya penelitian. Salah satu metode yang digunakan untuk

menentukan jumlah sampel adalah menggunakan rumus Slovin (Sevilla et all.

1960:182), sebagai berikut :

Jadi, n = N / ( 1 + N e² ) = 103 / (1 + 103 x 0,010²) = 50,73 » 51. Dimana :

n: jumlah sampel

N: jumlah populasi

e: batas toleransi kesalahan (error tolerance)

Untuk menggunakan rumus ini, pertama ditentukan berapa batas toleransi

kesalahan. Batas toleransi kesalahan ini dinyatakan dengan persentase. Semakin

kecil toleransi kesalahan, semakin akurat sampel menggambarkan populasi.

Misalnya, penelitian dengan batas kesalahan 5% berarti memiliki tingkat akurasi

95%. Penelitian dengan batas kesalahan 2% memiliki tingkat akurasi 98%.

Dengan jumlah populasi yang sama, semakin kecil toleransi kesalahan, semakin

besar jumlah sampel yang dibutuhkan.

3.7. Jenis Data

3.7.1. Data primer

Data primer adalah data yang diperoleh atau dikumpulkan oleh peneliti secara langsung dari sumber datanya. Data primer disebut juga sebagai data asli atau data baru yang memiliki sifat up to date. Untuk mendapatkan data primer, peneliti harus mengumpulkannya secara langsung. Teknik yang dapat digunakan peneliti untuk mengumpulkan data primer antara lain observasi, wawancara, diskusi terfokus (focus grup

discussion – FGD) dan penyebaran kuesioner.

3.7.2. Data Sekunder

Data sekunder adalah data yang diperoleh atau dikumpulkan peneliti dari berbagai sumber yang telah ada (peneliti sebagai tangan kedua). Data sekunder dapat diperoleh dari berbagai sumber seperti Biro Pusat Statistik (BPS), buku, laporan, jurnal, dan lain-lain.

3.8. Metode Pengumpulan Data

Data yang terdapat dalam penelitian ini merupakan data primer yaitu data yang dikumpulkan langsung dari sumber pertama.Data primer penelitian dikumpulkan melalui penelitian lapangan (fieldresearch) dengan menggunakan kuesioner yang disebarkan kepada pegawai di Dinas Pendapatan Daerah Kabupaten Deli Serdang.

selanjutnya adalah mengelola data dengan menggunakan program SPSS versi 20 for windows.

3.9. Pengujian Kualitas Data

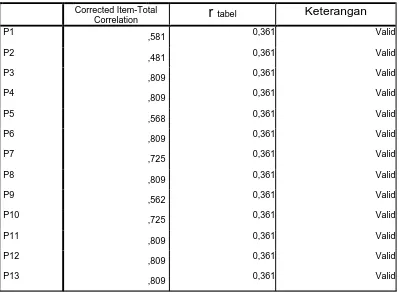

3.9.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dinyatakan valid jika pertanyaan / pernyataan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur untuk kuesioner tersebut (Ghozali, 2006). Metode yang akan digunakan untuk melakukan uji validitas adalah dengan melakukan korelasi antar skor butir pertanyaan / pernyataan dengan total skor konstruk atau variabel.

Tabel 3.3 Hasil Uji Validitas

Item-Total Statistics

Corrected Item-Total

Correlation

r

tabel KeteranganCorrected Item-Total Correlation

r tabel

KeteranganP14

Pada tabel 3.3 menunjukkan bahwa hasil corrected item-total correlation seluruh butir pernyataan r hitung > 0,361, maka dapat disimpulkan semua butir pernyataan tersebut valid.

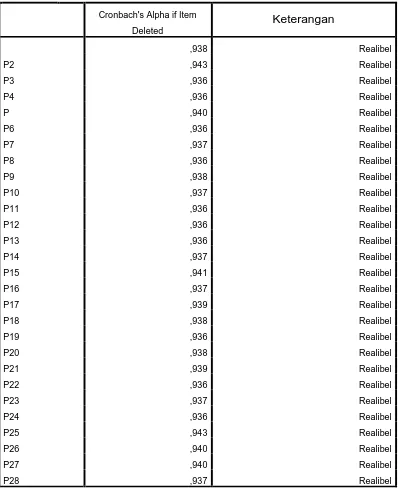

3.9.2. Uji Reliabilitas

dengan uji statistik Cronbach Alpha. Suatu konstruk atau variabel dinyatakan reliabel jika nilai cronbach alpha > 0.60. Nunally (Ghozali, 2006).

Tabel 3.4 Hasil Uji Reliabilitas

Item-Total Statistics

Pada Tabel 3.4 dapat dilihat bahwa nilai cronbach alpha > 0,70. Hal ini menunjukkan bahwa setiap butir pernyataan bersifat reliable dan hasilnya dapat dianalisis dalam penelitian selanjutnya.

3.10. Teknik Analisis

3.10.1.Metode Analisis Deskriftif

Suatu metode analisis dimana data yang yang dikumpulkan, diklasifikasikan, dianalisis dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang akan dibahas.

3.10.2.Uji Asumsi Klasik

1. Uji Normalitas

Uji Normalitas dilakukan untuk mengetahui apakah data dalam variabel terdistribusi secara normal. Salah satu cara mengecek kenormalitasan adalah dengan plot probabilitas normal. Dengan plot ini, masing-masing nilai pengamatan dipasangkan dengan nilai harapan pada distribusi normal, normalitas terpenuhi apabila titik-titik (data) terkumpul di sekitar garis lurus dan untuk mengetahui apakah data berdistribusi nomal atau mendekati normal. “Untuk melihat normalitas data bias dilakuian uji statistik non parametic kolmogorov sumirnov (K-S)”, (Ghozali 2005:54) 2. Uji Multikolinearitas

Multikolinearitas adalah suatu keadaan dimana variabel independent saling berkorelasi satu dengan lainnya. Persamaan regresi berganda yang baik adalah persamaan yang bebas dari adanya multikolinearitas antar variabel independent. Menurut Ghozali (2005:56), untuk mendeteksi ada tidaknya multikolinearitas pada model regresi adalah jika Variance Inflation Factor (VIF) tidak lebih dari 5 dan nilai Tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolinearitas.

3.10.3.Analisis Regresi Linier Berganda

Dalam penelitian ini penulis menggunakan analisis statistik regresi linier berganda. Analisis regresi berganda ditujukan untuk menentukan hubungan linear antara beberapa variabel bebas yang biasa disebut �1, �2, �3dan seterusnya dengan variabel terikat yang disebut Y (Ginting 2008:191).

Regresi linier digunakan untuk mengestimasi besarnya koefisien-koefisien yang dihasilan dari persamaan yang bersifat linier berganda, yang melibatkan dua variabel bebas (X) untuk digunakan sebagai alat prediksi besarnya nilai variabel terikat (Y). Analisis regresi linier menggunakan persamaan sebagai berikut :

Y = a+b1x1+b2x2 +e

Keterangan : Y = Prestasi kerja A = Konstanta

b1,b2 = Koefisien Regresi Variabel Independen

X2 = Komunikasi

E = Error Of Term

3.10.4.Uji Signifikansi Simultan (Uji-F)

Uji F-test, digunakan untuk menguji pengaruh simultan pada variabel disiplin kerja dan komunikasi terhadap prestasi kerja pada Dinas Pendapatan Daerah Kabupaten Delis Serdang. Pedoman yang digunakan untuk menerima atau menolak hipotesis yaitu :

Ha diterima jika F-hitung > F-tabel, atau nilai p-value pada kolom sig.

< level of significant (α) 5%.

Ho diterima jika F-hitung < F-tabel, atau nilai p-value pada kolom sig. > level of significant (α) 5%.

F = Fhitung yang selanjutnya dikonsultasikan dengan Ftabel

2

r = Korelasi Parsial

n = Jumlah Sample k = Variabel Bebas

3.10.5. Uji Koefisien Determinan (��)

� = �����2. 100 %

Dimana : D = Koefisien Determinan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Deskriptif Objek Penelitian

4.1.1.1. Gambaran Umum Dinas Pendapatan Daerah Kabupaten Deli

Serdang

Mengacu kepada peraturan pemerintah republik indonesia nomor 8 tahun 2008 tentang tahapan, tata cara, penyusunan, pengendalian dan evaluasi pelaksanaan rencana pembangunan daerah, yang mengatur penyusunan rencana strategis satuan kerja perangkat daerah yang penyusunannya didasarkan kepada rencana pembangunan jangka menengah daerah.

Sebagai tindak lanjut penyusunan renstra harus dibuat rencana kinerja dan capaian akuntabilitas instansi pemerintah yang merupakan instrument pertanggungjawaban, dan perencanaan strategis merupakan langkah awal untuk melakukan pengukuran kinerja instansi pemerintah.

Dalam hubungan inilah perencanaan strategis sebagai proses sistematis yang berkelanjutan dari pembuatan keputusan yang beresiko dengan memanfaatkan sebanyak-banyaknya pengetahuan antisipatif, harus mampu mengorganisasikan secara sistematis usaha pelaksanaan keputusan tersebut dan mengukur hasilnya dengan umpan balik yang terorganisasi dan sistematis pula.

Di sisi lain perencanaan srategis Dinas Pendapatan Daerah Kabupaten Deli Serdang juga merupakan integrasi antara keahlian sumberdaya manusia dan sumber daya lainnya agar mampu menjawab tuntutan perkembangan lingkungan strategis, baik nasional maupun global serta tetap dalam tatanan sistem manajemen daerah kabupaten deli serdang.

Untuk itulah rencana strategis dinas pendapatan daerah kabupaten Deli Serdang tahun 2014 – 2019 memuat tentang visi, misi, tujuan, sasaran dan strategi pencapaian tujuan dan sasaran guna memberikan arah dan gambaran yang jelas terhadap program pembangunan yang akan dilaksanakan ke depan terlebih dalam menghadapi era globalisasi serta berbagai akses lingkungan yang berskala daerah.

4.1.1.2. Visi dan Misi

4.1.1.2.1. Visi

”Pendapatan Daerah Sebagai Sumber Utama Pembangunan Deli Serdang”

4.1.1.2.2. Misi

1. Melaksanakan pelayanan pajak daerah yang transparan dan akuntabel

2. Mengadakan koordinasi dengan instansi lain dalam perencanaan, pelaksanaan serta pengendalian layanan pajak daerah

3. Peningkatan profesionalisme aparatur bidang pendapatan daerah

4. Mendorong terciptanya partisipasi wajib pajak daerah dalam peningkatan pajak daerah dan pengawasan pajak daerah

4.1.1.4. Uraian Tugas Pokok dan Fungsi

Berdasarkan Peraturan Bupati Deli Serdang nomor 768 Tahun 2014 Dispenda Kabupaten Deli Serdang mempunyai tugas pokok dan fungsi sebagai berikut :

1. Kepala Dinas Pendapatan Daerah, mempunyai rincian tugas :

a. Menetapkan program kerja Dinas Pendapatan Daerah

b. Melaksanakan pembinaan dan pengembangan pendapatan daerah yang bersumber dari Pajak Daerah, Retribusi Daerah dan pendapatan daerah lainnya

c. Melaksanakan koordinasi kegiatan pemungutan, pengumpulan dan pemasukan ke Kas Daerah yang ada maupun sumber pendapatan yang baru berdasarkan peraturan perundang-undangan yang berlaku

d. Melaksanakan urusan dan atau sebagian tugas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

e. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP)

f. Melaksanakan pembinaan teknis operasional, bimbingan dan petunjuk kepada Dinas/Unit Kerja dan yang melaksanakan pemungutan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

2. Sekretaris mempunyai rincian tugas :

a. Merumuskan program kerja sekretariat;

c. Merumuskan pengelolaan administrasi umum; d. Merumuskan pengelolaan administrasi kepegawaian;

e. Merumuskan pengelolaan administrasi perlengkapan kantor dan peralatan kantor;

f. Merumuskan pengelolaan administrasi penyusunan program; g. Merumuskan pengelolaan administrasi keuangan;

h. Melaksanakan pengawasan kebersihan lingkungan kantor dan bertanggungjawab atas keamanan dan kenyamanan kantor;

i. Melaksanakan pengawasan terhadap disiplin pegawai, budaya bersih, budaya kerja dan budaya tertib;

j. Merumuskan surat perintah tugas bagi pegawai yang akan melaksanakan perjalanan dinas;

k. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP)

l. Melaksanakan tugas lain yang diberikan Kepala Dinas sesuai dengan tugas dan fungsinya

2.1. Kepala Sub Bagian Umum mempunyai rincian tugas:

a. Menyusun program kerja Sub Bagian Umum

b. Melaksanakan urusan surat menyurat, kearsipan, rumahtangga, pembayaran gaji pegawai dan perjalanan dinas serta pengadaan dan pemeliharaan perlengkapan

d. Mempersiapkan usulan informasi, pengadaan pendidikan serta pelatihan pegawai

e. Mempersiapkan bahan usulan mutasi, kenaikan pangkat, kenaikan gaji berkala dan penyusunan masa kerja

f. Mempersiapkan upaya peningkatan disiplin dan kesejahteraan pegawai g. Mempersiapkan usulan pemberian penghargaan dan tanda jasa

h. Mempersiapkan data serta informasi yang berhubungan dengan kepegawaian i. Mempersiapkan daftar kehadiran pegawai sesuai dengan data yang ada untuk

mengetahui kehadiran pegawai

j. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP)

k. Melaksanakan tugas lain yang diberikan Sekretaris sesuai dengan tugas dan fungsinya.

2.2. Kepala Sub Bagian Keuangan mempunyai rincian tugas:

a. Menyusun program kerja Sub Bagian Keuangan b. Menyusun, memeriksa dan meneliti rencana anggaran c. Memproses kegiatan keuangan dan perlengkapan

d. Melaksanakan pengelolaan administrasi keuangan dan perlengkapan e. Melaksanakan penyusunan daftar gaji dan tunjangan pegawai

f. Melaksanakan pembayaran gaji pegawai dan penghasilan tambahan lainnya g. Melaksanakan pengendalian administrasi perjalanan dinas pegawai

i. Melaksanakan penyusunan daftar dan penilaian aset / perlengkapan / inventaris dinas dan unit pelaksana teknis dinas

j. Melaksanakan penyusunan rencana kebutuhan sarana dan prasarana rumah tangga dinas;

k. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP)

l. Melaksanakan tugas lain yang diberikan Sekretaris sesuai dengan tugas dan fungsinya.

2.3. Kepala Sub Bagian Program mempunyai rincian tugas:

a. Menyusun program kerja Sub Bagian Program;

b. Memproses data sebagai bahan acuan dalam penyusunan program;

c. Menyusun perencanaan tahunan dan perencanaan jangka menengah, Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) dan Laporan Penyelenggaraan Pemerintah Daerah (LPPD)

d. Mengumpulkan daftar usulan kegiatan pelaksanaan tugas dari masing-masing bidang sebagai bahan penyusunan program kerja dinas;

e. Melaksanakan evaluasi terhadap program kerja sebagai penyusunan laporan; f. Melaksanakan Aplikasi Sistem dan Prosedur Pajak Daerah;

g. Membuat laporan pelaksanaan sistem dan prosedur pajak daerah;

h. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP);

3. Kepala Bidang Pendataan dan Penetapan mempunya rincian tugas:

a. Merumuskan program kerja bidang Pendataan dan Penetapan

b. Merumuskan pelaksanaan tugas pendataan dan penetapan pajak daerah serta pendapatan daerah lainnya

c. Melaksanakan pendataan dan pendaftaran wajib pajak

d. Melaksanakan penatausahaan penetapan dan berkas wajib pajak

e. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP)

f. Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya

3.1. Kasi Pendataan dan Pendaftaran mempunyai rincian tugas :

a. Menyusun program kerja seksi Pendataan dan Pendaftaran b. Melakukan pendataan dan pendaftaran Wajib Pajak c. Mengolah data dan informasi pajak

d. Menyusun daftar induk wajib pajak

e. Melakukan pencatatan pajak daerah dalam kartu data

f. Mengarsipkan Surat Perpajakan yang berkaitan dengan Pendaftaran dan Pendataan

g. Melakukan pemeriksaan dilapangan/lokasi untuk peremajaan data dari objek dan subjek pajak daerah

i. Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

3.2. Kasi Pemeriksaan mempunyai rincian tugas:

a. Menyusun program kerja seksi Pemeriksaan;

b. Mengumpulkan dan mengelola data semua sumber Pendapatan Daerah; c. Merencanakan akurasi data objek pajak dan subjek pajak daerah;

d. Melakukan konfirmasi ke wajib pajak mengenai ketetapan pajak agar sesuai rencana peningkatan penerimaan sumber Pendapatan Asli Daerah;

e. Melakukan pemeriksaan dan pengawasan terhadap wajib pajak; f. Menyusun laporan pajak;

g. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP);

h. Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

3.3. Kasi Penetapan mempunyai rincian tugas:

a. Menyusun program kerja seksi penetapan

b. Menerbitkan Surat Ketetepan Pajak Daerah (SKPD) / Surat Setoran Pajak Daerah (SSPD)

c. Menerbitkan surat perjanjian angsuran dan surat-surat ketetapan pajak lainnya d. Melakukan pencetakan massal Surat Pemberitahuan Pajak Terhutang Pajak

Bumi dan Bangunan Pedesaan dan Perkotaan (SPPT PBB) beserta Daftar Himpunan Ketetapan Pajak Bumi dan Bangunan (DHKP PBB)

f. Mendistribusikan Surat Pemberitahuan Pajak Terhutang Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (SPPT PBB) beserta Daftar Himpunan Ketetapan Pajak Bumi dan Bangunan (DHKP PBB) kepada Camat se- Kabupaten Deli Serdang

g. Melaksanakan perhitungan dan penetapan pajak

h. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP)

i. Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya

4. Kepala Bidang Penagihan mempunyai rincian tugas:

a. Merumuskan program kerja bidang Penagihan

b. Melaksanakan pengawasan penagihan pasif dan aktif terhadap pajak daerah serta pendapatan lainnya

c. Melaksanakan koordinasi dengan instalasi terkait untuk kelancaran tugas d. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan

penilaian Sasaran Kerja Pegawai (SKP)

e. Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya

4.1. Kasi Pembukuan dan Verifikasi mempunyai rincian tugas:

a. Menyusun program kerja seksi Pembukuan dan verifikasi

c. Mengarsipkan seluruh dokumen yang telah dicatat dengan memberi nomor urut file

d. Melaksanakan pembukuan dan pelaporan mengenai realisasi penerimaan dan tunggakan pajak daerah, pendapatan daerah lainnya

e. Mencatat untuk dilakukan perhitungan kelebihan/ kompensasi pembayaran pajak

f. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP)

g. Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya

4.2. Kasi Penagihan dan Perhitungan mempunyai rincian tugas :

a. Menyusun program kerja seksi Penagihan dan perhitungan

b. Mengumpulkan dan mengolah data sumber-sumber pendapatan daerah untuk akurasi data objek dan subjek pajak daerah

c. Melaksanakan penagihan pajak daerah dan penerimaan lain-lain yang sah yang telah jatuh tempo

d. Melayani keberatan dan permohonan banding serta restitusi

e. Melaksanakan penerapan sanksi kepada wajib pajak daerah yang melanggar peraturan daerah

f. Melakukan penghitungan penetapan tunggakan pajak daerah

h. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP)

i. Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya

4.3. Kepala Seksi Pertimbangan dan Restitusi mempunyai rincian tugas :

a. Menyusun program kerja seksi Pertimbangan dan restitusi

b. Melakukan proses restitusi pajak daerah dan pendapatan daerah lainnya

c. Menyiapkan surat teguran, surat panggilan, dan surat pelaksanakan penegakan hukum selanjutnya

d. Menerima dan melayani surat keberatan dan surat permohonan banding atas materi penetapan pajak

e. Melakukan analisa terhadap keberatan yang dilakukan wajib pajak f. Melakukan pemeriksaan dan membuat laporan pemeriksaan

g. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP)

h. Melaksanakan tugas Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya

5. Kepala Bidang Bagi Hasil Pendapatan mempunyai rincian tugas :

a. Merumuskan program kerja bidang Bagi Hasil Pendapatan

c. Melaksanakan penatausahaan penerimaan bagi hasil pajak provinsi dan penerimaan sumber-sumber lain diluar pajak

d. Melaksanakan penatausahaan penerimaan bagi hasil pajak penghasilan (PPH), bagi hasil bukan pajak (sumber daya alam)

e. Melaksanakan penatausahaan penerimaan retribusi daerah dan penerimaan lainnya dari badan Usaha Milik Daerah/Badan Usaha Milik Negara

f. Melaksanakan legalisasi / pengesahan atas surat ketetapan pajak serta melakukan pendistribusian dan pembukuan surat-surat berharga

g. Melaksanakan koordinasi dengan instasni terkait untuk meningkatkan penerimaan bagai hasil pajak

h. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP)

i. Melaksanakan tugas Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya

5.1. Kepala Seksi Bagi Hasil Pajak mempunyai rincian tugas :

a. Menyusun program kerja seksi Bagi Hasil Pajak

b. Melaksanakan pembukuan bagi hasil pajak pusat dan bagi hasil pajak provinsi

c. Melaksanakan koordinasi dengan instansi terkait untuk meningkatkan penerimaan bagi hasil pajak

f. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP)

g. Melaksanakan tugas Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya

5.2. Kepala Seksi Bagi Hasil Bukan Pajak mempunyai rincian tugas :

a. Menyusun program kerja seksi Bagi Hasil Bukan Pajak

b. Melaksanakan pembukuan bagi hasil bukan pajak pusat dan bagi hasil bukan pajak provinsi

c. Melakukan monitoring dan evaluasi kegiatan dibidang bagi hasil bukan pajak d. Melaksanakan koordinasi dengan instansi terkait untuk meningkatkan

penerimaan bagi hasil bukan pajak

e. Menyusun laporan hasil pelaksanaan tugas

f. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP)

g. Melaksanakan tugas Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya

5.3.Kepala Seksi Pengkajian Peraturan Perundang-undangan mempunyai

rincian tugas:

h. Menyusun program kerja seksi Pengkajian Peraturan Perundang-undangan i. Menyusun Naskah Rancangan Peraturan daerah dan Keputusan daerah dan

j. Melakukan koordinasi yang lebih baik untuk memperoleh informasi yang transparan dari pemerintah atasan maupun mitra sejajar

k. Mengadakan penegakan hukum terhadap wajib pajak yang melanggar peraturan daerah

l. Menyusun laporan hasil pelaksanaan tugas

m. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP)

n. Melaksanakan tugas Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya

6. Kepala Bidang Peningkatan Pendapatan Daerah mempunyai rincian

tugas:

a. Merumuskan program kerja bidang Peningkatan Pendapatan Daerah

b. Mengkoordinir pendataan ulang terhadap objek pajak yang sudah terdaftar maupun yang belum terdaftar

c. Melaksanakan sosialisasi tentang pajak daerah untuk meningkatkan kesadaran masyarakat dalam membayar pajak

d. Mengkoordinir penyampaian SPPT PBB

e. Melaksanakan koordinasi dengan instansi terkait

f. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan penilaian Sasaran Kerja Pegawai (SKP)

6.1.Kepala Seksi Peningkatan Pendapatan Pajak mempunyai rincian tugas:

a. Menyusun program kerja seksi Peningkatan Pendapatan Pajak

b. Melaksanakan pendataan ulang terhadap objek pajak yang sudah terdaftar maupun yang belum terdaftar

c. Melaksanakan sosialisasi tentang pajak daerah untuk meningkatkan kesadaran masyarakat dalam membayar pajak

d. Melaksanakan penyampaian Surat Pemberitahuan Pajak Terhutang Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

e. Mengevaluasi realisasi pendapatan pajak daerah tiap minggu, bulan, dan per triwulan

f. Melakukan evaluasi kinerja petugas yang ditunjuk (Rapat Evaluasi Bulanan) g. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan

penilaian Sasaran Kerja Pegawai (SKP)

h. Melaksanakan tugas Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya

6.2.Kepala Seksi Peningkatan Pendapatan Retribusi mempunyai rincian

tugas:

a. Menyusun program kerja seksi Peningkatan Pendapatan Retribusi

b. Mengadakan koordinasi dengan dinas terkait mengenai pendapatan retribusi daerah

c. Membuat laporan realisasi penerimaan retribusi daerah setiap bulannya

e. Melaksanakan tugas Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya

6.3.Kepala Seksi Peningkatan Pendapatan lain-lain mempunyai rincian

tugas:

a. Menyusun program kerja seksi Peningkatan Pendapatan Lain-lain

b. Mengadakan koordinasi dengan dinas terkait mengenai pandapatan lain-lain daerah

c. Membuat laporan realisasi penerimaan pendapatan lain-lain setiap bulannya d. Melaksanakan penilaian hasil kerja bawahan dengan mengisi buku catatan

penilaian Sasaran Kerja Pegawai (SKP)

e. Melaksanakan tugas Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya

7. Unit Pelaksanan Teknis Dinas.

UPTD pada Dinas Pendapatan Daerah terdiri atas :

a. UPTD Kecamatan Bangun Purba untuk wilayah kerja Kecamatan Bangun Purba dan Kecamatan Gunung Meriah

b. UPTD Kecamatan STM Hilir untuk wilayah kerja Kecamatan STM Hilir dan Kecamatan STM Hulu

c. UPTD Kecamatan Galang untuk wilayah kerja Kecamatan Galang dan Kecamatan Pagar Merbau

e. UPTD Kecamatan Pancur Batu untuk wilayah kerja Kecamatan Pancur Batu dan Kecamatan Kutalimbaru

f. UPTD Kecamatan Hamparan Perak untuk wilayah kerja Kecamatan Hamparan Perak

g. UPTD Kecamatan Sunggal untuk wilayah kerja Kecamatan Sunggal

h. UPTD Kecamatan Labuhan Deli untuk wilayah kerja Kecamatan Labuhan Deli

i. UPTD Kecamatan Percut Sei Tuan untuk wilayah kerja Kecamatan Percut Sei Tuan

j. UPTD Kecamatan Batang Kuis untuk wilayah kerja Kecamatan Batang Kuis k. UPTD Kecamatan Pantai Labu untuk wilayah kerja Kecamatan Pantai Labu l. UPTD Kecamatan Beringin untuk wilayah kerja Kecamatan Beringin

m. UPTD Kecamatan Lubuk Pakam untuk wilayah kerja Kecamatan Lubuk Pakam

n. UPTD Kecamatan Tanjung Morawa untuk wilayah kerja Kecamatan Tanjung Morawa

o. UPTD Kecamatan Patumbak untuk wilayah kerja Kecamatan Patumbak

p. UPTD Kecamatan Namo Rambe untuk wilayah kerja Kecamatan Namo Rambe

Sekretaris dan para Kepala Bidang.Kepala UPTD pada Dinas Pendapatan Daerah di Kecamatan mempunyai rincian tugas :

a. penyusunan rencana program kerja dan kegiatan dibidang operasional pajak daerah

b. penyelenggaraan kegiatan operasional pendapatan daerah di kecamatan meliputi pelayanan, pendataan, pendaftaran, penagihan dan pengelolaan/pemutakhiran data

c. memimpin, mengawasi, mengendalikan, membina dan mengkoordinasikan pelaksanaan tugas-tugas pendapatan daerah di kecamatan

d. monitoring dan evaluasi pelaksanaan tugas e. penyampaian laporan realisasi pajak

4.2 Hasil Penelitian

4.2.1 Metode Analisis Deskriptif

prestasi kerja (Y) yang terdiri dari 8 butir pertanyaan. Kuesioner penelitian ini disebarkan kepada 51 orang responden.

4.2.2 Hasil Distribusi Karakteristik Responden

Pada bagian ini akan dijelaskan hasil distribusi karakteristik responden yang diperoleh melalui kuesioner penelitian mengenai data responden penelitian yang meliputi jenis kelamin, usia dan pendidikan dengan menggunakan metode

crosstab dan frekuensi sebagai berikut:

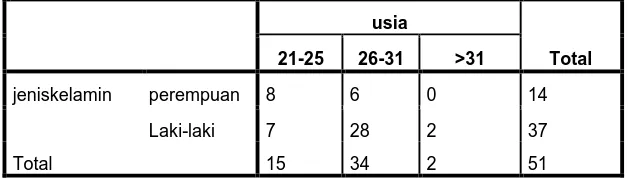

4.2.2.1 Karakteristik Responden Berdasarkan Kelas dengan Jenis Kelamin

Distribusi responden berdasarkan kelas crosstab dengan jenis kelamin responden sebagai berikut :

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin jeniskelamin * usia Crosstabulation

usia

Total 21-25 26-31 >31

jeniskelamin perempuan 8 6 0 14

Laki-laki 7 28 2 37

Total 15 34 2 51

4.2.2.2 Karakteristik Responden Berdasarkan Pendidikan Terakhir

Distribusi responden berdasarkan dengan media online yang digunakan responden sebagai berikut:

Tabel 4.2

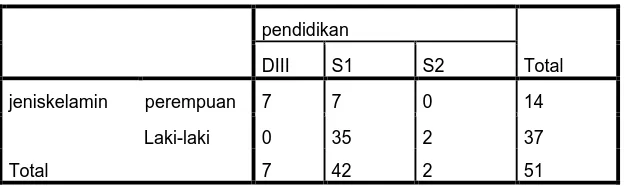

Karakteristik Responden Berdasarkan Pendidikan Terakhir jeniskelamin * pendidikan Crosstabulation

Count

pendidikan

Total DIII S1 S2

jeniskelamin perempuan 7 7 0 14

Laki-laki 0 35 2 37

Total 7 42 2 51

Dari Tabel 4.2 memberikan informasi bahwa sebanyak 7 orang responden berpendidikan DIII dan 7 orang responden berpendidikan S1 berjenis kelamin perempuan, sebanyak 35 orang responden berpendidikan S1 dan sebanyak 2 orang responden berpendidikan S2. Dapat disimpulkan deskriptif pendidikan terakhirpada penelitian ini didominasi oleh responden yang berpendidikan S1.

4.3 Analisis Statistik Deskriptif

4.3.1 Distribusi Frekuensi Jawaban Responden untuk Variabel Disiplin

Kerja

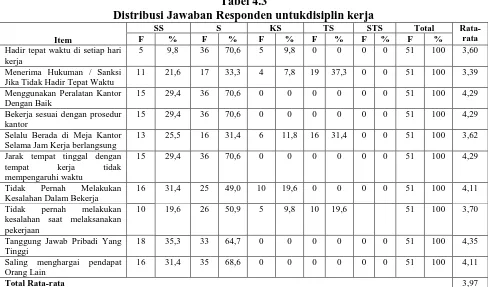

Tabel 4.3

Distribusi Jawaban Responden untukdisiplin kerja

Item

SS S KS TS STS Total

Rata-rata

F % F % F % F % F % F %

Hadir tepat waktu di setiap hari kerja

5 9,8 36 70,6 5 9,8 0 0 0 0 51 100 3,60

Menerima Hukuman / Sanksi Jika Tidak Hadir Tepat Waktu

11 21,6 17 33,3 4 7,8 19 37,3 0 0 51 100 3,39

Menggunakan Peralatan Kantor Dengan Baik

15 29,4 36 70,6 0 0 0 0 0 0 51 100 4,29

Bekerja sesuai dengan prosedur kantor

15 29,4 36 70,6 0 0 0 0 0 0 51 100 4,29

Selalu Berada di Meja Kantor Selama Jam Kerja berlangsung

13 25,5 16 31,4 6 11,8 16 31,4 0 0 51 100 3,62

Jarak tempat tinggal dengan

tempat kerja tidak

mempengaruhi waktu

Tanggung Jawab Pribadi Yang Tinggi

18 35,3 33 64,7 0 0 0 0 0 0 51 100 4,35

Saling menghargai pendapat Orang Lain

16 31,4 35 68,6 0 0 0 0 0 0 51 100 4,11

Total Rata-rata 3,97

Sumber : Hasil Penelitian (2017) (diolah)

Pada Tabel 4.3 dapat diketahui bahwa secara umum mayoritas responden cenderung menjawab setuju selalu hadir dan tepat waktu di setiap hari kerja, terlihat dari jumlah responden yang menjawab sangat setuju dan setuju sebanyak 46 orang (80,4%). Hal ini menunjukkan bahwa banyak pegawai masih mengikuti peraturan yang telah ditetapkan kantor . Sedangkan responden yang menjawab kurang setuju 5 orang (9,8%), setuju 36 orang (60%) pegawai masih mematuhi disiplin dengan datang tepat waktu di kantor setiap hari jam kerja.

(33,3%), sangat setuju 11 orang (21,6%) pegawai masih menerima hukuman / sanksi jika tidak hadir tepat waktu.

Mayoritas responden menjawab tidak setuju untuk selalu berada di meja kantor selama jam kerja berlangsung, terlihat dari responden yang menyatakan tidak setuju sebanyak 16 orang (31,4%), Hal ini disebabkan buruknya pegawai dalam mentaati standar aturan kerja yang berlaku di kantor. Sedangkan responden yang menjawab sangat setuju sebanyak 13 orang (25,5%) pegawai yang menerima untuk selalu berada di meja kantor selama jam kerja berlangsung.

Mayoritas responden menjawab setuju untuk tidak pernah melakukan kesalahan dalam bekerja, terlihat dari jumlah responden yang menyatakan setuju sebanyak 25 orang (49,0%). Hal ini disebabkan atas pimpinan yang memberi contoh baik untuk selalu teliti dalam bekerja di kantor. Sedangkan responden yang menjawab kurang setuju sebanyak 10 orang (19,6%).

Mayoritas responden menjawab setuju untuk tidak pernah melakukan kesalahan saat melaksanakan pekerjaan, terlihat dari jumlah responden yang menyatakan setuju dan sangat setuju sebanyak 26 orang (50,9%). Sedangkan responden yang menjawab tidak setuju untuk tidak pernah melakukan kesalahan saat melaksanakan pekerjaansebanyak 10 orang (19,6%). Hal ini disebabkan pegawai yang masih menggunakan fasilitas kantor diluar kantor.

��������������������= R������

�������������������

Berdasarkan rumus di atas maka panjang kelas interval adalah :

�������������������� = 5−1

5 = 0,8

Maka kriteria dari penilaian adalah sebagai berikut :

Tabel 4.4

Interpretasi Nilai Rata-Rata Jawaban Responden Terhadap Disiplin kerja (X1)

Nilai Keterangan

1,00-1,79 Sangat Tidak Baik

1,80-2,59 Tidak Baik

2,60-3,39 Kurang Baik

3,40-4,19 Baik

4,20-5,00 Sangat Baik

Sumber :Data diolah (2015)

Dari hasil jawaban responden dapat dilihat bahwa rata-rata jawaban responden mengenai disiplin kerja sebesar 3,97 yang artinya bahwa semua responden menyetujui bahwadisiplin kerja berpengaruh terhadap prestasi kerja pegawai pada Dinas Pendapatan Daerah Kabupaten Deli Serdang.

4.3.2 Distribusi Frekuensi Jawaban Responden untuk Variabel Komunikasi Organisasi

Jawaban responden tentang variabel Komunikasi Organisasidapat dijelaskan pada Tabel 4.4 sebagai berikut :

Tabel 4.5

Distribusi Jawaban Responden untukkomunikasi organisasi

Item

SS S KS TS STS Total Rata

-rata

F % F % F % F % F % F %

Jujur dalam berkomunikasi kepada pemimpin ataupun pegawai lainnya

15 29,4 36 70,6 51 100 4,29

Menggunakan bahasa yang mudah

dimengerti saat berkomunikasi

Item

SS S KS TS STS Total Rata

-rata

F % F % F % F % F % F %

Bertanggung jawab terhadap informasi

yang saya samapaikan

15 29,4 36 70,6 0 0 0 0 0 0 51 100 4,29

Terlibat aktif dengan ekspresi wajah dan gerak-gerik yang sesuai saat berkomunikasi

dengan pimpinan dan pegawai lain

15 29,4 32 62,7 4 7,8 0 0 0 0 51 100 4,21

Melakukan komunikasi yang formal 9 17,6 16 31,4 26 51,0 0 0 0 0 51 100 3,66

Melakukan penyampaian pesan lisan dengan baik dan efektif

15 29,4 32 62,7 4 7,8 0 0 0 0 51 100 4,21

Menyampaikan pesan dan menerima pesan

dengan jelas dan profesional

11 21,6 34 66,7 6 11,8 0 0 0 0 51 100 4,09

Berkomunikasi dengan spontan dan positif 10 19,6 36 70,6 5 9,8 0 0 0 0 51 100 4,09

Bersikap netral terhadap seluruh pegawai 15 29,4 36 70,6 0 0 0 0 0 0 51 100 4,29

Menerima pendapat orang lain dalam

bekerja

10 19,6 36 70,6 5 9,8 0 0 0 0 51 100 4,09

Total Rata-rata 4,15

Sumber : Hasil Penelitian (2017) (diolah)

Pada Tabel 4.5 dapat diketahui bahwa secara umum mayoritas responden cenderung menjawab setujuuntuk terlibat aktif dengan ekspresi wajah serta gerak-gerik yang sesuai saat berkomunikasi dengan pimpinan dan pegawai lain sebanyak 32 orang (62,7%). Sedangkan responden yang menjawab kurang setuju sebanyak 4 orang (7,8%).

Mayoritas responden cenderung menjawab kurang setuju untuk selalu melakukan komunikasi yang formal, terlihat dari jumlah responden yang menjawab kurang setuju 26 orang (51,0%), Hal ini disebabkan responden menganggap melakukan komunikasi non formal tidak masalah dilakukan dalam komunikasi organisasi. Sedangkan responden yang menajwab setuju 16 orang (31,4%) pegawai yang selalu melakukan komunikasi yang formal di dalam organisasi.

responden yang menyatakan setuju sebanyak 32 orang (62,7%). Sedangkan responden yang menjawab kurang setuju 4 orang (7,8%) pegawai yang belum melakukan penyampaian pesan lisan dengan baik dan efektif.

Mayoritas responden cenderung menjawab setuju dan sangat setuju selalu menyampaikan pesan dan menerima pesan dengan jelas dan profesional, terlihat dari jumlah responden yang menyatakan setuju sebanyak 34 orang (66,7%). Sedangkan responden yang kurang setuju 6 orang (11,8%) pegawai yang belum menyampaikan pesan dan menerima pesan dengan jelas dan profesional.

Mayoritas responden menjawab setuju dan sangat setuju untuk berkomunikasi dengan spontan dan positif, terlihat dari jumlah responden yang menyatakan setuju dan sangat setuju sebanyak 36 orang (70,6%). Sedangkan responden yang menjawab kurang setuju 5 orang (9,8%) pegawai yang belum bersikap spontan dan positif dalam berkomunikasi di kantor.

Mayoritas responden menjawab setuju dan sangat setuju untuk selalu menerima pendapat orang lain dalam bekerja, terlihat dari jumlah responden yang menyatakan setuju dan sangat setuju sebanyak 36 orang (70,6%). Sedangkan responden yang menjawab kurang setuju 5 orang (9,8%) pegawai yang masih belum bisa menerima pendapat orang lain dalam bekerja.

Berdasarkan Tabel 4.5 dapat diketahui rata-rata jawaban responden terhadap variabel citra merek.Agar lebih mempermudah penilaian dari rata-rata tersebut, maka perlu dibuat interval. Dalam penelitian ini, banyak kelas interval sebesar 5 (lima) dengan rumus sebagai berikut:

��������������������= R������

Berdasarkan rumus di atas maka panjang kelas interval adalah :

�������������������� = 5−1

5 = 0,8

Maka kriteria dari penilaian adalah sebagai berikut :

Tabel 4.6

Interpretasi Nilai Rata-Rata Jawaban Responden Terhadap komunikasi organisasi (X2)

Nilai Keterangan

1,00-1,79 Sangat Tidak Baik

1,80-2,59 Tidak Baik

2,60-3,39 Kurang Baik

3,40-4,19 Baik

4,20-5,00 Sangat Baik

Sumber :Data diolah (2017)

Dari hasil jawaban responden dapat dilihat bahwa rata-rata jawaban responden mengenai komunikasi organisasi sebesar 4,15 yang artinya bahwa semua responden menyetujui bahwakomunikasi organisasi berpengaruh terhadap prestasi kerja pegawai pada Dinas Pendapatan Daerah Kabupaten Deli Serdang.

4.3.3 Distribusi Frekuensi Jawaban Responden untuk Variabel Prestasi

Kerja

Jawaban responden tentang variabel Prestasi Kerjadapat dijelaskan pada Tabel 4.5 sebagai berikut :

Tabel 4.7

Distribusi Jawaban Responden untukprestasi kerja

Item

SS S KS TS STS Total

Rata-rata

F % F % F % F % F % F %

Kualitas kerja yang baik memicu persaingan jabatan dengan rekan kerja yang lain

13 25,5 22 43,1 4 7,8 12 23,5 0 0 51 100 3,70

Bekerja dengan tepat berdasarkan SOP yang berlaku

15 29,4 36 37,6 0 0 0 0 0 0 51 100 4,29

Menyelesaikan tugas tanpa melakukan kesalahan

Item SS S KS TS STS Total Rata-rata

F % F % F % F % F % F %

Selalu menyelesaikan target kerja

dengan baik

15 29,4 36 37,6 0 0 0 0 0 0 51 100 4,29

Menggunakan fasilitas kantor hanya untuk kepentingan kantor saja

11 21,6 17 33,3 4 7,8 19 37,3 0 0 51 100 3,39

Menyelesaikan tugas dengan tepat waktu

21 41,2 30 58,8 0 0 0 0 0 0 51 100 4,41

Memiliki kinerja yang lebih baik dari pegawai lainnya

11 21,8 36 70,6 4 7,8 0 0 0 0 51 100 4,13

Bersedia menambah waktu jam kerja demi mencapai target kerja yang diinginkan dinas

15 29,4 32 62,7 4 7,8 0 0 0 0 51 100 4,21

Total 4,08 Sumber : Hasil Penelitian (2017) (diolah)

Pada Tabel 4.7 dapat diketahui bahwa secara umum mayoritas responden cenderung menjawab setujuuntuk kualitas kerja yang baik memicu persaingan jabatan dengan rekan kerja yang lain, terlihat sebanyak 22 orang (43,1%). Sedangkan yang menjawab tidak setuju sebanyak 12 orang (23,5%). Hal ini menunjukkan bahwa masih ada pegawai yang tidak menganggap bahwa kualitas kerja yang baik memicu persaingan jabatan dengan rekan kerja yang lain

Mayoritas responden cenderung menjawab tidak setuju untuk selalu menggunakan fasilitas kantor hanya untuk kpentingan kantor saja, terlihat dari jumlah responden yang menjawab tidak setuju 19 orang (37,3%), sedangkan responden yang menjawab setuju 17 orang (33,3%) pegawai yang masih menggunakan fasilitas kantor untuk kepentingan pribadi.

Mayoritas responden menjawab setuju untuk bersedia menambah waktu jam kerja demi mencapai target kerja yang diinginkan dinas, terlihat dari jumlah responden yang menyatakan sebanyak 32 orang (62,7%). Sedangkan responden yang menjawab kurang setuju 4 orang (7,8%) pegawai yang tidak bersedia menambah waktu jam kerja demi mencapai target kerja yang diinginkan dinas.

Berdasarkan Tabel 4.7 dapat diketahui rata-rata jawaban responden terhadap variabel prestasi kerja.Agar lebih mempermudah penilaian dari rata-rata tersebut, maka perlu dibuat interval. Dalam penelitian ini, banyak kelas interval sebesar 5 (lima) dengan rumus sebagai berikut:

��������������������= R������

�������������������

Berdasarkan rumus di atas maka panjang kelas interval adalah :

��������������������= 5−1

5 = 0,8

Maka kriteria dari penilaian adalah sebagai berikut :

Tabel 4.8

Interpretasi Nilai Rata-Rata Jawaban Responden Terhadap Prestasi Kerja (Y)

Nilai Keterangan

1,00-1,79 Sangat Tidak Baik

1,80-2,59 Tidak Baik

2,60-3,39 Kurang Baik

3,40-4,19 Baik

4,20-5,00 Sangat Baik

Sumber :Data diolah (2017)

tugas serta memiliki inisiatif dalam melakukan pekerjaan untuk menunjang prestasi kerja pegawai pada Dinas Pendapatan Daerah Kabupaten Deli Serdang.

4.4. Analisis Statistik Inferential

4.4.1 Pengujian Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk mengetahui model dapat digunakan atau tidak. Apabila uji ini terpenuhi maka alat uji dimaksud dapat dipergunakan untuk menguji model, pengujian asumsi klasik terdiri dari :

4.4.1.1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui sebuah regresi telah berdistribusi normal atau tidak dapat di lihat pada analisis grafik dan analisis statistik berikut ini:

1. Analisis grafik

Pada diagram pencar hasil olah data SPSS dengan kesimpulan bahwa apabila data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model tersebut memenuhi asumsi normalitas dan sebaliknya jika data menyebar jauh dari garis diagonal maka model tidak memenuhi asumsi normalitas. Hasil pengujian normalitas dapat di lihat pada Gambar 4.1 dan Gambar 4.2:

Sumber : Hasil Pengolahan SPSS (2017)

Gambar 4.2 Grafik Normal P-P Plot Uji Normalitas

Pada Gambar 4.1 terlihat bahwa variabel berdistribusi normal hal ini ditunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Pada Gambar 4.2P-P Plot menunjukkan bahwa titik-titik menyebar disekitar garis diagonal dan mengikuti garis diagonal, maka dapat disimpulkan bahwa data yang diperoleh berdistribusi normal.

2. Analisis statistik

Uji normalitas dengan analisis statistik dapat dilihat dari Kolmogrov- Sumirnov (K-S) pada Tabel 4.9 :

Tabel 4.9

Hasil Uji Kolmogrov-Sumirnov (K-S) One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 51

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,61219936

Most Extreme Differences Absolute ,083

Positive ,079

Negative -,083

Test Statistic ,083

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal. b. Calculated from data.

Menurut Situmorang & Lufti (2014:121) bahwa, apabila pada hasil uji

Kolmogorov-Smirnov, nilai Asymp Sig (2-tailed) lebih besar dari nilai signifikan

0,05, dan nilai Kolmogorov-Smirnov Z lebih kecil dari 1,97 maka data dikatakan normal. Pada Tabel 4.9 dapat dilihat nilai Asymp Sig (2-tailed) 0,200 lebih besar dari 0,05 dan nilai Kolmogorov-Smirnov Z 1,61 lebih kecil dari 1,97, sehingga model regresi yang diperoleh adalah berdistribusi normal

4.3.2 Uji Heterokedastisitas

Uji heteroskedastisitas pada prinsipnya ingin menguji apakah sebuah grup mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama, dan yang seharusnya tidak terjadi maka dikatakan ada homokedastisitas, sedangkan jika varians tidak sama dikatakan heteroskedastisitas (Situmorang & Lufti,2014 : 121-122). Gejala heterokedastisitas dapat dideteksi dengan dua cara yaitu:

a. Analisis Grafik

Gejala heterokedastisitas dapat dilihat dengan menggunakan grafik

Scatterplot.Apabila data yang berbentuk titik-titik tidak membentuk suatu pola

atau menyebar, maka model regresi tidak terkena heterokedastisitas. Kriteria pengambilan keputusan:

1. Jika diagram pencar yang ada membentuk pola-pola tertentu yang teratur maka regresi mengalami gangguan heterokedastisitas.

Sumber : Hasil Pengolahan SPSS (2017) Gambar 4.3 Scatterplot Uji Heterokedastisitas

Pada Gambar 4.3 terlihat titik yang menyebar yang tidak membentuk pola-pola tertentu dan tersebar baik diatas angka 0 pada sumbu Regression Studentized

Residual (y) dan berdasarkan gambar tersebut maka tidak terjadi

heteroskedastisitas sehingga model regresi layak dipakai untuk memprediksi kinerja pegawai berdasarkan variabel independent.

Pada uji Glejser dapat dilihat jika variabel independen singnifikan dibawah 5% secara statistik, maka di indikasikan terjadi heteroskedastisitas. Jika probabilitas signifikannya diatas tingkat kepercayaan 5% maka model regresi tidak terjadi heteroskedastisitas. Berdasarkan hasil pengolahan SPSS dilihat pada Tabel 4.10:

Tabel 4.10

Hasil Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1,903 1,446 -1,316 ,194

disiplinkerja -,017 ,057 -,076 -,291 ,772

komunikasior

ganisasi ,093 ,066 ,368 1,401 ,168

Pada Tabel 4.10dapat dilihat bahwa kolom Sig. pada tabel koefisien regresi untuk variabel independen adalah (0,772), (0,168) atau probabilitas lebih besar dari 0,05 maka tidak terjadi gangguan heterokedastisitas. Hal ini menunjukkan semua variabel independenyang terdiri daridisiplin kerja dan komunikasi organisasi signifikan secara statisik mempengaruhi variabel dependen.

4.4.1.3 Uji Multikolonieritas

Uji multikolonieritas dilakukan untuk mengetahui apakah ada korelasi antar variabel independen. Dan ini dapat dilihat dari Variance Inflation Factor (VIF) dengan catatan apabila VIF ≥ 10 dan VIF < 1 maka diduga mempunyai persoalan multikolinieritas, dan apabila VIF < 10 dan Tolerance mendekati 1 (satu) maka tidak terjadi multikolinieritas. Berdasarkan hasil pengolahan SPSS versi 16.00 di lihat pada Tabel 4.11:

Tabel 4.11 Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

disiplinkerja ,273 3,660

komunikasiorganisasi ,273 3,660

a. Dependent Variable: prestasikerja

Pada Tabel 4.11 menunjukkan variabel disiplin kerja, komunikasi nilai VIF lebih kecil dari 10 dan nilai Tolerance mendekati 1 maka ini menunjukkan tidak terjadi gejala multikolonieritas.

4.4.2 Analisis Regresi Linier Berganda

Metode analisis regresi linier berganda berfungsi untuk mengetahui pengaruh/hubungan antara variabel independent (disiplin kerja dan komunikasi organisasi) dan variabel dependent (prestasi kerja) akan digunakan analisis regresi linier berganda (multiple regression analysis). Peneliti menggunakan bantuan program software SPSS for Windows untuk memperoleh hasil yang lebih terarah dengan menggunakan metode Enter.Metode Enter dilakukan dengan memasukkan semua variabel bebas sebagai variabel prediktor. Seluruh variabel akan dimasukkan ke dalam analisis untuk mengetahui apakah variabel independent mempunyai pengaruh yang positif dan signifikan terhadap variabel dependent.

Berdasarkan hasil pengujian asumsi klasik, ternyata data telah lulus uji asumsi klasik, sehingga data siap untuk diregresi linear berganda. Hasil dari analisis regresi linear berganda adalah sebagai berikut ini :

Tabel 4.12

Hasil Uji Regresi Disiplin Kerja, komunikasi Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,419 2,531 ,165 ,869

disiplinkerja ,512 ,100 ,635 5,133 ,000

komunikasi ,271 ,116 ,289 2,336 ,024

Pada Tabel 4.12 tersebut di atas maka persamaan regresi linier berganda dalam penelitian ini sebagai berikut :

Y = 0,419 + 0,512X1+0,271X2 + e

Pada model regresi ini, nilai konstanta diperoleh sebesar 0,419 menunjukkan nilai konstanta berpengaruh positif terhadap prestasi kerja (Y) dengan adanya variabel disiplin kerja (X1) dan komunikasi organisasi (X2). Koefisien disiplin kerja menunjukkan bernilai positif dengan asumsi variabel lain tetap maka prestasi kerja akan mengalami peningkatan sebesar 0,512 Koefisien komunikasi organisasi bernilai positif yang berarti bahwa komunikasi organisasi semakin tinggi dengan asumsi variabel lain tetap maka prestasi kerja akan mengalami peningkatan sebesar 0,271. Koefisien regresi menunjukkan adanya hubungan linier disiplin kerja (X1), komunikasi organisasi (X2) prestasi kerja (Y) artinya jika disiplin kerja, komunikasi organisasi ditingkatkan maka prestasi kerja juga akan meningkat.

4.4.3 Uji Hipotesis

4.4.3.1Uji Signifikan Simultan (Uji F)

Tabel 4.13

Hasil Uji F (Uji Signifikan Simultan)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 517,727 2 258,863 95,610 ,000b

Residual 129,959 48 2,707

Total 647,686 50

a. Dependent Variable: prestasikerja

b. Predictors: (Constant), komunikasiorganisasi, disiplinkerja Sumber : Hasil Penelitian (2017) (diolah)

Berdasarkan Tabel 4.13 diperoleh hasil F hitung 95,610 sedangkan Ftabel

pada α = 0,05 dengan derajat pembilang 2 dan derajat penyebut 48 diperoleh

Ftabel 3,19 dari hasil ini diketahui F hitung> F tabel, dan signifikansi 0,000 atau ≤

α = 0,05 dengan demikian posisi titik uji signifikansi berada pada wilayah

penolakan H0. Dapat disimpulkan H0 ditolak dan Ha diterima yang artinya bahwa terdapat pengaruh positif yang signifikan dari seluruh variabel independen yaitu variabel disiplin kerja, komunikasi organisasi secara bersama-sama terhadap variabel dependen prestasi kerja.

4.4.3.2Uji Signifikan Parsial (Uji-t)

Tabel 4.14 Hasil Uji Parsial (Uji t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) ,419 2,531 ,165 ,869

disiplinkerja ,512 ,100 ,635 5,133 ,000

Komunikasior

ganisasi ,271 ,116 ,289 2,336 ,024

a. Dependent Variable: prestasikerja

Sumber : Hasil Penelitian, 2017 (Data diolah)

Pada Tabel 4.14diperoleh hasil sebagai berikut:

1. Nilai thitung untuk variabel disiplin kerja (5,133) lebih besar dibandingkan dengan nilai ttabel (1,67), atau nilai sig t untuk variabel disiplin kerja (0,000) ≤

dari α (0,05). Berdasarkan hasil yang diperoleh maka menolak H0 dan menerima

Ha. Dengan demikian disiplin kerja berpengaruh positif dan signifikan terhadap kinerja pegawai. Memberi arti bahwa dengan ditegakkankan disiplin kerja bagi setiap pegawai dapat memberikan dampak pada peningkatan prestasi kerja. Hal ini menunjukkan variabel pendidikan dan pelatihan (X2) lebih menentukan dalam meningkatkan kinerja pegawai (Y).

organisasi yang baik antara atasan dengan karyawan, sesama karyawan ataupun antar dinasdapat memberikan dampak pada peningkatan prestasi kerja.

4.4.3.3 Koefisien Determinasi (R2)

Hasil analisis koefisien determinasi digunakan untuk melihat kemampuan variabel disiplin kerja dan pendidikan dapat menjelaskan pengaruhnya terhadap variabel kinerja pegawai dapat di lihat pada Tabel 4.15:

Tabel 4.15

Nilai Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,894a ,799 ,791 1,64544

a. Predictors: (Constant), komunikasiorganisasi, disiplinkerja b. Dependent Variable: prestasikerja

Sumber : Hasil Penelitian, 2017 (Data diolah)

Pada Tabel 4.15 nilai R Square adalah 0,799 yang artinya bahwa kemampuan variable disiplin kerja (X1), komunikasi organisasi (X2) dapat menjelaskan variabel prestasi kerja (Y) adalah sebesar 79,9% dan sisanya 20,1% dijelaskan oleh variabel independen yang tidak diteliti.

4.5. Pembahasan

4.5.1.Hasil Hipotesis Variabel Disiplin Kerja dan Komunikasi Organisasi

Terhadap Prestasi Kerja

untuk mengubah perilaku serta sebagai suatu upaya untuk meningkatkan kesadaran dan kesediaan pegawai untuk mentaati semua peraturan dan norma-norma sosial yang berlaku.

Disiplin kerja yang baik dari pegawai akan dapat meningkatkan kinerja dalam mencapai tujuan organisasi. Hal tersebut dikarenakan disiplin kerja dan kinerja pegawai memiliki keterhubungan, sesuai dengan penjelasan Kamus Besar Bahasa Indonesia (2008:333) disiplin ialah kondisi yang merupakan perwujudan sikap mental dan perilaku suatu bangsa ditinjau dari aspek kepatuhan dan ketaatan terhadap ketentuan peraturan dan hukum yang berlaku dalam kehidupan berbangsa dan bernegara. Disiplin dapat hadir sebagai suatu kebiasaan yang akan melekat dalam jiwa individu tersebut jika kesehariannya selalu menaati peraturan di dalam lingkungan sehari-harinya, baik itu dalam lingkungan keluarga, lingkungan masyarakat, lingkungan kerja dan lingkungan luar.

Kedisiplinan dapat dikatakan sebagai salah satu fungsi yang operatif dari Manajemen Sumber Daya Manusia (MSDM).Kedisiplinan merupakan fungsi MSDM yang terpenting karena semakin banyak disiplin pegawai, maka semakin tinggi prestasi kerja yang dapat dicapainya.Tanpa disiplin pegawai yang baik sulit bagi organisasi untuk mecapai hasil yang optimal.

memerlukan alat untuk komunikasi dengan para pegawainya mengenai tingkah laku para pegawai, dan bagaimana memperbaiki perilaku para pegawai menjadi lebih baik lagi dan disiplin kerja yang diterapkan merupakan alat komunikasi pimpinan karena dengan disiplin dalam bekerja dapat menghasilkan prestasi kerja dalam organisasi.

Menurut Komala (2009:73) “Komunikasi adalah proses dimana suatu ide dialihkan dari sumber kepada satu penerima atau lebih, dengan maksud untuk mengubah tingkah laku”. Komunikasi merupakan suatu proses penyampaian ide, konsep, gagasan atau informasi dari sipengirim atau komunikator kepada sipenerima informasi atau komunikan.

Komunikasi harus terjalin baik dengan seluruh pegawai.Komunikasi yang terjalin antara pegawai dan pimpinan hendaknya seimbang sehingga dalam penyampaian informasi atau pesan dapat diterima dengan jelas yang berpengaruh terhadap peningkatan prestasi kerja seluruh pegawai pada suatu instansi.