Kuisioner Penelitian

PENGARUH KARAKTERISTIK PERSONAL AUDITOR, ETIKA AUDIT DAN PENGALAMAN AUDITORTERHADAP TINGKAT

PENYIMPANGAN PERILAKU DALAM AUDIT PADA BADAN PENGAWAS KEUANGAN

DAN PEMBANGUNAN DI KOTA MEDAN

Yang terhormat kepada Bapak/Ibu calon responden, saya yang bernama Riyanti Syarista sedang mengadakan penelitian skripsi sarjana akuntansi

Universitas Sumatera Utara yang berjudul “Pengaruh Karakteristik Personal Auditor, Etika Audit Dan Pengalaman Auditorterhadap Tingkat Penyimpangan Perilaku Dalam Audit Pada Badan Pengawas Keuangan Dan Pembangunan Di Kota Medan”. Penelitian ini bertujuan untuk kepentingan ilmiah. Untuk itu saya berharap Bapak/Ibu dapat menjawab kuisioner ini dengan baik. Semua jawaban akan di jamin kerahasiaannya. Atas bantuan dan perhatiannya saya ucapkan terima kasih.

Hormat saya, Peneliti

Data dan Keterangan Responden

1. Nama/Inisial : ………..

2. Umur : ………tahun

3. Jenis Kelamin : Laki-laki Perempuan

4. Lama masa kerja sebagai auditor :

5. Kedudukan di BPKP :

Junior Auditor

Senior Auditor

Supervisor Auditor

Partner

Manager

6. Pendidikan terakhir :

S1

S2

S3

Pada bagian ini, berikan penilaian dengan memilih salah satu dari 5 poin skala di

bawah ini dengan memberikan tanda silang (X) pada kotak yang telah disediakan.

STS TS N S SS

Sangat Tidak Setuju

KARAKTERISTIK PERSONAL AUDITOR

No Pertanyaan STS TS N S SS

1 Memperoleh pekerjaan yang Anda inginkan adalah suatu keberuntungan.

2 Untuk mendapatkan pekerjaan yang baik, Anda harus memiliki anggota keluarga atau teman pada posisi yang tinggi

3 Pada saat kesempatan mendapatkan

pekerjaan yang baik datang, siapa yang Anda kenal lebih penting daripada apa yang Anda ketahui.

4 Promosi biasanya adalah sebuah nasib baik.

5 Dibutuhkan banyak keberuntungan untuk menjadi pegawai yang berprestasi.

6 Dapat menghasilakan uang semata-mata hanyalah nasib baik.

7 Perbedaan mendasar antara yang dapat menghasilkan banyak uang dengan orang yang menghasilakan sedikit uang adalah keberuntungan.

8 Auditor yang mempunyai pengalaman cukup lama dalam bidangnya, kinerjanya semakin baik dan professional.

9 Saya memiliki keinginan untuk

meninggalkan instansi tempat saya bekerja sekarang ini dalam waktu dekat.

10 Saya sering berfikir keluar dari instansi ini

karena kondisi kerja.

11 Saya mencoba menemukan pekerjaan yang

lebih baik di tempat lain di luar instansi ini untuk mencari kondisi kerja yang lebih baik.

12 Saya berfikir bahwa keberadaan saya sangat

berguna.

13 Saya menghargai diri saya dalam melakukan

pekerjaan.

14 Saya mempunyai sikap positif pada diri saya

terhadap pekerjaan karena saya tidak pernah merasa bosan.

15 Saya merasa terikat secara emosional dengan

instansi tempat saya bekerja.

16 Saya selalu berusaha di atas batas normal

untuk mensukseskan instansi tempat saya bekerja sekarang.

17 Saya merasa menjadi bagian dari instansi

ETIKA AUDIT

No Pertanyaan STS TS N S SS

1 Melakukan prosedur audit yang lebih berfokus karena tersedianya anggaran atau biaya audit yang sesuai.

2 Auditor memberitahukan klien yang lain tentang kemungkinan bangkrut yang di alami klien.

3 Auditor menggunakan nama KAP-nya untuk mengumpulkan dana sumbangan ke

perusahaan-perusahaan.

4 Saya berhak mengingatkan auditor lain, jika melanggar kode etik akuntan.

5 Saya wajib melaporkan setiap tindakan yang melanggar kode etik akuntan.

6 Keputusan anggota dalam melaksanakan kode etik sebagai dasar penyempurna pelaksanaan kode etik dalam menjalani tugas.

7 Menjadi seorang auditor adalah sebuah profesi yang membanggakan dalam hidup saya.

8 Seorang auditor professional harus memenuhi kode etik dalam melaksanakan tugasnya.

9 Auditor adalah profesi terbaik yang selalu saya banggakan.

PENGALAMAN AUDITOR

No Pertanyaan STS TS N S SS

1 Saya tidak memiliki keraguan saat melakukan pekerjaan saya.

2 Saya telah terbiasa melakukan pekerjaan saya.

3 Saya cepat tanggap bila terjadi kesalahan dalam pekerjaan saya.

4 Saya bisa mengenali tanda-tanda akan munculnya suatu masalah pada pekerjaan saya.

5 Saya memiliki rasa percaya diri tinggi dalam melaksanakan pekerjaan saya.

PENYIMPANGAN PERILAKU DALAM AUDIT

No Pertanyaan STS TS N S SS

jabatan.

2 Saya bisa menerima adanya percepatan penyelesaian waktu audit, jika meningkatkan evaluasi kinerja saya.

3 Saya bisa menerima adanya percepatan penyelesaian audit, jika disarankan supervisor.

4 Saya bisa menerima adanya percepatan penyelesaian waktu audit, jika auditor lain juga melakukannya dan penting bagi saya untuk berkompetensi dengan yang lain.

5 Saya bisa menerima penggantian prosedur audit, jika ada bagian dari prosedur audit asli yang sebenarnya tidak begitu diperlukan.

6 Saya bisa menerima prosedur audit, jika npada audit sebelumnya tidak ada masalah dengan system klien yang dihentikan tersebut.

7 Saya bisa menerima penggantian prosedur audit, jika saya percaya prosedur audit yang asli tidak menemukan kesalahan.

8 Saya bisa menerima penggantian prosedur audit, jika ada tekanan waktu yang tinggi untuk menyelesaikan prosedur audit.

9 Saya menerima penghentian satu atau beberapa langkah audit tanpa mengganti prosedur audit lain, jika saya percaya walaupun langkah audit dilanjutkan tidak akan ditemukan kesalahan.

10 Saya menerima penghentian satu atau

beberapa langkah audit tanpa mengganti prosedur audit lain, jika audit sebelumnya tidak ditemukan masalah pad system klien yang dihentikan tersebut.

11 Saya menerima penghentian satu atau

beberapa langkah audit tanpa mengganti prosedut audit lain, jika supervisor ingin mempercepat waktu penyelesaian audit.

12 Saya mnerima penghentian satu atau

beberapa langkah audit tanpa mengganti prosedur audit lain, jika saya percaya langkah audit itu tidak diperlukan.

IDENTITAS RESPONDEN

No Nama L/P

Umur/

Tahun Pendidikan Jabatan

HASIL UJI REABILITAS Realibility

Reliability Statistics

Cronbach's Alpha N of Items

.957 38

2. HASIL UJI LINIERITAS

HASIL MULTIKOLONIERITAS

Karakteristik_Personal .838 1.193

Etika .906 1.104

Karakteristik_Personal .130 .061 .178 2.115 .037

Etika .165 .065 .205 2.540 .013

Pengalaman .612 .127 .418 4.817 .000

a. Dependent Variable: Penyimpangan_Perilaku

HASIL UJI SEREMPAK (UJI F) ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 382.002 3 127.334 20.965 .000a

Residual 643.816 106 6.074

Total 1025.818 109

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 14.553 3.646 3.992 .000

Karakteristik_Personal .130 .061 .178 2.115 .037

Etika .165 .065 .205 2.540 .013

Pengalaman .612 .127 .418 4.817 .000

a. Dependent Variable: Penyimpangan_Perilaku

Tabel 4.17 Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .610a .372 .355 2.46449

DAFTAR PUSTAKA

Explanatory Model Using Auditors’ Personal Characteristics. Journal of

Behavioral Research In Accounting: vol 15: 87-107.

Dwi Hermina, Mira. “Karakteristik Personal Auditor, Pengalaman Audit, dan Indenpendensi Auditor Terhadap Kualitas Audit. Skripsi UIN Jakarta. 2009.

Erlina, 2011. Metodologi Penelitian, Perpustakaan Nasional : Katalog Dalam Terbitan (KDT), Medan.

Ghozali, Imam, 2009. Aplikasi Analisis Multivariante dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Hassanuddin, Abdul Fatah, 2002, Anteseden Dan Konsekuensi Variabel-variabel Profesionalisme (Studi Empiris Pada Internal Auditor Sektor Publik di Lingkungan Badan Pengawas Daerah Kabupaten/Kota di Provinsi Jawa Barat, Program Studi Magister Sains Akuntansi, Universitas Diponegoro, Semarang, Tesis.

Indarto, Stefani Lily; 2011, Dosen Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis, Universitas Katolik Soegijapranata Dinamika Sosial Ekonomi Volume 7 Nomor 2, Edisi November 2011.

Indriantoro, Nur. dan Bambang Supomo, 1999. Metodologi Penelitian Bisnis, Edisi Pertama, Penerbit BPFE, Yogyakarta.

Irawati, Yuke.,Thio Anastasia Petronila, dan Mukhlasin. 2005. Hubungan

Karakteristik Personal Auditor Terhadap Tingkat Penerimaan

Penyimpangan Perilaku Dalam Audit. Solo : Simponsium Nasional Akuntansi VIII.

Irawati, Yuke dan Nensi Natalia. Hubungan Karateristik Personal Auditor Terhadap Tingkat Penerimaan Penyimpangan Perilaku Dalam Audit. Skripsi Unika Atma Jaya. 2005.

Ponemon, L. dan D. Gabhart. “Auditor Independence Judgements: A Cognitive

Developmental Model and Experimental Evidence”, Contemporary Accounting Research. Hal. 227-251. 1990.

Sugoyono, Sukaria. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&B,Bandung: Alfabeta

Trisnaningsih, S. “Pengaruh Komitmen Terhadap Keputusan kerja Auditor: Motivasi Sebagai Variabel Intervening (Studi Empiris Pada KAP di Jawa Timur)” Jurnal Riset Akuntansi Indonesia, Vol 6, No 2. Mei 2003.

Wahyudi,Imam; Lucyanda,Jurica;dan Loekman H. Suhud, 2011, Praktik Penghentian Prematur Atas Prosedur Audit, Program Studi Akuntansi Institut Keuangan Perbankan Dan Informasi Asia Perbanas, Jl. Perbana, Karet Kuningan, Setiabudi, Jakarta 12920.

Wahyudin, September, 2011 Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Semarang, Indonesia; Indah Anisykurlillah, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Semarang, Indonesia; Dwi Harini, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Semarang, Indonesia, Gedung C6, Kampus Sekaran, Gunungpati, Semarang, Jawa Tengah, Indonesia 50229; Analisis Dysfungsional Audit Behavior: Sebuah Pendekatan, Karakteristik Personal Auditor, Diterima : 22 Mei 2010. Disetujui: 9 Juni 2010. Dipublikasikan.

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian kuantitatif. Menurut

Sugiono (20012:7) yaitu metode penelitian yang berlandaskan pasa filsafat

positivism, digunakan untuk meneliti pada populasi atau sampel tertentu. Teknik

pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data

menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistic

dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

3.2 Jenis dan Sumber Data

Jenis penelitian ini adalah penelitian asosiatif. Penelitian asosiatif

merupakan penelitian yang bertujuan untuk melihat hubungan antara dua variabel

atau lebih. Penelitian ini menggunakan pendekatan kuantitatif. Pendekatan

kuantitatif adalah penelitian yang menggunakan data dalam bentuk angka dan

analisisnya menggunakan metode statistik sehingga data yang diperoleh harus

berupa angka (Wahyuni,2009;18).

Sumber data penelitian ini adalah data primer. Data primer adalah sumber

data yang diperoleh secara langsusng dari sumber asli atau pihak pertama. Data

primer secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan riset

atau penelitian. Sata primer dapat berupa pendapat subjek riset (orang) baik secara

individu maupun kelompok, hasil obeservasi terhadap suatu benda (fisik),

3.3 Populasi dan Sample Penelitian 3.3.1 Populasi

Menurut Indriantoro dan Supomo (1999:115) “populasi adalah sesuatu

yang mempunyai karakteristik tertentu”. Populasi dalam penelitian ini adalah

semua auditor yang bekerja di Badan Pengawasan Keuangan dan Pembangunan

(BPKP) di wilayah Medan, sejumlah 140 responden.

3.3.2 Sampel

Sampel adalah bagian dari jumlah dan karakter yang dimiliki oleh populasi

tersebut (Sugiyono, 2012: 91). Sampel penelitian diambil dengan teknik sampling

jenuh (Sampling sensus). Menurut Sugiyono (2012:96) “sampling jenuh adalah

teknik penentuan sampel apabila semua anggota populasi digunakan sebagai

sampel”.

3.4 Definisi Operasional

Dalam bagian ini akan dijelaskan mengenai definisi dan bagaimana cara

pengukuran setiap variabel.

1. Karakteristik Personal Auditor

Karateristik personal auditor adalah ciri atau watak seorang auditor dengan

sifat yang dimiliki dan dipengaruhi keadaan lingkungannya maupun dirinya

sendiri untuk melakukan kegiatan audit. Semua item pertanyaan diukur dengan

menggunakan skala likert, 1 sampai 5. Jawaban yang didapat akan dibuat skor

yaitu: nilai (1) sangat tidak setuju, (2) tidak setuju, (3) netral, (4) setuju, dan (5)

2. Etika Audit

Etika adalah seperangkat pedoman, aturan atau norma yang mengatur

tingkah laku seseorang, baik yang dilakukan atau ditinggalkan yang dianut oleh

sekelompok atau profesi. Penerapan Etika Akuntan Publik adalah aplikasi

seperangkat aturan atau norma atau pedoman yang mengatur perilaku manusia,

baik yang harus dilakukan maupun yang harus ditinggalkan yang dianut oleh

kalangan profesi akuntan publik. Semua item pertanyaan diukur dengan

menggunakan skala likert, 1 sampai 5. Jawaban yang didapat akan dibuat skor

yaitu: nilai (1) sangat tidak setuju, (2) tidak setuju, (3) netral, (4) setuju, dan (5)

sangat setuju.

3. Pengalaman Auditor

Auditor yang mempunyai pengalaman yang berbeda, akan berbeda pula

dalam memandang dan menanggapi informasi yang di peroleh selama melakukan

pemeriksaan dan juga dalam member kesimpulan audit terhadap obyek yang

diperiksa berupa pemberian pendapat.

4. Penyimpangan Perilaku Dalam Audit

“Penyimpangan perilaku audit (Dysfunctional Audit Behavior) merupakan

reaksi terhadap lingkungan, seperti terhadap sistem pengendalian” Donnelly et al,

(2003). diadopsi dari Mowday et al. (1979). Semua item pertanyaan diukur

dengan menggunakan skala interval likert, 1 sampai 5. Jawaban yang didapat

akan dibuat skor yaitu: nilai (1) sangat tidak setuju, (2) tidak setuju, (3) netral, (4)

3.5 Metode Pengumpulan Data

Dalam memperoleh data-data pada penelitian ini, peneliti menggunakan

penelitian lapangan (field research). Data utama penelitian ini diperoleh melalui

penelitian lapangan, peneliti memperoleh data langsung dari pihak pertama (data

primer). Pada penelitian ini, yang menjadi subyek penelitian adalah auditor yang

bekerja di BPKP. Peneliti memperoleh data dengan mengirimkan kuesioner

kepada BPKP secara langsung. Data primer diperoleh dengan menggunakan

daftar pertanyaan yang telah terstruktur dengan tujuan untuk mengumpulkan

informasi dari auditor yang bekerja pada BPKP sebagai responden dalam

penelitian. Sumber data dalam penelitian ini adalah skor masing-masing indikator

variabel yang diperoleh dari pengisian kuesioner yang telah dibagikan kepada

auditor yang berkerja di BPKP sebagai responden.

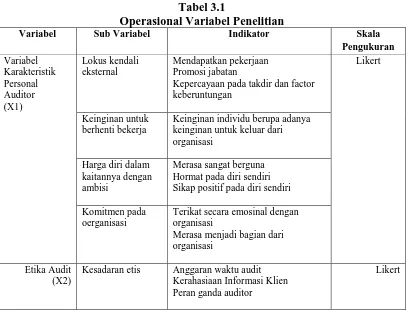

Tabel 3.1

Operasional Variabel Penelitian

Variabel Sub Variabel Indikator Skala Pengukuran

3. Kepercayaan pada takdir dan factor keberuntungan

Likert

b. Keinginan untuk berhenti bekerja

1. Keinginan individu berupa adanya keinginan untuk keluar dari 2. Hormat pada diri sendiri 3. Sikap positif pada diri sendiri

d. Komitmen pada oerganisasi

1. Terikat secara emosinal dengan organisasi

2. Merasa menjadi bagian dari organisasi

Variabel Sub Variabel Indikator Skala Pengukuran b. Kepedulian pada

etika profesi

1. Mendukung profesi auditor 2. Sosialisasi ke rekan sejawat 3. Kebanggaan

4. Aturan etika profesi

5. Auditor adalah profesi terbaik Pengalam

Auditor (X3)

1. Tidak ada keraguan dalam bekerja 2. Sudah terbiasa melakukan pekerjaan 3. Cepat tanggap terhadap masalah 4. Dapat mengenali tanda-tanda

1. Mempercepat penyelesaian audit, jika member peluang saya untuk kenaikan jabatan

2. Mempercepat penyelesaian audit, jika meningkatkan penilaian evaluasi kinerja saya

3. Mempercepat penyelesaian audit, jika disarankan oleh supervisor

4. Mempercepat penyelesaian audit, jika auditor lain juga melakukannya dan penting bagi saya untuk berkompetisi dengan yang lain

1. Mengganti prosedur audit, jika ada bagian dari prosedur audit asli yang sebenarnya tidak begitu diperlukan 2. Mengganti prosedur audit, jika pada

audit sebelumnya tidak ada masalah dengan system klien yang dihentikan tersebut

3. Mengganti prosedur audit, jika saya percaya prosedur audit asli tidak menemukan kesalahan

4. Mengganti prosedur audit, jika ada tekanan waktu yang tinggi untuk menyelesaikan proses audit 1. Menghentikan langkah audit tanpa

mengganti prosedur, jika audit sebelumnya tidak ditemukan masalah 2. Menghentikan langkah audit tanpa

mengganti prosedur, jika supervisor ingin mempercepat waktu

penyelesaian audit

3. Menghentikan langkah audit tanpa mengganti prosedur, jika saya percaya langkah audit itu tidak diperlukan

3.6 Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah statistik

deskriptif, uji kualitas data, uji asumsi klasik dan uji hipotesis. Statistik deskriptif

memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai mean,

standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness

(kemencengan distribusi) (Ghozali, 2011).

3.6.1 Uji Kualitas Data 3.6.1.1 Uji Validitas

Validitas menunjukkan sejauh mana suatu alat pengukur itu mengukur apa

yang ingin diukur, sekiranya peneliti ingin mengukur kuisioner didalam

pengumpulan data penelitian, maka kuisioner yang disusunnya dan teruji

validitasnya, dalam praktek belum tentu data yang terkumpul adalah data yang

valid.

Menurut Situmorang dan Lufti (2014:88) validitas ekternal instrument

diuji dengan cara membandingkan antara krteria yang ada pada instrument dengan

fakta-fakta empiris yang terjadi di lapangan. Penelitian mempunyai validitas

eksternal bila hasil penelitian dapat digeneralisasikan atau diterapkan pada sampel

lain dalam populasi yang diteliti. Untruk meningkatkan validitas eksternal

penelitian selain meningkatkan validitas eksternal instrument, maka dapat

dilakukan dengan memperbesar jumlah sampel.

Untuk melihat validitas ekternal maka nialai Corrected item-Total

Correlation dibandingkan dengan trabel r. uji coba instrument dilakukan pada

validitas dan reliabilitas kuisioner sebelum dilakukan pengumpulan data. Data

dikatakan valid apabila nilai variabelnya diatas 0,361.

3.6.1.2 Uji Realibilitas

Uji realibilitas adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan

reliable atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten

atau stabil dari waktu ke waktu. Untuk mengukur reliabilitas dalam penelitian ini

digunakan uji statistik Cronbach Alpha (α). Suatu variabel dikatakan reliable jika

memberikan nilai Cronbachs Alpha > 0,60. Sedangkan, jika sebaliknya data

tersebut dikatakan tidak reliable (Ghozali, 2011).

3.6.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model regresi

benar-benar menunjukkan hubungan yang signifikan dan representatif. Beberapa asumsi

klasik dari ordinary least squares (OLS) yaitu: Uji Normalitas, Uji

Multikolinearitas, Uji Heteroskedastisitas dan Uji Autokorelasi yang secara rinci

dapat dijelaskan sebagai berikut:

3.6.2.1 Uji Normalitas

Uji normalitas berguna sebagai tahap awal dalam metode pemilihan

analisis data. Tujuan uji normalitas adalah ingin mengetahui apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal. Menurut

Erlina (2011:101), “pengujian ini diperlukan untuk melakukan uji T dan uji F

asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid

untuk jumlah sampel kecil.

Model regresi yang baik adalah memiliki distribusi data normal atau

mendekati normal. Distribusi normal akan membentuk satu garis lurus diagonal

dan ploting data akan dibandingkan dengan dengan garis diagonal. Uji normalitas

dalam penelitian ini dilakukan dengan cara analisis grafik. Normalitas dapat

dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik

pada Normal P-Plot of Regression Standardized atau dengan melihat histogram

dari residualnya, dimana:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal atau

grafik histogramnya menunjukkan pola distribusi normal regresi memenuhi

asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan pola distribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati.

Secara visual kelihatan normal, padahal secara statistik bisa sebaliknya. Oleh

sebab itu disamping uji grafik sebaiknya dilengkapi dengan uji statistik. Uji

statistik yang dapat digunakan untuk menguji normalitas adalah uji statistik

Kolmogorov-Smirnov, kriteria pengujian normalitas data dengan melihat nilai

3.6.2.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi di antara variable independen. Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variable independen. Jika terjadi

korelasi sempurna diantara variable independen maka konsekuensinya adalah

koefisien-koefisien regresi menjadi tidak dapat ditaksir, varian dan nilai standar

error setiap koefisien regresi menjadi tidak terhingga, nilai t akan turun, hasil

estimasi akan menjadi sangat peka terhadap perubahan spesifikasi, kecocokan

data dan estimasi variable-variable yang tidak berkorelasi tidak terpengaruh oleh

munculnya multikolinearitas.

Untuk mendeteksi ada atau tidaknya multikolinearitas yang tinggi antar

variabel independen dapat dideteksi dengan cara melihat nilai tolerance dan

variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel

independen manakah yang dijelaskan oleh variabel independen lainnya.

Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Sebagai dasar acuannya dapat

disimpulkan:

1. Jika nilai tolerance > 0,10 dan nilai VIF < 10, maka dapat disimpulkan bahwa

tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance < 0,10 dan nilai VIF > 10, maka dapat disimpulkan bahwa

3.6.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas ditujukan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varian dan residual satu pengamatan ke pengamatan

yang lain. Salah satu asumsi yang penting dari model regresi linear adalah varian

residual bersifat homokedastisitas atau bersifat konstan. Cara untuk mendeteksi

masalah heteroskedastisitas dapat diketahui dengan melihat ada tidaknya pola

tertentu pada grafik scatterplot antara nilai prediksi variabel terikat (ZPRED)

dengan residualnya (SRESID).

Ghozali (2009:37) menyatakan dasar analisis dari uji heteroskedastis

melalui grafik plot adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y secara acak, maka tidak terjadi heteroskedastisitas.

3.6.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya.

Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah

1. Angka D-W dibawah-2 berarti ada autokorelasi positif.

2. Angka D-W diantara -2 dan 2 berarti tidak ada autokorelasi.

3. Angka D-W di atas +2 berarti ada autokorelasi negatif.

Menurut Makridakis (dalam Sulaiman, 2004:89) Untuk mendeteksi ada

atau tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson (DW)

dengan ketentuan sebagai berikut:

1. 1,65< DW < 2,35 berarti tidak terjadi autokorelasi

2. 1,21< DW < 1,65 atau 2,35 < DW < 2,79 berarti tidak dapat disimpulkan.

3. DW < 1,21 atau DW > 2,79 berarti terjadi autokorelasi.

3.5.3 Analisis Regresi Linear Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh

dari beberapa variabel bebas terhadap variabel terikat. Penelitian ini

menggunakan model analisis regresi berganda dengan persamaan kuadrat terkecil

atau ordinary least square (OLS) untuk menganalisis pengaruh Karakteristik

personal auditor, etika audit dan pengalaman auditor terhadap tingkat

penyimpangan dalam audit, dengan model dasar sebagai berikut :

Y= a + b1X1 + b2X2 + b3X3 + e

Keterangan :

Y = Penyimpangan dalam audit

a = Konstanta

X1 = Karakteristik personal auditor

X2 = Etika Audit

X3 = Pengalaman Auditor

3.5.4 Uji Hipotesis

Untuk menguji hipotesis yang diajukan peneliti maka dilakukan uji

pengaruh f (simultan), uji koefisien determinasi dan uji pengaruh t (parsial).

3.5.4.1 Uji Koefisien Determinasi (Uji R2)

Koefisien determinasi (R2) digunakan untuk mengetahui apakah ada

hubungan pengaruh antara dua variabel. Nilai koefisien determinasi menunjukkan

persentase variasi nilai variabel dependen yang dapat dijelaskan oleh persamaan

regresi yang dihasilkan. Besarnya koefisien determinasi adalah 0 sampai dengan

1. Menurut Algifari (2000:68), “semakin mendekati nol besarnya koefisien

determinasi (R2) suatu persamaan regresi, semakin kecil pula pengaruh semua

variabel independen terhadap nilai variabel dependen (dengan kata lain semakin

kecil kemampuan model dalam menjelaskan perubahan nilai variabel dependen)".

Sebaliknya, semakin mendekati satu besarnya koefisien determinasi (R2) suatu

persamaan regresi, semakin besar pula pengaruh semua variabel independen

terhadap variabel dependen (dengan kata lain semakin besar kemampuan model

yang dihasilkan dalam menjelaskan perubahan nilai variabel dependen).

3.5.4.2 Uji Pengaruh F (Simultan)

Pengujian ini bertujuan untuk menguji apakah semua variabel independen

yang dimasukkan ke dalam model berpengaruh secara bersama-sama terhadap

variabel dependen. Pengujian ini dilakukan dengan menggunakan significance

level 0,05 (α= 5%). Penerimaan atau penolakan hipotesis dilakukan dengan

1. Bila nilai signifikan f < 0,05 maka H0 ditolak atau Ha diterima yang berarti

koefisien regresi signifikan, artinya terdapat pengaruh semua variabel

independen terhadap variabel dependen.

2. Bila nilai signifikan f < 0,05 maka H0 diterima atau Ha ditolak yang berarti

koefisien regresi tidak signifikan

Dalam penelitian ini, pengujian nilai signifikan f dilakukan untuk melihat

pengaruh karakteristik personal auditor, etika audit dan pengalaman auditor

terhadap tingkat penyimpangan dalam audit secara simultan.

3.5.4.3 Uji Pengaruh T (Parsial)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas atau variabel independen secara individual dalam menerangkan

variansi variabel dependen (Ghozali, 2009:84). Kriteria yang digunakan dalam

menolak atau menerima hipotesis adalah :

a. Ha diterima apabila t-hitung > t-tabel , pada α = 5%

b. Ha ditolak apabila t-hitung < t-tabel , pada α = 5%

Dalam penelitian ini, pengujian statistik t digunakan untuk mengetahui

pengaruh masing-masing variabel independen terhadap variabel dependen, yaitu :

a. Menguji seberapa jauh Karakteristik Personal Auditor mempengaruhi tingkat

Penyimpangan dalam Audit.

b. Menguji seberapa jauh Etika Audit mempengaruhi tingkat Penyimpangan

dalam Audit.

c. Menguji seberapa jauh Pengalaman Auditor mempengaruhi tingkat

BAB IV

HASIL DAN PEMBAHASAN 4.1 Validitas dan Reliabilitas Instrumen

4.1.1 Uji Validitas

Validitas menunjukkan sejauh mana suatu alat pengukur itu mengukur apa

yang ingin diukur, sekiranya peneliti ingin mengukur kuisioner didalam

pengumpulan data penelitian, maka kuisioner yang disusunnya dan teruji

validitasnya, dalam praktek belum tentu data yang terkumpul adalah data yang

valid.

Menurut Situmorang dan Lufti (2014:88) validitas ekternal instrument

diuji dengan cara membandingkan antara krteria yang ada pada instrument dengan

fakta-fakta empiris yang terjadi di lapangan. Penelitian mempunyai validitas

eksternal bila hasil penelitian dapat digeneralisasikan atau diterapkan pada sampel

lain dalam populasi yang diteliti. Untruk meningkatkan validitas eksternal

penelitian selain meningkatkan validitas eksternal instrument, maka dapat

dilakukan dengan memperbesar jumlah sampel.

Untuk melihat validitas ekternal maka nialai Corrected item-Total

Correlation dibandingkan dengan trabel r. uji coba instrument dilakukan pada

Badan Pengawas Keuangan dan Pembangunan dimana sampel validitas sebanyak

110 responden. Tujuan pengujian instrument penelitian untuk mengetahui tingkat

validitas dan reliabilitas kuisioner sebelum dilakukan pengumpulan data. Adapun

Tabel 4.1

Berdasarkan Tabel 4.1 diperoleh bahwa ada pertanyaan yang tidak valid atau nilai

variabelnya kurang dari 0,361 yaitu pada pertanyaan no 3, 9, 16, 38,dan 32.

Sehingga pertanyaan harus dihapus dan dilakukan pengujian kembali.

Berdasarkan tabel 4.2, hasil pengujian instrument setiap butir variabel

memiliki nilai yang lebih besar dari 0,361. Hal ini dapat disimpulkan bahwa

seluruh instrumen dari variabel adalah valid dan dapat digunakan dalam

penelitian.

4.1.2 Uji Realibilitas

Untuk mengetahui konsistensi atau kepercayaan hasil ukur yang

mengandung kecermatan pengukuran maka dilakukan uji reliabilitas. Suatu

kuisiner dikatakan realibel jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. Realibilitas menunjukkan bahwa suatu

instrument dapat dipercaya untuk digunakan sebagai alat pengumpul data karena

instrument tersebut sudah baik. Uji realibilitas adalah uji untuk mengetahui

kelayakan kuisioner sebagai alat pengumpul data.

Pengujian realibilitas kuesioner dalam penelitian ini menggunakan one shot atau

pengukuran sekali saja dan untuk menguji realibilitasnya digunakan uji statistik

Cornbach Alpha. Menurut Umar (2009), untuk suatu konstruk atau variabel

dikatakan reliabel jika memberikan nilai Cornbach alpha > 0,60.

Hasil pengujian reliabilitas terhadap instrumen menghasilkan angka

cronbach Alpha lebih besar dari 0,60 yaitu sebesar 0,957, reliabilitas berada pada

level yang sangat tinggi yakni 0,81 - 1,00. Berdasarkan hal tersebut maka dapat

disimpulkan item pernyataan kuesioner dalam penelitian ini adalah reliable dan

Tabel 4.3

Sumber: Hasil Penelitian (2015), data diolah

4.2 Deskriptif Responden

Tabel 4.4 Jenis_Kelamin

Frequency Percent Valid Percent Cumulative Percent Valid Laki-Laki 76 69.1 69.1 69.1

Perempuan 34 30.9 30.9 100.0 Total 110 100.0 100.0

Sumber: Hasil Penelitian (2016), data diolah

Berdasarkan dengan jenis kelamin, pegawai yang menjadi responden pada

penelitian ini adalah laki-laki sebanyak 76 orang dengan persetase 69,1 % dan

perempuan sebanyak 34 orang dengan persentase 30,9 %.

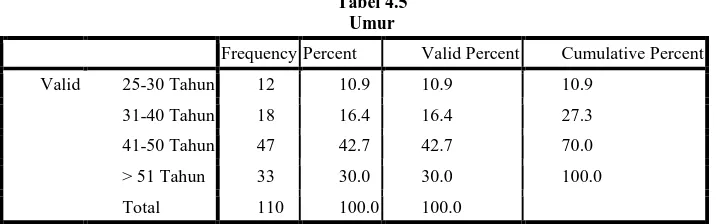

Tabel 4.5 Umur

Frequency Percent Valid Percent Cumulative Percent Valid 25-30 Tahun 12 10.9 10.9 10.9

31-40 Tahun 18 16.4 16.4 27.3 41-50 Tahun 47 42.7 42.7 70.0 > 51 Tahun 33 30.0 30.0 100.0 Total 110 100.0 100.0

Sumber: Hasil Penelitian (2016), data diolah

Berdasarkan dengan umur,pegawai yang menjadi responden pada

penelitian ini adalah pegawai dengan umur 25-30 tahun sebanyak 12 orang

dengan persentase 10,9 %, umur 31-40 tahun sebanyak 18 orang dengan

persentase 16,4 %, umur 41-50 tahun sebanyak 47 orang dengan persentase 42,7

Tabel 4.6 Pendidikan

Frequency Percent Valid Percent Cumulative Percent

Valid S1 61 55.5 55.5 55.5

S2 22 20.0 20.0 75.5

S3 27 24.5 24.5 100.0

Total 110 100.0 100.0

Sumber: Hasil Penelitian (2016), data diolah

Berdasarkan tingkat pendidikan, responden berpendidikan S1 sebanyak 61

orang dengan persentase 55,5%, responden berpendidikan S2 sebanyak 22 orang

dengan persentase 20,0%, dan responden berpendidikan S3 sebanyak 27 orang

dengan persetase 24,5%.

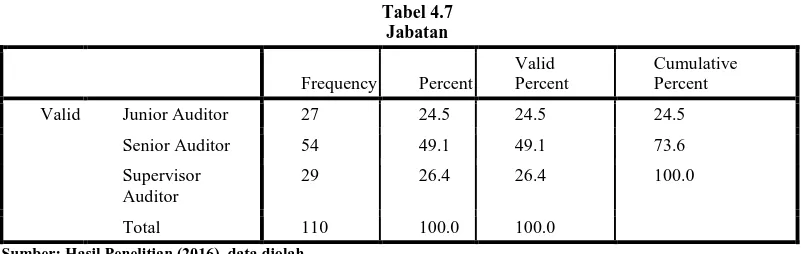

Sumber: Hasil Penelitian (2016), data diolah

Berdasarkan dengan jabatan, pegawai yang menjadi responden pada

penelitian ini adalah pegawai dengan jabatan junior auditor sebanyak 27 orang

dengan persentase 24,5%, pegawai dengan jabatan senior auditor sebanyak 54

orang dengan persentase 49,1%, dan pegawai dengan jabatan supervisor auditor

sebanyak 29 orang dengan persentase 26,4%.

Tabel 4.8 Masa_Kerja

Frequency Percent Valid Percent Cumulative Percent Valid <5 Tahun 1 .9 .9 .9

Berdasarkan masa kerja, pegawai yang menjadi responden pada penelitian

ini adalah pegawai dengan masa kerja <5tahun sebanyak 1 orang dengan

persentase 9%, masa kerja 6-10 tahun sebanyak 11 orang dengan persentase

10,0%, masa kerja 11-15tahun sebanyak 9 orang dengan persentase 8,2%, masa

kerja 16-20 tahun sebanyak 34 orang dengan persentase 30,9%, dan masa kerja

>21 tahun sebanyak 55 orang dengan persentase 50,0%.

4.3 Deskripsi Jawaban

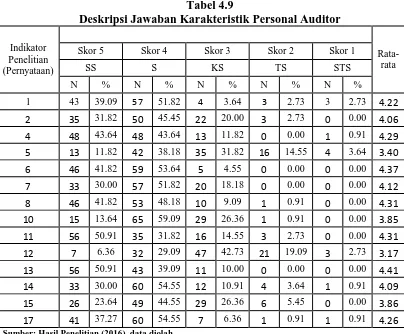

Tabel 4.9

Deskripsi Jawaban Karakteristik Personal Auditor

Indikator

Sumber: Hasil Penelitian (2016), data diolah

Berdasarkan hasil pengolahan data kuisioner yang dibagikan ke 110

responden dan setiap kuisioner diberikan/dibubuhi dengan 17 pertanyaan terhadap

Pertanyaan kedua responden menjawab rata-rata nilai sebesar 4,06. Pertanyaan

keempat responden menjawab rata-rata nilai sebesar 4,29. Pertanyaan kelima

responden menjawab rata-rata nilai sebesar 3,40. Pertanyaan keenam responden

menjawab rata-rata nilai sebesar 4,37. Pertanyaan ketujuh responden menjawab

rata-rata nilai 4,12. Pertanyaan kedelapan responden menjawab rata-rata nilai

sebesar 4,31. Pertanyaan kesepuluh responden menjawab rata-rata nilai 3,85.

Pertanyaan kesebelas responden menjawab rata-rata nilai sebesar 4,31. Pertanyaan

keduabelas responden menjawab rata-rata nilai sebesar 3,17. Pertanyaan

ketigabelas responden menjawab rata-rata nilai sebesar 4,41. Pertanyaan

keempatbelas responden menjawab rata-rata nilai sebesar 4,09. Pertanyaan

kelimabelas responden menjawab rata-rata nialai sebesar 3,86. Pertanyaan

ketujuhbelas responden menjawab rata-rata nilai sebesar 4,26.

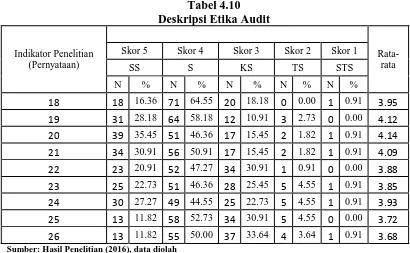

Tabel 4.10

Sumber: Hasil Penelitian (2016), data diolah

Berdasarkan tabel tentang variabel etika audit menerangkan bahwa untuk

Pertanyaan kesembilanbelas responden menjawab rata-rata nilai sebesar 4,12.

Pertanyaan keduapuluh responden menjawab rata-rata nilai sebesar 4,14.

Pertanyaan keduapuluhsatu responden menjawab rata-rata nilai sebesar 4,09.

Pertanyaan keduapuluhdua responden menjawab rata-rata nialai sebesar 3,88.

Pertanyaan keduapuluhtiga responden menjawab rata-rata nilai sebesar 3,85.

Pertanyaan keduapuluhempat responden menjawab rata-rata nilai sebesar 3,93.

Pertanyaan keduapuluhlima responden menjawab rata-rata nilai sebesar 3,72.

Pertanyaan keduapuluhenam responden menjawab rata-rata nilai sebesar 3,68.

Tabel 4.11

Sumber: Hasil Penelitian (2016), data diolah

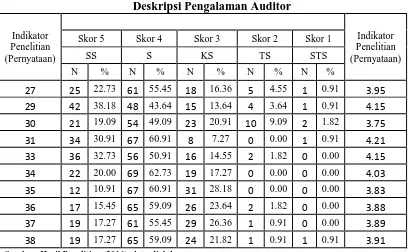

Berdasarkan table tentang variabel pengalaman auditor menerangkan

bahwa untuk pertanyaan keduapuluhtujuh responden menjawab rata-rata nilai

sebesar 3,91. Pertanyaan keduapuluhdelapan responden menjawab rata-rata nilai

sebesar 4,01. Pertanyaan ketigapuluh responden menjawab rata-rata nilai sebesar

3,97. Pertanyaan ketigapuluhsatu responden menjawab rata-rata nilai sebesar 3,97.

Tabel 4.12

Deskripsi Penyimpangan Perilaku Dalam Audit

Indikator

Sumber: Hasil Penelitian (2016), data diolah

Berdasarkan table tentang variabel penyimpangan perilaku dalam audit

menerangkan bahwa untuk pertanyaan ketigapuluhdua responden menjawab

rata-rata nilai sebesar 3,95. Pertanyaan ketigapuluhtiga responden menjawab rata-rata-rata-rata

nilai sebesar 4,15. Pertanyaan ketigapuluhempat responden menjawab rata-rata

nilai sebesar 3,75. Pertanyaan ketigapuluhlima responden menjawab rata-rata nilai

sebesar 4,21. Pertanyaan ketigapuluhenam responden menjawab rata-rata nilai

sebesar 4,15. Pertanyaan ketigapuluhtujuh responden menjawab rata-rata nilai

sebesar 4,03. Pertanyaan ketigapuluhdelapan responden menjawab rata-rata nilai

sebesar 3,83. Pertanyaan ketigapuluhsembilan responden menjawab sebasar 3,88.

Pertanyaan keempatpuluh responden menjawab rata-rata nilai sebesar 3,89.

Pertanyaan keempatpuluhsatu responden menjawab rata-rata nilai sebesar 3,91.

4.4 Uji Asumsi Klasik 4.4.1 Uji Normalitas

Data dinyatakan berdistribusi normal jika data tersebut tidak menceng ke

gambar lonceng. Pada gambar 4.1 terlihat bahwa bentuk kurva tidak menceng ke

kiri dan ke kanan, sehingga data dapat dinyatakan normal.

Gambar 4.1 Uji Normalitas

Untuk melihat linearitas bisa menggunakan normal PP plot, jika titik titik

(data) membentuk garis lurus bisa disimpulkan bahwa linearitas dalam regresi

Gambar 4.2 Uji Linieritas 4.4.2 Uji Heterokedastisitas

Uji heterokedastisitas pada prinsipnya untuk menguji apakah sebuah grup

mempunyai varians yang sama diantara anggota grup yang lain. Yang seharusnya

terjadi adalah varians variabel independen adalah konstan (sama) untuk setiap

nilai tertentu variabel independen (homokedastisitas). Untuk mendeteksi

Gambar 4.3 Uji Heterokedastisitas

Dari gambar 4.3 dapat terlihat titik-titik menyebar secara acak tidak

membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun

dibawah angka Nol pada sumbu Y. hal ini dapat disimpulkan tidak terjadi

heterokedastisitas pada model regresi.

4.4.3 Uji Multikolonieritas

Untuk menguji apakah terdapat Multikolinearitas atau tidak dalam model

regresi bisa melihat nilai korelasi. Jika koefisien korelasi variabel eksogen tinggi

(mendekati 1) maka terjadi multikolinearitas.Cara lainnya ialah dengan melihat

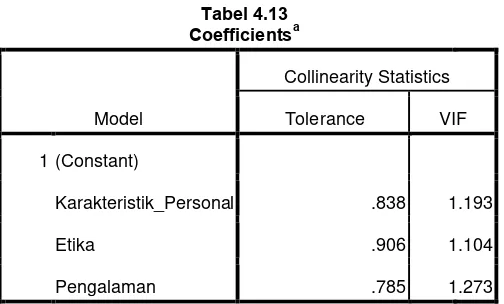

Tabel 4.13

Karakteristik_Personal .838 1.193

Etika .906 1.104

Pengalaman .785 1.273

a. Dependent Variable: Penyimpangan_Perilaku

Dari table 4.13 dapat dilihat bahwa nilai VIF <5 dan tolerance > 0,05

maka dapat dismpulkan tidak terdapat masalah multikolonieritas pada penelitian

ini.

4.5 Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk mengetahui pengaruh antara

variabel bebas (karakteristik personal auditor, etika audit, dan pengalaman

auditor) terhadap variabel terikat (penyimpangan prilaku audit) yang dilakukan

pada 110 orang auditor yang bekerja di Badan Pengawas Keuangan dan

Pembangunan di Medan.

Analisis Regresi Linear Berganda dalam penelitian ini menggunakan

bantuan aplikasi software SPSS. Bentuk perumusannya sebagai berikut:

Y= a + B1X1 + B2X2 +B3X3 + e

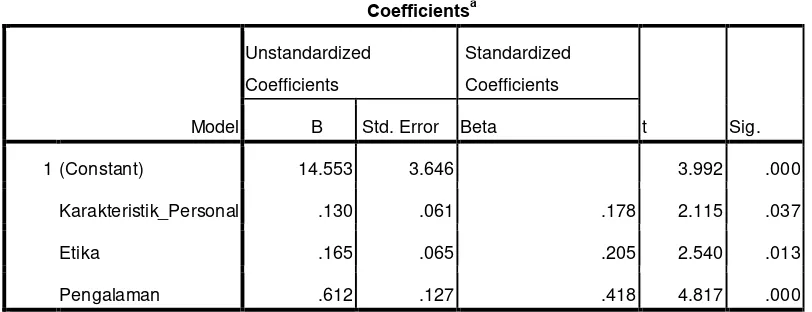

Karakteristik_Personal .130 .061 .178 2.115 .037

Etika .165 .065 .205 2.540 .013

Pengalaman .612 .127 .418 4.817 .000

1. Konstanta (a) = 14,533 , ini menunjukkan tingkat konstan, dimana jika

variabel kerakteristik personal (X1), etika (X2),dan pengalaman auditor

(X3), adalah 0, maka penyimpangan perilaku (Y) tetap ada sebesar 14,533,

dengan asumsi variabel lain tetap.

2. Koefisien X1 = 0,130, ini menunjukkan bahwa variabel karakteristik

personal (X1) berpengaruh positif terhadap penyimpangan perilaku.

Dengan kata lain, jika variabel karakteristik personal (X1) meningkat

sebesar satu satuan perilaku akan meningkat sebesar 0,130 satuan,

dengan asumsi variabel lain tetap.

3. Koefisien X2 = 0,165, ini menunjukkan bahwa variabel etika (X2)

berpengaruh positif terhadap penyimpangan perilaku. Dengan kata lain,

jika variabel etika (X2) meningkat sebesar satu satuan maka penyimpangan

perilaku akan meningkat sebesar 0,083 satuan, dengan asumsi variabel lain

tetap.

4. Koefisien X3 = 0,612, ini menunjukkan bahwa variabel pengalaman

auditor(X3) berpengaruh positif terhadap penyimpangan perilaku. Dengan

kata lain, jika variabel pengalaman auditor (X3) meningkat sebesar satu

satuan maka penyimpangan perilakuakan meningkat sebesar 0,612 satuan,

dengan asumsi variabel lain tetap.

4.5.1 Uji Serempak (Uji F)

Untuk melihat kelayakan model regresi apakah sudah benar dapat dilihat

diatas terlihat nilai F hitung (20,965) >F tabel (2,69) maka model regresi

dinyatakan layak. Nilai signifikan < 0.05, maka model regresi layak. Dari tabel

4.11 dibawah terlihat nilai signifikan (0,00) < 0,05 maka model regresi

dinyatakan layak.

Berdasarkan tabel 4.11 telah menunjukkan nilai Fhitung>F tabel. Hal ini

menunjukkan bahwa variabel bebas (karakteristik personal, etika, dan

penyimpanganprilaku audit) yang dilakukan pada 110 orang auditor yang bekerja

di Badan Pengawas Keuangan dan Pembangunan di Medan.

4.5.2 Uji Parsial (Uji t)

Uji-t (uji parsial) dilakukan untuk melihat secara individu pengaruh secara

signifikan dari variabel bebas terhadap variabel terikat. Dengan kriteria

pengambilan keputusan:

a. Ho diterima jika thitung< ttabelpada α = 5%

b. Ho diterima jika thitung> ttabelpada α = 5%

Nilai ttabel dapat dilihat pada α = 5% yang dipeeroleh dari n-k

n= jumlah sampel yaitu 110 orang

k= jumlah variabel yang digunakan yaitu 4

Tabel 4.15 ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 382.002 3 127.334 20.965 .000a Residual 643.816 106 6.074

Total 1025.818 109

maka nilai ttabel 5%(106) adalah 1,65

hasil uji secara parsial dapat dilihat pada tabel 4.12

Tabel 4.16

Karakteristik_Personal .130 .061 .178 2.115 .037

Etika .165 .065 .205 2.540 .013

Pengalaman .612 .127 .418 4.817 .000

a. Dependent Variable: Penyimpangan_Perilaku Dari tabel 4.12 dapat disimpulkan bahwa

a. Variabel karakteristik personal secara parsial berpengaruh positif dan

signifikan terhadap penyimpangan perilaku. Hal ini terlihat dari nilai

signifikan 0,037<0,05 dan nilai t hitung > nilai t tabel (2,115>1,65).

b. Variabel etika secara parsial berpengaruh positif dan signifikan terhadap

penyimpangan perilaku. Hal ini terlihat dari nilai signifikan 0,013≤ 0,05

dan nilai t hitung > nilai t tabel (2,540>1,65).

c. Variabel pengalaman auditor secara parsial berpengaruh positif dan

signifikan terhadap penyimpangan perilaku. Hal ini terlihat dari nilai

signifikan 0,000<0,05 dan nilai t hitung > nilai t tabel (4,817>1,65).

4.5.3 Uji Koefisien Determinasi(R2)

Pengujian dengan menggunakan uji koefisien determinasi (R2), yaitu untuk melihat besarnya pengaruh varibel bebas. Uji koefisien determinasi adalah

R-square atau nilai determinan (R2) mendekati satu berarti pengaruh variabel eksogen terhadap variabel endogen kuat.

Tabel 4.17 Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .610a .372 .355 2.46449

a. Predictors: (Constant), Pengalaman, Etika, Karakteristik_Personal b. Dependent Variable: Penyimpangan_Perilaku

Nilai R adalah 0,610, yang berarti hubungan karakteristik personal, etika,

dan pengalaman auditor terhadap penyimpangan perilaku sebesar 61%. Artinya

hubungan antara variabel X dan Y erat. Besarnya nilai R square pada tabel 4.13

(model summary) adalah 0,372. Angka 0,380 berarti 37,2% besarnya pengaruh

variabel eksogen (karakteristik personal, etika, dan pengalaman auditor) terhadap

variabel endogen (penyimpangan perilaku). Dengan dengan kata lain variabel

endogen pengalaman auditordapat dijelaskan oleh variabel eksogen (karakteristik

personal, etika, dan pengalaman auditor) sebesar 38%. Sedangkan sisanya

(1-0,372) = 0,628 dapat diterangkan oleh variabel lain diluar karakteristik personal,

etika, dan pengalaman auditor.

4.6 Pembahasan

4.6.1 Karakteristik Personal Auditor Terhadap Penyimpangan Perilaku Audit

Menurut Jansen & Glinow (1985) dalam Octamy (2008), perilaku individu

merupakan refleksi dari sisi personalitasnya sedangkan faktor situasional yang

terjadi saat ini akan mendorong seseorang untuk membuat keputusan. Dari

pendapat tersebut, dapat disimpulkan bahwa perilaku disfungsional audit dapat

disebabkan oleh faktor karakteristik personal auditor (faktor internal) serta faktor

Berdasarkan uji t yang dilakukan dalam penelitian ini secara parsial

karakteristik personal auditor berpengaruh positif dan signifikan terhadap

penyimpangan perilaku audit di Badan Pengawas Keuangan dan Pembangunan di

Kota Medan. Pengaruh antara dua variabel ini dapat dilihat dari nilai Thitung

sebesar 2,115 dan nilai probabilitas sebesar 0,037.

Hal ini sesuai dengan penelitian Donnely et al. (2003) yang menyatakan

bahwa terdapat hubungan positif antara lokus kendali eksternal dan keinginan

untuk berhenti bekerja dengan tingkat penerimaan perilaku disfungsional dalam

audit serta adanya hubungan negatif antara tingkat kinerja pribadi karyawan

dengan tingkat penerimaan perilaku disfungsional dalam audit. Namun hal ini

berbeda dengan penelitian Irawati, dkk (2005) yang menyatakan terdapat

hubungan positif antara lokus kendali eksternal dan keinginan untuk berhenti

bekerja dengan penerimaan penyimpangan perilaku audit, sedangkan tingkat

kinerja dan harga diri kaitannya dengan ambisi memiliki hubungan positif yang

tidak signifikan terhadap penerimaan penyimpangan perilaku audit. Hasil ini juga

berbeda dengan penelitian Provita Wijayanti (2009) yang menyatakan

karakteristik personal auditor yang bekerja di BPKP wilayah Jawa Tengah dan

DIY yaitu locus of control berhubungan positif terhadap penerimaan perilaku

disfungsional audit tetapi tidak signifikan.

Pada situasi dimana individu dengan lokus kendali eksternal, mereka

cenderung merasa tidak mampu untuk mendapatkan dukungan kekuatan yang

pertahanan mereka (Solar dan Bruehl, 1971 dalam Irawati, dkk, 2005). Dan

perilaku ini jelas terlihat dalam situasi dimana pegawai merasakan tingkat struktur

atau pengawasan control yang tinggi. Keinginan untuk berhenti bekerja dapat

membuat seseorang menjadi kurang peduli terhadap apa yang ia lakukan di dalam

organisasinya sehingga lebih dapat terlibat dalam penyimpangan perilaku karena

menurunnya ketakukan akan kemungkinan jatuhnya sangsi apabila perilaku

tersebut terdeteksi (irawati, dkk, 2005). Komitmen pada organisasi merupakan

alat prediksi yang sangat baik untuk beberapa perilaku penting, diantaranya

adalah perputaran pegawai, kesetiaan pegawai kepada nilai organisasi dan

keinginan untuk melakukan pekerjaan ekstra (untuk melakukan pekerjaan

melebihi apa yang seharusnya dikerjakan). Jadi, auditor yang memiliki

kecenderungan lokus kendali eksternal, keinginan untuk berpindah kerja dan

komitmen pada organisasi lebih dapat menerima penyimpangan perilaku dalam

audit.

4.6.2 Etika Audit terhadap Penyimpangan Perilaku Audit

Etika (Ethics) adalah aturan mengenai prinsip-prinsip dan nilai-nilai moral

yang mengatur prilaku seseorang atau kelompok mengenai apa yang benar dan

apa yang salah.( Daft (2002:167)). Berdasarkan uji t yang dilakukan dalam

penelitian ini secara parsial etika audit berpengaruh positif dan signifikan terhadap

penyimpangan perilaku audit di Badan Pengawas Keuangan dan Pembangunan di

Kota Medan. Pengaruh antara dua variabel ini dapat dilihat dari nilai Thitung

Hasil ini sesuai dengan penelitian Ida Suraida (2005) yang menyatakan

etika berpengaruh positif signifikan terhadap skeptisisme professional auditor.

Sama halnya dengan Ponemon dan Gabhart (1990) yang menemukan bahwa

profesi kognitif etika auditor akan mempengaruhi independensi auditor.

Kesadaran etis serta kepedulian pada etika profesi yang merupakan faktor

pembentuk ketaatan pada etika hendaknya terus dipelihara dan diingatkan oleh

setiap auditor di BPKP, sebagai bekal dalam mempertahankan kredibilitas profesi.

Independensi merupakan salah satu nilai etis yang dijabatkan secara tertulis bagi

seorang auditor sebagai panduan agar dapat selalu berperilaku etis.

4.6.3 Pengalaman Auditor Terhadap Penyimpangan Perilaku Audit

Pengalaman personel audit akan meningkatkan kompetensi mereka dalam

menjalankan setiap penugasan. Personel audit berpengalaman memakai analisis

yang lebih teliti, terinci dan runtut dalam mendeteksi gejala kekeliuran

dibandingkan dengan analisi yang tidak berpengalaman.

Berdasarkan uji t yang dilakukan dalam penelitian ini secara parsial

pengalaman auditor berpengaruh positif dan signifikan terhadap penyimpangan

perilaku audit di Badan Pengawas Keuangan dan Pembangunan di Kota Medan.

Pengaruh antara dua variabel ini dapat dilihat dari nilai Thitung sebesar 4,817 dan

nilai probabilitas sebesar 0,000.

Hasil ini sesuai dengan penelitian Ida Suraida (2005) yang menyatakan

pengalaman audit berpengaruh positif signifikan terhadap skeptisisme

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

1. Secara parsial variabel karakteristik personal auditor berpengaruh positif

dan signifikan terhadap tingkat penyimpangan perilaku audit auditor Badan

Pengawas Keuangan dan Pembangunan Kota Medan.

2. Secara parsial variabel etika audit berpengaruh positif dan signifikan

terhadap tingkat penyimpangan perilaku audit auditor Badan Pengawas

Keuangan dan Pembangunan Kota Medan.

3. Secara parsial variabel pengalaman auditor berpengaruh positif dan

signifikan terhadap tingkat penyimpangan perilaku audit auditor Badan

Pengawas Keuangan dan Pembangunan Kota Medan.

4. Secara simultan variabel karakteristik personal auditor, etika audit dan

pengalaman auditor berpengaruh positif dan signifikan terhadap tingkat

penyimpangan perilaku audit auditor Badan Pengawas Keuangan dan

Pembangunan Kota Medan.

5.2 Saran

1. Untuk penelitian selanjutnya disarankan untuk menambah variabel lain

yang lebih berpengaruh terhadap penyimpangan perilaku dalam audit.

2. Peneliti selanjutnya disarankan untuk mendapatkan data berupa wawancara

dari beberapa auditor yang menjadi responden penelitian agar bisa

pertanyaan-pertanyaan kuisioner yang mungkin terlalu sempit atau kurang

menggambarkan keadaan yang sesungguhnya.

3. Penelitian lebih lanjut diharapkan dapat memperluar daerah survey, atau

menggunakan sampel yang berbeda dari penelitian ini, sehingga hasil

penelitian lebih mungkin untuk disimpulkan secara umum.

4. Penelitian selanjutnya diharapkan menyebarkan dan mengumpulkan

kuisioner pada waktu yang tepat, sehingga jumlah responden dapat lebih

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Pengertian Auditing

Menurut Sukrisno Agoes (2012:4) Auditing adalah suatu pemeriksaan

yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap

laporan keuangan yang telah disusun oleh pihak manajemen beserta

catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat

memberikan pendapat mengenai laporan kewajaran laporan keuangan tersebut.

2.1.2 Karakteristik Personal Auditor

“Karakteristik personal auditor merupakan salah satu faktor penentu yang

membedakan penerimaan auditor akan perilaku disfungsional” Donelly et. al,

(2003). Karateristik personal auditor dilihat dari empat dimensi, yakni Locus of

control, keinginan untuk berpindah kerja (turnover intention) dan kinerja

karyawan(employee performance) yang dimiliki oleh para auditor,dan komitmen

organisasional berhubungan terhadap penyimpangan prilaku audit yang terdiri

dari premature sign off, under reporting of time dan altering/replacing of audit

procedure.

2.1.3 Etika Audit

Menurut Elder (2011:60) “Etika dapat didefinisikan secara luas sebagai

seperangkat prinsip-prinsip moral atau nilai-nilai”. Menurut Daft (2002:167),

“Etika (Ethics) adalah aturan mengenai prinsip-prinsip dan nilai-nilai moral yang

mengatur prilaku seseorang atau kelompok mengenai apa yang benar dan apa

bahwa etika adalah prinsip dan nilai moral yang akan mempengaruhi seseorang

dalam pelaksanaan tindakannya. Menurut Keraf (1998), etika dapat dibagi

menjadi dua, yaitu sebagai berikut:

1. Etika umum

Etika umum berkaitan dengan bagaimana manusia mengambil keputusan

etis, teori-teori etika dan prinsip modal dasar yang menjadi pegangan bagi

manusia dalam bertindak, serta tolak ukur dalam menilai baik buruknya

suatu tindakan. Etika umum dapat digolongkan dengan ilmu pengetahuan

yang membahas mengenai pengertian umum dan teori-teori.

2. Etika Khusus

Etika khusus adalah penerapan prinsip-prinsip modal dasar dalam bidang

kehidupan yang khusus. Etika khusus dapat dibagi menjadi dua, yaitu:

a. Etika individual, menyangkut kewajiban dan sikap manusia terhadap

dirinya sendiri.

b. Etika sosial, berkaitan dengan kewajiban, sikap dan pola perilaku

manusia lainnya salah satu bagian dari etika social adalah etika profesi.

Ponemon dan Gabhart (1990) menemukan bahwa profesi kognitif etika

auditor akan mempengaruhi independensi auditor. Indenpendensi merupakan isu

yang menarik karena dalam menghadapi konflik independensi auditor perlu untuk

mempertimbangkan aturan eksplisit, standar audit dan kode etik professional.

Independensi dalam audit berarti berpegang pada pandangan yang tidak memihak

Seksi 220: Par 01) mengemukakan bahwa “Seorang auditor harus bersikap

independen, artinya tidak mudah dipengaruhi, karena ia melaksanakan

pekerjaannya untuk kepentingan umum. Dengan demikian, ia tidak dibenarkan

memihak kepada kepentingan siapa pun, sebab bagaimana pun sempurnanya

keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak memihak, yang

justru sangat penting untuk mempertahankan kebebasan pendapatnya”

Payamta (2002) menyatakan bahwa berdasarkan “Pedoman Etika” IFAC,

maka syarat-syarat etika suatu organisasi akuntan sebaiknya didasarkan pada

prinsip-prinsip dasar yang mengatur perilaku seorang Akuntan dalam

melaksanakan tugas profesionalnya. Prinsip tersebut adalah (1) integritas,

(2)obyektifitas, (3) independen, (4) kepercayaan, (5) standar-standar teknis, (6)

kemampuan professional, dan (7) perilaku etika. Independensi merupakan salah

satu nilai etis yang dijabarkan secara tertulis bagi seorang auditor sebagai panduan

agar dapat selalu berperilaku etis.

2.1.4 Pengalaman Auditor

Gusnardi (2003:8) mengemukakan bahwa pengalaman audit (audit

experience) dapat diukur dari jenjang jabatan dalam struktur tempat auditor

bekerja, tahun pengalaman, gabungan antara jenjang jabatan dan tahun

pengalaman, keahlian yang dimiliki auditor yang berhubungan dengan audit, serta

pelatihan-pelatihan yang pernah diikuti oleh auditor tentang audit. Masalah

penting yang berhubungan dengan pengalaman auditor akan berkaitan dengan

Menurut Mulyadi (2002:25): “Jika seorang memasuki karier sebagai

akuntan publik, ia harus lebih dulu mencari pengalaman profesi dibawah

pengawasan akuntan senior yang lebih berpengalaman. Di samping itu, pelatihan

teknis yang cukup mempunyai arti pula bahwa akuntan harus mengikuti

perkembangan yang terjadi dalam dunia usaha dan profesinya, agar akuntan yang

baru selesai menempuh pendidikan formalnya dapat segera menjalani pelatihan

teknis dalam profesinya, pemerintah mensyaratkan pengalaman kerja

sekurangkurangnya tiga tahun sebagai akuntan dengan reputasi baik di bidang

audit bagi akuntan yang ingin memperoleh izin praktik dalam profesi akuntan

publik (SK Menteri Keuangan No.43/KMK.017/1997 tanggal 27 Januari 1997)”.

Selain itu menyebutkan ada tiga faktor pengalaman auditor diantaranya adalah:

(1). Pelatihan Profesi; (2). Pendidikan; (3).Lama kerja.

Pengalaman personel audit akan meningkatkan kompetensi mereka dalam

menjalankan setiap penugasan. Personel audit berpengalaman memakai analisis

yang lebih teliti, terinci dan runtut dalam mendeteksi gejala kekeliuran

dibandingkan dengan analisi yang tidak berpengalaman.

2.1.5Penyimpangan Perilaku Audit (Dysfunctional Audit Behavior)

“Penyimpangan perilaku audit (Dysfunctional Audit Behavior) merupakan

reaksi terhadap lingkungan, seperti terhadap sistem pengendalian” Donnelly et al,

(2003). Implikasinya adalah bahwa auditor cenderung menghasilkan audit yang

kurang berkualitas dan dapat menyesatkan para pengguna laporan tersebut.

1. Melaporkan waktu audit dengan total waktu yang lebih pendek daripada

waktu yang sebenarnya (underreporting of audit time). Perilaku ini dapat

menyebabkan adanya gambaran yang salah mengenai kebutuhan waktu yang

sebenarnya, sehingga proses perencanaan untuk audit di masa yang akan

dating menjadi terhambat dan tidak akurat, dan juga berpengaruh terhadap

pelaksanaan audit selanjutnya, yaitu berkaitan dengan rencana penugasan

personel yang kurang baik, menutupi kebutuhan revisi anggaran, dan

meghasilkan time pressure untuk audit di masa yang akan datang

2. Merubah prosedur yang telah ditetapkan dalam pelaksanaan audit di lapangan

(replacing and altering original audit procedures). Perilaku ini dapat merubah

rencana dan arah dari pekerjaan audit, sehingga auditor tidak dapat

menemukan hal-hal yang material sebelumnya telah diperkirakan.

Penyelesaian langkah-langkah audit yang terlalu dini tanpa melengkapi

keseluruhan prosedur (premature sign-off of audit steps without completion of the

No Nama

Secara simultan, etika, kompetensi, pengalaman audit dan risiko audit memiliki pengaruh yang cukup besar terhadap skeptisisme profesional control berhubungan positif

terhadap penerimaan

perilaku disfungsional audit tetapi tidak signifikan

Adanya kontribusi dampak karakteristik personal

Hubungan karakteristik personal auditor terhadap tingkat penerimaan

penyimpangan perilaku dalam audit memiliki persamaan Variabel Karakteristik

Personal Auditor dan penyimpangan perilaku audit. Perbedaannya dengan judul

yang dibahas peneliti adalah Tidak ada variabel etika audit dan pengalaman

auditor. Hasil dari penelitian Irawati adalah Terdapat hubungan positif antara

lokus kendali eksternal dan keinginan untuk berhenti bekerja dengan penerimaan

penyimpangan perilaku audit. Sedangkan tingkat kinerja dan harga diri kaitannya

Penelitian yang dilakukan oleh Ida Suraida (2005) yang berjudul Uji

Model Etika, Kompetensi, Pengalaman Audit dan Risiko Audit Terhadap

Skeptisisme Profesional Auditor memiliki persamaan Variabel Etika dan

Pengalaman Audit. Perbedaannya dengan judul yang dibahas peneliti adalah

Tidak terdapat variabel karakteristik personal auditor dan penyimpangan perilaku

dalam audit. Hasil dari penelitian Ida Suraida adalah secara simultan, etika,

kompetensi, pengalaman audit dan risiko audit memiliki pengaruh yang cukup

besar terhadap skeptisisme profesional auditor yaitu sebesar 61%.

Penelitian yang dilakukan oleh Provita Wijayanti (2009) yang berjudul

Pengaruh Karakteristik Personal Auditor Terhadap Penerimaan Perilaku

Disfungsional Audit (Studi Empiris pada Auditor Pemerintah yang bekerja di

BPKP Perwakilan Jawa Tengah dan Daerah Istimewa Yogyakarta) memiliki

persamaan Variabel Karakteristik Personal Auditor, dan Penyimpangan Perilaku

dalam Audit. Perbedaannya dengan judul yang dibahas peneliti adalah Tidak

terdapat variabel etika auditdan pengalaman auditor. Hasil penelitian

menunjukkan bahwakarakteristik personal auditor yang bekerja di BPKP wilayah

Jawa Tengah dan DIY yaitu locus of control berhubungan positif terhadap

penerimaan perilaku disfungsional audit tetapi tidak signifikan.

Penelitian yang dilakukan oleh Agusta, Ardiani (2009) yang berjudul

Penerimaan Auditor atas Dysfunctional Audit Behavior memiliki persamaan

Variabel Penyimpangan Perilaku dalam Audit. Perbedaannya dengan judul yang

dibahas peneliti adalah Tidak terdapat variabel karakteristik personal auditor,