ANALISIS KEPUASAN PELANGGAN DENGAN PENDEKATAN MODEL KANO SERTA APLIKASI QUALITY FUNCTION

DEPLOYMENT (QFD) DAN TEORIYA RESHENIYA IZOBRETATELSKIKH ZADATCH (TRIZ) UNTUK

MENINGKATKAN MUTU PELAYANAN JASA PERBANKAN

(Studi Kasus di PT. Bank Rakyat Indonesia Cabang Tebing Tinggi)

TUGAS SARJANA

Diajukan Untuk Memenuhi Sebagian Dari Syarat-Syarat Memperoleh Gelar Sarjana Teknik

Oleh

ERINSYAH MAULIA RANGKUTI

NIM. 080403034

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah

memberikan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat

menyelesaikan tugas sarjana ini.

Tugas sarjana ini merupakan salah satu syarat untuk mendapatkan gelar

sarjana teknik di Departemen Teknik Industri, khususnya program studi reguler

strata satu, Fakultas Teknik, Universitas Sumatera Utara. Adapun judul untuk

tugas sarjana ini adalah “Analisis Kepuasan Pelanggan dengan Pendekatan Model

Kano Serta Aplikasi Quality Function Deployment (Qfd) dan Teoriya Resheniya Izobretatelskikh Zadatch (Triz) untuk Meningkatkan Mutu Pelayanan Jasa Perbankan (Studi Kasus di PT. Bank Rakyat Indonesia Cabang Tebing Tinggi)”.

Sebagai manusia yang tidak luput dari kesalahan, maka penulis menyadari

masih banyak kekurangan dalam penulisan tugas sarjana ini. Oleh karena itu,

penulis sangat mengharapkan saran dan masukan yang sifatnya membangun demi

kesempurnaan laporan tugas sarjana ini. Semoga tugas sarjana ini dapat

bermanfaat bagi penulis sendiri, perpustakaan Universitas Sumatera Utara, dan

pembaca lainnya.

Medan, Desember 2012

Penulis,

UCAPAN TERIMA KASIH

Syukur dan terimakasih penulis ucapkan yang sebesar-besarnya kepada

Allah SWT yang telah memberikan kesempatan kepada penulis untuk merasakan

dan mengikuti pendidikan di Departemen Teknik Industri USU serta telah

membimbing penulis selama masa kuliah dan penulisan laporan tugas sarjana ini.

Dalam penulisan tugas sarjana ini penulis telah mendapatkan bimbingan

dan bantuan dari berbagai pihak, baik berupa materil, spiritual, informasi maupun

administrasi. Oleh karena itu sudah selayaknya penulis mengucapkan terima kasih

kepada:

1. Ibu Ir. Khawarita Siregar, MT. selaku Ketua Departemen Teknik Industri

Universitas Sumatera Utara, yang telah memberi izin pelaksanaan Tugas

Sarjana ini.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Dosen Pembimbing I

dan Ketua Bidang Manajemen Rekayasa dan Sistem Produksi atas waktu,

bimbingan, pengarahan, dan masukan yang diberikan kepada penulis dalam

penyelesaian Tugas Sarjana ini.

3. Ibu Ir. Rosnani Ginting, MT. selaku Dosen Pembimbing II atas waktu,

bimbingan, pengarahan, dan masukan yang diberikan kepada penulis dalam

penyelesaian Tugas Sarjana ini.

4. Bapak Ir. A. Jabbar Rambe, M.Eng selaku staff Laboratorium pengukuran dan

statistik atas bimbingan, pengarahan, dan masukan yang diberikan dalam

5. Bapak Gong Martua Pulungan selaku Pembimbing Lapangan PT. BRI cabang

Tebing Tinggi yang telah memberikan bantuan berupa bimbingan serta

informasi dan data selama melakukan penelitian di perusahaan.

6. Ayahanda Syahram Rangkuti dan Ibunda Erlina Wati yang tiada hentinya

mendukung penulis baik secara moril maupun materil sehingga laporan ini

dapat diselesaikan. Penulis menyadari tidak dapat membalas segala kebaikan

dan kasih sayang dari keduanya, oleh karena itu izinkanlah penulis

memberikan karya ini sebagai ungkapan rasa terima kasih kepada Ayahanda

dan Ibunda tercinta.

7. Staff pegawai Teknik Industri, Bang Ridho, Bang Mijo, Kak Dina, Bang

Nurmansyah, Bang Kumis, Kak Rahma dan Ibu Ani, terimakasih atas

bantuannya dalam masalah administrasi untuk melaksanakan tugas sarjana ini.

8. Kedua adikku Syahliana Ramadhani Rangkuti dan Syahnia Rezkia Rangkuti

yang selalu membantu dan mendukung penulis untuk secepatnya

menyelesaikan laporan ini.

9. Semua teman angkatan 2008 di Departemen Teknik Industri USU yang telah

memberikan banyak masukan kepada penulis.

10.Rekan seperjuangan penulis pada saat penelitian, Akhmad Bajora Nasution,

Yogi Khairi Hsb, Wendy Suwardjono, Arif Rachman, Yosse Inaita, Lussiana

Pane, dan Marito Magdalena.

11.Teman-teman rekan kerja di Laboratorium Pengukuran dan Statistik (Fakhri

Ina, Musthofa, Naqasya, Anggel, Yoan, Rois, Yuni, Lisa, Dhira, Adel dan

Tari) yang mendukung penulis dalam menyelesaikan Tugas Sarjana ini.

12.Khairunnisa Asri yang banyak memberi dukungan motivasi selama pengerjaan

Tugas Sarjana ini.

13.Kepada semua pihak yang telah banyak membantu dalam menyelesaikan

laporan ini dan tidak dapat penulis sebutkan satu per satu, penulis

mengucapkan terima kasih. Kiranya laporan ini bermanfaat bagi kita semua.

Medan, Januari 2013

DAFTAR ISI

BAB HALAMAN

LEMBAR JUDUL

LEMBAR PENGESAHAN ... i

KATA PENGANTAR ... ii

UCAPAN TERIMA KASIH ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xvi

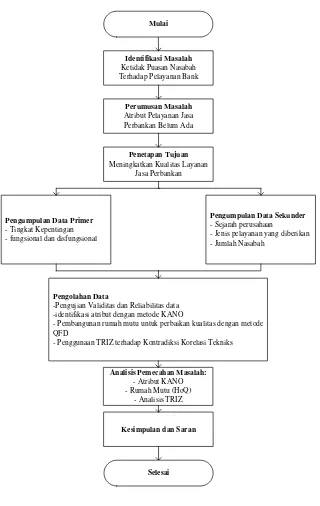

I PENDAHULUAN ... I-1

1.1. Latar Belakang Permasalahan... I-1

1.2. Perumusan Masalah ... I-4

1.3. Tujuan Penelitian ... I-5

1.4. Manfaat Penelitian ... I-6

1.5. Asumsi dan Batasan Masalah ... I-7

1.6. Sistematika Penulisan Tugas Akhir ... I-8

II GAMBARAN UMUM PERUSAHAAN ... II-1

2.1. Sejarah Singkat Bank Rakyat Indonesia ... II-1

DAFTAR ISI (Lanjutan)

BAB HALAMAN

2.3. Ruang Lingkup Perusahaan ... II-4

2.4. Struktur Organisasi ... II-7

III LANDASAN TEORI ... II-1

3.1. Pelayanan atau Jasa ... III-1

3.1.1. Karakteristik Jasa ... III-1

3.1.2. Klasifikasi Jasa ... III-3

3.2. Kepuasan Pelanggan ... III-4 3.3. Metode Kano ... III-7 3.3.1. Keuntungan Mengklasifikasikan Kebutuhan Pelanggan

dengan Model Kano ... III-9

3.3.2. Cara Perhitungan dan Analisa Menggunakan Model Kano .. III-10

3.4. Skala Likert... III-11 3.5. Quality Function Deployment ... III-13 3.5.1. Tahapan QFD ... III-14

3.5.2. Manfaat QFD ... III-14

3.5.3. Struktur QFD ... III-15

3.6. Teoriya Resheniya Izobretatelskikh Zadatch (Triz) ... III-16 3.7. Pembuatan Kuisioner ... III-19

DAFTAR ISI (Lanjutan)

BAB HALAMAN

3.9. Reliabilitas Data ... III-22

3.10. Teknik Sampling ... III-23

3.10.1. Probability Sampling ... III-24

3.10.2. Nonprobability Sampling ... III-25

3.11. Metode Penentuan Jumlah Sampel ... III-26

IV METODOLOGI PENELITIAN ... IV-1

4.1. Lokasi dan Waktu Penelitian ... IV-1

4.2. Jenis Penelitian ... IV-1

4.3. Objek Penelitian ... IV-1

4.4. Kerangka Konseptual Penelitian ... IV-2

4.5. Identifikasi Variabel Penelitian ... IV-2

4.5.1. Variabel Independen ... IV-2

4.5.2. Variabel Dependen ... IV-4

4.6. Definisi Operasional Variabel ... IV-4

4.7. Sumber Data ... IV-5

4.8. Metode pengumpulan data ... IV-6

4.9. Instrumen Penelitian ... IV-7

4.10. Populasi dan Sampel ... IV-8

DAFTAR ISI (Lanjutan)

BAB HALAMAN

4.12. Pengolahan Data ... IV-12

V PENGUMPULAN DAN PENGOLAHAN DATA ... V-1

5.1. Pengumpulan Data ... V-1

5.1.1. Pembuatan dan Penyebaran Kuesioner ... V-1

5.1.2. Kuesioner Derajat Kepentingan Atribut Pertanyaan ... V-3

5.1.3. Kuesioner Model Kano ... V-6

5.1.4. Kuesioner Kepuasan ... V-9

5.2. Pengolahan Data Data ... V-12

5.2.1. Uji Validitas dan Reliabilitas ... V-12

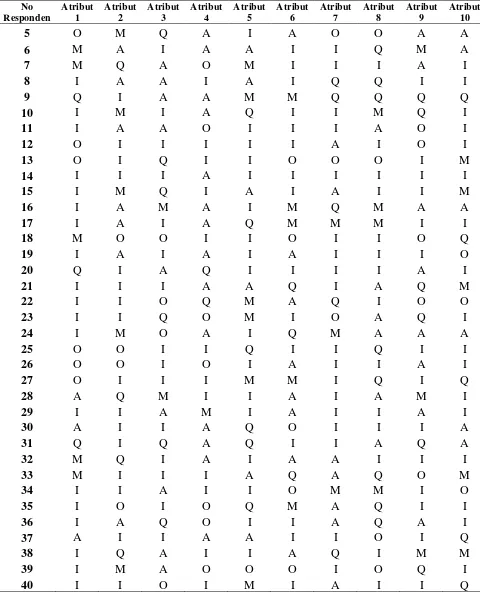

5.2.1.1. Uji Validitas ... V-13 5.2.1.1.1. Uji Validitas Tingkat Kepentingan ... V-13 5.2.1.1.2. Uji Validitas Model Kano ... V-17 5.2.1.1.3. Uji Validitas Kepuasan ... V-22 5.2.1.2. Uji Reliabilitas ... V-26 5.2.1.2.1. Uji Reliabilitas untuk Tingkat

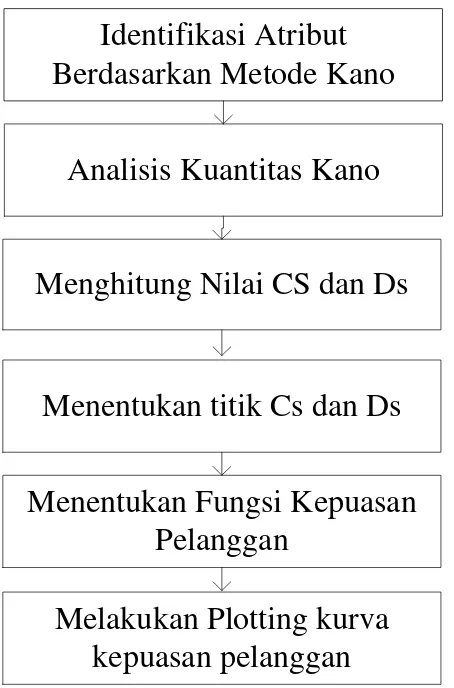

Kepentingan ... V-26 5.2.1.2.2. Uji Reliabilitas untuk Model Kano ... V-28 5.2.1.3 Identifikasi Atribut Berdasarkan Metode Kano ... V-30

DAFTAR ISI (Lanjutan)

BAB HALAMAN

5.2.1.4.1. Menghitung Nilai CS dan DS ... V-33 5.2.1.4.2. Menentukan Titik CS dan DS ... V-35 5.2.1.4.3. Menentukan Fungsi Kepuasan

Pelanggan ... V-36 5.2.1.4.4. Melakukan Plotting Kurva Fungsi

Kepuasan Pelanggan ... V-39 5.2.1.5. Membangun Quality Function Deploymet

(QFD) ... V-45 5.2.1.5.1. Penentuan Customer Requirement

(CR) ... V-45 5.2.1.5.2. Penentuan Tingkat Kepentingan

Customer Requirement (CR) ... V-46 5.2.1.5.3. Penentuan Karakteristik Pelayanan

Perbankan ... V-48 5.2.1.5.4. Menetapkan Hubungan antara

Karakteristik Pelayanan ... V-51 5.2.1.5.5. Menetapkan Tingkat Hubungan

Antara Karakteristik Pelayanan

DAFTAR ISI (Lanjutan)

BAB HALAMAN

5.2.1.5.6 Membangun Matriks House of

Quality (HOQ) Pelayanan

Perbankan BRI Cabang Tebing

Tinggi ... V-56 5.2.1.6. Teoriya Resheniya Izobretatelskik Zadatch

(TRIZ) ... V-60 5.2.1.6.1. Penentuan Spesific Problem ... V-60 5.2.1.6.2. Penentuan General Problem ... V-62 5.2.1.6.3. Penentuan General Solution ... V-66 5.2.1.6.4. Penentuan Solusi Kontradiksi

Respon Teknis Pada House Of

Quality ... V-69

VI ANALISIS DAN PEMBAHASAN HASIL ... VI-1

6.1. Analisis Hasil Kuesioner ... VI-1

6.2. Analisis Kano ... VI-2

6.3. Analisis Matriks House of Quality ... VI-4

6.3.1. Analisis Matriks Variabel Pelayanan terhadap

DAFTAR ISI (Lanjutan)

BAB HALAMAN

6.3.2. Analisis Matriks Variabel Pelayanan terhadap Sales Point ... VI-5

6.3.3. Analisis Matriks Variabel Pelayanan terhadap derajat

Kepentingan ... VI-6

6.4. Analisis TRIZ ... VI-10

6.4.1. Analisis Spesific Problem ... VI-10

6.4.2. Analisis General Problem ... VI-12

6.4.3. Analisis General Sollution ... VI-13

6.4.4. Analisis Sollution ... VI-13

VII KESIMPULAN DAN SARAN ... VII-1

7.1. Kesimpulan ... VII-1

7.2. Saran ... VII-2

DAFTAR PUSTAKA

DAFTAR TABEL

TABEL HALAMAN

1.1. Jumlah Nasabah Bank BRI Kantor cabang Tebing Tinggi 6

Bulan Terakhir Tahun 2012 ... I-3

3.1. Evaluasi Kano ... III-10

3.2. Keterangan Kuisioner Kano ... III-11

3.3. Skala Klasifikasi Jawaban ... III-12

4.1. Deskripsi Populasi ... IV-9

5.1. Rekapitulasi Kuesioner Terbuka ... V-1

5.2. Atribut-atribut Pertanyaan Kuesioner Tertutup ... V-3

5.3. Rekapitulasi Kuesioner Derajat Kepentingan Atribut ... V-3

5.4. Rekapitulasi Kuesioner Model Kano ... V-6

5.5. Rekapitulasi Kuesioner Kepuasan Bank BRI ... V-10

5.6. Perhitungan Koefisien Korelasi Validitas Pertanyaan 1 Tingkat

Kepentingan ... V-13

5.7. Hasil Perhitungan Validitas Tingkat Kepentingan ... V-17

5.8. Perhitungan Koefisien Korelasi Validitas Pertanyaan 1 Model

Kano ... V-18

5.9. Hasil Perhitungan Validitas Model Kano ... V-21

5.10. Perhitungan Koefisien Korelasi Validitas Pertanyaan 1

DAFTAR TABEL (Lanjutan)

TABEL HALAMAN

5.11 Hasil Perhitungan Validitas Kepuasan BRI ... V-26

5.12 Perhitungan Varians Tiap Butir Tingkat Kepentingan ... V-27

5.13. Perhitungan Varians Tiap Butir Model Kano ... V-29

5.14 Pemetaan Kategori Kano Tiap Atribut ... V-31

5.15. Pemetaan Kategori Kano Tiap Atribut Menurut Blauth’s

formula ... V-32 5.16. Penentuan Nilai CS dan DS untuk Tiap Atribut ... V-34

5.17. Penentuan Nilai CS dan DS untuk Tiap Atribut ... V-35

5.18. Fungsi Kepuasan Pelanggan untuk Tiap Atribut ... V-38

5.19. Customer Requirement (CR) terhadap Layanan Perbankan ... V-45

5.20. Hasil Kuesioner Derajat Kepentingan ... V-46

5.21. Customer Requirement (CR) terhadap Layanan Perbankan

Beserta Persentase Kepentingannya ... V-47

5.22. Karakteristik Pelayanan Perbankan Bank BRI Cabang Tebing

Tinggi ... V-50

5.23. Skor Hubungan antar Keinginan konsumen dan Karakteristik

Pelayanan ... V-53

DAFTAR TABEL (Lanjutan)

TABEL HALAMAN

5.25. Planning Matrix Pelayanan Perbankan ... V-56

5.26. Rekapitulasi Derajat Kepentingan Karakteristik Pelayanan ... V-57

5.27. Rekapitulasi Tingkat Kesulitan Karakteristik Pelayanan ... V-58

5.28. Pengembangan Spesific Problem 1 ke General Problem ... V-63

5.29. Pengembangan Spesific Problem 2 ke General Problem ... V-63

5.30. Pengembangan Spesific Problem 3 ke General Problem ... V-64

5.31. Pengembangan Spesific Problem 4 ke General Problem ... V-65

5.32. Pengembangan General Problem 1 Ke General Sollution ... V-66

5.33. Pengembangan General Problem 2 Ke General Sollution ... V-67

5.34. Pengembangan General Problem 3 Ke General Sollution ... V-68

5.35. Pengembangan General Problem 4 Ke General Sollution ... V-68

6.1. Pemetaan Kategori Kano Tiap Atribut ... VI-3

6.2. Penilaian Tingkat Kepentingan Kualitas Pelayanan Perbankan

BRI cabang Tebing Tinggi ... VI-4

DAFTAR GAMBAR

GAMBAR HALAMAN

2.1. Struktur Organisasi Bank BRI Kantor Cabang ... II-10

3.1. Kerangka Integrasi Model Kano ... III-9

3.2. House of Quality ... III-16 3.3. Prinsip TRIZ ... III-18

4.1. Kerangka Konseptual ... IV-2

4.2. Blok Diagram Prosedur Penelitian ... IV-11

4.3. Block Diagram Pengolahan Data ... IV-12 4.4. Diagram Alir Pengolahan Data Model KANO ... IV-13

4.5. Diagram Alir Pengolahan Data QFD ... IV-14

4.5. Diagram Alir Pengolahan Data TRIZ ... IV-14

5.1. Kurva Fungsi Kepuasan Pelanggan untuk Atribut Persyratan

Tidak Berbelit-belit ... V-39

5.2. Kurva Fungsi Kepuasan Pelanggan untuk Atribut Ketelitian,

Kesigapan, dan Kecepatan Pelayanan ... V-40

5.3. Kurva Fungsi Kepuasan Pelanggan untuk Atribut Tersedianya

Banking Hall yang Nyaman ... V-41 5.4. Kurva Fungsi Kepuasan Pelanggan untuk Atribut Bunga

Kompetitif ... V-41

5.5. Kurva Fungsi Kepuasan Pelanggan untuk Atribut Jaminan

DAFTAR GAMBAR (Lanjutan)

GAMBAR HALAMAN

5.6. Kurva Fungsi Kepuasan Pelanggan untuk Atribut Tersedianya

Parkir Nasabah ... V-43

5.7. Kurva Fungsi Kepuasan Pelanggan untuk Atribut Peraturan

Mudah Dipahami ... V-43

5.8. Kurva Fungsi Kepuasan Pelanggan untuk Atribut Kemudahan

Administrasi ... V-44

5.9. Kurva Fungsi Kepuasan Pelanggan untuk Atribut Pinjaman

dengan Bunga Ringan ... V-45

5.10. Hubungan Korelasi antar Karakteristik Pelayanan Perbankan ... V-52

ABSTRAK

Persaingan antar lembaga perbankan yang terjadi pada saat ini membuat nasabah semakin hati-hati dalam memilih lembaga perbankan yang dipercaya. Apabila nasabah mendapatkan pelayanan yang tidak sesuai dengan yang diinginkan maka pihak manajemen bisa kehilangan kepercayaan nasabah. Pada akhirnya nasabah akan mencari lembaga perbankan lain. Hal ini merupakan suatu kerugian bagi pihak manajemen. Pihak manajemen seharusnya melakukan perbaikan kualitas pelayanan untuk terus mendapatkan kepercayaan nasabah dan dapat terus berkembang. Oleh karena itu lembaga perbankan perlu membuat Standar Pelayanan Minimal penyelenggaraan layanan perbankan yang sesuai dengan keinginan nasabah. Penelitian ini bertujuan untuk mengetahui standart pelayanan yang sesuai dengan keinginan nasabah serta menyusun prioritas perbaikan kualitas pelayanan yang seharusnya diberikan kepada nasabah bank BRI kantor cabang Tebing Tinggi. Pendekatan yang dilakukan adalah metode Kano untuk mengkategorikan atribut keinginan nasabah kedalam kategori Kano, metode Quality Function Deployment (QFD) untuk menerjemahkan keinginan nasabah menjadi apa yang harus dihasilkan oleh pihak manajemen bank dan metode Teoriya Resheniya Izobretatelskikh Zadatch (TRIZ) untuk memperbaiki respon teknis yang saling berkontadiksi. Penelitian ini menggunakan kuesioner sebagai instrumen penelitian. Melalui hasil penyebaran kuesioner diketahui 10 variabel keinginan yang dibutuhkan oleh nasabah dan dikelompokkan berdasarkan 3 dimensi Kano. Hasil pengkategorian atribut dengan Kano menunjukkan bahwa masih ada atribut yang terkategori must be dan one dimensional, artinya masih perlu bentuk perbaikan dari pihak manajemen bank. Dari pembentukan matriks House of Quality (HOQ) diketahui bahwa variabel “dokumentasi dan informasi” menjadi prioritas pertama dalam upaya perbaikan dengan nilai tingkat kepentingan tertinggi yakni 19,58% dan tingkat kesulitan 13,10%.

ABSTRAK

Persaingan antar lembaga perbankan yang terjadi pada saat ini membuat nasabah semakin hati-hati dalam memilih lembaga perbankan yang dipercaya. Apabila nasabah mendapatkan pelayanan yang tidak sesuai dengan yang diinginkan maka pihak manajemen bisa kehilangan kepercayaan nasabah. Pada akhirnya nasabah akan mencari lembaga perbankan lain. Hal ini merupakan suatu kerugian bagi pihak manajemen. Pihak manajemen seharusnya melakukan perbaikan kualitas pelayanan untuk terus mendapatkan kepercayaan nasabah dan dapat terus berkembang. Oleh karena itu lembaga perbankan perlu membuat Standar Pelayanan Minimal penyelenggaraan layanan perbankan yang sesuai dengan keinginan nasabah. Penelitian ini bertujuan untuk mengetahui standart pelayanan yang sesuai dengan keinginan nasabah serta menyusun prioritas perbaikan kualitas pelayanan yang seharusnya diberikan kepada nasabah bank BRI kantor cabang Tebing Tinggi. Pendekatan yang dilakukan adalah metode Kano untuk mengkategorikan atribut keinginan nasabah kedalam kategori Kano, metode Quality Function Deployment (QFD) untuk menerjemahkan keinginan nasabah menjadi apa yang harus dihasilkan oleh pihak manajemen bank dan metode Teoriya Resheniya Izobretatelskikh Zadatch (TRIZ) untuk memperbaiki respon teknis yang saling berkontadiksi. Penelitian ini menggunakan kuesioner sebagai instrumen penelitian. Melalui hasil penyebaran kuesioner diketahui 10 variabel keinginan yang dibutuhkan oleh nasabah dan dikelompokkan berdasarkan 3 dimensi Kano. Hasil pengkategorian atribut dengan Kano menunjukkan bahwa masih ada atribut yang terkategori must be dan one dimensional, artinya masih perlu bentuk perbaikan dari pihak manajemen bank. Dari pembentukan matriks House of Quality (HOQ) diketahui bahwa variabel “dokumentasi dan informasi” menjadi prioritas pertama dalam upaya perbaikan dengan nilai tingkat kepentingan tertinggi yakni 19,58% dan tingkat kesulitan 13,10%.

BAB I

PENDAHULUAN

1.1. Latar Belakang Permasalahan

Dunia perbankan merupakan jantung sistem keuangan negara. Bank adalah

lembaga keuangan yang kegiatannya menghimpun dan menyalurkan dana dari

dan kepada masyarakat yang memiliki fungsi memperlancar lalu lintas

pembayaran. Dengan kata lain bank adalah suatu lembaga keuangan yang usaha

pokoknya memberikan kredit serta jasa-jasa dalam lalu lintas pembayaran dan

peredaran uang bagi semua sektor perekonomian.

Bank Rakyat Indonesia (BRI) kantor cabang Tebing Tinggi merupakan salah

satu perusahaan perbankan berbadan usaha milik negara yang berada di Jl. Dr.

Sutomo Tebing Tinggi, Sumatera Utara. Sebagai perusahaan perbankan yang

bertaraf nasional, tentulah BRI harus mampu memberikan pelayanan yang serba

memuaskan baik itu dalam bentuk produk maupun jasa. Namun, hal inilah yang

masih belum dapat dipenuhi oleh manajemen perusahaan.

Bank BRI kantor cabang Tebing Tinggi terus kehilangan

nasabah-nasabahnya. Hal ini terjadi karena ketidakpuasan nasabah terhadap pelayanan

yang diberikan. Manajemen bank menuai kritik dari nasabah seperti kurangnya

sosialisasi informasi terbaru terutama mengenai peraturan mengenai pembukaan

rekening baru. Gejala yang menunjukkan masalah ini adalah informasi dari

bahwa adanya perubahan setoran awal dari Rp. 200.000 menjadi Rp. 250.000

untuk rekening Britama.

Masalah lain adalah kurangnya perhatian pihak manajemen akan

pengembangan terbaru yang berkenaan dengan peningkatan kualitas pelayanan

nasabah. Selama ini standart kualitas yang digunakan tidak pernah dilakukan

penyesuaian dengan kondisi nasabah di daerah Tebing Tinggi. Standart pelayanan

yang digunakan adalah standart pelayanan yang dibuat oleh pihak bank BRI

sentral tanpa ada penyesuaian, sehingga perlu dibuat suatu standart pelayanan

baru yang disesuaikan dengan keinginan nasabah yang berada di daerah Tebing

Tinggi.

Seorang nasabah mengeluhkan pelayanan yang diberikan oleh bank BRI

cabang Tebing Tinggi. Nasabah bank ini merasa kecewa terhadap pelayanan yang

dilakukan oleh pegawai Bank. Kekecewaan nasabah ini adalah masalah pengajuan

permohonan pinjaman modal usaha kepada bank BRI dengan agunan berupa

lahan perkebunan kelapa sawit. Persyaratan sudah terpenuhi, sehingga pihak Bank

BRI pun menyetujui permohonan pinjaman modal usaha sebanyak Rp.200 jt

kepada pemohon. Pembayaran angsuran pinjaman sudah berjalan lebih kurang 1,5

tahun dapat dipenuhi nasabah dengan baik dan tidak pernah menunggak

pembayaran. Pada bulan Juni 2012, nasabah ingin mengajukan penambahan

pinjaman karena telah membarya cicilan selama 1,5 tahun. Persyaratan yang

diminta oleh bank dapat dipenuhi oleh nasabah dan petugas menginformasikan

bahwa dana dapat cair dalam waktu 1 bulan. Setelah 1 bulan nasabah tidak

BRI. Namun setelah dikonfirmasi, pihak bank BRI hanya mengatakan “belum

sempat”. Hal ini terjadi hingga bulan ke 3.

Nasabah akan lebih selektif dalam memilih bank kepercayaannya untuk

bertransaksi, sehingga bank yang memberikan kepuasan tertinggilah yang akan

dipilih nasabah. Dalam prespektifnya, konsumen cenderung memperhatikan

nilai-nilai kepuasan yang dirasakannya, sebagai konsekuensinya setiap usaha

penyediaan layanan jasa juga perlu memperhatikan kualitas layanan yang

diberikan sehingga mampu memenuhi tuntunan nasabah. Hal ini bila diperhatikan

akan menuntut kita pada suatu faktor penting diluar kekuatan modal yang

dibutuhkan untuk menghidupi bank tersebut, yakni kepercayaan nasabah terhadap

bank, pelayanan terhadap nasabah yang nota benenya adalah pelanggan bank

merupakan satu dari sekian banyak faktor yang harus diperhatikan demi kemajuan

bank. Sebagai gambaran awal, penurunan jumlah Nasabah ini dapat dilihat pada

Tabel 1.1 yang menunjukkan jumlah nasabah bank selama 6 bulan terakhir.

Tabel 1.1. Jumlah Nasabah Bank BRI Kantor cabang Tebing Tinggi 6 Bulan

Terakhir Tahun 2012

No. Bulan Jumlah Tamu (Orang)

1. Maret 6001

2. April 6049

3. Mei 5937

4. Juni 5909

5. Juli 5883

6. Agustus 5711

Sumber: Bank BRI Kantor cabang Tebing Tinggi

Sebagai upaya untuk memenuhi harapan dan kebutuhan Nasabah, maka

Quality Function Development (QFD) dan Teoriya Resheniya Izobretatelskikh Zadatch (TRIZ). Pendekatan Model KANO digunakan untuk menentukan atribut

mana yang menjadi keunggulan dan kelemahan berdasarkan dimensi service quality

sesuai dengan keinginan konsumen terhadap suatu pelayanan1

Tahap yang pertama adalah tahap QFD yang digunakan untuk mengetahui

kebutuhan dan keinginan konsumen serta menerjemahkannya kedalam spesifikasi

produk melalui Metode KANO. Tahap selanjutnya adalah mereduksi kontradiksi

teknis ataupun fisik dari respon teknis melalui metode TRIZ guna memperbaiki

kinerja dari desain yang ada

. Kemudian TRIZ

digunakan untuk memperbaiki kinerja dengan mereduksi kontradiksi teknis ataupun

fisik dari respon teknis.

2

.

1.2. Perumusan Masalah

Pada penelitian ini, masalah yang akan dibahas yaitu keluhan nasabah di

bank BRI kantor cabang Tebing Tinggi yang akan di perbaiki dalam upaya

peningkatan kualitas pelayanan. Adapun permasalahan dalam penelitian ini

dirumuskan sebagai berikut.

1. Mengidentifikasi atribut manakah yang termasuk kategori keunggulan dan

kelemahan berdasarkan dimensi service quality (servqual) sesuai dengan

keinginan kosumen Bank BRI Kantor Cabang Tebing Tinggi dengan Metode

KANO.

1

Parasuraman, Zeithaml and Berry. 1985. A Conceptual Model of Service Quality and Its Implications for Future Research. Journal of Marketing.

2

2. Bagaimana pihak Bank BRI Kantor Cabang Tebing Tinggi dapat menyusun

prioritas rencana perbaikan sistem pelayanan Perbankannya dalam rangka

memenuhi keinginan para Nasabahnya dengan QFD.

3. Bagaimana memperbaiki respon teknis yang berkontradiksi dengan

menggunakan TRIZ.

1.3. Tujuan Penelitian

Penelitian ini memiliki dua tujuan yakni tujuan umum dan tujuan khusus.

Tujuan umum penelitian ini yaitu:

Mengetahui keinginan dan kebutuhan Nasabah jasa Bank BRI kantor cabang

Tebing Tinggi untuk memperbaiki kualitas.

Tujuan khusus penelitian ini, yaitu:

1. Mengetahui keinginan dan kebutuhan nasabah bank BRI kantor cabang

Tebing Tinggi yang terkategori KANO.

2. Menghasilkan suatu prioritas tingkat kepentingan karakteristik pelayanan

sebagai rancangan awal untuk meningkatkan kualitas pelayanan, sesuai dengan

kebutuhan dan keinginan konsumen.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari penelitian, antara lain:

1. Bagi Mahasiswa

Dapat menerapkan dan mengembangkan ilmu yang telah diperoleh selama di

bangku perkuliahan dengan cara membandingkan teori-teori ilmiah yang ada

dengan permasalahan yang ada di perusahaan khususnya mengenai konsep

jasa, kualitas, metode serta aplikasinya di lapangan.

2. Bagi Departemen Teknik Industri USU

a. Mempererat hubungan antara pihak universitas dengan pihak perusahaan

tempat dilakukannya penelitian.

b. Memperkenalkan Departemen Teknik Industri sebagai forum disiplin ilmu

terapan yang sangat bermanfaat bagi perusahaan.

3. Bagi Perusahaan

a. Memberikan gambaran tentang keunggulan dan kelemahan dari pelayanan

bank BRI kantor cabang Tebing Tinggi.

b. Memberikan gambaran mengenai tingkat kepuasan nasabah terhadap

kualitas pelayanan bank BRI kantor cabang Tebing Tinggi saat ini.

c. Sebagai bahan pertimbangan bagi manajemen bank BRI kantor cabang

Tebing Tinggi dalam melakukan pengembangan dan upaya perbaikan

1.5. Asumsi dan Batasan Masalah

Adapun asumsi yang digunakan dalam penelitian ini adalah :

1. Responden memiliki pengetahuan yang cukup tentang pelayanan dari bank BRI

kantor cabang Tebing Tinggi untuk dapat memberikan penilaian pada

pertanyaan dalam kuesioner.

2. Responden tidak dipengaruhi oleh pihak lain saat memberikan jawaban pada

kuesioner.

3. Kondisi pelayanan di bank BRI kantor cabang Tebing Tinggi tidak berubah

selama penelitian dilakukan.

4. Interpretasi responden terhadap pertanyaan-pertanyaan yang diajukan dalam

kuesioner adalah sama dengan yang dimaksud peneliti.

Pembatasan masalah pada penelitian ini adalah sebagai berikut:

1. Penelitian dilakukan terhadap nasabah bank BRI kantor cabang Tebing

Tinggi, yang berlokasi di Jl. Dr. Sutomo No 24 Tebing Tinggi, Sumatera

Utara.

2. Kinerja service quality hanya dipengaruhi oleh faktor-faktor yang termasuk di

dalam dimensi service quality, tidak dipengaruhi oleh faktor-faktor eksternal

seperti kebijakan pemerintah, dan lain-lain.

3. Metode yang dalam menentukan atribut pelayanan adalah model Kano,

House of Quality (QFD) dan TRIZ.

4. Penyelesaian kontradiksi TRIZ dibuat melalui situs TRIZ yaitu

1.6.Sistematika Penulisan Tugas Akhir

Sistematika yang digunakan dalam penulisan tugas sarjana ini sebagai

berikut :

Bab I Pendahuluan, menguraikan latar belakang permasalahan yang

mendasari penelitian dilakukan, rumusan permasalahan, tujuan penelitian,

manfaat penelitian, batasan dan asumsi yang digunakan dalam penelitian, dan

sistematika penulisan tugas sarjana.

Bab II Gambaran Umum Perusahaan, menguraikan tentang sejarah

perusahaan dalam hal ini ialah Bank BRI Cabang Tebing Tinggi, fasilitas,

organisasi dan manajemen, serta visi, misi dan motto perusahaan.

Bab III Landasan Teori, berisi teori mengenai pengertian Bank, standar

Perbankan, KANO, penilaian kualitas pelayanan, konsep dasar quality function

deployment, TRIZ, pembuatan kuesioner, validitas dan reliabilitas data.

Bab IV Metodologi Penelitian, menguraikan tahap-tahap yang dilakukan

dalam penelitian yaitu persiapan penelitian meliputi penentuan lokasi penelitian,

rancangan penelitian, objek penelitian, kerangka konseptual, variabel penelitian,

instrumen pengumpulan, pengumpulan data, pengolahan data, analisis pemecahan

masalah sampai kesimpulan dan saran.

Bab V Pengumpulan dan Pengolahan Data, berisi pengumpulan data-data

kuesioner, yang kemudian diolah validitas dan reliabilitas data, dikategorian

Atribut dengan Model KANO, serta dikembangkan matriks house of quality,

memecahkan masalah karakteristik teknis yang berkontradiksi dengan metode

Bab VI Analisis Pemecahan Masalah, meliputi analisis terhadap

pengolahan data kuesioner, analisis atribut, dan analisis matriks house of quality,

analisis TRIZ.

Bab VII Kesimpulan dan Saran, berisi kesimpulan yang diperoleh dari

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Singkat Bank Rakyat Indonesia

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah

yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan

di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De

Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto", suatu lembaga

keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi).

Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan

sebagai hari kelahiran BRI.

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah

No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah

pertama di Republik Indonesia. Dalam masa perang mempertahankan

kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara

waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949

dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu

melalui PERPU No. 41 tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan

(BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan

Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden

(Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia

Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun 1965

tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam

ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks

BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural,

sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor

(Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang

Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang

Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank

Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor

dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan

Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21

tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992

dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi

perseroan terbatas. Kepemilikan BRI saat itu masih 100% di tangan Pemerintah

Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk

menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama

resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai

dengan saat ini.

Bank Rakyat Indonesia (BRI) Tebing Tinggi Tebing Tinggi merupakan

salah satu kantor cabang yang dibuka BRI dibawah pembinaan dan pengawasan

Tebing Tinggi, Sumatera Utara. Sehubungan dengan pendirian kantor cabang BRI

Tebing Tinggi maka ada beberapa hal yang penting mengenai pendirian BRI

Tebing Tinggi:

1. Surat Keputusan dari Kantor Pusat mengenai Pembukaan Kantor Cabang Bank

Rakyat Indonesia Tebing Tinggi, Nokep : S.9-DIR/OPS/01/2001

2. Dari Kantor wilayah dengan nomer B.47 KW-II/OPS/01/2003 mengenai

Laporan Pelaksanaan Kegiatan Usaha Bank.

3. Surat Keterangan terdaftar dari Departemen Keuangan Republik Indonesia

Direktorat Pajak dengan nomor PEM-BD3/WPJ.01/KP.0903/2003

4. Tanda Daftar Perusahaan Perseroan Terbatas dari Pemerintah Kota Tebing

Tinggi Dinas Perindustrian dan Perdagangan No. TDP.02.12.1.65.09269

5. Surat izin Gangguan Tempat usaha Bukan perusahaan Industri dari Pemerintah

Kota Tebing Tinggi Dinas Perindustrian dan Perdagangan

6. Surat izin Operasi Usaha Penyediaan ketanaga listrikan untuk kepentingan

sendiri dari Pemerintah Kota Tebing Tinggi Dinas Pengelolaan Lingkungan

Hidup, Energi dan Sumber Daya Mineral.

7. Surat edaran tentang surat kuasa notaris direksi BRI kepada Pimpinan Cabang

BRI atau Pemangku Jabatan Pimpinan cabang BRI atau pejabat pengganti

2.2. Visi dan Misi Bank Rakyat Indonesia

Visi merupakan gambaran tentang masa depan yang merangsang orang

untuk berfikir, memahami dan menggunakan energinya untuk merealisasikannya.

visi menimbulkan perasaan bangga bagi setiap organisasi. Adapun Visi Bank

Rakyat Indonesia adalah dalam menjalankan fungsinya BRI mempunyai visi yaitu

menjadi bank komerisal yang terkemuka yang selalu mengutamakan kepuasaan

nasabah.

Misi adalah serangkaian langkah yang bertujuan untuk mencapai sasaran

jangka pendek organisasi. Sedangkan misi Bank Rakyat Indonesia antara lain

sebagai berikut:

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan

kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan

ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang

tersebar luas dan didukung oleh sumber daya manusia yang professional

dengan melaksanakan praktek good coorporate govermance.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang

berkepentingan.

2.3. Ruang Lingkup Perusahaan

PT. Bank Rakyat Indonesia adalah sebuah perusahaan yang bergerak

dibidang perbankan. Produk-produk perbankan yang ditawarkan oleh PT. Bank

1. Simpanan

Dalam melaksanakan kegiatannya, BRI konsisten dalam hal melayani

nasabah yang melakukan simpanan. Simpanan pada BRI melayani

tabungan masyarakat atau dana pihak ketiga berupa:

a. Deposito

b. Tabungan

c. Giro

2. Pinjaman

Dalam melayani jasa peminjaman, terdapat 2 sektor antara lain:

a. Pinjaman Bidang Kredit Komersial

Pinjaman ini diperuntukkan bagi pemgusaha-pengusaha besar yang

mengembangkan usahanya. Pinjaman kredit komersial terbagi atas

beberapa sektor:

i. Kredit Bisnis Menengah

Kredit bisnis menengah adalah fasilitas kredit yang diberikan

kepada debitor dengan total eksposure kredit direct maupun contigent (baik secara individu maupun grup) diatas Rp. 5 Milyar sampai batas Maximum Pemberian Kredit (BPMK).

Sasaran kredit bisnis menengah yaitu:

- Menghasilkan keuntungan yang optimal melalui pemberian

kredit, pelayanan produk dan jasa perbankan dengan

- Dalam mencapau sasaran tersebut, bisnis menengah

melibatkan jaringan kerja BRI yang tersebar di seluruh

Indonesia serta mengkaitkannya dengan pengembangan

bisnis Makro dan Bisnis Ritel.

ii. Kredit Ritel

Kredit Ritel adalah kredit dengan total eksposure (individual

mauoun grup) sampai dengan Rp. 5 Milyar baik direct maupun

contingent untuk kegiatan usaha yang produktif dan atau konsumtif kecuali kredit program, kupedes dan kredit yang

disalurkan oleh unit kerja BRI diluar negeri. Berdasarkan

tujuan penggunaannya, jenis kredit ritel meliputi:

- Modal Kerja

- Investasi

- Konsumtif

Sasaran kredit ritel adalah mengembangkan potofolio kredit

ritel yang sehat dan menguntungkan melalui pemberian

kredit yang memperhatikan asas kehati-hatian dengan

memfokuskan pada segmen pasar ritel, serta memberikan

pelayanan produk yang sesuai dengan kebutuhan

peminjam/calon peminjam.

iii. Program SOP

Program SOP adalah program yang diperuntukkan bagi usaha

Kredit komersial dari segi penggunaanya dibagi atas 2, yaitu:

1. Kredit Modal Kerja (KMK)

2. Kredit Investasi

b. Pinjaman Konsumer

Pinjaman Konsumer diperuntukkan bagi golongan yang

berpenghasilan tetap/pegawai.

3. Jasa Perbankan Lainnya

Dalam hal ini Bank Rakyat Indonesia menerima pembayaran rekening

telepon, kliring dan transport.

2.3. Lokasi Perusahaan

PT. Bank Rakyat Indonesia berlokasi di Jalan Dr Sutomo No. 24 Tebing

Tinggi, Sumatera Utara.

2.4. Struktur Organisasi

Hubungan dan kerjasama dalam organisasi dituangkan dalam suatu

struktur organisasi. Sturktur organisasi adalah merupakan bagan yang

memberikan gambaran secara skematis tentang penetapan dan pembagian

pekerjaan yang harus dilakukan sesuai dengan tugas dan tanggung jawab yang

dibebankan serta menetapkan hubungan antara unsur organisasi secara jelas dan

terperinci.

Struktur organisasi yang digunakan pada PT. Bank Rakyat Indonesia

pembagian tugas, wewenang dan tanggung jawab dari pimpinan tertinggi kepada

unit-unit organisasi yang berada di bawahnya dalam bidang pekerjaan tertentu

secara langsung, serta pemberian wewenang dan tanggung jawab yang bergerak

vertikal ke bawah dengan pendelegasian yang tegas melalui jenjang hirarki yang

ada. Sedangkan hubungan fungsional tampak pada hubungan antara para direktur.

Bagan struktur organisasi PT. Bank Rakyat Indonesia dapat dilihat pada Gambar

2.1.

Uraian tugas, wewenang, dan tanggungjawab pihak manajemen PT. Bank

Rakyat Indonesia Tebing Tinggi antara lain:

1. Pemimpin cabang merupakan pejabat tertinggi di kantor cabang. Tugas dari

pemimpin cabang antara lain :

a. Membina dan mengkoordinasikan unit-unit kerja di bawahnya untuk

mencapai target yang telah ditetapkan,

b. Memfungsikan dan mengawasi semua unit kerja di bawahnya dan pekerja

binaannya dalam melaksanakan tugas pekerjaan sesuai dengan strategi

yang telah ditetapkan guna mewujudkan pelayanan yang sebaik-baiknya

bagi nasabahnya,

c. Melakukan kegiatan pemasaran dana, jasa, serta kredit dalam rangka

memperluas pangsa pasar,

d. Mempersiapkan, mengusulkan, melakukan negosiasi, merevisi rencana

kerja dan anggaran (RKA) dalam rangka mencapai target bisnis yang telah

2. Manajer Pemasaran

Manajer pemasaran ini bertanggung jawab kepada pemimpin cabang. Manajer

pemasaran mempunyai tugas sebagai berikut :

a. Membantu pemimpin cabang dalam mempersiapkan rencana kerja dan

anggaran (RKA) dalam rangka mencapai target bisnis yang telah ditetapkan

serta mendukung pemimpin cabang dalam membina dan

mengkoordinasikan unit-unit kerja di bawahnya untuk mencapai target

yang telah ditetapkan, terutama yang terkait dengan bidang pemasaran,

b. Memfungsikan bawahannya dalam melaksanakan tugas pekerjaan sesuai

dengan strategi yang telah ditetapkan kantor cabang guna mewujudkan

pelayanan yang sebaik-baiknya bagi nasabah.

3. Manajer Operasional

Manajer operasional bertanggung jawab langsung kepada pemimpin cabang.

Manajer operasional mempunyai tugas:

a. Memastikan bahwa pengelolaan kas kantor cabang dan surat-surat berharga

telah benar dan sesuai dengan ketentuan yang berlaku untuk menjaga aset

bank,

b. Memastikan bahwa setiap transaksi pembukuan tunai, kliring, dan

pemindah bukuan sesuai wewenang telah disahkan dengan tepat dan benar

untuk menghindari penyalahgunaan wewenang,

c. Memastikan bahwa seluruh kegiatan bidang rumah tangga telah berjalan

efektif dan efisien untuk memperlancar operasional kantor cabang dan

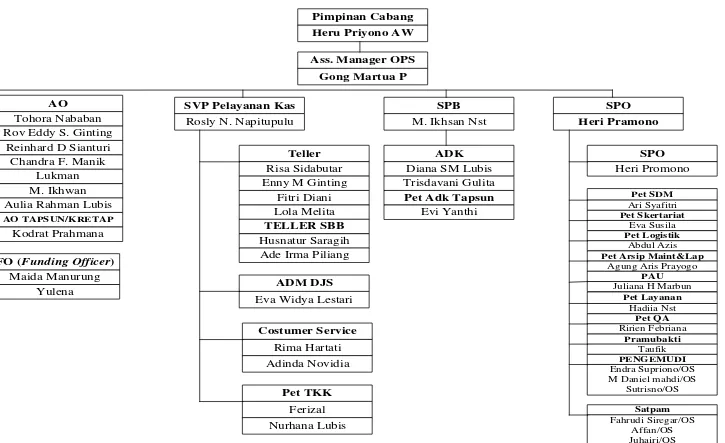

Pimpinan Cabang

Heru Priyono AW

Ass. Manager OPS

Gong Martua P

SVP Pelayanan Kas

Rosly N. Napitupulu

SPB

M. Ikhsan Nst

SPO

Heri Pramono AO

Tohora Nababan Rov Eddy S. Ginting

Reinhard D Sianturi Chandra F. Manik

Lukman M. Ikhwan Aulia Rahman Lubis

AO TAPSUN/KRETAP

FO (Funding Officer)

Maida Manurung Yulena

Teller

Risa Sidabutar Enny M Ginting

Fitri Diani Lola Melita

TELLER SBB

Husnatur Saragih Ade Irma Piliang

ADM DJS

Eva Widya Lestari

Costumer Service Rima Hartati Adinda Novidia Kodrat Prahmana Pet TKK Ferizal Nurhana Lubis ADK

Diana SM Lubis Trisdavani Gulita

Pet Adk Tapsun

Evi Yanthi SPO Heri Promono Pet SDM Ari Syafitri Pet Skertariat Eva Susila Pet Logistik Abdul Azis Pet Arsip Maint&Lap

Agung Aris Prayogo PAU

Juliana H Marbun Pet Layanan Hadiia Nst Pet QA Ririen Febriana Pramubakti Taufik PENGEMUDI Endra Supriono/OS M Daniel mahdi/OS

Sutrisno/OS

Satpam Fahrudi Siregar/OS

Affan/OS

[image:41.842.79.804.86.529.2]BAB III

LANDASAN TEORI

3.1. Pelayanan atau Jasa3

Sumber daya manusia merupakan faktor yang berperan penting dalam

indstri perbankan, hal ini disebabkan sektor perbankan merupakan industri jasa

yang saat ini memegang peranan yang cukup dominan dalam menopang

program-program pembangunan ekonomi. Kelancaran arus uang yang berbeda lokasi,

kelancaran distribusi modal, baik untuk investasi maupun untuk modal usaha

banyak ditentukan oleh lancar atau tidaknya pelayanan jasa bank.

Menurut Kotler (1994) pelayanan adalah pemberian jasa kepada pelanggan

sesuai dengan kebutuhannya. Dikatakan pula bahwa jasa dapat didefinisikan

sebagai kegiatan atau manfaat yang dapat diberikan oleh satu pihak kepada pihak

lainnya yang pada dasarnya tidak berwujud dan tidak pula berakibat pemilikan

sesuatu dan produksinya dapat atau tidak dapat dikaitkan dengan suatu produk

fisik.

3.1.1. Karakteristik Jasa

Jasa memiliki karakteristik yang sangat mempengaruhi perencanaan

karakteristik pokok pada jasa yang membedakannya dengan barang. Kelima

karakteristik ini antara lain :

1. Intangibility (tidak berwujud)

Jasa berbeda dengan barang. Bila barang merupakan suatu objek, alat, atau

benda, maka jasa adalah suatu perbuatan, tindakan, pengalaman, proses,

kinerja (performance), atau usaha. Oleh sebab itu, jasa tidak dapat dilihat, dirasa, dicium, ddidengar, atau diraba sebelum dibeli dan dikonsumsi.

2. Insperability (tidak dapat dipisahkan)

Barang biasanya diproduksi, kemudian dijual, lalu dikonsumsi. Sedangkan

jasa pada umumnya dijual terlebih dahulu, baru kemudian diproduksi dan

dikonsumsi pada waktu dan tempat yang sama.

3. Variability (berubah-ubah)

Jasa bersifat sangat variabel karena merupakan non-standardized output,

artinya banyak variasi bentuk, kualitas, dan jenis, tergantung kepada siapa,

kapan, dan dimana jasa tersebut diproduksi.

4. Perishability (kurangnya daya tahan)

Perishability berarti jasa tidak tahan lama dan tidak dapat disimpan. Bila permintaan bersifat konstan, kondisi ini tidak menjadi masalah, karena staf

dan penyedia jasa bias direncanakan untuk memenihi permintaan.

5. Lack of ownership

Lack of ownership merupakan perbedaan dasar antara jasa dan barang. Pada pembelian barang, konsumen memiliki hak penuh atas penggunaan dan

menjualnya. Di lain pihak, pada pembelian jasa, pelanggan mungkin hanya

memiliki akses personal atas suatu jasa untuk jangka waktu yang terbatas

(misalnya kamar hotel, bioskop, jasa penerbangan, dan pendidikan).

3.1.2. Klasifikasi Jasa

Klasifikasi jasa sangat membantu dalam batasan-batasan dari suatu

industri jasa, srhingga tidak hanya memberikan pemahaman akan kebutuhan dan

perilaku konsumen secara lebih baik, akan tetapi dalam memberikan pemahaman

sistem pengelolaan data yang lebih baik. Namun pada industri jasa masih

didominasi oleh orientasi kepada operasi yang menyatakan bahwa industri jasa

sangat beragam dan berbeda. Untuk itu klasifikasi jasa sangat diperlukan pihak

perusahaan dalam memberikan pemahaman tentang kebutuhan dan perilaku

konsumen secara lebih baik dan benar.

Menurut Philip Kotler (2002:429), komponene jasa merupakan suatu bagian

yang sedikit atau utama dari seluruh penawaran, hal tersebut dapat dibedakan

menjadi lima kategori antara lain :

1. Pure Tangible Good, barang berwujud yang hanya menilputi barang yang dapat dilihat seperti sabun, pasta gigi, atau gula. Tidak terdapat jasa yang

mendampingi produk tersebut.

2. Tangible Good With: Accompanying Service, barang berwujud dengan jasa tambahan yang terdiri dari barang nyata, disertai oleh satu atau lebih jasa

computer yang sangat bergantung pada kualitas barang tersebut dan

tersedianya pelayanan purna jual atau bergaransi.

3. Hiebried, terdiri dari barang dan jasa dengan property yang sama seperti restoran yang harus didukung oleh makanan dan pelayanannya.

4. Mayor Service With Accompanying Minor Good and Service, terdiri dari jasa utama dan jasa tambahan atau barang pelengkap lainnya, misalnya penumpang

penerbangan membeli jasa transportasi. Dalam penerbangannya disertai juga

pelayanan tambahan seperti amakann dan minuman serta majalah.

5. Pure Service, jasa murni, yang menawarkan suatu jasa seperti jasa penjaga bayi, memasukkan pelayanan psioterapi dalam pemijatan (massage).

3.2. Kepuasan Pelanggan

Kepuasan adalah tingkat perasaan seseorang setelah membandingkan

kinerja/ hasil yang dirasakannya dengan harapannya. Sedangkan pelanggan adalah

semua orang yang menuntut kita atau perusahaan kita untuk memenuhi suatu

standar kualitas tertentu, dan arena itu akan memberikan pengaruh pada

performasi kita. Tingkat kepuasan merupakan fungsi dari perbedaan antara kinerja

yang dirasakan dengan harapannya. Apabila kinerja dibawah harapan, maka

pelanggan akan kecewa. Bila kinerja sesuai harapan, pelanggan akan puas.

Sedangkan bila kinerja melebihi harapan, pelanggan akan sangat puas. Harapan

pelanggan dibentuk oleh pengalaman masa lampau, komentar dari kerabatnya

serta janji dan informasi pemasar dan saingannya. Pelanggan yang puas akan setia

tentang perusahaan. Untuk menciptakan kepuasan pelanggan, perusahaan harus

menciptakan dan mengelola suatu sistem untuk memperoleh pelanggan yang lebih

banyak dan kemampuan untuk mempertahankan pelanggannya (J.Supranto,

1997).

Menurut Schnaars (1991), pada dasarnya tujuan dari suatu bisnis adalah

untuk menciptakan para pelanggan yang merasa puas. Terciptanya kepuasan

pelanggan dapat memberikan beberapa manfaat, diantaranya hubungan antara

perusahaan dengan pelanggannya menjadi harmonis, memberikan dasar yang baik

bagi pembelian ulang dan terciptanya loyalitas/kesetiaan pelanggan, dan

membentuk suatu rekomendasi dari mulut ke mulut yang menguntungkan

perusahaan (Tjiptono. 2001).

Ada beberapa faktor yang mendefinisikan mengenai kepuasan/

ketidakpuasan pelanggan, antara lain:

1. Tse dan Wilton (1988), mengatakan bahwa kepuasan/ketidakpuasan

pelanggan adalah respon pelanggan terhadap evaluasi ketidaksesuaian

(disconfirmation) yang dirasakan antara harapan sebelumnya dan kinerja

aktual produk yang dirasakan setelah pemakaiannya.

2. Wilkie (1990), mendifinisikannya sebagai suatu tantangan emosional pada

evaluasi terhadap pengalaman konsumsi suatu produk/ jasa.

3. Engel, et al (1990), menyatakan bahwa kepuasan pelanggan merupakan

evaluasi purna beli dimana alternatif yang dipilih sekurang-kurangnya sama

atau melampaui harapan pelanggan, sedangkan ketidakpuasan timbul apabila

4. Kotler, et al (1996), menandaskan bahwa kepuasan pelanggan adalah tingkat

perasaan seseorang setelah membandingkan kinerja atau hasil yang dirasakan

dibandingkan dengan harapan.

Dari berbagai definisi diatas dapat ditarik kesimpulan bahwa pada

dasarnya pengertian kepuasan pelanggan mencakup perbedaan antara harapan dan

kinerja/ hasil yang dirasakan. Karena kepuasan pelanggan bergantung pada

persepsi dan ekspektasi mereka.

3.3. Metode Kano4

Metode Kano dikembangkan oleh Noriaki Kano (Kano,1984). Metode

Kano adalah metode yang bertujuan untuk mengkategorikan atribut-atribut dari

produk maupun jasa berdasrkan seberapa baik produk/ jasa tersebut mampu

memuaskan kebutuhan pelanggan. Atribut-atribut layanan dapat dibedakan

menjadi beberapa kategori.

1. Must Be atau Basic needs.

Pada kategori keharusan (must be) atau kebutuhan dari (basic needs),

pelanggan menjadi tidak puas apabila kinerja dari atribut yang bersangkutan

rendah. Tetapi kepuasan pelanggan tidak akan meningkat jauh diatas netral

meskipun kinerja dari atribut tersebut tinggi.

4

Kriswanto, Widiawan. 2004. Pemetaan Prefrensi Konsumen Supermarket dengan metode Kano

2. One-dimensional atau performance needs

Dalam kategori one dimensional atau performance needs, tingkat kepuasan pelanggan berhubungan linear dengan kinerja atribut, sehingga kinerja atribut

yang tinggi akan mengakibatkan tingginya kepuasan pelanggan pula.

3. Attractive atau excitement needs

Sedangkan pada kategori attractive atau excitement needs, tingkat kepuasan pelanggan akan meningkat sampai tinggi dengan meningkatnya kinerja

atribut. Akan tetapi penurunan kinerja atribut tidak akan menurunkan tingkat

kepuasan.

Ketidaktahuan terhadap atribut layanan dapat menimbulkan akibat negatif

bagi pihak perusahaan. Jika pemberi produk/ jasa mengetahui bahwa keinginan

dari konsumen itu berbeda-beda harus diperhatikan pula bahwa kategori

pelanggan tersebut tidak tetap sepanjang masa kategori pelanggan akan berubah

sesuai dengan perkembangan waktu. Secara spesifik atribut attrctive akan menjadi

one dimensional,dan akhirnya akan menjadi atribut must be.

Sebagai contoh central lock pada mobil ketika pertama kali muncul

merupakan atribut attractive, sekarang telah menadi one dimensional/ bahkan

menjadi must be bagi sebagian pelanggan. Implikasi lain dari metode Kano adalah

keinginan pelanggan lebih bersifat dinamis dan statis.

Pada saat ini banyak beredar produk sejenis yang dipilih pelanggan,

sehingga hanya produk inovative yang dapat menarik perhatian pelanggan untuk

dapat bertahan dalam persaingan yang ketat. Strategi yang dapat digunakan

adalah dengan memproduksi produk yang mempunyai attractive quality yaitu dengan proses pengembangan produk baru. Strategi ini mengharuskan perusahaan

untuk memperhatikan bagaimana menciptakan attractive quality dalam proses pengembangan produk baru, sedangkan untuk industri jasa meningkatkan

pelayanan jasa. Pada dasarnya pada model kano terdiri dari 3 tetapi respon

konsumen selalu muncul kategori indefferent, questionable, dan reverse. Indefferent, kategori dimana jika ada tidaknya layanan tidak akan berpengaruh pada kepuasan konsumen. Reverse (kemunduran), Derajat kepuasan konsumen

lebih tinggi jika layanan berlangsung tidak semestinya dibandingkan kepuasan

terhadap layanan yang berjalan lebih baik, questionable (Diragukan) Kadangkala konsumen puas Atau tidak puas jika layanan itu diberikan. Kerangka Integrasi

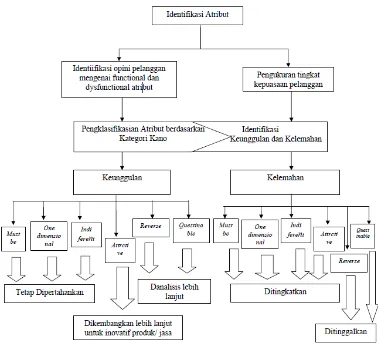

Sumber: A. Theresia. 2001

Gambar 3.1 Kerangka Integrasi Model Kano

Penjelasan Gambar 3.1 diatas adalah prosedur pengerjaan analisis

kepuasan pelanggan dengan metode Kano. Adapun prosedurnya adalah sebagai

berikut.

a. Mengidentifikasi segala sesuatu yang dapat diberi berbagai macam nilai/

variabel-variabel keinginan nasabah berdasarkan observasi untuk dimasukkan

dalam kuesioner untuk membantu responden dalam menentukan pernyataan.

b. Menterjemahkan keinginan palanggan kedalam bahasa teknik (penentuan

Mengidentifikasikan hubungan antara atribut (karakteristik) untuk mengetahui

bagaimana pengaruh positif/ negatif yang terjdi jika dilakukan perubahan

suatu sifat terhadap sifat lain.

c. Menentukan atribut yang termasuk kategori keunggulan dan kelemahan.

d. Menentukan atribut yang termasuk kategori Kano.

3.3.1. Keuntungan Mengklasifikasikan Kebutuhan Pelanggan dengan

Model Kano

Keuntungan kita mengklasifikasikan kebutuhan pelanggan dengan

menggunakan model Kano antara lain:

1. Memprioritaskan pengembangan produk. Sebagai contoh , tidak akan berguna

berinvestasi untuk meningkatkan atribut berkategori must-be yang merupakan

tingkat kebutuhan dasar, tetapi lebih meningkatkan atribut berkategori

one-dimensional atau attractive yang mempunyai pengaruh lebih besar dalam penerimaan kualitas produk dan konsekwensinya meningkatkan kepuasan

pelanggan.

2. Atribut-atribut produk dapat diketahui lebih baik. Kriteria produk yang

mempunyai pengaruh paling besar terhadap kepuasan pelanggan.

3. Metode kano memberikan bantuan yang bernilai dalam menghadapi kondisi

pada tahap pengembangan produk.

4. Menemukan dan memenuhi kategori attractive akan menciptakan kemungkinan besar untuk perbedaan dengan membedakan produk perusahaan

5. Kategori must-be, one dimensional, attractive adalah berbeda dalam menentukan segmen pelanggan karena kebutuhan tiap segmen yang berbeda

6. Metode Kano dapat secara optimal dikembangkan dengan model QFD

(Quality Function Development).

3.3.2. Cara Perhitungan dan Analisa Menggunakan Model Kano

Untuk cara perhitungan model Kano Dapat digunakan table evaluasi kano

seperti Tabel 3.1.

Tabel 3.1 Evaluasi Kano

Sumber: A. Theresia. 2001

Keterangan :

Q = Questionable (Diragukan)

R = Reverse (Kemunduran)

A = Attrctive (Menarik)

I = Indefferent (Netral)

O = One dimensional (Satu Ukuran)

M = Must be (Keharusan)

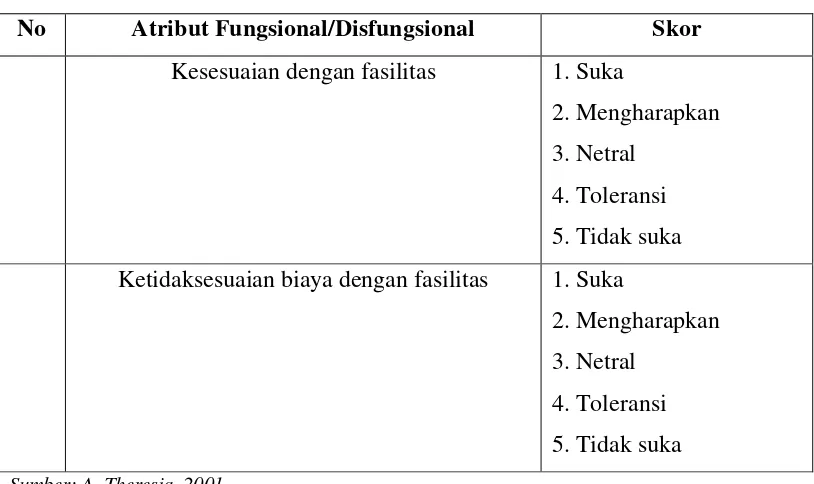

Untuk Keterangan dari kuesioner Kano dapat dilihat pada Tabel 3.2.

Tabel 3.2 Keterangan Kuisioner Kano

No Atribut Fungsional/Disfungsional Skor

Kesesuaian dengan fasilitas 1. Suka

2. Mengharapkan

3. Netral

4. Toleransi

5. Tidak suka

Ketidaksesuaian biaya dengan fasilitas 1. Suka

2. Mengharapkan

3. Netral

4. Toleransi

5. Tidak suka

Sumber: A. Theresia. 2001

3.4. Skala Likert

Mutu jasa atau produk dapat juga diindeks dengan kekuatan jawaban

menuju ke setiap butir kepuasan. Format tipe likert dirancang untuk

memungkinkan pelanggan menjawab dalam berbagai tingkatan pada setiap butir

yang menguraikan jasa/produk (J. Suprato, 1997: 85). Adapun di dalam skala

likert, tingkat kepentingan responden terhadap suatu pertanyaan dalam angket

diklafikasikan sebagai berikut :

1. Sangat penting, dengan simbol ( SP ).

2. Penting, dengan simbol ( P )

3. Cukup penting, dengan simbol ( CP )

4. Tidak penting, dengan simbol ( TP )

Penilaian skor yang dilakukan dalam penelitian ini adalah dengan harapan

sebagai berikut :

1. Menggantikan sementara untuk penggantian untuk huruf pilihan pada setiap

item. Harga sementara yang diberikan untuk setiap kategori jawaban dapat

dilihat dalam Tabel 3.3 sebagai berikut :

Tabel 3.3 Skala Klasifikasi Jawaban

Sumber: A. Theresia. 2001

3.5. Quality Function Deployment5

Quality Function Deployment (QFD) merupakan suatu alat/metode yang digunakan untuk memusatkan perhatian pada hal-hal yang menjadi kebutuhan dan

keinginan konsumen dalam penyusunan standar layanan. Sedangkan definisi atau

pengertian Quality Function Deployment (QFD) berdasarkan pendapat para ahli

atau pakar sebagai berikut :

1. Cohen (1995) memberikan definisi atau pengertian Quality Function

Deployment (QFD) sebagai sebuah metode yang dipakai untuk mengembangkan dan merencanakan produk agar tim pengembang dapat

menspesifikasi secara rinci kebutuhan dan keinginan customer.

2. Ermer (1995) memberikan definisi atau pengertian Quality Function

Deployment (QFD) sebagai sebuah metode perbaikan kualitas yang didasarkan pada pencarian input secara langsung dari konsumen untuk

selanjutnya dipikirkan bagaimana cara memenuhi input tersebut.

3. Akao (1990) memberikan defenisi bahwa QFD merupakan metose sistematis

untuk mendapatkan sebuah produk berkualitas yang membutuhkan proses

rekayasa dengan sangat memperhatikan keinginan konsumen.6

Quality Function Deployment (QFD) digunakan untuk menangkap suara dan keinginan customer, kemudian mengkonversikannya ke dalam strategi yang

tepat serta produk dan proses yang dibutuhkan. Harapan-harapan dari customer

diterjemahkan kedalam kebutuhan-kebutuhan yang spesifik menjadi arah

perencanaan strategi dan tindakan teknik. Tindakan-tindakan teknik yang

dilakukan dalam Quality Function Deployment (QFD) meliputi empat proses

utama, yaitu product planning, design planning, process planning dan production

planning. Proses-proses tersebut merupakan suatu susunan proses yang terstruktur dan sistematis, yang memudahkan teknisi untuk mewujudkan

keinginan customer dengan tepat. Setiap proses saling berurutan dan

berkesinambungan satu dengan yang lain, sehingga tidak dapat dilakukan secara

terpisah.

3.5.1. Tahapan QFD7

Ada beberapa tahapn dalam membuat QFD, antara lain:

6

Agung, Yuniarto Hari. 2006. Pengukuran dan Peningkatan Kinerja Perusahaan Dalam

Kerangka Business Process re-engineering (BPR) Dengan Menggunakan Metode Quality Function Deployment (QFD). Volume 3, Nomor 2, Edisi Mei 2006. ISSN 1693-704 X

7

1. Fase I adalah mengumpulkan suara pelanggan (voice of customer), yaitu

penentuan kebutuhan atribut yang diperoleh melalui kuesioner.

2. Fase II adalah menyusun rumah kualitas (house of quality), yang terdiri

ataspenentuan derajat kepentingan, evaluasi kinerja atribut terhadap pesaing,

nilaitarget, rasio perbaikan, sales point, bobot, normalisasi bobot, parameter

teknik,hubungan antara parameter teknik dengan kebutuhan konsumen,

hubungan antar parameter teknik, nilai matriks interaksi dengan parameter

teknik, prioritas dari setiap parameter teknik.

3. Fase III adalah analisa dari tahap-tahap di atas.

3.5.2. Manfaat QFD8

Adapun manfaat dari QFD adalah sebagai berikut:

1. Rancangan produk baru dapat dipusatkan pada kebutuhan pelanggan karena

kebutuhan tersebut sudah lebih dulu dipahami.

2. Kegiatan menganalisa dapat lebih diutamakan dan dipusatkan pada kebutuhan

pelanggan.

3. Dapat menganalisis kinerja produk perusahaan terhadap pesaing utama untuk

memenuhi kebutuhan pelanggan

4. Dapat memfokuskan pada upaya rancangan sehingga akan mengurangi waktu

untuk perubahan rancangan secara keseluruhan sehingga akan mengurangi

waktu pemasaran produk baru

6. Dapat menyediakan cara untuk membuat dokumentasi proses dan dasar yang

kuat untuk pengambilan keputusan.

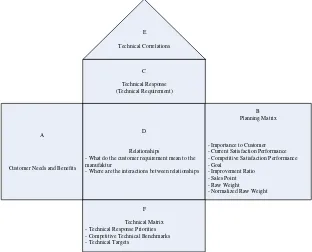

3.5.3. Struktur QFD

Penerapan metodologi QFD dalam proses perancangan produk/jasa

diawali dengan pembentukan matriks perencanaan produk/jasa atau disebut

dengan house of quality. Bagan HOQ dapat dilihat pada Gambar 3.2.

A

Customer Needs and Benefits

D

Relationships

- What do the customer requirement mean to the manufaktur

- Where are the interactions between relationships

F

Technical Matrix - Technical Response Priorities - Competitive Technical Benchmarks - Technical Targets

B Planning Matrix

- Importance to Customer - Current Satisfaction Performance - Competitive Satisfaction Performance - Goal

- Improvement Ratio - Sales Point - Raw Weight - Normalized Raw Weight C

Technical Response (Technical Requirement)

E

Technical Correlations

Gambar 3.2. House of Quality Sumber: Rosnani Ginting. 2009

3.6. Teoriya Resheniya Izobretatelskikh Zadatch (Triz)

Secara umum TRIZ merupakan kombinasi dari beberapa disiplin ilmu

pengetahuan yaitu ilmu pengetahuan yang mempelajari alam (biologi, fisika,

[image:57.595.155.467.308.560.2]dalam bermasyarakat (psikologi, sosiologi, dll), ilmu pengetahuan yang

mempelajari objek buatan (teknik rekayasa, disain, root cause dll).

Metode TRIZ, yang merupakan singkatan dari phrase dalam bahasa Rusia

yang diterjemahkan menjadi terori dari pemecahan masalah inventif

dikembangkan pada tahun 1946 oleh Genrich Altshuller, seorang tentara Rusia

berusia 22 tahun. TRIZ adalah pendekatan sistematis, yang dirancang untuk

menyelesaikan berbagai masalah teknis, apapun sumbernya. TRIZ menggunakan

otak kiri, ilmiah, dan meliputi proses yang dilakukan langkah demi langkah, yang

didasarkan pada ratusan studi mengenai paten inovatif sedunia.

Dalam perspektif Six Sigma, TRIZ adalah metodologi yang dipergunakan

untuk pegembangan dan peningkatan daya-daya kreativitas dan daya-daya

inovatif. Kreativitas diperlukan dalam merumuskan berbagai pemecahan masalah,

implementasi “trial and error” yang dilakukan secara konvensional dan bersifat

alami /natural. Pada kondisi tertentu, situasi di dalam aktivitas bisnis pasti akan

bersifat sangat kompleks. Berbagai metode pemecahan masalah bisnis pasti akan

diterapkan untuk mendapatkan rumusan-rumusan pemecahannya.

Akan tetapi, kadang kala metode-metode pemecahan masalah bisnis

tersebut tidak dapat menghasilkan solusi-solusi yang memuaskan, dan pada

akhirnya yang tersisa adalah kondisi frustasi karena kehabisan waktu misalnya.

Dalam situasi seperti ini, TRIZ adalah salah satu strategi alternatif terbaik yang

dapat dimanfaatkan, khususnya dalam kepentingan penyelesaian permasalahan

yang muncul pada pekerjaan-pekerjaan proyek yang bersifat lebih kompleks

Metode-metode desain konvensional yang ada pada saat ini bersifat sangat

terbatas, dan lebih banyak bergantung pada standar-standar fungsi-fungsi

pembobotan karakteristik dalam desain, misalnya bobot kasus, bobot tegangan,

tingkat beban, temperatur kerja, dan sebagainya. TRIZ adalah metode yang

menjembatani ide-ide pengembangan dan peningkatan yang relatif tidak standar,

kontradiksi, tumpang-tindih terhadap konsep-konsep desain, atau kejadian

interaktif yang disinyal dari diagram QFD atau dari desain axiomatic. Dalam

diagram QFD, manifestasi desain dapat ditinjai pada matriks-matriks korelasinya

(di bagian atas ‘House of Quality’). Sementara itu, dalam desain axiomatic,

manifesta desain dapat dilihat pada format “couped design”.

TRIZ adalah solusi pada saat manifestasi desain tidak terkompromi ke

dalam desain total akhir. Pada prinsipnya, TRIZ adalah salah satu perangkat kerja

komplementer dari QFD dan desain axiomatic. Hal ini dapat diartikan bahwa

TRIZ juga merupakan salah satu metode kualitas dalam proyek pengembangan

dan pengingkatan Six Sigma yang berfungsi sebagai perangkat kerja dalam

aktivitas peningkatan fungsi-fungsi eliminasi konflik yang timbul dalam sistem.

TRIZ dapat juga diartikan pendekatan sistematik untuk memecahkan

berbagai macam permaslahan secara kreatif. Berdasarkan rekayasa teknik TRIZ

merupakan sebuah ilmu pengetahuan yang berorientasi terhadap manusia

berdasarkan metodologi sistematis terhadap menemukan penyelesaian

permasalahan (inventive problem solving). Secara sederhana TRIZ berarti

Gambar 3.3. Prinsip TRIZ Sumber:www.triz40.com

Prosedur pengerjaan TRIZ pada Gambar 3.3 akan dijelaskan sebagai berikut.

a. Specify Problem : Mendeskripsikan masalah spesifik hasil observasi yang menunjukkan gejala kontrasdiksi.

b. General Problem : Specify Problem di generalisasi menjadi general problem

dan dicari kontradiksi teknisnya dengan menggunakan The 39 Enggineering

Parameter.

c. General Solution : Mencari solusi dengan menggunakan tools kontradiksi dari tools the 40 inventitive solution.

d. Specify Solution : Menyesuaikan general solution dengan permasalahan spesifik dan dilakukan analisa dengan menggunakan literatur yang terkait.

Inventive problems, dimaksudkan pada permasalahan nonroutine yaitu:

• Sering langkah tidak diketahui muncul dikarenakan keperluan kontradiksi

untuk sistem.

• Sering situasi yang diperlukan/diinginkan tidak diketahui dapat digantikan

secara temporer oleh sebuah solusi ideal imajiner.

• Biasanya solusi ideal dapat berdasarkan sumberdaya yang ada dalam

lingkungan atau didalam teknik.

• Biasanya solusi ideal dapat diproyeksikan dari trend yang diketahui terhadap

evolusi teknis.

3.7. Pembuatan Kuisioner9

Kuesioner merupakan sejumlah pertanyaan tertulis yang digunakan untuk

memperoleh informasi dari responden dalam arti laporan tentang pribadinya, atau

hal-hal yang ia ketahui. Pada penelitian, penggunaan kuesioner merupakan hal

yang sangat pokok dalam pengmpulan data. Tujuan pokok pembuatan kuesioner

adalah untuk memperoleh informasi yang relevann dengan tujuan dengan cara

mengisi pertanyaan yang diajukan oleh peneliti terhadap responden yang dipilih.

Syarat pengisian kuesioner adalah pertanyaan harus jelas dan mengarah ketujuan

penelitian.

Kuesioner dapat dibedakan berdasarkan :

1. Berdasarkan cara menjawab

a. Kuesioner terbuka, yang memberikan kesempatan kepada responden untuk

menjawab dengan kalimatnya sendiri tanpa dibatasi oleh apapun.

b. Kuesioner tertutup, yang telah disediakan jawabannya sehingga responden

hanya tinggal memilih sesuai pilihan yang ada.

2. Berdasarkan jawaban yang diberikan

9

Gambar

Dokumen terkait

Tujuan umum penelitian adalah untuk mengetahui kebutuhan dan harapan pelanggan (mahasiswa) terhadap pelayanan pendidikan dalam rangka perbaikan dan peningkatan kualitas

Hasil penelitian ini menyimpulkan atribut kebutuhan konsumen yang dianggap sangat penting yang perlu mendapatkan prioritas untuk dilakukan perbaikan kualitas

Metode yang digunakan dalam upaya peningkatan kualitas pelayanan. dan perbaikan berkelanjutan ini adalah Metode Quality

Kualitas pelayanan, fasilitas dan lokasi strategi mempengaruhi kepuasan nasabah dalam jasa perkriditan yang diberikan, hal ini dapat tercapai dengan memenuhi atau bahkan

Pemetaan Kategori Kano Tiap Atribut No Atribut Keinginan Konsumen Kategori Kano Perbaikan 1 Peraturan Mudah Dipahami M Kekurangan : Memperbaiki SOP, membuat

Berdasarkan Gambar 4.4 House of Quality, dapat dilihat urutan prioritas dari respon teknis sebagai program perbaikan yang dapat dilakukan untuk meningkatkan kualitas pada restoran

Penelitian ini bertujuan untuk mengetahui keinginan dan kebutuhan siswa yang menginap untuk memperbaiki dan menyusun prioritas perbaikan kualitas pelayanan yang seharusnya

Usulan Perbaikan Kualitas Pelayanan Pelanggan Telkomsel Dengan Menggunakan Metode Qfd Quality Function Deployment Tabel 3 Daftar Atribut Kebutuhan Pelanggan Unit kerja Kode