Skripsi

Diajukan Untuk Memenuhi Presyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh : DIAN MARYANI NIM. 108046100184

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAH (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

ii

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 Prodi Muamalat, Fakultas Syariah dan Hukum, Jurusan perbankan Syariah di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai ddengan ketentuan yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersediamenerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, Maret 2015

iii

Skripsi. Jakarta: Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta, Indonesia, Maret 2015.

Penelitian ini bertujuan untuk mengetahui peran perusahaan modal ventura syariah dalam mengembangkan UMKM. Penelitian dilakukan di PT PNM Ventura Syariah.

Metode penelitian yang digunakan yakni Analytic Network Process (ANP). Data diolah dengan menggunakan program SuperDecisions yang menghasilkan prioritas dari kriteria dan alternatif serta memberikan feedback yang dapat digunakan untuk menentukan pengambilan kepututsan yang terbaik. Responden dalam penelitian ini berjumlah 7 orang pakar dari PT PNM Ventura Syariah yang memiliki pengetahuan atas permasalahan yang dikaji.

Hasil dari pengolahan data menggunakan ANP menunjukkan bahwa peran perusahaan modal ventura syariah dalam mengembangkan UMKM (studi kasus pada PT PNM Ventura Syariah) mempunyai kriteria prioritas berupa produk dengan bobot sebesar 0,240 atau 24,0% dan manajemen dengan bobot sebesar 0,193 atau 19,3% . Sedangkan alternatif prioritas nya adalah dengan meningkatkan kualitas SDM, yaitu dengan bobot 0,297 atau 29,7% dan dengan melakukan penguatan modal yang memiliki bobot sebesar 0,259 atau 25,9%.

iv

Segala puji dan syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Peran Perusahaan Modal Ventura Syaria dalam Mengembangkan UMKM (Studi Pada PT PNM Ventura Syariah). Shalawat serta salam semoga selalu terlimpahkan kepada Nabi Muhammad SAW beerta keluarga, sahabat, dan para pengikutnya hingga akhir zaman.

Dalam proses penyusunan skripsi ini penulis menyadari sepeneuhnya bahwa pembuatan skripsi ini tidak terlepas dari bantuan berbagai pihak. Oleh karena itu penulis menyampaikan teima kasih kepada orang-orang yang telah memberikan kontribusinya dalam menyelesaikan skripsi ini dengan baik. Maka dalam kesempatan ini penulis mengucapkan terimakasih kepada:

1. Bapak Dr. Asep Saepudin Jahar, MA selaku Ketua Dekan Fakultas Syariah dan Hukum UIN SYarif Hidayatullah Jakarta

2. H. Ah. Azharuddin Lathif, M.Ag selaku ketua prodi dan Bapak H. Abdurrauf, LC, MA Selaku Sekretaris Prodi

v

5. Segenap pihak PT PNM Ventura Syariah yang telah mbanyak membantu memberikan ilmu dan informasi kepada penulis selama melakukan penelitian. Kepada Bapak Basuki, Mba Fitria, Bapak Boby Idrus, Mba Ayu, dan Mba Emil yang telah meluangkan waktu nya untuk memberikan kontribusi dalam penelitian penulis

6. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum UIN Syarif idayatullah Jakarta yang telah memberikan ilmunya kepada penulis.

7. Pimpinan dan Staff Perpustakaan Utama, Perpustakaan Fakultas Syariah dan Hukum, Perpustaakan Sains dan Teknologi atas kemudahan penulis mendapatkan referensi dalam penyelesaian skripisi ini.

vi

10.Rekan-rekan Perbankan Syariah Kelas E angkatan 2008, keluarga besar LiSEnSi angkatan 2008 dan 2009 atas kebersamaan dan ilmu nya selama menempuh perkuliahan.

Terimakasih kepada semua pihak-pihak yang tidak bisa penulis sebutkan satu per satu yang telah membantu dalam menyelesaikan skripsi ini. Penulis menyadari bahwa skripsi ini masih terdapat banyak kekurangan, namun penulis berharap skripsi ini dapat bermanfaat bagi perkembangan ilmu pengetahuan pada umumnya dan ekonomi islam pada khususnya.

Ciputat, 14 Maret 2015

vii

LEMBAR PERNYATAAN ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

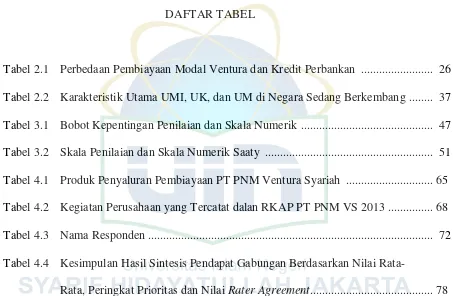

DAFTAR TABEL ... x

DAFTAR DIAGRAM ... xi

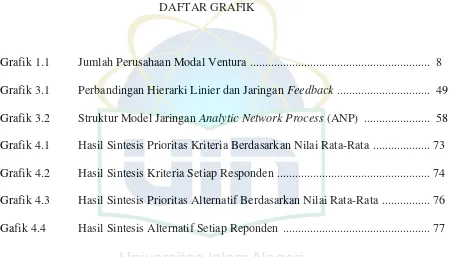

DAFTAR GRAFIK ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan dan Rumusan Masalah ... 10

C. Tujuan dan Manfaat Penelitian ... 12

D. Tinajaun (Review) Studi Terdahulu ... 14

E. Kerangka Konsep Penelitian ... 16

F. Metode Penelitian ... 17

G. Sistematika Penulisan ... 19

BAB II LANDASAN TEORI A. Modal Ventura ... 21

1. Pengertian ... 21

viii

6. Jenis Pembiayaan Modal Ventura ... 30

7. Pola Pembiayaan Modal Ventura ... 32

B. Usaha Mikro Kecil Menengah (UMKM) 1. Pengertian ... 34

2. Karakteristik-Karakteristik Utama Usaha Mikro, Usaha Kecil, dan Usaha Menengah ... 36

3. Jenis-Jenis Usaha Kecil dan Menengah ... 41

4. Strategi Pemberdayaan UMKM ... 42

C. Regulasi Terkait Modal Ventura dan UMKM ... 43

BAB III METODE PENELITIAN A. Profil Penelitian ... 45

B. Metode Pengumpulan Data ... 45

C. Analytic Network Process (ANP) ... 48

1. Pengertian ANP ... 48

2. Landasan ANP ... 50

3. Prinsip Dasar ANP ... 53

4. Fungsi Utama ANP ... 54

ix

C. Kegiatan Perusahaan ... 64

D. Peran PT PNM Ventura Syariah dalam Mengembangkan UMKM ... 71

BAB V PENUTUP A. Kesimpulan ... 80

B. Saran ... 81

DAFTAR PUSTAKA ... 83

x

Tabel 2.2 Karakteristik Utama UMI, UK, dan UM di Negara Sedang Berkembang ... 37

Tabel 3.1 Bobot Kepentingan Penilaian dan Skala Numerik ... 47

Tabel 3.2 Skala Penilaian dan Skala Numerik Saaty ... 51

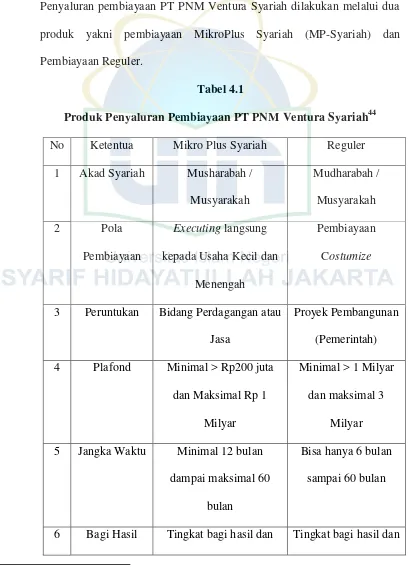

Tabel 4.1 Produk Penyaluran Pembiayaan PT PNM Ventura Syariah ... 65

Tabel 4.2 Kegiatan Perusahaan yang Tercatat dalan RKAP PT PNM VS 2013 ... 68

Tabel 4.3 Nama Responden ... 72

[image:12.612.110.563.106.402.2]xi

xii

Grafik 3.1 Perbandingan Hierarki Linier dan Jaringan Feedback ... 49

Grafik 3.2 Struktur Model Jaringan Analytic Network Process (ANP) ... 58

Grafik 4.1 Hasil Sintesis Prioritas Kriteria Berdasarkan Nilai Rata-Rata ... 73

Grafik 4.2 Hasil Sintesis Kriteria Setiap Responden ... 74

Grafik 4.3 Hasil Sintesis Prioritas Alternatif Berdasarkan Nilai Rata-Rata ... 76

[image:14.612.113.563.113.370.2]BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan GNP (Gross National Product) dan pengentasan kemiskinan menjadi topik central dalam pembangunan ekonomi sebuah negara. Dalam hal ini, terdapat dua prinsip yang digunakan sebagai strategi pembangunan yakni 1) pertumbuhan GNP, modernisasi alat-alat produksi, serta penggunaan modal besar dan teknologi, 2) Pengentasan masyaratakat dari kemiskinan, pemenuhan kebutuhan pokok, kemandirian, dan pembagian kekuasaan yang proporsional1.

Salah satu upaya yang dapat dilakukan dalam pembangunan ekonomi adalah dengan pengentasan masyarakat dari kemiskinan. Pengalaman yang ada menunjukan, pengentasan masyarakat dari kemiskinan dan pemenuhan kebutuhan pokok lebih penting daripada pertumbuhan GNP.2

Masyarakat miskin di dunia saat ini telah melebihi angka satu miliar orang dan sebagian besar dari masyarakat miskin tersebut terkonsentrasi di negara-negara Afrika, Asia, Pasifik dan Amerika Latin.3 Diperkirakan lebih dari

1

Rudolf H. Starhm, Kemiskinan Dunia Ketiga : Menelaah Kegagalan Pembangunan di Negara Berkembang (Jakarta: PT Pustaka CIDESINDO, 1999), h. 1.

2

Ibid.,h.1.

3

80 persen orang miskin di dunia tersebar di kawasan tersebut. Di Indonesia sendiri, Badan Pusat Statistik (BPS) mencatat pada tahun 2013 masih ada sekitar 28,55 juta orang atau 11,47% dari 248,8 juta penduduk Indonesia yang masuk ke dalam kategori miskin. Hal ini berarti sekitar 1 dari 9 orang di Indonesia adalah orang miskin.4

Untuk itulah diperlukan sebuah program pengentasan kemiskinan yang lebih efisien dan tepat sasaran. Sejumlah program di buat untuk mengantisipasi masalah kemiskinan dengan harapan dapat meningkatkan daya beli masyarakat. Beberapa upaya penanggulangan kemiskinan yang dibuat pemerintah seperti Bantuan Langsung Tunai (BLT), Beras subsidi untuk rumah tangga miskin (Raskin), Kredit Usaha Rakyat (KUR), dan lain sebagainya.

Upaya pengentasan kemiskinan ini dapat dilakukan antara lain dengan memutus mata rantai kemiskinan itu sendiri. Salah satu caranya adalah dengan penguatan berbagai aspek di sektor Usaha Mikro, Kecil, dan Menengah (UMKM) yang pada dasarnya merupakan bagian dari masyarakat miskin yang mempunyai kemauan dan kemampuan produktif.5 Melalui UMKM masyarakat

4

Bappenas, “Tanggapan atas Rancangan Teknokratik RPJMN 2015-2019 Bidang Sosial Budaya, Sarpras, dan Wilayah Tata Ruang, dengan Penekanan pada Substansi Kemiskinan”, artikel

diakses pada 20 November 2014 dari

http://bappenas.go.id/files/3013/9338/5702/Paparan_Pakar_Tematik_Ambon.pdf.

5

bisa memperoleh pendapatan dengan menjadi pelaku atau pun pekerja dalam sektor usaha tersebut. Dari sinilah tenaga kerja dapat terserap, sehingga masalah pengangguran dapat teratasi, produksi meningkat dengan disertai peningkatan daya beli, terpenuhinya kebutuhan sandang, pangan dan papan penduduk hingga akhirnya terciptalah kemakmuran bagi seluruh rakyat Indonesia.

Fakta mengenai peran UMKM tersebut dapat dilihat dari data yang dilansir oleh Kementerian Koperasi dan Usaha Mikro Kecil Menengah Republik Indonesia tercatat bahwa jumlah UMKM pada periode 2012 sebanyak 56.539.560 unit atau naik 2,41 persen dari periode sebelumnya di tahun 2011 yang berjumlah 55.211.396 unit. Kenaikan jumlah ini seiring dengan kontribusinya dalam hal penyerapan tenaga kerja yakni sekitar 97,16 persen atau 107.657.509 orang. Sementara terhadap Produk Domestik Bruto, UMKM menyumbang sebesar 59,08 persen dalam periode yang sama.6

Kontribusi UMKM yang besar dalam perekonomian Indonesia memang sudah bisa diakui. Namun, ada kendala yang dihadapi oleh pelaku UMKM, salah satunya mengenai keterbatasan modal. Sumber permodalan terbanyak masih berasal dari modal sendiri. Sementara akses perbankan belum dapat dijangkau dikarenakan beberapa hambatan, seperti ketidaktahuan tentang prosedur pengajuan kredit (kelemahan informasi), prosedur pengajuan kredit

6

Kementerian Koperasi dan UKM, “Perkembangan Data Usaha Mikro, Kecil, Menengah (UMKM) dan Usaha Besar (UB) Tahun 2011 – 2012”, artikel diakses pada 2 September 2014 dari

yang berbelit-belit dan banyak persyaratan, serta adanya kekhawatiran kredit yang diajukan tidak memenuhi standar.7

Selain itu, kesulitan UMKM mendapatkan kredit bank juga disebabkan oleh tidak adanya agunan yang dimiliki UMKM ketika mengajukan kredit. Disusul dengan faktor bunga yang tinggi, proses kredit yang lama, keterbatasan petugas bank dan prosedur kredit. Hal ini tercermin dalam diagram 1.1 dibawah, yakni:

Diagram 1.1

Kendala Mendapatkan Kredit UMKM: Hasil Survei SMEDC-UGM, 20028

Namun upaya untuk mengembangkan UMKM tidak bisa dilakukan jika hanya dilihat dari sisi permodalan saja. Masih banyak masalah-masalah lain

7

Tulus TH Tambunan, Usaha Mikro Kecil dan Menengah di Indonesia: Isu-Isu Penting

(Jakarta: LP3ES, 2012), h. 141.

8

Ibid., h. 140.

Agunan 25%

Proses Kredit lama

17% Keterbatasan

Petugas Bank 11%

Lain-lain 17%

Prosedur Kredit 8%

diluar pendanaan yang menjadi kendala berkembangnya UMKM, seperti penguasaan teknologi, pemasaran, sember daya manusia, dan manajemen usaha.9Kelompok ini masih menerapkan manajemen tradisional dan belum bankable sehingga untuk dapat akses kepada permodalan dibutuhkan lembaga keuangan alternatif.10

Secara lebih spesifik, masalah dasar yang dihadapi UMKM yakni:11 a) kelemahan dalam memperoleh peluang pasar dan memperbesar pangsa pasar; b) kelemahan dalam struktur permodalan dan keterbatasan untuk memperoleh jalur terhadap sumber-sumber permodalan; c) kelemahan dibidang organisasi dan manajemen sumber daya manusia; d) keterbatasan jaringan usaha kerja sama antar pengusaha kecil (sistem informasi pemasaran); e) iklim usaha yang kurang kondusif karena persaingan yang saling mematikan; f) pembinaan yang telah dilakukan masih kurang terpadu dan kurangnya kepercayaan serta kepedulian masyarakat terhadap usaha kecil; g) biaya transportasi dan energi yang tinggi; keterbatasan komunikasi, biaya tinggi akibat prosedur administrasi dan birokrasi yang kompleks khususnya dalam pengurusan izin usaha, dan ketidakpastian akibat peraturan dan kebijaksanaan ekonomi yang tidak jelas atau tak menentu

9

Dewan Perwakilan Daerah RI, Integrasi Sektor Usaha Mikro Kecil dan Menengah (UMKM) dalam Strategi Perencanaan Ekonomi Nasional (Jakarta: Pusat Kajian Kebijakan dan Hukum Sekretariat Jenderal DPD RI, 2010), h. 40.

10

Euis Amalia, Keadailan Distributif Dalam Ekonomi Islam : Penguatan Peran LKM dan UKM di Indonesia (Jakarta : Rajawali Pers, 2009), h. 15.

11

arahnya;12 dan h) tidak ada pendampingan untuk mendapatkan akses dan untuk pengelolaan usaha serta penguasaan dan pengenalan teknis perbankan syariah masih kurang.13

Melihat kendala tersebut, diperlukan sebuah institusi keuangan yang dapat mengcover sumber permodalan UMKM. Dalam hal ini, sektor UMKM membutuhkan dukungan permodalan dari lembaga keuangan untuk memajukan usahanya agar tidak terjerat kepada tangan-tangan rentenir.

Dalam perkembangannya, terdapat beberapa lembaga keuangan yang memusatkan perhatian pada pembiayaan di skala mikro, baik dengan konsepnya yang konvensional ataupun dengan prinsip syariah. Kemudian muncullah konsep lembaga keuangan mikro (microfinance). Microfinance mempunyai peran penting untuk memacu pertumbuhan ekonomi, baik di desa maupun di kota dan menjadi alat untuk memberdayakan masyarakat.14 Kebangkitan keuangan mikro ditandai dengan keberadaan Grameen Bank dari Bangladesh pada tahun 1970-an yang dipelopori oleh Muhammad Yunus. Keberhasilannya memberdayakan perempuan miskin menularkan virus baru ke berbagai belahan penjuru untuk

12

Tulus TH Tambunan, Usaha Mikro Kecil dan Menengah di Indonesia: Isu-Isu Penting(Jakarta: LP3ES, 2012), h. 51.

13

Euis Amalia, Keadailan Distributif Dalam Ekonomi Islam : Penguatan Peran LKM dan UKM di Indonesia (Jakarta : Rajawali Pers, 2009), h. 70.

14

terus mengembangkan sistem lembaga keuangan yang concern pada skala mikro. Sementara di Indonesia, lembaga keuangan mikro sudah hadir 117 tahun lalu atau tepatnya pada 16 Desember 1895 yang didirikan oleh R. Aria Wiriaatmaja

dengan nama “De Poerwokertosche Hul En Spaarbank der Inlandesche besturr

Ambetenaren”. Lembaga ini melayani pegawai pemerintah (rendahan) dan para

petani (pegusaha mikro). Lembaga keuangan tersebut kini dikenal sebagai Bank Rakyat Indonesia15.

Lembaga lain yang juga menangani pembiayaan skala mikro yakni perusahaan modal ventura (PMV). UMKM bisa memperoleh dana untuk memulai dan/atau mengembangkan usaha nya melalui lembaga ini.

Di Indonesia, peran modal ventura dalam pembiayaan kepada UKM tidak bisa dilepaskan dari orientasi modal ventura sebagai lembaga pembiayaan pembangunan (development financing institution) yang menerapkan pembiayaan yang tetap mengindahkan cara berusaha yang sehat. Peran lainnya, yang terutama, adalah membina UKM yang belum bankable menjadi bankable (layak mendapat kredit).16

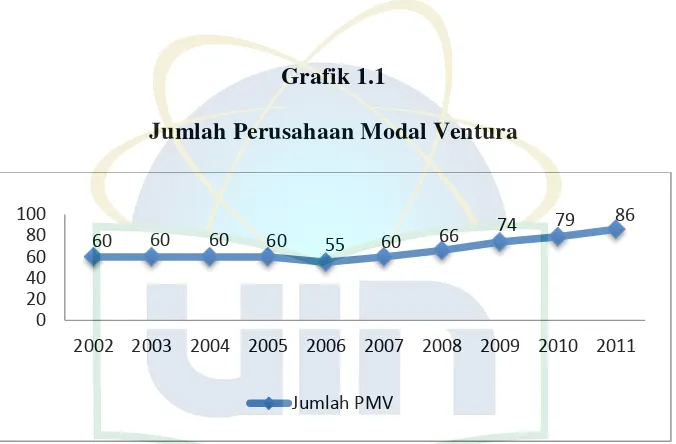

Perkembangan Perusahaan Modal Ventura di Indonesia dapat dilihat dalam grafik di bawah ini:

15

Bambang Ismawan, Membangun Indonesia dari Desa Melalui Keuangan Mikro (Jakarta: Gema PKM Indonesia, 2012), h.9.

16

Grafik 1.1

Jumlah Perusahaan Modal Ventura

Sumber : Diolah dari data Bapepam-LK tahun 2002 hingga 2011

Selama tahun 2002 hingga 2005 terlihat bahwa perkembangan perusahaan modal ventura mengalami stagnasi dengan jumlah 60 perusahaan. Penurunan terlihat pada tahun 2006 menjadi 55 perusahaan. Hal ini disebabkan selama tahun 2006 telah dilakukan pencabutan 9 izin usaha karena 1 perusahaan telah di likuidasi, 1 perusahaan telah mengubah kegiatan usahanya, dan 7 perusahaan tidak memenuhi ketentuan Penerapan Prinsip Mengenal Nasabah. Dalam periode 2006 juga telah dikeluarkan izin usaha perusahaan modal ventura baru sebanyak 4 perusahaan dan semakin meningkat di tahun-tahun berikutnya hingga berjumlah 86 perusahaan di tahun 2011.

Salah satu perusahaan modal ventura yang beroperasi dengan menggunakan prinsip syariah yakni PT Permodalan Nasional Madani Ventura Syariah (PT PNM Ventura Syariah). Anak perusahaan dari PT PNM Venture

60 60 60 60 55 60 66 74

79 86

0 20 40 60 80 100

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Capital ini bergerak di bidang modal ventura dengan prinsip syariah yang didukung dengan layanan jasa manajemen dan teknologi bagi UMKM. PT PNM didirikan sebagai bagian dari solusi strategis pemerintah untuk meningkatkan perekonomian masyarakat melalui akses permodalan dan program peningkatan kapasitas bagi para pelaku Usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK).17

Secara strategis, PT PNM diarahkan untuk memberikan solusi finansial maupun non finansial bagi sektor UMKMK.18 Kepada mitra usahanya PT PNM tidak hanya memberikan solusi permodalan tetapi juga solusi non finansial. Jasa manajemen dan peningkatan kapasitas (capacity building) kewirausahaan merupakan beberapa solusi non finansial yang ditawarkan agar mitra usaha memperoleh manfaat yang lebih besar dari bantuan permodalan yang diterimanya.

Hal tersebut sejalan dengan visi PNM Techno Venture Syariah yakni menjadi lembaga modal ventura terkemuka yang berbasiskan syariah dalam meningkatkan akses Usaha Mikro, Kecil, Menengah (UMKM) dan LKM (Lembaga Keuangan Mikro) terhadap modal finansial dan modal intelektual dengan berbasiskan kepada teknologi dengan tetap berlandaskan pada nilai

17

Portal PT Perusahaan Nasional Madani, “Profil Perusahaan”, artikel diakses pada 12 April 2013 dari http://www.pnm.co.id/read/1/Profil-Perusahaan.

18

spiritual, best practices dan prinsip-prinsip GCG dan semangat inovasi untuk meningkatkan nilai perusahaan secara berkelanjutan.

Perkembangan Perusahaan Modal Ventura Syariah (PMVS) memang belum secemerlang pertumbuhan perbankan syariah. Namun dengan pendekatan yang berbeda dari perbankan, posisi PMVS bisa lebih menjangkau pelaku usaha di sektor UMKM yang belum terjangkau kredit bank.Bahkan untuk sektor UMKM, yang lebih ideal untuk dimasyarakatkan adalah pemanfaatan modal ventura sebagai salah satu alternatif sumber-sumber pembiayaan.19

Berdasarkan latar belakang tersebut penulis tertarik untuk membahas mengenai peran lembaga keuangan non bank syariah khususnya perusahaan modal ventura yang terkait dengan pengembangan UMKM. Maka penelitian skripsi ini berjudul Peran Perusahaan Modal Ventura Syariah dalam Mengembangkan UMKM dengan Metode ANP (Studi Pada PT Permodalan Nasional Mandiri Ventura Syariah).

B. Batasan dan Rumusan Masalah

a) Identifikasi dan Batasan Masalah

Berdasarkan hal-hal yang telah diuraikan di atas maka dapat di identifikasi beberapa permasalahan sebagai berikut:

19

1. Sulitnya UMKM dalam memperoleh modal untuk memulai atau mengembangkan usahanya.

2. Tidak terjangkaunya lembaga perbankan sebagai sumber modal UMKM dikarenakan prosedur dan persyaratan pengajuaan pembiayaan yang relatif sulit untuk dipenuhi serta tidak adanya jaminan yang dimiliki UMKM untuk memperoleh dana dari institusi keuangan karena keterbatasan aset.

3. Kebanyakan UMKM belum menjalankan usahanya secara profesional dengan menggunakan prinsip-prinsip manajemen modern, belum memiliki izin usaha resmi

4. Kebanyakan UMKM kurang memiliki orang-orang yang berkompeten dalam hal manajemen keuangan, pemasaran ataupun teknologi untuk mengembangkan UMKM agar usahanya lebih modern dan maju.

5. Pendampingan usaha oleh lembaga keuangan untuk pengelolaan usaha yang lebih baik.

Dari identifikasi masalah yang telah dijabarkan, penulis membatasi masalah yang akan dibahas. Hal ini dilakukan untuk menghindari perluasan masalah dalam penelitian agar nantinya lebih fokus dan terarah. Maka pembatasan permasalahan dalam penelitian ini yakni:

2. Kriteria yang digunakan dalam menentukan prioritas pendampingan usaha kepada UMKM antara lain: modal, sumber daya manusia, pemasaran, dan teknologi.

3. Metode analisis yang digunakan adalah Analytic Network Proccess (ANP) dengan menggunakan software SuperDecisions version 2.2.6. b)Rumusan Masalah

Pokok permasalahan yang dicari jawabanya dalam penelitian ini dirumuskan sebagai berikut:

1. Bagaimana menentukan kriteria yang menjadi prioritas dalam pengembangan UMKM oleh PT PNM Ventura Syariah?

2. Bagaimana menentukan prioritas strategi yang dilakukan oleh PT PNM Ventura Syariah dalam mengembangkan UMKM?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

a. Untuk mengetahui kriteria apa saja yang menjadi prioritas PT PNM Ventura Syariah dalam mengembangkan UMKM.

2. Manfaat Penelitian

Adapun pelaksanaan penelitian ini diharapkan dapat bermanfaat bagi: a. Bagi Penulis, untuk menambah wawasan dan pengetahuan tentang modal

ventura syariah khususnya yang berkaitan dengan pendampingan usaha perusahaan tersebut dalam mengembangkan Usaha Mikro Kecil dan Menengah.

b. Bagi Perusahaan yang diteliti, hasil studi ini diharapkan bisa menjadi masukan dan sarana informasi agar sumbangan pemikiran ini dapat membuat perusahaan lebih kompetitif lagi ke depannya dalam mengembangkan Usaha Mikro Kecil dan Menengah.

c. Bagi Usaha Mikro, Kecil dan Menengah, untuk memberikan informasi dan pengetahuan mengenai akses permodalan, kemudahan dan pendampingan usaha yang dilakukan lembaga keuangan modal ventura syariah.

D. TINJAUAN (REVIEW) STUDI TERDAHULU

Dalam penelitian ini penulis menemukan beberapa tinjauan (review) studi terdahulu yang tema penelitiannya berkaitan dengan UMKM dan lembaga microfinance syariah, beberapa diantaranya yakni:

1. Skripsi berjudul Peran Pusat Pengembangan Pendamping Usaha Kecil dan Menengah (P3KUM)) dalam Pengembangan UKM di Kota Sukabumi yang ditulis oleh Ridwan Fachrudin (Konsentrasi Perbankan Syariah, Program Studi Muamalat, FSH UIN Jakarta, 2011) meneliti tentang pola pendampingan usaha yang dilakukan oleh pendamping individu dan pengaruhnya terhadap perkembangan UKM di Kota Sukabumi. Dalam penelitian yang menggunakan metode kualitatif dengan pendekatan deskriptif analatis ini menunjukan bahwa pendamping individu yang dijalankan oleh Sdr. Riki Koswara S.IP (pendamping UKM yg bekerja untuk Pusat Pengembangan Pendamping UKM di Kota Sukabumi) memiliki peran penting dan kontribusi yang signifikan dalam pengembangan UKM binaan di Kota Sukabumi. Sayangnya, UKM binaan belum proaktif dalam memanfaatkan fasilitas pendampingan individu untuk mengembangkan usahanya.

oleh Tabung Wakaf Indonesia serta kendala dan solusi yang di tawarkan oleh Tabung Wakaf Indonesia dalam pemberdayaan UKM. Dalam penelitian yang menggunakan metode kualitatif dengan pendekatan analisis deskriptif ini menunjukan bahwa dana wakaf yang terkumpul di Tabung Wakaf Indonesia (TWI) baik tunai maupun non tunai dikelola dalam bentuk aset, properti, produksi dan perdagangan yang kemudian hasil surplusnya dialokasikan untuk pemberdayaan ekonomi umat. Program pemberdayaan ekonomi UKM yang dilakukan oleh TWI memberikan kesempatan kepada binaannya untuk memperoleh modal pembiayaan usaha, mendapatkan bagi hasil dan juga mendapatkan pembinaan bisnis, maupun pembinaan mental dan spiritual. 3. Jurnal berjudul Analisis Peranan Perusahaan Modal Ventura dalam

Ventura dalam mendorong UKM masih sangat kecil yakni sekitar 1,5 persen dari total peranan UKM.

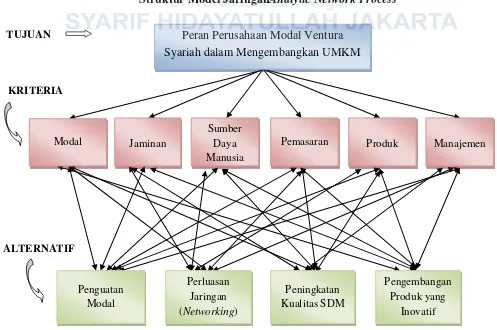

E. KERANGKA KONSEP PENELITIAN PMVS

Permasalahan UMKM

Modal SDM Pemasaran Manajemen

Bentuk Pendampingan Usaha

Strategi PMVS untuk Pengembangan UMKM

Peran PMVS dalam Pengembangan UMKM Prioritas

I

Prioritas II

Prioritas III

Prioritas IV

Analisis Data Metode ANP dengan menggunakan software

F. METODE PENELITIAN 1. Jenis Penelitian

Metode yang digunakan dalam penelitian ini termasuk dalam penelitian kualitatif. Penelitian kualitatif dapat diartikan sebagai penelitian yang menghasilkan data deskriptif mengenai kata-kata lisan maupun tulisan, dan tingkah laku yang dapat diamati dari orang-orang yang diteliti.20 Penelitian ini menggunakan pendekatan deskriptif, di mana data-data yang dikumpulkan dalam penelitian ini bukan berbentuk angka-angka yang bisa diproses secara statistik melainkan berbentuk kata-kata yang kemudian diolah dan dijelaskan sesuai dengan fakta yang ada.

2. Sumber Data

Data yang digunakan penulis dalam penelitian ini bersumber dari data primer dan data sekunder. Data primer diperoleh melalui hasil wawancara dan pengisian kuisioner oleh pihak PT PNM Ventura Syariah mengenai peran nya dalam mengembangkan Usaha Mikro Kecil dan Menengah. Sementara data sekunder diperoleh melalui studi kepustakaan berupa laporan yang diterbitkan oleh lembaga terkait ataupun yang dikeluarkan oleh media lain yang terkait dengan pembahasan dalam penelitian ini.

Data yang dipergunakan dalam penelitian ini berupa laporan perkembangan lembaga, modal awal UMKM yang menjadi nasabah, produk

20

Bagong Suyanto dan Sutinah, Metode Penelitian Sosial : Berbagai Alternatif Pendekatan

pembiayaan modal ventura syariah, jumlah pembiayaan, jaminan pembiayaan dan bentuk pendampingan usaha yang dilakukan oleh lembaga. 3. Objek Penelitian

Penelitian ini dilakukan di PT PNM Ventura Syariah yang beralamat di Gedung Arthaloka Lantai 15 Jalan Jendral Sudirman Jakarta.

4. Teknik Pengumpulan Data

Dalam pengumpulan data, teknik yang digunakan oleh penulis adalah sebagai berikut:

a. Studi Dokumentasi

Dalam hal pengumpulan data dengan studi kepustakaan, teknik yang digunakan yakni mempelajari literatur-literatur yang berhubungan dengan penelitian ini melalui buku, artikel, studi terdahulu, majalah, surat kabar, brosur, media online dan lain sebagainya.

b. Studi Lapangan

Dalam hal studi lapangan (field research) untuk mendapatkan data dan informasi tentang sejauh mana peran Perusahaan Modal Ventura Syariah dalam mengembangkan Usaha Mikro Kecil dan Menengah, teknik yang digunakan yakni melakukan wawancara langsung dengan pihak PT PNM Ventura Syariah.

5. Metode Analisis Data

dalam proses pengambilan keputusan yang memberikan kerangka kerja umum dalam memperlakukan keputusan-keputusan tanpa membuat asumsi-asumsi tentang independensi elemen-elemen pada level yang lebih tinggi dari elemen-elemen pada level yang lebih rendah dan tentang independensi elemen-elemen dalam suatu level.21 ANP menggunakan sistem perbandingan untuk mengukur bobot dari komponen struktur yang pada akhirnya digunakan untuk menentukan alternatif peringkat dalam sebuah keputusan. Kemudian data diolah dengan software SuperDecisions.

G. SISTEMATIKA PENULISAN

Untuk mempermudah penyusunan dalam skripsi ini, penulis membagi pembahasannya menjadi lima bab dan setiap bab terdiri dari beberapa sub bab. Secara garis besar sistematika penulisan laporan penelitian diuraikan sebagai berikut:

BAB I PENDAHULUAN

Bab ini terdiri dari dari latar belakang masalah, identifikasi dan pembatasan masalah, perumusan masalah, tujuan dan manfaat penelitian, tinjauan (review) studi terdahulu, kerangka teori, metode penelitian, dan sistematika penelitian.

21

BAB II LANDASAN TEORI

Bab ini berisi tentang pengertian dan karakteristik modal ventura syariah, pengertian dan karakteristik Usaha Mikro Kecil dan Menengah, Regulasi terkait modal ventura dan UMKM, serta Analytic Network Process (ANP)

BAB III METODE PENELITIAN

Bab ini membahas mengenai lokasi penelitian, metode penelitian, pengumpulan data, dan metode analisis penelitian.

BAB IV HASIL DAN PEMBAHASAN

Bab ini menguraikan tentang gambaran umum PT PNM Ventur Syariah, hasil pengolahan data berdasarkan metode ANP dari kegiatan pengembangan UMKM yang dilakukan oleh PT PNM Ventura Syariah, dan strategi pendampingan usaha yang dilakukan oleh lembaga.

BAB V PENUTUP

BAB II

LANDASAN TEORI

A. Modal Ventura 1. Pengertian

Kata ventura berasal dari bahasa Inggris, yakni venture yang berarti sesuatu yang mengandung risiko atau dapat pula diartikan sebagai usaha.22 Sejumlah ahli mengemukakan berbagai definisi modal ventura, antara lain sebagai berikut:

Tony Lorenz mendefinisikan bahwa modal ventura adalah investasi jangka panjang dalam bentuk pemberian modal yang mengandung risiko,

dimana penyedia dana (venture capitalist) terutama mengharapkan capital gain,

di samping mendapat bunga dan dividen.

Clinton Richardson mendefinisikan modal ventura adalah dana yang diinvestasikan pada perusahaan atau individu yang memiliki risiko tinggi.

White menyebut modal ventura adalah penyediaan pembiayaan untuk memungkinkan pembentukan dan pengembangan usaha-usaha baru, baik

dibidang teknologi maupun di bidang nonteknologi23.

22

Martono, Bank dan Lembaga Keuangan Lain (Yogyakarta: Penerbit EKONISIA, 2010), h.127.

23

Arief (1994) mengemukakan bahwa modal ventura adalah suatu bentuk penyertaan modal atau sejenisnya ke dalam suatu PPU (Perusahaan Pasangan

Usaha) yang ingin mengembangkan usahanya dengan melakukan ekspansi,

namun tidak mempunyai kemampuan untuk memperoleh pembiayaan, baik dari

bank maupun dari pasar modal 24.

Menurut Soemitro Djojohadikusumo (1994), Modal Ventura pada dasarnya adalah suatu usaha di bidang pembiayaan dalam bentuk penyertaan

modal ke dalam suatu PPU.

Menurut Adi Sasono (1994), Modal Ventura adalah suatu usaha di bidang pembiayaan dalam bentuk penyertaan modal ke dalam suatu PPU. Ini

berbeda dengan kredit di perbankan karena risiko kegagalan usaha modal

ventura ditanggung bersama antara PMV dengan PPU, sebaliknya bila meraih

laba dinikmati bersama sesuai proporsi jumlah saham yang dimiliknya.

Menurut Arthur Young, Modal Ventura didefinisikan sebagai risiko jika perusahaan mempunyai prospek yang baik, tetapi belum dapat mewujudkan

harapan itu karena tidak mempunyai uang, maka keadaan seperti ini menarik

minat pemodal ventura.

Sedangkan badan usaha yang menjalankan usaha pembiayaan dalam bentuk penyertaan modal ke dalam suatu perusahaan yang menerima bantuan

24

pembiayaan (Investee Company) untuk jangka waktu tertentu disebut dengan Perusahaan Modal Ventura (PMV).25

Jadi dapat disimpulkan bahwa modal ventura adalah modal yang diinvestasikan pada suatu Perusahaan Pasangan Usaha (PPU) yang mengalami kesulitan dana dalam pengembangan usahanya, di mana investasi ini mengandung risiko dan penyedia modal (venture capitalist) mengharapkan laba darinya. Sedangkan modal ventura syariah adalah bisnis pembiayaan dalam bentuk penyertaan modal ke dalam suatu perusahaan yang menerima bantuan pembiayaan untuk jangka waktu tertentu dengan berlandaskan prinsip-prinsip syariah. Praktik modal ventura yang dilakukan berdasarkan akad syariah dan bergerak di usaha yang tidak bertentangan dengan prinsip syariah yang diakui.26

2. Kegiatan Usaha Modal Ventura

Kegiatan usaha modal ventura bertujuan untuk: a. Pengembangan suatu penemuan baru

b. Pengembangan perusahaan atau UMKM yang pada tahap awal usahanya mengalami kesulitan dana;

c. Membantu perusahaan atau UMKM yang berada pada tahap pengembangan;

25

Keputusan Presiden Nomor 61 Tahun 1988 tentang Lembaga Pembiayaan, diakses pada 14 Februari 2014.

26

d. Membantu perusahaan atau UMKM yang berada pada tahap kemunduran usaha;

e. Pengembangan proyek penelitian dan rekayasa;

f. Pengembangan berbagai penggunaan teknologi baru dan alih teknologi baik dari dalam maupun luar negeri; dan/atau

g. Membantu pengalihan kepemlikan perusahaan.

3. Karakteristik Modal Ventura

Karakteristik modal ventura antara lain:

a. Pembiayaan modal ventura merupakan penyertaan modal (quasi equity financing) yang dilakukan dengan penyertaan modal langsung pada Perusahaan Pasangan Usaha (PPU). Selain itu, pembiayaan modal ventura dapat pula dilakukan dengan instrumen konversi (convertible bond) atau yang dikenal dengan istilah semi equity financing.

b. Modal ventura merupakan pembiayaan yang bersifat risiko tinggi (risk capital). Dikatakan berisiko tinggi karena pambiayaan modal ventura tidak disertai dengan jaminan seperti halnya dengan kredit perbankan. Akan tetapi didasarkan pada keyakinan atas gagasan yang diusulkan tersebut. risiko tinggi tersebut diimbangi dengan harapan mendapatkan return yang lebih besar.

dengan memperdagangkannya secara jangka pendek tetapi mengharapkan capital gain setelah jangka waktu tertentu.

d. Pembiayaan modal ventura bersifat investasi aktif (active investment), karena modal ventura selalu disertai dengan keterlibatan dalam manajemen perusahaan yang dibiayai, meliputi manajemen, keuangan, pemasaran dan pengawasan operasional. Keikutsertaan dalam manajemen tersebut diharapkan akan dapat mengurangi risiko investasi Perusahaan Modal Ventura (PMV) dan untuk membantu perusahaan yang bersangkutan meningkatkan profitabilitas.

e. Modal ventura bersifat sementara, yaitu untuk jangka waktu tertentu. Meskipun pembiayaan modal ventura berupa penyertaan saham, namun hanya bersifat sementara waktu, yakni maksimum 10 tahun. Dalam kurun waktu tersebut diharapkan perusahaan yang dibiayai sudah mencapai tingkat pertumbuhan yang diinginkan, selanjutnya PMV menarik diri dengan menjual sahamnya (divestasi) pada Perusahaan Pasangan Usaha (PPU). f. PMV dan PPU mempunyai kedudukan yang sejajar sebagai pemegang

saham. Konsekuensi hubungan ini adalah esensi perikatan dalam hukum, hubungan PMV dan PPU merupakan suatu ikatan bisnis. Kegagalan dalam usaha ditanggung bersama, sebaliknya bila meraih sukses dinikmati bersama sesuai dengan proporsi jumlah saham yang dimiliki.27

27

g. Keuntungan yang diharapkan oleh PMV adalah terutama capital gain atau apresiasi nilai saham di samping deviden.

h. Tingkat keuntungan yang tinggi artinya bidang usaha yang umumnya dibiayai oleh modal ventura bersifat terobosan baru yang menjanjikan keuntungan tinggi.

i. Mempunyai nilai tambah. Pembiayaan modal ventura tidak akan banyak artinya bila tidak disertai dengan paket lainnya, yaitu pertambahan nilai melalui technical assistence, manajemen dan strategi bisnisnya.28

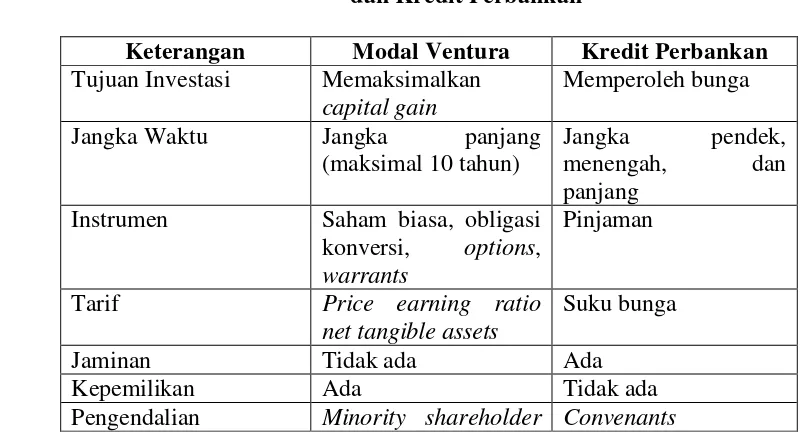

[image:40.612.129.528.110.330.2]Perbedaan antara pembiayaan dengan modal ventura dan kredit perbankan dari sudut pandang perusahaan pembiayaan dapat dilihat pada tabel berikut:

Tabel 2.1 Perbedaan Pembiayaan Modal Ventura dan Kredit Perbankan 29

Keterangan Modal Ventura Kredit Perbankan Tujuan Investasi Memaksimalkan

capital gain

Memperoleh bunga Jangka Waktu Jangka panjang

(maksimal 10 tahun)

Jangka pendek, menengah, dan panjang

Instrumen Saham biasa, obligasi konversi, options, warrants

Pinjaman

Tarif Price earning ratio

net tangible assets

Suku bunga

Jaminan Tidak ada Ada

Kepemilikan Ada Tidak ada

Pengendalian Minority shareholder Convenants

28

Veithzal Rivai, dkk, Bank and Financial Institution Management, h.1152.

29

[image:40.612.117.519.454.676.2]right protection

Dampak pada neraca Mengurangi leverage Meningkatkan leverage Dampak pada cash

flow

Meningkat Meningkat

Dampak pada laba Meningkat Meningkat Mekanisme divestasi IPO, sale to third

party, sale to enterpreneurs, private placement

Pelunasan utang

Di samping itu, bagi perusahaan modal ventura syariah terdapat karakteristik khusus berupa terpenuhinya prinsip-prinsip syariah, yaitu:30 a. Adanya Dewan Pengawas Syariah yang bertugas mengawasi penerapan

prinsip-prinsip syariah.

b. Aktivitas usaha yang dijalankan oleh perusahaan modal ventura haruslah sesuai dengan prinsip-prinsip syariah dan tidak dibenarkan melakukan kegiatan usaha yang bertentangan dengan prinsip-prinsip syariah. Kegiatan usaha yang bertentangan dengan prinsip-prinsip syariah tersebut, antara lain:

1. Perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang;

2. Lembaga keuangan konvensional (ribawi) termasuk perbankan dan asuransi konvensional;

30

3. Produsen, distributor, serta pedagang makanan dan minuman yang haram;

4. Produsen, distributor, dan/atau penyedia barang-barang ataupun jasa yang merusak moral dan bersifat mudarat;

5. Melakukan investasi pada perusahaan yang pada saat transaksi tingkat (nisbah) utang perusahaan kepada lembaga keuangan ribawi lebih dominan dari modalnya.

4. Mekanisme Kerja Modal Ventura

Pada prinsipnya modal ventura merupakan suatu proses yang menggambarkan arus investasi yang dimulai dari masuknya pemodal dengan membentuk suatu pool of funds, proses pembiayaan pada PPU sampai proses penarikan kembali penyertaan tersebut (divestasi). Modal ventura dikelola secara profesional untuk dinvestasikan kepada perusahaan yang membutuhkan modal. Oleh karena itu, dalam mekanisme kerja modal ventura setidaknya terdapat tiga pihak yang terlibat secara langsung, yaitu:

Mekanisme pembiayaan modal ventura yang diterapkan lazimnya terdiri dari dua jenis berikut:31

1. Single Tier Approach

Modal ventura yang langsung dikelola oleh manajemen PMV yang membentuk/mendirikan perusahaan tersebut atau disebut juga single tier approach.

2. Two Tier Approach

Modal ventura yang pengelolaannya diserahkan pada Perusahaan Manajemen Investasi yang profesional, atau disebt juga model two tier approach.

31

Veithzal Rivai, dkk, Bank and Financial Institution Management, Ed.1, (Jakarta: PT Raja Grafindo Persada, 2007), h. 1143.

Investo

Investo

Investo

PMV PPU Divestasi

Investasi Kesepakatan Modal Ventura Investo Investo Investo Fund Company Investee Divestasi Management Company Pembiayaan Kesepakatan Modal Ventura Kontrak Manajemen Laporan

Management Fee

Success Fee

5. Sumber Dana Modal Ventura

Sumber dana modal ventura dapat berasal dari berasal dari: a) Investor perorangan

b) Saham

c) Obligasi Konversi d) Bagi Hasil

e) Investor Institusi

f) Perusahaan Asuransi dan Dana Pensiun g) Perbankan

h) Pemerintah Daerah

i) Lembaga Keuangan Internasional

6. Jenis Pembiayaan Modal Ventura

Jenis pembiayaan yang diberikan PMV dapat dilakukan dengan tiga cara. Ketiga cara ini secara umum bersesuaian dengan prinsip syariah, yakni:32 1. Penyertaan Modal Langsung (Equity Financing)

Penyertaan modal langsung adalah penyertaan modal Perusahaan Modal Ventura (PMV) pada perusahaan pasangan dengan cara mengambil bagian sejumlah tertentu saham Perusahaan Pasangan Usaha (PPU). Dalam penyertaan modal langsung, pembiayaan berupa penyertaan saham dan PPU harus berbentuk

32

Perseroan Terbatas (PT) atau akan menjadi PT bersamaan dengan masuknya modal ventura sebagai pemodal. Penyertaan modal ini dapat dilakukan dengan cara:

a) Bersama-sama mendirikan suatu perusahaan selanjutnya semua janji yang telah disepakati para pihak dituangkan dalam suatu dokumen hukum yang disebut Perjanjian Antar Calon Pendiri/Pemegang Saham (Shareholder Agreement).

b) Penyertaan modal PMV dalam bentuk pengambilan sejumlah portofolio saham PPU dalam hal ini PPU yang telah berbadan hukum.

Penyertaan modal langsung dalam bentuk saham pada modal ventura syariah didasarkan pada Fatwa Dewan Syariah Nasional (DSN) No. 20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Reksa Dana Syariah dan Fatwa DSN MUI No. 40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Oenerapan Prinsip Syariah di BidangPasar Modal yang mengakui saham sebagai salah satu instrumen penyerataan modal di lembaga keuangan syariah.

2. Penyertaan Modal Tidak Langsung (Semi Equity Financing)

didasarkan pada Fatwa DSN MUI No. 59/DSN-MUI/V/2007 tentang Obligasi Syariah Mudharabah Konversi.

3. Pembiayaan Bagi Hasil

Bentuk instrumen pembiayaan ini menekankan pada aspek-aspek bagi hasil dari keuntungan yang diperoleh dari usaha yang dibiayai, oleh karena itu hal-hal yang perlu diperhatikan dalam bentuk pembiayaan ini adalah kewenangan bertindak pihak yang mewakili PPU, objek usaha serta jaminan atas pemberian bantuan dana. Syarat pembiayaan bagi hasil dapat dilakukan terhadap semua bentuk badan usaha. Dalam syariah, jenis pembiayaan bagi hasil (profit and loss sharing) dapat dilakukan dengan akad musyarakah atau mudharabah.

7. Pola Pembiayaan Modal Ventura

Pola pembiayaan yang diberikan oleh perusahaan modal ventura antara lain:

b) Pembiayaan langsung dengan franchise, pola pembiayaan ini hampir sama dengan pola pembiayaan langsung. Bedanya adalah dalam hal pengawas yang dilakukan oleh PMV ataupun jasa profesional dapat dialihkan kepada franchisor. Dalam pola ini PMV lebih berfungsi sebagai penyedia dana/modal kepada PPU. Untuk itu biasanya franchisor aka nmendapatkan fee dari PPU. c) Inti-Plasma, yaitu pola dimana perusahaan inti membina beberapa perusahaan

plasma dalam suatu wadah usaha. Setiap perusahaan plasma harus mendukung usaha perusahaan inti. Dengan cara ini diharapkan terjadi kesinambungan yang saling menguntungkan antara inti dan plasma.

d) Pola Payung, yaitu bentuk pembiayaan yang diberikan kepada suatu perusahaan yang dimiliki oleh beberapa orang. Perusahaan dengan pola ini berfungsi sebagai trading house bagi perusahaan para pemiliknya dan biasanya dikelola oleh tenaga profesional yang tidak mempunyai hubungan langsung dengan pemilik perusahaan sehingga independensi dapat terjaga dengan baik.

B. Usaha Mikro Kecil dan Menengah 1. Pengertian

Di Indonesia, perhatian tehadap usaha kecil mulai muncul pada saat Presiden Soeharto mencanangkan Gerakan Kemitraan Usaha Nasional pada 15 Mei 1996. Presiden Soeharto mengatakan bahwa kemitraan usaha jangan sampai menimbulkan beban yang memberatkan rakyat sebab tujuan kemitraan membatasi konsentrasi kekuatan ekonomi yang akan berdampak pada kesenjangan usaha.

Di Indonesia dikenal dua definisi mengenai UMKM. Pertama, definisi UMKM menurut Undang-Undang (UU) No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah yang pengertiannya diklasifikasikan dalam tiga kriteria, yakni Usaha Mikro, Usaha Kecil, dan Usaha Menengah. Pengertian UMKM tidak hanya mencakup industri pengolahan saja namun juga mencakup sektor usaha lain, misalnya perdagangan, konstruksi, pengangkutan, pertanian, jasa, dan lainnya.33 Pengertian dan kriteria dari masing-masing klasifikasi usaha menurut UU No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah yakni sebagai berikut:

1) Usaha Mikro

Usaha mikro adalah sebuah usaha produktif milik orang perorangan dan/atau badan usaha perorangan. Kriteria usaha mikro sebagai berikut:

33

a. Memiliki kekayaan bersih paling banyak Rp 50.000.000 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau b. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000 (tiga

ratus juta rupiah) 2) Usaha Kecil

Kriteria usaha kecil sebagai berikut:

a) Memiliki kekayaan bersih dari Rp 50.000.000 (lima pulh juta rupiah) sampai dengan paling banyak Rp 500.000.000 (lima ratus juta rupiah)tidak termasuk tanah dan bangunan tempat usaha; atau

b) Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000 (tiga ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000 (dua miliar lima ratus juta rupiah).

3) Usaha Menengah

Usaha menengah yakni usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar.

Kriteria Usaha Menengah yakni sebagai berikut:

b) Memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 (dua miliar lima ratus juta rupiah) sampai dengan paling banyak Rp 50.000.000.000,00 (lima puluh miliar rupiah).

Kedua, definisi UMKM menurut BPS (Badan Pusat Statistik). BPS membagi jenis UMKM berdasarkan jumlah tenaga kerja dimana usaha kecil identik dengan Industri Kecil dan Industri Rumah Tangga (IKRT). Klasifikasi industri berdasarkan jumlahnya yakni: (1) Industri Rumah Tangga dengan pekerja 1-4 orang; (2) industri kecil dengan pekerja 5-19 orang; (3) industri menengah dengan pekerja 20-99 orang; (4) industri besar dengan pekerja 100 orang atau lebih.

2. Karakteristik-Karakteristik Utama Usaha Mikro, Usaha Kecil, dan Usaha Menengah

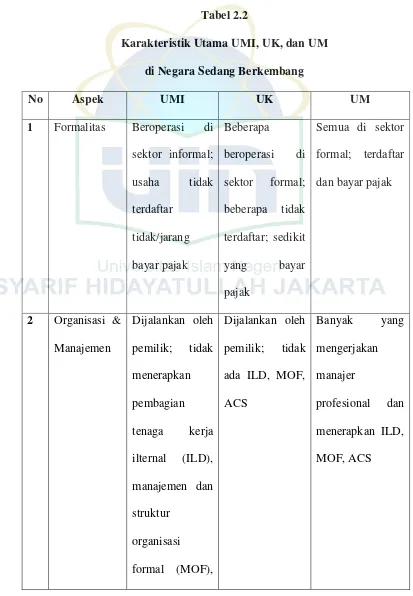

Di negara sedang berkembang, Usaha Mikro (UMI), Usaha Kecil (UK), dan Usaha Menengah (UM) memiliki karakteristiknya masing-masing. Sebagaimana terlihat dalam tabel 2.2 berikut ini:34

34

Tabel 2.2

Karakteristik Utama UMI, UK, dan UM di Negara Sedang Berkembang

No Aspek UMI UK UM

1 Formalitas Beroperasi di sektor informal; usaha tidak terdaftar

tidak/jarang bayar pajak

Beberapa

beroperasi di sektor formal; beberapa tidak terdaftar; sedikit yang bayar pajak

Semua di sektor formal; terdaftar dan bayar pajak

2 Organisasi & Manajemen

Dijalankan oleh pemilik; tidak menerapkan pembagian tenaga kerja ilternal (ILD), manajemen dan struktur

organisasi formal (MOF),

Dijalankan oleh pemilik; tidak ada ILD, MOF, ACS

Banyak yang mengerjakan manajer

sistem pembukuan formal (ACS)

3 Sifat dari kesempatan kerja

Kebanyakan menggunakan anggota-anggota keluarga tidak dibayar

Beberapa

memakai tenaga kerja (TK) yang digaji

- Semua memakai Tenaga Kerja digaji - Semua memiliki sitem perekrutan formal 4 Pola/sifat dari

proses produksi

Derajat mekanisasi sangat rendah/ umumnya manual; tingkat teknologi sangat rendah

Beberapa memakai mesin-mesin terbaru

Banyak yang mempunyai derajat

mekanisasi yang tinggi/mempunyai akses terhadap teknologi tinggi

5 Orientasi pasar

Umumnya menjual ke

Banyak yang menjual ke pasar

pasar lokal untuk kelompok berpendapatan rendah

domestik dan ekspor, dan melayani kelas menengah ke atas

dan banyak yang ekspor, dan melayani kelas menengah ke atas

6 Profil

ekonomi & sosial dari pemilik usaha

Pendidikan rendah dan dari rumah tangga (RT) miskin; motivasi utama: survival

Banyak berpendidikan baik dan dari Rumah Tangga

(RT) non

miskin; banyak yang

bermotivasi bisnis/mencari profit

Sebagaian besar berpendidikan baik dan dari rumah tangga makmur; motivasi utam: profit

7 Sumber-sumber dari bahan baku dan modal

Kebanyakan pakai bahan baku lokal dan uang sendiri

Beberapa

memakai bahan baku impor dan mempuyai akses ke kredit formal

hubungan ekternal

tidak mempunyai

akses ke

program-program

pemerintah dan tidak punya hubungan-hubungan bisnis dengan UB

punya akses ke

program-program

pemerintah dan punya

hubungan-hubungan bisnis dengan Usaha Besar

(Termasuk Penanam Modal Asing)

punya akses ke program-program pemerintah dan banyak yang punya hubungan-hubungan bisnis dengan Usaha Besar (termasuk Penanam Modal Asing)

9 Wanita pengusaha

Rasio dari wanita terhadap pria sebagai pengusaha sangat tinggi

Rasio dari wanita terhadap pria sebagai pengusaha cukup tinggi

Rasio dari wanita terhadap pria sebagai

3. Jenis-Jenis Usaha Kecil dan Menengah

Jenis-jenis usaha kecil dan menengah di Indonesia dibagi menjadi beberapa bentuk:35

a) Ditinjau dari segi kelembagaan ekonomi sektoral terdiri dari: 1) sektor koperasi; 2) sektor negara; 3) sektor swasta, yang terdiri dari Perseroan Terbatas, Perseoran Komanditer, Firma, Usaha Perorangan, dan Perusahaan Internasional.

b) Ditinjau berdasarkan bentuk produksinya,terbagi atas: 1) perusahaan industri; 2) perusahaan niaga; 3) perusahaan agribisnis; 4) perusahaan jasa; 5) Perusahaan ekstraktif; 6) perusahaan kredit.

c) Ditinjau berdasarkan tanggung jawabnya, yaitu tanggung jawab pemilik terhadap utang-utang perusahaan, maka perusahaan dapat dibagi menjadi dua, yaitu:

1) Peusahaan dengan pemilik yang bertanggung jawab sepenuhnya terhadap utang perusahaan. Contoh: firma

2) Peusahaan dengan pemilik yang tidak bertanggung jawab sepenuhnya terhadap utang perusahaan. Contoh: Perseroan Terbatas.

35

4. Strategi Pemberdayaan UMKM

Strategi pemberdayaan UMKM yang telah diupayakan selama ini dapat diklasifikasikan sebagai berikut:36

1. Aspek manajerial, yang meliputi: Peningkatan produktivitas/omzet/tingkat utilisasi/tingkat hunian, meningkatkan kemampuan pemasaran dan pengembangan sumber daya manusia

2. Aspek permodalan, yang meliputi bantuan modal (penyisihan 1-5% keuntungan BUMN dan kewajiban untuk menyalurkan kredit bagi usaha kecil minimum 20% dari portofolio kredit bank) dan kemudahan kredit (KUPEDES, KUK, KIK, KMKP, KCP, Kredit Mini/Midi, KKU)

3. Mengembangkan program kemitraan dengan usaha besar baik lewat sistem Bapak Anak Angkat, PIR, keterkaitan hulu-hilir (forward linkage), keterkaitan hilir – hulu (backward linkage), modal ventura ataupun sub kontrak

4. Pengembangan sentra industri kecil dalam suatu kawasan, baik berbentuk PIK (Pemukiman industri Kecil), LIK (Lingkungan Industri Kecil), SUIK (Sarjana Usaha Industri Kecil) yang didukung oleh UPT (Unit Pelayanan Teknis) ataupun TPI (Tenaga Penyuluh Industri)

36

5. Pembinaan untuk bidang usaha dan daerah tertentu lewat KUB (Kelompok Usaha Bersama), KOPINKRA (Koperasi Industri Kecil dan Kerajinan)

C. Regulasi Terkait Modal Ventura dan UMKM

Peraturan yang menjadi dasar hukum bagi Perusahaan Modal Ventura dan UMKM di Indonesia, antara lain meliputi:

1. Keputusan Presiden Republik Indonesia No. 61 Tahun 1988 Tanggal 20 Desember 1988, tentang Lembaga Pembiayaan;

2. Peraturan Pemerintah No. 62 Tahun 1992 tanggal 10 September 1992, tentang Sektor-sektor Usaha PPU dan PMV dalam pelaksanaan Undang-Undang No. 7 Tahun 1983, tentang Pajak Penghasilan, sebagaimana telah diubah dengan Undang-Undang No. 7 tahun 1991;

3. Peraturan Pemerintah Republik Indonesia No. 4 Tahun 1995 tanggal 8 Februari 1995, tentang Pajak Penghasilan atas Penghasilan PMV dari transaksi penjualan saham atau pengalihan penyertaan modal modal pada PPU-nya;

5. Keputusan Ketua Badan Koordinasi Penamaan Modal Nomor : 19/SK/1991 tanggal 9 Desember 1991, tentang Penyertaan PMV dalam PMA dan PMDN;

6. Keputusan Menteri Keuangan Republik Indonesia No: 250/KMK.04/1995 tanggal 2 Juni 1995, tentang Perusahaan Kecil dan Menengah, PPU dan PMV, serta perlakukan perpajakan atas penyertaan modal PMV;

7. Keputusan Menteri Keuangan Republik Indonesia No: 469/KMK.017/1995 tanggal 2 Desember 1995, tentang pendirian dan pembinaan PMV, serta 8. Keputusan Menteri Keuangan Republik Indonesia No 58/KMK.017/1999

tanggal 15 Februari 1999, tentang Pengawasan Kegiatan PMV Daerah. 9. Peraturan Menteri Keuangan Nomor 18/PMK.010/2012 tanggal 1 Februari

2012, tentang Perusahaan Modal Ventura.

10.Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah Nomor : 81.1/Kep/M.KUKM/VIII/2002 tentang petunjuk teknis perkuatan permodalan usaha kecil, menengah, koperasi dan lembaga keuangannya dengan penyediaan modal awal padanan (MAP) – yaitu pendampingan melalui modal ventura.

BAB III

METODOLOGI PENELITIAN

A. Profil Penelitian

Objek penelitian pada skripsi ini adalah PT Permodalan Nasional Madani Ventura Syariah (PT PNM Ventura Syariah). PT PNM Ventura Syariah merupakan salah satu perusahaan modal ventura yang beroperasi dengan prinsip syariah. PT PNM Ventura Syariah memberikan dukungan layanan jasa manajemen dan teknologi bagi Usaha Mikro, Kecil dan Menengah.

PT PNM Ventura Syariah memiliki kantor pusat di Gedung Arthaloka Jln Jendral Sudirman No.2 Jakarta Pusat. Perusahaan yang memiliki visi untuk menjadi lembaga pembiayaan terkemuka dalam meningkatkan nilai tambah

secara berkelanjutan bagi Usaha, Mikro, Kecil dan Menengah dan Koperasi

(UMKMK) yang berlandaskan prinsip-prinsip Excellent Corporate Potential

(GCG) ini sudah berdiri sejak tahun 2000. Berlandaskan pada visi tersebut maka keberadaan PT PNM Ventura Syariah sebagai lembaga keuangan menjadi salah satu alternatif yang tepat untuk pembiayaan di sektor UMKM.

B. Metode Pengumpulan Data

a) Wawancara

Wawancara dilakukan langsung dengan pihak PT PNM Ventura Syariah untuk memperoleh data yang tepat dan akurat mengenai problematika-problematika yang dihadapi UMKM sebagai nasabah lembaga. Untuk kemudian wawancara ini dijadikan dasar sebagai penentuan kriteria dalam pengisian kuesioner penelitian.

b) Kuisioner

Responden dalam penelitian ini terdiri dari para pakar dan praktisi yang memahami permasalahan berkaitan dengan modal ventura dan UMKM. Jumlah responden terdiri dari enam orang yang mencakup pakar dan praktisi yang berkompeten. Karena syarat responden yang valid dalam ANP adalah orang-orang yang menguasai atau ahli dibidangnya.

Metode ini dilakukan dengan cara membagikan kuesioner. Kuisioner merupakan suatu daftar yang berisikan suatu rangkaian pertanyaan mengenai sesuatu hal atau dalam suatu bidang.37 Dengan demikian maka kuisioner dimaksudkan sebagai suatu daftar pertanyaan untuk memperoleh data berupa jawaban-jawaban dari para responden (orang-orang yang menjawab).

Kuisioner dibagikan kepada pihak PT PNM Ventura Syariah yang diisi dengan cara mengisi bobot kepentingan antar kriteria satu dengan kriteria lainnya dan bobot kepentingan antar alternatif.

37

Pertanyaan-pertanyaan yang dibuat dalam kuesioner ditujukan untuk mengetahui sejauh mana permasalahan UMKM dan tujuan metode pendampingan usahanya. Variabel penelitian dalam kuesioner terbagi kedalam beberapa cluster. Dalam penelitian ini cluster kriteria yang digunakan terdiri dari Modal, Jaminan, SDM, Pemasaran, Produk dan Manajemen. Sementara cluster alternatifnya adalah Penguatan Modal, Perluasan Jaringan (Networking), Peningkatan Kualitas SDM, dan Pengembangan Produk yang Inovatif.

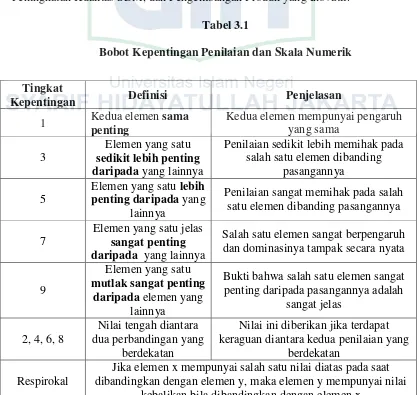

Tabel 3.1

Bobot Kepentingan Penilaian dan Skala Numerik Tingkat

Kepentingan Definisi Penjelasan

1 Kedua elemen sama penting

Kedua elemen mempunyai pengaruh yang sama

3

Elemen yang satu sedikit lebih penting daripada yang lainnya

Penilaian sedikit lebih memihak pada salah satu elemen dibanding

pasangannya 5

Elemen yang satu lebih penting daripada yang

lainnya

Penilaian sangat memihak pada salah satu elemen dibanding pasangannya

7

Elemen yang satu jelas sangat penting daripada yang lainnya

Salah satu elemen sangat berpengaruh dan dominasinya tampak secara nyata

9

Elemen yang satu mutlak sangat penting

daripada elemen yang lainnya

Bukti bahwa salah satu elemen sangat penting daripada pasangannya adalah

sangat jelas

2, 4, 6, 8

Nilai tengah diantara dua perbandingan yang

berdekatan

Nilai ini diberikan jika terdapat keraguan diantara kedua penilaian yang

berdekatan Respirokal

Jika elemen x mempunyai salah satu nilai diatas pada saat dibandingkan dengan elemen y, maka elemen y mempunyai nilai

c) Sudi Pustaka (Library Research)

Peneliti juga melakukan kajian studi pustaka dengan cara membaca dan mempelajari literatur-literatur yang berhubungan dengan data teoritis. Literatur tersebut dapat berupa buku, jurnal, bahan kuliah, laporan yang diterbitkan oleh lembaga penelitian, website dan sumber-sumber lain yang relevan dengan penelitian ini.

C. Analysis Network Process (ANP) 1. Pengertian ANP

Menurut Saaty, Analytic Network Process atau ANP adalah teori umum pengukuran relatif yang digunakan untuk menurunkan rasio prioritas komposit dari skala rasio individu yang mencerminkan pengukuran relatif dari pengaruh elemen-elemen yang saling berinteraksi berkenaan dengan kriteria kontrol.

Sedangkan menurut Azis, ANP merupakan teori matematika yang memungkinkan seseorang untuk memperlakukan dependence dan feedback secara sistematis yang dapat menangkap dan mengkombinasi faktor-faktor tangible dan intangible.

pada level yang lebih rendah dan tentang independensi elemen-elemen dalam suatu level. ANP menggunakan jaringan tanpa harus menetapkan level seperti pada hierarki yang digunakan dalam Analytic Hierarchy Process (AHP), yang merupakan titik awal ANP. Konsep utama dalam ANP adalah pengaruh, sementara konsep utama dalam AHP adalah preferensi. AHP dengan asumssi-asumsi dependensinya tentang cluster dan elemen merupakan kasus khusus dari ANP.

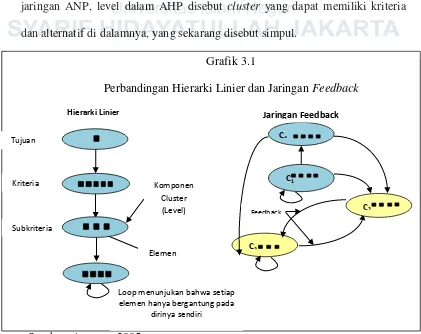

Pada jaringan AHP terdapat level tujuan, kriteria, subkriteria, dan alternatif, di mana masing-masing level memiliki elemen. Sementara pada jaringan ANP, level dalam AHP disebut cluster yang dapat memiliki kriteria dan alternatif di dalamnya, yang sekarang disebut simpul.

[image:63.612.121.542.363.697.2]Grafik 3.1

Perbandingan Hierarki Linier dan Jaringan Feedback

Sumber: Ascarya, 2005

Tujuan

Kriteria

Subkriteria

Loop menunjukan bahwa setiap elemen hanya bergantung pada

dirinya sendiri Elemen

Komponen Cluster (Level)

Hierarki Linier

C4

C1

C3

Feedback

Jaringan Feedback

Dengan feedback, alternatif-alternatif dapat bergantung/terikat pada kriteria seperti pada hierarki tetepi dapat juga bergantung /terikat pada sesama alternatif. Lebih jauh lagi, kriteria-kriteria itu sendiri dapat tergantung pada alternatif-alternatif dan pada sesama kriteria. Sementara itu, feedback meningkatkan prioritas yang diturunkan dari judgemnet dan membuat prediksi menjadi lebih akurat. Oleh karena itu, hasil dari ANP diperkirakan akan lebih stabil. Dari jaringan feedback pada gambar 2.1 dapat dilihat bahwa simpul atau elemen utama dan simpul-simpul yang akan dibandingkan dapat berada pada cluster-cluster yang berbeda. Sebagai contoh, ada hubungan langsung dari simpul utama C4 ke cluster lain (C2 dan C3), yang merupakan outer dependece. Sementara itu, ada simpul utama dan simpul-simpul yang akan dibandingkan berada pada cluster yang sama, sehingga cluster ini terhubung dengan dirinya sendiri dan membentuk jaringan loop. Hal ini disebut innder dependence.

2. Landasan ANP

ANP memiliki empat aksioma yang menjadi landasan teori, antara lain:38

a) Resiprokal. Aksioma ini menyatakan bahwa jika PC (EA, EB) adalah nilai pembandingan pasangan dari elemen A dan B, dilihat dari elemen induknya C, yang menunjukkan berapa kali lebih banyak elemen A

38

memiliki apa yang dimiliki elemen B, maka PC (EB, EA) = 1/ PC (EA, EB). Misalkan, jika A lima kali lebih besar dari B, maka B besarnya 1/5 dari besar A.

b) Homogenitas. Aksioma ini menyatakan bahwa elemen-elemen yang dibandingkan dalam struktur kerangka ANP sebaiknya tidak memiliki perbedaan terlalu besar, yang dapat menyebabkan lebih besarnya kesalahan dalam menentukan penilaian elemen pendukung yang mempengaruhi keputusan.

[image:65.612.117.542.477.657.2]Untuk menilai perbandingan tingkat kepentingan satu elemen terhadap elemen lainnya digunakan skala 1 sampai 9 yang telah ditetapkan Saaty seperti pada tabel berikut ini:39

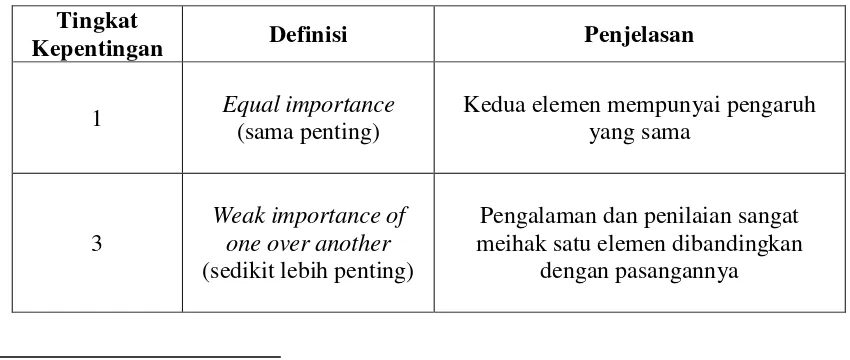

Tabel 3.2

Skala Penilaian dan Skala Numerik Saaty

39Saaty, Thomas L., “

Decision Making with Dependence and Feedback: The Analytic Network Process,” dalam Syifa Aulia, Penerapan Analytic Network Process Dalam Menentukan Kriteria Karyawan Yang Dibutuhkan Suatu Divisi, (Skripsi S1 Fakultas Sains dan Teknologi, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2013), h. 13.

Tingkat

Kepentingan Definisi Penjelasan

1 Equal importance

(sama penting)

Kedua elemen mempunyai pengaruh yang sama

3

Weak importance of one over another (sedikit lebih penting)

Pengalaman dan penilaian sangat meihak satu elemen dibandingkan

c) Prioritas yaitu pembobotan secara absolut dengan menggunakan skala interval [0.1] dan sebagai ukuran dominasi relatif.

d) Dependence condition diasumsikan bahwa susunan dapat dikomposisikan ke dalam komponen-komponen yang membentuk bagian berupa cluster.

5

Essential or strong impotance (lebih

penting)

Satu elemen sangat disukai dan secara praktis dominasinya sangat nyata

dibandingkan dengan elemen pasangannya

7

Demonstrated importance (sangat penting)

Satu elemen terbukti sangat disukai dan secara praktis dominasinya sangat kuat

dibandingkan dengan elemen pasangannya

9 Extreme importance

(mutlak lebih penting)

Satu elemen mutlak lebih disukai dibandingkan dengan pasangannya,

pada tingkat keyakinan tertinggi

2, 4, 6, 8

Intermediate values between the two adjacent judgements (Nilai tengah diantara dua perbandingan yang

berdekatan)

Nilai diantara dua pilihan yang berdekatan

Respirokal Kebalikan

Jika elemen i memiliki salah satu angka diatas ketika dibandingkan elemen j,

3. Prinsip Dasar ANP

Terdapat 3 prinsip-prinsip dasar ANP yaitu dekomposisi, penilaian komparasi (comparativejudgements), dan komposisi hierarkis atau sintesis dari prioritas:40

1. Prinsip dekomposisi, yaitu diterapkan untuk menstrukturkan masalah yang kompleks menjadi kerangka hierarki atau jaringan cluster, sub cluster, sub-sub cluster, dan seterusnya. Dengan kata lain dekompisisi adalah memodelkan masalah ke dalam kerangka ANP.

2. Prinsip penilaian komparasi diterapkan untuk membangun pembandingan pasangan (pairwise comparison) dari semua kombinasi elemen-elemen dalam cluster dilihat dari cluster induknya. Pembandingan pasangan ini digunakan untuk mendapatkan prioritas lokal dari elemen-elemen di dalam suatu cluster dilihat dari cluster induknya. 3. Prinsip komposisi hierarkis atau sintesis diterapkan untuk mengalikan

prioritas lokal dari elemen-elemen dalam cluster dengan prioritas

“global‟ dari elemen induk, yang akan menghasilkan prioritas global

seluruh hierarki dan menjumlahkannya untuk menghasilkan prioritas global untuk elemen level terendah (biasanya merupakan alternatif).

40

4. Fungsi Utama ANP

Sesuai dengan prinsip dasarnya, fungsi utama ANP ada tiga yaitu41: 1) Menstruktur kompleksitas

Saaty menemukan satu kesamaan dalam sejumlah contoh tentang bagaimana manusia memecahkan kompleksitas dari masa ke masa. Yaitu dengan cara menstruktur kompleksitas secara hierarkis ke dalam cluster-cluster yang homogen dari faktor-faktor.

2) Pengukuran ke dalam skala rasio

Metodologi ANP menggunakan pengukuran skala rasio yang diyakini paling akurat dalam mengukur faktor-faktor yang membentuk hierarki. Level pengukuran dari rendah ke tertinggi adalah nominal, ordinal, interval, dan rasio. Setiap level pengukuran memiliki semua arti yang dimiliki level yang lebih rendah dengan tambahan arti yang baru. Pengukuran rasio diperlukan untuk mencerminkan proporsi. Untuk menjaga kesederhanaan metodologi, saaty mengusulkan penggunaan penilaian rasio dari setiap pasang faktor dalam hierarki untuk mendapatkan (tidak secara langsung memberikan nilai) pengukuran skala rasio.

Setiap metodologi dengan struktur hierarki harus menggunakan