1 1.1 Latar Belakang Kerja Praktek

Semua orang menyadari bahwa dunia penuh dengan ketidakpastian, kecuali kematian meskipun demikian juga mengandung di dalamnya antara lain mengenai kapan, maupun penyebabnya. Ketidakpastian mengakibatkan adanya resiko (yang merugikan) bagi pihak-pihak yang berkepentingan, terutama dalam dunia bisnis. Hal tersebut merupakan suatu yang tidak dapat diabaikan begitu saja, namun harus diperhatikan secara cermat, bila orang menginginkan kesuksesan. Resiko-resiko yang kemungkinan dihadapi antara lain: kebakaran, kerusakan, kecelakaan, pencurian dan sebagainya yang dapat menimbulkan kerugian.

kontra prestasinya si tertanggung diwajibkan membayar uang kepada si penanggung, yaitu besarnya sekian persen dari nilai pertanggungan yang biasa disebut premi.

Menurut Undang-Undang No.2 Tahun 1992 Pasal 1 :

“Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak Penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan”.

Asuransi merupakan lembaga keuangan non bank yang bergerak di bidang pertanggungan, kehadirannya perlu sekali di dalam masyarakat dan diharapkan dapat meningkatkan kesejahteraan masyarakat pada umumnya dan bagi para nasabah pada khususnya.

penerimaan premi banyak mengalami resiko (kerugian) akan tetapi berbagai alternatif pasti akan digunakan untuk menanggulangi penurunan penerimaan premi yang berhubungan erat dengan pendapatan asuransi dalam mengoperasikan kegiatan yang telah direncanakan sebelumnya. Maka prosedur pencatatan premi pun harus dirancang sebagai langkah atau tata cara yang paling tepat dalam pencatatan penerimaan premi asuransi yang efisien dan efektif.

Piutang premi adalah tagihan premi kepada pemegang polis yang telah jatuh tempo dan masih dalam masa keleluasaan. Setiap pengikut asuransi akan mendapatkan kartu polis, sebagai tanda bahwa orang tersebut masuk dalam asuransi dan wajib membayar premi asuransi yang besarnya telah ditetapkan oleh perusahaan sesuai dengan perjanjian. Inilah yang menyebabkan timbulnya piutang premi. Dalam perusahaan asuransi, piutang premi merupakan pendapatan terbesar dalam kegiatan asuransi, sehingga setiap perusahaan asuransi dituntut untuk meningkatkan aktivitasnya. Prosedur pencatatan piutang premi menjadi hal yang perlu diperhatikan agar bisa menghasilkan laporan perkembangan piutang premi yang akurat.

Bertitik tolak dari latar belakang tersebut maka penulis tertarik untuk membahas “PROSEDUR PENCATATAN PREMI DAN PIUTANG PREMI ASURANSI PADA PT. ASURANSI JASA INDONESIA (PERSERO) KANTOR CABANG BANDUNG”.

1.2 Tujuan Kerja Praktek

Adapun tujuan pelaksanaan kuliah kerja praktek ini adalah sebagai berikut : 1. Untuk mengetahui dokumen-dokumen atau formulir-formulir yang

digunakan dalam unit Sistem Informasi Manajemen ( SIM ) & Akuntansi. 2. Untuk mengetahui dan memahami prosedur pencatatan premi asuransi

pada PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung. 3. Untuk mengetahui dan memahami prosedur pencatatan piutang premi

asuransi pada PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung.

1.3 Kegunaan Kuliah Kerja Praktek

Kegunaan dari kuliah kerja praktek ini adalah : 1. Bagi Pihak Asuransi

2. Bagi Penulis

Untuk menambah pengetahuan penulis mengenai kegiatan prosedur pencatatan premi dan pencatatan piutang premi di PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung. Selain itu penulis dapat mendapatkan pengetahuan lebih mengenai aplikasi dunia kerja.

3. Bagi Pihak Lain

Semoga hasil penelitian ini dapat dijadikan sebagai referensi dan memberikan kegunaan empiris bagi kepentingan pengembangan ilmu manajemen keuangan khususnya dan dunia ilmu pengetahuan secara umumnya.

1.4 Lokasi dan Waktu Kerja Praktek

Penulis melakukan kerja kuliah praktek pada perusahaan BUMN ( Badan Usaha Milik Negara) yang bergerak pada bidang asuransi, yaitu di PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung atau yang dikenal dengan Asuransi Jasindo pada bagian SIM & Akuntansi yang berlokasi di Jalan Wastukencana No. 10 Bandung 40117, Jawa Barat.

6

2.1 Sejarah Singkat PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang

Bandung

PT. Asuransi Jasa Indonesia (Persero) lahir dari beberapa perusahaan asuransi kerugian, bermula pada periode transisi kedaulatan dari pemerintahan kolonial Belanda pada tahun 1845 hingga ke pemerintahan Republik Indonesia yang semula asuransi kerugian tersebut telah menjalankan usahanya untuk memberikan perlindungan resiko terhadap perusahaan perkebunan dan perusahaan lainnya. Perusahaan-perusahaan yang diasuransikan antara lain :

1. P.N. Kritaraya 2. P.N. Jasa Aneka 3. P.N. Jasa Samudera

Umum Internasional Underwriters yang bergerak dalam penutupan asuransi valuta asing.

Seiring derap pembangunan nasional yang memerlukan jasa layanan perlindungan asuransi kerugian yang lebih luas untuk setiap proses pembangunan, maka pemerintah mengambil kebijakan berupa penggabungan usaha (merger). Pada tanggal 2 Juni 1973, PT. Asuransi Bendasraya dan PT. Umum Internasional Underwriters (UIU) dimerger menjadi PT. Asuransi Jasa Indonesia atau yang sering lebih dikenal dengan PT. Asuransi Jasindo. Penggabungan usaha (merger) tersebut diperkuat adanya Keputusan Menteri Keuangan No. 764/MK/IV/12/1972 dan dengan adanya pengalaman bidang asuransi kerugian sejak era kolonial Belanda memberikan nilai kepeloporan tersendiri bagi keberadaan serta tumbuh kembang Asuransi Jasindo kini meupun di masa mendatang.

a. Budaya Perusahaan

“C” (Cepat) adalah kecepatan pelayanan yang akan memberikan kepastian dan ketenangan kepada tertanggung.

“A” (Akurat) adalah kecermatan dalam menjamin kepuasan tertanggung dalam memperoleh kepastian berasuransi.

“R” (Ramah) adalah keramahan dalam memberikan pelayanan, kenyamanan, dan keakraban dalam kemitraan.

“E” (Efisien) adalah efisiensi yang menjamin nilai produk yang ditawarkan serta layanan yang diberikan setara dengan kualitas yang diharapkan.

Setiap waktu pula manajemen di PT. Asuransi Jasindo senantiasa membangun sinergi yang solid. Sinergi yang dimaksud adalah adanya sinergi dari waktu ke waktu mengasah pengalaman dan konsistensi dalam meningkatkan layanan maupun ketepatan waktu operasionalnya. Dengan sumber daya manusia yang ahli dan terampil dalam bidangnya serta ditunjang dengan teknologi komputer maupun informasi terkini dapat terus ditingkatkan

b. Mitra Usaha Kerja

1. Reasuransi (Reasurance)

Merupakan bagian terpenting dalam proses pengelolaan risiko, karena mengingat vitalnya reasuransi sebagai security bagi perusahaan. Maka dari itu, PT. Asuransi Jasindo hanya bermitra dengan perusahaan reasuransi yang memiliki track record-nya baik, berpengalaman di dunia internasional serta berpredikat AAA (triple A) atau minimal berpredikat BBB (triple B). semua kriteria tersebut ditetapkan untuk menjamin kepastian dalam risiko pertanggungan agar lebih aman agar citra, reputasi, dan kemampuan Asuransi Jasindo tetap terjaga dengan pembayaran klaim yang ingin dipertahankan. 2. Perantara Reasuransi (Reasurance broker)

PT. Asuransi Jasindo melakukan penyabaran reasuransi melalui broker reasuransi internasional yang mempunyai reputasi di dunia broker reasuransi. 3. Perantara Asuransi (Insurance Broker)

PT. Asuransi Jasindo membangun secara professional dengan broker asuransi serta kemitraan yang saling menguntungkan. Perlu diketahui bahwa professional dan sesuai dengan undang-undang yang berlaku merupakan salah satu langkah penting yang harus ditempuh perusahaan.

4. Independent Loss Adjuster

5. Agen

PT. Asuransi Jasindo selalu membina forum pertemuan rutin dengan para agen untuk meningkatkan kinerja dan peran agen.

6. Perbankan

PT. Asuransi Jasindo menjalin kemitraan dengan sektor perbankan pembiayaan, peningkatan produksi, dan kemajuan usaha tertanggung.

7. Asosiasi

PT. Asuransi Jasindo menggalang kerja sama dengan berbagai asosiasi lainnya uang memungkinkan pemahaman tentang berbagai bidang usaha. 8. Penyertaan

PT. Asuransi Jasindo bersama Allianz AG di Jerman membentuk perusahaan asuransi patungan di Indonesia dengan saham 24%. Selain itu, PT. Asuransi Jasindo dengan Toko Marine di Jepang membentuk perusahaan yang sama di Jakarta dengan saham 40%.

9. Mitra Usaha Lain

Mitra usaha lain yang terkait dan sangat berperan dalam mendukung keberhasilan usaha yang dilayani secara professional serta saling menguntungkan.

c. Visi PT. Asuransi Jasa Indonesia (Persero)

d. Misi PT. Asuransi Jasa Indonesia (Persero)

“Menyelenggarakan usaha asuransi kerugian dengan reputasi internasional melalui peningkatan pangsa pasar, pelayanan prima dan tetap menjaga tingkat kemampuan laba serta memenuhi stakeholder”.

e. Produk-produk PT. Asuransi Jasa Indonesia (Persero)

Produk-produk yang ditawarkan oleh PT. Asuransi Jasindo adalah : 1. Produk Koorporasi

a) Asuransi Kebakaran

Meliputi asuransi kebakaran dan perluasan jaminannya terhadap gempa bumi, badai, banjir, topan, dan lain-lain terhadap industri seperti asuransi rumah tinggal, perkantoran, hingga gangguan usaha akibat kebakaran.

b) Asuransi Rangka Kapal

Meliputi rangka kapal barang atau penumpang, boat, yacht, tung boat, jet sky, fiber glass, kapal pesiar, fishing, landing, craft tank, dredger, floating cran, hingga bulger risk, dan lain-lain.

c) Asuransi Pengangkutan

d) Asuransi Penerbangan

Meliputi asuransi satelit, rangka kapal pesawat udara, penumpang, liability, third party liability, baggage liability, loss of lisence, airport owner liability, personal accident crew, pesawat laying, pesawat ultra light, dan lain-lain.

e) Asuransi Engineering

Meliputi contractor all risk (CAR), erection all risk (EAR), contractor plant machinery (CPM), machinery breakdown (MB), loss of profit (LOP), following MB, electrical equipment insurance (EEI), LOP following CAR, detraction of stock (DOS), CPM non project, civil engineering completed risk (CECR), boiler and pressure vessel (BPV).

f) Asuransi Oil dan Gas

Meliputi oil dan gas on shore exploration, oil ang gas off shore exploration, oil and gas on shore production, dan lain-lain.

g) Asuransi Aneka

h) Asuransi Kecelakaan Diri

Meliputi kecelakaan diri anak sekolah, pengunjung wisata, deposan bank, asuransi keluarga, tamu hotel, mubaligh, haji, dan lain-lain.

i) Asuransi Keuangan

Meliputi jaminan penawaran, jaminan pelaksanaan, jaminan uang muka, jaminan pemeliharaan, custom bond, kontrak bank garansi, jaminan L/C impor, dan asuransi kredit.

2. Produk Unggulan Ritel

a) Jasindo Graha (Banc Assurance)

Memberikan perlindungan atas berbagi risiko kerugian yang ada di sekitar perumahan (rumah tinggal, ruko, apartement) akibat kebakaran, kebongkaran, kecelakaan diri, huru-hara dan termasuk tanggung jawab pihak ketiga.

b) Jasindo Lintasan

Asuransi perjalanan yang memberikan perlindungan dalam seluruh perjalanan, baik melalui darat, laut, maupun udara selama masa pertanggungan.

c) Jasindo Oto

tanggung jawab hukum terhadap pihak ketiga dan santunan terhadap pengemudi dan penumpang.

d) Jasindo Pelangi

Perlindungan terhadap risiko perjalanan melalui udara. Asuransi penerbangan merupakan layanan khusus dari Asuransi Jasindo yang memberikan proteksi dalam penerbangan sejak berada di bandara keberangkatan hingga berakhir di bandara tujuan.

e) Jasindo Pengangkutan

Memberikan perlindungan pengiriman barang dagangan, barang pindahan, bahan baku pabrik maupun barang jadi baik antar pulau maupun antar kota selama dalam wilayah Indonesia yang menggunakan alat angkut kapal, pesawat, maupun truk.

f) Jasindo Anak Sekolah

Asuransi yang memberikan jaminan perlindungan bagi siswa atau pelajar, mahasiswa termasuk pengajar dan petugas administrasi atas risiko yang diakibatkan kecelakaan diri baik yang terjadi di dalam maupun di luar sekolah atau perguruan tinggi.

g) Jasindo PA+PHK (Banc Assurance)

Kerja) sehingga sisa kreditnya secara otomatis akan lunas (berkaitan dengan pemberian kredit oleh bank).

h) Jasindo PA+PHK (Koorporasi)

Memberikan jaminan (backup dana) kepada perusahaan dimana bila terjadi PHK dengan pegawainya dapat memenuhi kewajibannya yang sesuai dengan ketentuan undang-undang (Program Pengelolaan Dana Pesangon).

i) Asuransi Syariah Jasindo Takaful

Merupakan salah satu unit usaha Asuransi Jasindo berdasarkan kaidah Hukum Islam dengan system pengelolaan premi (dana peserta) yang ditempatkan terpisah dari Asuransi Jasindo. Asuransi Jasindo Takaful dikelola berdasarkan syariah dalam operasinya menghindari gharar (ketidakjelasan), maisir (judi), riba (bunga) antar sesama peserta dalam hal terjadi suatu peristiwa kerugian yang menimpa peserta dengan cara menggunakan mekanisme mudharabah (bagi hasil).

2.2 Struktur Organisasi PT. Asuransi Jasa Indonesia (Persero) Kantor

Cabang Bandung

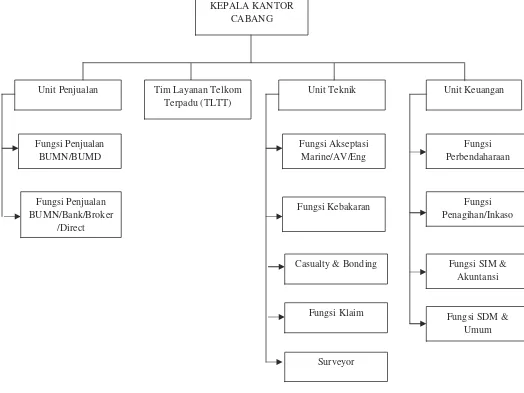

bidang kegiatan PT. Asuransi Jasindo itu sendiri yang dipimpin oleh seorang Kepala Cabang sedangkan dalam kegiatan operasional perusahaan dibantu oleh Kepala Unit Penjualan, Kepala Unit Teknik, Kepala Unit Keuangan, dan Tim Layanan Telkom Terpadu. Setiap kepala unit secara langsung membawahi unit kerja sebagai berikut :

1. Kepala Unit Penjualan membawahi unit kerja yang berhubungan langsung dengan:

a. Fungsi Penjualan BUMN/BANK/BROKER/DIRECT b. Fungsi Penjualan BUMN/BUMD

2. Tim Layanan Telkom Terpadu (TLTT)

3. Kepala Teknik Unit membawahi unit kerja yang berhubungan langsung dengan:

a. Fungsi Akseptasi Marine/AV/Eng b. Fungsi Kebakaran

c. Fungsi Casualy dan Bonding d. Fungsi Klaim

e. Surveyor

4. Kepala Unit Keuangan membawahi unit kerja yang berhubungan langsung dengan:

a. Fungsi Perbendaharaan b. Fungsi Penagihan/Inkaso

Untuk lebih memahami struktur organisasi mengenai pola, skema, bagan yang menunjukan garis-garis perintah, kedudukan karyawan dan hubungan yang ada di perusahaan agar dapat mengembangkan kapasitas serta kemampuan karyawan adalah sebagai berikut:

STRUKTUR ORGANISASI

PT. ASURANSI JASA INDONESIA (PERSERO) KANTOR CABANG BANDUNG

2.3 Deskripsi Jabatan PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang

Bandung

Deskripsi jabatan pada kantor cabang PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung memuat hal-hal berikut :

1. Tugas-tugas yang Meliputi Tugas Umum dan Tugas Khusus

Tugas umum adalah tugas yang secara umum diberikan kepada seorang pejabat, setiap pejabat pada tingkat organisasi yang sama akan mengemban tugas umum yang sama. Sedangkan tugas khusus adalah tugas yang diberikan secara khusus sesuai dengan fungsi dan unit kerja yang dipimpinnya.

2. Wewenang yang Meliputi Wewenang Umum dan Wewenang Khusus Wewenang umum adalah wewenang secara umum diberikan kepada seorang pejabat, setiap pejabat pada tingkat yang sama. Sedangkan wewenang khusus adalah wewenang yang diberikan secara khusus sesuai dengan fungsi dan unit kerja yang dipimpinnya.

Uraian deskripsi jabatan pada kantor cabang PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung disajikan secara berurutan dari Kepala Kantor Cabang, Kepala Unit Penjualan, Tim Layanan Telkom Terpadu, Kepala Unit Teknik, dan Kepala Unit Keuangan dan SDM.

1. Kepala Kantor Cabang

• • •

• Mengusahakan kelancaran dan ketertiban pelaksanaan pekerjaan,

mengusahakan pengamanan, pemanfaatan dan pengembangan SDM, serta pemanfaatan dan pengembangan alat / sarana fisik dan milik perusahaan di lingkungan kantor cabang.

• • •

• Membantu upaya pemasaran jasa asuransi kepada calon tertanggung

yang dinilai potensial di wilayah kerjanya. b. Tugas Khusus :

• • •

• Menandatangani polis-polis dan menandatangani koreksi surat-surat

keluar.

• • •

• Memberikan persetujuan penyelesaian klaim, akseptasi, keuangan, dan

lain-lain.

• Menandatangani laporan-laporan, memo, nota dinas, dan surat-surat

dinas lainnya.

• Berhubungan dengan instansi atau pihak luar perusahaan dalam batas

wewenang ditetapkan.

d. Wewenang Khusus :

• Mengajukan Rencana Anggaran Tahunan untuk keperluan kantor

cabang.

• Memutuskan dan menandatangani perubahan dan pembatalan atas nota

pertanggungan yang telah diterbitkan serta menandatangani surat pemberitahuan pengembalian premi sesuai dengan batas wewenang yang telah ditetapkan.

• Menandatangani cek, bilyet giro, surat perintah transfer, dan lain-lain.

2. Kepala Unit Penjualan

a. Tugas Umum :

• Mencari nasabah (costumer) baik perorangan, instansi, maupun

perusahaan.

• Membina nasabah (costumer) dan memberikan bimbingan tentang

pentingnya berasuransi.

• Membuat perencanaan-perencanaan untuk mendapatkan kepercayaan

nasabah (costumer) maupun membuat data-data pemasukan premi. • Membuat laporan-laporan kepada divisi underwriting kantor pusat.

b. Tugas Khusus :

• Membuat rekomendasi kepada unit akseptasi atau produksi untuk

• Menyampaikan secara jelas dan terperinci kepada tertanggung tentang

isi dan perjanjian dalam polis.

• Melayani tertanggung sebaik mungkin.

• Mencari-cari proyek / pos-pos / BUMN / BUMD.

c. Wewenang Umum :

• Berhak dan berkewajiban mencari nasabah.

• Menyampaikan secara jelas dan terperinci kepada tertanggung tentang

isi dan perjanjian yang terdapat dalam polis.

• Memberikan penawaran harga pada setiap nasabah sehubungan

proyek-proyek / pos-pos / BUMN / BUMD. d. Wewenang Khusus :

• Memintakan persetujuan pada divisi underwriting kantor pusat untuk

menentukan tarif / premium sebagai daftar kesepakatan harga untuk tertanggung.

• Membuat analisa terhadap calon tertanggung.

• Dapat meminta secara langsung kepada masing-masing unit baik yang

berhubungan dengan premi naupun klaim.

3. Tim Layanan Telkom Terpadu

a. Tugas Umum :

• Melakukan pelayanan khusus terhadap pejabat terkait di lingkungan

• Memonitoring dan melakukan upaya-upaya untuk memperoleh

sumber-sumber yang berhubungan dengan bisnis asuransi.

• Memberikan data-data khususnya yang mencakup dengan outstanding

klaim dan penyelesaian klaim asset Telkom. b. Tugas Khusus :

• Membina pejabat terkait (PT. Telkom) dan melakukan pemasaran

asuransi di PT. Telkom.

• Melakukan sosialisasi polis asuransi asset, kendaraan bermotor,

personal accident, dan lain-lain.

• Membuat laporan-laporan kepada kantor pusat yang berhubungan

dengan hasil kerja Tim Layanan Telkom Terpadu (TLTT). c. Wewenang Umum :

• Dapat melakukan entertainer terhadap orang-orang Telkom.

• Memberikan pendapat khusus tentang TLTT secara langsung terhadap

kepala cabang dan kantor pusat.

• Mencari pos-pos atau bisnis asuransi di lingkungan Telkom.

d. Wewenang Khusus :

• Dapat menentukan persetujuan tentang masukan atau pendapat dari

PT. Telkom.

• Melakukan jadwal pertemuan kepada PT. Telkom dalam hal prediksi

4. Kepala Unit Teknik

a. Tugas Umum :

• Memonitor kinerja masing-masing fungsi dan membuat rekomendasi

secara langsung kepada kantor cabang dan kantor pusat.

• Memimpin, memotivasi, membina, dan mengembangkan bawahan

yang ada di lingkungan Kepala Unit Teknik.

• Memelihara, menilai, dan memberikan saran penyempurnaan terhadap

sistem, prosedur, dan tata kerja di lingkungan terkait.

• Menjalin kerjasama dengan unit-unit kerja dan lingkungan kantor

cabang. b. Tugas Khusus :

• Melaksanakan tugas-tugas yang diberikan oleh Kepala Kantor Cabang.

• Membina hubungan baik dengan instansi di luar perusahaan yang

berhubungan dengan kegiatan Kepala Unit Teknik dengan batas wewenang yang ditetapkan.

• Melaksanakan kegiatan registrasi surat tuntutan ganti rugi.

c. Wewenang Umum :

• Menggunakan, mengatur SDM dan alat / sarana fisik yang berada di

• Menyampaikan pendapat kepada Kepala Kantor Cabang tentang

hal-hal yang berhubungan dengan pelaksanaan kegiatan untuk tujuan penyempurnaan.

• Mengadakan hubungan dengan unit-unit kerja di lingkungan

perusahaan untuk kelancaran tugas sepanjang menyangkut hal-hal rutin.

d. Wewenang Khusus :

• Mengajukan Rencana Anggaran Tahunan untuk unit kerja yang

dipimpinnya.

• Menandatangani surat-surat yang berhubungan dengan permintaan

data klaim.

• Menandatangani dokumen-dokumen klaim sesuai batas wewenang

yang diberikan.

5. Kepala Unit Keuangan

a. Tugas Umum :

• Mengusahakan kelancaran dan ketertiban pelaksanaan kerja, serta

mengusahakan pengamanan dan pengembangan SDM, alat / sarana fisik milik perusahaan di lingkungan Kepala Unit Keuangan.

• Membantu Kepala Kantor Cabang dalam menyusun program kerja

• Merencanakan dan mengusulkan secara kuantitatif dan kualitatif SDM,

peralatan, dan sarana fisik untuk kebutuhan Kepala Unit Keuangan. b. Tugas Khusus :

• Melaksanakan kegiatan administrasi pembukuan keuangan di kantor

cabang.

• Mengelola penggunaan dana, menyusun penggunaan cash flow

mingguan, pertanggungjawaban keuangan dan penyelenggaraan administrasi yang berkaitan dengan saluran kegiatan unit keuangan. • Membantu usaha pengawasan dan pembinaan kepada pengusaha kecil

dan koperasi yang telah mendapat bantuan di wilayah kerjanya. c. Wewenang Umum :

• Menandatangani laporan-laporan, memo, nota dinas, dan surat-surat

lainnya yang berhubungan dengan kedinasan.

• Menilai konduite dan mengusulkan promosi atau mutasi jabatan

bawahannya.

• Memberikan tugas-tugas khusus kepada bawahannya.

d. Wewenang Khusus :

• Memutuskan dan menandatangani perubahan dan pembatalan atas nota

penutupan pertanggungan yang telah diterbitkan.

• Menandatangani surat-surat pemberitahuan pengembalian premi sesuai

2.4 Aspek Kegiatan Perusahaan

Aspek kegiatan yang akan dibahas dalam laporan Kerja Praktek ini adalah menyangkut bagian-bagian yang berada dalam bagian Sistem Informasi Manajemen (SIM) & Akuntansi. Kepala Unit SIM & Akuntansi adalah pemimpin yang bertanggung jawab kepada Kepala Unit Keuangan dan bertanggung jawab untuk mengkoordinasi sub unit SIM & Akuntansi. Kepala Unit SIM & Akuntansi ini memiliki tugas pokok untuk melaksanakan supervisi dan koordinasi pada sub unit SIM & Akuntansi.

Adapun uraian tugas Kepala Unit SIM & Akuntansi, yaitu : 1. Menyiapkan Rencana Kerja Bidang Akuntansi.

2. Melakukan verifikasi data keuangan. 3. Menyusun laporan keuangan.

4. Memberikan usulan penyusunan data akuntansi.

5. Memberikan usulan penyesuaian penyempurnaan Sistem Informasi Manajemen (SIM) & Akuntansi.

6. Memonitor output laporan keuangan.

Selain itu Kepala Unit SIM & Akuntansi juga memiliki tugas tambahan selain dari tugas pokok , diantaranya yaitu :

1. Memonitor stok polis.

4. Administrasi aktiva.

5. Membuat laporan aktiva untuk laporan keuangan. 6. Mencatat aktiva yang dibeli perusahaan.

29 3.1 Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan Kerja Praktek di PT. Asuransi Jasa Indonesia (Persero)

Kantor Cabang Bandung, pada bagian unit SIM & Akuntansi. Pada bagian tersebut

terdapat bidang kajian diantaranya yaitu pencatatan premi asuransi dan pencatatan

piutang premi yang mampu menyusun laporan perkembangan piutang premi yang

ahli.

Penulis melaksanakan kerja praktek di unit SIM & Akuntansi. Selama

pelaksanaan kerja praktek, penulis mendapat bimbingan dari kepala unit SIM dan

Akuntansi yang merupakan pembimbing lapangan dari pelaksanaan kerja praktek

tersebut. Adapun tugas penulis dalam pelaksanaan kerja praktek tersebut adalah

membantu tugas harian di bagian SIM & Akuntansi.

3.2 Teknis Pelaksanaan Kerja Praktek

Pelaksanaan kuliah kerja praktek dilaksanakan dalam kurun waktu selama

satu bulan atau tiga puluh hari kerja dan terhitung mulai tanggal 2 Agustus 2010 s/d

(Persero) Kantor Cabang Bandung, yaitu mulai hari Senin sampai Jumat dengan jam

kerja adalah hari Senin s/d Jumat mulai jam 08.15 – 16.00 WIB.

Adapun metode kerja praktek yang penulis lakukan pada bagian SIM dan

Akuntansi di PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung adalah

sebagai berikut :

1. Terjun langsung ke lapangan dan menbantu pekerjaan harian karyawan yang

ada di Bagian SIM dan Akuntansi.

2. Menerima bukti kas debet, bukti bank debet, dan bukti memorial yang

kemudian diverifikasi.

3. Menyusun dan mengarsipkan bukti kas debet, bukti bank debet, dan bukti

memorial menurut tanggal.

3.3 Hasil Pelaksanaan Kerja Praktek

3.3.1 Dokumen-dokumen atau Formulir-formulir yang Digunakan dalam Unit

Sistem Informasi Manajemen ( SIM ) & Akuntansi

Dalam Sistem Informasi Manajemen ( SIM ) & Akuntansi dibutuhkan

dokumen-dokumen penting agar proses pencatatan itu sendiri dapat berjalan lancar

sesuai dengan mekanisme yang ada. Dokumen-dokumen atau formulir-formulir

tersebut nantinya dapat dijadikan sebagai alat pengendalian intern dalam bagian

1. Polis

Polis adalah dokumen perjanjian pertanggungan antara pihak penanggung

dengan pihak tertanggung yang didalamnya terdapat objek yang dijamin

apabila terjadi kerugian. Polis dibuat oleh setiap bagian produksi yang telah

ditandatangani oleh Kepala Unit Teknik. Di dalam polis itu sendiri secara

umum memuat data-data tertanggung, nomor register polis, nomor polis,

jangka waktu pertanggungan, objek yang ditanggung, harga pertanggungan,

kerugian yang dijamin, jumlah premi, dan lain-lain.

2. Nota Debet/Kredit (NDK)

Dokumen ini digunakan untuk mencatat premi asuransi dan biaya-biaya yang

menjadi beban tertanggung. Dalam nota debet/kredit memuat komponen

nomor nota debet/kredit, nomor polis, nomor berkas, tahun penutupan, broker

atau agen, nama tertanggung, saham, mata uang, jumlah premi, kolom nomor,

kolom uraian, kolom jumlah, kolom mata anggaran, kolom jumlah dalam

rupiah (untuk pembukuan), kolom dibuat, kolom verifikasi,dan keterangan.

3. Kuitansi

Dokumen ini sebagai bukti bahwa pihak nasabah atau tertanggung telah

membayar premi kepada pihak penanggung atas luasnya objek yang dijamin.

Dalam kuitansi memuat nomor kuitansi, nama dan alamat tertanggung, jumlah

pembayaran, jenis pembayaran, nomor polis, nomor debet nota, jenis

oleh setiap bagian produksi yang telah ditandatangani oleh Kepala Unit

Teknik.

4. Kas Debet (KD)

Dokumen ini digunakan untuk mencatat pembayaran premi secara langsung

dan dibuat oleh bagian inkaso dan ditandatangani oleh bagian kasir serta

diketahui oleh Kepala Unit Keuangan dan diverifikasi oleh bagian akuntansi.

Dalam kas debet memuat komponen-komponen nomor kas debet, kantor unit,

kode, terima dari, uang sejumlah, nomor registrasi, keterangan, diketahui,

diverifikasi, jurnal (terdiri dari kolom mata anggaran, kolom debet, dan kolom

kredit), tanggal, dan nama serta tandatangan penerima.

5. Rekening Koran (RK)

Dokumen yang dibuat oleh bank dan digunakan sebagai bukti atas setiap

transaksi pembayaran premi yang dilakukan oleh pihak nasabah atau

tertanggung kemudian akan dikirimkan ke bagian inkaso untuk diproses lebih

lanjut. Dalam rekening Koran memuat komponen-komponen kolom tunggal,

kolom uraian/rincian, kolom debet dan kolom kredit, dan lain-lain.

6. Bukti Bank Debet (BD)

Bukti bank intern adalah dokumen yang digunakan untuk mencatat

pembayaran premi oleh tertanggung melalui bank dan dibuat oleh bagian kasir

yang kemudian ditandatangani oleh Kepala Unit Keuangan. Dalam bukti bank

intern memuat komponen nomor bank debet, kantor/unit, kode, nama bank,

jumlah, kolom dibuat, kolom verifikasi, dan kolom jurnal yang terdiri dari

mata anggaran, kolom debet, dan kolom kredit.

7. Bukti Memorial (BM)

Bukti memorial (nota kredit) adalah dokumen yang digunakan untuk mencatat

pembayaran premi oleh pihak nasabah atau tertanggung melalui kantor cabang

lain. Dalam bukti memorial memuat nomor nota kredit, kantor/unit, kode (a),

kepada, kode (b), kolom uraian, kolom jumlah, kolom mata anggaran, kolom

jumlah (debet dan kredit, kolom dibuat, dan kolom verifikasi).

3.3.2 Prosedur Pencatatan Premi Asuransi pada PT. Asuransi Jasa Indonesia

(Persero)

Pembayaran premi asuransi yang dilakukan oleh nasabah atau pihak

tertanggung kepada perusahaan asuransi dalam hal ini PT. Asuransi Jasa Indonesia

(Persero) melalui penerimaan premi. Penerimaaan premi asuransi dicatat melalui tiga

proses. Prosedur pencatatan premi yang terdapat pada PT. Asuransi Jasa Indonesia

(Persero) Kantor Cabang Bandung, yaitu :

1. Pencatatan Premi atas Pembayaran secara Langsung

Dalam proses pencatatan premi secara langsung ini para nasabah atau pihak

tertanggung melakukan pembayaran secara langsung ke perusahaan yang

Adapun proses pencatatan premi secara langsung pada PT. Asuransi Jasa

Indonesia (Persero) Kantor Cabang Bandung yaitu :

a. Bagian inkaso menerima cek / bilyet giro / uang tunai dari nasabah atau

pihak tertanggung untuk piutang premi yang telah jatuh tempo.

b. Cek / bilyet giro / uang tunai kemudian diverifikasi dengan Nota Debet /

Nota Kredit.

c. Setelah itu bagian inkaso membuat Bukti Kas Debet yang terdiri dari

empat berkas.

d. Bukti Kas Debet tersebut dicatat dan diberi nomor registrasi oleh bagian

inkaso kedalam buku register kas debet.

e. Berkas ketiga Bukti Kas Debet diarsipkan oleh bagian inkaso menurut

tanggal atau kronologis.

f. Berkas lain Bukti Kas Debet, cek / bilyet giro / uang tunai, dan Nota

Debet / Nota Kredit didistribusikan ke bagian kasir.

g. Bukti Kas Debet oleh bagian kasir diterima dan ditandatangani.

h. Setelah itu diserahkan kepada Kepala Unit Keuangan untuk diteliti,

ditandatangani, dan diserahkan kembali ke bagian kasir.

i. Kemudian oleh bagian kasir dicatat dan diberi nomor register kedalam

buku register kas debet.

j. Sedangkan berkas keempat Bukti Kas Debet diarsipkan menurut tanggal

atau kronologisnya.

l. Berkas pertama dan berkas kedua Bukti Kas Debet serta Nota Debet /

Nota Kredit didistribusikan ke bagian akuntansi.

m. Bagian akuntansi menerima Bukti Kas Debet berkas pertama dan berkas

kedua serta Nota Debet / Nota Kredit untuk diverifikasi.

n. Berkas pertama dan berkas kedua Bukti Kas Debet dicatat kedalam jurnal

penerimaan kas dan piutang premi, kemudian berkas tersebut diarsipkan

menurut tanggal atau kronologisnya.

2. Pencatatan Premi atas Pembayaran Melalui Bank

Selain penerimaan premi secara langsung, PT. Asuransi Jasa Indonesia

(Persero) Kantor Cabang Bandung membuka rekening bank untuk

memudahkan para nasabah dalam melakukan pembayaran premi dan juga

memudahkan PT. Asuransi Jasa Indonesia (Persero) dalam melakukan

penerimaan premi. Untuk lebih jelasnya di bawah ini proses pencatatan premi

atas pembayaran melalui bank, yaitu :

a. Bagian inkaso menerima rekening koran dari bank atas transaksi

pembayaran premi yang dilakukan oleh para nasabah atau pihak

tertanggung.

b. Setelah dilakukan verifikasi rekening koran dan Nota Debet / Nota Kredit,

kemudian bagian inkaso membuat Bukti Bank Debet sebanyak tiga berkas

sesuai dengan transaksi pembayaran premi yang ada pada rekening koran.

d. Oleh bagian kasir Bukti Bank Debet dan rekening koran tersebut

diserahkan kepada Kepala Unit Keuangan untuk diteliti diparaf.

e. Setelah itu bagian kasir mencatat dan member nomor registrasi Bukti

Bank Intern tersebut kedalam Buku Register Debet.

f. Kemudian dilakukan pengarsipan untuk Bukti Bank Intern berkas ketiga

dan rekening koran menurut tanggal dan kronologisnya.

g. Untuk berkas lain Bukti Bank Debet , didistribusikan ke bagian akuntansi.

h. Bagian akuntansi menerima Bukti Bank Debet tersebut dan Nota Debet /

Nota Kredit untuk diverifikasi.

i. Setelah itu dicatat dalam Jurnal Penerimaan Kas dan Kartu Piutang Premi

kemudian diarsipkan menurut tanggal atau kronologisnya.

3. Pencatatan Premi atas Pembayaran Melalui Kantor Cabang Lain

Penerimaan premi melalui kantor cabang terjadi jika nasabah

berpindah tempat tinggal atau kantor dengan PT. Asuransi Jasa Indonesia

(Persero) dimana para nasabah tersebut mengasuransikannya, sehingga para

nasabah tersebut melakukan pembayaran preminya melalui kantor cabang PT.

Asuransi Jasa Indonesia (Persero) lainnya yang satu kota dengan tempat

tinggal, rumah, atau kantornya yang baru. Dengan begitu akan memudahkan

para nasabah dalam melakukan pembayaran premi asuransinya dengan

didukung oleh 72 kantor cabang PT. Asuransi Jasa Indonesia (Persero) yang

Namun dalam penerimaan premi melalui kantor cabang lain ini sedikit

terjadi, hanya beberapa pihak tertanggung (nasabah) saja yang melakukan. Untuk

lebih jelasnya prosedur pencatatan premi melalui kantor cabang lain adalah

sabagai berikut :

a. Bagian inkaso menerima bukti memorial dari kantor cabang lain atas

pembayaran premi yang dilakukan oleh pihak nasabah (tertanggung).

b. Kemudian bagian inkaso memverifikasi Bukti Memorial tersebut dengan

daftar polis dan kuitansi.

c. Setelah itu, Bukti Memorial tersebut didistribusikan ke bagian akuntansi.

d. Bagian akuntansi menerima Bukti Memorial, polis, dan kuitansi kemudian

memverifikasinya.

e. Setelah itu mencatatnya ke dalam Jurnal Penerimaan Kas dan Kartu

Piutang Premi.

f. Kemudian Bukti Memorial tersebut diarsipkan menurut tanggal atau

kronologisnya.

3.3.3. Prosedur Pencatatan Piutang Premi Asuransi pada PT. Asuransi

Jasa Indonesia (Persero)

Prosedur pencatatan piutang premi asuransi ini menjadi sangat

penting, hal ini dikarenakan untuk memudahkan dalam laporan perkembangan

piutang premi per periode tertentu. Tata cara dalam pencatatan piutang premi

1. Kartu piutang dibuat untuk masing-masing relasi (debitur) berdasarkan

dokumennya masing-masing.

2. Untuk kolom “debet”, diisi berdasarkan nota premi yang diterima dari unit

produksi. Sedangkan untuk kolom “kredit”, pengisiannya dilakukan

berdasarkan Bukti Pelunasan (Kas/Bank), dan Bukti Memorial (apabila

terjadi pelunasan melalui kantor lain).

3. Setiap dokumen yang diterima oleh Pengerahan Dana harus segera diisikan

kepada Kartu Piutang, sehingga angka / saldo yang tertera menunjukan

angka / saldo yang mutakhir.

4. Kartu Piutang disimpan secara berurut berdasarkan abjad nama

masing-masing debitur (nasabah).

5. Untuk memudahkan dalam pengawasan, unit keuangan (Pengerahan Dana)

harus membuat suatu daftar yang memuat keseluruhan Kartu Piutang yang

ada, sehingga daftar tersebut dapat berfungsi sebagai Buku Kendali atas

kelengkapan Kartu Piutang yang ada.

6. Kartu Piutang harus ditutup (dijumlah) setiap bulan, untuk mengetahui

39

4.1. Kesimpulan

Berdasarkan Kuliah Kerja Praktek yang penulis lakukan pada PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung, maka penulis dapat mengambil

kesimpulan bahwa :

1. Dokumen-dokumen atau formulir-formulir yang digunakan dalam Unit

Sistem Informasi Manajemen (SIM) & Akuntansi adalah : polis, nota debet/kredit (NDK), kuitansi, kas debet (KD), rekening koran (RK), bukti bank debet (BD), dan bukti memorial (BM).

2. Prosedur pencatatan premi asuransi pada PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung yaitu melalui 3 cara, diantaranya :

pencatatan premi atas pembayaran secara langsung, pencatatan premi atas pembayaran melalui bank, dan pencatatan premi atas pembayaran melalui kantor cabang lain.

3. Prosedur pencatatan piutang premi asuransi pada PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung ada 6 langkah yaitu dimulai dari

4.2. Saran

Setelah melaksanakan Kuliah Kerja Praktek, penulis dapat menyampaikan

sedikit saran untuk PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung, diantaranya yaitu :

1. Dokumen-dokumen atau formulir-formulir yang digunakan dalam Unit Sistem

Informasi Manajemen (SIM) & Akuntansi harus selalu tersedia sehingga dapat memberikan kemudahan dalam prosedur penerimaan premi pada PT. Asuransi

Jasa Indonesia (Persero) Kantor Cabang Bandung.

2. Untuk prosedur pencatatan premi asuransi pada PT. Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung dalam pelaksanaan tugas setiap unit,

diupayakan lebih tepat waktu dalam melaksanakan tugasnya masing-masing sehingga bisa meminimalisir resiko yang mungkin terjadi yang bisa menghambat kelancaran prosedur penerimaan premi asuransi pada PT.

Asuransi Jasa Indonesia (Persero) Kantor Cabang Bandung.

3. Demikian juga dalam prosedur pencatatan piutang, ketelitian yang tinggi sangat

dibutuhkan agar tidak terjadi kesalahan yang mungkin muncul dalam pencatatan piutang premi. Selain itu, sistem informasi manajemen keuangan maupun sistem informasi akuntansi yang diterapkan diharapkan dapat lebih

iii Kerja Praktek ini.

7. Seluruh Staf Dosen Pengajar dan Staff Sekretariat (Teh Hanna dan Teh Maya)

Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

8. Bapak Sudana, SE, selaku Kepala Unit Bagian SIM & Akuntansi PT. Asuransi

Jasa Indonesia (Persero),yang telah membina dan memberikan arahan kepada

penulis dalam bimbingan Kerja Praktek sekaligus dalam memberikan data-data

untuk keperluan laporan kerja praktek ini.

9. Staf Bagian SIM dan Akuntansi PT. Asuransi Jasa Indonesia (Persero), Ibu Dede

Maryatie S.Sos dan Mba Dewi Kurniawaty yang telah memberikan arahan

kepada penulis mengenai dunia kerja.

10. Ayahanda kupanjatkan do’a, semoga segala pengorbananmu menjadi suatu doa

untuk penulis.

11. Ibundaku tercinta kupanjatkan do’a, semoga segala bantuan dan dorongan yang

telah diberikan akan mendapat balasan dan pahala yang berlipat ganda dari Allah

S.W.T.

12. Keluargaku tercinta, terimakasih atas doa dan motivasi yang diberikan kepada

penulis.

13. Sahabat penulis yang tersayang, Meli, Novi, dan Icha, terima kasih atas

kerjasama dan kebersamaan selama ini.

14. Seseorang yang sangat memberikan motivasi besar, Yayan, terima kasih atas

bantuan dan semangat yang diberikan kepada penulis.

15. Teman-teman kelas Mn-1 angkatan ’07 yang sama-sama berjuang dan telah

iv

17. Serta semua pihak yang telah membantu dan memberi dukungan yang tidak

dapat penulis sebutkan satu per satu. Semoga kebaikannya dapat dibalas oleh

Allah SWT.

Penulis sangat menyadari bahwa penyusunan laporan kerja praktek ini sangat

jauh dari kata sempurna. Keterbatasan pengetahuan, kemampuan, dan pengalaman

penulis adalah hal yang menjadi kekurangan penulis. Oleh karenanya, kritik dan saran

yang membangun sangat diharapkan oleh penulis untuk perbaikan di kemudian hari.

Akhirnya penulis panjatkan doa semoga Allah SWT memberikan Taufik dan

Hidayah-Nya kepada kita semua. Amin.

Wassalamu’alaikum Wr.Wb

Bandung, Oktober 2010

Penulis

Tempat Tanggal Lahir : Bandung, 24 Mei 1989

Agama : Islam

Alamat : Jl. Pelindung Hewan Gg. Darussalam No. 39 RT

03/RW 08 Kel : Pelindung Hewan, Kec : Astana

Anyar, Bandung 40243

Pendidikan

1. 1995 – 2001 : SDN Mohammad Toha I Bandung

2. 2001 – 2004 : SMPN 11 Bandung

3. 2004 – 2007 : SMAN 18 Bandung

4. 2007 – Sekarang : Sedang menempuh kuliah di Universitas

Komputer Indonesia Program Studi Manajemen

Bandung, Desember 2010