ANALISIS PENENTUAN TINGKAT BUNGA DI INDONESIA

TESIS

Oleh

LIA NAZLIANA NASUTION 087018051/EP

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN 2010

ANALISIS PENENTUAN TINGKAT BUNGA DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

LIA NAZLIANA NASUTION 087018051/EP

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENENTUAN TINGKAT BUNGA DI INDONESIA

Nama Mahasiswa : Lia Nazliana Nasution Nomor Pokok : 087018051

Program Studi : Ekonomi Pembangunan

Menyetujui Komisi Pembimbing

( Dr. Dede Ruslan, M.Si ) ( Drs. Rahmad Sumanjaya, M.Si ) Ketua Anggota

Ketua Program Studi, Direktur,

( Dr. Murni Daulay, M.Si ) ( Prof. Dr. Ir. T. Chairun Nisa B, M.Sc )

Tanggal lulus : 26 Oktober 2010

Telah diuji pada

Tanggal : 26 Oktober 2010

PANITIA PENGUJI TESIS

Ketua : 1. Dr. Dede Ruslan, M.Si

Anggota : 2. Drs. Rahmad Sumanjaya, M.Si 3. Dr. Murni Daulay, M.Si

ABSTRAK

Lia Nazliana Nasution, 2010, Analisis Penentuan Tingkat Bunga di Indonesia, di bawah bimbingan Dr. Dede Ruslan, M.Si (Ketua), Drs. Rahmad Sumanjaya M.Si (Anggota).

Tujuan penelitian adalah untuk menganalisis pengaruh pengeluaran pemerintah tahun sebelumnya, ekspektasi inflasi adaftif, tingkat bunga Amerika Serikat, jumlah uang beredar, dan nilai tukar rupiah terhadap dolar AS terhadap tingkat bunga BI rate.

Data diperoleh dari data sekunder yaitu data r, PP(-1), INFA(-1), AS, JUB, dan KURS Triwulan I Januari tahun 2004 sampai dengan Triwulan IV Desember tahun 2009 (24 observasi). Model ekonometrika dengan metode Ordinary Least Square (OLS) yang diuji dengan menggunakan uji kesesuaian yaitu koefisien determinasi, uji F, uji t, dan uji asumsi klasik yaitu multikolinearitas, autokorelasi, dan linieritas.

Hasil menunjukkan bahwa model terbebas dari pelanggaran asumsi klasik. Variasi kemampuan variabel bebas dalam menjelaskan tingkat bunga BI rate juga tergolong tinggi. Secara serempak seluruh variabel bebas dapat mempengaruhi tingkat bunga BI rate. Secara parsial variabel-variabel yang berpengaruh positif dan signifikan terhadap tingkat bunga BI rate adalah pengeluaran pemerintah tahun sebelumnya, ekspektasi inflasi adaftif, dan tingkat bunga AS. Jumlah uang beredar berpengaruh negatif dan signifikan. Sedangkan variabel nilai tukar rupiah terhadap dolar AS berpengaruh positif tetapi tidak signifikan.

Kata Kunci : Tingkat Bunga BI rate, Pengeluaran Pemerintah Tahun Sebelumnya, Ekspektasi Inflasi Adaftif, Tingkat Bunga AS, Jumlah Uang Beredar, Nilai Tukar Rupiah Terhadap Dolar AS, dan Ordinary Least Square.

ABSTRACT

Lia Nazliana Nasution, 2010, Analysis of Interest Rate Determination in Indonesia, under the guidance of Dr. Dede Ruslan, M.Si (Chairman), Drs. Rahmad Sumanjaya, M.Si (Member).

The purpose of this study is to analyze the effect of the previous year goverment expenditure, the expectation of adaptive inflation, interest rates of United States, money supply, and the exchange rate rupiah to US dollar against the interest rate BI rate benchmark.

The study will using the secondary data, they are data r, PP(-1), INFA(-1), AS, JUB, and KURS during the first quarter of January in 2004 until the fourth quarter of December in 2009 (24 observations). The econometric model of this study is using Ordinary Least Square method (OLS) and will be tested by goodness of fit test such as determination coefficient, F-test, t-test, and classic assumption test such as multicollinearity, autocorrelation, and linierity.

The result shows that the model is free from multicollinearity, autocorrelation and linierity. The variation of the potential independent variables in explaining the interest rate BI rate benchmark is high. Simultaneously, all of independent variables influence the interest rate BI rate benchmark. Partially, independent variables such as the previous year goverment expenditure, the expectation of adaptive inflation, and interest rates of United States are affect to the interest rate BI rate benchmark positive and significant. Money supply is affect to BI rate negative and significant. While the exchange rate rupiah to US dollar is positive but not significant.

KATA PENGANTAR

Alhamdulillah puji dan syukur penulis panjatkan kepada Allah SWT karena dengan rahmat dan karunia-Nya penulis dapat menyelesaikan penyusunan tesis ini yang berjudul “Analisis Penentuan Tingkat Bunga di Indonesia”.

Meskipun penulis sudah berusaha mencurahkan seluruh daya dan kemampuan untuk menyusun tesis ini agar lebih baik dan sempurna, namun penulis menyadari sepenuhnya akan kelemahan dan kekurangan dari tesis ini baik dalam isi maupun penyajiannya. Selama mengikuti pendidikan dan penyelesaian penyusunan tesis ini, penulis banyak mendapatkan bantuan dan dukungan dari berbagai pihak berupa materi maupun dorongan moril baik secara langsung maupun tidak langsung. Oleh karena itu dalam kesempatan ini penulis mengucapkan terima kasih yang tulus kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K) selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Dr. Murni Daulay, M.Si selaku ketua Program Studi Magister Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara dan sekaligus

sebagai Pembanding yang telah memberikan banyak saran dan masukan atas penulisan tesis ini.

4. Bapak Dr. Dede Ruslan, M.Si selaku Ketua Pembimbing atas arahan dan bimbingannya selama masa perkuliahan dan pengerjaan tesis ini.

5. Bapak Drs. Rahmad Sumanjaya, M.Si selaku Anggota Pembimbing yang telah meluangkan waktu dan mengarahkan penulis dalam penulisan tesis.

6. Bapak Drs. Iskandar Syarief, M.A dan Bapak Drs. Rujiman, M.A selaku Pembanding yang telah memberikan banyak saran dan masukan atas penulisan tesis ini.

7. Bapak dan Ibu dosen pada Program Studi Magister Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara.

8. Bapak dan Ibu Staf Administrasi Program Studi Magister Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara.

9. Teman-teman mahasiswa Program Studi Magister Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara angkatan 16.

11. Dan tak lupa suami yang telah memotivasi penulis agar menyelesaikan penulisan tesis ini tepat waktu.

Semoga Allah SWT memberikan balasan yang lebih baik atas segala bantuan yang diberikan dan tesis ini dapat memberikan manfaat bagi kita semua. Amin.

Medan, Oktober 2010 Penulis,

Lia Nazliana Nasution

RIWAYAT HIDUP

Nama : Lia Nazliana Nasution Tempat/Tanggal Lahir : Dumai/28 Oktober 1985

Alamat : Jalan Platina VII No. D15 KD Indah Titi Papan Medan Pekerjaan : Ibu Rumah Tangga

E-mail : [email protected]

Status : Menikah

Nama Suami : Walad Altsani H.R Nama Orang Tua

Ayah : Muchtar Nasution (alm) Ibu : Ratna Sari S

Nama Mertua

Ayah : Jhon Tafbu Ritonga Ibu : Nurhayati Siregar Pendidikan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

DAFTAR SINGKATAN ... xiv

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 17

1.3. Tujuan Penelitian ... 18

1.4. Manfaat Penelitian ... 18

BAB II : TINJAUAN PUSTAKA ... 19

2.1. Uraian Teoritis ... 19

2.1.1. Tingkat Bunga ... 19

2.1.2. Tingkat Bunga Riil dan Nominal ... 20

2.1.3. Penentuan Tingkat Bunga ... 21

2.1.3.1. Teori Keynes Tentang Tingkat Bunga ... 21

2.1.3.2. Teori Klasik Tentang Tingkat Bunga ... 22

2.1.3.3. Konsep Paritas Suku Bunga (Interest Rate Parity) ... 24

2.1.3.4. Model IS – LM ... 25

2.1.4. Tingkat Bunga Domestik dan Tingkat Bunga Internasional ... 31

2.1.5. Tingkat Bunga dan Tingkat Inflasi ... 32

2.1.6. Tingkat Bunga, Permintaan Uang, dan Obligasi 33 2.1.7. Tingkat Bunga dan Investasi ... 34

2.1.8. Tingkat Bunga dan Nilai Tukar ... 36

2.1.9. Ekspektasi Inflasi ... 36

2.2. Penelitian Terdahulu ... 37

2.3. Kerangka Fikir ... 41

2.4. Hipotesis ... 41

BAB III : METODOLOGI PENELITIAN ... 43

3.1. Ruang Lingkup Penelitian ... 43

3.2. Jenis dan Sumber Data ... 43

3.3. Teknik Pengumpulan Data ... 43

3.4. Model Analisis ... 44

3.5. Pengolahan Data ... 45

3.6. Pemilihan Model ... 45

3.7. Uji Kesesuaian (Test Goodness of Fit) ... 46

3.8.1. Uji Multikolinearitas ... 47

3.8.2. Uji Autokorelasi ... 47

3.8.3. Uji Normalitas ... 48

3.9. Definisi Operasional ... 48

BAB IV : HASIL DAN PEMBAHASAN ... 50

4.1. Perkembangan Tingkat Bunga BI rate ... 50

4.2. Perkembangan Inflasi ... 54

4.2.1. Pembentukan Ekspektasi Inflasi di Indonesia .... 60

4.3. Perkembangan Pengeluaran Pemerintah ... 62

4.4. Perkembangan Nilai Tukar Rupiah Terhadap Dolar AS 64 4.5. Perkembangan Tingkat Bunga AS (Fed Fund Rate) ... 73

4.6. Perkembangan Jumlah Uang Beredar Dalam Arti Luas (M2) ... 74

4.7. Uji Statistik Hasil Estimasi Model ... 77

4.8. Kriteria Pemilihan Model ... 77

4.9. Uji Kesesuaian (Test Goodness of Fit) ... 78

4.10. Uji Asumsi Klasik ... 81

4.10.1. Uji Multikolinearitas ... 81

4.10.2. Uji Autokorelasi ... 83

4.10.3. Uji Normalitas ... 83

BAB V : KESIMPULAN DAN SARAN ... 84

5.1. Kesimpulan ... 84

DAFTAR TABEL

Nomor Judul Halaman

1.1. Perkembangan Tingkat Bunga BI rate ... 5 1.2. Perkembangan BI rate, Inflasi, JUB, dan PDB serta

persentase perubahannya dari tahun 2004 – 2009 ... 9 1.3. Perkembangan Federal Funds Rate ... 15 4.1. Perkembangan Tingkat Bunga BI rate 2004 – 2009 (dalam

persen) ... 50 4.2. Perkembangan Inflasi 2004 – 2009 (dalam persen) ... 54 4.3. Perkembangan Pengeluaran Pemerintah 2004 – 2009 (dalam

Miliar Rupiah) ... 63 4.4. Perkembangan Nilai Tukar 2004 – 2009 (Rp/US$) ... 64 4.5. Perkembangan Fed Fund Rate 2004 – 2009 (dalam persen) .. 74 4.6. Perkembangan JUB 2004 – 2009 (dalam miliar rupiah) ... 75 4.7. Nilai koefisien determinasi R2 ... 82 4.8. Hasil Uji LM – Test ... 83

DAFTAR GAMBAR

Nomor Judul Halaman

1.1. Tingkat Bunga BI rate Triwulan 2005 s.d. Triwulan

I-2010 ... 5

1.2. Kurva IS – LM ... 7

1.3. Perkembangan perubahan BI rate, Inflasi, JUB, dan PDB dari tahun 2004 – 2009 (dalam %) ... 9

1.4. Mekanisme Transmisi Kebijakan Moneter ... 12

1.5. Federal Funds Rate Triwulan I-05 s.d. Triwulan IV-09 .... 16

2.1. Teori Keynes Mengenai Tingkat Bunga ... 22

2.2. Teori Klasik Mengenai Tingkat Bunga ... 24

2.3. The Keynessian Cross ... 27

2.4. Penurunan Kurva IS ... 28

2.5. Penurunan Kurva LM ... 31

2.6. Hubungan Tingkat Bunga dan Permintaan Uang ... 34

2.7. Hubungan Tingkat Bunga dan Investasi ... 35

2.8. Kerangka Fikir ... 41

4.1. Perkembangan Tingkat Bunga BI rate 2004 – 2009 ... 50

4.2. Perkembangan Inflasi 2004 – 2009 ... 54

4.3. Perkembangan Pengeluaran Pemerintah 2004 – 2009 ... 63

4.4. Perkembangan Nilai Tukar 2004 – 2009 ... 65

4.5. Perkembangan Fed Fund Rate 2004 – 2009 ... 74

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Tingkat Bunga BI rate (%) ... 91

2. Data Pengeluaran Pemerintah (miliar rupiah) ... 92

3. Data Inflasi (%) ... 93

4. Data Tingkat Bunga AS (%) ... 94

5. Data M2 (miliar rupiah) ... 95

6. Data Nilai Tukar Rupiah Terhadap Dolar AS (Rp/US$) ... 96

7. Hasil Estimasi OLS ... 97

8. Hasil Estimasi Uji Multikolinearitas Dengan Menggunakan Korelasi Antar Variabel ... 98

9. Hasil Estimasi Uji Multikolinearitas Dengan Menggunakan Korelasi Parsial ... 99

10. Hasil Estimasi Uji Autokorelasi dengan LM Test ... 104

11. Hasil Estimasi Uji Normalitas dengan Jarque – Berra Test ... 105

DAFTAR SINGKATAN

ADHK : Atas Dasar Harga Konstan AIC : Akaike Information Criterion

APBN : Anggaran Pendapatan dan Belanja Negara AS : Amerika Serikat

BBM : Bahan Bakar Minyak BI : Bank Indonesia CPO : Crude Palm Oil

ECM : Error Correction Model

FASBI : Fasilitas Simpanan Bank Indonesia FOMC : Federal Open Market Committee FR : Forward Rate

GLS : Generalized Least Square GWM : Giro Wajib Minimun IHK : Indeks Harga Konsumen IS : Investment and Saving IRP : Interest Rate Parity

ITF : Inflation Targeting Framework JUB : Jumlah Uang Beredar

LM : Liquidity Preference and Money OLS : Ordinary Least Square

SBI : Sertifikat Bank Indonesia SBPU : Surat Berharga Pasar Uang SIC : Schwarz Information Criterion SR : Spot Rate

TDL : Tarif Dasar Listrik UU : Undang-Undang

VECM : Vector Error Correction Model VIF : Variance Inflation Factors

ABSTRAK

Lia Nazliana Nasution, 2010, Analisis Penentuan Tingkat Bunga di Indonesia, di bawah bimbingan Dr. Dede Ruslan, M.Si (Ketua), Drs. Rahmad Sumanjaya M.Si (Anggota).

Tujuan penelitian adalah untuk menganalisis pengaruh pengeluaran pemerintah tahun sebelumnya, ekspektasi inflasi adaftif, tingkat bunga Amerika Serikat, jumlah uang beredar, dan nilai tukar rupiah terhadap dolar AS terhadap tingkat bunga BI rate.

Data diperoleh dari data sekunder yaitu data r, PP(-1), INFA(-1), AS, JUB, dan KURS Triwulan I Januari tahun 2004 sampai dengan Triwulan IV Desember tahun 2009 (24 observasi). Model ekonometrika dengan metode Ordinary Least Square (OLS) yang diuji dengan menggunakan uji kesesuaian yaitu koefisien determinasi, uji F, uji t, dan uji asumsi klasik yaitu multikolinearitas, autokorelasi, dan linieritas.

Hasil menunjukkan bahwa model terbebas dari pelanggaran asumsi klasik. Variasi kemampuan variabel bebas dalam menjelaskan tingkat bunga BI rate juga tergolong tinggi. Secara serempak seluruh variabel bebas dapat mempengaruhi tingkat bunga BI rate. Secara parsial variabel-variabel yang berpengaruh positif dan signifikan terhadap tingkat bunga BI rate adalah pengeluaran pemerintah tahun sebelumnya, ekspektasi inflasi adaftif, dan tingkat bunga AS. Jumlah uang beredar berpengaruh negatif dan signifikan. Sedangkan variabel nilai tukar rupiah terhadap dolar AS berpengaruh positif tetapi tidak signifikan.

ABSTRACT

Lia Nazliana Nasution, 2010, Analysis of Interest Rate Determination in Indonesia, under the guidance of Dr. Dede Ruslan, M.Si (Chairman), Drs. Rahmad Sumanjaya, M.Si (Member).

The purpose of this study is to analyze the effect of the previous year goverment expenditure, the expectation of adaptive inflation, interest rates of United States, money supply, and the exchange rate rupiah to US dollar against the interest rate BI rate benchmark.

The study will using the secondary data, they are data r, PP(-1), INFA(-1), AS, JUB, and KURS during the first quarter of January in 2004 until the fourth quarter of December in 2009 (24 observations). The econometric model of this study is using Ordinary Least Square method (OLS) and will be tested by goodness of fit test such as determination coefficient, F-test, t-test, and classic assumption test such as multicollinearity, autocorrelation, and linierity.

The result shows that the model is free from multicollinearity, autocorrelation and linierity. The variation of the potential independent variables in explaining the interest rate BI rate benchmark is high. Simultaneously, all of independent variables influence the interest rate BI rate benchmark. Partially, independent variables such as the previous year goverment expenditure, the expectation of adaptive inflation, and interest rates of United States are affect to the interest rate BI rate benchmark positive and significant. Money supply is affect to BI rate negative and significant. While the exchange rate rupiah to US dollar is positive but not significant.

Key Words : The Interest Rate BI Rate Benchmark, The Previous Year Goverment Expenditure, The Expectation of Adaptive Inflation, Interest Rate of United States, Money Supply, The Exchange Rate Rupiah to US Dollar, and Ordinary Least Square.

BAB I

PENDAHULUAN

1.1.Latar Belakang

Di dalam ilmu ekonomi dikenal istilah pasar keuangan. Pasar keuangan adalah pasar di mana dana ditransfer dari orang-orang yang memiliki kelebihan dana yang tersedia untuk orang-orang yang memiliki kekurangan. Pasar keuangan seperti obligasi dan pasar saham sangat penting dalam penyaluran dana dari orang-orang yang tidak memiliki penggunaan produktif bagi mereka untuk orang-orang yang melakukannya, sehingga efisiensi ekonomi yang lebih besar. Kegiatan di pasar keuangan juga memiliki pengaruh langsung terhadap kekayaan pribadi dan perilaku bisnis (Mishkin, 1995). Jadi dapat dikatakan pasar keuangan adalah tempat bertemunya individu atau perusahaan yang memiliki kelebihan dana jangka pendek dengan individu atau perusahaan yang membutuhkannya.

Instrumen pasar keuangan terdiri dari beberapa dan mengalami derivasi yang cepat, seperti Sertifikat Bank Indonesia (SBI), Surat Berharga Pasar Uang (SBPU), Sertifikat Deposito, dan lain-lain. Instrumen-instrumen tersebut memiliki indikator yang diperlukan untuk mengukur serta mengamati pasar uang. Indikator utamanya adalah tingkat bunga. Samuelson dan Nordhaus (2001) mengartikan tingkat bunga sebagai “the price of money” atau harga dari uang. Di dalam bukunya

money. The interest rate is the amount of interest paid per unit of time expressed as a

percentage of the amount borrowed. In other words, people must pay for the

opportunity to borrow money. The cost of borrowing money, measured in dollars per

year per dollar borrowed, is the interest rate”.

Tingkat bunga dapat berhubungan dengan harga aset dengan menggunakan konsep nilai sekarang (present value). Misalkan aset yang dimiliki kemudian dijual, maka harga pasarnya pada aliran pendapatan di masa depan dan suku bunga. Dengan menyatukan keduanya akan dapat menghasilkan nilai sekarang dari aset. Umumnya, ketika suku bunga naik maka nilai saham, surat obligasi, perumahan, dan banyak aset jangka panjang lainnya menurun (Samuelson dan Nordhaus, 2001).

Tingkat bunga juga berpengaruh cukup besar terhadap kegiatan ekonomi secara keseluruhan karena kaitannya yang sangat erat dengan variabel-variabel ekonomi makro lainnya. Dalam kegiatan sektor riil, tingkat bunga juga berpengaruh terhadap kegiatan perdagangan, industri dan jasa-jasa.

Seperti ketika Ben S. Bernanke selaku Chairman of The Federal Reserve

menyatakan kenaikan interest rate, para pelaku pasar segera memanfaatkan momen tersebut untuk mengingkatkan produksinya. Seiring dengan itu, jumlah produksi bertambah dan tenaga kerja yang digunakan dalam memproduksi juga semakin bertambah. Akibatnya ekspor meningkat dan jumlah pengangguran menurun, sehingga devisa yang masuk ke negara tersebut semakin menguatkan dolar terhadap mata uang lain (vibiznews.com).

Secara umum tingkat bunga yang diharapkan adalah tingkat bunga yang tidak terlalu rendah atau tidak terlalu tinggi. Tingkat bunga yang terlalu rendah akan mendorong peminjam (borrowers), namun tidak mendorong mobilisasi dana melalui jasa perbankan sehingga akan menimbulkan kesenjangan antara tabungan dan investasi (saving-investment gap). Selain itu tingkat bunga yang terlalu rendah juga dapat mengakibatkan larinya dana ke luar negeri (capital fligh). Di sisi lain, meskipun, tingkat bunga yang tinggi sangat diharapkan penabung (lenders) namun akan dapat menurunkan daya saing ekspor di pasar global sehingga akan mengganggu kegiatan produksi dan target ekspor. Di samping itu, tingkat bunga yang tinggi akan menghambat kegiatan investasi padahal investasi sangat dibutuhkan guna mendorong pertumbuhan ekonomi. Investasi yang tidak meningkat merupakan salah satu faktor tidak tercapainya target pertumbuhan ekonomi (Wiranta, 2001).

yang termasuk tetapi tidak terbatas pada 1. Operasi pasar terbuka di pasar uang baik rupiah maupun valuta asing; 2. Penetapan tingkat diskonto; 3. Penetapan cadangan wajib minimun; 4. Pengaturan kredit atau pembiayaan.

Dalam rangka mencapai sasaran akhir kebijakan moneter tersebut, BI menerapkan kebijakan moneter melalui pengendalian suku bunga (target suku bunga). Suku bunga kebijakan, yang dikenal dengan istilah BI rate, ditetapkan melalui Rapat Dewan Gubernur (RDG) Bank Indonesia. BI memiliki wewenang untuk menaikkan atau menurunkan BI rate. BI rate merupakan benchmark atau angka patokan yang dibuat oleh BI. BI mendefinisikan BI rate sebagai suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik (www.bi.go.id).

Dengan demikian BI rate akan dijadikan acuan oleh perbankan untuk menentukan harga. BI rate pada umumnya ditentukan oleh beberapa hal diantaranya adalah data inflasi nasional, strategi moneter, dan ekonomi nasional maupun internasional, iklim bisnis dan investasi, serta kondisi perbankan di Indonesia. BI rate

diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan BI melalui pengelolan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

Tingkat bunga di Indonesia selama lima tahun terakhir ini cenderung mengalami fluktuasi. Kebijakan BI dalam menaikkan atau menurunkan tingkat bunga

BI rate tak lepas dari tujuan akhirnya yaitu untuk menjaga stabilitas sistem keuangan. Perkembangan tingkat bunga di Indonesia selama lima tahun terakhir dapat dilihat pada Tabel 1.1.

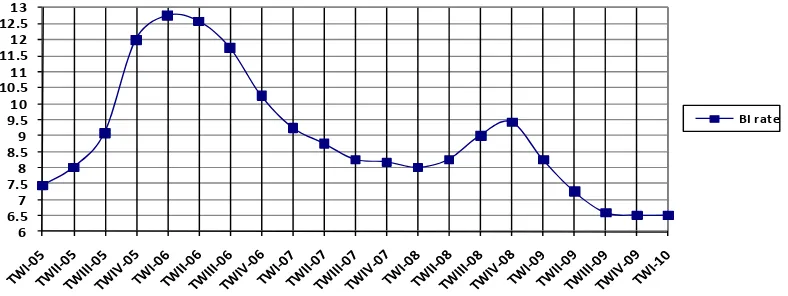

Tabel 1.1. Perkembangan Tingkat Bunga BI rate

Column1 2005 2006 2007 2008 2009 2010

Triwulan I 7.43 12.75 9.25 8.00 8.25 6.5

Gambar 1.1. Tingkat Bunga BI rate Triwulan I-2005 s.d. Triwulan I-2010

Berdasarkan Gambar 1.1. di atas dapat di lihat bahwa lonjakan peningkatan BI

BI rate pada akhir 2005 di susul pada awal 2006 adalah sebagai langkah pengetatan moneter yang disertai dengan penyerapan ekses likuiditas yang optimal, yaitu dengan kenaikan ketentuan Giro Wajib Minimum (GWM) bagi perbankan, peningkatan suku bunga FASBI, dan optimalisasi operasi dan instrumen moneter.

Selain daripada itu, kenaikan BI rate secara signifikan juga untuk meminimalkan dampak kenaikan inflasi dari sisi administered prices paska kenaikan harga BBM. Dengan berbagai langkah yang ditempuh tersebut, konsistensi dan kredibilitas kebijakan telah mampu memulihkan kepercayaan investor asing, seperti tercermin pada peningkatan aliran modal swasta masuk khususnya jangka pendek, dan mendorong penguatan nilai tukar lebih lanjut. Kecenderungan penguatan nilai tukar yang sejalan dengan konsistensi kebijakan moneter tersebut pada gilirannya juga telah meredam akselerasi peningkatan ekspektasi inflasi, depresiasi nilai tukar dan mencegah terjadinya kondisi gangguan stabilitas makroekonomi yang lebih buruk, sehingga tetap dapat mendukung momentum pertumbuhan ekonomi dan stabilitas sistem keuangan (www.bi.go.id).

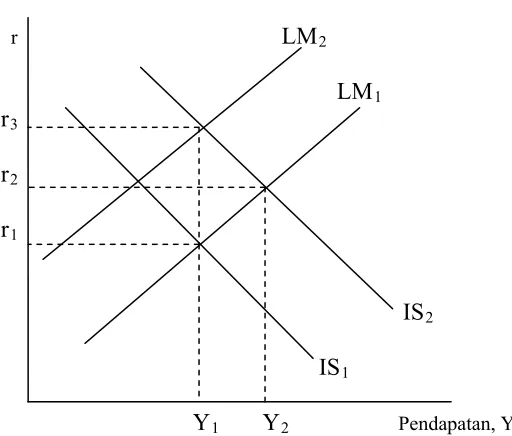

Secara teoritis kebijakan fiskal juga dapat menentukan pergerakan tingkat bunga. Ini dapat dilihat dari kurva IS – LM. Kurva IS menunjukkan tingkat pendapatan pada berbagai tingkat bunga yang ditentukan oleh kebijakan fiskal. Kenaikan pengeluaran pemerintah (government expenditure) dengan menggunakan

Keynessian cross akan menggeser kurva IS. Keynessian cross menunjukkan bahwa kenaikan pengeluaran pemerintah akan menaikkan pengeluaran yang direncanakan

sehingga akan menaikkan keseimbangan pendapatan dari Y1 ke Y2 (lihat Gambar 1.2). Dengan demikian dapat disimpulkan bahwa kenaikan pengeluaran pemerintah akan menggeser kurva IS ke kanan yang mengakibatkan terjadi kenaikan tingkat bunga (Herlambang,dkk, 2001).

Sedangkan kurva LM menunjukkan bahwa tingkat bunga berperan dalam menyeimbangkan pasar uang pada tingkat pendapatan tertentu. Theory of liquidity preference menunjukkan bahwa tingkat bunga keseimbangan tergantung pada penawaran uang riil. Apabila bank sentral mengurangi penawaran uang riil maka akan menaikkan tingkat bunga dan akan menggeser kurva LM ke kiri. Penjelasan tersebut ditunjukkan pada Gambar 1.2.

r LM2 LM1 r3

r2 r1

IS2 IS1

Sementara itu penurunan tingkat bunga BI rate terlihat sejak triwulan I – 2009 hingga pada awal tahun 2010. Bahkan sempat dipertahankan pada level 6,5%. Kebijakan ini di pandang kondusif bagi proses pemulihan perekonomian dan intermediasi perbankan sejak terjadinya krisis keuangan global yang terjadi di Amerika Serikat tahun 2007/2008. Dampak yang dirasakan bagi Indonesia sangat banyak, mulai dari turunnya ekspor Indonesia tidak hanya ke Amerika Serikat juga ke

negara lain yang juga terkena krisis global seperti Jepang, China, Singapura, dan

Malaysia. Perlambatan ekonomi yang terjadi di negara-negara tersebut

mengakibatkan penurunan kemampuan membeli atau bahkan mambayar produk

ekspor yang dihasilkan Indonesia, yang pada akhirnya akan memukul

industri-industri yang berorientasi ekspor di Indonesia.

Adanya penurunan BI rate dimaksudkan agar dapat membuka peluang

pembiayaan terhadap kegiatan sektor riil, dan juga diperkirakan kegiatan investasi

swasta akan semakin terdorong dikarenakan iklim investasi yang semakin membaik.

Selain itu penurunan BI rate juga untuk pencapaian sasaran inflasi yang rendah.

Secara keseluruhan kemungkinan perkembangan faktor-faktor yang dapat

mempengaruhi tingkat bunga BI rate, diantaranya adalah inflasi, Jumlah Uang

Beredar (JUB), PDB, tingkat suku bunga Amerika Serikat, dan lain-lain.

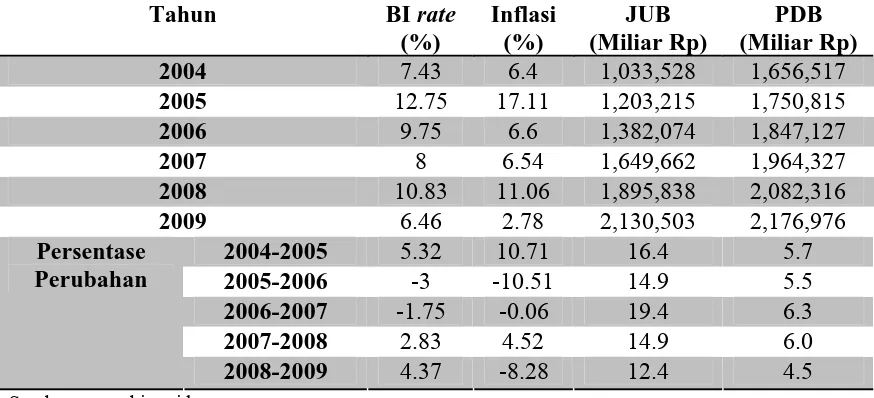

Tabel 1.2. Perkembangan BI rate, Inflasi, JUB, dan PDB serta persentase perubahannya dari tahun 2004 – 2009

Tahun BI rate

(%)

Inflasi (%)

JUB (Miliar Rp)

PDB (Miliar Rp)

2004 7.43 6.4 1,033,528 1,656,517

2005 12.75 17.11 1,203,215 1,750,815

2006 9.75 6.6 1,382,074 1,847,127

2007 8 6.54 1,649,662 1,964,327

2008 10.83 11.06 1,895,838 2,082,316

2009 6.46 2.78 2,130,503 2,176,976

2004-2005 5.32 10.71 16.4 5.7

2005-2006 -3 -10.51 14.9 5.5

2006-2007 -1.75 -0.06 19.4 6.3

2007-2008 2.83 4.52 14.9 6.0

Persentase Perubahan

2008-2009 4.37 -8.28 12.4 4.5

‐13

Gambar 1.3. Perkembangan perubahan BI rate, Inflasi, JUB, dan PDB dari tahun 2004 – 2009 (dalam %)

a. Mekanisme inflasi berpengaruh terhadap tingkat bunga

Dari Tabel 1.2. dapat dilihat perkembangan tingkat inflasi Indonesia lima

tahun terakhir. Pada tahun 2005 besarnya inflasi adalah sebesar 17,11% (naik sebesar

10,71% dari tahun 2004 yaitu sebesar 6,40%), sedangkan pada tahun 2006 besarnya

inflasi menjadi 6,6% (turun sebesar 10,51%). Pada tahun 2007 besarnya inflasi turun

lagi menjadi 6,54% (turun sebesar 0,06%), kemudian di tahun 2008 naik menjadi

11,06% (naik sebesar 4,52%), dan turun kembali menjadi 2,78% di tahun 2009 (turun

ari

tahun 2

ut teorinya, semakin banyak uang beredar maka tingkat bunga akan

diturun

Ketika terjadi kenaikan inflasi tahun 2005 menjadi sebesar 17,11%, tingkat bunga BI

rate juga naik menjadi sebesar 12,75%. Ketika terjadi penurunan inflasi tahun 2006

menjadi sebesar 6,6%, tingkat bunga BI rate juga turun menjadi sebesar 9,75%.

b. Mekanisme Jumlah Uang Beredar berpengaruh terhadap tingkat bunga

Dari Tabel 1.2. dapat dilihat perkembangan jumlah uang beredar M2 d

005 – 2009 yang menunjukkan pola kenaikan yang signifikan dari tahun ke

tahun. Pada tahun 2005 jumlah uang beredar adalah sebesar Rp. 1.203.215 M (naik

sebesar 16,4% dari tahun 2004 yaitu sebesar Rp. 1.033.528 M. Sedangkan pada tahun

2006 adalah sebesar Rp. 1.382.074 M (naik sebesar 14,9% dari tahun 2005), pada

tahun 2007 adalah sebesar Rp. 1.649.662 M (naik sebesar 19,4% dari tahun 2006),

pada tahun 2008 adalah sebesar Rp. 1.895.838 M (naik sebesar 14,9% dari tahun

2007), dan pada tahun 2009 adalah sebesar Rp. 2.130.503 M (naik sebesar 12,4% dari

tahun 2008).

Menur

kan agar meningkatkan investasi. Namun dilihat dari kenyataan yang ada

justru terjadi pertentangan dengan teori. Pada tahun 2004 ke 2005 jumlah uang yang

beredar meningkat sebesar 16,4%, seharusnya tingkat bunga menurun sesuai teori,

namun sebaliknya tingkat bunga juga meningkat sebesar 5,32% dari tahun 2004 ke

c. Mekanisme Produk Domestik Bruto berpengaruh terhadap tingkat bunga

n

melalu

Sumber : www.bi.go.id

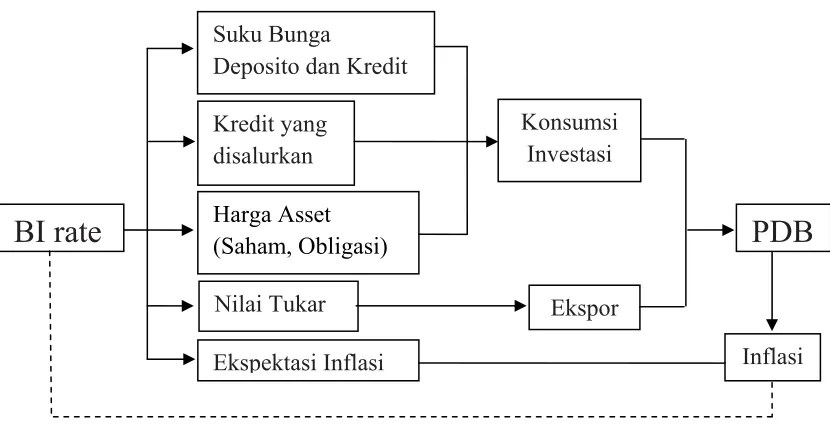

4. Mekanisme Transmisi Kebijakan Moneter

Tingkat bunga menjadi penting untuk pertumbuhan ekonomi dan kenaikan

taraf h

Mekanisme PDB berpengaruh terhadap tingkat bunga BI rate dapat dijelaska

i mekanisme transmisi kebijakan moneter. Mekanisme ini menggambarkan

tindakan BI melalui perubahan-perubahan instrumen moneter dan target

operasionalnya akhirnya berpengaruh ke tujuan akhir yaitu inflasi.

PDB

Suku Bunga

Deposito dan Kredit

Gambar 1.

idup masyarakat. Hal ini dapat dijelaskan dari Gambar 1.4. Pada jalur suku bunga, perubahan BI rate mempengaruhi suku bunga deposito dan suku bunga kredit perbankan. Apabila perekonomian sedang mengalami kelesuan, BI dapat menggunakan kebijakan moneter yang ekspansif melalui penurunan suku bunga

menurut

lapanga

uk

Domes

untuk mendorong aktifitas ekonomi. Penurunan suku bunga BI rate menurunkan suku bunga kredit sehingga permintaan akan kredit dari perusahaan dan rumah tangga akan meningkat. Penurunan suku bunga kredit juga akan menurunkan biaya modal perusahaan untuk melakukan investasi. Ini semua akan meningkatkan aktifitas konsumsi dan investasi sehingga aktifitas perekonomian semakin bergairah.

Dari Tabel 1.2. dapat dilihat perkembangan Produk Domestik Bruto

n usaha Atas Dasar Harga Konstan lima tahun terakhir yang menunjukkan

kenaikan secara signifikan dari tahun ke tahun. Pada tahun 2005 PDB ADHK adalah

sebesar Rp. 1.750.815 M (naik sebesar 5,7% dari tahun 2004 yaitu sebesar Rp.

1.656.517 M. Pada tahun 2006 adalah sebesar Rp. 1.874.127 M (naik sebesar 5,5%

dari tahun 2005). Pada tahun 2007 kembali meningkat menjadi Rp. 1.964.327 M

(naik sebesar 6,3% dari tahun 2006), begitu juga pada tahun 2008 kembali meningkat

menjadi Rp. 2.082.316 M (naik sebesar 6% dari tahun 2007). Dan pada tahun 2009

juga naik kembali menjadi Rp. 2.176.976 M (naik sebesar 4,5% dari tahun 2008).

Pergerakan naik turunnya tingkat pendapatan yang dihitung melalui Prod

tik Bruto terhadap tingkat bunga sejalan dengan teori IS – LM, meskipun ada

juga yang tidak sejalan. Secara teori semakin tinggi tingkat bunga maka semakin

rendah tingkat investasi yang menyebabkan kegiatan produksi menurun dan

selanjutnya menyebabkan pendapatan juga turun. Pada tahun 2004 ke 2005 dan tahun

2007 ke 2008 besar perubahan tingkat bunga justru naik di saat perubahan PDB

sentral Amerika

impulkan bahwa perubahan dalam kebijakan moneter yang

peningkatan suku bunga.

kondisi ekonomi di Indonesia yang membuat pemerintah dalam hal ini Bank Sentral

mengambil kebijaksanaan demi stabilisasi perekonomian Indonesia.

Di Amerika Serikat, The Federal Reserve selaku bank

Serikat, dapat mempengaruhi perekonomian melalui kebijakan moneter. Seperti yang dijelaskan Mankiw (2004), perubahan kebijakan moneter dapat dilihat baik dari segi target untuk mengubah tingkat suku bunga atau dalam hal perubahan jumlah uang beredar. Ketika membaca di surat kabar bahwa “The Fed telah menurunkan tingkat bunga dari 6 ke 5 persen”, maka harus dipahami bahwa hal ini terjadi hanya karena pemegang obligasi The Fed melakukan apa yang diperlukan untuk mewujudkannya. Untuk menurunkan tingkat bunga, pemegang obligasi membeli obligasi pemerintah, dan pembelian ini akan meningkatkan penawaran uang dan menurunkan tingkat bunga keseimbangan. Sama juga seperti ketika Federal Open Market Committee

(FOMC) menaikkan target suku bunga The Fed, pemegang saham menjual obligasi pemerintah, dan penjualan ini menurunkan penawaran uang dan menaikkan tingkat bunga keseimbangan.

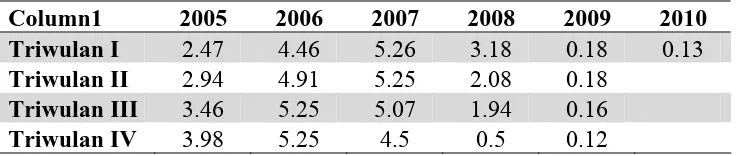

Jadi dapat dis

hingga tahun 2009. Kondisi tingkat bunga Amerika Serikat (Fed F

2008, T

Column1 2005 2006 2007 2008 2009 2010

Perkembangan tingkat bunga The Fed terus menurun sejak tahun 2007 saat terjadinya krisis keuangan

und Rate) triwulan I-2007 adalah sebesar 5,26%. Pada triwulan II-2007 turun sebesar 0,01% menjadi 5,25%. Pada triwulan III-2007 dan triwulan IV-2007 mengalami penurunan lagi masing-masing sebesar 5,07% dan 4,5% (lihat Tabel 1.3.).

Pada saat terjadinya krisis keuangan yang melanda Amerika Serikat, The Federal Reserve menurunkan tingkat bunganya habis-habisan. Selama triwulan

IV-he Federal Reserve memangkas tingkat bunga kebijakannya sebanyak 175 bps hingga mencapai kisaran 0 – 0,25% per Desember-2008. Penurunan dilakukan sebanyak dua kali selama Oktober 2008, masing-masing sebanyak 50 bps. Lemahnya aktivitas ekonomi dan berkurangnya tekanan terhadap inflasi akibat penurunan harga energi dan komoditi lainnya berada di balik keputusan tersebut. Sementara itu, sebanyak 75 bps kembali dipangkas di bulan Desember dengan alasan berlanjutnya perlambatan ekonomi, berkurangnya tekanan inflasi secara signifikan, dan masih ketatnya kondisi perkreditan dan pasar keuangan (www.bi.go.id).

Tabel 1.3. Perkembangan Federal Funds Rate

0

Gambar 1.5. Federal Funds Rate Triwulan I-05 s.d. Triwulan IV-09

kat bunga sangat penting bagi perkembangan

pereko lain.

Tetapi apakah benar bahwa terjadi peningkatan atau penurunan tingkat bunga disebabkan oleh variabel-veriabel yang telah disebutkan di atas? Di lihat dari teori

supply), benar bahwa variabel-variabel tersebut mempengaruhi peningkatan atau penurunan tingkat bunga.

Selain itu juga berbagai data dari penelitian yang telah dilakukan oleh Duburcq dan Girardin (2009) serta Dua dan Pandit (2001) menunjukkan hal yang serupa. Duburcq dan Girardin menya

penurunan tingkat bunga di tentukan oleh tingkat bunga luar negeri, nilai tukar, Dapat dilihat bahwa ting

nomian masing-masing negara, dan juga dapat berpengaruh ke negara

tingkat bunga tentang permintaan uang (money demand) dan penawaran uang (money

takan bahwa fenomena peningkatan dan

itu penulis tertarik untuk melaku

pulkan bahwa tingkat bunga sangat penting karena itu, perumusan masalah penelitian ini adalah : Ba

3. ingkat bunga Amerika Serikat dalam menentukan BI rate.

I selisih antara penawaran uang domestik dengan penawaran uang luar negeri, selisih antara pendapatan nasional dengan pendapatan asing, dan resiko premium. Sedangkan Dua dan Pandit menyatakan bahwa fenomena peningkatan dan penurunan tingkat bunga ditentukan oleh pengeluaran pemerintah, ekspektasi inflasi, tingkat bunga luar negeri, penawaran uang, dan forward premium.

Di indonesia sendiri penentuan tingkat bunga BI rate belum dapat dipastikan dipengaruhi oleh variabel-variabel apa saja. Oleh karena

kan penelitian tentang penentuan tingkat bunga di Indonesia, dengan judul penelitian “Analisis Penentuan Tingkat Bunga di Indonesia”

1.2. Perumusan Masalah

Dari uraian di atas dapat disim dalam kebijakan moneter. Oleh

1. gaimana pengaruh pengeluaran pemerintah tahun sebelumnya dalam menentukan BI rate.

2. Bagaimana pengaruh ekspektasi inflasi adaftif dalam menentukan BI rate. Bagaimana pengaruh t

4. Bagaimana pengaruh jumlah uang beredar dalam menentukan BI rate.

5. Bagaimana pengaruh nilai tukar rupiah terhadap dolar AS dalam menentukan B

apun tujuan dari penelitian ini adalah sebagai berikut:

1. enganalisis pengaruh pengeluaran pemerintah tahun sebelumnya a BI rate.

2. Un ap tingkat bunga BI

ingkat bunga Amerika Serikat terhadap tingkat

menganalisis pengaruh jumlah uang beredar terhadap tingkat bunga BI

lisis pengaruh nilai tukar rupiah terhadap dolar AS terhadap

dari penelitian ini adalah sebagai berikut:

. Sebagai bahan masukan bagi pengembangan ilmu pengetahuan dan sumber aupun peneliti yang berminat dengan masalah ini.

2. Se ak-pihak yang

1.3. Tujuan Penelitian Ad

Untuk m

terhadap tingkat bung

tuk menganalisis pengaruh ekspektasi inflasi adaftif terhad

rate.

3. Untuk menganalisis pengaruh t bunga BI rate.

bagai bahan masukan pengambilan keputusan bagi pih menggunakan tingkat bunga dalam berspekulasi di pasar uang.

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis 2.1.1. Tingkat Bunga

Bunga adalah pembayaran yang dilakukan untuk penggunaan uang. Suku bunga adalah jumlah bunga yang dibayarkan per unit waktu yang disebut sebagai persentase dari jumlah yang dipinjamkan. Dengan kata lain, orang harus membayar kesempatan untuk meminjam uang. Biaya peminjaman uang, diukur dalam dolar per tahun per dolar yang dipinjam, adalah suku bunga (Samuelson dan Nordhaus, 2004).

Menurut Case dan Fair (2004), tingkat suku bunga adalah pembayaran bunga tahunan atas suatu pinjaman yang dinyatakan sebagai persentase pinjaman. Besarnya sama dengan jumlah bunga yang diterima pertahun dibagi jumlah pinjaman.

Tingkat bunga sangat berpengaruh dalam aktivitas perekonomian suatu negara. Tingkat bunga dapat berpengaruh terhadap tingkat investasi, jumlah uang beredar, inflasi, obligasi, yang pada akhirnya akan berpengaruh pada pertumbuhan ekonomi negara tersebut.

usaha dalam mengambil keputusan. ena itu tingkat bunga mempunyai pengaruh yang sangat luas ter tetapi juga pada sektor riil, sektor ketenagakerjaan, bahkan sektor internasional. Secara teoritis terdapat dua jalur utama mekanisme transmisi kebijaka moneter, yaitu melalui jumlah uang yang beredar (quantity targeting) dan jalur harga melalui suku bunga (price targeting).

Dalam kenyataannya terdapat banyak macam tingkat bunga. Tingkat bunga berbeda terutama dalam hal karakteristik dari pinjaman atau peminjam. Pinjaman dibedakan atas jangka waktu atau jatuh temponya. Sekuritas jangka panjang banyak yang memiliki tingkat bunga lebih tinggi dari jangka pendek karena pemberi pinjaman mau mengorbankan akses cepat ke dana mereka hanya jika mereka dapat meningkatkan penghasilan mereka.

2.1.2. Tingkat Bunga Riil dan Nominal

Samuelson dan Nordhaus (2004) menjelaskan suku bunga nominal (kadang juga disebut suku bunga uang) adalah suku bunga atas uang dalam ukuran uang. Sebaliknya, suku bunga riil dikoreksi karena inflasi dan dihitung sebagai suku bunga nominal dikurangi tingkat inflasi.

Mankiw (2007) menyatakan bahwa para ekonom menyebutkan tingkat bunga yang dibayar bank sebagai tingkat bunga nominal (nominal interest rate) dan kenaikan daya beli sebagai tingkat bunga riil (real interest rate). Jika i menyatakan

Oleh kar

tidak hanya pada sektor mone

dan tingkat

2.1.3. Penentuan Tingkat Bunga

i nama liquidity preference. Permintaan uang riil adalah

sedangkan penurunan penawaran uang riil akan menaikkan tingkat bunga. Sebagai tingkat bunga nominal, r tingkat bunga riil, dan π tingkat inflasi, maka hubungan antara ketiga variabel tersebut adalah :

r = i – π... (i) Tingkat bunga riil adalah perbedaan diantara tingkat bunga nominal dan tingkat inflasi. Sedangkan tingkat bunga nominal adalah jumlah tingkat bunga riil

inflasi :

i = r + π... (ii) Persamaan di atas disebut persamaan Fisher (Fisher equation). Persamaan tersebut menunjukkan tingkat bunga bisa berubah karena dua alasan: karena tingkat bunga riil berubah atau karena tingkat inflasi berubah.

2.1.3.1. Teori Keynes tentang tingkat bunga

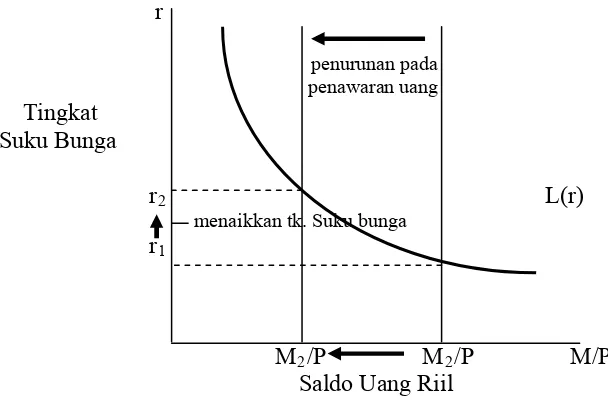

Dalam teori Keynes, tingkat bunga ditentukan oleh permintaan dan penawaran uang. Lebih lanjut dijelaskan bahwa menurut teori ada 3 motif, yaitu: motif transaksi, berjaga-jaga, dan spekulasi. Ketiga motif ini yang merupakan sumber timbulnya permintaan akan uang yang diber

enawaran uang riil bergeser ke kiri. Sehingga

jika tin g

dipegan

2/P M/P ng Riil

permintaan terhadap tabungan tersebut untuk diinvestasikan. Pasokan loanable funds

contoh, jika bank sentral mengurangi penawaran uang M, dengan P tetap, maka M/P akan semakin kecil. Dengan demikian p

gkat bunga naik maka masyarakat akan mengurangi jumlah uang riil yan g. Secara grafik dapat dilihat dalam Gambar 2.1.

r menaikkan tk. Suku bunga

r1

M

Saldo Ua

Sumber : Ekonomi Makro. Teori, Anslisis dan Kebijakan, Herlambang, dkk, 2001 Gambar 2.1. Teori Keynes Mengenai Tingkat Bunga

2.1.3.2. Teori Klasik tentang tingkat bunga

ingkat bunga yang berlaku. ementara permintaan terhadap tabungan ditentukan oleh produktivitas aktual dan prospek injaman yang diperlukan untuk menutup kesenjangan antara investa

kian, keseimbangan tingkat bunga dipengaruhi oleh tabungan dan investasi, atau jika keinginan m dengan keinginan

pengus u juga meyakini bahwa tingkat bunga

akan berubah dengan cepat untuk menciptakan keseimbangan pasar guna

memberikan respons kepada perub l. Secara grafik

dapa d

ditentukan oleh tingkat tabungan dalam perekonomian makro, sedangkan tingkat tabungan ini akan sangat tergantung pada faktor-faktor ekonomi lainnya seperti daya beli atau pendapatan individu saat sekarang dan ekspektasinya. Faktor intangible

seperti selera, preferensi dan perilaku sosiologis, serta t S

dari modal dan p

si dan sumber dana yang ada. Dengan demi

enabung masyarakat sama aha untuk melak kan investasi. Teori ini

Tabungan

) adalah salah satu teori yang paling dikenal dalam euangan internasional yang menerangkan bagaimana hubungan bursa valas forex

arket dengan international money market (pasar uang internasional).

Teori IRP menyatakan bahwa perbedaan tingkat bunga (securities) pada

ternational money market akan cenderung sama dengan forward rate premium atau

iscount. Dengan kata lain berdasarkan teori IRP akan dapat ditentukan/diperkirakan erapa perubahan kurs forward atau forward rate (FR) dibandingkan dengan spot ate (SR), bila terdapat perbedaan tingkat bunga misalnya antara home country dan

reign country. Menurut IRP, besarnya perubahan FR terhadap SR akan ditentukan leh besarnya forward rate premium atau discount, yang timbul sebagai akibat dari

Gambar 2.2. Teori Klasik Mengenai Tingkat Bunga

2.1.3.3. Konsep paritas suku bunga (interest rate parity)

antara home country dan foreign country. Dengan demikian seorang akan dapat menentukan dalam mata uang atau valas apa dananya akan diinvestasikan (Hady, 2001).

apat diturunkan dari rumus di bawah ini :

= i*t + Ft - St ... (i)

Ft = Nilai tukar di masa mendatang St = Nilai tukar sekarang

ward Premium) = Ft – St F

2.1.3.4. Model IS – LM

Model IS – LM adalah inti dari teori yang dikembangkan oleh John Maynard Keynes (1883 – 1946) dalam bukunya The General Theory of Employment, Interest and Money, 1936. Model ini mengasumsikan harga sebagai variabel ek

dengan namanya model ini terdiri dari dua bagian. Pertama kurva IS yang berasal dari “Investment” dan “Saving”. Kedua adalah LM yang berasal dari “Liquidity preference” dan “Money”.

uang (mewakili pasar uang). Model ini menunjukkan bahwa interaksi antara pasar barang dengan pasar uang menentukan permintaan agregat (Herlambang,dkk, 2001).

Pa

t

intaan barang dan jasa yang sangat sederhana disebut

di mana tidak ada transaksi perdagangan dengan negara luar, ekspor bersih sama dengan nol. Maka pengeluaran yang a dengan konsumsi, ditambah investasi yang direncanakan I, da

tan total dikurangi dengan pajak. Jika investasi yang dir

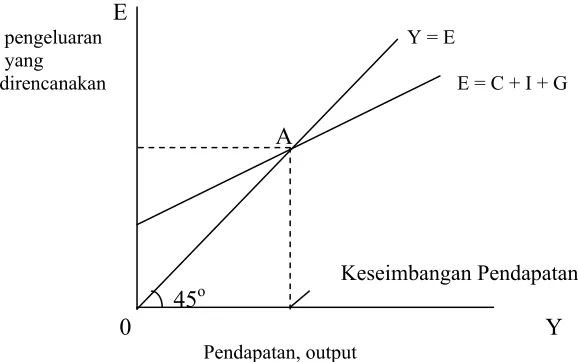

a. sar Barang dan Kurva IS

Kurva IS menunjukkan hubungan antara tingkat bunga dengan tingka pendapatan pada pasar barang dan jasa. Hubungan ini dapat dilihat dengan menggunakan teori perm

Keynessian Cross.

a. The Keynessian Cross

Dalam perekonomian yang tertutup,

direncanakan E sam

n pengeluaran pemerintah G.

E = C + I + G ... (i) Sedangkan fungsi konsumsinya adalah :

C = C(Y – T) ... (ii) Fungsi di atas menunjukkan bahwa tingkat konsumsi ditentukan oleh disposible income yaitu pendapa

Dengan demikian persamaan pengeluaran yang direncanakan menjadi :

E = C (Y – T) + I + G ... (iii) Persamaan di atas menunjukkan bahwa pengeluaran yang direncanakan adalah

stasi yang direncanakan I (eksogen) dan variabel ke

nessian Cross.

Y = E

seimbangan Pendapatan

Gambar 2.3. The Keynessian Cross

b.

investasi dapat dituliskan dalam fungsi dari pendapatan Y, inve

bijakan fiskal G dan T (keduanya juga eksogen). Pada Gambar 2.3. menunjukkan kondisi pengeluaran sebenarnya sama dengan pengeluaran yang direncanakan. Dengan tambahan fungsi pengeluaran yang direncanakan, gambar ini menjadi Key

ebijakan, Herlambang, dkk, 2001 fungsi investasi sebagai berikut :

I = I (r)

Fungsi investasi ini ditunjukkan pada panel (a) Gambar 2.4. Tingkat bunga adalah biaya dari dana untuk investasi, maka kenaikan tingkat bunga akan mengurangi tingkat investasi. Dengan demikian kemiringan fungsi investasi negatif.

Sumber : Ekonomi Makro. Teori, Anslisis dan K

ngkan dengan Keynessian Cross untuk melihat bagaimana perubahan tingkat bunga terhadap tingkat pendapatan. Semakin tinggi ting

mak dire

seperti yang ditunjukkan pada panel (b). Pergeseran fungsi pengeluaran yang dire

ri n emakin rendah investasi yang direncanakan dan semakin rendah pula tingkat

an

Pasar Uang dan Kurva LM

gkat bunga dengan pendapatan teori tingkat bunga yang sangat

bunga. Jika Keynessia usun kurva IS, maka

Fungsi investasi dapat digabu

kat bunga, maka rendah tingkat investasinya. Jika tingkat bunga naik dari r1 ke r2, a investasi menurun dari I(r1) menjadi I(r2). Penurunan investasi yang ncanakan akan menggeser fungsi pengeluaran yang direncanakan ke bawah,

ncanakan akan menurunkan keseimbangan pendapatan dari Y1 ke Y2. Jadi kenaikan tingkat bunga akan menurunkan tingkat pendapatan.

Kurva IS menghubungkan tingkat bunga dengan pendapatan yang berasal da fungsi investasi dan Keynessian Cross. Semakin tinggi tingkat bunga, maka aka s

pendapatan. Oleh karena itu kurva IS kemiringannya negatif, seperti ditunjukk pada panel (c) Gambar 2.4.

b.

Kurva LM menunjukkan hubungan antara tin pada pasar uang. Hubungan ini dapat dilihat dengan sederhana yaitu Theory of Liquidity Preference.

a. Theory of Liquidity Preference

Adalah interpretasi yang paling sederhana dari teori Keynes tentang tingkat

the

ndapatan juga berarti pe

ory of liquidity preference merupakan penyusun utama dari kurva LM. Teori ini menjelaskan bagaimana permintaan dan penawaran uang riil menentukan tingkat bunga.

b. Pendapatan, Permintaan Uang, dan Kurva LM

Permintaan uang riil selama ini diasumsikan hanya dipengaruhi oleh tingkat bunga. Dalam kenyataan tingkat pendapatan Y juga mempengaruhi permintaan uang. Jika pendapatan tinggi, pengeluaran juga tinggi, sehingga masyarakat juga melakukan banyak transaksi. Sehingga peningkatan pe

ningkatan permintaan uang. Fungsi permintaan uang sekarang dapat dituliskan menjadi :

M = L (r,Y)

Jumlah permintaan uan

Pd

g riil berhubungan negatif dengan tingkat bunga dan berhubungan positif dengan pendapatan. Kurva LM memperlihatkan hubungan ga dengan pendapatan ini. Semakin tinggi tingkat pe

ditunjukkan pada panel (b) Gambar

yang terjadi antara tingkat bun

ndapatan, semakin tinggi pula permintaan uang riil, dan semakin tinggi juga tingkat keseimbangan suku bunga. Dengan alasan inilah maka diperoleh kurva LM yang kemiringannya positif, seperti yang

(a)Pasar untuk Saldo Uang Riil (b)Kurva LM

2.1.4 Tingkat Bunga Domestik dan Tingkat Bunga Internasional

dward dan Khan (1985) dalam Erawati dan Llwelyn (2002), ada dua

terpengaruh oleh perekonomian dunia.

Menurut Laksmono (2001) dalam Erawati dan Llwelyn (2002), nilai tingkat bunga domestik di Indonesia sangat terkait dengan tingkat bunga internasional. Hal ini disebabkan oleh akses pasar keuangan domestik terhadap pasar keuangan

r2 r2 r1 r1

M/P M/P Y1 Y2 Y Sumber : Ekonomi Makro. Teori, Anslisis dan Kebijakan, Herlambang, dkk, 2001

Gambar 2.5. Penurunan Kurva LM

.

Menurut E

internasional dengan kebijakan nilai tukar yang kurang fleksibel. Peningkatan akses

terse onesia. Setiap

upay unga di

atas tingkat bunga internasional akan mendapat gangguan dari arus modal masuk berjangka pendek. Namun Bank Indonesia terlihat dapat mempertahankan derajat

kebe hingga tetap dapat mempengaruhi suku

bun

2.1.5. Tingkat Bunga da

Hubungan antara tingkat bunga dan inflasi dapat diketahui melalui pengertian at bunga yang berlaku

bunga nominal. Tingkat bunga riil diketahui hanya

but telah memperbesar kendala manajemen moneter Bank Ind a untuk mempengaruhi money supply dengan meningkatkan tingkat b

basan beberapa tingkat bunga domestik se ga domestik tanpa merubah kebijakan nilai tukar.

n Tingkat Inflasi

tingkat bunga nominal dan riil. Jika A memiliki uang Rp. 100 dan tingk

sebesar 8%, sedangkan tingkat inflasi sebesar 10%, maka berarti tahun depan A akan mengalami penurunan daya beli sebesar 2%. Hubungan seperti ini dikenal sebagai Fisher Effect (one in one relation) yang menunjukkan 1% perubahan inflasi akan menyebabkan 1% perubahan tingkat bunga nominal (Herlambang, dkk, 2001).

Jika tidak ada inflasi, tingkat bunga nominal akan sama dengan tingkat bunga riil. Akan tetapi dengan adanya inflasi tingkat bunga riil akan lebih kecil daripada tingkat bunga nominal. Pemberi pinjaman dan peminjam lebih memperhatikan tingkat bunga riil dibandingkan tingkat

g rendah pula (Mankiw, 2007).

an Obligasi

Tingkat bunga nominal selalu positif, tetapi tingkat bunga riil bisa saja menjadi negatif.

Dukungan serupa untuk efek Fisher datang dari hasil penelitian variasi diberbagai negara pada satu waktu. Tingkat inflasi suatu negara dan tingkat bunga nominalnya saling berkaitan. Negara-negara dengan inflasi yang tinggi cenderung memiliki tingkat bunga nominal yang tinggi, dan negara-negara dengan inflasi yang rendah cenderung memiliki tingkat bunga nominal yan

2.1.6. Tingkat Bunga, Permintaan Uang, d

% obligasi bila tingkat bunga turun dengan harapan menjualnya bila tingkat bunga tinggi.

2.1.7. ingkat Bunga dan Investasi

ingkat bunga yang ditetapkan di pasar uang memiliki akibat besar terhadap investasi yang direncanakan dipasar barang. Bila sebuah perusahaan manufaktur ingin m mbangun pabrik baru, maka para kontraktor harus dibayar pada saat pabrik di bangun. Seorang wirausaha yang ingin membuka kedai makanan baru, maka dia

i1

Gambar 2.6. Hubungan Tingkat Bunga dan Permintaan Uang

Di dalam motif spekulasi juga berhubungan dengan tingkat bunga. Salah satu alasan untuk memegang obligasi bukannya uang, karena nilai pasar obligasi berbunga, berhubungan terbalik dengan tingkat bunga. Para inv

T T

mem , perlengkapan memasak, yang juga harus dibayar pada saat dipasang.

yang dibutuhkan untuk melaksanakan proyek-proyek tersebut umumnya dipinjam dari pihak bank ataupun pengusaha-pengusaha, dan harus dibayar kembali pada saat jatuh tempo berdasarkan kesepakatan. Biaya riil investasi tergantung sebagian pada tingkat bunga

menjadi lebih m dijalankan akan

murah sehingga lebih banyak proyek investasi yang mungkin akan dijalankan (Case dan Fair, 200

butuhkan meja, kursi

Uang

biaya pinjaman. Bila tingkat bunga naik, pinjaman ahal sehingga proyek investasi yang mungkin akan

lebih sedikit. Sedangkan bila tingkat bunga turun, biaya peminjaman akan lebih

4).

nurung (2009) dalam bukunya “Ekonomi Keuangan dan Kebijakan Monete

g domestik akan mengakibatkan apresiasi nilai tukar mata uang luar egeri dan depresiasi nilai tukar mata uang domestik. Depresiasi nilai tukar mata uang ibatkan harga relatif produk atau ekspor lebih murah sehingga

ekspor netto naik, dan akhirnya mengak at.

nflasi

Menurut Case dan Fair (2004), inflasi adalah kenaikan tingkat harga secara eseluruhan.

Sedangkan menurut Boediono (1995) inflasi adalah kecenderungan dari

harga-aik secara umum dan terus menerus. Kenharga-aikan harga dari satu atau dua barang saja tidak dapat disebut inflasi, kecu eluas kepada tau mengakibatkan kenaikan sebagian besar dari barang-barang lain. Manakala

ankiw (2004) mengartikan inflasi sebagai kenaikan level harga secara umum. 2.1.8. Tingkat Bunga dan Nilai Tukar

Ma

r” menjelaskan tentang mekanisme transmisi alur harga aset terdiri atas efek nilai tukar (exchange rate effect), teori q Tobin, dan efek kekayaan (wealth effect). Pertumbuhan ekonomi internasional dan nilai tukar fleksibel telah meningkatkan peranan kebijakan moneter internasional dalam penentuan nilai tukar mata uang suatu negara. Ekspansi moneter yaitu kenaikan jumlah uang beredar awalnya akan menurunkan tingkat bunga riil domestik dan kemudian mengakibatkan deposit mata uang luar negeri naik. Peningkatan nilai deposit mata uang luar negeri terhadap deposit mata uan

ali bila kenaikan tersebut m a

neter, BI menganut sebuah kerangka kerja yang d

Ekspektasi inflasi rasional : πe ≠ πt-1 → inflasi yang secara langsung el-variabel lain yang diamati.

tian Terdahulu

Dalam melaksanakan kebijakan mo

inamakan Inflation Targeting Framework (ITF). Kerangka kerja ini diterapkan secara formal sejak Juli 2005, setelah sebelumnya menggunakan kebijakan moneter yang menerapkan uang primer (base money) sebagai sasaran kebijakan moneter.

Teori Ekspektasi, menurut Dornbusch (1994) dalam Wijaya (2008), menyatakan bahwa pelaku ekonomi membentuk ekspektasi laju inflasi berdasarkan ekspektasi adaftif dan ekspektasi rasional. Ekspektasi rasional adalah ramalan optimal mengenai masa depan dengan menggunakan semua informasi yang ada. Pengertian rasional adalah suatu tindakan yang logik untuk mencapai tujuan berdasarkan informasi yang ada. Sedangkan ekspektasi adaftif adalah ramalan inflasi yang mengacu pada inflasi aktual di masa lalu. Artinya secara sederhana teori ekspektasi dapat dinotasikan menjadi :

Ekspektasi Inflasi adaftif : πe = πt-1 → inflasi tahun sebelumnya.

dipengaruhi oleh variab

2.2. Peneli

Duburcq dan Girardin (2009), melakukan penelitian yang berjudul “Domestic and External Factors in Interest Rate Determination: The Minor Role of the

Exchange Rate Regime” dengan menggunakan metode vector error correction model

Colom

gkat bunga

emiliki pengaruh yang positif dan signifikan terhadap

suku di

Dete ual Framework” dengan

bia, Ecuador, Mexico, Panama, Peru, dan Venezuela) di dapat bahwa jumlah uang beredar dan tingkat suku bunga Amerika Serikat hanya berpengaruh negatif terhadap tingkat suku bunga Ecuador. Sedangkan negara lainnya berpengaruh positif, kecuali Brazil menjadi satu-satunya negara yang memiliki otonomi sebagai tin

yang hanya disebabkan oleh variabel domestik.

Dua dan Pandit (2001), melakukan penelitian yang berjudul “Interest Rate Determination In India: The Role of Domestic and External Factors” dengan menggunakan metode error correction model (ECM) dan ARIMA model. Di mana penelitian ini menguji peran faktor-faktor domestik dan eksternal penentuan suku bunga jangka pendek di India pasca reformasi periode Maret 1993 – Mei 2000. Dari hasil yang didapat menunjukkan bahwa Treasury Bill Rate (3 months dan 12 months) dan commercial paper rate m

bunga jangka pendek di In a.

Edwards dan Khan (1985), melakukan penelitian yang berjudul “Interest Rate rmination In Developing Countries: a Concept

menggunakan model konsisten sesuai teori Fisher. Tujuan penelitian ini adalah menguraikan analisis penentuan tingkat suku bunga di negara-negara sedang berkembang yang sedang dalam proses pengkontrolan sektor keuangan dan pembatasan pada arus modal. Dalam hal ini negara yang diambil sebagai sample

bahwa di Kolombia baik faktor tingkat bunga asing dan domestik sangat penting, sementara tingkat bunga domestik di Singapura sepenuhnya ditentukan oleh asing variasi suku bunga dan nilai tukar.

Gochoco (1989), melakukan penelitian yang berjudul “Financial Liberalization and Interest Rate Determination: the Case of the Philippines, 1981 –

1985”. Dalam penelitian ini upaya yang dilakukan adalah untuk menjelaskan bagaimana suku bunga dipengaruhi oleh kondisi moneter domestik serta faktor-faktor eksternal yang telah diliberalisasi studi kasus di Philippina. Model empiris digunakan mencakup faktor domestik dan eksternal tersebut. Data yang digunakan adalah bulanan dimulai dari Januari 1981 sampai Desember 1985. Untuk mengestimasi model digunakan metode Generalized Least Square (GLS).

Dari hasil persamaan simultan didapat bahwa kesenjangan output dipengaruhi tingkat bunga, sedangkan kesenjangan inflasi dipengaruhi oleh kesenjangan output. Dari hasil VAR respons impuls didapat bahwa tingkat bunga mengurangi kesenjangan output dengan respon tertinggal di kesenjangan inflasi, kesenjangan output mengurangi tingkat bunga dengan respon tertinggal di kesenjangan inflasi, dan kesenjangan inflasi mengurangi tingkat bunga dengan respon tertinggal di kesenjangan output.

2.3. Kerangka Fikir

Pengeluaran Pemerintah

g(-1)

Tahun Sebelumnya

Ekspektasi Inflasi Adaftif

ei(-1)

Gambar 2.8. Kerangka Fikir

2.4. Hipotesis

Berdasarkan uraian teoritis yang dikemukakan di atas, maka penulis membuat hipotesis sebagai berikut:

Tingkat Bunga Amerika Serikat

(i)

Jumlah Uang Beredar

(m)

Suku Bunga BI rate

(r)

Nilai Tukar Rupiah Terhadap

ositif antara pengeluaran pemerintah terhadap tingkat bunga BI rate.

. Terdapat pengaruh positif antara ekspektasi inflasi adaftif terhadap tingkat bunga BI rate.

. Terdapat pengaruh positif antara tingkat bunga Amerika Serikat terhadap tingkat b

. Terdapat pengaruh negatif antara jumlah uang beredar terhadap tingkat bunga BI

. Terdapat pengaruh positif antara nilai tukar rupiah terhadap dolar AS terhadap tingkat bunga BI .

1. Terdapat pengaruh p

2

3

unga BI rate. 4

rate. 5

rate

62

BAB III

METODOLOGI PENELITIAN

3.1. Ruang Lingkup Penelitian

Penelitian ini memfokuskan untuk mengkaji pengaruh pengeluaran

pemerintah tahun sebelumnya (PP(-1)), ekspektasi inflasi adaftif (INFA(-1)), tingkat

bunga Amerika Serikat (Fed Funds Rate) (AS), jumlah uang beredar (JUB), dan nilai

tukar rupiah terhadap dolar AS (KURS) terhadap tingkat bunga BI rate (r).

3.2. Jenis dan Sumber Data

Data yang digunakan adalah data sekunder dengan jenis data runtun waktu

(time series), yang bersumber dari Bank Indonesia, The Federal Reserve, Badan Pusat

Statistik. Disamping itu untuk data pendukung lainnya diperoleh dari buku-buku,

jurnal-jurnal, publikasi resmi, makalah, dan hasil penelitian sebelumnya. Data

diperoleh secara Triwulan dari Januari 2004 sampai dengan Desember 2009 (24

observasi).

3.3. Teknik Pengumpulan Data

Teknik yang digunakan untuk mengumpulkan data dalam penelitian ini adalah

metode studi kepustakaan (Library Research). Library Research adalah penelitian

tulisan-63

tulisan ilmiah, seperti artikel atau jurnal ilmiah serta laporan penelitian ilmiah yang

berkaitan dengan topik yang sedang diteliti.

3.4. Model Analisis

Adapun model ekonometrik untuk persamaan tingkat bunga BI rate adalah :

r = f ( PP(-1), INFA(-1), AS, JUB, KURS) ... (1)

Dari fungsi tersebut di atas dispesifikasikan kedalam bentuk model linier

dengan menggunakan metode Ordinary Least Square (OLS) dengan rumus :

rt = α0 + α1PP(-1)t + α2INFA(-1)t + α3ASt + α4JUBt + α5KURSt + µt ... (2)

Dimana :

r = Tingkat bunga BI rate (%)

PP(-1) = Pengeluaran Pemerintah Tahun Sebelumnya (Miliar Rupiah)

INFA(-1) = Ekspektasi inflasi adaftif (%)

AS = Tingkat bunga Amerika Serikat (Fed Funds Rate) (%)

JUB = Jumlah Uang Beredar (Miliar Rupiah)

KURS = Nilai tukar rupiah terhadap dolar AS (Rp/US$)

α0 = Konstanta

α0 – α5 = Koefisien Regresi

t = Periode waktu

64

3.5. Pengolahan Data

Dalam penelitian ini penulis menggunakan program Eviews 5.1 untuk

mengolah data yang diteliti.

3.6. Pemilihan Model

Nachrowi (2006) mengemukakan bahwa dalam pemilihan model dilakukan

dengan melihat :

1. R2 Adjusted

R2 sangat berguna untuk mengukur kedekatan antara nilai prediksi dan nilai

sesungguhnya dari variabel terikat. Semakin besar R2 maka semakin kuat pula

hubungan antara variabel terikat dengan satu atau banyak variabel bebas.

2. Akaike Information Criterion (AIC)

Dalam pemilihan model AIC juga penting untuk dilihat. Semakin kecil nilai AIC

maka model semakin baik.

3. Schwarz Information Criterion (SIC)

Kegunaan SIC pada prinsipnya tidak berbeda dengan AIC. Pada SIC juga

65

3.7.Uji Kesesuaian (Test Goodness of Fit)

Uji kesesuaian dilakukan dengan cara :

a. Penilaian terhadap koefisien determinasi (R2), bertujuan untuk mengetahui

kekuatan variabel bebas dalam menjelaskan variabel terikat.

b. Uji parsial (t – test), bertujuan untuk mengetahui signifikansi statistik koefisien

regresi secara parsial. Jika t hitung > t tabel, maka H0 ditolak dan H1 diterima.

c. Uji serempak (f – test), bertujuan untuk mengetahui signifikansi statistik

koefisien regresi secara serempak. Jika F hitung > F tabel, maka H0 ditolak dan

H1 diterima.

3.8. Uji Asumsi Klasik

Gujarati (2003) dalam Pratomo dan Hidayat (2007) mengemukakan beberapa

asumsi klasik yang harus dipenuhi untuk suatu hasil estimasi regresi linier agar hasil

tersebut dapat dikatakan baik dan efisien. Adapun asumsi klasik yang harus dipenuhi

antara lain :

1. Model regresi adalah linier, yaitu linier dalam parameter.

2. Residual variabel pengganggu (µi) mempunyai nilai rata-rata nol (zero mean

value of disturbance µi).

3. Homoskedastisitas atau varian dari µi adalahkonstan.

66

5. Jumlah data (observasi) harus lebih banyak dibandingkan dengan jumlah

parameter yang akan diestimasi.

6. Tidak ada multikolinearitas.

7. Variabel pengganggu harus berdistribusi normal atau stokastik.

Berdasarkan kondisi tersebut di dalam ilmu ekonometrika, agar suatu model

dikatakan lebih baik dan sahih, maka perlu dilakukan beberapa pengujian.

3.8.1. Uji Multikolinearitas

Dikenalkan oleh Ragnar Frisch (1934). Sebuah model regresi dikatakan

terkena multikolinearitas apabila terjadi hubungan linier yang sempurna diantara

beberapa atau semua variabel bebas dari suatu model regresi.

Cara mendeteksi masalah multikolinearitas dapat dilakukan dengan tiga cara :

1. Korelasi antar parsial.

2. Menggunakan korelasi parsial, dan

3. Variance Inflation Factors (VIF).

Rumus : VIF = 1 1 – r212

Jika VIF > 10, maka terjadi masalah multikolinearitas.

3.8.2. Uji Autokorelasi

Model regresi linier klasik mengasumsikan bahwa faktor pengganggu yang

67

pengamatan lainnya. Apabila ada gangguan antara anggota serangkaian observasi

pada data runtun waktu maka akan muncul autokorelasi. Masalah autokorelasi

biasanya muncul pada data time series. Dalam data tersebut, observasi diurutkan

secara kronologis sehingga sangat memungkinkan terjadinya hubungan terutama bila

selang waktu pengamatan sangat pendek (Pratomo dan Hidayat, 2007).

Cara mendeteksi ada tidaknya autokorelasi dapat dilakukan dengan uji

Langrange Multiplier (LM Test).

3.8.3. Uji Normalitas

Asumsi dalam OLS adalah nilai rata-rata dari faktor pengganggu (µi) adalah

nol. Untuk menguji apakah normal atau tidaknya faktor pengganggu, maka perlu

dilakukan uji Normalitas dengan menggunakan Jarque – Berra Test (J-B test).

Kriterianya :

1. Apabila nilai 2 tabel (0,05) > nilai Jarque Berra normality test statistic, maka µi

berdistribusi normal.

2. Apabila angka probability > 0,05, maka data berdistribusi normal.

3.9. Definisi Operasional

1. Tingkat bunga adalah suku bunga kebijakan yaitu BI rate yang dinyatakan dalam