UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

FUNGSI ANGGARAN SEBAGAI ALAT PEMOTIVASI KINERJA MANAJER PADA PT (PERSERO) PELABUHAN

INDONESIA I MEDAN

OLEH :

NAMA : EVA MAIRANI LUBIS

NIM : 040522187

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Fungsi Anggaran Sebagai Alat Pemotivasi Kinerja Manajer Pada PT. (Persero) Pelabuhan Indonesia I Medan. Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Sumatera Utara.

Semua sumber data dan Informasi yang didperoleh telah dinyatakan dengan jelas benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 02 April 2008 Yang Membuat Pernyataan

KATA PENGANTAR

Bismillahirrohmaanirrohim,

Puji syukur kehadirat Allah SWT atas segala limpahan rahmat, taufik dan hidayahNya, sehingga penulis memperoleh bimbingan dalam menyelesaikan skripsi ini, yang penulis beri judul “FUNGSI ANGGARAN SEBAGAI ALAT PEMOTIVASI KINERJA MANAJER PADA PT.(PERSERO) PELABUHAN INDONESIA I MEDAN”.

Penulisan skripsi ini adalah dimaksudkan untuk memenuhi salah satu syarat dalam rangka menyelesaikan pendidikan Program Studi S1 pada Fakultas Ekonomi Universitas Sumatera Utara penulis sangat menyadari bahwa isi maupun pembahasan dalam penulisan skripsi ini masih jauh dari kesempurnaan akibat keterbatasan pengetahuan dan kemampuan yang ada pada penulis.

Dan penulis menyadari sepenuhnya bahwa segala upaya yang penulis lakukan dalam penyusunan skripisi ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala kerendahan haati penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Yang tercinta ayahanda dan ibunda yang tiada hentinya memberi dorongan dan semangat, serta bimbingan doa hingga saat ini.

2. Bapak Drs. John Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak, selaku pembimbing yang telah begitu banyak meluangkan waktu dan mencurahkan pikirannya dalam mmberikan bimbingan kepada penulis.

5. Para dosen /staf pengajar, serta pegawai Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Direksi PT (Persero) Pelabuhan Indonesia I Medan yang telah memberikan izin kepada penulis untuk melakukan penelitian.

7. Karyawan dan karyawati PT (Persero) Pelabuhan Indonesia I Medan yang telah banyak memberikan masukan kepada penulis dalam menyelesaikan skripsi ini. 8. Seluruh keluarga tercinta, atas dorongan serta doanya sehingga penulis selalu

bersemangat untuk menuntut ilmu.

Akhir kata penulis menyerahkan sepenuhnya kepada Allah SWT, untuk membalas bantuan yang telah diberikan, dengan iringan doa semoga kita senantiasa dilimpahi rahmat-Nya. Amin….

Medan, 02 April 2008

Penulis

ABSTRAK

Perusahaan yang bertujuan memperoleh laba maupun yang tidak memperoleh laba selalu membutuhkan anggaran. Tercapainya tujuan ini bukan terjadi secara kebetulan, melainkan tujuan perusahaan dapat dicapai jika perusahaan dapat beroperasi dengan baik. Hal ini dapat terwujud jika seorang manajer dapat melaksanakan fungsi-fungsinya dengan baik. Salah satu alat bantu yang dapat digunakan manajer dalam melaksanakan fungsi-fungsinya adalah anggaran. Jadi penelitian bertujuan untuk memberikan bukti dan menganalisis bagaimana fungsi anggaran dapat digunakan sebagai alat pemotivasi kinerja manajer pada PT. (Persero) Pelabuhan Indonesia I Medan.

Dalam penelitian ini harus menggunakan suatu metode yang digunakan dalam penelitian ini adalah metode deskriptif, dimana penulis mengumpulkan data, disusun, dikelompokkan, dianalisis dan diinterpretasikan sehingga diperoleh gambaran yang jelas terhadap masalah yang diteliti.

Setelah dilakukan penelitian dengan menggunakan metode deskriptif maka peneliti akan mendapatkan hasil dari penelitian tersebut, dimana dari hasil penelitian tersebut dapat menjelaskan bagaimana tujuan dari penelitian tersebut. Hasil penelitian adalah bahwa anggaran tidak berfungsi untuk memotivasi kinerja manajer karena anggaran yang ditetapkan tidak dapat menjadi pedoman kerja yang baik bagi para pelaksana anggaran terutama manajer.

ABSTRACT

The company to provide get profit or no profit always used budget. Get this provide not actual for expectly but company provide can be get if the company can be good operation. That is can actual if a manager can let this functions company with well. Ones tools which can be used manager in lets this functions is budget. So This Study aim to provide any proof and analysia on budget functions as performance motivation for manager at PT (Persero) Pelabuhan Indonesia I Medan.

In this study aim must be used a method. The used method in this study aim is descriptive methode, in which the writer collect data, arranged and classified, analyzed and interpreted to get a clear description on a researched subject.

Usually if finish used the study aims with descriptive method, so the aims will get something from the study aims.Result from this study aims is the budget cannot functions to manager work motivation because the budget not planning with will so cannot used for work manager in PT (Persero ) Pelabuhan Indonesia I Medan.

DAFTAR ISI

PERNYATAAN………i

KATA PENGANTAR……….ii

ABSTRAK……….. iv

DAFTAR ISI………...vi

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

D. Kerangka Konseptual ... 3

BAB II : TINJAUAN PUSTAKA A. Pengertian Anggaran ... 5

B. Fungsi dan Tujuan Anggaran ... 9

1. Fungsi Anggaran ... 9

2. Tujuan Anggaran ... 10

C. Prosedur Penyusunan Anggaran ... 14

D. Pengertian dan Tujuan Motivasi ... 22

E. Jenis-Jenis Motivasi ... 24

F. Pengertian Kinerja Manajer ... 25

G. Faktor-faktor yang mempengaruhi kinerja manajer ... 26

BAB III: METODE PENELITIAN

A. Jenis Penelitian………..28

B. Jenis Data………..28

C. Teknik Pengumpulan Data………29

D. Metode Analisis Data………29

E. Tempat dan Waktu penelitian………...30

BAB IV: HASIL PENELITIAN A. Data Penelitian ... 31

1. Sejarah Perkembangan Perusahaan ... 31

1.1. Visi dan Misi………..34

1.2. Tujuan perusahaan……….36

1.3. Sasaran Perusahaan………36

2. Struktur Organisasi Perusahaan ... 37

B. Fungsi dan Tujuan Anggaran ... 41

1. Fungsi Anggaran ... 41

2. Tujuan Anggaran ... 42

C.Prosedur Penyusunan Anggaran ... 42

D. Jenis-Jenis Motivasi ... 51

E. Faktor-faktor yang mempengaruhi kinerja manajer ... 51

F.Analisa Hasil Penelitian ... 52

1. Prosedur Penyusunan Anggaran ... 52

2. Keterlibatan Manajemen Puncak ... 53

4. Pola Negoisasi ... 55 BAB V : KESIMPULAN DAN SARAN

ABSTRAK

Perusahaan yang bertujuan memperoleh laba maupun yang tidak memperoleh laba selalu membutuhkan anggaran. Tercapainya tujuan ini bukan terjadi secara kebetulan, melainkan tujuan perusahaan dapat dicapai jika perusahaan dapat beroperasi dengan baik. Hal ini dapat terwujud jika seorang manajer dapat melaksanakan fungsi-fungsinya dengan baik. Salah satu alat bantu yang dapat digunakan manajer dalam melaksanakan fungsi-fungsinya adalah anggaran. Jadi penelitian bertujuan untuk memberikan bukti dan menganalisis bagaimana fungsi anggaran dapat digunakan sebagai alat pemotivasi kinerja manajer pada PT. (Persero) Pelabuhan Indonesia I Medan.

Dalam penelitian ini harus menggunakan suatu metode yang digunakan dalam penelitian ini adalah metode deskriptif, dimana penulis mengumpulkan data, disusun, dikelompokkan, dianalisis dan diinterpretasikan sehingga diperoleh gambaran yang jelas terhadap masalah yang diteliti.

Setelah dilakukan penelitian dengan menggunakan metode deskriptif maka peneliti akan mendapatkan hasil dari penelitian tersebut, dimana dari hasil penelitian tersebut dapat menjelaskan bagaimana tujuan dari penelitian tersebut. Hasil penelitian adalah bahwa anggaran tidak berfungsi untuk memotivasi kinerja manajer karena anggaran yang ditetapkan tidak dapat menjadi pedoman kerja yang baik bagi para pelaksana anggaran terutama manajer.

ABSTRACT

The company to provide get profit or no profit always used budget. Get this provide not actual for expectly but company provide can be get if the company can be good operation. That is can actual if a manager can let this functions company with well. Ones tools which can be used manager in lets this functions is budget. So This Study aim to provide any proof and analysia on budget functions as performance motivation for manager at PT (Persero) Pelabuhan Indonesia I Medan.

In this study aim must be used a method. The used method in this study aim is descriptive methode, in which the writer collect data, arranged and classified, analyzed and interpreted to get a clear description on a researched subject.

Usually if finish used the study aims with descriptive method, so the aims will get something from the study aims.Result from this study aims is the budget cannot functions to manager work motivation because the budget not planning with will so cannot used for work manager in PT (Persero ) Pelabuhan Indonesia I Medan.

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Perusahaan yang bertujuan memperoleh laba maupun yang tidak bertujuan

memperoleh laba selalu membutuhkan anggaran. Anggaran merupakan suatu

rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan

moneter yang mencakup jangka waktu satu tahun. Penyusunan anggaran

merupakan proses pembuatan rencana kerja untuk jangka waktu satu tahun, yang

dinyatakan dalam satuan moneter dan satuan kuantitatif. Penyusunan anggaran

(budgeting) seringkali diartikan sama dengan perencanaan laba (profit planning).

Anggaran merupakan suatu rencana kerja jangka pendek yang disusun

berdasarkan rencana kegiatan jangka panjang yang ditetapkan dalam proses

penyusunan program (programming). Tanpa didasarkan pada rencana kegiatan

jangka panjang yang disusun sebelumnya, anggaran sebenarnya tidak membawa

kearah mana pun.

Anggaran dalam fungsi perencanaan merupakan pedoman kerja dari

seluruh kegiatan yang dilaksanakan, fungsi pengkoordinasian, anggaran

merupakan alat koordinasi dari seluruh kegiatan dan fungsi pengawasan, anggaran

akan menjadi standar dan tolok ukur yang akan dibandingkan dengan realisasinya,

dari perbandingan ini akan diketahui apakah perusahan telah bekerja dengan

Tujuan suatu perusahaan umumnya adalah untuk memperoleh laba

semaksimal mungkin, yang akan mengarah pada pertumbuhan dan kelanjutan

usaha. Tercapainya tujuan ini bukan terjadi secara kebetulan, karena tujuan

perusahaan dapat dicapai jika semua kegiatan dilakukan secara cermat oleh

eksekutif perusahaan yang bertanggung jawab.

Aspek terpenting ialah anggaran yang fungsi pokoknya merupakan

pedoman kerja, alat pengkoordinasian dan alat pengawasan. Anggaran merupakan

rencana aktivitas yang menjadi pedoman untuk melaksanakan serangkaian

aktivitas tertentu dimasa yang akan datang. Sekali anggaran ditetapkan,

pencapaian sasaran anggaran hanya dapat dilakukan melalui serangkaian aktivitas

yang telah ditetapkan sebelumnya dalam anggaran.

Berdasarkan uraian tersebut diatas maka penulis merasa tertarik untuk menyusun

skripsi yang berjudul : “FUNGSI ANGGARAN SEBAGAI ALAT

PEMOTIVASI KINERJA MANAJER PADA PT (PERSERO) PELABUHAN INDONESIA I MEDAN”.

B.Perumusan Masalah

Agar penelitian ini tidak menjadi kabur maka penulis membuat

permasalahan yang dirumuskan sebagai berikut: “ Apakah anggaran berfungsi

C.Tujuan Dan Manfaat Penelitian Tujuan Penelitian

Tujuan yang diharapkan dari penelitian ini adalah :

1. Untuk menambah pengetahuan penulis yang selama ini hanya terbatas

pada hal-hal yang bersifat teoritis saja.

2. Untuk mengetahui apakah anggaran yang ditetapkan sudah

dilaksanakan dengan baik dalam pencapaian laba.

3. Untuk membandingkan teori yang telah dipelajari dengan praktek

dilapangan.

4. Untuk memenuhi salah satu syarat dalam memperoleh gelar sarjana

ekonomi jurusan akuntansi pada Fakultas Ekonomi Universitas

Sumatera Utara

D. Kerangka Konseptual

Untuk memudahkan pemahaman terhadap penelitian dapat dibuat suatu

PT. (Persero) Pelabuhan Indonesia I Medan

Tujuan dan Strategi

Perencanaan

Anggaran

Realisasi (Tercapai/ tidak)

Alat motivasi

Penghargaan/ Sanksi

BAB II

TINJAUAN PUSTAKA

A.Pengertian Anggaran

Pengelolaan perusahaan, manajemen membuat rencana kegiatan untuk

mencapai tujuan dan sasaran yang telah ditetapkan. Rencana yang disusun secara

kuantitatif umumnya dituangkan dalam bentuk anggaran. Penyusunan anggaran

(budgeting) seringkali diartikan sama dengan perencanaan laba (profit planning).

Perencanaan laba, manajemen menyusun rencana operasional yang implikasi

keuangannya dinyatakan dalam laporan laba-rugi. Dampak keuangan yang

diperkirakan akan terjadi sebagai akibat rencana kerja tersebut kemudian disusun

dan dievaluasi melalui proses penyusunan anggaran. Proses penyusunan anggaran

merupakan proses penyusunan rencana kerja jangka pendek, yang dalam

perusahaan berorientasi laba, pemilihan rencana kerja didasarkan atas dampak

rencana kerja tersebut terhadap laba.

Beberapa ahli telah memberikan defenisi tentang pengertian anggaran

(budget). Menurut M. Munandar : “Anggaran (budget) ialah suatu rencana yang

disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang

dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu

(periode) tertentu yang akan datang”

Dari pengertian tersebut nampaklah bahwa suatu anggaran mempunyai

1. Rencana, ialah suatu penentuan terlebih dahulu tentang aktivitas atau kegiatan

yang akan dilakukan diwaktu yang akan datang. Budget juga merupakan

suatu rencana, karena anggaran merupakan penentuan terlebih dahulu

tentang kegiatan-kegiatan perusahaan diwaktu yang akan datang. Hanya saja

anggaran merupakan suatu rencana yang mempunyai spesifikasi-spesifikasi

khusus, seperti disusun secara sistematis, mencakup seluruh kegiatan

perusahaan, dinyatakan dalam unit moneter.

Beberapa alasan yang mendorong perusahaan untuk menyusun rencana

untuk menghadapi waktu yang akan datang, antara lain :

a. Waktu yang akan datang penuh dengan berbagai ketidakpastian, sehingga

perusahaan harus mempersiapkan diri sejak awal tentang apa yang dilakukan

nantinya.

b. Waktu yang akan datang penuh dengan berbagai alternatif pilihan, sehingga

perusahaan harus mempersiapkan diri lebih awal altrnatif mana yang akan

dipilih.

c. Rencana sangat diperlukan oleh perusahaan sebagai pedoman kerja diwaktu

yang akan datang. Dengan adanya rencana pekerjaan yang akan dilaksanakan

akan lebih terarah.

d. Rencana diperlukan oleh perusahaan sebagai alat pengkoordinasian

kegiatan-kegiatan dari seluruh bagian-bagian yang ada diperusahaan dalam melakukan

kegiatannya.

e. Rencana diperlukan oleh perusahaan sebagai alat pengawasan terhadap

2. Meliputi seluruh kegiatan perusahaan, yaitu mencakup semua kegiatan yang

akan dilakukan oleh semua bagian-bagian yang ada dalam perusahaan. Secara

garis besar kegiatan-kegiatan (fungsi) perusahaan dapat dikelompokkan

menjadi lima kelompok, yaitu :

1. Kegiatan pemasaran (marketing)

2. Kegiatan produksi (producing)

3. Kegiatan pembelanjaan (financing)

4. Kegiatan administrasi (administrating)

5. Kegiatan personalia (personnel)

3. Dinyatakan dalam unit moneter, yaitu unit (kesatuan) yang dapat diterapkan

pada berbagai kegiatan perusahaan yang beraneka ragam. Adapun unit moneter

yang berlaku di Indonesia ialah rupiah.

4. Jangka waktu tertentu yang akan datang, yang menunjukkan bahwa budget

berlakunya untuk masa yang akan datang. Ini berarti bahwa apa yang dimuat

didalam budget adalah taksiran-taksiran (forecast) tentang apa yang akan

terjadi serta apa yang akan dilakukan diwaktu yang akan datang.

Dalam kaitannya dengan masalah jangka waktu (periode) anggaran, dikenal

dua macam anggaran, yaitu :

a. Anggaran Strategis (strategic budget), ialah anggaran yang berlaku

untuk jangka panjang yaitu jangka waktu yang melebihi satu periode

b. Anggaran Taktis (tactical budget), ialah anggaran yang berlaku untuk

jangka pendek, yaitu satu periode akuntansi atau kurang.

Faktor-faktor yang perlu dipertimbangkan yang mempengaruhi

pemilihan jangka waktu berlakunya anggaran secara lebih tepat, antara lain :

- Luas pasar penjualan produk yang dihasilkan perusahaan

- Posisi perusahaan dalam persaingan

- Jenis produk yang dihasilkan perusahaan

- Tersedianya data dan informasi untuk melakukan

penaksiran-penaksiran

- Keadaan perekonomian pada umumnya.

Anggaran yang disusun mempunyai beberapa karakteristik sebagai

berikut:

1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain

keuangan.

2. Anggaran umumnya mencakup jangka waktu satu tahun

3. Anggaran berisi komitmen atau kesanggupan manajemen, yang

berarti bahwa para manajer setuju untuk menerima tanggungjawab

untuk mencapai sasaran yang ditetapkan dalam anggaran.

4. Usulan anggaran di-review dan disetujui oleh pihak yang

berwenang lebih tinggi dari penyusun anggaran.

5. Sekali disetujui, anggaran hanya dapat diubah dibawah kondisi

6. Secara berkala, kinerja keuangan sesungguhnya dibandingkan

dengan anggaran dan selisihnya dianalisis dan dijelaskan.

B. Fungsi dan Tujuan Anggaran 1. Fungsi Anggaran

Sesuai dengan fungsi manajemen yang terdiri dari fungsi perencanaan,

pelaksanaan, pengawasan, fungsi anggaran juga demikian. Hal ini disebabkan

anggaran sebagai alat manajemen dalam melaksanakan fungsinya :

Fungsi Perencanaan

Anggaran merupakan alat perencanaan tertulis menuntut pemikiran

yang teliti dan akan memberikan gambaran yang lebih nyata/jelas

dalam unit dan uang. Para manajer harus mempertimbangkan

kemungkinan perubahan kondisi dimasa yang akan datang, dan juga

menentukan langkah yang diperlukan untuk menghadapi perubahan

kondisi tersebut dalam merencanakan kegiatan-kegiatan yang akan

dilaksanakan.

Fungsi Pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan, sehingga

pekerjaan dapat dilaksanakan secara selaras dalam mencapai tujuan

(laba). Jadi anggaran penting untuk menyelaraskan, saling bekerja

sama dengan baik di setiap bagian kegiatan, seperti ; Bagian

Pemasaran, Bagian Umum, Bagian Produksi, dan Bagian Keuangan

Fungsi Pengawasan

Anggaran merupakan alat pengawasan (controlling) terhadap

kegiatan-kegiatan dan pengeluaran-pengeluaran. Pengawasan juga

berarti mengevaluasi (menilai) terhadap pelaksanaan pekerjaan dengan

cara :

- Memperbandingkan realisasi dengan rencana (anggaran).

- Melakukan tindakan perbaikan atau pun koreksi apabila

dipandang perlu, apabila terdapat penyimpangan atau selisih

anggaran yang merugikan.

2. Tujuan Anggaran

Anggaran mempunyai tujuan sebagai berikut :

1. Sebagai alat untuk memperjelas perencanaan strategi perusahaan :

Menurut Anthony : “Perencanaan strategi adalah proses untuk menentukan

tujuan-tujuan organisasi dan merumuskan strategi umum yang akan

dipakai untuk mencapai tujuan tersebut”. Perencanaan strategi memiliki

beberapa karakteristik : disusun pada awal tahun, dibuat dengan dasar

informasi yang terbaik yang tersedia pada tahun tersebut, seluruh manajer

terlibat dalam penyusunan strategi perusahaan, dan ditetapkan

seadil-adilnya.

2. Sebagai alat koordinasi :

Anggaran membantu mengkoordinasikan dan menghubungkan setiap

membantu mendeteksi ketidakkonsistenan pelaksanaan tindakan antara

satu bagian dengan bagian lainnya. Contoh yang sering terjadi misalnya

perencanaan produksi tidak konsisten dengan perencanaan volume

penjualan, dalam total atau lini produksi tertentu.

3. Sebagai alat pertanggungjawaban :

Anggaran yang telah disusun harus dengan jelas menegaskan siapa

manajer yang bertanggung jawab. Anggaran juga dapat digunakan untuk

memberikan wewenang dan kekuasaan kepada manajer pusat

pertanggungjawaban untuk mengalokasikan atau mengeluarkan sejumlah

dana untuk tujuan tertentu tanpa meminta persetujuan dari pejabat yang

lebih tinggi tingkatannya.

4. Sebagai dasar untuk mengevaluasi kinerja :

Anggaran dapat digunakan sebagai acuan atau tolok ukur untuk menilai

kinerja aktual yang dihasilkan. Jika terjadi penyimpangan maka dapat

digunakan sebagai indikator adanya situasi krisis yang memerlukan

perhatian manajemen perusahaan.

Penggunaan anggaran memberikan beberapa keunggulan pada organisasi

pemakainya, antara lain :

Membantu manajemen dalam membuat study awal terhadap

masalah-masalah yang dihadapi oleh suatu organisasi dan membiasakan

manajemen untuk mempelajari dengan seksama suatu masalah sebelum

Menyediakan cara-cara untuk memformulasikan usaha perencanaan.

Menutup kemacetan potensial sebelum kemacetan tersebut terjadi.

Mengembangkan iklim sadar laba dalam perusahaan, mendorong

terhadap kesadaran pentingnya biaya dan memaksimalkan pemanfaatan

sumber-sumber perusahaan.

Membantu mengkoordinasikan dan mengintegrasikan penyusunan

rencana operasi berbagai bagian yang ada pada organisasi sehingga

keputusan akhir dan rencana-rencana tersebut dapat terintegrasi dan

komprehensif.

Memberikan kesempatan pada organisasi untuk meninjau kembali

secara sistematik terhadap kebijakan dan pedoman dasar yang sudah

ditentukan.

Mengkoordinasikan, menghubungkan dan membantu mengarahkan

investasi dan semua usaha-usaha organisasi kesaluran yang paling

menguntungkan.

Mendorong suatu standar prestasi yang tinggi dengan membangkitkan

semangat bersaing yang sehat, menimbulkan perasaan berguna dan

menyediakan perangsang (insentif) untuk pelaksanaan yang efektif.

Anggaran disamping memiliki keunggulan-keunggulan tersebut juga

memiliki keterbatasn-keterbatasan yang perlu diperhatikan antara lain :

1. Karena anggaran disusun berdasarkan estimasi, maka untuk

terlaksananya kegiatan-kegiatan dengan baik tergantung pada ketepatan

2. Anggaran hanya merupakan rencana, dan rencana tersebut berhasil

apabila dilaksanakan dengan sungguh-sungguh.

3. Anggaran hanya merupakan suatu alat yang dipergunakan untuk

membantu manajer dalam melaksanakan tugasnya, bukan

menggantikannya

4. Kondisi yang terjadi tidak selalu seratus persen sama dengan yang

diramalkan sebelumnya, karena itu anggaran perlu memiliki sifat yang

luwes.

Agar anggaran dapat memanfaatkan keunggulannya sebaik mungkin dan

menekan keterbatasan sekecil mungkin maka anggaran yang baik memerlukan

syarat-syarat yang harus dipenuhi sebagai berikut :

1. Adanya organisasi perusahaan yang sehat.

Organisasi yang sehat adalah organisasi yang membagi tugas

fungsional dengan jelas dan menentukan garis wewenang dan

tanggung jawab yang tegas.

2. Adanya sistem akuntansi yang memadai.

Sistem akuntansi yang memadai meliputi :

- Penggolongan rekening yang sama antara anggaran dengan

realisasinya sehingga dapat diperbandingkan dan dihitung

penyimpangan yang terjadi.

- Pencatatan akuntansi memberikan informasi mengenai realisasi,

anggaran dan selisih.

3. Adanya penelitian dan analisis.

Penelitian dan analisis diperlukan untuk menetapkan alat pengukur

prestasi sehingga anggaran dapat dipakai untuk menganalisa prestasi.

4. Adanya dukungan para pelaksana.

Anggaran dapat dipakai sebagai alat yang baik bagi manajemen jika

ada dukungan aktif dari para pelaksana dari tingkat bawah maupun

atas.

C. Prosedur Penyusunan Anggaran

Proses penyusunan anggaran pada intinya menggambarkan interaksi

antara manajemen puncak selaku pemberi otorisasi, departemen anggaran selaku

bagian yang melaksanakan review dan verifikasi atas usulan anggaran, dan para

manajer divisi/manajer pusat-pusat pertanggungjawaban selaku penyusun usulan

anggaran dibidang tugasnya masing-masing. Sebagaimana telah diuraikan

sebelumnya, anggaran merupakan rencana kegiatan yang akan menjadi pedoman

pelaksanaan kegiatan dalam tahun anggaran untuk mencapai sasaran.

Anggaran memerlukan proses penyusunan untuk penetapan peran tiap

manajer dalam melaksanakan program atau bagian program.

Secara rinci proses penyusunan anggaran adalah sebagai berikut :

1. Organisasi Penyusunan Anggaran, terdiri atas : Departemen Anggaran

Departemen anggaran merupakan departemen yang bertugas untuk

pertanggungjawaban dalam proses penyusunanan anggaran. Departemen

anggaran mempunyai tugas sebagai berikut :

1) Menerbitkan prosedur dan formulir penyusunan anggaran.

2) Mengkoordinasikan dan menerbitkan asumsi-asumsi yang dipakai sebagai

dasar penyusunan rancana anggaran perusahaan.

3) Membantu setiap manajer pusat pertanggungjawaban dalam menyusun

rancangan anggaran pusat pertanggungjawaban.

4) Mengolah rancangan anggaran pusat pertanggungjawaban menjadi

rancangan anggaran induk.

5) Menganalisis realisasi anggaran, menafsirkan hasil-hasilnya dan

membuat laporan ringkas mengenai hasil analisisnya tersebut kepada

Direksi.

6) Mengadministrasikan proses perubahan dan penyesuaian anggaran

perusahaan.

Komite Anggaran

Komite anggaran merupakan organisasi ad hoc atau lembaga fungsional

yang dipimpin oleh manajer puncak dan terdiri dari para anggota Direksi lainnya,

yang mempunyai fungsi sebagai berikut :

1) Menerbitkan pedoman/kebijakan penyusunan anggaran.

2) Mereview proposal anggaran yang telah dibahas dengan departemen

anggaran.

4) Menyetujui dan mengesahkan anggaran masing-masing pusat

pertanggungjawaban.

Revisi Anggaran

Salah satu pertimbangan utama dalam administrasi anggaran adalah

prosedur untuk merevisi anggaran setelah anggaran tersebut disahkan. Perlu

diketahui bahwa bila suatu anggaran bisa dirubah dengan sekehendak hati oleh

penyusun anggaran maka tidak ada masalah dalam penilaian dan pengesahan

anggaran. Dilain pihak jika asumsi-asumsi anggaran yang digunakan ternyata

tidak benar maka laporan anggaran menjadi tidak ada artinya, sehingga diperlukan

revisi anggaran. Menurut Supriono Ada dua tipe prosedur untuk merevisi

anggaran sebagai berikut:

Prosedur yang memungkinkan dilakukan perubahan anggaran secara

sistematis (misalnya setiap kuartal).

Prosedur yang memungkinkan dilakukannya revisi dalam

keadaan-keadaan khusus.

Perumusan Asumsi Dasar dan Kebijakan Perusahaan

Penerbitan pedoman atau kebijakan penyusunan anggaran beserta asumsi

dasar, merupakan langkah awal penyusunan anggaran. Pedoman dan asumsi dasar

sekaligus berlaku sebagai perintah bagi seluruh manajer pusat

pertanggungjawaban untuk menyusun proposal anggaran dengan berdasarkan

pada pedoman tersebut. Pedoman penyusunan anggaran menyebutkan tujuan

perusahaan, strategi induk yang dipakai dan target-target perusahaan yang akan

2. Proposal Anggaran

Berdasarkan pedoman/kebijakan dan asumsi dasar penyusunan anggaran

manajer pusat pertanggungjawaban dengan dibantu staf masing-masing menyusun

proposal anggaran. Penyusunan proposal anggaran dimulai dengan perhitungan

fasilitas, sumber daya manusia dan sumber daya perusahaan lainnya yang dimiliki

pada saat itu. Anggaran disusun pertama kali berdasarkan tingkat kegiatan yang

terjadi saat itu kemudian dimodifikasi sesuai dengan pedoman dan asumsi dasar

penyusunan anggaran. Perubahan tingkat kegiatan perusahaan dapat diklasifikasi

menjadi dua kelompok, yaitu :

Perubahan karena pengaruh eksternal, meliputi :

1) Perubahan tingkat perkembangan ekonomi yang berpengaruh terhadap

volume penjualan.

2) Perkiraan perubahan harga bahan baku dan jasa yang dibutuhkan

perusahaan.

3) Perubahan tingkat upah tenaga kerja.

4) Perubahan pada biaya kebijakan seperti biaya pemasaran, biaya

penelitian dan pengembangan dan biaya administrasi.

5) Perubahan harga jual, sebagaimana strategi kebijakan harga yang akan

dilaksanakan perusahaan karena harga jual pesaing.

Perubahan karena pengaruh internal, meliputi :

1) Perubahan biaya produksi sebagai akibat pemakaian peralatan baru

atau sistem layanan baru.

3) Perubahan pangsa pasar dan bauran produk.

3. Proses Negosiasi

Manajer pusat pertanggungjawaban melakukan pembahasan bersama

departemen anggaran untuk melakukan review atas proposal anggaran, meliputi

kesesuaian dengan pedoman dan asumsi dasar serta upaya peningkatan kinerja

dibanding tahun berjalan. Tahap negosiasi merupakan inti dari proses penyusunan

anggaran. Pada tahap ini seringkali terjadi upaya manajer pusat

pertanggungjawaban untuk menyajikan anggaran pendapatan yang lebih rendah

dari seharusnya dan anggaran biaya yang lebih tinggi dari sewajarnya sehingga

tingkat laba yang akan dicapai dibawah kemampuan yang ada, dengan tujuan agar

didalam melaksanakan target-target anggaran dapat lebih mudah dicapai.

4. Evaluasi dan Persetujuan Anggaran

Proposal anggaran yang telah dibahas dengan departemen anggaran

bersama dengan manajer pusat pertanggungjawaban yang bersangkutan, diajukan

kepada manajer puncak setelah terlebih dahulu disusun kedalam bentuk anggaran

induk perusahaan oleh departemen anggaran. Manajer puncak melakukan evaluasi

menyeluruh terutama yang menyangkut konsistensi perhitungan anggaran

masing-masing pusat pertanggungjawaban, misalnya konsistensi volume penjualan

dengan volume produksi, serta keterpaduan antara tujuan perusahaan dengan

masing-masing target anggaran. Anggaran yang telah direview oleh manajer

5. Aspek Perilaku Manusia

Penyusunan anggaran harus diperhatikan implikasi atau keterlibatan

aspek perilaku manusia. Kesuksesan anggaran hanya dapat dicapai jika semua

pelaksana secara simpatik mau membantu, bekerja sama dan bersungguh-sungguh

dalam melaksanakan anggaran. Agar dapat memotivasi para pelaksana. Didalam

penyusunan anggaran perlu diperhatikan :

1. Partisipasi dalam proses penyusunan anggaran. Pendekatan dari atas kebawah (top down approach)

Pimpinan puncak dalam menetapkan target-target anggaran tanpa melalui

negosiasi dengan masing-masing pelaksanaan anggaran. Para manajer

dibawahnya hanya diberikan kewenangan untuk menjabarkan sampai level yang

paling bawah. Pendekatan dari atas kebawah ini memiliki kelebihan yaitu

pekerjaan menyusun anggaran menjadi lebih singkat, disamping itu keterpaduan

masing-masing anggaran diviis atau unit usaha dengan tujuan perusahaan dapat

lebih terjaga. Disamping memiliki kelebihan juga memiliki kelemahan yaitu tidak

mendorong rasa memiliki anggaran dari masing-masing pelaksana anggaran,

sehingga tidak memotivasi untuk mencapai target anggaran yang telah ditetapkan

oleh manajemen puncak.

Pendekatan dari bawah keatas (bottom up approach)

Para pelaksana anggaran yang menyusun usulan anggaran dan

manajemen diatasnya yang melakukan pemeriksaan dengan program formal dan

kelebihan yaitu menumbuhkan komitmen bagi para pelaksana anggaran untuk

mencapai target-target anggaran karena rasa keadilannya diperhatikan, disamping

itu juga target-target yang ditetapkan akan lebih realistis karena disusun oleh

masing-masing pelaksana yang memahami kondisi pekerjaannya. Disamping

memiliki kelebihan juga memiliki kelemahan yaitu dengan adanya partisipasi

yang luas sering menimbulkan konflik dan memakan waktu yang cukup panjang

dalam proses penyusunan anggaran.

Pendekatan campuran (top down and bottom up approach)

Pendekatan yang efektif dalam penyusunan anggaran adalah pendekatan

campuran, yang merupakan partisipasi aktif semua level manajemen dan

karyawan sesuai dengan peran masing-masing didalam proses penyusunan

anggaran. Manajemen puncak berkewajiban menerbitkan pedoman atau kebijakan

penyusunan anggaran yang konsisten dengan program formal dan mampu

menyakinkan bawahannya bahwa pencapaian tujuan perusahaan pada tahun

anggaran bersangkutan akan memberi manfaat baik bagi organisasi maupun bagi

seluruh anggota organisasi.

2. Tingkat kesulitan target anggaran

Target suatu anggaran sebaiknya target yang menantang tetapi dapat

dicapai. Anggaran yang terlalu ideal atau sangat sulit dicapai cenderung

menimbulkan rasa frustasi bagi para pelaksananya, sehingga dalam

menimbulkan kerugian perusahaan didalam jangka panjang. Sebaliknya target

anggaran yang terlalu rendah juga kurang memberikan motivasi bagi para

pelaksana anggaran, serta akan memperlambat pencapaian tujuan perusahaan.

Anggaran yang baik adalah anggaran dengan tingkat kesulitan yang menantang

namun masih mungkin untuk dicapai, sehingga mampu memotivasi para

pelaksana anggaran untuk berprestasi. Target anggaran yang tepat akan

mendorong kompetisi internal yang sehat dan kepastian target laba perusahaan,

sehingga anggaran yang disusun dapat dijadikan pedoman kerja bagi seluruh

anggota organisasi.

3. Keterlibatan manajer senior

Manajer senior harus terlibat secara aktif dalam memotivasi pelaksana

anggaran dan dalam mereview serta persetujuan anggaran. Hal ini dilakukan

untuk menghindari adanya praktek-praktek manipulasi atau penggembungan

anggaran, juga dalam upaya meningkatkan pemahaman bagi para bawahannya

terhadap tujuan perusahaan, sekaligus juga Manajer Senior yang bersangkutan

dapat meningkatkan penyerapan informasi lapangan dari masing-masing

pelaksana anggaran. Interaksi yang positif antara Manajer Senior dengan para

bawahannya dalam proses penyusunan anggaran tersebut akan meningkatkan

motivasi didalam pencapaian target anggaran dan meningkatkan akurasi data

4. Departemen anggaran yang efektif

Departemen anggaran juga harus memiliki reputasi yang memperhatikan

keseluruhan tujuan organisasi, tidak memihak, dan berlaku jujur atau adil. Hal

tersebut disyaratkan karena peran departemen anggaran mengharuskan untuk

menganalisis anggaran secara rinci guna memastikan bahwa anggaran tersebut

sudah disiapkan dengan baik. Oleh karenanya, dalam melaksanakan peran tersebut

seringkali departemen anggaran berbeda pandangan dengan masing-masing

manajer divisi yang cenderung lebih berorientasi pada kepentingan divisinya

masing-masing.

D. Pengertian dan Tujuan Motivasi

Menurut Sunarto (2005:133) “ Motivasi adalah sesuatu yang membuat orang untuk bertindak atau berperilaku dalam cara-cara tertentu didasarkan

dari motif.”

Dengan demikian motivasi merupakan daya dorong untuk bergerak dan

motivasi yang berasala dari kata motif berarti penggerak. Sehingga

pengertian motivasi dapat dikatakan suatu keadaan yang menggerakkan

atau mengarahkan seseorang untuk melaksanakan suatu tindakan tersebut.

Keberhasilan dari motivasi seseorang sangat diperlukan oleh suatu sumber

yang dimiliki.

Kekuatan motivasi yang ada dalam diri manusia bias ditimbulkan oleh

dorongan yang ada dalam diri dan lingkunagannya. Sedangkan aspek

dalam organisasi yang dapat mendorong prestasi kerja yang tinggi.

Pencapaian tujuan organisasi yang dapat mendorong prestasi kerja yang

tinggi. Pencapaian motivasi kerja sebagaimana diharapkan menghasilkan

efektivitas, produktivitas, dan hasil kerja bagi diri individu yang

bersangkutan maupun bagi organisasi.

Tujuan Motivasi

Ada beberapa tujuan motivasi

Mendorong gairah dan semangat kerja karyawan

Meningkatkan moral dan kepuasan kerja karyawan

Meningkatkan produktivitas kerja karyawan

Mem[ertahankan Produktivitas kerja karyawan

Mempertahankan loyalitas dan kestabilan karyawan pwrusahaan

Meningkatkan kedisplinana dan meningkatkan tingkat absensi

karyawan

Mengefektifkan pengadaan karyawan

Meningkatkan kreatifitas dan kreasi karyawan

Meningkatkan tingkat kesejahteraan karyawan

Amempertinggi rasa tanggung jawab karyawan terhadap

tugas-tugasnya

Meningkatkan efisiensi penggunaan alat-alat, bahan baku dan

E. Jenis-Jenis Motivasi

Dalam melakukan suatu pekerjaan diperlukan kegairahan kerja yang

merupakan kemauan dan kesenangan yang mendalam terhadap pekerjaan

yang dilakukan. Dengan mengikuti perilaku manusia akan lebih mudah

memotivasinya.

Secara garis besar motivasi dapat dibagi atas dua jenis yaitu:

Motivasi Positif, merupakan proses untuk mencoba mempenharuhi

orang lain agar melakukan sesuatu yang diinginkan dengan cara

memberikan kemungkinan untuk mendapatkan penghargaan,

kompensasi yang layak dan promosi.

Contoh : pemberian penghargaan, bonus, insentif, karir

Motivasi Negative, merupakan proses untuk mempengaruhi

seseorang agar mau melakukan sesuatu yang kita inginkan, tetapi

teknik dasar yang digunakan adalah lewat kekuatan-kekuatan

ataupun berbagai ancaman

Motivasi negative dilakukan agar karyawan berusaha untuk

menghindarinya. Dengan demikian menimbulkan dorongan didalam

dirinya untuk bekerja dengan sebaik-baiknya, agar terhindar dari

ancaman hukuman. Tetapi hendaknya pemberian motivasi negative ini

wajar dan benar.

Ada bermacam-macam tindakan hukuman antara lain:

Dihilangkan sebagai haknya

Skorsing

Demosi

Dipecat

Penggunaan masing-masing motivasi ini dengan segala bentuknya

harus mempertimbangkan situasi dan orangnya. Sebab pada

hakekatnya setiap individu berbeda dengan yang lain. Suatu dorongan

yang mungkin bagi seseorang, mungkin tidak efektif bagi orang lain.

Dalam bernagai hal penelitian baik penggunaan motivasi negative

sering kali memberikan hasil yang lebih berupa peningkatan kinerja

dalam jangka pendek. Tetapi penggunaan motivasi positif

meningkatkan semangat dan kinerja dalam jangka panjang.

F. Pengertian Kinerja Manajer

Menurut Mangkunegara (2000:67) “ kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam

melaksanakan tugas sesuai dengan tanggung jawab yang diberikan

kepadanya.”

Menurut Tika (2006:121) “Kinerja adalah sebagai hasil fungsi-fungsi pekerjaan atau kegiatan seseorang atau kelompok dalam suatu organisasi

yang dipengaruji oleh berbbagai factor untuk mencapai tujuan organisasi

Dalam pencapaian sasaran atas peningkatan kinerja maka diperlukan suatu

pertimbangan atas factor-faktor yang dapat mempengaruhi masalah

tersebut. Hal ini penting sebagai titik tolak dari pelaksanan konsep dalam

usaha meningkatkan kinerja.

Menurut Mangkunegara (2000:69) “ Eaktor-faktor yang mempengaruhi pencapaian kinerja adalah factor kemampuan (ability) dan Faktormotivasi

(motivation).”

Menurut Kalbers dan Fagharty dalam Faisal (2001) “ Kinerja Manajerial adalah evaluasi terhadap pekerjaan yang dilakukan lewat

atasan langsung, teman, dirinya dan bawahan.”

G. Faktor-faktor yang Mempengaruhi Kinerja Manajer a. Upah

Upah merupakan salah satu factor yang mendukung motivasi kerja para

manajer, upah merupakan suatu penerimaan yang merupakan imbalan dari

pemberi kerja kepada penerima kerja untuk saat yang telah dan akan

dilakukan . Upah berfungsi sebagai suatu jaminan kelangsungan hidup

yang layak bagipara karyawan.

b. Bonus

Bonus akan diberikan kepada para pelaksana perusahaan pada akhir tahun

laba , yang nantinya akan diberikan kepada seluruh karyawan perusahaan

terutama yang memiliki prestasi kerja yang baik.

c. Insentif

Insentif juga dapat dilakukan perusahaan jika perusahaan mendapat laba,

hal ini dilakukan perusahaan untuk mendorong semangat para pelaksana

perusahaan dalam bekerja untuk emnacpai target perusahaan.

d. THR

THR merupakan tunjangan yang diberikan kepada karyawan pada hari

besar keagamaan. Ini diberikan kepada setiap karyawan yang akan

merayakan hari besar keagamaan masing-masing.

e. Asuransi

Asuransi diberikan kepada setiap karyawan yang bekerja pada perusahaan

tersebut, asuransi ini diberikan agar para pelaksana perusahaan merasa

nyaman dalam melakukan pekerjaan karena mereka akan mendapatka

BAB III

METODE PENELITIAN

A. Jenis Penelitian

1. Penelitian Kepustakaan (library research)

Penelitian Kepustakaan merupakan suatu cara mengumpulkan data

melalui perpustakaan dengan jalan membaca buku-buku, majalah

ilmiah atau tulisan lain yang ada hubungannya dengan masalah ini.

Data yang diperoleh dari riset ini bersifat teoritis yang berguna untuk

menganalisa data yang diperoleh dari lapangan.

2. Penelitian Lapangan (field research)

Penelitian Lapangan merupakan suatu cara pengumpulan data yang

dilakukan dengan jalan langsung kepada objek penelitian yang dalam

hal ini pada PT (Persero) Pelabuhan Indonesia I Medan.

B. Jenis Data

1. Data Primer

Data yang diperoleh langsung dari objek penelitian yaitu dari

PT.(Persero) Pelabuhan Indonesia I Medan secara langsung melalui

wawancara.

2. Data Sekunder

Data yang telah diolah dan diperoleh langsung dari perusahaan seperti

: struktur organisasi dan lain- lain.

C. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan adalah :

1. Pengamatan (observation)

Observasi merupakan teknik pengumpulan data yang dilakukan dengan

cara mengadakan penilaian atau pengamatan langsung terhadap

masalah-masalah yang diteliti serta terhadap masalah-masalah yang

ada hubungannya dengan hal tersebut.

2. Wawancara (interview)

Wawancara merupakan teknik pengumpulan data yang dilakukan

dengan cara wawancara langsung dengan pimpinan perusahaan dan

karyawan yang terlibat langsung dan berwenang memberikan

keterangan yang dibutuhkan penulis.

3. Pertanyaan (questionaire)

Pertanyaan merupakan teknik pengumpulan data yang dilakukan

dengan mengajukan pertanyaan kepada pimpinan perusahaan dan

karyawan yang ada hubungan dengan permasalahan.

H. Metode Analisis Data

Untuk membuktikan hipotesis yang telah dirumuskan dapat digunakan

1. Analisis Deskriptif

Analisis Deskriptif yaitu data yang ada dikumpulkan disusun

dikelompokkan dianalisis dan diinprestasikan sehingga diperoleh

gambaran yang jelas terhadap masalah yang diteliti.

2. Analisis Komparatif

Analisis Komparatif yaitu penganalisaan dilakukan dengan cara

membandingkan antara praktek dengan teori sehingga diperoleh

gambaran yang jelas tentang persesuaian atau perbedaan diantara

keduanya.

I. Tempat dan Waktu Penelitian

Penelitian dilakukan pada PT.(Persero) Pelabuhan Indonesia I Medan yang

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Perkembangan Perusahaan

PT (Persero) Pelabuhan Indonesia I lahir melalui berbagai

perubahan bentuk usaha dan status hukum pengusahaan jasa pelabuhan

yang dapat diuraikan sebagai berikut :

a. Periode 1945 – 1951

Pengelolaan perusahaan berada di dalam wewenang suatu Badan

Peninggalan Pemerintah Hindia Belanda bernama Van Scheepvart

yang berfungsi untuk memberikan layanan jasa pelabuhan yang

dilakukan oleh Haven Bedrijf.

b. Periode 1952 – 1959

Pengelolaan pelabuhan dilaksanakan oleh Jawatan Pelabuhan.

c. Periode 1960 – 1963

Pengelolaan pelabuhan dilakukan oleh Perusahaan Negara (PN)

Pelabuhan I sampai dengan VIII berdasarkan Undang-Undang Nomor

19 Prp Tahun 1960.

d. Periode 1964 – 1969

Aspek komersial dari pengelolaan pelabuhan dilakukan oleh PN

Pelabuhan, tetapi kegiatan operasional pelabuhan dikoordinasikan oleh

e. Periode 1970 – April 1983

Pengelolaan pelabuhan umum dilakukan oleh Badan Pengusahaan

Pelabuhan (BPP) berdasarkan Peraturan Pemerintah Nomor 18 Tahun

1969. PN Pelabuhan dibubarkan dan lembaga pemerintah Port

Authority diganti menjadi Badan Pengusahaan Pelabuhan (BPP).

f. Periode Mei 1983 – Nopember 1992

Pengelolaan pelabuhan dibedakan menjadi pelabuhan umum yang

diusahakan dan pelabuhan umum yang tidak diusahakan. Pengelolaan

pelabuhan umum yang diusahakan dilakukan oleh Perusahaan Umum

(PERUM) Pelabuhan, sedangkan pengelolaan pelabuhan umum yang

tidak diusahakan dilakukan oleh Unit Pelaksana Tehnis dibawah

Direktorat Jenderal Perhubungan Laut sebagaimana Peraturan

Pemerintah Nomor 11 Tahun 1983.

Perusahaan Umum (PERUM) Pelabuhan I merupakan salah satu dari

empat PERUM yang mengelola pelabuhan-pelabuhan yang diusahakan

dan dibentuk berdasarkan Peraturan Pemerintah Nomor 14 Tahun

1983.

g. Periode Desember 1992 sampai dengan Sekarang

Berdasarkan Peraturan Pemerintah Nomor 56 tanggal 19 Oktober 1992

tentang pengalihan status Perusahaan Umum (PERUM) Pelabuhan I menjadi

perusahaan perseroan (Persero), maka bentuk perusahaan menjadi PT

(Persero) Pelabuhan Indonesia I, sesuai Akte Pendirian/Anggaran Dasar yang

B. Lapangan Usaha dan Wilayah Pengusahaan

Perusahaan sebagai penyedia jasa kepelabuhanan mempunyai

lapangan usaha sebagai berikut :

1) Pelayanan jasa kapal

2) Pelayanan jasa barang dan peti kemas

3) Pelayanan jasa bongkar muat

4) Penyediaan kolam-kolam pelabuhan untuk lalu lintas kapal dan

tempat berlabuh kapal.

5) Tanah dan berbagai bangunan untuk kebutuhan lahan industri dan

perkantoran yang terkait dengan bisnis kepelabuhanan.

6) Penyediaan listrik, bahan bakar minyak, air minum untuk kapal

dan instalasi pembuangan limbah.

7) Pelayanan jasa terminal penumpang.

8) Jasa pelayanan kesehatan.

9) Pelayanan jasa galangan kapal.

10)Pelayanan jasa-jasa lain yang terkait dengan usaha jasa

kepelabuhanan.

Wilayah kerja usaha perusahaan tersebar di tiga Daerah

Propinsi yaitu, Istiwewa Aceh; Sumatera Utara; dan Riau.

Wilayah kerja usaha tersebut terdiri dari : 15 pelabuhan cabang, 10

pelabuhan perwakilan / kawasan, 1 Unit Usaha Terminal Petikemas, 2

rumah sakit pelabuhan, 1 unit galangan kapal dan 1 unit balai

1.1. Visi dan Misi

a. Visi Perusahaan

Visi perusahaan adalah : “ dikenal secara luas sebagai

perusahaan penyedia jasa kepelabuhanan berkualitas dunia”. Visi

tersebut mengandung arti :

1) Bisnis pelabuhan bersifat global, oleh karena itu untuk mampu

bertahan dan tumbuh, maka perusahaan dituntut menjadi

penyedia jasa kepelabuhanan berkelas dunia;

2) Untuk dapat dikenal secara luas sebagai penyedia jasa

kepelabuhanan berkelas dunia, maka harus menghasilkan

value kepada pelanggan atau customer melalui proses yang

diperbaiki secara berkesinambungan.

Guna mewujudkan visi dimaksud, diwujudkan melalui

beberapa hal sebagai berikut :

a) Pelayanan operasional kepada pelanggan dengan menggunakan

pola kerja 24 jam;

b) Kualitas output semua unit pelayanan yang cepat dan tepat

untuk setiap kapal hingga terciptanya port time yang minimal

dan waiting time paling pendek;

c) Profesionalisme semua lini, dengan tingkat kecelakaan dan

kerusakan muatan rendah. ;

d) Keunggulan dalam persaingan dengan pelayanan melalui

e) Pengembangan sistem telah memperoleh sertifikat ISO 2000

untuk komponen kegiatan perusahaan, Bea Cukai, Imigrasi,

Karantina, Keselamatan Keamanan;

f) Produktivitas, dengan peningkatan peran pelabuhan bagi

transportasi dan perdagangan melalui pembentukan masyarakat

kepelabuhanan, pembentukan Forum Komunikasi Masyarakat

Kepelabuhanan, Pemerintah Daerah, Kamar Dagang dan

Industri, dan asosiasi lainnya, kerja sama dengan kawasan

industri, pembentukan Maritime Business Centre (MBC),

menerapkan EDI System serta membentuk jaringan informasi

dengan para pengguna jasa, instansi terkait dan asosiasi

lainnya;

g) Pertumbuhan, dengan semakin meningkatnya kualitas

pelayanan dan pertumbuhan usaha yang semakin baik,

sehingga pemenuhan kewajiban kepada negara meningkat.

b. Misi Perusahaan

Misi perusahaan adalah “ Menyediakan jasa kepelabuhanan

berkualitas, yang berperan sebagai pusat logistik untuk memuaskan

kebutuhan pelanggan serta mendorong pertumbuhan ekonomi

melalui pemberdayaan sumber daya manusia “.

Misi perusahaan tersebut, mengandung empat hal yang

merupakan pondasi dalam mengelola perusahaan, yaitu :

2) Tujuan utama yang hendak dicapai adalah memuaskan

pelanggan dan mendorong pertumbuhan ekonomi;

3) Kepuasan pelanggan dicapai melalui produk berkualitas;

4) Produk berkualitas dicapai melalui pemberdayaan Sumber

Daya Manusia dan Keandalan Alat Produksi.

1.2. Tujuan perusahaan

Tujuan perusahaan sebagaimana yang dinyatakan dalam

Anggaran Dasar Perusahaan adalah untuk turut serta melaksanakan

dan menunjang kebijakan sasaran dan program pemerintah dibidang

ekonomi dan pembangunan nasional pada umumnya, serta

pembangunan dibidang usaha jasa kepelabuhanan pada khususnya

dengan menerapkan prinsip-prinsip Perseroan Terbatas.

Dengan berpedoman pada tujuan perusahaan pada Anggaran

Dasar Perusahaan tersebut, maka tujuan perusahaan dirumuskan

berupa “ Perusahaan yang mandiri dan mampu berkembang didalam

situasi persaingan global “.

1.3. Sasaran Perusahaan

Dengan mempedomani tujuan usaha perusahaan diatas, maka

sasaran umum perusahaan dalam Rencana Jangka Panjang Perusahaan

skripsi ini hanya sasaran kualitatif yang akan diuraikan, Sasaran

kualitatif perusahaan sebagai berikut :

1) Perusahaan memasuki era go public. perusahaan harus melakukan

upaya untuk meningkatkan nilai tambah perusahaan dengan

melalui restrukturisasi, profitisasi dan komersialisasi;

2) Perusahaan memasuki kondisi pelabuhan Generasi III, kondisi

pelabuhan yang sudah commercial oriented, transportasi terpadu,

sebagai pusat distribusi dan logistic platform untuk perdagangan

internasional, serta mampu mengendalikan operasional kelancaran

arus kapal, barang, penumpang untuk meningkatkan efisiensi dan

nilai tambah pelabuhan.

2. Struktur Organisasi Perusahaan

Untuk menunjang kegiatan operasional perusahaan agar dapat

berjalan dengan lancar dan teratur, dan dapat mencerminkan hubungan

kerja sama diantara orang-orang yang ada dalam perusahaan yang

diaplikasikan pada pembagian tugas, wewenang dan tanggung jawab

tentunya diperlukan suatu struktur organisasi yang jelas.

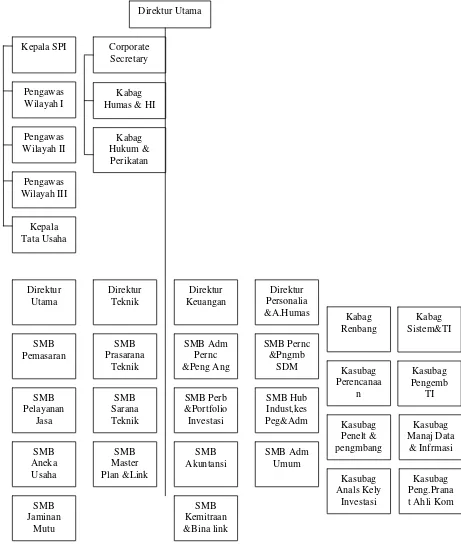

Berdasarkan Keputusan Direksi Nomor PR.01/1/14/PI-01 tanggal 07 Nopember

2001, struktur organisasi perusahaan, menunjukkan bahwa terdapat pemisahan

lingkup tugas, fungsi, wewenang dan tanggung jawab sesuai pembidangan pada

masing-masing Direktorat. Struktur organisasi yang demikian biasa dikenal

perintah atau komando berupa garis wewenang yang turun dari atas kepada

Gambar 1.

Struktur Organisasi Kantor Pusat PT (Persero) Pelabuhan Indonesia I Medan :

Kepala SPI Pengawas Wilayah I Pengawas Wilayah III Kepala Tata Usaha Corporate Secretary Kabag Humas & HI

Struktur organisasi perusahaan I terdiri dari tiga tingkatan yaitu :

a. Top Management, terdiri dari Direktur Utama yang dibantu Direktur

Usaha, Direktur Tehnik, Direktur Keuangan dan Direktur Personalia &

Administrasi Umum. Dewan Direksi sebagai penentu kebijakan yang

mengarahkan dan mengendalikan organisasi.

b. Middle Management, pimpinan menengah yang membantu tugas

Direksi yang terdiri dari para Senior Manager Bidang (SMB) yang

memimpin sesuai bidang masing-masing pada Direktorat. Dalam

tingkat ini termasuk didalamnya Kepala Satuan Pengawasan Intern,

Kepala Bagian Perencanaan, Informasi dan Pengembangan serta

Kepala Bagian Hubungan Masyarakat. Manager pada tingkat ini

sebagai pemikir, perencana dan pengendali bidang masing-masing.

c. Lower Management, yang merupakan unit pelaksana yang ditetapkan

sebagai Strategic Business Unit (SBU).Susunan dan Keanggotaan

Dewan Komisaris berdasarkan Keputusan Menteri Negara

Pendayagunaan BUMN Nomor KEP-80/M-MBU/2202 tanggal 15

April 2002 , susunan keanggotaan Dewan Komisaris

perusahaan sebagai berikut :

1) Komisaris Utama : Zulkarnain Oeyoeb, SH, MM, MH

2) Komisaris Suyitno Affandi, SE, M.Si

3) Komisaris : Drs. Mulabasa Hutabarat, MA

C. Susunan dan Keanggotaan Direksi berdasarkan Keputusan Menteri Negara Pendayagunaan BUMN Nomor 018/M-P.BUMN/1998,

dan keanggotaan Direksi perusahaan sebagai berikut :

1) Direktur Utama : Prayitno

2) Direktur Usaha : Eko Wardaya, SH

3) Direktur Keuangan : Drs. I wayan Bajera

4) Direktur Tehnik : Ir. Djohar Hajat

5) Direktur Pers & Adm. Umum : Drs. MF. Purba, Ak ,MM

B. Fungsi dan Tujuan Anggaran 1. Fungsi Anggaran

Anggaran yang disusun oleh perusahaan berfungsi sebagai :

1. Fungsi Perencanaan

Sebagai alat perencanaan tertulis bagi para manajer pusat

pertanggungjawaban yang dinyatakan dalam satuan unit dan uang.

2. Fungsi Pelaksanaan

Sebagai pedoman bagi para manajer pusat pertanggungjawaban

didalam melaksanakan dan mengkoordinasikan pekerjaan/tugas bidang

masing-masing sehingga dapat selaras dengan pencapaian tujuan

3. Fungsi Pengawasan

Sebagai alat atau media bagi para manajer pusat pertanggungjawaban

untuk melakukan evaluasi dan penilaian terhadap pelaksanaan

pekerjaan/tugas.

2. Tujuan Anggaran

Anggaran yang disusun oleh perusahaan bertujuan untuk :

1. Memperjelas perencanaan strategi yang dikaitkan dengan rancana

jangka panjang perusahaan.

2. Membantu mengkoordinasikan dan menghubungkan setiap tindakan

sumber daya manusia dalam organisasi.

3. Penegasan siapa manajer yang bertanggungjawab untuk

mengalokasikan atau mengeluarkan sejumlah dana untuk tujuan

perusahaan.

4. Untuk mengevaluasi kinerja aktual yang dihasilkan.

C. Prosedur Penyusunan Anggaran

Penyusunan anggaran di perusahaan meliputi hal-hal sebagai

Organisasi

Organisasi penyusunan anggaran perusahaan disebut Komisi

Anggaran (Budget Committee) yang dibentuk berdasarkan Surat

Keputusan Direksi No. PP.211/10/PI-99 tanggal 1 September 1999.

Komisi Anggaran ini bersifat organisasi lintas fungsi yang

beranggotakan masing-masing penanggungjawab anggaran di Kantor

Pusat (Senior Manajer Bidang). Pada awalnya komisi anggaran ini

diketuai oleh Senior Menejer Bidang Akuntansi Manajemen dengan

wakil ketua Senior Manajer Bidang Pemasaran. Seiring dengan

ditetapkannya Surat Keputusan Direksi No. PR.01/1/14/P.I-01

tanggal 07 Nopember 2001, tentang Organisasi dan Tata kerja Kantor

Pusat PT (Persero) Pelabuhan Indonesia I, maka jabatan ketua komisi

anggaran dialihkan kepada Senior Menejer Bidang Administrasi

Perencanaan dan Pengendalian Anggaran. Komisi anggaran

mempunyai tugas sebagai berikut :

a) Menyiapkan konsep usulan Rencana Kerja dan Anggaran

Perusahaan (RKAP) sesuai ketentuan yang berlaku.

b) Melakukan review terhadap usulan cabang-cabang pelabuhan dan

unit-unit usaha, terutama yang menyangkut arahan-arahan

Direksi.

c) Melakukan pembahasan bersama cabang pelabuhan dan unit-unit

usaha, serta menampung aspirasi masing-masing cabang

d) Melaporkan kepada Direksi konsep usulan Rencana Kerja dan

Anggaran Perusahaan sebagai hasil pembahasan bersama dengan

cabang pelabuhan dan unit-unit usaha.

e) Mendampingi Direksi dalam rapat-rapat pembahasan usulan

Rencana Kerja dan Anggaran Perusahaan dengan Dewan

Komisaris dan hasil rapat Pra RUPS.

f) Menyiapkan usulan Rencana Kerja dan Anggaran Perusahaan

setelah diadakan penyesuaian sesuai dengan Dewan Komisaris

dan hasil rapat Pra RUPS.

g) Menyusun penjabaran Rencana Kerja dan Anggaran Perusahaan

yang telah disahkan RUPS ke dalam Rencana Kerja dan Anggaran

Perusahaan per triwulanan untuk masing-masing cabang

pelabuhan dan unit usaha.

h) Melakukan pengendalian anggaran dan membuat laporan evaluasi

pelaksanan anggaran setiap bulannya sesuai dengan bidang tugas

masing-masing untuk disampaikan kepada Direksi.

i) Menyusun laporan realisasi pelaksanaan anggaran secara periodik,

baik triwulanan maupun tahunan (Laporan manajemen

Perusahaan), untuk disampaikan Direksi kepada Pemegang Saham

dan Dewan Komisaris.

j) Menyelenggarakan administrasi dokumen-dokumen terkait

Penerbitan Arahan Direksi

Penerbitan arahan direksi untuk penyusunan Rencana kerja dan

Anggaran perusahaan merupakan awal proses penyusunan anggaran

perusahaan. Arahan Direksi tersebut disiapkan oleh Komisi Anggaran

dengan berpedoman pada hal-hal berikut :

a Rencana jangka panjang perusahaan serta strategi dan program kerja

yang terkait.

b Ketentuan pemegang saham yang mengatur tentang bentuk, isi dan

jadwal penyampaian usulan Rencana Kerja dan Anggaran

Perusahaan.

c Butir-butir kebijakan Direksi, yang meliputi :

- Asumsi dasar penyusunan anggaran, yang meliputi tingkat

pertumbuhan ekonomi, laju inflasi, tingkat suku bunga dan nilai

tukar kurs valas asing (US Dollars).

- Skala prioritas untuk jenis-jenis investasi di cabang pelabuhan,

unit usaha dan Kantor Pusat.

- Asumsi tingkat pertumbuhan arus barang dan kunjungan kapal.

- Sumber dana investasi.

- Target-target yang ingin dicapai, terutama target laba minimal

perusahaan.

- Peraturan-peraturan pemerintah pusat maupun Pemerintah

Daerah yang berpengaruh pada pengusahaan jasa

Penyusunan Anggaran

Penyusunan usulan Rencana Kerja dan Anggaran Perusahaan di

perusahaan dilaksanakan secara bertingkat, sebagai berikut :

a Penyusunan anggaran di tingkat cabang atau unit usaha.

Berdasarkan Arahan direksi yang didistribusikan oleh Komisi

Anggaran Kantor Pusat, maka masing-masing cabang pelabuhan dan

unit-unit usaha menyusun dan menyampaikan usulan anggaran

kepada Komisi Anggaran di Kantor Pusat. Proses penyusunan

usulan anggaran cabang pelabuhan atau unit usaha dilakukan oleh

Komisi Anggaran cabang pelabuhan atau unit usaha, yang

keanggotaannya disesuaikan dengan Struktur Organisasi

masing-masing cabang pelabuhan atau unit usaha yang bersangkutan.

b Penyusunan anggaran di tingkat Kantor Pusat.

Komisi Anggaran Kantor Pusat melakukan evaluasi atas setiap

usulan anggaran cabang pelabuhan dan unit usaha, untuk memastikan

apakah arahan-arahan Direksi telah dijabarkan dengan benar pada

usulan anggaran cabang pelabuhan atau unit usaha. Hasil evaluasi

tersebut disiapkan sebagai bahan untuk pembahasan bersama cabang

pelabuhan atau unit usaha bersangkutan. Hasil pembahasan ini

kemudian digunakan untuk penyusunan usulan Rencana Kerja dan

Anggaran Perusahaan konsolidasi untuk kemudian disampaikan

kepada Direksi. Direksi kemudian melakukan pembahasan dengan

kepada Dewan Komisaris dan pemegang saham untuk disahkan

dalam RUPS. Biasanya dilakukan rapat-rapat pembahasan yang

bersifat teknis sebelum RUPS pengesahan usulan anggaran tersebut

dilaksanakan, baik di tingkat Dewan Komisaris maupun ditingkat Pra

RUPS.

Proses Pembahasan Anggaran

Proses pembahasan anggaran dalam hal ini dimaksudkan adalah

tahapan pembahasan di luar organisasi perusahaan yaitu proses

pembahasan usulan Rencana Kerja dan Anggaran Perusahaan (RKAP)

di Tingkat Dewan Komisaris dan di tingkat pemegang saham.

Sedangkan proses pembahasan di tingkat cabang pelabuhan dan unit

usaha, maupun proses pembahasan anggaran di tingkat kantor pusat,

telah dilakukan pada tahap penyusunan anggaran baik ditingkat cabang

pelabuhan dan unit usaha maupun di tingkat kantor pusat.

a Proses Pembahasan Anggaran di Tingkat Dewan Komisaris.

Berdasarkan usulan anggaran yang diterima dari Direksi,

maka Dewan Komisaris melakukan rapat pembahasan usulan

anggaran dengan Direksi dan Komisi Anggaran Kantor Pusat.

Komisi anggaran kantor pusat melakukan perbaikan usulan

anggaran berdasar hasil rapat pembahasan anggaran antara Dewan

Usulan Anggaran setelah pembahasan dengan Dewan Komisaris

tersebut disampaikan kembali kepada Dewan Komisaris dan

pemegang saham. Sesuai hasil rapat pembahasan usulan anggaran

tersebut Dewan Komisaris menyampaikan laporan hasil

pembahasan usulan anggaran kepada pemegang saham.

b Proses Pembahasan usulan Anggaran di Tingkat Pra-Rapat Umum

Pemegang Saham (Pra RUPS).

Sesuai usulan anggaran yang telah dibahas dengan Dewan

Komisaris dan laporan hasil pembahasan usulan anggaran dari

Dewan Komisaris, maka diadakan Rapat Pra RUPS rapat

pembahasan usulan anggaran di tingkat Pra RUPS ini dimaksudkan

untuk melakukan persiapan teknis Rapat Umum Pemegang Saham

(RUPS), sehingga pelaksanaan RUPS diharapkan berjalan lancar.

Pada rapat pembahasan usulan anggaran di tingkat Pra RUPS ini,

juga disiapkan konsep keputusan RUPS beserta Risalah RUPS.

Persetujuan/Pengesahan Anggaran pada Rapat Umum Pemegang Saham (RUPS).

Berdasarkan hasil rapat pembahasan usulan anggaran di tingkat

Pra RUPS, diadakan Rapat Umum Pemegang Saham untuk menetapkan

persetujuan atas Rencana Kerja dan Anggaran Perusahaan. Rapat

Umum Pemegang Saham tersebut biasanya dipimpin oleh Menteri

Keuangan atau yang mewakili (Dirjend. Pembinaan BUMN) berdasar

5 Peraturan Pemerintah No. 12 Tahun 1998 dengan dihadiri Dewan

Komisaris dan Direksi. Keputusan RUPS untuk pengesahan RKAP ini

meliputi hal-hal sebagai berikut ;

a Pengesahan Rencana Kerja dan Anggaran Perusahaan

b Persetujuan penghapusan aktiva tetap yang tidak mempunyai nilai

ekonomis.

c Persetujuan penghapusan piutang ragu-ragu

d Izin prinsip pendirian/penutupan anak perusahaan

e Persetujuan pengalihan dana dari bagian laba untuk pengusaha

kecil dan menengah beserta koperasi

f Persetujuan tentang penetapan besaran penghasilan Dewan

Komisaris dan Direksi.

g Masalah-masalah yang perlu mendapat perhatian Direksi untuk

ditindak lanjuti.

Beberapa aspek prilaku yang menonjol dalam proses

penyusunan usulan anggaran dan sangat berpengaruh terhadap kualitas

anggaran yang disusun, antara lain :

1) Kurangnya pemahaman proses bisnis perusahaan

Pemahaman yang kurang terhadap bisnis jasa kepelabuhanan sering

kali menyebabkan kesalahan di dalam mempersiapkan sumber daya

perusahaan untuk memberikan pelayanan, baik dalam bentuk

sistem dan prosedur pelayanan, sehingga merugikan perusahaan

maupun pengguna jasa. Kerugian tersebut dapat berupa kelambatan

pelayanan akibat kekeliruan penanganan atau kekeliruan penangan

atau keliru mengalokasikan sumber daya, kekurangan kapasitas

layanan, sehingga menimbulkan biaya tetap yang tinggi dan pada

akhirnya akan membebani pengguna jasa.

2) Kemampuan membuat peramalan (forecasting).

Lemahnya penguasaan data operasional dan rendahnya kemampuan

membuat peramalan menyebabkan data kuantitatif yang disajikan

dalam usulan anggaran tidak dapat diyakini kebenarannya dan

menjadi tidak konsisten.

3) Egoisme Sektoral

Proses penyusunan anggaran seringkali diwarnai benturan

kepentingan antar masing-masing penanggung jawab anggaran,

karena menganggap anggaran adalah alokasi sumber daya

perusahaan, sehingga masing-masing bidang dalam perusahaan

berusaha semaksimal mungkin menguasai sumber daya perusahaan

melebihi kebutuhan yang seharusnya.

4) Budget Slack

Proses penyusunan dan pembahasan anggaran seringkali tidak

berdasarkan pedoman yang secara ilmiah dapat diyakini

kebenarannya, sehingga pola pembahasan usulan anggaran selalu

ini mendorong masing-masing penyaji usulan, baik di tingkat

cabang pelabuhan dan unit usaha maupun di Kantor Pusat,

seringkali menyajikan target-target jauh di bawah dan atau jauh di

atas potensi sewajarnya.

D. Jenis-Jenis Motivasi

Motivasi Positif adalah merupakan proses untuk mempengaruhi

seseorang agar mau melakukan apa yang baik.

Motivasi Negative adalah merupakan proses untuk mempengaruhi

seseorang agar mau melakukan yang kita inginkan, tetapi teknik

dasar yang digunakan adalah lewat kwkuatan ataupun berbagai

ancaman.

E. Faktor-faktor Yang Mempengaruhi Motivasi Kerja Manajer

Upah

Upah suatu penerimaan yang merupakan imbalan dari pemberi kerja

kepada penerima kerja untuk saat yang telah dan akan dilakukan. Upah

berfungsi sebagai suatu jaminan kelangsungan hidup yang layak

bagikaryawan.

Bonus

Bonus diberikan setiap akhir tahun jika perusahaan mengalami laba maka

bonus akan diberikan kepada seluruh karyawan sesuai dengan tingkatan

Insentif

Insentif hamper sama dengan bonus diberikan kepada seluruh karyawan

yang memiliki prestasi dalam pekerjaannya misalnya mencapai target

penjualan.

Jenjang karir

Dalam suatu perusahaan harus ada jenjang karir yang jelas sehingga dapat

memotivasi para pelaksana agar lebih serius dan bersemangat lagi dalam

mencapai target perusahaan.

F. ANALISA HASIL PENELITIAN 1. Prosedur Penyusunan Anggaran

Jika dilihat dari prosesnya, maka pendekatan yang digunakan di dalam

penyusunan anggaran pada perusahaan adalah pendekatan campuran (top

down approach dan bottom-up approach). Hal ini tercermin pada proses

penyusunan anggaran yang dimulai dengan penyampaian arahan Direksi

kepada masing-masing cabang dan unit usaha, kemudian ditindaklanjuti oleh

cabang dan unit usaha dengan penyampaian usulan anggaran masing-masing

cabang dan unit usaha bersangkutan.

Pada dasarnya pendekatan yang digunakan dalam proses penyusunan

anggaran tersebut telah cukup baik, hanya saja yang terdapat kelemahan di

dalam praktiknya yaitu kurang terintegrasinya anggaran cabang pelabuhan