STUDI KELAYAKAN PENGEMBANGAN USAHA

PENGGILINGAN PADI UD. KILANG PADI BERSAMA DI

KABUPATEN PADANG LAWAS UTARA

TUGAS SARJANA

Diajukan Untuk Memenuhi Sebagian Dari Syarat-Syarat Memperoleh Gelar Sarjana Teknik

Oleh

MUHAMMAD RAWI HASIBUAN

040403025

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat karunia dan hidayah-Nya sehingga dengan keterbatasan dan

kemampuan yang ada, penulis dapat menyelesaikan Tugas Akhir yang berjudul

“STUDI KELAYAKAN PENGEMBANGAN USAHA PEGGILINGAN PADI

DI PADANG LAWAS UTARA (Studi Kasus UD. Kilang Padi Bersama)” beserta

laporannya. Tak lupa shalawat serta salam kepada Nabi Muhammad SAW yang

telah membawa umat manusia dari jaman kegelapan menuju jalan yang benar.

Adapun Tugas Sarjana ini dilaksanakan sebagai persyaratan untuk

menyelesaikan jenjang Strata Satu (S1) pada Jurusan Teknik Industri, Fakultas

Teknik, Universitas Sumatra Utara. Penulis berusaha memberikan yang terbaik

dalam mengerjakan Tugas Sarjana ini, namun penulis menyadari bahwa Tugas

Sarjana ini masih banyak kekurangan. Oleh karena itu, penulis mengharapkan

saran dan kritik yang membangun dari Pembaca demi kebaikan dan

kesempurnaan Tugas Sarjana ini.

Akhir kata Penulis mohon maaf yang sebesar-besarnya, jika dalam laporan

ini banyak kekurangan dan kesalahan. Semoga laporan Tugas Sarjana ini

bermanfaat bagi kita semua, Amin.

UNIVERSITAS SUMATERA UTARA, MEDAN Medan, Juli 2010

UCAPAN TERIMAKASIH

Dalam pelaksanaan tugas sarjana sampai pennulisan laporan Penulis

menyadari sepenuhnya, bahwa karya ini dapat terwujud tidak terlepas dari

bantuan berbagai pihak, baik secara langsung maupun tidak langsung. Untuk itu

pada kesempatan ini, penulis mengucapkan terima kasih kepada semua pihak

yang telah membantu penulis dalam proses penulisan laporan Tugas Sarjana ini

hingga selesai.

Untuk itu dengan ketulusan hati, penulis menyampaikan terima kasih

kepada :

1. Bapak Ir. Sugih Arto. P, MM selaku dosen pembimbing I dan Ibu

Ir. Khawarita Siregar, MT selaku dosen pembimbing II atas kesediaannya

meluangkan waktu untuk membimbing penulis dalam menyelesaikan

Tugas Sarjana ini.

2. Ibu Ir. Rosnani ginting, MT selaku ketua departemen teknik Industri Usu

yang telah memberikan motivasi sehingga penulis dapat menyelesaiakan

Tugas Sarjana ini.

3. Bapak Ir. Ukurta Tarigan, MT selaku sekretaris departemen teknik Industri

Usu yang telah memberikan dukungan sehingga penulis dapat

menyelesaiakan Tugas Sarjana ini

4. Bapak dan Ibu staf pengajar dan Pengawas departemen teknik Industri Usu

yang telah banyak membantuan penulis dalam pengurusan berkas – berkas

5. Bapak Jurman Hasibuan selaku pemilk usaha UD. Kilang Padi bersama

yang telah membantu, memberikan waktu dan kesempatan penelitian

sehingga penulis dapat menyelesaiakan Tugas Sarjana ini

6. Teman – teman penulis yang tercinta, Zuna Wakhir Tanjung, Imanuel,

Ismail marjuki, M. Teguh Pane, Ronal Sipayung, prasetya Ariwardan Fikri

Abdullah dan Fernando Gultom yang selalu memberikan motivasi,

DAFTAR ISI

BAB HALAMAN

JUDUL ... i

LEMBAR PENGESAHAN ... ii

SERTIFIKAT EVALUASI TUGAS SARJANA ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI... ... vii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xviii

ABSTRAK ... xix

I. PENDAHULUAN

1.1. Latar Belakang Permasalahan ... I – 1

1.2. Rumusan Permasalahan ... I – 2

1.3. Tujuan Penelitian ... I – 3

1.4. Manfaat Penelitian ... I – 3

1.5. Pembatasan Masalah dan Asumsi ... I – 4

1.6. Sistematika Penulisan Tugas Akhir ... I – 4

II. GAMBARAN UMUM PERUSAHAAN

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

2.2. Ruang Lingkup Bidang Usaha ... II – 1

2.3. Struktur Organisasi Perusahaan ... II – 2

2.4. Jumlah Tenaga Kerja dan Jam Kerja ... II – 2

2.5. Sistem Pengupahan dan Fasilitas Lainnya ... II – 3

2.6. Proses Produksi ... II – 3

2.6.1. Bahan yang Digunakan ... II – 4

2.6.2. Uraian Proses ... II – 4

2.7. Mesin dan Peralatan ... II – 7

2.7.1. Mesin Produksi ... II – 7

2.7.2. Peralatan (Equipment) ... II – 8

III LANDASAN TEORI

3.1. Studi Kelayakan ... III – 1

3.2. Tujuan Studi Kelayakan ... III – 2

3.3. Aspek-aspek Studi Kelayakan Bisnis ... III – 4

3.3.1. Aspek Pasar dan Pemasaran ... III – 4

3.3.1.1. Konsep Inti Pemasaran ... III – 5

3.3.1.2. Ruang Pasar (Market Space) dan

Pangsa Pasar (Market Share) ... III – 8

3.3.1.3. Penetapan Harga ... III – 9

3.3.2. Aspek Teknis dan Teknologi ... III– 10

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

3.3.3.1. Struktur Organisasi ... III– 12

3.3.3.2. Deskripsi Tugas ... III– 14

3.3.3.3. Kebutuhan Tenaga Kerja ... III– 15

3.3.4. Perhitungan Ekonomi ... III– 17

3.3.5. Pengertian Investasi ... III– 20

3.3.5.1. Break Even Point Analysis

( Analisa Titik Impas) ... III – 25

3.3.5.2. Pengertian Cash Flow ... III – 27

3.3.6. Aspek Lingkungan ... III – 28

3.3.7. Aspek Yuridis ... III – 29

3.4. Tahapan Studi Kelayakan Bisnis ... III– 30

3.4.1. Penemuan Ide Proyek ... III– 30

3.4.2. Tahap Penelitian ... III– 31

3.4.3. Tahap Evaluasi Proyek ... III–31

3.4.4. Tahap Pengurutan Usulan yang Layak ... III–31

3.4.5. Tahap Rencana Pelaksanaan Proyek Bisnis ... III–32

3.4.6. Tahap Pelaksanaan Proyek Bisnis ... III–32

3.5. Tanaman padi ... III–32

3.5.1. Jenis Tanaman Padi ... III–33

3.5.2. Manfaat Tanaman Padi ... III–34

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

3.5.4. Penyebaran dan Adaptasi ... III–35

3.5.5. Genetika dan pemuliaan padi ... III–35

3.5.6. Varietas padi ... III–36

3.5.7. Reproduksi Padi ... III–37

3.5.8. Sistem Budidaya Padi ... III–38

3.6. Pengolahan gabah menjadi nasi ... III–39

IV METODOLOGI PENELITIAN

4.1. Tempat dan Waktu Penelitian ... IV – 1

4.2. Rancangan Penelitian ... IV – 1

4.3. Objek Penelitian ... IV– 2

4.4. Variabel Penelitian ... IV– 2

4.5. Pelaksanaan Penelitian ... IV– 2

4.5.1. Pengumpulan Data ... IV– 3

4.5.1.1. Sumber Data ... IV– 3

4.2.4.2. Cara Pengumpulan Data ... IV– 3

4.6. Pengolahan Data ... IV– 4

4.7. Analisis Pemecahan Masalah ... IV– 4

4.8. Kesimpulan dan Saran ... IV– 5

V PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data ... V – 1

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

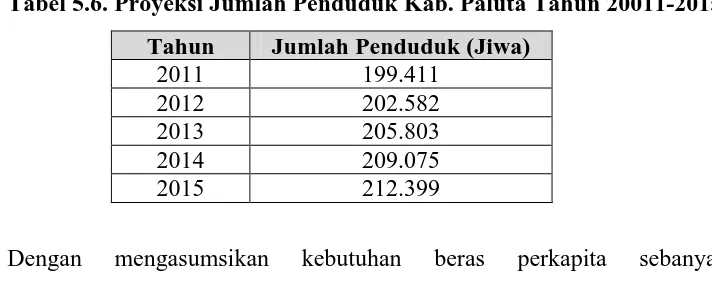

5.1.2. Jumlah Penduduk ... V – 2

5.1.3. Jumlah Penggilingan Padi ... V – 3

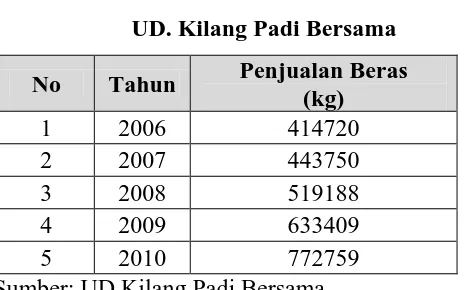

5.1.4. Data Hasil Produksi (Penjualan Beras) ... V – 4

5.2. Pengolahan Data ... V – 4

5.2.1. Aspek Pasar dan Pemasaran ... V – 4

5.2.1.1. Gambaran Umum ... V – 4

5.2.1.2. Kecenderungan Permintaan ... V – 7

5.2.1.3. Kecenderungan Penawaran ... V – 8

5.2.1.4. Analisis Permintaan Dan Penawaran ... V – 9

5.2.1.5. Peluang Pasar ... V – 9

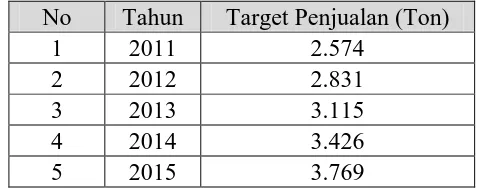

5.2.1.6. Analisis Target penjualan... V–10

5.2.1.7. Analisi pesaiang ... V–11

5.2.1.8. Strategi Pemasaran ... V–12

5.2.1.8.1. Segmentasi Pasar ... V–12

5.2.1.8.2. Kebutuhan pasar ... V–13

5.2.1.8.3. Posisioning ... V–13

5.2.1.8.4. Strategi Promosi ... V–13

5.2.2. Struktur Organisasi ... V–14

5.2.2.1. Deskripsi tugas ... V–15

5.2.2.2. Analisis Tenaga Kerja ... V–20

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

5.2.3.1. lokasi Usaha ... V–21

5.2.3.2. Proses Produksi ... V–21

5.2.3.3. Bahan Baku, Penolong dan Tambahan ... V–24

5.2.3.4. Kebutuhan Bahan Baku dan Tambahan ... V–25

5.2.3.5. Sumber Bahan Baku dan Tambahan ... V–25

5.2.3.6. Mesin dan Peralatan ... V–25

5.2.3.6.1. Jenis Mesin dan Spesifikasi ... V–25

5.2.3.6.2. Fungsi Mesin-Mesin dan

Peralatan Penggilingan Padi ……... V–28

5.2.3.6.3. Jumlah Mesin yang Digunakan……... V–29

5.2.3.6.4. Sumber Mesin dan Peralatan……... V–29

5.2.3.7. Sarana Pendukung ... V–30

5.2.3.7.1. Bangunan ... V–30

5.2.3.7.2. Alat Transportasi ... V–30

5.2.3.7.3. Inventaris Kantor ... V–31

5.2.3.8. Layout Pabrik ... V–31

5.2.3.8.1. Jenis Bangunan ... V–31

5.2.3.8.2. Kebutuhan Luas Lahan ... V–32

5.2.4. Aspek Ekonomi dan Finansial ... V–33

5.2.4.1. Pendahuluan ... V–33

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

5.2.4.3. Modal Kerja ... V–37

5.2.4.4. Sumber Modal ... V–39

5.2.4.5. Perkiraan Pendapatan/Penerimaan ... V–39

5.2.4.5.1. Sumber Pendapatan ... V–39

5.2.4.6. Perkiraan pengeluaran/biaya-biaya ... V–41

5.2.4.6.1. Biaya Tetap (Fixed Cost) ... V–41

5.2.4.7. Analisa Keuangan ... V–43

5.2.4.7.1 Jadwal Pembayaran Pinjaman ... V–43

5.2.5. Analisis Kriteria Investasi ... V–46

5.2.5.1. Net Present Velue (NPV) ... V–46

5.2.5.2. Internal Rate of Return (IRR) ... V–47

5.2.5.3. Analisi pay back period dan

break iven poin……… V–48

5.2.5.4. Perkiraan break event point (BEP)…. V–48

5.2.5.5. Analisis Benefit Cots Ratio (BCR)…. V–49

5.2.6. Analisis Apek Yuridis ... V–50

5.2.6.1. Data Izin Pendirian Usaha ... V–50

5.2.6.2. Data Yuridis ... V–52

5.2.6.3. Dasar Hukum Izin Industri ... V–52

5.2.6.4. Syarat dan Kelengkapan Dokumen ... V–53

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

5.2.6.6. Dasar Hukum ... V–54

5.2.6.7. Syarat dan Kelengkapan Dokumen ... V–55

5.2.6.8. Biaya Pengurusan ... V–55

VI ANALISIS PEMECAHAN MASALAH

6.1. Analisis Aspek Pemasaran ... VI – 1

6.2. Analisis Aspek Manajemen dan Organisasi ... VI – 2

6.3. Analisis Aspek Teknis dan Teknologi ... VI – 2

6.4. Analisis Aspek Ekonomi dan Finansial ... VI – 3

6.5. Analisis Kriteria Investasi ... VI – 3

6.3. Analisi Aspek Ekonomi dan Finansial ... VI – 2

6.3. Analisis Kriteria Investasi ... VI – 2

VII KESIMPULAN DAN SARAN

7.1. Kesimpulan ... VII – 1

7.2. Saran ... VII – 1

DAFTAR TABEL

TABEL HALAMAN

2.1. Jam Kerja UD. Kilang Padi Bersama ... II – 3

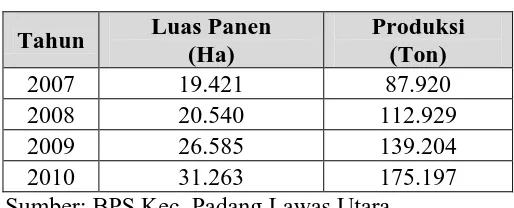

5.1. luas Panen dan Produksi Padi Sawah dan Padi ladang

di Kab. Padang Lawas Utara Menurut Kecamatan ... V – 1

5.2. luas Panen dan Produksi Padi Sawah dan Padi ladang

di Kab. Padang Lawas Utara tahun 2007-2010 ... V – 2

5.3. Jumlah Penduduk Kabupaten Padang Lawas Utara

Tahun 2007-2010. ... V – 3

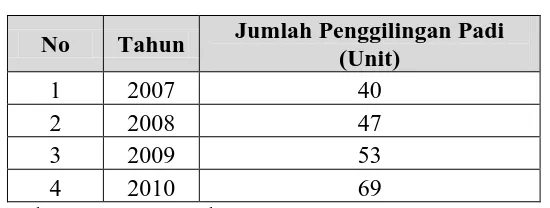

5.4. Jumlah Penggilingan Padi di Kab. Padang Lawas Utara

Perkecamatan Tahun 2010 ... V – 3

5.5. Jumlah Penjualan Hasil Produksi UD. Kilang Padi Bersama ... V – 4

5.6. Proyeksi Jumlah Penduduk Kabupaten Padang Lawas Utara

Tahun 20011-2015. ... V – 7

5.7. Proyeksi Jumlah Permintaan Beras Di Kab. Padang Lawas Utara

Tahun 2011-2015 ... V – 7

5.8. Proyeksi Jumlah Penggilingan Padi di Kab. Paluta ... V – 8

5.9. Proyeksi Target Penjualan UD Kilang Padi Bersama ... V – 11

5.10. Jumlah Mesin Dan Peralatan UD. Kilang Padi Bersama ... V – 29

5.11. Jenis dan Jumlah Bangunan UD. Kilang Padi Bersama ... V – 30

5.12. Jenis dan Jumlah Inventaris kantor UD. Kilang Padi Bersama ... V – 31

DAFTAR TABEL (LANJUTAN)

TABEL HALAMAN

5.14. Perincian Investasi Tanah dan Bangunan ... V – 33

5.15. Perincian Investasi Mesin dan Peralatan ... V – 34

5.16. Perincian Investasi Inventaris Kantor ... V – 35

5.17. Perincian Investasi Alat Transportasi ... V – 35

5.18. Perincian Biaya Pra Operasi ... V – 36

5.19. Perincian Biaya Instalasi dan Umum ... V – 36

5.20. Perhitungan Bunga Masa Kontruksi ... V – 37

5.21 Rekapitulasi Kebutuhan Modal Investasi ... V – 37

5.22. Skema kebutuhan modal kerja UD. Kilang padi bersama ... V – 38

5.23. Rekapitulasi Kebutuhan Modal Kerja ... V – 38

5.24. Proyeksi Jumlah Pendapatan UD. Kilang Padi Bersama

Tahun Ke I ... V – 40

5.25. Perkiraan Pendapatan/Penerimaan ... V – 41

5.26. Perkiraan Biaya Gaji ... V – 41

5.27. Perkiraan Umur dan Depresiasi ... V – 42

5.28. Perkiraan Umur dan Amortisasi ... V – 42

5.29. Jadwal Pembayaran Pinjaman ... V – 43

5.30. Perkiraan Laba Rugi... V – 44

5.31. Perkiraan NPV ... V – 46

DAFTAR TABEL (LANJUTAN)

TABEL HALAMAN

3.33. Perkiraan Pay Back Period ... V – 48

5.34. Perkiraan BEP ... V – 49

DAFTAR GAMBAR

GAMBAR HALAMAN

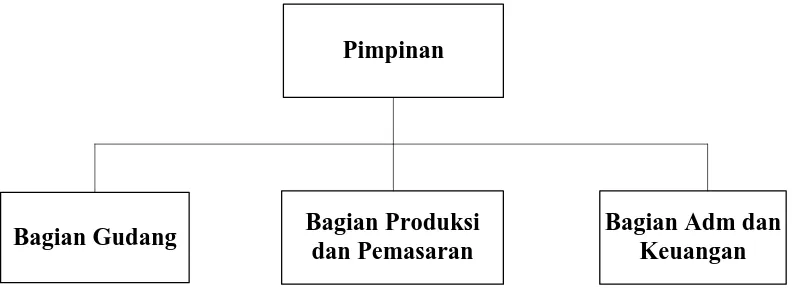

2.1. Gambar 2.1 Struktur Organisasi UD. Kilang Padi Bersama ... II – 2

3.1. Titik Impas yang Merupakan Perpotongan

Persamaan 1 dan 2 ... III– 27

4.1. Blok Diagram Metodologi Penelitian ... IV – 6

5.1. Gambar5.1. Struktur Organisasi ... V – 15

5.2. Ilustrasi Blok diagram Komposisi Unit Penggilingan Padi

ABSTRAK

UD. Kilang Padi Bersama adalah sebuah perusahaan yang bergerak dibidang pengolahan padi menjadi beras (Penggilingan padi) di desa Hutaimbaru Kec. Halongonan Kab. Padang lawas Utara. Dimana daerah tersebut merupakan daerah agraris, sehingga masih memerlukan penggilingan padi untuk pemenuhan kebutuhan petani dalam konsumsi dan pemasaran hasil. Penelitian ini bertujuan untuk manganalisis aspek – aspek studi kelayakan dengan metode yang ada didalamnya seperti, aspek pasar, aspek manajemen dan organisasi, aspek teknik, aspek ekonomi dan finansil, untuk mengetahui nilai Net Present Value (NPV), Internal Rate of Return (IRR), pay back period (PBP), Break Even Point (BEP), Benefit Cost Ratio (BCR) dan Laba rugi.

Penelitian ini dimulai dengan pengumpulan data studi kelayakan Penggilingan padi UD. Kilang Padi Bersama. Kemudian data Penggilingan padi UD. Kilang Padi Bersama selama masa operasional dievaluasi dengan metode Net Present Value (NPV), Internal Rate of Return (IRR), pay back period (PBP), Break Event Point (BEP), Benefit Cost Ratio (BCR), sehingga dapat diketahui apakah Penggilingan padi tersebut selama masa operasional mendapatkan keuntungan atau kerugian

ABSTRAK

UD. Kilang Padi Bersama adalah sebuah perusahaan yang bergerak dibidang pengolahan padi menjadi beras (Penggilingan padi) di desa Hutaimbaru Kec. Halongonan Kab. Padang lawas Utara. Dimana daerah tersebut merupakan daerah agraris, sehingga masih memerlukan penggilingan padi untuk pemenuhan kebutuhan petani dalam konsumsi dan pemasaran hasil. Penelitian ini bertujuan untuk manganalisis aspek – aspek studi kelayakan dengan metode yang ada didalamnya seperti, aspek pasar, aspek manajemen dan organisasi, aspek teknik, aspek ekonomi dan finansil, untuk mengetahui nilai Net Present Value (NPV), Internal Rate of Return (IRR), pay back period (PBP), Break Even Point (BEP), Benefit Cost Ratio (BCR) dan Laba rugi.

Penelitian ini dimulai dengan pengumpulan data studi kelayakan Penggilingan padi UD. Kilang Padi Bersama. Kemudian data Penggilingan padi UD. Kilang Padi Bersama selama masa operasional dievaluasi dengan metode Net Present Value (NPV), Internal Rate of Return (IRR), pay back period (PBP), Break Event Point (BEP), Benefit Cost Ratio (BCR), sehingga dapat diketahui apakah Penggilingan padi tersebut selama masa operasional mendapatkan keuntungan atau kerugian

BAB I

PENDAHULUAN

1.1. Latar Belakang Permasalahan

Bermacam-macam peluang dan kesempatan yang ada dalam kegiatan

dunia usaha, telah menuntut perlu adanya penilaian sejauh mana

kegiatan/kesempatan tersebut dapat memberikan manfaat (benefit) bila suatu

usaha dijalankan atau dikembangkan. Pengambilan keputusan investasi untuk

mengembangkan suatu usaha lama maupun mendirikan usaha baru membutuhkan

dasar studi kelayakan untuk mendapatkan hasil (output) yang maksimal dan

mengurangi resiko kegagalan yang mungkin terjadi.

Penelitian ini dilaksanakan di UD. Kilang Padi Bersama, yaitu sebuah

perusahaan yang bergerak dibidang pengolahan padi menjadi beras (Penggilingan

padi). UD Kilang Padi Bersama adalah salah satu penggilingan padi menengah

(PPM) dengan kapasitas produksi 0,75 - 3 ton beras per jam, yang ada di

Kabupaten Padang Lawas Utara (Kab. Paluta). Kab. Paluta memiliki luas wilayah

keseluruhan ± 3.918,05 km2 dengan jumlah penduduk tahun 2010 ± 196.290

jiwa. Daerah Kab. Paluta merupakan salah satu daerah pertanian, dengan luas

lahan sawah 31.263 ha dengan hasil produksi tahun 2010 sekitar 175.197 ton padi.

Penggilingan padi (Rice Milling Unit) memiliki peran yang sangat penting

dalam sistem agribisnis padi. Penggilingan padi merupakan pusat pertemuan

dituntut untuk dapat memberikan kontribusi dalam penyediaan beras, baik dari

segi kuantitas maupun kualitas untuk mendukung ketahanan pangan nasional.

UD. Kilang Padi Bersama dengan kapasitas produksi ±1 ton beras per jam,

mempunyai prospek pengembangan usaha yang cukup baik untuk meningkatkan

kapasitas usahanya, karena jumlah permintaan penggilingan padi di daerah Kab.

Paluta meningkat yang disebabkan jumlah produksi padi yang cukup besar.

Akibatnya penggilingan padi di Kab. Paluta dengan kapasitas rata-rata giling

dibawah 0.75 ton per jam tidak dapat menampung produksi padi.

Untuk mengetahui apakah proyek atau investasi pengembangan usaha

penggilingan padi UD. Kilang Padi Bersama di Kab. Paluta dapat mengembalikan

uang yang telah diinvestasikan, dengan jangka waktu tertentu, maka dilakukan

studi kelayakan pengembangan usaha agar resiko dan dampak negatif yang

ditimbulkan seminimal mungkin.

1.2. Rumusan Permasalahan

Permasalahan pokok yang dihadapi UD. Kilang Padi Bersama adalah

jumlah permintaan penggilingan padi meningkat yang disebabkan jumlah

produksi padi yang cukup besar sehingga kapasitas penggilingan padi tidak dapat

menampung produksi padi, maka perlu dilakukan penelitian berupa studi

kelayakan pengembangan usaha dalam hal perencanaan penambahan kapasitas

1.3. Tujuan Penelitian

Tujuan umum dari penelitian ini adalah manganalisis aspek – aspek studi

kelayakan untuk mengetahui kelayakan usaha pengembangan penggilingan padi.

Tujuan khusus dari penelitian ini adalah:

1. Menganalisis aspek pasar untuk mendapatkan peluang pasar.

2. Menganalisis aspek manajemen dan organisasi, untuk mengetahui

tugas, wewenang dan tanggung jawab.

3. Menganalisis aspek teknik, untuk mengetahui kebutuhan dana

investasi.

4. Menganalisis aspek ekonomi dan finansil, untuk mengetahui nilai

NPV, IRR,PBP, BEP, BCR dan Laba rugi.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Meningkatkan kemampuan bagi mahasiswa dalam menerapkan teori

yang didapat di bangku kuliah dengan mengaplikasikannya di

lapangan.

2. Menciptakan lapangan pekerjaan bagi masyarakat dan siswa yang telah

tamat dari sekolah.

3. Sebagai bahan informasi bagi perusahaan dalam membuat suatu

keputusan investasi untuk melaksanakan usaha baru atau

pengembangan usaha lama.

5. Untuk meyakinkan pihak kreditor, khususnya perbankan untuk

memberikan kredit pada gagasan usaha tersebut.

1.5. Pembatasan Masalah dan Asumsi

Untuk meminimalkan kesalahan - kesalahan dalam peneitian ini, ada

beberapa faktor yang selalu menjadi penghalang dan tidak dapat dihindari yaitu

keterbatasan waktu, dana, dan fasilitas. Agar penelitian ini dapat tercapai secara

efektif, maka diperlukan pembatasan masalah dan asumsi.

Adapun batasan yang digunakan yaitu, pengamatan hanya dilakukan

pada UD. Kilang Padi Bersama saja, yang terletak di Kabupaten Padang Lawas

Utara Kecamatan Halongonan Desa Hutaimbaru

Asumsi-asumsi yang digunakan dalam penelitian ini antara lain:

1. Kondisi perusahaan tidak berubah selama penelitian.

2. Tidak ada penambahan jenis produk baru di UD. Kilang Padi Bersama.

3. Proses produksi berlangsung secara normal.

4. Seluruh data yang diperoleh dari perusahaan maupun dari sumber lainnya

dianggap benar.

1.6. Sistematika Penulisan Tugas Akhir

Sistematika yang digunakan dalam penulisan tugas akhir ini adalah

BAB I PENDAHULUAN

Menjelaskan latar belakang masalah, perumusan masalah, tujuan dan

manfaat penelitian, pembatasan masalah dan asumsi penelitian, serta

sistematika penulisan tugas akhir.

BAB II GAMBARAN UMUM PERUSAHAAN

Menggambarkan secara umum atribut perusahaan diantaranya sejarah

dan gambaran umum perusahaan, organisasi dan manajemen serta

proses produksi.

BAB III LANDASAN TEORI

Memaparkan seluruh teori-teori yang berkaitan dengan judul, yang

digunakan dalam analisis pemecahan masalah.

BAB IV METODOLOGI PENELITIAN

Mengemukakan langkah – langkah penelitian mulai dari persiapan

hingga penyusunan laporan tugas akhir.

BAB V PENGUMPULAN DAN PENGOLAHAN DATA

Mengidentifikasi data primer dan sekunder yang diperoleh dari

penelitian dan dikaitkan dengan pengolahan data dan penyelesaian

masalah.

BAB VI ANALISIS PEMECAHAN MASALAH

Menganalisis hasil pengolahan data dan melakukan pemecahan

masalah.

Mengemukakan hasil keseluruhan penelitian berdasarkan data yang

telah diolah dengan memberikan kesimpulan dan saran yang

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

UD. Kilang Padi Bersama merupakan perusahaan yang bergerak dalam

bidang industri pengolahan padi menjadi beras atau penggilingan padi (Rice

Milling Unit). Perusahaan ini didirikan oleh Bapak Jurman Hasibuan tahun 2002

yang berada di Jl. Lintas Sumatera Desa Hutaimbaru Kec. Halongonan Kab.

Padang Lawas Utara.

Pada awalnya UD. Kilang Padi Bersama merupakan usaha kecil, yang

hanya bergerak di satu desa dengan kapasitas giling 0.75 ton per jam. Pada

perkembangannya hasil padi dari petani yang tinggi, jumlah permintaan akan

beras yang semakin meningkat dan areal kilang padi yang tidak hanya bergerak

disatu desa lagi, sehingga tidak dapat menampung kapasitas yang ada. Maka pada

tahun 2005 usaha UD. Kilang Padi bersama memperbesar kapasitasnya menjadi

1-2 ton per jam.

2.2. Ruang Lingkup Bidang Usaha

Ruang lingkup bidang usaha UD. Kilang Padi Bersama merupakan kilang

padi menangah. Dimana UD. Kilang Padi Bersama menghasilkan produk beras

2.3. Struktur Organisasi Perusahaan

UD. Kilang Padi Bersama dalam manajemennya menggunakan struktur

organisasi lini. Dimana pemilik memberikan instruksi langsung kepada karyawan

dan karyawan bertanggung jawab langsung. Struktur organisasi pada perusahaan

UD. Kilang Padi Bersama dapat dilihat pada Gambar 2.1. berikut:.

Pemilik

Karyawan

Karyawan Karyawan

Karyawan

Gambar 2.1 Struktur Organisasi UD. Kilang Padi Bersama

2.4. Jumlah Tenaga Kerja dan Jam Kerja

Jumlah tenaga kerja yang bekerja di UD. Kilang Padi Bersama seluruhnya

berjumalah 5 Orang. Beberapa pekerja/karyawan dapat ditempatkan pada

beberapa jenis pekerjaan yang berbeda.

Pada pelaksanaan aktivitas kerja di UD. Kilang Padi Bersama memakai

waktu kerja selama enam hari per minggu, mulai dari hari Senin sampai dengan

hari Sabtu, dengan waktu kerja 8 jam kerja per hari, jika lebih dari jam yang

ditentukan maka dianggap lembur. Uraiannya jam kerja dapat dilihat pada Tabel

Tabel 2.1. Jam Kerja UD. Kilang Padi Bersama

Hari Jam Kerja Keterangan

Senin – Kamis

08.00 – 11.00 Kerja 11.00 – 13.30 Istirahat 13.30 – 16.00 Kerja

Jumat

08.00 – 11.00 Kerja 11.00 – 14.00 Istirahat 14.00 – 16.30 Kerja

Sabtu

08.00 – 11.00 Kerja 11.00 – 13.30 Istirahat 13.00 – 15.30 Kerja Sumber: UD. Kilang Padi Bersama

2.5. Sistem Pengupahan dan Fasilitas Lainnya

Sistem pengupahan pada UD. Kilang Padi Bersama diberikan setiap akhir

minggu yaitu pada hari Sabtu. UD. Kilang Padi Bersama membagi sistem

pengupahan ke dalam dua bentuk , yaitu:

1. Karyawan Tetap, terdiri dari:

a. Gaji pokok : Rp 1.300.000,-

b. Uang Makan : Rp 210.000,-

2. Karyawan Tidak Tetap, terdiri dari:

a. Gaji pokok : Rp 900.000,-

b. Uang makan : Rp. 210.000,-

2.6. Proses Produksi

Proses produksi merupakan suatu cara atau metode, dan teknik untuk

sumber-sumber yang ada. Disamping menghasilkan produk yang berkualitas,

proses produksi yang baik juga akan berpengaruh terhadap meningkatnya jumlah

produktivitas yang dihasilkan perusahaan.

2.6.1. Bahan yang Digunakan

Bahan yang akan digunakan untuk proses produksi pada UD. Kilang Padi

Bersama adalah padi, dimana padi merupakan bahan baku utama. Bahan Baku

adalah bahan utama yang digunakan dalam pembuatan produk, ikut dalam proses

produksi dan memiliki persentase yang besar dibandingkan bahan-bahan lainnya.

Bahan ini langsung ikut dalam proses produksi hingga menjadi produk jadi.

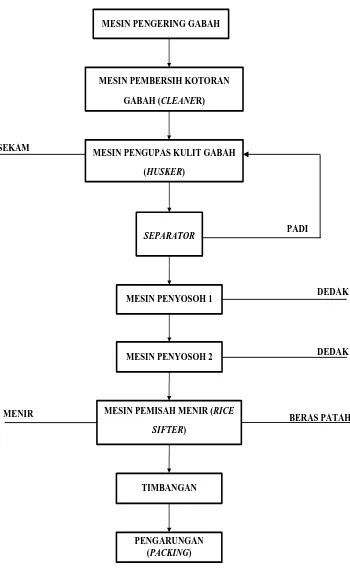

2.6.2. Uraian Proses

Uraian proses produksi dalam penggilingan padi melewati beberapa

tahapan yaitu sebagai berikut:

1. Persiapan bahan baku

Untuk menghasilkan beras yang berkualitas harus menggunakan bahan

baku gabah yang berkualitas pula. Gabah harus diketahui varietasnya, asal gabah,

kapan dipanen, kadar air gabah dan langsung dikeringkan sampai kadar air 14%,

baik melalui penjemuran atau menggunakan alat pengering. Penundaan gabah

kering panen lebih 2 - 3 minggu akan menimbulkan padi yang kuning. Gabah

yang sudah kering sebaiknya dicegah tidak kehujanan karena dapat meningkatkan

butir patah dan menir. Usahakan gabah yang digiling adalah gabah kering giling

berubah. Bila menggunakan gabah kering yang telah disimpan lebih dari 4 bulan

atau 1 musim, maka penampakan beras tidak optimal (buram) dan terjadi

perubahan cita rasa (tingkat kepulenan menurun).

2. Proses Pemecahan Kulit

Pada proses ini, mula-mula tumpukan gabah (GKG) disiapkan di dekat

lubang pemasukan elevator. Mesin penggerak dan mesin pemecah kulit

dihidupkan, kemudian elevator mengangkat gabah menuju lubang pemasukan

(corong sekam) gabah. Corong sekam dibuka-tutup dengan alat klep penutup.

Proses pemecah kulit dilakukan 3 kali (ulangan), gabah yang masuk ke mesin

pecah kulit yang pertama, kemudian masuk ke pemecah kulit yang kedua, lalu

gabah masuk ke elevator dan mengangkat gabah ke mesin pecah kulit yang ketiga.

Proses pemecah kulit berjalan baik bila butir gabah pada beras pecah kulit tidak

ada. Namun bila masih banyak butir gabah harus distel kembali struktur rubber

roll dan kecepatan putarannya. Stelan pada masing – masing mesin pecah kulit

dibuat berbeda, sesuai dengan kebutuhan yang diperlukan dan untuk mendapatkan

mutu yang baik.

3. Proses Penyosohan Beras

Proses ini menggunakan alat penyosoh tipe friksi yaitu gesekan antar

butiran, sehingga dihasilkan beras yang penampakannya bening. Beras pecah kulit

disosoh menggunakan mesin penyosoh merk ICHI N 70. Perlu diperhatikan

kecepatan putaran untuk mencapai beras berkualitas adalah 1100 rpm dengan

beras. Proses penyosohan berjalan baik bila rendemen beras yang dihasilkan sama

atau lebih dari 65% dan derajat sosoh sama atau lebih dari 95%.

Usaha meningkatkan mutu beras hasil giling tergantung dari produk akhir

yang diinginkan konsumen. Ada 3 jenis preferensi beras yaitu beras bening, beras

putih dan beras mengkilap. Untuk memproduksinya diperlukan proses yang

berbeda.

4. Proses Pengemasan

Beras hasil giling sebaiknya tidak langsung dikemas, sampai sisa panas

akibat penggilingan hilang. Jenis kemasan disarankan memperhatikan beras

isinya. Untuk kemasan lebih dari 10 kg sebaiknya menggunakan karung plastik

yang dijahit tutupnya. Sedangkan untuk yang ukuran 5 kg dapat dengan kantong

plastik dengan tebal 0,8 mm. Fakta yang perlu diperhatikan dalam memilih jenis

kemasan adalah kekuatan kemasan, bahan kemasan (sebaikknya bersifat tidak

korosif dan tidak mencemari produk beras, kedap udara atau pori-pori penyerapan

uap air dari luar tidak mengganggu peningkatan kadar air beras dalam kemasan),

serta label kemasan untuk beras hendaknya mencantumkan nama varietas (untuk

menghindari pemalsuan).

5. Proses Penyimpanan

Tempat penyimpanan beras yang harus diperhatikan adalah kondisi tempat

penyimpanan harus aman dari pencurian dan tikus, bersih, bebas kontaminasi

hama (Caliandra sp. Dan Tribolium sp.) dan penyakit di gudang, ada pengaturan

aerasi, tidak bocor dan tidak lembab. Sebelum beras disimpan sebaiknya

disusun berjejer dengan jarak 50 cm untuk pengaturan aerase, tidak langsung

kontak dengan lantai untuk menghindari kelembaban, memudahkan pengendalian

hama (fumigasi), serta teknik penumpukan beras

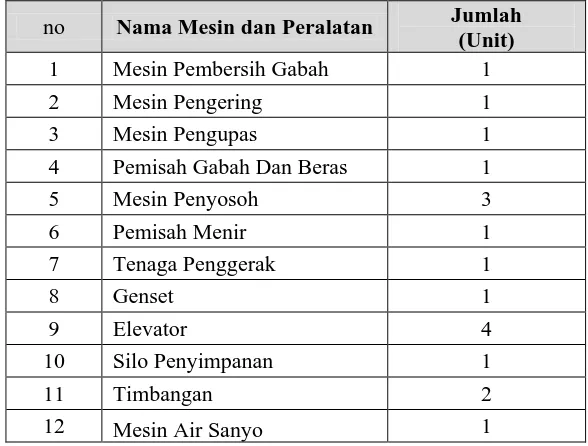

2.7. Mesin dan Peralatan 2.7.1. Mesin Produksi

Jenis dari mesin-mesin produksi yang digunakan oleh UD. Kilang Padi

bersama adalah sebagai berikut :

1. Nama Mesin : Mesin Penggerak

Merk/ Type : Colt Diesel 100 Ps

Tenaga : 160 A

Jumlah : 1 unit

Fungsi : Untuk menggerakkan mesin gilingan padi.

2. Nama Mesin : Mesin Pecah Kulit (Paddy Husker)

Merk/ Type : Yanmar model HW 60/Kombinasi Rol Karet

Putaran : 1100 (mani shaft)

Jumlah : 3 Unit

Fungsi : Untuk mengupas gabah (padi)

3. Nama Mesin : mesin penyosoh

Merk/ Type : ICHI N 70

Putaran : 1100 rpm

Jumlah : 2 Unit

2.7.2. Peralatan (Equipment)

Peralatan adalah benda yang digunakan untuk mempermudah pekerjaan.

Peralatan yang digunakan dalam proses produksi penggilingan padi adalah:

1. Elevator

2. Skop

3. Kaleng

4. Karung/goni

5. Ember

6. Brus kawat

7. Kantong Plastik

8. Timbangan

Selain alat yang digunakan untuk mempermudah pekerjaan, terdapat alat

yang digunakan untuk melindungi diri ketika melakukan pekerjaan yang disebut

BAB III

LANDASAN TEORI

3.1. Studi Kelayakan1

Studi kelayakan atau sering disebut

Studi kelayakan pada akhir-akhir ini telah banyak dikenal oleh

masyarakat, terutama masyarakat yang bergerak dalam bidang dunia usaha.

Bermacam-macam peluang dan kesempatan yang ada dalam kegiatan dunia usaha,

telah menuntut perlu adanya penilaian sejauh mana kegiatan/kesempatan tersebut

dapat memberikan manfaat (benefit) bila suatu usaha dijalankan atau

dikembangkan. Kegiatan untuk menilai sejauh mana manfaat yang dapat

diperoleh dalam melaksanakan suatu kegiatan usaha/proyek bisnis.

2

Pada umumnya proyek-proyek yang dinilai dari segi social benefit adalah

proyek-proyek yang dilaksanakan oleh pemerintah dan organisasi-organisasi “feasibility study” adalah penelitian

yang mendalam terhadap suatu gagasan usaha atau bisnis tentang layak atau

tidaknya gagasan usaha tersebut untuk dilaksanakan. Pengertian layak dalam

penilaian ini adalah kemungkinan dari gagasan usaha yang akan dilaksanakan

memberikan manfaat (benefit), baik dalam arti financial benefit maupun dalam

arti social benefit. Layaknya suatu gagasan usaha dalam arti social benefit tidak

selalu menggambarkan layak dalam arti financial benefit, hal ini tergantung dari

segi penilaian yang dilakukan.

1

Ibrahim Yacob, H. M. Studi Kelayakan Bisnis, Edisi Revisi, Penerbit PT. Rineka Cipata, Jakarta, 2003.

2

sosial, seperti pembuatan jalan, rumah sakit, taman hiburan, sekolah dan lain

sebagainya yang memberikan dampak positif terhadap perekonomian masyarakat

secara keseluruhan. Proyek-proyek yang dinilai dari segi analisis financial benefit

pada umumnya adalah proyek-proyek yang dilaksanakan oleh pengusaha secara

individu yang menanamkan modalnya dalam proyek atau yang berkepentingan

langsung dalam proyek. Sasaran yang ingin dicapai dalam analisis financial

benefit adalah hasil dari modal saham (equity capital) yang ditanam dalam

usaha/proyek tersebut, seperti mendirikan industri, pembukaan usaha pertaniaan,

pengembangan usaha dan lain sebagainya.

3.2. Tujuan Studi Kelayakan

Tujuan dilakukannya studi kelayakan adalah untuk menghindari

penanaman modal yang terlalu besar untuk kegiatan yang ternyata tidak

menguntungkan. Ada lima tujuan, pentingnya melakukan studi kelayakan usaha

yaitu: 3

1. Menghindari resiko kerugian

Studi kelayakan bertujuan untuk menghindari risiko kerugian keuangan di

masa datang yang penuh ketidakpastian. Kondisi ini ada yang dapat

diramalkan akan terjadi atau terjadi tanpa dapat diramalkan. Dalam hal ini

fungsi studi kelayakan adalah untuk meminimalkan risiko yang tidak

diinginkan, baik risiko yang dapat dikendalikan maupun yang tidak dapat

dikendalikan.

3

2. Memudahkan perencanaan

Ramalan tentang apa yang akan terjadi di masa yang akan datang, dapat

mempermudah dalam melakukan perencanaan. Perencanaan tersebut,

meliputi:

- Berapa jumlah dana yang dibutuhkan.

- Kapan usaha akan dijalankan.

- Dimana lokasi usaha akan dibangun.

- Siapa yang akan melaksanakan.

- Bagaimana cara melaksanakannya.

- Berapa besar keuntungan yang akan diperoleh.

- Bagaimana cara mengawasinya jika terjadi penyimpangan Dengan adanya

perencanaan yang baik, maka suatu usaha akan mempunyai jadwal

pelaksanaan usaha, mulai dari usaha dijalankan sampai pada waktu

tertentu.

3. Memudahkan pelaksanaan pekerjaan

Bagaimana rencana yang sudah disusun akan memudahkan dalam pelaksanaan

usaha. Rencana yang sudah disusun akan dijadikan acuan dalam mengerjakan

setiap tahap usaha, sehingga suatu pekerjaan dapat dilakukan secara sistematis

dan dapat tepat sasaran serta sesuai rencana.

4. Memudahkan pengawasan

Pelaksanaan usaha yang sesuai rencana akan memudahkan untuk melakukan

pengawasan terhadap jalannya usaha. Pengawasan ini perlu dilakukan agar

pelaksanaan usaha dapat dilakukan secara sungguh-sungguh, karena ada yang

mengawasi

5. Memudahkan pengendalian

Adanya pengawasan dalam pelaksanaan pekerjaan dapat terdeteksi terjadinya

suatu penyimpangan, sehingga dapat dilakukan pengendalian atas

penyimpangan tersebut. Tujuan dari pengendalian ini adalah untuk

mengendalikan pelaksanaan pekerjaan yang melenceng, sehingga tujuan

perusahaan akan tercapai.

3.3. Aspek-aspek Studi Kelayakan Bisnis 3.3.1. Aspek Pasar dan Pemasaran4

4

Ibrahim Yacob, H. M. Studi Kelayakan Bisnis, Edisi Revisi, Penerbit PT. Rineka Cipata, Jakarta,

2003.

Evaluasi aspek pasar dan pemasaran sangat penting dilakukan karena

tidak ada usaha yang berhasil tanpa adanya permintaan atas barang atau jasa

yang dihasilkan oleh usaha tersebut. Pada dasarnya, aspek pasar dan pemasaran

bertujuan untuk mengetahui berapa besar luas pasar, pertumbuhan permintaan

dan pangsa pasar produk atau jasa yang bersangkutan.

Aspek pasar adalah inti dari penyusunan studi kelayakan, karena

Permintan pasar dari produk yang dihasilkan, merupakan dasar dalam

penyusunan produksi, jumlah produksi itu sendiri merupakan dasar dalam

rencana pembelian bahan baku, jumlah tenaga kerja yang diperlukan, serta

Pasar terdiri dari semua pelanggan potensial yang memiliki kebutuhan

atau keinginan tertentu yang sama, yang mungkin bersedia dan mampu

melaksanakan pertukaran untuk memuaskan kebutuhan dan keinginan itu.

Sedangkan pemasaran adalah suatu proses dan manajeral yang membuat

individu atau kelompok mendapatkan apa yang mereka butuhkan dan inginkan

dengan menciptakan, menawarkan dan mempertukarkan produk yang bernilai

kepada pihak lain atau segala kegiatan yang menyangkut penyampaian produk

atau jasa mulai dari produsen sampai konsumen

Peranan pemasaran saat ini tidak hanya menyampaikan produk atau jasa

hingga tangan konsumen tetapi juga bagaimana produk atau jasa tersebut dapat

memberikan kepuasan kepada pelanggan dengan menghasilkan laba. Sasaran

dari pemasaran adalah menarik pelanggan baru dengan menjanjikan nilai

superior, menetapkan harga menarik, mendistribusikan produk dengan mudah,

mempromosikan secara efektif serta mempertahankan pelanggan yang sudah ada

dengan tetap memegang prisip kepuasan pelanggan.

3.3.1.1. Konsep Inti Pemasaran5

1. Kebutuhan

Konsep dasar yang melandasi pemasaran adalah kebutuhan manusia.

Kebutuhan manusia adalah pernyataan dari rasa kahilangan, dan manusia

mempunyai banyak kebutuhan yang kompleks. Kebutuhan manusia yang

5

Helmi Syafrizal S. Buku Ajar Studi Kelayakan Bisnis, Departemen Manajemen Fakultas ekonomi

kompleks tersebut karena bukan hanya fisik (makanan, pakaian, perumahan dll),

tetapi juga rasa aman, aktualisasi diri, sosialisasi, penghargaan, kepemilikan.

Semua kebutuhan berasal dari masyarakat konsumen, bila tidak puas consumen

akan mencari produk atau jasa yang dapat memuaskan kebutuhan tersebut.

2. Keinginan

Bentuk kebutuhan manusia yang dihasilkan oleh budaya dan kepribadian

individual dinamakan keinginan. Keinginan digambarkan dalam bentuk obyek

yang akan memuaskan kebutuhan mereka atau keinginan adalah hasrat akan

penawar kebutuhan yang spesifik. Masyarakat yang semakin berkembang,

keinginannya juga semakin luas, tetapi ada keterbatasan dana, waktu, tenaga dan

ruang, sehingga dibutuhkan perusahaan yang bisa memuaskan keinginan

sekaligus memenuhi kebutuhan manusia dengan menenbus keterbatasan

tersebut, paling tidak meminimalisasi keterbatasan sumber daya.

3. Permintaan

Dengan keinginan dan kebutuhan serta keterbatasan sumber daya

tersebut, akhirnya manusia menciptakan permintaan akan produk atau jasa

dengan manfaat yang paling memuaskan. Sehingga muncullah istilah

permintaan, yaitu keinginan manusia akan produk spesifik yang didukung oleh

kemampuan dan ketersediaan untuk membelinya.

4. Produk

Sejalan dengan munculnya kebutuhan, keinginan dan permintaan,

perusahaan berusaha keras untuk mempelajarinya, mereka melakukan riset

konsumen, mencari jawaban produk atau jasa apa yang sedang disukai atau

bahkan produk apa yang tidak disukai, dan lain-lain. Dengan kegiatan diatas

akhirnya perusahaan dapat menawarkan segala sesuatu kepada pasar untuk

diperhatikan, untuk dimiliki atau dikonsumsi sehingga konsumen dapat

memuaskan kebutuhan sekaligus keinginannya, sesuatu itu disebut produk.

Produk tidak hanya mencakup obyek fisik, tetapi juga jasa, orang, tempat,

organisasi ataupun gagasan.

5. Nilai Pelanggan

Karena semua perusahaan berusaha menwarkan produk dan jasa yang

superior, maka konsumen dihadapkan pada pilihan yang beraneka ragam.

Konsumen membuat pilihan pembeli berdasarkan pada persepsi mereka

mengenai nilai yang melekat pada berbagai produk dan jasa ini. Nilai bagi

pelanggan adalah selisih antara nilai total yang dinikmati pelanggan karena

memiliki serta menggunakan suatu produk dan biaya total yang menyertai

produk tersebut. Nilai total antara lain nilai dari produk, jasa, personil pemasar,

biaya waktu, biaya energi yang dikeluarkan, biaya psikis. Setelah pemberian

nialai, konsumen akan mengevaluasi dan hasil evaluasi ini akan mempengaruhi

kepuasan dan peluang untuk membeli ulang produk tersebut.

6. Kepuasan Pelanggan

Kepuasan pelanggan tergantung pada anggapan kinerja produk dalam

menyerahkan nilai relative terhadap harapan pembeli. Bila kinerja atau prestasi

sesuai atau bahkan melebihi harapan, pembelinya merasa puas. Perusahaan yang

menjanjikan apa yang dapat mereka serahkan, kemudian menyerahkan lebih

banyak dari yang mereka janjikan.

7. Mutu

Kepuasan pelanggan berkaitan erat dengan mutu, yang saat ini ada istilah

Total Quality Management (TQM) yaitu program yang dirancang untuk

memperbaiki mutu produk, jasa dan proses pemasaran secara terus menerus.

TQM memiliki komitmen antara lain :

- Fokus terhadap pelanggan.

- Memiliki obsesi yang tinggi terhadap kualitas.

- Menggunakan pendekatan ilmiah dalam pengambilan keputusan dan

pemecahan masalah.

- Memiliki komitmen jangka panjang, membutuhkan kerja sama tim,

memperbaiki proses.

- Memperbaiki proses secara kesinambungan.

- Menyelenggarakan pendidikan dan pelatihan untuk karyawan.

3.3.1.2. Ruang Pasar (Market Space) dan Pangsa Pasar (Market Share)

Market space adalah peluang pasar (market potencial) yang dapat

dimanfaatkan oleh berbagai perusahaan dan market space terjadi apabila

permintaan lebih besar dari penawaran. Selisih yang terjadi ini merupakan ruang

gerak bagi perusahan untuk dapat masuk pasar. Sedangkan market share

merupakan bagian yang dapat diambil oleh gagasan usaha yang direncanakan.

market share. Kesempatan untuk mendapatkan market share sangat tergantung

pada masing-masing perusahaan dalam melakukan kompetisi perusahan dalam

harga, kualitas, kuantitas, teknis produksi, penggunan teknologi dan lain

sebagainya.

3.3.1.3. Penetapan Harga

Kesalahan dalam penetapan harga akan menyebabkan kesalahan dalam

kelayakan usaha, oleh karenanya kebijakan dalam penetapan harga harus

diperhitungkan secara tepat dan benar.

Kebijakan dalam penetapan harga adalah kegiatan yang sangat penting,

karena harga yang terlalu tinggi akan menyebabkan produk tersebut mengalami

kesulitan dalam memasuki pasar, demikian pula sebaliknya dengan harga yang

terlalu rendah menyebabkan kerugian terhadap kegiatan usaha. Penetapan harga

dapat dilakukan dengan dua cara yaitu:

- Penetapan harga dengan cara menentukan persentase keuntungan.

- Penetapan harga dengan cara menghitung biaya produksi secara keseluruhan.

Penetapan harga melalui perhitungan komponen biaya dihitung melalui

seluruh biaya (total cost) yang dibeban untuk produksi tersebut. Untuk

menentukan biaya per unit dari produk yang dihasilkan dapat dihitung dari 3

jenis biaya yaitu biaya bahan baku, biaya tenaga kerja langsung, dan biaya

3.3.2. Aspek Teknis dan Teknologi6

Pemilihan terhadap jenis teknologi yang digunakan juga perlu dijelaskan

baik mengenai jenis, jumlah, dan ukuran biaya diperlukan serta alasan-alasan

dalam pemilihan, dihubungkan dengan masalah yang dihadapi disamping

investasi lainnya. Dalam aspek teknis produksi, perlu juga dibuat rencana produk Evaluasi aspek teknis adalah suatu aspek yang mempelajari

kebutuhan-kebutuhan teknis proyek sebelum dan sesudah proyek dibangun. Berdasarkan

pada analisis ini dapat diketahui rancangan awal penaksiran biaya investasi

termasuk biaya ekploitasinya. Pelaksanaan dari evaluasi aspek ini sering tidak

dapat memberikan suatu keputusan yang baku sehingga perlu diperhatikan suatu

atau beberepa pengalaman pada proyek lain yang serupa dan menggunakan

teknologi dan alat yang sama.

Aspek teknis dan teknologi dibahas setelah usaha/proyek tesebut dinilai

layak dalam aspek pemasaran. Pada evaluasi aspek ini ada beberpa informasi data

yang diperlukan seperti penentuan kapasitas produksi, jenis teknologi yang

digunakan, pemakaian peralatan dan mesin, serta lokasi usaha yang paling

menguntungkan.

Apabila studi kelayakan yang disusun adalah dalam bidang usaha produksi

atau kegiatan yang melakukan pengolahan, faktor utama yang perlu dimuat adalah

lokasi usaha/pabrik yang dikembangkan. Faktor-faktor yang perlu dijelaskan

antara lain, dilihat dari segi bahan baku, keadaan pasar, penyediaan tenaga kerja,

transportasi dan fasilitas tenaga listrik, serta penanganan limbah bila diperlukan.

6

Ibrahim Yacob, H. M. Studi Kelayakan Bisnis, Edisi Revisi, Penerbit PT. Rineka Cipata, Jakarta,

pada setiap tahun selama umur ekonomis proyek yang didasarkan pada peluang

pasar, kapasitas produksi, serta penyusunan keperluan kegiatan secara teknis.

3.3.3. Aspek Organisasi dan Manajemen

Setelah aspek pasar dan aspek teknis dibahas, maka salah satu aspek di

dalam studi kelayakan yang akan dibahas selanjutnya adalah aspek organisasi

dan manajemen. Perlu disadari, bahwa adanya pasar yang potensial tidak selalu

berarti perusahaan dapat memanfaatkannya. Kemampuan untuk memperoleh

peluang pasar tersebut tergantung juga kepada sistem manajemen yang

digunakan. Hal lain yang memberikan gambaran peranan manejemen dalam

kelancaran suatu perusahaan adalah kemampuannya dalam mencegah atau

memperkecil pemborosan – pemborosan keuangan.

Pengalaman dan penelitian yang lebih seksama mengenai keadaan

perusahaan sangat diperlukan untuk membuat kebijakan dalam menetapkan tugas,

wewenang dan tanggung jawab untuk setiap anggota organisasi. Dengan adanya

sistem yang sudah terencana dengan baik, akan menjamin lancarnya komunikasi

dan informasi di dalam organisasi sehingga akan dapat diperoleh kebijakan –

kebijakan yang tepat dalam keadaan yang dibutuhkan.

Pemberian tugas, wewenang dan tanggung jawab yang tidak tepat dengan

bagian kerja yang telah dikuasai akan dapat menimbulkan hambatan dalam

pelaksanaan tugas, wewenang dan tanggung jawab jalannya informasi ke pihak

atasan, dan akhirnya akan dapat menghambat kelancaran produksi, karena tiap –

3.3.3.1. Struktur Organisasi

Untuk mendukung kontinuitas perusahaan, maka system organisasi yang

tepat adalah merupakan suatu keharusan. Penyusunan organisasi manajemen

haruslah dapat disesuaikan dengan kondisi perusahaan, karena sistem yang baik

pada suatu perusahaan belum tentu baik pula bagi perusahaan lain.

Para manajer yang progresif sering mencari beberapa tingkatan partisipasi

karyawan dalam keputusan yang mempengaruhi proses kerja dan personalia.

Dalam banyak kasus, para manajer membawa pendekatan kepemimpinan ini pada

sebuah tingkat yang disebut penguasaan. Manajer yang menggunakan penguasaan

berada di luar permintaan pendapat dan ide para karyawan dengan meningkatkan

otoritas mereka untuk bertindak sendiri dan membuat keputusan mengenai proses

yang melibatkan mereka.

Beberapa perusahaan membawa partisipasi karyawan selangkah lebih

maju dengan menciptakan kelompok keja yang dikelola oleh diri sendiri. Tiap

kelompok kerja diberi tugas atau operasional tertentu, para anggotanya mengelola

tugas tanpa pengawasan langsung dan menerima tanggung jawab dari hasil –

hasilnya. Kunci lain menuju organisasi yang sehat adalah komunikasi yang efektif

yaitu membuat para manejer dan karyawan untuk berbicara satu sama lain dan

secara terbuka berbagi permasalahan dan ide. Pada tingkatan tertentu, hirarki

manajemen harus dirancang sedemikian rupa sehingga karyawan pada semua

tingkat dapat berbicara dengan bebas dengan karyawan yang lebih tinggi.

Hasilnya, terjadinya komunikasi dua arah yang akan membangun perusahaan

Ada beberapa macam struktur organisasi, yaitu :

1. Organisasi garis

2. Organisasi garis dan staf

3. Organisasi fungsional

4. Kombinasi orgaisasi garis dan fungsional

5. Kombinasi organisasi garis dan staf dengan organisasi fungsional

Masing – masing struktur organisasi di atas cocok untuk tugas – tugas

tertentu saja dan masing – masing mempunyai kelebihan dan kekurangannya.

Pada suatu kondisi, hanya ada sebuah struktur organisasi yang paling cocok

mencapai tujuan.

Dalam merancang dan membentuk struktur organisasi maka sebaiknya

mengikuti prinsip – prinsip beriktu ini:

1. Adanya tujuan yang jelas

2. Tujuan organisasi harus dipahami oleh setiap orang di dalam

organisasi

3. Tujuan organisasi harus diterima oleh setiap orang di dalam organisasi

4. Adanya perumusan tugas pokok yang jelas

5. Prinsip pembagian habis tugas

6. Prinsip fungsionalisasi

7. Prinsip koordinasi

8. Prinsip kontinuitas

9. Prinsip kesederhanaan

11. Pinsip pendelegasian wewenang secara jelas

12. Prinsip pengelompokan tugas yang sehomogen mungkin

13. Adanya kesatuan arah dalam mencapai tujuan

14. Adanya keseimbangan antara wewenang dan tanggung jawab

15. Adanya distribusi tugas pekerjaan

16. Pola dasar organisasi

Prinsip – prinsip tersebut jika diikuti dan diterapkan dengan baik, akan

membantu dan memperlancar usaha untuk mencapai tujuan.

3.3.3.2. Deskripsi Tugas7

1. Tugas utama, yaitu semua tugas yang sifatnya rutin sehari – hari

Setelah ditentukan struktur organisasi yang akan digunakan, maka langkah

selanjutnya adalah menentukan tugas apa saja yang harus dilaksanakan oleh

orang – orang yang akan melaksanakan tugas/ pekerjaan tersebut.

Umumnya suatu tugas atau pekerjaan dapat digolongkan dalam :

2. Tugas periodik, yaitu tugas yang pelaksanaannya bersifat atau berjangka

waktu

3. Tugas insidentil, yaitu tugas – tugas yang bersifat insidentil sehingga sukar

ditetapkan waktu terjadinya tugas.

Penetapan deskripsi tugas tersebut dimaksudkan untuk terlaksananya tugas

secepat mungkin dimana masing – masing petugas tahu batas – batas wewenang

dan tanggung jawabnya.

7

3.3.3.3. Kebutuhan Tenaga Kerja

Pembentukan struktur organisasi yang dibuat tentu telah didasarkan pada

bentuk kegiatan dan cara pengelolaan dari kegiatan uasaha yang direncanakan.

Dan berdasarkan struktur organisasi ini pula baru ditentukan jumlah tenaga kerja

serta keahlian yang diperlukan. Berapa jumlah tenaga kerja yang diperlukan

disesuaikan dengan jenis pekerjaan, struktur yang telah dibentuk, dan jenis

keahlian apa saja yang diperlukan, atau kemungkinan akan diadakan pendidikan

ulang dengan dasar pengetahuan yang ditentukan. Apabila gagal dalam pengadaan

tenaga kerja yang sesuai dengan pekerjaan yang tersedia, karyawan akan

mengalami kesukaran dalam pelaksanaan pekerjaan. Suatu jabatan memerlukan

kualifikasi minimal dari orang – orang yang menjabatnya, agar tugas – tugas

tersebut dapat dilaksanakan dengan baik.

Penentuan orang – orang yang meaksanakan tugas tersebut didasarkan atas

persyaratan jabatan yaitu untuk orang yang diduga akan sanggup melaksanakan

tugas – tugas dari sebuah deskripsi kerja. Di dalam memenuhi kebutuhan akan

tenaga kerja maka penjelasan haruslah meliputi:

1. Jabatan yang akan diisi

2. Jumlah tenaga kerja yang dibutuhkan

3. Kualifikasi jabatan/ pekerjaan yang penting, misalnya latar belakang

pendidikan dan pengalaman.

Secara umum, pengertian gaji/ upah adalah imbalan yang telah diserahkan oleh

pekerja kepada pihak lain atau majikan. Ditambah berbagai factor yang penting

yang mempengaruhi tinggi rendahnya tingkat gaji/ upah adalah:

1. Penawaran dan permintaan tenaga kerja

Meskipun hukum ekonomi tidak bisa diterapkan secara mutlak pada masalah

tenaga kerja, tetapi tidak dapat diingkari bahwa hukum penawaran dan

permintaan tetap mempengaruhi. Untuk pekerjaan yang membutuhkan

keterampilan (skill) yang tinggi, dan jumlah tenaga kerja langka, maka upah

cenderung tinggi. Sedang untuk jabatan – jabatan yang mempunyai penawaran

yang melimpah, cenderung turun.

2. Organisasi buruh

Ada tidaknya organisasi, serta kuat lemahnya organisasi buruh akan ikut

mempengaruhi terbentuknya tingkat upah. Adanya serikat buruh yang kuat,

berarti posisi bargaining karyawan juga kuat, dan akan menaikkan tingkat

upah.

3. Kemampuan untuk membayar

Meskipun mungkin serikat buruh menuntut upah yang tinggi, tetapi akhirnya

realisasi pemberian upah akan tergantung juga kepada kemampuan membayar

dari perusahaan. Bagi perusahaan, upah merupakan salah satu komponen

biaya produksi. Tingginya upah akan menaikkan biaya produksi, dan akhirnya

akan mengurangi keuntungan. Kalau biaya produksi sampai mengakibatkan

kerugian perusahaan, maka jelas perusahaan tidak akan mampu memenuhi

4. Produktivitas

Gaji/ upah sebenarnya merupakan imbalan atas prestasi karyawan. Semakin

tinggi prestasi karyawan, seharusnya makin besar pula gaji/ upah yang akan

diterima. Prestasi ini biasanya dinyatakan dengan produktivitas. Untuk masa

sekarang ini nampaknya yang menjadi masalah adalah belum ada kesepakatan

dalam menghitung produktivitas.

5. Biaya Hidup

Faktor lain yang perlu dipertimbangkan juga adalah biaya hidup. Pada kota –

kota besar dimana biaya hidup tinggi, maka upah juga cenderung tinggi.

Bagaimanapun juga biaya hidup merupakan batas penerimaan upah dari

karyawan.

6. Pemerintah

Pemerintah dengan peraturan – peraturan juga mempengaruhi tinggi

rendahnya upah. Peraturan tentang upah minimum merupakan batas bawah

dari tingkat upah yang harus dibayarkan

3.3.4. Perhitungan Ekonomi

Perhitungan ekonomi diperlukan untuk melihat kelayakan dari suatu

usaha. Untuk setiap aspek dalam studi kelayakan terdapat sejenis analisa yang

menitikberatkan aspek tersebut. Umumnya terbagi atas 2 macam analisis, yaitu:

a. Analisis finansial, dimana proyek dilihat dari sudut badan-badan atau

orang-orang yang menanam modalnya dalam proyek atau orang-orang yang

b. Analisis ekonomis, dimana proyek dilihat dari sudut perekonomian sebagai

keseluruhan.

Dalam analisis finansial yang diperhatikan adalah hasil untuk modal

saham (equity capital) yang ditanam dalam usaha. Hasil finansial sering disebut

private return. Yang perlu diperhatikan dalam analisis finansial adalah waktu

didapatkannya returns.

Dalam analisis ekonomis yang diperhatikan adalah hasil total, atau

produktivitas, atau keuntungan yang didapat dari semua sumber yang dipakai

dalam proyek untuk masyarakat atau perekonomian secara keseluruhan, tanpa

melihat siapa yang menyediakan sumber-sumber tersebut dan siapa dalam

masyarakat yang menerima hasil proyek tersebut. Hasil itu disebut social returns

atau the economic returns dari proyek. Ada dua unsur yang berlainan dalam

analisa tersebut yaitu:

a. Harga, dalam analisis ekonomis selalu dipakai shadow prices yang

menggambarkan nilai sosial atau nilai ekonomis yang sesungguhnya dari

unsur-unsur biaya maupun hasil.

b. Pembayaran transfer, termasuk pajak, subsidi dan bunga.

Masalah yang sering timbul adalah bagaimana cara membandingkan biaya

yang harus dikeluarkan saat ini (investasi) dengan benefit yang baru akan diterima

beberapa tahun kemudian. Dengan menentukan tingkat bunga (Interest rate) uang

tertentu, sejumlah uang dapat ditentukan kesetaraan nilainya pada berbagai

kondisi, yaitu:

- Berapa nilainya pada masa yang akan datang (Future value) : F

- Berapa nilainya kalau disebar dalam jumlah yang sama setiap tahun (Average

Value) : A

Untuk memudahkan konversi ini ketiga unsur dalam penelitian waktu

adalah P, F, dan A adalah:

a. Compounding factor (F/P), adalah untuk mencari F bila diketahui P, i dan n,

dengan rumus:

F = P (1 + i)n atau F = P (F/P, i , n) ;dimana i = Tingkat Bunga

n = Tahun

b. Compounding factor for 1 per annum (F/A), adalah untuk mencari F bila

diketahuiA, i, dan n, dengan rumus:

i i A F n 1 ) 1 ( + −

= atau F = A (F/A, i, n)

c. Sinking fund factor (A/F), adalah untuk mencari A bila diketahui F, i, dan n,

dengan rumus: 1 ) 1 ( + − = n i i F

A atau A = F (A/F, i, n)

d. Discount factor (P/F), adalah untuk mencari P bila diketahui F, i, dan n,

dengan rumus: n i i F P ) 1 ( +

= atau P = F (P/F, i, n)

e. Present Worth (value) of an annuity factor (P/A), adalah untuk mencari P bila

n n i i i A P ) 1 ( 1 ) 1 ( + − +

= atau P = A (P/A, i, n)

f. Capital rcovery factor (A/P), adalah untuk mencari A bila diketahui P, i, dan

n, dengan rumus:

1 ) 1 ( ) 1 ( − ++ = n n i i i P

A atau A = P (A/P, i, n)

3.3.5. Pengertian Investasi8

4. Investasi lain-lain, yaitu investasi yang tidak termasuk dalam ketiga golongan

di atas.

Banyak manfaat yang bisa diperoleh dari kegiatan berinvestasi

diantaranya adalah penyerapan tenaga kerja, peningkatan output yang

dihasilkan, peningkatan pendapatan, penghematan devisa naupun penambahan

devisa, dalam menggunakan pengertian proyek investasi sebagai suatu rencana

untuk menginvestasikan sumber-sumber daya yang bisa dinilai secara cukup

independent.

Ada beberapa cara dalam menggolongkan usulan investasi, salah satunya

penggolongan usulan yang didasarkan menurut kategori, sebagai berikut:

1. Investasi penggantian, adalah penggantian aktiva lama dengan yang baru.

2. Investasi dengan penambahan kapasitas, sering juga berrsifat penggantian.

3. Investasi penambahan jenis produk baru, yaitu investasi untuk menghasilkan

produk baru disamping tetap memproduksi yang lama.

8

Helmi Syafrizal S. Buku Ajar Studi Kelayakan Bisnis, Departemen Manajemen Fakultas ekonomi

a. Net Present Value (NPV)

NPV merupakan selisih antara Present value dari benefit dan Present value

dari biaya. Suatu proyek dikatakan layak bila NPV ≥ 0. Jika NPV = 0, berarti

proyek tersebut akan mengembalikan persis sebesar Social Opportunity Cost

of Capital. Jika NPV < 0, proyek ditolak.

∑

= +− = n t t t t i C B NPV1 (1 )

Keterangan: Bt = Benefit sosial kotor sehubungan dengan suatu proyek pada

tahun t

Ct = Biaya sosial kotor sehubungan dengan proyek pada tahun t,

tidak dilihat apakah biaya tersebut dianggap bersifat modal

(pembelian peralatan, tanah, konstruksi, dan sebagainya)

n = Umur ekonomis dari suatu proyek

i = Social Opportunity Cost of Capital yang ditunjukkan

sebagai Social Discount Rate

b. Internal Rate of Return (IRR)

IRR adalah tingkat pertumbuhan rata-rata uang yang diinvestasikan dimana

net cash flow dari hasil investasi, diinvestasikan kembali untuk usaha tersebut.

IRR adalah nilai discount rate i yang membuat NPV dari proyek sama dengan

nol. IRR dapat dianggap sebagai tingkat keuntungan atas investasi bersih dari

suatu proyek asal setiap benefit bersih yang diwujudkan bernilai positif.

0 ) 1 ( 1 = +−

Biasanya rumus IRR tidak dapat dipecahkan (dicari nilai i-nya) secara

langsung. Namun secara coba-coba.

c. Periode Batas (Cut off)

Priode batas adalah jangka waktu tertentu dimana investasi yang ditanam pada

suatu proyek sudah harus kembali. Panjang priode batas ini berbeda dari satu

proyek ke proyek yang lain dan dari satu waktu ke waktu yang lain,

tergantung pada situasi yang mungkin bersifat ekonomis atau non-ekonomis.

d. Periode Kembali Modal (Pay- off period)

Priode kembali modal adalah jangka waktu yang diperlukan untuk dapat

kembalinya modal investasi. Pilihan jatuh pada proyek yang priode

kembalinya paling pendek.

e. Keuntungan rata-rata

Pertimbangan kelayakan berdasarkan pada besarnya keuntungan rata-rata

pertahun. Kriteria keuntungan rata-rata sangat dipengaruhi oleh umur proyek.

Dalam perhitungan keuntungan rata-rata perlu dipertimbangkan biaya tahunan

rata-rata terkecil.

f. Benefit Cost Ratio (BCR)

Benefit Cost Ratio (BCR) adalah suatu ukuran kriteria ekonomis dari suatu

perusahaan. Benefit proyek dapat dibagi kedalam 3 jenis yaitu:

1. Direct Benefits, dapat berupa kenaikan output fisik, atau kenaikan nilai

output yang disebabkan adanya perbaikan kualitas, perubahan lokasi,

perubahan dalam waktu penjualan, penurunan biaya dan kerugian.

barang atau jasa atau penurunan biaya sebagai akibat langsung dari suatu

proyek. Kenaikan nilai hasil produksi tersebut dapat berupa meningkatnya

jumlah hasil (kuantitas) atau meningkatnya mutu produksi (kualitas).

Contohnya:

- Kenaikan produksi padi karena adanya irigasi adalah contoh manfaat

langsung dari proyek tersebut.

- Contoh penurunan biaya adalah berkurangnya biaya transportasi karena

adanya proyek perbaikan jalan.

2. Indirect Benefits, merupakan benefit yang timbul atau dirasakan di luar

proyek karena adanya realisasi suatu proyek, merupakan multiplier effects

dari proyek. Misalnya pemerintah bermaksud untuk mendirikan proyek

pembangkit tenaga listrik. Proyek pembangkit tenaga listrik ini akan

memberikan manfaat tak langsung seperti:

- Mendorong tumbuhnya industri-industri lain yang dapat memanfaatkan

listrik tersebut.

- Pertambahan nilai hasil produksi dari industri-industri tersebut di atas

adalah manfaat tak langsung sebagai multiplier efects dari proyek

pembangkit tenaga listrik.

- Berkembangnya pertanian, pertambangan dan usaha lain disekitar

daerah pembangunan proyek

Disamping itu, manfaat langsung dari proyek pembangkit listrik tersebut

adalah jumlah kapasitas listrik (kilowatt) dikalikan harga (tarif) listrik

3. Intangible Benefits, merupakan benefit yang sulit dinilai dengan uang,

contoh-contoh Intangible Benefits dari pendirian suatu proyek adalah:

- Perbaikan lingkungan hidup

- Perbaikan pemandangan karena adanya suatu taman

- Perbaikan distribusi pendapatan

- Integrasi nasional dan pertahanan nasional

- Berkurangnya pengangguran, dan sebagainya.

Melihat 3 macam manfaat seperti yang diuraikan di atas, maka manfaat

langsung relatif lebih mudah untuk diidentifikasikan dan dihitung jumlahnya

dibandingkan menfaat tak langsung dan manfaat kentara. Disamping itu,

manfaat langsung dapat direalisir, manfaat tidak langsung tidak akan otomatis

terwujud. Misalnya, kalau proyek bendungan sudah berhasil meningkatkan

tenaga listrik sebagai akibat langsung dari proyek tersebut maka pertumbuhan

industri sebagai manfaat tak langsung belum tentu akan terwujud, karena

banyak faktor-faktor lain yang ikut menentukan.

Untuk perbandingan BCR, biaya suatu proyek dapat jaga diklasifikasikan atas

biaya langsung dan biaya tak langsung.

1. Biaya Langsung

Adalah semua pengeluaran yang langsung untuk keperluan proyek,

misalnya biaya investasi, biaya operasi dan biaya pemeliharaan proyek.

2. Biaya Tak Langsung

Biaya tak langsung umumnya berupa biaya tak kentara seperti polusi

Seperti halnya manfaat langsung, maka biaya langsung lebih mudah

diidentifikasikan dan dihitung. Karena itu dalam evaluasi proyek, biaya

langsung sering mendapat bobot yang lebih besar dibandingkan biaya tak

langsung. Akan tetapi, perlu diingat bahwa semakin besar masarakat yang

menanggung biaya tak langsung (misalnya polusi udara) maka semakin perlu

dipertimbangkan untuk mengevaluasi kelayakan suatu proyek.

BCR merupakan nisbah manfaat biaya yang sering digunakan untuk

mengukur kelayakan suatu proyek. Pada BCR yang dilihat adalah

perbandingan antara nilai tunai penerimaan dengan nilai tunai pengeluaran

atau biaya.

PC PV C B/ =

Oleh karena NPV adalah selisih antara PV dan PC, maka antara NPV dan B/C

terdapat hubungan sebagai berikut:

NPV > 0, maka B/C >1

NPV < 0, maka B/C < 1

NPV = 0, maka B/C = 1

Proyek dikatakan layak bila B/C ≥ 1, atau 1 <BCR< 2 karena bila BCR<1

maka usaha tersebut dikatakan rugi, dan bila BCR>2 dikenal dengan situasi

overheating yang berbahaya bagi perekonomian karena dapat menyebabkan

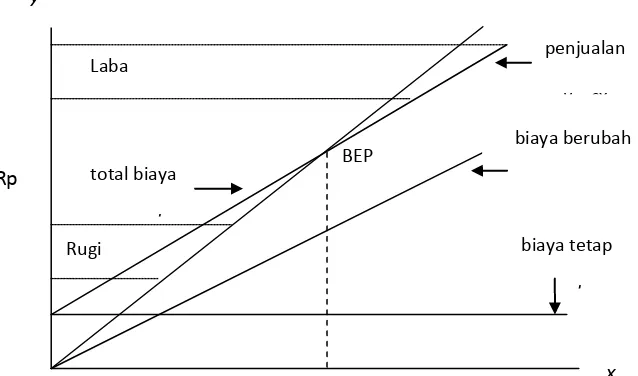

3.3.5.1. Break Even Point Analysis ( Analisa Titik Impas)

Suatu studi kelayakan harus dapat menetapkan titik pulang pokok (Break

Even Point). Sebagai masukan dalam perencanaan dan sebagai alat kendali dalam

pengoperasian perusahaan, perlu diketahui pada kapasitas produksi berapakah

paling rendah agar perusahan tidak merugi. Pada kapasitas tersebut perusahaan

tidak merugi dan tidak berlaba. Kapasitas tersebut disebut Break Even Point

(BEP) dimana pendapatan sama dengan pengeluaran ( TR = TC )

Biaya-biaya dapat dikategorikan atas:

a. Biaya berubah (variabel cost), yaitu biaya yang besarnya tergantung kepada

banyaknya produksi seperti biaya bahan, sebagian besar biaya energi,

sebagian besar biaya perawatan, sebagian sewa-sewa dan upah karyawan

lepas. Biaya berubah umumnya diasumsikan fungsi linear:

y = ax

dimana x = jumlah produksi

b. Biaya tetap (fixed cost), yaitu biaya yang besarnya tetap walaupun tidak ada

produksi, seperti gaji karyawan tetap, depresiasi, amortisasi, asuransi, PBB,

seluruh atau sebagian sewa-sewa, sebagian biaya energi, sebagian biaya

perawatan. Biaya tetap merupakan konstanta:

y = b

Total biaya seluruhnya menjadi:

y = ax + b ...(1)

Apabila penjualan perunit produksi diasumsikan konstan maka hasil

y = sx ...(2)

Perpotongan antara persamaan (1) dan (2) merupakan titik impas (BEP) yang

[image:59.595.172.491.219.407.2]ditunjukkan oleh Gambar 3.1.

Gambar 3.1. Titik Impas yang Merupakan Perpotongan Persamaan 1 dan 2

Apabila kapasitas produksi lebih kecil dari BEP maka perusahaan akan

merugi dan apabila kapasitas di atas BEP maka perusahaan akan berlaba.

3.3.5.2. Pengertian Cash Flow

Cash Flow merupakan arus kas atau aliran kas yang ada di perusahaan

dalam suatu periode tertentu. Cash Flow menggambarkan berapa uang yang

masuk (cash in) ke perusahaan dan jenis-jenis pemasok tersebut. Selain itu cash

flow juga menggambarkan berapa uang yang keluar (cash out) serta jenis-jenis

biaya yang dikeluarkan. Uang yang masuk dapat berupa pinjaman dari lembaga

keuangan atau hibah dari pihak tertentu. Uang masuk juga dapat diperoleh dari

yang berhubungan langsung dengan usaha yang sedang dijalankan. Uang masuk Rp

x Rugi

Laba

BEP

penjualan

y = sx

total biaya

b

biaya tetap

b

biaya berubah