UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI

MEDAN

PROPOSAL PENELITIAN

PENGARUH CAPITAL ADEQUECY RATIO DAN BANKING

RATIO TERHADAP RETURN ON ASSET PADA

BANK PEMERINTAH DAN BANK SWASTA

YANG GO PUBLIK DI BEJ

OLEH:

NAMA

:

DEDI SUPRIANTO

NIM

:

080522080

DEPARTEMEN

:

AKUNTANSI

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh

Capital Adequecy Ratio dan Banking Ratio Terhadap Return On Asset pada Bank

Pemerintah dan Bank Swasta yang Go Publik di BEJ ” adalah benar hasil karya

saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh

mahasiswa lain dalam konteks penulisan skripsi untuk Program S1 Ekstensi

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar,

apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 29 November 2010 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan limpahan kesehatan, kesempatan dan waktu sehingga penulis dapat

menyelesaikan penulisan skripsi yang berjudul: ”Pengaruh Capital Adequecy

Ratio dan Banking Ratio Terhadap Return On Asset pada Bank Pemerintah dan

Bank Swasta yang Go Publik di BEJ.”

Penulisan skripsi ini disusun dalam rangka memenuhi salah satu syarat

untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen

Akuntansi Universitas Sumatera Utara dan juga skripsi ini diharapkan dapat

memberikan pemahaman baru dan wawasan bagi penelitian lanjutan yang lebih

baik lagi.

Dalam kesempatan ini, penulis menyadari bahwa penyelesaian skripsi ini

dapat terwujud berkat dukungan, bantuan dan bimbingan dari berbagai pihak.

Untuk itu penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak selaku Plt. Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Plt. Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Arifin Lubis, MM, Ak selaku Dosen Pembimbing yang telah

memberikan bimbingan dan arahan mulai dari awal pengerjaan skripsi sampai

4. Bapak Drs. Syahelmi, Msi, Ak selaku Dosen Penguji I dan Bapak Drs. Sucipto,

MM, Ak selaku Dosen Penguji II atas segala masukan dan saran yang telah

diberikan.

5. Kedua orang tua penulis, Sumarji dan Tuminem. Terima kasih banyak untuk

kasih sayang, didikan, dan dukungan berupa nasehat, doa dan materi yang

diberikan kepada penulis yang tak tergantikan.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari sempurna.

Penulis mengharapkan kritik dan saran yang bersifat membangun dari pembaca

sekalian demi kesempurnaan skripsi ini. Penulis berharap skripsi ini bisa

bermanfaat bagi semua pihak. Semoga Allah senantiasa melimpahkan berkat dan

karunia-Nya. Amin.

Medan, 29 November 2010 Penulis,

ABSTRAK

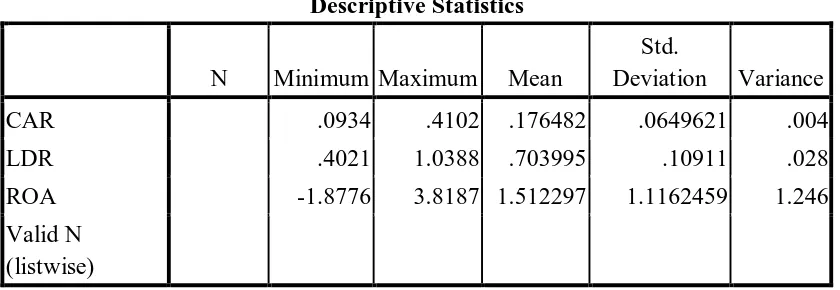

Tujuan dari penelitian ini adalah untuk menguji pengaruh kecukupan modal dan likuiditas terhadap profitabilitas bank pemerintah dan swasta yang berkantor pusat di Indonesia. Kecukupan modal diwakili oleh CAR, likuiditas diwakili oleh LDR, dan profitabilitas diwakili oleh ROA.

Populasi penelitian adalah bank pemerintah dan swasta yang berkantor pusat di Indonesia. Data sekunder berupa laporan publikasi 3-bulanan per 31 Desember digunakan dalam penelitian ini. Periode penelitian adalah 2006-2008. Penelitian ini menggunakan model regresi sederhana dan regresi berganda sebagai model analisis.

Hasil penelitian mengindikasikan bahwa CAR secara parsial berpengaruh signifikan terhadap ROA, sedangkan LDR secara parsial tidak berpengaruh signifikan terhadap ROA, namun secara simultan atau bersama-sama CAR dan LDR menunjukkan pengaruh yang signifikan terhadap ROA.

ABSTRACT

The objective of this research is to examine the effect if capital adequacy and liquidity to profitability of goverment bank and comercial bank which had head office in Indonesia. Capital adequacy is represented by CAR, liquidity is represented by LDR and profitability is represented by ROA.

The research populations are goverment bank and commercial bank in Indonesia. Secondary data, that is 3-month publication financial statement per December, 31st

The result of this research indicates that CAR has partially significant influence to ROA, while LDR have no partially significant influence to ROA in the other result is that CAR and LDR have simultaneously significant influence to ROA.

are used in this research. The research period is 2006-2008. This research used simple regression and multiple regression as analysis model. LAR is out from this research to cure multicolonierity problem.

DAFTAR ISI

Halaman

PERNYATAAN ………... i

KATA PENGANTAR………... ii

ABSTRAK………... iv

ABSTRACT………... v

DAFTAR ISI………... vi

DAFTAR TABEL ………... ix

DAFTAR GAMBAR………... x

DAFTAR LAMPIRAN………... xi

BAB I. PENDAHULUAN A. Latar Belakang Masalah ………... 1

B. Perumusan Masalah………... 4

C. Tujuan Penelitian ………... 5

D. Manfaat Penelitian ………... 5

BAB II. TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Bank ……….…………..……... 6

a. Fungsi Bank ………..……... 7

b. Jenis Bank ………..……….……... 9

c. Karakteristik Usaha Perbankan ………... 12

e. Laporan Keuangan Bank ………... 16

2. Kecukupan Modal ………...………... 18

a. Komponen Modal Bank ………..………... 19

b. Fungsi Modal ………... 22

3. Likuiditas ………... 27

4. Profitabilitas ………... 29

B. Tinjauan Peneliti Terdahulu ... 30

C. Kerangka Konseptual dan Hipotesis ... 32

1. Kerangka Konseptual.…………..……... 32

2. Hipotesis.…………..……... 33

BAB III. METODE PENELITIAN A. Desain Penelitian ………..…………..….. 34

B. Populasi dan Sampel Penelitian ……….………….. 34

C. Jenis dan Sumber Data ……….….……….….. 36

D. Teknik Pengumpulan Data ……….….. 37

E. Defenisi Opersionla dan Pengukuran Variabel Penelitian ... 37

F. Metode Analisis Data ………..… 40

G. Jadwal Penelitian ……… 46

BAB IV. ANALISIS HASIL PENELITIAN A. Data Penelitian ………..….. 47

2. Uji Asumsi Klasik ………..…… 50

a. Uji Normalitas ………..…….. 50

b. Uji Multikolinearitas ………..……….…… 53

c. Uji Heteroskedastisitas ………... 54

d. Uji Autokorelasi ………...………. 56

3. Pengujian Hipotesis ………...………... 56

a. Uji Parsial (t-test) ………..………... . 58

b. Uji Simultan (F-test)………... 59

C. Pembahasan Hasil Penelitian ………. 60

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ………. 63

B. Keterbatasan Penelitian ………... 64

C. Saran ……… 65

DAFTAR PUSTAKA ………. 66

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Tinjauan Peneliti Terdahulu ... 30

Halaman Tabel 3.1 Sampel Perusahaan Perbankan ... 35

Tabel 3.2 Operasional Variabel ... 39

Tabel 3.3 Jadwal Penelitian ... 46

Tabel 4.1 Statistik Deskriptif ... 49

Tabel 4.2 Uji Kolmogorov_Smirnov ... 51

Tabel 4.3 Uji Multikolinearitas ... 54

Tabel 4.4 Uji Autokorelasi ... 56

Tabel 4.5 Model Summary ... 57

Tabel 4.6 Uji Statistik t ... 58

Tabel 4.7 Uji Statistik F ... 59

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual ... 32

Halaman

Gambar 4.1 Uji Normalitas (1) : Grafik Histogram ... 52

Gambar 4.2 Uji Normalitas (2) : Grafik PP Plots ... 53

DAFTAR LAMPIRAN

Nomor Judul

Lampiran i Daftar Sampel Perusahaan Perbankan ... 68

Halaman Lampiran ii Data Variabel Penelitian Capital Adequacy Ratio (CAR) ... 70

Lampiran iii Data Variabel Penelitian Loan to Deposit Ratio (LDR) ... 71

Lampiran iv Data Variabel Penelitian Return On Assets (ROA) ... 72

Lampiran v Statistik Deskriptif ... 73

Lampiran vi Hasil Uji Normalitas ... 74

Lampiran vii Hasil Uji Multikolinearitas ... 75

Lampiran viii Hasil Uji Autokorelasi ... 76

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh kecukupan modal dan likuiditas terhadap profitabilitas bank pemerintah dan swasta yang berkantor pusat di Indonesia. Kecukupan modal diwakili oleh CAR, likuiditas diwakili oleh LDR, dan profitabilitas diwakili oleh ROA.

Populasi penelitian adalah bank pemerintah dan swasta yang berkantor pusat di Indonesia. Data sekunder berupa laporan publikasi 3-bulanan per 31 Desember digunakan dalam penelitian ini. Periode penelitian adalah 2006-2008. Penelitian ini menggunakan model regresi sederhana dan regresi berganda sebagai model analisis.

Hasil penelitian mengindikasikan bahwa CAR secara parsial berpengaruh signifikan terhadap ROA, sedangkan LDR secara parsial tidak berpengaruh signifikan terhadap ROA, namun secara simultan atau bersama-sama CAR dan LDR menunjukkan pengaruh yang signifikan terhadap ROA.

ABSTRACT

The objective of this research is to examine the effect if capital adequacy and liquidity to profitability of goverment bank and comercial bank which had head office in Indonesia. Capital adequacy is represented by CAR, liquidity is represented by LDR and profitability is represented by ROA.

The research populations are goverment bank and commercial bank in Indonesia. Secondary data, that is 3-month publication financial statement per December, 31st

The result of this research indicates that CAR has partially significant influence to ROA, while LDR have no partially significant influence to ROA in the other result is that CAR and LDR have simultaneously significant influence to ROA.

are used in this research. The research period is 2006-2008. This research used simple regression and multiple regression as analysis model. LAR is out from this research to cure multicolonierity problem.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Tahun 2008 adalah tahun yang berat bagi perekonomian global sebagai

dampak terjadinya multikrisis yaitu krisis energi (fuel), pangan (food) dan

akhirnya bermuara pada krisis keuangan (financial). Krisis energi ditandai dengan

melambungnya harga minyak dunia, tertinggi dalam sejarah hingga menyentuh

harga USD 147,27/barel pada bulan Juli 2008 dan mendongkrak laju inflasi.

Pasar saham dan pasar modal Indonesia pun mengalami kelesuan. Akibat

terpuruknya harga saham, kerugian yang dialami investor di pasar modal, seperti

dilaporkan Infobank, sudah mencapai Rp 457,31 triliun hanya dalam kurun

Oktober 2007-September 2008 karena kapitalisasi pasar anjlok dari Rp 1.464,32

triliun menjadi Rp 1.007,01 triliun. Dalam setahun (akhir tahun 2008

dibandingkan dengan akhir tahun 2007), kerugian mencapai Rp 911,83 triliun.

Keadaan sektor finansial makin memburuk ketika banyak perbankan

mengalami keketatan likuiditas. Terdapat penurunan kepercayaan kepada

perbankan akibat banyak kasus yang menimpa sejumlah bank seperti yang terjadi

pada Bank Century dan Bank IFI. Hal inilah yang menyebabkan perbankan lebih

berhati-hati sehingga cenderung memilih yang paling aman dengan menjaga

likuiditas lebih tinggi dari yang dibutuhkan dan memilih menaruh dana di

Sertifikat Bank Indonesia (SBI) ketimbang meminjamkan kepada bank lain yang

Pada tahun 2007 Bank Indonesia mengeluarkan Peraturan Bank Indonesia

Nomor 9/13/PBI/2007 tentang Kewajiban Penyediaan Modal Minimum dengan

memperhitungkan risiko pasar, sedangkan tahun 2004 Bank Indonesia

menentukan persentase GWM (Giro Wajib Minimum) yang disesuaikan dengan

besarnya DPK (Dana Pihak Ketiga) yang dihimpun bank. Ketentuan ini untuk

mengatasi risiko likuiditas yang dihadapai bank. Ketatnya peraturan Bank

Indonesia dalam mengatur kecukupan modal dan likuiditas mencerminkan

pentingnya kedua aspek tersebut dalam operasional bank.

Modal bank merupakan alat pendorong kegiatan operasional bank, sehingga besar

kecilnya modal bank akan mempengaruhi kemampuan bank dalam menjalankan

kegiatan operasionalnya. Jumlah modal yang tinggi akan berpengaruh pada

perolehan laba bank, sedangkan modal yang sedikit membatasi kapasitas usaha

bank, mengingat modal bank juga berfungsi untuk menutupi risiko usaha yang

dihadapi. Modal bank yang terbatas ini menjadi faktor penghambat dalam

meningkatkan profitabilitas bank.

Bank Indonesia juga memperhatikan permodalan bank dengan menetapkan

kewajiban penyediaan modal inti minimum bank umum sebesar Rp.80 Milyar

pada akhir tahun 2007 dan meningkat menjadi Rp.100 Milyar pada akhir tahun

2010. Bank dengan modal dibawah Rp.100 Milyar mempunyai aset yang tidak

begitu besar. Profitabilitas bank tersebut yang diwakili oleh ROA juga jauh lebih

rendah dibandingkan dengan keseluruhan industri perbankan. Likuiditas kerap

kali bertolak belakang dengan profitabilitas. Jika bank terlalu mengejar

Sebaliknya, jika bank mencoba untuk menjaga likuiditasnya secara berlebihan

maka menimbulkan banyak dana yang tidak produktif (idle funds) dan

profitabilitas bank rendah. Untuk menjamin likuiditas bank, pada tahun 2004

Bank Indonesia menetapkan persentase GWM yang disesuaikan dengan besarnya

DPK yang dihimpun bank. GWM merupakan sejumlah dana yang harus

dipelihara oleh bank dalam bentuk saldo rekening giro pada Bank Indonesia.

Besarnya GWM yang ditetapkan Bank Indonesia adalah sebesar 5% dari DPK.

Adapun pengertian Bank menurut Undang-Undang No. 7 tahun 1992 yang

disempurnakan menjadi Undang-Undang No. 10 tahun 1998 adalah sebagai

berikut: “Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit

atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat

banyak.” Kesehatan atau kondisi keuangan dan nonkeuangan bank merupakan

kepentingan semua pihak yang terkait, baik pemilik, pengelola (manajemen bank),

masyarakat pengguna jasa bank, Bank Indonesia selaku otoritas pengawas bank

dan pihak lainya.

Defenisi tingkat kesehatan bank menurut peraturan BI No. 6/10/PBI/2004

adalah sebagai berikut: “Tingkat kesehatan bank adalah hasil penilaian kualitatis

atas berbagai aspek berpengaruh terhadap kondisi/ kinerja suatu bank melalui

penilaian kuantitatif dan atau penilaian kualitatif terhadap faktor-faktor

permodalan, kualitas asset, manajemen, rentabilitas, likuiditas dan sensitivitas

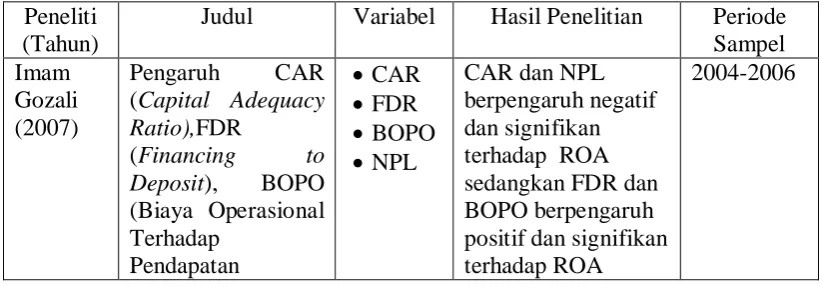

terhadap risiko pasar.” Penelitian di bidang perbankan sudah sering dilakukan.

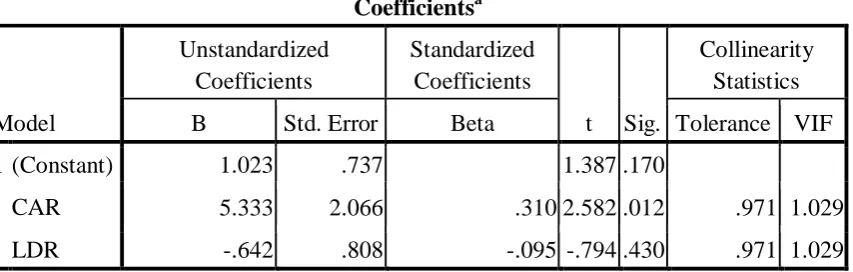

signifikan terhadap ROA sedangkan FRD dan BOPO berpengaruh positif dan

signifikan terhadap ROA. Kamalia (2008) membuktikan bahwa CAR secara

parsial berpengaruh signifikan terhadap ROA, LDR secara parsial tidak

berpengaruh signifikan terhadap ROA dan Secara Simultan CAR dan LDR

berpengaruh terhadap ROA sebesar 13.1%. Jesica (2010) membuktikan bahwa

NPF tidak berpengaruh secara parsial terhadap likuiditas bank umum, CAR

berpengaruh secara parsial dan signifikan terhadap likuiditas bank umum

sedangkan secara simultan CAR dan NPL berpengaruh terhadap tingkat likuiditas

bank umum. Berdsarkan uraian latar belakang di atas, maka penulis tertarik untuk

melakukan penelitian dengan judul : “Pengaruh Capital Adequecy Ratio dan

Banking Ratio Terhadap Return On Asset pada Bank Pemerintah dan Bank Swasta yang Go Publik di BEJ.”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka dapat

diidentifikasikan beberapa permasalahan sebagai berikut :

1. Bagaimana pengaruh Tingkat Kecukupan Modal (CAR) dan Likuiditas

(LDR) secara simultan terhadap profitabilitas (ROA) bank pemerintah dan

bank swasta.

2. Bagaimana pengaruh Tingkat Kecukupan Modal (CAR) dan Likuiditas

(LDR) secara parsial terhadap profitabilitas (ROA) bank pemerintah dan

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh yang

ditimbulkan oleh Tingkat Kecukupan Modal (CAR) dan Likuiditas (LDR)

tehadap Profitabilitas (ROA) pada bank pemerintah dan bank swasta.

D. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

1. bagi peneliti, memperdalam ilmu pengetahuan dan wawasan tentang

perbankan dan penganalisaan laporan keuangan bank, terutama

mengenai faktor kecukupan modal yang penting bagi bank dan

bagaimana pengaruh Tingkat Kecukupan Modal (CAR) dan Likuiditas

(LDR) terhadap profitabilitas (ROA) bank.

2. bagi pihak bank, sebagai masukan bagi dunia perbankan mengenai

bagaimana Tingkat Kecukupan Modal (CAR) dan Likuiditas (LDR)

dapat mempengaruhi tingkat profitabilitas (ROA) suatu bank,

3. bagi peneliti selanjutnya dan masyarakat umum, penelitian ini

diharapkan dapat memberikan tambahan dan menjadi referensi

khususnya mengenai topik-topik seputar perbankan dan faktor-faktor

BAB II

TINJAUAN PUSTAKA

E. Tinjauan Teoritis 1. Bank

Bank bisa dikatakan sebagai urat nadi perekonomian suatu negara,

terlebih-lebih di era modern seperti sekarang ini peranan perbankan dalam

memajukan perekonomian suatu negara sangatlah penting. Boleh dikatakan

hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan

selalu membutuhkan jasa bank. Oleh karena itu, kemajuan suatu bank di suatu

negara dapat pula dijadikan tolok ukur kemajuan negara yang bersangkutan.

Makin maju suatu negara, makin besar pula peranan perbankan dalam

membangun negara tersebut. Dengan demikian keberadaan dunia perbankan

makin dibutuhkan oleh pemerintah dan masyarakat.

Pada umumnya masyarakat memahami bank hanya sebatas tempat untuk

meminjam dan menyimpan uang. Bahkan tidak sedikit masyarakat yang

belum mengetahui seluk beluk bank secara utuh, sehingga pandangan tentang

bank sering diartikan secara keliru.

PSAK Nomor 31 Standar Akuntansi Keuangan (2008:1) mengenai

Akuntansi Perbankan mendefinisikan sebagai :

Bank adalah lembaga yang berperan sebagai perantara keuangan (financial

intermediary) antara pihak yang memiliki dana dan pihak yang

tabungan, serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana.

Sedangkan menurut Undang-undang No 10 Tahun 1998 menjelaskan

bahwa “Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan/ atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.”

Dari beberapa pengertian di atas, dapat diambil kesimpulan bahwa

bank pada dasarnya merupakan suatu lembaga keuangan yang mempunyai

fungsi sebagai mediator atau perantara bagi peredaran lalulintas uang, yaitu

dalam bentuk simpanan dan kemudian mengelola dana tersebut dengan cara

meminjamkanya kepada masyarakat yang memerlukan dana.

a. Fungsi Bank

Fungsi bank sangat krusial bagi perekonomian suatu negara. Oleh

karena itu keberadaan aset bank dalam bentuk kepercayaan masyarakat sangat

penting dijaga guna meningkatkan efisiensi penggunaan bank dan efisiensi

intermediasi serta untuk mencegah kebangkrutan bank

Secara umum, fungsi utama bank adalah menghimpun dana dari

masyarakat dan menyalurkanya kembali kepada masyarakat yang

membutuhkannya untuk berbagai tujuan atau sebagai financial intermediary.

Menurut Totok Budi dan Sigit Triandaru (2006:9), secara lebih

1. Agent of trus

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun dalam menyalurkan dana. Masyarakat akan mau menitipkan dananya di Bank apabila dilandasi oleh adanya unsur kepercayaan.

Masyarakat percaya sepenuhnya bahwa uanganya tidak akan disalahgunakan oleh pihak Bank, uangnya yakin akan dikelola dengan baik, Bank tidak akan bangkrut, dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik atau diambil kembali dari Bank. Begitu pula pihak bank sendiri akan mau menempatkan atau menyalurkan dananya pada debitor atau masyarakat apabila dilandasi oleh adanya unsur kepercayaan. Pihak Bank berharap atau percaya bahwa debitor tidak akan menyalahgunakan pinjamanya, debitor akan mengelola dana pinjaman dengan baik , debitor akan mempunyai kemampuan untuk membayar pada saat jatuh tempo, dan debitor mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainya pada saat jatuh tempo.

2. Agent of development

Kegiatan perekonomian masyarakat di sektor moneter dan disektor rill tidak dapat dipisahkan. Kedua sektor ini tersebut selalu berinteraksi dan saling mempengaruhi satu sama lain. Sektor rill tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan Bank berupa penghimpun dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor rill. Kegiatan Bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, dimana kegiatan tersebut tidak terlepas dari adanya kehadiran uang. Kelancaran kegiatan tersebut tidak lain merupakan kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent of service

Selain melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank sudah barang tentu erat kaitanya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberi jaminan bank, dan penyelesaian tagihan.

Ketiga fungsi bank tersebut diharapkan dapat memberikan gambaran yang lengkap dan menyeluruh mengenai fungsi bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai suatu lembaga perantara keuangan (financial intermediary institution) saja.

Ketiga fu n gsi pen tin g tersebu t terkait den gan peran ban k baik

sebagai lem baga kepercayaan m asyarakat dalam m em en uhi kebu tuh an

m en yim pan dan a, m em peroleh kredit dan pem biayaan lain , m au pun

dalam m elaku kan berbagai tran saksi ekon om i dan keu an gan .

Kepercayaan m en jadi kun ci u tam a bisn is perban kan selain pelayan an

jasa yan g diberikan kepada para n asabah den gan m en erapkan prin sip

keh ati-h atian dalam kegiatan operasion al perban kan .

b. Jenis Bank

Dalam prakteknya bank dibagi dalam beberapa jenis. Perbedaan jenis

bank dapat dilihat dari segi fungsi, serta kepemilikkannya. Secara umum

lembaga Bank Sentral, Bank Umum dan BPR. Perkembangan dunia

perbanakan tidak terlepas dari kemajuan perekonomian suatu negara.Bank

memegang peranan penting dalam perkembangan dan kemajuan suatu negara,

dengan demikian keanekaragaman dan jenis perbankan akan lebih

memedahkan nasabah untuk menggunakan jasa perbankan yang sesuai dengan

kebutuhannya.

Ada beberapa jenis perbankan yang ada di Indonesia, berikut Jenis

perbankan yang dikemukakan oleh Kasmir (2003:19) ditinjau dari berbagai

segi.

1. Dilihat dari Segi Fungsinya

Berdasarkan Undang-undang Republik Indonesia No. 10 tahun 1998, jenis perbankan berdasarkan fungsinya terdiri dari :

dilakukan diseluruh wilayah Indonesia, bahkan keluar negeri (cabang). Bank Umum sering disebut Bank Komersil (Commercial Bank).

b. Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah. Dalam kegiatanya, BPR tidak memberikan jasa dalam lalu lintas pembayaran. Artinya jasa-jasa perbankan yang ditawarkan BPR jauh lebih sempit jika dibandingkan dengankegiatan atau jasa Bank Umum.

2. Dilihat dari Segi Kepemilikannya

Jenis bank dilihat dari segi kepemilikannya adalah :

a. Bank milik pemerintah

Merupakan bank yang akte pendirianya maupun modal bank ini sepenuhnya dimiliki oleh Pemerintah Indonesia, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b. Bank milik swasta nasional

Merupakan bank yang seluruh atau sebahagian besar sahamnya dimiliki oleh swasta nasional. Akte pendirianya pun didirikan oleh swasta, begitu pula dengan pembagian keuntunganya merupakan keuntungan swasta pula.

c. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, bank milik swasta asing atau pemerintah asing. Kepemilikannyapun jelas dimiliki oleh pihak asing.

d. Bank milik campuran

Kepemilikan bank campuran ini adalah pihak asing dan pihak swasta nasional. Akn tetapi kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia.

3. Dilihat dari segi Status

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkaso keluar negeri, traveller cheque, pembukuan dan pembayaran Letter of Credit dan transaksi lainya. Persyaratan untuk menjadi bank Devisa ini ditentukan oleh Bank Indonesia

b. Bank non Devisa

merupakan kebalikan daripada Bank Devisa, dimana transaksi yang dilakukan masih dalam bats-batas negara.

4. Dilihat dari segi Cara Menentukan Harga

Jenis bank jika dilihat dari segi atau cara menentukan harga, baik harga jual maupun harga beli terbagi dalam 2 kelompok, yaitu:

a. Bank yang berdasarkan prinsip konvensional (Barat)

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah bangsa Indonesia dimana asal mula bank di Indonesia adalah produk kolonial Belanda. Dalam mencari keuntungan dan menetukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu : Menetapkan bungan sebagai harga, untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula harga untuk produk pinjamanya (kredit) juga ditentukan berdasarkan tingkat suku bungan tertentu. Penentuan harga ini dikenal dengan istilah pread based.Untuk jasa-jasa bank lainya, pihak perbankan konvensional (Barat) mengunakan atau menetapkan berbagai biaya-biaya dalamnominal atau persentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

b. Bank yang berdasarkan Prinsip Syariah (Islam)

Bagi bank yang berdasarkan Prinsip Syariah, dalam penentuan harga produknya sangat berbeda dengan bank yang berdasarkan Prinsip Konvensional. Prinsip Syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha arau kegiatan perbankanlainya. Sumber penentuan harga atau pelaksanaan kegiatan Bank Prinsip Syariah dasar hukumnya adalah Al-Qur’an dan Sunnah Rasul. Bank berdasarkan Prinsip Syariah mengharamkan penggunaan harga produknya dengan harga tertentu. Bagi bank yang berdasarkan Prinsip Syariah bunga diartikan sebagai riba.

Berdasakan kutipan di atas, dapat ditarik kesimpulan bahwa, dengan

adanya berbagai macam jenis perbankan yang berkembang di Indonesia akan

lebih mempermudah nasabah dalam menggunakan jasa perbankan yang sesuai

dengan kebutuhan.

c. Karakteristik Usaha Perbankan

Kegitan usaha perbakan sangat berbeda dengan industri keuangan

lainya. Salah satu peranan bank adalah lembaga yang berperan sebagai

perantara keuangan (financial intermediary

Dalam PSAK No.31 mengenai akuntansi perbankan sebagai berikut.

) antara pihak yang memiliki dana

dan pihak yang memerlukan dana. Sebagai perantara keuangan, bank

menghimpun dana dari masyarakat yang surplus dana dalam bentuk simpanan

dan sebagai imbalannya. Bank akan memberikan bunga kepada nasabah

penyimpan. Dari hasil menghimpun dana tersebut bank akan menyalurkan

dalam bentuk kredit kepada masyarakat yang membutuhkan dana (defisit

dana) dan sebagai imbalannya bank akan memperoleh pendapatan bunga

yang nilainya lebih besar daripada bunga yang dibayarkan kepada penyimpan

dana, dengan demikian aktivitas pokok perbankan adalah menghimpun dana

dan menyalurkan dana kepada masyarakat.

1. Bank adalah suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana (surflus unit) dengan pihak-pihak yang memerlukan dana (deficit

unit), serta sebagai lembaga yan berfungsi memperlancar lalu lintas

2. Bank merupakan industri yang dalam kegiatan usahanya megandalkan kepercayaan masyarakat sehingga tingkat kesehatan bank harus dipelihara. Pemeliharaan kesehatan bank antara lain dilakukan dengan tetap menjaga likiditasnya sehingga bank dapat memenuhi kewajibannya kepada semua pihak yang menarik atau mencairkan simpanannya sewaktu-waktu. Kesiapan memenui kewajiban setiap saat itu, menjadi semakin penting artinya mengingat peranan bank sebagai lembaga yang berfungsi memperlancar lalulintas pembayaran. Di samping faktor likuiditas, keberhasilan usaha bank juga ditentukan oleh kesanggupan para pengelola dalam menjaga rahasia keuangan nasabah yang dipercayakan kepadanya serta keamanan atas uang atau asset lainya yang dititipkan kepada bank.

3. Pengelola bank dalam melaksanakan usahanya dituntut untuk senantiasa menjaga keseimbangan antara pemeliharaan likuiditas yang sukup dengan pencapaian rentabilitas yang wajar serta pemenuhan kebutuhan modal yang memadai sesuai dengan jenis penanamannya. Hak tersebut diperlukan karena dalam operasinya bank selain melakukan penanaman dalam aktiva prosuktif seperti kredit dan surat-surat berharga, juga memberikan komitmen dan jasa-jasa lainya yang digolongkan sebagai “free based operation” atau “off balanced sheet

activitie. Di samping itu, pengelola bank dalam pelaksanaan tugasnya

senantiasa dihadapkan pada berbagai kemungkinanyang harus diperhitungkan, perlu diperhitungkan pula masalah perpencaran (spreading) dari simpanan masyarakat, komitmen kredit yang masih berjalan serta kondisi eksternal yang mempengaruhinya.

4. Bank sebagai lembaga kepercayaan masyarakat dan bagian dari sistem moneter mempunyai kedudukan yang strategis sebagai penunjang pembangunan ekonomi. Oleh karena itu, pemerintah telah menetapkan persyaratan ketentuan operasional yang berdasarkan prinsip kehati-hatian dalam melakukan kegiatan usaha bank. Kesemuanya itu dimaksudkan agar bank dapat memelihara kepercayaan masyarakat serta menunjang pemeliharaan stabilitas moneter.

Dengan demikian dapat disimpulakan bahwa kegaiatan bank sangat

jauh berbeda dengan kegiatan industri lainya. Bank sangat memperhatikan

kepercayaan masyarakat dalam menjalankan kegiatanya bukan hanya

mengutamakan keuntungan semata dan juga menerapkan prinsip kehati-hatian

dalam menjalankan kegiatan usahanya. Perbankan dituntut untuk dapat

menjadi dasar yang utama yang membedakan perbankan dengan industri

keuangan lainya berupa leasing maupun asuransi.

d. Kegiatan Utama Bank Umum

Bank-bank umum terdiri dari bank umum pemerintah, bank umum

swasta nasional devisa, bank swasta nasional nondevisa dan bank asing dan

campuran. Kegiatan utama bank-bank umum adalah menghimpun dana

masyarakat antara lain dalam bentuk giro, deposito berjangka dan tabungan,

serta menyalurkan kepada masyarakat dalam bentuk kredit. Keberadaan

bank-bank umum di suatu negara memiliki peranan pentinng dalam menunjang

kegiatan perekonomian dan kemajuan suatu bisnis. Kebutuhan nasabah akan

jasa bank-bank umum mendorong peningkatan kualitias dan pelayanan

terhadap nasabah.

Menurut Undang-undang No 10 Tahun 1998, kegiatan usaha yang

dilakukan bank umum adalah:

1. menghimpun dana dari masyarakat, 2. memberikan kredit

3. menerbitkan surat pengakuan hutang,

4. membeli, menjual, atau menjamin surat-surat atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya. Surat-surat berharga antara lain: surat- surat wesel, termasuk wesel yang diaksep oleh bank, surat pengakuan utang, kertas perbendaharaan Negara dan surat jaminan pemerintah, Sertifikat Bank Indonesia (SBI), obligasi, surat dagang berjangka waktu sampai dengan 1 (satu) tahun, dan instrument surat berharga lain yang berjangka waktu (sampai dengan 1 (satu) tahun ).

5. memindahkan uang, baik untuk kepentingan sendiri, maupun untuk kepentingan nasabahanya,

7. menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga,

8. menyediakan tempat untuk menyimpan barang dan surat berharga, 9. melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak (custodian),

10. melakukan penempatan dana dari menambah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek,

11. membeli melalui pelelangan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya, 12. melakukan kegiatan anjak piutang (factoring), kartu kredit, dan

kegiatan wali amanat (trustee),

13. menyediakan pembayaran dengan prinsip bagi hasil,

14. melakukan kegiatan lain, misalnya: kegiatan dalam valuta asing; melakukan penyertaan modal pada bank atau perusahaan lain di bidang keuangan seperti: sewa guna usaha, modal ventura, perusahaan efek dan asuransi; dan melakukan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit,

15. kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-undang.

Dari kutipan diatas, dapat disimpulkan bahwa kegiatan bank tidak

hanya terbatas pada kegiatan menerima dan menyalurkan dana dari

masyarakat, tetapi juga membantu proses pembayaran dan perdagangan. Bank

umum sangat penting dalam hal menopang kekuatan dan kelancaran sistem

pembayaran dan efektivitas kebijakan moneter.

Ada beberapa hal yang dilarang dilakukan oleh bank umum, baik itu

melakukan penyertaan modal, melakukan perasuransian dan juga usaha lain

diluar ketentuan yang sudah ditetapkan.

Berdasarkan pasal 10 Undang-undang No 7 Tahun 1992, sebagaimana

telah diubah dengan Undang-undang No 10 Tahun 1998, bank umum dilarang

1) penyertaan modal, kecuali penyertaan modal sementara untuk mengatasi akibat kegagalan kredit dan bertindak sebagai pendiri dan pengurus dana pension,

2) melakukan usaha perasuransian,

3) melakukan usaha lain di luar kegiatan usaha yang diatur dalam pasal 6 dan pasal 7 UU Nomor 7/ 1992.

e. Laporan Keuangan Bank

Ketentuan mengenai laporan keuangan bank diatur oleh Ikatan

Akuntan Indonesia dalam PSAK No.31 tentang Akuntansi Perbankan, selain

juga tercantum dalam Surat Edaran Bank Indonesis No.75/5/UPPB tanggal 25

Februari 1995 atau Pedoman Akuntansi Perbankan Indonesia yang tidak lain

merupakan tindak lanjut dari Standar Akuntansi Perbankan. Menurut PSAK

No. 31 revisi mengenai Akuntansi Perbankan menyebutkan bahwa terdapat

lima jenis laporan keuangan bank, yaitu neraca, laporan laba rugi, laporan

komitmen dan kontijensi, laporan arus kas, dan catatan atas laporan keuangan.

Laporan keuangan perbankan juga harus menyajikan para pengurus dan

pemilik bank tersebut.

Berikut tujuan pembuatan laporan keuangan menurut Kasmir

(2004:240) secara umum tujuan pembuatan laporan keuangan suatu bank

adalah sebagai berikut :

1. memberikan informasi keuangan tentang jumlah aktiva dan jenis-jenis aktiva yang dimiliki.

2. memberikan informasi keuangan tentang jumlah kewajiban dan jenis-jenis kewajiban baik jangka pendek (lancar) maupun jangka panjang.

3. memberikan informasi keuangan tentang jumlah modal dan jenis-jenis modal bank pada waktu tertentu.

5. memberikan informasi keuangan tentang jumlah biaya-biaya yang

dikeluarkan berikut jenis-jenis biaya yang dikeluarkan dalam periode tertentu.

6. memberikan informasi tentang perubahan-perubahan yang terjadi dalam

aktiva, kewajiban, dan modal suatu bank.

7. memberikan informasi tentang kinerja manajemen dalam suatu periode

dari hasil laporan keuangan yang disajikan

Tujuan pembuatan laporan keuangan suatu bank secara umum, yaitu

memberi informasi keuangan, baik tentang jumlah maupun jenis dari aktiva

yang dimiliki; memberi informasi keuangan tentang jumlah dan jenis

kewajiban, baik jangka pendek maupun jangka panjang; memberikan

informasi keuangan tentang jumlah dan jenis modal bank pada periode

tertentu; memberikan informasi tentang hasil usaha yang tercermin dari

jumlah pendapatan yang diperoleh, begitu juga dengan sumber dari

pendapatan tersebut; memberikan informasi keuangan tentang jumlah dan

jenis biaya yang dikeluarkan dalam periode tertentu; memberikan informasi

tentang perubahan yang terjadi pada aktiva, kewajiban, dan modal bank; serta

memberikan informasi tentang kinerja manajemen dalam suatu periode dari

hasil laporan keuangan yang disajikan bank. Laporan keuangan penting

karena melalui informasi yang terdapat dalam laporan tersebut, dapat

diketahui sejauh mana perkembangan yang telah terjadi dalam suatu

perusahaan. Laporan keuangan juga dapat dijadikan sebagai dasar

penyusunan strategi atau langkah-langkah yang perlu dilakukan untuk

memperbaiki kinerja keuangan. Informasi keuangan sangat berguna tidak

perusahaan selama satu periode, tetapi juga bagi para investor dan masyarakat

yang akan menempatkan uang di perusahaan perbankan tersebut.

2. Kecukupan Modal

Modal merupakan faktor yang amat penting bagi perkembangan dan

kemajuan bank, serta sebagai upaya untuk tetap menjaga kepercayaan

masyarakat. Sebagaimana selayaknya sebuah badan usaha, modal bank harus

dapat digunkan untukmenjaga kemungkinan timbulnya risiko kerugian akibat

dari pergerakan aktiva bank yang pada dasarnya sebahagian besar berasal dari

pinjaman pihak ketiga (dana masyarakat).

Berikut pengertian modal menurut Malayu Hasibuan (2001:61), secara

umum mengemukakan bahwa: “Modal sendiri bank atau equity fund adalah

sejumlah uang tunai yang telah disetorkan pemilik dan sumber-sumber lainya

yang berasal dari dalam bank itu sendiri terdiri dari modal inti dan modal

pelengkap.”

Menurut Dendawijaya (2004:12) “CAR adalah rasio yang

memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko

(kredit penyertaan, surat berharga, tagihan pada bank lain) untuk dibiayai dari

dana modal bank sendiri, disamping memperoleh dana-dana dari

sumber-sumber di luar, seperti dana masyarakat, pinjaman (utang) dan lain-lain”.

Dengan demikian dapat diambil suatu kesimpulan bahwa modal bank

bukan saja sebagai salah satu sumber penting dalam memenuhi kebutuhan

dana bank, tetapi juga posisi modal bank akan mempengaruhi

kemungkinan timbulnya resiko di pihak lain. Dengan kata lain, besar kecilnya

permodalan bank akan mempengaruhi tingkat kepercayaan masyarakat

terhadap kemampuan keuangan bank yang bersangkutan. Modal yang terlalu

besar misalnya, akan dapat mempengaruhi profitabilitas bank. Sedangkan

modal yang terlalu kecil akan membatasi kemampuan ekspansi bank, juga

akan mempengaruhi penilaian khususnya para deposan, debitur, dan juga

pemegang saham bank dan dapat menyebabkan risiko gagal bayar yang lebih

besar pula.

a. Komponen Modal Bank

Modal suatu bank tidak dapat berdiri sendiri dalam menjaga likuiditas

dan kegiatan usahanya. Modal suatu perbakan memiliki arti yang sangat

penting dan krusial bagi kelangsungan hidup suatu industri keuangan dalam

hal ini adalah perbankan. Dalam praktiknya modal terdiri dari dua macam

yaitu modal inti dan modal pelengkap. Modal inti merupakan modal sendiri

yang tertera dalam posisi ekuitas. Sedangkan modal pelengkap merupakan

modal pinjaman dan cadangan revaluasi aktiva serta cadangan penyisihan

penghapusan aktiva produktif.

Berikut komponen modal bank menurut Kasmir (2000:257) pada

umumnya terdiri dari :

1. modal inti, berupa :

b. agio saham, yaitu selisih lebih setoran modal yang diterima oleh bank akibat harga saham yang melebihi nilai nominal,

c. modal sumbangan, yaitu modal yang diperoleh dari sumbganga saham, termasuk selisih antara nilai yang tercatat dengan harga jual apabila saham tersebut dijual,

d. cadangan umum, yaitu cadangan dari penyisihan laba yang ditahan atau dari laba bersih setelah dikurnagi pajak, dan mendapat persetujuan rapat umum pemegang saham atau rapat anggota sesuai dengan ketentuan pendirian atau anggaran masing-masing bank,

e. cadangan tunjangan, yaitu bagian laba setelah dikurangai pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan rapat umum pemegang saham atau rapat anggota,

f. saldo laba (retained earning), yaitu saldo laba bersih setelah dikurangi pajak yang oleh rapat umum pemegang saham atau rapat anggota diputuskan untuk tidak dibagikan,

g. laba lahun lalu, yaitu seluruh laba bersih tahun lalu setelah diperhitungkan pajak dan belum ditetapkan penggunaanya oleh rapat umum pemegang saham atau rapat anggota. Apabila bank mempunyai saldo rugi tahun-tahun lalu, maka kerugian tersebut menjadi faktor pengurang modal inti,

h. laba tahun berjalan, yaitu 50% dari laba tahun buku berjalan setelah dikurangi pajak. Apabila pada tahun berjalan bank mengalami kerugian, maka seluruh kerugian tersebut menjadi faktor pengurang dari modal inti. Total modal di atas harus dikurangi dengan :

1) Goodwill yang ada dalam pembukuan bank.

2) Kekurangan jumlah penghapusan aktiva produktif dari jumlah yang seharusnya dibentuk sesuai dengan ketentuan Bank Indonesia.

2. modal pelengkap, berupa :

a. cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan Direktorat Jendaral Pajak,

timbul akibat tidak diterimanya kembali sebahagian atau seluruh aktiva produktif. Penyisihan penghapusan aktiva produktif yang dapat diperhitungkan sebagai modal pelengkap adalah maksimum 1,25% dari ATMR (Aktiva Tertimbang Menurut Risiko),

c. modal pinjaman, yaitu hutang yang didukung oleh instrumen yang memiliki sifat seperti modal dan mempunyai ciri-ciri :

1) tidak dijamin oleh bank yang bersangkutan, dipersamakan dengan modal dan telah dibayar penuh,

2) tidak dapat dilunasi atau ditarik atas insiatif pemilik tanpa persetujuan Bank Indonesia,

3) mempunyai kedudukan yang sama dengan modal dalam hal jumlah kerugian bank melebihi saldo dan cadangan-cadangan yang termasuk modal inti, meskipun bank belum dilikuidasi,

4) pembayaran bungan dapat ditangguhkan apabila bank dalam keadaan rugi atau labanya tidak mendukung untuk membayar bunga tersebut.

3. Pinjaman subordinasi, yaitu pinjaman dengan ciri-ciri sebagai berikut :

a. ada perjanjian tertulis antara bank dengan pemberi pinjaman,

b. mendapat persetujuan terlebih dahulu dari Bank Indonesia.

c. menyampaikan program pembayaran kembali pinjaman subordinansi tersebut,

d. tidak dijamin oleh bank yang bersangkutan dan telah disetor penuh minimal berjangka waktu 5 tahun,

e. pelunasan sebelum jatuh tempo harus mendapat persetujuan dari Bank Indonesia dan dengan pelunasan tersebut permodalan bank tetap sehat,

f. hak tagihnya dalam hal terjadi likuidasi berlaku paling akhir dari segala pinjaman yang ada.

g. pinjaman subordinasi yang dapat dijadikan komponen modal lengkap adalah maksimum 50% dari modal inti.

Dari pemaparan kutipan di atas, dapat disimpulakan bahwa komponen

untuk tujuan investasi maupun pemenuhan likuiditasnya. Memiliki modal

yang besar merupakan suatu keadaan yang harus di penuhi oleh suatu bank

untuk bisa bersaing dan melakukan ekspansi bisnis. Modal menjadi acuan bagi

para nasabah untuk menempatkan dananya di bank tersebut karena modal

yang besar menjadi tolok ukur dan gambaran keadaan keuangan suatu bank.

Begitu juga dnegan para investor yang berniat menempatkan sebahagian

dannya di banks tersebut. Arti penting kondisi modal suatu perbankan menjadi

perhatian tertentu bagi pihak manajemen bank.

b. Fungsi Modal

Modal merupakan item yang sangat vital bagi suatu perusahaan

perbankan. Modal diperlukan guna menjaga kelancaran likuiditas dan juga

menjaga kepercayaan nasabah akan investasi maupun dana deposan dan

nasabah yang telah dipercayakan di bank tersebut. Keterkaitan kelangsungan

hidup suatu perbankan berkaitan erat dengan posisi permodalannya. Besar

dan kecilnya modal yang dimiliki suatu bank dapat menyebabkan tinggi

rendahnya kepercayaan dan loyalitas para nasabah dan juga penentuan

kebijakan oleh menejemen di masa yang akan datang.Oleh sebab itu, fungsi

modal berperan penting dalam proses tumbuh dan berkembangannya suatu

perbankan.

Berikut ini merupakan fungsi modal yang dipaparkan oleh Siamat

fungsi operasional, fungsi perlindungan, fungsi pengaman dan pengaturan.

Keseluruhan fungsi modal bank tersebut dapat dijelaskan sebagai berikut :

1. memberikan perlindungan kepada nasabah,

2. mencegah terjadinya kejatuhan bank,

3. memenuhi kebutuhan gedung dan inventaris,

4. memenuhi ketentuan permodalan minimum,

5. meningkatkan kepercayaan masyarakat,

6. menutupi kerugian aktiva produktif bank,

7. mebagai indikator kekayaan bank,

8. meningkatkan efisiensi operasional bank.

Mengingat pentingnya fungsi modal bagi setiap bank, maka

manajemen bank perlu memperhatikan secara serius masalah permodalan ini.

Adapun yang perlu mendapatkan perhatian yang lebih seksama tersebut

meliputi hal-hal sebagai berikut :

1. rencana kerja bank yang akan datang, baik dalam rencana tahunan

maupun untuk rencana lima tahunan jangka panjang (corporate plan). Hal

ini dapat dipahami karena setiap pertambahan aktiva harus diimbangi

dengan pertambahan permodalan sebesar 100 berbanding 8, karena Capita

Adequecy Ratio ditetapkan 8%. Di beberapa negara lain bahkan ada yang

menetapkan Capita Adequecy Ratio di atas 8%,

2. perhitungan ketentuan modal yang memenuhi syarat otoritas moneter,

meupun yang memenuhi ketentuan bisnis dari bank yang bersangkutan.

terhadap jumlah permodalan suatu bank. Semakin besar modal bank yang

tersedia tentu akan semakin baik bagi bank yang bersangkutan, karena

akan berpotensi lebih baik lagi,

3. Kemampuan bank secara intern dalam menciptakan modal dari kegiatan

usahanya, serta kemampuan kebijakan pembagian laba (dividen) yang ada

pada masing-masing bank,

4. Sumber-sumber serta mekanisme penciptaan modal dari pasar yang ada

pada masyarakat dimana bank tersebut beroperasi.

Unsur kepercayaan terhadap bank ditandai dengan permodalanya

merupakan suatu hal yang sangat penting untuk diperhatikan, tidak saja bagi

nasabah yang ingin menyimpan uangnya tetapi juga oleh Bank Indonesia

sebagai lembaga pengawas bank untuk memastikan kontinuitas dan

kelangsungan serta eksistensi operasionalisasi bank yang bersangkutan bila

sewaktu-waktu mengalami kesulitan baik karena keslahan pihak manajemen

dalam mengelola likuiditas atau karena tekanan kondisi eksternal seperti

keadaan ekonomi dan moneter.

Peranan modal dalam mengelola bank menjadi faktor yang sangat

penting sehingga perlu menetapkan suatu rasio kecukupan modal yang

merupakan perbandingan antara modal dengan aktiva yang memiliki risiko

yang disebut Capita Adequecy Ratio (CAR).

Capital Adequecy Ratio (CAR) yang dipakai adalah yang sesuai

dengan ketentuan Bank Indonesia dalam Surat Keputusan Direksi Bank

Februari 1999. Kecukupan modal merupakan faktor yang penting bagi bank

dalam rangka pengembangan usaha dan menampung kerugian. Bank

Indonesia menetapkan Capital Adequecy Ratio (CAR) yaitu kewajiban

penyertaan modal minimum yang harus selalu dipertahankan oleh setiap bank

sebagai suatu proporsi tertentu dari total Aktiva Tertimbang Menurut Risiko

(ATMR) atau secara matematis :

% 100 X ATMR Modal CAR=

Komponen modal terdiri dari modal inti dan modal pelengkap dengan

memperhitungkan penyertaan yang dilakukan bank sebagai faktor pengurang

modal. Sedangkan ATMR Bank Umum dihitung berdasarkan bobot risiko

masing-masing pos aktiva neraca dan rekening administratif.

Menurut Siamat (2005: 253), Aktiva Tertimbang Menurut Resiko

(ATMR) terdiri atas:

1. aktiva neraca yang diberikan bobot sesuai kadar risiko kredit yang melekat pada setiap pos aktiva,

2. beberapa pos dalam daftar kewajiban komitmen dan kontijensi (off

balance sheet account) yang diberikan bobot dan sesuai dengan kadar

risiko kredit yang melekat pada setiap pos, setelah terlebih dahulu diperhitungkan dengan bobot faktor konversi.

Dengan demikian, dapat disimpulkan bahwa Aktiva Tertimbang

Menurut Resiko (ATMR) juga mencakup off balance sheet account. Hal ini

menunjukkan bahwa risiko juga melekat pada off balance sheet account

meskipun pos-pos tersebut tidak terlihat di neraca.

Bank Indonesia menetapkan kebijaksanaan bagi setiap bank untuk

dikenakan sanksi oleh Bank Indonesia. Ketentuan CAR pada prinsipnya

disesuaikan dengan ketentuan yang berlaku secara internasional, yaitu

standar Bank For Internationla Settlement (BIS). CAR yang didasarkan pada

standar BIS (8%) adalah salah satu cara untuk menghitung apakah modal

yang ada pada suatu bank telah memadai atau belum. Jika modal rata-rata

suatu bank lebih baik dari bank lainya, maka bank bersangkutan akan lebih

baik solvabilitasnya.

Ketetapan CAR sebesar 8% bertujuan untuk :

1. menjaga kepercayaan masyarakat kepada perbankan,

2. melindungi dana pihak ketiga (dana masyarakat) pada bank

bersangkutan,

3. untuk memenuhi ketetapan standar BIS.

Usaha yang dapat dilakukan untuk meningkatkan atau memperbaiki

posisi modal minimum bank (CAR) adalah dengan :

1. memperkecil komitmen pinjaman yang tidak dipergunakan,

2. pinjaman yang diberikan lebih dibatasi dan diseleksi sehingga risiko

semakin berkurang,

3. fasilitas bank guarantee yang hanya memperoleh hasil pendapatan

berupa posisi yang relatif kecil namun dengan risiko yang sama besarnya

4. komitmen Letter of Credit (L/C) bagi Bank Devisa yang benar-benar

memperoleh kepastian dalam penggunaanya atau tidak dapat dianfaatkan

secara efisien sebaiknya juga dibatasi,

5. penyertaan yang mempunyai risiko 100% perlu ditinjau kembali apakah

bermanfaat atau tidak,

6. posisi aktiva-aktiva tetap dan inventaris inventaris agar tidak berlebihan

dan jangan hanya sekedar memenuhi kelayakan,

7. menambah atau memperbaiki posisi modal dengan cara setoran tunai, go

public, dan pinjaman subordinansi jangka panjang dari pemegang saham.

Strategi yang teleh dijelaskan di atas dapat diterapkan guna

meningkatkan posisi dan memperbaiki posisi permodalan suatu bank. Dengan

demikian, menjaga dan mengontrol modal suatu bank dapat berjalan dengan

baik dan dapat memenuhi ketentuan dan ketetapan modal yang seharusnya.

3. Likuiditas

Bank dengan tingkat likuiditas yang tinggi akan meningkatkan

kepercayaan nasabah dalam menempatkan dananya di bank tersebut. Semakin

likuid suatu bank akan semakin mudah bagi suatu bank untuk memperoleh

kepercayaan darinasabahnya. Secara umum likuiditas berarti kemampuan

bank untuk memenuhi kebutuhan keuangan para nasabah. Suatu bank

diharapkan mampu menjaga likuiditasnya dalam menjalankan kegiatan

profitabilitas harus seimbang. Berikut pengertian beberapa ahli tentang

likuiditas.

Menurut Rivai, Permata dan Idroes (2007:386) Likuiditas adalah

“kemampuan manajemen bank dalam menyediakan dana yang cukup untuk

memenuhi kewajibanya setiap saat”.

Menurut Siamat (2005: 340-343), “mengemukakan bahwa teori manajemen likuiditas pada dasarnya adalah teori yang berkaitan dengan bagaimana mengelola dana dan sumber-sumber dana bank agar dapat memelihara posisi likuiditas dan memenuhi segala kebutuhan likuiditas dalam kegiatan operasional bank sehari-hari. Beberapa teori manajemen likuiditas yang terkenal dalam perbankan yaitu: commercial loan theory, doctrine of

asset shiftability,theory of shiftable to the market, dan the anticipated income theory.”

a. Commercial Loan Theory

Likuiditas bank menurut teori ini akan terjamin apabila aktiva produktif bank yang terdiri dari kredit jangka pendek dicairkan dalam kegiatan usaha yang berjalan secara normal. Dan apabila bank yang bersangkutan akan memberikan kredit yang lebih panjang, hendaknya sumber dana diambil dari modal bank dan sumber dana jangka panjang.

b. Doctrine of Asset Shiftability

Menurut teori ini, bank dapat segera memenuhi kebutuhan likuiditasnya dengan memberikan shiftable loan atau call loan, yaitu pinjaman yang harus dibayar dengan pemberitahuan satu atau beberapa hari sebelumnya dengan jaminan surat-surat berharga.

c. Theory of Shiftable to the Market

Teori ini berasumsi bahwa likuiditas suatu bank akan dapat terjamin apabila bank memiliki portfolio surat-surat berharga yang dapat segera dialihkan untuk memperoleh uang kas atau likuiditas.

d. The Anticipated Income Theory

Teori ini menyatakan bahwa bank-bank seharusnya dapat memberikan kredit jangka panjang dimana pelunasannya, yaitu cicilan pokok pinjaman ditambah bunga, dapat diharapkan dan dijadwalkan pembayarannya pada waktu yang akan datang sesuai dengan jangka waktu yang telah ditetapkan.

Pentingnya bank mengelola likuiditas secara baik terutama ditujukan

untuk memperkecil risiko likuiditas yang disebabkan oleh adanya kekurangan.

keputusan untuk menjaga likuiditas dan meningkatkan pendapatan. bank yang

selalu berhati-hati dalam menjaga likuiditas dan cenderung memelihara alat

likuid yang relatif lebih besar dari yang diperlukanya dengan maksud untuk

menghindari kesulitan likuiditas.

Loan to Deposit Ratio (LDR) merupakan perbandingan antara kredit

yang diberikan dengan dana pihak ketiga, termasuk pinjaman yang diterima,

tidak termasuk pinjaman subordinansi. Rasio ini menggambarkan kemampuan

bank membayar kembali penarikan yang dilakukan nasabah deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditas bank.

LDR digunakan untuk menilai likuiditas suatu bank yang dengan cara

membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga.

Semakin tingi rasio ini, semakin rendahnya kemampuan likuiditas bank yang

bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah

aka semakin besar. Kredit yang diberikan tidak termasuk kredit kepada bank

lain sedangkan untuk dana pihak ketiga adalah giro, tabungan, simpanan

berjangka, sertifikat deposito. Secara matematis dapat dirumuskan :

%

Tingkat profitabilitas yang sehat merupakan salah satu tujuan dari

setiap bank karena profitabilitas digunakan sebagai alat untuk mengukur

seberapa besar kemampuan manajemen dalam menghasilkan laba atas

kemampuan manajemen dalam menekan biaya operasional. Profitabilitas

menunjukkan kemampuan perusahaan dalam memperoleh laba atau sejauh

mana efektivitas pengelolaan perusahaan untuk memperoleh laba. Return on

Assets (ROA) adalah rasio profitabilitas yang menunjukkan perbandingan

antara laba (sebelum pajak) dengan total asset bank. Rasio ini menunjukkan

tingkat efisiensi pengelolaan asset yang dilakukan oleh bank yang

bersangkutan (Riyadi, 2004: 137). Semakin besar ROA suatu bank, semakin

besar pula tingkat keuntungan yang dicapai bank dan sebaliknya. Dengan

demikian pihak manajemen bank dituntut untuk bisa selalu menciptakan profit

demi eksistensi suatu bank dan juga pemenuhan kewajiban kepada para

stakeholder. ROA dapat dirumusakan sebagaiberikut :

%

F. Tinjauan Peneliti Terdahulu

Penelitian di bidang perbankan sudah sering dilakukan. Adapun ringkasan

penelitian terdahulu terdapat pada tabel 2.1 di bawah ini.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti (Tahun)

Operasional) dan

CAR secara parsial berpengaruh

Provitabilitas (ROA) (Y)

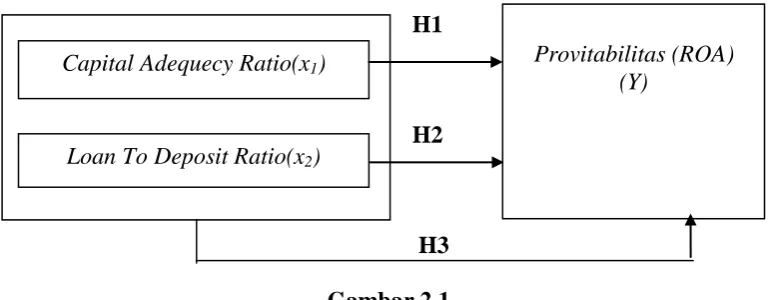

1. Kerangka Konseptual

Dalam penelitian ini, kerangka konseptual penulisanya digambarkan

sebagai berikut :

H1

H2 H3 Gambar 2.1 Kerangka Konseptual

CAR atau rasio kecukupan modal merupakan faktor yang penting bagi

bank dalam rangka pengembangan usaha dan menampung kerugian serta

mencerminkan kesehatan bank yang bertujuan untuk menjaga kepercayaan

masyarakat kepada perbankan, melindungi dana masyarakat pada bank

bersangkutan dan untuk memenuhi ketetapan standar BIS.

Dengan permodalan yang kuat akan mampu menjaga kepercayaan

masyarakat terhadap bank yangber sangkutan, sehingga masyarakat percaya

untuk menghimpun dana pada bank tersebut, dana yang terhimpun tersebut

kemudian disalurkan kembali oleh bank kepada masyarakat dalam bentuk

kredit. Dalam bentuk kredit ini dapat mendorong pendapatan sehingga

menghasilkan bunga, dari bunga itulah bank mendapatkan laba/profit. Faktor

permodalan sangat penting dalam menjalankan kegiatan operasional bank dan

Capital Adequecy Ratio(x1)

untuk menunjang kebutuhannya, dengan kualitas pihak, manajemen dalam

pengelolaan kegiatan perbankan akan mendapatkan tingkat laba yang

diharapkan. Dengan pengelolaan yang baik, suatu bank akan terus

meningkatkan modal dengan memperhatikan indikator kesehatan permodalan

yaitu CAR, maka profitabilitas pun akan ikut meningkat. Sebaliknya apabila

CAR suatu bank menurun maka profitabilitas pun akan ikut menurun.

2. Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual yang

dijelaskan sebelumnya, maka dapat ditarik beberapa hipotesis dari penelitian

ini.

H1

H

: Capital Adequacy Ratio berpengaruh terhadap likuiditas bank.

2

H

: Loan To Deposit Ratio berpengaruh terhadap likuiditas bank.

3

secara simultan terhadap likuiditas bank.

BAB III

METODE PENELITIAN

B. Desain Penelitian

Dalam melakukan penelitian penulis menggunakan metode asosiatif atau

hubungan. Menurut Sugiyono (2004;11) “Penelitian asosiatif merupakan

penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau

lebih.”

Pada penelitian ini terdapat tiga variabel yang dihubungkan untuk mencari

hubungan antara variabel-variabel tersebut. Di sini penulis akan mengungkapkan

hubungan kausal atau sebab akibat antara CAR dan LDR terhadap ROA bank.

C. Populasi dan Sampel Penelitian

Objek penelitian yang akan diteliti dalam penelitian ini adalah besarnya

tingkat kecukupan modal (CAR) dan likuiditas (LDR) terhadap profitabilitas

(ROA) bank.

Menurut sugiyono (2006: 55), “Populasi adalah wilayah generalisasi yang

terdiri atas objek/ subjek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.” Populasi pada penelitian ini adalah bank pemerintah dan bank

swasta yang berkantor pusat di Indonesia dan terdaftar pada direktori Bank

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2006: 56). Penelitian ini menggunakan sampel yang

ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (purposive

sampling), yaitu dilakukan dengan mengambil sampel dari populasi berdasarkan

suatu kriteria tertentu (Jogiyanto, 2004: 79). Kriteria yang ditetapkan oleh peneliti

adalah:

1. bank tersebut terdaftar pada direktori Bank Indonesia pada tahun 2006

sampai dengan 2008 (ICMD 2009),

2. bank tersebut menerapkan prinsip bunga (konvensional),

3. bank tersebut merupakan bank pemerintah dan bank umum swasta

nasional.

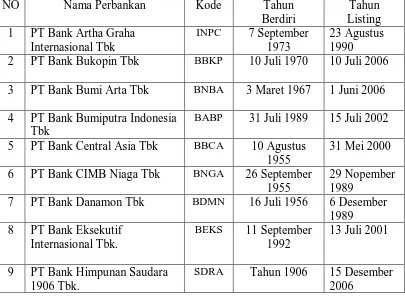

4 PT Bank Bumiputra Indonesia Tbk

BEKS 11 September 1992

13 Juli 2001

9 PT Bank Himpunan Saudara 1906 Tbk.

10 PT Bank Internasional Indonesia Tbk

BNII 15 Mei 1959 21 Nopember 1989

11 PT Bank Kesawan Tbk. BKSW 1 April 1913 13 Juli 2001

12 PT Bank Mandiri (Persero) Tbk

15 PT Bank Negara Indonesia (Persero) Tbk

BBNI 5 Juli 1946 25 Nopember 1996

16 PT Bank Nusantara Parahyangan Tbk.

BPNP 18 Januari 1972 10 Januari 2001 20 PT Bank Rakyat Indonesia

(Persero) Tbk

Sumber : Data diolah penulis, 2010

D. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitaif yaitu data

yang diukur dalam suatu skala numerik (Kuncoro, 2003:124).Data yang

digunakan merupakan data sekunder yang berasal dari Indonesian Capital Market

E. Teknik Pengumpulan Data

Untuk mendapatkan data sekunder, teknik pengumpulan data yang

dilakukan adalah dengan cara mengumpulkan data dari dari sumber-sumber

tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya. (Erlina,

2008:36). Data dalam penelitian ini diperoleh dari internet melalui situs

F. Defenisi Operasional dan Pengukuran Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah

1. Variabel Independen (Bebas)

Menurut Sugiyono (2006: 3) “Variabel bebas adalah variabel yang

menjadi sebab timbulnya atau berubahnya variabel dependen (variabel

terikat).” Variabel independen dalam penelitian ini adalah:

a. Capital Adequecy Ratio.

Kecukupan modal merupakan faktor yang penting bagi bank dalam

rangka pengembangan usaha dan menampung kerugian. Bank Indonesia

menetapkan Capital Adequecy Ratio (CAR) yaitu kewajiban penyertaan

modal minimum yang harus selalu dipertahankan oleh setiap bank sebagai

suatu proporsi tertentu dari total Aktiva Tertimbang Menurut Risiko (ATMR)

atau secara matematis :

b. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio merupakan perbandingan antara kredit yang

diberikan dengan dana pihak ketiga, termasuk pinjaman yang diterima, tidak

termasuk pinjaman subordinansi. Rasio ini menggambarkan kemampuan

bank membayar kembali penarikan yang dilakukan nasabah deposan dengan

mengandalkan kredit yang diberikan. likuiditas bank yaitu kemampuan bank

untuk memenuhi semua penarikan dana oleh nasabah deposan, kewajiban

yang telah jatuh tempo, dan memenuhi semua permintaan kredit tanpa ada

penundaan (Siamat, 2005: 336). Batas aman LDR suatu bank secara umum

adalah sekitar 90%-100%, sedangakan menurut ketentuan Bank Sentral batas

amam LDR suatu bank adalah 110%. LDR dapat pula digunakan untuk

menilai strategi manajemen suatu bank. Manajemen bank yang konservatif

biasanya cenderung memiliki LDR yang relatif rendah. Sebaliknya, bank

yang agresif memiliki LDR yang tinggi atau melebihi batas toleransi.

(Simongkir, 200: 145). Secara matematis dapat dirumuskan sebagai berikut:

%

2. Variabel Dependen (Terikat)

Menurut Sugiyono (2006:3), “variabel dependen adalah variable.”

yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

Dalam penelitian ini ROA (Return On Asset) digunkan sebagai variabel

dependen.

Untuk mengukur profitabilitas bank dapat mengunakan ROA (Return

dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak.

Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai

bank sehingga kemungkinan suatu bank dalam kondsi bermasalah semakin

kecil. Laba setelah pajak adalah laba bersih dari kegiatan operasional setelah

dikurangi pajak sedangkan rata-rata total ekuitas adalah rata-rata modal inti

yang dimiliki bank. Perhitungan ini dirumuskan sebagai berikut :

%

Variabel Konsep Indikator Skala

G. Metode Analisis Data

Metode analisis data yang digunakan adalah metode analisis statistik

dengan menggunakan software SPSS 16. Sebelum data dianalisis, maka untuk

keperluan analisis data tersebut terlebih dahulu dilakukan uji asumsi klasik.

1. Pengujian Asumsi Klasik

Dalam penelitian ini, data dianalisis dengan menggunakan program

SPSS versi 16 for windows. Pengujian hipotesis pada penelitian ini dilakukan

setelah melakukan pengujian asumsi klasik. Pengujian asumsi klasik tersebut

meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji

autokorelasi.

a. Uji Normalitas Data

Menurut Erlina (2008:102), “tujuan uji normalitas data adalah untuk

mengetahui apakah dalam model regresi variabel pengganggu atau residual

memiliki distribusi normal.” Cara yang dapat digunakan untuk mendeteksi

apakah variabel pengganggu atau residual memiliki distribusi normal adalah

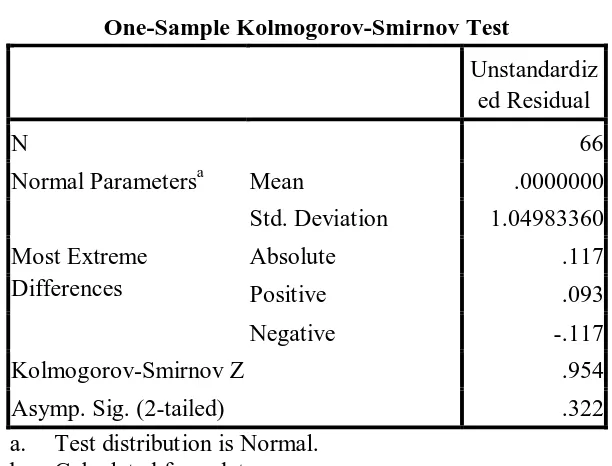

dengan melakukan uji Kolmogorov-Smirnov terhadap model yang diuji.

Kriteria pengambilan keputusan adalah apabila nilai signifikansi atau

probabilitas > 0.05, maka residual memiliki distribusi normal dan apabila nilai

signifikansi atau probabilitas < 0.05, maka residual tidak memiliki distribusi

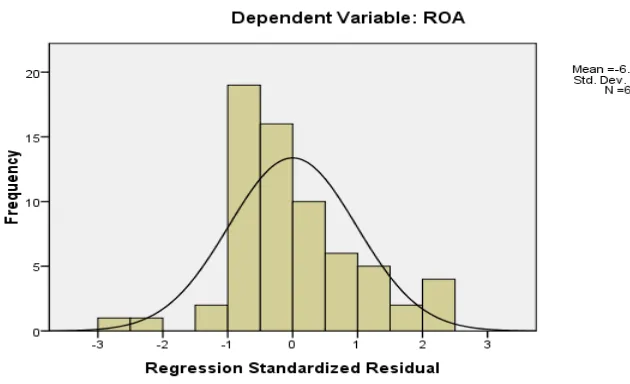

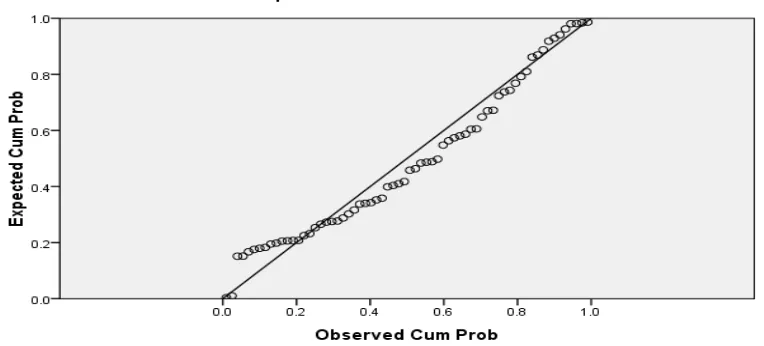

normal. Menurut Ghozali (2005:110), ”cara untuk mendeteksi apakah residual

statistik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik)

pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya”.

Dasar pengambilan keputusannya adalah :

1) jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi

normal, maka model regresi memenuhi asumsi normalitas dan

2) jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan pola distribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolineritas

Menurut Erlina dan Mulyani (2007:107), “Uji ini bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi diantara variabel

independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel independen”. Salah satu cara untuk mendeteksi multikolonirietas

menurut Ghozali (2005:91) dapat dilihat dari (1) nilai tolerance dan lawannya

(2) variance inflation factor (VIF). Nilai cut off yang umum digunakan untuk

mendeteksi adanya multikolinieritas adalah tolerance <0,10 atau sama dengan

nilai VIF>10. Jika nilai tolerance <0,10 atau nilai VIF>10 maka