SKRIPSI

PENGARUH FINANCIAL LEVERAGE DAN FREE CASH FLOW TERHADAP KEBIJAKAN DIVIDEN PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

BETTY VERONIKA SITANGGANG 090503097

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Financial Leverage dan Free Cash

Flow Terhadap Kebijakan Dividen Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun

sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013

NIM : 090503097

KATA PENGANTAR

Puji dan syukur kepada Bapa di surga dan Tuhan Yesus Kristus atas berkat

dan kasih setia-Nya yang senantiasa menyertai penulis sehingga dapat

menyelesaikan skripsi yang berjudul “Pengaruh Financial Leverage dan Free

Cash Flow Terhadap Kebijakan Dividen Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia”.

Skripsi ini penulis persembahkan teristimewa untuk keluarga tercinta ,

khususnya kepada kedua orangtua saya, M. Sitanggang, BA (†) dan

D. Samosir, S.PdK yang selalu memberi doa dan dukungan, dan juga buat kedua

saudara saya Arman Allein Manatap Sitanggang, S.T. dan Celis Adita Sitanggang.

Selama proses penelitian dan penyelesaian skripsi ini, penulis banyak

menerima bantuan, baik dalam bentuk bimbingan, saran, motivasi dan doa dari

berbagai pihak. Oleh karena itu, penulis dengan kerendahan hati menyampaikan

rasa terima kasih sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak. selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1

4. Bapak Drs. Syahrul Rambe, MM, Ak. selaku dosen pembimbing yang telah

banyak memberikan bimbingan dan arahan kepada penulis dalam

menyelesaikan skripsi ini.

5. Ibu Dr. Rina br. Bukit, SE, M.Si, Ak. selaku dosen pembaca yang telah

memberikan saran dan masukan kepada penulis.

6. Seluruh dosen dan pegawai Fakultas Ekonomi Universitas Sumatera Utara,

khususnya para dosen Akuntansi yang telah membimbing dan memberikan

ilmu pengetahuan selama penulis menimba ilmu di Fakultas Ekonomi

Universitas Sumatera Utara.

Penulis juga mengucapkan terima kasih banyak buat sahabat-sahabat

penulis dan kepada semua pihak yang tidak dapat disebutkan satu per satu yang

telah banyak membantu dalam pengerjaan skripsi ini.

Penulis menyadari bahwa dalam penyelesaian skripsi ini masih banyak

terdapat kekurangan, oleh karena itu penulis mengharapkan saran dan kritik yang

membangun.

Akhir kata penulis berharap semoga skripsi ini dapat memberikan manfaat

bagi pembaca dan semua pihak yang memerlukannya. Tuhan memberkati...

Medan, Juli 2013

ABSTRAK

PENGARUH FINANCIAL LEVERAGE DAN FREE CASH FLOW TERHADAP

KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini dilakukan untuk mengetahui pengaruh variabel independen

financial leverage dan.free cash flow terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2008-2010.

Sampel dalam penelitian ini terdiri atas 27 perusahaan yang ditentukan dengan menggunakan teknik purposive sampling. Metode analisis data yang digunakan adalah regresi linear berganda dan pengujian hipotesis dilakukan dengan menggunakan uji F dan uji T dengan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa secara simultan financial leverage

dan free cash flow berpengaruh terhadap kebijakan dividen. Secara parsial free cash flow mempunyai pengaruh positif terhadap kebijakan dividen, sedangkan

financial leverage tidak berpengaruh signifikan terhadap kebijakan dividen.

ABSTRACT

THE INFLUENCE OF FINANCIAL LEVERAGE AND FREE CASH FLOW TO DIVIDEND POLICY AT MANUFACTURE COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

This research is aimed to determine the influence of independen variables financial leverage and free cash flow to dividend policy at manufacture companies listed in Indonesia Stock Exchange with a period between 2008-2010.

The sample of this research consists of 27 companies which is determined using purposive sampling technique. The data analysis method used is multiple linear regression and the hypothesis test is examined by using F-test and T-test with 5% of level of significance.

The result of this research suggests that financial leverage and free cash flow do influence to dividend policy simultaneously. Partially free cash flow has positive influence towards dividend policy, meanwhile financial leverage doesn’t have significant influence.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL...viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Pengertian Kebijakan Dividen ... 9

2.1.2 Teori Kebijakan Dividen... ... 9

2.1.3 Kebijakan Pembayaran Dividen ... 12

2.1.3.1 Cara Pengumuman Dividen... 12

2.1.3.2 Jenis-jenis Dividen ... 12

2.1.3.3 Pola Pembayaran Dividen ... 13

2.1.4 Financial Leverage ... 15

2.1.5 Free Cash Flow... ... 15

2.2Tinjauan Penelitian Terdahulu ... 16

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 19

2.3.1 Kerangka Konseptual ... 19

2.3.2 Hipotesis Penelitian ... 20

BAB III METODE PENELITIAN 3.1 Jenis Penelitian... 22

3.2 Tempat dan Waktu Penelitian ... 22

3.3 Definisi Operasional ... 23

3.3.1 Variabel Independen ... 23

3.3.1.1 Financial Leverage ... 24

3.3.1.2 Free Cash Flow ... 24

3.3.2 Variabel Dependen ... 25

3.6 Metode Pengumpulan Data ... 28

3.7 Metode Analisis Data ... 28

3.7.1 Pengujian Asumsi Klasik ... 29

3.7.1.1 Uji Normalitas Data... 30

3.7.1.2Uji Multikolinearitas ... 32

3.7.1.3Uji Heteroskedastisitas ... 33

3.7.1.4 Uji Autokorelasi ... 34

3.8 Pengujian Hipotesis ... 35

3.8.1 Uji Koefisien Determinasi (R2 3.8.2 Uji Signifikansi Simultan (Uji F) ... 36

) ... 35

3.8.3 Uji Signifikansi Parsial (Uji T) ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 38

4.1.1 Deskripsi Objek Penelitian ... 38

4.1.2 Statistik Deskriptif ... 38

4.1.3 Pengujian Asumsi Klasik ... 40

4.1.3.1 Uji Normalitas Data... 40

4.1.3.2 Uji Multikolinearitas ... 44

4.1.3.3 Uji Heteroskedastisitas ... 45

4.1.3.4 Uji Autokorelasi ... 46

4.1.4 Pengujian Hipotesis ... 48

4.1.4.1 Uji Koefisien Determinasi (R2 4.1.4.2 Uji Signifikansi Simultan (F-test) ... 49

) ... 48

4.1.4.3 Uji Signifikansi Parsial (T-test) ... 50

4.2 Pembahasan Hasil Penelitian ... 52

BAB V Kesimpulan dan Saran 5.1 Kesimpulan ... 54

5.2 Keterbatasan Penelitian ... 55

5.3 Saran ... 55

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

No. Judul Tabel Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 16

Tabel 3.1 Jadwal Penelitian ... 23

Tabel 3.2 Variabel dan Defenisi Operasional ... 25

Tabel 3.3 Daftar Perusahaan yang Menjadi Sampel Penelitian ... 27

Tabel 4.1 Statistik Deskriptif Variabel Penelitian ... 39

Tabel 4.2 Hasil Uji Normalitas Dengan Uji Kolmogorov-Smirnov ... 41

Tabel 4.3 Coefficient Correlatons ... 44

Tabel 4.4 Hasil Uji Multikolinearitas ... 45

Tabel 4.5 Interpretasi Nilai Durbin Watson ... 47

Tabel 4.6 Hasil Uji Autokorelasi ... 47

Tabel 4.7 Uji Koefisien Determinasi ... 48

Tabel 4.8 Uji Signifikansi Simultan (Uji F) ... 49

DAFTAR GAMBAR

No. Judul Gambar Halaman

Gambar 2.1 Kerangka Konseptual ... 19

Gambar 4.1 Histogram ... 42

Gambar 4.2 Normal P-P Plot ... 43

DAFTAR LAMPIRAN

No. Judul Lampiran Halaman

Lampiran i Daftar Populasi dan Proses Seleksi Sampel ... 59

Lampiran ii Daftar Perusahaan yang menjadi Sampel Penelitian ... 63

Lampiran iii Data Financial Leverage Tahun 2008-2010 ... 64

Lampiran iv Data Free Cash Flow (FCF) Tahun 2008-2010... 65

Lampiran v Data Dividend Payout Ratio (DPR) Tahun 2008-2010 ... 66

Lampiran vi Statistik Deskriptif ... 67

Lampiran vii Uji Normalitas... 67

Lampiran viii Uji Multikolinearitas ... 69

Lampiran ix Uji heteroskedastisitas ... 70

Lampiran x Uji Autokorelasi ... 71

ABSTRAK

PENGARUH FINANCIAL LEVERAGE DAN FREE CASH FLOW TERHADAP

KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini dilakukan untuk mengetahui pengaruh variabel independen

financial leverage dan.free cash flow terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2008-2010.

Sampel dalam penelitian ini terdiri atas 27 perusahaan yang ditentukan dengan menggunakan teknik purposive sampling. Metode analisis data yang digunakan adalah regresi linear berganda dan pengujian hipotesis dilakukan dengan menggunakan uji F dan uji T dengan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa secara simultan financial leverage

dan free cash flow berpengaruh terhadap kebijakan dividen. Secara parsial free cash flow mempunyai pengaruh positif terhadap kebijakan dividen, sedangkan

financial leverage tidak berpengaruh signifikan terhadap kebijakan dividen.

ABSTRACT

THE INFLUENCE OF FINANCIAL LEVERAGE AND FREE CASH FLOW TO DIVIDEND POLICY AT MANUFACTURE COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

This research is aimed to determine the influence of independen variables financial leverage and free cash flow to dividend policy at manufacture companies listed in Indonesia Stock Exchange with a period between 2008-2010.

The sample of this research consists of 27 companies which is determined using purposive sampling technique. The data analysis method used is multiple linear regression and the hypothesis test is examined by using F-test and T-test with 5% of level of significance.

The result of this research suggests that financial leverage and free cash flow do influence to dividend policy simultaneously. Partially free cash flow has positive influence towards dividend policy, meanwhile financial leverage doesn’t have significant influence.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

Salah satu tujuan perusahaan adalah untuk meningkatkan kesejahteraan

pemegang sahamnya dengan cara memaksimalkan pendapatan investor.

Pendapatan investor dapat meningkat dengan diperolehnya return atau

pengembalian atas investasinya. Pengembalian atas investasi ini dapat berupa

capital gain maupun dividen. Capital gain berasal dari selisih harga saham pada

saat membeli dan harga saham pada saat menjual, sementara dividen berasal dari

laba perusahaan yang dibagikan kepada pemegang sahamnya. Dividen merupakan

pendapatan tunai yang sudah pasti akan diterima, sedangkan capital gain

merupakan pendapatan yang belum pasti akan diterima karena masih berupa

ekspektasi pemegang saham. Capital gain jauh lebih beresiko dari dividen, karena

ada kemungkinan harga saham yang dijual tidak sesuai dengan yang diharapkan.

Sementara dividen sudah pasti akan menambah pendapatan bagi investor.

Investor biasanya mengharapkan pembayaran dividen dalam jumlah yang

besar. Jika dividen yang dibagikan sedikit, maka akan menurunkan nilai

perusahaan di mata investor. Di sisi lain perusahaan membutuhkan dana untuk

pertumbuhan di masa mendatang yang mengharuskan perusahaan untuk

meminimalkan dividen, sehingga perusahaan membutuhkan kebijakan dividen

yang tepat yang tidak merugikan investor sekaligus juga dapat mendorong

Tidak hanya bagi investor, kebijakan dividen juga sangat penting bagi

perusahaan. Menurut Tampubolon (2005:183) kebijakan dividen dapat

mempengaruhi program keuangan dan capital budgeting perusahaan tersebut.

Kebijakan dividen juga mempengaruhi cash flow perusahaan. Kondisi likuiditas

yang rendah akan menekan atau membatasi pembayaran dividen. Selain itu,

kebijakan dividen dapat menurunkan nilai modal saham perusahaan karena

dividen dibagikan dari laba ditahan sehingga akan meningkatkan utang

perusahaan.

Kebijakan dividen perusahaan dapat menunjukkan kemampuan

perusahaan untuk mengelola laba. Jika dividen yang dibagikan besar berarti laba

perusahaan tersebut juga tinggi. Di samping itu, kebijakan dividen juga

mencerminkan cash flow perusahaan tersebut. Hanya perusahaan dengan cash

flow yang baik yang dapat membayar dividen secara kontinu dan dalam jumlah

yang mencukupi. Hal ini sangat bermanfaat untuk menarik investor potensial

untuk menginvestasikan dananya dalam perusahaan tersebut.

Besar kecilnya dividen yang dibagikan kepada investor tergantung dari

kebijakan dividen yang diambil perusahaan. kebijakan dividen diputuskan dalam

Rapat Umum Pemegang Saham (RUPS) yang diadakan minimal sekali dalam

setahun. Dalam RUPS diputuskan berapa persentasi dari laba yang akan dibagikan

sebagai dividen dan yang akan ditahan sebagai laba ditahan.

Dividen yang tinggi tentu akan menarik di mata pemegang saham. Dengan

begitu investasinya membuahkan hasil yang menguntungkan. Namun pembagian

tertentu, perusahaan tidak perlu membayar dividen yang tinggi dan teratur. Akan

lebih baik jika perusahaan menetapkan suatu dividen yang rendah dan teratur (low

regular dividend) yang dapat dipenuhinya walaupun dalam tahun-tahun yang

kurang baik (Tampubolon, 2005:183).

Banyak faktor yang mempengaruhi kebijakan dividen antara lain perlunya

membayar kembali pinjaman sehingga pembayaran dividen dapat ditangguhkan

untuk menjaga kredibilitas perusahaan (Sinuraya, 1999:22). Jika struktur modal

lebih banyak ditopang oleh utang, maka manajemen akan mengutamakan

pelunasan utang terlebih dahulu sebelum mempertimbangkan untuk membagikan

dividen kepada pemegang saham, karena laba yang diperoleh digunakan untuk

menyelesaikan utang. Di tambah lagi, jika kreditor membuat persyaratan

pembatasan dividen untuk menjamin pelunasan utang. Hal ini tentu saja akan

mempengaruhi kebijakan dividen yang akan diputuskan perusahaan. Semakin

tinggi rasio utang, maka tingkat pembayaran dividen akan semakin kecil.

Kemampuan untuk membayar utang atau yang biasa disebut financial leverage ini

diupayakan sebisa mungkin oleh manajemen untuk tetap mempertahankan

investor sekaligus mampu menyelesaikan kewajiban perusahaan.

Denis dan Osobove (2007) mengemukakan bahwa “The concentration of

dividends among the largest, most profitable firms is, however, consistent with the

life-cycle theory’s central prediction that the distribution of free cash flow is the

primary determinant of dividend policy”. Free cash flow merupakan kas yang

tersedia yang berasal dari sisa kas yang digunakan untuk operasional perusahaan.

managers over payout policies are especially severe when the organization

generates substantial free cash flow”. Daripada membagikan dividen kepada

pemegang saham, manajer dapat mengalokasikan dana yang ada untuk

meningkatkan keuntungan bagi diri mereka sendiri dengan cara pengeluaran

mewah di kantor, atau melakukan akuisisi dan merger yang dapat meningkatkan

penghasilan bagi para manajer. Lain halnya dengan pemegang saham yang

menginginkan kas yang berlebih tersebut dibagikan sebagai bagian laba untuk

pengembalian atas investasi yang dapat mereka nikmati.

Kondisi perusahaan dengan tingkat free cash flow yang tinggi dapat

mempengaruhi kebijakan dividen yang diputuskan. Jika tingkat pertumbuhan

perusahaan rendah namun memiliki free cash flow yang tinggi, sebaiknya kas

yang tersedia ini dialokasikan sebagai dividen. Namun jika tingkat pertumbuhan

perusahaan sedang tinggi, dan kas yang tersedia berlebih, akan lebih baik jika kas

tersebut dimanfaatkan untuk pertumbuhan perusahaan, karena pada akhirnya nanti

hasil dari pemanfaatan kas tersebut akan berlipat ganda. Hal ini menunjukkan

bahwa adanya free cash flow yang tinggi dalam perusahaan belum tentu akan

membagikan dividen lebih tinggi daripada saat memiliki free cash flow yang

rendah (Rosdini, 2009).

Banyak penelitian sebelumnya yang meneliti mengenai faktor-faktor yang

mempengaruhi kebijakan dividen, namun masih sedikit yang meneliti financial

leverage dan free cash flow sebagai variabel dependennya. Adapun financial

leverage dalam penelitian ini diukur dengan debt to asset ratio (DAR), sementara

(DER) sebagai indikator financial leverage dalam meneliti kebijakan dividen pada

industri barang konsumsi pada tahun 2006-2009. Hasil penelitiannya menemukan

secara parsial, debt to equity ratio dan collacterizable asset tidak berpengaruh

signifikan terhadap kebijakan dividen, sementara variabel free cash flow dan

growth berpengaruh signifikan terhadap kebijakan dividen. Secara simultan

menunjukkan semua variabel independen berpengaruh signifikan terhadap

kebijakan dividen. Hal ini berbeda dengan penelitian Arilaha (2009) yang meneliti

kebijakan dividen pada perusahaan manufaktur pada tahun 2004-2007,

menemukan bahwa free cash flow tidak berpengaruh signifikan terhadap

kebijakan dividen, sedangkan variabel leverage yang diukur dengan DER tidak

berpengaruh signifikan terhadap kebijakan dividen. Pebria Waruwu (2011) dalam

penelitiannya tentang analisis faktor-faktor yang mempengaruhi kebijakan dividen

kas pada sektor industri barang konsumsi yang terdaftar di BEI pada tahun

2004-2010 menemukan bahwa financial leverage yang diwakili rasio debt to total asset

tidak berpengaruh signifikan terhadap dividen kas.

Dari uraian di atas, hasil penelitian inkonsistensi antara satu penelitian

dengan penelitian yang lainnya, baik dengan perbedaan sektor industri dan

periode waktu yang diteliti mendorong peneliti tertarik untuk melakukan

penelitian lebih lanjut mengenai faktor-faktor yang mempengaruhi kebijakan

dividen khususnya financial leverage dan free cash flow (FCF) sebagai variabel

independen. Penelitian ini merupakan replikasi dari penelitian Muhammad Asril

Arilaha (2009) yang meneliti pengaruh free cash flow, profitabilitas, likuiditas,

penelitian, dan dua variabel bebas yang ditentukan yaitu financial leverage dan

free cash flow diharapkan dapat memberikan hasil penelitian yang lebih fokus dan

akurat. Berdasarkan hal tersebut peneliti mengambil judul “Pengaruh Financial Leverage dan Free Cash Flow Terhadap Kebijakan Dividen Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka masalah yang akan diteliti

dapat dirumuskan sebagai berikut :

1. Apakah Financial Leverage dan Free Cash Flow (FCF) berpengaruh

signifikan terhadap kebijakan dividen pada perusahaan manufaktur yang

terdaftar di BEI?

2. Apakah Financial Leverage berpengaruh signifikan terhadap kebijakan

dividen pada perusahaan manufaktur yang terdaftar di BEI?

3. Apakah Free Cash Flow (FCF) berpengaruh signifikan terhadap kebijakan

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini

adalah:

1. Untuk mengetahui pengaruh Financial Leverage dan Free Cash Flow

(FCF) terhadap kebijakan dividen pada perusahaan manufaktur yang

terdaftar di BEI.

2. Untuk mengetahui pengaruh Financial Leverage terhadap kebijakan

dividen pada perusahaan manufaktur yang terdaftar di BEI.

3. Untuk mengetahui pengaruh Free Cash Flow (FCF) terhadap

kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI.

1.3.2 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Bagi peneliti, untuk menambah wawasan dan pengetahuan peneliti pada

bidang keuangan khususnya mengenai faktor-faktor yang berpengaruh

terhadap kebijakan dividen.

2. Bagi investor dan calon investor, sebagai masukan dalam

mempertimbangkan pengamjikan keputusan investasi pada perusahaan

manufaktur sehubungan dengan harapan atas dividen.

3. Bagi praktisi, akademisi dan emiten, hasil penelitian ini dapat menambah

informasi dan pengetahuan tentang kebijakan dividen khususnya pada

4. Peneliti selanjutnya, untuk menambah bahan referensi dalam melakukan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Kebijakan Dividen

Dividen merupakan pembagian pendapatan kepada pemegang saham

dari suatu perusahaan secara proporsional sesuai dengan jumlah lembar

saham yang dipegang oleh masing-masing pemilik (Stice, Skousen,

2004:902). Dividen digunakan perusahaan sebagai alat untuk meningkatkan

kekayaan pemegang saham.

Investor tentu saja menginginkan pengembalian investasi yang tinggi.

Besar kecilnya dividen ditentukan dalam Rapat Umum Pemegang Saham

(RUPS) yang biasanya diadakan minimal sekali dalam setahun. Dalam rapat

inilah ditetapkan kebijakan dividen. Kebijakan dividen mencakup dua hal

penting. Yang pertama adalah rasio pembayaran dividen yaitu besarnya

dividen yang dibagikan relatif terhadap laba perusahaan. Yang kedua adalah

stabilitas dividen dari waktu ke waktu. Stabilitas dividen sama pentingnya

bagi investor dengan besarnya jumlah dividen yang diterima.

2.1.2 Teori Kebijakan Dividen

Ada beberapa teori kebijakan dividen yang membahas penggunaan

laba yang diperuntukkan sebagai hak investor. Kebijakan dividen merupakan

berinvestasi. Berikut ini teori-teori yang berkaitan dengan kebijakan dividen

akan diuraikan satu per satu.

a. Teori Ketidakrelevanan Dividen

Menurut teori Miller dan Modigliani ini (dalam James C. Van Horne,

2007:271-272), kebijakan dividen tidak mempunyai pengaruh terhadap harga

sahamnya atau nilai perusahaan tersebut di mata investor. Nilai perusahaan

dikatakan hanya dipengaruhi oleh kemampuan perusahaan tersebut untuk

menghasilkan pendapatan dan risiko bisnisnya, tidak ada kaitannya dengan

bagian dari pendapatan tersebut yang dibagi pada pemegang saham (dividen)

maupun yang ditahan untuk pertumbuhan perusahaan.

b. Teori Bird-in-The-Hand

Teori ini mengatakan bahwa investor lebih menyukai pendapatan dari

dividen daripada capital gain (keuntungan modal). Hal ini disebabkan

dividen mempunyai risiko yang jauh lebih kecil dibandingkan dengan capital

gain. Jika dividen sudah pasti akan diterima dan tidak akan menimbulkan

kerugian bagi investor. Ini berbanding terbalik dengan capital gain yang

belum tentu dapat direalisasikan dan menghasilkan pendapatan bagi investor,

dan ada kalanya akan beresiko tidak menguntungkan (Keown, 2010:611).

c. Teori Preferensi Pajak

Jika sebagian orang beranggapan investor menginginkan dividen

pertimbangan adanya pajak yang dikenakan. Biasanya pajak yag dikenakan

atas dividen lebih tinggi daripada pajak capital gain. Jika laba yang diperoleh

perusahaan ditahan dapat menaikkan harga saham, maka capital gain yang

pajaknya rendah akan lebih menguntungkan daripada dividen (Margaretha,

2005:143).

d. The Clientele Dividend Theory

Berdasarkan teori ini, investor tertarik pada suatu perusahaan dengan

melihat kebijakan dividen yang diterapkan perusahaan tersebut. Investor yang

berniat untuk berinvestasi jangka pendek memilih untuk bermain capital

gain, sedangkan investor jangka panjang tertarik dengan perusahaan yang

membagikan tingkat dividen yang tinggi (Sjahrial, 2009:314).

e. The Signalling Dividend Theory

Manajemen perusahaan lebih mengetahui kondisi keuangan dan

prospek arus kas masa depan perusahaan daripada pemegang saham. Pada

saat perusahaan mengumumkan tingkat dividen yang lebih tinggi daripada

ekspektasi pasar, ini berarti perusahaan memiliki prospek keuangan masa

depan yang lebih baik dari yang diperkirakan sebelumnya (Sjahrial,

2.1.3 Kebijakan Pembayaran Dividen 2.1.3.1 Cara Pengumuman Dividen

Besarnya dividen yang akan dibagikan biasanya diumumkan

melalui dua cara, yaitu:

a. Sebesar persentase tertentu dari nilai nominal saham

b. Senilai jumlah nominal rupiah tertentu per lembar saham.

Dalam publikasinya, perusahaan lebih memilih mengungkapkan

dividen dalam jumlah rupiah per lembar saham.

2.1.3.2 Jenis-jenis Dividen

Dividen dapat dibagikan dalam empat bentuk, yaitu :

a. Kas

Investor memiliki perhatian khusus untuk dividen kas. Mereka

lebih menyukai dividen dalam bentuk kas karena penerimaan yang

pasti akan sejumlah kas yang dapat dimanfaatkan investor untuk

berbagai keperluannya. Selain itu, perubahan pembayaran dividen kas

dalam beberapa triwulan berturut-turut dapat membantu investor

dalam memprediksi prospek masa depan perusahaan tersebut.

b. Properti

Perusahaan membayarkan dividen dengan menyerahkan properti

tertentu yang dianggap senilai dengan jumlah dividen yang

diumumkan. Properti yang dimaksud dapat berupa tanah, bangunan,

c. Scrip

Scrip merupakan janji perusahaan untuk membayarkan dividen

dalam bentuk kas.

d. Saham

Dalam hal ini, perusahaan menerbitkan saham baru untuk dividen

saham bagi investor. Dividen saham akan mengakibatkan penurunan

laba ditahan dan meningkatkan modal saham dan premi saham.

2.1.3.3 Pola Pembayaran Dividen

Menurut Keown (2010:216) ada tiga pola kebijakan dividen

yaitu constant payout ratio, regular dividend policy, dan low regular

and extra dividend.

a. Constant payout ratio (Rasio pembayaran dividen yang konstan)

Dalam kebijakan ini, pembayaran dividen didasarkan pada

persentase tertentu dari pendapatan perusahaan yang dibayarkan

dalam nilai yang sama setiap pembagian dividen. Meskipun rasio

dividen terhadap pendapatan dipertahankan stabil, namun nilai rupiah

dividen biasanya berubah-ubah sesuai dengan perubahan laba. Saat

laba perusahaan rendah atau mengalami kerugian, maka dividen juga

rendah atau tidak ada sama sekali. Hal ini dapat berpengaruh negatif

terhadap harga saham, karena dividen menunjukkan prospek masa

depan perusahaan tersebut. Walaupun demikian dalam praktiknya

b. Regular Dividend Policy (Pembayaran rupiah dividen yang stabil)

Menurut kebijakan ini, pembayaran dividen didasarkan pada nilai

rupiah yang tetap setiap pembagian dividen. Peningkatan dividen ini

biasanya tidak terjadi jika manajemen belum yakin bahwa kebijakan

yang lebih besar dapat dipertahankan di masa mendatang. Demikian

pula sebaliknya manajemen tidak akan menurunkan nominal rupiah

dividen jika manajemen tidak memiliki kepastian bahwa

kesinambungan dividen saat ini diragukan. Kebijakan dividen ini

biasanya mengindikasikan kondisi perusahaan yang sehat dan

mengurangi ketidakpastian bagi investor.

c. Low regular and Extra Dividend (Pembayaran dividen kecil,

teratur, plus dividen ekstra pada akhir tahun)

Perusahaan membayarkan dividen dalam jumlah yang relatif

rendah dan teratur dan ditambah dengan dividen ekstra jika

memungkinkan. Dividen ekstra diungkapkan jika pada saat menjelang

akhir tahun fiskal dapat diketahui estimasi laba yang lebih tinggi atau

menguntungkan. Melalui kebijakan ini, manajemen bermaksud

2.1.4 Financial Leverage

Financial leverage menggambarkan penggunaan utang yang

digunakan untuk membiayai aktiva perusahaan. Pembiayaan dari utang akan

berdampak bagi perusahaan, karena utang mempunyai beban yang bersifat

tetap. Dengan pembiayaan dengan utang bukan dengan penerbitan saham

baru akan memberikan kesempatan bagi kreditor untuk membuat perusahaan

pailit jika pembayaran bunga dan pokok utang tersebut tidak lancar. Di

samping itu, penggunaan utang juga dapat menimbulkan subsidi pajak atas

bunga yang tentu saja menguntungkan bagi para pemegang saham.

2.1.5 Free Cash Flow

Perusahaan yang pembiayaannya berasal dari utang biasanya memilih

untuk membayarkan dividen lebih kecil daripada perusahaan yang

pembiayaannya sepenuhnya berasal dari saham. Hal ini disebabkan karena

kas yang dapat dibagikan sebagai dividen digunakan untuk membayar bunga

dan pokok utang kepada kreditur. Dengan kata lain, semakin tinggi tingkat

financial leverage suatu perusahaan, maka akan semakin sedikit dividen yang

dibayarkan.

Free cash flow atau arus kas bebas adalah kas yang tersisa setelah

perusahaan menyelesaikan proyek yang menghasilkan net present value yang

positif. Jika perusahaan memiliki arus kas bebas yang tinggi, perusahaan

tersebut diperkirakan akan dapat bertahan pada situasi yang buruk.

perusahaan, sehingga diperlukan suntikan dana dari luar baik berupa utang

maupun penerbitan saham baru. Free cash flow dapat digunakan untuk

akuisisi dan pembelanjaan modal, pembayaran utang, dan pembayaran

dividen (Rosdini, 2009).

2.2 Tinjauan Penelitian Terdahulu

Penelitian mengenai faktot-faktor yang mempengaruhi kebijakan dividen

telah dilakukan oleh beberapa peneliti dengan kombinasi variabel independen

yang berbeda-beda. Adapun penelitian-penelitian terdahulu yang berkaitan dengan

pengaruh financial leverage dan free cash flow terhadap kebijakan dividen, antara

lain sebagai berikut.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No

Nama Peneliti (Tahun)

Judul Variabel

Penelitian Hasil Penelitian 1 Lamsihar

(2011) Analisis faktor-faktor yang mempengaruhi kebijakan dividen pada industri barang konsumsi di BEI Variabel independen: free cash flow,

debt to equity ratio, collacterizable assets, growth, ROE Variabel dependen: keijakan dividen Pengujian secara simultan menunjukkan semua variabel independen berpengaruh signifikan terhadap kebijakan dividen, secara parsial hanya free cash flow dan growth yang berpengaruh signifikan terhadap kebijakan dividen

2 Pebria Waruwu (2011) Analisis faktor-faktor yang mempengaruhi Variabel independen: cash ratio, current ratio,

kebijakan dividen kas pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

debt to total asset, return on investment, earning per share Variabel dependen: kebijakan dividen kas dividen tunai.

Secara simultan cash ratio, current ratio, debt to total asset, return on investment, earning per share mempunyai

pengaruh terhadap

kebijakan dividen kas.

3 Dini Rosdini (2009)

Pengaruh free cash flow terhadap dividend payout ratio Variabel independen: free cash flow Variabel dependen: dividend payout ratio

Free cash flow memiliki

pengaruh terhadap

dividend payout ratio

4 Muhammad

Asril Arilaha (2009)

Pengaruh free cash flow, profitabilitas, likuiditas, dan leverage terhadap kebijakan dividen Variabel independen: Free cash flow, profitabilitas, likuiditas, dan leverage. Variabel dependen: kebijakan dividen

Secara simultan hasil penelitian menunjukkan variabel independen berpengaruh signifikan terhadap variabel dependen. Tetapi secara

parsial variabel free cash

flow tidak memiliki

pengaruh signifikan, variabel profitabilitas menunjukkan pengaruh signifikan, variabel likuiditas tidak berpengaruh signifikan,

dan variabel leverage

tidak berpengaruh signifikan terhadap kebijakan dividen

Lamsihar (2011) meneliti tentang analisis faktor-faktor yang

mempengaruhi kebijakan dividen pada industri barang konsumsi di BEI, hasil

penelitiannya menunjukkan secara simultan free cash flow, debt to equity ratio,

kebijakan dividen. Sedangkan secara parsial hanya free cash flow dan growth

yang berpengaruh signifikan terhadap kebijakan dividen.

Hasil penelitian Waruwu (2011) dengan judul “Analisis faktor-faktor yang

mempengaruhi kebijakan dividen kas pada sektor industri barang konsumsi yang

terdaftar di Bursa Efek Indonesia, menunjukkan secara simultan semua variabel

independen yaitu cash ratio, current ratio, debt to total asset, return on

investment, dan earning per share berpengaruh signifikan terhadap kebijakan

dividen kas. Sementara secara parsial variabel cash ratio, current ratio, return on

investment, dan earning per share berpengaruh signifikan terhadap kebijakan

dividen kas, hanya variabel debt total asset secara parsial tidak berpengaruh

signifikan terhadap kebijakan dividen kas.

Penelitian Rosdini (2009) mengenai pengaruh free cash flow terhadap

dividend payout ratio menunjukkan bahwa free cash flow memiliki pengaruh

positif terhadap dividend payout ratio. Dimana semakin tinggi tingkat free cash

fllow suatu perusahaan, maka semakin tinggi pula tingkat pembayaran dividen

yang dibagikan kepada investor.

Arilaha (2009) meneliti tentang pengaruh free cash flow, profitabilitas,

likuiditas, dan leverage terhadap kebijakan dividen. Hasil penelitiannya

menunjukkan semua variabel independen secara bersama-sama berpengaruh

signifikan terhadap variabel dependen. Tetapi secara individu atau masing-masing

variabel free cash flow tidak memiliki pengaruh signifikan terhadap kebijakan

dividen, variabel profitabilitas yang diukur dengan return on investment (ROI)

yang diukur dengan current ratio tidak berpengaruh signifikan terhadap kebijakan

dividen, dan variabel leverage yang diukur dengan debt to equity ratio (DER)

tidak berpengaruh signifikan terhadap kebijakan dividen.

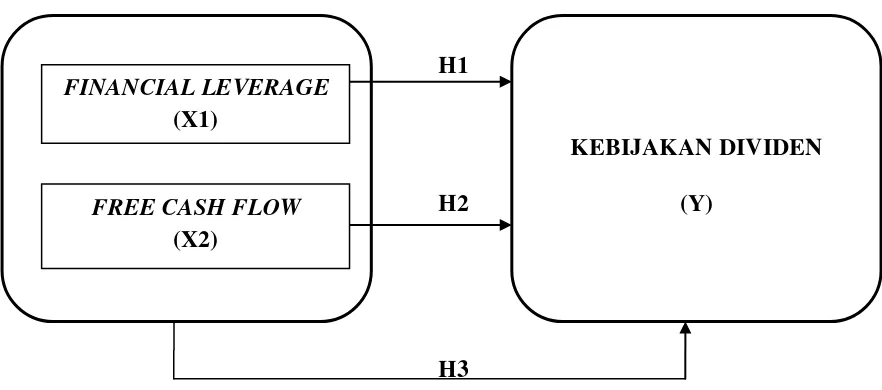

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan teoritis dan penelitian

terdahulu, maka kerangka konseptual dalam penelitian ini dapat digambarkan

sebagai berikut:

H1

H2

[image:32.595.103.544.391.586.2]H3

Gambar 2.1 Kerangka Konseptual

Dari kerangka konseptual di atas, dapat diketahui bahwa yang merupakan

variabel independen dalam penelitian ini adalah Financial Leverage dan Free

Cash Flow (FCF), sedangkan variabel dependennya adalah kebijakan dividen.

FINANCIAL LEVERAGE (X1)

FREE CASH FLOW (X2)

Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen terhadap

variabel dependen baik secara parsial maupun secara simultan.

Rasio Financial Leverage menunjukkan kemampuan perusahaan untuk

membayar kewajiban jangka panjangnya. Jika rasio ini tinggi berarti perusahaan

mengandalkan hutang untuk pembiayaan perusahaan. Pada saat jatuh tempo, kas

yang digunakan untuk menyelesaikan utang beserta bunganya akan mengurangi

laba yang dibagikan untuk pembayaran dividen bagi para pemegang saham.

Sehingga semakin tinggi rasio financial leverage suatu perusahaan, maka semakin

sedikit laba yang dapat dibagikan sebagai dividen. Sebaliknya, jika semakin

rendah rasio financial leverage, maka semakin tinggi laba yang dapat dibagikan

sebagai dividen.

Free cash flow merupakan dana yang tersedia yang tersisa dari operasional

perusahaan. Kas yang tersedia ini dapat digunakan untuk membayar dividen.

Semakin besar free cash flow yang tersedia, maka semakin besar pula kesempatan

untuk membagikan dividen yang tinggi. Demikian juga sebaliknya, jika free cash

flow rendah, maka dividen yang dibagikan akan semakin kecil pula.

2.3.2 Hipotesis penelitian

Hipotesis merupakan jawaban sementara atas rumusan masalah yang

diteliti karena jawaban yang diberikan berdasarkan pada teori yang relevan, belum

Berdasarkan kerangka konseptual di atas maka dapat dirumuskan hipotesis

penelitian ini adalah sebagai berikut:

H1 : Financial Leverage berpengaruh signifikan terhadap kebijakan dividen.

H2 : Free Cash Flow(FCF) berpengaruh signifikan terhadap kebijakan dividen.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan termasuk dalam jenis penelitian asosiatif kausal.

Menurut Umar (2008:30), penelitian asosiatif kausal adalah penelitian yang

ditujukan untuk menganalisis hubungan antara variabel-variabel yang ada atau

bagaimana pengaruh suatu variabel terhadap variabel lainnya. Cooper dan

Schindler (2006:176-177) mengungkapkan penelitian asosiatif kausal digunakan

untuk menunjukkan hubungan sebab akibat antara satu variabel dengan variabel

yang lain. Penelitian ini akan menjelaskan pengaruh financial leverage dan free

cash flow terhadap kebijakan dividen.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia yang terdiri dari data

laporan keuangan perusahaan manufaktur tahun 2008-2010 yang diperoleh dari

ICMD (Indonesia Capital Market Directory) dan situs www.idx.co.id. Waktu

Adapun jadwal penelitian ini adalah sebagai berikut:

Tabel 3.1 Jadwal Penelitian Tahap

Penelitian Jan. Feb. Mar. Apr. Mei. Jun. Jul.

Pengajuan

Judul

Penyetujuan

Proposal Penyelesaian

Proposal Bimbingan

Skripsi Penulisan

Skripsi Penyelesaian

Skripsi

3.3 Defenisi Operasional

Defenisi operasional memberikan pengertian terhadap konstruk atau

variabel dengan cara membuat spesifikasi kegiatan atau tindakan yang dibutuhkan

oleh peneliti untuk mengukur konstruk atau variabel tersebut. Variabel yang

digunakan dalam penelitian ini adalah variabel independen dan variabel dependen.

3.3.1 Variabel Independen

Variabel independen atau variabel bebas merupakan variabel yang

menjelaskan atau mempengaruhi variabel lain. Variabel independen dalam

3.3.1.1 Financial Leverage

Dalam penelitian ini, financial leverage diukur dengan debt to

asset ratio (DAR). Rasio ini menunjukkan tingkat penggunaan utang

terhadap total aset perusahaan (Brigham, 2001:860). Rasio ini dapat

dirumuskan sebagai berikut :

DAR = Total Debt Total Asset

3.3.1.2 F ree Cash F low (FCF)

Free cash flow berasal dari arus kas operasi dikurangi investasi

dalam aset tetap, produk baru dan modal kerja yang dibutuhkan untuk

mempertahankan operasi yang sedang berjalan. Rasio free cash flow

diukur dengan free cash flow dibagi dengan total aktiva. Semakin kecil

rasio ini berarti semakin kecil pula laba perusahaan yang digunakan untuk

membiayai aktiva perusahaan. Rasio ini dapat dihitung dengan rumus

sebagai berikut :

FCF = Arus Kas Operasi –Investasi Dalam Operasi

Total Aset

dimana :

Arus kas operasi = nilai bersih kenaikan atau penurunan arus kas dari aktivitas operasi perusahaan

Investasi dalam operasi = pengeluaran modal bersih + ∆ modal kerja operasi

Pengeluaran modal bersih = aset tetap periode t – aset tetap periode t-1 Modal kerja operasi = total aset lancar – total kewajiban lancar

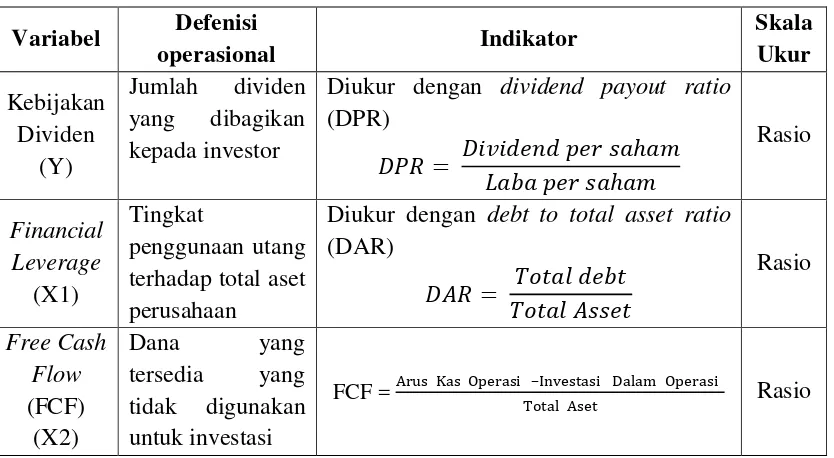

3.3.2 Variabel Dependen

Variabel dependen dalam penelitian ini adalah kebijakan dividen.

Kebijakan dividen mencerminkan jumlah dividen yang dibagikan kepada para

pemegang saham. Kebijakan dividen diukur dengan menggunakan dividend

payout ratio (DPR) yaitu tingkat pembayaran dividen dibandingkan dengan laba

per lembar saham pada satu periode tertentu. DPR dapat dihitung dengan rumus

sebagai berikut :

DPR = Dividen Per Saham Laba Per Saham

Berikut ini defenisi operasional variabel dependen dan variabel independen secara

[image:38.595.111.528.457.686.2]ringkas disajikan dalam bentuk tabel.

Tabel 3.2

Variabel dan Defenisi Operasional

Variabel Defenisi

operasional Indikator

Skala Ukur

Kebijakan Dividen

(Y)

Jumlah dividen yang dibagikan kepada investor

Diukur dengan dividend payout ratio

(DPR) ��� = �������������ℎ�� ���������ℎ�� Rasio Financial Leverage (X1)

Diukur dengan debt to total asset ratio

(DAR)

��� = ���������

����������

Tingkat

penggunaan utang terhadap total aset perusahaan Rasio Free Cash Flow (FCF) (X2) Dana yang tersedia yang tidak digunakan untuk investasi

FCF = Arus Kas Operasi –Investasi Dalam Operasi

3.4 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek

yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari, kemudian ditarik kesimpulan (Sugiyono, 2004:72). Populasi dari

penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI). Jumlah populasi perusahaan Manufaktur yang terdaftar di BEI

selama tahun 2008-2010 adalah sebanyak 128 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi (Sugiyono, 2004:73). Sampel penelitian ini ditentukan dengan

menggunakan metode purposive sampling yaitu metode penarikan sampel dari

populasi berdasarkan suatu kriteria tertentu. Kriteria penarikan sampel yang

ditentukan oleh peneliti adalah sebagai berikut:

1.Perusahaan manufaktur terdaftar di Bursa Efek Indonesia dan tidak

delisting sejak tahun 2008 sampai dengan tahun 2010,

2.Perusahaan telah melaporkan laporan keuangan auditan secara lengkap

periode 2008-2010,

3.Perusahaan telah membagikan dividen selama tiga tahun berturut-turut

dalam periode 2008-2010,

4.Perusahaan memiliki semua data yang diperlukan secara lengkap dari

Berdasarkan kriteria di atas, maka sampel yang memenuhi kriteria

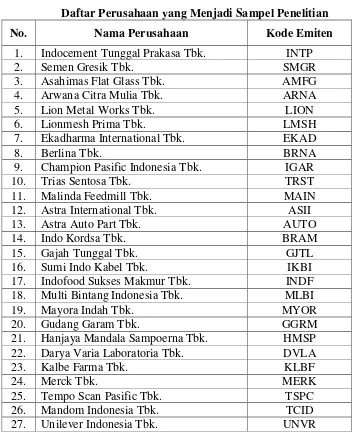

[image:40.595.135.492.198.634.2]diperoleh sebanyak 27 perusahaan yang diperlihatkan dalam tabel di bawah ini.

Tabel 3.3

Daftar Perusahaan yang Menjadi Sampel Penelitian

No. Nama Perusahaan Kode Emiten

1. Indocement Tunggal Prakasa Tbk. INTP

2. Semen Gresik Tbk. SMGR

3. Asahimas Flat Glass Tbk. AMFG

4. Arwana Citra Mulia Tbk. ARNA

5. Lion Metal Works Tbk. LION

6. Lionmesh Prima Tbk. LMSH

7. Ekadharma International Tbk. EKAD

8. Berlina Tbk. BRNA

9. Champion Pasific Indonesia Tbk. IGAR

10. Trias Sentosa Tbk. TRST

11. Malinda Feedmill Tbk. MAIN

12. Astra International Tbk. ASII

13. Astra Auto Part Tbk. AUTO

14. Indo Kordsa Tbk. BRAM

15. Gajah Tunggal Tbk. GJTL

16. Sumi Indo Kabel Tbk. IKBI

17. Indofood Sukses Makmur Tbk. INDF

18. Multi Bintang Indonesia Tbk. MLBI

19. Mayora Indah Tbk. MYOR

20. Gudang Garam Tbk. GGRM

21. Hanjaya Mandala Sampoerna Tbk. HMSP

22. Darya Varia Laboratoria Tbk. DVLA

23. Kalbe Farma Tbk. KLBF

24. Merck Tbk. MERK

25. Tempo Scan Pasific Tbk. TSPC

26. Mandom Indonesia Tbk. TCID

3.5 Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini adalah data kuantitatif yaitu

data yang diukur dalam bentuk skala numerik. Peneliti menggunakan data

sekunder yaitu data yang diperoleh secara tidak langsung dari perusahaan tetapi

melalui media perantara. Data sekunder yang digunakan dalam penelitian ini

berupa laporan keuangan yang diperoleh dari publikasi Bursa Efek Indonesia dari

situs BEIIndonesia Capital Market Directory (ICMD).

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah metode dokumentasi,

yaitu metode yang digunakan untuk menelusuri data historis. Peneliti

mengumpulkan data sekunder berupa laporan keuangan, dokumen-dokumen,

catatan-catatan, dan informasi lainnya yang diakses dengan menggunakan media

internet.

3.7 Metode Analisis Data

Untuk menganalisis data, peneliti menggunakan program software SPSS

17.0 (Statistc Product and Services Solution). Metode analisis data yang

digunakan peneliti adalah analisis regresi linear berganda. Model persamaan

Y = α + β1 X1 + β2 X2 + e

Keterangan :

Y = Kebijakan dividen

α = Konstanta

β1, β2

X

= Koefisien regresi

1

X

= Financial leverage

2

e = Tingkat kesalahan variabel pengganggu (error) = Free cash flow

3.7.1 Pengujian Asumsi Klasik

Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah:

a) berdistribusi normal,

b) non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna atau mendekati sempurna,

c) non-autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi,

d) homoskedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

Untuk menentukan ketepatan model, perlu dilakukan pengujian atas

beberapa asumsi klasik dari ordinary least squares (OLS) yaitu uji normalitas,

multikolinearitas, heteroskedastisitas dan autokorelasi yang secara rinci dapat

3.7.1.1 Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam sebuah

model regresi, variabel pengganggu atau residual mempunyai distribusi

normal atau tidak. Pengujian ini diperlukan karena untuk melakukan uji t

dan uji f mengasumsikan bahwa nilai residual mengikuti distribusi normal

(Erlina, 2008). Menurut Ghozali (2005) ada dua cara yang digunakan untuk

mendeteksi apakah residual berdistribusi normal atau tidak yakni analisis

statistik dan analisis grafik.

a) Analisis statistik

Uji statistik sederhana yang sering digunakan untuk menguji asumsi

normalitas adalah uji normalitas Kolmogorov Smirnov (K-S). Uji statistik

sederhana lainnya yang dapat dilakukan adalah dengan melihat nilai kurtosis

dan nilai Z-Skewness. Pedoman pengambilan keputusan tentang suatu data

apakah mendekati atau merupakan distribusi normal berdasarkan uji

Kolmogorov-Smirnov dapat dilihat dari:

1. Nilai sig. atau signifikan atau probabilitas < 0,05, maka distribusi data

adalah tidak normal.

2. Nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data

adalah normal.

b) Analisis grafik

Untuk mendeteksinya dapat digunakan analisis grafik yaitu melihat

grafik histogram yang membandingkan data observasi dengan distribusi

untuk menguji normalitas data adalah dengan melihat normal probability

plot. Normal probability plot adalah membandingkan distribusi kumulatif

data yang sesungguhnya dengan distribusi kumulatif dari distribusi

normal (hypothetical distribution) dengan memperhatikan penyebaran data (titik) pada Normal P- Plot of Regression Standardized dari variabel

terikat dimana:

• Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi

normalitas.

Distribusi yang melanggar asumsi normalitas dapat dijadikan

menjadi bentuk normal dengan beberapa cara sebagai berikut:

1. Transformasi data

Transformasi data dapat dilakukan dengan logaritma natural (ln), log

10, maupun akar kuadrat.

2. Trimming

Trimming adalah memangkas (membuang) observasi yang bersifat

outlier.

3. Winzorising

Winzorising mengubah nilai – nilai outliers menjadi nilai – nilai

minimum atau maksimum yang diizinkan supaya distribusi menjadi

3.7.1.2 Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk melihat korelasi di antara

variabel independennya. Jika terjadi korelasi sempurna diantara sesama

variabel bebas, maka konsekuensinya adalah:

a. Koefisien – koefisien regresi menjadi tidak dapat ditaksir,

b. Nilai standard error setiap koefisien regresi menjadi tak terhingga.

Untuk melihat ada atau tidaknya multikolinieritas dalam model

regresi dilihat dari nilai tolerance dan lawannya Variance Inflation Factor

(VIF). Batasan yang umum dipakai untuk menunjukkan adanya

mutikolineritas adalah nilai Tolerence < 0,10 atau VIF > 10, dengan dasar

pengambilan keputusan sebagai berikut :

• Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka tidak terjadi masalah

multikolinearitas, artinya model regresi tersebut baik.

• Jika nilai tolerance > dari 0,1 dan nilai VIF > 10, maka terjadi masalah

multikolinearitas, artinya model regresi tersebut tidak baik.

Cara yang dapat dilakukan untuk mengatasi masalah

multikolinearitas adalah:

1) Mengeluarkan satu atau lebih variabel independen yang mempunyai

korelasi tinggi dari model regresi dan identifikasikan variabel

independen lainnya untuk membantu prediksi,

2) Menggabungkan data cross section dan time series (pooling data),

Jika terjadi korelasi sempurna diantara sesama variabel bebas,

maka konsekuensinya adalah:

a. Koefisien – koefisien regresi menjadi tidak dapat ditaksir,

b. Nilai standard error setiap koefisien regresi menjadi tak terhingga.

3.7.1.3 Uji Heteroskedastisitas

Pengujian Heterokedastisitas sebuah model regresi dilakukan

dengan tujuan untuk menguji apakah suatu regresi tersebut terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan

lainnya. Jika ditemukan variansnya sama berarti terjadi homoskedastisitas,

dan jika berbeda berarti heteroskesdatisitas (Erlina, 2008:106).

Ada atau tidaknya heteroskedastisitas dapat dideteksi adalah

dengan melihat grafik scatterplot antara variabel dependen antara SRESID

dan ZPRED. Menurut Ghozali (2005:95) dasar analisis untuk pengujian ini

antara lain:

a. Jika ada pola tertentu, seperti titik- titik yang ada membentuk pola

tertentu yang teratur (seperti bergelombang, melebar kemudian

menyempit) maka mengindikasikan terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik menyebar diatas dan dibawah

Tindakan perbaikan yang dapat dilakukan jika terjadi

heteroskedastisitas adalah sebagai berikut:

1. Transformasi logaritma

2. Transformasi dalam bentuk model regresi dengan membagi model

regresi dengan salah satu variabel independen yang digunakan dalam

model tersebut,

3.7.1.4 Uji Autokorelasi

Uji ini dilakukan untuk melihat apakah terdapat kesalahan

pengganggu pada periode berjalan (periode t) dengan kesalahan pada

periode sebelumnya (periode t-1). Autokorelasi dapat muncul karena

observasi yang dilakukan berurutan sepanjang waktu berkaitan satu sama

lainnya.

Untuk melakukan uji autokorelasi dapat dilakukan dengan tes

Durbin-Watson. Ada tidaknya autokorelasi dapat dilihat dengan ketentuan

sebagai berikut :

1) angka D-W di bawah dl (0 < d < dl)berarti ada autokorelasi positif,

2) angka D-W di antara du dengan 4-du (du < d < 4–du), berarti tidak

ada autokorelasi,

3) angka D-W di antara 4-dl dengan 4 (4–dl < d < 4) berarti ada

autokorelasi negatif.

4) angka D-W di antara dl dan du (dl ≤ d ≤ du ) atau berada di antara

Langkah yang dapat dilakukan untuk mengatasi terjadinya

autokorelasi adalah:

1) Melakukan transformasi data,

2) Mengubah model regresi menjadi bentuk persamaan beda umum

(generalized difference equation),

3) Memasukkan variabel Lag atas variabel terikat menjadi salah satu

variabel bebas sehingga data observasi berkurang (menjadi satu),

4) Menambah data observasi.

3.8 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linear

berganda. Penelitian ini menguji hipotesis dengan tingkat kepercayaan 95% atau

signifikansi level 5% (α = 5%) yang meliputi uji koefisien determinasi (R2), uji signifikansi simultan (uji F) dan uji signifikansi parsial (uji T).

3.8.1 Uji Koefisien Determinasi (R2

Koefisien determinasi menunjukkan seberapa besar persentase variasi

variabel independen (bebas) mampu menjelaskan variasi naik turunnya variabel

dependen (terikat). Koefisien determinasi memiliki nilai antara 0 sampai 1 (0 ≤ R

)

2 ≤ 1). Semakin nilai R2 mendekati angka 1, berarti semakin kuat pengaruh variabel

independen terhadap variabel dependen. Sebaliknya jika nilai R2 semakin mendekati nol, berarti pengaruh variabel independen terhadap variabel dependen

3.8.2 Uji Signifikansi Simultan (Uji F)

Untuk menguji pengaruh variabel independen terhadap variabel dependen

secara simultan digunakan uji F statistik. Uji ini dimaksudkan untuk melihat

apakah seluruh variabel independen mempunyai pengaruh secara bersama-sama

terhadap variabel dependen dalam penelitian. Dengan uji ini akan diketahui

pengaruh financial leverage dan free cash flow secara simultan atau

bersama-sama terhadap kebijakan dividen. Bentuk pengujian hipotesis dengan uji

signifikansi simultan ini adalah sebagai berikut :

Ho : b1,b2

Ha : b

= 0, artinya financial leverage dan free cash flow secara

simultan tidak berpengaruh signifikan terhadap kebijakan dividen.

1,b2 ≠ 0, artinya financial leverage dan free cash flow secara simultan

berpengaruh signifikan terhadap kebijakan dividen.

Jika nilai probabilitas F-statistic (ρ-value) < 0,05 maka Ho ditolak dan Ha

diterima pada tingkat signifikansi α = 5%. Pengambilan keputusan juga dapat

dilakukan dengan membandingkan nilai F dari perhitungan dengan nilai F

menurut tabel. Jika nilai Fhitung lebih besar daripada Ftabel (F* > Ft), maka Ho

ditolak dan Ha diterima.

3.8.3 Uji Signifikansi Parsial (Uji T)

Uji ini dilakukan untuk melihat sejauh mana pengaruh satu variabel

independen secara individual dapat menjelaskan variasi variabel dependen. Dalam

pengaruh variabel independen secara parsial yaitu financial leverage, free cash

flow terhadap variabel dependen yaitu kebijakan dividen. Bentuk pengujian yang

dilakukan adalah sebagai berikut :

Ho : b1, b2

Ha : b

= 0, berarti financial leverage, free cash flow secara parsial

tidak berpengaruh signifikan terhadap kebijakan dividen.

1, b2 ≠ 0, berarti LDR, NPL, ROE, IML dan BOPO secara parsial

berpengaruh signifikan terhadap kebijakan dividen.

Jika nilai probabilitas lebih kecil dari 0,05 (p- value < 0,05), dengan

tingkat α = 5%, maka Ho dapat ditolak dan Ha diterima. Dengan membandingkan

nilai t statistik dengan titik kritis menurut tabel dapat ditentukan bila nilai thitung

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Deskripsi Objek Penelitian

Objek dalam penelitian ini adalah perusahaan maufaktur yang terdaftar

di Bursa Efek Indonesia (BEI) sampai 31 Desember 2010. Data yang

digunakan merupakan data sekunder berupa data laporan keuangan

perusahaan yang diperoleh dari situs BEI yaitu

dalam penelitian ini sebanyak 128 perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia selama periode 2008-2010. Dari populasi tersebut

dipilih sampel dengan menggunakan metode purposive sampling dengan

beberapa kriteria yang ditentukan. Kemudian diperoleh sampel 27 perusahaan

dengan 3 tahun periode pengamatan sehingga dalam penelitian ini

menggunakan 81 observasi (27 perusahaan × 3 tahun).

4.1.2 Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai keadaan objek

penelitian melalui data sampel secara umum tanpa melakukan analisis dan

menarik kesimpulan yang berlaku umum. Statistik deskriptif meliputi nilai

rata-rata (mean), standar deviasi, nilai minimum dan nilai maksimum data

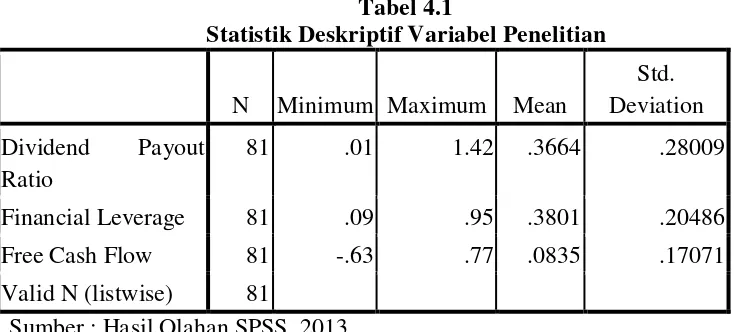

Tabel 4.1

Statistik Deskriptif Variabel Penelitian

N Minimum Maximum Mean

Std. Deviation Dividend Payout

Ratio

81 .01 1.42 .3664 .28009

Financial Leverage 81 .09 .95 .3801 .20486

Free Cash Flow 81 -.63 .77 .0835 .17071

Valid N (listwise) 81

Sumber : Hasil Olahan SPSS, 2013

Tabel 4.1 di atas menunjukkan bahwa dividend payout ratio yang

menggambarkan variabel dependen kebijakan dividen memiliki rata-rata

sebesar 0,3664 yang berarti perusahaan manufaktur secara rata-rata

membagikan 36,64% dari laba yang dihasilkan kepada pemegang saham

dalam bentuk dividen. Nilai minimum 0,01 dimiliki oleh PT Multi Bintang

Indonesia pada tahun 2010. Hal ini menunjukkan bahwa perusahaan

menggunakan 99% labanya untuk pertumbuhan perusahaan. Nilai maksimum

sebesar 1,42 juga dimiliki oleh PT Multi Bintang Indonesia pada tahun 2008.

Ini berarti pada tahun 2008 perusahaan membagikan dividen lebih besar dari

laba yang diperoleh. Kekurangan untuk pembagian dividen ditutupi dari laba

ditahan tahun sebelumnya.

Variabel independen yang pertama yaitu Financial Leverage

mempunyai nilai rata-rata 38,01% yang menunjukkan bahwa rata-rata

perusahaan manufaktur membiayai aktivanya dari penggunaan utang sebesar

38,01% dan sisanya sebesar 61,99% dibiayai dari saham yang diterbitkan.

2010, dan nilai tertinggi sebesar 0,95 dimiliki oleh PT Malindo Feedmill pada

tahun 2008 dengan standar deviasi 0,20486.

Variabel independen yang kedua yaitu Free Cash Flow (FCF)

mempunyai nilai rata-rata 0,0835 yang berarti bahwa perusahaan manufaktur

yang menjadi sampel penelitian memiliki arus kas bebas sebesar 8,35% dari

total aset yang dimiliki perusahaan tersebut. Nilai terendah -0,63 dimiliki oleh

PT Ekadharma International pada tahun 2008, dan nilai tertinggi 0,77 dimiliki

oleh PT Multi Bintang Indonesia pada tahun 2009 dengan standar deviasi

0,17071.

4.1.3 Pengujian Asumsi Klasik

Pengujian asumsi klasik meliputi uji normalitas data, uji

multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Berikut ini

akan diuraikan satu persatu.

4.1.3.1 Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam

model regresi variabel pengganggu atau residual memiliki distribusi

normal. Uji normalitas dapat dilakukan dengan analisis statistik dan

analisis grafik. Hasil analisis statistik berdasarkan uji

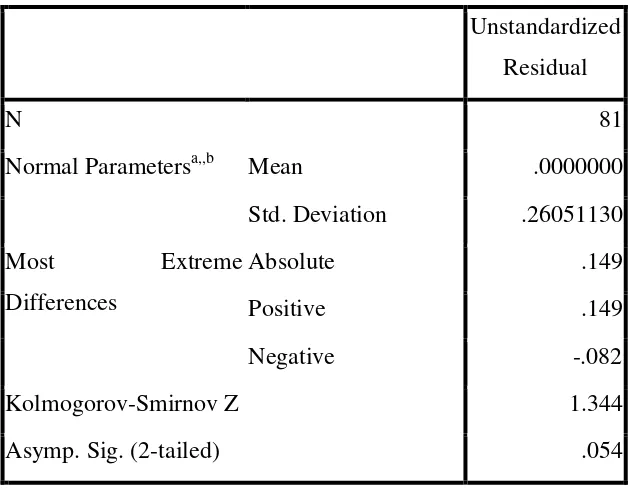

Tabel 4.2

Hasil Uji Normalitas Data Dengan Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 81

Normal Parametersa,,b Mean .0000000

Std. Deviation .26051130

Most Extreme Differences

Absolute .149

Positive .149

Negative -.082

Kolmogorov-Smirnov Z 1.344

Asymp. Sig. (2-tailed) .054

a. Test distribution is Normal. Sumber : Hasil Olahan SPSS, 2013

Berdasarkan tabel 4.2 di atas diperoleh nilai

Kolmogorov-Smirnov sebesar 1,344 dan signifikan pada 0,054. Jika nilai sig. atau

signifikan atau probabilitas < 0,05, maka distribusi data tidak normal

dan jika nilai sig. atau signifikan atau probabilitas > 0,05, maka

distribusi data normal. Hasil analisis statistik menunjukkan nilai

signifikansi 0,054 lebih besar dari 0,05 (0,054 > 0,05) yang berarti data

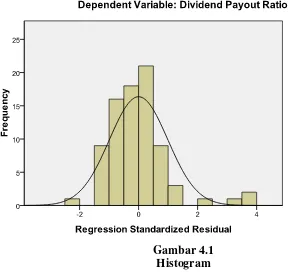

Hasil analisis grafik diperlihatkan berikut ini.

Gambar 4.1 Histogram

Hasil analisis grafik dengan kurva histogram menunjukkan data

mengikuti kurva yang berbentuk lonceng dengan kemiringan yang

cenderung seimbang antara sisi kiri dengan sisi kanan. Hal ini berarti

bahwa data yang digunakan dalam penelitian ini terdistribusi secara

normal. Hasil analisis grafik dengan normal probability plot

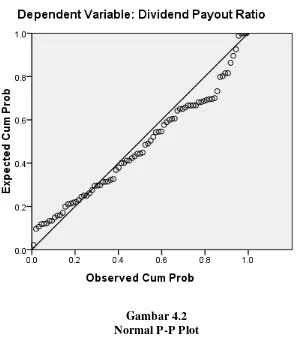

Gambar 4.2 Normal P-P Plot

Dari grafik normal probability plot diatas dapat dilihat bahwa

titik-titik menyebar mengikuti garis diagonal dan tersebar di sekitar

garis diagonal tersebut. Hal ini menunjukkan bahwa data dalam model

regresi terdistribusi secara normal.

Berdasarkan semua hasil pengujian normalitas baik dengan

analisis statistik maupun analisis grafik secara keseluruhan

berdistribusi normal sehingga dapat dilakukan pengujian asumsi klasik

berikutnya.

4.1.3.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat

korelasi antar variabel independen dalm model regresi. Tabel berikut

menunjukkan korelasi antar variabel independen.

Tabel 4.3

Coefficient Correlationsa

Model

Free Cash Flow

Financial Leverage

1 Correlations Free Cash Flow 1.000 .036

Financial Leverage

.036 1.000

Covariances Free Cash Flow .030 .001

Financial Leverage

.001 .021

a. Dependent Variable: Dividend Payout Ratio Sumber : Hasil Olahan SPSS, 2013

Dari tabel 4.3 di atas dapat dilihat koefisien korelasi antara

variabel financial leverage dan variabel free cash flow adalah sebesar

0,036 atau 3,6%. Nilai korelasi ini jauh di bawah 95%, yang

menunjukkan bahwa tidak terjadi multikolinearitas yang berarti.

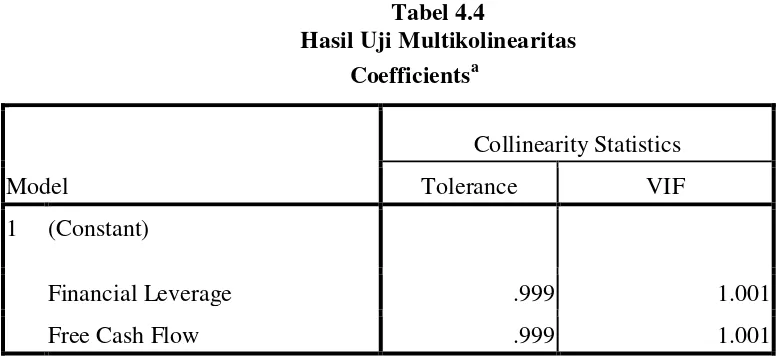

value dan nilai Variance Inflation Factor (VIF). Hasil Uji

[image:58.595.135.523.197.375.2]multikolinearitas adalah sebagai berikut.

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Financial Leverage .999 1.001

Free Cash Flow .999 1.001

a. Dependent Variable: Dividend Payout Ratio Sumber : Hasil Olahan SPSS, 2013

Nilai tolerance dari kedua variabel independen yaitu financial

leverage dan free cash flow memiliki nilai di atas 0,1 dan nilai VIF

untuk masing-masing variabel independen lebih kecil dari 10. Hal ini

berarti bahwa tidak terjadi multikolinearitas antara variabel independen

dalam model regresi.

4.1.3.3 Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lain. Model regresi yang baik adalah homokedastisitas dimana variabel

Gambar 4.3 Scatterplot

Berdasarkan grafik scatterplot pada gambar 4.3 dapat dilihat

bahwa titik-titik tersebar secara acak baik di atas maupun di bawah

angka 0 pada sumbu Y dan tidak membentuk pola tertentu yang berarti

tidak terjadi heteroskedastisitas atau dengan kata lain model regresi

adalah homokedastisitas.

4.1.3.4 Uji Autokorelasi

Uji autokorelasi dilakukan dengan menggunakan uji Durbin

autokorelasi atau tidak. Penentuan ada tidaknya masalah autokorelasi

dapat ditentukan dengan kriteria berikut ini.

Tabel 4.5

Interpretasi Nilai Durbin Watson ( n = 81 ; k = 2 ; α = 5%)

Kriteria Keputusan

0 < d < dl 0 < d < 1,5888

terjadi autokorelasi positif

dl ≤ d ≤ du

1,5888 ≤ d ≤ 1,6898

Tanpa kesimpulan

4 – dl < d < 4 2,4112 < d < 4

terjadi autokorelasi negatif

4 – du ≤ d ≤ 4 – dl 2,3102 ≤ d ≤ 2,4112

tanpa kesimpulan

du < d < 4 – du 1,6898 < d < 2,3102

Tidak terjadi autokorelasi

Hasil uji autokorelasi dengan menggunakan uji Durbin Watson

[image:60.595.209.512.188.369.2]diperlihatkan dalam tabel berikut ini.

Tabel 4.6 Hasil Uji Autokorelasi

Dapat dilihat dari hasil uji autokorelasi diperoleh nilai d sebesar

2,054. Ini berada diantara du dan 4-du (1,6898 < 2,054 < 2,3102),

sehingga dapat disimpulkan bahwa tidak terjadi autokorelasi.

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .367a .135 .113 .26383 2.054

a. Predictors: (Constant), Free Cash Flow, Financial Leverage b. Dependent Variable: Dividend Payout Ratio

4.1.4 Pengujian Hipotesis

4.1.4.1 Uji Koefisien Determinasi (R2

Koefisien determinasi menunjukkan kemampuan model dapat

menjelaskan variasi variabel independen terhadap variabel dependennya.

Nilai R square berkisar antara 0 sampai dengan 1. Hasil uji koefisien

determinasi dalam penelitian ini dapat dilihat pada tabel berikut ini.

[image:61.595.199.510.293.410.2]